Embed Size (px)

Citation preview

Tipos de Codificações de Cartões

Códigos de Barra

Tarja Magnética

Leitores de Proximidade RFID

Smart Card – Cartões Inteligentes

Códigos de Barras Melhor solução no que se refere ao custo benefício

Sua informações podem ser criptografadas e somente interpretados por programas específicos,

Evita reproduções e ainda podem ser protegidos por tarjas de infravermelho, garantindo que não serão reproduzidos por copiadoras.

Chegou ao Brasil por volta de 1960 e domina vários segmentos industriais, como supermercados por exemplo.

Consiste em uma sequência de barras impressas, padronizadas que ao serem interpretadas por um leitor óptico (Laser) apropriado fornece um código numérico ou alfanumérico.

Tarja Magnética

Usado mais nos segmentos bancários os cartões dotados de tecnologia de codificação por banda magnética são caracterizados principalmente pela questão segurança, uma vez que seus dados dificilmente podem ser copiados.

Podem ser confeccionados em baixa e alta densidade o que oferece maior resistência à interferências eletromagnéticas externas.

Tarja Magnética

Podem ser codificados tanto com caracteres numéricos como alfanuméricos.

O princípio de banda magnética, consiste em uma tarja negra a qual pode ser transformada, por processos específicos, em uma sequencia de pequenos imãs que ao serem interpretados por um leitor magnético fornece um código numérico ou alfanumérico.

Leitores de Proximidade RFID

Um cartão de proximidade RFID consiste em um chip eletrônico no qual é armazenado um código numérico e uma antena de comunicação por rádio frequência.

Ao ser aproximado de uma leitora adequada este cartão recebe uma interferência eletromagnética e este código é transmitido por esta antena para a leitora.

Os cartões são usados para identificação:

clubes, academias, hotéis de lazer, eventos esportivos, shows e mesmo em controle de acesso de empresas e prédios comerciais.

Smart Card – Cartões Inteligentes

Cartão de proximidade, padrão ISO, dotado de tecnologia "SmartCard", com processamento integrado e memória de armazenamento de dados protegida por criptografia e senha de acesso.

Podem ser utilizados como simples cartões de proximidade para várias aplicações simultâneas, como:

sistema de ponto e acesso, cartão moeda, vale transporte, vale refeição, cartão de notas e frequência, cartão de fidelidade e milhagens, cartão de biblioteca, entre outras.

Smart Card – Cartões Inteligentes

A implantação dos cartões inteligentes é uma forma segura, uma vez que a área de memória pode ser dividida e direcionada para cada aplicação, com proteção, através de senhas exclusivas.

A tecnologia SmartCard, dispensa a utilização de sistemas avançados de acesso, com leitores on-line e servidores para comunicação em tempo real.

Assim, diminui nos custos de infraestrutura e hardware.

acesso a mais de 55 atrações

turísticas pagas em Londres

Objetivo dos inventores Eram acelerar o processo de pagamento nos caixas de

supermercados e oferecer ao varejo uma nova ferramenta para acompanhar seus estoques.

No setor varejista, os supermercados foram os grandes responsáveis para esta tecnologia se espalhar de vez.

Foi usado pela primeira vez, especificamente para a leitura do preço de um pacote com 10 gomas de mascar Juicy Fruit, vendido por US$ 0,67 em 26 de junho de 1974.

Qual a finalidade do Código de Barra?

George Laurer, que já era um veterano no departamento de engenharia da IBM, em 1970, quando a empresa lhe conferiu o comando de uma equipe de pesquisa cuja missão seria encontrar uma maneira de acelerar o processo de pagamentos no varejo.

Possui um sistema de identificação por frequência de rádio, conhecidos como RFID.

Sistema RFID

O sistema RFID utiliza a mesma tecnologia empregada nos aparelhos que leem:

passes de pedágio instalados em veículos ou

cartões de acesso a edifícios, e

permite que empresas identifiquem e acompanhem itens específicos sem que estes precisem passar por leitores em observação aproximada.

Os sistemas de códigos de barras, afinal, custam apenas um centavo de dólar por unidade, enquanto as etiquetas eletrônicas utilizadas para identificação RFID custam mais de cinco vezes mais caro.

Leitores de Código de Barras

Bob Sanders, executivo da Motorola que no passado comandou a empresa que desenvolveu o primeiro aparelho portátil de leitura de códigos de barras.

Caneta ótica

cartão de código de barras

o nível de segurança é considerado pequeno

Fraude no sistema uma cópia (xerox) do cartão

que funcionaria perfeitamente no equipamento

Como evitar a fraude? Os fabricantes encontraram uma forma de dificultar a

fraude. Colocaram uma tarja vermelha, as vezes tão escuras

que chamavam de tarja preta, ficava até parecido com cartão magnético.

Se o usuário tentasse tirar uma cópia, simplesmente iria aparecer uma tarja negra no local.

Leitor com luz infra vermelho

Para ler o cartão com a tarja vermelha, a tecnologia teve que ser melhorada. O leitor teve que evoluir, surgiu então o leitor com luz infra vermelho.

Faz a leitura de código de barras do produto em questão e envia para o receptor, tudo através de ondas de rádio, substituindo os

infravermelhos.

Atualmente, onde são usados os códigos de barra?

Códigos de barras são usados em:

passageiros que estão embarcando em aviões e

também por pesquisadores que estudam os hábitos de polinização das abelhas.

E chegaram até mesmo a servir de inspiração a um videogame, em 1991, chamado Barcode Battler.

Na campanha presidencial de 1992, quando George Bush pai, disputando a reeleição contra Bill Clinton.

Boleto bancário, dentre outros.

Hoje em dia, códigos de barras são lidos mais de 10 bilhões de vezes ao dia, para funções de varejo e controle, em todo o mundo.

Identificação do código de barras

Em 1983 a EAN Brasil foi fundada com a incumbência de disseminar e coordenar a codificação destes produtos.

Cada empresa cadastrada recebe um código e cada produto que for colocado na gôndola (prateleira de supermercado), tem um número diferente.

Para atender este mercado, foi criado o código de barras padrão EAN13 e EAN8.

Decifre o código PRETO E BRANCO - O código de barras é a representação

gráfica que compõe a identificação do produto. Cada traço equivale ao número 1, e a barra branca, ao 0. Combinações diferentes dos algarismos 0 e 1 formam os números de 0 a 9 que vem abaixo.

INÍCIO - As duas barras finas e mais compridas nas extremidades do código são apenas uma sinalização, um aviso de início e fim do código do produto. Servem para agilizar a leitura do código pelo scanner.

Decifre o código ORIGEM - Os três primeiros números dizem onde a

mercadoria foi registrada. O código brasileiro é 789. Revistas usam um número internacional de publicações seriadas, o ISNN, que é 977.

FABRICANTE - Esta sequência serve para identificar o fabricante. O número é fornecido pela EAN, organização que gerencia o código de barras no mundo, para cada empresa que solicita sua matrícula.

Decifre o código PRODUTO - Esses cinco números diferenciam os tipos,

tamanhos, cores e sabores de produtos com o mesmo código de fabricante, ou seja, que foram feitos pela mesma empresa.

VERIFICADOR - Formado por uma operação de soma e divisão entre todos os algarismos anteriores, o último dígito serve apenas para confirmar a leitura correta do scanner. Se o resultado não bater com o esperado, a leitura não é realizada

VEJAMOS COMO DECIFRAR!!!

Basicamente o código é constituído de 13 dígitos (789EEEE PPPPP D) distribuídos da seguinte maneira:

789=Brasil - identifica o pais

EEEE é o número da empresa cadastrada na EAN Brasil

PPPPP é o código do produto fabricado

D é o dígito de controle, para que o leitor não cometa erros no momento de identificação do código de barras.

Exemplo: 7898357417892 789 - os 3 primeiros dígitos representam o prefixo da

organização responsável por controlar e licenciar a numeração no país no caso do representam a GS1 BRASIL.

Identificação da Indústria dona da marca do produto - que podem variar de 4 a 7; no exemplo acima é o 835741 (6 dígitos). Os números da empresa variam de empresa para empresa

O último dígito 2 é chamado de dígito verificador que auxilia na segurança da leitura. Os números que identificam o item variam de item para item e o dígito verificador deve ser recalculado a cada variação na numeração.

No total o código EAN-13 deve ter 13 dígitos.

Código de Barras X Linha digitavel

Código de barras: são barras, que através de sua espessura e combinação, representam dados do boleto, inclusive o valor. O código de barras é lido através de leitor próprio.

A linha digitável é a tradução do conteúdo do código de barras. Trata-se de informação obrigatória e deve estar impressa na margem superior direita da "Ficha de Compensação", sendo opcional para as demais vias do boleto.

A linha digitável é dividida em 5 campos e cada campo contém um grupo de dígitos.

Código de Barras X Linha digitavel

Diferença somente na aparência.

Código de barras o leitor lê;

Linha digitável digita para identificar;

A linha digitável são os números que estão contidos no código de barras.

O leitor ótico identifica nas barras os mesmos números que são mostrados na linha digitável.

A linha digitável é a representação numérica do código de barras, serve para ser utilizada quando não se tem um leitor de código de barras.

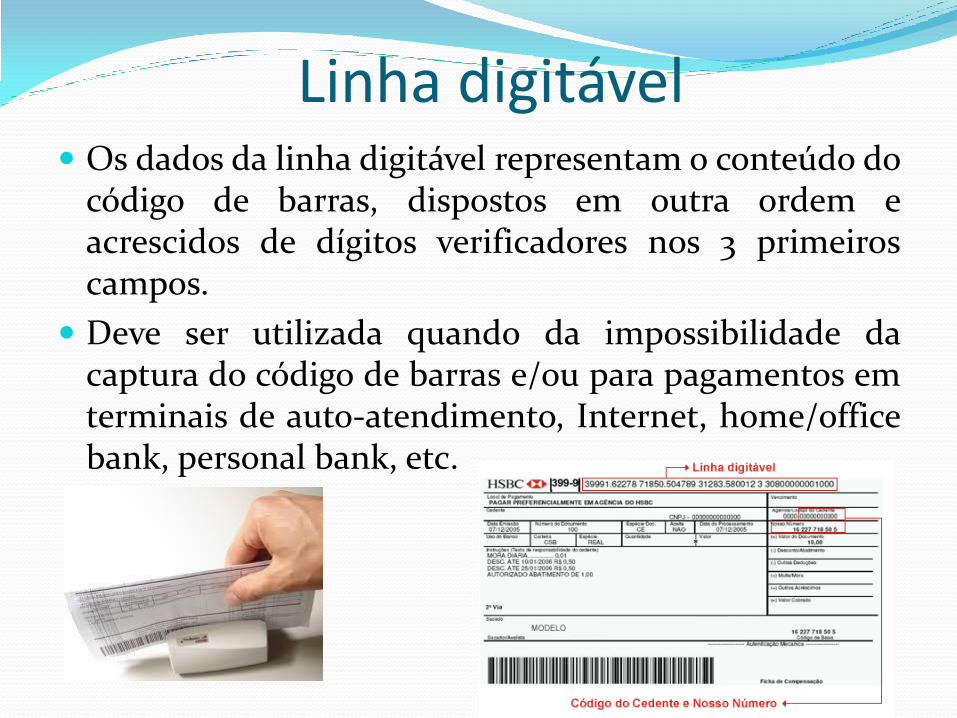

Linha digitável Os dados da linha digitável representam o conteúdo do

código de barras, dispostos em outra ordem e acrescidos de dígitos verificadores nos 3 primeiros campos.

Deve ser utilizada quando da impossibilidade da captura do código de barras e/ou para pagamentos em terminais de auto-atendimento, Internet, home/office bank, personal bank, etc.

Composição

Posição – 01-03 – Tamanho – 3 – Conteúdo –Identificação do banco

Posição – 04-04 – Tamanho – 1 – Conteúdo – Código de moeda (9 – Real)

Posição – 05-09 – Tamanho – 5 – Conteúdo – Cinco primeiras posições do campo livre (posições 20 a 24 do código de barras)

Posição – 10-10 – Tamanho – 1 – Conteúdo – Dígito verificador do primeiro campo

Posição – 11-20 – Tamanho – 10 – Conteúdo – 6ª a 15ª posições do campo livre (posições 25 a 34 do código de barras)

Posição – 21-21 – Tamanho – 1 – Conteúdo – Dígito verificador do segundo campo

Posição – 22-31 – Tamanho – 10 – Conteúdo – 16ª a 25ª posições do campo livre (posições 35 a 44 do código de barras)

Posição – 32-32 – Tamanho – 1 – Conteúdo – Dígito verificador do terceiro campo

Posição – 33-33 – Tamanho – 1 – Conteúdo – Dígito verificador geral (posição 5 do código de barras)

Posição – 34-47 – Tamanho – 14 – Conteúdo – Posições 34 a 37 – fator de vencimento (posições 6 a 9 do código de barras)

Posições 38 a 47 – valor nominal do título(posições 10 a 19 do código de barras

1- Código do Banco - É composto do código do banco mais o dígito verificador.

2- Linha digitável

É a representação numérica do código de barras. A linha digitável é baseada no valor do código de barras, mas não é o mesmo numero.

Ela serve para o pagamento do boleto via Internet e também é utilizada quando o código de barras está danificado.

3- Vencimento - Data de vencimento do boleto.

4- Agência código cedente - Este campo varia conforme o banco, mas em geral é composto pelo número da carteira, agência, conta e dígito. Dependendo do banco, pode ser: agência+conta ou mesmo carteira+agência+conta. Cada banco tem um padrão.

5- Nosso Número - Este campo também varia conforme o banco, mas você deve dar uma atenção especial a ele, porque quando o boleto é pago, em geral é esse o número que aparece no seu extrato, assim você tem como identificar o boleto pago.

Portanto esse número, deve ser diferente para cada boleto emitido, e não podendo haver duplicidades.

Alguns bancos fornecem uma faixa de números que o cliente pode trabalhar, outros já deixam a critério do cliente.

6- Valor do Documento - Este campo contém o valor do documento, com duas casas decimais e vírgula como separador decimal.

7- Código de Barras - São código de barras, que através de sua espessura representam "0" ou "1" em binário.

No total o código de barras é composto por 44 dígitos numéricos, que representam o valor, data de vencimento, entre outras informações do boleto. A composição e disposição desses números variam de banco pra banco, podendo conter o número da agencia, conta corrente, código do cliente, etc.

8- Carteira - Contem o código da carteira, que está sendo utilizada. Isto também muda de banco para banco, mais adiante darei detalhes de qual é a mais indicada para pagamentos via Internet e o porquê.

9- Sacado - Sacado é quem paga o boleto. Este campo contém os dados da pessoa que irá pagar o boleto: nome, endereço, etc..

10- Data do Documento - Data em que o boleto foi gerado ou emitido, no caso de segunda via por Internet.

11- Cedente - Cedente é quem emitiu o boleto. Este campo contém o nome de quem emitiu o boleto, que em geral é o titular da conta.

Pode ser pessoa física ou jurídica, mas isso depende do banco.

Cobrança Bancária O boleto bancário é um dos sistemas mais práticos de

cobrança. Funciona da seguinte maneira: o Cedente emite o boleto, e o envia ao Sacado.

O Sacado pode pagar o boleto utilizando a linha digitável, ou código de barras via homebank , ou mesmo em qualquer agência bancaria, casas lotéricas ou via Internet

Cobrança Registrada Quando você emitir seus boletos com cobrança

registrada você deve enviar um arquivo de remessa para o banco.

Este arquivo de remessa enviado ao banco serve para registrar os boletos emitidos. Assim, se algum sacado não pagar, o banco pode automaticamente por instrução do cedente, mandar o nome do sacado para protesto, ou mesmo para o cadastro do SPC.

Ou seja, em geral é utilizado quando as empresas querem ter uma segurança maior, de modo que se o cliente não pagar eles tem um meio legal de protestar o sacado e cobrar a dívida.

Cobrança sem Registro Nessa cobrança você, simplesmente emite o boleto e o

envia para o sacado pagar. E não há registro no banco sobre este boleto emitido.

O banco só saberá da existência do boleto quando ele for pago.

Carteira Esta é a cobrança mais indicada para uso na Internet.

Se o cliente não pagar, simplesmente o pedido não é enviado.

Taxas cobradas pelos bancos

O banco cobra uma taxa sobre cada boleto pago pelo sacado, que varia entre 1 e 4 Reais (depende do banco).

Se a carteira for registrada, o banco também cobra por cada boleto emitido, independente dele ter sido pago ou não. Por isso, a cobrança sem registro é a mais indicada para o uso na Internet.

O banco também leva em consideração o porte do cliente.

Assim, um cliente com maior volume de movimentação bancária, tempo de conta, etc., conseguira taxas menores ou até mesmo a isenção de algumas taxas. Portanto, consulte seu banco sobre as taxas cobradas.

http://www.gta.ufrj.br/grad/10_1/bluetooth/aplicacoes.html

http://www.gpxcard.com.br/?op=conteudo&id=157

http://www.gs1br.org/main.jsp?lumChannelId=402881762BA79A24012BAAB5D4650E97

http://www.sbrt.ibict.br/

http://boletobancario-codigodebarras.blogspot.com.br/

http://www1.folha.uol.com.br/colunas/canalaberto/792410-saiba-como-criar-codigos-de-barras.shtml