Embed Size (px)

DESCRIPTION

“Situação Atual e Tendências de Custos dos Fertilizantes no Agronegócio” Fórum de Debates Impactos da Crise Financeira Mundial no Agronegócio Capixaba Vitória, 13 de julho de 2009. Agenda:. Fertilizantes e Mercado Segmentação Preços Internacionais e Dependência Os Problemas Estruturais - PowerPoint PPT Presentation

Citation preview

““Situação Atual e Tendências de Situação Atual e Tendências de

Custos dos Fertilizantes no Custos dos Fertilizantes no Agronegócio”Agronegócio”

Fórum de DebatesImpactos da Crise Financeira Mundial no

Agronegócio Capixaba

Vitória, 13 de julho de 2009

Agenda:

Fertilizantes e Mercado

Segmentação

Preços Internacionais e Dependência

Os Problemas Estruturais

Situação Atual e Tendência

Fertilizantes e Mercado:

Total Consumo: 165,496 millhões ton. NPK

4° Mercado Mundial

3° Importador MundialFonte: IFA maio/2009; (e) estimativa

Consumo de Fertilizantes – 2008(e) 2009

Fonte: IFA, ANDA

EVOLUÇÃO DO CONSUMO DE FERTILIZANTES

Milhões toneladas

China 27,1 33,5 34,4 47,7 4% 76% 30,3%

India 12,5 13,9 16,7 20,1 3% 61% 12,7%

EUA 18,4 20,1 18,7 19,5 0% 6% 12,4%

Brasil 3,2 4,3 6,6 8,9 7% 178% 5,7%

Paquistão 1,8 2,2 3 3,9 5% 117% 2,5%

França 5,7 4,9 4,1 3,7 -3% -35% 2,4%

Mundo 137,4 129,4 136,7 157,3 1% 14% 66%

1990 1995 2000 2006 2006 x 1990

Taxa Anual Var. Total A V.

Fertilizantes e Mercado:

Fertilizantes e Mercado:

Produto

Insumo

Complementar

De Compra Comparada

Sazonal

Mercado

Livre e Competitivo

Globalizado

De Risco

Sem Salto Tecnológico

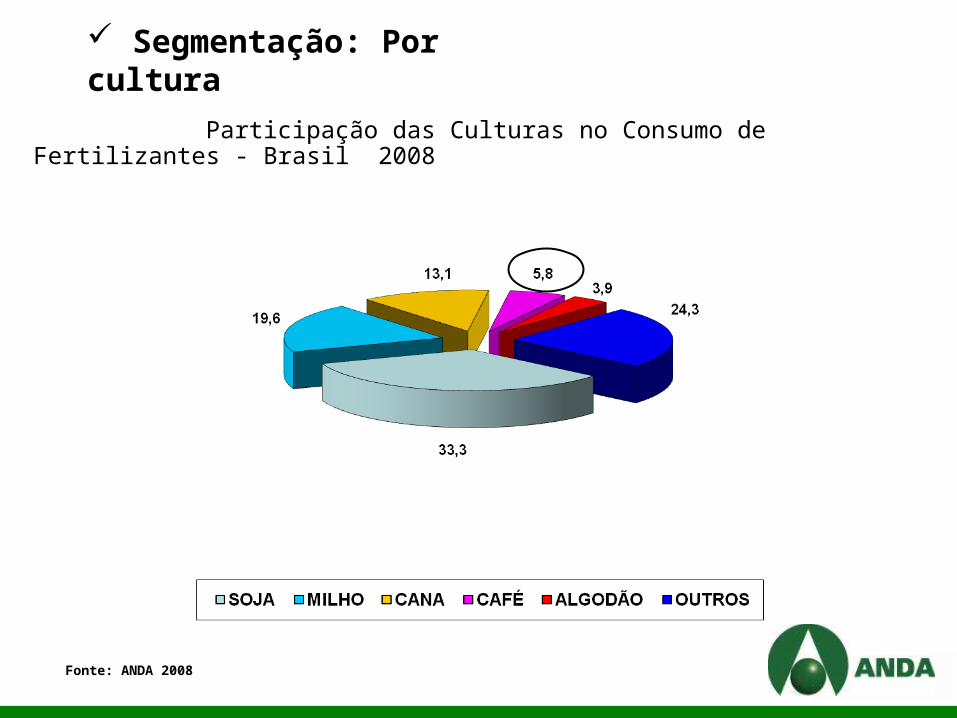

Fonte: ANDA 2008

Participação das Culturas no Consumo de Fertilizantes - Brasil 2008

Segmentação: Por cultura

68

22

10

63

25

12

58

20

22

25

35

40

68

12

20

76

231

66

15

19

66

23

11

61

23

16

CHINA ÍNDIA EUA BRASIL INDONÉSIA PAQUISTÃO FRANÇA CANADÁ MUNDO

N P205 K2O

Fonte: IFA novembro/2008

Participação dos Nutrientes no Consumo de Fertilizantes

(em % - 2008)

Segmentação: Por nutriente

Segmentação: Por Produtos

Matérias-Primas Básicas

N

P

K

Rocha FosfáticaÁcido FosfóricoÁcido Sulfúrico

• Fosfertil• Copebras• Bunge• Galvani• Profertil/Roullier

Amônia Anidra• Petrobrás• Fosfertil

Cloreto de Potássio• Vale

% Calculados de Janeiro a Outubro/2008

8

Produtos Intermediários

Sulfato de Amônia Nitrato de AmônioUréia• Brasken• Proquigel

DAP/MAPSuperfosfato TriploSuperfosfato SimplesTermofosfatoFosfatos Naturais• Cibrafértil• Fospar• Heringer• Mosaic• Yara

Cloreto de Potássio

+ 7

Misturadores

Nacional 25% Importado 75%

Nacional 52%Importado 48%

Nacional 8%Importado 92%

122

Preços Internacionais e Dependência:

Aumento da Demanda Mundial por Produtos Agrícolas:

- Alimentos: vegetal e animal

- Energia: etanol do milho / da cana-de-açúcar

Baixos Estoques Mundiais de Grãos

Pressão junto aos preços dos Produtos Agrícolas

Pressão junto a demanda de Fertilizantes

+

Estoque e Consumo de Grãos

Preços Internacionais e Dependência:

0510152025303540

95/96 97/98 99/00 01/02 03/04 05/06 07/08 09/10

FAO

USDA

Source: FAO and USDA

Consumo Brasileiro (2008 – toneladas de nutrientes)

Nota: “Produção de Fósforo” inclui produção com matérias primas internacionais.

Fonte: ANDA e SIACESP

Preços Internacionais e Dependência:

91%

9%

51%

75%

49%

25%

Nitrogênio Fósforo Potássio

2,342 Milhões t de N

3,096 Milhões

t de P2O5

3,681 Milhões t de K2O

42,4%

14%

9%

3,5%

3,3%3,3%

24,5% - Outros

Principais origens das importações brasileiras Nitrogênio

Fonte: ANDA / IFA

Preços Internacionais e Dependência:

20%

19%

8%9%

14%8%

22% - Outros

Fonte: ANDA/IFA

Principais origens das importações brasileiras Fósforo

Preços Internacionais e Dependência:

18%19%32%

12%

16%

3% - Outros

Fonte: ANDA/IFA

Principais origens das importações brasileiras Potássio

Preços Internacionais e Dependência:

Tributário

Logístico

Crédito

Os Problemas Estruturais:

Subsídios diretos e indiretos ao insumo fertilizante: - pago as indústrias ( custo e preço) - isenções de taxas e tarifas - preços preferenciais em energia/gás - subsídios e preferência nos transportes

10 de 25 países - Maiores destaques: - Índia - 133% para Uréia e 152% para MOP - Iran e Indonésia – 80% a 84% - China e Bangladesh – 15% a 30%

Tributário: No Mundo “Questão de Segurança Nacional”

Brasil - Impostos e taxas :

- ICMS interestadual (de 4,9% a 8,4%)

- Alíquota de importação – TEC (de 4% a 10%) temporariamente suspensa – revisão semestral

- AFRMM (25% dos valores de fretes marítimos)

Tributário: No Brasil “Falta de Isonomia Tributária”

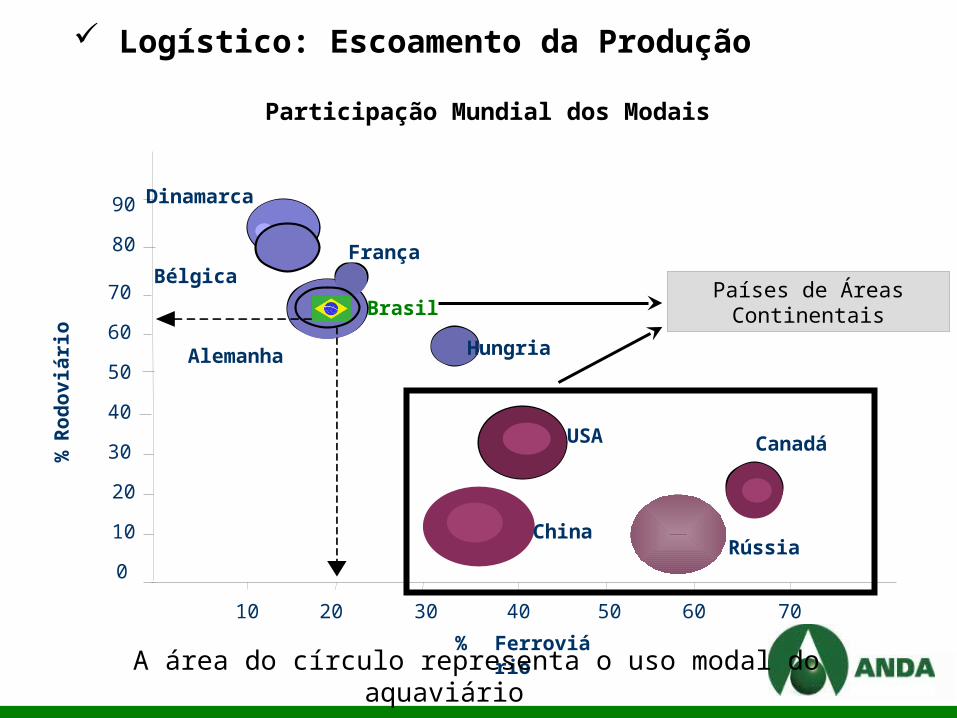

Logístico:

DENTRO DA PORTEIRA

Logístico:DA PORTEIRA PRA FORA

Logístico:

DA PORTEIRA PRA FORA

Acesso ao Porto de Santos

Participação Mundial dos Modais

China

USA

Rússia

Canadá

Países de Áreas ContinentaisBrasil

Hungria

França

Dinamarca

Bélgica

Alemanha

10 20 30 40 50 60 70

90

80

70

60

50

40

30

20

10

0

% Ferroviário A área do círculo representa o uso modal do aquaviário

Ro

do

viá

rio

%

Logístico: Escoamento da Produção

70

80

90

100

110

120

130

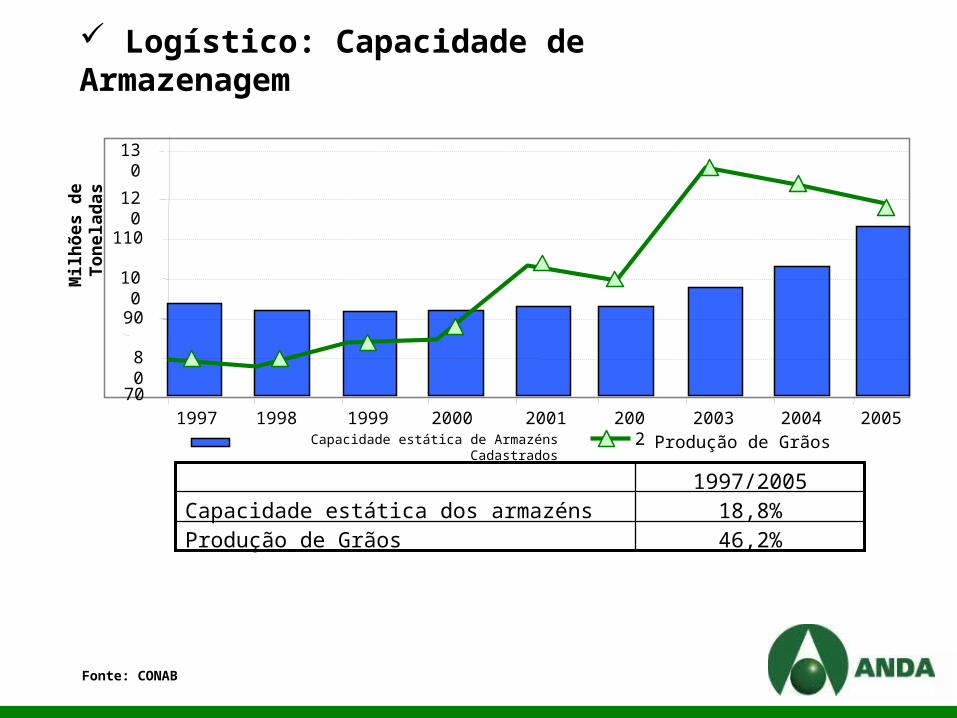

1997 1998 1999 2000 2001 2002 2003 2004 2005

Milh

ões

de

To

nel

adas

Capacidade estática de Armazéns Cadastrados Produção de Grãos

46,2%Produção de Grãos18,8%Capacidade estática dos armazéns

1997/2005

Fonte: CONAB

Logístico: Capacidade de Armazenagem

Sistema de crédito oficial defasado e insuficiente

Ausência de seguro agrícola/climático e/ou de fundo “catástrofe”

Débitos acumulados do agronegócio brasileiro:

R$ 131 bilhões de diferentes programas de crédito:

bancos + tradings + fornecedores de insumos

Problemas de imagem das constantes renegociações

Crédito:

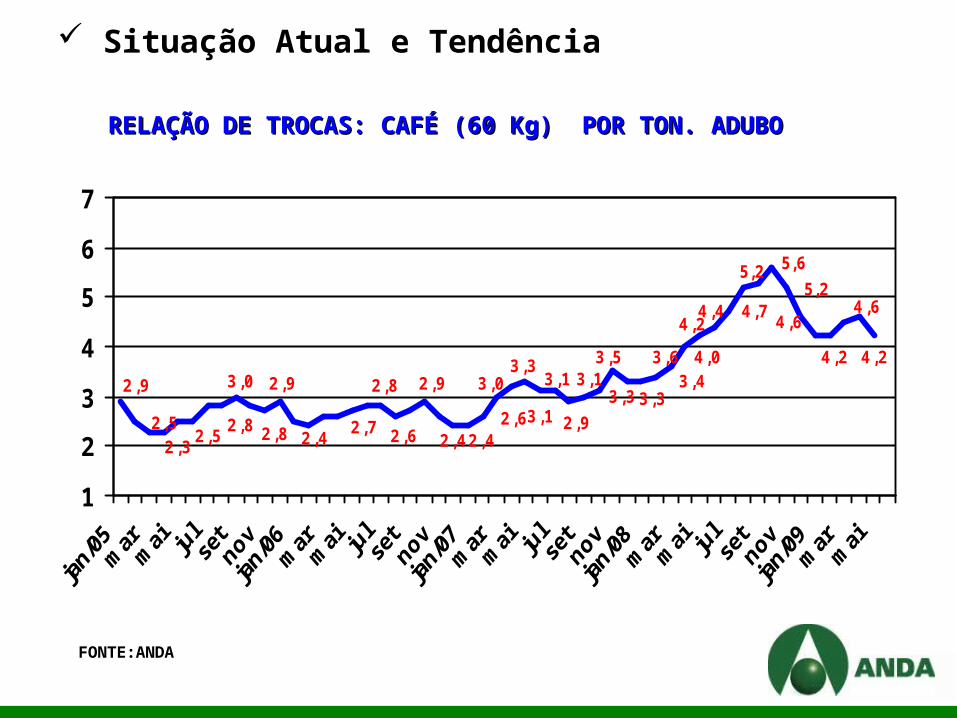

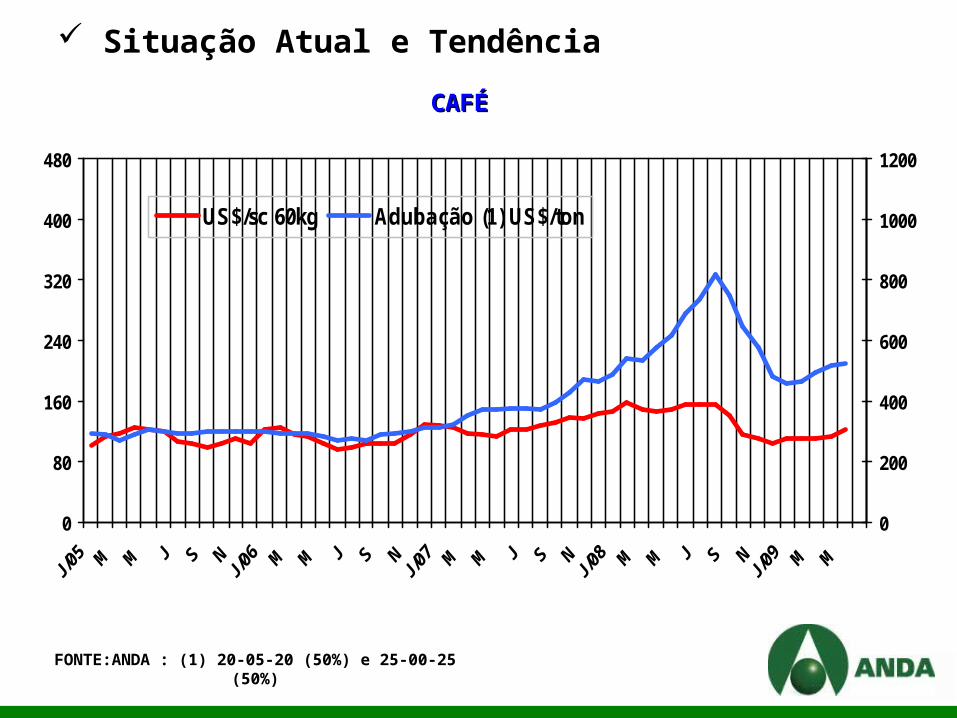

Situação Atual e Tendência

RELAÇÃO DE TROCAS: CAFÉ (60 Kg) POR TON. ADUBORELAÇÃO DE TROCAS: CAFÉ (60 Kg) POR TON. ADUBO

FONTE:ANDA

2,5

5,2

4,2

4,6

4,2

4,6

5,65,2

2,9

4,74,44,2

4,03,63,4

3,33,3

3,5

2,32,5

2,8

3,0

2,8 2,72,4

2,8

2,6

2,9 2,9

2,42,4

3,03,3

3,12,6

3,1

2,9

3,1

1

2

3

4

5

6

7

CAFÉ CAFÉ

FONTE:ANDA : (1) 20-05-20 (50%) e 25-00-25 (50%)

Situação Atual e Tendência

0

80

160

240

320

400

480

0

200

400

600

800

1000

1200

US$/sc 60kg Adubação (1) US$/ton

ENTREGAS AO CONSUMIDOR FINALENTREGAS AO CONSUMIDOR FINAL 1000 T PRODUTOS1000 T PRODUTOS

PERÍODO CENTRO/SUL NORTE/NORDESTE BRASIL

2007 2008 % 2007 2008 % 2007 2008 %

JAN-JUN 8.279 10.284 24,2 1.114 1.215 9,1 9.393 11.499 22,4

JUL-DEZ 13.397 9.468 -29,3 1.819 1.462 -19,6 15.216 10.930 -28,2

JAN-DEZ 21.676 19.752 -8,9 2.933 2.677 -8,7 24.609 22.429 -8,9

PERÍODO CENTRO/SUL NORTE/NORDESTE BRASIL

2008 2009 % 2008 2009 % 2008 2009 %

JAN-MAR 4.901 3.750 -23,5 542 400 -26,2 5.443 4.150 -23,8

ABR 1.515 949 -37,4 166 135 -18,7 1.681 1.084 -35,5

MAI 1.747 1.218 -30,3 225 163 -27,6 1.972 1.381 -30,0

JAN-MAI 8.163 5.917 -27,5 933 698 -25,2 9.096 6.615 -27,3

Situação Atual e Tendência

ESTADOS TON (B) % TON (B) % (B/A)%

MATO GROSSO 1.776 19,5 1.311 19,8 -26,2

PARANÁ 1.580 17,4 1.095 16,6 -30,7

SÃO PAULO 1.378 15,1 977 14,8 -29,1

MINAS GERAIS 851 9,4 763 11,5 -10,3

RIO GRANDE DO SUL 869 9,6 578 8,7 -33,5

GOIÁS 790 8,7 552 8,3 -30,1

MATO GROSSO DO SUL 484 5,3 346 5,2 -28,5

BAHIA 385 4,2 282 4,3 -26,8

SANTA CATARINA 258 2,8 156 2,4 -39,5

ALAGOAS 114 1,3 100 1,5 -12,3

PERNAMBUCO 102 1,1 87 1,3 -14,7

ESPÍRITO SANTO 102 1,1 83 1,3 -18,6

MARANHÃO 89 1,0 41 0,6 -53,9

SOMA 8.778 96,5 6.371 96,3 -27,4

OUTROS 318 3,5 244 3,7 -23,3

TOTAL BRASIL 9.096 100,0 6.615 100,0 -27,3

2008 2009

Entregas ao Consumidor Final por Estados Janeiro – Maio (1000 ton)

Situação Atual e Tendência

Entregas ao Consumidor Final - Brasil

Janeiro – Maio (1000 ton)

3.106

1.236

3.603

1.426

3.722

1.499

3.076

1.205

4.156

1.660

4.034

1.601

5.158

2.074

5.953

2.434

6.040

2.599

4.645

1.989

4.710

1.994

7.563

3.267

9.096

3.826

6.615

2.679

0

2.000

4.000

6.000

8.000

10.000

96 97 98 99 00 01 02 03 04 05 06 07 08 09

PRODUTOS NUTRIENTES

Situação Atual e Tendência

Produção Nacional - Brasil 1000 T PRODUTOS

PRODUTOS 2008 2009

(A) (B) (B)/(A)

Sulfato de Amônio 106 87 -17,9Uréia 269 383 42,4Nitrato de Amônio 129 123 -4,7DAP - - 0,0MAP 454 433 -4,6Super Simples gr 2.131 1.283 -39,8Super Triplo gr 379 264 -30,3Termofosfato 56 17 -69,6Cloreto de Potássio 282 295 4,6Fert.Complexos 106 60 -43,4

Outros 24 14 -41,7TOTAL 3.936 2.959 -24,8

JANEIRO-MAIO

%

Situação Atual e Tendência

Produção Nacional - Brasil Janeiro – Maio (1000 ton)

2.156

809

2.474

875

2.520

910

2.384

901

2.753

1.006

2.533

917

3.026

1.063

3.066

1.046

3.595

1.222

3.471

1.199

3.334

1.236

3.685

1.265

3.936

1.309

2.959

1.093

0

1.000

2.000

3.000

4.000

5.000

96 97 98 99 00 01 02 03 04 05 06 07 08 09

PRODUTOS NUTRIENTES

Situação Atual e Tendência

Importações de Fertilizantes de Fertilizantes Intermediários - Brasil (1000 T PRODUTOS)

PRODUTOS 2008 2009 %(A) (B) (B)/(A)

Sulfato de Amônio 679 492 -27,5

Uréia 789 374 -52,6

Nitrato de Amônio (1) 293 196 -33,1

Nitrato de Cálcio/outros 24 13 -45,8

DAP 328 158 -51,8

MAP 424 254 -40,1

Super Simples 132 68 -48,5

Super Triplo 519 145 -72,1

Cloreto de Potássio 2.859 481 -83,2

Salitre de Potássio 54 58 0,0

Outros 776 164 -78,9

TOTAL 6.877 2.403 -65,1 (1) Inclui binários( 32-03, 33-03 ,etc..)

JANEIRO-MAIO

Situação Atual e Tendência

Importações de Fertilizantes Intermediários - Brasil Janeiro – Maio (1000 TON)

1.393

646

1.619

756

2.145

1.009

1.682

782

2.396

1.104

2.225

993

3.206

1.563

4.350

2.096

5.539

2.773

3.386

1.689

3.236

1.563

5.998

2.917

6.877

3.412

2.403

1.065

0

2.000

4.000

6.000

8.000

96 97 98 99 00 01 02 03 04 05 06 07 08 09

PRODUTOS NUTRIENTES

Situação Atual e Tendência

Curto Prazo

N P2O5 K2O Total06/07 97.4 38.1 26.9 162.4

07/08 101.0 38.8 28.3 168.0

08/09 (e)

99.5 36.0 24.3 159.8

Change -1.5% -7.0% -14.3% -4.9%

09/10 (f) 101.9 38.2 25.4 165.6

Change +2.5% +6.1% +4.7% +3.6%

Figure 20: Anticipated Variation of Regional Fertilizer Demand in 2008/09 and 2009/10 (Mt)

Situação Atual e Tendência – Projeções IFA

Tabela 22: Global Fertilizer ConsumptionForecasts to 2013/14 (Mt nutrients)

Details in Annex 2

Figure 21: Project Medium-Term EvolutionOf Regional Fertilizer Demand (Mt)

Médio Prazo

Situação Atual e Tendência – Projeções IFA

www.anda.org.br

Obrigado!