Embed Size (px)

Citation preview

01 (ESAF/ISS/RJ/2010) Assinale abaixo a única opção que contém uma afirmativa falsa.

a) A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins. b) A Contabilidade pode ser conceituada como sendo “a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não”.

c) Pode-se dizer que o campo de aplicação da Contabilidade é a entidade econômicoadministrativa, seja ou não de fins lucrativos. d) O objeto da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa. e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação

02. (ISS/SJ dosCAMPOS/2012) As demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Para tanto, criaram- se as características qualitativas da informação contábil-financeira útil, que identificam os tipos de informação que, muito provavelmente, são reputadas como as mais úteis para investidores,

credores por empréstimos e outros credores, existentes e em potencial, para tomada de decisões acerca da entidade que reporta com base na informação com tida nos seus relatórios contábil-financeiros. Isto posto, de acordo com o pronunciamento contábil CPC 00 (R1) – Estrutura conceitual para elaboração de relatório contábil-financeiro, as características qualitativas de melhoria são:

(A) comparabilidade, verificabilidade, tempestividade e compreensibilidade. (B) comparabilidade, uniformidade, relevância e entendimento. (C) verificabilidade, tempestividade, materialidade e uniformidade. (D) tempestividade, relatividade, comparabilidade e materialidade. (E) uniformidade, comparabilidade, compreensibilidade e intempestividade.

03. (ISS/SJdosCAMPOS/2012) De acordo com o CPC 00 (R1), as demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento dos mesmos em classes amplas, de acordo com as suas características econômicas. Essas classes amplas são denominadas de................................ das demonstrações contábeis, que

diretamente relacionados à mensuração da ............................. no balanço patrimonial são os ativos, os passivos e o patrimônio líquido, sendo que aqueles diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas. As lacunas do texto podem ser, correta e respectivamente, preenchidas por

(A) grupos ... essência (B) subclasses ... avaliação (C) elementos ... posição patrimonial e financeira (D) textos ... equação contábil (E) medidores ... posição contábil

04. De acordo com a Resolução CFC nº 1.282/10 que atualizou e consolidou os dispositivos da Resolução CFC nº 750/93, assinale a base de mensuração cuja definição está correta.

A) Valor presente – ativos reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Passivos reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

B) Custo corrente – ativos mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada, e passivos mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

C) Valor realizável – ativos mantidos pelo valor na data da demonstração, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade e passivos mantidos pelo valor atual, na data da demonstração, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

D) Valor justo – valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

E) Atualização monetária – efeitos da alteração do poder aquisitivo de moeda estrangeira reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

05. (AFRFB-ESAF/2009/adaptada) O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

a) A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC). b) Os Princípios Fundamentais de Contabilidade, por representarem a essência das doutrinas e teorias relativas à Ciência da Contabilidade, a ela dizem respeito no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das Entidades. c) O Princípio da entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial e a desnecessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes.

d) O patrimônio pertence à entidade, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova entidade, mas numa unidade de natureza econômico-contábil. e) São Princípios Fundamentais de Contabilidade: o da entidade; o da continuidade; o da oportunidade; o do registro pelo valor original; o da competência e o da prudência.

06(ISS/SP/2012) Sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-financeiro, considere:

I. As autoridades tributárias podem determinar exigências específicas para atender a seus próprios interesses e, consequentemente, mudar a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro de propósito geral. II. A avaliação da administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas é uma das necessidades comuns da maioria dos usuários dos relatórios contábil- financeiros de propósito geral.

III. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos. IV. Comparabilidade é a característica qualitativa que define o uso dos mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades.

Está correto o que se afirma APENAS em (A) I e II. (B) II e III. (C) III e IV. (D) I, II e III. (E) II, III e IV.

07(ESAF/MDIC/2012) As demonstrações financeiras obrigatórias são as seguintes:

a) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração do Fluxo de Caixa e Demonstração do Valor Adicionado, em alguns casos. b) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração das Origens e Aplicações de Recursos.

c) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração das Mutações do Patrimônio Líquido e Demonstração do Valor Adicionado, em alguns casos. d) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração do Fluxo de Caixa. e) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração do Fluxo de Caixa e Demonstração do Valor Adicionado, em alguns casos.

08(ESAF/CVM/2011)- Assinale abaixo a única opção que expressa uma afirmativa errada.

a) As demonstrações financeiras são parte integrante das informações contábeis elaboradas e divulgadas por uma entidade. b) O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

c) As informações sobre a posição patrimonial e financeira da entidade são principalmente fornecidas pelo balanço patrimonial. d) As informações sobre o desempenho da entidade são basicamente fornecidas na demonstração do resultado. e) As informações sobre as mutações na posição financeira da entidade são fornecidas nas demonstrações contábeis por meio de uma demonstração em separado.

09.(FCC/TJ/PE/2012) - Analise as alternativas abaixo, em relação a ativo e passivo, e assinale a alternativa que NÃO está correta.

a) Ao avaliar-se um item se enquadra na definição de ativo ou passivo, deve-se atentar para a sua essência e realidade econômica e não apenas sua forma legal. b) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

c) Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. d) As definições de ativo e passivo identificam os seus aspectos essenciais, bem como especificam os critérios que precisam ser atendidos para que possam ser reconhecidos no balanço patrimonial. e) Substância física não é essencial à existência de um ativo.

10(ESAF/CVM/2011) As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Para satisfazer a seus objetivos, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

a) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital próprio e fluxos de caixa. b) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital próprio e valor adicionado.

c) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital de giro e fluxos de caixa. d) ativos, passivos, patrimônio líquido, resultados do período, alterações no capital de giro, fluxos de caixa e valor adicionado. e) ativos, circulantes e não circulantes, passivos, circulantes e não circulantes, patrimônio líquido, resultados do período, ganhos e perdas, alterações no capital de giro próprio, fluxos de caixa e valor adicionado.

11(ESAF/CVM/2011) As demonstrações contábeis, quando corretamente elaboradas, satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles as utilizam para a tomada de decisões de ordem econômica. Sob esse aspecto, pode-se dizer que, entre outras finalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto:

a) decidir quando comprar, manter ou vender um investimento em ações. b) avaliar a capacidade da entidade de pagar seus empregados e proporcionar-lhes outros benefícios. c) determinar a distribuição de lucros e dividendos. d) regulamentar as atividades das entidades. e) fiscalizar a lisura dos atos administrativos.

12 -(ESAF/CVM/2011) Aponte abaixo a opção que contém uma assertiva incorreta.

a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. b) Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos para a entidade.

c) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os resultados. d) Muitos ativos têm uma substância física. Entretanto, substância física não é essencial à existência de um ativo. e) Muitos ativos estão ligados a direitos legais, inclusive a direito de propriedade. Ao determinar a existência de um ativo, entretanto, o direito de propriedade não é essencial.

13. (ISS/SP/2012) Considere os itens patrimoniais, a seguir, de uma sociedade anônima de capital aberto: I. Ações de outras empresas em que não há intenção de vendas. II. Ações adquiridas de sua própria emissão. III. Financiamento a ser pago em 15 meses após a data do Balanço Patrimonial.

I, II e III são classificados, respectivamente, como

(A) ativo circulante, ativo não circulante − aplicação financeira e passivo não circulante. (B) ativo não circulante − investimentos, patrimônio líquido e passivo não circulante. (C) ativo não circulante − investimentos, patrimônio líquido e passivo circulante. (D) ativo realizável a longo prazo, ativo não circulante − investimentos e passivo não circulante. (E) ativo não circulante - aplicação financeira, ativo não circulante − investimentos e passivo não circulante.

14 (FCC/Analista Judiciário/TRT 3ª região/2009) A empresa A é uma indústria e produz máquinas especiais, cujo processo demora 400 dias. Estas máquinas são adquiridas para comercialização pela empresa B que leva aproximadamente 20 dias para comercializá-las, 40 dias para receber o valor das vendas realizadas a prazo, e 30 dias para pagar as máquinas adquiridas. A empresa C é cliente da empresa B e utiliza as máquinas especiais em suas operações. Com base nestas informações, as máquinas especiais serão classificadas nas empresas A, B e C, respectivamente, no

(A) ativo circulante, no ativo circulante e no ativo imobilizado. (B) ativo circulante, no ativo não-circulante e no ativo realizável a longo prazo. (C) ativo realizável a longo prazo, no ativo circulante e no ativo imobilizado. (D) ativo realizável a longo prazo, no ativo realizável a longo prazo e no ativo imobilizado. (E) ativo realizável a longo prazo, no ativo imobilizado e no ativo realizável a longo prazo

15. (FCC/TCE/SP/2012) É correto afirmar que

(A) é impossível que o valor do patrimônio líquido de uma entidade com fins lucrativos seja negativo. (B) as contas do passivo, na escrituração contábil regular, aumentam por débito e diminuem por crédito. (C) o livro Diário e o livro Caixa são de escrituração obrigatória, de acordo com o disposto na legislação comercial.

(D) o valor dos débitos escriturados nas contas pode exceder o dos créditos, utilizando-se o método das partidas dobradas na escrituração comercial, se a entidade apresentar lucro no exercício respectivo. (E) o valor registrado no patrimônio líquido de uma companhia nunca pode ser superior ao valor total de seus ativos.

16(FCC/TRF/2010). Devem ser classificados no Ativo Intangível, de acordo com a legislação vigente:

(A) máquinas e equipamentos. (B) benfeitorias em imóvel de terceiros. (C) despesas pré-operacionais. (D) gastos com pesquisas de produtos. (E) marcas e patentes.

17(FCC/TRF2010). Devem ser classificados no Ativo Intangível, de acordo com a legislação vigente, sem possibilidade de amortização

(A) os imóveis de renda. (B) os gastos com pesquisas de produtos. (C) as despesas pré-operacionais. (D) as benfeitorias em imóvel de terceiros. (E) o ágio pago por rentabilidade futura (goodwill).

18. (FCC/ICMS/RO/2010)Sobre os ativos intangíveis gerados internamente pode-se afirmar que

(A) os gastos na fase de desenvolvimento, em qualquer situação, devem ser reconhecidos no resultado. (B) a entidade pode, durante a fase de desenvolvimento e em alguns casos, identificar um ativo intangível e demonstrar que o mesmo gerará prováveis benefícios econômicos futuros.

(C) os gastos da empresa, tanto na fase de pesquisa quanto na fase de desenvolvimento, devem ser reconhecidos no ativo da entidade. (D) as atividades destinadas à obtenção de novos conhecimentos devem ser reconhecidas no ativo pelo valor do custo. (E) os gastos com o projeto devem ser considerados como incorridos apenas na fase de desenvolvimento, quando a entidade não conseguir diferenciar a fase de pesquisa da fase de desenvolvimento.

19. O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente, de acordo com a NBC T 19.8: a) Deve ser reconhecido contabilmente como ativo, desde que seja possível quantificá-lo. b) Não deve ser reconhecido como ativo. c) Não deve ser reconhecido como ativo, a menos que seja avaliado por peritos e amortizado pelo prazo que vier a ser definido no laudo da avaliação. d) Deve ser reconhecido como ativo, porém não deverá ser amortizado, somente submetido ao teste de valor recuperável.

20.(FCC/TRE/AL/2010) São características de um ativo imobilizado ser

(A) intangível, ter vida útil superior a um ano e ter substância econômica. (B) tangível, ter substância econômica e poder gerar benefícios futuros. (C) destinado ao negócio da empresa, ter vida útil superior a um ano e não gerar benefícios econômicos futuros. (D) de propriedade da empresa, não ter substância econômica e poder gerar benefícios econômicos futuros. (E) tangível, ter vida útil inferior a um ano e poder ou não gerar benefícios econômicos futuros.

21. (FCC/2012) De acordo com as Leis no 11.638/2007 e no 11.941/2011, que introduziram modificações na estrutura do balanço patrimonial das pessoas jurídicas,

(A) o Ativo Diferido passou a ser composto apenas pelos gastos com desenvolvimento de produtos cuja viabilidade econômica possa ser comprovada, sendo os demais itens estornados contra o resultado. (B) o grupo de Resultado de Exercícios Futuros foi extinto e o saldo de suas contas foi transferido para o Patrimônio Líquido como ajuste de avaliação patrimonial.

(C) a constituição de reservas de reavaliação foi proibida a partir de 1o de janeiro de 2008, porém foi permitido que as constituídas até 31-12-2007 pudessem ser mantidas até sua total realização ou estornadas até 31-12-2008. (D) o recebimento de prêmios na emissão de debêntures passou a ser classificado como Reserva de Capital. (E) o grupo Ativo Permanente passou a incluir o recém-criado Ativo Intangível.

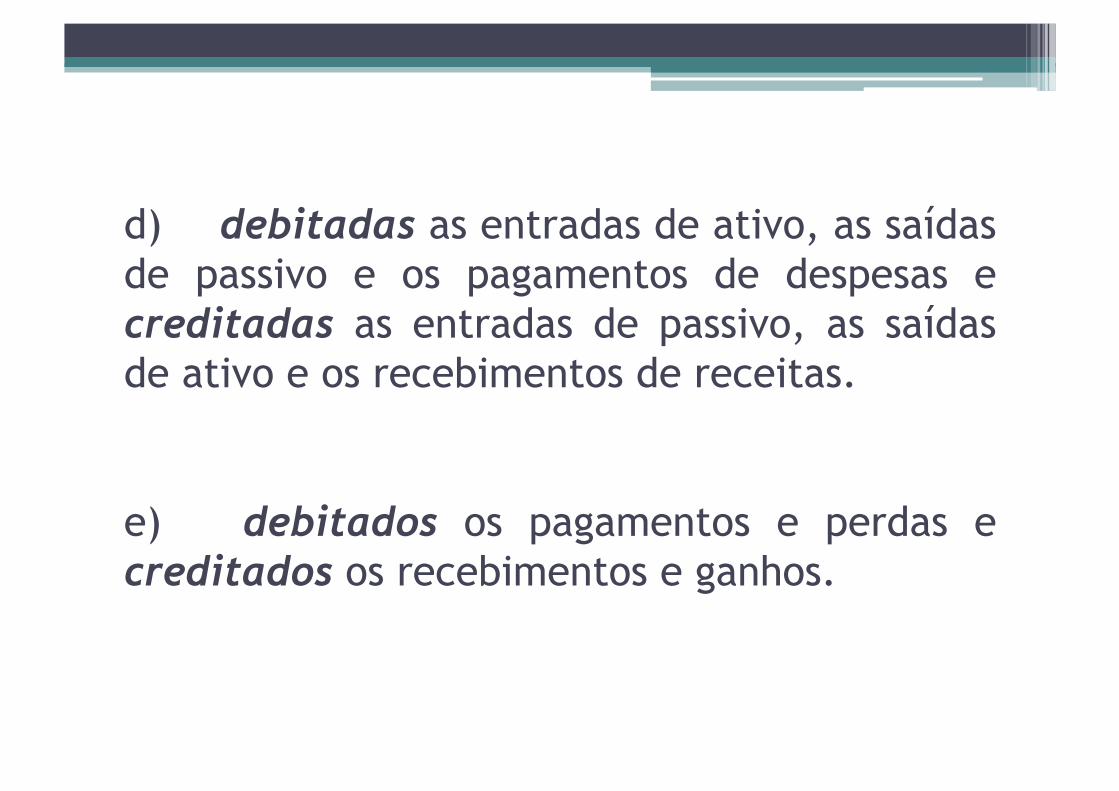

22 (ESAF/AFC CGU 2006) Assinale abaixo a afirmativa correta. Em relação ao mecanismo de débito e crédito pode-se dizer que a Contabilidade determina que sejam a) debitadas todas as entradas e creditadas todas as saídas de valores contábeis. b) debitadas todas as aplicações de recursos e creditadas todas as origens de recursos. c) debitadas as entradas de ativo, as saídas de passivo e as ocorrências de despesas e creditadas as entradas de passivo, as saídas de ativo e as variações da situação líquida.

d) debitadas as entradas de ativo, as saídas de passivo e os pagamentos de despesas e creditadas as entradas de passivo, as saídas de ativo e os recebimentos de receitas.

e) debitados os pagamentos e perdas e creditados os recebimentos e ganhos.

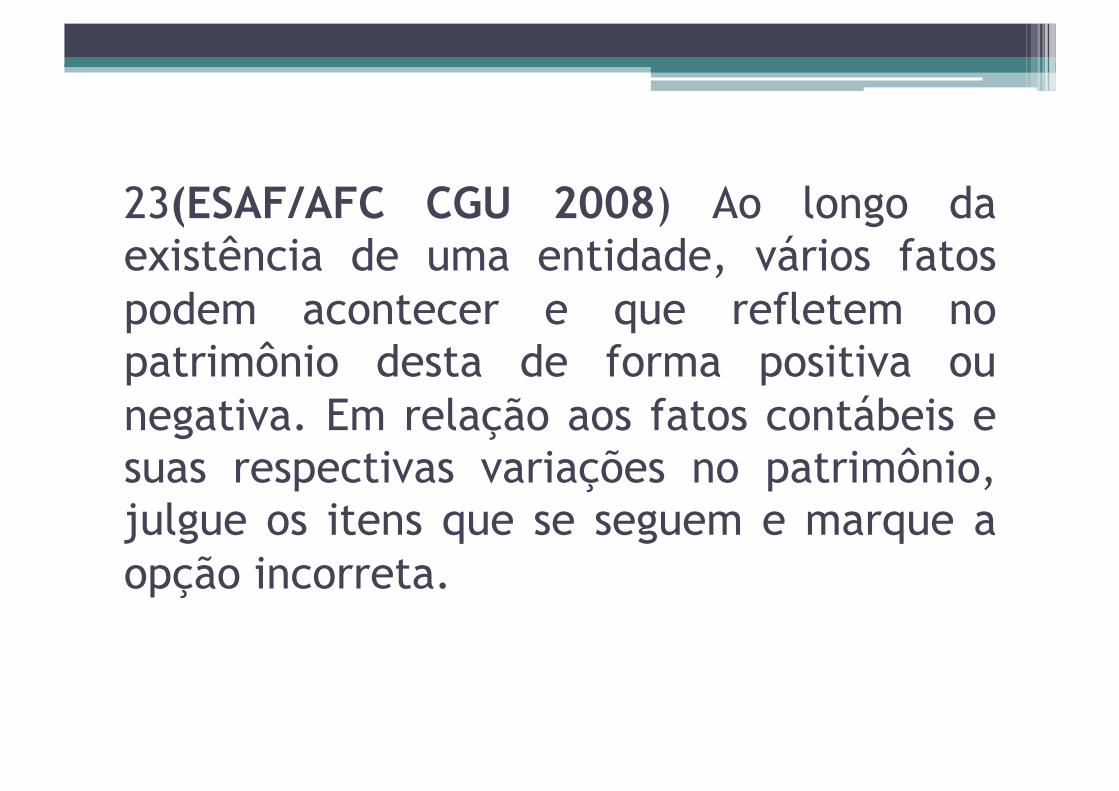

23(ESAF/AFC CGU 2008) Ao longo da existência de uma entidade, vários fatos podem acontecer e que refletem no patrimônio desta de forma positiva ou negativa. Em relação aos fatos contábeis e suas respectivas variações no patrimônio, julgue os itens que se seguem e marque a opção incorreta.

a) A Insubsistência Passiva acontece quando algo que deixou de existir provocou efeito negativo no patrimônio da entidade. b) Quando ocorre uma Superveniência Passiva, a Situação Líquida diminui. c) As Superveniências provocam sempre um aumento do passivo ou do ativo. d) O desaparecimento de um bem é um exemplo de Insubsistência do Passivo. e) Toda Insubsistência do Passivo é uma Insubsistência Ativa.

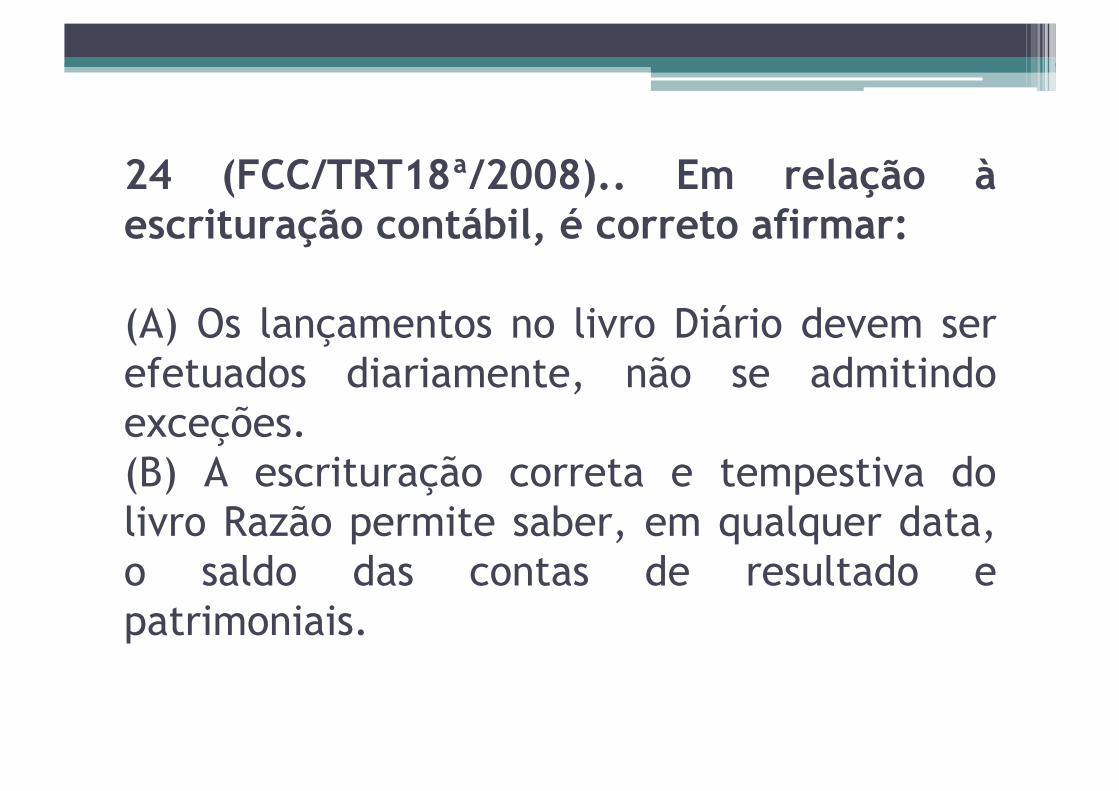

24 (FCC/TRT18ª/2008).. Em relação à escrituração contábil, é correto afirmar:

(A) Os lançamentos no livro Diário devem ser efetuados diariamente, não se admitindo exceções. (B) A escrituração correta e tempestiva do livro Razão permite saber, em qualquer data, o saldo das contas de resultado e patrimoniais.

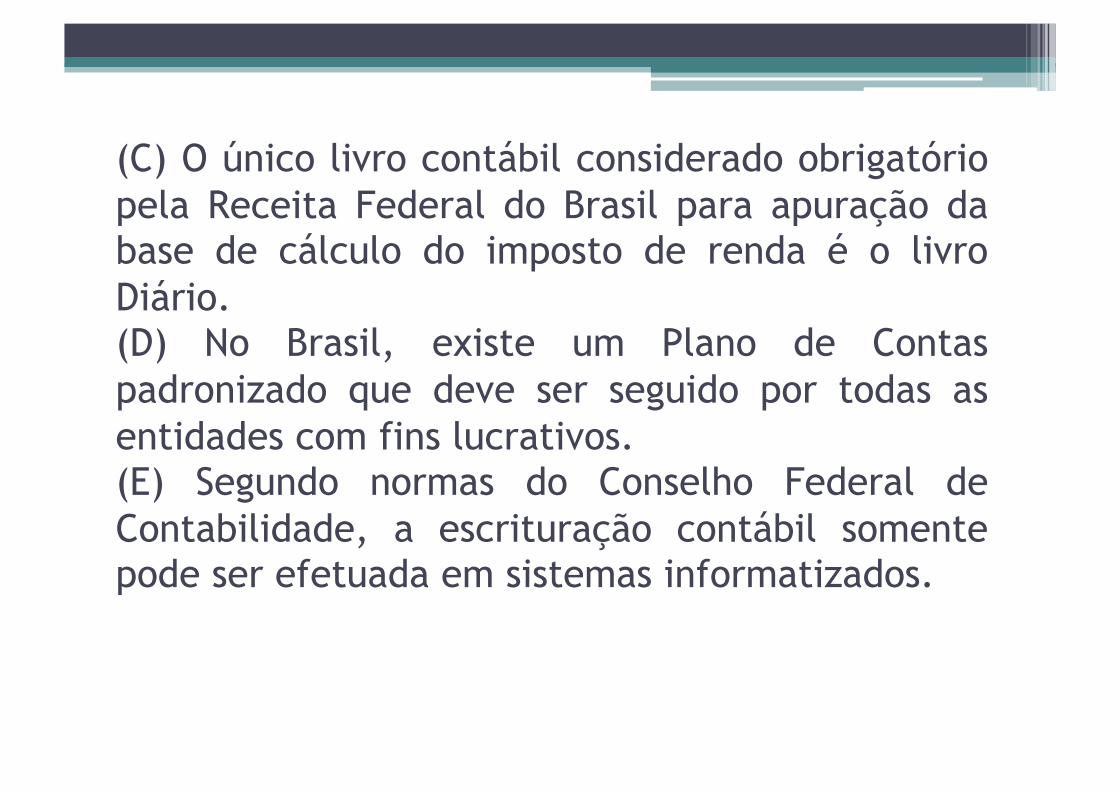

(C) O único livro contábil considerado obrigatório pela Receita Federal do Brasil para apuração da base de cálculo do imposto de renda é o livro Diário. (D) No Brasil, existe um Plano de Contas padronizado que deve ser seguido por todas as entidades com fins lucrativos. (E) Segundo normas do Conselho Federal de Contabilidade, a escrituração contábil somente pode ser efetuada em sistemas informatizados.

25(ESAF/MDIC/2012) A evolução do pensamento científico em Contabilidade foi marcada pela contribuição de diversos pensadores que culminaram no desenvolvimento das chamadas Teorias das Contas, as quais subdividem as rubricas contábeis em grandes grupos. A respeito desse assunto, podemos afirmar que a) a teoria personalista subdivide as contas em Contas do Proprietário e Contas de Agentes Consignatários.

b) a teoria materialista subdivide as contas em Contas Materiais e Contas de Resultado. c) a teoria patrimonialista subdivide as contas em Contas Patrimoniais e Contas Diferenciais. d) a teoria personalista subdivide as contas em Contas do Proprietário e Contas de Agentes Correspondentes. e) a teoria materialista subdivide as contas em Contas Integrais e Contas Diferenciais.

26(AFRFB-ESAF/2009)- Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de: a) R$ 1.930,00. b) R$ 3.130,00. c) R$ 2.330,00. d) R$ 3.020,00. e) R$ 2.480,00.

27(ATRFB-ESAF/2009) No balanço de encerramento do exercício social, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No ativo patrimonial, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, compondo os seguintes grupos:

a) ativo circulante; ativo realizável a longo prazo; investimentos; ativo imobilizado; e intangível. b) ativo circulante; ativo realizável a longo prazo; e ativo permanente, dividido em investimentos, ativo imobilizado e ativo diferido. c) ativo circulante; e ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. d) ativo circulante; ativo realizável a longo prazo; investimentos; ativo imobilizado; e ativo diferido. e) ativo circulante; e ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e diferido.

28.ATRFB-ESAF/2009) Em relação ao encerramento do exercício social e à composição dos grupos e subgrupos do balanço, assinale abaixo a opção falsa. a) No ativo circulante, serão incluídas as disponibilidades, os direitos realizáveis no curso do exercício social e as aplicações de recursos em despesas do exercício seguinte. b) No intangível, serão classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

c) Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo. d) Em investimentos, serão classificadas as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa. e) No ativo imobilizado, serão classificados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

29.(ATRFB-ESAF/2009) Observemos o seguinte fato contábil: pagamento, mediante a emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto financeiro, por essa razão. Para que o registro contábil desse fato seja feito em um único lançamento, deve-se utilizar a a) primeira fórmula, com 1 conta devedora e 1 conta credora. b) segunda fórmula, com 1 conta devedora e 2 contas credoras. c) terceira fórmula, com 2 contas devedoras e 1 conta credora. d) quarta fórmula, com 2 contas devedoras e 2 contas credoras. e) terceira fórmula, com 3 contas devedoras e 1 conta credora.

30.(AFRFB-ESAF/2009) - A quitação de títulos com incidência de juros ou outros encargos deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado. Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil: a) débito de duplicatas e de juros e crédito de caixa. b) débito de duplicatas e crédito de caixa e de juros. c) débito de caixa e crédito de duplicatas e de juros. d) débito de caixa e de duplicatas e crédito de juros. e) débito de juros e de caixa e crédito de duplicatas.

31.(FCC/SEFAZ/SP/2009) A empresa Girobaixo S.A. tinha um contas a receber de R$ 500.000,00 de seu cliente Oportunia Ltda., que estava com dificuldades financeiras. Sabendo das dificuldades de seu cliente e com receio de inadimplência, concedeu desconto de 5% para que o cliente liquidasse a dívida no prazo. A Oportunia aceitou e quitou a dívida. O registro do evento na empresa Girobaixo S.A. representa um fato (A) permutativo. (B) compensativo diminutivo. (C) modificativo aumentativo. (D) quantitativo aumentativo. (E) misto diminutivo.

32. (ESAF/CVM/2011)A empresa Material de Construções Ltda. Adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação. Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender. O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

a) composto aumentativo. b) composto diminutivo. c) modificativo aumentativo. d) modificativo diminutivo. e) Permutativo.

33.(ESAF/MDIC/2012) Estes são alguns títulos contábeis constantes no plano de contas da empresa. Com base neles indique a opção incorreta.

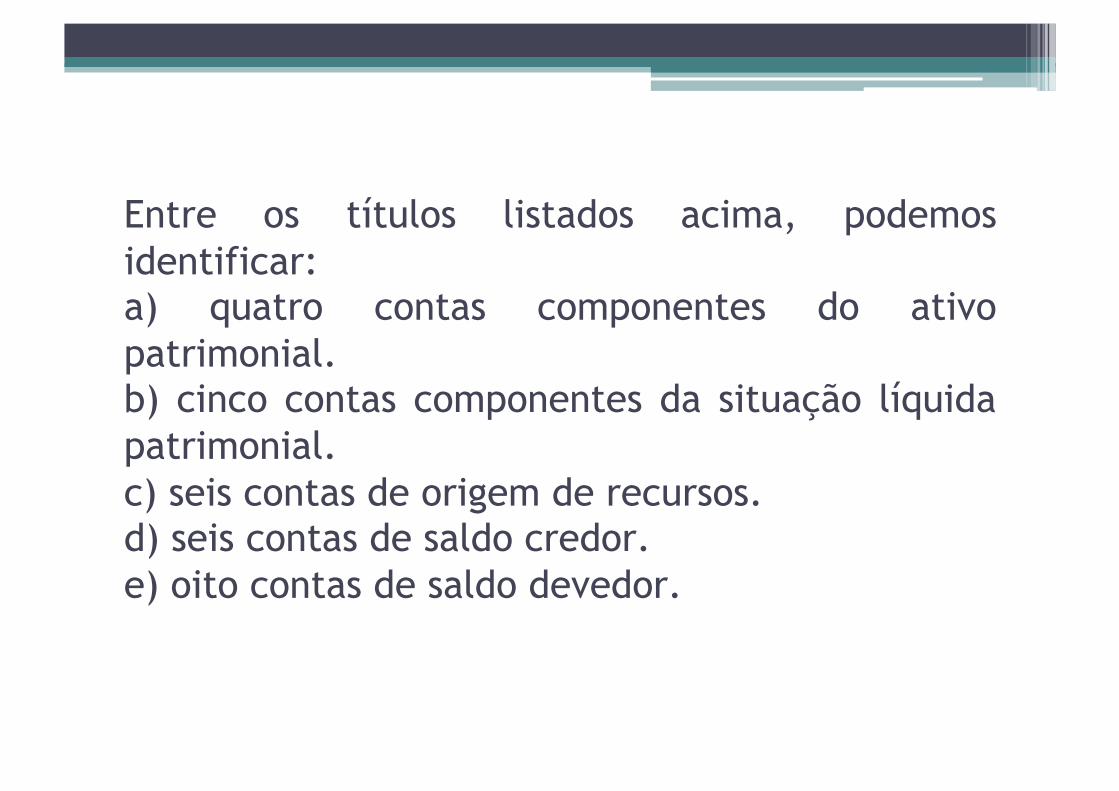

Mercadorias Imóveis em Construção Capital a Realizar Receita de Vendas Custo das Mercadorias Vendidas Fornecedores Impostos a Recolher Impostos Juros Ativos Juros Passivos Juros Ativos a Vencer Juros Passivos a Vencer Juros a Pagar Juros a Receber

Entre os títulos listados acima, podemos identificar: a) quatro contas componentes do ativo patrimonial. b) cinco contas componentes da situação líquida patrimonial. c) seis contas de origem de recursos. d) seis contas de saldo credor. e) oito contas de saldo devedor.

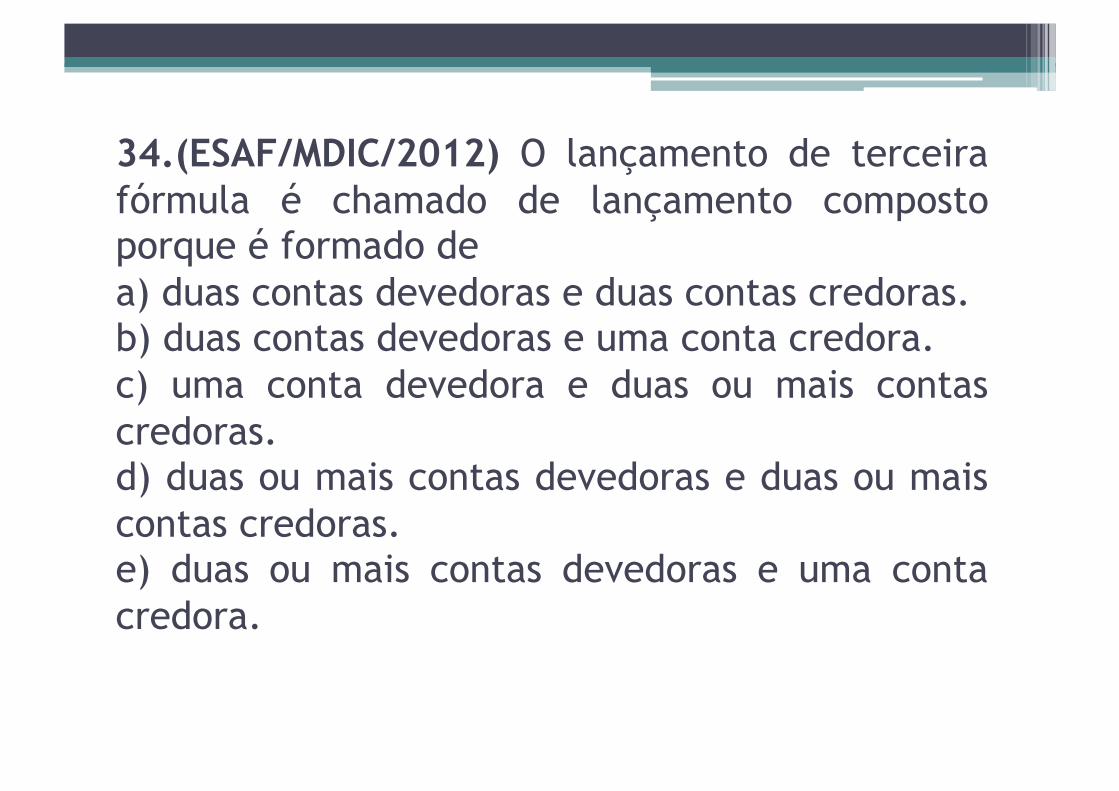

34.(ESAF/MDIC/2012) O lançamento de terceira fórmula é chamado de lançamento composto porque é formado de a) duas contas devedoras e duas contas credoras. b) duas contas devedoras e uma conta credora. c) uma conta devedora e duas ou mais contas credoras. d) duas ou mais contas devedoras e duas ou mais contas credoras. e) duas ou mais contas devedoras e uma conta credora.

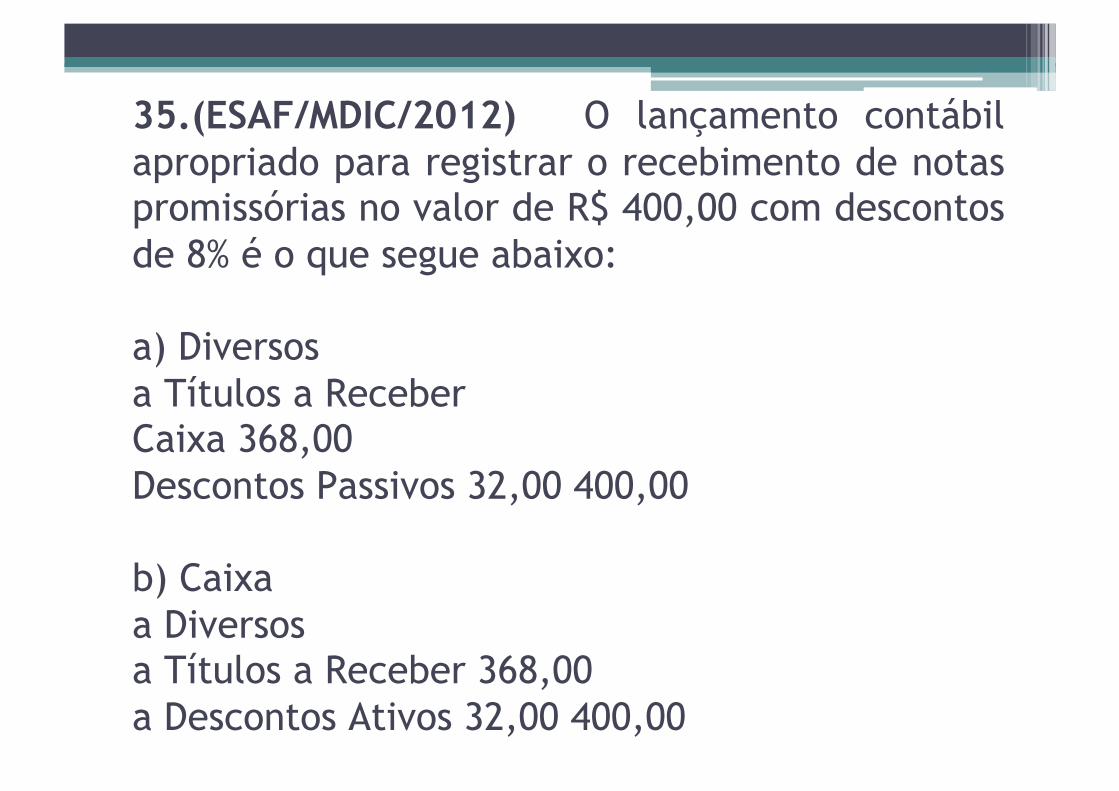

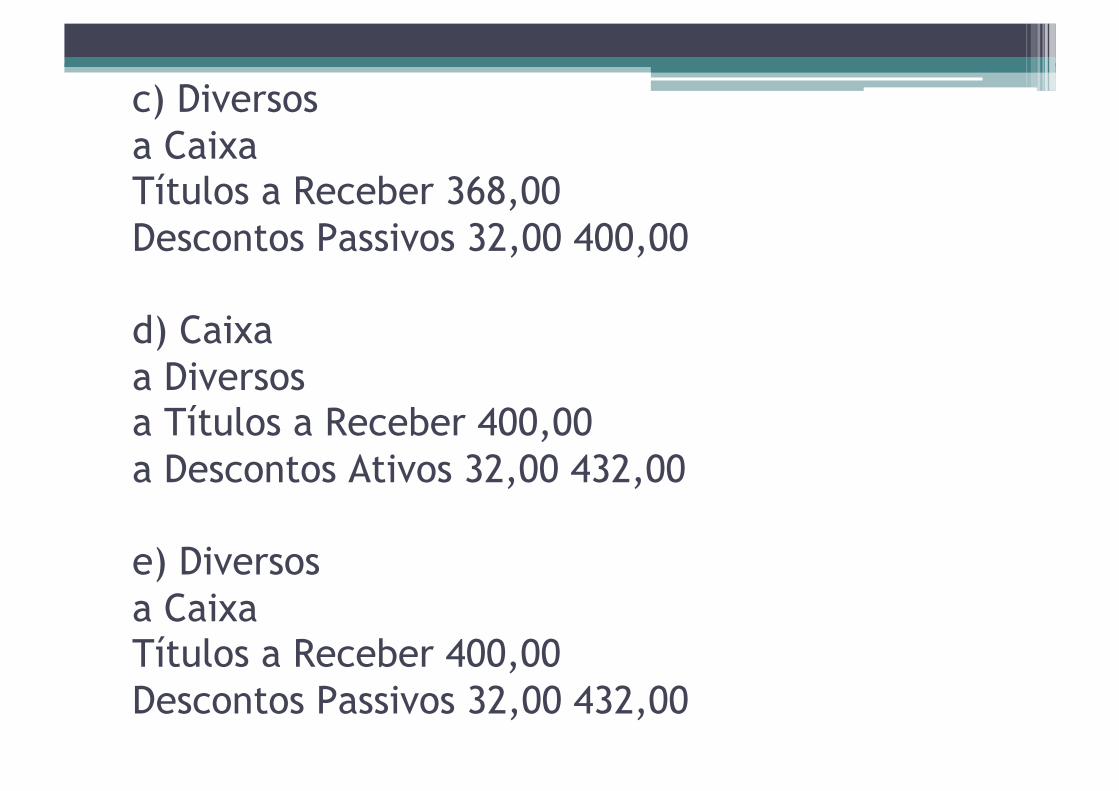

35.(ESAF/MDIC/2012) O lançamento contábil apropriado para registrar o recebimento de notas promissórias no valor de R$ 400,00 com descontos de 8% é o que segue abaixo:

a) Diversos a Títulos a Receber Caixa 368,00 Descontos Passivos 32,00 400,00

b) Caixa a Diversos a Títulos a Receber 368,00 a Descontos Ativos 32,00 400,00

c) Diversos a Caixa Títulos a Receber 368,00 Descontos Passivos 32,00 400,00

d) Caixa a Diversos a Títulos a Receber 400,00 a Descontos Ativos 32,00 432,00

e) Diversos a Caixa Títulos a Receber 400,00 Descontos Passivos 32,00 432,00

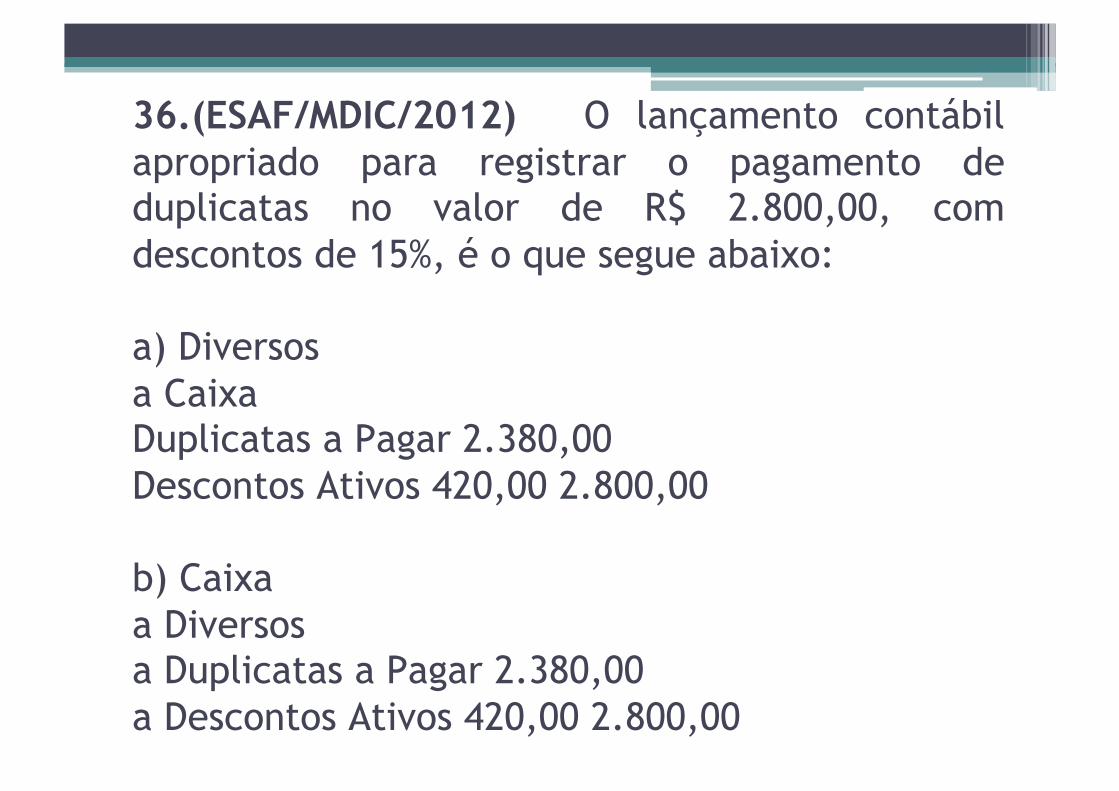

36.(ESAF/MDIC/2012) O lançamento contábil apropriado para registrar o pagamento de duplicatas no valor de R$ 2.800,00, com descontos de 15%, é o que segue abaixo:

a) Diversos a Caixa Duplicatas a Pagar 2.380,00 Descontos Ativos 420,00 2.800,00

b) Caixa a Diversos a Duplicatas a Pagar 2.380,00 a Descontos Ativos 420,00 2.800,00

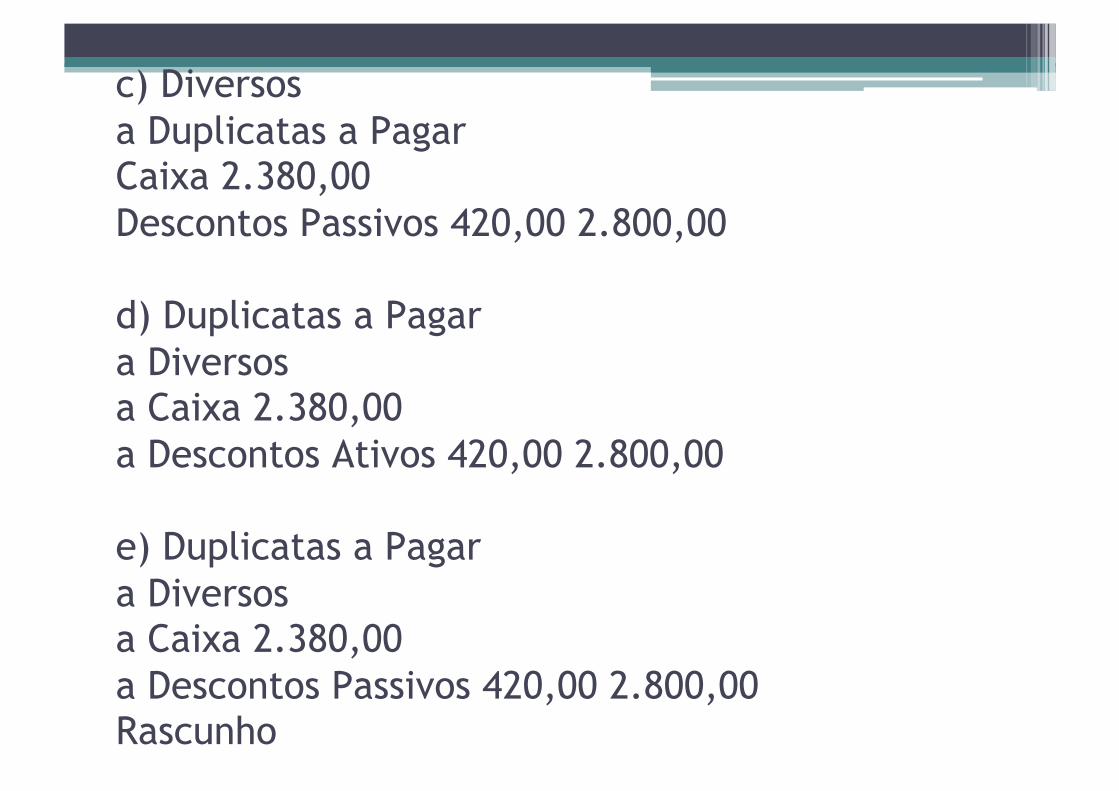

c) Diversos a Duplicatas a Pagar Caixa 2.380,00 Descontos Passivos 420,00 2.800,00

d) Duplicatas a Pagar a Diversos a Caixa 2.380,00 a Descontos Ativos 420,00 2.800,00

e) Duplicatas a Pagar a Diversos a Caixa 2.380,00 a Descontos Passivos 420,00 2.800,00 Rascunho

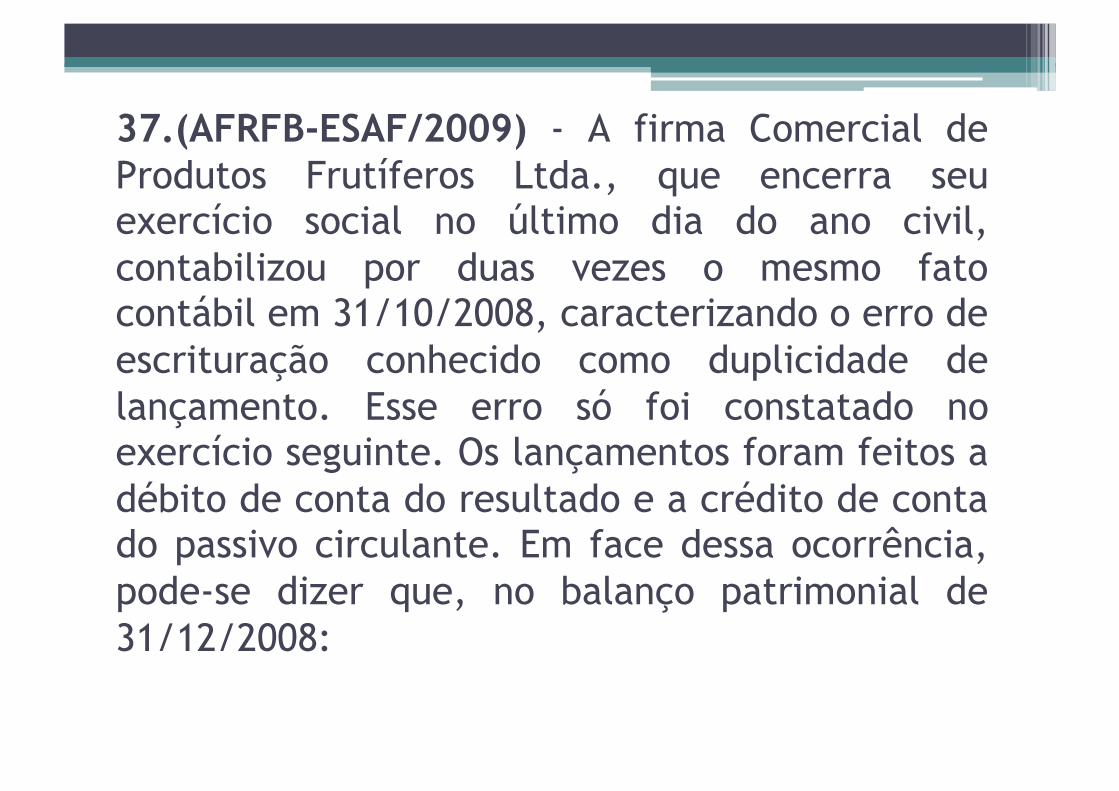

37.(AFRFB-ESAF/2009) - A firma Comercial de Produtos Frutíferos Ltda., que encerra seu exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade de lançamento. Esse erro só foi constatado no exercício seguinte. Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

a) a situação líquida da empresa foi superavaliada. b) o ativo circulante da empresa foi subavaliado. c) o passivo circulante da empresa apresentou uma redução indevida. d) o patrimônio líquido da empresa apresentou uma redução indevida. e) a situação líquida da empresa não foi afetada.

38.(ESAF/CVM/2011)Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00. A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa.

As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

a) R$ 1.180,00 b) R$ 1.195,00 c) R$ 1.360,00 d) R$ 1.560,00 e) R$ 1.235,00

39.(ESAF/MDIC/2012) Contabilizando suas operações em 2010 sob o regime contábil de caixa, a empresa Primeira & Cia. Ltda. Registrou os seguintes eventos, entre outros que compõem seus resultados: I. recebimento de aluguéis relativos a janeiro de 2011, no valor de R$ 4.800,00; II. salários de dezembro de 2010 para pagamento apenas em janeiro de 2011, no valor de R$ 5.600,00; III. pagamento das comissões referentes a dezembro de 2010, no valor de R$ 2.500,00; IV. pagamento do aluguel do caminhão correspondente a janeiro de 2011, no valor de R$ 3.200,00;

V. recebimento de juros relativos a 2010, no valor de R$ 1.200,00. Na apuração final do lucro a empresa verificou que faltava registrar o valor de R$ 4.000,00 decorrente de comissões ganhas no ano, ainda não recebidas. Tais eventos foram computados no resultado da empresa Primeira & Cia. Ltda., sob o regime de competência. Com isso, houve uma redução de lucros na importância de

a) R$ 6.900,00. b) R$ 6.100,00. c) R$ 4.500,00. d) R$ 2.900,00. e) R$ 500,00.

40. O contador da Cia. Noroeste recebeu o extrato bancário da empresa enviado pelo Banco América Central, no qual constava um saldo credor de R$ 160.000,00 na conta corrente. O saldo da conta corrente registrado no Livro Razão da entidade era devedor em um valor diferente de R$ 160.000,00. Ao efetuar a conciliação bancária, o contador anotou os fatos abaixo:

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 15.000,00, não registradas na contabilidade. II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 2.000,00. III. Despesas bancárias no valor de R$ 1.000,00, não registradas na contabilidade. IV. Emissão de cheques pela companhia no valor de R$ 8.000,00 não descontados ainda no banco. V. Cheque devolvido de um cliente, por falta de fundos e ainda não registrado na contabilidade, no valor de R$ 3.000,00.

As informações fornecidas permitem concluir que o saldo devedor da conta Banco América Central C/Movimento, antes do procedimento de conciliação bancária, apresentava um saldo devedor, em R$, de (A) 143.000,00. (B) 154.000,00. (C) 136.000,00. (D) 152.000,00. (E) 139.000,00.

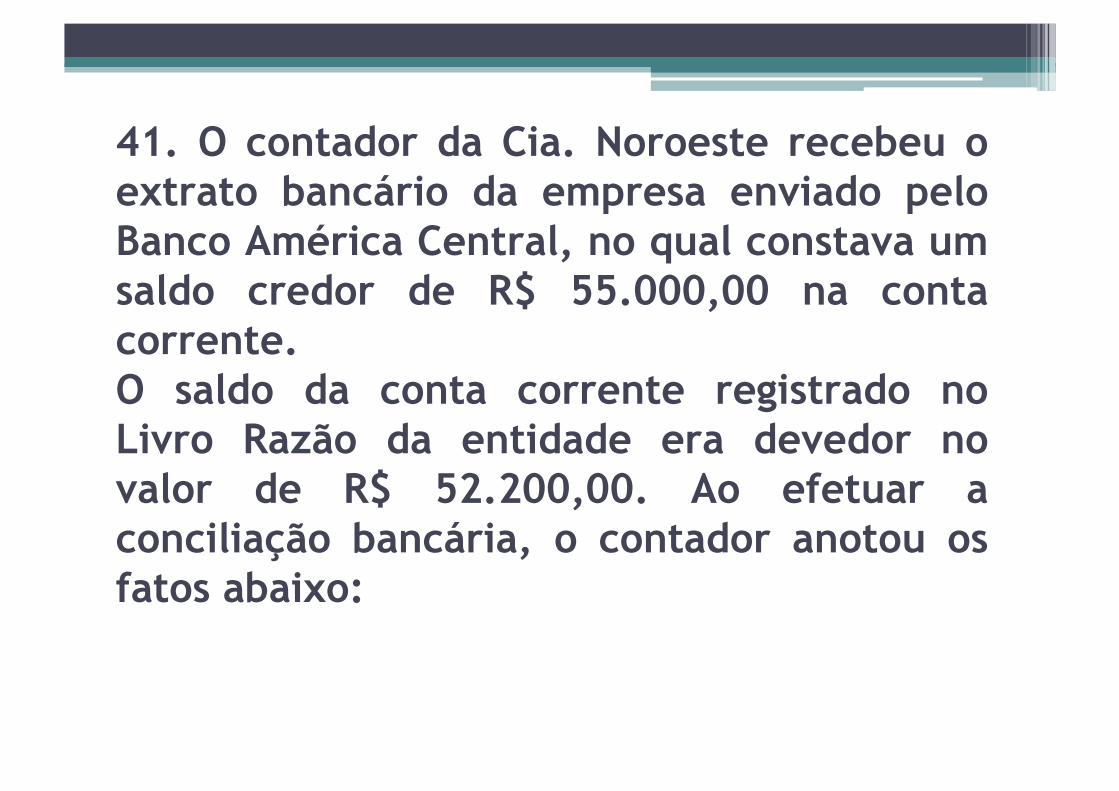

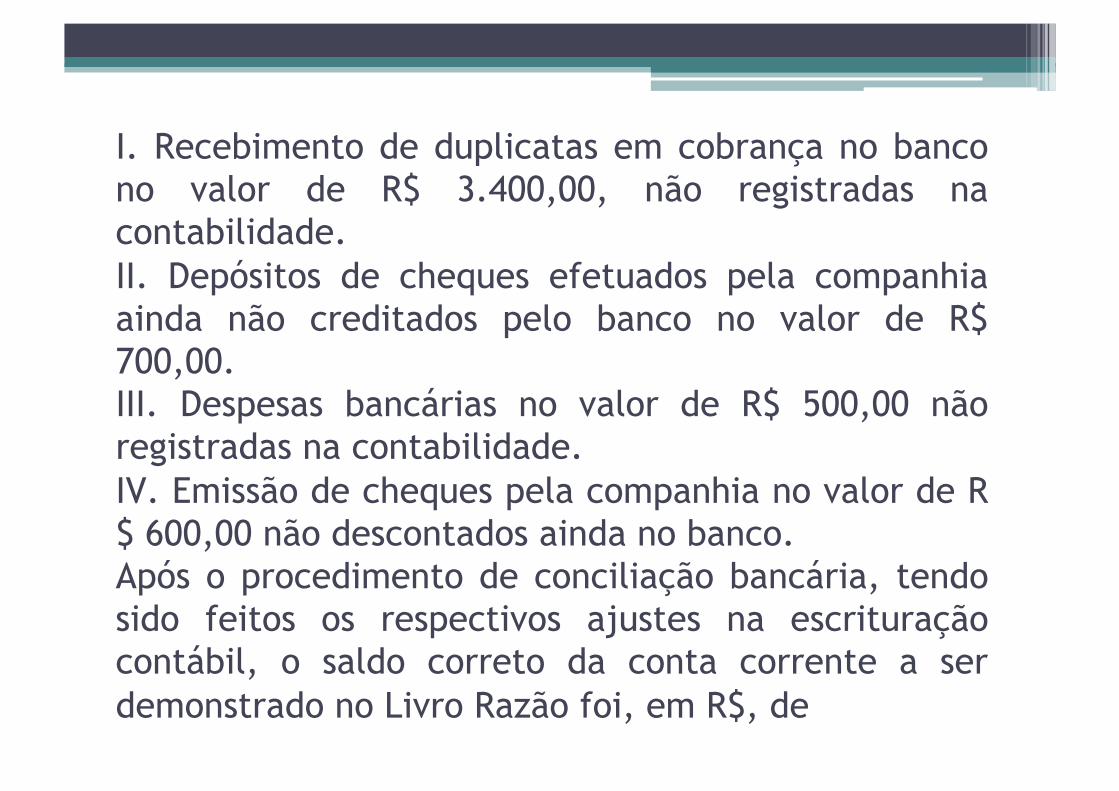

41. O contador da Cia. Noroeste recebeu o extrato bancário da empresa enviado pelo Banco América Central, no qual constava um saldo credor de R$ 55.000,00 na conta corrente. O saldo da conta corrente registrado no Livro Razão da entidade era devedor no valor de R$ 52.200,00. Ao efetuar a conciliação bancária, o contador anotou os fatos abaixo:

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 3.400,00, não registradas na contabilidade. II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 700,00. III. Despesas bancárias no valor de R$ 500,00 não registradas na contabilidade. IV. Emissão de cheques pela companhia no valor de R$ 600,00 não descontados ainda no banco. Após o procedimento de conciliação bancária, tendo sido feitos os respectivos ajustes na escrituração contábil, o saldo correto da conta corrente a ser demonstrado no Livro Razão foi, em R$, de

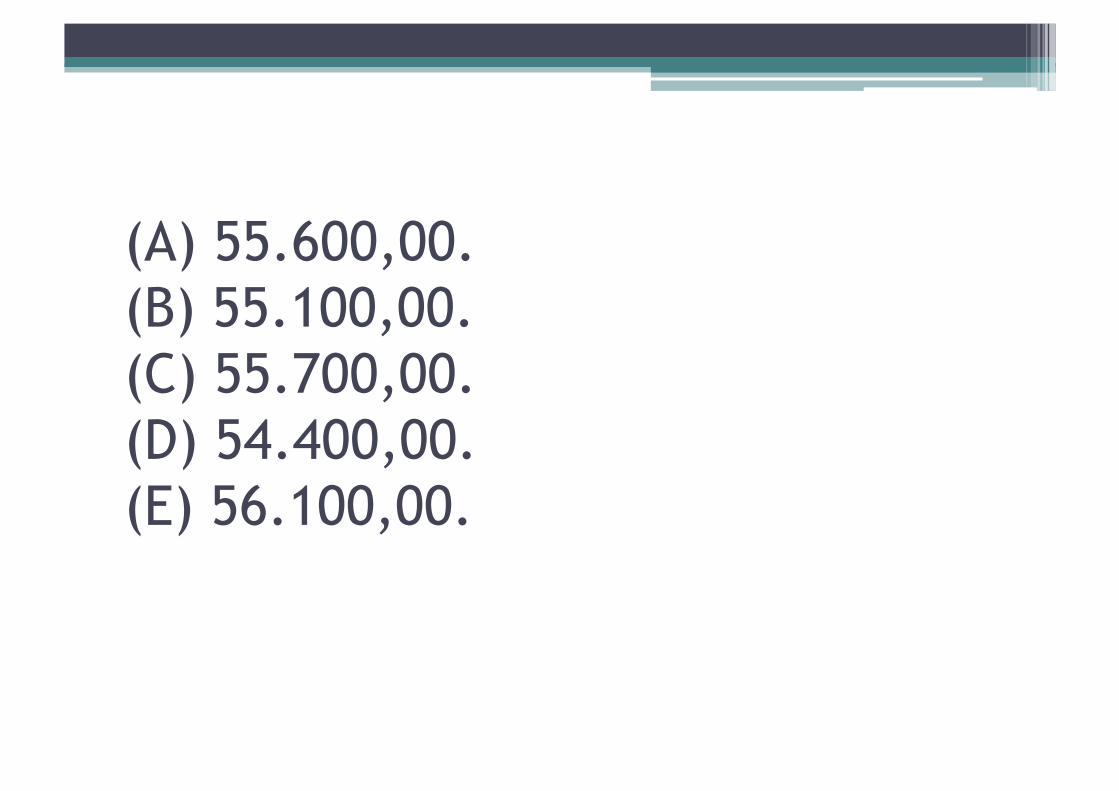

(A) 55.600,00. (B) 55.100,00. (C) 55.700,00. (D) 54.400,00. (E) 56.100,00.

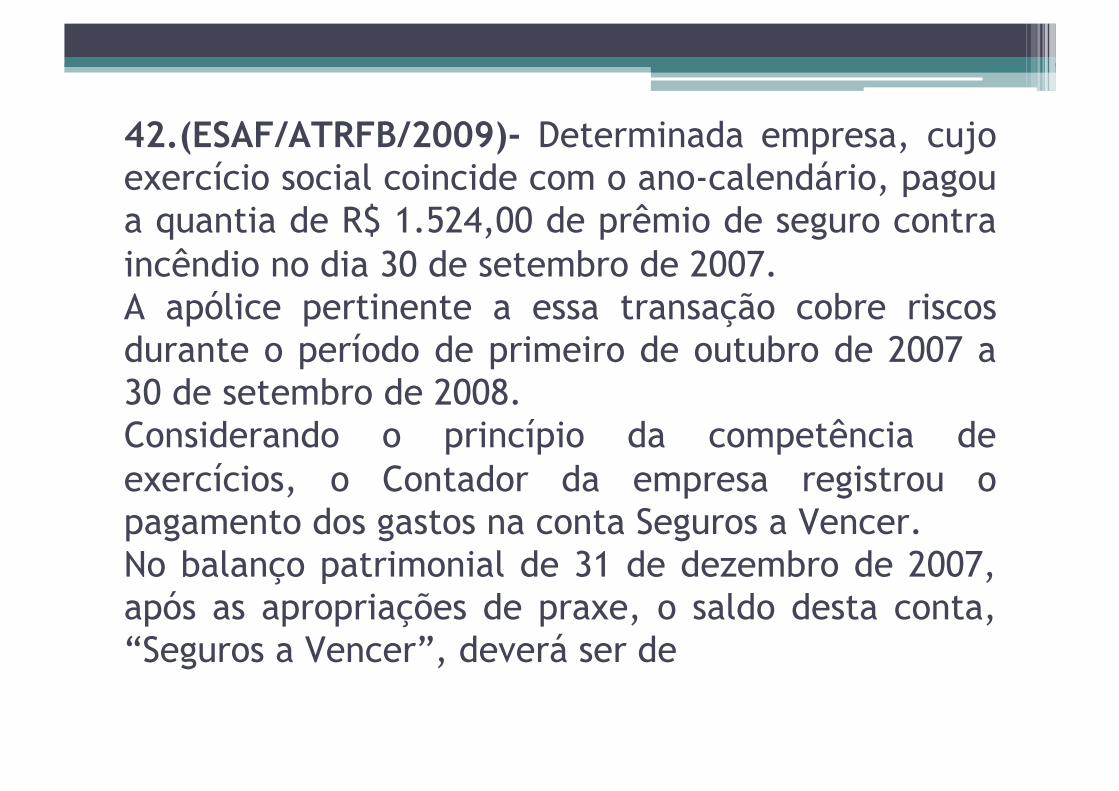

42.(ESAF/ATRFB/2009)- Determinada empresa, cujo exercício social coincide com o ano-calendário, pagou a quantia de R$ 1.524,00 de prêmio de seguro contra incêndio no dia 30 de setembro de 2007. A apólice pertinente a essa transação cobre riscos durante o período de primeiro de outubro de 2007 a 30 de setembro de 2008. Considerando o princípio da competência de exercícios, o Contador da empresa registrou o pagamento dos gastos na conta Seguros a Vencer. No balanço patrimonial de 31 de dezembro de 2007, após as apropriações de praxe, o saldo desta conta, “Seguros a Vencer”, deverá ser de

a) R$ 1.260,00. b) R$ 1.172,20. c) R$ 1.055,00. d) R$ 1.143,00. e) R$ 381,00.

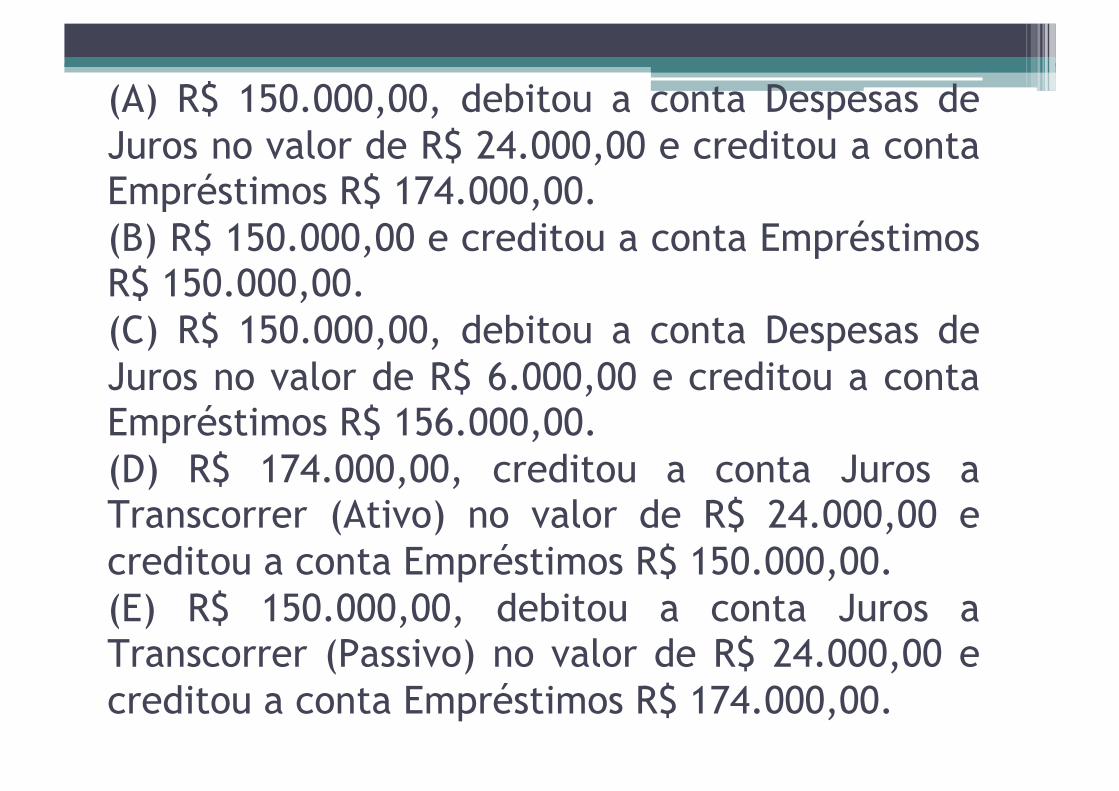

43. (FCC/TRT3ª/2009) A empresa Falida S.A. obteve um empréstimo no valor de R$ 150.000,00 no Banco Sem Fundo S.A., no dia 30/11/08, com vencimento em quatro meses e com taxa de juros pré-fixada de 4% a.m. (juros simples). No dia da contratação do empréstimo, a empresa debitou a conta Bancos no valor de

(A) R$ 150.000,00, debitou a conta Despesas de Juros no valor de R$ 24.000,00 e creditou a conta Empréstimos R$ 174.000,00. (B) R$ 150.000,00 e creditou a conta Empréstimos R$ 150.000,00. (C) R$ 150.000,00, debitou a conta Despesas de Juros no valor de R$ 6.000,00 e creditou a conta Empréstimos R$ 156.000,00. (D) R$ 174.000,00, creditou a conta Juros a Transcorrer (Ativo) no valor de R$ 24.000,00 e creditou a conta Empréstimos R$ 150.000,00. (E) R$ 150.000,00, debitou a conta Juros a Transcorrer (Passivo) no valor de R$ 24.000,00 e creditou a conta Empréstimos R$ 174.000,00.

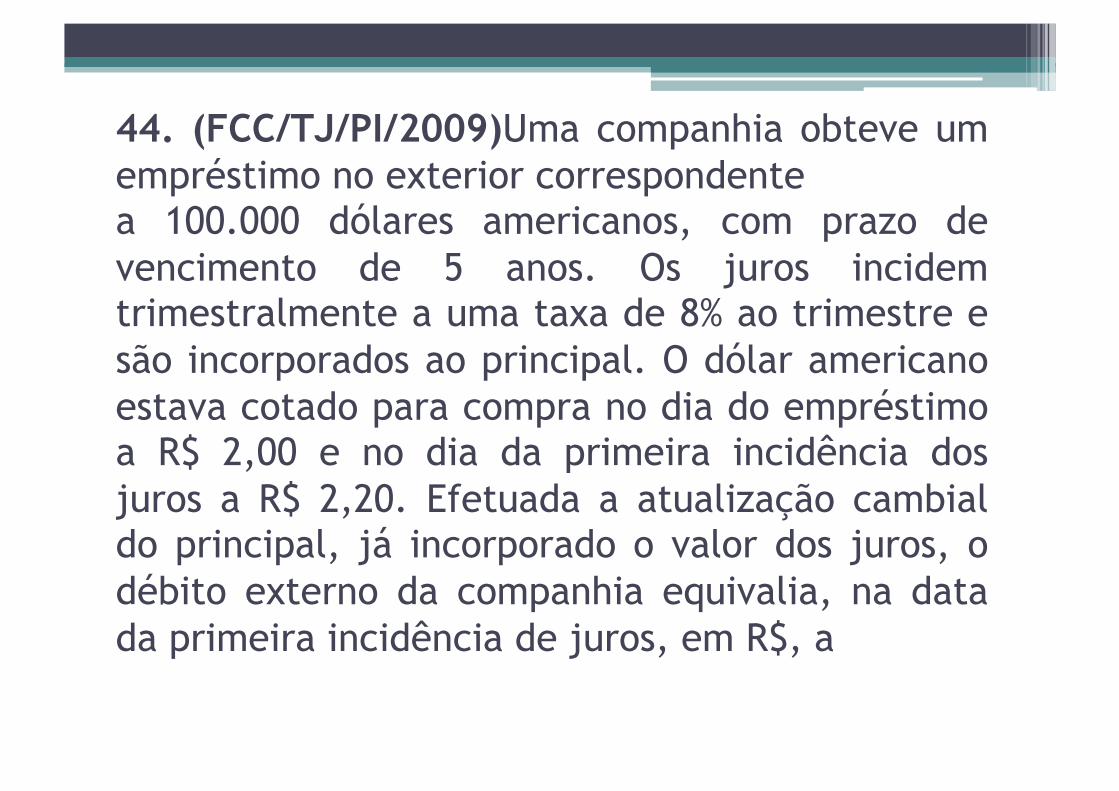

44. (FCC/TJ/PI/2009)Uma companhia obteve um empréstimo no exterior correspondente a 100.000 dólares americanos, com prazo de vencimento de 5 anos. Os juros incidem trimestralmente a uma taxa de 8% ao trimestre e são incorporados ao principal. O dólar americano estava cotado para compra no dia do empréstimo a R$ 2,00 e no dia da primeira incidência dos juros a R$ 2,20. Efetuada a atualização cambial do principal, já incorporado o valor dos juros, o débito externo da companhia equivalia, na data da primeira incidência de juros, em R$, a

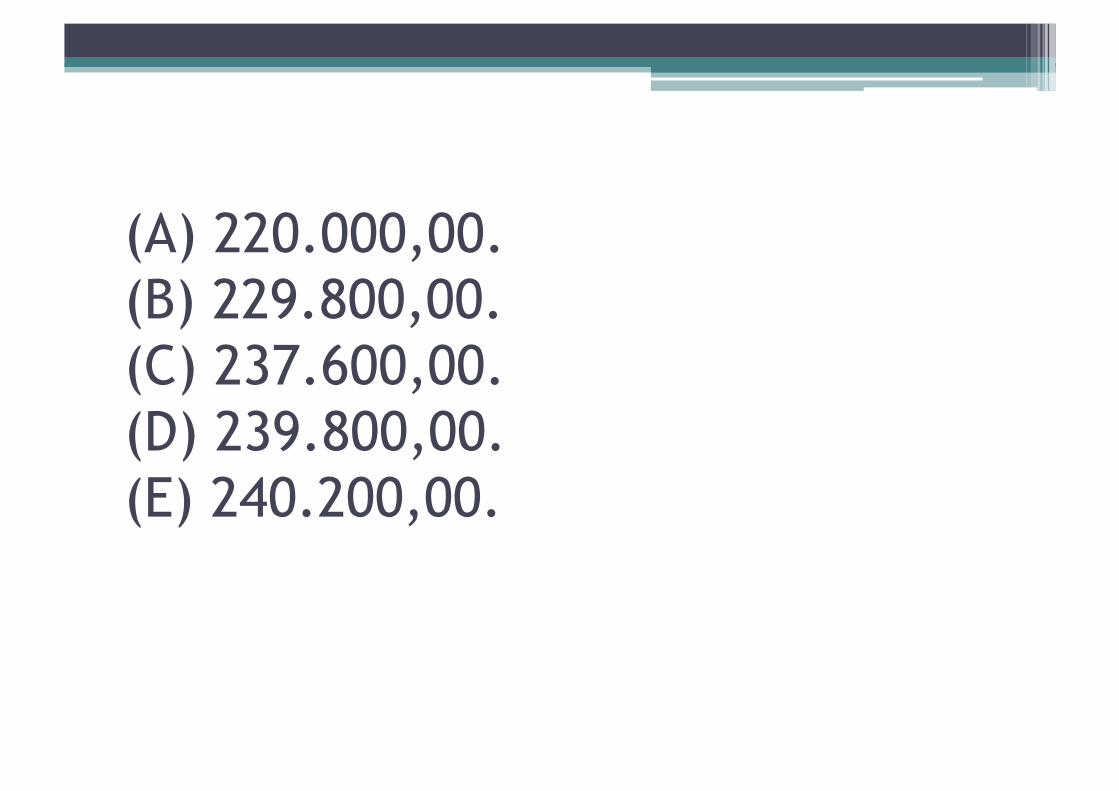

(A) 220.000,00. (B) 229.800,00. (C) 237.600,00. (D) 239.800,00. (E) 240.200,00.

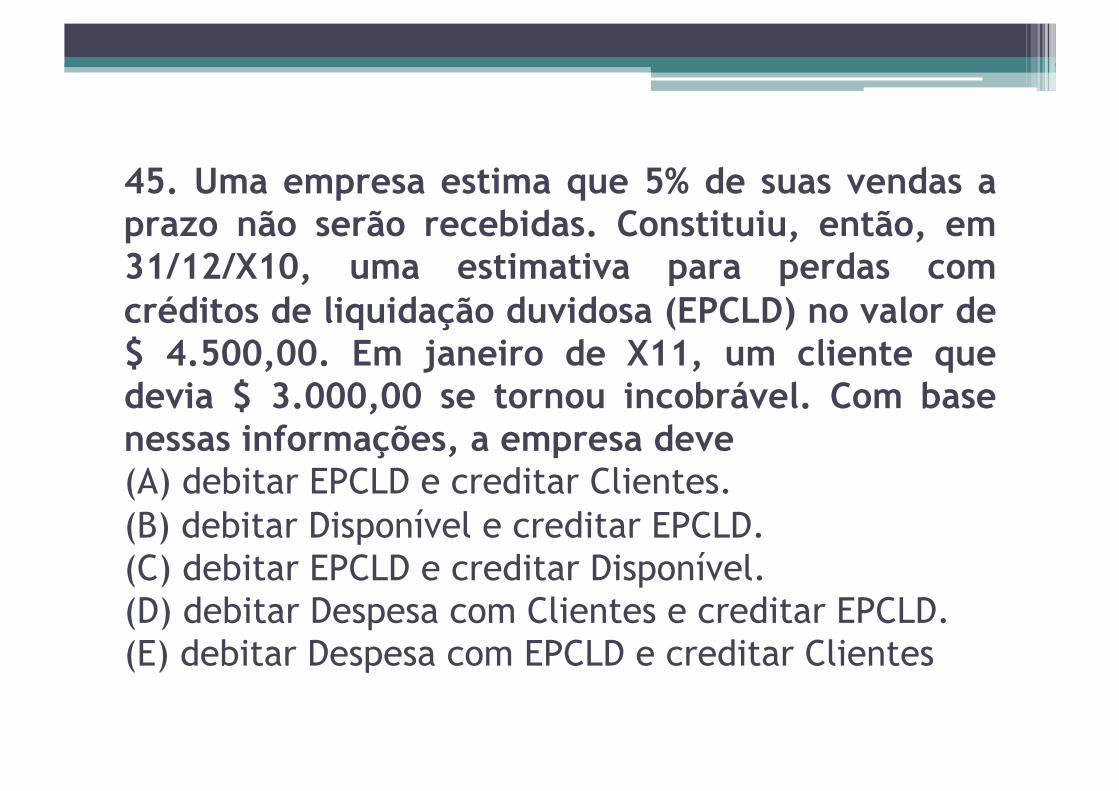

45. Uma empresa estima que 5% de suas vendas a prazo não serão recebidas. Constituiu, então, em 31/12/X10, uma estimativa para perdas com créditos de liquidação duvidosa (EPCLD) no valor de $ 4.500,00. Em janeiro de X11, um cliente que devia $ 3.000,00 se tornou incobrável. Com base nessas informações, a empresa deve (A) debitar EPCLD e creditar Clientes. (B) debitar Disponível e creditar EPCLD. (C) debitar EPCLD e creditar Disponível. (D) debitar Despesa com Clientes e creditar EPCLD. (E) debitar Despesa com EPCLD e creditar Clientes

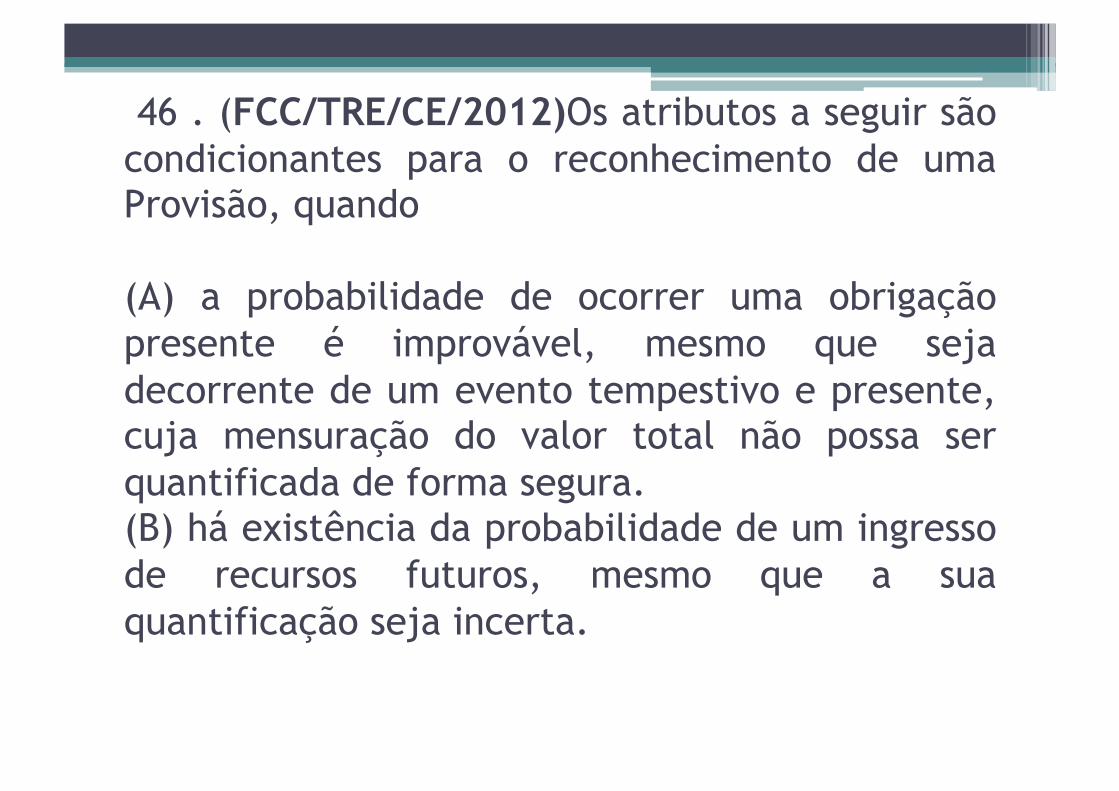

46 . (FCC/TRE/CE/2012)Os atributos a seguir são condicionantes para o reconhecimento de uma Provisão, quando

(A) a probabilidade de ocorrer uma obrigação presente é improvável, mesmo que seja decorrente de um evento tempestivo e presente, cuja mensuração do valor total não possa ser quantificada de forma segura. (B) há existência da probabilidade de um ingresso de recursos futuros, mesmo que a sua quantificação seja incerta.

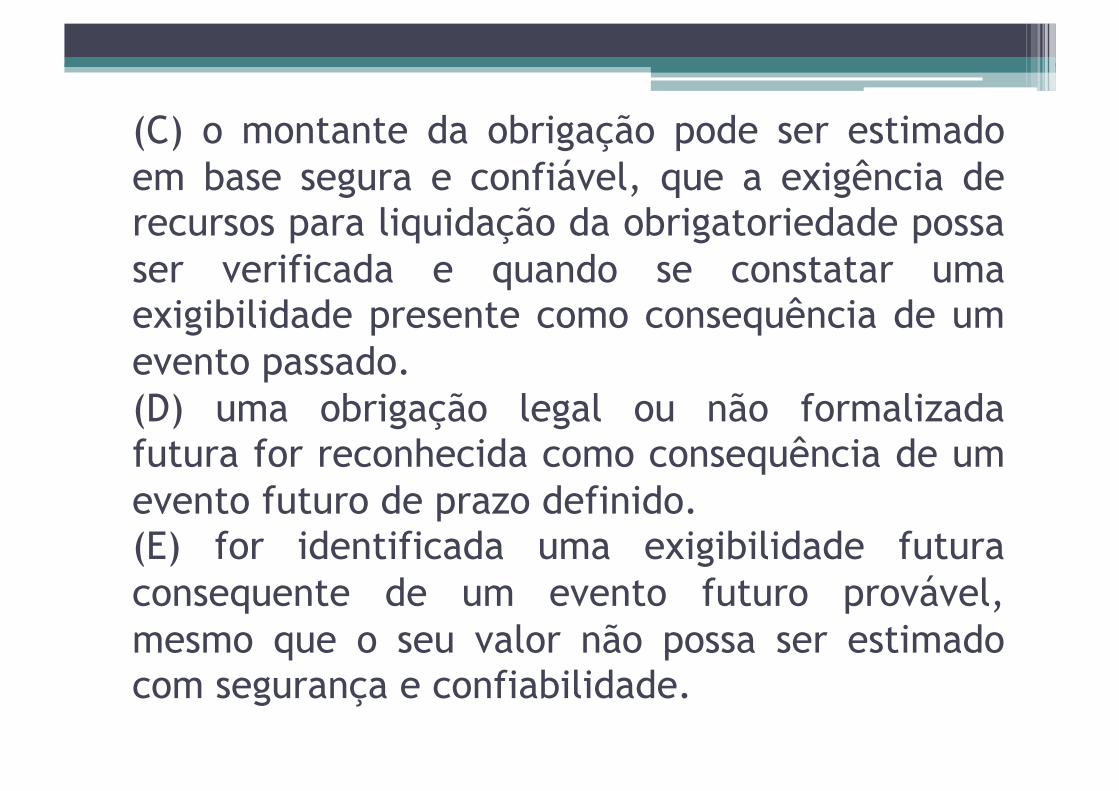

(C) o montante da obrigação pode ser estimado em base segura e confiável, que a exigência de recursos para liquidação da obrigatoriedade possa ser verificada e quando se constatar uma exigibilidade presente como consequência de um evento passado. (D) uma obrigação legal ou não formalizada futura for reconhecida como consequência de um evento futuro de prazo definido. (E) for identificada uma exigibilidade futura consequente de um evento futuro provável, mesmo que o seu valor não possa ser estimado com segurança e confiabilidade.

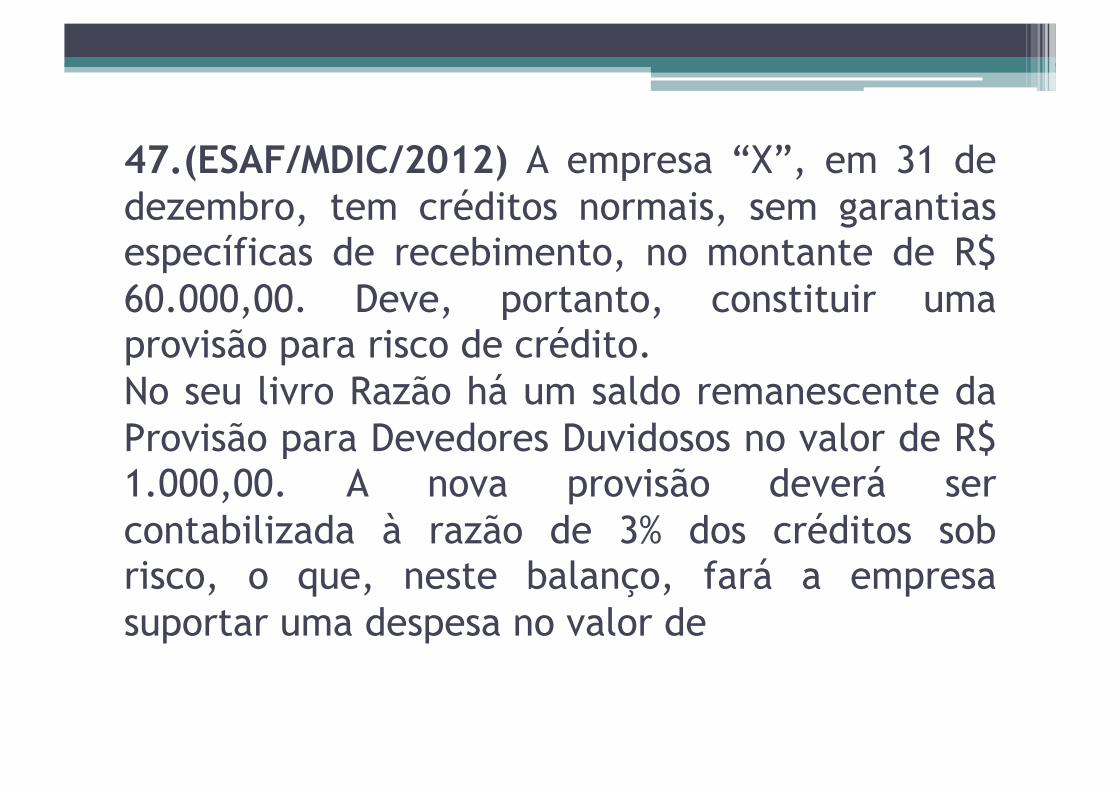

47.(ESAF/MDIC/2012) A empresa “X”, em 31 de dezembro, tem créditos normais, sem garantias específicas de recebimento, no montante de R$ 60.000,00. Deve, portanto, constituir uma provisão para risco de crédito. No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00. A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

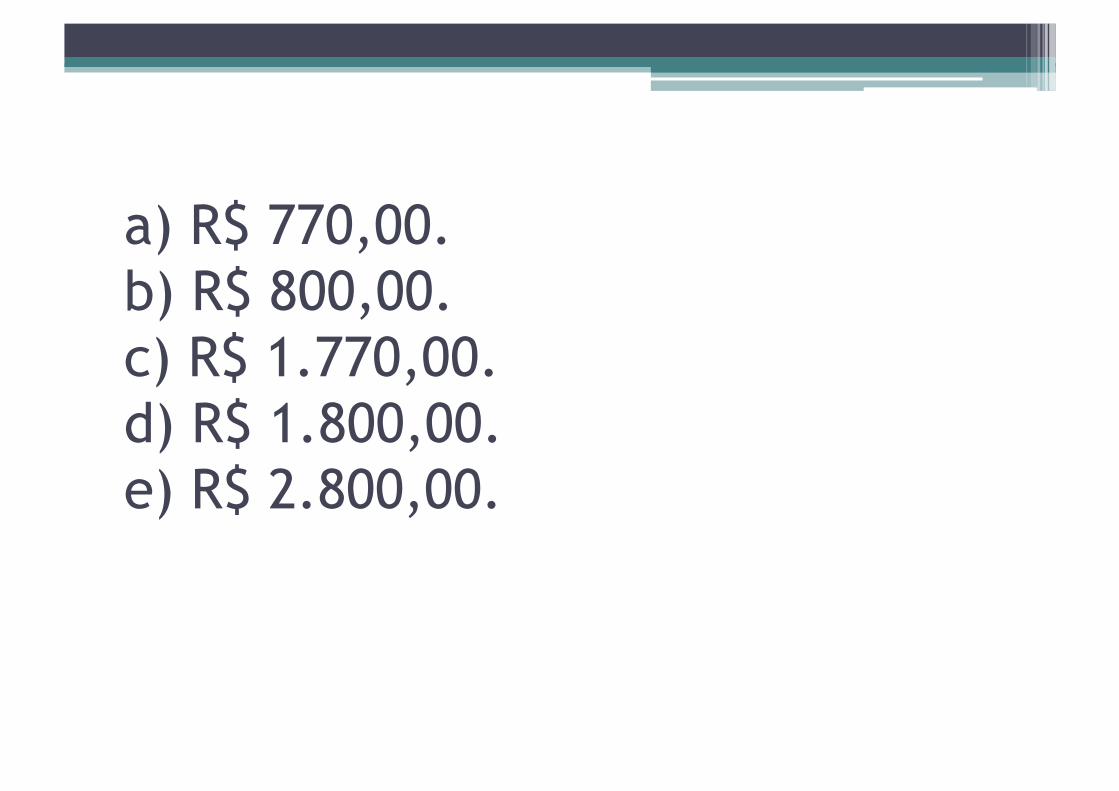

a) R$ 770,00. b) R$ 800,00. c) R$ 1.770,00. d) R$ 1.800,00. e) R$ 2.800,00.

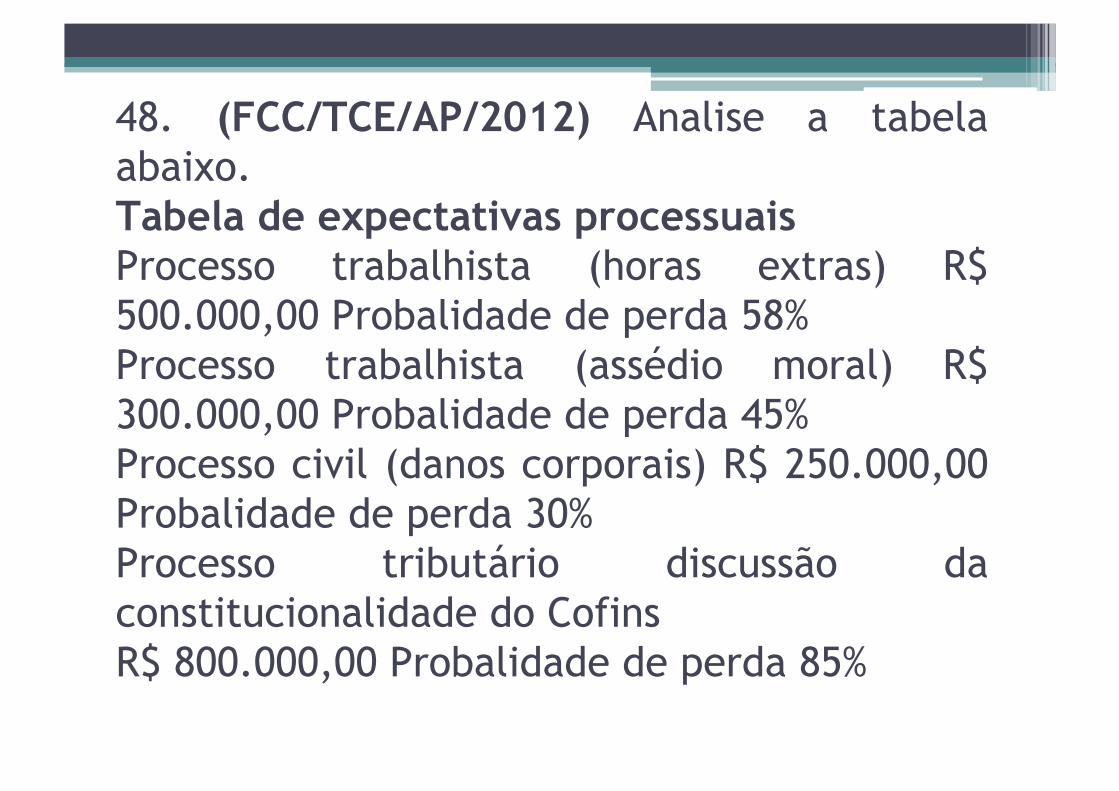

48. (FCC/TCE/AP/2012) Analise a tabela abaixo. Tabela de expectativas processuais Processo trabalhista (horas extras) R$ 500.000,00 Probalidade de perda 58% Processo trabalhista (assédio moral) R$ 300.000,00 Probalidade de perda 45% Processo civil (danos corporais) R$ 250.000,00 Probalidade de perda 30% Processo tributário discussão da constitucionalidade do Cofins R$ 800.000,00 Probalidade de perda 85%

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar: (A) R$ 1.300.000,00. (B) R$ 1.850.000,00. (C) R$ 800.000,00. (D) R$ 1.050.000,00. (E) R$ 300.000,00.

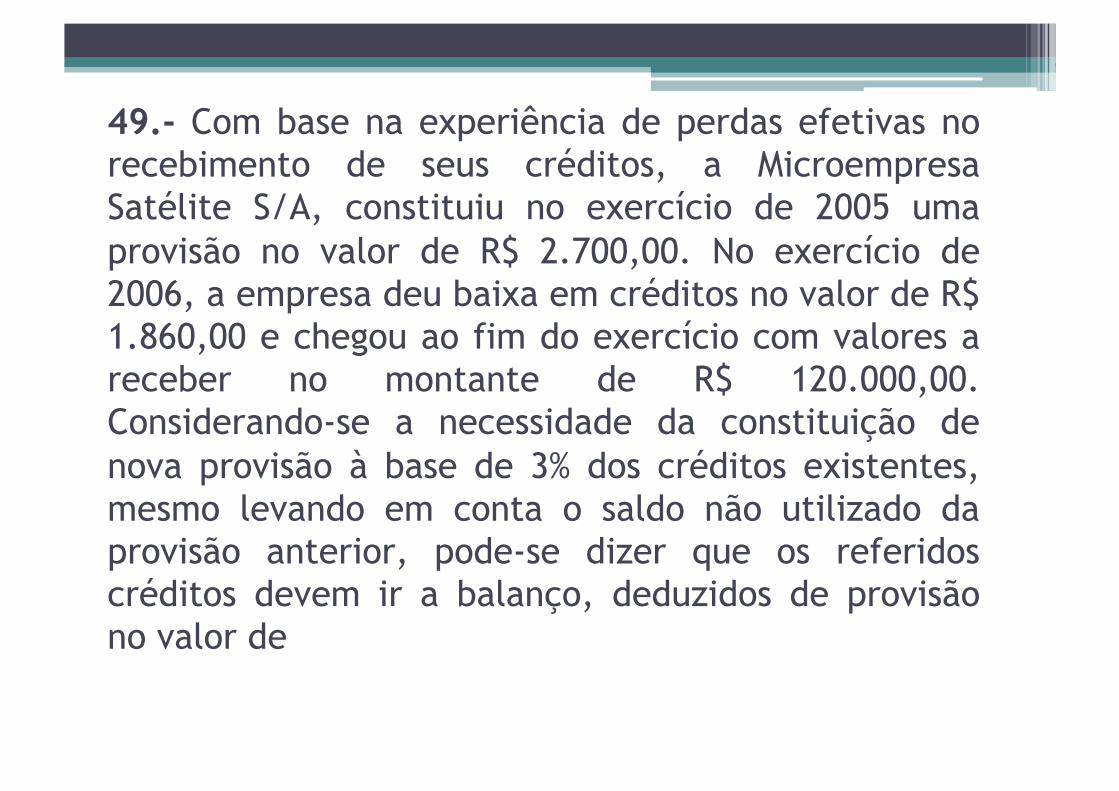

49.- Com base na experiência de perdas efetivas no recebimento de seus créditos, a Microempresa Satélite S/A, constituiu no exercício de 2005 uma provisão no valor de R$ 2.700,00. No exercício de 2006, a empresa deu baixa em créditos no valor de R$ 1.860,00 e chegou ao fim do exercício com valores a receber no montante de R$ 120.000,00. Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

a) R$ 4.440,00. b) R$ 2.760,00. c) R$ 3.600,00. d) R$ 900,00. e) R$ 1.740,00.

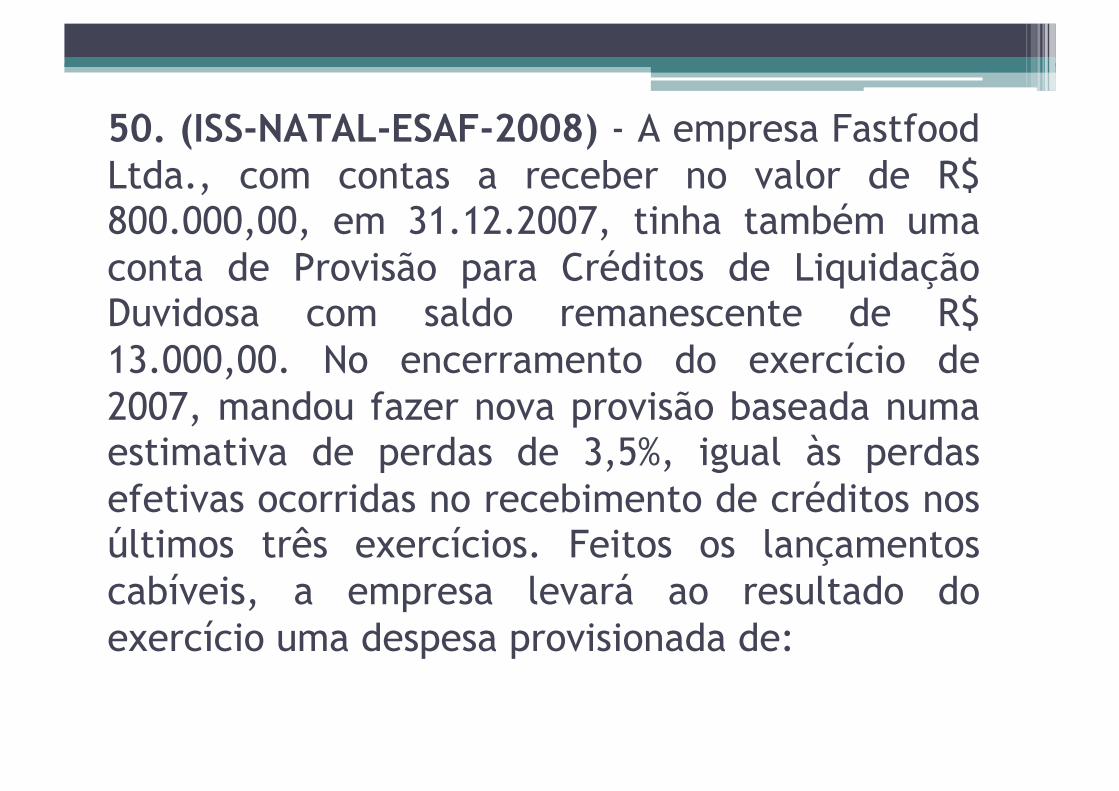

50. (ISS-NATAL-ESAF-2008) - A empresa Fastfood Ltda., com contas a receber no valor de R$ 800.000,00, em 31.12.2007, tinha também uma conta de Provisão para Créditos de Liquidação Duvidosa com saldo remanescente de R$ 13.000,00. No encerramento do exercício de 2007, mandou fazer nova provisão baseada numa estimativa de perdas de 3,5%, igual às perdas efetivas ocorridas no recebimento de créditos nos últimos três exercícios. Feitos os lançamentos cabíveis, a empresa levará ao resultado do exercício uma despesa provisionada de:

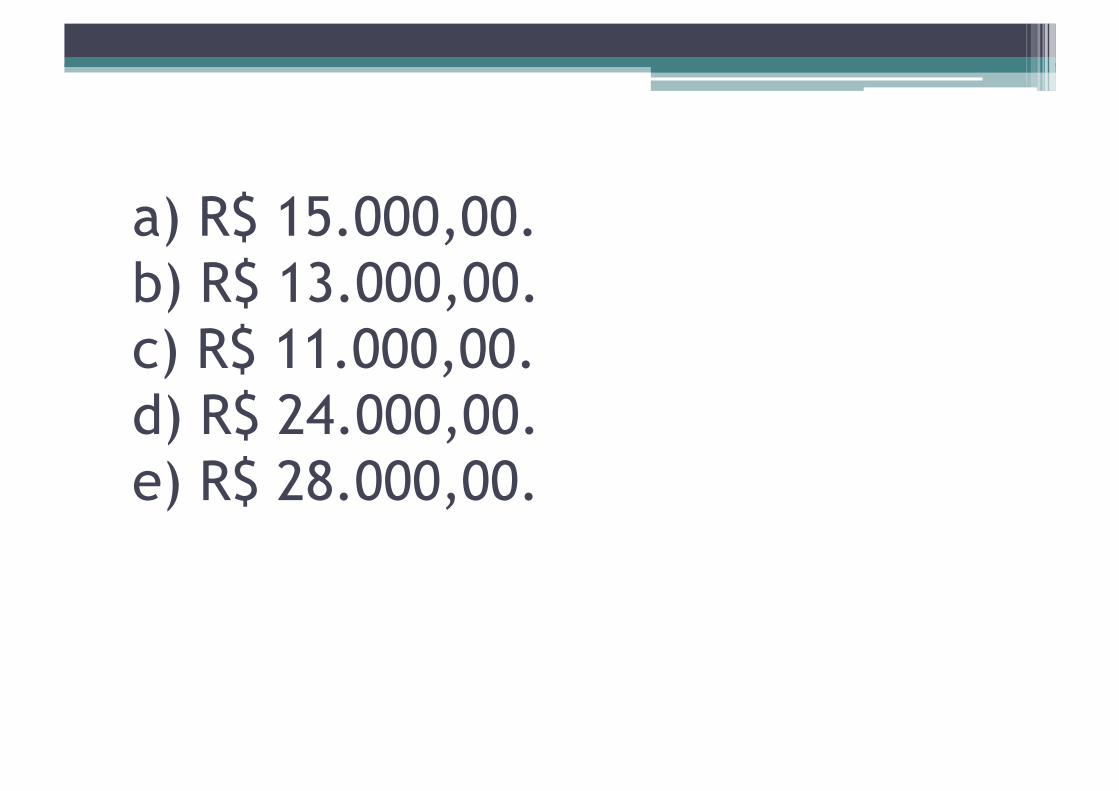

a) R$ 15.000,00. b) R$ 13.000,00. c) R$ 11.000,00. d) R$ 24.000,00. e) R$ 28.000,00.

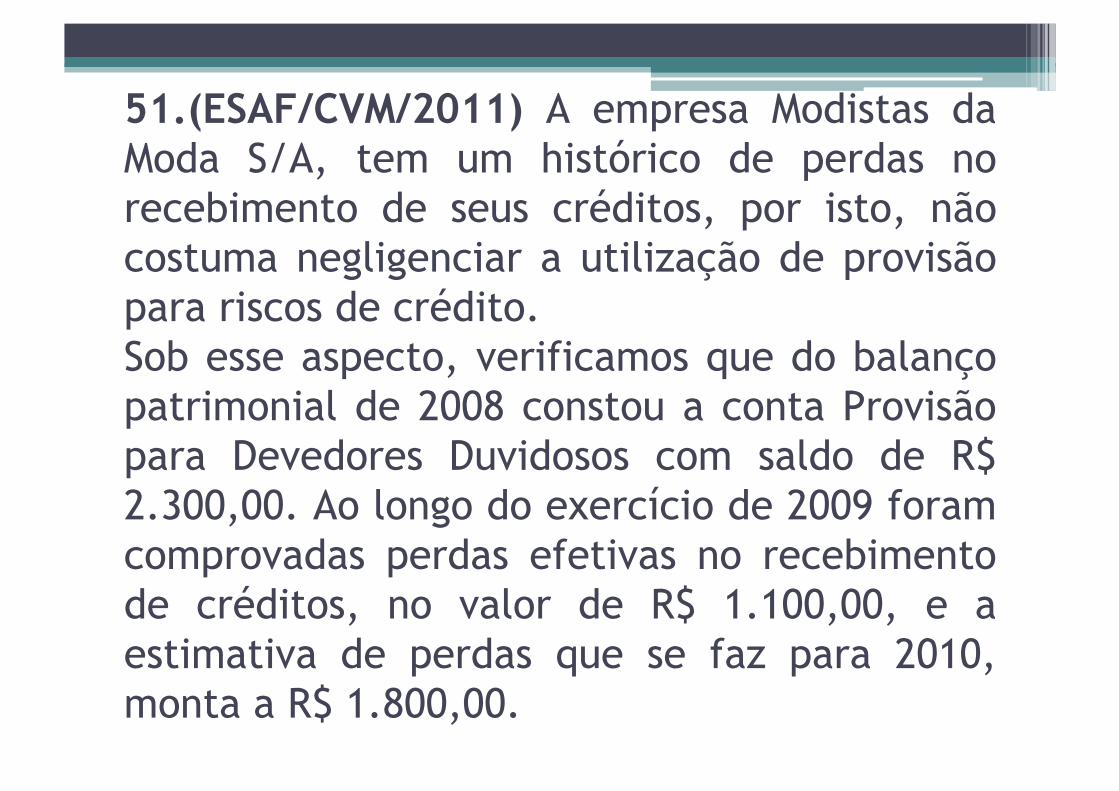

51.(ESAF/CVM/2011) A empresa Modistas da Moda S/A, tem um histórico de perdas no recebimento de seus créditos, por isto, não costuma negligenciar a utilização de provisão para riscos de crédito. Sob esse aspecto, verificamos que do balanço patrimonial de 2008 constou a conta Provisão para Devedores Duvidosos com saldo de R$ 2.300,00. Ao longo do exercício de 2009 foram comprovadas perdas efetivas no recebimento de créditos, no valor de R$ 1.100,00, e a estimativa de perdas que se faz para 2010, monta a R$ 1.800,00.

Com base nessas informações, pode-se dizer que a empresa deverá lançar na Demonstração do Resultado do Exercício, relativa a 2009, uma despesa provisionada para risco de crédito no montante de a) R$ 3.000,00 b) R$ 2.900,00 c) R$ 1.800,00 d) R$ 1.100,00 e) R$ 600,00

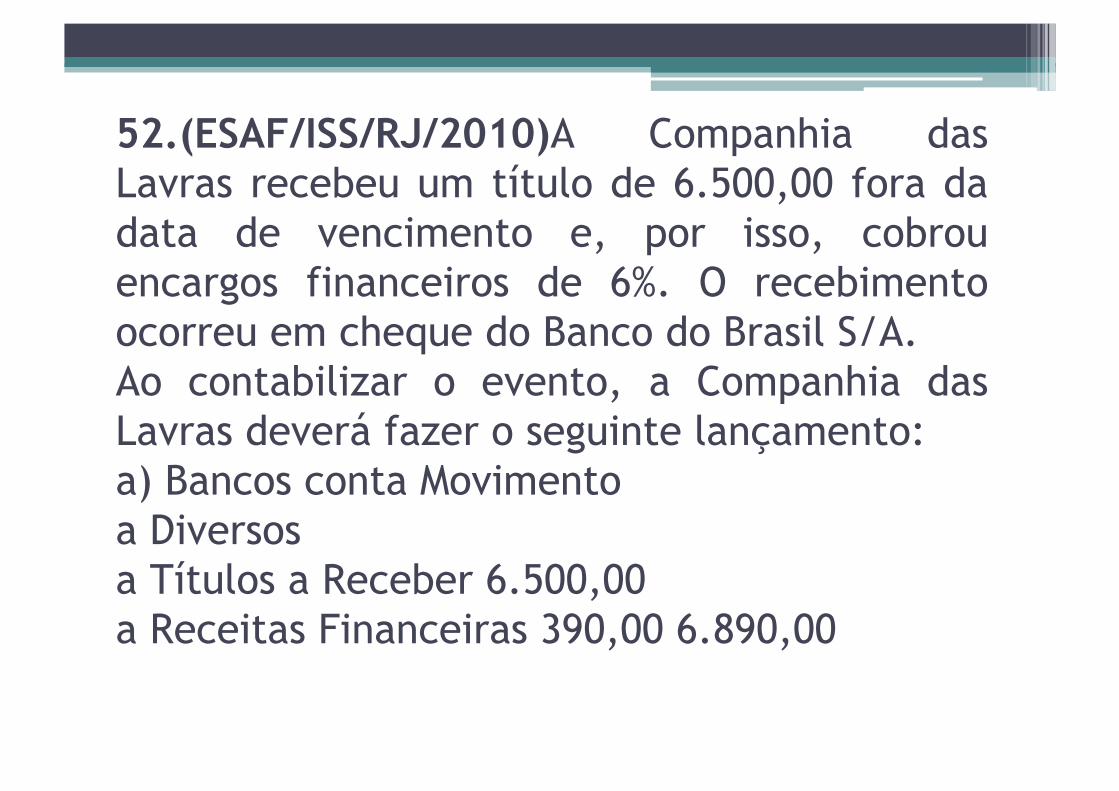

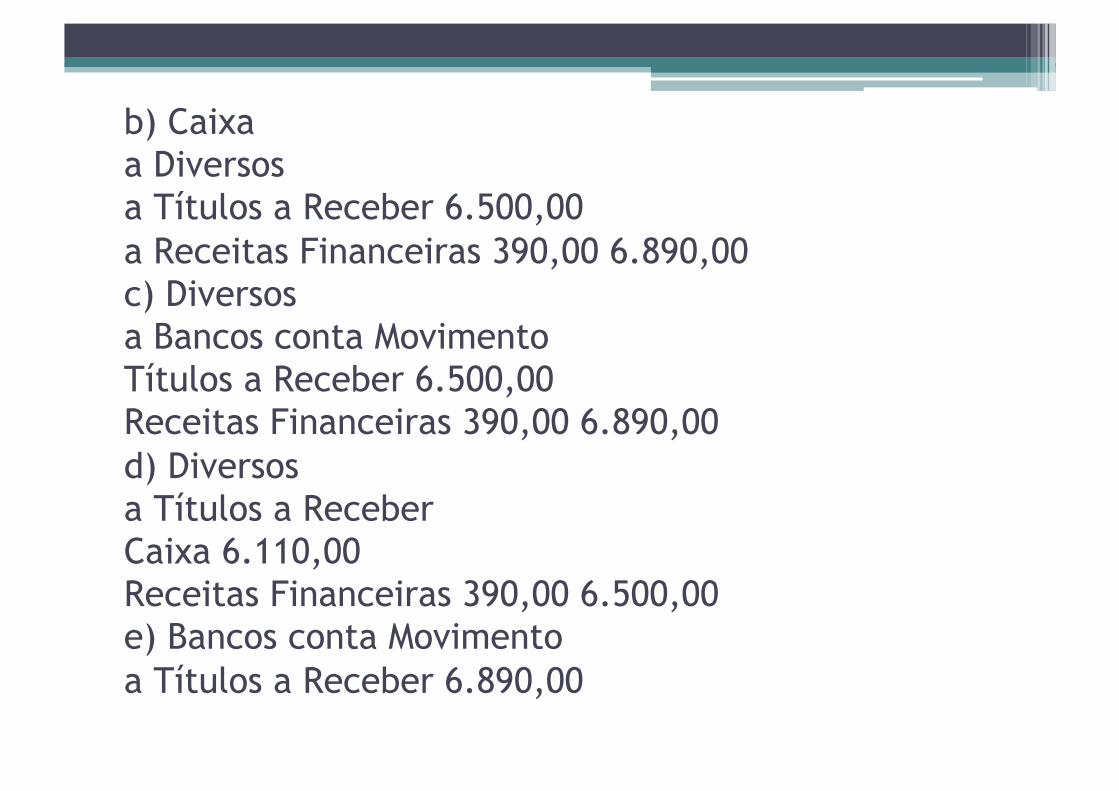

52.(ESAF/ISS/RJ/2010)A Companhia das Lavras recebeu um título de 6.500,00 fora da data de vencimento e, por isso, cobrou encargos financeiros de 6%. O recebimento ocorreu em cheque do Banco do Brasil S/A. Ao contabilizar o evento, a Companhia das Lavras deverá fazer o seguinte lançamento: a) Bancos conta Movimento a Diversos a Títulos a Receber 6.500,00 a Receitas Financeiras 390,00 6.890,00

b) Caixa a Diversos a Títulos a Receber 6.500,00 a Receitas Financeiras 390,00 6.890,00 c) Diversos a Bancos conta Movimento Títulos a Receber 6.500,00 Receitas Financeiras 390,00 6.890,00 d) Diversos a Títulos a Receber Caixa 6.110,00 Receitas Financeiras 390,00 6.500,00 e) Bancos conta Movimento a Títulos a Receber 6.890,00

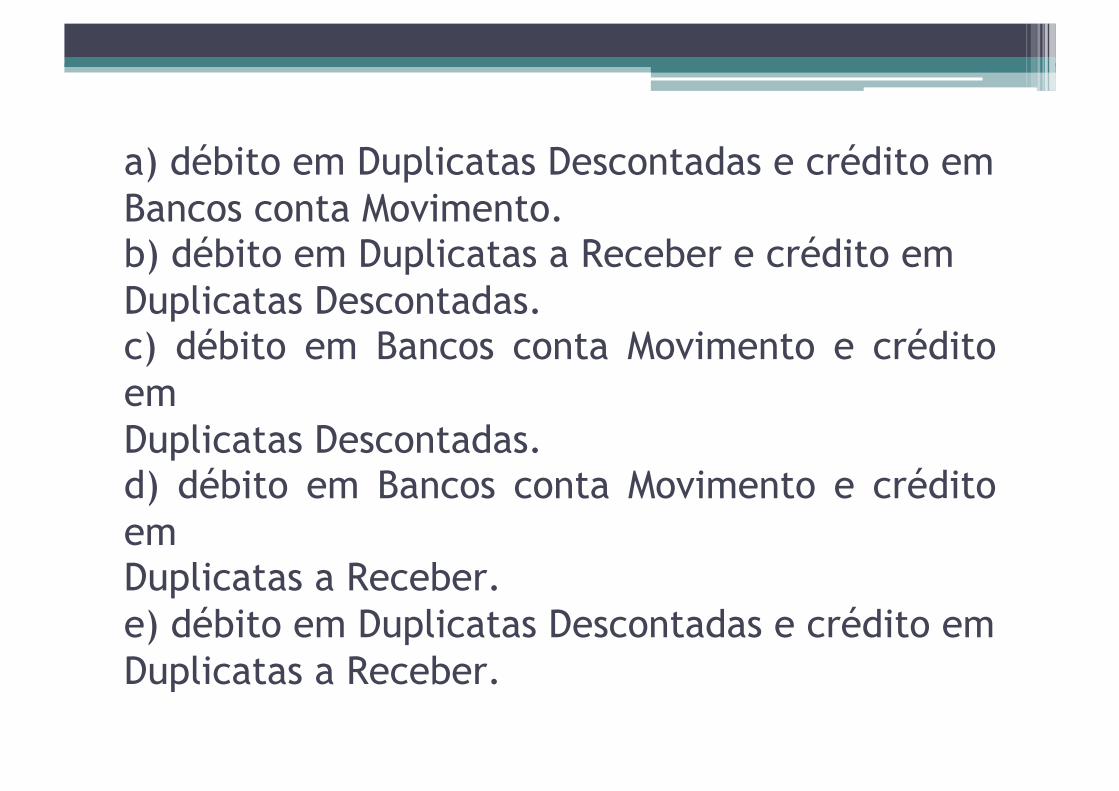

53.(ESAF/CVM/2011) O Banco do Brasil emitiu aviso de débito comunicando à empresa Fermônio S/A a quitação de uma de suas duplicatas da Carteira de Desconto, no valor de R$ 2.000,00. Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

a) débito em Duplicatas Descontadas e crédito em Bancos conta Movimento. b) débito em Duplicatas a Receber e crédito em Duplicatas Descontadas. c) débito em Bancos conta Movimento e crédito em Duplicatas Descontadas. d) débito em Bancos conta Movimento e crédito em Duplicatas a Receber. e) débito em Duplicatas Descontadas e crédito em Duplicatas a Receber.

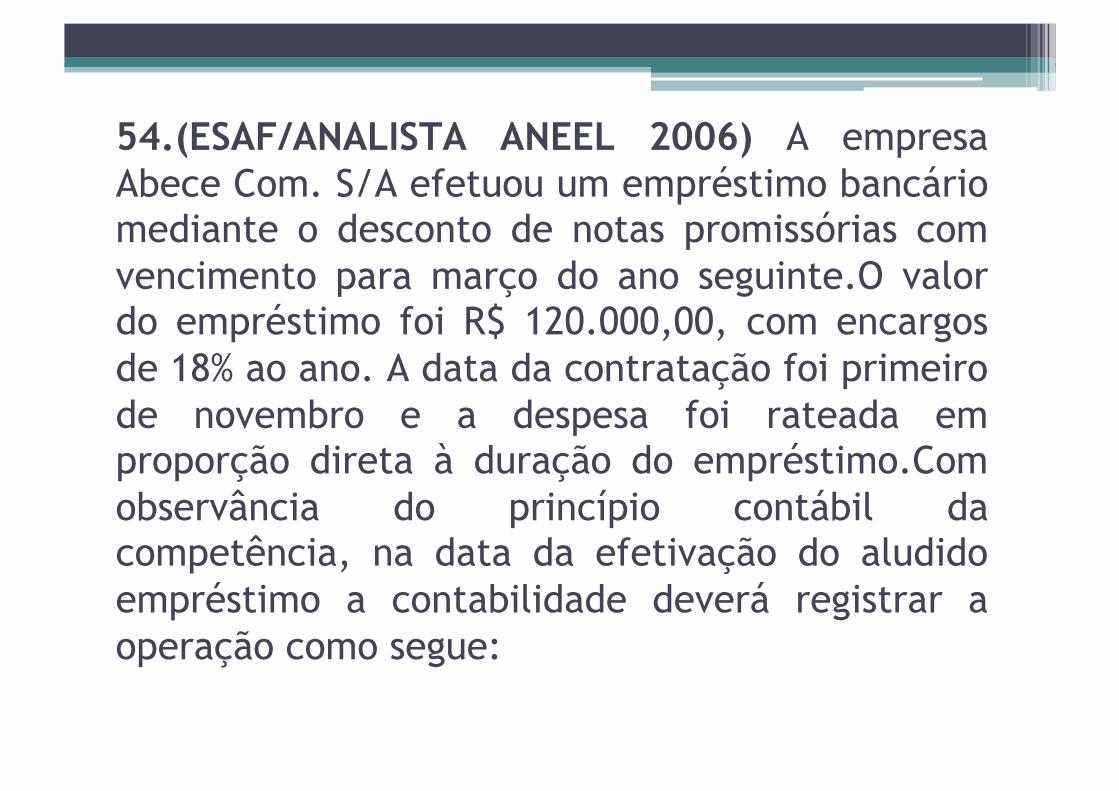

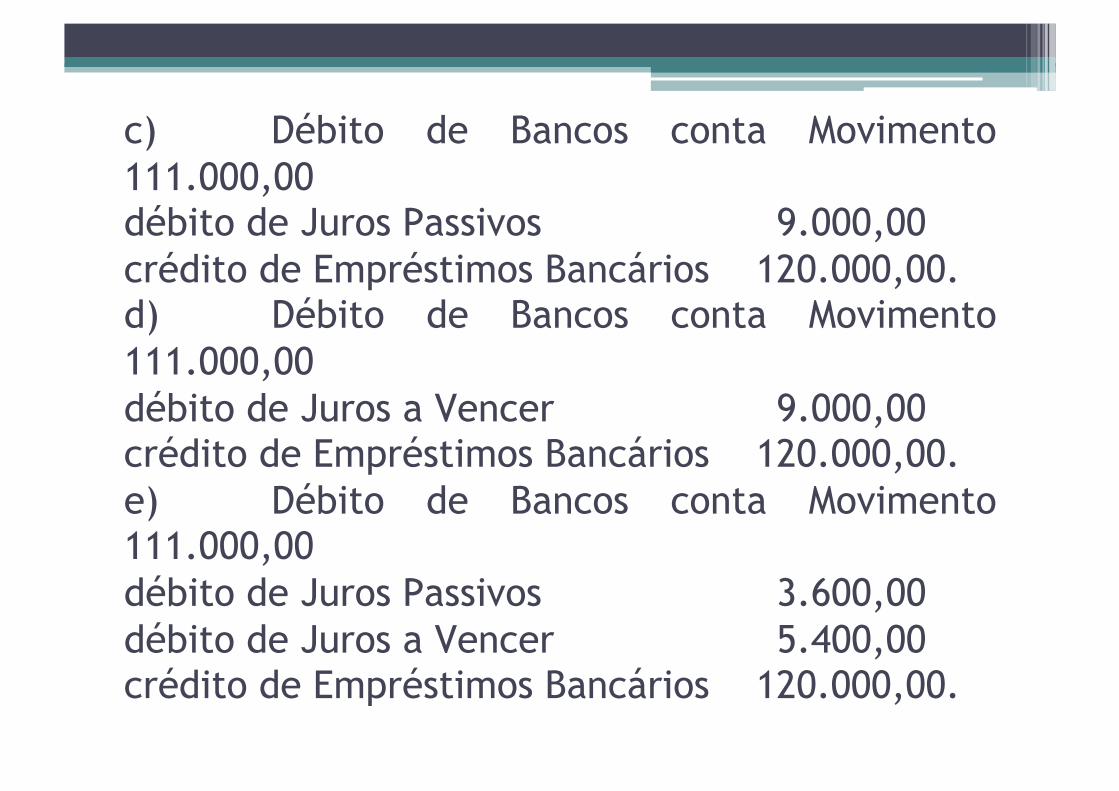

54.(ESAF/ANALISTA ANEEL 2006) A empresa Abece Com. S/A efetuou um empréstimo bancário mediante o desconto de notas promissórias com vencimento para março do ano seguinte.O valor do empréstimo foi R$ 120.000,00, com encargos de 18% ao ano. A data da contratação foi primeiro de novembro e a despesa foi rateada em proporção direta à duração do empréstimo.Com observância do princípio contábil da competência, na data da efetivação do aludido empréstimo a contabilidade deverá registrar a operação como segue:

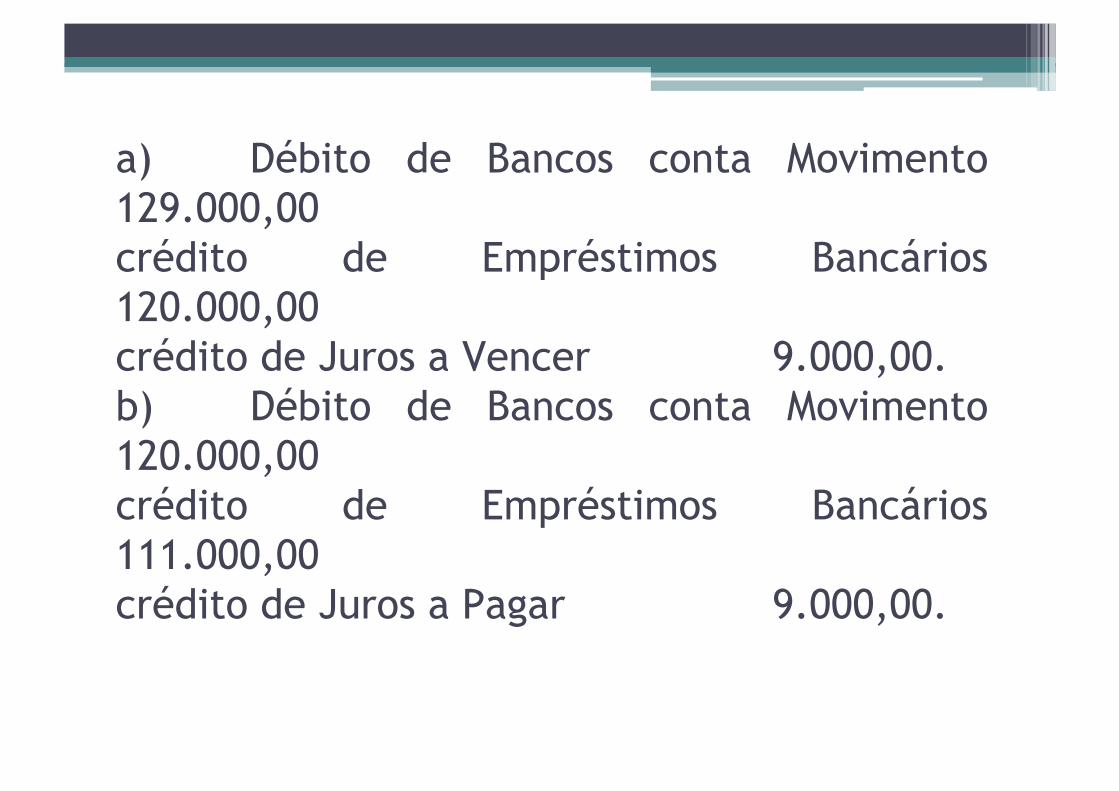

a) Débito de Bancos conta Movimento 129.000,00 crédito de Empréstimos Bancários 120.000,00 crédito de Juros a Vencer 9.000,00. b) Débito de Bancos conta Movimento 120.000,00 crédito de Empréstimos Bancários 111.000,00 crédito de Juros a Pagar 9.000,00.

c) Débito de Bancos conta Movimento 111.000,00 débito de Juros Passivos 9.000,00 crédito de Empréstimos Bancários 120.000,00. d) Débito de Bancos conta Movimento 111.000,00 débito de Juros a Vencer 9.000,00 crédito de Empréstimos Bancários 120.000,00. e) Débito de Bancos conta Movimento 111.000,00 débito de Juros Passivos 3.600,00 débito de Juros a Vencer 5.400,00 crédito de Empréstimos Bancários 120.000,00.

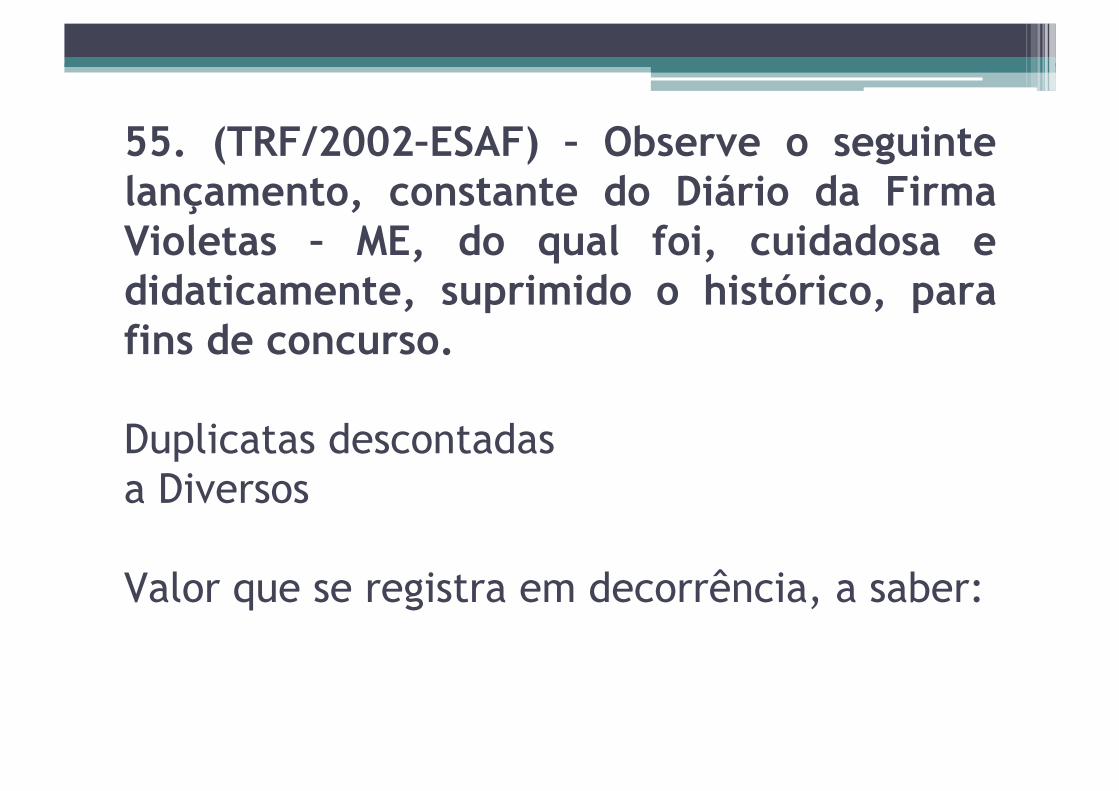

55. (TRF/2002–ESAF) – Observe o seguinte lançamento, constante do Diário da Firma Violetas – ME, do qual foi, cuidadosa e didaticamente, suprimido o histórico, para fins de concurso.

Duplicatas descontadas a Diversos

Valor que se registra em decorrência, a saber:

a Bancos c/ movimento R$ 1.300,00 a Duplicatas a receber R$ 2.700,00 R$ 4.000,00 O histórico suprimido, no lançamento supradescrito, deverá descrever a: a) quitação de desconto bancário, com devolução de duplicatas não-recebidas; b) quitação de desconto bancário, com liquidação de duplicatas recebidas; c) contratação de desconto bancário, com entrega de duplicatas, recebendo parte do dinheiro em conta corrente; d) quitação de desconto bancário, com devolução de duplicatas não-recebidas e liquidação de duplicatas recebidas; e) quitação de desconto bancário, com liquidação de duplicatas recebidas e devolução de duplicatas não-recebidas.

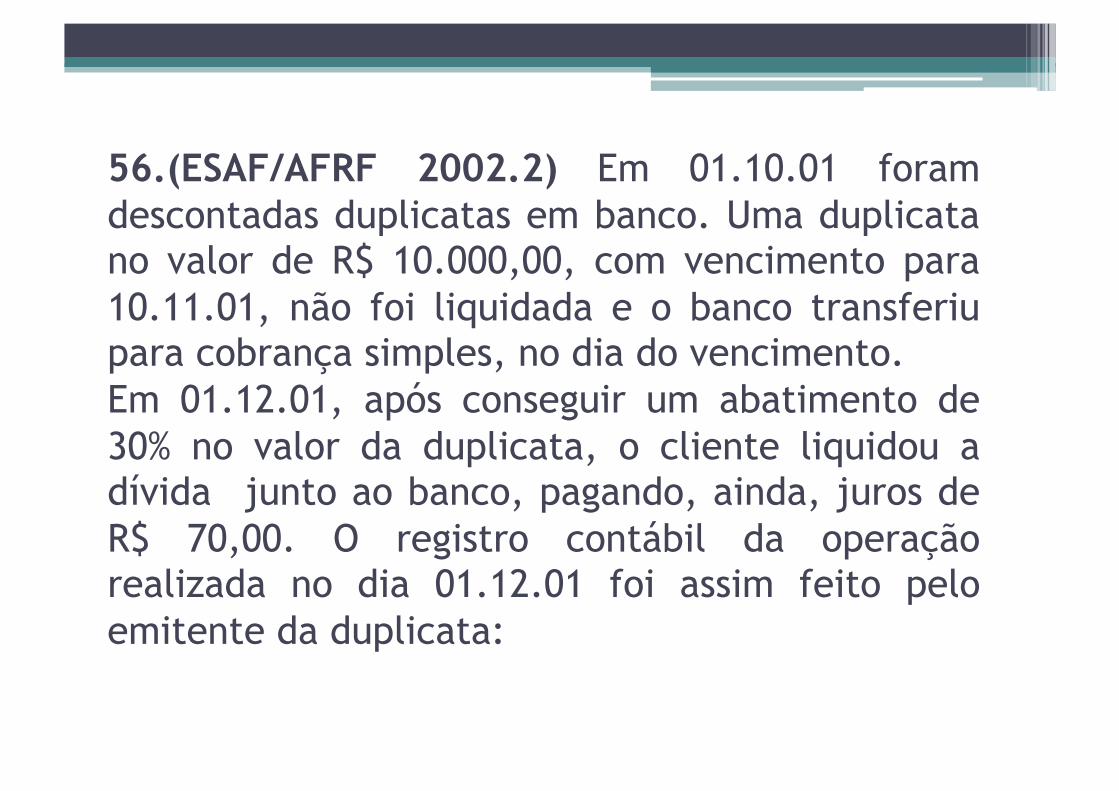

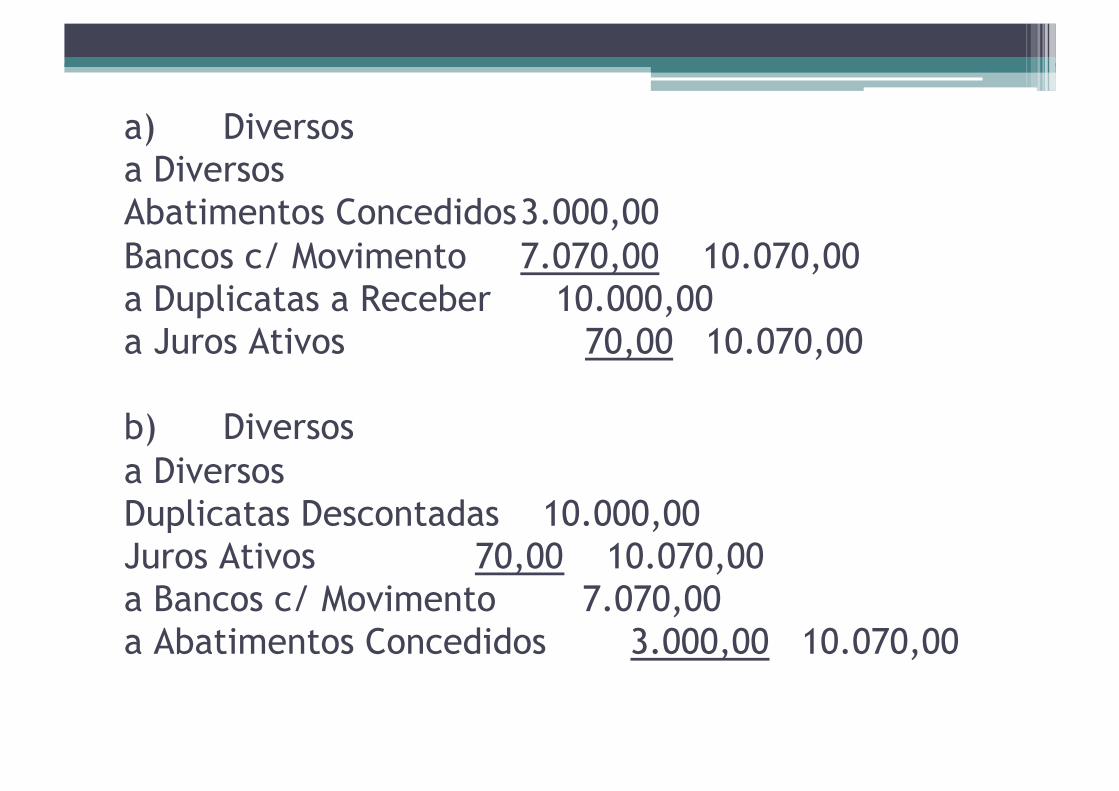

56.(ESAF/AFRF 2002.2) Em 01.10.01 foram descontadas duplicatas em banco. Uma duplicata no valor de R$ 10.000,00, com vencimento para 10.11.01, não foi liquidada e o banco transferiu para cobrança simples, no dia do vencimento. Em 01.12.01, após conseguir um abatimento de 30% no valor da duplicata, o cliente liquidou a dívida junto ao banco, pagando, ainda, juros de R$ 70,00. O registro contábil da operação realizada no dia 01.12.01 foi assim feito pelo emitente da duplicata:

a) Diversos a Diversos Abatimentos Concedidos 3.000,00 Bancos c/ Movimento 7.070,00 10.070,00 a Duplicatas a Receber 10.000,00 a Juros Ativos 70,00 10.070,00

b) Diversos a Diversos Duplicatas Descontadas 10.000,00 Juros Ativos 70,00 10.070,00 a Bancos c/ Movimento 7.070,00 a Abatimentos Concedidos 3.000,00 10.070,00

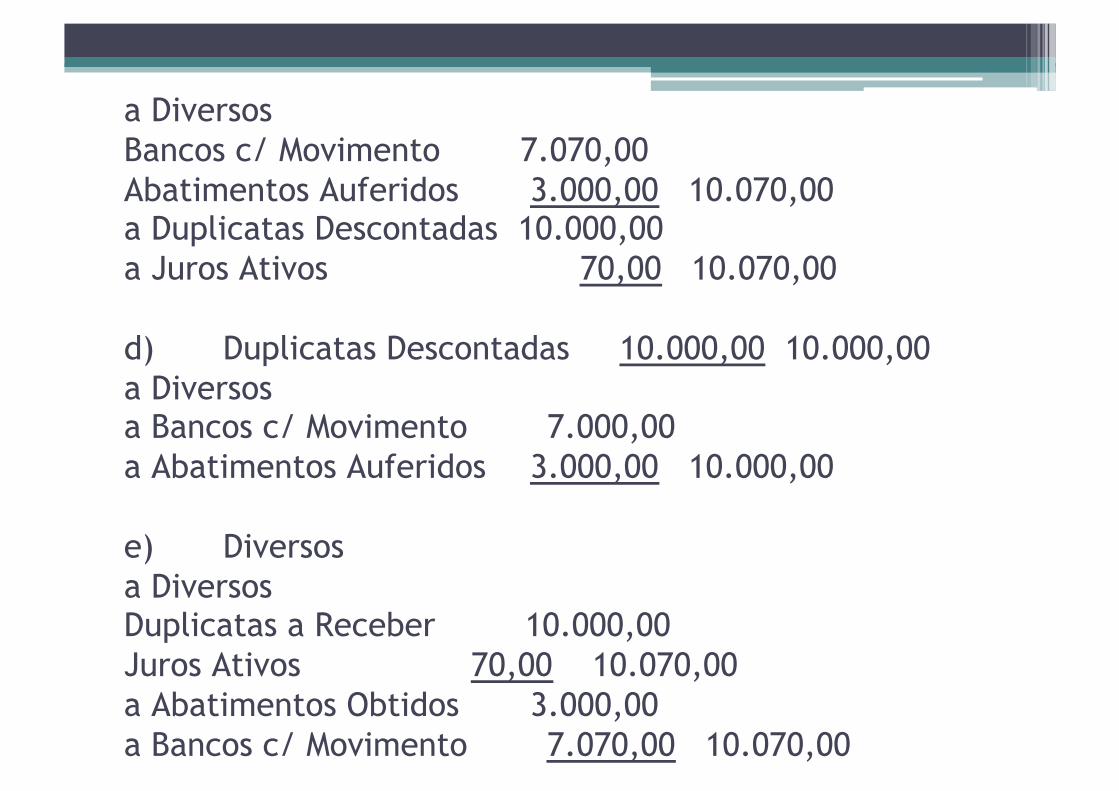

a Diversos Bancos c/ Movimento 7.070,00 Abatimentos Auferidos 3.000,00 10.070,00 a Duplicatas Descontadas 10.000,00 a Juros Ativos 70,00 10.070,00

d) Duplicatas Descontadas 10.000,00 10.000,00 a Diversos a Bancos c/ Movimento 7.000,00 a Abatimentos Auferidos 3.000,00 10.000,00

e) Diversos a Diversos Duplicatas a Receber 10.000,00 Juros Ativos 70,00 10.070,00 a Abatimentos Obtidos 3.000,00 a Bancos c/ Movimento 7.070,00 10.070,00

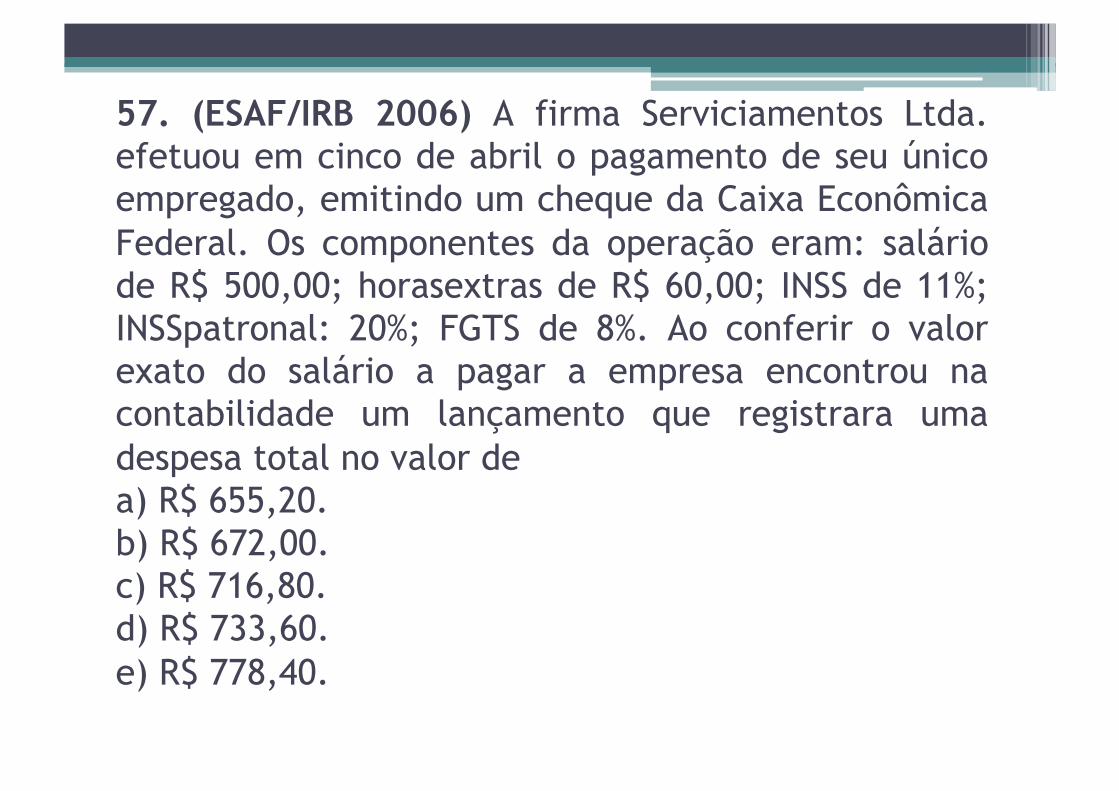

57. (ESAF/IRB 2006) A firma Serviciamentos Ltda. efetuou em cinco de abril o pagamento de seu único empregado, emitindo um cheque da Caixa Econômica Federal. Os componentes da operação eram: salário de R$ 500,00; horasextras de R$ 60,00; INSS de 11%; INSSpatronal: 20%; FGTS de 8%. Ao conferir o valor exato do salário a pagar a empresa encontrou na contabilidade um lançamento que registrara uma despesa total no valor de a) R$ 655,20. b) R$ 672,00. c) R$ 716,80. d) R$ 733,60. e) R$ 778,40.

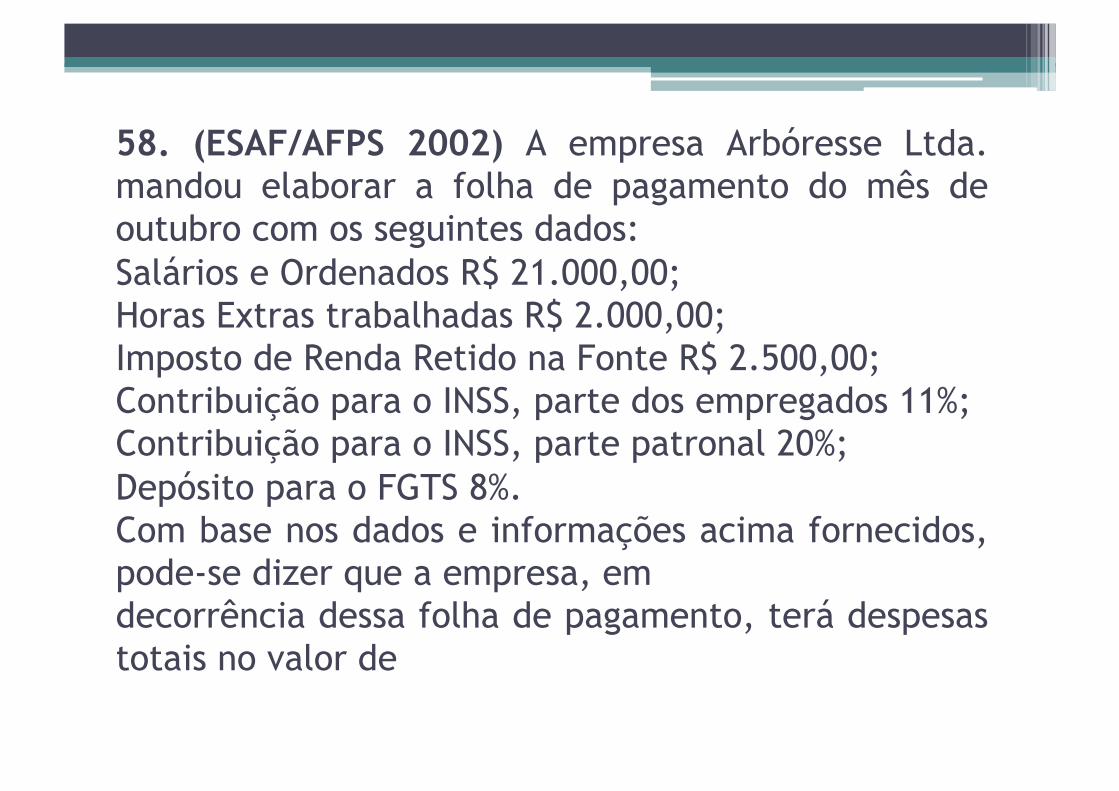

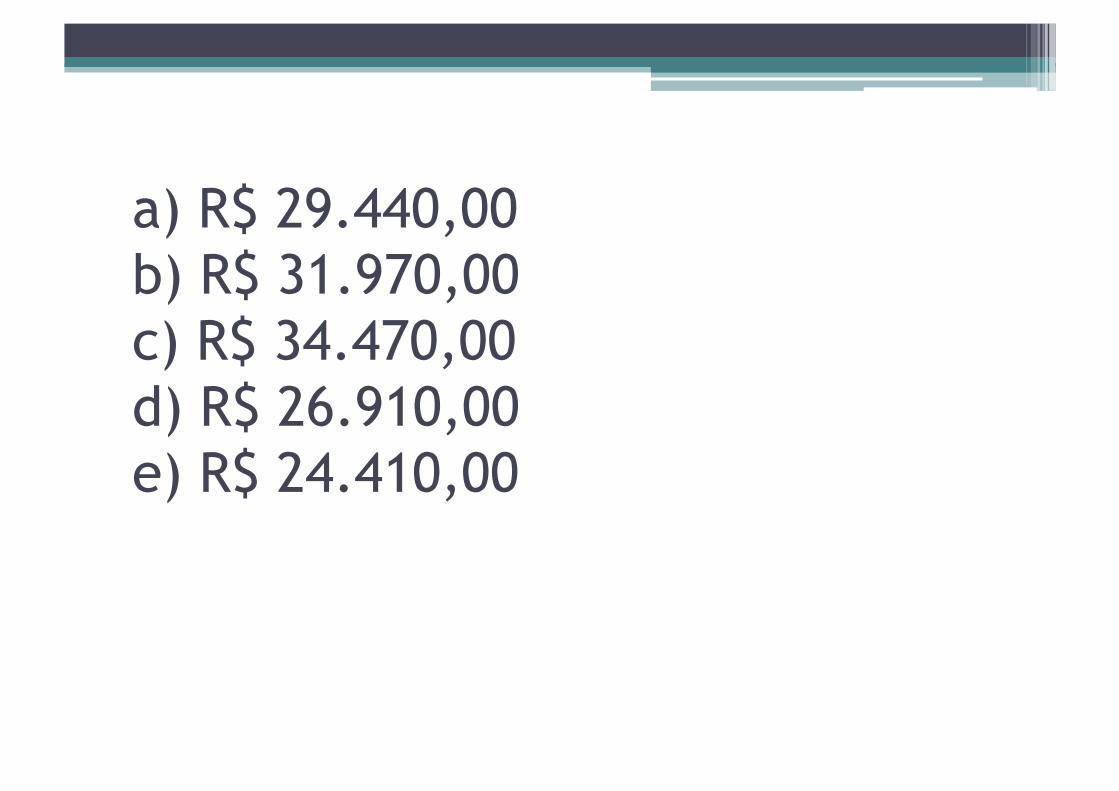

58. (ESAF/AFPS 2002) A empresa Arbóresse Ltda. mandou elaborar a folha de pagamento do mês de outubro com os seguintes dados: Salários e Ordenados R$ 21.000,00; Horas Extras trabalhadas R$ 2.000,00; Imposto de Renda Retido na Fonte R$ 2.500,00; Contribuição para o INSS, parte dos empregados 11%; Contribuição para o INSS, parte patronal 20%; Depósito para o FGTS 8%. Com base nos dados e informações acima fornecidos, pode-se dizer que a empresa, em decorrência dessa folha de pagamento, terá despesas totais no valor de

a) R$ 29.440,00 b) R$ 31.970,00 c) R$ 34.470,00 d) R$ 26.910,00 e) R$ 24.410,00

59.(ESAF-2009)A empresa de serviços Alvorada Ltda. listou os seguintes dados contratuais para elaborar a folha de pagamento referente ao mês de março:

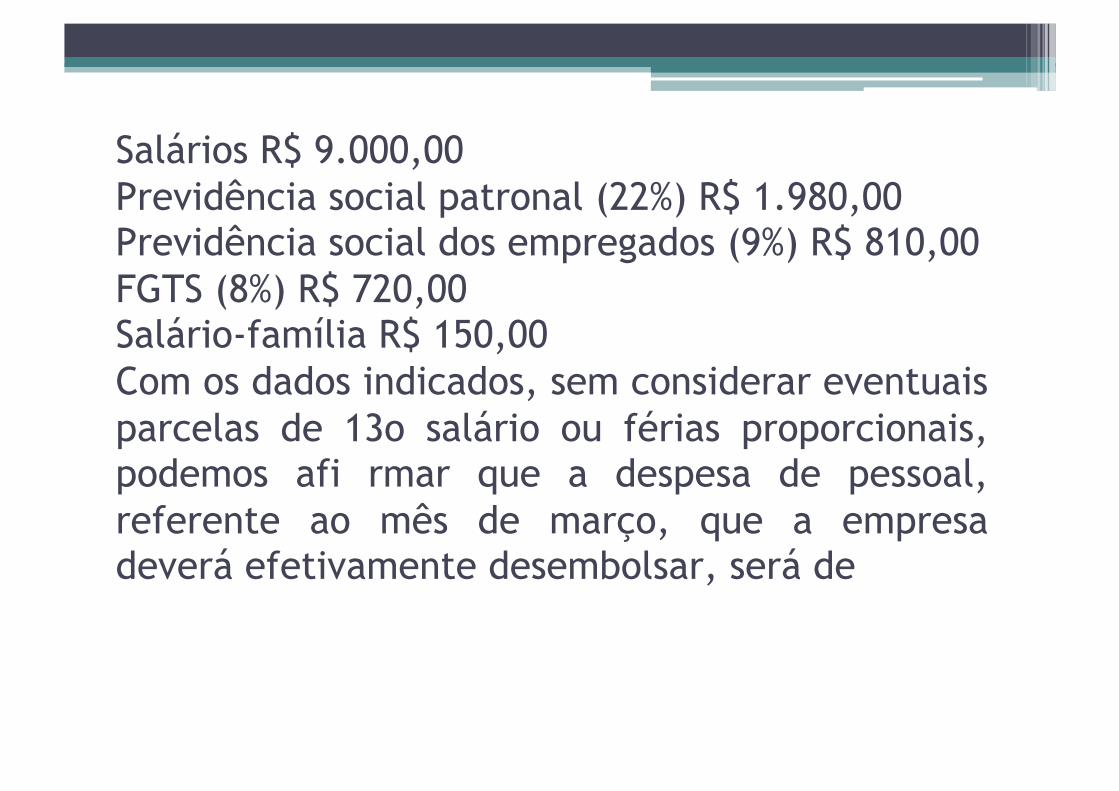

Salários R$ 9.000,00 Previdência social patronal (22%) R$ 1.980,00 Previdência social dos empregados (9%) R$ 810,00 FGTS (8%) R$ 720,00 Salário-família R$ 150,00 Com os dados indicados, sem considerar eventuais parcelas de 13o salário ou férias proporcionais, podemos afi rmar que a despesa de pessoal, referente ao mês de março, que a empresa deverá efetivamente desembolsar, será de

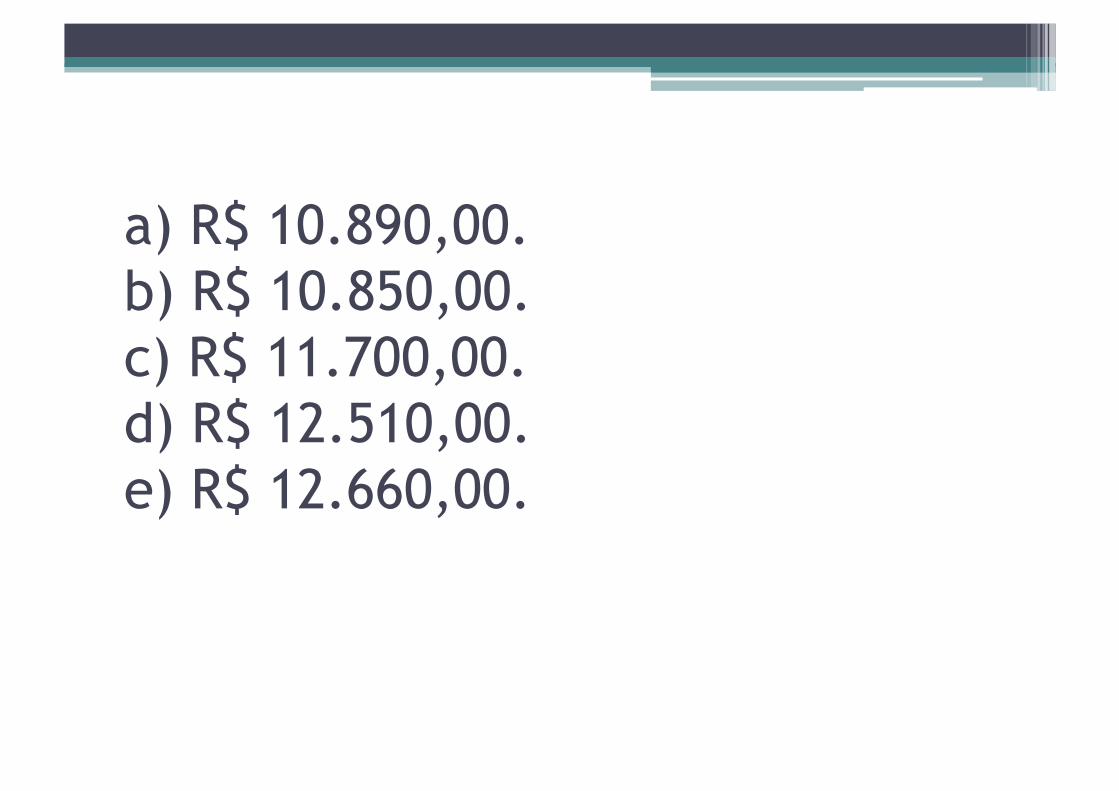

a) R$ 10.890,00. b) R$ 10.850,00. c) R$ 11.700,00. d) R$ 12.510,00. e) R$ 12.660,00.

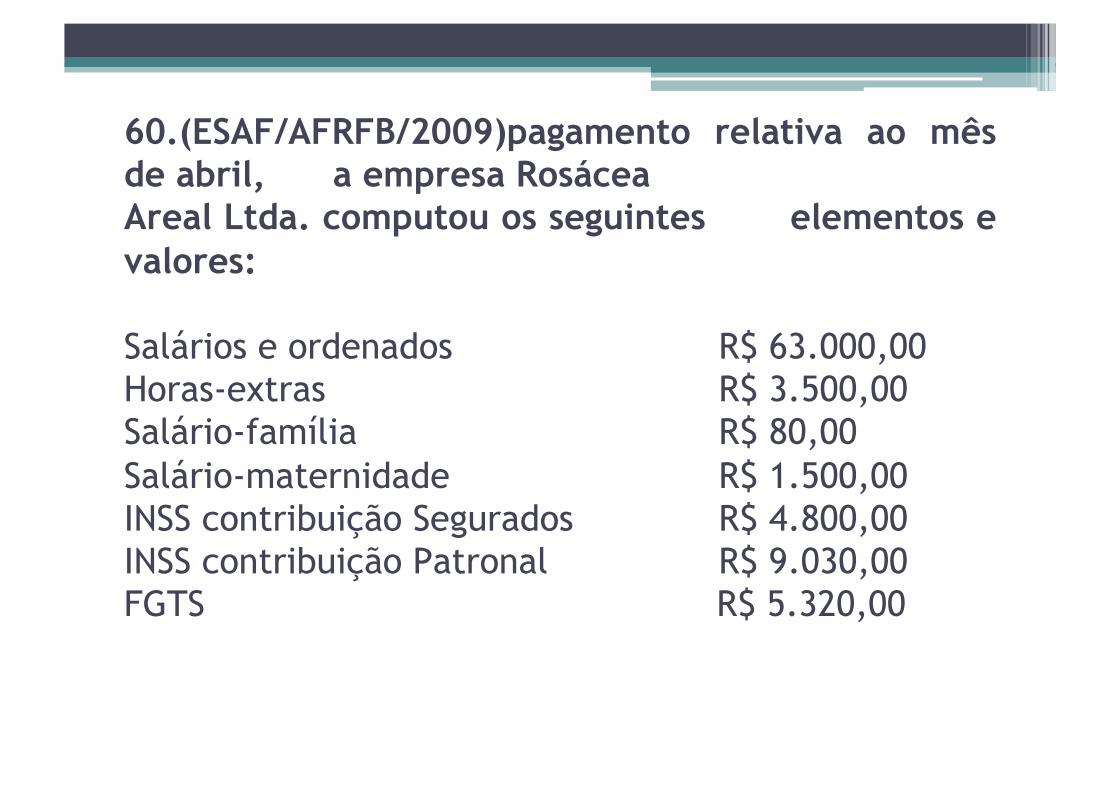

60.(ESAF/AFRFB/2009)pagamento relativa ao mês de abril, a empresa Rosácea Areal Ltda. computou os seguintes elementos e valores:

Salários e ordenados R$ 63.000,00 Horas-extras R$ 3.500,00 Salário-família R$ 80,00 Salário-maternidade R$ 1.500,00 INSS contribuição Segurados R$ 4.800,00 INSS contribuição Patronal R$ 9.030,00 FGTS R$ 5.320,00

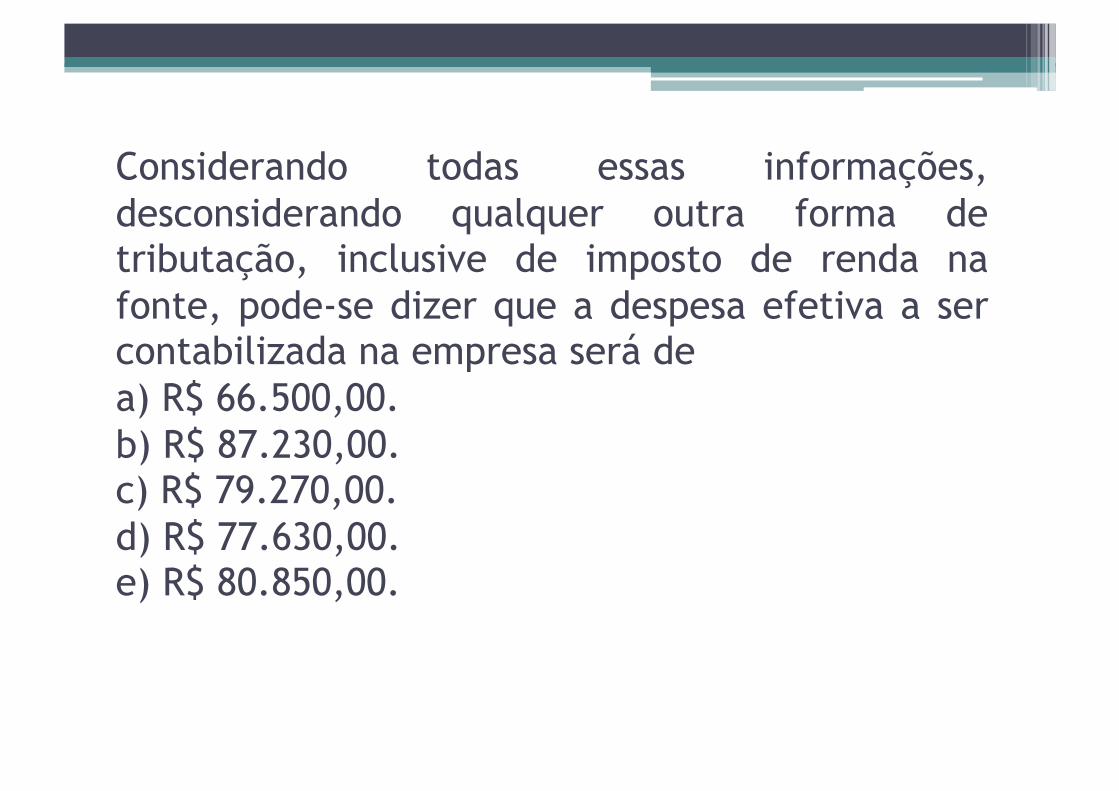

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de a) R$ 66.500,00. b) R$ 87.230,00. c) R$ 79.270,00. d) R$ 77.630,00. e) R$ 80.850,00.

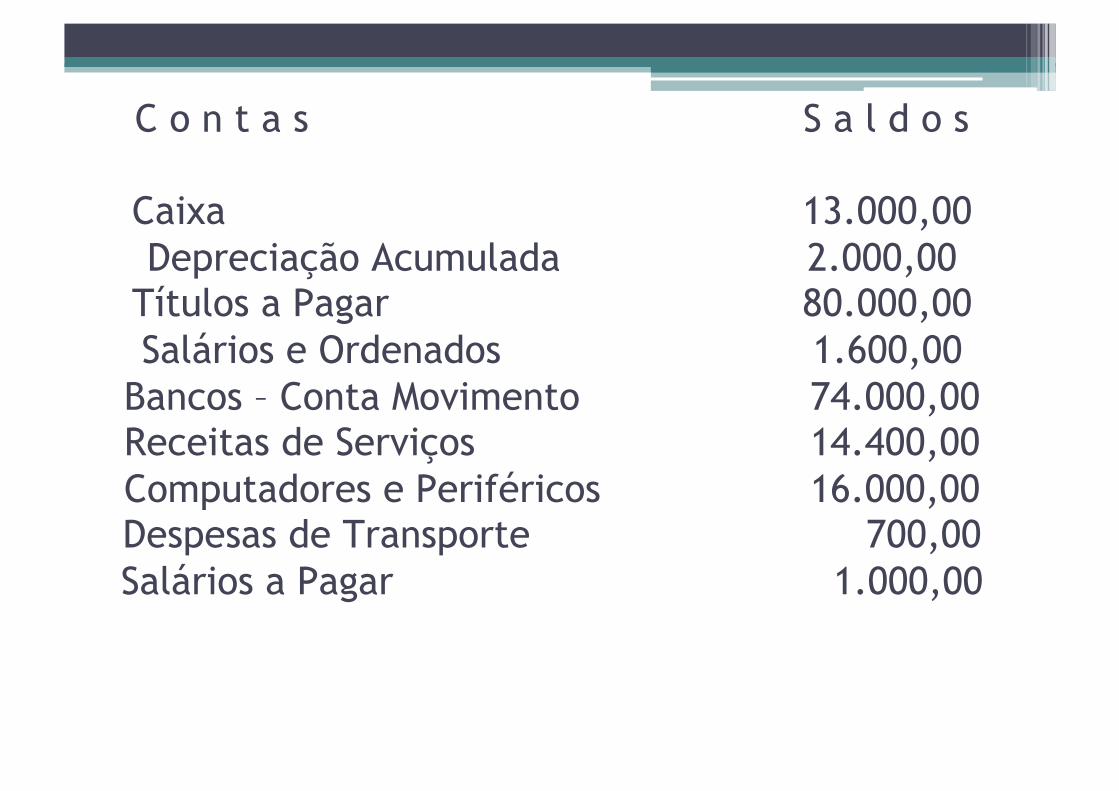

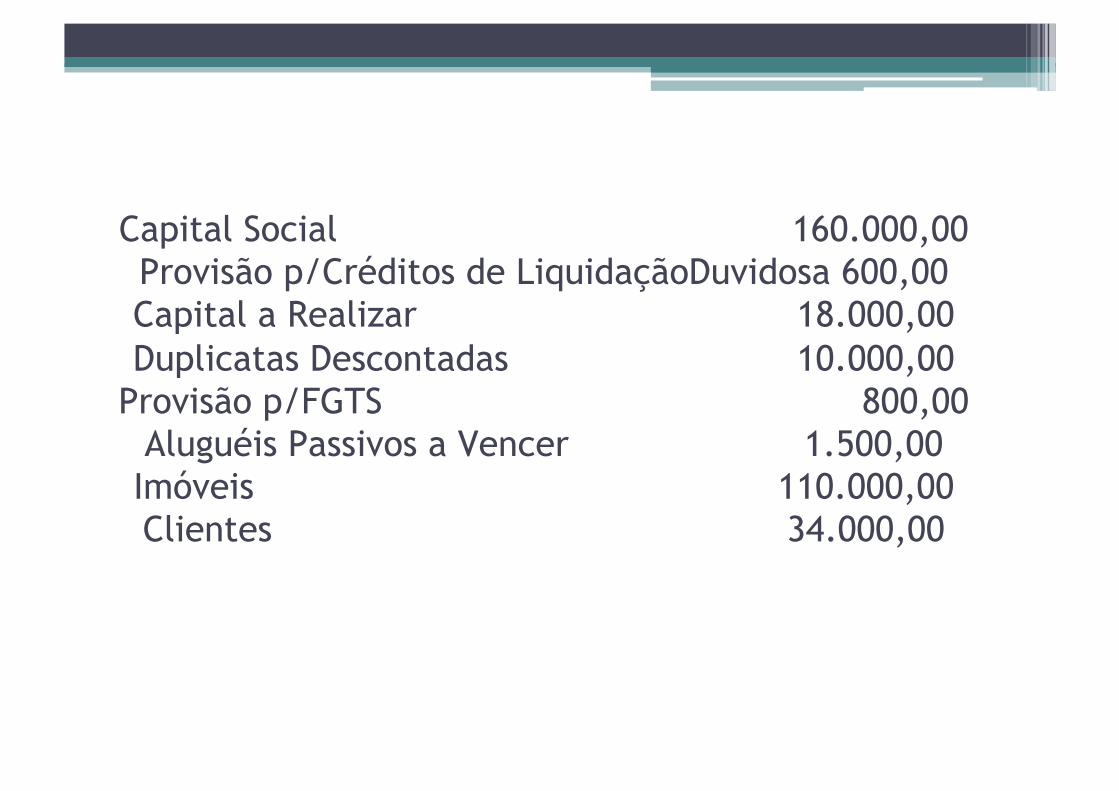

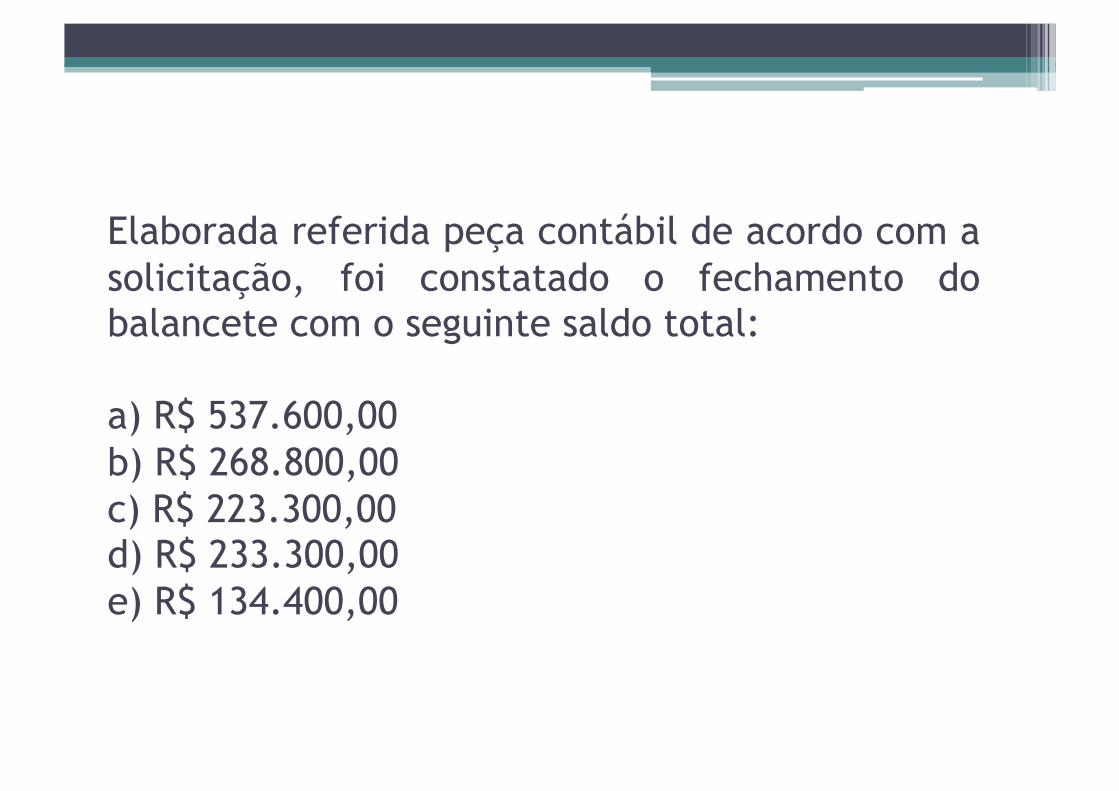

61.(ESAF/CVM/2011) A empresa Comercial de Bolas e Balas Ltda. mandou elaborar um balancete de verificação com as seguintes contas e saldos constantes do livro Razão Geral:

C o n t a s S a l d o s

Caixa 13.000,00 Depreciação Acumulada 2.000,00

Títulos a Pagar 80.000,00 Salários e Ordenados 1.600,00

Bancos – Conta Movimento 74.000,00 Receitas de Serviços 14.400,00 Computadores e Periféricos 16.000,00 Despesas de Transporte 700,00 Salários a Pagar 1.000,00

Capital Social 160.000,00 Provisão p/Créditos de LiquidaçãoDuvidosa 600,00 Capital a Realizar 18.000,00 Duplicatas Descontadas 10.000,00

Provisão p/FGTS 800,00 Aluguéis Passivos a Vencer 1.500,00

Imóveis 110.000,00 Clientes 34.000,00

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

a) R$ 537.600,00 b) R$ 268.800,00 c) R$ 223.300,00 d) R$ 233.300,00 e) R$ 134.400,00

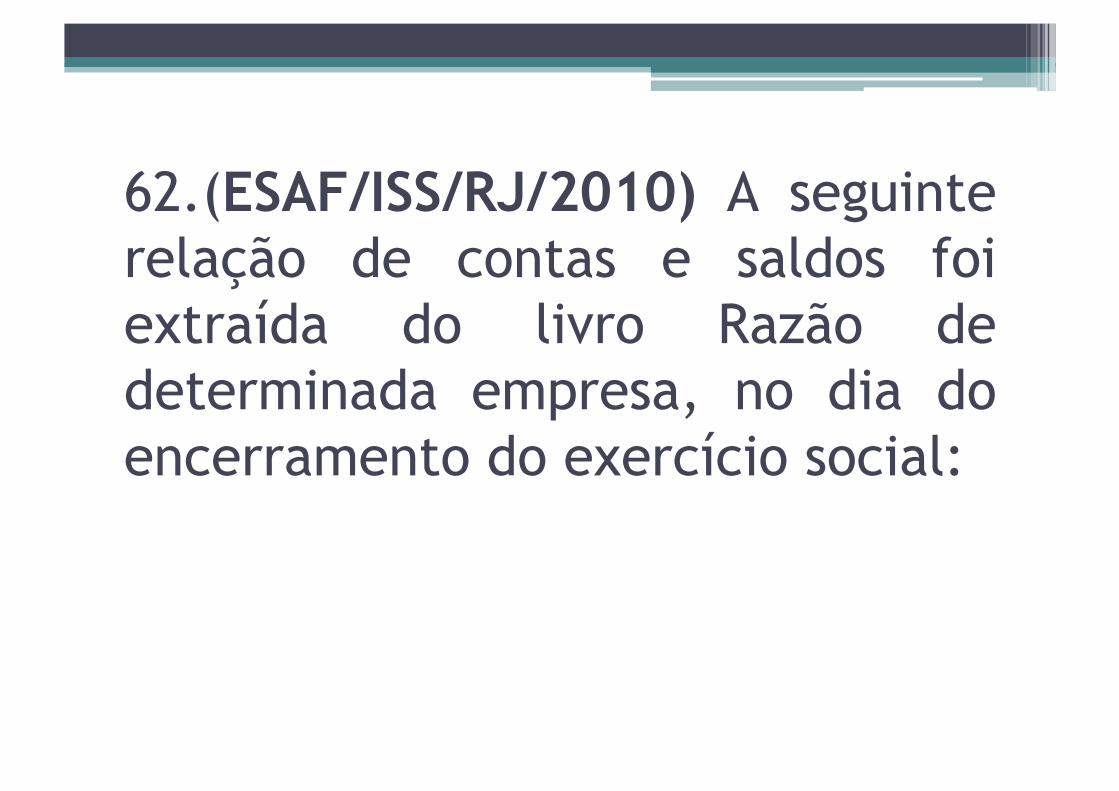

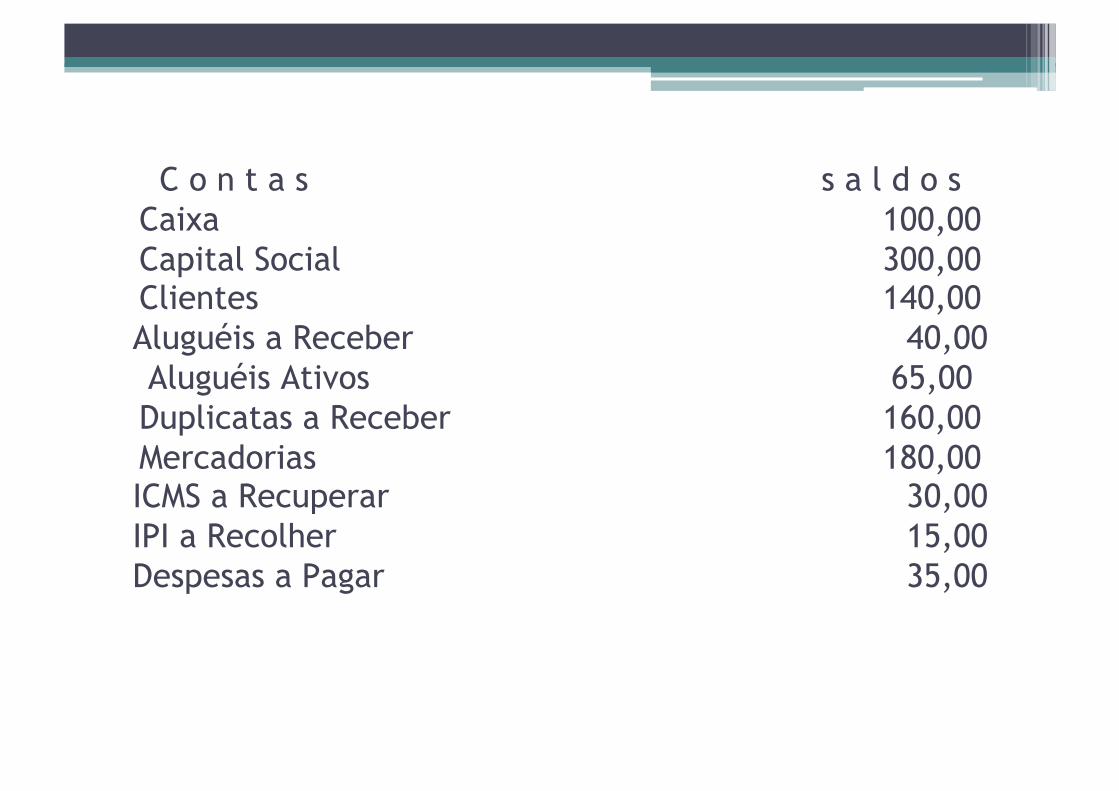

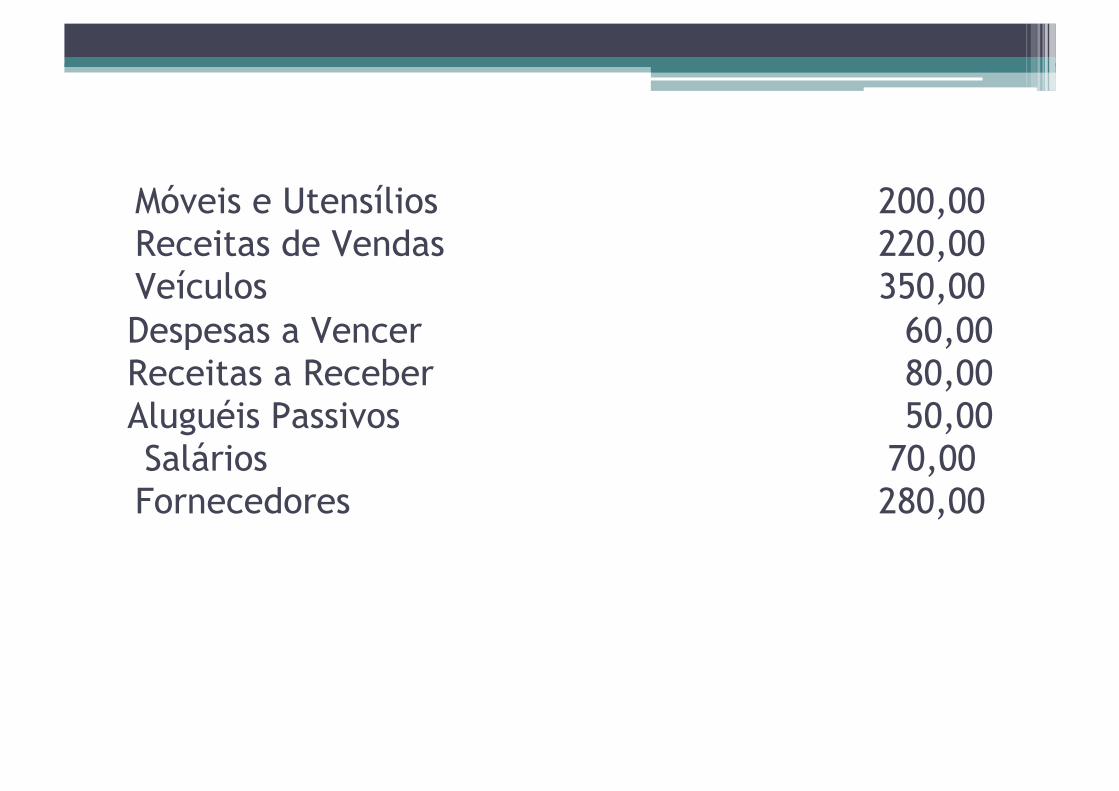

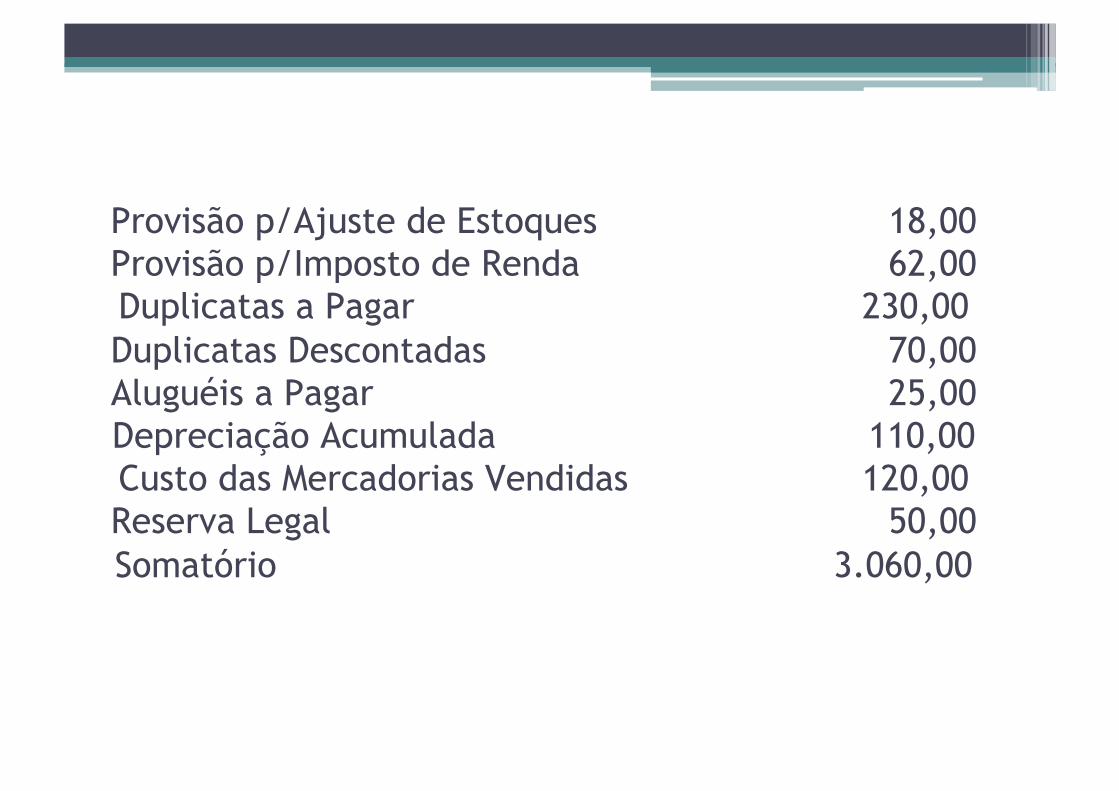

62.(ESAF/ISS/RJ/2010) A seguinte relação de contas e saldos foi extraída do livro Razão de determinada empresa, no dia do encerramento do exercício social:

C o n t a s s a l d o s Caixa 100,00 Capital Social 300,00 Clientes 140,00 Aluguéis a Receber 40,00 Aluguéis Ativos 65,00 Duplicatas a Receber 160,00 Mercadorias 180,00 ICMS a Recuperar 30,00 IPI a Recolher 15,00 Despesas a Pagar 35,00

Móveis e Utensílios 200,00 Receitas de Vendas 220,00 Veículos 350,00 Despesas a Vencer 60,00 Receitas a Receber 80,00 Aluguéis Passivos 50,00 Salários 70,00 Fornecedores 280,00

Provisão p/Ajuste de Estoques 18,00 Provisão p/Imposto de Renda 62,00 Duplicatas a Pagar 230,00 Duplicatas Descontadas 70,00 Aluguéis a Pagar 25,00 Depreciação Acumulada 110,00 Custo das Mercadorias Vendidas 120,00 Reserva Legal 50,00 Somatório 3.060,00

Ao elaborar um balancete de verificação com as contas acima, podemos ver que: a) o balancete está fechado com o saldo de R$ 1.530,00. b) o balancete não fecha, pois o saldo devedor é R$ 200,00, a maior. c) o saldo credor é de apenas R$ 1.465,00. d) o saldo devedor é de apenas R$ 1.382,00. e) para fechar o balancete, faltam R$ 100,00 no crédito.

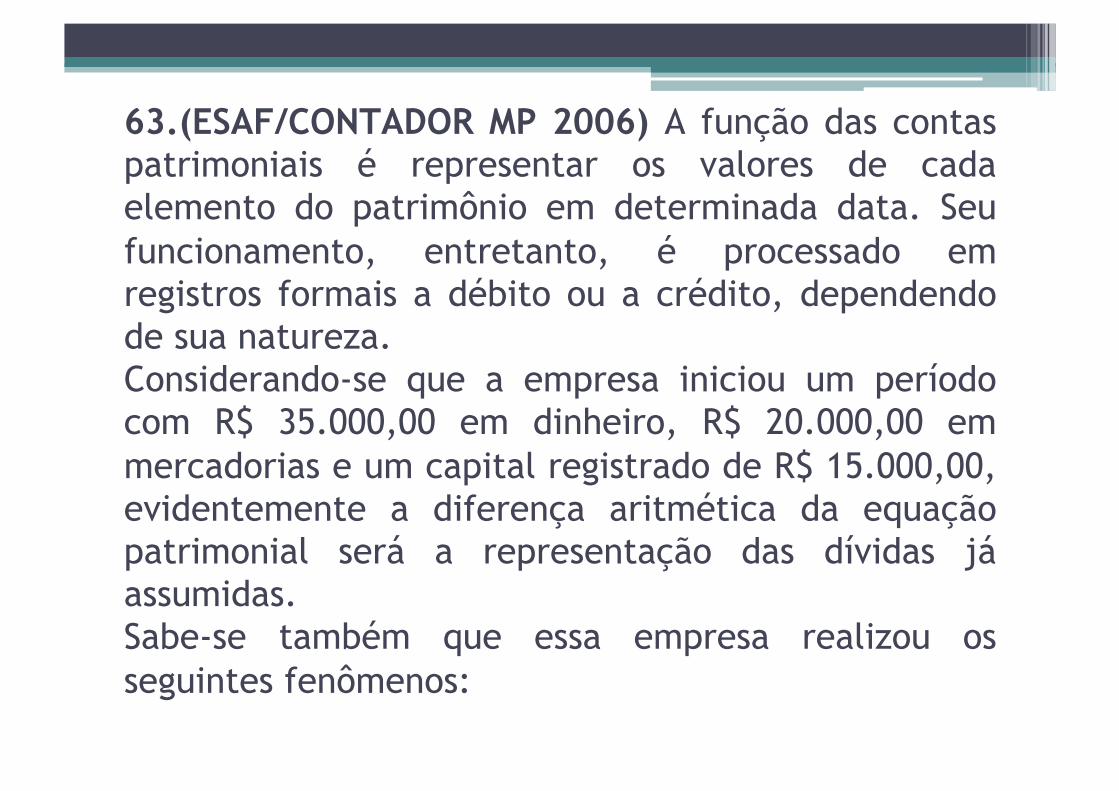

63.(ESAF/CONTADOR MP 2006) A função das contas patrimoniais é representar os valores de cada elemento do patrimônio em determinada data. Seu funcionamento, entretanto, é processado em registros formais a débito ou a crédito, dependendo de sua natureza. Considerando-se que a empresa iniciou um período com R$ 35.000,00 em dinheiro, R$ 20.000,00 em mercadorias e um capital registrado de R$ 15.000,00, evidentemente a diferença aritmética da equação patrimonial será a representação das dívidas já assumidas. Sabe-se também que essa empresa realizou os seguintes fenômenos:

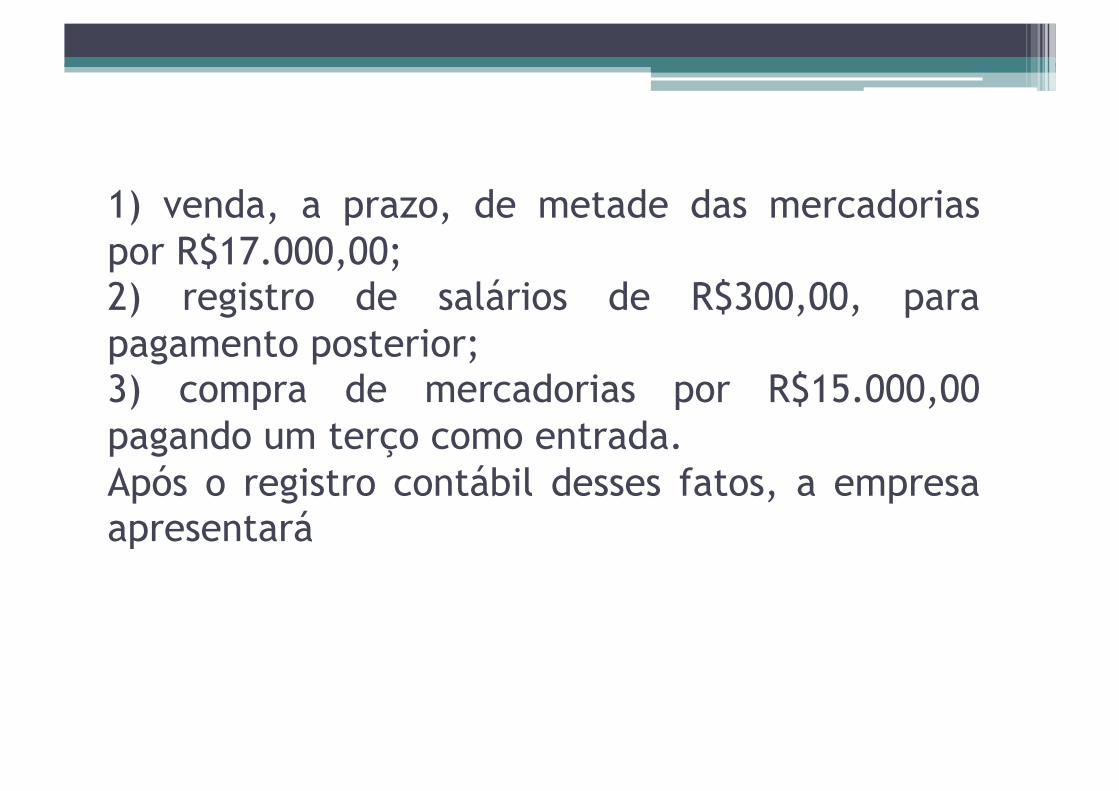

1) venda, a prazo, de metade das mercadorias por R$17.000,00; 2) registro de salários de R$300,00, para pagamento posterior; 3) compra de mercadorias por R$15.000,00 pagando um terço como entrada. Após o registro contábil desses fatos, a empresa apresentará

a) ativo de R$ 87.000,00. b) ativo de R$ 65.000,00. c) passivo de R$ 50.300,00. d) passivo de R$ 40.000,00. e) patrimônio líquido de R$ 22.300,00.

64. (FCC/TRF1ª/2011). Denomina-se propriedade para investimento (A) o bem destinado à venda no decurso ordinário das atividades, ou em vias de construção ou desenvolvimento para tal venda. (B) a propriedade adquirida exclusivamente com vista à alienação subsequente, no futuro próximo, ou para desenvolvimento e revenda. (C) o bem em construção ou desenvolvimento por conta de terceiros. (D) a propriedade que é arrendada a outra entidade sob arrendamento financeiro. (E) o bem mantido para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

65. (ISS/SP/2012) No reconhecimento inicial, NÃO compõe o custo de um item do ativo imobilizado os

(A) impostos não recuperáveis sobre a compra. (B) custos de fretes e manuseio. (C) custos de montagem. (D) custos de preparação do local de instalação. (E) custos com a promoção de produtos gerados por tal ativo.

66. (FCC/TRE/CE/2012)O estoque de peças para reposição dos tratores utilizados por uma empresa de terraplanagem deve ser registrado (A) como conta de estoque no ativo circulante. (B) no ativo imobilizado em subconta à parte. (C) em conta de despesa antecipada como item do ativo diferido. (D) na despesa de período por se tratar de bem em uso. (E) como investimento como ativo para futura utilização.

67. (AUDITOR TÉCNICO/ISS/BH/2012) A Empresa Comercial Ltda., revendedora de mercadorias, adquiriu, na Veículos Aliança Ltda., um utilitário para transporte de mercadorias, por R$ 30.000, sendo 40% à vista e o restante em cinco parcelas iguais e sucessivas. Na aquisição realizada houve a incidência de ICMS, a uma alíquota de 15%. Com base nesses dados, pode-se afirmar que o ativo da empresa, na data da operação, teve um acréscimo correspondente ao seguinte valor:

A) R$ 13.500 B) R$ 18.000 C) R$ 25.500 D) R$ 30.000 E) R$ 37.500

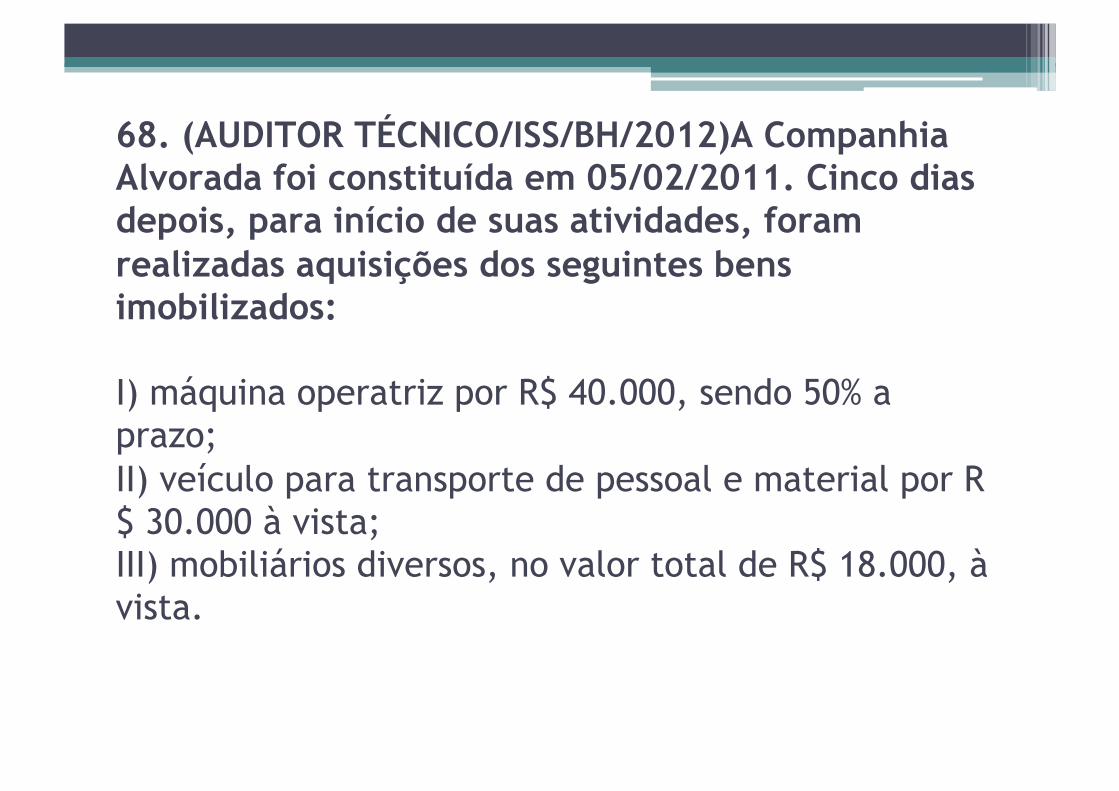

68. (AUDITOR TÉCNICO/ISS/BH/2012)A Companhia Alvorada foi constituída em 05/02/2011. Cinco dias depois, para início de suas atividades, foram realizadas aquisições dos seguintes bens imobilizados:

I) máquina operatriz por R$ 40.000, sendo 50% a prazo; II) veículo para transporte de pessoal e material por R$ 30.000 à vista; III) mobiliários diversos, no valor total de R$ 18.000, à vista.

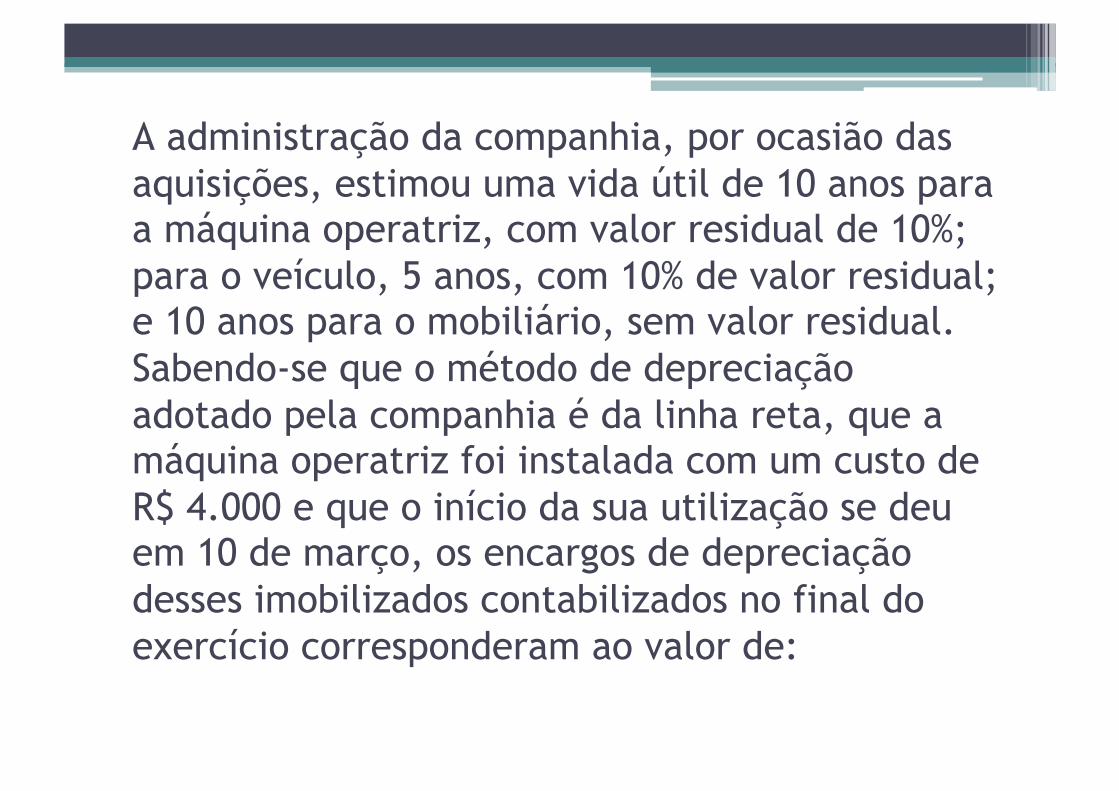

A administração da companhia, por ocasião das aquisições, estimou uma vida útil de 10 anos para a máquina operatriz, com valor residual de 10%; para o veículo, 5 anos, com 10% de valor residual; e 10 anos para o mobiliário, sem valor residual. Sabendo-se que o método de depreciação adotado pela companhia é da linha reta, que a máquina operatriz foi instalada com um custo de R$ 4.000 e que o início da sua utilização se deu em 10 de março, os encargos de depreciação desses imobilizados contabilizados no final do exercício corresponderam ao valor de:

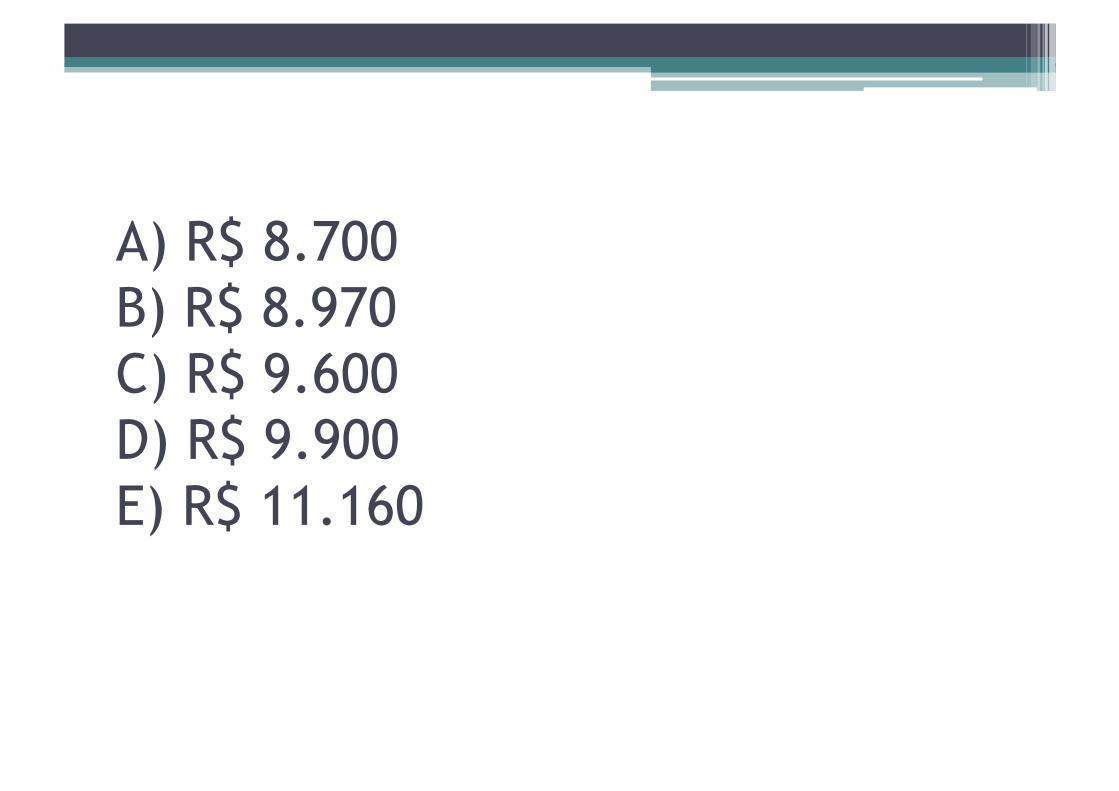

A) R$ 8.700 B) R$ 8.970 C) R$ 9.600 D) R$ 9.900 E) R$ 11.160

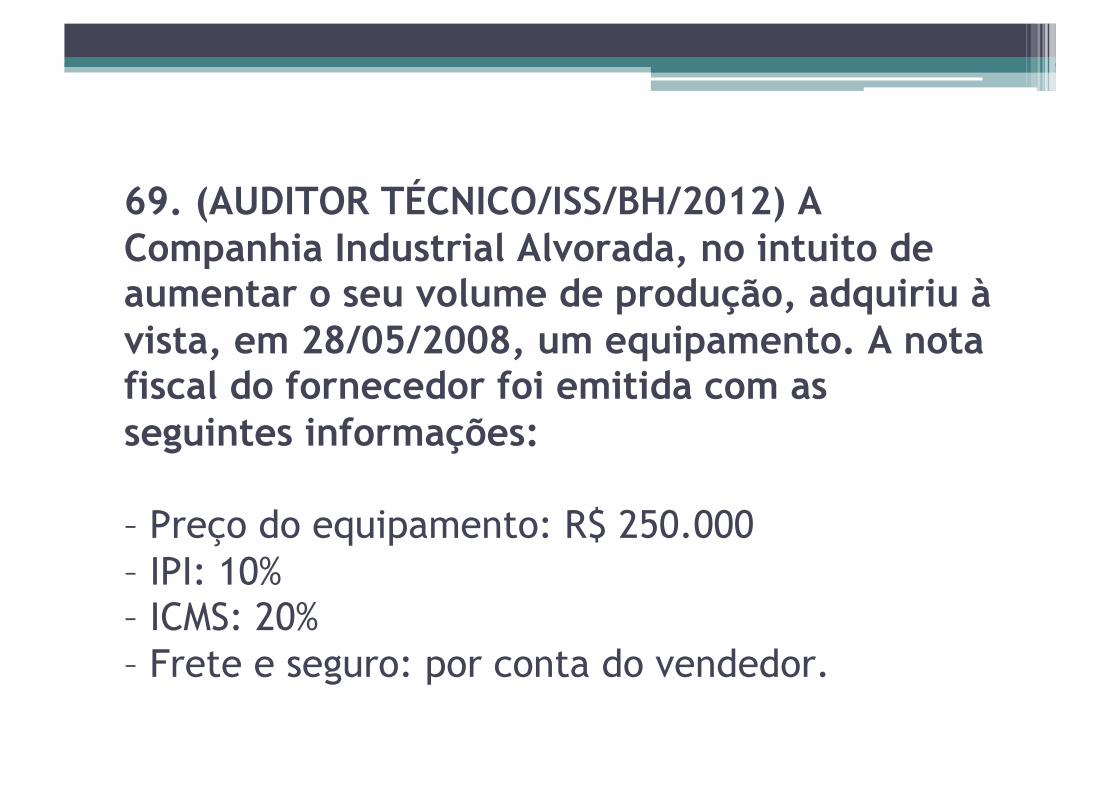

69. (AUDITOR TÉCNICO/ISS/BH/2012) A Companhia Industrial Alvorada, no intuito de aumentar o seu volume de produção, adquiriu à vista, em 28/05/2008, um equipamento. A nota fiscal do fornecedor foi emitida com as seguintes informações:

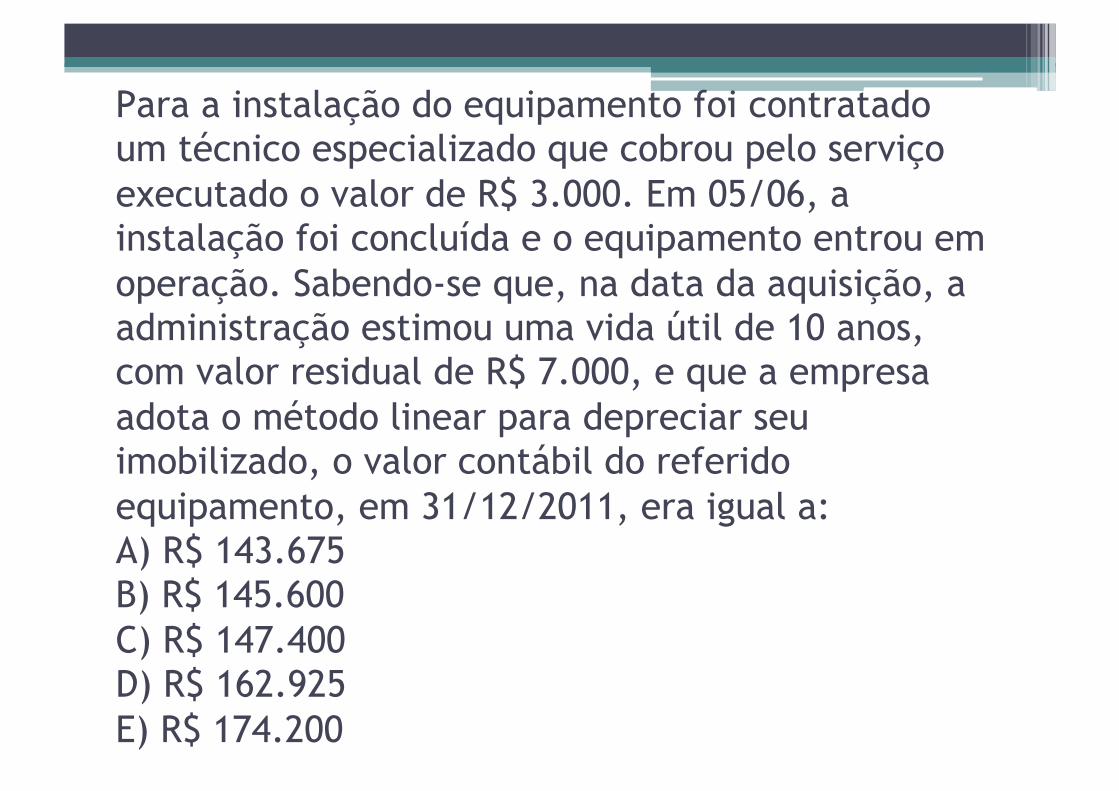

– Preço do equipamento: R$ 250.000 – IPI: 10% – ICMS: 20% – Frete e seguro: por conta do vendedor.

Para a instalação do equipamento foi contratado um técnico especializado que cobrou pelo serviço executado o valor de R$ 3.000. Em 05/06, a instalação foi concluída e o equipamento entrou em operação. Sabendo-se que, na data da aquisição, a administração estimou uma vida útil de 10 anos, com valor residual de R$ 7.000, e que a empresa adota o método linear para depreciar seu imobilizado, o valor contábil do referido equipamento, em 31/12/2011, era igual a: A) R$ 143.675 B) R$ 145.600 C) R$ 147.400 D) R$ 162.925 E) R$ 174.200

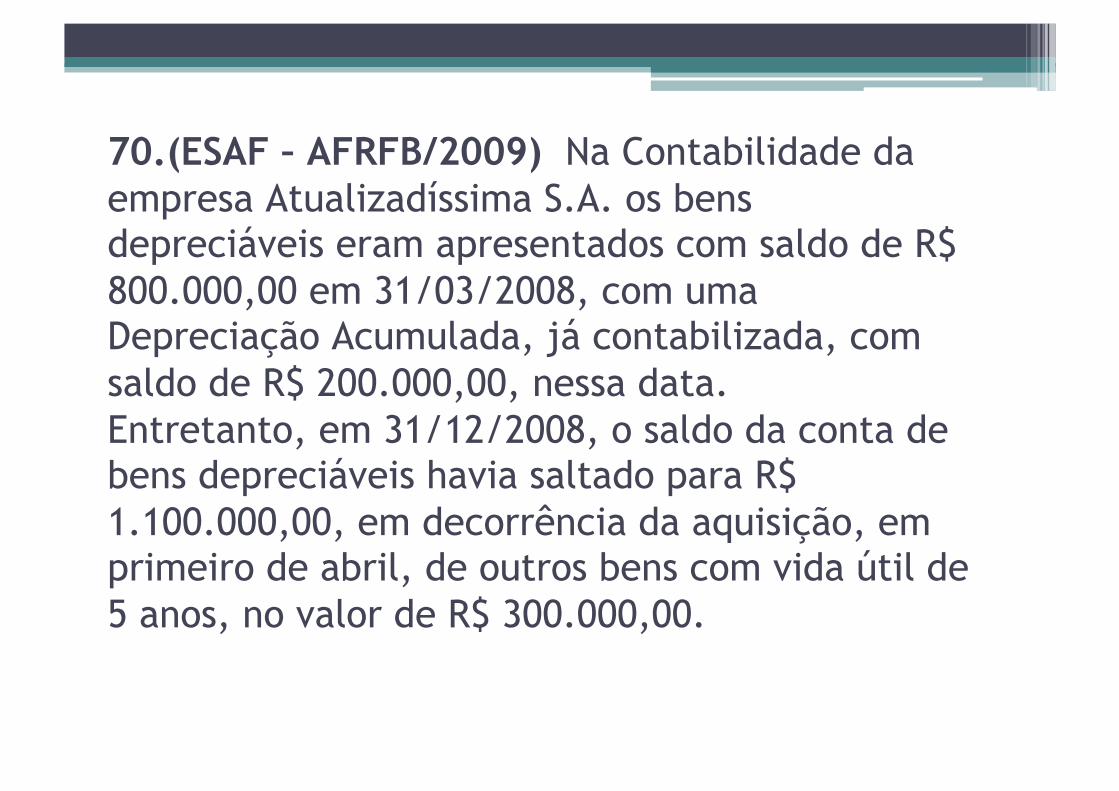

70.(ESAF – AFRFB/2009) Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data. Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

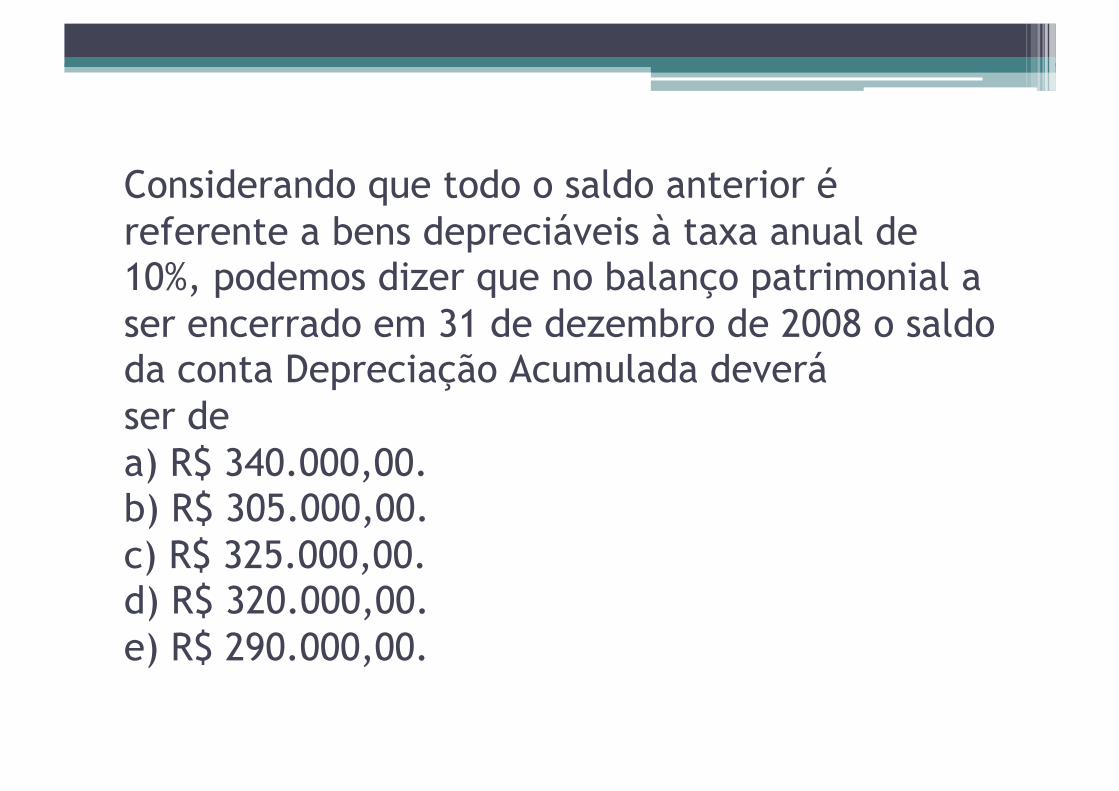

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de a) R$ 340.000,00. b) R$ 305.000,00. c) R$ 325.000,00. d) R$ 320.000,00. e) R$ 290.000,00.

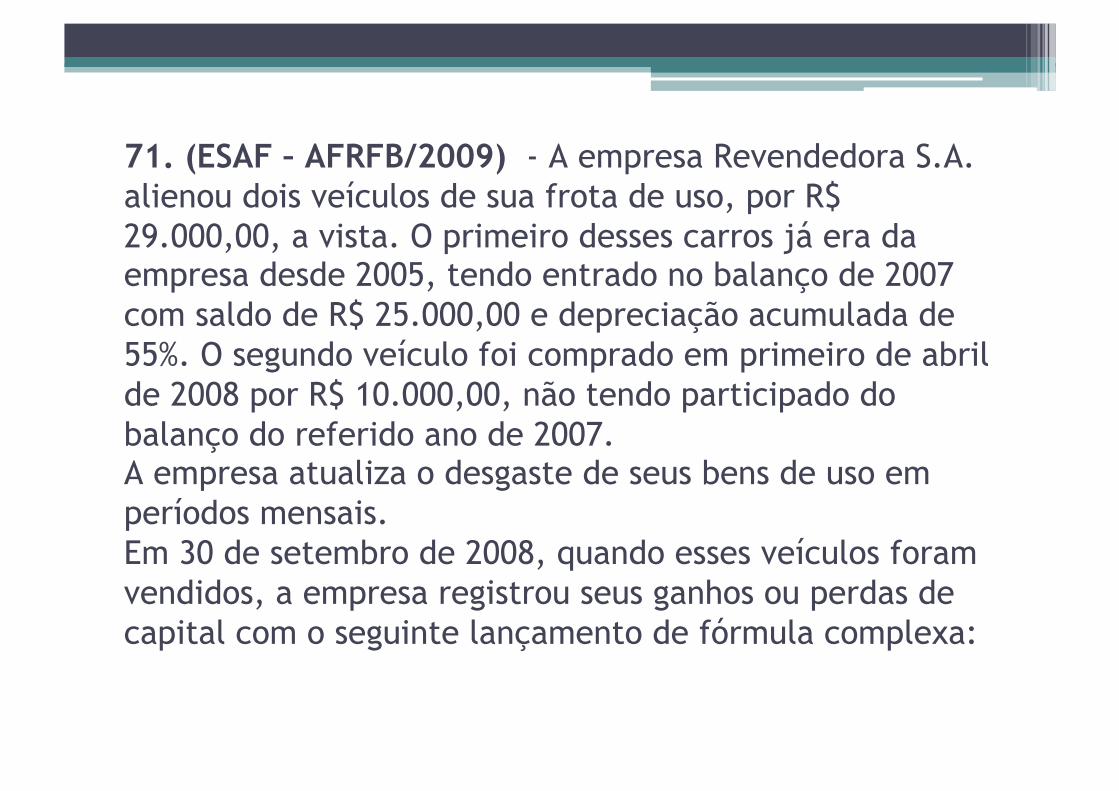

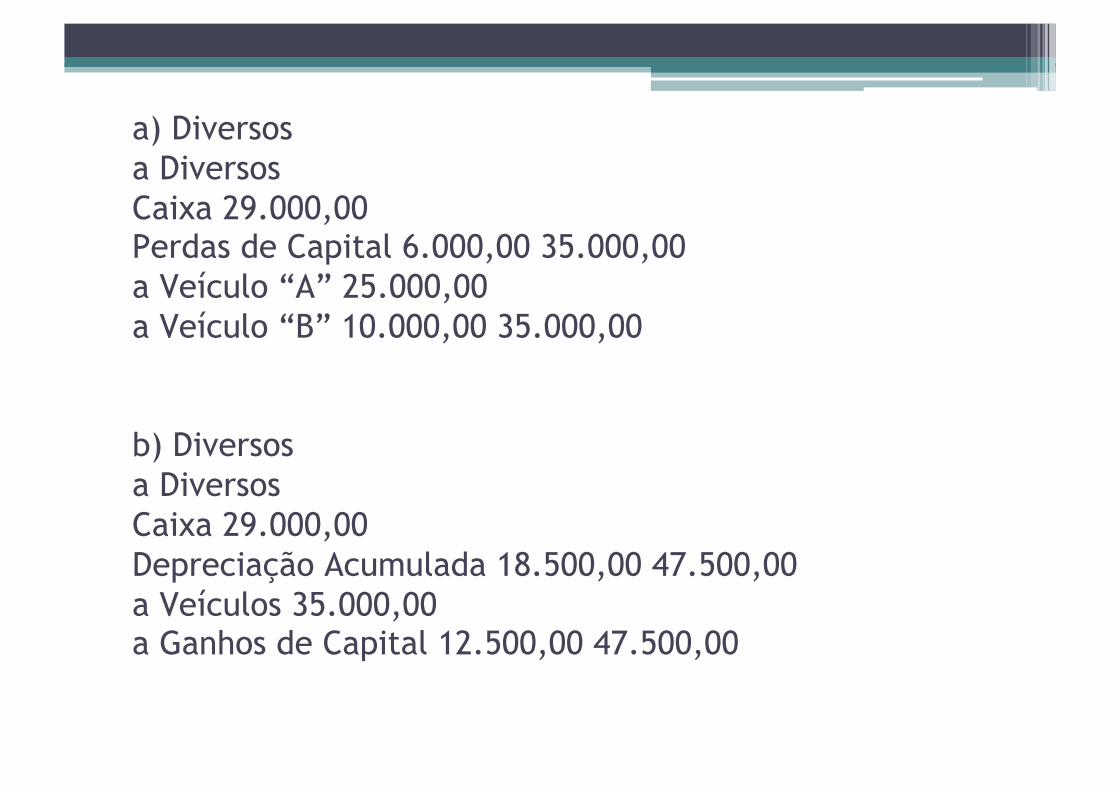

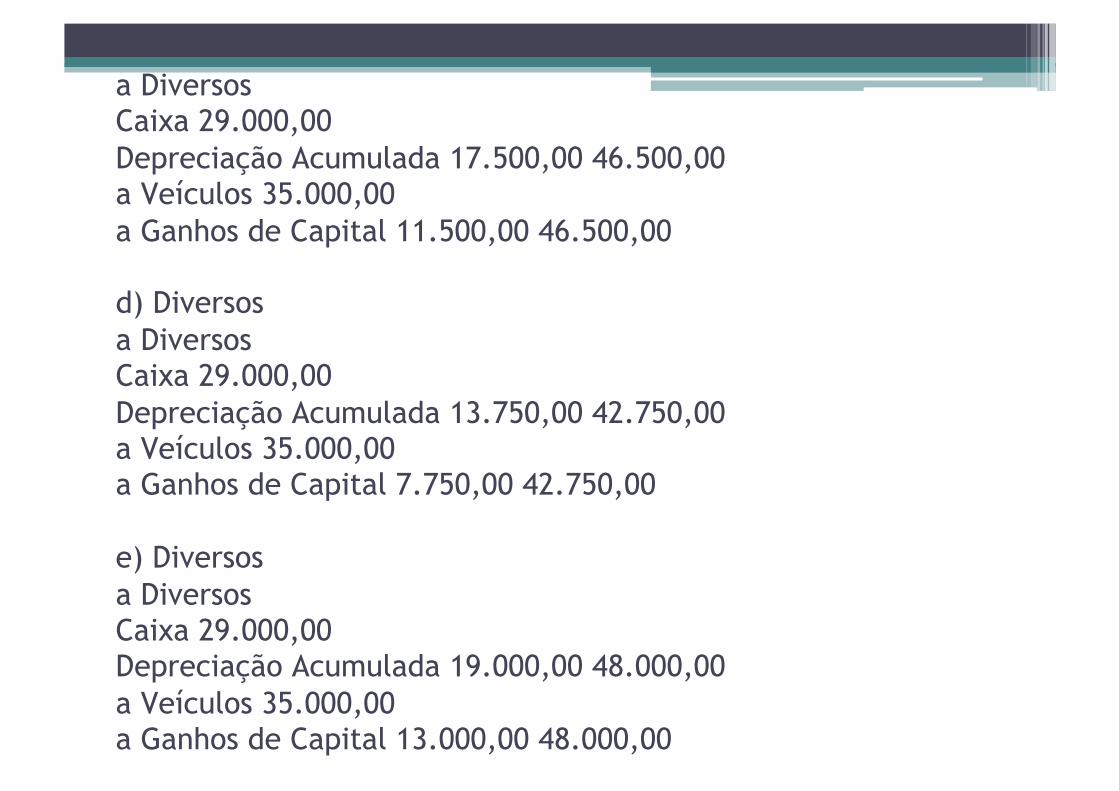

71. (ESAF – AFRFB/2009) - A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista. O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%. O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007. A empresa atualiza o desgaste de seus bens de uso em períodos mensais. Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

a) Diversos a Diversos Caixa 29.000,00 Perdas de Capital 6.000,00 35.000,00 a Veículo “A” 25.000,00 a Veículo “B” 10.000,00 35.000,00

b) Diversos a Diversos Caixa 29.000,00 Depreciação Acumulada 18.500,00 47.500,00 a Veículos 35.000,00 a Ganhos de Capital 12.500,00 47.500,00

a Diversos Caixa 29.000,00 Depreciação Acumulada 17.500,00 46.500,00 a Veículos 35.000,00 a Ganhos de Capital 11.500,00 46.500,00

d) Diversos a Diversos Caixa 29.000,00 Depreciação Acumulada 13.750,00 42.750,00 a Veículos 35.000,00 a Ganhos de Capital 7.750,00 42.750,00

e) Diversos a Diversos Caixa 29.000,00 Depreciação Acumulada 19.000,00 48.000,00 a Veículos 35.000,00 a Ganhos de Capital 13.000,00 48.000,00

72.(ATRFB-ESAF/2009) - A empresa Hélices Elíseas S.A. já tinha máquinas e equipamentos adquiridos em outubro de 2007, por R$ 8.000,00, quando comprou outra, em primeiro de abril de 2008, por R$ 6.000,00 e mais outra, por R$ 10.000,00, em primeiro de outubro de 2008. Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de a) R$ 22.500,00. b) R$ 22.300,00. c) R$ 21.600,00. d) R$ 21.400,00. e) R$ 20.800,00.

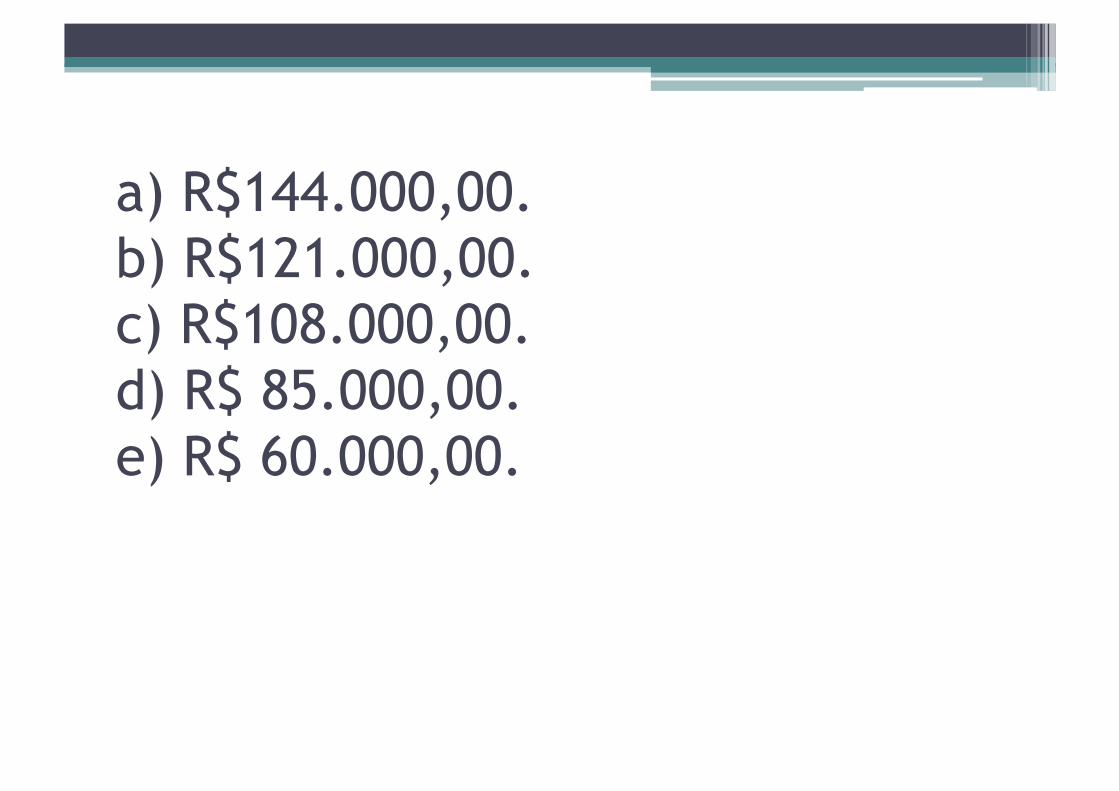

73.(ESAF/ISS/RIO/2010) - A Cia. das Máquinas S/A faz seus balanços considerando um exercício coincidente com o ano calendário. Nesse exercício, a conta Máquinas e Equipamentos apresenta um saldo devedor de R$ 900.000,00. A empresa utiliza contabilização mensal dos encargos de depreciação e uma taxa anual de 12%, para os cálculos. Entre os equipamentos, R$ 400.000,00 foram comprados em abril de 2008; R$ 300.000,00 foram comprados em abril de 2009 e o restante, em agosto de 2009. Ao encerrar o ano de 2009, na Demonstração do Resultado do Exercício, os encargos de depreciação com esses equipamentos terão o valor de

a) R$144.000,00. b) R$121.000,00. c) R$108.000,00. d) R$ 85.000,00. e) R$ 60.000,00.

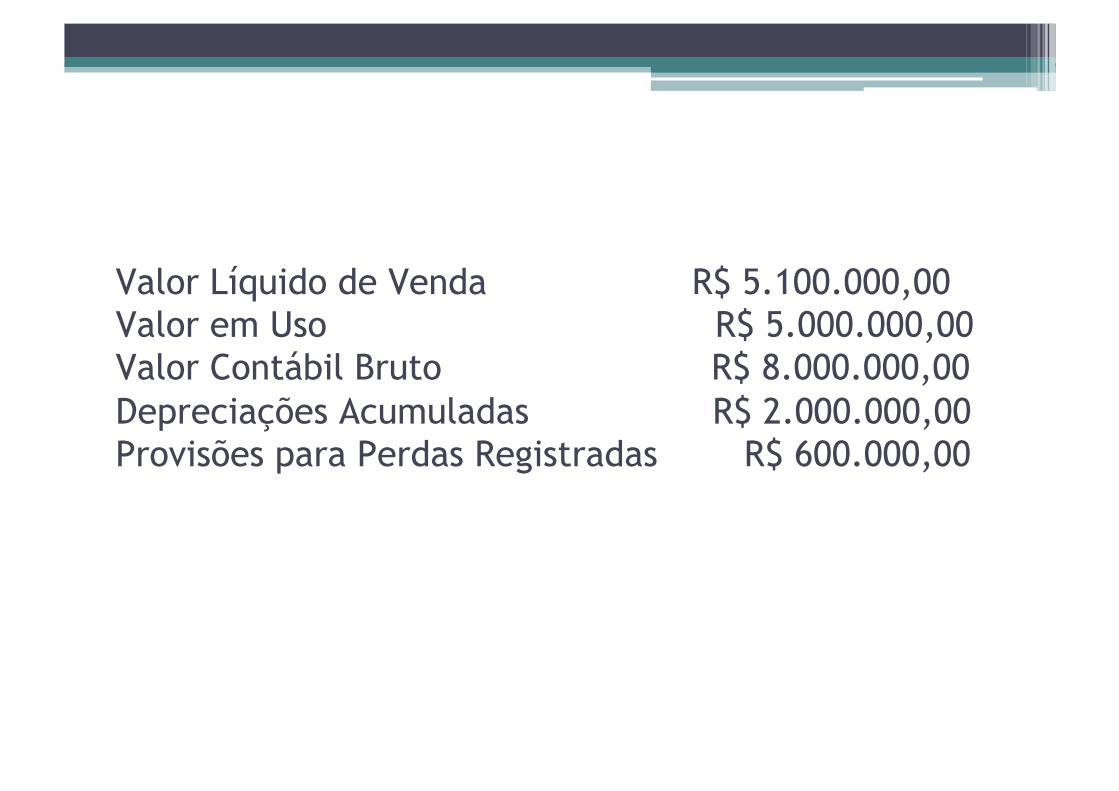

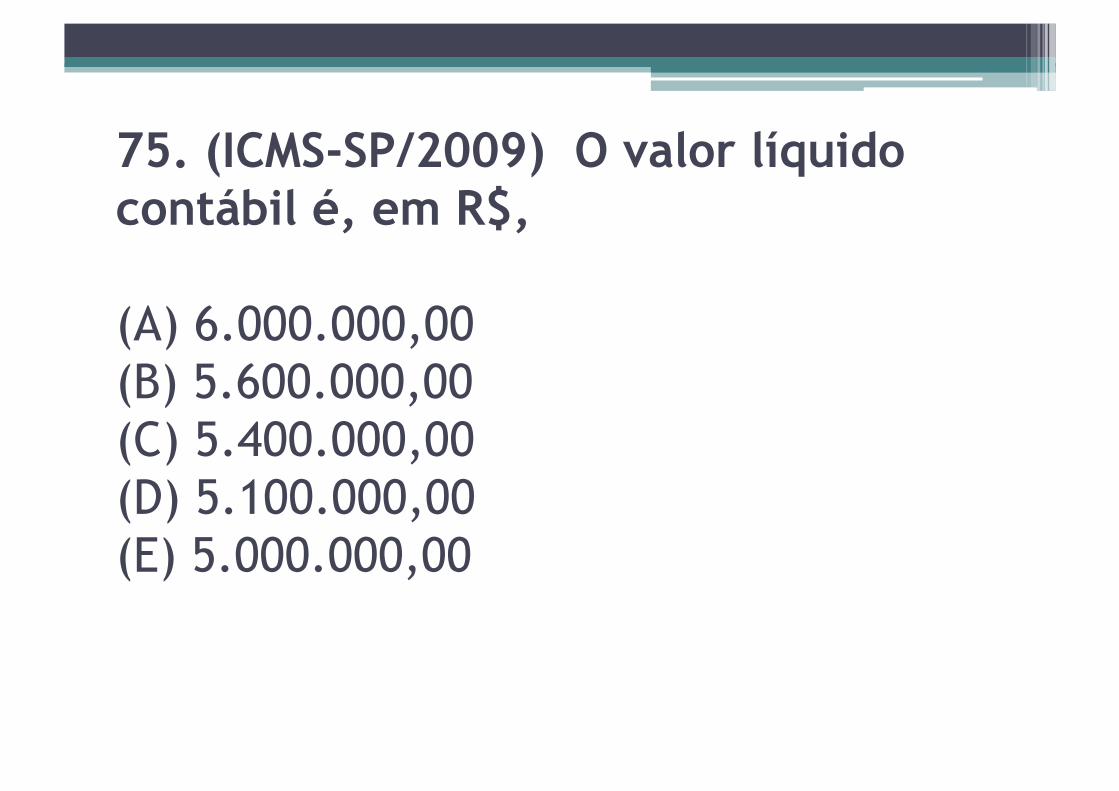

Instruções: Para responder às questões de números 74 a 76, considere os dados a seguir. A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

Valor Líquido de Venda R$ 5.100.000,00 Valor em Uso R$ 5.000.000,00 Valor Contábil Bruto R$ 8.000.000,00 Depreciações Acumuladas R$ 2.000.000,00 Provisões para Perdas Registradas R$ 600.000,00

74. (ICMS-SP/2009) O valor recuperável desse ativo é, em R$,

(A) 5.000.000,00 (B) 5.100.000,00 (C) 5.400.000,00 (D) 5.600.000,00 (E) 6.000.000,00

75. (ICMS-SP/2009) O valor líquido contábil é, em R$,

(A) 6.000.000,00 (B) 5.600.000,00 (C) 5.400.000,00 (D) 5.100.000,00 (E) 5.000.000,00

76. (ICMS-SP/2009) A perda por redução ao valor recuperável é, em R$,

(A) 3.000.000,00 (B) 2.600.000,00 (C) 1.000.000,00 (D) 600.000,00 (E) 300.000,00

77. (FCC/TRE/AP/2011) Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei no 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso. II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável. III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão. IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em (A) I e II, somente. (B) II e III, somente. (C) III e IV, somente. (D) II, III e IV, somente. (E) I, II, III e IV.

78. (FCC/TRE/PR/2012) Em relação à avaliação dos elementos patrimoniais, considere: I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado. II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00. III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes. IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas. Está correto o que se afirma APENAS em

(A) I e II. (B) II e III. (C) III e IV. (D) I, II e III. (E) II, III e IV.

79.(ISS/SP/2012) Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de um terreno de R$ 300.000,00, cujo teste de impairment indicou valor justo líquido da despesa de venda de R$ 290.000,00 e valor em uso de R$ 280.000,00, deve ser reduzido em R$ 20.000,00. II. As obrigações de curto prazo com fornecedores devem ser ajustadas ao seu valor presente, quando houver efeito relevante. III. Uma patente adquirida que expira em 10 anos e com valor residual igual a zero gera despesa de amortização de 10% do seu valor de aquisição em cada ano, se a empresa utilizar o método linear de amortização. IV. O investimento em controlada, que representa participação no capital votante de 60% e no capital social de 50%, deve ser aumentado em R$ 60.000,00 se a investida tiver apurado lucro no exercício de R$ 100.000,00.

Está correto o que se afirma APENAS em (A) I e II. (B) I, II e III. (C) II e III. (D) II, III e IV. (E) III e IV

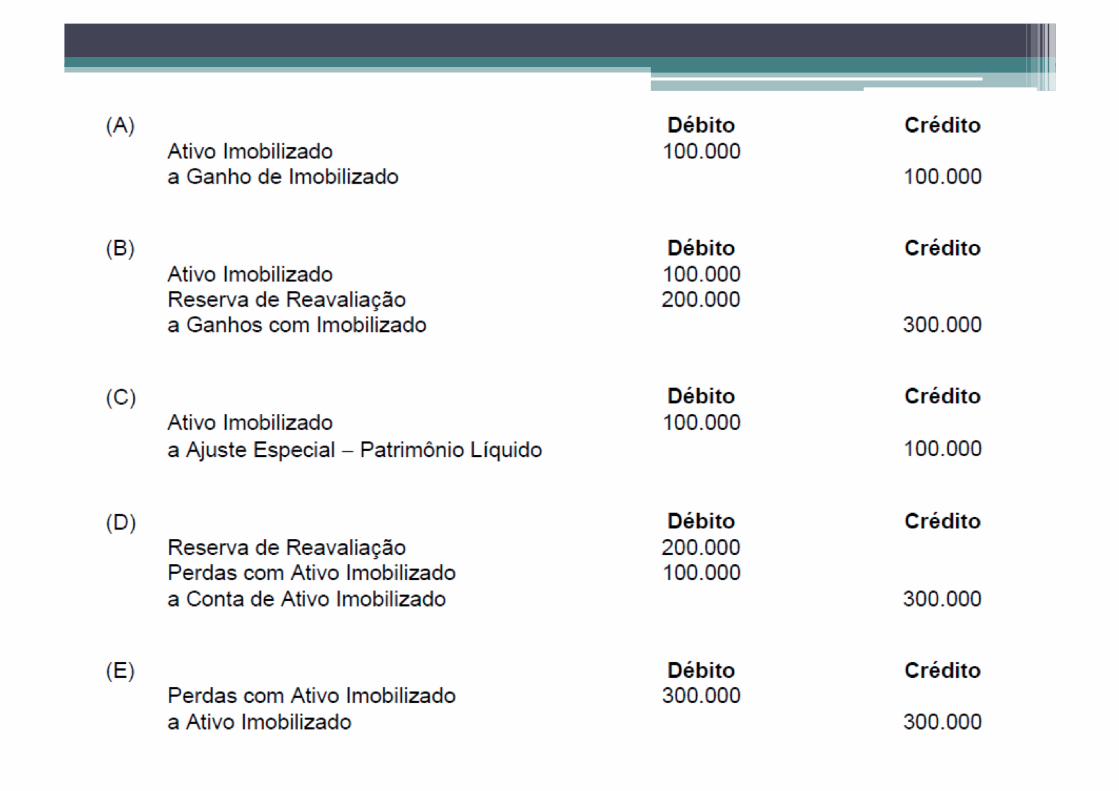

80. O ativo imobilizado da empresa Gurupi S.A., considerado uma unidade geradora de caixa, possuía reavaliação de R$ 200.000,00, em 2008. A administração da empresa manteve a reavaliação contabilizada em conformidade com a permissibilidade dada pela lei. Ao executar o teste de recuperabilidade dessa unidade geradora de caixa, identificou uma perda no valor recuperável de R$ 300.000,00. O lançamento contábil para o registro desse fato é:

81. (FCC/ICMS/RO/2010) Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

(A) 45.000,00 e 50.000,00 (B) 40.000,00 e 70.000,00 (C) 40.000,00 e 40.000,00 (D) 30.000,00 e 65.000,00 (E) 30.000,00 e 55.000,00

82. (FCC/INFRAERO/2011)É correto afirmar: (A) O arrendamento mercantil que transfere contratualmente a propriedade do ativo para o arrendatário no fim do prazo estabelecido deve ser contabilizado como um arrendamento mercantil operacional. (B) Arrendamento mercantil financeiro é aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo. (C) Arrendamento mercantil operacional é aquele em que há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo. (D) Uma transação de venda e leaseback é aquela em que ocorre a venda de um ativo e o concomitante arrendamento mercantil do mesmo ativo pelo comprador ao vendedor. (E) Investimento bruto no arrendamento mercantil é a soma dos pagamentos mínimos do arrendamento mercantil a receber pelo arrendador segundo um arrendamento mercantil operacional.

83. (FCC/INFRAERO/2011)Em relação às operações de arrendamento mercantil, é correto afirmar, de acordo com as novas Normas Brasileiras de Contabilidade:

(A) Um arrendamento mercantil é classificado como financeiro se ele não transferir substancialmente todos os riscos e benefícios inerentes à propriedade. (B) No começo do prazo do contrato de arrendamento mercantil operacional, os arrendatários devem reconhecer os arrendamentos mercantis operacionais como ativos e passivos nos seus balanços por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento mercantil.

(C) Os arrendadores devem reconhecer nos seus balanços patrimoniais os ativos mantidos por um arrendamento mercantil financeiro e apresentá-los como uma conta a receber por um valor igual ao investimento líquido no arrendamento mercantil. (D) Os pagamentos do arrendamento mercantil financeiro devem ser reconhecidos como despesa pelo arrendatário numa base de linha reta durante o prazo do arrendamento mercantil, a não ser que outra base sistemática seja mais representativa do modelo temporal do benefício do usuário. (E) Um arrendamento mercantil é classificado como operacional se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

84. (FCC2010) Uma empresa adquiriu um veículo por arrendamento mercantil financeiro que será pago em 48 prestações mensais de R$ 1.000,00 cada. O valor presente das prestações é de R$ 30.673,00 e a taxa de juros compostos implícita no arrendamento mercantil é de 2% ao mês. No momento da aquisição, a empresa deve reconhecer, em reais, A) um ativo de 30.673,00 e uma despesa financeira de 613,46. B) um ativo de 30.673,00. C) um passivo de 48.000,00. D) um ativo de 48.000,00 e uma receita financeira de 17.327,00. E) um ativo de 30.673,00 e uma despesa financeira de 17.327,00.

85.(PETROBRÁS/CONTADOR/2011) Nos termos estabelecidos pelo CPC 06 (R1), aprovado pela Deliberação CVM no 645 de 2/dezembro/2010, o arrendamento mercantil financeiro deve ser reconhecido inicialmente no balanço patrimonial do arrendatário, em contas contábeis específicas, como ativos e passivos, por quantias em valores iguais ao (A) maior valor entre o valor justo da propriedade arrendada e o valor presente dos pagamentos mínimos do arrendamento mercantil (B) menor valor entre o valor justo da propriedade arrendada e o valor presente dos pagamentos mínimos do arrendamento mercantil (C) valor justo da propriedade arrendada (D) valor presente dos pagamentos mínimos do arrendamento mercantil (E) valor de mercado da propriedade arrendada praticado na data do balanço

86.(Contador Junior-Área Contábil-Transpetro-2011-Cesgranrio) Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

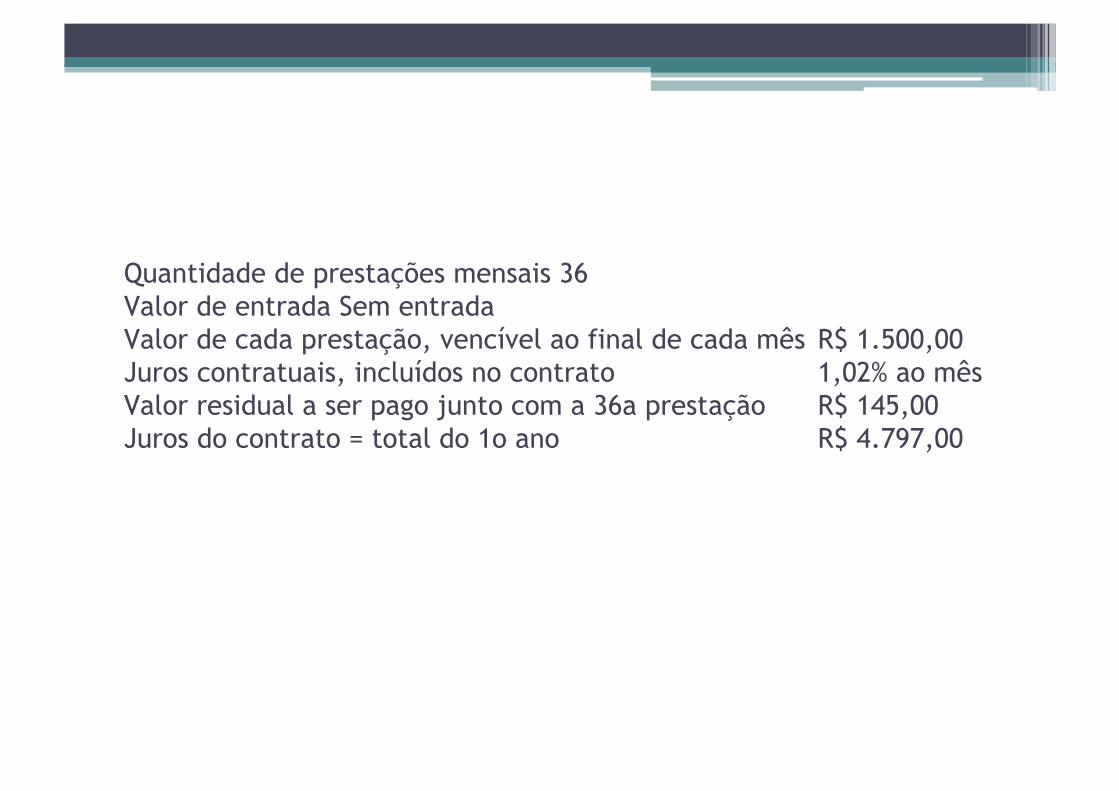

Quantidade de prestações mensais 36 Valor de entrada Sem entrada Valor de cada prestação, vencível ao final de cada mês R$ 1.500,00 Juros contratuais, incluídos no contrato 1,02% ao mês Valor residual a ser pago junto com a 36a prestação R$ 145,00 Juros do contrato = total do 1o ano R$ 4.797,00

Juros do contrato = total do 2o ano R$ 3.087,00 Juros do contrato = total do 3o ano R$ 1.155,00 Valor dessa máquina para pagamento à vista, no dia da operação R$48.550,00

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro. Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

(A) 45.106,00 (B) 48.550,00 (C) 49.903,00 (D) 50.348.00 (E) 54.000,00

87. (FCC/TRT20ª/2011) A empresa Valor e Geração S.A. fez uma aplicação em CDB de 720 dias. A empresa classificou a aplicação como um instrumento financeiro com finalidade de disponibilidade para venda. Dessa forma, deve a empresa registrar na data do fato e posteriormente o CDB pelo valor

(A) da transação e a valor justo. (B) justo e a valor de custo amortizado. (C) de mercado e a valor de custo amortizado. (D) médio de mercado e pelo valor de custo amortizado. (E) de face do papel e pela média do custo da carteira da empresa.

88.( FCC/TCE/GO/2009) Suponha a aquisição, em 30/11/X8, de um ativo financeiro no valor de R$ 1.000,00, classificado na data de aquisição em 'disponível para venda'. Este título remunera à taxa de 2% ao mês e o valor de mercado desse título 30 dias após a sua aquisição é de R$ 1.015,00. De acordo com estas informações, em 30/12/X8, a empresa registrará,

(A) na Demonstração de Resultados, receita financeira de R$ 15,00. (B) no Patrimônio Líquido, ajuste de avaliação patrimonial de R$ 15,00. (C) na Demonstração de Resultados, receita financeira de R$ 20,00 e no Patrimônio Líquido, ajuste de avaliação patrimonial de R$ 5,00 (saldo devedor). (D) na Demonstração de Resultados, receita financeira de R$ 15,00 e no Patrimônio Líquido, ajuste de avaliação patrimonial de R$ 20,00 (saldo credor). (E) na Demonstração de Resultados, receita financeira de R$ 15,00 e no Patrimônio Líquido, ajuste de avaliação patrimonial de R$ 5,00 (saldo credor).

89. (FCC/TRE/CE/2012)A empresa Polo Norte S.A. fez uma aplicação financeira em CDB − Certificado de Depósito Bancário por 720 dias. O CDB pode ser resgatado antecipadamente. O diretor financeiro juntamente com o Contador ao analisar a situação econômico-financeira da empresa constatou que haverá necessidade de resgatar antecipadamente o CDB em parcelas, para cobrir as necessidades operacionais de caixa, dessa forma o CDB deve ser classificado como instrumento financeiro

(A) disponível para venda, sendo contabilizado pelo valor de custo na contratação e atualizado pelo valor do custo amortizado durante a vigência do papel. (B) mantido até o vencimento, sendo contabilizado pelo valor de custo amortizado e atualizado pelo valor justo durante a vigência do papel. (C) disponível para venda, sendo contabilizado pelo valor de custo na contratação e atualizado pelo valor justo durante a vigência do papel. (D) mantido até o vencimento, sendo contabilizado pelo valor de custo na contratação e atualizado pelo valor de mercado durante a vigência do papel. (E) disponível para venda, sendo contabilizado pelo valor justo na contratação e atualizado pela média dos valores de mercado dos papéis de mesma natureza do mercado interfinanceiro.

90. (FCC/TCE/SP/2012) Em relação às alterações promovidas nas Normas de Contabilidade brasileiras pelas Leis no 11.638/2007 e 11.941/2009 e pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), é correto afirmar:

(A) Os arrendamentos (leasings) operacionais foram proibidos, devendo a entidade escriturar o valor do ativo, mesmo não lhe pertencendo do ponto de vista jurídico, na contabilidade e depreciá-lo normalmente no decorrer de sua vida útil estimada. (B) É permitido à entidade constituída na forma de uma sociedade por ações reavaliar o valor de seus ativos imobilizados, desde que fundamentado em laudo de empresa especializada, aprovado pela assembleia geral dos acionistas. (C) O grupo Ativo Diferido foi extinto, sendo o saldo de suas contas transferido, no que couber, para os grupos Ativo Imobilizado e para o Ativo Intangível e a parte remanescente, após a reclassificação, poderá ser mantida pela companhia até sua completa amortização.

(D) O grupo de Resultado de Exercícios Futuros foi extinto, sendo o saldo de suas contas encerrado com a contrapartida registrada na conta de Lucros ou Prejuízos Acumulados. (E) Os prêmios recebidos na emissão de debêntures são registrados, a partir de 1o de janeiro de 2008, a débito do Ativo e a crédito de uma conta representativa de reservas de capital.