Embed Size (px)

Citation preview

ARTIGO

,...,ALGUMAS OBSERVAÇOES

,...,

SOBRE A MARGEM DE CONTRIBUIÇAO"Dependendo dos métodos utilizados para apropriar os custos fixos, algunsprodutos mostrarão lucro e outros prejuízo. Atualmente os custos totaisperderam sua importância para efeito de análise e o que importa na apuraçãodos custos se faz nas vendas e nos custos de cada produto".

A. Matz

• Ivan Pinto DiasProfessor Adjunto do Departamento deContabilidade, Finanças e Controle da EAESP/FGV.

*RESUMO: O artigo procura mostrar alguns conceitos de hámuito conhecidos e empregados pelos economistas, no campode administração contábil e financeira.

O conceito de margem de contribuição, mostra novidadesno cálculo do ponto de eouilibrio. A área de significância dosdados é importante para não chegar-se a projeções absurdas.É mostrada também a falácÚl da análise do custo total, ondeos custos fixos, conforme sua programação, apresentam custostotais diferentes.

Finalmente, éapresentado um gráfico para mostrar a im-portãncia da margem de contribuição.

36 Revista de Administração de Empresas

* PALAVRAS·CHAVE: Margem de contribuição, indice demargem de contribuição, ntoel de significâncÚl dos dados,custo total, custo variável, custo fixo, ponto de equilfbrio.

*ABSTRACT: The paper analyzes some concepts in the fieldof Financiai and Management Accounting that are wellknown by economists.

The concept of contribution margin adds new notions inthe computation of the break-even point. The relevant rangeof the data is important to avoid absurd prospections. Thefallacy of the analysis of total costs, where the fixed costs, asthey are allocated show difterent total costs, is also indicated.

Finnaly, it is shwon a chart where the relevance of thecontribution margin can be seen.

* KEY WORDS: Contribution margin, contribution marginratio, relevant range, total cost, variable cost, fixed cost break-even point.

São Paulo, 32(3): 36-45 Ju1./Ago.1992

ALGUMAS OBSERVAÇÕES SOBRE A MARGEM DE CONTRIBUIÇÃO

INTRODUÇÃO

Ultimamente, têm sido utilizados, nocampo da administração contábil e finan-ceira, noções e conceitos de há muito co-nhecidos e empregados pelos economistas.

Tal fato ocorreu nesta última década e,embora existam várias disparidades naterminologia e, às vezes, até nas própriasdefinições, lembramos que os mesmos fo-ram transportados da ciência econômicapara a administração contábil e financeira.Apesar de, tanto naquela quanto nesta, osautores divergirem, muitas vezes, entre si,não há dúvida de que muito bom proveitopode ser tirado das contribuiçõesrecebidas.

Uma das idéias novas é que a própriaexpressão "ponto de equilíbrio"? foi aban-donada em favor de outra, "relações entrecusto-volume-lucro", onde o ponto deequilíbrio é apenas uma das partes do es-tudo dessas relações."

O conceito de margem de contribuição,sobre o qual iremos fazer algumas obser-vações no presente artigo, também é rela-tivamente novo no campo da administra-ção contábil e finaceira.?

•••••••••••••••••••••••Muitas investigações estatísticasmeticulosas encontraram para

diversas empresas a função produçãoe custo total como sendo linear.

•••••••••••••••••••••••Veremos o seu significado, quando cal-

cularmos o ponto de equilíbrio, e verifica-remos então a falácia da análise pelo custototal, pois, conforme pretendemos de-monstrar, o índice de margem de contri-buição será o grande instrumento do ad-ministrador de empresas para determina-ção da lucratividade de cada produto.

Utilizaremos exemplos bem simples,com números pequenos e quantias arre-dondadas, com o fito de melhor explanaro assunto, pois, assim, acreditamos que osleitores poderão colocar em uso as idéias aserem discutidas mais rápida e facilmente.

O CONCEITO DE MARGEM DE CONTRIBUiÇÃO

Sabemos que os custos de uma empre-sa podem ser agrupados em custos fixos ecustos variáveis. Custos fixos são aquelesque tendem a permanecer constantes em

seu total, embora haja variações no volumede atividades da empresa, ou seja, apesarde o seu total poder variar de um períodopara outro. Porém, em cada período detempo elenão é afetado pela quantidade deprodução ou vendas. Um exemplo tipicosão os impostos prediais, que podem au-mentar de um ano para outro, porém per-manecem constantes em um dado ano.Custos variáveis são aqueles que em seutotal variam de acordo com as alterações novolume de atividades, como é o caso dasmatérias-primas, luz e força etc., porémunitariamente não variam.'

A margem de contribuição, conhecidatambém por "contribuição para o lucro","contribuição para cobrir o custo fixo eproporcionar lucro", "contribuição para ocusto fixo", "saldo marginal", "receitamarginal", "lucro marginal" e outras de-nominações, se refere à diferença entre opreço da venda e o custo variável, ou seja:

Isso significa que cada Cr$ 1,00de ven-das "contribui" comCr$ 0,60- ou, melhorainda, cada unidade vendida "contribui"com Cr$ 600- para cobrir o total do custofixo da empresa e, se possível, conforme ovolume de unidades produzidas e! ouvendidas, também para proporcionar lu-cro.

O conceito de margem de contribuiçãonos leva também à noção da Demonstra-çãoMarginal da Conta de Lucros e Perdas,que é antiortodoxa. Supondo-se, porexemplo, que a empresa em consideraçãoesteja fabricando e! ou vendendo 600uni-dades e que seu custo fixo seja de Cr$300.000,temos:

1. 'Ponto de equilíbrio' é traduçãolivre do conceito em inglês coohsc-do como break·even point, isto é,volume de vendas e/ou produçãoonde as receitas são iguais aos cus-tos e não há lucro nem prejuízo.

2. Cf. HORNEGREEN, C.T. CosiAccounling, a Managerial Emphasis.Englewood Cliffs, Prentice·Hall, Inc.,1962, p. 42. Os interessados nesseassunto podem consultar ainda DIAS,I. P. "A Análise das Relações entreCusto·Volume·Lucro'. In: QUILlCI,F.; HOPP, J. C. & MONTECARMELO, M. H. Princípios de Ad-ministração Contábil eFinanceira naPequena Empresa Brasileira, Rio deJaneiro, FGV, 1968.

3. Um artigo mu~o bom, que mostraa importância dos conceitos de cus-tos dos economistas nos últimosprogressos havidos na contabilida·de de custos, é o de EARLEY, J. S.'Recent Developments in CostAcounting and the Marginal Analysis".JoumalofPolitical Economy, junho,1955, pp. 227-42, apud COLBERG,M. R.; BRADFORD, W. C. & AL T, R.M. Business Economics, PrincipIesand cases. Homewood, Richard D.Irwin, Inc., 1957 (edição revista), p.133.

4. Apresentamos somente de modosumário essa questão de custos fi·xos e custos variáveis, os quais, damaneira em que foram conceitua·dos, diferem das noções de custosapresentadas de modo geral peloseconomistas. Alguns artigos em por-tuguês, que tratam dessa questão esuas aplicações, são: SCHOEPS,W. '0 Método de Custeio Direto",Revista de Administraçãode Empre·sas. 32(2):44·57, jul.·ago. 1992;GRUNEWALD, A. E. "PlanejamentoFinanceiro e Determinação do tu-cro', Revista de Administração deEmpresas, 3(9) :69·89, out. ·dez.1963; WEROLlN, A. E. 'A Elabora·ção de um Orçamento Variável',

Copyright ©1992, 1967, Revista de Administração de Empresas / EAESP I FGV, São Paulo, Brasil. Texto publicado na RAE, 7(24): 79·101, set 1967. 37

RevistadeAdminístraçáode Empre-sas, 5(16):127-43, seI. 1965. Paraoimportante problema da separaçãodo elemento fixo e do elemento vari-ável dos custos semi-variáveis, tam-bém denominados de custos semi-fixos, consulte-se: WELSCH, G. A.Budgeting, Profit Planning andControl.2" edição. Englewood Cliffs,Prentice-hall, Inc., 1964, pp.21 0-24;HORNEGREEN, C. T. Op. cit, pp.193-98; BLACK, H. A. & CHAMPION,J. E. Accounting in BusinessDecisions, Theory,Melhod and Use,EnglewoodCliffs, Prentice-Hall, Inc.,1961, pp.295-306; COX, R. G.Principies of Accounling, NovaIorque, The Ronald Press Company,1961, pp.473-75; TSE, J. Y. D. ProlilPlanning Through Volume-CosIAnaJysis,Nova Iorque, TheMacmillanCompany, 1960, p.118.

5. Alguns autores americanos deno-minam esse índice também de PNratio ou ProfiWolume ratio, que po-demos traduzir por "índice do LucraiVolume', porém, como Matz, Curry eFrank chamam a atenção, essa ex-pressão pode dar motivos a confu-são porque:" ... o índicenão é obtidocomo conseqüência da divisão dolucropelo volume, pois, na verdade,é a porcentagem de cada dólar deunidade vendida que permanece,depois que dela loi deduzida a por-centagem do custo variável... D Ver:MATZ, A.; CURRY, O. J. & FRANK,G. W. CostAccounting, ManagementOperauonalToolfor Planning,Controland Analysis, Cincinnati, South-Westem PublishingCo., t 962, p. 742.

38

Podemos obter o índice do custo variá-vel do exemplo acima, que é a porcenta-gem do custo variável unitário em relaçãoao preço de venda unitário, isto é:

Isso significa que, no caso em questão,40% do preço de venda unitário é repre-sentado pelo custo variável unitário.

Logicamente, tal índice também podeser obtido trabalhando-se com o custo va-riável total e a receita total de vendas emum certo nível de atividades. Utilizando-seos dados da Demonstração Marginal daConta de Lucros e Perdas acima, pode-seperceber que:

Subtraindo-se agora de 100% o índice docusto variável, que no caso é 40%, obtém-se 60%, porcentagem esta que é denomi-nada de índice da margem de contribui-ção, ou sejas:

Portanto:

o índice da margem de contribuiçãosignifica, em termos porcentuais, quantocada unidade vendida ou o total das ven-das "contribui" para cobrir o total do cus-to fixo e, se possível, conforme o nível deatividades (unidades fabricadas e / ouvendidas), proporcionar lucro também.

Naturalmente, o índice da margem decontribuição, sendo o complemento doíndice do custo variável, pode também serobtido dividindo-se a margem de contri-buição unitária (preço de venda unitáriomenos o custo variável unitário) pelo preçode venda unitário ou, raciocinando-se emtermos de receita total e custo variável to-tal, dividindo-se a margem de contribuição

total (receita total de vendas menos o cus-to variável total) pela receita total de ven-das, isto é, empregando-se os dados ante-riores.

Quentão:

PONTO DE EQUILíBRIO

Urna vez obtida a margem de contri-buição e o seu respectivo índice, o ponto deequilíbrio da empresa que estamos exem-plificando pode ser calculado das seguin-tes maneiras:

Portanto:

Evidentemente, multiplicando-se 500unidades por Cr$ 1.000 (preço de vendaunitário) obtém-se Cr$ 500.000, que é ovolume monetário de produção e/ouvendas para atingir-se o ponto de equilí-brio.

Ternos ainda:

!"""n., JPohtode equilíbrio __ . __ .::.cu;:;s:.:.t{):...;.:.;fix.;.;;o~__ ;(votume monetário) - índice de margem

de contribuição

Logo:

Ponto dê equilíb~lo = Cr$ 300.000 = Cr$ 500.000l(volume monetãrío) c-s 0,60 ··1

. .~]

Naturalmente, dividindo-se Cr$ 500.000por Cr$ 1.000 (preço de venda unitário),obtém-se 500,que é o número de unidadesproduzidas e/ ou vendidas no ponto deequilíbrio.

O gráfico 1 apresenta também novida-des, quando se trabalha com o conceito demargem de contribuição, em comparaçãoà maneira tradicional de apresentá-lo,conforme se percebe nesse gráfico, ondepressupôs-se que a capacidade total daempresa é de 1.000unidades.

No gráfico 1,a reta do custo variável foitraçada em primeiro lugar, a reta do custofixo é traçada corno urna paralela a docusto variável, mostrando o total cumula-tivo do custo fixo mais o custo variável.Desse modo, tem-se a vantagem de mos-trar qual é a "recuperação" do custo fixonos vários níveis de atividades, isto é, que"contribuição" o volume de produção e/ou vendas fará para cobrir o custo fixo,"contribuição" esta medida pela distânciavertical entre a reta do custo variável e areta da receita total. Naturalmente, o querestar, depois de coberto o custo fixo, serálucro.

Conforme se percebe no gráfico 1, aprodução e/ ou venda de 600 unidades"contribuirá" com Cr$ 360.000para a em-presa (receita total menos custo variáveltotal, ou seja, Cr$ 600.000- Cr$ 240.000).Urna vez que o custo fixo é Cr$ 300.000,sobrarão ainda Cr$ 60.000 de lucro. Se onível de atividades for de 400 unidades,por exemplo, a "contribuição" será de Cr$240.000 (Cr$ 400.000 - Cr$ 160.000),paraum custo fixo de Cr$ 300.000,o que signi-fica um prejuízo de Cr$ 40.000. Porém,mesmo assim, pode ser interessante para aempresa continuar a curto prazo operandocom prejuízo, pois, enquanto a receita devendas cobrir o custo variável, tudo aqui-lo que obtiver acima do custo variável será

ALGUMAS OBSERVAÇÕES SOBRE A MARGEM DE CONTRIBUiÇÃO _

urna "contribuição" que ajudará a cobrir ocusto fixo." Assim, no último exemplo, oprejuízo será de Cr$ 40.000.Todavia, se aempresa fechar ou não produzir e/ouvender, seu prejuízo será de pelo menosCr$ 300.000 (igual ao custo fixo). Cornovemos, é possível, então, saber não só qualé o ponto de equilíbrio, mas também qualé a "recuperação" do custo fixo, aos váriosníveis de atividades.

ÁREA DE SIGNIFICÂNCIA

Muitas pessoas, quando utilizam osconceitos proporcionados pela análise en-tre 'custo-volume-lucro, esquecem-se deuma limitação principal: a área de signi-ficância dos dados."

Quando trabalhamos comos dados paraa obtenção, por exemplo, do ponto deequilíbrio, não nos devemos esquecer deque os mesmos foram obtidos de urnaempresa que necessariamente não estavatrabalhando em 100%de sua capacidadeou em vários níveis intermediários de suacapacidade total.

Assim, para ilustrar melhor a questão,no caso da empresa que exemplificamosaté agora, supondo que a mesma semprefuncionou entre 40%e 70%de sua capaci-dade máxima, isto é, produzindo e/ ouvendendo 400 a 700 unidades respectiva-mente, bem como os dados sobre o com-portamento de seus custos obtidos dentro

6. Os economistas, em sua maiorparte, advogam também esta Idéia.Veja·se, por exemplo: COLBERG,M. R. et alii. Op, cit., p.139; eLEF1WITCH,R.H. ThePriceSystemand Resource Aflocation. (Ediçãorevista) Nova Iorque, Holt, Rinehartand Winston, 1960, pp.177· 79.

7. Em muitas obras de autores ncne-americanos, esta idéia é conhecidacomo relevant range. Veja·se, porexemplo: HORNOEGREEN, C. 1Op. cit., p. 49; e WELSCH, G. H. Op.cit., p. 332.

Ponto de equilíbrio e margem de contribuição

39

8. Veja-se, por exemplo: COLBERT,M.R. et alii. Op. cit., capítulo 4, espe-cialmente pp. 137-39; e LEFTWICH,R. H. Op. cil., capítulos 7, 8, 9 elO,principalmente pp. 174 e 205, emque o ponto de vista dos economis-tas é muito bem explcado.

9. SAMUELSON, P. A. Economics,An /ntroductory Ana/ysis. 4§ edição.Nova Iorque, McGraw-Hill Book Co.,Inc., 1958, pp.483-84.

10. DEAN, J. "Cost Structures ofEnterprises and Break-Even Charts".American Economic Review, maio de1948, p. t 59. Sobre essa questão,veja-se ainda KEMPSTER, J. H.'Break-Even Analysis - CammonGround for the Economist and theCostAccountant". NACABulletin, fev.1949, especialmente p.712; bemcomo SOLDOFSKY, R. M."Accountant's VS. Economist'sConcepts of Break-Even Analysis".NACA Bulletin, dez. 1959, pp.5-18.

desses limites, o máximo que se pode fazeré, empregando técnicas estatísticas, pro-curar expandir esse âmbito de atividades,dentro do qual as previsões feitas são vá-lidas com certos limites de confiança, Por-tanto, supondo-se ainda que deste modofoi possível expandir e determinar que aárea de significância dos dados é entre 30%e 80% da capacidade máxima, isso signifi-cará que não serão válidas quaisquer pro-jeções fora de tais limites, conforme podeser observado no gráfico 2_

Nesse gráfico, pode-se notar a impor-tância desse conceito de área de signí-ficância a fim de não se chegar a projeçõesabsurdas (fora dos limites predetermina-dos pela área de significância), para depoisverificar que não aconteceu o que estavaprevisto e pensar-se então erroneamenteque "na prática não funcionam os conceitos deanálise das relações entre custo-volume-lucro".

Resta ainda verificar o fato de que nemtodos os economistas estão de acordo coma hipótese de que o custo variável unitárioseja constante e o seu total varie exata-mente na proporção dos níveis de ativida-des, uma vez que, devido à "Lei das Pro-porções Variáveis", a linha que representao custo total seria uma curva, assim comoseria curva também a linha representativada receita total, pois, a não ser que a em-presa operasse em regime de concorrência

Ponto de equilíbrio, margem decontribuição e área de significância

40

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

perfeita, haveria necessidade de diminuiros preços, a fim de aumentar as quantida-des vendidas". 8

Todavia, economistas como Samuelson,por exemplo, acham que a linha de custototal pode ser representada por uma linhareta, assim como a linha da receita total,embora isso seja apenas uma "aproxima-ção tolerável da verdade"."

Finalmente, um dos mais conceituadoseconomistas de empresas no momento,[oel Dean, é de opinião que "embora alinearidade da função do custo total nos gráfi-cos de ponto de equilibrio perturbe muitos eco-nomistas, pois não está de acordo com as cur-vas generalizadas da teoria ... muitas investi-gações estatísticas meticulosas encontrarampara diversas empresas a função produção ecusto total como sendo linear ... rr .10

Desta maneira, acreditamos que os lei-tores deste artigo, ao empregarem os con-ceitos explanados até agora, desde queobservem as limitações impostas pela áreade significância dos dados, terão conheci-mento das limitações e assim evitarãoproblemas oriundos da inadvertência.

A FALÁCIA DA ANÁLISE PELO CUSTO TOTAL

Quando uma empresa fabrica e/ouvende mais de um produto, seria necessá-rio fazer um gráfico do ponto de equilíbriopara cada um dos produtos, a fim de co-nhecer o lucro proporcionado por cada umdeles, bem como poder responder pelomenos às seguintes perguntas:

• Qual o produto a ser mais promovidoe vendido?

• Qual o produto mais lucrativo?• Que decisões devem ser tomadas com

vistas à política de determinação depreços da empresa?

Todavia, para se fazer um gráfico,mostrando o ponto de equiHbrio para cadaproduto, seria necessário apropriar o custofixo entre os vários produtos, porém essaapropriação, por mais lógica que seja a baseescolhida, nem sempre é perfeita, poden-do, não raramente, dar uma idéia errôneada realidade.

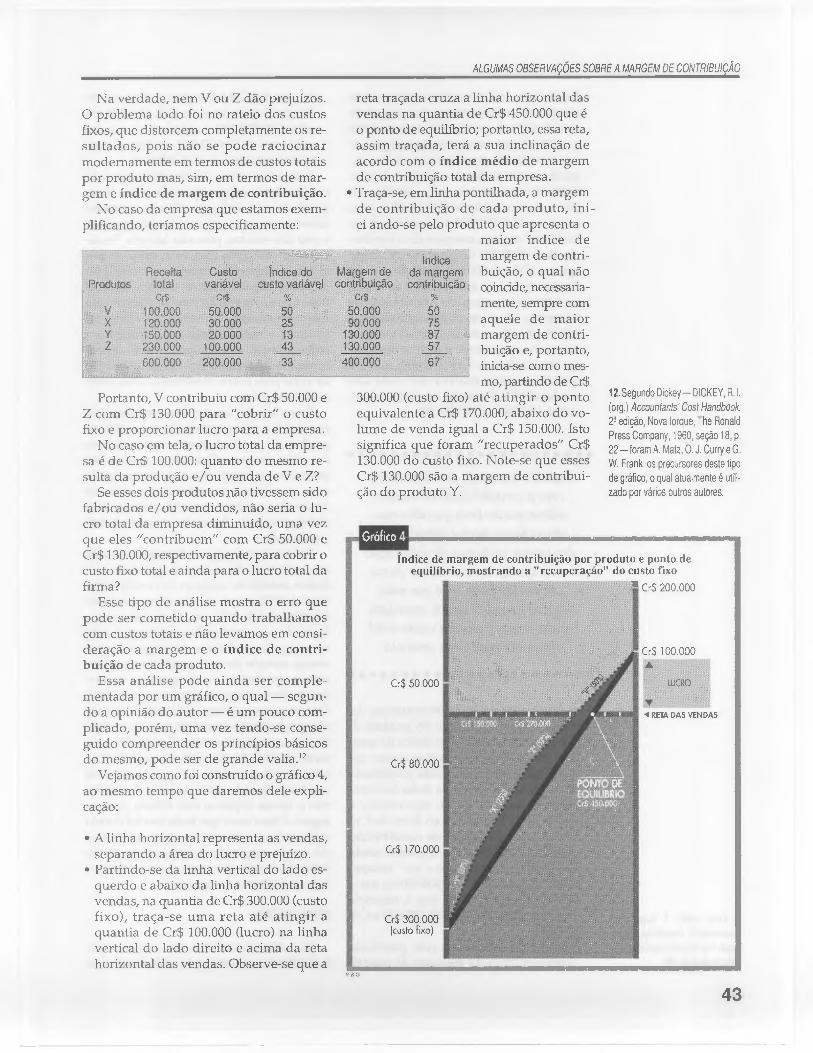

Assim, a fim de melhor expor a questão,supondo que os dados existentes sobreuma firma hipotética, cujo custo fixo é deCr$ 300.000, sejam os seguintes:

Produtos Receita totà!cr$

100.000 -.120.000 .150.000230:000600.000,

vXYz

A margem de contribuição seria Cr$400.000 (Cr$ 600,00 - Cr$ 200.000)e, por-tanto, o índice médio da margem de con-tribuição total seria de aproximadamente66,7% (para ser mais exato, 66,667%). Logo,o ponto de equilíbrio total, considerando-se a mesma porcentagem de produtosvendidos, seria alcançado com a venda deaproximadamente Cr$450.000(Cr$300.000:: 66,667%).

Conseqüentemente, poderíamos estu-dar graficamente essa situação, conforme oindica o gráfico 3, onde a inclinação da retado lucro é dada pelo índice médio da mar-gem de contribuição total da empresa.Note-se que, quando as vendas equivalema zero, existe um prejuízo igual a Cr$300.000 (que é o custo fixo, mostrado nocanto inferior do lado esquerdo do gráfico),prejuízo que vai diminuindo à medida queas vendas aumentam, até anular-se noponto de equilíbrio (onde as vendas são deCr$450.000),e a partir deste, existirá lucro,medido na escala, no canto superior dolado direito do grãfíco."

Porém, apesar do interesse e da utilida-de das informações acima, não responde-mos às perguntas feitas e principalmentenão sabemos quais dos produtos é o maislucrativo para a empresa em consideração,a qual está obtendo um lucro líquido totalde aproximadamente 17% em relação àsvendas.

Porcentagem obtida segundo o cálculoabaixo:

Vendas , ·.., · , ;..•..•:(-) Custo variável .: ~.~ , ". 200.0bo

Margem d~ contrbulçâo ..' 400.000. .. ~

(-) Custo lixo "' ••....•:: _.::...... 300,000

Ora:

ALGUMAS OBSERVAÇÕES SOBRE A MARGEM DE CONTRIBUIÇÃO _

Índice de margem, de contribuição totale ponto de equilíbrio

Cr$ 100.000

Cr$ 200.000

Cr$ 300.000(custo fixo)

R&G

Uma das maneiras de apropriar o custofixo total aos vários produtos, para entãoobter a lucratividade de cada um deles,seria através do cálculo do custo variávelde cada mercadoria em relação ao total docusto variável dos quatro produtos, ou seja:

.,

. . Basede apropriação.' 'Oi$

25% x300 ..0GO -=t50/0 le300.00010% x30Q.00050% X 300.000. -. i·O

Custo fixe)).propriado ,

·Of:$' '.

75.000".245.000,

30.000150.000

As porcentagens foram calculadas daseguinte maneira:

11. Esse tipo de gráfico é, às vezes,denominado de 'Gráfico do lucro!volume", como tradução da expres·são da língua inglesa Profitlvolumegraph. Todavia, esta denominaçãopode dar margem a interpretaçõeserrôneas, conforme a nota 5.

41

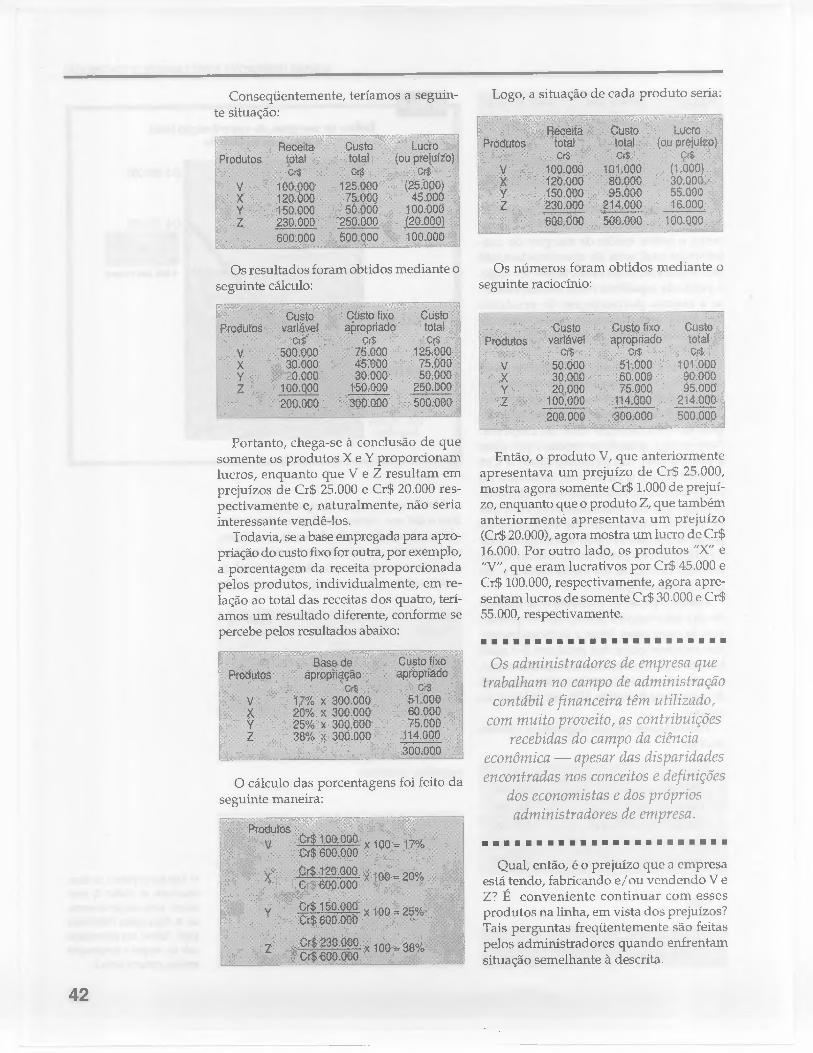

Conseqüentemente, teríamos a seguin-te situação:

Os resultados foram obtidos mediante oseguinte cálculo:

Portanto, chega-se à conclusão de quesomente os produtos X e Yproporcionamlucros, enquanto que VeZ resultam emprejuízos de Cr$ 25.000 e Cr$ 20.000 res-pectivamente e, naturalmente, não seriainteressante vendê-los.

Todavia, se a base empregada para apro-priação do custo fixofor outra, por exemplo,a porcentagem da receita proporcionadapelos produtos, individualmente, em re-lação ao total das receitas dos quatro, terí-amos um resultado diferente, conforme sepercebe pelos resultados abaixo:

O cálculo das porcentagens foi feito daseguinte maneira:

42

Logo, a situação de cada produto seria:

Os números foram obtidos mediante oseguinte raciocínio:

Então, o produto V, que anteriormenteapresentava um prejuízo de Cr$ 25.000,mostra agora somente Cr$ 1.000de prejuí-zo, enquanto que o produto Z, que tambémanteriormente apresentava um prejuízo(Cr$20.000),agora mostra um lucro de Cr$16.000.Por outro lado, os produtos "X" e"V", que eram lucrativos por Cr$ 45.000eCr$ 100.000,respectivamente, agora apre-sentam lucros de somente Cr$ 30.000e Cr$55.000,respectivamente.

•••••••••••••••••••••••Os administradores de empresa que

trabalham no campo de administraçãocontábil e financeira têm utilizado,

com muito proveito, as contribuiçõesrecebidas do campo da ciência

econômica - apesar das disparidadesencontradas nos conceitos e definições

dos economistas e dos própriosadministradores de empresa .

•••••••••••••••••••••••Qual, então, é o prejuízo que a empresa

está tendo, fabricando e/ ou vendendo V eZ? É conveniente continuar com essesprodutos na linha, em vista dos prejuízos?Tais perguntas freqüentemente são feitaspelos administradores quando enfrentamsituação semelhante à descrita.

ALGUMAS OBSERVAÇÕES SOBRE A MARGEM DE CONTRI8UIÇÁO

Na verdade, nem V ou Z dão prejuízos.O problema todo foi no rateio dos custosfixos, que distorcem completamente os re-sultados, pois não se pode raciocinarmodemamente em termos de custos totaispor produto mas, sim, em termos de mar-gem e índice de margem de contribuição.

No caso da empresa que estamos exem-plificando, teríamos especificamente:

reta traçada cruza a linha horizontal dasvendas na quantia de Cr$ 450.000que éo ponto de equilíbrio; portanto, essa reta,assim traçada, terá a sua inclinação deacordo com o índice médio de margemde contribuição total da empresa.

• Traça-se, em linha pontilhada, a margemde contribuição de cada produto, ini-ci ando-se pelo produto que apresenta o

maior índice demargem de contri-buição, o qual nãocoincide,necessaria-mente, sempre comaquele de maiormargem de contri-buição e, portanto,inicia-secomo mes-mo,partindo de Cr$

300.000(custo fixo) até atingir o pontoequivalente a Cr$ 170.000,abaixo do vo-lume de venda igual a Cr$ 150.000.Istosignifica que foram "recuperados" Cr$130.000do custo fixo. Note-se que essesCr$ 130.000são a margem de contribui-ção do produto Y

Custovariável

c~. 50.,000

,gg:ggg100.000.200.000.

Portanto, V contribuiu com Cr$ 50.000eZ com Cr$ 130.000para "cobrir" o custofixo e proporcionar lucro para a empresa.

No caso em tela, o lucro total da empre-sa é de Cr$ 100.000:quanto do mesmo re-sulta da produção e/ ou venda de VeZ?

Seesses dois produtos não tivessem sidofabricados e/ ou vendidos, não seria o lu-cro total da empresa diminuído, urna vezque eles "contribuem" com Cr$ 50.000 eCr$ 130.000,respectivamente, para cobrir ocusto fixo total e ainda para o lucro total dafirma?

Esse tipo de análise mostra o erro quepode ser cometido quando trabalhamoscom custos totais e não levamos em consi-deração a margem e o índice de contri-buição de cada produto.

Essa análise pode ainda ser comple-mentada por um gráfico, o qual- segun-do a opinião do autor - é um pouco com-plicado, porém, urna vez tendo-se conse-guido compreender os princípios básicosdo mesmo, pode ser de grande valia.P

Vejamos como foi construído o gráfico4,ao mesmo tempo que daremos dele expli-cação:

• A linha horizontal representa as vendas,separando a área do lucro e prejuízo.

• Partindo-se da linha vertical do lado es-querdo e abaixo da linha horizontal dasvendas, na quantia de Cr$ 300.000(custofixo), traça-se urna reta até atingir aquantia de Cr$ 100.000 (lucro) na linhavertical do lado direito e acima da retahorizontal das vendas. Observe-se que a

12. Segundo Dickey-DICKEY, R. I.(org.) Accountants' Cost Handbook,2ª edição, Nova Iorque, The RonaldPress Company, 1960, seção 18, p.22 - foram A. Matz, O. J. Curry e G.W. Frank os precursores deste tipode gráfico, o qual atualmente é utili·zado por vários outros autores.

Índice de margem de contribuição por produto e ponto deequilíbrio, mostrando a "recuperação" do custo fixo

Cr$ 50.000

Cr$ 80.000

Cr$ 170.000

Cr$ 300.000[custo Ijxo)

R&G

43

13. Conto LANG, T. (org.) CosIAccounlanl's Handbook. NovaIorque,The Ronald PressCompany,1954, seção 2, p. 107.

44

• Partindo-se do local onde terminou a retapontilhada representativa da margem decontribuição do produto Y, começa a retapontilhada representativa da margem decontribuição do produto que tenha o se-gundo maior índice da margem de con-tribuição, que no caso é X, e termina noponto equivalente a Cr$ 80.000, poisrestavam Cr$ 170.000 do custo fixo a ser"coberto" e com a margem de contribui-ção de Cr$ 90.000 do produto "X", restaapenas Cr$ 80.000 de custo fixo a ser"recuperado". A reta pontilhada repre-sentativa da margem de contribuição deX termina não só no ponto equivalente aCr$ 80.000 do custo fixo, como tambémno ponto equivalente e abaixo do volu-me de vendas de Cr$ 270.000, que é aquantia representativa da soma dasvendas de Y e X, ou seja, respectivamen-te Cr$ 150.000 e Cr$ 120.000.

•••••••••••••••••••••••Aqueles que estão familiarizadoscom a contabilidade de custossabem muito bem que diversassão as bases para a apropriação

dos custos indiretos de fabricação- os quais, em sua maior parte,são custos fixos - e por mais

lógicas que elas sejam, resultamquase sempre em um custo total

diferente para cada produto.

•••••••••••••••••••••••• A reta pontilhada representativa da

margem de contribuição do produto Z,produto com o mais alto índice da mar-gem de contribuição que se segue, co-meça onde terminou a reta pontilhadade X e termina acima da linha horizon-tal de vendas no ponto equivalente à

. venda de Cr$ 500.000 e ao lucro de Cr$50.000, pois a margem de contribuiçãode Z é de Cr$ 130.000 e restavam aindaCr$ 80.000 do custo fixo a ser "recupe-rado". A quantia de Cr$ 500.000é a somadas vendas de Y, X e Z, isto é, respecti-vamente Cr$ 150.000, Cr$ 120.000 e Cr$230.000.

• Finalmente, traça-se a reta pontilhadarepresentativa da margem de contri-

buição de V, até atingir o ponto equiva-lente à venda de mais Cr$ 100.000, ouseja, Cr$ 600.000; e até alcançar o lucroadicional de Cr$ 50.000, ou seja, o pon-to de lucro total de Cr$ 100.000.Naturalmente, se o índice de margem de

contribuição de qualquer produto fosseigual a zero, a linha pontilhada represen-tativa do mesmo seria horizontal e paralelaà reta das vendas, pois não haveria "recu-peração" do custo fixo, bem como se porabsurdo o índice da margem de contribui-ção fosse negativo, isto é, o custo variávelmaior que a receita de vendas, é óbvio quenão compensaria produzir e/ ou vender talproduto e mesmo assim, no gráfico emconsideração, a linha pontilhada repre-sentativa do mesmo teria uma inclinaçãode cima para baixo, mostrando uma dimi-nuição do lucro.

Desse modo, apesar das complicaçõesenvolvidas na compreensão desse últimográfico, foi possível mostrar quão errôneaé a idéia de se analisarem os custos dosprodutos em função dos seus custos totais,pois, conforme a maneira de apropriar oscustos fixos, diferentes serão os resultadosobtidos, os quais distorcem completamentea realidade.

É interessante agora observar o caso deuma empresa da vida real, que tinha umíndice médio da margem de contribuiçãototal de 37%, o que resultava em um lucrolíquido total de 3,7% em relação às vendas.Fazendo uma análise da maneira indicadano artigo, descobriu-se que aproximada-mente metade de seus produtos apresen-tavam um índice da margem de contri-buição de 51%e os produtos restantes 26%.Ora, aumentando seus esforços de vendasnos produtos de maior margem de contri-buição, a empresa conseguiu aumentar seuíndice médio da margem de contribuiçãototal de 37% para 44% - o que resultou emum lucro líquido sobre vendas de 10,7%,isto é, quase triplicou essa última porcen-tagem. Observe-se que tudo isso foi obtidosem nenhum aumento nos preços unitáriosde venda, sem redução nos custos de fa-bricação e sem aumento no total do vo-lume monetário de vendas."

CONCLUSÕESOs administradores de empresa que

trabalham no campo de administração

ALGUMAS OBSERVAÇÕES SOBRE A MARGEM DE CONTRIBUiÇÃO

sultam quase sempre em um custo totaldiferente para cada produto.

Não é à toa que a contabilidade de cus-tos ortodoxa tem sofrido vários ataques,principalmente por aqueles que optampelo chamado "custeio direto"!', pois nes-se último sistema não se apropriam oscustos fixos aos vários produtos mas, sim,trabalha-se tão somente com os custos va-riáveis e consideram-se os custos fixoscomo uma despesa do exercício ligadomais à empresa em si e não a cada produ-to individualmente.

O leitor pode perceber agora que, indi-retamente, adotamos o ponto de vista dosdefensores do custeio direto na discussãodos tópicos apresentados nesse artigo,pois, conforme Haseman mesmo o afirma,o gráfico e o conceito do índice da margemde contribuição têm muitos pontos devista idênticos com as técnicas de custeiodireto."

Esperamos com isso ter contribuídopara o aprimoramento das decisões a se-rem tomadas pelos administradores deempresa brasileiros, quando do estudo docomportamento da lucratividade de cadaproduto.O

contábil e financeira têm utilizado, commuito proveito, as contribuições recebidasdo campo da ciência econômica - apesardas disparidades encontradas nos concei-tos e definições dos economistas e dospróprios administradores de empresa.

Uma dessas contribuições foi para aanálise das relações entre custo-volume-lucro, onde se considera o ponto de equi-líbrio apenas como um tópico dessas rela-ções, surgindo também os conceitos demargem e respectivo índice de contribui-ção, área de significância dos dados etc.

Focalizamos principalmente a falácia daanálise pelo custo total, mostrando queconforme os custos fixos sejam rateadosaos vários produtos de uma empresa, di-ferente será a lucratividade de cada umdeles, bem como foi demonstrado que so-mente o índice da margem de contribui-ção de cada produto é que resolverá aquestão.

Aqueles que estão familiarizados com acontabilidade de custos sabem muito bemque diversas são as bases para a apropria-ção dos custos indiretos de fabricação - osquais, em sua maior parte, são custos fixos- e por mais lógicas que elas sejam, re-

14. Custeio direto é tradução do con-ceito conhecido por direcl costing,utilizado principalmente por autoresnorte-americanos,emargina/costing,o qual é empregado preferivelmentepor autores ingleses.

15. Cf. HASEMAN, W. C.Management Uses of Accounting.Boston, Allyn and Bacon, Inc., 1963,p.590.

InformaÇÕeS selecionadas ã venda.A Fundação Getulio Vargas dispõe de publicações da FAO e da Unes co eminglês, francês e espanhol, sobre os seguintes temas:

FAO • Agricultura • Produção e Proteção Vegetal • Produção e Saúde Animal• Florestas • Pesca • Fomento de Terras e Águas • Desenvolvimento Econômicoe Social • Alimentação e Nutrição • Obras gerais • Publicações Oficiais.

UNESCO· Educação. Ciências. Ciências Sociais • Cultura. Comunicação.Documentação, Bibliotecas e Arquivos • Publicações Oficiais.

Consulte-nos para maiores informações:

Editora da FGVex. Postal 9052, 20000 - Rio de Janeiro, RJ, Tel.: (021) 551-0698

45