Embed Size (px)

Citation preview

24th APDR CongressJuly 6-7 2017Covilhã, Portugal

Rui Nuno BaleirasRui Dias

Ilações para os enquadramentos orçamentais locais a partir de uma análise económica e institucional dos últimos 30 anos da experiência portuguesa

A partir da história das finanças locais em Portugal desde 1987:

Refletir sobre o que está bem e áreas a melhorar no respetivo enquadramento institucional

Identificar situações às quais não é habitualmente dada muita atenção mas com implicações significativas na sustentabilidade das finanças e na qualidade das políticas públicas

Objetivos informativos, pedagógicos e de reflexão para cidadãos em geral, jornalistas, academia, técnicos administração pública, políticos locais e nacionais

Objetivos e públicos-alvo

1

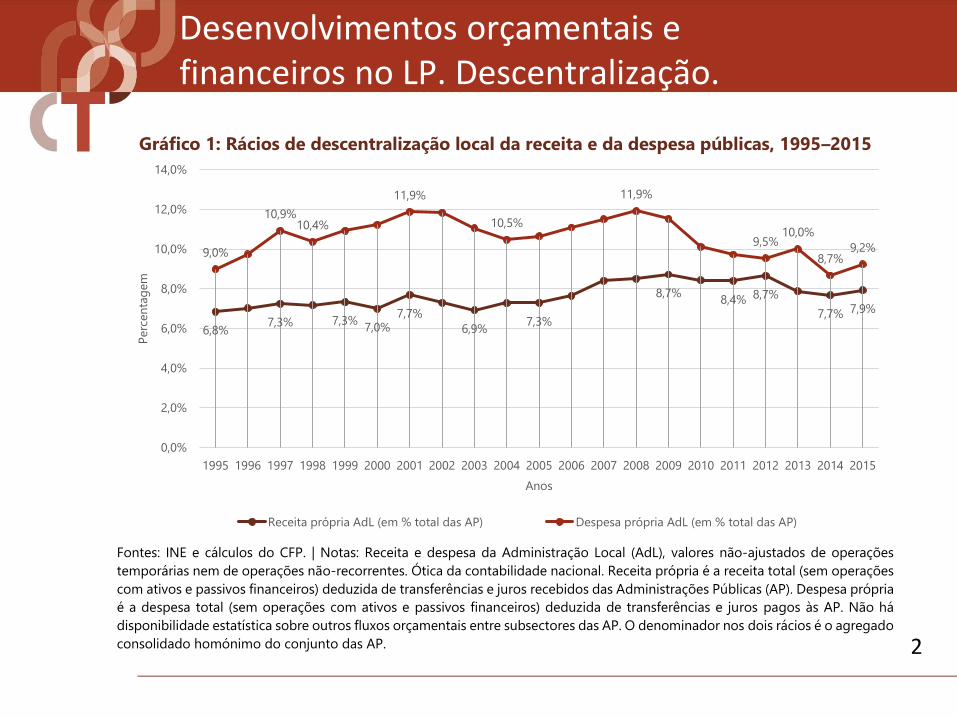

Gráfico 1: Rácios de descentralização local da receita e da despesa públicas, 1995–2015

Fontes: INE e cálculos do CFP. | Notas: Receita e despesa da Administração Local (AdL), valores não-ajustados de operações

temporárias nem de operações não-recorrentes. Ótica da contabilidade nacional. Receita própria é a receita total (sem operações

com ativos e passivos financeiros) deduzida de transferências e juros recebidos das Administrações Públicas (AP). Despesa própria

é a despesa total (sem operações com ativos e passivos financeiros) deduzida de transferências e juros pagos às AP. Não há

disponibilidade estatística sobre outros fluxos orçamentais entre subsectores das AP. O denominador nos dois rácios é o agregado

consolidado homónimo do conjunto das AP.

6,8%7,3% 7,3%

7,0%7,7%

6,9%7,3%

8,7%8,4% 8,7%

7,7% 7,9%

9,0%

10,9%10,4%

11,9%

10,5%

11,9%

9,5%10,0%

8,7%9,2%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Perc

en

tag

em

Anos

Receita própria AdL (em % total das AP) Despesa própria AdL (em % total das AP)

Desenvolvimentos orçamentais e financeiros no LP. Descentralização.

2

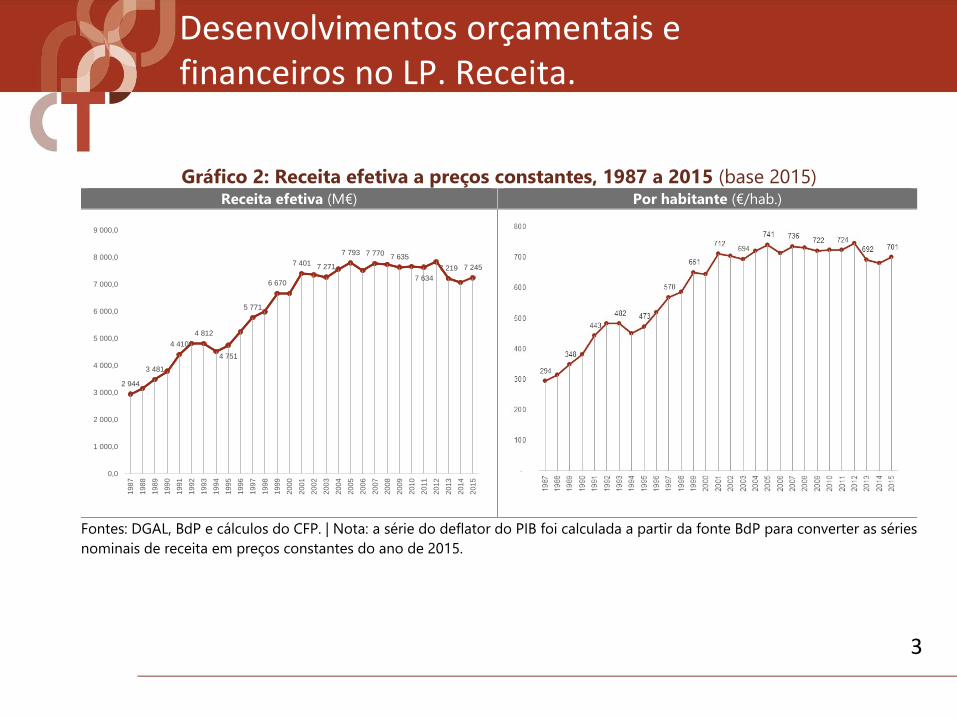

Desenvolvimentos orçamentais e financeiros no LP. Receita.

Gráfico 2: Receita efetiva a preços constantes, 1987 a 2015 (base 2015) Receita efetiva (M€) Por habitante (€/hab.)

Fontes: DGAL, BdP e cálculos do CFP. | Nota: a série do deflator do PIB foi calculada a partir da fonte BdP para converter as séries

nominais de receita em preços constantes do ano de 2015.

2 944

3 481

4 410

4 812

4 751

5 771

6 670

7 4017 271

7 793 7 7707 635

7 634

7 219 7 245

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0

7 000,0

8 000,0

9 000,0

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

3

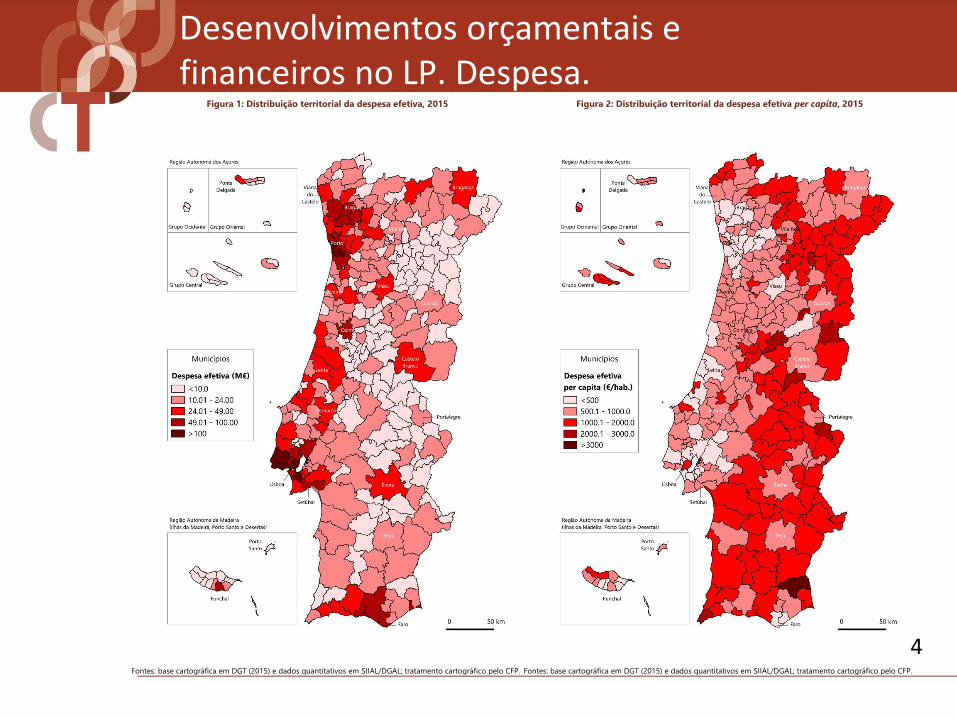

Desenvolvimentos orçamentais e financeiros no LP. Despesa.

Figura 1: Distribuição territorial da despesa efetiva, 2015

Fontes: base cartográfica em DGT (2015) e dados quantitativos em SIIAL/DGAL; tratamento cartográfico pelo CFP.

Figura 2: Distribuição territorial da despesa efetiva per capita, 2015

Fontes: base cartográfica em DGT (2015) e dados quantitativos em SIIAL/DGAL; tratamento cartográfico pelo CFP.

4

Desenvolvimentos orçamentais e financeiros no LP. Saldos orçamentais.

Gráfico 3: Saldos da Administração Local, excluindo saldos da gerência anterior e

reposições não abatidas aos pagamentos (M€, 2008–2015)

Fontes: Carvalho et al. (2016). Cálculos do CFP. 5

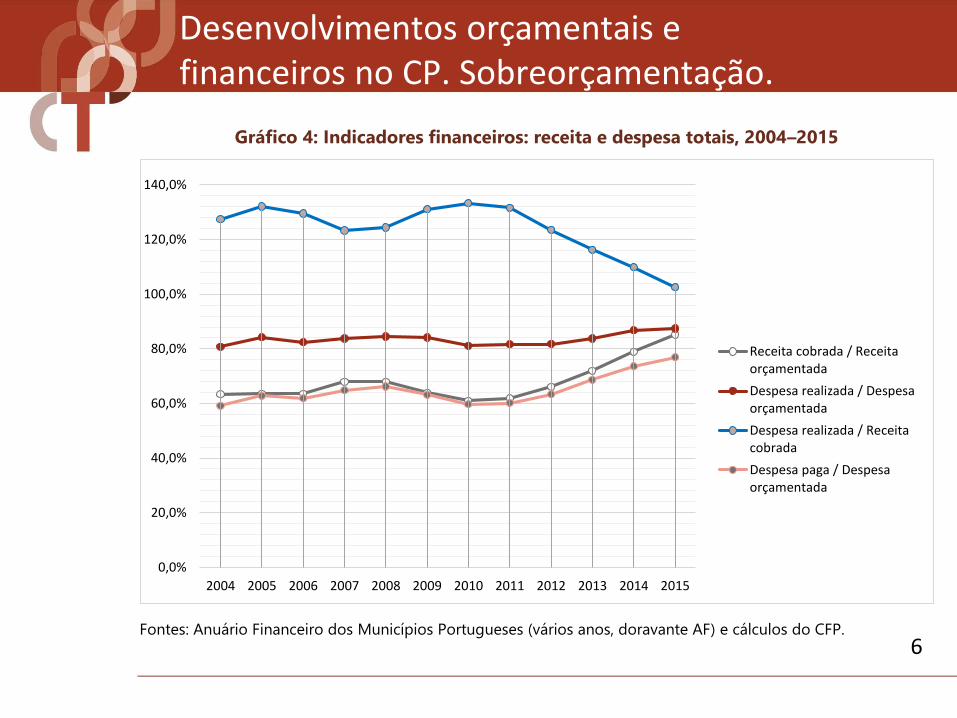

Desenvolvimentos orçamentais e financeiros no CP. Sobreorçamentação.

Gráfico 4: Indicadores financeiros: receita e despesa totais, 2004–2015

Fontes: Anuário Financeiro dos Municípios Portugueses (vários anos, doravante AF) e cálculos do CFP.

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Receita cobrada / Receitaorçamentada

Despesa realizada / Despesaorçamentada

Despesa realizada / Receitacobrada

Despesa paga / Despesaorçamentada

6

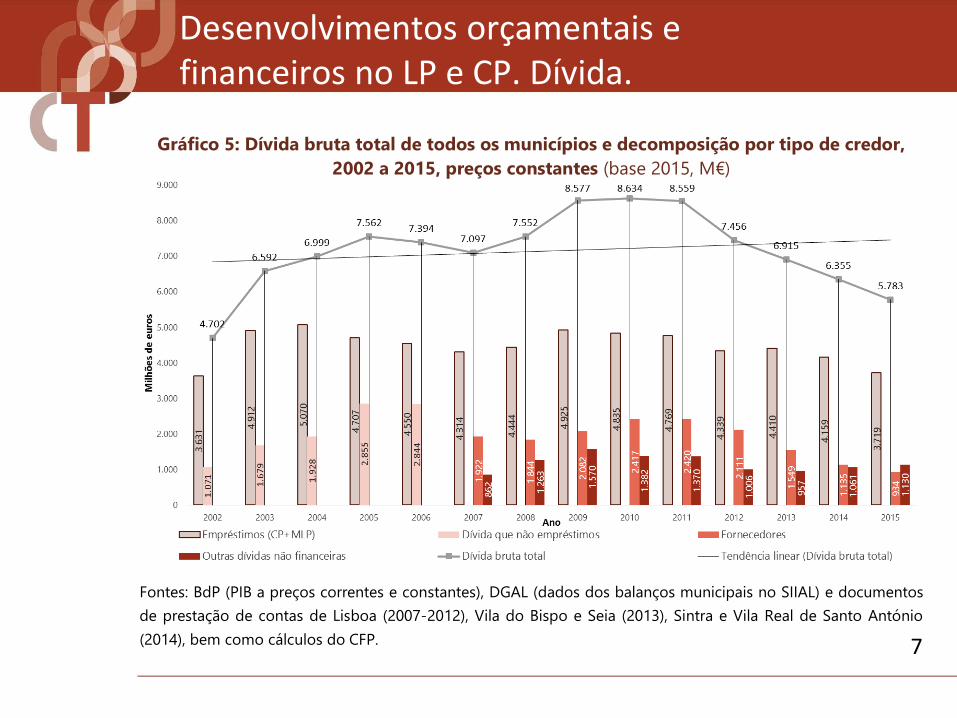

Desenvolvimentos orçamentais e financeiros no LP e CP. Dívida.

Gráfico 5: Dívida bruta total de todos os municípios e decomposição por tipo de credor,

2002 a 2015, preços constantes (base 2015, M€)

Fontes: BdP (PIB a preços correntes e constantes), DGAL (dados dos balanços municipais no SIIAL) e documentos

de prestação de contas de Lisboa (2007-2012), Vila do Bispo e Seia (2013), Sintra e Vila Real de Santo António

(2014), bem como cálculos do CFP. 7

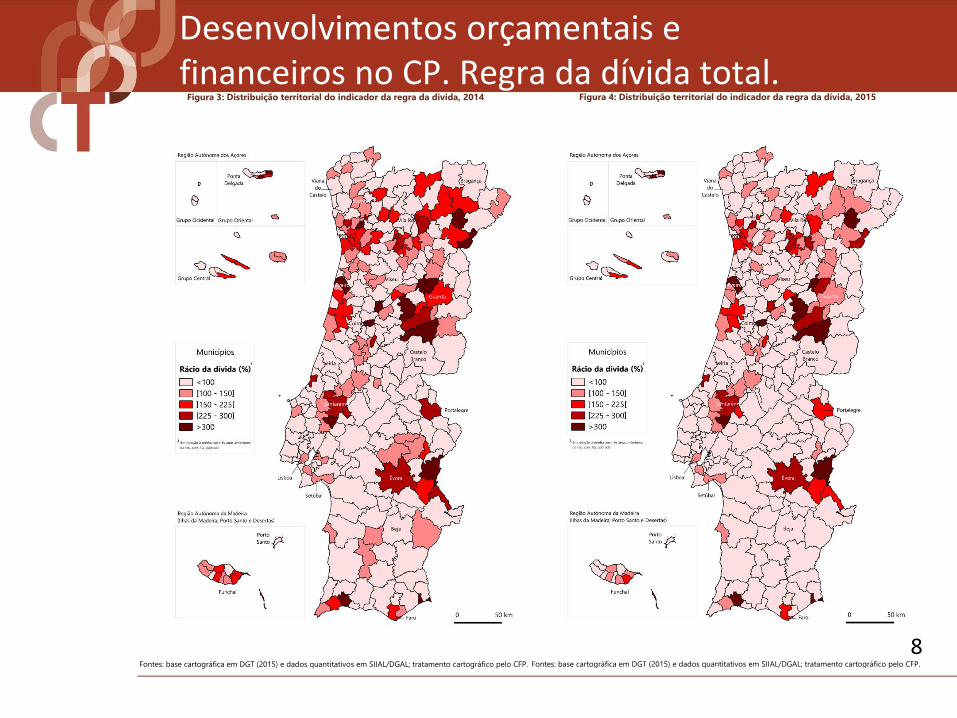

Desenvolvimentos orçamentais e financeiros no CP. Regra da dívida total.

Figura 3: Distribuição territorial do indicador da regra da dívida, 2014

Fontes: base cartográfica em DGT (2015) e dados quantitativos em SIIAL/DGAL; tratamento cartográfico pelo CFP.

Figura 4: Distribuição territorial do indicador da regra da dívida, 2015

Fontes: base cartográfica em DGT (2015) e dados quantitativos em SIIAL/DGAL; tratamento cartográfico pelo CFP.

8

Aspetos positivos

Leque de competências legais da AdLgenericamente de acordo com a teoria económica

Estrutura receita local respeita de um modo geral os princípios normativos

Sistema contabilístico local (acréscimo) | POCAL base para o SNC-AP

Regime baseado em regra e não em medidas discricionárias. Mas…

Fragilidades

≠ despesa realizada e receita cobrada

Práticas de sobreorçamentação

Correção automática (?) desequilíbrios financeiros

Regime de regras orçamentais:

instabilidade legislativa e risco moral

complexidade e morosidade na monitorização

História das finanças locais dos últimos 30 anos

9

Competências e despesas

Descentralização e cooperação

Repensar uniformidade organização e prestação serviços

Receitas

Reduzir concentração de receitas próprias associadas ao imobiliário

Modelo de financiamento de competências futuras

Redistribuição através tarifários locais

Reversão medida abolição IMT

Derrama com taxas diferenciadas?

Desenho do IMI

um instrumento mas diversos objetivos

Sugestões, pistas e áreas para reflexão

10

Regras orçamentais

Regras devem ser mais preventivas do que corretivas e incentivar condutas financeiramente sãs gestão financeira

Reduzir fragmentação e incoerência

Dada as fragilidades apontadas podemos falar mesmo de um regime de regras orçamentais aplicável às finanças locais?

Construção indicadores regras saldo e dívida

Sistemas de informação e monitorização

Consolidação de contas

Relação entre receita cobrada e compromissos assumidos

Fiabilidade registo liquidação receitas?

Evolução stock compromissos para exercícios futuros

Vigilância comportamentos sobreorçamentação

Sugestões, pistas e áreas para reflexão

11

OBRIGADO PELA ATENÇÃO!

24th APDR CongressJuly 6-7 2017

Covilhã, Portugal

Rui Nuno BaleirasRui Dias