Embed Size (px)

Citation preview

TTIIGGRREE SSAA –– TTUUBBOOSS EE CCOONNEEXXÕÕEESS

AANNÁÁLLIISSEE EECCOONNÔÔMMIICCOO--FFIINNAANNCCEEIIRRAA 1188 ddee mmaarrççoo ddee 22000033

1

2

In t ernat ional

ÍNDICE 1. INTRODUÇÃO / OBJETIVO............................................................................................................................................................. 3

2.

ABORDAGEM METODOLÓGICA.................................................................................................................................................... 4

3. CONTEXTO DAS OPERAÇÕES ..................................................................................................................................................... 5

4. PRINCIPAIS PREMISSAS DE PROJEÇÃO .................................................................................................................................... 6

5. RESULTADOS ............................................................................................................................................................................... 12

6. GLOSSÁRIO .................................................................................................................................................................................. 18

7. ANEXOS......................................................................................................................................................................................... 19

Anexo I – Declaração nos termos do artigo 8o da Instrução CVM 361/02 Anexo II – Responsáveis técnicos pela elaboração do laudo Anexo III – Custo médio ponderado de capital – WACC Anexo IV – Evolução histórica das demonstrações financeiras Anexo V – Resultados

3

In t ernat ional

São Paulo, 18 de março de 2003 Sr Evaldo Dreher Tigre SA Tubos e Conexões Joinville - SC Prezados Senhores, Encaminhamos nosso relatório de análise econômico-financeira da Tigre SA Tubos e Conexões. 1. Introdução / Objetivo Tendo em vista Oferta Pública de Aquisição de Ações Ordinárias para cancelamento de registro de companhia aberta da empresa Tigre SA – Tubos e Conexões, a administração solicitou a assessoria independente da Trevisan na análise econômico-financeira do valor da ação, com base no método da rentabilidade futura ou de fluxo de caixa descontado. • Em 10 de dezembro de 2002, a empresa informou em fato relevante que o Conselho de Administração da empresa

aprovou por unanimidade a realização de oferta pública de aquisição de ações (“OPA”) de sua própria emissão, com vistas ao cancelamento do seu registro de companhia aberta, nos termos da Instrução CVM n° 361, de 05/03/2002. O preço a ser ofertado seria de R$ 34,91 (trinta e quatro reais e noventa e um centavos) por ação em circulação, reajustado pela variação da Taxa Referencial - TR desde a data de publicação do fato relevante até a data da liquidação financeira do leilão da OPA. Em virtude da propriedade das ações em circulação da empresa estarem concentradas em apenas dois acionistas, União de Comércio e Participações Ltda. (empresa pertencente ao grupo Bradesco) e Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI, o Conselho de Administração deliberou solicitar a manifestação formal dos acionistas União de Comércio e Participações Ltda. e Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI de compromisso firme de aceitação das condições da OPA.

4

In t ernat ional

• Em 23 de dezembro de 2002, em novo fato relevante, a empresa informou que os principais acionistas minoritários, União de Comércio e Participações Ltda. (grupo Bradesco) e Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI, manifestaram-se favoravelmente à oferta pública de aquisição de ações para cancelamento de registro da Companhia (“OPA”). O preço a ser ofertado foi fixado em R$ 35,27 (trinta e cinco reais e vinte e sete centavos) por ação em circulação.

A análise econômico-financeira foi baseada na situação atual da empresa e em projeções preparadas com a administração, que refletem suas melhores perspectivas sobre o desempenho futuro do negócio. 2. Abordagem metodológica Assessoramos a administração na análise do valor da Empresa com base no método da rentabilidade futura ou do fluxo de caixa descontado, adotando-se data base de 31 de dezembro de 2002. Pelo método da rentabilidade futura ou de fluxos de caixa descontados, o valor do negócio é relacionado ao que potencialmente pode gerar de resultados. O valor de uma empresa ou negócio é correspondente ao valor presente dos fluxos de caixa futuros esperados ajustado pelos ativos e passivos financeiros (dívidas) e não operacionais da empresa na data-base do estudo; considerou-se valor de livros de participações em controladas, conforme demonstrações financeiras auditadas relativas ao exercício encerrado em 31 de dezembro de 2002. As projeções foram efetuadas em moeda constante, em reais referenciados a 31 de dezembro de 2002. Nossos trabalhos foram baseados em informações contábeis e gerenciais fornecidas pela administração, considerando-as fidedignas, e não envolveram atividades típicas de auditoria. Nossos trabalhos foram baseados nas seguintes informações: • Demonstrações financeiras referentes aos exercícios encerrados em 31 de dezembro de 1999, 2000, 2001 e 2002,

constantes de relatórios de auditores independentes da Empresa. • Informações e dados gerenciais fornecidos pela administração da Empresa. • Informações públicas sobre o setor de atuação da Empresa.

5

In t ernat ional

• Perspectivas de evolução dos mercados de atuação da Empresa. • Discussões com a administração da Empresa sobre o desempenho passado e as expectativas e planos para o futuro

dos negócios da Empresa. Os resultados obtidos foram comparados a evolução histórica do valor patrimonial da ação da Empresa. 3. Contexto das operações Conforme descrição da metodologia, o valor do negócio depende das perspectivas com relação ao seu desempenho econômico-financeiro futuro. O conhecimento do contexto operacional da Empresa foi, portanto, essencial à aplicação metodológica da análise. A Empresa atua na produção e comercialização de tubos e conexões - sobretudo de PVC - e materiais de construção em geral, como esquadrias e caixas d’água e adesivos. Possui participação em diversas empresas do mesmo setor em países da América Latina. Mercado / Demanda O mercado consumidor dos produtos da Empresa consiste essencialmente no setor de construção civil nacional, predial e infra-estrutura (saneamento básico e telecomunicações). Segundo a administração, mais de 95% de sua produção destina-se ao mercado interno; a Empresa atua no mercado externo através de participações em outras empresas baseadas sobretudo na América Latina. Nos segmentos/setores prediais (habitação) e saneamento básico, existe grande potencial de mercado em médio e longo prazo. No entanto, se por um lado os elevados deficit habitacional e de cobertura de saneamento básico no país representam indicam necessidade de elevados investimentos nesses setores, o tímido crescimento da economia nacional e, portanto, de renda, e a escassez das linhas de crédito inibem a realização desses investimentos. Deve-se atentar para os problemas específicos que esses dois segmentos importantes da economia nacional têm enfrentado - como

6

In t ernat ional

inadimplência nos financiamentos para construção civil (casa própria) e aspectos regulatórios e de financiamento no caso do saneamento básico – de complexo e difícil equacionamento no curto prazo. No setor de telecomunicações, houve significativa demanda por dutos de PVC/polietileno em 2000 em função do pico da implantação de infra-estrutura de cabos de transmissão de dados e telefonia. No entanto, as vendas para esse segmento reduziram-se nesses últimos dois anos, em função da redução de investimentos no setor de telecomunicações. Participação de Mercado / Concorrentes. Tubos e conexões. A Empresa estima possuir entre 45% a 55% do mercado nacional. O segundo posto é ocupado pelo grupo Amanco, de capital suíço, controlador das marcas Akros e Fortilit, também tradicionais no mercado interno. Segundo dados publicados na imprensa, a Amanco detém cerca de 30% do mercado nacional. A participação restante – 15% a 25% - é suprida por empresas de pequeno porte e atuação local, que fornecem produtos a preços e qualidade em patamares inferiores, segundo a administração. No mercado de esquadrias a empresa concorre com empresas tradicionais como Petroll e Medabill. Perspectivas de volumes de venda Tendo em vista o contexto sumarizado acima, as perspectivas da Empresa para curto e médio prazo são de crescimento anual médio de 2,5% em volume de vendas. 4. Principais premissas de projeção O conflito no Iraque é o principal fator a balizar as tendências na economia mundial em 2003. Percepções anteriores indicavam que 2003 pudesse ser o ano da recuperação da economia; atualmente, a percepção geral sugere cautela. A economia nos EUA tem apresentado desaceleração no ritmo de seu crescimento, causado pela guerra e outros motivos. As projeções efetuadas para o período 2003-2008 foram baseadas em percepções do mercado e análises disponíveis ao público sobre conjuntura econômica mundial e nacional e tendências no curto e médio prazo.

7

In t ernat ional

Considerou-se crescimento moderado do PIB, a taxas anuais entre 2% a 3% aa. Essa perspectiva está alinhada com o cenário macroeconômico internacional, que sinaliza para o médio prazo lenta recuperação das economias norte-americana, européia (principalmente alemã) e do Japão; a ocorrência de crescimentos anuais do PIB a taxas superiores, de forma sistemática, envolveria necessariamente conjunção de fatores positivos tanto no cenário externo como interno (sucesso do atual governo na implementação das reformas tributária e previdenciária e na condução da política econômica, entre outros fatores). Coerentemente com essa perspectiva para o crescimento do PIB, as taxas de juros e de inflação na economia brasileira tenderiam a estabilizar-se em níveis inferiores aos observados no final de 2002. Tendo em vista as incertezas sobre os efeitos do conflito no Oriente Médio na economia internacional e brasileira, envolvendo inclusive retração de investimentos, considerou-se manutenção da paridade cambial nos patamares observados em final de 2002, em torno de R$ 3,50/US$ (em reais de dezembro de 2002). Deve-se ressaltar que a queda da taxa de câmbio observada no final de ano resultou de reversão de expectativa quanto ao panorama político; o atual quadro de incertezas na economia mundial sinaliza potenciais movimentos defensivos dos agentes diante da possibilidade de menor liquidez internacional, afetando os vencimentos externos das empresas e, presumivelmente, a taxa de câmbio. Volumes de venda Diante desse contexto, formulou-se cenário que consiste em projeção de crescimento de volume de vendas em 2,5% aa a partir de 2003 (inclusive), para todas as linhas de produtos da Empresa. Nos últimos quatro exercícios o volume de vendas tem se mantido em torno de 160 mil toneladas por ano, decaindo para 156 mil toneladas em 2002; em 2000, conforme mencionado, o volume de vendas foi beneficiado pelo pico de implantação de infra-estrutura no setor de telecomunicações. O quadro a seguir mostra comparativamente histórico e projeção de volume de vendas por linha de produtos, conforme classificação gerencial da Empresa. As linhas de produtos de Extrusão, Injeção e Polietileno referem-se a produtos como tubos e conexões de PVC e polietileno. Outros referem-se a esquadrias e adesivos.

8

In t ernat ional

Volumes comercializados

-

50.000

100.000

150.000

200.000

Fonte dados históricos: relatórios gerenciais

tone

lada

s (t)

Caixa d'água 4.574 3.067 4.122 3.374 3.458 3.545 3.633 3.724 3.817 3.913

Outros 3.734 8.093 9.606 11.394 11.679 11.971 12.270 12.577 12.891 13.214

Polietileno 2.523 5.747 7.137 3.258 3.339 3.423 3.509 3.596 3.686 3.778

Injeção 24.372 22.257 21.745 22.245 22.801 23.371 23.955 24.554 25.168 25.797

Extrusão 124.797 137.763 119.023 116.088 118.990 121.965 125.014 128.139 131.343 134.626

total 160.000 176.927 161.633 156.359 160.268 164.275 168.382 172.591 176.906 181.329

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

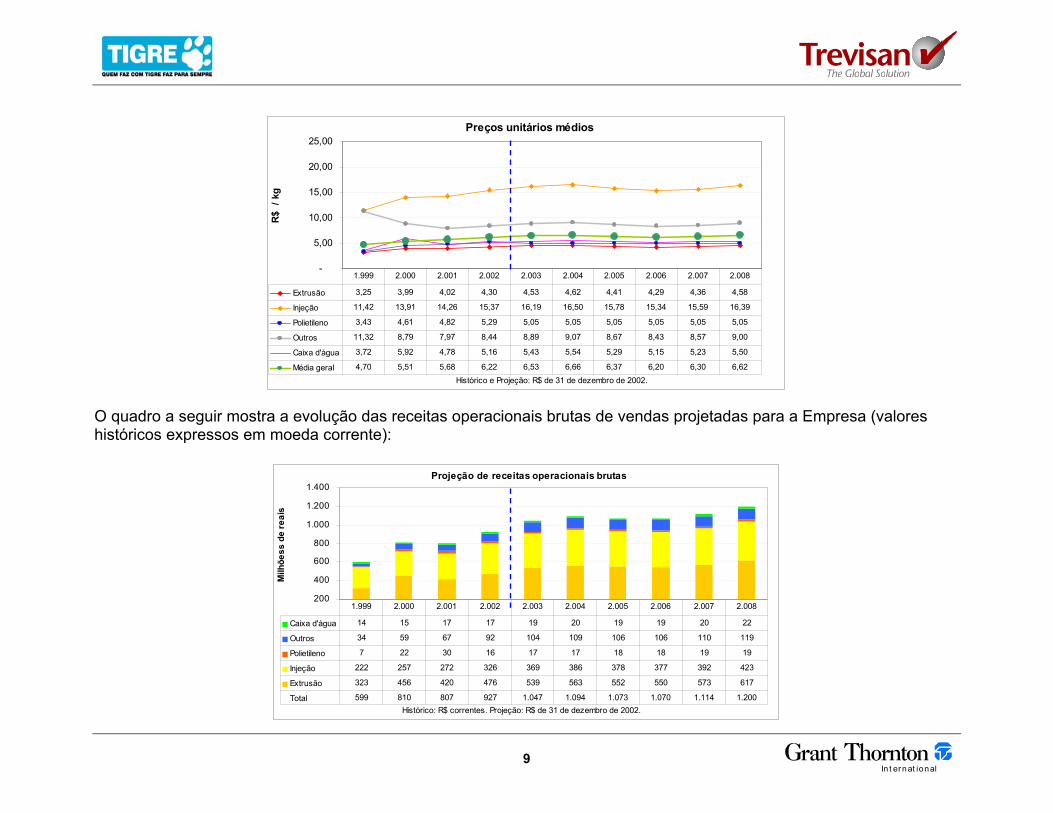

Preços médios unitários de produtos Conforme percepção da administração, considerou-se que os preços médios unitários de produtos das linhas de Extrusão, Injeção, Caixa d’água e Outros sofrem variação, a partir dos preços unitários médios observados no período em 2002, equivalente a 30% da variação anual projetada para os custos da resina de PVC, principal insumo do processo produtivo da Empresa, coerentemente com sua representatividade no custo. Os preços médios unitários de produtos das linhas de Polietileno foram projetados no patamar médio observado em 2002. Conforme mencionado as projeções foram efetuadas em moeda constante, em reais referidos a dezembro de 2002. O gráfico a seguir mostra comparativamente os preços projetados e os dados históricos, ambos expressos em moeda constante de dezembro de 2002.

9

In t ernat ional

O quadro a seguir mostra a evolução das receitas operacionais brutas de vendas projetadas para a Empresa (valores históricos expressos em moeda corrente):

Projeção de receitas operacionais brutas

200

400

600

800

1.000

1.200

1.400

Histórico: R$ correntes. Projeção: R$ de 31 de dezembro de 2002.

Milh

õess

de

reai

s

Caixa d'água 14 15 17 17 19 20 19 19 20 22

Outros 34 59 67 92 104 109 106 106 110 119

Polietileno 7 22 30 16 17 17 18 18 19 19

Injeção 222 257 272 326 369 386 378 377 392 423

Extrusão 323 456 420 476 539 563 552 550 573 617

Total 599 810 807 927 1.047 1.094 1.073 1.070 1.114 1.200

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

Preços unitários médios

-

5,00

10,00

15,00

20,00

25,00

Histórico e Projeção: R$ de 31 de dezembro de 2002.

R$ /

kg

Extrusão 3,25 3,99 4,02 4,30 4,53 4,62 4,41 4,29 4,36 4,58

Injeção 11,42 13,91 14,26 15,37 16,19 16,50 15,78 15,34 15,59 16,39

Polietileno 3,43 4,61 4,82 5,29 5,05 5,05 5,05 5,05 5,05 5,05

Outros 11,32 8,79 7,97 8,44 8,89 9,07 8,67 8,43 8,57 9,00

Caixa d'água 3,72 5,92 4,78 5,16 5,43 5,54 5,29 5,15 5,23 5,50

Média geral 4,70 5,51 5,68 6,22 6,53 6,66 6,37 6,20 6,30 6,62

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

10

In t ernat ional

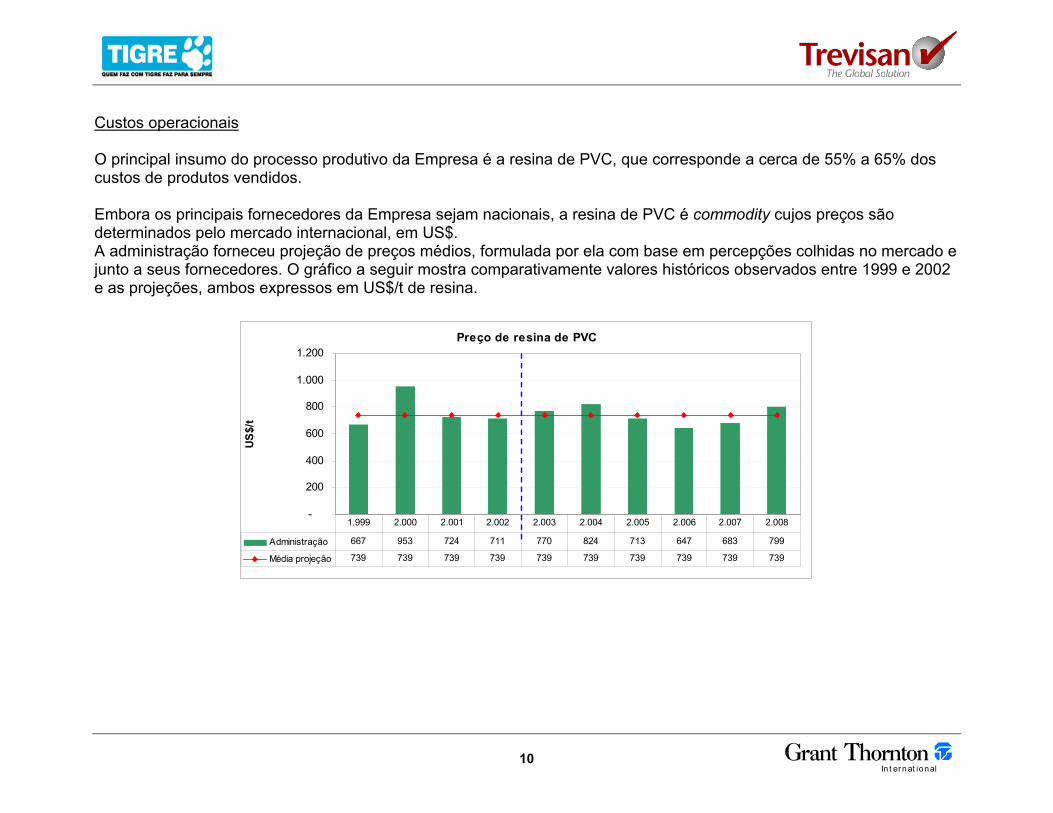

Custos operacionais O principal insumo do processo produtivo da Empresa é a resina de PVC, que corresponde a cerca de 55% a 65% dos custos de produtos vendidos. Embora os principais fornecedores da Empresa sejam nacionais, a resina de PVC é commodity cujos preços são determinados pelo mercado internacional, em US$. A administração forneceu projeção de preços médios, formulada por ela com base em percepções colhidas no mercado e junto a seus fornecedores. O gráfico a seguir mostra comparativamente valores históricos observados entre 1999 e 2002 e as projeções, ambos expressos em US$/t de resina.

Preço de resina de PVC

-

200

400

600

800

1.000

1.200

US$

/t

Administração 667 953 724 711 770 824 713 647 683 799

Média projeção 739 739 739 739 739 739 739 739 739 739

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

11

In t ernat ional

Os demais custos de produção foram projetados considerando-se variação proporcional à dos volumes de produção a partir de 2002.

Custos de produtos vendidos Projeção% receita líquida 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 Resina PVC 31% 39% 31% 34% 42% 44% 39% 37% 38% 42%Outros materiais 14% 13% 14% 13% 12% 11% 12% 12% 12% 12%Energia elétrica 1% 1% 1% 2% 1% 1% 1% 1% 1% 1%Mão-de-obra 5% 4% 5% 5% 4% 4% 4% 4% 4% 4%Outros custos 4% 4% 5% 5% 4% 4% 4% 5% 4% 4%total - ex-depreciação 56% 61% 57% 58% 63% 65% 61% 59% 60% 64%total - com depreciação 62% 66% 61% 61% 66% 68% 65% 63% 64% 65%

Outras premissas de projeção Investimentos em ativo imobilizado / diferido. Considerou-se montante anual de R$ 37 milhões informado pela administração como razoável para manutenção de sua competitividade operacional. Investimento em capital de giro. A administração considera razoável o nível de capital de giro observado em 2002, de 131 dias de receita líquida. Segundo a administração, esse nível está afetado por elevação de vendas atípica no final de ano, que influenciou o nível de contas a receber (79 dias de receita bruta). Considerou-se projeção de investimento em capital de giro equivalente a 115 dias de receita líquida, considerando retorno de contas a receber aos níveis observados em 2000 e 2001, de cerca de 66 dias de receita bruta. Imposto de renda e contribuição social. Adotou-se equivalente a 13% do resultado antes de IR e CS, nível compatível com valores históricos observados em 2000, 2001 e 2002, que consideram juros sobre capital próprio.

12

In t ernat ional

5. Resultados Geração operacional de caixa O quadro a seguir mostra a geração operacional de caixa projetada a partir das premissas consideradas anteriormente. Evolução do Ebitda e geração operacional de caixa

(50.000)

-

50.000

100.000

150.000

200.000

Em

milh

ares

de

reai

s

-4%

0%

4%

8%

12%

% d

a re

ceita

líqu

ida

Ger.caixa 46.170 62.104 (12.545) 66.598 43.894 85.324 94.785 80.975 52.334

Ebitda 115.835 122.577 117.642 118.513 107.516 137.695 154.592 153.295 136.314

Ger.caixa % rec.líq. 7% 9% -2% 8% 5% 10% 11% 9% 5%

2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

Valor econômico Como prática normal de análise econômico-financeira de valor, considerou-se valor residual referente à continuidade das operações após 2008, estimado com base na média dos fluxos de caixa projetados entre 2003 e 2008, com taxa de crescimento de 1,5% aa na perpetuidade. A projeção do fluxo de caixa médio baseia-se na percepção de que o período caracteriza um ciclo característico de oscilação nos preços médios da resina de PVC, principal insumo do processo produtivo da Empresa.

13

In t ernat ional

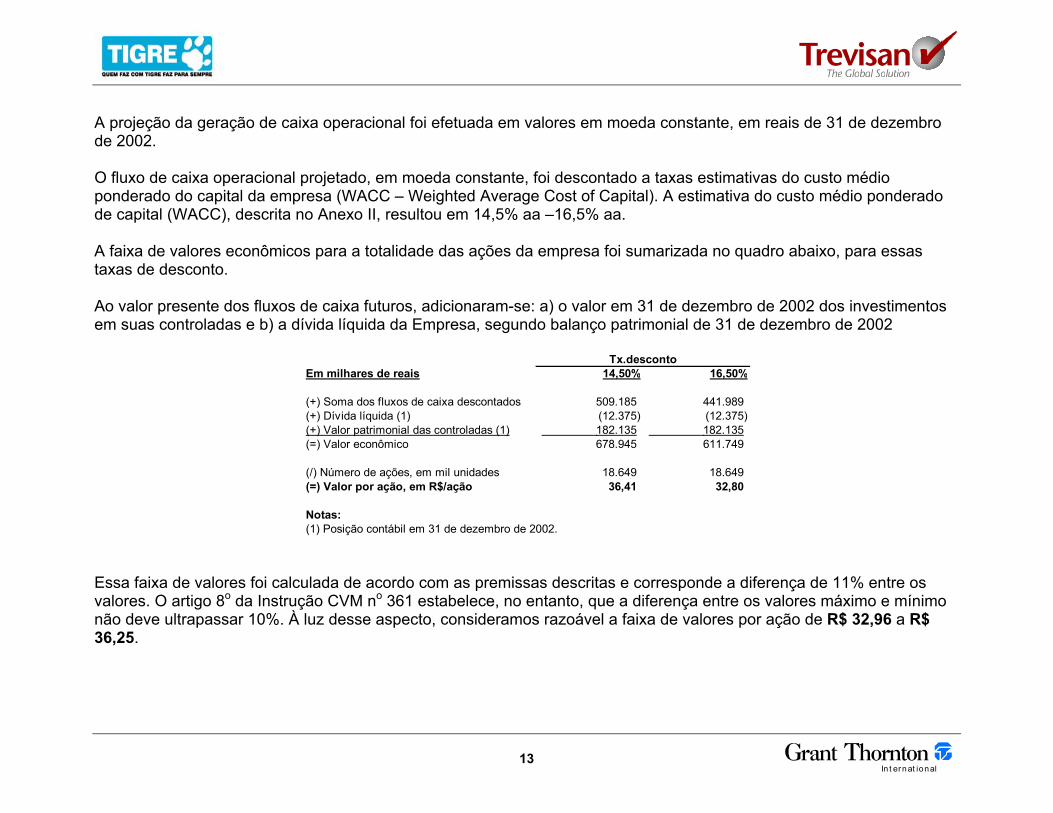

A projeção da geração de caixa operacional foi efetuada em valores em moeda constante, em reais de 31 de dezembro de 2002. O fluxo de caixa operacional projetado, em moeda constante, foi descontado a taxas estimativas do custo médio ponderado do capital da empresa (WACC – Weighted Average Cost of Capital). A estimativa do custo médio ponderado de capital (WACC), descrita no Anexo II, resultou em 14,5% aa –16,5% aa. A faixa de valores econômicos para a totalidade das ações da empresa foi sumarizada no quadro abaixo, para essas taxas de desconto. Ao valor presente dos fluxos de caixa futuros, adicionaram-se: a) o valor em 31 de dezembro de 2002 dos investimentos em suas controladas e b) a dívida líquida da Empresa, segundo balanço patrimonial de 31 de dezembro de 2002

Tx.descontoEm milhares de reais 14,50% 16,50%

(+) Soma dos fluxos de caixa descontados 509.185 441.989 (+) Dívida líquida (1) (12.375) (12.375) (+) Valor patrimonial das controladas (1) 182.135 182.135 (=) Valor econômico 678.945 611.749

(/) Número de ações, em mil unidades 18.649 18.649 (=) Valor por ação, em R$/ação 36,41 32,80

Notas:(1) Posição contábil em 31 de dezembro de 2002.

Essa faixa de valores foi calculada de acordo com as premissas descritas e corresponde a diferença de 11% entre os valores. O artigo 8o da Instrução CVM no 361 estabelece, no entanto, que a diferença entre os valores máximo e mínimo não deve ultrapassar 10%. À luz desse aspecto, consideramos razoável a faixa de valores por ação de R$ 32,96 a R$ 36,25.

14

In t ernat ional

Para efeito de análise de sensibilidade dos resultados, considerou-se os seguintes aspectos: • Conforme mencionado, considerou-se crescimento de 2,5% aa nos volumes de vendas. Essa premissa parece

contrapor-se a estabilidade com tendência de queda observada nos volumes de vendas da Empresa nos últimos quatro anos.

• Considerou-se repasse de 30% das variações no custo da resina de PVC para preços de produtos da Empresa. Em contrapartida, a administração informou que esse repasse pode chegar a 35%.

Considerou-se nessa análise de sensibilidade, portanto, cenário alternativo sem crescimento nos volumes de vendas, porém com repasse de 35% da variação no custo da resina de PVC para preços de produtos. Para esse cenário alternativo, a projeção efetuada resultou em faixa de valores por ação entre R$ 32,7 a R$ 35,9. Valor do patrimônio líquido por ação Como as ações da Empresa não estão listadas na BOVESPA, o quadro a seguir mostra a evolução dos valores patrimoniais históricos das ações da empresa, comparativamente aos resultados obtidos. Na quantidade de ações utilizadas para o cálculo do valor médio foi excluída a quantidade de ações em tesouraria.

Valor por ação - histórico patrimonial vs faixa de valores econômicos em 31 de dezembro de 2002

36,25

32,96

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

31/12/199 31/12/2000 31/12/2001 31/12/2002

R$/

ação

15

In t ernat ional

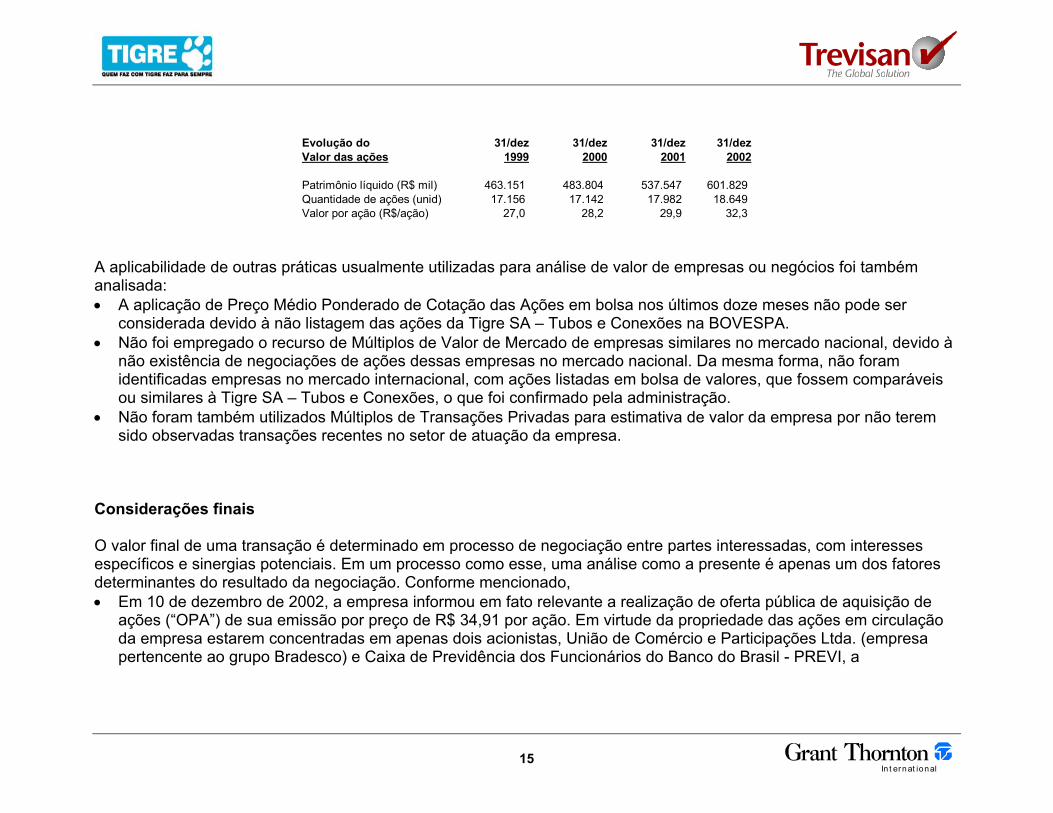

Evolução do 31/dez 31/dez 31/dez 31/dezValor das ações 1999 2000 2001 2002

Patrimônio líquido (R$ mil) 463.151 483.804 537.547 601.829 Quantidade de ações (unid) 17.156 17.142 17.982 18.649 Valor por ação (R$/ação) 27,0 28,2 29,9 32,3

A aplicabilidade de outras práticas usualmente utilizadas para análise de valor de empresas ou negócios foi também analisada: • A aplicação de Preço Médio Ponderado de Cotação das Ações em bolsa nos últimos doze meses não pode ser

considerada devido à não listagem das ações da Tigre SA – Tubos e Conexões na BOVESPA. • Não foi empregado o recurso de Múltiplos de Valor de Mercado de empresas similares no mercado nacional, devido à

não existência de negociações de ações dessas empresas no mercado nacional. Da mesma forma, não foram identificadas empresas no mercado internacional, com ações listadas em bolsa de valores, que fossem comparáveis ou similares à Tigre SA – Tubos e Conexões, o que foi confirmado pela administração.

• Não foram também utilizados Múltiplos de Transações Privadas para estimativa de valor da empresa por não terem sido observadas transações recentes no setor de atuação da empresa.

Considerações finais O valor final de uma transação é determinado em processo de negociação entre partes interessadas, com interesses específicos e sinergias potenciais. Em um processo como esse, uma análise como a presente é apenas um dos fatores determinantes do resultado da negociação. Conforme mencionado, • Em 10 de dezembro de 2002, a empresa informou em fato relevante a realização de oferta pública de aquisição de

ações (“OPA”) de sua emissão por preço de R$ 34,91 por ação. Em virtude da propriedade das ações em circulação da empresa estarem concentradas em apenas dois acionistas, União de Comércio e Participações Ltda. (empresa pertencente ao grupo Bradesco) e Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI, a

16

In t ernat ional

administração deliberou solicitar a manifestação formal desses acionistas de compromisso firme de aceitação das condições da OPA.

• Em 23 de dezembro de 2002, em novo fato relevante, a empresa informou que os acionistas minoritários acima referidos manifestaram-se favoravelmente. O preço a ser ofertado será de R$ 35,27 por ação.

Como previsões estão sujeitas a incertezas, não apresentamos as projeções como resultados específicos a serem efetivamente alcançados. Os cálculos efetuados são baseados em estimativas, previsões e projeções sobre um grande número de variáveis, cuja realização futura não pode ser assegurada nem pela administração, nem pela empresa ou pelos consultores. Nesse sentido, não é recomentável aos investidores que tomem decisões sobre investimentos, ou desinvestimentos, apenas com base nas informações aqui contidas. Os investidores devem, portanto, considerar uma análise ampla, com base em seus próprios julgamentos. A administração havia apresentado laudo preparado por outro consultor, cujo resultado para o valor econômico da Empresa difere em 12% a 24% do apontado no presente relatório, e foi também baseado no método da rentabilidade futura ou de fluxos de caixa descontados. Nossos trabalhos não incluíram a análise desse laudo e de diferenças. Com base em leitura sumária do mesmo, podemos, no entanto, apontar aspectos que poderiam, presumivelmente, explicar parte da diferença. • Um aspecto refere-se às datas bases adotadas, sendo a daquele laudo 30 de setembro de 2002 (baseado em

informações trimestrais daquela data), e a do presente laudo 31 de dezembro de 2002 (baseado em relatório de auditoria externa independente fornecido pela administração).

• O laudo de 30 de setembro de 2002 adotou critério de projeções de resultados em moeda corrente (inflacionada), o que dificulta comparações entre os dois laudos, baseando-se em cenário macroeconômico adotado e que considera significativa apreciação do Real frente ao dolar norte-americano, em relação à paridade cambial vigente em dezembro de 2002. O presente laudo adotou critério de projeção em moeda constante e considerou perspectiva mais conservadora, de manutenção da paridade cambial.

A aplicação do método da rentabilidade futura ou de fluxos de caixa descontados envolve, conforme mencionado, além de conhecimentos sobre aspectos contábeis e financeiros, julgamentos sobre desempenho passado, perspectivas, premissas e resultados futuros, em processo dialético de formação de opinião. Com base em nossa experiência e nos aspectos mencionados acima, consideramos adequado o resultado apontado no presente relatório.

17

In t ernat ional

Nossos trabalhos foram baseados em dados gerenciais não auditados e informações fornecidos pela administração da empresa, considerando-os fidedignos. Esses dados constam de relatórios internos e de relatórios de auditoria externa independente da empresa, referentes aos exercícios encerrados em 31 de dezembro de 1999, 2000 e 2001, e 2002. A coerência desses dados e informações com os documentos que lhes deram origem não foi verificada. Não foi objeto de nossa análise a verificação da regularidade da situação jurídica da empresa. Conforme mencionado acima, baseamo-nos nas informações prestadas pela administração e no parecer do auditor independente da empresa. Este relatório foi preparado tendo em vista os objetivos definidos anteriormente e, consequentemente, não deve ser publicado, circulado ou reproduzido ou utilizado para outras finalidades, sem nossa prévia autorização por escrito. No evento de nossa aprovação solicitamos que nosso relatório seja sempre divulgado na íntegra. Não assumimos nenhuma responsabilidade por perdas ocasionadas à empresa, ou a outras partes, resultantes de utilização deste relatório de forma contrária à colocada neste parágrafo. Atenciosamente, Toshinobu Ushirobira Diretor TREVISAN CONSULTORES

18

In t ernat ional

6. GLOSSÁRIO • WACC: Weighted Average Cost of Capital, custo médio ponderado de capital da Empresa, que representa a média

ponderada do custo de capital próprio e o custo de capital de terceiros. Vide mais detalhes no Anexo II a seguir. • CAPM: Capital Asset Pricing Model, ou modelo de formação de preços de ativos de capital. Utilizado para estimar

custo do capital próprio da Empresa. Vide Anexo II. • Beta (ß): medida de risco não-diversificável da Empresa. • Bl ou ßl: beta alavancado da Empresa. • D/e: debt/equit, quociente entre capital de terceiros (dívida) e patrimônio da Empresa. Coeficiente indicativo do

endividamento da Empresa. • PVC: principal insumo utilizado no processo produtivo da Empresa.

19

In t ernat ional

7. ANEXOS Anexo I – Declaração nos termos do artigo 8o da Instrução CVM 361/02 Anexo II – Responsáveis técnicos pela elaboração do laudo Anexo III – Custo médio ponderado de capital – WACC Anexo IV – Evolução histórica das demonstrações financeiras Anexo V – Resultados

20

In t ernat ional

Anexo I – Declaração nos termos do artigo 8o da Instrução CVM 361/02 São Paulo, 18 de março de 2003 A Trevisan Consultores de Empresas S/C Ltda (Trevisan) declara, em atendimento ao estabelecido pela Instrução CVM 361/02: a) Não existirem ações de emissão da Tigre SA – Tubos e Conexões sob titularidade da Trevisan Consultores, de seus

controladores ou de pessoas a eles vinculadas, ou que estejam sob sua administração discricionária. b) O Método do Fluxo de Caixa Descontado foi, dentre os critérios de avaliação usualmente utilizados para análise do

valor da empresa, considerado o mais adequado pela Trevisan para a definição do preço justo das ações da Empresa.

c) Não existir qualquer conflito de interesse que lhe diminua a independência necessária ao desempenho de suas funções.

d) O custo do laudo de avaliação será de R$ 75.000,00 (setenta e cinco mil reais). e) Não ter recebido do ofertante e da companhia objeto honorários a título de remuneração por quaisquer serviços de

consultoria, avaliação, auditoria e assemelhados, nos doze meses anteriores ao requerimento de registro. A Trevisan possui comprovada experiência na avaliação de companhias abertas. Entre os projetos desenvolvidos podemos citar, entre outros, os seguintes: • Avaliação econômico-financeira para permuta de ações da KLABIN / RIOCEL (Setor de Papel) em 2000 • Avaliação econômico-financeira da Adubos Trevo em 2000 • Avaliação econômico-financeira da Cia. Suzano (Papel/Celulose) em 1999 • Avaliação econômico-financeira da CPFL - Companhia Paulista de Força e Luz S.A., visando a alienação da

participação acionária pertencente ao Governo do Estado de São Paulo (privatização) em 1996 • Avaliação econômico-financeira da ELETROPAULO – Eletricidade de São Paulo S.A., visando a alienação da

participação acionária pertencente ao Governo do Estado de São Paulo (privatização) em 1996 • Avaliação econômico–financeira do Banco Boa Vista Interatlântico S.A. Toshinobu Ushirobira Diretor Trevisan Consultores de Empresas S/C Ltda

21

In t ernat ional

Anexo II – Técnicos responsáveis pela elaboração do laudo Toshinobu Ushirobira Kenzo Otsuka Diretor Consultor Sênior Trevisan Consultores de Empresas S/C Ltda Trevisan Consultores de Empresas S/C Ltda

22

In t ernat ional

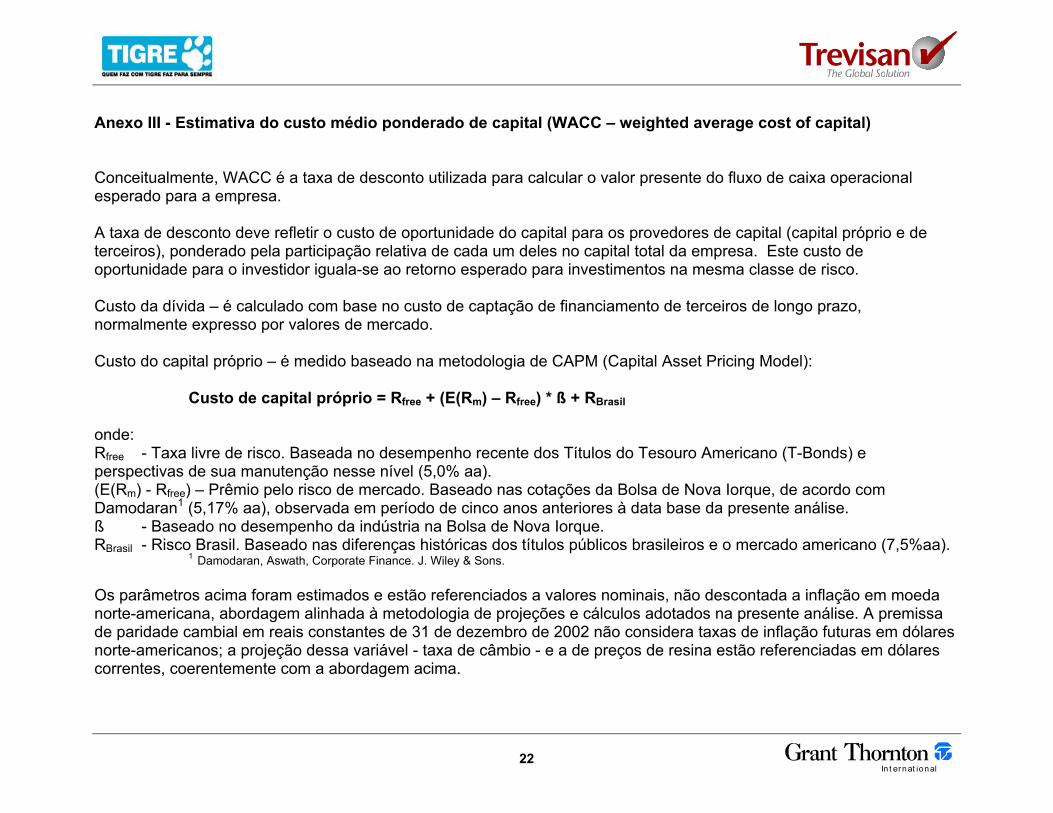

Anexo III - Estimativa do custo médio ponderado de capital (WACC – weighted average cost of capital) Conceitualmente, WACC é a taxa de desconto utilizada para calcular o valor presente do fluxo de caixa operacional esperado para a empresa. A taxa de desconto deve refletir o custo de oportunidade do capital para os provedores de capital (capital próprio e de terceiros), ponderado pela participação relativa de cada um deles no capital total da empresa. Este custo de oportunidade para o investidor iguala-se ao retorno esperado para investimentos na mesma classe de risco. Custo da dívida – é calculado com base no custo de captação de financiamento de terceiros de longo prazo, normalmente expresso por valores de mercado. Custo do capital próprio – é medido baseado na metodologia de CAPM (Capital Asset Pricing Model):

Custo de capital próprio = Rfree + (E(Rm) – Rfree) * ß + RBrasil onde: Rfree - Taxa livre de risco. Baseada no desempenho recente dos Títulos do Tesouro Americano (T-Bonds) e perspectivas de sua manutenção nesse nível (5,0% aa). (E(Rm) - Rfree) – Prêmio pelo risco de mercado. Baseado nas cotações da Bolsa de Nova Iorque, de acordo com Damodaran1 (5,17% aa), observada em período de cinco anos anteriores à data base da presente análise. ß - Baseado no desempenho da indústria na Bolsa de Nova Iorque. RBrasil - Risco Brasil. Baseado nas diferenças históricas dos títulos públicos brasileiros e o mercado americano (7,5%aa). 1 Damodaran, Aswath, Corporate Finance. J. Wiley & Sons. Os parâmetros acima foram estimados e estão referenciados a valores nominais, não descontada a inflação em moeda norte-americana, abordagem alinhada à metodologia de projeções e cálculos adotados na presente análise. A premissa de paridade cambial em reais constantes de 31 de dezembro de 2002 não considera taxas de inflação futuras em dólares norte-americanos; a projeção dessa variável - taxa de câmbio - e a de preços de resina estão referenciadas em dólares correntes, coerentemente com a abordagem acima.

23

In t ernat ional

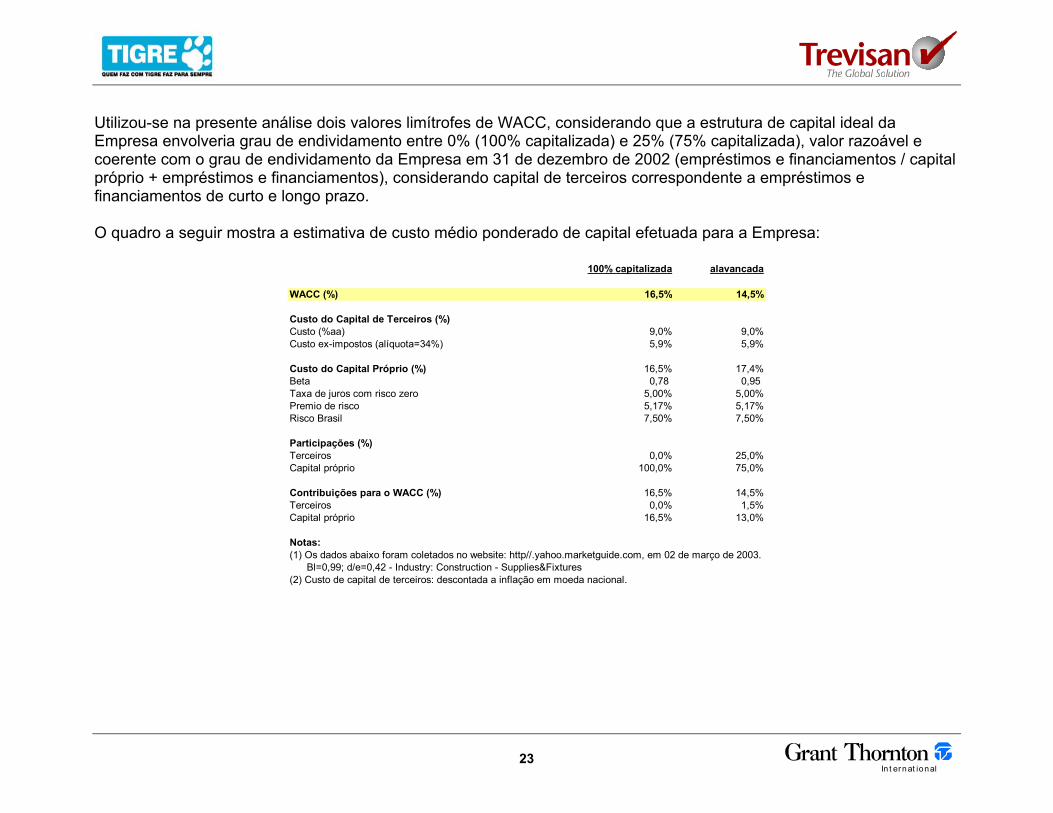

Utilizou-se na presente análise dois valores limítrofes de WACC, considerando que a estrutura de capital ideal da Empresa envolveria grau de endividamento entre 0% (100% capitalizada) e 25% (75% capitalizada), valor razoável e coerente com o grau de endividamento da Empresa em 31 de dezembro de 2002 (empréstimos e financiamentos / capital próprio + empréstimos e financiamentos), considerando capital de terceiros correspondente a empréstimos e financiamentos de curto e longo prazo. O quadro a seguir mostra a estimativa de custo médio ponderado de capital efetuada para a Empresa:

100% capitalizada alavancada

WACC (%) 16,5% 14,5%

Custo do Capital de Terceiros (%)Custo (%aa) 9,0% 9,0%Custo ex-impostos (alíquota=34%) 5,9% 5,9%

Custo do Capital Próprio (%) 16,5% 17,4%Beta 0,78 0,95 Taxa de juros com risco zero 5,00% 5,00%Premio de risco 5,17% 5,17%Risco Brasil 7,50% 7,50%

Participações (%)Terceiros 0,0% 25,0%Capital próprio 100,0% 75,0%

Contribuições para o WACC (%) 16,5% 14,5%Terceiros 0,0% 1,5%Capital próprio 16,5% 13,0%

Notas:(1) Os dados abaixo foram coletados no website: http//.yahoo.marketguide.com, em 02 de março de 2003. Bl=0,99; d/e=0,42 - Industry: Construction - Supplies&Fixtures(2) Custo de capital de terceiros: descontada a inflação em moeda nacional.

24

In t ernat ional

Anexo IV – Evolução histórica das demonstrações financeiras No período janeiro de 2000 a dezembro de 2002 (36 meses), o Ebitda (lucro antes de depreciação/amortização, juros e IR/CS) foi de R$ 356,1 milhões (17% da receita líquida), tendo se mantido entre 15% e 19% da receita líquida no período. Nesse período, a empresa apurou lucro líquido de R$ 239,4 milhões (~11% da receita líquida). A geração operacional de caixa no período de 36 meses correspondeu a R$ 95,7 milhões (5% da receita líquida) após dedução de • Investimentos realizados na aquisição de imobilizado e diferido, no montante total de R$ 64,5 milhões no período • Aumento de capital de giro, no montante total de R$ 137,5 milhões. Esse aumento foi significativo sobretudo em 2002,

provocado essencialmente por aumento em estoques e clientes (contas a receber). O aumento nessa conta foi provocada por elevação de vendas atípica no final de ano, segundo a administração.

• Provisão de IR/CSSL, CPMF e participações estatutárias no montante de R$ 58,2 milhões No período analisado a geração líquida de caixa correspondeu a R$ 27,7 milhões (3% da receita líquida) após consideração de receitas financeiras líquidas, de investimentos em participações e debêntures e de outros. A geração líquida acima, adicionada de aumento de dívida líquida de R$ 69,3 milhões, destinou-se à provisão / distribuição de juros sobre capital próprio e dividendos, líquidos de aumento de capital, de R$ 96,9 milhões. O patrimônio líquido passou de R$ 463,1 milhões, em 31 de dezembro de 1999, para R$ 601,8 milhões em 31 de dezembro de 2002 (últimos 3 exercícios), essencialmente devido a: • lucro líquido de R$ 239,4 milhões (~11% da receita líquida), acima mencionado; • aumento de capital da ordem de R$ 43,7 milhões; • distribuição / provisionamento de juros sobre capital próprio e dividendos de R$ 140,6 milhões ( ~7% receita líquida)

no período. As planilhas a seguir mostram a evolução das demonstrações financeiras da Empresa.

ANEXO IV - EVOLUÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

Anexo IV.1Tigre S.A. - Tubos e Conexões Balanço Patrimonial - reclassificado(Em milhares de reais)

31 dez 31 dez 31 dez 31 dez 1.999 2.000 2.001 2.002

ATIVOCirculante operacional 190.862 247.006 244.677 344.459 Clientes 112.659 147.703 147.361 203.544 Estoques 69.370 90.631 87.684 124.017 Demais contas a receber 8.833 8.672 9.632 16.898

Permanente 267.058 334.303 309.822 337.479 Investimentos - participações em controladas 74.282 130.193 146.454 182.135 Investimentos - outros 3.398 3.656 3.331 3.345 Imobilizado 183.801 167.568 153.450 146.797 Diferido 5.577 32.886 6.587 5.202

TOTAL DO ATIVO 457.920 581.309 554.499 681.938

PASSIVOCirculante operacional 51.684 75.974 48.762 67.734 Fornecedores 19.701 29.612 24.623 24.640 Encargos e contribuições sociais 13.082 23.515 8.771 16.289 Obrigações tributárias 6.048 7.945 6.183 13.941 Provisão imposto de renda e contrib.sociais 4.476 3.948 - Demais contas a pagar 8.377 10.954 9.185 12.864

Dívida Líquida (56.915) 21.531 (31.810) 12.375

Patrimônio Líquido 463.151 483.804 537.547 601.829

TOTAL DO PASSIVO 457.920 581.309 554.499 681.938 check - - - -

Capital de giro 139.178 171.032 195.915 276.725 Dias receita líquida 101 92 107 131 (Aumento) diminuição capital giro (31.854) (24.883) (80.810) (Aumento) Variação dívida líquida (78.446) 53.341 (44.185)

Anexo IV.1.aTigre S.A. - Tubos e Conexões Balanço Patrimonial - reclassificado(Em milhares de reais)

31 dez 31 dez 31 dez 31 dez 1.999 2.000 2.001 2.002

Dívida Líquida (56.915) 21.531 (31.810) 12.375 FinanceiraDisponibilidades (180.240) (78.084) (144.760) (167.829) Aplicações financeiras (30.887) Imóveis destinados à venda (1.211) (1.049) (1.157) (1.112) Títulos a receber - lp - (12.661) (13.089) (14.570) Demais contas - lp (1.096) (2.112) (3.068) (2.045) Empréstimos e financiamentos 48.256 40.530 59.279 141.441 Empréstimos e financiamentos - lp 93.357 66.518 49.590 50.756 Demais exigíveis a longo prazo - lp 3.685 3.685 3.685 4.285 subtotal (37.249) 16.827 (49.520) (19.961)

Intercias e partes relacionadasSociedades controladas (5.576) (5.914) (3.456) (6.619) Dívidas com pessoas ligadas - lp 8.945 12.637 7.264 - Recursos para aumento de capital - lp - 24.519 19.953 18.802 Dividendos a pagar 16.328 16.774 17.744 22.679 subtotal 19.697 48.016 41.505 34.862

Tributos, encargos e depósitos judiciaisImp.de renda e contrib.social diferidos (6.552) (4.977) (4.331) (13.267) Impostos a recuperar (19.247) (15.588) (12.490) (7.481) Depósitos judiciais - lp (18.924) (29.560) (40.820) (52.263) Impostos a recuperar - lp (5.005) (2.641) (4.454) (5.763) IR/CS sobre reserva de reavaliação - lp 1.298 1.242 1.195 1.150 Provisões para contingência trabalhista 6.351 5.678 34.141 68.834 Provisão p/ gratificação e participação 2.716 2.534 2.964 6.264 subtotal (39.363) (43.312) (23.795) (2.526)

Anexo IV.2Tigre S.A. - Tubos e Conexões Evolução de resultados(Em milhares de reais)

01 jan 20001.999 2.000 2.001 2.002 a 31 dez 2002

Receitas brutas de vendas 599.137 810.088 807.457 926.921 2.544.466

Deduções de vendas (102.740) (143.999) (146.429) (167.170) (457.598) %receita bruta -17% -18% -18% -18% -18%

Receita operacional líquida 496.397 666.089 661.028 759.751 2.086.868

Custos das vendas (308.178) (438.675) (405.047) (461.105) (1.304.827) %receita bruta 51% 54% 50% 50% 51%

Lucro bruto 188.219 227.414 255.981 298.646 782.041 %receita líquida 38% 34% 39% 39% 37%

Despesas operacionaisVendas, gerais e administrativas (139.527) (144.803) (162.431) (206.468) (513.702) Depreciação/amortização (3.292) (3.955) (5.261) (5.669) (14.885) Outras receitas operacionais 1.742 2.057 2.384 2.371 6.812 total (141.077) (146.701) (165.308) (209.766) (521.775)

Lucro antes recs,desps financs (Ebit) 47.142 80.713 90.673 88.880 260.266 %receita líquida 9% 12% 14% 12% 12%

Receitas financeiras 47.488 44.226 42.145 42.698 129.069 Despesas financeiras (13.520) (31.925) (36.844) (25.158) (93.927) Receitas/despesas financeiras líquidas 33.968 12.301 5.301 17.540 35.142

Equivalência patrimonial 4.189 (1.798) 4.932 13.994 17.128

Lucro operacional 85.299 91.216 100.906 120.414 312.536

Resultado não operacional (8.437) (9.309) (13.078) (3.958) (26.345) Lucro líquido antes de IR/CS 76.862 81.907 87.828 116.456 286.191

Provisão IRPJ e CSSL - (9.743) (10.690) (15.512) (35.945) IRPJ diferido 802 - - - - IRPJ e CSSL 802 (9.743) (10.690) (15.512) (35.945)

Participações/contribuições estatutárias (2.716) (2.125) (2.830) (5.853) (10.808) % resultado após IRPJ/CSSL 4% 3% 3% 5% 4%

Lucro/prej. líquido do exercício 74.948 70.039 74.308 95.091 239.438 % receita líquida 15% 11% 11% 13% 11%

Anexo IV.3Tigre S.A. - Tubos e Conexões Geração líquida de caixa histórica(em milhares de reais)

Jan-Dez Jan-Dez Jan-Dez 01 jan 20002.000 2.001 2.002 a 31 dez 2002

Lucro antes recs e desps financs (Ebit) 80.713 90.673 88.880 260.266 Depreciação/amortização 35.122 31.904 28.762 95.788 Lucro antes desp.financ. e deprec./amortiz. (Ebitda) 115.835 122.577 117.642 356.054 % receita líquida 17% 19% 15% 17%

Investimentos em imobilizado (19.530) (17.178) (22.992) (59.700) Investimentos em diferido (2.943) (1.133) (726) (4.802) (Aumento) diminuição capital de giro (31.854) (24.883) (80.810) (137.547) IR/CSSL (9.743) (10.690) (15.512) (35.945) CPMF (3.470) (3.759) (4.294) (11.523) Participações/contribuições estatutárias (2.125) (2.830) (5.853) (10.808) Geração operacional de caixa 46.170 62.104 (12.545) 95.729 % receita líquida 7% 9% -2% 5%

Despesas financeiras (ex-CPMF) 15.771 9.060 21.834 46.665 Investimento em participações e debêntures (93.380) (17.421) (24.811) (135.612) Resgate de debêntures - 18.084 - 18.084 Outros 2.512 2.125 (1.816) 2.821 Geração líquida de caixa (28.927) 73.952 (17.338) 27.687 % receita líquida -4% 11% -2% 1%

Destinação (financiamento) da geração caixa 28.927 (73.952) 17.338 (27.687) Aumento (diminuição) dívida líquida 78.446 (53.341) 44.185 69.290 Aumento capital - 23.709 19.953 43.662 Dividendos (1.919) - - (1.919) Lucros distribuídos - - - - Juros sobre capital próprio (47.600) (44.320) (46.800) (138.720)

ANEXO V - PLANILHAS DE PROJEÇÃOTigre S.A. - Tubos e Conexões

ÍNDICE:

Anexo V.1 - Valor econômico Anexo V.2 - Geração operacional de caixa Anexo V.3 - Projeção de resultados

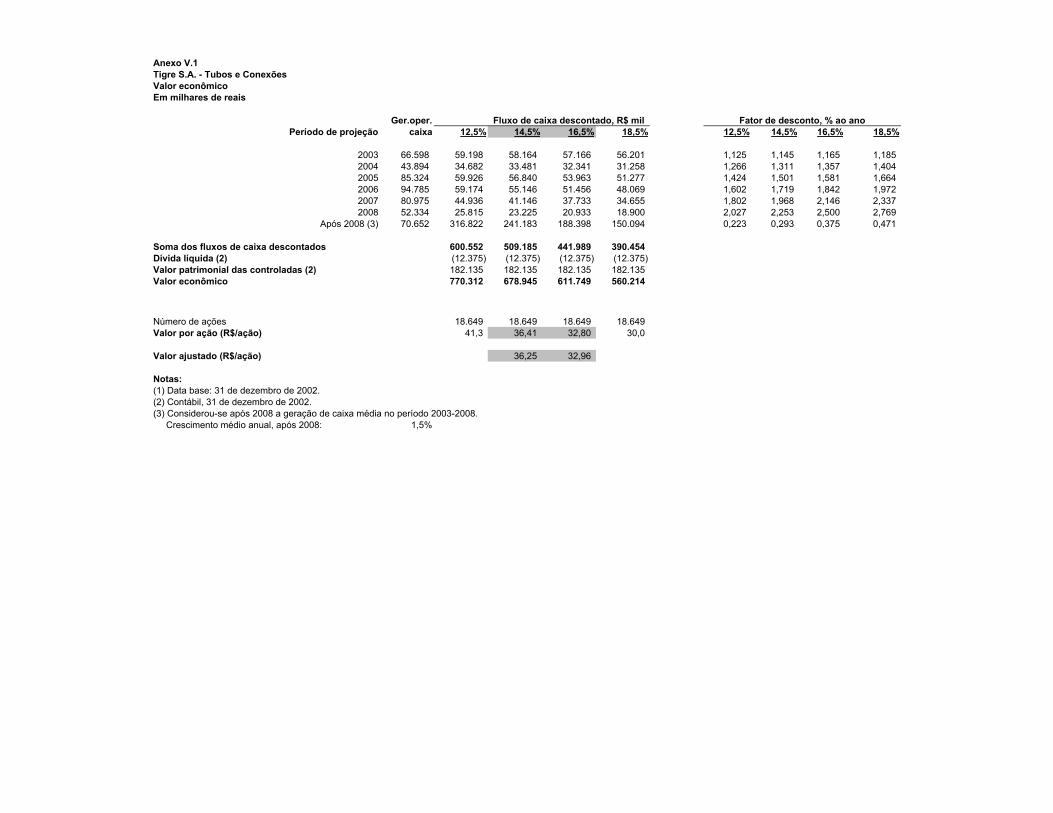

Anexo V.1 Tigre S.A. - Tubos e Conexões Valor econômicoEm milhares de reais

Ger.oper. Fluxo de caixa descontado, R$ mil Fator de desconto, % ao anoPeríodo de projeção caixa 12,5% 14,5% 16,5% 18,5% 12,5% 14,5% 16,5% 18,5%

2003 66.598 59.198 58.164 57.166 56.201 1,125 1,145 1,165 1,185 2004 43.894 34.682 33.481 32.341 31.258 1,266 1,311 1,357 1,404 2005 85.324 59.926 56.840 53.963 51.277 1,424 1,501 1,581 1,664 2006 94.785 59.174 55.146 51.456 48.069 1,602 1,719 1,842 1,972 2007 80.975 44.936 41.146 37.733 34.655 1,802 1,968 2,146 2,337 2008 52.334 25.815 23.225 20.933 18.900 2,027 2,253 2,500 2,769

Após 2008 (3) 70.652 316.822 241.183 188.398 150.094 0,223 0,293 0,375 0,471

Soma dos fluxos de caixa descontados 600.552 509.185 441.989 390.454 Dívida líquida (2) (12.375) (12.375) (12.375) (12.375) Valor patrimonial das controladas (2) 182.135 182.135 182.135 182.135 Valor econômico 770.312 678.945 611.749 560.214

Número de ações 18.649 18.649 18.649 18.649 Valor por ação (R$/ação) 41,3 36,41 32,80 30,0

Valor ajustado (R$/ação) 36,25 32,96

Notas:(1) Data base: 31 de dezembro de 2002.(2) Contábil, 31 de dezembro de 2002. (3) Considerou-se após 2008 a geração de caixa média no período 2003-2008. Crescimento médio anual, após 2008: 1,5%

Anexo V.2 Tigre S.A. - Tubos e Conexões Geração de caixa Em milhares de reais

Projeção2.003 2.004 2.005 2.006 2.007 2.008

Lucro antes recs e desps financs (Ebit) 85.612 74.614 102.250 118.322 117.881 123.223 Depreciações e amortizações 32.901 32.901 35.445 36.270 35.414 13.091 Lucro antes desp.financ. e deprec./amortiz. (Ebitda) 118.513 107.516 137.695 154.592 153.295 136.314 % receita líquida 14% 12% 16% 18% 17% 14%

Investimentos (37.000) (37.000) (37.000) (37.000) (37.000) (37.000) IR/CS (10.873) (9.385) (13.077) (15.219) (15.138) (15.806) (Aumento)/Diminuição do capital de giro 3.051 (10.392) 5.527 834 (11.613) (22.090) CPMF (1) (3.980) (4.158) (4.077) (4.065) (4.235) (4.558) Participações/contribuições estatutárias (2) (3.113) (2.687) (3.744) (4.357) (4.334) (4.525) Geração de caixa operacional 66.598 43.894 85.324 94.785 80.975 52.334 % receita líquida 8% 5% 10% 11% 9% 5%

Notas:(1) Projeção: considerou-se 0,38% da receita bruta(2) Projeção: considerou-se equivalente a 4,4% do Ebit, média observada entre 1999-2002.

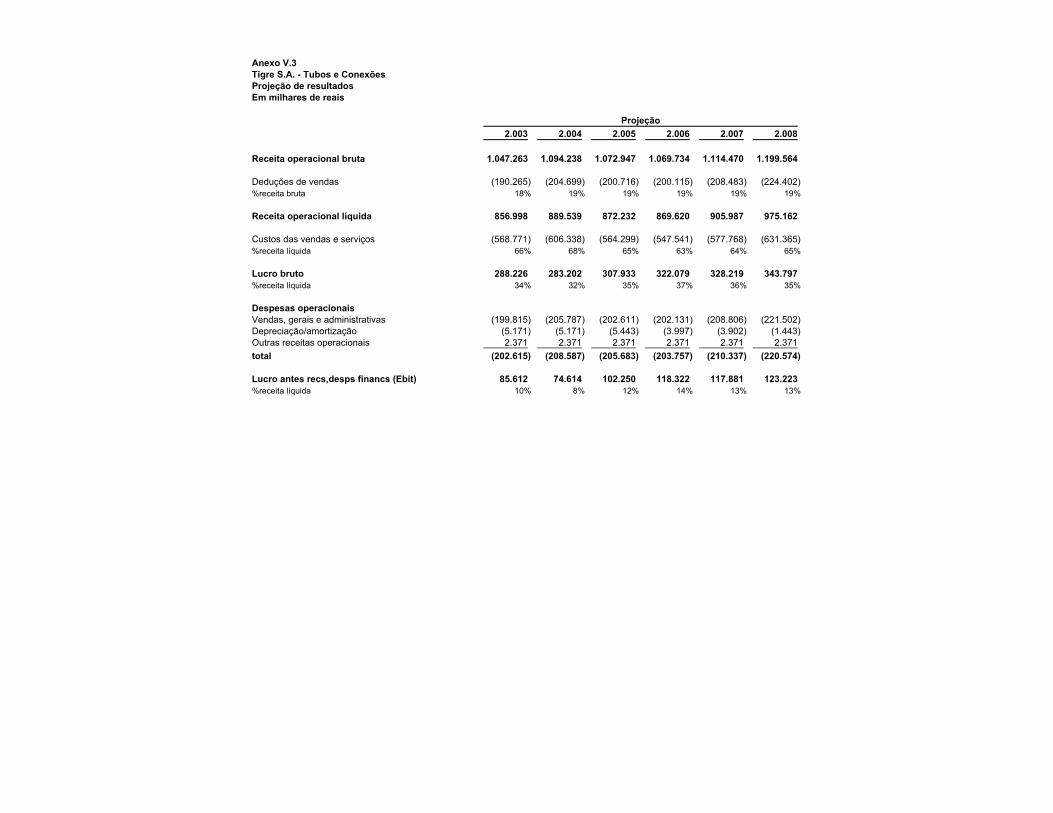

Anexo V.3Tigre S.A. - Tubos e Conexões Projeção de resultadosEm milhares de reais

Projeção2.003 2.004 2.005 2.006 2.007 2.008

Receita operacional bruta 1.047.263 1.094.238 1.072.947 1.069.734 1.114.470 1.199.564

Deduções de vendas (190.265) (204.699) (200.716) (200.115) (208.483) (224.402) %receita bruta 18% 19% 19% 19% 19% 19%

Receita operacional líquida 856.998 889.539 872.232 869.620 905.987 975.162

Custos das vendas e serviços (568.771) (606.338) (564.299) (547.541) (577.768) (631.365) %receita líquida 66% 68% 65% 63% 64% 65%

Lucro bruto 288.226 283.202 307.933 322.079 328.219 343.797 %receita líquida 34% 32% 35% 37% 36% 35%

Despesas operacionaisVendas, gerais e administrativas (199.815) (205.787) (202.611) (202.131) (208.806) (221.502) Depreciação/amortização (5.171) (5.171) (5.443) (3.997) (3.902) (1.443) Outras receitas operacionais 2.371 2.371 2.371 2.371 2.371 2.371 total (202.615) (208.587) (205.683) (203.757) (210.337) (220.574)

Lucro antes recs,desps financs (Ebit) 85.612 74.614 102.250 118.322 117.881 123.223 %receita líquida 10% 8% 12% 14% 13% 13%