Embed Size (px)

Citation preview

Tribunal de Contas da União

Dados Materiais:

Decisão 204/92 - Plenário - Ata 20/92

Processo nº TC 021.694/90-7.

Responsáveis: NOME, CARGO/REPRESENTAÇÃO

a) Pela gestão: Margarida Maria Maia Procópio, Ministra da Ação

Social-MAS; Ramon Arnús Filho, Secretário Nacional de Habitação

SNH/MAS; Walter Annicchino, Secretário Nacional de Saneamento

SNS/MAS;

b) Pela fiscalização: Antônio Rogério Magri, Ministro do Trabalho e

da Previdência Social - MTPS; Itamar Hermes da Silva, Coordenador

de Inspeção do Trabalho Urbano e Rural;

c) Pela operacionalização: Lafaiete Coutinho Torres, Presidente da

Caixa Econômica Fedeal-CEF; José Carlos Batista Guimarães, Diretor

de Habitação e Hipotéca DIRHA/CEF; Édson Gaudêncio Filho, Diretor

de Saneamento e Desenvolvimento Urbano - DIRSA/CEF; Milton Luiz de

Melo Santos, Diretor de Finanças - DIRFI/CEF; e

d) Conselho Curador: Presidente: Antonio Rogério Magri, Ministro do

Trabalho e da Previdência Social - MTPS. Representantes do Governo:

Zélia Maria Cardoso de Melo, Ministra da Economia, Fazenda e

Planejamento - MEFP; Margarida Maria Maia Procópio; Ministra da

Ação Social-MAS; Ibrahim Eris, Presidente do do Banco Central - BC;

e Lafaiete Coutinho Torres, Presidente da Caixa Econômica Fedederal

- CEF. Representantes dos Empregadores: Elias Bufaiçal,

Confederação Nacional do Comércio; Luís Filipe Soares Baptista,

Confederação Nacional de Instituições Financeiras; e Paulo Safady

Simão, Confederação Nacional da Indústria. Representantes dos

Trabalhadores: Arnaldo Gonçalves, Federação dos Metalúrgicos de

Santos; Lourenço Ferreira do Prado, Confederação Nacional dos

Trabalhadores em Empresas de Crédito; e Douglas Gerson Braga,

Central Única dos Trabalhadores.

Unidades Envolvidas: Ministério da Ação Social-MAS, Ministério do

Trabalho e da Previdência Social - MTPS, Instituto Nacional do

Seguro Social - INSS, Caixa Econômica Fedeal-CEF e Conselho Curador

do FGTS - CCFGTS.

Relator: MINISTRO LUCIANO BRANDÃO ALVES DE SOUZA.

Representante do Ministério Público: Procurador-Geral Prof.

Francisco de Salles Mourão Branco.

órgão de instrução: 8ª Inspetoria Geral de Controle Externo.

Assunto:

Relatório de Auditoria Operacional no Fundo de Garantia por Tempo

de Serviço - FGTS, realizada no período de 23/09 a 18/11/91,

abrangendo os exercícios de 1990 e 1991 (até outubro).

Ementa:

Relatório de Auditoria Operacional. Exame acurado sobre o gerenciamento,

a fiscalização e a operacionalização. Descumprimento de normas legais e

regulamentares. Órgãos envolvidos: CEF, INSS, MTPS, MAS e CCFGTS.

Recomendação e determinações de providências à CEF, MAS, MTA, 8ª IGCE

e CACE (Relação de normas legais e regulamentares sobre o FGTS).

Data DOU:

20/05/1992

Declaração de Voto:

Está a merecer encômios o voto do eminente Ministro Decano desta

Corte.

O Fundo de Garantia por Tempo de Serviço é uma instituição que

já completou 2 (duas) décadas e representa, de fato, uma conquista

e um patrimônio da classe trabalhadora.

Urge que o controle desta Corte esteja atento ao recolhimento

e emprego de tal patrimônio que é fruto do suor do operário

brasileiro.

Como operário do ensino já há 25 anos, tenho usufruído deste

instituto protetor do empregado, usando o FGTS para a sua

finalidade precípua: a casa própria.

Para isso é que foi estabelecido esse fundo: para proporcionar

moradia a todos os trabalhadores do nosso imenso Brasil. Esse o

sonho da classe laboriosa.

A este Tribunal cabe resguardar com sua vigilância e

intransigência esse patrimônio a fim de que ele não venha a ser

dilapidado pela irresponsabilidade de quem quer que seja.

E que, muito menos, proporcione injusto enriquecimento de

grupos privilegiados que a ele possam ter acesso.

O patrimônio é do trabalhador e cumpre a esta Corte corrigir

as distorções que vêm ocorrendo no seu emprego.

Parecer do Ministério Público:

Originam-se estes autos de Relatório de Planejamento de Auditoria

Operacional, elaborado em 22/10/1990, pela zelosa 8ª IGCE, quando

foi emitido pela I. Presidência o v. despacho de 13/11/1990, às

fls. 10, diferindo-se para o exercício subseqüente a realização de

Auditoria Operacional quanto ao Fundo de Garantia por Tempo de

Serviço - FGTS.

Por determinação do Colendo Plenário (cf. Sessão de

06/03/1990, às fls. 51/52), foi anexado aos autos o proc.

TC 008.757/91-7, proveniente de denúncia formulada, em 18/04/1991,

pelos Srs. Representantes dos Trabalhadores no Conselho Curador do

referido Fundo, e consubstanciada em "relatório de avaliação sobre

o funcionamento daquele organismo, no qual constam informações

acerca de eventuais irregularidades, distorções e interpretações da

Lei nº 8.036/90 lesivas aos interesses do "FGTS". Na mesma

assentada, foi a 8ª IGCE instruída no sentido do prosseguimento da

Auditoria Operacional, a par das demais medidas então adotadas pela

Egrégia Corte.

Em alentado, minudente e judicioso Relatório (cf. fls. 79

"usque" 121), a zelosa Equipe de Analistas deste Tribunal, incumbida

da referida Auditoria Operacional realizada no FGTS, após

percuciente análise sobre o complexo tema em causa, oferece

sugestões e recomendações que se convertem em prestimosa colaboração

para a melhoria de funcionamento do referido Fundo.

Com a bem lançada peça de fls. 122 "usque" 150, a mesma Equipe

busca responder as questões objeto da supracitada denúncia.

A Srª Inspetora-Geral Substituta, em seu parecer de fls.

151/2, endossa as conclusões firmadas pela Equipe de Auditoria

Operacional, ao tempo em que propõe sejam transmitidas, aos

denunciantes de fls., as respostas que a mesma Equipe elabora.

Mediante o v. despacho de 27 de fevereiro pp. (cf. fls. 153),

o eminente Ministro-Relator Luciano Brandão Alves de Souza,

atentando para a "relevância social da matéria tratada nos autos" e

"tendo presentes os questionamentos de ordem processual e jurídica

suscitados pela Equipe de Auditoria, particularmente quanto à

titularidade da ação para ajuizar débitos de contribuição para com

o FGTS apurados em processos administrativos (itens 41, 42, 64, 65

e 66), descumprimento de normas por parte dos órgãos envolvidos no

sistema FGTS (item 135) e bloqueio dos recursos do FGTS (itens 183

a 189)", honra-nos com a audiência ora solicitada.

Impõe-se-nos, desde logo, exaltar a superior qualidade técnica

do trabalho produzido pela Equipe encarregada da Auditoria

Operacional no FGTS, bem assim pela forma com que dá adequado

enfoque às questões objeto da denúncia formulada às fls.

A minudência com que os Analistas deste Tribunal examinaram os

diversos aspectos relacionados com a vida tumultuária do referido

Fundo prescinde-nos de tecer maiores considerações, as quais, a

rigor resultariam repetitivas, desde que o essencial está ali

expresso.

Dentre os questionamentos suscitados na instrução do processo,

avultam, com a merecida ênfase dada pelo eminente Relator do

presente processo, aqueles relacionados com os três aspectos

assinalados no v. despacho de fls. 153.

No concernente à questão da competência para ajuizar a

cobrança dos débitos de contribuição para com o FGTS, observa, com

propriedade, a Equipe de Auditoria (cf. item 65), que "a esse

respeito a vigente Lei nº 8.036-90 é omissa, ao contrário da Lei nº

5.107-66, em que seu art. 20 dava competência à Previdência Social

para proceder à cobrança judicial dos débitos para com o FGTS".

Entende a Equipe de Auditoria que a ausência de permissivo

legal tem servido de incentivo ao não recolhimento, por parte dos

empregadores, de seus débitos na esfera administrativa. Donde

concluir quanto à necessidade de ser editada a norma que estabeleça

a competência para a cobrança desses débitos, por não se lhe

afigurar suficiente a regulamentação consubstanciada na Resolução

nº 52, de 12/11/91, do Conselho Curador do FGTS (cf. fls. 116 do

Volume I).

Certo é, conforme ressaltado na instrução do processo que na

vigência da disposição que instituiu o regime do FGTS (cf. Lei nº

5.107-66), os débitos para com este Fundo - contribuição de caráter

social, arrecadada compulsoriamente por expressa previsão legal -

eram cobrados pela Previdência Social, "ex vi" do disposto no art.

19 e § 3º do mesmo citado diploma.

Assim perdurou com a edição do Decreto-lei nº 2.291-86 que

extinguiu o BNH e tornou a CEF sua sucessora em todos os seus

direitos e obrigações. A jurisprudência no Poder Judiciário

entendeu, desde então, que não podia a Previdência Social (à época,

o IAPAS) vir a juízo pleitear ou defender direitos em nome da

sucessora, por falta de legitimidade e capacidade de postular em

nome alheio, reconhecendo, no entanto, que persistia a sua

competência para proceder à cobrança judicial de débitos

decorrentes de contribuições do FGTS (v.g., Decisão de 16/09/87,

TRF, "in" D.J. de 19/11/80, e Decisão de 04/09/89, TRF, "in" D.J.

de 27/11/89).

Se, de efeito, a disposição mais recente (cf. Lei nº 8.036, de

11/05/90, que re-disciplina o FGTS) é silente quanto à competência

em comento, houve-se, no entanto, com prudência acertada, o

Conselho Curador do Fundo, dentro das atribuições que a mesma norma

lhe confere (cf. art. 5º - VI), buscar dirimir as dúvidas que o

tema envolve, - em cuja orientação, por sinal, logra o conforto de

precedente judicial que, já em data posterior ao advento da Lei nº

8.036-90, firma igual entendimento no sentido de que os débitos

para com o FGTS - dado o caráter social dessa contribuição

arrecadada compulsoriamente - "são apenas cobrados pela Previdência

Social, na forma da Lei nº 6.830 de 1980". (Cf. Decisão de

10/04/91, TRF, "in" D.J. de 22/04/91, p. 082-54).

De qualquer forma, entendemos, com a instrução do processo

que, embora resolvido, na prática, o impasse suscitado com a lacuna

legal a respeito de norma expressa conferidora da competência em

debate, nada obsta que se recomende ao Ministério da Ação Social na

qualidade de gestor da aplicação do FGTS, e ao Ministério do

Trabalho e da Previdência Social - MTPS, ao qual a disposição

vigente (cf. Lei nº 8.036-90, art. 23) incumbe a função

fiscalizadora, visando à verificação do cumprimento do disposto na

mesma lei, "especialmente quanto à apuração dos débitos e das

infrações praticadas pelos empregadores", a adoção de providências

que tornem inequívoca, pela via legislativa própria, a competência

da Previdência Social para a cobrança dos débitos relacionados com

o FGTS.

Mais grave, a nosso ver, apresenta-se a questão do

descumprimento de normas legais e regulamentares, apontado no

Relatório da Equipe de Auditoria (cf. item 135, às fls. 104/105),

em que se evidencia o prejuízo carreado, em última instância à

fiscalização da regular aplicação dos vultosos recursos que tal

Fundo envolve, revelando-se desaparelhada a CEF (agente operador do

FGTS), omisso o Ministério da Ação Social - MAS (gestor do Fundo) e

ineficaz o MTPS na atuação fiscalizadora que lhe comete o

legislador. De tanta ineficiência e deficiências somente pode

resultar a desconfiança sobre o bom emprego desses recursos.

Impõe-se, com toda a urgência possível, a adoção de medidas,

da parte dos órgãos em referência, que obviem os inconvenientes

assinalados no Relatório em comento, visando ao exato cumprimento

dá lei, - o que nada obsta, a nosso ver, seja determinado pela

Egrégia Corte, socorrendo-se do preceito constitucional que lhe

confere a competência para tanto (cf. art. 71-IX).

No tocante à questão do bloqueio dos recursos do FGTS

suscitada nos itens 183 a 189 do Relatório da Equipe de Auditoria,

cobra relevo a discussão em torno da taxa de juros de

três-por-cento (3%), incidente nos saldos dos depósitos das contas

vinculadas.

Entende a zelosa Equipe de Auditoria que a CEF "agiu

corretamente" ao adotar essa taxa de juros, pois "a parcela de

maior vulto de recursos do FGTS (saques por demissão sem justa

causa e aposentadoria, falecimento, posteriormente, autorização

para pagamento de parcelas atrasadas e saldo devedor junto ao

Sistema Financeiro da Habitação) praticamente não foi alcançada

pelo bloqueio de ativos financeiros".

Não somente pelo raciocínio desenvolvido pela zelosa Equipe de

Auditoria pode-se chegar à conclusão de que deve prevalecer, "in

casu", a taxa de três-por-cento (3%) de juros sobre os depósitos

efetuados nas contas vinculadas, em que pese o bloqueio de tais

recursos no período de 15 de março a 12/12/90, "ex vi" do disposto

nos arts. 9º e 11 da Lei nº 8.024, de 12/04/90.

Efetivamente, o bloqueio dos depósitos do FGTS não importou o

acréscimo de juros equivalente a seis-por-cento (6%), consoante o

previsto nos arts. 5º, 6º e 7º e seus respectivos §§ 2º, que

pertinem a situações e ativos financeiros diversos. Em relação aos

recursos do Fundo, perdura a capitalização da taxa de juros

estipulada na legislação específica, desde a Lei nº 5.705, de

21/09/71, quando foi extinta a progressão prevista na Lei nº

5.107-66, passando a vigorar a taxa única de três-por-cento (3%),

qualquer que seja o tempo de serviço do empregado, com as ressalvas

postas nas disposições pertinentes, máxime na legislação vigente

(cf. Lei nº 8.036-90, art. 13, e Decreto nº 99.684, de 08/11/90,

art. 19).

Acreditamos, com estas considerações, haver atendido à honrosa

audiência do eminente Relator do feito, reafirmando nosso louvor ao

trabalho produzido pela Equipe de Auditoria, cujas conclusões, com

os adminículos ora aduzidos, endossamos por entendermos que poderão

contribuir para a eficiência e a eficácia dos órgãos gestor,

operador e fiscalizador do FGTS.

Por derradeiro, convimos que, tal como se procedeu na Sessão

de 06/03/90 (cf. fls. 65/66), poderá o Colendo Plenário transmitir

o inteiro teor da decisão a ser aqui proferida aos Srs. Presidentes

da Câmara dos Deputados e do Senado Federal.

Página DOU:

6252

Data da Sessão:

29/04/1992

Relatório do Ministro Relator:

Trago à deliberação dos Senhores Ministros os resultados da

AUDITORIA OPERACIONAL realizada no Fundo de Garantia por Tempo de

Serviço - FGTS. O respectivo programa de trabalho, desenvolvido de

23 de setembro a 18 de novembro, do ano passado, foi elaborado e

executado pelos Analistas Deusmar Augusto de Assis (Coordenador),

José Roberto Biazon e Antonio de Moura Lima, todos da 8ª IGCE.

A fim de possibilitar a análise e os comentários dos fatos

apurados, à medida em que forem sendo colocados, optei pela

apresentação da matéria através de Relatório e Voto conjugados.

Evitam-se, assim, repetições e referências que alongariam sobremodo

a exposição do assunto, por sua natureza e complexidade já bastante

extenso.

AUDITORIA OPERACIONAL. Como já tive ensejo de salientar em outras

oportunidades, até o advento da atual Constituição a competência

conferida ao Tribunal de Contas, em termos de fiscalização,

limitava-se ao exercício da AUDITORIA DE REGULARIDADE, traduzida na

verificação da fiel observância de leis e regulamentos por parte

daqueles que gerenciam recursos públicos.

A Carta Política de 1988 ampliou expressamente essa

competência. Por essa razão, ao lado dos aspectos de regularidade e

de legalidade, permitiu-se, também, o acompanhamento da correta

aplicação e o correto emprego de dinheiros e valores do Erário.

Institucionalizou-se, dessa forma, a AUDITORIA OPERACIONAL,

que, de maneira efetiva, já vinha sendo praticada por esta Corte

desde 1982, acumulando valiosa experiência. É de se notar que as

anormalidades constatadas eram invariavelmente transformadas em

recomendações, já que não comportavam, até então, qualquer

penalização.

Com o advento da AUDITORIA OPERACIONAL, elevada a nível

constitucional, a execução das funções públicas passou a ser também

analisada pelo ângulo da ECONOMICIDADE, da EFICIÊNCIA e da

EFETIVIDADE, ou seja, da austeridade e zelo no emprego dos

dinheiros públicos, da maximização da produtividade com o mínimo de

insumos e do efetivo alcance dos objetivos colimados. Essas três

diretrizes, na verdade, constituem os postulados da Auditoria

Operacional, também conhecida como Auditoria Gerencial ou de

Resultados.

A modalidade de Auditoria em alusão desempenha destacado papel

como instrumento de gerenciamento de gastos oficiais, tendente a

detectar imperfeições ou deficiências, avaliar causas e efeitos

decorrentes de distorções, propor soluções ou alternativas, tudo

relacionado com as ações desenvolvidas pelo Poder Público.

Traduz ela, sem dúvida, ajuda valiosa à gestão governamental.

É por seu intermédio que se identifica a necessidade de retificar

rumos ou aperfeiçoar práticas administrativas, com a identificação

de fatores inibidores de uma execução plenamente satisfatória.

Nesse contexto, cabe realçar a excelência do trabalho

realizado pela diligente Equipe de Auditores da 8ª IGCE, ao abordar

com a devida extensão e profundidade, os diversos aspectos ligados

à gerência, à operacionalidade e à fiscalização do FGTS. É de se

destacar que o Relatório apresentado prima pela fiel observância da

meta fixada pelo E. Plenário na Sessão de 06/03/90

(TC 007.812/92-2). Ao mesmo tempo, oferece respostas adequadas ao

conjunto de quesitos formulado pelos representantes dos

trabalhadores no Conselho Curador do FGTS, objeto da Decisão

Plenária Sigilosa (posteriormente tornada ostensiva), de 27/03/91,

no TC 008.757/91-7. Além disso comporta sugestões de grande valia

para os graves problemas que afetam o SISTEMA FGTS.

TRAMITAÇÃO DA MATÉRIA EM EXAME. Inicialmente parece-me oportuno

breve retrospecto sobre a tramitação desta matéria na Corte de

Contas. Ensejará ele a recapitulação dos reiterados pronunciamentos

desta Casa sobre o tema FGTS.

Em 1989, o então Deputado Federal Luiz Inácio Lula da Silva

ingressou com Representação junto a este Tribunal contra a Caixa

Econômica Federal - gestora do FGTS -, visando esclarecer a

situação do Fundo quanto aos aspectos patrimoniais, gerenciais e

legais.

Em conseqüência, na Sessão de 23/08/89, este Colegiado

determinou a auditagem das contas do FGTS, para reunir informações

e elementos capazes de responder às indagações do nobre parlamentar.

O Relatório daí resultante foi apreciado na Sessão de 06/03/90

(TC 007.812/89-2), quando o Tribunal, além de atender ao requerido

pelo mesmo Congressista, endereçou recomendações à CEF, no sentido

de que a intermediação em financiamentos de projetos por ela

patrocinados ficasse restrita aos casos absolutamente

imprescindíveis e devidamente justificados, com base em critérios

suficientemente claros e assentados em normas específicas.

Simultaneamente, reiterou que a Entidade pusesse em prática medidas

efetivas para o cumprimento, por parte dos agentes tomadores

inadimplentes, das obrigações decorrentes dos financiamentos

obtidos. Determinou ainda, que as contas do FGTS, a partir do

exercício de 1990, fossem apresentadas a esta Corte em processos

autônomos, providência esta já efetivada.

Na mesma assentada (de 06/03/90), foi determinado que o Fundo

de Garantia fosse incluído em futuro Plano de Inspeção para o

aprofundamento das análises até então procedidas. Igualmente, fosse

verificada a observância, pela CEF, das recomendações a ela

endereçadas, atentando-se, principalmente, para os seguintes

aspectos:

a) cumprimento, pela Instituição, dos cronogramas de liberação

de recursos pertinentes aos financiamentos objeto de contratos com

Estados e Municípios (Administração Direta e Indireta), para

execução de projetos habitacionais, de desenvolvimento urbano e de

saneamento básico;

b) observância, pelos executores ou contratantes dos citados

projetos, bem como pelos agentes financeiros responsáveis pela

administração dos recursos repassados pela gestora, dos prazos

contratuais de pagamento das respectivas obras, serviços e

fornecimentos;

c) causas de eventuais atrasos verificados na liberação de

verbas pela CEF, ou nos pagamentos devidos pelos contratantes dos

supramencionados compromissos; e

d) o impacto desses atrasos no custo final dos projetos

executados.

Pois bem: em cumprimento a essa Decisão, o FGTS foi incluído

no Plano de Auditorias aprovado para o 2º Semestre de 1990.

Ultimada a primeira fase da Auditoria programada, ou seja, o

levantamento "in loco" e seu planejamento, a Equipe de Auditores da

8ª IGCE concluiu pela inconveniência temporária no prosseguimento

dos trabalhos. Isso à vista da ausência de regulamentação da Lei

8.036, de 11/05/90, recém-editada, e em razão da reformulação que

se processava na estrutura da CEF, que passava a operar e controlar

a totalidade das contas vinculadas (ativas e inativas) do Fundo de

Garantia. Assim, a I. Presidência desta Corte, por Despacho do

Senhor Ministro Adhemar Ghisi, autorizou o adiamento da execução da

segunda fase da mesma Auditoria, para época mais oportuna (Despacho

de 13/11/90, no TC 021.694/90-7).

Em março de 1991 deu entrada no Tribunal o documento

denominado "Primeiro Relatório da Bancada dos Trabalhadores de

Avaliação do Conselho Curador do FGTS". Dava ele conhecimento de

diversas impropriedades relacionadas com o Fundo, especialmente

quanto ao descumprimento de normas do Conselho Curador por parte do

Ministério da Ação Social e da Caixa Econômica Federal.

O citado documento foi autuado como denúncia,

(TC 008.757/91-7) e acolhido na Sessão de 27/08/91. Nessa ocasião o

Tribunal resolveu autorizar a realização da segunda parte da

Auditoria Operacional no FGTS, já planejada. O objetivo era bem

avaliar e esclarecer as questões constantes da Decisão Plenária de

06/03/90 (TC 007.812/89-2), bem como reunir os dados necessários

para responder às indagações formuladas pela bancada dos

trabalhadores no Conselho Curador do FGTS, relacionadas com as

contribuições, aplicações e débitos do Fundo, além do esvaziamento

do mencionado Conselho. Na oportunidade foi ainda determinado à 8ª

IGCE que apurasse responsabilidades, quando cabíveis, e avaliasse a

eficiência e a eficácia do Ministério da Ação Social-MAS, da CEF e

do MTPS/INSS, no tocante, respectivamente, à gestão, à operação e à

fiscalização do FGTS.

Examina-se, agora, o resultado dessa auditoria, de natureza

operacional, que, além de abordar, com justeza, os vários aspectos

que envolvem inspeções desse tipo, permite, igualmente, uma visão

bem mais realista de como vêm atuando os diversos setores

comprometidos com o SISTEMA FGTS.

HISTÓRICO DO FGTS. O FGTS foi instituído pela Lei 5.107, de

13/09/66, com a finalidade maior de aprimorar a legislação

existente à época, voltada para o amparo do trabalhador. Coube ao

então Banco Nacional de Habitação - BNM a incumbência de executar a

política habitacional do País e gerir os recursos do Fundo. Essa

tarefa foi transferida, 20 anos depois, para a Caixa Econômica

Federal pelo Decreto-lei nº 2.291, de 21/11/86, que, além disso,

extinguiu o BNM e o Conselho Curador do Fundo.

Mais tarde, o DL 2.408/88 restabeleceu aquele Conselho. Por

sua vez, a Lei 7.839, de 12/10/89, firmou o prazo de um ano, a

contar de sua edição, para que a CEF assumisse a administração

centralizada dos recursos do FGTS e o controle de todas as contas a

ele vinculadas, quer ativas ou inativas, isto é: as primeiras em

movimentação e as outras que não registrassem depósitos ou

retiradas em período superior a dois anos.

Com as modificações postas em prática pelo atual Governo, foi

editada a Lei 8.036 de 11/05/90, que, dentre outras disposições,

atribuiu ao MAS a competência para gerir a aplicação dos recursos

do FGTS e, ao MTPS, através do INSS, os encargos de fiscalizar o

uso do mesmo Fundo. À CEF coube a função de agente operador. Essa

lei fixou, como a anterior, o período de um ano (até 10/05/91) para

que a CEF concluísse os trabalhos de migração das contas vinculadas

de titularidade dos empregados. Como se sabe, esse último prazo

também não foi cumprido. Há previsão, por parte da Entidade, de se

concluir essa tarefa no mês de abril em curso.

A Finalidade de um cadastro único e centralizado na CEF era

evitar os já antigos problemas crônicos, tais como:

- impossibilidade de se confrontarem os valores recolhidos

pelas empresas-empregadoras com a individualização dos depósitos em

nome dos trabalhadores;

- emissão irregular e não padronizada de extratos;

- mais de uma conta em nome de um só empregado;

- inviabilidade do exercício da fiscalização indireta das

empresas; e

- inexistência de conciliação entre a CEF e a rede bancária

arrecadadora.

Além das vantagens de caráter individual proporcionadas ao

trabalhador com a movimentação das contas vinculadas, inclusive

saques, nas hipóteses hoje previstas no art. 20 da Lei 8.036/90, os

recursos do Fundo geram, também, benefícios de ordem social. Estes

advêm das aplicações daqueles depósitos em implantações de serviços

de infra-estrutura urbana ou saneamento básico e na execução de

projetos habitacionais, estes últimos destinados a atender,

prioritariamente, populações de baixa renda.

Dada a abrangência e a complexidade de todo o SISTEMA FGTS os

trabalhos da Equipe de Auditoria Operacional se desenvolveram nas

seguintes Entidades, participantes da administração do Fundo: o

Ministério da Ação Social-MAS (gestor); a Caixa Econômica

Federal-CEF (operador); o Ministério do Trabalho e da Previdência

Social-MTPS/ Instituto Nacional do Seguro Social-INSS

(fiscalizador); e o Conselho Curador do FGTS-CCFGTS.

Destacaremos a partir de agora as competências de cada um

desses órgãos, sua atuação e as principais falhas, distorções e

impropriedades constatadas pelos Auditores da 8ª IGCE.

MINISTÉRIO DA AÇÃO SOCIAL-MAS. Nos termos da Lei 8.036 de 11/05/90,

compete ao Ministério da Ação Social gerir a aplicação das

contribuições recolhidas ao FGTS.

Na fase inicial, as propostas de financiamentos/empréstimos

com recursos do Fundo são analisadas pela CEF, em nível regional e

central, sob o aspecto técnico/econômico. Depois, os projetos

considerados viáveis são encaminhados ao Órgão Gestor (MAS) para

seleção daqueles a serem implementados.

Anota a Equipe de Auditoria que o MAS não dispõe de critérios

normativos e parâmetros básicos para a escolha dos projetos a serem

contratados, como determina o art. 66-IV do Decreto nº 99.684 de

08/11/90, regulamentador da Lei 8.036, do mesmo ano. Ressalta, no

entanto, que a Secretaria Nacional de Saneamento - SNS/MAS tem como

praxe promover reuniões de autoridades, no plano de Governadores,

grupados regionalmente, para que os mesmos apresentem as

prioridades de seus Estados, nas áreas de aplicação em saneamento e

infra-estrutura. Com base nessas prioridades é realizada a seleção

dos projetos a serem financiados pelo órgão operador, no caso a

CEF. Na órbita da Secretaria Nacional de Habitação - SNH/MAS, não

foi identificado qualquer critério formal adotado na eleição dos

projetos habitacionais a serem implementados.

As principais falhas, distorções e impropriedades verificadas

pela Equipe de Auditoria no âmbito do MAS, referem-se, basicamente:

- ao descumprimento do art. 6º, inciso III, da Lei 8.036/90,

ao ter deixado o Ministério de elaborar e submeter tempestivamente,

até 31/07/91, ao Conselho Curador do FGTS, o Orçamento/92 e o Plano

Plurianual de Aplicações dos Recursos do Fundo para o período

1992/96. É de se consignar que o orçamento atinente ao presente

exercício somente foi aprovado pelo competente Conselho em 17 de

dezembro último;

- à inobservância do art. 8º, da mesma lei, que responsabiliza

o Ministério, juntamente com a CEF e o CCFGTS, pelo fiel

cumprimento e observância dos critérios estabelecidos na Lei

8.036/90;

- ao fato de ter deixado de acompanhar a execução e avaliar o

desempenho dos programas decorrentes da aplicação de recursos do

FGTS, implementados pela CEF (art. 6º, inciso IV da Lei 8.036/90 e

art. 66, inciso VI, do Decreto 99.684/90); e, por fim

- ao descumprimento da Resolução nº 09-CCFGTS, de 28/02/90,

(DOU de 05/03/90), no tocante à distribuição dos recursos do Fundo

por área de aplicação e ao rateio por Unidade da Federação. Nesse

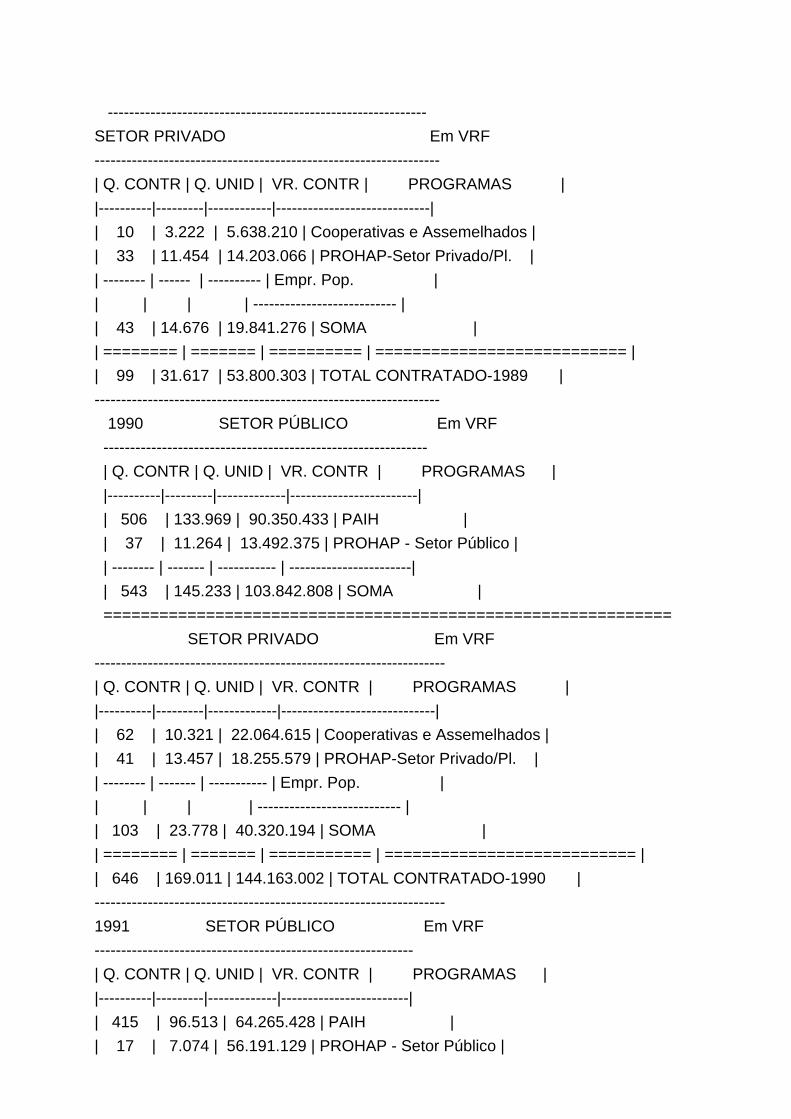

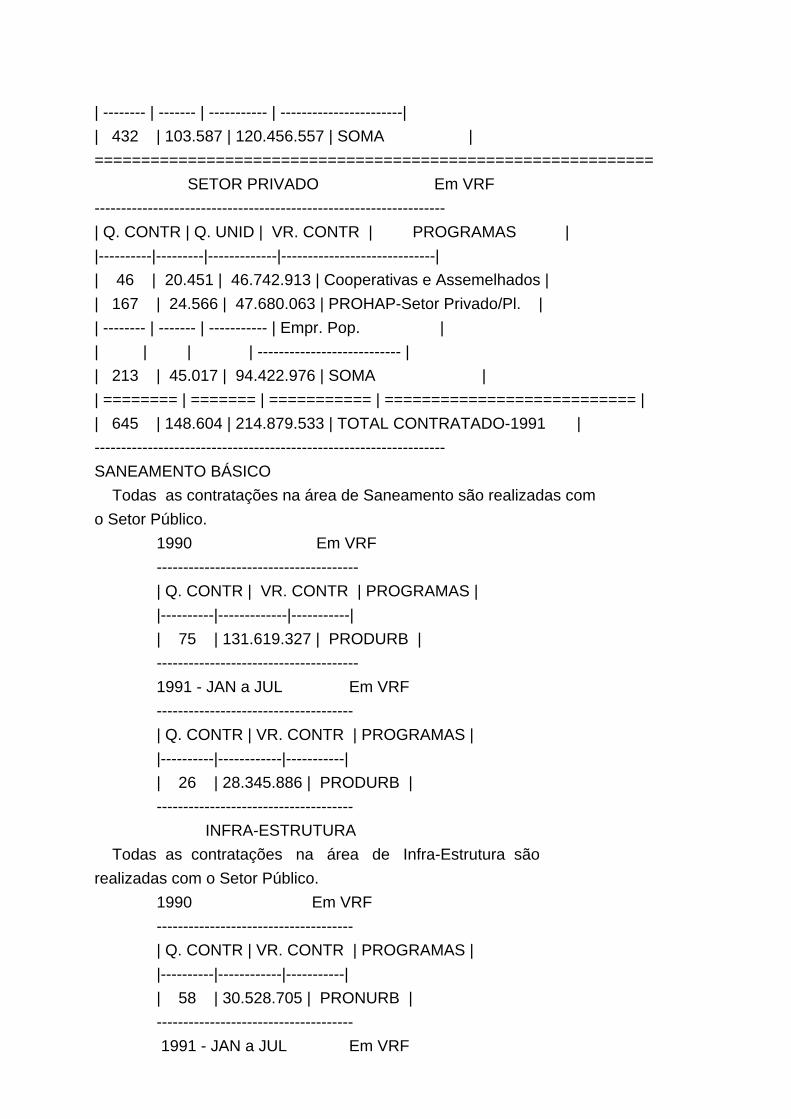

particular ressalta a Equipe de Auditores que o Estado do Rio de

Janeiro foi o mais prejudicado na área de habitação popular, ao ser

contemplado com menos de 3% da previsão dos recursos a ele

destinados. No setor de Saneamento Básico, o Estado da Bahia foi o

mais beneficiado ao receber, ele só, 36,54% das verbas. Em

infra-estrutura urbana não foi diferente: os Estados da Bahia e de

Pernambuco receberam, juntos, 64,37% do montante aplicado.

É de se salientar que a Resolução em destaque (nº 09 - CCFGTS)

estabelece dentre outros critérios e diretrizes, que os recursos

líquidos do FGTS, deverão ser assim distribuídos: 60% para

habitação popular, 30% para saneamento básico e 10% para

infra-estrutura. Fixa ela, de igual modo, os percentuais atribuídos

a cada Unidade da Federação, nas três áreas mencionadas, de acordo

com critérios técnicos relacionados com a arrecadação líquida do

FGTS por UF (territoriedade), população urbana, demanda

habitacional, déficit dos serviços de água e esgoto e inverso da

arrecadação "per capita" do Imposto sobre Circulação de Mercadorias

- ICM. Esses fatores recebem ponderações específicas, conforme

apresentado a seguir:

--------------------------------------------------------------------

| | Á R E A S D E A P L I C A Ç Ã O |

| C R I T É R I O S |------------------------------------------|

| | HABITAÇÃO | SANEAMENTO | INFRA-ESTRUTURA |

|-----------------------|-----------|------------|-----------------|

| TERRITORIEDADE | 20 | 20 | 20 |

| POPULAÇÃO URBANA | 30 | 30 | 30 |

| DEMANDA HABITACIONAL | 50 | -- | -- |

| DEFICIT DE ÁGUA E | 20 | 20 | 20 |

| ESGOTO | -- | 50 | -- |

| INVERSO ICM PER | | | |

| CAPITA | -- | -- | 50 |

--------------------------------------------------------------------

Os Quadros anexados a este Relatório e Voto, recolhidos no

curso da Inspeção, demonstram claramente que as instruções

constantes da Resolução nº 09/90 - CCFGTS para a destinação das

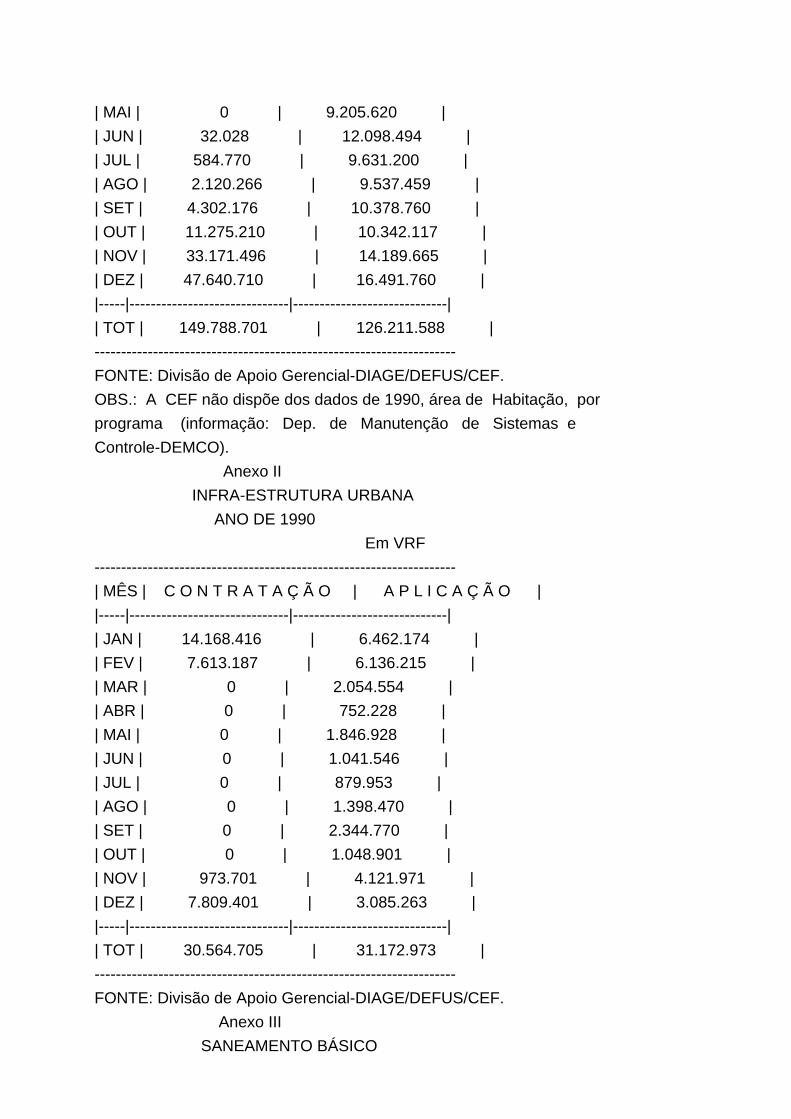

verbas do Fundo, não foram observadas pelo MAS (Anexos I, II e III).

Com base na investigação realizada no MAS e na análise

processada pela Equipe da 8ª IGCE, e, sobretudo, com o intuito de

colaborar na melhoria do funcionamento do Sistema FGTS, a mesma

Equipe sugere sejam endereçadas àquele Ministério as seguintes

recomendações:

"a - que edite ato normativo para disciplinar a eleição de

projetos a serem financiados com recursos do FGTS;

b - que observe as disposições da Resolução nº 09 do Conselho

Curador do FGTS, editada em 05/03/90, no que concerne à

distribuição dos recursos do Fundo por Área de Aplicação e por

Unidades da Federação."

CAIXA ECONÔMICA FEDERAL-CEF. Como órgão operador do FGTS compete à

CEF, dentre outras atribuições, centralizar os recursos do Fundo,

controlar as contas vinculadas e expedir atos normativos referentes

aos procedimentos administrativo-operacionais dos bancos

depositários, dos agentes financeiros, dos empregadores e dos

trabalhadores, integrantes do Sistema. Cabe também à CEF definir os

procedimentos operacionais necessários à execução dos programas

habitacionais e complementares, bem como a análise jurídica e

econômico-financeira dos projetos a serem financiados, além da

assinatura dos contratos autorizados pelo Ministério da Ação

Social-MAS.

Pelos serviços prestados como agente operador do FGTS a CEF é

remunerada na forma prevista na Resolução nº 15-CCFGTS, de

13/03/90, com base, atualmente, nos seguintes valores e percentuais:

a) Cr$ 2.620,53 por conta movimentada (Resolução nº 62, de

17/12/91); b) 0,41% a.a. sobre o saldo total das contas vinculadas,

a título de cobertura dos custos da operação do Fundo; c) 1% de

diferencial de juros sobre as operações de crédito em 1ª linha,

cobrado dos mutuários finais; d) 0,77% sobre o saldo das operações

de crédito de 2ª linha; e e) 1% sobre o valor das contratações no

período, cobrado dos beneficiários de financiamentos, a título de

risco de crédito.

Segundo informa a Equipe, para efeito de liberação das

parcelas ajustadas, a CEF realiza visitas de inspeção à unidade

beneficiada com financiamento/empréstimo, verificando apenas o

andamento dos projetos em execução, sem assumir qualquer

responsabilidade pela segurança e qualidade das obras construídas,

e sem zelar pela correta aplicação dos recursos. Assim agindo

descumpre o art. 67 - VII do Decreto nº 99.684/90. De consignar que

no período de janeiro/90 a setembro de 1991 a CEF inspecionou 1.461

obras, realizando 11.690 visitas.

Idêntico comportamento é adotado quando a Caixa atua como

banco de 2ª linha, repassando recursos do FGTS a um Agente

Financeiro, previamente credenciado pelo Banco Central.

Operando dessa forma descentralizada tem a CEF constatado

inúmeras irregularidades relacionadas com a aplicação dos créditos

concedidos. Notadamente no que se refere aos desvios de finalidade

do objeto pactuado e à incapacidade financeira e operacional dos

Agentes. Estes, via de regra, tornam-se inadimplentes quanto aos

encargos fiscais, sociais e trabalhistas, inclusive no que concerne

ao depósito da contribuição das parcelas do FGTS dos próprios

empregados.

É por isso que a atuação da CEF, tem sido objeto, e com razão,

de constantes questionamentos, não só por parte desta Corte, mas,

também, dos próprios órgãos integrantes do Sistema.

A propósito, cabe referir que o MTPS tem alegado como óbice ao

fiel cumprimento da legislação em causa, a não observância, pela

caixa, e pela rede captadora, do art. 23, parágrafo 7º da Lei

8.036/90 e art. 58 do Dec. 99.684/90. Na mesma linha, os

representantes dos empregados no CCFGTS vêm de denunciar a esta

Casa as impropriedades verificadas no desempenho da CEF, no

atinente à sua função operativa.

Paralelamente, o Relatório apresentado pelos Auditores da 8ª

IGCE enumera diversas falhas e lacunas registradas no comportamento

desse importante segmento do Sistema investigado. Dentre elas

destacam-se as seguintes:

- inexistência de controle eficaz e de informações confiáveis

sobre o não recolhimento de contribuições devidas ao Fundo,

dificultando, com isso, a atividade do órgão responsável pela

fiscalização;

- insuficiência de dados sobre os devedores notificados pela

fiscalização;

- responsabilidade pela paralisação de cerca de 58.000

processos administrativos de cobrança de contribuições,

formalizados pelo ex-IAPAS, como titular dessa competência. Para

essa injustificável postura de inércia, alega-se que a rotina de

fiscalização fora interrompida com a edição da Lei 7.839/89,

posteriormente revogada pela de nº 8.036/90;

- inaceitável desconhecimento do montante financeiro

envolvido, representado por esses processos, já que a documentação

reunida, não se detinha, como seria de esperar, na apuração de

valores;

- inconfiabilidade e insegurança das informações pertinentes à

inadimplência dos tomadores de empréstimos/financiamentos. Mesmo

assim, registram elas prejuízo da ordem de Cr$ 1,3 trilhão, em

agosto/91, além do irreparável dano social advindo da não aplicação

desse montante em áreas flagrantemente carentes de apoio. De notar,

ainda, que, desse total, apenas Cr$ 380 bilhões encontram-se em

processo de cobrança, como informou o Departamento de Aplicação e

Cobrança de Operações com Agentes - DECOS/CEF;

- ineficiência dos mecanismos utilizados nas renegociações de

dívidas. Nesse particular não se tem notícia de qualquer execução

das garantias constantes dos contratos/convênios celebrados com

agentes públicos, particularmente nas áreas de Saneamento e

Desenvolvimento Urbano. Muitas das vezes a renegociação se

formaliza apenas para habilitar a entidade a novo empréstimo, que,

por sua vez, também não é honrado, resultando, tudo isso,

tão-somente em agravamento dos débitos já existentes; e

- ausência de dados consolidados sobre as obras paralisadas em

decorrência da suspensão ou bloqueio de recursos do Fundo pela

inadimplência dos tomadores.

À vista dessas falhas, por eles apontadas, propõem os

Auditores sejam adotadas as seguintes povidências:

- recomendar à CEF:

"a) que implemente melhorias no processamento das notificações

que deram origem aos 57.558 processos administrativos de débitos

para com o FGTS, de forma que seja conhecido o valor em cruzeiros

desses processos, informando nas contas do FGTS relativas ao

exercício de 1991 as providências adotadas a esse respeito;

b) que promova a execução das garantias constituídas nos

contratos de empréstimos e financiamentos concedidos com recursos

do FGTS e cujos tomadores encontrem-se em situação de

inadimplência, após esgotados os meios habituais de cobrança

amigável das dívidas, e em especial, nas operações das COHABs dos

Estados no Rio Grande do Norte, Maranhão e Rio Grande do Sul;

c) que submeta à deliberação do Conselho Curador do FGTS

Proposta de Resolução a ser apresentada como Voto da CEF, elaborado

com a finalidade de regulamentar o art.24 da Lei 8.036/90, que

prevê penalidade passível de ser aplicada aos bancos que

administram contas vinculadas do FGTS;

d) que observe a recomendação feita por este Tribunal em

Sessão de 06/03/90, constante do item IV, alínea b, do Voto do Sr.

Ministro-Relator Luciano Brandão, apresentado no TC 007.812/89-2 nos

seguintes termos:

"ponha em prática medidas efetivas visando ao cumprimento por

parte dos contratantes inadimplentes, das obrigações decorrentes

dos financiamentos obtidos."

Propõe mais a mesma Equipe:

- Determinar à CEF:

"a) que desenvolva sistema de processamento de dados capaz de

viabilizar o cumprimento do parágrafo 7º do art. 23 da Lei 8.036/90

apresentando, dentre outras informações necessárias à fiscalização,

relatório com nome e endereço dos empregadores

adimplentes/inadimplentes com as contribuições do FGTS;

b) que proceda à apuração de responsabilidades perante a

COSANPA - Companhia de Saneamento do Estado do Pará tomando, caso

necessário, as medidas judiciais cabíveis, acerca do desvio de

recursos do FGTS ocorrido no cumprimento dos Contratos CT 0028/87 e

CT 0050/90;

c) que conclua a conciliação das carteiras do FGTS mantidas

nos bancos COMIND, BANDEPE e ECONôMICO apurando a origem das

diferenças verificadas nesses bancos, mencionando ainda o montante

envolvido e se essas diferenças representam prejuízos para o Fundo

ou para os empregados titulares das contas vinculadas;

d) que informe nas contas do FGTS relativas ao exercício de

1991 todas as providências adotadas acerca das determinações de

letras a, b e c, acima;

e) que informe em todas as prestações de contas do FGTS a

serem apresentadas ao Tribunal, a partir do exercício de 1991, os

seguintes elementos:

- demonstração do valor dos empréstimos e financiamentos

concedidos com recursos do FGTS para aplicação nas áreas de

habitação, saneamento e infra-estrutura, vencidos e não honrados

até o último dia útil do exercício, de responsabilidade das

Companhias Estaduais de Habitação e Companhias Estaduais de

Saneamento;

- número de obras paralisadas em cada área (habitação,

saneamento e infra-estrutura), indicando o motivo e a data da

paralisação e ainda, quem são os promotores dos correspondentes

projetos e o valor aplicado em cada um deles;

- declaração assumindo responsabilidades sobre o cumprimento

de todas as normas que regem o FGTS, sobretudo quanto ao

cumprimento dos cronogramas de liberações de recursos e quanto à

atuação de todos os agentes que atuam nas operações de 2ª linha; e

- demonstrativo contendo mês a mês os valores correspondentes

a entradas de recursos (arrecadação, amortização de financiamentos,

receitas de operações financeiras, outras) e saídas de recursos

(saques, tarifas bancárias, taxa de administração da CEF, outras)."

Este o rol de medidas que, em relação à CEF, alinha a Equipe

Auditora.

MINISTÉRIO DO TRABALHO E DA PREVIDÊNCIA SOCIAL-MTPS (atual

MINISTÉRIO DO TRABALHO E DA ADMINISTRAÇÃO) INSTITUTO NACIONAL DO

SEGURO SOCIAL-INSS

Ao MTPS compete a ação normativa, enquanto que ao INSS cabe a

ação operativa da fiscalização do FGTS.

Antes da edição da Lei 8.036/90 e de seu Regulamento (Decreto

99.684/90) algumas iniciativas foram tomadas pelo MTPS acerca das

Inspeções do Trabalho, alcançando também as contribuições do FGTS,

destacando-se dentre elas a expedição da instrução Normativa nº 01,

de 01/02/90, que tratou especificamente da fiscalização do FGTS.

Posteriormente, em 04/09/91, foi editada nova IN (01/91), que

estabeleceu, de igual modo, os procedimentos a serem adotados na

espécie.

Alega o MTPS que a atividade, a cargo do INSS, vem sendo

dificultada pelo não cumprimento do art. 23, § 7º, da Lei 8.036/90,

por parte da CEF e da rede arrecadadora, que não vêm prestando as

informações necessárias ao exercício dessa atribuição.

Releva notar, ainda, que a identificação de débitos e

infrações para com o FGTS e a tramitação dos correspondentes

processos de fiscalização, foram objeto de pronunciamento da

Consultoria Jurídica do MTPS, que levantou questão de ordem legal

de suma importância. Trata-se da competência para o ajuizamento de

ações de cobrança de dívidas para com o mesmo Fundo, apurados em

feitos administrativos, não prevista na Lei 8.036/90. Entende

aquele órgão Consultivo que referida competência carece de previsão

legal. Para tanto, sugere ao Senhor Ministro de Estado que

encaminhe ao Excelentíssimo Senhor Presidente da República projeto

de lei disciplinando a matéria.

Certo é que a atuação do INSS, na fiscalização do FGTS, não

vem apresentando resultados satisfatórios. Salienta a Equipe de

Auditoria que vários Estados deixaram de ser inspecionados desde

que o Instituto assumiu essa atribuição. Por exemplo: no período de

janeiro a julho/91 apenas 12 Estados foram fiscalizados, de acordo

com os dados apresentados pela Diretoria de Relações do Trabalho do

INSS.

A débil atuação do órgão responsável vem sendo justificada com

as seguintes deficiências:

- carência de recursos humanos para atividades externas, pois

o número de empregadores contribuintes passíveis de fiscalização é

de cerca de 1,5 milhão e o de Agentes de Inspeção do Trabalho é

estimado em 2.000. E, surpreendentemente, dentro desse quadro de

gritante carência, 172 fiscais foram colocados em disponibilidade,

inibindo ainda mais a ação fiscal;

- ausência de Cadastro Nacional de empresas, com informações

sobre recolhimentos, para efeito de direcionamento da fiscalização;

- insuficiência de dados sobre os empregadores inadimplentes

com as contribuições do FGTS; e

- inviabilidade de cobrança judicial das importâncias devidas,

por falta - conforme já registrado - de norma legal estabelecendo

esta competência. Isto, naturalmente, tem servido de incentivo ao

não recolhimento, por parte dos empregadores, dos débitos apurados

na esfera administrativa, sem que a eles se aplique qualquer tipo

de sanção.

Ao MTPS a Equipe Auditora propõe as seguintes recomendações,

com intuito de sanar as irregularidades apontadas:

"a) que edite ato normativo para definir quais são as

informações necessárias à fiscalização do FGTS a serem prestadas

pela CEF e demais bancos depositários enquanto não se completar o

processo de migração das contas, conforme previsto no art.58 do

Decreto 99.684/90;

b) que adote providências no sentido de que os fiscais do

trabalho postos em disponibilidade retornem às suas atividades."

CONSELHO CURADOR DO FGTS-CCFGTS. O Conselho Curador do FGTS,

instituído em 13/09/66 (Lei nº 5.107), é integrado, atualmente, por

03 (três) representantes dos trabalhadores, 03 (três) da categoria

dos empregadores e 01 (um) representante de cada uma das seguintes

entidades: Ministério da Economia, Fazenda e Planejamento,

Ministério da Ação Social, Caixa Econômica Federal, Banco Central

do Brasil e Ministério do Trabalho e da Previdência Social, cabendo

a este último o exercício da presidência.

Ao CCFGTS compete, dentre outras atribuições (Lei 8.036/90):

- estabelecer as diretrizes e os programas de alocação de

todos os recursos do FGTS, de acordo com os critérios definidos

pela Lei 8.036/90 e em consonância com a política nacional de

desenvolvimento urbano e com as políticas setoriais de habitação

popular, saneamento básico e infra-estrutura urbana, estabelecidas

pelo Governo Federal;

- acompanhar e avaliar a gestão econômica e financeira dos

recursos, bem como os ganhos sociais e o desempenho dos projetos

aprovados;

- apreciar e aprovar os programas anuais e plurianuais do FGTS;

- pronunciar-se sobre as contas do FGTS, antes do seu

encaminhamento aos órgãos de controle interno para os fins legais;

- adotar as providências cabíveis para a correção de atos e

fatos do Ministério da Ação Social e da Caixa Econômica Federal,

que prejudiquem o desempenho e o cumprimento das finalidades no que

concerne aos recursos do FGTS; e

- dirimir dúvidas quanto à aplicação das normas

regulamentares, relativas ao Fundo, nas matérias de sua competência.

A atuação do CCFGTS vem sendo dificultada, segundo a Equipe de

Auditoria, pela deficiência de informações necessárias ao exercício

de sua competência legal. Confirma-o o que consta do Ofício CONTEC

nº 90/945, de 14/12/90, endereçado à CEF pelos Conselheiros

representantes dos trabalhadores. Nele aquela a Bancada questiona o

órgão operador do FGTS em 31 (trinta e um) itens relacionados com a

operacionalização do Fundo. Destes, apenas 13 (treze) foram

respondidos pela CEF, contrariando, assim, as disposições do art.

67 - XI do Decreto 99.684/90.

De igual modo, o CCFGTS não vem recebendo os Relatórios

Gerenciais periódicos de que trata o supracitado dispositivo

regulamentar, por declarada ausência de condições técnicas da CEF.

De outra parte, matérias que por imposição legal deveriam ser

submetidas à deliberação do CCFGTS, nem sempre têm cumprido,

oportunamente, esse preceito. Estão nesse caso o Orçamento/92 e o

Plano Plurianual de Aplicação dos Recursos do Fundo, para o período

1992/96, que deixaram de ser submetidos em data própria ao Conselho

pelo MAS (ver art. 6º, inciso III, Lei 8.036/90), e que afinal foi

feito com atraso de mais de 4 meses.

Por outro lado, o desempenho do Conselho Curador, como órgão

de cúpula do Sistema FGTS, não vem correspondendo às expectativas

que ensejaram sua criação e instalação. Particularmente no que

tange ao dever de "adotar as providências cabíveis para a correção

dos atos e fatos do Ministério da Ação Social e da Caixa Econômica

Federal que prejudiquem o desempenho e o cumprimento das

finalidades no que concerne aos recursos do FGTS" (art. 5º, item V,

da Lei 8.036/90). Boa parte das faltas, distorções e impropriedades

consignadas no Relatório de Auditoria poderia ter sido evitada ou

corrigida através de uma ação mais vigorosa do Conselho Curador, já

que as mais amplas competências lhe foram conferidas pelo

mencionado diploma legal. Vale consignar, também, que das seis

reuniões ordinárias previstas nos termos da referida lei, (art. 3º,

§ 4º), para o ano de 1991, apenas três haviam se concretizado até o

dia 2 de outubro, mesmo assim com a ausência da maioria dos membros

representantes dos órgãos governamentais, conforme sublinha o Grupo

Auditor.

Não obstante, o Conselho vem desenvolvendo trabalho benéfico

em prol do FGTS. Na medida do possível, tem regulamentado as

disposições legais que necessitam de complementações. Dentre estas

ações destaca-se a edição da Resolução nº 09/90, já mencionada.

Fixa ela as diretrizes e critérios básicos para aplicações de

recursos do FGTS para 1990-94, quanto à sua distribuição por área

de aplicação, por programas e faixas de renda, por Unidades da

Federação e as condições financeiras para a concessão de

empréstimo/financiamento. Além disso vem proporcionando outras

melhorias na administração do Fundo, como a participação mais

efetiva das entidades sindicais no acompanhamento fiscal, inclusive

a iniciativa de acionar empresas faltosas junto à Justiça do

Trabalho, tudo aliás como prescreve a Lei 8.036/90 (art. 25) e as

Resoluções nºs 48 e 49, de 18/09/91 e 12/11/91, respectivamente, do

mesmo Conselho.

BANCOS DEPOSITÁRIOS. As contribuições para o FGTS, a que estão

obrigados todos os empregadores, correspondem a 8% (oito por cento)

da remuneração paga ou devida no mês anterior a cada empregado. São

depositadas em conta bancárias vinculadas, de titularidade dos

mesmos empregados, até o dia 07 de cada mês (art. 15, caput, da Lei

8.036/90). Os saldos dessas contas individualizadas são remunerados

à taxa de juros de 3% ao ano, capitalizados mensalmente, acrescidos

da correção monetária (art. 13, caput). Existem alguns casos

(antigos) em que as taxas de capitalização são progressivas, na

razão de 3 a 6% ao ano (art. 13, § 3º).

Nos termos do art. 11 da Lei 8.036/90, os depósitos efetuados

na rede bancária, a partir de 01/10/89, devem ser recolhidos à CEF

no segundo dia útil subseqüente à data em que tenham sido efetuados.

Pela prestação dos serviços de arrecadação, controle e

pagamento de saques, os bancos depositários são remunerados,

atualmente, na base de Cr$ 2.620,53 por conta movimentada, valor

este reajustado mensalmente pela TR-Taxa Referencial (Resolução

CCFGTS nº 62, de 17/12/91).

A fiscalização das entradas (contribuições dos empregados) e

das saídas (saques dos trabalhadores) do FGTS junto à rede bancária

arrecadadora, pagadora e mantenedora de cadastros é realizada pela

CEF.

Em 1990 foram inspecionadas 139 das 192 centralizadoras

passíveis de verificação. Em 1991, até o mês de setembro, já haviam

sido inspecionadas 106, das 200 agências existentes. Tais

atividades são direcionadas, basicamente, para o processo

migratório das contas vinculadas do Fundo, dos bancos depositários

para a CEF.

As principais falhas e deficiências anotadas ela Caixa nos

estabelecimentos de captação das receitas em geral do FGTS se

referem sobretudo às seguintes ocorrências:

- atraso, falta de segurança e de confiabilidade na

escrituração das contas;

- dupla contabilização de juros e atualização monetária;

- erros e omissões de lançamentos;

- contas duplicadas;

- demora no processamento e transferência das contas

vinculadas; e

- pagamentos irregulares.

Em razão desses entraves, que dificultam a consolidação das

contas existentes, diversos bancos, já notificados mais de uma vez

pela CEF, não tiveram ainda condições de repassar as contas

vinculadas para o órgão centralizador.

AGENTES FINANCEIROS. Como já mencionado, em determinadas operações

a CEF atua como banco de 2ª linha, transferindo recursos a Agente

Financeiro, responsável por sua aplicação.

Também nesse setor a CEF assume encargos de fiscalização. Em

1990 foram inspecionados 157 dos 236 Órgãos contemplados com

dotações do Fundo. Em 1991, até setembro, haviam sido vistoriados

somente 111 órgãos dos 246 beneficiados. Nesse trabalho a CEF

anotou:

- utilização de valores para fins não previstos nos contratos.

É o caso, por exemplo, ocorrido no Banco do Estado do Pará

S.A.-BANPARÁ (Agente Financeiro) e na Companhia de Saneamento do

Pará/COSANPA (Agente promotor e mutuário final), com as operações

formalizadas através dos Contratos CT-0028/87 e CT-0050/90, de

15/05/87 e 02/01/90, respectivamente. Os recursos originalmente

comprometidos com a recuperação da barragem do Lago de Água Preta,

naquele Estado, foram desviados para a construção de duas unidades

administrativas (prédios);

- dificuldades de natureza operacional e financeira,

demonstrando a impossibilidade de os tomadores saldarem seus

compromissos e a incapacidade de administrarem até seus próprios

créditos;

- operações realizadas sob a influência de interesses

político-partidários, desviadas, portanto, de seus objetivos

sociais; e

- inadimplência dos Agentes quanto à obrigatoriedade do

recolhimento do FGTS em nome de seus próprios empregados.

ATENDIMENTO À DECISÃO PLENÁRIA DE 06/04/90 (TC 007.812/89-2).

Objetivando avaliar e esclarecer as questões suscitadas na Decisão

em epígrafe (item 14 deste Relatório e Voto), a Equipe de Auditoria

solicitou à direção da CEF, por amostragem, oito (08) processos

referentes aos Estados do Rio de Janeiro, Maranhão e Alagoas,

abrangendo áreas de distribuição e programas diversos, para os

quais foram alocadas significativas dotações do Sistema em análise.

Não obstante o exame efetuado na vasta documentação

apresentada pela CEF, não foi possível chegar a conclusões

concretas acerca dos quesitos propostos pelo Colegiado, em face das

múltiplas operações envolvidas e da insuficiência de elementos

técnicos disponíveis.

Aos Auditores informou a Caixa que o cumprimento de

cronogramas de desembolso depende do andamento da execução da obra.

Muitas vezes ocorre o adiamento da liberação de parcelas por se ter

constatado o não atingimento do estágio previsto.

O atraso no calendário financeiro, segundo a Equipe,

reflete-se no custo final do objeto contratado. Quanto maior o

tempo demandado para a conclusão da obra, maior o impacto

financeiro e social. Na área habitacional resultam problemas

diversos afetando os promitentes compradores. Inclusive em razão

das suas rendas se tornarem insuficientes para honrarem os

compromissos assumidos com o agente empreendedor.

Dados os óbices encontrados e procurando melhor esclarecer a

matéria, os Auditores propõe que o Tribunal determine à sua

Secretaria de Auditoria - SAUDI o desenvolvimento de estudos no

sentido de confirmar a viabilidade de as Inspetorias Regionais de

Controle Externo - IRCEs averiguarem, "in loco", por amostragem,

nas unidades descentralizadas da CEF, amostras de projetos por ela

contratados. Com isso objetiva-se o exame das operações, desde o

seu nascedouro até o retorno das inversões financeiras alocadas,

considerando-se que é nas agências regionais da Caixa que se

encontra toda a documentação pertinente.

Além dessa proposição, entende a Equipe que a E. Corte deva

determinar à CEF o encaminhamento, por ocasião das prestações de

contas anuais do FGTS, parecer expresso atestando o fiel

cumprimento das normas que regem o Sistema, particularmente a

respeito dos resultados alcançados com os novos mecanismos de

utilização dos recursos do Fundo (ver item V da Decisão Plenária de

06/03/90, supracitada).

AVALIAÇÃO DA EFICIÊNCIA E EFICÁCIA DOS ÓRGÃOS QUE ATUAM NO SISTEMA

FGTS. Por desconhecer os meios materiais e humanos despendidos na

consecução das metas alcançadas, e por cautela, a Equipe deixou de

avaliar a eficiência da gestão do MAS, da operação a cargo da CEF e

da fiscalização atribuída ao MTPS/INSS.

Diferente posicionamento, porém, foi adotado acerca da

avaliação da eficácia, tendo em vista as várias impropriedades

consignadas pela Equipe, no decorrer dos trabalhos da Auditoria

Operacional realizada no FGTS. Com base nas disposições da Lei nº

8.036/90, que define as atribuições da Instituição Financeira e dos

dois Ministérios envolvidos no gerenciamento do Fundo de Garantia,

os Auditores concluíram que esses órgãos não foram eficazes frente

aos resultados produzidos.

SUGESTÕES DA EQUIPE DE AUDITORES. Além das medidas corretivas

enunciadas e das recomendações formalizadas em relação à cada uma

das Entidades auditadas, e já consignadas neste Relatório e Voto, e

a título de colaboração com a administração do Fundo e, ainda, para

proporcionar a esta Corte o acompanhamento da execução dos projetos

implementados com verbas do FGTS, a Equipe Auditora sugere mais

sejam adotadas pelo TCU as seguintes providências:

"a) comunicar à Comissão de Trabalho, de Administração e

Serviço Público da Câmara dos Deputados sobre a conveniência de ser

elaborado, com fundamento no art. 61, `caput' da Constituição

Federal combinado com os arts. 22, inciso I; 32, inciso XII, alínea

`c'; 108 e 109, inciso I e § 1º, inciso II do Regimento Interno da

Câmara dos Deputados, instituído pela Resolução nº 017, de

21/09/89, Projeto de Lei atribuindo competência legal para cobrança

judicial dos débitos de contribuições para com o FGTS, apurados

pela fiscalização; e

b) atribuir à Secretaria de Auditoria - SAUDI a imcumbência

de, com fundamento na Resolução Administrativa nº 72/TCU, de

20/03/86, art. 2º, incisos III e IV, publicada no BI nº 11/86,

desenvolver estudos no sentido de se avaliar a viabilidade de as

IRCEs passarem a verificar `in loco', nas Superintendências

Regionais da CEF, a execução de projetos financiados com recursos

do FGTS, o cumprimento dos contratos pelos agentes envolvidos, a

situação de obras paralisadas e outros aspectos que julgar

convenientes, podendo, para esse fim, elaborar o correspondente

Procedimento de Auditoria-PA."

PARECER DO MINISTÉRIO PÚBLICO JUNTO AO TRIBUNAL. À vista da

relevância predominamente social da matéria tratada nestes autos, e

tendo presentes as indagações de ordem processual e jurídica

suscitadas pela Equipe de Auditoria, particularmente quanto à

titularidade da ação para ajuizar débitos de contribuição para com

o FGTS, apurados em processos administrativos, ao descumprimento de

normas por parte dos órgãos envolvidos no sistema FGTS e ao

bloqueio dos recursos do FGTS - considerando todas essas questões

-, solicitei a audiência da D. Procuradoria junto a esta Corte.

Em judioso parecer da lavra do Senhor Procurador-Geral, Prof.

Francisco de Salles Mourão Branco, o órgão do Ministério Público

junto ao Tribunal adiciona valiosos subsídios aos temas suscitados.

Ratifica, na íntegra, as conclusões e proposições da diligente

Equipe de Auditores da 8ª IGCE.

Assim, com relação ao ajuizamento dos débitos para com o FGTS,

ressalta Sua Excelência que, embora já sejam encontradiços julgados

dos Tribunais Regionais Federais, na vigência da Lei 8.036/90,

fixando a competência da Previdência Social para este efeito, é de

todo oportuno que essa faculdade seja formalizada pela via

legislativa, para que reste inequívoca.

Mais grave, no entender do Ministério Público, apresenta-se a

questão do descumprimento de normas por parte dos órgãos envolvidos

no sistema FGTS, "em que se evidencia o prejuízo carreado, em

última instância, à fiscalização da regular aplicação dos vultosos

recursos que tal Fundo envolve, revelando-se desaparelhada a CEF

(agente operador do FGTS), omisso o Ministério da Ação Social-MAS

(gestor do Fundo) e ineficaz o MTPS na atuação fiscalizadora que

lhe compete o legislador. De tanta ineficiência e deficiências

somente pode resultar a desconfiança sobre o bom emprego desses

recursos".

Quanto à remuneração dos recursos do FGTS, bloqueados com base

na Lei 8.024/90 (dispõe, dentre outros assuntos, sobre a liquidez

dos ativos financeiros), correto também se apresenta ao Senhor

Procurador-Geral a utilização, pela CEF, da taxa de juros de 3% ao

ano, para capitalização dos saldos das contas vinculadas. Afirma

Sua Excelência que, para tais recursos, haveria que prevalecer a

diretriz fixada na legislação específica - Lei 5.705/71, com as

ressalvas hoje previstas na Lei 8.036/90.

Por último, o mesmo Representante sugere que o inteiro teor da

Decisão que vier a ser aqui proferida seja transmitida aos Senhores

Presidentes da Câmara dos Deputados e do Senado Federal.

CONSIDERAÇÕES FINAIS. Inicialmente é de se realçar a estrutura

do Fundo de Garantia por Tempo de Serviço - FGTS, compatível, aliás

com a grandeza do empreendimento, cujo mais elevado escopo é

amparar a totalidade dos trabalhadores participantes. Dispersos por

todo o território nacional, valem-se eles dos saques ao Fundo,

quando porventura são despedidos sem justa causa, extinta a empresa

onde trabalham ou aposentados pela previdência social. Outros

benefícios lhes são facultados: o pagamento de parte das prestações

decorrentes de financiamentos habitacionais, a liquidação ou

amortização do saldo devedor de contratos imobiliários, ou, ainda,

a aquisição de moradia própria. Esse mesmo sistema proporciona

aplicações em projetos de habitação popular e complementares, de

saneamento básico e infra-estrutura urbana. As benfeitorias daí

decorrentes são usufruídas por toda a sociedade.

Não foi por outra razão que o legislador, atento à ampla

dimensão da iniciativa, dotou o Fundo de uma super-estrutura

administrativa, integrada por dois Ministérios e uma instituição

financeira: o Ministério da Ação Social - MAS (agente gestor); o

Ministério do Trabalho e da Previdência Social - MTPS (órgão

fiscalizador) e a Caixa Econômica Federal (entidade operadora).

Além disso, instituiu um Conselho Curador, Colegiado normativo e

corretivo, que conta com representantes, dentre outros, do

MinistiSrio da Economia, Fazenda e Planejamento - MEFP e do Banco

Central - BACEN.

O objetivo da AUDITORIA OPERACIONAL EM PAUTA é diagnosticar se

o Sistema criado, de grande amplitude, constituído de diversos

segmentos interrelacionados, vem funcionando de forma eficaz, de

modo a obter os resultados pretendidos.

Por orientação deste Relator, e com a finalidade de atualizar

até o término do exercício (1991) os elementos recolhidos no curso

da Auditoria, a Equipe promoveu recente diligência junto à Caixa

Econômica Federal - CEF, objetivando aclarar aspectos relacionados

com a operacionalização do Sistema. O Presidente da Entidade (Of.

nº 219, de 20/04/92) prestou esclarecimentos sobre as contas

vinculadas, a migração das mesmas, a inadimplência de tomadores de

empréstimos e aplicação dos recursos do Fundo no ano p. passado.

Com relação às contas vinculadas estimou-se naquele Ofício a

existência de cerca de 115 milhões de contas, sendo 60 milhões

inativas, com saldo aproximado de Cz$ 1.4 trilhão, e 55 milhões

ativas, com depósitos que atingem a cifra de Cz$ 17.3 trilhões, em

valores de dezembro/91. Informou todavia a CEF que essas

quantidades e valores somente poderiam ser confirmados após a

conclusão do processo de centralização das contas na Entidade.

Nesse universo, as contas inativas já eram normalmente

controladas pela CEF. As ativas, antes, em sua totalidade, sob a

administração de diversos bancos depositários, estão agora sendo

progressivamente centralizadas na Caixa, por expressa disposição

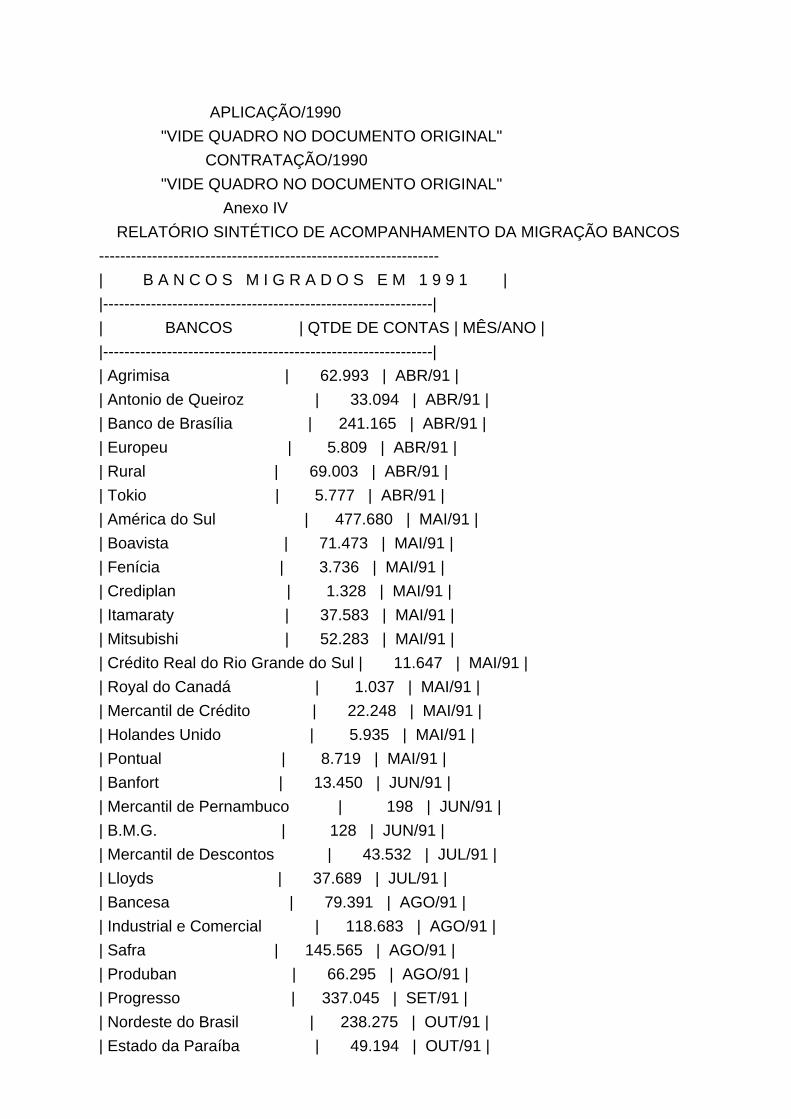

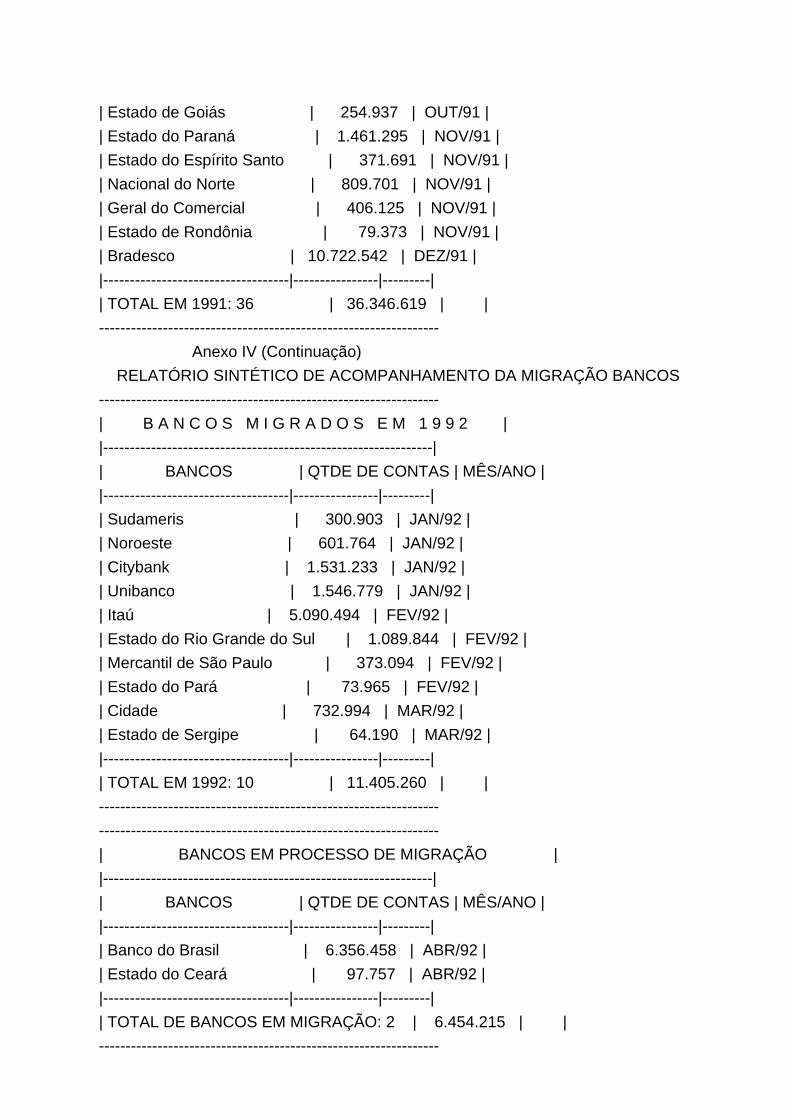

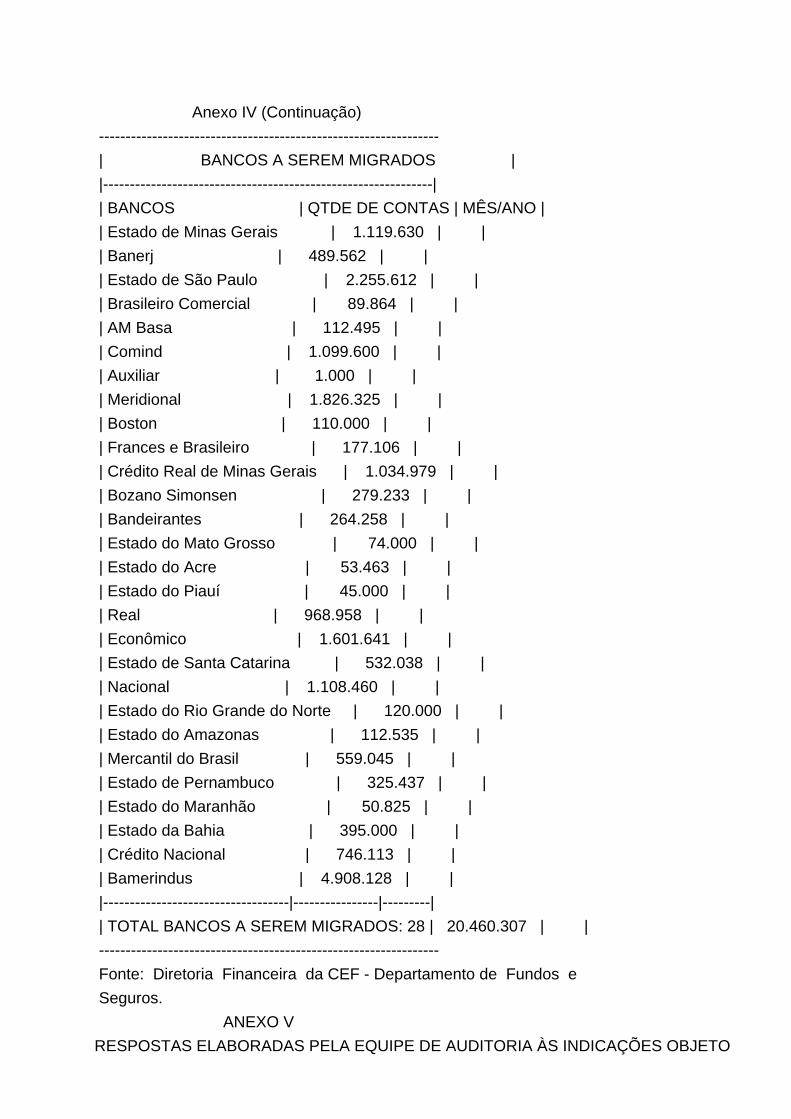

legal. Até 31/12/91 haviam migrado para a Entidade cerca de 16,2

milhões de contas administradas por 36 bancos arrecadadores, ou

seja, 29,5% do montante a ser transferido. Permanecem, portanto,

38,8 milhões de contas, distribuídas por 40 instituições

financeiras captadoras, identificadas no anexo IV a este Relatório

e Voto. Pelo visto, dificilmente se concretizará a previsão da CEF

de concluir essa tarefa de migração no mês em curso, embora o prazo

legal, já por duas vezes prorrogado, se tenha esgotado em 10/05/91.

A justificativa apresentada pela Caixa para o atraso na

conclusão do processo de migração das contas vinculadas alude à

deficiência de suporte técnico (equipamentos de informática) para

atender às agências do Sistema FGTS (v. item 145 do Relatório de

Auditoria). É de se supor, também, que as falhas detectadas nos

controles dos bancos depositários, e aqui registradas (item 63),

estejam contribuindo para esses sucessivos retardamentos. Pela

repercussão, inclusive de natureza social, deve a 8ª IGCE,

responsável pela instrução das próximas prestações de contas

CEF/FGTS (1991), acompanhar "pari passu", a evolução do assunto.

Ainda o supramencionado Ofício informa que em 1991 foram

celebrados 1866 contratos com recursos do Fundo de Garantia, assim

distribuídos: - 1544 relativos a habitação popular, no total de

430.117 mil UPFs; - 174 em saneamento, equivalentes a 179.012 mil

UPFs; e 145 no setor de infra-estrutura, no valor de 49.63Omil UPFs.

Os saldos de aplicações, em 31/12/91, apresentavam, nas 3

áreas, respectivamente, os seguintes resultados: Cr$ 13.9 trilhões,

Cr$ 7.1 trilhões e Cr$ 2.3 trilhões.

Com base nos valores consignados pelo órgão-operador,

observa-se que algumas das desproporções (nos critérios de

distribuição, por área e unidade da federação), consignadas no

curso da Auditoria foram corrigidas até o final do ano de 1991,

pelo menos no que concerne às diretrizes fixadas pelo Conselho

Curador (v. Resolução nº 9/90). Cabe pois, num primeiro tempo,

prosseguir na análise dessas possíveis divergências. Isso

constituirá valioso subsídio ao exame das próximas prestações de

contas a serem presentes ao TCU, obrigatoriamente até 31 de julho

próximo.

Quanto às inadimplências dos tomadores de empréstimos/finan-

ciamentos constata-se, pelo documento em referência, que houve

considerável redução nos últimos meses do exercício findo, passando

de cerca de Cr$ 1,3 trilhão, como apurado pela Equipe Auditora em

agosto/91, para Cr$ 991,8 bilhões em 31 de dezembro do mesmo ano,

sem considerar a correção daquele primeiro valor. Importa contudo

apurar, desde logo, se essa significativa diminuição deveu-se a

renegociações processadas, ou a obrigações efetivamente honradas. É

a averiguação a ser promovida pela 8ª IGCE.

Entretanto, o que mais aflige o Sistema sob análise continua

sem a necessária solução. Trata-se do não recolhimento das

importâncias devidas ao FGTS pelos empregadores e tomadores de

serviços. A CEF volta a alegar, nesta oportunidade, que refoge à

sua competência, nos termos da Lei 8.036/90, a fiscalização e

cobrança das empresas que não efetuam os depósitos nas épocas

próprias. De fato, o art. 23 desse diploma legal atribui ao MTPS a

incumbência de apurar, em nome da CEF, os débitos e infrações

praticadas pelos empregadores ou tomadores de serviço, entre elas,

não depositar, mensalmente, o obrigatório percentual referente ao

FGTS. Em nosso entendimento, no entanto, esse encargo, exigido do

MTPS, não exclui a responsabilidade do Órgão-operador (CEF) pelo

efetivo controle dessas dívidas e infringências. Pois cabe-lhe

prestar ao agente-fiscalizador as informações indispensáveis ao

exercício daquela atribuição, como expressamente determina o § 7º

do supracitado artigo.

Esta é, possivelmente, uma das causas da crescente redução de

receitas do Fundo, com conseqüência direta na apuração dos recursos

disponíveis para aplicação em empreendimentos sociais. Apenas para

exemplificar, no exercício de 1990 a arrecadação líquida do FGTS

correspondeu à 57% dos ingressos no Fundo. Em 1991 esse percentual

caiu para 26,7%, de acordo com as últimas informações prestadas

pela CEF, ou seja, de uma arrecadação bruta de Cr$ 2,14 trilhões,

restaram apenas Cr$ 572 bilhões para aplicações nas diversas áreas

beneficiadas com recursos do Fundo. Os inevitáveis reflexos desse

quadro já se fazem sentir nas metas programadas para os períodos

subseqüentes.

Da análise abrangente dos tópicos aqui colocados, conclui-se

que muito há que se fazer ainda para sanar as distorções e lacunas

na administração do Fundo de Garantia, detectadas desde a última

auditagem ali desenvolvida por este Tribunal.

Embora já decorridos mais de 25 anos da sua implantação, o

Sistema continua operando com as comprovadas deficiências,

causadoras de danos ao considerável patrimônio construído com o

labor de milhões de trabalhadores patrícios.

As compreensíveis incorreções da fase inicial, ante o vulto e

a complexidade do empreendimento, ainda persistem, apesar das

seguidas tentativas de reformulações, todas louváveis por buscarem

o aperfeiçoamento da estrutura e das atividades do Fundo.

A sistemática adotada pelo atual Governo, caracterizada pela

descentralização tripartite das ações normativas, de gerência e de

fiscalização, e, por outro lado, a centralização das operações

financeiras, não obstante o elevado propósito de otimizar a

utilização dos recursos arrecadados, não vem apresentando os tão

esperados resultados. Foi isso aliás o que sublinhou a Equipe de

Auditoria de nível operacional ora apreciada.

A auditagem revela notória desarticulação entre os setores

envolvidos (MAS, CEF e MTPS), e destes com o próprio Conselho

Curador. É que ainda não se conseguiu alcançar, entre esses vários

órgãos, solidariamente responsáveis, a necessária e almejada

integração, indispensável ao sucesso de um modelo assim concebido.

É por isso que a fiscalização vem atuando precariamente. A

carência de informações confiáveis e suficientes inibe o exercício

de sua competência. Por sua vez, a entidade operadora não conta com

suporte apropriado para processar os dados essenciais ao pleno

agenciamento do Sistema. O Ministério Gestor, de seu lado, não tem

acompanhado satisfatoriamente a execução dos programas

implementados, além de não dispor de critérios seletivos formais

para a escolha dos projetos a serem implantados.

Já o Conselho normatizador, como assinalado, vem desenvolvendo

ações de grande valia para a administração do Fundo. E deve

praticá-las com desejável brevidade. A propósito disso, o art. 24

da Lei 8.036/90, prevê a cominação de multa ao banco depositário,

na condição de agente arrecadador, pagador e mantenedor do cadastro

das contas vinculadas, pelo descumprimento ou inobservância das

obrigações que lhe compete, na forma que vier a ser normatizado

pelo Conselho. Tal dispositivo, de inegável valor para o bom

desempenho do Sistema, está por merecer regulamentação por parte do

CCFGTS.

Removidos os óbices e conseguida a reclamada coordenação entre

os diversos setores governamentais, chegar-se-ia à almejada

eficácia do Sistema, com os ganhos sociais daí decorrentes.

A Imprensa diária tem noticiado e denuciado questões outras,

igualmente relevantes, não focalizadas no Relatório da Equipe da 8ª

IGCE. Isso é compreensível, dada a magnitude do tema e a natureza

da Auditoria levada a efeito.

Entre os tópicos ultimamente questionados destacamos: a) a

morosidade na liberação dos saques solicitados pelos empregados e

pagamentos efetuados sem a conseqüente correção de valores; e b) a

defasagem entre as disponibilidades orçamentárias e o montante dos

contratos assinados no final do ano passado, com comprometimento

dos orçamentos dos exercícios seguintes.

Essas matérias devem ser investigadas, por suas implicações e

reflexos junto aos trabalhadores, em particular, e à coletividade,

em geral.

Por isso, sugiro que o Tribunal determine, em processo

apartado a este, sejam promovidas diligências e organizadas, se

necessárias, inspeções especiais (art. 5º da Resolução nº 206/80 -

TCU) sobre cada um desses pontos denunciados. É de se recomendar

que a mesma Equipe Auditora, pela experiência já agora acumulada no

trato da matéria, seja incumbida das averiguações.

Por tudo que consta neste Relatório e Voto justificam-se

integralmente as determinações, recomendações e sugestões propostas

pela Equipe Auditora e endossadas pela Senhora

Inspetora-Geral-Substituta, Drª Marley Machado Jorge. Além disso,

sugere Sua Senhoria que se encaminhe à Bancada dos Trabalhadores no

CCFGTS cópias das respostas elaboradas pela mesma Equipe, e da

Decisão que vier a ser agora proferida pelo Plenário. Todavia, a

superveniência de novas diretrizes oficiais, possivelmente

corrigindo os desvirtuamentos evidenciados no curso da Auditoria,

poderão tornar desnecessárias algumas delas. Outras, no entanto,

merecerão ser reiteradas ou ampliadas, por dizerem respeito a

órgãos ou entidades que tiveram suas situações analisadas em

processo de amostragem.

Assim, é de se suprimir a recomendação constante do item 42,

letra d, porquanto a Resolução nº 58, do CCFGTS, de 17/12/91, já

define os inadimplentes nas operações de crédito com recursos do

FGTS, autorizando o Ministério Gestor e a Instituição Operadora a

baixarem as instruções necessárias para o exato cumprimento daquela

norma. Desse modo, entendo que a recomendação endereçada à CEF, em

06/03/90, deve ter sua obediência verificada por ocasião do exame

das contas do FGTS atinentes aos exercícios de 1990/91,

renovando-se ali, se for o caso, a providência em alusão.

De outra parte, no que concerne à recomendação formulada no

item 51, letra b, cabe ressaltar que o recente Decreto nº 474, de

10 de março último, autoriza o aproveitamento dos servidores em

disponibilidade, fixando-lhes prazo para a apresentação.

Dispensável, portanto, tal providência.

No que tange à recomendação alvitrada no item 33, letra a, a

Resolução nº 60, de 12/11/91, prescreve o prazo de 90 (noventa)

dias para que o órgão gestor (MAS) e o Agente Operador (CEF) baixem

as instruções necessárias ao cumprimento da diretriz por ela

fixada, tendentes a definir prioridades na análise e eleição de

operações de crédito com recursos do FGTS. De bom alvitre,

portanto, aguardar as providências decorrentes dessa, de todo

oportuna, Resolução do Conselho Curador.

Por outro lado, as medidas preconizadas ainda nos itens 42,

letra b e 43, letra c, merecem ser estendidas aos demais órgãos da

espécie, favorecidos com a utilização do Fundo de Garantia. É que

os bancos ali identificados representam tão-somente uma amostra

exemplificadora da totalidade das unidades que transacionam com

recursos dos FGTS.

Oportuna, também, se nos afigura a sugestão oferecida pelos

Auditores da 8ª IGCE, no sentido de que seja avaliada a

possibilidade de as IRCEs passarem a verificar in loco, nas

Superintendências Regionais da CEF, a execução dos projetos

financiados com recursos do FGTS. Pondero contudo, quanto ao setor