Embed Size (px)

Citation preview

Tribunal de Contas do Distrito Federal Secretaria Geral de Controle Externo Secretaria de Macroavaliaccedilatildeo da Gestatildeo Puacuteblica Divisatildeo de Auditoria de Programas e de Recursos Externos

Relatoacuterio de Auditoria

Auditoria Operacional para Avaliar a Gestatildeo do Sistema de Transporte Puacuteblico do Distrito Federal

Brasiacutelia maio de 2014

Tribunal de Contas do Distrito Federal

Missatildeo

ldquoExercer o controle externo da administraccedilatildeo dos recursos puacuteblicos do Distrito Federal em auxiacutelio agrave Cacircmara

Legislativa zelando pela legalidade legitimidade efetividade eficaacutecia eficiecircncia e economicidade na gestatildeo desses

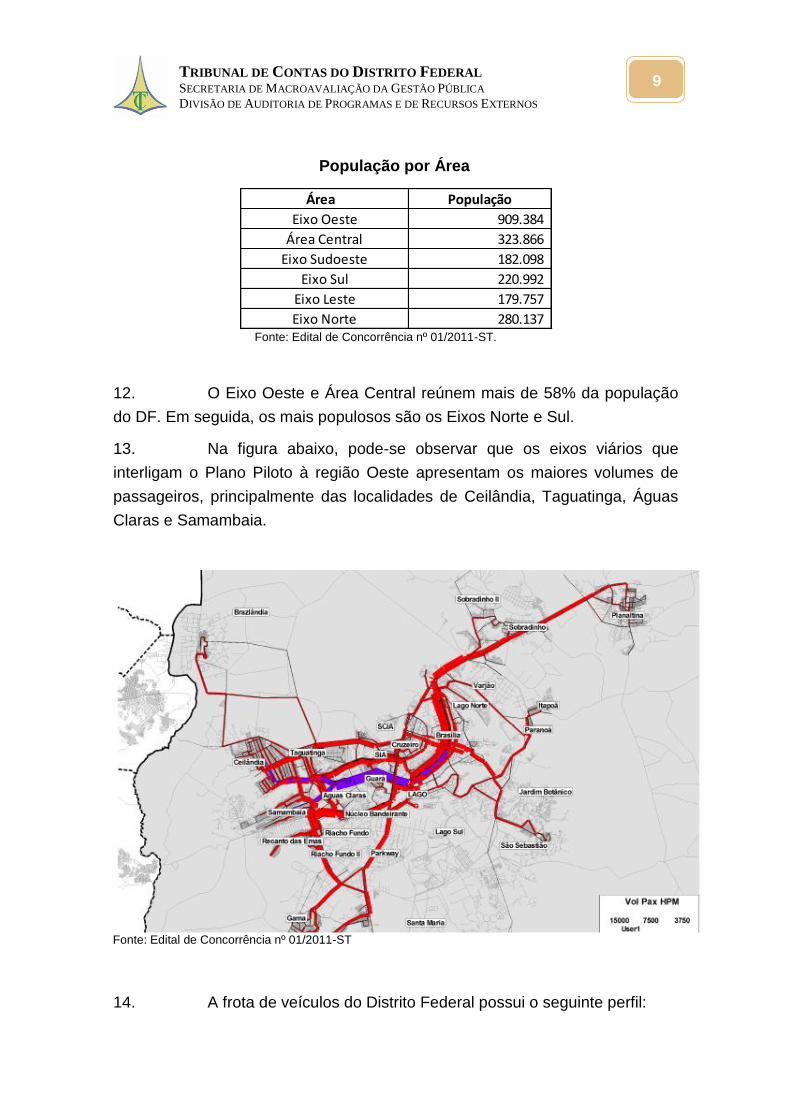

recursosrdquo

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL

COMPOSICcedilAtildeO EM 2014

Conselheiros

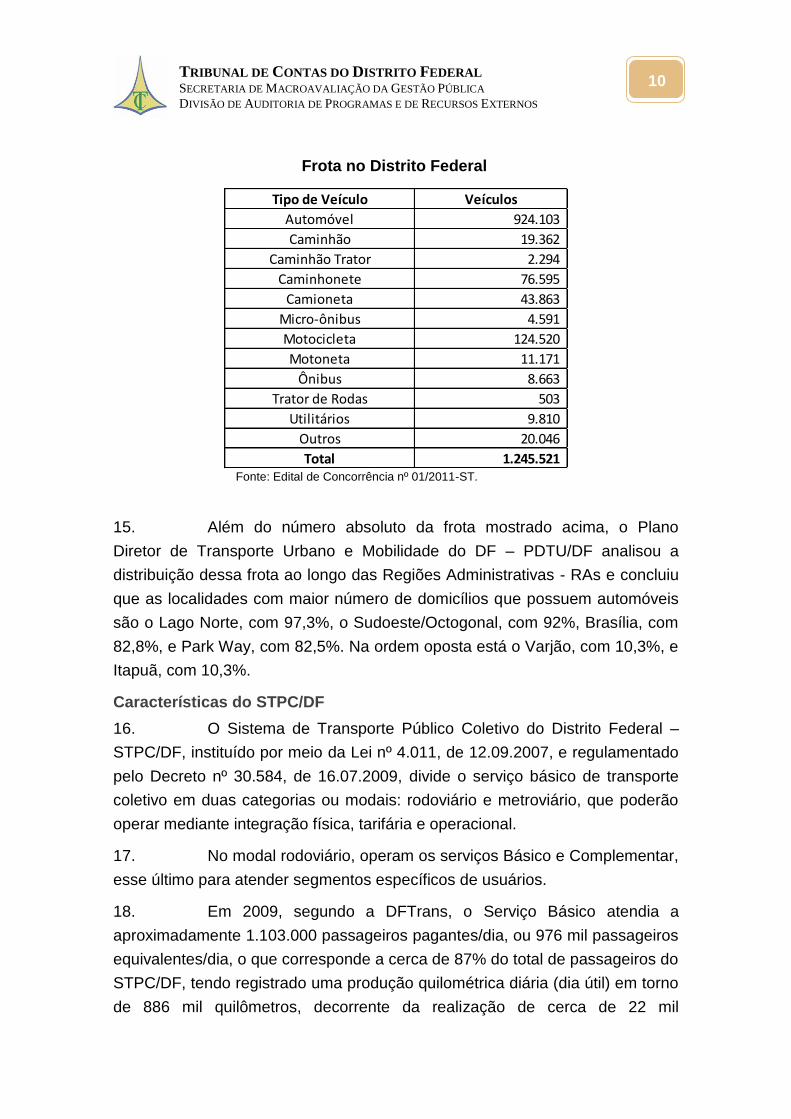

Inaacutecio Magalhatildees Filho ndash Presidente

Anilceacuteia Luzia Machado ndash Vice-Presidente

Manoel Paulo de Andrade Neto

Antocircnio Renato Alves Rainha

Paulo Tadeu

Joseacute Roberto de Paiva Martins

Ministeacuterio Puacuteblico

Demoacutestenes Tres Albuquerque ndash Procurador-Geral

Maacutercia Ferreira Cunha Farias

Claacuteudia Fernanda de Oliveira Pereira

Marcos Felipe Pinheiro Lima

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL

AUDITORIA OPERACIONAL

UNIDADES DE TRATAMENTO INTENSIVO DA REDE PUacuteBLICA DE SAUacuteDE DO DISTRITO FEDERAL

SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

Secretaacuterio de Macroavaliaccedilatildeo da Gestatildeo Puacuteblica Luiz Geneacutedio Mendes Jorge

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

Diretor Henirdes Batista Borges

EQUIPE DE AUDITORIA

Alexandre Pochyly da Costa (coordenador)

Helder Silveacuterio Borba

Joseacute Higino de Souza

Maria Angeacutelica Gonccedilalves Reis

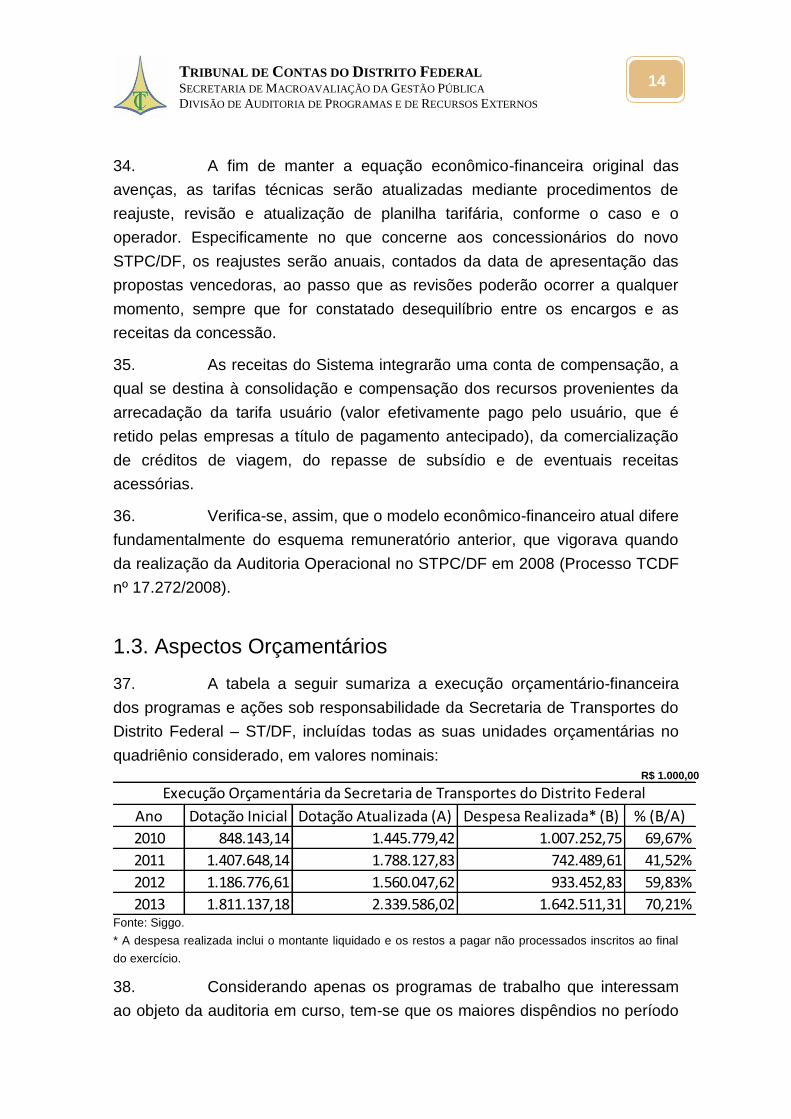

CAPA

Helder Silveacuterio Borba

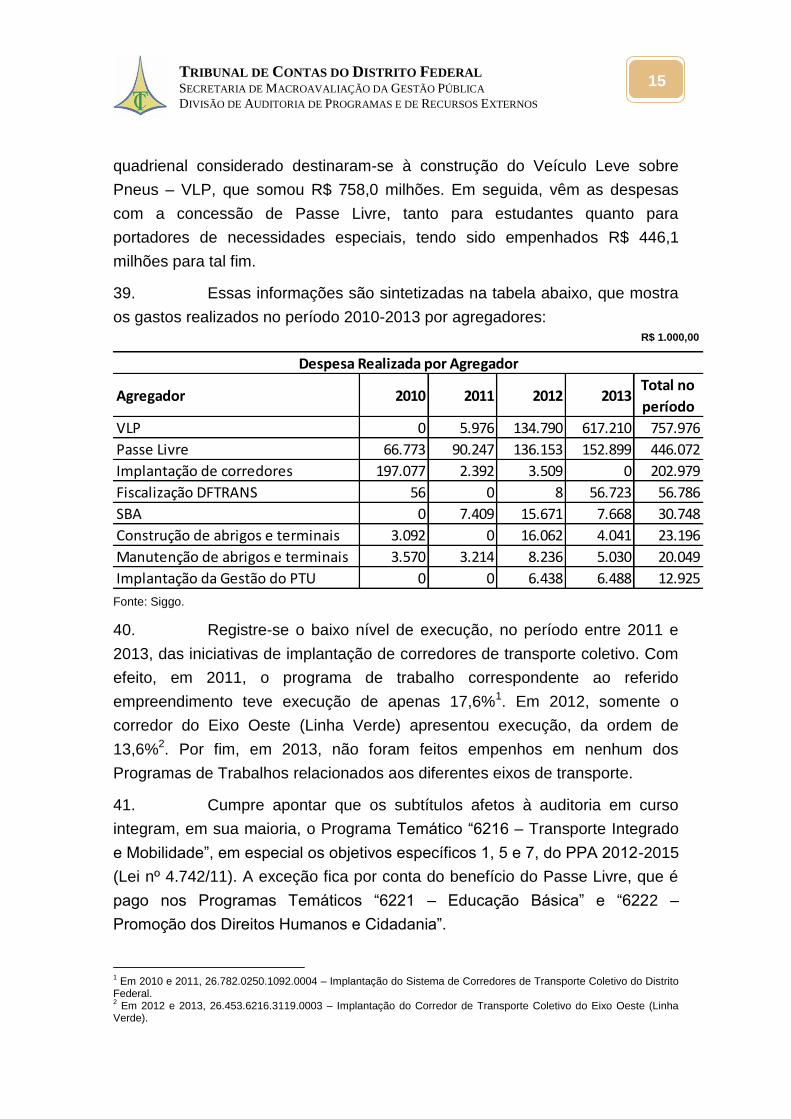

DADOS PARA CONTATO

Tribunal de Contas do Distrito Federal

Praccedila do Buriti ndash Ed Palaacutecio Costa e Silva (Anexo)

Secretaria de Macroavaliaccedilatildeo da Gestatildeo Puacuteblicandash 7ordm andar

Brasiacutelia ndash DF ndash CEP 70075-901

Fone (61) 3314-2266

Este relatoacuterio estaacute disponiacutevel em

httpwwwtcdfgovbr no link ldquoControle Externo gt Auditoriasrdquo

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

5

RESUMO O presente Relatoacuterio trata de Auditoria Operacional para avaliar a

gestatildeo do Sistema de Transporte Puacuteblico Coletivo do DF especificamente do

serviccedilo baacutesico modal rodoviaacuterio

Os trabalhos realizados permitiram concluir que a gestatildeo do

transporte puacuteblico coletivo empreendida pela DFTrans ndash Transporte Urbano do

Distrito Federal autarquia vinculada agrave Secretaria de Estado de Transportes do

Distrito Federal ndash ST eacute precaacuteria

Verificou-se que os procedimentos adotados para definiccedilatildeo da

oferta de transporte puacuteblico natildeo satildeo adequados pois a referida Autarquia

considera a demanda observada e natildeo a potencial e atua de forma pontual e

reativa

A DFTrans natildeo acompanha e natildeo controla adequadamente o

equiliacutebrio econocircmico-financeiro do STPCDF pois natildeo implementou

efetivamente a conta de compensaccedilatildeo instrumento de administraccedilatildeo

econocircmico-financeiro previsto para a gestatildeo do sistema

Tambeacutem natildeo tem capacidade de avaliar os eventuais

desequiliacutebrios econocircmico-financeiros dos serviccedilos concedidos pois ainda natildeo

introduziu plenamente o modelo operacional tronco-alimentado no qual foram

baseadas as propostas dos operadores vencedores do Edital de Concorrecircncia

nordm 012011 ndash ST e pelo fato de natildeo dispor de informaccedilotildees operacionais

suficientes e confiaacuteveis

Problemas tambeacutem foram encontrados no controle da

remuneraccedilatildeo dos concessionaacuterios e permissionaacuterios e na contabilizaccedilatildeo da

movimentaccedilatildeo desses recursos no SIACSIGGO

Ademais foi constatado que ainda natildeo ocorreu a avaliaccedilatildeo

perioacutedica estruturada e sistemaacutetica do desempenho operacional dos

operadores do STPCDF em flagrante descumprimento a claacuteusulas contratuais

e em prejuiacutezo da promoccedilatildeo da qualidade

De forma a verificar a situaccedilatildeo do serviccedilo de transporte puacuteblico

coletivo ofertado foram feitas visitas a todos os terminais de ocircnibus do DF e

entrevistas a usuaacuterios do STPCDF Como resultado verificou-se que os

terminais de ocircnibus natildeo apresentam condiccedilotildees adequadas de conforto

seguranccedila e acessibilidade e na percepccedilatildeo dos usuaacuterios o serviccedilo de

transporte puacuteblico coletivo tem baixa qualidade

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

6

SUMAacuteRIO

RESUMO 5

1 INTRODUCcedilAtildeO 7

11 Antecedentes 7

12 Contextualizaccedilatildeo 7

13 Aspectos Orccedilamentaacuterios 14

14 Fontes Normativas 16

15 Identificaccedilatildeo do Objeto 18

16 Objetivos e Escopo da Auditoria 18

2 METODOLOGIA 18

3 RESULTADOS DA AUDITORIA 58

31 Gerenciamento da oferta de transporte puacuteblico coletivo 20

32 Equiliacutebrio econocircmico-financeiro do STPCDF e dos contratos de concessatildeo 23

33 Controle da remuneraccedilatildeo dos concessionaacuteriospermissionaacuterios 27

34 Avaliaccedilatildeo de desempenho dos operadores 31

35 Qualidade do serviccedilo de transporte puacuteblico coletivo do DF 35

4 MANIFESTACcedilAtildeO DO GESTOR 42

5 CONCLUSAtildeO 46

6 PROPOSICcedilOtildeES 47

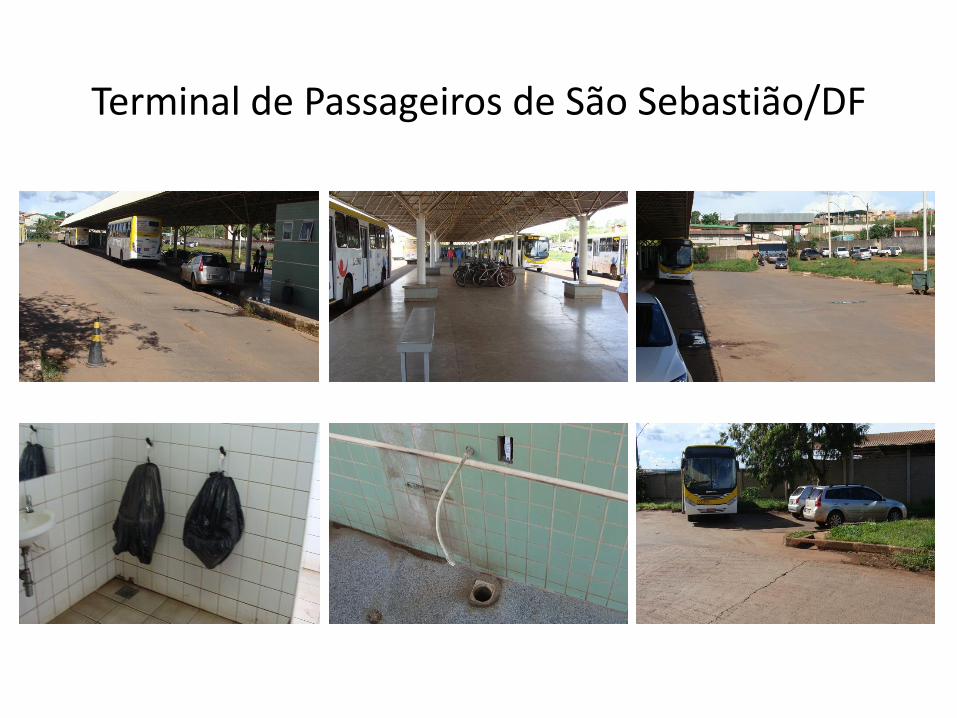

Anexo ndash Relatoacuterio Fotograacutefico 49

Decisatildeo 80

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

7

1 INTRODUCcedilAtildeO

11 Antecedentes

Seguindo o Plano Geral de Accedilatildeo do TCDF para 2013 ante a

determinaccedilatildeo feita pelo Relator das Contas de Governo do exerciacutecio de 2013

Conselheiro Manoel Paulo de Andrade Neto apresenta-se a seguir o relatoacuterio

de auditoria operacional que avaliou a gestatildeo do transporte puacuteblico coletivo do

Distrito Federal especificamente do serviccedilo baacutesico modal rodoviaacuterio

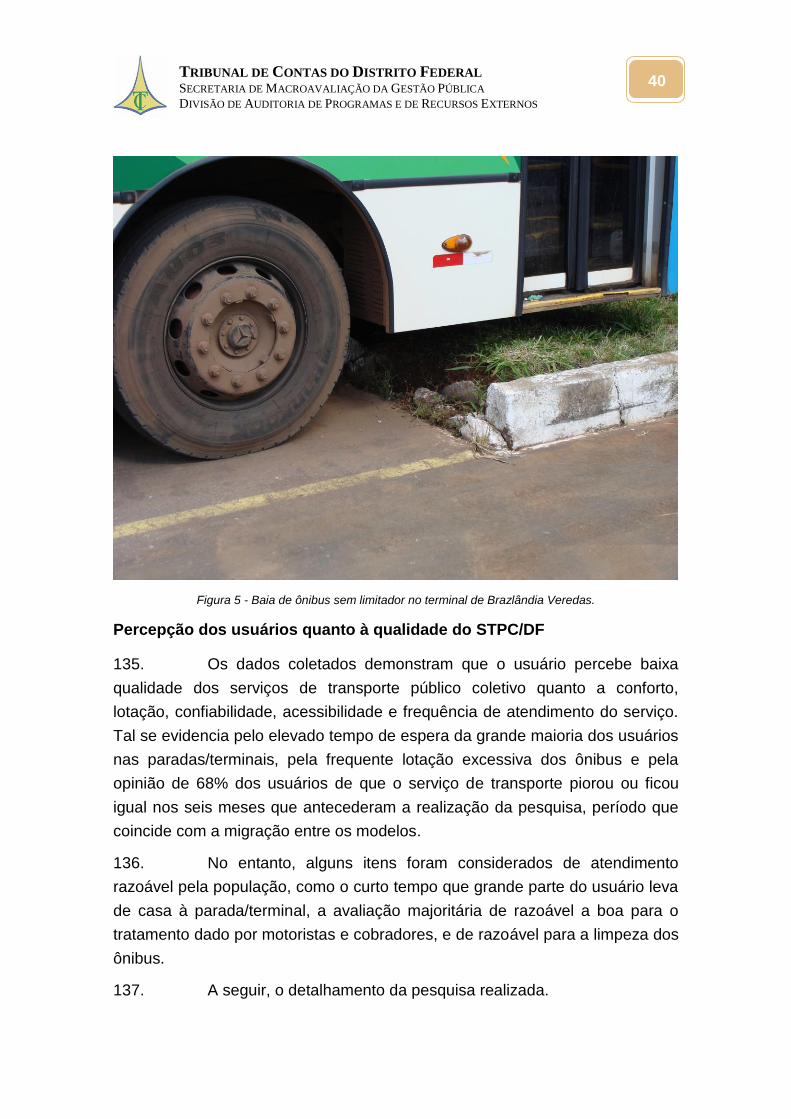

12 Contextualizaccedilatildeo

Aspectos Gerais

2 Segundo dados do IBGE o DF com aacuterea de 57878 km2

apresentava em 2010 populaccedilatildeo superior a 25 milhotildees de habitantes e

densidade demograacutefica de 444 habitanteskm2

3 A concepccedilatildeo urbaniacutestica da Capital Federal voltada para o uso

de transporte individual difere das outras cidades brasileiras porque a malha

rodoviaacuteria assume importante papel na articulaccedilatildeo dos centros urbanos

4 Dessa forma o sistema viaacuterio caracteriza-se pela existecircncia de

ldquocorredores de transporterdquo nas principais vias internas das cidades e pela

importacircncia das rodovias que passam pelo DF para o transporte coletivo local

5 O Sistema Viaacuterio Urbano condicionado pelos projetos

urbaniacutesticos das Regiotildees Administrativas eacute caracterizado pela setorizaccedilatildeo de

usos e atividades e foi dimensionado agraves suas funccedilotildees

6 No Plano Piloto o sistema viaacuterio eacute composto principalmente por

eixos longitudinais no sentido norte-sul carecendo de eixos de ligaccedilatildeo

transversais de maior capacidade com exceccedilatildeo do Eixo Monumental o que

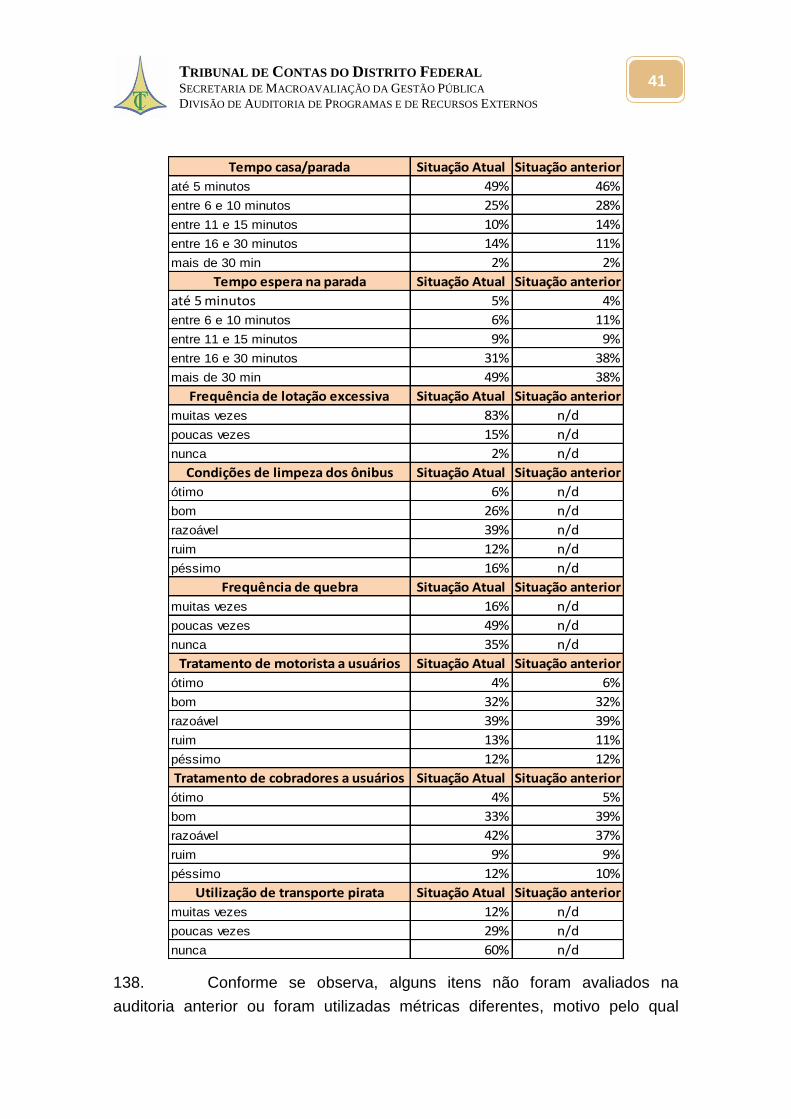

favorece o acesso do transporte individual agrave aacuterea central de Brasiacutelia gerando

elevado volume de traacutefego e consequentemente congestionamentos

localizados

7 No Centro Metropolitano formado pelas cidades de Taguatinga

Ceilacircndia e Samambaia o principal acesso eacute pela Avenida Central de

Taguatinga prolongamento da EPTG e pela Avenida Elmo Serejo que

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

8

tangencia a Ceilacircndia em sua porccedilatildeo sul Nesse eixo estaacute implantado o

sistema metroviaacuterio com traccedilado alternadamente em superfiacutecie trincheira e

tuacutenel na Ceilacircndia e subterracircneo em Taguatinga

8 A Avenida Central de Taguatinga agrega tanto o traacutefego local

como o traacutefego de passagem de ligaccedilatildeo com a Ceilacircndia gerando condiccedilotildees

precaacuterias para o sistema conflito com pedestres congestionamentos e

retardamentos

9 A Avenida Heacutelio Prates apresenta-se como corredor de transporte

coletivo fazendo conexatildeo com as Avenidas Sandu e Comercial formando

importante eixo de ligaccedilatildeo entre Taguatinga e Ceilacircndia as duas cidades mais

populosas Essas avenidas apresentam grandes interferecircncias laterais

causando retardamentos no traacutefego e refletindo negativamente na operaccedilatildeo do

transporte coletivo

10 Levando-se em consideraccedilatildeo as principais vias que integram a

infraestrutura viaacuteria do DF e seu Entorno sobre as quais recai a pressatildeo do

traacutefego urbano podem-se definir cinco eixos populacionais

Eixo Norte composto pelas cidades de Sobradinho Planaltina e Varjatildeo

Eixo Oeste representado pelas cidades de Taguatinga Ceilacircndia Aacuteguas Claras Brazlacircndia Samambaia e Guaraacute

Eixo Sul composto pelas cidades do Gama Park Way e Santa Maria

Eixo Sudoeste composto pelas cidades Nuacutecleo Bandeirante Riacho Fundo Riacho Fundo II Candangolacircndia e Recanto das Emas

Eixo Leste representado pelas cidades de Lago Sul Satildeo Sebastiatildeo Paranoaacute e Itapoatilde e

Aacuterea Central composta por Brasiacutelia Cruzeiro Estrutural Lago Norte e SudoesteOctogonal

11 Tem-se o total da populaccedilatildeo por eixo apresentado na tabela a

seguir

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

9

Populaccedilatildeo por Aacuterea

Fonte Edital de Concorrecircncia nordm 012011-ST

12 O Eixo Oeste e Aacuterea Central reuacutenem mais de 58 da populaccedilatildeo

do DF Em seguida os mais populosos satildeo os Eixos Norte e Sul

13 Na figura abaixo pode-se observar que os eixos viaacuterios que

interligam o Plano Piloto agrave regiatildeo Oeste apresentam os maiores volumes de

passageiros principalmente das localidades de Ceilacircndia Taguatinga Aacuteguas

Claras e Samambaia

14 A frota de veiacuteculos do Distrito Federal possui o seguinte perfil

Aacuterea Populaccedilatildeo

Eixo Oeste 909384

Aacuterea Central 323866

Eixo Sudoeste 182098

Eixo Sul 220992

Eixo Leste 179757

Eixo Norte 280137

Fonte Edital de Concorrecircncia nordm 012011-ST

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

10

Frota no Distrito Federal

Fonte Edital de Concorrecircncia nordm 012011-ST

15 Aleacutem do nuacutemero absoluto da frota mostrado acima o Plano

Diretor de Transporte Urbano e Mobilidade do DF ndash PDTUDF analisou a

distribuiccedilatildeo dessa frota ao longo das Regiotildees Administrativas - RAs e concluiu

que as localidades com maior nuacutemero de domiciacutelios que possuem automoacuteveis

satildeo o Lago Norte com 973 o SudoesteOctogonal com 92 Brasiacutelia com

828 e Park Way com 825 Na ordem oposta estaacute o Varjatildeo com 103 e

Itapuatilde com 103

Caracteriacutesticas do STPCDF

16 O Sistema de Transporte Puacuteblico Coletivo do Distrito Federal ndash

STPCDF instituiacutedo por meio da Lei nordm 4011 de 12092007 e regulamentado

pelo Decreto nordm 30584 de 16072009 divide o serviccedilo baacutesico de transporte

coletivo em duas categorias ou modais rodoviaacuterio e metroviaacuterio que poderatildeo

operar mediante integraccedilatildeo fiacutesica tarifaacuteria e operacional

17 No modal rodoviaacuterio operam os serviccedilos Baacutesico e Complementar

esse uacuteltimo para atender segmentos especiacuteficos de usuaacuterios

18 Em 2009 segundo a DFTrans o Serviccedilo Baacutesico atendia a

aproximadamente 1103000 passageiros pagantesdia ou 976 mil passageiros

equivalentesdia o que corresponde a cerca de 87 do total de passageiros do

STPCDF tendo registrado uma produccedilatildeo quilomeacutetrica diaacuteria (dia uacutetil) em torno

de 886 mil quilocircmetros decorrente da realizaccedilatildeo de cerca de 22 mil

Tipo de Veiacuteculo Veiacuteculos

Automoacutevel 924103

Caminhatildeo 19362

Caminhatildeo Trator 2294

Caminhonete 76595

Camioneta 43863

Micro-ocircnibus 4591

Motocicleta 124520

Motoneta 11171

Ocircnibus 8663

Trator de Rodas 503

Utilitaacuterios 9810

Outros 20046

Total 1245521

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

11

viagensdia

19 O Serviccedilo Baacutesico encontra-se no momento atual em fase de

transiccedilatildeo com os novos concessionaacuterios operando no antigo modelo

operacional

20 Esse modelo estaacute baseado em elevado nuacutemero de linhas diretas

entre as localidades atendendo principalmente a dependecircncia das Regiotildees

Administrativas em relaccedilatildeo ao Plano Piloto As viagens satildeo quase na sua

totalidade do tipo paradora atendendo a todos os pontos de parada ao longo

do itineraacuterio

21 No modelo econocircmico-financeiro ateacute entatildeo adotado a

remuneraccedilatildeo deve ser proporcional aos custos dos serviccedilos prestados

levando-se em consideraccedilatildeo a receita global do sistema Os desequiliacutebrios

entre custos e receitas constatados nas operaccedilotildees das linhas devem ser

compensados por meio de uma Cacircmara de Compensaccedilatildeo posteriormente

transformada em Cacircmara de Compensaccedilatildeo de Receitas e Creacuteditos com a

introduccedilatildeo do sistema integrado de transporte puacuteblico

22 Por sua vez o modelo operacional que norteia os contratos atuais

estaacute baseado em um sistema tronco-alimentado com integraccedilatildeo tarifaacuteria

aberta de validade temporal (duas horas) Dessa forma as linhas

alimentadoras conectam os bairros e vias de menor capacidade a um conjunto

de linhas troncais que funcionaratildeo como corredores estruturais do sistema

23 A matriz de integraccedilatildeo baseia-se no pagamento de uma uacutenica

tarifa nas viagens com ateacute duas integraccedilotildees (sendo apenas uma viagem de

metrocirc) aleacutem da adoccedilatildeo de tarifas diferenciadas por tipo de serviccedilo (urbano 1 2

e 3 metropolitano 1 2 e 3) coerente com o padratildeo de ocupaccedilatildeo urbana

polarizado por Brasiacutelia em que a heterogeneidade de densidades (de

empregos e residentes) demanda diferentes hierarquias de transporte coletivo

para a realizaccedilatildeo de viagens

24 As integraccedilotildees intermodais seratildeo implantadas gradualmente de

modo a configurar brevemente o cenaacuterio de integraccedilatildeo previsto pelo Plano

Diretor de Transporte Urbano do Distrito Federal

25 Nesse contexto as linhas podem ser classificadas como

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

12

I - Troncais Linhas que interligam as Cidades-Sateacutelites e o Plano Piloto Operaccedilatildeo a partir dos terminais de integraccedilatildeo ou com captaccedilatildeo na origem quando a demanda justificar Podem ser

Troncal Curta (TC) Linhas Troncais com extensatildeo inferior a 30 km

Troncal Longa (TL) Linhas Troncais com extensatildeo igual ou superior a 30km

II - Alimentadoras (AL) Linhas locais internas a uma bacia captam eou distribuem a demanda dos serviccedilos troncais ou fazem o atendimento a viagens locais

III - Intersetores (IS) Linhas internas a uma bacia que fazem o atendimento entre localidades das Cidades-Sateacutelite

IV - Perimetrais Linhas que interligam lotes (bacias) fora do Plano Piloto fazem a ligaccedilatildeo entre as localidades perifeacutericas Podem ser

Perimetral Curta (PC) Linhas Perimetrais com extensatildeo inferior a 30 km

Perimetral Longa (PL) Linhas Perimetrais com extensatildeo igual ou superior a 30 km

26 A composiccedilatildeo de um sistema integrado de transportes com

serviccedilos tronco-alimentados e terminais de integraccedilatildeo possibilitaraacute a

racionalizaccedilatildeo da operaccedilatildeo do serviccedilo com melhor aproveitamento da frota e

reduccedilatildeo de custos

27 Para o Distrito Federal em razatildeo da abrangecircncia territorial e da

distribuiccedilatildeo das linhas de desejo de viagens dos usuaacuterios foi adotado o modelo

da concessatildeo por lotes (bacias) com as seguintes caracteriacutesticas

evitar a concentraccedilatildeo de mais de 25 do sistema operado por uma mesma concessionaacuteria

cada lote (bacia) estaacute localizado em aacutereas homogecircneas sem descontinuidade fiacutesica consideraacutevel

os serviccedilos compartilhados entre lotes (bacias) possuem oferta distribuiacuteda proporcionalmente entre os respectivos operadores sendo tal premissa regulamentada nos contratos de concessatildeo para adoccedilatildeo no caso de criaccedilatildeo de novas linhas ou modificaccedilatildeo em linhas existentes durante a concessatildeo

28 Para atendimento das premissas anteriores foram adotados cinco

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

13

lotes (bacias) que abrangem as seguintes regiotildees

29 Essas cinco bacias estatildeo distribuiacutedas pelas empresas

Piracicabana Pioneira URBI Marechal e Satildeo Joseacute

30 Cabe ressaltar que antes da implantaccedilatildeo do novo modelo

operacional depois de realizadas as licitaccedilotildees para concessatildeo dos serviccedilos de

transporte puacuteblico coletivo o GDF em 2013 interveio na operaccedilatildeo das

empresas Viaccedilatildeo Valmir Amaral Raacutepido Veneza e Raacutepido Brasiacutelia do Grupo

Amaral e posteriormente nas empresas Viaccedilatildeo Planalto Lotaxi e Condor do

Grupo Viplan assumindo o controle de suas linhas

31 O GDF justificou o procedimento em vista da falta de qualidade

dos serviccedilos prestados pelas companhias e do elevado iacutendice de reclamaccedilotildees

dos usuaacuterios adicionalmente agraves dificuldades colocadas pelas empresas para a

entrada em funcionamento do novo sistema de transporte puacuteblico

32 No novo modelo econocircmico-financeiro introduzido por meio do

Decreto nordm 33559 de 1ordm de marccedilo de 2012 a remuneraccedilatildeo de cada

delegataacuterio teraacute por base uma tarifa teacutecnica sendo o valor total devido obtido

da multiplicaccedilatildeo dessa tarifa pelo nuacutemero de passageiros transportados em

determinado periacuteodo

33 As tarifas teacutecnicas dos concessionaacuterios dos lotes 1 a 5 descritos

na seccedilatildeo anterior advecircm das propostas vencedoras do processo licitatoacuterio

regido pelo Edital de Concorrecircncia nordm 012011-ST Jaacute os serviccedilos delegados

por intermeacutedio dos processos licitatoacuterios nos 01 e 022007-ST cujos contratos

ainda se encontram em vigor teratildeo suas tarifas teacutecnicas definidas pelo Poder

Concedente segundo criteacuterios previamente estabelecidos

REGIOtildeES ATENDIDAS

1 NorteParque Nacional de Brasiacutelia Sobradinho Sobradinho II Varjatildeo Lago Norte

Planaltina Plano Piloto Cruzeiro SudoesteOctogonal

2 SudesteItapoacirc Paranoaacute Jardim Botacircnico Satildeo Sebastiatildeo Lago Sul

Candangolacircndia Parkway Santa Maria Gama

3 SudoesteNuacutecleo Bandeirante Riacho Fundo Riacho Fundo II Recanto das Emas

Samambaia

4 Centro-OesteGuaraacute Parkway Aacuteguas Claras Ceilacircndia (ao sul da Av Heacutelio Prates)

Taguatinga (ao sul da QNG11)

5 NoroesteSAI SCIA Vicente Pires Ceilacircndia (ao norte da Av Heacutelio Prates) Taguatinga

(ao norte da QNG11) Brazlacircndia

Fonte Anexo II2 da Concorrecircncia nordm 012011 - Reabertura

BACIA

Regiotildees por Bacia

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

14

34 A fim de manter a equaccedilatildeo econocircmico-financeira original das

avenccedilas as tarifas teacutecnicas seratildeo atualizadas mediante procedimentos de

reajuste revisatildeo e atualizaccedilatildeo de planilha tarifaacuteria conforme o caso e o

operador Especificamente no que concerne aos concessionaacuterios do novo

STPCDF os reajustes seratildeo anuais contados da data de apresentaccedilatildeo das

propostas vencedoras ao passo que as revisotildees poderatildeo ocorrer a qualquer

momento sempre que for constatado desequiliacutebrio entre os encargos e as

receitas da concessatildeo

35 As receitas do Sistema integraratildeo uma conta de compensaccedilatildeo a

qual se destina agrave consolidaccedilatildeo e compensaccedilatildeo dos recursos provenientes da

arrecadaccedilatildeo da tarifa usuaacuterio (valor efetivamente pago pelo usuaacuterio que eacute

retido pelas empresas a tiacutetulo de pagamento antecipado) da comercializaccedilatildeo

de creacuteditos de viagem do repasse de subsiacutedio e de eventuais receitas

acessoacuterias

36 Verifica-se assim que o modelo econocircmico-financeiro atual difere

fundamentalmente do esquema remuneratoacuterio anterior que vigorava quando

da realizaccedilatildeo da Auditoria Operacional no STPCDF em 2008 (Processo TCDF

nordm 172722008)

13 Aspectos Orccedilamentaacuterios

37 A tabela a seguir sumariza a execuccedilatildeo orccedilamentaacuterio-financeira

dos programas e accedilotildees sob responsabilidade da Secretaria de Transportes do

Distrito Federal ndash STDF incluiacutedas todas as suas unidades orccedilamentaacuterias no

quadriecircnio considerado em valores nominais R$ 100000

Fonte Siggo

A despesa realizada inclui o montante liquidado e os restos a pagar natildeo processados inscritos ao final

do exerciacutecio

38 Considerando apenas os programas de trabalho que interessam

ao objeto da auditoria em curso tem-se que os maiores dispecircndios no periacuteodo

Ano Dotaccedilatildeo Inicial Dotaccedilatildeo Atualizada (A) Despesa Realizada (B) (BA)

2010 84814314 144577942 100725275 6967

2011 140764814 178812783 74248961 4152

2012 118677661 156004762 93345283 5983

2013 181113718 233958602 164251131 7021

Execuccedilatildeo Orccedilamentaacuteria da Secretaria de Transportes do Distrito Federal

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

15

quadrienal considerado destinaram-se agrave construccedilatildeo do Veiacuteculo Leve sobre

Pneus ndash VLP que somou R$ 7580 milhotildees Em seguida vecircm as despesas

com a concessatildeo de Passe Livre tanto para estudantes quanto para

portadores de necessidades especiais tendo sido empenhados R$ 4461

milhotildees para tal fim

39 Essas informaccedilotildees satildeo sintetizadas na tabela abaixo que mostra

os gastos realizados no periacuteodo 2010-2013 por agregadores R$ 100000

Fonte Siggo

40 Registre-se o baixo niacutevel de execuccedilatildeo no periacuteodo entre 2011 e

2013 das iniciativas de implantaccedilatildeo de corredores de transporte coletivo Com

efeito em 2011 o programa de trabalho correspondente ao referido

empreendimento teve execuccedilatildeo de apenas 1761 Em 2012 somente o

corredor do Eixo Oeste (Linha Verde) apresentou execuccedilatildeo da ordem de

1362 Por fim em 2013 natildeo foram feitos empenhos em nenhum dos

Programas de Trabalhos relacionados aos diferentes eixos de transporte

41 Cumpre apontar que os subtiacutetulos afetos agrave auditoria em curso

integram em sua maioria o Programa Temaacutetico ldquo6216 ndash Transporte Integrado

e Mobilidaderdquo em especial os objetivos especiacuteficos 1 5 e 7 do PPA 2012-2015

(Lei nordm 474211) A exceccedilatildeo fica por conta do benefiacutecio do Passe Livre que eacute

pago nos Programas Temaacuteticos ldquo6221 ndash Educaccedilatildeo Baacutesicardquo e ldquo6222 ndash

Promoccedilatildeo dos Direitos Humanos e Cidadaniardquo

1 Em 2010 e 2011 26782025010920004 ndash Implantaccedilatildeo do Sistema de Corredores de Transporte Coletivo do Distrito

Federal 2 Em 2012 e 2013 26453621631190003 ndash Implantaccedilatildeo do Corredor de Transporte Coletivo do Eixo Oeste (Linha

Verde)

Agregador 2010 2011 2012 2013Total no

periacuteodo

VLP 0 5976 134790 617210 757976

Passe Livre 66773 90247 136153 152899 446072

Implantaccedilatildeo de corredores 197077 2392 3509 0 202979

Fiscalizaccedilatildeo DFTRANS 56 0 8 56723 56786

SBA 0 7409 15671 7668 30748

Construccedilatildeo de abrigos e terminais 3092 0 16062 4041 23196

Manutenccedilatildeo de abrigos e terminais 3570 3214 8236 5030 20049

Implantaccedilatildeo da Gestatildeo do PTU 0 0 6438 6488 12925

Despesa Realizada por Agregador

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

16

14 Fontes Normativas

42 Quanto ao objeto da auditoria citam-se as seguintes fontes

normativas

Sistema de Transporte Puacuteblico Coletivo do Distrito Federal

Lei nordm 3106 de 27 de dezembro de 2002 aprova o Coacutedigo Disciplinar Unificado do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal

Lei nordm 4011 de 12 de setembro de 2007 dispotildee sobre os serviccedilos de transporte puacuteblico coletivo integrantes do Sistema de Transporte do Distrito Federal instituiacutedo pela Lei Orgacircnica do Distrito Federal e daacute outras providecircncias

Decreto nordm 30011 de 29 de janeiro de 2009 institui a Integraccedilatildeo Tarifaacuteria do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal e daacute outras providecircncias

Decreto nordm 30584 de 16 de julho de 2009 aprova o Regulamento do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal instituiacutedo pela Lei Orgacircnica do Distrito Federal

Decreto nordm 31083 de 25 de novembro de 2009 institui o Conselho Gestor do Sistema Integrado de Transporte do Distrito Federal () e daacute outras providecircncias

Decreto nordm 33556 de 1ordm de marccedilo de 2012 dispotildee sobre o encerramento das delegaccedilotildees precaacuterias do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal e estabelece a garantia de continuidade na prestaccedilatildeo dos serviccedilos de transporte puacuteblico coletivo durante o periacuteodo de transiccedilatildeo para as novas concessotildees

Decreto nordm 33559 de 1ordm de marccedilo de 2012 dispotildee sobre a metodologia de consolidaccedilatildeo de receitas e pagamento de remuneraccedilatildeo dos serviccedilos baacutesicos rodoviaacuterios do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal e daacute outras providecircncias

Instituiccedilatildeo Regimento e Estrutura da DFTrans

Decreto nordm 8043 de 19 de junho de 1984 cria o Departamento Metropolitano de Transportes Urbanos ndash DMTU

Decreto nordm 23902 de 11 de julho de 2003 altera a denominaccedilatildeo do DMTU para Transporte Urbano do Distrito Federal

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

17

Decreto nordm 27660 de 24 de janeiro de 2007 aprova o Regimento da Transporte Urbano do Distrito Federal e daacute outras providecircncias

Decreto nordm 35253 de 20 de marccedilo de 2014 altera a estrutura administrativa da Secretaria de Transportes do DF

Sistema de Bilhetagem Automaacutetica

Decreto nordm 31311 de 09 de fevereiro de 2010 aprova o Regulamento do Sistema de Bilhetagem Automaacutetica ndash SBA do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal

Decreto nordm 32815 de 25 de marccedilo de 2011 dispotildee sobre a assunccedilatildeo do Sistema de Bilhetagem Automaacutetica do Distrito Federal pela Transporte Urbano do Distrito Federal

Passe Livre

Decreto nordm 31681 de 14 de maio de 2010 dispotildee sobre o Passe Estudantil nas modalidades de transporte puacuteblico coletivo

Lei nordm 4583 de 07 de julho de 2011 altera a Lei nordm 4462 de 13 de janeiro de 2010 com as alteraccedilotildees introduzidas pela Lei nordm 4494 de 30 de julho de 2010 que dispotildee sobre o Passe Livre Estudantil nos serviccedilos de transporte puacuteblico coletivo

Outros

Decreto nordm 26851 de 30 de maio de 2006 regula a aplicaccedilatildeo de sanccedilotildees administrativas previstas nas Leis Federais nos 8666 de 21 de junho de 1993 (Lei de Licitaccedilotildees e Contratos Administrativos) e 10520 de 17 de julho de 2002 (Lei do Pregatildeo) e daacute outras providecircncias

Decreto nordm 29879 de 22 de novembro de 2008 dispotildee sobre a acessibilidade em pontos de parada de transporte coletivo e daacute outras providecircncias

Lei nordm 4566 de 04 de maio de 2011 dispotildee sobre o Plano Diretor de Transporte Urbano e Mobilidade do Distrito Federal ndash PDTUDF e daacute outras providecircncias

Decreto nordm 33557 de 1ordm de marccedilo de 2012 altera o Regulamento do Sistema de Transporte Puacuteblico Coletivo do Distrito Federal aprovado pelo Decreto nordm 30584 de 16 de julho de 2009 o Regulamento do Sistema de Bilhetagem Automaacutetica do STPCDF aprovado pelo Decreto nordm 31311 de 09 de fevereiro de 2010 e daacute outras providecircncias

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

18

15 Identificaccedilatildeo do Objeto

43 O objeto da presente auditoria eacute a gestatildeo do Transporte Puacuteblico

Coletivo do Distrito Federal especificamente do serviccedilo baacutesico modal

rodoviaacuterio

16 Objetivos e Escopo da Auditoria

Objetivo Geral

44 O objetivo geral da auditoria eacute avaliar a capacidade do GDF de

gerir o novo sistema de transporte puacuteblico coletivo o qual estaacute sendo

implantando pelo Governo do Distrito Federal em face das licitaccedilotildees havidas

nos exerciacutecios de 2012 e 2013 que prevecirc a introduccedilatildeo do novo modelo

operacional tronco-alimentado o qual funcionaraacute com linhas alimentadoras que

conectam bairros e vias de menor capacidade a um conjunto de linhas troncais

responsaacuteveis por serem os corredores estruturais do sistema

Objetivos Especiacuteficos

45 O objeto geral desdobra-se nos seguintes objetivos especiacuteficos

1ordf Questatildeo A DFTrans gerencia adequadamente a oferta de transporte puacuteblico coletivo com base na variaccedilatildeo da demanda

2ordf Questatildeo A DFTrans acompanha e avalia adequadamente o equiliacutebrio econocircmico-financeiro do STPCDF e dos seus operadores

3ordf Questatildeo A DFTrans controla adequadamente a remuneraccedilatildeo dos concessionaacuteriospermissionaacuterios do STPCDF

4ordf Questatildeo A DFTrans avalia adequadamente o desempenho dos serviccedilos prestados pelos operadores do STPCDF de modo a garantir a qualidade

5ordf Questatildeo Qual a qualidade do serviccedilo de transporte puacuteblico coletivo oferecido aos usuaacuterios

Escopo

46 A auditoria tem como escopo a gestatildeo do transporte puacuteblico

coletivo empreendida pelos oacutergatildeos do GDF no exerciacutecio de 2013

2 METODOLOGIA

47 Foram realizadas entrevistas a gestores e avaliados documentos

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

19

produzidos pela DFTrans em virtude de solicitaccedilotildees da equipe de auditoria e de

diligecircncias em outros processos que tramitam no TCDF

48 No que diz respeito agrave avaliaccedilatildeo das condiccedilotildees dos terminais de

ocircnibus optou-se por realizar visitas in loco em caraacuteter de censo utilizando-se

check list previamente elaborado e testado os quais foram preenchidos pela

equipe de auditoria Dessa forma foram visitados todos os 28 terminais de

ocircnibus no periacuteodo de 19022014 a 14032014 inexistindo erro amostral

49 Em relaccedilatildeo agrave pesquisa com usuaacuterios do transporte coletivo no DF

para avaliaccedilatildeo de aspectos da qualidade do serviccedilo oferecido pelo GDF

trabalhou-se com uma amostragem probabiliacutestica adotando-se a amostra

aleatoacuteria sistemaacutetica que eacute uma variaccedilatildeo da amostra aleatoacuteria simples Para

tanto em funccedilatildeo do tamanho do universo populacional foi considerada

amostra com base em populaccedilatildeo infinita para maior fidedignidade dos

resultados O tamanho da amostra foi calculado para um niacutevel de confianccedila de

95 e uma margem de erro de 25

50 A coleta de dados foi feita em pontos de ocircnibus do terminal

rodoviaacuterio do Distrito Federal considerando-se como conjuntos amostrais as

pessoas que se encontravam nas filas das diversas linhas de ocircnibus no

momento da pesquisa A escolha das pessoas a serem abordadas seguiu

procedimento aleatoacuterio padratildeo considerando-se o total de pesquisas a realizar

o nuacutemero de pessoas na fila e o respectivo intervalo amostral sendo

estabelecido que para maior fidedignidade das informaccedilotildees prestadas esse

intervalo amostral natildeo poderia ser inferior a trecircs pessoas para que um

respondente natildeo ouvisse as respostas dadas pelo respondente anterior

51 A percepccedilatildeo dos usuaacuterios da qualidade do STPCDF quanto ao

conforto agrave lotaccedilatildeo agrave confiabilidade agrave acessibilidade e agrave frequecircncia de

atendimento do serviccedilo de transporte puacuteblico foi aferida pela aplicaccedilatildeo de

questionaacuterio a 404 usuaacuterios na Rodoviaacuteria do Plano Piloto nos dias 12 e

13032014

52 Note-se que apesar de a pesquisa ter sido realizada em periacuteodo

de transiccedilatildeo entre os modelos operacionais os quesitos avaliados natildeo

deveriam sofrer influecircncia dessa mudanccedila pois a dinacircmica anterior continua

vigente e medidas mitigadoras de eventuais problemas poderiam ser aplicadas

pelo gestor para evitar a queda da qualidade dos serviccedilos durante o periacuteodo de

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

20

transiccedilatildeo Ademais como houve uma renovaccedilatildeo da frota muitos dos

problemas do sistema anterior deveriam ter sido sanados

53 O ponto que sofreria forte impacto do momento de transiccedilatildeo eacute o

tempo de viagem aumentado em vaacuterias linhas pelo transtorno acarretado pelas

obras de infraestrutura viaacuteria Esse quesito entretanto natildeo foi avaliado

3 RESULTADOS DA AUDITORIA

31 Gerenciamento da oferta de transporte puacuteblico coletivo

Questatildeo de Auditoria

A DFTrans gerencia adequadamente a oferta de transporte puacuteblico coletivo com base na variaccedilatildeo da demanda

Resposta agrave questatildeo de auditoria

Os procedimentos adotados pela DFTrans natildeo garantem a adequada definiccedilatildeo da oferta de transporte puacuteblico coletivo

311 Criteacuterios

Deve haver normatizaccedilatildeo sobre forma e periodicidade de

captaccedilatildeocoleta de dados da demanda dos usuaacuterios

Gestor deve coletar dados de forma e em periodicidade aceitaacuteveis

Gestor deve processar os dados coletados sobre a demanda

Gestor deve definir e manter atualizada a oferta de transporte em

consonacircncia com a variaccedilatildeo da demanda (observada e potencial)

312 Anaacutelises e Evidecircncias

54 Segundo informaccedilatildeo fornecida pela DFTrans natildeo existe no

acircmbito da Jurisdicionada normatizaccedilatildeo que estabeleccedila forma e periodicidade

para as pesquisas de demanda

55 A relaccedilatildeo entre demanda por deslocamento e oferta de transporte

puacuteblico eacute questatildeo central no planejamento de um sistema de transporte puacuteblico

coletivo Dimensionar corretamente a demanda em seus aspectos espacial e

temporal inclusive no que se refere agrave sua variaccedilatildeo ao longo do dia eacute atividade

preacutevia e de fundamental importacircncia para a definiccedilatildeo da oferta

56 Diante disso tatildeo importante quanto agrave determinaccedilatildeo inicial da

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

21

demanda eacute o acompanhamento por parte do oacutergatildeo gestor do sistema de sua

evoluccedilatildeo de modo a possibilitar ajustar a programaccedilatildeo operacional a eventuais

novas necessidades de locomoccedilatildeo da populaccedilatildeo

57 A forma e a periodicidade adotadas satildeo limitadas A quase

totalidade das pesquisas empreendidas pela Autarquia eacute motivada por

reclamaccedilotildees de usuaacuterios submetidas diretamente pelos usuaacuterios ou por meio

de lideranccedilas locais ou associaccedilotildees de moradores o que restringe o campo de

atuaccedilatildeo da DFTrans agraves pessoas que jaacute utilizam o sistema e que conhecem de

antematildeo os canais institucionais de reclamaccedilatildeo ou agravequeles que podem contar

com a interveniecircncia de terceiros

58 A esse respeito com base nas visitas feitas a terminais de ocircnibus

cabe ressaltar a ausecircncia nos 28 terminais que de fato servem de ponto de

embarque e desembarque de passageiros de informaccedilotildees ostensivas sobre o

oacutergatildeo para o qual devem ser encaminhadas denuacutencias ou reclamaccedilotildees Esse

fato torna mais evidente as limitaccedilotildees da abordagem adotada pela DFTrans

para cuidar do tema

59 A DFTrans informou que recorre frequentemente agraves informaccedilotildees

constantes do TDMAX do Sistema de Bilhetagem Automaacutetica ndash SBA Contudo

devido agrave falta de confiabilidade de tais registros o oacutergatildeo gestor lanccedila matildeo de

pesquisas de campo e embarcada por meio das quais avalia in loco

cumprimento de horaacuterios duraccedilatildeo de viagens lotaccedilatildeo de veiacuteculos entre

outros

60 Dessa forma apoacutes avaliar os pleitos dos usuaacuterios mediante os

procedimentos listados acima os analistas da Autarquia podem consideraacute-los

procedentes ou improcedentes Ao considerarem procedente um determinado

pleito sugerem encaminhamentos que incluem em regra ajustes na

programaccedilatildeo operacional ou a intensificaccedilatildeo da fiscalizaccedilatildeo Tais sugestotildees

feitas em despachos satildeo encaminhadas aos niacuteveis hieraacuterquicos superiores

para apreciaccedilatildeo e deliberaccedilatildeo podendo resultar na emissatildeo de ordens de

serviccedilo para implantaccedilatildeo das mudanccedilas

61 Conforme informado pela Autarquia os resultados das pesquisas

realizadas e as alteraccedilotildees operacionais sugeridas e adotadas natildeo satildeo

consolidados em relatoacuterios perioacutedicos As informaccedilotildees geradas e as accedilotildees

empreendidas para tal fim satildeo consideradas apenas pontualmente em um

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

22

contexto onde a DFTrans se limita a atuar reativamente quando provocada

pelos usuaacuterios

62 A DFTrans natildeo realiza pesquisas ldquomacrordquo e natildeo conta com

metodologia para proceder agrave busca ativa da demanda potencial do STPCDF

fazendo tatildeo somente levantamentos pontuais em resposta a solicitaccedilotildees

esporaacutedicas

313 Causas

63 A auditoria identificou como causa o fato de a DFTrans natildeo

exercer plenamente suas competecircncias regimentais para definiccedilatildeo da oferta de

transporte puacuteblico

64 Para tanto citam-se abaixo dispositivos do Regimento Interno da

Autarquia aprovado pelo Decreto nordm 2766007

ldquoArt 19 Agrave Gerecircncia de Planejamento e Projetos unidade orgacircnica

executiva diretamente subordinada agrave Diretoria Teacutecnica compete

II ndash desenvolver estudos para caracterizaccedilatildeo da demanda definiccedilatildeo do

niacutevel de serviccedilo e especificaccedilatildeo da oferta de transporte puacuteblico coletivo

no Distrito Federal

Art 20 Agrave Gerecircncia de Programaccedilatildeo e Monitoramento unidade

orgacircnica executiva diretamente subordinada agrave Diretoria Teacutecnica

compete

I ndash elaborar a programaccedilatildeo da operaccedilatildeo de linhas do transporte puacuteblico

coletivo compreendendo a definiccedilatildeo de itineraacuterios tabelas horaacuterias

tempos de percurso e especificaccedilatildeo e dimensionamento da frota de

acordo com as caracteriacutesticas da demandardquo

314 Efeitos

65 Como efeito citam-se a insatisfaccedilatildeo dos usuaacuterios do serviccedilo pelo

elevado tempo de espera e pela lotaccedilatildeo excessiva dos veiacuteculos assim como a

falta de atratividade do STPCDF

315 Recomendaccedilotildees

66 Sugere-se recomendar agrave DFTrans o estabelecimento de

mecanismos em bases teacutecnicas que garantam o acompanhamento perioacutedico

da demanda (real e potencial) e a definiccedilatildeo e atualizaccedilatildeo tempestiva da oferta

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

23

de transporte puacuteblico coletivo

316 Benefiacutecios Esperados

67 Espera-se que o estabelecimento desses mecanismos possa

implicar menor tempo de espera nas paradas e ocircnibus menos lotados

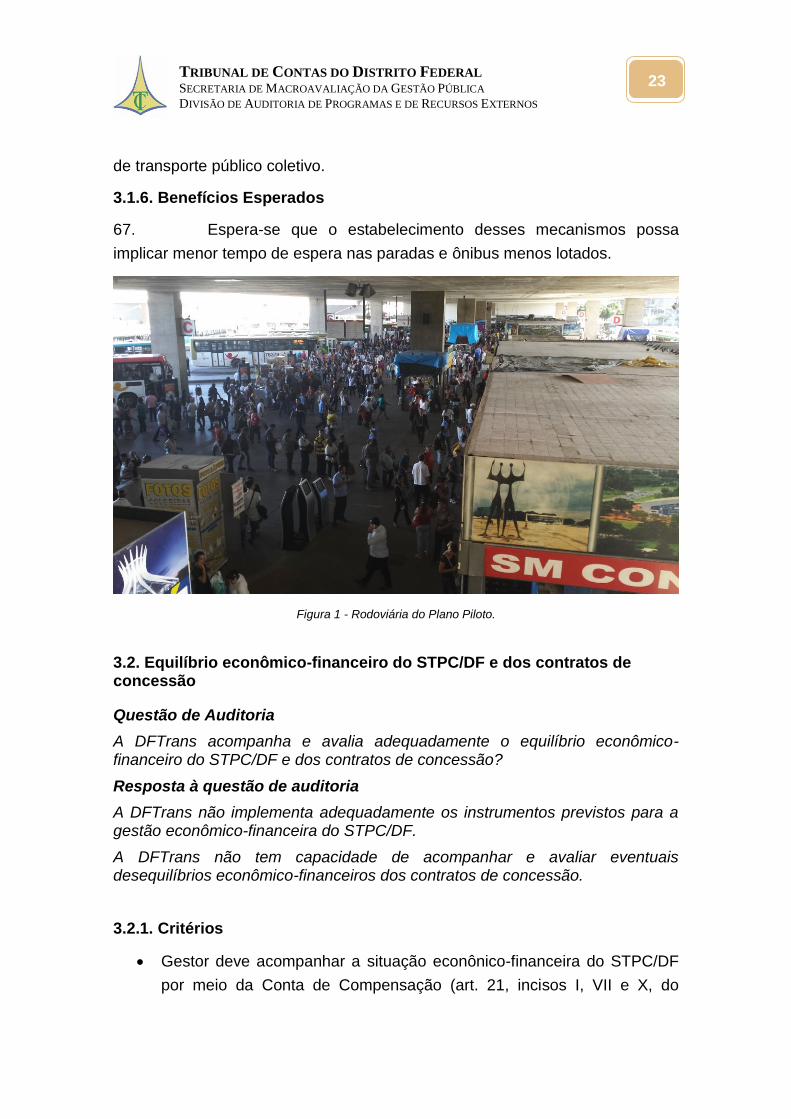

Figura 1 - Rodoviaacuteria do Plano Piloto

32 Equiliacutebrio econocircmico-financeiro do STPCDF e dos contratos de concessatildeo

Questatildeo de Auditoria

A DFTrans acompanha e avalia adequadamente o equiliacutebrio econocircmico-financeiro do STPCDF e dos contratos de concessatildeo

Resposta agrave questatildeo de auditoria

A DFTrans natildeo implementa adequadamente os instrumentos previstos para a gestatildeo econocircmico-financeira do STPCDF

A DFTrans natildeo tem capacidade de acompanhar e avaliar eventuais desequiliacutebrios econocircmico-financeiros dos contratos de concessatildeo

321 Criteacuterios

Gestor deve acompanhar a situaccedilatildeo econocircnico-financeira do STPCDF

por meio da Conta de Compensaccedilatildeo (art 21 incisos I VII e X do

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

24

Decreto nordm 27660073)

Gestor deve identificar as situaccedilotildees que afetam o equiliacutebrio econocircmico-

financeiro dos contratos de concessatildeo e processar adequadamente as

revisotildees de tarifas teacutecnicas (Claacuteusula XVII item 6 do contrato de

concessatildeo4)

322 Anaacutelises e Evidecircncias

68 A equipe de auditoria em anaacutelise de despachos em processos em

que foram apresentados pedidos de reajuste de tarifas teacutecnicas dos

operadores5 verificou que a Gerecircncia de Custos e Tarifas da DFTrans natildeo tem

condiccedilotildees de se pronunciar sobre o equiliacutebrio financeiro da Conta de

Compensaccedilatildeo instrumento de administraccedilatildeo financeira dos novos contratos de

concessatildeo tendo alegado naquela oportunidade que

os recursos necessaacuterios para o pagamento dos operadores natildeo estatildeo

consolidados nessa Conta

natildeo existe sistema que a controle nem relatoacuterios que informem suas

movimentaccedilotildees

desconhece unidade dentro da estrutura organizacional da DFTrans com

competecircncia para gerenciaacute-la e

natildeo haacute possibilidade de avaliar o equiliacutebrio econocircmico-financeiro do

STPCDF sem que haja a conversatildeo para remuneraccedilatildeo por tarifa teacutecnica

dos permissionaacuterios dos certames de nos 01 e 022007-STDF (art 2ordm do

Decreto nordm 3359912) a qual tem reflexos diretos e significativos na

composiccedilatildeo de recursos da Conta de Compensaccedilatildeo

69 Ademais o TCDF por meio do Processo nordm 1727208 com base

3Art 21 Agrave Gerecircncia de Custos e Tarifas unidade orgacircnica executiva diretamente subordinada agrave Diretoria Teacutecnica

compete I ndash desenvolver estudos para subsidiar a fixaccedilatildeo das tarifas buscando assegurar equiliacutebrio entre receitas e despesas VII ndash acompanhar e analisar perioacutedica e sistematicamente o desempenho econocircmico-financeiro do Sistema de Transporte Puacuteblico Coletivo e da Cacircmara de Compensaccedilatildeo de Receitas e Creacuteditos X ndash acompanhar perioacutedica e sistematicamente a evoluccedilatildeo do volume de gratuidades e de descontos tarifaacuterios concedidos e seu impacto sobre o equiliacutebrio econocircmico-financeiro do sistema 4CLAacuteUSULA XVII - Da Revisatildeo da TARIFA

1 A TARIFA TEacuteCNICA seraacute revisada a qualquer momento para restabelecer a equaccedilatildeo originaacuteria entre os encargos da CONCESSIONAacuteRIA e as receitas da concessatildeo formada pelas regras do presente CONTRATO e do Edital de Licitaccedilatildeo bem como pelas planilhas apresentadas na PROPOSTA FINANCEIRA vencedora da licitaccedilatildeo sempre que ocorrerem quaisquer situaccedilotildees que afetem o equiliacutebrio econocircmico-financeiro da concessatildeo 5Processos GDF 0900012842013 e 0900016202013

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

25

em auditoria feita pela CGDF ndash Relatoacuterio de Auditoria Especial nordm 0210 ndash

DIRAD-CONT verificou que a DFTrans natildeo implementou adequadamente os

instrumentos de administraccedilatildeo financeira do STPCDF pois a Cacircmara de

Compensaccedilatildeo ndash CC e a Cacircmara de Compensaccedilatildeo de Receitas e Creacuteditos-

CCRC de fato nunca existiram efetivamente

70 Nesse aspecto vale trazer agrave baila excerto do Ofiacutecio nordm 4832013

do Diretor-Geral da DFTrans de 010713 em resposta agrave diligecircncia desta Corte

de Contas no acircmbito do Processo ndash TCDF nordm 1727208 quanto agrave necessidade

de operacionalizar processo uacutenico de coleta de dados gerados no STPC e

passar a usar os dados do SBA como meio de controlar as informaccedilotildees

geradas no STPC

ldquoQuanto a essa medida que aliaacutes eacute essencial para que finalmente

venha a funcionar a CCRC ela vem sendo considerada como

prioridade nos uacuteltimos semestres O fato eacute que esta Assessoria

Juacuteridico-Legislativa ciente da ausecircncia de funcionamento dessa

Cacircmara que eacute figura relevante no equiliacutebrio do cenaacuterio do

transporte puacuteblico coletivo do Distrito Federal inclusive tomando

notiacutecia do relatoacuterio de auditoria sobre o qual ora se debruccedila veio

adotando medidas para o efetivo cumprimento do que foi requisitado a

esta Autarquia com relaccedilatildeo agrave mateacuteriardquo

71 Quanto ao equiliacutebrio econocircmico-financeiro dos contratos de

concessatildeo a presente auditoria concluiu que a DFTrans natildeo tem condiccedilotildees de

avaliar a pertinecircncia dos pedidos de revisatildeo de tarifa teacutecnica pois natildeo dispotildee

de informaccedilotildees suficientes e confiaacuteveis quanto ao nuacutemero de passageiros

transportados e agrave quilometragem efetivamente cumprida pelas

concessionaacuterias

72 Esses dados satildeo originados nos sistemas do SBA cuja

fragilidade e confiabilidade jaacute foram questionadas pelo TCDF no Processo

nordm 1210212 dificuldades essas ressaltadas por parte de servidores da

DFTrans em entrevistas realizadas com estes em 05122013 10122013 e

19032014

73 Especificamente no que se refere agrave quilometragem a alternativa

prevista para conseguir tais informaccedilotildees estaacute na implantaccedilatildeo do Sistema de

Supervisatildeo Operacional ndash SSO a qual ainda natildeo foi efetivada

74 Por ora a DFTrans por meio do Centro de Monitoramento

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

26

Operacional Provisoacuterio ndash CMOP que funciona de maneira precaacuteria com

sistema emprestado e natildeo homologado faz o monitoramento de algumas

poucas linhas para servir de piloto para um sistema definitivo

75 Essa situaccedilatildeo impede o oacutergatildeo gestor de utilizar as informaccedilotildees

geradas nesse monitoramento para decidir os processos de revisatildeo de tarifa

teacutecnica

76 Ademais o GDF natildeo previu situaccedilotildees que poderiam afetar o

equiliacutebrio econocircmico-financeiro dos serviccedilos concedidos Isso porque a aacuterea de

transporte do DF natildeo providenciou tempestivamente a adaptaccedilatildeo dos terminais

de ocircnibus existentes tampouco procedeu agrave construccedilatildeo de novos conforme

verificado pela equipe de auditoria em visita a essas edificaccedilotildees

77 Ausente esse elemento de infraestrutura resta comprometida a

entrada em funcionamento das linhas troncais e alimentadoras que

caracterizam o novo modelo operacional pretendido

78 O GDF tambeacutem natildeo estabeleceu no Edital de Concorrecircncia

nordm 012011 ndash ST a forma de operaccedilatildeo e de remuneraccedilatildeo dos novos

concessionaacuterios no periacuteodo de transiccedilatildeo a vigorar entre a assunccedilatildeo dos

serviccedilos pelas operadoras e a implantaccedilatildeo definitiva do modelo tronco-

alimentado previsto

79 Nesse contexto vale ressaltar que o pedido de revisatildeo de tarifa

teacutecnica apresentado pela Viaccedilatildeo Pioneira faz referecircncia a desequiliacutebrios

econocircmico-financeiros que teriam sido decorrentes da operaccedilatildeo das ordens de

serviccedilos determinadas pela DFTrans as quais mostraram-se com

caracteriacutesticas muito diferentes das licitadas

323 Causas

80 Como causa para a impossibilidade de se pronunciar sobre o

equiliacutebrio do STPCDF tem-se que DFTrans natildeo exerce plenamente suas

competecircncias regimentais no que concerne agrave gestatildeo financeira do referido

Sistema (arts 3ordm incisos IX e X do Regimento Interno da DFTrans)

81 Quanto agrave incapacidade de avaliar o equiliacutebrio dos contratos de

concessatildeo destacam-se os procedimentos de renovaccedilatildeo da frota e de

concessotildees de serviccedilo de transporte puacuteblico de maneira descompassada e

sem os requisitos necessaacuterios sem que fossem implementadas as estruturas

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

27

fiacutesicas e tecnoloacutegicas necessaacuterias para atender as mudanccedilas pretendidas

324 Efeitos

82 Como possiacuteveis efeitos a equipe de auditoria destacou

impossibilidade de avaliaccedilatildeo da necessidade de alteraccedilatildeo dos valores

da tarifa cidadatildeo em decorrecircncia de pedidos de reajustes e revisotildees de

tarifas teacutecnicas

possibilidade de descontrole econocircmico-financeiro e de geraccedilatildeo de

passivos financeiros para o GDF

comprometimento da transparecircncia da gestatildeo econocircmico-financeira do

STPCDF

piora da qualidade dos serviccedilos oferecidos em prejuiacutezo aos usuaacuterios

325 Recomendaccedilotildees

83 Sugere-se recomendar agrave DFTrans o fiel cumprimento de

competecircncias regimentais em especial o art 21 incisos I VII e X do Decreto

nordm 2766007 que trata do acompanhamento do desempenho econocircmico-

financeiro do Sistema de Transporte Puacuteblico Coletivo do DF

84 Sugere-se tambeacutem agrave Secretaria de Transportes e agrave DFTrans que

implementem as estruturas fiacutesicas (terminais) e tecnoloacutegicas (ITS SSOSITU)

previstas para o adequado gerenciamento do STPCDF

326 Benefiacutecios Esperados

85 Espera-se com as recomendaccedilotildees sugeridas a manutenccedilatildeo do

equiliacutebrio econocircmico-financeiro do STPC-DF e dos contratos de concessatildeo a

observacircncia da modicidade tarifaacuteria e a melhoria da qualidade dos serviccedilos

prestados

33 Controle da remuneraccedilatildeo dos concessionaacuteriospermissionaacuterios

Questatildeo de Auditoria

A DFTrans controla adequadamente a remuneraccedilatildeo dos concessionaacuteriospermissionaacuterios do STPCDF

Resposta agrave questatildeo de auditoria

A DFTrans remunera os operadores com base em dados natildeo confiaacuteveis e natildeo contabiliza a movimentaccedilatildeo dos recursos do STPCDF

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

28

331 Criteacuterios

Gestor deve ter acesso amplo e tempestivo aos dados operacionais e

financeiros relativos ao STPCDF

Gestor deve avaliar a integridade e a fidedignidade dos dados

operacionais e financeiros do STPCDF

332 Anaacutelises e Evidecircncias

86 As atividades do Sistema de Bilhetagem Automaacutetica - SBA6

consistem no processamento dos dados operacionais e financeiros na

administraccedilatildeo dos cadastros e na geraccedilatildeo distribuiccedilatildeo e comercializaccedilatildeo de

cartotildees e creacuteditos de viagens Depois de sua implantaccedilatildeo as informaccedilotildees

advindas de sua operaccedilatildeo passaram a ser o principal instrumento de controle

da demanda e da oferta de transporte puacuteblico coletivo do DF bem como dos

custos e das receitas do STPCDF

87 A equipe de auditoria verificou que muito embora a DFTrans por

meio do Decreto nordm 32815127 tenha assumido a prestaccedilatildeo dos serviccedilos e o

exerciacutecio das competecircncias anteriormente sob responsabilidade da Faacutecil

antiga operadora desse serviccedilo o SBA segue sendo uma entidade apartada

do oacutergatildeo gestor inclusive em termos espaciais Com efeito satildeo poucos os

servidores da DFTrans que trabalham nessa unidade uma vez que empresas

terceirizadas realizam os serviccedilos de coleta e processamento de dados e de

comercializaccedilatildeo de cartotildees e creacuteditos de viagem

88 Reforccedila esse diagnoacutestico o pronunciamento do Diretor-Geral da

6Art 1ordm O Sistema de Bilhetagem Automaacutetica do Distrito Federal ndash SBADF eacute constituiacutedo por

equipamentos de validaccedilatildeo de cartotildees inteligentes sem contato recarregaacuteveis com creacuteditos de viagem instalados nos veiacuteculos do STPCDF e nas estaccedilotildees do METROcircDF e por subsistemas de operaccedilatildeo de coleta e transmissatildeo de dados de comercializaccedilatildeo de cartotildees e creacuteditos de viagem e de controle de receitas e creacuteditos visando

I - integrar o serviccedilo baacutesico do STPCDF atraveacutes da utilizaccedilatildeo de cartatildeo sem contato de creacutedito temporal que permita o transbordo intra e intermodal dos modais rodoviaacuterio e ferroviaacuterio com ou sem complementaccedilatildeo tarifaacuteria

II - propiciar o controle numeacuterico dos passageiros transportados classificados por categoria de modo que todos os Usuaacuterios sejam contabilizados pelos validadores instalados nos ocircnibus terminais e estaccedilotildees

III - aferir o cumprimento das especificaccedilotildees de operaccedilatildeo do serviccedilo e obter os dados operacionais necessaacuterios para o caacutelculo da remuneraccedilatildeo dos serviccedilos prestados pelos Operadores Puacuteblicos e Privados IV - permitir uma coleta de dados automatizada que subsidie o planejamento do STPCDF e a programaccedilatildeo dos serviccedilos 7 Decreto nordm 328152012 dispotildee sobre a assunccedilatildeo do Sistema de Bilhetagem Automaacutetica pela

DFTrans

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

29

Autarquia que informa no Ofiacutecio nordm 2322014 ndash GABDFTrans de 13022014

no acircmbito do Processo ndash TCDF nordm 1210212 que estaacute em fase final de

elaboraccedilatildeo uma minuta de regimento interno que prevecirc expressamente a

incorporaccedilatildeo do SBA agrave estrutura orgacircnica da DFTrans

89 Os dados do Sistema de Bilhetagem Automaacutetica ndash SBA satildeo

essenciais para realizar os pagamentos aos operadores do STPCDF A

DFTrans tem acesso aos dados de bilhetagem e viagens produzidos pelo

SBA no entanto esses dados ainda natildeo satildeo processados diretamente pela

DFTrans porque o sistema TDMAX da SBA natildeo compartilha informaccedilotildees com

o Sistema de Informaccedilatildeo do Transporte Puacuteblico Coletivo ndash SIT da DFTrans

90 Vale ressaltar ainda a carecircncia de recursos humanos e materiais

proacuteprios da DFTrans para analisar e criticar os dados produzidos pelo SBA

segundo relatado pela equipe de servidores da Autarquia em apreccedilo

91 Apesar dessas dificuldades natildeo se tem conhecimento de que

tenha havido auditorias no SBA para verificar a integridade dos dados

operacionais e a confiabilidade dos sistemas e relatoacuterios nos termos dos

artigos 28 a 34 da Lei nordm 401107 do art 44 do Decreto nordm 3131110 e dos

artigos 65 a 76 do Decreto nordm 3058409

92 A Autarquia formou tatildeo-somente uma comissatildeo de auditoria que

tem por finalidade avaliar os procedimentos e prazos para os repasses agraves

operadoras do transporte puacuteblico coletivo do DF dos valores de subsiacutedios

previstos nas Leis nos 4582 e 45832011 (PNE e PLE)

93 Conclui-se assim que os controles utilizados na gestatildeo financeira

do STPCDF satildeo fraacutegeis podendo comprometer o correto processamento da

remuneraccedilatildeo dos operadores do STPCDF

94 Constatou-se tambeacutem que a transparecircncia e o controle dos

procedimentos afetos agrave remuneraccedilatildeo dos operadores ficam prejudicados pois

natildeo haacute contabilizaccedilatildeo no sistema SIACSIGGO das movimentaccedilotildees financeiras

dos recursos do STPCDF que estatildeo sob sua guarda e controle (adiantamentos

decorrentes de recebimento em espeacutecie bem como creacuteditos adquiridos e

resgatados de Cartatildeo Cidadatildeo e Vale Transporte)

95 Por sua vez os repasses para pagamento dos subsiacutedios relativos

a PNE e PLE satildeo empenhados liquidados pagos e contabilizados como

despesa puacuteblica Todavia os credores natildeo satildeo as empresas concessionaacuterias e

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

30

sim o proacuteprio BRB

96 A situaccedilatildeo poderia ser corrigida por meio da criaccedilatildeo de contas de

controle para contabilizaccedilatildeo da movimentaccedilatildeo desses recursos no sistema de

administraccedilatildeo financeira do DF ndash SIACSIGGO de forma a dar pleno

cumprimento aos preceitos insculpidos no art 93 da Lei nordm 432064 que assim

dispotildee

ldquoArt 93 Todas as operaccedilotildees de que resultem deacutebitos e creacuteditos de natureza financeira natildeo compreendidas na execuccedilatildeo orccedilamentaacuteria seratildeo tambeacutem objeto de registro individuaccedilatildeo e controle contaacutebilrdquo

97 Relativamente aos subsiacutedios a equipe de auditoria entende que a

despesa puacuteblica deveria ter como credor os proacuteprios operadores

333 Causas

98 Como causa aponta-se o fato de a DFTrans natildeo exercer

plenamente suas competecircncias regimentais na realizaccedilatildeo de auditorias

teacutecnicas nos delegataacuterios (art 3ordm incisos I II e IXX do Regimento Interno da

DFTrans) de modo a dispor de dados confiaacuteveis no SBA

334 Efeitos

99 Como efeitos vale citar a possibilidade de ocorrecircncia de fraudes e

de pagamentos indevidos aos operadores bem como a dificuldade de

fiscalizaccedilatildeo pelos Controles Interno e Externo

335 Recomendaccedilotildees

100 Sugere-se recomendar agrave DFTrans que exerccedila o efetivo controle

dos dados operacionais do SBA integrando aos sistemas de gestatildeo do

Transporte Puacuteblico Coletivo do DF

101 Faz-se necessaacuterio tambeacutem determinar agrave DFTrans que

i) contabilize em contas do sistema de compensaccedilatildeo as movimentaccedilotildees

financeiras relativas a adiantamentos decorrentes de recebimento em espeacutecie

bem como a creacuteditos adquiridos e resgatados de Cartatildeo Cidadatildeo e Vale

Transporte e ii) faccedila o pagamento relativo ao acerto das despesas com

subsiacutedios de PNE e PLE diretamente para as empresas delegataacuterias

336 Benefiacutecios Esperados

102 Espera-se a diminuiccedilatildeo da possibilidade de ocorrecircncia de fraudes

e a implementaccedilatildeo de elementos que permitam uma melhor fiscalizaccedilatildeo pelos

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

31

Controles Interno e Externo

34 Avaliaccedilatildeo de desempenho dos operadores

Questatildeo de Auditoria

A DFTrans avalia adequadamente o desempenho dos serviccedilos prestados pelos operadores do STPCDF de modo a garantir a qualidade

Resposta agrave questatildeo de auditoria

Natildeo haacute avaliaccedilatildeo perioacutedica estruturada e sistemaacutetica do desempenho operacional dos concessionaacuterios e permissionaacuterios do STPCDF

341 Criteacuterios

Gestor deve processar tempestivamente e de forma adequada os dados

operacionais do STPCDF

Gestor deve apurar adequada e tempestivamente os IQTs

Gestor deve divulgar periodicamente o desempenho dos operadores e

das notas de referecircncia com base nos criteacuterios e paracircmetros

estabelecidos

342 Anaacutelises e Evidecircncias

103 O Anexo VI do Edital de Concorrecircncia nordm 012011 da Secretaria

de Transportes disciplina a forma de acompanhamento e controle da qualidade

do serviccedilo baacutesico do STPCDF Segundo esse documento o Sistema de

Controle da Qualidade do Serviccedilo Baacutesico do STPCDF constitui elemento de

gestatildeo dos serviccedilos e da relaccedilatildeo contratual estabelecida com as

concessionaacuterias e tem como objetivos

apurar atraveacutes de um conjunto de indicadores o grau de qualidade do

serviccedilo de transporte coletivo permitindo a orientaccedilatildeo de accedilotildees

operacionais e de planejamento para a superaccedilatildeo das principais

deficiecircncias observadas

apurar o desempenho das concessionaacuterias em cada periacuteodo mediante a

transformaccedilatildeo dos valores obtidos dos vaacuterios indicadores em uma nota

de referecircncia de faacutecil identificaccedilatildeo e acompanhamento

estimular a melhoria contiacutenua dos serviccedilos por parte das

concessionaacuterias e

servir de processo e paracircmetro para a avaliaccedilatildeo da qualidade do serviccedilo

e para a priorizaccedilatildeo da melhoria contiacutenua dos serviccedilos

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

32

104 Satildeo os seguintes indicadores os quais expressam aspectos

operacionais do STPCDF

Indicador 1 ndash Grau de variaccedilatildeo dos intervalos nos pontos terminais

Indicador 2 ndash Grau de falhas de veiacuteculo em operaccedilatildeo

Indicador 3 ndash Grau de cumprimento de viagens

Indicador 4 ndash Grau de reclamaccedilotildees dos usuaacuterios sobre os serviccedilos

Indicador 5 ndash Grau de ocorrecircncia de acidentes de tracircnsito

Indicador 6 ndash Grau de ocorrecircncia de irregularidades de tracircnsito

Indicador 7 ndash Grau de reprovaccedilatildeo de veiacuteculos em vistorias programadas pelo Poder Concedente e

Indicador 8 ndash Grau de limpeza dos veiacuteculos

105 Para tanto foram fixados os seguintes valores de referecircncia

Fonte Anexo VI da Concorrecircncia nordm 012011

106 O Iacutendice de Qualidade do Serviccedilo Baacutesico do STPCDF ndash IQT eacute a

meacutedia ponderada dos indicadores acima descritos considerados os pesos da

tabela anterior A metodologia de implantaccedilatildeo do IQT prevecirc sua divulgaccedilatildeo

para o puacuteblico a cada seis meses indicando o iacutendice para cada concessionaacuteria

O caacutelculo do IQT seraacute mensal e analisada a meacutedia alcanccedilada em cada

semestre

107 As metas da concessatildeo prevecircem que nos primeiros quatro

semestres de operaccedilatildeo o IQT natildeo poderaacute ser inferior a 80 Se isto ocorrer a

Concessionaacuteria deveraacute passar por auditoria teacutecnico-operacional para anaacutelise e

revisatildeo de seus procedimentos operacionais Caso haja duas reincidecircncias

durante esse periacuteodo seraacute instaurado processo administrativo de aplicaccedilatildeo da

penalidade de caducidade da Concessatildeo nos termos do artigo 38 da Lei

nordm 898795 podendo culminar na abertura de novo procedimento licitatoacuterio

para operaccedilatildeo dos serviccedilos

108 A equipe de auditoria verificou que se encontram em estaacutegio

Indicador Unidade Valor Max Nota 1 Valor Min Nota 2 Peso ()

1 20 0 2 100 15

2 Quebrasveiacuteculo 11 0 07 100 10

3 98 100 90 0 25

4ReclamaccedilatildeoPassageiro

Transportado Mecircs 10 0 2 100 10

5 AcidentesVeiacuteculo 003 0 001 100 10

6 InfraccedilotildeesVeiacuteculo 015 0 005 100 10

7 010 0 002 100 10

8 NotificaccedilotildeesVeiculo 020 0 005 100 10

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

33

inicial as tratativas para estabelecer e implementar metodologia de apuraccedilatildeo

dos indicadores de qualidade ndash IQTs definidos nos novos contratos de

concessatildeo de serviccedilo de transporte puacuteblico coletivo

109 Os principais indicadores poderiam ser calculados diretamente

utilizando-se os dados gerados pelo Sistema de Supervisatildeo Operacional ndash

SSO estrutura fiacutesico-operacional que possibilitaraacute o gerenciamento

coordenaccedilatildeo e fiscalizaccedilatildeo da gestatildeo do STPCDF Tal Sistema deveraacute

receber a intervalos regulares de tempo dados dos moacutedulos de apoio agrave

operaccedilatildeo instalados nos ocircnibus da nova frota tais como localizaccedilatildeo

georreferenciada do veiacuteculo e velocidade instantacircnea

Figura 2 - Moacutedulo de apoio agrave operaccedilatildeo instalado em ocircnibus da Viaccedilatildeo Piracicabana

110 Apesar de previsto no Anexo II7 do Edital antes mencionado

esse Sistema ainda natildeo foi posto em operaccedilatildeo pela DFTrans Natildeo existe

soluccedilatildeo de TI contratada e homologada para tal fim e o oacutergatildeo gestor limitava-

se ateacute o final de janeiro de 2014 a operar um centro provisoacuterio (CMOP) no

qual supervisionava com software ldquoemprestadordquo as informaccedilotildees enviadas

pelos moacutedulos de apoio agrave operaccedilatildeo de 12 linhas escolhidas entre as que

movimentam maior nuacutemero de passageiros

111 Nesse sentido vale destacar ponderaccedilotildees feitas pelo Diretor-

Geral da Autarquia no Ofiacutecio nordm 2322014-GABDFTRANS de 13 de fevereiro

de 2014 no acircmbito do Processo nordm 121022012

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

34

ldquoNatildeo eacute a situaccedilatildeo mais confortaacutevel motivo pelo qual implantamos o Centro de Monitoramento Operacional Provisoacuterio ndash CMOP no acircmbito desta Autarquia Por oportuno importante dizer que nas proacuteximas semanas iremos publicar Edital para fins de licitaccedilatildeo de empresa a disponibilizar tecnologia do Sistema de Controle com o intuito de institucionalizar o CMOP no Centro de Supervisatildeo Operacional nesta Autarquia a fim de promover uma eficiente eficaz e efetiva gestatildeo do Sistema de Transporte Puacuteblico do Distrito Federalrdquo

112 Na sequecircncia no mesmo documento o Diretor-Geral da

Autarquia arremata

ldquoa razatildeo eacute simples promover o cumprimento de condicionantes previstas no Edital de Concorrecircncia nordm 012011 a incluir por certo o controle da qualidade do serviccedilo baacutesico rodoviaacuterio onde satildeo definidos os seguintes indicadores ()

Logo a implementaccedilatildeo do Centro de Supervisatildeo Operacional contribuiraacute significativamente com o efetivo acompanhamento monitoramento e supervisatildeo da nova frotardquo

113 Dessa forma o Diretor-Geral da DFTrans confirma que a

supervisatildeo operacional dos veiacuteculos eacute por ora feita de forma improvisada

(como visto anteriormente com software emprestado e abrangendo apenas

umas poucas linhas) sendo preciso contratar empresa para fornecer a

tecnologia do centro de supervisatildeo definitivo

343 Causas

114 Como causas a auditoria achou

execuccedilatildeo dos contratos de concessatildeo de maneira descompassada e

sem os requisitos necessaacuterios para a apuraccedilatildeo dos indicadores de

qualidade e

lentidatildeo do oacutergatildeo gestor em implementar os instrumentos necessaacuterios

para apuraccedilatildeo de indicadores de qualidade

344 Efeitos

115 Como efeitos pode-se citar o descumprimento de claacuteusulas dos

contratos de concessatildeo pelo GDF (Anexo VI do Edital de Concorrecircncia

nordm 012011 ndash ST) e a impossibilidade de corrigir e melhorar aspectos da

qualidade do STPCDF

345 Recomendaccedilotildees

116 Sugere-se agrave DFTrans implementar os instrumentos gerenciais

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

35

metodoloacutegicos e tecnoloacutegicos necessaacuterios para o efetivo cumprimento dos

contratos de concessatildeo

346 Benefiacutecios Esperados

117 Espera-se com essa recomendaccedilatildeo que a DFTrans promova a

qualidade do transporte puacuteblico

35 Qualidade do serviccedilo de transporte puacuteblico coletivo do DF

Questatildeo de Auditoria

Qual a qualidade do serviccedilo de transporte puacuteblico coletivo oferecido aos usuaacuterios

Resposta agrave questatildeo de auditoria

Os terminais de ocircnibus natildeo apresentam condiccedilotildees adequadas de conforto seguranccedila e acessibilidade

Na percepccedilatildeo dos usuaacuterios o serviccedilo de transporte puacuteblico coletivo tem baixa qualidade

351 Criteacuterios

Terminais limpos seguros e confortaacuteveis dotados de informaccedilotildees atualizadas aos usuaacuterios

Ocircnibus limpos e conservados

Ocircnibus rodando com a capacidade de passageiros adequada

Informaccedilotildees aos usuaacuterios atualizadas e disponiacuteveis nos principais

pontos de acesso do STPCDF e site da DFTrans

Tempo de caminhada (origemparada) ideal (ateacute 5 minutos) aceitaacutevel

(entre 6 e 10 minutos) e ruim (mais de 10 minutos)

Tempo de espera na parada ideal (ateacute 15 minutos) aceitaacutevel (entre 15 e

30 minutos) e ruim (mais de 30 minutos)

352 Anaacutelises e Evidecircncias

Conforto seguranccedila e acessibilidade dos terminais de ocircnibus do DF

118 De forma geral constatou-se que os terminais de passageiros do

Distrito Federal funcionam de forma precaacuteria como ponto de acesso e

transbordo de usuaacuterios ao Sistema de Transporte Puacuteblico Coletivo do DF

119 A situaccedilatildeo dessas edificaccedilotildees permanece praticamente a mesma

da verificada na auditoria anterior tratada no Processo nordm 1727208 realizada

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

36

em 2008 Existe ainda alto grau de heterogeneidade entre os terminais das

diversas Regiotildees Administrativas desde estruturas precaacuterias que nem

parecem terminais a estruturas jaacute consolidadas Mas mesmo estas natildeo

apresentam condiccedilotildees adequadas para atender ao usuaacuterio satisfatoriamente

120 Destaca-se que alguns itens natildeo foram objeto de avaliaccedilatildeo

naquela oportunidade e natildeo puderam ser comparados com a situaccedilatildeo atual

121 A seguir anaacutelise detalhada das condiccedilotildees encontradas pela

equipe de auditoria

122 Constatou-se que dos 29 (vinte e nove) terminais existentes

apenas o de Riacho Fundo II natildeo serve de ponto para embarque e

desembarque de passageiros Esse terminal serve tatildeo-somente de lugar para

motoristascobradores comeccedilarem viagens Estaacute sendo construiacutedo terminal ao

lado Dessa forma por natildeo servir diretamente ao propoacutesito do usuaacuterio natildeo foi

considerado na anaacutelise para efeitos de avaliaccedilatildeo da qualidade do transporte

puacuteblico coletivo do DF

Figura 3 - Vista panoracircmica do Terminal de Taguatinga QSF

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE MACROAVALIACcedilAtildeO DA GESTAtildeO PUacuteBLICA

DIVISAtildeO DE AUDITORIA DE PROGRAMAS E DE RECURSOS EXTERNOS

37

Disponibilizaccedilatildeo de informaccedilotildees aos usuaacuterios

123 Verificou-se que dos 28 terminais considerados nenhum

mantinha afixada em local visiacutevel ao usuaacuterio relaccedilatildeo atualizada das linhas e

respectiva tabela horaacuteria Oito terminais mantinham relaccedilatildeo das linhas mas