Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 1

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 2

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 3

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

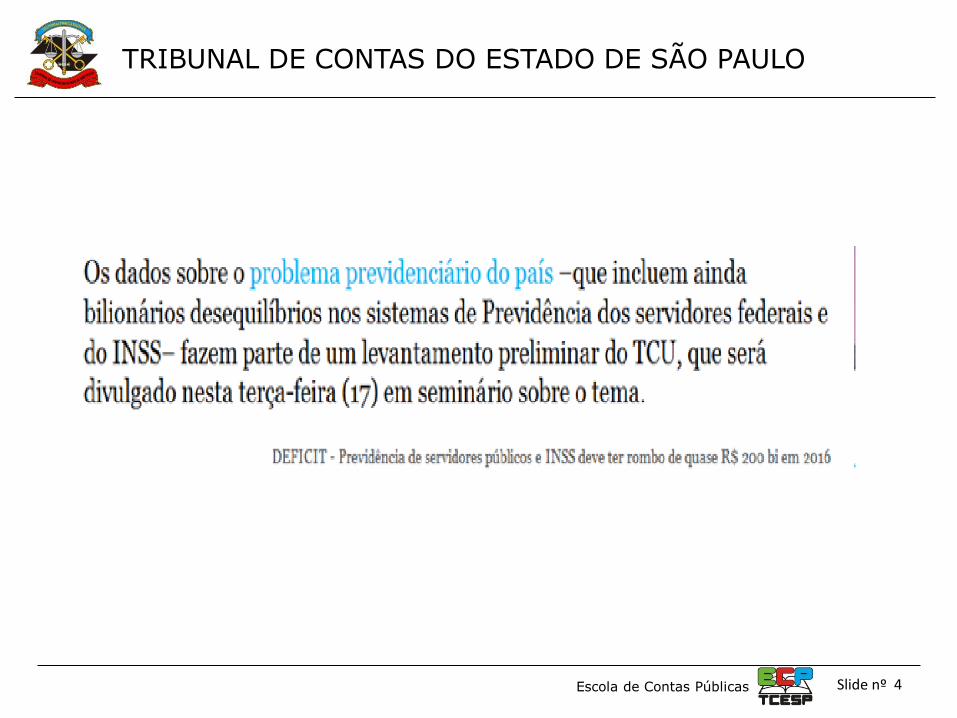

Escola de Contas Públicas Slide nº 4

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 5

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

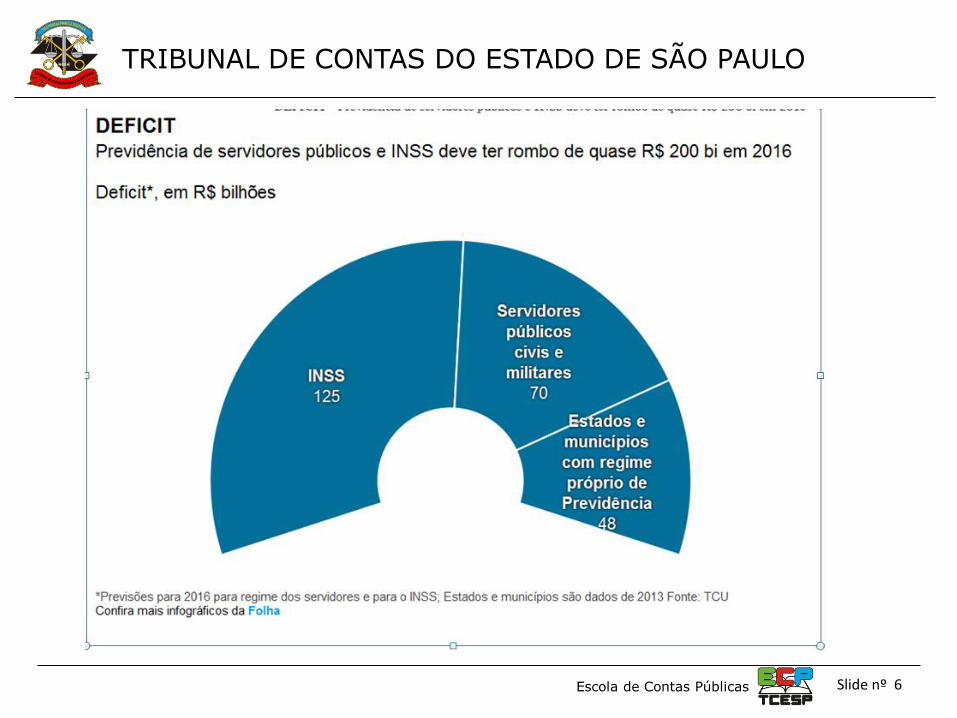

Escola de Contas Públicas Slide nº 6

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

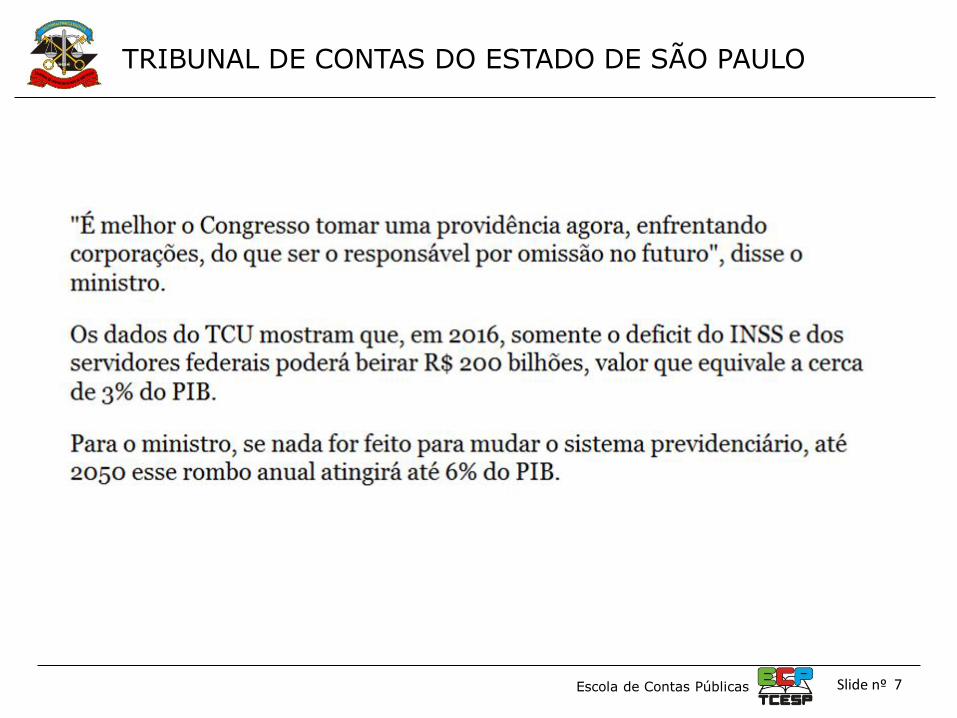

Escola de Contas Públicas Slide nº 7

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 8

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 9

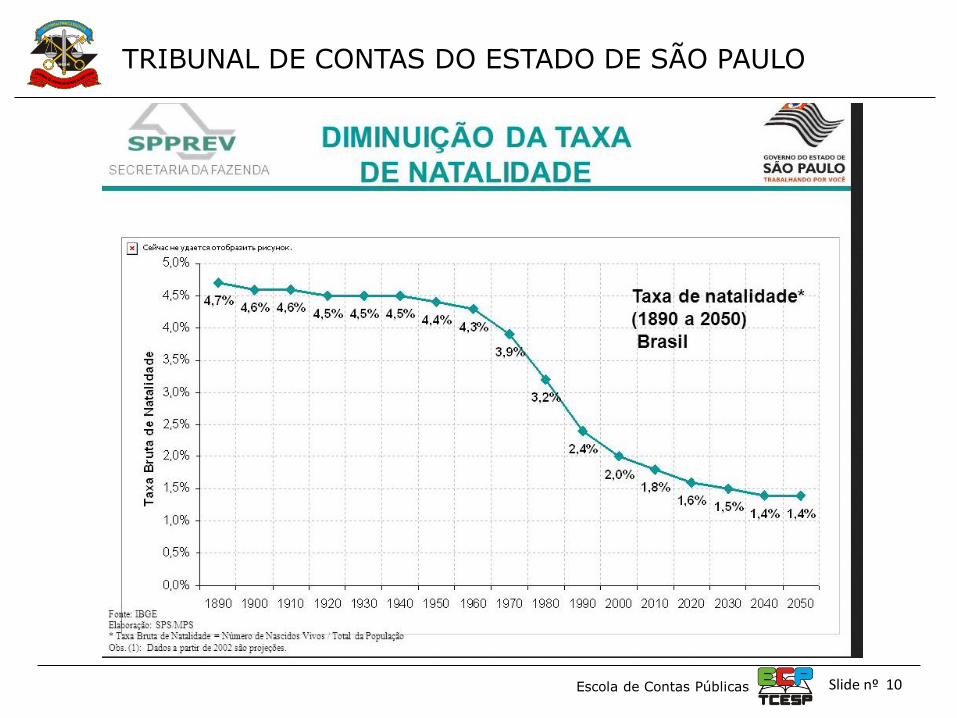

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 10

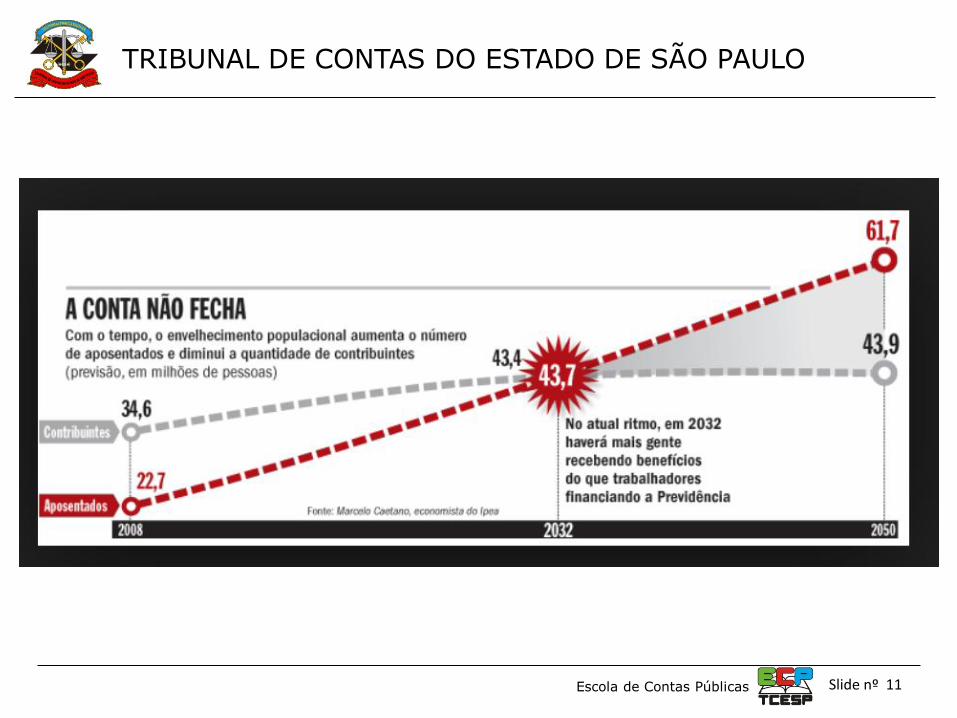

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 11

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 12

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 13

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 14

SERVIDORES ATIVOS X INATIVOS E PENSIONISTAS

MUNICÍPIOS SP

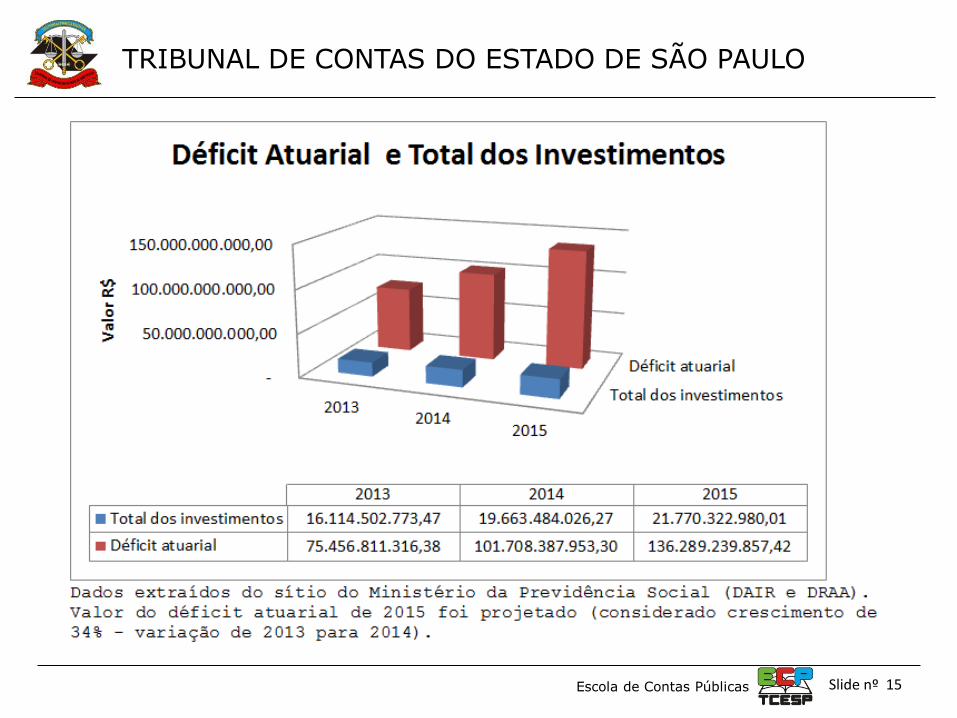

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 15

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 16

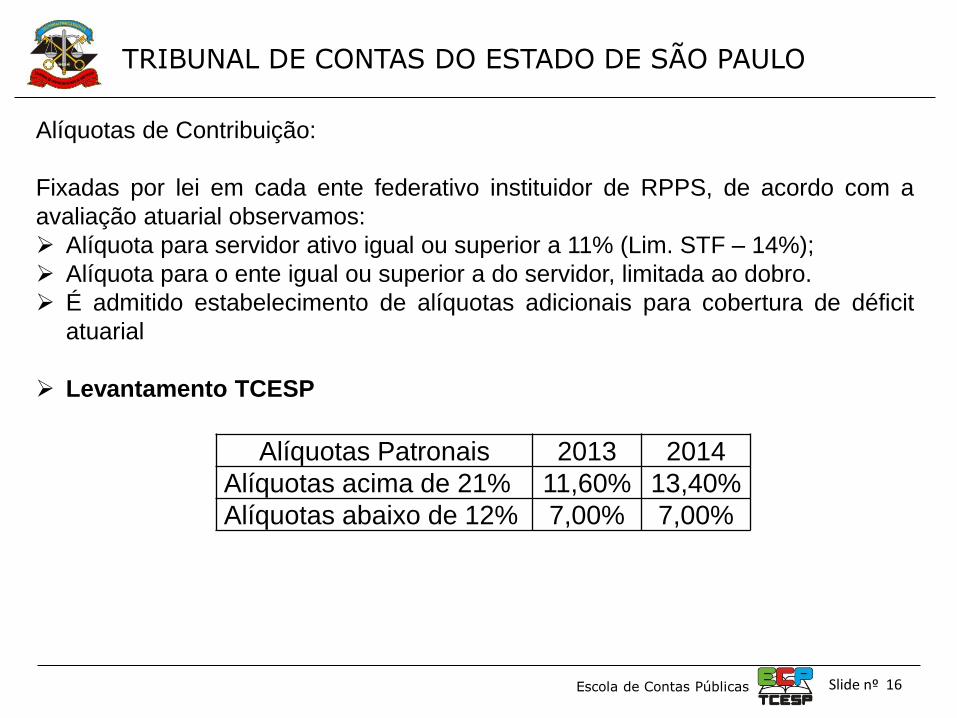

Alíquotas de Contribuição:

Fixadas por lei em cada ente federativo instituidor de RPPS, de acordo com a

avaliação atuarial observamos:

Alíquota para servidor ativo igual ou superior a 11% (Lim. STF – 14%);

Alíquota para o ente igual ou superior a do servidor, limitada ao dobro.

É admitido estabelecimento de alíquotas adicionais para cobertura de déficit

atuarial

Levantamento TCESP

Alíquotas Patronais 2013 2014

Alíquotas acima de 21% 11,60% 13,40%

Alíquotas abaixo de 12% 7,00% 7,00%

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 17

Equação sustentável entre direitos e obrigações;

Adequação dos planos de custeio o plano de

benefícios;

Cálculo Atuarial: instrumento para mensurar

esse ponto de equilíbrio e possibilitar o

cumprimento dos compromissos assumidos junto

aos segurados;

Regime de Capitalização.

EQUILÍBRIO FINANCEIRO E ATUARIAL DOS RPPS

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 18

R$ 21.770.322.980,00 / 224 =

R$ 97.188.941,87

20.981+

69.404+

404.582

494.972

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 19

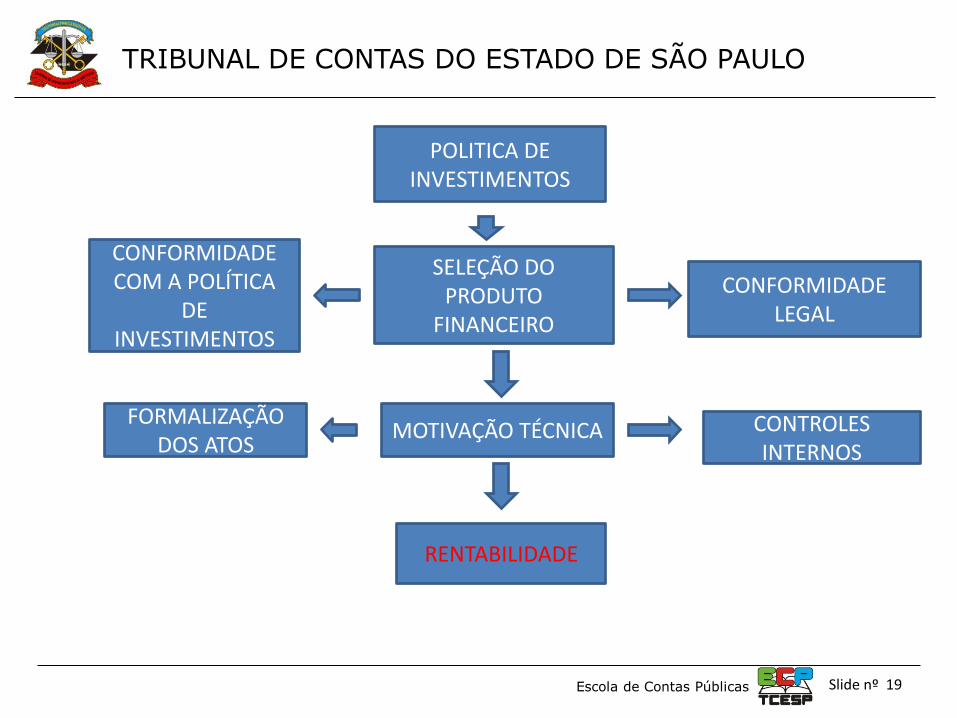

POLITICA DE INVESTIMENTOS

SELEÇÃO DO PRODUTO

FINANCEIRO

MOTIVAÇÃO TÉCNICA FORMALIZAÇÃO

DOS ATOS CONTROLES INTERNOS

RENTABILIDADE

CONFORMIDADE LEGAL

CONFORMIDADE COM A POLÍTICA

DE INVESTIMENTOS

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 20

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 21

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 22

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 23

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 24

DIÁRIO OFICIAL ESTADO DE SÃO PAULO

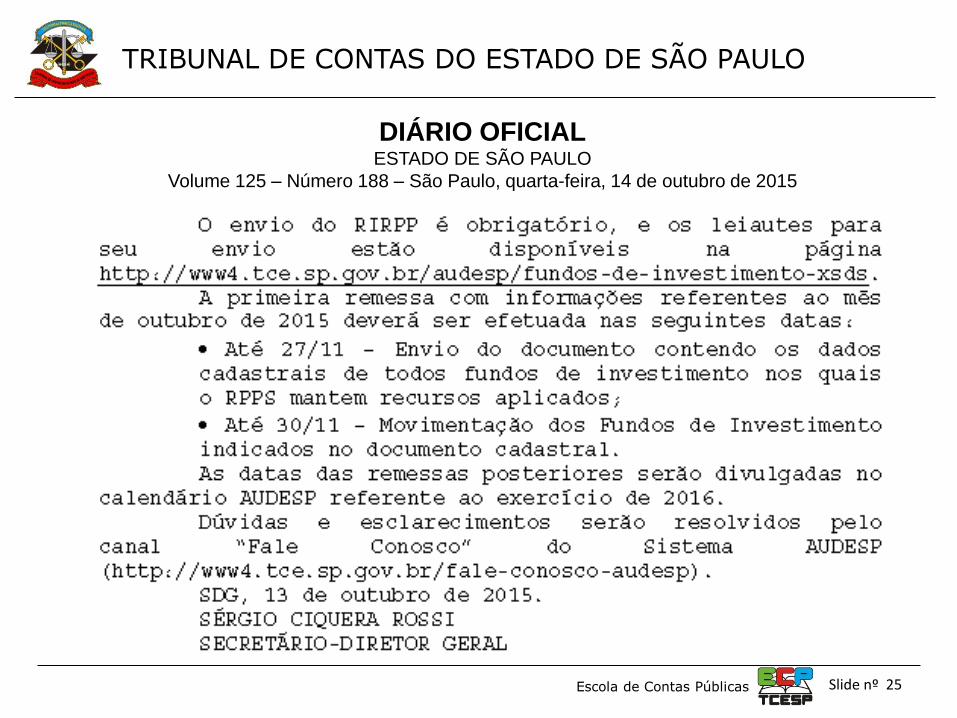

Volume 125 – Número 188 – São Paulo, quarta-feira, 14 de outubro de 2015

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 25

DIÁRIO OFICIAL ESTADO DE SÃO PAULO

Volume 125 – Número 188 – São Paulo, quarta-feira, 14 de outubro de 2015

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 26

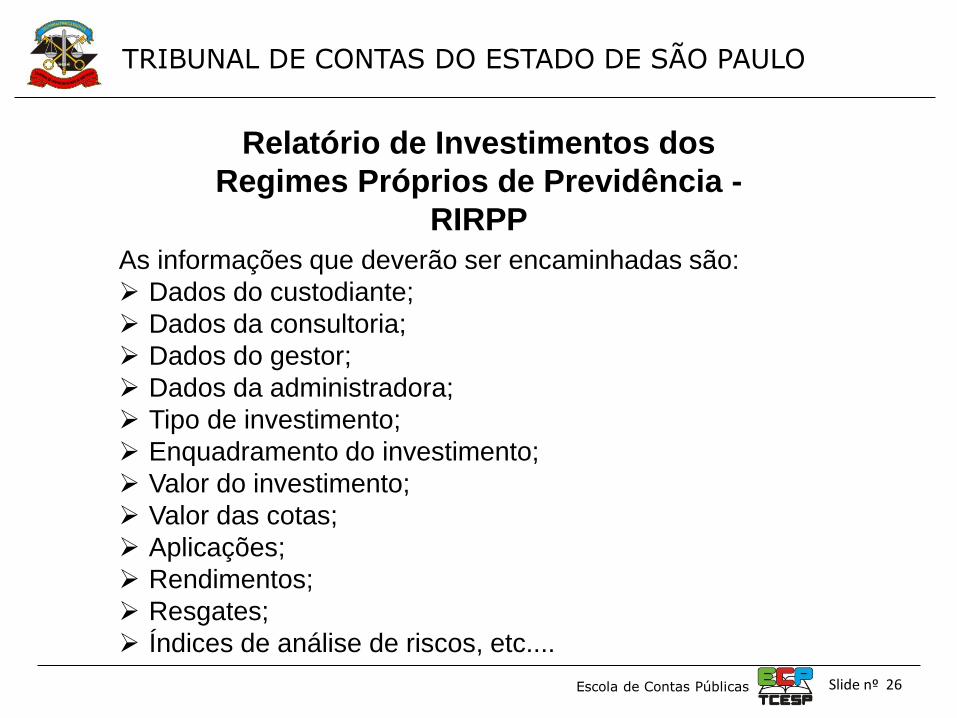

Relatório de Investimentos dos

Regimes Próprios de Previdência -

RIRPP

As informações que deverão ser encaminhadas são:

Dados do custodiante;

Dados da consultoria;

Dados do gestor;

Dados da administradora;

Tipo de investimento;

Enquadramento do investimento;

Valor do investimento;

Valor das cotas;

Aplicações;

Rendimentos;

Resgates;

Índices de análise de riscos, etc....

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

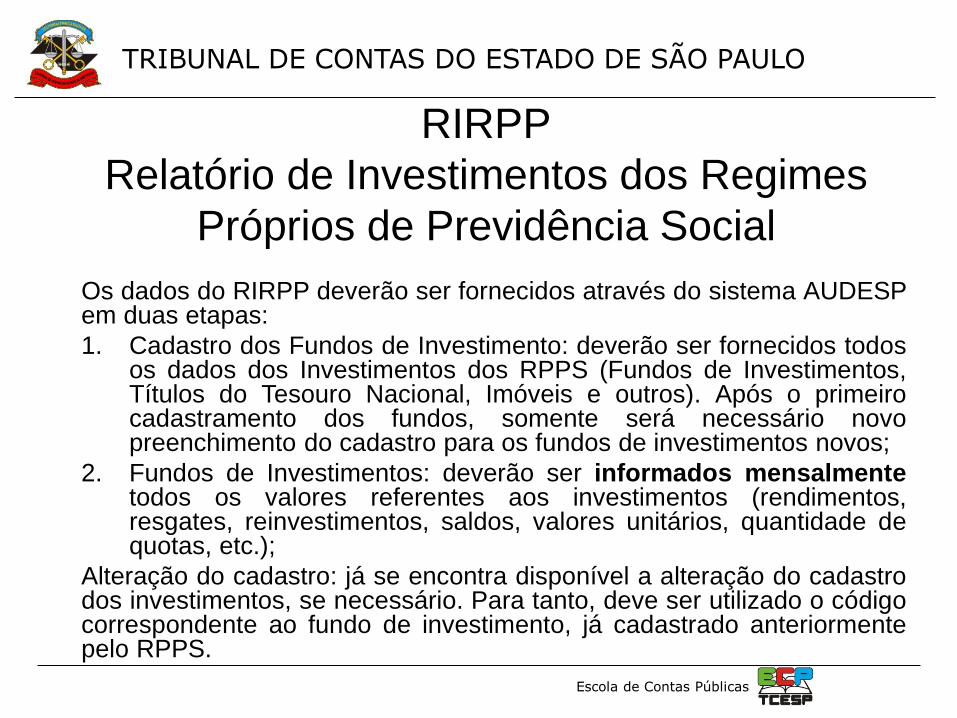

RIRPP

Relatório de Investimentos dos Regimes

Próprios de Previdência Social

Os dados do RIRPP deverão ser fornecidos através do sistema AUDESP em duas etapas:

1. Cadastro dos Fundos de Investimento: deverão ser fornecidos todos os dados dos Investimentos dos RPPS (Fundos de Investimentos, Títulos do Tesouro Nacional, Imóveis e outros). Após o primeiro cadastramento dos fundos, somente será necessário novo preenchimento do cadastro para os fundos de investimentos novos;

2. Fundos de Investimentos: deverão ser informados mensalmente todos os valores referentes aos investimentos (rendimentos, resgates, reinvestimentos, saldos, valores unitários, quantidade de quotas, etc.);

Alteração do cadastro: já se encontra disponível a alteração do cadastro dos investimentos, se necessário. Para tanto, deve ser utilizado o código correspondente ao fundo de investimento, já cadastrado anteriormente pelo RPPS.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP

O modelo a ser apresentado a seguir está em fase de

conclusão das adaptações necessárias para atender às

peculiaridades apresentadas pelos RPPS via Fale Conosco.

Destacamos que haverá a prorrogação do prazo de entrega

em razão dessas alterações, sendo previsto para:

11 de dezembro de 2015 – cadastro dos fundos de

investimentos

16 de dezembro de 2015 – fundo de investimentos

(movimento de outubro de 2015.)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

CADASTRO - Dados com preenchimento opcional:

O preenchimento é obrigatório caso o RPPS tenha os referidos dados para cada investimento.

Nesse primeiro momento, os campos estão sendo alterados para “opcional”, visando possibilitar a entrega dos relatórios pelos RPPS, visto que nem todo investimento possui esses dados.

Dado Preenchimento

Custodiante Opcional

Corretora Opcional

Consultoria Opcional

Gestor Opcional

Administradora Opcional

Distribuidor Opcional

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

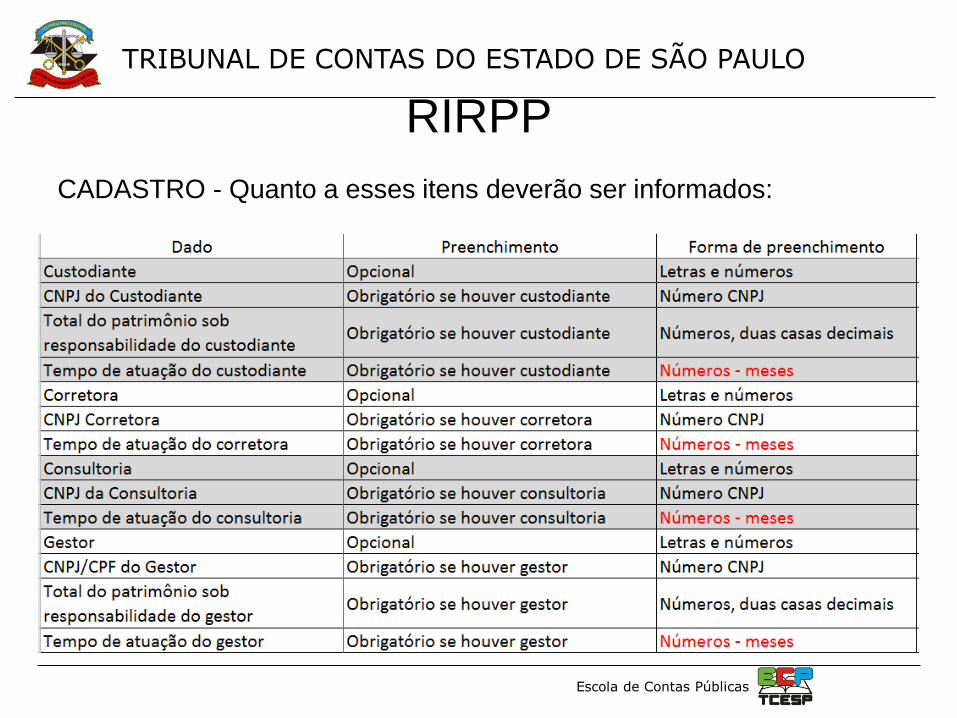

CADASTRO - Quanto a esses itens deverão ser informados:

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 31

CADASTRO - Quanto a esses itens deverão ser informados

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

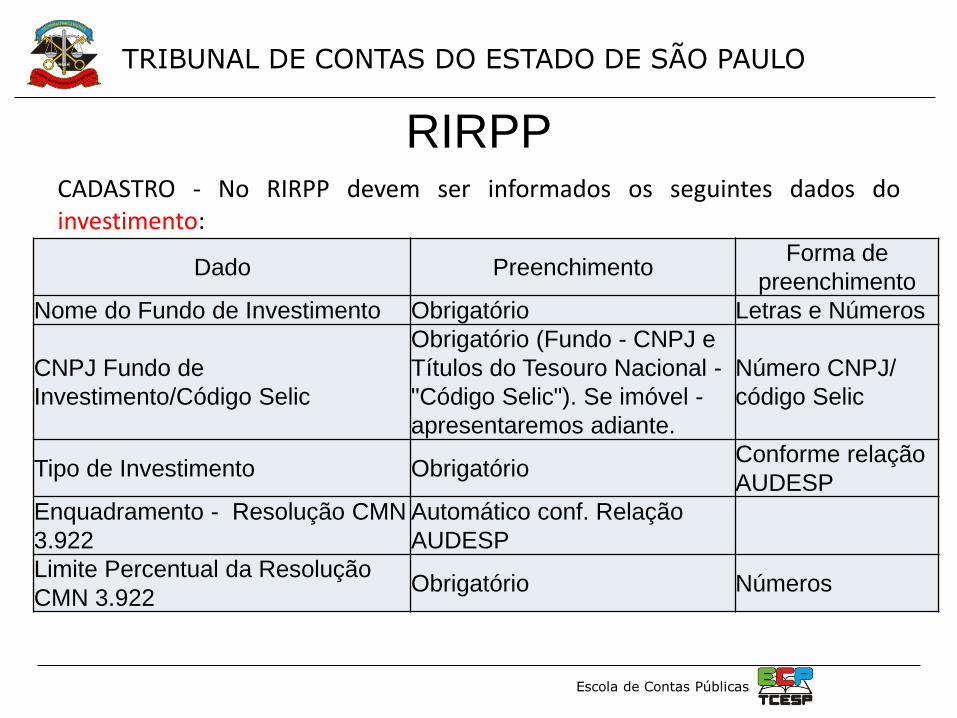

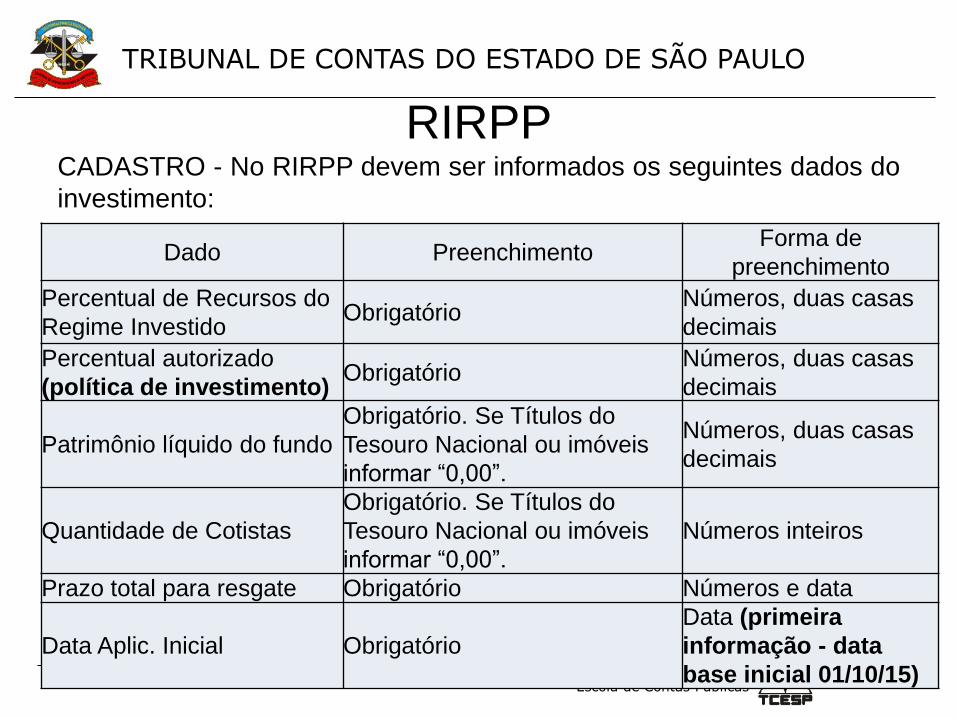

CADASTRO - No RIRPP devem ser informados os seguintes dados do investimento:

RIRPP

Dado Preenchimento Forma de

preenchimento

Nome do Fundo de Investimento Obrigatório Letras e Números

CNPJ Fundo de

Investimento/Código Selic

Obrigatório (Fundo - CNPJ e

Títulos do Tesouro Nacional -

"Código Selic"). Se imóvel -

apresentaremos adiante.

Número CNPJ/

código Selic

Tipo de Investimento Obrigatório Conforme relação

AUDESP

Enquadramento - Resolução CMN

3.922

Automático conf. Relação

AUDESP

Limite Percentual da Resolução

CMN 3.922 Obrigatório Números

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

CADASTRO - No RIRPP devem ser informados os seguintes dados do

investimento:

RIRPP

Dado Preenchimento Forma de

preenchimento

Percentual de Recursos do

Regime Investido Obrigatório

Números, duas casas

decimais

Percentual autorizado

(política de investimento) Obrigatório

Números, duas casas

decimais

Patrimônio líquido do fundo

Obrigatório. Se Títulos do

Tesouro Nacional ou imóveis

informar “0,00”.

Números, duas casas

decimais

Quantidade de Cotistas

Obrigatório. Se Títulos do

Tesouro Nacional ou imóveis

informar “0,00”.

Números inteiros

Prazo total para resgate Obrigatório Números e data

Data Aplic. Inicial Obrigatório

Data (primeira

informação - data

base inicial 01/10/15)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP Quanto ao prazo de resgate, destacamos que deve ser informado o prazo em que

o valor investido estará efetivamente disponível para o RPPS.

Exemplos:

1. Títulos do Tesouro – “data de vencimento” – o recurso estará disponível em

01/01/2031.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

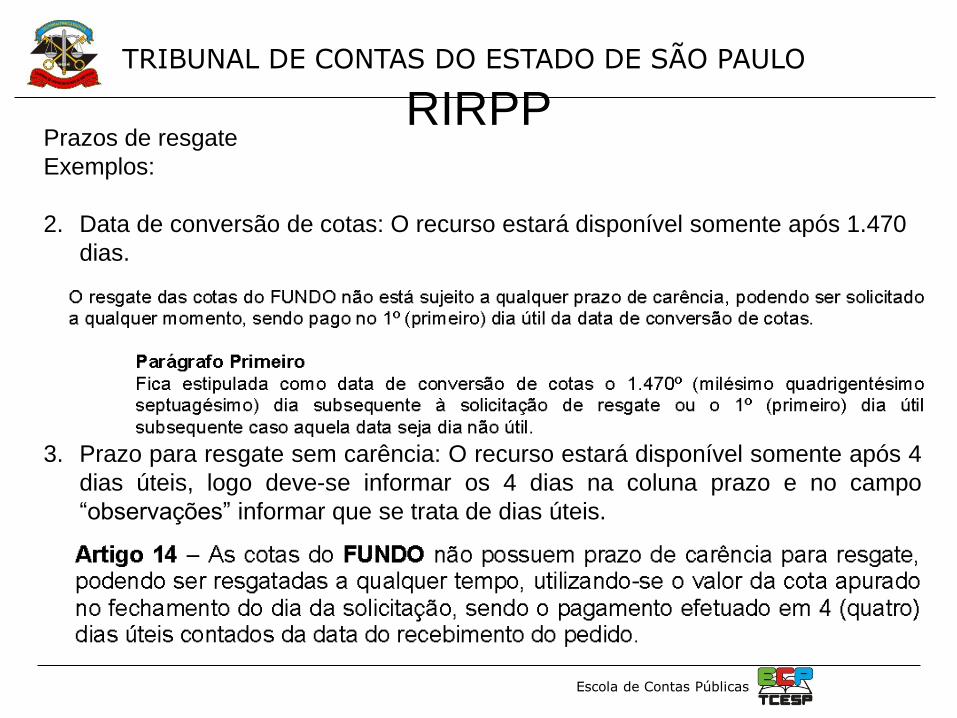

RIRPP Prazos de resgate

Exemplos:

2. Data de conversão de cotas: O recurso estará disponível somente após 1.470

dias.

3. Prazo para resgate sem carência: O recurso estará disponível somente após 4

dias úteis, logo deve-se informar os 4 dias na coluna prazo e no campo

“observações” informar que se trata de dias úteis.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

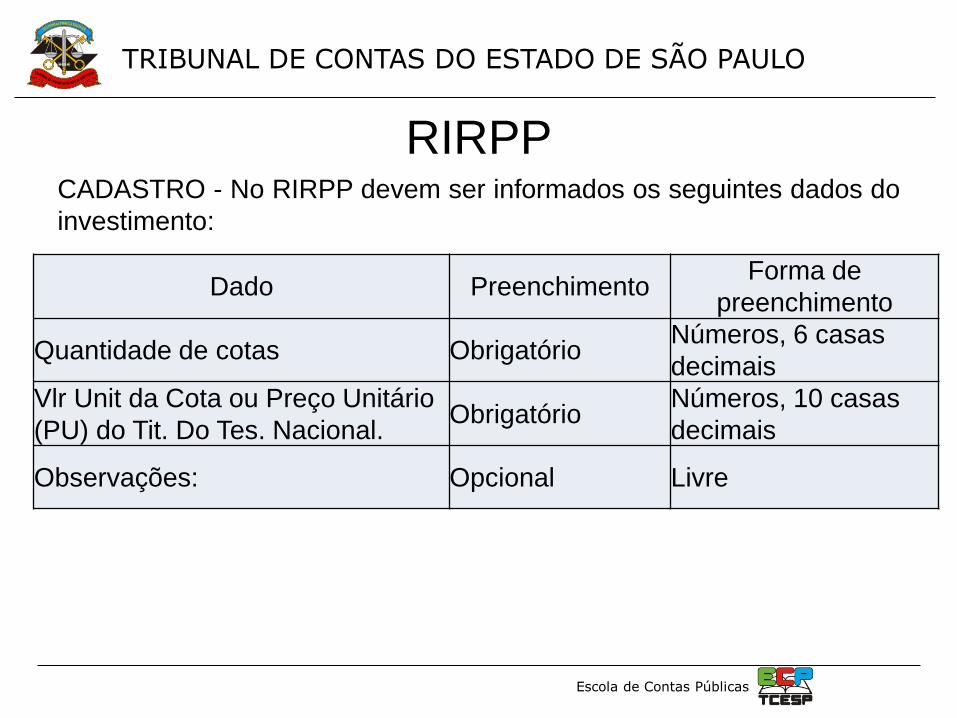

CADASTRO - No RIRPP devem ser informados os seguintes dados do

investimento:

RIRPP

Dado Preenchimento Forma de

preenchimento

Quantidade de cotas Obrigatório Números, 6 casas

decimais

Vlr Unit da Cota ou Preço Unitário

(PU) do Tit. Do Tes. Nacional. Obrigatório

Números, 10 casas

decimais

Observações: Opcional Livre

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

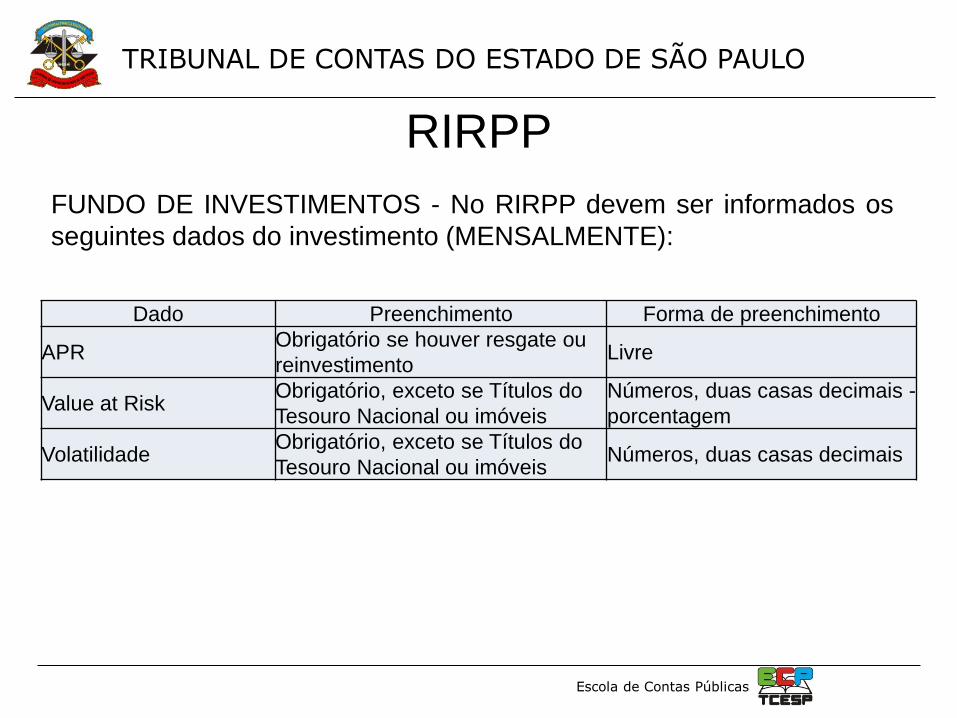

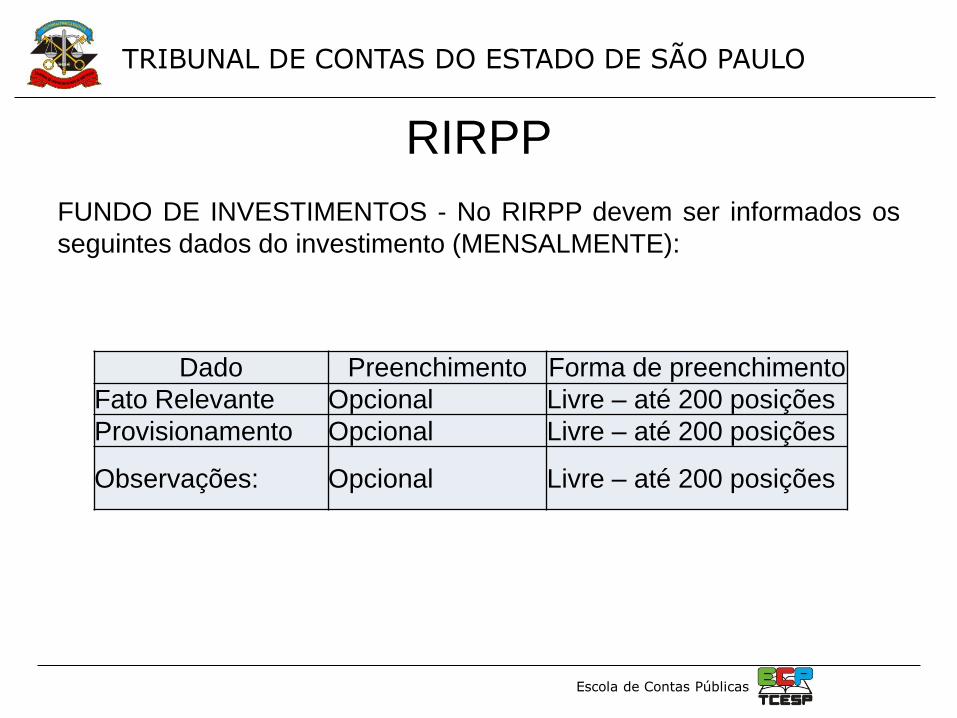

RIRPP FUNDO DE INVESTIMENTOS - No RIRPP devem ser informados os

seguintes dados do investimento (MENSALMENTE):

Dado Preenchimento Forma de

preenchimento

Percentual de Recursos

do Regime Investido Obrigatório

Números, duas casas

decimais

Patrimônio líquido do

fundo

Obrigatório. Se Títulos do

Tesouro Nacional ou

imóveis informar “0,00”.

Números, duas casas

decimais

Qtde de Cotistas

Obrigatório. Se Títulos do

Tesouro Nacional ou

imóveis informar “0,00”.

Números inteiros

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP FUNDO DE INVESTIMENTOS - No RIRPP devem ser informados os

seguintes dados do investimento (MENSALMENTE):

Dado Preenchimento Forma de preenchimento

Resgate Não havendo preencher

com "0,00" Números, duas casas decimais

Reinvestimento Não havendo preencher

com "0,00" Números, duas casas decimais

Rendimento Total

(rendimento acumulado) Obrigatório

Números, duas casas decimais, pode ser

negativo – Desde o início da aplicação ou

desde quando existe o controle.

Rendimento no Período

(mês) Obrigatório

Números, duas casas decimais, pode ser

negativo

Saldo Obrigatório Números, duas casas decimais

Quantidade de cotas Obrigatório Números, 6 casas decimais

Vlr Unit da Cota ou Preço

Unitário (PU) do Tit. Do

Tes. Nacional.

Obrigatório Números, 10 casas decimais

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

Dado Preenchimento Forma de preenchimento

APR Obrigatório se houver resgate ou

reinvestimento Livre

Value at Risk Obrigatório, exceto se Títulos do

Tesouro Nacional ou imóveis

Números, duas casas decimais -

porcentagem

Volatilidade Obrigatório, exceto se Títulos do

Tesouro Nacional ou imóveis Números, duas casas decimais

RIRPP

FUNDO DE INVESTIMENTOS - No RIRPP devem ser informados os

seguintes dados do investimento (MENSALMENTE):

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

Dado Preenchimento Forma de preenchimento

Fato Relevante Opcional Livre – até 200 posições

Provisionamento Opcional Livre – até 200 posições

Observações: Opcional Livre – até 200 posições

RIRPP

FUNDO DE INVESTIMENTOS - No RIRPP devem ser informados os

seguintes dados do investimento (MENSALMENTE):

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP Observações importantes quanto aos dados do RIRPP:

1. Índices: Value at Risk e Volatilidade –

Devem ser informados os índices disponibilizados pela

instituição financeira ou Gestor/Administrador já calculado

mensalmente, pois trata-se de uma das diversas informações para

analisarmos o Fundo de Investimentos.

Se necessário solicitaremos os parâmetros utilizados no cálculo do índice.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

Observações importantes quanto aos dados do RIRPP:

2. Imóvel do RPPS: em razão das suas peculiaridades, destacamos

as informações que devem ser prestadas:

RIRPP

Dado Preenchimento Forma de preenchimento

Fundo de Investimento – nome Obrigatório Informar o endereço do

imóvel

CNPJ Fundo de Investimento/Código

Selic Obrigatório Inserir o número “1”

Tipo de Investimento Obrigatório Conforme relação AUDESP

código “21”

Enquadramento - Resolução CMN 3.922 Automático conf. Relação AUDESP

Limite Percentual da Resolução CMN

3.922 Obrigatório Informar “0,00”

Percentual de Recursos do Regime

Investido Obrigatório Informar “0,00”

Percentual autorizado (política de

investimento) Obrigatório Informar “0,00”

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP

Observações importantes quanto aos dados do RIRPP:

2. Imóvel do RPPS:

Dado Preenchimento Forma de preenchimento

Patrimônio líquido do fundo Obrigatório Informar “0,00”

Qtde de Cotistas Obrigatório Informar “0,00”

Prazo total para resgate Obrigatório Informar “0” (prazo

indeterminado)

Data Aplic. Inicial Obrigatório Data (primeira informação -

data base inicial 01/10/15)

Quantidade de cotas Obrigatório Informar “1,000000”

Vlr Unit da Cota Obrigatório Informar o valor total do

imóvel atualizado

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP

Observações importantes quanto aos dados do RIRPP:

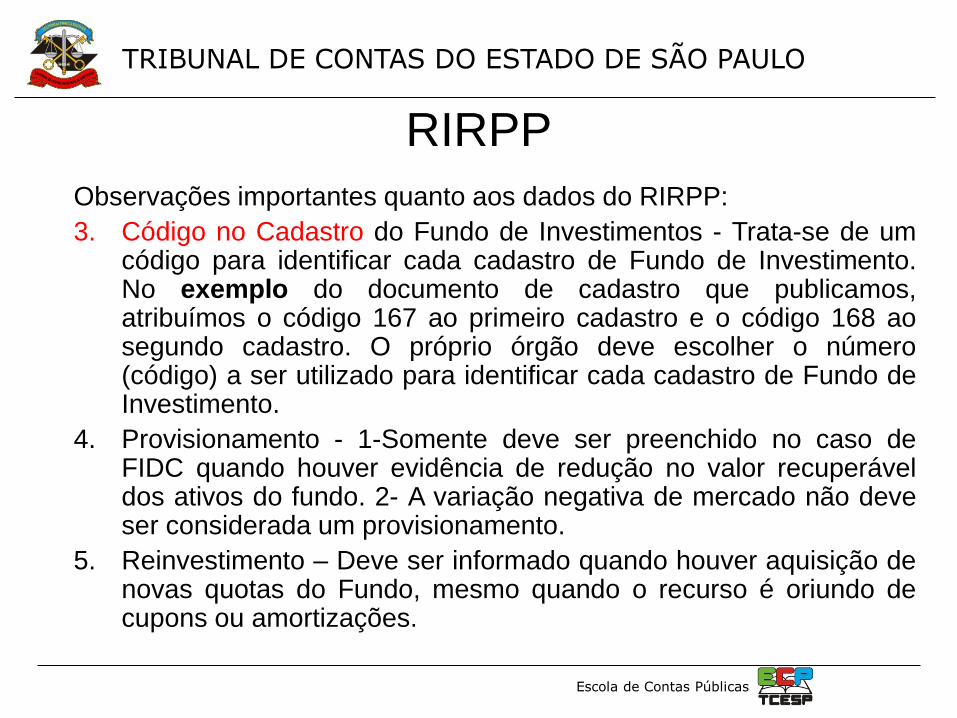

3. Código no Cadastro do Fundo de Investimentos - Trata-se de um código para identificar cada cadastro de Fundo de Investimento. No exemplo do documento de cadastro que publicamos, atribuímos o código 167 ao primeiro cadastro e o código 168 ao segundo cadastro. O próprio órgão deve escolher o número (código) a ser utilizado para identificar cada cadastro de Fundo de Investimento.

4. Provisionamento - 1-Somente deve ser preenchido no caso de FIDC quando houver evidência de redução no valor recuperável dos ativos do fundo. 2- A variação negativa de mercado não deve ser considerada um provisionamento.

5. Reinvestimento – Deve ser informado quando houver aquisição de novas quotas do Fundo, mesmo quando o recurso é oriundo de cupons ou amortizações.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

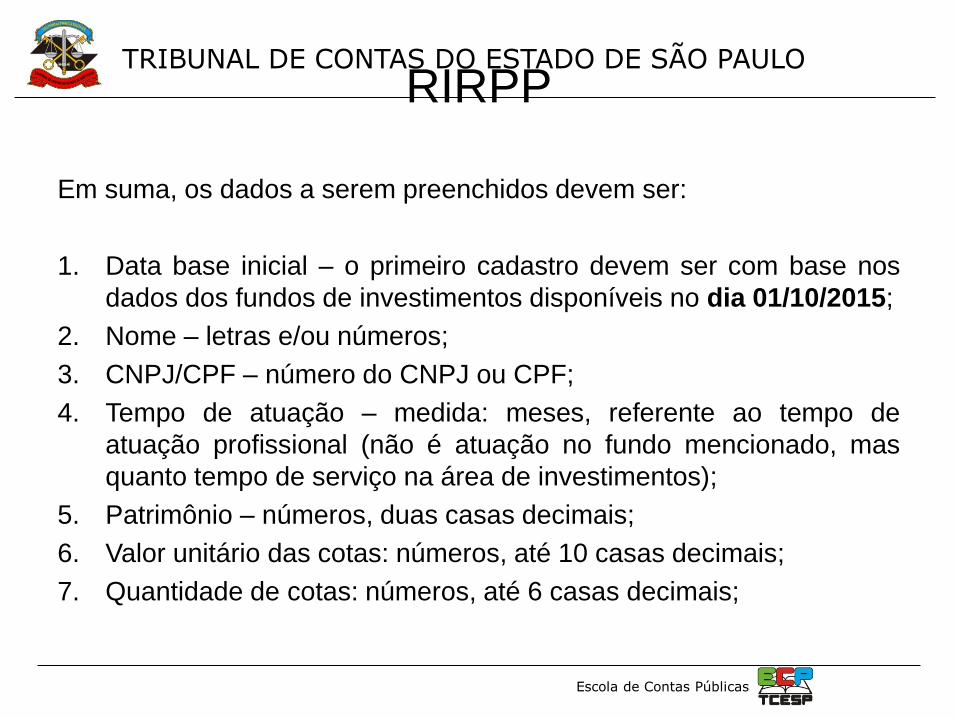

Em suma, os dados a serem preenchidos devem ser:

1. Data base inicial – o primeiro cadastro devem ser com base nos

dados dos fundos de investimentos disponíveis no dia 01/10/2015;

2. Nome – letras e/ou números;

3. CNPJ/CPF – número do CNPJ ou CPF;

4. Tempo de atuação – medida: meses, referente ao tempo de

atuação profissional (não é atuação no fundo mencionado, mas

quanto tempo de serviço na área de investimentos);

5. Patrimônio – números, duas casas decimais;

6. Valor unitário das cotas: números, até 10 casas decimais;

7. Quantidade de cotas: números, até 6 casas decimais;

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

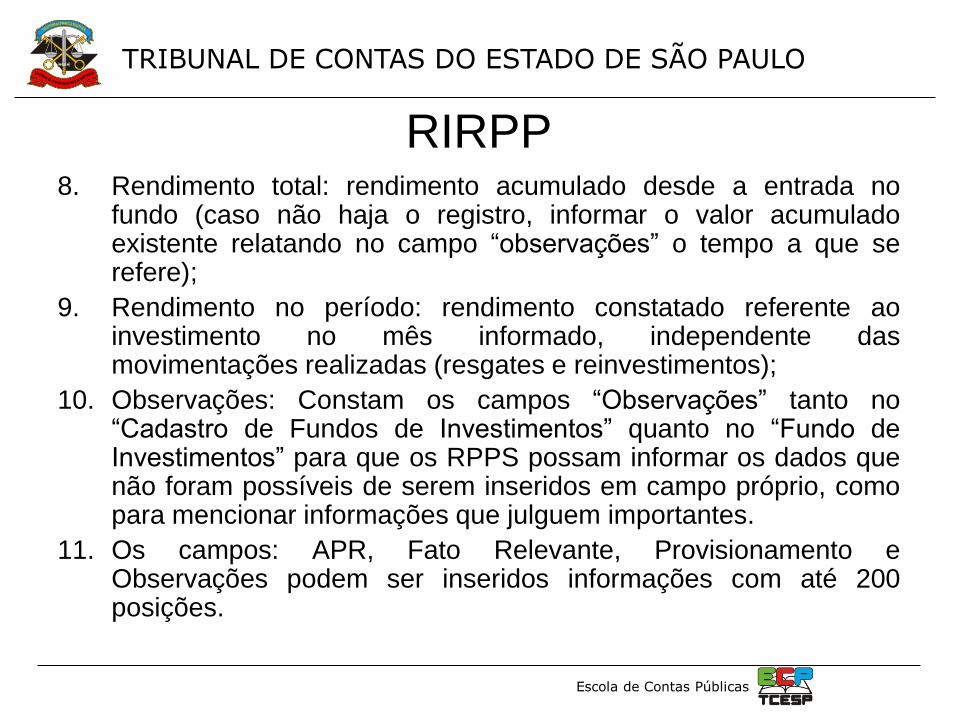

8. Rendimento total: rendimento acumulado desde a entrada no fundo (caso não haja o registro, informar o valor acumulado existente relatando no campo “observações” o tempo a que se refere);

9. Rendimento no período: rendimento constatado referente ao investimento no mês informado, independente das movimentações realizadas (resgates e reinvestimentos);

10. Observações: Constam os campos “Observações” tanto no “Cadastro de Fundos de Investimentos” quanto no “Fundo de Investimentos” para que os RPPS possam informar os dados que não foram possíveis de serem inseridos em campo próprio, como para mencionar informações que julguem importantes.

11. Os campos: APR, Fato Relevante, Provisionamento e Observações podem ser inseridos informações com até 200 posições.

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

Ao final de todo esse processo, a planilha será visualizada da seguinte

forma:

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas

RIRPP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola de Contas Públicas Slide nº 50

CELSO ATILIO FRIGERI - TCESP UR10 – ARARAS [email protected]