Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

EDITAL DE CHAMAMENTO PÚBLICO nº 02/2018

Programa de Transparência Pública

Curitiba – PR

2018

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

EDITAL DE CHAMAMENTO PÚBLICO Nº 02/2018

O TRIBUNAL DE CONTAS DO ESTADO DO

PARANÁ com esteio na Lei Complementar Estadual

nº 113 de 2005, nos princípios constitucionais, na Lei

nº 13.019 de 2014, na Lei nº 8.666 de 1993, na Lei

Estadual nº 15.608 de 2007 e na legislação correlata,

torna público o presente Edital de Chamamento

Público visando à celebração de parceria com

instituição de ensino superior pública ou privada,

com ou sem fins lucrativos, ou com organização da

sociedade civil instituída com a finalidade de

controle social, interessada em celebrar Acordo de

Cooperação ou Termo de Cooperação Técnico-

Científica, conforme o caso, sem ônus financeiro,

que tenha por objeto a execução de atividades

vinculadas ao Programa de Transparência Pública e

à composição do Índice de Transparência da

Administração Pública – ITP-TCE/PR.

1. PROPÓSITO DO EDITAL DE CHAMAMENTO PÚBLICO

1.1. A finalidade do presente Chamamento Público é a seleção de instituição de ensino superior, pública ou privada, com ou sem fins lucrativos, ou com organização da sociedade civil instituída com a finalidade de controle social, para a realização de parceria com o Tribunal de Contas do Estado do Paraná por meio da formalização de Acordo de Cooperação (se instituição sem fins lucrativos) ou de Termo de Cooperação Técnico-Científica (se instituição com fins lucrativos), conforme o caso, para a consecução de finalidade de interesse público e recíproco, de acordo com as condições estabelecidas neste Edital.

1.2. O procedimento de seleção será regido pelas disposições previstas neste Edital, com aplicação subsidiária da Lei nº 13.019/2014, ou da Lei Estadual nº 15.608/2007 e da Lei 8.666/93 nos casos em que couberem, e será norteado pelos princípios que regem a Administração Pública.

1.3. As propostas de qualificação técnica encaminhadas pelos interessados deverão atender às especificações do Anexo IV e VI, que tratam das atividades relacionadas ao objeto deste edital.

1.4. Entende-se como Acordo de Cooperação instrumento por meio do qual são formalizadas as parcerias estabelecidas pela administração pública com organizações da sociedade civil, nos termos da Lei 13.019/14, para a consecução de finalidades de interesse público e recíproco que não envolvam a transferência de recursos financeiros.

1.5. Entende-se como Termo de Cooperação Técnico-Científica instrumento por meio do qual são formalizados acordos estabelecidos pela

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

administração pública com entidades de ensino superior com fins lucrativos ou com instituições de ensino integrantes da Administração Pública, para a consecução de finalidades de interesse público e recíproco, com viés técnico e científico, e que não envolvam a transferência de recursos financeiros.

2. OBJETO DO ACORDO DE COOPERAÇÃO OU DO TERMO DE COPERAÇÃO TÉCNICO-CIENTÍFICA E VIGÊNCIA

2.1. A parceria terá por objeto a execução de atividades cívicas e técnico-científicas voltadas para a composição do Índice de Transparência da Administração Pública no Estado do Paraná – ITP-TCE/PR, nos termos deste Edital e conforme plano de trabalho previamente aprovado, bem como o intercâmbio de conhecimento e experiências em transparência de portais públicos entre o Tribunal de Contas e a instituição selecionada.

2.2. A vigência da parceria será de 12 (doze) meses, a contar da data de publicação do extrato da parceria no Diário Oficial do Tribunal de Contas.

3. JUSTIFICATIVA

A falta de atualização dos portais de transparência é um dos problemas

recorrentes constatados tanto pelo TCE/PR quanto pelos cidadãos1. Por essa

razão, uma forma de induzir maior atenção à transparência e à atualização

destes portais é o fortalecimento da sociedade, para que ela possa exercer o

controle social e demandar uma ação dos responsáveis.

Em muitos casos, informações importantes ao cidadão – especialmente

relativas a áreas como saúde, educação, atuação dos conselhos municipais e

audiências públicas – não são disponibilizadas nas páginas eletrônicas das

prefeituras. As informações, quando são publicadas, estão incompletas. Assim,

um índice que avalie a transparência necessariamente considerará dados dessa

natureza.

A dificuldade de acesso a informações nos portais dos municípios é um

aspecto que merece atenção. É importante que as prefeituras tenham o cuidado

de divulgar dados aos cidadãos de forma clara e didática.

Sabendo desse cenário, e com o objetivo de verificar periodicamente a

situação dos portais e, ao mesmo tempo, estimular o controle social, o Tribunal

está articulando um modelo de acompanhamento dos portais eletrônicos em

parceria com a sociedade. Nesta primeira edição do Programa de Transparência

Pública, organizações da sociedade civil e universidades poderão realizar, com

1 Com base nos atendimentos da Ouvidoria do TCE/PR.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

acompanhamento do corpo técnico do Tribunal, levantamentos sobre os portais

dos 399 municípios do Paraná, cujos resultados levarão a compor um índice

que será atualizado periodicamente e ao qual será dada ampla divulgação.

A essência desta proposta consiste em fomentar a prática do controle

social por meio de entidades parceiras, as quais por sua vez poderão multiplicar

esse conhecimento dentro de uma rede de controle.

A existência de uma parceria concreta entre o Tribunal de Contas e uma

instituição da sociedade civil deverá motivar a participação social quanto ao

grau de transparência dos portais públicos; mesmo que uma entidade que não

seja escolhida neste processo seletivo, ela poderá realizar atividades de controle

e acompanhamento dos portais com base na metodologia proposta no manual

do ITP-TCE/PR (Anexo VI deste edital). O objetivo é o de que os portais sejam

cada vez mais utilizados pelos cidadãos, uma vez que consigam oferecer

informações que sejam relevantes de forma rápida e fácil.

A periodicidade da publicação do índice está prevista como bimestral, mas

ela será formalmente definida após a escolha do parceiro, de acordo com a

dimensão das equipes envolvida com as atividades, sendo que a instituição

escolhida pelo TCE/PR irá avaliar: (I) se os portais dos municípios estão

atualizados conforme determina a legislação pertinente; (II) se informações

importantes estão divulgadas; e (III) se os portais atendem a critérios objetivos

de usabilidade.

As entidades públicas cujos portais serão avaliados serão cientificadas

previamente sobre os critérios utilizados, para que haja a oportunidade de

melhoria antes do primeiro levantamento.

Neste ano, apenas uma instituição será escolhida para assinar a parceria

com o Tribunal de Contas. Contudo, vislumbra-se futuramente, para a

continuidade das atividades do ITP, a possibilidade de se executar tais atividades

inseridas em uma verdadeira rede de controle, de forma que cada vez mais

agentes sociais estejam envolvidos na dinâmica do controle social e no

acompanhamento dos portais de transparência.

4. PARTICIPAÇÃO NO CHAMAMENTO PÚBLICO

4.1. Poderão participar deste chamamento instituições de ensino superior públicas ou privadas, com ou sem fins lucrativos, e organizações da sociedade civil instituídas para a promoção do controle social.

4.2. Para participar deste chamamento, a instituição deverá declarar, conforme modelo constante no Anexo I – Declaração de Ciência e Concordância, que está ciente e concorda com as disposições previstas no Edital e seus anexos, bem como que se responsabiliza pela veracidade e legitimidade das informações e documentos

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

apresentados durante o processo de seleção. 4.3. Não será permitida a atuação em rede. 4.4. Não será permitida a execução do objeto por meio de subcontratação

de agentes executores. A instituição deverá executar as atividades diretamente por meio das pessoas físicas a ela vinculadas.

5. REQUISITOS E IMPEDIMENTOS PARA A CELEBRAÇÃO DA

PARCERIA

5.1. Para a celebração do Acordo de Cooperação ou Termo de Cooperação Técnico-Científica, a proponente deverá atender aos seguintes requisitos:

a) Se for instituição de ensino superior, ter objetivos estatutários ou regimentais voltados à promoção do ensino superior, nos termos do art. 43, da Lei nº 9.394 de 1996, mediante apresentação de seu ato constitutivo e respectivas atualizações;

b) Se for organização da sociedade civil, ter objetivos estatutários voltados à promoção do controle social, mediante apresentação de seu ato constitutivo e respectivas atualizações;

c) estar regularmente constituída junto ao Cadastro Nacional de Pessoas Jurídicas e, se estrangeira, possuir autorização para funcionamento em território brasileiro, mediante apresentação de Comprovante de Inscrição e de Situação Cadastral no CNPJ;

d) deter capacidade técnica e operacional para o desenvolvimento do objeto da parceria e o cumprimento das metas estabelecidas, de acordo com os parâmetros contidos no Anexos IV e VI e no plano de trabalho proposto, mediante a assinatura do Anexo II – Declaração sobre Instalações e Condições Materiais;

e) estar com o cadastro atualizado junto ao Tribunal de Contas e não possuir pendências junto ao órgão;

f) apresentar Certidão Negativa de Débitos Relativos aos Tributos Federais e à Dívida Ativa da União;

g) apresentar Certidão de Débitos Tributários e de Dívida Ativa do Estado do Paraná;

h) apresentar declaração de que a proponente não possui débitos relativos a tributos municipais e à dívida ativa das fazendas municipais;

i) apresentar Certificado de Regularidade do Fundo de Garantia do Tempo de Serviço – CRF/FGTS;

j) apresentar Certidão Negativa de Débitos Trabalhistas – CNDT;

k) apresentar declaração de regularidade jurídica, na forma do Anexo III deste Edital.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

5.2. Se a instituição de ensino superior proponente estiver constituída como pessoa jurídica de direito privado sem finalidade lucrativa, será celebrado Acordo de Cooperação.

5.3. Ficará impedida de celebrar a parceria a instituição que:

a) não esteja regularmente constituída ou, se estrangeira, não esteja autorizada a funcionar no território nacional;

b) esteja omissa no dever de prestar contas de parceria anteriormente celebrada com entidades da Administração, em qualquer esfera de governo;

c) tenha como dirigente membro de Poder ou do Ministério Público, ou dirigente de órgão ou entidade da administração pública do Estado do Paraná, estendendo-se a vedação aos respectivos cônjuges ou companheiros, bem como parentes em linha reta, colateral ou por afinidade, até o segundo grau;

d) tenha tido as contas rejeitadas pela Administração Pública nos últimos 5 (cinco) anos, exceto se for sanada a irregularidade que motivou a rejeição e quitados os débitos eventualmente imputados, ou for reconsiderada ou revista a decisão pela rejeição, ou, ainda, se a apreciação das contas estiver pendente de decisão sobre recurso com efeito suspensivo;

e) tenha sido punida, pelo período que durar a penalidade, com suspensão de participação em licitação e impedimento de contratar com a administração, ou com declaração de inidoneidade para licitar ou contratar com a Administração Pública;

f) tenha tido contas de parceria julgadas irregulares ou rejeitadas por Tribunal ou Conselho de Contas de qualquer esfera da Federação, em decisão irrecorrível, nos últimos 8 (oito) anos.

g) tenha entre seus dirigentes pessoa:

I. cujas contas relativas a parcerias tenham sido julgadas irregulares ou rejeitadas por Tribunal ou Conselho de Contas de qualquer esfera da Federação, em decisão irrecorrível, nos últimos 8 (oito) anos;

II. julgada responsável por falta grave e inabilitada para o exercício de cargo em comissão ou função de confiança, enquanto durar a inabilitação;

III. considerada responsável por ato de improbidade, enquanto durarem os prazos estabelecidos nos incisos I, II e III do art. 12 da Lei no 8.429, de 2 de junho de 1992.

6. DA COMISSÃO DE SELEÇÃO

6.1. A Comissão de Seleção é a instância colegiada destinada a processar e julgar o presente chamamento público, constituída mediante Portaria, a ser publicada no Diário Eletrônico do Tribunal de Contas do Estado do Paraná.

6.2. Deverá se declarar impedido membro da Comissão de Seleção que tenha participado, nos últimos 5 (cinco) anos, contados da publicação do presente Edital, como associado, cooperado, dirigente, conselheiro ou empregado de

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

qualquer instituição participante deste chamamento público, ou cuja atuação no processo de seleção configure conflito de interesse.

6.3. A declaração de impedimento de membro da Comissão de Seleção não obsta a continuidade do processo de seleção.

6.3.1. Os membros que estiverem impedidos nos termos do item 6.2 serão substituídos por meio de Portaria, em razão da necessidade de preservação dos princípios da impessoalidade e da isonomia.

6.4. Para subsidiar seus trabalhos, a Comissão de Seleção poderá solicitar assessoramento técnico de especialista que não seja membro desse colegiado.

6.5. A Comissão de Seleção poderá realizar, a qualquer tempo, diligências para verificar a autenticidade das informações e documentos apresentados pelas entidades concorrentes ou para esclarecer dúvidas e omissões.

7. DOS RECURSOS FINANCEIROS

7.1. Não haverá a previsão de transferência de recursos financeiros para a execução da parceria celebrada.

8. DO PROCESSO SELETIVO

A seleção observará as seguintes etapas:

Tabela 1

ETAPA DESCRIÇÃO DA ETAPA DATA

1 Publicação do Edital de Chamamento Público

11/09/2018

2 Período de inscrição e envio da proposta de qualificação técnica

12/09/2018 a

15/10//2018

3 Etapa de avaliação pela Comissão de Seleção

16/10/2018 a 17/10/2018

4 Divulgação do resultado preliminar 18/10/2018

5 Período de interposição de recursos contra o resultado preliminar

22/10/2018 a 26/10/2018

6 Análise dos recursos pela Comissão de Seleção e da divulgação das decisões

29/10/2018

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

recursais (se houver)

7 Homologação e publicação do resultado definitivo

até 31/10/2018

8.1. Etapa 1: Publicação do Edital de Chamamento Público 8.1.1. O presente Edital será divulgado em página do sítio eletrônico oficial

do Tribunal de Contas do Estado do Paraná na internet (www.tce.pr.gov.br / Transparência do TCE / Licitações do TCE/PR) e terá seu extrato publicado no Diário Eletrônico do Tribunal de Contas do Estado do Paraná – DETC-PR.

8.1.2. O Tribunal disponibilizará, sempre que possível, meios adicionais de divulgação do presente Edital, com o objetivo de estimular a participação de potenciais parceiros.

8.2. Etapa 2: Período de inscrição e envio da proposta de qualificação técnica

8.2.1. Entende-se como proposta de qualificação técnica a descrição das atividades contidas no Anexo IV deste Edital apresentada pela instituição proponente conforme suas próprias condições, na forma do respectivo anexo e com base nos parâmetros do questionário do Anexo VI.

8.2.2. As propostas deverão ser apresentadas ao protocolo geral do Tribunal de Contas até às 17 horas do dia 15 de outubro de 2018, por meio físico (endereço Praça Nossa Senhora da Salette, S/N, CEP 80530-910, Curitiba/PR) ou via postal (SEDEX ou carta com aviso de recebimento), ou então pelo sistema eletrônico (e-Contas) com certificado digital.

8.2.3. As propostas deverão ser encaminhadas em envelopes com a identificação da instituição proponente com a inscrição “Proposta de Qualificação Técnica – Edital de Chamamento Público nº 02/2018 – Transparência Pública”.

8.2.4. A proposta deverá ter todas as folhas numeradas sequencialmente e, ao final, ser assinada pelo representante legal da instituição proponente.

8.2.5. A proposta também deverá ser entregue em cópia digital (CD, pen drive ou pelo endereço eletrônico [email protected], com o campo “assunto” indicando: “Proposta de Qualificação Técnica – Transparência Pública 2018”.

8.2.6. Após o prazo limite para apresentação da Proposta de Qualificação Técnica, nenhum outro documento será recebido.

8.2.7. O plano de trabalho que integrará a parceria será avaliado e aprovado pelo Tribunal a partir das informações apresentadas na proposta de qualificação técnica.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

8.3. Etapa 3: Etapa de avaliação pela Comissão de Seleção 8.3.1. Nesta etapa, de caráter eliminatório e classificatório, a Comissão de

Seleção analisará os documentos das Propostas de Qualificação Técnica apresentadas pelas instituições concorrentes. A análise de mérito de cada proposta será realizada pela Comissão de Seleção, que terá total independência para exercer seu julgamento.

8.3.2. A Comissão de Seleção terá até a data de término estabelecida na Etapa 3 da Tabela 1 para conclusão da avaliação prévia, podendo o prazo ser prorrogado, de forma justificada, por até 10 (dez) dias úteis.

8.3.3. A avaliação levará em conta os seguintes critérios:

Tabela 2

CRITÉRIOS DE AVALIAÇÃO

ITEM DESCRIÇÃO PONTUAÇÃO TOTAL

1 Adequação do objeto social estatutário ou regimental da instituição com a atividade proposta

Nota máxima: (0,5)

Não atendimento: (0,0)

0,5

2 Experiência comprovada na execução ou gestão de atividades ou projetos relacionados à avaliação de portais públicos de transparência

Nota máxima: (4,5)

Não atendimento: (0,0)

4,5

3 Capacidade técnico-operacional da instituição proponente, de acordo com a capacidade

Nota máxima: (5,0)

Não atendimento: (0,0)

5,0

Pontuação máxima: 10,0

8.3.4. A pontuação do item 1 da tabela do item 8.3.3. será considerada plenamente atingida se o objeto social ou os objetivos institucionais da proponente abrangerem atividades pertinentes ao controle social, à participação da sociedade na avaliação do poder público, à promoção dos direitos do cidadão, à estimulação do pensamento crítico, ao empoderamento do cidadão ou à promoção da transparência na gestão dos recursos públicos.

8.3.5. A pontuação do item 2 da tabela 8.3.3 considerará os seguintes critérios:

8.3.5.1. O proponente deverá descrever as experiências já realizadas no tocante ao acompanhamento de portais públicos de transparência, informando os projetos já desenvolvidos, sua duração, o(s) financiador(es) se houver, local ou abrangência, beneficiários,

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

resultados alcançados, dentre outras informações relevantes. 8.3.5.2. Para cada atividade realizada que envolva o acompanhamento de

um portal de transparência público com metodologia de análise demonstrável e pertinente será dado no máximo 0,1 ponto.

8.3.5.2.1. A pontuação deste item será obtida com a fórmula:

𝑥 = ∑𝑡𝑖 . 𝑚𝑖

10

𝑛

𝑖=1

Em que:

• 𝑖 representa a metodologia em questão avaliada;

• 𝑛 representa o total de metodologias diferentes utilizadas;

• 𝑡𝑖 corresponde ao número de portais de transparência verificados com a

metodologia 𝑖;

• 𝑚𝑖 corresponde ao índice de pertinência da metodologia 𝑖.

• 𝑥 refere-se à pontuação total obtida nesse item.

8.3.5.2.2. O índice de pertinência da metodologia utilizada 𝑚 (cujo valor variará de 0 a 1, sendo 0 nada pertinente e 1 totalmente pertinente) será estabelecido em consideração com aos parâmetros do questionário estabelecidos no Anexo VI deste Edital.

8.3.5.2.3. A pertinência da metodologia utilizada será avaliada pela Comissão e justificada na análise.

8.3.5.2.4. O valor máximo de 𝑥 será 4,5. 8.3.5.3. Se um mesmo portal de transparência tiver sido avaliado com

metodologia demonstrável e pertinente por mais de uma vez em um mesmo ano, será pontuada cada avaliação realizada.

8.3.5.4. A Comissão poderá desconsiderar avaliações cujas metodologias não guardem relação com os parâmetros estabelecidos no questionário do Anexo VI deste edital, e fundamentará sua decisão.

8.3.6. A pontuação do item 3 da tabela 8.3.3 levará em consideração a proposta de quantidade de portais que deverão serão analisados semanalmente, de acordo com os parâmetros do questionário do Anexo VI.

8.3.6.1. A proponente também deverá informar a estimativa do número de colaboradores, para fins de avaliação da exequibilidade da proposta.

8.3.6.2. A pontuação deste item será realizada da seguinte forma:

𝑐 = 𝑞

80

Em que:

• 𝑞 representa a quantidade de portais que serão analisados

semanalmente, conforme a proposta apresentada;

• 𝑐 refere-se à pontuação total obtida nesse item.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

8.3.6.3. O valor máximo de 𝑐 será 5,0. 8.3.7. As instituições que obtiverem nota 0,0 nos itens 1 e 2, ou nota inferior

a 0,62 no item 3, ou não alcançarem o mínimo de 4,0 na pontuação geral não serão consideradas aptas para a assinatura da parceria.

8.3.8. O critério de classificação das entidades aptas será o somatório das notas obtidas em cada um dos itens.

8.3.9. As informações referentes à capacidade técnico-operacional na proposta configurarão parâmetro para o estabelecimento das metas na assinatura da parceria.

8.4. Etapa 4: Divulgação do resultado preliminar 8.4.1. O Tribunal de Contas divulgará o resultado preliminar do processo de

seleção na sua página do sítio oficial na internet.

8.5. Etapa 5: Período de interposição de recursos contra o resultado preliminar

8.5.1. Os participantes que desejarem recorrer contra o resultado preliminar deverão apresentar recurso administrativo, no prazo de 5 (cinco) dias úteis, contado da publicação da decisão, à Comissão de Seleção. Não será conhecido recurso interposto fora do prazo.

8.5.2. Os recursos poderão ser apresentados via postal (SEDEX ou carta registrada com aviso de recebimento) ou pessoalmente, no protocolo do Tribunal de Contas. O recurso poderá também ser digitalizado e enviado ao e-mail [email protected] com o assunto “Recurso – Edital de Transparência Pública 2018”.

8.5.3. É assegurado aos participantes obter cópia dos elementos dos autos indispensáveis à defesa de seus interesses.

8.5.4. Interposto recurso, o Tribunal dará ciência, por meio do endereço eletrônico informado no ato de inscrição, para que os interessados apresentem suas contrarrazões no prazo de 5 (cinco) dias úteis, contado da data de recebimento pelo TCE/PR.

8.6. Etapa 6: Análise dos recursos pela Comissão de Seleção, da divulgação das decisões recursais (se houver) e da contagem de prazos

8.6.1. Havendo recursos tempestivos, a Comissão de Seleção os analisará. 8.6.2. Recebido o recurso, a Comissão de Seleção poderá reconsiderar sua

decisão no prazo de 5 (cinco) dias úteis, contados do fim do prazo para recebimento das contrarrazões.

8.6.3. A decisão final do recurso, devidamente motivada, deverá ser proferida no prazo máximo de 5 (cinco) dias úteis contado do recebimento do recurso. A motivação deve ser explícita, clara e congruente, podendo consistir em declaração de concordância com fundamentos de anteriores pareceres, informações, decisões ou

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

propostas, que, neste caso, serão parte integrante do ato decisório. Não caberá novo recurso contra esta decisão.

8.6.4. O Tribunal divulgará o resultado das decisões recursais na sua página eletrônica oficial.

8.6.5. O acolhimento de recurso implicará invalidação apenas dos atos insuscetíveis de aproveitamento.

8.6.6. Na contagem dos prazos, exclui-se o dia do início e inclui-se o do vencimento. Os prazos se iniciam e expiram exclusivamente em dia útil no âmbito do Tribunal de Contas.

8.7. Etapa 7: Homologação e publicação do resultado definitivo 8.7.1. O Tribunal divulgará na sua página eletrônica oficial o resultado do

processo de seleção para cada proposta apresentada e o encaminhará para homologação pela autoridade competente.

8.7.2. A homologação do resultado não gera direito para a entidade proponente à celebração da parceria.

9. DA FASE DE CELEBRAÇÃO A fase de celebração observará as seguintes etapas até a assinatura do instrumento de parceria:

Tabela 3

ETAPA DESCRIÇÃO DA ETAPA

1 Convocação formal da instituição selecionada para apresentação do

plano de trabalho aprovado e comprovação do atendimento dos

requisitos para celebração da parceria.

2 Verificação do cumprimento dos requisitos para celebração da parceria e

de que não incorre nos impedimentos (vedações) legais e regularização

da documentação, se necessário.

3 Parecer das unidades técnicas do Tribunal de Contas do Estado do

Paraná e assinatura da parceria.

4 Publicação do extrato da parceria no Diário Eletrônico do Tribunal de

Contas do Estado do Paraná.

9.1. Etapa 1: Convocação formal da instituição selecionada para apresentação do plano de trabalho e comprovação do atendimento dos requisitos para celebração da parceria.

9.1.1. Para a celebração da parceria, o Tribunal de Contas do Estado do Paraná convocará a instituição selecionada para, no prazo de 15 (quinze) dias corridos a partir da convocação, assinar o plano de trabalho e apresentar a documentação exigida para comprovação dos requisitos para a celebração da parceria (item 5.1).

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

9.2. Etapa 2: Verificação do cumprimento dos requisitos para celebração da parceria e de que não incorre nos impedimentos legais e regularização de documentação, se necessário.

9.2.1. Será verificada a habilitação jurídica do interessado, conforme o item 5 deste Edital.

9.2.2. Havendo alguma restrição na comprovação da regularidade fiscal, será assegurado o prazo de 5 (cinco) dias úteis, cujo termo inicial corresponderá ao momento em que o proponente for declarado o vencedor do chamamento, para regularização da documentação, para pagamento ou parcelamento do débito e para emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa.

9.2.3. O proponente é responsável pela fidelidade e legitimidade das informações prestadas e dos documentos apresentados em qualquer fase do chamamento público.

9.2.4. A falsidade de informações prestadas dolosamente em qualquer fase do processo de formalização da parceria acarretará a eliminação da proposta, podendo ensejar, ainda, a adoção de medidas para apuração do cometimento de eventual crime.

9.3. Etapa 3: Parecer das unidades técnicas do Tribunal de Contas do Estado do Paraná e assinatura do instrumento.

9.3.1. O procedimento do chamamento público será encaminhado aos setores competentes do Tribunal para emissão de pareceres.

9.3.2. No período entre a apresentação da documentação prevista na Etapa 1 da fase de celebração e a assinatura da parceria, o proponente fica obrigado a informar qualquer evento superveniente que possa prejudicar a regular celebração do instrumento, sobretudo quanto ao cumprimento dos requisitos e exigências previstos para celebração.

9.3.3. Caso algum setor técnico identifique irregularidade formal nos documentos apresentados ou caso seja constatado evento que impeça a celebração, a instituição será comunicada e instada a regularizar sua situação, no prazo de 15 (quinze) dias corridos, desde que a falta não caracterize desnaturação da proposta ou que a falta não se refira à exigência de documento ou condição para participação no chamamento, sob pena de não celebrar a parceria.

9.4. Etapa 4: Publicação do extrato da parceria no Diário Eletrônico do Tribunal de Contas do Estado do Paraná.

9.4.1. A parceria somente produzirá efeitos jurídicos após a publicação do respectivo extrato no Diário Eletrônico do Tribunal de Contas do Estado do Paraná.

9.5. Na hipótese de a proponente vencedora não atender aos requisitos para a celebração da parceria, aquela imediatamente mais bem classificada poderá ser convidada a aceitar a celebração da parceria, conforme a sua proposta.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

10. DISPOSIÇÕES FINAIS

10.1. O presente Edital será divulgado em página do sítio eletrônico oficial do Tribunal de Contas do Paraná na internet.

10.2. Admite-se a impugnação ao Edital, apresentada no prazo de cinco dias a contar da publicação do seu extrato, por petição protocolada ao Tribunal de Contas do Estado do Paraná, devidamente fundamentada, endereçada à Comissão de Seleção. A resposta às impugnações caberá ao Presidente da Comissão de Seleção.

10.3. As impugnações e pedidos de esclarecimentos não suspendem os prazos previstos no Edital.

10.4. Eventual modificação no Edital, decorrente das impugnações ou dos pedidos de esclarecimentos, ensejará divulgação pela mesma forma em que se deu o texto original.

10.5. A Comissão de Seleção resolverá os casos omissos e as situações não previstas no presente Edital, observadas as disposições legais e os princípios que regem a Administração Pública.

10.6. A qualquer tempo, o presente Edital poderá ser revogado por interesse público ou anulado, no todo ou em parte, por vício insanável, sem que isso implique direito a indenização ou reclamação de qualquer natureza.

10.7. O Tribunal de Contas do Estado do Paraná não cobrará das entidades proponentes qualquer taxa para participar deste chamamento público.

10.8. Todos os custos decorrentes da elaboração das propostas e quaisquer outras despesas correlatas à participação no chamamento público serão de inteira responsabilidade das instituições proponentes, não cabendo nenhuma remuneração ou indenização por parte do Tribunal.

10.9. Informações complementares sobre o processo seletivo poderão ser requisitadas por meio do endereço [email protected].

10.10. São anexos do presente Edital:

Anexo I – Declaração de Ciência e Concordância;

Anexo II – Declaração sobre Instalações e Condições Materiais;

Anexo III – Declaração de Regularidade Jurídica.

Anexo IV – Descrição das Atividades e Proposta de Qualificação

Técnica

Anexo V – Minuta do Acordo de Cooperação ou do Termo de

Cooperação Técnico-Científica

Anexo VI – Manual do ITP e Questionário

Curitiba/PR, 06 de setembro de 2018.

JOSÉ DURVAL MATTOS DO AMARAL

Presidente do Tribunal de Contas do Estado do Paraná

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO I

DECLARAÇÃO DE CIÊNCIA E CONCORDÂNCIA

Declaro que a instituição _____________________________________ [identificação da organização da sociedade civil ou da instituição de ensino superior] está ciente e concorda com as disposições previstas no Edital de Chamamento Público nº .........../2018 e em seus anexos, bem como que se responsabiliza, sob as penas da Lei, pela veracidade e legitimidade das informações e documentos apresentados durante o processo de seleção.

Local-UF, ____ de ______________ de 2018

...........................................................................................

(Nome e Cargo do Representante Legal da Instituição de Ensino Superior)

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO II

DECLARAÇÃO SOBRE INSTALAÇÕES E CONDIÇÕES MATERIAIS

Declaro, em conformidade com o item 5.1, “d”, do Edital do Chamamento

Público nº 01/18, que a _____________________________________________

[identificação da organização da sociedade civil ou da instituição de ensino

superior] dispõe de instalações e condições materiais para o desenvolvimento

das atividades ou projetos previstos na parceria e o cumprimento das metas

apresentadas, conforme as exigências dispostas nos Anexos IV e VI e conforme

a proposta de qualificação técnica apresentada.

Local-UF, ____ de ______________ de 20___.

...........................................................................................

(Nome e Cargo do Representante Legal da Instituição de Ensino Superior)

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO III

DECLARAÇÃO DE REGULARIDADE JURÍDICA

Declaro, em conformidade com o item 5.3 do Edital do Chamamento Público nº

02/18, que a instituição _________________________________________

[identificação da organização da sociedade civil ou da instituição de ensino

superior]:

a) não está omissa no dever de prestar contas de parceria anteriormente celebrada com entidades da Administração, em qualquer esfera de governo;

b) não possui como dirigente membro de Poder ou do Ministério Público, ou dirigente de órgão ou entidade da administração pública paranaense, estendendo-se a restrição aos respectivos cônjuges ou companheiros, bem como parentes em linha reta, colateral ou por afinidade, até o segundo grau;

c) não possui contas rejeitadas pela Administração Pública nos últimos 5 (cinco) anos em decisão irrecorrível, ou, caso possua, sanou a irregularidade que motivou a rejeição e quitou os débitos eventualmente imputados, ou teve reconsiderada ou revista a decisão pela rejeição;

d) não foi punida, pelo período que durar a penalidade, com suspensão de participação em licitação e impedimento de contratar com a administração, ou com declaração de inidoneidade para licitar ou contratar com a Administração Pública;

e) não possui contas de parceria julgadas irregulares ou rejeitadas por Tribunal ou Conselho de Contas de qualquer esfera da Federação, em decisão irrecorrível, nos últimos 8 (oito) anos.

f) não tem entre seus dirigentes pessoa:

I. cujas contas relativas a parcerias tenham sido julgadas irregulares ou rejeitadas por Tribunal ou Conselho de Contas de qualquer esfera da Federação, em decisão irrecorrível, nos últimos 8 (oito) anos;

II. julgada responsável por falta grave e inabilitada para o exercício de cargo em comissão ou função de confiança, enquanto durar a inabilitação;

III. considerada responsável por ato de improbidade, enquanto durarem os prazos estabelecidos nos incisos I, II e III do art. 12 da Lei no 8.429, de 2 de junho de 1992.

Local-UF, ____ de ______________ de 20___.

...........................................................................................

(Nome e Cargo do Representante Legal da Instituição de Ensino

Superior)

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO IV

DESCRIÇÃO DAS ATIVIDADES, PROPOSTA DE

QUALIFICAÇÃO TÉCNICA E PLANO DE TRABALHO

1. INTRODUÇÃO

A criação de um Índice de Transparência da Administração Pública –

ITP operado em parceria com a sociedade tem o propósito de estimular a cultura

de participação social e da transparência dos portais públicos do Paraná. O ITP

será publicado no site do Tribunal para consulta pública e periodicamente

atualizado, tendo por base as atividades constantes neste Anexo.

No Brasil, a obrigação de a Administração Pública ser transparente

decorre do art. 5º, inciso XIV, e art. 37 da Constituição Federal, da Lei de Acesso

à Informação (Lei nº 12.527/2011), da Lei de Responsabilidade Fiscal (Lei

Complementar nº 101/2000) e da Lei de Transparência Fiscal (Lei Complementar

nº 131/2009), além de outros diplomas legais e decisões proferidas pelo

Supremo Tribunal Federal e Superior Tribunal de Justiça.

O conceito de transparência pública e a necessidade de acesso dos

cidadãos a dados públicos evoluíram ao longo dos anos. A demanda da

sociedade por informação pública se tornou mais complexa, mais profunda e

mais ampla que em qualquer outro momento da história dos Estados

democráticos.

É necessário que a transparência, em especial em sua modalidade

ativa, seja abrangente, trabalhando, além dos aspectos legais, outros dois

pontos.

Em primeiro lugar, não basta apenas disponibilizar informações nos

portais de transparência. Estes precisam atender a critérios mínimos de

usabilidade, a fim de facilitar a compreensão dos usuários e o acesso às

informações que deseja. As informações precisam ser apresentadas em

formatos amigáveis e de fácil entendimento da população.

Também que não basta apresentar mecanismos de consulta a dados

públicos em portais de informação. Os dados públicos precisam ser fornecidos

em formatos abertos, para que possam ser interpretados por computadores

permitindo à sociedade retrabalhá-los para que atendam aos interesses desta.

Em segundo lugar, a fim de facilitar o uso das informações – seja por

cidadãos, seja por meio de computadores – é necessário que os portais

priorizem o foco no usuário. Ou seja, espera-se que a Administração Pública

tenha a preocupação de centrar seus esforços em atender às necessidades dos

cidadãos, especialmente no que tange a serviços públicos.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

Servir ao cidadão de forma didática, portanto, deve ser uma condição

para que a transparência ocorra em toda a sua integralidade. Considerar a

transparência pública algo meramente formal, que trata somente de atender a

legislação vigente, sem concentrar atenção nas demandas informativas dos

cidadãos, é um equívoco grave na prestação do dever da Administração Pública

de dar publicidade de seus atos.

Os princípios que devem orientar a construção dos portais de

transparência são os da eficiência, o controle de resultados e o foco no usuário-

cidadão.

É por essa razão que, a fim de estimular uma cultura da transparência

condizente com o final desta segunda década do Século XXI, este Tribunal de

Contas elaborou o Índice de Transparência da Administração Pública.

2. COMPOSIÇÃO DO ÍNDICE DE TRANSPARÊNCIA DA ADMINISTRAÇÃO PÚBLICA – ITP

O Índice de Transparência da Administração Pública é desdobrado

em cinco dimensões: Transparência Administrativa; Transparência

Financeira; Transparência Passiva, Boas Práticas; e Usabilidade. Tais

dimensões abrangem, respectivamente: (I) divulgação de informações

administrativas atualizadas, (II) divulgação de informações financeiras

atualizadas; (III) divulgação de informações de utilidade pública atualizadas; (IV)

mecanismos de transparência passiva; e (V) mecanismos que facilitem o acesso

a informações por pessoas ou por computadores.

A maioria das informações administrativas e financeiras deve ser

publicada pelos municípios por expressa determinação legal. Além do mais, a

legislação estabelece também que precisam estar atualizadas.

No que diz respeito à transparência passiva, os municípios detêm

também o dever legal de criar mecanismos presenciais e online para receber

pedidos de acesso a informação, o que nada mais é do que criar canais de

acesso à informação pública.

De outro lado, o setor público necessita concentrar seus esforços em

colocar o cidadão no foco de suas preocupações e atender suas necessidades

de informação de utilidade pública, ao mesmo tempo em que o deve fazer

mediante fácil acesso. O esforço das administrações públicas deve ser o de

produzir serviços de informação que sejam “centrados no usuário”, facilitando o

uso de dados que, em última instância, são de propriedade de toda a sociedade.

Desta forma, as dimensões de “boas práticas” e “usabilidade”

procuram contemplar aspectos relacionados à clareza da interface, à

possibilidade de conceder acesso às informações no menor caminho possível e

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ao conteúdo que seja de interesse da população no que diz respeito a serviços

públicos – com ênfase em saúde e educação.

Dimensão Descrição

Transparência Administrativa

Visa ao controle dos atos da administração, especialmente no que diz respeito a licitações, contratos, gestão e

atos de pessoal. Esses tópicos serão verificados por meio de consulta ao

Portal de Transparência ou no site oficial da entidade.

Transparência Financeira

Aborda aspectos relativos ao controle financeiro, em especial à regra de

apresentação de informações atualizadas em tempo real.

Transparência Passiva

Avalia o desempenho administrativo em prestar informações mediante

mecanismos de transparência passiva.

Boas Práticas

Avalia boas práticas relativas a informações de interesse direto dos

cidadãos.

Usabilidade

Avalia aspectos de interface da página e facilidade de acesso às informações.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

3. PROPOSTA DE QUALIFICAÇÃO TÉCNICA

As atividades desta parceria consistem na aplicação periódica do

questionário do ITP para os portais dos 399 municípios do Estado do Paraná pela

equipe, que será coordenada por pessoas designadas pelo parceiro privado e

supervisionada pelo Tribunal de Contas do Paraná.

O questionário será padronizado e a recepção dos dados será realizada

em plataforma eletrônica disponibilizada pelo Tribunal em que seja possível a

identificação de cada colaborador.

As respostas do questionário serão objetivas (sim/não).

A proposta técnica abarca a indicação da composição das equipes ao

Tribunal, a partir da qual se assumirão compromissos de levantamentos periódicos

dos dados necessários à composição do ITP, e também a indicação objetiva da

quantidade estimada de portais que serão avaliados.

A meta é que cada um dos portais municipais seja analisado pelo menos

uma vez a cada 60 dias corridos.

A estimativa considerada para a aplicação de cada questionário é de no

máximo 2 (duas) horas por sítio.

No decorrer da aplicação do questionário, será possível ainda a

apresentação, por parte da instituição parceira e de seus colaboradores, de sugestões

de melhoria da metodologia, as quais serão estudadas pelo corpo técnico do Tribunal

de Contas.

HISTÓRICO DA ENTIDADE

Descrição dos trabalhos realizados anteriormente, das metodologias

utilizadas e dos resultados obtidos:

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

PLANO DE TRABALHO

Indicação do Coordenador da organização parceira

Função Nome CPF Contato

Coordenador de equipe

Em caso de substituição, a entidade deverá informar os dados do novo

coordenador.

[A SER PREENCHIDO PELO TCE/PR] Indicação do gestor da parceria

Função Nome Matrícula Contato

Gestor da parceria

a q (máx. 400/semana) q/a

Estimativa de colaboradores da

proponente

PROPOSTA de número de portais analisados por

semana

Razão nº. de portais/colaborador

(estimativa)

Cronograma de atividades

N. Etapa Mês/ano (previsão)

Responsável

1 Definição da equipe INSTITUIÇÃO PARCEIRA

2 Apresentação das ferramentas e capacitação dos colaboradores

TCE/PR

3 Comunicação institucional prévia aos jurisdicionados

TCE/PR

4 Início da aplicação dos questionários INSTITUIÇÃO PARCEIRA

5 Avaliação e homologação do primeiro levantamento

TCE/PR

6 Comunicação institucional aos jurisdicionados sobre o primeiro

levantamento

TCE/PR

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

7 Publicação do primeiro ITP TCE/PR

8 Aplicação dos questionários INSTITUIÇÃO PARCEIRA

ÍNDICE DINÂMICO

O ITP será composto pelo somatório das cinco categorias expostas. O

índice poderá diminuir caso seja detectado que as informações constantes no portal

de transparência estejam desatualizadas, em desacordo com o que preconiza o

dispositivo do art. 48, II, da Lei Complementar nº 101/2000.

Prevê-se que a publicação dos resultados analisados pelo Tribunal deverá

acontecer bimestralmente, com base nos dados levantados pelas equipes da

instituição parceira do Tribunal. Após realizada a análise, o índice será computado e

levado ao conhecimento do gestor para oportunidade de manifestação, e depois será

publicado pelo TCE/PR.

Antes do primeiro levantamento, os entes públicos receberão a

informação do TCE/PR sobre os critérios que deverão ser avaliados nos seus

respectivos portais, para que eles possam planejar ações de melhoria que

eventualmente sejam necessárias.

Toda vez em que se encontrarem itens desatualizados do portal, o ente

público perderá pontos no índice.

O TCE/PR acompanhará continuamente o trabalho realizado pela

instituição parceira.

Com a previsão de divulgação bimestral do índice, o intuito é fortalecer o

monitoramento dos portais e estimular uma cultura de transparência nos municípios

paranaenses.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO V

MINUTA DE ACORDO DE COOPERAÇÃO OU TERMO DE COOPERAÇÃO TÉCNICO-CIENTÍFICA

ACORDO DE COOPERAÇÃO (OU TERMO DE COOPERAÇÃO TÉCNICO-CIENTÍFICA) Nº. ___/____ QUE ENTRE SI CELEBRAM O TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ E O(A) _______________ COM VISTAS À EXECUÇÃO DE ATIVIDADES VOLTADAS PARA A COMPOSIÇÃO DO ÍNDICE DE TRANSPARÊNCIA DA ADMINISTRAÇÃO PÚBLICA – ITP

Pelo presente instrumento, o TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, com sede na cidade de Curitiba, Estado do Paraná, Praça Nossa Sra. da Salette, s/n°, Bairro Centro Cívico, inscrito no CNPJ/MF n°. 77.996.31210001-21, neste ato representado pelo Excelentíssimo Senhor Presidente, Conselheiro JOSÉ DURVAL MATTOS DO AMARAL, devidamente autorizado pelo Acórdão n°. XXX/XXXX, lavrado no Processo n°. XXXXX/XX, resultante do Chamamento Público nº. XX/XXXX, aqui denominado TCE/PR e, de outro lado, a instituição ______________________, pessoa jurídica de direito ________, com/sem fins lucrativos, inscrita no CNPJ/MF nº. ________________, com sede na cidade de ____________________, __________, na rua _________________________, CEP n°. ____________, fone __________________, endereço eletrônico ___________@__________, aqui denominada INSTITUIÇÃO PARCEIRA, neste ato legalmente representada pelo(a) Sr(a). ___________________, inscrito(a) no CPF/MF n°. _______________, portadora da Cédula de Identidade n°. _______________, infra-assinado(a), têm entre si, justo e avençado, a celebração desta parceria mediante as cláusulas e condições a seguir.

1. CLÁUSULA PRIMEIRA – DO OBJETO

1.1. O objeto desta parceria é a execução de atividades técnico-científicas e cívicas voltadas para a composição do Índice de Transparência da Administração Pública no Estado do Paraná – ITP-TCE/PR, conforme plano de trabalho aprovado e parte integrante deste instrumento, bem como o intercâmbio de conhecimento e experiências em transparência dos portais públicos.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

2. CLÁUSULA SEGUNDA – DAS OBRIGAÇÕES E RESPONSABILIDADES DAS PARTES

2.1. São obrigações do TCE/PR: 2.1.1. Monitorar e avaliar a execução das atividades propostas

e das metas pretendidas. 2.1.2. Orientar a instituição parceira sobre dúvidas que

advenham da execução das atividades. 2.1.3. Indicar a plataforma eletrônica para a recepção dos

dados. 2.1.4. Orientar a INSTITUIÇÃO PARCEIRA quanto à aplicação

do questionário. 2.1.5. Promover as eventuais comunicações com as entidades

públicas cujos portais serão avaliados. 2.1.6. Publicar periodicamente os resultados no site do TCE/PR.

2.2. São obrigações da INSTITUIÇÃO PARCEIRA: 2.2.1. Organizar a equipe que participará das atividades. 2.2.2. Cumprir diligentemente com as metas estabelecidas no

plano de trabalho. 2.2.3. Acompanhar a aplicação dos questionários pelos seus

colaboradores. 2.2.4. Providenciar os meios necessários para a aplicação dos

questionários. 2.2.5. Promover as substituições dos membros da equipe que

se fizerem necessárias, com conhecimento do TCE/PR. 2.2.6. Disponibilizar ao TCE/PR quaisquer informações que lhe

sejam requeridas relacionadas com as atividades da parceria.

2.2.7. Informar o TCE/PR sobre qualquer contratempo que possa prejudicar o cumprimento das metas.

2.2.8. Formalizar a adesão de atividade voluntária de cada um de seus colaboradores por meio do anexo deste acordo.

2.2.8.1. Eventuais alterações no termo de adesão de atividade voluntária que a INSTITUIÇÃO PARCEIRA entender necessárias deverão ser previamente aprovadas pelo TCE/PR.

3. CLÁUSULA TERCEIRA – DA EXECUÇÃO

3.1. As atividades decorrentes do presente termo serão executadas fielmente pelos partícipes, de acordo com suas cláusulas e o plano de trabalho, respondendo cada um pelas consequências de sua inexecução total ou parcial.

3.2. As metas referentes às quantidades de portais avaliados e os respectivos prazos constarão no plano de trabalho previamente aprovado pelo Tribunal.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

3.3. O plano de trabalho é parte integrante e indissociável desta parceria e ele poderá ser alterado por meio de apostilamento.

3.4. A qualquer tempo a INSTITUIÇÃO PARCEIRA poderá apresentar ao TCE/PR sugestões para o aprimoramento da aplicação do questionário, contanto que elas sejam por escrito.

4. CLÁUSULA QUARTA – DOS VALORES

4.1. Não haverá transferência de recursos financeiros para a execução desta parceria.

4.2. Não haverá aporte de contrapartida, exceto quanto à garantia dos meios necessários para a aplicação dos questionários, conforme declaração sobre instalações e condições materiais.

4.3. Quaisquer despesas da INSTITUIÇÃO PARCEIRA que derivem da consecução do objeto acordado serão suportadas por ela mesma, não cabendo qualquer indenização por parte do TCE/PR.

4.4. Os produtos das atividades previstas nesta parceria serão decorrentes do regime de colaboração mútua, não cabendo aos partícipes quaisquer remunerações pelos mesmos.

5. CLÁUSULA QUINTA – DA VIGÊNCIA E DAS HIPÓTESES DE PRORROGAÇÃO

5.1. A vigência da parceria será de 12 (doze) meses, a contar da data de publicação do extrato da parceria no Diário Oficial do Tribunal de Contas.

5.2. Havendo satisfatoriedade quanto à execução das atividades e vontade de ambas as partes, a parceria poderá ser renovada uma vez, por igual período, mediante termo aditivo de prorrogação de prazo e um novo plano de trabalho.

5.3. Este termo poderá ser ajustado em qualquer uma de suas cláusulas e disposições, exceto quanto ao seu objeto, mediante termo aditivo ou apostilamento, quando cabível, de comum acordo entre as partes, desde que tal interesse seja manifestado previamente e por escrito.

6. CLÁUSULA SEXTA – DA GESTÃO E DA FISCALIZAÇÃO

6.1. Fica designado como gestor da parceria o servidor XXXXXXXXXXXXXXX, matrícula nº XXXXX, a quem compete acompanhar, controlar a fiscalizar as atividades necessárias ao alcance do objeto.

6.2. O gestor da parceria poderá ser substituído por portaria específica. 6.3. A substituição do gestor da parceria acarreta a necessidade de um

termo de fiscalização emitido pelo agente substituído. 6.4. A comissão de monitoramento e avaliação desta parceria será

designada por Portaria específica.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

6.5. A comissão de monitoramento e avaliação homologará o relatório técnico de monitoramento e avaliação da parceria, subscrito pelo gestor, devendo conter a descrição sumária das atividades e das metas estabelecidas e a análise das atividades realizadas, do cumprimento das metas e do impacto do benefício social obtido em razão da execução do objeto até o período, com base nos indicadores estabelecidos e aprovados no plano de trabalho.

7. CLÁUSULA SÉTIMA – DA PRESTAÇÃO DE CONTAS

7.1. As contas correspondem ao conjunto das atividades desenvolvidas no âmbito desta parceria, de acordo com os critérios estabelecidos no plano de trabalho.

7.2. As contas serão avaliadas como: 7.2.1. regulares, quando cumpridos os objetivos e as metas do

plano de trabalho; 7.2.2. regulares com ressalva, quando ocorrer impropriedade ou

qualquer outra falta de natureza formal que não resulte em dano;

7.2.3. irregulares, quando comprovada qualquer das seguintes circunstâncias: a) omissão no dever de prestar contas; b) descumprimento injustificado dos objetivos e metas

estabelecidos no plano de trabalho.

8. CLÁUSULA OITAVA – DAS HIPÓTESES DE RESCISÃO DA PARCERIA

8.1. A parceria poderá ser rescindida, independente de prévia notificação ou interpelação judicial ou extrajudicial, nas seguintes hipóteses: a) descumprimento injustificado das metas estabelecidas no Plano

de Trabalho; b) inadimplemento de quaisquer das cláusulas pactuadas; c) constatação, a qualquer tempo, de falsidade ou incorreção em

qualquer documento apresentado; e d) verificação de ocorrência de qualquer circunstância que enseje

a instauração de penalidade de suspensão temporária ou de declaração de inidoneidade.

8.2. O prazo mínimo de antecedência para manifestar a intenção da rescisão da parceria será de 60(sessenta) dias.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

9. CLÁUSULA NONA – DAS PENALIDADES

9.1. Pela execução da parceria em desacordo com o plano de trabalho e com as normas legais, o TCE/PR poderá, garantida a prévia defesa, aplicar à organização da sociedade civil parceira as seguintes sanções:

a) advertência; b) suspensão temporária; c) declaração de inidoneidade;

9.2. A sanção de advertência tem caráter preventivo e será aplicada

quando verificadas impropriedades praticas no âmbito da parceria que não justifiquem a aplicação de penalidade mais grave.

9.3. A sanção de suspensão temporária será aplicada nos casos em que forem verificadas irregularidades na celebração, execução ou prestação de contas da parceria e não se justificar a imposição da penalidade mais grave, considerando-se a natureza e a gravidade da infração cometida, as peculiaridades do caso concreto, as circunstâncias agravantes ou atenuantes e os danos que dela provieram para a administração pública paranaense.

9.4. A sanção de suspensão temporária impede a INSTITUIÇÃO PARCEIRA de participar de chamamento público e celebrar parcerias ou contratos com a Administração do Tribunal de Contas do Estado do Paraná por prazo não superior a dois anos.

9.5. A sanção de declaração de inidoneidade impede a INSTITUIÇÃO PARCEIRA de participar de chamamento público e celebrar parcerias ou contratos com órgãos e entidades de todas as esferas de governo, enquanto perdurarem os motivos determinantes da punição ou até que seja promovida a reabilitação perante a autoridade que aplicou a penalidade, que ocorrerá quando ela ressarcir a administração pública pelos prejuízos resultantes, e após decorrido o prazo de dois anos da aplicação da sanção de declaração de inidoneidade.

9.6. Será aplicada sanção de declaração de inidoneidade para licitar ou contratar com a Administração Pública, com base nos artigos 150, inciso IV, e 156, ambos da Lei Estadual n.º 15.608/2007, bem como na jurisprudência do Tribunal de Contas do Estado do Paraná, dentre outros casos, quando a INSTITUIÇÃO PARCEIRA: 9.5.1. Fraudar a execução da parceria; 9.5.2. Comportar-se de modo inidôneo;

9.5.3. Praticar atos ilícitos, visando frustrar os objetivos sociais da parceria;

9.5.4. Reproduzir, divulgar ou utilizar, em benefício próprio ou de terceiros, quaisquer informações de que seus colaboradores tenham

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

tido conhecimento em razão da execução da parceria, sem consentimento prévio do TCE/PR;

9.5.5. Ocorrência de ato capitulado como crime pela Lei nº8.666/93,

praticado durante o chamamento público, que venha ao conhecimento do TCE/PR após a assinatura da parceria;

9.5.6. Apresentação, ao TCE/PR, de qualquer documento falso ou falsificado, no todo ou em parte, com o objetivo de participar do chamamento público, ou para comprovar, durante a execução da parceria, a manutenção das condições apresentadas na habilitação;

9.5.7. Inexecução total do objeto sem justificativa, conforme previsto no plano de trabalho.

10. CLÁUSULA DÉCIMA – DA PUBLICAÇÃO

10.1. A eficácia desta parceria ou dos seus aditamentos fica condicionada

à publicação do respectivo extrato no Diário Eletrônico do Tribunal de Contas do Paraná – DETC/PR, a qual deverá ser providenciada pelo TCE/PR no prazo de até 10 (dez) dias a contar da assinatura.

11. CLÁUSULA DÉCIMA PRIMEIRA – DAS CONDIÇÕES GERAIS

11.1. Acordam os partícipes, ainda, em estabelecer as seguintes condições:

a) as comunicações relativas a esta parceria serão remetidas por correspondência eletrônica e serão consideradas regularmente efetuadas quando comprovado o recebimento;

b) as reuniões entre os representantes credenciados pelos

partícipes, bem como quaisquer ocorrências que possam ter implicações nesta parceria, serão aceitas somente se registradas em ata ou relatórios circunstanciados.

12. CLÁUSULA DÉCIMA SEGUNDA – DO FORO

12.1. Fica eleito o Foro Central da Comarca da Região Metropolitana de Curitiba para dirimir eventuais questões decorrentes desta parceria, com exclusão de qualquer outro, por mais privilegiado que seja.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

E, por estarem justos e acordados, firmam o presente termo em duas vias

de igual teor e forma, para todos os fins de direito.

Curitiba, ______ de __________________ de 2018.

___________________________________________________

JOSÉ DURVAL MATTOS DO AMARAL

PRESIDENTE DO TRIBUNAL DE CONTAS DO PARANÁ

___________________________________________________

XXXXXXXXXXXXXXXXX

Testemunhas:

1__________________________________________________ CPF:

2__________________________________________________ CPF:

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

ANEXO do Instrumento de Parceria

TERMO DE ADESÃO A ATIVIDADE VOLUNTÁRIA

Termo de adesão, com fundamento na Lei 9.608, de 18 de fevereiro de

1998, que entre si celebram, de um lado a organização

_____________________________________________, com natureza jurídica de

_____________________________________________, endereço em

______________________________________________, na cidade de

_____________________, CNPJ nº ___________________________, neste termo

denominada ORGANIZAÇÃO, e, de outro lado, o VOLUNTÁRIO abaixo qualificado.

DADOS PESSOAIS

Nome do colaborador

RG CPF

Endereço

Fones

Se voluntário vinculado a programa de extensão de IES (aluno)

Campus

Setor/Curso

Matrícula – Aluno

Se voluntário externo

Cláusula 1ª – A atividade voluntária a ser realizada em colaboração com a

ORGANIZAÇÃO, de acordo com a Lei 9.608, de 18/02/98, é não remunerada, com

finalidade educacional, científica e cívica, e não gera vínculo empregatício nem

obrigação de natureza trabalhista, previdenciária ou afim.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

Cláusula 2ª – O objeto deste termo de adesão é a aplicação do

questionário do Índice de Transparência da Administração Pública do Tribunal de

Contas do Paraná – ITP-TCE/PR aos portais de transparência públicas indicados

pela ORGANIZAÇÃO, que poderá ser realizada nas dependências da

ORGANIZAÇÃO ou em lugar por ela indicado, ou em lugar de preferência do

VOLUNTÁRIO, no período da manhã/tarde ou noite, conforme for estabelecido pela

ORGANIZAÇÃO.

Cláusula 3ª – O VOLUNTÁRIO se compromete a aplicar o questionário a

______ portais de transparência semanalmente, conforme listagem apresentada e

plataforma eletrônica indicada pela ORGANIZAÇÃO.

Cláusula 4ª – Os signatários têm conhecimento de que a atividade não

gera vínculo empregatício, nem obrigação de natureza trabalhista, previdenciária ou

afim.

Cláusula 5ª – É requisito para a aplicação do questionário equipamento

computador com conexão à internet, o qual deverá ser providenciado pela

ORGANIZAÇÃO (ou pelo VOLUNTÁRIO).

Cláusula 6ª – O VOLUNTÁRIO poderá ser ressarcido pela

ORGANIZAÇÃO pelas despesas que comprovadamente realizar no desempenho das

suas atividades, contanto que estejam expressamente autorizadas pela

ORGANIZAÇÃO.

Cláusula 7ª – O presente termo vigorará até a data de ___/___/_____,

podendo qualquer das partes rescindi-lo a qualquer tempo, sem qualquer ônus,

requerida apenas prévia comunicação.

Curitiba, _____ de _____________________ de ______.

__________________________________________

Voluntário

_________________________________________

Representante da ORGANIZAÇÃO

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

1-24

ANEXO VI

MANUAL DO ITP - ÍNDICE DE TRANSPARÊNCIA DA ADMINISTRAÇÃO PÚBLICA

Versão 1.0

Edição 2018 – Municípios do Estado do Paraná

SUMÁRIO

INTRODUÇÃO ............................................................................................................ 2 TÓPICOS DE ANÁLISE ............................................................................................. 4 TRANSPARÊNCIA ADMINISTRATIVA ...................................................................... 4 TRANSPARÊNCIA FINANCEIRA .............................................................................. 6 TRANSPARÊNCIA PASSIVA ..................................................................................... 7 BOAS PRÁTICAS ....................................................................................................... 8 USABILIDADE ............................................................................................................ 8 QUESTIONÁRIO ....................................................................................................... 10

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

2-24

INTRODUÇÃO

O TCE/PR, objetivando fomentar a transparência da gestão pública, resolveu instituir o ITP – Índice de Transparência da Administração Pública. Sua finalidade é verificar o desempenho da administração pública com fundamento nas normas vigentes e em boas práticas de transparência, identificando os pontos fortes e fracos de cada portal, além, é claro, de promover o controle social.

O índice será utilizado para estabelecer critérios de aferição do nível de transparência na gestão pública paranaense, por meio da análise de informações sobre a governança local publicada nos respectivos sítios eletrônicos.

Nesta atividade, entende-se por “transparência” a ação de disponibilizar informação significativa, confiável, compreensível e de fácil acesso sobre a forma, a performance e a administração dos bens públicos.

Este manual possui como escopo orientar de modo prático e objetivo os avaliadores e os jurisdicionados acerca do ITP, visando ao aumento da transparência nas administrações paranaenses.

Pretende-se que os avaliadores obtenham o máximo de elementos e informações sobre como proceder, onde procurar e como avaliar. Já os avaliados (entidades públicas) poderão identificar aquilo que tem maior importância no aspecto da transparência, aliado a sugestões de como melhorar, se adequar e corrigir eventuais irregularidades ou omissões que prejudicam a pontuação no ITP.

Para que não restem dúvidas sobre o grau e âmbito de transparência sobre o que se quer, de fato, aferir, é importante salientar o que o ITP ainda não mede:

I. O índice não mede a inteligibilidade da informação, ou seja, o ITP se preocupa com a publicação (disponibilização) da informação, e não a recepção dessa informação pelos cidadãos. O enfoque é a informação disponibilizada pela entidade pública, e não a maior ou menor capacidade de os cidadãos acessarem ou compreenderem aqueles dados.

II. O índice não mede a qualidade da informação. O TCE/PR está ciente de que alguns dos documentos disponibilizados nos sítios das prefeituras, pela forma como estão produzidos e apresentados, podem ter qualidade e utilidade reduzidas se desprovidos de informação fidedigna, mas não cabe ao índice ajuizar se a qualidade da informação é boa ou ruim, ou se os processos decisórios que lhe deram origem são regulares ou irregulares. O ITP apenas se limita a verificar se a informação corresponde ao indicador solicitado. Neste quesito, podem participar da avaliação da qualidade da informação os cidadãos, as associações locais, a imprensa, os partidos políticos, o Ministério Público e o Poder Legislativo.

Na primeira edição do ITP serão priorizados os portais dos 399

municípios paranaenses.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

3-24

III. Por fim, o índice não mede a corrupção. O ITP não deve ser interpretado como um indicador de maior ou menor permeabilidade da entidade pública às práticas de corrupção. Quando uma entidade pública não apresenta informações de modo adequado aos cidadãos, ele pode ser considerado pouco transparente. Já o fato de ela disponibilizar as informações no sítio eletrônico não permite concluir que ela não esteja suscetível à corrupção ou à má gestão.

Os itens são distribuídos conforme temática explorada na seção seguinte e os elementos a serem obtidos serão calculados com base em uma das duas formas de resposta:

Cumpre esclarecer que se uma situação identificada atender à questão apenas parcialmente, o avaliador deve considerar que o item “não foi atendido”. O objetivo é que surja uma oportunidade de melhoria, porque quando o item é considerado como atendido pode haver a percepção errônea de que nada precisa ser feito.

Caso o critério seja taxativo (esse e aquele), a informação deve abranger todos os quesitos; se for apenas exemplificativo (esse ou aquele), é possível considerar apenas um deles.

É importante ressaltar que os cálculos para a obtenção do índice serão de responsabilidade do TCE/PR, via sistema próprio. Os colaboradores da instituição parceira serão responsáveis apenas e tão somente pela coleta das respostas (sim/não) das avaliações.

TÓPICOS DE ANÁLISE

A seguir, serão apresentadas as dimensões abordadas e os itens constantes do ITP, de modo a esclarecer possíveis dúvidas no que diz respeito ao conteúdo dos quesitos e apontar sua provável localização nos portais.

Quanto às informações municipais, destaca-se que não há um padrão específico a ser seguido pelos municípios para sua a disponibilização, razão pela qual nem sempre as respostas serão encontradas com o mesmo roteiro de navegação.

O uso deste manual não se restringe à parceria formalizada com o

Tribunal de Contas. Qualquer cidadão ou associação civil poderá fazer uso deste

manual e do questionário para verificar se o portal do seu município está

atendendo aos parâmetros do ITP.

SIM – quando a informação ou publicação satisfizerem por inteiro a questão

correspondente;

NÃO – quando não constar informação ou publicação correspondente à

questão ou constar de forma incompleta.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

4-24

Pode haver a necessidade de se analisar outras esferas dentro de cada sítio, do Portal da Transparência ou mesmo do Portal de Acesso à Informação, para se ter certeza de que a publicação foi informada em outro local ou se não foi efetivamente disponibilizada.

Os endereços, telefones e horários de atendimento ao público são localizados, em geral, nos rodapés dos sítios, na aba “Contatos” ou em aba específica para esses campos. Algumas vezes, as informações estarão disponíveis no Portal de Acesso à Informação.

As dimensões a serem abordadas, em número de 5 e totalizando 100 pontos, são as seguintes, já com a respectiva pontuação:

Dimensão de Avaliação Pontuação Número de

Questões Valor por Questão

Transparência Administrativa

3,50 14 0,250

Transparência Financeira 1,75 7 0,250

Transparência Passiva 1,00 6 0,167

Boas Práticas 3,00 18 0,167

Usabilidade 0,75 7 0,107

TOTAL 10,0 52 -

TRANSPARÊNCIA ADMINISTRATIVA

Os primeiros itens, de número 1 a 14, referem-se às informações do indicador de transparência administrativa na gestão, englobando tanto aspectos institucionais do ente responsável pelo sítio, tais como o organograma institucional, a competência de cada órgão administrativo, seus endereços e telefones, bem como os horários de atendimento ao público.

As informações que fornecerão elementos para respostas aos itens 1.1 a 1.7 devem ser disponibilizadas em locais de fácil acesso. Geralmente, elas estão difundidas nas páginas iniciais ou em abas que tratam de informações gerais, organizacionais ou que versem sobre transparência.

Para facilitar a análise do avaliador, palavras-chave poderão ser pesquisadas, como por exemplo organograma, estrutura organizacional, órgãos, setores, servidores, viagens e despesas.

As respostas aos indicadores dos itens 5 e 6, que tratam de servidores, suas remunerações e informações sobre viagens, são encontradas, normalmente, no ícone “Portal da Transparência” ou somente “Transparência”.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

5-24

Essas questões apresentam subdivisões e estão agrupadas em blocos sobre o mesmo tema, o que permite avaliar os pormenores de cada tópico. O questionário está estruturado de forma que as respostas devem, em tese, ser encontradas na mesma página.

Há domínios que abordam as várias espécies de agentes públicos, como servidores efetivos, inativos, aposentados comissionados, cedidos ou recebidos, estagiários, temporários e agentes terceirizados, a exemplo do item 2.

Quando se tratarem de servidores efetivos, a título de exemplo, os indicadores não se contentam apenas sobre a existência dos ocupantes desses cargos, mas sim vão mais adiante nos detalhes desses servidores, desde seu reconhecimento por nomes e matrículas, passando pelas funções, lotações e remunerações.

As informações sobre esses funcionários podem ser localizadas, em geral, no ícone “Servidores” ou Portal de Transparência. Desnecessário ressaltar a importância destes conhecimentos, seja para ciência dos vencimentos percebidos, seja para certificar se verdadeiramente estão prestando os serviços que foram incumbidos e não apenas integrando um quadro funcional.

Lembramos que quando a informação encontrada for incompleta, a resposta do avaliador deverá ser “não”.

Na sequência, os itens discorrem sobre despesas com viagens, diárias e ajudas de custo. Os portais devem assegurar o acesso aos dados que tratem de verbas e indenizações recebidas por agentes públicos. No caso dos servidores, as questões sobre esse tema são organizadas com diversos subitens que exploram o assunto.

Essas informações normalmente são localizadas no ícone “Despesas” que integra o Portal de Transparência e apresentam uma aba de busca específica para “Diárias”. Essas informações podem ainda estar divididas em “Diárias” e “Passagens”, os quais precisam ser avaliados em conjunto para que se possa obter as respostas do item 6.

Ainda nesta mesma dimensão, interpelam-se questões sobre audiências públicas, licitações, contratos e parcerias, correspondentes aos critérios 7 a 14 e subdivisões.

As licitações estão, sem dúvida, entre os mais importantes atos administrativos. As licitações – ou seus procedimentos de dispensa ou inexigibilidade – dão origem aos contratos públicos, por meio dos quais há enorme aporte de recursos a terceiros. O interesse neste campo alcança tanto o contribuinte quanto os órgãos de controle, interessados na lisura do procedimento, como também outras empresas que porventura tenham interesse em contratar com o poder público.

Além disso, temos os convênios e as parcerias firmadas com entes públicos ou privados. Por meio desses instrumentos de contratualização também são repassados recursos públicos, merecendo atenção.

Antes popularmente conhecidos como “convênios”, esses acordos podem apresentar nomenclaturas diferentes. No âmbito de convênios públicos, firmados entre entidades da administração pública, é possível encontrar “termo de cooperação técnico-financeira”, “contratos de repasse”, “acordos de cooperação técnica” etc. No

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

6-24

que diz respeito a parcerias com entidades privadas, em tese haveria apenas os seguintes tipos: “termo de parceria”, “termo de colaboração”, “termo de fomento”, “acordo de cooperação”, “contrato de gestão” e “termo de convênio”.

A matéria das parcerias com o terceiro setor (organizações da sociedade civil) foi disciplinada pela Lei 13.019/14 (Marco Regulatório das Organizações da Sociedade Civil) e ela vale para todos os entes da federação. A lei prevê regras de transparência que devem ser adotadas tanto pela administração pública quanto pelo parceiro colaborador.

Os domínios previstos sobre contratos e convênios celebrados têm, na verdade, uma particularidade: mesmo que algumas perguntas envolvam os dois tipos de relação jurídica, é importante atentar se os objetos e exigências estão sendo cumpridos em relação a ambos. Por isso, mesmo que o item preveja apenas uma resposta, ele pode englobar duas ou mais análises.

Espera-se que as informações, via de regra, devem ser encontradas também no Portal da Transparência ou em ícone específico, com o mesmo nome do tema (“licitação”, “convênios/parcerias”, “contratos”).

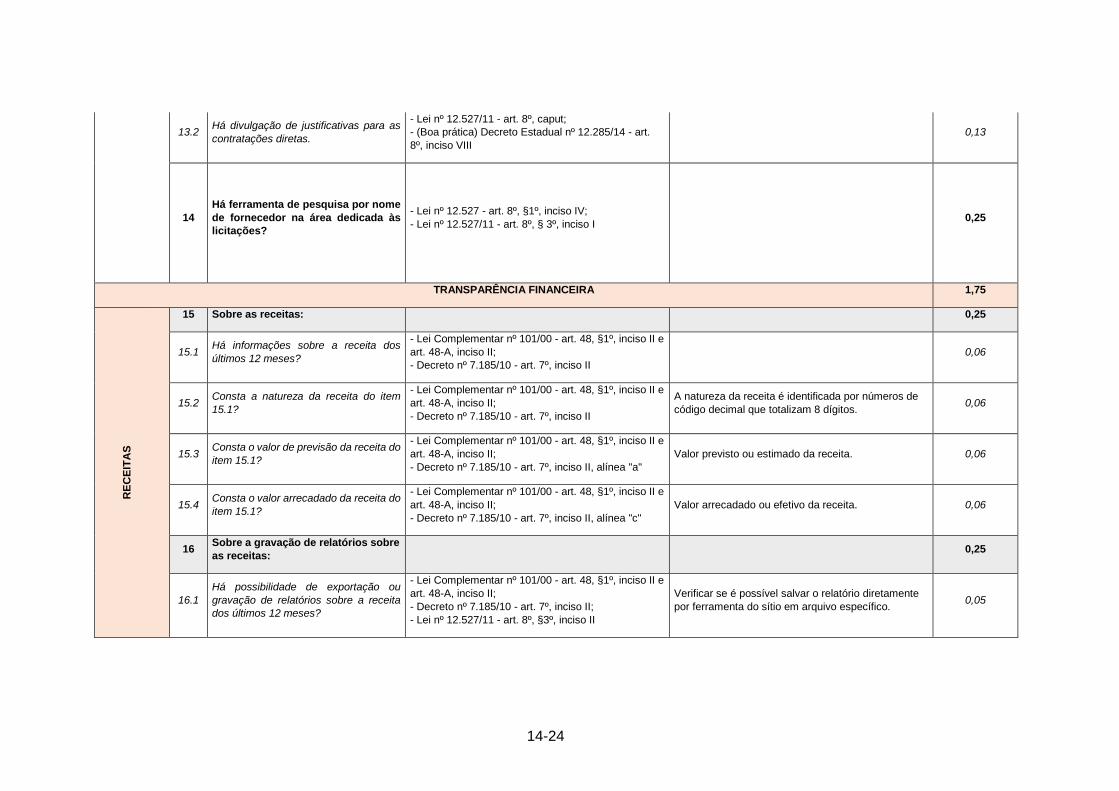

TRANSPARÊNCIA FINANCEIRA

A segunda dimensão, que contempla os itens de número 15 até 21, versa sobre a transparência de Receitas e Despesas e aborda matéria contábil e financeira, como repasses e transferências de recursos públicos, atos praticados por unidades de gestão que podem versar sobre despesas, lançamentos e percepção de receitas, bem como publicações impostas pela Lei de Responsabilidade Fiscal.

Quando se trata de informações de interesse coletivo, os entes devem adotar uma prática conhecida como transparência ativa, o que significa que a administração pública deve divulgar, independentemente de solicitações, informações de interesse geral ou coletivo, salvo aquelas cuja confidencialidade esteja prevista em lei. Por isso, para evitar que se façam inúmeros requerimentos idênticos, a administração deve se antecipar e deixar à disposição de qualquer interessado as informações contempladas nesta dimensão, com as ferramentas adequadas.

As respostas deverão serão encontradas nos Portais de Transparência, e/ou também em abas específicas. Por serem integrados aos sistemas de gestão do ente, os portais normalmente permitem uma atualização quase diária das informações anotadas nos sistemas internos, mantendo-as sempre atualizadas.

A difusão das informações contábeis e financeiras não apenas satisfaz o interesse do cidadão, mas também contribui para as atividades dos próprios órgãos de controle externo. Informações precisas e objetivas sobre as finanças elucidam a imagem real do erário, o que instiga a fiscalização social para uma correta aplicação dos recursos.

O lançamento e a obtenção das “receitas” nas unidades gestoras devem demonstrar a discriminação detalhada, levando em consideração sua natureza, classificação e valor, separando recursos provenientes de tributos, transferências, apurações de receitas, além dos recursos extraordinários.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

7-24

As descrições mais importantes a serem publicadas são as de aplicação orçamentária e de gestão fiscal, constantes dos Relatórios Resumidos da Execução Orçamentária (RREO) e Relatórios de Gestão Fiscal (RGF).

Vale ressaltar que o portal deve disponibilizar a possibilidade de exportação ou gravação dos relatórios em formatos estruturados e legíveis, como por exemplo .xml, .csv ou .txt.

Por fim, com relação aos atos praticados pelas unidades gestoras no aspecto de execução das “despesas”, as respostas devem ser buscadas onde houver menção ao uso do dinheiro público. O avaliador deve localizar a seção em que se encontrem as despesas empenhadas, liquidadas e pagas. É importante observar se há especificação de informações complementares, como por exemplo: o objeto ou o serviço prestado, o favorecido do pagamento e as informações inerentes ao procedimento licitatório realizado, quando for o caso.

TRANSPARÊNCIA PASSIVA

Os critérios 22 a 27 fazem parte da dimensão da transparência passiva. Enquanto na transparência ativa a administração pública publica informações que qualquer cidadão pode acessar, na transparência passiva a administração pública mobiliza recursos para conseguir atender a quem lhe requereu.

Esta seção diz respeito às demandas específicas do cidadão que não poderão ser encontradas pela transparência ativa. O serviço deve estar disponível em ícones próprios de acesso, o que serve para consulta simples, obtenção de dados e outros pedidos específicos, de forma célere e sem exigências em excesso.

Foram previstas questões sobre a existência de ferramentas de transparência, na medida em que a Lei de Acesso à Informação impõe regras para garantir a ampla acessibilidade e a fácil localização dos informes.

Tais publicações geralmente estão previstas em um ícone denominado “Cidadão”, mas também podem figurar no “Portal da Transparência” ou “Fale Conosco”. Nas ferramentas devem constar: busca avançada de conteúdo, por meio de caixa de pesquisa de texto; ferramentas de acessibilidade, como alto contraste e aumento de fonte, entre outras; e a possibilidade de gravação de relatórios em formatos abertos, como planilhas e textos.

Ainda, o sítio deve possibilitar alternativa de requerimentos de informação por meio de formulário próprio, com a disponibilização de respostas prévias às perguntas mais frequentes (FAQs)2. O cidadão deve estar possibilitado para comunicar-se via eletrônica, telefone ou pessoalmente.

2 Tal quesito é apreciado objetivamente no domínio de “usabilidade”.

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

CGF – Coordenadoria Geral de Fiscalização

8-24

BOAS PRÁTICAS