Embed Size (px)

Citation preview

Troféu Transparência 2015

Comunicação Visual

Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos

Cerca de 1600 associados

Executivos de finanças, administração e contabilidade

Missão

Promover ações que viabilizem de forma ética o desenvolvimento de

gestores de negócios na construção de relacionamentos no mercado.

Abrangência

São Paulo/Campinas/Rio de Janeiro/Curitiba/Salvador/Belo Horizonte

EVENTOS

Eventos

Arrendamento mercantil é um acordo pelo qual o

arrendador transmite ao arrendatário em troca de um

pagamento ou série de pagamentos o direito de usar

um ativo por um período de tempo acordado.

CPC 06 – Operações de Arrendamento Mercantil

5

Propriedade Posse/ Gestão

CPC 06 – Operações de Arrendamento Mercantil

6

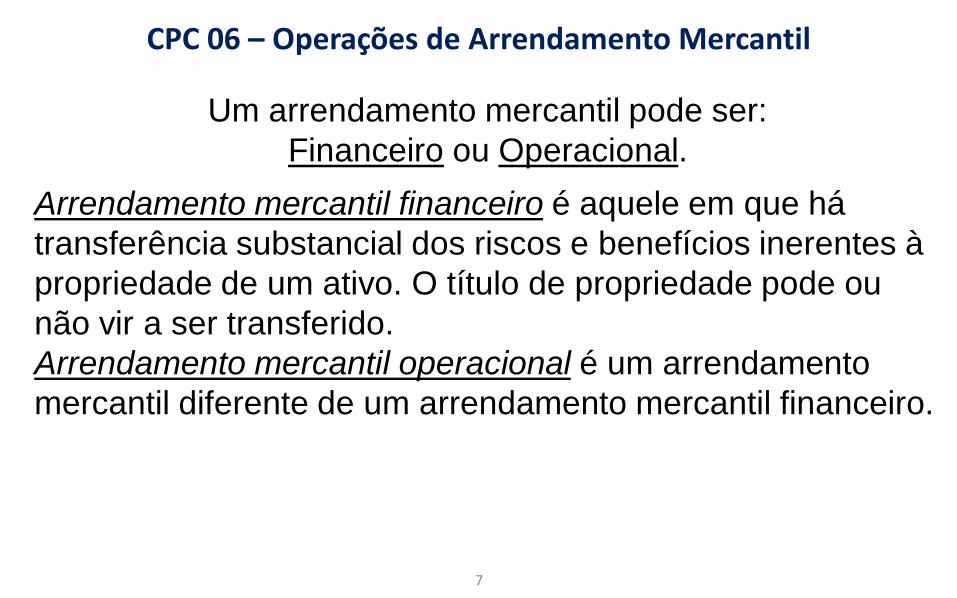

Um arrendamento mercantil pode ser:

Financeiro ou Operacional.

Arrendamento mercantil financeiro é aquele em que há

transferência substancial dos riscos e benefícios inerentes à

propriedade de um ativo. O título de propriedade pode ou

não vir a ser transferido.

Arrendamento mercantil operacional é um arrendamento

mercantil diferente de um arrendamento mercantil financeiro.

CPC 06 – Operações de Arrendamento Mercantil

7

Exemplos de situações que, individualmente ou em conjunto, classificam o AM como financeiro:

Transferência da propriedade ao final do contrato

Há opção de compra por um preço significativamente abaixo do valor justo

Prazo do contrato se refere à maior parte da vida econômica do ativo

Valor presente dos pagamentos mínimos* do AM totaliza pelo menos substancialmente todo o justo valor do ativo alugado

Ativos arrendados são especializados

CPC 06 – Operações de Arrendamento Mercantil

8

Outras situações que indicam que o AM é Financeiro

se o arrendatário puder cancelar o arrendamento mercantil, as perdas do arrendador associadas ao cancelamento são suportadas pelo arrendatário;

os ganhos ou as perdas da flutuação no valor justo do valor residual são atribuídos ao arrendatário (por exemplo, na forma de abatimento que equalize a maior parte do valor da venda no fim do arrendamento mercantil); e

o arrendatário tem a capacidade de continuar o arrendamento mercantil por um período adicional com pagamentos que sejam substancialmente inferiores ao valor de mercado.

CPC 06 – Operações de Arrendamento Mercantil

9

Caso o contrato não atenda a nenhum dos critérios descritos

anteriormente, o leasing deverá ser considerado como

OPERACIONAL

CPC 06 – Operações de Arrendamento Mercantil

10

Leasing Operacional - Contabilização

Balanço PatrimonialAtivo

Bem arrendado

DREDepreciação do bem

Apropriação linear

Aluguel a Receber (Ativo)a Receita de aluguel (Resultado)

Despesa de aluguel (Resultado)a Aluguel a pagar (Passivo)

CPC 06 – Operações de Arrendamento Mercantil

11

Leasing Financeiro - Contabilização

Balanço PatrimonialAtivo

Bem arrendadoPassivo

FinanciamentoDRE

Depreciação do bemDespesa Financeira

Balanço PatrimonialAtivo

Recebíveis

DREReceita Financeira

CPC 06 – Operações de Arrendamento Mercantil

12

IFRS 16 - Leases

13

Entra em vigor em janeiro de 2019

Por que um novo Pronunciamento? Para eliminar financiamentos off-Balance Sheet

Despesa de aluguel (Resultado)a Aluguel a pagar (Passivo)

Leasing OperacionalAlguns desses contratos não

podem ser cancelados. Portanto, o mais adequado seria mostrar um passivo, já que existe uma obrigação.

IFRS 16 - Leases

Contratos de arrendamento

Transferência do direito de controlar o uso de um ativo durante um período de tempo, em troca de uma contraprestação.

Modelo do ArrendatárioAtivo: direito de uso do ativoPassivo: obrigação referente ao contrato de arrendamento

Resultado : despesas com amortização e despesas com juros

IFRS 16 - Leases

Contrato de Lease:

• O ativo é identificado (modoexplícito)

• O cliente tem o direito deobter os benefícioseconômicos do ativo, duranteum período de tempo

• Cliente tem o direito dedefinir como e com que fim oativo será usado durante operíodo do contrato

• Cliente gerencia o ativo• Cliente projetou o ativo

Contrato de Serviço:

• Não há ativo identificado• O fornecedor tem direito

substantivo de troca(direito de substituir, ativodisponível, ou benefícioeconômico)

• Fornecedor tem o direitode definir como e com quefim o ativo será usadodurante o período docontrato

IFRS 16 - Leases

O arrendatário por optar por não aplicar o modelo do arrendatário paratodos os contratos de leasing.

IFRS 16

Arrendamentos de Curto Prazo (prazo menor que 12

meses)

Ativos de Pequeno valor (por exemplo, USD 5.000)

IFRS 16 - Leases

Além do arrendamento em si, outros serviços são pagos?

Quando classificava-se o contrato de leasing como operacional, de acordocom o CPC 06, era comum que o fornecedores prestassem algunsserviços, como manutenção, reparos ou limpeza, por exemplo.

IFRS 16

Contrato Combinado

Componentes de Arrendamento –

contabilizado como Leasing

Componentes de Não Arrendamento –

contabilizado como despesa de limpeza, por exemplo.

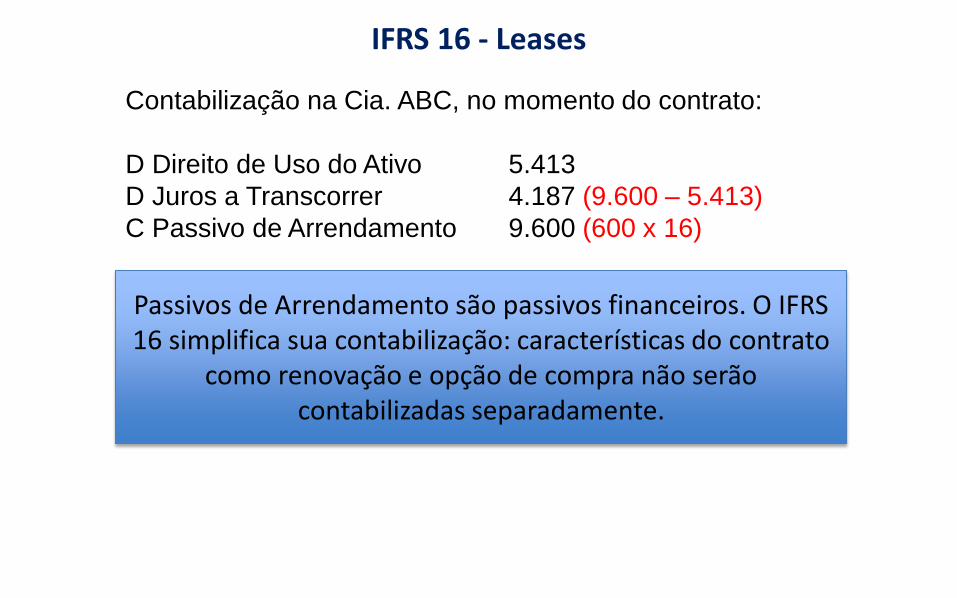

Exemplo de Mensuração

A Cia ABC contratou um leasing da Cia Arrendadora de um bem cujo valor

de mercado é de $ 5.500 mil e de vida útil econômica de 8,5 anos.

Dados do contrato:

Período: 8 anos

Taxa de juros: 16% aa

Prestações fixas semestrais: $ 600 mil

Não existe opção de compra e nem valor residual no final

IFRS 16 - Leases

Exemplo de Mensuração

Valor Presente do Contrato

Na HP:

-600 [PMT]

7,7 [i] taxa de juros semestrais

16 [n] quantidade de prestações (semestrais)

[PV] 5.413,07

Valor presente das prestações = 5.413,07

IFRS 16 - Leases

O valor do Ativo inclui:

• Passivo de Arrendamento• Custos Diretos Iniciais• Pagamentos adiantados do

arrendamento• Custos estimados de

remover ou desmontar• (-) Incentivos de

Arrendamento Recebidos

Contabilização na Cia. ABC, no momento do contrato:

D Direito de Uso do Ativo 5.413

D Juros a Transcorrer 4.187 (9.600 – 5.413)

C Passivo de Arrendamento 9.600 (600 x 16)

IFRS 16 - Leases

Passivos de Arrendamento são passivos financeiros. O IFRS 16 simplifica sua contabilização: características do contrato

como renovação e opção de compra não serão contabilizadas separadamente.

x 7,7%

IFRS 16 - Leases

Pagamentos variáveis que não dependem de índice ou taxa:

IFRS 16 - Leases

Pagamentos variáveis que dependem de índice ou taxa:

IFRS 16 - Leases