Embed Size (px)

Citation preview

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 1 de 14Atualizado até Setembro/2014

Poderíamos começar este relatório dizendo que o mercado está horrível, tanto no segmento da Bolsa de Valores, quanto no próprio ambiente empresarial. Certamente é uma forma crível e válida de explicar a má performance dos fundos de ações em geral. Também é sem dúvida a mais fácil, pois os dados estão aí, a disposição de todos, com diversos comentaristas dando suas opiniões sobre o possível, ou provável, fim do mundo que nos espera. É fácil pensar em fim do mundo, e falaremos disso mais a frente.

Tivemos entretanto um pequeno alívio nos últimos dias com a ida de Aécio Neves do PSDB para o segundo turno da eleição presidencial, mesmo este resultado contrapondo-se aos institutos de pesquisa que o mostravam sempre atrás de Marina Silva. Os institutos erraram feio, geraram com isto muito mais instabilidade nos mercados do que precisaria ter havido e mostraram que suas técnicas de captura e extrapolação de dados precisam ser melhoradas. Aécio foi para o segundo turno com 13p.p mais votos que Marina Silva, que teve quase a mesma votação de 4 anos atrás. Estamos então nas 3 semanas que antecedem o segundo turno e os candidatos estão negociando seus apoios. É sabido que os mercados reagem bem quando Aécio sobe nas pesquisas e cai com força quando Dilma sobe. Desta forma, teremos semanas tensas e emocionantes pela frente. Agora não há nada que possamos fazer além de acompanhar. Vamos nos ater neste relatório a realidade econômica das empresas.

Não é de hoje que profetas do apocalipse ganham os corações dos investidores incautos promovendo desastres de todas as formas. A única certeza que existe quando uma profecia apocalíptica é disseminada é que o evento ainda que estatisticamente improvável, caso aconteça, de fato será muito ruim. Invariavelmente acontecem crises, e então, o que se ouve é o famoso “eu te disse”, como se prever sempre somente calamidades tivesse de fato algum mérito e inteligência.

Podemos falar aqui do outro lado da moeda, muito mais desconfortável quando o único pensamento que nos domina é o pessimismo. Para alguns, que se dizem mais racionais, seria algo mais como o realismo. Costumamos dizer aqui que pessoas realistas não criam nada, pois só conseguem ver aquilo que está na frente delas. Então, o melhor mesmo, para que esta vida valha a pena e valor seja criado, é tentarmos procurar oportunidades onde todos só veem destruição. Somos especialistas nisso aqui na Trópico Investimentos. Já falamos mais de uma dezena de vezes que compramos quando todos estão depressivos, vendendo loucamente, achando que o mundo vai acabar. E claro, vendemos quando todos os otimistas resolvem sair do armário (ou dirigir táxis) e dizer que “tudo vai ser diferente desta vez”.

Do nosso lado continuamos o trabalho de procurar bons negócios, geridos por competentes e alinhados gestores, que sabem que os preços das ações no mercado são produto dos humores de uma horda de pessoas ávidas por seus sonhos de riqueza rápida, que reagem às “notícias” escritas muitas vezes por outras pessoas que, na maior parte das vezes, sabem de mercado tanto quanto sabem de criação de lhamas.

Por isto, apesar de trabalhoso , muitas vezes, continuamos procurando pela “Jóia do Nilo”, o valor intrínseco de negócios, que tendo em vista uma quantidade de variáveis muito maior do que a capacidade racional de avaliação, uma dose relevante de cultura geral e experiência de termos passado por diversos outros momentos como este, parecem em muitos casos estar muito aquém do que deveriam. A primeira parte boa é que algumas vezes, quando achamos estas joias, elas estão valendo tão pouco e por motivos que são

Trópico Value FIC FIA Relatório Trimestral - 3° Trimestre 2014

It’s human nature to extrapolate the recent past into the future, but it’s terrible that managements go along with this.”

Charlie Munger, Berkshire Hathaway

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 2 de 14Atualizado até Setembro/2014

tão exógenos à suas qualidades e características que não conseguimos evitá-las. E nossa convicção nos leva a ir fundo e termos uma concentração relevante destas ótimas oportunidades em nossos portfolios. A segunda notícia boa é que no cenário atual estas oportunidades são tão claras em alguns casos que elas pulam na nossa frente, o que facilita deveras nosso trabalho de garimpagem.

Depois de alguns anos investindo em algumas empresas que já tínhamos e conhecíamos, com a queda de preços generalizada que o mercado vem apresentando este ano, boas empresas aos preços atuais viraram excelentes investimentos e nestes casos, nossa decisão foi aumentar a concentração nelas.

Por uma questão de conservadorismo em ano de eleição, quando incertezas quanto ao futuro são naturalmente amplificadas, tomamos a decisão de reduzir a exposição em empresas com modelos de negócio cíclicos, em casos de turn around, empresas com mudanças operacionais com nível elevado de complexidade e nas empresas que já estavam melhor precificadas, mesmo tendo ciência de que elas valerão mais em algum momento mais estável e previsível. Neste movimento podemos citar as reduções ou eliminação de posições de Magnesita, Romi, Banco Indusval e Minerva.

Pelo mesmo motivo do item anterior, aumentamos a participação em modelos de negócio resilientes, de baixo risco e com uma tese de investimento pouco dependente do momento econômico do país, que possuam uma previsível, crescente e consistente geração de caixa para os próximos períodos e com drivers de valorização claros, catalisadores bem definidos e conhecidos. Seguindo esta tese, aumentamos nossa participação em Sonae Sierra, Saraiva e BHG Hotéis (a preços próximos de R$ 13,00, antes da recente oferta de fechamento de capital, conforme explicaremos abaixo).

(i)

(ii)

(iii)

Temos falado delas desde o início do ano de forma bastante profícua e profunda afinal, como possuímos além de recursos próprios, recursos de nossos clientes para investirmos, é muito importante que todos estejamos alinhados nesta visão e que durante estes períodos de turbulência estejamos juntos, sem pânico ou desconfiança, para nos aproveitarmos do momento com todos os recursos que temos à disposição. Uma coisa podemos garantir: o Brasil não vai acabar, muito menos as empresas bem geridas e fortes que existem por aqui. Somente como fato histórico vejam o que aconteceu com o Índice Bovespa depois da eleição de Lula em 2003 e em 2009, depois da pior crise do capitalismo moderno. Entrar em pânico serve somente para 2 propósitos: vender literatura alarmista escrita por gente que ganha com este tipo de análise e fazer corretoras ganharem muito dinheiro vendendo estas mesmas informações e aproveitando-se da enorme volatilidade do mercado com o SEU dinheiro.

Em termos de alocação de capital, nossa movimentação neste ano foi em direção a termos um portfólio mais concentrado do que vínhamos fazendo nos últimos anos. Este movimento tem origem em três convicções:

Os itens acima tiveram como efeito uma redução relevante do risco do portfólio por questões bastante objetivas. Primeiro porque nos concentramos em empresas cujos modelos de negócios conhecemos profundamente e temos, com um grau bastante elevado de certeza, a capacidade de prever suas receitas, ciclicidade e mobilidade de custos. Segundo porque conseguimos prever também, tendo em vista todas as informações que possuímos, a evolução da geração de caixa destas companhias, ou seja, existe alta visibilidade de resultados futuros. Terceiro, também por conhecermos os gestores há um tempo razoável, sabemos de suas capacidades de implementação de ações em meio ao cenário atual – algo difícil de considerar em condições atuais em novos investimentos que possuem um período natural de aprendizado, mas que por estarmos investidos há um bom tempo, temos elevada confiança.

Em resumo, concentramos nossos portfolios nos melhores casos de investimento que possuímos. E mais do que isto, todos eles, em um momento bastante dicotômico com o momento atual do país, com earnings momentum muito favorável, em grande medida independente dos cenários econômico e político.

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 3 de 14Atualizado até Setembro/2014

Detalharemos abaixo alguns acontecimentos importantes com duas das nossas companhias durante este último trimestre. Como nosso trabalho é cumulativo, é importante revisitar nossos relatórios anteriores para entender que a maior parte de nossas decisões não faz parte de um evento somente, mas de um processo de pensamento que se desenvolve ao longo de anos de análise, investimento e relacionamento com as companhias que investimos.

Agradecemos mais uma vez pela confiança que depositam em nós. Sabemos da importância do nosso trabalho e sempre estaremos alinhados com as necessidades e preocupações de nossos clientes. Desta forma, gostaríamos de informar que existe um novo membro em nossa equipe comercial. Seu nome é Stefan Weitbrecht e será o responsável pelo relacionamento com nossos clientes no lugar da Camila Garavello, que depois de 7 anos trabalhando conosco, partiu para um novo desafio em outro setor da economia. Para contatar o Stefan o melhor é sempre mandar um e-mail para [email protected], assim todos os envolvidos recebem a mensagem e podem prover as informações necessárias.

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 4 de 14Atualizado até Setembro/2014

O fato de haver esta oferta só reforça a importância de adquirir ativos com elevada margem de segurança, um conceito de fácil entendimento mas de difícil aplicação, que exige não somente técnica mas experiência de mercado. O que considerar em um exercício de valuation para nos certificarmos de que a tal margem de segurança existe? Cada gestor, cada investidor olha esta questão de uma forma diferente e não existe resposta certa.

Nosso investimento, de somente 8 meses na companhia, foi feito de forma particionada, iniciando com uma participação de 7% do portfólio. Após alguns meses de estudo mais profundo, conversas constantes com a equipe de gestão e inúmeras visitas in loco , conforme detalhado no relatório de gestão do 2º trimestre de 2014, elevamos para 15% dos fundos ao preço médio de R$ 13,00 por ação, nos aproveitando da saída de dois grandes investidores que pela falta de liquidez do papel, acabaram gerando uma queda de preço forte (não diferente de tantos outros ativos que temos nas mãos hoje em dia), para um nível que representava uma oportunidade bastante assimétrica em relação ao risco . A este valor, a decisão não foi difícil de ser tomada justamente porque, em nossa visão, a margem de segurança havia se tornado gigantesca.

No gráfico abaixo, ainda não está refletida a redução da dívida líquida da companhia em cerca de R$ 200 milhões, devido a desistência por parte da BHG da aquisição do hotel Sofitel no Rio de Janeiro em disputa jurídica contra a Accor.

Fonte: Economática

BHG (BHGR3)

A BHG divulgou em 08/08/2014 a intenção da GTIS, fundo norte-americano especializado no segmento de real estate, de realizar uma oferta pública de aquisição de ações (OPA) para adquirir a totalidade das ações em circulação da companhia ao preço de R$ 19,00 por ação. Se a oferta for bem-sucedida, resultará no fechamento de capital da companhia.

Valor Mercado da empresa * em moeda origValor da Firma em moeda orif 8 cosolid:sim*

Esta oferta não estava em nossos planos, pois a empresa está em plena maturação de seus investimentos e existe muito valor a ser destravado ao longo dos próximos anos. Entretanto, tendo em vista as incertezas deste ano eleitoral e o possível uso de recursos oriundos deste fechamento de capital em outros excelentes negócios a preços tão descontados quanto, se a oferta se concretizar, terá sido um importante evento para nosso fundo. O ganho realizado para os fundos seria de aproximadamente 35% sobre o capital investido em um horizonte de poucos meses.

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 5 de 14Atualizado até Setembro/2014

No último dia 03/10/2014, foi divulgado o laudo de avaliação preparado por N. M. Rothschild & Sons. O intervalor de avaliação da companhia foi de R$ 17,92 a R$ 19,80. E também houve a aprovação do Cade para a operação. Assim, a operação segue como planejado pelos controladores da BHG.

Os resultados da companhia seguirão em ascensão na nossa visão nos próximos (conforme pode ser visto no gráfico ao lado de geração de caixa operacional da companhia).

Fonte: Economática

A melhor notícia do período foi relativa aos resultados da área de educação e negócios editoriais, que depois de implementar novas estratégias de negócio e cortar custos, começou a apresentar sinais bastante positivos, como uma receita 10% maior numa comparação semestral 2013 – 2014, e um crescimento de despesas operacionais de somente 2% no mesmo período. Vale lembrar que esta divisão é o grande motor de valor da Saraiva, representando a maior parte da geração de caixa da companhia.

Neste segmento a Saraiva está se desenvolvendo muito rapidamente no negócio de educação. Não temos dúvidas que nos próximos anos este segmento será de grande relevância para a companhia tanto através de sistemas de ensino, como através de soluções completas e customizadas para escolas, faculdades e cursos técnicos e preparatórios. Tendo uma quantidade enorme de conteúdo à disposição (30.000 títulos em português, 450.000 títulos em língua estrangeira), a forma como este conteúdo será distribuído será cada vez mais customizável de forma a atender diversos tipos de demandas, digitais, analógicas e até mistas. E a força da marca Saraiva, conseguida através de investimento incessante em sua operação de varejo, é sem dúvida um driver importante para o crescimento no segmento de educação.

As iniciativas da Saraiva neste segmento têm crescido fortemente não somente através das vendas para as escolas – que identificam a força da marca Saraiva quando vão divulgar os sistemas de ensino para os pais de seus alunos – mas através de experiências educacionais diferenciadas como é o caso do jogo digital VIVAZ – o game do conhecimento (clique no link para ver o vídeo). Inclusive, para quem se interessar, o conteúdo digital da Saraiva tem se expandido a uma velocidade incrível e seu canal do YouTube possui uma série de informações importantes e interessantes sobre as iniciativas da empresa.

Saraiva (SLED4)

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 6 de 14Atualizado até Setembro/2014

Outras iniciativas estão voltadas ao fato de sua sazonalidade ao longo do ano ser muito relevante e por isto, entrar em novos segmentos pode reduzi-la, melhorando a percepção da empresa junto ao mercado, uso de capital de giro e eficiência operacional. Dentre as inciativas nesta direção podemos citar: ensino à distância (EAD), Pronatec, biblioteca digital através de assinatura mensal e atuação em livros de ficção com o selo Benvirá.

O negócio de varejo também apresentou crescimento importante, especialmente considerando o ambiente macro complicado, mas devido aos investimentos que ainda estão sendo feitos, também teve um incremento substancial das despesas operacionais, mas são não-recorrentes ou serão diluídas ao longo dos próximos trimestres. Nada a se preocupar, mesmo porque as iniciativas de redução de custos continuam – apesar de recentes – e as novas aberturas de lojas e os investimentos em TI já foram feitos. No primeiro semestre houve significativa redução do investimento de 45%, indo a R$ 32 MM, o que demonstra a ciclotimia dos processos de investimento onde é preciso plantar para depois colher. Eles já plantaram muito, e entram na fase de colheita a partir deste fim de ano.

Por sinal, o novo site de e-commerce entrou no ar no início do mês de outubro, apresentando uma nova experiência de navegação e uma estrutura de TI mais robusta, aumentando e melhorando a interação da companhia com seus consumidores neste ambiente mais interativo, responsivo e inteligente às necessidades dos consumidores recorrentes principalmente. Ainda na questão do e-commerce, no segundo trimestre foi finalizado o acordo com o Wal-Mart para a implementação do Marketplace reverso onde os produtos eletroeletrônicos grandes da Saraiva serão vendidos pelo Wal-Mart. Vale notar que estes produtos possuem além da logística complicada, margens bastante inferiores aos outros produtos e por isto, reduzir a participação neste segmento é uma ótima notícia, tanto em termos de margens como de utilização de capital de giro. No início de setembro, com o lançamento do Lev (leitor digital), a Saraiva expandiu seu leque de meios para a disseminação de conteúdo, e o produto parece ter recebido excelente feedback de consumidores, e fortes vendas.

A expansão da rede de lojas foi relevante e impactou as receitas globais da companhia em 10%, apesar da queda marginal da margem bruta de 0,7p.p. No 2T2014 as vendas em mesmas lojas cresceram relevantes 12%, muito acima do mercado de varejo em geral. Os números fazem sentido quando analisamos a dinâmica deste mercado onde após o investimento feito, o ramp up das lojas novas e reformadas, com melhor mix de produtos e estoques, demoram um pouco a se consolidarem. Foram abertas 3 lojas no 2º trimestre: uma megastore no Shopping Iguatemi Esplanada de Sorocaba e 2 lojas em aeroportos – Manaus e Curitiba. O total de lojas então subiu para 114 em 17 diferente estados. Para o segundo semestre de 2014, os planos são de abrir 5 lojas no novo Aeroporto de Viracopos, em Campinas, uma megastore no Shopping Vila Velha, no Espírito Santo, e outra no Shopping Passeio das Águas em Goias (este pertencente a outro investimento relevante de nosso fundo, Sonae Sierra).

Estes investimentos impactaram no crescimento das despesas operacionais em +19% justamente pelo incremento das estruturas que circundam a abertura de novas lojas como G&A e despesas comerciais, mas que tendem a se estabilizar com o tempo pelo próprio ciclo do negócio. Inclusive na questão dos estoques, um novo moderno centro de distribuição entrou em operação em setembro, o que gerará ganhos de eficiência, depois dos gastos referentes à mudança para este novo CD terem impactado os números do 2T2014. Estamos próximos da empresa para entender quais os impactos deste novo CD na operação e nos resultados futuros . O que é certo é que a novo CD vai permitir a otimização de políticas de logística e de estoques de lojas, com potencial implicação muito positiva em uso de capital de giro para o negócio de varejo.

Com toda a expansão que está por vir no segmento educacional o posicionamento estratégico da empresa não poderia ser diferente, pois não só mais uma empresa de livros, mas uma empresa de conteúdo, é como ela deve ser reconhecida no futuro: “criar e distribuir conteúdo, tecnologia e serviços disponíveis em qualquer dispositivo e formato, acessíveis à qualquer hora e lugar”.

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 7 de 14Atualizado até Setembro/2014

Em termos financeiros a Saraiva continua muito sólida. Apesar do endividamento total ter crescido de 2,7x dívida líquida/Ebitda para 3,2x, a composição deste endividamento é muito saudável. Foi concluída a contratação do empréstimo do BNDES, referente a linha Procult, no montante de R$ 629 MM. Esses recursos irão substituir o endividamento de curto prazo utilizado nos investimentos da companhia, estendendo em muito o prazo médio da divida e reduzindo muito o seu custo. O prazo médio de pagamento

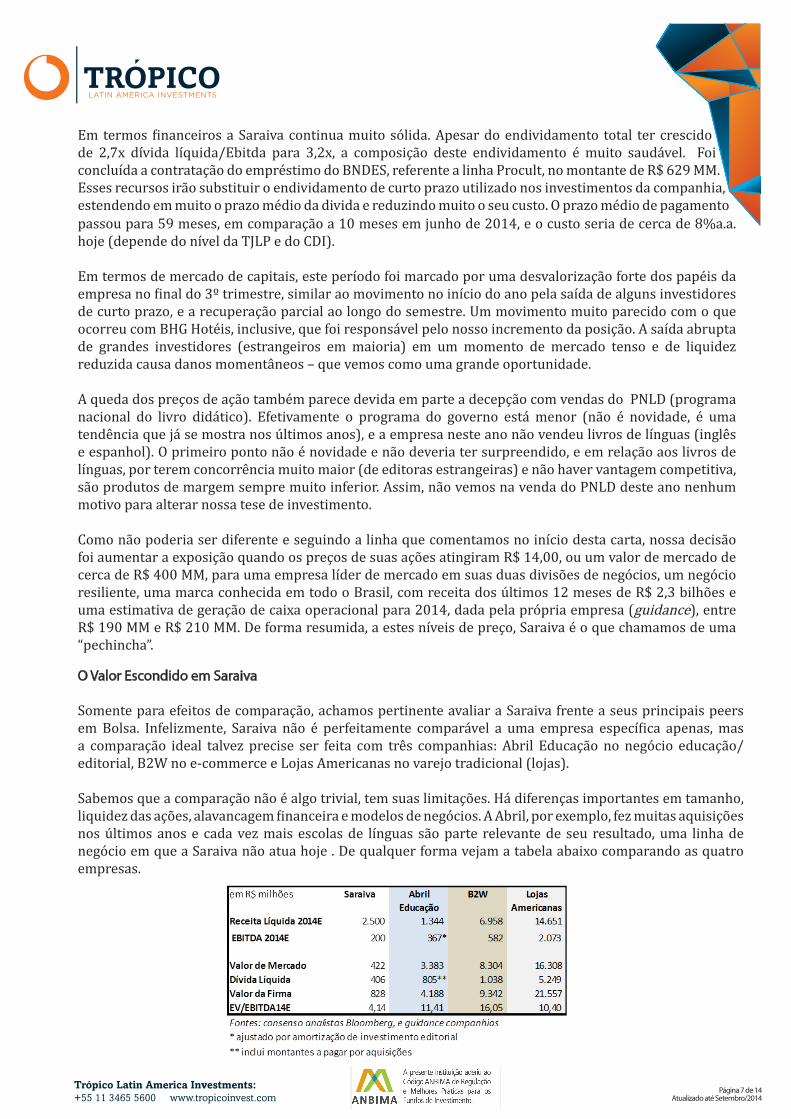

Somente para efeitos de comparação, achamos pertinente avaliar a Saraiva frente a seus principais peers em Bolsa. Infelizmente, Saraiva não é perfeitamente comparável a uma empresa específica apenas, mas a comparação ideal talvez precise ser feita com três companhias: Abril Educação no negócio educação/editorial, B2W no e-commerce e Lojas Americanas no varejo tradicional (lojas).

Sabemos que a comparação não é algo trivial, tem suas limitações. Há diferenças importantes em tamanho, liquidez das ações, alavancagem financeira e modelos de negócios. A Abril, por exemplo, fez muitas aquisições nos últimos anos e cada vez mais escolas de línguas são parte relevante de seu resultado, uma linha de negócio em que a Saraiva não atua hoje . De qualquer forma vejam a tabela abaixo comparando as quatro empresas.

O Valor Escondido em Saraiva

passou para 59 meses, em comparação a 10 meses em junho de 2014, e o custo seria de cerca de 8%a.a. hoje (depende do nível da TJLP e do CDI).

Em termos de mercado de capitais, este período foi marcado por uma desvalorização forte dos papéis da empresa no final do 3º trimestre, similar ao movimento no início do ano pela saída de alguns investidores de curto prazo, e a recuperação parcial ao longo do semestre. Um movimento muito parecido com o que ocorreu com BHG Hotéis, inclusive, que foi responsável pelo nosso incremento da posição. A saída abrupta de grandes investidores (estrangeiros em maioria) em um momento de mercado tenso e de liquidez reduzida causa danos momentâneos – que vemos como uma grande oportunidade.

A queda dos preços de ação também parece devida em parte a decepção com vendas do PNLD (programa nacional do livro didático). Efetivamente o programa do governo está menor (não é novidade, é uma tendência que já se mostra nos últimos anos), e a empresa neste ano não vendeu livros de línguas (inglês e espanhol). O primeiro ponto não é novidade e não deveria ter surpreendido, e em relação aos livros de línguas, por terem concorrência muito maior (de editoras estrangeiras) e não haver vantagem competitiva, são produtos de margem sempre muito inferior. Assim, não vemos na venda do PNLD deste ano nenhum motivo para alterar nossa tese de investimento.

Como não poderia ser diferente e seguindo a linha que comentamos no início desta carta, nossa decisão foi aumentar a exposição quando os preços de suas ações atingiram R$ 14,00, ou um valor de mercado de cerca de R$ 400 MM, para uma empresa líder de mercado em suas duas divisões de negócios, um negócio resiliente, uma marca conhecida em todo o Brasil, com receita dos últimos 12 meses de R$ 2,3 bilhões e uma estimativa de geração de caixa operacional para 2014, dada pela própria empresa (guidance), entre R$ 190 MM e R$ 210 MM. De forma resumida, a estes níveis de preço, Saraiva é o que chamamos de uma “pechincha”.

Página 8 de 14Atualizado até Setembro/2014

No caso de Abril Educação, é necessário ajustar o valor de dívida líquida, já que há R$ 481,6 milhões em valores a pagar devido às aquisições realizadas. Além disso, há uma prática contábil muito distinta em relação a Saraiva: por política, a Abril Educação capitaliza as despesas relacionadas a produção de novas obras e por este motivo foi feito o ajuste para permitir a comparação. No relatório de 2013 da companhia,

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Com este raciocínio, simplista sim, Saraiva deveria valer 4,5X seu valor atual! E vejam que os múltiplos das empresas comparáveis não são elevadíssimos, exceto talvez por B2W, que passa por um momento especial de crescimento. São boas empresas, que vem crescendo, claro. Mas isso também pode ser dito de Saraiva, e nada justifica tamanha diferença entre estas empresas, e acreditamos que isso precisará ser corrigido em breve.

Tropico Value LATAM

O fundo investe uma parcela dos seus recursos no nosso fundo dedicado a outros países da América Latina, Tropico Value LATAM. Assim, a partir deste trimestre, passaremos a enviar o relatório de gestão deste fundo sempre junto com este relatório, para assegurar que todos possam acompanhar sua evolução e novidades. Recomendamos fortemente a leitura do relatório que virá nas próximas páginas.

os valores de “amortização de investimentos editoriais” no total de R$ 43,5 milhões perfazem a exata diferença entre o EBITDA publicado e o EBITDA conforme orienta a instrução CVM 572/12. Este valor de R$ 43,5 milhões foi reduzido do EBITDA projetado para 2014 na tabela acima, de forma a deixar os números comparáveis.

Se fizermos um exercício criativo e considerarmos os múltiplos das empresas comparáveis para cada segmento de negócio da Saraiva, teríamos um valor de firma combinado para a companhia de cerca de R$ 2,3 bilhões. Veja a tabela abaixo:

Para chegarmos ao valor de mercado (equity) equivalente, devemos reduzir a dívida líquida, como demonstrado abaixo:

EBITDA 2014E (R$ MM) Comparação Múltiplo comparável Valor EquivalenteEditora/Educação Saraiva 120 Abril Educação 11,4 1.369E-commerce Saraiva 20 B2W 16,1 321Lojas Saraiva 60 Lojas Americanas 10,4 624TOTAL 200 2.314

em R$ milhõesValor da Firma Calculado 2.314(-) Divida -406Valor de Mercado Equivalente de Saraiva 1.908Valor de Mercado Atual de Saraiva 422Diferença 352%

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 9 de 14Atualizado até Setembro/2014

Trópico Value LATAM Relatório Trimestral - 3° Trimestre 2014

“It’s human nature to extrapolate the recent past into the future, but it’s terrible that managements go along with this.”

Charlie Munger, Berkshire Hathaway

O terceiro trimestre seguiu morno na região, com períodos de mercado um pouco mais animado, seguidos de outros de total abandono e baixos volumes negociados. A atenção dos investidores internacionais permanece nos mercados dos países desenvolvidos, e os mercados de ações na nossa região seguem apáticos.

Novamente no terceiro trimestre não adicionamos nenhuma nova posição ao nosso portfólio de participações, apenas alteramos nossa exposição a determinadas empresas dadas as variações de preços das suas ações. Nossas empresas seguem desempenhando dentro do esperado, expandindo suas franquias e valor. As poucas novidades recentes são bastante positivas na maioria dos casos.

Neste relatório falaremos em detalhes pela primeira vez sobre uma das nossas posições: a companhia peruana Exalmar, cujo modelo de negócios é totalmente diferente do que podemos encontrar no Brasil, e mesmo em outros lugares do mundo. A Exalmar é uma companhia de pesca e de processamento de peixes em farinha de peixe e óleos (principalmente Omega 3).

A companhia, e seu setor, foram criados sobre uma particularidade geográfica do Peru. O país andino tem nas suas costas as águas oceânicas mais férteis do mundo. Nesta região são encontrados gigantescos cardumes dos peixes que são conhecidos como peixes pelágicos. Estes são os peixes do início da cadeia alimentar,

Fonte: Trópico Investimentos

pequenos, que se alimentam puramente de plâncton e formam grandes cardumes que servem depois como alimento dos peixes maiores.

Esta situação especial do Peru acontece em virtude da posição do país em relação a corrente marinha de Humboldt que forma ao longo de seu caminho o microambiente mais fértil do mundo. É estimado que cerca de 20% de todo volume de pesca oceânica mundial aconteça no litoral do Peru.

40

60

80

100

120

140

160Tropico Value Latam Fund (US$)

Peru (IGBVL/US$)

Chile (IPSA/US$)

Colombia (IGBC/US$)29,59%

-13.60%

-37.70%-32.74 %

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 10 de 14Atualizado até Setembro/2014

Criada em 1976 por um empreendedor chamado Victor Matta, que era um pescador com apenas 1 barco, a Exalmar hoje tem a 6ª maior cota e é a terceira maior processadora de peixe do país pois soma a sua capacidade de pesca, a compra dos volumes pescados por pequenos produtores para industrializar em suas unidades. Vejam abaixo as posições de mercado em pesca, na primeira tabela, e processamento, na segunda.

De forma a organizar a pesca e manter a racionalidade exploratória, o Peru possui um sistema de cotas de pesca, que são definidas por um órgão do governo duas vezes por ano, e diversas empresas tem direitos permanentes sobre percentuais definidos da cota geral estipulada. Essas participações na cota total podem ser negociadas entre os participantes do mercado pesqueiro, e isso de fato acontece com frequência.

Fonte: Produce – Ministerio de la Producion del Peru

A questão mais importante para se entender o negócio de pesca das companhias peruanas é que enquanto o consumo mundial de peixes em geral só cresce, a altas taxas, com o aumento da população mundial e dos padrões de vida, a disponibilidade de peixes selvagens não aumenta há décadas (ao contrário, em regiões com erros de planejamento e controles existe redução da população de peixes selvagens). Ao longo das últimas décadas essa dinâmica estimulou um crescimento explosivo da aquicultura, a produção em cativeiro de peixes e crustáceos. Contudo, existe uma limitação intransponível nesta atividade de criação. Ainda que os animais em cativeiro possam ser alimentados com uma mistura de proteínas vegetais (principalmente soja), sempre é necessário que exista como complemento as proteínas e gorduras dos peixes menores. Por exemplo, para criar salmão ou atum em cativeiro, é necessário alimentá-los com farinha e óleo dos tais peixes pelágicos, pescados na costa do Peru. O salmão criado em cativeiro no Chile, por exemplo, teria produtividade muito inferior e índices quase nulos de Omega 3 se não fosse alimentado com rações a base de peixes pelágicos. O mesmo vale para as fazendas de peixes na China e a indústria de camarões em cativeiro na Tailândia, grandes demandantes de farinhas e óleos de peixe selvagem.

O gráfico abaixo mostra de forma reduzida as consequências desta dinâmica descrita. Em 1970 a enorme maioria da pesca selvagem era consumida diretamente pelos seres humanos. Hoje isso praticamente se inverteu e a quase totalidade da pesca selvagem vai para alimentar a produção em cativeiro de peixes e outros animais marinhos como camarões, vieras, etc.

Fonte: IFFO

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 11 de 14Atualizado até Setembro/2014

Como em tantas outras commodities houve uma mudança de patamar dos preços das farinhas e óleos de peixes na última década em virtude da explosão de consumo de alimentos, principalmente na Ásia. No gráfico abaixo temos os preços internacionais de farinha de peixe das duas diferentes qualidades.

A Exalmar fez seu IPO no meio de 2012, em um momento em que os mercados da região estavam em um ambiente geral mais positivo, e desde então o preço da ação sofreu tremendamente, com queda superior a 50% do preço da oferta inicial (gráfico abaixo, a seta indica nossa primeira compra). Colaboraram com a queda uma liquidez muita baixa da ação, falta total de cobertura de analistas sell-side (em um setor complicado e pouco conhecido), e frágil trabalho de RI da própria empresa.

A produção de peixes em cativeiro é considerada a melhor forma de conversão de proteína na produção de alimentos para humanos, pois a cada 100kg de alimento utilizado neste tipo de cultura são gerados cerca de 60kg de produto final para alimentação humana. Na produção de frangos, este número é de cerca de 20kg por cada 100kg, e de apenas 15kg para bovinos.

FAQ: Fair Average Quality (processo de produção antigo, de menor qualidade, que vem sendo abandonado)

Fonte: Economática

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 12 de 14Atualizado até Setembro/2014

A Exalmar investiu na modernização do processo produtivo de farinha das suas fábricas para um mais moderno e eficiente (steam dried X flame dried). Também estão investindo em barcos e em uma grande fábrica de processamento de outras espécies de peixes destinadas a consumo humano direto, uma nova linha de negócios. Esse novo negócio inclusive representa cerca de 10% das receitas atuais e isso deve crescer de forma importante nos próximos anos.

Acreditamos que conforme o mercado de ações peruano voltar a atrair interesse dos investidores e a empresa despertar interesse, os ganhos potenciais serão enormes. A empresa negocia a hoje a cerca de 7X seu lucro para o ano de 2014. O último dividendo, pago em Abril deste ano, equivale a 7% de dividend yield em relação ao atual preço da ação, em um ambiente onde a taxa real de juros é por volta de 2% ao ano há vários anos.

Acreditamos que em algum momento haverá uma recuperação de liquidez das ações e do interesse pela companhia, afinal boas empresas em algum momento atraem investidores que as procuram. Ainda neste ano, por exemplo, o primeiro relatório sell-side sobre a empresa deverá ser publicado pela Credicorp (maior instituição financeira do Peru e uma das nossas maiores posições do nosso fundo). Independente disso, também vemos o setor como forte alvo de aquisições nos próximos anos. Duas das grandes companhias de pesca peruanas foram compradas recentemente por grupos europeus ou asiáticos (Austral e Copeinca – esta última, alvo de uma intensa disputa pública em 2013 entre um grupo norueguês e um grupo chinês, que prevaleceu), e sabemos que esse movimento ainda não acabou e diversas outras companhias ainda buscam se posicionar neste mercado limitado e estratégico.

Agradecemos a confiança,

Tropico Latin America Investments

A companhia vem evoluindo muito bem desde a oferta de ações em nossa visão, e após estudar por muito tempo o negócio aproveitamos a forte queda das ações para montar nossa posição no início de 2013.

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 13 de 14Atualizado até Setembro/2014

TRÓPICO VALUE FIC FIA

Resumo Fundo Características Detalhes EstruturaO fundo Trópico Value FIC FIA, é um veículo que investe no mínimo 95% dos seus recursos no Trópico Value Master FIA. Tem como objetivo adquirir participações acionárias, com foco de longo prazo, em empresas listadas na Bovespa, com disciplinada visão fundamentalista.

Público-alvo: pessoa física ou jurídica que busque retornos absolutos elevados de longo prazo.Aplicação Inicial: R$ 30.000 Aplicação Mínima: R$ 10.000Aplicação máxima: R$ 300.000 Resgate: Cotização: D+59

Financeiro: D+62Taxa de administração: 2,3% a.a. Taxa de performance: 20% sobre o que exceder o IBrX-100, anualmente, com marca d’água permanente.

Trópico Value FIC de FIACNPJ: 05.382.556/0001-03 Gestão: Trópico Investimentos Administração: BNY Mellon Custodia: BNY MellonAuditoria: KPMGCodigo Anbid: 147.370 Categoria: Ações Outros

Rentabilidade Análise de Desempenho

Trópico Value Ibovespa IBrX-100

Melhor retorno mensal

16,89%abr/06

15,56%fev/05

18,34%jan/06

Pior retorno mensal

-12,03%mai/12

-24,80%out/08

-23,20%out/08

Meses positivos 85 78 87

Meses negativos 55 62 53

Índice de Sharpe em relação a CDI 2,18Correlação Trópico Value X Ibovespa 0,37Correlação Trópico Value X IBrX-100 0,36

Dados a partir de fevereiro/2003

Correlação determina o grau com que a movimentação de duas variáveis é relacionada. Seu coeficiente varia de -1 (totalmente inversa) a +1 (totalmente positiva)

TRÓPICO VALUE FIC de FIARentabilidade Ibovespa IBrX-100 CDI US$ Rentabilidade

em US$

Rentabilidade Acumulada Investimento por Setor Econômico

0

200

400

600

800

1000

1200

1400

Ibovespa

CDI

IBrX-100

Value

Energia

Mineração

Máquinas Industriais

Finanças e Seguros

Comércio

Veículos e Peças

Serviços

Educação

Imóveis

3,9%

4,8%

6,1%

6,2%

7,1%

16,4%

17,0%

18,7%

19,7%

Desde início (mar/2003) 692,20% 396,01% 607,04% 310,21% -29,83% 1029,00%

Nos últimos 60 meses -8,98% -4,20% 25,04% 59,03% 29,93% -29,95%

Nos últimos 48 meses -26,39% -16,93% 9,06% 45,79% 39,58% -47,27%

Nos últimos 36 meses -22,82% -4,21% 18,02% 30,90% 54,42% -50,02%

Nos últimos 24 meses -20,57% -5,16% 9,26% 19,14% 20,31% -33,98%

Nos últimos 12 meses -21,59% 8,21% 9,93% 11,10% 3,31% -24,10%

Ano de 2008 -18,50% -41,22% -42,15% 12,38% 31,94% -38,23%

Ano de 2009 35,62% 82,66% 73,96% 9,88% -25,49% 82,02%

Ano de 2010 18,91% 1,04% 2,62% 9,75% -4,31% 24,26%

Ano de 2011 -19,07% -18,11% -11,39% 11,59% 12,58% -28,12%

Ano de 2012 7,76% 7,40% 11,55% 8,40% 8,94% -1,08%

Ano de 2013 -7,22% -15,50% -3,08% 8,06% 14,64% -19,07%

Ano de 2014 -20,24% 5,06% 4,66% 7,83% 4,63% -23,77%

Setembro de 2014 -5,38% -11,70% -11,25% 0,90% 9,44% -13,55%

Rent. % set/14 ago/14 jul/14 jun/14 mai/14 abr/14 mar/14 fev/14 jan/14 dez/13 nov/13 out/13

Trópico Value -5,38 3,62 -1,66 -1,09 -0,87 -3,97 -2,62 -1,53 -8,37 -0,65 -2,55 0,88

IBrX- 100 -11,25 9,78 4,46 3,62 -1,12 2,71 6,89 -0,32 -8,15 -3,08 -2,02 5,36

Trópico Latin America Investments:+55 11 3465 5600 www.tropicoinvest.com

Página 14 de 14Atualizado até Setembro/2014

TRÓPICO VALUE LATAM

Prestadores de Serviço

AuditorAdministrator

Value LATAMSetembro 2014 -1.18%

Ano 2014 3.61%

Ano 2013 -3.46%

Ano 2012 34.13%

Últimos 6 meses 2.62%

Últimos 12 meses -6.07%

Acumulado desdeo inicio (Dez/10) 29.59%

Rentabilidade últimos 12 mesesSet14 -1.18% Mar14 -0.07%

Ago14 -0.26% Fev14 1.03%

Jul14 0.15% Jan14 -7.91%Jun14 -2.57% Dez13 3.75%Mai14 3.19% Nov13 -5.23%

Abr14 3.41% Out13 0.12%

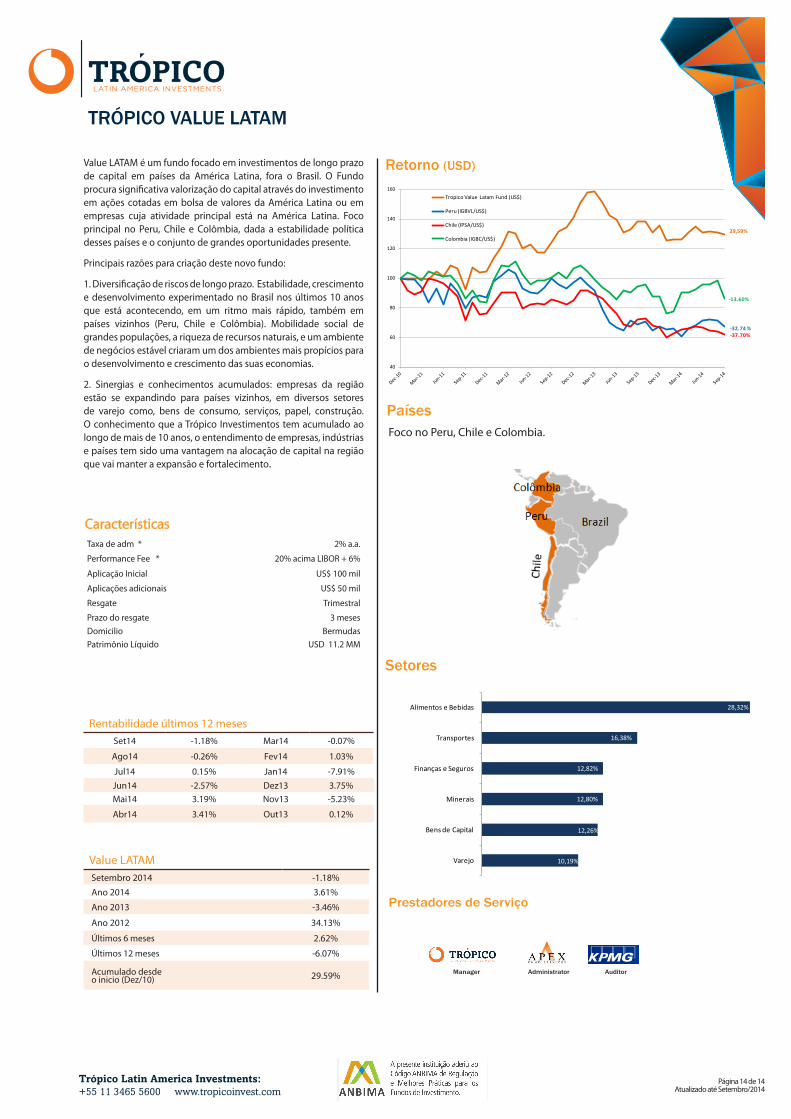

Setores

Value LATAM é um fundo focado em investimentos de longo prazo de capital em países da América Latina, fora o Brasil. O Fundo procura significativa valorização do capital através do investimento em ações cotadas em bolsa de valores da América Latina ou em empresas cuja atividade principal está na América Latina. Foco principal no Peru, Chile e Colômbia, dada a estabilidade política desses países e o conjunto de grandes oportunidades presente.

Principais razões para criação deste novo fundo:

1. Diversificação de riscos de longo prazo. Estabilidade, crescimento e desenvolvimento experimentado no Brasil nos últimos 10 anos que está acontecendo, em um ritmo mais rápido, também em países vizinhos (Peru, Chile e Colômbia). Mobilidade social de grandes populações, a riqueza de recursos naturais, e um ambiente de negócios estável criaram um dos ambientes mais propícios para o desenvolvimento e crescimento das suas economias.

2. Sinergias e conhecimentos acumulados: empresas da região estão se expandindo para países vizinhos, em diversos setores de varejo como, bens de consumo, serviços, papel, construção. O conhecimento que a Trópico Investimentos tem acumulado ao longo de mais de 10 anos, o entendimento de empresas, indústrias e países tem sido uma vantagem na alocação de capital na região que vai manter a expansão e fortalecimento.

Retorno (USD)

PaísesFoco no Peru, Chile e Colombia.

Manager

CaracterísticasTaxa de adm * 2% a.a.

Performance Fee * 20% acima LIBOR + 6%

Aplicação Inicial US$ 100 mil

Aplicações adicionais US$ 50 mil

Resgate Trimestral

Prazo do resgate 3 mesesDomicilio BermudasPatrimônio Líquido USD 11.2 MM

10,19%

12,26%

12,80%

12,82%

16,38%

28,32%

Varejo

Bens de Capital

Minerais

Finanças e Seguros

Transportes

Alimentos e Bebidas

40

60

80

100

120

140

160Tropico Value Latam Fund (US$)

Peru (IGBVL/US$)

Chile (IPSA/US$)

Colombia (IGBC/US$)29,59%

-13.60%

-37.70%-32.74 %