Embed Size (px)

Citation preview

1

CONSIDERAÇÕES SOBRE O VALOR JUSTO - CPC 46-IFRS-13

Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação. Importante ressaltar que as normas utilizam o valor justo como uma das métricas de mensuração, mas não como a única.

Prof. Ms. José R. de Castro

2

Objetivo do Valor Justo- CPC 46-IFRS-13

objetivo do Pronunciamento: a) definir o valor justo;

b) estabelecer em um único

Pronunciamento a estrutura para a mensuração do valor justo; e

c) estabelecer divulgações sobre mensurações do valor justo.

Prof. Ms. José R. de Castro

3

Alcance do valor justo

O FV é aplicável quando outro Pronunciamento requerer ou permitir mensurações do valor justo ou divulgações sobre mensurações do valor justo ((Ex. mensurações – tais como valor justo menos despesas para vender – baseadas no valor justo ou divulgações sobre essas mensurações).

Os requisitos de mensuração e divulgação do Pronunciamento não se aplicam a: a) transações de pagamento baseadas em ações dentro do

alcance do CPC 10

b) transações de arrendamento dentro do alcance do CPC 06 – Leasing

c) mensurações que tenham algumas similaridades por exemplo, o valor realizável líquido CPC 16 – Estoques ou o valor em uso CPC 01 –.

Prof. Ms. José R. de Castro

4

Definição de Valor Justo

O valor justo é uma mensuração baseada em mercado e não uma mensuração específica da entidade. • Valor justo é o preço que seria recebido pela venda

de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração (CPC 46, item 9).

• A definição de valor justo se concentra em ativos e passivos porque eles são o objeto primário da mensuração contábil.

• O Pronunciamento também, deve ser aplicado aos

instrumentos patrimoniais próprios da entidade mensurados ao valor justo.

Prof. Ms. José R. de Castro

5

Definição de Mercado

A mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre: a) no mercado principal para o ativo ou passivo; ou b) na ausência de mercado principal, no mercado

mais vantajoso para o ativo ou passivo.

Mercado principal: Mercado com o maior volume e

nível de atividade para o ativo ou passivo. Mercado mais vantajoso: Mercado que maximiza o valor que seria recebido para vender o ativo ou que minimiza o valor que seria pago para transferir o passivo, após levar em consideração os custos de transação e os custos de transporte.

Prof. Ms. José R. de Castro

6

PREÇO

• preço que seria recebido pela venda de um ativo

• pago pela transferência de um passivo em uma transação não forçada no mercado principal ou mais vantajoso na data de mensuração.

• Custos de transportes: Custos que seriam incorridos para transportar um ativo de seu local atual para o seu mercado principal ou mais vantajoso.

• Os custos de transação não devem ser levados em

consideração no custo de transportes Ex: comissões de venda, custos advocatícios, tarifas diretamente relacionadas, custos de registro, etc.

Prof. Ms. José R. de Castro

7

Atividade

A cia Tamborzé possui ativos negociados nos três mercados. Qual o mercado principal e o mais vantajoso ?

Prof. Ms. José R. de Castro

Mercado Sigma Mercado GamaMercado Beta

Volme de vendas anual 210.000 84.000 42.000

Preço de venda R$ 350,00 R$ 336,00 R$ 371,00

Custo de transportes R$ 21,00 R$ 21,00 R$ 28,00

Posssível Valor justo R$ 329,00 R$ 315,00 R$ 343,00

Custo de transação R$ 7,00 R$ 14,00 R$ 7,00

Rendimentos líquidos R$ 322,00 R$ 301,00 R$ 336,00

8

Participantes de Mercado

• São independentes da entidade, ou seja, não são partes relacionadas;

• São conhecedores possuem entendimento razoável sobre os fatores relevantes sobre o ativo ou passivo baseados em todas as informações disponíveis;

• são capazes de realizar transação com o ativo ou passivo;

• Possuem a intenção de transacionar o ativo ou passivo (ou seja, não são “forçados”).

Prof. Ms. José R. de Castro

9

Técnicas de Avaliação

A entidade deve utilizar técnicas de avaliação que sejam apropriadas nas circunstâncias e para as quais haja dados suficientes disponíveis para mensurar o valor justo, maximizando o uso de dados observáveis relevantes e minimizando o uso de dados não observáveis.

1. Abordagem de mercado; 2. Abordagem de receita; 3. Abordagem de custo.

10

• Abordagem de mercado: Preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos idênticos.

• Abordagem de Receita Converter montantes futuros (caixa ou lucros) em um único valor presente (descontado). técnicas de valor presente.

• Abordagem de Custos Valor que seria necessário atualmente para substituir a capacidade de serviço do ativo (custo de substituição ou de reposição).

Técnicas de Avaliação

11

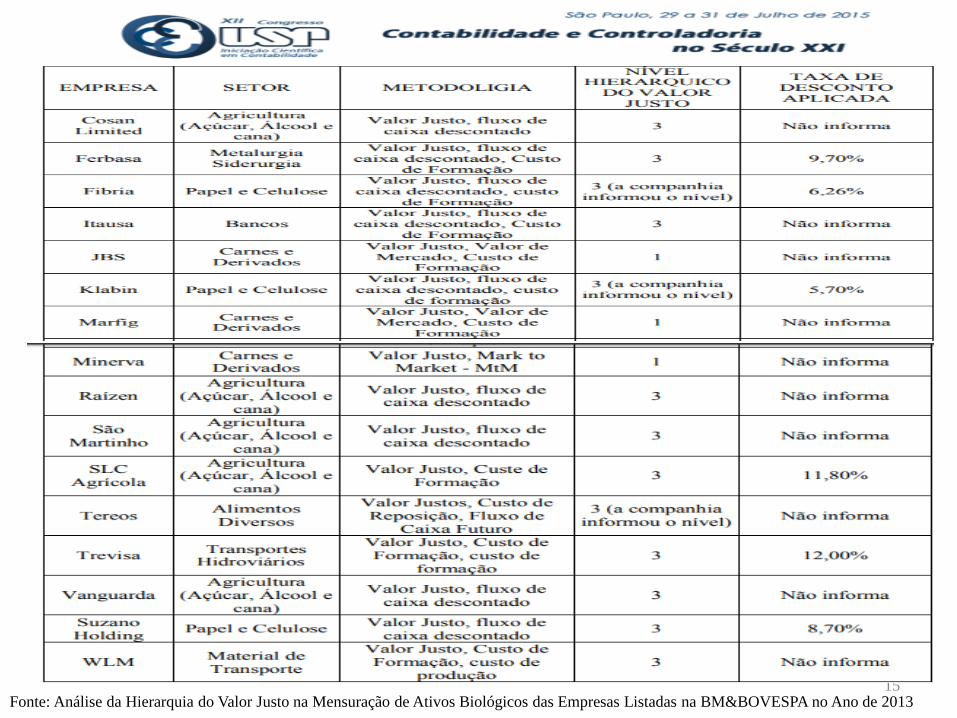

Nível 1: a avaliação é baseada em preços cotados (não ajustados) em mercado ativo de itens (ativos e passivos) idênticos; a empresa deve ter capacidade de acesso ao mercado na data de mensuração. Nesse caso o valor de mercado é igual ao valor justo; Nível 2: o valor justo é determinado a partir de observações de preço cotado de itens similares em mercado ativo, itens idênticos em mercado não ativo, ou de outras informações extraídas de mercados relacionados; Nível 3: a avaliação é gerada por modelos técnicos baseados em informações próprias da empresa e observações de mercado, por exemplo, fluxo de caixa descontado Fonte:Análise da Hierarquia do Valor Justo na Mensuração de Ativos Biológicos das Empresas Listadas na BM&BOVESPA no Ano de 2013

Hierarquia de valor justo

12

Títulos e valores mobiliários Investimentos em títulos e valores mobiliários compreendem investimentos em títulos de dívida e patrimônio. Inicialmente mensurados ao valor justo,. Classificação dos instrumentos Valor justo por meio do resultado: adquiridos para a finalidade de venda ou de recompra em prazo muito curto. • Mantidos até o vencimento: Mensurados pelo custo amortizado utilizando o método da taxa de juros efetiva Disponíveis para venda: incluem títulos não derivativos que são designados como disponíveis para venda

13

14

Fonte: Análise da Hierarquia do Valor Justo na Mensuração de Ativos Biológicos das Empresas Listadas na BM&BOVESPA no Ano de 2013

15

Fonte: Análise da Hierarquia do Valor Justo na Mensuração de Ativos Biológicos das Empresas Listadas na BM&BOVESPA no Ano de 2013

16

Divulgação A entidade deve divulgar informações que auxiliem os usuários de suas demonstrações contábeis a avaliar as seguintes opções: a) para ativos e passivos que sejam mensurados ao valor justo de

forma recorrente ou não recorrente no balanço patrimonial após o reconhecimento inicial, as técnicas de avaliação e informações utilizadas para desenvolver essas mensurações;

b) para mensurações do valor justo recorrentes que utilizem dados não observáveis significativos (Nível 3), o efeito das mensurações sobre o resultado do período ou outros resultados abrangentes para o período

a) informações sobre transferência entre níveis;

17

• ALMEIDA C.M, Manual Prático de Interpretação da Lei Societária- SP Ed. Atlas

• ARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Imobilizado – IAS 16. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 5, p. 130-147. CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

• DÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010

• CPC 46-IFRS-13

• MARIIA L.S. S. S. P. TESTE DE RECUPERABILIDADE DE ATIVOS: análise da conformidade com os requisitos de divulgação da IAS 36 e do CPC 01 (R1) Trabalho científico apresentado ao Instituto dos Auditores Independentes do Brasil – Ibracon para fins de participação do Prêmio Transparência Universitário.

• PADOVEZE l.c et al Manual de Contabilidade Internacional- SP.. Ed. Cengage Learning

• PAULA D.A. da S. et al Trabalho Técnico:Impairment de ativos de longa duração; comparação entre o SFA 144 e IAS 36. 2006

Referências Bibliográficas

Prof. Ms. José R. de Castro