Embed Size (px)

Citation preview

UNIDADE DE INFORMAÇÃO FINANCEIRA

RELATÓRIO ANUAL 2010

POLÍCIA JUDICIÁRIA MINISTÉRIO DA JUSTIÇA PORTUGAL

ii

ÍNDICE

NOTA INTRODUTÓRIA .................................................................................................................................. 3

A UNIDADE DE INFORMAÇÃO FINANCEIRA ................................................................................................. 6

SISTEMA DE COMUNICAÇÕES ...................................................................................................................... 7

COMUNICAÇÕES RECEBIDAS ........................................................................................................................ 8

TIPO DE OPERAÇÕES COMUNICADAS ........................................................................................................ 10

SUSPEITAS CONFIRMADAS ......................................................................................................................... 11

PROPOSTAS DE SUSPENSÃO ....................................................................................................................... 12

INFRACÇÕES SUBJACENTES ........................................................................................................................ 13

COOPERAÇÃO INTERNACIONAL ................................................................................................................. 14

TROCA DE INFORMAÇÃO COM CONGÉNERES ........................................................................................... 16

INDICADORES DE SUSPEITA ........................................................................................................................ 18

ANÁLISE DE CASOS TIPO ............................................................................................................................. 23

DIFUSÃO DE INFORMAÇÃO ........................................................................................................................ 26

PEDIDOS DE INFORMAÇÃO ........................................................................................................................ 28

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

3

NOTA INTRODUTÓRIA

A Unidade de Informação Financeira é presentemente caracterizada pela Lei n.º 37/2008, de 6 de

Agosto, diploma que aprovou a nova orgânica da Polícia Judiciária, como um serviço da Direção

Nacional. Está-lhe, desse modo, garantida a necessária autonomia funcional dentro da Polícia Judiciária,

condição que se reputa de essencial para a natureza e fins de uma Unidade de Informação Financeira.

Igualmente por definição legal, a Unidade de Informação Financeira é a autoridade central nacional

competente para a recolha, análise e difusão da informação relativa ao branqueamento e financiamento

do terrorismo.

A UIF detém ainda competência para o tratamento da informação relativa às infrações tributárias de

maior gravidade, o que, sendo ainda uma competência atípica entre as congéneres, tem constituído

uma ferramenta muito importante para os fins prosseguidos. Para além da realização destes objetivos, a

UIF tem contribuído, desde a sua entrada em funcionamento a 2 de Junho de 2003, para a investigação

criminal destes ilícitos, através da cooperação estreita com a administração tributária. Desde esse

momento, nas instalações da Unidade tem funcionado o Grupo Permanente de Ligação, órgão

constituído por representantes da Polícia Judiciária, Direção-Geral das Alfândegas e dos Impostos

Especiais sobre o Consumo e Direção-Geral dos Impostos. Tendo em vista a troca de informação criminal

e tributária relevante, nele estão instaladas as bases de dados pertencentes a cada uma das entidades,

operadas em exclusivo pelos seus funcionários representantes.

Como expressamente se afirma no Preâmbulo do Decreto-Lei n.º 93/2003, de 30 de Abril, diploma que

instituiu o Grupo Permanente de Ligação, pretende-se o acesso recíproco às bases de dados das

autoridades que o compõem, para um combate mais eficaz à criminalidade financeira e tributária,

procurando-se uma resposta concertada por parte do Estado.

Na economia daquele diploma, a consulta à base de dados efetua-se em sede de inquérito, devendo ser

objeto de ratificação por uma autoridade judiciária.

Porém, o artigo 41.º da já anteriormente referida Lei n.º 25/2008, de 5 de Junho, que transpôs para a

ordem interna as Diretivas do Parlamento Europeu e do Conselho, respetivamente, de 26 de Outubro e

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

4

de 1 de Agosto, consagra para a UIF o acesso à informação relevante, em tempo útil, o que veio permitir

melhor intercâmbio de informação com as entidades nele instaladas, em fases precoces de investigação,

área de atuação da UIF.

Espera-se que em 2011 o Grupo Permanente de Ligação possa finalmente integrar representantes da

Segurança Social, área crítica para a investigação da criminalidade mais complexa, sendo, dessa

maneira, promovida a troca alargada de informação e de cooperação, em modalidades, tais como as

acima caracterizadas, que excedem as competências da UIF, sendo muito importantes para o sucesso do

exercício de todos os departamentos da Polícia Judiciária.

Olhando para 2010, no que à atividade de prevenção respeita, temos de registar o aumento de 146%

nas comunicações oriundas do setor financeiro. Mais concretamente, as instituições de crédito

contribuíram com um aumento de 41%, tendo-se assistido ao aumento para o quádruplo dos reportes

vindos das entidades que prestam serviços postais. Particularmente significativo, foi o aumento para

cerca de 27 vezes mais de comunicações com origem no grupo das empresas de investimento e outras

sociedades financeiras, o que tem explicação pela entrada de um operador como comunicante.

Por contraponto com a consistência observada no sistema preventivo financeiro, regista-se novamente

alguma anemia na resposta por parte do setor não financeiro. Com efeito, constata-se a tendência de

apenas se encontrarem mobilizadas para o reporte algumas das entidades com responsabilidades de

fiscalização, com características de comunicações massivas, indexadas a plafonds referidos na lei, sendo

omissos os operadores.

Com essa necessidade de dinamização, se organizará ainda no 1º semestre de 2011 o I Encontro UIF -

Setor Não Financeiro, cumprindo, de resto, o anunciado no Relatório de 2009. Com esse mesmo

objetivo, se inicia desde já neste documento a difusão de informação específica para este setor, através

dos indicadores de suspeita e se privilegiará este setor nas ações presenciais a solicitação de

operadores.

Também em 2011 se iniciará a difusão periódica de informação especializada em função dos riscos

identificados para cada setor de atividade, financeira e não financeira, tão detalhada quanto possível.

Esta atividade foi, aliás, reivindicada no VII Encontro UIF - Banca que ocorreu em Novembro deste ano,

evento que mobilizou outras entidades do setor financeiro para além das entidades bancárias, tendo

obedecido a um modelo de corte transversal das entidades participantes, com o objetivo de promover o

encontro entre os que protagonizam a função compliance.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

5

Também se iniciará logo que possível, o que se espera para muito em breve, o reporte das

comunicações em formato eletrónico, através de página Web.

Sílvia Pedrosa

Diretora

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

6

A UNIDADE DE INFORMAÇÃO FINANCEIRA

No decorrer de 2010, procedeu-se a alterações na estrutura da UIF,

designadamente com a inclusão da Secção de Cooperação

Institucional a quem compete, entre outros, assegurar a cooperação

interna e internacional, de natureza não operacional, com

instituições e organismos, responsáveis pelo combate ao

branqueamento e ao financiamento do terrorismo.

A UIF encontra-se estruturada conforme o organograma que se

segue.

Atendendo às competências atribuídas em matéria de crimes

tributários, a UIF acolhe o Grupo Permanente de Ligação que é

constituído por funcionários da Direção-Geral das Alfândegas e dos

Impostos Especiais sobre o Consumo e da Direção-Geral dos

Impostos. O Decreto-Lei n.º 93/2003, de 30 de Abril, regula a forma,

extensão e limites da cooperação entre a Polícia Judiciária e os

órgãos da administração tributária.

Direção

Seção de Cooperação Institucional

Seção de Pesquisa

Apoio Administrativo

BrigadasServiço de

Apoio Geral

Assessoria Técnica

Brigada de

Tratamento e Análise

Oficiais de Ligação

Seção de Informações

Grupo Permanente de

Ligação

Conselho de

Coordenação

Brigada de Cooperação

Núcleo de Expediente e

Arquivo

Lei n.º 25/2008, de 5 de Junho

Artigo 2.º Conceitos

Para efeitos da presente lei entende -se por: … 10) «Unidade de Informação Financeira», a unidade central nacional com competência para receber, analisar e difundir a informação suspeita de branqueamento ou de financiamento do terrorismo, instituída pelo Decreto-Lei n.º 304/2002, de 13 de Dezembro.

Decreto-Lei n.º 42/2009, de 12 de Fevereiro

Artigo 5.º

Unidade de Informação Financeira 1 - A Unidade de Informação Financeira, designada abreviadamente pela sigla UIF, tem como competências recolher, centralizar, tratar e difundir, a nível nacional, a informação respeitante à prevenção e investigação dos crimes de branqueamento de vantagens de proveniência ilícita, financiamento do terrorismo e dos crimes tributários, assegurando, no plano interno, a cooperação e articulação com a autoridade judiciária, com as autoridades de supervisão e de fiscalização e com as entidades financeiras e não financeiras, previstas na Lei n.º 25/2008, de 5 de Junho, e, no plano internacional, a cooperação com as unidades de informação financeira ou estruturas congéneres. 2 - As competências a que se refere o número anterior não prejudicam as atribuições, nesta área, dos órgãos da administração tributária. 3 - Podem integrar a UIF trabalhadores da Direção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo, da Direção -Geral dos Impostos e de outras autoridades de supervisão ou serviços e estruturas governamentais, em regime a definir pelos respetivos ministros.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

7

SISTEMA DE COMUNICAÇÕES

A Unidade de Informação Financeira recebe as comunicações

provenientes das entidades sujeitas através de correio eletrónico

As comunicações são realizadas utilizando o modelo disponibilizado

às entidades sujeitas para o efeito.

A UIF dá o retorno da informação às entidades sujeitas,

trimestralmente, relativamente às comunicações recebidas. Este

retorno contempla informação relativa ao resultado apurado e ao

respetivo encaminhamento.

Encontra-se a decorrer a fase final do projeto que permitirá às

entidades sujeitas a realização de comunicações on-line.

O sítio da UIF na Web terá, ainda, por objetivo a divulgação de

informação pertinente relativa aos fenómenos do branqueamento e

do financiamento do terrorismo, para além de permitir o tratamento

e a análise das comunicações recebidas de um modo totalmente

desmaterializado.

DCIAP

OPCs

UIF

Entidades Sujeitas

Operações Suspeitas

Retorno de Informação

Investigação

Lei n.º 25/2008, de 5 de Junho

Artigo 16.º

Dever de Comunicação 1 - As entidades sujeitas devem, por sua própria iniciativa, informar de imediato o Procurador-Geral da República e a Unidade de Informação Financeira sempre que saibam, suspeitem ou tenham razões suficientes para suspeitar que teve lugar, está em curso ou foi tentada uma operação suscetível de configurar a prática do crime de branqueamento ou de financiamento do terrorismo. 2 - As informações fornecidas nos termos do número anterior apenas podem ser utilizadas em processo penal, não podendo ser revelada, em caso algum, a identidade de quem as forneceu.

Artigo 18.º Dever de Colaboração

As entidades sujeitas devem prestar prontamente a colaboração requerida pelo Procurador-Geral da República, pela Unidade de Informação Financeira para o desempenho das suas funções, pela autoridade judiciária responsável pela direção do inquérito ou pelas autoridades competentes para a fiscalização do cumprimento dos deveres previstos na presente lei, de acordo com as respetivas competências legais, nomeadamente garantindo o acesso direto às informações e apresentando os documentos ou registos solicitados.

Artigo 43.º Retorno de Informação

A Unidade de Informação Financeira deve dar o retorno oportuno de informação às entidades sujeitas e às autoridades de supervisão e fiscalização sobre o encaminhamento e o resultado das comunicações suspeitas de branqueamento e de financiamento do terrorismo por aquelas comunicadas.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

8

COMUNICAÇÕES RECEBIDAS

No que se refere às entidades financeiras e de supervisão,

relativamente a 2009 verificou-se um aumento do número de

comunicações recebidas. Para além do aumento verificado nas

comunicações provenientes das instituições de crédito, regista-se

igualmente um aumento significativo nas comunicações procedentes

de outras sociedades financeiras.

Entidades Financeiras e de Supervisão

Entidade Comunicações

Instituições de Crédito 1061

Empresas de Investimento e Outras Sociedades Financeiras 995

Entidades Gestoras ou Comerciantes de Fundos de Capital de Risco 0

Organismos de Investimento Coletivo 0

Empresas de Seguros e Mediadores 4

Sociedades Gestoras de Fundos de Pensões 0

Sociedades de Titularização de Créditos 0

Sociedades e Investidores de Capital de Risco 0

Sociedades de Consultoria para Investimento 0

Sociedades de Investimento em Bens Corpóreos 0

Entidades que Prestem Serviços Postais 118

Instituto de Gestão da Tesouraria e do Crédito Público 0

Banco de Portugal 103

Comissão do Mercado de Valores Mobiliários 1

Instituto de Seguros de Portugal 0

Ministro das Finanças 0

Total 2282

Relativamente às entidades não financeiras e de fiscalização,

registou-se um aumento de comunicações provenientes de notários

e conservadores de registo.

Refira-se que a generalidade das comunicações provenientes das

entidades não financeiras e de fiscalização, bem como no que se

Lei n.º 25/2008, de 5 de Junho

Artigo 3.º

Entidades Financeiras 1 - Estão sujeitas às disposições da presente lei as seguintes entidades, com sede em território nacional: ...

Artigo 4.º Entidades Não Financeiras

Estão sujeitas às disposições da presente lei as seguintes entidades, que exerçam atividade em território nacional: ...

Artigo 40.º Dever de Comunicação das

Autoridades 1 - Sempre que, no exercício das suas funções, as autoridades de supervisão das entidades financeiras e de fiscalização das entidades não financeiras tenham conhecimento ou suspeitem de factos suscetíveis de poder configurar a prática do crime de branqueamento ou de financiamento do terrorismo, devem participá-los, prontamente, ao Procurador-Geral da República e à Unidade de Informação Financeira, caso a comunicação ainda não tenha sido realizada. 2 - O dever de comunicação previsto no número anterior é igualmente aplicável às autoridades responsáveis pela supervisão das sociedades gestoras de mercados de valores mobiliários, das sociedades gestoras de sistemas de liquidação e de sistemas centralizados de valores mobiliários e das sociedades gestoras de mercados de câmbios.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

9

refere à DGAIEC, não encerram outro motivo de suspeita para além

do montante da operação.

Estes dados são normalmente transmitidos à UIF, numa base

trimestral, sendo sujeitos a um tratamento em tudo semelhante às

outras comunicações.

Entidades Não Financeiras e de Fiscalização

Entidade Comunicações

Concessionários de Exploração de Jogo em Casinos 0

Entidades Pagadoras de Prémios de Apostas ou Lotarias 0

Entidades de Mediação Imobiliária e de Compra e Revenda de Imóveis 0

Entidades Construtoras 0

Comerciantes de Bens de Elevado Valor 2

Revisores Oficiais de Contas 0

Técnicos Oficiais de Contas 0

Auditores Externos 0

Consultores Fiscais 0

Notários 5

Conservadores de Registos 39

Advogados 0

Solicitadores 0

Outros Profissionais Independentes 0

Prestadores de Serviços a Sociedades 0

Serviço de Inspeção de Jogos do Turismo de Portugal 6142

Instituto da Construção e do Imobiliário 0

Autoridade de Segurança Alimentar e Económica 0

Ordem dos Revisores Oficiais de Contas 0

Ordem dos Técnicos Oficiais de Contas 0

Instituto dos Registos e do Notariado 0

Ordem dos Advogados 0

Câmara dos Solicitadores 0

Total 6188

Outras Entidades

Entidade Comunicações

DGAIEC 2150

Outras 3

Total 2153

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

10

TIPO DE OPERAÇÕES COMUNICADAS

Os movimentos em conta sem relação com a atividade do cliente são

o principal motivo de suspeita constante das comunicações recebidas

das entidades financeiras, o que poderá indicar uma maior aplicação

da abordagem baseada no risco.

As operações em numerário, depósitos e levantamento, são o

segundo motivo de suspeita para a realização de comunicações,

embora já não com a expressão de anos anteriores.

Refira-se o aumento registado nas comunicações relativas a remessa

de fundos, que está relacionada com o facto de se ter verificado um

aumento de comunicações de outras entidades financeiras.

31%

16%

11%

8%

8%

8%

6%

3%2%

2%1%

4%

Movimentos em Conta sem Relação com

a Atividade do Cliente

Depósito em Numerário

Remessa de Fundos

Transferência Interna

Transferência Internacional

Troca de Notas

Resgate Aplicações Financeiras

Levantamento em Numerário

Subscrição de Aplicações

Proposta de Negócio Fraudulento

Amortização Antecipada de Empréstimo

Outros

Lei n.º 25/2008, de 5 de Junho

Artigo 42.º

Difusão de Informação Cabe às autoridades de supervisão do setor financeiro e de fiscalização das entidades não financeiras, incluindo os organismos de regulação profissional, bem como à Unidade de Informação Financeira, no âmbito das suas atribuições e competências legais, emitir alertas e difundir informação atualizada sobre tendências e práticas conhecidas, com o propósito de prevenir o branqueamento e o financiamento do terrorismo.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

11

SUSPEITAS CONFIRMADAS

As comunicações recebidas referem-se ao universo de comunicações

remetidas a esta UIF.

Relativamente às averiguações abertas, referem-se às comunicações

que, após uma primeira avaliação, foram sujeitas à pesquisa de

informação adicional, tendo em vista a realização da análise. Esta

análise, reflete informação recolhida de natureza judiciária, policial,

financeira e administrativa.

Quanto ao número de suspeitas confirmadas, refere-se às situações

em que existem indícios que confirmam a suspeita. Estes casos são

remetidos às autoridades judiciárias e aos órgãos de polícia criminal

competentes.

Comunicações Recebidas

10.623

Averiguações Abertas703

Suspeitas

Confirmadas

240

Lei n.º 25/2008, de 5 de Junho

Artigo 41.º

Acesso à Informação Para cabal desempenho das suas atribuições de prevenção do branqueamento e do financiamento do terrorismo, o Procurador-Geral da República e a Unidade de Informação Financeira têm acesso, em tempo útil, à informação financeira, administrativa, judicial e policial, a qual fica sujeita ao disposto no n.º 2 do artigo 16.º.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

12

PROPOSTAS DE SUSPENSÃO

Os valores apresentados refletem os casos em que as comunicações

analisadas apresentaram indícios suficientemente fortes para que se

propusesse à Autoridade Judiciária competente a suspensão das

operações suspeitas em causa.

Os valores referem-se aos montantes que estavam em causa nas

comunicações recebidas das entidades sujeitas, quando da proposta

elaborada por esta UIF.

Mês N.º de Casos Valores

Fevereiro 2 € 815.886,00

$ 3.000.000,00

Abril 1 € 659.980,00

Junho 2 € 4.096,00

$ 3.548.194,00

Julho 1 € 8.598.631,25

Setembro 4 € 4.715.446,14

Outubro 1 € 70.000,00

Novembro 1 € 6.500,00

Dezembro 2 € 5.731.345,00

Total 14 € 20.601.884,39

$ 6.548.194,00

Lei n.º 25/2008, de 5 de Junho

Artigo 17.º

Dever de Abstenção 1 - As entidades sujeitas devem abster -se de executar qualquer operação sempre que saibam ou suspeitem estar relacionada com a prática dos crimes de branqueamento ou de financiamento do terrorismo. 2 - A entidade sujeita deve informar de imediato o Procurador-Geral da República e a Unidade de Informação Financeira de que se absteve de executar a operação, podendo aquele determinar a suspensão da execução da operação suspeita notificando, para o efeito, a entidade sujeita. 3 - A operação suspensa pode, todavia, ser realizada se a ordem de suspensão não for confirmada pelo juiz de instrução criminal no prazo de dois dias úteis a contar da comunicação realizada pela entidade sujeita, nos termos do número anterior. 4 - No caso de a entidade sujeita considerar que a abstenção referida no n.º 1 não é possível ou que, após consulta ao Procurador-Geral da República e à Unidade de Informação Financeira, pode ser suscetível de prejudicar a prevenção ou a futura investigação do branqueamento ou do financiamento do terrorismo, a operação pode ser realizada, devendo a entidade sujeita fornecer, de imediato, ao Procurador-Geral da República e à Unidade de Informação Financeira as informações respeitantes à operação.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

13

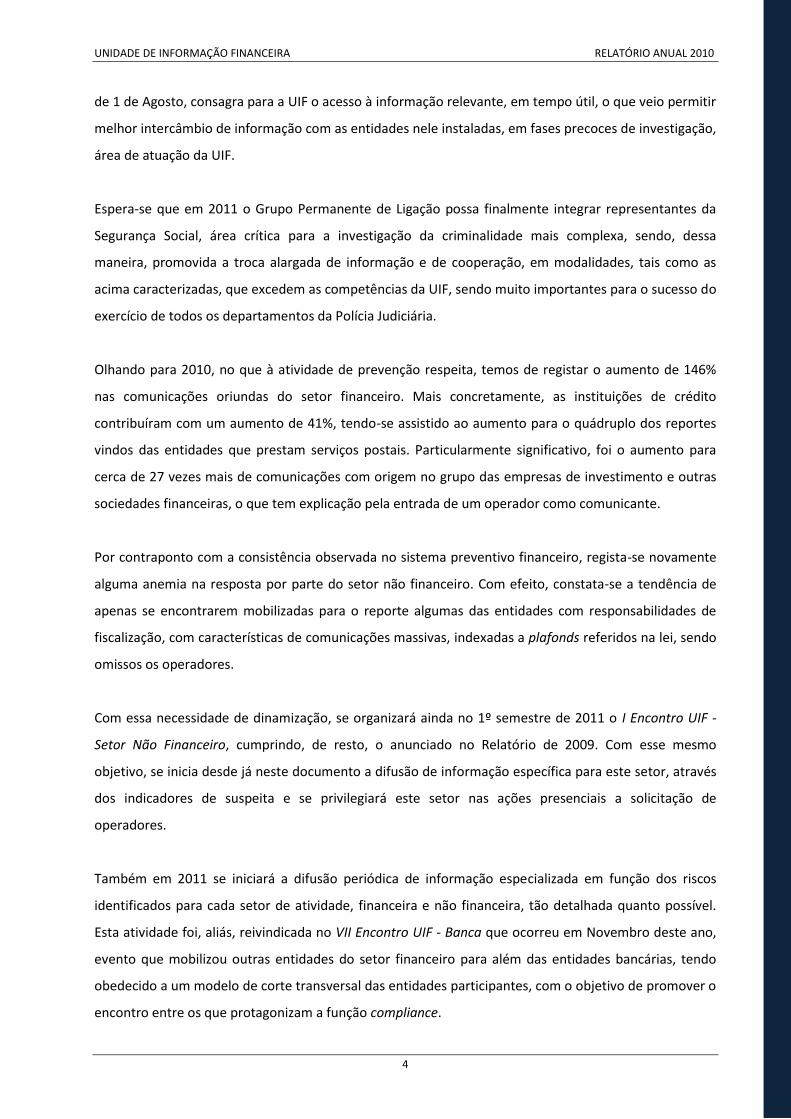

INFRACÇÕES SUBJACENTES

As infrações subjacentes consideradas são meramente indicativas.

Esta classificação está relacionada com antecedentes, policiais e

outros, que foram pesquisados acerca dos referenciados nas

comunicações.

Continua a verificar-se que a fraude fiscal é a infração mais detetada.

Assinale-se, contudo, o aumento verificado no que se refere ao

cibercrime e às burlas.

41%

25%

9%

8%

3%

1%

13%

Fraude Fiscal

Cibercrime/Burla Informática

Burla

Tráfico de Estupefacientes

Outras Infrações Económicas

Atividade Bancária Irregular

Outras Infrações

Lei n.º 25/2008, de 5 de Junho

Artigo 44.º

Recolha, Manutenção e Publicação de Dados Estatísticos

1 - Cabe à Unidade de Informação Financeira preparar e manter atualizados dados estatísticos relativos ao número de transações suspeitas comunicadas e ao encaminhamento e resultado de tais comunicações. 2 - As autoridades judiciárias e policiais devem remeter anualmente à Direção-Geral da Política de Justiça os dados estatísticos relativos ao branqueamento e ao financiamento do terrorismo, nomeadamente o número de casos investigados, de pessoas acusadas em processo judicial, de pessoas condenadas, bem como o montante dos bens congelados, apreendidos ou declarados perdidos a favor do Estado. 3 - Cabe à Direção-Geral da Política de Justiça proceder à publicação dos dados estatísticos recolhidos sobre prevenção do branqueamento e do financiamento do terrorismo.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

14

COOPERAÇÃO INTERNACIONAL

A Unidade de Informação Financeira tem participado em diversos

eventos internacionais, nomeadamente no Grupo de Ação Financeira

Internacional (GAFI) e no Grupo Egmont.

No plano da União Europeia a UIF tem-se feito representar nas

reuniões da FIU Platform, organismo que reúne os representantes

das Unidades de Informação Financeira dos Estados Membros. A UIF

é o ponto de contacto policial da rede Camden Assets Recovery Inter-

Agency Network (CARIN), participa na plataforma informal Assets

Recovery Office (ARO), bem como no grupo de trabalho Tracking

Finance Terrorist Programe (TFTP).

A UIF está em fase de formação para utilização da aplicação FIU.NET,

que pretende ser o veículo de troca de informação e coordenação

das Unidades de Informação Financeira dos Estados-Membros da

União Europeia.

Organismo Evento Data Local

EPAC Meeting of the Member of the European Network Against Corruption

Fevereiro Bruxelas

Dirección General de La Policía

Asset Recovery and Management in the European Union

Fevereiro Alicante

GAFI Plenary Fevereiro Abu Dabi

União Europeia ARO - Asset Recovery Office Fevereiro Budapeste

Grupo Egmont Outreach Working Group Fevereiro/Março Maurícia

União Europeia FIUs Platform Março Bruxelas

União Europeia ARO - Asset Recovery Office Março Bruxelas

Morocco FIU Presentation of Morocco FIU Março Rabat

Europol FIU.NET Abril Haia

CEPOL CEPOL Euromed Police II Abril Atenas

União Europeia ARO - Asset Recovery Office Maio Haia

União Europeia Terrorism Financing Workshop Maio Madrid

União Europeia Training Seminar on CETS No. 198

Junho Estrasburgo

Lei n.º 37/2008, de 6 de Agosto

Artigo 7.º

Cooperação Internacional No âmbito dos instrumentos de cooperação policial internacional a PJ pode estabelecer relações de cooperação nos diferentes domínios da sua atividade.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

15

Grupo Egmont Plenary Junho/Julho Cartagena

União Europeia Summer University Julho Estrasburgo

União Europeia CARIN Annual Meeting Setembro Praga

CEPOL Training Course Outubro Riga

FIU.NET Strategic Analysis Working Group

Outubro Londres

FIU.NET Users Workshop Outubro Londres

GIABA Séminaire de Formation de la CENTIF de Guinée-Bissau

Novembro Bissau

Escola de Polícia Judiciária

Formação em Combate ao Branqueamento para a Polícia Judiciária de Cabo Verde

Novembro Praia

União Europeia Twinning Project Novembro Bucareste

União Europeia Terrorism Financing Novembro Bruxelas

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

16

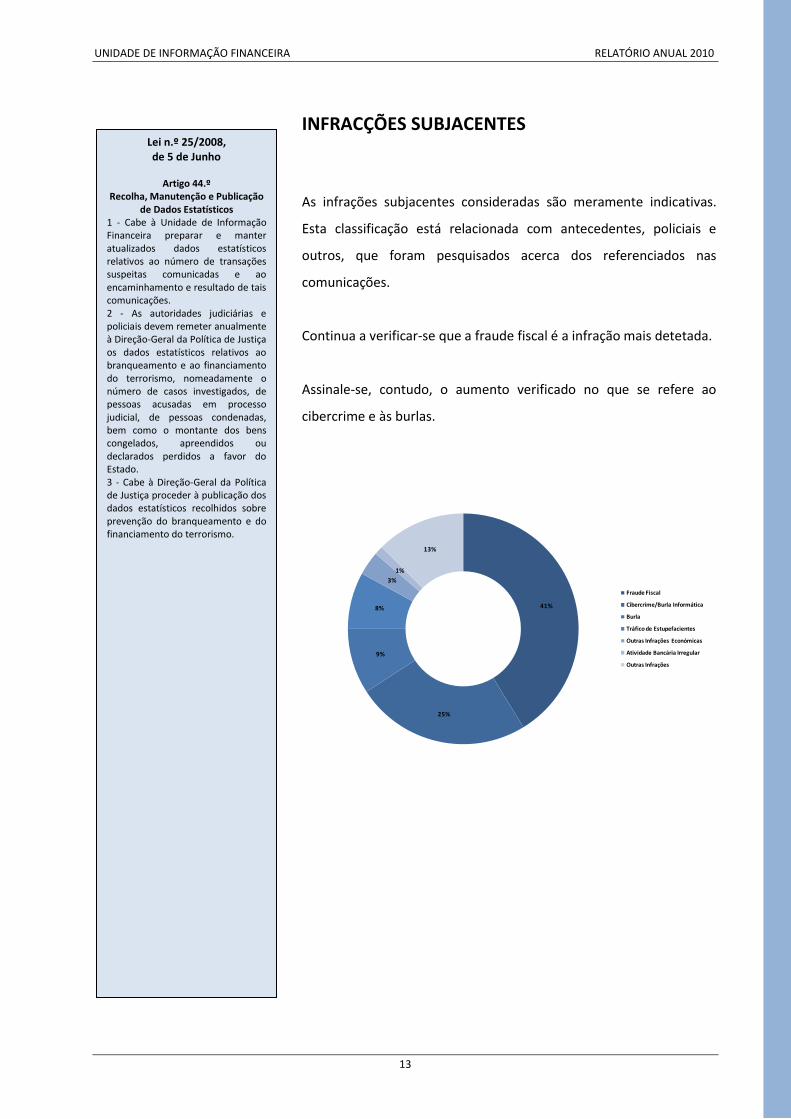

TROCA DE INFORMAÇÃO COM CONGÉNERES

Tem-se verificado um aumento do número de Unidades de

Informação Financeira que solicitam informação a Portugal.

Relativamente às solicitações da UIF, o maior número de pedidos

foram dirigidos à congénere espanhola.

Durante este ano foi assinado um Memorandum of Understanding

(MOU) com a congénere de San Marino, totalizando 33 MOUs

assinados desde a criação da Unidade, no ano de 2003.

País Recebidos Enviados

África do Sul 0 1

Albânia 1 0

Alemanha 2 4

Austrália 1 0

Áustria 0 1

Bahamas 0 2

Bahrein 1 0

Bélgica 14 0

Belize 0 1

Brasil 3 7

Chipre 1 2

Croácia 3 0

Egito 0 2

Emirados Árabes Unidos 0 1

Eslováquia 2 0

Espanha 10 23

Estados Unidos da América 1 3

Estónia 1 0

Filipinas 1 0

Finlândia 1 2

França 6 7

Gibraltar 4 1

Grécia 1 0

Guernsey 5 0

Holanda 2 3

Decreto-Lei n.º 42/2009, de 12 de Fevereiro

Artigo 5.º Unidade de Informação Financeira

1 - A Unidade de Informação Financeira, designada abreviadamente pela sigla UIF, tem como competências recolher, centralizar, tratar e difundir, a nível nacional, a informação respeitante à prevenção e investigação dos crimes de branqueamento de vantagens de proveniência ilícita, financiamento do terrorismo e dos crimes tributários, assegurando, no plano interno, a cooperação e articulação com a autoridade judiciária, com as autoridades de supervisão e de fiscalização e com as entidades financeiras e não financeiras, previstas na Lei n.º 25/2008, de 5 de Junho, e, no plano internacional, a cooperação com as unidades de informação financeira ou estruturas congéneres. 2 - … 3 - …

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

17

Hong Kong 0 1

Ilha de Man 1 0

Ilhas Cayman 3 1

Ilhas Turcas e Caicos 1 0

Ilhas Virgens Britânicas 1 2

Israel 1 0

Itália 4 5

Japão 1 1

Jersey 13 0

Lituânia 1 1

Luxemburgo 15 1

Mónaco 1 0

Nigéria 1 1

Nova Zelândia 0 1

Peru 1 0

Panamá 0 1

Polónia 1 1

Reino Unido 13 6

República Checa 1 0

Roménia 0 3

Rússia 1 3

San Marino 1 0

Singapura 1 0

Suíça 1 5

Tailândia 0 0

Turquia 1 0

Ucrânia 1 0

Uruguai 0 1

Venezuela 2 0

Total 127 94

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

18

INDICADORES DE SUSPEITA

Indicadores para casinos:

O cliente utiliza uma pessoa ou várias pessoas para comprar

fichas de jogo;

Dois ou mais clientes que estão juntos partilham o dinheiro, para

que cada um possa comprar um certo número de fichas cujo

valor esteja abaixo do patamar obrigatório para comunicação,

dividindo assim o montante total entre eles e juntando

posteriormente o dinheiro;

Clientes que trocam dinheiro por várias moedas (o cliente usa o

balcão de pagamento do casino como câmbio disfarçado);

Clientes que compram fichas a outros clientes do casino,

evitando assim comprar ao balcão;

Clientes que compram fichas com grandes quantias em

numerário, e depois apenas fazem apostas mínimas;

Clientes que têm grandes somas em numerário e pedem mesas

de jogo privadas, mas após um curto tempo põem fim ao jogo

sem qualquer razão lógica, trocando as fichas por numerário e

assumindo uma perda potencial;

Clientes que trocam numerário na mesa de jogo;

Um cliente que não é “frequente” no casino, possui grandes

quantias em numerário e joga de uma forma aberrante;

Clientes que trocam numerário por fichas, sendo o montante

ganho igual ao montante perdido (por exemplo, aposta a mesma

quantia no vermelho e no preto), posteriormente troca as fichas

por numerário;

Clientes que fornecem documentos de identidade suspeitos, que

sugerem falsificação,

Clientes que tentam subornar ou influenciar um funcionário do

casino, por forma a evitarem as obrigações de comunicação;

Lei n.º 25/2008, de 5 de Junho

Artigo 42.º

Difusão de Informação Cabe às autoridades de supervisão do setor financeiro e de fiscalização das entidades não financeiras, incluindo os organismos de regulação profissional, bem como à Unidade de Informação Financeira, no âmbito das suas atribuições e competências legais, emitir alertas e difundir informação atualizada sobre tendências e práticas conhecidas, com o propósito de prevenir o branqueamento e o financiamento do terrorismo.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

19

Clientes que jogam em diversas mesas, trocando a toda a hora as

fichas por numerário e vice-versa, tentando assim fazer várias

transações sucessivas;

Clientes que compram fichas com notas de pequena

denominação e que solicitam notas de denominação elevada

quando trocam o numerário pelas fichas ou vice-versa;

Clientes que invocam várias superstições, tendo um

comportamento de jogo pouco razoável ou ilógico ou qualquer

outro comportamento incoerente com os normais padrões de

jogadores frequentes ou dedicados;

Clientes que saem periodicamente do casino com fichas;

Clientes que pedem a outras pessoas para trocarem as suas

fichas por numerário (uma ou várias pessoas), alterando assim o

beneficiário efetivo dos montantes.

Indicadores para Revisores Oficias de Contas, Técnicos Oficiais de

Contas e Auditores:

Operações planeadas ou realizadas envolvendo valores que

diferem dos do mercado (preços registados nas faturas são

inflacionados de modo a justificar canais financeiros adicionais

para branqueamento);

Contratos cujos termos e condições são diferentes ou anormais

em relação ao habitual uso comercial (por exemplo: termos e

condições de pagamento altamente flexíveis, zero penalizações

em caso de pagamentos em atraso, empréstimos livres de juros a

terceiros);

Operações de contabilidade em que o cliente solicita o

envolvimento direto do contabilista em circunstâncias que não o

requerem, ou quando a relação entre o cliente e o contabilista

não envolve a execução de tais operações;

Operações que não parecem coerentes com os objetivos

declarados, tais como o pagamento de faturas emitidas por

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

20

terceiros que não são clientes habituais da empresa, ou que não

parecem ser compatíveis com a atividade referida na fatura;

Operações de contabilidade pensadas para ocultar ou disfarçar as

fontes de rendimento, por exemplo, aumentando os preços dos

produtos;

Operações frequentes de aquisição-cessão de sociedades, não

justificadas pelas características económicas dos potenciais

compradores, ou venda de ações, ou pagamentos a favor de

sociedades através de métodos pouco habituais ou envolvendo

terceiros;

Uso injustificado de técnicas para segmentar pagamentos de

faturas, dividindo o valor da fatura em partes mais pequenas por

forma a evitar o patamar obrigatório de comunicação, ou para

não levantar suspeitas;

Envolvimento na transação de pessoas localizadas em zonas

vantajosas do ponto de vista fiscal ou de sigilo bancário (paraísos

fiscais), ou em países listados pelo GAFI como sendo não

cooperantes no domínio do branqueamento e do financiamento

do terrorismo;

Pedidos de aconselhamento financeiro e fiscal formulados por

pessoas que aparentemente querem investir grandes somas de

dinheiro, justificados pela redução legal de obrigações fiscais;

Crédito de contas de sociedades efetuadas diretamente com

numerário ao balcão, ao abrigo de contratos potencialmente

questionáveis;

Créditos às sociedades efetuados por pessoas localizadas em

jurisdições “offshore”, especialmente quando o respetivo peso é

superior ao de outros créditos externos;

Recibos e pagamentos envolvendo as mesmas empresas, tanto

na qualidade de clientes como de fornecedores, sendo o saldo de

quase zero;

Pagamentos elevados efetuados a fornecedores, referentes aos

quais o contabilista suspeita da inexistência de mercadoria

relacionada com os registos;

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

21

Transações externas de valores semelhantes contabilizadas como

recibos de clientes e pagamentos a fornecedores, pelo

fornecimento de serviços, se a empresa não fornece

normalmente tais serviços ou não parece necessitar dos serviços

fornecidos por terceiros (quando o parceiro se situa num paraíso

fiscal, o grau de suspeita aumenta);

Relutância no fornecimento de informação completa sobre a

identidade de indivíduos e/ou pessoas coletivas envolvidas;

Fornecimento de informação falsa relativamente à identidade de

indivíduos e/ou pessoas coletivas envolvidas.

Indicadores para registos, notários, advogados, solicitadores e

outras profissões independentes:

Clientes que gerem o seu negócio em circunstâncias inabituais ou

solicitam serviços em tais circunstâncias;

O cliente solicita serviços com vista a ocultar o beneficiário

efetivo, para que este último não possa ser identificado pelas

autoridades competentes;

Clientes que cometeram infrações geradoras de fundos ilícitos e

solicitam a outrem que assuma ou gira o seu negócio;

Clientes que alteram as suas instruções sem qualquer explicação

razoável;

Clientes que possuem património ou montantes em dinheiro

cujas origens não pode ser legalmente justificadas e querem

informações sobre algumas formas de ocultar os proventos das

autoridades competentes;

O cliente evita, indevidamente, realizar ou completar operações

em seu nome e solicita que um profissional independente o faça;

O cliente solicita ao profissional para intermediar por conta

própria ou para o representar em transações financeiras ou

imobiliárias que parecem não ter uma justificação económica ou

legal;

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

22

O cliente solicita serviços que não parecem ser consistentes com

o seu perfil;

As transações efetuadas pelo cliente parecem ter uma

justificação fictícia ou que envolve terceiros indevidamente;

A intervenção do profissional em causa não parece ser

necessária;

Sucessivas transferências do direito de posse relativamente a

alguns bens imóveis entre várias pessoas num período de tempo

invulgarmente curto;

Pagamento de taxas efetuado por terceiro, sem qualquer ligação

aparente com o cliente.

Fonte: GAFI (adap.)

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

23

ANÁLISE DE CASOS TIPO

Caso 1 - “Veículos de Luxo”

As autoridades policiais de um país africano solicitaram a intervenção

da UIF porque a respetiva Direção-Geral das Alfândegas detetou um

procedimento atípico de importação de um veículo automóvel de

alta cilindrada e catalogado como “veículo de luxo”.

Tal veículo estava no porto marítimo daquele país para

desalfandegamento, mas quem pedia tal procedimento era uma

cidadã de parcos recursos financeiros.

A UIF verificou que de facto tal cidadã desse país africano era

emigrante em Portugal, onde trabalhava como empregada de

limpeza numa cadeia de lojas de “fast-food”, auferindo rendimentos

anuais de pouco mais de € 2.500.

Apurou-se que de facto tal veículo tinha sido comprado novo num

stand em Portugal por essa cidadã e pago em “cash” pela mesma, no

montante de cerca de € 84.000,00. No entanto tal veículo destinava-

se a um outro indivíduo residente naquele país africano, que não

apareceu no negócio uma vez que estava referenciado pela prática

de alguns crimes graves, nomeadamente roubo e tráfico de

estupefacientes. Foi este indivíduo quem entregou o dinheiro à

compradora, para efetuar o negócio.

Durante a ação desta UIF apurou-se que no mesmo local e pouco

tempo antes tinha sido adquirido um outro veículo igual, por valor

idêntico (€ 85.000,00), para o mesmo indivíduo e da mesma forma,

mas tendo sido usado um outro “testa-de-ferro”, neste caso um

outro cidadão do mesmo país africano, também residente em

Portugal.

Lei n.º 25/2008, de 5 de Junho

Artigo 42.º

Difusão de Informação Cabe às autoridades de supervisão do setor financeiro e de fiscalização das entidades não financeiras, incluindo os organismos de regulação profissional, bem como à Unidade de Informação Financeira, no âmbito das suas atribuições e competências legais, emitir alertas e difundir informação atualizada sobre tendências e práticas conhecidas, com o propósito de prevenir o branqueamento e o financiamento do terrorismo.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

24

Face às informações prestadas pela UIF as autoridades desse país

africano apreenderam tais viaturas e abriram um inquérito pelo

crime de branqueamento de capitais.

Em Portugal e entidade reguladora desse setor económico foi

informada e desencadeou os respetivos procedimentos, instaurando

processo contraordenacional nos termos da legislação relativa à

prevenção do branqueamento de capitais.

Os órgãos de polícia criminal competentes em Portugal foram

igualmente informados desta ação.

Caso 2 - Cooperação Interna e Internacional

Na sequência da detenção do presidente executivo de uma

instituição de crédito nacional, a UIF portuguesa foi contactada por

uma UIF europeia, dando conta de recentes operações financeiras de

avultados valores, envolvendo territórios conhecidos como paraísos

fiscais ou “offshore”, que se poderiam relacionar com atividades

eventualmente irregulares a partir do banco em investigação.

Indivíduo 2

€

€

€

€

Negócio

Roubo e Tráfico de

Estupefacientes

Indivíduo 1

Veículo 1 Veículo 2

Alfândega

País Africano

84.000,00 85.000,00 Indivíduo 3

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

25

Da avaliação da UIF resultou na identificação de várias operações

financeiras envolvendo pelo menos duas outras instituições de

crédito portuguesas onde, utilizando os mesmos documentos e o

mesmo negócio, foram obtidos empréstimos bancários avultados,

cerca de € 45.000.000,00, em cada um deles.

As pessoas envolvidas eram as mesmas e usavam como garantia

terrenos sujeitos a “servidão militar”, facto omitido durante a

negociação dos empréstimos mas que impediria a sua utilização para

o fim previsto que era a construção imobiliária.

Esta comunicação permitiu informar as autoridades portuguesas que

estavam a investigar o caso e orientar para novas investigações,

levando à detenção recente de um dos principais envolvidos, a quem

foi possível apreender vasto património, incluindo veículos de luxo,

património imobiliário e um iate.

Além disso foi ainda possível agir rapidamente no país que prestou

informação a esta UIF e no “offshore” indicado, levando ao

congelamento de contas bancárias no montante de cerca de

€ 15.000.000,00 que se presume estar diretamente relacionado com

os factos em investigação.

Indivíduo 1

Instituição de Crédito 1

Instituição de Crédito 2

Contas Offshore

€€

€

Administrador

Empréstimos

Ramo

Imobiliário

Destino dosFundos

Destino dosFundos

Indivíduo 1

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

26

DIFUSÃO DE INFORMAÇÃO

A UIF tem colaborado com as diversas entidades sujeitas em ações de

difusão de informação sobre novas tendências e práticas.

Estas ações privilegiam os aspetos relativos aos casos concretos que

a UIF analisa na sequência das comunicações recebidas, com o

objetivo de estabelecer indicadores e padrões em matéria de

branqueamento de capitais e financiamento do terrorismo.

Para além disso a UIF participa também em seminários e workshops a

nível internacional, partilhando experiências com outras congéneres

e organismos envolvidos no combate ao branqueamento e ao

financiamento do terrorismo.

Organismo Evento Data Local

Escola de Polícia Judiciária Deteção de Fraude nas Instituições Financeiras

Janeiro Barro

Escola de Polícia Judiciária Recuperação de Ativos Fevereiro Barro

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Março Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento

Capitais

Março Lisboa

Ordem dos Advogados de Setúbal

Prevenção do Branqueamento Capitais

Abril Setúbal

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Abril Lisboa

Instituto dos Registos e do Notariado

Cooperação, Sistemas Registais, Administração e Poder Judicial na Prevenção do Branqueamento de Capitais

Abril Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Abril Lisboa

Money One Express Prevenção do Branqueamento Capitais

Abril Lisboa

Associação Portuguesa de Seguros

Prevenção do Branqueamento Capitais

Maio Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Maio Lisboa

Escola de Polícia Judiciária CEPOL Course on Money Laundering

Maio Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Junho Lisboa

Escola de Polícia Judiciária II Curso de Atuações Encobertas - Branqueamento

Setembro Barro

Lei n.º 25/2008, de 5 de Junho

Artigo 22.º

Dever de Formação 1 - As entidades sujeitas devem adotar as medidas necessárias para que os dirigentes e empregados, cujas funções sejam relevantes para efeitos da prevenção do branqueamento e do financiamento do terrorismo, tenham um conhecimento adequado das obrigações impostas pela legislação e regulamentação em vigor nesta matéria. 2 - As medidas previstas no número anterior devem incluir programas específicos e regulares de formação, adequados a cada setor de atividade, que habilitem os seus destinatários a reconhecer operações que possam estar relacionadas com a prática daqueles crimes e a atuar de acordo com as disposições da presente lei e das respetivas normas regulamentares.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

27

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Setembro Lisboa

Escola de Polícia Judiciária | CEPOL

Southwest Europe Organised Crime Organisations

Setembro Barro

Instituto dos Registos e do Notariado

Prevenção do Branqueamento Capitais

Setembro Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Outubro Lisboa

Associação Portuguesa de Seguradores

Prevenção do Branqueamento Capitais

Novembro Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Novembro Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Dezembro Lisboa

Instituto de Formação Bancária

Prevenção do Branqueamento Capitais

Dezembro Lisboa

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

28

PEDIDOS DE INFORMAÇÃO

Os pedidos realizados ao Grupo Permanente de Ligação na UIF são

provenientes da quase totalidade das Unidades, Diretorias e

Departamentos da Polícia Judiciária, com predominância para as

Unidades Nacionais.

Quanto aos pedidos de informação à UIF são sobretudo provenientes

da Unidade Nacional da Europol e do Gabinete Nacional da Interpol.

Relativamente ao crime investigado, nos pedidos realizados ao GPL,

destaca-se o Tráfico de Estupefacientes.

76%

24%

Grupo Permanente de Ligação

Unidade de Informação Financeira

Decreto-Lei n.º 93/2003, de 30 de Abril

Artigo 3º

Acesso a Bases de Dados 1 - Com vista à realização das finalidades dos inquéritos relativos aos crimes tributários cuja competência para a respetiva investigação esteja reservada ou seja deferida à Polícia Judiciária, bem como dos crimes de branqueamento de capitais, a Polícia Judiciária pode solicitar a consulta em tempo real das bases de dados da Direção-Geral dos Impostos e da Direção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo. 2 - Com vista à realização das finalidades dos inquéritos para cuja realização a competência se presume delegada nas entidades a que se referem as alíneas a) e b) do n.º 1 do artigo 41.º do RGIT, a Direção-Geral dos Impostos e a Direção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo podem, através dos órgãos competentes, solicitar a consulta em tempo real ao Sistema Integrado de Informação Criminal da Polícia Judiciária. 3 - Até ao encerramento dos inquéritos relativos a crimes tributários cuja competência para a respetiva investigação esteja reservada à Polícia Judiciária, o Ministério Público assegurará o cumprimento do disposto no n.º 4 do artigo 42.º do RGIT. 4 - O disposto nos n.º 1 e 2 é correspondentemente aplicável à pesquisa e troca de informações provenientes de bases de dados não informatizadas. 5 - As consultas referidas nos n.º 1 e 2 devem ser solicitadas pelo funcionário que coordenar o inquérito ou por funcionário de categoria superior. 6 - Considera-se consulta em tempo real o acesso imediato às bases de dados referidas nos números anteriores, sem prejuízo de ratificação pela autoridade judiciária competente no prazo de quarenta e oito horas.

UNIDADE DE INFORMAÇÃO FINANCEIRA RELATÓRIO ANUAL 2010

29

43%

16%

13%

6%

4%

3%

4%

11%

Tráfico de Estupefacientes

Branqueamento

Corrupção

Burla

Fraude Fiscal

Insolvencia Dolosa

Rapto

Outros

UNIDADE DE INFORMAÇÃO FINANCEIRA

Rua Luciano Cordeiro, 77

P-1150-213 Lisboa

Telefone: (351) 211 544 700

Telefax: (351) 213 151 906

Correio Eletrónico: [email protected]