Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES INSTITUTO A VEZ DO MESTRE

PÓS-GRADUAÇÃO “LATO SENSU”

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A JUSTIÇA FISCAL SOB A LUZ DA CONSTITUIÇÃO BRASILEIRA DE 1988

Por: Silvia Teixeira Tavares

Orientador: Professor: Anselmo Souza

Rio de Janeiro 2010

UNIVERSIDADE CANDIDO MENDES INSTITUTO A VEZ DO MESTRE

PÓS-GRADUAÇÃO “LATO SENSU”

2

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A JUSTIÇA FISCAL SOB A LUZ DA CONSTITUIÇÃO BRASILEIRA DE 1988

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Direito

Público e Tributário

Por: Silvia Teixeira Tavares

AGRADECIMENTOS

3

Agradeço a Universidade Candido Mendes pelo curso

de pós-graduação oferecido que possibilitou a

ampliação de meus conhecimentos, aos professores e

ao meu orientador Anselmo Souza. Agradeço ainda ao

meu marido Claudio pelo companheirismo e paciência

durante a elaboração desta monografia.

DEDICATÓRIA

4

Dedico este trabalho aos meus Pais Dario e Sônia e

ao meu irmão Gláucio que sempre me apoiaram

incondicionalmente em todos os momentos da minha

vida

RESUMO

5

A presente monografia tem por objetivo analisar o Princípio da

Capacidade Contributiva como possível meio para se alcançar a Justiça

Tributária. Desta forma, inicialmente, será feito um histórico do Princípio da

Capacidade Contributiva desde o seu surgimento até os dias de hoje, com

destaque a sua aplicação nas nossas constituições. A seguir, passa-se a

apreciação de suas características principais, abordando pontos como

conceituação, mínimo existencial, confisco, progressividade, seletividade e a

relação com outras espécies tributárias. Finalmente, a monografia analisa a

relação do Princípio da Capacidade Contributiva com a Justiça Fiscal,

fornecendo alguns indicadores tributários para verificação da observância

destes dois temas na Tributação Brasileira.

METODOLOGIA

6

A metodologia empregada para elaboração desta monografia englobou o estudo de livros de renomados doutrinadores, bem como, artigos publicados na rede de internet.

SUMÁRIO

7

INTRODUÇÃO.............................................................................................08

CAPÍTULO 1

HISTÓRICO DO PRINCIPIO DA CAPACIDADE CONTRIBUTIVA........09

1.1- Origem e histórico......................................................................................09 1.2- Princípio da Capacidade Contributiva nas Constituições brasileiras.........12

CAPÍTULO 2

O PRINCIPIO DA CAPACIDADE CONTRIBUTIVA..................................14

2.1- O Princípio da Igualdade............................................................................14 2.2- Conceito do Princípio da Capacidade Contributiva....................................17 2.3- Capacidade contributiva e capacidade econômica....................................20 2.4- Princípio da Capacidade Contributiva e progressividade..........................22 2.5- Princípio da Capacidade Contributiva e seletividade.................................25 2.6- Aplicação do Princípio da Capacidade Contributiva..................................27 2.6.1- Impostos diretos e indiretos............................................................27 2.6.2- Impostos reais e pessoais...............................................................28 2.6.3- Tributos Vinculados.........................................................................30 2.7- Princípio da Capacidade Contributiva e o Minímo Existêncial...................33 2.8- Princípio da Capacidade Contributiva e o Não-Confisco...........................35

CAPÍTULO 3

JUSTIÇA FISCAL............................................................................................39

3.1- A Justiça Fiscal tendo por base o Princípio da Capacidade Contributiva..39 3.2- Indicadores Tributários...............................................................................42

CONCLUSÃO................................................................................................45

ANEXO............................................................................................................46

BIBLIOGRAFIA............................................................................................49

ÍNDICE............................................................................................................52

FOLHA DE AVALIAÇÃO...........................................................................53

INTRODUÇÃO

8

As receitas tributárias caracterizam-se como a principal fonte do

Estado no que diz respeito ao custeio de suas funções. Para auferir tais

recursos o Poder Pùblico possui a faculdade constitucionalmente prevista para

instituir e, consequentemente, cobrar a receita tributária que denominamos

tributo. Contudo, tal prerrogativa não pode ser exercida ao bel prazer do ente

estatal, pois é imprescindível a necessária observância aos ditames

constitucionais, bem como, o respeito aos limites jurídicos estabelecidos em

relação a esta capacidade de arrecadação.

Dentro deste contexto, o princípio da capacidade contributiva surge

como o meio ideal para se limitar o exercício do poder de tributar, através de

critérios que possibilitem a distribuição eqüitativa, justa e adequada da carga

tributária entre os membros da sociedade. Assim, a busca do ideal de Justiça

na Tributação consiste em distribuir o ônus tributário entre os contribuintes, na

proporção adequada de sua capacidade contributiva. Significa que os mais

ricos devem destinar uma parcela maior de suas riquezas ao pagamento de

tributos que os mais pobres.

È muito comum ultimamente o debate acerca da justiça fiscal,

principalmente pela iminente Reforma Tributária que esta por vir. O principal

ponto abordado diz respeito ao fato de que no Brasil os pobres pagam mais

impostos que os ricos, e que o quantum das suas rendas, na maioria das

vezes, não é observado pelos legisladores, economistas e muito menos pelos

governantes na hora da elaboração das leis que criam os tributos

Assim, nesta monografia pretende-se, através da uma análise do

Princípio da Capacidade Contributiva, verificar se no sistema tributário hoje

vigente a justiça fiscal tem sido alcançada.

CAPÍTULO 1

HISTÓRICO DO PRINCIPIO DA CAPACIDADE CONTRIBUTIVA

______________________________

1Foi um legislador, jurista e poeta Greco antigo 2BECKER, Alfredo Augusto. Teoria geral do direito tributário. São Paulo: Editora Saraiva, 1972, p. 437. 3CONTI, José Maurício, Princípios da Capacidade Contributiva e da Progressividade. São Paulo: Dialética, 1997. p. 37.

9

A preocupação com a justiça na tributação e a capacidade

contributiva vem desde a antiguidade, com vários registros encontrados ao

longo da história. Aqueles que se viam impelidos a contribuir sempre

defenderam a idéia de justiça no pagamento dos tributos.

1.1 - Origem e histórico

O Principio da Capacidade Contributiva esteve sempre relacionado a

problemas Estatais nos ramos político e econômico.

Este princípio remonta à Grécia, nos tempos de Sólon1, com

destaque a exigência de um imposto direto, com quatro categorias definidas de

acordo com a fortuna do contribuinte. Esta preocupação, segundo Becker2,

também estava presente no Antigo Egito onde preponderava a idéia de que o

tributo deveria estar relacionado com a riqueza daquele que deveria paga-lo.

Na Roma antiga, com o rei Servius Tullius, foi instituída uma forma

de tributação chamada Soberbo que tomava por base a riqueza de cada

contribuinte 3.

Na Inglaterra, a Magna Carta inglesa de 1215, em seu art. 12,

continha o princípio segundo o qual as prestações de cunho coercitivo

cobradas do cidadão deveriam ser moderadamente fixadas. Na verdade, foram

______________________ 4 Adam Smith, em sua obra, afirma que: “os súditos de cada Estado devem contribuir o máximo possível para a manutenção do Governo, em proporção a suas respectivas capacidades, isto é, em proporção ao rendimento de que cada um desfruta, sob a proteção do Estado”

10

os chamados burgueses, receosos de perderem seu patrimônio para o reino,

que obrigaram o rei João a aceitar tal situação.

Com o desenvolvimento do pensamento medieval, Santo Tómas de

Aquino introduz a ideia de que somente seria legítima a cobrança do tributo se

este visasse à promoção do bem comum, sob pena de tornar-se injusto e,

assim, ocasionar a não obrigação de paga-lo. Na concepção deste teólogo

para que houvesse justiça na tributação, cada pessoa deveria pagar os tributos

de forma igualitária, proporcionalmente às suas possibilidades

No século XVIII, com Montesquieu e depois Bentham , foi defendida

a tese de que o imposto deveria poupar os recursos dos indivíduos de pouca

capacidade econômica.

Em 1776, Adam Smith, em sua famosa obra A Riqueza das Nações,

sustentava, como concretização da justiça fiscal, que deveria haver intrínseca

relação entre a capacidade contributiva e o valor a ser determinado como

tributo 4. Assim, pregava que os cidadãos, para que pudessem desfrutar da

proteção estatal, deveriam contribuir, para o financiamento das despesas do

Estado, na proporção de seus recursos. O atendimento ou não desta ideologia

levaria a chamada “igualdade ou desigualdade da tributação”.

Por meio desta obra o Principio da Capacidade Contributiva se

propagou pelas sociedades ocidentais e tornou-se a base para implemento de

uma tributação mais justa.

Com o surgimento do Liberalismo, que tinha como idéia central a

não intervenção estatal na vida da sociedade, deu-se pouco destaque aos

11

efeitos que os gastos públicos ou a arrecadação de tributos tinham sobre a

economia. A concepção era de que a arrecadação de tributos deveria se ater

somente a objetivos fiscais.

Com a finalidade de eliminar tais radicalismos surge a idéia de que

apenas por intermédio do Estado, que passa a intervir mais na vida social,

seria possível obter os meios para atender às necessidades sociais

emergentes. Os tributos deixam, então, de ter somente finalidade

arrecadatória, e passam a ter também objetivos extrafiscais tendo cunho

claramente social. No desenvolvimento histórico do Princípio da Capacidade

Contributiva criaram-se diversas teorias, visando um modo justo de distribuição

dos encargos tributários.

Em 1789, a Declaração dos Direitos do Homem e do Cidadão,

documento elaborado na primeira fase da Revolução Francesa, trouxe

importante contribuição histórica ao Principio. Este determina, em seu artigo

13, que:

“Para manutenção da força pública e para os gastos de

administração, uma contribuição comum é indispensável; ela

deve ser igualmente repartida entre todos os cidadãos na razão

das suas faculdades.”

Outra importante contribuição da Revolução foi a Constituição

Francesa de 1791, que influenciou a maior parte das Constituições que

adotaram o princípio da capacidade contributiva. A ideia adotada foi a de que

os tributos seriam uma compensação pelos benefícios concedidos pelo Estado.

O ônus da despesa pública deveria ser distribuído, entre os cidadãos de forma

igualitária, de acordo com suas possibilidades.

12

Nas constituições subsequentes também se identifica a presença do

principio da Capacidade Contributiva, com destaque para Constituição

Francesa de 1848 em seu art. 15, a Constituição Alemã de 1919 (Weimar) em

seu artigo 134, e a Constituição Italiana de 1947 em seu artigo 53.

No século XX, os países ocidentais passaram a inserir tal princípio

em suas Constituições, tendo como objetivo nortear o poder de tributar do

Estado, garantindo, assim, a justiça fiscal.

A capacidade contributiva é proveniente deste contexto histórico,

tornando-se um princípio adotado em quase todos os ordenamentos jurídicos

ocidentais atuais, inclusive o brasileiro.

1.2- Princípio da Capacidade Contributiva nas Constituições

Brasileiras

No Brasil, historicamente, a primeira referência ao princípio da

capacidade contributiva foi feita na Constituição de 1824, no art. 179, parágrafo

15, que previa: “ninquém será isento de contribuir para as despesas do Estado,

na proporção de seus haveres”

Assim, foi inicialmente trazida, para o país, a idéia de que pagar

tributos estava intimamente ligada à capacidade de cada um de contribuir. Este

artigo trouxe ainda a ideia de generalidade, traduzida pela palavra “ninguém”.

As Constituições seguintes omitiram-se em relação ao princípio da

Capacidade Contributiva, embora ele fosse reconhecido pelo pensamento

jurídico positivo. Este princípio somente reaparece, e agora de forma integral,

13

na Constituição de 1946, no artigo 202, Titulo IX, que dizia que: “os tributos

terão caráter pessoal, sempre que isto for possível, e serão graduados

conforme a capacidade econômica do contribuinte”

Em total retrocesso, a Emenda Constitucional nº 18, de 1º de

dezembro de 1965, ao veicular a reforma tributária, não mencionou o

dispositivo no Texto Constitucional, omissão que permaneceu na Constituição

de 1967 e na emenda constitucional nº 1 de 1969. Entretanto, para a doutrina

majoritária, por meio de uma interpretação sistêmica da Constituição, o

princípio continuava a constar de forma implícita na carta de 1969, uma vez

que esta adotou o regime democrático.

A Constituição Federal de 1988, dentre suas inúmeras virtudes,

devolveu, ainda que com modificação na redação, ao princípio da capacidade

contributiva a atenção que o tema requer. Vale à pena transcrever o artigo 145,

§ 1º, trazido pela CF/88:

“Art. 145 –

§ 1º – Sempre que possível, os impostos terão caráter pessoal e

serão graduados segundo a capacidade econômica do

contribuinte, facultado à administração tributária, especialmente

para conferir efetividade a esses objetivos, identificar,

respeitados os direitos individuais e nos termos da lei, o

patrimônio, os rendimentos e as atividades econômicas do

contribuinte”.

A inserção deste artigo de forma explícita na Constituição passou a

despertar maior interesse sobre o assunto. Assim, abordaremos, no próximo

capitulo, o exame mais aprofundado sobre o Principio da capacidade

contributiva.

CAPITULO 2

O PRINCIPIO DA CAPACIDADE CONTRIBUTIVA

______________________________ 5 ARISTÓTELES. Ética a Nicômaco: texto integral. Trad. Pietro Nasseti. São Paulo: Martin Claret, 2005, p.

109.

14

Dentre os princípios constitucionais o que mais se destaca quando

pensamos em justiça na tributação é o principio da capacidade contributiva,

assim, analisá-lo de forma mais detida, com enfoque nas suas características

principais, torna-se fundamental.

2.1- O principio da Igualdade

Antes de enfocar mais detalhadamente o principio da capacidade

contributiva é necessário analisar, mesmo que superficialmente, o princípio da

igualdade, previsto expressamente em nosso ordenamento jurídico. Não

restam dúvidas sobre a importância deste principio no Estado democrático de

direito, principalmente no que diz respeito à busca por ideais de justiça. Assim,

no tocante a tributação, não haverá justiça fiscal, sem que seja atendido o

princípio da igualdade.

Encontramos o principio da igualdade na Constituição brasileira de

1988, estampado em seu art. 5º, caput com a seguinte redação:

“Todos são iguais perante a lei, sem distinção de qualquer

natureza, garantindo-se aos brasileiros e aos estrangeiros

residentes no País a inviolabilidade do direito à vida, à liberdade,

à igualdade, à segurança e à propriedade (...)”

.

Quando é feita a análise do principio da igualdade frequentemente

surgem dúvidas acerca do seu verdadeiro sentido. Em geral, a

regra usada diz respeito à máxima de Aristóteles 5 : "tratar igualmente os iguais

e desigualmente os desiguais, na medida em que eles se desigualam".

______________________________ 6ORAÇÃO AOS MOÇOS, nova edição. Ministério de Educação e Cultura: Casa de Rui Barbosa, 1956, p. 3 7MELLO, Celso Antônio Bandeira de. O conteúdo jurídico do Princípio da Igualdade. São Paulo: RT, 1978, pp. 17-18.

15

Neste sentido, cabe ressaltar, o enfoque dado ao principio da

igualdade por Ruy Barbosa em sua obra, Oração aos moços de 1956:

"A regra da igualdade não consiste senão em quinhoar

desigualmente aos desiguais na medida em que se desigualam.

Nesta desigualdade social, proporcionada à desigualdade

natural, é que se acha a verdadeira lei da igualdade. O mais são

desvarios da inveja, do orgulho ou da loucura. Tratar com

desigualdade a iguais ou a desiguais com igualdade seria

desigualdade flagrante e não igualdade real. Incerto nos

princípios relativos à capacidade tributária.” 6

Pode-se afirmar então que os indivíduos serão tratados de forma

que as suas diferenças sejam reconhecidas, atribuindo-lhes um tratamento

adequado a sua condição desigual.

Acerca da possibilidade de tratamento diferenciado, ensina Celso

Antônio Bandeira de Mello:

"O princípio da igualdade interdita tratamento desuniforme às

pessoas. Sem embargo, consoante se observou, o próprio da lei,

sua função precípua, reside exata e precisamente em dispensar

tratamentos desiguais. Isto é, as normas legais nada mais fazem

que discriminar situações, à moda que as pessoas

compreendidas em umas ou em outras vêm a ser colhidas por

regimes diferentes. Donde, a algumas são deferidos

determinados direitos e obrigações que não assistem a outras,

por abrigadas em diversas categorias reguladas por diferente

plexo de obrigações e direitos." 7

Alexandre de Moraes faz considerações importantes sobre o tema

que merecem destaque:

______________________________ 8 MORAIS, Alexandre de. Direito Constitucional. 23 ed, São Paulo, Editora Atlas, 2008, p. 36

16

“A Constituição Federal de 1988 adotou o Princípio da Igualdade

de direitos, prevendo a igualdade de aptidão, uma igualdade de

possibilidades virtuais, ou seja, todos os cidadãos têm o direito

de tratamento idêntico pela lei, em consonância com os critérios

albergados pelo ordenamento jurídico. Dessa forma, o que se

veda são as diferenciações arbitrárias, as discriminações

absurdas, pois, o tratamento desigual dos casos desiguais, na

medida em que se desigualam, é exigência tradicional do próprio

conceito de Justiça, pois o que realmente protege são certas

finalidades, somente se tendo por lesado o princípio

constitucional quando o elemento discriminador não se encontra

a serviço de uma finalidade acolhida pelo direito... “ 8

Conclui-se, portanto, que é possível um tratamento diferenciado a

todos aqueles que estejam inseridos dentro de um mesmo critério

discriminador. No entanto, mesmo havendo consenso acerca desta

possibilidade, percebe-se que é dificil aferir quais os critérios de distinção

seriam usados.

Na verdade, o critério discriminador deve estar intimamente ligado a

justificativa da desigualdade. Além disto, para que o principio da igualdade não

seja violado, é necessário que o tratamento desigual esteja de acordo com os

demais ditames constitucionais vigentes.

Após este enfoque superficial acerca do principio da igualdade é

necessário observar a sua aplicação no tocante a tributação. Inicialmente

podemos dizer que em matéria tributária o principio da igualdade encontra-se

previsto no Art. 150, II da Constituição:

“Art. 150 – Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados ao Distrito Federal e

aos Municípios:

II – instituir tratamento desigual entre contribuintes que se

encontrem em situação equivalente, proibida qualquer distinção

______________________________

9TIPKE, Klaus. YAMASHITA, Douglas. Justiça fiscal e princípio da capacidade contributiva. São Paulo: Malheiros Editores, 2002. p. 30-31.

17

em razão em razão de ocupação profissional ou função por eles

exercida, independentemente da denominação jurídica dos

rendimentos, título ou direitos;”

Existe uma intrinseca relação entre os principios da igualdade e da

capacidade contributiva. O princípio da capacidade contributiva deve tratar

cada contribuinte de acordo com a sua capacidade de arcar com o ônus

tributário, ou melhor, é uma das formas para se tratar igualmente os iguais e

desigualmente os desiguais no campo do Direito Tributário.

Desta forma, podemos concluir que o princípio da capacidade

contributiva é o critério utilizado para medir a igualdade e desigualdade em

termos de tributação, sendo, portanto, um desdobramento do princípio da

igualdade.

2.2 - Conceito do Princípio da Capacidade Contributiva

A capacidade contributiva conceitua-se como sendo a capacidade,

relativa ao contribuinte, de suportar o ônus tributário, ou melhor, o pagamento

de tributos. Tal princípio está ligado, no que diz respeito à distribuição da

carga tributária, à idéia de justiça e parte do pressuposto que todos

contribuirão com os gastos públicos de acordo com suas possibilidades

pessoais, sob pena de inconstitucionalidade. Assim, a sua aplicação viabiliza

um tratamento mais imparcial e justo em relação aos contribuintes. Pode-se

dizer, então, que teremos justiça em relação a um tributo se este estiver

de acordo com a capacidade de cada cidadão em suportá-lo.

Para Klaus Tipke9 o significado do Princípio da Capacidade

Contributiva representa o ideal de justiça fiscal uma vez que os contribuintes

deverão pagar impostos de acordo com a sua renda disponível. Assim, quanto

______________________________

10OLIVEIRA, José Marcos Domingues de. Capacidade Contributiva – Conteúdo e Eficácia do Princípio, 2ª

ed., revista e atualizada. Rio de Janeiro: Renovar, 1998, p. 56. 11OLIVEIRA, José Marcos Domingues de. Op. cit. p.57.

12COSTA, Regina Helena. Princípio da Capacidade Contributiva. 3 ed. São Paulo: Malheiros, 1996, p. 28.

18

maior renda maior o imposto. O quantum de imposto a ser pago será

diretamente proporcional a renda disponível.

O ilustre doutrinador Aliomar Baleeiro define a capacidade

contributiva como sendo a capacidade econômica do contribuinte “para

suportar, sem sacrifício do indispensável à vida compatível com a dignidade

humana, uma fração qualquer do custo total dos serviços públicos”10. Assim, a

capacidade contributiva será um excedente à capacidade econômica do

contribuinte.

O conceito de capacidade contributiva pode, ainda, ser entendido

sob dois aspectos:

* Capacidade contributiva absoluta ou objetiva: ocorre quando se está

diante de uma riqueza apta a ser tributada (capacidade contributiva como

pressuposto da tributação)11. Neste sentido, segundo Regina Helena Costa:

“funciona como pressuposto ou fundamento jurídico do tributo,

ao condicionar a atividade de eleição, pelo legislador, dos

fatos que ensejarão o nascimento de obrigações tributárias.

Representa sensível restrição à discrição legislativa, na medida

em que não autoriza, como pressuposto de impostos, a

escolha de fatos que não sejam reveladores de alguma

riqueza”. 12

Assim, pode-se afirmar, que a capacidade contributiva nesta

acepção, aponta para a existência de um sujeito passivo em potencial, ou

melhor, é a aptidão abstrata para concorrer aos gastos públicos.

______________________ 13 OLIVEIRA, José Marcos Domingues de. Op. cit. p.57.

19

* Capacidade contributiva relativa ou subjetiva: refere-se a um sujeito

individualmente considerado, ou seja, é a parcela da riqueza a ser tributada em

face das condições individuais (capacidade contributiva como critério de

graduação e limite do tributo)13. Expressa a aptidão de contribuir, na medida

das possibilidades econômicas, de determinada pessoa.

Ainda sobre este tema, pode-se observar no artigo 145, § 1º, da

Constituição, mencionado no final do capítulo 1, alguns aspectos importantes.

Por exemplo, a expressão “sempre que possível” tem o significado, para a

doutrina majoritária, de que os impostos, salvo se por sua natureza isto for

impossível, deverão ter caráter pessoal e serão graduados segundo a

capacidade de cada contribuinte, sob pena de serem considerados inválidos.

Além disso, a análise do presente artigo mostra que a administração tributária,

poderá, com o fito de personalizar e graduar os impostos, identificar,

respeitados os direitos individuais e nos termos da lei, “o patrimônio, os

rendimentos e as atividades econômicas do contribuinte”, que são os principais

indicadores do Principio da Capacidade Contributiva.

Ressalte-se, ainda, que, este princípio devido ao fato de ser utilizado

na graduação dos impostos, funcionará, também, como limitador da tributação,

ou seja, observará o mínimo vital e impedirá que a progressividade atinja níveis

de confisco.

O mínimo vital, entendido como a parcela mínima de riqueza,

suficiente para a manutenção do indivíduo e de sua família, é inseparável do

princípio da capacidade contributiva, pois este só será considerado existente

quando aferir alguma riqueza acima do mínimo vital.

Podemos concluir, então, que o principio da capacidade contributiva

______________________________

14MARTINS, Ives Gandra da Silva. Caderno de Pesquisas Tributárias Vol. 14 – Capacidade Contributiva.

São Paulo: Ed. Resenha Tributária, 1989. p. 34.

20

está ligado à idéia de proteção do individuo. Tal princípio vincula-se ao ideal de

justiça na tributação, tornando-se um dos pilares para estruturação dos

sistemas tributários dos Estados democráticos modernos.

2.3- Capacidade contributiva e capacidade econômica

Para que se possa compreender de forma mais ampla o principio da

capacidade contributiva é necessário que se faça uma análise acerca da

diferenciação entre os termos capacidade contributiva e capacidade

econômica. Isto se torna importante, principalmente, pelo fato de ter sido este

último utilizado para introduzir novamente, mesmo que não explicitamente, o

principio da capacidade contributiva no ordenamento jurídico pátrio. Neste

sentido, cabe destacar, Yves Granda Martins, que afirma que o constituinte

incorreu num erro:

“À luz de tal distinção, percebe-se que o constituinte pretendeu,

ao mencionar a capacidade do contribuinte, referir-se à sua

capacidade contributiva e não à sua capacidade econômica,

nada obstante o núcleo comum de ambas, que implica densidade

econômica capaz de suportar a imposição.“ 14

Existe muita controvérsia em relação a estes termos com diversos

autores enfatizando as suas diferenças. No entanto, autores como Ricardo

Lobo Torres consideram tais termos como expressões sinônimas:

“Capacidade contributiva é capacidade econômica do

contribuinte, como, aliás, refere à Constituição Federal de 1988,

mantendo a tradição da Constituição Federal de 1946,

coincidindo também com a Constituição da Espanha. É, pois,

______________________ 15TORRES, Ricardo Lobo. Curso de direito financeiro e tributário. Rio de Janeiro: Renovar, 2004, p. 79.

16COSTA, Regina Helena. Op. cit. p.34-36.

17TIPKE, Klaus. YAMASHITA, Douglas. Op. cit. p.31.

21

capacidade de pagar (ability to pay) como dizem os povos de

língua inglesa, significando que cada um deve contribuir na

proporção de suas rendas e haveres, independentemente de sua

eventual disponibilidade financeira. “ 15

Na verdade, embora haja divergência doutrinária existe, na minha

opinião, diferença entre os termos, pois a possibilidade de cada cidadão de

contribuir para o custeio das despesas estatais deve ser avaliada segundo o

seu potencial econômico. Assim, a análise da capacidade contributiva está

intimamente relacionada ao excedente apurado após a cobertura das despesas

com as necessidades básicas de cada um, como, por exemplo, saúde, moradia

e educação.

Regina Helena Costa16, também toma por base o entendimento

acima, quando distingue as referidas expressões. Para a autora um individuo

pode ter capacidade econômica para adquirir bens necessários a sua

sobrevivência, entretanto, se não houver excedente, poderá não ter capacidade

contributiva, já que sua renda foi consumida integralmente com o mínimo vital.

Na mesma linha Klaus Tipke e Douglas Yamashita, enfocam que a

capacidade econômico-contributiva é restringida quando é preciso sustentar a

si mesmo e a outros, pois o Estado Tributário não pode retirar do contribuinte

aquilo que o Estado social tem de lhe devolver.17

Devemos observar que para que haja a obrigação de custear os cofres

públicos e, consequentemente o atendimento aos limites da capacidade

contributiva é necessário que se tenha uma relação jurídica obrigacional

entre o Fisco e os contribuintes.

22

No tocante a capacidade econômica não existe a obrigatoriedade

de uma relação jurídico-tributária com o Fisco. Na verdade, o que se verifica é

a sua intima ligação com a renda, com consumo e com patrimônio de cada

individuo. Assim, terá capacidade econômica qualquer cidadão que tenha

alguma riqueza ou a capacidade de obtê-lá. Podemos, então, nos referir a

capacidade contributiva como uma capacidade econômica especifica ligada a

possibilidade de cada contribuinte em suportar o ônus tributário.

A conclusão de tudo o que foi exposto é que uma pessoa com

capacidade econômica, poderá não ter capacidade contributiva para fins

tributários. Podemos observar tal situação quando se analisa o imposto de

renda. Na tributação deste imposto é levada em consideração a renda auferida

por cada um. Assim, um indivíduo terá através de sua renda capacidade

econômica, participando efetivamente da economia do país, por meio do

consumo de bens, por exemplo, mas não terá capacidade contributiva se a sua

renda ficar abaixo do mínimo tributável.

2.4- Princípio da Capacidade Contributiva e a progressividade

A progressividade consiste na variação da alíquota do tributo em

função de algum critério. Pode ocorrer sob o ponto de vista fiscal,

aumentando-se a alíquota em função da base de cálculo, ou extrafiscal,

aumentando-se a alíquota em função de um controle. Para a análise do

princípio da capacidade contributiva apenas nos interessa a progressividade

fiscal, ligada ao objetivo de repartição imparcial do ônus tributário.

De acordo com a Constituição de 1988 estão sujeitos à

progressividade o Imposto de Renda (Art. 153, §2º, I – em função da base de

cálculo), o Imposto Territorial Rural (Art. 153, §4º - em função da produtividade

____________________ 18CONTI, José Maurício. Op cit, p. 75

23

do imóvel) e o Imposto Predial e Territorial Urbano (Art 156, §1º, I – no tempo).

A progressividade do Imposto de Renda é fiscal. A progressividade do Imposto

Territorial Rural e do Imposto Predial e Territorial Urbano é extrafiscal. A

Emenda Constitucional 29/2000 autorizou que o Imposto Predial e Territorial

Urbano tivesse progressividade fiscal.

Quanto à alíquota um tributo pode ser fixo ou proporcional. Num

tributo fixo a lei dispensa o cálculo e define um valor. Nos tributos proporcionais

a lei define um percentual que incidirá sobre um montante tributável. Os

tributos proporcionais podem ser de alíquota fixa ou de alíquota progressiva.

Logo, um tributo progressivo é sempre proporcional, mas nem todo tributo

proporcional é progressivo. Portanto, não se pode confundir tributo progressivo

com tributo proporcional.

A discursão doutrinária no tocante a relação existente entre a

progressividade e o principio da capacidade contributiva é intensa. Alguns

doutrinadores tendem para a intrinseca relação entre estes principios, outros

defendem sua total incompatibilidade e um terceiro grupo enfoca a existência

de compatibilidade, mas afirmam que o principio da capacidade contributiva

não exige tributos progressivos.

Na linha dos defensores da relação existente entre a

progressividade e o principio da capacidade contributiva temos José Mauricio

Conti que entende que por meio da progressividade, o percentual do imposto

cresce na medida em que cresce a capacidade contributiva, ou seja, quanto

maior for a capacidade contributiva, maior será o valor do imposto devido.18

Contrário a este entendimento, Zilvetti afirma que os dois principios

____________________ 19zILVETTI, Fernando Aurélio. Progressividade, justiça social e capacidade contributiva. In Revista dialética de direito tributário. São Paulo: Dialética, n° 76 Janeiro / 2002, p. 29-31. 20BRASIL. Supremo tribunal Federal . RE 227.033/SP, publicado no DJ de 17/09/99, p. 59. Consulta no site do STF, disponível em http://www.stf.gov .br/jurisp.html. Acesso em 08.11.2010. 21TIPKE, Klaus. YAMASHITA, Douglas. Op. cit. p.35.

24

não se relacionam, uma vez que existe a dificuldade de se medir a capacidade

contributiva a partir da progressividade. Para este autor:

“Mesmo que procurássemos na progressividade a justificação

da igualdade na tributação, concluiríamos, forçosamente, que os

sistemas de tributação progressiva não medem capacidade

econômica, são meros instrumentos políticos de distribuição de

riqueza. Equivoca-se, portanto, quem afirma que a igualdade de

sacrifícios no suporte do custeio do Estado não se atinja pela

proporcionalidade e sim pela progressividade.” 19

Neste sentido, o STF já firmou posicionamento de que o principio

da capacidade contributiva não se fundamenta na progressividade, sendo está

somente aceita nos casos expressamente previstos no texto constitucional. 20

Na terceira linha de pensamento, temos o entendimento de Klaus

Tipke segundo o qual:

“O principio da capacidade contributiva exige uma base de

cálculo adequada. Não se aduz dele que a alíquota deva ser

progressiva. Contudo, a alíquota progressiva é compatível com o

principio da capacidade contributiva. Pelo menos sua

admissibilidade resulta do principio do Estado Social.” 21

Conclui-se, portanto, que a base de cálculo serve de parâmetro

para a progressividade, pois, quanto maior a base econômica, maior deverá ser

o ônus tributário imposto ao contribuinte. Entretanto, isto não leva, no caso da

variação da base de cálculo, a aplicação de uma aliquota sem qualquer

____________________ 22DERZI, Misabel Abreu Machado. Comentários na atualização da obra de BALEEIRO, Aliomar. Direito tributário brasileiro. Rio de Janeiro: Ed. Forense, 2005, p. 178 23CARRAZZA, Roque Antonio. Curso de Direito Constitucional Tributário. 20 ed. São Paulo: Malheiros,

2004. p. 71.

25

parâmetro plausível. Na verdade é importante, para saber o onus da tributação,

o tamanho de sua riqueza de cada contribuinte. Para isto deve se instituir

alíquotas variáveis, de modo que na maior base de cálculo incida a maior

aliquota.

Assim, a progressividade torna-se um meio de se alcançar a

justiça fiscal, sendo uma das formas pelas quais o Princípio da Capacidade

Contributiva se concretiza. Neste sentido, cabe ressaltar o entendimento, de

Misabel Derzi22 que define progressividade como sendo a graduação dos

impostos, na medida em que possibilite que os economicamente mais fortes

paguem progressivamente mais por esses gastos do que os mais fracos,

levando a uma maior justiça social.

2.5 – Principio da Capacidade Contributiva e a seletividade

O Princípio da Seletividade estabelece que o tributo será seletivo

quando a carga tributária variar de acordo com a essencialidade do produto,

mercadoria ou serviço. Ou seja, quanto mais essencial menor a carga

tributária, ao passo que quanto mais supérfluo maior a carga tributária.

Portanto, a essencialidade seria um atributo da seletividade, referindo-se a um

fator objetivo, ou seja, o bem.

Está o Princípio da seletividade previsto expressamente na

Constituição, em seu Art. 156, §3º, I e em seu Art. 155, §2º, III. O Constituinte

estabeleceu obrigatoriedade de observância deste Princípio para o IPI,

entretanto facultou sua observância para o ICMS.

Segundo Roque Carraza23 o Princípio da Seletividade pode ser

alcançado por meio de um “sistema de alíquotas diferenciadas, por meio de

26

variação de base cálculo de impostos, ou por meio de criação de incentivos

fiscais”.

A ideia seria possibilitar o acesso da maioria da população aos

bens de consumo final considerados essenciais, como os da “cesta básica”, por

exemplo, através de uma menor carga tributária. Assim, os preços desses

produtos ficariam menores e, consequentemente, mais acessíveis a todas as

pessoas, e principalmente aos mais pobres..

O principio da seletividade não atende ao principio da capacidade

contributiva, uma vez que ricos e pobres pagam indiretamente o mesmo valor

dos impostos quando consomem produtos e serviços. Na verdade, o que este

princípio busca é a igualdade do consumo minimo, com a incidência de uma

maior tributação recaindo sobre bens que, em princípio, não são consumidos

pelas pessoas de menor renda.

Apesar de todo exposto, cabe ressaltar, que paira certa

divergência entre os doutrinadores sobre o Princípio da Seletividade ser ou não

ser um Sub-Princípio do Princípio da Capacidade Contributiva. Para alguns, por

referir-se a um aspecto objetivo (o bem) e não a um aspecto subjetivo (o

contribuinte), não seria um sub-princípio. Outros pensam diferentemente,

defendendo que a essencialidade é uma forma pela qual se aplica o Princípio

da Capacidade Contributiva, buscando na natureza do bem identificar a

capacidade contributiva do contribuinte.

A seletividade é sim uma forma, conforme foi dito anteriormente, de

se garantir o mínimo existencial, pois estabelece que os bens mais necessários

recebam menor carga tributária ou não sejam tributados em razão de sua

utilidade para o contribuinte na satisfação de suas necessidades mais básicas.

27

2.6 – Aplicação do Príncipio da Capacidade Contributiva

2.6.1- Impostos diretos e indiretos

Os impostos diretos são caracterizados pelo fenômeno da percusão

tributária, no qual o sujeito passivo cumpre a prestação e suporta o ônus

financeiro, ou seja, o sujeito passivo de direito é também o sujeito passivo de

fato. Em suma, o contribuinte é impossibilitado de transferir o ônus financeiro

para terceiros.

Já os impostos indiretos são caracterizados pelo fenômeno da

repercussão tributária onde o sujeito passivo de dieito não se confunde com o

sujeito passivo de fato, pois o primeiro cumpre com a obrigação tributária e o

segundo suporta o ônus financeiro. Em suma, os impostos indiretos são

passíveis de repasse do ônus financeiro para terceiros, na maioria das vezes

recaindo tal ônus sobre o consumidor final.

Não há discursão doutrinária em relação a aplicação do princípio da

capacidade contributiva aos impostos diretos. Entretanto, é controvertida a

questão no tocante aos impostos indiretos devido ao fenômeno da repercussão

tributária supramencionado.

É certo que não se pode determinar de forma objetiva o sujeito

passivo de fato e qual a sua capacidade contributiva quando da incidência de

um imposto indireto. Porém, alguns critérios podem ser utilizados para

solucionar a questão. No caso do consumo de bens, por exemplo, a graduação

das alíquotas segundo a essencialidade do produto, é perfeitamente adequada

para se presumir a capacidade econômica do sujeito passivo de fato. O

________________________

24TILBERY, Henry, O Conceito de Essencialidade como Critério de Tributação. Direito Tributário Atual.

São Paulo, v. 10, Resenha Tributária/IBDT, 1990, p. 2994-2995.

28

consumo no caso dos impostos indiretos, assim como a riqueza e a renda no

caso dos impostos diretos, são indicadores que revelam a capacidade

contributiva e não devem ser ignorados.

Nesse sentido, cabe ressaltar o pensamento de Henry Tilbery,

abaixo exposto:

“[...] a imposição feita pelo Estado, sobre os recursos

financeiros das pessoas, para cobrir as necessidades públicas,

deve deixar intactos os recursos dos indivíduos para satisfação

das suas necessidades essenciais e considerando que a

observância do critério da capacidade contributiva se concretiza:

no imposto direto (sobre vendas) – pela isenção do mínimo de

subsistência; no imposto indireto (sobre vendas) – pela

aplicação do critério da essencialidade de bens; chegamos à

conclusão de que a faixa dos dispêncios, a serem atingidos

pelos impostos indiretos, é o excedente dos gastos dos

consumidores, após satisfeitas as necessidades básicas

individuais.” 24

Conclui-se, portanto, que o princípio da capacidade contributiva será

aplicado a todos os impostos, sejam eles diretos ou indiretos, utilizando-se,

para isso, critérios diferenciados com o objetivo de verificar a capacidade

econômica de cada contribuinte.

2.6.2- Impostos reais e pessoais

Impostos reais são aqueles que incidem sobre o bem, a coisa (res)

seja ela mercadoria, produto ou patrimônio, abstraindo, na maioria das vezes a

condição pessoal do contribuinte.

________________________

25 TROIANELLI, Gabriel Lacerda, Justiça e Capacidade Contributiva: a Questão dos Impostos reais.

Revista Dialética de Direito Tributário, São Paulo, n. 53, p. 51, fev. 2000

29

Impostos pessoais são aqueles que incidem sobre a pessoa, ou

melhor, são aqueles que quando atigem determinador indicador do contribuinte

levam em conta as suas condições pessoais.

No que diz respeito à aplicação do principio da capacidade

contributiva em relação aos impostos pessoais não há controvérsia. Temos,

simplesmente, que analisar a situação de cada sujeito passivo tributário para

que, de acordo com esta análise, seja verificada a sua capacidade de

contribuir, para assim, graduar a imposição fiscal.

No caso dos impostos reais como o fato gerador não leva em conta

o sujeito passivo e as suas qualidades, fica dificil, num primeiro momento, aferir

se o principio da capacidade contributiva pode ser aplicado. No entanto, a

aplicação deste princípio é perfeitamente viável, pois existem outras formas de

se medir a capacidade contributiva, além da renda obtida, como por exemplo, a

renda acumulada, ou riqueza, ou patrimônio. Como os impostos reais incidem

sobre estes indices, podemos dizer que, também, estarão submetidos ao

princípio da capacidade contributiva.

Neste sentido Gabriel Troianelli relata a possibilidade de aplicação

do principio da capacidade contributiva aos impostos reais, com o seguinte

enfoque:

“Ainda que se considere que a expressão sempre que possível

contida no § 1º do art. 145 da Constituição Federal se aplique

tanto ao caráter pessoal dos impostos quanto ao princípio da

capacidade econômica, também os impostos de carater real

devem observar o princípio da capacidade contributiva (...)” 25

________________________

26BRASIL. Supremo tribunal Federal . RE 153771/MG, publicado no DJ nº 170 de 05/09/97, Consulta no

site do STF, disponível em http://www.stf.gov .br/jurisp.html. Acesso em 05.12.2010. 27BRASIL. Supremo tribunal Federal . RE 234105/SP, publicado no DJ nº 63 de 31/03/2000, Consulta no

site do STF, disponível em http://www.stf.gov .br/jurisp.html. Acesso em 05.12.2010.

30

Contrário a este entendimento está o Supremo Tribunal Federal 26 que

consolidou, mesmo não sendo pacifico 27, o entendimento de que não se aplica

o principio da capacidade contributiva aos impostos reais, não se autorizando o

emprego de ténicas de progressividade que somente serão aceitas nos casos

expressamente previstos pela Constituição.

2.6.3- Tributos Vinculados

Numa análise literal do art. 145 § 1º do texto constitucional

observamos que foi restringida a aplicação do principio da capacidade

contributiva, com a sua observância apenas em relação aos impostos que são

tributos classicamente definidos como não vinculados. Como a Constituição se

atém apenas aos impostos torna-se importante abordarmos a aplicação deste

principio em relação aos tributos vinculados, mais precisamente no que diz

respeito às taxas, tanto as que provem de serviços públicos usufruídos ou

postos à disposição do contribuinte, como as decorrentes do exercício de poder

de polícia, bem como em relação às contribuições de melhoria.

È importante o destaque inicial do que vem a ser tributos não

vinculados e tributos vinculados. A diferença entre as duas espécies tributárias

está ligada basicamente a atuação do Poder Público. No caso dos tributos não

vinculados observamos que estes são independentes de uma atuação estatal ,

entretanto, no tocante aos tributos vinculados a atuação do Poder Público

se faz presente.

Existe muita discursão em relação à aplicação ou não do principio da

capacidade contributiva aos tributos vinculados. Na defesa de que o princípio

________________________

28 CARRAZZA, Roque Antonio. Op. cit. p. 84 e 113.

29 DERZI, Misabel Abreu Machado. Op. cit. p. 695.

31

da capacidade contributiva não se aplica aos tributos vinculados temos, dentre

outros, Elizabeth Carrazza 28 que admiti o emprego do principio da capacidade

contributiva apenas em relação aos impostos, já que somente esses incidem

sobre fatos do mundo econômico independentes de qualquer atuação estatal..

Baleeiro, atualizado por Mizabeu Abreu M. Derzi corobora com o

entendimento anterior e não considera a possibilidade de aplicação aos tributos

vinculados:

A Constituição brasileira, não obstante, adotando a melhor

técnica, como alerta F. Moschetti, restringe a obrigatoriedade do

princípio aos impostos, conforme dispõe o art. 145, §1º. É que,

enquanto a base de cálculo dos impostos deve mensurar um

fato-signo, indício de capacidade econômica do próprio

contribuinte, nos chamados tributos vinculados – relativos às

taxas e contribuições – ela dimensiona o custo da atuação

estatal ou a vantagem imobiliária auferida pelo contribuinte,

advinda da obra pública. 29

Dentre os doutrinadores que pregam a aplicação do principio em

analise em relação a todos os tributos, destaca-se, Sacha Calmom:

"Por ser do homem a capacidade de contribuir, a sua medição é

pessoal, sendo absolutamente desimportante intrometer no

assunto a natureza jurídica das espécies tributárias. É errado

supor que, sendo a taxa um tributo que tem por fato jurígeno

uma atuação do Estado, só por isso, em relação a ela não há que

falar em capacidade contributiva.

(...)

Nos impostos, mais do que nas taxas e contribuições de

melhoria, está o campo de eleição da capacidade contributiva.

________________________

30 COÊLHO, Sacha Calmon Navarro. Manual de Direito Tributário. 2. ed. Rio de Janeiro: Forense, 2003,

p. 17.

32

(...)

Nas taxas e contribuições de melhoria, o princípio realiza-se

negativamente pela incapacidade contributiva, fato que

tecnicamente gera remissões e reduções subjetivas do montante

a pagar imputado ao sujeito passivo sem capacidade econômica

real. É o caso, v.g., da isenção da taxa judiciária para os pobres e

o da redução ou mesmo isenção da contribuição de melhoria em

relação aos miseráveis que, sem querer, foram beneficiados em

suas humílimas residências por obras públicas extremamente

valorizadoras.." 30

Embora a analise deste tópico gire em torno da aplicação do

principio da capacidade contributiva é importante destacar que os tributos

vinculados está intimamente ligado ao princípio do benefício, e através deste

observa-se que o pagamento do tributo deverá levar em consideração o

benefício auferido pelo sujeito passivo. No caso dos tributos não vinculados,

até por estar inserido no texto constitucional, temos a plicação do principio da

capacidade contributiva.

Portanto, temos dois princípios distintos de justiça fiscal aplicados

simultaneamente dentro do mesmo sistema tributário. O princípio da

capacidade contributiva, aplicável aos tributos não vinculados, e o princípio do

benefício, aplicável aos tributos vinculados.

Apesar disto e mesmo não havendo previsão no texto constitucional

o Princípio da Capacidade Contributiva pode ser admitido também em relação

aos tributos vinculados. Na verdade para que isto ocorra deve ser respeitado

tanto o principio do beneficio como os limites estabelecidos pelo Principio da

________________________

31CONTI, José Maurício. Op cit, p. 65

33

Capacidade Contributiva, ou melhor dizendo, o repeito ao minimo vital e o não

confisco. Neste sentido, bem observou José Maurício Conti:

"O princípio da capacidade contributiva é aplicável a todas as

espécies tributárias. No tocante aos impostos, o princípio é

aplicável em toda a sua extensão e efetividade. Já no caso dos

tributos vinculados, é aplicável restritivamente, devendo ser

respeitados apenas os limites que lhe dão os contornos inferior

e superior, vedando a tributação do mínimo vital e a imposição

tributária que tenha efeitos confiscatórios. 31

Podemos concluir, portanto, que o emprego do principio da

capacidade contributiva em relação aos tributos vinculados não é uma

imposição, mas sim uma orientação,funcionando simplesmente como uma

forma de se atingir a justiça fiscal.

2.7- Príncipio da Capacidade Contributiva e o mínimo existêncial

Existem condições mínimas para a existência humana digna que

não podem ser objeto de intervenção do Estado e que ainda exigem

prestações estatais positivas. Em termos de tributação esta intervenção

também deve respeitar o minimo necessário para o contribuinte possa viver

dignamente com a sua família, não podendo haver nenhuma incidência de

tributos.

O “mínimo vital” encontra-se em situação oposta ao Princípio do Não

Confisco. Enquanto este não permite a tributação além da capacidade

contributiva, aquele protege da tributação as pessoas que não possuem

capacidade contributiva.

________________________

32CONTI, José Maurício. Op cit, p. 53/55.

33TORRES, Ricardo Lobo. Op cit, p. 163/164.

34

Assim, qualquer tributo que incida sobre a parcela destinada a suprir

as necessidades básicas dos cidadãos, será considerado inconstitucional por

ferir o princípio da capacidade contributiva. Sobre a relação existente entre o

principio da capacidade contributiva e o minimo vital, os ensinamentos de José

Maurício Conti são bem elucidativos:

“É inconstitucional a tributação exercida sobre determinada

manifestação de capacidade econômica de um contribuinte que

o atinja naqueles recursos que destinaria às suas necessidades

básicas, imprescindíveis à garantia de sua sobrevivência. Os

recursos destinados a atender estas finalidades, se somente

para isso são suficientes, não revelam capacidade econômica

mínima, não permitindo que dela sejam extraídos quaisquer

valores destinados a compor a arrecadação do Estado, pois

estar-se-ia atingindo alguém sem capacidade contributiva

alguma - violando, pois, o princípio constitucional.” 32

Neste sentido, cabe ainda destacar, o enfoque dado acerca do tema

por Ricardo Lobo Torres:

“(...) A capacidade contributiva começa além do minimo

necessário a existência humana digna e termina aquém do limite

destruidor da propriedade. As condições iniciais da liberdade e a

inintributabilidade do mínimo vital, por consequinte, coincidem

com a não capacidade contributiva, que é a face negativa do

principio que na Constituição aparece positivamente. O mínimo

existencial encontra na capacidade contributiva o seu

balizamento e jamais o seu fundamento.” 33

Evidentemente, determinar a inconstitucionalidade de uma

imposição fiscal é uma tarefa complicada, pois é muito dificil precisar o que

venha a ser o mínimo existencial e, portanto, o que não possa ser tributado. O

________________________

34COSTA, Regina Helena. Op cit, p. 68. 35GODOI, Marciano Seabra. Justiça, igualdade e Direito Tributário. São Paulo: Dialética, 1999, p. 197.

35

"mínimo vital" dependerá do conceito que se tiver de necessidades básicas e

sua fixação estará ligada a uma decisão política do legislador, que deverá

buscar quais são as necessidades básicas de um indivíduo e de sua família.34

Assim, torna-se necessário levar em consideração as necessidades

dos indivíduos dentro do contexto social, cultural e econômico em que vivem,

sendo reconhecidos como não tributáveis os fatos que, embora demonstrem

alguma capacidade econômica, não indiquem capacidade contributiva.

Cabe ressaltar que a referida proteção engloba tanto o contribuinte

como a sua familia. bem como, as pessoas jurídicas. Neste sentido é feita a

analise de Marciano Seabra Godoi:

"O conceito de capacidade contributiva começa a formar-se

quando, nos casos das pessoas físicas, preserva-se o mínimo

vital individual e familiar, e no caso das pessoas jurídicas

deduzem-se todos os gastos e elementos passivos que influem

na situação econômica do contribuinte." 35

Conclui-se, então, que o “mínimo existêncial” não pode ser tributado

por ausência de capacidade de contribuir. Assim, somente o que estiver acima

desse “mínimo” é que pode, em tese, ser objeto de tributação. Na verdade, o

que se deve ter em mente, é que uma tributação, para respeitar ao Princípio da

Capacidade Contributiva, não deve incidir sobre o “mínimo existencial” ou

“mínimo vital”.

2.8- Princípio da Capacidade Contributiva e o Não-Confisco

A tributação, conforme descrito no item anterior, deve se ater à um

mínimo intocável. Entretanto, outra variável deve ser analisada no momento

________________________

36 MARTINS, Ives Gandra da Silva. Sistema tributário na Constituição de 1988. 5 ed. São Paulo:Saraiva, 1998, p. 125-127. 37 CRFB, art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios: (...) IV - utilizar tributo com efeito de confisco. 38BRASIL. Supremo Tribunal Federal. Tribunal Pleno. Questão de Ordem em Medida Cautelar em Ação

Direta de Inconstitucionalidade nº 2.551-1/Minas Gerais. Rel. Min. Celso Melo; julgado em 02.04.03. Diário de Justiça, 20 abr. 2006. Disponível em <http://www.stf.gov.br>. Acesso em: 03/12/2010.

36

da tributação. Estamos falando de um patamar máximo, acima do qual o tributo

não deve incidir sob pena de inviabilizar a continuidade da atividade

arrecadatória, configurando-a como confiscatória.

No tocante ao conceito de confisco não existe uma definição precisa,

ou melhor, existe a dificuldade de se achar o ponto a partir do qual a tributação

passa a ser confiscatória. Neste sentido ressalte-se o pensamento de Ives

Granda Martins. Afirma, este doutrinador, que não é fácil definir o que seja

confisco, mas entende que haverá confisco sempre que a tributação retire a

capacidade do contribuinte de se sustentar e se desenvolver, entendendo ser

toda a violação ao direito de propriedade sem justa e prévia indenização dos

bens materiais e imateriais. 36

Mesmo sendo impreciso o seu conceito, o não confisco encontra-se

constitucionalmente previsto no art. 150, inciso IV da carta magma 37. Acerca

deste dispositivo legal, já se manifestou o Supremo Tribunal Federal:

"A proibição constitucional do confisco em matéria tributária

nada mais representa senão a interdição, pela Carta Política, de

qualquer pretensão governamental que possa conduzir, no

campo da fiscalidade, à injusta apropriação estatal, no todo ou

em parte, do patrimônio ou dos rendimentos dos contribuintes,

comprometendo-lhes, pela insuportabilidade da carga tributária,

o exercício do direito a uma existência digna, ou a prática de

atividade profissional lícita ou, ainda, a regular satisfação de

suas necessidades vitais (educação, saúde e habitação, por

exemplo)." 38

Diante desta imprecisão caberá ao Judiciário, então, dizer quando

um tributo está sendo utilizado com o efeito proibido pela Constituição. Para

isto, deve considerar todo o sistema em que o tributo esteja sendo exigido.

________________________

39CASTILHO, Paulo César Bária de.Confisco tributário. São Paulo: RT, 2002, p. 45.

40CONTI, José Maurício. OP. cit. p. 55.

37

Cabe ressaltar a precisa definição de confisco do jurista Paulo Cesar

Baria de Castilho: “De forma geral, o conceito de confisco é identificável e tem

sido tratado como sendo a absorção da propriedade particular pelo Estado,

sem justa indenização. Quando isso se dá por meio de tributo, estamos diante

do confisco em matéria tributária”. 39

Assim, ocorre confisco se o ente tributante no exercicio de sua

função arrecadatória apropria-se de parcela considerável da propriedade do

contribuinte, sem a devida compensação. Neste caso, estara afrontando um

dos direitos fundamentais do cidadão, tutelado pela Constituição em seu art. 5º,

inciso XXII, o direito de propriedade.

O direito de propriedade deve conviver com a tributação, mas desde

que está não o afonte. Na verdade, o principal é que o direito de propriedade e

a tributação se compatibilizem para que não haja uma tributação confiscatória,

e, portanto, inconstitucional.

Após a analise da relação entre o não confisco e o direito de

propriedade, é necessário que o enfoque passe a ser em relação a capacidade

contributiva.

É possivel perceber que a proibição de confisco está intimamente

relacionada ao Princípio da Capacidade Contributiva, pois, se houver a

exigência de um tributo além desta, estaremos diante de um confisco tributário.

Assim, o não confisco atua como limitador da capacidade contributiva, ou

melhor, funciona uma das formas de graduação da tributação . Através, deste,

então, pode-se verificar o limite máximo que cada contribuinte deva suportar

em termos de carga tributária.

Neste sentido, José Maurício Conti 40 ao analisar a relação entre o

Não confisco e a capacidade contributiva, considerou que o tributo ao assumir

caráter confiscatório estará atingindo valor que exceda a capacidade

contributiva, e, portanto será excessivo e injusto.

________________________

41TIPKE, Klaus. YAMASHITA, Douglas. Op. cit. p.67.

38

Pode-se, analisar, a proibição ao confisco como sendo um

componente a mais do princípio de justiça tributária, uma importante forma de

atingirmos uma tributação mais justa, uma vez que, os contribuintes somente

concorreram aos gastos publicos na medida das suas possibilidades, sob pena

da tributação ter o efeito confiscatório.

Para Klaus Tipke41, “a capacidade contributiva termina de todo modo

onde começa o confisco que leva à destruição da capacidade contributiva” 41.

Não verdade, cabe destacar que, mesmo a carga tributária não

afetando a capacidade de subsistir do contribuinte, se ela for excessiva e

injustificada estará caracterizado o confisco.

Conclui-se, portanto, que o princípio da vedação ao confisco tem por

objetivo proteger tanto a capacidade econômica do contribuinte como o direito

à propriedade e os demais direitos e garantias fundamentais. O Estado fica

impedido de apoderar-se dos bens dos cidadãos, retirando-lhes o mínimo

existencial ou impossibilitando sua atividade econômica.

CAPITULO 3

JUSTIÇA FISCAL

39

A obtenção de uma estrutura tributária ideal, sob o ponto de vista da

igualdade, da equidade e da justiça fiscal pode ocorrer por meio da aplicação

do Princípio da Capacidade Contributiva que, dentre os princípios

constitucionais de Direito Tributário, é o que melhor possibilita uma tributação

mais justa, baseada na capacidade de contribuir de cada indivíduo.

3.1- A Justiça Fiscal tendo por base o Princípio da Capacidade Contributiva.

Existem várias formas de o Estado obter recursos para manutenção

de suas atividades. Dentre estas a que mais se destaca é a tributação, utilizada

de forma compulsória e coercitiva sobre os cidadãos, que submetidos a esta

deverão contribuir com uma parcela de suas riquezas. Na verdade, não se

contesta a necessidade de arrecadação, pois o financiamento dos gastos

públicos por meio de tributos é imprescindível. Entretanto, o que deve ser

levado em consideração, na verdade, são os critérios e os princípios que

deverão nortear tal atividade.

A igualdade, importante princípio constitucional, sempre teve estreita

relação com a idéia de justiça. A garantia, nos termos de Aristóteles, do mesmo

tratamento aos iguais e diferenciação dos desiguais na medida de suas

desigualdades, é um dever de todos e principalmente do Poder Púbico, quando

desempenha suas atividades. Entretanto, se junto com esta idéia não se

atrelar um critério capaz de conseguir promover tal diferenciação o termo

igualdade perderá seu sentido.

_____________________ 42OLIVEIRA, José Marcos Domingues de. Op. cit. p.57.

40

Na verdade, a adoção de um critério de diferenciação não basta

para atingirmos a justiça em termos tributários. É necessário que tal critério

seja compatível com os ditames constitucionais, ou melhor, o tratamento

diferenciado deverá estar de acordo com os valores aclamados pela

Constituição. Ao se instituir um tributo deverão ser respeitados os direitos

ligados ao ideal de liberdade e o atendimento aos princípios constitucionais

vinculados à justiça e à igualdade. Assim, apesar da igualdade e justiça

possuírem forte ligação, tratam-se de conceitos inconfundíveis.

O ideal de igualdade, conforme dito anteriormente, possui seu

conteúdo ligado à idéia de justiça. Assim, apresenta-se o princípio da

capacidade contributiva como elemento diferenciador para a realização da

igualdade, a fim de se alcançar a justiça em termos de tributação. Tal

entendimento origina-se da idéia de que:

“se um tributo violar a capacidade contributiva estará

desrespeitando a própria isonomia constitucional e a diretriz de

Justiça de que se reveste o princípio. (...) É no ideal de justiça

que se inspira o princípio da igualdade, cujo conteúdo, por sua

vez, é integrado no Direito Tributário pelo princípio da

capacidade contributiva, determinando-se desta forma, o

profundo sentido ético-jurídico do tributo” 42

A capacidade contributiva, portanto, corresponde ao mais importante

princípio da justiça tributária, especialmente, no que diz respeito à distribuição

de renda. A estrutura tributária deve, então, buscar os meios necessários para

atingi-la, fazendo uma adequada distribuição do ônus tributário entre os

indivíduos.

_____________________ 43OLIVEIRA, José Marcos Domingues de. Op. cit. p.23.

41

Ressalte-se ser adequado, desde a elaboração da norma que vier a

instituir o tributo, a observância do princípio da capacidade contributiva. A lei

poderá instituir alguma espécie de discriminação, entretanto deverá verificar as

desigualdades naturais existentes e assim atender aos fins a que a norma se

destina. A lei deverá ainda imprimir aos tributos criados uma gradação, e

observar a capacidade econômica dos contribuintes. A atividade tributária do

Estado, portanto, é justa se for adequada à capacidade econômica da pessoa

que deva suportar o ônus tributário.

Nesse sentido, devem ainda ser observados, quando for exigido o

tributo e definida a quantia que deverá ser paga por cada contribuinte, os

limites impostos pelo princípio da capacidade contributiva. Portanto, deverá ser

protegido o mínimo existencial, de forma que cada um contribua para a

sociedade na medida de suas possibilidades, bem como, a obediência ao

principio do não-confisco.

A repartição da carga tributária, segundo o princípio da capacidade

contributiva, é condição para que possamos considerar a tributação justa, pois:

“as fundamentais exigências jurídicas em matéria tributária são

de justiça na repartição da carga fiscal conforme o princípio da

capacidade contributiva, positivado ou não, pois ele deriva do

espírito vivificador da ordem jurídica, em última análise, do

direito natural de que está imbuída a consciência humana” 43

Então, quando é feita a análise do termo justiça deve ser levada em

consideração a garantia de condições de vida digna aos indivíduos.

O uso do princípio da capacidade contributiva como meio de

diferenciar os cidadãos e determinar quem deverá suportar determinada carga

_____________________ 44 Dentre estes destacam-se os seguintes os privilégios tributários: isenções, remissões e reduções de

base de cálculo 45 Segundo Ricardo Lobo Torres: “(...) o privilégio será odioso toda vez que importe em desigualdade ou quando as diferenças estiverem afastadas dos princípios da legalidade, justiça e da segurança jurídica”.

42

tributária, bem como, quem deverá dela ser dispensado por estar abaixo do

nível mínimo de sobrevivência, não significa privilegiar um em detrimento do

outro. Na verdade, os reais privilégios tributários 44 ligados à idéia de justiça,

diferenciam-se dos denominados privilégios odiosos45 que segundo Ricardo

Lobo Torres não levam em consideração o princípio da razoabilidade e

afrontam o ideal de justiça, discriminando os iguais e igualando os desiguais.

Conclui-se, portanto, que utilizar o princípio da capacidade

contributiva, como forma de aplicação do princípio da igualdade, mostra-se um

meio eficaz para chegarmos à justiça tributária, pois para alcançar a sua

finalidade, tal princípio busca consequentemente, uma melhor distribuição de

renda, a proteção do mínimo existencial e dos valores presentes na

Constituição.

3.2- Indicadores Tributários

Na Tributação brasileira, o ônus tributário que é repartido entre os

contribuintes não observa o princípio da capacidade contributiva, não estando

de acordo com o que se imagina efetivamente de uma Justiça Tributária, ou

melhor, não considera que os contribuintes de maior renda sofram uma maior

tributação quando comparado aos contribuintes de menor renda.

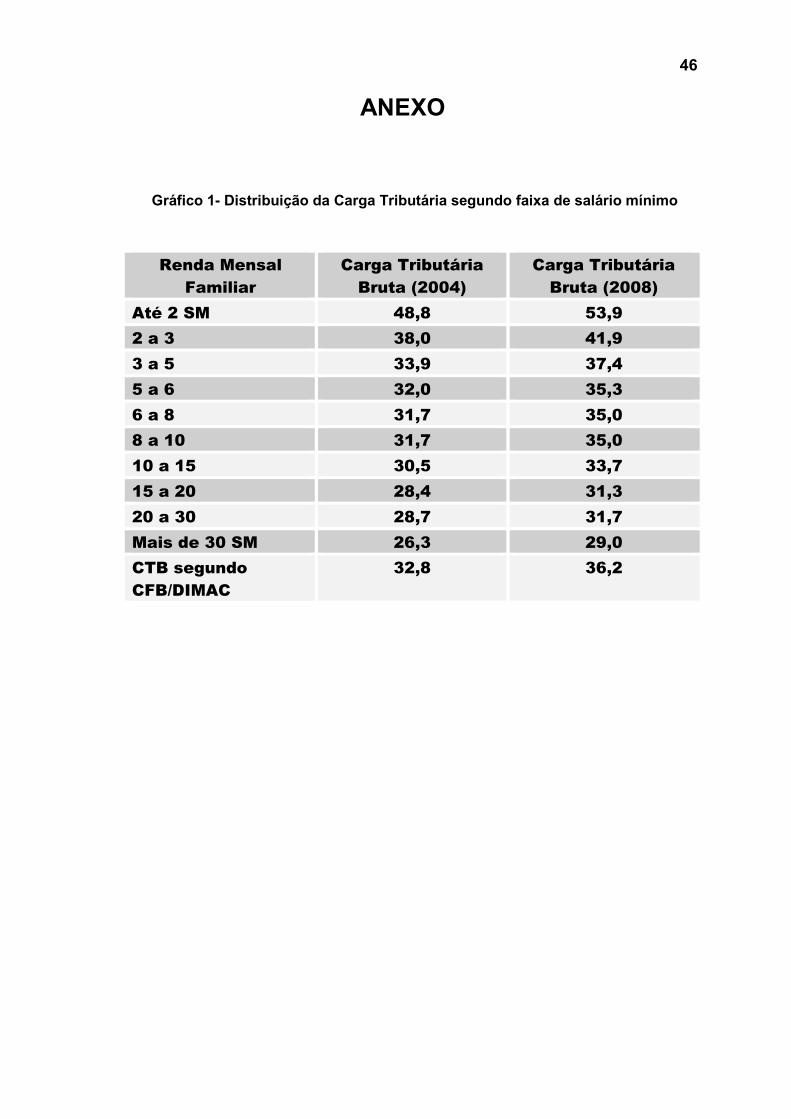

O gráfico 1 do anexo mostra uma grande desigualdade quando a

análise é feita em relação a carga tributária. Podemos observar que em 2004

quem ganhava até dois salários mínimos gastava 48,8% de sua renda no

pagamento de tributos, o que não ocorria em relação à população com renda

superior a 30 salários mínimos que gastava 26,3%. Em 2008, houve um

aumento nestes percentuais acentuando ainda mais a desigualdade. A

população de baixa renda passou a suportar uma carga tributária que

_____________________ 46 Dados e informações extraídas do relatório denominado, indicadores de iniquidade do Sintema

Tributário Nacional do Conselho de Desenvolvimento Econômico e Social, Dezembro de 2010.

43

ultrapassava metade de sua renda disponível (53,9%), acréscimo este não

acompanhado pela população de mais alta renda, que apenas comprometeu a

sua renda em 29%.

Na verdade, o que pode ser observado é que a carga tributária

age na razão inversa da renda disponível do contribuinte. A questão é entender

o verdadeiro motivo desta ocorrência. Para isto, torna-se necessário um

enfoque em relação aos impostos diretos e indiretos.

Podemos observar que o sistema tributário brasileiro é caracterizado

pela regressividade, uma vez que o peso da carga tributária indireta é muito

maior do que o da carga direta. O gráfico 2 mostra que a alta carga tributária

indireta fez com que as famílias de menor poder aquisitivo comprometessem

metade de sua renda no consumo de bens e serviços. Entretanto, famílias com

renda mais alta não arcam com um ônus tributário tão grande assim.

Cabe ressaltar que em 2008 segundo dados do IBGE a carga

tributária brasileira totalizou 34,9% do PIB. Observando, os gráficos 3 e 4

constata-se que deste valor 46,8% foi cobrado de impostos indiretos (ICMS,

IPI, ISS e a COFINS) o que correspondeu a 16,3% do PIB. O que é mais

interessante é que os impostos sobre renda e patrimônio (impostos diretos) que

poderiam contribuir com a Justiça Fiscal, responderam por apenas 25,6% da

carga tributária total, ou melhor, 8,9% do PIB 46.

No caso dos impostos diretos o Imposto de Renda é o que mais se

destaca. Entretanto, este tem este imposto sido mal utilizado no Brasil como

instrumento de redistribuição de renda e promoção da justiça fiscal. Tal

imposto caracteriza-se pela progressividade, entretanto, para atendê-la fatores

como: o número de faixas de rendimentos sobre as quais são aplicadas as

alíquotas, o limite de isenção e da alíquota máxima de tributação devem ser

_____________________ 47Instituto Brasilriro de Geografia e Estatística (IBGE), observatório da equidade, relatório tributário,

http://www.ibge.gov.br/observatoriodaequidade/relatoriotributario.htm, 2009

44

levados em consideração.

O problema é que o Imposto de Renda vem perdendo a intensa

progressividade que lhe é peculiar, principalmente por causa das alíquotas

nominais em razão dos abatimentos e deduções a que está sujeito. Dados da

Receita Federal para as declarações de IRPF 2003 (ano base 2002), monstram

que os contribuintes com renda mensal tributável de até R$ 2.500 estavam

sujeitos a uma alíquota efetiva média de menos de 3% - bem inferior à alíquota

mínima de 15%. Já os declarantes que recebiam uma renda mensal acima de

R$ 10.000, apesar de estarem sujeitos à alíquota nominal máxima de 27,5%,

sofreram uma incidência efetiva de 17,8% (Receita Federal do Brasil, 2004).

Para que a justiça fiscal seja efetiva o único fator usado para

desiqualar contribuintes deve estar ligado a sua capacidade de contribuir.

Entretanto, no Brasil com a legislação atual isto não ocorre, uma vez que a

atual tabela do Imposto de Renda usa outros critérios de discriminação

contrariando o estabelecido na Constituição.

Posto isto, cabe ainda dois ultimo destaques interessantes sobre o

nosso sistema tributário: dados oficiais (IBGE e IPEA), relatam que a carga

tributária sobre os pobres teria que cair 86% para se igualar à dos mais ricos e

de uma carga tributária de 33,8% apenas 9,5% retornou à sociedade na forma

de investimentos ou em educação (4,4%), saúde (3,5%), segurança pública

(1,2%), habitação e saneamento (0,4%). 47

Assim, a estrutura tributária brasileira aprofunda a desigualdade de

renda no Brasil, ao invés de aliviá-la. Pode-se, então, chegar à conclusão de

que a desigualdade da renda, considerando o impacto dos impostos, supere a

desigualdade de renda antes dos impostos.

CONCLUSÃO

45

De acordo com o estudo, é certo que, no sistema tributário brasileiro,

a maior parcela da arrecadação é composta por tributos indiretos, os quais tem

por característica principal a regressividade. Tal regressividade se contrapõe

aos princípios e objetivos da política social, tendo implcações

macroeconômicas inclusive.

Há, ainda, uma grande variedade de alíquotas e tipos de tributos.

São mais de 70 tributos e centenas de alíquotas, o que torna o sistema

tributario brasileiro custoso para o Estado e para o contribuinte.

Além disso, constata-se ineficiência e lentidão no debate sobre a

reforma tributária. Há pouco interesse no ramo acadêmico e no setor de

pesquisa sobre o assunto.

Sem dúvida, este cenário contribui para a perpetuação da

desigualdade, ferindo o Princípio da Capacidade Contributiva, tornando-se um

obstáculo ao desenvolvimento do país, distanciando-se da idéia de justiça

fiscal.

Sendo asim, uma Reforma Tributária seria fundamental,

reestruturando a forma como se financia a atividade financeira do Estado. É de

suma importância equilibrar qualidade e quantidade no gasto e na receita. Faz-

se necessário garantir que o aumento recente do gasto social seja financiado

por um sistema tributário mais progressivo. A simplificação do sistema

também deveria ser almejada tornando-o menos custoso.

ANEXO

46

Gráfico 1- Distribuição da Carga Tributária segundo faixa de salário mínimo

Renda Mensal Familiar

Carga Tributária Bruta (2004)

Carga Tributária Bruta (2008)

Até 2 SM 48,8 53,9

2 a 3 38,0 41,9

3 a 5 33,9 37,4

5 a 6 32,0 35,3

6 a 8 31,7 35,0

8 a 10 31,7 35,0

10 a 15 30,5 33,7

15 a 20 28,4 31,3

20 a 30 28,7 31,7

Mais de 30 SM 26,3 29,0

CTB segundo CFB/DIMAC

32,8 36,2

47

Gráfico 2- Carga Tributária Direta e Indireta sobre a Renda Total das Famílias: 2004

Em % da Renda Mensal Familiar

Ônus Tributário Direto

Ônus Tributário Indireto

48

Gráfico 3- Distribuição da Carga Tributária por Bases de Incidência: 2008

Em % do Total

Gráfico 4- Distribuição da Carga Tributária dos principais tributos: 2008

Em % do Total

Fonte primária: Sistema de Contas Nacionais 2004-2008 (IBGE)

BIBLIOGRAFIA

49

ARISTÓTELES. Ética a Nicômaco: texto integral. Trad. Pietro Nasseti.

São Paulo: Martin Claret, 2005.

BECKER, Alfredo Augusto. Teoria geral do direito tributário. São Paulo:

Editora Saraiva, 1972.

BRASIL. Supremo tribunal Federal . RE 227.033/SP, publicado no DJ

de 17/09/99, p. 59. Consulta no site do STF, disponível em http://www.stf.gov

.br/jurisp.html. Acesso em 08.11.2010.

___________ RE 153771/MG, publicado no DJ nº 170 de 05/09/97,

Consulta no site do STF, disponível em http://www.stf.gov.br/jurisp.html.

Acesso em 05.12.2010.

___________ RE 234105/SP, publicado no DJ nº 63 de 31/03/2000,

Consulta no site do STF, disponível em http://www.stf.gov.br/jurisp.html.

Acesso em 05.12.2010.

CARRAZZA, Roque Antonio. Curso de Direito Constitucional Tributário.

20 ed. São Paulo: Malheiros, 2004.

CONTI, José Maurício, Princípios da Capacidade Contributiva e da

Progressividade. São Paulo: Dialética, 1997.

CONSELHO DE DESENVOLVIMENTO ECONÔMICO E SOCIAL,

relatório de iniquidade do Sistema Tributário Nacional, Relatório de observação

2, 2010.

COSTA, Regina Helena. Princípio da capacidade contributiva. 3 ed.

São Paulo: Malheiros, 1996.

50

DERZI, Misabel Abreu Machado. Comentários na atualização da obra

de BALEEIRO, Aliomar. Direito tributário brasileiro. Rio de Janeiro: Ed.

Forense, 2005.

IBGE, observatório da equidade, relatório tributário,

http://www.ibge.gov.br/observatoriodaequidade/relatoriotributario.htm, 2009

MARTINS, Ives Gandra da Silva. Caderno de Pesquisas Tributárias

Vol. 14 - Capacidade Contributiva. São Paulo: Ed. Resenha Tributária, 1989.

MELLO, Celso Antônio Bandeira de. O conteúdo jurídico do Princípio

da Igualdade. São Paulo: RT, 1978.

MORAIS, Alexandre de. Direito Constitucional, 23 ed, São Paulo,

Editora Atlas, 2008.

OLIVEIRA, José Marcos Domingues de. Capacidade Contributiva –

Conteúdo e Eficácia do Princípio, 2ª ed., revista e atualizada. Rio de Janeiro:

Renovar, 1998.

ORAÇÃO AOS MOÇOS, nova edição. Ministério de Educação e

Cultura: Casa de Rui Barbosa, 1956, p. 3

SMITH, Adam. A riqueza das nações : investigação sobre sua

natureza e suas causas. Trad. Luiz João Barúna. São Paulo: Editora Nova

Cultural.

TABOADA, Carlos Palao. Isonomia e capacidade contributiva. In

Revista de Direito Tributário n° 4. São Paulo: Revista dos Tribunais, 1978.

51

TILBERY, Henry, O Conceito de Essencialidade como Critério de