Embed Size (px)

Citation preview

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

OS IMPACTOS DO NOVO SISTEMA DE PAGAMENTOS SOBRE

AS OPERAÇÕES NO MERCADO FINANCEIRO BRASILEIRO

Cristiane Maria de Carvalho Barros

Orientador

Prof. Luiz Cláudio Lopes Alves D. Sc.

Rio de Janeiro

2007

2

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

OS IMPACTOS DO NOVO SISTEMA DE PAGAMENTOS SOBRE

AS OPERAÇÕES NO MERCADO FINANCEIRO BRASILEIRO

Apresentação de monografia à Universidade Cândido Mendes

como requisito parcial para obtenção do grau de especialista

em Auditoria e Controladoria

Por: Cristiane Maria de Carvalho Barros

3

AGRADECIMENTOS

...aos meus pais Juvenal e Rosa pelas suas

sugestões, revisões e ajuda na realização

desse projeto. A minha filha Carolinne pela

paciência e pelo apoio moral...

4

RESUMO

O presente trabalho teve como objetivo os impactos referentes as

mudanças da reestruturação do Sistema de Pagamentos Brasileiro (SPB). O

antigo Sistema foi citado para que fosse possível avaliar os possíveis impactos

sobre o mercado financeiro, pessoa física e jurídica e a forma como o Banco

Central passou a operar.

Com o Banco Central do Brasil operando esse Sistema, o País

ingressa no grupo de países em que transferências de fundos interbancárias

podem ser liquidadas em tempo real, em caráter irrevogável e incondicional.

Esse fato, por si só, possibilita redução dos riscos de liquidação (riscos de

crédito e de liquidez) nas operações interbancárias, com conseqüente redução

também do risco sistêmico, isto é, o risco de que a quebra de um banco

provoque a quebra em cadeia de outros bancos, no chamado "efeito dominó".

Esse novo sistema de pagamentos criará novas oportunidades de

negócios, ou seja, novos espaços serão ocupados. As instituições que

anteciparem no fortalecimento de produtos e serviços condizentes com a nova

estrutura, ocuparão estes novos espaços aproveitando as oportunidades.

5

SUMÁRIO

INTRODUÇÃO

CAPÍTULO I

SISTEMA FINANCEIRO NACIONAL

CAPÍTULO II

REQUISITOS DE UM SISTEMA DE PAGAMENTOS

CAPÍTULO III

ANTIGO SISTEMA DE PAGAMENTO BRASILEIRO

CAPÍTULO IV

NOVO SISTEMA DE PAGAMENTOS BRASILEIRO

CAPÍTULO V

OS IMPACTOS DO NOVO SISTEMA DE PAGAMENTOS

BRASILEIRO NAS INSTITUIÇÕES FINANCEIRAS

CONCLUSÃO

REFERÊNCIAS BIBLIOGRÁFICAS

LISTA DE QUADROS

7

10

25

36

44

58

71

75

77

6

LISTA DE SIGLAS

ANEXOS

ÍNDICE

78

80

83

7

INTRODUÇÃO

O presente trabalho tem o propósito de mostrar as principais

alterações do antigo para o novo Sistema de Pagamento Brasileiro. Para tanto

foi observado que o Sistema de Pagamento anterior não estava alinhado aos

pressupostos tecnológicos trazidos pela globalização como: aumento de fluxo

financeiro entre os países, aumento de entrada e da saída de divisas do país, e

consequentemente o aumento do comércio exterior brasileiro. Portanto, fez-se

necessário adequar o Sistema de Pagamentos Brasileiro equivalente aos

melhores padrões internacionais, visando torná-lo mais ágil, menos burocrático

e principalmente mais eficiente.

Este trabalho visa abordar, entre outras mudanças, a criação de

mecanismos para que os riscos do Sistema Financeiro, em geral assumidos

pelo Banco Central, fossem integralmente absorvidos pelo Setor Privado. Uma

Instituição Financeira somente poderá assumir compromisso de transferir

recursos para outra instituição financeira, mesmo que por ordem de clientes, se

dispuser de fundos ou garantias suficientes. Para tanto, foram sendo criadas

novas formas de transferências entre os bancos, que ficam a disposição de

seus clientes e que permitem ao Banco Central realizar monitoramento mais

eficiente de todo mercado financeiro.

As mudanças no Sistema de Pagamento Brasileiro na época foram

motivadas pela necessidade de se lidar com altas taxas de inflação e, por este

motivo, o progresso tecnológico então alcançado visou principalmente o

aumento da velocidade de processamento das transações financeiras.

Mostrar uma maior eficiência em especial, a redução dos prazos de

transferência de recursos liquida-se em tempo real, operação por operação. E

para tanto, tornou-se necessário uma abordagem de como funciona o processo

de desenvolvimento da economia.

8

Este estudo teve como finalidade mostrar:

- O que é um Sistema de Pagamento?

- O que é Transferência Eletrônica Disponível – TED?

- Qual a diferença entre TED e DOC?

- Como ficam as tarifas bancarias?

O Sistema de Pagamento anterior não estava alinhado aos

pressupostos tecnológicos, trazidos pela globalização, e pressupõe-se que um

Sistema de Pagamento além de adoção de todos os princípios efetivos, deveria

estar adequadamente suportado por câmaras de compensação que

viabilizasse a qualquer tempo, o registro da compensação e a liquidação

eficiente e segura desses pagamentos.

O Sistema de Pagamentos Brasileiro - SPB apresenta alto grau de

automação, com crescente utilização de meios eletrônicos para transferência

de fundos e liquidação de obrigações, em substituição aos instrumentos

baseados em papel. No mercado financeiro, os títulos e valores mobiliários são

negociados, quase integralmente, na forma escritural. Esses recursos

possibilitam o processamento automático de operações desde a fase de

contratação até a de liquidação final, que é utilizado em quase todos os

segmentos do mercado financeiro.

A pesquisa irá adotar um modo exploratório baseado nas técnicas de

pesquisa bibliográfica e documental. O estudo da bibliografia existente

fundamentou-se em livros e apostilas reunidos para este trabalho.

No primeiro capítulo apresento a estrutura e a origem do Sistema

Financeiro Nacional. Nesse capítulo apresento também a importância do Banco

Central e do mercado financeiro nesse processo.

9

No segundo capítulo apresento os requisitos e os riscos de um sistema

de pagamentos. Mostro o comportamento de alguns sistemas de liquidação e o

modelo do mercado internacional.

No terceiro capítulo apresento a composição do antigo Sistema de

Pagamento Brasileiro. Demonstro através de quadros os aspectos negativos e

positivos.

No quarto capítulo apresento o novo Sistema de Pagamento Brasileiro

adotado em 2002 e suas diretrizes. Nesse capítulo descrevo o sistema especial

de liquidação e de custódia, a câmara de câmbio e interbancária e os impactos

da reestruturação.

No quinto capítulo apresento os impactos do novo SPB nas instituições

financeiras. Comento sobre a reestruturação e sobre as mudanças para as

pessoas físicas e jurídicas.

No último capítulo apresento as vantagens e as desvantagens e a

conclusão com relação a implantação do novo Sistema de Pagamentos

Brasileiro.

10

CAPÍTULO I

SISTEMA FINANCEIRO NACIONAL

Segundo Assaf (2001), o conjunto de instituições financeiras públicas

e privadas formam o sistema financeiro, e seu órgão normativo máximo é o

Conselho Monetário Nacional (CMN). A relação entre agentes carentes de

recurso para investimento e agentes capazes de gerar poupanças e,

consequentemente, em condições de financiar o crescimento da economia, é

viabilizada por meio do SFN. Agentes carentes de recursos são aqueles que

assumem uma posição de tomadores de mercado, isto é, que gastem em

investimento e consumo de valores mais altos que suas rendas. Os agentes

superavitários, "por seu lado", são aqueles capazes de gastar em consumos e

investimento menos do que a renda auferida, formando um excedente de

poupança.

O mesmo autor, no entanto, afirma que um conjunto de instituições

financeiras e instrumentos financeiros que visam, em última análise, transferir

recursos dos agentes econômicos (pessoas, empresas, governos)

superavitários para os deficitários podem ser entendidos como sistema

financeiro.

Conforme o autor coloca, que a participação crescente de capitais, é

exigida por todo processo de desenvolvimento de uma economia, que são

identificados por meio da poupança disponível em poder dos agentes

econômicos e direcionados para os setores produtivos carentes de recursos

mediante intermediários e instrumentos financeiros. E é em função econômica

e social do sistema financeiro que é evidenciado o processo de distribuição de

recursos no mercado.

11

"O sistema financeiro nacional foi estruturado e regulado pela lei de

reforma bancária (1964), lei mercado de capitais (1965) e mais

recentemente com a lei de criação dos bancos múltiplos (1988). É

constituído por todas as instituições financeiras, públicas ou privadas,

existente no país". (Assaf, 2001:67).”

Segundo Ishikawa e Mellagi (2000), o conjunto de instituições e

ocupações ocupadas com o fluxo de recursos monetários entre os agentes

econômicos, é o sistema financeiro ou bancário. Basicamente, é o mercado de

emprestadores e tomadores de empréstimo, sendo que o valor da

remuneração dos empréstimos é chamado de juros ou em termos percentuais,

a taxa de juros. Essa taxa representa, em dados períodos a remuneração

relativa que os emprestadores obterão e o custo relativo com que os tomadores

de empréstimo terão que arcar. A taxa de juros é dada pelo equilíbrio entre a

demanda e a oferta de fundos emprestáveis, numa abordagem

microeconômica.

Ishikawa e Mellagi (2002) alegam que, o sistema financeiro brasileiro

possui inúmeras peculiaridades, muitas delas relacionadas ao fato de o país ter

fortes carências econômicas e sociais. A atividade financeira no Brasil ainda é

muito baixa em relação a suas necessidades de crescimento econômico e

modernização da estrutura produtiva.

Os autores citam que pela ansiedade política por crescimento

econômico acelerado e modernização, e por motivos históricos o governo

sempre teve papel ativo junto ás instituições financeiras, inclusive com ele

próprio desempenhando esse papel em alto grau em segmentos considerados

estratégicos e endividando-se fortemente.

"O atual sistema financeiro nacional baseia-se principalmente nas

reformas bancária e do mercado de capitais (lei n° 4.595, de 31-12-

1964, e lei n° 4.728, de 14-7-1965), quando foram constituídas como

autoridades monetárias o Conselho Monetário Nacional (CMN) e o

Banco Central do Brasil (BC, BCB, ou BACEN). Adicionalmente, em

12

1976, incorporou-se ao sistema de Comissão de Valores Mobiliário

(CVM), voltada á regulamentação do mercado de títulos mobiliários

não emitidos pelo sistema financeiro (por exemplo, ações e debêntures

emitidas por empresas produtivas) e pelo tesouro nacional (órgão do

governo responsável pelo pagamento das contas públicas)". (Ishikawa

e Mellagi, 2000:114).

De acordo com os autores, essas autoridades monetárias não devem

ser confundidas com instituições financeiras de propriedade do governo, como

Banco do Brasil (BB) Banco Nacional do Desenvolvimento Econômico e Social

(BNDES), Caixas Econômicas e bancos estaduais.

Os autores citam que o sistema financeiro nacional pode ser dividido

em dois grupos: Divisão Operacional e Divisão Normativa. Podemos dizer que

a principal função das autoridades monetárias é salvaguardar o valor da moeda

nacional e a confiança geral do sistema financeiro. Já as autoridades de apoio

lidam com um contexto de financiamento mais específico (setorialmente ou

operacionalmente) do que macroeconômico. E a divisão normativa

compreende as autoridades monetárias (CMV e BC) e uma autoridade

considerada de apoio (CVM). Resumindo, as autoridades monetárias procuram

disciplinar o mercado financeiro, a fim de evitar abusos, e colocar em prática a

política emanada do governo federal.

"Há dezoito agentes operativos que podem ser relacionados:

Bancos Comerciais, Caixas Econômicas, Bancos de

desenvolvimentos, Cooperativas de Crédito, Bancos de Investimento,

Sociedades de Créditos (Financiamentos e Investimentos (SCFI)-

Financeiras). Sociedades Corretoras, Sociedades Distribuidoras,

Sociedade de Arrecadamento Mercantil - Leasing, Associações de

Poupança e Empréstimo, Sociedades de Créditos Imobiliário, Fundos

Mútuos de Investimento, Entidades Fechadas de Previdência Privada,

Seguradoras, Companhias Hipotecárias, Agências de Fomento,

Bancos Múltiplos e Banco Cooperativos". (Ishikawa e Mellagi,

2000:123).

13

Segundo Assaf (2001), a responsabilidade pelo funcionamento do

mercado financeiro e de suas instituições, fiscalizando e regulamentando suas

atividades por meio principalmente do Conselho Monetário Nacional (CMN) e

do Banco Central do Brasil (BACEN) é do subsistema normativo. A comissão

de valores Mobiliários (CVM) é um órgão normativo de apoio do sistema

financeiro, atuando mais diretamente no controle e fiscalização do mercado de

valores mobiliários (ações e debêntures). O Banco do Brasil (BB), o Banco

Nacional de Desenvolvimento Econômico e Social (BNDES) e o Caixa

Econômico Federal (CEF), são enquadrados como as outras três instituições

financeiras que apresentam um caráter especial de atuação, assumindo certa

responsabilidade própria e interagindo com vários outros segmentos do

mercado financeiro no subsistema normativo.

O autor comenta ainda que, essas instituições são classificadas em

bancárias e não bancárias, de acordo com a capacidade que apresentam de

emitir moeda, instituições auxiliares do mercado, instituições definidas como

não definidas, o Sistema Brasileiro de Poupança e Empréstimo (SBPE), cujos

recursos captados são investidos no âmbito do sistema de habitação.

"Esse subsistema, também denominado de operativo, é composto

das instituições (bancária e não bancárias) que atuam em operações

de intermediação financeira. O subsistema foi estruturado, em cinco

grandes grupos de instituições: Bancárias, não Bancárias, Sistema de

Poupança e empréstimo - SBPE, instituições não financeiras". (Assaf,

2001:67).

Segundo Fortuna (2004) uma conceituação bastante ampla de sistema

financeiro poderia ser a de um conjunto de instituições que se dedicam, de tal

forma, ao trabalho de propicia condições satisfatórias para a manutenção de

um fluxo de recursos entre inventores e poupadores. Onde se processam

essas transações, permite que um agente econômico qualquer (um indivíduo

ou empresas), sem perspectivas de aplicação, em algum empreendimento

próprio de poupança que é capaz de gerar, seja colocado em contato com

14

outro, cujas perspectivas de investimento superam as respectivas

disponibilidades de poupança, dentro do mercado financeiro.

O mesmo autor, diz que dentro desta linha de abordagem, no que toca

as instituições financeiras, a lei de Reforma Bancária (4.595/64), em seu Art.17,

caracteriza-as com mais afirmação: as pessoas jurídicas públicas e privadas,

que tenham como atividade principal ou acessória a coleta, a intermediação ou

a aplicação de recursos financeiros próprios ou de terceiros, em moeda

nacional ou estrangeira, e a custódia de valor de propriedade de terceiro, são

consideradas instituições financeiras, para os efeitos da legislação em vigor.

"O conceito básico de um sistema de pagamento do mercado

financeiro é o de que, quando uma instituição financeira monetária, um

banco comercial ou um banco múltiplo com carteira comercial, estiver

efetivando um pagamento, o estará fazendo através de outro banco

que, por sua vez, estará efetivando um recebimento." (Fortuna,

2004:579).

De acordo com o autor, um sistema de pagamento pressupõe que

além de adoção de todos os princípios efetivos, mais especificamente, ele

esteja adequadamente suportado por câmaras de compensação (clearings)

que viabilizam a qualquer tempo, o registro da compensação e a liquidação

eficiente e segura desses pagamentos, independente de seu meio e forma.

O autor comenta que o projeto de constituição do novo SPB foi

aprovado em reunião do BC de 30/06/99, organizado no estabelecimento de

diretrizes que permitissem o melhor gerenciamento do risco sistemático e

tendo, como pilar básico centralizador das operações, a implantação de um

sistema de transferência de grandes valores com liquidação bruta, operação

por operação, em tempo real, internacionalmente conhecido como Real Time

Gross System, e aqui denominado de Sistema de Transferência de Reservas,

STR, que tem como a principal característica, a partir dos diversos sistemas de

lançamento do BC, a adoção do sistema de Liquidação Bruta em Tempo Real –

15

LBTR – operação a operação, ou quando do recebimento de mensagens de

transferências na conta de reservas bancárias diretamente das instituições

financeiras.

"Lembramos que anteriormente, no sistema de pagamento em vigor

até a implantação do novo SPB, as operações de compra e venda de

títulos públicos federais realizadas no país, eram registradas ao longo

do dia no Selic, a partir das 7 horas da manhã, com a compensação de

débitos e créditos ocorrendo ao final do dia, ou seja, os lançamentos

utilizavam o método da liquidação financeira defasada líquida - LDL,

com liquidação final pelo valor líquido multilateral ás 23 horas do

mesmo dia de transação". (Fortuna, 2004:589).

Segundo Fortuna, o Banco Central deixa de ficar exposto ao fato de

uma instituição ter título de uma outra e, não adquiri volume de reservas

bancárias suficientes para honrá-la. Por outro lado, as instituições financeiras

não ficam mais expostas à possibilidade de “dormirem” com dinheiro em caixa

por adquirir título de uma outra.

O autor cita que as novas clearings criadas, devem ter agilidade,

habilidade e flexibilidade, necessária e suficiente, para gerir as garantias

exigidas aos participantes, de forma a assegurar a liquidação das operações,

mesmo na ocorrência da inadimplência de uma contraparte. As novas

clearings, além de operar a transferência eletrônica de recursos dentro do

conceito de liquidação defasada líquida, (LDL), deverão estar aptas a fazê-la

em sistema de compensação contínua, ou de forma individual (um pagamento

de um participante para outro), bilateral (dois ou mais pagamentos

compensados por diferença entre dois participantes), ou multilateral (três ou

mais pagamentos compensados por diferença entre três ou mais participantes),

sempre pelo valor líquido apurado denominado netting.

16

"Em resumo, no novo SPB todas as

clearings se caracterizam como entidades criadas para viabilizar as

liquidações entre as instituições financeiras, na forma LDL, com

acesso direito á conta de reservas bancárias das instituições no BC,

sempre via STR (sistema de transferência de reservas)". (Fortuna,

2004:591).

1.1- Conselho Monetário Nacional

Segundo Fortuna (2004), o Conselho Monetário Nacional (CMN), é o

responsável pela fixação das diretrizes da política monetária, de crédito e

cambial do país. Pelo envolvimento desta política no cenário econômico

nacional, o CMN acaba transformando-se num conselho de política econômica.

O mesmo autor cita, que através da medida provisória nº 542, de

06/94, que criou o plano real, simplificou a composição CMN, caracterizando

seu perfil monetário, que passou a ser integrado pelos seguintes membros:

ministro da fazenda (presidente), ministro de Planejamento, Orçamento e

Gestão e Presidente do Banco Central.

O CMN é uma entidade superior do sistema financeiro, sendo de sua

competência:

• Adaptar o volume dos meios de pagamento às reais necessidades

da economia nacional e seu processo de desenvolvimento;

• Regular o valor interno da moeda, prevenindo ou corrigindo os

surtos inflacionários ou deflacionários de origem interna ou externa;

• Regular o valor externo da moeda e o equilíbrio do balanço de

pagamento do país;

17

• Orientar a aplicação dos recursos das instituições financeiras

públicas ou privadas, de forma a garantir condições favoráveis ao

desenvolvimento equilibrado da economia nacional;

• Propiciar o aperfeiçoamento das instituições e dos instrumentos

financeiros, de forma a tornar mais eficiente o sistema de pagamento e

mobilização de recursos;

• Zelar pela liquidez e pela solvência das instituições financeiras;

• Coordenador a política monetária, de credito, orçamentária, fiscal e

da divida pública interna e externa.

1.2 - Banco Central do Brasil

Segundo Fortuna (2004), O BACEN (Banco Central) é a entidade

criada para atuar como órgão executivo central do sistema financeiro, cabendo-

lhe a responsabilidade de cumprir e fazer cumprir as disposições que regulam

o funcionamento do sistema e as normas expedidas pelo CMN.

Fortuna (2004) cita, que o BACEN está sediado em Brasília, possuindo

representações regionais em Belém, Belo Horizonte, Curitiba, Fortaleza, Porto

Alegre, Rio de Janeiro e São Paulo.

São suas privativas competências as seguintes atribuições:

• Emitir papel-moeda e moeda metálica nas condições e limites

autorizados pelo CMN;

• Executar os serviços do meio circulante;

18

• Receber os recolhimentos compulsórios dos bancos comerciais e

os depósitos voluntários das instituições financeiras e bancárias que operam no

País;

• Realiza operações de redesconto e empréstimos às instituições

financeiras dentro de um enfoque de política econômica do Governo ou como

socorro a problemas de liquidez;

• Regular a execução dos serviços de compensação de cheques e

outros papéis;

• Efetuar, como instrumento de política monetária, operações de

compra e venda de títulos públicos federais;

• Emitir títulos de responsabilidade própria, de acordo com as

condições estabelecidas pelo CMN;

• Exercer o controle de crédito sob todas as suas formas;

• Exercer a fiscalização das instituições financeiras, punido-as

quando necessário;

• Autorizar o funcionamento, estabelecimento e dinâmica

operacional, de todas as instituições financeiras;

• Estabelecer as condições para o exercício de quaisquer cargos de

direção nas instituições financeiras privadas;

• Vigiar a interferência de outras empresas nos mercados financeiros

e de capitais;

19

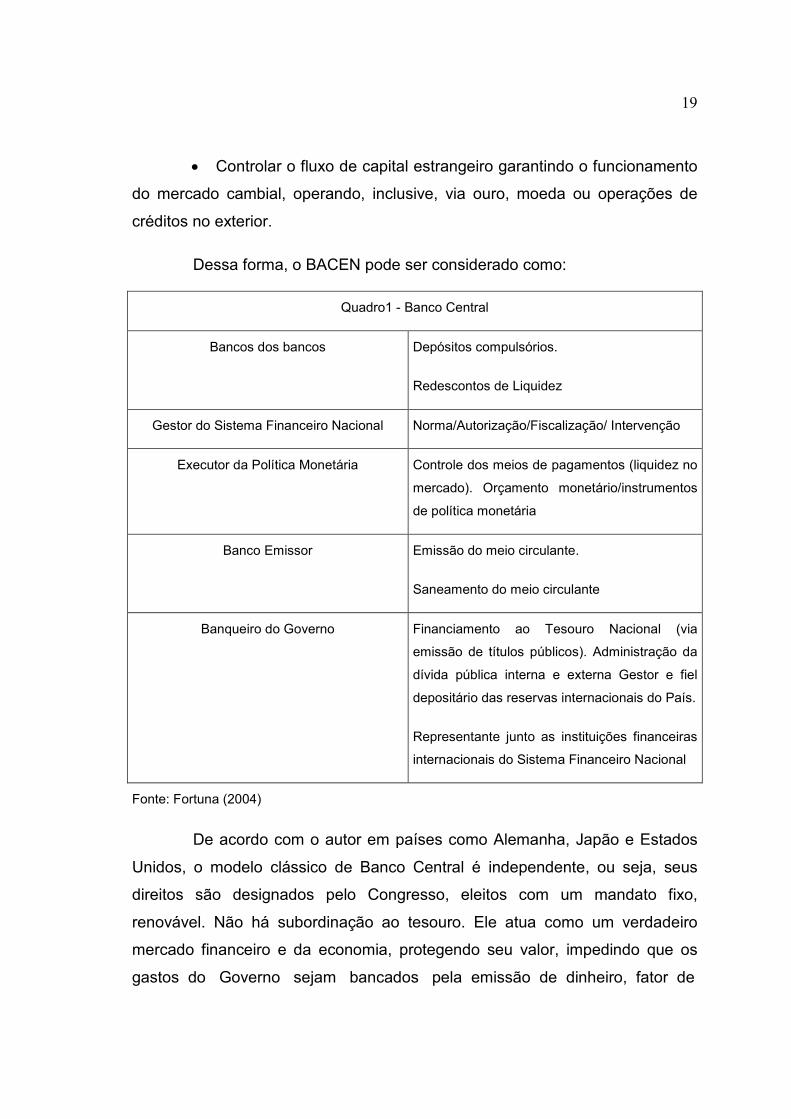

• Controlar o fluxo de capital estrangeiro garantindo o funcionamento

do mercado cambial, operando, inclusive, via ouro, moeda ou operações de

créditos no exterior.

Dessa forma, o BACEN pode ser considerado como:

Quadro1 - Banco Central

Bancos dos bancos Depósitos compulsórios.

Redescontos de Liquidez

Gestor do Sistema Financeiro Nacional Norma/Autorização/Fiscalização/ Intervenção

Executor da Política Monetária Controle dos meios de pagamentos (liquidez no

mercado). Orçamento monetário/instrumentos

de política monetária

Banco Emissor Emissão do meio circulante.

Saneamento do meio circulante

Banqueiro do Governo Financiamento ao Tesouro Nacional (via

emissão de títulos públicos). Administração da

dívida pública interna e externa Gestor e fiel

depositário das reservas internacionais do País.

Representante junto as instituições financeiras

internacionais do Sistema Financeiro Nacional

Fonte: Fortuna (2004)

De acordo com o autor em países como Alemanha, Japão e Estados

Unidos, o modelo clássico de Banco Central é independente, ou seja, seus

direitos são designados pelo Congresso, eleitos com um mandato fixo,

renovável. Não há subordinação ao tesouro. Ele atua como um verdadeiro

mercado financeiro e da economia, protegendo seu valor, impedindo que os

gastos do Governo sejam bancados pela emissão de dinheiro, fator de

20

desvalorização da moeda. É um quarto poder, além do Executivo, Legislativo e

Judiciário.

O autor comenta ainda que, os tesouros desses governos emitem

títulos federais para se endividarem, enquanto os bancos centrais "repassam"

papéis para garantir a liquidez do sistema. No Brasil o BC entesoura os títulos

do tesouro em sua carteira e, tendo-os como lastro, emite seus próprios títulos

para fazer política monetária. Se a inflação sobe, o Banco Central local vende

mais papéis, aumentando a taxa de juros para recolher dinheiro do mercado e

controlar a demanda da população, reduzindo o ritmo de altas dos preços.

"A partir de maio de 2002 o BC não poderá mais emitir títulos e terá

que fazer política monetária, da mesma forma que os BC dos demais

países, com títulos adquirindo ao Tesouro. A Pós o acordo com o FMI,

no final de 98, o BC ficou proibido de operar nos mercados derivativos

de câmbio. Por esta razão, para controlar a volatilidade de câmbio, o

BC atua no mercado á vista, vendendo títulos públicos cambiais"

(Fortuna, 2004:20).

1.3 - Instituições Financeiras

Segundo Fortuna (2004), no agrupamento das instituições financeiras

os bancos comerciais, por suas múltiplas funções, constituem a base do

sistema monetário. Isto é, são as instituições que possuem depósitos à vista e

por tanto, multiplicam a moeda. Podemos agrupar as instituições financeiras,

segundo a peculiaridade de suas funções de crédito, em segmento, a saber:

Quadro2 – Instituições Financeiras

Instituições de Crédito

em Curto Prazo

Bancos Comerciais. Caixa Econômica. Bancos

Cooperativos/Cooperativas de Crédito. Bancos

Múltiplos com Carteira Comercial.

21

Instituições de Crédito de

Médio e Longo Prazo

Bancos de Desenvolvimento. Agência de Fomento.

Banco de Investimento. Caixa Econômica.

Bancos Múltiplos com carteira de Investimento e

Desenvolvimento.

Sociedade de Créditos ao Micro empreendedor.

Instituições de Crédito para

Financiamento de Bens de Consumo

Duráveis

Sociedade de Crédito. Caixa Econômica.

Financiamento e Investimento – Financeira.

Bancos Múltiplos com Carteira de Aceite.

Instituições de Crédito Imobiliário Caixa Econômica Federal.

Associações de Poupança e Empréstimo.

Sociedades de Crédito Imobiliário.

Companhias Hipotecárias.

Bancos Múltiplos com Carteira Imobiliária.

Instituições de Intermediação

No Mercado de Capitais

Sociedade Corretora – CCVM.

Sociedades Distribuidoras – DTVM.

Bancos de Investimento.

Bancos Múltiplos com Carteira Investimento.

Agentes Autônomos de investimento.

Instituições de Seguro e Capitalização Seguradoras.

Corretoras de Seguros.

Entidades Abertas e Fechadas de Previdência

Complementar. Sociedade de Capitalização.

22

Instituições de Arrendamento Mercantil

Leasing

Sociedades de Arrendamento Mercantil.

Bancos Múltiplos com Carteira de Arrendamento

Mercantil.

Fonte: Fortuna (2004)

1.4 – Mercado Financeiro

Segundo Lemes, Rigor e Cherobim (2002), o mercado financeiro é o

local da integração dos agentes econômicos superavitários e deficitários,

fiscalizados pelo governo e outros organismos, intermediados pelos agentes

financeiros regulados e, com as operações realizadas por organismos privados

e públicos. O mercado financeiro não está em local físico específico. Ele é

representado virtualmente por meio eletrônico, via processamento de dados,

ligações telefônicas e troca eletrônica de dados (EDI – Eletronic Data

Interchange) ou por transações que podem ocorrer fisicamente nas instituições.

Conforme os autores, no jargão do mercado financeiro são comuns

ouvir que o mercado está agitado, nervoso ou calmo. O termômetro utilizado é

a variação das taxas de juros e variações nas cotações das moedas e dos

papéis negociados diariamente em Bolsas de Valores, e diretamente entre os

intermediários financeiros. Essas variações, no Brasil, são decorrências da

divulgação de:

• Decisões do COPOM – Comitê de Política Monetária: (taxa de

recolhimento compulsório, taxa de juros básica, decisões administrativas

relacionadas às atividades financeiras).

• Fatores internos: (divida pública, decisões de política econômica,

para manutenção da estabilidade de preços, saldos de balança comercial e

balanço de pagamento).

23

• Fatores Externos: (taxa de juros no mercado americano, variação

nos índices das bolsas americanas, principalmente Dow Jones e Nasdaq, e

variações nas cotações de petróleo e imagem do país no exterior).

Os autores citam que a partir da década de 1990, com a estabilização

inflacionária, abertura dos mercados, reforma da Lei das Sociedades Anônimas

e maior fiscalização do sistema financeiro, o mercado de capitais se fortaleceu

e se tornou opção para captação de recursos para empresas e alternativas de

aplicação de investimento para investidores. Outras fontes de financiamento

para novos empreendimentos são as empresas de capital de risco (venture

capital), que investem em empresas novos, com projetos inovadores,

especialmente nas áreas de telemática e biotecnologia.

De acordo com os autores, a busca de melhores alternativas na

captação de recursos, como fator de vantagem competitiva tem crescido no

país devido, principalmente, a três fatores: as profundas modificações dos

sistemas financeiros internacionais, com a crescente facilidade das

transferências de recursos entre os países, empresas e investidores; a

globalização, que provocou uma mudança radical nos papéis desempenhados

por governos e empresas nos campos dos negócios internacionais, com

profundas transformações nos mercados locais; e com o surgimento de

sofisticados e novos instrumentos financeiros; a revolução na área das

telecomunicações e da informática, e com a expansão da internet na obtenção

de informações sobre preços de bens e serviços.

Os mesmos autores afirmam que, dentre as instituições financeiras

que operam com financiamentos de longo prazo no país, existem dois

segmentos distintos: operadores do mercado de capitais, as bolsas, as

corretoras, as distribuidoras e os agentes autônomos de investimentos e

bancos, que podem ser comerciais, múltiplos, de desenvolvimento e de

investimentos. Os bancos sistema são: Banco do Brasil, o BNDES e a Caixa

24

Econômica Federal, pois os especiais operam tanto no sistema normativo

como no mercado financeiro, captando e concedendo empréstimos.

25

CAPÍTULO II

REQUISITOS DE UM SISTEMA DE PAGAMENTOS

2.1 – Sistema de Pagamentos e seus requisitos

Segundo o BACEN (2002), Sistema de Pagamento é um conjunto de

procedimentos, regras, instrumentos e sistemas operacionais integrados,

usados para transferir fundos do pagador para o recebedor e, com isso,

encerrar uma obrigação. Economias de mercado dependem desses sistemas

para movimentar os fundos decorrentes da atividade econômica (produtiva,

comercial e financeira), tanto em moeda local quanto em moeda estrangeira.

Ele é um componente indispensável da infra-estrutura financeira, essencial

para o adequado funcionamento de qualquer economia de mercado que

dependa da liquidação diária de milhares de transações decorrentes das

compras/vendas de bens, serviços e ativos.

O mesmo cita que desta forma, um requisito importante de um sistema

de pagamento é a certeza de liquidação de pagamentos efetuados por meios

de sua rede de participantes. A transferência de fundos cursados no sistema de

pagamentos deve ser final, irrevogável e incondicional. Em última análise,

estas condições serão observadas quando a transferências de fundos ocorre

nas contas de reservas bancárias que os bancos comerciais mantêm no Banco

Central.

De acordo com o BACEN, duas outras características são desejáveis

em um bom sistema de pagamento: integridade e eficiência. A primeira delas

refere-se ao fato de que o funcionamento do conjunto depende da operação de

26

cada um dos seus componentes, pois uma falha em cada subsistema pode

comprometer o todo, colocando em risco a confiança da sociedade nos

mecanismos de pagamento, o que pode causar profundas repercussões

econômicas. A eficiência diz respeito á efetividade em termos dos custos

econômicos que são incorridos para a execução das funções típicas do sistema

de pagamentos.

Conforme o BACEN, o desenho de uma rede de pagamentos deve

contemplar principalmente a redução dos riscos inerentes ao seu

funcionamento, entre os quais sobressaem aos riscos de liquidação. Estes, por

sua vez, compreendem o risco de créditos e o risco de liquidez. O primeiro

refere-se a possibilidade de uma das contrapartes de uma transação não

cumprir suas obrigações no prazo estabelecido ou em nenhum período

posterior. De outro lado, o risco de liquidez resulta do não cumprimento de uma

obrigação, por um dos participantes de uma transação no prazo estabelecido,

mas que será cumprida em um momento qualquer após a data

preestabelecida, podendo resultar em prejuízos para o segmento participante

da transação. Além dos demais tipos de riscos que podem afetar um sistema

de pagamentos (operacional, legal, etc.), existe o risco sistêmico, fonte de

preocupação cotidiana dos Bancos Centrais, que pode dar origem a risco entre

fronteira.

“Estes fatores têm estimulado um movimento recente no sentido de

adaptação dos sistemas nacionais de pagamentos as práticas

internacionais. A redução do risco sistêmico tem sido, provavelmente,

a principal motivação do Banco Central para proceder às modificações

no Sistema Nacional de Pagamento, sobretudo após as inúmeras

dificuldades experimentadas pelo Sistema Bancário Brasileiros de

adaptação a um ambiente de taxas de inflação civilizada (MOURA,

2000:8-9)”.

27

Segundo Moura (2000), o Banco Central do Brasil desempenha um

papel fundamental no processo de reestruturação do Sistema de Pagamento

Brasileiro, possuindo as atribuições de zelar pelo bom funcionamento e

integridade do sistema financeiro e conduzir adequadamente a política

monetária nacional.

2.2. - Modelo Internacional

Segundo o Bis (2000), o Comitê de Sistema de Pagamentos e de

Liquidação (CSPL) dos Bancos Centrais dos países do Grupo dos Dez (G10),

estabeleceu, em Maio de 1998, uma força tarefa para trabalhar em documento

que pudesse condensar as melhores práticas e os preceitos mínimos dos

sistemas de pagamentos nos diversos países. Esta força tarefa não se limitou

apenas aos representantes dos bancos centrais do G10, mas contou também

com a contribuição de representantes de mais 11 outros bancos centrais de

países em diferentes estágios de desenvolvimento.

O mesmo cita os princípios fundamentais dos Sistemas de

Pagamentos sistematicamente importantes:

• O sistema deve estar fundamentado em sólida base legal,

incontestável nas diversas esferas;

• Suas regras e procedimentos devem propiciar aos participantes

claro entendimento de seus riscos;

• O sistema deve definir claramente como serão geridos os riscos de

créditos e de liquidez, especificando as responsabilidades de seu operador e

dos participantes, com incentivos adequados ao gerenciamento e ao

controle/redução dos riscos;

28

• O sistema deve promover a liquidação final e irrevogável dos

pagamentos na sua data de liquidação, ao longo do dia ou, no limite, no final do

dia;

• Os Sistemas de liquidação diferida pelo valor multilateral devem ser

capazes de assegurar o pontual cumprimento das liquidações diárias, nas

hipóteses de incapacidade de liquidação do participante com a maior

obrigação;

• Os ativos utilizados para liquidação nos Sistemas de Pagamentos

devem preferencialmente representar direitos contra o Banco Central ou, no

caso de utilização de outros recursos, os mesmos devem conter risco de

créditos e de liquidez pequeno ou inexistente;

• O sistema deve assegurar alto grau de segurança e credibilidade

operacional, além de contar com procedimentos de contingência para pontual

fiscalização do processamento diário;

• O sistema deve promover mecanismo simples e eficiente para a

execução de pagamentos a todos os usuários e à economia;

• O sistema deve ter critérios objetivos e públicos para participação,

permitindo acesso aberto e justo;

• A governança do sistema deve ser eficaz, responsável e

transparente.

No mesmo documento estão também as principais responsabilidades

das autoridades monetárias no processo de aplicação dos princípios

fundamentais:

• A autoridade monetária que é responsável pelo desempenho do

Sistema de Pagamento deve deixar claros seus objetivos;

29

• A autoridade monetária é responsável por garantir a eficiência e a

segurança dos subsistemas importantes;

• Sistemas de Pagamento consomem recursos substanciais. Deve

haver equilíbrio entre a necessidade de segurança do sistema e seus recursos;

• A autoridade monetária deve garantir que todos os subsistemas

operem de acordo com os princípios fundamentais.

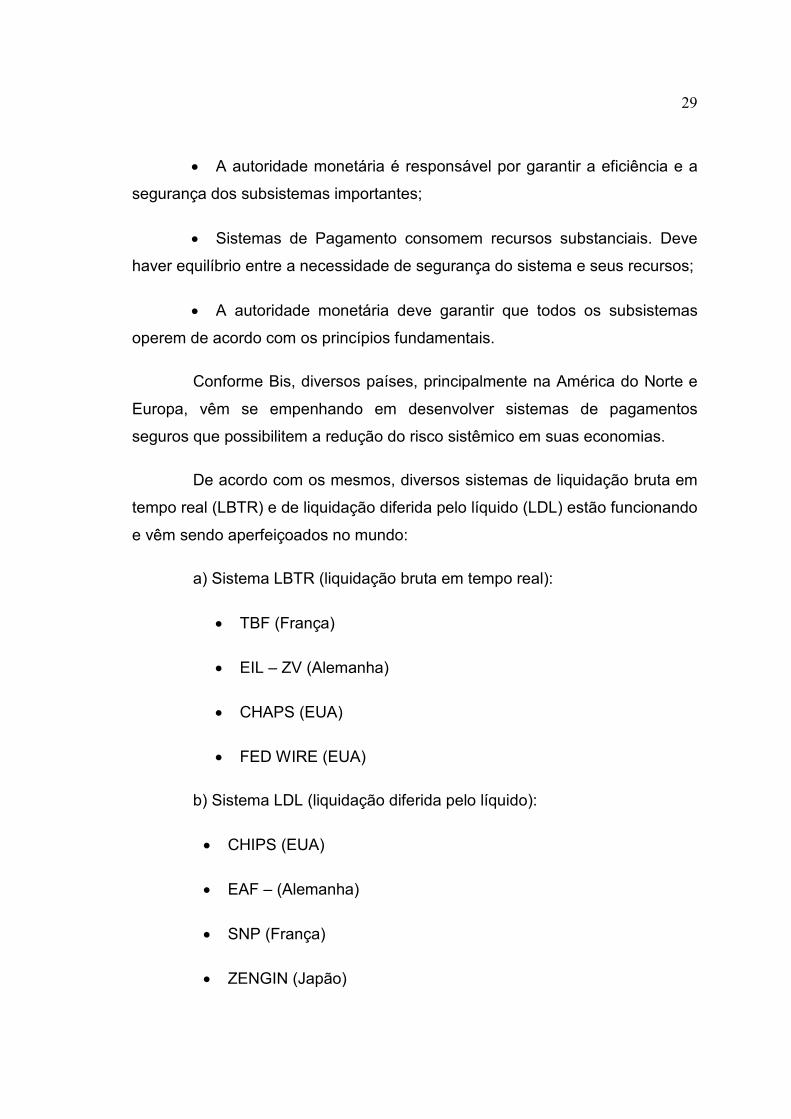

Conforme Bis, diversos países, principalmente na América do Norte e

Europa, vêm se empenhando em desenvolver sistemas de pagamentos

seguros que possibilitem a redução do risco sistêmico em suas economias.

De acordo com os mesmos, diversos sistemas de liquidação bruta em

tempo real (LBTR) e de liquidação diferida pelo líquido (LDL) estão funcionando

e vêm sendo aperfeiçoados no mundo:

a) Sistema LBTR (liquidação bruta em tempo real):

• TBF (França)

• EIL – ZV (Alemanha)

• CHAPS (EUA)

• FED WIRE (EUA)

b) Sistema LDL (liquidação diferida pelo líquido):

• CHIPS (EUA)

• EAF – (Alemanha)

• SNP (França)

• ZENGIN (Japão)

30

O Bis comenta que a maioria dos sistemas já seguem os princípios

fundamentais e incorporam mecanismos de mensuração de risco e de

repartição de perdas bastante sólidos.

2.3 - Sistemas de Liquidação pelo Valor Bruto em Tempo Real

(LBTR)

Segundo o Bis (2000), durante a década passada, muitos países

pertencentes ou não ao Grupo dos Dez, introduziram sistemas de Liquidação

pelo valor bruto em tempo real (LBTR) para transferência interbancárias de

fundos em bases contínuas, transação a transação, ao longo do

processamento diário. Os sistemas LBTR são tipicamente sistemas eletrônicos

que utilizam redes de telecomunicações, as quais transmitem e processam

informações em tempo real.

O mesmo cita que por conta da crescente importância da LBTR, o

CSPL instituiu um grupo de estudos para identificar e analisar as principais

questões relacionadas com a operação de tais sistemas.

Conforme o Bis, este grupo de estudo consolidou informações sobre

as características dos principais sistemas LBTR em operação e as forneceu a

um vasto público, incluindo as autoridades monetárias dos países atualmente

em processo de introdução ou desenvolvimento de sistema LBTR, bem como

os segmentos econômicos interessados no aperfeiçoamento dos controles de

riscos em sistemas de pagamentos e de liquidação.

Segundo o Bis, o grupo Ad Hoc de estudos de LBTR estabelecido pelo

Comitê de Sistema de Pagamento e Liquidação (CSPL) concentrou-se na

análise das seguintes questões:

31

• Liquidez;

• Sistemáticas de enfileiramento;

• Estrutura do fluxo de mensagens e de informações;

• Questões Originais do inter-relacionamento entre os sistemas

LBTR e outros sistemas de liquidação;

• Implicações na política monetária;

• Diferenças entre os sistemas LBTR e os sistemas de liquidação

pelo valor líquido.

O Bis comenta que os sistemas LBTR podem contribuir para limitar

substancialmente os riscos do sistema de pagamento como um todo. A

capacidade de transferência definitiva, contínua e intradia dos sistemas LBTR

pode minimizar ou mesmo eliminar os riscos interbancários básicos no

processo de liquidação. Mais especificadamente, os sistemas LBTR podem

reduzir substancialmente a duração das exposições a riscos de crédito e de

liquidez.

“Nesse sistema a liquidação ocorre pelo valor bruto (uma a uma) e

em tempo real, isto é, a sensibilização das reservas bancárias dos

envolvidos é imediata. Com isso, é possível eliminar o “lag” de

liquidação, juntamente com o risco de crédito, garantindo a finalização

dos pagamentos ao longo do dia e, com isso, reduzir o potencial de

risco sistêmico (BCB, 2002:9)”.

Segundo o BACEN (2002), considerando que a fonte primária dos

riscos mencionados é a defasagem de tempo entre a contração e a liquidação

da operação (“lag” de liquidação), os LBTR geram substancial conforto aos

seus participantes. Uma vez efetuada a liquidação no LBTR, os bancos

recebedores podem creditar os fundos para seus clientes, usá-los em

finalidades próprias ou em outros sistemas de liquidação, sem enfrentar o risco

32

de regresso ou cancelamento. Esta capacidade possibilita a transferência em

tem real de fundos irrevogáveis e incondicionais a outros sistemas de

liquidação, propiciando a redução do risco do sistema como um todo.

2.4 - Sistemas de Liquidação pelo Valor Líquido Diferido.

Segundo o BACEN (2002), em um sistema de compensação pelo valor

líquido, a liquidação das transferências de fundos ocorre em um momento pré-

determinado pelo valor líquido de cada participante. A posição líquida de cada

um dos bancos participantes é calculada, seja em base bilateral, seja em base

multilateral, como a soma de valores de todas as transferências que ele

recebeu até uma determinada hora, menos a soma dos valores de todas as

transferências que ele enviou. A posição líquida na hora da liquidação é

chamada de posição líquida de compensação.

O BACEN comenta que atualmente, os sistemas de liquidação pelo

valor líquido nos países do G-10 são, em sua maioria, sistemas de

compensação multilateral. Os referidos sistemas são tipicamente sistemas de

liquidação de final do dia, provavelmente a liquidação por meios de

transferências entre as contas das instituições financeiras no Banco Central.

“Nesse sistema, as instruções de pagamento são liquidadas ao final

do período com transferência do valor líquido multilateral dessas

instruções. A principal vantagem de sistemas DNS (Deferred Net

Settelement) é a baixa demanda por reservas bancárias, pois a

compensação multilateral dos valores entre os participantes reduz o

volume de recursos a serem transferidos. A defasagem de tempo na

liquidação cria concessão implícita de créditos do banco recebedor

para o banco pagador, o expõem os participantes ao risco de crédito

(BCB, 2004:7)”.

De acordo com o BACEN (2002), uma vez que nos sistemas LDL a

liquidação da operação é diferida em relação ao horário de contratação, o risco

33

de liquidez é substancialmente maior que nos sistemas LBTR. Nesse sentido, é

importante estabelecer mecanismo para minimizar tal risco. O estabelecimento

de limite para os participantes, a colaterização de garantias e constituições de

fundos são alguns desses mecanismos.

2.5 - Tipos e Fontes de Riscos em Sistemas de Pagamentos

Conforme o BACEN, outros relatórios preparados pelo CSPL

identificaram os principais tipos de riscos em sistemas de pagamentos. O risco

de crédito e o de liquidez são dois riscos básicos aos quais os participantes dos

sistemas de liquidação e pagamentos estão expostos.

2.5.1 - Risco de Crédito

O mesmo cita que o risco de crédito decorre quase sempre da

inadimplência de uma contraparte e resume-se no risco de uma contraparte

não honrar uma obrigação pelo seu valor total, seja no vencimento, seja em

qualquer data posterior. Ele pode ser de duas naturezas:

• Risco de perda de receitas não realizadas em virtude de contratos

não liquidados na data valor (risco de custo de reposição).

• Risco de perda do valor integral da transação (risco de principal).

2.5.2 - Risco de Liquidez

Conforme o BACEN, o risco de liquidez consiste no risco de uma

contraparte não liquidar, total ou parcialmente, uma obrigação no vencimento.

O risco de liquidez afeta desfavoravelmente a posição de liquidez projetada de

34

credor. O atraso no recebimento pode forçar o credor a cobrir a deficiência no

fluxo de caixa mediante financiamento de curto prazo de outras fontes,

resultando em perda financeira, além de eventuais danos a imagem. Em casos

extremos, o credor pode encontrar-se incapacitado para cobrir sua deficiência

e, por conseguinte, ficar também incapaz de atender suas obrigações perante

terceiros.

2.5.3 - Risco de Liquidação

Segundo o BACEN, o risco de liquidação é risco de que o

processamento ou a liquidação de transação individual não aconteça conforme

esperado. Risco de Liquidação de um pagamento compreende o risco de

crédito e o risco de liquidez. Dois componentes importantes destes riscos são:

• A defasagem ou intervalo entre a execução da transação e seu

processamento definitivo (“lag” de liquidação);

• A defasagem entre os procedimentos dos dois segmentos da

transação, ou seja, o intervalo entre o pagamento e a entrega.

a) Defasagem de tempo entre a contratação e a liquidação das

operações (“lag” de liquidação);

Conforme o BACEN, a defasagem de tempo entre a contratação e a

liquidação de uma operação eleva a possibilidade de que um banco possa

tornar-se líquida e falha na liquidação de suas obrigações na data de

vencimento ou data futura. O risco de liquidez é tanto maior quanto for “lag” de

liquidação. A defasagem de tempo entre a contratação e a liquidação das

operações pode contaminar todo o mercado, levando ao risco sistêmico.

O BACEN cita que, enquanto a liquidação definitivamente não ocorrer,

qualquer atividade de pagamento subjacente com fundos “não liquidados”

35

permanece condicionada. Por exemplo, por conta de pressões competitivas e

demanda dos clientes, os bancos podem adiantar fundos para seus clientes,

baseados no recebimento de mensagens de pagamento, antes do efetivo

ingresso dos recursos. Os bancos recebedores de tais fundos ficam, por sua

vez, Expostos aos riscos de principal porque, caso a primeira liquidação não

ocorra, eles terão estornado as transferências recebidas.

b) Entrega contra pagamento (DVP). De acordo com o BACEN, o risco de DVP

(delivery versus payment), entrega contra pagamento consiste no risco de se

entregar um ativo sem que o outro ativo, no caso pagamento, seja

disponibilizado

liquidação de compensação LDL são particularmente sensíveis a estes riscos

na medida em que dependem do recebimento de fundos e ativos de todos os

devedores para efetuar o pagamento aos credores. Nas câmaras de liquidação

LBTR, este risco é minimizado pelo fato de os pagamentos e a entrega

ocorrerem em bases individuais e simultâneas. Neste sentido, a agilidade no

processamento da liquidação, a segurança e os mecanismos de contingência

operacional são cruciais para todas as câmaras de liquidação. Particularmente

para as “LDLS” é ainda extremamente desejável que o processamento da

liquidação (recebimento de todos os credores para pagamento aos devedores)

seja concluído no menor tempo possível.

36

CAPÍTULO III

ANTIGO SISTEMA DE PAGAMENTO BRASILEIRO

Segundo o Bacen (2002), para a liquidação das obrigações resultantes

de transações com bens, serviços e ativos, a economia brasileira conta com

um conjunto de subsistemas de transferência de fundos e de movimentação de

títulos e valores mobiliários entre seus participantes.

O mesmo cita que por intermédio desta rede de pagamentos, são

liquidadas as operações com títulos públicos e privados, ações e derivativos, e

efetuadas as transferências de fundos em moeda nacional e em moedas

estrangeira. O Sistema de Pagamentos atual é composto por quatro câmaras

de compensação (Selic, Cetip, Compe e Câmaras) que liquidam diretamente

nas contas reservas bancárias no Banco Central.

“Em nenhuma delas há mecanismo de gerência de risco capaz de

absorver a insolvência de um de seus participantes. De modo geral, as

mensagens de liquidações financeiras enviadas por elas ao Banco

Central não são criticadas quanto a saldo, sendo possível a

manutenção de saques a descoberto ao longo do dia na expectativa de

acerto do saldo com lançamento de outra origem (BCB, 2002:4)”.

Conforme o Bacen, as câmaras de compensação são encarregadas

da liquidação de operações contratadas pelas instituições financeiras, o que

ocorre através de lançamentos nas contas Reservas Bancárias mantidas pelas

instituições financeiras junto ao Banco Central do Brasil.

37

3.1 - Composição do Sistema de Pagamento Brasileiro

Segundo o mesmo, o sistema brasileiro atual é composto por quatro

sistemas que liquidam diretamente nas contas de reservas bancárias junto ao

Banco Central:

v SELIC (títulos públicos)

v CETIP (títulos privados)

v COMPE (cheques e outros)

v Câmbio.

3.2 - Selic - Sistema Especial de Liquidação e Custódia

O SELIC é sistema responsável pela liquidação das operações

envolvendo títulos públicos federais e alguns títulos estaduais e municipais,

realizadas no mercado balcão. Esse sistema realiza as transações, primárias e

secundárias, envolvendo títulos públicos federais, e as transações de compra

ou de venda de um certificado de depósito interbancário (BCB, 2002).

De acordo com o Bacen, todos os títulos negociados nesse sistema

são desmaterializados (escriturais) e custodiados em nome de seus

possuidores. A liquidação financeira é defasada e pelo valor líquido multilateral

(LDL), acontecendo às 23 horas do mesmo dia da negociação.

Para evitar o risco de principal, as confirmações ocorrem por meio de

mecanismo de entrega contra pagamento, em que a transferência de custódia

está atrelada a mensagem de liquidação financeira específica (BCB, 2002).

38

3.3 - CETIP - Central de Custódia e de Liquidação Financeira de

Títulos

Esse sistema é semelhante ao Selic, porém destinado a negociação

de títulos privados e de alguns títulos públicos. A liquidação é defasada e é

processada pelo valor líquido multilateral, acontecendo às 16 horas do dia

seguinte à negociação. Também está baseado em um mecanismo de entrega

contra promessa de pagamento. Além disso, é via movimento da Cetip que as

mensagens de liquidação financeira das Bolsas de Valores (CBLC) e da BM&F

são encaminhadas para sensibilização da conta reservas bancárias. Nas

Transações em bolsas, o ”LAG” de liquidação é de cinco dias, fora do padrão

internacional (três dias) (BCB, 2002).

3.4 – COMPE - Serviço de Compensação de Cheques e Outros

Papéis

É o sistema responsável pela compensação de cheques e outros

papéis como os documentos de Ordem e Crédito - DOC´s e as Fichas de

Compensação de Bloquetos de cobrança. A liquidação é defasada e é

processada pelo valor líquido multilateral, acontecendo no dia seguinte ao da

compensação, no caso de cheques de valor igual ou superior a determinado

limite (atualmente estabelecido em R$ 300,00). Como no desenho atual não há

sistema específico para transferência interbancária de fundos de grandes

valores misturam-se com pequenas operações (cheques de pequeno valor)

(BCB, 2002).

39

3.5 - Sistema de Câmbio

Segundo o Bacen, o sistema de câmbio destina-se a liquidação das

operações em moeda estrangeira. As operações de câmbio no mercado

interbancário são liquidadas por um sistema administrado pelo Banco Central,

onde são realizadas as transações interbancárias com moeda estrangeira. A

liquidação da moeda nacional é defasada e processada pelo valor bruto (uma a

uma) e geralmente acontecem dois dias depois da negociação. A liquidação da

moeda nacional é feita através do registro no Sisbacen para a sensibilização

das contas reservas bancárias das partes, e a liquidação em moeda

estrangeira são efetuadas fora do sistema, pela contraparte das operações,

uma a uma, no exterior.

3.6 - Aspectos Negativos do Sistema Atual

De acordo com o Bacen, as fontes de risco do Sistema de

Pagamentos Brasileiro são as seguintes:

a) O saldo da conta de reservas bancárias não é verificado no

intradia.

O Bacen menciona as mensagens de liquidação financeiras enviadas

pelas câmaras de liquidação privadas e pelo Banco Central não são

processadas em tempo real. O processamento é feito por lotes e acontece

apenas ao final do dia, o que toma impossível á crítica em relação ao saldo da

instituição ao longo do dia.

Conforme o mesmo, neste sentido torna-se possível a manutenção de

saldos a descoberto ao longo do dia na expectativa de acerto com lançamento

de outra origem.

40

b) As câmaras de liquidação privadas não possuem mecanismo

de gerência de risco capaz de absorver a insolvência de pelo menos um

de seus participantes.

O Bacen comenta que a ausência de mecanismo de gerência de risco

leva à condicionalidade dos pagamentos. Na hipótese de insolvência de um

participante, a câmara poderá estornar os fundos que foram transferidos pelo

insolvente a outros participantes.

c) Suposição de liquidação financeira certa patrocinada pelo

Banco Central.

Conforme o Bacen, devido à incapacidade de absorção de perdas

pelas câmaras de liquidação, o Banco Central evita devolver lançamentos a

descoberto dos participantes pelo temor de que esta devolução provoque uma

crise sistemática.

De acordo com o mesmo, neste sentido, o Banco Central assume o

elo ocupado pelo Banco inadimplente na cadeia de pagamentos, ou fornece

liquidez através de operações subsidiadas. O risco moral deste comportamento

é altíssimo, como foi observado nos questionamentos às operações de venda

de dólares aos bancos Marka e Fonte - Cindam em janeiro de 1999.

O Bacen comenta que adicionalmente, a certeza de liquidação das

operações remove o incentivo dos bancos na avaliação dos riscos de

contraparte. O desconhecimento dos riscos pode elevar o grau de exposição

dos bancos, tornando-os mais agressivos, o que, por sua vez, também

contribui para elevar o potencial de crises sistêmicas.

d) Ausência de regras claras e escritas sobre riscos incorridos

pelos participantes da cadeia de pagamentos.

41

Segundo o Bacen, na ótica dos investidores estrangeiros, a ausência

de regras escritas para a absorção dos riscos, seja pelo Banco Central seja

pelos participantes, impossibilita a mensuração dos riscos envolvidos nas

aplicações financeiras no Brasil. Esta incerteza tende a elevar o prêmio

requerido nas operações financeiras, criando obstáculos ao pleno

desenvolvimento dos mercados e, em última instância, da economia (Custo

Brasil).

e) Elevada defasagem de tempo entre a contratação e a liquidação

das operações - lag de liquidação.

De acordo com o Bacen, devido a condicionalidade dos pagamentos,

temos elevado lag de liquidação nas Bolsas. No caso específico da Bovespa, a

defasagem entre a data de contratação e a data de finalização da “entrega

contra pagamento” chega a cinco dias. Novamente, perde-se competitividade,

dado que o padrão internacional é de três dias.

f) Ausência de um sistema específico para pagamentos críticos.

Conforme o Bacen, no Brasil, a grande maioria dos pagamentos é

cursada via Compe. Como já foi visto anteriormente, os pagamentos de

grandes valores devem cursar por sistemas protegidos tipo LBTR. A criação de

um sistema LBTR permite a redução dos riscos de liquidação das câmaras de

liquidação, propiciando maior conforto a todo o sistema.

g) Base legal

Segundo o Bacen, a legislação societária atual não reconhece a

compensação multilateral fundamental para o estabelecimento do processo de

novação das câmaras de liquidação. Novação é o mecanismo contratual pelos

quais as câmaras de liquidação podem se interpor como responsáveis por

assegurar a finalização de uma transação entre duas partes. Adicionalmente, a

42

lei de falência prevê como preferenciais os créditos trabalhistas, entre outros,

aos pagamentos cursados nas câmaras de liquidação.

3.7. Aspectos Positivos do Sistema

O Bacen cita que o desenho desse Sistema de Pagamento possui

alguns aspectos positivos:

⇒ Há ampla automatização dos processos, reduzindo o tempo de

processamento;

⇒ Os títulos negociados são todos desmaterializados, permitindo

sistema de custódia eletrônica, que é mais ágil e de menor custo;

⇒ A base tecnológica de telecomunicações atende plenamente às

necessidades;

⇒ As câmaras de liquidação existentes funcionam operacionalmente

de modo adequado.

O mesmo cita que ao longo dos anos de montagem do sistema de

pagamentos, haverá parceria entre o Banco Central e o mercado na busca de

um sistema mais eficiente. Espera-se que tal parceria continue na

transformação para um sistema ainda mais seguro.

Quadro 3 - Característica do Antigo Sistema de Pagamento Brasileiro

POSITIVAS NEGATIVAS

1 - Ampla automação dos processos,

reduzindo o tempo de processamento.

1 – O Bacen assumia os riscos produzidos

pelos demais participantes, elevando o

potencial de riscos sistêmico.

43

2 - Os títulos negociados eram todos

desmaterializados, permitindo um sistema de

custódia eletrônica mais ágil e de menor custo.

2 - Como as regras de absorção de risco pelo

Bacen não estavam escritas, não era possível

mensurar claramente, na ótica de investidor

externo, os riscos envolvidos nas aplicações

financeiras do Brasil.

3 - A base tecnológica de telecomunicações

atendia plenamente as necessidades do

sistema.

3 - As câmaras de compensação não

possuíam mecanismo de proteção que

assegurassem a liquidação de todas as

operações, na hipótese de quebra de um

participante.

4 - As câmaras de compensação já existiam e

operacionalmente funcionavam de modo

adequado.

4 - Existia um elevado intervalo de tempo para

a liquidação nas bolsas, reduzindo sua

competitividade internacional na atração de

investidores externos.

Fonte: Lima (2001)

44

CAPÍTULO IV

NOVO SISTEMA DE PAGAMENTOS BRASILEIRO

Segundo o Bacen (2002), além da doação de padrões internacionais,

o objetivo final das mudanças que estão sendo implementadas no Sistema de

Pagamento Brasileiro é a assunção pelo mercado dos riscos inerentes ao

funcionamento do próprio mercado e a assunção pelo mercado dos riscos

inerentes ao funcionamento do próprio mercado e a conseqüente redução do

risco assumido atualmente pelo Banco Central. As principais diretrizes do novo

sistema de pagamento estão definidas logo abaixo:

• Definição do papel do Banco Central

O Bacen cita que compete a ele assegurar o adequado desenho do

sistema. Deste modo, o Banco Central é responsável pela gerência e

operacionalização das contas de reservas bancárias, assim como pelo

estabelecimento dos requisitos mínimos a serem observados pelas câmaras de

liquidação que pretendem dar a liquidação de suas transações diretamente nas

contas de reservas.

• Redução do risco de crédito do Banco Central

Segundo o Bacen, cita que a conta de reservas bancárias terá seu

regime operacional alterado com verificação do saldo ao longo do dia, não

sendo admitido, a qualquer momento, saldo a descoberto. Deverão ainda ser

instituídos horários para o lançamento do resultado financeiro oriundo das

diferentes câmaras de liquidação. O Banco Central estabelecerá contratos com

45

os titulares das contas de reservas bancárias e com as câmaras de liquidação,

onde estarão fixados claramente os deveres e as responsabilidades das partes.

• Irrevogabilidade e incondicionalidade dos pagamentos

(Finality)

Conforme o Bacen, os sistemas de transferências de grandes valores,

seja pelo valor bruto em tempo real (LBTR), seja se liquidação defasada pelo

valor líquido (LDL), devem garantir que as ordens de pagamentos, após serem

efetivadas, sejam irrevogáveis e incondicionais.

De acordo com o mesmo, no caso dos sistemas em LBTR operados

pelo Banco Central, a efetivação da ordem dar-se-à com efetivo lançamento na

conta reservas bancárias. No caso das câmaras de liquidação LDL, a

efetivação ocorrerá depois de atendidos aos requisitos estabelecidos pela

gestora e a confirmação da ordem pela câmara. As câmaras de liquidação

deverão ter mecanismo para assegurar a liquidação financeira das ordens,

mesmo no caso de um eventual não recebimento por parte de algum

participante.

• Participantes com pleno conhecimento dos riscos envolvidos

nos sistemas que operam.

O Bacen comenta que os regulamentos das diferentes câmaras de

liquidação devem ser explícitos quanto as responsabilidades dos participantes

e da própria câmara, assim como devem estar claramente definidas as

responsabilidades do Banco Central.

• Redução da defasagem entre a contratação de operações e

sua efetiva liquidação financeira (lag de liquidação)

46

Segundo o Bacen, a introdução de um sistema de liquidação bruta

operando em tempo real deverá constituir plataforma para a redução da

defasagem de tempo entre a contratação e liquidação de todas as transações

importantes, reduzindo sobre maneira o risco no Sistema de Pagamento

Brasileiro.

De acordo com o Bacen, esta redução é particularmente desejada no

caso da liquidação de Bolsas e no caso das transações interbancárias que

atualmente circulam, em sua maioria, pelo sistema de compensação do Banco

do Brasil.

• Adoção de mecanismos de administração de riscos e

contingência nos sistemas relevantes

Segundo o Bacen, as câmaras de liquidação sistematicamente

importantes deverão adotar mecanismos eficientes para a redução de risco e

dispor de esquemas de contingência operacional para dar cursos às suas

operações diárias. Quanto aos mecanismos de redução de risco, deverão estar

previstos, entre outros:

♦ Estabelecimento de limites bilaterais pelos participantes e

multilaterais pelas câmaras de liquidação;

♦ Princípio da entrega contra pagamento (PVP);

♦ Aporte de garantias;

♦ Mecanismos de repartição de perdas;

Condições para execução tempestiva e segura das garantias.

• Adoção de base legal adequada

47

O Banco Central cita que deverá fazer todos os esforços para a

alteração das regulamentações que se fizerem necessárias a fim de permitir

que as diretrizes acima enumeradas sejam alcançadas.

Dentre os pontos de atenção da autoridade monetária estão:

• O reconhecimento da compensação multilateral;

• Alteração nos dispositivos legais que permitam a segura execução

das garantias.

4.1 Alteração nas Câmaras de Liquidação

De acordo com o Bacen, serão criadas ou reformuladas as seguintes

câmaras de liquidação, agrupadas segundo o seu modelo de operação: STR e

SELIC.

O mesmo cita que os sistemas de Liquidação Defasada pelo Valor

Líquido (LDL), sob a governança e operacionalização dos participantes: CIP,

Câmara de câmbio, CBLC, BM&F e CETIP.

O Banco Central comenta que pretende reduzir drasticamente o

trânsito de valores relevantes pela COMPE (Sistema de Compensação de

cheques do Banco do Brasil). Para tanto, Estabeleceu que a instituição que

pretenda participar da COMPE em determinada data deverá depositar como

encaixe compulsório a média semanal bruta dos valores sacados contra a

instituição que ultrapassarem individualmente o valor R$ 5.000,00.

Conforme o Bacen, o objetivo desta medida é reduzir a participação da

COMPE no valor total dos recursos transacionados, transferindo os valores

relevantes para sistemas seguros como o STR ou a CIP. Esta medida baseia-

se no fato de que a COMPE deverá ter sua importância sistêmica reduzida a

48

fim de não ser enquadrada na MP 2040 e ter de oferecer garantia de liquidação

aos seus participantes. Adicionalmente, por depender de trânsito de

documentos, cheques boletos de cobrança etc., têm elevada defasagem de

tempo até a liquidação final das transações.

O mesmo cita que a seguir serão descritas as principais características

ou alterações definidas até o presente momento para cada um dos sistemas ou

câmaras de liquidação: Câmara de Liquidação LBTR e Sistema de

Transferência de Reservas (STR).

O Bacen comenta que gerência e operacionaliza o sistema. Deverá

processar em tempo real, liquidando “operação a operação” (LBTR) as

transferências de fundos comandam pelos titulares. Terão acesso ao STR

todas as instituições titulares de contas e reservas bancárias. Serão aceitas

apenas as ordens de crédito e o sistema verificará a existência de saldo

suficiente para suportar os lançamentos na cota do requisitante. O STR

funcionará com níveis de prioridade A, B, C, e D para os lançamentos.

Ø Nível A: transferências para as câmaras de liquidação e saques de

numerário.

Ø Nível B: transferência para o SELIC.

Ø Nível C e D: demais lançamentos, a critérios da instituição.

Segundo o Bacen, as diversas câmaras privadas LDC deverão

obrigatoriamente processar a liquidação final do saldo multilateral através do

STR. O processamento de uma câmara de liquidação LDL, se dará em um

intervalo de tempo chamada janela de liquidação e terá prioridade máxima

quando comparada aos lançamentos de outras origens.

O mesmo cita que a instituição terá liberdade para estabelecer níveis

de prioridade C ou D para os demais lançamentos.

49

A instituição poderá ainda, a qualquer momento, cancelar lançamentos ou

alterar prioridade dentro da fita cronológica de pendência do sistema.

Conforme o Bacen, na hipótese de ausência de saldo na conta de

reservas bancárias, o STR poderá manter pendente (e eventualmente

processar mecanismo de otimização) ou rejeitar o lançamento. As

transferências serão consideradas finais e irrevogáveis a partir da

concretização do débito na conta do participante. As ordens de crédito que

envolver clientes das instituições financeiras serão aceitas até as 16:00 h. Esta

medida tem por objetivo melhorar o gerenciamento da conta de reservas,

evitando movimentos inesperados em período de menor nível de atividade do

mercado monetário.

4.2 - Sistema Especial de Liquidação e Custódia (SELIC)

De acordo com o Bacen, o SELIC passará a operar sob o conceito de

liquidação pelo valor bruto em tempo real (LBTR). Da mesma forma que o STR,

o SELIC continuara a ser gerenciado e operacionalizado pelo Banco Central. O

SELIC aceitará comandos das 8:00 h às 19:00 horas, podendo este horário ser

estendido a critério do Banco Central. O sistema efetuará a operação com

estrita observância do princípio de entrega contra pagamento (DVP) em bases

brutas.

Conforme o Bacen, o processamento terá inicio após o

lançamento/confirmação da operação pelas partes no sistema. O SELIC, então,

verificará a custódia do título negociado, procedendo ao bloqueio da

quantidade negociada. O segundo passo consistirá na verificação do limite

concedido pelo banco liquidante. Atendidas as prerrogativas, o SELIC

encaminha para o STR o pedido de verificação de saldo na conta do

participante ou liquidante. Havendo saldo suficiente, a operação será liquidada

com a movimentação simultânea dos títulos e dos fundos. Esta liquidação será

50

considerada final, irrevogável e irretratável. Sem prejuízo do princípio de

entrega contra pagamento, estarão disponibilizadas as seguintes facilidades no

sistema:

• Limite de 30 trinta minutos para confirmação pela contraparte de

lançamento efetuado pela parte.

• Pendência de título até o horário limite a ser determinado

diariamente pelo SELIC.

• Mecanismo de otimização das pendências de títulos;

• Identificação do conjunto para lançamento simultâneo da operação

(operação a operação) pelo valor bruto;

• Contas especiais de liquidação, para as garantias e a custódia das

Câmaras de liquidação (LDL);

• Operações de corretagem onde o corretor não assumirá qualquer

risco;

• Volta das compromissadas e liquidação de ofertas públicas

comandas pelos participantes em horários convenientes para as partes.

• Operações de redesconto de títulos junto ao Banco Central.

4.3 - Câmaras de Liquidação Privada - LDL

De acordo com o Bacen, a Medida Provisória nº 2040 dispõe que nos

subsistemas em que o volume e a natureza dos negócios, a critério de Banco

Central, forem capazes de oferecer riscos à solidez e ao normal funcionamento

do Sistema Financeiro Brasileiro, as câmaras de compensação ou liquidação

51

de valores ou ativos deverão assumir a posição de contraparte central

garantidora para fins de liquidação das obrigações realizadas por seu

intermédio. Para tanto, as câmaras “sistematicamente importantes” deverão

contar com mecanismo e salvaguardas que permitam assegurar a certeza de

liquidação das operações nelas compensadas e liquidadas. Dentre os

mecanismos admitidos temos, entre outros, dispositivos de segurança de

acesso, regras de controle de risco, de contingência e de compartilhamento

das perdas entre os participantes, além de mecanismo para execução direta

das posições de custódia e das garantias aportadas.

De acordo com o Bacen, será admitida, sem prejuízo do princípio da

entrega contra pagamento (DVP), a compensação multilateral das obrigações

no âmbito de uma mesma câmara. A liquidação final do saldo dos participantes

deverá ser processada diretamente nas contas de reservas junto ao Banco

Central, não sendo admitida a liquidação a qualquer outro subsistema. Desta

forma, todas as câmaras que se enquadrem na Medida Provisória nº 2.040

deverão, obrigatoriamente, solicitar ao Banco Central a abertura de conta de

liquidação financeira. As contas de liquidação financeiras das câmaras LDL no

Banco Central abrirão e encerrarão o dia com saldo sempre igual à zero.

O Bacen comenta que as câmaras de liquidação LDL contarão com

horários de liquidação próprios onde inicialmente receberão os valores devidos

por seus participantes com saldo líquidos devedores para posteriormente

creditar a conta de reservas bancárias dos participantes com saldo líquido

credor. Este intervalo de tempo será chamado de “janela de liquidação” e cada

câmara terá sua janela de liquidação distinta no STR. Todas as câmaras de

liquidação deverão encerrar seus processamentos antes do horário de

encerramento do sistema de movimentação das contas reservas (STR) que

está previsto para 19:00 horas.

52

Segundo o Bacen, as câmaras de liquidação LDL estão divididas em

câmaras que processam tão somente pagamentos (câmaras de pagamentos)

e câmaras que processam ativos e pagamentos (câmaras de liquidação de

ativos).

Conforme o Bacen, as câmaras de pagamentos serão responsáveis

por garantir, ao longo do dia de processamento, a certeza de concretização do

crédito, no STR, ao participante, ao final da janela de liquidação da câmara. As

câmaras de liquidação de ativos, além de garantir o princípio da entrega contra

pagamento (DVP), deverão contar com mecanismos que evitem ao máximo o

não cumprimento das obrigações da câmara de liquidação devido a falha na

entrega de ativos ou de fundos pelos participantes.

O Bacen cita, até o presente momento, que a Câmara Interbancária de

Pagamentos (CIP) e, talvez, a Câmara de Câmbio, serão câmaras de

liquidação de pagamentos conforme definido anteriormente. As câmaras de

liquidação de ativo serão a CBLC, a BM&F e a CETIP.

Na seqüência, serão destacados os procedimentos operacionais e as

características já definidas ou em discussão para cada uma das câmaras.

4.4 - Câmara Interbancária de Pagamentos (CIP)

Segundo o Bacen, esta câmara de liquidação terá por objetivo efetuar

as transferências financeiras entre Bancos e entre clientes destes bancos

quando o valor ou a urgência na disponibilização dos fundos impossibilite o

53

trânsito pela compensação. A CIP será gerida pela Federação dos Bancos e

terá como provedor operacional a CETIP.

O mesmo cita que na CIP, as ordens de transferências de fundos

serão comandadas pelo ordenante e confirmadas ao longo do dia de

processamento para o ordenante e para o beneficiário dos fundos. A CIP

contará com esquema de depósito inicial obrigatório e limites operacionais para

a confirmação final da ordem por parte da câmara de liquidação mesmo antes

da efetiva disponibilização dos fundos na conta de reservas bancárias dos

envolvidos. A seguir serão enumerados as principais características e

procedimentos operacionais divulgados na minuta de regulamento operacional

da câmara:

v Será requerida dos participantes a constituição de um depósito inicial, na

conta de reservas bancárias da câmara, compatível com o volume de

fundos demandados pelos participantes;

v A câmara verificará “em tempo real” a existência de fundos suficientes

na conta do participante na câmara onde foi constituído o depósito;

v Serão disponibilizados mecanismos de otimização de lançamento entre

os participantes;

v A CIP funciona das 8:00h ás 16:45 horas;

v O processamento ocorrerá em dois ciclos principais liquidando até ás

16:00 horas no STR e ciclo complementar liquidando até ás 16:45 horas

no STR.

O Bacen comenta que a vantagem da CIP em relação ao STR parece

ser a possibilidade de compensação de lançamentos bilaterais e multilaterais

em tempo real e, por conseguinte, a redução do valor exigido a título de

depósito inicial.

54

Os lançamentos não aceitos pela CIP, em um determinado momento,

permanecerão pendentes, aguardando confirmação até o final do ciclo

principal. Neste sentido, quanto maior o número de lançamentos pendentes,

maior será a possibilidade de ocorrerem tais compensações. Todavia, esta

“vantagem” dependerá da definição dos mecanismos de otimização que

estarão também disponíveis no STR.

4.5. Câmara de Câmbio

Segundo o Bacen, a câmara de liquidação (LDL) de câmbio

processará a liquidação dos contratos do mercado interbancário de câmbio

pelo saldo multilateral. A liquidação das moedas nacionais e estrangeiras

deverá ser feita simultaneamente durante a janela de liquidação do STR

(moeda nacional) e Chips/Fed wire (moeda estrangeira).

O mesmo conta que a câmara será gerida pela Federação dos Bancos

(FEBRABAN) e operacionalizada pela BM&F. Através da liquidação simultânea

das moedas nacional e estrangeira, a câmara terá por princípio garantir que o

pagamento em uma moeda somente ocorra após a confirmação do crédito.

Neste sentido, o principal estará sempre garantindo e, na hipótese de quebra

de um participante, bastará a câmara realizar a venda das reservas em uma

moeda para honrar o pagamento na outra moeda.

4.6. - Companhia Brasileira de Liquidação e Custódia (CBLC)

Segundo o Banco Central do Brasil, a CBLC está se preparando para

ser uma grande câmara de liquidação de ativos, não apenas de ações e de