Embed Size (px)

Citation preview

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

MATRIZ DE RISCO: FERRAMENTA PARA O AUDITOR INTERNO

E PLANEJAMENTO PARA O GESTOR PÚBLICO

Letícia Soares Teixeira

Orientadora

Profª Maria Esther de Araújo Oliveira

Rio de Janeiro

2007

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

MATRIZ DE RISCO: FERRAMENTA PARA O AUDITOR

INTERNO E PLANEJAMENTO PARA O GESTOR

PÚBLICO

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão

Pública.

Letícia Soares Teixeira

3

AGRADECIMENTOS

A Deus pela inspiração,

Aos meus pais pela proteção,

Aos meus filhos pelo carinho,

Ao Coordenador Geral de Auditoria Interna da

UFRJ – Carlos Moreira da Costa, pelo constante

incentivo e apoio à qualificação profissional.

4

DEDICATÓRIA

Aos meus filhos, pais, amigos e colegas

da equipe de Auditoria Interna da UFRJ.

5

RESUMO

O tema discutido na presente monografia ressalta a importância da

elaboração de uma Matriz de Risco e da atuação da Auditoria Interna como

órgão de assessoramento e apoio ao Gestor Público.

A matriz de risco aperfeiçoa o trabalho da Auditoria Interna auxiliando

na elaboração do Plano de Auditoria Interna e, aponta ao Gestor Público as

áreas carentes de maior atenção da Instituição, a fim de evitar possíveis

impropriedades ou irregularidades, ainda mais numa organização com várias

Unidades Gestoras descentralizadas, como é o caso da Universidade Federal

do Rio de Janeiro.

A matriz de risco também serve para promover as ações do gestor

apontando os projetos ou programas sociais com os resultados efetivos para o

qual se destina.

Enfim, a Matriz de Risco faz a perfeita intercessão entre o auditor

interno e o gestor público mostrando as principais necessidades da Instituição,

ou, evidenciando os pontos fortes da gestão, promovendo a Instituição Federal

de Ensino Superior a excelência da sua principal atividade - o ensino superior

público e gratuito, bem como a eficiência e eficácia dos projetos e pesquisas

desenvolvidos.

Por fim, este tipo de procedimento de auditoria, consiste numa

importante atividade de assessoramento ao gestor público, pois aprimora as

práticas dos atos e fatos administrativos.

6

METODOLOGIA

A ferramenta Matriz de Risco reúne em seu conteúdo o resultado das

pré-análises das Gestões Financeira, Contábil, Patrimonial, de Suprimentos de

Bens e Serviços, e de Pessoal de uma Instituição, avaliando o alcance de

metas e objetivos, bem como conferindo o atendimento aos aspectos da

legalidade dos procedimentos administrativos.

A construção de um diagnóstico com foco nos riscos é feita através da

análise dos controles internos de uma instituição com a finalidade de embasar

a opinião do Auditor quanto aos aspectos da eficiência, eficácia e

economicidade.

Portanto, tornou-se necessário falar de Controle Interno, já que remete

à Lei de Responsabilidade Fiscal, que institui um novo paradigma de gestão

pública.

Os recursos utilizados para desenvolver o presente estudo foi o de

consulta a artigos do Tribunal de Contas da União; apostila do Curso de

Auditoria Governamental realizado pela ABOP - Associação Brasileira de

Orçamento Público, em novembro de 2005; apostila do Curso a Distância de

Planejamento Estratégico para Auditores Internos, oferecido pela Universidade

Federal de Pernambuco em conjunto com a Fundação Joaquim Nabuco, em

2006; normas e procedimentos instituídos pela Secretaria de Controle Interno;

artigos consultados através da web; e Dissertação de Mestrado. Além de

outras literaturas que embasaram alguns conceitos.

Outra fonte importante de consulta foi o Ementário de Gestão Pública,

onde concentra as principais decisões do Tribunal de Contas da União

publicadas no D.O.U. (Diário Oficial da União). Segundo seu mentor, prof.

Paulo Grazziotin, o Ementário de Gestão Pública, é uma “promoção voluntária,

continuada e à distância do desenvolvimento assíncrono de pessoas em

7

competências instrumentais de gestão pública, mediante veiculação solidária,

transparente e sustentável, em ambiente tecnológico gratuito, de newsletter e

de base de conhecimento.” http://groups.google.com.br/group/prgg, 01/07/2007

8

SUMÁRIO

INTRODUÇÃO 9

CAPÍTULO I - AUDITORIA INTERNA 13

CAPÍTULO II - CONTROLE INTERNO 18

CAPÍTULO III - MATRIZ DE RISCO 21

CONCLUSÃO 33

BIBLIOGRAFIA CONSULTADA 35

ÍNDICE 37

ÍNDICE DE FIGURAS 38

9

INTRODUÇÃO

Muito se fala sobre Auditoria Interna, mas não se sabe precisar a sua

criação. É comum ouvir alguém dizer que seu pai ou outro membro da família

era professor, médico ou engenheiro. Mas, é raro encontrar quem afirme ter

tido um avô auditor.

Os imperadores romanos eram providos de funcionários encarregados

de cobrar os impostos, de controlar operações financeiras e de prestar contas.

Na época do Brasil Colonial, a Corte Portuguesa já se preocupava com

as fraudes, nomeando um Juiz Colonial para verificar o correto recolhimento

dos tributos.

A Inglaterra aplicou muitas ações de auditoria tendo em vista seu farto

comércio, e, portanto, tornou-se necessário haver o controle dos impostos

sobre os lucros.

Foi após a quebra da bolsa americana, em 1929, que a Auditoria

Contábil Independente passou a ser indispensável no controle das empresas

com ações cotadas em bolsas. Até então, as atividades de auditoria eram

externas.

Algumas empresas descobriram que poderiam diminuir seus gastos

aproveitando os próprios funcionários para executarem as tarefas de controle

interno. O resultado dessa ação foi a de que as atividades dos funcionários da

empresa passaram a ser a de conferência e de revisão interna, facilitando os

trabalhos dos auditores externos, que passaram ao seu principal objetivo, o

exame da situação econômico-financeira da empresa.

“Após a fundação do The Institute of Internal Auditors, em

New York, a auditoria interna passou a ser vista de

10

maneira diferente. De um corpo de funcionários de linha,

quase sempre subordinados a contabilidade, pouco a

pouco, passaram a ter um enfoque de controle

administrativo, cujo objetivo era avaliar a eficácia e a

efetividade da aplicação dos controles internos. O seu

campo de ação funcional, foi estendido para todas as

áreas da empresa, e, para garantir sua total

independência, passou a ter subordinação direta à alta

administração da organização.” (Portal da web – UnB ::

Auditoria Interna).

Atualmente, o Auditor Interno tem grande importância junto ao Gestor

Público, pois ao avaliar os controles internos, é capaz de garantir a correta

utilização da verba pública, em consonância com as determinações legais e

planejamentos governamentais, conforme a Lei de Diretrizes

Orçamentárias/LDO e a Lei de Responsabilidade Fiscal/LRF.

O PPA – Plano Plurianual “define as prioridades do governo por um

período de quatro anos e deve conter as diretrizes, objetivos e metas da

Administração Pública Federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração continuada. O PPA

estabelece a ligação entre as prioridades de longo prazo e a Lei Orçamentária

Anual.” http://www.serpro.gov.br/noticiasSERPRO/20040217_05, Portal do

Serpro, acesso em 05/07/2007.

“A Lei de Diretrizes Orçamentárias/LDO estabelece as metas e

prioridades para o exercício financeiro subseqüente, orienta a elaboração do

Orçamento, dispõe sobre alteração na legislação tributária e estabelece a

política de aplicação das agências financeiras de fomento. Com base na LDO

a Secretaria de Orçamento Federal elabora a proposta para o ano seguinte,

em conjunto com os Ministérios e as unidades orçamentárias dos poderes

Legislativos e Judiciários. Os fundamentos são: da transparência orçamentária;

11

da unidade - cada esfera do governo terá apenas um orçamento -; da

universalidade - incorporar despesas e receitas de todas as instituições

públicas-; e da anualidade - compreender o período de um exercício.”

http://www.serpro.gov.br/noticiasSERPRO/20040217_05, Portal do Serpro,

acesso em 05/07/2007.

A Lei de Responsabilidade Fiscal, responsável pela gestão fiscal dos

poderes públicos, ampliou a importância da Lei de Diretrizes Orçamentárias,

instituída pela Constituição de 1988, e regula o artigo 163 da Carta Magna.

Segundo definição dada pelo Ministério do Planejamento, a Lei de

Responsabilidade Fiscal “é um código de conduta para os administradores

públicos que passarão a obedecer as normas e limites para administrar as

finanças, prestando contas sobre quanto e como gastam os recursos da

sociedade. Representa um importante instrumento de cidadania para o povo

brasileiro, pois todos os cidadãos terão acesso às contas públicas, podendo

manifestar abertamente sua opinião, com o objetivo de ajudar a garantir sua

boa gestão.” http://www.planejamento.gov.br/lrf/index.asp, acesso em

03/07/2007.

A Instrução Normativa nº 01 de 06.04.2001, da Secretaria Federal de

Controle, estabelece em seu Capítulo X, item 13, as seguintes atividades do

Auditor Interno:

“a) acompanhar o cumprimento das metas do Plano

Plurianual no âmbito da entidade, visando comprovar a

conformidade de sua execução; b) assessorar os

gestores da entidade no acompanhamento da execução

dos programas de governo, visando comprovar o nível de

execução das metas, o alcance dos objetivos e a

adequação do gerenciamento; c) verificar a execução do

orçamento da entidade, visando comprovar a

12

conformidade da execução com os limites e destinações

estabelecidas na legislação pertinente;”.

Esta pesquisa, objetiva salientar a importância de se delinear a matriz

de risco para construção do programa de auditoria interna de forma que sua

abrangência seja consoante com os riscos apurados e com as recomendações

dos órgãos de controle interno e externo (Controladoria Geral da União/CGU e

Tribunal de Contas da União/TCU), assegurando o cumprimento das

exigências estabelecidas na Lei de Responsabilidade Fiscal.

As Instituições Federais de Ensino Superior/IFES têm normalmente

uma estrutura administrativa complexa e descentralizada. A descentralização

de unidades gestoras agiliza os procedimentos administrativos, mas requer um

acompanhamento constante. Casos críticos como esses, podem comprometer

o controle econômico e social da Instituição.

Portanto, a elaboração da matriz de risco apontará possíveis

problemas nos controles internos da Instituição, evidenciando as fragilidades

encontradas. O resultado das ações de auditoria interna, programadas por

meio da matriz de risco permitirá ao gestor público agir tempestivamente

evitando ações impróprias ou irregulares.

13

CAPÍTULO I

AUDITORIA INTERNA

Segundo o The Institute of Internal Auditors/IIA, a auditoria interna é

uma atividade independente, objetiva e de consultoria, destinada a agregar

valor e a melhorar as operações da organização através das técnicas de

Auditoria de Natureza Operacional (ANOp). Ela assiste a organização na

consecução dos seus objetivos por meio de uma abordagem sistemática e

disciplinada, na avaliação e melhoria da eficácia da gestão de risco, dos

controles internos e do processo de governança.

“A função do moderno auditor interno é fazer aquilo que a

direção gostaria de fazer, se tivesse tempo e soubesse

como fazê-lo”. (autor desconhecido).

A administração pública passou por mudanças substanciais a partir da

Reforma do Estado brasileiro, nos anos 90, que teve a finalidade de reduzir o

seu tamanho utilizando-se de processos de publicização, privatização e

terceirização, aumentando tanto a capacidade financeira e administrativa do

setor público de implementar as decisões políticas tomadas pelo governo,

como a capacidade política do governo de intermediar interesses, garantir

legitimidade e governar.

A partir das mudanças nas atribuições do Estado, surgiu a

necessidade de reestruturar os processos internos de atuação dos órgãos de

controle, que passaram a cobrar das Instituições Públicas uma postura mais

orientada para o exame dos resultados de suas ações e do efetivo

atendimento das necessidades da sociedade.

O novo paradigma de accountability torna a prestação de contas pelo

gestor algo além dos limites formais da burocracia, responsabilizando-o

14

perante a sociedade e protegendo os ativos públicos contra excessos de

poder.

A Instrução Normativa SFC/MF nº 02, de 20 de dezembro de 2.000,

que estabelece normas de organização e apresentação das tomadas e

prestações de contas dos gestores de recursos públicos e rol de responsáveis,

do Poder Executivo Federal, define, em seu art. 2º a função do Sistema de

Controle Interno do Poder Executivo Federal:

“o conjunto de unidades administrativas que tem por

finalidade, além das atribuições previstas no artigo 74 da

Constituição Federal, exercer a fiscalização contábil,

financeira, orçamentária, patrimonial e operacional das

unidades gestoras da administração direta e das

entidades da administração indireta do Poder Executivo

Federal, bem como a aplicação de recursos públicos por

entidades de direito privado;”

As Unidades de Auditorias Internas das Instituições Federais de Ensino

Superior/IFES estão citadas no inciso VI da Instrução Normativa SFC/MF nº

02, de 20 de dezembro de 2.000.

Numa IFES, o Auditor Interno deve avaliar a eficiência dos controles

operacionais, gestionais, financeiros e contábeis, com foco no cumprimento

das políticas, procedimentos e planos estabelecidos; examinar o grau de

confiabilidade das informações contábeis e de outras, obtidas dentro da

organização; avaliar a qualidade no desempenho das tarefas delegadas; e os

sistemas computacionais.

O produto final das ações de auditoria interna é a emissão de opinião

independente através da emissão de laudo, relatório circunstanciado ou

15

parecer sobre as gestões financeira, contábil, de pessoal, de suprimentos de

bens e serviços, patrimonial, e o controle da gestão.

A atuação da auditoria interna está disciplinada através das normas da

AUDIBRA e da Instrução Normativa nº 01 de 06.04.2001 da Secretaria Federal

de Controle, e tem metodologia própria para sua abordagem.

As metodologias aplicadas para elaboração dos programas de

auditoria colaboram com o Auditor Interno para que obtenha precisão nos

dados a serem auditados, evidenciando aqueles mais relevantes que

circundam as principais áreas de uma Instituição Federal de Ensino

Superior/IFES, considerados como de risco.

A adoção de controles internos e de gestão de riscos é imprescindível

para uma administração satisfatória das ações de uma Instituição. Os riscos

estão presentes em todas as áreas operacionais (processos), atingindo

também a alta administração, e todas estão expostas aos riscos financeiros e

políticos.

A Constituição de 1988 enfatizou a transparência dos atos praticados

pelos gestores públicos. No entanto, as técnicas de Auditoria de Natureza

Operacional foram aperfeiçoadas pelo Tribunal de Contas da União na década

seguinte tornando-a capaz de avaliar o desempenho da gestão organizacional,

promovendo a transparência da utilização da verba pública e da principal

função do Estado, o atendimento às reais necessidades do cidadão brasileiro.

1.1– Auditoria de Natureza Operacional (ANOp)

A utilização das técnicas de ANOp oferece ao gestor público

mecanismos capazes de promover a prestação de contas à sociedade, agindo

com integridade e atendendo a critérios de economicidade, eficiência, eficácia

e efetividade dos atos praticados.

16

Os itens avaliados, necessários para promover tal transparência, são

quanto a forma de utilização dos insumos: se representa o uso mais

econômico dos recursos públicos, se estão sendo entregues os melhores

serviços em relação aos recursos disponíveis, ou se os objetivos da política

estão sendo atingidos.

Segundo o Manual de Auditoria de Natureza Operacional, do Tribunal

de Contas da União, ANOp é uma técnica de avaliação sistemática dos

programas, projetos, atividades e sistemas governamentais.

Esse é o instrumento por intermédio do qual o controle externo forma

juízo sobre o alcance dos resultados das ações governamentais, o que

contribui para promover a eficiência operacional e alocativa do gasto público e

para responsabilizar os gestores pelo desempenho da ação de governo.

A auditoria de natureza operacional compreende duas modalidades:

auditoria de desempenho operacional (ADO) e avaliação de programas (AvaP).

A primeira examina a ação governamental quanto aos aspectos de

economicidade, eficiência e eficácia (restrito a um órgão).

A segunda modalidade objetiva examinar a efetividade dos programas

e projetos governamentais (abrange todos os órgãos envolvidos no projeto).

O auditor interno deve avaliar a gestão quanto ao desempenho

operacional (ADO) evidenciando a legalidade, economicidade, eficiência e

eficácia das operações examinadas.

Segundo a Instrução Normativa nº 01 de 06 de abril de 2001, Seção IV

– Dados e informações utilizados como indicativos e indicadores de gestão,

item 5, os indicadores citados no parágrafo acima são assim definidos:

17

“I. Legalidade: Consiste na aderência dos atos e fatos de

gestão praticados, aos normativos legais e técnicos que

regem os mesmos.

II. Economicidade: Expressa variação positiva da relação

custo/benefício, na qual busca-se a otimização dos

resultados na escolha dos menores custos em relação

aos maiores benefícios. Revela a atenção da gestão com

o bom uso qualitativo dos recursos financeiros, por

definição, escassos, desde a adequação da proposta

orçamentária das metas a serem atingidas, passando

pela coerência com respeito aos preços de mercado, o

desenvolvimento de fontes alternativas de receita e a

obtenção dos menores custos por produto gerado.

III. Eficácia: É o grau de atingimento das metas fixadas

para um determinado objeto de uma ação em relação ao

previsto, em um determinado período.

IV. Eficiência: É a medida da relação entre os recursos

efetivamente utilizados para a realização de uma meta,

frente a padrões estabelecidos. Mede, então, a utilização

dos recursos de que a unidade ou entidade dispõe para

realizar um conjunto de ações e operações que visam

atingir um propósito de trabalho previamente programado.

A eficiência está associada ao uso dos recursos

disponíveis em relação aos produtos e serviços finais

elaborados.”

18

CAPÍTULO II

CONTROLE INTERNO

Idalberto Chiavenato, na obra intitulada Introdução a Teoria Geral da

Administração (2004), define controle como a “função administrativa que vem

depois do planejamento, organização e direção que serve para assegurar que

os resultados do que foi planejado, organizado e dirigido se ajustem tanto

quanto possível aos objetivos estabelecidos” (p.183).

Na mesma obra acima citada (p.176), o autor cita que “a finalidade do

controle é assegurar que os resultados do que foi planejado, organizado e

dirigido se ajustem tanto quanto possível aos objetivos previamente

estabelecidos. A essência do controle reside na verificação se a atividade

controlada está ou não alcançando os objetivos ou resultados desejados. O

controle consiste fundamentalmente em um processo que guia a atividade

exercida para um fim previamente determinado.”

O controle interno de uma instituição, composto pelos sistemas

contábeis e administrativos, é avaliado pela Auditoria Interna que tem por

objetivo verificar se as normas internas estão sendo seguidas e avaliar a

necessidade de novas normas ou de modificações das já existentes.

O Sistema de Controle Interno do Poder Executivo prioriza na Auditoria

Governamental o cumprimento legal dos atos e fatos administrativos sob os

aspectos orçamentários, financeiros, contábeis, patrimoniais e de pessoal,

praticados no exercício anterior ao do exame.

Portanto, segundo o artigo da CISET-MRE, 02/07/2007, denominado

“O Controle Interno na Administração Pública Federal” disponível na internet

sob o endereço http://www2.mre.gov.br/ciset/ocontrol.htm, o Controle Interno

tem por finalidade “avaliar o cumprimento das metas previstas no plano

19

plurianual, a execução dos programas de governo e dos orçamentos da União;

comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência,

da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da

administração federal, bem como da aplicação de recursos públicos por

entidades de direito privado; exercer o controle das operações de crédito, avais

e garantias, bem como dos direitos e haveres da União; apoiar o controle

externo no exercício de sua missão institucional”.

A Auditoria Interna executa atividades similares as do Sistema de

Controle Interno, sendo que de forma preventiva, antecedendo aos fatos, e

utiliza a auditoria operacional sobre o exercício atual segundo os critérios da

legalidade, economia, eficiência e efetividade, aspectos relevantes que

constituem em algumas das principais medidas de que se dispõe para avaliar o

controle interno administrativo.

Através da auditoria operacional, é possível avaliar a eficácia da

entidade no cumprimento dos seus objetivos, programas e metas e a

eficiência, economicidade e legalidade na administração dos seus recursos.

Luiz Carlos da Silva Oliveira (2000), em sua dissertação de Mestrado

intitulada “Auditoria Operacional da eficácia: sua implementação no Controle

Interno do Poder Executivo Federal”, afirma que “a auditoria operacional atua

na revisão do sistema de controle interno, fundamentalmente pela ótica dos

controles administrativos, fornecendo à administração subsídios no sentido de

que os objetivos e metas por ela emanado estão sendo devidamente

divulgados e internalizados, que os controles instituídos são eficientes e

eficazes e que o plano da entidade, os métodos e procedimentos estão sendo

cumpridos e garantem operações eficientes, além de certificar a aderência aos

planos, políticas e diretrizes definidos” (p.53).

O planejamento ou programa de auditoria é focado principalmente no

grau de confiabilidade dos controles internos. Dessa confiança é que se define

20

a natureza, o enfoque e a amplitude da auditoria a ser efetuada, podendo ser

uma análise por amostragem ao invés de uma auditoria completa. No entanto,

se for constatado durante a pré-auditoria dados duvidosos ou insatisfatórios no

controle interno, então, o trabalho do auditor interno deverá ser o mais amplo

possível, com ênfase na execução orçamentária e contábil, nos atos de

pessoal e demais controles contábeis e administrativos. Esses aspectos são

tratados como prioritários e considerados como sendo de risco para a

administração pública.

O cuidado que o auditor interno deve ter é de garantir que as

atividades de Auditoria Interna não se confundam com as do Controle Interno.

A Auditoria Interna deve supervisionar, normatizar, fiscalizar as ações

contábeis, financeira, orçamentária, operacional e patrimonial e avaliar o grau

de confiabilidade dos controles internos, buscando garantir a eficiência e

eficácia dos mesmos. E ainda, correlacionar todos os atos administrativos com

a legalidade, legitimidade e economicidade.

Numa instituição que tenha a administração descentralizada, o Auditor

Interno deve preocupar-se em observar se os procedimentos administrativos

adotados pelas Unidades Gestores são padronizados, facilitando o controle

interno administrativo.

21

CAPÍTULO III

MATRIZ DE RISCO

O processo de governança abrange a definição de responsabilidades,

a preservação de ativos, ao cumprimento de metas e aos controles internos

que são práticas internas destinadas a conferir a exatidão e fidelidade dos

dados contábeis, além de promover a eficiência e a aderência às diretrizes.

Todas essas atividades estão inseridas na Gestão de Risco.

Risco é o grau de incerteza em relação à possibilidade de ocorrência

de um determinado evento, o que, em caso afirmativo, redundará em

prejuízos.

O objetivo da Matriz de Risco é mapear os riscos envolvidos na gestão

e traçar a estratégia de ação da auditoria interna. É elaborada a partir da

utilização de algumas técnicas, que permitem a avaliação aprofundada do

controle interno administrativo. Essas técnicas constroem o Programa de

Auditoria (Programa de Trabalho) que direcionará as atividades do auditor

interno para avaliar os controles internos e fazer um diagnóstico.

Algumas ferramentas auxiliam na aplicação do Programa de Auditoria:

QACI (Questionário de Avaliação de Controle Interno) e os Procedimentos de

Auditoria. Essas técnicas, quando bem planejadas, permitem que o auditor

tenha sucesso na avaliação dos Controles Internos. O auditor pode coletar os

dados inicialmente em seu próprio local de trabalho munindo-se das

informações através da consulta a manuais de procedimentos e rotinas; da

verificação dos números de processos ou operações no período avaliado

relativos à atividade auditada; eleição de uma amostragem (com critérios);

solicitação dos processos e avaliação; consulta aos sistemas informatizados; e

verificação in loco.

22

Os critérios para eleição de uma amostragem podem ser, por exemplo,

os valores empenhados para aquisição ou serviços, com o total próximo ao

limite para dispensa de licitação, R$8.000,00 (Oito mil reais), conforme

determina o artigo 24, inciso II, da Lei 8.666, de 21 de junho de 1.993, que

regulamenta o art. 37, inciso XXI, da Constituição Federal, e institui normas

para licitações e contratos da Administração Pública.

No que se refere às Instituições Federais de Ensino Superior/IFES,

tendo em vista suas unidades descentralizadas, outra análise crítica pode ser

quanto a compras de itens comuns a várias Unidades Gestoras, feitas

separadamente.

Quanto à realização dos trabalhos de auditoria in loco, pode-se utilizar

a entrevista guiada pelo QACI, que deve ser conduzida de modo a permitir a

identificação dos pontos de Controle (segregação, autorização, eficiência). Os

dados obtidos pelo auditor devem ser suficientes para que preencha a Matriz

RECI (Responsável, Executor, Consultado e Informado); ocorrência de

problemas; pendências junto ao TCU e a CGU e Ministério Público.

Os resultados obtidos através da avaliação do QACI apontarão para o

auditor as áreas de risco, necessitadas de aplicação de testes de auditoria.

Outra técnica auxiliar para avaliação dos controles internos é o Mapa

de Processos, que utiliza os dados do QACI para sua montagem.

Um exemplo de áreas de risco numa Instituição Federal de Ensino

Superior/IFES é o repasse de verbas extra-orçamentárias para as Fundações

de Apoio. Abaixo, apresento uma citação do Quadro de Ementas Julgados do

Tribunal de Contas da União, disponível no site Ementário de Gestão Pública

do prof. Paulo Grazziotin.

23

“FUNDAÇÃO DE APOIO. DOU de 07.10.2005, S. 1, p.

119.

Ementa: o Tribunal de Contas da União determinou às

Instituições Federais de Ensino Superior (IFES) e de

Pesquisa Científica e Tecnológica que observassem,

quando das contratações por dispensa de licitação com

base no art. 1° da Lei n° 8.958, de 20.12.1994 (que

dispõe sobre as relações entre as instituições federais de

ensino superior e de pesquisa científica e tecnológica e

as fundações de apoio), os seguintes quesitos: a) a

instituição contratada deve ter sido criada com a

finalidade de dar apoio a projetos de pesquisa, ensino e

extensão e de desenvolvimento institucional, científico e

tecnológico; b) o objeto do contrato deve estar

diretamente relacionado à pesquisa, ensino, extensão ou

desenvolvimento institucional; c) a Fundação, enquanto

contratada, deve desempenhar o papel de escritório de

contratos de pesquisa, viabilizando o desenvolvimento de

projetos sob encomenda, com a utilização do

conhecimento e da pesquisa do corpo docente das IFES,

ou de escritório de transferência de tecnologia,

viabilizando a inserção, no mercado, do resultado de

pesquisas e desenvolvimentos tecnológicos realizados no

âmbito das Universidades; d) o contrato deve estar

diretamente vinculado a projeto a ser cumprido em prazo

determinado e que resulte produto bem definido, não

cabendo a contratação de atividades continuadas nem de

objeto genérico, desvinculado de projeto específico; e) os

contratos para execução de projeto de desenvolvimento

institucional devem ter produto que resulte em efetivo

desenvolvimento institucional, caracterizado pela melhoria

mensurável da eficácia e eficiência no desempenho da

24

instituição beneficiada; f) a manutenção e o

desenvolvimento institucional não devem ser confundidos

e, nesse sentido, não cabe a contratação para atividades

de manutenção da instituição, a exemplo de serviços de

limpeza, vigilância e conservação predial (item 9.1, TC-

017.029/2001-2, Acórdão n° 1.516/2005-TCUPlenário).”

http://groups.google.com.br/group/prgg, ícone quadro

ementas.pdf, 2007, Ementário de Gestão Pública, Prof.

Paulo Grazziotin, acesso em 01/07/2007.

As recomendações do Tribunal de Contas alertam para a adoção

correta e legal do uso das Fundações de Apoio na administração dos recursos

orçamentários, que viabilizam e agilizam os procedimentos administrativos. No

entanto, é necessário um acompanhamento do Auditor Interno para certificar

que os recursos administrados pela Fundação estão de fato sendo aplicados

em conformidade com as legislações correspondentes e tendo um resultado

eficiente e eficaz da pesquisa.

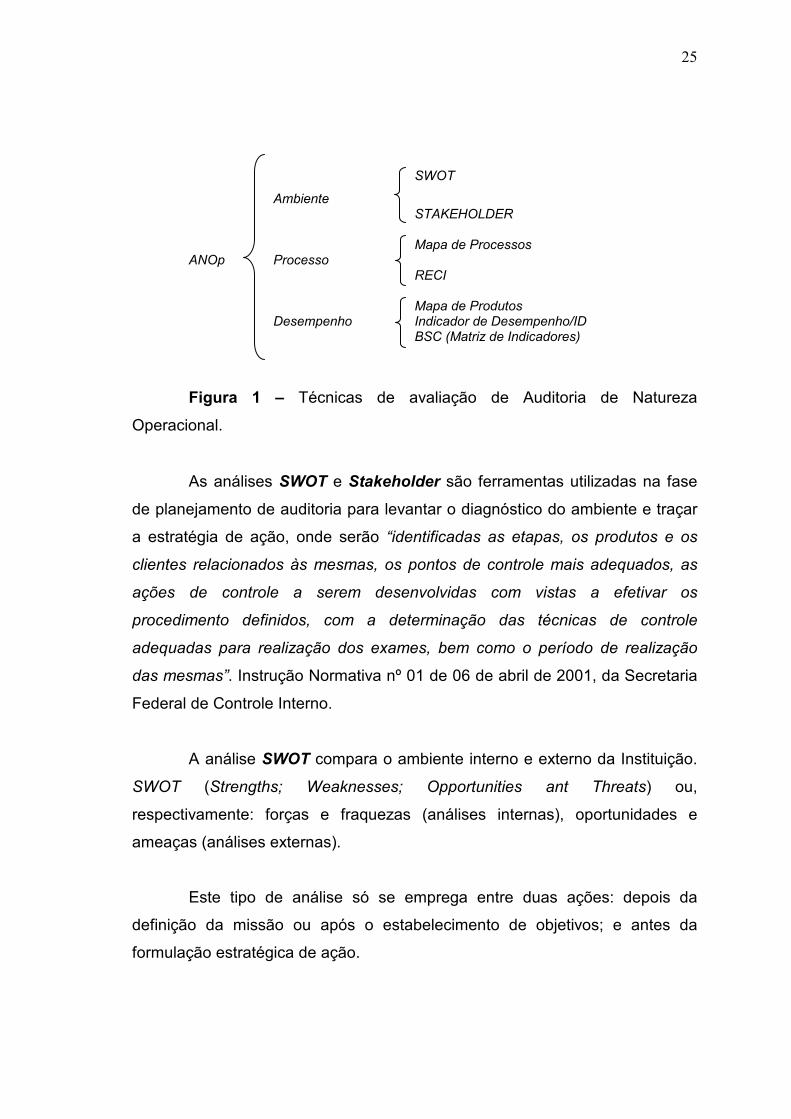

1.1- Ferramentas de apoio para o Auditor Interno.

A partir da análise dos instrumentos demonstrados a seguir,

compreendidos na Auditoria de Natureza Operacional – ANOp, o Auditor

Interno terá condições de emitir opinião sobre a gestão, auxiliando a

administração na gerência e nos resultados, por meio de recomendações, que

visem aprimorar os procedimentos, melhorar os controles e aumentar a

responsabilidade gerencial.

A ilustração a seguir, bem como suas definições, segue o modelo

apresentado no VII Curso de Auditoria Governamental da ABOP (Associação

Brasileira de Orçamento Público), ministrado em 2005. É um resumo dos itens

que, através de suas modalidades, pretendem avaliar uma Instituição e

demonstrar as técnicas aplicadas para cada uma delas:

25

SWOT

Ambiente STAKEHOLDER Mapa de Processos ANOp Processo RECI Mapa de Produtos Desempenho Indicador de Desempenho/ID BSC (Matriz de Indicadores)

Figura 1 – Técnicas de avaliação de Auditoria de Natureza

Operacional.

As análises SWOT e Stakeholder são ferramentas utilizadas na fase

de planejamento de auditoria para levantar o diagnóstico do ambiente e traçar

a estratégia de ação, onde serão “identificadas as etapas, os produtos e os

clientes relacionados às mesmas, os pontos de controle mais adequados, as

ações de controle a serem desenvolvidas com vistas a efetivar os

procedimento definidos, com a determinação das técnicas de controle

adequadas para realização dos exames, bem como o período de realização

das mesmas”. Instrução Normativa nº 01 de 06 de abril de 2001, da Secretaria

Federal de Controle Interno.

A análise SWOT compara o ambiente interno e externo da Instituição.

SWOT (Strengths; Weaknesses; Opportunities ant Threats) ou,

respectivamente: forças e fraquezas (análises internas), oportunidades e

ameaças (análises externas).

Este tipo de análise só se emprega entre duas ações: depois da

definição da missão ou após o estabelecimento de objetivos; e antes da

formulação estratégica de ação.

26

O auditor interno deve aplicar a análise estratégica para identificar o

objeto da auditoria de natureza operacional (ANOp).

A análise Stakeholder identifica os atores envolvidos na melhoria do

desempenho organizacional; identifica a opinião e os conflitos de interesses;

diminui riscos para o desempenho organizacional; e desenvolve estratégicas

de melhoria do desempenho. Utiliza estreitamente as análises SWOT como

ferramenta complementar.

A partir desta análise é possível distinguir os grupos primários

(beneficiados ou prejudicados diretamente pela organização) e grupos

secundários (intermediários envolvidos no processo de prestação de serviços).

Sua aplicação deve acontecer na fase de levantamento e pode ser

revista pelo auditor interno durante a fase de execução dos trabalhos, para

garantir a inclusão de stakeholders.

O Mapa de Processos e a análise RECI traçam o diagnóstico do

processo, ou seja, a maneira pela qual se realiza uma operação na

organização ou na Unidade Organizacional (UORG).

O Mapa de Processos representa graficamente as operações sob

análise na UORG, evidenciando a seqüência de atividades, os agentes

envolvidos, os prazos e o fluxo de documentos, de modo a permitir à equipe da

auditoria interna, em conjunto com os gestores e servidores envolvidos,

identificar mais facilmente oportunidades para racionalização e

aperfeiçoamento de processos de trabalho, otimizando tempo e dinheiro.

Por seu intermédio, é possível obter evidências de desvios de rotinas,

previamente definidas e regulamentadas pela Administração, bem como se

evidenciam falhas e deficiências dos controles internos.

27

A análise RECI das atividades ajuda a identificar quem é Responsável,

quem as Executa, quem é Consultado, e quem é Informado.

A construção da matriz RECI deve envolver o pessoal da UORG e ser

conduzida sob orientação da equipe de auditoria interna. Sua aplicabilidade

proporcionará ao Auditor Interno as análises exatas para poder sugerir ao

gestor público o aumento da produtividade por meio da definição clara de

responsabilidades; redução da necessidade de se refazer tarefas; eliminação

da superposição de atribuições e o trabalho redundante, liberando recursos e

aumentando a capacidade de trabalho; redução dos níveis organizacionais;

definição de uma nova estrutura organizacional; e compreensão do impacto

político e psicológico das mudanças na estrutura organizacional.

É também uma importante ferramenta para aumentar a economia, a

eficiência e a eficácia da UORG.

Os instrumentos Mapa de Produtos, Indicadores de Desempenho e

BSC – Balanced Score Card – matriz de indicadores de desempenho, são

ferramentas capazes de medir o desempenho de uma UORG.

O Mapa de Produtos é uma técnica para obtenção de indicadores de

desempenho. Produto é um bem ou serviço prestado ou uma condição

resultante de atividades de uma UORG. É composto por três peças: Insumos,

Produtos Intermediários e Produto Final.

É apresentado graficamente evidenciando os produtos gerados pelas

atividades representadas no Mapa de Processos, e deve ser construído junto

com os servidores que desempenham as atividades. Visa a obter um quadro

claro sobre os objetivos da organização ou da atividade auditada; mostrar as

relações de dependência entre os diversos produtos; identificar as áreas ou

setores da organização responsáveis pelos produtos críticos; e estabelecer as

28

bases para o trabalho subseqüente de elaboração dos indicadores de

desempenho (ID's).

Através da análise do Mapa de Produtos, o Auditor Interno será capaz

de comparar o desempenho de diferentes alternativas (processos) para

obtenção dos mesmos produtos, considerando os aspectos: custo, qualidade e

tempo.

O gerenciamento voltado para resultados é subsidiado pelos ID'S –

Indicadores de Desempenho.

O Indicador de Desempenho/ID é utilizado quando não se é possível

efetuar mensurações de forma direta, ou seja, ele pode fornecer uma boa

visão acerca do resultado que se deseja medir, mas é apenas uma

aproximação do que realmente está ocorrendo, necessitando, sempre, de

interpretação no contexto em que está inserido.

Neste sentido, cabe ressaltar a complexidade da estrutura

organizacional das IFES (Instituição Federal de Ensino Superior), citando

abaixo a interpretação do Tribunal de Contas da União, relatado na monografia

intitulada “Utilização de Indicadores de Desempenho na Avaliação de Gestão

Realizada pelo TCU”, de Sérgio Braga Machado, 2004.

“... Inicialmente, os técnicos do Tribunal de Contas da

União, constataram que a avaliação das IFES (Instituição

Federal de Ensino Superior) é uma tarefa extremamente

complexa devido a grande heterogeneidade das

instituições, uma vez que existem grandes diferenças,

como a forma de financiamento, oferta de cursos, volume

de recursos destinados a pós-graduação e pesquisa,

prestação de serviços à comunidade etc. No relatório, a

29

equipe citou o seguinte trecho de Tyler e Bernasconi

(TCU, 1999, p. 56/71):

Não existe um critério único de qualidade igualmente

aplicável a todas as instituições de ensino superior, nem

um modelo único de excelência (...). O padrão de medida

de avaliação, então, deve ser aquele que a instituição é

razoavelmente capaz de obter, dada a sua missão

específica e sua realidade presente.

Preliminarmente à proposição de indicadores, os técnicos

julgaram útil a classificação de indicadores em três

categorias. Os de eficiência buscam informar o custo de

se atingir determinado resultado, sendo que o mais

comum é o custo por aluno. Os indicadores de

produtividade tentam estabelecer relações entre recursos

utilizados e produtos obtidos, como, por exemplo, as

proporções entre alunos, professores e funcionários. Os

de eficácia mostram o grau de consecução das metas da

instituição, tendo como exemplo a taxa de sucesso na

graduação.” MACHADO, Sérgio Braga.

O BSC (Balanced Score Card), ou matriz de ID's promove a integração

e o balanceamento de indicadores de desempenho vinculados aos produtos

chave existentes na UORG, favorecendo, dessa forma, a consolidação de uma

conduta corporativa orientada pela gestão estratégia e pela ótica da qualidade,

inclusive. É um importante subsídio para o planejamento estratégico onde se

estabelece a relação entre a medida obtida e a ação a ser tomada para a

consecução de uma melhoria organizacional.

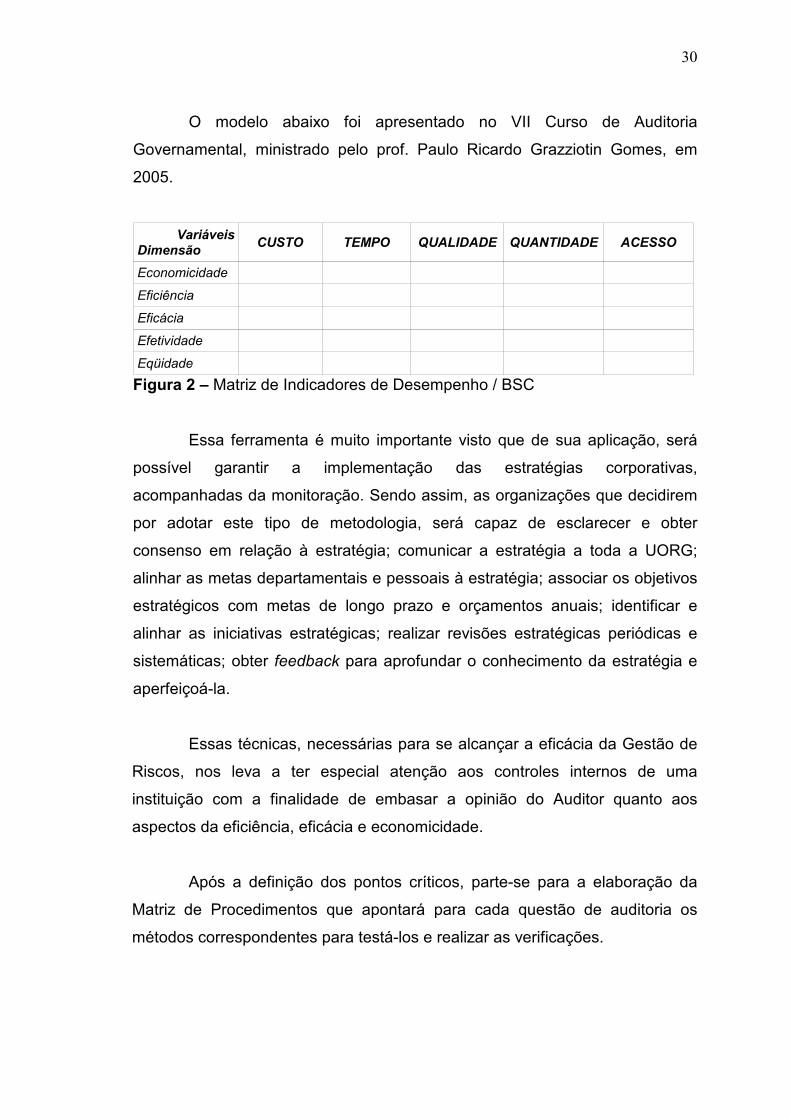

A matriz de indicadores de desempenho – BSC é composta pelas

variáveis de custo, tempo, quantidade e qualidade; e pelas dimensões da

economia, eficiência, eficácia, efetividade e eqüidade.

30

O modelo abaixo foi apresentado no VII Curso de Auditoria

Governamental, ministrado pelo prof. Paulo Ricardo Grazziotin Gomes, em

2005.

Variáveis Dimensão

CUSTO TEMPO QUALIDADE QUANTIDADE ACESSO

Economicidade

Eficiência

Eficácia

Efetividade

Eqüidade

Figura 2 – Matriz de Indicadores de Desempenho / BSC

Essa ferramenta é muito importante visto que de sua aplicação, será

possível garantir a implementação das estratégias corporativas,

acompanhadas da monitoração. Sendo assim, as organizações que decidirem

por adotar este tipo de metodologia, será capaz de esclarecer e obter

consenso em relação à estratégia; comunicar a estratégia a toda a UORG;

alinhar as metas departamentais e pessoais à estratégia; associar os objetivos

estratégicos com metas de longo prazo e orçamentos anuais; identificar e

alinhar as iniciativas estratégicas; realizar revisões estratégicas periódicas e

sistemáticas; obter feedback para aprofundar o conhecimento da estratégia e

aperfeiçoá-la.

Essas técnicas, necessárias para se alcançar a eficácia da Gestão de

Riscos, nos leva a ter especial atenção aos controles internos de uma

instituição com a finalidade de embasar a opinião do Auditor quanto aos

aspectos da eficiência, eficácia e economicidade.

Após a definição dos pontos críticos, parte-se para a elaboração da

Matriz de Procedimentos que apontará para cada questão de auditoria os

métodos correspondentes para testá-los e realizar as verificações.

31

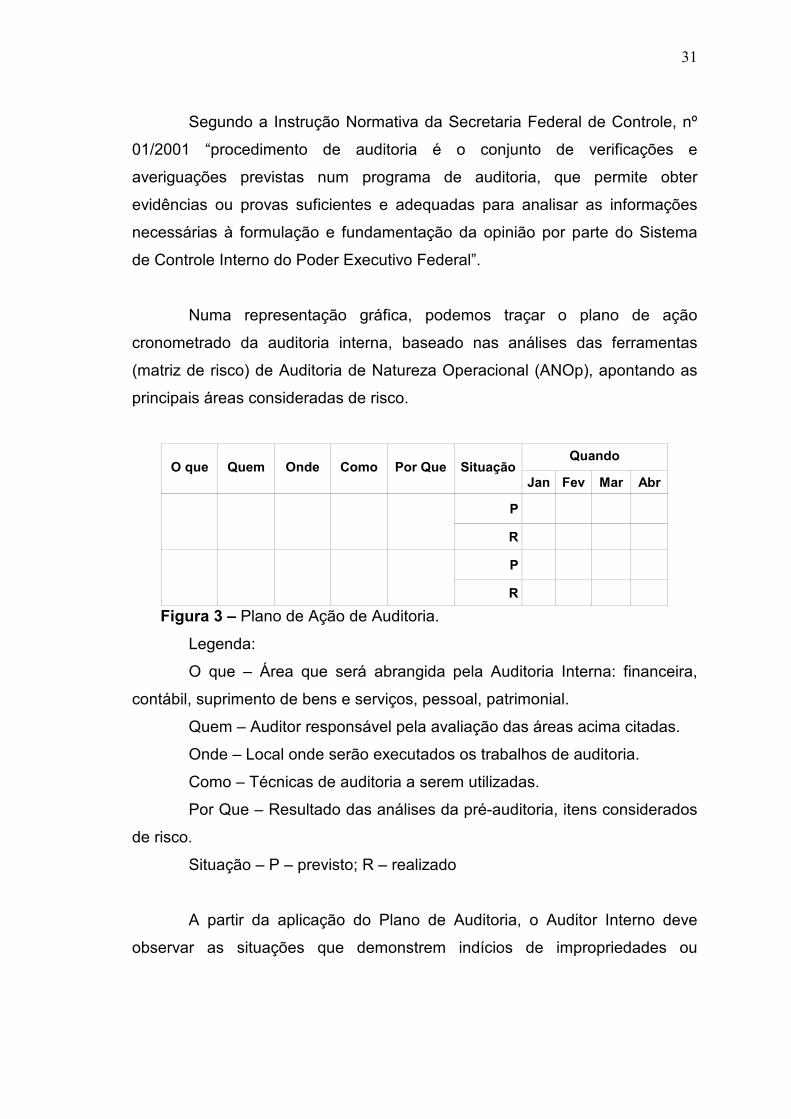

Segundo a Instrução Normativa da Secretaria Federal de Controle, nº

01/2001 “procedimento de auditoria é o conjunto de verificações e

averiguações previstas num programa de auditoria, que permite obter

evidências ou provas suficientes e adequadas para analisar as informações

necessárias à formulação e fundamentação da opinião por parte do Sistema

de Controle Interno do Poder Executivo Federal”.

Numa representação gráfica, podemos traçar o plano de ação

cronometrado da auditoria interna, baseado nas análises das ferramentas

(matriz de risco) de Auditoria de Natureza Operacional (ANOp), apontando as

principais áreas consideradas de risco.

Quando O que Quem Onde Como Por Que Situação

Jan Fev Mar Abr

P

R

P

R

Figura 3 – Plano de Ação de Auditoria.

Legenda:

O que – Área que será abrangida pela Auditoria Interna: financeira,

contábil, suprimento de bens e serviços, pessoal, patrimonial.

Quem – Auditor responsável pela avaliação das áreas acima citadas.

Onde – Local onde serão executados os trabalhos de auditoria.

Como – Técnicas de auditoria a serem utilizadas.

Por Que – Resultado das análises da pré-auditoria, itens considerados

de risco.

Situação – P – previsto; R – realizado

A partir da aplicação do Plano de Auditoria, o Auditor Interno deve

observar as situações que demonstrem indícios de impropriedades ou

32

irregularidades nos procedimentos administrativos analisados, dando destaque

através do Parecer de Auditoria ou no Relatório.

33

CONCLUSÃO

O Auditor Interno, em sua função de assessor do Gestor Público, deve

cuidar para que todas as suas análises sejam impessoais, preservando os

princípios administrativos, mais especificamente o da Impessoalidade.

Normalmente, o servidor que ocupa a função de Auditor Interno é

alguém que já conhece a Instituição, pois já teve várias experiências

profissionais nas áreas financeira, contábil, administrativa e de pessoal. Por

isso mesmo, a característica da impessoalidade ser indispensável à formação

do Auditor Interno. E ainda, em face de proximidade ao Gestor Público, a

manutenção de pareceres consubstanciados apenas em evidências

documentadas, nunca de caráter pessoal, mantém a integridade e a ética

exigida pela função.

A formação técnica do gestor influi diretamente na administração

pública, pois facilita as tomadas de decisão além de promover uma maior

integração entre a equipe de auditoria interna e os demais responsáveis pelas

áreas da instituição, por entender a importância dos trabalhos do Auditor.

A gestão pública precisa ser avaliada para conhecer e dar resposta ao

cidadão. Por esse motivo, concluo que a ação da Auditoria Interna, por

intermédio da matriz de risco, junto ao Gestor e as Unidades Gestoras, vai

além de certificar a correta utilização da verba pública, atendendo ao princípio

legal de divulgar os aspectos de caráter financeiro e de orçamento. Auxilia o

Gestor a promover também a qualidade dos produtos e serviços públicos,

revendo processos, efetuando uma aplicação mais eficaz, econômica e

eficiente dos recursos, eliminando desperdícios.

34

No caso das Instituições Federais de Ensino Superior/IFES, a auditoria

interna poderá também orientar o gestor na realização de uma avaliação da

economia e eficiência dos programas ou projetos das IFES.

Por fim, a auditoria dos controles internos das unidades gestoras

contribuirá com o Gestor Público como ferramenta fundamental de estímulo ao

longo de uma administração caracterizada pela eficácia, eficiência, economia,

probidade, legalidade, equidade e racionalidade, permitindo o desenvolvimento

do país, principalmente por se tratar de uma Instituição de Ensino Pública, que

promove pesquisas e projetos de ponta.

35

BIBLIOGRAFIA CONSULTADA

Ministério da Fazenda. Instrução Normativa nº 01 de 2001, Domingos Poubel

de Castro. Brasília-DF: 2001

Ministério da Fazenda. Instrução Normativa SFC/MF nº 02 de 2000, Domingos

Poubel de Castro. Brasília-DF: 2000

Presidência da República. Lei 8.666 de 1993, Itamar Franco. Brasília-DF:

1993.

MACHADO, Sérgio Braga. Utilização de Indicadores de Desempenho na

Avaliação de Gestão Realizada pelo TCU. Monografia apresentada a

Comissão de Coordenação do Curso de Pós-Graduação em Controle Externo

– PGCE do Instituto Serzedello Corrêa do Tribunal de Contas da União,

Brasilia-DF: 2004. Acesso ao site em 01/07/2007.

http://www2.tcu.gov.br/pls/portal/docs/PAGE/TCU/PUBLICACOES/LISTAPUBLI

CACOES/PGCE/UTILIZA.PDF

artigo da CISET-MRE, 02/07/2007, denominado “O Controle Interno na

Administração Pública Federal” disponível na internet sob o endereço

http://www2.mre.gov.br/ciset/ocontrol.htm

RODRIGUES, Walton Alencar. Tribunal de Contas da União, Lei de

Responsabilidade Fiscal e Municípios. Artigo da Revista do TCU, Brasil, ano

36, número 105 – Julho/Setembro 2005 (p.7).

AGUIAR, Ubiratan. Tribunais de Contas e as estratégias para reduzir o risco de

corrupção. Artigo da Revista do TCU, Brasil, ano 36, número 105 –

Julho/Setembro 2005 (p.17).

36

CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. Rio de

Janeiro/RJ: Elsevier Editora Ltda, 4ª tiragem, 2004.

GOMES, MSc Paulo Ricardo Grazziotin. VII Curso de Auditoria

Governamental. Associação Brasileira de Orçamento Público/ABOP.

Brasilia/DF: 21 a 25 de novembro de 2005.

GOMES, MSc Paulo Ricardo Grazziotin. Ementário de Gestão Pública.

http://groups.google.com.br/group/prgg, ícone quadro ementas.pdf, 2007,

acesso em 01/07/2007.

OLIVEIRA, Luiz Carlos da Silva. Auditoria Operacional da eficácia: sua

implementação no Controle Interno do Poder Executivo Federal. Dissertação

de Mestrado, Rio de Janeiro/RJ: 2.000, (p.53).

GIACOMONI, James. Orçamento Público. São Paulo/SP: Editora Atlas S.A.,

2005.

FILHO, José dos Santos Carvalho. Manual de Direito Administrativo. Rio de

Janeiro: Lumen Juris, 2005.

Constituição da República Federativa do Brasil 1988. Edições Jurídicas. São

Paulo/SP: Editora Manole, 2005.

PETER, Maria da Glória Arrais; MACHADO, Marcus Vinícius Veras. Manual de

Auditoria Governamental. São Paulo: Atlas, 2003.

37

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 8

INTRODUÇÃO 9

CAPÍTULO I

AUDITORIA INTERNA 13

1.1 - Auditoria de Natureza Operacional (ANOp) 15

CAPÍTULO II

CONTROLE INTERNO 18

CAPÍTULO III

MATRIZ DE RISCO 21

1.1 – Ferramentas de apoio para o auditor interno 24

CONCLUSÃO 33

BIBLIOGRAFIA CONSULTADA 35

ÍNDICE 37

ÍNDICE DE FIGURAS 38

38

ÍNDICE DE FIGURAS

FIGURA 1 – Técnicas de avaliação de Auditoria de Natureza Operacional 25

FIGURA 2 – Matriz de Indicadores de Desempenho / BSC 30

FIGURA 3 – Plano de Ação de Auditoria 31