Embed Size (px)

Citation preview

1

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CURSO DE ADMINISTRAÇÃO

Josiane Wernke

TRABALHO DE CONCLUSÃO DE ESTÁGIO

GERENCIAMENTO DE ESTOQUE DA EMPRESA RECBRAS. ATRAVÉS DA CURVA

ABC.

Administração de Materiais

ITAJAÍ (SC) 2008

2

JOSIANE WERNKE

TRABALHO CONCLUSÃO DE ESTÁGIO GERENCIAMENTO DE ESTOQUE DA

EMPRESA RECBRAS. ATRAVÉS DA CURVA ABC.

Projeto desenvolvido para o Estágio Supervisionado do Curso de Administração do Centro de Ciências Sociais Aplicadas da Universidade do Vale do Itajaí.

ITAJAÍ – SC, 2008.

3

AGRADECIMENTOS

Agradeço primeiramente a Deus, pelo dom

da vida, e por ter concedido garra e

determinação, para a realização dessa etapa da

minha vida.

Agradeço aos meus pais, Mauri e Salete e

irmão André pela presença ativa, pelo apoio,

força e pelos esforços de sempre dar o melhor de

si para a minha formação pessoal, ética e moral.

Sem eles não teria conseguido.

Agradeço aos mestres em especial meu

orientador Caio, aquele que eu sempre digo: “não

é apenas um professor, és amigo, companheiro,

motivador, orientador, alguém que me deu a

força e os ensinamentos que precisei”.

Agradeço aos meus amigos, em especial:

Aline, Cíntia, Daiana, Paola, Samara, Taise e

Xaiani por estarem sempre presentes, ajudando,

apoiando e transmitindo uma força motivacional.

Agradeço a minha família em geral pela

compreensão da ausência.

Agradeço ao Rodrigo (in memorin), que

enquanto esteve presente me deu todo amor e

apoio necessário.

Agradeço aos meus patrões Diogo, José

Augusto e Solange pela força, confiança e

oportunidade.

4

EPÍGRAFE

"A vida é a arte do encontro, embora haja

Tanto desencontro pela vida. É preciso

encontrar as coisas certas da vida para que

ela tenha o sentido que deseja. Assim, a

escolha de uma profissão também é arte de

um encontro, porque uma vida só adquire

vida quando emprestamos nossa vida para o

resto da vida".........................................................

(Vinícius de Morais)

5

EQUIPE TÉCNICA

a) Nome do estagiário:

Josiane Wernke.

b) Área do estágio:

Administração de Materiais.

c) Supervisor de campo:

Diogo Clivati Jorge

d) Orientador de estágio:

Prof. Caio César Ferrari Santângelo

e) Responsável pelos estágios em administração:

Professor Eduardo Krieger da Silva.

6

DADOS DE IDENTIFICAÇÃO DA EMPRESA

a) Razão social

RECBRAS – Comércio de Materiais Recicláveis LTDA ME

b) Endereço

Rodovia BR 101 KM 101 Bairro Nossa Senhora da Conceição – Piçarras/SC

c) Setor de desenvolvimento de estágio

Administração de materias

d) Duração do estágio

300 horas

e) Nome e cargo do supervisor de campo

Diogo Clivati Jorge – Proprietário/Gerente

f) Carimbo e visto da empresa

7

AUTORIZAÇÃO DA EMPRESA

Piçarras, 24 de outubro de 2008.

A empresa RECBRAS – Comércio de Materiais Recicláveis LTDA ME, pelo

presente instrumento, autoriza a Universidade do Vale do Itajaí – UNIVALI, a

publicar em sua biblioteca, o Trabalho de Conclusão de Estágio, executado durante

o Estágio Supervisionado, pela acadêmica JOSIANE WERNKE.

________________________________________________

Diogo Clivati Jorge

Proprietário/Gerente

8

RESUMO

O objetivo desse trabalho foi realizar um estudo do sistema de gerenciamento de

estoque e identificar as variáveis relacionadas à administração de materiais da

empresa RECBRAS – Comércio de Materiais Recicláveis LTDA ME podem ser

revistas para que a empresa tenha um ganho em sua eficiência. Para isso,

descreveu-se os materiais utilizados pela empresa, através da curva ABC,

estabeleceu-se o estoque mínimo de itens, descreveu cada custos de materiais. Os

materiais foram descritos na sua totalidade, com seus respectivos valores, pois, a

empresa não executava controle. O resultado obtido foi que, através da utilização

da curva ABC do desenvolvimento, do estoque mínimo, e do levantamento dos

custos por item pode-se concluir que a empresa poderá ter um ganho qualitativo e

quantitativo com a adoção desses controles. Os objetivos da pesquisa foram

alcançados, mostrando a importância de cada item, o seu fluxo e o custo que ele

gera dentro da organização.

PALAVRAS - CHAVES: Administração de Materiais, Estoque, Curva ABC.

9

LISTA DE QUADROS

Quadro 1: Perfil do comprador....................................................................................... 47

Quadro 2: Lista de itens e valor unitário cadastrados.................................................... 56

Quadro 3: Lista de quantidades de itens no estoque..................................................... 57

Quadro 4: Lista de valorização de estoque.................................................................... 59

Quadro 5: Estoque mínimo por itens.............................................................................. 62

10

LISTA DE FIGURAS

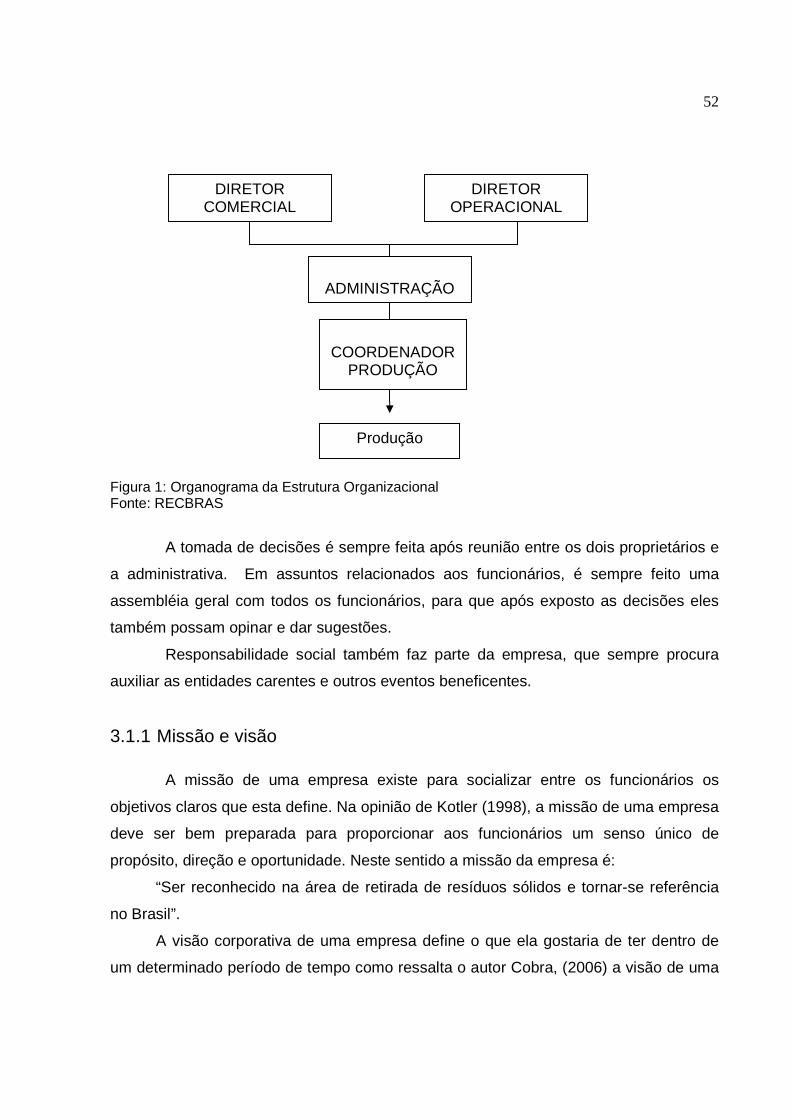

Figura 1: Organograma da estrutura organizacional...................................................... 55

Figura 2: Fluxograma dos serviços prestados................................................................ 54

11

LISTA DE GRÁFICOS

Gráfico 1: Curva ABC por quantidades de estoque....................................................... 58

Gráfico2: Curva ABC por valorização de estoque..........................................................61

12

LISTA DE TABELAS

Tabela 1: Levantamento de dados ................................................................................. 36

Tabela 2: Tabulação de dados ....................................................................................... 38

Tabela 3: Divisão das classes ........................................................................................ 38

Tabela 4: Definição das classes ..................................................................................... 39

SUMÁRIO

13

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................ 15

1.1 Problema de Pesquisa/Justificativa ............ ......................................................... 16

1.2 Objetivos do trabalho.......................... ................................................................... 17

1.3 Aspectos Metodológicos ........................ ............................................................... 18

1.3.1 Caracterização do trabalho de estágio .................................................................. 18

1.3.2 Contexto e participantes da pesquisa ................................................................... 19

1.3.3 Instrumentos e procedimentos de coleta de dados .............................................. 19

1.3.4 Análise de dados ................................................................................................... 20

2 REVISÃO BIBLIOGRÁFICA ........................... ............................................................ 21

2.1 História da Administração ..................... ................................................................ 21

2.2 Funções da Administração ...................... .............................................................. 24

2.3 Áreas da Administração ........................ ................................................................ 24

2.3.1 Administração de Marketing .................................................................................. 24

2.3.2 Administração Financeira ...................................................................................... 25

2.3.3 Administração de Recursos Humanos .................................................................. 26

2.3.4 Administração de Produção .................................................................................. 27

2.3.5 Administração de Materiais ................................................................................... 28

2.4 Estoque ....................................... ............................................................................ 30

2.4.1 Tipos de estoque ................................................................................................... 31

2.4.2 Objetivos e Funções de Estoque ........................................................................... 32

2.5 Custos de Estoque ............................. .................................................................... 34

2.6 Controle de Estoque ........................... ................................................................... 34

2.7 Curva ABC ..................................... ......................................................................... 35

2.8 Demanda ....................................... .......................................................................... 41

2.9 Inventário de Materiais ....................... .................................................................... 42

2.10 Compras ...................................... .......................................................................... 43

2.10.1 O que é compras ................................................................................................. 44

2.10.2 A importância de compras para a empresa ......................................................... 45

2.10.3 Perfil do comprador ............................................................................................. 46

2.11 Fornecedores ................................. ....................................................................... 47

14

2.11.1 Classificação fornecedores ................................................................................. 48

2.11.2 Alianças Estratégicas .......................................................................................... 49

3 DESENVOLVIMENTO DE PESQUISA DE CAMPO ............ ....................................... 51

3.1 Caracterização da empresa ..................... .............................................................. 51

3.1.1 Missão, Visão ....................................................................................................... 52

3.1.2 Mercado de atuação .............................................................................................. 53

3.1.3 Principal concorrente ............................................................................................. 53

3.1.4 Principais fornecedores ......................................................................................... 53

3.1.5 Principais clientes .................................................................................................. 53

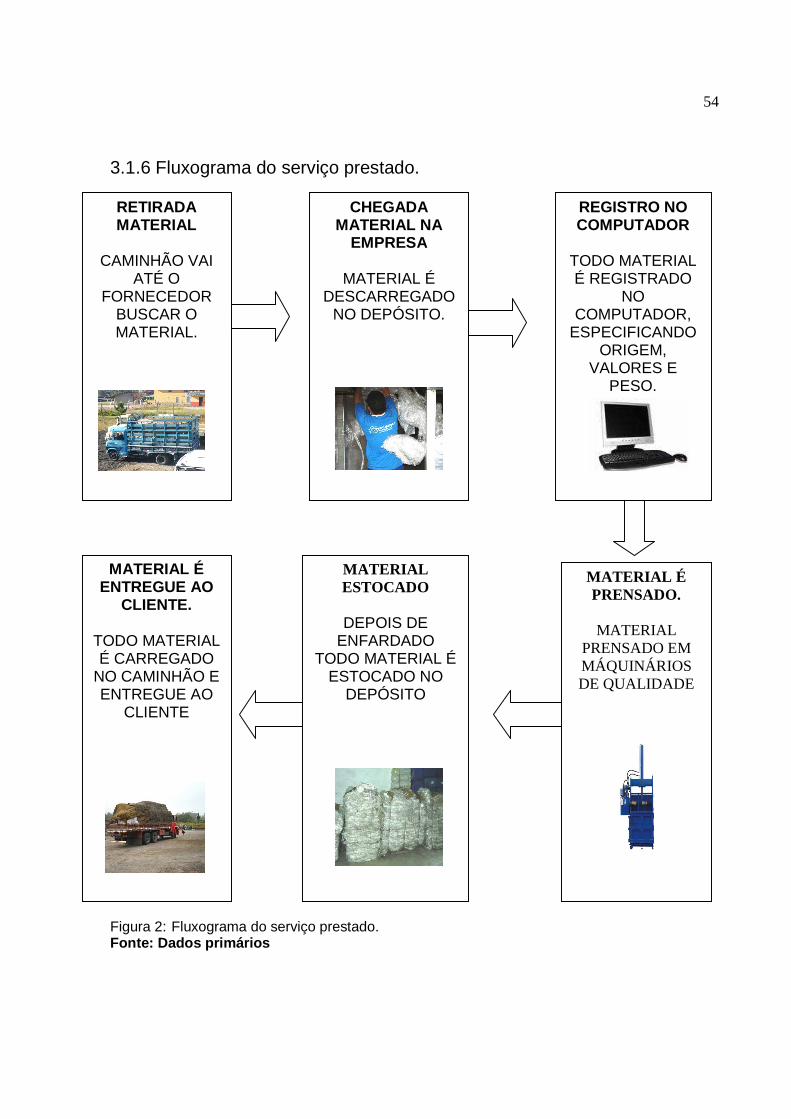

3.1.6 Fluxograma de serviço prestado ........................................................................... 54

3.2 Resultado da pesquisa ......................... ................................................................. 55

3.2.1 Descrição dos materiais utilizados pela empresa e respectivos custos de aquisição

unitária ........................................................................................................................... 55

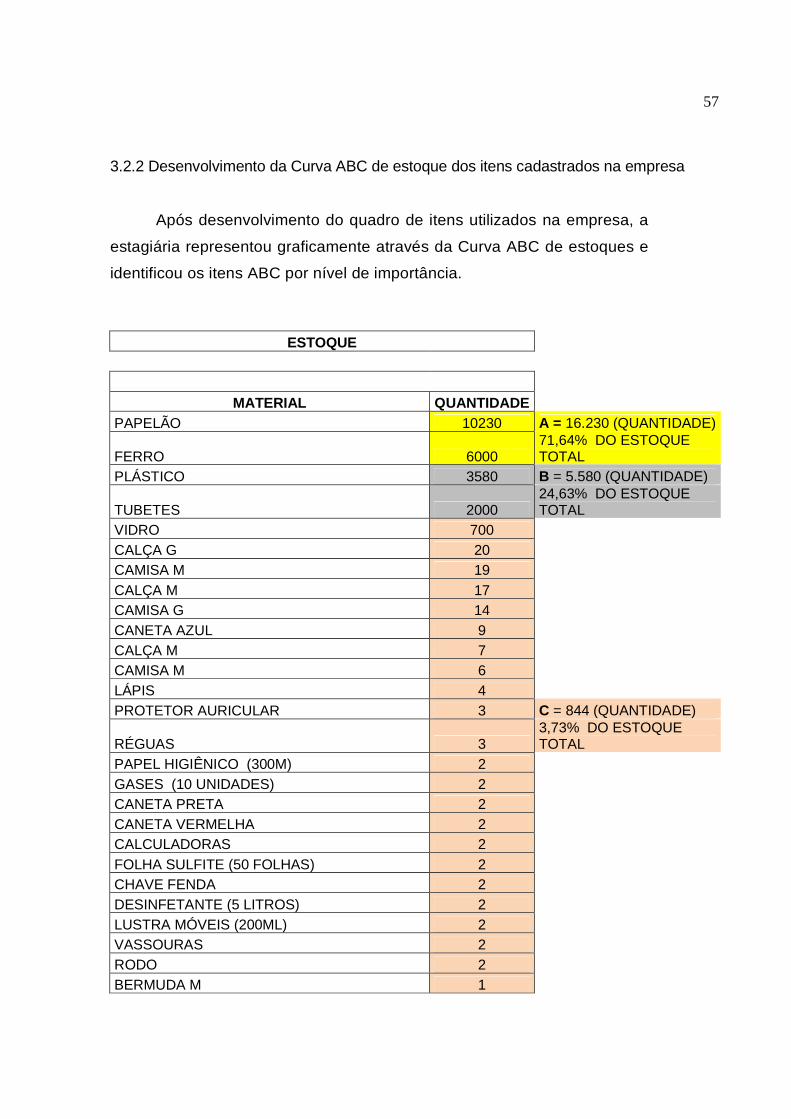

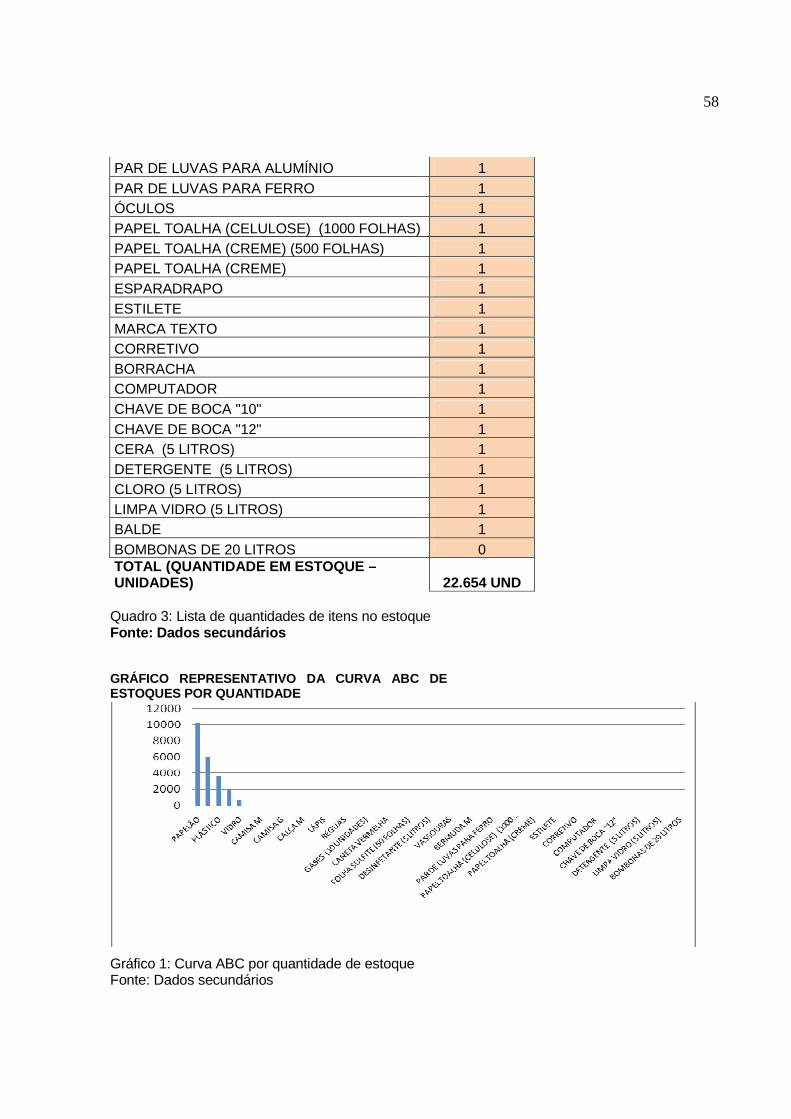

3.2.2 Desenvolvimento da curva ABC de estoque dos itens cadastrados na empresa .. 57

3.2.3 Desenvolvimento da Curva ABC referente a valorização do estoque .................. 59

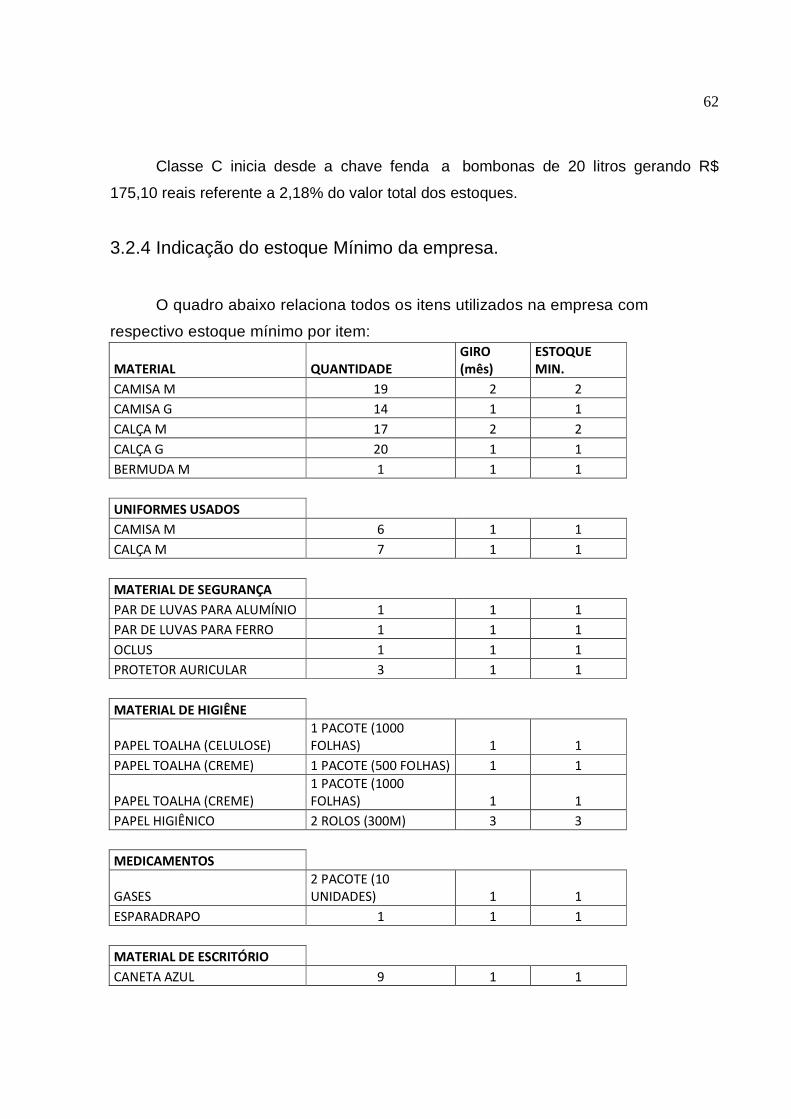

3.2.4 Indicação do estoque mínimo da empresa ........................................................... 62

3.2.5 Entrevista com o proprietário ................................................................................. 64

3.3 Sugestões para a empresa Recbras .............. ....................................................... 65

4 CONSIDERAÇÕES FINAIS ............................ ............................................................ 67

REFERÊNCIAS BIBLIOGRÁFICAS ........................ ...................................................... 68

APÊNDICES .................................................................................................................. 75

15

1 Introdução

Reciclagem é um conjunto de técnicas que possui a finalidade de aproveitar os

resíduos e reutilizá-los no ciclo de produção de que originaram. É o resultado de uma

série de atividades, pela quais materiais que se tornariam lixo, ou estão no lixo, são

desviados, coletados, separados e processados para serem usados como matéria-

prima na manufatura de novos produtos. Reciclagem é um termo originalmente

utilizado para indicar o reaproveitamento (ou a reutilização) de um polímero no mesmo

processo em que, por alguma razão foi rejeitado.

A reciclagem surgiu como uma maneira de reintroduzir no sistema uma parte da

matéria (e da energia), que se tornaria lixo. Assim desviados, os resíduos são

coletados, separados e processados para serem usados como matéria-prima na

manufatura de bens, os quais eram feitos anteriormente com matéria-prima virgem.

Dessa forma, os recursos naturais ficam menos comprometidos.

O curso de administração, hoje, é o mais procurado do Brasil. O administrador

adquire conhecimentos para percorrer áreas diversas, o que facilita a gestão de

empresas. A área de administração é realmente muito ampla, pode-se atuar em órgãos

públicos, privados, escolas e hospitais de qualquer porte.

As mudanças no ambiente externo ocorrem de forma muito rápida e constante. A

cada dia novas tecnologias surgem e, em contrapartida as antigas são abandonadas,

novas regras tomam forma numa economia instável e incerta; novas leis são criadas e

incorporadas, enfim, uma série de mudanças pode influenciar o desempenho

organizacional.

A administração de materiais é um conceito vital que pode resultar na redução de

custos e no aperfeiçoamento do desempenho de uma organização de produção,

quando é adequadamente entendida e executada. É um conceito que deve estar

contido na filosofia da empresa e em sua organização.

Administrar materiais é fazer um exercício de provedor, analista, pesquisador e

programador. É, acima de tudo, colocar a empresa como um organismo viável a todos

que dela participam. O papel desenvolvido pela administração de materiais tem

exatamente esta função de conseguir balancear todos os interesses da empresa de

16

forma que o produto seja entregue ao cliente da melhor forma e com o menor custo e

que todos os departamentos estejam integrados.

É necessário uma eficiente administração de estoques, pois eles sofrem muitas

variações, e estão ligados a demanda.

A empresa RECBRAS – comércio de matérias recicláveis LTDA ME está no

mercado de recicláveis a mais de 8 anos e presta serviços para grandes empresas na

retirada de resíduos como plástico e papelão. Cresce e busca cada vez mais novos

nichos de mercado. Hoje desenvolve novos projetos em São Paulo, Paraíba e Recife.

Atualmente a empresa conta com 4 funcionários que fazem todo o processo de retirada,

separação e manufaturam os resíduos na qual serão vendidos ao cliente. A empresa

faz retirada em Itajaí e região, nas empresas: Braskarne, Arfrio, Standard, DKN, Takata,

Navship, Aurora, Ambev, Itazem, Limpart e outras girando em torno de 40.000 KG/mês

e acredita-se que não possui gerenciamento correto desse estoque, possibilitando ao

acadêmico desenvolver o projeto beneficiando assim a empresa melhorando a

organização e o controle do estoque.

1.1 Problema de pesquisa/ Justificativa

De acordo com Martins (2000), a busca pela organização dos estoques na

empresa tem sido um grande desafio. Através de um estoque organizado pode-se

analisar o feedback das vendas e ajustar o planejamento da produção. Para isto, é

necessário ter total controle sobre as saídas e entradas de recursos.

Seguindo essa linha busca-se obter um estoque totalmente correto, e de forma

que possa trazer resultados positivos à empresa. Na busca do gerenciamento dos

estoques pergunta-se: Quais as variáveis relacionadas à administração de materiais da

empresa Recbras podem ser revistas para que a empresa tenha um ganho em sua

eficiência?

De acordo com a concorrência precisa-se estar sempre organizado e preparado

para novos clientes, com isso saber corretamente o que há em estoques é necessário.

Para Roesch (2007) problema pode ser definido tanto a partir da observação,

como da teoria, ou ainda de um método que se queira testar. No contexto de um projeto

17

de prática profissional, um problema é uma situação não resolvida, mas também pode

ser a identificação de oportunidades até então não percebidas pela organização.

Diante da necessidade da empresa em melhor administrar seus recursos

materiais pode-se observar que esse trabalho foi muito importante para a empresa, pois

estará organizando e gerenciando todo seu estoque corretamente, e também para o

acadêmico em que pode colocar em prática o que aprendeu em sala da aula,

desenvolvendo um projeto para a empresa que trabalha.

Este foi um trabalho viável para a empresa, pois, nunca foi realizado este nem

qualquer outro tipo de projeto. A organização não teve custos com o projeto e será

possivelmente beneficiada com ótimos resultados que serão aplicados futuramente. O

estagiário já desenvolve trabalho nessa área dentro da empresa, então teve facilidade

para obter informações e acesso as pessoas envolvidas e tempo necessário para

realização do projeto. E importante para a universidade, por disponibilizar material

científico adicional aos docentes e alunos.

1.2 Objetivos do trabalho

Para Roesch (2007) objetivo é definido como alvo ou desígnio que se pretende

atingir.

O presente trabalho teve como objetivo geral estudar o sistema de

gerenciamento de estoque para a empresa Recbras, e identificou as variáveis

relacionadas a administração de materiais da empresa Recbras que podem ser revistas

para que a empresa tenha um ganho em sua eficiência.

Para alcançar o objetivo geral apresentado acima, definiram-se os seguintes

objetivos específicos:

- Descrever os materiais utilizados pela empresa, através da curva ABC.

- Estabelecer estoque mínimo de itens.

- Descrever os custos de materiais.

- Propor melhorias para a empresa.

- Desenvolver missão e visão da empresa.

18

1.3 Aspectos metodológicos

Esse capítulo aborda a metodologia usada no trabalho estudando características

quanto a tipo, contextualização e definição dos participantes da pesquisa fins da

pesquisa, meios de investigação, forma de coleta e análise de dados.

Para Roesch (1999) a metodologia descreve como o trabalho será realizado,

partindo dos objetivos para definir que tipo de projeto é mais apropriado.

1.3.1 Caracterização do trabalho de estágio

Este tópico apresenta à caracterização do projeto, sua tipologia, abordagem e

estratégia de pesquisa. Este estudo é de abordagem qualitativa com aporte

quantitativo. O estudo é de natureza exploratória descritiva.

A tipologia mais apropriada para o projeto é proposição de plano, ou seja,

apresentar soluções para problema já diagnosticado.

Exploratória por visar às características de um fenômeno e suas

conseqüências, conforme afirma Gil (2001), a pesquisa exploratória proporciona maior

familiaridade com o problema visando torná-lo mais explícito.

Segundo Richardson (1999, p.38), “o método qualitativo é diferenciado do

quantitativo basicamente pelo fato de não empregar nenhum método estatístico como

base do processo de análise e justifica-se a sua utilização por tratar-se de uma forma

adequada de atender a natureza de determinado fenômeno social”.

Qualitativo devido ao fato de levantar informações explorando seus fenômenos.

Caracterizando-se por entender a natureza de um fenômeno social em que o seu objeto

encontra-se nas situações complexas ou particulares (RICHARDSON, 1999).

De acordo com Roesch (2005, p. 145), “argumenta-se que pesquisa qualitativa e

seus métodos de coleta e análise de dados são apropriados para uma fase exploratória

da pesquisa”.

Quantitativo pela análise estatística dos custos e resultado da empresa, coleta de

dados será feito utilizando métodos como observação participante, entrevista e análise

19

de documentos, assim como na análise descritiva dos dados e a apresentação de

sugestões à organização. Conforme Richardson (1999), a abordagem quantitativa se

caracteriza por utilizar-se de instrumentos estatísticos, obtendo como resposta a

quantificação ou mensuração de um determinado fenômeno, o qual vem ao encontro do

foco da pesquisa.

No que se refere à pesquisa qualitativa, buscou através de entrevistas,

observação, fontes secundárias informações para realiza a investigação, e na pesquisa

quantitativa através de números e gráficos demonstrou resultados importantes para a

organização

1.3.2 Contexto e participantes da pesquisa

Este trabalho teve como participante o proprietário da empresa, em que

forneceu sua visão sobre a gestão de estoques da empresa.

1.3.3 Instrumentos e procedimentos de coleta de dados

Neste item foram apresentados os instrumentos e as pessoas que serviram

como fonte de dados para a realização deste projeto. O estudo foi realizado na

empresa Recbras, uma empresa familiar que está no mercado a mais de 8 anos.

O desenvolvimento dessa pesquisa foi mediante coleta de dados de fontes

primárias e secundárias. Segundo Roesch (2005), dados primários são os dados

existentes na organização os quais deverão ser coletados internamente ou

externamente. As fontes primárias podem ser determinadas como uma pesquisa para

resolução de possíveis problemas inseridos na organização.

Dados secundários são informações já existentes na empresa, ou seja, são

dados disponíveis para consultas (ROESCH, 2005).

Neste trabalho foi usada a técnica de entrevista que segundo Richardson (1999,

p.160) “a entrevista é uma técnica muito importante que permite o desenvolvimento de

uma estreita relação entre as pessoas”.

20

Com a entrevista levantou-se situações de problemas relacionados com o

gerenciamento do estoque. Segundo Lakatos e Marconi (1991), a vantagem da

entrevista sobre outras técnicas de coleta de dados é que ela permita captação rápida e

precisa de informação desejada, a qual não se encontra em documentos, tendo em

vista que o informante tenha conhecimento suficiente sobre os variados tópicos.

Para complementar a entrevista foi feita a observação do acadêmico. A

observação é uma técnica de coleta de dados para conseguir informações e utilizar os

sentidos na obtenção de determinados aspectos da realidade (ROESCH, 2005).

1.3.4 Análise dos dados

Através da análise e interpretação dos dados foi possível levantar informações

pertinentes para a complementação do diagnóstico da pesquisa. As informações foram

obtidas com entrevistas junto ao proprietário.

Conforme Roesch, (2007, P. 170):

A análise de conteúdo usa uma série de procedimentos para levantar interferências validas a partir de um texto. O método busca classificar palavras, frases ou mesmo parágrafos em categorias de conteúdo.

Sendo assim, este estudo utilizou-se fontes primárias que de acordo com Mattar

(2001), utiliza a entrevista e a observação como técnica de pesquisa, e diz respeito aos

dados que não foram coletados antes, que estão ainda em posse dos pesquisados e

são coletados visando atender as necessidades específicas da pesquisa.

Com relação aos dados qualitativos foram tratados por meio de entrevistas e

coletas de dados.

Deste modo, este trabalho utilizou a observação participante dos acontecimentos

dentro do contexto estudado e a entrevista informal ao proprietário como instrumentos

de coleta de dados. A entrevista informal, conforme Vergara (2005) é quase uma

conversa jogada fora que tem como objetivo específico coletar os dados necessários

para a realização da pesquisa.

21

2 Revisão Bibliográfica

Segundo Richardson (2007, p.68) “a fundamentação teórica tem por objetivo

orientar o leitor para um aprofundamento do fenômeno estudado”.

A fundamentação teórica tem como objetivo dar sustentação ao

desenvolvimento do estudo com informações fundamentadas sobre a administração e

suas áreas. Conforme afirma Roesch (1999, p. 186), “a revisão da literatura busca uma

fundamentação teórica para o trabalho”, podendo levantar soluções alternativas para

determinado problema no tema estudado.

2.1 História da Administração

A administração é uma área ampla que pode ser dividida em Recursos

Humanos; Financeira; Materiais; Marketing e Produção (DIAS, 1995). Este capítulo

aborda os conceitos, funções e objetivos da administração, assim como de suas áreas,

e mais especificamente da Administração de Materiais por ser nesta área o foco deste

trabalho. Para uma melhor compreensão da administração, é importante conhecer um

pouco de sua evolução e das contribuições trazidas através de suas abordagens,

conforme apresentado a seguir.

Fayol foi o pioneiro em reconhecer a administração deveria ser vista como uma

função separada das demais funções da empresa, ele ajudou a tornar mais

transparente o papel dos executivos, ou seja, os administradores com nível mais alto na

hierarquia da empresa. (MAXIMIANO, 1995).

A partir deles, a história da administração moderna pode ser resumida nas

seguintes escolas: estruturalista, relações humanas, sistemas e contingência.

Segundo Chiavenato (2004), toda empresa existe para um determinado

propósito ou objetivo, e os gerentes são responsáveis por combinar e utilizar os

recursos de que dispõe a organização para garantir que essas empresas alcancem

seus propósitos. A administração faz com que a empresa busque seus objetivos e

metas ao designar atividades que seus membros devem realizar. A administração

esforça-se para encorajar a atividade individual que leve ao alcance das metas

22

organizacionais e encoraja a atividade individual que atrapalhe a realização dessas

metas. “Não existe idéia mais importante na administração do que os objetivos”.

Administrar não tem o mesmo sentido sem metas.

Ainda Chiavenato (2004), os gerentes influenciam todas as fases das

organizações modernas. Gerentes industriais executam operações industriais que

produzem as roupas que vestimos a comida que comemos e os automóveis que

dirigimos. Gerentes de vendas mantêm uma força de vendas que negocia produtos.

Gerentes de pessoal fornecem força de trabalho competente e produtiva às

organizações. A seção de empregos dos classificados de qualquer grande jornal

descreve muitos tipos diferentes de atividades administrativas e confirma sua

importância.

Peter Drucker (2005) ressalta, além de compreender o que o trabalho

administrativo significa para eles e para a sociedade e seus benefícios, os prováveis

administradores precisam saber o que as tarefas da administração acarretam. Nossa

sociedade poderia não existir, como conhecemos atualmente, nem se aperfeiçoaria

sem que os gerentes orientassem permanentemente suas organizações. Peter Drucker

(apud CERTO; 2005, p. 3) “enfatizou esse ponto quando afirmou que a administração

eficaz é provavelmente a maior fonte de riqueza dos países desenvolvidos e a maior

carência dos países em desenvolvimento [...]”. Em resumo, todas as sociedades

necessitam de bons gerentes.

Certo (2005), administração é o processo que permite alcançar as metas de uma

empresa, fazendo uso do trabalho com e por meio de pessoas e outros recursos da

empresa. Uma comparação entre essa definição e as definições de vários autores

mostra que existe um alto grau de concordância de que a administração possui as três

principais características: é um processo ou uma série de atividades contínuas e

relacionadas; implica alcançar os objetivos da empresa e se concentra nisso; alcança

esses objetivos fazendo uso do trabalho com e por meio de pessoas e outros recursos

da empresa.

Os princípios da administração são universais, isto é, aplicam-se a todos os tipos

de empresas (negócios, igrejas, associações, equipes de atletas, hospitais...) e níveis

23

organizacionais. Naturalmente que cada função de gerenciar varia um pouco, para cada

tipo de organização exige um tipo de conhecimento.

Henry Fayol (2005 apud CERTO; p. 10), um dos primeiros autores a escrever

sobre administração, “afirmou que todos os gerentes devem possuir certas

características, como boas condições físicas e mentais e conhecimentos especiais

relativos a funções específicas [...]”.

Para Vergara (2005), todas as instituições que compõem a sociedade moderna

não vivem ao acaso. Elas precisam ser administradas. Essas instituições são chamadas

organizações. As organizações são constituídas de recursos humanos e recursos não

humanos. Para que possam ser administradas as organizações precisam ser estuda,

afinal existe organizações lucrativas e não-lucrativas.

A administração é definida como sendo aquele que utiliza métodos da ciência

para tomar decisões e estabelecer um curso em ação. Todos os esforços são feitos

para obter informações completas, válidas, confiáveis e pertinentes ao problema em

questão antes de ser tomada qualquer decisão (KWASNICKA, 2005).

Kwasnicka (2005), o sucesso de um administrador na vida profissional não está

inteiramente relacionado aquilo que lhe foi ensinado, ao seu brilhantismo acadêmico ou

ao seu interesse pessoal em praticar o que aprendeu nas escolas. Esses aspectos são

importantes, porém estão condicionados a características de personalidade, ao modo

de agir de cada um.

A administração revela-se nos dias de hoje como uma das áreas do conhecimento humano mais impregnado de complexidades e de desafios. O profissional que utiliza a administração como um meio de vida pode trabalhar nos mais variados níveis de uma organização (CHIAVENATO, 2004, p. 2).

Conforme Chiavenato (2004), na metade do século XX, com a Era Industrial,

ocorreram várias mudanças, com isso a teoria administrativa começou a lançar as suas

bases fundamentais preocupando-se com os aspectos prescritivos e normativos para a

administração das organizações.

24

2.2 Funções da Administração

Para Certo (2005), a administração se divide em quatro funções: Planejamento;

organização; influência; controle, apesar de referidos separadamente eles estão

totalmente relacionados e não podem estar separados na prática.

2.3 Áreas da Administração

A administração é dividida em cinco áreas sendo: Marketing, Materiais,

Produção, Financeira e Recursos Humanos (DIAS, 1995).

Todas foram apresentadas abaixo citando os conceitos e funções de cada uma

destas áreas sendo que a administração de Materiais é o foco deste trabalho, foi

apresentada no item subseqüente de forma mais completa.

2.3.1 Administração de Marketing

Para explanar a administração de marketing, é importante destacar seu

conceito. O marketing é definido por Las Casas (1997, p. 26) como:

A área do conhecimento que engloba todas as atividades concernentes às relações de troca, orientadas para a satisfação dos desejos e necessidades dos consumidores, visando alcançar determinados objetivos de empresas ou indivíduos e considerando sempre o meio ambiente de atuação e o impacto que essas relações causam no bem-estar da sociedade.

De acordo com Wing (1999), toda empresa precisa dispor de programas que lhe

permitam conversar regularmente com seus clientes. Não há forma melhor ou mais

eficiente de saber como sua empresa está se saindo ou como os seus produtos,

serviços e funcionários são vistos no mercado do que perguntando aos seus clientes.

Hoje possuímos uma sociedade cada vez mais urbana, com uma economia voltada para o consumidor, as facilidades oferecidas tornam mais acessível à aquisição de bens, duráveis ou não, e um planejamento estratégico é o meio usado para ativar esse conceito de

25

comercialização, uma organização integrada, coordenada, é essencial como meio eficiente e lucrativo de se atingir a meta de atendimento pleno das necessidades do cliente (STANTON, 1980, p.17).

O autor acrescenta que a Administração Mercadológica pode ser definida como

sendo um grupo de pessoas no sentido de um objetivo comum a todos. Como

resultante dessa direção, a produção do grupo todo supera a soma das produções de

cada um de seus integrantes.

Kotler (2006) afirma que o sucesso financeiro de muitas empresas

depende das habilidades do marketing. Segundo ele, as outras áreas da empresa não

terão sentido caso não haja uma demanda para produtos e serviços suficiente para que

a empresa tenha lucro.

2.3.2 Administração Financeira

Toda empresa bem administrada deve desenvolver um sistema de orçamento

integrado para planejar, acompanhar e controlar suas atividades. As decisões

relacionadas com o orçamento de capital resultam na geração de custos e benefícios,

ao longo de vários períodos de tempo. Antes de analisar o orçamento de capital como

instrumento de planejamento, é saudável rever o valor do dinheiro no tempo e do valor

presente (GITMAN, 1997).

De acordo com Mathur (1979), o processo de tomada de decisão proporciona e

envolve riscos. Normalmente, quanto maior o nível de lucro, maior o nível de risco. O

risco empresarial, em função do mercado e o risco financeiro que depende dos

instrumentos financeiros utilizados pela empresa.

Acredita-se que a tarefa mais importante de um administrador financeiro

seja criar valor a partir das atividades de orçamento de capital, financiamento e liquidez

da empresa.

26

2.3.3 Administração de Recursos Humanos

Para Aquino (1979), a administração de Recursos Humanos é uma especialidade

que surgiu com o crescimento das organizações e com as complexidades das tarefas

organizacionais. Trata do adequado aproveitamento, da aplicação, da manutenção e do

desenvolvimento das pessoas nas organizações.

De acordo com Aquino (1979, p.21):

A administração de Recursos Humanos consiste em planejar organizar dirigir e controlar as funções procura, desenvolvimento, manutenção e utilização da força de trabalho de forma que os objetivos para as quais a empresa foi estabelecida sejam atingidos economicamente e eficazmente, bem como os objetivos de todos os níveis de pessoal e os da sociedade sejam devidamente considerados e atendidos.

A área de recursos humanos para a empresa tem um papel importante na

motivação de pessoal, ajudar na produtividade e promover as condições para que o

funcionário possa exercer suas funções.

Segundo Ribeiro (2006) as principais funções de recursos humanos são:

cumprir a lei, manter todos os registros legais e antecipar-se aos problemas do dia-a-

dia; pagar a cada um a importância de seu cargo; proporcionar benefícios adicionais

para a segurança e satisfação dos empregados; assegurar uma renda complementar

para uma aposentadoria digna; garantir um ambiente de trabalho seguro e adequado ao

trabalhador.

As organizações em geral, independente de suas características, são compostas

e voltadas para as pessoas. As pessoas buscam as organizações para atingir seus

objetivos particulares, e com isso elas tem em comum uma tendência à vida social,

apresentando várias características e aptidões individuais. Sendo assim, o estudo e a

compreensão das pessoas colocam-se com base para as organizações (LACOMBE,

2004).

27

2.3.4 Administração de Produção

A administração da produção “é o termo usado pelas atividades, decisões e

responsabilidades dos gerentes de produção que administram a produção e a entrega

de produtos e serviços” (SLACK; CHAMBERS; JOHNSTON, 2002, p. 58).

De acordo com Martins e Laugeni (1999, p.5).

Podemos afirmar que as atividades desenvolvidas por uma empresa visando atender seus objetivos de curto, médio e longos prazos, se inter-relacionam, muitas vezes de forma extremamente complexa. Como tais atividades, na tentativa de transformar insumos, tais como matérias-primas, em produtos acabados e/ou serviços da Administração da Produção a gestão eficaz dessas atividades. Dentro desse conceito, encontramos a Administração da Produção em todas as áreas de atuação dos diretores, gerentes, supervisores e/ou qualquer colaborador da empresa.

Segundo Moreira (1998), a administração da produção diz respeito aquelas

atividades orientadas para a produção de um bem físico ou a prestação de um serviço.

Cabe aos integrantes da administração da produção exercer atividades como:

entendimento dos seus objetivos estratégicos, desenvolvimento de uma estratégia de

produção para a organização, definir projeto dos produtos, serviços e processos,

planejamento e controle, e melhoria do desempenho da produção (SLACK;

CHAMBERS; JOHNSTON, 2002).

A grande verdade é que, ao longo do tempo, a designação de administração de produção vem sendo confundida com a atividade fabril. Ao ouvi-la as pessoas logo imaginam um local cheio de máquinas, pessoas andando de um lado para o outro, produtos sendo fabricados, vagões ferroviários ou caminhões sendo carregados ou descarregados e assim por diante. Não resta dúvida que tudo isso tem haver com administração da produção, mas a imagem é incompleta. (MOREIRA, 1998 p. 1).

Assim, a administração da produção trata da maneira que as organizações

produzem seus bens e serviços.

28

2.3.5 Administração de materiais

O objetivo principal das empresas é, sem dúvida, maximizar o lucro sobre capital,

seja em fábricas, equipamentos, financiamento de vendas, reservas de caixa ou

estoque (VIANA, 2000).

A administração de materiais conforme Viana (2000, p. 35), tem como objetivo

fundamental “determinar quando e quanto adquirir, para repor o estoque”, onde sua

meta principal consiste em equilibrar estoque e consumo. Tendo como procedimentos

fundamentais, definir o que comprar, quanto, quando, como, de quem, por qual preço e

qual quantidade.

Segundo Dias (1995, p. 11):

O importante é otimizar o investimento em estoque, aumentando o uso eficiente dos meios de planejamento e controle, minimizando as necessidades de capital para o estoque. Os estoques de produto acabado, matéria-prima e material em processo não podem ser visto independentemente. Seja qual for a decisão tomada sobre qualquer um desses tipos, ela deverá ter influências sobre os demais.

Gonçalves (2004, p. 2):

Administrar materiais é uma atividade que vem sendo realizada nas empresas desde os primórdios da administração. Ela tomou um grande impulso a partir do momento em que a logística se estendeu muito além das fronteiras das empresas, tendo como principal objetivo atender as necessidades e expectativas dos clientes.

A administração de materiais é uma área indispensável para alcançar o

equilíbrio entre diminuir os custos com estocagem, aperfeiçoar a utilização de recursos

materiais de forma a atender às necessidades dos clientes e obter maior retorno

financeiro, minimizando as necessidades de capital investido em estoques.

De acordo com Dias (1995 p.19) “a função da administração de materiais é

maximizar o efeito lubrificante no feedback de vendas e o ajuste do planejamento da

produção”. Desta forma, a administração de materiais se preocupa somente com o fluxo

diário entre vendas e compras.

A abordagem da administração de materiais conforme Gonçalves (2004, p. 2),

pode ser estudada sobre a ótica de três áreas igualmente importantes:

29

� Área de gestão de compras: seu objetivo principal é assegurar o

suprimento dos bens e serviços necessários, tanto para a produção

quanto para as demais atividades da empresa. Essa gestão começa pela

busca de fornecedores que tenham condições de oferecer bens e

serviços de boa qualidade, dentro dos requisitos estabelecidos pela

empresa, atendendo aos prazos fixados e entregando os bens e serviços

dentro das especificações, com boas condições de fornecimento.

� Área de gestão de estoques: seu objetivo é dar garantia do suprimento

dos materiais necessários ao bom funcionamento da empresa, evitando

faltas, paralisações eventuais na produção e satisfazendo às

necessidades dos clientes e usuários.

� Área de gestão dos centros de distribuição: seu objetivo é receber os

materiais adquiridos pela área de gestão de compras e planejados pela

área de gestão de estoques, efetuar sua guarda e atender ás solicitações

dos usuários desses materiais nos mais diversos setores da empresa,

suprindo-os nas quantidades requeridas e no momento certo.

Para Gonçalves (2004), a administração tem interface com diversos setores da

empresa, como: financeira, considerando a aquisição de materiais para a produção.

Produção, fabricação dos produtos oferecidos pela empresa. Venda compõe o leque de

produtos oferecidos pela empresa ao consumidor. Recursos Humanos, pessoal

devidamente capacitado e treinado para a administração dos materiais. Logística de

distribuição, fornecimento de produtos acabados de acordo com a necessidade do

consumidor. Informática, apoio, manutenção e registro das informações.

Como a gestão de materiais diz respeito à utilização eficiente dos recursos

necessários para a produção, cabe ao administrador destes recursos planejar e

controlar a utilização dos mesmos. Evitando problemas como falta repentina de algum

material e também a sobra de materiais ocasionando alto nível de estoque, tornando-se

um capital parado (SILVA, 1981).

Fearon (1979 apud BAILY e FARMER, p. 26) “administração de materiais é o

conceito de organização de administrador único que abrange planejar, organizar,

30

motivar e controlar todas as atividades e pessoal principalmente ligado ao fluxo de

materiais em uma organização [...]”. Segundo Martins e Alt (2002), administrar recursos escassos tem sido a

preocupação dos gerentes, engenheiros, administradores e praticamente todas as

pessoas direta ou indiretamente ligadas ás atividades produtivas, tanto na produção de

bens tangíveis quanto na prestação de serviços.

2.4 Estoque

Francischini e Gurgel (2002 p.81) definem estoque como “quaisquer quantidades

de bens físicos que sejam conservados, de forma improdutiva, por algum intervalo de

tempo. Segundo Ballou (1995), estoques são todos os bens e materiais mantidos por

uma organização para suprir demandas futuras. O controle ou gestão de estoques

compreende todas as atividades, procedimentos e técnicas que permitem garantir a

qualidade correta, no tempo correto, de cada item do estoque ao longo da cadeia

produtiva: dentro e fora das organizações. O objetivo das empresas é maximizar o lucro

sobre o capital investido.

Visto como um recurso produtivo que no final da cadeia de suprimentos criará valor para o consumidor final, os estoques assumem papel ainda mais importante. Hoje todas as empresas procuram, de uma forma ou de outra, a obtenção de uma vantagem competitiva em relação aos seus concorrentes, e a oportunidade de atendê-los prontamente, no momento e na quantidade desejada, é grandemente facilitada com a administração eficaz dos estoques (MARTINS e ALT, 2000 p. 133).

Martins e Alt (2000 p. 133) “o estoque tem a função de funcionar como

reguladores do fluxo de negócios”.

Jacobsen (2003) na visão clássica o estoque era visto com um investimento e

representava uma segurança contra imprevistos diversos, que na verdade mascaravam

problemas como: peças com defeito, defeito nas máquinas, erros de quantidade,

refugo, gargalos, operadores despreparados, produtos fora do padrão, quebra de

máquinas, arranjo físico inadequado, absenteísmo, desequilíbrio de carga de trabalho,

negligência e imperícia.

31

2.4.1 Tipos de Estoque

Para francischini e Gurgel (2002), estoques podem ser, basicamente, de quatro

tipos:

• Estoque de matérias-prima: materiais e componentes comprados de

fornecedores, armazenados na empresa compradora e que não sofreram

nenhum tipo de processamento.

• Estoque de matéria em processo: materiais e componentes que sofreram pelo

menos um processamento no processo produtivo da empresa compradora e

aguardam utilização posterior.

• Estoque de produtos auxiliares: peças de reposição, materiais de limpeza,

materiais de escritório, etc.

• Estoque de produtos acabados: produtos prontos para comercialização.

Para Silva (1981), são tipos de estoque:

• Matérias-primas: Todos os materiais que são agregados ao produto

acabado. Toda empresa tem um estoque de matéria prima de algum tipo. O

volume real de cada matéria prima depende do tempo de reposição que a

empresa leva para receber seus pedidos, da freqüência do uso, do

investimento exigido e das características físicas do estoque.

• Produtos em processo: São todos os materiais que estão sendo usado no

processo fabril, parcialmente acabados, que adquiri outras características no

fim do processo produtivo. Um estoque maior de produtos em processo

acarreta maiores custos, pois o capital da empresa está empatado durante

um período de tempo mais longo.

• Produtos Acabados: São itens que já foram produzidos, mas não foram

vendidos. As empresas que produzem por encomenda mantém um estoque

baixo de produtos acabados, ou quase zero, pois virtualmente todos os itens

já foram vendidos antes mesmo de serem produzidos. Para as empresas que

produzem para estoque, ocorre exatamente o contrario, os produtos são

32

fabricados antes da venda. O nível de produtos acaba determinado na

maioria das vezes pela previsão de vendas, pelo processo e pelo

investimento exigido em produtos acabados.

Segundo Gasnier (2002), nas organizações convencionais de fabricação, varejo

ou serviços, as categorias de materiais mais usuais que encontramos são as

seguintes:

• Matéria prima (MP)

• Materiais complementares.

• Componentes (peças).

• Ingredientes.

• Insumos.

• Material em processo ou WIP (work-in-process).

• Conjuntos e subconjuntos.

• Materiais para embalagens.

• Materiais para expediente.

• Produtos acabados.

• Mercadorias.

• Equipamentos produtivos.

• Veículos.

• Ferramentas.

• Instrumentos.

• Materiais de manutenção, e

• Materiais auxiliares.

2.4.2 Objetivos e funções de Estoque

De acordo com Dias (1993, p.23).

A função da administração de estoques é justamente maximizar este efeito lubrificante no feedback de vendas não realizadas e o ajuste do planejamento da produção. Simultaneamente, a administração de estoques deve minimizar o capital total investido em estoques, pois ele é caro e aumenta continuamente, uma vez que o custo financeiro

33

aumenta. Sem estoques é impossível uma empresa trabalhar, pois ele funciona como amortecedor entre os vários estágios da produção até a venda final do produto. Para a gerência financeira, a minimização dos estoques é uma das metas prioritárias. O objetivo, portanto, é otimizar o investimento em estoques, aumentando o uso eficiente dos meios internos da empresa, minimizando as necessidades de capital investido.

O controle ou gestão de estoques compreende todas as atividades,

procedimentos e técnicas que permitem garantir a qualidade correta, no tempo correto,

de cada item do estoque ao longo da cadeia produtiva: dentro e fora das organizações.

Outro fator importante no contexto dos estoques é o aumento da competição, local ou

global, combinada com situações econômicas que estabelecem patamares para preços

competitivos que, por sua vez, comprimem as margens de lucro. Os estoques têm duas

funções básicas: alimentar a produção ou suprir as vendas. Naquela função, visam

permitir produção sem paradas - eliminando riscos de paradas na produção decorrentes

de problemas no abastecimento – e melhorar a eficiência do processo produtivo –

permitindo períodos mais longos de produção, considerados mais eficientes (DIAS,

1995).>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>Para A função da administração de Estoques é maximizar o efeito lubrificante no

feedback entre os demais departamentos de uma organização e a produção

propriamente dita. Está administração de estoque deve minimizar o capital total

investido em estoques, pois ele é caro e tende a aumentar continuamente, uma vez

que, o custo financeiro também se eleva. Uma organização dificilmente poderá

trabalhar sem estoque, pois, sua função amortecedora entre vários estágios de

produção vai até a venda final do produto (VIANA, 2000).

Martins (2000), um dos objetivos principais da administração de estoques é

otimizar o investimento em estoque, aumentando o uso dos meios internos da empresa,

diminuindo as necessidades de capital investido.

Para Gasnier (2002, p.26) “O propósito ou finalidade fundamental dos estoques é

amortecer as conseqüências das incertezas, impedindo ou minimizando as

conseqüências nos demais processos da cadeia de abastecimento”.

34

2.5 Custos de Estoque

Para Dias (1995, p.43) “todo e qualquer armazenamento de material gera

determinados custos que são: juros, depreciação, aluguel, equipamentos de

movimentação, deterioração, absolescência, seguros, salários, conservação”.

Segundo Martins e Alt (2005, p. 141):

É usual ouvirmos “estoques custa dinheiro”. A afirmativa é bem verdadeira. A necessidade de manter estoques acarreta uma série de custos ás empresas. Os japoneses, pioneiros nos estudo do just-in-time, consideram os estoques como uma forma de desperdício. Podemos classificar os custos de manter estoques em três grandes categorias: custos diretamente proporcionais aos estoques; inversamente proporcionais aos estoques e independente da quantidade estocada.

De acordo com Gonçalves (2004), embora o estoque de materiais seja

indispensável ele gera um custo. Custos que se desdobra em vários componentes e,

dependendo do enfoque utilizado, o estoque pode ter objetivos conflitantes nos diversos

órgãos da administração.

Ainda Gonçalves (2004, p. 54):

Se examinarmos sob a ótica da armazenagem, a existência do estoque vai implicar custos de armazenamento e movimentação. Esse custo envolve os custos de espaço, das condições de armazenamento, envolvendo, por exemplo, ambientes especiais, movimentação interna, controles, absolescência, perdas, extravios.

2.6 Controle de Estoque

Controle de estoque é o procedimento adotado para registrar, fiscalizar e gerir a

entrada e saída de mercadorias e produtos seja numa indústria ou no comércio (DIAS,

1995.)

Dimensionar e controlar os estoques é um tema importante e preocupante. Descobrir fórmulas para reduzir estoques sem afetar o processo produtivo e sem o crescimento dos custos é um dos maiores desafios. As fórmulas clássicas como a do Lote Econômico, já foram satisfatórias e tiveram seus dias de glória. Era uma época que tudo se definia com duas perguntas básicas: Quanto? Quando? A maioria das empresas não está mais enfatizando o “quanto” e sim o “quando”. Possuir em estoque a quantidade correta no tempo incorreto

35

não adianta nem resolve nada, pois a determinação desses prazos é que é importante. Existem sistemas de controle de estoques que dão, com certo grau de precisão, os volumes a serem comprados de material para determinado período (DIAS, 1995, p. 126).

Para Martins e Alt (2000, p.156) “O grande controle que pode ser feito em

qualquer organização para auxiliar o fluxo de caixa é o referente aos inventários.

Inventário em excesso significa gastar dinheiro á toa, arcar com um custo que não traz

benefício algum”.

Segundo Viana (2000, p. 137):

Controle é a função administrativa que consiste em medir o desempenho de qualquer atividade, visando aos interesses da empresa. O controle funciona como um centro de informações e processamento de dados, facilitando a tomada de decisões, em seus diversos níveis, planejando a aquisição e regulando as atividades de todos os setores.

Gasnier (2002), Estoque máximo é o estoque ideal mantido num determinado

período para atender as necessidades de uma venda, e estoque mínimo é a menor

quantidade que deverá existir em estoque para prevenir emergência da demanda ou

problemas na entrega.

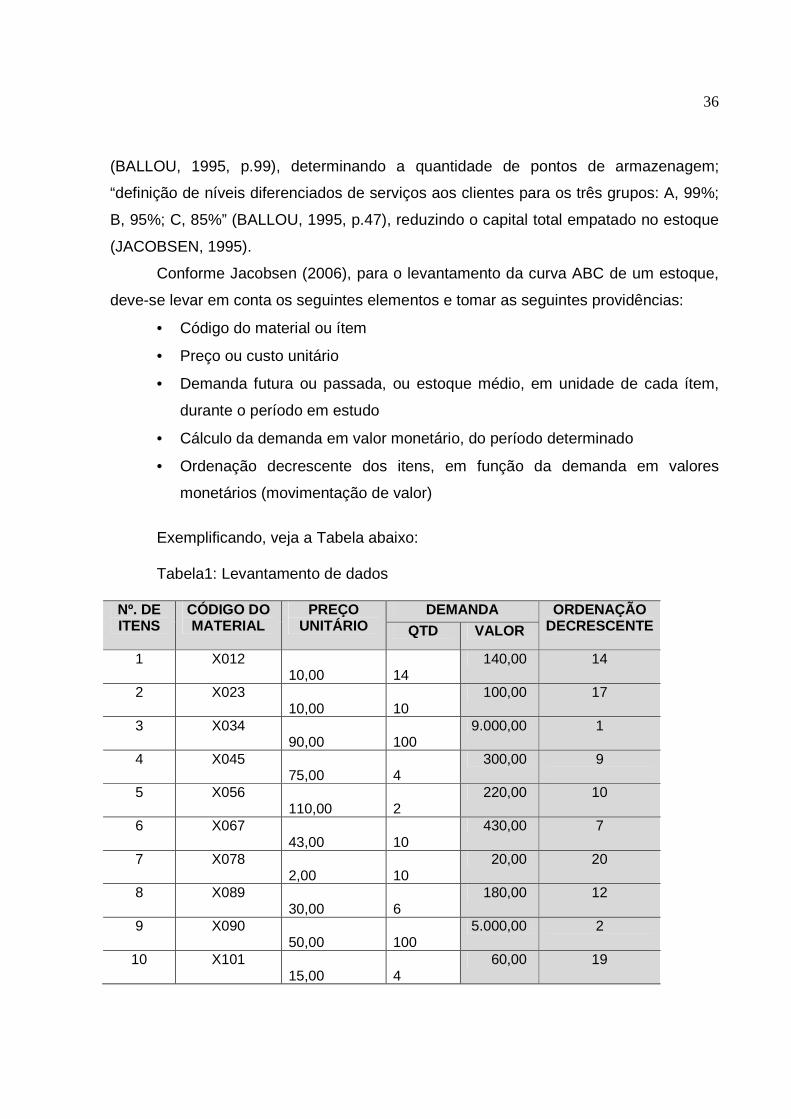

2.7 Curva ABC

As negociações, o planejamento, o acompanhamento dos materiais devem ser

classificados por classe. Essa classificação é chamada de curva ABC. De acordo com

Jacobsen (2006), a curva ABC é um método de ordenação de itens de estoque de uma

empresa e classificação em grupo de itens, de acordo com suas importâncias relativas

(sob o ponto de vista econômico-financeiro). O objetivo da curva ABC é determinar

quais os itens que devem merecer esforço administrativo preferencial e quais terão

administração superficial, significando ordem de prioridade.

A curva ABC também tem outras finalidades, dentre as quais: revisão de tempos

padrões de operações de atividades produtivas; conhecimento do peso de cada ítem

nas vendas; conhecimento do grau de imobilização de capital dos itens mantidos

regularmente no estoque, com base no estoque médio; “planejamento da distribuição

quando os produtos são agrupados ou classificados conforme seu nível de vendas”

36

(BALLOU, 1995, p.99), determinando a quantidade de pontos de armazenagem;

“definição de níveis diferenciados de serviços aos clientes para os três grupos: A, 99%;

B, 95%; C, 85%” (BALLOU, 1995, p.47), reduzindo o capital total empatado no estoque

(JACOBSEN, 1995).

Conforme Jacobsen (2006), para o levantamento da curva ABC de um estoque,

deve-se levar em conta os seguintes elementos e tomar as seguintes providências:

• Código do material ou ítem

• Preço ou custo unitário

• Demanda futura ou passada, ou estoque médio, em unidade de cada ítem,

durante o período em estudo

• Cálculo da demanda em valor monetário, do período determinado

• Ordenação decrescente dos itens, em função da demanda em valores

monetários (movimentação de valor)

Exemplificando, veja a Tabela abaixo:

Tabela1: Levantamento de dados

Nº. DE ITENS

CÓDIGO DO MATERIAL

PREÇO UNITÁRIO

DEMANDA ORDENAÇÃO DECRESCENTE QTD VALOR

1 X012 10,00

14

140,00 14

2 X023 10,00

10

100,00 17

3 X034 90,00

100

9.000,00 1

4 X045 75,00

4

300,00 9

5 X056 110,00

2

220,00 10

6 X067 43,00

10

430,00 7

7 X078 2,00

10

20,00 20

8 X089 30,00

6

180,00 12

9 X090 50,00

100

5.000,00 2

10 X101 15,00

4

60,00 19

37

Nº. DE ITENS

CÓDIGO DO MATERIAL

PREÇO UNITÁRIO

DEMANDA ORDENAÇÃO DECRESCENTE QTD VALOR

11 X112 25,00

4

100,00 16

12 X123 50,00

24

1.200,00 3

13 X134 56,00

10

560,00 6

14 X145 80,00

2

160,00 13

15 X156 4,00

80

320,00 8

16 X167 20,00

50

1.000,00 4

17 X178 2,00

45

90,00 18

18 X189 2,00

400

800,00 5

19 X190 4,00

50

200,00 11

20 X201 6,00

20

120,00 15

TOTAL

20.000,00

Tabela 1: Levantamento de dados. Fonte: Jacobsen (2006).

Depois de realizado o levantamento, vem a fase de tabulação de dados da curva

ABC de um estoque. Para realizá-lo, deve-se considerar os seguintes elementos,

segundo o autor supracitado:

• Código do material ou ítem, ordenado de forma decrescente, conforme ficou

estabelecido na fase de levantamento

• Demanda em valores monetários, por ítem

• Percentual de participação de cada ítem de acordo com a sua demanda em

valor monetário

• Demanda acumulada do período, em percentual

• Percentual acumulado do número de itens estudados (100% dividido pelo nº.

de itens)

• Quantidade acumulada do número de itens

38

Tabela 2: Tabulação dos Dados

CÓDIGO DO MATERIAL

DEMANDA DEMANDA ACUMULADA

ITENS ACUMULAD

OS ($) (%) ($) (%) (%) Nº.

X034 9.000,00 45 9.000,00 45 5 1 X090 5.000,00 25 14.000,00 70 10 2 X123 1.200,00 6 15.200,00 76 15 3 X167 1.000,00 5 16.200,00 81 20 4 X189 800,00 4 17.000,00 85 25 5 X134 560,00 2,80 17.560,00 87,80 30 6 X067 430,00 2,15 17.990,00 89,95 35 7 X156 320,00 1,60 18.310,00 91,55 40 8 X045 300,00 1,50 18.610,00 93,05 45 9 X056 220,00 1,10 18.830,00 94,15 50 10 X190 200,00 1 19.030,00 95,15 55 11 X089 180,00 0,90 19.210,00 96,05 60 12 X145 160,00 0,80 19.370,00 96,85 65 13 X012 140,00 0,70 19.510,00 97,55 70 14 X201 120,00 0,60 19.630,00 98,15 75 15 X112 100,00 0,50 19.730,00 98,65 80 16 X023 100,00 0,50 19.830,00 99,15 85 17 X178 90,00 0,45 19.920,00 99,60 90 18 X101 60,00 0,30 19.980,00 99,90 95 19 X078 20,00 0,10 20.000,00 100 100 20

TOTAL 20.000,00 100 Tabela 2: Tabulação dos dados Fonte: Jacobsen (2006). Tabela 3: Divisão das classes

CLASSE A B C TOTAL

QTD ITENS 2 7 11 20

VALOR CLASSE 14.000,00 4.610,00 1.390,00 20.000,00

% ITENS 10 35 55 100

% VALOR 70 23,05 6,95 100

Tabela 3: Divisão das classes Fonte: Jacobsen (2006).

Segundo este autor, a definição das classes ou dos pontos de divisão requer o

uso do bom senso por parte do administrador, pois não existe regra restrita ou fixa.

Contudo, a tendência é seguir o que apresentam as tabelas abaixo.

39

Tabela 4: Definição de classes (proposição)

ITENS DE ESTOQUE PERCENTUAL Nº. DE ÍTENS % DEMANDA EM $

Classe A 5 a 10 70 a 75

Classe B 25 a 30 20 a 25

Classe C 60 a 70 5 a 10

Tabela 4: Definição de classes Fonte: Jacobsen (2006)

Como se pode observar na Tabela, se tem a apresentação daquilo que se

convencionou ser uma forma adequada de fazer distribuição dos itens de estoque

dentro das classes A, B e C. Desta forma, o ideal é ter como classe A algo entre 5 e

10% do total de itens, representando um percentual da demanda em valor monetário

oscilando entre 70 e 75%; como classe B algo entre 25 e 30% do total dos itens,

representando um percentual da demanda em valor monetário oscilando entre 20 e

25% e como classe C algo entre 60 e 70% do total de itens, representando um

percentual da demanda em valor monetário oscilando entre 5 e 10%. Jacobsen (2006)

salienta ainda que outra distribuição: como classe A algo entre 10 e 20% do total de

itens, representando um percentual da demanda em valor monetário oscilando entre 50

e 70%; como classe B algo entre 20 e 30% do total de itens, representando um

percentual da demanda em valor monetário oscilando entre 20 e 30%; e como classe C

algo entre 50 e 70% de itens, representando um percentual da demanda em valor

monetário oscilando entre 10 e 20%.

Observando a Tabela 05, se tem a distribuição das classes obtidas em uma

empresa com aproximadamente 30.000 itens de estoque, feita por computador. Sendo

que a Tabela 05 (tabulação dos dados) seguiu o procedimento proposto, o qual resultou

na seguinte distribuição:

• Classe A: 5% dos itens e um percentual da demanda em valores monetários

igual a 70%;

• Classe B: 25% dos itens e um percentual da demanda em valores monetários

igual a 25%;

• Classe C: 70% dos itens e um percentual da demanda em valores monetários

igual a 5%.

40

Então, a distribuição das classes ficou dentro dos parâmetros da tabela 2.4.2.4

(definição das classes), o que tem acontecido nas aplicações da curva ABC, e indicado

por Jacobsen (2006): é importante esclarecer que a curva construída com base em

quaisquer dados sempre apresenta o caráter típico. Contudo, algumas empresas

utilizam a curva ABCD e outras já estão usando a curva ABCDE. Ballou (1995 p.90)

admite que a variação para mais classes “é uma mera questão de conveniência, uso e

bom senso, sendo possível estabelecer tantas classes quantas forem necessárias para

os controles a serem estabelecidos”.

Considerando-se as atividades de uma empresa, todos os materiais merecem

atenção. Mas, para Martins e Alt (2006, p. 258) “os itens com movimentação de valor

particularmente alto demandam controle cuidadoso, enquanto aqueles com baixas

movimentações de valor não precisam ser controlados tão rigorosamente”. Segundo

Jacobsen (1996), os itens A têm alta prioridade, os itens B têm prioridade média e os

itens C têm prioridade menor. Entretanto, é relevante que se faça a identificação do

grau de criticidade dos materiais.

Criticidade é a avaliação dos itens quanto ao impacto que sua falta causará na operação da empresa, na imagem da empresa perante os clientes, na facilidade de substituição do ítem por um outro e na velocidade da obsolescência (MARTINS e ALT, 2006, p.214).

Conforme estes autores, para identificar o grau de criticidade dos materiais são

necessários levar em conta os seguintes aspectos: mercado, abastecimento,

segurança, produção, material X (a falta não provoca transtornos, podendo usar outro

equivalente), material Y (a falta não causa transtornos em curto prazo) e material Z (é

vital, a falta pode ocasionar paralisação da produção).

Portanto, é através da curva ABC que se pode conhecer a ordem de prioridade

de uma lista de estoques, separando o essencial do trivial, tornando possível

estabelecer uma política de gestão, definindo procedimentos e critérios específicos, de

ação administrativa, capazes de melhorar o desempenho da empresa.

41

2.8 Demanda

De acordo com Ballou (1995) uma das melhores maneiras de classificar o

estoque é segundo a natureza de sua demanda. Existem cinco tipos de demanda, e

são elas: demanda permanente, demanda sazonal, demanda irregular, demanda em

declínio e demanda derivada.

Para Viana (2000), os estoques para demanda permanente são os que requerem

ressuprimento contínuo ou periódico. O controle de estoque orienta-se para a previsão

de demanda do inventário, a determinação de quando o ressuprimento deve ser

efetuado e definir o tamanho do lote de ressuprimento.

Grande número de produtos tem tal sazonalidade na demanda que não podem

ser controlados da mesma forma que produtos com demanda permanente. Podem ser

produtos com ciclo anual de demanda ou simplesmente produtos com ciclo de vida

muito curto. A principal característica dessa demanda e ser considerada composta por

um único pico de controle de estoque. Alguns produtos têm comportamento irregular

que a projeção de sua venda é muito difícil. O controle de estoque para produtos com

demanda irregular esta amarrado coma previsão precisa de vendas, principalmente

quando o comportamento erradico está combinado com tempo de ressuprimento muito

longo ou pouco flexíveis. O declínio da demanda é geralmente gradual e os estoques

excedentes podem ser diminuídos pouco a pouco. Para alguns produtos, o final ocorre

subitamente, mais de modo planejado. O problema aqui se concentra muitos menos em

prever a demanda por peças de reposição e mais em planejar quando e quanto deve

estocado período a período (BALLOU, 1995).

Ballou (1995), para alguns produtos sua demanda é conhecida se a demanda

dos produtos acabados puder ser determinada. Quanto e quando comprar ou produzir

pode ser determinado com precisão a partir da demanda por produtos acabados. Ela

serve como base para efetuar a programação final da produção.

De acordo com Russomano (1995, p. 127), “previsão da demanda, fundamento

do planejamento agregado é o processo sistemático e racional de conjecturar a cerca

das possíveis vendas futuras dos produtos ou serviços da empresa”.

42

Uma vez que, aliado á definição das necessidades de materiais e respectivos prazos, era necessário examinar as capacidades das máquinas e os recursos destinados a produção. De nada adiantaria ter disponíveis os materiais, se a produção não estivesse preparada para absorvê-los na forma adequada e sincronizada com as exigências da demanda do produto final (GONÇALVEZ, 2004 p. 161).

2.9 Inventário de materiais

De acordo com Martins e Laugeni (1999, p.29) “O inventário dos materiais é uma

atividade do almoxarifado e que tem como objetivo principal assegurar que as

quantidades físicas ou existentes no almoxarifado estejam de acordo com as listagens

e os relatórios contábeis de estoque”.

Segundo Martins e Alt (2002, p.156), o inventário físico “consiste na contagem

física dos itens de estoque. Caso haja diferenças entre inventário físico e os registros

do controle de estoques, devem ser feito os ajustes conforme recomendações

contábeis e tributárias”.

Geralmente são realizados uma vez por ano em época de encerramento contábil,

mas fora desse período é aconselhável a realização de inventário periódica, para evitar

possíveis faltas ou excesso de materiais no estoque (MARTINS E ALT, 2002).

Existem duas maneiras de efetuar o inventário físico: O periódico e o rotativo. O

periódico é quando em determinados períodos, geralmente nos encerramentos dos

exercícios fiscais, ou duas vezes por ano, faz-se a contagem física de todos os itens do

estoque. O rotativo é quando permanentemente se contam os itens em estoque; nesse

caso faz-se um programa de trabalho de tal forma que todos os itens seja contatos

dentro do período fiscal.

De acordo com Martins e Laugeni (1999) o inventário rotativo tem como objetivo:

• Classificar os itens dentro da curva ABC.

• Determinar os critérios de inventário de acordo com porcentagens de itens

de cada classe.

• Com o auxílio da auditoria contábil, promover os acertos.

• Calcular a acuracidade do estoque.

43

De acordo com Martins e Laugeni (1999) deve – se seguir alguns critérios básicos

para a elaboração do inventário rotativo a ser realizado a cada três meses.

• Inventariar 100% dos itens da classe A.

• Inventariar 50% dos itens da classe B.

• Inventariar 5% dos itens da casse C.

Para Jacobsen (2003, p. 61), “inventário é a contagem física dos materiais

existentes na instituição, visando comparar as quantidades levantadas com os diversos

registros do controle de estoque em uso”.

2.10 Compras

Qualquer atividade industrial necessita de matérias-primas, componentes,

equipamentos e serviços para que possam operar. No ciclo de um processo de

fabricação, antes de se dar início a primeira operação, os materiais e insumos gerais

devem estar disponíveis, mantendo-se, com certo grau de certeza, a continuidade de

seu abastecimento a fim de atender as necessidades ao longo do período. Logo, a

quantidade dos materiais e a sua qualidade devem ser compatíveis com o processo

produtivo. (DIAS, 1995).

A gestão de aquisição, a conhecida função de compras assume papel verdadeiramente estratégico nos negócios de hoje em face dos volumes de recursos, principalmente financeiros, envolvidos, deixando cada vez mais para trás a visão preconceituosa de que era uma atividade burocrática e repetitiva, um centro de despesas e não um centro de lucros (MARTINS e ALT, 2000 p.63).

Segundo Gonçalves (2004) a fabricação de produtos, a operação de uma

ferrovia, a administração de uma escola, hospitais, serviços municipais etc. depende,

essencialmente, da presença de insumos e produtos no momento exato, na quantidade

certa e na qualidade desejada.

44

2.10.1 O que é Compras

Segundo Martins e Alt (2006, p.82), “Hoje a função de compras é vista como

parte do processo de logística das empresas, ou seja, como parte integrante da cadeia

de suprimentos (supply chain)”.

Compra é um termo normalmente utilizado para definir o ato e a responsabilidade funcional para promover a procura dos materiais e dos serviços e, então, supri-los para serem utilizados pela empresa. A função compras envolve uma responsabilidade muito maior. Ela requer planejamento e acompanhamento, processo de decisão, pesquisas e seleção das fontes supridoras dos diversos materiais, diligenciando para assegurar que o produto será recebido no momento esperado, inspeção tanto na qualidade quanto na quantidades desejadas. O órgão de compras de uma empresa deve possuir executivos bem preparados, com talento compatível com a função que vão exercer (GONÇALVES, 2004, p.193).

Para Dias (1995), a função compra é um segmento essencial do departamento

de materiais ou suprimentos, que tem por finalidade suprir as necessidades de

materiais ou serviços, planejá-las quantitativamente e satisfaze-las no momento certo

com as quantidades corretas, verificar se recebeu efetivamente o que foi comprado e

providenciar armazenamento. Compra é, portanto, uma operação da área de materiais,

mais essencial entre as que compõem o processo de suprimentos.

A compra é vista pela organização bem-sucedida de hoje como uma atividade de importância estratégica considerável. Entretanto, nem todas as empresas vêem as compras como uma função desempenhada de forma melhor por um departamento especializado. Há aquelas que a vêem mais apropriadamente desempenhada quando está próxima a ponto da necessidade dos bens ou serviços que são adquiridos. Então, talvez seja verdadeiro dizer que a maioria das grandes organizações emprega os serviços de uma equipe dedicada de especialistas em compras e suprimentos (BAILY, 2000, p. 16).

Baily (2000, p. 20):

• Compras pode adicionar valor.

• Compras (e fornecedores) contribuem para as especificações.

• Compras evita materiais defeituosos.

• Compras é importante função gerencial.

• Compras contribui para o desenvolvimento dos mercados.

45

• Os problemas são responsabilidade compartilhada.

• O custo total e o valor são variáveis-chaves.

• Ênfase estratégica.

• O sistema pode ser integrado ao sistema dos fornecedores.

• Negociações ganha-ganha.

• Muitos fornecedores = perda de oportunidades.

• Excesso de estoques = desperdício

• A informação é valiosa se compartilhada.

2.10.2 A importância de compras para a empresa

A necessidade de se comprar cada vez melhor é enfatizada por todos os

empresários atuais juntamente com as necessidades de estocar em níveis adequados e

de racionalizar o processo produtivo. Comprar bem é um dos meios que a empresa

deve usar para reduzir custos (DIAS, 1995).

Para Gonçalves (2004):

• Comprar de forma eficiente, maximizando o ganho para a empresa, dentro dos

padrões éticos.

• Garantir o suprimento dos materiais, nas quantidades e nos prazos exigidos

pelos usuários.

• Criar e desenvolver de forma permanente a intensiva, um cadastro de

fornecedores de suprimentos que de garantia quanto ao fluxo de materiais a

serem abastecidos na empresas.

• Manter uma boa articulação tanto internamente nas empresas, quanto com o

mercado em geral e, especialmente, com o mercado fornecedor dos insumos e

produtos exigidos pelas empresas.

• Criar rotinas e procedimentos dentro dos processos de aquisição que sejam

ágeis e que permitam um efetivo controle de todo o processo.

A gestão de compras deixa para trás a visão preconceituosa de que era uma

atividade burocrática e repetitiva, um centro de despesas e não um centro de lucros.

46

Por isso, e por outros fatores como a reestruturação pela qual passaram as

empresas nos últimos anos, evolução da tecnologia e novos relacionamentos com

os fornecedores, cresce cada vez mais a importância das pessoas que trabalham

nessa área (MARTINS E ALT, 2000).

Baily (2000, p. 31), definição ampla de objetivos é sugerida:

• Suprir a organização com um fluxo seguro de materiais e serviços para atender a

suas necessidades.

• Assegurar continuidade de suprimento para manter relacionamento efetivo com

fontes existentes, desenvolvendo outras fontes de suprimentos alternativas, ou

para atender a necessidades emergentes ou planejadas.

• Comprar eficiente e sabiamente, obtendo por meios éticos o melhor valor por

centavo gasto.

• Administrar estoques para proporcionar o melhor serviço possível aos usuários e

ao menor custo.

• Manter relacionamentos cooperativos sólidos com outros departamentos,

fornecendo informações e aconselhamentos necessários para assegurar a

operação eficaz de toda a organização.

• Desenvolver funcionários, políticas, procedimentos e organização pra assegurar

o alcance dos objetivos previstos.

2.10.3 Perfil do comprador

Para Dias, (1995, p. 246):

Atualmente o comprador é um elemento experiente e a função é tida e reconhecida como uma das mais importantes em uma empresa. O padrão atual exige que o comprador tenha ótimas qualificações e esteja preparado para usá-las em todas as ocasiões. Para conduzir eficazmente suas compras, deve demonstrar conhecimentos amplos das características dos produtos, dos processos e das fases de fabricação dos itens comprados. Deve estar preparado para discutir em igual nível de conhecimento com os fornecedores.

47

Segundo Baily, (2000, p.427):

Área Compra dor tradicional Comprador moderno ATITUDES

(opiniões e crenças)

Seu trabalho começa com a requisição; trabalha em um departamento de serviços a disposição da produção.

Vê a função como geradora potencial de lucro: acredita que deve contribuir para os planos a longo prazo como parceiro em igualdade de condições.

COGNIÇÕES

(conhecimento e suposições)

Nenhum conhecimento financeiro, estatístico ou analítico. Assume que todos os livros publicados são para acadêmicos. Considera eu seu trabalho é resolver problemas do departamento de produção.

Possui MBA; forte base financeira e tecnológica; assume que a área de compras é vital para o bem-estar da empresa, que necessita de contribuição criativa para os planos e as políticas cooperativas.

VALORES

(metas, temores, aspirações)

Preocupado com status. Considera seu trabalho como o ápice de suas ambições, mas espera um salário progressivo. Suas metas são: redução de custos, resistências a aumento de preços e segurança de que a produção não sofrerá descontinuidade.

Aspira assumir uma diretoria; ansioso para eliminar as deficiências da administração de recursos humanos e proporcionar melhores condições de trabalho. Possui metas bem definidas para atingir objetivos, com o uso de melhor planejamento, criatividade e colaboração de outros executivos da empresa.

Quadro1: Perfil do comprador Fonte:Baily, (2000).

2.11 Fornecedores

Hoje, os fornecedores de grandes empresas são na verdade parceiros delas.

Somente com alianças estratégicas visando a objetivos comuns é que podemos

garantir qualidade, tempestividade e regularidade nos suprimentos dos materiais e dos

serviços e, conseqüentemente a sobrevivência da empresa no mercado (GONÇALVES,

2004).

Nenhum sistema produtivo pode fabricar produtos ou prestar serviços com qualidade se os materiais utilizados, ou os serviços adquiridos, não

48

estiverem dentro das especificações adequadas. No mínimo, serão necessários retrabalhos por parte da empresa compradora, o que certamente aumentará seus custos ou comprometerá prazos e a qualidade do produto final (FRANCISCHINI E GURGEL, 2002 P. 61).

Segundo Dias (1995), o objetivo principal é encontrar fornecedores que possuam

condições de fornecer os materiais necessários dentro das quantidades, dos padrões

de qualidades requeridos, no tempo determinados, com menores preços e/ou

competitivos e nas melhores condições de pagamento. E que sejam confiáveis como

uma fonte de abastecimento contínua e ininterrupta.

2.11.1 Classificação fornecedores.

Não resta dúvida de que a seleção dos fornecedores é uma tarefa difícil e

onerosa para a empresa, mais foi demonstrado que cuidados essenciais, quanto ao

fornecimento de componentes e serviços, são muito mais vantajosos do que procurar

corrigir os defeitos encontrados durante o processo produtivo ou gerenciar problemas

sistemáticos de prazos de entrega (FRANCISCHINI E GURGEL, 2002).

Ainda Francischini e Gurgel (2002), O processo de seleção de fornecedores deve

seguir, pelo menos, alguns passos essenciais:

• Pesquisar fornecedores potenciais.