Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE MATO GROSSO - UFMT CAMPUS UNIVERSITÁRIO DE RONDONÓPOLIS - CUR INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS - ICHS

CURSO DE ADMINISTRAÇÃO Trabalho de Curso

BRUNO MORAES SILVA

PROPOSTA DE PLANO DE NEGÓCIOS PARA EXPANSÃO DE OPERAÇÃO DA

EMPRESA HEQUEL PERSONALIZAÇÕES

RONDONÓPOLIS – MT. 2018

BRUNO MORAES SILVA

PROPOSTA DE PLANO DE NEGÓCIOS PARA EXPANSÃO DE OPERAÇÃO DA EMPRESA HEQUEL PERSONALIZAÇÕES

Plano de Negócio apresentado como parte dos requisitos para obtenção do título de Bacharel em Administração, Instituto de Ciências Humanas e Sociais-ICHS, Campus Universitário de Rondonópolis - CUR, Universidade Federal de Mato Grosso - UFMT. Orientadora: Prof. M.Sc. Roseli Aparecida dos Reis

RONDONÓPOLIS – MT. 2017

TERMO DE APROVAÇÃO

BRUNO MORAES SILVA

PROPOSTA DE PLANO DE NEGÓCIOS PARA EXPANÇÃO DE OPERAÇÃO DA

EMPRESA HEQUEL PERSONALIZAÇÕES

Plano de Negócio apresentado à disciplina de Trabalho de Curso – TC, como parte dos requisitos para obtenção do título de Bacharel em Administração, do Curso de Administração, Instituto de Ciências Humanas e Sociais – ICHS, Campus Universitário de Rondonópolis – CUR, Universidade Federal de Mato Grosso – UFMT, aprovado em 01/10/2018, com nota 92, pela seguinte Banca Examinadora.

Orientador: Prof. M.Sc. Roseli Aparecida dos Reis

Curso de Administração, ICHS/CUR/UFMT. Presidente

Prof. M.Sc. Maurício Alves Rodrigues Pugas

Curso de Administração, ICHS/CUR/UFMT

Membro

Prof. Esp. Ediane Márcia Lazzari Anghinoni

Curso de Administração, ICHS/CUR/UFMT

Membro

Dedico este trabalho aos meus pais David

e Maria como forma de agradecimento

por tudo que fizeram por mim ao longo da

minha vida.

A minha esposa Fernanda pela paciência

da minha ausência para conclusão deste

trabalho e por fazer parte dessa

conquista.

Aos meus irmãos Leandro e Renato que

sempre me apoiaram e me incentivaram a

ingressar na Faculdade e a realizar este

trabalho.

AGRADECIMENTOS

Agradeço a Deus por ter me fortalecido a superar as dificuldades em alinhar

meus estudos com minha vida profissional e familiar me permitindo alcançar com

saúde esta etapa tão importante da minha vida.

Ao Prof. M.Sc. Rodrigo Milano de Lucena por ter me orientado no inicio do

desenvolvimento deste trabalho, em que com sua dedicação e paciência me auxiliou

com qualidade e de forma objetiva a desenvolver meu conhecimento referente a

elaboração de um plano de negócio.

A minha orientadora Prof. M.Sc. Roseli Aparecida dos Reis que me ajudou a

concluir este trabalho, por ter me inspirado a buscar novos conhecimentos, por ter

partilhado de suas experiências e seu conhecimento.

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................................... 6

2 REFERENCIAL TEÓRICO ................................................................................................ 7

2.1 ORIGEM E CONCEITO DE EMPREENDEDORISMO .................................................... 7

2.1.1 Empreendedorismo no Brasil ............................................................................................ 8

2.2 CONCEITO DE PLANO DE NEGÓCIO .......................................................................... 10

2.3 PRINCIPAIS ASPECTOS DE GESTÃO EM UM PLANO DE NEGÓCIO .................... 11

2.4 GESTÃO DE MARKETING ............................................................................................. 12

2.5 GESTÃO DE MATERIAIS ............................................................................................... 13

2.6 GESTÃO DE FORNECEDORES ...................................................................................... 14

2.7 SISTEMA DE PRODUÇÃO .............................................................................................. 14

3 PROPOSTA DO PLANO DE NEGÓCIO ........................................................................ 16

SUMÁRIO EXECUTIVO ...................................................................................................... 18

4 INTRODUÇÃO AO PLANO DE NEGÓCIO .................................................................. 19

4.1 CAPACIDADE DA EMPRESA ........................................................................................ 19

4.2 DEFINIÇÃO DA EMPRESA ............................................................................................ 19

4.2.1 Missão .............................................................................................................................. 19

4.2.2 Visão ................................................................................................................................ 20

4.2.3 Valores ............................................................................................................................. 20

4.3 ESTRUTURA ORGANIZACIONAL ................................................................................ 21

4.5 PERFIL DA PROPRIETARIA .......................................................................................... 21

5 ESTRATÉGIA DE PRODUTOS E SERVIÇOS .............................................................. 22

6 ANÁLISE DE MERCADO ................................................................................................. 24

6.1 PERFIL DOS CLIENTES .................................................................................................. 25

6.2 PRINCIPAIS CONCORRENTES ...................................................................................... 26

6.3 PRINCIPAIS FORNECEDORES ...................................................................................... 27

6.4 RISCOS DO NEGÓCIO .................................................................................................... 28

6.5 ENQUADRAMENTO JURÍDICO E TRIBUTÁRIO ....................................................... 29

7 ESTRATÉGIA DO NEGÓCIO .......................................................................................... 30

7.1 ANÁLISE DE SWOT ........................................................................................................ 30

7.2 OBJETIVOS DA EMPRESA ............................................................................................. 31

7.3 ESTRATÉGIAS ................................................................................................................. 32

8 PLANO DE MARKETING ................................................................................................ 33

8.1 ESTRATÉGIA DE VENDAS ............................................................................................ 33

8.2 DIFERENCIAL COMPETITIVO DO PRODUTO ........................................................... 33

8.3 DISTRIBUIÇÃO DOS PRODUTOS ................................................................................. 34

8.4 POLÍTICAS DE PREÇOS ................................................................................................. 34

8.5 PROJEÇÃO DE VENDAS ................................................................................................ 36

8.6 SERVIÇOS PÓS- VENDA E GARANTIA ....................................................................... 38

9 PLANEJAMENTO E DESENVOLVIMENTO DO PROJETO .................................... 39

9.1 ESTÁGIO ATUAL ............................................................................................................ 39

9.2 CRONOGRAMA DE IMPLEMENTAÇÃO ..................................................................... 39

9.3 GESTÃO DAS CONTIGÊNCIAS ..................................................................................... 40

10 PLANO FINANCEIRO .................................................................................................... 41

10.1 INVESTIMENTOS .......................................................................................................... 41

10.2 ESTOQUE ....................................................................................................................... 42

10.3 RECEITA ........................................................................................................................ 42

10.4 CUSTOS E DESPESAS ................................................................................................... 44

10.5 CAPITAIS DE GIRO ....................................................................................................... 44

10.6 FLUXOS DE CAIXA ....................................................................................................... 45

10.7 DEMONSTRATIVOS DE RESULTADO ...................................................................... 46

10.8 PONTO DE EQUILÍBRIO ............................................................................................... 47

10.9 INDICADORES DE AVALIAÇÃO DO INVESTIMENTO .......................................... 48

10.9.1 Payback ......................................................................................................................... 48

10.9.2 Taxa Mínima de Atratividade/ WACC/ CMPC ............................................................ 49

10.9.3 Valor Presente Líquido (VPL) ....................................................................................... 50

10.9.4 Taxa Interna de Retorno (TIR) ...................................................................................... 50

11 CONCLUSÃO .................................................................................................................... 52

REFERÊNCIAS ..................................................................................................................... 53

6

1 INTRODUÇÃO

A todo instante existem empresas sendo criadas, mas também existem

empresas sendo fechadas devido à falta de um planejamento adequado. O mercado

vem sofrendo diversas mudanças, com isso se faz necessário um estudo de um

plano de negócios para identificar se uma empresa é viável ou não e quais caminhos

a seguir.

O plano de negócio, segundo Dornelas (2005), tem o objetivo de diminuir as

incertezas e riscos de uma empresa no mercado, podendo estruturar as ideias para

atingir os objetivos do negócio. Conforme o Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas (SEBRAE) (2018), para auxiliar os novos empreendedores

existem diversos estudos, pesquisas, base de dados e diversas análises estatísticas

disponíveis sobre o mercado e sobre o empreendedorismo, é importante conhecer o

histórico de empresas e empreendedores do mesmo ramo de negócio.

Segundo Endeavor (2018) todo empreendedor enfrenta desafios diariamente

em seus negócios, por isso que os empreendedores devem estar atentos e se

manterem atualizados ao uso de ferramentas e técnicas para que consigam

sobreviver a um mercado que sofre mudanças de cenários a todo instante.

Diante disso, a proposta deste trabalho foi elaborar um plano de negócios

para dar sustentabilidade a um novo investimento com objetivo de ampliar o mix de

produtos e a receita da empresa Hequel Personalizações, situada na cidade de

Rondonópolis, no estado de Mato Grosso. A necessidade do plano de negócio

surgiu após considerar as dificuldades e oportunidades que não foram previstas

desde o surgimento da empresa em 2015, pois sem um estudo de mercado não foi

possível conhecer o ambiente competitivo local.

7

2 REFERENCIAL TEÓRICO

Para a elaboração deste trabalho é importante a fundamentação teórica de

conceitos e definições que auxiliam como base para a formulação do estudo do

plano de negócios para analisar os resultados obtidos considerando as definições

abordadas de empreendedorismo, plano de negócio, gestão financeira, marketing,

gestão de materiais, gestão de fornecedores e sistema de produção.

2.1 ORIGEM E CONCEITO DE EMPREENDEDORISMO

Empreendedorismo é um termo bastante utilizado atualmente, porém nem

todos conhecem o significado ou definição do termo. A palavra empreendedora

possui diferentes definições propostas por pesquisadores de diversos campos,

conforme diz Dolabela (2006). O termo empreendedor teve origem na França,

derivado da palavra francesa “entrepreneur” que significa aquele que é capaz de

assumir riscos e iniciar algo novo (CHIAVENATO, 2007).

Quando se analisa a história de empreendedorismo e suas origens é possível

notar que o termo sofreu diversas modificações de acordo com o período estudado e

conforme as ideologias analisadas, mas é possível detectar ideias e atitudes

empreendedoras. Para Peters, Hisrich (2014), Marco Polo foi a primeira definição de

empreendedor, o qual estabeleceu rotas comerciais para o Extremo Oriente.

Dornelas (2005) afirma que Marco Polo foi corajoso em assumir todo tipo de risco e

aproveitar uma oportunidade e tentar algo novo ao se comprometer com um

capitalista e vender suas mercadorias.

Conforme Peters, Hisrich (2014), o termo empreendedor na Idade Média era

utilizado para descrever tanto um participante quanto um administrador de grandes

projetos. Nessa época o empreendedor apenas utilizava os recursos fornecidos pelo

governo do seu país para administrar e gerenciar os projetos. Mas foi a partir do

8

século XVII que o empreendedorismo começa a se destacar associando a pessoas

inovadoras que assumem riscos em seus negócios para lucrar (DORNELAS, 2005).

Porem é no momento que se tenta definir o termo “empreendedor” que

também surgem às contradições , devido cada pesquisador seguir as premissas da

área que atua, formando assim as vertentes: “os economistas, que associam o

empreendedor com inovação” e os comportamentalistas que “se concentram nos

aspectos criativo e intuitivo” (FILION, 1999).

De acordo com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

(2014) para ser um empreendedor deverá se dedicar ao seu negócio com tempo e

envolvimento pessoal destacando algumas personalidades de grande importância

como a criatividade, a liderança, a perseverança, vontade de trabalhar,

automotivação, estar atualizado com o mercado e manter-se atualizado

profissionalmente, ser organizado e ter senso crítico antecipando em relação aos

problemas.

2.1.1 Empreendedorismo no Brasil

No Brasil, segundo Dornelas (2005), ocorre de forma espontânea o

fenômeno do empreendedorismo na cultura existente, os empreendedores estão em

toda a parte em que se cria e desenvolve novos negócios apenas por diferentes

estímulos de diferentes naturezas.

Segundo fontes do SEBRAE (2014), foi na década de 1980, na Fundação

Getúlio Vargas de São Paulo que surgiram os primeiros cursos na área de

empreendedorismo com o nome da disciplina de “Novos Negócios”. Mas foi na

década de 1990 que realmente se efetivou a preocupação e apoio aos

empreendedores no Brasil com a criação das entidades como SEBRAE e Softex

(Sociedade Brasileira para Exportação de Software).

Desde 1999 é realizada a pesquisa Global Entrepreneurship Monitor (GEM)

a nível internacional, tendo já participado mais de 100 países, a pesquisa é feita com

9

indivíduos entre 18 e 64 anos procurando identificar quais possuem algum tipo de

negócio ou estão fazendo algo para adquirir um negócio seja ele formal ou informal.

É evidente a elevada proporção de adultos envolvidos com

empreendedorismo, porém, a capacidade média de inovação é relativamente baixa,

considerando que a maioria dos empreendedores brasileiros entra no mercado

oferecendo produtos muito simples voltados apenas para as necessidades básicas

do mercado interno. Também é importante ressaltar que o Brasil não está na lista

dos países com maiores características empreendedoras quando se trata dos países

que fazem parte do grupo de países de economias emergentes formado por Brasil,

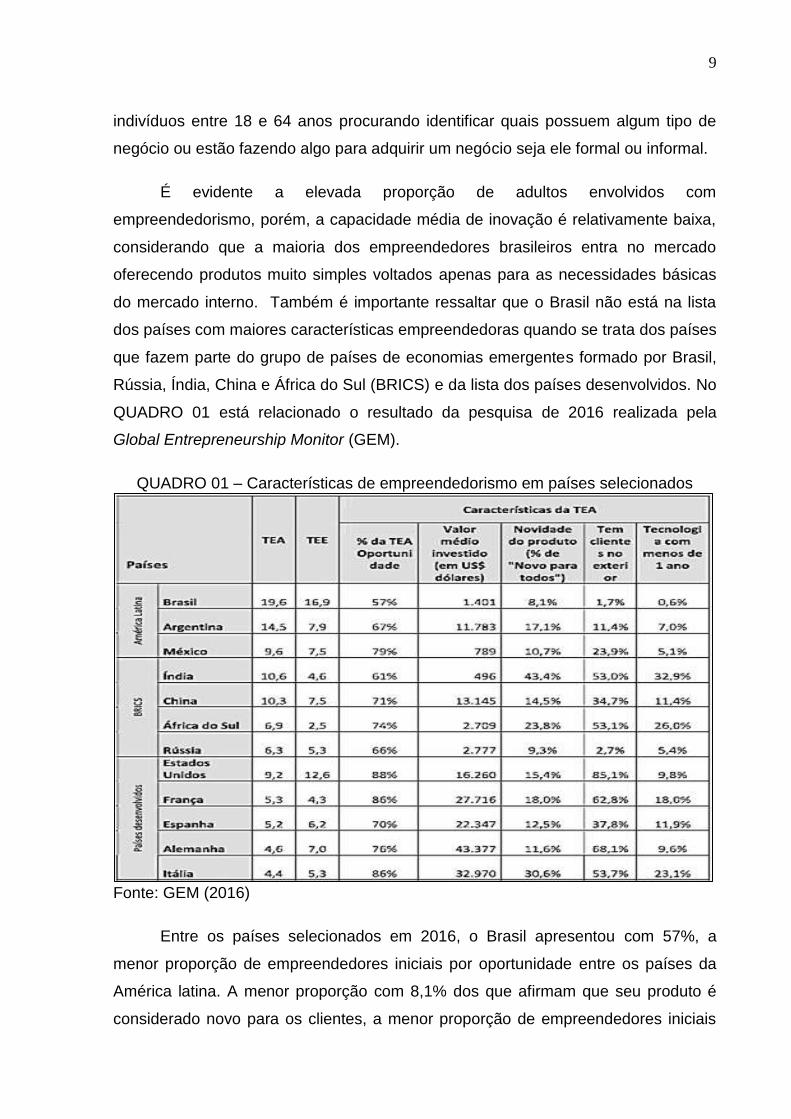

Rússia, Índia, China e África do Sul (BRICS) e da lista dos países desenvolvidos. No

QUADRO 01 está relacionado o resultado da pesquisa de 2016 realizada pela

Global Entrepreneurship Monitor (GEM).

QUADRO 01 – Características de empreendedorismo em países selecionados

Fonte: GEM (2016)

Entre os países selecionados em 2016, o Brasil apresentou com 57%, a

menor proporção de empreendedores iniciais por oportunidade entre os países da

América latina. A menor proporção com 8,1% dos que afirmam que seu produto é

considerado novo para os clientes, a menor proporção de empreendedores iniciais

10

que tem clientes no exterior, sendo que 1,7% tem e a menor proporção de

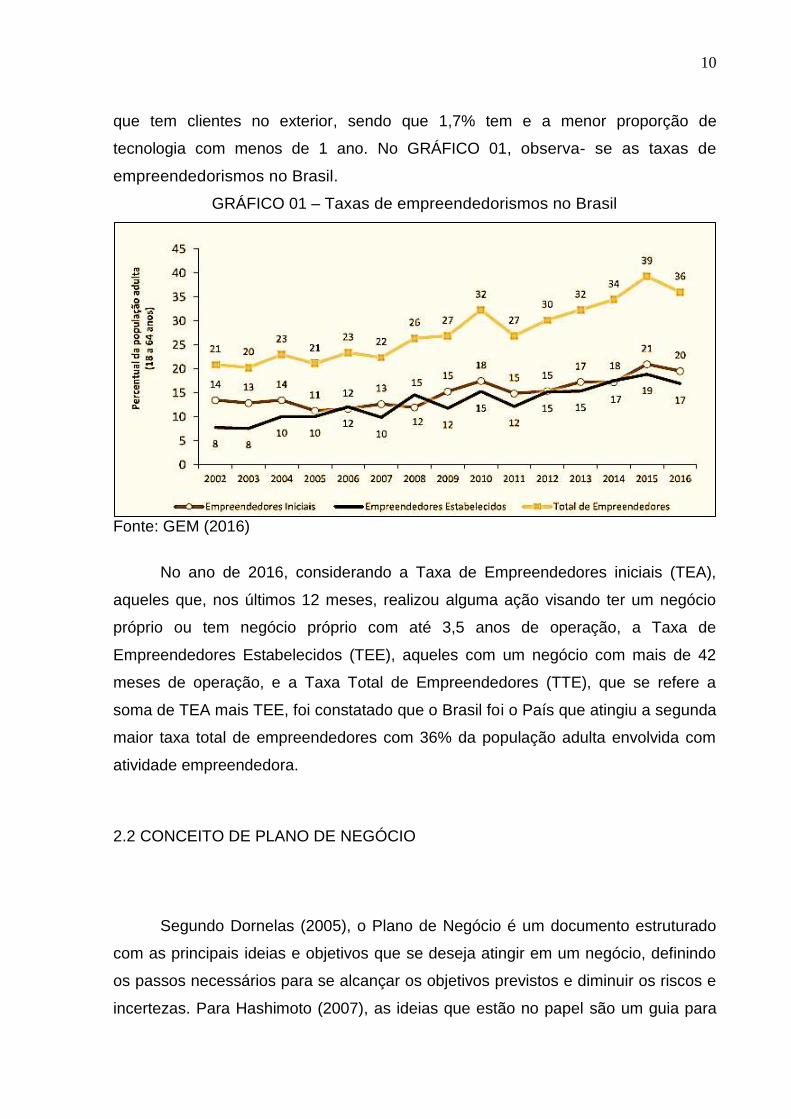

tecnologia com menos de 1 ano. No GRÁFICO 01, observa- se as taxas de

empreendedorismos no Brasil.

GRÁFICO 01 – Taxas de empreendedorismos no Brasil

Fonte: GEM (2016)

No ano de 2016, considerando a Taxa de Empreendedores iniciais (TEA),

aqueles que, nos últimos 12 meses, realizou alguma ação visando ter um negócio

próprio ou tem negócio próprio com até 3,5 anos de operação, a Taxa de

Empreendedores Estabelecidos (TEE), aqueles com um negócio com mais de 42

meses de operação, e a Taxa Total de Empreendedores (TTE), que se refere a

soma de TEA mais TEE, foi constatado que o Brasil foi o País que atingiu a segunda

maior taxa total de empreendedores com 36% da população adulta envolvida com

atividade empreendedora.

2.2 CONCEITO DE PLANO DE NEGÓCIO

Segundo Dornelas (2005), o Plano de Negócio é um documento estruturado

com as principais ideias e objetivos que se deseja atingir em um negócio, definindo

os passos necessários para se alcançar os objetivos previstos e diminuir os riscos e

incertezas. Para Hashimoto (2007), as ideias que estão no papel são um guia para

11

garantir a forma de testar os objetivos planejados para serem alcançados de um

plano de negócios. Em contrapartida, Degen e Mello (1989) explicam que o plano de

negócios é um documento personalizado oferecendo a seguinte lista genérica de

tópicos que devem ser considerados na realização de um plano de negócios: capa

do plano, sumário, índice, descrição do negócio, análise financeira, análise de riscos

e documentos anexos.

Conforme Dornelas (2006) para desenvolver um plano de negócio de sucesso

existe vários métodos a seguir, destacando os seguintes tópicos: 1) a análise da

oportunidade, o mercado-alvo e quem serão seus clientes e concorrentes; 2) o

conceito da empresa e seu modelo de negócios; 3) a equipe e sua capacidade

gerencial para programar o negócio; 4) os recursos mínimos requeridos; os

processos de negócio; 5) a estratégia de entrada e a visão de crescimento; 6) as

premissas utilizadas e que dão sustentação às projeções de receita; 7) a estratégia

de marketing e vendas; 8) um cronograma com as principais atividades e metas; e 9)

os riscos envolvidos. Porém cita também como exemplo uma estrutura de plano de

negócio seguido de: 1) sumário executivo; 2) a oportunidade e o conceito de

negócio; 3) descrição da empresa e da equipe; 4) mercado e competidores; 4)

produtos e serviços; 5) análise estratégica; 6) marketing e vendas; 7) processos de

negócio e operações; 8) plano financeiro, e 9) anexos.

2.3 PRINCIPAIS ASPECTOS DE GESTÃO EM UM PLANO DE NEGÓCIO

Segundo Braga (1989), finanças é a arte de administrar fundos entre

pessoas empresas e governos. Já Gitman (2010) afirma que a finanças é definida

pela ciência de gerenciamento de recursos e está presente na troca de dinheiro

entre indivíduos, negócios e governos.

Conforme Nunes (2010) a gestão financeira permite a análise de resultados

para apoiar nas tomadas de decisões internas e externas nas empresas, com isso é

uma ferramenta utilizada com muita frequência. Quando se aborda gestão financeira

para elaboração de um plano de negócio é importante fazer um estudo de

viabilidade econômica- financeira fundamentada na teoria das decisões de

Investimentos conforme afirma Assaf Neto (2008), a qual tem objetivo de maximizar

12

a eficiência da alocação dos recursos disponíveis na empresa avaliando qual o

melhor uso para cada recurso e a tomada de decisão sendo avaliada considerando

o retorno e o risco do investimento.

De acordo com Assaf Neto (2008), para que uma empresa tenha uma maior

possibilidade de sucesso considerando os riscos no mercado atual é necessário

fazer a análise de indicadores de viabilidade e de critérios econômicos, o Valor

Presente Líquido (VPL), a Taxa Interna de Retorno (TIR) e o Payback, os quais

permitem que o empreendedor complemente sua análise referente ao possível

investimento.

Para melhor compreensão dos indicadores de viabilidade Assaf Neto (2008)

define VPL como sendo um indicador que é calculado pela soma dos fluxos de caixa

do período a ser analisado, descontado a uma taxa de desconto denominada Taxa

Mínima de Atratividade (TMA) que representa o custo de oportunidade do capital

refletindo o retorno mínimo sobre o capital investido. Já a TIR permite que o

empreendedor entenda como será o seu retorno sobre seu capital investido em que

a taxa de desconto é igual aos fluxos de custo e benefícios descontados, zerando o

VPL. Por fim o Payback descontado demonstra o tempo que o investimento leva

para retornar o investimento inicial considerando o custo de oportunidade do capital

e o valor do dinheiro no tempo, tendo como base as entradas de caixa.

2.4 GESTÃO DE MARKETING

De acordo com Kotler e Armstrong (2003) o Marketing tem o objetivo de

atrair novos clientes e manter os antigos, do qual se utiliza como um meio de

relacionamento para que o mesmo atenda seus desejos ou necessidades através da

criação ou troca de produtos ou serviços. Para reforçar, Drucker (1983) afirma que o

marketing é um processo social analisado do ponto de vista do consumidor final,

com isso a preocupação no desenvolvimento do marketing deve penetrar todos os

setores de uma organização.

13

Para Kotler (1998) o marketing é um processo social em que são reguladas

a oferta e a demanda de bens e serviços com objetivo de atender as necessidades

de cada pessoa. Portanto Cobra (2013) aborda o marketing como uma ferramenta

que possui quatro funções básicas determinadas pelos quatro P’s do marketing. O

primeiro P trata- se do Produto abordando a qualidade e padronização para atender

as necessidades dos clientes, o segundo é o Ponto o qual se refere ao canal de

distribuição que será utilizado pela organização, o terceiro é o Preço em que deve-

se considerar os prazos e pagamentos, as condições de crédito, os descontos, para

que possa obter um preço justo para cada produto e o quarto P’s é a Promoção que

são os canais de comunicação utilizados para propagandas e publicidades.

Além das funções do Marketing determinadas pelos quatro P’s, Kotler (2000)

afirma que as decisões de marketing também devem ser tomadas considerando o

ambiente de marketing que são os consumidores, os fornecedores, a empresa, os

concorrentes, os canais e o macro- ambiente. Assim será possível avaliar o

ambiente interno e externo da empresa considerando todas as oportunidades, os

pontos fortes, as fraquezas e ameaças podendo então traçar estratégias mais

eficazes.

2.5 GESTÃO DE MATERIAIS

De acordo com Costa (2002) a administração de materiais começou a ser

realmente observada e colocada em prática com o surgimento da Revolução

Industrial no século XVIII, quando começou a gerar concorrência de mercado pelas

empresas havendo a necessidade de melhorar a gestão dos materiais comprados,

trocadas ou produzidos

Dias (2010) afirma que a administração de materiais serve para aperfeiçoar

os investimentos em estoques, melhorando e aumentando a eficiência do

planejamento e controle, de tal forma que reduzirá o capital investido em estoque. Já

Viana (2012) ressalta que a administração de materiais é planejamento, pois

controla todas as atividades que estão ligadas a aquisição de materiais para que

14

seja possível a formação de estoques, desde o recebimento, o consumo e na

coordenação de todo processo.

2.6 GESTÃO DE FORNECEDORES

Para Gomes (2004) um Fornecedor funciona para uma empresa como uma

fonte de Marketing, pois quando se tem bons fornecedores é possível agregar valor

ao produto ou serviço. Outra nova interpretação importante é o conceito SCM

(Supply Chain Management), que segundo Cooper, Lambert & Pagh (1997) vai

além da definição de Logística, pois pelo conceito definido pela Internacional Center

for Competitive Excellence (1994) trata-se de que a Gestão da Cadeia de

Suprimentos que integra todos processos de negócios de uma empresa, desde o

cliente até o fornecedor gerando produtos, informações e serviços que agregam

valor para o consumidor final.

2.7 SISTEMA DE PRODUÇÃO

A definição de um sistema de produção, conforme Moreira (2000) refere-se a

todas as atividades relacionadas na produção de bens ou serviços. Segundo

Chiavenato (1991) existem vários sistemas de produção, com isso cada empresa

utiliza- os da melhor forma para realizar suas operações com objetivo de produzir

produtos e serviços com eficiência e eficácia utilizando técnicas e lógicas que

poderá definir o que produzir e comprar, quanto produzir e comprar, quando produzir

e comprar e com que recurso produzir.

Nas organizações possui diversos modelos de sistema de produção, porem

um dos que mais se destacam é o Sistema de Produção da Toyota, o qual está

focado na qualidade dos produtos considerando os requisitos dos clientes e também

no prazo de entrega. Para atender as necessidades dos clientes a empresa Hequel

15

Personalizações trabalha com foco na qualidade dos insumos, dos processos e

serviços prestados ao cliente.

Conforme demonstrado pela Toyota (2018), a filosofia do sistema Toyota

está baseada no jidoka e “Just-in-Time” com foco na produção de qualidade e com

rapidez. A filosofia Jidoka tem o objetivo de prevenir defeitos agindo imediatamente

quando necessário. Já o “Just-in-Time”tem o foco de alcançar os sistemas mais

eficientes produzindo o necessário e com qualidade.

16

3 PROPOSTA DO PLANO DE NEGÓCIO

A proposta deste trabalho foi verificar a viabilidade de ampliação do mix de

produtos e da receita da empresa Hequel Personalizações da cidade de

Rondonópolis – MT. Para desenvolver o plano de negócio foi necessário realizar o

levantamento dos dados históricos do ano de 2017 referentes aos produtos

vendidos, a quantidade vendida e o preço de venda, para que seja possível realizar

as projeções de 2018 até 2021 nos cenários real, otimista e pessimista considerando

o cenário econômico no país.

A Hequel Personalizações existe desde 27/07/2015 e possui uma estrutura de

mercado definida considerando sua linha de produtos essenciais, como as

camisetas, chinelos, quadro de cerâmica, fronhas e chaveiros. Com isso para a

realização do Plano de negócio foram projetados os produtos existentes e os novos

produtos previstos considerando o investimento necessário para produzi-los.

17

GISELY SOARES DA SILVA

Proprietária

Rua Dezesseis, Nova Era

Rondonópolis - MT

Este plano de negócio foi elaborado de outubro de 2017 a agosto de 2018 por Bruno

Moraes Silva

Cópia nº 6 de 6

18

SUMÁRIO EXECUTIVO

Este projeto consiste no planejamento de uma empresa de personalizações, a

Hequel Personalizações, do município de Rondonópolis – MT. Os principais

produtos personalizados oferecidos pela empresa são: camisetas, canecas,

chinelos, quadros de cerâmica, fronhas, chaveiros, long drink, caneca plástica,

caneca mágica, kit caipirinha e squesse.

A empresa tem a missão de atender as necessidades de seus clientes, com

qualidade e confiabilidade assegurando um crescimento sustentável e rentável, com

a visão de ser reconhecida como a melhor empresa de personalizações no

município de Rondonópolis pela qualidade e variedade de seus produtos, garantido

a satisfação de seus clientes e parceiros.

Para elaboração das projeções foi consideradas as quantidades de produtos

vendidos e as receitas do ano de 2017. Com isso foram realizadas as projeções

para os anos de 2018 até 2021 considerando uma estimativa de venda para os

novos produtos e o cenário econômico do Brasil, abordando o crescimento do setor,

a inflação e os resultados obtido pelas pesquisas locais sobre preço e cenário

econômico.

O investimento total da empresa será de R$ 49.368,00, os quais serão 100%

financiado pelo BNDES (Banco Nacional do Desenvolvimento) como fonte para

capitação de recursos com taxa de juros efetiva de 19,13% ao ano.

De acordo com as análises dos indicadores de viabilidade, o retorno do

investimento acontecerá em 13,73 meses no cenário real, no cenário otimista em

13,53 meses, já no cenário pessimista o retorno previsto do investimento ocorrerá

em 13,86 meses. A taxa interna de retorno (TIR) anual calculada sobre o

investimento inicial foi de 89,83% no cenário real, 91,83% no cenário otimista e

86,91% no cenário pessimista. Já o cálculo do valor presente líquido (VPL) mostrou

que foi agregado sobre o investimento o total de R$ 98.526,19 no cenário real, R$

103.381,25 no cenário otimista e R$ 93.990,66 no cenário pessimista, constatando

que o projeto é viável até mesmo em uma projeção pessimista.

19

4 INTRODUÇÃO AO PLANO DE NEGÓCIO

O plano de negócio tem por objetivo, considerando a projeção de 2018 até

2021, apresentar os estudos para ampliação do mix de produtos e da receita anual

da empresa Hequel Personalizações, no município de Rondonópolis – MT.

4.1 CAPACIDADE DA EMPRESA

A empresa que atua no setor de pequenas indústrias desde 27/07/2015 com

ocupação principal de Fabricante de calçados de borracha, madeira e tecidos e

fibras conforme Certificado da Condição de Microempreendedor Individual emitido

em 13/11/2017, com destaque na produção de chinelos e camisetas personalizadas.

A Hequel está enquadrada na categoria de Micro Empreendedor Individual está

enquadrada no Simples Nacional e está isenta dos tributos federais (Imposto de

Renda, PIS, Cofins, IPI e CSLL), com expectativa de crescimento a longo prazo.

4.2 DEFINIÇÃO DA EMPRESA

Nome Fantasia: Hequel Personalizações

Razão social: Hequel Industrias LTDA

Proprietária: Gisely Soares da Silva

4.2.1 Missão

20

Oliveira (2007) destaca que a missão é a razão da existência da empresa

com os tipos de atividades que deverá se concentrar no futuro. Já Chiavenato (

2008) afirma que a missão é a razão da existência do próprio negócio, para que ele

foi criado refletindo os valores e as prioridades. Portanto a Missão da empresa é ”ser

uma empresa de personalização voltada à atender as necessidades de seus

clientes, com qualidade e confiabilidade, assegurando o seu crescimento sustentável

e rentável”.

4.2.2 Visão

Para Hitt, Ireland e Hoskisson (2008), a visão representa o que a empresa

quer ser ou pretende realizar. Já Biaggio e Batocchio (2006) afirmam que a visão

deve ser elaborada pelos níveis mais altos da organização e que deve refletir os

desejos e crenças espelhando sua relação com a sociedade. Deste modo a Visão da

empresa é “ser reconhecida como a melhor empresa de Personalização em

Rondonópolis, pela qualidade, confiabilidade e variedade dos nossos produtos,

garantindo a plena satisfação dos nossos clientes e parceiros”.

4.2.3 Valores

Conforme Oliveira (2007), os Valores de uma organização são

representados pelos seus princípios e crenças fundamentais e também fornece a

sustentação para todas as decisões principais.

Desta forma a empresa possui os seguintes valores:

Qualidade;

Confiabilidade;

Comprometimento;

Ética.

21

Para a Hequel Personalizações esses valores são essenciais e aplicados no

dia a dia, pois é através dos mesmos que retém clientes e agrega valor aos seus

produtos personalizados.

4.3 ESTRUTURA ORGANIZACIONAL

Para Maximiano (2011) as funções organizacionais são as mesmas utilizadas

para realizar as diversas atividades da organização e resolver os mesmos

problemas no fornecimento de produtos e serviços, operação de um sistema de

transformação, na contratação e remuneração de pessoas, no recebimento de

compradores e pagamento de fornecedores. As atividades da empresa estão

divididas entre a proprietária e o seu esposo Leandro, conforme QUADRO 2.

QUADRO 2 – Distribuição das atividades da empresa.

Atividades

Gisely Execução, Vendas, Fabricação e Entregas

Leandro Execução, Financeiro, Compras, Entregas

Fonte: Elaborado pelo autor (2018).

Por ser uma empresa MEI a Hequel não possui organograma e nem

funcionários, ficará nesse modelo de empresa até aumentar suas rendas e até que

surjam novas opções conforme proposta do plano de negócio em análise.

4.5 PERFIL DA PROPRIETARIA

A Srta. Gisely Soares, proprietária da empresa Hequel esta com 26 anos, é

formada em Licenciatura plena em Letras/ Português, Pós-graduada em

Alfabetização e enletramento, possui experiência como professora em escola

publica e privada e desde 2015 quando abriu a empresa, tem se dedicado e se

aperfeiçoado no segmento de atuação da empresa.

22

5 ESTRATÉGIA DE PRODUTOS E SERVIÇOS

A empresa Hequel trabalha com produtos personalizados e está buscando

fechar parceria com empresas do setor, podendo terceirizar a venda de seus

produtos além das vendas diretas. Destacando que os produtos antes de serem

vendidos são submetidos a testes de qualidade em amostras antes de serem

entregue para o cliente, observando a qualidade do insumo e também a qualidade

do produto final. Já o portfólio de produtos além da garantia de qualidade é possível

destacar sua boa relação com custo benefício onde a empresa definiu uma margem

de lucro de acordo com o custo de fabricação.

Os produtos personalizados e vendidos são:

Camisetas personalizadas (ao gosto do cliente, destacando que se houver a

necessidade do desenvolvimento da arte a ser estampada, a mesma é

desenvolvida e é agregado valor no custo final da camiseta já estampada );

Canecas personalizadas ( o cliente escolhe as imagens a serem estampadas

nas canecas);

Chinelos personalizados ( ao gosto do cliente, destacando que se houver a

necessidade do desenvolvimento da arte a ser estampada, a mesma é

desenvolvida e é agregado valor no custo final do chinelo já estampado);

Quadros de cerâmica (são quadros realizados em cerâmicas comuns com

estampa de imagens a escolha do cliente)

Fronhas (são fronhas estampadas ou bordadas);

Chaveiros ( são chaveiros feitos de borracha e podem ser personalizados

com estampa)

Long drink (pode ser personalizada com estampa);

Caneca plástica (pode ser personalizada com estampa);

Caneca mágica ( é uma caneca com estampa especial, a qual muda o visual

conforme mudança de temperatura);

Kit caipirinha (é uma caneca estampada com um acessório de acrílico em

formato de tábua de corte);

Squesse (é um copo plástico estampado, com canudo e tampa);

23

Desses produtos os que mais representaram lucro em 2017 foram as

camisetas estampadas com 1700 unidades vendidas, totalizando R$ 32.912,00,

seguido da venda de chinelos personalizados com 280 unidades vendidas,

totalizando R$ 5.420,80.

24

6 ANÁLISE DE MERCADO

De acordo com SEBRAE (2018), as empresas de Mato Grosso em 2015

foram classificadas conforme o seu porte de acordo com o faturamento, destacando

também por setor os tipos de empresas. As empresas MEI (Microempreendedor

individual), ME (Microempresas), EPP (Empresas de pequeno porte), Mde (Médias

empresas) e GdE (Grandes empresas) estão divididas nos setores agropecuário,

comércio, construção civil, indústria e serviços. No Mato Grosso existem 242.275

empresas formalizadas sendo que 140.443 são MEI com 12.680 empresas no ramo

da indústria, conforme ilustrado abaixo no QUADRO 03.

QUADRO 03 - Quantidade de empresas em MatoGrosso em 2015

Agropecuária 163 1.577 736 368 256 3100

Comércio 43.369 35.281 9.925 2.120 2.084 92779

Construção Civil 3.321 3.367 845 184 99 7816

Indústria 12.680 7.146 2.447 519 450 23242

Serviços 80.910 26.774 4.846 1.212 1.596 115338

Total geral 140.443 74.145 18.799 4.403 4.485 242275

SETOR MEI ME EPP MdE GdE TOTAL

Fonte: Elaborado pelo autor (2018).

A empresa Hequel é formalizada como MEI, está enquadrada no setor da

indústria e seu negócio funciona em sua própria residência. Conforme SEBRAE

(2018), em comparação aos anos de 2015 e 2017 observa-se que no Brasil a

maioria dos microempreendedores individuais atua em suas residências como seu

local de trabalho. A proporção de MEI que estão em atividade em suas casas em

2015 é de 53% enquanto que em 2017 a proporção é de 45% conforme ilustrado no

Gráfico 2.

25

Gráfico 02 – Onde funciona o negócio do MEI no Brasil – 2015 e 2017

Fonte: SEBRAE, adaptado pelo autor (2018).

No Brasil, conforme SEBRAE (2017), segundo o último censo realizado pelo

IBGE (Instituto Brasileiro de Geografia e Estatística) em 2010 a família brasileira é

composta por 3 pessoas com uma renda mensal média de R$ 3.926,00. Já quando

se trata dos benefícios da formalização do MEI, conforme SEBRAE (2017) o MEI

está enquadrado no Simples nacional e ficam isento de tributos federais como o

Imposto de Renda, o PIS, COFINS, IPI e CSLL e também terá direitos

previdenciários, como auxilio maternidade, auxilio doença, aposentadoria, entre

outros.

6.1 PERFIL DOS CLIENTES

Segundo Kotler e Armstrong (2003) é necessário segmentar o mercado para

que seja possível definir o público alvo, pois o mercado é formado de diversos tipos

de clientes, produtos e necessidades. A segmentação de mercado é composta por

consumidores que respondem de forma similar a determinados esforços do

marketing.

No ano de 2017 a empresa Hequel atendeu uma média de 32 clientes por

mês destacando os clientes pessoa física com 78,10% dos atendimentos, seguidos

53%

28%

7% 12% 1%

45%

30%

15% 9%

1% 0%

10%20%30%40%50%60%

Onde funciona o negócio do MEI - BRASIL?

2015

2017

26

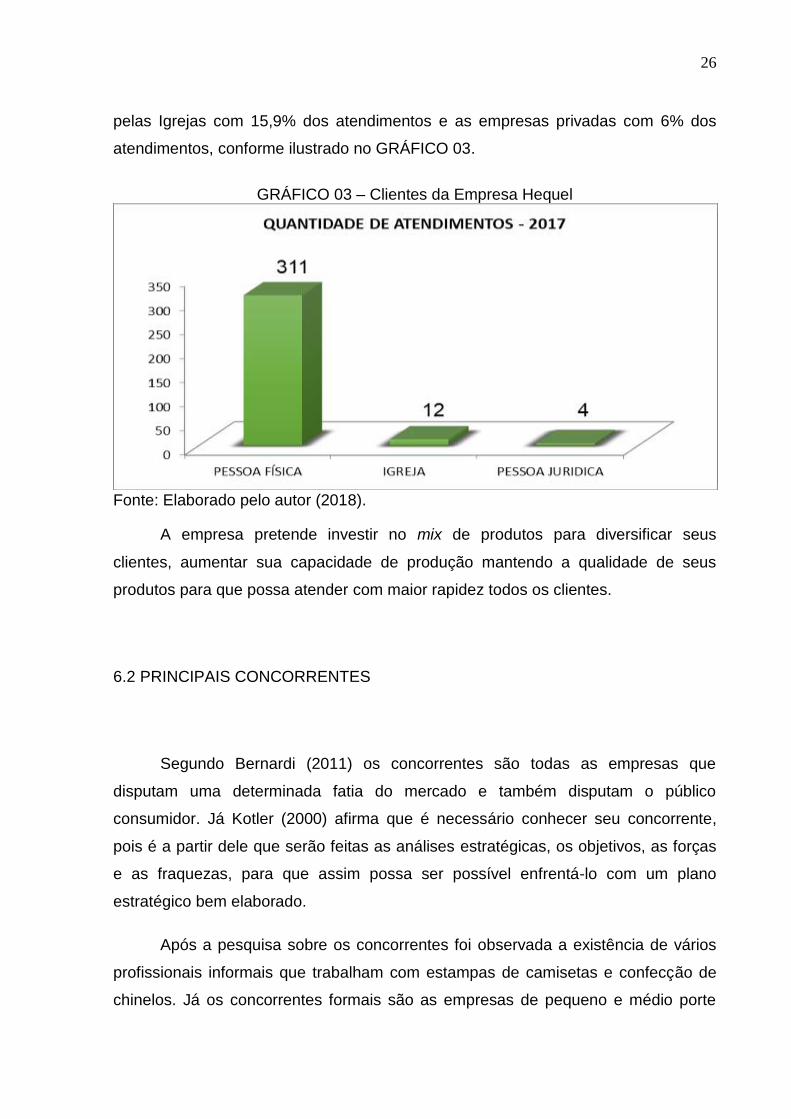

pelas Igrejas com 15,9% dos atendimentos e as empresas privadas com 6% dos

atendimentos, conforme ilustrado no GRÁFICO 03.

GRÁFICO 03 – Clientes da Empresa Hequel

Fonte: Elaborado pelo autor (2018).

A empresa pretende investir no mix de produtos para diversificar seus

clientes, aumentar sua capacidade de produção mantendo a qualidade de seus

produtos para que possa atender com maior rapidez todos os clientes.

6.2 PRINCIPAIS CONCORRENTES

Segundo Bernardi (2011) os concorrentes são todas as empresas que

disputam uma determinada fatia do mercado e também disputam o público

consumidor. Já Kotler (2000) afirma que é necessário conhecer seu concorrente,

pois é a partir dele que serão feitas as análises estratégicas, os objetivos, as forças

e as fraquezas, para que assim possa ser possível enfrentá-lo com um plano

estratégico bem elaborado.

Após a pesquisa sobre os concorrentes foi observada a existência de vários

profissionais informais que trabalham com estampas de camisetas e confecção de

chinelos. Já os concorrentes formais são as empresas de pequeno e médio porte

27

que trabalham na confecção de camisetas, de chinelos e canecas personalizadas. O

QUADRO 04 apresenta os principais concorrentes.

QUADRO 04 Principais concorrente em Rondonópolis

Fonte: Elaborado pelo autor (2018).

6.3 PRINCIPAIS FORNECEDORES

De acordo com SEBRAE (2018) o fornecedor é toda entidade, pessoa ou

setor externo ou interno, que fornece insumos, produtos, serviços, tecnologia, ou

informação a um determinado processo. Kotler (2000) afirma que uma empresa

deve ter vários fornecedores, pois isso aumenta seu poder de barganha, mas antes

de contratar um fornecedor é necessário considerar atributos como o preço, prazo,

reputação, confiabilidade de seus produtos e serviços e a flexibilidade.

A escolha dos fornecedores da empresa está relacionada a fácil negociação

considerando os melhores preços e prazos de pagamento, qualidade dos insumos e

tempo de entrega dos produtos, conforme ilustrado no QUADRO 5.

EMPRESA PRINCIPAIS PRODUTOS FORMA DE PAGAMENTO

Bela Foto

Personalizações

* Estampa em camisetas;

* Canecas;

Long Drink;

* Taça de acrílico;

Cartão de débito, dinheiro e

cartão de crédito.

Imprima

* Camisetas estampadas(

Serigrafia);

* Adesivos;

*Banners

Cartão de débito, dinheiro e

cartão de crédito.

28

QUADRO 5 – PRINCIPAIS FORNECEDORES DA EMPRESA HEQUEL

Fonte: Elaborado pelo autor (2018).

6.4 RISCOS DO NEGÓCIO

Conforme SEBRAE (2018) todas as empresas em seu negócio correm riscos

baixos, moderados ou altos sejam quando são criadas ou mesmo em atividade, por

isso é importante que o empreendedor saiba analisar através de simulações de

cenários pessimista, otimista e real.

EMPRESA PRODUTOS PREÇOTEMPO DE

ENTREGA

Título: Preço à vista:

Depósito

Bancário Desconto de 20%

Mastercard até 6x = R$ 479,60

Sem Juros acima de 6X = 2,49%

a.m

Placas TOP - 70% borracha/ 30%

EVA

tamanho médio: 0,95m x 1,50m x

14mm

75,00R$ UNIT.

Placas PREMIUM - 90% borracha/

10% EVA

tamanho médio: 1,05m x 1,60m x

14mm

95,00R$ UNIT.

Placa Inteira GOLD com Capacho

Tamanho: 1,50m x 0,95m x 14mm300,00R$ UNIT.

500 Folhas Papel A4 Sublimático 120,00R$ PAGOTE

500 Folhas Papel A3 Sublimático 240,00R$ PAGOTE

Tiras para chinelos Tradicional

Adulto0,65R$ UNIT.

Tiras para chinelos Tradicional

Infantil0,55R$ UNIT.

Tiras para chinelo Slin Adulto 0,65R$ UNIT.

Tiras para Chinelo Slins Infantil 0,45R$ UNIT.

Azulejo 20 x 20 cm 7,49R$ UNIT.

Suportes de Plástico Grande para

Azulejo 20x20cm1,08R$ UNIT.

500 Folhas Papel A4 Sublimático 149,80R$ PAGOTE

100 Folhas Papel A3 Sublimático 64,20R$ PAGOTE

10 Metros Tecido Termocolante

Sublimação149,00R$ kIT

Tecido PP Alpino 33,80R$ KG 1 dia util

Tecido OxFord 6,00R$ m 1 dia util

Tecido PP Alpino 33,80R$ KG 1 dia util

Tecido OxFord 6,00R$ m 1 dia util

FORNECEDORES

TEX NORT Depósito Bancário

Depósito Bancário JR TECIDOS

Caneca de Cerâmica Branca

Resinada para Sublimação - Classe

A 350 ml

Tinta Sublimática InkPrinter Para

Sublimação (4x500ml)

11,90R$

Depósito Bancário / 3x sem juros no

cartão

ADIPLAST

SUBLIMÁTICOS

3 dias após

pagamento + 12

de transporte

20 dias de

produção após

entrada de 50%

e 12 de

transporte

INKPRINTER

Depósito Bancário

PRAZO PG

COUROSNIL

7 dias de

produção após

entrada de 50%

+ 12 de

transporte

Depósito Bancário

CARTÕES DE CRÉDITO:

2 dias após

pagamento + 12

de transporteUNIT.

479,60R$ kit

29

6.5 ENQUADRAMENTO JURÍDICO E TRIBUTÁRIO

Conforme o PORTAL DO EMPREENDEDOR (2018) o empreendedor MEI é

um empresário individual com funções econômicas em seu nome próprio e que não

participe como sócio, administrador ou titular de outra empresa e que contrate no

máximo um empregado. A legislação do Microempreendedor Individual entrou em

vigor em 01/07/2009 com a Lei complementar nº 128/2008 que instituiu o MEI,

alterando a Lei Geral da Micro e Pequena Empresa (Lei Complementar nº 123/2006)

criando assim a figura do Microempreendedor Individual.

Segundo SEBRAE (2018) o Microempreendedor Individual é a pessoa

legalizada que passa a ter um CNPJ, que será enquadrado no Simples Nacional e

ficará isenta dos tributos federais como o Imposto de Renda, PIS, COFINS, IPI e

CSLL, também terá mais facilidade para abertura de conta bancária, pedido de

empréstimos e a emissão de notas fiscais.

Desde o dia 1º de janeiro de 2018 os Microempreendedores Individuais

passaram de limite de faturamento de R$60 mil para R$ 81mil/ ano, sendo que os

empreendedores que faturaram em 2017 entre R$ 60 mil e R$ 72 mil/ano terão o

direito de optar pelo pagamento da multa sobre o excedente de acordo com o setor

de atuação e permanecer enquadrado no mesmo regime tributário. O Simples

Nacional, conforme a aprovação do Projeto de Lei 125/2015 ou migrar para

Microempresa podendo avaliar qual o regime tributário que pagará menos impostos

se enquadrando também com o Simples Nacional ou no Lucro Real ou no Lucro

presumido (SEBRAE, 2018). A empresa Hequel manter- se- á enquadrada como

MEI considerando o período de projeção de três anos.

30

7 ESTRATÉGIA DO NEGÓCIO

7.1 ANÁLISE DE SWOT

Conforme SEBRAE (2018) O termo SWOT é uma sigla oriunda do idioma

inglês, e é um acrónimo de Forças (Strengths), Fraquezas (Weaknesses),

Oportunidades (Opportunities) e Ameaças (Threats), também conhecida como

análise F.O.F.A (Forças, Oportunidades, Fraquezas e Ameaças) ou análise F.F.O.A.

Segundo Publio (2008) a análise SWOT, ou análise F.O.F.A foi criada por dois

professores da Harvard Business School: Kenneth Andrews e Roland Christensen.

Já Tarapanoff (2001), direciona que a análise de SWOT, tem origem há mais de dois

mil anos, quando se observa os conselhos de Sun Tsu,”Concentre-se nos pontos

fortes, reconheça as fraquezas, agarre as oportunidades e proteja-se contra as

ameaças " (SUN TZU, 500 a.C.)

Já o objetivo dessa ferramenta foi ter uma visão sistêmica do negócio

considerando os cenários internos e externos, identificar elementos chaves para o

negócio, estabelecer prioridades de atuação e de decisões a serem tomadas,

entender os pontos positivos e seus potenciais competitivos para que se possa

investir e aumentar o crescimento do negócio e entender os pontos críticos e de

falha. Com isso definir posturas afim de resolver ou minimizar os riscos e problemas

levantados. A FIGURA 01 apresenta a matriz desenvolvida para a empresa.

FIGURA 1 – Análise SWOT

Fonte: Elaborado pelo autor (2018).

•AMEAÇA •FRAQUEZA

•OPORTUNIDADE •FORÇA * QUALIDADE

*ATENDIMENTO

*PREÇOS COMPETITIVOS

*MIX DE PRODUTOS

*AUMENTO DE DEMANDA

*LOCALIZAÇÃO

*POUCOS FORNECEDORES

*SUPORTE TÉCNICO

*LIMITE DE ATENDIMENTOS

31

A Força da empresa Hequel Personalizações destaca-se por possuir produtos

de alta qualidade considerando a qualidade de sua matéria prima e de seus

processos produtivos. O atendimento dos clientes é feito com o objetivo de atender a

necessidade de cada um, podendo ocorrer diretamente na empresa, na residência

ou empresa do cliente e também pelas redes sociais. Já os preços são competitivos,

pois a matéria prima é adquirida em atacado facilitando a adequação dos preços

com o mercado local, considerando também como já foi citado a alta qualidade do

produto final.

Já as Fraquezas estão relacionadas ao limite de atendimentos por se tratar de

uma empresa que apesar de sua existência desde 2015, possuí algumas limitações

de tecnologia limitando o atendimento aos clientes.

Porém é possível destacar que a empresa possui grandes oportunidades de

crescimento com o aumento da demanda de produtos e clientes após a aquisição

dos novos equipamento e ampliação do mix de produtos, conforme foi projetado.

Outra oportunidade a ser avaliada é a localização da empresa, pois a mesma faz

parte da residência da empreendedora e está afastada dos maiores centros de

Rondonópolis, dificultando a divulgação de seus produtos.

Por fim, conforme análise SWOT as ameaças para a empresa são os poucos

fornecedores, havendo um risco da falta de matéria prima se a Empreendedora

Gisely não estiver atenta ao lead time conforme o histórico de suas demandas. Além

disso é importante destacar que para os equipamentos utilizados pela empresa não

possuí técnicos especializados na região de Rondonópolis –MT, com isso o custo de

manutenção acaba saindo caro se for necessário alguma manutenção corretiva ou

preventiva.

7.2 OBJETIVOS DA EMPRESA

A empresa tem o objetivo de ampliar o mix de produtos fabricados e aumentar

sua receita anual expandindo o atendimento aos clientes por todo Estado de Mato

32

Grosso até 2021, sejam eles clientes pessoas física, empresas com ou sem fins

lucrativos.

7.3 ESTRATÉGIAS

As estratégias em relação aos seus concorrentes estão direcionadas na

fidelização de seus clientes com a qualidade de seus produtos, o cumprimento de

prazos e preços competitivos conforme a variação do mercado local podendo então

ampliar a receita anual.

Por não ter um nicho específico de mercado a empresa utilizará das redes

sociais como o meio mais rápido e também com menor custo para a divulgação de

seus produtos e também para interação com seus clientes durante as vendas. Outra

estratégia consiste em fazer parcerias com alguns comércios da cidade e região que

vendem produtos personalizados.

33

8 PLANO DE MARKETING

8.1 ESTRATÉGIA DE VENDAS

A empresa irá interagir com os clientes através das redes sociais, com a

venda pela internet utilizando de aplicativos como Whats App e sites como o

Facebook. Para melhorar a comunicação com os clientes será criado o site da

empresa e fazer divulgações de seus produtos em programas de televisão.

Os preços competitivos juntamente com a garantia da qualidade dos produtos

irão fidelizar a venda dos produtos e para determinados produtos como chinelos,

camisetas e canecas serão vinculado brindes para cada venda.

8.2 DIFERENCIAL COMPETITIVO DO PRODUTO

O Hequel utilizará o seu mix de produtos como seu maior diferencial

competitivo alinhado com a qualidade de seus insumos e processos fazendo a

diferença na escolha de qualquer produto personalizado em relação aos seus

concorrentes, sendo que para cada produto será determinado sua garantia.

Outro ponto em destaque é o cumprimento do prazo para entrega dos

produtos e a parceria com outras empresas de qualidade a fim de garantir o

atendimento total de seus clientes.

34

8.3 DISTRIBUIÇÃO DOS PRODUTOS

A distribuição dos produtos ocorre nas cidades de Rondonópolis, Guiratinga,

Barra do Garças e Novo São Joaquim, com atendimento de porta em porta, pelas

redes sociais ou na casa da proprietária da empresa em Rondonópolis. Os produtos

vendidos podem ser retirados diretamente na empresa ou o cliente poderá solicitar

que seja realizada a entrega por encomenda, a qual é realizada gratuitamente pela

empresa Hequel.

8.4 POLÍTICAS DE PREÇOS

Segundo SEBRAE (2018) a definição correta dos preços é essencial para a

saúde financeira dos negócios na empresa. O preço ideal para a venda é aquele que

cobre os custos do serviço ou produto proporcionando o lucro desejado, porém

deve- se analisar o quanto o consumidor está disposto a pagar considerando o

preço praticado no mercado.

Já Kotler (2000) define que a empresa deve decidir primeiramente onde irá

posicionar sua oferta de mercado antes de selecionar o objetivo para determinar

seus preços, pois a clareza dos objetivos da empresa facilitará a determinação dos

preços.

Considerando o objetivo de ampliação do mix de produto da empresa, foi

produzido a partir de 2018, copos long drink, canecas plásticas, caneca de

porcelana, caneca mágica, kit caipirinha e squesse. Já a definição de preço para

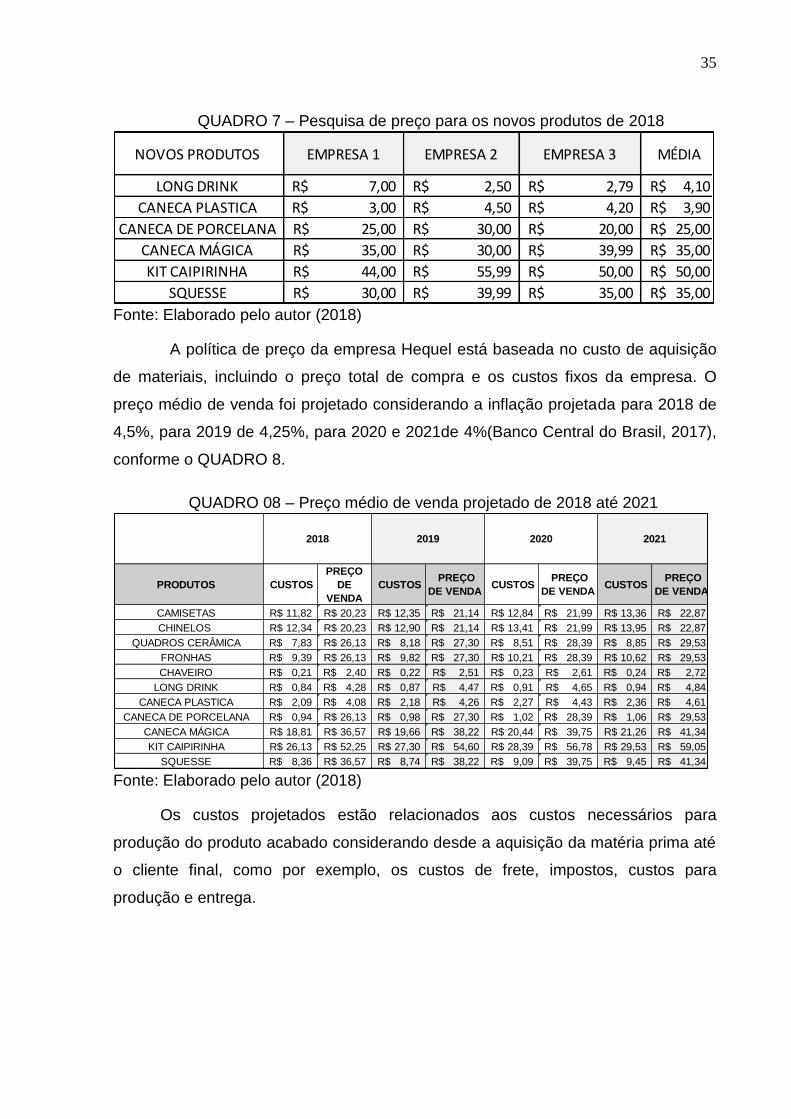

esses produtos foi considerada através uma pesquisa de preço com três empresas

de Rondonópolis –MT, conforme QUADRO 7, em que foi utilizado os preços médios

para as projeções,.

35

QUADRO 7 – Pesquisa de preço para os novos produtos de 2018

Fonte: Elaborado pelo autor (2018)

A política de preço da empresa Hequel está baseada no custo de aquisição

de materiais, incluindo o preço total de compra e os custos fixos da empresa. O

preço médio de venda foi projetado considerando a inflação projetada para 2018 de

4,5%, para 2019 de 4,25%, para 2020 e 2021de 4%(Banco Central do Brasil, 2017),

conforme o QUADRO 8.

QUADRO 08 – Preço médio de venda projetado de 2018 até 2021

Fonte: Elaborado pelo autor (2018)

Os custos projetados estão relacionados aos custos necessários para

produção do produto acabado considerando desde a aquisição da matéria prima até

o cliente final, como por exemplo, os custos de frete, impostos, custos para

produção e entrega.

NOVOS PRODUTOS EMPRESA 1 EMPRESA 2 EMPRESA 3 MÉDIA

LONG DRINK 7,00R$ 2,50R$ 2,79R$ 4,10R$

CANECA PLASTICA 3,00R$ 4,50R$ 4,20R$ 3,90R$

CANECA DE PORCELANA 25,00R$ 30,00R$ 20,00R$ 25,00R$

CANECA MÁGICA 35,00R$ 30,00R$ 39,99R$ 35,00R$

KIT CAIPIRINHA 44,00R$ 55,99R$ 50,00R$ 50,00R$

SQUESSE 30,00R$ 39,99R$ 35,00R$ 35,00R$

PRODUTOS CUSTOS

PREÇO

DE

VENDA

CUSTOS PREÇO

DE VENDA CUSTOS

PREÇO

DE VENDA CUSTOS

PREÇO

DE VENDA

CAMISETAS 11,82R$ 20,23R$ 12,35R$ 21,14R$ 12,84R$ 21,99R$ 13,36R$ 22,87R$

CHINELOS 12,34R$ 20,23R$ 12,90R$ 21,14R$ 13,41R$ 21,99R$ 13,95R$ 22,87R$

QUADROS CERÂMICA 7,83R$ 26,13R$ 8,18R$ 27,30R$ 8,51R$ 28,39R$ 8,85R$ 29,53R$

FRONHAS 9,39R$ 26,13R$ 9,82R$ 27,30R$ 10,21R$ 28,39R$ 10,62R$ 29,53R$

CHAVEIRO 0,21R$ 2,40R$ 0,22R$ 2,51R$ 0,23R$ 2,61R$ 0,24R$ 2,72R$

LONG DRINK 0,84R$ 4,28R$ 0,87R$ 4,47R$ 0,91R$ 4,65R$ 0,94R$ 4,84R$

CANECA PLASTICA 2,09R$ 4,08R$ 2,18R$ 4,26R$ 2,27R$ 4,43R$ 2,36R$ 4,61R$

CANECA DE PORCELANA 0,94R$ 26,13R$ 0,98R$ 27,30R$ 1,02R$ 28,39R$ 1,06R$ 29,53R$

CANECA MÁGICA 18,81R$ 36,57R$ 19,66R$ 38,22R$ 20,44R$ 39,75R$ 21,26R$ 41,34R$

KIT CAIPIRINHA 26,13R$ 52,25R$ 27,30R$ 54,60R$ 28,39R$ 56,78R$ 29,53R$ 59,05R$

SQUESSE 8,36R$ 36,57R$ 8,74R$ 38,22R$ 9,09R$ 39,75R$ 9,45R$ 41,34R$

2018 2019 2020 2021

36

8.5 PROJEÇÃO DE VENDAS

A projeção de vendas é uma previsão da receita de uma determinada

empresa para um determinado negócio e para realiza-la deve ser considerada a

sazonalidade e a estabilidade do negócio (GUIA EMPREENDEDOR, 2017).

Para projetar as vendas para os próximos quatro anos foi utilizada a

quantidade vendida de cada produto no ano de 2017 e estimado uma venda anual

para os novos produtos, sendo 300 unidades de Long Drink, 400 unidades de

canecas plásticas, 200 unidades de caneca de porcelana, 100 unidades de caneca

mágica, 80 unidade de kit caipirinha e 150 unidade de squesse, de acordo com o

QUADRO 9.

QUADRO 09 – Quantidade vendida – 2017

Fonte: Elaborado pelo autor (2018).

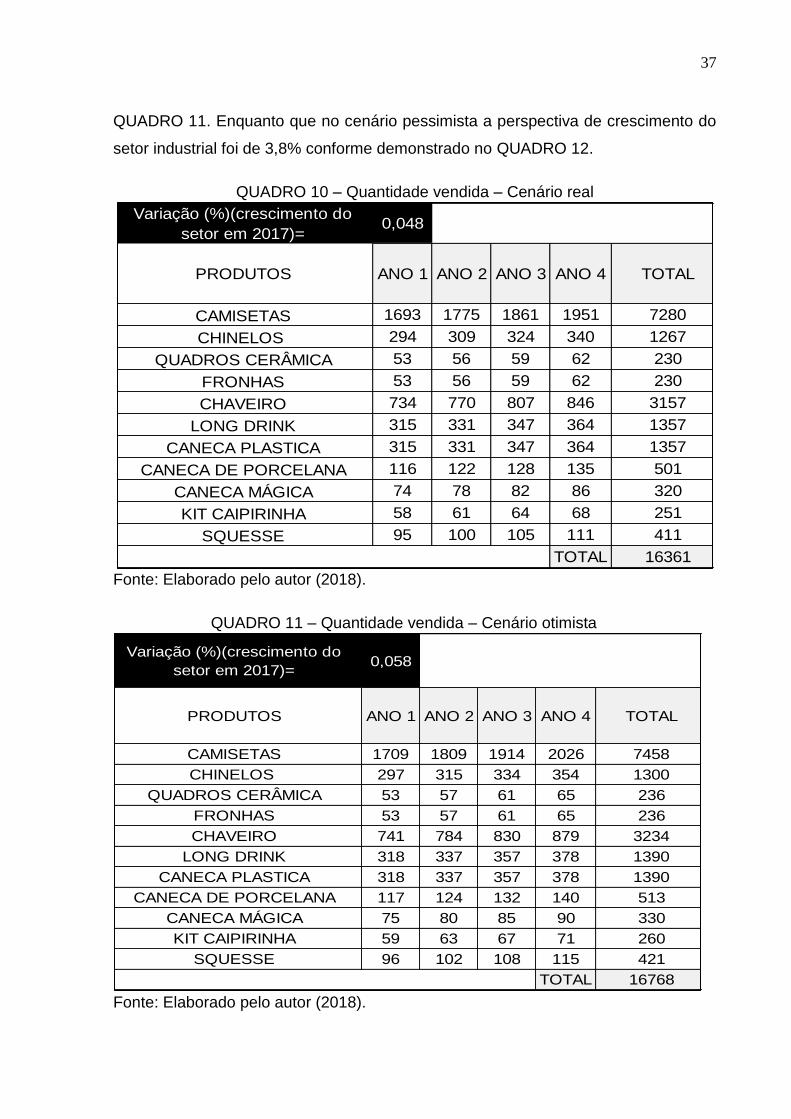

Para realizar a projeção de quantidade vendida nos quatro anos para o

cenário real foi utilizado 4,8% de variação percentual de crescimento do setor

industrial nos últimos 12 meses do ano de 2017, conforme pesquisa no Brasil

referente à produção física industrial das indústrias de fabricação de produtos de

borracha e de material plástico. (Base dos últimos 12 meses anteriores) IBGE,

(2017), conforme QUADRO 10. Já conforme a instabilidade do mercado atual a

projeção referente à quantidade vendida no cenário otimista foi de 5,8% de

expectativa de variação de crescimento do setor industrial, de acordo com o

PRODUTOS Quantidade vendida

CAMISETAS 1615

CHINELOS 280

QUADROS CERÂMICA 50

FRONHAS 50

CHAVEIRO 700

LONG DRINK 300

CANECA PLASTICA 300

CANECA DE PORCELANA 110

CANECA MÁGICA 70

KIT CAIPIRINHA 55

SQUESSE 90

37

QUADRO 11. Enquanto que no cenário pessimista a perspectiva de crescimento do

setor industrial foi de 3,8% conforme demonstrado no QUADRO 12.

QUADRO 10 – Quantidade vendida – Cenário real

Fonte: Elaborado pelo autor (2018).

QUADRO 11 – Quantidade vendida – Cenário otimista

Fonte: Elaborado pelo autor (2018).

Variação (%)(crescimento do

setor em 2017)=0,048

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 1693 1775 1861 1951 7280

CHINELOS 294 309 324 340 1267

QUADROS CERÂMICA 53 56 59 62 230

FRONHAS 53 56 59 62 230

CHAVEIRO 734 770 807 846 3157

LONG DRINK 315 331 347 364 1357

CANECA PLASTICA 315 331 347 364 1357

CANECA DE PORCELANA 116 122 128 135 501

CANECA MÁGICA 74 78 82 86 320

KIT CAIPIRINHA 58 61 64 68 251

SQUESSE 95 100 105 111 411

TOTAL 16361

Variação (%)(crescimento do

setor em 2017)=0,058

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 1709 1809 1914 2026 7458

CHINELOS 297 315 334 354 1300

QUADROS CERÂMICA 53 57 61 65 236

FRONHAS 53 57 61 65 236

CHAVEIRO 741 784 830 879 3234

LONG DRINK 318 337 357 378 1390

CANECA PLASTICA 318 337 357 378 1390

CANECA DE PORCELANA 117 124 132 140 513

CANECA MÁGICA 75 80 85 90 330

KIT CAIPIRINHA 59 63 67 71 260

SQUESSE 96 102 108 115 421

TOTAL 16768

38

QUADRO 12 – Quantidade vendida – Cenário pessimista

Fonte: Elaborado pelo autor (2018).

8.6 SERVIÇOS PÓS- VENDA E GARANTIA

O serviço pós- venda será realizada com todos os clientes, mantendo um bom

relacionamento com os mesmos, mapeando através de uma pesquisa de satisfação

com questões avaliativas e com campo de sugestões, críticas e elogios referente

aos produtos adquiridos e aos serviços prestados. Já a garantia dos produtos será

aplicada considerando as orientações dos fornecedores e a qualidade dos

processos de fabricação.

Variação (%)(crescimento do

setor em 2017)=0,04

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 1677 1741 1808 1877 7.103,00R$

CHINELOS 291 303 315 327 1.236,00R$

QUADROS CERÂMICA 52 54 57 60 223,00R$

FRONHAS 52 54 57 60 223,00R$

CHAVEIRO 727 755 784 814 3.080,00R$

LONG DRINK 312 324 337 350 1.323,00R$

CANECA PLASTICA 312 324 337 350 1.323,00R$

CANECA DE PORCELANA 115 120 125 130 490,00R$

CANECA MÁGICA 73 76 79 83 311,00R$

KIT CAIPIRINHA 58 61 64 67 250,00R$

SQUESSE 94 98 102 106 400,00R$

TOTAL 15962

39

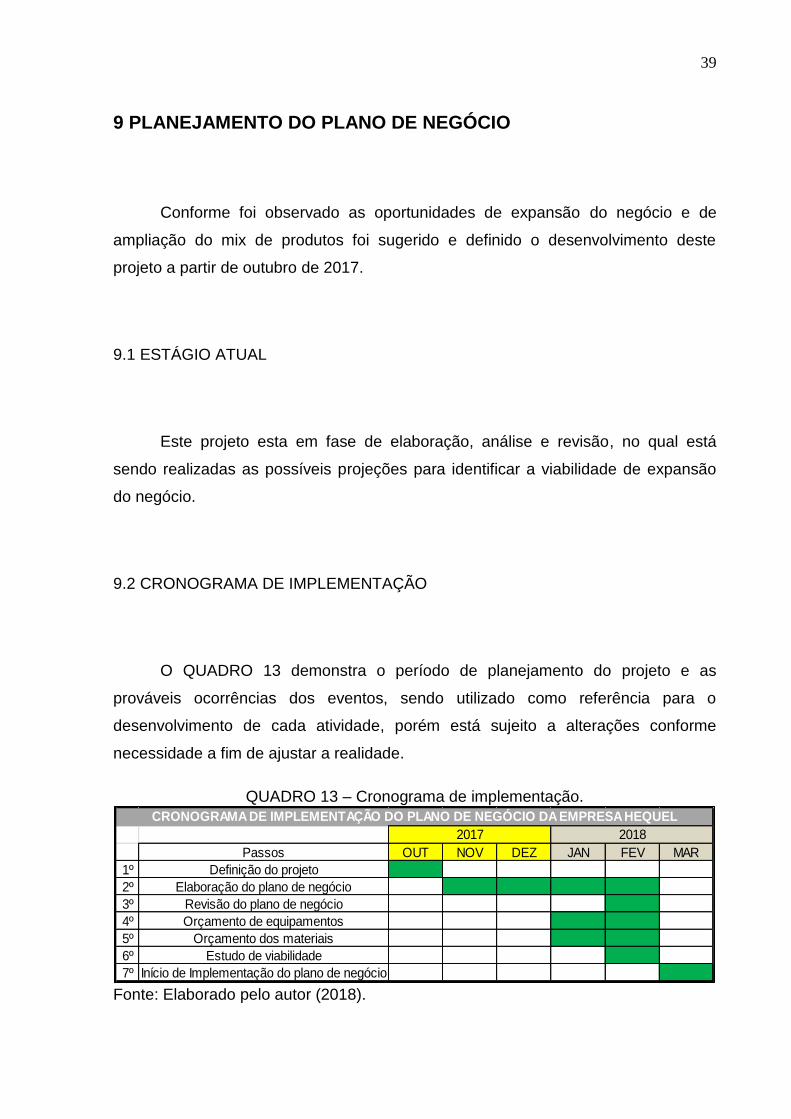

9 PLANEJAMENTO DO PLANO DE NEGÓCIO

Conforme foi observado as oportunidades de expansão do negócio e de

ampliação do mix de produtos foi sugerido e definido o desenvolvimento deste

projeto a partir de outubro de 2017.

9.1 ESTÁGIO ATUAL

Este projeto esta em fase de elaboração, análise e revisão, no qual está

sendo realizadas as possíveis projeções para identificar a viabilidade de expansão

do negócio.

9.2 CRONOGRAMA DE IMPLEMENTAÇÃO

O QUADRO 13 demonstra o período de planejamento do projeto e as

prováveis ocorrências dos eventos, sendo utilizado como referência para o

desenvolvimento de cada atividade, porém está sujeito a alterações conforme

necessidade a fim de ajustar a realidade.

QUADRO 13 – Cronograma de implementação.

Fonte: Elaborado pelo autor (2018).

Passos OUT NOV DEZ JAN FEV MAR

1º Definição do projeto

2º Elaboração do plano de negócio

3º Revisão do plano de negócio

4º Orçamento de equipamentos

5º Orçamento dos materiais

6º Estudo de viabilidade

7º Início de Implementação do plano de negócio

2017 2018

CRONOGRAMA DE IMPLEMENTAÇÃO DO PLANO DE NEGÓCIO DA EMPRESA HEQUEL

40

9.3 GESTÃO DAS CONTIGÊNCIAS

Conforme Nogueira (2017) a gestão de contingência são estratégias

alternativas que através de um plano permite que a empresa recupere sua

performance se houver imprevistos.

Para que não falte matéria prima para confecção dos produtos será utilizado à

projeção de vendas como referência, porém contando com um estoque de

segurança de 10% para cada produto. Já para garantir a qualidade desses insumos

serão realizados testes por amostragem conforme orientações dos fornecedores.

Em relação ao suporte técnico os integrantes da empresa se capacitarão para

resolver os problemas básicos que não precise acionar a manutenção especializada.

41

10 PLANO FINANCEIRO

Este plano financeiro da Hequel contempla os gastos do período analisado,

custos, despesas, fluxo de caixa, demonstração de resultado, indicadores de

viabilidade e os cenários com objetivo de prever as possíveis mudanças no

mercado.

10.1 INVESTIMENTOS

Os Investimentos para ampliação do mix de produtos referem-se aos

equipamentos e aos insumos necessários para o funcionamento do negócio,

conforme QUADRO 15. Para a ampliação do negócio será necessário R$ 49.368,00

de investimento utilizando capital de terceiros via BNDES, conforme demonstrado no

QUADRO 16. Destacando que a Henquel possui um capital reservado de R$

15.250,73 para incremento do capital de giro do primeiro semestre.

QUADRO 15 – Investimentos previstos

Fonte: Elaborado pelo autor (2018).

QUADRO 16 – Simulação do valor financiado no BNDES

EQUIPAMENTOS PREÇO UNITARIO TOTAL

MÁQUINA DE ESTAMPAR COMPACTA PRINT – P70 1 UND 12.580,00R$ 12.580,00R$

MÁQUINA DE ESTAMPAR COMPACTA PRINT – 2×1 SUBLILASER 1 UND 2.980,00R$ 2.980,00R$

MULTIFUNCIONAL JATO DE TINTA A3 1 UND 5.800,00R$ 5.800,00R$

PLOTTER DE RECORTE SILHOUETTE PORTRAIT A3 1 UND 1.960,00R$ 1.960,00R$

IMPRESSORA PLOTTER 1 UND 25.000,00R$ 25.000,00R$

TOTAL 48.320,00R$

ESTOQUE QUANT. PREÇO UNITARIO TOTAL

PAPEL TRANSFER SUBLIMÁTICO E ROLO 100MTS 1 ROLO 328,00R$ 328,00R$

TRANSFER PARA ACRILICO 100 UND 0,70R$ 70,00R$

LONG DRINK 100 UND 0,80R$ 80,00R$

CANECA PLASTICA 100 UND 4,80R$ 480,00R$

CANETA 100 UND 0,90R$ 90,00R$

TOTAL 1.048,00R$

INTESTIMENTOS

QUANT.

Valor Financiado no BNDES 49.368,00R$

Taxa de juros 1,47% a.m

Quantidade de parcelas 48

Valor por parcela 1.420,04R$

Valor total do Investimento 68.161,92R$

42

Fonte: BNDES (2018).

10.2 ESTOQUE

Segundo Dias (2012) o objetivo do estoque é aperfeiçoar o

investimento, ser mais eficiente no uso dos meios financeiros e minimizar a

necessidade de capital investido. O estoque utilizado será o mesmo para os quatro

anos projetados conforme a quantidade vendida demonstrada anteriormente no

tópico 8.5. A compra de mais insumos para a produção será realizada conforme a

demanda para cada período.

10.3 RECEITA

O faturamento da empresa foi projetado no cenário real utilizando 4,8% de

variação percentual de crescimento do setor industrial nos últimos 12 meses do ano

de 2017, conforme pesquisa no Brasil referente à produção física industrial das

indústrias de fabricação de produtos de borracha e de material plástico. (Base dos

últimos 12 meses anteriores) (IBGE, 2017), conforme QUADRO 17. Já conforme a

instabilidade do mercado atual a projeção referente à quantidade vendida no cenário

otimista foi de 5,8% de expectativa de variação de crescimento do setor industrial,

de acordo com o QUADRO 18. Enquanto que no cenário pessimista a perspectiva

de crescimento do setor industrial foi de 3,8% conforme demonstrado no QUADRO

19.

43

QUADRO 17 – Receita – Cenário real

Fonte: Elaborado pelo autor (2018).

QUADRO 18 – Receita – Cenário otimista

Fonte: Elaborado pelo autor (2018).

QUADRO 19 – Receita – Cenário pessimista

Fonte: Elaborado pelo autor (2018).

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 20.009,48R$ 21.922,67R$ 23.904,24R$ 26.062,68R$ 91.899,08R$

CHINELOS 3.628,39R$ 3.985,12R$ 4.345,71R$ 4.742,73R$ 16.701,94R$

QUADROS CERÂMICA 414,83R$ 458,04R$ 501,88R$ 548,50R$ 1.923,25R$

FRONHAS 497,91R$ 549,77R$ 602,39R$ 658,34R$ 2.308,41R$

CHAVEIRO 153,41R$ 168,17R$ 183,30R$ 199,85R$ 704,73R$

LONG DRINK 263,34R$ 289,17R$ 315,27R$ 343,95R$ 1.211,73R$

CANECA PLASTICA 658,35R$ 722,92R$ 788,18R$ 859,87R$ 3.029,32R$

CANECA DE PORCELANA 109,10R$ 119,90R$ 130,83R$ 143,51R$ 503,34R$

CANECA MÁGICA 1.391,94R$ 1.533,20R$ 1.676,30R$ 1.828,40R$ 6.429,84R$

KIT CAIPIRINHA 1.515,25R$ 1.665,34R$ 1.817,13R$ 2.007,93R$ 7.005,65R$

SQUESSE 794,20R$ 873,62R$ 953,99R$ 1.048,85R$ 3.670,66R$

TOTAL 29.436,20R$ 32.287,93R$ 35.219,23R$ 38.444,58R$ 135.387,94R$

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 20.198,59R$ 22.342,60R$ 24.585,01R$ 27.064,58R$ 94.190,78R$

CHINELOS 3.665,41R$ 4.062,50R$ 4.479,84R$ 4.938,02R$ 17.145,76R$

QUADROS CERÂMICA 414,83R$ 466,22R$ 518,89R$ 575,04R$ 1.974,98R$

FRONHAS 497,91R$ 559,59R$ 622,81R$ 690,20R$ 2.370,50R$

CHAVEIRO 154,87R$ 171,23R$ 188,53R$ 207,64R$ 722,27R$

LONG DRINK 265,85R$ 294,41R$ 324,36R$ 357,17R$ 1.241,79R$

CANECA PLASTICA 664,62R$ 736,02R$ 810,89R$ 892,94R$ 3.104,48R$

CANECA DE PORCELANA 110,04R$ 121,87R$ 134,92R$ 148,82R$ 515,65R$

CANECA MÁGICA 1.410,75R$ 1.572,52R$ 1.737,63R$ 1.913,44R$ 6.634,33R$

KIT CAIPIRINHA 1.541,38R$ 1.719,94R$ 1.902,31R$ 2.096,51R$ 7.260,14R$

SQUESSE 802,56R$ 891,09R$ 981,25R$ 1.086,64R$ 3.761,55R$

TOTAL 29.726,80R$ 32.937,99R$ 36.286,44R$ 39.971,00R$ 138.922,23R$

PRODUTOS ANO 1 ANO 2 ANO 3 ANO 4 TOTAL

CAMISETAS 19.820,38R$ 21.502,75R$ 23.223,46R$ 25.074,15R$ 89.620,73R$

CHINELOS 3.591,36R$ 3.907,74R$ 4.225,00R$ 4.561,39R$ 16.285,48R$

QUADROS CERÂMICA 407,01R$ 441,68R$ 484,87R$ 530,80R$ 1.864,36R$

FRONHAS 488,52R$ 530,13R$ 581,97R$ 637,10R$ 2.237,72R$

CHAVEIRO 151,94R$ 164,90R$ 178,08R$ 192,29R$ 687,21R$

LONG DRINK 260,83R$ 283,05R$ 306,19R$ 330,72R$ 1.180,79R$

CANECA PLASTICA 652,08R$ 707,63R$ 765,47R$ 826,79R$ 2.951,97R$

CANECA DE PORCELANA 108,16R$ 117,94R$ 127,77R$ 138,19R$ 492,06R$

CANECA MÁGICA 1.373,13R$ 1.493,89R$ 1.614,97R$ 1.764,61R$ 6.246,61R$

KIT CAIPIRINHA 1.515,25R$ 1.665,34R$ 1.817,13R$ 1.978,40R$ 6.976,12R$

SQUESSE 785,84R$ 856,15R$ 926,74R$ 1.001,60R$ 3.570,33R$

TOTAL 29.154,50R$ 31.671,19R$ 34.251,63R$ 37.036,05R$ 132.113,37R$

44

10.4 CUSTOS E DESPESAS

As despesas são chamadas de custo fixo que são aqueles que fazem parte

da estrutura do negócio e que são todos os gastos constantes que não dependem

do volume de produção, também existe os custos variáveis que variam conforme a

quantidade produzida ou vendida (SEBRAE, 2016).

O consumo de energia é o único custo fixo na empresa Henquel, o qual foi

projetado considerando a inflação para 2018 de 4,5%, para 2019 de 4,25%, para

2020 e 2021de 4% de acordo o BCB (Banco Central do Brasil, 2017), conforme

demonstrado no QUADRO 20. Já o custo variável foi projetado considerando

17,44% de aumento na cobrança da taxa do Simples Nacional de 2016 para 2017,

conforme demonstrado no QUADRO 20 e no QUADRO 21.

QUADRO 20 – Custo fixo anual

Fonte: Elaborado pelo autor (2018).

QUADRO 21 – Custo variável anual

Fonte: Elaborado pelo autor (2018).

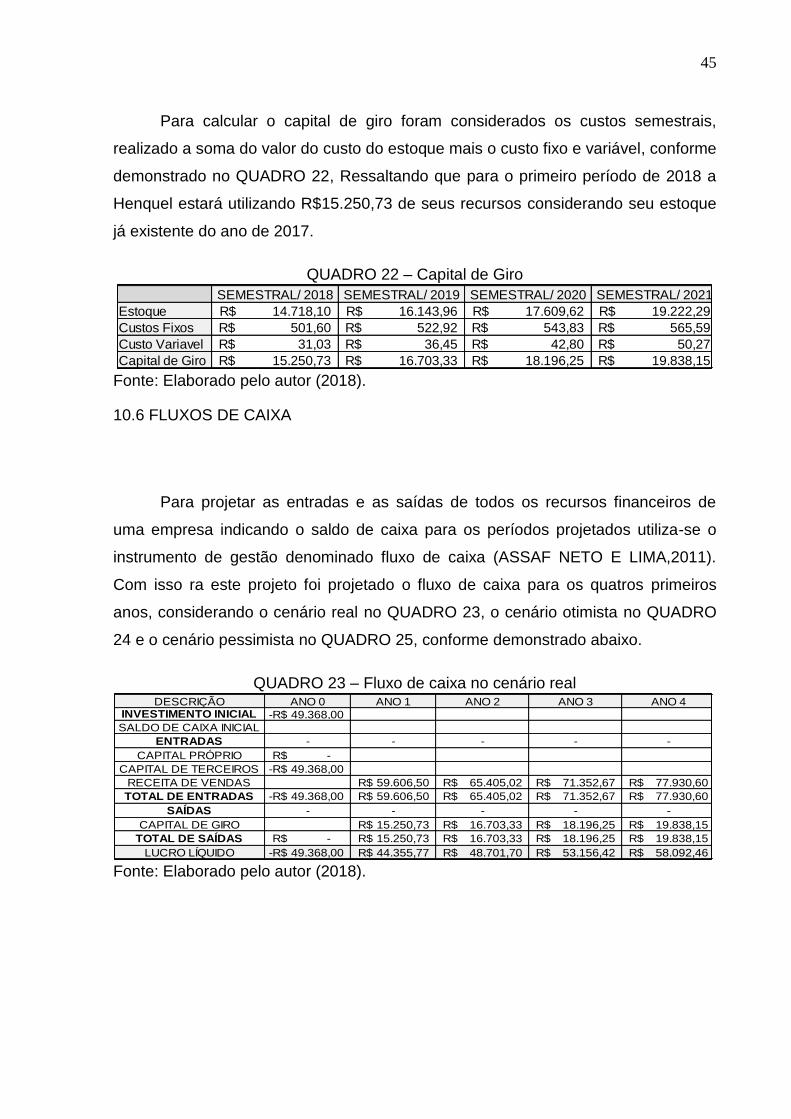

10.5 CAPITAIS DE GIRO

O capital de giro é um valor utilizado para financiar todas as operações da

empresa podendo fazer aquisição de estoque ou para as despesas operacionais, o

capital de giro está relacionado com todas as contas financeiras que movimentam a

empresa (SEBRAE, 2017).

IPCA PROJETADO (%) 4,5 4,25 4 4

ANO 1 ANO 2 ANO 3 ANO 4

ENERGIA 1.003,20R$ 1.045,84R$ 1.087,67R$ 1.131,18R$

Total 1.003,20R$ 1.045,84R$ 1.087,67R$ 1.131,18R$

Variação de 2016 para 2017 17,44 17,44 17,44 17,44

ANO 1 ANO 2 ANO 3 ANO 4

SIMPLES NACIONAL 62,07R$ 72,89R$ 85,60R$ 100,53R$

Total 62,07R$ 72,89R$ 85,60R$ 100,53R$

45

Para calcular o capital de giro foram considerados os custos semestrais,

realizado a soma do valor do custo do estoque mais o custo fixo e variável, conforme

demonstrado no QUADRO 22, Ressaltando que para o primeiro período de 2018 a

Henquel estará utilizando R$15.250,73 de seus recursos considerando seu estoque

já existente do ano de 2017.

QUADRO 22 – Capital de Giro

Fonte: Elaborado pelo autor (2018).

10.6 FLUXOS DE CAIXA

Para projetar as entradas e as saídas de todos os recursos financeiros de

uma empresa indicando o saldo de caixa para os períodos projetados utiliza-se o

instrumento de gestão denominado fluxo de caixa (ASSAF NETO E LIMA,2011).

Com isso ra este projeto foi projetado o fluxo de caixa para os quatros primeiros

anos, considerando o cenário real no QUADRO 23, o cenário otimista no QUADRO

24 e o cenário pessimista no QUADRO 25, conforme demonstrado abaixo.

QUADRO 23 – Fluxo de caixa no cenário real

Fonte: Elaborado pelo autor (2018).

SEMESTRAL/ 2018 SEMESTRAL/ 2019 SEMESTRAL/ 2020 SEMESTRAL/ 2021

Estoque 14.718,10R$ 16.143,96R$ 17.609,62R$ 19.222,29R$

Custos Fixos 501,60R$ 522,92R$ 543,83R$ 565,59R$

Custo Variavel 31,03R$ 36,45R$ 42,80R$ 50,27R$

Capital de Giro 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4INVESTIMENTO INICIAL 49.368,00-R$

SALDO DE CAIXA INICIAL

ENTRADAS - - - - -

CAPITAL PRÓPRIO -R$

CAPITAL DE TERCEIROS 49.368,00-R$

RECEITA DE VENDAS 59.606,50R$ 65.405,02R$ 71.352,67R$ 77.930,60R$

TOTAL DE ENTRADAS 49.368,00-R$ 59.606,50R$ 65.405,02R$ 71.352,67R$ 77.930,60R$

SAÍDAS - - - - -

CAPITAL DE GIRO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

TOTAL DE SAÍDAS -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 44.355,77R$ 48.701,70R$ 53.156,42R$ 58.092,46R$

46

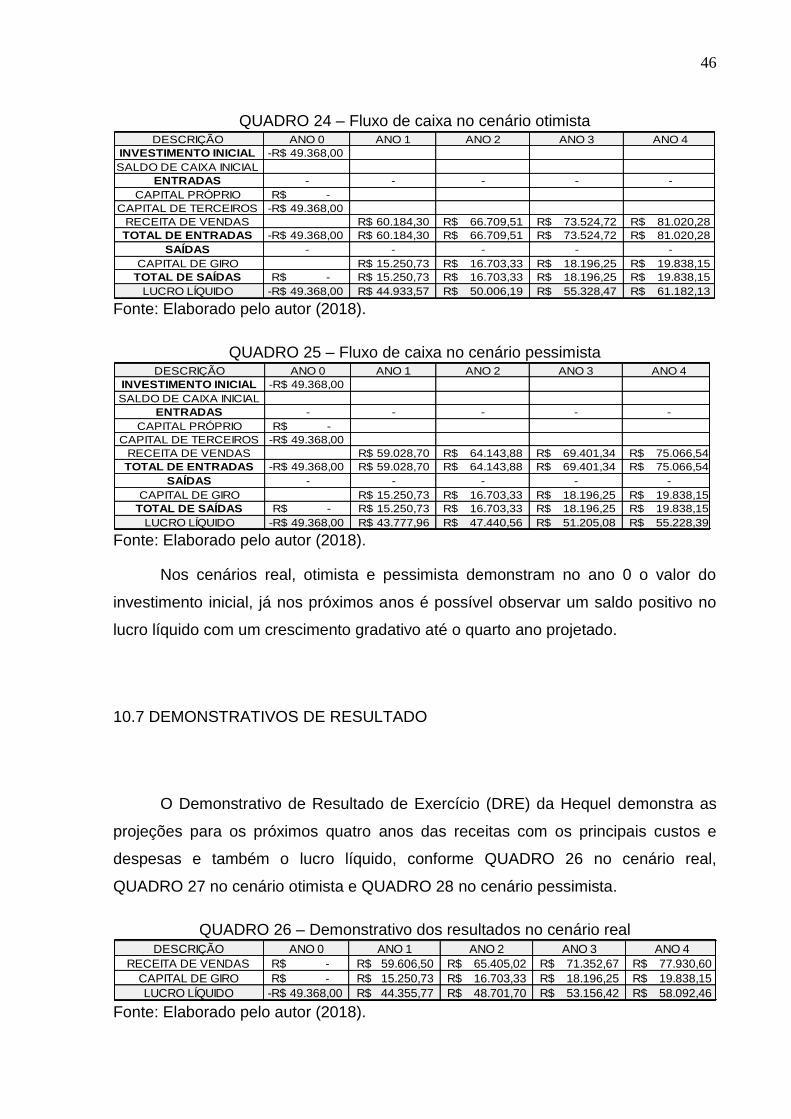

QUADRO 24 – Fluxo de caixa no cenário otimista

Fonte: Elaborado pelo autor (2018).

QUADRO 25 – Fluxo de caixa no cenário pessimista

Fonte: Elaborado pelo autor (2018).

Nos cenários real, otimista e pessimista demonstram no ano 0 o valor do

investimento inicial, já nos próximos anos é possível observar um saldo positivo no

lucro líquido com um crescimento gradativo até o quarto ano projetado.

10.7 DEMONSTRATIVOS DE RESULTADO

O Demonstrativo de Resultado de Exercício (DRE) da Hequel demonstra as

projeções para os próximos quatro anos das receitas com os principais custos e

despesas e também o lucro líquido, conforme QUADRO 26 no cenário real,

QUADRO 27 no cenário otimista e QUADRO 28 no cenário pessimista.

QUADRO 26 – Demonstrativo dos resultados no cenário real

Fonte: Elaborado pelo autor (2018).

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

INVESTIMENTO INICIAL 49.368,00-R$

SALDO DE CAIXA INICIAL

ENTRADAS - - - - -

CAPITAL PRÓPRIO -R$

CAPITAL DE TERCEIROS 49.368,00-R$

RECEITA DE VENDAS 60.184,30R$ 66.709,51R$ 73.524,72R$ 81.020,28R$

TOTAL DE ENTRADAS 49.368,00-R$ 60.184,30R$ 66.709,51R$ 73.524,72R$ 81.020,28R$

SAÍDAS - - - - -

CAPITAL DE GIRO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

TOTAL DE SAÍDAS -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 44.933,57R$ 50.006,19R$ 55.328,47R$ 61.182,13R$

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

INVESTIMENTO INICIAL 49.368,00-R$

SALDO DE CAIXA INICIAL

ENTRADAS - - - - -

CAPITAL PRÓPRIO -R$

CAPITAL DE TERCEIROS 49.368,00-R$

RECEITA DE VENDAS 59.028,70R$ 64.143,88R$ 69.401,34R$ 75.066,54R$

TOTAL DE ENTRADAS 49.368,00-R$ 59.028,70R$ 64.143,88R$ 69.401,34R$ 75.066,54R$

SAÍDAS - - - - -

CAPITAL DE GIRO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

TOTAL DE SAÍDAS -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 43.777,96R$ 47.440,56R$ 51.205,08R$ 55.228,39R$

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

RECEITA DE VENDAS -R$ 59.606,50R$ 65.405,02R$ 71.352,67R$ 77.930,60R$

CAPITAL DE GIRO -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 44.355,77R$ 48.701,70R$ 53.156,42R$ 58.092,46R$

47

QUADRO 27 – Demonstrativo dos resultados no cenário otimista

Fonte: Elaborado pelo autor (2018).

QUADRO 28 – Demonstrativo dos resultados no cenário pessimista

Fonte: Elaborado pelo autor (2018).

10.8 PONTO DE EQUILÍBRIO

Segundo SEBRAE (2016) o ponto de equilíbrio é um indicador de segurança

do negócio que mostra o quanto é necessário vender para que as receitas se

igualem aos custos, indicando qual é o momento que a empresa estará igualando

suas despesas aos seus custos, conforme QUADRO 29 no cenário real, QUADRO

30 no cenário otimista e QUADRO 31 no cenário pessimista.

QUADRO 29 – Ponto de Equilíbrio no cenário real

Fonte: Elaborado pelo autor (2018).

QUADRO 30 – Ponto de Equilíbrio no cenário otimista

Fonte: Elaborado pelo autor (2018).

QUADRO 31 – Ponto de Equilíbrio no cenário pessimista

Fonte: Elaborado pelo autor (2018).

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

RECEITA DE VENDAS -R$ 60.184,30R$ 66.709,51R$ 73.524,72R$ 81.020,28R$

CAPITAL DE GIRO -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 44.933,57R$ 50.006,19R$ 55.328,47R$ 61.182,13R$

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

RECEITA DE VENDAS -R$ 59.028,70R$ 64.143,88R$ 69.401,34R$ 75.066,54R$

CAPITAL DE GIRO -R$ 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

LUCRO LÍQUIDO 49.368,00-R$ 43.777,96R$ 47.440,56R$ 51.205,08R$ 55.228,39R$

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 44.355,77R$ 48.701,70R$ 53.156,42R$ 58.092,46R$

PONTO DE EQUILIBRIO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

MARGEM DE PONTO DE EQUILIBRIO 25,59% 25,54% 25,50% 25,46%

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 44.933,57R$ 50.006,19R$ 55.328,47R$ 61.182,13R$

PONTO DE EQUILIBRIO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

MARGEM DE PONTO DE EQUILIBRIO 25,34% 25,04% 24,75% 24,49%

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 43.777,96R$ 47.440,56R$ 51.205,08R$ 55.228,39R$

PONTO DE EQUILIBRIO 15.250,73R$ 16.703,33R$ 18.196,25R$ 19.838,15R$

MARGEM DE PONTO DE EQUILIBRIO 25,84% 26,04% 26,22% 26,43%

48

10.9 INDICADORES DE AVALIAÇÃO DO INVESTIMENTO

10.9.1 Payback

Conforme o Instituto Assaf (1992) o payback é um método que consiste no

cálculo do prazo necessário para que capital investido seja recuperado através dos

fluxos líquidos de caixa gerados pelo investimento, conforme QUADRO 32,

QUADRO 33 e QUADRO 34.

QUADRO 32 – Payback no cenário real

Fonte: Elaborado pelo autor (2018).

QUADRO 33 – Payback no cenário otimista

Fonte: Elaborado pelo autor (2018).

QUADRO 34 – Payback no cenário pessimista

Fonte: Elaborado pelo autor (2018).

O tempo necessário para que a empresa recupere seu investimento inicial

será no terceiro ano, conforme ilustrado nos cenários real, otimista e pessimista.

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 44.355,77R$ 48.701,70R$ 53.156,42R$ 58.092,46R$

Payback de 13,73 meses

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 44.933,57R$ 50.006,19R$ 55.328,47R$ 61.182,13R$

FLUXO DE CAIXA

Payback de 13,53 meses

DESCRIÇÃO ANO 0 ANO 1 ANO 2 ANO 3 ANO 4

LUCRO LÍQUIDO 49.368,00-R$ 43.777,96R$ 47.440,56R$ 51.205,08R$ 55.228,39R$

Payback de 13,86 meses

49

10.9.2 Taxa Mínima de Atratividade/ WACC/ CMPC

A taxa mínima de atratividade é a taxa mínima exigida para obter retorno

sobre os investimentos, refletindo sobre o custo do capital próprio e do capital de

terceiros (ASSAF NETO e LIMA, 2011).

Já que a Empresa investira 100% com capital de terceiro, será determinada a

taxa SELIC como a taxa Mínima de Atratividade para este investimento, pois

conforme o site Info Money essa taxa é o índice ideal para demonstrar a politica

monetária do país, se tornando como base para as demais taxas de juros aplicadas

pelas instituições financeiras.

Portanto, conforme o Instituto Assaf, considerando um histórico de 2001 até

2017, a taxa Selic está apresentou uma média de 13,61% ao ano, com um limite de