Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS

INSTITUTO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

COPPEAD

A UTILIZAÇÃO DA TEORIA DE OPÇÕES NA AVALIAÇÃO

DE ATIVOS REAIS: O CASO DA ARAFÉRTIL

FERTILIZANTES S.A.

Gerson Bronstein

COPPEAD/UFRJ: Mestrado

Orientador: Prof. Eduardo Facó Lemgruber

Ph.D., UCLA

Rio de Janeiro

2000

ii

A UTILIZAÇÃO DA TEORIA DE OPÇÕES NA AVALIAÇÃO

DE ATIVOS REAIS: O CASO DA ARAFÉRTIL

FERTILIZANTES S.A.

Gerson Bronstein

Dissertação submetida ao corpo docente do Instituto de Pós-graduação em

Administração – COPPEAD, da Universidade Federal do Rio de Janeiro – UFRJ, como

parte dos requisitos necessários à obtenção do grau de Mestre em Administração.

Aprovada por:

___________________________________Prof. Eduardo Facó Lemgruber, Ph.D. – OrientadorCOPPEAD - UFRJ

___________________________________Prof. Ricardo Pereira Câmara Leal, D.Sc.COPPEAD – UFRJ

___________________________________Prof. Walter Lee Ness Jr., Ph.D.PUC - RJ

Rio de Janeiro

2000

iii

Bronstein, Gerson.

A utilização da teoria de opções na avaliação de ativos

reais: o caso da Arafértil Fertilizantes S.A./ Gerson

Bronstein. Rio de Janeiro: UFRJ/COPPEAD, 2000.

ix, 60p. il.

Dissertação – Universidade Federal do Rio de Janeiro,

COPPEAD.

1. Finanças. 2. Orçamento de Capital. 3. Opções Reais. 4.

Tese (Mestr. UFRJ/COPPEAD). I. Título.

iv

A

Luca e Leo,

a razão de tudo isso

v

AGRADECIMENTOS

Inicialmente, a meus pais pelo exemplo e incentivo constantes.

Ao meu orientador, Prof. Eduardo Facó Lemgruber, pela sugestão do tema desta

dissertação e pela orientação sempre precisa, estimulante e, principalmente, descontraída.

Aos professores Ricardo P. C. Leal e Walter L. Ness Jr. pela pronta disposição em

participar da banca examinadora.

A Luca, Maurício, Bia, Sérgio, Laís, Andrés e Tobias pelas palavras de incentivo desde o

início deste projeto.

Aos meus colegas da Turma 98 pelos quase dois anos de excelente convívio.

A todos os funcionários do COPPEAD pelo apoio nestes dois anos.

vi

RESUMO

BRONSTEIN, GERSON. A utilização da teoria de opções na avaliação de ativos reais:

o caso da Arafértil Fertilizantes S.A. Orientador: Eduardo Facó Lemgruber. Rio de

Janeiro: UFRJ/COPPEAD, 2000. Dissertação.

Os métodos tradicionais de orçamento de capital baseados em técnicas de fluxo de

caixa descontado (FCD) vêm sendo criticados pois não capturam de forma adequada a

flexibilidade embutida em uma gerência pró-ativa. Neste trabalho utiliza-se a teoria de

opções para a avaliação de ativos reais. Considera-se o caso da privatização da Arafértil

S.A., sendo a teoria de opções utilizada na avaliação de uma nova unidade de ácido

sulfúrico.

São estudadas duas opções em particular: a opção de adiamento do início do projeto

e a opção de mudança do estado de operação. Foram desenvolvidos modelos para as duas

opções baseados no princípio de neutralidade a risco, descrito inicialmente por Cox, Ross e

Rubinstein (1979). Para a opção de adiamento, utilizou-se a metodologia proposta por

Dixit e Pindyck (1995), enquanto que para a opção de mudança do estado de operação

utilizou-se o método de Monte Carlo para a obtenção dos valores do projeto e prêmios das

opções.

Os resultados obtidos mostraram-se de acordo com a teoria. Para a opção de

adiamento obteve-se prêmios até 8 vezes superiores aos valores obtidos pelos métodos de

FCD, o que está de acordo com a literatura consultada. Para a opção de mudança do estado

de operação, os prêmios chegaram a ser 208 vezes superiores.

vii

ABSTRACT

BRONSTEIN, GERSON. A utilização da teoria de opções na avaliação de ativos reais:

o caso da Arafértil Fertilizantes S.A. Chairman: Eduardo Facó Lemgruber. Rio de

Janeiro: UFRJ/COPPEAD, 2000. Dissertation.

The traditional methods of capital budgeting based on discounted cash flow

techniques (DCF) are being criticized for not adequately capture the flexibility embedded

in an active management. In this dissertation, options theory is used in the valuation of real

assets. The privatization of Arafertil S.A. is considered and the options theory is used in

the valuation of a new sulphuric acid plant.

Two particular options are studied: the option to defer and the option to shut down

and restart the operation. Models were developed for the two options based on the risk

neutral principle, first described by Cox, Ross and Rubinstein (1979). For the option to

defer, the metodology proposed by Dixit e Pindyck (1995) was used, while for the option

to shut down and restart Monte Carlo simulation was used in the determination of project

values and option premia.

For the option to defer, premia were obtained up to 8 times higher than those

obtained by the DCF methods, which is supported by the referenced literature. For the

option to shut down and restart, these premia reached values up to 208 times higher.

viii

SUMÁRIO

1 Introdução .................................................................................................................... 1

1.1 Motivação .................................................................................................................. 1

1.2 Objetivos.................................................................................................................... 2

1.3 Relevância do estudo ................................................................................................. 3

1.4 Delimitação do estudo ............................................................................................... 5

1.5 Descrição do trabalho ................................................................................................ 6

2 Descrição do caso ......................................................................................................... 7

3 Referencial Teórico.................................................................................................... 11

3.1 A Origem do Método............................................................................................... 11

3.2 Ativos Reais como Opções...................................................................................... 12

3.3 O Desenvolvimento ................................................................................................. 14

4 Metodologia e modelagem......................................................................................... 24

4.1 O estudo de caso ...................................................................................................... 24

4.2 Modelos de avaliação de opções ............................................................................. 25

4.3 Modelo para a unidade de ácido sulfúrico............................................................... 26

4.4 A opção de adiamento ............................................................................................. 30

4.5 A opção de mudança do estado de operação (suspensão temporária das

operações)................................................................................................................ 39

4.6 Limitações e simplificações adotadas nos modelos propostos................................ 42

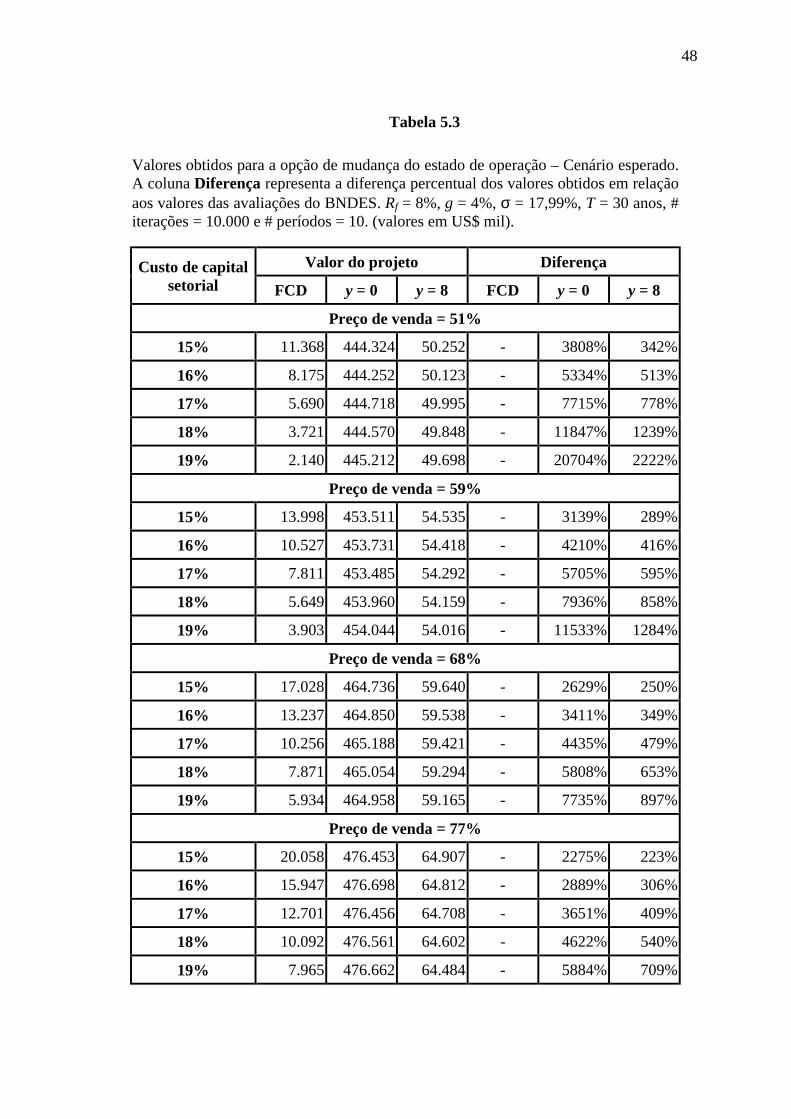

5 Resultados obtidos ..................................................................................................... 44

5.1 O que aconteceu com a Arafértil ............................................................................. 53

6 Conclusões e sugestões para trabalhos futuros....................................................... 54

7 Referências Bibliográficas ........................................................................................ 57

ix

LISTA DE TABELAS E QUADROS

Tabela 2.1 - Taxas de crescimento das vendas da Arafértil ................................................. 8

Tabela 2.2 - Consumo anual de ácido sulfúrico pela Arafértil ............................................. 9

Tabela 3.1 - Classificação de opções reais por categoria ................................................... 17

Quadro 4.1 - Modelo para o cálculo do fluxo de caixa diferencial da Arafértil ................ 27

Tabela 4.2 - Custos de produção do ácido sulfúrico........................................................... 28

Tabela 4.3 - Custo de manutenção da nova unidade .......................................................... 28

Tabela 4.4 - Simulação para determinação do prazo de vencimento ................................. 36

Tabela 4.5 - Simulação para determinação do número de períodos ................................... 37

Tabela 4.6 - Série de preços do enxofre no mercado internacional.................................... 38

Quadro 4.1 - Esquema ótimo de decisões para a opção de mudança de estado ................ 42

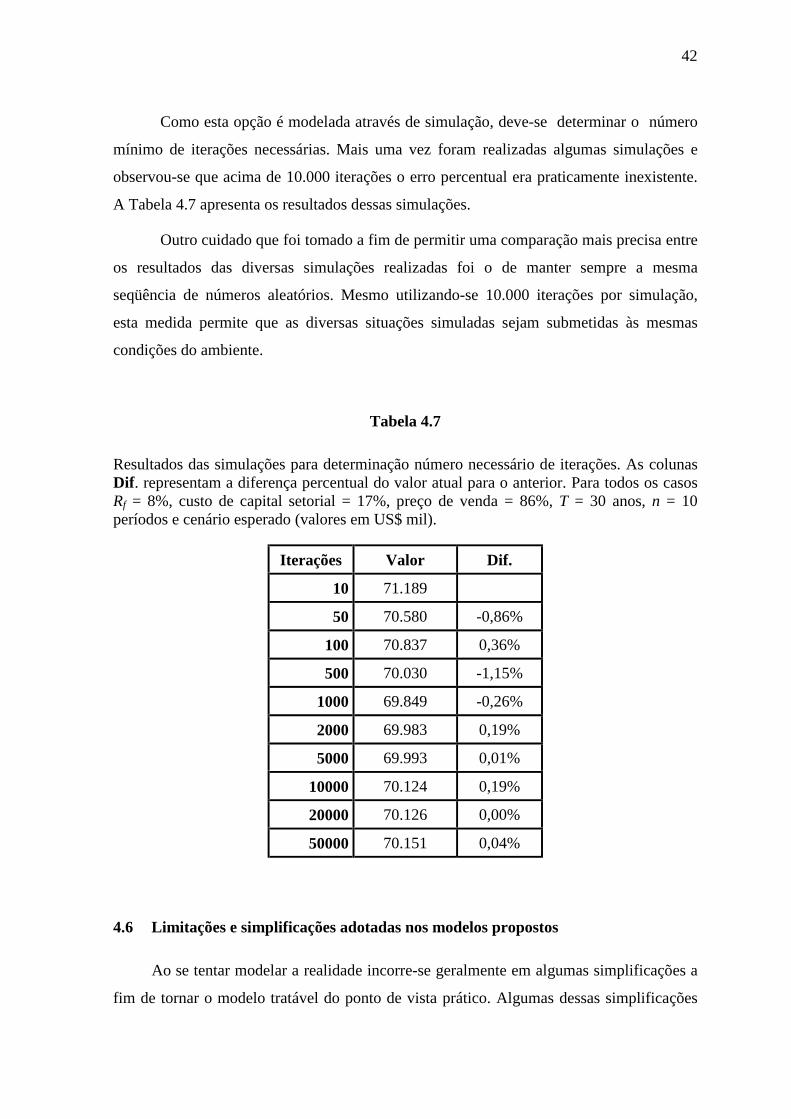

Tabela 4.7 - Simulação para determinação do número de iterações.................................. 42

Tabela 5.1 - Resultados obtidos para a opção de adiamento, cenário esperado ................. 46

Tabela 5.2 - Resultados obtidos para a opção de adiamento, cenário otimista .................. 47

Tabela 5.3 - Resultados obtidos para a opção de mudança de estado, cenário

esperado ......................................................................................................... 48

Tabela 5.4 - Resultados obtidos para a opção de mudança de estado, cenário

otimista ........................................................................................................... 49

Tabela 5.5 - Comparação dos valores da opção de adiamento para o modelo

proposto e Black e Scholes............................................................................ 52

1

1 Introdução

1.1 Motivação

Em um ambiente empresarial típico, com recursos e informações limitadas, as

decisões de alocação de capital são geralmente tomadas em função do valor que estas

podem agregar à empresa. A forma de estimar este valor depende diretamente da

metodologia de avaliação utilizada. Os métodos de avaliação mais largamente utilizados se

baseiam em técnicas de Fluxo de Caixa Descontado (FCD), onde os fluxos de caixa

gerados pelo projeto são projetados ao longo de sua vida útil e descontados a valor

presente a uma taxa que reflita os riscos (ou incertezas) associados a estes fluxos.

Trigeorgis (1998) comenta que, embora conceitualmente corretas, estas técnicas assumem

implicitamente que o futuro ocorrerá de acordo com um cenário “mais provável” (ou

esperado) e que as decisões gerenciais ao longo da vida do projeto estão amarradas à

estratégia de ação inicialmente projetada, muito diferente do que normalmente ocorre na

realidade.

No mundo real, caracterizado pela incerteza em relação ao futuro e por interações

competitivas entre os participantes do mercado, os fluxos de caixa gerados dificilmente se

igualarão àqueles projetados. À medida que novas informações são obtidas e as incertezas

são gradualmente resolvidas, a estratégia de ação inicialmente definida pode ser alterada a

fim de refletir o novo cenário encontrado. Esta flexibilidade em agir de acordo com o

cenário observado acarreta uma assimetria na distribuição de valores possíveis para o

projeto. Esta assimetria agrega valor ao projeto permitindo o aproveitamento de situações

favoráveis e limitando, no entanto, as possíveis perdas em situações desfavoráveis. Desta

forma, observa-se uma distância entre os modelos teóricos normalmente utilizados em

decisões de orçamento de capital (FCD) e as decisões do dia-a-dia. Esta distância está

relacionada ao valor da flexibilidade de ação, ao não comprometimento com uma

estratégia de ação rígida, à opção de decidir na presença de novas informações. Uma

metodologia mais adequada seria aquela que adicionasse ao valor obtido pelas técnicas de

FCD um prêmio que refletisse a flexibilidade que a gerência têm em agir de forma

proativa.

2

A teoria de opções fornece ferramentas capazes de conceituar e quantificar este

prêmio. Neste contexto, as alternativas encontradas durante a vida de um projeto podem

ser vistas como opções sobre ativos reais, ou simplesmente opções reais: a opção de adiar o

início de um projeto até que as condições sejam mais favoráveis; a opção de reduzir a

escala ou mesmo suspender temporariamente a produção se as condições de mercado se

mostrarem desfavoráveis; a opção de alternar os insumos em função dos preços de

mercado etc. Em seu livro, Trigeorgis (1998) faz um paralelo entre os parâmetros

determinantes do valor de opções financeiras com os seus correspondentes em opções

reais1. Por exemplo, o valor atual do ativo objeto pode ser visto como sendo o valor

presente dos fluxos de caixa líquidos do projeto. Ele coloca ainda que mesmo não se

tratando de opções financeiras, que são geralmente negociadas em mercados líquidos e

competitivos, a teoria de opções pode ser utilizada na avaliação de opções sobre ativos

reais. Ainda segundo o autor, isto não significa que os métodos tradicionais baseados em

FCD devam ser deixados de lado. Ao contrário, estes métodos (FCD) são uma ferramenta

crucial e necessária na determinação de alguns parâmetros de entrada dos métodos de

avaliação de opções.

1.2 Objetivos

O presente trabalho pretende utilizar a teoria de opções na avaliação de um caso

real. Em 1991, a Arafértil Fertilizantes foi incluída no Plano Nacional de Desestatização

(PND). Nesta data, a Arafértil adquiria um de seus principais insumos, o ácido sulfúrico,

nos mercados nacional e internacional. Havia, entretanto, um projeto que possibilitaria à

Arafértil construir a sua própria unidade de ácido sulfúrico. Em 1991, duas empresas de

consultoria foram contratadas pelo BNDES2, gestor do programa, para efetuar uma

avaliação econômico-financeira da Arafértil. Nesta avaliação foram consideradas duas

hipóteses: a Arafértil com e sem a unidade de ácido sulfúrico. No entanto, a planta de ácido

1 Os parâmetros determinantes de valor em opções são discutidos com mais detalhes em HULL (1997).

2 As empresas contratadas foram a AFI – Associados em Finanças e Investimentos Ltda. e Máxima e Paulo

Abib. Os relatórios de avaliação estão à disposição para consulta junto à Gerência de Documentação –

GEDOC do BNDES.

3

sulfúrico seria uma opção real nas mãos da Arafértil. Surge, então, uma pergunta: a quem

pertence o valor do projeto? Ao vendedor, que aponta os benefícios advindos da

implementação de tal projeto, ou ao comprador que alega que a unidade de ácido sulfúrico

ainda não está implementada e, portanto, não tem valor? A teoria de opções responde esta

pergunta ao fornecer ferramentas para a determinação do preço justo da opção: o preço

onde não há vantagem de uma parte sobre a outra. O objetivo do trabalho aqui descrito é,

portanto, proceder a avaliação do projeto desta unidade utilizando a metodologia de opções

reais. O fato de existirem as avaliações da Arafértil com e sem a unidade de ácido sulfúrico

permitirá uma comparação dos resultados destas avaliações com os resultados obtidos.3

1.3 Relevância do estudo

É bastante difundida na literatura a idéia de que as técnicas tradicionais de orçamento

de capital que utilizam FCD são muitas vezes inadequadas, dado que estas são incapazes

de capturar corretamente a capacidade de adaptação às decisões em função de mudanças

inesperadas no ambiente (TRIGEORGIS, 1998; COPELAND, KOLLER e MURRIN,

1996; BRENNAN e SCHWARTZ, 1990; DIXIT e PINDYCK, 1995). Estas técnicas

incluem o Valor Presente Líquido (VPL), a Taxa Interna de Retorno (TIR), o Retorno do

Investimento (payback) e a análise através de árvores de decisão (ROSS, WESTERFIELD

e JAFFE, 1996).

Historicamente, estas técnicas surgiram como ferramentas na avaliação de títulos de

renda fixa, onde os fluxos de caixa são fixos e conhecidos. Quando utilizadas na avaliação

de projetos, elas se baseiam na construção de cenários estáticos e assumem uma atitude

passiva por parte da gerência responsável em relação à estratégia inicialmente definida,

ignorando qualquer tipo de flexibilidade presente. Há situações, no entanto, em que estes

3 Embora seja possível uma comparação entre os valores obtidos com as duas metodologias, não se pretende

criticar ou mesmo questionar os valores apresentados nos relatórios das avaliações efetuadas pelas duas

empresas de consultoria. Estas avaliações foram efetuadas dentro da metodologia proposta pelo BNDES e

seguiram normas e procedimentos estabelecidos pelo banco. O objetivo aqui é tão somente apresentar uma

aplicação prática do método de opções reais, tendo em vista a disponibilidade dos dados e informações sobre

o caso.

4

métodos podem ser corretamente aplicados, desde que suas premissas básicas sejam

corretamente avaliadas (HODDER e RIGGS, 1985).

Em um mundo globalizado, caracterizado por constantes mudanças e complexas

inter-relações competitivas, o desenrolar da realidade é, freqüentemente, diferente daquele

previsto nos modelos estáticos. À medida que novas informações são obtidas e a incerteza

em relação ao futuro é gradualmente resolvida, a gerência tem em mãos um valioso ativo: a

flexibilidade de alterar as decisões estratégicas de modo a capitalizar benefícios e/ou

minimizar perdas. Por exemplo, a gerência pode decidir adiar, expandir, abandonar ou

tomar qualquer outra decisão que altere os rumos pré-definidos de um projeto no decorrer

de sua vida útil.

A flexibilidade que tem a gerência em adaptar as decisões futuras em resposta a

alterações nas condições do mercado, aumenta o valor de um investimento ou projeto por

permitir o aproveitamento das situações favoráveis limitando, porém, os prejuízos oriundos

de situações desfavoráveis. Esta assimetria permite considerar esta flexibilidade como uma

opção nas mãos da gerência que pode decidir, a seu critério, quando e como alterar os seus

rumos estratégicos.

Da mesma forma que as opções financeiras, estas opções estratégicas dão ao

detentor o direito, mas não a obrigação, de vender ou comprar um determinado ativo (o

ativo objeto) por um determinado preço (o preço de exercício) até uma determinada data

limite (a data de exercício) (TRIGEORGIS, 1998).

A utilização desta visão no orçamento de capital possui a vantagem de capturar e

quantificar o valor da flexibilidade oriunda de uma gerência ativa em face a opções

estratégicas. Este valor se apresenta tipicamente como um conjunto de opções reais

embutidas em oportunidades de investimentos. Em sua forma mais simples estas opções

reais têm como ativo objeto o valor presente dos fluxos de caixa operacionais do projeto e

como preço de exercício o valor presente (na data de exercício) de seu custo de

implementação. Outras formas de opções reais incluem a opção de adiamento, a opção de

mudança na escala de produção, a opção de troca de insumos/produtos finais etc.4 No

4 Estes diversos tipos de opções reais serão discutidos mais adiante. Para uma discussão aprofundada do

tema, ver Trigeorgis (1998) e Amram (1999).

5

entanto, apesar das críticas, os métodos de FCD, quando bem aplicados, devem chegar aos

mesmos resultados obtidos pelo método de opções reais. O que se quer ressaltar é que este

último pode tornar a análise mais simples. O princípio de neutralidade a risco (COX,

ROSS e RUBINSTEIN, 1979) permite que a análise dependa menos da estimativa de

parâmetros, como taxas de descontos e probabilidades de cenários, ao utilizar valores

facilmente observáveis.

O presente trabalho se enquadra na área de Finanças Corporativas, mais

especificamente sob o tema Orçamento de Capital, e se utiliza de técnicas de avaliação de

opções financeiras. A utilização destas técnicas como ferramenta na avaliação de projetos

envolvendo ativos reais talvez ainda seja uma prática pouco explorada entre os

profissionais brasileiros. No entanto, como coloca Trigeorgis (1998), esta abordagem

possui a vantagem de unir o que os métodos tradicionais puramente quantitativos (VPL,

TIR e outros) e os puramente subjetivos (modelo BCD e análise de Porter, entre outros)

têm de melhor.

Além disso, este estudo permite uma comparação ex post entre a metodologia

tradicional de avaliação de projetos, através dos relatórios de avaliação econômico-

financeira da Arafértil, e a técnica de opções reais, explicitando as principais vantagens e

dificuldades desta última.

Por fim, a experiência da utilização do método poderá servir como referência para

trabalhos futuros que tratem do assunto, principalmente nos seguintes aspectos: adequação

ou não do método para avaliação de projetos e; adaptações necessárias ao modelo a fim de

torná-lo utilizável na prática.

1.4 Delimitação do estudo

A área de opções reais como ferramenta de avaliação é bastante vasta e diversificada.

Torna-se muito difícil, portanto, qualquer tentativa de abordar detalhadamente todas as

ramificações do tema. Desta forma, serão estudadas em maior profundidade as opções reais

6

associadas com o caso, que são a opção de adiamento do início do investimento e a opção

de mudança do estado da operação.5

Como este estudo trata de um caso passado, serão utilizadas apenas as informações

disponíveis na época em que foram feitas as avaliações econômico-financeiras da empresa.

Com isso, pretende-se obter resultados que sejam comparáveis aos das avaliações

efetuadas. Desta forma, serão consideradas as informações acerca do preço do ácido

sulfúrico e enxofre (matéria-prima principal para produção do ácido sulfúrico), taxas de

juros, inflação e custos em geral até o ano de 1992. Sempre que for possível, estas

informações serão retiradas diretamente das avaliações econômico-financeiras.

Mais uma vez cabe ressaltar que, em nenhum momento, serão questionados a

metodologia ou valores obtidos nos estudos.

1.5 Descrição do trabalho

Este trabalho está organizado da maneira que se segue. No Capítulo 2 o caso de

privatização da Arafértil é descrito detalhadamente. São fornecidos todos os parâmetros

utilizados nos relatórios de privatização que serão necessários ao desenvolvimento dos

modelos de opções reais. Em seguida, no Capítulo 3, é feita uma revisão bibliográfica,

onde se procurou analisar os principais trabalhos de pesquisadores da área. No Capítulo 4

são desenvolvidos os modelos para as duas opções reais consideradas: a opção de

adiamento e a opção de mudança do estado de operação. Inicialmente, faz-se um

desenvolvimento teórico visando o embasamento do modelo e ao final são apresentadas as

questões mais práticas relativas à aplicação dos modelos propostos. Em seguida, os

resultados obtidos são apresentados e comentados e é feita uma comparação destes

resultados com aqueles das avaliações efetuadas. Os resultados de outro trabalho que trata

da avaliação da unidade de ácido sulfúrico da Arafértil utilizando a metodologia de Black e

Scholes (1973) também são comparados aos resultados aqui obtidos. Finalmente, o

Capítulo 6 conclui o trabalho e apresenta algumas sugestões para o seu prosseguimento.

5 A classificação aqui apresentada será mais detalhada no capítulo seguinte. Para uma discussão do tema ver

TRIGEORGIS (1998).

7

2 Descrição do caso

A Arafértil foi criada em 2 de abril de 1971, sob o nome de Araxá S/A Fertilizantes e

Produtos Químicos, com o objetivo de mineração em geral, industrialização e

comercialização de minérios e produtos químicos.

Em 1991, a Arafértil estava incluída no PND (Programa Nacional de Desestatização)

e foi submetida a uma avaliação econômico-financeira feita por duas empresas

independentes de consultoria – AFI Asociados em Finanças e Investimentos e o consórcio

formado pela Máxima Corretora, Paulo Abib Engenharia, Metal Data Engenharia e

Zalcberg & Sodré – contratadas através de licitação pública, pelo BNDES, gestor do

programa6. A Arafértil era uma associação em partes iguais da Quimbrasil S/A (Grupo

Santista), Petrofértil S/A (Petrobrás) e Fertisul S/A (Grupo Ipiranga). Em 31/12/90, a

Arafértil apresentava um Patrimônio Líquido de US$ 33.820 mil e um endividamento

estável representado por um empréstimo de longo prazo contraído junto ao BNDES com

valor de livro de US$ 17.382 mil e uma taxa real de juros de 3% aa. Trazido a valor de

mercado, este empréstimo representa um total de US$ 7.630 mil. A Arafértil contava nesta

época com um Ativo Permanente de US$ 33.790 mil, representado na sua maioria pelo seu

Imobilizado (US$ 31.106 mil). A receita operacional bruta da Arafértil no ano de 1990 foi

de US$ 90.518 mil e seu lucro líquido somou US$ 418 mil.

Na época em que foi incluída no PND, a Arafértil adquiria ácido sulfúrico, um de

seus principais insumos na produção de fertilizantes, de diversos fabricantes nacionais e

internacionais. Havia, no entanto, a possibilidade da empresa construir sua própria planta

de ácido sulfúrico. Esta planta teria capacidade de suprir toda a demanda da Arafértil e o

excedente poderia ser vendido no mercado. Desta forma, a Arafértil se protegeria de

movimentos desfavoráveis no preço do ácido sulfúrico no mercado internacional e ainda

obteria uma nova fonte de receitas. Além disso, pelo fato de estar distante dos principais

6 Todos as informações e valores utilizados neste trabalho foram obtidas a partir dos relatórios de avaliação

originais, disponíveis para consulta no GEDOC/BNDES. Exceto quando indicado, todas as informações e

valores citados foram retirados de do relatório de avaliação da AFI (1991).

8

portos do país, a Arafértil deixaria de arcar com os custos de transporte e armazenagem

deste produto.

Em 1991, as duas empresas de consultoria contratadas avaliaram a Arafértil através

do método do fluxo de caixa descontado, estudando duas situações básicas: Arafértil sem

e com planta de ácido sulfúrico. O período utilizado para a projeção dos fluxos de caixa

foi de dez anos (1991 a 2000), sendo que no último ano projetivo há também o valor

residual da empresa. Todos os valores estão expressos em dólares norte-americanos de

31/12/1990. Na avaliação foram considerados três cenários básicos: esperado, otimista e

pessimista. O cenário pessimista considerou uma retração na demanda de fertilizantes no

primeiro ano e uma taxa de crescimento de 2% na demanda para os anos seguintes. Para o

cenário esperado foi considerada uma taxa de crescimento de 3% para os primeiros anos e

de 4% para o restante do período projetivo. O cenário otimista considerou uma taxa de

crescimento da demanda de 4% para os primeiros 4 anos e 6% para o período restante. A

Tabela 2.1 apresenta as taxas de crescimento das vendas da Arafértil para os três cenários

considerados.

Tabela 2.1

Taxas de crescimento das vendas da Arafértil para o período projetivo nos cenáriosotimista, esperado e pessimista.

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Otimista 4% 4% 4% 4% 6% 6% 6% 6% 6% 6%

Esperado 0% 3% 3% 3% 4% 4% 4% 4% 4% 4%

Pessimista -2% 2% 2% 2% 2% 2% 2% 2% 2% 2% Fonte: AFI (1991)

A unidade de ácido sulfúrico considerada possui uma capacidade de 700 ton./dia ou,

aproximadamente, 240.000 t/ano. Os investimentos necessários somam US$ 22.000 mil,

além de US$ 2.200 mil referentes a gastos com infra-estrutura. O prazo para a implantação

da unidade é de 24 a 36 meses, a partir do início de 1992. A vida útil estimada desta

unidade é de 25 anos, sendo que a produção de ácido tem início a partir do último ano de

implementação. Nas avaliações realizadas, considerou-se o prazo de instalação igual a 36

9

meses e que a unidade de ácido sulfúrico operaria sempre com a capacidade máxima

(240.000 t/ano). Apesar da vida útil de 25 anos, a unidade é depreciada linearmente em 10

anos.

O consumo anual de ácido sulfúrico pela Arafértil para cada um dos três cenários é

mostrado na Tabela 2.2. A diferença entre a quantidade produzida e a consumida na

produção de fertilizantes é vendida por US$ 95,00/t, que representa uma estimativa

conservadora em relação ao preço pago pela Arafértil, que é de US$ 110,00/t.

Tabela 2.2

Consumo anual de ácido sulfúrico pela Arafértil para o período projetivo, nos cenáriosotimista, esperado e pessimista (em milhares de toneladas).

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Otimista 109,8 115,0 119,6 124,0 129,4 137,1 145,3 154,1 163,3 173,1

Esperado 109,8 110,6 113,9 116,9 120,8 125,7 130,7 135,9 141,4 147,0

Pessimista 107,5 106,2 108,3 110,1 112,7 113,0 117,2 119,6 122,0 124,4 Fonte: AFI (1991).

O custo variável de produção do ácido sulfúrico é de US$ 59,20/t, que inclui US$

5,00/t de despesas adicionais e de frete caso a unidade esteja localizada em outro

município. Para a venda do excedente da produção, deve-se subtrair estes US$ 5,00/t, pois

o frete é pago pelo comprador. Os custos fixos adicionais são de US$ 2.112 mil por ano

referentes à mão de obra e manutenção da unidade.

As avaliações foram conduzidas utilizando-se o enfoque operacional. O fluxo de

caixa operacional é descontado a valor presente utilizando-se o custo de capital da

empresa. O valor residual é calculado utilizando-se o conceito de multiplicador P/L

equivalente aplicado ao lucro do 10o ano projetivo. Este valor também é trazido a valor

presente utilizando-se o custo de capital. O custo de capital da Arafértil7 é obtido a partir

7 A expressão para o cálculo do custo de capital foi retirada do Manual Conceitual para Avaliação de

Empresas, de propriedade e uso exclusivo da AFI. Ela é fornecida no Capítulo 4 (equação 4.1).

10

de sua alavancagem, de sua alíquota marginal de imposto de renda8 e do custo de capital

básico setorial. O custo de capital básico para o setor de fertilizantes foi estimado em

17%.9 De qualquer maneira, todas as análises foram conduzidas para custos básicos

setoriais variando entre 15% e 19%. Além disso, foram realizadas ainda análises de

sensibilidade para diversos preços de venda do excedente de ácido sulfúrico.10 Para todas

as situações e cenários, a taxa de juros livre de risco, Rf, é estimada em 8% aa.11

8 A alíquota marginal de imposto de renda da Arafértil varia de ano para ano, de acordo com os níveis dos

resultados da empresa. No cálculo do custo de capital foi utilizada a alíquota média da empresa no período

projetivo, ponderada pelos fatores de capitalização a valor presente.

9 Este valor foi obtido a partir de um estudo conjunto realizado pela AFI e BNDESPAR para diversos setores

da economia brasileira.

10 Os preços utilizados foram: US$ 56,32, US$ 65,00, US$ 75,00, US$ 85,00, US$ 95,00 e US$ 105,00.

11 Mais uma vez, este valor foi retirado diretamente do relatório de avaliação da AFI (1991).

11

3 Referencial Teórico

3.1 A Origem do Método

Após a Segunda Guerra Mundial, os métodos de orçamento de capital e

planejamento estratégico surgiram como ferramentas distintas e complementares de

alocação de recursos (TRIGEORGIS, 1998). Os métodos de orçamento de capital avaliam

os projetos individualmente, utilizando para tal ferramentas baseadas nas técnicas de FCD.

Por se tratar de uma ferramenta quantitativa, as técnicas de FCD utilizam como entrada

elementos mensuráveis, como estimativas de fluxos de caixa, custo de capital próprio,

custo de capital de terceiros etc. No entanto, Brennan e Shwartz (1990) apontam duas

limitações importantes: em primeiro lugar, a estimação dos fluxos de caixa futuros não

leva em conta modificações que podem ser feitas em função da atuação da gerência e, em

segundo lugar, a taxa de desconto utilizada, que reflete o risco do projeto, é considerada

fixa, mesmo que esta atuação modifique de forma substancial o risco. Em relação à taxa de

desconto, há ainda muita discussão sobre como determiná-la de forma adequada. Diversos

autores apresentam algumas formas distintas de determinação desta taxa de desconto

(COPELAND, KOLER e MURRIN, 1996; ROSS, WESTERFIELD e JAFFE, 1996;

BREALEY e MYERS, 1991) havendo, no entanto, duas formas mais comuns. Quando o

investimento ou projeto apresenta risco semelhante ao da empresa, se sugere a utilização

do custo médio ponderado de capital - WACC (Weighted Average Cost of Capital)

enquanto que se sugere a utilização do modelo CAPM (Capital Asset Pricing Model)

quando estes riscos não podem ser considerados equivalentes.

De forma diferente, o planejamento estratégico tem o seu foco voltado para

benefícios qualitativos que podem resultar do desenvolvimento de vantagens competitivas.

Como os métodos de orçamento de capital tradicionais baseados em FCD não quantificam

estas vantagens, eles tendem a apresentar um viés negativo quando aplicados a projetos

que possuem opções estratégicas embutidas (TRIGEORGIS, 1998). Este viés surge devido

à assimetria na distribuição de retornos causada pelas possíveis vantagens competitivas

obtidas através da atuação da gerência.

Devido a estas limitações, as técnicas de FCD não obtiveram muita aceitação na área

de planejamento estratégico, onde a vantagem competitiva, liderança de mercado e

12

estrutura da indústria continuam a ser conceitos dominantes (TRIGEORGIS, 1998). Dentro

deste tema, Bethlem (1998) apresenta o modelo BCG, desenvolvido na década de 70, que

tentava capturar o compromisso entre financiamento de curto prazo e crescimento de longo

prazo. O mesmo autor apresenta ainda o modelo de Porter, que ampliou o horizonte da

análise estratégica ao incluir nela a influência dos fornecedores, consumidores e

competidores que atuam na mesma arena competitiva. No entanto, estes modelos eram

limitados no tocante à quantificação destes parâmetros.

Nos anos 80, as limitações dos métodos tradicionais de orçamento de capital e

técnicas de FCD vinham se tornando cada vez mais aparentes. Trigeorgis (1998) cita em

seu livro que alguns especialistas propunham técnicas de análise alternativas, havendo

inclusive aqueles que propunham o abandono de técnicas quantitativas na avaliação de

grandes investimentos. No entanto, o trabalho seminal de Black e Scholes (1973) e Merton

(1973) contribuiu decisivamente para o desenvolvimento de uma metodologia quantitativa

para a avaliação de projetos com opções estratégicas embutidas.

3.2 Ativos Reais como Opções

De uma maneira mais formal, Hull (1997) define uma opção simples como sendo um

instrumento que dá ao seu detentor (o titular) o direito, mas não a obrigação, de

comprar/vender um determinado ativo (o ativo objeto) por um determinado preço (o preço

de exercício) em/até uma determinada data futura (data de exercício). Quando o titular

possui o direito de comprar o ativo objeto, diz-se que ele possui uma call (opção de

compra). Quando ele possui o direito de venda, diz-se que ele possui uma put (opção de

venda). Ao adquirir este direito, o titular deve pagar um determinado valor à pessoa que

assume a contrapartida deste direito (diz-se que esta pessoa vendeu a opção). A esse valor

dá-se o nome de prêmio da opção. Quanto ao momento em que o direito pode ser exercido,

as opções podem ser classificadas como americanas ou européias. Uma opção americana

dá ao titular o direito de exercê-la em qualquer instante até a data de exercício, enquanto

que para as opções européias este direito só pode ser exercido na data de exercício.

Como o titular da opção tem o direito, mas não a obrigação de exercício da opção,

ele usufrui das vantagens de movimentos favoráveis no preço do ativo objeto e se protege

das desvantagens de movimentos desfavoráveis. No caso de uma opção de compra

européia, o direito de compra será exercido caso, na data de exercício, o valor do ativo

13

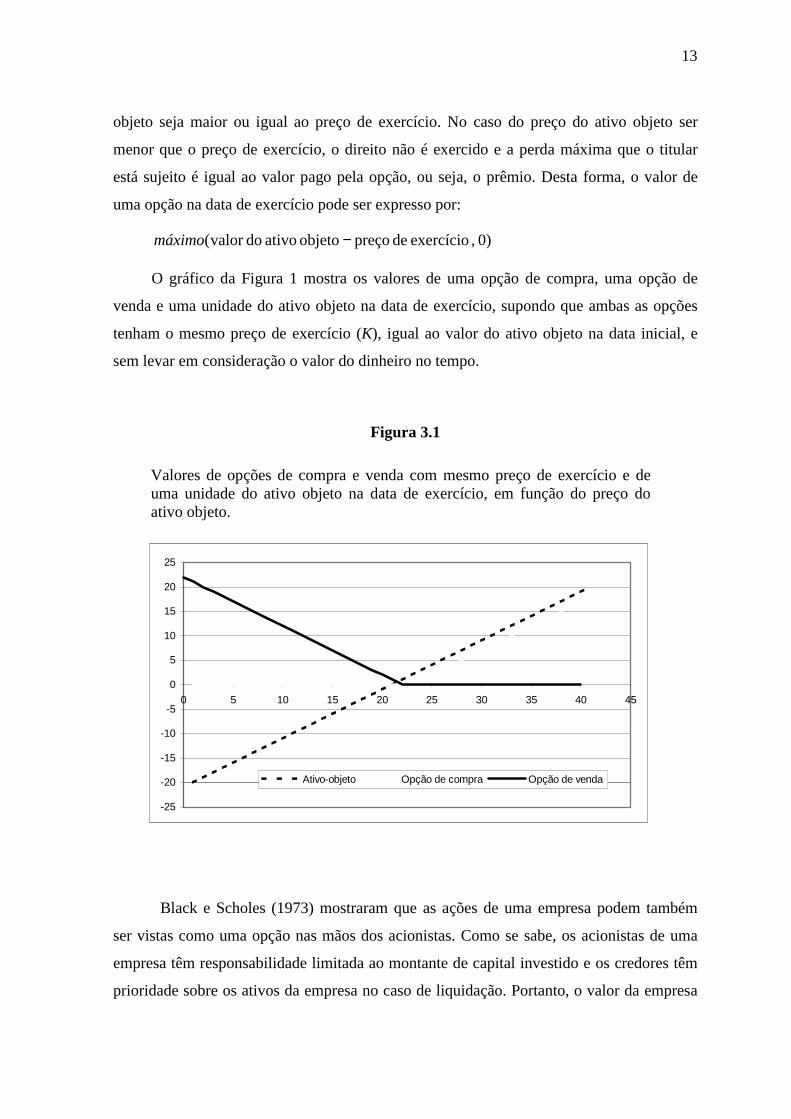

objeto seja maior ou igual ao preço de exercício. No caso do preço do ativo objeto ser

menor que o preço de exercício, o direito não é exercido e a perda máxima que o titular

está sujeito é igual ao valor pago pela opção, ou seja, o prêmio. Desta forma, o valor de

uma opção na data de exercício pode ser expresso por:

)0 , exercício de preço objeto ativo dovalor ( −máximo

O gráfico da Figura 1 mostra os valores de uma opção de compra, uma opção de

venda e uma unidade do ativo objeto na data de exercício, supondo que ambas as opções

tenham o mesmo preço de exercício (K), igual ao valor do ativo objeto na data inicial, e

sem levar em consideração o valor do dinheiro no tempo.

Figura 3.1

Valores de opções de compra e venda com mesmo preço de exercício e deuma unidade do ativo objeto na data de exercício, em função do preço doativo objeto.

Black e Scholes (1973) mostraram que as ações de uma empresa podem também

ser vistas como uma opção nas mãos dos acionistas. Como se sabe, os acionistas de uma

empresa têm responsabilidade limitada ao montante de capital investido e os credores têm

prioridade sobre os ativos da empresa no caso de liquidação. Portanto, o valor da empresa

-25

-20

-15

-10

-5

0

5

10

15

20

25

0 5 10 15 20 25 30 35 40 45

Ativo-objeto Opção de compra Opção de venda

14

para os acionistas é igual ao valor total dos ativos menos o valor total da dívida. Desta

forma, do lado dos acionistas, as ações de uma empresa representam uma opção de compra

sobre os ativos da empresa (ativo-objeto) com preço de exercício igual ao valor total da

dívida. Neste modelo, os credores detêm os ativos da empresa (ativo-objeto) e lançam uma

opção de compra aos acionistas. De forma análoga, pode-se também modelar o capital

próprio e o capital de terceiros de uma empresa utilizando-se de opções de venda. Neste

segundo modelo, os acionistas detêm a propriedade dos ativos da empresa, devem aos

credores um valor igual ao montante total da dívida e possuem uma opção de venda dos

ativos com preço de exercício igual ao valor da dívida. Por sua vez, os credores têm a

receber dos acionistas o valor da dívida e lançam uma opção de venda sobre os ativos da

aos acionistas12.

Um projeto também pode ser visto como uma opção. O titular detêm a opção de

iniciar o projeto (uma opção de compra), pagando o custo de implementação (preço de

exercício), em um determinado prazo que pode ou não ser definido. O prêmio pago pela

opção pode ser, entre outros, o custo de uma análise de viabilidade econômica ou o custo

do arrendamento de uma mina em potencial ou jazida de petróleo mais os investimentos

iniciais de prospecção. De forma simplificada, esta opção será exercida quando os fluxos

de caixa provenientes da operação do projeto superarem o seu custo de implementação

(TRIGEORGIS, 1998).

3.3 O Desenvolvimento

O desenvolvimento de metodologias alternativas de avaliação de projetos se deveu

principalmente à crescente insatisfação com os métodos tradicionais baseados em FCD,

pelo fato destes não conseguirem avaliar as opções normalmente encontradas durante a

vida de um projeto.

Há autores, no entanto, que defendem a utilização das técnicas baseadas em FCD

na avaliação de projetos com opções embutidas. Smith e Nau (1995) apresentam

argumentos em favor das técnicas tradicionais de avaliação de projetos, especialmente da

análise de árvores de decisão. Eles argumentam que, quando corretamente aplicado, este

12 Para uma descrição detalhada deste tema, ver Ross, Westerfield e Jaffe (1996), cap. 21

15

método fornece resultados consistentes com aqueles obtidos através de métodos de

avaliação de opções. As limitações do método de árvores de decisão apontadas por

Copeland, Koller e Murrin (1996) e Damodaran (1994), entre outros, são originadas da

forma simplista com que este método é aplicado e podem ser superadas pela correta

inclusão das preferências de risco (através de uma função de utilidade) e oportunidades de

mercado consistentes com o método de avaliação de opções. Nesta mesma linha, Hodder e

Riggs (1985) argumentam que os métodos tradicionais de FCD podem ser utilizados na

avaliação de projetos de mais longo prazo. Eles ressaltam que, em muitos casos, a razão

para a obtenção de resultados inconsistentes não está no método, mas sim na interpretação

errônea dos resultados ou na determinação dos parâmetros a serem utilizados. Ele destaca

três fontes básicas de erro na determinação destes parâmetros: tratamento impróprio dos

efeitos da inflação, estimação incorreta dos níveis de risco nas diversas fases de um projeto

e o não reconhecimento de alternativas para redução de risco em resposta a eventos

futuros. Os autores terminam concluindo que os usuários das técnicas de FCD não devem

utilizar cegamente os resultados obtidos, mas sim utilizá-los como mais um dado no

processo de tomada de decisão.

Outros autores defendem a utilização da teoria de opções. Leslie e Michaels (1997)

reconhecem a existência de diferenças entre opções financeiras e opções reais e identificam

uma outra razão favorável à utilização de opções reais na análise de projetos. Da forma

como é normalmente colocado na literatura, o método se apresenta como uma ferramenta

superior na avaliação de projetos, pois incorpora na análise a flexibilidade que a gerência

possui em reagir face a novas informações e mudanças no ambiente. Neste trabalho, os

autores reconhecem que os mesmos fatores que influenciam o valor de opções financeiras–

valor do ativo objeto, preço de exercício, volatilidade, data de exercício e dividendos –

podem ser utilizados de forma pró-ativa pela gerência para alavancar o valor de uma opção

real. Esta oportunidade decorre do fato de que, ao contrário das opções financeiras que são

negociadas em mercados competitivos onde os participantes não conseguem (ou não

podem) influir nos fatores geradores de valor, as opções reais conferem ao seu detentor

esta possibilidade. Por exemplo, a gerência pode atuar de forma a aumentar a incerteza dos

fluxos de caixa do projeto. Os autores concluem o artigo apresentando o caso de duas

empresas onde a atuação da gerência sobre os fatores geradores de valor aumentou

significativamente o valor das opções reais que elas possuíam.

16

As opções reais podem se apresentar de diversas formas no decorrer de um projeto.

Trigeorgis (l998) propõe uma classificação que vem sendo adotada por diversos outros

autores (ver Tabela 3.1). Vários trabalhos oferecem uma visão geral do método,

apresentando as razões para o seu desenvolvimento e suas principais aplicações

(LUEHRMAN, 1997, 1998; DIXIT e PINDYCK, 1995; KULATILAKA e MARCUS,

1988). Luehrman (1998) relaciona as opções reais com as variáveis do modelo de Black e

Scholes e apresenta uma metodologia simplificada de avaliação destas opções. Kulatilaka

e Marcus (1988) apresentam uma formulação geral para opções reais. Eles sugerem que as

opções reais presentes em ambientes corporativos podem ser vistas como casos

particulares de uma definição mais geral. Nesta definição, cada caso é visto como uma

opção de mudança um determinado estado de operação para outro, como por exemplo

operando/ suspenso, investir agora/esperar etc. Segundo os autores, se os modos de

operação e os custos de mudança forem interpretados de maneira apropriada, todas as

opções reais se tornam casos especiais de uma formulação mais geral, uma opção de

flexibilidade. Trigeorgis (1998) fornece uma vasta revisão da literatura e uma descrição

detalhada de cada uma das opções reais relacionadas na Tabela 3.1.

17

Tabela 3.1

Classificação de opções reais por categoria13

Categoria Descrição ImportânciaOpção deadiamento doinício do projeto

A empresa possui um arrendamento (que podeser visto como uma opção de compra) de x anossobre um terreno ou recurso. Ela pode esperar ever se as condições de mercado são favoráveisao desenvolvimento do projeto.

Indústrias de extração de recursosnaturais; projetos imobiliários;agropecuária; indústrias de papel.

Opção deescalonamento dasetapas de umprojeto

O escalonamento dos desembolsos cria a opçãode abandono no meio de um empreendimentose a situação não for favorável. Cada estágio doinvestimento pode ser visto como uma opçãosobre o valor dos estágios seguintes.

Indústrias intensivas em P&D;Projetos longos e intensivos emcapital.

Opção de alteraçãona escala deprodução(expandir;retrair; parar erecomeçar)

Se as condições de mercado forem maisfavoráveis/desfavoráveis do que o previsto, aescala de produção pode ser expandida/retraída.Em casos extremos, a produção pode serinterrompida e retomada em um momentofuturo.

Indústrias de recursos naturais;planejamento e construção deindústrias em mercados cíclicos.

Opção de abandono Se as condições de mercado se deterioraremseveramente, a gerência tem a opção deencerrar o negócio pelo valor de liquidação dosativos.

Indústrias intensivas em capital(ferrovias, empresas aéreas);Introdução de novos produtos emmercados incertos; serviçosfinanceiros.

Opção de troca(insumos ouprodutos finais)

Se a demanda ou os preços mudarem, agerência tem a opção de alterar o mix deprodutos finais (flexibilidade de produção). Poroutro lado, os mesmos produtos finais podemser produzidos com a utilização de insumosdistintos (flexibilidade de processo), em funçãodos preços destes.

Bens produzidos em pequenoslotes ou sujeitos a uma demandavolátil; eletrônicos de consumo;brinquedos; Indústria química;plantas de geração de energiaelétrica.

Opção decrescimento

Um investimento inicial (P&D, concessões,aquisição estratégica) é um pré-requisito emuma cadeia de projetos inter-relacionados,abrindo oportunidades de crescimento futuro(novo produto ou processo, acesso a novosmercados, reservas de recursos naturais etc.).

Empresas com operaçõesinternacionais; indústrias de altatecnologia; P&D; aquisiçõesestratégicas.

Opções múltiplascorrelacionadas

Projetos reais normalmente envolvem umconjunto de opções. Devido à possível sinergiaentre os diversos projetos, o valor combinadodestes projetos pode diferir da soma de seusvalores separados.

Projetos reais na maioria dasindústrias listadas acima.

Fonte: Trigeorgis (1998)

A opção de adiamento do início de um projeto captura os benefícios decorrentes da

resolução progressiva das incertezas. Ela é semelhante a uma opção de compra americana

13 Tradução livre.

18

sobre os fluxos de caixa operacionais do projeto com preço de exercício igual aos custos de

implementação deste projeto. Batista (1994) analisa em sua dissertação de mestrado a

opção de adiamento do início de um projeto. Ele determina o valor desta opção a partir dos

modelos desenvolvidos por Pindyck e Dixit. A contribuição do autor está no relaxamento

da condição de perpetuidade do período de maturidade da opção, através de um modelo

derivado do modelo de Pindyck. Rigolon (1999) utiliza a metodologia desenvolvida por

Dixit e Pindyck (1994) no estudo de dois casos nacionais. Confirmando a teoria, o autor

mostra que as firmas só têm incentivo para investir se o valor do projeto é suficientemente

mais alto que o investimento. Ele também mostra que o incentivo que as firmas têm para

adiar o início de projetos pode ser parcialmente removido através da redução da taxa de

juros real e de uma oferta de crédito de longo prazo para o setor produtivo. Kemna (1993)

apresenta um caso real de opção de adiamento envolvendo um arrendamento sobre uma

jazida petrolífera. O autor utiliza o modelo de Black-Scholes adaptado para o pagamento

de dividendos (MERTON, 1973), onde estes dividendos são representados pelos fluxos de

caixa que a empresa deixa de receber se o início da exploração for adiada. O autor conclui

que mesmo quando o VPL do projeto é menor que os custos de implementação, a opção de

adiamento tem valor.

Copeland e Keenam (1998b) analisam ainda a opção de adiar como uma opção de

aprendizado. Estas opções surgem quando a empresa se dispõe a investir na aquisição de

conhecimentos (por exemplo, reduzir a incerteza em P&D, conhecer melhor o mercado ou

obter informações mais precisas sobre as características de uma mina ou poço de petróleo)

e a utilizar estes conhecimentos como forma de otimizar decisões futuras, ou seja,

aumentar o valor da opção.

A teoria de opções é muito utilizada também na análise de projetos envolvendo a

exploração de recursos naturais. Em sua dissertação de mestrado, Silva Filho (1995) utiliza

a teoria de opções para avaliar economicamente a exploração de jazidas de petróleo.

Inicialmente ele considera apenas a volatilidade do preço do óleo como fonte de incerteza.

Posteriormente são incorporados na análise as incertezas técnicas e econômicas referentes

ao custo do investimento. Os modelos propostos pelo autor determinam ainda os preços

ótimos do óleo para exercício da opção de exploração, fechamento temporário da jazida e

abandono do projeto. Em outro trabalho semelhante, Aiube (1995) estuda a avaliação

econômica de uma concessão para exploração de petróleo. Na análise, ele leva em conta a

19

incerteza nos preços do petróleo e a incerteza técnica relativa à estimação do tamanho da

reserva. A primeira fonte de incerteza diz respeito ao valor monetário do projeto e é

resolvido para os casos de aversão e indiferença ao risco. A segunda fonte de incerteza diz

respeito à análise do investimento. Brennam e Schwartz (1990) reconhecem que os

métodos tradicionais falham ao estimar fluxos de caixa relativos à exploração de minerais

devido à alta volatilidade associada aos preços dos mesmos. Os autores desenvolvem um

método de avaliação que considera a possibilidade de exploração como uma opção real e

utiliza informações sobre o mercado de futuros da commodity na avaliação. Embora a

aplicação deste método exija a existência de um mercado futuro, ele pode ser modificado e

aplicado mesmo que este mercado não esteja disponível. Paddock, Siegel e Smith (1988)

desenvolvem uma metodologia para avaliar o arrendamento de reservas petrolíferas

marinhas como uma opção real, integrando um modelo de equilíbrio para o ativo objeto (a

reserva petrolífera). Esta metodologia estabelece também regras que permitem determinar

se e quando a reserva deve começar a ser explorada.

Em um outro trabalho, Copeland e Keenam (1998a) abordam através de estudo de

casos, uma série de investimentos escalonados como uma opção real composta, onde o

exercício de cada opção fornece à empresa não só os fluxos de caixa correspondentes, mas

também uma opção sobre a etapa seguinte. Esta abordagem pode conduzir a resultados

significativamente diferentes daqueles obtidos através dos métodos tradicionais de

avaliação, como FCD e árvores de decisão.

Pindyck (1993) considerou a avaliação de investimentos irreversíveis14 que

demandam tempo até a sua conclusão (time to build) e que estão sujeitos a duas fontes de

incerteza de custos: incertezas quanto a custos técnicos (dificuldades encontradas durante a

fase de implementação) e incertezas ligadas aos preços e/ou regulamentações que afetam

diretamente estes preços. O que o autor coloca é que muitos trabalhos anteriores se

concentraram nas incertezas dos fluxos de caixa futuros e, em alguns casos, as incertezas

relacionadas aos custos superam as relacionadas aos fluxos de caixa. Ele conclui que as

14 Investimentos irreversíveis são aqueles onde o não há a possibilidade de recuperação dos custos de

implantação caso estes (investimentos) apresentem uma rentabilidade abaixo da esperada. Em geral se tratam

de investimentos em projetos muito específicos, como por exemplo, em usinas nucleares e plantas de refino

de petróleo.

20

duas fontes de incerteza de custos podem ter efeitos bastante distintos nas decisões de

investimento, dependendo do tipo de projeto considerado. Rocha (1996) apresenta três

ensaios teóricos onde são desenvolvidas regras ótimas para decisões de investimento na

presença de incertezas diversas. Em um dos capítulos do trabalho, a autora aplica o modelo

desenvolvido por Pindyck (1993) na determinação de uma regra ótima de investimento em

projetos onde, tanto o valor do projeto quanto o investimento necessário para sua

conclusão variam estocasticamente.

A opção de troca de insumos/produtos finais confere à empresa uma valiosa

vantagem sobre seus competidores que não possuem tal flexibilidade. A empresa tem em

mãos uma opção que poderá ser exercida, a seu critério, em função da variação dos preços

de mercado destes insumos/produtos finais. Kulatilaka (1993) reconhece, da mesma forma

que outros autores, as limitações que os métodos tradicionais de fluxo de caixa descontado

possuem e analisa a questão da flexibilidade operacional e gerenciamento ativo à luz da

teoria de opções. Ele desenvolve um modelo simples, utilizando programação dinâmica,

que procura avaliar a opção de troca de insumos presente em projetos com opções

embutidas. No entanto, diferentemente do caso de opções financeiras, o exercício desta

opção (de trocar) dá à empresa não só a posse do ativo objeto (o novo modo de operação),

mas também uma nova opção de trocar (para o modo de operação anterior). Ele ilustra

este modelo através do exemplo de um aquecedor industrial que pode utilizar gás ou óleo

como combustível. A partir deste exemplo, ele chama a atenção para dois pontos

importantes: primeiro, na avaliação de projetos flexíveis com opções embutidas, devem ser

utilizadas taxas de desconto que variem de acordo com a evolução do projeto (ao contrário

das técnicas tradicionais que determinam esta taxa a priori), e segundo, as decisões de

exercer as opções embutidas devem ser tomadas em conjunto com a avaliação do projeto,

ou seja, o gerenciamento ativo deve ser incluído explicitamente na avaliação.

As opções de alteração da escala de produção podem também aumentar o valor de

um projeto. Em momentos onde não seria lucrativo produzir, a gerência pode decidir

suspender temporariamente a produção até que os preços do produto ou condições de

mercado se tornem favoráveis. Ao contrário, em projetos que não possuam esta

flexibilidade, a gerência deve escolher entre fechar definitivamente ou operar com

prejuízo. Da mesma forma, projetos que permitam o aumento da escala de produção

podem trazer os mesmos benefícios. Dixit (1989) analisa as opções de desativar

21

temporariamente e recomeçar a produção em função do preço do produto. Neste trabalho, a

firma inativa e a firma ativa são vistas como ativos que detêm uma opção de compra sobre

a firma no estado alternativo. O modelo desenvolvido inclui custos de desativação e

reativação da produção, além dos custos variáveis de produção. A fonte de incerteza está

no preço de mercado do produto, e não nos custos. O autor conclui que não há um preço

único que determina a mudança de estado, mas sim dois preços distintos, em um

fenômeno conhecido como histerese. O preço em que é ótimo para a empresa inativa

iniciar as suas atividades excede os custos variáveis de produção por um valor

proporcional aos custos de entrada. Da mesma forma, o preço em que é ótimo para a

empresa suspender temporariamente suas atividades é inferior aos custos variáveis por um

valor proporcional aos custos de parada.

Um tipo de opção de aumento de escala é analisado por Kogut (1991). Neste

trabalho, o autor aborda as decisões de investimento e expansão em novos mercados

através de joint ventures como opções reais. Na abordagem tradicional, as joint ventures

são vistas como uma forma de compartilhamento do risco de entrada nestes novos

mercados, por empresas com competências distintas. A hipótese central do trabalho é de

que existe uma assimetria nos resultados de joint ventures em função de movimentos

favoráveis/desfavoráveis do mercado, fato que dá suporte à abordagem do autor. Esta

hipótese é testada através de um estudo estatístico realizado em um conjunto de joint

ventures efetuadas entre 1975 e 1983. Kemna (1993) analisa um caso real com uma opção

de alteração da escala de produção. Neste caso, o autor relata o investimento em um

empreendimento pioneiro que daria à empresa a possibilidade de expandir a escala de

produção em até cinco vezes. Embora apresentando fluxos de caixa negativos durante o

desenvolvimento do protótipo, este empreendimento, se bem sucedido, ofereceria à

empresa uma vantagem competitiva sobre os seus possíveis concorrentes. O autor contribui

com um ponto importante na teoria de opções reais: o prazo da opção. Como era esperada

uma forte entrada da concorrência, a data de exercício foi definida como sendo a data mais

próxima onde se esperava que fosse possível (do ponto de vista tecnológico) o início da

construção da planta industrial.

Outra importante fonte de valor para projetos é a possibilidade de abandono caso as

condições se tornem desfavoráveis. Esta possibilidade se assemelha a uma opção de venda

com o preço atual do ativo-objeto igual ao valor presente do projeto e preço de exercício

22

igual ao valor residual de abandono do projeto. Esta opção deverá ser exercida quando

estiver muito “dentro do dinheiro”. 15 Este tipo particular de opção real é analisado por

Kemna (1993). Neste trabalho o autor apresenta uma situação real envolvendo uma planta

de refino de petróleo. As análises baseadas em FCD apontam para o abandono do projeto

em função da oferta saturada neste mercado e das baixas margens de lucro. No entanto,

quando é feita a análise do projeto como uma opção real, são definidas faixas (em função

da volatilidade dos preços) onde não é ótimo abandonar o projeto.

Um ponto importante para a utilização da teoria de opções é a correta estimação da

volatilidade do ativo-objeto. Diversos autores, entre eles Luehrman (1998) e Lemgruber

(1995), apontam a volatilidade como sendo o parâmetro de mais difícil estimação.

Luehrman (1998) delineia de forma superficial uma metodologia para estimá-la. Hull

(1997) também apresenta de forma superficial uma metodologia para estimação da

volatilidade de ativos financeiros. Becker e Lemgruber (1989) experimentam séries de

preços de fechamento com tamanhos distintos para o cálculo da volatilidade. Eles

concluem que, em geral, os desvios padrão anuais estimados são diferentes. As séries

maiores têm a vantagem de incluir uma quantidade maior de informações. No entanto,

informações mais antigas têm o mesmo peso que informações mais recentes. Lemgruber

(1995) ressalta que alguns analistas contestam a utilização de pesos iguais para

informações incluídas no cálculo da volatilidade. Ele cita também que uma maneira usual

de distribuir estes pesos é assumir um crescimento exponencial constante, partindo-se da

observação mais antiga até a mais recente. O problema torna-se, então, determinar esta

taxa de crescimento. Tibau (1995) compara o desempenho de quatro métodos de estimação

de volatilidade: método de Taylor, o modelo das médias móveis, o modelo de Black-

Scholes para volatilidade e o modelo da volatilidade implícita. No entanto, todos estes

métodos se aplicam a ativos financeiros. Rocha (1993) apresenta, em sua dissertação de

mestrado, uma metodologia para a determinação da volatilidade do ativo-objeto quando

não se observa diretamente os seus preços (ou retornos). A volatilidade é obtida de forma

indireta, a partir da volatilidade de ativos correlacionados com o ativo original. Reiner

(1992) explora o fato de que, em um mercado globalizado, opções sobre um único ativo-

15 Diz-se que uma opção de venda esta está “dentro do dinheiro” quando o seu preço de exercício é superior

ao valor atual do ativo-objeto.

23

objeto podem estar sujeitas a duas fontes de incerteza: a volatilidade do próprio ativo-

objeto e a volatilidade da taxa de câmbio, caso os termos da opção estejam denominados

em uma moeda diferente. Estas opções são chamadas de quanto. Neste artigo, o autor

determina as modificações que devem ser feitas no modelo de Black e Scholes para lidar

com este tipo de opções.

24

4 Metodologia e modelagem

4.1 O estudo de caso

O estudo de caso é uma dentre diversas estratégias de pesquisa. Dentre elas podem

ser destacadas a análise de dados históricos, surveys, experimentos etc. Segundo Yin

(1994), há a idéia errônea de que estas diversas estratégias devem obedecer a uma

hierarquia, sendo que cada uma delas é mais apropriada a um determinado problema de

pesquisa. Por exemplo, estudos de caso seriam mais apropriados para a fase exploratória da

pesquisa enquanto que surveys seriam mais adequados à fase descritiva e experimentos

seriam a única forma de inferência causal. No entanto, segundo o mesmo autor, uma visão

mais apropriada destas diferentes estratégias seria uma visão pluralista, onde cada

estratégia poderia ser utilizada para cada um dos três propósitos da pesquisa: exploratório,

descritivo ou explanatório. Ainda segundo o autor, três condições devem ser consideradas

na definição da estratégia a ser utilizada. São elas: o tipo de pergunta colocada; o nível de

controle que o investigador tem sobre os eventos e variáveis da pesquisa e; o foco em

eventos contemporâneos versus eventos históricos. Ainda assim, o autor coloca que nem

sempre as fronteiras entre as diversas estratégias, ou a ocasião onde cada uma deve ser

utilizada, são claras e bem definidas.

O presente trabalho pretende, através do estudo de caso, comparar duas

metodologias distintas de avaliação de projetos: o método tradicional de FCD e o método

de opções reais. Pretende também determinar para este último, as adaptações necessárias à

sua utilização para o caso. Não é objetivo deste trabalho a generalização do método de

opções reais na avaliação de projetos mesmo porque, como já foi mencionado

anteriormente, este é um método muito vasto e geral. A utilização do estudo de caso pode

ser justificada pelas seguintes razões, dentro das condições citadas por Yin (1994) e

descritas anteriormente: as perguntas de “como”, “quais” e “por que” que a pesquisa

pretende responder são de caráter mais descritivo e explanatório; não requer o controle

sobre os eventos e variáveis da pesquisa e; concentra-se em eventos contemporâneos.

25

Além disso, vários outros artigos e dissertações nacionais que tratam do assunto,

como em KEMNA (1993), KULATILAKA (1993), PADDOCK (1988) e AIUBE (1995),

adotam o estudo de caso como metodologia de pesquisa.

4.2 Modelos de avaliação de opções

Os modelos de avaliação de opções se baseiam geralmente na construção de

portfolios que repliquem o comportamento destas opções ao longo do tempo. Em um

mercado competitivo ideal, não pode ser possível obter ganhos de arbitragem16 envolvendo

posições simultâneas na opção e no portfolio replicante. Conseqüentemente, o valor da

opção em cada instante de tempo deve ser igual ao valor de seu portfolio replicante.

Em seu trabalho seminal, Black e Scholes (1973) obtiveram uma fórmula para o

preço de uma opção de compra em condições de equilíbrio. Eles assumiram que os preços

do ativo objeto seguiam uma distribuição log-normal e mostraram como obter um portfolio

livre de risco através do ajuste contínuo da posição no ativo objeto. Eles obtiveram uma

equação diferencial parcial (EDP) de segunda ordem que governa o valor da opção. Para a

obtenção desta equação foram impostas algumas restrições: a venda a descoberto17 com

utilização dos recursos obtidos é permitida e não possui restrições; não há impostos nem

custos de transação; a taxa de juros livre de risco e a volatilidade dos retornos do ativo

objeto são constantes ao longo da vida da opção; o ativo objeto não paga dividendos.

Cox, Ross e Rubinstein (1979) desenvolveram uma técnica muito popular para

avaliação de opções. Esta técnica consiste na construção de uma árvore – árvore binomial

– que procura representar todos os possíveis caminhos que podem ser seguidos pelo valor

do ativo-objeto durante a vida do derivativo. Assumindo a hipótese de que em cada

instante de tempo futuro o preço do ativo-objeto só pode assumir dois valores distintos, e

que não há oportunidades para arbitragem, o modelo estabelece o preço do derivativo

através de um portfolio que replique os seus fluxos de caixa. Além de ser relativamente

16 De forma simplificada, arbitragem é a possibilidade de se obter ganhos sem o comprometimento de capital

próprio e sem risco de perdas.

17 Venda a descoberto é um procedimento em que o investidor toma emprestado um ativo e o vende com o

compromisso de recomprá-lo e devolvê-lo mais tarde ao titular original.

26

simples, o que torna esta técnica atraente na avaliação de opções, é que nela pode ser

utilizado um princípio importante conhecido como avaliação com neutralidade ao risco

(risk-neutral valuation) (COX, ROSS e RUBINSTEIN, 1979; HULL, 1997; NEFTCI,

1996). Este princípio estabelece as condições, através da determinação de probabilidades

modificadas, onde os investidores não requerem um pagamento de prêmio por risco,

conseqüentemente todos os ativos podem ser avaliados utilizando-se a taxa de retorno livre

de risco. Embora simples, o modelo binomial é uma ferramenta poderosa e genérica para

avaliação de opções. A hipótese do preço do ativo objeto só assumir dois valores no futuro

pode parecer restritiva, mas quando o intervalo de tempo entre dois níveis da árvore

binomial se torna pequeno o suficiente, o modelo adere bem à realidade. Cox, Ross e

Rubinstein (1979) também demonstraram que a fórmula obtida por Black e Scholes (1973)

é um caso limite do modelo binomial quando as premissas assumidas são as mesmas.

Uma terceira forma de avaliação de opções, utilizando o método de Monte Carlo, é

apresentado por Boyle (1977). O método proposto é simples e intuitivo e pode ser

facilmente modificado para suportar diferentes processos de formação de preços de ativos.

Ele se baseia no fato de que a distribuição terminal dos preços dos ativos é determinada

pelo processo de formação destes preços e que este processo pode ser simulado no

computador. Este método é particularmente atraente quando o processo de geração de

preços ou o padrão de dividendos é complexo e para opções cujo valor terminal depende

do caminho seguido pelo ativo objeto (path dependent options).

4.3 Modelo para a unidade de ácido sulfúrico

Nos relatórios de avaliação econômico-financeira da Arafértil, as empresas

contratadas apresentaram estudos separados para a Arafértil com e sem a unidade de ácido

sulfúrico. Embora a metodologia de opções reais tenha surgido como uma alternativa à

utilização das técnicas de FCD, muitas vezes estas últimas são utilizadas na obtenção de

alguns de seus parâmetros de entrada. Na modelagem das opções reais deste trabalho

utiliza-se o valor da unidade de ácido sulfúrico em diversos instantes de tempo. Para o

cálculo deste valor, será utilizado o valor presente do fluxo de caixa diferencial da Arafértil

com e sem a unidade de ácido sulfúrico, apresentado no Quadro 4.1.

27

Quadro 4.1

Modelo para o cálculo do fluxo de caixa diferencial da Arafértil com e sem anova unidade de ácido sulfúrico. O quadro Venda apresenta a receita obtidacom a venda do excedente. O quadro Utilização apresenta a economia com afabricação própria do ácido sulfúrico.

Venda Utilização

(+) Preço de venda do excedente (+) Preço de compra

(×) Quantidade vendida (–) Custo de produção

(=) Vendas brutas (=) Diferença de preços

(–) Deduções sobre vendas (×) Quantidade utilizada

Impostos (=) Economia na utilização (2)

Outros

(=) Vendas líquidas

(–) Custos variáveis de produção

(=) Receita com a venda (1)

Fluxo de Caixa

(+) Receita com a venda (1)

(+) Economia na utilização (2)

(=) Margem de contribuição

(–) Custos fixos

Mão de obra

Manutenção

(–) Investimento

(+) Benefício fiscal da depreciação

(=) Fluxo de Caixa

Preço de compra do ácido sulfúrico – Preço de compra pago pela Arafértil. Nas

avaliações econômico-financeiras este preço era de US$ 110,00/t.

Custo de produção do ácido sulfúrico – Custo variável de produção do ácido sulfúrico,

incluídos os US$ 5,00/t referentes ao transporte. Este preço é considerado constante e igual

a US$ 59,20/t. A Tabela 4.2 apresenta a planilha de custos de produção do ácido sulfúrico.

28

Tabela 4.2

Custos de produção do ácido sulfúrico (em US$/t).

Enxofre 59,50

Utilidades 3,00

Tratamento de efluentes 0,20

Produtos químicos 1,50

Crédito vapor -10,00

Frete e outros 5,00

Total 59,20 Fonte: AFI (1991).

Diferença de preços – É a economia unitária efetuada pela Arafértil ao produzir o seu

próprio ácido sulfúrico.

Quantidade utilizada – É a quantidade de ácido sulfúrico utilizado pela Arafértil na sua

produção, de acordo com a Tabela 2.2, limitada à capacidade da nova unidade.

Economia utilização – É a economia total obtida pela Arafértil ao utilizar o ácido

sulfúrico produzido na nova unidade.

Preço de venda do excedente – Preço de venda do excedente de ácido sulfúrico

produzido, quando houver. Nas avaliações econômico-financeiras foi considerado um

preço de venda constante de US$ 95,00/t. Como no modelo de opções reais o preço do

ácido sulfúrico é uma variável estocástica, optou-se por manter constante a relação entre o

preço de venda do excedente e o preço de mercado do ácido sulfúrico.

Quantidade vendida – É a diferença entre a capacidade de produção da nova unidade e a

quantidade utilizada.

Vendas brutas – É a receita bruta obtida pela Arafértil com a venda do excedente do ácido

sulfúrico.

Impostos – Nas avaliações econômico financeiras foi considerada uma alíquota de 3,27%

incidente sobre as vendas brutas, referente a impostos sobre vendas. Será utilizada esta

mesma alíquota para os modelos propostos.

29

Outros – Nas avaliações econômico-financeiras foi considerada uma alíquota de 0,5%

sobre as vendas brutas, referente a outras despesas variáveis sobre vendas. Será utilizada

esta mesma alíquota para os modelos propostos.

Vendas líquidas – É o resultado de vendas brutas menos as deduções sobre vendas.

Custos variáveis de produção – É o custo total de produção menos os US$ 5,00/t

referentes ao transporte, que é pago pelo comprador.

Receita com a venda – É a economia total obtida pela Arafértil com a venda do excedente

de produção do ácido sulfúrico.

Mão de obra – Custo fixo de mão de obra da nova unidade, não incluído nos custos

variáveis de produção, que começa a ocorrer a partir do início da operação da nova planta.

Manutenção – Custo fixo de manutenção, não incluído nos custos variáveis de produção,

que ocorrere a partir do ano seguinte ao término da construção da nova unidade. A Tabela

4.3 apresenta o custo de manutenção até o final do período projetivo. Para a estimativa do

custo de manutenção após o ano 2000, assumiu-se que esta função é linear e dependente do

número de anos de utilização da unidade. Obteve-se então a seguinte função de regressão,

com R2 > 0,99: custo de manutenção = 227,93 + 11,26 × anos em operação (em US$ mil).

Tabela 4.3

Custo de manutenção da unidade de ácido sulfúrico para o período projetivo (em US$ mil).

1995 1996 1997 1998 1999 2000

Custo de manutenção 240 250 261 273 284 296 Fonte: AFI (1991).

Investimento – Valor do investimento para construção da nova unidade.

Benefício fiscal da depreciação – É igual ao valor da depreciação da nova unidade

multiplicado pela alíquota média de imposto de renda. Embora a nova unidade tenha uma

vida útil de 25 anos, as avaliações econômico-financeiras da Arafértil consideraram um

período de depreciação de 10 anos.

30

Fluxo de caixa – É igual a Receita com a venda + Economia utilização – Custos fixos –

Investimento + Benefício fiscal da depreciação.

Para calcular o valor presente dos diversos componentes dos fluxos de caixa é

necessária a utilização de taxas de desconto que reflitam o risco de cada um desses

componentes (ROSS, WESTERFIELD e JAFFE, 1996). Para os componentes sem risco, é

utilizada a taxa livre de risco, Rf. Para os demais componentes, é utilizado o custo de

capital, que reflete o risco operacional da empresa em função do risco do setor. Como já

citado anteriormente, todos os parâmetros utilizados no cálculo do valor presente unidade

de ácido sulfúrico foram retirados dos relatórios de avaliação, mais especificamente do

relatório elaborado pela empresa AFI (AFI, 1991). A metodologia para o cálculo do custo

de capital da Arafértil, discutido no Manual Conceitual para Avaliação de Empresas18, de

autoria dos próprios analistas da AFI, é dada pela fórmula a seguir:

+−=

DSDtRR SFC 1 (4.1)

onde:

Arafértil. da Líquido Patrimônio Arafértil. da ntoEndividame

renda. de imposto de Alíquota setorial. capital de Custo

Arafértil. da capital de Custo

=====

SDt

RR

S

FC

Também os valores dos parâmetros utilizados no cálculo de RFC foram retirados do

relatório de avaliação da AFI.

18 O Manual Conceitual para Avaliação de Empresas é propriedade da AFI e é de uso exclusivo da empresa.

31

4.4 A opção de adiamento

Como já foi mencionado no Capítulo 2, a opção de adiamento do início de um

projeto tem valor e este valor está na possibilidade de se aguardar que parte da incerteza

futura seja resolvida. A Arafértil tem diante de si a possibilidade de investir em uma nova

unidade de ácido sulfúrico que, como será visto no Capítulo 5 (Resultados obtidos), possui

um VPL positivo. Pelos métodos tradicionais de FCD, a decisão racional a ser tomada seria

iniciar imediatamente o projeto da nova unidade. Mas, ao aguardar ao invés de iniciar o

projeto imediatamente, a Arafértil pode se beneficiar de uma queda futura no preço do

ácido sulfúrico e ainda ter a possibilidade de iniciar o projeto da nova unidade caso o preço

deste produto suba. Nesta seção será desenvolvido o modelo19 para avaliação da nova

unidade com a opção de adiamento do início da construção da mesma. O modelo

desenvolvido segue a metodologia descrita em Dixit e Pindyck (1994).

Considera-se inicialmente a Arafértil frente a possibilidade de construir sua nova

unidade de ácido sulfúrico, sendo F0 o valor deste projeto. No período inicial, o preço de

mercado de uma unidade de ácido sulfúrico é P e a nova unidade tem uma capacidade de

produção igual a C unidades de ácido sulfúrico por período. Supõe-se que no período

seguinte o preço do ácido sulfúrico pode subir para Pu (u > 1) ou cair para Pd (0 < d < 1).

Considera-se então o seguinte portfolio Φ em t = 020:

000 nCPF −=Φ (4.2)

Este portfolio é composto por uma posição longa no projeto, F, e nC posições

curtas no ativo ácido sulfúrico. Em t = 1, dependendo do movimento do preço do ácido

sulfúrico, tem-se dois possíveis valores para o portfolio Φ:

nCPuF −=Φ ++11 (4.3)

e

19 Tanto para esta opção quanto para a opção de mudança de estado de operação, foram desenvolvidos

simuladores em linguagem Pascal. Os programas fonte podem ser obtidos com o autor.

20 Os índices nas fórmulas se referem ao período considerado.

32

nCPdF −=Φ −−11 (4.4)

Toma-se o valor de n de tal forma que o portfolio Φ seja livre de risco, ou seja,

111 Φ=Φ=Φ −+ . Desta forma, tem-se:

nCPdFnCPuF −=− −+11 (4.5)

( )duCPFF

n−

−=

−+11 (4.6)

dudFuF

−−

=Φ+−

111 (4.7)

Como o portfolio Φ é livre de risco, o seu retorno total deve ser igual à taxa livre de

risco, Rf. Desta forma, tem-se: