Embed Size (px)

Citation preview

1

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO DE ESTUDOS DE SAÚDE COLETIVA

MESTRADO EM SAÚDE COLETIVA

Rede Sentinela: possibilidades de articulação com a Rede de Informações e Subsídios para Inovações nas

Indústrias do Complexo Produtivo da Saúde

Elaine Santiago Simmer

Orientadora: Profa. Dra. Lígia Bahia

Co-Orientador: Prof. Dr. José Eduardo Cassiolato

Dissertação apresentada como requisito parcial para obtenção de

grau de Mestre em Saúde Coletiva, Programa de Pós-graduação

em Saúde Coletiva - área de concentração em Planejamento

e Políticas, do Instituto de Estudos em Saúde Coletiva da

Universidade Federal do Rio de Janeiro

Rio de Janeiro

2007

2

Reitor da Universidade Federal do Rio de Janeiro

Prof. Dr. Aloísio Teixeira

Diretora do Instituto de Estudos em Saúde Coletiva - UFRJ

ProFª. Drª. Letícia Legay

Coordenadores do Mestrado em Saúde Coletiva

Prof. Dr. Volney Câmara e

ProFª.Drª. Márcia Gomide

3

... Valeu a pena ? Tudo vale a pena Se a alma não é pequena. Quem quer passar além do Bojador Tem que passar além da dor. Deus ao mar o perigo e o abismo deu, Mas nele é que espelhou o céu. Fernando Pessoa, in Mensagem

4

Dedico essa tese a minha querida avó Nair,por sua importância fundamental na minha vida, aos meus filhos Leonardo, Fernanda e Rodrigo, partes de mim, de quem fui e serei, antes de tudo e para sempre, uma orgulhosa mãe, e ao meu Levi pelo companheirismo e cumplicidade.

5

Agradecimentos

Este trabalho deve muito a algumas pessoas e instituições, por diferentes razões, e eu gostaria

de agradecer especialmente:

Ao meu amigo Ricardo Arraes que tornou possível a realização desse trabalho ao me incentivar

em momentos difíceis.

A minha querida amiga Rosângela Facadio pelo apoio e incentivo, indicando-me pessoas

chaves para a elaboração do trabalho.

A minha orientadora Lígia Bahia por ser uma interlocutora instigante e generosa e pela coragem

de ousar trabalhar com novas idéias e conceitos, correndo os riscos inerentes a esta atitude.

A Beatriz Mac Dowell Soares, diretora adjunta da Anvisa que não mediu esforços em me auxiliar,

indicando pessoas chaves para que eu obtivesse informações fundamentais para o meu trabalho.

A Maria da Graca Santanna Hofmeister, Chefe da Unidade de Tecnovigilância da Anvisa pelas

muitas informações e por sua generosidade, enviando-me dados determinantes para elaboração da

tese.

Ao amigo fraterno Fernando Amorim pelo incentivo, pela confiança e por ter se interessado

em ler o trabalho e dar a sua opinião acompanhada de sugestões, exemplos e críticas fundamentais à

reelaboração e aprumo da abordagem que eu vinha fazendo de meu tema.

A Bárbara Caballero estagiaria do LEPS/UFRJ pela atualização dos dados econômicos.

As amigas Naíra e Monique pela ajuda nos momentos de dúvidas e questionamento.

Agradeço também a todos que, de uma forma ou de outra contribuíram para este trabalho.

6

Resumo

O estudo baseia-se em referencias teóricas sobre complexo industrial da saúde e pretende contribuir para que os formuladores de políticas disponham de mais uma ferramenta para estimular a implantação de estratégias de desenvolvimento do complexo produtivo da saúde, diminuindo a dependência nacional no campo tecnológico e produtivo. Para tanto, enfoca sob uma perspectiva exploratória a produção de informações pela Rede Sentinela, projeto da Agência de Vigilância Sanitária e a recepção de suas informações, buscando averiguar se houve e qual o grau e tipo de interação dos hospitais participantes do projeto (profissionais de saúde) com as indústrias. A hipótese que permeia o trabalho é a possibilidade de vincular a produção e difusão de informações da Rede Sentinela com a geração de inovações - desenvolvimento, aprimoramento e produção de equipamentos médico-hospitalares - segundo as necessidades do Sistema Único de Saúde (SUS), um dos grandes eixos promotores de demandas concretas para as indústrias do complexo da saúde.

Palavras Chave: inovação, rede sentinela, agência de vigilância sanitária, equipamentos médico-hospitalares, complexo industrial da saúde.

The study is based on theorical references about the Industrial Health Complex and pretend to be one more tool contributing with health managers to incite and establish political estrategies for the development of the Helath Productive Complex, reducing the brazilian dependence in the technological and productive areas. In order to, this study focus, under a exploratory perspective, the Rede Sentinela´s production of information. Rede Sentinela is a project of Anvisa – National Surveilance and the reception of its information intends to inquire about the level and the type of interaction between the hospitals / health professionals that take part of the project and the industry. Primary information were obtained based on the perception of helth managers that are reponsible for the execution of Sentinela´s Project in the States of Rio de Janeiro and São Paulo, as well based on data obtained trough the notifications realized by 62 hospitals in these states for “Agência Nacional de Vigilância Sanitária – ANVISA”. The hypothese that permeate the project is the possibility of link the production and the difusion of Rede Sentinela´s information to the development, improvement and production of medical equipaments, acording to the needs of the “Sistema Único de Saúde - SUS”, wich is the one of the bigget promoters of a concrete demand for the Industrial Health Complex .

Keywords: innovation , rede sentinela, agência de vigilância sanitária, medical equipaments, Industrial health complex .

7

Índice

8

Introdução

Capítulo 1 Inovação no Setor Saúde1.1 Papel da inovação no setor saúde. 1.2 Pontos de partida1.3 Papel do Estado

Capítulo 2Indústria de equipamentos médico-hospitalares e odontológicos2.1. Visão Geral2.1.1 Mercado Mundial2.2. A indústria de Equipamentos médico-hospitalares brasileira...2.2.1 Classificação do setor de equipamentos médicos2.2.2 Origem e evolução da indústria de equipamentos médicos brasileira2.2.3 Indústria de Equipamentos Médicos brasileira - panorama atual2.2.4. Inovatividade da indústria de equipamentos médicos - Pintec2.2.5 Principais entraves para a indústria de EMHO

Capitulo 3Anvisa e Rede Sentinela3.1. Papel da Anvisa3.2. Anvisa e o setor de equipamentos médico-hospitalares3.3. O Projeto Hospitais Sentinela3.3.1 Configuração da Rede Sentinela3.3.2 Estratégia de implantação e objetivos3.3.3 SINEPS – Sistema de Informação de Notificação de Eventos Adversos relacionados a Produtos de Saúde Capítulo 4A Rede Sentinela e a Produção e Difusão de Informações e Subsídiospara a Inovação do Complexo Produtivo4.1 Considerações Preliminares4.2 Critérios de Seleção de unidades da Rede Sentinela4.3 Rede Sentinela como ferramenta para inovação e desenvolvimentoda indústria de EMHO4.4. Análise dos questionáriodos questionárioss. s enviados aos Gerentes de Risco da Rede Sentinela 4.4.1 Gerentes de risco sanitário hospitalar. da Rede sentinela 4.4.2 Conhecimento do parque tecnológico. dos Hospitais da Rede Sentinela 4.4.3 Relação Rede Sentinela – com as Universidades. 4.4,4 Relação Rede Sentinela – com as Empresas. 4.4.5 Rede Sentinela e aquisição de equipamentos médicos 4.5. Análise das informações do SINEPS 4.5.1 Avaliação das notificações dos estados do Rio de Janeiro e São Paulo

Capítulo 6

Considerações Finais e Observações

ANEXO I - Mapa de Localização dos Hospitais SentinelaANEXO II– Questionário enviado ao Gerente de Risco.

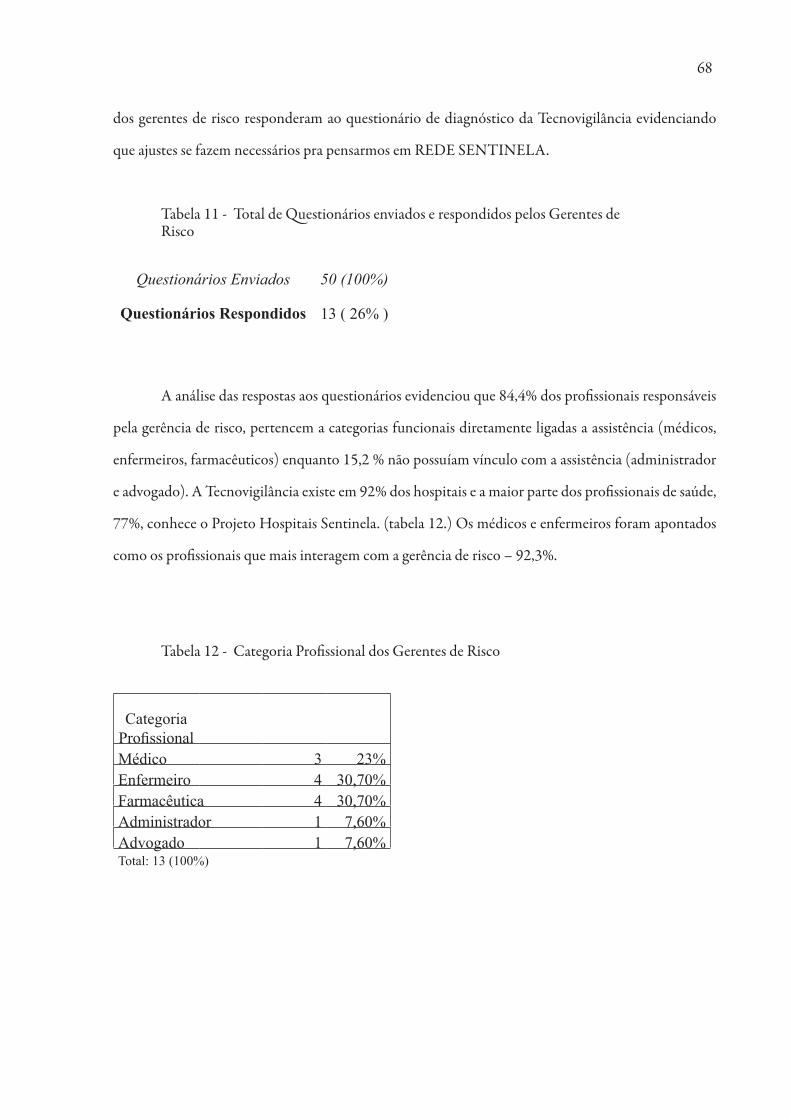

13

18192021

242525282830324249

51525456565758

61

626366

67

67697070717173

77

8182

9

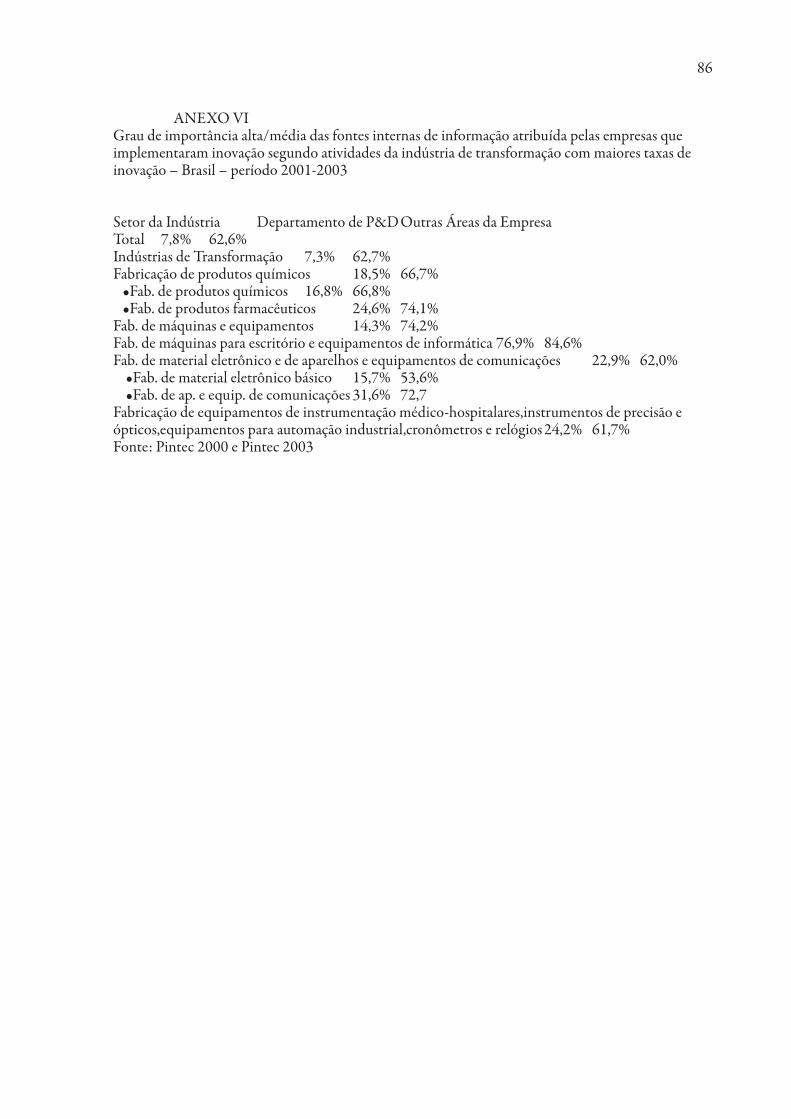

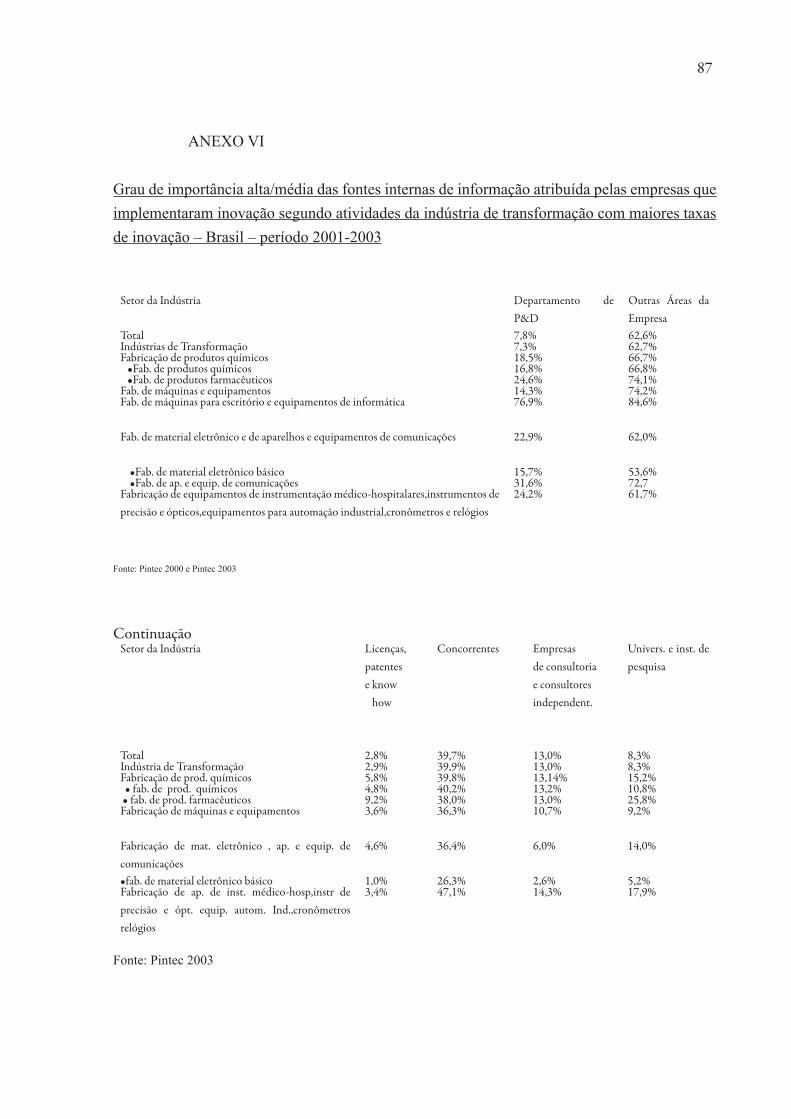

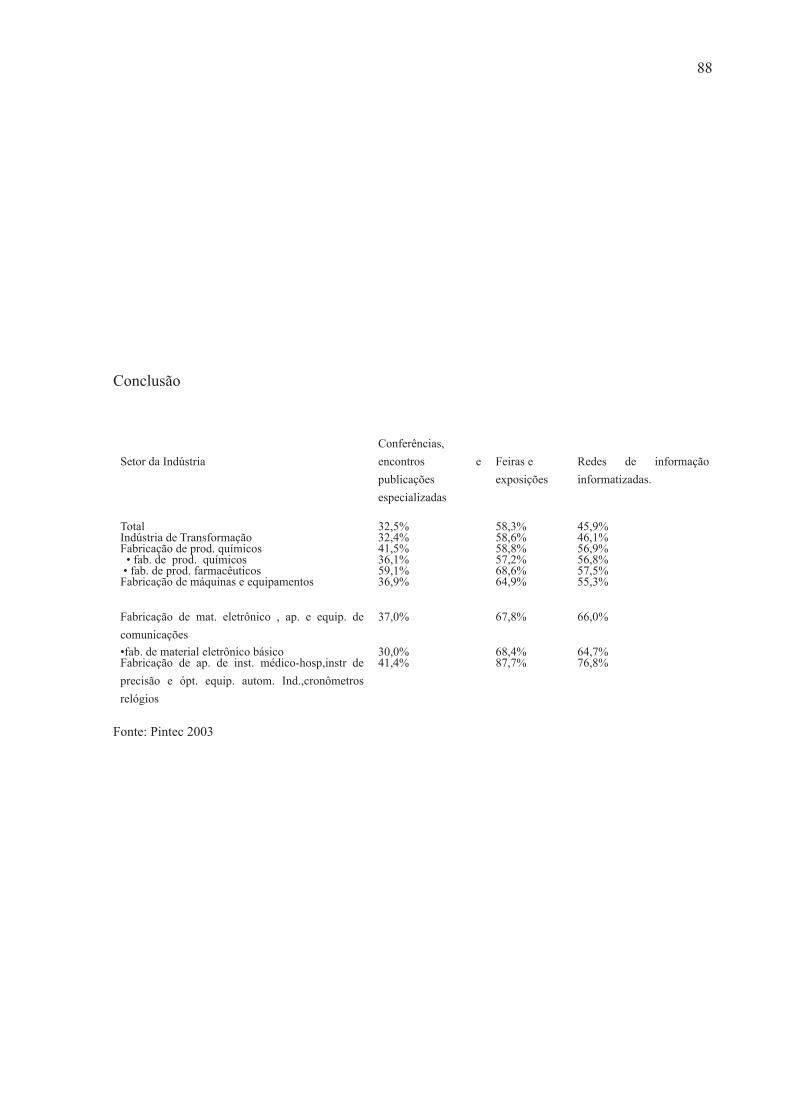

ANEXO III - Formulário de Avaliação das Notificações enviado a UTVIG/ANVISAANEXO IV - Taxa de Inovação em relação ao Porte da Empresa.ANEXO V - Grau de importância alta/média das fontes internas de informação atribuída pelas empresas que implementaram inovaçãosegundo atividades da indústria de transformação com maiorestaxas de inovação – Brasil – período 2001-2003ANEXO VI - Grau de importância alta/média das fontes externas de informação atribuída pelas empresas que implementaram inovaçãosegundo atividades da indústria de transformação com maiorestaxas de inovação – Brasil – período 2001-2003

Bibliografia

84

8586

87

89

10

Índice de Tabelas

Tabela 1 - Mercado Mundial de Insumos e Equipamentos de Uso Médico – 2002/03 Tabela 2 - Maiores Empresas de Insumos e Equipamentos de Uso Médico por Faturamento - 2004/05 Tabela 3 - Data de instalação das primeiras fábricas de EMH.29Tabela 4 - Empresas com Setor de Atividade CNAE 3310-3 Fabricação de aparelhos e instrumentos para uso médico-hospitalares, odontológicos e de laboratórios e aparelhos ortopédicos localizadas no Estado do Rio de Janeiro. Tabela 5 - Balança Comercial Brasileira do Segmento Médico-Hospitalar – 1999/2002. 37Tabela 6 - Métodos de Proteção utilizados pelas Empresas que Implementam Inovações. Tabela 7 - Percentual de Empresas que Implementaram Inovações e Receberam Apoio do Governo para suas Atividades Inovativas por Tipo de Programa 45Tabela 8 - Distribuição dos Hospitais Sentinela. Tabela 9 - Estabelecimentos com Atividade de Ensino no RJ e SP.Tabela 10 - Distribuição dos Hospitais Universitários no RJ e SP. Tabela 11 – Total de Questionários enviados e respondidos pelos Gerentes de RiscoTabela 12 - Categoria Profissional dos Gerentes de Risco Tabela 13 – Setor Responsável pelo Cadastro de Equipamentos. Tabela 14 - Hospitais Universitários ou Conveniados. Tabela 15 - Contato Rede Sentinela / Empresa. Tabela 16 - Fontes de Sugestões de Melhorias. Tabela 17 - Origem das Notificações de Tecnovigilância. Tabela 18 - Número de Notificações RJ e SP. Tabela 19 - Número de Notificações por Local de Procedência. Tabela 20 - Número de Notificações por Tipo de Estabelecimento. Tabela 21 – Número de Notificações por Esfera Administrativa. Tabela 22 – Número de Notificações por Tipo de Produto

Lista de Gráficos

Gráfico 1 - Origem do Capital das Empresas de EMHO – 2006 Gráfico 2 - Venda Bruta por Segmento – 2002 Gráfico 3 - Distribuição de Empresas por Porte – 2003 Gráfico 4- Distribuições das empresas de EMHO por principais estados e por regiões do Brasil – 2006 Gráfico 5 - Compradores de Produtos de uso Médico – 2007 Gráfico 6 - Balança Comercial do Subsetor EMHO – 1996/2003. Gráfico 7 - Incidência de Empresas com Certificação – 2002. Gráfico 8 - Incidência de Empresas com Produtos Certificados – 2002. Gráfico 9 - Taxa de Inovação no Brasil e Países da OCDE – 2003 Gráfico 10 - Participação dos Gastos em Inovação por Categorias em Setores Selecionados – 2003 Gráfico 11 - Problemas e obstáculos apontados pelas empresas que implementaram inovações no Brasil nos períodos 1998-2000 e 2001-2003

26

27

3137

35

46

47

63646468

6869707171737374747575

33343536

384041414344

48

11

Siglas

ABIMO Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos,Hospitalares e de Laboratórios.ABRAHUE Associação Brasileira de Hospitais Universitários e de EnsinoAMB Associação Médica BrasileiraANS Agência Nacional de Saúde SuplementarANVISA Agência Nacional de Vigilância SanitáriaBNDES Banco Nacional de Desenvolvimento Econômico e SocialBPF Boas Práticas de FabricaçãoCE Conformitée EuropéenneCNAE Cadastro Nacional de Atividades EconômicasCNES Cadastro Nacional de Estabelecimentos de SaúdeCT&I Ciência Tecnologia e InovaçãoEMHO Equipamentos Médico Hospitalares e OdontológicosFGV Fundação Getúlio VargasFIRJAN Federação das Indústrias do Estado do Rio de JaneiroIBGE Instituto Brasileiro de Geografia e EstatísticaICTs Institutos de Ciência e TecnologiaIEMI Instituto de Estudos e marketing IndustrialINMETRO Instituto Nacional de Metrologia, Normalização e Qualidade IndustrialINPS Instituto Nacional de Previdência SocialISIC International Standard Industrial ClassificationMIT Média da Indústria de TransformaçãoOCDE Organização para Cooperação e Desenvolvimento EconômicoPAC Programa de Aceleração do CrescimentoP&D Pesquisa e DesenvolvimentoPNUD Programa das Nações Unidas para o DesenvolvimentoSINEPS Sistema de Informação de Notificação de Eventos Adversos relacionados a Produtosde SaúdeSUS Sistema Único de SaúdeUTVIG Unidade de Tecnovigilância

12

Introdução

13

A grande competitividade mundial tem levado os Estados nacionais a reavaliarem o seu

papel na implementação de políticas públicas eficientes, eficazes que buscam alinhar e estimular

o desenvolvimento econômico do país. Na área da saúde, na qual as atividades são complexas e

diversificadas, esta realidade se mostra premente, principalmente porque, no Brasil, o Sistema Único

de Saúde (SUS) acaba sendo um dos grandes eixos de demandas para as indústrias do setor.

O presente trabalho é balizado pelo conceito de complexo médico-industrial da saúde

introduzido por Cordeiro, 1980 no qual este conceito de se pensar a saúde aponta a incidência de suas

indústrias, bens e serviços sobre práticas de saúde e padrões de consumo. Sob tal enquadramento, o

campo da saúde constitui um lócus fundamental para atividades de C&T, de inovação, de geração de

emprego e renda sendo dessa forma uma das áreas líderes nos sistemas nacionais de inovação .

Mais recentemente, autores dedicados à análise dos sistemas nacionais de inovação sublinham a

importância da interação entre a assistência composta por clínicas, hospitais, laboratórios, ambulatórios

com as universidades e indústrias, gerando fluxos intensos de informação científica e tecnológica que

podem alavancar a geração, implementação e difusão de inovações. Segundo essa acepção instituições

de regulação (como a ANVISA no Brasil), associações de profissionais e escolas médicas atuam como

um filtro das inovações geradas, e já integram os sistemas de inovação em países desenvolvidos (Chaves

e Albuquerque 2004).

Dada a ênfase nas relações entre os componentes industriais com as instituições de pesquisa e

assistência, o uso de fontes de informações para geração da inovação tecnológica é considerado como

fator determinante para competitividade da economia. A identificação de fontes de informações,

idéias que são utilizadas no processo inovativo, passa a ser um indicador útil, do processo de criação,

disseminação e absorção de conhecimentos. As empresas utilizam informações de várias origens e a sua

habilidade para inovar é determinada por sua capacidade de incorporar e combinar tais informações.

A informação quando percebida e assimilada permite a criação ou aperfeiçoamento de um produto

ou processo produtivo. As relações de cooperação para a inovação, a importância de conhecê-las e

promovê-las baseia-se na idéia de que o fortalecimento das interações entre diferentes agentes do

14

sistema nacional de inovação tem papel fundamental no desenvolvimento tecnológico, na medida em

que facilitam o fluxo de informações, promovem o aprendizado e a difusão de novas tecnologias.

Como se sabe, a indústria nacional de bens de saúde ainda não alcançou os padrões de preço

e qualidade comparáveis aos internacionais e tem seu desenvolvimento dificultado pela falta de

articulação adequada das políticas dirigidas para vários segmentos do complexo da saúde. Lastres et al,

2005, apontam que num contexto de globalização excludente e assimétrica, a dependência econômica

aparece de modo importante na produção de bens e serviços em saúde. Além disso, a visão integral da

saúde do nosso país e sua relação com o desenvolvimento nunca tratou plenamente sua relação com

as estratégias para a atividade industrial e para geração e difusão de inovações em saúde (Gadelha,

2006).

Atualmente, as perspectivas de formular e implementar políticas de saúde que contemplem as

interações dos componentes do complexo produtivo são mais promissoras. Nesse sentido, justifica-se

a adoção do tema de interesse do presente trabalho, o segmento de equipamentos médico-hospitalares

da indústria brasileira. Este segmento tem sido ainda pouco estudado pela área de saúde coletiva. Um

dos exemplos da rarefação de investigações sobre o tema é a ausência de dissertações sobre a indústria

nacional de equipamentos médicos no catálogo on-line de teses da Fundação Oswaldo Cruz, que por

outro lado dispõe de seis dissertações relacionadas com a indústria farmacêutica.

Com isso, o segmento é quase sempre apresentado a partir de evidências empíricas cujos dados

são incipientes e por vezes dispares. Ademais as conexões entre as informações geradas por unidades

hospitalares e a indústria de equipamentos tem sido pouco exploradas. Tais lacunas são parcialmente

investigadas ao longo deste trabalho. Para tanto, inicialmente os dados secundários referidos pela

literatura e de fontes governamentais e da indústria são sistematizados e a seguir busca-se verificar

as possibilidades de estabelecer um fluxo de informações entre estabelecimentos hospitalares e os da

indústria de equipamentos voltados à inovação tecnológica.

Em termos gerais, a indústria brasileira mostra-se pouco inovativa. De acordo com os resultados

* “Sistemas Nacionais de Inovação são definidos segundo Freeman,1995, “como” uma rede de instituições dos setores público e privado cujas atividades e interações iniciam, importam, modificam e difundem tecnologias”. O conceito de Sistema de Inovação do Setor Saúde envolveria todo o conjunto de instituições envolvidas direta ou indiretamente no processo de inovação em saúde. (Albuquerque e Cassiolato, 2000)

15

obtidos pela última Pesquisa Industrial de Inovação Tecnológica (Pintec, 2003), realizada em 2004

pelo IBGE, apenas 33% das empresas industriais brasileiras foram categorizadas como inovadoras, isto

é, introduziram no mercado produtos e/ou processos novos ou tecnologicamente aprimorados nos três

anos anteriores à pesquisa.

Segundo a Pintec, no tocante a utilização de programas governamentais de apoio as atividade

inovativas, observa-se que apesar da utilização de programas de incentivo fiscal ser maior no setor

de fabricação de equipamentos de instrumentação médico-hospitalares, relógios do que o total das

empresas inovadoras da indústria de transformação, os programas mais utilizados por este setor são os

de financiamento à compra de máquinas e equipamentos utilizados para inovar, e outros programas

de apoio. Constata-se, ainda o baixo percentual daquelas que provem financiamentos a projetos de

pesquisa, estimulando a aproximação entre o setor empresarial e as universidades e centros de pesquisa,

efetuados através de fundos setoriais, ficando este setor bem abaixo da média das outras empresas.

(IBGE, 2005). Para Furtado e Souza, 2001 essa falta de dados pode ser atribuída à interrupção da

realização de Censos Industriais desde 1985 que impediu a geração de dados regulares sobre a atividade

econômica desse segmento, a dúvidas quanto ao número de empresas do setor no cadastro produzido

pelo IBGE em 1995, decorrentes de mudanças de classificações de produtos do setor e divergências de

informações provenientes de outras fontes.

Assim, a compilação das informações sobre a indústria de equipamentos a partir de referencias

do sistema de atenção à saúde compõem um painel sugestivo sobre o quanto ainda falta para a

consolidação da indústria de equipamentos médico-hospitalares no Brasil e constituem a fonte

principal de inspiração deste trabalho, que apresenta a revisão da literatura e as evidências empíricas

em 4 capítulos.

O capítulo 1 aborda a importância do papel da assistência médica e as possíveis formas de

articulação com as universidades, indústrias associações de profissionais e instituições de regulação,

apontando a necessidade de que em países atrasados e periféricos como o Brasil, com uma brutal

desigualdade sócio-econômica, a área da saúde, suas políticas e instituições, seja tratada como

16

fundamental para o bem estar da população e para o crescimento econômico em consonância com as

necessidades do SUS. Enfim para assegurar que as necessidades de saúde sejam à base da política de inovação.

O capítulo 2 dedica-se ao segmento de equipamentos médico-hospitalares, foco do nosso estudo,

apresentando um breve histórico das indústrias, descrevendo suas características e sua importância para

o desenvolvimento do sistema de inovação em saúde. Priorizam-se os pontos em comum entre três tipos

de atores que compõem o sistema de inovação em saúde - os hospitais, as universidades e o governo. Os

principais entraves da indústria de equipamentos médico-hospitalares são enfocados a partir da análise

da Pesquisa Industrial de Inovação Tecnológica (Pintec, 2003) de equipamentos.

O capítulo 3 apresenta o Projeto Sentinela da Anvisa, enfatizando suas várias interfaces com

setores do sistema local de inovação e procura caracterizar as relações existentes entre os vários agentes

que interagem no sistema na busca de informações que possam contribuir para balizar o desenvolvimento

de políticas de incentivo a indústria de equipamentos médicos que compõe o complexo produtivo da

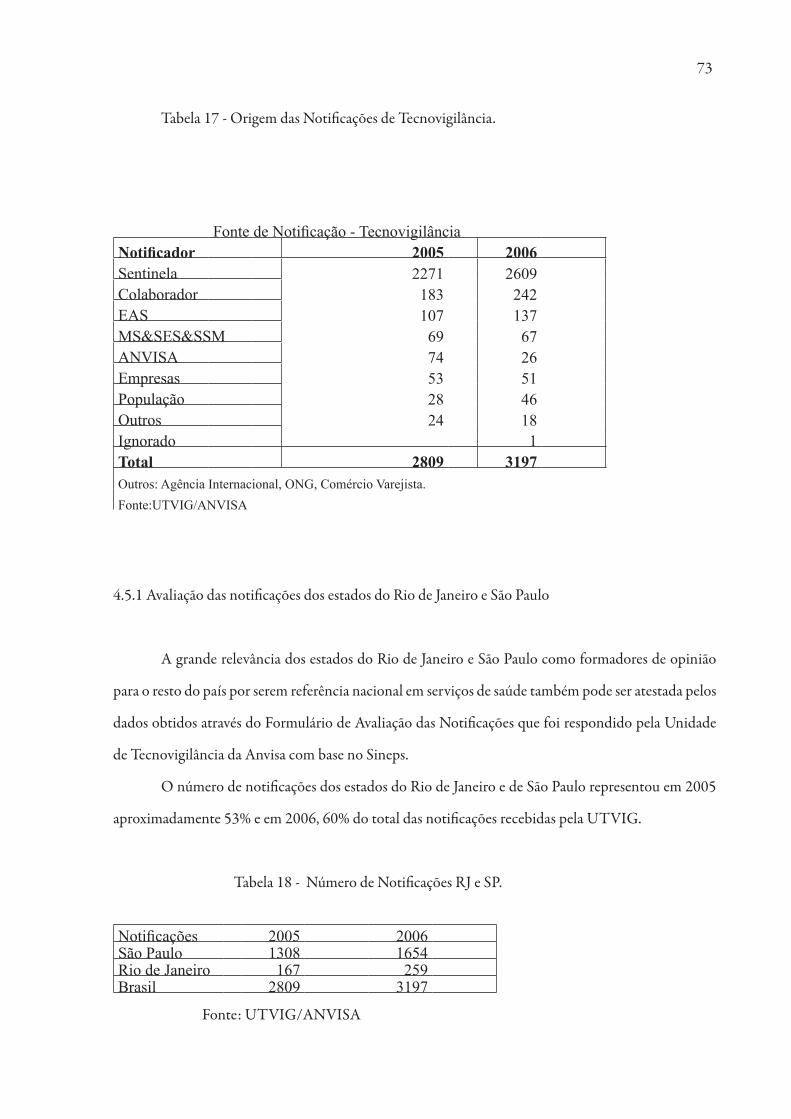

saúde. Foram escolhidos 62 hospitais que integram a Rede Sentinela nos estados do Rio de Janeiro

e São Paulo. Este capítulo debruça-se, ainda, sobre os critérios e a relevância da escolha desses dois

estados para a análise proposta.

O capitulo 4 busca identificar as janelas de oportunidades para o setor de equipamentos médico

hospitalares a partir de informações primarias baseadas na percepção de gerentes de risco responsáveis

pela execução do Projeto Sentinela nos hospitais que compõem a rede nos estados do Rio de Janeiro

e São Paulo e através de informações obtidas por meio das notificações realizadas por 62 hospitais

desses dois estados à ANVISA. Este capítulo encerra com uma análise das possibilidades e dos entraves

encontrados no Projeto Sentinela quanto ao seu potencial de induzir e pavimentar condições para

estabelecer sinergias entre assistência, academia, indústrias e governos em busca do crescimento

econômico, de agregar valor e gerar empregos e produtos médicos voltados para as necessidades do

SUS.

17

As considerações finais sinalizam o potencial de geração de informações que conectem as

necessidades de saúde ao desenvolvimento econômico a partir de uma rede constituída por hospitais

universitários e de ensino, universidades e indústrias de equipamentos.

18

Capítulo I

Inovação no setor saúde

19

1.1 Papel da inovação no setor saúde

Quando se pensa saúde, nem sempre é possível imaginar toda a gama de tecnologia envolvida

como também não é trivial delimitar seu campo de atuação que abarca diferentes áreas de conhecimento

passando dentre outros, pela biotecnologia, tecnologia da informação, novos materiais, química fina.

A tecnologia é uma das variáveis de maior importância para saúde e, junto com as características

de grande concentração de empresas e alta necessidade de investimentos, determinam à competitividade

do setor. Envolvendo tudo isso se observa uma forte presença do governo realizando investimentos,

adquirindo bens e serviços, além de desempenhar papel de regulador das atividades ligadas à saúde.

O setor saúde é intensivo em conhecimento (que envolve várias áreas tecnológicas), se

traduz por um alto grau de inovação, um grande dinamismo em termos de taxas de crescimento e

competitividade e é objeto de interesse social marcante. Ele articula dois arranjos institucionais: o dos

sistemas de bem-estar social e o de inovação. Articulação que envolve a interação entre a assistência

à saúde, as redes de formação profissional, de ensino médio e superior, a indústria de equipamentos

médico-hospitalares e instrumentos diagnósticos.

As transformações das relações entre ciência, Estado e sociedade ocorridas nas últimas décadas

acarretaram a reorganização da ciência e o crescimento do papel do conhecimento na sociedade e na

economia. No Brasil, as repercussões dessas diretrizes de políticas ficaram mais explícitas ao final

da década de 90, com a intensificação dos esforços para reestruturação de seu complexo científico-

tecnológico citando como exemplo, a criação dos Fundos Setoriais de financiamento da P&D, a

Conferência Nacional de Ciência, Tecnologia e Inovação, e a Lei da Inovação, como forma de buscar a

superação histórica entre ciência e tecnologia em direção à promoção da inovação.

A implantação do Sistema Único de Saúde (SUS) a partir de 1990 concorreu para a introdução

de inumeráveis inovações organizacionais e nos serviços no setor saúde brasileiro. Em virtude de o setor

saúde possuir uma característica que o distingue dos outros setores econômicos, a de ser a interseção

entre os sistemas de bem estar social e os sistemas de inovação há necessidade de se estudar os fluxos de

20

informação tecnológica e os mecanismos de geração da inovação nesse complexo médico-industrial.

Ao mesmo tempo em que a infra-estrutura científica é fonte de um fluxo de informações que apóia o

surgimento de informações que sustentam o surgimento de inovações para atividades ligadas à saúde

– novos medicamentos, novos equipamentos, novos procedimentos clínicos e cirúrgicos -, a prática

médica e o setor saúde também atuam como geradores de fluxo de informações inversa que precisam

ser melhor entendidas e aproveitadas uma vez que todo avanço gerado pelo sistema de inovação no

setor saúde tem repercussões diretas na qualidade de vida das pessoas e, por conseguinte, capacidade

produtiva do país. (Albuquerque E.M. Souza S.G. A& Baessa A.R.2004)

1.2 Pontos de partida

Quando se discute as características gerais dos fluxos de informações científica e tecnológica

no setor saúde, Albuquerque e Cassiolato, 2002, tomaram como base três pontos já desenvolvidos na

literatura:

1. No âmbito mais amplo do Sistema de Inovação em Saúde, que envolve todo o conjunto

de instituições envolvidas direta ou indiretamente no processo de inovação em saúde, é possível

delimitar um conjunto de setores de atividade econômica que constitui a base técnica da produção de

bens e serviços em saúde.

A idéia de complexo médico-industrial já desenvolvida por Cordeiro (1980):

[... ] As indicações no plano abstrato-formal nos remetem, como alternativa

metodológica, ao estudo das relações entre a produção e circulação de me -

dicamentos, a organização da prática médica, as formas de intervenção esta-

tal no setor e as práticas concretas de consumo individual.

Remete a uma leitura do setor saúde que abrange diversos segmentos: o Estado (gestor das

políticas públicas de saúde e regulador do setor), os setores industriais (indústrias de base química,

biotecnologia, indústrias de base mecânica, eletrônica e de materiais), a formação profissional (escolas

21

e universidades) e a prestação de saúde pública e suplementar (ambulatórios, hospitais, serviços de

apoio diagnóstico e terapêutico).

2. Segundo estudo sobre a produção científica britânica realizada por Hicks & Katz

(1996) no qual sugerem a existência de um sistema biomédico de inovação, no qual os hospitais teriam

uma grande participação. Os hospitais, diferentemente do modelo tecnológico tradicionalmente

concebido em que haveria uma seqüência de atividades indo da pesquisa básica, aos laboratórios de

pesquisa aplicada e depois à produção, contribuem para o progresso científico, como importante fonte

de inovações através da solução de problemas e a superação de gargalos. Além disso, a pesquisa de

ponta exige uma intensa colaboração interinstitucional articulando laboratórios acadêmicos altamente

qualificados, indústrias e hospitais.

3. As várias vertentes da interação entre universidades e as indústrias descritos por Gelijns

& Rosemberg (1995) em que ressaltam a importância na interação produtor-usuário, destacando a

profissão médica como peça chave no desenvolvimento e aperfeiçoamento de inovações.

1.3. Papel do Estado

A área da saúde apresenta o maior grau de interação entre universidades, indústrias e institutos

de pesquisa e devido ao seu cunho social é o local onde as políticas públicas se fazem mais acentuadas.

Segundo Gadelha (2003) o setor saúde constitui um lócus essencial de desenvolvimento

econômico que requer uma forte presença do Estado e da Sociedade para compensar as forças de

geração de assimetrias e desigualdades oriundas de estratégias empresariais e de mercado.

Nos países centrais o Estado estimula e apóia a competitividade das indústrias e empresas

do complexo da saúde como, por exemplo, através de financiamento às atividades de P&D, política

comercial, compras estímulo a parcerias entre universidades, hospitais e firmas. (Negri & Giovanni,

2001)

22

As agências reguladoras, as associações profissionais e escolas médicas possuem o papel de filtro

das inovações geradas pelas universidades e indústrias. (Albuquerque, Souza e Baessa, 2004).

O governo federal recentemente criou uma cesta de mecanismos de apoio à inovação nas

empresas através da Política Industrial, Tecnológica e de Comércio Exterior do Governo Federal

(PICTEC). Podemos destacar por apresentarem relação direta com a Universidade, a lei do bem e

a lei de inovação. A Lei do Bem, lei 11.196, de 21/11/2005, regulamentada pelo Decreto 5.798 de

07/06/2006, estabelece um repertório sem precedentes de instrumentos para apoio à inovação na

empresa. Simplificadamente destacam-se incentivos fiscais à inovação que buscam contribuir para

fixar corpo próprio de P&D nas empresas, estimular a cultura patentária no país, estimular acordos

cooperativos de ICTs brasileiros – Institutos de Ciência e Tecnologia (nos quais a USP e a UFRJ se

enquadram) com micro e pequenas empresas, possibilitar que a União através de agências de fomento

em C&T, subvencione a remuneração de mestres e doutores nas empresas localizadas no Brasil. A Lei

da Inovação, lei 10.973, de 02/12/2004, regulamentada pelo decreto 5.563 de 11/10/2005, permite a

aplicação de dinheiro público diretamente nas empresas, com objetivo de financiar projetos de pesquisa,

desenvolvimento e inovação tecnológica. Este benefício é dirigido para micro e pequenas empresas

nacionais e a projetos que atendam às prioridades da Política Industrial, Tecnológica e de Comércio

Exterior (PITCE). Facilita a relação Universidade-Empresa ao possibilitar às Universidades e ICTs a

pré-contratação de projetos de desenvolvimento com empresas. Outra característica da Lei da Inovação

é permitir que os ICTS comercializem os seus resultados de forma mais livre graças à alteração da Lei

de Licitações (Lei 8666). Essa alteração objetiva evitar o risco de uma empresa financiar um projeto e

perder a licitação para um concorrente.

Esses esforços normativos vêm sendo apropriados pelas autoridades do setor saúde. A agenda de

prioridades da 2ª Conferencia Nacional de Ciência e Tecnologia (MS, 2004) expressa à determinação

de atribuir ao Estado um papel de protagonista e direcionador das relações entre a oferta e a demanda

de bens e serviços de saúde, de forma a alcançar tanto à promoção da saúde quanto o desenvolvimento

industrial e tecnológico na área da saúde. Ao Estado compete a regulação do complexo produtivo da

saúde, através de ações convergentes para apoio à competitividade, financiamento e incentivo à P&D

23

nas empresas públicas; política de compras; defesa da propriedade intelectual; incentivo às parcerias, e

investimentos em infra-estrutura.

A política de incentivo à inovação deve ser pautada pela seletividade, maior grau de confiança

na parceria com indústrias e maior interação entre os serviços de saúde, as instituições de ensino e de

pesquisa e o complexo produtivo.

Nesse contexto, a Rede Sentinela como um dos possíveis pontos de articulação de uma rede

voltada a responder os requerimentos da inovação tecnológica responde a um duplo desafio: o de

constituir-se como inovação gerencial e gerar informações para que as inovações atendam os requisitos

de pertinência e adequação às necessidades de saúde dos brasileiros e de sua rede de atenção.

24

Capítulo 2

Indústria de equipamentos médico-hospitalares e odontológicos

25

2.1 Visão Geral

A indústria de equipamentos médico-hospitalares e odontológicos (EMHO) incorpora duas

lógicas industriais bastantes distintas: desde as grandes empresas multinacionais altamente capacitadas

tecnologicamente que competem por sofisticação e possuem grande diversidade de produtos, até

empresas pequenas, geralmente especializadas em alguns produtos, várias delas de base tecnológica,

isto é, o setor abarca tanto classes de produtos de baixa complexidade tecnológica como equipamentos

altamente sofisticados e de alto valor agregado.

Apesar dessa indústria de um modo geral, possuir um grande dinamismo e lucratividade

em termos mundiais, a definição desta indústria não é unânime, sendo as fronteiras deste setor

estabelecidas de forma pouco nítida, abrangendo uma pluralidade de segmentos com características e

dinâmicas distintas entre si sendo que as estatísticas deste setor revelam inconsistências que podem ser

interpretadas com parâmetros tanto da oferta como da demanda. A abordagem industrial tende a ser

técnica ao passo de que a dos hospitais e estabelecimentos de saúde foca o elenco de compras.

2.1.1 Mercado Mundial

O mercado mundial de insumos e equipamentos de uso médico esta avaliado em US$ 193

bilhões, com taxa de crescimento em torno de 6% em 2003 segundo o Departamento de Comércio dos

Estados Unidos. O mercado mundial está fortemente concentrado nos países desenvolvidos, tendo os

países em desenvolvimento uma participação residual.

Os EUA têm o maior mercado do mundo representando 43% do mercado mundial, seguido

por Japão com 11%, a Alemanha 10% e a França com 5 %. (tabela 1) Estes países representam 70 % do

mercado mundial de EMHO.

26

Tabela 1 - Mercado Mundial de Insumos e Equipamentos de Uso Médico – 2002-2003.

As elevadas taxas de crescimento do setor podem ser atribuídas a alguns fatores:

- Como o fato dessa indústria se beneficiar enormemente das inovações tecnológicas ocorridas

em outros setores como os de microeletrônica, mecânica de precisão e especialidades químicas que

são utilizados para o desenvolvimento de novos produtos mais complexos, sofisticados e com grandes

diferenciais de preço, sendo na maioria das vezes acompanhados de incrementos modestos de

desempenho. O setor de equipamentos médico-hospitalares investe quase 7% do seu faturamento em

pesquisa;

- A mudança do perfil demográfico com o aumento da expectativa de vida da população,

ocorrido principalmente nos países desenvolvidos tendo como conseqüência um aumento da demanda

por produtos de saúde, destacando os mercados de produtos ortopédicos e cardiovasculares;

- O crescimento do mercado de países em desenvolvimento em razão da reformulação dos

sistemas nacionais de saúde com ampliação da cobertura destes sistemas e do aumento do gasto público

em saúde.

Outra força responsável pelo dinamismo do mercado de equipamentos médico-hospitalares

relaciona-se às especificidades do setor saúde, cujas demandas individuais tem particularidades

que influenciam as demandas coletivas. A demanda por serviços de saúde tem uma elasticidade de

substituição praticamente nula, fazendo com que as empresas segmentem a oferta aproveitando o

espaço da demanda diferenciada, apresentando soluções sofisticadas com grande variação de preço que

27

nem sempre são acompanhadas de alterações nas propriedades dos produtos.

Observa-se nesta indústria a internacionalização das empresas, que ocorre pela necessidade de

se ter uma rede de representantes e de serviços técnicos nos países de grande mercado consumidor e,

por uma lógica de custo-eficiência onde pesam fatores como custos de fabricação local, infra-estrutura

tecnológica e logística.

Apesar dessa característica de internacionalização, observamos que essa indústria mantém o

núcleo de P&D no país de origem. Outra característica observada nesta indústria é a sua crescente

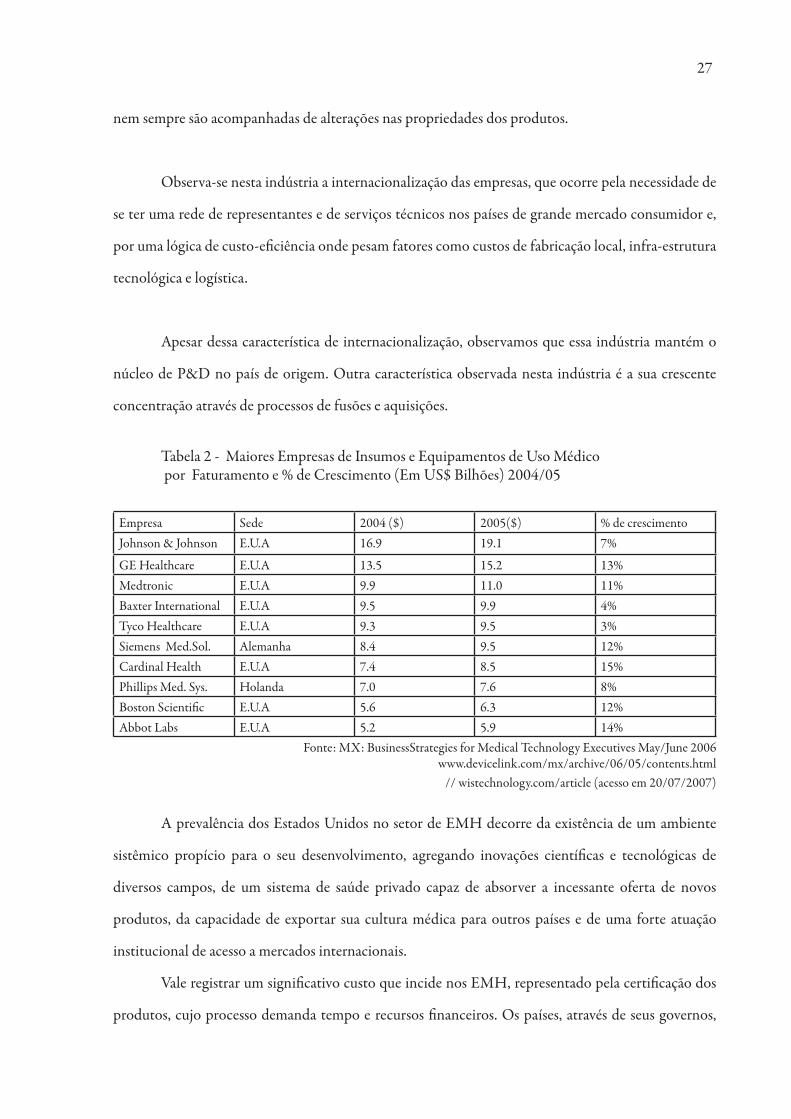

concentração através de processos de fusões e aquisições.

Empresa Sede 2004 ($) 2005($) % de crescimentoJohnson & Johnson E.U.A 16.9 19.1 7%

GE Healthcare E.U.A 13.5 15.2 13%Medtronic E.U.A 9.9 11.0 11%Baxter International E.U.A 9.5 9.9 4%Tyco Healthcare E.U.A 9.3 9.5 3%Siemens Med.Sol. Alemanha 8.4 9.5 12%Cardinal Health E.U.A 7.4 8.5 15%Phillips Med. Sys. Holanda 7.0 7.6 8%Boston Scientific E.U.A 5.6 6.3 12%Abbot Labs E.U.A 5.2 5.9 14%

A prevalência dos Estados Unidos no setor de EMH decorre da existência de um ambiente

sistêmico propício para o seu desenvolvimento, agregando inovações científicas e tecnológicas de

diversos campos, de um sistema de saúde privado capaz de absorver a incessante oferta de novos

produtos, da capacidade de exportar sua cultura médica para outros países e de uma forte atuação

institucional de acesso a mercados internacionais.

Vale registrar um significativo custo que incide nos EMH, representado pela certificação dos

produtos, cujo processo demanda tempo e recursos financeiros. Os países, através de seus governos,

Tabela 2 - Maiores Empresas de Insumos e Equipamentos de Uso Médico por Faturamento e % de Crescimento (Em US$ Bilhões) 2004/05

Fonte: MX: BusinessStrategies for Medical Technology Executives May/June 2006www.devicelink.com/mx/archive/06/05/contents.html

// wistechnology.com/article (acesso em 20/07/2007)

28

estabelecem uma série de regulamentos que tem como objetivo garantir a segurança e a saúde dos

usuários destes equipamentos. Cada país exige uma certificação própria, que deve ser realizada por

laboratório credenciado. Nos Estados Unidos o órgão responsável por esse processo é o FDA (Food

and Drug Administration) enquanto o mercado europeu exige o selo CE (Conformité Européenne)

para comercialização de EMH.

Em alguns casos a demora para obtenção de uma determinada certificação pode possibilitar

o lançamento de um produto similar pelo concorrente. Com objetivo de proteger o consumidor, a

exigência de certificação pode criar um ciclo virtuoso entre os sistemas regulador e produtivo na medida

em que estimula melhorias qualitativas nos produtos e processos de fabricação.

2.2. A indústria de Equipamentos médico-hospitalar brasileira.

2.2.1 Classificação do setor de equipamentos médicos.

O setor de equipamentos médico-hospitalares apresenta importantes problemas de classificação

devido a sua característica de possuir grande diversidade tecnológica e como conseqüência apresentar

fronteiras bastante fluidas. A ABIMO (Associação Brasileira da Indústria de Artigos e Equipamentos

Médicos, Odontológicos, Hospitalares e de Laboratórios) avalia que existam 11.000 famílias de

produtos.

Até a década de 90, o setor de equipamentos médicos era classificado pelo IBGE (Instituto

Brasileiro de Geografia e Estatística) em quatro grupos de acordo com sua complexidade tecnológica:

Grupo I - Aparelhos Não Eletroeletrônicos: instrumentos cirúrgicos, estetoscópios, aparelhos

para medir a pressão arterial, termômetros, etc.

Grupo II - Aparelhos Eletroeletrônicos, partes e acessórios: aparelhos de anestesia,

eletromédicos e monitoração, aparelhos de raios X e componentes, aparelhos de diagnóstico por

29

imagem, equipamentos de laboratório, hemodialisadores, oxigenadores, aparelhos odontológicos, etc.

Grupo III – Aparelhos de Prótese e Órtese: válvulas cardíacas, pernas e membros artificiais,

aparelhos de correção da surdez, marcapassos cardíacos, parafusos e dentes acrílicos, olhos artificiais,

etc.

Grupo IV – Material de Consumo: agulhas e seringas, algodão e gaze, categutes, sondas e

cateteres, luvas cirúrgicas, reagentes e etc.

Na década de 90 o IBGE passa a adotar uma nova forma de classificação, o CNAE (Cadastro

Nacional de Atividades Econômicas), que é compatível com a classificação internacional da International

Standard Industrial Classification (ISIC). Nessa nova classificação os três primeiros grupos da antiga

classificação ficam reunidos em apenas um denominado CNAE 33.1: “Fabricação de aparelhos e

instrumentos para usos médico-hospitalares, odontológico e de laboratórios e aparelhos ortopédicos”

(IBGE, 1997). O grupo IV da antiga classificação passa a fazer parte do setor farmacêutico através de

uma classe chamada de CNAE 24.54-6: “Fabricação de materiais para usos médicos, hospitalares e

odontológicos” (IBGE, 1997).

Porém, a forma de classificação mais frequentemente utilizada é a que segue a classe terapêutica

adotada pela ABIMO, que classifica as empresas que respondem ao seu levantamento anual em:

- Setor de Implantes e Material de Consumo Médico-Hospitalar – fabricantes de

produtos implantáveis (próteses ortopédicas, cardíacas, neurológicas, mamárias, etc.) e fabricantes de

materiais de consumo médico-hospitalares hipodérmicos (têxteis, adesivos, e outros de uso único).

- Setor de Equipamentos Médico-Hospitalares – empresas fabricantes de eletromédicos,

instrumentais cirúrgicos, mobiliários hospitalares, equipamentos fisioterápicos, cozinhas e lavanderias

hospitalares.

- Setor de Odontologia – fabricantes de equipamentos odontológicos (consultórios

completos), materiais de consumo (resinas, amalgamas e outros) e de implantes odontológicos.

30

- Setor de Radiologia e Diagnóstico por Imagem – empresas fabricantes de equipamentos

de equipamentos para RX, processadores de filmes (diagnóstico), e de consumo.

- Setor de Laboratórios – empresas fabricantes de equipamentos para laboratórios,

reagentes e outros.

2.2.2. Origem e evolução da indústria de equipamentos médicos brasileira.

O desenvolvimento da indústria de insumos e equipamentos de uso médico no Brasil

começou a partir dos anos 50, fortemente ligado ao processo de industrialização do país, quando As

primeiras empresas que se instalaram no país foram as de materiais de consumo, de menor complexidade

tecnológica como seringas e agulhas. Nesse período também surgiram fabricantes de aparelhos de

anestesia.

Nos anos 60 surgiram as primeiras fábricas de instrumentos cirúrgicos. O grande salto

qualitativo dessa indústria se dá na década de 70 com a produção de aparelhos eletro-eletrônicos e

de materiais de consumo. Nessa época instalaram-se as indústrias de aparelhos e filmes de raios X,

de instrumentos de laboratório, instrumentos de monitoração válvulas cardíacas e marcapassos e

dialisadores e oxigenadores.

31

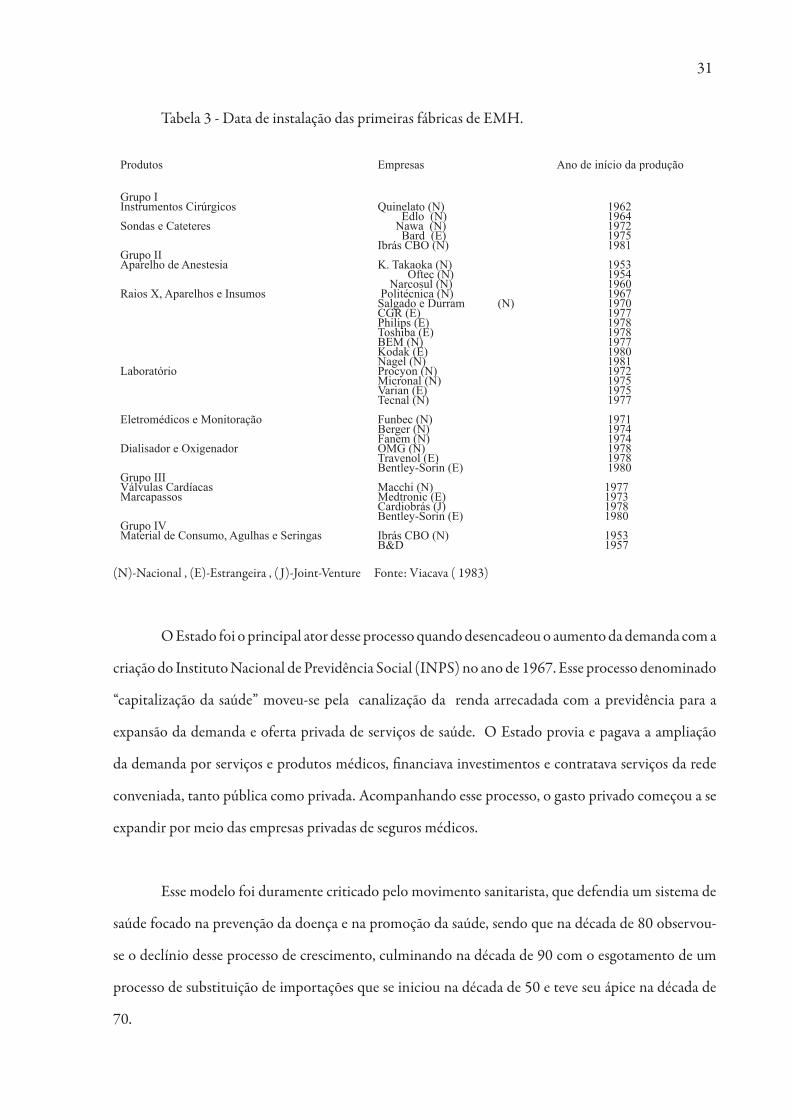

Tabela 3 - Data de instalação das primeiras fábricas de EMH.

Produtos Empresas Ano de início da produção

Grupo IInstrumentos Cirúrgicos Quinelato (N) 1962

Edlo (N) 1964Sondas e Cateteres Nawa (N) 1972

Bard (E) 1975Ibrás CBO (N) 1981

Grupo IIAparelho de Anestesia K. Takaoka (N) 1953

Oftec (N) 1954 Narcosul (N) 1960

Raios X, Aparelhos e Insumos Politécnica (N) 1967Salgado e Durram (N) 1970CGR (E) 1977Philips (E) 1978Toshiba (E) 1978BEM (N) 1977Kodak (E) 1980Nagel (N) 1981

Laboratório Procyon (N) 1972Micronal (N) 1975Varian (E) 1975Tecnal (N) 1977

Eletromédicos e Monitoração Funbec (N) 1971Berger (N) 1974Fanem (N) 1974

Dialisador e Oxigenador OMG (N) 1978Travenol (E) 1978Bentley-Sorin (E) 1980

Grupo IIIVálvulas Cardíacas Macchi (N) 1977Marcapassos Medtronic (E) 1973

Cardiobrás (J) 1978Bentley-Sorin (E) 1980

Grupo IVMaterial de Consumo, Agulhas e Seringas Ibrás CBO (N) 1953

B&D 1957

(N)-Nacional , (E)-Estrangeira , ( J)-Joint-Venture Fonte: Viacava ( 1983)

O Estado foi o principal ator desse processo quando desencadeou o aumento da demanda com a

criação do Instituto Nacional de Previdência Social (INPS) no ano de 1967. Esse processo denominado

“capitalização da saúde” moveu-se pela canalização da renda arrecadada com a previdência para a

expansão da demanda e oferta privada de serviços de saúde. O Estado provia e pagava a ampliação

da demanda por serviços e produtos médicos, financiava investimentos e contratava serviços da rede

conveniada, tanto pública como privada. Acompanhando esse processo, o gasto privado começou a se

expandir por meio das empresas privadas de seguros médicos.

Esse modelo foi duramente criticado pelo movimento sanitarista, que defendia um sistema de

saúde focado na prevenção da doença e na promoção da saúde, sendo que na década de 80 observou-

se o declínio desse processo de crescimento, culminando na década de 90 com o esgotamento de um

processo de substituição de importações que se iniciou na década de 50 e teve seu ápice na década de

70.

32

O segmento mais avançado dessa indústria, formado pelos equipamentos eletrônicos,

perdeu competitividade durante as décadas de 80 e 90 devido ao acelerado avanço tecnológico que

caracterizou essa indústria no plano internacional, a rápida difusão das tecnologias de informática, de

novos materiais e biotecnologias, e a falta de dinamismo da economia brasileira nessas décadas.

A abertura comercial ocorrida na década de 90 expôs a debilidade da indústria nacional, que

passou a sofrer forte concorrência com o crescimento significativo das importações, ocorrendo elevação

do déficit do setor nesse período.

Outro fator importante foi a valorização do Real em relação às demais moedas, que afetou

negativamente a competitividade externa da indústria brasileira de equipamentos médicos. Uma

série de produtos que passaram a ser produzidos no país nas décadas de 70 e 80, como marcapassos

implantáveis, espectrofotômetros de absorção atômica, cromatógrafos a líquido e a gás, pararam de ser

produzidos localmente na década de 90, por falta de competitividade com os importados. Aparelhos

de radiologia deixaram de ser produzidos e nesse período nenhuma multinacional se instalou no país.

Apesar dos fatos citados, neste período a indústria de equipamentos médicos ficou mais

exposta à concorrência, melhorando sua eficiência e inovatividade. Os segmentos dessa indústria que

conseguiram resistir ao impacto da abertura e da valorização da moeda se especializaram em atividades

de menor conteúdo tecnológico.

2.2.3. Indústria de Equipamentos Médicos brasileira - panorama atual

Apesar do esgotamento do processo de substituição de importações e da forte concorrência

dos importados, a produção de equipamentos médicos cresceu consideravelmente na década de 90. O

segmento da demanda que alimentou essa expansão pertenceu ao setor privado, uma vez que o SUS

manteve os preços dos serviços sem reajuste e num nível muito baixo. O desempenho do setor ao longo

dessa década ficou nebuloso devido à interrupção desde 1996 dos censos do IBGE para a indústria

médica.

33

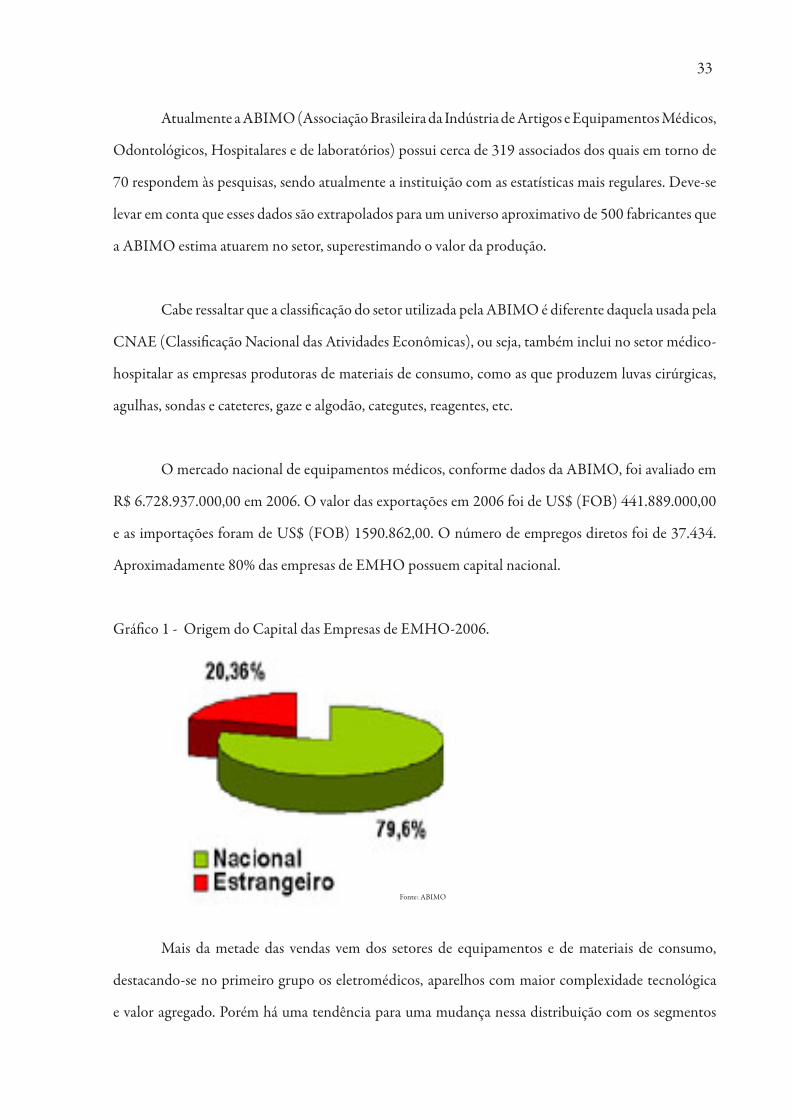

Atualmente a ABIMO (Associação Brasileira da Indústria de Artigos e Equipamentos Médicos,

Odontológicos, Hospitalares e de laboratórios) possui cerca de 319 associados dos quais em torno de

70 respondem às pesquisas, sendo atualmente a instituição com as estatísticas mais regulares. Deve-se

levar em conta que esses dados são extrapolados para um universo aproximativo de 500 fabricantes que

a ABIMO estima atuarem no setor, superestimando o valor da produção.

Cabe ressaltar que a classificação do setor utilizada pela ABIMO é diferente daquela usada pela

CNAE (Classificação Nacional das Atividades Econômicas), ou seja, também inclui no setor médico-

hospitalar as empresas produtoras de materiais de consumo, como as que produzem luvas cirúrgicas,

agulhas, sondas e cateteres, gaze e algodão, categutes, reagentes, etc.

O mercado nacional de equipamentos médicos, conforme dados da ABIMO, foi avaliado em

R$ 6.728.937.000,00 em 2006. O valor das exportações em 2006 foi de US$ (FOB) 441.889.000,00

e as importações foram de US$ (FOB) 1590.862,00. O número de empregos diretos foi de 37.434.

Aproximadamente 80% das empresas de EMHO possuem capital nacional.

Gráfico 1 - Origem do Capital das Empresas de EMHO-2006.

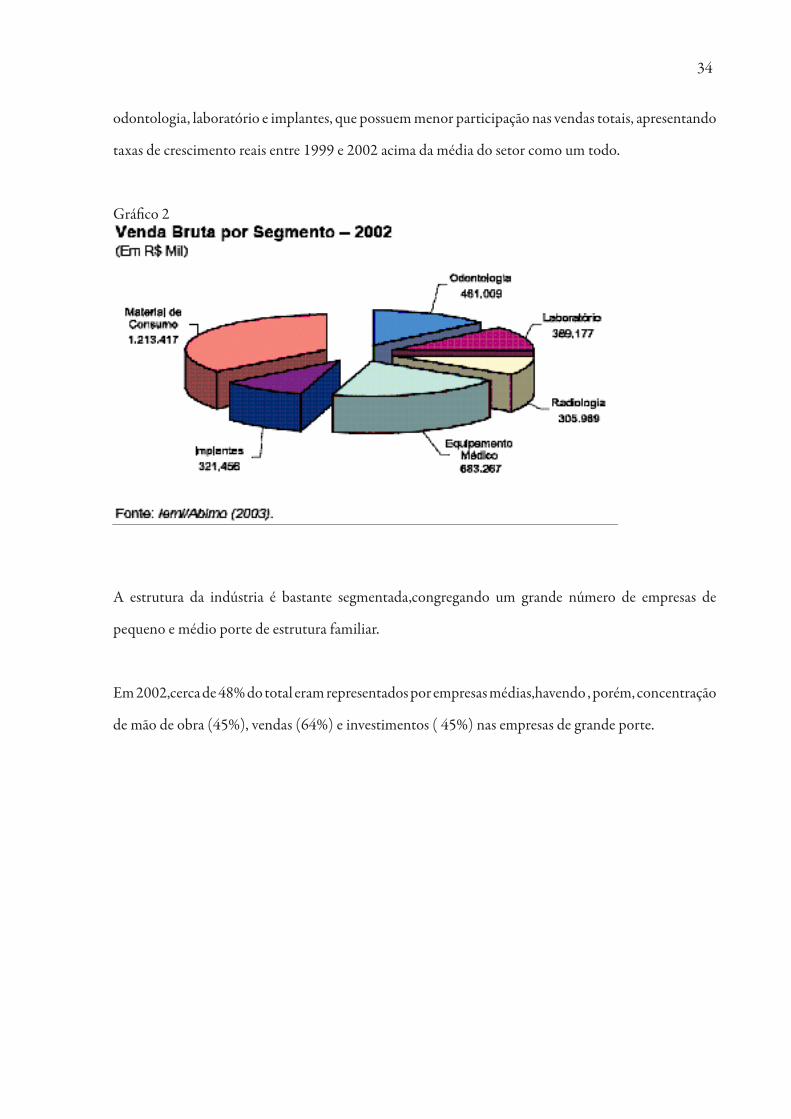

Mais da metade das vendas vem dos setores de equipamentos e de materiais de consumo,

destacando-se no primeiro grupo os eletromédicos, aparelhos com maior complexidade tecnológica

e valor agregado. Porém há uma tendência para uma mudança nessa distribuição com os segmentos

Fonte: ABIMO

34

odontologia, laboratório e implantes, que possuem menor participação nas vendas totais, apresentando

taxas de crescimento reais entre 1999 e 2002 acima da média do setor como um todo.

Gráfico 2

A estrutura da indústria é bastante segmentada,congregando um grande número de empresas de

pequeno e médio porte de estrutura familiar.

Em 2002,cerca de 48% do total eram representados por empresas médias,havendo , porém, concentração

de mão de obra (45%), vendas (64%) e investimentos ( 45%) nas empresas de grande porte.

35

Gráfico - 3

Apesar do pequeno porte, muitas empresas nacionais atuam em nichos de mercado de

média complexidade, possuindo produtos competitivos com os similares importados, podendo citar

como exemplos empresas brasileiras fabricantes de aparelhos de anestesia, ventiladores, incubadoras,

monitores etc. essas empresas têm uma participação significativa no mercado nacional e exportam parte

de sua produção (embora essa parcela seja pouco significativa em relação ao seu faturamento total).

Há uma grande dependência de matérias-primas e componentes importados, principalmente nas

áreas de maior complexidade (ex. componentes eletrônicos). A participação dos produtos importados

consumidos no processo de fabricação equivaleu a 30% em 2002. No segmento de implantes, 46,3%

da matéria prima utilizada foram importados, onde se destacam as ligas de titânio usadas na fabricação

de implantes ortopédicos, que não são produzidas no país.

Cabe observar que 80% das empresas brasileiras do setor médico-hospitalar estão instaladas

no Estado de São Paulo.

36

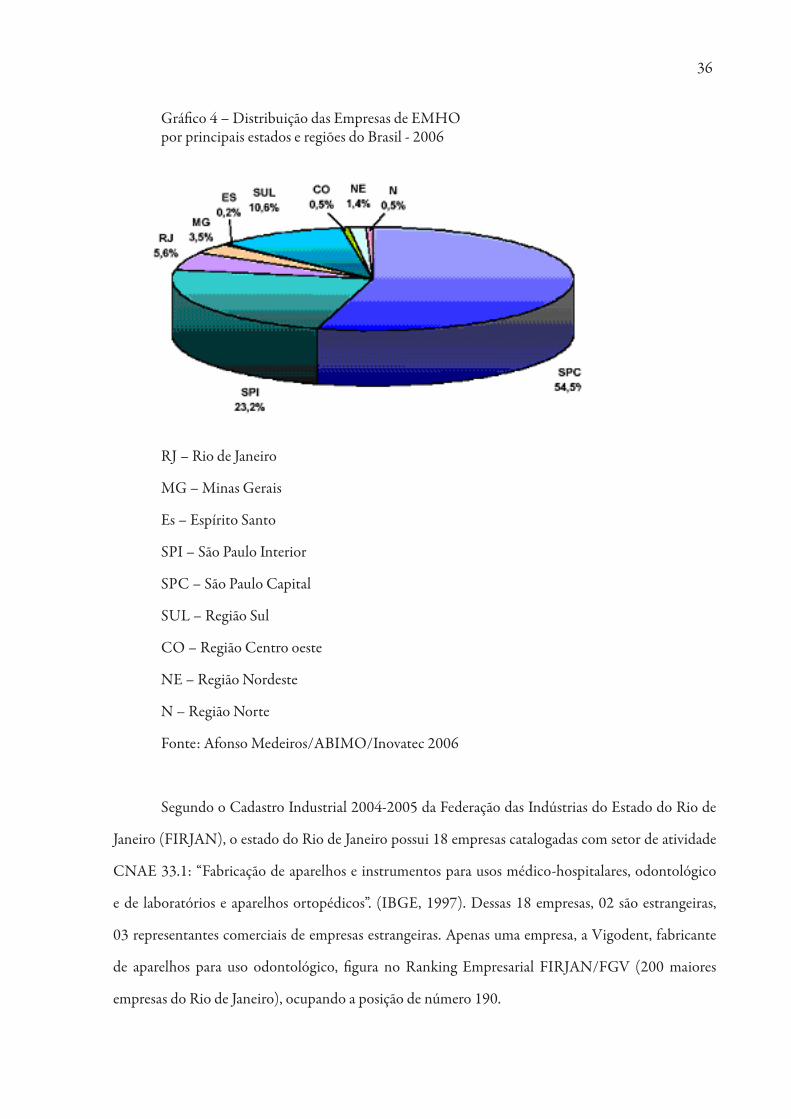

Gráfico 4 – Distribuição das Empresas de EMHO por principais estados e regiões do Brasil - 2006

RJ – Rio de Janeiro

MG – Minas Gerais

Es – Espírito Santo

SPI – São Paulo Interior

SPC – São Paulo Capital

SUL – Região Sul

CO – Região Centro oeste

NE – Região Nordeste

N – Região Norte

Fonte: Afonso Medeiros/ABIMO/Inovatec 2006

Segundo o Cadastro Industrial 2004-2005 da Federação das Indústrias do Estado do Rio de

Janeiro (FIRJAN), o estado do Rio de Janeiro possui 18 empresas catalogadas com setor de atividade

CNAE 33.1: “Fabricação de aparelhos e instrumentos para usos médico-hospitalares, odontológico

e de laboratórios e aparelhos ortopédicos”. (IBGE, 1997). Dessas 18 empresas, 02 são estrangeiras,

03 representantes comerciais de empresas estrangeiras. Apenas uma empresa, a Vigodent, fabricante

de aparelhos para uso odontológico, figura no Ranking Empresarial FIRJAN/FGV (200 maiores

empresas do Rio de Janeiro), ocupando a posição de número 190.

37

Tabela 4 - Empresas com setor de atividade CNAE 3310-3 Fabricação de aparelhos e

instrumentos para uso médico-hospitalares, odontológicos e de laboratórios e aparelhos ortopédicos

localizadas no Estado do Rio de Janei

Empresa Município Nº. de Empregados

Produtos

Alko do Brasil (E) Rio de Janeiro 17 Produtos para radiologia , Ressonância e outros

Dentec Indústria e Comércio LTDA (N)

Rio de Janeiro 8 Equipamentos Odontológicos

Endo Points Indústria e Comércio LTDA (N)

Paraíba do Sul 140 Cones de Guta Percha e Cones de Papel Absorvente

Equimed Ind e Com de Equip. Hospitalares LTDA (N)

São Gonçalo 0

Fluxo tecnologia LTDA (N)

Rio de Janeiro 10 Equipamentos para controle de Qualidade (Banhos, Estufas, Medidores de Ph,termômetros,etc.)

Hartmann Ind. E Com. de Produtos Médico Hospitalares LTDA (N)

São Gonçalo 600 Equipos ,coletores,extensões para cateter

Indústria Reunidas RHOS LTDA (N)

Duque de Caxias

40 Consultório odontológico, aparelhos de RX, Amalgamadores, Fotopolimerizadores

Instituto Ortopédico Barbosa Viana LTDA (N)

Rio de janeiro 5 Produtos Ortopédicos em geral

Janus e Pergher Indústria de Equipamentos de Ar LTDA (N)

São Gonçalo 11 Geradores de Oxigênio e Nitrogênio

Laboratório Vitaloy de Prótese LTDA (N)

Rio de Janeiro 9 Prótese Dentária

Micronal (N)Matriz em São Paulo

Rio de Janeiro 9 Aparelhos para laboratório

Polior Ind. e Com. de Produtos Ortopédicos (N)

Duque de Caxias

46 Órtese e Prótese

Promir Com e Ind. Imp.Exp.Apar.Cor.(Diag,Defic. Físicas LTDA (N)

Niterói 5 Prótese peniana e testicular

Siemens LTDA (E) Rio de Janeiro 900 Telecomunicações

Super Dentária Napoleão LTDA (N)

Rio de Janeiro 6 Aparelhos para uso Médico-odontológico

Uraby Produtos Odontológicos LTDA (N)

Rio de Janeiro 17 Prensas, articuladores e Mufios

Vigodent S/A Ind. e Com. (N) Rio de Janeiro 140 Aparelhos para uso Odontológico

Vistamed Tecnologia e Marketing LTDA (N)

Rio de Janeiro 8 Aparelhos Médicos

A rede pública é tradicionalmente um importante comprador dos produtos de uso médico. A

produção de equipamentos visa a atender a demanda do setor privado (46%) e do governo (44%). Uma

parcela muito pequena da produção é destinada a exportações (10%).

Fonte: Cadastro Industrial do Estado do rio de janeiro 2004-2005 Firjan.

38

Gráfico 5 - Compradores de Produtos de Uso Médico

Fonte: ABIMO (2007)

Quando utilizada a classificação do CNAE, o sub-setor de equipamentos médico-hospitalares,

instrumentos de precisão e ópticos e equipamentos para automação industrial foi um dos setores com

pior desempenho em termos de balança comercial da indústria de bens de capital, embora tenha

mostrado tendência de reversão desse indicador a partir de 1999.

Esse resultado é particularmente preocupante em perspectiva de longo prazo, posto que, salvo

exceções, são nesses sub-setores da indústria de bens de capital que se concentram as atividades mais

intensivas em tecnologia e, portanto, com maior capacidade de difusão de inovações e externalidades

tecnológicas para o restante da economia.

Fonte: MDIC / SECEX

Gráfico 6

39

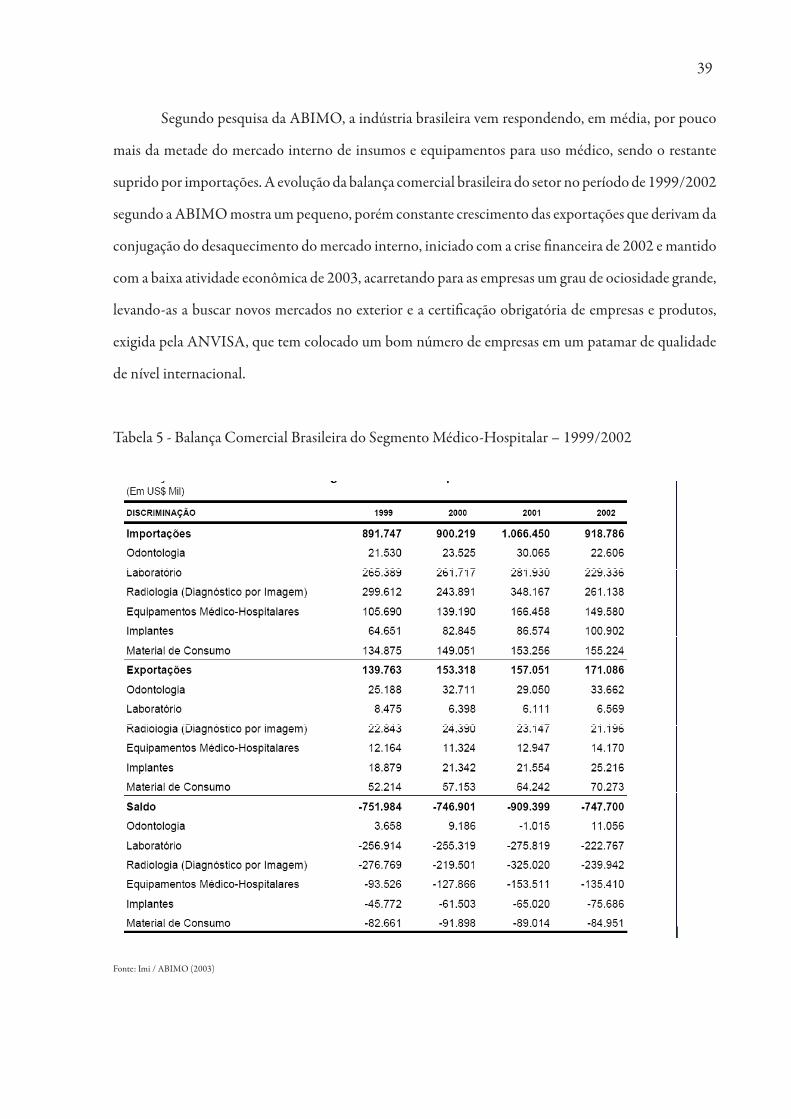

Segundo pesquisa da ABIMO, a indústria brasileira vem respondendo, em média, por pouco

mais da metade do mercado interno de insumos e equipamentos para uso médico, sendo o restante

suprido por importações. A evolução da balança comercial brasileira do setor no período de 1999/2002

segundo a ABIMO mostra um pequeno, porém constante crescimento das exportações que derivam da

conjugação do desaquecimento do mercado interno, iniciado com a crise financeira de 2002 e mantido

com a baixa atividade econômica de 2003, acarretando para as empresas um grau de ociosidade grande,

levando-as a buscar novos mercados no exterior e a certificação obrigatória de empresas e produtos,

exigida pela ANVISA, que tem colocado um bom número de empresas em um patamar de qualidade

de nível internacional.

Tabela 5 - Balança Comercial Brasileira do Segmento Médico-Hospitalar – 1999/2002

Fonte: Imi / ABIMO (2003)

40

A tabela anterior revela que há diferenças de comportamento significativas entre os diversos

segmentos:

Odontologia: único segmento superavitário do setor, contribuindo para isso as exportações

de cadeiras e aparelhos para dentistas, ao lado de dentes artificiais, enquanto os maiores itens

importados referem-se a materiais para restaurações, instrumentos e aparelhos e próteses

dentárias;

Laboratório: débil movimento exportador frente à importação majoritária de reagentes e de

equipamentos de alta complexidade.

Radiologia (diagnóstico por imagem): as elevadas importações são determinadas por

aparelhos de ressonância magnética, ecografia com Doppler, tomografia computadorizada e

para angiografia, bem como filmes e chapas para raios X, classe que responde também pelas

principais exportações do segmento;

Equipamentos médico-hospitalares: associa um pequeno crescimento das exportações de

produtos como ventiladores e pequenos aparelhos cirúrgicos a um notável aumento das

importações de aparelhos e instrumentos para cirurgias, hemodiálise, oftalmologia e para

eletrodiagnóstico;

Implantes: embora as exportações venham crescendo regularmente ( próteses e válvulas

cardíacas), vêm crescendo em maior proporção as importações de marca-passos,aparelhos para

audição e stents;

Material de consumo: apresenta ao lado dos implantes, um dos implantes, um dos menores

déficits comerciais do setor, com crescimento contínuo das exportações (agulhas para suturas,

seringas). Os principais materiais importados são sondas e cateteres, luvas de borracha,

preservativos e aparelhos para transfusão de sangue.

41

Como conseqüência das exigências feitas pela ANVISA e dos requisitos de inserção no mercado

internacional, as empresas brasileiras têm realizado um grande esforço de certificação, tanto de processo

quanto de produto. Cerca de 52% das empresas possuíam algum tipo de certificação de sistema de

qualidade em 2002, enquanto 40% possuíam certificações para produtos que comercializam. De acordo

com estudo da IEMI (Instituto de Estudos e Marketing Industrial) divulgado pela ABIMO, o volume

de certificações de qualidade, resultados do esforço para o desenvolvimento industrial, apresentou

evolução. Em 2006, 40,8mil produtos brasileiros receberam certificação de qualidade, 5% a mais em

comparação com 2005. A indústria investiu em 2006 R$ 12,6 milhões em processos de certificação,

contra R$ 5,6 milhões em 2005. (Saúde Business Web, em 28/06/2007)

Gráfico 7

Gráfico 8

42

A criação da ANVISA (Lei 9.782 de 26 de janeiro de 1999) representou um marco no processo

de certificação de produtos médicos no país. Esse processo ao mesmo tempo em que protege o usuário

de produtos de baixa qualidade, sinaliza melhorias qualitativas ao fabricante. Apesar do avanço, poucos

são os produtos sujeitos a certificação compulsória. Atualmente estão estabelecidos regulamentos

técnicos apenas para preservativos masculinos, equipamentos para esterilização por óxido de etileno e

equipamentos eletromédicos.

Há necessidade da melhoria dos laboratórios existentes no país e de qualificação e aumento

da equipe técnica. Muitos equipamentos não são certificados por falta de instalações capazes de fazer

os testes necessários, e muitos testes são demorados devido a sobrecarga dos poucos laboratórios

credenciados para realizá-los.

2.2.4. Inovatividade da indústria de equipamentos médicos - Pintec

O Instituto Brasileiro de Geografia e Estatística (IBGE) realiza a Pesquisa Industrial de

Inovação Tecnológica (PINTEC) com periodicidade a cada três anos. Sua primeira realização ocorreu

em 2001(PINTEC 2000); e a segunda em 2004 (PINTEC 2003). A PINTEC é a primeira pesquisa

mais ampla no Brasil, referida ao contexto nacional, com conceitos internacionalmente comparáveis,

que procurou comparar as atividades inovativas das indústrias brasileiras. A Pintec optou do ponto

de vista metodológico, por utilizar como base a terceira versão do Community Innovation Survey

(EUROSTAT) e possui como seu principal indicador a Taxa de Inovação, que mensura o quociente

entre o número de empresas que realizaram algum tipo de inovação (produto ou processo) e o total

das empresas.

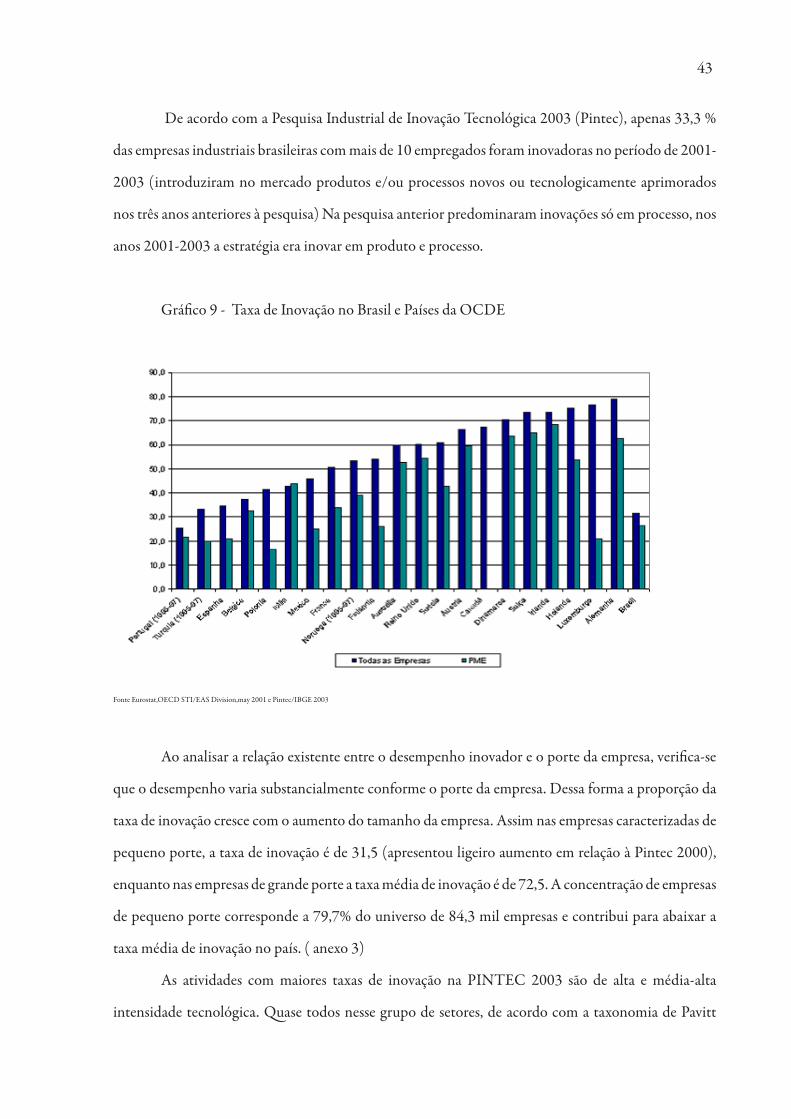

De acordo com a Pesquisa Industrial de Inovação Tecnológica 2003 (Pintec), apenas 33,3 %

das empresas industriais brasileiras com mais de 10 empregados foram inovadoras no período de 2001-

2003 (introduziram no mercado produtos e/ou processos novos ou tecnologicamente aprimorados

nos três anos anteriores à pesquisa) Na pesquisa anterior predominaram inovações só em processo, nos

anos 2001-2003 a estratégia era inovar em produto e processo.

43

De acordo com a Pesquisa Industrial de Inovação Tecnológica 2003 (Pintec), apenas 33,3 %

das empresas industriais brasileiras com mais de 10 empregados foram inovadoras no período de 2001-

2003 (introduziram no mercado produtos e/ou processos novos ou tecnologicamente aprimorados

nos três anos anteriores à pesquisa) Na pesquisa anterior predominaram inovações só em processo, nos

anos 2001-2003 a estratégia era inovar em produto e processo.

Gráfico 9 - Taxa de Inovação no Brasil e Países da OCDE

Fonte Eurostat,OECD STI/EAS Division,may 2001 e Pintec/IBGE 2003

Ao analisar a relação existente entre o desempenho inovador e o porte da empresa, verifica-se

que o desempenho varia substancialmente conforme o porte da empresa. Dessa forma a proporção da

taxa de inovação cresce com o aumento do tamanho da empresa. Assim nas empresas caracterizadas de

pequeno porte, a taxa de inovação é de 31,5 (apresentou ligeiro aumento em relação à Pintec 2000),

enquanto nas empresas de grande porte a taxa média de inovação é de 72,5. A concentração de empresas

de pequeno porte corresponde a 79,7% do universo de 84,3 mil empresas e contribui para abaixar a

taxa média de inovação no país. ( anexo 3)

As atividades com maiores taxas de inovação na PINTEC 2003 são de alta e média-alta

intensidade tecnológica. Quase todos nesse grupo de setores, de acordo com a taxonomia de Pavitt

44

(1984), compõe setores geradores e difusores de progresso técnico, ou por serem “baseados na ciência”,

ou por serem “ fornecedores especializados”.

Nesse grupo a participação dos gastos com atividades internas de P&D sobre o total de gastos

com inovação é maior do que nos demais grupos, apesar da pesquisa revelar queda generalizada da

participação dos gastos com atividades inovativas no total da receita líquida de vendas nas empresas

(em 2000 o gasto total representava 3,8% do faturamento, em 2003 essa fração caiu para 2,5%). Porém

no setor de fabricação de equipamentos de instrumentação médico-hospitalares, instrumentos de

precisão e ópticos, equipamento para automação industrial, cronômetros e relógios, a participação dos

dispêndios com aquisição de máquinas e equipamentos é superior a dos gastos com atividades internas

de P&D.

Gráfico 10 - Participação dos Gastos em Inovação por Categorias

em Setores Selecionados

obs: a categoria outros se refere a gastos com marketing e outras atividades relacionadas à introdução de novos produtos no mercado

Em comparação com a pesquisa Pintec 2000, a maioria das atividades industriais diminuiu a

intensidade do esforço inovativo, medida pela relação entre gastos com inovação e a receita líquida de

vendas.

A identificação de fontes de informações, idéias que são utilizadas no processo inovativo,

podem ser consideradas um indicador útil, do processo de criação, disseminação e absorção de

Fonte: Pintec 2003

45

conhecimentos. Quanto às relações de cooperação para a inovação, a importância de conhecê-las e

promovê-las baseiam-se na idéia de que o fortalecimento das interações entre diferentes agentes do

sistema nacional de inovação tem papel fundamental no desenvolvimento tecnológico, na medida em

que facilita o fluxo de informações, promove o aprendizado e a difusão de novas tecnologias.

A análise dos resultados da proporção das empresas que implementaram inovações e atribuíram

importância alta ou média para cada categoria de fonte de informação, revela que as quatro fontes mais

indicadas continuam sendo as áreas internas à empresa(62,7%), fornecedores (59,1%),feiras e exposições

(58,4%) e clientes ou concorrentes (53,4%); enquanto a s fontes outra empresa do grupo (5,1%) e

aquisição de licenças ,patentes e know-how(2,9%)continuam as menos utilizadas. (Pintec2003)

O setor fabricação de equipamentos de instrumentação médico-hospitalares, instrumento de

precisão e ópticos, equipamentos para automação industrial, cronômetros e relógios apresentou

resultados acima da média da indústria de transformação (MIT) nas seguintes fontes:

Departamento de P&D → 24,2% (MIT 7,3% )•

Clientes ou Consumidores → 60,4% (MIT 53,6%)•

Instituições de testes, ensaios e certificações →19,8% (MIT 11,8%)•

Licenças, patentes e know-how → 3,4% (MIT 2,9%)•

Concorrentes → 47,1% (MIT 39,9%)•

Empresas de consultoria e consultores independentes → 14,3% (MIT 13%)•

Universidades e centros de pesquisa → 17,9% (MIT 8,34%)•

Conferências, encontros e publicações especializadas → 41,4% (MIT 32,4)•

Feiras e exposições → 87,7% (MIT 58,6%)•

Redes de informação informatizadas → 76,8% (MIT 46,1%)•

Dos diversos métodos usados para garantir a apropriação dos resultados de suas inovações, o

mais utilizado pelas empresas foi a marca., em segundo lugar o segredo industrial e em terceiro lugar

surgem em conjunto as patentes de invenção,de modelo de utilidade e registro do desenho industrial.

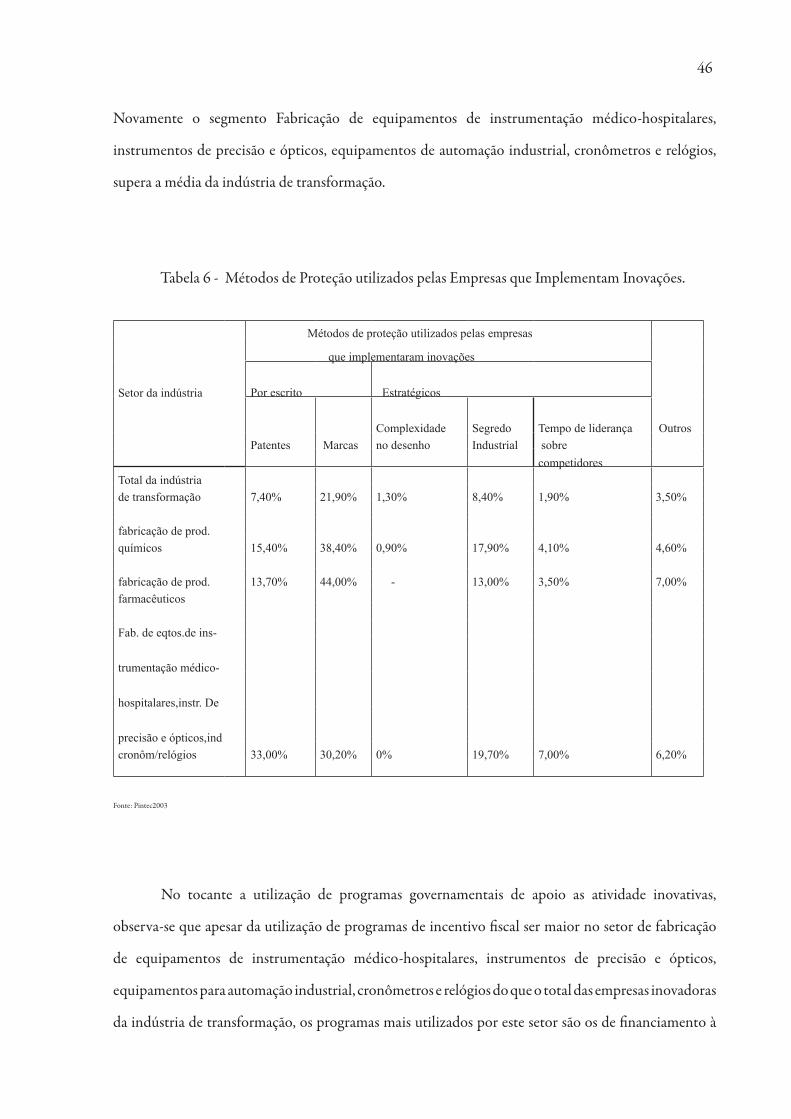

46

Novamente o segmento Fabricação de equipamentos de instrumentação médico-hospitalares,

instrumentos de precisão e ópticos, equipamentos de automação industrial, cronômetros e relógios,

supera a média da indústria de transformação.

Tabela 6 - Métodos de Proteção utilizados pelas Empresas que Implementam Inovações.

Métodos de proteção utilizados pelas empresas

que implementaram inovações

Setor da indústria Por escrito Estratégicos

Complexidade Segredo Tempo de liderança Outros Patentes Marcas no desenho Industrial sobre competidores Total da indústria de transformação 7,40% 21,90% 1,30% 8,40% 1,90% 3,50% fabricação de prod. químicos 15,40% 38,40% 0,90% 17,90% 4,10% 4,60% fabricação de prod. 13,70% 44,00% - 13,00% 3,50% 7,00%farmacêuticos

Fab. de eqtos.de ins-

trumentação médico-

hospitalares,instr. De

precisão e ópticos,ind cronôm/relógios 33,00% 30,20% 0% 19,70% 7,00% 6,20%

Fonte: Pintec2003

No tocante a utilização de programas governamentais de apoio as atividade inovativas,

observa-se que apesar da utilização de programas de incentivo fiscal ser maior no setor de fabricação

de equipamentos de instrumentação médico-hospitalares, instrumentos de precisão e ópticos,

equipamentos para automação industrial, cronômetros e relógios do que o total das empresas inovadoras

da indústria de transformação, os programas mais utilizados por este setor são os de financiamento à

47

compra de máquinas e equipamentos utilizados para inovar, e outros programas de apoio. Também é

constatado o baixo percentual de financiamentos a projetos de pesquisa que estimulam a aproximação

entre o setor empresarial e as universidades e centros de pesquisa, efetuados através de fundos setoriais

, ficando este setor bem abaixo da média das outras empresas.

Tabela 7 - Percentual de empresas que implementaram inovações e receberam apoio do

Governo para suas atividades inovativas por tipo de programa.

Setor da Indústria

Total Lei de Incentivo a P&D (1)

Lei da Informática (2)

Proj. de Pesq. em parceria com Uiversidades e int. de pesq.

Compra de Máquina e Equipamento

Outros programas de apoio (3)

Ind. de transf. 18,60% 3,90% 4,60% 7,70% 75,60% 21,50%

Fab. Prod. quím. 13,45% 17,60% 0,60% 8,50% 73,10% 31,70%

Fab. de Eqtos. de instrumen-tação médico-hospitalares

16,60% 3,80% ------- 9,60% 78,80% 28,80&

Fab. Instrumen-tos de precisão e ópticos, ind. cronômetros / relógios

16,10% 9,60% 25,80% 1,60% 37,00% 45,00%

Fonte: Pintec2003

Incentivo fiscal a P&D ( Lei nº. 8.661 e Lei nº. 10.332 )(1)

Incentivo fiscal Lei de Informática (Lei nº. 10176 e Lei nº. 10664)(2)

Agregam os oferecidos pelas Fundações de Amparo à Pesquisa, os Recursos Humanos em Áreas Estratégicas – RHAE do Conselho Nacional de Desenvolvimento (3)

Científico e Tecnológico, os programas de aporte de capital de risco do BNDES e da Financiadora de Estudos e Projetos – FINEP, o Programa de apoio Tecnológico

à Exportação - PROGEX e o Programana Nacional de Apoio a Incubadoras de Empresas - PNI, da FINEP, entre outros

Os problemas e obstáculos apontados na pesquisa para não inovar, constituem informações

valiosas para a formulação e avaliação de políticas objetivando o aumento da capacitação inovativa das

empresas.

FinanciamentoIncentivo Fiscal

48

Gráfico 11

Problemas e obstáculos apontados pelas empresas que implementaram inovações- Brasil- períodos

1998-2000 e 2001-2003

Fonte: Pintec 2003, IBGE

O Brasil conforme observado na pesquisa, possui baixo nível de investimentos em CT&I

por parte do setor privado, fato que incita a premente necessidade da criação de políticas públicas

e parcerias entre empresas, governo e universidades e institutos de pesquisa, como mecanismos de

estímulo ao desenvolvimento da inovação tecnológica.

49

2.2.5 Principais entraves para a indústria de EMHO

O painel apresentado indica que ainda falta muito para a consolidação da indústria de insumos

e equipamentos médico-hospitalares no Brasil. Os principais entraves para o desenvolvimento são:

- A estrutura familiar e os altos custos intangíveis específicos desse segmento (certificações de

produtos e estabelecimento de rede de representação e assistência técnica) são aspectos limitadores ao

crescimento dessas empresas, as quais não são capazes de mobilizar recursos suficientes, inclusive por

não existir uma forma de financiamento (ou programa) adequada ao seu perfil;

- Os níveis de certificação das empresas e produtos ainda são baixos, quando considerado que a

ANVISA exige a certificação de Boas Práticas de Fabricação (BPF) para todas as empresas que fabriquem

e/ou comercializem equipamentos médicos no país; além disso, a certificação de produtos com a marca

CE e FDA é obrigatória para a venda nos mercados europeu e americano, respectivamente;

- A falta de uma rede de fornecedores nacionais, uma vez que a proximidade dos fornecedores

é fundamental para a capacitação e o desenvolvimento tecnológicos das empresas de equipamentos

médicos. (Componentes eletrônicos);

- A indústria nacional teve de sobreviver em um ambiente relativamente hostil do ponto de vista

do financiamento da demanda. A ausência de linhas de apoio à comercialização competitiva, uma vez

que as linhas oferecidas pelas empresas estrangeiras (leasing ou supliers credit) são superiores às das

empresas nacionais (Finame, Cartão BNDES);

- A melhoria das condições de pagamento do SUS - tabelas de preços defasadas,

demora no pagamento aumentando o prazo de recebimento das empresas.

- A incerteza do mercado interno, cuja demanda majoritariamente estatal, não está coordenada

com a oferta local.

50

- Falta de informação por parte do governo sobre o parque de equipamentos

- Ausência de um sistema de codificação nacional para equipamentos e artigos na área médico-

hospitalar.

A articulação do poder de compra do Estado com uma política para o setor que contemple

aspectos industriais e tecnológicos é fundamental para o fortalecimento e crescimento da base

produtiva nacional. Existem pelo menos quatro níveis de atuação do Estado: o gasto público em saúde,

as tarifas alfandegárias, a carga tributária e o financiamento público. Destaca-se a necessidade de uma

política nacional de CT&I voltada para as necessidades da população tendo como metas prioritárias

o desenvolvimento e otimização dos processos de absorção de conhecimento científico e tecnológico

pelas indústrias, pelos serviços de saúde e pela sociedade.

Por fim, a retomada de uma posição competitiva em relação ao mundo em desenvolvimento é

uma tarefa básica da política tecnológica em saúde e a maneira mais importante para realizá-la.

51

Capítulo 3

Rede Sentinela como ferramenta para inovação e desenvolvimento industrial

52

3.1. Papel da Anvisa

O aumento da capacidade científica e tecnológica do país perpassa por maior empenho

na obtenção da auto-suficiência nacional do mercado de equipamentos médico-hospitalares e de

insumos no âmbito da saúde. Existe no setor saúde uma demanda social permanente pressionando

pela assimilação de novas tecnologias que representam um custo extraordinário para o SUS. Como

as tecnologias interferem na saúde coletiva, o desenvolvimento tecnológico exige vigilância dos novos

produtos que são colocados no mercado.

No caso brasileiro, onde existe uma grande interação entre os setores públicos e privados

para o provimento de serviços à saúde, como pode ser observada através do SUS, a estrutura atual

de incentivos favorece um processo de absorção passiva e desordenada das inovações produzidas

nos países mais avançados. Quando se analisa a trajetória tecnológica da indústria de equipamentos

médico- hospitalares tem de se ter sempre em mente que este segmento é um componente importante

do complexo industrial do País e que o seu desenvolvimento tecnológico reflete as políticas nacionais

de desenvolvimento industrial e o padrão de integração entre o governo e a indústria em relação às

pesquisas científicas. (Leandro Fonseca da Silva, SEAE/MF doc. trabalho nº. 39)

Através da análise da Lei Orgânica da Saúde (Lei 8.080, de 19 de setembro de 1990 e Lei 8.142,

de 28 de dezembro de 1990, um conjunto de ações articuladas voltadas para proteção e defesa da saúde

que constituem a Vigilância Sanitária, ficou definida como:

[...] um conjunto de ações capaz de eliminar, diminuir ou prevenir riscos à

saúde e de intervir nos problemas sanitários decorrentes do meio ambiente,

da produção e circulação de bens e da prestação de serviços de interesse da

saúde, abrangendo:

I- o controle de bens de consumo que, direta ou indiretamente, se

relacionem com a saúde, compreendidas todas as etapas e

processos, da produção ao consumo;

53

II- o controle da prestação de serviços que se relacionam direta ou indiretamente com a saúde.

Quando se analisa esta definição fica claro que a definição da vigilância sanitária é bastante

ampla, complexa englobando uma enorme gama de objetos.

No Brasil, a regulação da comercialização de produtos correlatos para a saúde é feita atualmente

pela Agência Nacional de Vigilância Sanitária (ANVISA). Essa Agência, criada pela Lei n° 9.782, de 26

de janeiro de 1999, é uma autarquia de regime especial, vinculada ao Ministério da Saúde, e caracterizada

pela independência administrativa, estabilidade de seus dirigentes durante o período de mandato e

autonomia financeira. Antes da criação da ANVISA, a regulação do setor era responsabilidade da

Secretaria de Vigilância Sanitária do Ministério da Saúde.

A finalidade institucional da ANVISA é promover a proteção da saúde da população por

intermédio do controle sanitário da produção e da comercialização de produtos e serviços submetidos

à vigilância sanitária, inclusive dos ambientes, dos processos, dos insumos e das tecnologias a eles

relacionados. Além disso, a Agência exerce o controle de portos, aeroportos e fronteiras e promove

a interlocução junto ao Ministério das Relações Exteriores e instituições estrangeiras para tratar de

assuntos internacionais na área de vigilância sanitária.

Agência Nacional de Vigilância Sanitária (ANVISA) tem como uma de suas principais

incumbências eliminar ou diminuir o risco sanitário envolvido na produção e consumo de produtos

de interesse da saúde. Sua finalidade manifesta-se por meio do controle das práticas de produção,

determinando normas técnicas e padrões de produção. Para tanto deve atuar desde o registro e

autorização para entrada no mercado de um produto e subseqüentemente, acompanhar seu desempenho

durante as fases de pós-comercialização.

Na concepção de Costa (2004) a introdução inovadora do conceito de risco na Lei Orgânica

da Saúde, conferiu à vigilância sanitária um caráter mais abrangente e completo ao seu conjunto de

ações, reforçando o papel do Estado na determinação do processo saúde-doença.

**ANVISA - A Agência Nacional de Vigilância Sanitária é uma autarquia sob regime especial, ou seja, uma agência reguladora caracterizada pela independência administrativa, pela estabilidade de seus dirigentes durante o período de

mandato e autonomia financeira. Foi criada pela Lei n° 9.782, de 26 de janeiro de 1999 para atender às diretrizes do Plano de Reforma do Aparelho de Estado Na estrutura pública federal, a administração da agência está vinculada ao Ministério é regida por