Embed Size (px)

Citation preview

UNIVERSIDADE TUIUTI DO PARANÁ

Luiz Fernando Kostrzepa

Marcio Adilson Sotello

ANÁLISE DE CRÉDITO

CURITIBA 2010

ANÁLISE DE CRÉDITO

Luiz Fernando Kostrzepa

Marcio Adilson Sotello

CURITIBA 2010

ANÁLISE DE CRÉDITO

Monografia apresentada ao Curso MBA em Finanças Empresariais da Faculdade de Ciências Sociais Aplicadas da Universidade Tuiuti do Paraná, como requisito parcial para a obtenção do grau de especialista em Finanças Empresariais. Orientador: Prof. Zilval Barbosa Campos, M.Sc.

CURITIBA 2010

AGRADECIMENTO

Agradecemos a todos os nossos amigos, que nos emprestaram livros e materiais

onde pudemos pesquisar sobre o tema de nosso trabalho, agradecemos também às

pessoas que atuam em instituições financeiras, mais especificamente na área de crédito,

onde puderam esclarecer muitas dúvidas que existiram durante as pesquisas para o

trabalho e também ao nosso professor que acompanhou e nos guiou para a confecção

deste trabalho dentro dos padrões exigidos.

Agradecemos aos nossos familiares que foram pacientes e abriram mão de muitas

diversões para que pudéssemos dedicar nosso tempo neste trabalho.

SUMÁRIO

Resumo ............................................................................................................... 01

Abstract ............................................................................................................... 02

CAPÍTULO I – DEFINIÇÃO DO PROBLEMA....................................................... 03

Introdução ............................................................................................................ 03

Objetivo Geral ...................................................................................................... 03

Objetivo Especifico............................................................................................... 03

Justificativa........................................................................................................... 04

Fundamentação Bibliográfica............................................................................... 04

Princípios do Crédito ............................................................................................ 02

Os Cs do Crédito.................................................................................................. 03

Cadastro .............................................................................................................. 06

Análise Financeira ............................................................................................... 07

1.1Empresas que possuem Demonstrações Financeiras .................................... 07

1.2 Análise das Demonstrações Financeiras...............................................……… 11

1.3 Empresas tributadas com base no Lucro Presumido .................................... 16

Webscoring ............................................................................................................ 18

Análise Financeira Avançada .............................................................................. 20

2.1 Análise do Capital de Giro…………………………….………………………..... 20

2.2 Geração Interna de Recursos………………………………………….………… 29

2.3 Fluxo de Caixa…………………………………………………………………….. 31

Rating .................................................................................................................. 37

Política de Crédito ............................................................................................... 43

Acompanhamento de Crédito .............................................................................. 45

Bibliografia ........................................................................................................... 46

1

RESUMO:

A análise financeira envolve um alto grau de interpretação, portanto, raramente

pode-se chegar a conclusões absolutas. A análise financeira deve ser encarada como um

meio de identificar os pontos fortes e fracos de uma empresa e de fazer previsões quanto à

sua capacidade futura em relação ao pagamento das dívidas.

A finalidade da análise financeira é minimizar o risco de crédito por meio dos pontos

fortes e fracos do tomador. Se os pontos fortes excedem os fracos em margens suficientes

para cobrir incertezas, o empréstimo deve apresentar um risco aceitável.

ABSTRACT:

The financial analysis involves a high degree of interpretation, therefore, can rarely

reach absolute conclusions. The financial analysis should be viewed as a means of

identifying the

The financial analysis involves a high degree of interpretation, therefore, can rarely

reach

absolute conclusions. The financial analysis should be viewed as a means of identifying the

strengths and weaknesses of a company and make predictions about its future capacity in

relation to the payment of debts.

The purpose of financial analysis is to minimize credit risk through the strengths and

weaknesses of the borrower. If the strengths outweigh the weaknesses in sufficient margins

to cover uncertainties, the loan must submit an acceptable risk

2

INTRODUÇÃO

A atual situação econômica nos leva a fazer algumas reflexões numa tentativa de

procurar enxergar o novo quadro e, dentro do qual, como poderá estar a saúde das

empresas tomadoras de nossos financiamentos.

O programa Análise de Crédito tem por objetivo, trabalhar as técnicas empregadas

na análise adotadas pelo Banco, procurando com isso minimizar o grau de incerteza (risco)

e obter sucesso no retorno das operações de crédito concedidas.

A Análise de Crédito busca minimizar riscos e potencializar a liquidez das operações

de crédito, trabalhando com cenário micro e macroeconômicos, do mercado interno e

externo, buscando minimizar vulnerabilidades e contágios de risco de crédito e solvência.

Há metodologias adotadas para resguardar liquidez das operações e que é objeto

desta monografia.

Objetivo geral:

Avaliar pessoas jurídicas de forma objetiva e padronizada auxiliando tecnicamente o

gerente.

Objetivos específicos:

3

- Listas quais os documentos das empresas são essenciais para uma adequada análise de

crédito;

- Estabelecer quais os dados econômicos e financeiros são relevantes para a análise de

risco e crédito;

- Elaborar uma planilha para processamento das informações necessárias para a análise

de risco e crédito das empresas e orientação dinâmica das mesmas.

Justificativa:

O ambiente econômico no qual as organizações se encontram atualmente exerce uma

pressão sobre os gerentes e analistas de crédito que devem tomar uma serie de decisões

com base em objetivos conflitantes (BLATT, 1998). Deve-se responder aos clientes de uma

maneira rápida e eficiente, ao mesmo tempo em que decisão deve ser tomada objetiva,

consistente e corretamente.

É importante ter um sistema de decisão para gerar eficiência no processo de análise de

crédito e classificação de risco.

Fundamentação bibliográfica:

A Análise de Crédito busca minimizar riscos e potencializar a liquidez das operações

de crédito, trabalhando com cenário micro e macroeconômicos, do mercado interno e

externo, buscando minimizar vulnerabilidades e contágios de risco de crédito e solvência.

Segundo Sinkey (1989, p. 491), “O processo do crédito, envolve três tarefas básicas:

a decisão da concessão de crédito ao cliente, o acompanhamento do seu desempenho e a

4

recuperação dos créditos vencidos ou irregulares”.

Na visão de Schrickel (1995, p. 25 e 26), O principal objetivo da análise de risco e

crédito numa instituição financeira é o de identificar os riscos nas situações de empréstimo,

evidenciar conclusões quanto à capacidade de pagamento do tomador, e fazer

recomendações relativas à melhor estruturação e tipo de empréstimo a conceder.

5

CONCEITO DE CRÉDITO

Crédito consiste em colocar à disposição do cliente (tomador de recursos) certo valor

sob a forma de empréstimo ou financiamento, mediante uma promessa de pagamento

numa data futura. A função do crédito consiste em avaliar a capacidade de pagamento do

tomador visando assegurar a reputação e a solidez do banco, proporcionando segurança

aos depositantes.

PRINCIPIOS DE CRÉDITO

O princípio fundamental é conceder crédito para todos os clientes possíveis em uma

base de crédito adequada.

O Banco Central (Resol. 1559 e 2488,) determina que para a concessão de crédito, a

instituição financeira deverá seguir as seguintes premissas básicas:

• Ser diversificado e seletivo.

• Conhecer o cliente (ficha cadastral).

• Operar com cliente sem restrições.

Na concessão de crédito devemos pensar primeiro no credor, porque o risco de

EMPRÉSTIMO/FINANCIAMENTO

BANCO TOMADORRR

PROMESSA DE PAGAMENTO

6

crédito aumenta quando alguns de seus princípios são violados.

A segurança na concessão de crédito está fundamentada num conjunto de

informações, bem formado e atualizado. Este conjunto de informações deve manter-se

presente em todas as fases do crédito, que são: análise, concessão, acompanhamento,

vencimento e cobrança.

OS Cs DO CRÉDITO

Uma política de crédito claramente definida, visa à aplicação correta de seus ativos.

Neste contexto, para que haja operação de crédito mais segura, é necessário que a

instituição credora avalie uma série de variáveis que são as bases primárias para

concessão de crédito. A estas variáveis chamamos de “Cs do Crédito”.

• CARÁTER

O caráter pode ser definido como a vontade e a determinação do cliente em cumprir

a obrigação referente ao empréstimo. Provavelmente, o caráter é o componente individual

mais importante da aparência geral do cliente. Pessoas do mundo dos negócios, de bom

caráter, farão todos os esforços possíveis para pagar um empréstimo e trabalham de

maneira aberta e de forma a cooperar com seu banco, caso seu negócio experimente

dificuldades financeiras.

As pessoas sem caráter dão pouca prioridade ao pagamento das dívidas e,

facilmente, deixam de cumprir qualquer compromisso, ao primeiro sinal de dificuldade

financeira. O caráter é demonstrado por meio da integridade e honestidade. O caráter de

um cliente pode ser julgado de maneira mais precisa ao longo de vários anos de

negociação com a pessoa.

Cabe enfatizar, entretanto, que um cliente pode atrasar um pagamento, ou mesmo

7

deixar de pagar, em razão de não dispor de recursos, o que não é decorrência

necessariamente de seu caráter.

• CAPACIDADE

A capacidade refere-se a fatores internos, tais como: habilidade, competência

empresarial do indivíduo ou do grupo de indivíduos, o potencial de produção, administração

e comercialização da empresa. É algo bastante subjetivo e nem sempre fácil de medir. No

que diz respeito à capacidade física da empresa, por meio de uma visita pode-se conhecer

suas instalações, seus métodos de trabalho, bem como o grau de tecnologia utilizado.

Quanto a habilidade administrativa ou técnica do pessoal, a disposição da empresa

pode ser feita uma análise do currículo de seus administradores, visando identificar se são

conhecedores do ramo em que atuam.

• CONDIÇÕES

Condições referem-se a fatores externos, tais como: situação da economia em geral,

e tipo de segmento de mercado, no qual se insere a empresa do cliente. Cabe ressaltar

que certas decisões de política econômica, por exemplo, o desaquecimento de

determinado setor da economia, bem como o comportamento do mercado em geral, afetam

o nível de atividade de determinados tipos de empresas. Há um macroambiente no qual a

empresa está situada, que exerce forte influência na atividade empresarial.

Nesse macroambiente, está o governo, a conjuntura nacional e internacional, os

concorrentes, bem como a natureza e a ecologia. As forças desse macroambiente tanto

se manifestam de forma positiva, representando oportunidades para as empresas,

quanto como ameaças, trazendo dificuldades.

• CAPITAL

8

O capital refere-se aos fundos disponíveis para operar uma empresa. A esse

respeito existem duas considerações fundamentais a fazer: o montante de capital que os

proprietários investiram na empresa e o grau de eficiência com que o total do capital é

nela empregado.

Pela análise dos demonstrativos contábeis, obtêm-se informações valiosas sobre o

desempenho e a solidez de determinada empresa, constituindo-se numa eficiente

ferramenta para o gestor de crédito.

A análise financeira é, inquestionavelmente, um fator relevante para a decisão de

crédito. O conceito de análise financeira transcende o conceito de “análise de balanço”.

Na ausência das demonstrações financeiras, a capacidade de pagamento deve ser feita

com base em outras informações obtidas junto ao cliente.

Em resumo, o C de Capital compreende a situação econômica, financeira e

patrimonial do cliente.

• CONGLOMERADO

O C de Conglomerado refere-se à análise não apenas de uma empresa específica

que esteja pleiteando crédito, mas ao exame do conjunto de empresas no qual a

pleiteante do crédito esteja inserida. Não basta conhecer a situação de uma empresa, é

preciso que se conheça sua controladora e suas controladas e coligadas para se formar

um conceito sobre a solidez do conglomerado.

• COLATERAL

Colateral refere-se à capacidade do cliente em oferecer garantias complementares.

A garantia é uma espécie de segurança adicional e, em alguns casos, a concessão de

crédito precisará dela para compensar as fraquezas decorrentes dos outros fatores de

9

risco. Entretanto, deve-se ter sempre em mente que a garantia, não deve por si só,

justificar a concessão de um empréstimo. A finalidade da garantia é dar ao credor meios

pelos quais poderá recorrer caso a fonte de pagamento não se materialize no decorrer

do ciclo operacional normal da empresa.

Alguns fatores são relevantes na definição da garantia:

• O risco: representado pela empresa e pela operação.

• A praticidade: na sua constituição.

• Os custos: incorridos para sua constituição.

• O valor: da garantia em relação ao valor da dívida, que deve ser suficiente

para cobrir o principal mais os encargos.

• A liquidez: ou seja, a facilidade com que a garantia pode ser convertida em dinheiro.

• O controle: do credor sobre a própria garantia.

As garantias classificam-se em:

• Pessoais

- Aval. - Fiança.

• Reais

- Hipoteca. - Penhor (Bens e Títulos de Crédito). - Alienação Fiduciária.

CADASTRO

O crédito e a gestão de cobrança estão baseados fundamentalmente na existência e

manutenção de uma ficha cadastral completa e atualizada. O cadastro, ainda é um dos

instrumentos mais eficazes e tradicionais para a análise de crédito.

É um elemento obrigatório na composição do dossiê de crédito por imposição do

10

Banco Central, que estabelece que “não é permitida a realização de operação de crédito

para pessoas físicas e jurídicas que não tenham sido previamente cadastradas”.

A ficha cadastral é um resumo da vida do cliente, trazendo informações que

permitem ao credor conhecer o cliente. É um importante instrumento para o credor, pois ao

mesmo tempo que permite identificar os bons e maus pagadores, permite também avaliar a

situação econômico-financeira do cliente e dimensionar seu potencial.

Uma ficha bem elaborada, com as informações devidamente confirmadas e checadas,

auxilia adequadamente aqueles que decidem a concessão do crédito.

As fichas cadastrais devem ser atualizadas pelo menos a cada ano, ou em períodos

menores, sempre que houverem fatos relevantes a serem incluídos, evitando, assim, a

tomada de decisões com base em informações defasadas.

Na utilização da ficha cadastral é necessário consultar, também, os meios de indicam

clientes com restrições, obtendo dessa forma, informações atuais, sobre a idoneidade

moral e financeira do cliente e suas ligações, permitindo assim, atender os níveis de

segurança exigidos.

ANÁLISE FINANCEIRA

Na análise financeira apuramos, principalmente, a capacidade de pagamento do cliente.

Para podermos fazer uma correta análise da capacidade de pagamento é necessário

separarmos em:

a) Empresas que possuem Demonstrações Financeiras. b) Empresas Tributadas com base no Lucro Presumido;

a) Empresas que possuem Demonstrações Financeiras

11

A análise da capacidade de pagamento dessas empresas será feita com base nas

Demonstrações Financeiras.

DEMONSTRAÇÕES FINANCEIRAS As demonstrações financeiras constituem-se numa das grandes fontes de informações

para decisão de crédito. Os principais conjuntos de informações que as empresas de

capital aberto publicam, compreendem:

• Relatório da Administração.

• Demonstrações Financeiras:

- Balanço Patrimonial.

- Demonstração do Resultado do Exercício.

- Demonstração das Mutações do Patrimônio Líquido.

- Demonstração das Origens e Aplicações de Recursos.

• Notas Explicativas.

• Parecer dos Auditores.

Quanto aos exercícios abrangidos, as sociedades anônimas publicam as

demonstrações financeiras de forma comparativa, isto é, as relativas ao último e ao

penúltimo exercícios sociais, objetivando permitir aos seus usuários a comparação da

situação da empresa nos dois exercícios. Cabe destacar que as sociedades por quotas de

responsabilidade limitada normalmente não publicam demonstrações financeiras.

As empresas de capital aberto, além de publicarem suas demonstrações financeiras,

algumas vezes precisam publicar também as chamadas demonstrações consolidadas. O

principal objetivo da consolidação das demonstrações financeiras é propiciar aos usuários

dessas demonstrações uma visão global acerca de um conjunto de empresas pertencentes

a um mesmo grupo econômico, como se as mesmas representassem uma única entidade.

12

Quanto a freqüência da divulgação, as empresas habitualmente elaboram suas

demonstrações anualmente e as fornecem aos investidores, credores e demais

interessados. As empresas de capital aberto, isto é, com ações negociadas em bolsas de

valores, divulgam também demonstrações semestrais e informações trimestrais (ITR).

RELATÓRIO DA ADMINISTRAÇÃO

O Relatório da Administração também pode aparecer com a denominação de

Mensagem aos Acionistas. Em linhas gerais, deve funcionar como uma prestação de

contas dos administradores aos acionistas, ao mesmo tempo em que também fornece uma

análise prospectiva.

Em alguns casos, tais relatórios apenas submetem as demonstrações financeiras à

apreciação dos acionistas, sem apresentar qualquer informação relevante. Em outros

casos, entretanto, trazem um valioso conjunto de informações, tais como histórico da

empresa, suas principais estratégias de crescimento, seus planos futuros, suas políticas

de recursos humanos e seus investimentos em pesquisa e desenvolvimento.

Informam sobre o estágio em que se encontram determinados projetos importantes,

analisam o ambiente em que a empresa opera e destacam as expectativas da

administração para os próximos exercícios. Pode ainda fornecer uma análise interna sobre

os resultados alcançados e sobre as políticas de investimento, de financiamento e de

distribuição de dividendos que foram adotadas no último exercício.

É importante que o gerente de negócios e os analistas leiam o Relatório da

Administração para uma melhor compreensão da empresa, porém é necessário que

tenham espírito crítico para avaliar o conteúdo e a viabilidade das metas colocadas.

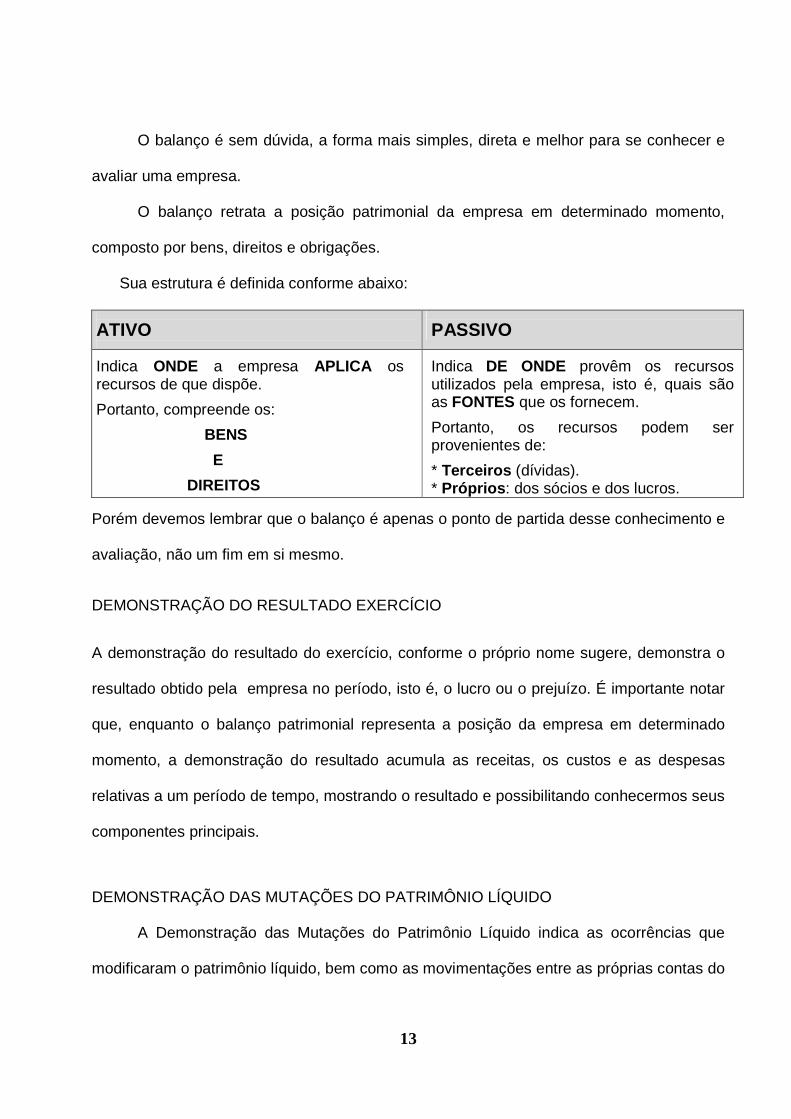

BALANÇO PATRIMONIAL

13

O balanço é sem dúvida, a forma mais simples, direta e melhor para se conhecer e

avaliar uma empresa.

O balanço retrata a posição patrimonial da empresa em determinado momento,

composto por bens, direitos e obrigações.

Sua estrutura é definida conforme abaixo:

ATIVO

PASSIVO

Indica ONDE a empresa APLICA os recursos de que dispõe.

Portanto, compreende os:

BENS

E

DIREITOS

Indica DE ONDE provêm os recursos utilizados pela empresa, isto é, quais são as FONTES que os fornecem.

Portanto, os recursos podem ser provenientes de:

* Terceiros (dívidas). * Próprios : dos sócios e dos lucros.

Porém devemos lembrar que o balanço é apenas o ponto de partida desse conhecimento e

avaliação, não um fim em si mesmo.

DEMONSTRAÇÃO DO RESULTADO EXERCÍCIO

A demonstração do resultado do exercício, conforme o próprio nome sugere, demonstra o

resultado obtido pela empresa no período, isto é, o lucro ou o prejuízo. É importante notar

que, enquanto o balanço patrimonial representa a posição da empresa em determinado

momento, a demonstração do resultado acumula as receitas, os custos e as despesas

relativas a um período de tempo, mostrando o resultado e possibilitando conhecermos seus

componentes principais.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

A Demonstração das Mutações do Patrimônio Líquido indica as ocorrências que

modificaram o patrimônio líquido, bem como as movimentações entre as próprias contas do

14

patrimônio líquido.

Em termos gerais, os fatores como lucro, aumento de capital com integralização

pelos sócios, ou distribuições de dividendos modificam o patrimônio líquido da empresa.

Todavia, um aumento de capital com a utilização de reservas representa apenas uma

movimentação contábil entre as contas do patrimônio líquido sem modificá-lo.

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS - DOAR

A DOAR é um instrumento valioso para o analista. Mostra a movimentação dos

recursos no âmbito de variação do capital circulante líquido, detalhando as diversas fontes

e aplicações de recursos que o afetaram. Por meio dessa demonstração, podemos

saber se a empresa gerou recursos em suas operações, se imobilizou recursos no período,

se obteve novas fontes de financiamento de longo prazo e se os acionistas fizeram novos

aportes de capital. Em resumo, a DOAR mostra a variação do capital circulante líquido.

O detalhamento das aplicações mostra-nos quanto a empresa aplicou em

investimentos, imobilizado, diferido e dividendos (por exemplo) e possibilita-nos conhecer o

impacto de suas políticas de crescimento e distribuição de resultados aos acionistas.

Permite também identificar quais as fontes de recursos utilizadas pela empresa.

NOTAS EXPLICATIVAS

As demonstrações financeiras são complementadas por notas explicativas e outros

quadros analíticos ou demonstrações contábeis necessários para esclarecimento da

situação patrimonial e dos resultados do exercício.

As notas explicativas dão informações gerais sobre o contexto operacional da

empresa, mostrando suas principais atividades. Adicionalmente, detalha itens do balanço,

15

por exemplo, a composição dos estoques, visando facilitar o entendimento do usuário das

informações contábeis.

PARECER DOS AUDITORES

As demonstrações financeiras das companhias abertas são, obrigatoriamente,

auditadas por auditores independentes, registrados na Comissão de Valores Mobiliários.

Daí o parecer dos auditores integrar as demonstrações publicadas, constituindo-se num

importante instrumento para o analista. É conveniente que toda análise de uma empresa

inclua a leitura do parecer dos auditores. Normalmente, há um padrão seguido pelas

empresas de auditoria, porém o mais importante no âmbito de análise é quando o parecer

destaca alguma anormalidade.

Do ponto de vista do analista, uma empresa na qual o parecer dos auditores traga

ressalva, seja adverso, ou haja negativa de opinião, é seguramente uma empresa de maior

risco, até porque dificulta ou impossibilita sua avaliação pelo analista que estará

trabalhando com informações não confiáveis. É importante destacar que, dependendo do

objetivo da análise, vai caber ao analista avaliar se mesmo com aquelas considerações

levantadas pelos auditores as peças contábeis poderão ser utilizadas e para quê.

ANÁLISE DE BALANÇO

ANÁLISE VERTICAL E HORIZONTAL

Este processo é um bom início para analisar uma série de balanços de uma empresa. A análise vertical e horizontal é a forma mais simples e bastante eficiente para se adquirir uma visão geral sobre os demonstrativos econômico-financeiros da empresa.

ANÁLISE VERTICAL

O propósito inicial, da análise vertical é mostrar a participação relativa de cada item

16

de uma demonstração financeira em relação a determinado referencial.

No balanço, por exemplo é comum determinarmos quanto por cento representa cada

conta (e grupo de contas) em relação ao ativo total/passivo total.

CONTA X 100 AV = ATIVO TOTAL

Já, na demonstração de resultados nosso referencial será a Receita Operacional

Líquida (vendas líquidas), isto é, quanto por cento representa cada conta (receita e

despesa) em relação à receita operacional líquida.

A análise vertical permite avaliar a estrutura do balanço (Balanço Patrimonial e

Demonstração de Resultados), isto é, se a proporcionalidade dos diferentes componentes

patrimoniais e de resultados se mantém ao longo dos anos, ou se existem desequilíbrios

importantes, que devem merecer uma avaliação mais minuciosa.

ANÁLISE HORIZONTAL

O propósito da análise horizontal é permitir o exame da evolução histórica de uma

série de valores.

Na análise horizontal, tomamos o primeiro exercício como base e calculamos a

evolução de cada conta nos próximos exercícios.

X 100 AH = SALDO ATUAL

SALDO ANTERIOR (ATUALIZADO)

- 1

AV = CONTA

RECEITA OP. LÍQUIDA

X 100

17

Cada um desses índices obtidos fornece a idéia de sua própria evolução ao longo do

período considerado, isto é, sua medida de crescimento.

Na análise horizontal, é fundamental que o analista tenha na devida conta uma

ordem de grandeza, para não cair, eventualmente, nas armadilhas que cálculos numéricos

podem proporcionar. É preciso observar a relevância dos valores, pois muitas vezes o

índice é elevado, mas o valor monetário é pequeno.

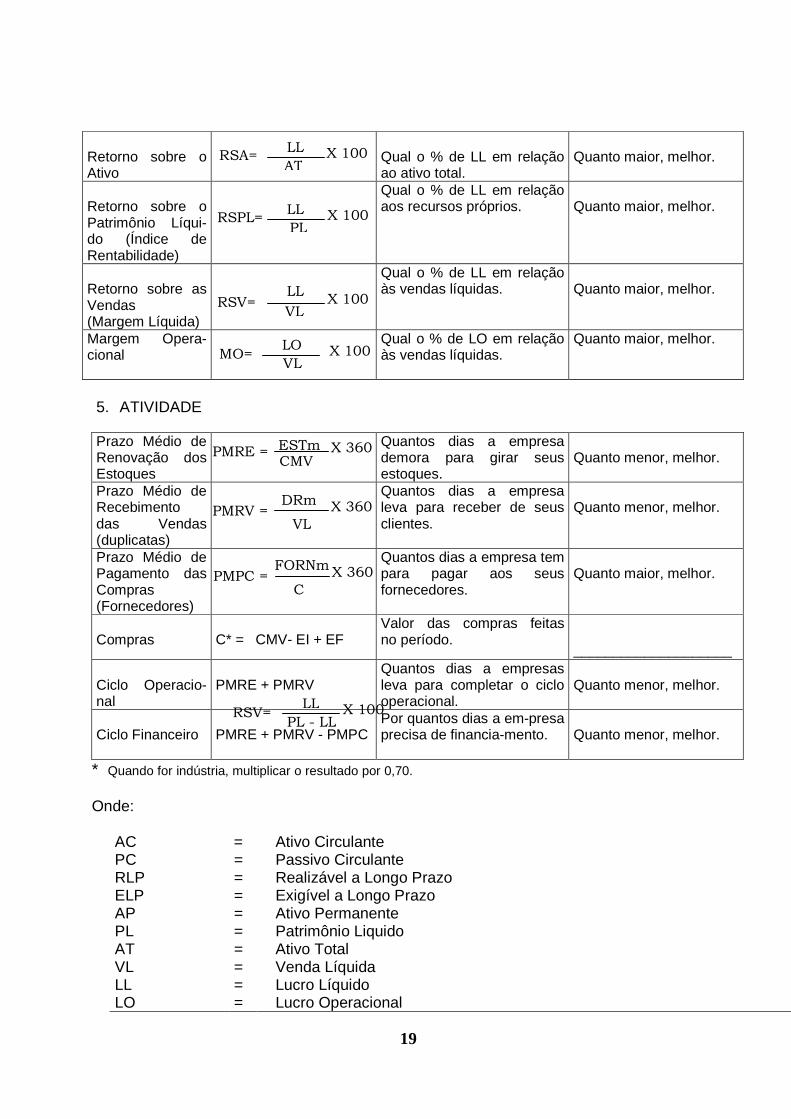

ANÁLISE POR MEIO DE ÍNDICES FINANCEIROS

Os índices financeiros são relações entre contas ou grupos de contas das

demonstrações financeiras, que têm por objetivo fornecer informações que não são fáceis

de serem visualizadas de forma direta nas demonstrações financeiras.

A rigor, não há limites para a construção de fórmulas matemáticas para a elaboração

de uma análise de balanço. O analista pode ser bastante criativo e até inovador, a partir de

sua sensibilidade e perspicácia analítica. Contudo, existem certas fórmulas consagradas,

de uso geral, que cobrem adequadamente a análise de balanços voltada, especificamente,

para a concessão de crédito. A não ser que um caso específico requeira cálculos

particulares e mais sofisticados ou, até, inéditos, as fórmulas que apresentamos a seguir

devem atender às necessidades mais usuais de uma análise que objetiva a concessão de

crédito a qualquer empresa. Importa saber: (a) como a empresa administra seu capital de

giro; (b) se a empresa reúne condições de pagar seus compromissos em dia; (c) se a

empresa está “ganhando dinheiro” em seu negócio e (d) como a empresa financia suas

operações.

É fundamental saber ler o resultado do cálculo, para que sejam evitados erros

graves de interpretação. Alguns cálculos resultam numa percentagem, daí existir

18

multiplicação por 100. Outros, resultam num número decimal.

1. CAPITAL DE GIRO

CAPITAL DE GIRO CG = AC CAPITAL DE GIRO LÍQUIDO ou CAPITAL CIRCULANTE LÍQUIDO CGL = AC – PC CAPITAL DE GIRO PRÓPRIO CGP= PL – AP – RLP NECESSIDADE DE CAPITAL DE GIRO NCG= ACO – PCO

2. LIQUIDEZ Liquidez Corrente

Relação das disponibilidades mais realizáveis a curto prazo com a dívida de curto prazo.

Quanto maior, melhor.

Liquidez Seca

PC

Relação das disponibilidades mais realizáveis a curto prazo com a dívida de curto prazo, sem considerar os estoques.

Quanto maior, melhor.

Liquidez Geral

Relação das disponibi-lidades de curto e longo prazo com a dívida total.

Quanto maior, melhor.

Grau de Solvência

Relação do ativo total com a dívida total.

Quanto maior, melhor.

3. ESTRUTURA

Participação de Capitais de Ter-ceiros (Grau de Endividamento)

% de uso de recursos de terceiros em relação aos recursos próprios.

Quanto menor, melhor.

Composição do Endividamento

% da dívida total que vencerá a curto prazo.

Quanto menor, melhor.

Imobilização do Patrimônio Líqui-do (Grau de Imobilização)

% dos recursos próprios comprometido com ativo permanente.

Quanto menor, melhor.

Grau de Dependência Bancária

% de recursos bancários em relação aos recursos próprios.

Quanto menor, melhor.

4. RENTABILIDADE/LUCRATIVIDADE Giro do Ativo

Quanto a empresa vendeu no período, comparado com seu ativo total.

Quanto maior, melhor.

AC LC =

PC

AC - ESTOQUES LS =

LG = AC + RLP

PC + ELP

GS = AT

PC + ELP

X 100

PCT = X 100 PC + ELP

PL

PC + ELP

CE = PC X 100

AP IPL = X 100

PL

DB = X 100 FINANC.

PL

VL GA =

AT

19

Retorno sobre o Ativo

Qual o % de LL em relação ao ativo total.

Quanto maior, melhor.

Retorno sobre o Patrimônio Líqui-do (Índice de Rentabilidade)

Qual o % de LL em relação aos recursos próprios.

Quanto maior, melhor.

Retorno sobre as Vendas (Margem Líquida)

Qual o % de LL em relação às vendas líquidas.

Quanto maior, melhor.

Margem Opera-cional

Qual o % de LO em relação às vendas líquidas.

Quanto maior, melhor.

5. ATIVIDADE Prazo Médio de Renovação dos Estoques

Quantos dias a empresa demora para girar seus estoques.

Quanto menor, melhor.

Prazo Médio de Recebimento das Vendas (duplicatas)

Quantos dias a empresa leva para receber de seus clientes.

Quanto menor, melhor.

Prazo Médio de Pagamento das Compras (Fornecedores)

Quantos dias a empresa tem para pagar aos seus fornecedores.

Quanto maior, melhor.

Compras

C* = CMV- EI + EF

Valor das compras feitas no período.

____________________

Ciclo Operacio-nal

PMRE + PMRV

Quantos dias a empresas leva para completar o ciclo operacional.

Quanto menor, melhor.

Ciclo Financeiro

PMRE + PMRV - PMPC

Por quantos dias a em-presa precisa de financia-mento.

Quanto menor, melhor.

* Quando for indústria, multiplicar o resultado por 0,70. Onde:

AC = Ativo Circulante PC = Passivo Circulante RLP = Realizável a Longo Prazo ELP = Exigível a Longo Prazo AP = Ativo Permanente PL = Patrimônio Liquido AT = Ativo Total VL = Venda Líquida LL = Lucro Líquido LO = Lucro Operacional

RSA= AT

X 100 LL

RSV= VL

X 100 LL

RSPL= PL

X 100 LL

MO= VL

X 100 LO

RSV= PL - LL

X 100 LL

ESTm PMRE = X 360

= CMV

PMRV = X 360

= VL

DRm

X 360 PMPC = C

FORNm

20

CMV ou CPV = Custo das Mercadorias/Produtos Vendidas DRm = Duplicatas a Receber/Média ESTm = Estoques/Média FORNm = Fornecedores/Média EI = Estoque Inicial EF = Estoque Final ACO = Ativo Circulante Operacional PCO = Passivo Circulante Operacional

b) EMPRESAS TRIBUTADAS COM BASE NO LUCRO PRESUMIDO

As empresas cujo faturamento seja igual ou inferior a R$ 24 milhões no ano poderão

optar pela tributação pelo Lucro Presumido, exceto alguns casos específicos, relacionados

no quadro abaixo.

A comodidade da tributação pelo lucro presumido reside no fato da empresa não ter

que manter os registros contábeis de praxe e toda a burocracia relacionada, limitando-se à

escrituração dos livros de registro de Inventário e Diário ou Caixa, sendo a tributação feita

pela aplicação de determinado percentual, consoante a atividade operacional, diretamente

sobre o faturamento bruto.

Sabemos que o balanço não é obrigatório para esse tipo de empresa, porém não

acreditamos que exista alguma empresa, cujos proprietários dispensem por completo o

levantamento periódico de sua situação econômico-financeira.

Nas micro e pequenas empresas, o fluxo de caixa ganha importância fundamental. O

analista deve poder avaliar a geração de caixa da empresa em determinado período de

tempo, para poder estimar se a empresa poderá pagar o empréstimo ou não no respectivo

vencimento. Isto só poderá ser feito mediante contato direto com a empresa solicitante de

crédito.

Estão obrigados ao regime de tributação com base no lucro real as pessoas jurídicas (Lei nº 9.718, de 27.11.1998):

21

cuja receita operacional bruta no ano-calendário anterior, seja superior ao limite de R$

24.000.000,00 (vinte e quatro milhões de reais), ou proporcional ao número de

meses do período, quando inferior a doze meses;

I. cujas atividades sejam de bancos comerciais, de investimentos, desenvolvimento,

caixas econômicas, sociedades de crédito, financiamento e investimento,

sociedades de crédito imobiliário, sociedades corretoras de títulos, valores

mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de

arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e

de capitalização e entidades de previdência privada aberta;

II. que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

III. que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos

à isenção ou redução do imposto;

IV. que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo

regime de estimativa, na forma do art. 2º da Lei nº 9.430, de 1996; *

V. que explorem as atividades de prestação cumulativa e contínua de serviços de

assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos,

administração de contas a pagar e a receber, compras de direitos creditórios

resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

A empresa poderá suspender ou reduzir o pagamento mensal por estimativa desde que

demonstre mediante a elaboração de balanço ou Balancete que o valor do imposto de

renda pago até o mês do balanço, é igual ou excede o valor do imposto devido,

inclusive adicional, calculando com base no lucro real do período em curso.

22

A EMPRESA QUE NÃO POSSUIR BALANÇO DEVERÁ PRESTAR AS SEGUINTES

INFORMAÇÕES:

• Faturamento mensal dos últimos 12 meses.

• Estimativa de faturamento para os próximos meses, em razão de eventuais contratos de fornecimento ou experiências sazonais do passado.

• Saldos das contas: disponível, duplicatas a receber, estoques.

• Saldos das contas: fornecedores, impostos, financiamentos, salários e encargos a pagar.

• Os prazos concedidos aos clientes e recebidos dos fornecedores e os respectivos valores.

• O valor das compras mensais.

• O prazo de transformação das matérias-primas em produtos acabados (indústria).

• Abertura do endividamento bancário a vencer e os respectivos prazos de vencimento, forma de pagamento e nome da instituição financeira.

• As margens operacionais e líquidas.

• Relação dos bens com os respectivos valores.

• Relação da frota, especificando ano de fabricação, modelo, valor de mercado, se está alienados ou não.

• Cópia da declaração do imposto de renda.

• Para construtoras, posição atual da carteira de obras, valores já recebidos, a receber e previsão de término.

• Informações de todas as empresas que tenham participação da proponente e/ou

grupo econômico. WEBSCORING GUIA DE AVALIAÇÃO DE MICROS E PEQUENAS EMPRESAS

DEFINIÇÃO:

Instrumento de crédito para avaliação de micro e pequenas empresas, mediante análise de

dados cadastrais e econômico-financeiros, permitindo a pontuação e sugestão de limites de

23

crédito às empresas que apresentam adequado nível de risco.

METODOLOGIA:

Seleção e ponderação das variáveis referentes ao dados econômico-financeiros e

cadastrais.

ASPECTOS ANALISADOS:

• PERFIL DO SEGMENTO - PERFIL DA EMPRESA (CADASTRO/VISITA)

- Tradição, estrutura do negócio, estratégia de atuação, potencial de crédito

(bancos/fornecedores);

- Posição gerencial (econômico-financeira): geração de caixa e liquidez da empresa.

RESULTADO:

- CRÉDITO APROVADO

Quando a empresa atingir o mínimo de pontos exigidos.

- CRÉDITO RESULTADO

Serão apresentadas mensagens informando o(s) motivo(s) que levaram o modelo a rejeitar o crédito. Conforme a pontuação obtida, a empresa é enquadrada através do grau de risco que representa para a instituição.

OBSERVAÇÃO:

O WEBSCORING não invalida o cumprimento das regras da Política de Crédito

vigentes na Instituição, as quais permanecem inalteradas e sob responsabilidade da alçada

de aprovação, ou seja, todas as normas do Banco deverão ser observadas (valores de

alçadas, risco global, existência de cadastro atualizado, restrições etc ).

Ressalta-se que os valores sugeridos para limites diferenciados de acordo com a

24

garantia oferecida não devem ser somados.

ANÁLISE FINANCEIRA AVANÇADA

Corresponde à análise da necessidade de capital de giro da empresa, geração

interna de recursos, e à análise do fluxo de caixa. Tais conceitos são imprescindíveis para

uma boa análise e decisão de crédito. Compreender a situação financeira da empresa, as

causas que a afetaram, suas necessidades de recursos e sua capacidade de pagamento é

o ponto de partida para um bom desempenho como analista ou como gerente de negócios.

ANÁLISE DE CAPITAL DE GIRO

O principal objetivo da análise da liquidez de uma empresa reside em identificar sua

capacidade de honrar seus compromissos de curto prazo. O tradicional índice de liquidez

corrente, que relaciona o ativo circulante com o passivo circulante, não é um indicador

eficaz para avaliar a capacidade da empresa de pagar seus compromissos imediatos.

O formato do balanço tradicional, pela definição de seus componentes, deixa

implícita uma estratégia de condução dos negócios da empresa com vistas muito mais à

solvência (capacidade de saldar seus compromissos por meio do encerramento do

negócio), do que à liquidez (capacidade de saldar seus compromissos operando e

crescendo).

A análise financeira tradicional, muito usada pelos bancos, também traduz este

conceito estático de operação, pois os conhecidos índices de liquidez que confrontam as

“disponibilidades” e os “realizáveis” com os exigíveis, só têm sentido num balanço final de

25

atividades em encerramento.

O modelo de análise avançada enfatiza mais os aspectos de liquidez, ou seja, pensa

a empresa como uma entidade dinâmica, que cresce com a economia do país e acumula

experiência operacional na sua área específica de ação, com capacidade financeira de

resgatar seus compromissos no prazo, ao mesmo tempo em que injeta recursos no ativo

econômico.

Para essa análise é necessário que o balanço seja reclassificado, conforme modelo a seguir: RECLASSIFICAÇÃO DO BALANÇO

Ativo Passivo

C I R C U L

Ativo circulante financeiro (ACF)

♦ Caixa e bancos ♦ Aplicações de liquidez imediata ♦ Aplicações de liquidez não imediata

Passivo circulante financeiro (PCF)

♦ Instituições de crédito ♦ Duplicatas/títulos descontados ♦ Dividendos a pagar ♦ Imposto de renda a recolher

C I R C U L

A N T E

Ativo circulante operacional (ACO)

♦ Contas a receber de clientes ♦ Estoques ♦ Adiantamento a fornecedores ♦ Outros valores a receber ♦ Despesas do exercício seguinte

Passivo circulante operacional (PCO)

♦ Fornecedores ♦ Salários e encargos sociais ♦ Impostos e taxas

A N T E

N Ã O

C I

Realizável a longo prazo (RLP) ♦ Direitos reálizaveis após o término do do

exercício ♦ Valores a receber de coligadas/contro-

ladas

Exigível a longo prazo (ELP)

♦ Financiamentos ♦ Debêntures ♦ Impostos parcelados

N Ã O

C I

R C U L A N T E

Ativo permanente (AP)

♦ Investimentos ♦ Imobilizado ♦ Diferido

Resultados de exercícios futuros (REF) Patrimônio líquido (PL)

♦ Capital ♦ Reservas ♦ Lucros ou prejuízos acumulados

R C U L A N T E

Ativo Total

Passivo Total

No balanço acima observamos que o ativo e o passivo circulantes foram

26

reclassificados em operacional e financeiro , os quais fogem das classificações habituais.

O objetivo é justamente o de preparar os dados para a apuração da necessidade de

capital de giro (NCG).

O Ativo Circulante Operacional - ACO é o investimento que decorre

automaticamente das atividades de compra, produção, estocagem e venda.

O Passivo Circulante Operacional - PCO é o financiamento, também automático,

que decorre dessas mesmas atividades.

A diferença entre esses investimentos (ACO) e financiamentos (PCO) é quanto a empresa

necessita de capital para financiar o giro, ou seja , a NCG.

NCG = ACO - PCO

As situações básicas que ocorrem numa empresa são:

• ACO > PCO

É a situação normal na maioria das empresas.

Há uma NCG para a qual a empresa precisa encontrar fontes adequadas de financiamento.

• ACO = PCO

Neste caso a NCG é igual a zero, a empresa não tem necessidade de financiamento para o

giro.

• ACO < PCO

A empresa tem mais financiamentos operacionais do que investimentos operacionais, os

quais poderão ser usados para aplicação no mercado financeiro ou para expansão da

planta fixa.

CAPITAL PERMANEBTE LÍQUIDO - CPL (FUNDO PERMANENTE) As contas não circulantes são formadas por:

27

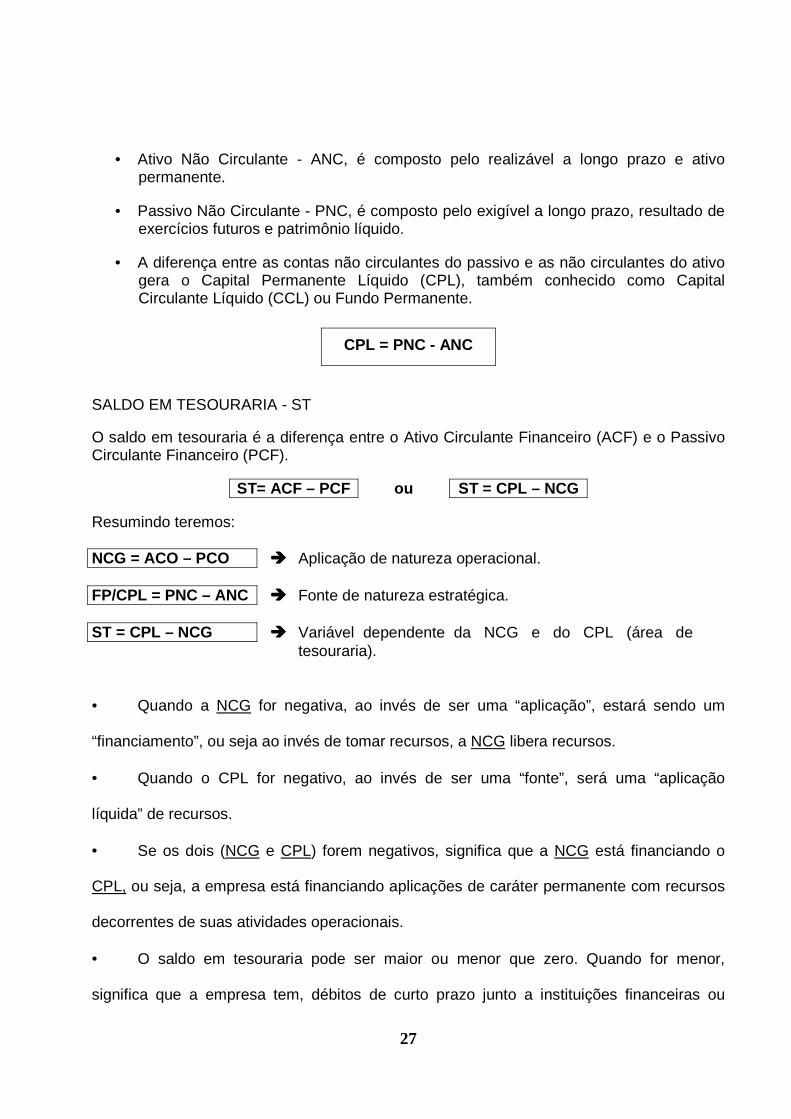

• Ativo Não Circulante - ANC, é composto pelo realizável a longo prazo e ativo

permanente.

• Passivo Não Circulante - PNC, é composto pelo exigível a longo prazo, resultado de exercícios futuros e patrimônio líquido.

• A diferença entre as contas não circulantes do passivo e as não circulantes do ativo

gera o Capital Permanente Líquido (CPL), também conhecido como Capital Circulante Líquido (CCL) ou Fundo Permanente.

CPL = PNC - ANC

SALDO EM TESOURARIA - ST O saldo em tesouraria é a diferença entre o Ativo Circulante Financeiro (ACF) e o Passivo Circulante Financeiro (PCF).

ST= ACF – PCF ou ST = CPL – NCG Resumindo teremos: NCG = ACO – PCO ���� Aplicação de natureza operacional. FP/CPL = PNC – ANC ���� Fonte de natureza estratégica. ST = CPL – NCG ���� Variável dependente da NCG e do CPL (área de tesouraria). • Quando a NCG for negativa, ao invés de ser uma “aplicação”, estará sendo um

“financiamento”, ou seja ao invés de tomar recursos, a NCG libera recursos.

• Quando o CPL for negativo, ao invés de ser uma “fonte”, será uma “aplicação

líquida” de recursos.

• Se os dois (NCG e CPL) forem negativos, significa que a NCG está financiando o

CPL, ou seja, a empresa está financiando aplicações de caráter permanente com recursos

decorrentes de suas atividades operacionais.

• O saldo em tesouraria pode ser maior ou menor que zero. Quando for menor,

significa que a empresa tem, débitos de curto prazo junto a instituições financeiras ou

28

outras dívidas de curto prazo, não relacionadas ao seu ciclo operacional, superior aos seus

recursos financeiros de curto prazo.

RECLASSIFICAÇÃO DE CONTAS

ATIVO

Anterior

Atual

PASSIVO

Anterior

Atual

CIRCULANTE FINANCEIRO

CIRCULANTE FINANCEIRO

Disponível 14.237 36.951 Empr. e Financ. 102.189 117.645 Tit. Val. Mobiliários 27.307 3.205 Débitos de Coligadas --- 649 Créditos de Coligadas 1.155 406 Imp.Renda e C. Social 595 40 Outros Débitos 1.704 777

Total

42.699

40.562

Total

104.488

119.111

CIRCULANTE OPERACIONAL

CIRCULANTE OPERACIONAL

Clientes 87.576 96.939 Fornecedores 54.713 59.769 Estoques 40.855 43.732 Obrig. Trabalhistas 2.492 2.176 Impostos a Recuperar 4.858 8.536 Obrig. Fiscais 5.479 3.290

Outros Créditos 9.827 12.881 Prov. Trabalhistas 2.990 3.315 Despesas Antecipadas 82 7

Total

143.198

162.095

Total

65.674

68.550 NÃO CIRCULANTE

NÃO CIRCULANTE

Realizável a Longo Prazo

1.579

1.957

Exigível a Longo Prazo

205

2.066

Permanente

34.884

46.942

Patrimônio Líquido

51.993

61.829

Total

36.463

48.899

Total

52.198

63.895

TOTAL DO ATIVO

222.360

251.556

TOTAL DO PASSVO

222.360

251.556

NECESSIDADE DE CAPITAL DE GIRO

29

NCG = ACO - PCO

Ano Anterior Ano Atual

ACO:

PCO:

Capital Permanente Líquido

CPL = PNC - ANC

Ano Anterior Ano Atual

PNC:

ANC:

SALDO EM TESOURARIA

ST = CPL - NCG

Ano Anterior Ano Atual

CPL:

NCG:

ST = ACF – PCF

Ano Anterior Ano Atual

ACF:

PCF:

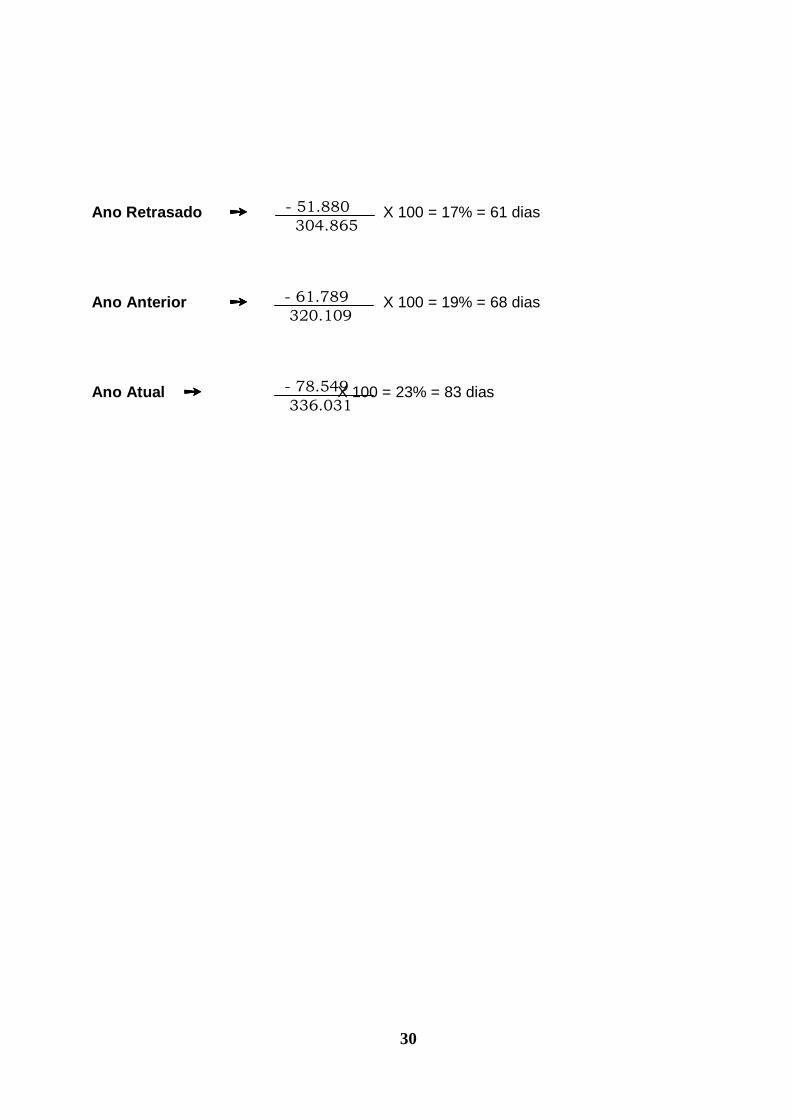

TESOURARIA X VENDAS Fórmula ➙➙➙➙ X 100 ST

VL

30

Ano Retrasado ➙➙➙➙ X 100 = 17% = 61 dias Ano Anterior ➙➙➙➙ X 100 = 19% = 68 dias Ano Atual ➙➙➙➙ X 100 = 23% = 83 dias

- 51.880

304.865

- 61.789

320.109

- 78.549

336.031

31

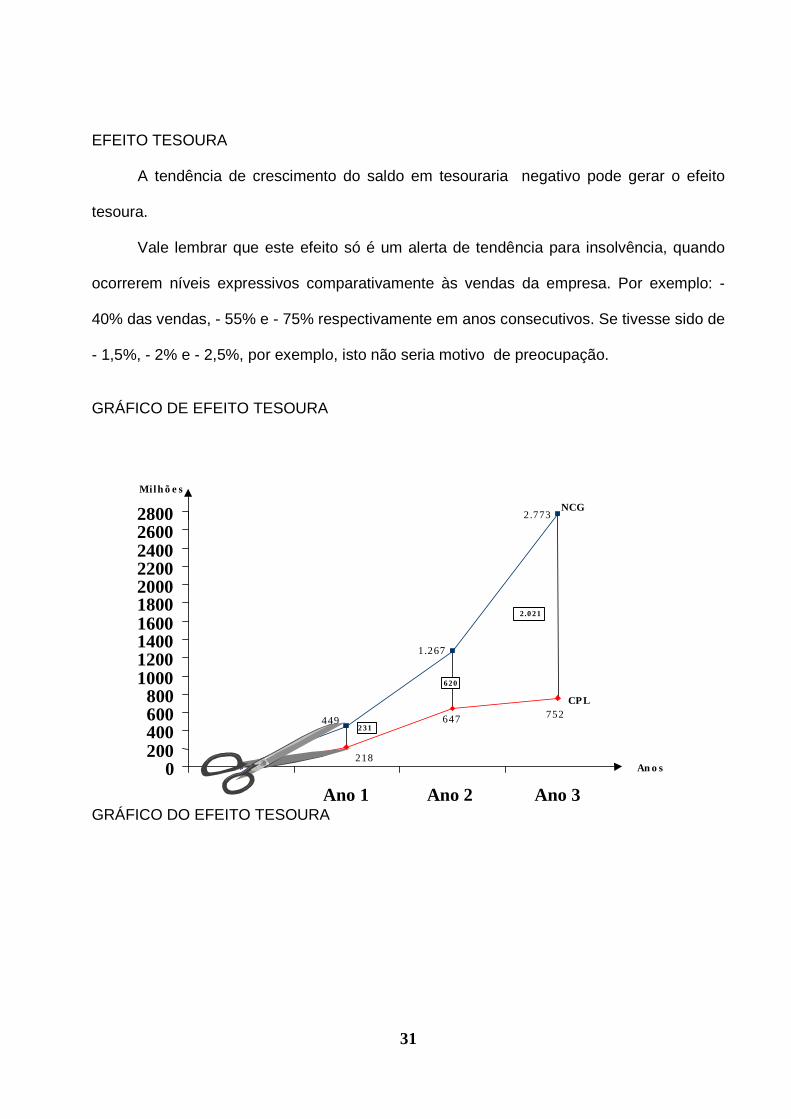

EFEITO TESOURA

A tendência de crescimento do saldo em tesouraria negativo pode gerar o efeito

tesoura.

Vale lembrar que este efeito só é um alerta de tendência para insolvência, quando

ocorrerem níveis expressivos comparativamente às vendas da empresa. Por exemplo: -

40% das vendas, - 55% e - 75% respectivamente em anos consecutivos. Se tivesse sido de

- 1,5%, - 2% e - 2,5%, por exemplo, isto não seria motivo de preocupação.

GRÁFICO DE EFEITO TESOURA

GRÁFICO DO EFEITO TESOURA

0200400600800

1000120014001600180020002200240026002800

Ano 1 Ano 2 Ano 3

449

1.267

2.773

647 752

218

NCG

CPL

2 .021

620

231

Mi lh õ e s

An o s

32

CPL

93.545

20

30

40

50

60

70

80

90

100

Milhões

0

51.880

77.524

15.735 16.653

Anos

78.549

68.533

Ano Retrasado

Ano Anterior

10 14.996

NCG

ST

Ano Atual

61.789

33

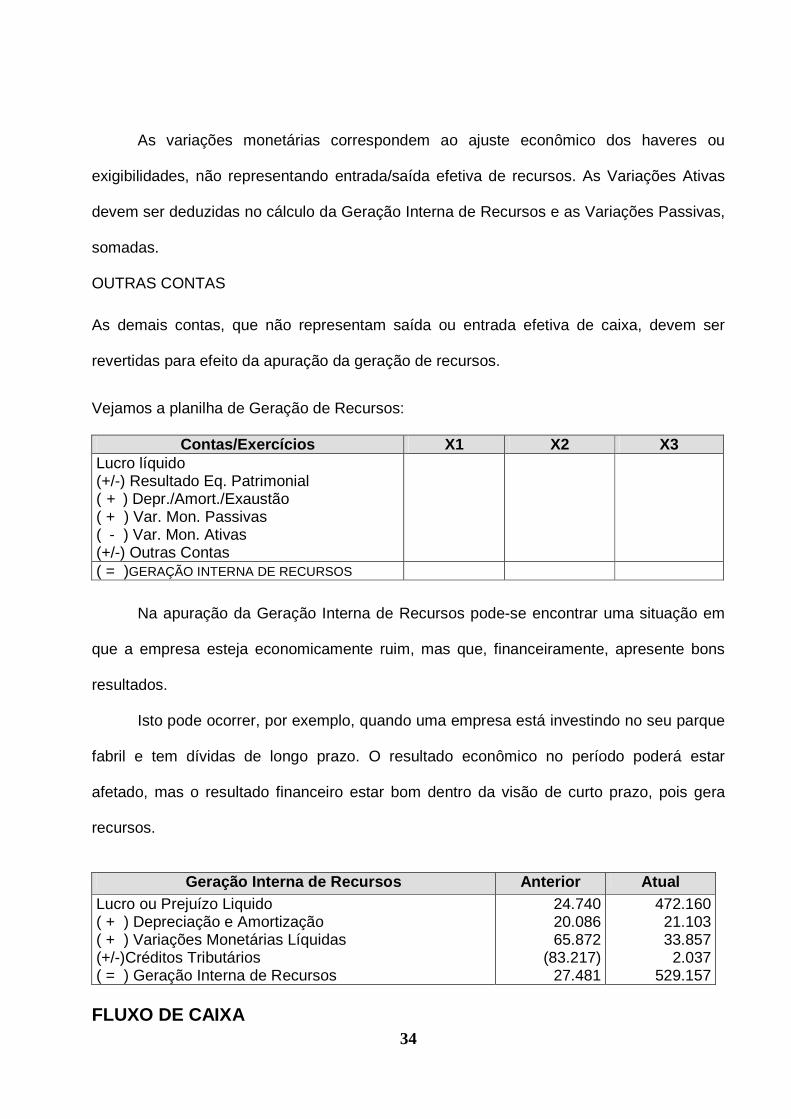

GERAÇÃO INTERNA DE RECURSOS

A geração interna de recursos deve ser considerada como o resultado financeiro da

empresa, pois o resultado econômico do período (lucro líquido) é ajustado pela reversão de

fatores que o influenciaram, mas que não representaram entrada ou saída efetiva de caixa.

Partindo do resultado líquido, o cálculo da geração interna de recursos se processa

da seguinte forma:

LUCRO LÍQUIDO

(+/-) Resultado Equivalência Patrimonial

( + ) Depreciação/Amortização/Exaustão

( + ) Variações Monetárias Passivas incorridas e não pagas

( - ) Variações Monetárias Ativas incorridas e não recebidas

(+/-) Outras Contas

( = ) GERAÇÃO INTERNA DE RECURSOS

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL

Representa um fato econômico decorrente do ajuste das aplicações da empresa no

Patrimônio das controladas, igualmente não representando uma entrada ou saída efetiva

de recursos. Se negativo, deve ser somado; se positivo, deve ser subtraído.

DEPRECIAÇÃO/AMORTIZAÇÃO/EXAUSTÃO

As despesas de depreciação, exaustão ou amortização de bens do ativo, afetam o

Resultado Bruto e Operacional da empresa. Não representam saída efetiva de recursos e

devem, portanto, ser revertidos.

VARIAÇÕES MONETÁRIAS ATIVAS/PASSIVAS

34

As variações monetárias correspondem ao ajuste econômico dos haveres ou

exigibilidades, não representando entrada/saída efetiva de recursos. As Variações Ativas

devem ser deduzidas no cálculo da Geração Interna de Recursos e as Variações Passivas,

somadas.

OUTRAS CONTAS

As demais contas, que não representam saída ou entrada efetiva de caixa, devem ser

revertidas para efeito da apuração da geração de recursos.

Vejamos a planilha de Geração de Recursos:

Contas/Exercícios X1 X2 X3 Lucro líquido (+/-) Resultado Eq. Patrimonial ( + ) Depr./Amort./Exaustão ( + ) Var. Mon. Passivas ( - ) Var. Mon. Ativas (+/-) Outras Contas

( = )GERAÇÃO INTERNA DE RECURSOS

Na apuração da Geração Interna de Recursos pode-se encontrar uma situação em

que a empresa esteja economicamente ruim, mas que, financeiramente, apresente bons

resultados.

Isto pode ocorrer, por exemplo, quando uma empresa está investindo no seu parque

fabril e tem dívidas de longo prazo. O resultado econômico no período poderá estar

afetado, mas o resultado financeiro estar bom dentro da visão de curto prazo, pois gera

recursos.

Geração Interna de Recursos Anterior Atual

Lucro ou Prejuízo Liquido ( + ) Depreciação e Amortização ( + ) Variações Monetárias Líquidas

(+/-)Créditos Tributários ( = ) Geração Interna de Recursos

24.740 20.086 65.872

(83.217) 27.481

472.160 21.103 33.857

2.037 529.157

FLUXO DE CAIXA

35

REGIME DE COMPETÊNCIA X CAIXA

As receitas e despesas são registradas na contabilidade no momento em que ocorre

o fato gerador e não no momento do encaixe/desencaixe de recursos. O registro das

receitas e despesas não coincide, necessariamente, com o momento do recebimento ou

pagamento.

Existem despesas que não representam desembolso de dinheiro, mas apropriações

de custos ou perdas futuras, ou a constituição de provisões, tais como: provisão para

devedores duvidosos, depreciações e amortizações, gastos pré-operacionais etc..

Da mesma forma, existem receitas que não são caixa, o exemplo mais comum são

as vendas a prazo, cuja receita é reconhecida, porém ainda não houve entrada de

recursos.

Isto tudo faz com que o administrador busque novos instrumentos que o auxiliem,

juntamente com a contabilidade, a interpretar a realidade de seu negócio. E é ai que entra

o fluxo de caixa.

O fluxo de caixa é um método de aferição e interpretação das variações dos saldos

do “Disponível” da empresa. É o produto final da integração do Contas a Receber com o

Contas a Pagar, de tal forma que, quando se olha para trás e se compara as contas

recebidas com as contas pagas, tem-se o fluxo de caixa realizado e quando se compara as

contas a receber com as contas a pagar, tem-se o fluxo de caixa projetado.

O fluxo de caixa não está sujeito a interpretações. Ou o dinheiro entrou, ou não

entrou. Ou saiu, ou não saiu. Isto significa que o fluxo de caixa reproduz um retrato sem

distorções da realidade da empresa. Daí se dizer que o lucro é uma opinião e o fluxo de

36

caixa é um fato.

O fluxo de caixa é imediato, ou seja, pode ser tirado diariamente, o que proporciona

ao administrador uma radiografia atualizada de sua empresa.

O fluxo de caixa tanto olha para trás como para frente, o que permite ao

administrador projetar, dia-a-dia, dentro de determinados limites, a evolução de seu

disponível de forma a que possa tomar, com a devida antecedência, as medidas

necessárias para enfrentar a escassez ou excesso de recursos.

A projeção do fluxo de caixa depende do tipo de atividade econômica, do porte da

empresa, do processo de produção e/ou comercialização etc.

Devemos considerar também se as fontes de caixa são internas (provenientes das

vendas à vista, recebimento de vendas a prazo ou vendas de itens do ativo permanente)

e/ou externas (provenientes de fornecedores, instituições financeiras e governo).

A expectativa da empresa é que ao receber uma venda, uma parcela deste

recebimento represente lucros. Enquanto esses lucros não forem distribuídos aos

proprietários, ou acionistas, constituem uma forma de redução de financiamentos externos.

Dentre os mais importantes objetivos do fluxo de caixa, destacamos:

• Facilitar a análise e o cálculo na seleção das linhas de crédito a serem obtidas.

• Programar a entrada e a saída de caixa, permitindo a tomada ou aplicação dos recursos.

• Permitir o planejamento dos desembolsos, evitando o acúmulo de compromissos vultosos em época de pouco encaixe.

• Desenvolver o uso eficiente e racional do disponível.

• Financiar as necessidades sazonais ou cíclicas da empresa.

• Providenciar recursos para atender aos projetos de expansão e modernização industrial, comercial ou administrativa.

• Fixar o nível de caixa em termos de capital de giro.

Existem diversas causas que poderão ocasionar escassez de recursos financeiros,

37

listamos algumas:

• Expansão descontrolada das vendas.

• Insuficiência de capital próprio e/ou utilização de capital de terceiros em proporção

excessiva.

• Ampliação exagerada dos prazos de vendas.

• Investimento excessivo nos estoques.

• Diferenças acentuadas nos ciclos de recebimento e pagamento.

• Baixa rotação dos estoques e nos processos de produção.

• Distribuição de lucros acima das disponibilidades de caixa.

• Altos custos financeiros.

• Declínio das vendas.

• Elevação dos impostos.

• Concorrência.

• Inadimplência.

Uma vez que as decisões na maioria dos setores da empresa provocarão um impacto

sobre o fluxo de caixa, é importante que o administrador financeiro seja capaz de

reconhecer as conseqüências financeiras das alterações nas políticas de produção, de

vendas, distribuição, compra, pessoal etc.

38

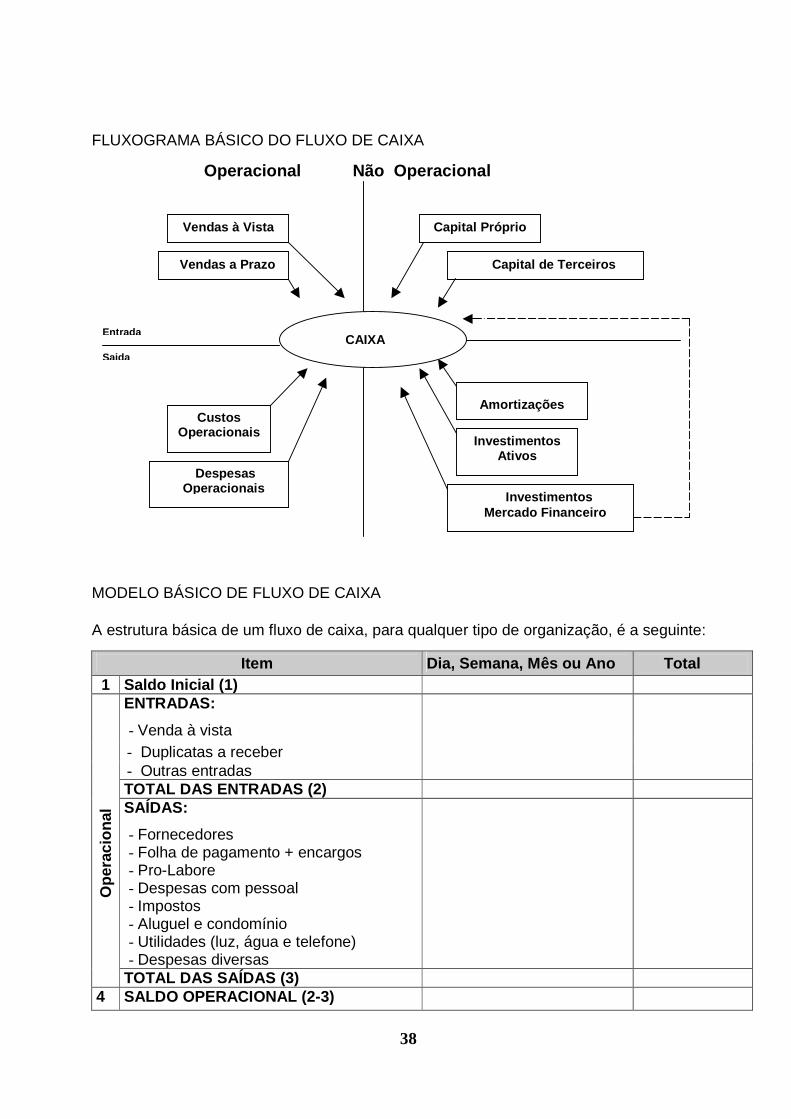

FLUXOGRAMA BÁSICO DO FLUXO DE CAIXA

Operacional Não Operacional

MODELO BÁSICO DE FLUXO DE CAIXA A estrutura básica de um fluxo de caixa, para qualquer tipo de organização, é a seguinte:

Item

Dia, Semana, Mês ou Ano

Total

1 Saldo Inicial (1) ENTRADAS:

- Venda à vista

- Duplicatas a receber

- Outras entradas TOTAL DAS ENTRADAS (2)

Ope

raci

onal

SAÍDAS:

- Fornecedores - Folha de pagamento + encargos - Pro-Labore - Despesas com pessoal - Impostos - Aluguel e condomínio - Utilidades (luz, água e telefone) - Despesas diversas

TOTAL DAS SAÍDAS (3) 4 SALDO OPERACIONAL (2-3)

CAIXA

Vendas à Vista

Vendas a Prazo

Capital Próprio

Custos Operacionais

Despesas Operacionais

Investimentos Ativos

Investimentos Mercado Financeiro

Capital de Terceiros

Amortizações

Entrada

Saida

39

Ope

raci

onal

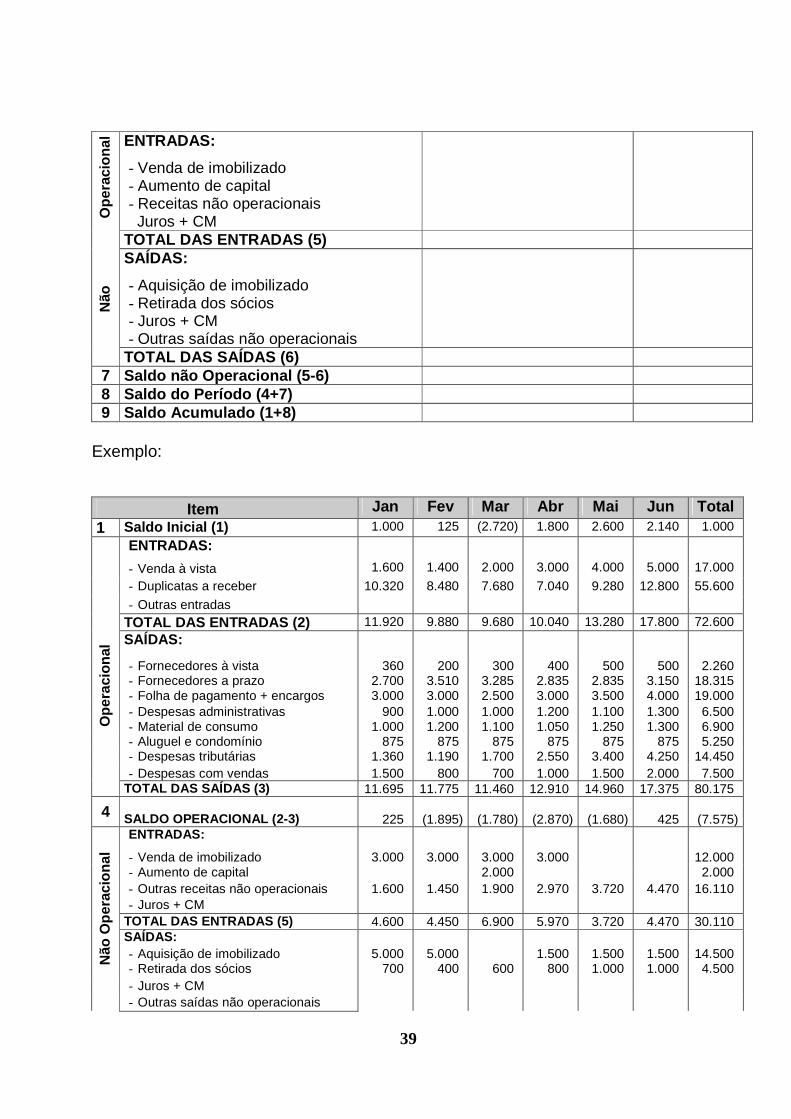

ENTRADAS:

- Venda de imobilizado - Aumento de capital - Receitas não operacionais

Juros + CM

TOTAL DAS ENTRADAS (5)

Não

SAÍDAS:

- Aquisição de imobilizado - Retirada dos sócios - Juros + CM - Outras saídas não operacionais

TOTAL DAS SAÍDAS (6) 7 Saldo não Operacional (5-6) 8 Saldo do Período (4+7) 9 Saldo Acumulado (1+8)

Exemplo:

Item Jan Fev Mar Abr Mai Jun Total

1 Saldo Inicial (1) 1.000 125 (2.720) 1.800 2.600 2.140 1.000

ENTRADAS:

- Venda à vista

1.600

1.400

2.000

3.000

4.000

5.000

17.000

- Duplicatas a receber 10.320 8.480 7.680 7.040 9.280 12.800 55.600

- Outras entradas TOTAL DAS ENTRADAS (2) 11.920 9.880 9.680 10.040 13.280 17.800 72.600

SAÍDAS:

- Fornecedores à vista - Fornecedores a prazo

360 2.700

200 3.510

300 3.285

400 2.835

500 2.835

500 3.150

2.260 18.315

- Folha de pagamento + encargos 3.000 3.000 2.500 3.000 3.500 4.000 19.000 - Despesas administrativas 900 1.000 1.000 1.200 1.100 1.300 6.500 - Material de consumo 1.000 1.200 1.100 1.050 1.250 1.300 6.900 - Aluguel e condomínio 875 875 875 875 875 875 5.250 - Despesas tributárias 1.360 1.190 1.700 2.550 3.400 4.250 14.450 - Despesas com vendas 1.500 800 700 1.000 1.500 2.000 7.500

O

pera

cion

al

TOTAL DAS SAÍDAS (3) 11.695 11.775 11.460 12.910 14.960 17.375 80.175

4 SALDO OPERACIONAL (2-3)

225

(1.895)

(1.780)

(2.870)

(1.680)

425

(7.575)

ENTRADAS:

- Venda de imobilizado

3.000

3.000

3.000

3.000

12.000 - Aumento de capital 2.000 2.000 - Outras receitas não operacionais 1.600 1.450 1.900 2.970 3.720 4.470 16.110 - Juros + CM

TOTAL DAS ENTRADAS (5) 4.600 4.450 6.900 5.970 3.720 4.470 30.110 SAÍDAS: - Aquisição de imobilizado 5.000 5.000 1.500 1.500 1.500 14.500 - Retirada dos sócios 700 400 600 800 1.000 1.000 4.500

Não

Ope

raci

onal

- Juros + CM - Outras saídas não operacionais

40

TOTAL DAS SAÍDAS (6) 5.700 5.400 600 2.300 2.500 2.500 19.000 7 Saldo não Operacional (5-6) (1.100) (950) 6.300 3.670 1.220 1.970 11.110 8 Saldo do Período (4+7) (875) (2.845) 4.520 800 (460) 2.395 3.535 9 Saldo Acumulado (1+8) 125 (2.720) 1.800 2.600 2.140 4.535 4.535

LIMITAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

O Balanço Patrimonial é uma demonstração estática e sintética dos registros

contábeis que espelham o patrimônio da empresa, pois se refere a determinado dia. A

análise atenta e prudente de uma série de balanços de determinada empresa, em conjunto

com outros demonstrativos e informações, pode oferecer ao analista a percepção de uma

tendência que pode ser-lhe extremamente valiosa na formação de conclusões acerca de

seu desempenho passado e futuro, em potencial.

Ainda que se possa dizer que os balanços das empresas são suscetíveis a diversos

tipos de fraude, sobretudo de índole tributária (economia de impostos, por subfaturamento,

vendas sem extração de nota fiscal, emissão de duplicatas sem que tenha ocorrido efetiva

transação mercantil etc.), não se pode concluir, em definitivo, que todas as empresas agem

dessa maneira ou que isso seja uma praxe consagrada no mundo de negócios.

Acreditamos que a maior parte delas será razoavelmente realista, ficando a maior parcela

das distorções por conta do crônico inflacionário vigente ao longo de muitos anos e não

tratados devidamente por índices confiáveis.

Excluídos os casos de fraude deliberada, talvez não exista empresa que tenha falido

ou solicitado concordata, sem que seus balanços já não demonstrassem sensível

deterioração de seus elementos, com declínio de sua rentabilidade e liquidez e que já não

existissem referências menos positivas no mercado, ou pelo menos, que já não fossem

reticentes ou contraditórias. Um analista financeiro, razoavelmente atento, terá a

capacidade para detectar estas anomalias e antecipar recomendações acautelatórias para

eventuais créditos a conceder à empresa em questão.

41

Qualquer emprestador deve conhecer a quem concede crédito. E tal conhecimento,

mais técnico e objetivo, principia, sem dúvida, pela análise dos demonstrativos da empresa.

Nos casos de empréstimos individuais, tal conhecimento basear-se-á na ficha cadastral do

pretendente e de sua capacidade de pagamento, em geral determinada a partir de seus

rendimentos mensais. Este critério também tem sua razão de ser nos casos de

microempresas, em que o empreendimento está por demais relacionado à figura de seu

proprietário. Nestes casos, muito provavelmente, o balanço da empresa pouco ou nada

acrescentará.

RATING

A classificação de risco, conhecida no mercado por Rating, é uma forma de medição

de risco, seja de crédito, mercado ou investimento, podendo classificar desde um

determinado país até uma empresa ou pessoa.

Essa escala confere ao avaliado uma seqüência de letras que indicam a confiança

que podemos ter neles.

O Rating resulta de um modelo quantitativo e qualitativo, a ser escolhido e de

responsabilidade de cada instituição. As técnicas quantitativas utilizam indicadores

econômico-financeiros do desempenho passado, como por exemplo: índices de liquidez,

grau de endividamento, qualidade dos ativos etc., visando a identificar dificuldades de

saldar seus compromissos no presente e no futuro, bem como a avaliação setorial do ramo

de atuação da empresa. Já as técnicas qualitativas são compostas por indicadores obtidos

por meio de dados cadastrais e comportamentais (informações gerenciais).

Na Pessoa Física, é fundamental levar em conta a renda, o patrimônio e demais

informações cadastrais.

42

OBJETIVO DO RATING • Auxiliar no processo de decisão de crédito, obtendo homogeneização e parametrização

do cliente, redirecionando a carteira de crédito da instituição, visando a qualidade,

segurança e liquidez dos seus ativos.

• Facilitar a aplicação da Política de Crédito, minimizando a subjetividade nas análises e

podendo ser utilizado para, entre outras, definir as classes de risco em que se quer

operar, spreads e nível de garantia exigido para cada classe de risco.

REQUISITOS BÁSICOS A SEREM OBSERVADOS

- Ficha cadastral atualizada.

- Balanço – e/ou balancete atual, de pelo menos dois períodos.

- Impedimentos e restrições

- Informações gerenciais

A Resolução 2.682 de 21.12.1999 oficializou o uso do Rantig na análise de crédito, pois

obriga as Instituições Financeiras a classificarem todas as operações de crédito em ordem

crescente de risco, em nove níveis: AA, A, B, C,D,E,F,G e H.

A classificação deve ser efetuada com base em critérios consistentes e verificáveis,

contemplando, no mínimo:

I – EM RELAÇÃO AO DEVEDOR E SEUS GARANTIDORES:

• situação econômico-financeira • grau de endividamento • capacidade de geração de recursos • fluxo de caixa • administração e qualidade dos controles • pontualidade e atrasos nos pagamentos • contingências • setor de atividade econômica • limite de crédito

43

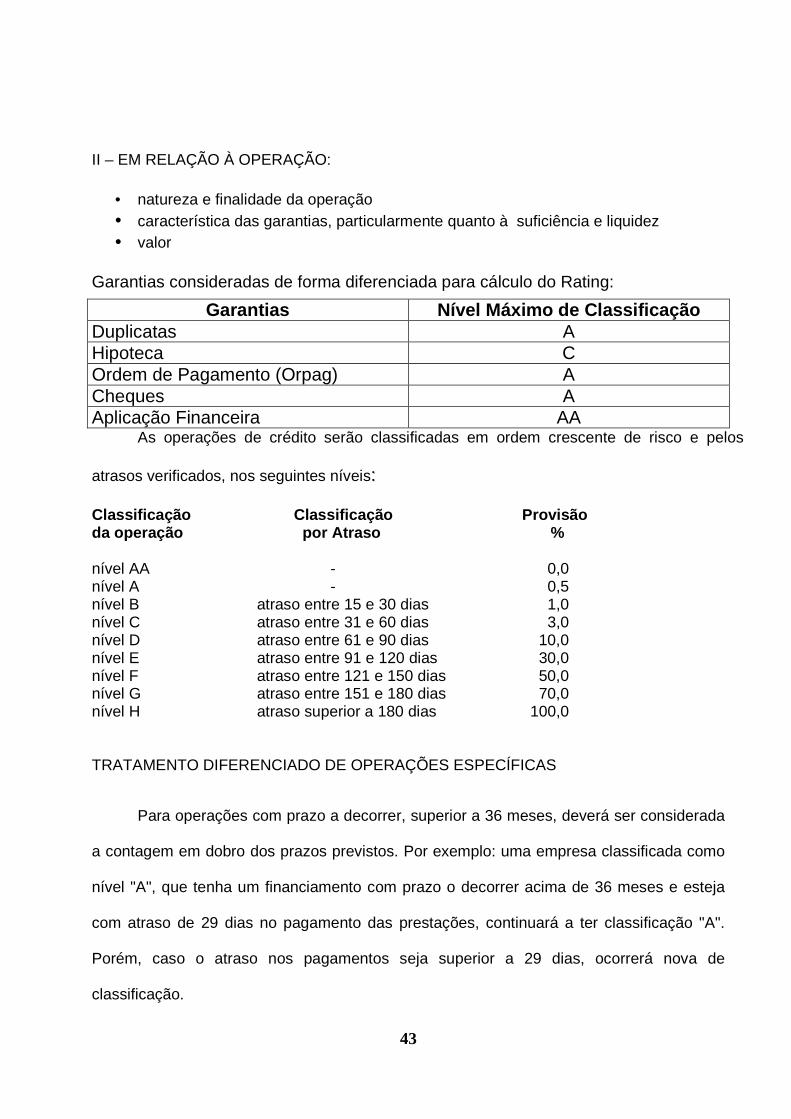

II – EM RELAÇÃO À OPERAÇÃO:

• natureza e finalidade da operação • característica das garantias, particularmente quanto à suficiência e liquidez • valor

Garantias consideradas de forma diferenciada para cálculo do Rating:

Garantias Nível Máximo de Classificação Duplicatas A Hipoteca C Ordem de Pagamento (Orpag) A Cheques A Aplicação Financeira AA

As operações de crédito serão classificadas em ordem crescente de risco e pelos

atrasos verificados, nos seguintes níveis::

Classificação Classificação Provisão da operação por Atraso % nível AA - 0,0 nível A - 0,5 nível B atraso entre 15 e 30 dias 1,0 nível C atraso entre 31 e 60 dias 3,0 nível D atraso entre 61 e 90 dias 10,0 nível E atraso entre 91 e 120 dias 30,0 nível F atraso entre 121 e 150 dias 50,0 nível G atraso entre 151 e 180 dias 70,0 nível H atraso superior a 180 dias 100,0 TRATAMENTO DIFERENCIADO DE OPERAÇÕES ESPECÍFICAS

Para operações com prazo a decorrer, superior a 36 meses, deverá ser considerada

a contagem em dobro dos prazos previstos. Por exemplo: uma empresa classificada como

nível "A", que tenha um financiamento com prazo o decorrer acima de 36 meses e esteja

com atraso de 29 dias no pagamento das prestações, continuará a ter classificação "A".

Porém, caso o atraso nos pagamentos seja superior a 29 dias, ocorrerá nova de

classificação.

44

NÍVEIS DE CLASSIFICAÇÃO AA - Excelente

Crédito concedido a cliente direta ou indiretamente controlado por grupo

multinacional de primeira linha, com classificação de Rating máxima no exterior ou cliente

controlado por grupo nacional também de primeira linha, ambos com tradição e/ou posição

de liderança no mercado. Sem risco, não exigindo provisão, pois não existe qualquer

dúvida quanto ao recebimento do crédito concedido. É possível conceder crédito sem

restrições até o limite de diversificação de risco na organização.

A - Ótima

Crédito concedido a cliente controlado por grupo multinacional de expressão, com

classificação de Rating externo boa, ou grupo nacional de porte, ambos atuando em

mercados com perspectivas positivas e potencial de expansão. Risco mínimo, exigindo

provisão de 0,5%, pois não existe dúvida quanto ao recebimento do crédito concedido. É

possível conceder o crédito desde que respeitando as condições e o porte dos negócios do

tomador.

B - Boa

Crédito concedido a cliente que, independentemente do porte e/ou origem do

capital, possui boa situação econômico-financeira e balanços consistentes em seus

números no País. Risco muito baixo, exigindo provisão de 1%, pois não existe dúvida

quanto ao recebimento do crédito concedido. É possível estudar a concessão de novos

créditos dependendo da garantia proposta.

C – Aceitável

45

Crédito concedido a cliente com situação econômico-financeira regular. Seu

desempenho, entretanto, revela-se sensível às variações econômicas conjunturais,

merecendo acompanhamento. Risco aceitável, exigindo provisão de 3%.

O volume de crédito concedido deverá ser compatível com o porte do cliente e as

operações preferencialmente revestidas com garantias de boa liquidez e suficiente

cobertura, por meio de análise de cada caso.

D – Regular - Crédito concedido a cliente com situação econômico-financeira declinante ou

sem dados contábeis adequados e com desabonos. Risco alto, exigindo provisão de 10%;

admite-se somente a realização de novas operações, visando a melhorar a qualidade e/ou

suficiência das garantias existentes. Caso contrário, o risco deve ser reduzido.

E – Deficiente - Crédito classificado exclusivamente segundo a perspectiva de perda, exigindo de provisão de 30%.

F- Ruim - Crédito classificado exclusivamente segundo a perspectiva de perda, exigindo de 50%.

G- Crítica - Crédito classificado exclusivamente segundo a perspectiva de perda, exigindo

provisão de 70%.

H – Péssima - crédito classificado exclusivamente segundo a perspectiva de perda, exigindo provisionamento de 100%.

CASOS PRÁTICOS

Situação 1

Cliente sem atraso, ou com atraso de até 14 dias

Cliente Rating Cliente

Garantia Rating Operação

Nível dos

Atrasos

Rating Final

% Provisão

ABC S.A. C NP C Não possui C 3,0 C Apl. Financ AA Não possui AA 0,0 C Duplicatas A Não possui A 0,5

46

Situação 2

Cliente com atraso a partir de 15 dias

Cliente Rating Cliente

Garantia Rating Operação

Nível dos

Atrasos

Rating Final

Ajustes % Provisão

XYZ S.A. A NP A 21 Dias B C 3,0 A Duplicatas A 32 Dias C C 3,0

* Os ajustes referem-se ao fato da operação de maior atraso penalizar as demais.

Situação 3 Cliente com operações sem e com atrasos

Cliente Rating Cliente

Garantia Rating Operação

Nível dos

Atrasos

Rating Final

Ajustes % Provisão

ABC S.A. C NP C Não possui C D 10,0 C Apl. Fin AA Não possui AA AA 0,0 C Duplicatas A Não possui A A 0,5 C NP C 63 Dias D D 10,0

* Os ajustes referem-se ao fato da operação de maior atraso penalizar as demais. Situação 4 Clientes com operações de crédito imobiliário, com prazo a decorrer acima de 36 meses. Cliente Rating

Cliente Garantia Rating

Operação Nível dos

Atrasos

Rating Final

Ajustes % Provisão

XYZ S.A. A Hipoteca A Não possui A A 0,5 A Hipoteca A 29 Dias A A 0,5 A Hipoteca A 180 Dias D D 10,0

* Os ajustes referem-se ao fato da operação de maior atraso penalizar as demais.

POLÍTICA DE CRÉDITO

O principal objetivo da política de crédito é determinar critérios para a concessão de

créditos, estabelecendo normas e orientando os envolvidos nas decisões.

Cada instituição, dependendo de suas características, traça sua política de crédito,

que irá determinar sua forma de atuação no mercado.

47

Limites de Comprometimento

Rating % do Patrimônio Líquido % do Faturamento Méd io Mensal

AA 70 150 A 60 120 B 50 90 C 40 60

Para micros e pequenas empresas, considerar o total dos bens patrimoniais, que

compreendem o somatório dos imóveis, máquinas e veículos e dos imóveis dos avalistas,

todos livres de ônus ou dívidas reais, obtidos na ficha cadastral.

ACOMPANHAMENTO DE CRÉDITO

O acompanhamento de crédito se dá após a realização da operação, tendo como

principal objetivo detectar alterações na qualidade dos créditos e a adoção de ações

corretivas, de forma a assegurar o recebimento dos empréstimos.

Deve-se dispor de um sistema para acompanhar de perto os pagamentos. O

momento oportuno de consultar o tomador, cujos pagamentos se encontram em atraso é

aquele em que o quadro vem à tona pela primeira vez e não quando o tomador deixa de

pagar. É sempre preferível antever problemas.

Um dos meios de fazê-lo é manter contato constante com o cliente. A partir de um

telefonema casual ou de uma visita, é possível ouvir rumores da empresa e,

consequentemente, sobre as perspectivas de pagamento.

Mesmo que os pagamentos tenham sido feitos em dia, devem ser observados sinais

de alarme, tais como: deterioração da garantia, equipamentos ociosos, prêmios de seguro

não pagos, atraso no pagamento de tributos e salários, ocorrência de restrições, diminuição

da movimentação bancária etc.

Um telefonema ocasional ou uma visita periódica não constituem apenas práticas

48

prudentes de acompanhamento, mas também significam boas relações com o cliente.

Não importam os métodos empregados. Os objetivos são manter abertas as linhas

de comunicação, criar uma atmosfera de confiança e de cooperação e cultivar um

relacionamento bancário mais amplo. Ninguém conhece melhor as necessidades e os

problemas da empresa do que seus proprietários. Portanto, o desenvolvimento de um

relacionamento saudável como o cliente talvez seja o componente mais importante de um

programa de acompanhamento.

CONCLUSÃO:

Sempre imaginamos que possuíamos boa noção de crédito, devido aos nossos

estudos anteriores e pelas nossas experiências profissionais e vivência do dia a dia.

Vimos com este trabalho, o quanto estávamos despreparados para analisar um

crédito da forma mais próxima da aceitável. Vimos também, que poderemos melhorar muito

o nível de informações a serem colhidas para uma análise mais apurada e assim atingir

uma melhor definição do crédito proposto.

Poderemos colocar em prática estes ensinamentos obtidos, não só nos dias de hoje,

que estamos trabalhando na área financeira, mas também no futuro, onde poderemos estar

do outro lado da mesa, em uma empresa a ser analisada como tomadora de recursos,

fornecendo informações mais completas para que o analista, possa entender e enxergar a

real situação econômica da empresa.

49

BIBLIOGRAFIA BLATT , Adriano. Dicas para Conceder Crédito com Menos Riscos. Salvador: Casa

da Qualidade, 1998. IBCB. Manual de Concessão de Crédito às Pessoas Físicas e Microempresas. São

Paulo: IBCB, 1995. SANTI FILHO , Armando de. Avaliação de Riscos de Crédito. São Paulo: Atlas,

1997. SCHRICKEL , Wolfgang Kurt. Análise de Crédito: Concessão e Gerência de

Empréstimos. São Paulo: Atlas, 1994. SCHRICKEL , Wolfgang Kurt. Demonstrações Financeiras: Abrindo a Caixa-Preta.

São Paulo: Atlas, 1997. SILVA , José Pereira da. Gestão e Análise de Risco de Crédito. São Paulo: Atlas,

1997. RUTH, George E.. Empréstimos às Pessoas Jurídicas. São Paulo: IBCB, 1991.

Tradução da 2ª ed. publicada pela Associação Americana de Bancos, sob a responsabilidade do IBCB.

ZDANOWICZ, José Eduardo. Fluxo de Caixa. 7ª ed. Porto Alegre: Sagra Luzzatto,

1998.