Embed Size (px)

Citation preview

VALORAÇÃO DE EMPRESAS: UM ESTUDO SOBRE A

EMPRESA DE TURISMO CVC

Bernardo de Andrade Macêdo

Bruno Mota Dutra dos Santos

Projeto de Graduação em Engenharia de Produção, pela Escola Politécnica da

Universidade Federal do Rio de Janeiro, apresentado como um dos requisitos à colação

de grau.

Orientador: Maria Alice Ferruccio da Rocha

RIO DE JANEIRO

Setembro de 2018

3

“Antes de amor, de dinheiro, de fé, de fama, de justiça, dê-me a verdade”

Henry David Thoureau

4

AGRADECIMENTOS

Bruno Mota: Em primeiro lugar, agradeço a minha família que foi a grande

provedora da minha educação. Agradeço também aos meus professores e a todos os

funcionários da Universidade Federal do Rio de Janeiro, que sempre estiveram dispostos

a nos apoiar e contribuir para nossa formação. Agradeço aos meus colegas que sempre

estiveram dispostos a fazer da longa experiência da faculdade um momento prazeroso e

de muita troca. Passei grande parte da faculdade no “baixo F” e isso significou muito

para mim. Agradeço à Eleva Educação por ter sido parte integrante da minha formação

e me apoiado muito na dicotomia conclusão da faculdade e início da carreira. Por fim,

agradeço aos meus amigos do “Canal Baleia” que sempre me apoiaram nas dificuldades

ao longo do percurso e que eu considero como tendo participação fundamental, mesmo

que indireta, nesse árduo caminho até a formatura.

Bernardo Macêdo: Agradeço a minha família, aos amigos que me apoiaram, aos

professores e funcionários da Universidade Federal do Rio de Janeiro por todo

aprendizado e a minha namorada, que esteve ao meu lado me incentivando durante toda

essa trajetória. Por fim, agradeço em especial a minha mãe por tudo que sempre fez por

mim. Quando ainda estava no primário, foi decisão dela me colocar em um curso

preparatório para o Colégio Militar, decisão pela qual eu serei eternamente grato. Foi

graças a essa escolha que eu pude chegar até aqui.

5

Macêdo, Bernardo de Andrade

Santos, Bruno Mota Dutra dos

Valoração de Empresas: um estudo sobre a empresa de turismo

CVC / Bernardo de Andrade Macêdo, Bruno Mota Dutra dos

Santos - Rio de Janeiro: UFRJ / Escola Politécnica, 2015.

xii, 66 p.: Il.; 29,7 cm.

Orientador: Maria Alice Ferruccio da Rocha

Projeto de Graduação - UFRJ / Escola Politécnica / Curso de

Engenharia de Produção, 2015.

Referências Bibliográficas: p. 59-61

1. Valoração. 2. CVC 3. Fluxo de Caixa Descontado

I. Rainho, Maria Alice Ferruccio. II. Universidade Federal do

Rio de Janeiro, UFRJ, Curso de Engenharia de Produção. III.

Valoração de Empresas: um estudo sobre a empresa de turismo

CVC.

6

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como

parte dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

VALORAÇÃO DE EMPRESAS:

UM ESTUDO SOBRE A EMPRESA DE TURISMO CVC

Bernardo de Andrade Macêdo

Bruno Mota Dutra dos Santos

Setembro/2018

Orientadora: Maria Alice Ferruccio da Rocha

Curso: Engenharia de Produção

Resumo

O presente estudo tem como objetivo apresentar um modelo teórico de valoração

de empresas apresentando como estudo de caso a valoração da empresa de turismo CVC

(iniciais de Carlos Vicente Cerchiari, um dos fundadores), a maior operadora de turismo

da América Latina. Para tanto, foram descritos os diferentes modelos teóricos de

valoração baseados em desconto de fluxo de caixa e os fundamentos e premissas básicos

para a análise da empresa e do seu mercado: história, governança corporativa, unidades

de negócio e estratégia de operação. Feito isso, realizou-se projeção futura de

desempenho da companhia baseada na análise e melhores estimativas dos autores, o que

permitiu a mensuração de um valor justo para as ações da empresa. Por fim, ao concluir

o processo de valoração das ações, os autores indicaram uma tomada de decisão de

investimento em ações da CVC frente o valor de mercado mais recente.

Palavras-chave: valoração, CVC, fluxo de caixa descontado

7

BUSINESS VALUATION:

A CASE STUDY ABOUT THE TURISM COMPANY CVC

Bernardo de Andrade Macêdo

Bruno Mota Dutra dos Santos

Setembro/2018

Advisor: Maria Alice Ferruccio da Rocha

Course: Industrial Engineering

Abstract

This study aims to present a theoretical model of valuation of companies presenting

as a case study the valuation of the company of leisure and tourism CVC (initials for

Carlos Vicente Cerchiari, one of the founders), the leading tourism agency in Latin

America. For this purpose, the authors described models of valuation based on

discounted cash flows and analyzed the fundamental drivers of the company and its

market such as history, corporate governance, business units and operations strategy.

Then, future projections were made for the company based on the best estimatives of the

authors, allowing the measurement of CVC’s shares fair value. In the end, after

calculating this fair value, the authors advice about the decision of investing in the

company considering the most recente stock price in the market.

Keywords: valuation, CVC, discounted cash flow

8

SUMÁRIO

1 . INTRODUÇÃO ........................................................................................ 12

2. REFERENCIAL TEÓRICO ....................................................................... 14

2.1. DEMONSTRAÇÕES FINANCEIRAS ................................................... 14

2.1.1. Balanço Patrimonial .......................................................................... 15

2.1.2. Demonstrativo de Resultado ............................................................. 16

2.1.3. Demonstrativo de Fluxo de Caixa .................................................... 16

2.2. TAXA DE DESCONTO.......................................................................... 18

2.3. ENTERPRISE VALUE X EQUITY VALUE ......................................... 20

3. A CVC TURISMO ........................................................................................ 22

3.1. A HISTÓRIA DA CVC TURISMO ........................................................ 22

3.2. ESTRUTURA ORGANIZACIONAL ..................................................... 27

4. O MERCADO DE TURISMO NO BRASIL.............................................. 35

4.1. TURISMO INTERNACIONAL .............................................................. 35

4.2. TURISMO BRASILEIRO DOMÉSTICO E INTERNACIONAL ......... 38

5. ESTUDO DE CASO: VALORAÇÃO DA CVC ........................................ 47

5.1. DEMONSTRATIVO DE RESULTADO ................................................ 47

5.1.1. Reservas Confirmadas ...................................................................... 47

5.1.2. Reservas Embarcadas ....................................................................... 51

5.1.3. Receita Líquida ................................................................................. 51

5.1.4. Despesas Operacionais ..................................................................... 52

5.1.5. Depreciação e Amortização .............................................................. 53

5.1.6. Resultado Financeiro ........................................................................ 53

5.1.7. Imposto de Renda ............................................................................. 53

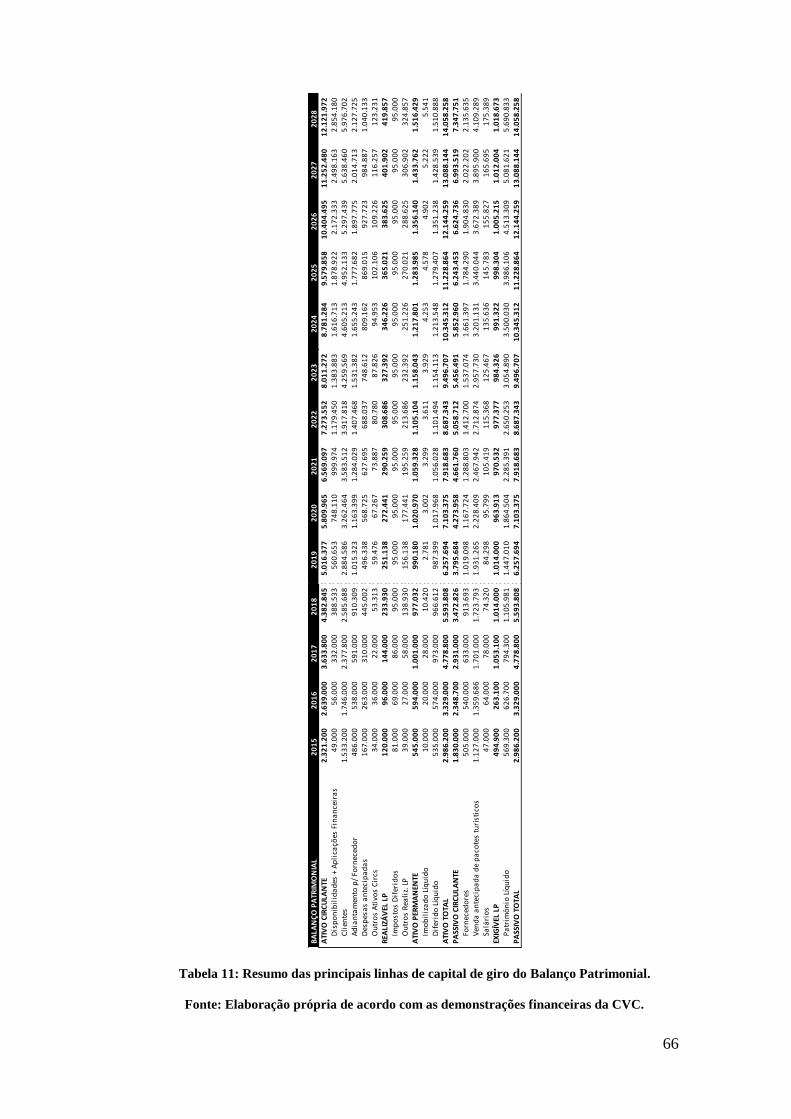

5.2. BALANÇO PATRIMONIAL ................................................................. 53

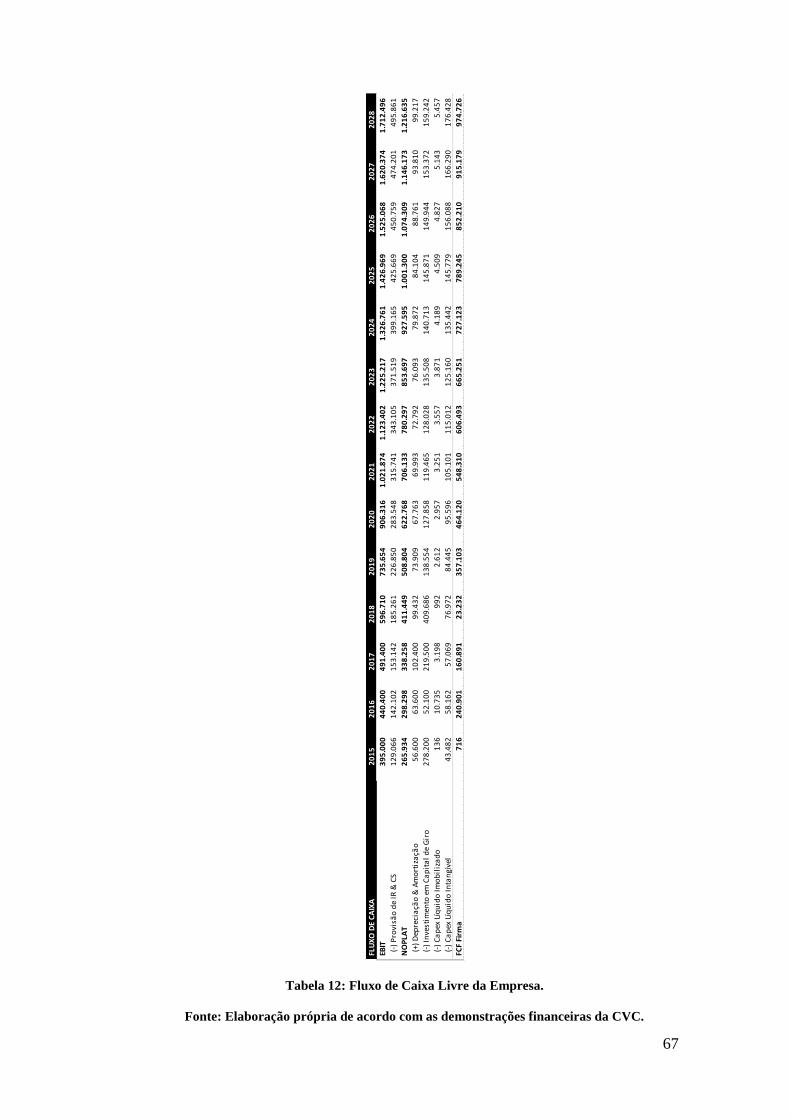

5.3. FLUXO DE CAIXA LIVRE DA EMPRESA ......................................... 54

9

5.4. VARIÁVEIS MACROECONÔMICAS .................................................. 54

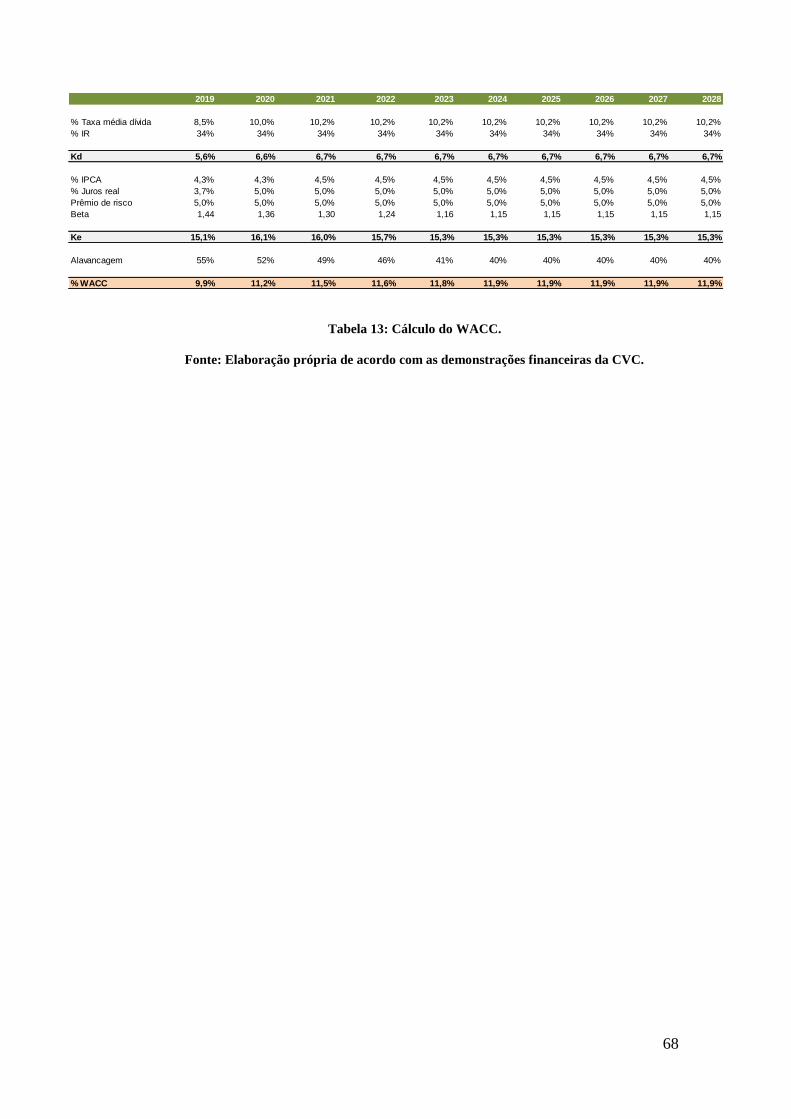

5.5. TAXA DE DESCONTO.......................................................................... 54

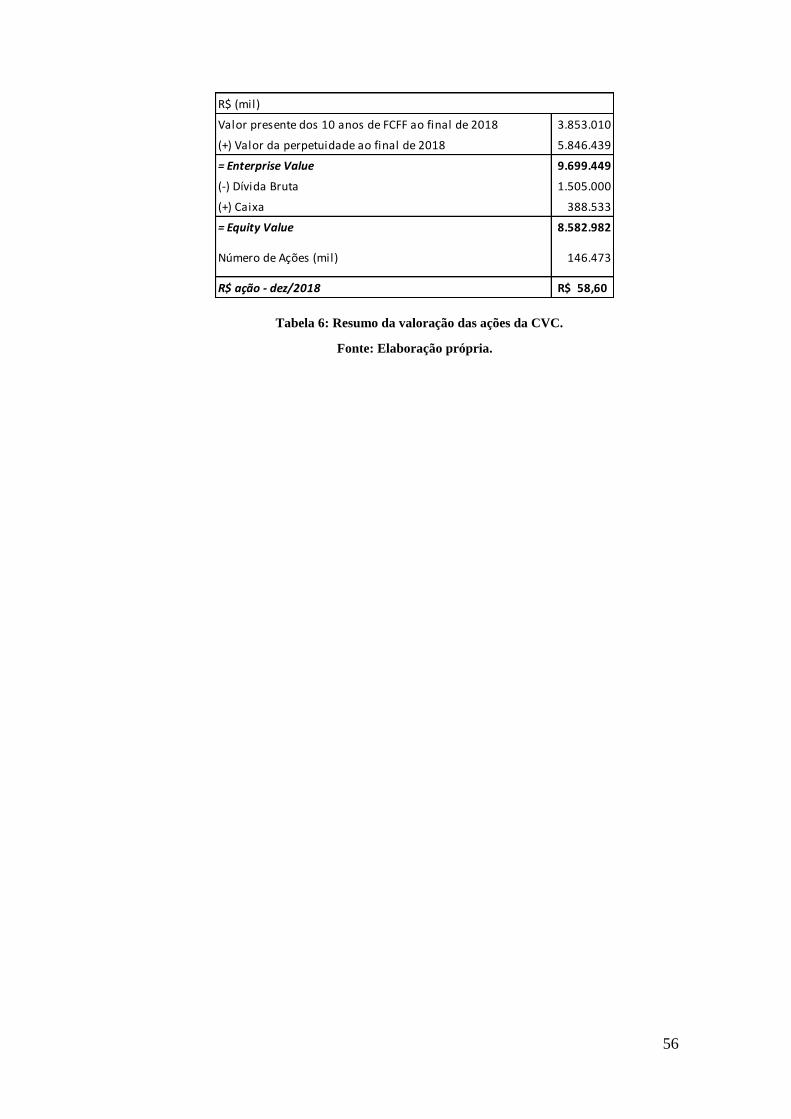

5.6. VALORAÇÃO DA CVC ........................................................................ 55

6. CONCLUSÃO ............................................................................................... 57

7. REFERÊNCIAS BIBLIOGRÁFICAS........................................................ 59

8. APÊNDICE A – IMAGENS DO MODELO DE VALORAÇÃO ............ 62

10

ÍNDICE DE FIGURAS

Figura 1: Loja da CVC no shopping Rio Design.........................................22

Figura 2: Ônibus de turismo da CVC em estrada: FPM248 Ônibus – CVC..25

Figura 3: Evolução do número de lojas. Fonte: CVC Turismo.....................28

Figura 4: Vendas online como % do total de vendas...................................29

Figura 5: Organograma da CVC Turismo....................................................31

Figura 6: Estrutura organizacional da CVC em 2017...................................32

Figura 7: Figura 8: Propósito institucional da CVC......................................33

Figura 8: Ranking de visitantes internacionais por país..............................36

Figura 9: Ranking de receita gerada por visitantes internacionais..............37

Figura 10: Mercado brasileiro de Turismo em bilhões de reais....................39

Figura 11: Mercado total da CVC Turismo em bilhões de reais. CVC e

Mercado.......................................................................................................40

Figura 12: Passageiros em viagens aéreas domésticas, em milhões.............41

Figura 13: Taxa de Desemprego no Brasil..................................................43

Figura 14: Número de viagens internacionais em milhões...........................44

Figura 15: Percentual de brasileiros nos hotéis nacionais.............................45

Figura 16: Divisão do mercado de companhias aéreas.................................45

Figura 17: Crescimento de reservas confirmadas por segmento...................48

Figura 18: Estimativa de SSS para lojas maduras.........................................49

Figura 19: Receita Líquida e Take Rate do Grupo CVC...............................52

11

ÍNDICE DE TABELAS

Tabela 1: Exemplo de Balanço Patrimonial.................................................15

Tabela 2: Exemplo de Demonstrativo de Resultado.....................................16

Tabela 3: Composição do Fluxo de Caixa Livre do Acionista......................17

Tabela 4: Composição do Fluxo de Caixa Livre do Acionista......................18

Tabela 5: Opções de compra por faixa de renda...........................................42

Tabela 6: Resumo da valoração das ações da CVC......................................56

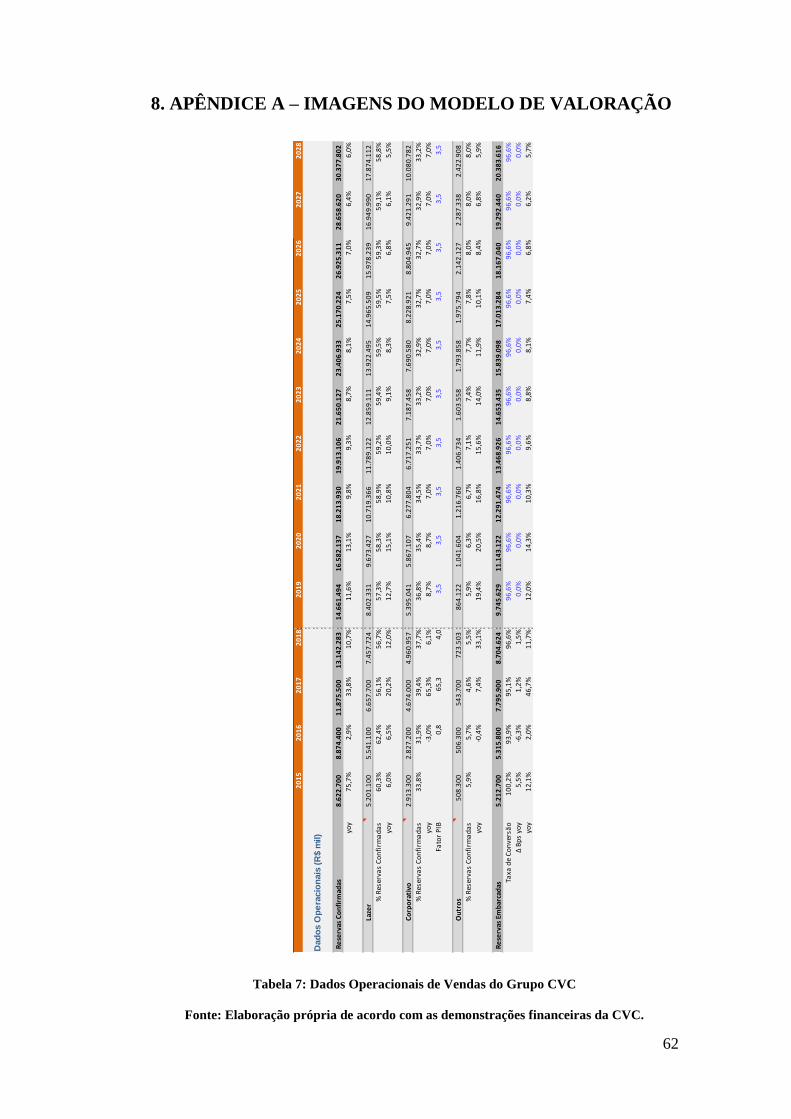

Tabela 7: Dados Operacionais de Vendas do Grupo CVC...........................62

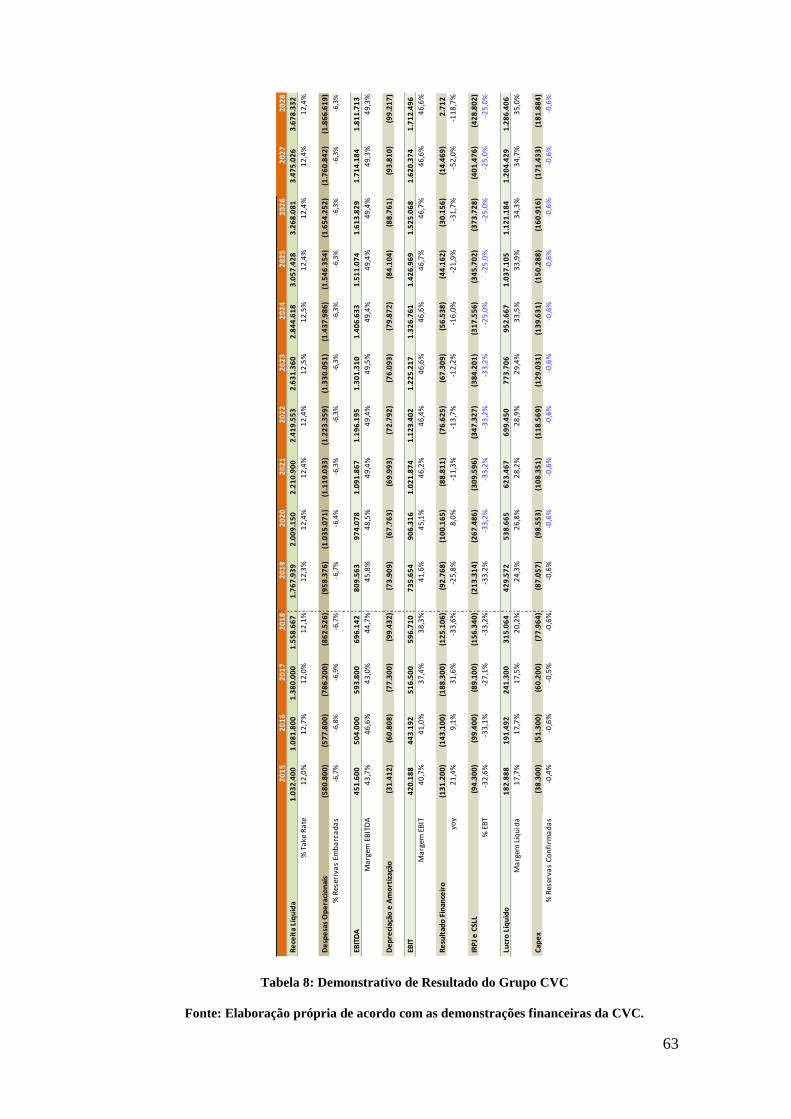

Tabela 8: Demonstrativo de Resultado do Grupo CVC................................63

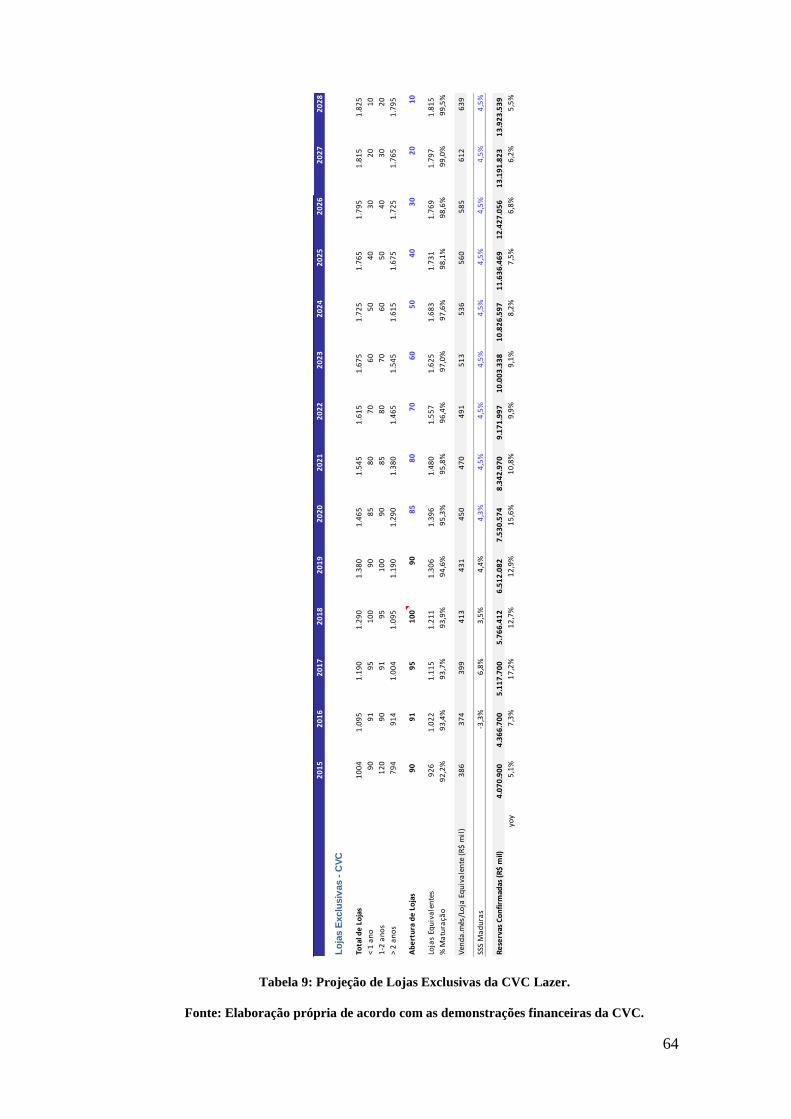

Tabela 9: Projeção de Lojas Exclusivas da CVC Lazer................................64

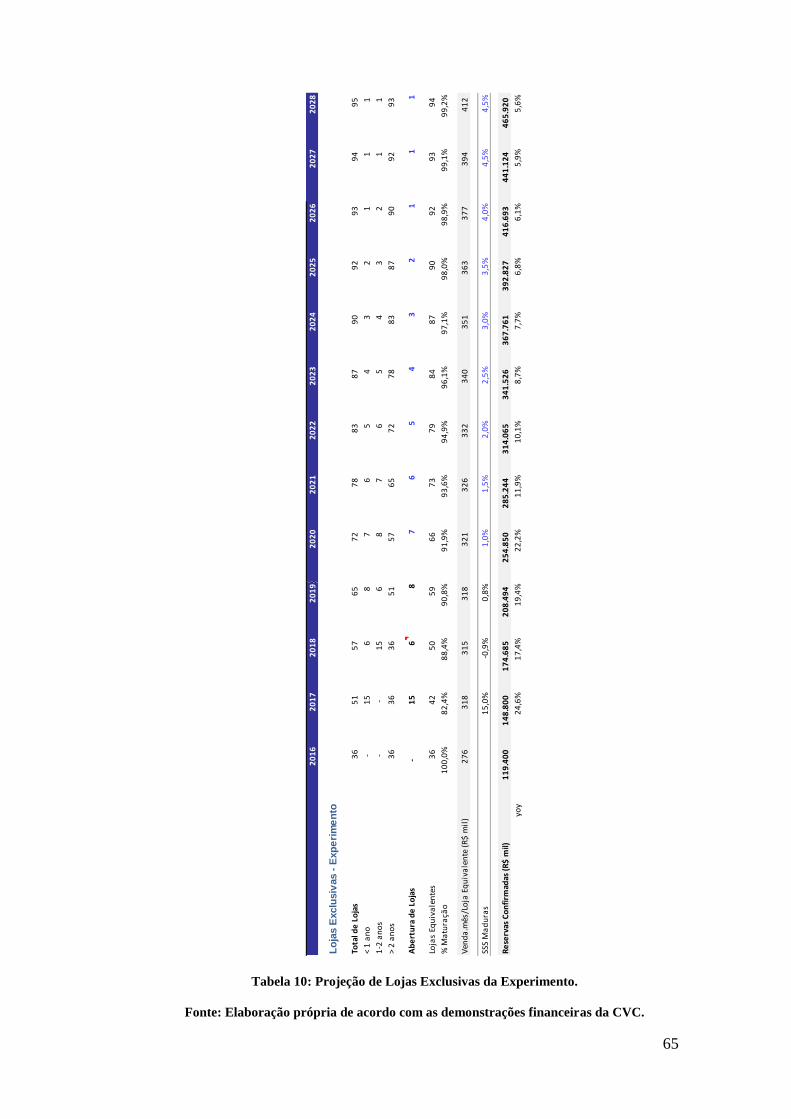

Tabela 10: Projeção de Lojas Exclusivas da Experimento...........................65

Tabela 11: Resumo das principais linhas de capital de giro do Balanço

Patrimonial ..................................................................................................66

Tabela 12: Fluxo de Caixa Livre da Empresa...............................................67

Tabela 13: Cálculo do WACC......................................................................68

12

1 . INTRODUÇÃO

Todo ativo, independentemente de sua natureza, possui um valor justo que pode ser

mensurado. Atualmente, existem diferentes modelos e teorias financeiras que são

amplamente utilizadas por profissionais da área para a obtenção desse valor. A escolha

do método varia de acordo com as características do ativo e as informações disponíveis

no momento da análise.

O presente trabalho tem como objetivo realizar um estudo de valoração de ativos

sobre a maior empresa de turismo do mercado brasileiro considerando a sua performance

no longo prazo. Assim, busca-se apresentar a indústria de turismo no Brasil e seus

principais participantes, discutir e analisar dados do mercado e sua tendência no longo

prazo, discutir modelos de valoração de ativos e analisar os resultados financeiros e

operacionais da maior empresa do mercado nacional.

Desde o começo de 2016, as ações da CVC vêm apresentado excelente desempenho

na bolsa de valores brasileira. Assim, a motivação deste trabalho é originada pela

relevância da empresa no mercado nacional, por turismo ser uma área de interesse dos

autores e pelo desejo de analisar o que tem motivado os bons resultados recentes da

companhia.

Para tanto, foi apresentado uma análise de dados da literatura com uma breve

revisão de modelos de valoração de ativos, um estudo de caso contemplado por uma

análise profunda do mercado de turismo e uma análise dos resultados financeiros e

operacionais. Completada a análise do mercado e da empresa presente no estudo de caso,

traçaremos algumas conclusões. Vale ressaltar que esse trabalho tem o escopo limitado

até junho de 2018, data do último resultado trimestral reportado pela empresa.

Desconsidera-se, portanto, qualquer aquisição, valoração de ativos ou movimentação de

mercado posterior a essa data até a publicação desse estudo. Adicionalmente, este

trabalho também não se propõe a analisar a qualidade dos produtos oferecidos pela CVC

e suas estratégias de marketing. Por fim, todas as projeções realizadas neste trabalho

basearam-se nas informações públicas divulgadas pela empresa. Assim, há uma limitação

no acesso a informações para tornar as projeções futuras assertivas.

Dito isso, no capítulo 2 será realizada uma revisão teórica de modelos de valoração

de ativos, usando a metodologia de fluxo de caixa livre da empresa (FCFF). No capítulo

13

3, será apresentada a empresa do estudo de caso, a CVC Turismo, consolidando a sua

história, governança corporativa e estrutura de operação. No capítulo 4, será discutido o

mercado de turismo no Brasil e apresentaremos uma análise dos segmentos do mercado

em que a CVC Turismo opera. No capítulo 5, será apresentado o modelo de valoração

adotado para precificar as ações da CVC. Nesse capítulo serão apresentados os

parâmetros e premissas consideradas na elaboração com a explicação do racional por trás

das considerações e uma análise dos resultados encontrados. Os dados considerados no

modelo foram coletados, inicialmente, no mês de setembro de 2017, sendo que esse sofreu

várias alterações até chegar a versão atual que é a de junho de 2018. Ou seja, a cada nova

aquisição no período, foram feitas alterações no modelo e na análise para que isso fosse

refletido na conclusão. No capítulo 6, será apresentada uma conclusão sobre o estudo de

caso e os resultados do modelo de valoração. Ao fim, o resultado é avaliar a empresa pelo

período de 10 anos, de janeiro de 2019 até dezembro de 2028, e concluir o valor das ações

no fim de 2018, bem como testar a hipótese de que a compra de ações da empresa

representa uma boa opção de investimento para a época de análise.

14

2. REFERENCIAL TEÓRICO

De acordo com Damodaran (2010), existem três diferentes abordagens para a

obtenção do valor justo de um ativo. A primeira delas é a avaliação por fluxo de caixa

descontado. Neste método, o valor de um ativo é considerado como sendo igual ao valor

presente de todos os fluxos de caixa futuros relacionados a ele. A segunda abordagem é

a avaliação relativa, que analisa ativos comparáveis de acordo com uma variável comum

entre eles. Como exemplo, podemos citar a avaliação de duas empresas comparando-se o

patrimônio líquido ou receita de ambas. Por fim, temos a avaliação de direitos

contingentes, método utilizado na precificação de opções, um derivativo financeiro.

Ainda de acordo com Damodaran (2010), apesar de existirem três abordagens de

valoração, a metodologia do fluxo de caixa descontado é a mais amplamente utilizada no

mundo. Isso ocorre pois os outros dois métodos, de certa forma, também se baseiam na

análise de fluxo de caixa descontado em sua teoria. Para realizar avaliação relativa ou

para precificar opções, precisamos conhecer os fluxos dos ativos comparáveis e originais,

respectivamente. Dito isso, este estudo de caso sobre a valoração da CVC irá utilizar a

metodologia do fluxo de caixa descontado para obtenção do valor justo das ações. Ao

longo deste capítulo, serão introduzidos todos os instrumentos necessários para a

implementação desse método e será explicado como ele funciona.

2.1. DEMONSTRAÇÕES FINANCEIRAS

As demonstrações financeiras são relatórios contábeis que possuem uma série de

informações sobre as empresas. Através da análise minuciosa desses relatórios,

conseguimos compreender como tem sido o desempenho da empresa e, assim, fazer

projeções para o seu futuro. Como o método do fluxo de caixa descontado se baseia em

trazer a valor presente o resultado do fluxo futuro das projeções, a análise dessas

demonstrações torna-se parte primordial do processo de valoração de uma empresa.

Nesta seção, serão apresentadas as três principais demonstrações financeiras, suas

características e quais informações podemos extrair delas. São elas: Balanço Patrimonial,

Demonstrativo de Resultado e Demonstrativo de Fluxo de Caixa.

15

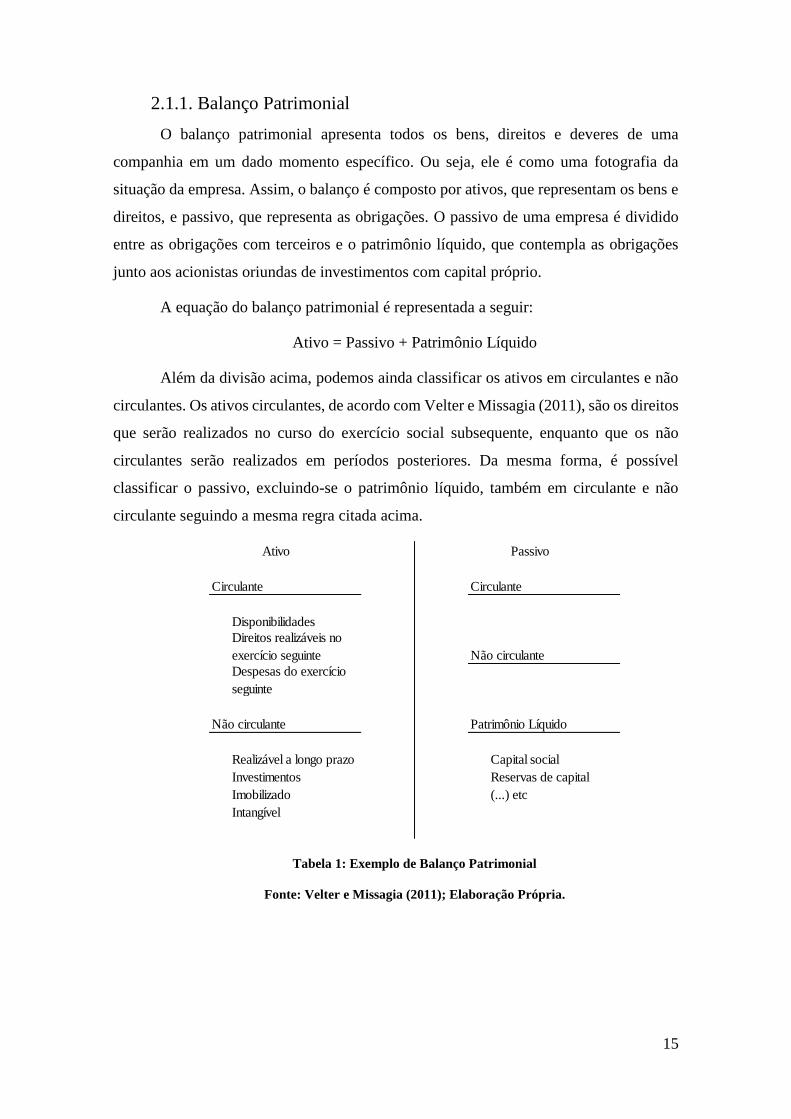

2.1.1. Balanço Patrimonial

O balanço patrimonial apresenta todos os bens, direitos e deveres de uma

companhia em um dado momento específico. Ou seja, ele é como uma fotografia da

situação da empresa. Assim, o balanço é composto por ativos, que representam os bens e

direitos, e passivo, que representa as obrigações. O passivo de uma empresa é dividido

entre as obrigações com terceiros e o patrimônio líquido, que contempla as obrigações

junto aos acionistas oriundas de investimentos com capital próprio.

A equação do balanço patrimonial é representada a seguir:

Ativo = Passivo + Patrimônio Líquido

Além da divisão acima, podemos ainda classificar os ativos em circulantes e não

circulantes. Os ativos circulantes, de acordo com Velter e Missagia (2011), são os direitos

que serão realizados no curso do exercício social subsequente, enquanto que os não

circulantes serão realizados em períodos posteriores. Da mesma forma, é possível

classificar o passivo, excluindo-se o patrimônio líquido, também em circulante e não

circulante seguindo a mesma regra citada acima.

Tabela 1: Exemplo de Balanço Patrimonial

Fonte: Velter e Missagia (2011); Elaboração Própria.

Ativo Passivo

Circulante Circulante

Disponibilidades

Direitos realizáveis no

exercício seguinte Não circulante

Despesas do exercício

seguinte

Não circulante Patrimônio Líquido

Realizável a longo prazo Capital social

Investimentos Reservas de capital

Imobilizado (...) etc

Intangível

16

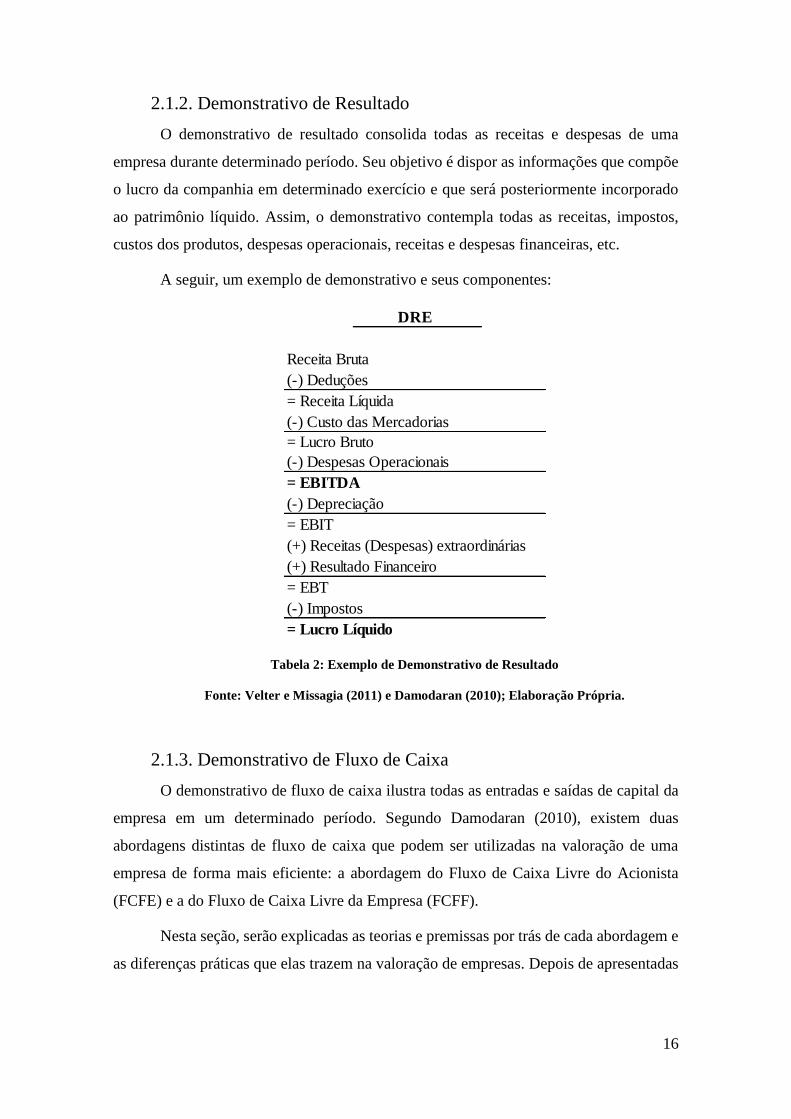

2.1.2. Demonstrativo de Resultado

O demonstrativo de resultado consolida todas as receitas e despesas de uma

empresa durante determinado período. Seu objetivo é dispor as informações que compõe

o lucro da companhia em determinado exercício e que será posteriormente incorporado

ao patrimônio líquido. Assim, o demonstrativo contempla todas as receitas, impostos,

custos dos produtos, despesas operacionais, receitas e despesas financeiras, etc.

A seguir, um exemplo de demonstrativo e seus componentes:

Tabela 2: Exemplo de Demonstrativo de Resultado

Fonte: Velter e Missagia (2011) e Damodaran (2010); Elaboração Própria.

2.1.3. Demonstrativo de Fluxo de Caixa

O demonstrativo de fluxo de caixa ilustra todas as entradas e saídas de capital da

empresa em um determinado período. Segundo Damodaran (2010), existem duas

abordagens distintas de fluxo de caixa que podem ser utilizadas na valoração de uma

empresa de forma mais eficiente: a abordagem do Fluxo de Caixa Livre do Acionista

(FCFE) e a do Fluxo de Caixa Livre da Empresa (FCFF).

Nesta seção, serão explicadas as teorias e premissas por trás de cada abordagem e

as diferenças práticas que elas trazem na valoração de empresas. Depois de apresentadas

DRE

Receita Bruta

(-) Deduções

= Receita Líquida

(-) Custo das Mercadorias

= Lucro Bruto

(-) Despesas Operacionais

= EBITDA

(-) Depreciação

= EBIT

(+) Receitas (Despesas) extraordinárias

(+) Resultado Financeiro

= EBT

(-) Impostos

= Lucro Líquido

17

as características de cada uma, será escolhida a metodologia a ser utilizada para a

valoração das ações da CVC neste trabalho.

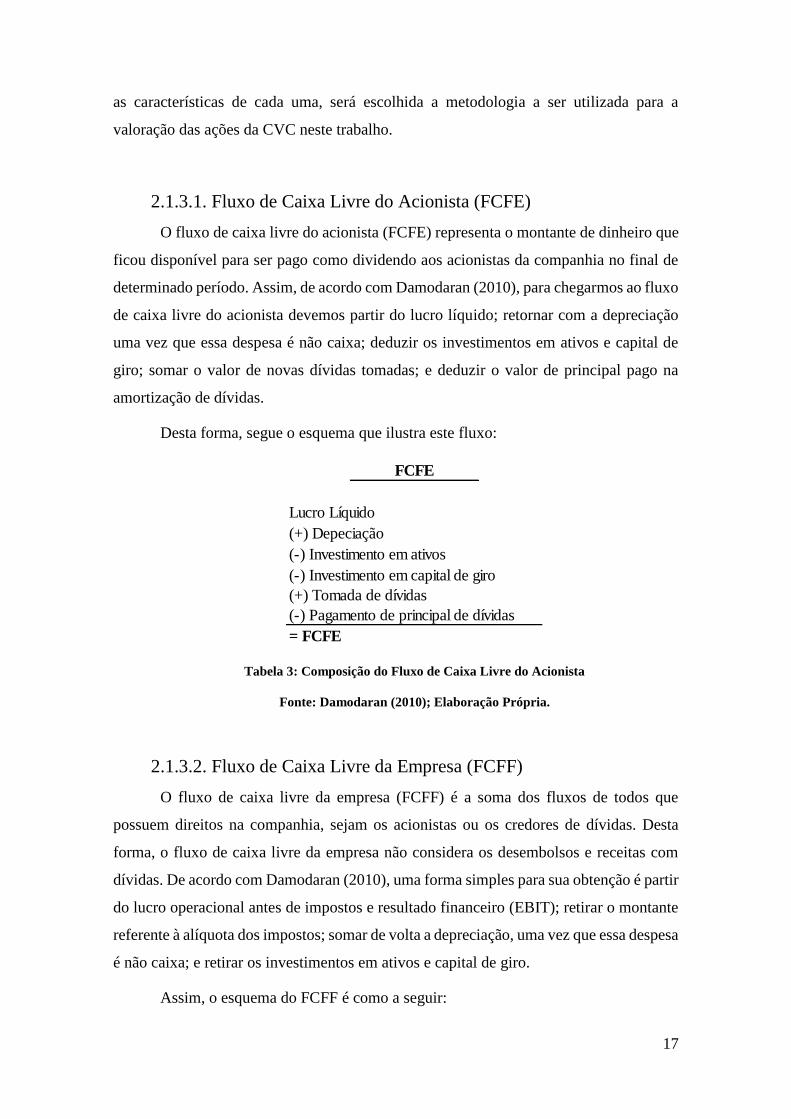

2.1.3.1. Fluxo de Caixa Livre do Acionista (FCFE)

O fluxo de caixa livre do acionista (FCFE) representa o montante de dinheiro que

ficou disponível para ser pago como dividendo aos acionistas da companhia no final de

determinado período. Assim, de acordo com Damodaran (2010), para chegarmos ao fluxo

de caixa livre do acionista devemos partir do lucro líquido; retornar com a depreciação

uma vez que essa despesa é não caixa; deduzir os investimentos em ativos e capital de

giro; somar o valor de novas dívidas tomadas; e deduzir o valor de principal pago na

amortização de dívidas.

Desta forma, segue o esquema que ilustra este fluxo:

Tabela 3: Composição do Fluxo de Caixa Livre do Acionista

Fonte: Damodaran (2010); Elaboração Própria.

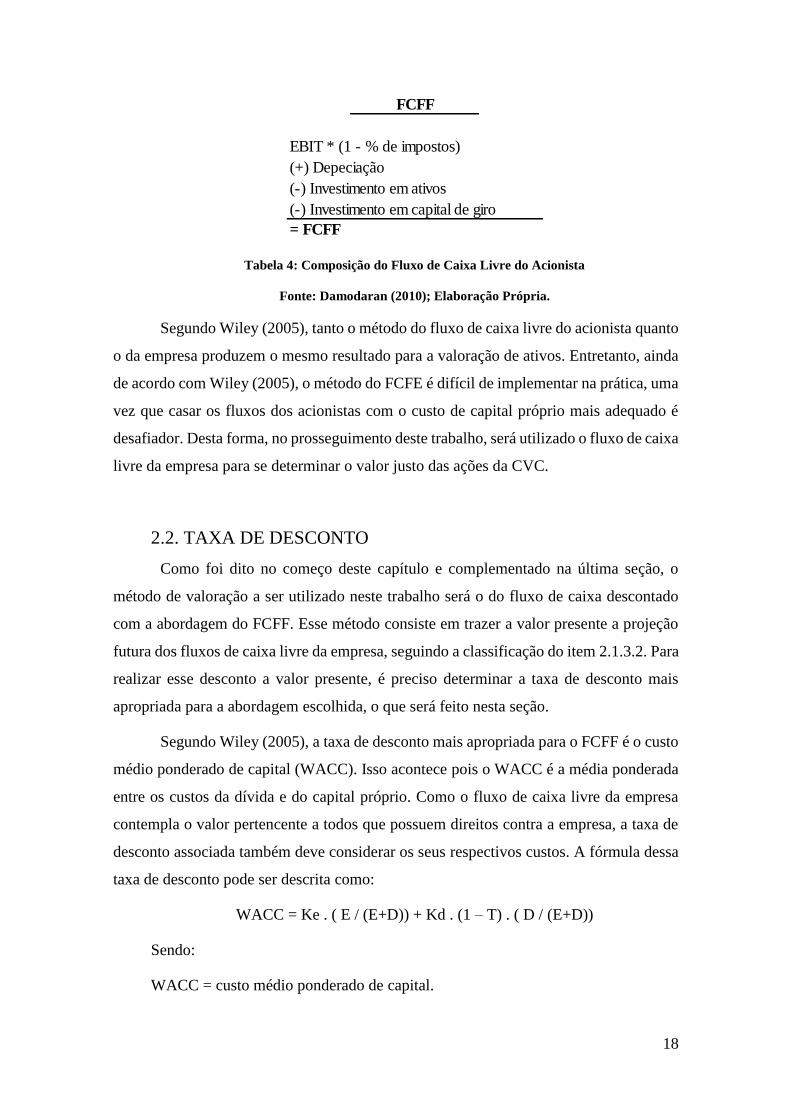

2.1.3.2. Fluxo de Caixa Livre da Empresa (FCFF)

O fluxo de caixa livre da empresa (FCFF) é a soma dos fluxos de todos que

possuem direitos na companhia, sejam os acionistas ou os credores de dívidas. Desta

forma, o fluxo de caixa livre da empresa não considera os desembolsos e receitas com

dívidas. De acordo com Damodaran (2010), uma forma simples para sua obtenção é partir

do lucro operacional antes de impostos e resultado financeiro (EBIT); retirar o montante

referente à alíquota dos impostos; somar de volta a depreciação, uma vez que essa despesa

é não caixa; e retirar os investimentos em ativos e capital de giro.

Assim, o esquema do FCFF é como a seguir:

FCFE FCFF

Lucro Líquido

(+) Depeciação

(-) Investimento em ativos

(-) Investimento em capital de giro

(+) Tomada de dívidas

(-) Pagamento de principal de dívidas

= FCFE

18

Tabela 4: Composição do Fluxo de Caixa Livre do Acionista

Fonte: Damodaran (2010); Elaboração Própria.

Segundo Wiley (2005), tanto o método do fluxo de caixa livre do acionista quanto

o da empresa produzem o mesmo resultado para a valoração de ativos. Entretanto, ainda

de acordo com Wiley (2005), o método do FCFE é difícil de implementar na prática, uma

vez que casar os fluxos dos acionistas com o custo de capital próprio mais adequado é

desafiador. Desta forma, no prosseguimento deste trabalho, será utilizado o fluxo de caixa

livre da empresa para se determinar o valor justo das ações da CVC.

2.2. TAXA DE DESCONTO

Como foi dito no começo deste capítulo e complementado na última seção, o

método de valoração a ser utilizado neste trabalho será o do fluxo de caixa descontado

com a abordagem do FCFF. Esse método consiste em trazer a valor presente a projeção

futura dos fluxos de caixa livre da empresa, seguindo a classificação do item 2.1.3.2. Para

realizar esse desconto a valor presente, é preciso determinar a taxa de desconto mais

apropriada para a abordagem escolhida, o que será feito nesta seção.

Segundo Wiley (2005), a taxa de desconto mais apropriada para o FCFF é o custo

médio ponderado de capital (WACC). Isso acontece pois o WACC é a média ponderada

entre os custos da dívida e do capital próprio. Como o fluxo de caixa livre da empresa

contempla o valor pertencente a todos que possuem direitos contra a empresa, a taxa de

desconto associada também deve considerar os seus respectivos custos. A fórmula dessa

taxa de desconto pode ser descrita como:

WACC = Ke . ( E / (E+D)) + Kd . (1 – T) . ( D / (E+D))

Sendo:

WACC = custo médio ponderado de capital.

FCFF

EBIT * (1 - % de impostos)

(+) Depeciação

(-) Investimento em ativos

(-) Investimento em capital de giro

= FCFF

19

Ke = custo do capital próprio.

E = valor de capital próprio investido na empresa.

D = valor da dívida da companhia.

Kd = custo médio da dívida da companhia.

T = alíquota de impostos.

O capital próprio investido na empresa pode ser mensurado através do patrimônio

líquido descrito no balanço da empresa. Por sua vez, o valor da dívida também pode ser

mensurado através do balanço patrimonial: deve-se somar todos os financiamentos e

empréstimos de curto e longo prazo que aparecem no passivo circulante e não circulante,

respectivamente. A alíquota de impostos é a padrão no Brasil para empresas que atuam

no regime de lucro real: 34%. O custo médio da dívida pode ser obtido nas demonstrações

financeiras divulgadas pela empresa. Nessas demonstrações existe a abertura de cada

dívida e o seu custo, o que permite chegar-se no valor médio. Por fim, para calcular o

WACC, deve-se estimar o valor do custo do capital próprio.

O custo de capital próprio não é de fácil obtenção. Segund Wiley (2005), o método

mais prático e o mais utilizado no mundo para o seu cálculo é o Capital Asset Pricing

Model (CAPM). Assim, esse método será o utilizado neste estudo para o cálculo do Ke

da CVC. Sua fórmula pode ser descrita como:

Ke = Rf + β . (Rm – Rf)

Sendo:

Ke = custo de capital próprio.

Rf = taxa livre de risco.

β = índice de volatilidade da empresa em relação ao mercado.

Rm = retorno esperado do mercado em questão.

(Rm – Rf) = prêmio de risco do mercado.

β . (Rm – Rf) = prêmio de risco da empresa em relação ao mercado.

A taxa livre de risco pode ser entendida como a taxa de juros básica do país. Já o

retorno esperado do mercado não é de fácil mensuração. De acordo com Wiley (2005),

os dados históricos apontam para prêmios de risco que variam entre 4,5% e 5,5%. Assim,

20

neste estudo será considerado um prêmio (Rm- Rf) de 5%. Por fim, de acordo com

Damodaran (2010), o β pode ser obtido com uma análise de regressão entre os retornos

do mercado e das ações da empresa. Entretanto, o valor oriundo dessa análise baseia-se

em um histórico de alavancagem da companhia que não necessariamente se manterá no

futuro, é o chamado β alavancado.

Damodaran (2010) esclarece que para encontrarmos o índice de volatilidade das

ações que sirva para projeções futuras, primeiramente devemos encontrar o β

desalavancado da empresa. A sua fórmula é a seguinte:

β0 = βh / (1 + (Dh / Eh)*(1 - T))

Sendo:

β0 = índice desalavancado de volatilidade da empresa em relação ao mercado.

βh = índice de volatilidade da empresa baseado na alavancagem histórica da

companhia.

(Dh / Eh ) = relação histórica entre capital de terceiros e próprio.

T = alíquota de impostos.

A partir do β desalavancado, pode-se então simular o cenário de alavancagem

futura da companhia e estimar-se qual será o seu custo de capital próprio. Para o cálculo

do β futuro alavancado, Damodaran (2010) diz que:

β = βo . (1 + (D / E)*(1 - T))

Sendo:

β = índice de volatilidade da companhia frente ao mercado para projeções futuras.

β0 = índice desalavancado de volatilidade da empresa em relação ao mercado.

(D / E) = relação esperada para o futuro da empresa entre capital de terceiros e

próprio.

T = alíquota de impostos.

2.3. ENTERPRISE VALUE X EQUITY VALUE

Segundo Damodaran (2010), o valor presente líquido dos fluxos de caixa do

acionista é o que determina o valor justo das ações de uma companhia – em inglês, Equity

21

Value. Entretanto, por conta da dificuldade em estimar o FCFE citada anteriormente, este

trabalho irá utilizar o método do fluxo de caixa livre da empresa descontado. Ainda de

acordo com Damodaran (2010), o valor presente líquido do FCFF é igual ao valor da

empresa – em inglês, Enterprise Value. Assim, para o cálculo do Equity Value a partir do

FCFF descontado, são necessários ajustes de acordo com a seguinte fórmula:

Equity Value = Enterprise Value + Caixa – Dívida Bruta

Por fim, ao calcular-se o Equity Value de uma empresa, basta dividir este valor

pelo número de ações da companhia e o valor justo das ações estará calculado.

22

3. A CVC TURISMO

3.1. A HISTÓRIA DA CVC TURISMO

Figura 1: Loja da CVC no shopping Rio Design

Fonte: CVC TURISMO. Smart Canvas. Disponível em:

<https://www.riodesignbarra.com.br/card/cvc-turismo>. Acesso em: 15 ago. 2018.

A CVC turismo iniciou suas atividades em 1972, com uma loja localizada na cidade

de Santo André, no Estado de São Paulo, por meio da qual eram vendidas passagens

rodoviárias, principalmente, à classe operária estabelecida na região metropolitana de São

Paulo, especificamente nas cidades de Santo André, São Bernardo do Campo e São

Caetano do Sul.

Ao longo de sua história, a empresa passa a atender também à classe média

brasileira, a qual se tornou, posteriormente, o principal público alvo de seus produtos e

serviços. Na década de 1990, se torna pioneira na implementação e venda de pacotes de

turismo incluindo passagens aéreas com voos fretados para destinos populares do Brasil.

23

Ainda na década de 90, torna-se a primeira operadora de turismo a inaugurar uma

loja em um shopping center no Brasil e dá início ao processo de abertura de lojas por

meio de agentes exclusivos, com o objetivo de expandir seus negócios e aumentar nossas

lojas em todo território nacional. Inicia-se assim, o processo de crescimento por meio de

franquias. Em 2001, a empresa segue a tendência do momento, passa a ser digital e

começa a comercializar serviços também por meio de canal online, o qual desde então

tem se tornado, cada vez mais, um importante veículo de geração de receita para a

companhia.

Todas essas atividades foram desenvolvidas pela Operadora e Agência de Viagens

CVC Tur Ltda. ("CVC Tur") e suas afiliadas até 30 de novembro de 2009, as quais tinham

como principal acionista o Sr. Guilherme Paulus, o fundador e presidente do Conselho de

Administração.

Visando à preparação da Companhia para uma reestruturação societária de modo a

otimizar suas atividades operacionais, uma nova estrutura societária foi constituída em

25 de março de 2009, permanecendo como uma sociedade não operacional até 30 de

novembro de 2009, sendo que o fundo de private equity Carlyle adquiriu, em 23 de

dezembro de 2009, por meio da CBTC Participações S.A. ("CBTC"), 63,6% das ações da

Companhia, que recebeu os ativos operacionais necessários para o desenvolvimento de

suas atividades turísticas por meio da cessão de ativos e passivos da CVC Tur.

Em 28 de dezembro de 2009, a CBTC foi incorporada pela Companhia, sendo que

as ações detidas pela CBTC foram canceladas, com posterior emissão de novas ações em

nome do FIP BTC.

O ingresso do Carlyle, aliado à expertise do acionista fundador da empresa, fizeram

com que a CVC se fortalecesse, alcançando um crescimento contínuo e sustentável. Isto

pode ser representado na forte expansão de lojas exclusivas, com presença, em 30 de

setembro de 2013, em todos os 26 estados brasileiros e no Distrito Federal por meio de

802 lojas exclusivas, sendo 33 lojas próprias, 684 lojas franqueadas e 33 agentes

exclusivos.

Em 01 de novembro de 2013, foi aprovada, por decisão do único cotista do FIP

GJP, a cisão parcial do fundo e a posterior versão da parcela cindida para o FIP GP, o

qual passou a integrar o grupo de controle acionário da empresa. Na mesma data, foi

celebrado o segundo aditivo ao acordo de acionistas da Companhia, que estabelece os

24

direitos e obrigações aplicáveis ao FIP GP como acionista, bem como realiza adaptações

para refletir a nova composição acionária. Esse foi também o período em que a empresa

fez a oferta pública inicial de ações, abrindo assim, capital na bolsa de valores.

A CVC oferece a seus clientes produtos e serviços turísticos pré-definidos ou

customizados com condições de pagamento flexíveis e propostas de valor atrativas.

Também oferece vários produtos que atendem as mais diversas classes sociais. Esses

serviços combinam transporte terrestre, aéreo, hospedagem, seguros e outros itens que

envolvem o tema viagens. Vale ressaltar que a CVC não é proprietária de ativos como

aeronaves, cruzeiros, ônibus ou hotéis. A CVC estima ser a maior operadora de turismo

da América Latina considerando reservas confirmadas. A empresa hoje opera com mais

de 1.000 destinos domésticos e internacionais.

A CVC Serviços é a controlada que, de fato, opera os pontos de venda ao cliente

final. Os serviços turísticos são realizados em agências próprias ou agências de turismo

franqueadas e agências independentes. Os serviços podem incluir, mas não se resumem a

passagens aéreas, transporte terrestre, hospedagem em hotéis, intermediados pela CVC

Serviços e seus agentes de viagens. Os serviços turísticos são, em sua substância,

prestados diretamente aos clientes por meio de parceiros, sendo que a CVC serviços

recebe uma comissão ou uma porcentagem da venda fruto desta intermediação. Os

percentuais dessa comissão ou venda é apurado sempre sobre a receita reconhecida. A

contabilização dessa receita é sempre feita como receita própria.

Em 27 de maio de 2015 a holding anunciou a aquisição de 100% do capital do

Submarino Viagens. O controle, de fato, só foi se dar no dia 31 de agosto de 2015. Assim,

a CVC expandiu e solidificou o seu canal de venda no segmento online de turismo. Por

meio das plataformas online de venda, que vêm crescendo e se solidificando rapidamente,

a CVC promove aos clientes maior conforto e segurança para adquirir os seus pacotes de

maneira rápida e cômoda. São elas: a www.cvc.com.br e www.submarinoviagens.com.br.

A CVC teve aproximadamente 109 milhões de visitas nas páginas em 2015 e 98 milhões

em 2016. Em 2016, o volume de vendas online gerou reservas da ordem de R$ 643

milhões, incluindo a Submarino Viagens.

25

Figura 2: Ônibus de turismo da CVC em estrada: FPM248 Ônibus - CVC. Flickr. Disponível

em: <https://www.flickr.com/photos/39923705@N07/4052680467>. Acesso em: 15 ago. 2018.

Em 31 de agosto de 2015, a CVC adquiriu 100% do capital da Rextur Advance

(Duotur Participações S.A. e da REFA Participações S.A.), que possui 51% da READ

Serviços Turísticos, que, por sua vez, antes se chamava R.A Viagens e Turismo S.A., e

da Reserva Fácil Tecnologia S.A., respectivamente. Com a aquisição da primeira, a CVC

entra no segmento de turismo para empresas e mundo corporativo em geral como líder

do mercado. Ainda, a READ e a Reserva Fácil formam um grupo empresarial que foca

na consolidação de passagens aéreas e em uma plataforma tecnológica. A READ oferece

à CVC uma ampla carteira de clientes, enquanto a Reserva Fácil apresenta uma boa

solução com um software inovador. Sendo assim, esse detalhe oferece ainda mais a

relação com seus parceiros comerciais e com canais de distribuição. A Reserva Fácil

deixa o cotidiano do agente de viagens mais simples e do cliente corporativo e empresarial

no trabalho da busca, escolha, reserva e emissão de passagens, assistências de viagens e

hotelaria. O Reserva Fácil é uma ferramenta ágil e versátil, que oferece tecnologia de

ponta e uma amplitude considerável de recursos. O usuário recebe atualização sobre

preços, cotações, recomendações e reservas com muita rapidez e segurança, em tempo

26

real. Ainda, a plataforma oferece facilidades para o cliente corporativo com muitos

centros de custo, políticas de viagens, matrizes de aprovação, relatórios, entre outros.

Em 29 de dezembro de 2016, a CVC conduziu a aquisição de 100% do capital social

da Experimento (Viatrix Viagens e Turismo Ltda.), empresa especializada e uma das

líderes do segmento de viagens de intercambio e estudantis. A empresa tem pacotes para

clientes bem jovens, começando a partir dos 8 anos de idade durante as férias, indo até

alunos do ensino médio. As viagens são para o exterior e sempre envolvem estudo,

trabalho, ou uma aliança de ambos. Detém relação com postos de trabalho e cursos de

idiomas em mais de 20 países, com diferentes opções de níveis e duração, além de

programas profissionalizantes e universitários. Em 30 de novembro de 2016 a Viatrix

possuía 36 lojas exclusivas em 13 estados brasileiros. Fundada em 1964, a empresa é a

maior rede especializada com exclusividade em intercambio. Em 2016, a empresa

embarcou cerca de sete mil passageiros com expectativa de R$ 100 milhões de reservas

confirmadas em um mercado que movimento R$ 1,5 bilhão anualmente.

Por fim, a CVC adquiriu a Trend e a Visual, completando assim a lista de

controladas. CVC Lazer, Visual, Rextur Advance, Trend, Submarino Viagens e

Experimento.

Ainda, a CVC turismo, ao longo de todos esses anos ganhou diversos prêmios.

Alguns dos mais importantes são:

Cinquenta marcas mais valiosas do Brasil em 2014: A CVC é eleita uma das “50

marcas mais valiosas do Brasil em 2014”, na categoria Turismo, segundo ranking

elaborado com base no valor das ações em mercado e desempenho financeiro, em parceria

da revista Istoé com a BrandAnalytics, que adotam a base de pesquisas de mercado da

Millward Brown (BrandZ).

Décima quinta maior rede de varejo do Brasil: Considerando o número de lojas

distribuídas pelo Brasil, a CVC é apontada como a 15ª maior rede de varejo do Brasil,

segundo a ABF – Associação Brasileira de Franchising.

Prêmio Top of Mind: Por vários anos consecutivos entre 2010 e 2014, a CVC é

vencedora do Prêmio Top of Mind, a principal premiação de lembrança espontânea de

marca. A operadora é invicta desde a criação da categoria “Operadora de Viagens”, em

2011. Além de ser a marca mais lembrada segundo a opinião de cerca de 6 mil

consumidores brasileiros, entrevistados no Brasil inteiro pelo Instituto Datafolha, a CVC

27

registrou crescimento no índice de lembrança, passando de 15%, em 2013, para 17%,

agora nesta 24ª edição da pesquisa.

Prêmio Qualidade: A Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais (APIMEC) entregou à CVC o certificado do Prêmio Qualidade 2014

– Melhor Reunião, pelo fato de a operadora ter sido uma entre as 10 empresas de capital

aberto, que obtiveram as melhores avaliações do mercado financeiro em relação à

qualidade das informações repassadas em sua reunião anual com analistas, profissionais

de investimento e investidores.

3.2. ESTRUTURA ORGANIZACIONAL

A maioria das lojas da CVC são franquias. Dos 750 pontos de venda em janeiro de

2014, apenas 33 eram localizações próprias. O retorno sobre investimento de uma loja

fraqueada é maior do que o de uma loja própria, capital investido é muito menor, a

margem de lucros antes de juros, impostos, depreciações e amortizações (EBITDA) é

maior e as franquias podem ser enquadradas e beneficiadas pelo regime tributário

SIMPLES Nacional. Essa estratégia de franquia permite que a CVC trabalhe com mais

flexibilidade e menor risco nos programas de expansão, pelos motivos citados

anteriormente. Além disso, com a estratégia de abertura de pontos de venda focada no

modelo de franquias, retornos vão provavelmente permanecer altos.

Ao contrário de muitas agências de turismo, a CVC não tem ativos próprios de

transporte. Em vez disso, a empresa terceiriza a maioria desses serviços para uma rede de

fornecedores. Devido a esse fato, o capital expenditure (CAPEX), que é a quantidade de

capital usada para atrair mais receita, é regularmente baixo e investimentos ficam,

principalmente, na plataforma tecnológica voltada para atender ao cliente. A empresa é

ciente da importância da sua plataforma online e o crescimento já aconteceu e

provavelmente continuará acontecendo nos próximos anos – o percentual de vendas

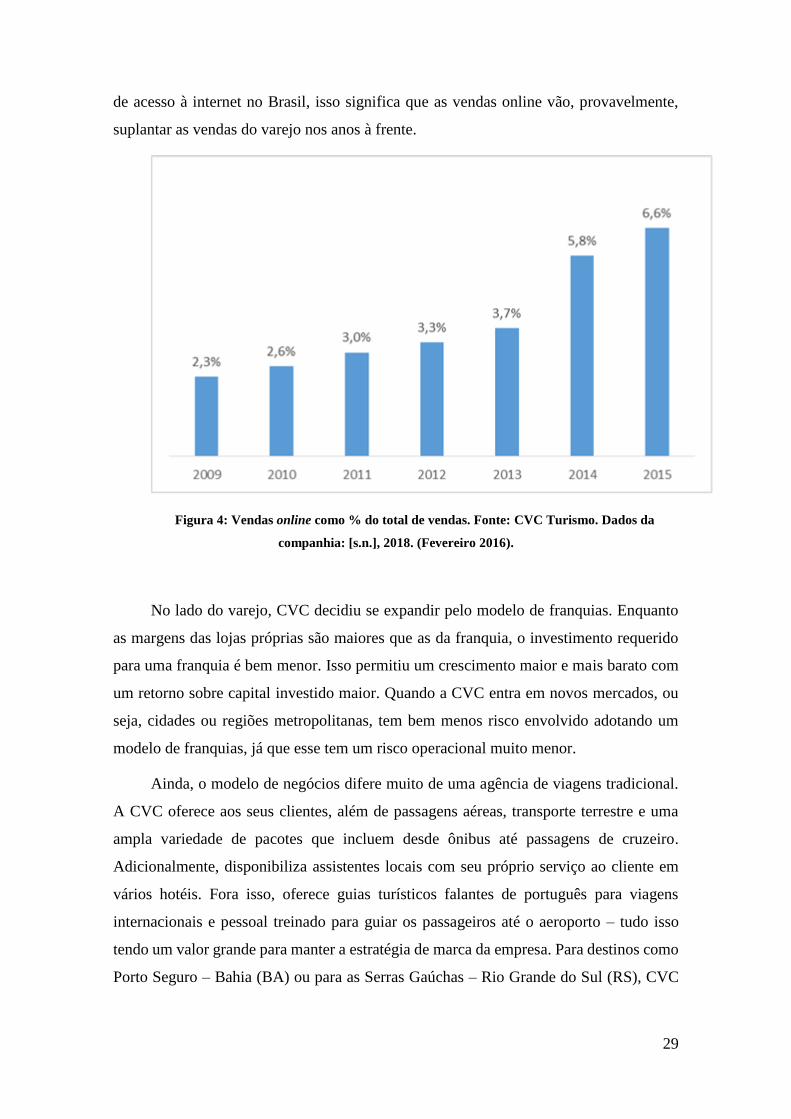

online comparado ao percentual de vendas total da CVC subiu de 3,3% em 2012 para

6,6% em 2015.

Umas das chaves para o sucesso da empresa e do negócio é o seu canal de

distribuição. Existem duas maneiras de se vender serviços de viagens: (i) vendas diretas

(na rede de lojas próprias ou na internet) e (ii) lojas franqueadas (normalmente cobrando

uma comissão). A CVC usa ambos canais. Devido ao uso em massa da internet, a

28

competição é por vezes mais intensa no lado do varejo, já que os clientes podem fazer as

suas próprias reservas por preços competitivos. Isso sinaliza que existe ainda um

potencial para a consolidação do canal de distribuição de varejo. Outros players do

mercado oferecendo um portfólio de produtos mais básico, muito provavelmente não

conseguirão competir de igual para igual. O foco da CVC em oferecer pacotes de vendas

limita a sua competição com outras agências de turismo online. Sendo que a maioria ainda

foca em oferecer apenas tickets e reservas de hotéis e passagens aéreas avulsas.

Figura 3: Evolução do número de lojas. Fonte: CVC Turismo. Dados da companhia: [s.n.],

2018. (Março 2017).

Apenas 3,3% das reservas da CVC em 2012 foram feitas online. Uma das razões

para a baixa penetração desse canal é a decisão de crescer por meio do aumento da rede

de varejo. Como a CVC Lazer foca em vender pacotes e não os produtos avulsos (i.e.

tarifas aéreas), a empresa tem que oferecer para o cliente assistência de vendas. Essa

estratégia foca nos clientes de classe média e isso também limita o percentual de vendas

online, dado que o acesso a internet no Brasil já chegou nessa classe e não tem uma

penetração tão grande nas camadas mais baixas de renda.

Sabendo disso, a CVC veio aprimorando o uso da sua plataforma online com

ferramentas mais amigáveis, fortalecendo a estrutura de call center e assinando parcerias

para aumentar o canal de vendas, oferecendo um mix de produtos mais rentável e

diferenciado quando comparada a outras agências online. Com o aumento da velocidade

29

de acesso à internet no Brasil, isso significa que as vendas online vão, provavelmente,

suplantar as vendas do varejo nos anos à frente.

Figura 4: Vendas online como % do total de vendas. Fonte: CVC Turismo. Dados da

companhia: [s.n.], 2018. (Fevereiro 2016).

No lado do varejo, CVC decidiu se expandir pelo modelo de franquias. Enquanto

as margens das lojas próprias são maiores que as da franquia, o investimento requerido

para uma franquia é bem menor. Isso permitiu um crescimento maior e mais barato com

um retorno sobre capital investido maior. Quando a CVC entra em novos mercados, ou

seja, cidades ou regiões metropolitanas, tem bem menos risco envolvido adotando um

modelo de franquias, já que esse tem um risco operacional muito menor.

Ainda, o modelo de negócios difere muito de uma agência de viagens tradicional.

A CVC oferece aos seus clientes, além de passagens aéreas, transporte terrestre e uma

ampla variedade de pacotes que incluem desde ônibus até passagens de cruzeiro.

Adicionalmente, disponibiliza assistentes locais com seu próprio serviço ao cliente em

vários hotéis. Fora isso, oferece guias turísticos falantes de português para viagens

internacionais e pessoal treinado para guiar os passageiros até o aeroporto – tudo isso

tendo um valor grande para manter a estratégia de marca da empresa. Para destinos como

Porto Seguro – Bahia (BA) ou para as Serras Gaúchas – Rio Grande do Sul (RS), CVC

30

ajudou a desenvolver a região e tem uma posição dominante nas regiões mais vendidas,

o que desempenha um papel de forte barreira de entrada para outros competidores.

Cada uma das franquias master também tem autonomia para negociar com

fornecedores e adequar um novo produto customizado à plataforma da CVC. Ao fazer

isso, melhora-se o portfólio de produtos e se adequa a necessidades locais.

Por outro lado, a estratégia da CVC também se apoia na força da marca. A CVC foi

criada em 1972, inicialmente focando na classe média brasileira. No entanto, graças a sua

presença nacional e um portfólio de produtos bem completo, ela agora está em boa parte

do mercado com inúmeros produtos geradores de receita, nos mais variados segmentos.

A companhia vende aproximadamente 20% dos seus produtos para o grupo de consumo

classe “A” – sendo que a maioria desse público veio da classe média e, portanto, mais

provavelmente já consumiu um produto CVC no passado. Para clientes brasileiros, a CVC

é uma marca referência em qualidade de serviço, com preços justos e boas condições de

pagamento.

Essa fama foi fortalecida durante a forte desvalorização da FX em 2002, quando a

maioria dos competidores da CVC sofreram pela sua exposição aos pacotes internacionais

de viagem. Essa depreciação fez com que várias viagens internacionais fossem

canceladas, com uma enorme migração para os destinos domésticos. Graças a sua vasta

expertise, a CVC ficou muito bem posicionada para capturar essa oportunidade do

mercado – falaremos mais sobre o mercado a frente nesse estudo. Como dito, a empresa

foi eleita Top of Mind como marca mais reconhecida do setor de turismo pelo público

brasileiro por vários anos seguidos, pelas mais variadas agências e meios de

reconhecimento no mercado.

Fora isso, a CVC usa a sua larga escala também como vantagem competitiva. Com

4% de todas as passagens aéreas destinadas a lazer no Brasil, a CVC passa com facilidade

em escala todas as agências de viagens locais. Como ela negocia, frequentemente, muitos

quartos de cada hotel, ela normlamente consegue os melhores preços. O resultado dessa

fórmula é que a CVC pode sempre aliar preços e tarifas justas para o cliente a uma

saudável rentabilidade para os acionistas. Como ela ajuda os hotéis a aumentar suas taxas

de ocupação, ela também tem benefícios exclusivos dos maiores fornecedores. Nos 10

maiores hoteleiros fornecedores, os clientes da CVC representam uma média de 55% de

ocupação.

31

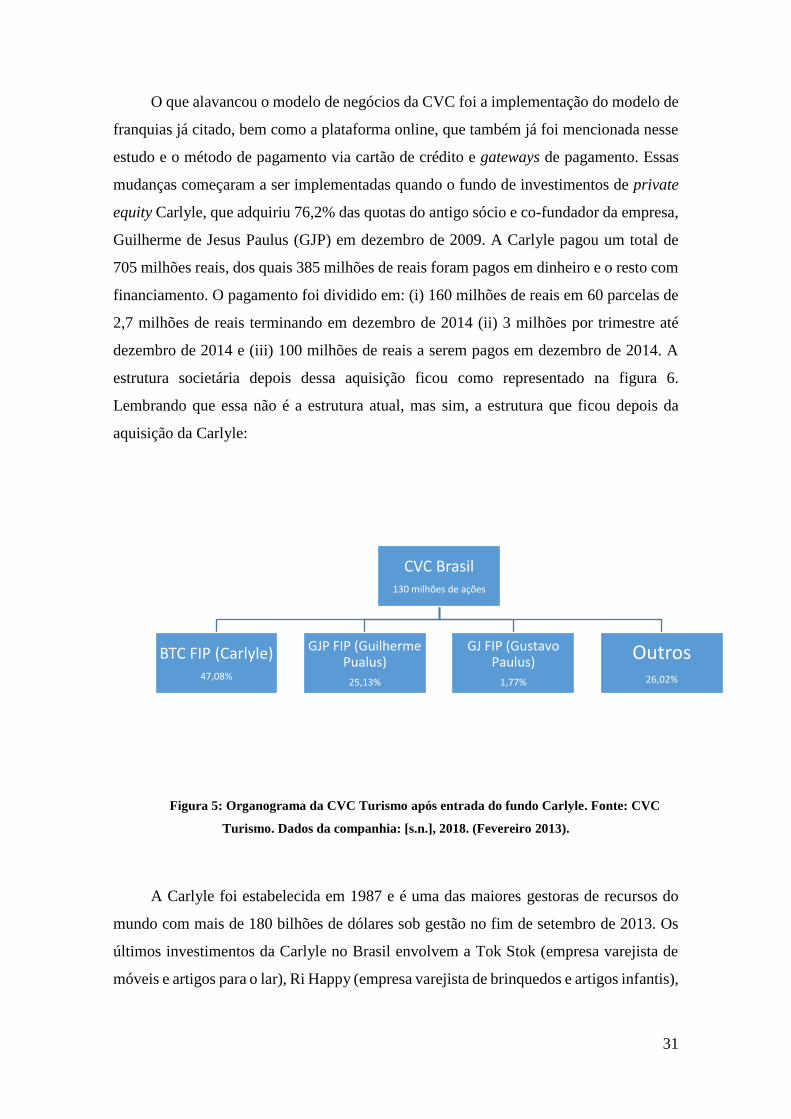

O que alavancou o modelo de negócios da CVC foi a implementação do modelo de

franquias já citado, bem como a plataforma online, que também já foi mencionada nesse

estudo e o método de pagamento via cartão de crédito e gateways de pagamento. Essas

mudanças começaram a ser implementadas quando o fundo de investimentos de private

equity Carlyle, que adquiriu 76,2% das quotas do antigo sócio e co-fundador da empresa,

Guilherme de Jesus Paulus (GJP) em dezembro de 2009. A Carlyle pagou um total de

705 milhões reais, dos quais 385 milhões de reais foram pagos em dinheiro e o resto com

financiamento. O pagamento foi dividido em: (i) 160 milhões de reais em 60 parcelas de

2,7 milhões de reais terminando em dezembro de 2014 (ii) 3 milhões por trimestre até

dezembro de 2014 e (iii) 100 milhões de reais a serem pagos em dezembro de 2014. A

estrutura societária depois dessa aquisição ficou como representado na figura 6.

Lembrando que essa não é a estrutura atual, mas sim, a estrutura que ficou depois da

aquisição da Carlyle:

Figura 5: Organograma da CVC Turismo após entrada do fundo Carlyle. Fonte: CVC

Turismo. Dados da companhia: [s.n.], 2018. (Fevereiro 2013).

A Carlyle foi estabelecida em 1987 e é uma das maiores gestoras de recursos do

mundo com mais de 180 bilhões de dólares sob gestão no fim de setembro de 2013. Os

últimos investimentos da Carlyle no Brasil envolvem a Tok Stok (empresa varejista de

móveis e artigos para o lar), Ri Happy (empresa varejista de brinquedos e artigos infantis),

CVC Brasil130 milhões de ações

BTC FIP (Carlyle)47,08%

GJP FIP (Guilherme Pualus)

25,13%

GJ FIP (Gustavo Paulus)

1,77%

Outros26,02%

32

Scalina (empresa manufatureira de roupas íntimas femininas) e a Qualicorp (empresa de

gestão de benefícios e planos de saúde.

O fato da CVC não possuir nenhum ativo relacionado a meios de transportes como

parte da empresa constitui também numa grande vantagem competitiva e em uma

estratégia bem elaborada para evitar desperdícios, alta taxação e complexidade

operacional elevada. Portanto, a CVC tem atuação como uma grande operadora e

distribuidora, percebendo assim, limitado risco de inventário. CVC opera e distribui

pacotes de viagens e passagens, mas não é dona de hotéis, linhas aéreas ou navios de

cruzeiro. Nesse sentido, ela se diferencia até do mercado europeu em que agências de

viagem como Tui e Thomas Cook que possuem alguns desses ativos. Por isso, a CVC

tem a vantagem de poder ajustar melhor seu inventário baseado na mudança contínua da

demanda por produtos diferenciados e destinos variados. Ainda, todo o risco de inventário

permanece com o fornecedor, possibilitando a CVC a aumentar ou reduzir a oferta de

acordo com a demanda. Por isso, espera-se que a CVC tenha alto retorno. O retorno sobre

o patrimônio líquido (ROE) das empresas europeias citadas acima ficou em 17% em

2013, enquanto o da CVC foi de 23%. Ainda, a CVC tem a rentabilidade de um operador

assegurada, pois compra dos fornecedores serviços em larga escala e utiliza-os de forma

otimizada para fazer pacotes a custos mais baixos. A figura 7 mostra como é a estrutura

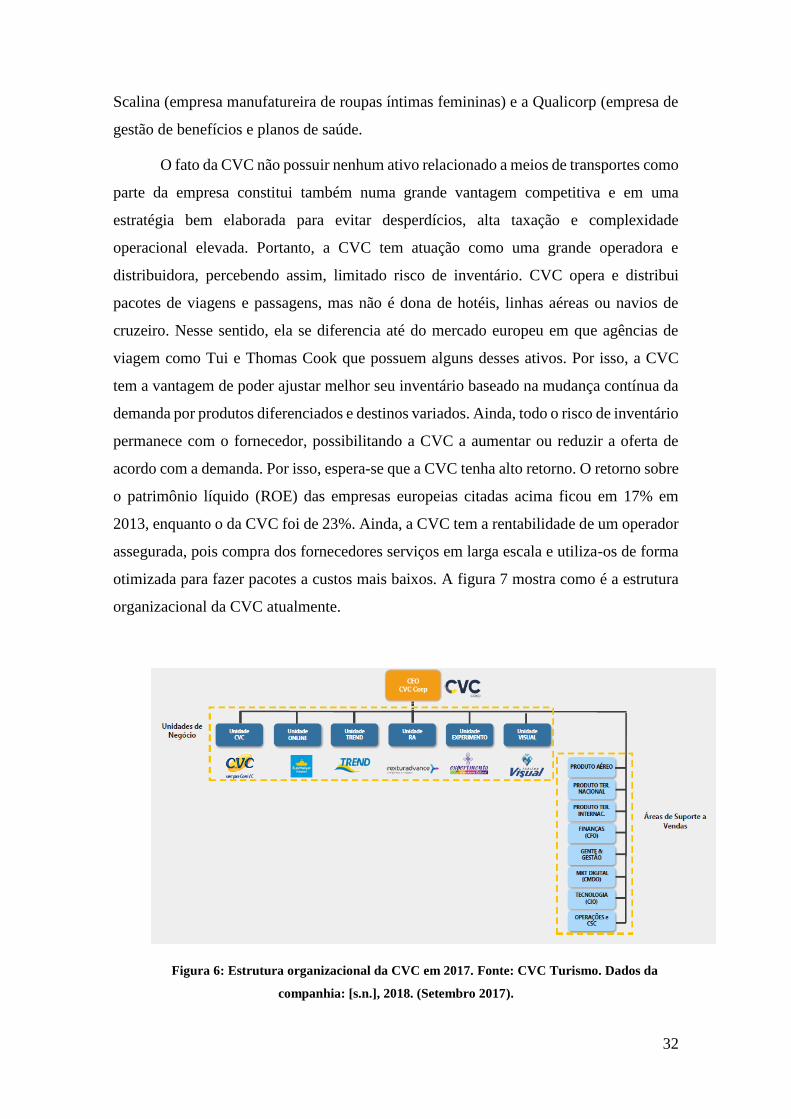

organizacional da CVC atualmente.

Figura 6: Estrutura organizacional da CVC em 2017. Fonte: CVC Turismo. Dados da

companhia: [s.n.], 2018. (Setembro 2017).

33

Além disso, com a profissionalização ao longo do tempo, a CVC desenvolveu uma

gestão estratégica forte e uma cultura organizacional que a identifica, muito em linha do

que o mercado já pratica nessas frentes. A CVC sempre deixa claro, inclusive nas suas

comunicações externas, qual é o seu propósito: “Realizamos a melhor experiência de

viagem em todos os momentos da vida das pessoas.

Figura 7: Propósito institucional da CVC. Fonte: CVC Turismo. Dados da companhia: [s.n.],

2018. (Setembro 2017).

Outro ponto importante para a CVC e que ajuda a entender sua organização e sua

estrutura são os valores que a empresa prega, não só para os seus funcionários, como para

clientes e acionistas. Também são muito parecidos com o de outras empresas, mas são

altamente cultivados dentro da organização a fim de implementar cultura e valorizar os

aspectos que a liderança da empresa e sociedade julgam relevantes. Dessa maneira, a

empresa cresce sobre pilares fortes e bem delineados e toda a cultura tem onde se apoiar.

São eles, segundo relatórios da própria empresa:

i) Cliente – Temos paixão por servir.

ii) Gente – Valorizamos as pessoas e incentivamos relações construtivas.

iii) Resultado – Somos fanáticos por vendas com resultado. Quem não

trabalha em vendas, trabalha para vendas.

iv) Transparência – Praticamos comunicação aberta, cordial e direta.

v) Meritocracia – Valorizamos quem mais entrega resultado com o nosso

jeito de fazer as coisas

34

vi) Inovação – Somos um time ousado, ágil e inovador.

Resumindo então, segundo o próprio site institucional1, os principais segmentos de

negócios da CVC:

Doméstico: são serviços pré-definidos ou customizados com voos regulares e

fretados para todas as regiões do Brasil, incluindo passagens aéreas, transporte terrestre,

hospedagem e serviços personalizados aos nossos clientes, além de guias turísticos

especializados e produtos para viagens corporativas entre outros. A receita bruta dessas

operações domésticas representou 65,5% e 65,4% da receita bruta do período de seis

meses encerrado em 30 de junho de 2016 e para o exercício encerrado em 31 de dezembro

de 2015, respectivamente.

Internacional: são serviços pré-definidos ou customizados com voos regulares e

fretados principalmente para países da América e da Europa, incluindo passagens aéreas,

transporte terrestre, hospedagem e serviços de suporte aos nossos clientes no exterior,

além de produtos para viagens corporativas. Alguns serviços incluem guias fluentes em

português. A receita bruta dessas operações internacionais representou 29,3% e 30,9% da

receita bruta para o período de 6 meses encerrado em 30 de junho de 2016, e para o

exercício encerrado em 31 de dezembro de 2015, respectivamente.

Cruzeiros Marítimos: são cruzeiros realizados no Brasil e no exterior são oferecidos

por meio de parceiras com a Pullmantur, o Grupo Costa e a MSC Cruzeiros. A receita

bruta dessas operações de cruzeiros marítimos representou 2,7% e 2,3% da receita bruta

do período de 6 meses encerrado em 30 de junho de 2016, e para o exercício encerrado

em 31 de dezembro de 2015, respectivamente.

Para que se possa ter uma noção exata da valoração da companhia é importante

também que seja entendido o mercado em que ela está inserida, que se aprofunde a análise

dos concorrentes e do ambiente organizacional, bem como que se faça uma análise das

oportunidades que esse dá ao crescimento da empresa. O mercado de turismo no Brasil é

muito amplo, contando até com políticas do Estado, com um ministério exclusivo para

isso. Portanto, esse será o tema abordado no próximo capítulo como passo para o bom

entendimento e para dar robustez ao estudo de valoração da CVC.

1 www.cvc.com.br. Acesso em: 14/05/2018

35

4. O MERCADO DE TURISMO NO BRASIL

4.1. TURISMO INTERNACIONAL

Esse capítulo será destinado a falar do mercado de turismo brasileiro. Serão

expostos os players mais importantes do mercado no Brasil e será mostrada a posição da

CVC nesse ambiente competitivo.

Mesmo assim, há de se ressaltar que, como a CVC opera para os mais variados

destinos ao redor do globo, nos mais variados modais e vendendo pelos mais variados

canais, é necessário, portanto, uma introdução que traga uma análise do mercado de

turismo no mundo todo, antes de se falar do mercado nacional.

Como resultado da crise econômica do fim dos anos 2000, além da epidemia de

várias doenças como o vírus H1N1, o mercado de turismo mundial sofreu uma leve

desaceleração nesse período. Já na segunda década do século, o turismo voltou a crescer

chegando a US$ 2,3 trilhões2, o que representa quase 10% do Produto Interno Bruto (PIB)

mundial. O maior vetor dessa movimentação é o mercado de acomodações, seguido por

companhias aéreas, atrações e aluguel de carros.

A expectativa é que a movimentação geral do mercado oscile, chegando até 2022

na casa dos US$ 2,7 trilhões. Isso se dá por um movimento já percebido nos últimos anos

que é o aumento da renda das famílias nos países emergentes. Além disso, há uma

tendência mais pacifista no mundo, já que vivemos o período da história com menos

guerras, há menor probabilidade de doenças contagiosas, maior abertura de fronteiras,

maior contato dos turistas e potenciais turistas a novos destinos por meio de tecnologias,

sites e plataformas na rede mundial de computadores, além de uma tendência dos jovens

de priorizarem as viagens já que cada vez mais eles preferem adquirir experiências a ter

e acumular patrimônio e bens materiais.

Segundo a Organização Mundial do Turismo, os destinos mais procurados pelos

turistas no globo, em 2016, foram: França, com 82,6 milhões; Estados Unidos com 75,6

milhões de turistas e Espanha com 75,5 milhões de turistas (Figura 9).

2 Organização Mundial do Turismo. www2.unwto.org. Acesso em: 10/07/2018

36

Rank País Número de turistas

internacionais em 2016

1 França 82.6 milhões

2 Estados Unidos 75.6 milhões

3 Espanha 75.6 milhões

4 China 59.3 milhões

5 Itália 52.4 milhões

6 Reino Unido 35.8 milhões

7 Alemanha 35.6 milhões

8 México 35.0 milhões

9 Tailândia 32.6 milhões

10 Áustria 28.1 milhões

Figura 8: Ranking de visitantes internacionais por país.

Fonte: Organização Mundial do Turismo. (Dezembro 2016).

Quando falamos de geração de riqueza, temos o Estados Unidos como maior

gerador de receita com US$ 204,5 bilhões, seguido por China, com US$ 114,1 bilhões e

Espanha com 56,5 bilhões. Esses dados também foram gerados pela Organização

Mundial do Turismo em 2015.

Esses dados demonstram que a CVC ainda tem um mercado internacional pequeno

se comparado a outros países, de forma que o Brasil ainda não figura entre os maiores

destinos internacionais. Portanto, olhando para a oportunidade de pessoas de fora do país

que podem adquirir produtos da CVC, chega-se à conclusão que é um mercado ainda em

desenvolvimento.

37

Rank País Receita gerada por turismo

em 2015

1 Estados Unidos US$204.5 bilhões

2 China US$114.1 bilhões

3 Espanha US$56.5 bilhões

4 França US$45.9 bilhões

5 Reino Unido US$45.5 bilhões

6 Tailândia US$44.6 bilhões

7 Itália US$39.4 bilhões

8 Alemanha US$36.9 bilhões

9 Hong Kong US$36.2 bilhões

10 Macau US$31.3 bilhões

Figura 9: Ranking de receita gerada por visitantes internacionais.

Fonte: Organização Mundial do Turismo. (Janeiro 2016).

Ainda, o Brasil não figura também entre os 10 países que mais cresceram no setor

entre 2010 e 2016. Esse ranking é liderado pela Birmânia com um crescimento de 73,5%,

seguido do Sudão com 49.8% e do Azerbaijão com 36,4% de crescimento,

respectivamente.

Sendo assim, no que diz respeito a turistas internacionais no Brasil, pode-se

concluir que o país ainda não tem destaque nesse setor, se comparado ao mercado

internacional. Mesmo assim, no que diz respeito ao mercado do turismo brasileiro para

turistas internacionais e nacionais, temos um cenário animador.

38

4.2. TURISMO BRASILEIRO DOMÉSTICO E INTERNACIONAL

Apesar da recente queda do Produto Interno Bruto (PIB) brasileiro, o turismo ainda

é um setor crescente e fundamental para a economia do país. Em 2013, o Brasil recebeu

6 milhões de turistas estrangeiros, assim, foi classificado como o maior destino da

América do Sul para turistas internacionais e o segundo maior da América Latina, atrás

apenas do México.

O Brasil oferece tanto para turistas internacionais como nacionais, uma variedade

muito grande de opções de destinos. O segmento turístico que mais atrai visitantes ao

Brasil é o de áreas naturais. É muito comum que esses destinos sejam para lazer e

recreação. Entre os destinos mais populares estão a Floresta Amazônica, na região Norte;

as praias e dunas da região Nordeste; as praias do Rio de Janeiro e a região dos balneários

em Santa Catarina; o turismo de negócios em São Paulo, que é a maior cidade da América

Latina; o ecoturismo do Pantanal no Centro-Oeste e o turismo cultural na região do Ouro

em Minas Gerais.

O turismo interno representa um segmento importante para o Brasil, dado que, no

ano de 2005, 51 milhões de pessoas viajaram pelo país. Quanto ao turismo internacional,

o Brasil é mais visitado pelos seguintes países: Argentina, que, em 2011, representou

30,8% dos turistas internacionais no Brasil, seguido por Estados Unidos, com 11,5% e

Uruguai com 5,0%.

Ainda, no Índice de Competitividade em Viagens e Turismo de 2015, emitido pelo

Fórum Econômico Mundial, o Brasil figura em 28º lugar dos 141 países avaliados. Isso

representa a terceira maior pontuação de todo o continente, ficando atrás apenas de

Canadá e Estados Unidos. O índice leva em consideração vários fatores e é uma média

entre eles. O Brasil alcançou essa posição sendo o país com a melhor colocação em

recursos naturais, além da 23ª colocação em recursos culturais, dado a sua vasta natureza

por todo o seu território, combinado com a vasta riqueza cultural do país.

Como mencionado, o turismo doméstico é um fator importante para a economia

brasileira. Essa modalidade de turismo chega a representar quase seis vezes as receitas

diretas da modalidade de turismo internacional.

Em 2005, os principais estados receptores de turistas domésticos foram São Paulo,

com 27,7% do total de turistas domésticos, seguido por Minas Gerais como 10,8% do

total e Rio de Janeiro com 8,4%. Ainda nesse tópico, o principal motivo para se viajar,

39

segundo esse estudo, é o ato de visitar amigos e parentes com 53,1% do total de visitantes,

seguido por sol e praia com 40,8% e turismo cultural com 12,5%.

Por fim, no que diz respeito a meios de transporte utilizados para o turismo, o

turismo doméstico difere consideravelmente do turismo internacional. Os dados de 2005

que mostram os principais meios de transporte adotados por turistas domésticos apontam

como principal meio o carro, com 45,7% do volume total de viagens, seguido por ônibus

de linha com 25,5% e avião com 12,1%.

Figura 10: Mercado brasileiro de Turismo em bilhões de reais.

Fonte: Conselho Mundial de Turismo, 2012.

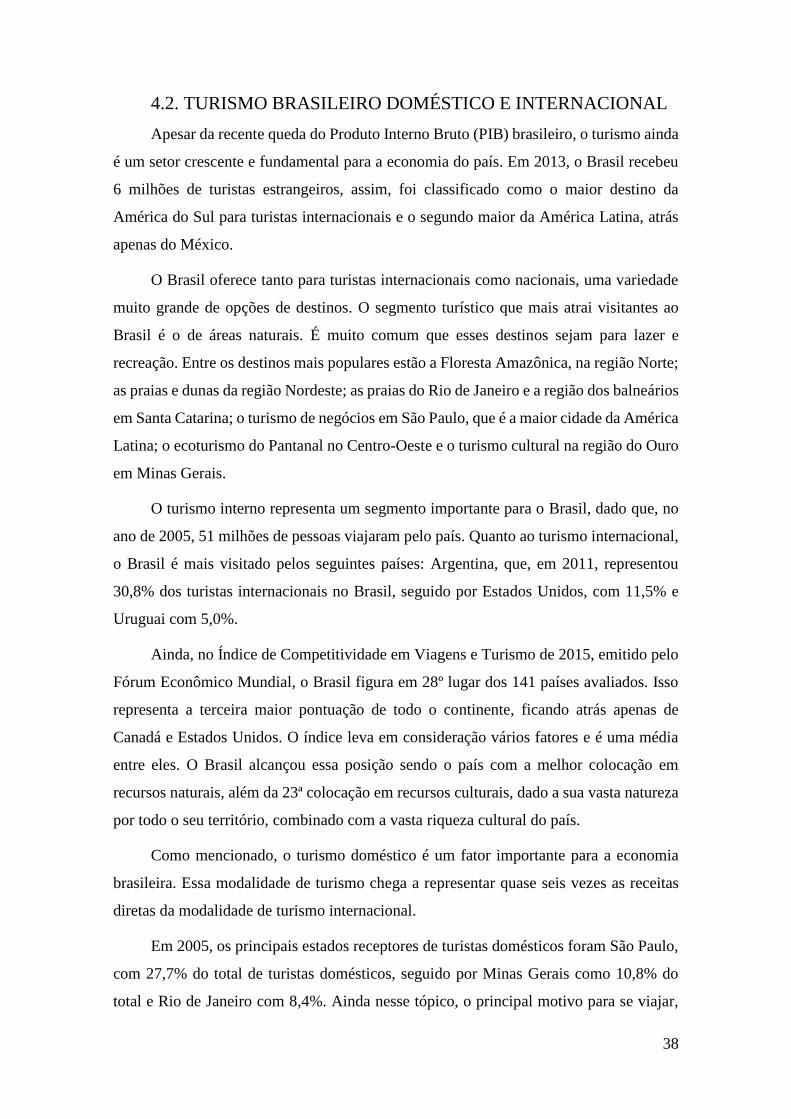

Apesar da crise econômica recente, a figura 11 mostra que o mercado de turismo

brasileiro vem se expandindo nos últimos anos. Em 2012, o mercado total que pode ser

adereçado a CVC representava um volume de R$34,4 bilhões de reais. Isso considera

acomodação, tarifas aéreas, passeios e despesas de transporte locais. A taxa composta de

crescimento anual (CAGR) no período de 2008 a 2012 foi de 8%. No mesmo período, o

setor cresceu três vezes mais que o PIB e 10% a mais que o consumo das famílias. Sendo

assim, denota-se que o efeito do crescimento da classe média brasileira contribui

consideravelmente para o crescimento do mercado e essa tendência deve continuar para

os próximos anos, com a classe média sendo cada vez mais representativa no perfil da

sociedade brasileira. A figura 12 mostra o mercado total da CVC em bilhões de reais.

40

Figura 11: Mercado total da CVC Turismo em bilhões de reais. CVC e Mercado. IBGE:

[s.n.], 2018. (Fevereiro 2013).

Ainda, um fator governamental que influencia nesse mercado, mas que mudou

recentemente são as leis trabalhistas. O fato de o brasileiro ter 30 dias de férias ao longo

do ano e ainda ter a possibilidade de escolher como vai gozar do direito, além da vantagem

de ter o terço adicional de férias, faz com que esse mercado ainda tenha maior

possibilidade de receita.

Embora tudo que foi exposto seja favorável à análise, o mercado de turismo

brasileiro ainda caminha lentamente. Apesar do aumento do PIB nas últimas duas décadas

e do aumento da renda das famílias, o perfil de consumo do povo brasileiro, no que tange

a gastos com lazer, ainda é consideravelmente menor ao de países desenvolvidos. No

Brasil, isso representa 4,1% do orçamento anual das famílias, ao passo que na França são

9,8%; nos Estados Unidos são 7,1% e na Alemanha são 5,7%. Contudo, como já exposto,

a crescente subida no poder de consumo das famílias brasileiras representa uma ótima

oportunidade de crescimento para o mercado.

Como já foi colocado, o segmento com maior representatividade hoje no turismo

brasileiro é o turismo doméstico. Esse segmento tem a maior parcela das receitas no

mercado analisado. Como apontam os dados da Infraero3, o número de pessoas que

3 www.infraero.gov.br. Acesso em: 19/05/2018

41

fizeram viagens de avião de 2006 a 2012 aumenta em média 11,6% a cada ano,

culminando no número de 174,2 milhões de viagens apenas nos voos domésticos (Figura

13). A demanda dessas passagens ainda é majoritariamente de negócios. Esse tipo de

viagem representa hoje 70% do total de viagens domésticas de avião no Brasil. Essa

percentagem é bem alta se comparada com países desenvolvidos que tem um equilíbrio

maior na relação viagens de negócios com viagens a lazer. Ainda, nos últimos anos as

condições macroeconômicas e estruturais do Brasil favoreceram o aumento desse

mercado já que o preço médio das passagens vem caindo com o tempo e o número de

cidades atendidas e aeroportos cresceu consideravelmente.

Figura 12: Passageiros em viagens aéreas domésticas, em milhões.

Fonte: Infraero: [s.n.], 2018. (Março 2013).

Outro fator importante na hora de se analisar o mercado brasileiro de turismo é a

quantidade de crédito que o setor privado e, principalmente, o governo brasileiro

proporcionam para ajudar os consumidores a comprarem produtos de turismo. Isso quer

dizer, acomodações, passagens, pacotes, passeios, etc. Um bom exemplo dessa política é

o Cartão Turismo que é concedido pela Caixa Econômica Federal. Esse cartão dá linhas

de crédito e produtos de crédito atrativos para que o cliente possa comprar produtos

relacionados a turismo. Esse tipo de programa coloca também como potenciais clientes

da CVC as famílias de renda mais baixa. Essa parcela da população também representa

uma parcela importante dos possíveis clientes da CVC

42

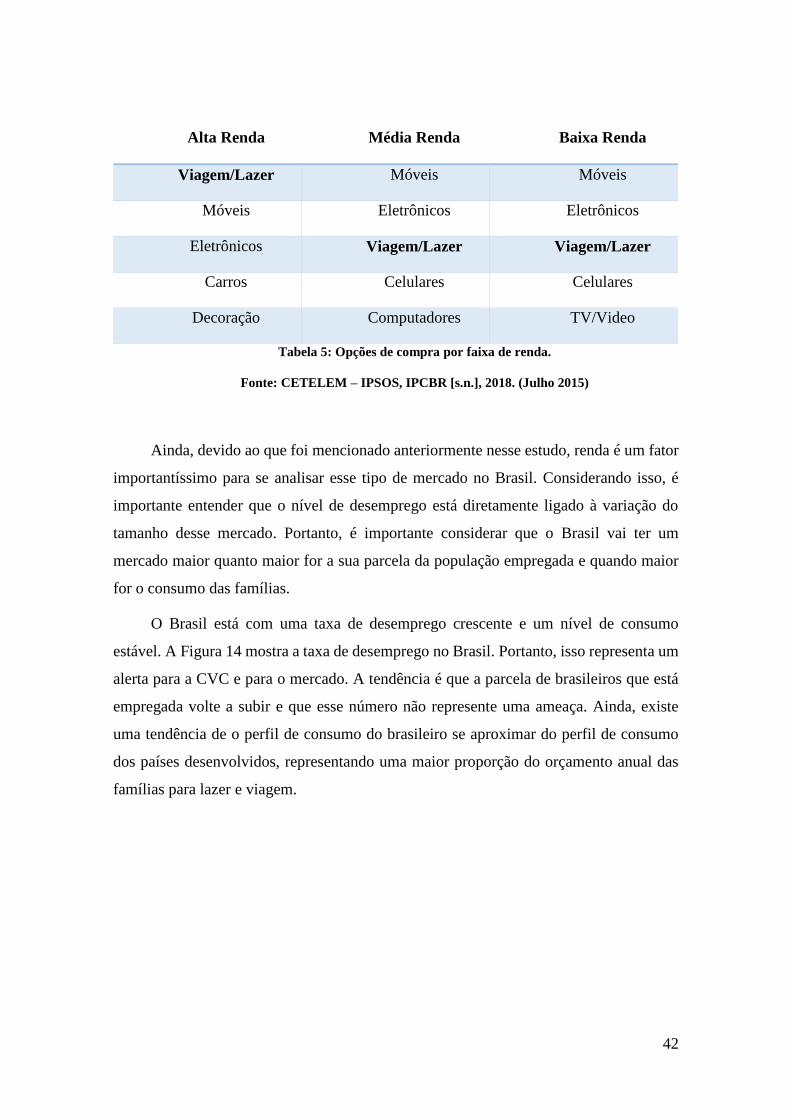

Alta Renda Média Renda Baixa Renda

Viagem/Lazer Móveis Móveis

Móveis Eletrônicos Eletrônicos

Eletrônicos Viagem/Lazer Viagem/Lazer

Carros Celulares Celulares

Decoração Computadores TV/Video

Tabela 5: Opções de compra por faixa de renda.

Fonte: CETELEM – IPSOS, IPCBR [s.n.], 2018. (Julho 2015)

Ainda, devido ao que foi mencionado anteriormente nesse estudo, renda é um fator

importantíssimo para se analisar esse tipo de mercado no Brasil. Considerando isso, é

importante entender que o nível de desemprego está diretamente ligado à variação do

tamanho desse mercado. Portanto, é importante considerar que o Brasil vai ter um

mercado maior quanto maior for a sua parcela da população empregada e quando maior

for o consumo das famílias.

O Brasil está com uma taxa de desemprego crescente e um nível de consumo

estável. A Figura 14 mostra a taxa de desemprego no Brasil. Portanto, isso representa um

alerta para a CVC e para o mercado. A tendência é que a parcela de brasileiros que está

empregada volte a subir e que esse número não represente uma ameaça. Ainda, existe

uma tendência de o perfil de consumo do brasileiro se aproximar do perfil de consumo

dos países desenvolvidos, representando uma maior proporção do orçamento anual das

famílias para lazer e viagem.

43

Figura 13: Taxa de Desemprego no Brasil.

Fonte: IBGE [s.n.], 2018. (Setembro 2018)

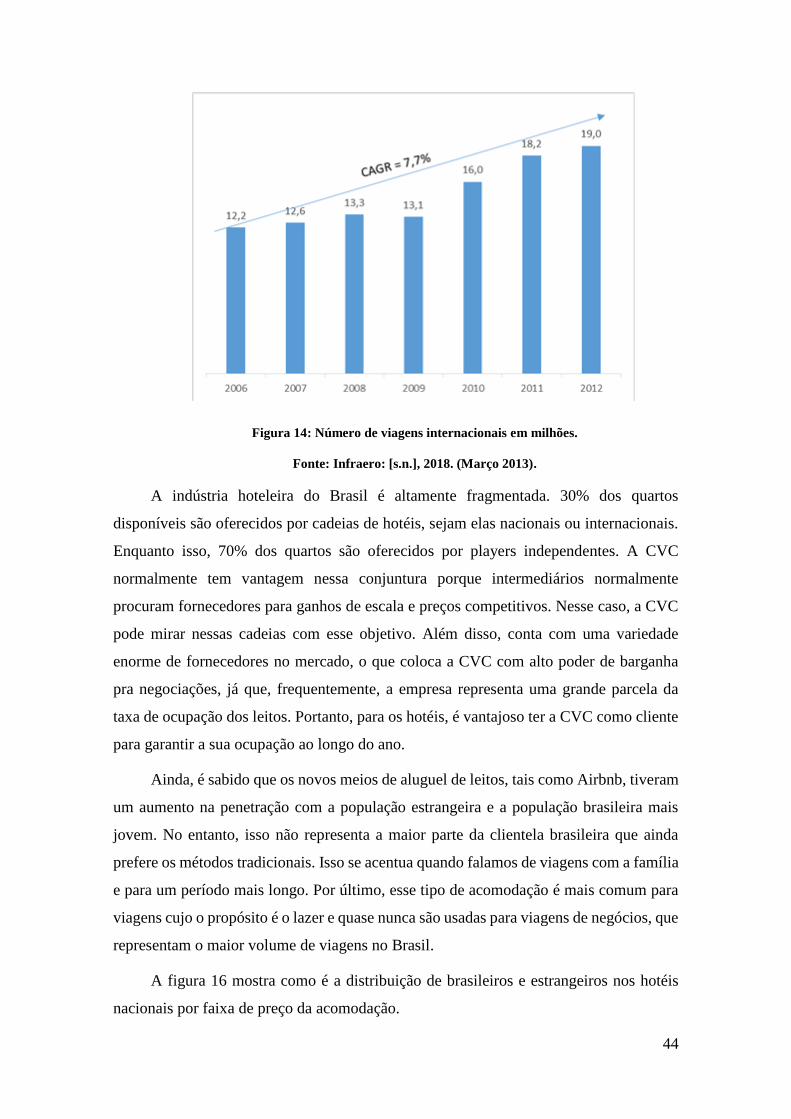

É importante também entender o impacto das viagens internacionais de brasileiros

no mercado de turismo. Como o mercado nacional, o mercado de turismo internacional

se beneficiou do crescente poder de compra do brasileiro. O número de viajantes

internacionais cresceu, em média, por ano, 7,7% no período de 2006 a 2012. Além disso,

a oferta, que será abordada detalhadamente, também cresceu consideravelmente. Em

2003, eram 563 voos semanais para 26 países, enquanto que em 2009, esse número

aumentou para 933 voos em 30 países.

A Figura 15 mostra esse aumento no número de passageiros brasileiros que estão

fazendo viagens internacionais.

44

Figura 14: Número de viagens internacionais em milhões.

Fonte: Infraero: [s.n.], 2018. (Março 2013).

A indústria hoteleira do Brasil é altamente fragmentada. 30% dos quartos

disponíveis são oferecidos por cadeias de hotéis, sejam elas nacionais ou internacionais.

Enquanto isso, 70% dos quartos são oferecidos por players independentes. A CVC

normalmente tem vantagem nessa conjuntura porque intermediários normalmente

procuram fornecedores para ganhos de escala e preços competitivos. Nesse caso, a CVC

pode mirar nessas cadeias com esse objetivo. Além disso, conta com uma variedade

enorme de fornecedores no mercado, o que coloca a CVC com alto poder de barganha

pra negociações, já que, frequentemente, a empresa representa uma grande parcela da

taxa de ocupação dos leitos. Portanto, para os hotéis, é vantajoso ter a CVC como cliente

para garantir a sua ocupação ao longo do ano.

Ainda, é sabido que os novos meios de aluguel de leitos, tais como Airbnb, tiveram

um aumento na penetração com a população estrangeira e a população brasileira mais

jovem. No entanto, isso não representa a maior parte da clientela brasileira que ainda

prefere os métodos tradicionais. Isso se acentua quando falamos de viagens com a família

e para um período mais longo. Por último, esse tipo de acomodação é mais comum para

viagens cujo o propósito é o lazer e quase nunca são usadas para viagens de negócios, que

representam o maior volume de viagens no Brasil.

A figura 16 mostra como é a distribuição de brasileiros e estrangeiros nos hotéis

nacionais por faixa de preço da acomodação.

45

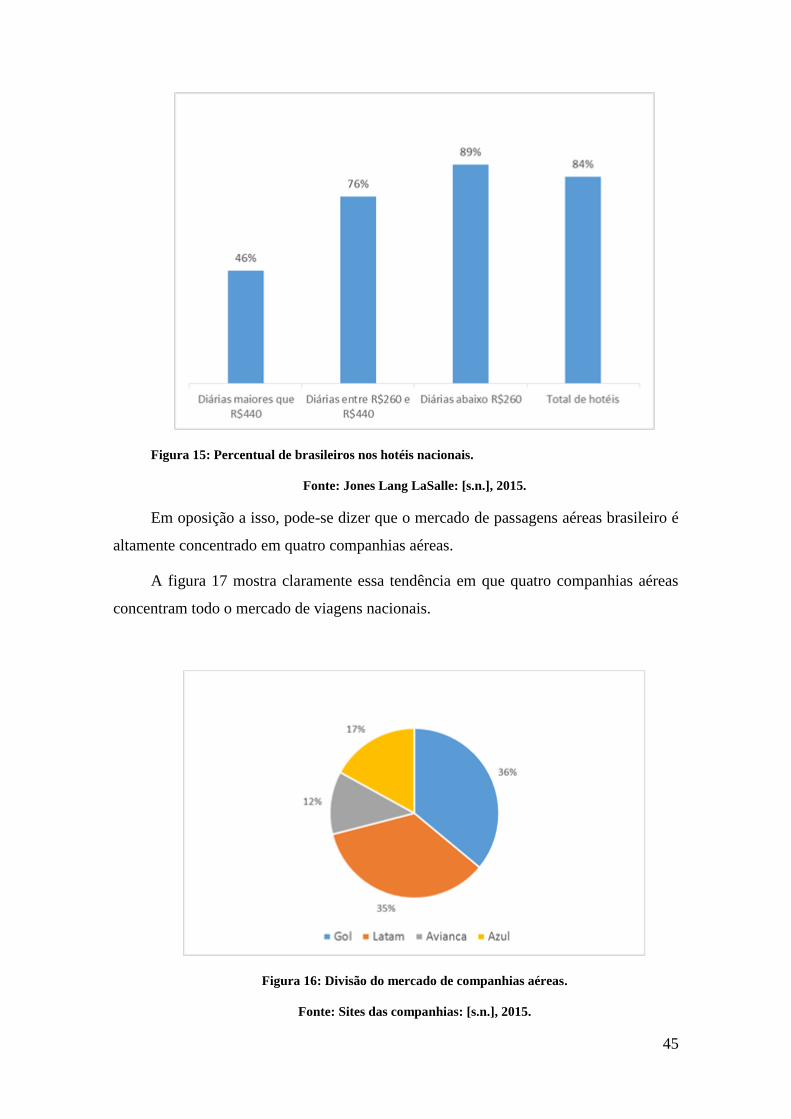

Figura 15: Percentual de brasileiros nos hotéis nacionais.

Fonte: Jones Lang LaSalle: [s.n.], 2015.

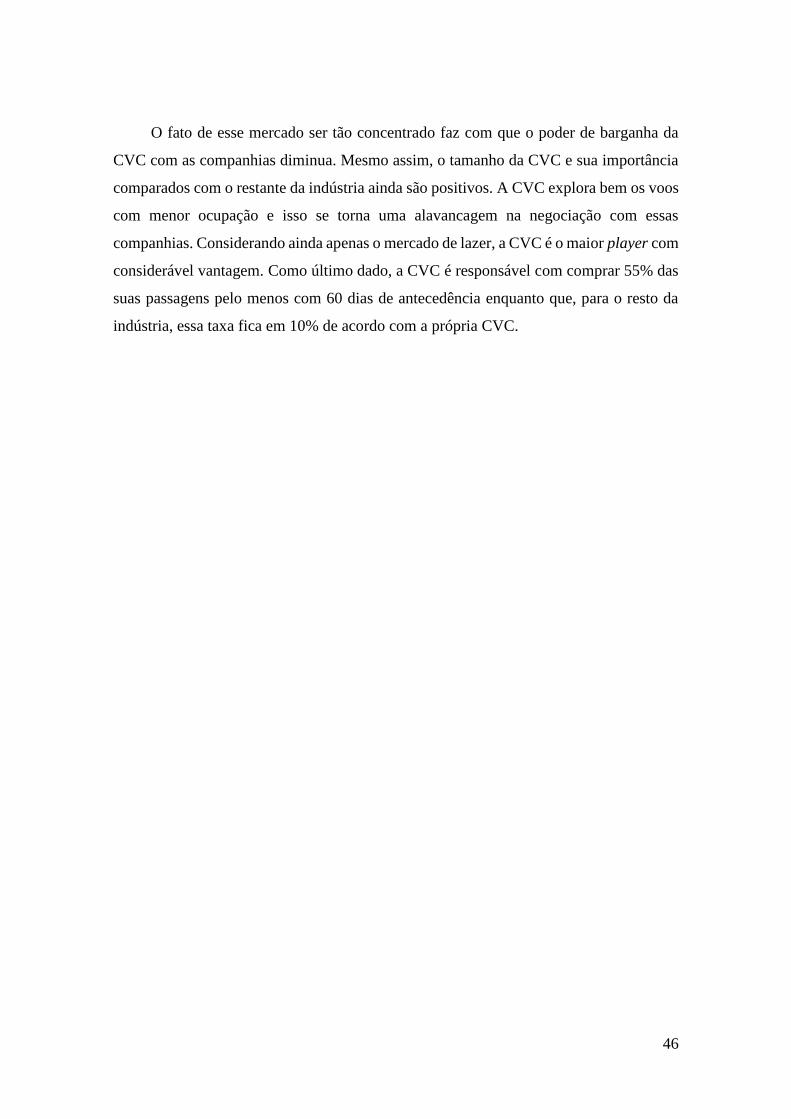

Em oposição a isso, pode-se dizer que o mercado de passagens aéreas brasileiro é

altamente concentrado em quatro companhias aéreas.

A figura 17 mostra claramente essa tendência em que quatro companhias aéreas

concentram todo o mercado de viagens nacionais.

Figura 16: Divisão do mercado de companhias aéreas.

Fonte: Sites das companhias: [s.n.], 2015.

46

O fato de esse mercado ser tão concentrado faz com que o poder de barganha da

CVC com as companhias diminua. Mesmo assim, o tamanho da CVC e sua importância

comparados com o restante da indústria ainda são positivos. A CVC explora bem os voos

com menor ocupação e isso se torna uma alavancagem na negociação com essas

companhias. Considerando ainda apenas o mercado de lazer, a CVC é o maior player com

considerável vantagem. Como último dado, a CVC é responsável com comprar 55% das

suas passagens pelo menos com 60 dias de antecedência enquanto que, para o resto da

indústria, essa taxa fica em 10% de acordo com a própria CVC.

47

5. ESTUDO DE CASO: VALORAÇÃO DA CVC

Ao longo deste capítulo, serão explicitadas todas as premissas e projeções da

empresa contidas no modelo econômico-financeiro de valoração desenvolvido pelos

autores. É importante ressaltar que todos os dados futuros são baseados exclusivamente

em estimativas dos autores, enquanto que os dados históricos são oriundos dos relatórios

financeiros reportados pela empresa. Por algumas vezes, esses relatórios financeiros não

possuíam todas as aberturas de dados necessários para a projeção individual de cada

marca do Grupo CVC. Com isso, em relação aos dados de reservas e receitas que serão

projetados para cada empresa do grupo, alguns arredondamentos foram necessários e os

valores podem não refletir exatamente a realidade histórica.

Nos últimos trimestres, a CVC vem realizando uma série de aquisições. Com isso,

suas demonstrações financeiras têm sofrido modificações a cada relatório trimestral

divulgado. No cenário atual, no fechamento deste trabalho, os dados financeiros da

empresa consideram, de maneira pro forma, a Rextur Advance e Submarino Viagens

desde janeiro de 2015; a Experimento desde janeiro de 2016; e a Visual e Trend desde

janeiro de 2017.

O modelo desenvolvido pelos autores realiza uma projeção anual de desempenho

da empresa para um futuro de dez anos, ou seja, de 2019 até 2028. O fluxo desses anos,

juntamente com o fluxo de caixa da perpetuidade, será trazido ao valor presente do final

de 2018, determinando o preço alvo das ações da empresa nessa data. Assim, ao final do

estudo, será possível tomar uma decisão de investimento em ações da empresa

comparando-se o preço atual, em setembro de 2018, com o preço alvo estimado para o

final do ano.

5.1. DEMONSTRATIVO DE RESULTADO

5.1.1. Reservas Confirmadas

No modelo de negócios da CVC, as reservas confirmadas consistem no valor

vendido aos clientes. Por ser uma operadora de turismo, esse valor não consiste na receita

da empresa, que fica apenas com um percentual do valor comercializado.

Independentemente disso, as reservas confirmadas são o principal indicador do

crescimento da companhia, uma vez que representa as suas vendas na ponta final.

48

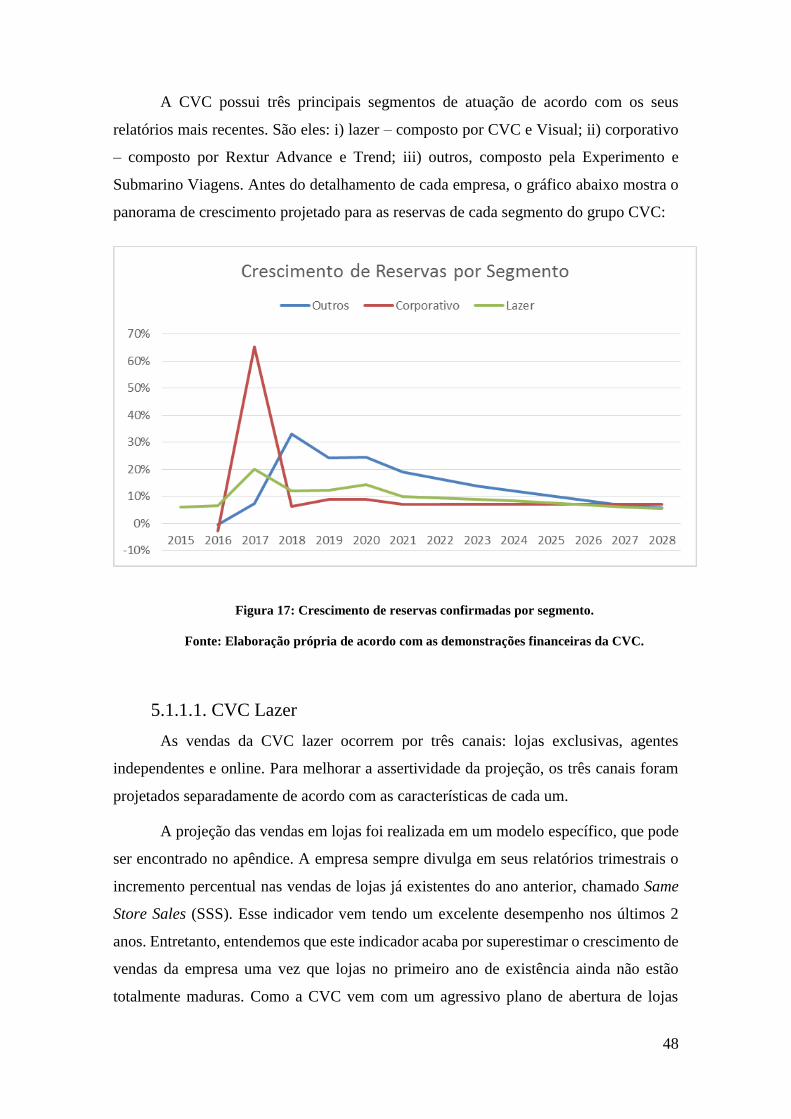

A CVC possui três principais segmentos de atuação de acordo com os seus

relatórios mais recentes. São eles: i) lazer – composto por CVC e Visual; ii) corporativo

– composto por Rextur Advance e Trend; iii) outros, composto pela Experimento e

Submarino Viagens. Antes do detalhamento de cada empresa, o gráfico abaixo mostra o

panorama de crescimento projetado para as reservas de cada segmento do grupo CVC:

Figura 17: Crescimento de reservas confirmadas por segmento.

Fonte: Elaboração própria de acordo com as demonstrações financeiras da CVC.

5.1.1.1. CVC Lazer

As vendas da CVC lazer ocorrem por três canais: lojas exclusivas, agentes

independentes e online. Para melhorar a assertividade da projeção, os três canais foram

projetados separadamente de acordo com as características de cada um.

A projeção das vendas em lojas foi realizada em um modelo específico, que pode

ser encontrado no apêndice. A empresa sempre divulga em seus relatórios trimestrais o

incremento percentual nas vendas de lojas já existentes do ano anterior, chamado Same

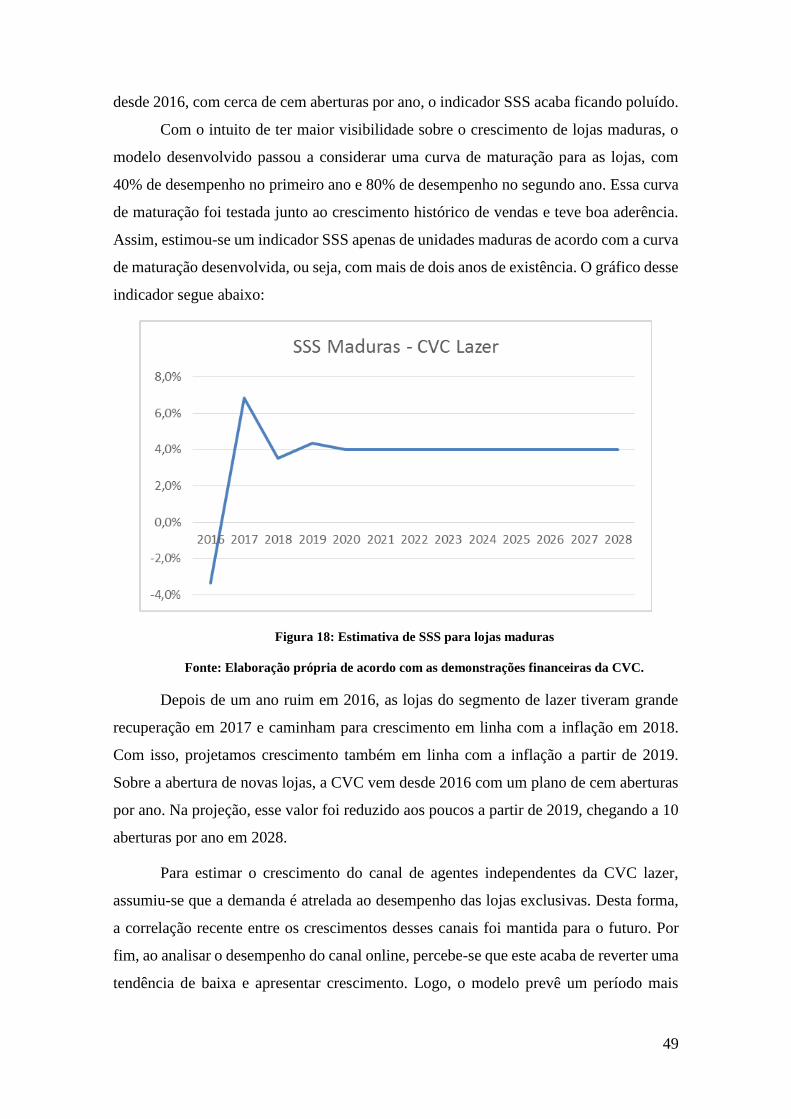

Store Sales (SSS). Esse indicador vem tendo um excelente desempenho nos últimos 2

anos. Entretanto, entendemos que este indicador acaba por superestimar o crescimento de

vendas da empresa uma vez que lojas no primeiro ano de existência ainda não estão

totalmente maduras. Como a CVC vem com um agressivo plano de abertura de lojas

49

desde 2016, com cerca de cem aberturas por ano, o indicador SSS acaba ficando poluído.

Com o intuito de ter maior visibilidade sobre o crescimento de lojas maduras, o

modelo desenvolvido passou a considerar uma curva de maturação para as lojas, com

40% de desempenho no primeiro ano e 80% de desempenho no segundo ano. Essa curva

de maturação foi testada junto ao crescimento histórico de vendas e teve boa aderência.

Assim, estimou-se um indicador SSS apenas de unidades maduras de acordo com a curva

de maturação desenvolvida, ou seja, com mais de dois anos de existência. O gráfico desse

indicador segue abaixo:

Figura 18: Estimativa de SSS para lojas maduras

Fonte: Elaboração própria de acordo com as demonstrações financeiras da CVC.

Depois de um ano ruim em 2016, as lojas do segmento de lazer tiveram grande

recuperação em 2017 e caminham para crescimento em linha com a inflação em 2018.

Com isso, projetamos crescimento também em linha com a inflação a partir de 2019.

Sobre a abertura de novas lojas, a CVC vem desde 2016 com um plano de cem aberturas

por ano. Na projeção, esse valor foi reduzido aos poucos a partir de 2019, chegando a 10

aberturas por ano em 2028.

Para estimar o crescimento do canal de agentes independentes da CVC lazer,

assumiu-se que a demanda é atrelada ao desempenho das lojas exclusivas. Desta forma,

a correlação recente entre os crescimentos desses canais foi mantida para o futuro. Por

fim, ao analisar o desempenho do canal online, percebe-se que este acaba de reverter uma

tendência de baixa e apresentar crescimento. Logo, o modelo prevê um período mais

50

alongado de crescimento no curto prazo, por conta das bases fracas de venda nos anos

anteriores, que converge para a inflação no longo prazo.

5.1.1.2. Visual

Por ser uma empresa recentemente adquirida pelo grupo, ainda não foi possível

ter muita visibilidade sobre o seu desempenho. Como projeção futura, assumiu-se que ela

terá crescimento em linha com o segmento de lazer do grupo.

5.1.1.3 Rextur Advance e Trend

De acordo com os executivos da CVC em teleconferência recente, o segmento

corporativo da empresa cresce impulsionado pelo Produto Interno Bruto (PIB) do país,

normalmente na proporção de 3,5x o indicador macroeconômico. Desta forma, o

crescimento deste segmento no modelo ficou justamente atrelado a 3,5x o crescimento do

PIB do país de acordo com projeções do mercado financeiro.

5.1.1.4 Submarino Viagens

A Submarino Viagens apresentou forte crescimento nos últimos três trimestres

após um longo período de desempenho ruim. A retomada vem em um momento de

melhora no mix de produtos da empresa, com maior oferta de pacotes turísticos e hotéis.

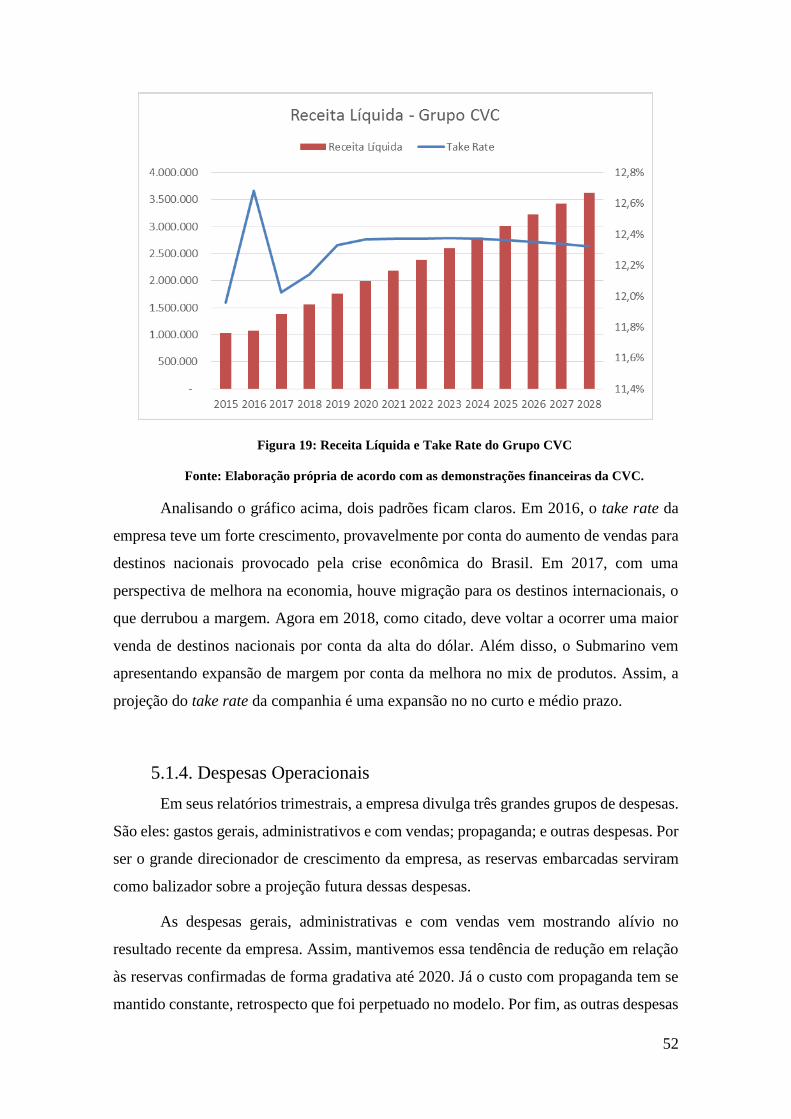

Para efeito de projeção futura, estimou-se que a Submarino continuará crescendo bastante