Embed Size (px)

Citation preview

114

TE

RC

EIR

O Q

UA

DR

IME

STR

E 2

01

2

VERSÃO BRASILEIRA

AN

O X

XIX

Juan José Gil Sánchez

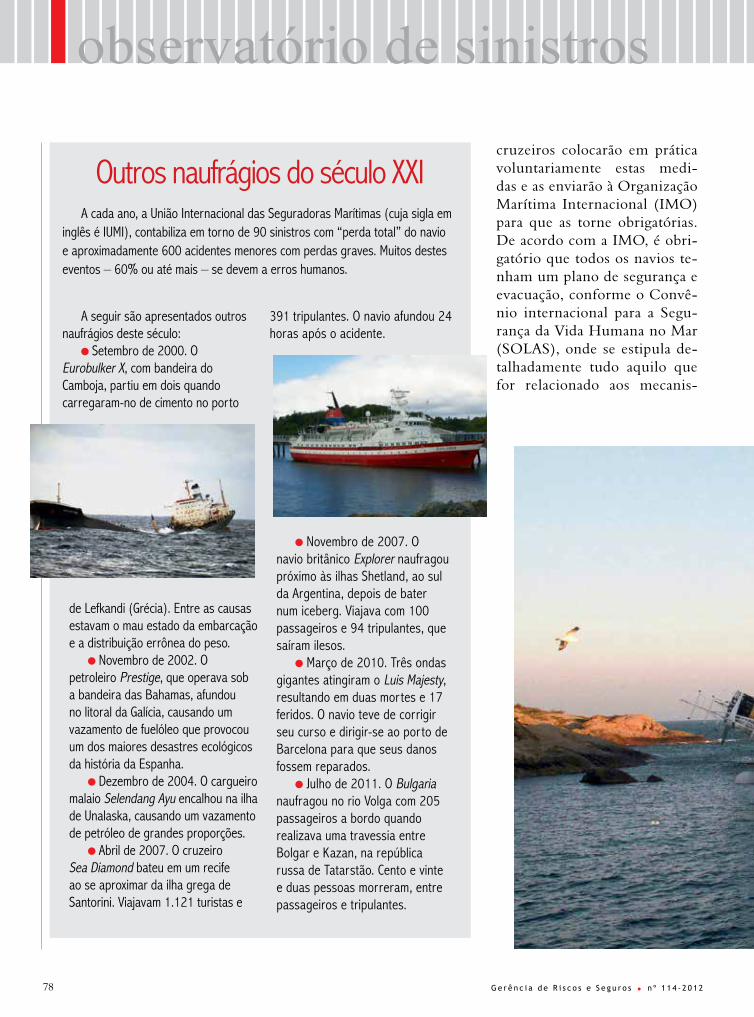

Modelos preditivos aplicados ao seguro de vida

Impacto da Diretriz de Gênero no setor segurador

Cartéis das companhias de seguros marítimos no séc. XIX

O naufrágio do cruzeiro ‘Costa Concordia’

“Nosso modelo facilita a permeabilidade da cultura do risco”

Uma ferramenta adequada para a modelagem de riscos

Proposta de um novo modelo preditivo

O exemplo histórico de Barcelona

Causas e consequências econômicas do acidente

Diretor de financiamento de riscos e seguros corporativos do Grupo Telefónica

JOSÉ MIGUEL RODRÍGUEZ-PARDO DEL CASTILLO

MÓNICA SALDAÑA SANZ

MARIO SALA

GERÊNCIA DE RISCOS E SEGUROS

Instituto de Ciencias del SeguroCentro de DocumentaciónC/ Bárbara de Braganza, 14, 3ª planta28004 Madrid – España

CENTRO DE DOCUMENTAÇÃO

EM SEGUROS, GERÊNCIA

DE RISCOS, SEGURANÇA E

MEIO AMBIENTE

www.fundacionmapfre.com

Para mais informações:Tel.: + 34 91 581 23 38Fax: + 34 91 581 80 23

• Sistema integral de gestão documental

desenvolvido conforme padrões internacionais.

• Catálogo web com mais de 115.000 referências

bibliográficasedocumentoseletrônicoscom

texto completo.

• Múltiplos recursos de informação: bancos de

dadosexternos,imprensaeconômica,normas

técnicas, etc.

Catálogo web na: www.fundacionmapfre.com/documentacion

3G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

edito

rial

Um olhar para o futuro

Encerramos um ano que foi dificílimo para muita gente.Com as taxas de desemprego, os despejos e a precariedade de trabalho,

as festas de Natal, que normalmente passamos com alegria e diversão, acabaram sendo cruéis para muitas pessoas. Refiro-me àqueles que, exatamente porque há alegria e festa no ar, sentem com maior intensidade o desamparo, a carência de tantas coisas e o desânimo.

Ainda assim, nossa situação nos obriga a superar a amargura e o desencanto que nos paralisa como cidadãos críticos e reflexivos. Estas festas devem ter sido o espelho para o qual olhamos e onde – como se fosse um objeto mágico – pudemos saber o futuro. É hora de compreender que o futuro deixou de ser uma extrapolação previsível do passado. Não é hora de repetir ações que se mostraram infrutíferas.

Não, não estamos em crise. O que acontece é que as regras do jogo mudaram. De nada vale nosso empenho em busca da excelência se partimos de posições rotineiras e pouco criativas. A boa notícia é que, ultrapassando as palavras e o modo de formular os problemas, a originalidade e a criatividade estão sempre no cerne das respostas que imaginamos para enfrentar a mudança.

Temos a solução nas mãos e não devemos esquecer que a aposta na competência e na inovação é a fonte da nossa prosperidade futura.

Competência e inovação são dois valores que a cultura do Grupo Telefónica – conforme nos revela na entrevista seu diretor de financiamento de riscos e seguros corporativos – aplica nos 25 países onde atua, sendo esta a forma como consegue se posicionar como uma das principais operadoras de telecomunicações, líder mundial em soluções de comunicação, informação e entretenimento.

No primeiro dos três estudos publicados neste número da Revista, contamos com a reflexão que seu autor propõe sobre os modelos preditivos utilizados para a modelagem dos riscos pessoais para a correta gestão do modelo de negócio segurador relacionado às redes sociais e às mudanças que isso acarreta na cultura empresarial.

O segundo estudo apresenta uma nova metodologia para o cálculo da probabilidade de sobrevivência e falecimento, como resultado da Diretriz de Igualdade de Gênero da União Europeia, segundo a qual o sexo deixará de ser utilizado como uma variável determinante no estabelecimento do prêmio do seguro.

No terceiro dos estudos publicados, o autor nos transmite sua visão sobre as razões do auge em Barcelona, na metade do século XIX, das companhias de seguros especializadas no comércio de seguros marítimos e discorre sobre o convênio que várias delas firmaram para evitar a

4 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

edito

rial

A revista Gerência de Riscos e Seguros não se responsabiliza pelo conteúdo de nenhum artigo ou trabalho assinado por seus autores, e o fato de publicá-los não implica concordância ou identificação com os trabalhos expostos nesta publicação. É proibida a reprodução total ou parcial dos textos e ilustrações desta revista sem a autorização prévia do editor.

PRESIDENTE: Filomeno mira Candel

DIRETOR: José luis ibáñez Götzens CHEFE DE REDAÇÃO: ana soJo Gil COORDENAÇÃO: maría rodriGo lópez CONSELHO DE REDAÇÃO: irene albarrán lozano, alFredo arán iGlesia, FranCisCo arenas ros, montserrat Guillén estany, aleJandro izuzquiza ibáñez de aldeCoa, César lópez lópez, JorGe luzzi, FranCisCo martínez GarCía, iGnaCio martínez de baroJa y ruíz de oJeda, eduardo pavelek zamora, mª teresa piserra de Castro, César quevedo seises, daniel san millán del río, François settembrino.

PRODUÇÃO EDITORIAL: Comark XXi Consultores de ComuniCaCión y marketinG

DESENHO GRÁFICO: adrían y ureña

versão brasileira: Fundación mapFre - deleGação brasil direção: Fátima lima

coordenação: renata pappalardo e Gabriela Freitas

Tradução e reViSão: maristela leal Casati

projeTo GráFico e deSiGn adapTado: bmeW propaGanda

FundaCión mapFreInstituto de Ciencias del Seguro

Paseo de Recoletos, 23.28004 Madrid (España)Tel.: +34 91 581 12 40. Fax: +34 91 581 84 09

www.gerenciaderiesgosyseguros.com

concorrência mútua, que amarrava sua atividade comercial, e regular a produção, a venda e os preços.

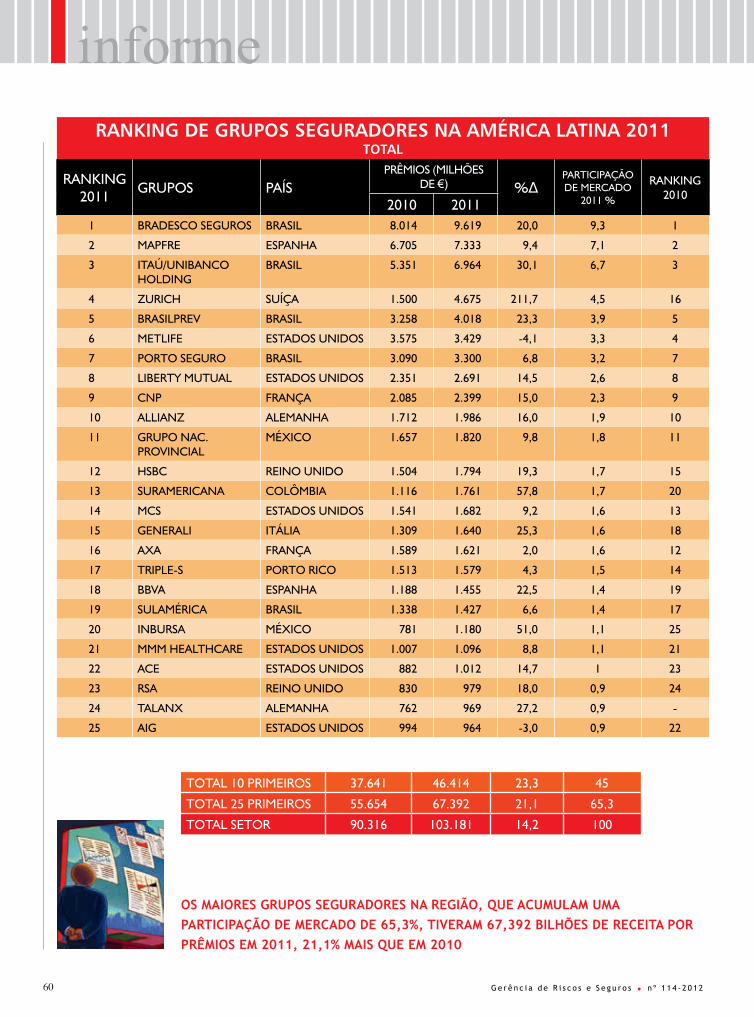

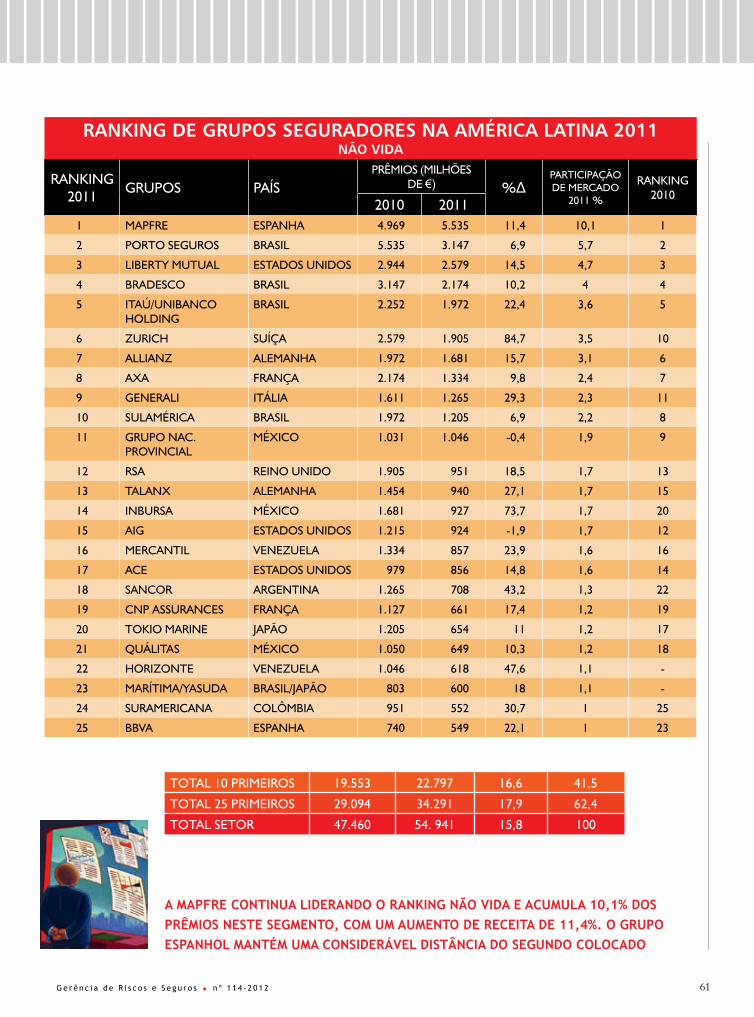

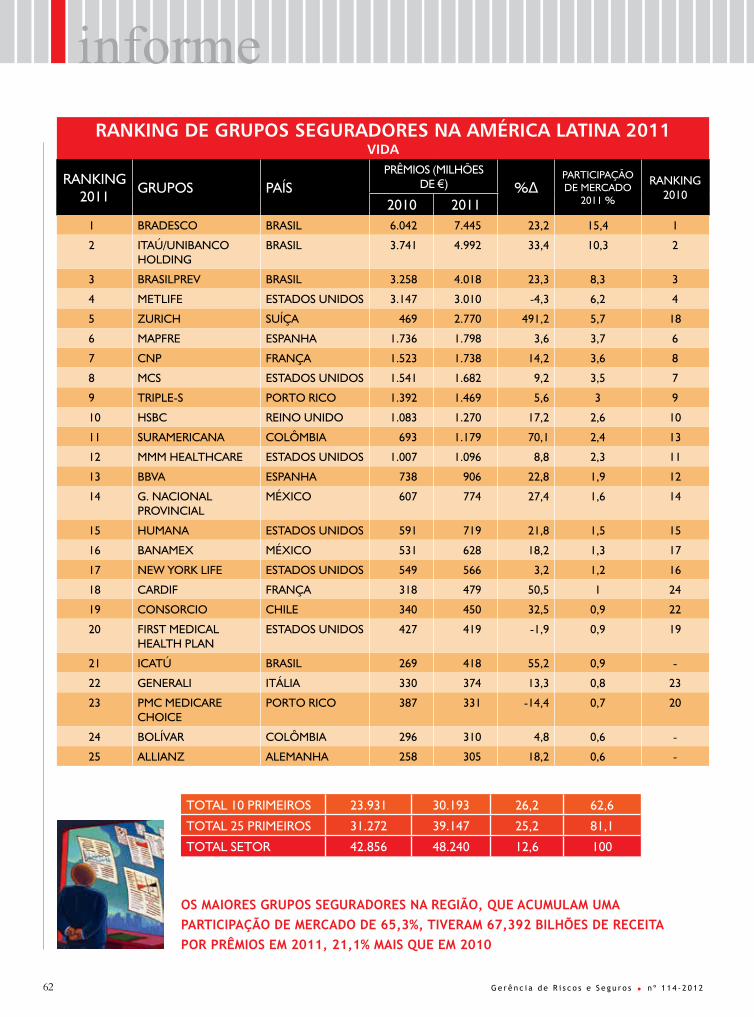

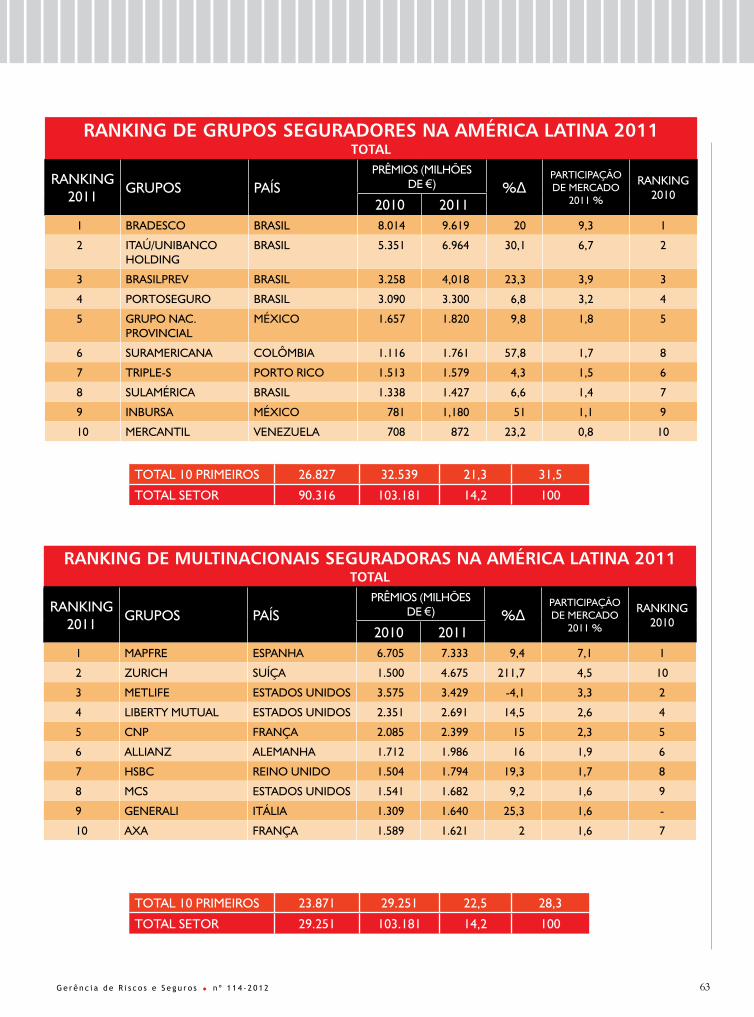

Encerrando a seção, trazemos um relatório elaborado pelo Instituto de Ciências do Seguro da FUNDACIÓN MAPFRE sobre o mercado segurador latino-americano com informações sobre os 25 maiores grupos seguradores no ano de 2011. Ele revela um aumento conjunto da concentração desses 25 grupos para 65,3 por cento do negócio. Esse incremento derivou dos processos de aquisição e acordos empresariais que aconteceram nesse ano.

No Observatório de Sinistros, relata-se o acidente do Costa Concordia, o navio que, no início de 2012, chocou-se contra uma rocha e naufragou em frente à ilha italiana de Giglio. O tratamento que os meios de comunicação deram ao acidente despertou no imaginário coletivo um afã sobre segurança em navegação, especialmente nos cruzeiros, que se traduziu na implementação de novas medidas de segurança.

Apesar da realidade imperante, que nós possamos ter tido festas dignas de serem lembradas. Que, ao levantar a taça e brindar à meia-noite, tenhamos conseguido lembrar que estas festas serão uma recordação das que estão por vir.

E que futuro pode ser melhor do que fazer parte de uma boa recordação?

Feliz 2013!

índi

ce

5G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Notícias AGERS 87

Obs.: Versão brasileira traduzida, originalmente, da edição espanhola da Revista Gerencia de Riesgos y Seguros, 3 º Quadrimestre de 2012.

TERCEIRO QUADRIMESTRE 2012

114

Livros 81

Caderno Brasil 90Sustentabilidade: Gestão de risco, eis a questão

Atualidade 6Novidades legislativas. Notícias IGREA – Congresso Renovações 2013. Previsão sobre risco extremo de tempestades solares em 2013. Real Decreto regulador da Responsabilidade Civil e a garantia equivalente dos administradores de massa falida. Temporada 2012 de incêndios florestais na Espanha. Limpando vazamentos: Prestige e Deepwater Horizon. Consequências do furacão Sandy. Entrega do VI Prêmio Internacional de Seguros Julio Castelo Matrán. Graduação do curso acadêmico 2011/2012 do CUMES.

Juan José Gil Sanchez, diretor de financiamento de riscos e seguros corporativos do Grupo Telefónica“O seguro é uma ferramenta financeira admirável e única pela forma em que se ajusta às perdas”com os funcionários”

Entrevista 14

Estudos

Modelos preditivos aplicados ao seguro de vidaJOSÉ MIGUEL RODRÍGUEZ-PARDO DEL CASTILLO................................... 24Impacto da Diretriz de Gênero no setor seguradorMÓNICA SALDAÑA SANZ ................................................................ 36Os cartéis das companhias de seguros marítimos de Barcelona no séc. XIXMARIO SALA ............................................................................. 50

Agenda 2013 13

Observatório de sinistros‘Costa Concordia’: um naufrágio no litoralGERÊNCIA DE RISCOS E SEGUROS .................................................... 68

RelatórioRanking de grupos seguradores na América Latina 2011CENTRO DE ESTUDOS .................................................................. 48

6 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

atua

lidad

e

LEGISLAÇÃONovidades

Ordem ECC/2150/2012, de 28 de setembro, pela qual se modifica a Ordem EHA/339/2007, de 16 de fevereiro, pela qual se desenvolvem determinados preceitos da legislação que regula os seguros privados. B.O.E. núm. 245, de 11 de outubro de 2012.

Real Decreto 1333/2012, de 21 de setembro, pelo qual são regulados o seguro de responsabilidade civil e a garantia equivalente dos administradores de massa falida. B.O.E. núm. 241, de 6 de outubro de 2012.

Real Decreto 1192/2012, de 3 de agosto, pelo qual se regula a condição de segurado e de beneficiário para fins da assistência à saúde na Espanha, por conta dos fundos públicos, através do Sistema Nacional de Saúde. B.O.E. núm. 186, de 4 de agosto de 2012.

Resolução de 13 de julho de 2012, da Secretaria de Estado de Serviços Sociais e Igualdade, pela qual se publica o Acordo do Conselho Territorial do Sistema para a Autonomia e Atenção à Dependência

IGREA realiza em Sevilha seu congresso de tendências do mercado para 2013

Em 28 de novembro, a IGREA realizou em Sevilha seu congresso de tendências do mercado para 2013, “Renovações 2012-2013”, ao qual assistiram representantes das principais companhias seguradoras de grandes riscos na Espanha, bem como das principais corretoras e de todas as empresas que são membros da IGREA.

O congresso foi inaugurado pelo Secretário Geral, Miguel Ángel Jiménez-Velasco, que deixou clara a importância de estabelecer na empresa uma cultura do risco e a necessidade de implantar sistemas de gestão global de risco (ERM) que permitam às grandes multinacionais espanholas fazer frente à internacionalização com maiores garantias de êxito.

Sob o formato de debate entrevistado-entrevistador, foram abordados importantes assuntos sobre as peculiaridades dos distintos mercados seguradores em nível mundial e as exigências particulares de cada um deles.

Rogelio Bautista, Gerente de Riscos da Abengoa, e

para a melhora do sistema para a autonomia e atenção à dependência. B.O.E. núm. 185, de 3 de agosto de 2012.

Resolução de 6 de julho de 2012, da Direção Geral de Seguros e Fundos de Pensão, pela qual se cumpre o previsto no dispositivo adicional único do Real Decreto 1736/2010, de 23 de dezembro, pelo qual se modifica o Plano de Contabilidade das Companhias Seguradoras, aprovado pelo Real Decreto 1317/2008, de 24 de julho, com relação às tabelas de mortalidade e sobrevivência a serem utilizadas pelas companhias seguradoras e ao artigo único da Ordem EHA/69/2011, de 21 de janeiro, pela qual se prorroga a utilização das tabelas de sobrevivência GRM95 e GRF95 e as tabelas de falecimento GKM95 e GKF95 no sistema de planos de pensão. B.O.E. núm. 174, de 21 de julho de 2012.

7G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Jaime Echanove, Gerente de Desenvolvimento de Negócios da Willis, conversaram sobre a política de asseguramento nos Estados Unidos e as grandes diferenças em relação a outros mercados. Entre outros tópicos, eles falaram sobre temas relativos a acidentes de trabalho, terrorismo e cobertura futura deste risco quando terminar, em 2014, o atual acordo sobre cobertura deste risco em nível estatal, construção, efeitos do Sandy e evolução do seguro de D&O (Directors & Officers). Segundo a opinião dos especialistas, o mercado norte-americano endurecerá levemente em 2013.

Juan José Gil, Diretor de Financiamento de Riscos e Seguros da Telefónica, e Vicente Cancio, CEO da Zurich Global Solutions para a Espanha, dialogaram sobre o mercado latino-americano e o importante crescimento do PIB desses países. Ressaltaram, também, que neles ainda se mantém uma cessão importante dos programas de seguros aos mercados internacionais de resseguro, ficando o mercado local com os seguros pessoais. Eles fizeram menção especial à problemática atual dos mercados de seguros na Argentina e no Brasil, devido às políticas intervencionistas e protecionistas que esses países mantêm.

Daniel San Millán, Gerente de Riscos Ferroviários, e Luis

Basabe, Diretor Executivo da Marsh Espanha, apresentaram um projeto inovador de asseguramento de riscos, mais eficiente por meio de um programa Multiline / Multiyear através de companhias cativas, vinculando diferentes ramos durante vários anos e estabelecendo valores agregados de responsabilidade.

Em seguida, David González, Gerente de Riscos do Sacyr, fez uma apresentação sobre a busca da excelência no tratamento dos riscos.

O congresso foi encerrado pelo Presidente da IGREA, Daniel San Millán, que agradeceu a todos os participantes por sua presença e pelo grande apoio dado à instituição, destacando que a IGREA já possui 31 empresas multinacionais entre seus membros.

Mudança de ano com risco extremo de tempestades solares

Os estudos e previsões da Academia Nacional de Ciências de Washington (EUA), da NASA, da ESA e de outras agências espaciais e meteorológicas anunciam um grande aumento das tempestades solares para o final do ano passado e início deste ano.

Os efeitos eletromagnéticos destes ventos solares em instalações e equipamentos elétricos na Terra e seu espaço próximo podem chegar a produzir danos materiais e alterações de serviços muito significativos.

O sol sofre aumentos de atividade em ciclos que têm certa regularidade, com período de retorno estimado em cerca de 50 anos. Esta intensa atividade se manifesta pelo maior número e tamanho das manchas escuras solares e as coincidentes emissões eruptivas extremas de plasma solar, formado por partículas magnéticas

8 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

ionizadas que chegam à atmosfera terrestre e, em condições normais, propiciam auroras boreais nas zonas polares, enquanto que, em condições extremas, alteram eletromagneticamente todo tipo de instalações e equipamentos elétricos e eletrônicos: satélites, redes de telecomunicações, naves espaciais, linhas elétricas, radares, sistemas GPS e muitos outros.

A pior experiência que sofremos desde a era industrial, já que antes não havia instalações nem equipamentos elétricos, se deu em 1879, no hemisfério norte. Ela se concentrou nos Estados Unidos e Canadá, onde, apesar da presença limitada deste tipo de sistemas elétricos, houve sérios danos às linhas e aparelhos elétricos e às redes do telégrafo, único sistema de telecomunicação naquele tempo. Registraram-se principalmente inúmeros incêndios causados por curtos-circuitos nas linhas e aparelhos elétricos de todo tipo.

Diante da prolongada exposição a tempestades solares durante várias semanas, as grandes operadoras de satélites, telecomunicações, aviação e redes elétricas estão adotando medidas para evitar as zonas do espaço e da atmosfera terrestre por onde se espera que circule o tão temido vento solar. Elas também prepararam planos de contingência e de continuidade das atividades para minimizar as alterações de serviços que possam ocorrer.

CIRCULAR 7/2012Comissão de Seguros Patrimoniais, RC e TransportesResponsabilidade Civil. Seguro RC de Administradores de Massa Falida

O Boletim Oficial do Estado de 6 de outubro de 2012 publicou o Real Decreto 1333/2012, de 21 de setembro, pelo qual se regula o seguro de RC e a garantia equivalente dos Administradores de Massa Falida, introduzido, em caráter obrigatório, pela Lei 38/2011, em reforma à Lei 22/2003, de Massa Falida, sobre a qual se informou pela Circular 09/2011.

Os aspectos de maior destaque do RD, que entrou em vigor no dia seguinte ao de sua publicação (Dispositivo Final segundo), são os que se encontram a seguir:

- O dever de asseguramento recai sobre o Administrador de Massa Falida, seja pessoa física ou jurídica (art. 2.1); na segunda suposição, o seguro terá de incluir a responsabilidade dos profissionais que atuam por conta própria (art. 2.2).

- O seguro de RC, além de cobrir os danos e prejuízos causados à massa ativa da Massa Falida pelo Administrador de Massa Falida ou pelo auxiliar autorizado, cobrirá os gastos necessários que teria tido o credor que tivesse proposto a

ação em interesse da massa (art. 3.2).

- Independentemente das obrigações impostas ao Administrador de Massa Falida que dizem respeito à comprovação da vigência da garantia e de suas sucessivas renovações, assim como os ajustes da quantia segurada, o segurador deverá informar imediatamente o tribunal a respeito de qualquer modificação do seguro, falta de pagamento do prêmio, oposição à prorrogação, suspensão da cobertura ou extinção do contrato (art. 7.1), subsistindo a cobertura por um mês a partir da data dessa comunicação (art. 7.2).

- A quantia segurada mínima será de 300.000 euros (art. 8.1), que se elevará a 800.000 euros se o Administrador de Massa Falida administrar no mínimo três massas falidas ordinárias, ou a 1.500.000 euros em massas falidas de importância especial, que terá de se elevar a 3.000.000 euros no caso de massas falidas especiais (art. 8.2). Caso o Administrador de Massa Falida seja uma pessoa jurídica, a quantia segurada será de 2.000.000 euros, devendo elevar-se para 4.000.000 euros (art. 8.4) quando o Administrador de Massa Falida exercer suas funções em massas falidas especiais indicadas no art. 8.2.

A cobertura compreenderá

9G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

os pedidos de indenização apresentados durante o exercício das funções do Administrador de Massa Falida ou durante os quatro anos seguintes à sua saída do cargo, sendo que as ações de responsabilidade prescreverão no prazo de um ano (art. 9.1).

- A ação direta prevista na LCS (Lei de Contrato de Seguro) será proposta pelos prejudicados ou seus herdeiros (art. 11).

- Os seguros de RC contratados após 1º de janeiro de 2012 deverão ajustar-se às condições estabelecidas no RD no prazo de dois meses a partir da entrada em vigor do mesmo (Dispositivo transitório único).

A dramática temporada de verão 2012 de incêndios florestais na Espanha

O fim da época de incêndios florestais de 2012 na Espanha, em 31 de outubro do ano passado, não poderia ser mais dramático e alarmante, quando foi anunciado o saldo final de dez mortos e 198.827 hectares de território queimado. A superfície queimada em 2012 foi 235% superior à registrada em 2011.

Embora o número de incêndios tenha ficado 6,4% abaixo da média dos últimos dez anos, a superfície calcinada ficou 88% acima da média; atendo-se à superfície arborizada, o aumento foi de 120%. É fácil

detectar o enorme aumento de Grandes Incêndios Florestais (GIF) com superfície maior que 500 hectares, que foram 37 em 2012, número muito superior ao dos últimos anos.

Em 2012 parece que foi sintomática a coincidência de grandes incêndios em parques naturais em zonas de interface com áreas urbanas muito povoadas, várias das quais tiveram de ser evacuadas, gerando um alarme social e uma repercussão muito forte nos meios de comunicação. Alguns especialistas apontam como suspeitas as duas ondas de grandes incêndios que, em poucos dias no final de julho e na metade de agosto, provocaram este

tipo de incêndios, a maioria reconhecidos inicialmente como intencionais. Será um plano orquestrado? É resultado do efeito contágio ou apenas uma estranha coincidência? E, em cada uma destas hipóteses, que intenções os motivaram? Estes são aspectos fundamentais para penalizar os culpados e estabelecer a prevenção futura.

As comunidades autônomas mais afetadas foram a Comunidade Valenciana (cerca de 60.000 ha), Castela e Leão (44.800 ha), Catalunha (15.600 ha) e Galícia (16.000 ha). Entre as principais causas, destacam-se as intencionais (63% do total), as provocadas por negligência de pessoas (14%) e as desconhecidas (10%).

10 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Limpando vazamentos: Prestige vs Deepwater Horizon

Dois vazamentos de petróleo, o do Prestige na costa da Galícia e o da plataforma petrolífera da BP no Golfo do México, estão atualmente dirimindo suas responsabilidades.

A explosão da plataforma da BP ocorreu há pouco mais de dois anos – em 20 de abril de 2010. O Prestige afundou faz 10 anos – em 13 de novembro de 2002 – e só agora é que começou o processo judicial.

Nos Estados Unidos, a investigação criminal continua aberta e há inúmeros casos abertos por via civil, mas a BP assumiu a responsabilidade: declarou-se culpada da acusação de negligência pela morte de 11 empregados, de duas acusações relativas a danos ao meio ambiente e de outra ainda por obstrução ao Congresso. Os responsáveis da BP pela plataforma Deepwater Horizon pediram desculpas por seu papel no acidente e, conforme demonstra seu acordo com o governo, assumiram sua responsabilidade. Atualmente eles estão aguardando um pacto para resolver causas civis que se encontram abertas.

O Departamento de Justiça dos Estados Unidos impôs à BP 4,5 bilhões de dólares de multa, dos quais 1,3 bilhão correspondem à multa penal

mais elevada imposta até o momento. O pagamento será feito em parcelas durante os próximos seis anos. Não obstante, a Lei de Águas Limpas dos Estados Unidos poderá elevar a multa até um máximo de 21 bilhões de dólares se for determinado, em termos legais, que a BP foi sumamente negligente e não simplesmente negligente. Na Espanha, por um vazamento semelhante, a Lei de Responsabilidade Ambiental e a Lei de Hidrocarbonetos fixam um máximo de 3 milhões de euros.

Na Espanha ainda não ficou determinado quem causou a tragédia do Prestige e quem deverá pagar por ela. O promotor pediu 4,442 bilhões de euros pelos danos causados, que o Tesouro já encarou com uma ajuda do Fundo

Internacional de Indenização de Danos devidos à Contaminação por Hidrocarbonetos (FIDAC), e aponta a seguradora britânica do petroleiro, The London Steam Ship Owners, que já depositou em juízo uma fiança de 22,77 milhões de euros, como responsável civil direta pela indenização milionária.

No acidente da BP, as consequências foram pagas e serão pagas pela empresa que o causou. A BP gastou 14 bilhões de dólares na recuperação das zonas afetadas e criou um fundo de outros 20 bilhões para indenizar os afetados. No acidente do Prestige foi o Estado espanhol que arcou com os gastos de limpeza do vazamento.

Ainda que as diferenças entre os dois sinistros sejam importantes, faz-se necessário

11G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

destacar duas coincidências neles: o elevado custo das catástrofes e o fato de as multas serem as mais altas que os Estados podem impor até hoje.

Consequências do furacão Sandy

O furacão Sandy assolou o Caribe e os estados da costa leste dos Estados Unidos, deixando um saldo devastador de vítimas e danos.

Depois de espalhar a devastação na região do Caribe, afetando lugares como Haiti,

Cuba, Bahamas, República Dominicana, Porto Rico e Jamaica, ele chegou à costa leste e afundou a Big Apple no caos.

Milhares de pessoas ficaram sem fornecimento de energia elétrica, o metrô fechou, os voos foram suspensos e zonas residenciais enormes foram evacuadas. Inúmeras casas ficaram reduzidas a escombros, e os danos materiais foram consideráveis.

A AIR Worldwide, a firma de modelagem de catástrofes, estima que as perdas seguradas do furacão Sandy oscilarão entre os 16 e os 22 bilhões de dólares.

Entrega do VI Prêmio Internacional de Seguros Julio Castelo Matrán

No dia 21 de novembro foi entregue em Madri o VI Prêmio Internacional de Seguros Julio Castelo Matrán, oferecido pela FUNDACIÓN MAPFRE. O vencedor foi Camilo Pieschacón Velasco pelo trabalho intitulado Riesgo sistémico y actividad aseguradora. O estudo analisa o

impacto do risco sistêmico no setor segurador e especialmente a evolução registrada entre os anos 2008 e 2011.

O prêmio foi entregue por Alberto Manzano, presidente da FUNDACIÓN MAPFRE. Do ato de entrega participaram também Filomeno Mira, vice-presidente da FUNDACIÓN MAPFRE, Andrés Jiménez, presidente do Instituto de Ciencias del Seguro, e Mercedes Sanz, secretária do Júri e diretora geral do Instituto de Ciencias del Seguro.

12 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

O vencedor, um pesquisador especializado em seguros e pensões, destaca em sua pesquisa os mecanismos de controle e supervisão do risco sistêmico, uma categoria de risco pouco analisada até agora e que ultimamente tem chamado a atenção em virtude da atual crise financeira, o cenário regulador atual e as tendências, entre outros aspectos. Ele também ressalta que um estudo desta natureza contribui para enriquecer significativamente a literatura sobre a atividade seguradora e a divulgar argumentações menos discutidas ou conhecidas sobre a essência básica do seguro e suas diferenças fundamentais com relação a outras operações de caráter financeiro, principalmente as bancárias.

O objetivo do Prêmio Internacional de Seguros Julio Castelo Matrán é premiar bianualmente trabalhos

científicos inéditos que estejam relacionados com o Seguro e o Risco. Sua verba chega a 35.000 euros em dinheiro e um diploma certificando a obtenção do prêmio.

Graduação do curso acadêmico 2011/2012 do CUMES

A Faculdade de Ciências do Seguro, Jurídicas e da Empresa e o Centro Universitário MAPFRE de Estudos de Seguros (CUMES) realizaram a cerimônia de graduação dos alunos do curso acadêmico 2011/2012 no Auditório da FUNDACIÓN MAPFRE.

O ato foi presidido pelo reitor da Universidade

Pontifícia de Salamanca, Ángel Galindo, que fez a entrega dos títulos aos 129 alunos que concluíram seus estudos e do título de Doutor pela Universidade Pontifícia de Salamanca ao aluno Francisco Javier Garayoa.

A solenidade ficou por conta de Alberto Manzano, presidente da FUNDACIÓN MAPFRE, cujo discurso se intitulava Algunas reflexiones sobre el Seguro en España. Andrés Jiménez, presidente do Instituto de Ciencias del Seguro, entregou o prêmio ao melhor trabalho de graduação para Mendía Aseguinolaza por seu projeto Cuentas nacionales de aportación definida: una alternativa para la sostenibilidad de los sistemas de pensiones, orientado pela professora Begoña Gosálbez.

13G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

agen

daAGENDA 2013

CONGRESSOS E SEMINÁRIOSEVENTO DATAS LOCAL CONVOCANTE

XXIX Risk Management Conference 3-5 de março Carlsbad CA(EUA) CBOE

XIV Conferência Anual 12-13 de março Nova York, NY (EUA) GARP

V Seminário Internacional de Seguros e Resseguros 8-11 de abril Havana (Cuba) ESICUBA

Spring 2013 ERM Roundtable 19 de abril Raleigh, NC (EUA) ERM

Congresso Mundial 21-24 de abril Los Angeles, CA (EUA) RIMS

Exceedance (Client Conference) 7-10 de maio Boston, MA (EUA) RMS

I Asia CRO Assembly 10 de maio Pequim (China) Associação de Genebra

Exhibition 2013 10-12 de junho Brighton (Reino Unido) AIRMIC

Conferência Anual 4-7 de agosto Washington (EUA) ARIA

Simpósio 2013 5 de setembro Munique (Alemanha) DVS

Fórum 201329 de setembro -

2 de outubroMaastricht (Países Baixos) FERMA

14

entrevista

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“O seguro é uma ferramenta financeira admirável e única pela forma

em que se ajusta às perdas”

No Grupo Telefónica, “a Gerência de Riscos é uma função

que se atribui ao mais alto encarregado de cada filial e que

a Auditoria Interna coordena para que seja apresentada

ao Conselho da Telefónica”, declara Juan José Gil. Este

modelo facilita “a permeabilidade da cultura de risco, por

envolver boa parte da nossa organização”. Além disso,

dispomos de “uma experiência de financiamento de seguros

de duas décadas”.

Gil SánchezJuan José

diretor de financiamento de riscos e seguroscorporativos do grupo telefónica

Texto: ALICIA OLIVAS Fotos: ALBERTO CARRASCO

“O seguro é uma ferramenta financeira admirável e única pela forma

em que se ajusta às perdas”

15G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“O seguro é uma ferramenta financeira admirável e única pela forma

em que se ajusta às perdas”

16

entrevista

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“nossa

oBrigaÇÃo

É Que a

telefónica

transfira

seus riscos

com a maior

Qualidade e o

menor custo

possÍvel”

Em primeiro lugar, o sr. poderia descrever como é o dia a dia do diretor de financiamento de riscos e seguros corporativos do Grupo Telefónica?A Gerência de Riscos na Telefónica é

uma função atribuída a um grande núme-ro de detentores de riscos e supervisiona-da pelo encarregado mais alto de cada filial ou área corporativa. Ela é coordenada pela Auditoria Interna para ser apresentada ao Conselho da Telefónica por meio da Co-missão de Auditoria e Controle.

Minha área ajuda a gerir os riscos do grupo através das atividades e práticas do mundo segurador. Para isso, utilizamos as situações que as atividades de Mediação, Seguro e Resseguro proporcionam e pro-curamos repassar internamente suas técni-cas e experiências.

Quais são, então, as principais funções do seu departamento?Em primeiro lugar, somos os responsá-

veis por definir os critérios de asseguramen-to do grupo e também decidimos os níveis de retenção e de transferência. Apoiamos todas as filiais, empregados e dirigentes na gestão dos seguros e sinistros.

Também supervisionamos a gestão e os resultados de nossas diversas filiais de segu-ros, resseguros e mediação de acordo com critérios de rentabilidade e serviços.

Nossa obrigação é que a Telefónica transfira seus riscos com a maior qualidade e o menor custo possível. Pautamo-nos no benchmark periódico que solicitamos, nas pesquisas de qualidade de serviços e nas contas de resultado das filiais que gerimos.

Além disso, estamos diretamente envol-vidos com o procedimento corporativo de gestão de riscos, com a análise e a gestão de riscos de novas atividades e com as fusões e aquisições.

Com que equipe o sr. conta para desenvolver todas estas tarefas?A Telefónica conta com uma seguradora

conhecida de Vida e Saúde na Espanha, a Antares. Dispomos também de uma segu-radora de Não Vida, a Telefónica Insuran-ce, e de uma resseguradora, a Casiopea Re, ambas domiciliadas em Luxemburgo.

Na Espanha também contamos com uma corretora de seguros, a Pléyade Penin-sular, que tem filiais na Argentina, Brasil, Chile, México e Peru.

17G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“nossa Área

tem a sorte de

ser uma das

primeiras a

intervir nas

operaÇÕes de

crescimento

do grupo”

“a informaÇÃo

do

procedimento

de gestÃo

de riscos É

um elemento

de apoio na

tomada de

decisÕes”

Aproveitamos a livre prestação de ser-viços ou a liberdade de estabelecimento para atuar diretamente na União Euro-peia. Convém ressaltar que algumas destas companhias foram criadas há mais de vinte anos. Digamos que nosso grupo está acos-tumado a um serviço de seguros muito per-sonalizado e competitivo.

Onde se localiza este departamento dentro da empresa e como ele se estrutura?A Área de Seguros está incluída na Dire-

ção da Tesouraria, Riscos e Seguros Corpo-rativos. Nosso diretor reporta ao diretor de Finanças da Telefónica, S.A. Independentes de nossa estrutura societária, existem qua-tro áreas de atividade bem definidas:• Seguros Corporativos, que protege

os ativos e a conta de resultados do grupo e suas filiais;

• Planos de Previdência Social Com-plementar, para atender os compro-missos do grupo com seus empre-gados;

• Esquemas de seguros contratados pelos clientes do grupo e terceiros; e

• Seguros contratados por emprega-dos e fornecedores.

Nossas filiais intervêm com bastante in-tensidade em todas estas atividades.

Modelo de gerência

Quais são os pontos principais da Gerência de Riscos seguráveis num grupo como a Telefónica, com uma base de clientes de 300 milhões e presença em 25 países?O importante é como ajudamos nosso gru-

po a ser mais competitivo e colaborar com a redução do maior número possível de riscos.

Nossa aspiração, cumprida em boa par-te, é que todas as filiais do grupo disfru-tem, sem diferenças, uma cobertura ampla, adaptada às necessidades e competitiva em termos de custos.

O sr. poderia descrever o modelo atual de Gerência de Riscos implantado no seu grupo?O procedimento corporativo de gestão

de riscos foi renovado recentemente. É um modelo muito completo, uma vez que iden-tifica, corporativamente e país a país, em todas as operadoras e filiais mais importan-tes, os gestores dos riscos (risk owners), que devem reportar periodicamente os perfis quantitativos e qualitativos de seus riscos.

Através da Auditoria Interna, as infor-mações sobem para as áreas regionais e corporativas. Depois de depuradas, a Co-missão de Auditoria e Controle do grupo as apresenta ao Conselho de Administração.

O modelo facilita a permeabilidade da cultura do risco, por envolver boa parte da nossa organização e resultar numa análise estruturada dos riscos de cada gestor.

Como as decisões da Gerência de Riscos influem na orientação global da empresa ou em futuros lançamentos ou investimentos?O Grupo Telefónica tem uma imagem

bastante merecida de qualidade em sua ges-tão estratégica.

18

entrevista

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Por nossa atividade, áreas muito diversas contribuem com suas visões nesse tipo de decisão. A informação do procedimento de gestão de riscos é um elemento de apoio na tomada de decisões.

desenvolviMento internacional

Como a Gerência de Riscos está acompanhando seu desenvolvimento internacional?Nossa área tem a sorte de ser uma das

primeiras a intervir nas operações de cres-cimento do grupo, seja por meio de novas atividades ou por acordos e/ou transações.

Temos vasta experiência nisso, e nosso objetivo é que nestas operações de integra-ção os temas de riscos seguráveis, progra-mas de seguros e sinistros existentes sejam solucionados de forma rápida e não atrapa-lhem outras atividades.

Além disso, o desenvolvimento interna-cional sempre é uma fonte importante de conhecimento adicional para nós.

A Gerência de Riscos tem alguma característica especial em empresas listadas na Bolsa, como é o seu caso?Com certeza. Estar listado na Bolsa de

Valores, especialmente nos Estados Unidos, exige que a gestão dos riscos seguráveis dis-ponha de alguns padrões que sejam ao me-nos comparáveis aos de qualquer multina-cional de cotação semelhante.

Além de gerir os riscos derivados da exis-tência de acionistas de todo tipo, as informa-ções fornecidas incluem dados cada vez mais detalhados sobre os programas de seguro.

Por outro lado, a gestão de seguros deve ter, se possível, maior transparência e soli-dez, dada a existência de acionistas e a reper-cussão do Grupo Telefónica nos meios de comunicação.

“a gestÃo

de seguros

deve ter,

se possÍvel,

maior

transparÊncia

e solideZ, dada

a eXistÊncia de

acionistas”

“nosso

grupo estÁ

acostumado a

um serviÇo de

seguros muito

personaliZado

e competitivo”

Em sua opinião, a Telefónica está vivendo uma verdadeira cultura do risco?Nossa equipe é um testemunho perma-

nente da gestão de riscos na Telefónica. A ocorrência de perdas acidentais e reclama-ções de todo tipo nos mostra a qualidade de como ela lida com os riscos, tanto antes como depois de se materializarem.

A qualidade e a especialização das equi-pes e pessoas que gerenciam os riscos são muito altas. Também é verdade que estas situações, às vezes, são muito valiosas para fazer aflorar determinados erros e corrigi--los. De qualquer forma, o saldo da gestão me parece muito profissional e positivo.

categorias de riscos

Quais são as categorias de riscos mais importantes que a sua empresa enfrenta no momento: riscos financeiros, de cunho tecnológico, os que se surgem com a concorrência, as mudanças regulatórias...?Todas as categorias que você mencionou

são importantes. É evidente que a situação financeira atual, a constante evolução da tecnologia, os efeitos da concorrência, pro-movida também pelos reguladores, levam a uma revisão contínua da gestão.

Eu acrescentaria também os efeitos da forte globalização, que não geram um gran-de número de novos riscos, mas sim uma maior intensidade e uma gestão mais com-plexa dos que existem.

Entre os riscos emergentes eu destacaria a presença das redes sociais. Atualmente es-tamos aprendendo a gerir os riscos que elas trazem, mas elas também proporcionam grandes oportunidades.

Quanto à sua localização, que regiões ou países nos quais vocês estão presentes concentram hoje o maior nível de risco?

19G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“cada

renovaÇÃo

constitui

um grande

esforÇo de

meios e tempo

para a nossa

eQuipe”

Nossa presença, em nível de gestão, está fundamentalmente na América Lati-na e Europa. A crise econômica estendida na Europa e a evolução política em alguns países americanos são elementos aos quais prestamos atenção especial.

Em sua opinião, a Gerência de Riscos está preparada para assumir ameaças de tipo ambiental ou em matéria de responsabilidade social, por exemplo?A resposta é, sem dúvida, afirmativa.

O Grupo Telefónica, tanto através de suas

companhias e fundação, quanto pelas ativi-dades de seus empregados, dedica histori-camente grande atenção e esforço à promo-ção das sociedades em que está presente.

Resumindo, acreditamos que conseguir os objetivos e resultados econômico-finan-ceiros é tão importante quanto a forma em que esses resultados são obtidos.

Com relação ao meio ambiente, temos dedicado completa atenção à diretriz eu-ropeia sobre Responsabilidade Ambiental. Embora a Telefónica, pela natureza de sua atividade, não tenha a necessidade legal de estabelecer garantias ou coberturas, faz dois anos que dispomos de um programa de se-guro que apoia as obrigações da diretriz, inclusive a reparação dos danos ambientais.

Qual é o procedimento de vocês se o risco se materializa em sinistro? Que importância vocês dão aos planos de contingência de negócio na Telefónica?Os planos de continuidade de negócio

na Telefónica são uma exigência dos regula-dores, dado o caráter de serviço público de suas atividades. Portanto, sua importância é capital, tanto em sua definição como em seus procedimentos.

Quando um risco se materializa, nos-sas filiais atuam automaticamente. Nossa função consiste em prestar assessoria, caso tenhamos experiência em situações prévias semelhantes.

Apoiamos tanto na gestão da situação como no modo de preservar os direitos dos seguros contratados, fornecendo informa-ções e colaborando com os seguradores.

retenção e transferência do risco

Quais riscos vocês decidiram passar para

20

entrevista

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

21G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

o mercado segurador e em quais casos vocês decidiram optar pelo auto-seguro?Dispomos de uma experiência de

financiamento de seguros de vinte anos. Portanto, fomos avançando numa política de complementaridade do auto-seguro e transferência para o mercado segurador tradicional. Muitas vezes chegamos a um ponto de encontro conveniente para ambas as partes e em outras temos de adaptar--nos.

Nossa capacidade financeira é limitada e evitamos os riscos de forte intensidade.

Pessoalmente, sinto-me orgulhoso de nossa atividade como dinamizadores do mercado segurador, financiando coberturas que, por serem novas, encontram-se ini-cialmente relutantes no mundo segurador.

Qual é o saldo das últimas renovações dos seus programas de seguros?Em geral, é bastante positivo. Em 2012,

nos vimos afetados pela alta de preços na cobertura de riscos catastróficos devido ao saldo negativo em 2011, derivado dos acon-tecimentos no Japão, Austrália e Tailândia.

Sempre somos partidários de acordos plurianuais, ainda que eu deva admitir que nem sempre conseguimos. Por nossa presença geográfica, a dispersão de nossos ativos e a diversidade de coberturas, cada renovação constitui um grande esforço de meios e de tempo para a nossa equipe.

Qual é o peso que as suas cativas têm atualmente no controle dos riscos?Dispomos de uma experiência com si-

nistros muito extensa no tempo e de um observatório magnífico do mercado segu-rador, seus produtos e suas experiências de proteção de riscos. Também utilizamos os serviços especializados, sobretudo de me-diadores, para aprofundar-nos em determi-

“a crise estÁ

faZendo

com Que as

empresas

reveJam

todas as suas

atividades, e

a gerÊncia de

riscos nÃo É

um elemento

alHeio a este

processo”

“a gerÊncia

de riscos É o

elemento Que

diferencia

realmente o

rendimento

das

companHias”

nados riscos e em suas soluções de transfe-rência.

O financiamento de determinados ris-cos nos permite ter uma voz importante na sua gestão. Tenho de mencionar que nem nossas seguradoras nem nossa ressegura-dora podem ser consideradas, do ponto de vista regulador, como cativas.

Faz muitos anos que estabelecemos pro-gramas de seguros privados para nossos empregados e suas famílias e também, nos últimos anos, esquemas de seguros para clientes do grupo e fornecedores.

São companhias tradicionais com um objetivo claro de serviço ao Grupo Telefó-nica.

Vocês estão utilizando outras fórmulas alternativas?Nós sempre as temos em mente, e há

ocasiões em que analisamos a viabilidade econômica e técnica de algumas delas.

futuro da gerência

A gerência está começando a ser vista como um investimento, ao invés de um gasto?A crise econômica está fazendo com que

as empresas revejam todas as suas ativida-des. A gerência de riscos não é um elemen-to alheio a este processo.

Em minha opinião, a Gerência de Ris-cos, uma vez implantada, tem uma posição e visibilidade cada vez maior na estrutura de cada companhia. Uma análise quanti-tativa a médio prazo sem dúvida valoriza a Gerência de Riscos, especialmente a dos riscos seguráveis.

É importante definir a metodologia que mostre qual é o seu valor. Em nosso caso, a valorização econômica da nossa atividade

22

entrevista

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Subscritor de Ramos Técnicos (Equipamentos eletrônicos, Máquinas, Construção, Montagem), Juan José Gil trabalhou no Grupo Allianz na Espanha alternadamente como responsável pelos Ramos Técnicos e Negócio Industrial e Internacional, prestando serviço integral às diferentes multinacionais espanholas e a filiais espanholas de grupos internacionais. Também possui a licença de corretor de seguros (Grupo A).

No ano de 2001 ingressou na Telefónica, S.A. na Área Corporativa de Riscos e Seguros. Após ocupar diversas posições, atualmente é diretor de Financiamento de Riscos e Seguros Corporativos, de onde coordena a gestão e o financiamento dos riscos seguráveis do grupo mediante as filiais especializadas em seguros, resseguros e mediação.

O que é que mais o apaixona em sua profissão?É difícil responder esta pergunta.

Creio que o seguro em geral é uma ferramenta financeira admirável e única pela forma em que se ajusta às

"um Bom gerente de riscos deve gerir sua própria adaptaÇÃo ao meio"

perdas que surgem. Ele também é um dos poucos quantificadores reais de determinados tipos de riscos. Eu adoro trabalhar nesta atividade.

Pela minha posição nos últimos anos, eu diria que o mais apaixonante são as possibilidades de inovação em seguros e, por outro lado, os desafios e oportunidades que a globalização e o crescimento espetacular dos serviços digitais oferecem.

Atualmente, os gerentes de riscos têm de enfrentar o desafio de gerenciar com êxito as ameaças que afetam sua companhia num ambiente marcado pela instabilidade e pela incerteza... Como vocês se adaptaram a esta situação? Vocês precisam de alguma qualidade especial para cumprir sua obrigação?A capacidade de adaptação e de

mudança é um elemento-chave na gestão. Um gestor tem de modificar seus critérios conforme a situação em que ele se encontra. As empresas espanholas têm bastante experiência nisso.

É preciso gerir em cenários de incerteza. Um bom gerente de riscos deve gerir sua própria adaptação ao meio. Sou muito agradecido à nossa equipe por sua capacidade de evolução e adaptação a esta etapa de incerteza generalizada.

23G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

“o ÊXito na

gerÊncia

de riscos

empresarial

apoia o

rendimento e a

sustentaBilidade

das companHias”

e a forma de exercê-la é um elemento in-trínseco à mesma.

Do seu ponto de vista, como a Gerência de Riscos está se beneficiando com as novas tecnologias?As novas tecnologias são totalmente

aplicáveis à Gerência de Riscos e muitas vezes elas se incorporaram de forma si-lenciosa, mas efetiva. As técnicas digitais e de monitoração, o processamento rápido e econômico de grandes volumes de dados e as exigências técnicas dos reguladores de telecomunicação são exemplos palpáveis.

No seu julgamento, é impossível conceber, hoje, o desenvolvimento

sustentável das empresas sem contar com uma política adequada de Gerência de Riscos?A Gerência de Riscos em sentido amplo é

o elemento que diferencia realmente o ren-dimento das companhias. Incluo na Gerên-cia de Riscos a inovação e a capacidade de adaptação.

Uma maior afluência de capital para qualquer empresa pode determinar a gestão do ERM?Estou convencido de que pode. O suces-

so na Gerência de Riscos empresarial apoia o rendimento e a sustentabilidade das compa-nhias, que são elementos-chave na avaliação dos investidores.

24 G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

A mensuração dos diferentes riscos de segu-ros de natureza pessoal se encontra diante de uma situação única, tanto pela técnica atuarial utilizada quanto pelas variáveis que

intervêm no processo de determinação do processo de subscrição e/ou de fixação do preço.

Este novo cenário tem um alcance muito maior que o do âmbito estrito da gestão do risco biométrico, pois constitui uma nova forma de entender o seguro de vida ou de saúde, e por isso o modelo de negócio deve ser reformulado pelos órgãos gerenciais da companhia.

O propósito do artigo é analisar as principais carac-terísticas destes modelos, identificar as situações que se apresentam em diferentes áreas de negócio e propor uma reflexão particular sobre o uso dos modelos predi-tivos no que tange às redes sociais.

Modelos preditivos

seguro de vida

JOSÉ MIGUEL RODRÍGUEZ-PARDO DEL CASTILLOUNIVERSIDADE CARLOS III DE MADRI

aplicados ao

estudos

25G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

LATI

NSTO

CK

A indústria do seguro privado de riscos pes-soais adotará paulatinamente estes modelos – circunstância que já começou a ocorrer em ou-tros mercados –, que serão de uso generalizado nos próximos anos. Em resumo, estamos diante de uma ruptura da técnica atuarial que vem sen-do utilizada desde o surgimento da técnica esta-tística aplicada ao seguro de vida.

Modelos preditivosA técnica de tarifação habitual do seguro

de vida se baseia no cálculo de probabilidade de falecimento ou sobrevivência de um indi-víduo, obtida de uma tabela de mortalidade. Na maioria dos casos, as variáveis conside-radas no preço são a idade e até o sexo do candidato.

26

estudos

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

estudosestudos

OS MODELOS PREDITIVOS PERMITEM CONSTRUIR SISTEMAS DE MEDIÇÃO SUSTENTÁVEIS NO TEMPO E ENGLOBAM UM CONJUNTO DE VARIÁVEIS QUE PODEM PREDIZER O RISCO BIOMÉTRICO COM SUFICIENTE FORÇA ESTATÍSTICA

O desenvolvimento da estatística atuarial põe à nossa disposição ferramentas de cálculo modernas, que permitem elaborar algoritmos preditivos e incorporar parâmetros que nos fa-cilitam a avaliação do risco de falecimento de acordo com o comportamento dos segurados.

As técnicas preditivas são, entre outras:- modelos lineares generalizados;- árvores de decisão; e- redes neuronais.Da família dos modelos preditivos, os mais

costumeiros são os Modelos Lineares Generali-zados (GLM), cujo objetivo é descrever o efeito de uma ou mais variáveis explicativas (indepen-dentes) sobre uma ou mais variáveis-resposta (dependentes).

Estes modelos permitem construir sistemas de medição sustentáveis no tempo que englo-bam um conjunto de variáveis que podem pre-dizer o risco biométrico com suficiente força estatística.

Para que se possa optar por estes modelos, é necessário que o atuário disponha de uma base de dados ampla e robusta, bem como experiên-cia em lidar com estes modelos, pois é preciso interpretar os diferentes resultados.

Estas técnicas, utilizadas em outros setores da atividade empresarial, também são emprega-das na indústria do seguro. Seu uso é comum em determinados riscos de massa de seguros Não Vida, como é o caso do ramo de Autos. A consultoria Deloitte sustenta que as técnicas de modelagem preditiva têm sido eficazes em uma variedade surpreendentemente ampla de aplica-ções, tais como:

A predição da reincidência delitiva;Fazer diagnósticos psicológicos;Ajudar os médicos de urgências;

Seleção de jogadores para as equipes esportivas profissionais;

O prognóstico do leilão de preço das colheitas de vinho de Burdeos;

A predição das receitas de bilheteria dos filmes de Hollywood;

A Amazon.com e a netflix.com fazem recomendações de livros e filmes sem nenhuma intervenção humana.

circunstâncias que propiciaM o uso da ModelageM preditiva

A implantação destas técnicas aplicadas a ris-cos sobre pessoas será habitual nos próximos anos e constituirá uma verdadeira ruptura no trabalho cotidiano de atuários e subscritores.

Esta situação se explica por três circunstân-cias que coincidiram no tempo:

A recente limitação no uso de variáveis habituais no processo de precificação, como é o caso do gênero e outras possíveis que pu-dessem ser consideradas discriminatórias. Este caso seria o da utilização da idade como

27G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

variável idade de determinação do preço. A agitação parte de que os argumentos uti-lizados pelo legislativo europeu poderiam ser assimiláveis à idade, ou seja, o sexo ou a idade são características biológicas intrínse-cas do indivíduo, nos quais ele não consegue interferir, e por isso são configuradas como elementos característicos do patrimônio in-dividual biológico sobre o qual não cabe dis-criminação alguma.Isto representa uma maior incerteza no risco subscrito pelos seguradores, que causa uma volatilidade no resultado. Os modelos predi-tivos contribuem para medir de forma preci-sa o risco biométrico, e com isso o encargo de capital investido em virtude da volatilida-de diminui consideravelmente.

A recente automatização do processo de seleção de risco mediante a tele-seleção pro-piciou que se disponha de bases de dados estruturadas e com uma quantidade enorme de fatores de risco, até agora não disponíveis com tanta riqueza de dados. No mercado espanhol, este processo já chegou a mais de 80% da análise dos riscos que devem ser ava-

liados por processos específicos de admissão de riscos. Esta quantidade enorme de dados disponibilizados pelos seguradores que não é considerada na hora de modelar o risco, somada a outros dados como os hábitos de compra, histórico de condução e hábitos de saúde, permitirá a construção de modelos muito sólidos e válidos para a mudança tão radical que um modelo preditivo representa.

A existência de variáveis relacionadas com o estilo de vida e que explicam, junto com as variáveis de saúde de uma forma correla-cionada, o risco de falecimento de um indi-víduo. E são exatamente os estudos causais que permitem identificar variáveis genéti-cas e fenotípicas, e certos biomarcadores já conseguem explicar até 80% do risco de fa-lecimento-longevidade. Devemos considerar com certa cautela estas novas variáveis para que possam ser utilizadas, pois elas podem ou ser discriminatórias ou carecer de capa-cidade preditiva suficiente na opinião do le-gislativo.

âMbito de aplicação dos Modelos preditivos

A modelagem preditiva aplicada ao seguro de vida mediante técnicas GLM não só é útil para a medição denominada lifestyle underwriting (“subscrição com base no estilo de vida”), mas também amplia o campo de atuação em outros âmbitos da estratégia empresarial.

Vejamos algumas das oportunidades que se apresentam. O artigo Predictive modeling, a life underwriter’s primer, publicado na On the risk, vol. 27 n.2 (2011), nos ajuda a entender e relacionar esse alcance:

marketing, realizando segmentação de preços uma vez identificados os perfis de riscos específicos;

seleção, realizando qualificações do tipo de riscos como superpreferenciais, preferen-ciais, padrão ou subpadrão;

28

estudos

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

estratégias de detecção de fraude; modelos de perfis de queda de carteira, de

cross-selling; cálculos de reservas; avaliação de redes de filiais.

A importância da análise preditiva no contex-to do desenvolvimento de capacidades analíticas ficou clara num relatório da consultoria Accen-ture de novembro de 2011 intitulado Achieving high performance through effective consumer-driven in-novation. Nele se afirma que 59% das companhias investiram ou têm pensado em investir neste tipo de técnicas nos próximos anos, sendo que em 98% dos casos esse investimento foi considerado importante ou crucial.

Sobre os benefícios dos modelos preditivos, faremos referência a F. bringing predictive models to life. AAA 2009, que identifica os seguintes:

ajuda a ser mais eficaz no objetivo do negócio;

retenção de clientes; elimina requisitos de subscrição, aumen-

tando a emissão garantida para determinados segmentos da população;

decisões de subscrição mais econômicas e consistentes;

realiza uma precificação mais refinada.Os modelos preditivos devem conjugar va-

riáveis de saúde, de estilo de vida, socioeconô-

micas, específicas do produto segurador e de transações (hábitos bancários, compra, uso de cartões de débito, de crédito e afinidade, etc.). A seleção do conjunto de variáveis a eleger sob o princípio estatístico da parcimônia deve resultar num sistema de medição muito preciso. Tam-bém é necessária a análise prévia de cada um dos indicadores com relação à devida segurança jurí-dica em matéria de proteção de dados.

Para conhecer o nível de aplicação de mo-delos preditivos aplicados ao seguro de vida, faremos referência aos Estados Unidos. Um re-latório de 2009 da Sociedade Americana de Se-guros (SOA) apontava que tão somente 1% das companhias utilizava estas técnicas no seguro de vida. Dito isso, o relatório da mesma companhia de janeiro de 2012, intitulado Report of the Society of Actuaries Predictive Modeling Survey Subcommittee, delimita o nível e o âmbito de atuação desta técnica. Com respeito a seu uso para técnicas de marketing ou aumento de vendas, 40% das companhias utilizam ou pensam em utilizar es-tes modelos em breve.

Mas quando se trata de processos de subs-crição mediante técnicas de modelos preditivos, seu uso sobe para 50%. É, portanto, nestas duas áreas de atuação onde seu uso começa a ser re-levante, e não tanto para a gestão de sinistros ou aplicações de mitigação do risco.

Voltando ao processo de subscrição, as va-riáveis que formam parte do modelo são uma combinação de dados relacionados com a pessoa (idade, sexo, de estilo de vida, saúde pessoal e fa-miliar, psicossociais e de transações financeiras). O número de variáveis citadas foi de 18, entre as quais cada companhia utilizará as que julgar adequadas para construir seu modelo.

Destacamos o desafio que constitui tornar independente o processo de determinação do preço de um seguro de vida da idade cronológi-ca ou ao menos diluir a importância desse dado, que na atualidade é o elemento central da medi-ção de risco de falecimento.

O processo de construção e implantação de

29G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

O PROCESSO DE CONSTRUÇÃO E IMPLANTAÇÃO DE UM MODELO PREDITIVO SERÁ COMPLEXO E LEVARÁ ALGUM TEMPO, E DEMANDARÁ QUE SE COMECE POR FATORES MAIS CONSTATADOS PARA QUE NOVAS VARIÁVEIS (ESTILO DE VIDA, SOCIODEMOGRÁFICAS, BIOMÉDICAS) SEJAM INCORPORADAS SUCESSIVAMENTE

um modelo preditivo, que gera vantagens com-petitivas evidentes e sustentáveis, será complexo, levará algum tempo e demandará que se comece por fatores mais constatados, como é o caso da-queles típicos dos processos de seleção automa-tizada, para que novas variáveis de estilo de vida e sociodemográficas sejam em seguida incorpo-radas e, posteriormente, variáveis biomédicas. Tudo isso possibilitará que se obtenha de modo preciso a idade biológica de um indivíduo em substituição à variável idade cronológica.

avaliação da capacidade de predição de uMa variável

Chegou-se a dizer que estas técnicas estatís-ticas avançadas constituem o domínio da má-quina sobre o homem. Talvez esta afirmação seja exagerada, uma vez que na construção e deter-minação das variáveis que intervêm no modelo o atuário deve interpretar com seu critério pro-fissional o processo de elaboração e as conclu-sões finais.

Além da intervenção do atuário, é necessário que se some o conhecimento dos especialistas em marketing, subscritores, médicos, do pessoal de tecnologia e especialistas legais. Estes últimos devem analisar se o modelo proposto é compa-tível com a privacidade de dados, conforme a le-gislação que rege não-discriminação e o direito do seguro privado.

Para avaliar a importância do papel do subs-critor de riscos, recorremos ao alcance da res-ponsabilidade do subscritor, segundo se retra-ta no The Academy of Life Underwriting and the AHOU (Association of Home Office Underwriters) do Canadá, que estabelece, entre outras a obri-gação de:

- seguir os princípios de classificação de risco que diferenciam de forma equitativa e/ou razoável, com base nos princípios sóli-dos do atuário, a mortalidade antecipada ou experiência da morbidade;- tratar toda informação de subscrição com a máxima confidencialidade, e utilizá-la somente para o expresso propósito de avaliar e classificar o risco;- cumprir integralmente toda legislação de seguros e regulamentações, particularmente no que se tange à classificação do risco, à intimidade e à divulgação.O processo de decisão de incorporar uma va-

riável deve reunir os três requisitos que normal-mente se exige das variáveis no processo de ad-missão ou precificação no seguro de vida, ou seja:

- que seja uma indicadora do risco que queremos explicar. No seguro de vida principalmente isso se refere ao risco de falecimento;- que não exista outra variável que cumpra a mesma função, ou seja, ela deve nos trazer informações novas;

30

estudos

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

UMA DAS MAIORES VANTAGENS DA SUBSCRIÇÃO PREDITIVA É PODER IDENTIFICAR PERFIS DE CLIENTES ‘PREFERENCIAIS’ COM ALTA PROPENSÃO À COMPRA DO SEGURO; PODE-SE CONSTRUIR UMA OFERTA DE SEGURO PRÉ-CONCEDIDO COM O PREENCHIMENTO DE UM QUESTIONÁRIO COM MENOS DE TRÊS PERGUNTAS SOBRE SAÚDE

- que esteja baseada em evidências, isto é, o fator de risco a ser incorporado deve estar relacionado com o evento que queremos prever, e esta relação deve ser comprovável.Definido o modelo, devemos perguntar-nos

se ele cumpre com o que o Conselho da Euro-pa, no documento Consultation of predictivity, gene-tic testing and insurance, de janeiro de 2012, define como justiça atuarial, ao considerar a preditivi-dade das provas genéticas ou não no âmbito do contrato do seguro. Este conceito, que atualiza o tradicional princípio de equidade, refere-se ao princípio da mutualização dos riscos, conforme o qual os segurados são classificados em grupos homogêneos e pagam o prêmio médio que cor-responde àquele reconhecido em cada nível de risco. Além disso, o documento reafirma que os princípios de relevância, fiabilidade e proporcio-nalidade devem estar presentes na seleção de cada variável preditiva.

Os princípios mencionados serão o guia para o segurador quando ele tiver de analisar a inclu-são de uma variável no modelo. Em suma, a capa-cidade preditiva deve ser clara e relevante.

Uma vez que se tenha apostado nestas técni-cas, o processo natural é a criação de produtos de nicho. Identificando se estamos tratando do processo de subscrição, os clientes potenciais se-rão segmentados em categorias tais como riscos superpreferenciais, preferenciais, padrão, subpa-drão e recusados.

É bom lembrar que uma das maiores vanta-gens da subscrição preditiva é poder identificar perfis de clientes preferenciais com alta propensão à compra do seguro, de tal forma que se possa construir uma oferta de seguro pré-concedido com o preenchimento de um questionário com menos de três perguntas sobre saúde.

De modo alternativo, será possível comer-cializar produtos personalizados com tarifas hi-persegmentadas, com um tempo de colocação no mercado muito breve e reduzindo de forma muito significativa o custo de comercialização, ao minimizar-se a necessidade de requerimentos de provas associadas ao processo de subscrição.

Como critério de prudência enquanto não se dispuser de experiência no eixo tempo, recomen-da-se não garantir os prêmios no contrato. Para mitigar o risco de insuficiência do prêmio das sucessivas carteiras, o segurador pode modificar os prêmios ou buscar fórmulas de resseguro com companhias que compartilhem esta modelagem atuarial.

Experiências de utilização destes modelos aplicados à subscrição preditiva em mercados anglo-saxões nos dizem que os benefícios em termos econômicos no processo de subscrição podem chegar a representar 8% do prêmio origi-nal, além de reduzir os tempos dos processos de emissão até níveis típicos da subscrição automa-tizada e garantida.

Além dos benefícios demonstrados por estas técnicas nos processos de subscrição e de determi-nação do preço, uma das áreas de aplicação é a mo-delagem de perfis de queda de carteira, que permi-tirão que as companhias seguradoras determinem estratégias de retenção e fidelização de clientes.

Para ilustrar a relevância destas técnicas apli-cadas à retenção, em um curso recente da cátedra da Price Waterhouse-Universidade Carlos III de Madri relativa a inovação atuarial sobre modelos preditivos aplicados ao seguro de vida e saúde, que tive a oportunidade de dar junto com o pro-fessor Miguel Usabel, realizamos um exercício prático sobre uma base de dados real de queda de carteira de uma companhia seguradora.

31G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

A aplicação do modelo permitiu a identifi-cação de perfis de clientes, que em alguns casos prediziam em até 87% a probabilidade de cance-lamento do contrato. Apenas este número já nos dá uma ideia da capacidade de gestão que nos oferecem estas técnicas, pois a companhia segu-radora, uma vez classificados os clientes por sua propensão à permanência no contrato, pode es-tabelecer ações específicas para cada grupo iden-tificado.

A companhia que analisar os riscos de queda de carteira com estas técnicas disporá de um ins-trumento muito valioso para a criação dos mo-delos denominados dynamics lapses, que permi-tem melhorar as métricas para a determinação do embedded value (valor intrínseco) da companhia.

Desta forma, o passivo atuarial contempla tan-to as saídas típicas das contingências do risco co-berto como as do comportamento esperado em termos de cancelamento do contrato.

Modelos preditivos e redes sociais

O desenvolvimento dos modelos preditivos aplicados ao seguro de vida, como acabo de

descrever, tem diferentes aplicações, desde a determinação do preço sobre a base dos chama-dos processos de admissão por estilo de vida até a modelagem de queda de carteira e detecção de fraude.

Qualquer que seja o propósito desta mode-lagem, uma das vantagens é a de aproveitar o conhecimento que a companhia tem do cliente para realizar ofertas comerciais específicas para o seu perfil, sempre sob o princípio da equi-dade (justiça atuarial) e da não-discriminação.

Sob esta nova visão do cliente, o segurador trata de minimizar os questionários de admis-são a favor do conhecimento que tem a priori do cliente, e assim pode oferecer produtos e/ou preços com processos de admissão garantida. Desta forma, ele pode realizar ações comerciais específicas, transformando o processo tradicio-nal de determinação do preço, ou seja, o cliente recebe uma oferta de seguro antes do pedido de um contrato com um preço pré-acordado.

As informações que o segurador utiliza para determinar o comportamento preditivo (predicting behaviour) podem incluir as informa-ções que o cliente forneceu voluntariamente nas redes sociais, blogs, vídeos, etc.

Calcula-se que hoje em dia existam 8,9 bi-lhões de aparelhos de todo tipo conectados à Internet no mundo e que no ano de 2020 este número se elevará para 24,4 bilhões. Cada vez serão geradas mais informações que, uma vez analisadas, podem servir para predizer com-portamentos. Segundo uma informação do suplemento Sociedad do diário ABC, de 26 de fevereiro de 2012, a IBM dispõe de 200 ma-temáticos que trabalham em algoritmos que pretendem modelar negócios para torná-los mais rentáveis, para o qual filtram variáveis e milhões de dados. A cada dia são gerados 2,5 quintilhões de bytes de dados de todo tipo (um quintilhão é um milhão de quatrilhões) no mundo.

32

estudos

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

estudos

No último Fórum Internacional de Conteú-dos Digitais (FICOD), reconheceu-se que 90% das informações geradas a cada dia na rede não são analisadas. Estamos falando de “refinarias” para gerir o petróleo do século XXI. Tim O’Reilly, guru destes assuntos, afirma que no Vale do Silí-cio só se fala do negócio dos dados.

Devemos conhecer o seguinte dado: no con-tinente europeu 379,4 milhões de internautas se conectam diariamente, com um tempo médio de conexão de 27,8 horas semanais.

Os metabuscadores aprendem com as nossas buscas e assim conseguem filtrar conteúdos e nos informam as atualizações. Por isso, tende-se à customização combinando o buscador, o e-mail, a rede social, o calendário e o YouTube.

Um estudo recente da Forrester Research sobre usos da Internet esclarece que os maiores de 50 anos recorrem à rede para manter-se informados – economia, mercados... –, buscam indicações de lazer e, em último lugar, para estar em contato com a família e os amigos.

Conforme o prognóstico do relatório enREDados: Cómo hacer rentables las redes sociales, publicado recentemente pela consultoria Price Waterhouse, o uso destas ferramentas vai come-çar a ser mais comercial. Atualmente, segundo o relatório, somente 6% dos usuários das redes so-ciais na Espanha as utilizam para comprar, embo-ra se espere que essa atividade aumente em 16%.

A consultoria garante que os aspectos que mais influem na compra online são os econô-micos (os preços e as ofertas pesam em 53% dos casos), a opinião de amigos e usuários desconhe-cidos (25%), a opinião de especialistas (14%) e as informações fornecidas pelas marcas (8%).

O relatório destaca que existe uma “clara cor-relação” entre pertencer a uma rede social e o acesso ao comércio eletrônico: 90% dos usuários dessas redes compram na Internet, enquanto que 60% dos pesquisados que não as usam também não fazem compras online.

A publicidade nas redes sociais é mais per-suasiva e capta mais a atenção dos usuários que a publicidade tradicional, mas as mensagens pu-blicitárias devem ficar ainda mais personalizadas.

Por outro lado, o uso dos aparelhos móveis para realizar atividades comerciais aumentou 88% em 2011 com relação ao ano anterior, segun-do um estudo da comScore realizado pela firma especializada em smart commerce Zeerca, publica-do no website Información.com em 17 de abril de 2012.

Entre as atividades mais recorrentes destacam--se a localização de lojas (6,6%), a comparação de preços (6,4%) e a busca de promoções (3,9%), de acordo com o referido estudo, que conclui que os consumidores a cada dia veem o comércio móvel como algo “mais habitual”.

Com certeza, 52% dos proprietários de smartphones (telefones inteligentes) na Espanha já realizam compras a partir desses aparelhos, se-gundo os dados da comScore.

O usuário de redes sociais que em alguns casos substituiu os amigos de presença real por amigos online compartilha informações e expe-riências de forma voluntária, transformando as redes em ferramentas de pressão social. Assim, os usuários são os novos formadores da opinião pública, gerando um novo ecossistema onde os amigos compram o que os amigos deles compra-ram antes. Resumindo, as redes sociais se con-figuram como comunidades com capacidade de influência.

33G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

Neste cenário, a decisão de compra se desloca dos intermediários para os clientes, que exigem a simplificação no design dos produtos e exercem uma forte pressão sobre o preço.

Conforme a opinião dos especialistas em redes sociais, o cenário final será o seguinte: o usuário de redes sociais está virando algo que começa a ser chamado de prosumer, ou seja, ele é produtor e consumidor ao mesmo tempo. Isto é, um grupo de afinidade atua como um atacadista que precisa de um seguro e que o contrata sob oferta segundo as condições propostas pelas seguradoras.

Desta forma, inverte-se o processo habitual de compra de um seguro de vida, pois se trata de um produto mais de oferta do que de demanda, mo-tivo pelo qual o segurador precisa de uma rede comercial para despertar o interesse em comprar.

Behavioural targeting

As empresas começam a se posicionar no mer-cado da rede mediante a localização geográfica de seus clientes. O processo passa pela recepção de um e-mail com ofertas do dia, visita à web e ofer-ta específica publicada.

As promoções nas redes sociais servem como aceleradores na busca de fãs/amigos/seguidores. Assim, os clientes se sentirão smartbuyers, isto é, clientes preferenciais.

É desta forma que se constrói a microsseg-mentação por afinidades – com quem interagi-mos, o que estamos procurando e quem são nos-sos amigos –, e as redes que formamos são muito mais relevantes que a idade ou o sexo. A com-panhia pode obter o perfil do cliente potencial segundo o nível de envolvimento que este pode alcançar e como consegui-lo.

O relevante é, portanto, automatizar as tran-sações e gerar modelos preditivos analíticos para prever o comportamento do cliente potencial.

A nova segmentação dos clientes usuários da Internet é realizada mediante os seguintes critérios:

- segmentação demográfica. O estudo dos perfis das pessoas que visitam um determi-nado website;- segmentação por comportamento. Tipo-logia das páginas visitadas para averiguar os tipos de assunto que interessam ao cliente;- segmentação contextual. Identificação de palavras-chave num conteúdo online; e- segmentação demográfica. Através do endereço IP é possível saber a procedência da visita.Não devemos esquecer que os modelos pre-

ditivos combinam informações que dispomos

OS USUÁRIOS DE REDES SOCIAIS SÃO PRODUTORES E CONSUMIDORES AO MESMO TEMPO. ISTO É, UM GRUPO DE AFINIDADE ATUA COMO UM ATACADISTA QUE PRECISA DE UM SEGURO E QUE O CONTRATA SOB OFERTA SEGUNDO AS CONDIÇÕES PROPOSTAS PELAS SEGURADORAS

34

estudos

G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

a respeito do cliente com informações externas que determinam de forma precisa a propensão de compra de um produto a um preço prede-terminado. Desta maneira geram-se vantagens competitivas sustentáveis.

Os smartphones passam a ser como um ace-lerador desta nova visão do negócio, que no âmbito do seguro deve favorecer a relação per-manente entre a seguradora e o cliente, ofere-cendo-lhes utilidades de serviços e até proposta de produtos para situações reais. A estimativa é de que haja 2 milhões de aplicações tipo App’s, para os 4,5 bilhões de aparelhos móveis exis-tentes no mundo. Por isso, o desafio que se apresenta é como ajudar o usuário a escolher dentre todos os que agora se chamam de ele-mentos inspiradores, como educação, jogos, música, lazer, etc.

Os desenvolvimentos dos criadores publi-citários estão voltados para que o espectador se converta em jogador, de tal forma que o cliente interage com a publicidade da empre-sa. O anunciante escolhe onde situar a men-sagem dependendo de fatores demográficos, contextuais e de comportamento e geográficos; assim, o anunciante colocará banners padrão, que podem ser abertos com áudio ou vídeo... A empresa trata de dialogar com os clientes por blogs corporativos, Twitter, Facebook e Tuenti.

Através dos cookies – arquivos que arma-zenam nossas informações de navegação pela Internet –, as companhias da rede conhecem nossos interesses, embora as informações que recebamos dependam de como queiramos que os nossos dispositivos de conexão à rede sejam configurados; na verdade, o navegador Chro-me permite navegações anônimas.

Os mirror cookies não ficam sabendo nossa

identidade, nome, idade ou sexo, e sim os nossos gostos, já que identificam nossos hábi-tos de navegação.

O relatório da consultoria norte-americana Gartner relativo às linhas mestras das tendên-cias em 2012 em questão de tecnologia para a indústria seguradora adverte que se deve, além de testar tecnologias da próxima geração, po-tenciar a análise de dados e estabelece que a ca-pacidade de examinar grandes quantidades de informação e convertê-las em dados úteis para o desenvolvimento de novos produtos já é algo essencial.

A mesma consultoria, em referência ao se-guro de saúde, recomenda soluções preditivas de subscrição de produtos. Considera também o uso de portais de Internet, vistos como lu-gares de encontro entre clientes-mediadores e seguradores, sem esquecer o boom total das tecnologias móveis.

Estas considerações nos permitem iden-tificar as oportunidades de uso dos modelos preditivos num futuro próximo no âmbito da saúde. Atualmente já estão sendo desenvolvi-das aplicações médicas – hoje existem 270.000 – para tablets ou telefones celulares em que o médico pode consultar bases de dados com medicamentos, patologias ou procedimentos conforme a especialidade médica.

Mas estas aplicações não são apenas para os profissionais da medicina: elas são usadas para o relacionamento com o paciente, os crônicos, os idosos, etc., e já existem até aplicações para determinadas patologias, como autismo, ELA, transtornos de linguagem..., que são utilizadas exclusivamente pelos usuários-pacientes. Isto nos permitirá conhecer as necessidades indivi-duais de cada usuário.

OS MODELOS PREDITIVOS COM TÉCNICAS GLM APLICADOS AOS SEGUROS DE VIDA E DE SAÚDE SÃO UMA FERRAMENTA ESTATÍSTICO-ATUARIAL APROPRIADA PARA A MODELAGEM DE RISCOS DE NATUREZA PESSOAL

35G e r ê n c i a d e R i s c o s e S e g u r o s • n º 1 1 4 - 2 0 1 2

o risco Mídia social

Dentro do contexto do seguro, os valores de segurança, fidelidade e compromisso serão os principais elementos na mensagem publicitária. E, em todo caso, o segurador deve evitar:

- danos à reputação de terceiros;- infração aos direitos da marca ou da pro-priedade intelectual;- invasão da privacidade;- danos por transmissão de vírus.Por isso, considera-se conveniente elaborar

um manual de mídia social.Portanto, abre-se um debate ético e legal que

até o momento não havia acontecido no setor segurador. Quer dizer, o conhecimento do per-fil pessoal de que determinados buscadores já dispõem e que permite que o cliente seja seg-mentado e perfilado segundo suas atividades e interesses pode ou não infringir princípios previstos na legislação de proteção de dados, de consentimento, de não-discriminação...

O debate é necessário, pois as técnicas atua-riais de ponta já permitem este novo posiciona-mento de negócio. Na verdade, em outras esfe-ras estas técnicas são habituais, como esclarece o scoring preditivo bancário para a concessão de créditos preconcedidos ou mesmo a psicologia clínica, que permite realizar diagnósticos predi-tivos e perfilar candidatos com níveis verificados de êxito superiores a 95%. Aplicá-lo sobre as in-formações disponíveis na Internet é o ponto em questão.

O segurador, antes de apostar neste mode-lo, deve ter a segurança jurídica absoluta de que não violará nenhum princípio ao confeccionar seguros preconcedidos de acordo com a deter-minação de perfis de riscos elaborados com base nos dados disponíveis nas redes sociais, e deve analisar a veracidade ou não de certas informa-ções disponíveis na rede.

conclusão