Embed Size (px)

Citation preview

XX SEMEADSeminários em Administração

novembro de 2017ISSN 2177-3866

AVALIAÇÃO ECONÔMICO-FINANCEIRA EM PROCESSO DE NEGOCIAÇÃO E AQUISIÇÃO DE EMPRESA DE EQUIPAMENTOS ODONTOLÓGICOS

RODRIGO TAKASHI OKIMURAFACULDADE FIPECAFI (FIPECAFI)[email protected]

1

AVALIAÇÃO ECONÔMICO-FINANCEIRA EM PROCESSO DE NEGOCIAÇÃO E

AQUISIÇÃO DE EMPRESA DE EQUIPAMENTOS ODONTOLÓGICOS

1. Introdução

Este caso de ensino apresenta a aplicação de uma avaliação econômico-financeira para

fins de aquisição de uma empresa fechada de equipamentos odontológicos por sua principal

concorrente no mercado brasileiro. O texto relata as diferenças e desafios na avaliação de uma

empresa fechada brasileira dentro de um processo de aquisição, passando pela estimativa e

avaliação de sinergias dentro das razões para a aquisição. O caso se baseia em dados reais e

proporciona aos estudantes uma visão integrativa de uma aplicação no mercado brasileiro

dentro de um contexto real de negociação, trazendo os fundamentos de finanças de avaliação

econômico-financeira de empresas.

2. A empresa adquirente: Blue S.A.

A Blue S.A. (“Blue”) é uma empresa brasileira do setor de equipamentos odontológicos

(principalmente cadeiras odontológicas e móveis para consultórios e dentistas), implantes

dentários e equipamentos acessórios de saúde bucal e odontológico. Ela surgiu da fusão de duas

empresas antecessoras, sendo que sua história remonta a meados da década de 40 e atualmente

possui uma planta fabril no interior de São Paulo próxima à principal rodovia que cruza o

estado, sendo o local estratégico para atendimento da demanda principal do estado de São Paulo

no Brasil.

Seus produtos e a principal marca são considerados “top of mind” no setor entre dentistas

e profissionais ligados ao setor, estando presentes em mais 80.000 consultórios e 80% das

universidades. Sua tecnologia remonta da história de seu fundador, que lançou, como um dos

pioneiros, a produção de cadeiras de consultórios odontológicos no Brasil sendo que até então

os produtos eram importados, principalmente da Europa.

O seu capital é 100% brasileiro, com uma gestão profissionalizada e o controle exercido

através de um acordo de acionistas entre os herdeiros do fundador e fundos de investimento

(que possuem participação minoritária). Possui mais de 1.200 funcionários e colaboradores no

Brasil, e possui filiais nas principais capitais do Brasil e no exterior, estando presente em mais

de 80 países. Seus dados financeiros à época (2013) apresentavam uma receita operacional

líquida de BRL 94,2 milhões e Lucro Líquido de BRL 3,6 milhões, com ativos totais de BRL

183,7 milhões. O histórico dos últimos três (3) anos pode ser visto na Tabela 1.

3. A empresa “target”: Orange Ltda.

A Orange Ltda. (“Orange”) é a principal concorrente da Blue no Brasil, atuando no

mesmo setor e segmentos de produtos – principalmente cadeiras e equipamentos odontológicos.

Ela surgiu em meados da década de 70, mas expandiu principalmente a partir dos anos 2000.

Seu foco foi produzir cadeiras e produtos com uma tecnologia mais acessível, ganhando adeptos

(dentistas e profissionais de saúde) com um apelo de melhor custo-benefício, ganhando muitos

clientes e fortalecendo sua marca. Além disso, grande parte de seu faturamento dos últimos

anos é proveniente do setor público (vendas diretas para clínicas públicas) e exportações (que

2

representam cerca de 40%), fazendo com que seu faturamento em 2013 atingisse BRL 118,5

milhões. O histórico dos últimos três (3) anos pode ser visto na Tabela 1.

Sua marca é focada dessa forma em um nicho “value/economy”, e seu principal desafio

nos últimos anos foi trazer valor agregado na forma de mais inovação com lançamentos

voltados para o setor “premium” e de alta tecnologia, através de parceiras e joint-ventures com

empresas e marcas estrangeiras.

O seu capital é também 100% brasileiro, porém com uma gestão familiar exercida por

um dos herdeiros – herdeiros que atualmente detém a totalidade das cotas da empresa. Possui

mais de 700 funcionários e colaboradores no Brasil, e também possui filiais nas principais

capitais do Brasil e no exterior, estando presente em mais de 100 países.

Tabela 1. Dados financeiros das empresas no período 2011 – 2013.

4. A operação de aquisição da Orange

A Blue havia passado recentemente por uma reestruturação de suas operações e finanças

e estava capitalizada através de aportes de fundos de investimentos (minoritários) e também da

holding controladora da família e possuía um plano estratégico de expansão de sua gama de

produtos e melhoria de eficiência da produção. Dentro desse contexto, no início de 2014 iniciou

tratativas para a aquisição de 100% das cotas da Orange – a partir da declaração do Sr. Roberto

– presidente do conselho de administração (chairman) e acionista da empresa - em reunião com

os demais conselheiros: “a Blue deve ser a líder de produtos e marcas no negócio de saúde e

odontologia em 5 anos, visando uma abertura de capital na bolsa e para isso devemos ganhar

musculatura e eficiência nesse período”.

O desafio inicial dos acionistas da Blue foi convencer os proprietários da Orange,

através de uma aproximação estrategicamente elaborada justificando as razões para uma

eventual aquisição e/ou fusão (como hipótese à época), sendo as principais razões: (i)

consolidação de mercado/market-share, (ii) fortalecer a indústria nacional ante a ameaça de

multinacionais estrangeiras, (iii) sinergias de vendas e custos e (iv) profissionalização e

crescimento.

Essa aproximação foi bem sucedida, e os herdeiros-proprietários da Orange aceitaram

receber uma oferta. Porém, o herdeiro gestor e CEO da Orange – o Sr. Antonio – deu um alerta

aos acionistas da Blue que a oferta deveria ser “bem generosa” em termos financeiros, já que a

venda empresa implicaria na saída deles do negócio e que já tinham recusado recentemente uma

oferta de uma multinacional. Complementando os seus argumentos, o Sr. Antonio declarou: “a

(em BRL mil)

BLUE S.A. 2011 2012 2013 CAGR

Receita Operacional 80.100 91.700 94.200 8,4%

Lucro Líquido -350 2.300 3.620

margem -0,4% 2,5% 3,8%

ORANGE LTDA. 2011 2012 2013 CAGR

Receita Operacional 111.400 126.600 118.500 3,1%

Lucro Líquido 980 3.100 6.400

margem 0,9% 2,4% 5,4%

3

Orange passou por uma planejamento estratégico recente e uma das ações tomadas foi a

profissionalização em sua gestão e produção e hoje possui uma marca tão forte - ou até a mais

forte do mercado – sendo que esse intangível é reconhecimento de inovação e tem alto valor na

indústria”.

Dentro desse contexto, a Blue iniciou sua avaliação econômico-financeira com base nas

informações financeiras recebidas dos assessores da Orange – um pacote de dados (“data

room”) e memorando de informações (“infomemo”).

A ideia inicial dos acionistas da Blue era a aquisição total das cotas (100% do equity)

através de pagamento em dinheiro (“cash-out”) aos proprietários da Orange, mas dada

sinalização pelo Sr. Antonio da necessidade de uma “oferta generosa”, a estratégia seria realizar

duas (2) ofertas: (i) aquisição com pagamento em dinheiro e (ii) pagamento com troca de ações

da empresa resultante – o que constituiria em uma fusão. A Orange aceitou receber essas duas

ofertas possíveis, e assim a Blue prosseguiu com sua avaliação.

5. Avaliação de Empresas Fechadas

Para a elaboração das ofertas de aquisição e/ou fusão, os assessores de ambas as partes

se reuniram e definiram de comum acordo que a avalição econômico-financeira das empresas

levaria em conta o resultado do último ano (exercício social de 2013) com um crescimento

perpétuo, levando a um modelo de fluxo de caixa livre do acionista descontado de estágio único,

dado por (DAMODARAN, 2012, p. 359):

1

E

FCFEEquity

K g

(1)

Sendo:

Equity: valor total do acionista ou valor total das ações (ou cotas) na data 0;

FCFE: free cash flow to equity ou fluxo de caixa livre do acionista para o período 1;

g: taxa de crescimento de longo prazo;

KE: custo de capital próprio do acionista.

Porém nesse caso, ambas as empresas são de capital fechado – isto é, não possuem ações

negociadas em bolsa – o que leva a alguns ajustes em relação a uma avaliação tradicional de

empresa aberta. As características principais que justificam esses ajustes podem ser dados por:

• Empresas abertas (public companies) possuem gestão profissional e regras de governança

e transparência, indicando para investidores um menor risco comparado com empresas

fechadas;

• As empresas fechadas usualmente não seguem regras rígidas e padronizadas de

contabilidade, principalmente se não forem auditadas por terceiros;

• Empresas fechadas possuem uma gestão “caseira” realizada por fundadores ou famílias, o

que leva muitas vezes a uma mensuração incorreta da rentabilidade, pois há uma mistura de

despesas e ativos “pessoais” com o negócio, e vice-versa;

4

• Empresas fechadas não possuem receitas e despesas totalmente formalizadas, levando a um

potencial maior de passivos no futuro, decorrente de multas por agentes públicos ou pela

receita.

Por esses motivos, nesse caso, os assessores consideraram um ajuste na taxa de desconto

do acionista, uma vez que para a rentabilidade do negócio e passivos potenciais não haveria

problema pois ambas as empresas são auditadas por firmas “big 4” com histórico de mais de 3

anos.

Para a determinação do custo de capital próprio do acionista – nesse caso para empresas

fechadas e de controle familiar (no caso da Orange), usualmente é adicionado um prêmio pelos

assessores financeiros, justificando um maior risco e menor transparência observado pelos

investidores. Dessa forma, o CAPM (capital asset pricing model) ajustado ficaria

(DAMODARAN, 2012, p. 674):

( )E F M F PCK R R R R (2)

Sendo:

RF: retorno livre de risco

: beta alavancado aplicável

RM – RF: prêmio de mercado

RPC: prêmio de empresa fechada (PC: private company), representado por prêmio de

não-liquidez ou prêmio de tamanho

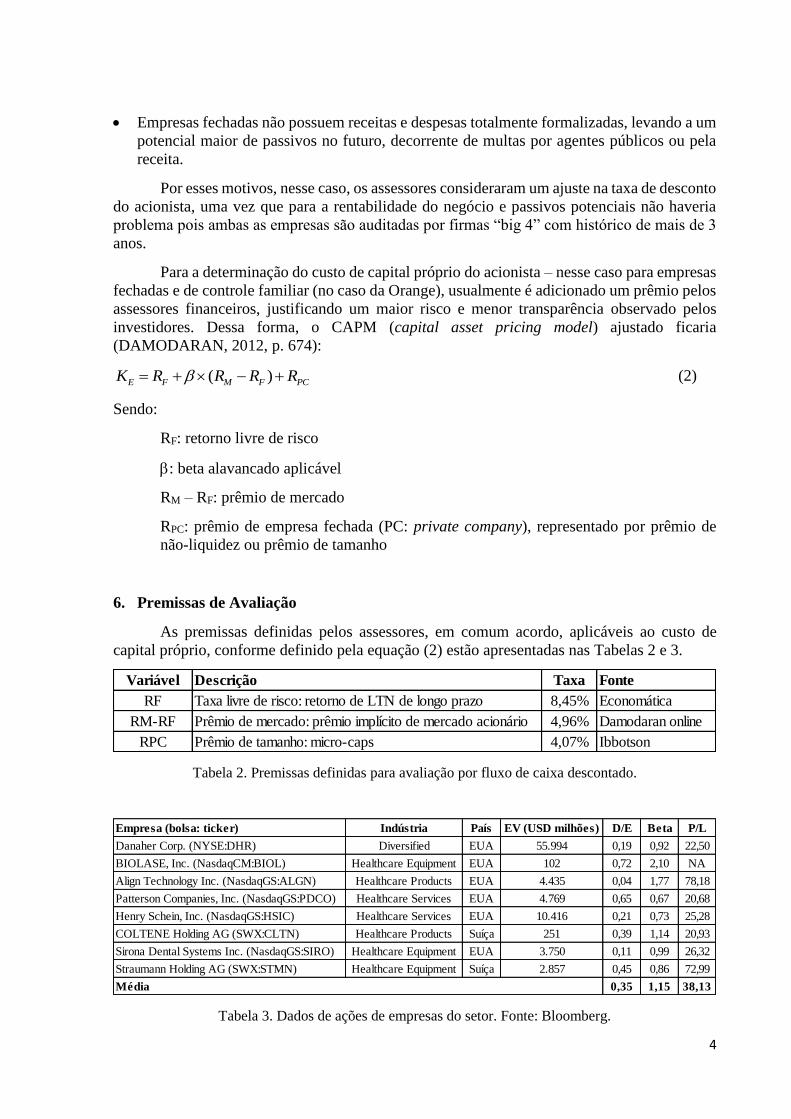

6. Premissas de Avaliação

As premissas definidas pelos assessores, em comum acordo, aplicáveis ao custo de

capital próprio, conforme definido pela equação (2) estão apresentadas nas Tabelas 2 e 3.

Tabela 2. Premissas definidas para avaliação por fluxo de caixa descontado.

Tabela 3. Dados de ações de empresas do setor. Fonte: Bloomberg.

Variável Descrição Taxa Fonte

RF Taxa livre de risco: retorno de LTN de longo prazo 8,45% Economática

RM-RF Prêmio de mercado: prêmio implícito de mercado acionário 4,96% Damodaran online

RPC Prêmio de tamanho: micro-caps 4,07% Ibbotson

Empresa (bolsa: ticker) Indústria País EV (USD milhões) D/E Beta P/L

Danaher Corp. (NYSE:DHR) Diversified EUA 55.994 0,19 0,92 22,50

BIOLASE, Inc. (NasdaqCM:BIOL) Healthcare Equipment EUA 102 0,72 2,10 NA

Align Technology Inc. (NasdaqGS:ALGN) Healthcare Products EUA 4.435 0,04 1,77 78,18

Patterson Companies, Inc. (NasdaqGS:PDCO) Healthcare Services EUA 4.769 0,65 0,67 20,68

Henry Schein, Inc. (NasdaqGS:HSIC) Healthcare Services EUA 10.416 0,21 0,73 25,28

COLTENE Holding AG (SWX:CLTN) Healthcare Products Suíça 251 0,39 1,14 20,93

Sirona Dental Systems Inc. (NasdaqGS:SIRO) Healthcare Equipment EUA 3.750 0,11 0,99 26,32

Straumann Holding AG (SWX:STMN) Healthcare Equipment Suíça 2.857 0,45 0,86 72,99

Média 0,35 1,15 38,13

5

Para as projeções de fluxo de caixa, os assessores definiram as seguintes premissas:

• Taxa de crescimento g de longo prazo: equivalente ao CAGR das receitas do período 2011-

2013 (da Tabela 1), aplicável às receitas;

• Para a determinação do FCFE:

▪ Margem líquida constante e igual ao último exercício social;

▪ Investimento em capital (capex: capital expenditures): equivalente à reposição da

depreciação;

▪ Depreciação em 2013: BRL 2.800 mil para a Blue e BRL 3.100 mil para a Orange;

▪ Investimento em capital de giro: equivalente a 5% do crescimento das receitas;

▪ Novas dívidas (líquido de amortizações): equivalente a 35% do investimento

líquido, isto é: 35% x (capex – depreciação + inv. em capital de giro).

Além dessas informações, os assessores da Blue estimam um ganho de sinergia de

aproximadamente 1 p.p. na margem líquida em cada operação, caso a aquisição e/ou fusão de

concretize. Essa margem ocorreria devido a ganhos de escala em fornecedores, mix de produtos,

vendas compartilhadas, reposicionamento estratégico e eficiência operacional.

7. Elaborando a oferta de aquisição

Após cerca de três (3) meses de análise e avaliação dos números, os conselheiros da

Blue estavam reunidos na principal sala de reuniões da sede para tomar uma decisão sobre quais

valores eles formalizariam para a aquisição da Orange. O sr. Roberto – presidente do conselho

da Blue – estava ansioso para ouvir os valores que seriam apresentados pelos assessores.

Seriam apresentados duas propostas possíveis: (i) aquisição com pagamento em

dinheiro e (ii) pagamento com troca de ações da empresa resultante – o que constituiria em uma

fusão.

Antes dos assessores revelarem os valores, duas questões foram levantadas pelo sr.

Roberto:

▪ O valor para aquisição com pagamento em dinheiro considera o valor das sinergias? Quanto

isso representa?

▪ Na hipótese de pagamento da aquisição com ações da empresa resultante da fusão,

ficaríamos com o controle do negócio, correto?

Como responder a essas questões e quais valores apresentar na reunião?

Referencias

BENNINGA, S., SARIG, O. H. Corporate finance: a valuation approach. New York: McGraw-

Hill, 1997.

COPELAND, T., KOLLER, T., MURRIN, J. Avaliação de Empresas Valuation – Calculando

e gerenciando o valor das empresas, 3.a ed. São Paulo: Makron Books, 2002.

DAMODARAN, A. Investment Valuation: Tools and Techniques for Determining the Value

of Any Asset, 3rd edition, New York, John Wiley & Sons, 2012.

DAMODARAN, A., Avaliação de Empresas, 2ª ed., Pearson Prentice Hall, 2007.

6

DAMODARAN, A. Finanças corporativas: teoria e prática, 2.a ed. Porto Alegre: Bookman,

2004.

MORNINGSTAR, 2011 Ibbotson Risk Premia Over Time Report – Estimates for 1926-2010.

2011.

PRATT, S.P., REILLY, R.F., SCHWEIHS, R.P. Valuing a Business: The Analysis and

Appraisal of Closely Held Companies. New York: McGraw-Hill, 2000.

RAPPAPORT, A. Creating Shareholder Value: A Guide for Managers and Investors; Ed. New

York Free Press, 2nd ed., 1998.

SILBER, W.L. Discounts on restricted stock: The impact of illiquidity on stock prices.

Financial Analysts Journal, n. 47, p. 60-64. 1991.

TITMAN, S., MARTIN, J. D. Valuation: the art and science of corporate investment decisions,

2nd ed., Boston: Prentice Hall, 2011.

7

Notas de Ensino

1. Objetivo de Ensino

O objetivo deste caso é o entendimento e aplicação de conceitos de Avaliação de

Empresas Fechadas (de capital fechado, sem ações negociadas em bolsas de valores) pelos

alunos para a tomada de decisão de uma aquisição estratégica de um concorrente, na posição

de assessores financeiros da empresa adquirente. Os conceitos discutidos são: (i) rentabilidade

e fluxo de caixa, (ii) custo de capital, (iii) valor do acionista e (v) valor de sinergias e aquisição.

Os alunos são orientados pelo caso a analisar e delinear as diferenças na avaliação de

empresas de capital fechado e os fatores para tomada de uma decisão de aquisição,

considerando um racional de sinergias.

2. Fontes e Métodos de Coleta

Os dados públicos foram coletados em sites públicos e/ou sistemas de informações e

estão disponíveis nas Tabelas 2 e 3, junto a suas respectivas fontes. Os dados das Tabela 1 e

informações no texto sobre as empresas envolvidas no caso foram adaptados pelo autor com

base nas informações reais das empresas, porém sem a identificação das mesmas.

3. Relações com os objetivos das disciplinas e aplicações

Considerando como um dos objetivos de uma disciplina de Avaliação de Empresas (e/ou

Finanças Corporativas) a avaliação econômico-financeira por métodos como fluxo de caixa

descontado e avaliação relativa, este caso serve como ilustração e aplicação de técnicas em

casos específicos como empresa de capital fechado e operação de aquisição. O texto do caso é

sucinto, dando enfoque nas variáveis e fatores mais relevantes para a tomada de decisão do(s)

aluno(s), porém sem deixar de ser integrativo, considerando a decisão estratégica que deve ser

tomada com base em rentabilidade, fluxo de caixa, custo de oportunidade e operação de

aquisição.

4. Disciplinas sugeridas

Este caso é aplicável em cursos de Avaliação de Empresas ou Finanças Corporativas,

em nível de graduação, pós-graduação ou especialização. Sugere-se seu uso após os alunos

terem os fundamentos de fluxo de caixa descontado e avaliação relativa, já que se trata de uma

aplicação mais específica porém de um exemplo recorrente em mercados como o brasileiro.

Os fundamentos (pré-requisitos) para o uso deste caso são basicamente: (i) custo de

capital próprio e modelo CAPM, (ii) fluxo de caixa livre do acionista (iii) conceito de valor dos

acionistas (equity value) (iv) avaliação relativa por P/L.

5. Possíveis tarefas a propor aos alunos

O autor do caso propõe o seguinte roteiro de perguntas a serem respondidos pelos

alunos, separados em tópicos

Modelo de Avaliação

8

- Você concorda com as premissas gerais e modelo proposto para a avaliação das empresas

acordadas pelos assessores? Quais pontos poderiam ser alterados? De que forma?

Custo de capital de empresa Fechada

- Qual o custo de capital próprio aplicável à avaliação?

Avaliação de Empresas

- Qual o valor da empresa Orange adquirida, sem sinergias?

- Qual o valor da empresa Blue (adquirente), para fins de comparação?

- Qual o múltiplo P/L resultante das avaliações da Orange e Blue?

Valor de Sinergias

- Qual o Valor de Sinergias esperado na aquisição da Orange?

Valor para Aquisição e participação final

- Qual a oferta final que você faria para a aquisição de 100% do equity da Orange?

- Qual a proposta de troca de ações no caso de pagamento com ações da empresa resultante

após a aquisição/fusão?

- Como você responderia às questões do Sr. Roberto – Chairman da Blue?

6. Possível organização da aula para uso do caso

Este caso deve ser aplicado em um período total estimado de 120 a 180 minutos de aula

(de 2h a 3h), considerando-se uma leitura prévia do texto pelos alunos e a disponibilidade de

uso de planilha eletrônica em sala de aula pelos alunos. Sugere-se que as perguntas sejam

debatidas em grupos de até 4 alunos em sala de aula antes da abertura para discussão em

plenário e apresentação dos resultados e discussão entre grupos.

As soluções/orientações para as questões sugeridas são:

- custo de capital próprio: 8,45% + 1,15 x 4,96% + 4,07% = 18,22% a.a., em BRL nominal

Neste item, espera-se uma discussão sobre a aceitação ou não do premio tamanho por

investidores, sendo uma questão ligada à liquidez e transparência das empresas. Interessante

notar que as empresas analisadas são fechadas e pequenas, quando comparadas às apresentadas

na Tabela 3 de Betas – o que leva também a possíveis ajustes no Beta utilizado.

9

- avaliação das empresas sem sinergias:

Este item proporciona o questionamento da aquisição da Orange pela Blue uma vez que o

tamanho e valor da adquirida (target) é superior o valor da adquirente. Isso já poderia ser

observado pelos alunos no desempenho financeiro recente das empresas na Tabela 1.

BLUE ORANGE BLUE ORANGE

BRL mil 2013 2013 PROJEÇÃO PROJEÇÃO

Receitas 94.200 118.500 102.113 122.174

g 8,4% 3,1%

Lucro Líquido 3.620 6.400 3.924 6.598

margem líquida 3,8% 5,4% 3,8% 5,4%

CGL 4.710 5.925 5.106 6.109

% da receita 5,0% 5,0% 5,0% 5,0%

Inv. em CG 707 1.185 396 184

Depreciação 2.800 3.100 3.035 3.196

Capex 3.035 3.196

Novas dívidas (líq. de amort) 138 64

coef. de financ 35,0% 35,0%

Lucro Líquido 3.924 6.598

Depreciação 3.035 3.196

Capex -3.035 -3.196

Inv. Em CG -396 -184

Novas dívidas (líq. de amort) 138 64

FCFE 3.667 6.479

FCFE_1 3.667 6.479

KE 18,22% 18,22%

g 8,4% 3,1%

EQUITY 37.341 42.851

P/L (lucro de 2013) 10,32 6,70

10

- avaliação das sinergias:

O valor das sinergias é obtido simulando o valor das empresas com 1 p.p. na margem líquida e

subtraindo o valor sem sinergias. O valor das sinergias em teoria pode ser pago na aquisição

como um valor máximo e constituiria como um intervalo de negociação, já que o dilema do

caso é quanto oferecer perante as declarações do Sr. Antonio sobre o desejo de uma oferta

generosa.

Em ambos as avaliações (sem e com sinergias) é interessante observar que pelos valores, o

controle na hipótese de uma oferta de troca de ações da empresa resultante levaria a uma perda

de controle por parte da Blue. Assim, fica um dilema de como ofertar nessa hipótese – sugere-

se no máximo um controle compartilhado ou então uma terceira hipótese de pagamento da

aquisição em parte com dinheiro (cash-out) e parte com troca de ações.

Uma estratégia alternativa de dinâmica de aplicação do caso pode ser realizada através da

segregação em grupos de alunos que representam os assessores da Blue e grupos que

representam os assessores da Orange, definindo uma discussão para simular “fechamento” de

BLUE ORANGE

BRL mil PROJEÇÃO PROJEÇÃO

Receitas 102.113 122.174

g 8,4% 3,1%

Lucro Líquido 4.945 7.820

margem líquida 4,8% 6,4%

CGL 5.106 6.109

% da receita 5,0% 5,0%

Inv. em CG 396 184

Depreciação 3.035 3.196

Capex 3.035 3.196

Novas dívidas (líq. de amort) 138 64

coef. de financ 35,0% 35,0%

Lucro Líquido 4.945 7.820

Depreciação 3.035 3.196

Capex -3.035 -3.196

Inv. Em CG -396 -184

Novas dívidas (líq. de amort) 138 64

FCFE 4.688 7.701

FCFE_1 4.688 7.701

KE 18,22% 18,22%

g 8,4% 3,1%

EQUITY 47.740 50.931

Valor da Sinergia 10.398 8.080

11

negócio final – sendo que na conclusão, como em um caso aplicado, pode não ocorrer um

“acordo final”, mas com a apresentação de valores por ambos os grupos.

7. Sugestões de bibliografia

BENNINGA, S., SARIG, O. H. Corporate finance: a valuation approach. New York: McGraw-

Hill, 1997.

COPELAND, T., KOLLER, T., MURRIN, J. Avaliação de Empresas Valuation – Calculando

e gerenciando o valor das empresas, 3.a ed. São Paulo: Makron Books, 2002.

DAMODARAN, A. Investment Valuation: Tools and Techniques for Determining the Value

of Any Asset, 3rd edition, New York, John Wiley & Sons, 2012.

DAMODARAN, A., Avaliação de Empresas, 2ª ed., Pearson Prentice Hall, 2007.

DAMODARAN, A. Finanças corporativas: teoria e prática, 2.a ed. Porto Alegre: Bookman,

2004.

TITMAN, S., MARTIN, J. D. Valuation: the art and science of corporate investment decisions,

2nd ed., Boston: Prentice Hall, 2011.