Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 776

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 777

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 778

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 779

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 780

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 781

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 782

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

LAUDO DE AVALIAÇÃO

ECONÔMICA

1/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 783

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

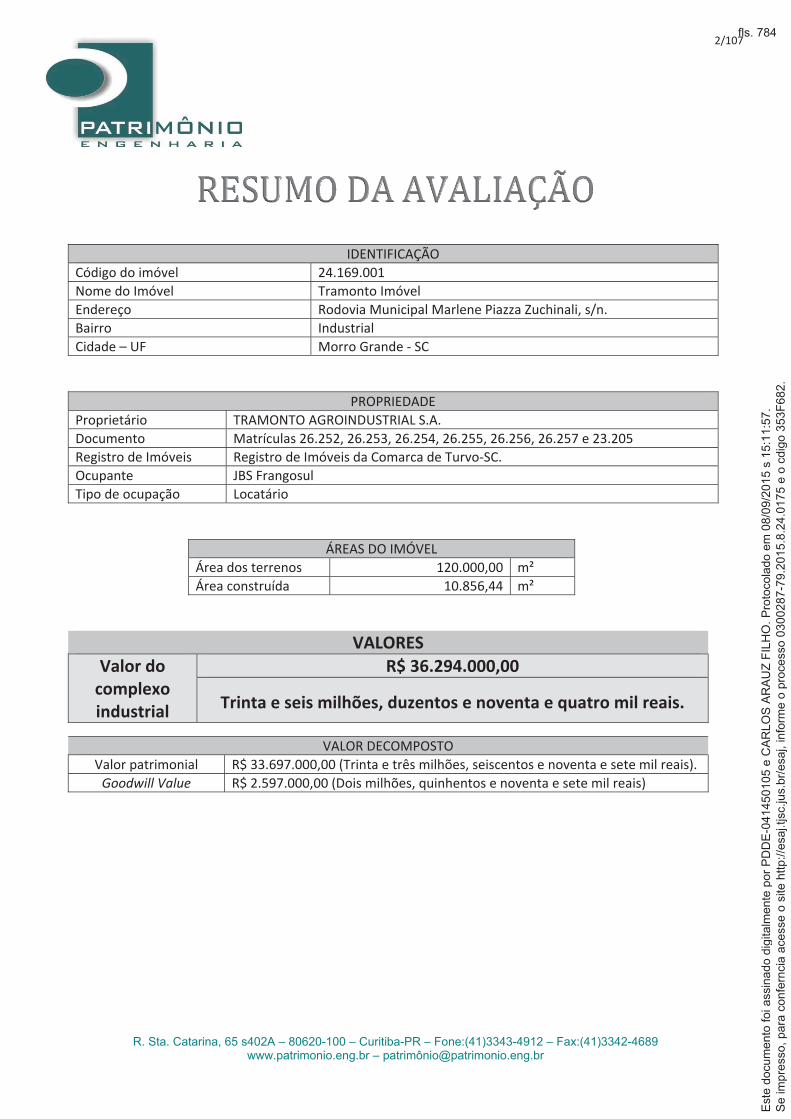

IDENTIFICAÇÃO

Código do imóvel 24.169.001

Nome do Imóvel Tramonto Imóvel

Endereço Rodovia Municipal Marlene Piazza Zuchinali, s/n.

Bairro Industrial

Cidade – UF Morro Grande SC

PROPRIEDADE

Proprietário TRAMONTO AGROINDUSTRIAL S.A.

Documento Matrículas 26.252, 26.253, 26.254, 26.255, 26.256, 26.257 e 23.205

Registro de Imóveis Registro de Imóveis da Comarca de Turvo SC.

Ocupante JBS Frangosul

Tipo de ocupação Locatário

ÁREAS DO IMÓVEL

Área dos terrenos 120.000,00 m²

Área construída 10.856,44 m²

VALORES

Valor docomplexoindustrial

R$ 36.294.000,00

Trinta e seis milhões, duzentos e noventa e quatro mil reais.

VALOR DECOMPOSTO

Valor patrimonial R$ 33.697.000,00 (Trinta e três milhões, seiscentos e noventa e sete mil reais).

Goodwill Value R$ 2.597.000,00 (Dois milhões, quinhentos e noventa e sete mil reais)

2/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 784

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

LAUDO DE AVALIAÇÃO ECONÔMICA

1. SOLICITANTE

TRAMONTO AGROINDUSTRIAL S.A.

2. PROPRIETÁRIO

TRAMONTO AGROINDUSTRIAL S.A.

3. OCUPANTE

JBS FRANGOSUL

4. FINALIDADE

SUBSIDIAR NEGOCIAÇÃO

5. OBJETIVO

O objetivo do presente laudo é determinar o valor de mercado do complexo industrial.

6. OBJETO

O objeto da avaliação é o complexo industrial denominado Tramonto. O complexo se forma a partirdos terrenos das matrículas 26.252, 26.253, 26.254, 26.255, 26.256, 26.257 e 23.205 – todas doRegistro de Imóveis da Comarca de Turvo SC – e das benfeitorias neles edificadas.

Os imóveis se localizam à Rod. Municipal Marlene Piazza Zuchinali (prolongamento da Av. RuiBarbosa), s/n, no bairro Industrial, da cidade de Morro Grande SC.

Área de terreno de 120.000,00 m².Área construída de 10.856,44 m².

3/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 785

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

7. PRESSUPOSTOS, RESSALVAS E FATORES LIMITANTES

7.1. PRESSUPOSTOSEste Laudo fundamenta se no que estabelecem as normas técnicas da ABNT, Avaliação deBens, registradas no INMETRO como NBR 14653 – Parte 1 (Procedimentos Gerais), Parte 2(Imóveis Urbanos) e Parte 4 (Empreendimentos).Na determinação do valor considera se que toda a documentação pertinente encontra secorreta e devidamente regularizada, e que o(s) imóvel(eis) objeto estão livres edesembaraçados de quaisquer ônus, em condições de serem imediatamente comercializadosou locados.Os custos de regularização e a perda de valor por ônus ou condição dominial não sãoconsiderados na determinação do valor do imóvel, salvo quando explicitados nos cálculos;podendo estar inseridos na determinação do valor final ou apresentados à parte.

7.2. RESSALVASA avaliação econômica é a parte da avaliação do complexo industrial que determina o seuvalor de mercado.O detalhamento da composição do complexo industrial (terreno, benfeitorias, máquinas eequipamentos e demais itens) consta do Laudo de Avaliação Patrimonial.O laudo de avaliação patrimonial constitui volume à parte.O complexo industrial é formado pelo Abatedouro de Frangos e pela Fábrica de Ração.O foco do presente trabalho é determinar o maior valor que o complexo pode atingir nomercado, sob os olhos da concorrência do setor, otimizando se as características específicasda antiga administração.

7.3. FATORES LIMITANTESA avaliação se baseia:Na documentação fornecida, constituída por: balancetes de 2010, 2011 e 2012, relatóriosgerenciais de produção de carnes de aves, consumo de insumos, produção de ração,alojamento de pintos e gastos principais.Em informações constatadas in loco quando da vistoria do imóvel, realizada nos dias 25, 26 e27 de novembro de 2013.Em informações do setor: UBABEF, ABEF, APA, AAVIOPAR, CEPA, EPAGRI, FGV Dados.

Sendo que:Serão cotejados os dados do Abatedouro Tramonto e do Abatedouro JBS com as informaçõesdo setor.Serão adotados os parâmetros mais próximos da realidade do abatedouro sob o ponto devista de investidor externo.

4/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 786

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

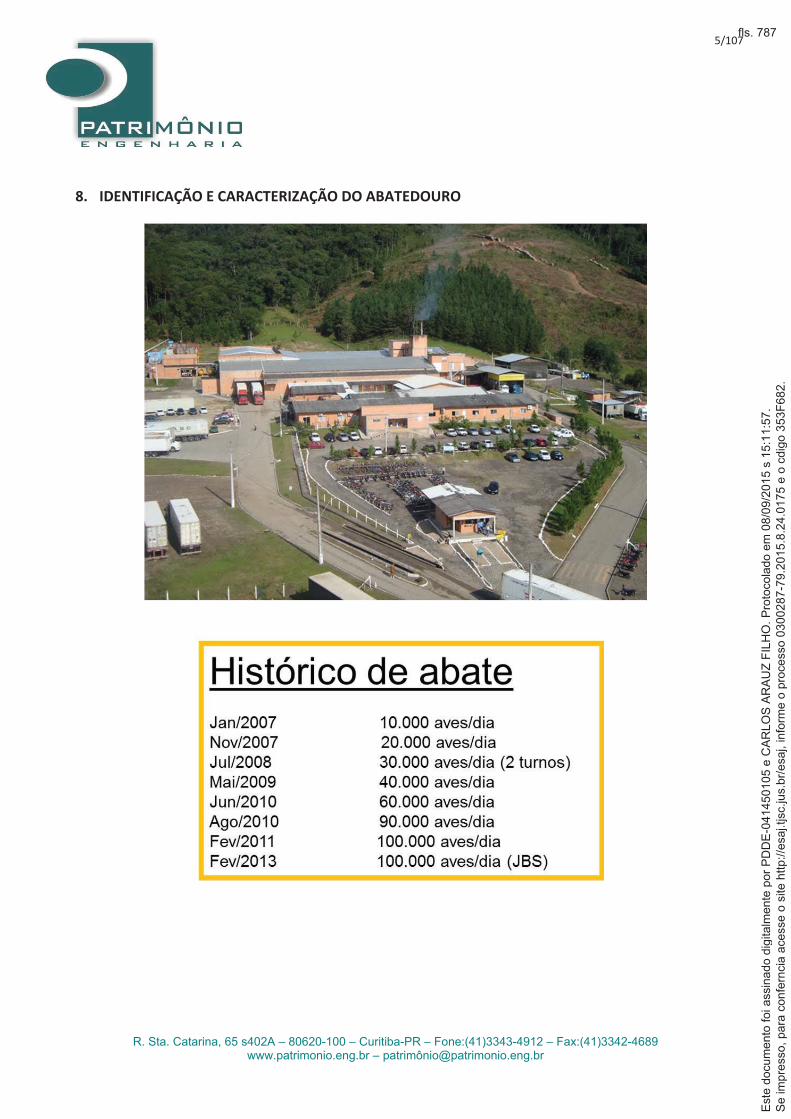

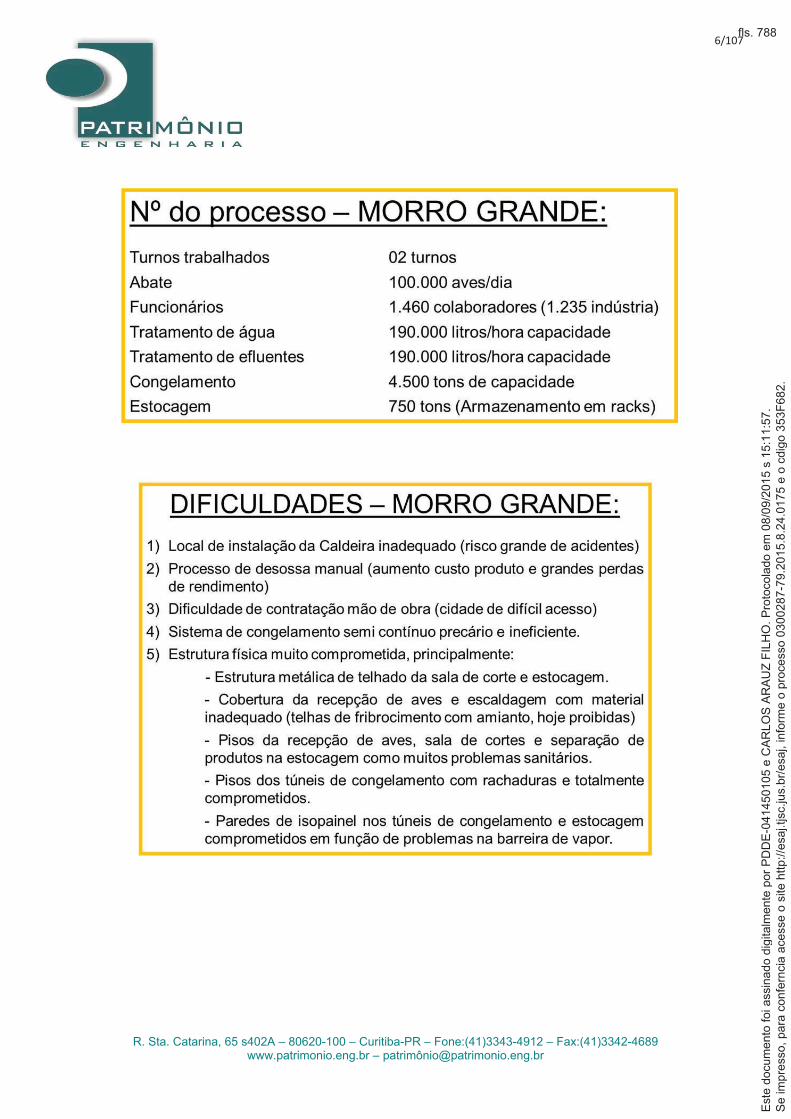

8. IDENTIFICAÇÃO E CARACTERIZAÇÃO DO ABATEDOURO

5/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 787

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

6/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 788

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

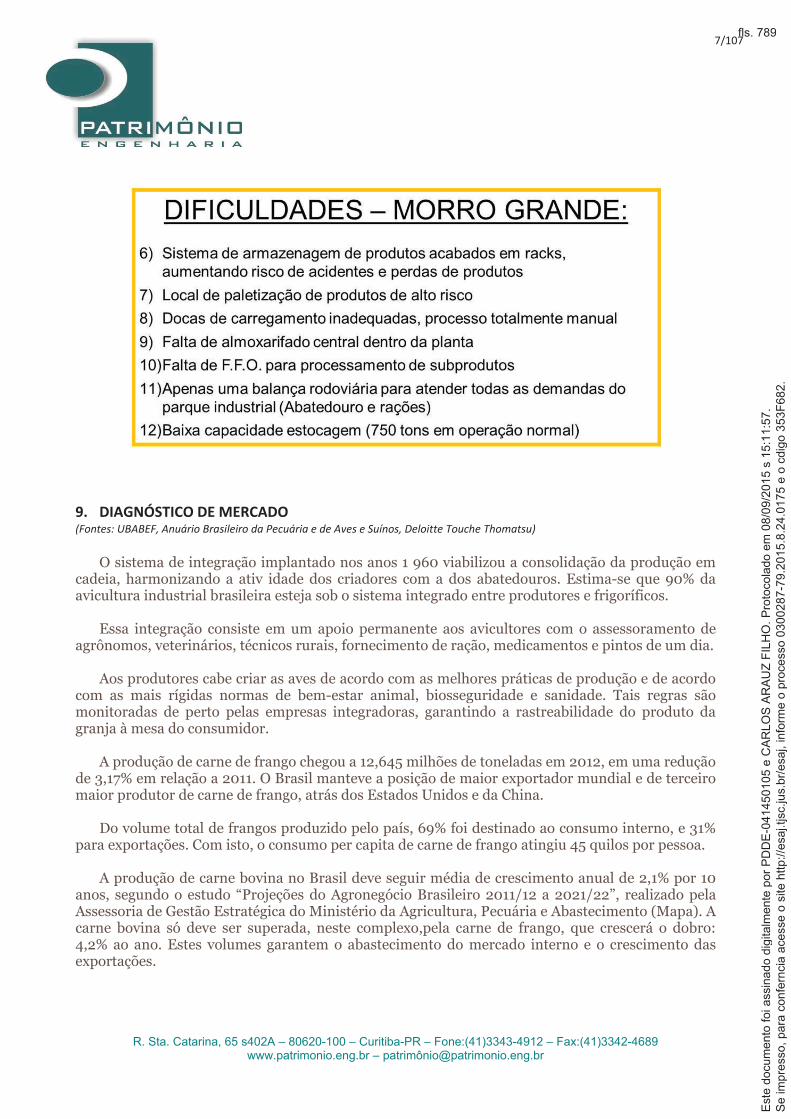

9. DIAGNÓSTICO DE MERCADO(Fontes: UBABEF, Anuário Brasileiro da Pecuária e de Aves e Suínos, Deloitte Touche Thomatsu)

O sistema de integração implantado nos anos 1 960 viabilizou a consolidação da produção em cadeia, harmonizando a ativ idade dos criadores com a dos abatedouros. Estima-se que 90% da avicultura industrial brasileira esteja sob o sistema integrado entre produtores e frigoríficos.

Essa integração consiste em um apoio permanente aos avicultores com o assessoramento de agrônomos, veterinários, técnicos rurais, fornecimento de ração, medicamentos e pintos de um dia.

Aos produtores cabe criar as aves de acordo com as melhores práticas de produção e de acordo com as mais rígidas normas de bem-estar animal, biosseguridade e sanidade. Tais regras são monitoradas de perto pelas empresas integradoras, garantindo a rastreabilidade do produto da granja à mesa do consumidor.

A produção de carne de frango chegou a 12,645 milhões de toneladas em 2012, em uma redução de 3,17% em relação a 2011. O Brasil manteve a posição de maior exportador mundial e de terceiro maior produtor de carne de frango, atrás dos Estados Unidos e da China.

Do volume total de frangos produzido pelo país, 69% foi destinado ao consumo interno, e 31% para exportações. Com isto, o consumo per capita de carne de frango atingiu 45 quilos por pessoa.

A produção de carne bovina no Brasil deve seguir média de crescimento anual de 2,1% por 10 anos, segundo o estudo “Projeções do Agronegócio Brasileiro 2011/12 a 2021/22”, realizado pela Assessoria de Gestão Estratégica do Ministério da Agricultura, Pecuária e Abastecimento (Mapa). A carne bovina só deve ser superada, neste complexo,pela carne de frango, que crescerá o dobro: 4,2% ao ano. Estes volumes garantem o abastecimento do mercado interno e o crescimento das exportações.

7/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 789

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

As projeções do consumo mostram que o mercado interno absorverá 9,4 milhões de toneladas de carne bovina nos próximos nove anos. Assim, o produto assumirá o segundo lugar no aumento do consumo doméstico, com taxa anual projetada de 2%, entre os ciclos 2011/12 e 2021/22, assumindo uma condição que era da carne suína, mas ainda atrás das estimativas de aumento do consumo de frango.

O Mapa prevê quadro favorável para as exportações de carnes brasileiras. Neste quesito, a carne bovina é superada em volumes pelas cadeias produtivas de frango e de suínos.

É na hora da fome que as aves e os suínos no Brasil sentem a angústia dos custos de produção. Não fosse a elevação nos valores que a cadeia precisa dispender pelo milho e pelo farelo de soja e certamente todo o panorama estaria mais tranquilo. A avicultura, por exemplo, registrou em 2011 o melhor desempenho de sua história, superando as 13 milhões de toneladas de carne de frango. A suinocultura, que vinha em escala de recuperação desde 2010, graças ao incremento no consumo interno, também havia fixado planos arrojados, que, no entanto, esbarram no equilíbrio das contas justamente para alimentar as criações.

Para a avicultura, o mercado internacional já é terreno perfeitamente conhecido, diante do excelente desempenho que esse segmento vem tendo nas exportações. Em 2011, o resultado financeiro uma vez mais reafirmou essa forte competitividade, com 21,2% de crescimento em relação a 2010. No entanto, e uma vez mais, são os custos de produção, especialmente os associados à ração, que, em 2012, inibem a margem de ganhos. Mas é especialmente na suinocultu-ra, que torcia por um ano normal e estável para firmar sua trajetória de retomada, que esse aspecto interfere mais drasticamente.

Este cenário de expectativa em relação ao desempenho de produção e de comércio nos setores de aves e de suínos coloca em alerta diversas regiões do Brasil, fortemente apoiadas sobre a socioeconomia destas duas cadeias. Situadas entre as criações animais que registram as maiores demandas de grãos para a composição de rações, ao desempenho delas, por exemplo, está sempre atrelada a lavoura nacional, especialmente a de milho, mas também a de soja. Assim, se aves e suínos enfrentam alguma dificuldade, seja na criação, seja na conquista de mercados, os grãos veem a demanda recuar ou estagnar.

No entanto, a forte e crescente inserção do Brasil, nos últimos anos, em todos os negócios internacionais associados à produção primária criou um ambiente em que não apenas as carnes, mas também os grãos, começam a ser exportados em grande escala. Em todos esses nichos, a tendência é de que os brasileiros precisarão, sim, ampliar sua produção, seja por expansão da própria estrutura de produção, seja agregando mais produtividade por área, no que a pesquisa e a tecnologia ocupam papel central. Tanto nos grãos, que alimentam os animais, quanto nas carnes, o Brasil se tornou referência global.

Cumpre aos setores público e privado equalizar os interesses dos segmentos fornecedores de matéria-prima para rações e dos industriais das áreas de produção para que todos possam aproveitar ao máximo suas potencialidades de mercado. Afinal de contas, na hora da fome, ter alimento garantido não é apenas uma preocupação de aves e de suínos.

8/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 790

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

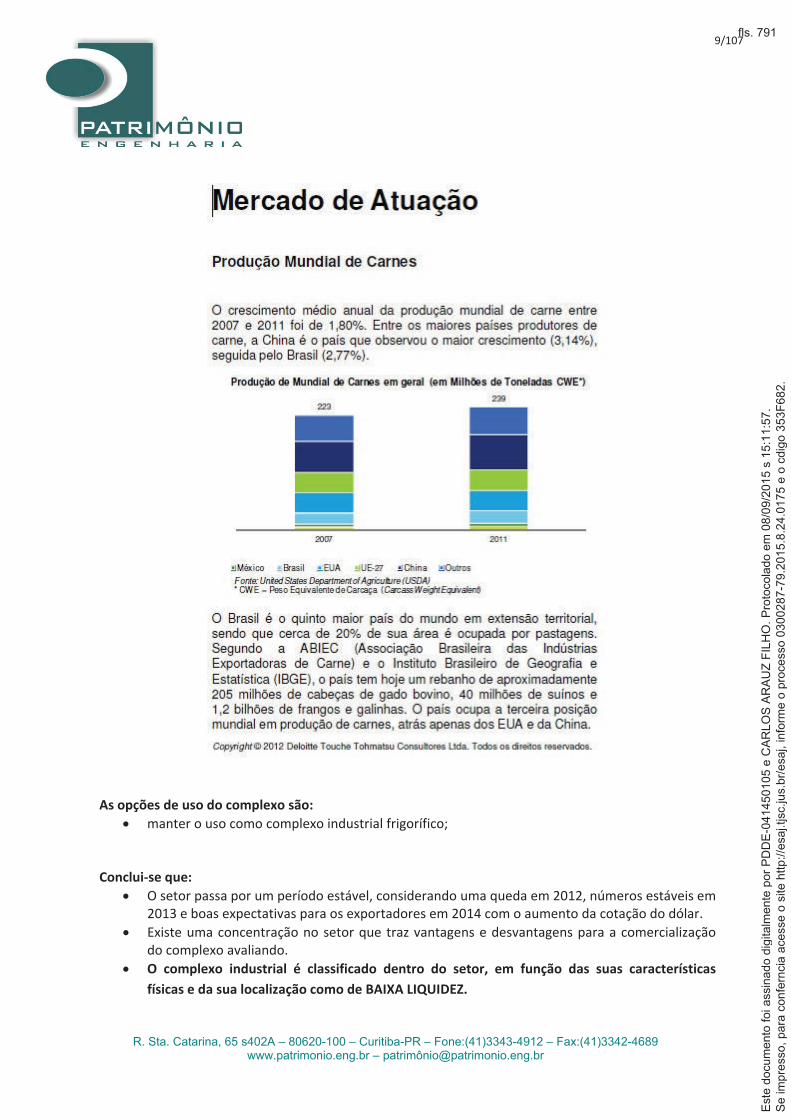

As opções de uso do complexo são:

manter o uso como complexo industrial frigorífico;

Conclui se que:

O setor passa por um período estável, considerando uma queda em 2012, números estáveis em

2013 e boas expectativas para os exportadores em 2014 com o aumento da cotação do dólar.

Existe uma concentração no setor que traz vantagens e desvantagens para a comercialização

do complexo avaliando.

O complexo industrial é classificado dentro do setor, em função das suas características

físicas e da sua localização como de BAIXA LIQUIDEZ.

9/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 791

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

10. METODOLOGIA

As metodologias de avaliação utilizadas são as constantes da norma de avaliação de bens NBR

14.653 e são aplicadas conforme o tipo do imóvel, o mercado imobiliário em que ele se insere e o objetivo

da avaliação.

Para a determinação do valor de mercado é aplicado o Método da Renda. O Método de

Capitalização da Renda está descrito na NBR 14.653 4:2004 da ABNT, sob o título de: Avaliação de Bens –

Parte 4: Empreendimentos.

O Método da Renda se baseia na capitalização da renda líquida que o bem produzirá. Conhecida a

renda proveniente de um capital, este poderá ser determinado. O Critério do Valor Econômico usa esta

mesma definição de que o valor de um conjunto de produção decorre da sua capacidade de gerar renda. O

valor econômico é o valor do conjunto produzindo ou em condições de produzir.

No cálculo do Valor Econômico, “supondo um empreendimento sem custos financeiros anômalos

ou disfunções administrativas e considerado um fundo de amortização que torne teoricamente o

investimento perpétuo, temos que “o lucro final anual conhecido de um conjunto corresponde ao

rendimento de um capital, que aplicado no mercado financeiro a taxa e riscos normais vigentes, é possível

de ser determinado”.

10.1. DESENVOLVIMENTO DA METODOLOGIA

Definição das variáveis e parâmetros específicos para o empreendimento em questão em função

dos dados históricos, da situação atual e das projeções conjunturais do setor.

Estabelecimento do perfil das receitas e despesas operacionais, para a montagem do fluxo de caixa

que inclui, além do resultado operacional, o resultado não operacional, a depreciação contábil, a tributação

do lucro e o cálculo do capital de giro necessário.

Construção de cenários pessimistas e otimistas, visando monitorar as condições de viabilidade do

empreendimento, trazendo subsídios à determinação do valor econômico.

Estatística dos valores calculados para definição do valor adotado.

10/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 792

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

11. PARÂMETROS PESQUISADOS E CALCULADOS

Os parâmetros necessários à formação do fluxo de caixa se desenvolvem através das planilhas de

preparação do fluxo. São dados pesquisados e calculados, cujo memorial de cálculo é a sequência das

planilhas constantes dos anexos deste laudo: insumos1, despesas2, despesas3, despesas4, despesas5,td.centro.de.custo.int, td.centro.de.custo.amb, capacidade, receitas1, receitas2, receitas3, paciente dia,atendimento e setor. As planilhas têm como base os dados obtidos do setor de hospitais e de informações

do próprio hospital avaliando.

11.1. INSUMOS E DESPESAS

Fornecidos os balancetes mensais de 2010, 2011 e 2012 da Tramonto mais as informações de

gastos principais da JBS em 2013, planilha se todos os gastos do abatedouro, com o plano de contas

aberto, corrigindo se os valores pelo IGP M e pelo Salário Mínimo conforme a natureza das contas

contábeis.

As contas contábeis são classificadas em insumos, demais insumos, despesas fixas, despesas

variáveis, não operacionais e tributárias. Os impostos são calculados diretamente no fluxo, bem como o

consumo de insumos a partir do balanço de massa da produção adotada.

O fluxo de caixa inclui o cálculo do capital de giro necessário, não apropriando os juros decorrentes

de capital emprestado. Os financiamentos, ou o seus saldos, devem ser diminuídos do valor final da

avaliação econômica, pois o valor econômico considera o fluxo de caixa livre, sem passivos de qualquer

ordem.

Os custos diretos são calculados separadamente. As despesas não operacionais não são

consideradas e as despesas fixas e variáveis são classificadas dentro do plano de contas.

11.2. PRODUÇÃO

Partindo se da planilha “Alojamento”, onde são verificados os números de pintos de um dia

alojados para comparação com o número de cabeças abatidas, passa se à planilha “Produção”. Nela

são apurados as quantidades dos cortes de frango produzidas, o que forma a base das receitas do

abatedouro.

São verificados os rendimentos obtidos pelo abatedouro em comparação com a média do setor. As

relações entre a produção e o consumo de ração são calculadas para, a partir da quantidade produzida

se definir a quantidade consumida.

Como o abatedouro trabalha no sistema de integração, os insumos não são os frangos vivos, mas

sim a quantidade pintos de um dia, de milho, farelo de soja e outros insumos das rações, os gastos com

embalagens e o valor pago aos avicultores por kg de frango vivo abatido.

11/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 793

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

11.3. PREÇOS

A planilha “preços” define o valor utilizado no fluxo para quantificar as receitas e os custos básicos

do complexo industrial.

Uma vez calculadas as quantidades a valorização em reais das receitas e dos custos se dá

precificando cada um dos parâmetros do fluxo de caixa do abatedouro. Sendo essa a base dos valores

que geram o fluxo de caixa.

11.4. BALANÇO DE MASSA

O balanço de massa é o inverso do rendimento. Partindo se da quantidade produzida, que é o

quanto a indústria consegue colocar no mercado, calcula se as quantidades consumidas, limitadas à

capacidade instalada do complexo.

Os números calculados a partir das informações fornecidas são comparados com a média do setor,

obtendo se parâmetros práticos e factíveis para a geração do fluxo de caixa.

11.5. DEMAIS PARÂMETROS

Para o presente estudo as taxas utilizadas são:

Taxa de remuneração = 11,0%

Taxa de risco = 4,0%

O resultado é uma TMA de 15,44%. A taxa assume valor próximo de outros estudos de abatedouros

e frango e frigoríficos e não foge da taxa básica de juros praticada no país, devendo sempre ser

superior a ela. A taxa de risco é alta em comparação a outros setores, mas é considerada adequada ao

tipo do negócio.

Como referência para a TMA tem se avaliações de plantas industriais da BRF em que a TMA fica

entre 12% e 14%. Considerando se os problemas físicos da planta de Morro Grande e a posição

relativamente desfavorável desta cidade, a taxa de 15,44% tem sua aplicação justificada.

Para uma taxa de desconto de 15,44%, lucros líquidos que ocorrem depois de 33 anos representam

menos de 1% no valor presente. As projeções limitam se, no máximo, a 5 anos. Os valores após o 5º.

ano até o 33º. ano compõem o valor residual do fluxo de caixa.

O capital de giro necessário foi calculado em função das necessidades e das disponibilidades de

cada item de despesa e de receita em função do tempo no estoque, do percentual de compra e venda a

prazo e do prazo médio de pagamento e recebimento.

12/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 794

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

12. PLANILHAS DO FLUXO DE CAIXA

12.1. DADOS DO CENÁRIO BÁSICO

Produtos: entrada de todos os produtos comercializados com a quantidade vendida no 1o.

ano, os incrementos para o 2o., 3o., 4o., 5o. e demais anos, o ano limite de incremento, os

preços nos mercados interno e externo, a variação do preço ao longo do fluxo, o ano limite

desta variação e o percentual de vendas no mercado externo, dentro da UF e fora da UF.

Insumos Principais: entrada dos insumos principais consumidos com a quantidade

comprada no 1o. ano, os incrementos para o 2o., 3o., 4o., 5o. e demais anos, o ano limite de

incremento, os preços nos mercados interno e externo, a variação do preço ao longo do

fluxo, o ano limite desta variação e o percentual de vendas no mercado externo, dentro da

UF e fora da UF.

Demais Insumos: entrada do demais insumos consumidos, em R$, proporcionais à

produção.

12.2. RECEITAS

Receitas: valor e quantidade de cada serviço e produto (separadamente dentro e fora da

UF e exportação).

12.3. IMPOSTOS

Impostos Serviços: alíquotas e impostos incidentes sobre a prestação de serviços.

Impostos – Produtos: alíquotas e impostos incidentes sobre a venda de produtos (para PIS

e COFINS conta gráfica alíquota líquida na tabela de Produtos).

Impostos – Demais Insumos: alíquotas e impostos incidentes (crédito) sobre a compra de

mercadorias.

12.4. CUSTOS

Custos Variáveis: contas em % da receita bruta.

Custos Fixos: despesas fixas em R$.

Custos Totais: cálculo das despesas com insumos, impostos e custos fixos e variáveis, em

R$, para o fluxo projetado.

13/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 795

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

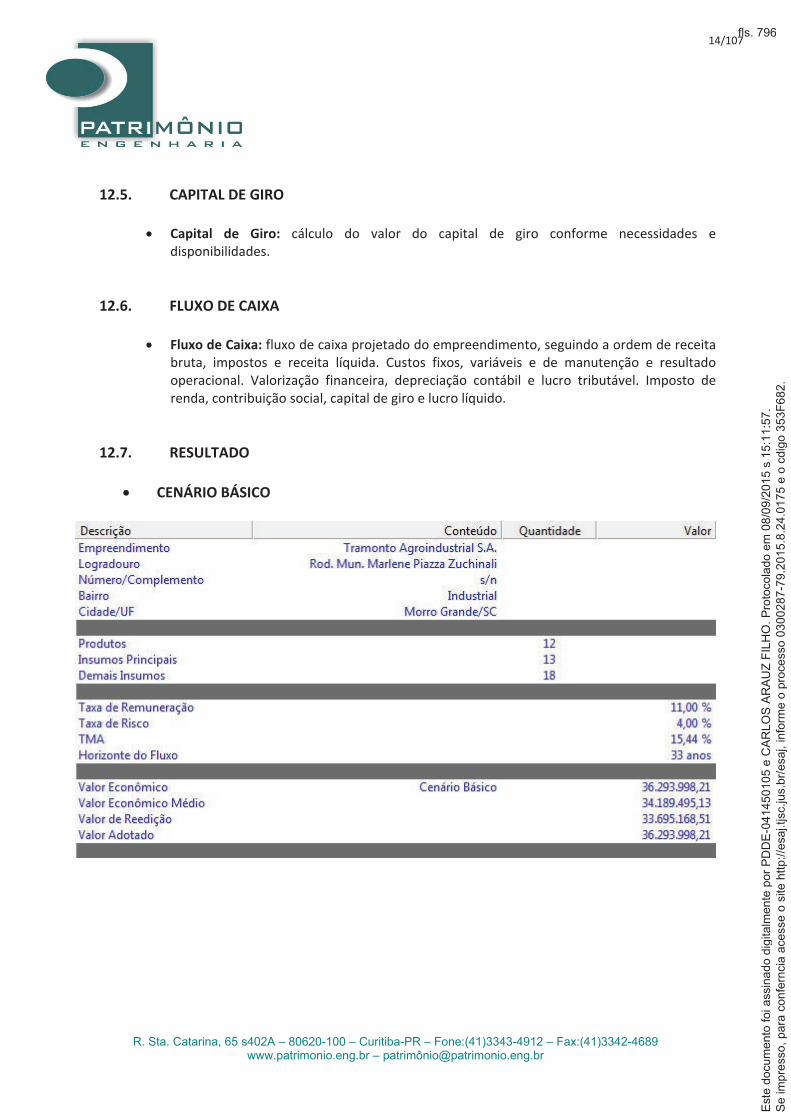

12.5. CAPITAL DE GIRO

Capital de Giro: cálculo do valor do capital de giro conforme necessidades e

disponibilidades.

12.6. FLUXO DE CAIXA

Fluxo de Caixa: fluxo de caixa projetado do empreendimento, seguindo a ordem de receita

bruta, impostos e receita líquida. Custos fixos, variáveis e de manutenção e resultado

operacional. Valorização financeira, depreciação contábil e lucro tributável. Imposto de

renda, contribuição social, capital de giro e lucro líquido.

12.7. RESULTADO

CENÁRIO BÁSICO

14/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 796

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

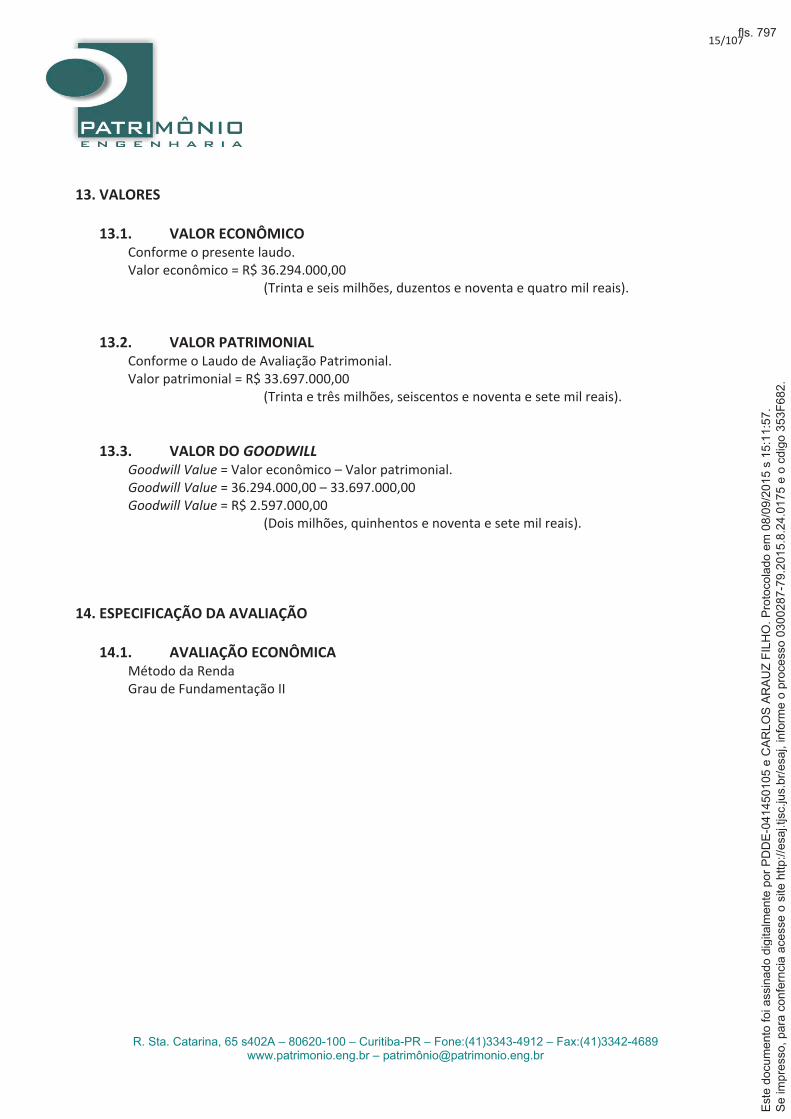

13. VALORES

13.1. VALOR ECONÔMICOConforme o presente laudo.

Valor econômico = R$ 36.294.000,00

(Trinta e seis milhões, duzentos e noventa e quatro mil reais).

13.2. VALOR PATRIMONIALConforme o Laudo de Avaliação Patrimonial.

Valor patrimonial = R$ 33.697.000,00

(Trinta e três milhões, seiscentos e noventa e sete mil reais).

13.3. VALOR DO GOODWILL

Goodwill Value = Valor econômico – Valor patrimonial.

Goodwill Value = 36.294.000,00 – 33.697.000,00

Goodwill Value = R$ 2.597.000,00

(Dois milhões, quinhentos e noventa e sete mil reais).

14. ESPECIFICAÇÃO DA AVALIAÇÃO

14.1. AVALIAÇÃO ECONÔMICAMétodo da Renda

Grau de Fundamentação II

15/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 797

R. Sta. Catarina, 65 s402A – 80620-100 – Curitiba-PR – Fone:(41)3343-4912 – Fax:(41)3342-4689 www.patrimonio.eng.br – patrimô[email protected]

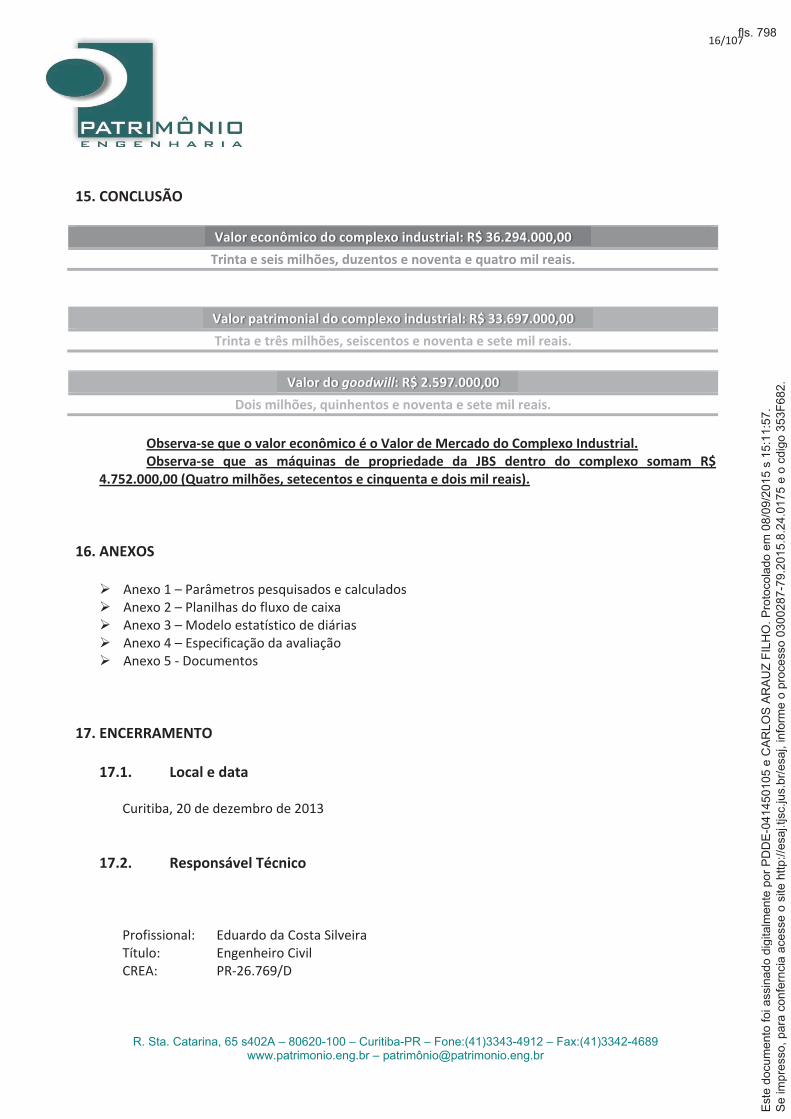

15. CONCLUSÃO

Valor econômico do complexo industrial: R$ 36.294.000,00

Trinta e seis milhões, duzentos e noventa e quatro mil reais.

Valor patrimonial do complexo industrial: R$ 33.697.000,00

Trinta e três milhões, seiscentos e noventa e sete mil reais.

Valor do goodwill: R$ 2.597.000,00

Dois milhões, quinhentos e noventa e sete mil reais.

Observa se que o valor econômico é o Valor de Mercado do Complexo Industrial.

Observa se que as máquinas de propriedade da JBS dentro do complexo somam R$

4.752.000,00 (Quatro milhões, setecentos e cinquenta e dois mil reais).

16. ANEXOS

Anexo 1 – Parâmetros pesquisados e calculados

Anexo 2 – Planilhas do fluxo de caixa

Anexo 3 – Modelo estatístico de diárias

Anexo 4 – Especificação da avaliação

Anexo 5 Documentos

17. ENCERRAMENTO

17.1. Local e data

Curitiba, 20 de dezembro de 2013

17.2. Responsável Técnico

Profissional: Eduardo da Costa Silveira

Título: Engenheiro Civil

CREA: PR 26.769/D

16/107

Se im

pre

sso,

para

confe

rncia

acesse o

site h

ttp:/

/esaj.tjsc.jus.b

r/esa

j, info

rme o

pro

cesso 0

300287-7

9.2

015.8

.24.0

175 e

o c

dig

o 3

53F

682.

Este

docum

ento

foi assin

ado d

igitalm

ente

por

PD

DE

-041450105 e

CA

RLO

S A

RA

UZ

FIL

HO

. P

roto

cola

do e

m 0

8/0

9/2

015 s

15:1

1:5

7.

fls. 798

Recommended