1

INTRODUÇÃO

O processo ininterrupto e abrangente de qualquer atividade econômica provoca a todo

instante mesmo que a organização não esteja fisicamente funcionando (em recesso ou

fechada), alterações no seu patrimônio.

Há um paradigma até mesmo como conceito, que deve ser quebrado. A rigor, a idéia

de que somente os atos praticados pela administração da empresa provocam uma operação e

um registro contábil não procede. Conseqüentemente, o patrimônio pode ser alterado por

atos praticados por outras pessoas que nada tem a ver com a empresa. Parece paradoxal, mas

é verdade. Um banco pode, por estar autorizado pelo administrador da empresa, efetuar um

débito ou um crédito na conta da empresa no mesmo dia em que ela estiver, por exemplo,

fechada para balanço e que o seu administrador não tenha praticado nenhum ato naquele

sentido. Nem lá ele estava.

Por questões conceituais deve ser dito que atos administrativos ou contábeis são

ações praticadas pelo administrador ou por terceiros por ele autorizados, que provocam de

alguma forma alterações no patrimônio da empresa. Quanto aos fatos administrativos ou

contábeis deve ser dito que são atitudes tomadas pelo administrador ou por terceiros por ele

autorizados, que não provocam alterações no patrimônio. Porém, uma importante ferramenta

que a contabilidade dispõe para a constatação sobre a saúde econômica e financeira da

empresa é a Análise das Demonstrações Financeiras.

A análise contábil e financeira de negócios se reveste na atualidade, da maior

importância para o entendimento das organizações no que diz respeito à abrangência da

responsabilidade civil de seus gestores quanto à manutenção de suas continuidades em

respeito a toda cadeia de valores na qual possam estar inseridas.

Para uma boa gestão é essencial que se conheça os fatos relevantes que ocorrem em

uma empresa para se otimizar as tomadas de decisões. Nesse contexto, a análise de balanços

avalia as mutações patrimoniais como um todo verificando as suas causas e conseqüências.

2

A IMPORTÂNCIA DA GESTÃO CONTÁBIL

A Contabilidade caracteriza-se como o meio mais eficiente de fornecer informações

aos gestores sobre a direção do empreendimento, a necessidade da implementação de novas

tecnologias que auxiliem o processo produtivo no processo de gestão e na melhoria do

controle interno.

Para Silva (1995), Contabilidade é uma ciência social, pelo fato de possuir um

sistema próprio de princípios imutáveis, normas que a regulamentam, constituindo assim, um

complexo de conhecimentos específicos e sistematizados que viabilizam a consecução de seu

objetivo.

Desse modo, a Ciência Contábil representa um complexo sistema de informações,

para as entidades comprometidas com a ética e com a transparência, não se limitando, a

informar aspectos econômicos e financeiros, mas também informações de cunho social.

O Sistema Contábil encontra-se diretamente vinculado ao modelo e ao processo de

Gestão Organizacional, e estes decorrem de algumas diretrizes, tais como: existência de

planejamento estratégico e controle interno. Vale ressaltar, que o processo de gestão,

configura-se com base nas definições do modelo de gestão da organização, de acordo com a

realidade da empresa, garantindo que as decisões tomadas pelos administradores, alcancem a

missão da entidade e assegure sua continuidade. Portanto:

O processo de gestão deve ser estruturado com base na lógica do processo decisório (identificação, avaliação e escolhas de alternativas), contemplando analiticamente as fases do planejamento, execução e controle das atividades da empresa, ser suportado por sistemas de informações que subsidiem as decisões que ocorram em cada uma dessas fases. (CATELLI, 1999, p.58).

As empresas, o mercado, o governo e a sociedade são agentes que definem a evolução

e o amadurecimento das demonstrações contábeis, não impondo parâmetros e permitindo

uma adaptação adequada à necessidade específica de cada um. Segundo Ribeiro (2006), as

3

demonstrações contábeis surgiram da necessidade de proprietários e gestores controlar,

avaliar e analisar a situação patrimonial e o desempenho de seu negócio.

Nesse sentido, todas as organizações empresariais devem manter sua escrituração

contábil completa, para evitar subjetividades, e assim, possibilitar um controle eficiente,

eficaz e efetivo do patrimônio, bem como o gerenciamento adequado do empreendimento.

As técnicas contábeis atendem obrigatoriamente toda doutrina contábil1, assim como

os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade

(NBC), diretrizes que orientam e normatizam as técnicas contábeis em vigor, de modo a

proporcionar através de análises específicas, o auxílio necessário, na caracterização do

patrimônio, bem como sua dinâmica e objetivos sociais, por meio de avaliação estática e

dinâmica, utilizando de comparação, interpretação, condensação e decomposição dos

elementos compostos nas demonstrações contábeis ou financeiras.

A Lei das Sociedades por Ações, Lei n° 6.404, de 15 de dezembro de 1976, é o

atributo legal da Contabilidade no Brasil, pois, estabelece que ao final de todo exercício

financeiro (o que diverge de uma organização à outra), a diretoria elaborará e divulgará com

base na escrituração mercantil da companhia, demonstrativos que descrevam sua atuação e

desempenho no mercado, representados pelo: Balanço Patrimonial (BP), Demonstração do

Resultado do Exercício (DRE), Demonstração do Lucro ou Prejuízo Acumulado (DLPA),

Demonstração de Origens e Aplicações de Recursos (DOAR), Demonstração das Mutações

do Patrimônio Líquido (DMPL), revisadas por auditores independentes e acompanhadas de

notas explicativas, que se tornam relevantes quanto ao esclarecimento dos dados

demonstrados.

No entanto, a Lei 6.404/76 sofreu alterações através da Lei n° 11.638, sancionada em

28 de dezembro de 2007, que entrou em vigor, em 01 de janeiro de 2008, e passou a

introduzir padrões internacionais na Contabilidade brasileira, viabilizando investimentos

estrangeiros no mercado interno.

A seguir, apresenta-se um quadro comparativo das leis acima citadas.

Lei n° 6.404/76 Lei n° 11.638/07

1 Esforço intelectual gradativo de pensadores e intelectuais da Contabilidade, que como todo trabalho científico-filosófico está em permanente pesquisa e progresso, absolutamente dentro do moderno conceito de ciência pautado na investigação responsável.

4

Balanço PatrimonialDemonstração do Resultado do ExercícioDemonstração de Lucros ou Prejuízos AcumuladosDemonstração das Origens de Aplicações de RecursosDemonstração das Mutações do Patrimônio Líquido

Balanço PatrimonialDemonstração do Resultado do ExercícioDemonstração de Lucros ou Prejuízos AcumuladosDemonstração de Fluxo de CaixaDemonstração do Valor Adicionado

Nesse contexto, o conjunto de informações a ser divulgada por uma organização

pertinente ao seu desempenho financeiro, engloba:

• Relatório da Administração;

• Demonstrações Financeiras;

• Parecer dos Auditores Independentes;

• Parecer do Conselho Fiscal.

UM BREVE OLHAR SOBRE A ANÁLISE CONTÁBIL

Todas as decisões empresariais requerem a assistência técnica de um especialista.

A orientação para investir, para que a prosperidade seja conseguida é, sem dúvida, a principal

e mais significativa função do Contador posto que este é o cientista dos empreendimentos.

Porém, este profissional não consegue emitir opinião válida sem que a mesma deflua de um

estudo das informações contábeis.

Uma análise, seja de que fenômeno for, necessita de método competente para que

possa produzir conclusões apoiadas na verdade. Existem situações ideais a serem tomadas

como parâmetros, ou seja, um tipo de relação ideal competente para evidenciar se os

procedimentos patrimoniais estão sendo corretamente seguidos em busca da eficácia.

Essas se espelham em modelos ou construções que indicam o que deve ser perseguido como

meta. Ao Contador cabe construir os modelos ditos quantitativos ou adaptáveis a cada caso,

partindo dos parâmetros qualitativos que são ditados pela ciência. Ou ainda, a teoria mostra a

realidade a ser atingida e a prática deve preocupar-se em convertê-la em algo factível.

Podem ser produzir modelos para corrigir falhas já conhecidas, encontrar alternativas

de decisões administrativas a serem tomadas, realizar investimentos, obter financiamentos,

5

realizar transformações societárias, regular a produção, dilatar a empresa, em suma, para

muitos propósitos. Contudo, nenhum modelo pode alcançar seu escopo sem que seja

construído através de uma análise competente de relações lógicas e sem que tenha como

objetivo a ótica da eficácia.

Caso as razões que alicerçam a existência de um fato não são conhecidas não se

podem construir modelos válidos e nem analisar as razões referidas, pois não inicia-se de

raciocínios lógicos fundamentais, especialmente os que possuem compromissos com a

essência. Não se podem dissociar, para efeito analítico em Contabilidade, o que é necessário

(como falta de riqueza para conseguir propósitos) daquilo que é apto para suprir a

necessidade (riqueza patrimonial apta a ensejar a consecução do objetivo), sob pena de se

perder a identidade do examinado. Ou seja, a identidade da essência está na relação que entre

ela mesma se faz a partir dos elementos de que se constitui.

A análise contábil requer a evocação originária ou geratriz do próprio patrimônio e

que é a necessidade, para entendimento sobre o analisado. A ciência, o modelo científico,

partindo do essencial, somando-se aos demais aspectos (dimensional e ambiental), completa

o caminho conveniente ao curso do pensamento aplicado ao analítico.

Quando se busca um modelo em Contabilidade deve-se deixar orientar por uma série

de condições, dimanadas das fundamentais, mas que ditam a estrutura de qualquer fenômeno

do patrimônio. Tais diretivas se posicionam na doutrina neopatrimonialista a partir das

denominadas relações lógicas e que são: essenciais, dimensionais e ambientais.

Todas as referidas influem sobre os fenômenos da riqueza das células sociais e nas funções

do patrimônio, em forma sistemática. Ou seja, necessário para analisar é considerar a gênese,

a natureza, as medidas, as influências internas e externas que promovem o fenômeno

patrimonial, tomando como paradigma a eficácia dimanada das funções sistemáticas dos

meios patrimoniais.

A IMPORTÂNCIA DA ANÁLISE FINANCEIRA

A análise de balanços é de suma importância para uma empresa que pretende se

evoluir, pois através dela pode-se obter informações importantes sobre sua posição

econômica e financeira. São os analistas que tiram conclusões através de dados relevantes

como se a empresa analisada em um determinado momento merece crédito ou não, se a

6

mesma tem capacidade de pagar suas obrigações, se vem sendo bem administrada, se sua

atividade operacional oferece uma rentabilidade que satisfaz as expectativas dos

proprietários de capital e se irá falir ou se continuará operando, entre outros fatores.

Em verdade, a preocupação do analista centra-se nas demonstrações contábeis da sociedade, das quais extrai suas conclusões a respeito de sua situação econômico-financeira, e toma (ou influencia) decisões com relação a conceder ou não crédito, investir em seu capital acionário, alterar determinada política financeira, avaliar se a empresa está sendo bem administrada, identificar sua capacidade de solvência (estimar se irá falir ou não), avaliar se é uma empresa lucrativa e se tem condições de saldar suas dívidas com recursos gerados internamente etc. (ASSAF NETO, 2002, p. 48)

Assim, dois fatores são importantes à análise de balanços: a qualidade das

informações e o volume de informações disponibilizadas a quem for analisar. De acordo com

Assaf Neto (2002), os relatórios contábeis devem ser elaborados com uma acessível aos

administradores, por sua vez, linguagem utilizada pela análise de balanços deve ser a

corrente, sem fatores que compliquem os usuários dos relatórios contábeis. Quando for

possível, pode-se usar de tabelas ou gráficos para auxiliar na interpretação, facilitando,

assim, o entendimento de quem dela faça uso.

Para Matarazzo (2003), os relatórios de análise devem ser elaborados como se fossem

dirigidos a leigos, ainda que não o sejam, isto é, sua linguagem deve ser inteligível por

qualquer mediano dirigente de empresa, gerente de banco ou gerente de crédito. É claro que

isto não acontece com as demonstrações financeiras, que, aliás, não têm nenhuma

preocupação maior nesse sentido. As demonstrações financeiras apresentam-se carregadas de

termos técnicos e suas notas explicativas são feitas exclusivamente para técnicos, a tal ponto

que permitem freqüentemente manipulações. Assim, a análise de balanços deve assumir

também o papel de tradução dos elementos contidos nas demonstrações financeiras.

Dessa forma, deve-se observar a metodologia, já que a análise baseia-se no raciocínio

científico, contando também com a sensibilidade e experiência do analista.

Segundo Matarazzo (2003), o processo de análise segue as seguintes etapas:

1. A escolha de indicadores que melhor apresente as características de uma determinada

empresa;

7

2. Comparação com padrões através da estatística, fazendo comparações com os

concorrentes;

3. Diagnóstico ou conclusões é uma etapa diferente da comparação com padrões pelo

fato de serem analisadas de fato as informações obtidas nas etapas anteriores;

4. Decisões a serem tomadas, a partir das conclusões obtidas após os passos anteriores.

Porém, quando não se faz um planejamento adequado para seguir essas etapas ou um

desenvolvimento lógico, a análise não consegue chegar ao seu real objetivo. Dessa forma, o

resultado fica prejudicado e o analista não conseguirá fornecer informações tão precisas

como as que ele gostaria de dar, pela falta de dados imprescindíveis à interpretação dos

dados.

Para o analista, a interpretação através de índices é a forma mais adequada de se

chegar a ter dados concretos da real situação de uma empresa em um momento determinado.

As técnicas utilizadas foram aprimoradas com o passar dos anos, principalmente no que se

diz respeito à insolvência, fazendo com que, atualmente, os índices tenham um embasamento

científico.

No estudo em questão, foram utilizados os principais critérios que propiciam as

análises:

Financeira – estudo da liquidez que expressa à capacidade de pagamento que há na

empresa, ou seja, suas condições financeiras de cumprir no vencimento todas as

obrigações assumidas. Vê-se, ainda, o equilíbrio financeiro e sua necessidade de

investimento em capital de giro.

Econômica – avaliação da rentabilidade e lucratividade do desempenho da empresa,

observando o retorno sobre os investimentos realizados e a lucratividade apresentada

pelas vendas.

Administrativa – feita através do cálculo dos índices de rotação ou prazo médios

(recebimento, pagamento e estocagem), tendo como intuito avaliar a capacidade da

administração do capital de giro pela empresa.

8

FINALIDADE DA ANÁLISE

Sendo o estudo de cada uma das partes que compõe um todo de uma demonstração

contábil, a análise começa onde termina a contabilidade. E isso é claro, pois o produto final

da contabilidade são as demonstrações contábeis.

O analista contábil a disposição desses demonstrativos tem a capacidade de ler e

interpretar os números de forma a traduzi-los para um melhor entendimento e apresentar os

indicativos econômicos aos diretores. Assim, a análise através de índices tem como principal

finalidade permitir ao analista, extrair tendências e comparar quocientes, a partir de dados de

acontecimentos passados a fim de prever situações futuras que possam ser positivas ou

negativas ao bom desenvolvimento da entidade. Para tanto, qualquer empresa pode adotar

critérios de periodicidade para efetuar suas análises, dependendo da situação crítica de cada

item do balanço, ou de qualquer demonstração financeira.

ABRANGÊNCIAS

Para que uma análise financeira mostre realmente a situação econômica de uma empresa, o

estudo não pode estar limitado apenas a um exercício social. Pois revelaria muito pouco. É

necessário se analisar um mínimo de três exercícios. Além do que, sempre é bom comparar os

quocientes e tendências encontradas em uma empresa com balanços de outras organizações

do mesmo seguimento a fim de evidenciar a situação desta em relação às concorrentes no

mercado.

Desse modo, o analista deverá adotar um critério para “eleição” das contas a serem ou

não incluídas nos demonstrativos para efeito de análise, e verificar se ultrapassam ou não

certa porcentagem do total do grupo a que pertencem. A administração pode ter interesse em

acompanhar a evolução de itens que ainda não são representativos no total, mas que retratam

algum plano de expansão, cuja evolução, por exemplo, desejamos monitorizar nos relatórios

financeiros.

PADRONIZAÇÃO DE BALANÇOS

9

Padronizar um demonstrativo financeiro consiste em reclassificar algumas contas

presentes nas demonstrações contábeis como no balanço patrimonial e na DRE, transferindo-

as para um modelo novo, previamente definido com a finalidade de padronização. E desta

forma descomplicando relatórios e melhorando assim sua eficiência já que transmite ao

mesmo tempo simplificação, comparabilidade, precisão das contas, descoberta de casos, etc.

Desta forma faz mais sentido analisar um balanço, após o seu reagrupamento em um modelo

definido para a reclassificação.

Para a efetivação da padronização, está incluída a conta Duplicatas Descontadas, que

sendo do ponto de vista contábil uma dedução de Duplicatas a Receber será reclassificada

como pertencente ao Passivo Circulante; A conta despesas do exercício seguinte, que se for

maior ou igual a (≥ 10%) do Ativo Circulante, será reclassificada como pertencendo ao

Patrimônio Líquido (PL), já na conta, Resultado de Exercícios Futuros (REF) se existirem

contratos com cláusula indenizatória, serão reclassificados para o Passivo Circulante. Caso

não tiverem cláusula indenizatória serão enviados para o Patrimônio Líquido (PL), ficando

assim o REF zerado, e na DRE, a conta Encargos Financeiros Líquidos irá para Receitas/

Despesas não Operacionais.

ANÁLISE HORIZONTAL

A finalidade principal da análise horizontal é apontar a evolução de itens dos

demonstrativos através dos períodos, a fim de verificar tendências. Antes de tudo para

qualquer análise é preciso fazer uma padronização das contas. Depois são as diretrizes

peculiares de cada tipo de análise. Por exemplo, a critério da análise horizontal, toma-se

como período base, o exercício mais antigo do intervalo que se queira analisar. Nesse

momento lhe é atribuído um fator de 100% que através de cálculos financeiros mostrará um

percentual de aumento ou de redução em cada conta e em relação a períodos distintos. Como

pode ser observado abaixo:

Contas a ReceberContas a Pagar

=Ano 2000 Ano 2001 Ano 2002

1,50 1,46 1,39Índice

10

Em um simples exemplo pode-se verificar através desta análise, um possível fator de

aumento de custo de vendas que esteja implícito nos resultados financeiros de uma empresa.

Uma situação deste tipo pode acarretar numa estagnação do lucro bruto na mesma. Para se ter

uma idéia mais clara é preciso levar em consideração os vários tipos de índices, antes de

serem tomadas conclusões antecipadas. O contador ou analista com seus conhecimentos

procurará auxiliar o diretor financeiro a como proceder em toda essa sistemática.

ANÁLISE VERTICAL

Esta análise visa avaliar a composição de itens em relação a um todo considerado

como 100% onde cada conta contribui para a formação de todo o investimento. Procurando-

se focar as contas com saldos mais representativos deste percentual. E Pode ser assim obtido:

Exemplo:

Contas a ReceberContas a Pagar =

1.500

1.000

=1

,50

ÍNDICES DE ESTRUTURA DE CAPITAL

Evidenciam quanto à empresa depende de capitais de terceiro ou de seu capital

próprio, ou seja, sabe-se que qualquer entidade funciona além de tudo através de recursos

Denominador

Numerador

Conta x 100Total do grupo

11

financeiros. Por isso é importante saber de onde vem e qual a porcentagem desses recursos

dentro do patrimônio.

PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS

ou

Este índice indica quanto à empresa tomou de capitais de terceiros para cada $

100 de capital próprio investido. Neste caso quanto menor, melhor será a situação.

O endividamento tem muito haver com falência, mas não se pode dizer que a

principal causa de uma falência seja devida exclusivamente ao alto índice de endividamento

da empresa.

COMPOSIÇÃO DO ENDIVIDAMENTO (PC/CT)

ou

A partir deste índice será possível saber qual o percentual de obrigações de curto

prazo em relação às obrigações totais. Neste caso quanto menor, melhor.

Depois de conhecer o montante de participação de Capitais de Terceiros na entidade,

deve-se buscar pelo grau de composição das dívidas. Identificando quanto existe de

obrigações a curto prazo (que normalmente é o fator mais importante) e a longo prazo (onde

a empresa tem bastante tempo para gerar seus recursos e quitar essas dívidas).

Capitais de Terceiros x 100 Patrimônio Líquido

Passivo Circulante x 100 Capital de Terceiros

Passivo Circulante + Exigível a longo PrazoPassivo Total

Passivo Circulante Passivo Circulante + Exigível a longo Prazo

12

IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO (AP/PL)

Este índice indica quanto à empresa aplicou no Ativo Permanente para cada $ 100 de

Patrimônio Líquido. Assim Pelo exposto, pode-se afirmar que quanto menor esse índice,

melhor a situação financeira da empresa.

IMOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES (AP/PL+ELP)

Identifica que percentual de Recursos não correntes a empresa aplicou no Ativo

Permanente. Quanto menor, melhor.

ÍNDICES DE LIQUIDEZ

Estes índices englobam o relacionamento entre as contas do que refletem uma

situação estática de posição de liquidez ou o relacionamento entre fontes diferenciadas de

capital. Como todos os quocientes, perdem em significação se não forem analisados em

conjunto com outros grupos. No caso específico, os quocientes de rentabilidade e de

atividade têm ao longo dos anos, um efeito muito grande sobre os de liquidez. Já no que se

refere à posição de endividamento, muitas vezes ela é o foco inicial de uma boa ou má

situação de rentabilidade futura. Na verdade, liquidez e rentabilidade interagem uma sobre a

outra, levando a uma determinada configuração empresarial.

Ativo Permanente x 100Patrimônio Líquido

Ativo Permanente x 100 Patrimônio Líquido + Exigível a Longo Prazo

13

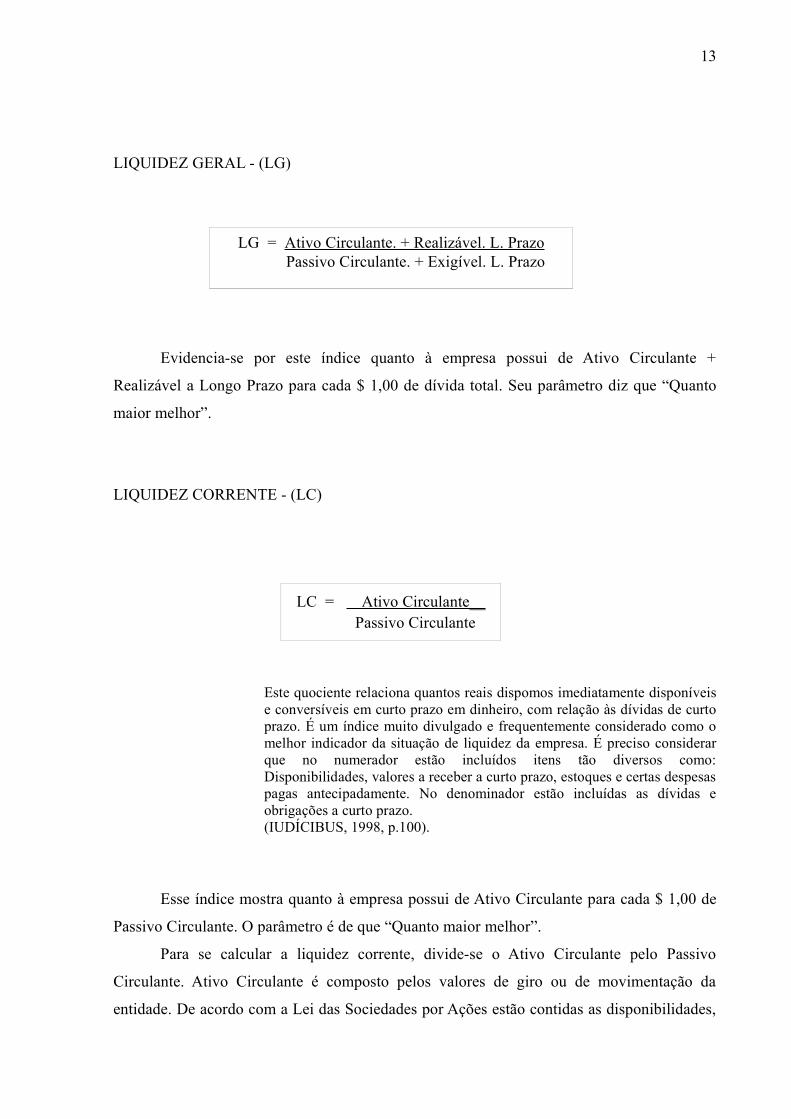

LIQUIDEZ GERAL - (LG)

Evidencia-se por este índice quanto à empresa possui de Ativo Circulante +

Realizável a Longo Prazo para cada $ 1,00 de dívida total. Seu parâmetro diz que “Quanto

maior melhor”.

LIQUIDEZ CORRENTE - (LC)

Este quociente relaciona quantos reais dispomos imediatamente disponíveis e conversíveis em curto prazo em dinheiro, com relação às dívidas de curto prazo. É um índice muito divulgado e frequentemente considerado como o melhor indicador da situação de liquidez da empresa. É preciso considerar que no numerador estão incluídos itens tão diversos como: Disponibilidades, valores a receber a curto prazo, estoques e certas despesas pagas antecipadamente. No denominador estão incluídas as dívidas e obrigações a curto prazo. (IUDÍCIBUS, 1998, p.100).

Esse índice mostra quanto à empresa possui de Ativo Circulante para cada $ 1,00 de

Passivo Circulante. O parâmetro é de que “Quanto maior melhor”.

Para se calcular a liquidez corrente, divide-se o Ativo Circulante pelo Passivo

Circulante. Ativo Circulante é composto pelos valores de giro ou de movimentação da

entidade. De acordo com a Lei das Sociedades por Ações estão contidas as disponibilidades,

LC = Ativo Circulante__ Passivo Circulante

LG = Ativo Circulante. + Realizável. L. Prazo Passivo Circulante. + Exigível. L. Prazo

14

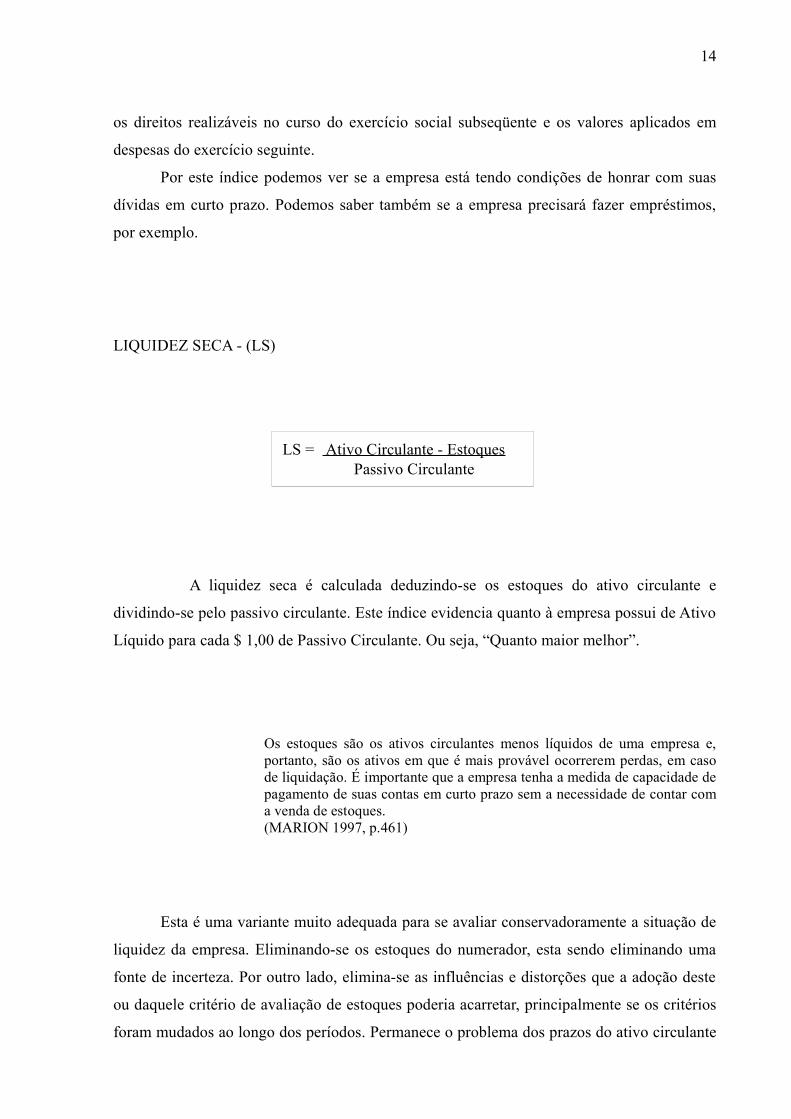

os direitos realizáveis no curso do exercício social subseqüente e os valores aplicados em

despesas do exercício seguinte.

Por este índice podemos ver se a empresa está tendo condições de honrar com suas

dívidas em curto prazo. Podemos saber também se a empresa precisará fazer empréstimos,

por exemplo.

LIQUIDEZ SECA - (LS)

A liquidez seca é calculada deduzindo-se os estoques do ativo circulante e

dividindo-se pelo passivo circulante. Este índice evidencia quanto à empresa possui de Ativo

Líquido para cada $ 1,00 de Passivo Circulante. Ou seja, “Quanto maior melhor”.

Os estoques são os ativos circulantes menos líquidos de uma empresa e, portanto, são os ativos em que é mais provável ocorrerem perdas, em caso de liquidação. É importante que a empresa tenha a medida de capacidade de pagamento de suas contas em curto prazo sem a necessidade de contar com a venda de estoques. (MARION 1997, p.461)

Esta é uma variante muito adequada para se avaliar conservadoramente a situação de

liquidez da empresa. Eliminando-se os estoques do numerador, esta sendo eliminando uma

fonte de incerteza. Por outro lado, elimina-se as influências e distorções que a adoção deste

ou daquele critério de avaliação de estoques poderia acarretar, principalmente se os critérios

foram mudados ao longo dos períodos. Permanece o problema dos prazos do ativo circulante

LS = Ativo Circulante - Estoques Passivo Circulante

15

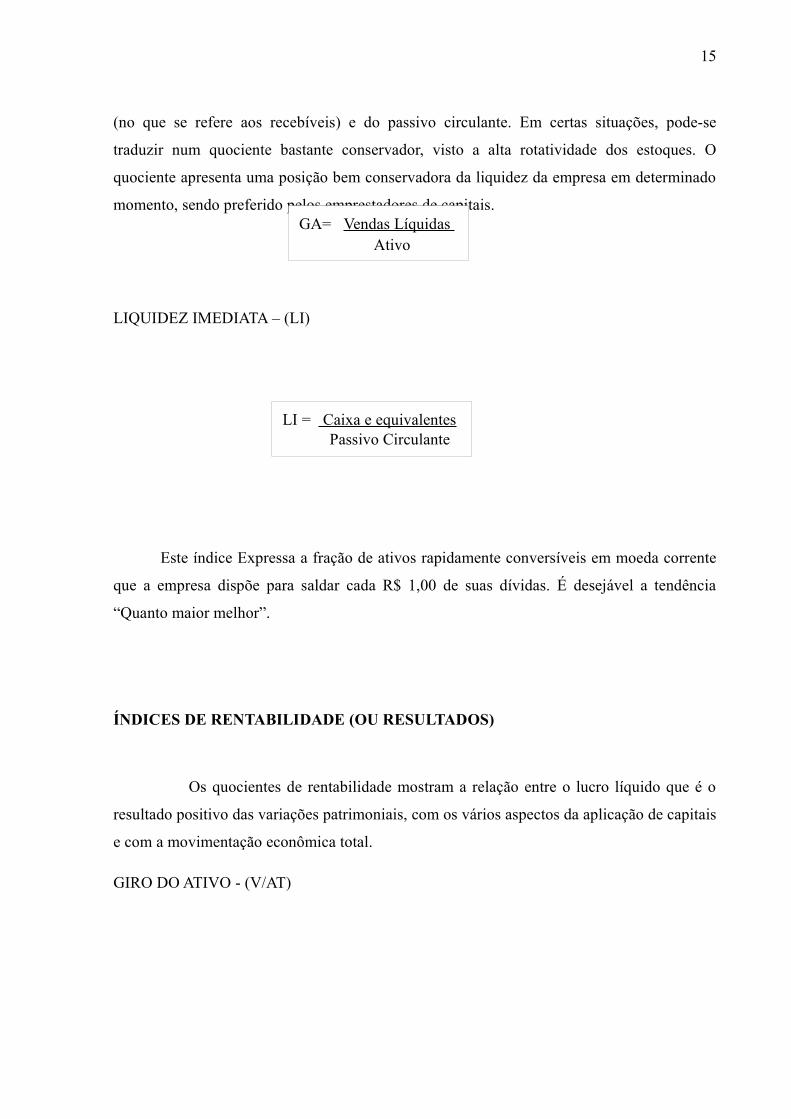

(no que se refere aos recebíveis) e do passivo circulante. Em certas situações, pode-se

traduzir num quociente bastante conservador, visto a alta rotatividade dos estoques. O

quociente apresenta uma posição bem conservadora da liquidez da empresa em determinado

momento, sendo preferido pelos emprestadores de capitais.

LIQUIDEZ IMEDIATA – (LI)

Este índice Expressa a fração de ativos rapidamente conversíveis em moeda corrente

que a empresa dispõe para saldar cada R$ 1,00 de suas dívidas. É desejável a tendência

“Quanto maior melhor”.

ÍNDICES DE RENTABILIDADE (OU RESULTADOS)

Os quocientes de rentabilidade mostram a relação entre o lucro líquido que é o

resultado positivo das variações patrimoniais, com os vários aspectos da aplicação de capitais

e com a movimentação econômica total.

GIRO DO ATIVO - (V/AT)

GA= Vendas Líquidas Ativo

LI = Caixa e equivalentesPassivo Circulante

16

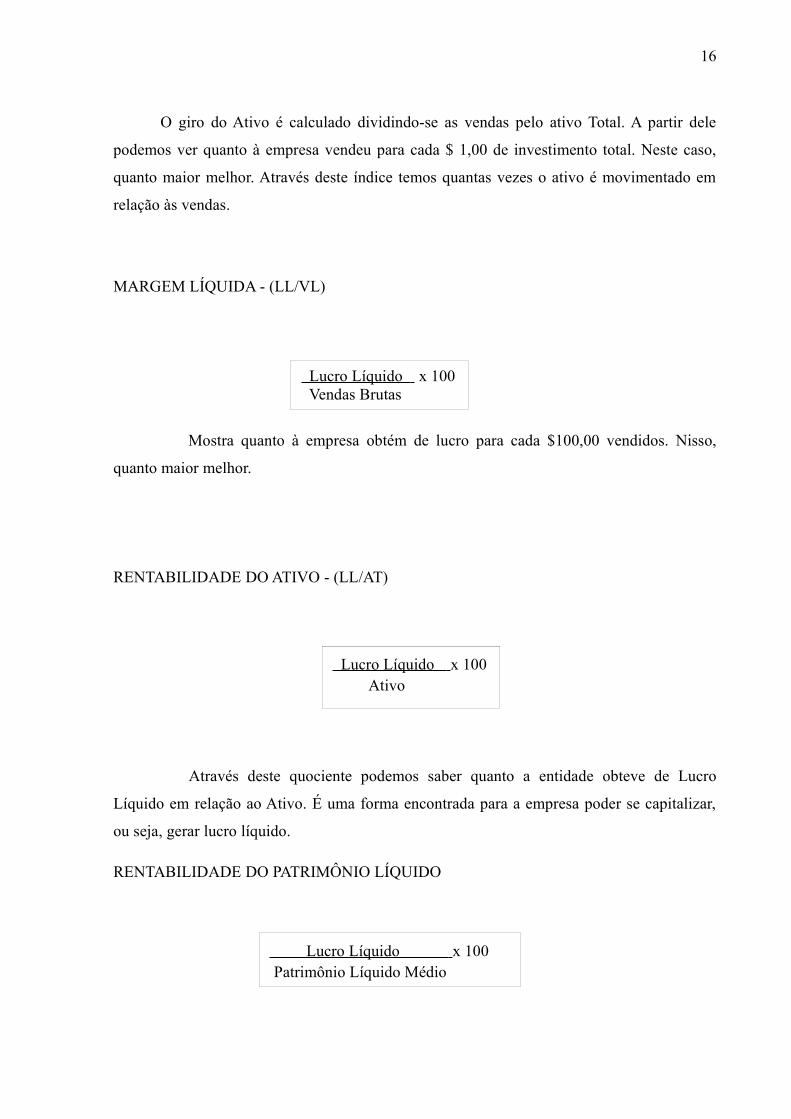

O giro do Ativo é calculado dividindo-se as vendas pelo ativo Total. A partir dele

podemos ver quanto à empresa vendeu para cada $ 1,00 de investimento total. Neste caso,

quanto maior melhor. Através deste índice temos quantas vezes o ativo é movimentado em

relação às vendas.

MARGEM LÍQUIDA - (LL/VL)

Mostra quanto à empresa obtém de lucro para cada $100,00 vendidos. Nisso,

quanto maior melhor.

RENTABILIDADE DO ATIVO - (LL/AT)

Através deste quociente podemos saber quanto a entidade obteve de Lucro

Líquido em relação ao Ativo. É uma forma encontrada para a empresa poder se capitalizar,

ou seja, gerar lucro líquido.

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO

Lucro Líquido x 100 Vendas Brutas

Lucro Líquido x 100 Ativo

Lucro Líquido x 100 Patrimônio Líquido Médio

17

Traduz quanto à empresa obteve de lucro para cada $100 de Capital Próprio

investido. Quanto maior, melhor.

ÍNDICES DE ATIVIDADE

Estes índices possuem grande representatividade dentro de um processo de análise,

uma vez que verificam a velocidade com que se renovam os valores investidos diretamente

na atividade operacional, como estoques, clientes e fornecedores.

São denominados de índices de atividades, uma vez que estão diretamente vinculados

à natureza operacional da empresa, influindo de forma decisiva nos cálculos de liquidez e/ou

rentabilidade.

ROTAÇÃO DOS ESTOQUES

Este índice representa a velocidade com que os estoques se renovam pelas vendas em

determinado período.

O giro dos estoques é significativo somente quando comparado ao de outras empresas

pertencentes ao mesmo setor. Este índice de giro, quando dividido por 360 (número

aproximado de dias do ano), resulta no número médio de dias de venda que a empresa tem

em estoque.

ÍNDICES DE PRAZO MÉDIO

ROE = CMV Estoque Médio

18

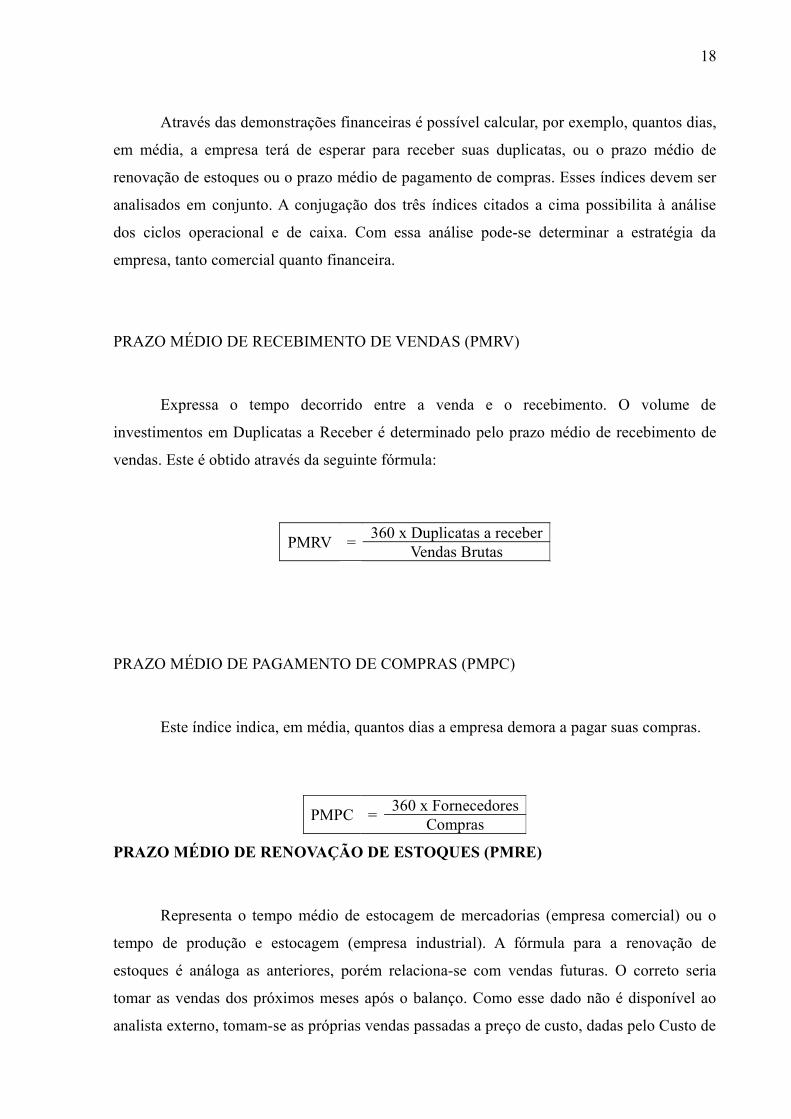

Através das demonstrações financeiras é possível calcular, por exemplo, quantos dias,

em média, a empresa terá de esperar para receber suas duplicatas, ou o prazo médio de

renovação de estoques ou o prazo médio de pagamento de compras. Esses índices devem ser

analisados em conjunto. A conjugação dos três índices citados a cima possibilita à análise

dos ciclos operacional e de caixa. Com essa análise pode-se determinar a estratégia da

empresa, tanto comercial quanto financeira.

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMRV)

Expressa o tempo decorrido entre a venda e o recebimento. O volume de

investimentos em Duplicatas a Receber é determinado pelo prazo médio de recebimento de

vendas. Este é obtido através da seguinte fórmula:

PRAZO MÉDIO DE PAGAMENTO DE COMPRAS (PMPC)

Este índice indica, em média, quantos dias a empresa demora a pagar suas compras.

PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES (PMRE)

Representa o tempo médio de estocagem de mercadorias (empresa comercial) ou o

tempo de produção e estocagem (empresa industrial). A fórmula para a renovação de

estoques é análoga as anteriores, porém relaciona-se com vendas futuras. O correto seria

tomar as vendas dos próximos meses após o balanço. Como esse dado não é disponível ao

analista externo, tomam-se as próprias vendas passadas a preço de custo, dadas pelo Custo de

PMRV =360 x Duplicatas a receber

Vendas Brutas

PMPC =360 x Fornecedores

Compras

19

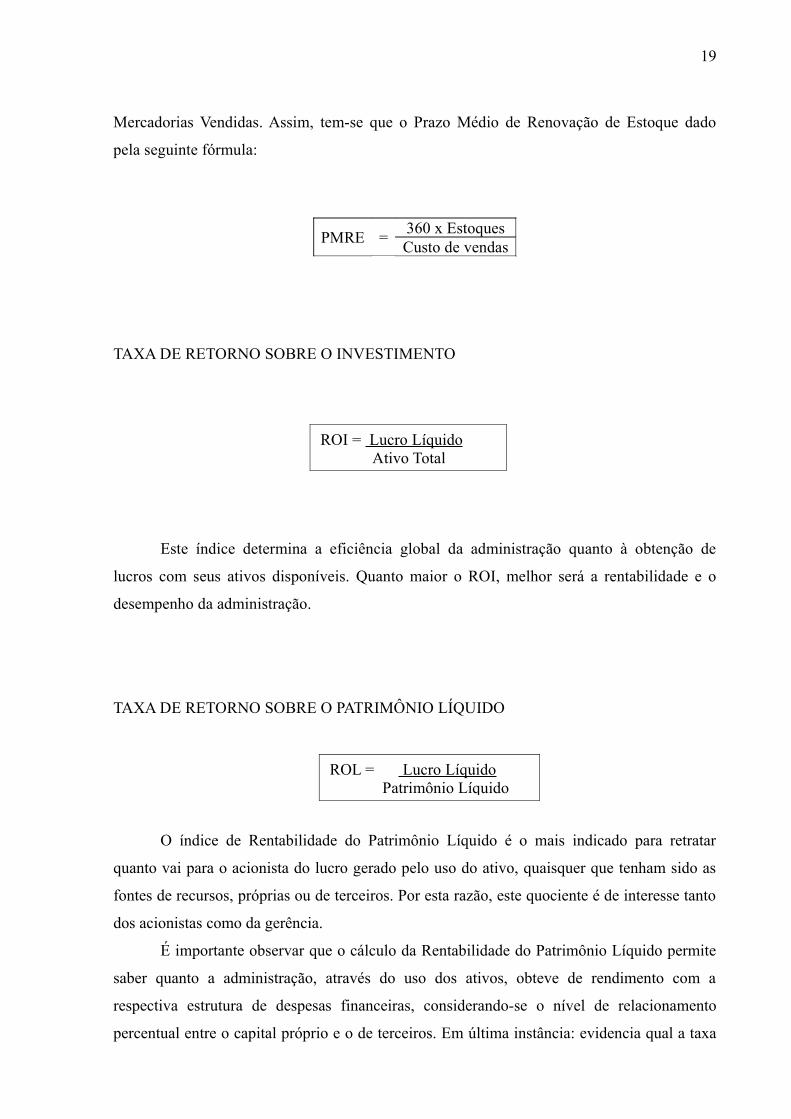

Mercadorias Vendidas. Assim, tem-se que o Prazo Médio de Renovação de Estoque dado

pela seguinte fórmula:

TAXA DE RETORNO SOBRE O INVESTIMENTO

Este índice determina a eficiência global da administração quanto à obtenção de

lucros com seus ativos disponíveis. Quanto maior o ROI, melhor será a rentabilidade e o

desempenho da administração.

TAXA DE RETORNO SOBRE O PATRIMÔNIO LÍQUIDO

O índice de Rentabilidade do Patrimônio Líquido é o mais indicado para retratar

quanto vai para o acionista do lucro gerado pelo uso do ativo, quaisquer que tenham sido as

fontes de recursos, próprias ou de terceiros. Por esta razão, este quociente é de interesse tanto

dos acionistas como da gerência.

É importante observar que o cálculo da Rentabilidade do Patrimônio Líquido permite

saber quanto a administração, através do uso dos ativos, obteve de rendimento com a

respectiva estrutura de despesas financeiras, considerando-se o nível de relacionamento

percentual entre o capital próprio e o de terceiros. Em última instância: evidencia qual a taxa

PMRE =360 x EstoquesCusto de vendas

ROI = Lucro Líquido Ativo Total

ROL = Lucro Líquido Patrimônio Líquido

20

de rendimento do Capital Próprio.

Uma das grandes utilidades deste quociente está na sua comparação com taxas de

rendimento de mercado, sendo possível, por esta comparação, avaliar se a firma oferece

rentabilidade superior ou inferior a essas opções.

APLICABILIDADE DA ANÁLISE FINACEIRA

O presente trabalho utilizará as demonstrações financeiras White Martins Gases

Industriais do Norte S.A, extraídas do Diário Oficial do Estado do Pará, do dia 05 de maio de

2009.

UM BREVE HISTÓRICO DO OBJETO DE ESTUDO

A White Martins é a maior empresa de gases industriais e medicinais da América do

Sul, presente em nove países do continente, responsável pelo o fornecimento de soluções que

exibem inovação, tecnologia e resultados para seus clientes.

Sua linha de produtos e serviços é das mais completas do mercado: incluem gases

atmosféricos (oxigênio, nitrogênio e argônio), gases de processo (gás carbônico, acetileno,

hidrogênio, misturas para soldagem), além de gases especiais e medicinais. A empresa

apresenta forte presença em setores que são os pilares da economia nacional, responsáveis

por atender grande demanda interna e exportadora: setor metal-mecânico, gás natural,

alimentos, bebidas, meio ambiente e segmento de clientes de pequeno consumo; além de ser

fornecedora de todos os pólos petroquímicos, uma das maiores parceiras da indústria

siderúrgica brasileira e do setor médico-hospitalar.

A White Martins representa, na América do Sul, a Praxair, um dos mais fortes grupos

industriais do setor de gases no mundo, e uma das líderes no fornecimento de dióxido de

carbono e hélio.

A White Martins é hoje símbolo da confiança que se renova. Isto porque seus clientes

não são apenas atendidos por uma empresa inovadora e sólida. É mais do que isso. A White

Martins os considera como parceiros, entendendo a cultura e as necessidades de cada um

21

deles. Só assim é possível oferecer a solução certa e o melhor produto para atingir grandes

resultados.

O cliente da White Martins conta ainda com uma equipe técnica altamente

qualificada, com um sofisticado e eficiente sistema de logística, que assegura absoluta

confiabilidade de abastecimento, e com o apoio da Central de Relacionamento que garante

total assistência na compra e no pós-venda.

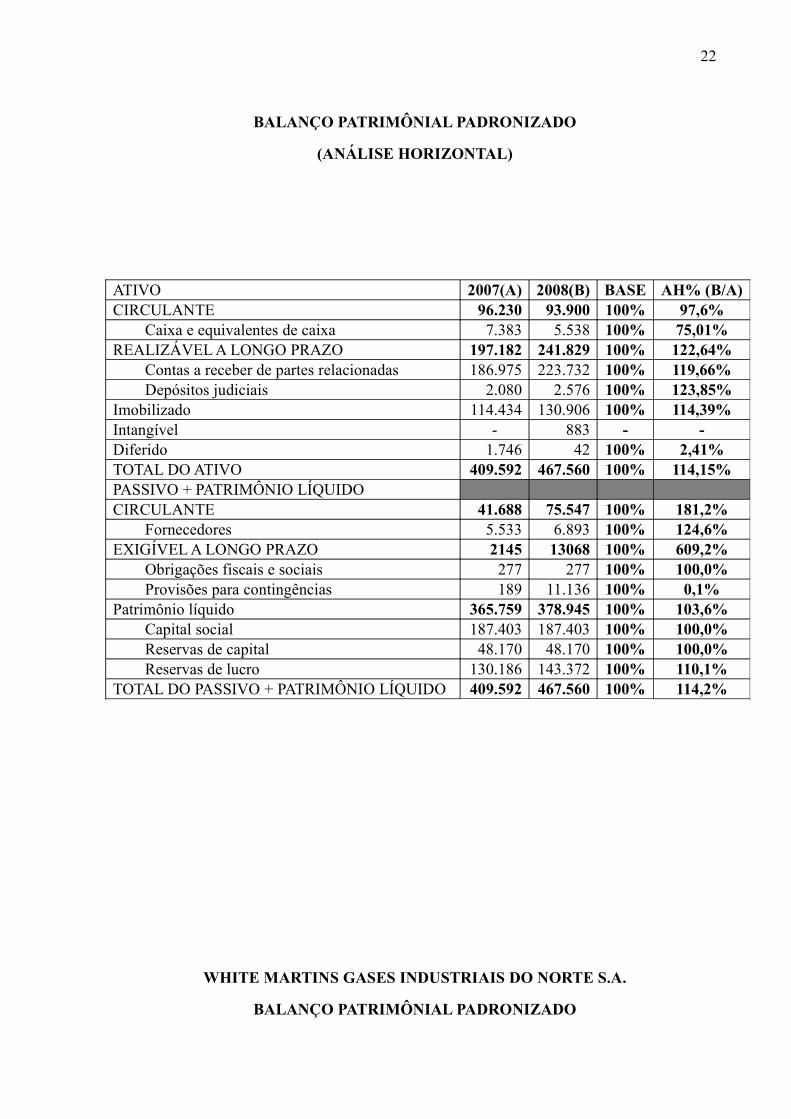

ANÁLISE DOS RELATÓRIOS FINANCEIROS DA WHITE MARTINS GASES

INDUSTRIAIS DO NORTE S.A

Tomando os relatórios financeiros da referida empresa, passou-se a analisá-los, e assim

constatar sua situação econômica e financeira.

P

WHITE MARTINS GASES INDUSTRIAIS DO NORTE S.A.

22

BALANÇO PATRIMÔNIAL PADRONIZADO

(ANÁLISE HORIZONTAL)

WHITE MARTINS GASES INDUSTRIAIS DO NORTE S.A.

BALANÇO PATRIMÔNIAL PADRONIZADO

ATIVO 2007(A) 2008(B) BASE AH% (B/A)CIRCULANTE 96.230 93.900 100% 97,6%

Caixa e equivalentes de caixa 7.383 5.538 100% 75,01%REALIZÁVEL A LONGO PRAZO 197.182 241.829 100% 122,64%

Contas a receber de partes relacionadas 186.975 223.732 100% 119,66%Depósitos judiciais 2.080 2.576 100% 123,85%

Imobilizado 114.434 130.906 100% 114,39%Intangível - 883 - -Diferido 1.746 42 100% 2,41%TOTAL DO ATIVO 409.592 467.560 100% 114,15%PASSIVO + PATRIMÔNIO LÍQUIDO - - - -CIRCULANTE 41.688 75.547 100% 181,2%

Fornecedores 5.533 6.893 100% 124,6%EXIGÍVEL A LONGO PRAZO 2145 13068 100% 609,2%

Obrigações fiscais e sociais 277 277 100% 100,0%Provisões para contingências 189 11.136 100% 0,1%

Patrimônio líquido 365.759 378.945 100% 103,6%Capital social 187.403 187.403 100% 100,0%Reservas de capital 48.170 48.170 100% 100,0%Reservas de lucro 130.186 143.372 100% 110,1%

TOTAL DO PASSIVO + PATRIMÔNIO LÍQUIDO 409.592 467.560 100% 114,2%

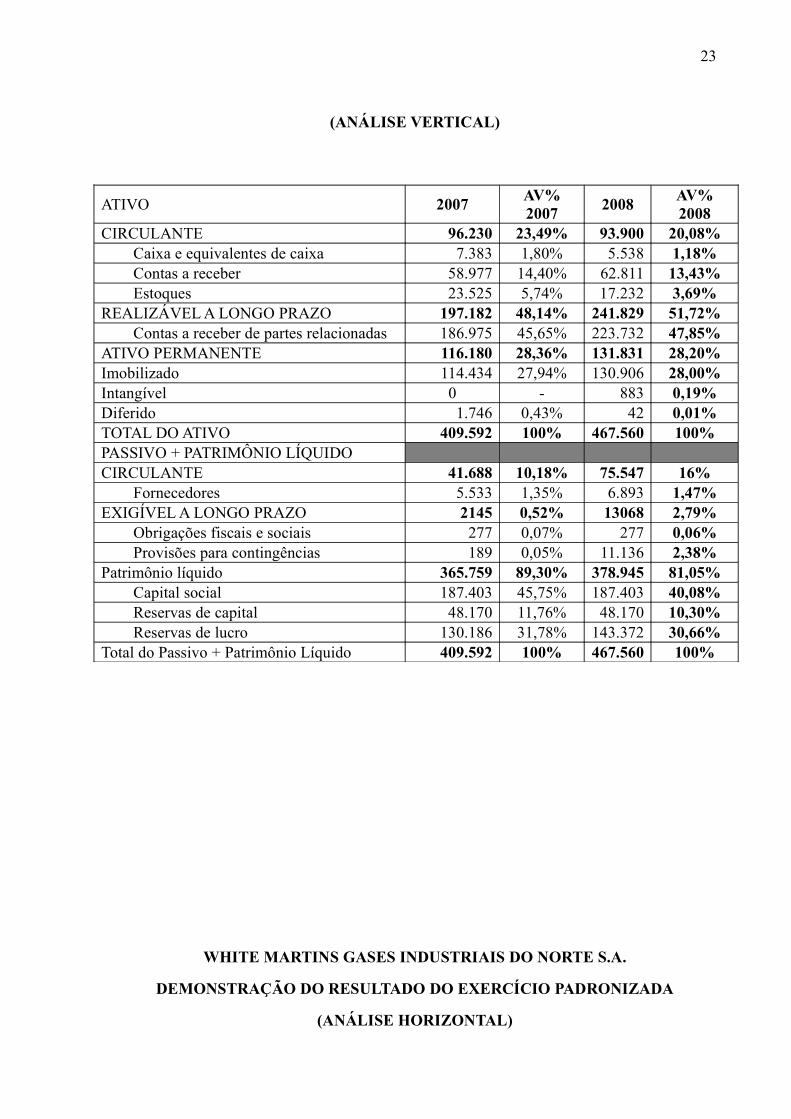

23

(ANÁLISE VERTICAL)

ATIVO 2007AV% 2007

2008AV% 2008

CIRCULANTE 96.230 23,49% 93.900 20,08%Caixa e equivalentes de caixa 7.383 1,80% 5.538 1,18%Contas a receber 58.977 14,40% 62.811 13,43%Estoques 23.525 5,74% 17.232 3,69%

REALIZÁVEL A LONGO PRAZO 197.182 48,14% 241.829 51,72%Contas a receber de partes relacionadas 186.975 45,65% 223.732 47,85%

ATIVO PERMANENTE 116.180 28,36% 131.831 28,20%Imobilizado 114.434 27,94% 130.906 28,00%Intangível 0 - 883 0,19%Diferido 1.746 0,43% 42 0,01%TOTAL DO ATIVO 409.592 100% 467.560 100%PASSIVO + PATRIMÔNIO LÍQUIDOCIRCULANTE 41.688 10,18% 75.547 16%

Fornecedores 5.533 1,35% 6.893 1,47%EXIGÍVEL A LONGO PRAZO 2145 0,52% 13068 2,79%

Obrigações fiscais e sociais 277 0,07% 277 0,06%Provisões para contingências 189 0,05% 11.136 2,38%

Patrimônio líquido 365.759 89,30% 378.945 81,05%Capital social 187.403 45,75% 187.403 40,08%Reservas de capital 48.170 11,76% 48.170 10,30%Reservas de lucro 130.186 31,78% 143.372 30,66%

Total do Passivo + Patrimônio Líquido 409.592 100% 467.560 100%

WHITE MARTINS GASES INDUSTRIAIS DO NORTE S.A.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO PADRONIZADA

(ANÁLISE HORIZONTAL)

24

INDICATIVOS 2007 (A) 2008 (B) BASE(B/A) = AH%

Receita bruta de vendas 315.850 337.791 100% 107%(-) Deduções (69.541) (69.173) 100% 99,47%

Receita Líquida 246.309 268.618 100% 109,06%(-) CPV (148.617) (158.933) 100% 106,94%

Lucro Bruto 97.692 109.685 100% 112,28%(-) Despesas Operacionais

Administrativas (15.659) (21.055) 100% 134,46%De vendas (4.391) (2.261) 100% 51,49%Financeiras 0 (10.989) 100%Outras despesas (3.073) (3.040) 100% 98,93%

Lucro Operacional Antes do Resultado Financeiro 74.569 72.340 100% 97,01%Receitas Financeiras 2.874 6.752 100% 234,93%(-) Despesas Financeiras (2.982) (3.762) 100% 126,16%

Lucro Operacional Antes do Resultado Financeiro 74.461 75.330 100% 101,17%Receitas não Operacionais 444

Lucro antes do IR e CSLL 74.905 75.330 100% 100,57%(-) Imposto de Renda e CSLL (24.895) (18.870) 100% 75,80%Participação nos lucros (1.766) (1.793) 100% 101,53%

Lucro liquido do exercício 48.244 54.667 100% 113,31%

WHITE MARTINS GASES INDUSTRIAIS DO NORTE S.A.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO PADRONIZADA

(ANÁLISE VERTICAL)

25

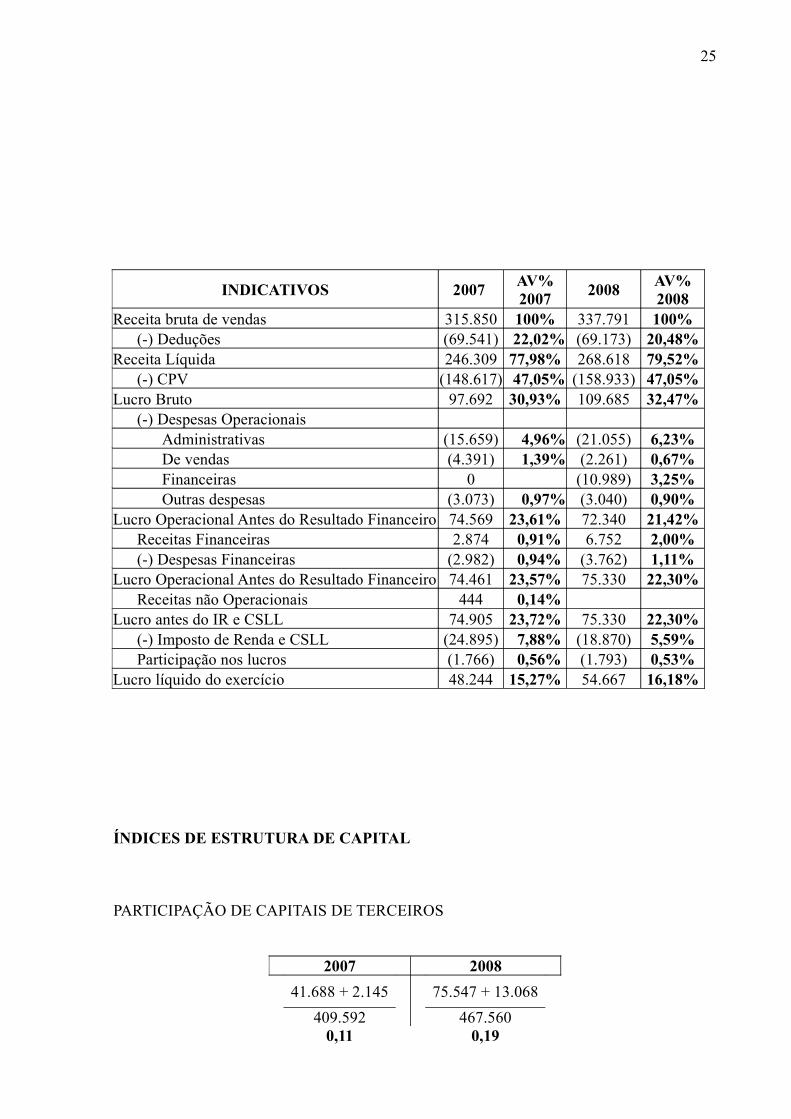

ÍNDICES DE ESTRUTURA DE CAPITAL

PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS

INDICATIVOS 2007 AV%2007

2008AV%2008

Receita bruta de vendas 315.850 100% 337.791 100%(-) Deduções (69.541) 22,02% (69.173) 20,48%

Receita Líquida 246.309 77,98% 268.618 79,52%(-) CPV (148.617) 47,05% (158.933) 47,05%

Lucro Bruto 97.692 30,93% 109.685 32,47%(-) Despesas Operacionais

Administrativas (15.659) 4,96% (21.055) 6,23%De vendas (4.391) 1,39% (2.261) 0,67%Financeiras 0 (10.989) 3,25%Outras despesas (3.073) 0,97% (3.040) 0,90%

Lucro Operacional Antes do Resultado Financeiro 74.569 23,61% 72.340 21,42%Receitas Financeiras 2.874 0,91% 6.752 2,00%(-) Despesas Financeiras (2.982) 0,94% (3.762) 1,11%

Lucro Operacional Antes do Resultado Financeiro 74.461 23,57% 75.330 22,30%Receitas não Operacionais 444 0,14%

Lucro antes do IR e CSLL 74.905 23,72% 75.330 22,30%(-) Imposto de Renda e CSLL (24.895) 7,88% (18.870) 5,59%Participação nos lucros (1.766) 0,56% (1.793) 0,53%

Lucro líquido do exercício 48.244 15,27% 54.667 16,18%

2007 2008

41.688 + 2.145 75.547 + 13.068

409.592 467.5600,11 0,19

Passivo Circulante Passivo Circulante + Exigível a longo Prazo

26

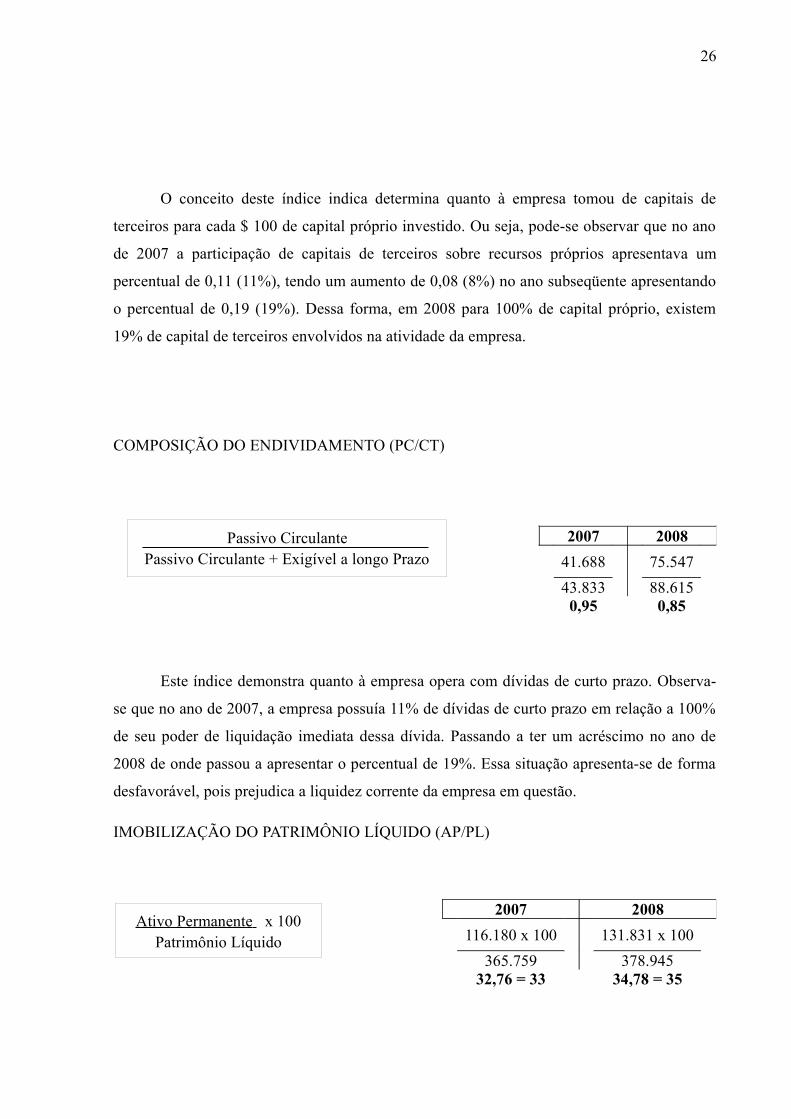

O conceito deste índice indica determina quanto à empresa tomou de capitais de

terceiros para cada $ 100 de capital próprio investido. Ou seja, pode-se observar que no ano

de 2007 a participação de capitais de terceiros sobre recursos próprios apresentava um

percentual de 0,11 (11%), tendo um aumento de 0,08 (8%) no ano subseqüente apresentando

o percentual de 0,19 (19%). Dessa forma, em 2008 para 100% de capital próprio, existem

19% de capital de terceiros envolvidos na atividade da empresa.

COMPOSIÇÃO DO ENDIVIDAMENTO (PC/CT)

Este índice demonstra quanto à empresa opera com dívidas de curto prazo. Observa-

se que no ano de 2007, a empresa possuía 11% de dívidas de curto prazo em relação a 100%

de seu poder de liquidação imediata dessa dívida. Passando a ter um acréscimo no ano de

2008 de onde passou a apresentar o percentual de 19%. Essa situação apresenta-se de forma

desfavorável, pois prejudica a liquidez corrente da empresa em questão.

IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO (AP/PL)

2007 2008

41.688 75.547

43.833 88.6150,95 0,85

2007 2008

116.180 x 100 131.831 x 100

365.759 378.94532,76 = 33 34,78 = 35

Ativo Permanente x 100Patrimônio Líquido

27

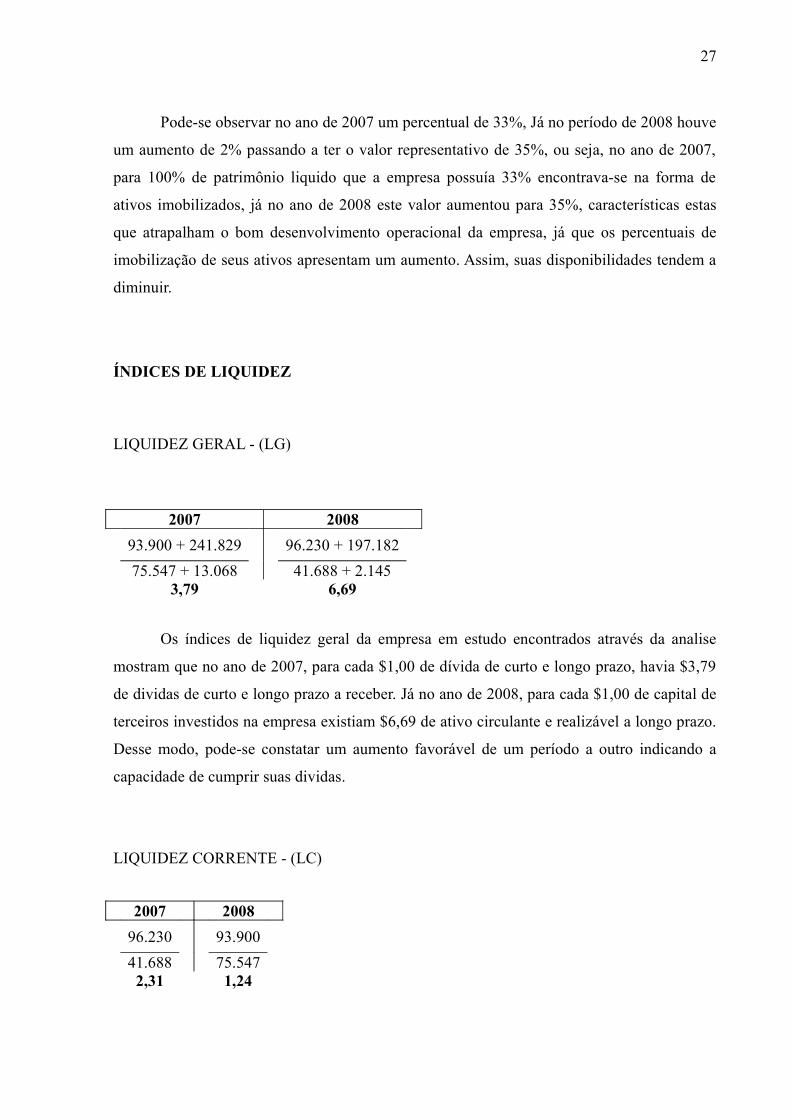

Pode-se observar no ano de 2007 um percentual de 33%, Já no período de 2008 houve

um aumento de 2% passando a ter o valor representativo de 35%, ou seja, no ano de 2007,

para 100% de patrimônio liquido que a empresa possuía 33% encontrava-se na forma de

ativos imobilizados, já no ano de 2008 este valor aumentou para 35%, características estas

que atrapalham o bom desenvolvimento operacional da empresa, já que os percentuais de

imobilização de seus ativos apresentam um aumento. Assim, suas disponibilidades tendem a

diminuir.

ÍNDICES DE LIQUIDEZ

LIQUIDEZ GERAL - (LG)

Os índices de liquidez geral da empresa em estudo encontrados através da analise

mostram que no ano de 2007, para cada $1,00 de dívida de curto e longo prazo, havia $3,79

de dividas de curto e longo prazo a receber. Já no ano de 2008, para cada $1,00 de capital de

terceiros investidos na empresa existiam $6,69 de ativo circulante e realizável a longo prazo.

Desse modo, pode-se constatar um aumento favorável de um período a outro indicando a

capacidade de cumprir suas dividas.

LIQUIDEZ CORRENTE - (LC)

2007 2008

93.900 + 241.829 96.230 + 197.182

75.547 + 13.068 41.688 + 2.1453,79 6,69

2007 2008

96.230 93.900

41.688 75.5472,31 1,24

28

Segundo a conceituação deste índice, no ano de 2007 a empresa apresentava $2,31 de

dinheiro e valores rapidamente conversíveis para cada $1,00 de dívida. Porém no ano de

2008, este valor apresentou um decréscimo de $1,24, ou seja, para cada $1,00 de obrigações

a curto prazo, existiam $1,24 de dinheiro para cobertura dessas dívidas.

LIQUIDEZ SECA - (LS)

Através deste índice pode-se constatar quanto à empresa disponibiliza para

pagamento de suas dívidas caso paralisasse seu funcionamento ou seu estoque se tornasse

obsoleto. Assim, no ano de 2007 para cada $1,00 de dívida de passivo circulante a empresa

disponibiliza de $1,74 de ativos circulantes sem o estoque. No ano subseqüente, para cada

$1,00 de passivo circulante encontra-se disponível $1,01. Dessa forma, a capacidade da

empresa pagar suas dividas diminuiu de um ano ao outro, caso ocorresse algum imprevisto e

a empresa encerrasse suas atividades.

LIQUIDEZ IMEDIATA – (LI)

Este índice mostra quanto à empresa disponibiliza para pagamento imediato de suas

dividas de curto prazo. Assim, para cada $1,00 de dívidas nos referidos anos, a empresa

disponibilizava $0,18 e $0,07.

Não menos importante que os outros índices, a liquidez imediata não possui muita

2007 2008

96.230 – 23.525 93.900 – 17.232

41.688 75.5471,74 1,01

2007 2008

7.383 5.538

41.688 75.5470,18 0,07

29

representatividade, pois para o cálculo deste índice estão inclusos valores que ainda vencerão

em exercícios futuros, ou seja, as que não se relacionam a liquidez imediata.

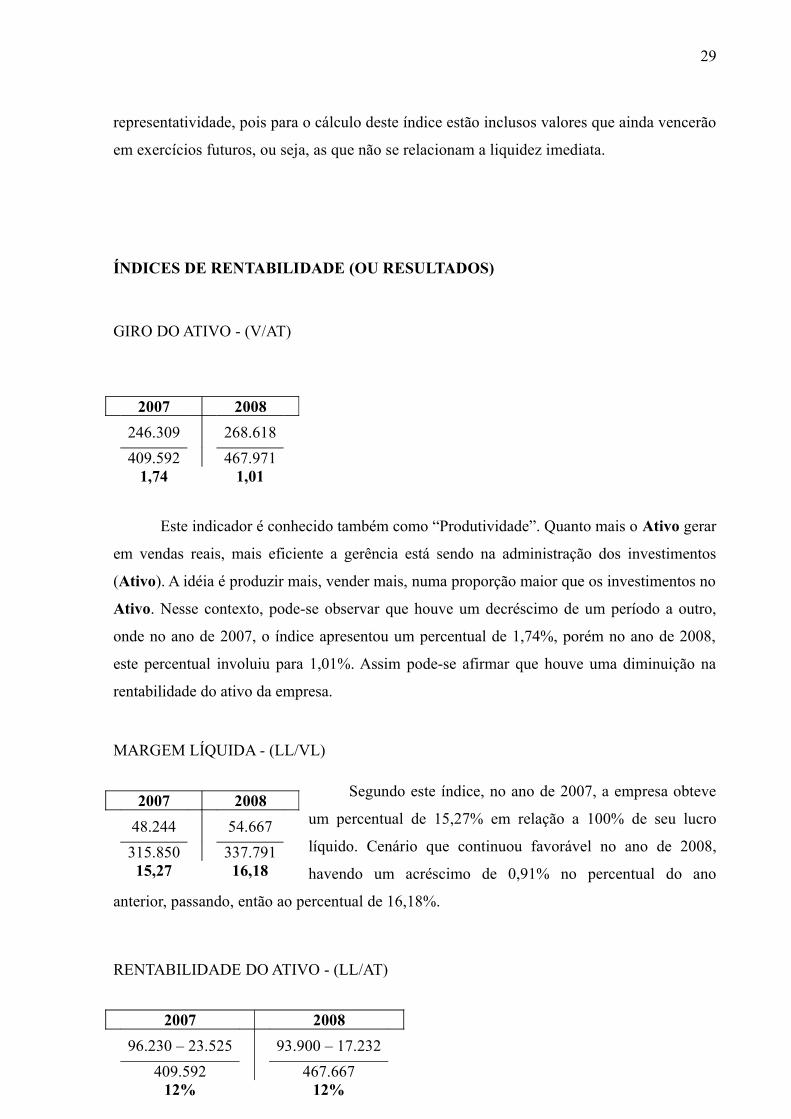

ÍNDICES DE RENTABILIDADE (OU RESULTADOS)

GIRO DO ATIVO - (V/AT)

Este indicador é conhecido também como “Produtividade”. Quanto mais o Ativo gerar

em vendas reais, mais eficiente a gerência está sendo na administração dos investimentos

(Ativo). A idéia é produzir mais, vender mais, numa proporção maior que os investimentos no

Ativo. Nesse contexto, pode-se observar que houve um decréscimo de um período a outro,

onde no ano de 2007, o índice apresentou um percentual de 1,74%, porém no ano de 2008,

este percentual involuiu para 1,01%. Assim pode-se afirmar que houve uma diminuição na

rentabilidade do ativo da empresa.

MARGEM LÍQUIDA - (LL/VL)

Segundo este índice, no ano de 2007, a empresa obteve

um percentual de 15,27% em relação a 100% de seu lucro

líquido. Cenário que continuou favorável no ano de 2008,

havendo um acréscimo de 0,91% no percentual do ano

anterior, passando, então ao percentual de 16,18%.

RENTABILIDADE DO ATIVO - (LL/AT)

2007 2008

246.309 268.618

409.592 467.9711,74 1,01

2007 2008

48.244 54.667

315.850 337.79115,27 16,18

2007 2008

96.230 – 23.525 93.900 – 17.232

409.592 467.66712% 12%

30

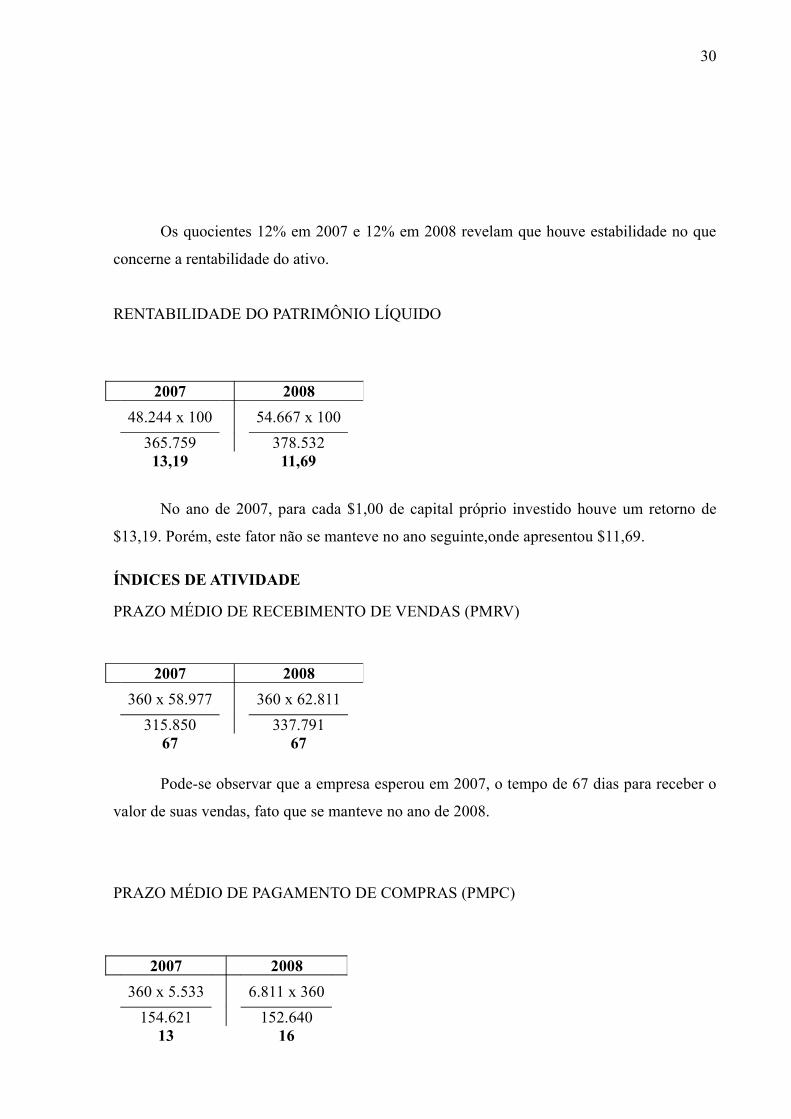

Os quocientes 12% em 2007 e 12% em 2008 revelam que houve estabilidade no que

concerne a rentabilidade do ativo.

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO

No ano de 2007, para cada $1,00 de capital próprio investido houve um retorno de

$13,19. Porém, este fator não se manteve no ano seguinte,onde apresentou $11,69.

ÍNDICES DE ATIVIDADE

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMRV)

Pode-se observar que a empresa esperou em 2007, o tempo de 67 dias para receber o

valor de suas vendas, fato que se manteve no ano de 2008.

PRAZO MÉDIO DE PAGAMENTO DE COMPRAS (PMPC)

2007 2008

48.244 x 100 54.667 x 100

365.759 378.53213,19 11,69

2007 2008

360 x 58.977 360 x 62.811

315.850 337.79167 67

2007 2008

360 x 5.533 6.811 x 360

154.621 152.64013 16

31

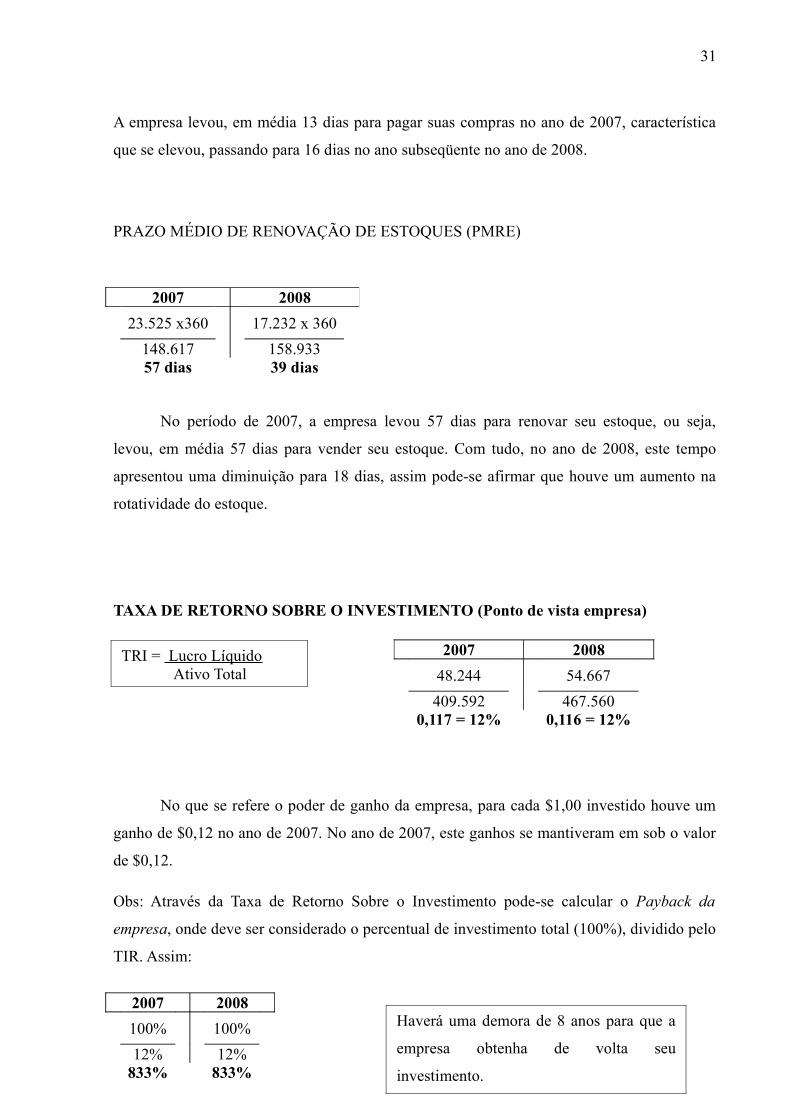

A empresa levou, em média 13 dias para pagar suas compras no ano de 2007, característica

que se elevou, passando para 16 dias no ano subseqüente no ano de 2008.

PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES (PMRE)

No período de 2007, a empresa levou 57 dias para renovar seu estoque, ou seja,

levou, em média 57 dias para vender seu estoque. Com tudo, no ano de 2008, este tempo

apresentou uma diminuição para 18 dias, assim pode-se afirmar que houve um aumento na

rotatividade do estoque.

TAXA DE RETORNO SOBRE O INVESTIMENTO (Ponto de vista empresa)

No que se refere o poder de ganho da empresa, para cada $1,00 investido houve um

ganho de $0,12 no ano de 2007. No ano de 2007, este ganhos se mantiveram em sob o valor

de $0,12.

Obs: Através da Taxa de Retorno Sobre o Investimento pode-se calcular o Payback da

empresa, onde deve ser considerado o percentual de investimento total (100%), dividido pelo

TIR. Assim:

2007 2008

23.525 x360 17.232 x 360

148.617 158.93357 dias 39 dias

2007 2008

48.244 54.667

409.592 467.5600,117 = 12% 0,116 = 12%

2007 2008

100% 100%

12% 12%833% 833%

TRI = Lucro Líquido Ativo Total

Haverá uma demora de 8 anos para que a

empresa obtenha de volta seu

investimento.

32

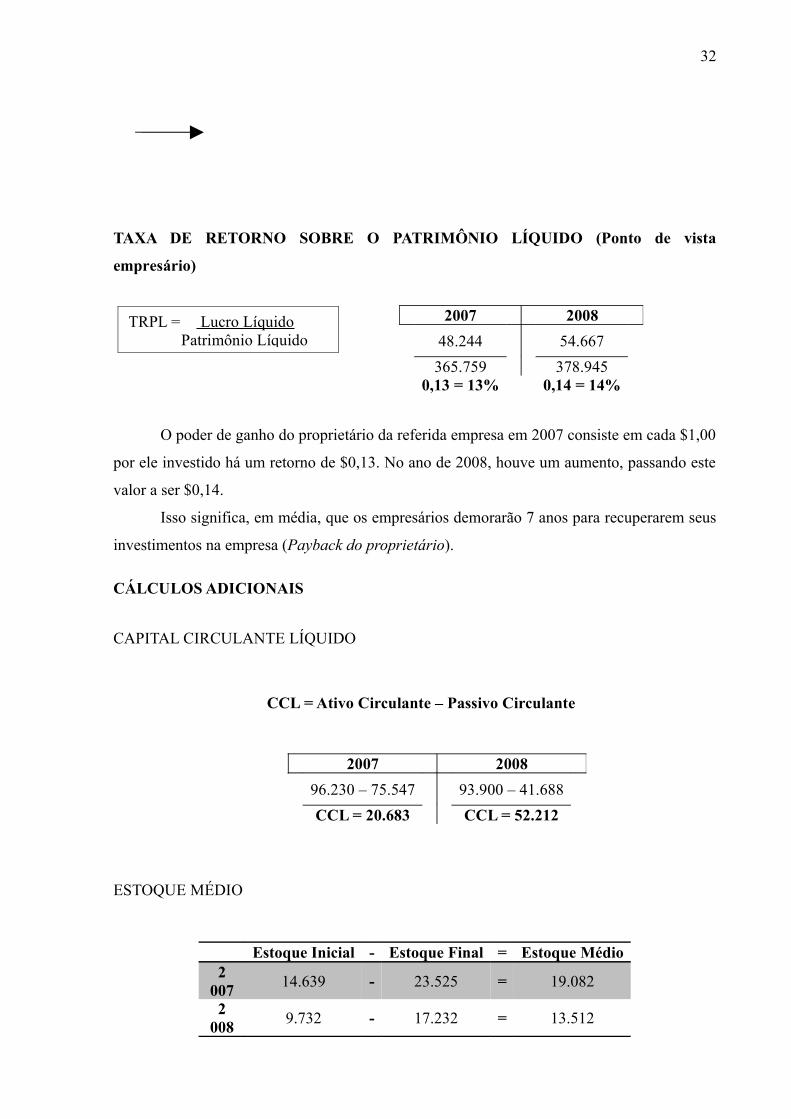

TAXA DE RETORNO SOBRE O PATRIMÔNIO LÍQUIDO (Ponto de vista

empresário)

O poder de ganho do proprietário da referida empresa em 2007 consiste em cada $1,00

por ele investido há um retorno de $0,13. No ano de 2008, houve um aumento, passando este

valor a ser $0,14.

Isso significa, em média, que os empresários demorarão 7 anos para recuperarem seus

investimentos na empresa (Payback do proprietário).

CÁLCULOS ADICIONAIS

CAPITAL CIRCULANTE LÍQUIDO

ESTOQUE MÉDIO

2007 2008

48.244 54.667

365.759 378.9450,13 = 13% 0,14 = 14%

2007 2008

96.230 – 75.547 93.900 – 41.688

CCL = 20.683 CCL = 52.212

Estoque Inicial - Estoque Final = Estoque Médio2

00714.639 - 23.525 = 19.082

2008

9.732 - 17.232 = 13.512

TRPL = Lucro Líquido Patrimônio Líquido

CCL = Ativo Circulante – Passivo Circulante

33

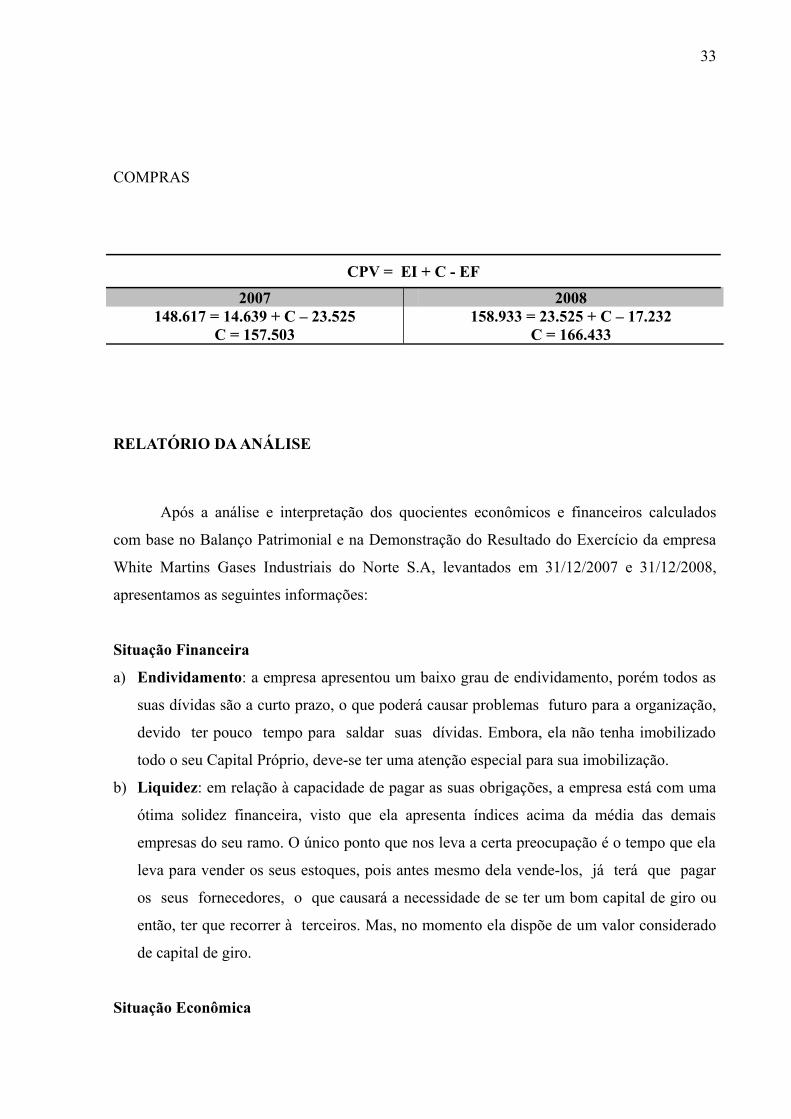

COMPRAS

CPV = EI + C - EF

2007 2008148.617 = 14.639 + C – 23.525

C = 157.503158.933 = 23.525 + C – 17.232

C = 166.433

RELATÓRIO DA ANÁLISE

Após a análise e interpretação dos quocientes econômicos e financeiros calculados

com base no Balanço Patrimonial e na Demonstração do Resultado do Exercício da empresa

White Martins Gases Industriais do Norte S.A, levantados em 31/12/2007 e 31/12/2008,

apresentamos as seguintes informações:

Situação Financeira

a) Endividamento: a empresa apresentou um baixo grau de endividamento, porém todos as

suas dívidas são a curto prazo, o que poderá causar problemas futuro para a organização,

devido ter pouco tempo para saldar suas dívidas. Embora, ela não tenha imobilizado

todo o seu Capital Próprio, deve-se ter uma atenção especial para sua imobilização.

b) Liquidez: em relação à capacidade de pagar as suas obrigações, a empresa está com uma

ótima solidez financeira, visto que ela apresenta índices acima da média das demais

empresas do seu ramo. O único ponto que nos leva a certa preocupação é o tempo que ela

leva para vender os seus estoques, pois antes mesmo dela vende-los, já terá que pagar

os seus fornecedores, o que causará a necessidade de se ter um bom capital de giro ou

então, ter que recorrer à terceiros. Mas, no momento ela dispõe de um valor considerado

de capital de giro.

Situação Econômica

34

→ Rentabilidade: essa companhia apresenta uma ótima situação econômica em

decorrência das suas margens de rentabilidade, que estão bem acima da média das

demais empresas de sua atividade.

Situação econômica e financeira

A companhia em análise encontra-se bem estruturada do ponto de vista econômico e

financeiro, devido ao seu baixo endividamento e ao alto grau de liquidez e rentabilidade,

embora as obrigações sejam todas a curto prazo. Como sugestão, recomenda-se que a

empresa reveja as suas estratégias adotadas para vender seus produtos, pois ela está

demorando muito para vendê-los. Apesar disso, ela é um ótimo investimento, o qual está

dando um bom retorno em relação ao capital investido pelos seus sócios.

REFERÊNCIAS BIBLIOGRÁFICAS

IUDÍCIBUS, Sérgio de. Análise de Balanços. 7 ed. São Paulo: Atlas, 1998.

. Contabilidade Gerencial. 6 ed. São Paulo: Atlas, 1998.

MARION, José Carlos. Contabilidade Empresarial. 2 ed. São Paulo: Atlas, 2002.

RIBEIRO, Osni Moura. Estrutura e Análise de Balanço Fácil. 6 ed. São Paulo: Saraiva, 1998.

DRUCKER, F. Peter. Administrando em tempos de grandes mudanças. São Paulo, Pioneira, 1995.

SÁ, Antônio Lopes de. História Geral e das Doutrinas da Contabilidade. São Paulo: Atlas, 1997.

SILVA, Dirson Medeiros da. Contabilidade: noções básicas e fundamentais. 2 ed. Belém: CEJUP, 1995.

FRANCO, Hilário. Estrutura, Análise e Interpretação de Balanços. 15 ed. São Paulo, Atlas, 1992.

MATARAZZO, C. Dante. Análise Financeira de Balanço: Abordagem básica. 2 ed. São Paulo, Atlas, 1991.

35

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços: um enfoque econômico-financeiro comércio e serviços, industriais, bancos comerciais e múltiplos. 7ª edição. São Paulo: Atlas, 2002.

Recommended