Autocorrelação

Econometria

Alexandre Gori Maia

Bibliografia Básica:

- Maia, Alexandre Gori (2017). Econometria: conceitos e aplicações. Cap. 13.

Ementa:

• Definição;

• Identificação: Análise Gráfica, teste t, Durbin-Watson, Breusch-Godfrey;

• Correção: MQG e MQGF;

• Estimadores Robustos para a Variância;

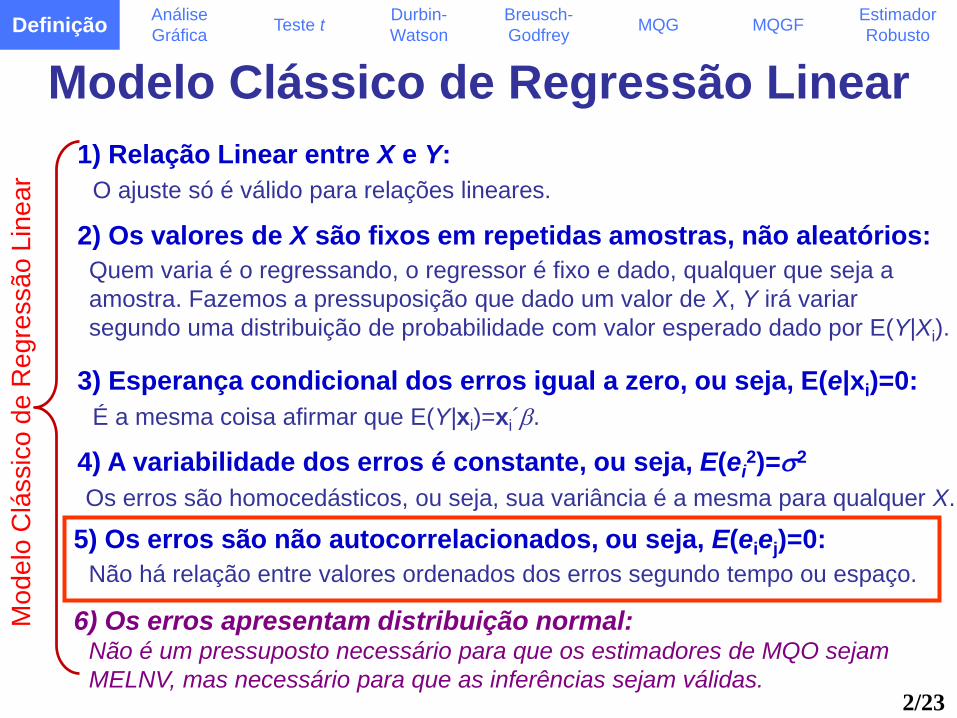

Modelo Clássico de Regressão Linear

2/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

1) Relação Linear entre X e Y:

O ajuste só é válido para relações lineares.

2) Os valores de X são fixos em repetidas amostras, não aleatórios:

Quem varia é o regressando, o regressor é fixo e dado, qualquer que seja a

amostra. Fazemos a pressuposição que dado um valor de X, Y irá variar

segundo uma distribuição de probabilidade com valor esperado dado por E(Y|Xi).

3) Esperança condicional dos erros igual a zero, ou seja, E(e|xi)=0:

É a mesma coisa afirmar que E(Y|xi)=xi´.

4) A variabilidade dos erros é constante, ou seja, E(ei2)=2

Os erros são homocedásticos, ou seja, sua variância é a mesma para qualquer X.

5) Os erros são não autocorrelacionados, ou seja, E(eiej)=0:

Não há relação entre valores ordenados dos erros segundo tempo ou espaço.

6) Os erros apresentam distribuição normal: Não é um pressuposto necessário para que os estimadores de MQO sejam

MELNV, mas necessário para que as inferências sejam válidas.

Modelo

Clá

ssic

o d

e R

egre

ssão L

inear

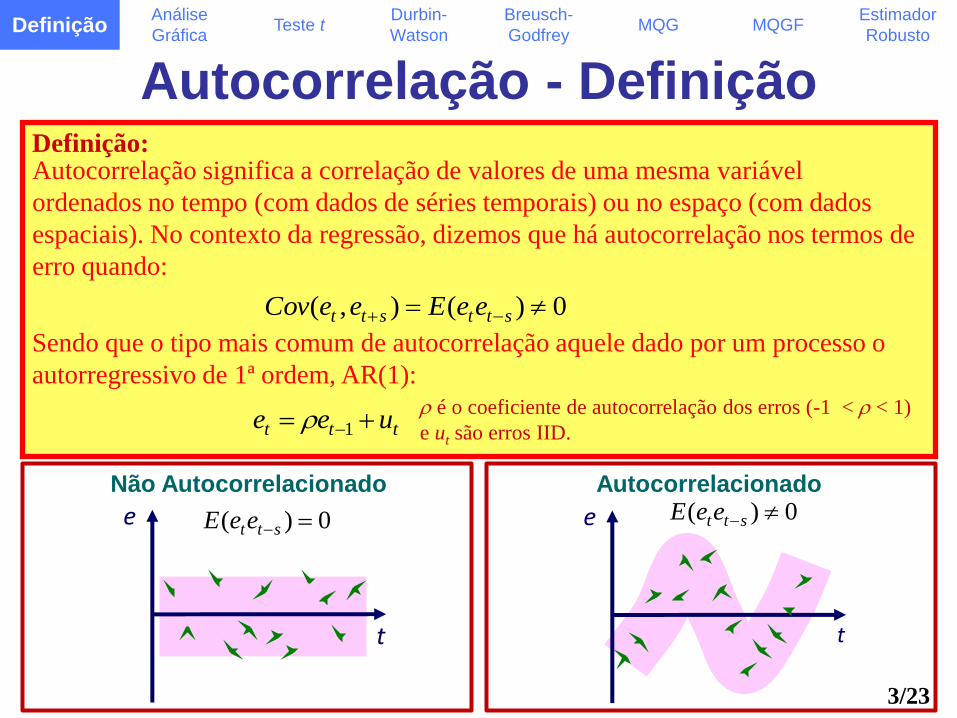

Autocorrelação - Definição

Não Autocorrelacionado

Definição:Autocorrelação significa a correlação de valores de uma mesma variável

ordenados no tempo (com dados de séries temporais) ou no espaço (com dados

espaciais). No contexto da regressão, dizemos que há autocorrelação nos termos de

erro quando:

0)(),( sttstt eeEeeCov

Autocorrelacionado

Sendo que o tipo mais comum de autocorrelação aquele dado por um processo o

autorregressivo de 1ª ordem, AR(1):

ttt uee 1 é o coeficiente de autocorrelação dos erros (-1 < < 1)

e ut são erros IID.

e

t

0)( stteeE e

t

0)( stteeE

3/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

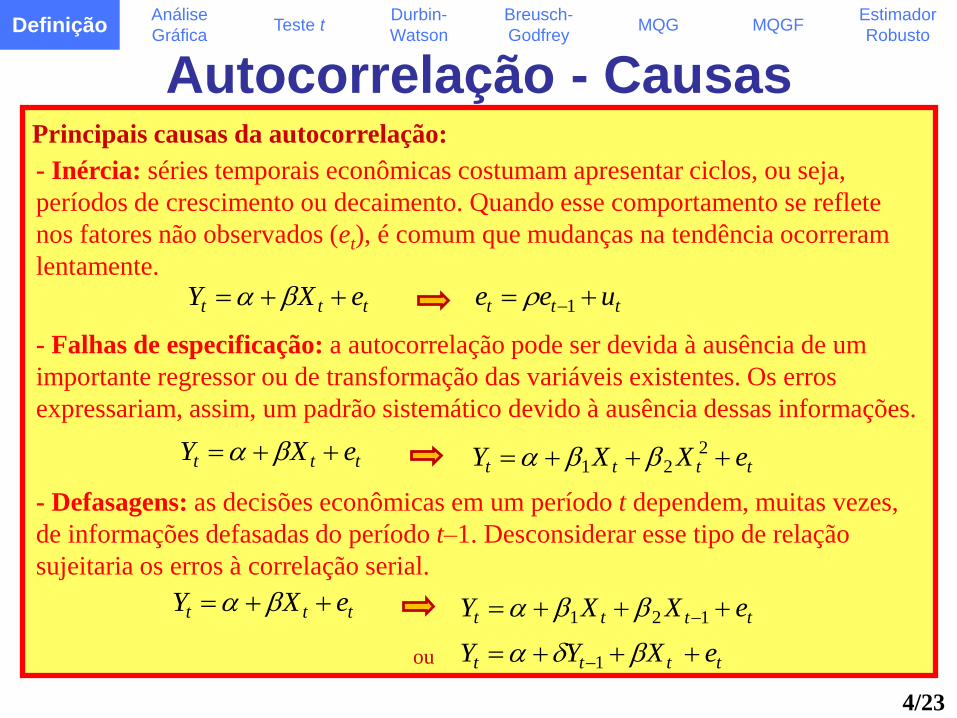

Autocorrelação - CausasPrincipais causas da autocorrelação:

- Inércia: séries temporais econômicas costumam apresentar ciclos, ou seja,

períodos de crescimento ou decaimento. Quando esse comportamento se reflete

nos fatores não observados (et), é comum que mudanças na tendência ocorreram

lentamente.

- Falhas de especificação: a autocorrelação pode ser devida à ausência de um

importante regressor ou de transformação das variáveis existentes. Os erros

expressariam, assim, um padrão sistemático devido à ausência dessas informações.

- Defasagens: as decisões econômicas em um período t dependem, muitas vezes,

de informações defasadas do período t–1. Desconsiderar esse tipo de relação

sujeitaria os erros à correlação serial.

ttt uee 1ttt eXY

ttt eXY tttt eXXY 2

21

ttt eXY tttt eXXY 121

tttt eXYY 1ou

4/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

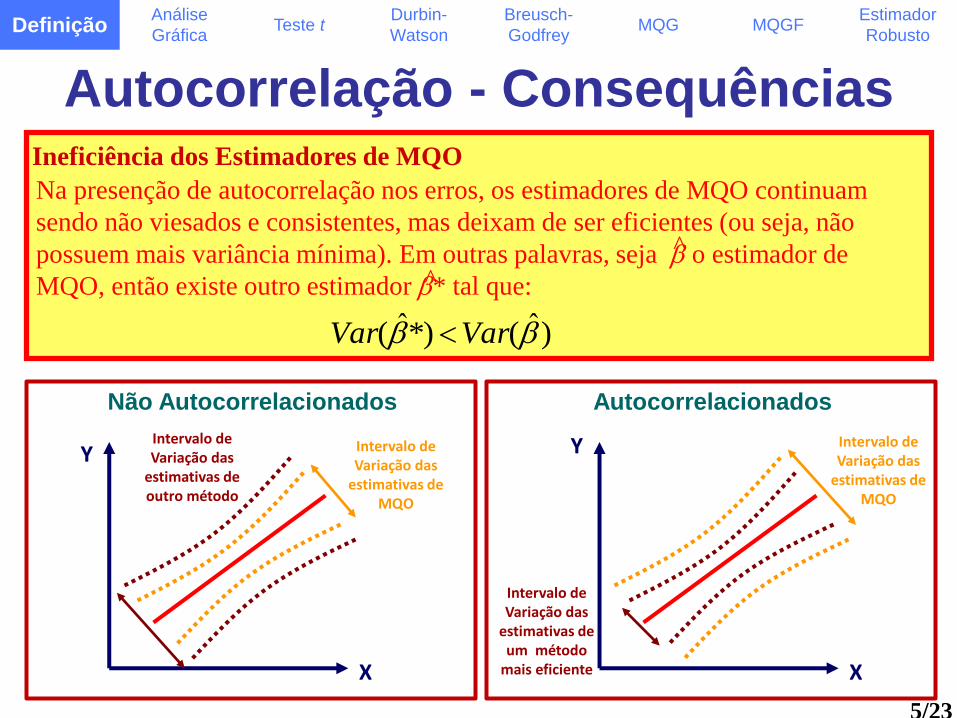

Autocorrelação - ConsequênciasIneficiência dos Estimadores de MQO

Na presenção de autocorrelação nos erros, os estimadores de MQO continuam

sendo não viesados e consistentes, mas deixam de ser eficientes (ou seja, não

possuem mais variância mínima). Em outras palavras, seja o estimador de

MQO, então existe outro estimador * tal que:

Não Autocorrelacionados

Y

X

Intervalo de Variação das

estimativas de MQO

Intervalo de Variação das

estimativas de outro método

Autocorrelacionados

Y

X

Intervalo de Variação das

estimativas de MQO

Intervalo de Variação das

estimativas de um método

mais eficiente

)ˆ(*)ˆ( VarVar

^

^

5/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

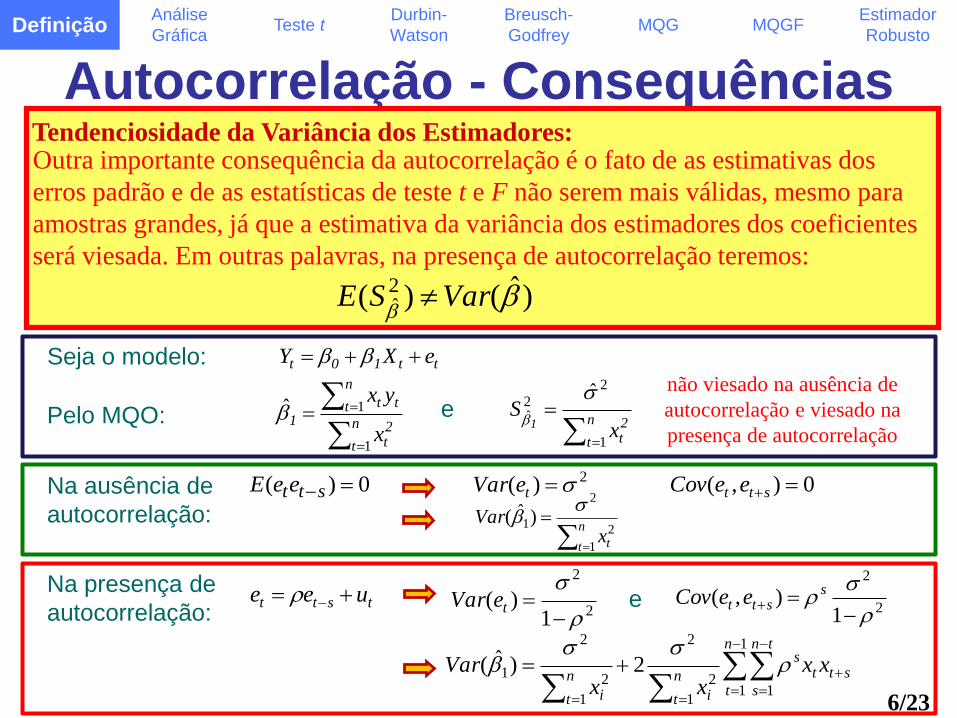

Autocorrelação - ConsequênciasTendenciosidade da Variância dos Estimadores:Outra importante consequência da autocorrelação é o fato de as estimativas dos

erros padrão e de as estatísticas de teste t e F não serem mais válidas, mesmo para

amostras grandes, já que a estimativa da variância dos estimadores dos coeficientes

será viesada. Em outras palavras, na presença de autocorrelação teremos:

0)( stteeE

n

t txVar

1

2

2

1)ˆ(

tstt uee

1

1 11

2

2

1

2

2

1 2)ˆ(n

t

tn

s

stts

n

t i

n

t i

xxxx

Var

Seja o modelo: tt10t eXY

Pelo MQO:

n

t

2t

n

t tt

1x

yx

1

1 e

n

t

2tx

S1

1

2

2ˆ

Na presença de

autocorrelação:

Na ausência de

autocorrelação:

não viesado na ausência de

autocorrelação e viesado na

presença de autocorrelação

2)( teVar

2

2

1)(

teVar 2

2

1),(

sstt eeCov

0),( stt eeCov

e

)ˆ()( 2ˆ

VarSE

6/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

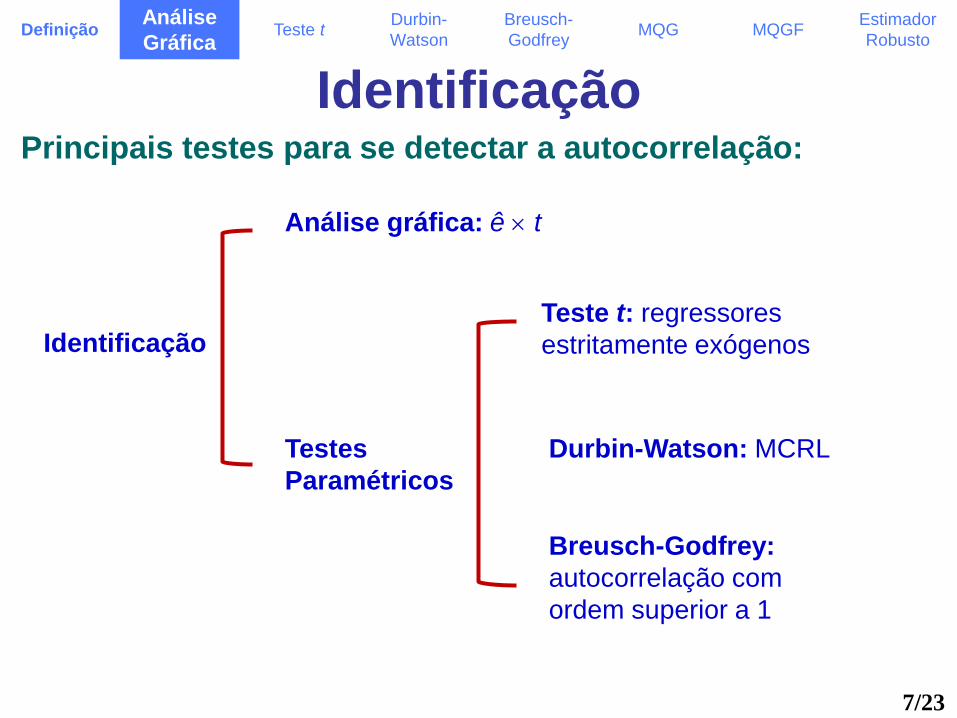

IdentificaçãoPrincipais testes para se detectar a autocorrelação:

Análise gráfica: ê t

Teste t: regressores

estritamente exógenosIdentificação

Testes

Paramétricos

Durbin-Watson: MCRL

Breusch-Godfrey:

autocorrelação com

ordem superior a 1

7/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

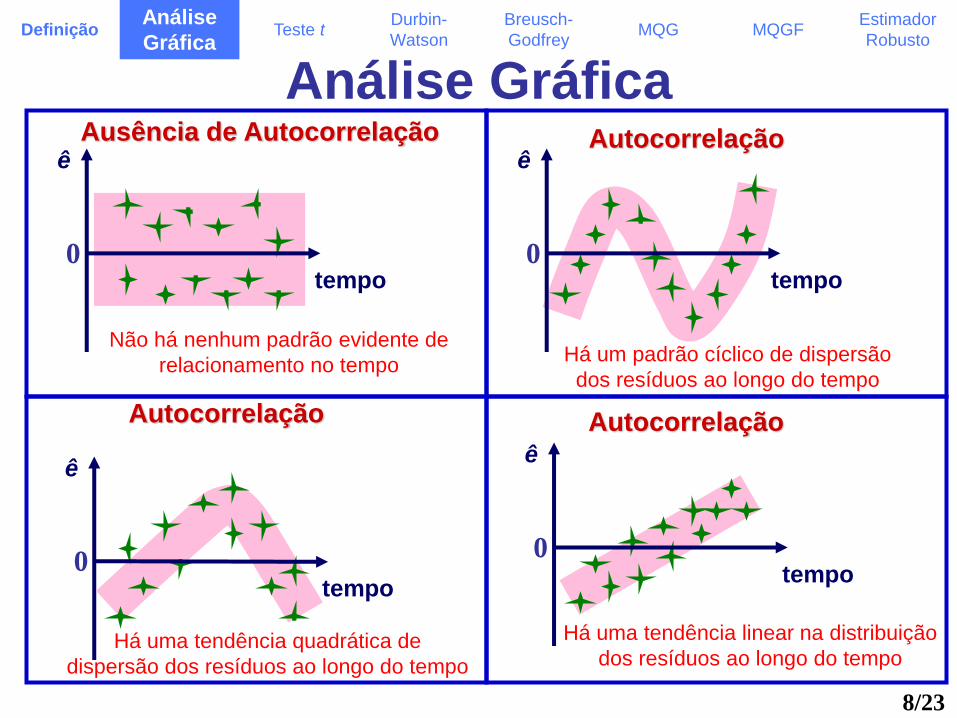

Análise Gráfica

ê

0

Ausência de Autocorrelação

Não há nenhum padrão evidente de

relacionamento no tempo

tempo

Autocorrelação

Há um padrão cíclico de dispersão

dos resíduos ao longo do tempo

tempo

ê

0

Autocorrelação

Há uma tendência quadrática de

dispersão dos resíduos ao longo do tempo

tempo

ê

Autocorrelação

tempo

Há uma tendência linear na distribuição

dos resíduos ao longo do tempo

ê

0

0

8/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

Análise Gráfica

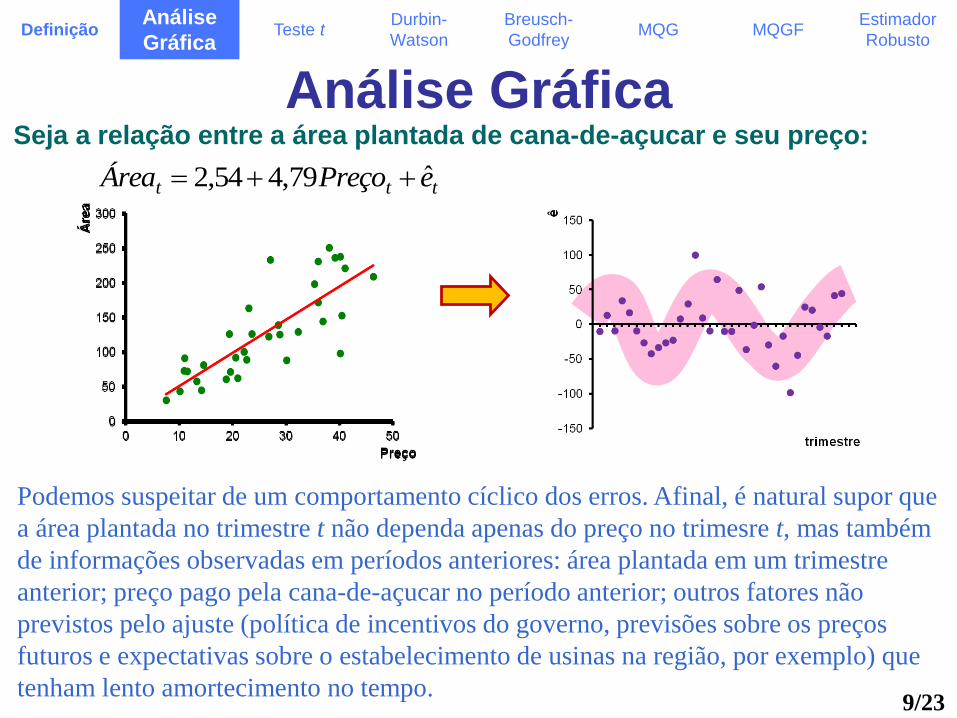

Podemos suspeitar de um comportamento cíclico dos erros. Afinal, é natural supor que

a área plantada no trimestre t não dependa apenas do preço no trimesre t, mas também

de informações observadas em períodos anteriores: área plantada em um trimestre

anterior; preço pago pela cana-de-açucar no período anterior; outros fatores não

previstos pelo ajuste (política de incentivos do governo, previsões sobre os preços

futuros e expectativas sobre o estabelecimento de usinas na região, por exemplo) que

tenham lento amortecimento no tempo.

Seja a relação entre a área plantada de cana-de-açucar e seu preço:

ttt ereçoPreaÁ ˆ79,454,2

9/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

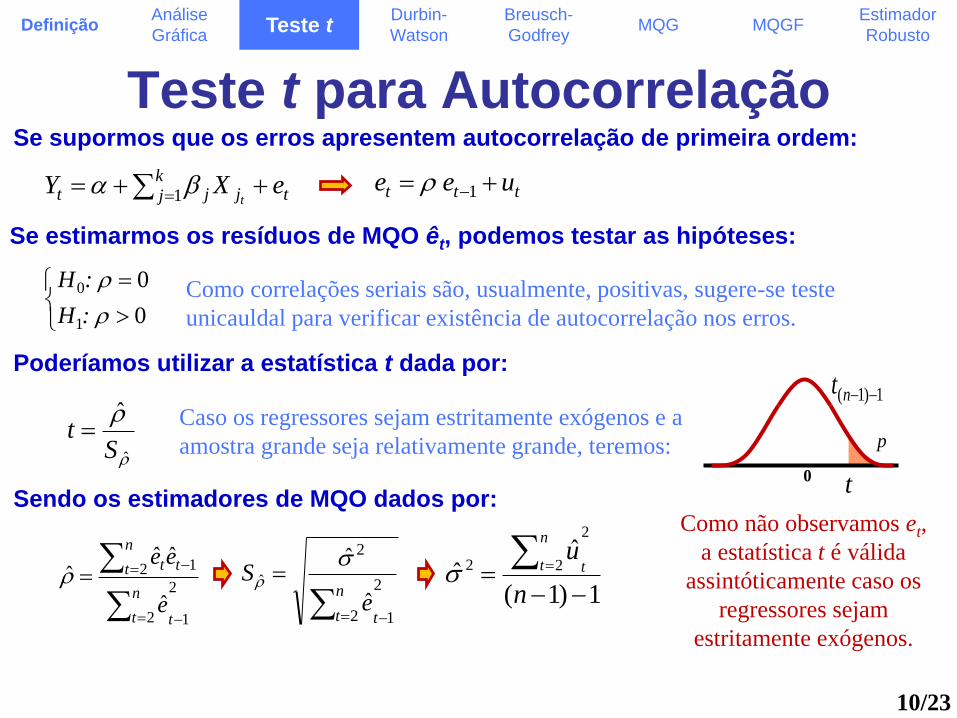

Teste t para Autocorrelação

0

0

1

0

: H

: H Como correlações seriais são, usualmente, positivas, sugere-se teste

unicauldal para verificar existência de autocorrelação nos erros.

ttt ue e 1t

k

j jjt eXYt 1

Se supormos que os erros apresentem autocorrelação de primeira ordem:

Se estimarmos os resíduos de MQO êt, podemos testar as hipóteses:

Poderíamos utilizar a estatística t dada por:

ˆ

ˆ

St

2

12

2 1

ˆ

ˆˆ ˆ

t

n

t

n

t tt

e

ee 2

12

2

ˆ

ˆ

ˆ

t

n

te

S

1)1(

ˆ ˆ

2

22

n

ut

n

t

Sendo os estimadores de MQO dados por:

Caso os regressores sejam estritamente exógenos e a

amostra grande seja relativamente grande, teremos:

0

p

t

1)1( nt

Como não observamos et,

a estatística t é válida

assintóticamente caso os

regressores sejam

estritamente exógenos.

10/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

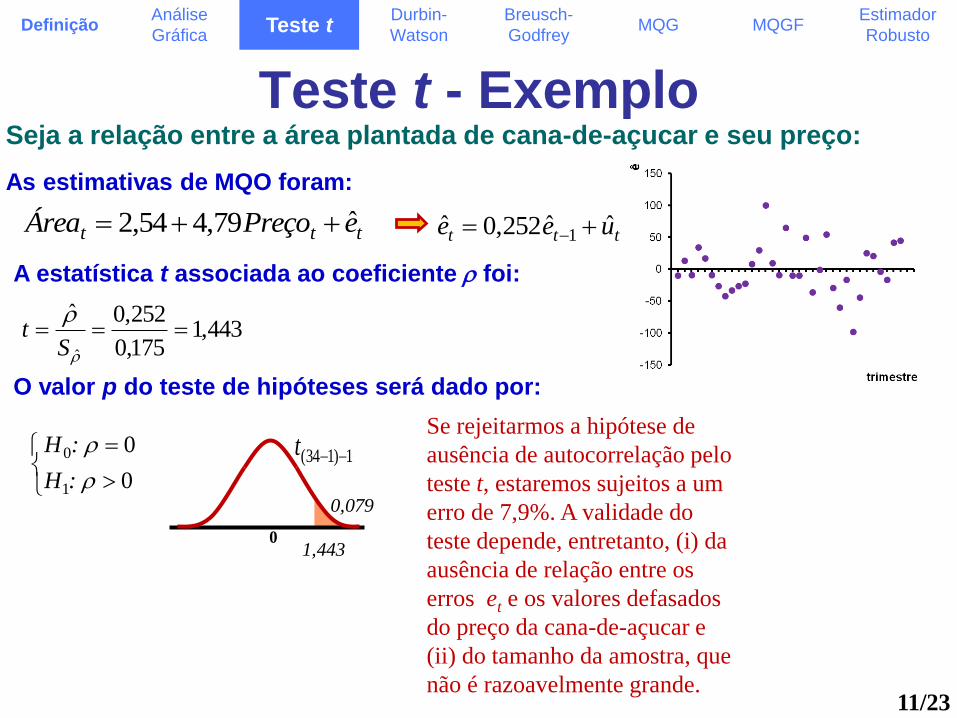

Teste t - Exemplo

ttt uee ˆˆ252,0ˆ 1

As estimativas de MQO foram:

A estatística t associada ao coeficiente foi:

O valor p do teste de hipóteses será dado por:

0

0,079

1)134( tSe rejeitarmos a hipótese de

ausência de autocorrelação pelo

teste t, estaremos sujeitos a um

erro de 7,9%. A validade do

teste depende, entretanto, (i) da

ausência de relação entre os

erros et e os valores defasados

do preço da cana-de-açucar e

(ii) do tamanho da amostra, que

não é razoavelmente grande.

Seja a relação entre a área plantada de cana-de-açucar e seu preço:

ttt ereçoPreaÁ ˆ79,454,2

443,1175,0

252,0ˆ

ˆ

St

1,443

0

0

1

0

: H

: H

11/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

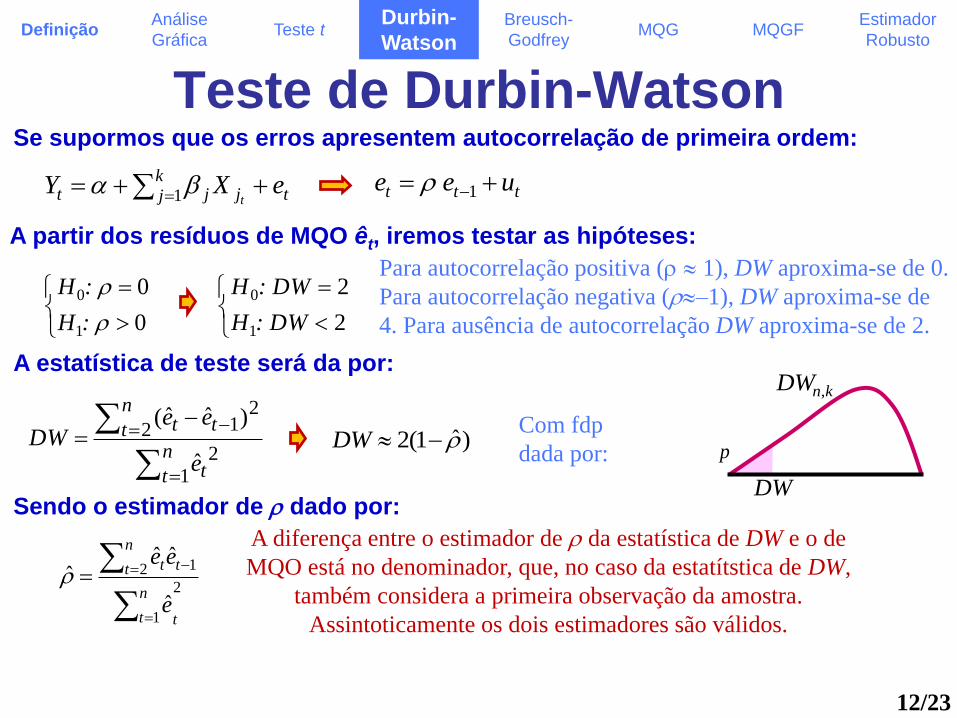

Teste de Durbin-Watson

0

0

1

0

: H

: H

ttt ue e 1t

k

j jjt eXYt 1

Se supormos que os erros apresentem autocorrelação de primeira ordem:

A partir dos resíduos de MQO êt, iremos testar as hipóteses:

A estatística de teste será da por:

2

1

2 1

ˆ

ˆˆ ˆ

t

n

t

n

t tt

e

ee

Sendo o estimador de dado por:

A diferença entre o estimador de da estatística de DW e o de

MQO está no denominador, que, no caso da estatítstica de DW,

também considera a primeira observação da amostra.

Assintoticamente os dois estimadores são válidos.

Com fdp

dada por:

n

t t

n

t tt

e

eeDW

12

22

1

ˆ

)ˆˆ()ˆ1(2 DW

knDW ,

DW

p

2

2

1

0

: DWH

: DWHPara autocorrelação positiva ( 1), DW aproxima-se de 0.

Para autocorrelação negativa (–1), DW aproxima-se de

4. Para ausência de autocorrelação DW aproxima-se de 2.

12/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

WatsonBreusch-

GodfreyMQG MQGF

Estimador

Robusto

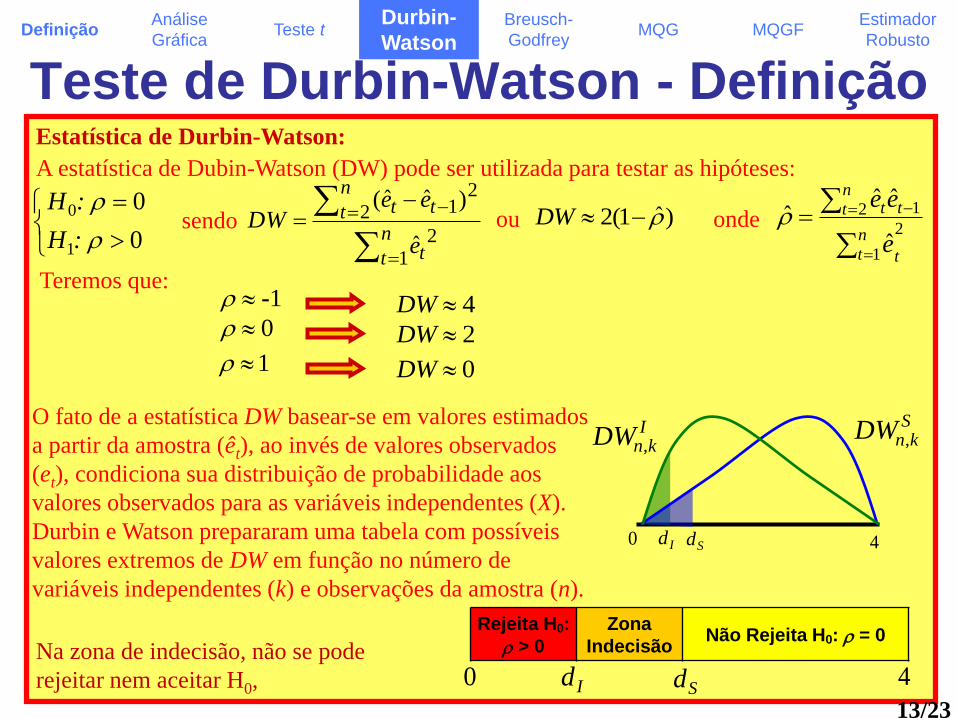

Teste de Durbin-Watson - DefiniçãoEstatística de Durbin-Watson:

A estatística de Dubin-Watson (DW) pode ser utilizada para testar as hipóteses:

0

0

1

0

: H

: Hsendo

n

t t

n

t tt

e

eeDW

12

22

1

ˆ

)ˆˆ(ou )ˆ1(2 DW

2

1

2 1

ˆ

ˆˆˆ

t

n

t

n

t tt

e

ee

onde

1- 4 DW0 2 DW

1 0 DW

Teremos que:

O fato de a estatística DW basear-se em valores estimados

a partir da amostra (êt), ao invés de valores observados

(et), condiciona sua distribuição de probabilidade aos

valores observados para as variáveis independentes (X).

Durbin e Watson prepararam uma tabela com possíveis

valores extremos de DW em função no número de

variáveis independentes (k) e observações da amostra (n).

0 Id Sd 4

Rejeita H0:

> 0

Zona

IndecisãoNão Rejeita H0: = 0

0 IdSd 4

Na zona de indecisão, não se pode

rejeitar nem aceitar H0,

IknDW ,

SknDW ,

13/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

WatsonBreusch-

GodfreyMQG MQGF

Estimador

Robusto

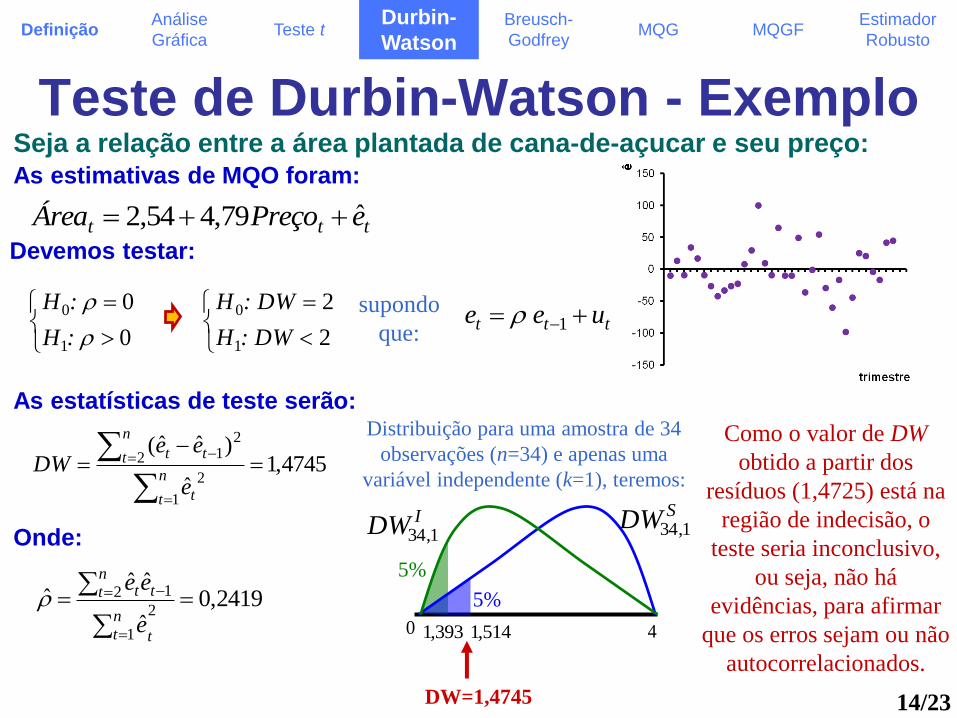

Teste de Durbin-Watson - Exemplo

Como o valor de DW

obtido a partir dos

resíduos (1,4725) está na

região de indecisão, o

teste seria inconclusivo,

ou seja, não há

evidências, para afirmar

que os erros sejam ou não

autocorrelacionados.

Seja a relação entre a área plantada de cana-de-açucar e seu preço:

2419,0ˆ

ˆˆˆ

2

1

2 1

t

n

t

n

t tt

e

ee

Distribuição para uma amostra de 34

observações (n=34) e apenas uma

variável independente (k=1), teremos:

0 393,1 514,1 4

IDW 1,34

SDW 1,34

5%

5%

DW=1,4745

As estimativas de MQO foram:

ttt ereçoPreaÁ ˆ79,454,2

0

0

1

0

: H

: H

Devemos testar:

2

2

1

0

: DWH

: DWHttt ue e 1supondo

que:

As estatísticas de teste serão:

4745,1ˆ

)ˆˆ(

1

2

2

21

n

t t

n

t tt

e

eeDW

Onde:

14/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

WatsonBreusch-

GodfreyMQG MQGF

Estimador

Robusto

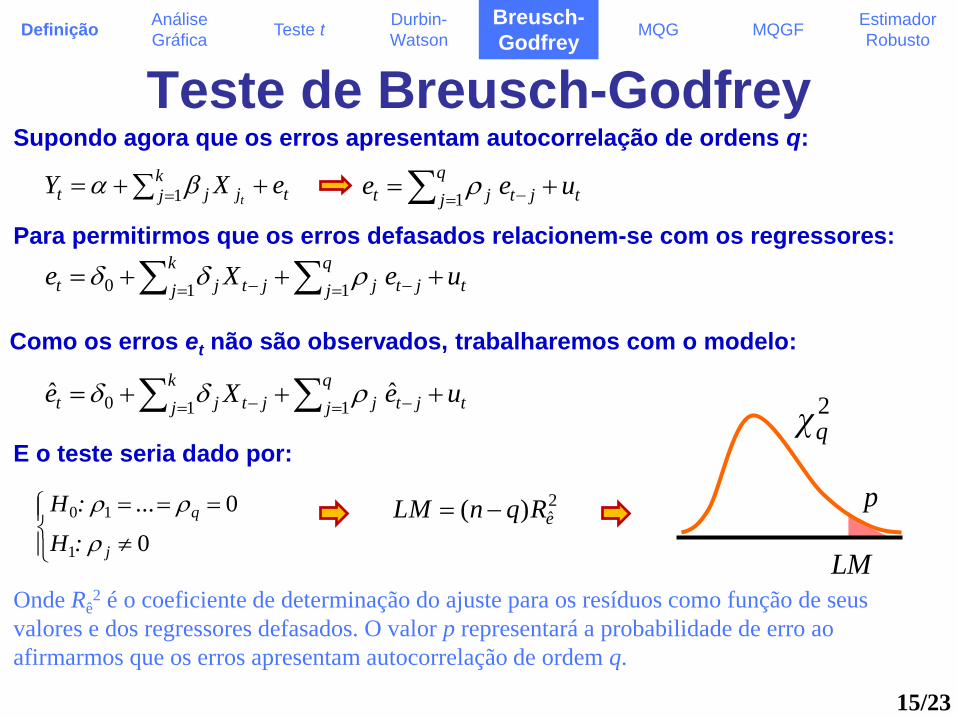

Teste de Breusch-Godfrey

0

0...

1

10

j

q

: H

: H

t

q

j jtjt ue e 1t

k

j jjt eXYt 1

Supondo agora que os erros apresentam autocorrelação de ordens q:

Como os erros et não são observados, trabalharemos com o modelo:

Para permitirmos que os erros defasados relacionem-se com os regressores:

t

q

j jtj

k

j jtjt ue Xe 110

t

q

j jtj

k

j jtjt ue Xe 110 ˆˆ

E o teste seria dado por:

2ˆ)( eRqnLM

2qχ

p

LM

Onde Rê2 é o coeficiente de determinação do ajuste para os resíduos como função de seus

valores e dos regressores defasados. O valor p representará a probabilidade de erro ao

afirmarmos que os erros apresentam autocorrelação de ordem q.

15/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

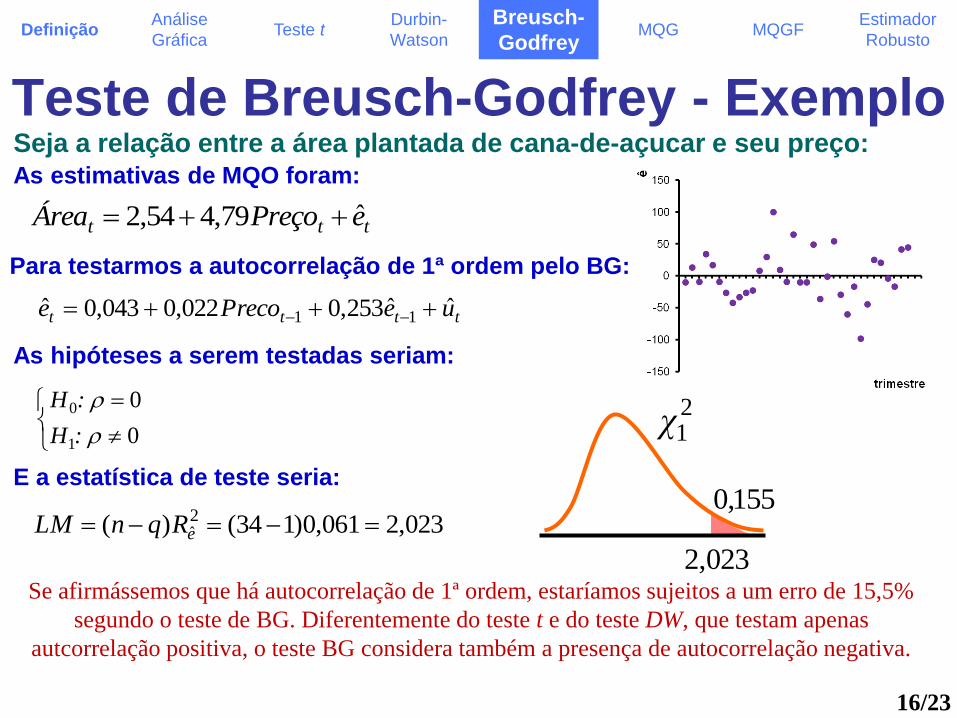

Teste de Breusch-Godfrey - Exemplo

Se afirmássemos que há autocorrelação de 1ª ordem, estaríamos sujeitos a um erro de 15,5%

segundo o teste de BG. Diferentemente do teste t e do teste DW, que testam apenas

autcorrelação positiva, o teste BG considera também a presença de autocorrelação negativa.

Seja a relação entre a área plantada de cana-de-açucar e seu preço:

As estimativas de MQO foram:

ttt ereçoPreaÁ ˆ79,454,2

Para testarmos a autocorrelação de 1ª ordem pelo BG:

tttt ueecoPre ˆˆ253,0022,0043,0ˆ 11

As hipóteses a serem testadas seriam:

0

0

1

0

: H

: H

023,2061,0)134()( 2ˆ eRqnLM

21χ

155,0

023,2

E a estatística de teste seria:

16/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

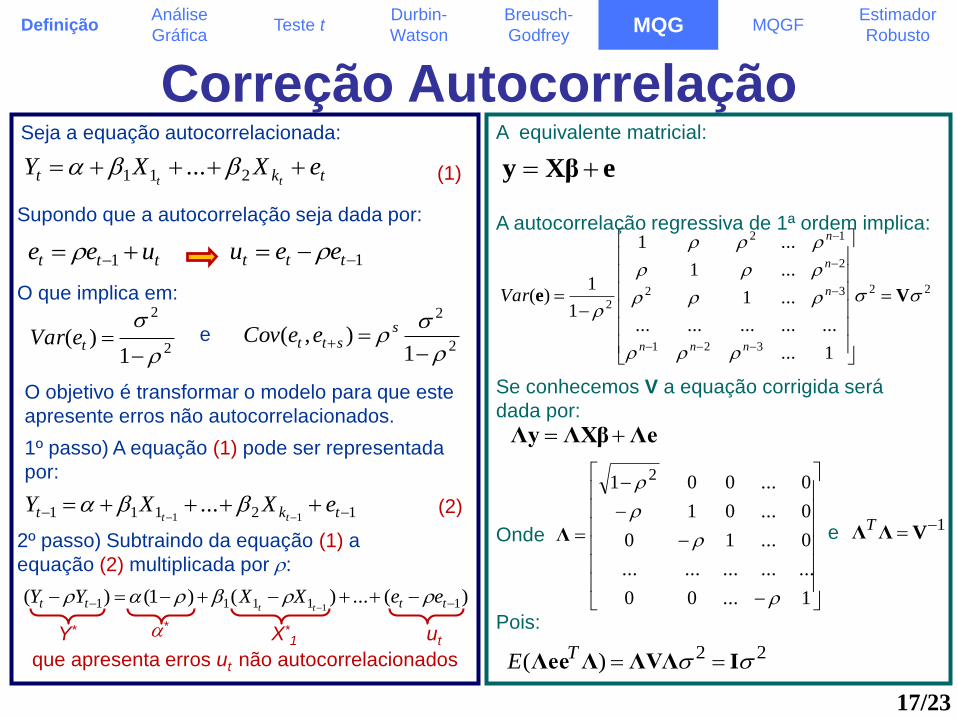

Correção AutocorrelaçãoSeja a equação autocorrelacionada:

tkt eXXYtt 211 ...

22

321

32

2

12

2

1...

...............

...1

...1

...1

1

1)(

Ve

nnn

n

n

n

Var

eXβy

A equivalente matricial:

Supondo que a autocorrelação seja dada por:

Se conhecemos V a equação corrigida será

dada por:

ttt uee 1

O objetivo é transformar o modelo para que este

apresente erros não autocorrelacionados.

1º passo) A equação (1) pode ser representada

por:

A autocorrelação regressiva de 1ª ordem implica:

ΛeΛXβΛy

Onde

Pois:

22)( IΛVΛΛΛee TE

O que implica em:

2

2

1)(

teVar 2

2

1),(

sstt eeCove

(1)

12111 11...

tkt eXXYtt

(2)

1 ttt eeu

2º passo) Subtraindo da equação (1) a

equação (2) multiplicada por :

)(...)()1()( 11111 1 tttt eeXXYY

tt

1...00

...............

0...10

0...01

0...001 2

Λ

utX*1

*Y*

que apresenta erros ut não autocorrelacionados

e 1VΛΛT

17/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

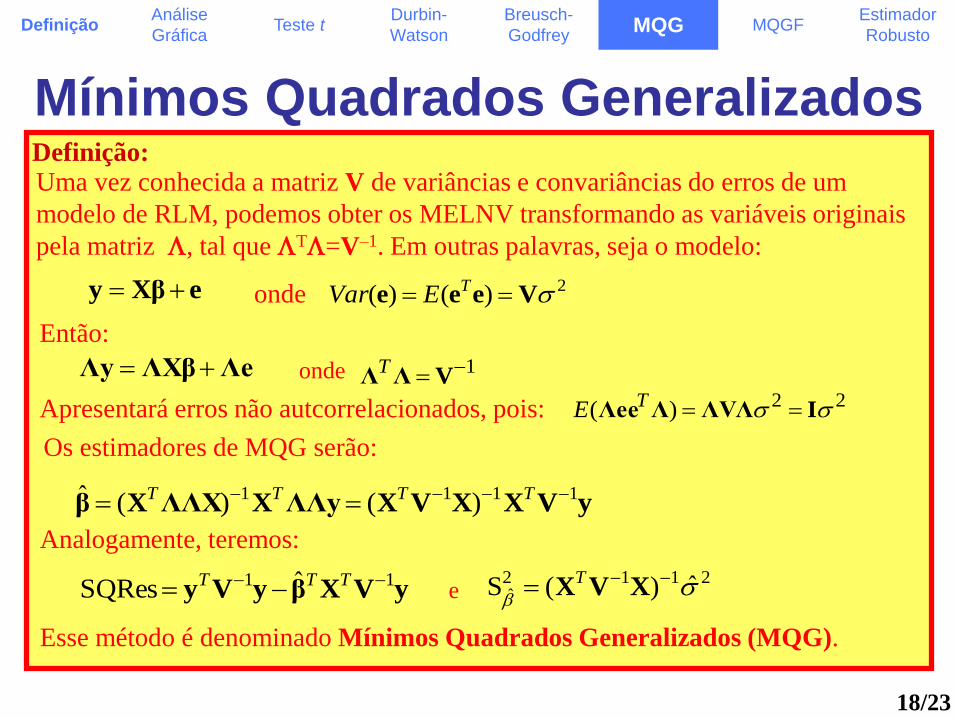

Mínimos Quadrados GeneralizadosDefinição:Uma vez conhecida a matriz V de variâncias e convariâncias do erros de um

modelo de RLM, podemos obter os MELNV transformando as variáveis originais

pela matriz , tal que T=V–1. Em outras palavras, seja o modelo:

Esse método é denominado Mínimos Quadrados Generalizados (MQG).

eXβy onde

Então:

ΛeΛXβΛy onde

Apresentará erros não autcorrelacionados, pois:

yVXXVXΛΛyXΛΛXXβ 1111 )()(ˆ TTTT

Analogamente, teremos:

yVXβyVy 11 ˆSQRes TTTe

2112ˆ ˆ)(S

XVXT

2)()( Veee TEVar

1VΛΛT

22)( IΛVΛΛΛee TE

Os estimadores de MQG serão:

18/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

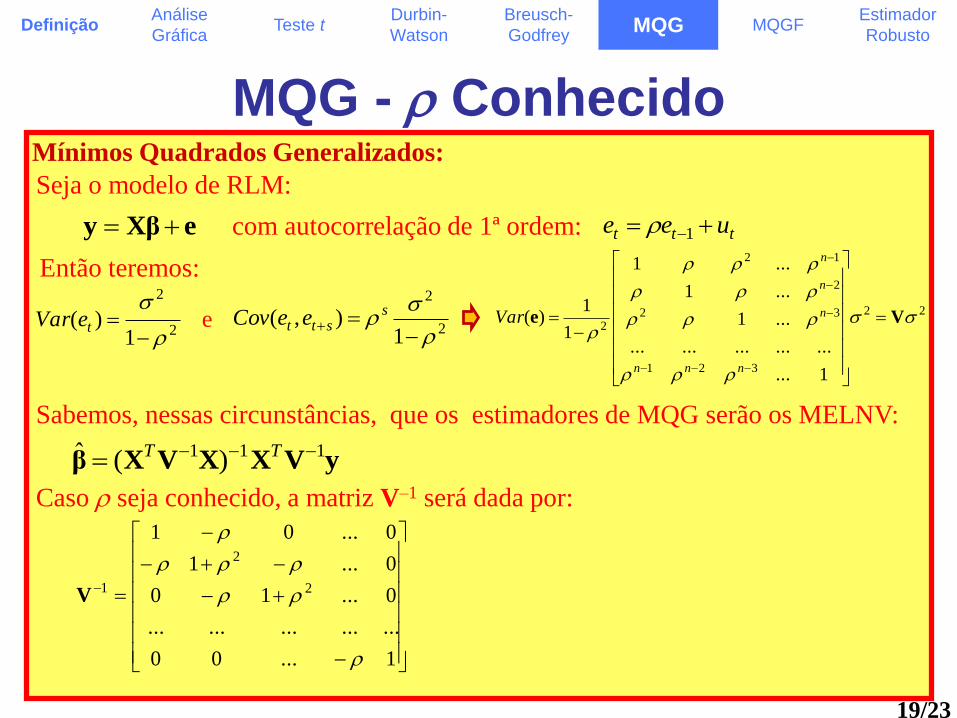

MQG - ConhecidoMínimos Quadrados Generalizados:

Seja o modelo de RLM:

eXβy

Então teremos:

e

com autocorrelação de 1ª ordem: ttt uee 1

2

2

1)(

teVar

2

2

1),(

sstt eeCov

22

321

32

2

12

2

1...

...............

...1

...1

...1

1

1)(

Ve

nnn

n

n

n

Var

Sabemos, nessas circunstâncias, que os estimadores de MQG serão os MELNV:

yVXXVXβ 111 )(ˆ TT

Caso seja conhecido, a matriz V–1 será dada por:

1...00

...............

0...10

0...1

0...01

2

2

1

V

19/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

MQG com conhecido - Exemplo

ttt uee 15,0 ou seja 5,0

22

313233

312

32

332

2

1...5,05,05,0

...............

5,0...15,0

5,0...5,015,0

5,0...5,05,01

5,01

1)( Ve

Var

15,0...00

...............

0...5,015,00

0...5,05,015,0

0...05,01

2

2

1V

64,505

34,3)(ˆ 111 yVXXVXβ TT

4,82332135

21354,727ˆ)( 2112

ˆ XVXβ

TS

Seja a relação entre a área plantada de cana-de-açucar e seu preço:

As estimativas de MQO foram:

ttt ereçoPreaÁ ˆ79,454,2

Supondo agora que:

Teremos a seguinte matriz de Var-Cov dos erros:

e

As estimativas de MQG seriam:

e

9,156332

ˆ

1

SQResˆ

112

yVXβyVy TTT

kn

20/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

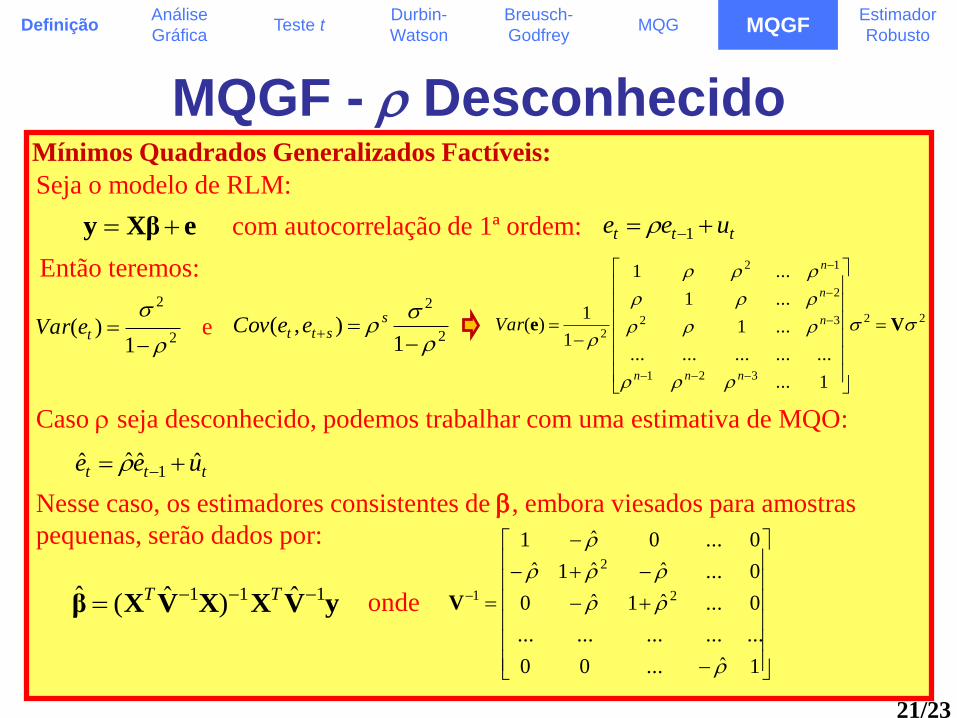

MQGF - DesconhecidoMínimos Quadrados Generalizados Factíveis:

Seja o modelo de RLM:

eXβy

Então teremos:

e

com autocorrelação de 1ª ordem: ttt uee 1

2

2

1)(

teVar

2

2

1),(

sstt eeCov 22

321

32

2

12

2

1...

...............

...1

...1

...1

1

1)(

Ve

nnn

n

n

n

Var

Caso seja desconhecido, podemos trabalhar com uma estimativa de MQO:

yVXXVXβ 111 ˆ)ˆ(ˆ TT onde

1ˆ...00

...............

0...ˆ1ˆ0

0...ˆˆ1ˆ

0...0ˆ1

2

2

1

V

ttt uee ˆˆˆˆ 1

Nesse caso, os estimadores consistentes de , embora viesados para amostras

pequenas, serão dados por:

21/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

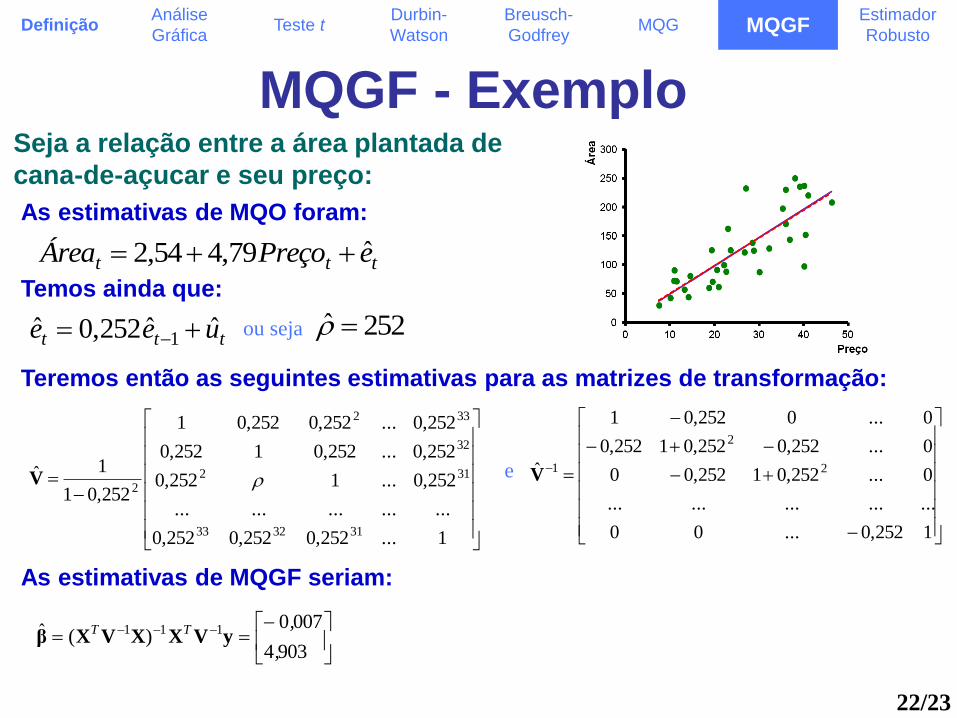

MQGF - Exemplo

ttt uee ˆˆ252,0ˆ 1 ou seja 252ˆ

Seja a relação entre a área plantada de

cana-de-açucar e seu preço:

As estimativas de MQO foram:

ttt ereçoPreaÁ ˆ79,454,2

Temos ainda que:

Teremos então as seguintes estimativas para as matrizes de transformação:

e

As estimativas de MQGF seriam:

1...252,0252,0252,0

...............

252,0...1252,0

252,0...252,01252,0

252,0...252,0252,01

252,01

1ˆ

313233

312

32

332

2 V

1252,0...00

...............

0...252,01252,00

0...252,0252,01252,0

0...0252,01

ˆ 2

2

1V

9034

0070)(ˆ 111

,

,TT yVXXVXβ

22/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

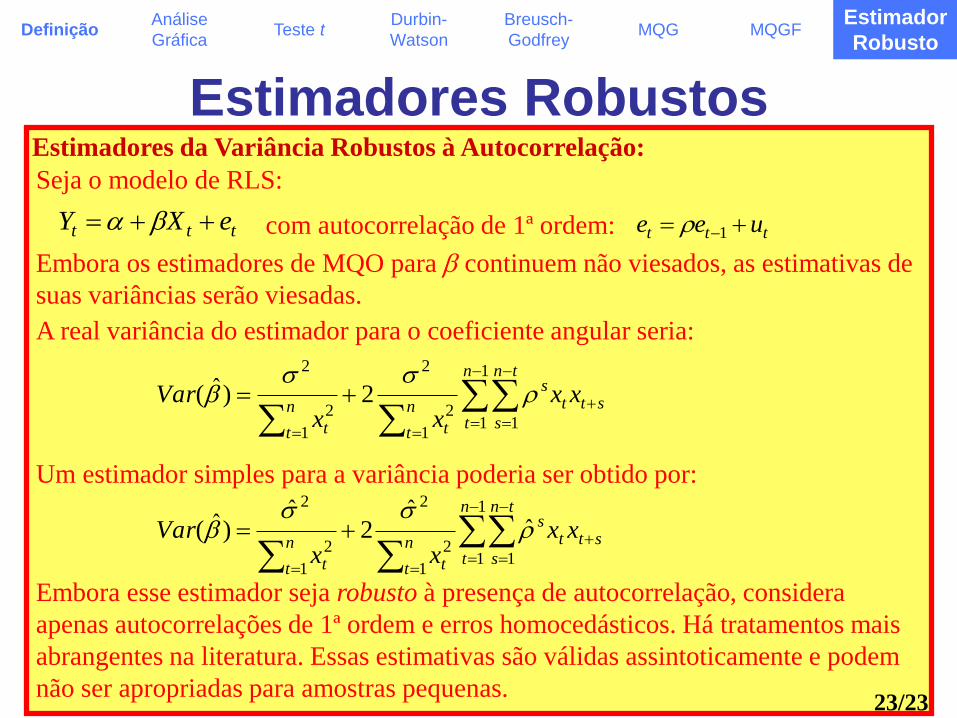

Estimadores RobustosEstimadores da Variância Robustos à Autocorrelação:

Seja o modelo de RLS:

ttt eXY

Embora os estimadores de MQO para continuem não viesados, as estimativas de

suas variâncias serão viesadas.

com autocorrelação de 1ª ordem: ttt uee 1

A real variância do estimador para o coeficiente angular seria:

1

1 11

2

2

1

2

2

2)ˆ(n

t

tn

s

stts

n

t t

n

t t

xxxx

Var

Um estimador simples para a variância poderia ser obtido por:

1

1 11

2

2

1

2

2

ˆˆ

2ˆ

)ˆ(n

t

tn

s

stts

n

t t

n

t t

xxxx

Var

Embora esse estimador seja robusto à presença de autocorrelação, considera

apenas autocorrelações de 1ª ordem e erros homocedásticos. Há tratamentos mais

abrangentes na literatura. Essas estimativas são válidas assintoticamente e podem

não ser apropriadas para amostras pequenas.23/23

DefiniçãoAnálise

GráficaTeste t

Durbin-

Watson

Breusch-

GodfreyMQG MQGF

Estimador

Robusto

Recommended