Agosto 2016

Cenário Econômico

Pesquisa Macroeconômica – Itaú Unibanco

Luka Barbosa

Cenário Brasil – Luka Barbosa (Pesquisa Econômica Itaú)

Há sinais claros de retomada da atividade econômica. Há espaço para crescer, se a lição de casa for feita. Principal lição de casa são as reformas fiscais do lado da despesa. Câmbio mais apreciado reflete perspectiva de reformas e juros globais baixos. Inflação está em trajetória de queda, e BC deve iniciar ciclo de corte de juros em outubro.

Retomada da atividade (1)

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

16%

20%

24%

28%

32%

36%

40%

44%

48%

52%

56%

60%

64%

68%

72%

76%

80%d

ez/0

3

dez

/04

dez

/05

dez

/06

dez

/07

dez

/08

dez

/09

dez

/10

dez

/11

dez

/12

dez

/13

dez

/14

dez

/15

dez

/16

Difusão x Crescimento do PIB

Índice de difusão (12m, t-2)

Índice de difusão (3m, t-2)

Crescimento PIB (12m) (dir.)

Retomada da atividade (2)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-4

-3

-2

-1

0

1

2

3

jan

-01

jan

-02

jan

-03

jan

-04

jan

-05

jan

-06

jan

-07

jan

-08

jan

-09

jan

-10

jan

-11

jan

-12

jan

-13

jan

-14

jan

-15

jan

-16

Difusão e IAM-BR

IAM-BR Difusão - CAD (MM3M)

Retomada da atividade (3)

Índices de confiança (FGV) Confiança vs. investimento

50

60

70

80

90

100

110

120

jul-08 jul-10 jul-12 jul-14 jul-16

número índicedessazonalizado

ConstruçãoIndústriaServiçosComércioConsumidor

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

60,0

70,0

80,0

90,0

100,0

110,0

120,0

mar

/01

fev/

02

jan

/03

dez

/03

no

v/0

4

ou

t/0

5

set/

06

ago

/07

jul/

08

jun

/09

mai

/10

abr/

11

mar

/12

fev/

13

jan

/14

dez

/14

no

v/1

5

Industrial Business Confidence

Investment yoy (right.)

Retomada da atividade (4)

-1.2%

-2.0%

-1.6%

-1.3%

-0.3%

-0.6%

- 0.5%

- 0.1%

0.5%0.6%

0.7%0.7%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

20

13.I

20

13.I

I2

01

3.I

II2

01

3.I

V2

01

4.I

20

14.I

I2

01

4.I

II2

01

4.I

V2

01

5.I

20

15.I

I2

01

5.I

II2

01

5.I

V2

01

6.I

20

16.I

I2

01

6.I

II2

01

6.I

V20

17.I

20

17.I

I2

01

7.I

II20

17.I

V

RealizadoProjeção

variação trimestral dessazonalizada

Há espaço para crescer.... Desemprego elevado Ociosidade na indústria

Déficit em conta corrente zerado Preços mais alinhados

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

11.0

11.5

12.0

jun-12 jun-13 jun-14 jun-15 jun-16

%, média móvel de 3 mesesdessazonalizada

PNAD Cont.

-120

-100

-80

-60

-40

-20

0

jun-08 jun-10 jun-12 jun-14 jun-16

Ajuste externo perde força

Fonte: BCB, Itaú

MM3M dessaz. anualizadoAc. 12 meses

bilhões de dólares

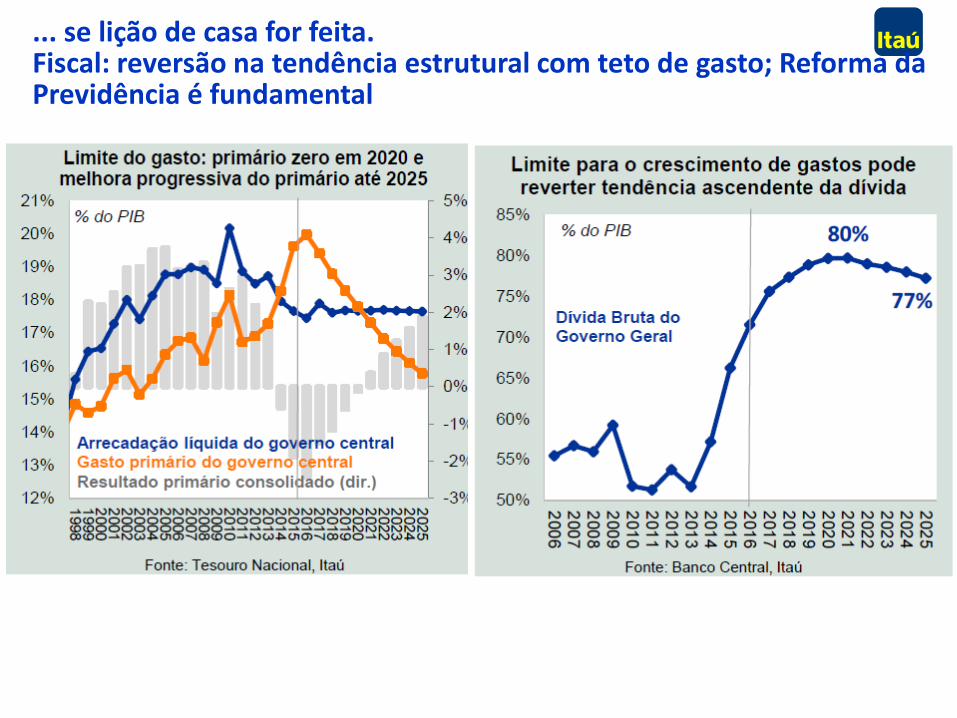

... se lição de casa for feita. Fiscal: reversão na tendência estrutural com teto de gasto; Reforma da Previdência é fundamental

Fonte: Itaú Unibanco, Bloomberg

Taxa de cambio aprecia significativamente por fatores domésticos e externos

200

205

210

215

220

225

230

235

240

245

3,00

3,20

3,40

3,60

3,80

4,00

4,20

4,40

BRL USD multilateral (right)

300

350

400

450

500

550

3,00

3,20

3,40

3,60

3,80

4,00

4,20

4,40

BRL CDS 5y (right)

10

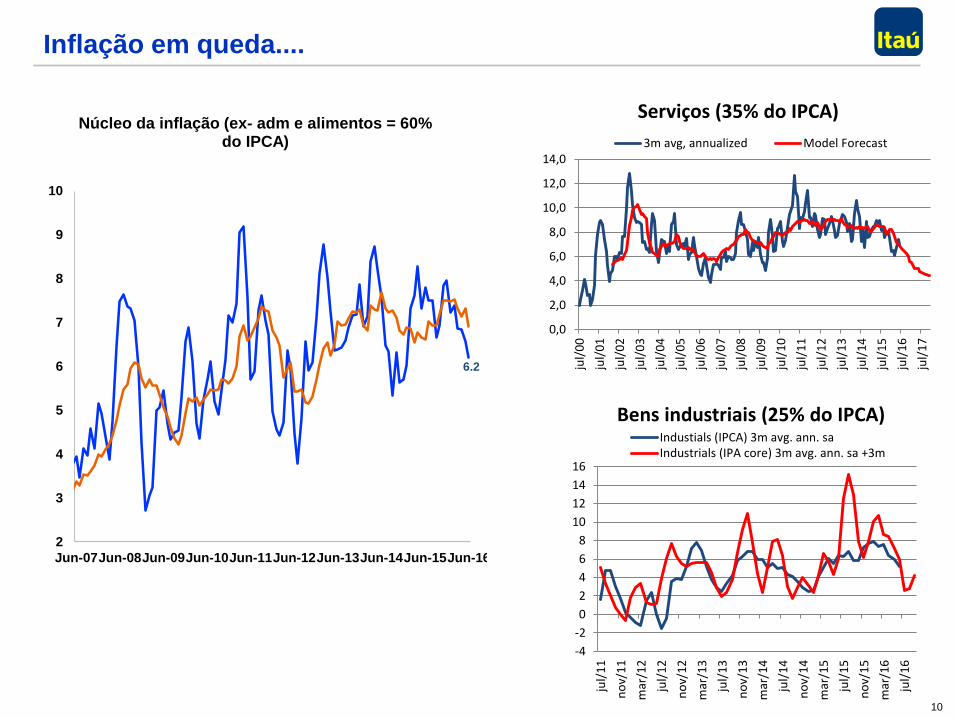

Inflação em queda....

6.2

2

3

4

5

6

7

8

9

10

Jun-07Jun-08Jun-09Jun-10Jun-11Jun-12Jun-13Jun-14Jun-15Jun-16

Núcleo da inflação (ex- adm e alimentos = 60% do IPCA)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

jul/

00

jul/

01

jul/

02

jul/

03

jul/

04

jul/

05

jul/

06

jul/

07

jul/

08

jul/

09

jul/

10

jul/

11

jul/

12

jul/

13

jul/

14

jul/

15

jul/

16

jul/

17

Serviços (35% do IPCA)

3m avg, annualized Model Forecast

-4

-2

0

2

4

6

8

10

12

14

16

jul/

11

no

v/1

1

mar

/12

jul/

12

no

v/1

2

mar

/13

jul/

13

no

v/1

3

mar

/14

jul/

14

no

v/1

4

mar

/15

jul/

15

no

v/1

5

mar

/16

jul/

16

Bens industriais (25% do IPCA) Industials (IPCA) 3m avg. ann. saIndustrials (IPA core) 3m avg. ann. sa +3m

11

... abrirá espaço para corte de juros

10,50

9,00 8,75

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

set/

05

ma

r/0

6

set/

06

ma

r/0

7

set/

07

ma

r/0

8

set/

08

ma

r/0

9

set/

09

mar/

10

set/

10

ma

r/1

1

set/

11

ma

r/1

2

set/

12

ma

r/1

3

set/

13

ma

r/1

4

set/

14

ma

r/1

5

set/

15

ma

r/1

6

set/

16

ma

r/1

7

set/

17

ma

r/1

8

set/

18

Realizado Coef. Inflação=2.0 e hiato=0.5

Meirelles Tombini

Selic % a.a

𝒊 = 𝒊∗ + 𝟐. 𝟎 ∗ (𝝅𝒆−𝝅 ) − 𝟎. 𝟓 ∗ 𝐡 Hiato

Inflação esperada – meta de inflação Juro real eq. (5,5%) +

meta de inflação (4,5%)

Selic

12

PROJEÇÕES

13

Cenário América Latina

Recommended