CONTROLE INSTITUCIONAL COMO ELEMENTO DE

RELEVÂNCIA PARA A AVALIAÇÃO DA CAPACIDADE

ESTATAL: CONCEITOS, POSSIBILIDADES E LIMITES

PARA O CASO BRASILEIRO

LEICE MARIA GARCIA

2

Painel 40/121 A construção de modelos transversais para a gestão de serviços públicos

CONTROLE INSTITUCIONAL COMO ELEMENTO DE RELEVÂNCIA PARA A AVALIAÇÃO DA CAPACIDADE ESTATAL: CONCEITOS,

POSSIBILIDADES E LIMITES PARA O CASO BRASILEIRO

Leice Maria Garcia

RESUMO

Este artigo analisa, em caráter exploratório, a relevância da função controle

institucional para a discussão sobre capacidade estatal. Trabalhos acadêmicos afirmam a importância do tema para a adequada execução das políticas públicas, mas poucos avançam na operacionalização do conceito. A partir de revisão da

literatura e de levantamento de documentação junto à burocracia federal, busca -se: a) compreender o atual debate sobre capacidade estatal; b) verificar em que medida

os conceitos, as variáveis e os resultados da função de controle institucional estão presentes nas propostas para avaliação de capacidade estatal, e c) discutir os limites dessa discussão para o caso brasileiro, utilizando o contexto das relações

institucionais de gestão e controle dos recursos repassados na modalidade de transferências voluntárias da União para as demais esferas públicas e instituições

privadas sem fins lucrativos.

3

INTRODUÇÃO

Este artigo adota o pensamento de centralidade do Estado para o

desenvolvimento das sociedades contemporâneas, notadamente nas dimensões

econômicas, sociais e ambientais. Trabalha com as premissas de limites do mercado

para promover crescimento integrado a desenvolvimento social e do dever do

Estado de desenvolver competências administrativas e políticas para auxiliar na

definição e alcance de objetivos coletivos.

Evidentemente se reconhece que são substantivas as lacunas de

efetividade do Estado e de condutas dos agentes alinhadas ao interesse coletivo.

Em alguns casos, como no Brasil, problemas se agudizam, colocando em risco

relações sociais historicamente construídas. O resultado, muitas vezes, são políticas

públicas com alcance precário de objetivos/compromissos coletivos e, no limite,

escândalos de corrupção pela ação de agentes públicos e privados que

transacionam em estruturas viciadas.

Na perspectiva de encontrar caminhos para esses desafios, autores têm

apontado para a relevância da discussão sobre como ampliar a capacidade do

Estado para favorecer o atingimento dos seus fins. O conceito ainda está em fase de

apropriação e poucos estudos, predominantemente na ciência política, tentam

escrutinar as variáveis de relevância para o seu dimensionamento.

Na administração pública, os estudos são mais escassos. Neste sentido,

este artigo se propõe breve revisão da literatura, para verificar em que medida o

controle constituído no âmbito dos próprios Estados aparece como dimensão de

relevância nos construtos de avaliação da capacidade estatal. Na sequência, por

meio de levantamento empírico, buscar-se-á aproximar a discussão do contexto da

administração pública brasileira.

A importância da proposta decorre da relevância do controle institucional

para o funcionamento do Estado. Desde a interpretação de Weber, no início do

século XX, reconhece-se que a ordem administrativa e jurídica, que direciona e

delimita a ação do quadro político e administrativo estatal, como um dos principais

fundamentos do Estado. A complexidade elevada das relações internas entre os

agentes que transacionam nessa esfera de poder faz com que o controle da

4

sociedade sobre o Estado deva necessariamente ser complementado por

mecanismos de controle constituídos para incentivar os agentes públicos, eleitos ou

não, a adotarem, em suas práticas, as regras do jogo estabelecidas pelos sistemas

racionais-legais.

O texto está organizado em três i tens: no primeiro, faz-se revisão do

conceito e propostas de aferição, no segundo, verifica-se como o controle

insti tucional tem sido percebido nas propostas de dimensionamento dessa

capacidade; e no terceiro, faz-se breve análise comparativa de aferição de

habilidades administrativas em procedimentos burocráticos na União Europeia e

no Brasil.

1 REVISÃO CONCEITUAL E POSSIBILIDADES DE AFERIÇÃO DE CAPACIDADE

ESTATAL

De acordo com Luciana Cingolani (2013), o surgimento do conceito

capacidade estatal decorreu do fato de o Estado ter sido colocado na agenda da

sociologia política na segunda metade do século XX. Peter Evans (1993),

analisando a forma como o Estado tem sido abordado pelas ciências sociais,

identi fica três ondas.

A primeira onda teve como premissa a noção de que os aparelhos de

Estado poderiam e deveriam promover mudanças estruturais que provocassem o

desenvolvimento das sociedades. Considerou-se que o Estado detinha as soluções

para o atendimento das demandas sociais (modelo das sociedades desenvolvidas –

Welfare State), para o subdesenvolvimento (modelo de substituição de importações)

ou para o conflito de classes (modelo do estatismo comunista).

A segunda corresponde a um espelhamento invertido da situação

anterior, com o Estado passando a ser estudado como problema. Nessa visão, a

agenda da administração pública passa a se vincular à redução do tamanho do

Estado, com foco em variáveis macroeconômicas, eficiência administrativa e

redução de gastos públicos em contexto de reformas do Estado 1 . Além disso,

1 A primeira geração de reforma foi conduzida pela Inglaterra, tendo sido estendida à Nova Zelândia, Austrália e, em menor grau aos EUA, Canadá, Suécia, França e Itália, Chile, México e Brasil (LANE,

2000).

5

assume relevância o estudo do risco de interesses individuais dos agentes públicos

prevalecerem sobre interesses coletivos, favorecendo argumentos da necessidade

de diminuição do Estado.

A terceira onda recoloca a importância do Estado. O efeito das reformas

teria permitido a constatação de que, até mesmo para contratar de forma efetiva,

são necessárias certas capacidades administrativas e políticas que muitos Estados

não detinham. Desde os anos 80, surgiram trabalhos sinalizando a necessidade de

ampliação de competências administrativas e políticas para a implementação de

políticas públicas, sendo um dos mais importantes o de Bárbara Geddes (1994), que

pesquisou o processo brasileiro de desenvolvimento.

Fabián Repetto (2003) afirma que a segunda geração de reformas

mostrou a incapacidade do mercado para gerar crescimento econômico de forma

integrada a desenvolvimento social. Para o autor este teria sido o momento inicial

para situar o conceito da capacidade de Estado, com significado próximo ao de

capacidade burocrática do Estado.

Fernando L. Abrúcio (1997) identifica que o Estado ganha relevância na

PSO – Public service orientation, movimento que alia os temas de propostas

anteriores com a agenda do republicanismo e da democracia e incorpora novas

demandas como accountability, participação política, equidade e justiça.

Evans (1993) afirma que a reemergência da importância do Estado

decorreu da percepção que, mesmo nos países onde ocorreram processos de

liberalização, de privatização e outras estratégias similares, gestores públicos

continuaram a ter papel de vanguarda para mudanças estruturais. Defende que a

retomada do pensamento Weberiano advém da percepção de que o problema não é

de excesso de burocracia, conforme preconizava a nova administração pública, mas

de carência de seus fundamentos2 (WEBER, 1976).

2 Corroborando com a noção de que a NGP não prescinde da estrutura burocrática, Evans (1993) e Geddes (1994) reafirmam a importância do Estado para o desenvolvimento econômico e social. O

primeiro ao analisar o sucesso econômico dos Newly Industrialized Countries (NICs) do sudeste asiático, afirma que a dinâmica dos estados desenvolvimentistas se sustenta em: 1) coerência corporativa e intervenções estratégicas, com maturidade das características weberianas de

autonomia, seletividade, recrutamento meritocrático e recompensas de carreira no longo prazo; 2) redes informais com a sociedade e com o mercado que ampliam a coerência interna da burocracia. Geddes, ao analisar a capacidade de governantes latino-americanos para implementarem políticas

de desenvolvimento, afirma que as elites burocráticas e políticas, ao disputarem recursos escassos,

6

Entidades como Banco Mundial e o Banco Interamericano apoiaram

projetos voltados ao desenvolvimento institucional de países da América Latina, Ásia

e África3. O foco era a ampliação da capacidade das instituições para fortalecerem a

autoridade do Estado para execução de programas em arranjos voltados à

valorização do interesse público.

Cada uma dessas ondas originaram formulações distintas sobre

capacidade estatal. Cingolani (2013) realizou importante revisão do conceito e

construtos de aferição, citando as seguintes contribuições:

a) Charles Tilly, com o trabalho The Formation of National States in

Western Europe (1975) – é apontado pela autora como precursor do

conceito. Afirma a capacidade estatal (ou stateness) como o poder do

Estado para estimar os recursos necessários à população local e para

vencer a resistência da população para resistir à captação recursos

decorrente;

b) Skocpol, no trabalho Bringing the state back de Evans, Rueschemayer

e Skocpol (1985) – define capacidade estatal como habilidade para

implementar objetivos oficiais, ainda que em oposição ao

poder/resistência de grupos sociais ou em face de circunstancias

socioeconômicas não favoráveis;

c) Migdal, com o livro Strong States, Weak Societies (1988) – define

capacidade de Estado como a habilidade dos líderes do Estado para

constituir agências que consigam fazer com que a sociedade e o

Estado assimilem a extração de recursos, a regulação social e o

domínio territorial;

com estratégias patrimonialistas / clientelistas, acabam provocando efeitos negativos para a performance do Estado e, também, para a própria Economia. Assim, uma saída encontrada no

Brasil, por exemplo, foi a criação de estruturas paralelas, funcionando à parte das estruturas tradicionais para implementar projetos prioritários. Um exemplo citado foi o BNDES. Complementarmente ao trabalho de Evans que estudou o efeito da inserção da sociedade no

Estado como fator de ampliação da sua capacidade, Geddes verificou os ganhos de capacidade de estado em situações de ampliação de autonomia burocrática.

3 O Banco Mundial – BIRD e o Banco de Desenvolvimento – BID em projeto conjunto para avaliação

do Programa Agropecuário argentino, em 1991, contrataram Alain Tobelem para desenvolver a metodologia a ser utilizada na avaliação. Foi desenvolvido o SADCI – Sistema de Análise de Capacidade Institucional – que passou a ser utilizado por ambos os bancos em diferentes projetos

em países, particularmente, na América Latina, na década de 90 (OSZLAK e ORELLANA, 2001).

7

d) Linda Weiss (1988) – afirma que se trata da habilidade do Estado para

coordenar mudanças industriais nas sociedades até o alcance das

condições para competição internacional;

e) Evans and Rauch (1999 a 2000) – estudo empírico seminal que analisa

o efeito das dimensões da burocracia weberiana no desenvolvimento

econômico;

f) DeRouen et. al (2010) – em estudo envolvendo Irlanda do Norte,

Indonésia, Burundi, Mali e Somália, capacidade estatal é entendida

como habilidade para alcançar objetivos definidos com participação

coletiva, ainda que enfrentando resistências de parcela dos atores da

sociedade;

g) Dincecco (2011) – estudando impactos da capacidade estatal na

performance econômica de longo prazo na Europa, compreende o

conceito como combinação de centralização na captação de recursos e

limitação do poder executivo por mecanismos de freios e contrapesos

institucionais;

h) Hamm, King and Stuckler (2012) – desenvolvendo estudo sobre países

do leste europeu após era soviética, entenderam capacidade estatal

como habilidade do Estado para se inserir na sociedade e realizar seus

objetivos.

No Brasil, dois trabalhos recentes abordaram o tema. Alexandre Ávila

Gomide e Roberto Rocha Pires (2014, p. 19 ), ao discutirem as novas bases para o

desenvolvimento econômico e social do Brasil, entendem arranjo institucional “(...)

como o conjunto de regras, mecanismos e processos que definem a forma par ticular

como se coordenam atores e interesses na implementação de uma política pública

específica.” Admitem que são esses arranjos que dotam o Estado de capacidade de

execução de seus objetivos.

Entendem que a capacidade estatal pode ser analisada a partir de dois

componentes, o técnico-administrativo e o político. Considera, igualmente a Evans,

que o primeiro componente deriva do conceito weberiano de burocracia,

contemplando competências dos agentes para gerir as políticas, por meio de ações

coordenadas e orientadas para resultados previamente contratados com a sociedade.

8

O segundo componente volta-se para a dimensão política, correspondendo às

habilidades dos governos para operar os canais de interlocução com os diversos

atores sociais, de forma a minimizar e resolver conflitos e para evitar a captura por

interesses específicos.

Regina Pacheco Silva (2013), ao discutir o papel que o Estado tem

assumido na economia brasileira, focaliza aspectos de organização e funcionamento

(estruturas, procedimentos, conjunto de normas e práticas institucionais) e busca

identificar potencialidades e desafios decorrentes da atual capacidade institucional.

A análise se volta para problemas de coordenação intragovernamental, voltada para

intersetorialidade e processamento de objetivos, notadamente em ambiente social

complexo formado por um emaranhado de disposições e normas que desafiam o

processo decisório dos atores.

Afirma que, em termos de estrutura macrorganizacional do aparelho do

Estado – extensão, diversificação de formatos organizacionais, ciclos de expansão e

retração, instrumentos que permitem às partes relacionarem-se entre si – a

experiência brasileira tem ido na contramão da experiência internacional recente.

Esta tem convergido no sentido da simplificação das estruturas por meio da redução

do número de ministérios ou departamentos e da concessão de flexibilidades de

gestão às organizações prestadoras de serviços públicos, em troca do compromisso

prévio com resultados a serem entregues por aquelas organizações.

Considera que, além de ampliar estruturas (aumento do número de

ministérios), o Brasil assiste a recrudescimento dos controles de procedimentos e

certo retrocesso em pequenos avanços havidos em concessão de flexibilidades.

Aponta ainda que os controles no Brasil, dirigindo-se à CGU e ao TCU, engessam a

máquina pública e dificultam a inovação, sem conseguir coibir práticas ilegais e

corrupção.

Além de apresentarem conceitos, alguns autores vincularam capacidade

estatal a habilidades passíveis de estimativa e intervenção racional e sistematizada.

Grindle (1997) indica quatro componentes fundamentais para aferição de capacidade

estatal: (1) capacidade administrativa – habilidade dos Estados para entregar bens

e serviços à sociedade; (2) capacidade técnica – habilidade dos Estados para

manejar políticas macroeconômicas e formular opções de políticas econômicas;

9

(3) capacidade política – habilidade dos Estados para responder a demandas

sociais, permitindo canalização e representação de interesses sociais e

incorporando a participação social em decisões e resolução de conflitos; e (4)

capacidade institucional – habilidade dos Estados para produzir e fortalecer regras

que governam a interação política e econômica.

Repetto (2003), em trabalho para o BID, estabeleceu sua definição a

partir das contribuições de Hilderbrand e Grindle (habilidade para desempenhar

tarefas apropriadas com efetividade, eficiência e sustentabilidade), de Aunque Weiss

(capacidade transformadora do Estado) e de Migdal (capacidade dos lideres estatais

de utilizar os órgãos com a finalidade de implementarem suas decisões em prol da

sociedade). Definiu capacidade de Estado como habilidade das instâncias de

governo para implementar, através de políticas públicas, os máximos níveis

possíveis de valor social.

O autor propôs para o dimensionamento da capacidade de Estado

atributos que se relacionam com duas perguntas básicas sobre a ação

governamental: como fazer e para quê. Em relação ao como, cita:

1. Coordenação da interação dos atores: trata-se de fazer com que a

interação ocorra em função de tarefas previstas, na busca de

vantagens comparativas, tendo em vista objetivos públicos definidos;

2. Flexibilidade: possibilidade de as políticas serem alteradas em função

de circunstâncias internas e externas;

3. Inovação: capacidade de reagir a situações não usuais, resultando em

modificação total ou parcial das dinâmicas existentes ou criação de

novas;

4. Qualidade: satisfação com bens ou serviços entregues segundo

padrões considerados apropriados pela sociedade;

5. Sustentabilidade: condição de as intervenções perdurarem no tempo,

sem modificações em função de fatores conjunturais;

6. Avaliação: processo para determinar se a decisão ou ação pública

alcançou os objetivos e as metas propostas; e

7. Accountability: processo de prestação de contas de autoridades e

agentes públicos à sociedade.

10

Em relação ao para quê, o autor pontua como relevantes:

1. Legitimidade: geração de consensos básicos entre os principais

atores; e

2. Equidade: busca da igualdade de oportunidades, entre as quais cabe

destacar a igualdade de acesso ao resultado das políticas públicas e

ao resultado do progresso econômico.

Anne Mette Kjær, Ole Hersted Hansen e Jens Peter Frølund Thomsen

(2002) definem capacidade estatal como habilidade para formular e implementar

estratégias para consecução dos objetivos econômicos e sociais da sociedade, mas

alertam que essa definição não fornece pistas de como o fenômeno pode ser

estudado. Isso porque não se trata de algo tangível, passível de observação em si

mesmo, mas que deve ser buscado em consequências ou pré-condições, tais como

resultado de políticas públicas, sistemas de arrecadação ou sistemas de controle.

Assim, trabalharam o tema em três níveis de habilidades com cinco atributos para

cada nível:

1. Habilidades intrínsecas de capacidade estatal – (1A) poder de

arrecadação de impostos; (1B) poder de promover a obediência aos

princípios burocráticos; (1C) sistema administrativo especializado e

diferenciado; (1D) forte controle das finanças públicas; (1E)

capacidade militar de defesa nacional.

2. Mecanismos de desenvolvimento de capacidade – (2A)

estabelecimento de arranjos e alianças corporativas para solução de

conflitos; (2 B) ampliação do poder das autoridades locais; (2C)

flexibilização do setor público; (2D) liderança política; (2 E) alianças

com atores e instituições externas.

3. Pré-condições para desenvolvimento de capacidade – (3A) estrutura

de governança gerando legitimidade, confiança e reciprocidade; (3B)

crescimento e organização do setor privado; (3C) alto nível

educacional; (3D) alto nível de organização da sociedade; e (3 E)

participação na divisão internacional do trabalho.

11

Barzelay et al (2002), realizando trabalho para avaliar as reformas do

setor público da América Latina, estabeleceu cinco grandes áreas para

construir/reconstruir capacidades técnico-administrativas de Estado: a) processo de

planejamento do gasto e gestão financeira; b) função pública e relações trabalhistas;

c) organização e métodos; d) gestão de compras; e e) auditoria e avaliação.

Verifica-se nessas definições e propostas de dimensionamento que há

dois consensos importantes. O primeiro deles é que o Estado importa e interfere nas

condições de desenvolvimento das sociedades. O segundo é que a habilidade

administrativa do Estado é uma dimensão estratégia para a execução dos objetivos

pactuados socialmente.

Neste artigo, a partir das contribuições referenciadas, admitir-se-á que o

conceito de capacidade estatal necessariamente vincula-se à lógica da finalidade de

ação estatal e que a dimensão administrativa estará sempre presente. Assim, os

próximos itens estarão voltados a evidenciar que a função controle institucional tem

relevância para o funcionamento adequando da dimensão administrativa,

notadamente pelo seu papel para a legitimidade institucional.

2 REVISÃO SOBRE O CONCEITO DE CONTROLE INSTITUCIONAL E APLICAÇÃO PARA A ESTIMATIVA DE CAPACIDADE DE ESTADO

A interpretação de Max Weber (1999) para o Estado moderno se constitui,

ainda hoje, referência fundamental para a discussão sobre mecanismos de controle

instituídos pelo ordenamento jurídico estatal nos países democráticos. A explicação

weberiana ressalta a essência de dominação social do Estado

(...) o Estado é aquela comunidade humana, que dentro de determinado território (...) reclama para si (com êxito) o monopólio da coação física

legítima, pois o específico (...) é que a todas as demais associações ou pessoas individuais somente se atribui o direito de exercer coação física na medida em que o Estado o permita (WEBER 1999, p.526).

Pierre Bourdieu (1996) parte da interpretação weberiana para refletir

sobre as causas que levam os indivíduos a admitirem a dominação do Estado.

Define que a noção de legitimidade da dominação social foi constituída por longo

processo de construção histórica, que se encontra internalizada nas estruturas

12

cognitivas dos agentes sociais. Sustenta que a legitimidade da dominação do Estado

depende da construção simbólica do interesse público, como referência obrigatória

de valores de neutralidade e de devotamento desinteressado dos agentes do Estado

ao bem comum.

Esse reconhecimento possibilita compreender que a obrigatoriedade de

referência de legitimidade e de universalidade impõe ao Estado o dever de

instituição de mecanismos que induzam os seus agentes operadores (burocratas e

políticos) a inibirem interesses pessoais/egoístas, especialmente os econômicos,

para priorização dos compromissos do Estado com a coletividade (GARCIA, 2011).

Assim, como primeira referência necessária para situar o conceito em

referência, a partir de Weber e de Bourdieu, é possível afirmar que a função

controle institucional integra o esforço sistemático e objetivo do Estado para alinhar

os interesses pessoais dos seus agentes à noção insti tuída oficialmente c omo

interesse público.

Já a segunda referência diz respeito à lógica de funcionamento das

organizações burocráticas. No sentido weberiano, significa organizar um conjunto de

meios para buscar fins específicos, utilizando como estrutura um sistema racional-

legal4. No Estado, essa estrutura corresponde ao conjunto de órgãos e entidades

denominado administração pública. Uma das características fundamentais desse

espaço social é a existência de uma ordem administrativa e jurídica que, dentre outras

possibilidades, define a forma como as escolhas são feitas e orienta a ação do quadro

administrativo, o qual também é instituído por estatuto próprio (WEBER, 1999).

As escolhas públicas e as respectivas ações são, respectivamente,

competência de políticos e de burocratas. Os primeiros são eleitos para ocuparem

cargos públicos com mandato definido, detendo, portanto, legitimidade para tomar

4 Os atributos da burocracia são: 1) a organização cont ínua de cargos é delimitada por normas; 2) a sistemática da divisão de trabalho é constituída pela atribuição de autoridade compatível com a

função e pela definição de instrumentos de coerção e limitação do uso; 3) as relações são regidas pelo princ ípio da hierarquia, em que cada cargo inferior está sob o controle e supervisão superior, havendo direito de apelação dos inferiores aos superiores; 4) especialização para exerc ício de

cargos; 5) os membros do quadro administrativo estão afastados da propriedade dos meios de produção e a administração exerce o controle sobre os membros em nome dos proprietários; 6) impessoalidade, dado que o funcionário não é dono do cargo. Perdido o cargo, outro funcionário

responde pelas funções; 7) todos os atos devem ser comprováveis por meio de documentação.

13

decisões políticas. Os segundos integram o quadro permanente de funcionários

encarregados pela operacionalização das decisões políticas. Por meio dessas ações,

as metas pactuadas com a sociedade são entregues na forma de bens e/ou serviços.

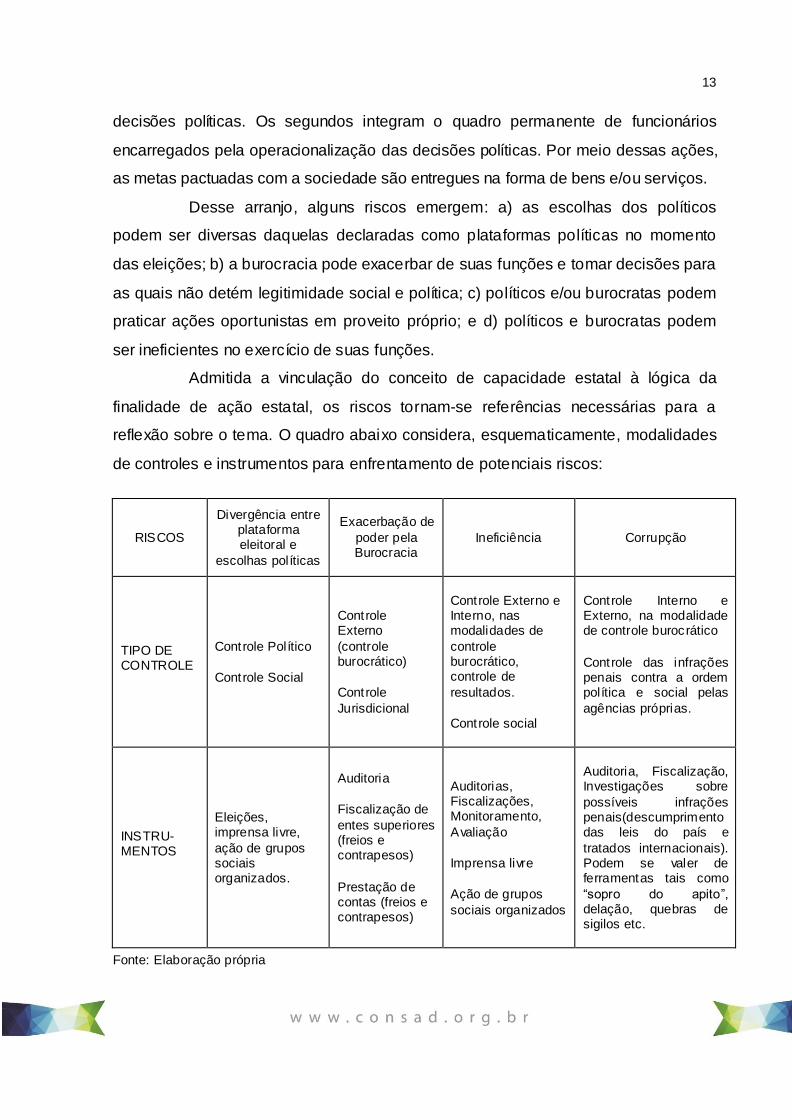

Desse arranjo, alguns riscos emergem: a) as escolhas dos políticos

podem ser diversas daquelas declaradas como plataformas políticas no momento

das eleições; b) a burocracia pode exacerbar de suas funções e tomar decisões para

as quais não detém legitimidade social e política; c) políticos e/ou burocratas podem

praticar ações oportunistas em proveito próprio; e d) políticos e burocratas podem

ser ineficientes no exercício de suas funções.

Admitida a vinculação do conceito de capacidade estatal à lógica da

finalidade de ação estatal, os riscos tornam-se referências necessárias para a

reflexão sobre o tema. O quadro abaixo considera, esquematicamente, modalidades

de controles e instrumentos para enfrentamento de potenciais riscos:

RISCOS

Divergência entre plataforma eleitoral e

escolhas políticas

Exacerbação de

poder pela Burocracia

Ineficiência Corrupção

TIPO DE CONTROLE

Controle Político

Controle Social

Controle Externo

(controle burocrático)

Controle

Jurisdicional

Controle Externo e Interno, nas modalidades de

controle burocrático, controle de

resultados.

Controle social

Controle Interno e Externo, na modalidade de controle burocrático

Controle das infrações penais contra a ordem política e social pelas

agências próprias.

INSTRU-MENTOS

Eleições, imprensa livre,

ação de grupos sociais organizados.

Auditoria

Fiscalização de

entes superiores (freios e contrapesos)

Prestação de contas (freios e contrapesos)

Auditorias, Fiscalizações, Monitoramento,

Avaliação

Imprensa livre

Ação de grupos

sociais organizados

Auditoria, Fiscalização, Investigações sobre

possíveis infrações penais(descumprimento das leis do país e

tratados internacionais). Podem se valer de ferramentas tais como

“sopro do apito”, delação, quebras de sigilos etc.

Fonte: Elaboração própria

14

O primeiro risco situa-se na esfera política. Seu principal mecanismo de

controle é vertical, que ocorre por intermédio dos instrumentos de controle da

sociedade sobre o Estado, operacionalizados pelos pleitos eleitorais e pelos canais

de democracia direta e participativa.

Para os demais riscos, o controle direto da sociedade é pouco eficaz.

Maximizando fenômenos de ritualismo e corporativismo, políticos e burocratas

podem promover deslocamento de objetivos, tornando-se um fim em si mesmo e

perdendo a conexão com as finalidades que legitimam suas práticas, gerando o que

Michel Crozier (1981) denomina disfunções burocráticas. Esse deslocamento pode

ocasionar ineficiências, inclusive com riscos de utilização do Estado para fins de

rendas impróprias, sob a forma de corrupção.

Para minimizar esses riscos, o Estado organiza um conjunto de estruturas

horizontais. Como demonstrado no esquema apresentado, todos os três tipos de

riscos podem/devem ser enfrentados por mecanismos de controle institucional: a) o

controle político sobre a burocracia (controle externo), que busca assegurar o

alinhamento às decisões da esfera política e ao conjunto de regras definidas pelo

ordenamento jurídico; b) o controle dos gestores públicos (controle interno)

responsáveis pelas operações, processos e ações executadas no âmbito de suas

responsabilidades para melhorar a racionalidade das decisões gerencial e

operacional com relação aos fins desejados e para assegurar condições de

prestação de contas às entidades de fiscalização institucional.

Adam Przeworski (2001) cita Manin (1994), para afirmar que o problema

dos poderes ilimitados em cada esfera de governo, legislativo, executivo e judiciário,

nos regimes com separação de poderes, fica contornado pelos mecanismos de

freios e contrapesos. Esses mecanismos destinam-se a constranger os agentes de

cada poder a agirem segundo as regras do jogo vigentes e garantir adequada

eficácia das instituições.

Esses mecanismos de controle foram descritos por Guillermo O´Donnell

(1998) como accountability horizontal, formado por uma rede de agências que detêm

responsabilidades para realização de ações “que, vão desde a supervisão de rotina

a sanções legais ou até impeachment contra ações ou emissões de outros agentes

ou agências de Estado que podem ser qualificadas como delituosas” (O´Donnell,

1998, p. 40).

15

Essas agências buscam coibir a possibilidade de os agentes públicos

deixarem de priorizar o interesse público, bem assim de agirem em desacordo com o

previsto pelo ordenamento jurídico. Então um problema central é como estruturar as

agências responsáveis pelos mecanismos de controle horizontal para maximizar as

possibilidades de alinhamento das ações dos agentes públicos aos interesses

públicos.

Porém, a discussão não se esgota com as agências de fiscalização

superior. Desde meados do século passado, as organizações públicas e/privadas se

tornaram mais complexas, de forma que as auditorias independentes passaram a

exigir delas a instituição de mecanismos de controle interno como estratégia de

segurança para emissão de pareceres. Quanto mais consistência de controle

interno, menor o risco de auditoria.

Para o setor público, a Organização Internacional de Entidades de

Fiscalização Superiores – INTOSAI indica que as organizações públicas devem

instituir adequados mecanismos de controle interno, entendendo este como

processo integrado que é efetivado por todos, gerentes e funcionários, com função de detectar riscos e prover segurança razoável para a busca do cumprimento da missão organizacional, seguindo os objetivos gerais de

executar as operações de forma organizada, ética, econômica, eficiente e efetiva; de preencher os requisitos de responsabilização (accountability); de atender às leis e às regulamentações; e de salvaguardar os recursos contra

perdas, abusos e danos. (INTOSAI, 2004, p.4).

Trata-se de visão sistêmica de controle que inclui atividades que devem

ser realizadas pela própria gestão para assegurar que as ações executadas se

alinham ao que institucionalmente foi planejado e que obedecem ao conjunto de

regras que orientam e obrigam as ações dos agentes públicos.

Interessante pontuar que as duas modalidades de mecanismos de

controle, o interno, na concepção da Intosai, e o externo, contemplam instrumentos

que são relevantes no enfrentamento de dois dos riscos já referenciados, o da

exacerbação de poder pela burocracia e o de ineficiência. Utilizam ferramentas

típicas do controle burocrático, quais sejam auditoria, fiscalização, monitoramento e

avaliação. Todas essas modalidades podem ser operacionalizadas em dois

sentidos: o da conformidade das práticas, relativamente ao ordenamento jurídico, e

o do atingimento dos resultados previstos, via de regra, com verificação do

cumprimento de metas físicas e relação custo/benefício.

16

Esses mecanismos de controle também auxiliam na mitigação do risco da

corrupção, dado que ampliam o risco de detecção. No entanto, pelas características

do risco, maior eficiência assiste às agências de combate ao delito e ao crime. É

assim nos países com instituições mais consolidadas e cada vez mais, também, no

Brasil, com atuação conjugada da Polícia Federal com o Ministério Público Federal.

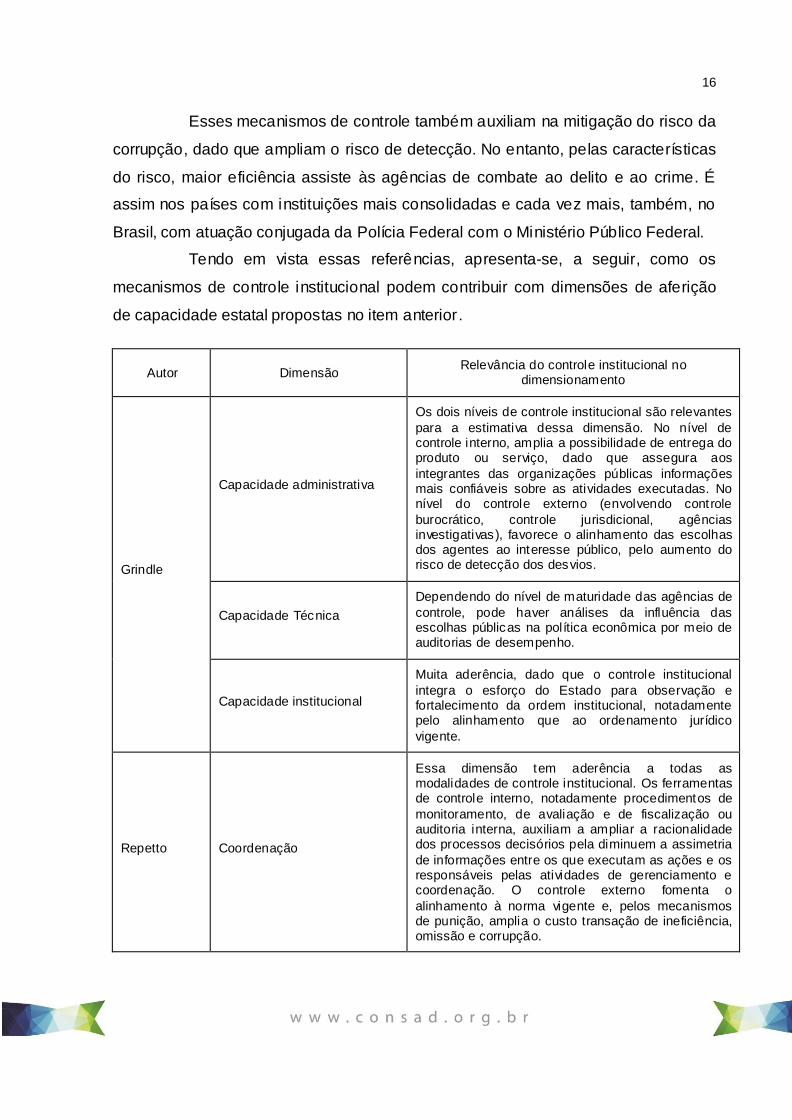

Tendo em vista essas referências, apresenta-se, a seguir, como os

mecanismos de controle institucional podem contribuir com dimensões de aferição

de capacidade estatal propostas no item anterior.

Autor Dimensão Relevância do controle institucional no

dimensionamento

Grindle

Capacidade administrativa

Os dois níveis de controle institucional são relevantes

para a estimativa dessa dimensão. No nível de controle interno, amplia a possibilidade de entrega do produto ou serviço, dado que assegura aos

integrantes das organizações públicas informações mais confiáveis sobre as atividades executadas. No nível do controle externo (envolvendo controle

burocrático, controle jurisdicional, agências investigativas), favorece o alinhamento das escolhas dos agentes ao interesse público, pelo aumento do risco de detecção dos desvios.

Capacidade Técnica

Dependendo do nível de maturidade das agências de

controle, pode haver análises da influência das escolhas públicas na política econômica por meio de auditorias de desempenho.

Capacidade institucional

Muita aderência, dado que o controle institucional

integra o esforço do Estado para observação e fortalecimento da ordem institucional, notadamente pelo alinhamento que ao ordenamento jurídico

vigente.

Repetto Coordenação

Essa dimensão tem aderência a todas as modalidades de controle institucional. Os ferramentas de controle interno, notadamente procedimentos de

monitoramento, de avaliação e de fiscalização ou auditoria interna, auxiliam a ampliar a racionalidade dos processos decisórios pela diminuem a assimetria

de informações entre os que executam as ações e os responsáveis pelas atividades de gerenciamento e coordenação. O controle externo fomenta o

alinhamento à norma vigente e, pelos mecanismos de punição, amplia o custo transação de ineficiência, omissão e corrupção.

17

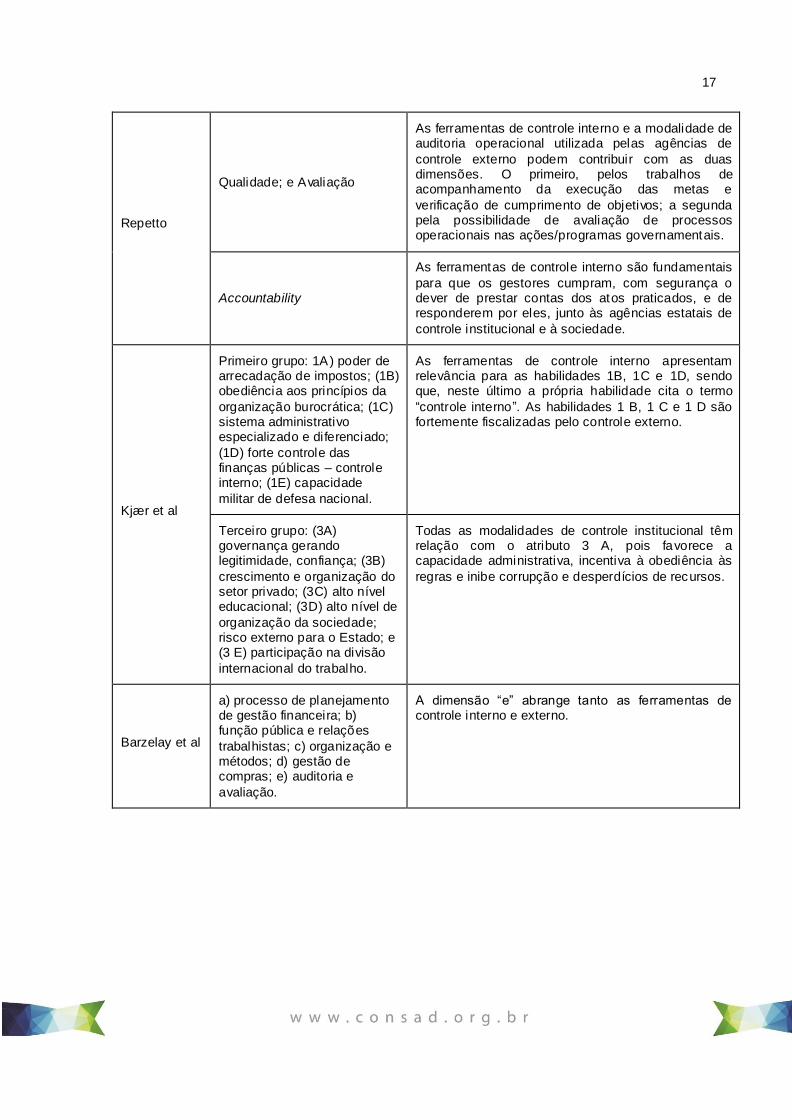

Repetto

Qualidade; e Avaliação

As ferramentas de controle interno e a modalidade de auditoria operacional utilizada pelas agências de

controle externo podem contribuir com as duas dimensões. O primeiro, pelos trabalhos de acompanhamento da execução das metas e

verificação de cumprimento de objetivos; a segunda pela possibilidade de avaliação de processos operacionais nas ações/programas governamentais.

Accountability

As ferramentas de controle interno são fundamentais

para que os gestores cumpram, com segurança o dever de prestar contas dos atos praticados, e de responderem por eles, junto às agências estatais de

controle institucional e à sociedade.

Kjær et al

Primeiro grupo: 1A) poder de arrecadação de impostos; (1B) obediência aos princípios da

organização burocrática; (1C) sistema administrativo especializado e diferenciado;

(1D) forte controle das finanças públicas – controle interno; (1E) capacidade

militar de defesa nacional.

As ferramentas de controle interno apresentam relevância para as habilidades 1B, 1C e 1D, sendo que, neste último a própria habilidade cita o termo

“controle interno”. As habilidades 1 B, 1 C e 1 D são fortemente fiscalizadas pelo controle externo.

Terceiro grupo: (3A) governança gerando legitimidade, confiança; (3B)

crescimento e organização do setor privado; (3C) alto nível educacional; (3D) alto nível de

organização da sociedade; risco externo para o Estado; e (3 E) participação na divisão

internacional do trabalho.

Todas as modalidades de controle institucional têm relação com o atributo 3 A, pois favorece a capacidade administrativa, incentiva à obediência às

regras e inibe corrupção e desperdícios de recursos.

Barzelay et al

a) processo de planejamento de gestão financeira; b) função pública e relações

trabalhistas; c) organização e métodos; d) gestão de compras; e) auditoria e

avaliação.

A dimensão “e” abrange tanto as ferramentas de controle interno e externo.

18

3 UTILIZAÇÃO DE DIMENSÕES DE CAPACIDADE ESTATAL POR BUROCRACIAS PÚBLICAS

3.1 União Europeia

Como exemplo de aplicação em burocracia pública, traz-se o sistema

europeu de controle de aplicação de recursos em desenvolvimento regional. 5 Na

União Europeia, com base em critérios objetivos de elegibilidade, recursos podem

ser alocados para impulsionar o desenvolvimento local, contemplando regiões que

possuem PIB per capita abaixo de 75% da média da União Europeia. Para tanto, é

exigido que o País solicitante demonstre deter estrutura de gestão e controle capaz

de assegurar, tecnicamente, adequada aplicação desses recursos.

Antes de qualquer repasse de recurso, o solicitante deve apresentar

informações sobre o sistema de gestão e controle que será utilizado, devidamente

definidas em check-list técnicos. Deve abranger aspectos relativos à organização e a

procedimentos aplicados pela gestão para certificação de despesas e para garantir

que os demonstrativos sejam auditados em todos os níveis de responsabilidade. É

elaborado relatório com informações ex-ante, contemplando parecer independente de

auditoria quanto à conformidade e qualidade esperada do sistema de gestão e

controle (documento denominado compliance assessment). O sistema é baseado em

estrutura piramidal que segue o conceito de single audit, conforme figura a seguir.

Fonte: Relatório Consolidado. Projeto no DCI-ALA/2006-698 “Apoio aos Diálogos Setoriais EU – Brasil”.

5 Relatório Consolidado Ministério da Integração Nacional (2012).

19

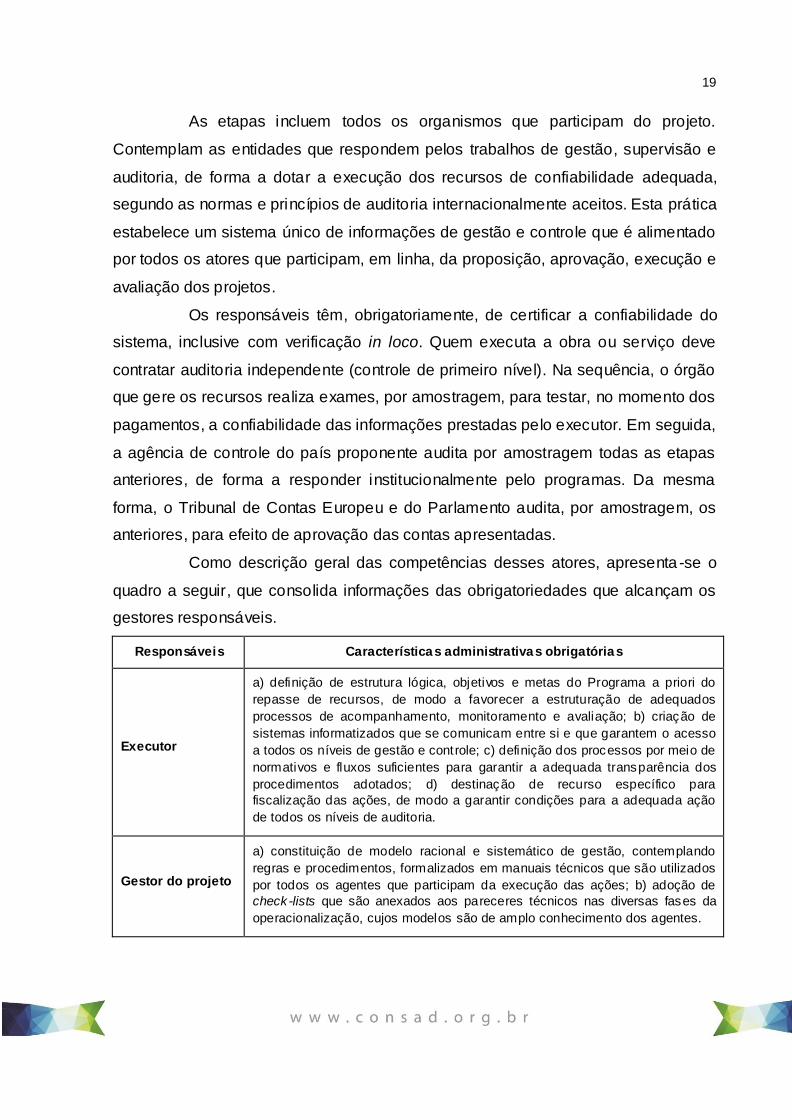

As etapas incluem todos os organismos que participam do projeto.

Contemplam as entidades que respondem pelos trabalhos de gestão, supervisão e

auditoria, de forma a dotar a execução dos recursos de confiabilidade adequada,

segundo as normas e princípios de auditoria internacionalmente aceitos. Esta prática

estabelece um sistema único de informações de gestão e controle que é alimentado

por todos os atores que participam, em linha, da proposição, aprovação, execução e

avaliação dos projetos.

Os responsáveis têm, obrigatoriamente, de certificar a confiabilidade do

sistema, inclusive com verificação in loco. Quem executa a obra ou serviço deve

contratar auditoria independente (controle de primeiro nível). Na sequência, o órgão

que gere os recursos realiza exames, por amostragem, para testar, no momento dos

pagamentos, a confiabilidade das informações prestadas pelo executor. Em seguida,

a agência de controle do país proponente audita por amostragem todas as etapas

anteriores, de forma a responder institucionalmente pelo programas. Da mesma

forma, o Tribunal de Contas Europeu e do Parlamento audita, por amostragem, os

anteriores, para efeito de aprovação das contas apresentadas.

Como descrição geral das competências desses atores, apresenta -se o

quadro a seguir, que consolida informações das obrigatoriedades que alcançam os

gestores responsáveis.

Responsáveis Características administrativas obrigatórias

Executor

a) definição de estrutura lógica, objetivos e metas do Programa a priori do

repasse de recursos, de modo a favorecer a estruturação de adequados

processos de acompanhamento, monitoramento e avaliação; b) criação de

sistemas informatizados que se comunicam entre si e que garantem o acesso

a todos os níveis de gestão e controle; c) definição dos processos por meio de

normativos e fluxos suficientes para garantir a adequada transparência dos

procedimentos adotados; d) destinação de recurso específico para

fiscalização das ações, de modo a garantir condições para a adequada ação

de todos os níveis de auditoria.

Gestor do projeto

a) constituição de modelo racional e sistemático de gestão, contemplando

regras e procedimentos, formalizados em manuais técnicos que são utilizados

por todos os agentes que participam da execução das ações; b) adoção de

check-lists que são anexados aos pareceres técnicos nas diversas fases da

operacionalização, cujos modelos são de amplo conhecimento dos agentes.

20

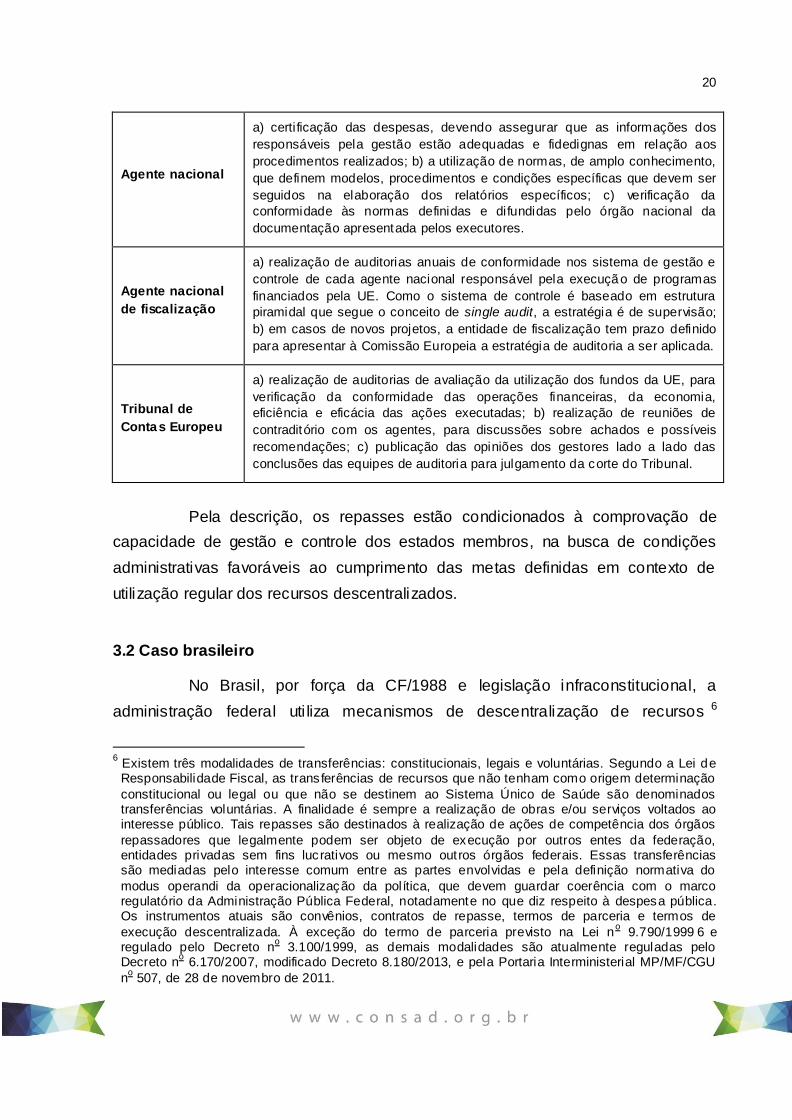

Agente nacional

a) certi ficação das despesas, devendo assegurar que as informações dos

responsáveis pela gestão estão adequadas e fidedignas em relação aos

procedimentos realizados; b) a utilização de normas, de amplo conhecimento,

que definem modelos, procedimentos e condições específicas que devem ser

seguidos na elaboração dos relatórios específicos; c) verificação da

conformidade às normas definidas e difundidas pelo órgão nacional da

documentação apresentada pelos executores.

Agente nacional

de fiscalização

a) realização de auditorias anuais de conformidade nos sistema de gestão e

controle de cada agente nacional responsável pela execução de programas

financiados pela UE. Como o sistema de controle é baseado em estrutura

piramidal que segue o conceito de single audit, a estratégia é de supervisão;

b) em casos de novos projetos, a entidade de fiscalização tem prazo definido

para apresentar à Comissão Europeia a estratégia de auditoria a ser aplicada.

Tribunal de

Contas Europeu

a) realização de auditorias de avaliação da utilização dos fundos da UE, para

verificação da conformidade das operações financeiras, da economia,

eficiência e eficácia das ações executadas; b) realização de reuniões de

contraditório com os agentes, para discussões sobre achados e possíveis

recomendações; c) publicação das opiniões dos gestores lado a lado das

conclusões das equipes de auditoria para julgamento da corte do Tribunal.

Pela descrição, os repasses estão condicionados à comprovação de

capacidade de gestão e controle dos estados membros, na busca de condições

administrativas favoráveis ao cumprimento das metas definidas em contexto de

utilização regular dos recursos descentralizados.

3.2 Caso brasileiro

No Brasil, por força da CF/1988 e legislação infraconstitucional, a

administração federal uti liza mecanismos de descentralização de recursos 6

6 Existem três modalidades de transferências: constitucionais, legais e voluntárias. Segundo a Lei de Responsabilidade Fiscal, as transferências de recursos que não tenham como origem determinação

constitucional ou legal ou que não se destinem ao Sistema Único de Saúde são denominados transferências voluntárias. A finalidade é sempre a realização de obras e/ou serviços voltados ao interesse público. Tais repasses são destinados à realização de ações de competência dos órgãos

repassadores que legalmente podem ser objeto de execução por outros entes da federação, entidades privadas sem fins lucrativos ou mesmo outros órgãos federais. Essas transferências são mediadas pelo interesse comum entre as partes envolvidas e pela definição normativa do

modus operandi da operacionalização da política, que devem guardar coerência com o marco regulatório da Administração Pública Federal, notadamente no que diz respeito à despesa pública. Os instrumentos atuais são convênios, contratos de repasse, termos de parceria e termos de

execução descentralizada. À exceção do termo de parceria previsto na Lei no 9.790/1999 6 e

regulado pelo Decreto no 3.100/1999, as demais modalidades são atualmente reguladas pelo

Decreto no 6.170/2007, modificado Decreto 8.180/2013, e pela Portaria Interministerial MP/MF/CGU

no 507, de 28 de novembro de 2011.

21

para governos locais ou entidades privadas sem fins lucrativas para execução de

políticas públicas.

O Decreto 6.170/2008, regulamentado pela Portaria Interministerial

MPOG/CGU/MF n. 507/2011, define as regras para a execução descentralizada de

recursos federais, por meio de transferência voluntária. Esses normativos trazem

como dever do concedente a aferição da qualificação técnica e capacidade

operacional do órgão/ente candidato a receber recursos federais.

O art. 4 da PI afirma que os órgãos que pretenderem realizar

transferências de recursos financeiros deverão definir critérios de elegibilidade e de

prioridade de “forma objetiva, com base nas diretrizes e objetivos dos respectivos

programas (...) considerando (...) a aferição da qualificação técnica e da capacidade

operacional do convenente.”

O art. 90 afirma que é obrigatória a utilização dos indicadores de

eficiência e eficácia na verificação desse atributo seleção de entidades privadas.

O art. 26 define que, na análise do Plano de Trabalho de entidades privadas, “será

avaliada sua qualificação técnica e capacidade operacional para gestão do

instrumento, de acordo com critérios estabelecidos pelo órgão ou entidade

repassador de recursos”.

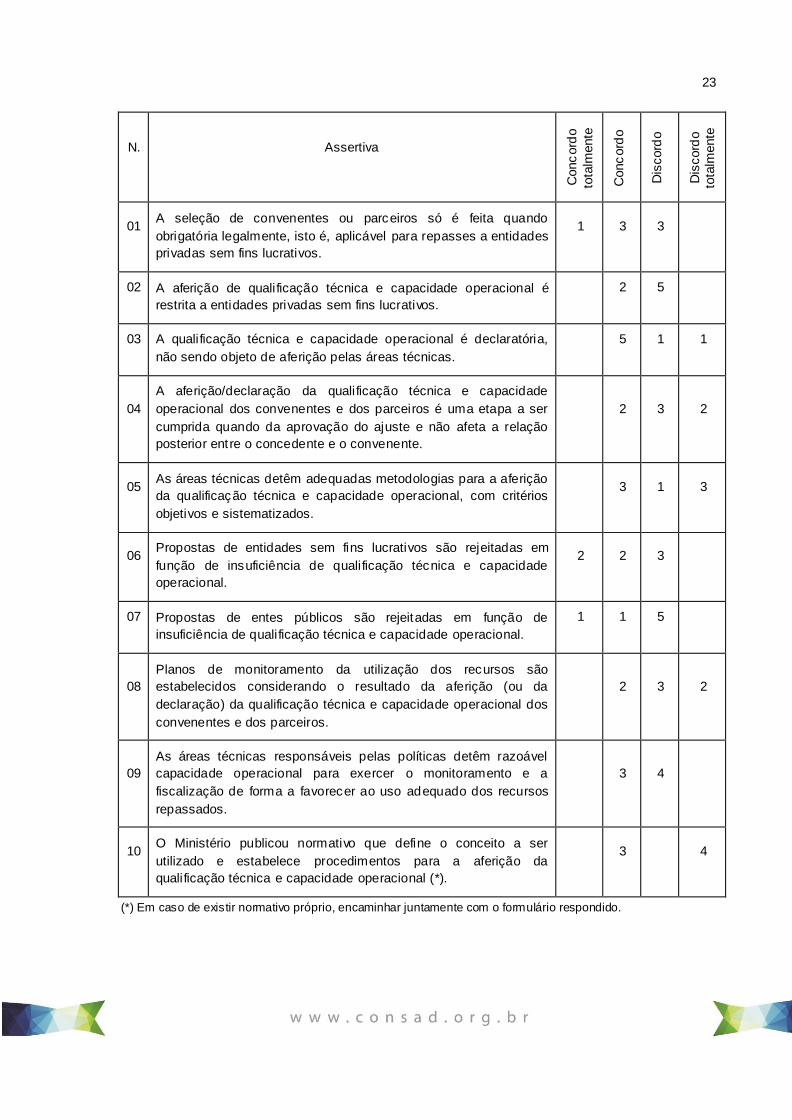

Para analisar como os órgãos públicos avaliam essa dimensão, fez-se

pesquisa junto aos 10 ministérios que mais repassaram recursos por transferência

voluntária, conforme a seguir7. Como esses 10 ministérios responderam por 90% dos

ajustes de transferências voluntárias feitos no período e por 85% dos valores

7 Ajustes/Repasses de 2010 a 2014: elaboração própria com dados do SICONV de março de 2015.

QTD $ milhão

Total de repasse federal 65.826 50.529

Ministério da Saúde 9.066 8.603

Ministério das Cidades 11.704 5.929

Ministério do Turismo 9.348 5.116

Ministério do Desenvolvimento Social e

Combate à Fome 2.659 4.337

Ministério da Integração Nacional 2.607 4.046.

Ministério do Esporte 6.867 3.852

Ministério da Agricultura, Pecuária e

Abastecimento 9.859 3.115

Ministério da Justiça 1.910 2.985

Ministério do Desenvolvimento Agrário 3.958 2.429

Ministério da Educação 1.500 2.396.

Subtotal 59.478 42.813

% Sub/Total 0,90 0,85

22

repassados, o que for detectado nesses órgãos terá relevância. Assim, foi

encaminhado questionário para os Assessores Especiais de Controle Interno desses

ministérios, sendo que sete apresentaram as respostas ao pedido de preenchimento.

Das respostas dos Assessores, apresentadas no quadro a seguir, é

possível identificar que não há, na administração federal, entendimento homogêneo

ou tratamento sistematizado do conceito e de métodos para aferição. Como as

visões são muito divergentes para uma questão que é técnica, o mais provável é

que falte homogeneidade inclusive em cada ministério. É ainda possível inferir que,

predominantemente: a) os processos seletivos para repasse de recursos ocorrem

quando legalmente obrigatório (entidades sem fins lucrativos); c) a aferição da

qualificação técnica e capacidade operacional não é percebida como exclusiva para

entidades privadas sem fins lucrativos; c) os ministérios responsáveis pelos

repasses não estabelecem estratégias de monitoramento e fiscalização da execução

dos recursos repassados em função da qualificação técnica e capacidade

operacional dos executores.

23

N. Assertiva

Conc

ord

o

tota

lmente

Conc

ord

o

Dis

cord

o

Dis

cord

o

tota

lmente

01 A seleção de convenentes ou parceiros só é feita quando

obrigatória legalmente, isto é, aplicável para repasses a entidades

privadas sem fins lucrativos.

1 3 3

02 A aferição de qualificação técnica e capacidade operacional é

restrita a entidades privadas sem fins lucrativos.

2 5

03 A qualificação técnica e capacidade operacional é declaratória,

não sendo objeto de aferição pelas áreas técnicas.

5 1 1

04

A aferição/declaração da qualificação técnica e capacidade

operacional dos convenentes e dos parceiros é uma etapa a ser

cumprida quando da aprovação do ajuste e não afeta a relação

posterior entre o concedente e o convenente.

2 3 2

05 As áreas técnicas detêm adequadas metodologias para a aferição

da qualificação técnica e capacidade operacional, com critérios

objetivos e sistematizados.

3 1 3

06 Propostas de entidades sem fins lucrativos são rejeitadas em

função de insuficiência de qualificação técnica e capacidade

operacional.

2 2 3

07 Propostas de entes públicos são rejeitadas em função de

insuficiência de qualificação técnica e capacidade operacional.

1 1 5

08

Planos de monitoramento da utilização dos recursos são

estabelecidos considerando o resultado da aferição (ou da

declaração) da qualificação técnica e capacidade operacional dos

convenentes e dos parceiros.

2 3 2

09

As áreas técnicas responsáveis pelas políticas detêm razoável

capacidade operacional para exercer o monitoramento e a

fiscalização de forma a favorecer ao uso adequado dos recursos

repassados.

3 4

10 O Ministério publicou normativo que define o conceito a ser

utilizado e estabelece procedimentos para a aferição da

qualificação técnica e capacidade operacional (*).

3 4

(*) Em caso de existir normativo próprio, encaminhar juntamente com o formulário respondido.

24

Para identificar o contexto e o sentido das respostas, foi realizada

entrevista por telefone com um dos assessores. Foi possível identi ficar certa

insegurança em fornecer uma resposta válida para todo o ministério, dado que há

diferenças entre unidades internas na condução do tema. Porém, foi ressaltado o

esforço das áreas técnicas do ministério para selecionar parceiros de forma que a

execução possa ser efetiva e com regularidade na aplicação dos recursos. Como

estratégias mais utilizadas, foram citadas: a) conhecimento das áreas técnicas

(experiência) sobre os parceiros locais, o que permite identi ficar quais têm tradição

de boa execução e quais têm problemas; b) para repasses específicos, muitas

vezes é publicada portaria definindo os cri térios de participação e condições

operacionais mínimas.

Vale ressaltar que três ministérios afirmaram ter publicado normativos para

a aferição da qualificação técnica e capacidade operacional, sendo que um único

ministério encaminhou cópias dos normativos. Nesses normativos, a expressão

completa qualificação técnica e capacidade operacional não foi localizada, mas consta

de um manual de análise de projetos, a seguinte minuta de declaração

O CONVENENTE apresentou as ARTs (…) assinadas pelo engenheiro Civil (…). Sendo assim, supõe-se que o CONVENENTE tem capacidade técnica para executar o objeto deste convênio, desde que seja realizado na forma

(...) dos Projetos (..) e outros documentos técnicos mencionados (...).

Observa-se que, diferentemente das exigências da União Europeia,

objetivas e sistematizadas, encontra-se exemplo de regulamento da relação entre as

partes que utiliza linguagem indefinida, “supõe-se”, o que traz insegurança ao

processo decisório e aos resultados da política pública.

CONCLUSÃO

A revisão conceitual realizada indica que a discussão sobre capacidade

estatal tem relevância e deve merecer atenção não apenas da academia, mas da

própria burocracia que administra os assuntos do Estado. Trata-se de pensar o

papel do Estado e constituir metodologias para prever a possibilidade de alcance

dos objetivos pactuados com a sociedade, utilizando pré-condições estruturais do

ente estatal. Evidentemente devem ser considerados os limites atuais e creditar à

reflexão futura avanços mais substantivos na temática.

25

Ao trabalhar as dimensões propostas para aferição, demonstrou-se que

as ferramentas de controle institucional podem ocupar posição estratégica. Os

mecanismos de controle constituem ferramentas importantes do Estado para ampliar

a probabilidade de consecução das suas finalidades, em contexto de manutenção da

legitimidade de dominação social que caracteriza este ente.

Da descrição feita para o caso dos repasses da União Europeia aos

países membros, vis a vis a situação no governo federal brasileiro ao realizar

repasse aos estados, municípios e entidades privadas, emergem diferenças

relevantes, notadamente quanto à objetividade das regras e ao efeito que elas

produzem.

Enquanto na União Europeia as regras são claras e as obrigações

restringem possibilidades de assimetria de informações pelo uso intensivo de

auditorias, na modalidade single audit, no caso brasileiro não há objetividade no

conceito utilizado e nos métodos de aferição ou de controle. As percepções díspares

entre os assessores dos ministérios são indicativo de que a ausência de

formalização conduz a personalismo e/ou formalismo na aplicação da norma.

Vigoram métodos intuitivos e esforços pessoais para a realização das atividades

previstas, resultando em contexto de risco para a execução descentralizada de

políticas públicas. Corre-se o risco de constituir controles formais que não agregam

a segurança necessária ao alcance das finalidades a que se propõe o Estado.

Porém, considerando experiências de sociedades institucionalmente mais

avançadas, como as da União Europeia, a saída parece não se encontrar na

diminuição de controles burocráticos, como propugnam os que defendem a

supremacia ou exclusividade do controle por resultados. O desafio pode estar em

tornar a gestão e o controle institucional, inclusive o burocrático, mais

consistentes/efetivos a fim de que possam auxiliar na ampliação da capacidade do

Estado brasileiro.

26

REFERÊNCIAS

ABRÚCIO, Fernando Luiz. Reforma do Estado e Experiência Internacional. Brasília, ENAP, 1997.

BARZELAY, Michael; CEJUDO, Guillermo; GAETANI, Francisco; CORTÁZAR Velarde, Juan Carlos. Investigación sobre Reformas a la Política de la Gestión Pública en la Región de América Latina: Marco Conceptual, Guía Metodológica y

Estudios de Caso. Washington: BID, 2002.

BOURDIEU, Pierre. Razões Práticas: Sobre a Teoria da Ação. São Paulo: Papirus,

1996.

BRASIL. Decreto n. 6170 (2007). Dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, e dá outras

providências. Disponível em https://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2007/Decreto/D6170.htm. Acesso em 20/4/2015.

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO. Portaria Interministerial n. 507 (2011). Disponível em https://www.convenios.gov.br/portal/arquivos/Portaria_Interministerial_n_507_24_No

vembro_2011.pdf. Acesso em 20/4//2015.

CINGOLANI, Luciana. The State of State Capacity: a review of concepts, evidence

and measures Working Paper Series on Institutions and Economic Growth: IPD WP13, 2013.

CROZIER, Michel. O Fenômeno Burocrático: ensaio sobre as tendências

burocráticas dos sistemas de organização modernos e suas relações, na França, com os sistemas social e cultural. Trad. Juan A. Gili Sobrinho. Brasília: UNB, 1981.

EVANS, Peter. O Estado como problema e solução. Tradução Cid Knipel Kaufman. Revista Lua Nova, n. 28/29, 1993.

GARCIA, Leice Maria. Análise do controle interno do Poder Executivo Federal

brasileiro sob a perspectiva de Pierre Bourdieu: história social como possibilidade de compreensão da produção e reprodução de práticas dos agentes. Belo Horizonte,

CEPPEAD/UFMG, 2011.

GEDDES, Barbara. Polictician’s Dilemma: Building State Capacity in Latin America. London: University of California, 1994.

27

GOMIDE, Alexandre Ávila e PIRES, Roberto Rocha C. Capacidades estatais e

democracia: a abordagem dos arranjos institucionais para análise de políticas públicas in Capacidades estatais e democracia: arranjos institucionais de políticas

públicas. Editores: Alexandre Ávi la Gomide, Roberto Rocha C. Pires. Brasília: Ipea, 2014 (p. 15-28).

GRINDLE, Merilee. Capacity Building in the Public Sector of Developing Countries,

Boston: Harvard, University Press, 1997.

INTOSAI. Guidelines for Internal Control Standards for the Public Sector. Viena,

Austria, 2004.

KJÆR, Anne Mett et al. Conceptualizing State Capacity. Denmark: Department of Political Science, University of Aarhus, 2002.

LANE, Jan Erik. New Public Management. London: Routledge, 2000.

O’DONNELL, Guillermo. Accountability Horizontal e Novas Poliarquias Rio de

Janeiro: Revista Lua Nova, N 44, 1998.

OSZLAK, Oscar e ORELLANA, Edgardo. El Analisis de la Capacidad Institucional: aplicación de la metodología SADCI. Banco mundial, 2001.

PACHECO, Regina Silva. Capacidade institucional do Estado brasileiro e o novo desenvolvimento: desafios atuais. Texto preparado para o 10o Fórum de Economia

da FGV; São Paulo, 2013.

Adam. O Estado e o cidadão. In: PEREIRA. L.C.B; WILHEIM, J. LOURDES, S. Sociedade e estado em transformação (org) – São Paulo: Unesp, 2001

Relatório Consolidado de viagem a serviço. Projeto no DCI-ALA/2006-698 “Apoio aos Diálogos Setoriais EU – Brasil”. Brasília: Ministério da Integração Nacional, 2012.

REPETTO, Fabián. Capacidad estatal : requisito necesario para uma mejor política social en América Latina. Panamá: VIII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, 2003.

WEBER, Max. Sociologia da Burocracia. Tradução, organização e introdução de Edmundo Campos. Rio de Janeiro: Zahar Editores, 1976.

_________, M. Economia e Sociedade. Fundamentos da Sociologia Compreensiva. Volumes 1 e 2. São Paulo: Imprensa Oficial. 1999.

28

___________________________________________________________________

AUTORIA

Leice Maria Garcia – Controladoria-Geral da União.

Endereço eletrônico: [email protected]

Recommended