Release de Resultados – 1T18

1

CYRE3 (10/05/2018)

Nº. de Ações: 399.742.799

Valor de mercado:

R$ 5.308,6 milhões US$ 1.495,0 milhões

Teleconferências sobre os Resultados do 1T18

Português (com tradução simultânea)

11 de maio de 2018

11h00 (horário de Brasília)

10h00 (US EDT)

+55 (11) 2188-0155

+1 866 890-2584 (Estados Unidos) +1 646 843-6054 (outros países)

Contatos de RI:

Tel.: (55 11) 4502-3153

Visite o website de RI:

www.cyrela.com.br/ri

Cyrela atinge geração de caixa de R$ 184 milhões no

trimestre.

São Paulo, 10 de maio de 2018 - A Cyrela Brazil Realty S.A. Empreendimentos e Participações (“CBR” ou “Companhia”

ou “Cyrela”) (B3: CYRE3; OTCQPink: CYRBY), uma das maiores empresas do mercado imobiliário brasileiro na

incorporação de empreendimentos residenciais, apresenta seus resultados referentes ao primeiro trimestre de 2018

(1T18). As informações financeiras e operacionais a seguir, exceto onde indicado o contrário, estão apresentadas

em Reais (R$), seguem as normas contábeis internacionais (IFRS) que consideram as orientações técnicas OCPC 04 e

interpretação técnica ICPC 02 e os princípios brasileiros de contabilidade e normas para preparação de relatório

financeiro aplicáveis às entidades de incorporação imobiliárias brasileiras e regulamentações pertinentes. As

comparações referem-se aos mesmos períodos de 2017 e, eventualmente, ao quarto trimestre de 2017.

VENDAS

No trimestre: R$ 613 milhões, 18% superior vs.

1T17 e 51% inferior vs. 4T17.

LUCRO LÍQUIDO

No trimestre: Prejuízo de R$ 51 milhões vs. lucro

de R$ 49 milhões no 4T17 e lucro de R$ 4 milhões no 1T17.

ROE

Return on Equity (lucro líquido dos últimos 12 meses

sobre o patrimônio líquido médio do período, excluindo participações

minoritárias) de -2,6%.

LUCRO POR AÇÃO

No trimestre: - R$ 0,13, vs. + R$ 0,13 no 4T17 e

+ R$ 0,01 no 1T17.

GERAÇÃO DE CAIXA OPERACIONAL

No trimestre: + R$ 184 milhões vs.

+ R$ 245 milhões no 4T17 e + R$ 118 milhões no 1T17.

MARGEM BRUTA

No trimestre: 27,7%, elevação de 0,7 p.p. vs.

4T17 e 3,2 p.p inferior vs. 1T17.

Release de Resultados – 1T18

2

Súmario

MENSAGEM DA ADMINISTRAÇÃO ............................................................. 3

PRINCIPAIS INDICADORES ...................................................................... 4

DESEMPENHO OPERACIONAL ................................................................... 5

LANÇAMENTOS ............................................................................................................................... 5

VENDAS .......................................................................................................................................... 7

VELOCIDADE DE VENDAS (VSO) .................................................................................................... 9

ESTOQUES .................................................................................................................................... 10

TERRENOS .................................................................................................................................... 12

ENTREGAS .................................................................................................................................... 13

OBRAS .......................................................................................................................................... 14

Desempenho Econômico – Financeiro .................................................... 15

RECEITA ....................................................................................................................................... 15

CUSTO DOS BENS E/OU SERVIÇOS PRESTADOS ........................................................................ 16

MARGEM BRUTA ........................................................................................................................... 17

VENDAS A RECONHECER ............................................................................................................. 18

DESPESAS COMERCIAIS .............................................................................................................. 19

DESPESAS GERAIS E ADMINISTRATIVAS ................................................................................... 20

RESULTADO FINANCEIRO ........................................................................................................... 21

LUCRO LÍQUIDO E MARGEM LÍQUIDA ........................................................................................ 22

Destaques das Demonstrações Financeiras ................................................................................ 24

CONTAS A RECEBER ..................................................................................................................... 24

IMÓVEIS A COMERCIALIZAR ....................................................................................................... 25

ENDIVIDAMENTO ......................................................................................................................... 27

GERAÇÃO DE CAIXA ..................................................................................................................... 30

EVENTOS SUBSEQUENTES ........................................................................................................... 31

ANEXO I – BALANÇO PATRIMONIAL ....................................................... 32

ANEXO II – DEMONSTRAÇÃO DE RESULTADO ........................................ 33

ANEXO III – RECONHECIMENTO DE RECEITA ........................................ 34

ANEXO IV – LANÇAMENTOS .................................................................... 35

ANEXO V – VENDAS ................................................................................. 35

ANEXO VI – TERRENOS ........................................................................... 36

ANEXO VII – EMPREENDIMENTOS ENTREGUES ..................................... 37

ANEXO VIII – MÉDIO + MCMV ................................................................ 37

Glossário .................................................................................................. 40

Release de Resultados – 1T18

3

MENSAGEM DA ADMINISTRAÇÃO

O início de 2018 mostrou que, apesar da manutenção da inflação, da taxa Selic em

patamares baixos e de certa retomada na captação da poupança, alguns fatores como o

desemprego impedem uma retomada mais intensa do setor. A aproximação das eleições

também adiciona volatilidade ao cenário local. No exterior, dúvidas sobre o rumo da política

monetária e medidas protecionistas adotadas pelos Estados Unidos ampliam as incertezas.

Apesar da conjuntura atual, o pior da crise econômica mais intensa que o Brasil

viveu nas últimas décadas parece ter passado. Acreditamos que o atual patamar da taxa

básica de juros continuará contribuindo para a retomada da economia, aumento da captação

da poupança e maior oferta de crédito. Nesse sentido, em abril, já houve anúncios de

menores taxas de juros para financiamentos imobiliários sendo praticadas pelos bancos. No

entanto, reduções adicionais são necessárias para uma recuperação consolidada do setor.

Entre os destaques do trimestre, o principal foi novamente a forte geração de caixa

da Cyrela, o que corrobora com a estratégia da Companhia de ajustar a sua estrutura de

capital e potencializar o retorno ao acionista no médio prazo. Nessa linha, nosso Conselho

aprovou em 2 de maio a distribuição de R$ 200 milhões em dividendos intermediários,

equivalente a R$ 0,52 por ação. O pagamento será realizado em 2 de julho de 2018.

Destacamos também as vendas líquidas da Companhia, que atingiram R$ 613

milhões no 1T18, incremento de 18,3% em relação ao mesmo período do ano anterior,

principalmente devido à queda nos distratos. Continuamos focados em gerir da forma mais

eficiente possível esse desafio, que tem afetado todo o setor, enquanto não se encontra um

consenso para o estabelecimento de regras que possam trazer segurança institucional para

todos os agentes do mercado imobiliário.

Por mais um trimestre, somos gratos pelo apoio e parceria de todos os nossos

stakeholders. Por vocês, trabalhamos para fazer da Cyrela, a cada dia, uma empresa ainda

mais sólida, rentável e perene.

Release de Resultados – 1T18

4

PRINCIPAIS INDICADORES

(1) Incluindo as unidades permutadas (2) Líquido de rescisões e com permuta (2’) Líquido de rescisões: vendas no trimestre de lançamentos do ano (2’’) Líquido de rescisões: vendas no ano de lançamentos do ano (3) O Lucro por Ação é calculado excluindo-se as ações em tesouraria (4) Geração de caixa desconsidera distribuição de dividendos, recursos destinados à recompra de ações e aquisição de participações societárias

Indicadores Financeiros

Receita Líquida (R$ milhões) 451 638 -29,4% 809 -44,3%

Lucro Bruto (R$ milhões) 125 197 -36,8% 219 -42,9%

Lucro Líquido (R$ milhões) (51) 4 n.a. 49 n.a.

Margem Bruta 27,7% 30,9% -3,2 p.p. 27,0% 0,7 p.p.

Margem Líquida -11,4% 0,6% n.a. 6,0% n.a.

Lucro por Ação (R$) (³) -0,13 0,01 n.a. 0,13 n.a.

Geração / Queima de Caixa (4) 184 118 55,8% 245 -25,0%

check -2 1.464 0

Backlog 31/03/2018 31/12/2017 Var.

Receitas Líquida a Apropriar (R$ milhões) 1.586 1.654 -4,1%

Resultado Bruto a Apropriar (R$ milhões) 643 645 -0,3%

Margem a Apropriar 40,5% 39,0% 1,5 p.p.

Lançamentos (1)

Número de Lançamentos 6 3 100,0% 19 -68,4%

VGV Lançado - R$ milhões (100%) 434 612 -29,0% 1.269 -65,8%

VGV Lançado - R$ milhões (%CBR) 259 537 -51,8% 786 -67,1%

Participação CBR 59,6% 87,8% -28,2 p.p. 61,9% -2,3 p.p.

VGV Permutado - R$ milhões (100%) 12 - n.a. 22 -42,7%

Preço Médio por m² (R$) (ex-loteamentos) 4.848 12.967 -62,6% 6.079 -20,2%

Área útil lançada (m²) 89.575 47.176 89,9% 208.798 -57,1%

Unidades Lançadas 2.111 711 196,9% 4.125 -48,8%

Vendas (2)

Vendas Totais Contratadas - R$ milhões (100%) 613 520 17,9% 1.253 -51,1%

Vendas Totais Contratadas - R$ milhões (%CBR) 385 371 3,5% 872 -55,9%

Participação CBR 62,7% 71,4% -8,7 p.p. 69,6% -6,8 p.p.

Preço Médio por m² (R$) (ex-loteamentos) 5.805 5.960 -2,6% 5.790 0,3%

Unidades Vendidas 2.297 1.384 66,0% 4.216 -45,5%

Vendas de Lançamentos (2)

Vendas Contratadas de Lançamentos do ano - R$ milhões (100%) 126 112 12,6% 772 -83,7%

Vendas Contratadas de Lançamentos do ano - R$ milhões (%CBR) 59 73 -19,4% 475 -87,6%

Participação CBR 47,0% 65,6% -18,6 p.p. 61,6% -14,6 p.p.

Preço Médio por m² (R$) (ex-loteamentos) 4.671 6.473 -27,8% 5.779 -19,2%

Unidades Vendidas 711 345 106,1% 2.820 -74,8%

Entregas

VGV Entregue - R$ milhões (100%) 1.005 1.055 -4,7% 1.666 -39,6%

Unidades Entregues 3.207 4.440 -27,8% 6.419 -50,0%

Banco de TerrenosVGV potencial com permuta - R$ milhões (100%) 45.003 49.925 -9,9% 45.449 -1,0%

VGV potencial sem permuta - R$ milhões (100%) 37.947 42.415 -10,5% 38.382 -1,1%

Estoque de Terreno (mil m²) 12.559 17.076 -26,5% 12.944 -3,0%

% Permuta sobre valor do terreno 75,4% 75,5% -0,1 p.p. 75,8% -0,4 p.p.

% CBR 88% 87% 0,7 p.p. 88% 0,2 p.p.

1T18 4T171T18 x 1T17 1T18 x 4T171T17

Release de Resultados – 1T18

5

DESEMPENHO OPERACIONAL Nota: informações detalhadas referentes a lançamentos estão ao final do relatório, em tabelas anexas.

LANÇAMENTOS

No 1T18 os lançamentos somaram Valor Geral de Vendas (VGV) total de

R$ 434 milhões, 29% inferior ao realizado no 1T17 (R$ 612 milhões). As permutas nos

lançamentos representaram R$ 12,5 milhões no 1T18 contra nenhuma permuta no 1T17.

No trimestre, foram lançados 6 empreendimentos: 2 na cidade São Paulo, 1 na

cidade de Campinas, 2 no Rio de Janeiro e 1 no Centro Oeste.

A participação da Cyrela (%CBR) nos lançamentos do trimestre foi de 60%, sendo

inferior à apresentada no 1T17 (88%).

537

259

75

175

612

1T17 1T18

434

-29,0%

Parceiros Cyrela

%CBR

Lançamentos

100%

(R$ milhões)

88% 60%

Release de Resultados – 1T18

6

Excluindo o valor das permutas dos lançamentos, o volume lançado no %CBR neste

trimestre foi 53,1% inferior ao mesmo período do ano anterior, passando de R$ 537 milhões

para R$ 252 milhões.

No 1T18, destacamos o lançamento do empreendimento “Medplex” em Campinas,

com Valor Geral de Vendas (VGV) de R$ 114 milhões.

A distribuição dos lançamentos no ano por geografia e segmento pode ser vista

abaixo:

Do VGV lançado no trimestre, 62% são reconhecidos via consolidação e 38% via

equivalência.

537

252

1T17 1T18

-53,1%

Lançamentos ex-permuta

no %CBR

(R$ milhões e %Cia)

Lançamentos por região – 1T18 Lançamentos por produto – 1T18

35,6%

26,3%

26,9%

11,1%

São Paulo

Centro Oeste

Rio de Janeiro

São Paulo - Interior

26,3%

73,7%

Alto Padrão

MCMV 2 e 3

Release de Resultados – 1T18

7

VENDAS Nota: informações detalhadas referentes a vendas contratadas estão ao final do relatório, em tabelas anexas.

As vendas contratadas no trimestre alcançaram R$ 613 milhões, valor 18% superior

ao registrado no 1T17 (R$ 520 milhões).

A participação da Companhia nas vendas deste trimestre foi de 63%, ante 71%

registrados no mesmo trimestre do ano anterior. Das vendas líquidas do trimestre, 62%

serão reconhecidas via consolidação e 38% via método de equivalência patrimonial.

Das vendas realizadas no trimestre, R$ 141 milhões referem-se à venda de estoque

pronto (23%), R$ 346 milhões à venda de estoque em construção (56%) e R$ 126 milhões

foram provenientes de vendas de lançamentos (21%).

241

406

279

207

1T17 1T18

613

520

+18,0%

%CBR

Vendas 100%

(R$ milhões)

71% 63%

Alto Padrão

Médio + MCMV199

141

209 346

112

126

1T17

613

1T18

520

+18,0%

Lançamentos

Estoque em Construção

Estoque Pronto

Vendas 100%

(R$ milhões)

Release de Resultados – 1T18

8

Ao excluirmos as permutas e tomando como base apenas o %CBR, o volume

vendido atingiu R$ 379 milhões no 1T18, em comparação aos R$ 371 milhões no 1T17.

A segmentação geográfica das vendas no trimestre foi liderada por São Paulo com

59% do volume total vendido, seguido pelo Rio de Janeiro com 23,6%.

A distribuição das vendas no trimestre por geografia e segmento pode ser vista

abaixo:

371 379

1T17 1T18

+2,1%

Vendas ex-permuta

no %CBR

(R$ milhões e %Cia)

58,9%

8,7%

23,6%

São Paulo

São Paulo - Interior

Rio de Janeiro

1,3%

4,5%

Sul

Norte e Outros

3,0%

Nordeste

Vendas por região – 1T18 Vendas por produto – 1T18

33,8%

16,6%

49,6%

Alto Padrão

Médio

MCMV 2 e 3

Release de Resultados – 1T18

9

VELOCIDADE DE VENDAS (VSO)

Os dados operacionais resultaram em um indicador de Vendas sobre Oferta (VSO)

de 12 meses de 35,2%, ficando acima do VSO 12 meses apresentado no mesmo trimestre

do ano anterior (29,1%) e superior ao VSO apresentado no 4T17 (34,0%).

Observando a velocidade de vendas por safra de lançamentos, a safra lançada no

1T18 foi 29% vendida.

Velocidade de vendas – 100% com permuta

Cyrela

*

29,1%

3T172T171T17 4T17 1T18

VSO LTM

30,8%32,7% 34,0% 35,2%

3T17

7% 3%

9%

18% 8%22%

3%

59%

1T17

16%

58%

2T17 31%

6%20%50%

14%44%

59%

4T17

76%

29%1T18

Em 3 meses Em 6 meses Em 15 mesesEm 9 meses Em 12 meses

Release de Resultados – 1T18

10

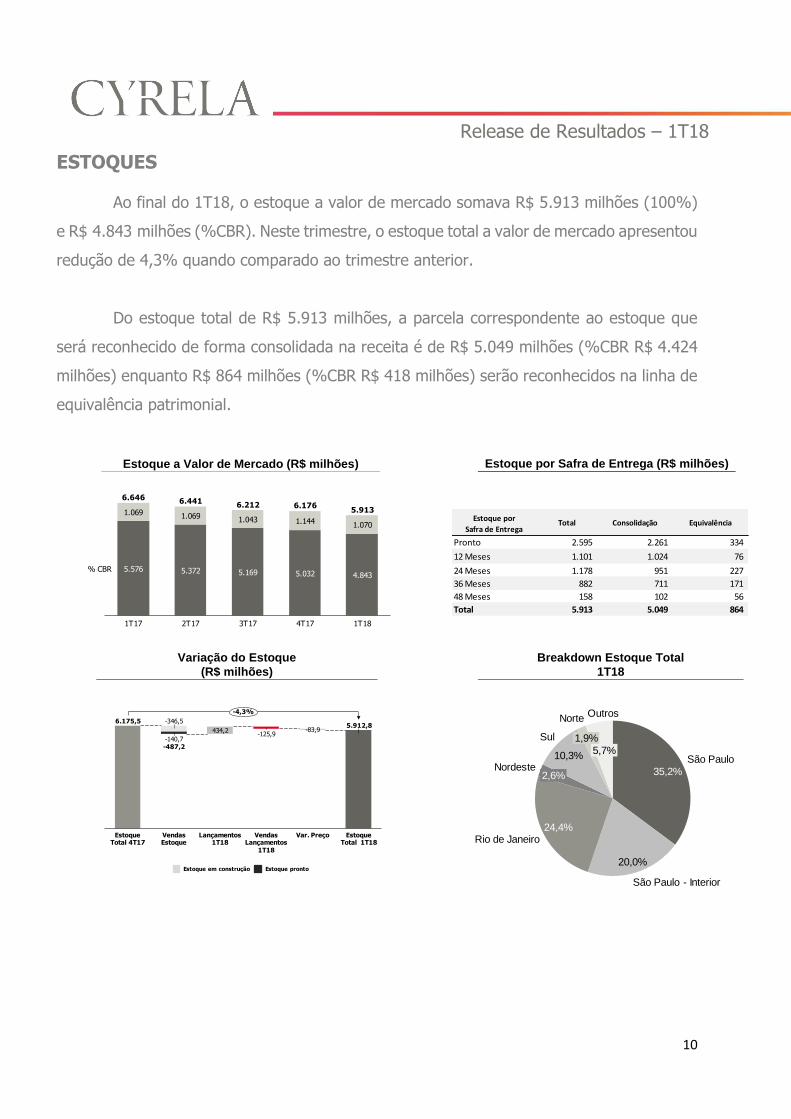

ESTOQUES

Ao final do 1T18, o estoque a valor de mercado somava R$ 5.913 milhões (100%)

e R$ 4.843 milhões (%CBR). Neste trimestre, o estoque total a valor de mercado apresentou

redução de 4,3% quando comparado ao trimestre anterior.

Do estoque total de R$ 5.913 milhões, a parcela correspondente ao estoque que

será reconhecido de forma consolidada na receita é de R$ 5.049 milhões (%CBR R$ 4.424

milhões) enquanto R$ 864 milhões (%CBR R$ 418 milhões) serão reconhecidos na linha de

equivalência patrimonial.

Estoque por Safra de Entrega (R$ milhões) Estoque a Valor de Mercado (R$ milhões)

Variação do Estoque

(R$ milhões)

Breakdown Estoque Total

1T18

5.576 5.372 5.169 5.032 4.843

1.069 1.069 1.043 1.1441.070

1T17

6.646

4T172T17 3T17 1T18

% CBR

6.4416.212 6.176

5.913

35,2%

20,0%

24,4%

10,3%

1,9%

São Paulo

2,6%

São Paulo - Interior

Rio de Janeiro

Sul

Nordeste

Norte

5,7%

Outros

Estoque por

Safra de EntregaTotal Consolidação Equivalência

Pronto 2.595 2.261 334

12 Meses 1.101 1.024 76

24 Meses 1.178 951 227

36 Meses 882 711 171

48 Meses 158 102 56

Total 5.913 5.049 864

Lançamentos 1T18

Estoque Total 4T17

-487,2

-346,5

-140,7

Vendas Estoque

434,2-125,9

Vendas Lançamentos

1T18

-83,95.912,8

Var. Preço Estoque Total 1T18

6.175,5

-4,3%

Estoque em construção Estoque pronto

Release de Resultados – 1T18

11

Neste trimestre, a Companhia vendeu 5,4%

do seu estoque pronto no início do período.

Agregando-se as entregas, o estoque pronto da

Companhia ficou estável, passando de

R$ 2.588 milhões no 4T17 para R$ 2.595 milhões no

1T18. Embora ainda elevado, o estoque pronto das

regiões Rio de Janeiro e Nordeste somados

apresentou redução quando comparado ao 4T17,

passando de R$ 852 milhões para R$ 789 milhões

(queda na representatividade de 33% para 30%).

Do estoque pronto, a parcela correspondente ao estoque que será reconhecido de

forma consolidada na receita é de R$ 2.261 milhões (%CBR R$ 1.968 milhões) enquanto

R$ 334 milhões (%CBR R$ 169 milhões) serão reconhecidos na linha de equivalência

patrimonial.

Variação do Estoque Pronto (R$ milhões)

Breakdown Estoque Pronto 1T18

VendasEstoquePronto

Estoque Pronto 4T17

-140,7 252,82.587,8

Var. Preço

-104,9

VGV Entregue Estoque Pronto 1T18

2.595,0

+0,3%

18,9%

28,6%

24,5%

5,9%

14,4%São Paulo

São Paulo - Interior

Nordeste

Rio de Janeiro

Sul

Outros

1,8%

Norte

5,9%

Release de Resultados – 1T18

12

TERRENOS Nota: informações detalhadas referentes a terrenos estão ao final do relatório, em tabelas anexas.

Ao final do 1T18, o estoque de terrenos somava 12,6 milhões de metros quadrados

área útil comercializável, com potencial de vendas total de R$ 45 bilhões. A participação

da Cyrela no estoque de terrenos é de 88%, ou o equivalente a R$ 40 bilhões.

Durante o 1T18, foram adquiridos 5 terrenos pela Cyrela, sendo 3 na cidade de São

Paulo e 2 na cidade do Rio de Janeiro, com VGV potencial de R$ 0,8 bilhão. Do valor total

das aquisições do trimestre, 60% foi adquirido via permuta. Além disso, no 1T18, a

Companhia distratou/vendeu 6 terrenos, com impacto líquido negativo de R$ 28 milhões

no resultado.

Distribuição por Segmento (VGV em R$ bi) Forma de Aquisição (em %)

Distribuição por Região (VGV em R$bi)

*O VGV em landbank é baseado na última viabilidade de avaliação do terreno corrigida a INCC até a data de hoje.

Banco de Terrenos em 31/03/2018*

36,1

Médio

Alto padrão

7,8

1,1

MCMV 2 e 3

75%

25%

Permuta

Caixa

Nordeste

8,8

22,9Rio de Janeiro

São Paulo

3,0

São Paulo - Interior4,5

3,4Sul

Norte1,5

Centro Oeste

0,3

Minas Gerais

0,7

Release de Resultados – 1T18

13

ENTREGAS Nota: informações detalhadas referentes a unidades entregues estão ao final do relatório, em tabelas anexas.

A Cyrela entregou 13 projetos no trimestre, com 3,2 mil unidades que representavam

R$ 1.005 milhões de VGV na data dos respectivos lançamentos. Dos projetos entregues

no trimestre, nenhum é do segmento MCMV 1.

Entregas

Nota: * Espirito Santo, Centro Oeste e Minas Gerais. ** São Paulo e São Paulo Interior.

746 779

195

60

112

137

1T17

32

1.055

1T18

1.005

-5%

Outros*

Nordeste

Sul

Norte

Rio de Janeiro

São Paulo**

Release de Resultados – 1T18

14

OBRAS

Ao final do 1T18, havia 88 obras em andamento, seguindo o critério de canteiros

ativos, distribuídas conforme o gráfico abaixo nas visões de segmentos, execução e

também de acordo com a distribuição geográfica. Do total de obras em andamento, 8 são

canteiros de MCMV Faixa 1.

Em linha com nosso direcionamento estratégico, a Companhia mantém um alto

percentual na gestão dos canteiros de obra de forma a garantir o controle de execução

das mesmas. No fechamento deste trimestre, a participação das obras que estavam sendo

geridas por equipes próprias ou parceiros atingiu 97%. Isso reforça o compromisso da

Cyrela com a gestão de custos e qualidade dos produtos ofertados. Dos lançamentos deste

trimestre, apenas uma obra será executada por terceiros.

Obras em andamento

Execução de Obras

69

19

1T18

88

Alto Padrão

Médio + MCMV

85

3

1T18

Terceiros

Próprias e JV’s

88

59

20

6

88

Norte (1)

São Paulo

1T18

Centro Oeste (2)

Rio de Janeiro

Sul

3%

97%

98 9586 85 85

2T171T17

6Terceiros 6

4

3T17

4

4T17

3

1T18

Proprias e JV’s

90

104 101

89 886%

94%

4%

96%

5%

95%

3%

97%

6%

94%

Release de Resultados – 1T18

15

Desempenho Econômico – Financeiro

Devido à mudança na forma de contabilização da MAC no 2T17 e para manter a

comparabilidade dos períodos, os números dos períodos do ano anterior: 1T17 e 2017 serão

apresentados de modo “pró-forma”, considerando a MAC pelo método de equivalência

patrimonial.

Neste trimestre, em atendimento às práticas contábeis, a Cyrela efetuou a adoção do

CPC 48 (IFRS 9) - Instrumentos Financeiros, registrando provisão para risco de crédito. A

adequação dessa provisão teve como contrapartida efeito negativo no Patrimônio Líquido

do período encerrado em Dezembro de 2017 no montante de R$ 196 milhões. No 1T18

houve consumo de parte desta provisão, gerando impacto positivo de R$ 41 milhões no

resultado do trimestre.

RECEITA

A receita bruta total da Companhia somou R$ 464 milhões no 1T18, montante 29,3%

inferior aos R$ 657 milhões obtidos no 1T17 e 44,2% inferior aos R$ 832 milhões

registrados no 4T17. Essa queda em relação ao trimestre passado reflete, principalmente,

o menor volume de vendas líquidas consolidadas.

640460

827

464

1T17 1T18 4T17

657

832

-29,3% -44,2%

Receita Bruta por atividade(R$ milhões)

Prestação de Serviços Incorporação

Release de Resultados – 1T18

16

CUSTO DOS BENS E/OU SERVIÇOS PRESTADOS

O custo total atingiu R$ 326 milhões e foi 26,1% inferior ao registrado no 1T17 e

44,8% inferior ao registrado no 4T17.

O custo de incorporação, que representou 99,3% do custo total do trimestre, atingiu

R$ 323 milhões e foi 44,9% inferior ao registrado no 4T17 e 25,4% inferior ao registrado

no 1T17.

434323

587

326

1T17 1T18 4T17

441

590

-26,1% -44,8%

Prestação de Serviços Incorporação

Custo por atividade(R$ milhões)

Release de Resultados – 1T18

17

MARGEM BRUTA

A margem bruta total da Companhia no 1T18 foi de 27,7%, 0,7 p.p. superior em

relação ao 4T17, que apresentou margem de 27,0%, e 3,2 p.p inferior ao 1T17, que

apresentou margem de 30,9%.

A margem bruta ajustada do trimestre foi de 33,4%, sendo 0,9 p.p. superior à margem

bruta ajustada do 4T17 e 4,6 p.p. inferior à margem do 1T17.

1T17 4T17 1T18

30,9%

27,0% 27,7%

+0,7 p.p.

Evolução da Margem Bruta

Lucro Bruto 1T18: R$ 125 milhões

Margem Bruta 1T18: 27,7%

1T18 4T17 1T17

R$ MM R$ MM R$ MM

Receita Líquida 451 809 -44,3% 638 -29,4%

Lucro Bruto 125 219 -42,9% 197 -36,8%

Margem Bruta 27,7% 27,0% 0,8 p.p. 30,9% -3,1 p.p.

Juros Apropriados no Custo 26 44 -41,9% 45 -42,9%

Margem Bruta Ajustada 33,4% 32,5% 0,9 p.p. 38,0% -4,6 p.p.

1T18 x 1T171T18 x 4T17Margem Bruta Ajustada

Release de Resultados – 1T18

18

VENDAS A RECONHECER

Ao final do primeiro trimestre de 2018, a receita líquida de vendas a apropriar

somava R$ 1.586 milhões. A margem bruta dessa receita a apropriar foi de 40,5% no

trimestre, 1,5 p.p superior ao valor apresentado no 4T17 e 2,9 p.p superior ao 1T17. Vale

salientar que a margem bruta de backlog (Margem REF) não contempla o efeito AVP e juros

de SFH. Tais efeitos tipicamente tem o impacto entre 5 e 7 p.p.

Margem a Apropriar: 40,5%

Evolução da Margem Bruta de Backlog

Vendas a Reconhecer (R$ MM) 1T18 4T17 1T18 x 4T17 1T17 1T18 x 1T17

Receitas de Vendas a Apropriar 1.621 1.689 -4,0% 1.979 -18,1%

Impostos a apropriar (35) (35) 0,8% (42) -16,4%

Receita Líquida a Apropriar 1.586 1.654 -4,1% 1.937 -18,1%

Custo Orçado das Unidades Vendidas a Apropriar (944) (1.009) -6,5% (1.208) -21,9%

Lucro Bruto a Apropriar 643 645 -0,3% 729 -11,8%

Margem Bruta a Apropriar 40,5% 39,0% 1,5 p.p. 37,6% 2,9 p.p.

1T17 4T17

37,6%

1T18

39,0%40,5%

+1,5 p.p.

Release de Resultados – 1T18

19

DESPESAS COMERCIAIS

As despesas comerciais do trimestre totalizaram R$ 73 milhões, uma queda de

R$ 7 milhões em relação ao 4T17 e redução de R$ 12 milhões em comparação ao 1T17.

* custo de manutenção do estoque pronto tais como condomínio e IPTU.

A variação em relação ao trimestre anterior é explicada principalmente pela redução

em R$ 12 milhões de gastos com mídia, devido à menor quantidade de produtos lançados.

1T18 4T17 1T17

R$ MM R$ MM R$ MM

Estande de Vendas 18 16 11,4% 24 -25,7%

Mídia 10 22 -54,1% 14 -28,6%

Serviços de Terceiros 16 18 -10,7% 22 -25,4%

Manutenção Estoque Pronto* 18 17 7,3% 16 13,9%

Outros 11 7 59,1% 9 18,9%

Total 73 80 -8,4% 85 -14,0%

Despesas Comerciais 1T18 x 1T171T18 x 4T17

Release de Resultados – 1T18

20

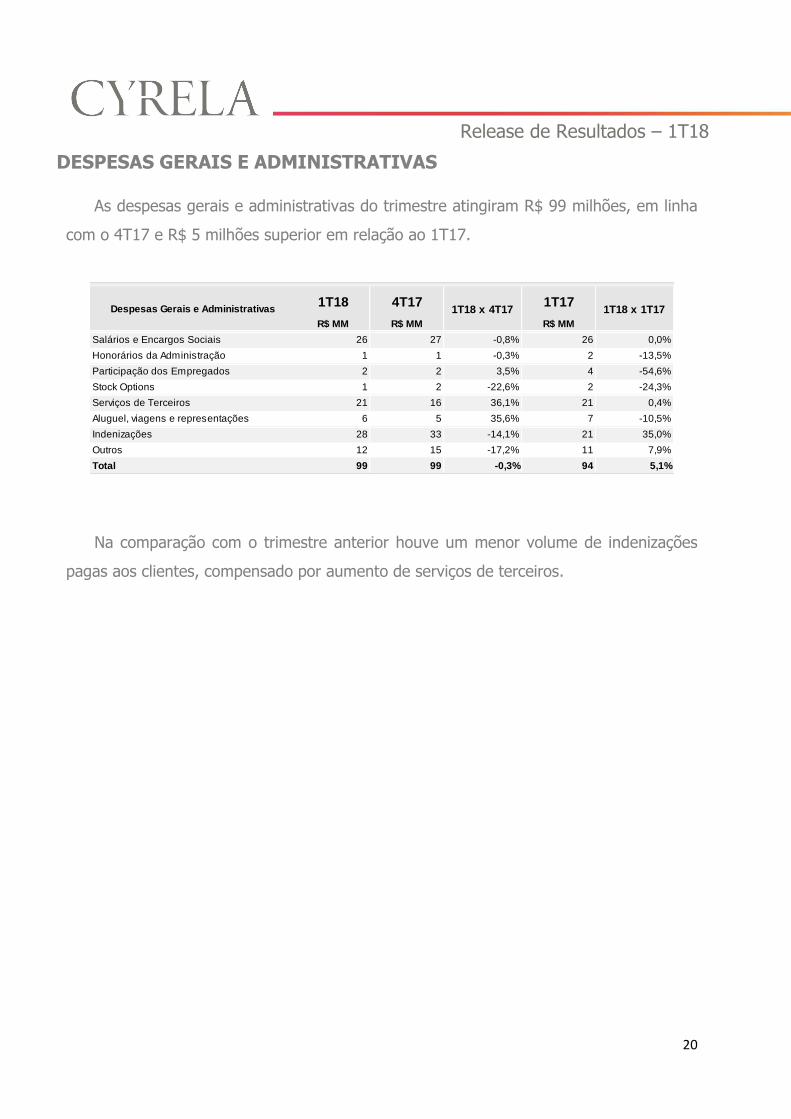

DESPESAS GERAIS E ADMINISTRATIVAS

As despesas gerais e administrativas do trimestre atingiram R$ 99 milhões, em linha

com o 4T17 e R$ 5 milhões superior em relação ao 1T17.

Na comparação com o trimestre anterior houve um menor volume de indenizações

pagas aos clientes, compensado por aumento de serviços de terceiros.

1T18 4T17 1T17

R$ MM R$ MM R$ MM

Salários e Encargos Sociais 26 27 -0,8% 26 0,0%

Honorários da Administração 1 1 -0,3% 2 -13,5%

Participação dos Empregados 2 2 3,5% 4 -54,6%

Stock Options 1 2 -22,6% 2 -24,3%

Serviços de Terceiros 21 16 36,1% 21 0,4%

Aluguel, viagens e representações 6 5 35,6% 7 -10,5%

Indenizações 28 33 -14,1% 21 35,0%

Outros 12 15 -17,2% 11 7,9%

Total 99 99 -0,3% 94 5,1%

Despesas Gerais e Administrativas 1T18 x 4T17 1T18 x 1T17

Release de Resultados – 1T18

21

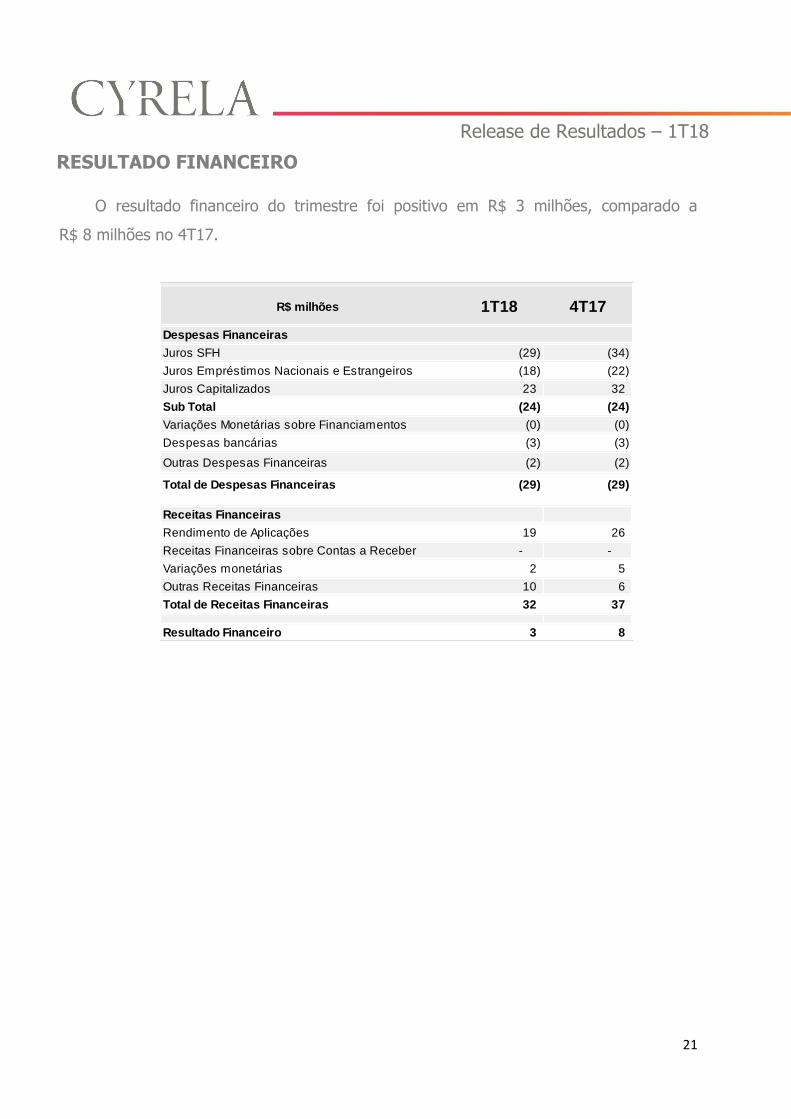

RESULTADO FINANCEIRO

O resultado financeiro do trimestre foi positivo em R$ 3 milhões, comparado a

R$ 8 milhões no 4T17.

R$ milhões 1T18 4T17

Despesas Financeiras

Juros SFH (29) (34)

Juros Empréstimos Nacionais e Estrangeiros (18) (22)

Juros Capitalizados 23 32

Sub Total (24) (24)

Variações Monetárias sobre Financiamentos (0) (0)

Despesas bancárias (3) (3)

Outras Despesas Financeiras (2) (2)

Total de Despesas Financeiras (29) (29)

Receitas Financeiras

Rendimento de Aplicações 19 26

Receitas Financeiras sobre Contas a Receber - -

Variações monetárias 2 5

Outras Receitas Financeiras 10 6

Total de Receitas Financeiras 32 37

Resultado Financeiro 3 8

Release de Resultados – 1T18

22

LUCRO LÍQUIDO E MARGEM LÍQUIDA

Além das rubricas acima detalhadas e comentadas, vale ressaltar os seguintes itens

do nosso resultado:

(i) Impacto positivo de R$ 12 milhões referente à participação da Cyrela no

lucro líquido da Cury, reconhecidos na rubrica de “Equivalência

Patrimonial”;

(ii) Impacto negativo de R$ 14 milhões devido às novas contingências;

(iii) Impacto negativo de R$ 19 milhões referente a gastos reparatórios na

região Nordeste;

(iv) Impacto negativo de R$ 21 milhões devido ao distrato de um terreno em

Brasília;

(v) Impacto positivo de R$ 41 milhões devido ao consumo de provisão que

havia sido registrada no patrimônio liquido no 4T17 dada a adoção inicial

do IFRS 9.

Como resultado do desempenho apresentado, o prejuízo líquido do trimestre foi de

R$ 51 milhões, comparado a um lucro líquido de R$ 4 milhões do 1T17 e de R$ 49 milhões

no 4T17.

Release de Resultados – 1T18

23

Neste trimestre, o lucro por ação da Companhia atingiu o montante negativo de

R$ 0,13. Esse valor se compara a montantes positivos de R$ 0,13 no trimestre passado e

de R$ 0,01 no mesmo trimestre de 2017.

Esse resultado gerou um ROE (últimos doze meses) de -2,6%.

Lucro por ação

*Total de ações ao final do trimestre excluindo o saldo de ações em tesouraria na mesma data

**Número de ações ex-tesouraria está em milhões

382 383 383

0,13

-1,0

-0,5

0,0

0,5

100

150

200

250

300

350

400

450

500

-0,13

0,01

1T17 4T17 1T18

LPA # Ações ex-tesouraria

4

-51

49

1T17 1T18 4T17

Lucro Líquido(R$ milhões)

Margem Líquida

-11,4% 6,0%0,6%

Release de Resultados – 1T18

24

Destaques das Demonstrações Financeiras

CONTAS A RECEBER

Considerando a totalidade dos contratos de

venda assinados, a linha de Contas a Receber

totalizou R$ 3,9 bilhões em 31 de março de 2018,

sendo 7,6% menor que o montante registrado em

31 de dezembro de 2017. No Balanço Patrimonial,

este valor representa R$ 2,3 bilhões, sendo

apropriado conforme o andamento de obra de cada

projeto.

Desse total, 35,5% refere-se a unidades

entregues, e 64,5% a unidades em construção ou

em processo de entrega. O prazo médio de

realização do Contas a Receber é de cerca de 1,6

ano (19 meses).

(1) Conceito econômico considera recebimento integral e imediato na data do Habite-se Conceito Caixa: Considera a expectativa da Companhia de recebimento efetivo do Caixa.

619,5

273,5

50,136 Meses

12 Meses

24 Meses

Após 36 Meses 0,4

Cronograma do Custo a Incorrer(ref, unidades vendidas– R$ milhões)

371,0

149,6

34,2

0,5

24 Meses

12 Meses

36 Meses

Após 36 Meses

Cronograma do Custo a Incorrer(ref, unidades em estoque – R$ milhões)

1.765,2

892,8

462,4

24 Meses

12 Meses

36 Meses 633,4

138,0Após 36 Meses

1.098,1

2.385,4

381,8

Conceito Econômico

Base Caixa

Cronograma de Recebíveis ¹(em R$ milhões)

1T18 4T17

R$ MM R$ MM

Unidades em construção 2.501 2.799 -10,7%

Unidades construídas 1.378 1.399 -1,5%

Total dos Recebíveis 3.879 4.198 -7,6%

Compromisso com custos orçados

de unidades vendidas (944) (1.009) -6,5%

Compromisso com custos orçados

de unidades em estoque (555) (638) -13,0%

Compromisso com custos orçados

de unidades em estoque - Fases lançadas (332) (397) -16,4%

Compromisso com custos orçados

de unidades em estoque - Fases não

lançadas

(224) (241) -7,4%

Contas a Receber Líquido 2.380 2.551 -6,7%

Contas a receber Var %

Release de Resultados – 1T18

25

IMÓVEIS A COMERCIALIZAR

O principal item na linha Estoques reportado no balanço se refere a terrenos

destinados à incorporação futura que, em 31 de março de 2018, representava 37% do

total.

No balanço patrimonial os terrenos respondem por R$ 1.702 milhões da rubrica

“Imóveis a Comercializar”.

Além dos efetivos adiantamentos de clientes, a rubrica “Adiantamento de Clientes”

representa compromissos originados pelas permutas físicas na compra de terrenos

(contrapartidas das permutas), avaliadas ao preço de custo. Esta linha contém R$ 232

milhões referentes aos terrenos para futura incorporação e R$ 120 milhões referentes aos

imóveis já incorporados, totalizando R$ 352 milhões relativo ao preço de custo das

unidades permutadas. Tais compromissos serão amortizados com o mesmo procedimento

do reconhecimento dos custos de venda, não existindo desembolsos efetivos de caixa.

1T18 4T17 Var %

R$ MM R$ MM

Imóveis em Construção 1.372 1.440 -4,7%

Imóveis Concluídos 1.149 1.201 -4,3%

Terrenos 1.702 1.782 -4,5%

Adiantamento a Fornecedores 133 108 23,0%

Encargos Capitalizados ao Estoque 212 218 -2,8%

Total 4.570 4.750 -3,8%

Imóveis a Comercializar

1T18 4T17

R$ MM R$ MM

Por recebimento de venda de imóveis 153 125 23,0%

Permuta física - Terrenos para futura incorporação 232 222 4,5%

Permuta física - Imóveis incorporados 120 127 -5,4%

Total 505 474 6,7%

Adiantamento de Clientes Var %

Release de Resultados – 1T18

26

A rubrica “Contas a Pagar por Aquisição de Imóveis” de curto e longo prazo totaliza

R$ 275 milhões, sendo R$ 105 milhões relativos a imóveis já incorporados.

1T18 4T17

R$ MM R$ MM

Já incorporado 105 108 -2,8%

Outros 170 125 36,0%

Total 275 233 18,0%

Contas a Pagar por Aquisição de Imóveis Var %

Release de Resultados – 1T18

27

ENDIVIDAMENTO

Em 31 de março de 2018, a dívida bruta com juros a

pagar somava R$ 2.145 milhões, 16,7% menor que os

R$ 2.574 milhões registrados em 31 de dezembro de 2017.

O saldo de financiamentos em moeda nacional, que se

refere integralmente ao montante destinado à construção

pelo Sistema Financeiro da Habitação (SFH), representava

55% do total da dívida (sem juros a pagar) e registrou queda

de 23,6% no trimestre.

Modalidade (em R$ milhões) 1T18 4T17 1T18 x 4T17

Financiamentos - moeda nacional 1.167 1.527 -23,6%

Empréstimos - moeda nacional 960 1.031 -6,9%

Subtotal 2.128 2.558 -16,8%

Juros a pagar - moeda nacional 17 16 11,8%

Total 2.145 2.574 -16,7%

1T18

283

489

541

4T17

677

1.030960

-6,8%

Dívida Bruta ex-SFH(R$ milhões)

Curto Prazo Longo Prazo

677

125 124

572

138 304

132

48 Meses12 Meses > 48 Meses24 Meses 36 Meses

262

17

22

1.249

322

149 146

18

SFH Outras Dívidas

R$ (Milhões)

Release de Resultados – 1T18

28

Desta forma, o saldo de empréstimo em moeda nacional, representando 45% do

total da dívida (sem considerar juros a pagar), refere-se a:

A dívida líquida da Companhia atingiu R$ 1.012 milhões, valor 15,4% inferior ao

4T17.

Em R$ milhões 1T18 4T17 1T18 x 4T17

Dívida LP 878 1.294 -32,1%

Dívida CP 1.249 1.264 -1,1%

Total da Dívida 2.128 2.558 -16,8%

Caixa, Equivalentes e Títulos de Val. Mob. 1.012 1.243 -18,6%

Títulos e Valores Mobiliários LP 103 120 -13,8%

Total de Disponibilidades 1.116 1.363 -18,1%

Dívida Líquida 1.012 1.196 -15,4%

Em R$ milhões Emissão Vencimento Custo Saldo

Dívida Corporativa

1ª emissão de CRI 2011 jun-23 107% do CDI 43,2

5ª emissão de CRI 2016 dez-18 98% do CDI 150,0

6ª emissão de CRI 2016 dez-18 98% do CDI 100,0

7ª emissão de CRI 2016 dez-18 100% do CDI 30,0

Ações preferenciais 2013 dez-18 CDI + 0,703% a.a. 35,0

Linhas de crédito de longo prazo 2014 -2016 2018 - 2019 TR + 8,75% / 71,86% - 85,03% do CDI 442,5

Linhas de crédito de longo prazo 2014 -2015 2018 - 2020 112% do CDI 1,3

Linhas de crédito de longo prazo 2013 jan-27 TJLP + 3,78% a.a. 94,6

Linhas de crédito de longo prazo 2017 jan-23 CDI + 1,2% a.a. 63,6

Subtotal ~102,0% CDI 960,2

Release de Resultados – 1T18

29

A alavancagem da Companhia, medida por meio da Dívida Líquida / Patrimônio Líquido,

diminuiu frente o trimestre anterior, atingindo 16,8% no 1T18, reforçando o compromisso

de manter esse índice em níveis saudáveis e ratificando a solidez financeira da empresa.

Endividamento

Em R$ milhões 1T18 4T17 % Var

Dívida Líquida 1.012 1.196 -15,4%

Patrimônio Líquido 6.035 6.153 -1,9%

SFH 1.167 1.527 -23,6%

Dívida Líquida / Patrimônio Líquido 16,8% 19,4% -2,7 p.p.

Dívida Líquida (ex SFH) / Patrimônio Líquido -2,6% -5,4% 2,8 p.p.

1,4

2,1

Dívida Bruta 1T17

1,0

1,5

Dívida Bruta 4T17

1,0

1,2

Dívida Bruta 1T18

1,3

0,9

2,1

Prazo

1,1

Caixa e Disponib.

Dívida Liquída

3,5

2,6

2,1

1,0

Dívida líquida: R$ -155 MM (Sem SFH).

Div Liq /

PL

Corp.

Corp.

Corp.

Longo

SFHSFH

SFH

Curto

27,8% 19,4% 16,8%

(R$ Bilhões)

IndicadoresDívidaTotal

Dívida sem SFH

Dívida Líquida/ Patrimônio Líq.

16,8%

Custo MédioSem SFH: 102,0% CDI

SFH: TR + 9,0% a.a.

Duration 1,4 ano 1,0 ano

Curto Prazo 59% 72%

Longo Prazo 41% 28%

Release de Resultados – 1T18

30

GERAÇÃO DE CAIXA

No 1T18, a Companhia apresentou geração de caixa de R$ 184 milhões, comparável

a uma geração de caixa de R$ 245 milhões no 4T17 e de R$ 118 milhões no 1T17.

Se compararmos com o trimestre anterior, neste primeiro trimestre houve uma menor

entrada de recursos operacionais em relação ao 4T17, compensada por uma queda nos

desembolsos com obras e juros de dívidas.

1T18 4T17 Var % 1T17 Var %

R$ MM R$ MM 1T18 x 4T17 R$ MM 1T18 x 1T17

Dívida Total (Dívida Bruta s/ Juros a Pagar) 2.128 2.558 -16,8% 3.491 -39,0%

Caixa Total 1.116 1.363 -18,1% 1.737 -35,8%

Dívida Líquida 1.012 1.196 -15,4% 1.754 -42,3%

∆ Dívida Líquida Contábil 184 245 -25,0% 118 55,6%

(+) Programa Recompra - - 0,0% - 0,0%

(+) Dividendos - - 0,0% - 0,0%

Geração/Consumo de Caixa 184 245 -25,0% 118 55,6%

(+) Aquisição de Participação Societária -1,6 -66,0 -97,6% - 0,0%

Geração/Consumo de Caixa Operacional 182 179 1,9% 118 54,2%

Cash Burn/Generation

(R$ milhões)

179 182

118

182

66

1T18 1T18

184

1T174T17

245

184

2

118

2

Geração Não Recorrente

Release de Resultados – 1T18

31

EVENTOS SUBSEQUENTES

Em 02 de maio de 2018, em Reunião do Conselho de Administração da Companhia,

foi aprovada a distribuição de dividendos intermediários, no montante global de R$ 200

milhões, equivalente a R$ 0,52 por ação, que serão disponibilizados em 02 de julho de

2018 aos titulares de ações da Companhia em 07 de maio de 2018.

Release de Resultados – 1T18

32

ANEXO I – BALANÇO PATRIMONIAL

Balanço Patrimonial ConsolidadoR$ milhões

31 de Março, 2018 01 de Janeiro, 2018

ATIVO

Circulante 6.023 6.457

Caixa e Equivalentes de Caixa 99 196

Títulos e Valores Mobiliários 914 1.047

Contas a Receber 1.688 1.885

Imóveis a Comercializar 3.237 3.218

Impostos e Contribuições a Compensar 19 16

Imposto e Contribuições de Recolhimentos Diferidos 3 2

Despesas com Vendas a Apropriar 11 12

Despesas Antecipadas 11 12

Demais Contas a Receber 41 68

Não Circulante 3.630 3.715

Realizável a Longo Prazo 2.611 2.789

Contas a Receber 582 564

Títulos e Valores Mobiliários 103 120

Contas-Corrente com Parceiros nos Empreendimentos 15 14

Partes Relacionadas 365 350

Impostos e Contribuições a Compensar 116 127

Imóveis a comercializar 1.332 1.531

Demais Contas a receber 98 83

Ativo Permanente 1.018 927

Investimentos em Controladas e Coligadas 922 826

Imobilizado 60 61

Intangível 36 40

Total do Ativo 9.652 10.172

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante 2.246 2.203

Empréstimos e Financiamentos 965 930

Debêntures 0 45

Certificados de recebíveis imobiliários - CRI 302 305

Fornecedores e provisão para garantia 224 212

Impostos e Contribuições a Recolher 25 33

Impostos e Contribuições Diferidos 77 86

Salários, encargos sociais e participações 41 42

Contas a Pagar por Aquisição de Imóveis 166 108

Dividendos a Pagar - -

Partes Relacionadas 25 50

Contas-Corrente com Parceiros nos Empreendimentos 38 37

Adiantamentos de Clientes 332 315

Demais Contas a Pagar 52 41

Não Circulante 7.050 7.545

Exigível a Longo Prazo 1.371 1.816

Empréstimos e Financiamentos 787 1.183

Debêntures 4 4

Certificados de recebíveis imobiliários - CRI 87 107

Fornecedores e provisão para garantia 78 86

Contas a Pagar por Aquisição de Imóveis 109 125

Provisões para Riscos Fiscais, Trabalhistas e Cíveis 107 127

Impostos e Contribuições Diferidos 25 25

Adiantamento de Cliente 174 159

Participações Minoritárias 357 424

PATRIMÔNIO LÍQUIDO 5.678 5.729

Capital Social 3.396 3.396

Reserva de Capital (44) (43)

Reserva Legal 291 291

Reserva de Lucros 2.355 2.355

Ações em Tesouraria (212) (215)

Lucros/Prejuízos Acumulados (51) -

Outros Resultados Abrangentes (56) (56)

Total do Passivo e do Patrimônio Líquido 9.652 10.172

Release de Resultados – 1T18

33

ANEXO II – DEMONSTRAÇÃO DE RESULTADO

Demonstração de Resultados ConsolidadosR$ milhões

Receita Bruta de Vendas e/ou Serviços

Incorporação e Revenda de Imóveis 445 814 -45,3%

Loteamentos 15 13 15,0%

Prestação de Serviços e Outras 4 5 -16,4%

Deduções da Receita Bruta (14) (23) -41,4%

Receita Líquida Operacional 451 809 -44,3%

Dos Imóveis Vendidos e Revendidos (317) (581) -45,5%

Loteamentos (6) (6) 11,5%

Da Prestação de Serviços e Outras (2) (3) -22,3%

Custo das Vendas e Serviços Realizados (326) (590) -44,8%

Lucro (Prejuízo) Bruto Operacional 125 219 -42,9%

Receitas (Despesas) Operacionais

Com Vendas (73) (80) -8,4%

Gerais e Administrativas (97) (98) -0,3%

Honorários de Administração (1) (1) -0,2%

Equivalência Patrimonial 10 28 -63,2%

Outros Resultados nos Investimentos 0 3 -93,1%

Despesas Financeiras (29) (29) 0,1%

Receitas Financeiras 32 37 -13,9%

Outras Despesas/Receitas Operacionais 11 19 -40,5%

(148) (122) 20,9%

Lucro Antes dos Impostos Sobre o Lucro, e de Acionistas não

Controladores (23) 96 N/A

Diferido 2 0 760,5%

Corrente (14) (21) -33,7%

Imposto de Renda e Contribuição Social (12) (21) -44,3%

Lucro Antes da Participação dos Acionistas não Controladores (35) 75 N/A

Parcela de Lucro atribuida aos acionistas não controladores (17) (27) -37,5%

Lucro Líquido (51) 49 N/A

1T18 4T17 %Variação

Release de Resultados – 1T18

34

ANEXO III – RECONHECIMENTO DE RECEITA

*Inclui apenas receitas decorrentes das atividades de Incorporação Imobiliária Residencial

EMPREENDIMENTO SegmentoDATA

RECONHECIMENTO

1T18 1T17 1T18 1T17

One Sixty Alto Padrão abr-16 3,4% 1,3% 23 (8)

Medplex Eixo Norte Alto Padrão dez-16 9,4% 4,8% 21 14

Riserva Golf Alto Padrão jul-14 1,9% 3,1% 16 32

K By Cyrela Alto Padrão fev-14 0,0% 0,5% 15 7

Carioca Residencial Médio mar-14 0,0% 1,1% 15 (16)

Inspire Mauá MCMV 2 e 3 nov-16 10,0% 10,1% 14 4

Lead Americas Alto Padrão mar-14 -0,1% 2,3% 13 7

In Side Península Home Design Alto Padrão jan-15 0,0% 8,6% 12 10

Living Family Médio dez-16 11,8% 0,9% 12 4

Living Magic 2 Médio abr-16 7,0% 4,0% 11 9

Condomínio Castelo Do Batel Alto Padrão jun-16 7,0% 1,5% 11 2

Verdant Valley Residence Médio nov-14 0,2% 1,7% 10 (3)

360 On The Park Alto Padrão abr-12 0,0% 0,0% 10 48

Vista Park Médio out-12 0,2% -0,1% 9 (10)

Living Magic Médio jan-15 5,0% 12,1% 9 21

Essenza Moema Alto Padrão out-13 0,0% 0,6% 8 17

Praça Piratininga Médio jul-16 7,5% 7,8% 8 10

Atmosfera Bosque Da Saúde Alto Padrão set-15 8,6% 7,6% 8 9

Living Moovie Médio jun-15 4,7% 12,5% 7 13

Cyrela Heredità Médio dez-16 7,7% 3,6% 7 5

Cyrela Landscape Seminário Alto Padrão dez-16 6,5% 2,4% 7 7

Inspired Alto Padrão jun-15 13,9% 8,0% 7 2

Living Wish Médio set-16 5,5% 4,3% 7 9

Living Resort Médio dez-16 3,7% 1,1% 6 3

Living Baroneza Médio mai-16 9,8% 4,3% 5 1

Demais empreendimentos 132 443

Sub-Total 403 640

Obras Iniciadas após Março de 2017

Plano & Estação Itaquera MCMV 2 e 3 fev-18 22,4% 0,0% 11 -

Living Wish Lapa Médio jul-17 1,2% 0,0% 5 -

Plano & Panamby MCMV 2 e 3 mai-17 11,9% 0,0% 5 -

Plano & Vila Sonia MCMV 2 e 3 fev-18 10,1% 0,0% 5 -

Plano & Ermelino I MCMV 2 e 3 mai-17 15,3% 0,0% 5 -

Living Near Pacaembu Médio dez-17 -0,7% 0,0% 4 -

Ny 205 Alto Padrão set-17 1,7% 0,0% 4 -

Boulevard Lapa Alto Padrão dez-17 0,0% 0,0% 3 -

Praça Mooca Médio dez-17 2,7% 0,0% 3 -

Living Special Médio dez-17 2,7% 0,0% 2 -

Living Connect Médio set-17 0,1% 0,0% 2 -

Exato Residencial MCMV 2 e 3 jun-17 3,1% 0,0% 2 -

Movva Médio dez-17 2,7% 0,0% 2 -

Nomad Alto Padrão mai-17 7,9% 0,0% 1 -

Praça Mooca Médio dez-17 10,5% 0,0% 1 -

Demais empreendimentos iniciados após março de 2017 2 -

Sub-Total 57 -

Total 460 640

RECEITA APROPRIADA NOS

PERÍODOS (R$ mi)% EVOLUÇÃO FINANCEIRA

Release de Resultados – 1T18

35

ANEXO IV – LANÇAMENTOS

1T17

ANEXO V – VENDAS

1T17

1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p. 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p.

São Paulo 155 555 -72,1% 77 523 -85,2% 50,0% 94,2% -44,2 p.p 932 331 181,6% 4.559 18.164 -74,9% 0 0 0,0% 29,6% 10,9% 18,7 p.p

São Paulo - Interior 114 0 0,0% 114 0 0,0% 100,0% 0,0% 100,0 p.p 205 0 0,0% 11.408 0 0,0% 1 0 0,0% 12,7% 0,0% 12,7 p.p

Rio de Janeiro 117 56 107,1% 43 14 204,5% 36,8% 25,0% 11,8 p.p 706 380 85,8% 3.637 3.400 7,0% 5 0 0,0% 47,7% 81,3% -33,6 p.p

Minas Gerais 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Espírito Santo 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Norte 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Centro Oeste 48 0 0,0% 24 0 0,0% 50,0% 0,0% 50,0 p.p 268 0 0,0% 3.589 0 0,0% 6 0 0,0% 26,9% 0,0% 26,9 p.p

Sul 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Nordeste 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Total 434 612 -29,0% 259 537 -51,8% 59,6% 87,8% -28,2 p.p 2.111 711 196,9% 4.848 12.967 -62,6% 12 0 0,0% 33,7% 48,5% -14,8 p.p

1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p. 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p.

Alto padrão 114 491 -76,7% 114 491 -76,7% 100,0% 100,0% 0,0 p.p 205 31 561,3% 11.408 26.554 -57,0% 1 0 0,0% 12,7% 12,9% -0,2 p.p

Médio 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

MCMV 2 e 3 320 121 164,6% 145 46 211,7% 45,2% 38,3% 6,8 p.p 1.906 680 180,3% 4.022 4.216 -4,6% 11 0 0,0% 35,9% 50,1% -14,2 p.p

Total 434 612 -29,0% 259 537 -51,8% 59,6% 87,8% -28,2 p.p 2.111 711 196,9% 4.848 12.967 -62,6% 12 0 0,0% 33,7% 48,5% -14,8 p.p

VGV Permutado (R$ MM) % Vendido com permuta

Por Produto

VGV Lançado

(R$ MM)

VGV Lançado

CBR (R$ MM)% CBR Unidades

Preço Médio

(m²)

VGV Permutado

(R$ MM)

% Vendido

com permuta

Por RegiãoVGV Lançado (R$ MM) VGV Lançado CBR (R$ MM) % CBR Unidades Preço Médio (m²)

1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var p.p.

São Paulo 361 267 35,2% 1.335 594 124,7% 75.237 52.966 42,0% 6.195 7.658 -19,1% 62,6% 78,1% -15,5 p.p

São Paulo - Interior 53 35 54,4% 185 100 85,0% 39.521 43.745 -9,7% 4.986 4.941 0,9% 79,7% 66,9% 12,9 p.p

Rio de Janeiro 145 148 -2,2% 616 437 41,0% 40.566 47.110 -13,9% 5.373 5.405 -0,6% 59,7% 49,4% 10,3 p.p

Minas Gerais 1 0 234,2% 9 0 0,0% 8.258 8.039 2,7% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Espírito Santo 2 4 -61,3% 8 19 -57,9% 512 1.778 -71,2% 3.448 3.387 1,8% 74,6% 71,4% 3,2 p.p

Norte 10 -10 -201,7% 26 -12 -316,7% 3.692 6.808 -45,8% 3.995 4.373 -8,6% 68,2% 86,9% -18,6 p.p

Centro Oeste 15 1 1363,2% 75 2 3650,0% 2.828 2.981 -5,1% 5.801 5.019 15,6% 50,0% -3,6% 53,6 p.p

Sul 8 40 -80,3% 17 138 -87,7% 7.294 25.937 -71,9% 7.845 6.332 23,9% 35,9% 108,9% -73,0 p.p

Nordeste 18 35 -47,9% 26 106 -75,5% 4.024 16.705 -75,9% 5.724 4.651 23,1% 55,2% 82,0% -26,8 p.p

Total 613 520 17,9% 2.297 1.384 66,0% 181.934 206.069 -11,7% 5.805 5.960 -2,6% 62,7% 71,4% -8,7 p.p

1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var p.p.

Alto padrão 207 279 -25,7% 271 297 -8,8% 65.328 100.306 -34,9% 8.833 8.328 6,1% 71,2% 79,3% -8,1 p.p

Médio 102 87 16,5% 322 286 12,6% 102.534 86.518 18,5% 4.836 4.613 4,8% 94,0% 85,6% 8,4 p.p

MCMV 2 e 3 304 154 98,0% 1.704 801 112,7% 14.072 19.245 -26,9% 4.236 4.106 3,2% 46,5% 49,1% -2,6 p.p

Total 613 520 17,9% 2.297 1.384 66,0% 181.934 206.069 -11,7% 5.805 5.960 -2,6% 62,7% 71,4% -8,7 p.p

% CBR

Por RegiãoVendas Contratadas (R$ MM) Unidades Área Útil Vendida (m²) Preço Médio (R$/m²) % CBR

Por ProdutoVendas Contratadas(R$ MM) Unidades Área Útil Vendida (m²) Preço Médio(R$/m²)

Empreendimento Trimestre Mês RegiãoVGV

(R$ MM)Area Útil (m

2) Unidades Produto % CBR

1 Vida Sol 1T18 jan-18 CO 48,4 13.482 268 MCMV 2 e 3 50%

2 Plano & Parque São Vicente 1T18 jan-18 SP 95,8 21.894 634 MCMV 2 e 3 50%

3 Plano & Largo do Cambuci 1T18 jan-18 SP 58,9 12.043 298 MCMV 2 e 3 50%

4 Medplex Campinas 1T18 mar-18 SP INT 114,2 10.011 205 Alto Padrão 100%

5 Dez Portal 1T18 mar-18 RJ 55,0 13.066 286 MCMV 2 e 3 50%

6 Bela Vista São Gonçalo 1T18 mar-18 RJ 61,9 19.079 420 MCMV 2 e 3 25%

Total 6 434,2 89.575 2.111

Release de Resultados – 1T18

36

ANEXO VI – TERRENOS

Estoque de Terrenos

Aquisição de Terrenos

Por Região

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

São Paulo 8.755 7.929 43 16.610 54,8% 86,5%

São Paulo - Interior 4.502 3.853 20 16.623 82,2% 91,2%

Rio de Janeiro 22.906 18.369 34 46.719 80,5% 91,8%

Minas Gerais 321 321 2 1.107 0,0% 90,0%

Norte 2.967 2.880 15 4.013 38,4% 77,8%

Centro Oeste 724 577 8 3.702 95,5% 70,7%

Sul 3.356 2.624 15 9.442 82,3% 73,3%

Nordeste 1.472 1.395 4 3.808 71,0% 87,4%

Total 45.003 37.947 141 102.023 75,4% 87,9%,

Por Produto

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

Alto padrão 36.074 29.905 83 71.887 78,2% 87,5%

Médio 7.843 7.005 51 23.763 61,1% 88,9%

MCMV 2 e 3 1.086 1.037 7 6.373 61,5% 92,9%

Total 45.003 37.947 141 102.023 75,4% 87,9%

Por Região

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

São Paulo 411 363 3 917 48,5% 91,3%

São Paulo - Interior 0 0 0 0 0,0% 0,0%

Rio de Janeiro 417 313 2 184 66,9% 91,4%

Minas Gerais 0 0 0 0 0,0% 0,0%

Espírito Santo 0 0 0 0 0,0% 0,0%

Norte 0 0 0 0 0,0% 0,0%

Centro Oeste 0 0 0 0 0,0% 0,0%

Sul 0 0 0 0 0,0% 0,0%

Nordeste 0 0 0 0 0,0% 0,0%

Total 827 676 5 1.101 59,8% 91,3%,

Por Produto

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

Alto padrão 558 452 3 305 57,0% 93,6%

Médio 143 112 1 132 64,7% 75,0%

MCMV 2 e 3 126 113 1 664 75,3% 100,0%

Total 827 676 5 1.101 59,8% 91,3%

Release de Resultados – 1T18

37

ANEXO VII – EMPREENDIMENTOS ENTREGUES

ANEXO VIII – MÉDIO + MCMV

Resumo

(1) incluindo as unidades permutadas (2) líquido de rescisões e com permuta

1T18 1T17 1T18 x 1T17 4T17 1T18 x 4T17

Lançamentos (1)

Número de Lançamentos 5 2 150,0% 15 -66,7%

VGV Lançado - R$ MM (100%) 320 121 164,6% 834 -61,6%

VGV Lançado - R$ MM (%CBR) 145 46 211,7% 524 -72,4%

Participação CBR 45,2% 38,3% 6,8 p.p. 62,8% -17,7 p.p.

VGV Permutado - R$ MM (100%) 11 - 0,0% 22 -48,5%

Preço Médio por m² (R$) 4.022 4.216 -4,6% 4.916 -18,2%

Área útil lançada (m²) 79.564 28.694 177,3% 169.616 -53,1%

Unidades Lançadas 1.906 680 180,3% 3.830 -50,2%

Vendas (2)

Vendas Totais Contratadas - R$ MM (100%) 406 241 68,4% 811 -49,9%

Vendas Totais Contratadas - R$ MM (%CBR) 237 150 57,8% 545 -56,5%

Participação CBR 58,4% 62,3% -3,9 p.p. 67,2% -8,8 p.p.

Preço Médio por m² (R$) 4.650 4.527 2,7% 4.872 -4,6%

Unidades Vendidas 2.026 1.087 86,4% 3.612 -43,9%

Empreendimentos Entregues Localização Lançamento EntregaÁrea útil

(m2)

VGV Lançamento

(R$ MM)

Unidades

EntreguesProduto % CBR

Cyrela 2014 The Year Edition SP nov-14 jan-18 9.540 103,0 120 Alto Padrão 100%

Cosmopolitan Santa Cecília SP abr-15 jan-18 8.400 74,4 230 Alto Padrão 50%

Dez Nova Iguaçu RJ nov-14 jan-18 14.985 61,7 285 MCMV 2 e 3 50%

Next Office - Castanheira Norte jan-15 jan-18 5.465 31,7 160 Médio 100%

Encontro Imigrantes SP mai-14 fev-18 31.523 145,2 522 Médio 100%

Classic Lapa SP mar-15 fev-18 8.607 52,0 102 Alto Padrão 100%

Living Magic SP nov-14 fev-18 29.981 174,7 449 Médio 80%

Inspired SP mai-15 fev-18 6.259 57,9 132 Alto Padrão 100%

Dez Praia Grande SP INT dez-14 fev-18 12.059 47,9 251 MCMV 2 e 3 50%

Super Cittá - Horizonte SP INT jun-15 fev-18 10.377 34,1 240 MCMV 2 e 3 60%

Super Cittá - Jardins SP INT jul-15 fev-18 7.783 27,1 180 MCMV 2 e 3 60%

Fatto Evidence SP INT set-14 fev-18 10.999 62,6 180 MCMV 2 e 3 100%

Vidamérica Clube Residencial RJ dez-14 mar-18 18.672 133,0 356 Médio 100%

Total 13 Empreendimentos 174.649 1.005,3 3.207

Release de Resultados – 1T18

38

Lançamentos Médio + MCMV 1T17

Vendas Médio + MCMV 1T17

1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p. 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p.

São Paulo 155 65 139,9% 77 32 139,9% 50,0% 50,0% 0,0 p.p 932 300 210,7% 4.559 5.337 -14,6% 0 0 0,0% 29,6% 10,7% 18,9 p.p

São Paulo - Interior 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Rio de Janeiro 117 56 107,1% 43 14 204,5% 36,8% 25,0% 11,8 p.p 706 380 85,8% 3.637 3.400 7,0% 5 0 0,0% 47,7% 81,3% -33,6 p.p

Minas Gerais 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Espírito Santo 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Norte 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Centro Oeste 48 0 0,0% 24 0 0,0% 50,0% 0,0% 50,0 p.p 268 0 0,0% 3.589 0 0,0% 6 0 0,0% 26,9% 0,0% 26,9 p.p

Sul 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Nordeste 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Total 320 121 164,6% 145 46 211,7% 45,2% 38,3% 6,8 p.p 1.906 680 180,3% 4.022 4.216 -4,6% 11 0 0,0% 35,9% 50,1% -14,2 p.p

1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p. 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var% 1T18 1T17 Var p.p.

Médio 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

MCMV 2 e 3 320 121 164,6% 145 46 211,7% 45,2% 38,3% 6,8 p.p 1.906 680 180,3% 4.022 4.216 -4,6% 11 0 0,0% 35,9% 50,1% -14,2 p.p

Total 320 121 164,6% 145 46 211,7% 45,2% 38,3% 6,8 p.p 1.906 680 180,3% 4.022 4.216 -4,6% 11 0 0,0% 35,9% 50,1% -14,2 p.p

VGV Permutado (R$ MM) % Vendido com permuta

Por Produto

Por RegiãoVGV Lançado (R$ MM) VGV Lançado CBR (R$ MM) % CBR Unidades Preço Médio (m²)

VGV Lançado (R$ MM) VGV LançadoCBR (R$ MM) % CBR Unidades VGV Permutado(R$ MM) % Vendido com permutaPreço Médio (m²)

1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var p.p.

São Paulo 246 103 138,0% 1.234 420 193,8% 59.348 27.813 113,4% 4.840 5.193 -6,8% 57,3% 70,2% -12,9 p.p

São Paulo - Interior 34 41 -16,6% 122 104 17,3% 19.342 26.152 -26,0% 4.699 4.930 -4,7% 80,6% 75,5% 5,0 p.p

Rio de Janeiro 106 59 80,0% 565 396 42,7% 32.249 32.092 0,5% 4.501 4.017 12,0% 52,2% 18,7% 33,5 p.p

Minas Gerais 0 0 0,0% 0 0 0,0% 0 0 0,0% 0 0 0,0% 0,0% 0,0% 0,0 p.p

Espírito Santo 1 4 -72,3% 5 18 -72,2% 382 1.735 -78,0% 3.354 3.367 -0,4% 81,4% 71,7% 9,7 p.p

Norte 0 2 -89,7% 1 9 -88,9% 106 2.337 -95,5% 3.088 3.185 -3,0% 100,0% 100,0% 0,0 p.p

Centro Oeste 12 1 723,2% 72 7 928,6% 2.012 1.379 45,9% 3.575 3.018 18,5% 50,0% 50,0% 0,0 p.p

Sul 6 24 -73,3% 24 92 -73,9% 2.533 7.117 -64,4% 4.698 4.426 6,1% 96,7% 98,6% -1,9 p.p

Nordeste 1 7 -91,0% 3 41 -92,7% 634 7.138 -91,1% 3.900 3.772 3,4% 100,0% 100,6% -0,6 p.p

Total 406 241 68,4% 2.026 1.087 86,4% 116.606 105.763 10,3% 5.529 4.527 22,1% 58,4% 62,3% -3,9 p.p

1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var % 1T18 1T17 Var p.p.

Médio 102 87 16,5% 322 286 12,6% 102.534 86.518 18,5% 4.614 7.723 -40,3% 94,0% 85,6% 8,4 p.p

MCMV 2 e 3 304 154 98,0% 1.704 801 112,7% 14.072 19.245 -26,9% 4.211 3.979 5,8% 46,5% 49,1% -2,6 p.p

Total 406 241 68,4% 2.026 1.087 86,4% 116.606 105.763 10,3% 5.529 4.527 22,1% 58,4% 62,3% -3,9 p.p

% CBR

Por RegiãoVendas Contratadas (R$ MM) Unidades Área Útil Vendida (m²) Preço Médio (R$/m²) % CBR

Por Produto

Vendas Contratadas

(R$ MM)Unidades

Área Útil

Vendida (m²)

Preço Médio

(R$/m²)

Release de Resultados – 1T18

39

Estoque de terrenos Médio+ MCMV

Aquisição de Terrenos Médio + MCMV

Por Região

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

São Paulo 3.060 2.673 23 9.542 58,8% 88,0%

São Paulo - Interior 3.099 2.884 10 9.658 64,2% 95,1%

Rio de Janeiro 1.317 1.161 12 4.015 58,0% 87,1%

Minas Gerais 80 80 1 616 0,0% 60,0%

Norte 261 260 3 510 3,9% 100,0%

Centro Oeste 508 431 5 2.531 96,1% 58,3%

Sul 534 484 3 2.592 82,4% 99,1%

Nordeste 69 69 1 672 0,0% 80,0%

Total 8.929 8.042 58 30.136 64,2% 89,3%,

Por Região

VGV Potencial

com Permuta

(R$ MM)

VGV Potencial

sem Permuta

(R$ MM)

Terrenos Unidades

Permuta sobre o

valor do

terreno

% CBR

São Paulo 269 225 2 796 67,6% 86,7%

São Paulo - Interior 0 0 0 0 0,0% 0,0%

Rio de Janeiro 0 0 0 0 0,0% 0,0%

Minas Gerais 0 0 0 0 0,0% 0,0%

Espírito Santo 0 0 0 0 0,0% 0,0%

Norte 0 0 0 0 0,0% 0,0%

Nordeste 0 0 0 0 0,0% 0,0%

Sul 0 0 0 0 0,0% 0,0%

Centro Oeste 0 0 0 0 0,0% 0,0%

Total 269 225 2 796 67,6% 86,7%,

Release de Resultados – 1T18

40

Glossário

VGV: Valor Geral de Vendas, que é o montante em R$ que pode ser obtido ao

vender cada unidade imobiliária

%CBR: participação da Companhia obtida pela somatória da participação direta e

indireta nos projetos.

Vendas contratadas: somatória dos valores das unidades vendidas que tenham

contratos assinados.

Percentage of Completion ("PoC"): custo incorrido dividido pelo custo total da

obra. A receita é reconhecida até o limite da relação "custo incorrido / custo total".

Resultado a Apropriar: devido ao método contábil "PoC", o resultado das

unidades vendidas é apropriado conforme a evolução financeira das obras. Portanto é o

resultado que será reconhecido à medida que o custo incorrido evoluir.

Geração (Consumo) de caixa: variação da dívida líquida entre dois períodos.

Dívida líquida: endividamento total adicionado aos gastos de emissão de

debêntures e CRI's e líquido de juros acruados deduzido da posição de caixa

(disponibilidades + títulos e valores mobiliários de curto e longo prazos).

CRI: Certificado de Recebível Imobiliário

Lucro por ação: lucro líquido do período dividido pela quantidade de ações (no

último dia do trimestre) emitidas sem considerar aquelas mantidas em tesouraria.

Landbank: estoque de terrenos disponíveis para lançamentos futuros.

Permuta: alternativa para a compra de terreno que consiste em pagar o

proprietário do terreno com unidades (no caso da permuta física) ou com o fluxo de caixa

de vendas de unidades (no caso de permuta financeira).

SFH: Sistema Financeiro da Habitação.

Recommended