Direito Fiscal

0

A Reforma do IRC

Principais Alterações e Implicações para as Empresas

Direito Fiscal

Direito Fiscal

A Macedo Vitorino & Associados foi constituída em 1996, concentrando a sua actividade na

assessoria a clientes nacionais e estrangeiros em sectores específicos de actividade, de

que destacamos o sector financeiro, telecomunicações, energia e infra-estruturas.

Desde a sua constituição, a Macedo Vitorino & Associados estabeleceu relações estreitas

de correspondência e de parceria com algumas das mais prestigiadas sociedades de

advogados internacionais da Europa e dos Estados Unidos, o que nos permite prestar

aconselhamento em operações internacionais de forma eficaz.

O nosso Grupo de Direito Fiscal está preparado para fornecer todo o tipo de informações e

serviços nesta área, nomeadamente:

Aconselhamento especializado em matéria de tributação, através de um efectivo

planeamento fiscal;

Apoio jurídico em fiscalidade internacional;

Análise de questões relacionadas com impostos indirectos;

Tributação imobiliária e aconselhamento em matéria de fundos imobiliários;

Avaliação do regime de Benefícios Fiscais e sua adequação ao perfil e necessidades

do cliente;

Incentivos fiscais ao investimento; e

Elaboração do dossier de preços de transferência.

A Macedo Vitorino & Associados é citada em onze das dezoito áreas de trabalho

analisadas pelo directório internacional, The European Legal 500, nomeadamente em

“Banking and Finance”, “Capital Markets”, “Project Finance”, “Corporate”, “Tax”, “Telecoms”

e “Litigation”. A nossa actuação é ainda destacada pela IFLR 1000 em “Project Finance”,

Corporate Finance” e “Mergers and Acquisitions” e pela Chambers and Partners em

“Litigation”.

Se quiser saber mais sobre a Macedo Vitorino & Associados por favor visite o nosso

website em “www.macedovitorino.com ou contacte-nos através de:

Tel.: (351) 21 324 1900 - Fax: (351) 21 324 1929

Email: [email protected]

Esta informação é de carácter genérico, pelo que não deverá ser considerada como

aconselhamento profissional e não dispensa a consulta da Lei n.º 2/2014, de 16 de Janeiro,

publicada em Diário da República, 1.ª série, n.º 11. Caso necessite de aconselhamento

jurídico sobre estas matérias deverá contactar um advogado. Caso seja cliente da Macedo

Vitorino & Associados, poderá contactar-nos directamente para os contactos acima

referidos

Índice

1. Introdução ........................................................................................................................ 1

2. Reforma do IRC ............................................................................................................... 1

Taxas de IRC e derrama estadual ................................................................................. 1

Participation exemption ................................................................................................. 2

Dedutibilidade de gastos ............................................................................................... 3

Activos intangíveis e o novo regime de “patent box” ...................................................... 3

Preços de transferência e subcapitalização ................................................................... 4

Reporte de prejuízos ..................................................................................................... 5

Regime especial de tributação de grupos de sociedades .............................................. 5

Tributação autónoma sobre veículos automóveis .......................................................... 6

Regime especial de neutralidade fiscal.......................................................................... 6

Tratamento fiscal dos financiamentos intra-grupo ........................................................ 7

Transparência fiscal .................................................................................................... 7

Regimes especiais aplicáveis às PMEs ....................................................................... 7

Dupla tributação internacional ..................................................................................... 9

3. Balanço da reforma ........................................................................................................ 11

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

1 |

1. Introdução

Em Janeiro de 2013, o Governo criou uma Comissão para a Reforma do Imposto sobre

o Rendimento de Pessoas Colectivas (IRC) com o objectivo de realização de uma

reforma profunda e abrangente do Código do IRC que promovesse a simplificação

deste imposto e a internacionalização e competitividade das empresas portuguesas.

De entre as propostas apresentadas pela Comissão várias reuniram o consenso e

foram aprovadas pela Lei n.º 2/2014, de 16 de Janeiro de 2014, tais como o regime de

“participation exemption” e de “patent box”, ainda que com alguns desvios face à

proposta da Comissão que resultaram das discussões havidas no Parlamento.

Em matéria de simplificação, apesar das várias medidas apresentadas, nem todas

foram acolhidas, nomeadamente, a substituição da necessidade de aprovação do

Governo de determinados actos pela mera comunicação.

Para além da importância desta reforma, importa salientar o esforço de consenso na

sua aprovação, que poderá contribuir para a tão desejada estabilidade da lei fiscal.

Neste estudo, analisamos as principais alterações ao Código do IRC aprovadas pela

Lei n.º 2/2014 e as suas implicações para as empresas.

2. Reforma do IRC

Taxas de IRC e derrama estadual

Tal como proposto pelo Governo ao Parlamento, a taxa geral de IRC foi reduzida de

25% para 23% já em 2014. Contudo, na sequência das discussões havidas no

Parlamento, foram ainda aprovadas as seguintes alterações:

Aplicação de uma taxa de 17% aos primeiros € 15.000 de matéria colectável das

entidades qualificadas como PMEs(1), e desde que cumpridas as regras

comunitárias de auxílios de minimis; e

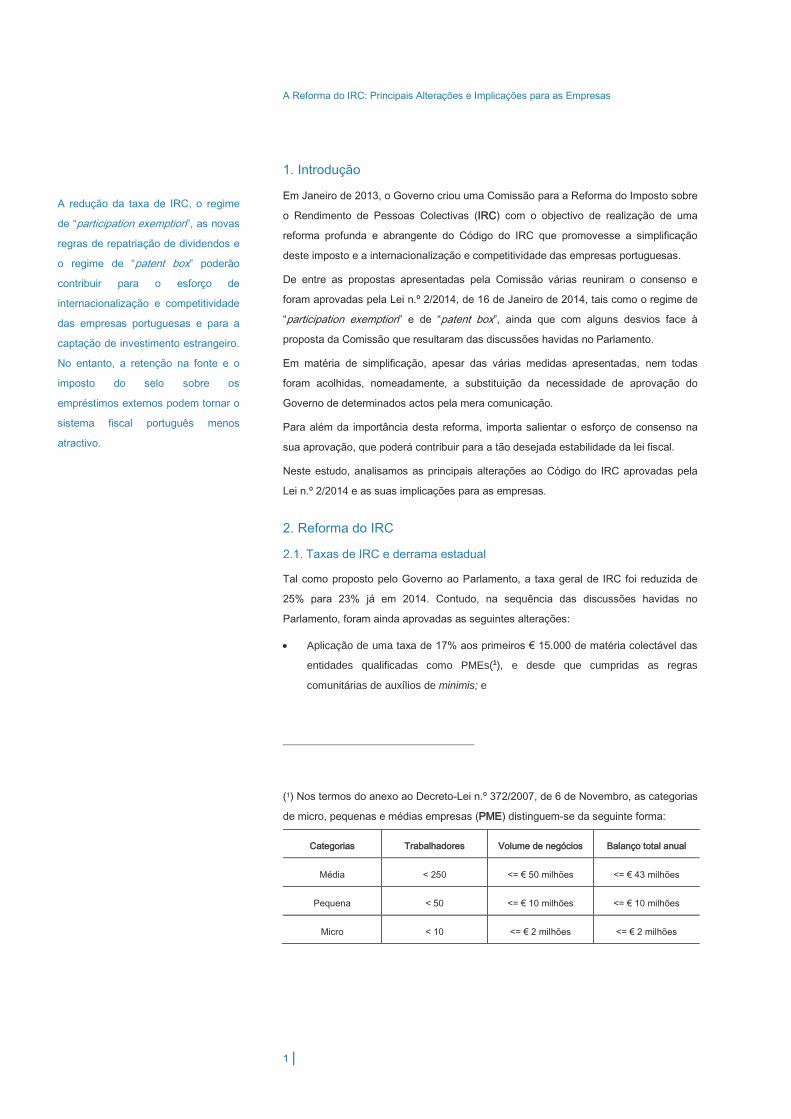

(1) Nos termos do anexo ao Decreto-Lei n.º 372/2007, de 6 de Novembro, as categorias

de micro, pequenas e médias empresas (PME) distinguem-se da seguinte forma:

Categorias Trabalhadores Volume de negócios Balanço total anual

Média < 250 <= € 50 milhões <= € 43 milhões

Pequena < 50 <= € 10 milhões <= € 10 milhões

Micro < 10 <= € 2 milhões <= € 2 milhões

A redução da taxa de IRC, o regime

de “participation exemption”, as novas

regras de repatriação de dividendos e

o regime de “patent box” poderão

contribuir para o esforço de

internacionalização e competitividade

das empresas portuguesas e para a

captação de investimento estrangeiro.

No entanto, a retenção na fonte e o

imposto do selo sobre os

empréstimos externos podem tornar o

sistema fiscal português menos

atractivo.

Direito Fiscal

2 |

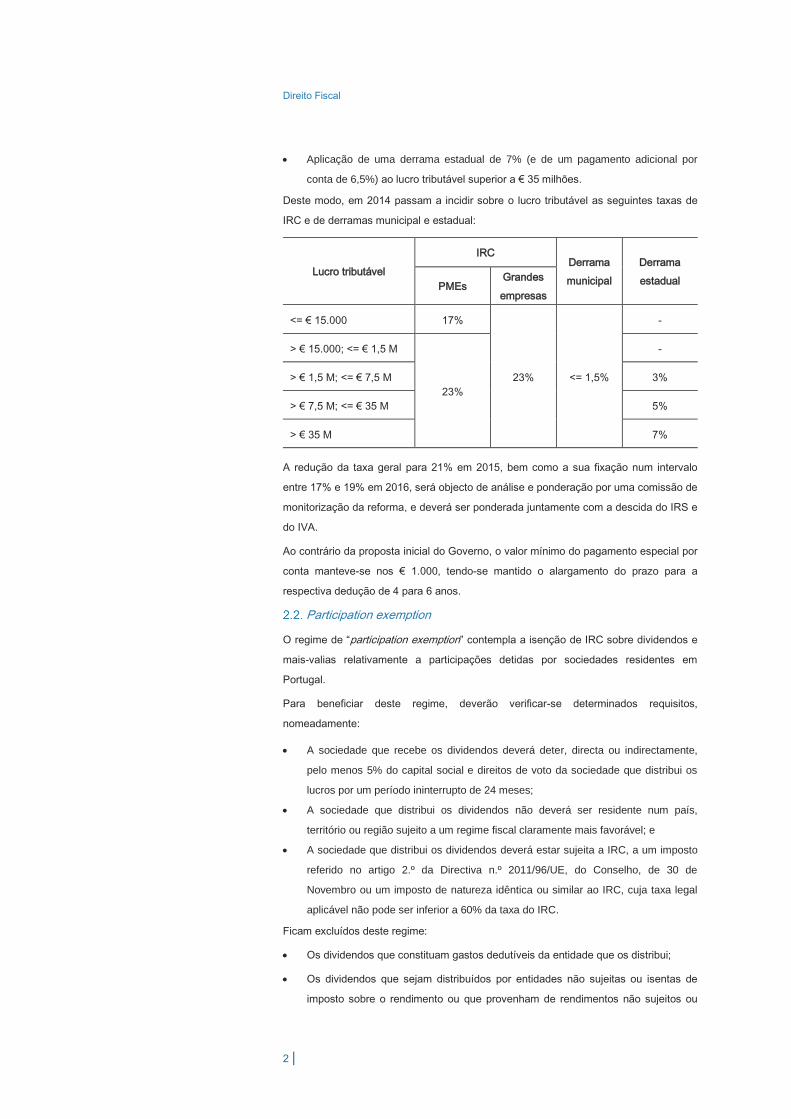

Aplicação de uma derrama estadual de 7% (e de um pagamento adicional por

conta de 6,5%) ao lucro tributável superior a € 35 milhões.

Deste modo, em 2014 passam a incidir sobre o lucro tributável as seguintes taxas de

IRC e de derramas municipal e estadual:

Lucro tributável

IRC Derrama

municipal

Derrama

estadual PMEs

Grandes

empresas

<= € 15.000 17%

23% <= 1,5%

-

> € 15.000; <= € 1,5 M

23%

-

> € 1,5 M; <= € 7,5 M 3%

> € 7,5 M; <= € 35 M 5%

> € 35 M 7%

A redução da taxa geral para 21% em 2015, bem como a sua fixação num intervalo

entre 17% e 19% em 2016, será objecto de análise e ponderação por uma comissão de

monitorização da reforma, e deverá ser ponderada juntamente com a descida do IRS e

do IVA.

Ao contrário da proposta inicial do Governo, o valor mínimo do pagamento especial por

conta manteve-se nos € 1.000, tendo-se mantido o alargamento do prazo para a

respectiva dedução de 4 para 6 anos.

Participation exemption

O regime de “participation exemption” contempla a isenção de IRC sobre dividendos e

mais-valias relativamente a participações detidas por sociedades residentes em

Portugal.

Para beneficiar deste regime, deverão verificar-se determinados requisitos,

nomeadamente:

A sociedade que recebe os dividendos deverá deter, directa ou indirectamente,

pelo menos 5% do capital social e direitos de voto da sociedade que distribui os

lucros por um período ininterrupto de 24 meses;

A sociedade que distribui os dividendos não deverá ser residente num país,

território ou região sujeito a um regime fiscal claramente mais favorável; e

A sociedade que distribui os dividendos deverá estar sujeita a IRC, a um imposto

referido no artigo 2.º da Directiva n.º 2011/96/UE, do Conselho, de 30 de

Novembro ou um imposto de natureza idêntica ou similar ao IRC, cuja taxa legal

aplicável não pode ser inferior a 60% da taxa do IRC.

Ficam excluídos deste regime:

Os dividendos que constituam gastos dedutíveis da entidade que os distribui;

Os dividendos que sejam distribuídos por entidades não sujeitas ou isentas de

imposto sobre o rendimento ou que provenham de rendimentos não sujeitos ou

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

3 |

isentos nas entidades subafiliadas, salvo quando a entidade que distribui os lucros

seja residente (i) num Estado membro da União Europeia ou (ii) num Estado

membro do Espaço Económico Europeu que esteja vinculado a cooperação

administrativa no domínio da fiscalidade equivalente à estabelecida no âmbito da

União Europeia; e

As mais-valias resultantes da venda de sociedades em que o valor dos bens

imóveis ou dos direitos reais sobre bens imóveis situados em território português,

com excepção dos bens imóveis afectos a uma actividade de natureza agrícola,

industrial ou comercial que não consista na compra e venda de bens imóveis,

represente, directa ou indirectamente, mais de 50% do activo.

De notar que em caso de liquidação de sociedades, a diferença positiva entre o

resultado da partilha e o custo de aquisição deixou de ser qualificada como rendimento

de capital e passou a ser qualificada como mais-valia, ficando por essa razão isenta ao

abrigo do regime acima descrito, desde que verificados os respectivos requisitos(2).

Dedutibilidade de gastos

Foi eliminado o requisito da indispensabilidade, passando a ser dedutíveis “todos os

gastos e perdas incorridos ou suportados pelo sujeito passivo para obter ou garantir os

rendimentos sujeitos a IRC”(3).

Os gastos dedutíveis devem ser comprovados documentalmente, independentemente

da natureza ou suporte dos documentos utilizados para esse efeito, os quais deverão

conter certos elementos identificados na lei.

No entanto, quando o fornecedor dos bens ou prestador dos serviços esteja obrigado à

emissão de factura ou documento legalmente equiparado, o documento comprovativo

das aquisições de bens ou serviços deve obrigatoriamente assumir essa forma.

Activos intangíveis e o novo regime de “patent box”

Passa a ser aceite como gasto fiscal o custo de aquisição dos certos activos intangíveis

até agora não aceite quando reconhecidos autonomamente nas contas individuais do

(2) Em contrapartida a menos-valia será dedutível mas caso, num dos quatro períodos

de tributação posteriores à liquidação, a actividade prosseguida por esta passe a ser

exercida por qualquer sócio da sociedade liquidada, ou por pessoa ou entidade que

com aquele ou com esta se encontre numa situação de relações especiais, deve ser

adicionado ao lucro tributável do referido sócio, nesse período de tributação, o valor da

menos-valia que tiver sido deduzida, majorado em 15%.

(3) Desta forma, procurou-se tornar claro que, à semelhança do que vem sendo

defendido pela doutrina e jurisprudência, não tem de existir uma necessidade absoluta

do gasto para obter os rendimentos.

Direito Fiscal

4 |

sujeito passivo durante os primeiros 20 períodos de tributação após o reconhecimento

inicial, em partes iguais, a saber:

Elementos da propriedade industrial, tais como marcas, alvarás, processos de

produção, modelos ou outros direitos assimilados, adquiridos a título oneroso e

que não tenham vigência temporal limitada; e

O goodwill adquirido numa concentração de actividades empresariais.

Esta possibilidade não se aplica aos seguintes activos:

Activos intangíveis adquiridos no âmbito de operações de fusão, cisão ou entrada

de activos, sujeitas ao regime especial de neutralidade fiscal;

Goodwill respeitante a participações sociais; e

Activos intangíveis adquiridos a entidades residentes em país, território ou região

sujeitos a um regime fiscal claramente mais favorável constante de lista aprovada

por portaria do membro do Governo responsável pela área das finanças.

Por outro lado, é introduzido um regime de “patent box” que isenta de tributação 50%

dos rendimentos provenientes de contratos que tenham por objecto a cessão ou a

utilização temporária de patentes e desenhos ou modelos industriais, desde que

verificadas, entre outras, as seguintes condições:

Os direitos de propriedade industrial tenham resultado de actividades de

investigação e desenvolvimento realizadas ou contratadas pelo sujeito passivo; e

O cessionário utilize os direitos de propriedade industrial na prossecução de uma

actividade de natureza comercial, industrial ou agrícola.

Preços de transferência e subcapitalização

O regime de preços de transferência é flexibilizado, nomeadamente, com o aumento da

percentagem de participação relevante para efeitos da sua aplicação de 10% para

20%.

Mantendo a lógica de desincentivar o endividamento excessivo das empresas, é

reduzido o limite fixo de dedução dos gastos de financiamento de € 3 milhões para € 1

milhão, mantendo-se a possibilidade de aplicação do limite variável de 60% do EBITDA

em 2014, 50% em 2015, 40% em 2016 e 30% a partir de 2017, se superior.

Relativamente a este limite, são introduzidas algumas correcções no cálculo do

EBITDA.

O reporte dos gastos de financiamento que ultrapassem estes limites para os anos

seguintes deixa de ser aplicável quando se verificar uma alteração da titularidade de

mais de 50% do capital social ou da maioria dos direitos de voto da sociedade, salvo

autorização do Governo.

No caso de empresas sujeitas ao Regime Especial de Tributação de Grupos de

Sociedades (RETGS), a sociedade dominante pode optar entre aplicar estes limites a

cada uma das sociedades individualmente consideradas ou ao grupo. Caso opte por

aplicar ao grupo o limite fixo para os gastos de financiamento do grupo corresponderá a

€ 1 milhão, independentemente do número de sociedades pertencentes ao grupo, e a

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

5 |

percentagem será aplicada sobre o EBITDA calculado com base no resultado

consolidado do grupo.

Reporte de prejuízos

O prazo para dedução de prejuízos fiscais foi aumentado de 5 para 12 anos, sendo

este aumento aplicável apenas aos prejuízos gerados a partir de 1 de Janeiro de 2014.

Em contrapartida, o limite máximo de prejuízo fiscal dedutível em cada ano é reduzido

de 75% para 70% do lucro tributável desse ano, sendo este limite aplicável a prejuízos

fiscais gerados antes e após 1 de Janeiro de 2014.

O direito de deduzir os prejuízos deixa de estar condicionado à não alteração de

actividade ou de objecto social da sociedade, não sendo afecto em caso de alteração

da titularidade de mais de 50% do capital social ou da maioria dos direitos de voto nas

seguintes situações, entre outras:

Adquirente detenha ininterruptamente, directa ou indirectamente, mais de 20% do

capital social ou da maioria dos direitos de voto da sociedade desde o início do

período de tributação a que respeitam os prejuízos;

Reestruturação empresarial (e.g. passagem da titularidade do capital social ou

dos direitos de voto de directa para indirecta ou vice-versa e operações sujeitas

ao regime especial de neutralidade fiscal);

Management buy-out; e

Sucessões por morte.

Nas restantes situações de alteração da titularidade de mais de 50% do capital social

ou da maioria dos direitos de voto, o direito a deduzir os prejuízos depende de

autorização do Governo. O requerimento deverá ser apresentado 30 dias após a

transacção e já não antes da sua ocorrência.

Regime especial de tributação de grupos de sociedades

O RETGS é flexibilizado com a redução da percentagem mínima de participação de

90% para 75%.

Por outro lado, para a determinação do nível de participação exigido passam a

considerar-se as participações detidas indirectamente através de sociedades

residentes em território português que reúnam os requisitos legalmente exigidos para

fazer parte do grupo, mas também sociedades residentes noutro Estado membro da

União Europeia ou no Espaço Económico Europeu(4), que sejam detidas, directa ou

indirectamente, em, pelo menos, 75% pela sociedade dominante.

(4) Neste caso, desde que exista obrigação de cooperação administrativa no domínio

da fiscalidade equivalente à estabelecida no âmbito da União Europeia.

Direito Fiscal

6 |

Em caso de fusão entre sociedades do grupo ou caso uma sociedade incorpore uma

ou mais sociedades não pertencentes ao grupo, os prejuízos das sociedades fundidas

verificados em períodos de tributação anteriores ao do início do regime podem ser

deduzidos ao lucro tributável do grupo até ao limite do lucro tributável da nova

sociedade ou da sociedade incorporante, desde que a essas operações seja aplicado o

regime especial de neutralidade fiscal.

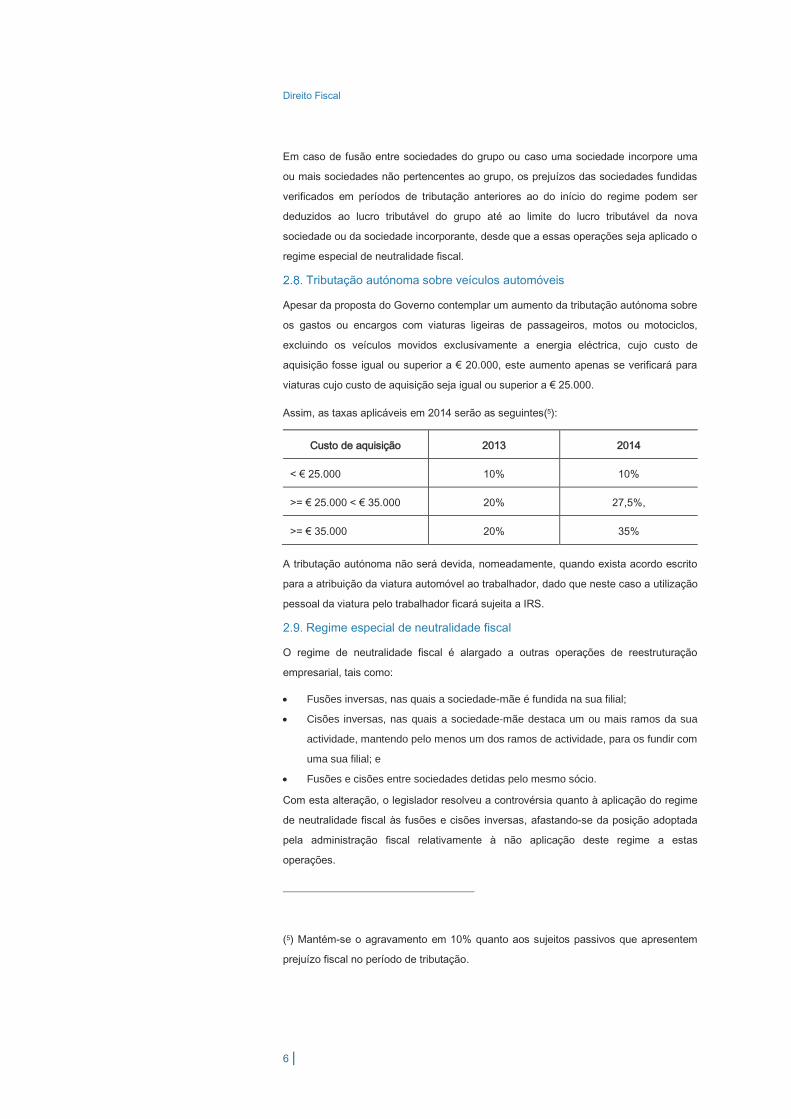

Tributação autónoma sobre veículos automóveis

Apesar da proposta do Governo contemplar um aumento da tributação autónoma sobre

os gastos ou encargos com viaturas ligeiras de passageiros, motos ou motociclos,

excluindo os veículos movidos exclusivamente a energia eléctrica, cujo custo de

aquisição fosse igual ou superior a € 20.000, este aumento apenas se verificará para

viaturas cujo custo de aquisição seja igual ou superior a € 25.000.

Assim, as taxas aplicáveis em 2014 serão as seguintes(5):

Custo de aquisição 2013 2014

< € 25.000 10% 10%

>= € 25.000 < € 35.000 20% 27,5%,

>= € 35.000 20% 35%

A tributação autónoma não será devida, nomeadamente, quando exista acordo escrito

para a atribuição da viatura automóvel ao trabalhador, dado que neste caso a utilização

pessoal da viatura pelo trabalhador ficará sujeita a IRS.

Regime especial de neutralidade fiscal

O regime de neutralidade fiscal é alargado a outras operações de reestruturação

empresarial, tais como:

Fusões inversas, nas quais a sociedade-mãe é fundida na sua filial;

Cisões inversas, nas quais a sociedade-mãe destaca um ou mais ramos da sua

actividade, mantendo pelo menos um dos ramos de actividade, para os fundir com

uma sua filial; e

Fusões e cisões entre sociedades detidas pelo mesmo sócio.

Com esta alteração, o legislador resolveu a controvérsia quanto à aplicação do regime

de neutralidade fiscal às fusões e cisões inversas, afastando-se da posição adoptada

pela administração fiscal relativamente à não aplicação deste regime a estas

operações.

(5) Mantém-se o agravamento em 10% quanto aos sujeitos passivos que apresentem

prejuízo fiscal no período de tributação.

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

7 |

Tratamento fiscal dos financiamentos intra-grupo

A dispensa de retenção na fonte nos rendimentos obtidos por SGPS ao abrigo de

contratos de suprimentos é alargada a todos os sujeitos passivos residentes, bem

como a outras formas de financiamento, incluindo papel comercial e obrigações.

Para beneficiar desta dispensa, deverão verificar-se as seguintes condições:

O sujeito passivo detenha uma participação na entidade devedora dos

rendimentos de mais de 10%, directa ou indirectamente através de outras

sociedades em que o sujeito passivo seja dominante; e

A participação tenha permanecido na sua titularidade, de modo ininterrupto,

durante o ano anterior à data da sua colocação à disposição.

Paralelamente, ao abrigo da Lei do OE 2014, verifica-se um alargamento da isenção de

imposto do selo aplicável às operações de tesouraria realizadas por SGPS às

operações realizadas por todos os sujeitos passivos residentes com sociedades

participadas em, pelo menos, 10% (ou cujo valor de aquisição não seja inferior a € 5

milhões) ou que estejam em relação de domínio ou de grupo.

Transparência fiscal

O regime de transparência fiscal deixa ser aplicado apenas a sociedades de

profissionais constituídas para o exercício de uma actividade constante da lista referida

no artigo 151.º do Código do IRS, passando a aplicar-se a sociedade cujos

rendimentos provenham, em mais de 75%, do exercício conjunto ou isolado de

actividades profissionais especificamente previstas na referida lista, desde que,

cumulativamente, em qualquer dia do período de tributação:

O número de sócios não seja superior a cinco;

Nenhum sócio seja pessoa colectiva de direito público; e

Pelo menos 75% do capital social seja detido por profissionais que exerçam as

referidas actividades, total ou parcialmente, através da sociedade.

Deste modo, para afastar a aplicação do regime de transparência fiscal em sociedades

multidisciplinares, será necessário que a sociedade tenha mais do que cinco sócios e

que mais de 25% do capital social seja detido por não profissionais.

Regimes especiais aplicáveis às PMEs

(a) Regime simplificado

Para além da já referida taxa de 17% aplicável aos primeiros € 15.000 de matéria

colectável, é criado um regime simplificado para empresas que preencham os

seguintes requisitos:

Tenham obtido, no período de tributação imediatamente anterior, um montante

anual ilíquido de rendimentos não superior a € 200.000,00;

O total do seu balanço relativo ao período de tributação imediatamente anterior

não exceda € 500.000,00;

Não estejam legalmente obrigados à revisão legal de contas;

O respectivo capital social não seja detido em mais de 20%, directa ou

indirectamente, por entidades que não preencham alguma das condições acima

Direito Fiscal

8 |

referidas, excepto quando sejam sociedades de capital de risco ou investidores de

capital de risco;

Adoptem o regime de normalização contabilística para microentidades; e

Não tenham renunciado à aplicação do regime nos três anos anteriores, com

referência à data em que se inicia a aplicação do regime.

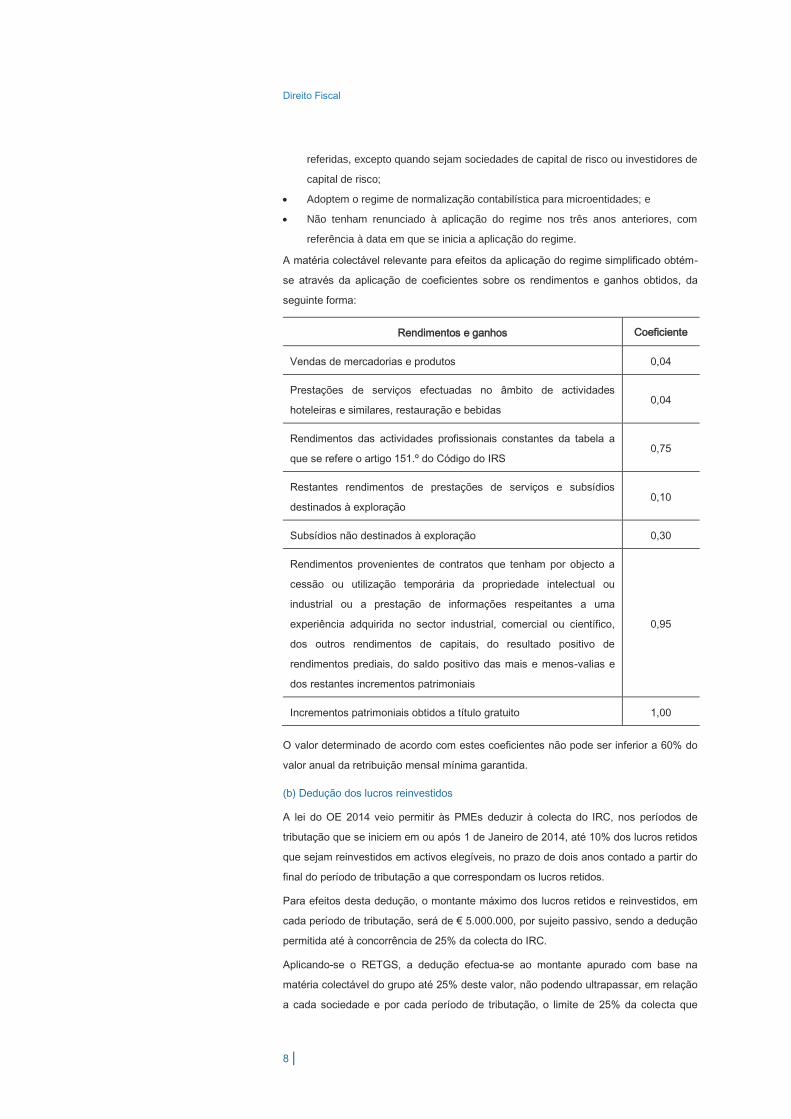

A matéria colectável relevante para efeitos da aplicação do regime simplificado obtém-

se através da aplicação de coeficientes sobre os rendimentos e ganhos obtidos, da

seguinte forma:

Rendimentos e ganhos Coeficiente

Vendas de mercadorias e produtos 0,04

Prestações de serviços efectuadas no âmbito de actividades

hoteleiras e similares, restauração e bebidas 0,04

Rendimentos das actividades profissionais constantes da tabela a

que se refere o artigo 151.º do Código do IRS 0,75

Restantes rendimentos de prestações de serviços e subsídios

destinados à exploração 0,10

Subsídios não destinados à exploração 0,30

Rendimentos provenientes de contratos que tenham por objecto a

cessão ou utilização temporária da propriedade intelectual ou

industrial ou a prestação de informações respeitantes a uma

experiência adquirida no sector industrial, comercial ou científico,

dos outros rendimentos de capitais, do resultado positivo de

rendimentos prediais, do saldo positivo das mais e menos-valias e

dos restantes incrementos patrimoniais

0,95

Incrementos patrimoniais obtidos a título gratuito 1,00

O valor determinado de acordo com estes coeficientes não pode ser inferior a 60% do

valor anual da retribuição mensal mínima garantida.

(b) Dedução dos lucros reinvestidos

A lei do OE 2014 veio permitir às PMEs deduzir à colecta do IRC, nos períodos de

tributação que se iniciem em ou após 1 de Janeiro de 2014, até 10% dos lucros retidos

que sejam reinvestidos em activos elegíveis, no prazo de dois anos contado a partir do

final do período de tributação a que correspondam os lucros retidos.

Para efeitos desta dedução, o montante máximo dos lucros retidos e reinvestidos, em

cada período de tributação, será de € 5.000.000, por sujeito passivo, sendo a dedução

permitida até à concorrência de 25% da colecta do IRC.

Aplicando-se o RETGS, a dedução efectua-se ao montante apurado com base na

matéria colectável do grupo até 25% deste valor, não podendo ultrapassar, em relação

a cada sociedade e por cada período de tributação, o limite de 25% da colecta que

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

9 |

seria apurada pela sociedade que realizou as despesas elegíveis, caso não se

aplicasse este regime.

(c) Remuneração convencional do capital

É permitida às PMEs a dedução de uma importância correspondente a 5% do montante

das entradas realizadas, por entregas em dinheiro, pelos sócios, no âmbito da

constituição de sociedade ou do aumento do capital social, desde que os sócios sejam

exclusivamente pessoas singulares, sociedades de capital de risco ou investidores de

capital de risco.

Esta remuneração tem como limite € 200 000 por entidade beneficiária, durante um

período de três anos, não podendo ultrapassar os limites resultantes das regras

comunitárias aplicáveis aos auxílios de minimis.

Dupla tributação internacional

(a) Repatriação de dividendos

A isenção aplicável aos lucros e dividendos colocados à disposição de entidades não

residentes com sede na União Europeia é alargada a entidades que detenham uma

participação, directa ou indirecta, de pelo menos 5% (e já não 10%) durante um

período ininterrupto de 24 meses (em lugar de 1 ano).

Por outro lado, passam a beneficiar também desta isenção entidades não residentes

com sede num Estado com o qual tenha sido celebrada convenção para evitar a dupla

tributação, desde que essa convenção preveja cooperação administrativa no domínio

da fiscalidade equivalente à estabelecida no âmbito da União Europeia, que a entidade

esteja sujeita a um imposto de natureza idêntica ou similar ao IRC e que a taxa legal

aplicável à entidade não seja inferior a 60% da taxa do IRC.

(b) Tributação de estabelecimentos estáveis

As empresas com sede ou direcção efectiva em território português poderão optar pela

exclusão dos lucros e dos prejuízos imputáveis a estabelecimento estável situado fora

do território português do seu lucro tributável, desde que se verifiquem

cumulativamente os seguintes requisitos:

Os lucros imputáveis a esse estabelecimento estável estejam sujeitos e não

isentos de um imposto referido no artigo 2.º da Directiva n.º 2011/96/UE, do

Conselho, de 30 de Novembro, ou de um imposto de natureza idêntica ou similar

ao IRC e a taxa legal aplicável a esses lucros não seja inferior a 60% da taxa do

IRC; e

Esse estabelecimento estável não esteja localizado em país, território ou região

sujeito a um regime fiscal claramente mais favorável constante de lista aprovada

por portaria do membro do Governo responsável pela área das finanças.

(c) Crédito de imposto por dupla tributação internacional

Sempre que não seja possível efectuar a dedução do crédito de imposto por dupla

tributação internacional, por insuficiência de colecta no período de tributação em que os

rendimentos obtidos no estrangeiro foram incluídos na matéria colectável, o

Direito Fiscal

10 |

remanescente pode ser deduzido à colecta dos cinco períodos de tributação seguintes,

com o limite que corresponder aos rendimentos obtidos no país em causa incluídos na

matéria colectável.

(d) Simplificação da documentação exigida a não residentes

Seguindo a proposta da Comissão, o Governo flexibilizou as exigências em matéria de

documentação necessária para a dispensa de retenção na fonte sobre rendimentos

obtidos por não residentes.

Assim, não obstante os pressupostos de aplicação dessa dispensa, total ou parcial, de

retenção continuarem a dever ser comprovados através da apresentação de formulário

de modelo a aprovar por despacho do Governo, as empresas poderão optar por uma

das seguintes alternativas:

Solicitar a certificação do formulário pelas autoridades competentes do

respectivo Estado de residência; ou

Fazer acompanhar o formulário de certificado emitido pelas autoridades

competentes do respectivo Estado de residência que ateste a sua residência

para efeitos fiscais no período em causa e a sujeição a imposto sobre o

rendimento nesse Estado.

Tendo em conta a dificuldade de algumas empresas obterem a certificação do

formulário em certos Estados, esta é sem dúvida uma boa notícia para as empresas

portuguesas.

(e) Transferência de residência

No caso de transferência da residência de uma sociedade com sede ou direcção

efectiva em território português para outro Estado membro da União Europeia (ou do

Espaço Económico Europeu, desde que exista obrigação de cooperação administrativa

no domínio do intercâmbio de informações e da assistência à cobrança equivalente à

estabelecida na União Europeia), o imposto poderá ser pago de acordo com uma das

seguintes modalidades:

Imediatamente, pela totalidade do imposto apurado na declaração de

rendimentos apresentada;

No ano seguinte àquele em que se verifique, em relação a cada um dos

elementos patrimoniais considerados para efeitos do apuramento do imposto, a

sua extinção, transmissão, desafectação da actividade da entidade ou

transferência, por qualquer título, material ou jurídico, para um território ou país

que não seja um Estado membro da União Europeia (ou Espaço Económico

Europeu), pela parte do imposto que corresponda ao resultado fiscal relativo a

cada elemento individualmente identificado; ou

Em fracções anuais de igual montante, correspondentes a um quinto do

montante do imposto apurado com início no período de tributação em que ocorre

a transferência da residência.

O diferimento do pagamento determina o vencimento de juros, à mesma taxa prevista

para os juros de mora até à data do pagamento efectivo.

A Reforma do IRC: Principais Alterações e Implicações para as Empresas

11 |

Em caso de fundado receio de frustração da cobrança do crédito tributário, poderá ser

exigida a prestação de garantia bancária, que corresponda ao montante do imposto

acrescido de 25%.

Tal como sucedia anteriormente, não haverá lugar a pagamento de imposto caso os

elementos patrimoniais permaneçam afectos a um estabelecimento estável da mesma

entidade situado em território português e contribuam para o respectivo lucro tributável.

3. Balanço da reforma

A reforma do IRC introduziu alterações importantes que poderão aumentar a

competitividade das empresas portuguesas e reduzir alguns dos incentivos para a

deslocalização das suas sedes para outras jurisdições, tais como a Holanda ou o

Luxemburgo.

Em particular, o regime de “participation exemption”, ao alargar a isenção sobre

dividendos e mais-valias a participações detidas em empresas não residentes, constitui

um importante contributo.

Porém, não se pode ignorar que aquelas jurisdições continuam a oferecer vantagens

fiscais importantes que a reforma do IRC não acolheu. Em particular, no que respeita

ao financiamento das empresas, estas jurisdições oferecem isenções de retenção na

fonte sobre os juros e de imposto do selo.

Ora, estes factores são importantes na escolha da localização das sedes ou dos

veículos de financiamento dos grupos de empresas e continuarão a pesar não só na

decisão das empresas portuguesas aquando da sua internacionalização, mas também

na decisão de investidores internacionais que pretendam realizar investimentos em

Portugal ou na Europa.

Não obstante, a reforma do IRC é sem dúvida um importante passo para aproximar o

sistema fiscal português dos sistemas fiscais mais avançados da Europa. Espera-se,

assim, que contribua não só para aumentar a competitividade e a internacionalização

das empresas portuguesas, bem como a captação de investimento estrangeiro.

© Macedo Vitorino & Associados – 2014

Recommended