Energia Solar Fotovoltaica:Panorama, Oportunidades e DesafiosHarry Schmelzer Neto Membro do Conselho de AdministraçãoFórum Estadual de Energia Solar e Eficiência Energética – APL/SENAI/SEBRAE/UCS

Bento Gonçalves (RS) – 22/05/2019

2

1. Representar e promover o setor solar fotovoltaico no país e no exterior• Governo, empresas, mídia, ONGs, sociedade civil, entre outros.

2. Acompanhar o avanço do mercado solar fotovoltaico no Brasil• Relatórios sobre capacidade instalada.• Informações sobre oportunidades de negócios (editais, projetos, leilões, entre outros).

• Divulgação de atividades e eventos relevantes ao setor.

3. Servir de ponto de encontro e debate para o setor• Assembleias periódicas.• Grupos de Trabalho estratégicos.• Reuniões com autoridades e especialistas convidados.

Venha somar forças conosco! Seja um associado ABSOLAR!www.absolar.org.br/[email protected] | +55 11 3197 4560

Nosso Trabalho

3

Acompanhe Nosso Vídeo Institucional:

Inscreva-se no nosso canal do Youtube

4

Nossos Associados

Logos atualizados em 03/05/2019.

5

Nossos Associados

Logos atualizados em 03/05/2019.

6

Nossos Associados

Logos atualizados em 03/05/2019.

7

Nossos Associados

Logos atualizados em 03/05/2019.

8

Nossos Associados

Logos atualizados em 03/05/2019.

9

Nossos Associados

Logos atualizados em 03/05/2019.

10

Nossos Associados

Logos atualizados em 03/05/2019.

11

Nossos Associados

Logos atualizados em 03/05/2019.

12

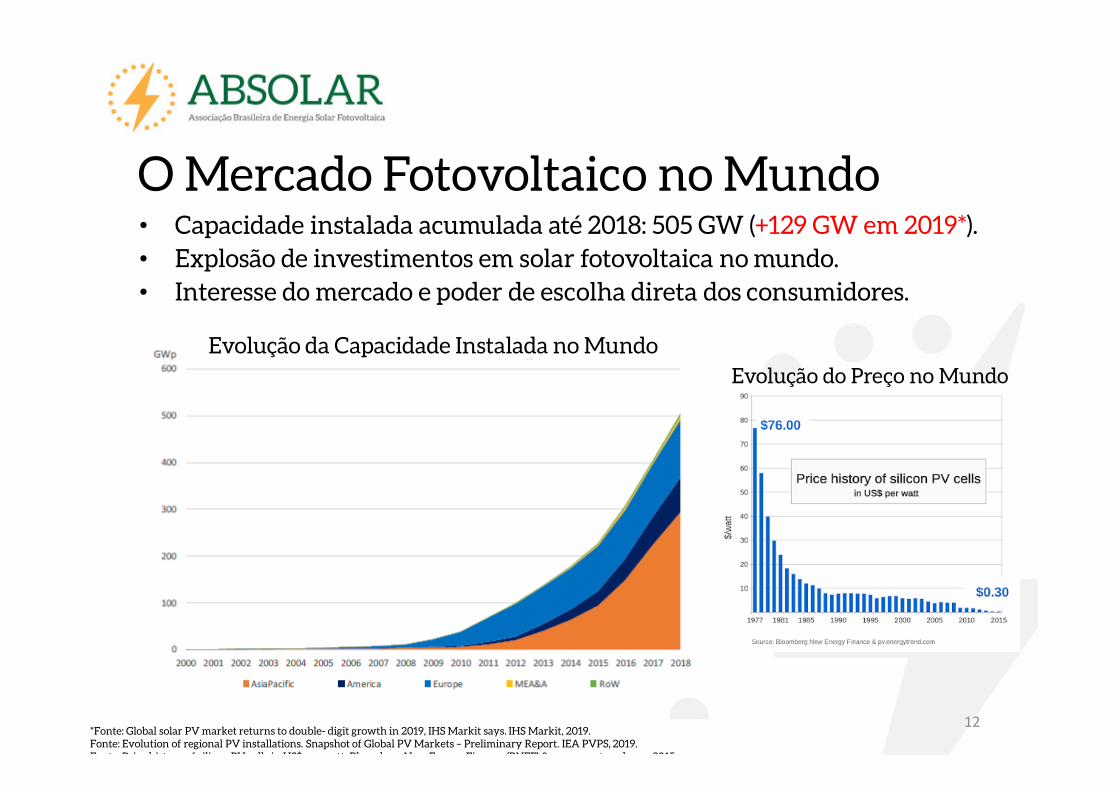

O Mercado Fotovoltaico no Mundo• Capacidade instalada acumulada até 2018: 505 GW (+129 GW em 2019*).• Explosão de investimentos em solar fotovoltaica no mundo.• Interesse do mercado e poder de escolha direta dos consumidores.

*Fonte: Global solar PV market returns to double- digit growth in 2019, IHS Markit says. IHS Markit, 2019.Fonte: Evolution of regional PV installations. Snapshot of Global PV Markets – Preliminary Report. IEA PVPS, 2019.Fonte: Price history of silicon PV cells in US$ per watt. Bloomberg New Energy Finance (BNEF) & pv.energytrend.com, 2015.

Evolução do Preço no MundoEvolução da Capacidade Instalada no Mundo

13Fonte: Top 10 countries for installations and total installed capacity in 2018. Snapshot of Global PV Markets – Preliminary Report.IEA PVPS, 2019. Fonte: ABSOLAR. Potência Instalada Acumulada da Fonte Solar Fotovoltaica no Brasil e Projeção para 2019,, 2019.

O Brasil instalou 1,2 GW em 2018, totalizando 2,4 GW de capacidade instalada acumulada!

O Mercado Fotovoltaico no Mundo• Os 10 maiores países em energia solar fotovoltaica!

14

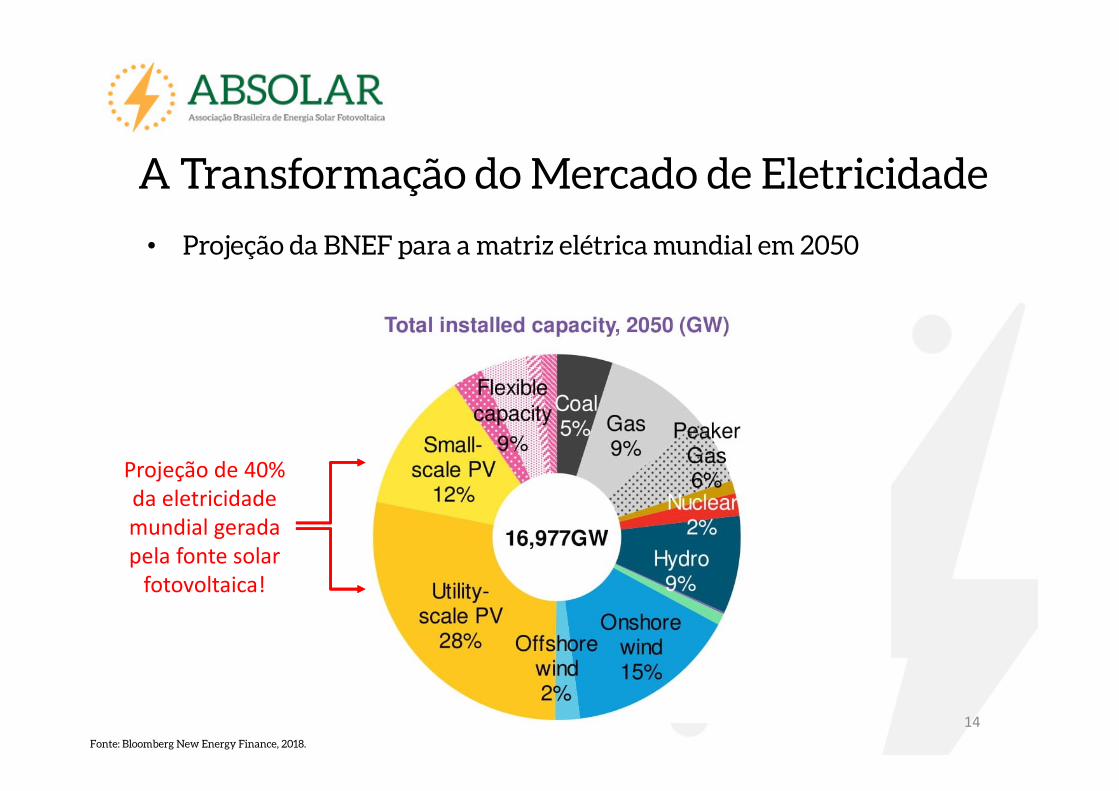

• Projeção da BNEF para a matriz elétrica mundial em 2050

Fonte: Bloomberg New Energy Finance, 2018.

A Transformação do Mercado de Eletricidade

Projeção de 40%

da eletricidade

mundial gerada

pela fonte solar

fotovoltaica!

15

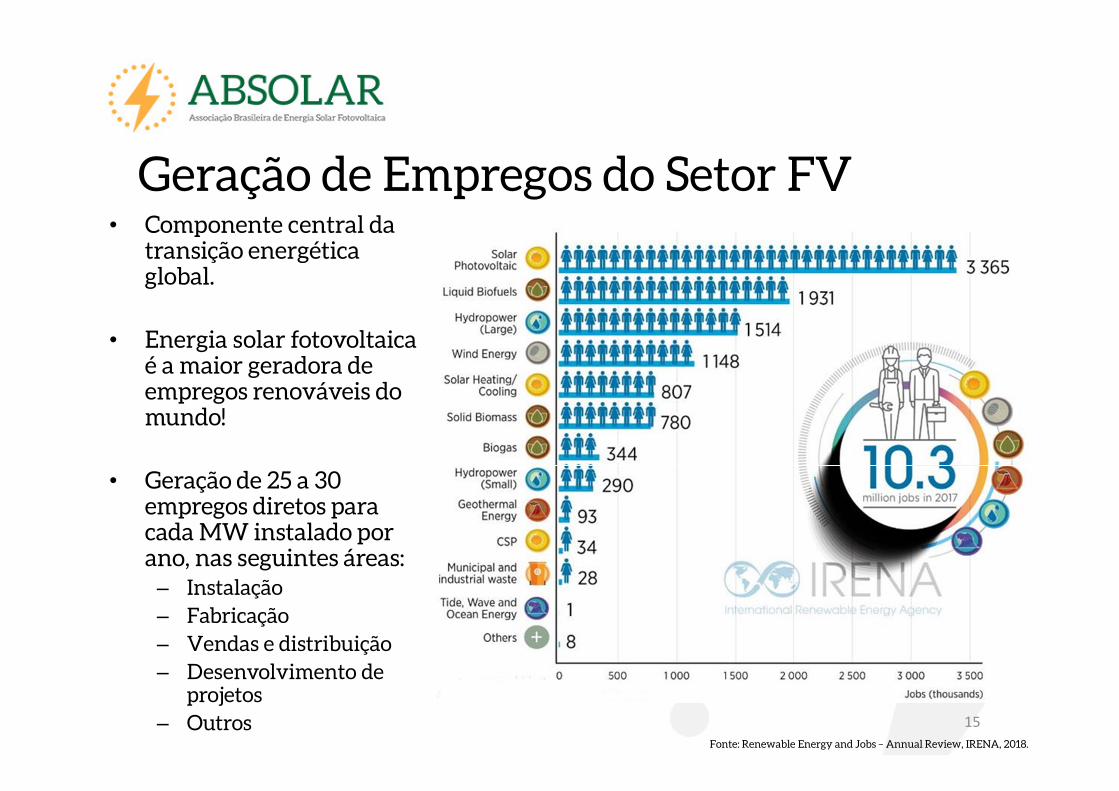

Fonte: Renewable Energy and Jobs – Annual Review, IRENA, 2018.

• Componente central da transição energética global.

• Energia solar fotovoltaica é a maior geradora de empregos renováveis do mundo!

• Geração de 25 a 30 empregos diretos para cada MW instalado por ano, nas seguintes áreas:– Instalação– Fabricação– Vendas e distribuição– Desenvolvimento de projetos

– Outros

Geração de Empregos do Setor FV

16

Por que energia solar fotovoltaica?• A energia solar fotovoltaica está transformando países e criando umlegado de benefícios que vai muito além da esfera energética.

• Esta é a fonte de energia que mais cresce em investimentos e empregos nomundo, além de contar com 89% de apoio popular dos brasileiros.

• No Brasil, seu desenvolvimento também tem sido notável: desde 2012,avançou de apenas 7 MW para mais de 2.300 MW operacionais, atraindomais de R$ 10 bilhões em novos investimentos privados e gerando dezenasde milhares de novos empregos até 2018. Contudo, estes números aindasão extremamente tímidos quando comparados ao imenso potencial solarfotovoltaico brasileiro, o maior dentre todas as fontes de energia do País.

• Reduzir a conta de luz do cidadão, das empresas e do poder público comuma energia elétrica mais barata, gerar empregos nacionais de qualidade,garantir mais segurança e independência energética. Estes são apenasalguns dos benefícios que o Sol pode trazer com a implantação de políticaspúblicas adequadas para alavancar o setor.

17

O Sol a serviço do Brasil• A criação de um Programa de Estado do Governo Federal paradesenvolver a fonte solar fotovoltaica proporcionará ao País a atração deR$ 100 bilhões em novos investimentos privados até 2030, gerando 1milhão de empregos, por meio da inclusão no Plano Decenal de Expansãode Energia (PDE) da Empresa de Pesquisa Energética (EPE) doMinistério deMinas e Energia (MME) de meta de 30 GW de potência operacional dafonte até 2030, incluindo projetos no Ambiente de Contratação Regulada(ACR) e a geração distribuída solar fotovoltaica;

• A primeira fase deste programa, a ser desenvolvida entre 2019 e 2022,promoverá a atração de mais de R$ 30 bilhões em investimentos, gerando300 mil empregos, com meta de 9 GW em potência operacional da fontesolar fotovoltaica até 2022 no País, incluindo projetos no Ambiente deContratação Regulada (ACR) e a geração distribuída solar fotovoltaica;

• Nas próximas páginas, são apresentadas as principais medidasestruturantes a serem tomadas para lançar as bases desse Programa, capazde colocar o Brasil entre as principais lideranças mundiais do setor elétricodo Século XXI.

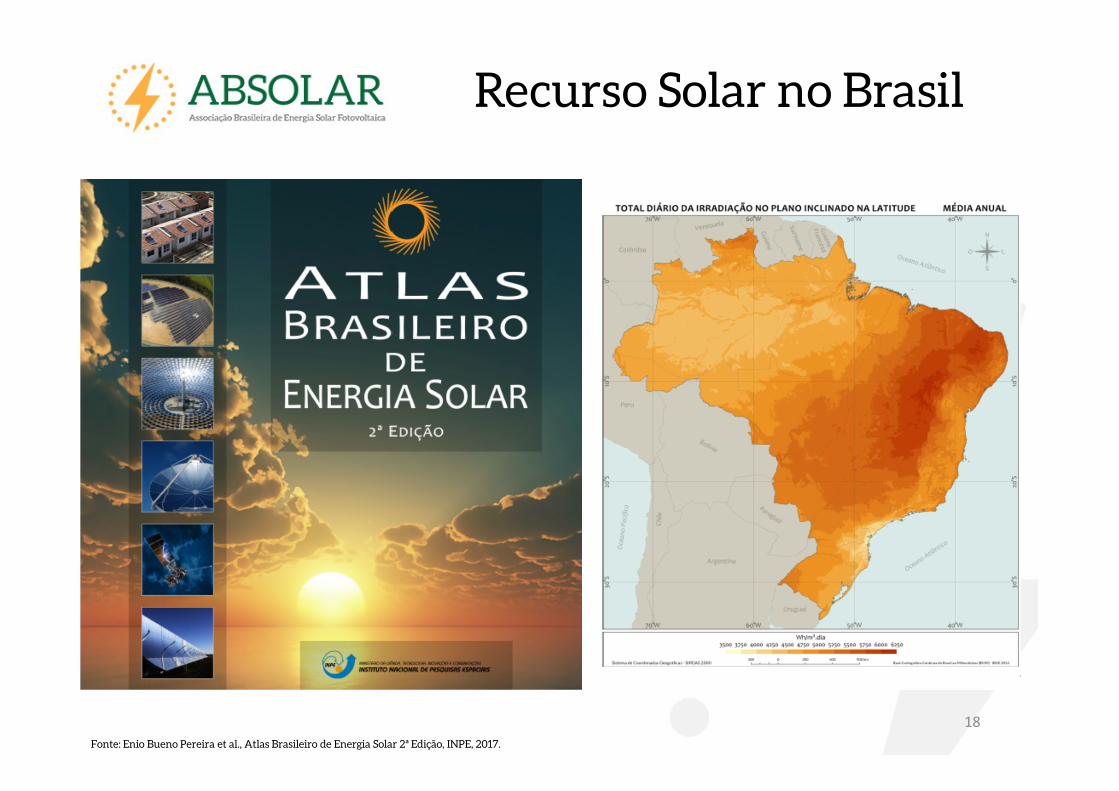

Fonte: Enio Bueno Pereira et al., Atlas Brasileiro de Energia Solar 2ª Edição, INPE, 2017.18

Recurso Solar no Brasil

Undi-elétrica

0,05 MW

0,00003%

Outros Fósseis

158 MW

0,1%

Nuclear

1.990 MW

1,2%

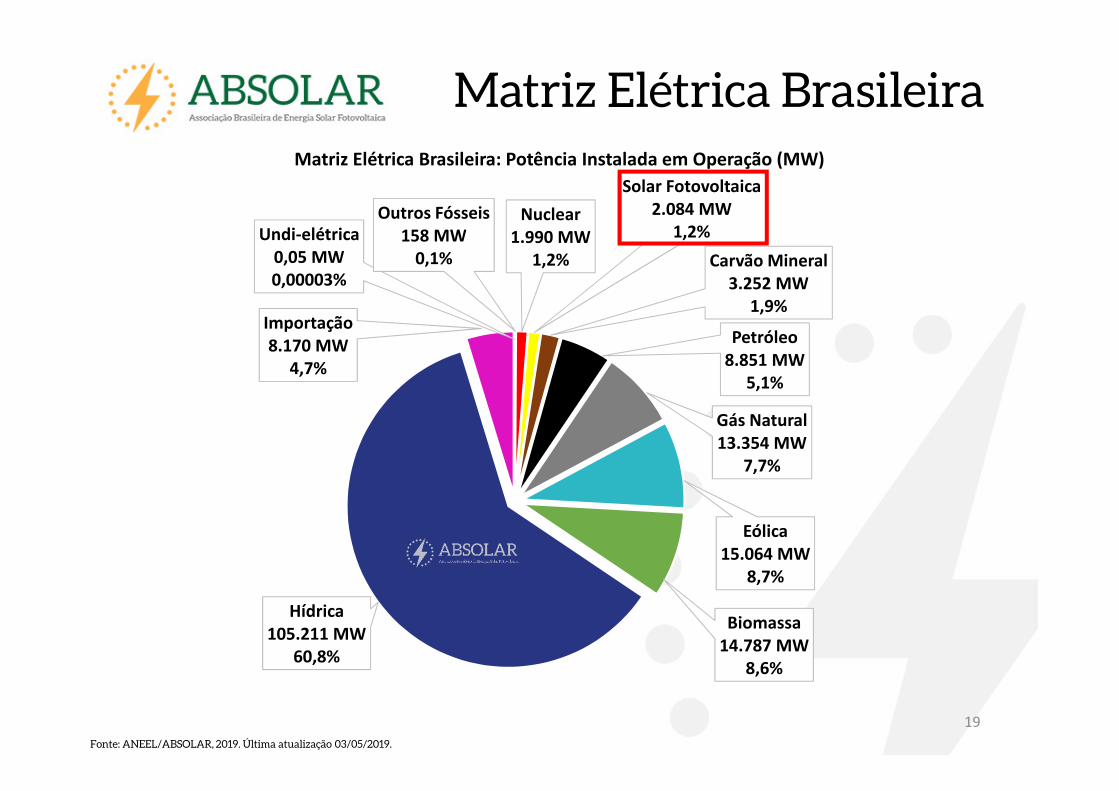

Solar Fotovoltaica

2.084 MW

1,2%

Carvão Mineral

3.252 MW

1,9%

Petróleo

8.851 MW

5,1%

Gás Natural

13.354 MW

7,7%

Eólica

15.064 MW

8,7%

Biomassa

14.787 MW

8,6%

Hídrica

105.211 MW

60,8%

Importação

8.170 MW

4,7%

Matriz Elétrica Brasileira: Potência Instalada em Operação (MW)

19

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Matriz Elétrica Brasileira

20

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Evolução do Mercado

2012 2013 2014 2015 2016 2017 2018 2019

Geração Distribuída Solar FV (MW) 0,4 1,8 4,3 13,9 63,4 189,2 575,5 1.130,4

Geração Centralizada Solar FV (MW) 6,7 6,7 15,4 26,3 27,8 965,3 1.817,1 2.176,0

Total (Distribuída + Centralizada) 7,1 8,5 19,7 40,2 91,2 1.154,5 2.392,6 3.306,4

7,1 8,5 19,7 40,2 91,2

1.154,5

2.392,6

3.306,4

0,0

400,0

800,0

1.200,0

1.600,0

2.000,0

2.400,0

2.800,0

3.200,0

3.600,0

Po

tên

cia

In

sta

lad

a (

MW

)

Potência Instalada Acumulada (MW) da Fonte Solar Fotovoltaica no Brasil e

Projeção para 2019

21

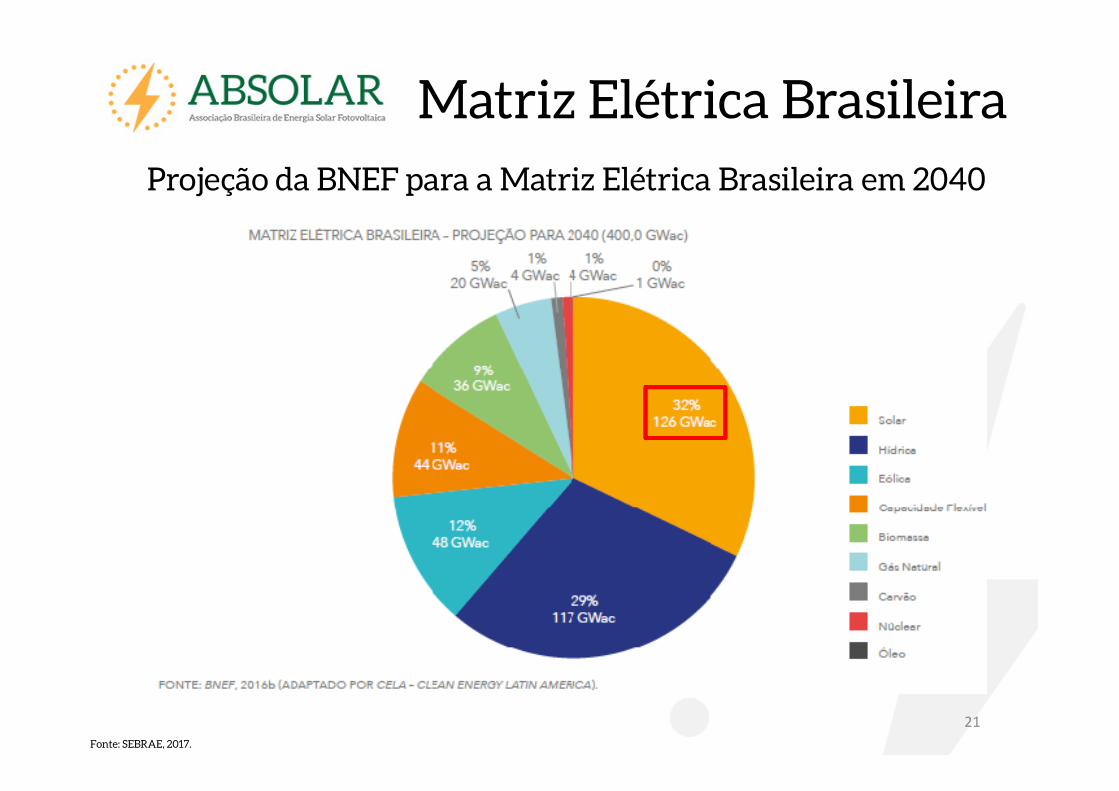

Projeção da BNEF para a Matriz Elétrica Brasileira em 2040Matriz Elétrica Brasileira

Fonte: SEBRAE, 2017.

• Redução dos gastos com energia elétrica pela população e empresas.• Atração de novos investimentos privados de bilhões de reais.• Geração de empregos locais de qualidade.• Desenvolvimento de uma nova cadeia produtiva no país.• Aquecimento das economias locais, regionais e nacional.

• Geração de energia limpa, renovável e sustentável.• Contribui para as metas de redução de emissões do país (NDC).• Não emite gases, líquidos ou sólidos durante a operação.• Não gera ruídos, não possui partes móveis.

• Diversificação da matriz elétrica brasileira.• Ampliação do uso de energias renováveis no país.• Redução de perdas por transmissão e distribuição. 22

Benefícios da Solar FV para o BrasilEsfera Socioeconômica

Esfera Ambiental

Esfera Estratégica

23

Situação Atual• 89% dos brasileiros quer gerar energia renovável em casa (fonte: Ibope Inteligência, 2018), mas a geração distribuída representa menos de 0,01% do atendimento da demanda atual.

• 79% dos brasileiros quer instalar energia solar fotovoltaica em casa, se tiver acesso a financiamento competitivo (fonte: DataFolha, 2016), mas as condições cobradas pelas instituições financeiras inviabilizam este investimento.

• 85% dos brasileiros apoiam mais investimentos públicos em energias renováveis (fonte: DataSenado, 2015).

• O financiamento é visto como o maior gargalo de mercado por mais de 75% das empresas do setor solar fotovoltaico (fonte: ABSOLAR, 2017).

• O país está 15 anos atrasado frente a outros mercados!

Opinião e Percepção da População

24

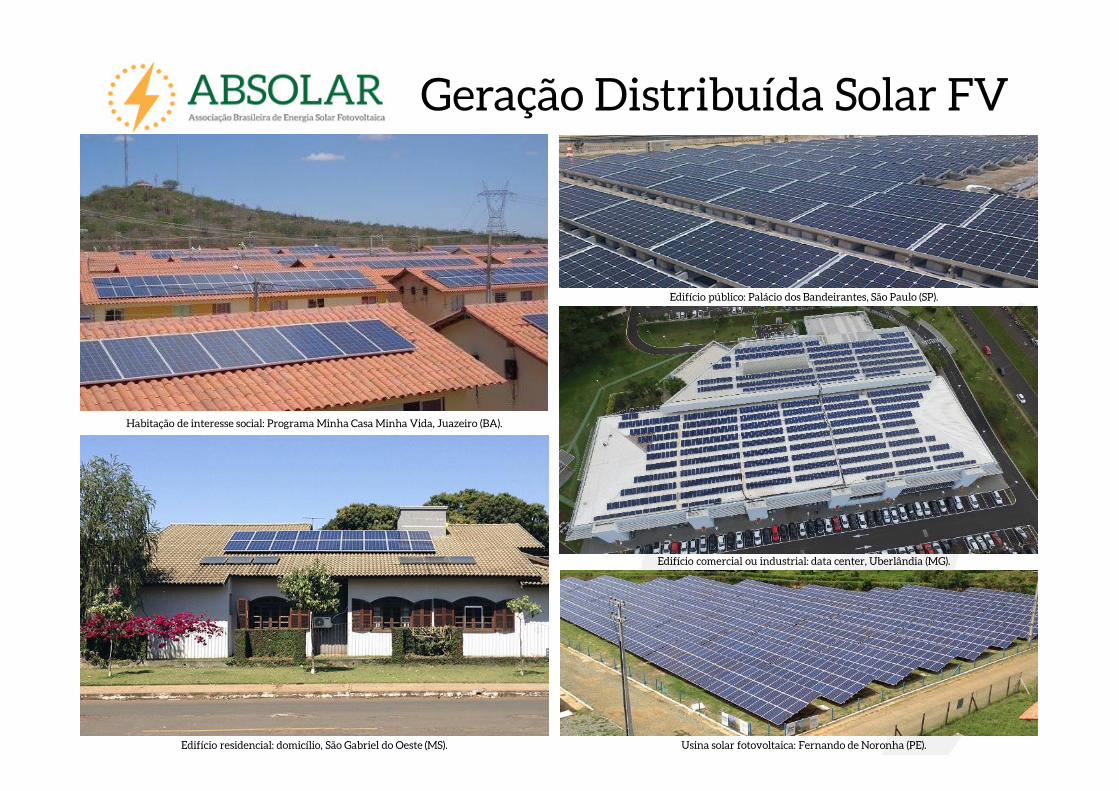

Habitação de interesse social: Programa Minha Casa Minha Vida, Juazeiro (BA).

Edifício residencial: domicílio, São Gabriel do Oeste (MS).

Edifício público: Palácio dos Bandeirantes, São Paulo (SP).

Edifício comercial ou industrial: data center, Uberlândia (MG).

Usina solar fotovoltaica: Fernando de Noronha (PE).

Geração Distribuída Solar FV

25

Geração Distribuída Solar FVMedidas Estruturantes:• Meta nacional de telhados solares: estabelecer meta de pelo menos 1milhão de telhados solares fotovoltaicos de pequeno e médio porte até2022, representando pelo menos 3 GWde potência operacional;

• Garantia de direitos: manter a segurança jurídica e regulatória da geraçãodistribuída solar fotovoltaica, garantindo o direito do consumidor deproduzir sua própria energia renovável em casa, no seu negócio e nocampo;

• Liderança pelo exemplo: criar programa de solarização de prédiospúblicos, economizando gastos de custeio e liberando recursos doorçamento para investimentos em áreas prioritárias.

26

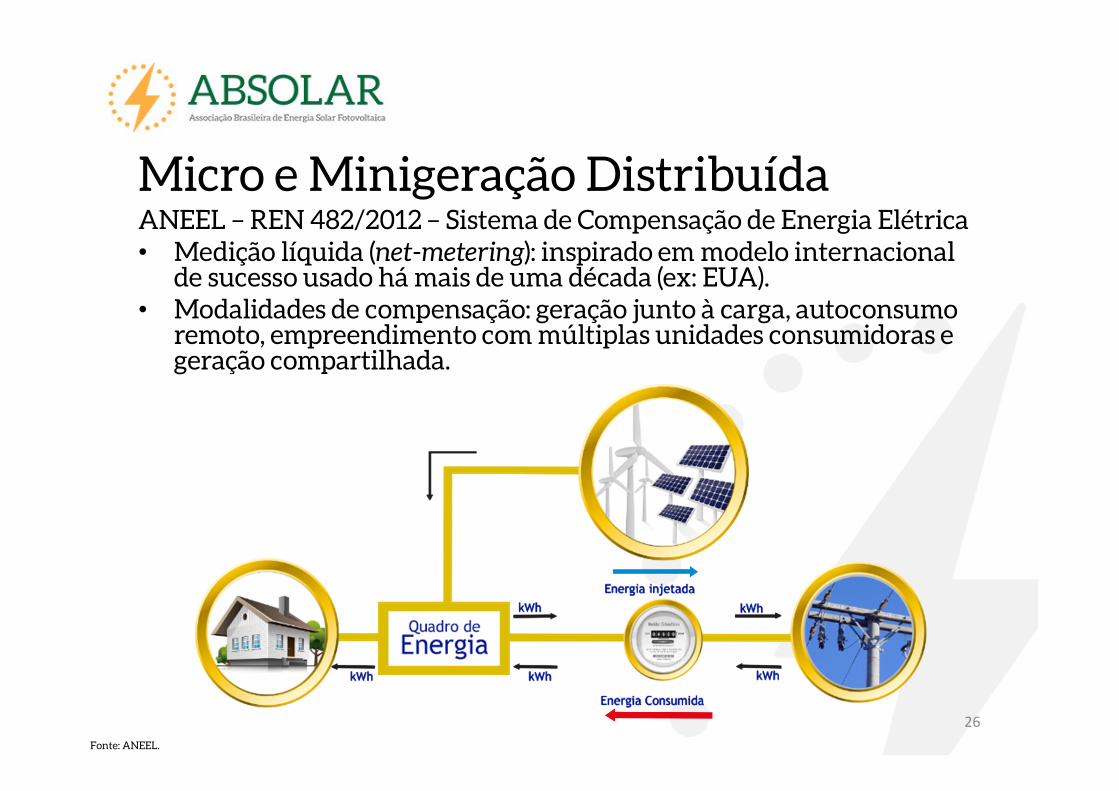

ANEEL – REN 482/2012 – Sistema de Compensação de Energia Elétrica• Medição líquida (net-metering): inspirado em modelo internacional de sucesso usado há mais de uma década (ex: EUA).• Modalidades de compensação: geração junto à carga, autoconsumo remoto, empreendimento com múltiplas unidades consumidoras e geração compartilhada.

Micro e Minigeração Distribuída

Fonte: ANEEL.

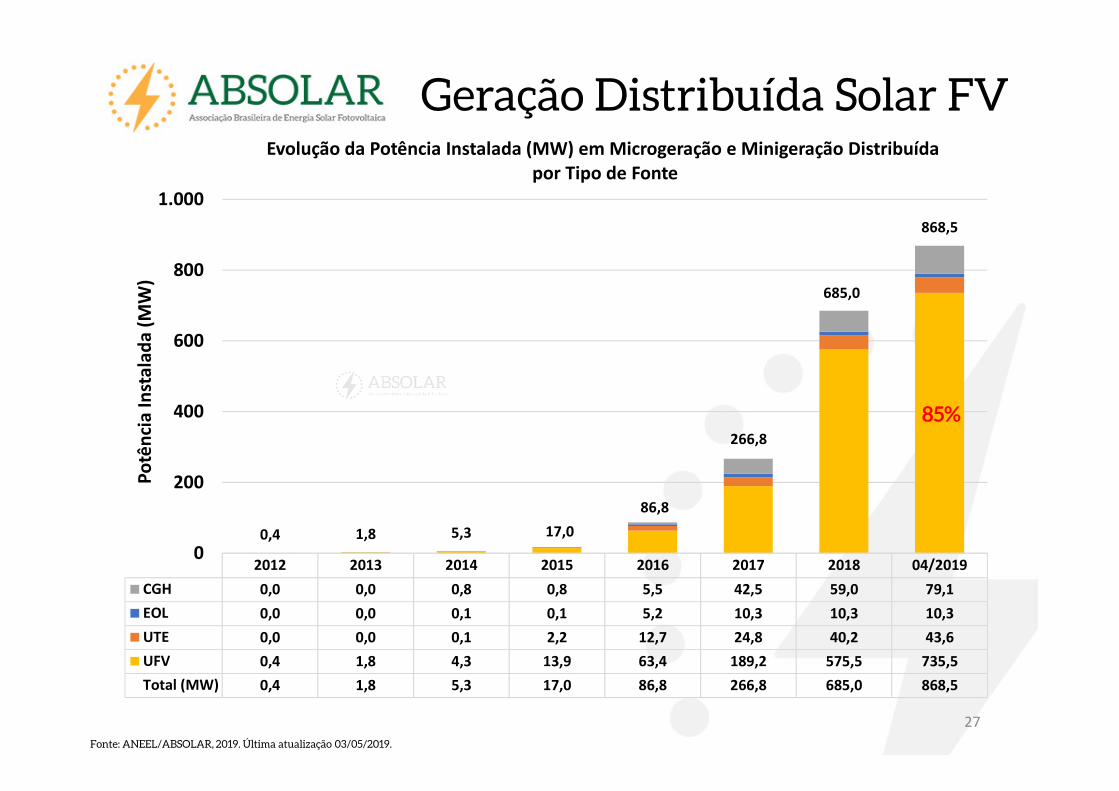

2012 2013 2014 2015 2016 2017 2018 04/2019

CGH 0,0 0,0 0,8 0,8 5,5 42,5 59,0 79,1

EOL 0,0 0,0 0,1 0,1 5,2 10,3 10,3 10,3

UTE 0,0 0,0 0,1 2,2 12,7 24,8 40,2 43,6

UFV 0,4 1,8 4,3 13,9 63,4 189,2 575,5 735,5

Total (MW) 0,4 1,8 5,3 17,0 86,8 266,8 685,0 868,5

0,4 1,8 5,3 17,0

86,8

266,8

685,0

868,5

0

200

400

600

800

1.000

Po

tên

cia

In

sta

lad

a (

MW

)Evolução da Potência Instalada (MW) em Microgeração e Minigeração Distribuída

por Tipo de Fonte

27

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

85%

Geração Distribuída Solar FV

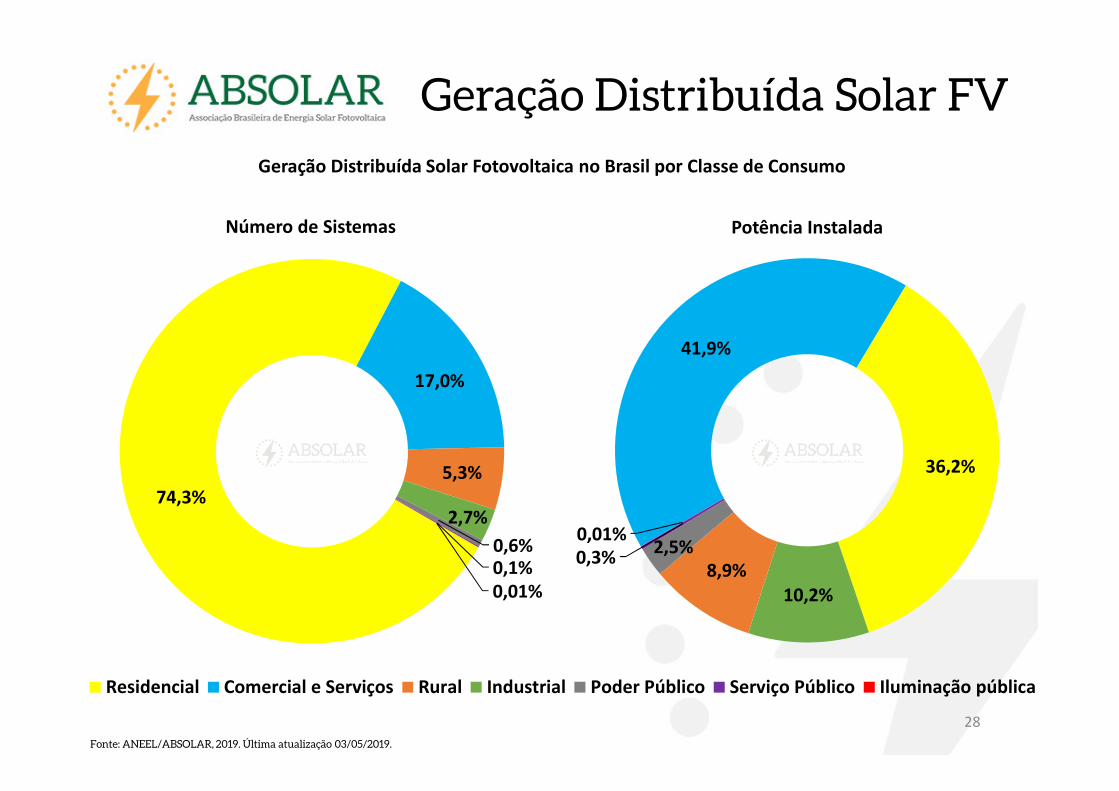

74,3%

17,0%

5,3%

2,7%

0,6%0,1%

0,01%

Número de Sistemas

Residencial Comercial e Serviços Rural Industrial Poder Público Serviço Público Iluminação pública

41,9%

36,2%

10,2%

8,9%

2,5%0,3%

0,01%

Potência Instalada

Geração Distribuída Solar Fotovoltaica no Brasil por Classe de Consumo

28

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Geração Distribuída Solar FV

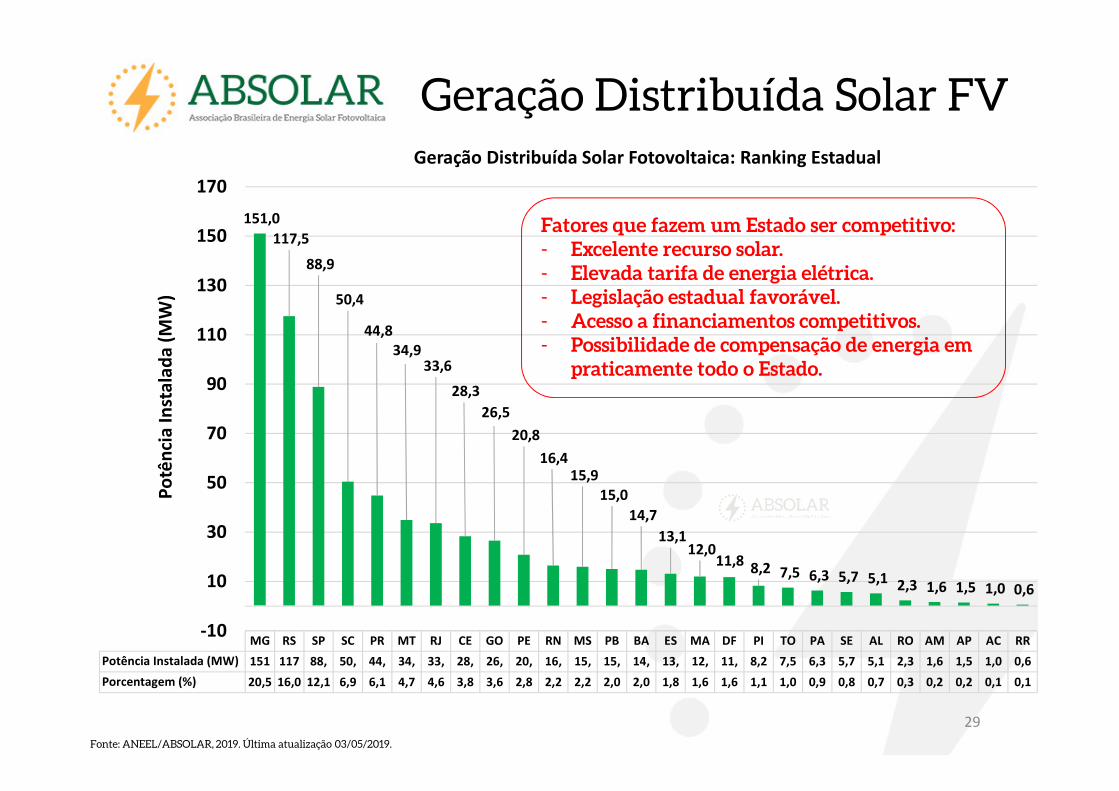

MG RS SP SC PR MT RJ CE GO PE RN MS PB BA ES MA DF PI TO PA SE AL RO AM AP AC RR

Potência Instalada (MW) 151 117 88, 50, 44, 34, 33, 28, 26, 20, 16, 15, 15, 14, 13, 12, 11, 8,2 7,5 6,3 5,7 5,1 2,3 1,6 1,5 1,0 0,6

Porcentagem (%) 20,5 16,0 12,1 6,9 6,1 4,7 4,6 3,8 3,6 2,8 2,2 2,2 2,0 2,0 1,8 1,6 1,6 1,1 1,0 0,9 0,8 0,7 0,3 0,2 0,2 0,1 0,1

151,0

117,5

88,9

50,4

44,8

34,9 33,6

28,3

26,5

20,8

16,4 15,9

15,0

14,7

13,1 12,0

11,8 8,2 7,5 6,3 5,7 5,1 2,3 1,6 1,5 1,0 0,6

-10

10

30

50

70

90

110

130

150

170P

otê

nci

a I

nst

ala

da

(M

W)

Geração Distribuída Solar Fotovoltaica: Ranking Estadual

29

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Fatores que fazem um Estado ser competitivo:- Excelente recurso solar.- Elevada tarifa de energia elétrica.- Legislação estadual favorável.- Acesso a financiamentos competitivos.- Possibilidade de compensação de energia em

praticamente todo o Estado.

Geração Distribuída Solar FV

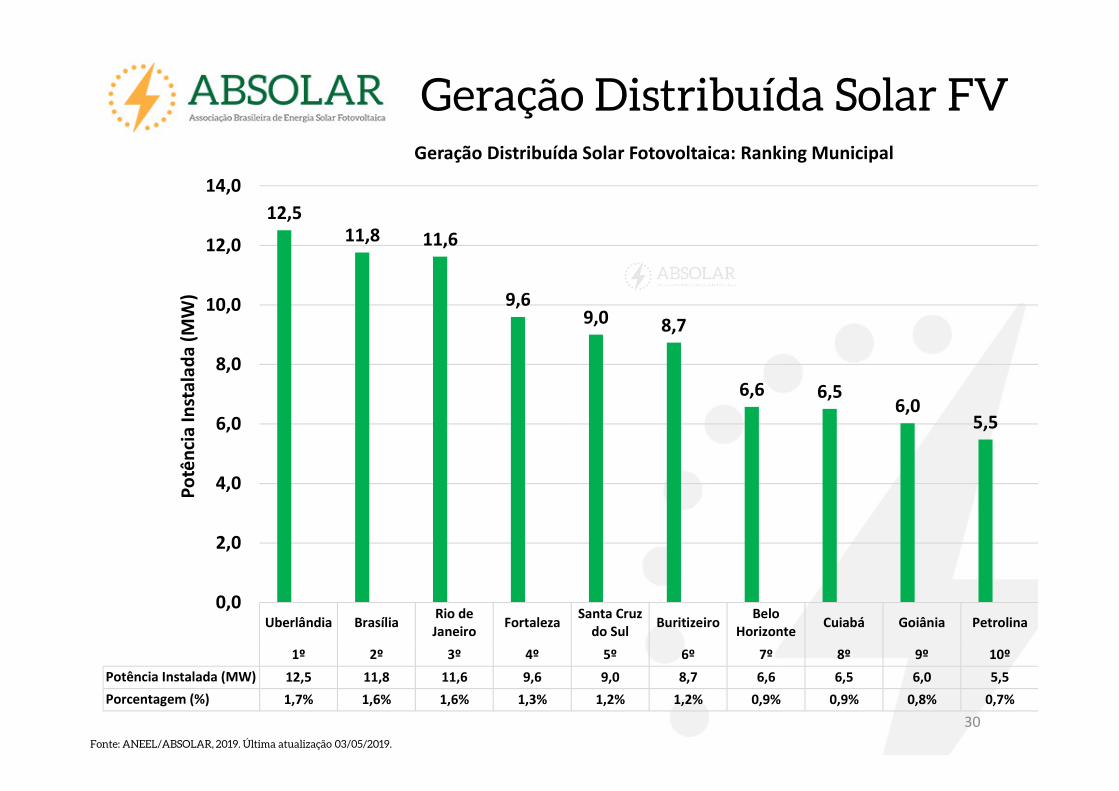

Uberlândia BrasíliaRio de

JaneiroFortaleza

Santa Cruz

do SulBuritizeiro

Belo

HorizonteCuiabá Goiânia Petrolina

1º 2º 3º 4º 5º 6º 7º 8º 9º 10º

Potência Instalada (MW) 12,5 11,8 11,6 9,6 9,0 8,7 6,6 6,5 6,0 5,5

Porcentagem (%) 1,7% 1,6% 1,6% 1,3% 1,2% 1,2% 0,9% 0,9% 0,8% 0,7%

12,511,8 11,6

9,69,0 8,7

6,6 6,56,0

5,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0P

otê

nci

a I

nst

ala

da

(M

W)

Geração Distribuída Solar Fotovoltaica: Ranking Municipal

30

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Geração Distribuída Solar FV

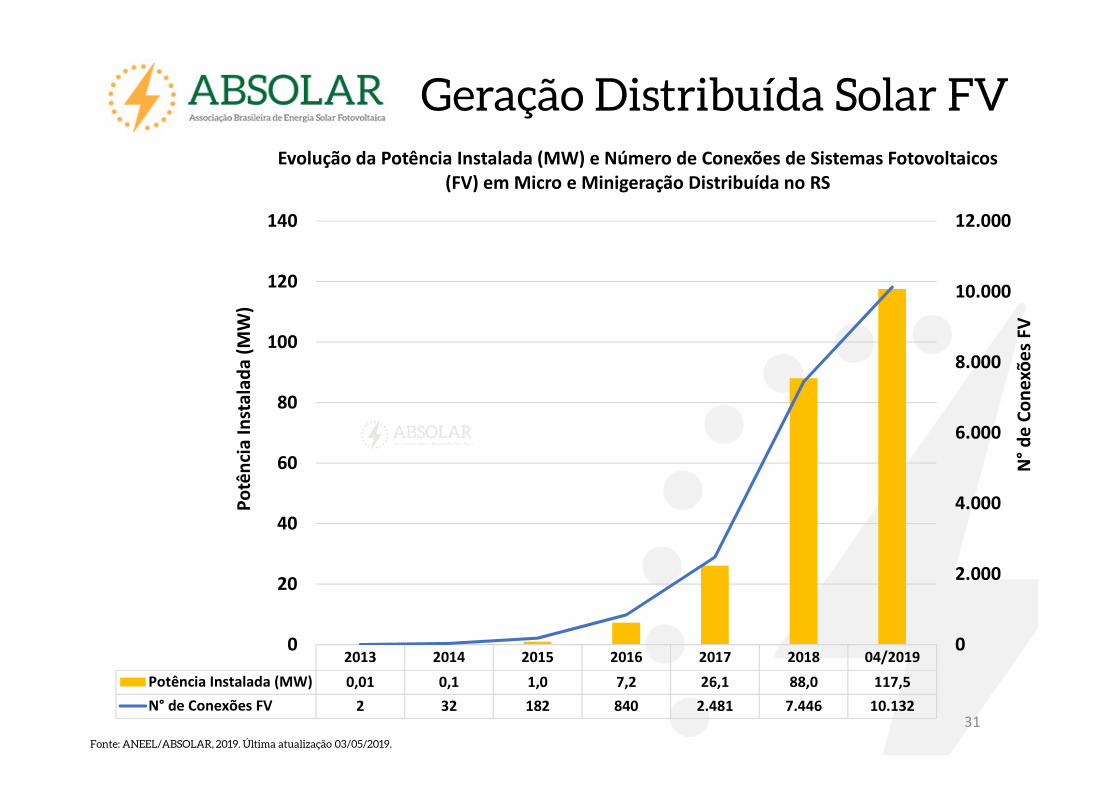

2013 2014 2015 2016 2017 2018 04/2019

Potência Instalada (MW) 0,01 0,1 1,0 7,2 26,1 88,0 117,5

N° de Conexões FV 2 32 182 840 2.481 7.446 10.132

0

2.000

4.000

6.000

8.000

10.000

12.000

0

20

40

60

80

100

120

140

N°

de

Co

ne

xõe

s FV

Po

tên

cia

In

sta

lad

a (

MW

)

Evolução da Potência Instalada (MW) e Número de Conexões de Sistemas Fotovoltaicos

(FV) em Micro e Minigeração Distribuída no RS

31

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Geração Distribuída Solar FV

32

Fonte: ANEEL/ABSOLAR, 2019. Última atualização 03/05/2019.

Geração Distribuída Solar FV

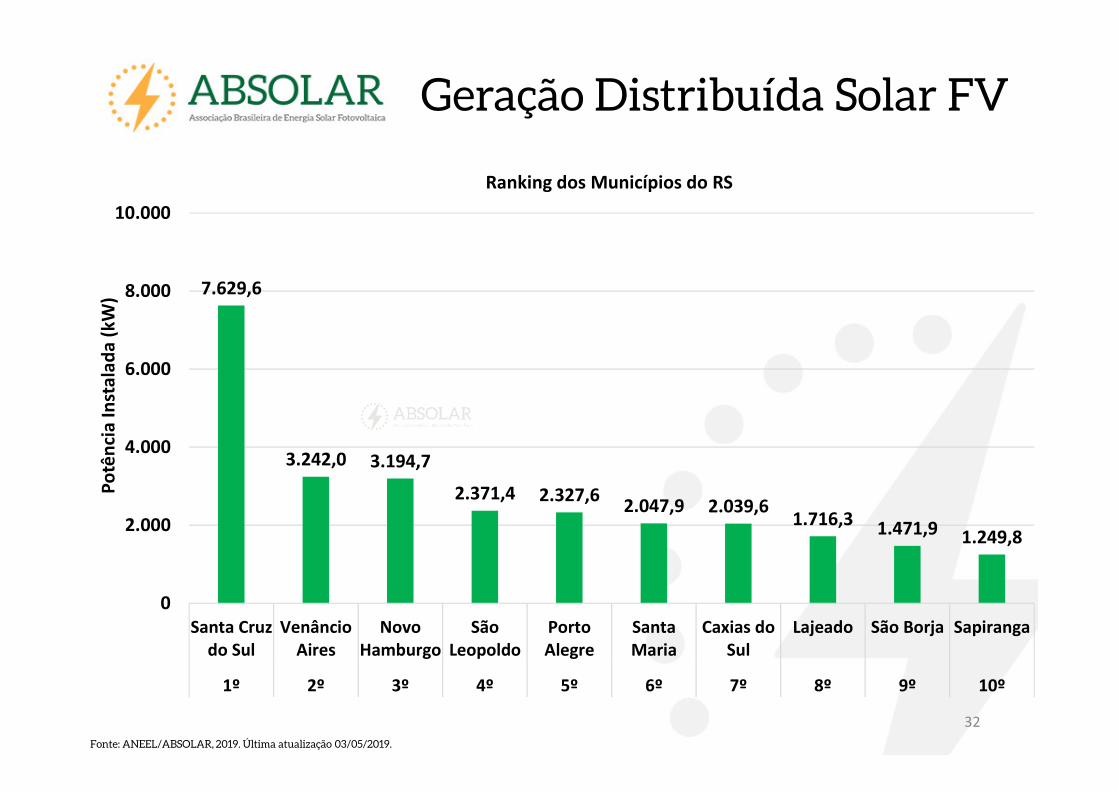

7.629,6

3.242,0 3.194,7

2.371,4 2.327,62.047,9 2.039,6

1.716,31.471,9 1.249,8

0

2.000

4.000

6.000

8.000

10.000

Santa Cruz

do Sul

Venâncio

Aires

Novo

Hamburgo

São

Leopoldo

Porto

Alegre

Santa

Maria

Caxias do

Sul

Lajeado São Borja Sapiranga

1º 2º 3º 4º 5º 6º 7º 8º 9º 10º

Po

tên

cia

In

sta

lad

a (

kW

)

Ranking dos Municípios do RS

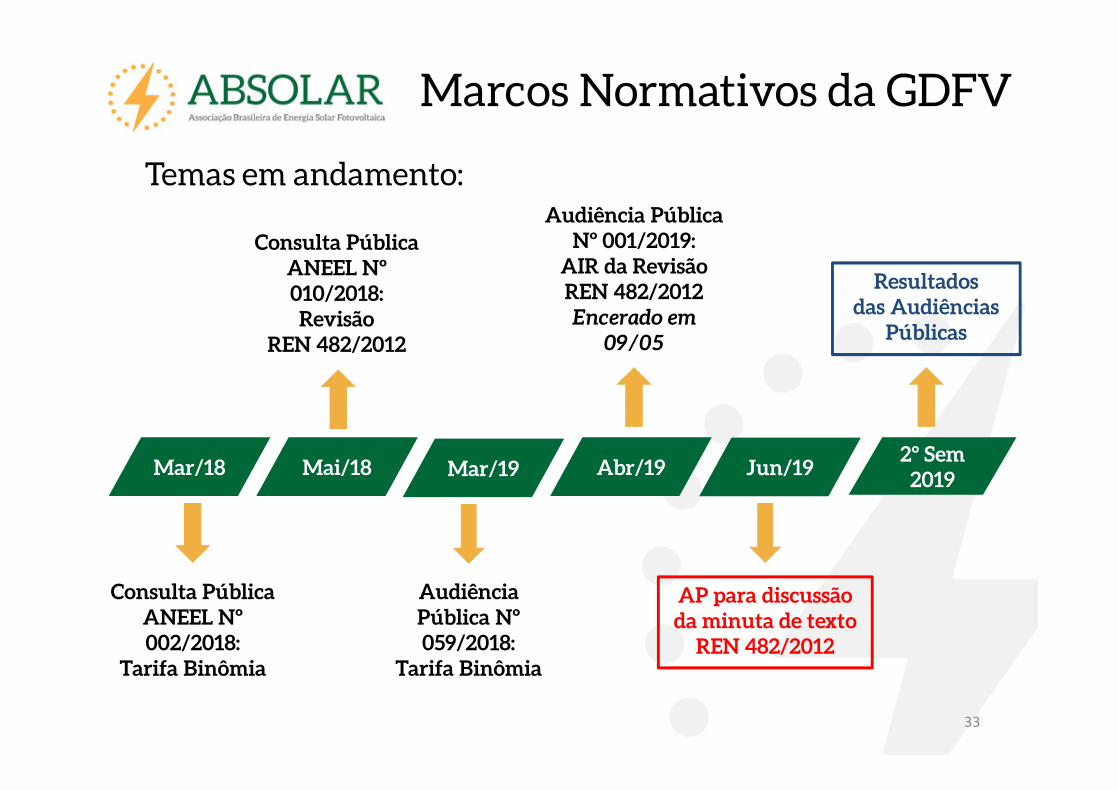

33

Consulta Pública ANEEL Nº 002/2018:

Tarifa Binômia

Consulta Pública ANEEL Nº 010/2018:

Revisão REN 482/2012

Mar/18 Mai/18 Mar/19 Abr/19 2º Sem 2019

Audiência Pública Nº 059/2018:

Tarifa Binômia

Audiência Pública Nº 001/2019:

AIR da Revisão REN 482/2012Encerado em 09/05

Resultadosdas Audiências

Públicas

Temas em andamento:Marcos Normativos da GDFV

Jun/19

AP para discussão da minuta de texto

REN 482/2012

34

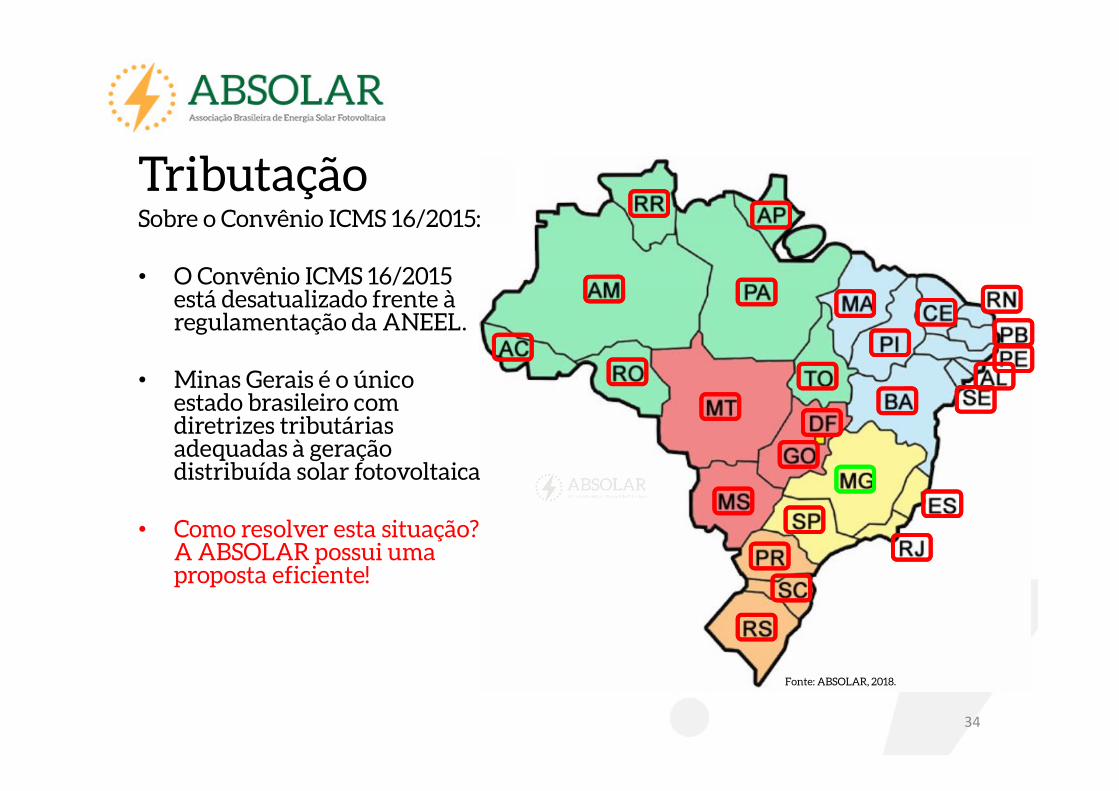

Tributação

Fonte: ABSOLAR, 2018.

Sobre o Convênio ICMS 16/2015:• O Convênio ICMS 16/2015 está desatualizado frente à regulamentação da ANEEL.• Minas Gerais é o único estado brasileiro com diretrizes tributárias adequadas à geração distribuída solar fotovoltaica• Como resolver esta situação? A ABSOLAR possui uma proposta eficiente!

35

Recomendação da ABSOLAREstruturação de um novo Convênio ICMS, autorizativo e por adesão voluntária dos Estados interessados em fazer parte do mesmo,contendo:1. Adequação do benefício a todas as componentes da tarifa de energia elétrica ativa em R$/MWh.– Conforme recomendações da ANEEL, MME e ABSOLAR.

2. Adequação da redação do texto às modalidades de microgeração e minigeração distribuída em vigor no País:– Consumo próprio (mesmo local da geração).– Autoconsumo remoto (local diferente da geração).– Múltiplas unidades consumidoras.– Geração compartilhada.

3. Adequação das faixas de potência:– Minigeração: maior que 75 kW e menor ou igual a 5 MW.

36

Financiamento no BrasilSituação Atual• Dificuldade de acesso a crédito por pessoas físicas e jurídicas.

– Falta de opções de financiamento competitivas para pessoas físicas.– Condições de financiamento: taxas de juros, prazos de amortização, carências.– Garantias para acesso ao crédito.

Propostas da ABSOLAR• Criação de linhas de financiamento específicas para a geração distribuída solar fotovoltaica, para pessoas físicas e jurídicas, através de bancos públicos (BASA, BNB, BB, CAIXA, BNDES etc.).

• Recomendações para linhas de financiamento para pessoas físicas:– Prazo de amortização: de 8 a 10 anos.– Prazo de carência: ao menos 1 ano.– Taxa de juros competitivas.– Incentivo às pessoas físicas via cooperativas de crédito e geração compartilhada.

– Valorização de componentes e equipamentos fabricados no Brasil.

37

Mapeamento das Linhas de Financiamento

Acesse: http://absolar.org.br/financiamento

38

Ferramenta de Ouvidoria da ABSOLAR

Acesse: http://absolar.org.br/ouvidoria

39

UFV de 150 MWp em Bom Jesus da Lapa (BA).

UFV de 185 MWp em Pirapora (MG).

UFV de 101 MWp em Areia Branca (RN).

UFV de 225 MWp em Ituverava (BA).

Geração Centralizada Solar FV

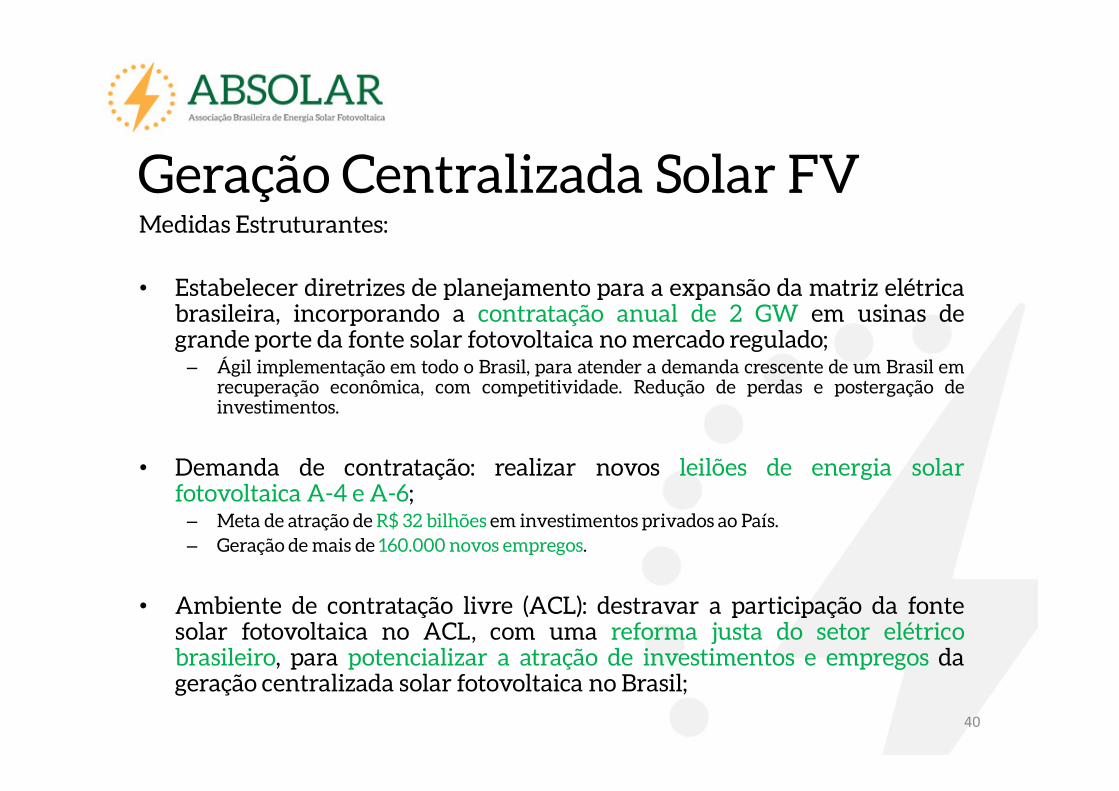

40

Geração Centralizada Solar FVMedidas Estruturantes:• Estabelecer diretrizes de planejamento para a expansão da matriz elétricabrasileira, incorporando a contratação anual de 2 GW em usinas degrande porte da fonte solar fotovoltaica no mercado regulado;– Ágil implementação em todo o Brasil, para atender a demanda crescente de um Brasil emrecuperação econômica, com competitividade. Redução de perdas e postergação deinvestimentos.

• Demanda de contratação: realizar novos leilões de energia solarfotovoltaica A-4 e A-6;– Meta de atração de R$ 32 bilhões em investimentos privados ao País.– Geração demais de 160.000 novos empregos.

• Ambiente de contratação livre (ACL): destravar a participação da fontesolar fotovoltaica no ACL, com uma reforma justa do setor elétricobrasileiro, para potencializar a atração de investimentos e empregos dageração centralizada solar fotovoltaica no Brasil;

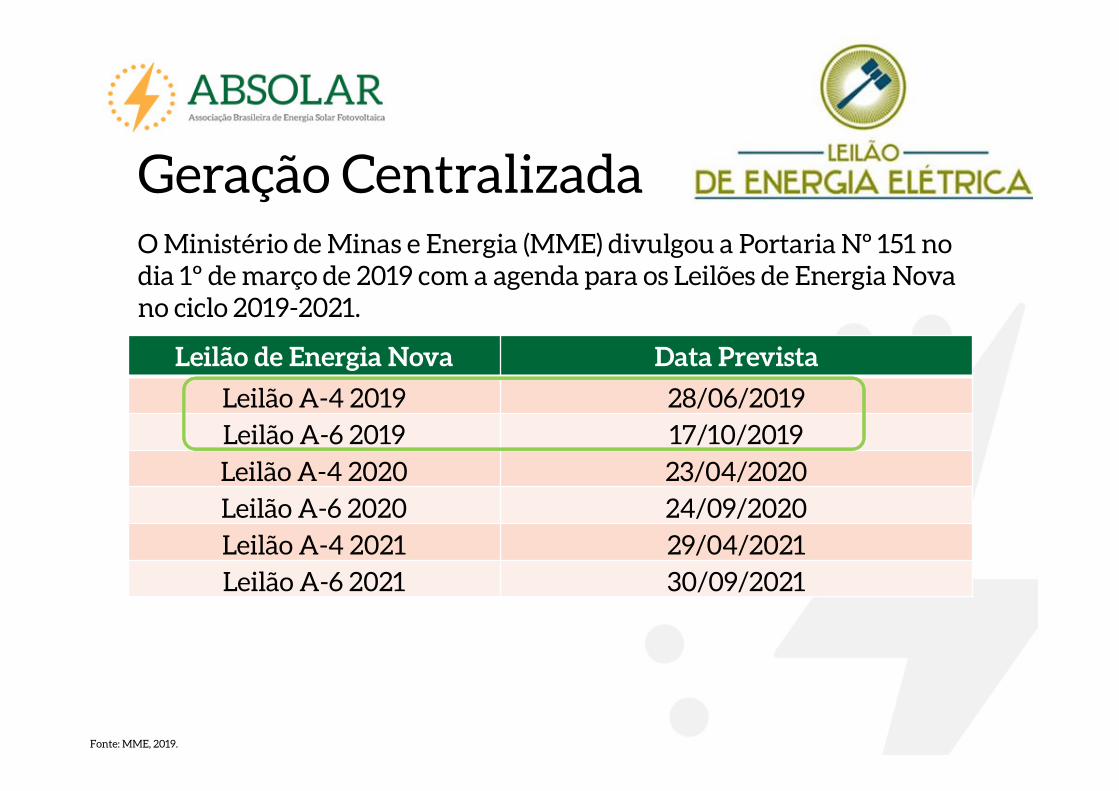

O Ministério de Minas e Energia (MME) divulgou a Portaria Nº 151 no dia 1º de março de 2019 com a agenda para os Leilões de Energia Nova no ciclo 2019-2021.

Leilão de Energia Nova Data PrevistaLeilão A-4 2019 28/06/2019Leilão A-6 2019 17/10/2019Leilão A-4 2020 23/04/2020Leilão A-6 2020 24/09/2020Leilão A-4 2021 29/04/2021Leilão A-6 2021 30/09/2021

Fonte: MME, 2019.

Geração Centralizada

Leilão PE

2013LER 2014 1º LER 2015 2º LER 2015

LEN A-4

2017

LEN A-4

2018

Contratação (MW) 10,0 549,1 822,6 913,1 556,9 806,6

Contratação Acumulada (MW) 10,0 559,1 1.381,7 2.294,9 2.851,8 3.658,4

Preço-Médio (US$/MWh) 103,00 88,03 84,29 78,32 44,31 33,25

10,0

549,1

822,6 913,1

556,9

806,6

10,0

559,1

1.381,7

2.294,9

2.851,8

3.658,4

103,00

88,03 84,29

78,32

44,31

33,25

0,0

60,0

120,0

180,0

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Pre

ço-M

éd

io (

US

$/M

Wh

)

Co

ntr

ata

ção

(M

W)

Evolução da Geração Centralizada Solar Fotovoltaica no Brasil

42Fonte: CCEE/ABSOLAR, 2019. Última atualização: 03/05/2019. Preço em dólar calculado a partir da cotação na data do leilão .

Geração Centralizada Solar FV

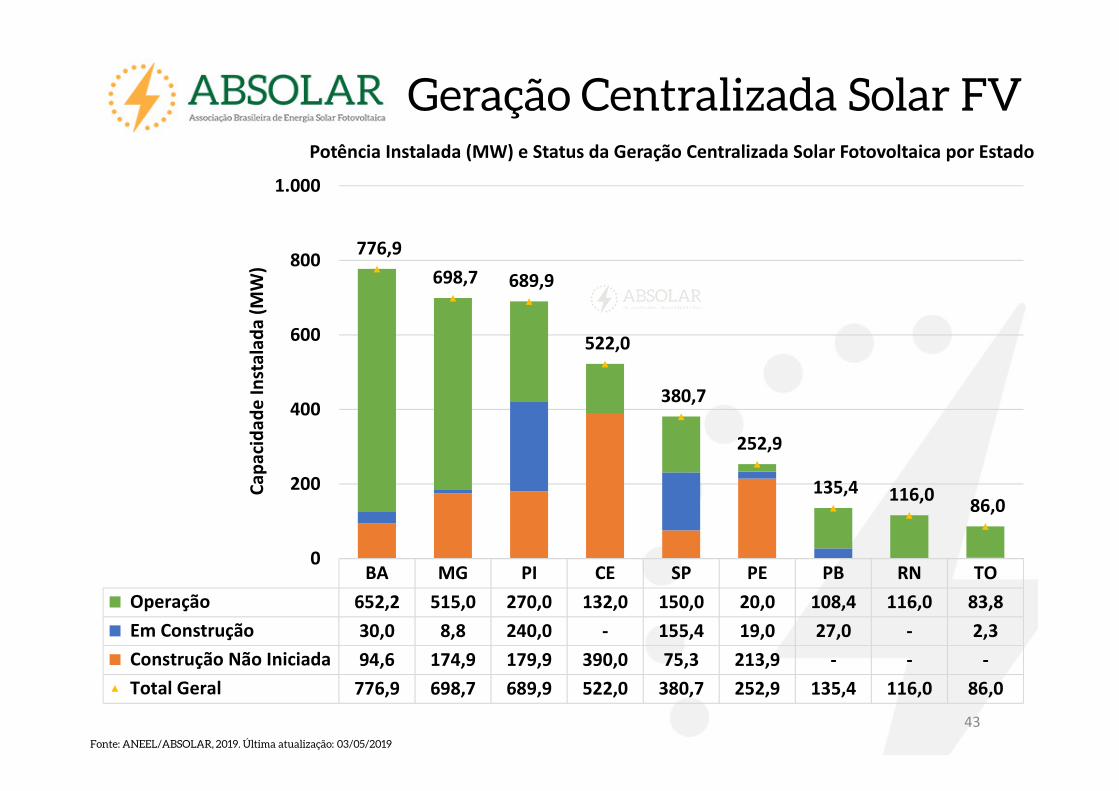

BA MG PI CE SP PE PB RN TO

Operação 652,2 515,0 270,0 132,0 150,0 20,0 108,4 116,0 83,8

Em Construção 30,0 8,8 240,0 - 155,4 19,0 27,0 - 2,3

Construção Não Iniciada 94,6 174,9 179,9 390,0 75,3 213,9 - - -

Total Geral 776,9 698,7 689,9 522,0 380,7 252,9 135,4 116,0 86,0

776,9

698,7 689,9

522,0

380,7

252,9

135,4 116,0 86,0

0

200

400

600

800

1.000

Ca

pa

cid

ad

e I

nst

ala

da

(M

W)

Potência Instalada (MW) e Status da Geração Centralizada Solar Fotovoltaica por Estado

43

Fonte: ANEEL/ABSOLAR, 2019. Última atualização: 03/05/2019

Geração Centralizada Solar FV

44Fábrica de Estruturas Metálicas e Seguidor Solar em Araçariguama, SP.

Fábrica de Montagem de Módulos Fotovoltaicos em Campinas, SP.

Fábrica de Inversores Fotovoltaicos em Jaraguá do Sul, SC.

Fábrica de Estruturas Metálicas em Alphaville, SP.

Cadeia Produtiva Solar FV

45

Cadeia Produtiva Solar FVMedidas Estruturantes:• Implementar uma cadeia de valor competitiva e sustentável para o setorsolar fotovoltaico, contribuindo para a geração de 300 mil empregos aolongo do setor até 2022;– Manter e consolidar as fábricas de última geração no País.– Equilibrar encargos e impostos paramelhorar a competitividade dos produtos locais.– Reduzir custos de energia elétrica e logística.– Racionalizar carga tributária sobre empregos e matérias primas.

• Desenvolver novas linhas de financiamento competitivas para projetos depequeno, médio e grande portes, para pessoas físicas e jurídicas, em áreasurbanas e rurais, valorizando os produtos locais;– Uso de recursos públicos devem privilegiar os produtos locais.

46

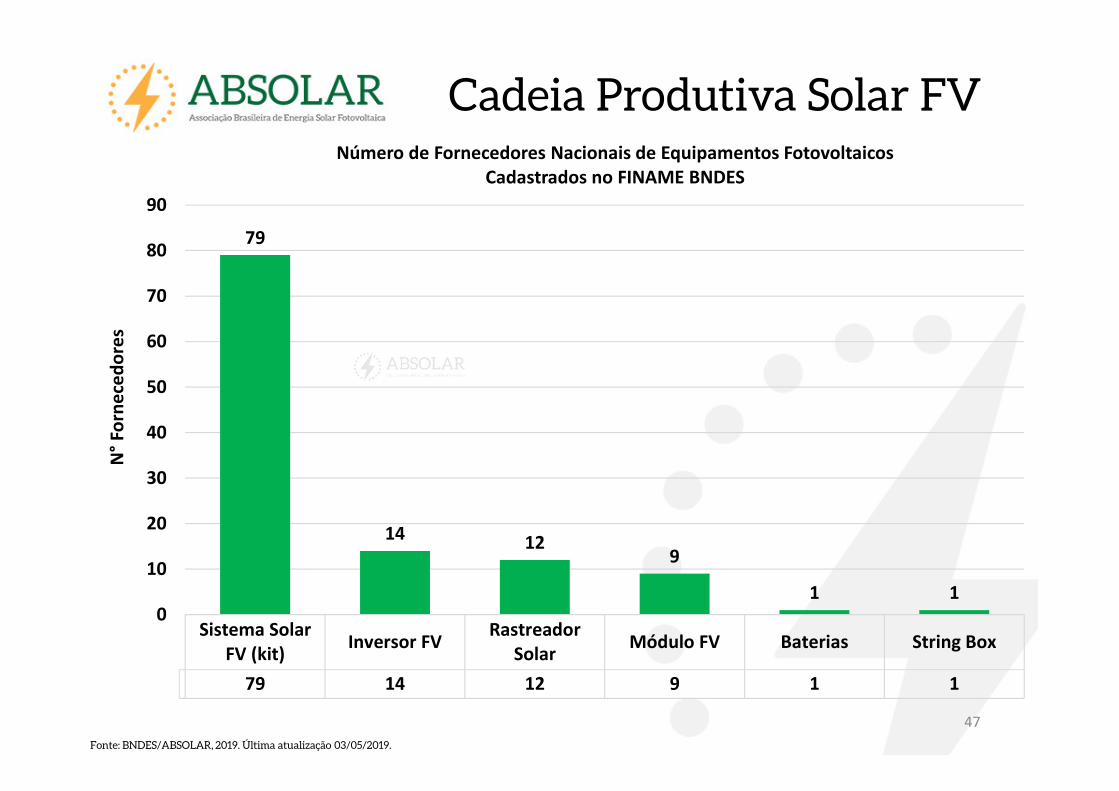

SEBRAE Nacional e ABSOLAR – 2017Cadeia Produtiva Solar FV

Sistema Solar

FV (kit)Inversor FV

Rastreador

SolarMódulo FV Baterias String Box

79 14 12 9 1 1

79

14 129

1 10

10

20

30

40

50

60

70

80

90

N°

Forn

ece

do

res

Número de Fornecedores Nacionais de Equipamentos Fotovoltaicos

Cadastrados no FINAME BNDES

47

Fonte: BNDES/ABSOLAR, 2019. Última atualização 03/05/2019.

Cadeia Produtiva Solar FV

48

Situação Atual• Elevada carga tributária estadual (ICMS) sobre os principais componentes e equipamentos de um sistema solar fotovoltaico:– Módulo fotovoltaico.– Inversor.– Estrutura de suporte.– Materiais elétricos (cabos, conectores etc.).– Partes e peças para a fabricação de equipamentos fotovoltaicos.

Proposta da ABSOLAR• Atualização do Convênio ICMS Nº 101/1997 para incluir:

– Componentes faltantes de um sistema solar fotovoltaico, trazendo isonomia tributária para a fonte.

– Insumos produtivos para a fabricação de equipamentos fotovoltaicos, trazendo maior competitividade para a cadeia produtiva.

– OBS: o CONFAZ prorrogou este Convênio até 31/12/2028.

Tributação – Convênio ICMS 101/1997Cadeia Produtiva Solar FV

49

Estruturado e lançado com o apoio da ABSOLAR, baseado em 5 eixos:• Tributação.• Financiamento:

– Linha Crédito Produtivo Energia Solar + FCO SOL + FIMER Goiás.• Desburocratização e Infraestrutura:

– Licenciamento ambiental simplificado e celeridade junto à concessionária.• Fortalecimento da Cadeia Produtiva:

– Fomentar a competitividade e o estabelecimento de empresas e indústrias.• Educação e Comunicação:

– Divulgação de informações e benefícios à população e empresas.– Promoção de formação e capacitação de profissionais para o setor.

Programa Goiás Solar – 16/02/2017

50

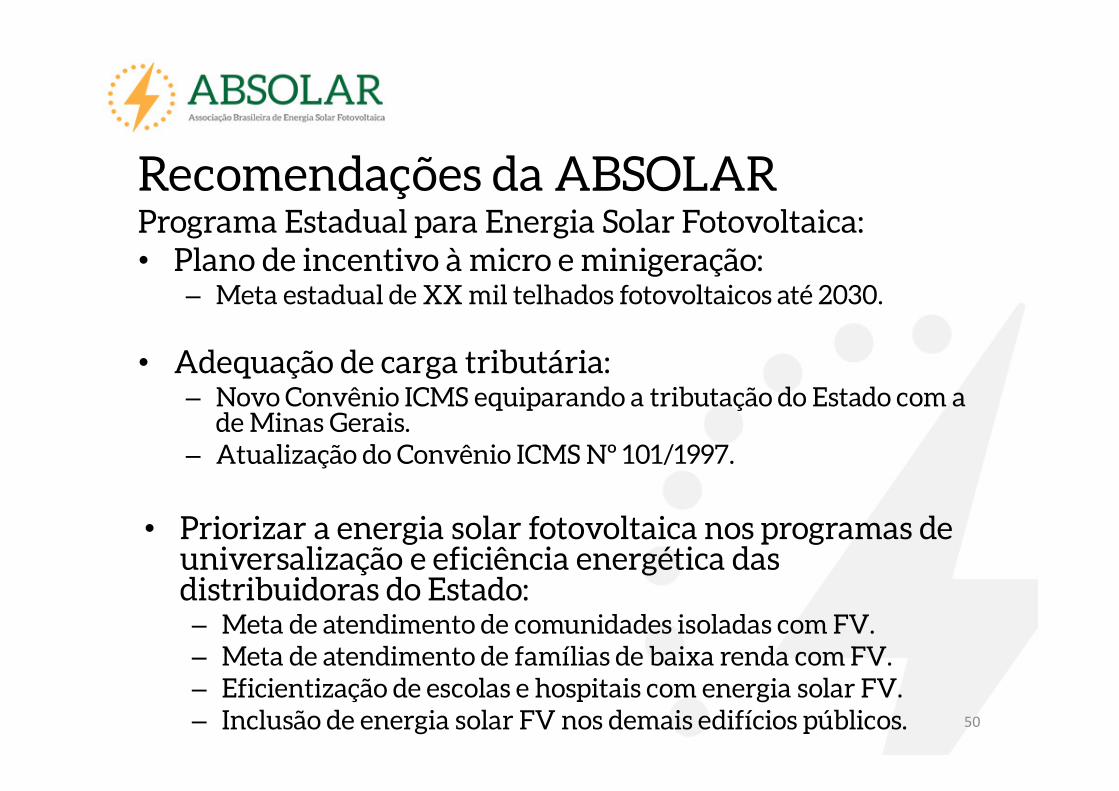

Programa Estadual para Energia Solar Fotovoltaica:• Plano de incentivo à micro e minigeração:

– Meta estadual de XX mil telhados fotovoltaicos até 2030.• Adequação de carga tributária:

– Novo Convênio ICMS equiparando a tributação do Estado com a de Minas Gerais.– Atualização do Convênio ICMS Nº 101/1997.

• Priorizar a energia solar fotovoltaica nos programas de universalização e eficiência energética das distribuidoras do Estado:– Meta de atendimento de comunidades isoladas com FV.– Meta de atendimento de famílias de baixa renda com FV.– Eficientização de escolas e hospitais com energia solar FV.– Inclusão de energia solar FV nos demais edifícios públicos.

Recomendações da ABSOLAR

51

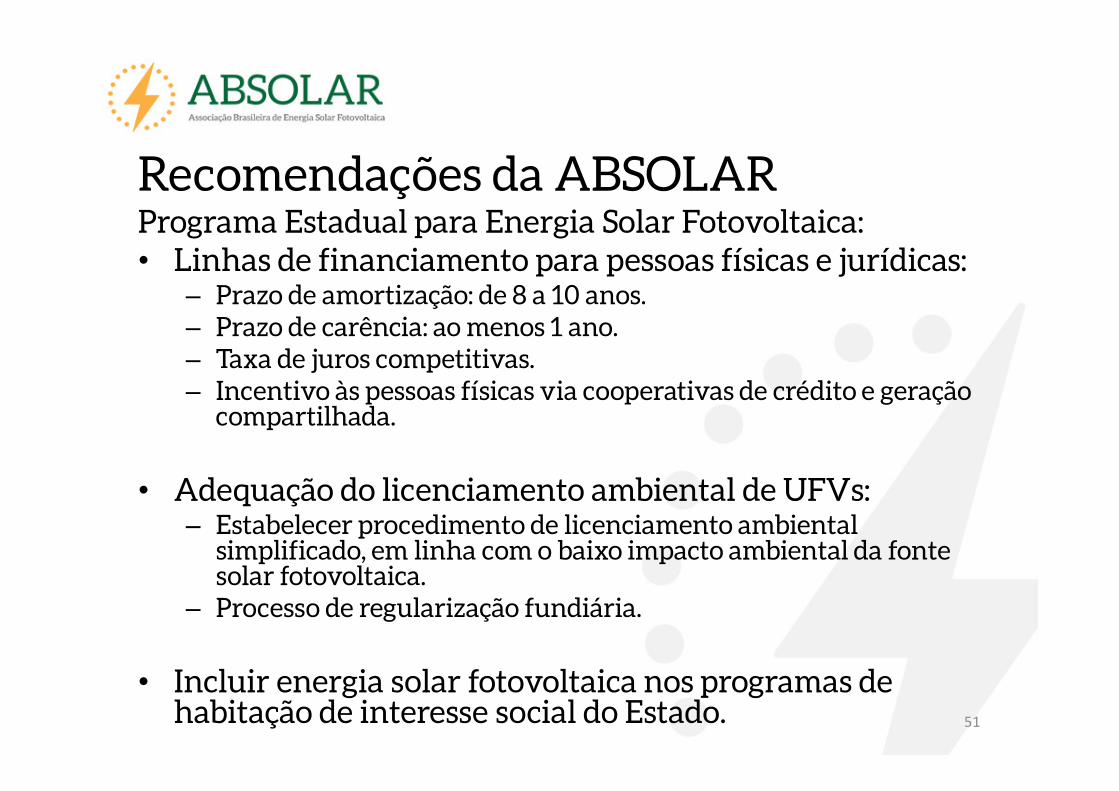

Programa Estadual para Energia Solar Fotovoltaica:• Linhas de financiamento para pessoas físicas e jurídicas:

– Prazo de amortização: de 8 a 10 anos.– Prazo de carência: ao menos 1 ano.– Taxa de juros competitivas.– Incentivo às pessoas físicas via cooperativas de crédito e geração compartilhada.

• Adequação do licenciamento ambiental de UFVs:– Estabelecer procedimento de licenciamento ambiental simplificado, em linha com o baixo impacto ambiental da fonte solar fotovoltaica.– Processo de regularização fundiária.

• Incluir energia solar fotovoltaica nos programas de habitação de interesse social do Estado.

Recomendações da ABSOLAR

52

Programa Estadual para Energia Solar Fotovoltaica:• Instalação de sistemas fotovoltaicos em prédios do poder público – o Estado dando o exemplo para a população:

– Prédios da administração pública, universidades, escolas, hospitais, unidades de saúde, bibliotecas, parques, museus etc.

• Campanha de comunicação, educação e conscientização para a população, empresas e cooperativas do Estado.• Formação e capacitação técnica:

– Preparação de profissionais de nível técnico e superior, por meio de universidades e escolas técnicas do Estado, para promover novos negócios e empregos locais qualificados:• SENAI;• SEBRAE;• Escolas técnicas e universidades;• Outras instituições.

Recomendações da ABSOLAR

Muito obrigado pela atenção!Agradecimentos especiais à APL, SENAI, SEBRAE e UCS pelo

convite e pela parceria!

Harry NetoMembro do Conselho de Administração

+55 11 3197 [email protected]

Recommended