EXCELENTÍSSIMO SENHOR DOUTOR PRESIDENTE DO TRIBUNAL DE hst..1

JUSTIÇA DO DISTIRTO FEDERAL E D~

OS TERRITÓRIOS

Rei: PA SEI n° 0015352/2017

O GOVERNADOR DO DISTRITO FEDERAL, vem, respeitosamente, em complementação às informações apresentadas nos presentes autos, apresentar o Plano Anual de Pagamento de Precatórios até 2024 elaborado pela Procuradoria-Geral do Distrito Federal, por .meio do Centro de Cálculos, Execuções e Cumprimento de Sentenças, disponibilizado em 23 de abril de 2018.

Termos em que,

Pede deferimento.

Brasília-DF., em 21 de junho de 2017.

Rodrigo Sobral-Rollemberg

Governador do Distrito Federal

ft GEBI

EM

As

N 9 .....

m in

Presidência - TJDFT

L4.

nintswsexci5:9

1 SEI/GDF - 7370091 - Oficio

25/04/2018

GOVERNO DO DISTRITO FEDERAL

PROCURADORIA GERAL DO DISTRITO FEDERAL

Centro de Cálculos, Execuções e Cumprimento de Sentenças

Brasília-DF, 23 de abril de 2018

Oficio SEI-GDF n.2 1/2018 - PGDF/CECAL

Senhor Consultor,

Em atenção ao Despacho 5699272, envio para conhecimento e providências, o Plano Anual

de pagamento de precatórios a que alude o artigo 101, do ADCT, na forma da EC 99/2017.

Atenciosamente,

Eduardo Cordeiro Rocha

Procurador-Chefe do Cecal

(em substituiç'áo)

Documento assinado eletronicamente por EDUARDO CORDEIRO ROCHA - Matr.0140634-5,

Procurador(a)-Chefe do Centro de Cálculos, Execuções e Cumprimento de Sentenças -

Substituto(a), em 23/04/2018, às 17:36, conforme art. 62, do Decreto n° 36.756, de 16 de

Setembro de 2015, publicado no Diário Oficial do Distrito Federal n2 180, quinta-feira, lide

setembro de 2015.

sei! e, assinatura eletrônica

A autenticidade do documento pode ser conferida no site:

http://seldtgov.br/sei/controlador_externo.ph p?

acao=documento_conferir&id_orgao_acesso_extern0=0

verificador= 7370091 código CR& C22132149.

"Brasília - Patrimônio Cultural da Humanidade"

SAM Bloco I, Edifício Sede PGDF, 32 andar - Bairro Asa Norte - CEP 70620-000 - DF

3025-3340

00002-00001329/2018-79

Dec SEINDF 7370091

GOVERNO DO DISTRITO FEDERAL

CENTRO DE CÁLCULOS, EXECUÇÕES E

'CUMPRIMENTO DE SENTENÇAS - CECAL

PGDF PROCURA OOPIA -GER AL DO OiStOit0 rrDr.oAt

ASSUNTO: Atualização de Plano de Pagamento de Precatório até 2024. Adequação às

novidades trazidas pela Emenda Constitucional e 99, de 14 de dezembro de 2017

(Oficio n° 146/0PR).

Brasília, 22 de abril de 2018.

URGENTE

Em complementação ao que já fora informado pelo Exmo. Governador do

Distrito Federal, Sr. Rodrigo Rollemberg, em face do mandado de intimação recebido em 22

de fevereiro de 2018 e do Oficio n° 146/GPR, de mesma data (PA SEI 0015352/2017 -

PAGAMENTO DE PRECATÓRIOS), seguem ponderações e atualizações pertinentes ao Plano

de Pagamento de Precatórios do Distrito Federal, tendo como parâmetro o novo marco

temporal final para quitação da divida: 31 de dezembro de 2024, conforme disposto no

artigo 101, dos Atos das Disposições Constitucionais Transitórias, na redação dada pela

Emenda Constitucional n° 99, de 14 de dezembro de 2017.

Adotou-se como premissa para esta manifestação os levantamentos dos -5

montantes da divida de precatório do Distrito Federal já realizados pela COORPRE/TJDFT

(Oficio n° 5.825/GPR, de 14 de março de 2017, c/c Oficio COORPRE n° 292/2017, de 02 de

março de 2017, c/c Oficio n° 6181/GPR, de 06 de julho de 2017, todos procedentes do

Tribunal de Justiça do Distrito Federal e Territórios), os quais inclusive já tinham servido

como parâmetro para proposta de Plano de Pagamento de Precatórios do DF, apresentado

ainda sob a égide da Emenda Constitucional n° 94/2016.

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção I Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

1

Num primeiro momento, o oficio da COORPRE/TJDFT em epígrafe apresentou

resultados de estudos preliminares voltados a identificar os impactos financeiros

decorrentes das alterações introduzidas pela Emenda Constitucional n° 94/2016 no âmbito

daquela Coordenadoria de Conciliação e Pagamento de Precatórios. Ato continuo, o Distrito

Federal apresentara ponderações sobre o real montante da divida, bem como, por

consequência, sobre o percentual de transferência da Receita Corrente Liquida que entendia

adequado para pagamento de precatórios. Em seguida, o Tribunal de Justiça do Distrito

Federal e Territórios formulara nova manifestação à proposta do Distrito Federal,

juntamente com os impasses e providências já adotadas pelo Distrito Federal.

Acrescente-se, por oportuno, que a edição da Emenda Constitucional n°

94/2016 insere-se na trilha de determinação do Supremo Tribunal Federal no sentido de

que os entes devedores quitem suas dividas de precatórios até 31 de dezembro de 2020, o

que aliás se dera por ocasião do julgamento das ADPs 4357/DF e 4425/DF. A Emenda

Constitucional n° 99/2017, contudo, abre novos horizontes, trazendo alterações

significativas para efeito de cálculo do Plano de Pagamento de Precatórios do DF.

Para efeito de contextualizar adequadamente a situação, traz-se considerações

organizadas da seguinte forma: (1) proposta inicial de Plano de Pagamento de Precatórios do

DF até 2020 apresentada pela COORPRE/TJDFT; (2) ponderações deste Centro de Cálculos

a respeito de tal proposta, abordando-se a dívida de precatórios do Distrito Federal tanto em

perspectiva estática (precatórios vencidos ou estoque), quanto em perspectiva dinâmica

(precatórios a vencer ou fluxo); (3) tréplica do Tribunal de Justiça do Distrito Federal e

Territórios a respeito da primeira proposta apresentada pelo Distrito Federal; e, por fim, (4)

formulação de proposta atualizada de Plano de Pagamento de Precatórios do Distrito Federal

até 2024 (incorporando propostas já constantes do Plano de Pagamento de Precatórios do

Distrito Federal até 2020), em moldes que se entende mais coerente com as particularidades

deste ente federativo, destacando-se diversas providências já adotadas na direção de

liquidação da divida de precatórios do Distrito Federal o quanto antes.

I - DOS RESULTADOS PRELIMINARES E DA PROPOSTA INICIAL APRESENTADA PELA

COORPRE/TJDFT PARA O PLANO DE PAGAMENTO DE PREATGRIOS DO DISTRITO

FEDERAL ATÉ 2020.

Com base na Nota Técnica n° 03/2017 da Câmara Nacional de Gestores de

Precatórios dos Tribunais de Justiça, a COORPRE/TJDFT discorre sobre o histórico de

medidas já adotadas no âmbito do Distrito Federal com o objetivo de pagar dividas de

precatórios, destacando principalmente os repasse de 1,5% (um e meio por cento) da Receita

Corrente Liquida entre os anos de 2010 e 2017, por força da opção feita pelo Distrito

Federal em relação ao Regime Especial de Pagamento de Precatório, nos termos da Emenda

Constitucional n° 62/2009 c/c o Decreto Distrital n° 31.398/2010; assim como a utilização

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620-000 — Brasília-DE Fone: (61) 3325-3340

de depósitos judiciais com respaldo na Lei Complementar n° 151/2015. Também menciona

as principais novidades trazidas pela Emenda Constitucional n° 94/2016.

Mencionado o volume de recursos vertidos pelo Distrito Federal para o

pagamento de precatórios, a COOPRE, então, apresenta estimativa de Receita Corrente

Liquida Mensal que entende necessária para a quitação da divida de precatório vencida e

vincenda até dezembro de 2020. Para tanto, vale-se do detalhamento trazido pela Nota

Técnica n° 03/2017 da Câmara de Gestores de Precatórios dos Tribunais de Justiça e de

alguns aspectos (ressalvas de cálculos) vazados nos seguintes termos:

"Importante destacar, contudo, que os cálculos a seguir apresentados não toma em conta alguns aspectos que, uma vez consideradas em seu conjunto, levariam a uma revisão, para menor, de valores e percentuais apresentados; dai seu caráter estimativo e aproximado. Esses aspectos (ressalvas de cálculo) podem ser sintetizados do seguinte modo: i) a

atualização dos cálculos do precatório deve iniciar da data em que realizado o cálculo que serviu de base para a expedição da requisição de pagamento no Juizo de origem; ii) nesses cálculos devem ser excluídas a incidência de juros de moras no período de graça

constitucional (§5° do art. 100 da CF); iii) nesses cálculos devem ser excluídas a

incidência de juros sobre juros (capitalização de juros); iv) nesses cálculos devem ser considerados o quantum a ser compensado em processos administrativos de compensação de débito fiscal que tramitam perante a Secretaria de Fazenda do Distrito Federal; v) nesses cálculos devem ser considerados os resultados econômicos que possam advir da implementação de uma política de pagamento de precatórios por acordo direto, com deságio de até 40% sobre o valor atualizado; vi) por fim, esses cálculos devem levar em conta o montante a ser transferido de depósitos judiciais e administrativos nos termos da EC n° 94/ 2016."

Em arremate, reconhecendo as limitações que tais ressalvas de cálculo lhe

impuseram, a COORPRE/TJDFT conclui que a manutenção do atual nivel de transferências

orçamentárias, ou seja, 1,5% (um e meio por cento) da Receita Corrente Liquida Mensal,

não seria suficiente para atingir o escopo temporal estipulado pela EC n° 94/2016: quitação

dos precatórios vencidos e vincendos até dezembro de 2020. Desse modo, segundo a

COORPRE/TJDFT, seria necessário aumentar os aportes mensais do Distrito Federal para

pagamento de precatórios, dos atuais 1,5% (um e meio por cento) para 4,2% (quatro ponto

dois por cento) para o ano 2017 (desde fevereiro deste ano até dezembro), 4,1% (quatro

ponto um por cento) para o ano de 2018, 4,7% (quatro ponto sete por cento) para o ano de

2019 e, por fim, 5,8% (cinco ponto oito por cento) para o ano de 2020. Enfim, estimou-se

que os percentuais deveriam girar entre o triplo e o quádruplo dos recursos repassados

atualmente pelo Distrito Federal para pagamento de precatórios.

Entretanto, consoante se verá adiante, ponderações mais precisas não só

revelaram o real montante da divida de precatórios do Distrito Federal, como também, por

conseguinte, dispensam aumentos tão significativos no atual percentual da Receita Corrente

Liquida Mensal transferido para a Conta Especial da COORPRE/TJDFT para o pagamento

de precatórios. •

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Editicio Sede, 3 andar, CEP 70.620-000 — Brasília-DF Fone: (61) 3325-3340

II - DAS PONDERAÇÕES À PROPOSTA APRESENTADA INICIALMENTE PELA

COORPRE/TJDFT PARA O PLANO DE PAGAMENTO DE PRECATÓRIOS DO DISTRITO

FEDERAL ATÉ 2020.

11.1. Divida de Precatórios do Distrito Federal em Perspectiva Estática:

Análise do Estoque de Divida Consolidada.

Para efeito de demonstração, consoante já fora antecipado acima, abordar-se-á a

divida de precatórios do Distrito Federal sob duas perspectivas: (1) estática (do estoque),

tratada neste tópico; e (2) dinâmica (de fluxo), sobre a qual se discorrerá adiante. No que

toca ã perspectiva estática (do estoque), apresenta-se a seguir importantes redutores da

atual divida de precatório do Distrito Federal: (a) processos de compensação tributária que

utilizaram créditos de precatórios para fins de encontro de contas e baixa de débitos

tributários de competência do Distrito Federal; (b) acordo direto para quitação de

precatórios, já nos moldes do quanto autorizado pela Emenda Constitucional n° 94/2016;

(c) utilização de depósitos judiciais para amortização da divida de precatório, nos termos do

que dispõe a Lei Complementar n° 151/2015.

(a) quantificação dos processos de compensação tributária no âmbito do

Distrito Federal enquanto importante fator de redução do estoque de

divida com precatórios.

No âmbito do Distrito Federal, o primeiro movimento no sentido de permitir o

pagamento de dividas tributárias por meio de precatórios se deu com a edição da Lei

Complementar n. 52, de 23 de dezembro de 1997, que instituiu sistema que autorizava os

titulares ou cessionários de precatórios a utilizá-los "na compensação de débitos de natureza

tributária de competência do Distrito Federal".

A utilização desta opção pelos contribuintes se intensificou a partir da edição da

Lei n. 3.194, de 29 de setembro de 2003, que instituiu o Programa de Recuperação de

Créditos da Fazenda Pública - REFAZ, permitindo, no artigo 7°, a utilização, por titulares ou

cessionários, de crédito constante de precatório para compensação de dividas inscritas ou

não em divida ativa, desta feita com ampla redução dos encargos moratórios. Tal Programa

foi regulamentado pelo Decreto n. 24.144, de 14 de outubro de 2003, diploma que tratou,

com minúcias, das regras para opção e processamento dos Precatórios para fins de

compensação. Após o sucesso do chamado REFAZ I, o Segundo Programa de Recuperação

de Créditos da Fazenda Pública, o intitulado REFAZ II, foi criado pela Lei n. 3.687, de 20 de

outubro de 2005, mantendo a possibilidade de compensação de Precatórios com dividas

fiscais. Tal Programa, por sua vez, foi regulamentado pelo Decreto n. 26.442, de 13 de

dezembro de 2005. Sucedeu-se, ainda, o Terceiro Programa de Recuperação de Créditos

"Brasília — Patrimônio Cultural da Humanidade'' Coordenação Especial dc Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620-000--Brasilia-DF Fone: (61) 3325-3340

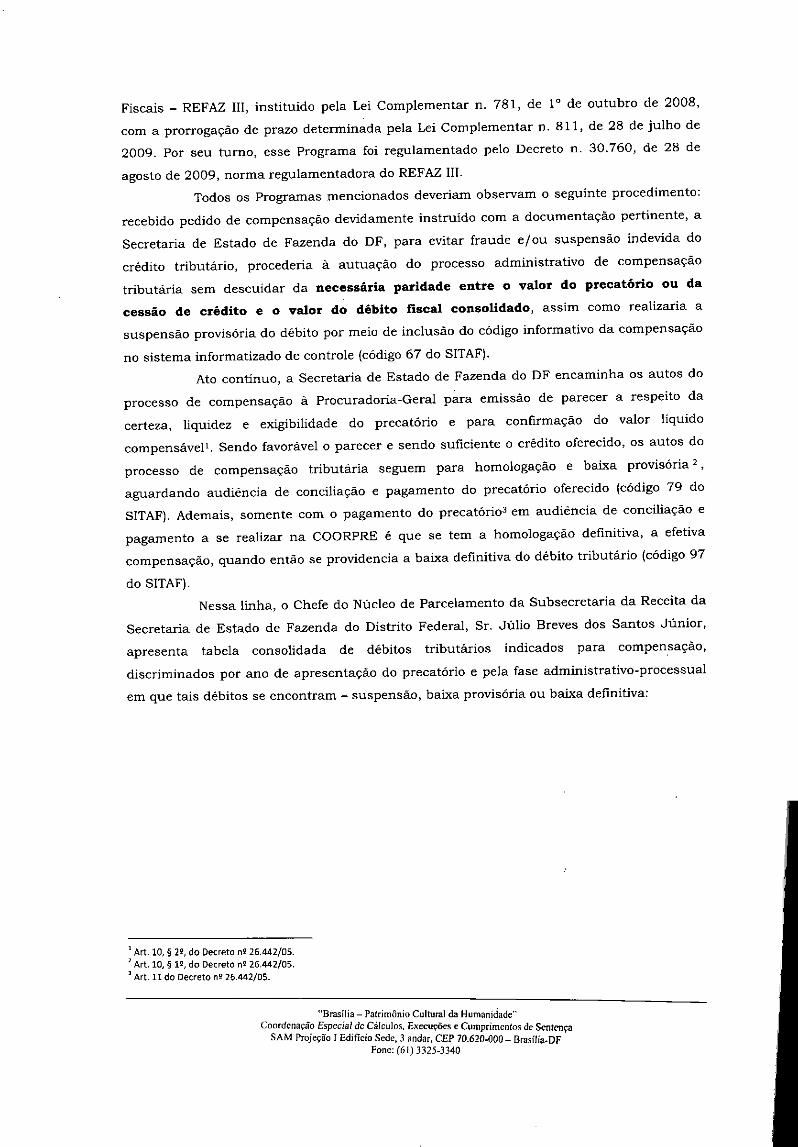

Fiscais - REFAZ III, instituído pela Lei Complementar n. 781, de 10 de outubro de 2008,

com a prorrogação de prazo determinada pela Lei Complementar n. 811, de 28 de julho de

2009. Por seu turno, esse Programa foi regulamentado pelo Decreto n. 30.760, de 28 de

agosto de 2009, norma regulamentadora do REFAZ III.

Todos os Programas mencionados deveriam observam o seguinte procedimento:

recebido pedido de compensação devidamente instruido com a documentação pertinente, a

Secretaria de Estado de Fazenda do DF, para evitar fraude e/ou suspensão indevida do

crédito tributário, procederia á autuação do processo administrativo de compensação

tributária sem descuidar da necessária paridade entre o valor do precatório ou da

cessão de crédito e o valor do débito fiscal consolidado, assim como realizaria a

suspensão provisória do débito por meio de inclusão do código informativo da compensação

no sistema informatizado de controle (código 67 do SITAF).

Ato continuo, a Secretaria de Estado de Fazenda do DF encaminha os autos do

processo de compensação à Procuradoria-Geral para emissão de parecer a respeito da

certeza, liquidez e exigibilidade do precatório e para confirmação do valor liquido

compensávelL Sendo favorável o parecer e sendo suficiente o crédito oferecido, os autos do

processo de compensação tributária seguem para homologação e baixa provisória 2,

aguardando audiência de conciliação e pagamento do precatório oferecido (código 79 do

SITAF). Ademais, somente com o pagamento do precatório3 em audiência de conciliação e

pagamento a se realizar na COORPRE é que se tem a homologação definitiva, a efetiva

compensação, quando então se providencia a baixa definitiva do débito tributário (código 97

do SITAF).

Nessa linha, o Chefe do Núcleo de Parcelamento da Subsecretaria da Receita da

Secretaria de Estado de Fazenda do Distrito Federal, Sr. Júlio Breves dos Santos Júnior,

apresenta tabela consolidada de débitos tributários indicados para compensação,

discriminados por ano de apresentação do precatório e pela fase administrativo-processual

em que tais débitos se encontram - suspensão, baixa provisória ou baixa definitiva:

Art. 10, 22, do Decreto ng 26.442/05.

2 Art. 10,5 12, do Decreto ng 26442/05.

3 Art. lido Decreto ng 26.442/05.

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos. Execuções e Cumprimentos de Sentença

SAM Projeção I Edificio Sede, 3 andar, CEP 70.620-000 — Brasília-DE Fone: (61) 3325-3340

ANO* Suspensão - sit 67 Baixa Provisória - sit 79 Baixa Definitiva - sit 97 Total por Ano**

1998 19.614.136,63 9.284.864,22 - 28.899.000,85

1999 19.088.905,77 1.117.891,29 837,14 20.207.634,20

2000 1.161,21 1.161,21

2001 16.034.565,27 280.405,79 50.214,08 16.365.185,14

2002 53.593.677,31 528.474,41 17.815,13 54.139.966,85

2003 29.833.784,58 313.105,40 10.978,50 30.157.868,48

2004 34.711.381,43 409.534,05 1.105.752,62 36.226.668,10

2005 26.648.117,78 155.716,74 119.165,48 26.923.000,00

2006 30.989.842,54 4.753.978,08 356.608,93 36.100.429,54

2007 16.854.268,29 1.289.607,62 8.819,84 18.152.695,75

2008 111.291.081,63 2.724.022,74 150.167,08 114.165.271,45

2009 78.152.471,05 665.581,48 896.068,74 79.714.121,27

2010 6.892.605,70 181.577,24 378.295,78 7.452.478,72

2011 2.208.459,50 89.992,06 2.298.451,56

2012 2.606.535,43 - 2.606.535,43

2013 3.873.473,00 - 3.873.473,00

2014 13.380.051,10 - 13.380.051,10

2015 247.470,36 247.470,36

2016 396.341,59 396.341,59

TOTAL geral 466.417.168,96 21.795.912,32 3.094.723,31 491.307.804,60

Fonte: SITAF

*Ano de consolidação dos débitos "Valores aproximados dos débitos atualizados até o ano de consolidação

Quando o Distrito Federal admite a utilização de crédito de precatório como

forma de quitação de débito tributário não possui qualquer expectativa no sentido de

perceber valores. Afinal, pela própria natureza jurídica do instituto da compensação, a

extinção do crédito tributário opera-se diante da condição recíproca, de credor e de devedor,

ostentada por dois sujeitos de direito, sem que seja necessário desembolso de quaisquer das

partes para efeito de quitação das respectivas obrigações. Perceba-se, portanto, que o

intuito do Distrito Federal ao instituir tais Programas não é capturar receitas novas, não é

realizar novos ingressos. É, na verdade, reduzir a dívida tributária mediante encontro

contábil de créditos (de precatório) com débitos (tributários).

Com a Lei n. 3.687, de 20 de outubro de 2005, previu-se, pela primeira vez, de forma explícita, a atualização dos créditos de precatório oferecidos em processo de

compensação tributária, mercê do que se extrai do seu artigo 60, §4°: "os precatórios judiciais apresentados para compensação, cuja data de atualização seja anterior à data

de opção de pagamento dos tributos serão atualizados automaticamente, até a data da opção, pela Procuradoria-Geral do Distrito Federal, utilizando para adotados pelo Órgão de origem ou sentença judicial do respectivo precatóre. Dai tanto posorín

cidukese o

-Brasília - Património Cultural da Humanidade" Coordenação Especial de Cálculos. Execuções c Cumprimentos de Sentença

SAM Projeção! Edificio Sede, 3 andar. CEP 70.620-000 -Brasilia-DF Fone: (61) 3325-3340

Decreto regulamentador n. 26.442, de 13 de dezembro de 2005, também passou a

cuidar da atualização do precatório apresentado. Atualmente, vige o Terceiro Programa de Recuperação de Créditos Fiscais — REFAZ III, instituído pela Lei Complementar n. 781, de

1° de outubro de 2008, com a prorrogação de prazo determinada pela Lei Complementar n.

811, de 28 de julho de 2009. Novamente, o texto legal autoriza a utilização de precatório

para pagamento, via compensação, de dividas tributárias ou não. Nesse sentido, dispõe o

artigo 6° da Lei Complementar n. 781/08: "os titulares ou cessionários de créditos líquidos e

certos, de qualquer natureza, decorrentes de ações judiciais contra a Fazenda Pública do

Distrito Federal, suas autarquias e fundações poderão utilizá-los, nos termos do art. 2°, I a IV,

para a compensação dos débitos relacionados no art. 1°, §1°, desta Lei Complementar." No

que toca à atualização monetária dos precatórios, consta do parágrafo 9° do citado artigo 6°

que: "os precatórios judiciais apresentados para compensação cuja data de atualização

seja anterior et data de opção de pagamento dos tributos serão atualizados

automaticamente pela PGDF, até a data da opção, utilizando-se para tanto os índices

adotados pelo órgão de origem ou sentença judicial do respectivo precatório." Idêntica redação

é repetida no corpo do Decreto n. 30.760, de 28 de agosto de 2009, norma

regulamentadora do REFAZ III.

Por óbvio, para que a compensação tributária se perfectibilize, deve haver certa

paridade entre a divida tributária objeto de compensação e o crédito constante do precatório

que será utilizado para tal fim.

No caso do REFAZ I, o Distrito Federal permitiu apenas a utilização de crédito

nominal constante de Precatório para efeito de compensação tributária, eis que nem a Lei n.

3.194/2003 nem o Decreto n. 24.144/2003 previram a correção monetária de tais créditos.

Dessa forma, a paridade com o crédito tributário passível de compensação deveria ser

alcançada a partir do valor nominal constante do Precatório ou da cessão de crédito

constante em Precatório. Já no REFAZ II e no REFAZ III, mercê do disposto no artigo 6°, §4°

da Lei n. 3.687/2005 e no respectivo Decreto regulamentador n. 26.442/2005, assim como

do disposto no artigo 6°, §9° da Lei Complementar n. 781/2008 e Decreto regulamentador

n. 30.760/2009, essa paridade deveria ser alcançada a partir do valor atualizado, até a data

da opção pelo contribuinte, do precatório ou cessão de crédito constante em precatório que

tivesse sido oferecido para compensação.

Destaque-se, contudo: apesar de em princípio atribuíveis à parcela cedida do

precatório, sobre essa não serão contabilizados correção monetária e juros de mora a partir

da opção do contribuinte de compensar débito tributário seu perante o Distrito Federal com

certo crédito constante em precatório, pois o débito tributário também se consolidará para

efeito de compensação pelo valor histórico que alcançara nesse mesmo momento (opção do

contribuinte). Nada mais coerente: até o momento da opção do contribuinte, os débitos

tributários estão sendo atualizados pelo Sistema Integrado de Tributação e Administração

Fiscal - SITAF. Esse sistema, ao atualizar a dívida tributária do contribuinte, vale-se de

critérios de correção e juros bem mais gravosos que os adotados em favor do crédito do

precatório. Desta feita, admitir que tanto a dívida fiscal quanto o Precatório continuassem a

ser atualizados, mesmo depois da opção, seria adotar posição extremamente prejudicial ao

"Brasília — Património Cultural da Humanidade" Coordenação Especial de Cálculos. Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edifício Sede, 3 andar, CEP 70.620.000— Brasilia-DF Fone: (61)3325-3340

F

contribuinte, que se depararia com divida fiscal provavelmente bem maior que o crédito a

ser recebido por ocasião do pagamento do precatório, o que certamente inviabilizaria a

almejada compensação.

Dessa sorte, a correção monetária e os juros moratórios são inerentes ao crédito

(principio da gravitação) e se correlacionam aos respectivos titulares, razão pela qual, uma

vez apresentado precatório ou cessão de crédito em precatório em processo de

compensação tributária, a partir desse momento (a partir da opção do contribuinte), essas

aplicações (correção monetária e juros moratórios) passariam a perseguir a sorte do

montante principal e beneficiar apenas seu legítimo titular, no caso, o próprio Distrito

Federal, que recebeu o crédito para compensação de divida fiscal.

É dizer: para efeito de corretamente deduzir quanto o próprio Distrito Federal já

seria credor de si em precatórios, faz-se necessário atualizar os valores nominais referidos

na tabela acima pelos mesmos critérios de atualização de que se utiliza a COOPRE/TJDFT

para pagar precatórios, ainda que tais valores, na prática, sejam revertidos em proveito da

própria Conta Especial da COORPRE/TJDFT para o pagamento de outros precatórios. Com

efeito, o acerto contábil para baixa do débito tributário objeto do processo de compensação

se dá mediante emissão de certificado de compensação emitido pelo próprio órgão judicial

quando do pagamento do precatório e sempre pelo valor nominal.

Desta feita, atualizando-se os valores da tabela acima pelos mesmos critérios

adotados pela COORPRE/TJDFT, tem-se os seguintes montantes:

VALORES REFERENTES A PROCESSOS DE COMPENSAÇÃO ATUALIZADOS ATÉ 04/2017

ANO Suspensão - sit. 67 Baixa Provisória - sit. 79 Baixa definitiva - sit. 97 Total por Ano

1998 R$ 103.773.634,68 R$ 49.123.962,26 R$ 152.897.596,95

1999 R$ 90.782.366,58 1$ 5.316.429,24 R$ 837,14 R$ 96.099.632,97

2000 R$ 5.082,74 R$ 5.082,74

2001 R$ 62.313.926,09 R$ 1.089.719,95 R$ 50.214,08 R$ 63.453.860,12

2002 R$ 179.299.621,96 R$ 1.768.030,61 R$ 17.815,13 R$ 181.085.467,70

2003 R$ 85.205.532,39 R$ 894.231,58 R$ 10.978,50 R$ 86.110.742,47

2004 R$ 90.580.944,15 R$ 1.068.697,91 R$ 1.105.752,62 R$ 92.755.394,68

2005 R$ 63.624.025,43 R$ 371.783,32 R$ 119.165,48 R$ 64.114.974,23

2006 14 69.547.339,48 R$ 10.668.867,61 R$ 356.608,93 R$ 80.572.816,02

2007 R$ 34.758.083,32 R$ 2.659.521,51 R$ 8.819,84 R$ 37.426.424,68

2008 R$ 205.856.350,26 R$ 5.038.655,13 R$ 150.167,08 R$ 211.045.172,47

2009 R$ 134.504.160,29 R$ 1.145.497,73 R$ 896.068,74 R$ 136.545.726,76

2010 R$ 11.300.300,00 R$ 297.692,54 R$ 378.295,78 R$ 11.976.288,32

2011 R$ 3.420.366,77 R$ 139.375,82 R$ 3.559.742,59

2012 R$ 3.838.668,03 R$ 3.838.668,03

2013 R$ 5.425.176,45 R$ 5.425.176,45

2014 R$ 17.506.321,68 R$ 17.506.321,68

2015 R$ 288.419,74 R$ 288.419,74

2016 R$ 405.088,08 R$ 405.088,08

Total Geral R$ 1.162.430.325,37 R$ 79.587.547,96 R$ 3.094.723,32* R$ 1.245.112.596,66**

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções e Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61)3325-3340

Os valores na coluna de débitos com baixa definitiva - código ou situação 97 - não foram atualizados. Atualizou-se apenas os

débito suspensos ou baixados provisoriamente - respectivamente, código ou situação 67 e 79.

**Valores atualizados a partir do último dia de cada ano, corrigidos pela evolução INPC/TR/IPCA-E, e juros simples de 0,5% a.m.

(meio por cento ao mês)

Assim, da divida consolidada de precatórios do DF, apontada pela

COORPRE/TJDFT num montante de R$ 3.029.761.984,62 (três bilhões, vinte e nove

milhões, setecentos e sessenta e um mil, novecentos e oitenta e quatro reais e sessenta e

dois centavos); tem-se um subtotal de R$ 1.784.649.387,96 (um bilhão, setecentos e

oitenta e quatro milhões, seiscentos e quarenta e nove mil, trezentos e oitenta e sete reais e

noventa e seis centavos) após a aplicação deste primeiro redutor (processos de

compensação tributária em que oferecidos créditos de precatório) à razão de 41%

(quarenta e um por cento).

Registre-se, por oportuno, que o valor acima deduzido pode ser ainda maior. É

que os créditos de precatório oferecidos em processos de compensação tributária podem ter

natureza tributária, administrativa, trabalhista e, nesses casos, os critérios de atualização

costumam implicar valores maiores. Seja em razão da incidência de juros de mora em

percentual mais elevado, seja em razão da adoção de coeficientes de correção monetária

mais vantajosos para o credor do precatório. De toda forma, como dito, adotou-se os

mesmos critérios de cálculo adotados pela COORPRE/TJDFT, isto é, critérios de atualização

mais conservadores.

Consigne-se, ademais, a assinatura de Acordo de Cooperação Institucional entre

o Distrito Federal e o Tribunal Regional do Trabalho da 10 Região. Com o Acordo de

cooperação institucional, apenas um órgão no âmbito da Presidência do TRT 10 ficara

responsável por processar os pagamentos de precatórios, garantindo-se a participação

efetiva do Distrito Federal, que deve se manifestar sobre cálculos de atualização, cessões de

créditos e processos de compensação tributária que utilizaram crédito de precatório

trabalhista. Até então, os pagamentos de precatório eram feitos pulverizadamente pelas

próprias Varas do Trabalho, o que atrasava bastante os tramites de pagamento, sobretudo

em razão da diversidade de entendimentos e da ausência de rotinas claras, que

normalmente geravam novas discussões judiciais.

A uniformização de entendimentos e rotinas sem dúvida alguma não só trará

mais agilidade e segurança aos pagamentos de precatórios, como também permitirá

identificação e controle efetivos dos créditos de precatórios trabalhistas oferecidos em

processos de cornpensação tributária, assegurando que os valores compensados sejam

efetivamente revertidos para a Conta Especial da COORPRE/TJDFT para o pagamento de

outros precatórios.

(li) providências já adotadas no âmbito do Distrito Federal para a

implantação do acordo direto para pagamento de precatórios

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção I Edifício Sede, 3 andar, CEP 70.620.000— Brasilia-DF Fone: (61) 3325-3340

O Distrito Federal tem se movimentado na direção de instituir o mais

rápido possível a sistemática de pagamento por acordo direto (o que deve ocorrer até o

final desse mês de abril de 2018). Já está em fase de revisão o Regimento Interno da

Câmara de Conciliação. Já aqui, uma ponderação de ordem formal: com o objetivo de

agilizar, tal sistemática de pagamento de precatórios mediante acordo direto entre o

credor do precatório e o ente devedor fora adotada no âmbito do Distrito Federal por

meio de simples Decreto Distrital do Exmo. Sr. Governador, o que era plenamente

possível diante do quadro normativo correspondente.

Como sabido, o artigo 97 dos ADCT, na redação dada pela Emenda

Constitucional n° 62/2009, inaugurou o Regime Especial de Pagamento de Precatórios:

Art. 97. Até que seja editada a lei complementar de que trata o § 15 do art. /00 da

Constituição Federal, os Estados, o Distrito Federal e os Municípios que, na data de publicação desta Emenda Constitucional, estejam em mora na quitação de precatórios vencidos, relativos às suas administrações direta e indireta, inclusive os emitidos durante o período de vigência do regime especial instituído por este artigo, farão esses pagamentos de acordo com as normas a seguir estabelecidas, sendo inaplicável o disposto no art. 100 desta Constituição Federal, exceto em seus §§ 2°, 3°, 9°, 10, 11, 12, 13 e 14, e sem prejuízo dos acordos de juízos conciliatórios já formalizados na data de

promulgação desta Emenda Constitucional. (Incluído pela Emenda Constitucional n° 62,

de 2009) (Vide Emenda Constitucional n° 62, de 2009) 1° Os Estados, o Distrito Federal e os Municípios sujeitos ao regime especial

de que trata este artigo optarão, por meio de ato do Poder Executivo: (Incluído pela Emenda Constitucional nu 62, de 2009) 1 - pelo depósito em conta especial do valor referido pelo § 2° deste artigo; ou (Incluído pela Emenda Constitucional n° 62, de 2009)

- pela adoção do regime especial pelo prazo de até 15 (quinze) anos, caso em que o percentual a ser depositado na conta especial a que se refere o § 2° deste artigo correspondera, anualmente, ao saldo total dos precatórios devidos, acrescido do índice oficial de remuneração básica da caderneta de poupança e de juros simples no mesmo percentual de juros incidentes sobre a caderneta de poupança para fins de compensação da mora, excluída a incidência de juros compensatórios, diminuído das amortizações e dividido Pelo número de anos restantes no regime especial de pagamento. (Incluído pela

Emenda Constitucional n° 62, de 2009) § 2° Para saldar os precatórios, vencidos e a vencer, pelo regime especial, os Estados, o Distrito Federal e os Municípios devedores depositarão mensalmente, em conta especial criada para tal fim, 1/12 (um doze avos) do valor calculado percentualmente sobre as respectivas receitas correntes líquidas, apuradas no segundo mês anterior ao mês de pagamento, sendo que esse percentual, calculado no momento de opção pelo regime e mantido fixo até o final do prazo a que se refere o § 14 deste artigo, será: (Incluído pela Emenda Constitucional n° 62, de 2009) 1- para os Estados e para o Distrito Federal: (Incluído pela Emenda Constitucional n° 62, de 2009) a) de, no mínimo, 1,5% (um inteiro e cinco décimos por cento), para os Estados das regiões Norte, Nordeste e Centro-Oeste, além do Distrito Federal, ou cujo estoque de precatórios pendentes das suas administrações direta e indireta corresponder a até 35% (trinta e cinco por cento) do total da receita corrente líquida; (Incluído pela Emenda Constitucional n° 62, de 2009)

Na sequência, dentre as opções dadas pelo §10 do artigo 97 dos ADCT, o

Governador do Distrito Federal optou pelo Regime Especial de Pagamento de Precatório

mediante depósitos mensais em Conta Especial de, no mínimo, 1,5% (um e meio por cento)

do total da Receita Corrente Liquida. Tal opção se materializou no Decreto Distrital n°

31.398/ 2010:

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções e Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

Art. 1°. Nos termos do artigo 97 do Ato das Disposições Constitucionais Transitórias, dentre as modalidades de regime especial de pagamento nele previstas, o Distrito Federal opta pelo Pagamento de seus precatórios Judiciários, da administração direta e indireta, na forma do inciso I do §1° e do §2" do aludido artigo 97, ficando incluídos em tal regime os precatórios que ora se encontram pendentes de pagamento, e os que vierem a ser emitidos durante a sua vigência. § 1° Para o pagamento dos precatórios vencidos e a vencer referidos no caput, serão depositados mensalmente, no último dia útil de cada mês, em conta própria, 1/12 (um doze avos) do valor correspondente. a 1,5% (um e meio por cento) da receita corrente líquida apurada no segundo mês anterior ao mês do depósito, na forma dos incisos I e ff do §3° do artigo 97 do Ato das Disposições Constitucionais Transitórias. §2° A Secretaria de Estado de Fazenda e Planejamento do Distrito Federal divulgará mensalmente o valor da receita corrente liquida apurada nos termos e para os fins do § I° deste artigo.

Afora isso, no artigo 2° desse mesmo Decreto Distrital, o Governador também já

admitira que os recursos depositados em Conta Especial para pagamento de precatórios

judiciais fossem utilizados não somente para pagamento em ordem cronológica de

apresentação, mas também para pagamento mediante leilão, ordem crescente e acordo

direto, consoante previsto, respectivamente, nos incisos I, II e III do §8° do artigo 97 dos

Art. 2°. Dos recursos que, nos termos do art. 1°, forem depositados em conta própria para pagamento de precatórios judiciários, serão utilizados: I - 50% (cinquenta por cento), para o pagamento de precatórios em ordem cronológica de apresentação, observadas as preferências definidas no § 1° do artigo 100 da Constituição Federal, para os precatórios do mesmo ano, e no §2° daquele mesmo artigo, para os precatórios em geral;

- 50% (cinquenta por cento), destinados ao pagamento dos precatórios por meio das hipóteses previstas nos incisos I a III do §8" do artigo 97 do Ato das Disposições Constitucionais Transitórias. Parágrafo único. Até a regulamentação dos incisos I e III do §8° do artigo 97 do Ato das Disposições Constitucionais Transitórias, o pagamento do percentual previsto no inciso II deste artigo será efetuado em ordem única e crescente de valor por precatório.

No que interessa ao presente tópico, faz-se necessário algumas considerações

sobre o parágrafo único do artigo 20 do Decreto Distrital n° 31.398/2010. Segundo tal

dispositivo, "até a regulamentação dos incisos I e ITT do § 8° do artigo 97 do Ato das Disposições

Constitucionais Transitórias, o pagamento do percentual previsto no inciso II deste artigo será

efetuado em ordem única e crescente de valor por precatório'. Destarte, o § 8° do artigo 97 dos

ADCT exigira regulamentação própria para cada uma das hipóteses previstas. Para o leilão,

4 Art. 97, ADCT. Omissis.

E...I § 82 A aplicação dos recursos restantes dependerá de opção a ser exercida por Estados, Distrito Federal e Municipios devedores, por ato do Poder Executivo, obedecendo à seguinte forma, que poderá ser aplicada isoladamente ou simultaneamente: Bncluido pela Emenda Constitucional ns 62 de 2009) I - destinados ao pagamento dos precatórios por meio do leilão; (Incluido pela Emenda Constitucional ns 62, de 20091

II - destinados a pagamento a vista de precatórios não quitados na forma do § 6° e do inciso I, em ordem única e crescente de valor por precatório. (Incluido pela Emenda Constitucional ns 62, de 2009)

III 'destinados a pagamento por acordo direto com os credores, na forma estabelecida por lei própria da entidade devedora, que poderá prever criação e forma de funcionamento de câmara de conciliação. 'Incluído pela Emenda Constitucional ns 62, de 20091

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

•

bastaria opção por intermédio de ato do Poder Executivo. Idem para o pagamento em ordem

crescente de valores. Já para o pagamento por acordo direto com os credores, seria

necessário "lei própria da entidade devedora, que poderá prever a criação e forma de

funcionamento da câmara de conciliação" (inciso III do §8° do artigo 97 dos ADCT). Registre-

se, desde já, que o Supremo Tribunal Federal, por ocasião do julgamento das ADI% 4425 e

4357, declarou a inconstitucionalidade das modalidades de pagamento leilão e ordem

crescente, remanescendo apenas a possibilidade de pagamento por meio de acordo direto

com os credores.

Feito tal incurso normativo, retoma-se a ponderação já declinada acima: a

sistemática de pagamento de precatórios mediante acordo direto com os credores já

foi adotada no âmbito do Distrito Federal por intermédio de simples Decreto Distrital

do Exmo. Sr. Governador, não tendo sido necessária lei em sentido estrito para tanto. Isso

porque a Emenda Constitucional n° 94, de 15 de dezembro de 2016, que alterou o art. 100

da Constituição Federal para dispor sobre o regime de pagamento de débitos públicos

decorrentes de condenações judiciais, assim com acrescentou dispositivos ao Ato das

Disposições Constitucionais Transitórias para instituir regime especial de pagamento para

os casos em mora; trouxe a seguinte novidade:

Art. 102. Enquanto viger o regime especial previsto nesta Emenda Constitucional, pelo menos 50% (cinquenta por cento) dos recursos que, nos termos do art. 101 deste Ato das Disposições Constitucionais Transitórias, forem destinados ao pagamento dos precatórios em mora serão utilizados no pagamento segundo a ordem cronológica de apresentação, respeitadas as preferencias dos créditos alimentares, e, nessas, as relativas à idade, ao estado de saúde e à deficiência, nos termos do § 2° do art 100 da Constituição Federal, sobre todos os demais créditos de todos os anos. (Incluído pela Emenda Constitucional n° 94, de 2016) Parágrafo único. A aplicação dos recursos remanescentes, por opção a ser exercida por Estados, Distrito Federal e Municípios, por ato do respectivo Poder Executivo, observada a ordem de preferência dos credores, poderá ser destinada ao pagamento mediante acordos diretos, perante Juizos Auxiliares de Conciliação de Precatórios, com redução máxima de 40% (quarenta por cento) do valor do crédito atualizado, desde que em relação ao crédito não penda recurso ou defesa judicial e que selam observados os requisitos definidos na regulamentação editada pelo ente federado. (Incluído pela Emenda Constitucional n° 94, de 2016)

Desse modo, portanto, a regra jurídica nova suplanta a regra juridica anterior no

que com esta for incompatível, em consonância com o que prevê o §1° do artigo 2° da Lei de

Introdução ãs Normas do Direito Brasileiro (Art. 2°. Omissis. § 1° A lei posterior revoga a

anterior quando expressamente o declare, quando seja com ela incompatível ou quando regule

inteiramente a matéria de que tratava a lei anterior).

Considerando, portanto, o deságio de até 40% (quarenta por cento) em

kat razão do pagamento de precatórios mediante acordo al __te_o; o wuSacsk a-.

consolidada de precatório citado no tópico anterior, ou seja, R$ 1.784.649.387,96 (um

bilhão, setecentos e oitenta .e quatro milhões, seiscentos e quarenta e nove mil, trezentos e

"Brasil ia — Património Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edifício Sede, 3 andar. CEP 70.620.000— Brasilia-DF Fone: (61) 3325-3340

oitenta e sete reais e noventa e seis centavos) ficaria reduzido para R$ 1.070.789.632,77

(um bilhão, setenta e milhões, setecentos e oitenta e nove mil, seiscentos e trinta e dois

reais e setenta e sete centavos).

Registre-se, ainda, porquanto pertinente, que vários entes devedores de

precatório, ai incluído o Município de São Paulo, que possui uma das maiores dívidas de

precatório do país, têm obtido satisfatório sucesso no pagamento de precatórios mediante

acordos diretos com os credores, devido, sobretudo, à incidência de deságio sobre os valores

devidos. Mais ainda: o enxugamento gradativo da divida de precatório do Município de São

Paulo tem permitido o incremento dos percentuais de repasse da Receita Corrente Líquida

ao longo do tempo. do 1,5% (um e meio por cento), previsto no Decreto Municipal n° 51.105,

de 11 de dezembro de 2009, para os atuais 2,99% (dois inteiros e noventa e nove centésimos

por cento), previstos no Decreto Municipal n° 54.709, de 24 de janeiro de 2014.

(c) levantamento e utilização de depósitos judiciais como fator de

amortização do estoque de divida com precatórios

Conforme consta das informações da própria COORPRE/TJDFT, só no ano de

2016, com base na Lei Complementar Federal n° 151, de 05 de agosto de 2015 c/c Decreto

Distrital n° 36699, de 24 de agosto de 2016, o Distrito Federal repassou R$

44.248.825,43 (quarenta e quatro milhões, duzentos e quarenta e oito mil, oitocentos e

vinte e cinco reais e quarenta e três centavos) em favor da Conta Especial para

pagamento de precatórios. Isso quando ainda só era permitido levantar apenas 70%

(setenta por cento) do valor atualizado dos depósitos referentes aos processos judiciais e

administrativos de que o Distrito Federal participa.

Agora, consoante permitido pelo artigo 101, §2. dos Atos das Disposições

Constitucionais Transitórias - ADCT, na redação dada pela Emenda Constitucional n°

94/2016, fica autorizada a utilização de recursos orçamentários próprios e dos seguintes

instrumentos: i) até 75% (setenta e cinco por cento) do montante dos depósitos judiciais e

dos depósitos administrativos em dinheiro referentes a processos judiciais ou

administrativos, tributários ou não tributários, nos quais o Distrito Federal ou suas

autarquias, fundações e empresas estatais dependentes, sejam parte; e ii) até 30% (trinta

por cento), já conforme a Emenda Constitucional n° 99/2017, dos demais depósitos

judiciais da localidade, sob jurisdição do respectivo Tribunal de Justiça, excetuados os

destinados à quitação de créditos de natureza alimentícia, mediante instituição de fundo

garantidor composto pela parcela restante dos depósitos judiciais, destinando-se, no caso

do Distrito Federal, 100% (cem por cento) desses recursos ao próprio Distrito Federal.

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos. Execuções e Cumprimentos de Sentença

SAM Projeção I Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

Destaque-se, ainda, que o Distrito Federal publicou novo Decreto para atualizar

o percentual de 70% (setenta por cento), vigente por força do Decreto n° 36699, de 24 de

agosto de 2016 e da LC n° 151/2015, para o percentual de 75% (setenta e cinco por cento),

atualmente em vigor por força do que dispõe o §2° do artigo 101 dos ADCT, na redação dada

pela EC n° 94/2016. Nesse sentido, confira-se o Decreto Distrital n° 33880, de 23 de

dezembro de 2016, o qual não só regulamentou o novo percentual de 75% (setenta e cinco

por cento), mas também tratou do percentual de 20% (vinte por cento) para os depósitos em

demandas particulares de que o Distrito Federal ou quaisquer de suas autarquias,

fundações ou empresas estatais dependentes sequer sejam partes, vigente durante a

Emenda Constitucional n° 94/2016.

Ainda quanto à utilização de depósitos judiciais e administrativos para

pagamento de precatórios, três observações importantes. Primeira: a despeito da legislação

permitir que o Distrito Federal levantasse tais recursos e somente depois os repassasse à

Conta Especial de pagamento de precatórios, optou-se por adotar sistemãtica diferente, de

modo a garantir mie o repasse de tais valores fosse feito diretamente das instituições

financeiras em que depositados para a Conta Especial da COORPRE/TJDFT, sequer

ingressando na Conta Única do Tesouro do Distrito Federal. Com isso, demonstra-se que

esses recursos têm sido destinados exclusivamente ao pagamento de precatórios.

Segunda: o Distrito Federal tem trabalhado intensamente no sentido de operacionalizar

idênticos repasses por todas as instituições financeiras depositárias de tais valores, já tendo

iniciado diversas tratativas com representantes do Banco do Brasil, Caixa Económica

Federal, apenas para citar alguns exemplos. Até o presente momento, os valores

depositados no Banco de Brasília - BRB e no Banco do Brasil já foram efetivamente

repassados para a Conta Especial da COORPRE/TJDFT. Recentemente, fora transferido

do Banco do Brasil aproximadamente R$ 190 milhões, ainda quando da sistemática da

Emenda Constitucional n° 94/2016. Terceira: os depósitos judiciais em demandas

particulares tampouco haviam sido quantificados. Por ora, o Distrito Federal tinha focado

sua atuação, sobretudo, nas demandas de que é parte.

Fica clara, portanto, a potencialidade ainda remanescente na utilização de

depósitos judiciais para a amortização da dívida de precatórios do Distrito Federal, sendo

bastante factível a redução do subtotal de R$ 1.070.789.632,77 (um bilhão, setenta e

milhões, setecentos e oitenta e nove mil, seiscentos e trinta e dois reais e setenta e sete

centavos), apontado acima como atual estoque da divida de precatório do Distrito Federal.

Maiores informações a respeito dos depósitos Judiciais podem ser extraídas

da manifestação do Sr. Governador do Distrito Federal no PA SEI 0015352/2017 -

PAGAMENTO DE PRECATÓRIOS, em face do mandado de intimação recebido em 22 de

fevereiro de 2018 e do Oficio n° 146/GPR.

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620.000— Brasília-DF Fone: (61) 3325-3340

Em resumo, pode-se adiantar que montantes significativos de depósitos judiciais

têm sido vertidos para a Conta Especial do TJDFT para pagamento de precatórios.

.11.2. Divida de Precatórios do Distrito Federal em Perspectiva Dinâmica:

Análise do Fluxo da Divida

De saída, insta ponderar que o atual estoque de divida de precatórios do Distrito

Federal, em torno de R$ 1 bilhão de reais, consoante aplicação dos redutores tratados

acima, refere-se a um lapso temporal que vai de 2010 a 2017. Nessa linha, embora não seja

impossível, é pouquíssimo provável que se tenha incremento significativo da dívida de

precatório do Distrito Federal até 31 de dezembro de 2024, prazo final para a quitação da

dívida de precatório, agora já segundo permitido pela Emenda Constitucional n° 99, de 14

de dezembro de 2017. Destarte, trata-se de simplesmente comparar o fluxo de dívidas

vincendas de precatórios que chegariam num prazo inferior a 06 (seis) anos com um estoque

atual (ou fluxo passado consolidado) de precatórios que chagaram em quase duas décadas.

(a) do incremento diminuto sobre as dividas vincendas de precatório

O próprio incremento da dívida de precatório por força da incidência de correção

monetária e juros moratórios encontraria não só montante, mas também interregno

diminutos, especialmente se consideradas as deduções pertinentes ao chamado período de

graça constitucional.

Noutras palavras: as dividas de precatório em sua perspectiva dinâmica (fluxo

ou vincendas) disporiam de no máximo 29 (vinte e nove meses) como lapso temporal para

atualização: 80 (oitenta) meses restantes para o prazo final de 31 de dezembro de 2024,

distribuídos em 08 (oito) meses para o ano de 2018, 12 (doze) meses para o ano de 2019, 12

(doze) para o ano de 2020 e assim por diante até o ano de 2024; menos os 18 (dezoito)

meses pertinentes á graça constitucional. Isso se se considerar que a dívida de precatório a

ser "quitada" iria até dezembro de 2024.

Com efeito, poder-se-ia admitir também que a divida de precatório a ser

"quitada" pelo Regime Especial de Pagamento de Precatórios corresponderia àquela recebida

pelo Distrito Federal até 01 de julho de 2023. Destaque-se, no que toca a este ponto, um

detalhe importante: "regularizar a dívida de precatório" significa torná-la administrável, ou

seja, fazer com que todos os precatórios recebidos até 1° de julho de um ano sejam pagos

até dezembro do ano subsequente, nos termos do que dispõe o §5° do artigo 100 da

Constituição Federal de 1988. Desse modo, o fluxo da dívida de precatório a ser equalizado

até 31 de dezembro de 2024 se estenderia do atual estoque de dívida às dívidas de

precatório vincendas recebidas e inscritas pelo Distrito Federal até 01 de julho de 2023. É

isso que, na prática, significaria "estar em dia", "estar quite" com dívidas de precatório.

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Editicio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

Perceba-se, ademais, que se poderia utilizar todos os recursos orçamentários

(repasses da RCL) e não orçamentários (depósitos judiciais etc) disponíveis até 31 de

dezembro de 2024, não obstante o fluxo de dívida a ser quitado só fosse até 01 de julho de

2023. Por sua vez, os débitos de precatório que chegassem entre 02 de julho de 2023 e 01

de julho de 2024 deveriam ser inscritos até 01 de julho de 2024 para pagamento até 31 de

dezembro de 2025, eis que não mais vigente o Regime Especial de Pagamento de

Precatórios.

Admitido o argumento acima, as dividas de precatório em sua perspectiva

dinãmica (fluxo ou vincendas) disporiam de lapso temporal máximo para atualização ainda

menor: 62 (sessenta e dois) meses, ou seja, 80 meses a atualizar menos 18 meses da graça

constitucional.

(b) caráter errático dos valores das dividas de precatório

Outra variável muito relevante para o fluxo da dívida: os precatórios, que

decorrem de decisões judiciais, não possuem um padrão de valor de um ano para o outro.

Os valores oscilam bastante. E isso pode ser facilmente constatado pelo caráter aleatório

dos valores de divida anual de precatório constantes de tabela elaborada pela própria

COORPRE/TJDFT. Tal tabela, intitulada de "Precatório Pendentes de Pagamento por

Ano de Autuação, Entidade Devedora Distrito Federal - Conta 212.012.671-7', apresenta

quantitativos anuais totais de valores de precatório bastante diferentes para o período de

2001 a 2016.

Desse modo, a expectativa de regularização da dívida de precatórios até 31 de

dezembro de 2024 pode tanto ser favorecida, para o caso de se sucederem anos de

precatórios com valores mais baixos, quanto pode ser em certa medida frustrada caso

apareça precatório com valor bastante elevado, que supere bastante a perspectiva de

transferência de 1,5% da RCL mensal.

De toda sorte, não é demasiado lembrar que o próprio Constituinte Reformador

já inclusive previu regra para situações excepcionais como essas: o fluxo de precatório ser

surpreendido por um precatório de valor bastante elevado. Trata-se do disposto no §20 do

artigo 100 da Constituição Federal de 1988, na redação que lhe foi conferida pela Emenda

Constitucional n° 94/2016, in verbis:

Art. 100. Omissis. b..I § 20. Caso haja precatório com valor superior a 15% (quinze por cento) do montante dos precatórios apresentados nos termos do § 5° deste artigo, 15% (quinze por cento) do valor deste precatório serão pagos até o final do exercício seguinte e o restante em parcelas iguais nos cinco exercícios subsequentes, acrescidas de juros de mora e correção monetária, ou mediante acordos diretos, perante Juízos Auxiliares de Conciliação de Precatórios, com redução máxima de 40% (quarenta por cento) do valor do crédito atualizado, desde que em relação ao

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções e Cumprimentos de Sentença

SAM Projeção I Edificio Sede, 3 andar, CEP 70.620-000 — Brasília-DF Fone: (61) 3325-3340

i

i

-

crédito não penda recurso ou defesa judicial e que sejam observados os requisitos definidos na regulamentação editada pelo ente federado.

Enfim, não se pode estimar com segurança e precisão o real montante do fluxo

de dívida de precatórios até 31 de dezembro de 2024 (ou ao menos 30 de junho de 2023). A

propósito, coerente com tal impossibilidade é que a Nota Técnica n° 03/2017 da Cãmara

Nacional de Gestores de Precatórios dos Tribunais de Justiça sugere para o cálculo dos

aportes mensais inerentes ao novo regime, a ser observado em cada um dos exercícios a ele

relativos, "que se tome o cuidado de que, para os exercícios seguintes (2018 a 2020),

seja apurada a dívida consolidada sempre no dia 01 de julho de cada ano."

(c) dimensionamento do volume de recursos necessários à efetividade do

Plano de Pagamento de Precatórios do Distrito Federal até 31 de

dezembro de 2024

A despeito das variáveis declinadas no tópico anterior pertinentes ao fluxo da

dívida de precatório, adota-se, para efeito de cálculo, as estimativas utilizadas pela

COORPRE/TJDFT: R$ 91.107.846,32 (noventa e um milhões, cento e sete mil, oitocentos e

quarenta e seis reais e trinta e dois centavos) para a estimativa de novas autuações durante

o período de 01 de janeiro a 01 de julho de 2017; R$ 182.215.692,64 (centro e oitenta e dois

milhões, duzentos e quinze mil, seiscentos e noventa e dois reais e noventa e quatro

centavos) para a estimativa de novas autuações no período de 02 de julho de 2017 a 01 de

julho de 2018; e mais R$ 182.215.692,64 (centro e oitenta e dois milhões, duzentos e quinze

mil, seiscentos e noventa e dois reais e noventa e quatro centavos) para a estimativa de

novas autuações no período de 02 de julho de 2018 a 01 de julho de 2019. Total: R$

455.539.231,61 (quatrocentos e cinquenta e cinco milhões, quinhentos e trinta e nove mil,

duzentos e trinta e um reais e sessenta e um centavos).

Consigne-se, contudo, que somente nos anos de 2002 e 2015,

respectivamente, R$ 196.551.500,29 (cento e noventa e seis milhões, quinhentos e

cinquenta e um mil, quinhentos reais e vinte e nove centavos) e R$ 238.803.592,90

(duzentos e trinta e oito milhões, oitocentos e três mil, quinhentos e noventa e dois reais e

noventa centavos), é que a divida anual do Distrito Federal, pelo seu respectivo valor de

expedição, superou os R$ 182.215.692,64 estimados pela COORPRE/TJDFT para os

anos de 2018 e 2019.

De todo modo, somando-se a dívida de precatório do Distrito Federal referente ao

estoque - R$ 1.070.789.632,77 — com a dívida de precatório do Distrito Federal relativa ao

fluxo estimado pela COOPRE/TJDFT R$ 455.539.231,61, tem-se o total de R$

1.526.328.864,38 (um bilhão, quinhentos e vinte e seis milhões, trezentos e vinte e oito

mil, oitocentos e sessenta e quatro reais e trinta e oito centavos). Ainda que se acrescente

idêntico montante de R$ 455.539.231,61 para os anos de 2020 a 2024, ter-se-ia R$

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620.000— Brasilia-DF Fone: (61) 3325-3340

1.981.868.095,99. Tal valor dividido pela quantidade de meses até 31 de dezembro de

2024 - 80 (oitenta) - implica no resultado de aportes mensais médios no importe de R$

24.773.351,19 (vinte e quatro milhões, setecentos e setenta e trés mil, trezentos e

cinquenta e um reais e dezenove centavos).

Ocorre que tal valor médio para aportes mensais, abstraindo-se todas as

ponderações lançadas acima, encontra-se bastante próximo do valor a que o Distrito Federal

está atualmente comprometido, não sendo despiciendo reforçar a atual situação de crise

económica que assola o pais e que não deixa o Distrito Federal imune a grandes

dificuldades financeiras. Decerto, o comprometimento com repasses da Receita Corrente

Liquida Mensal em percentual superior aos atuais 1,5% (um e meio por cento) pode

inclusive comprometer a prestação de serviços públicos básicos ã população.

III - DA TRÉPLICA DO TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E

TERRITÓRIOS À PROPOSTA APRESENTADA PELO DISTRITO FEDERAL

Em Oficio Resposta n° 6181/GPR, de 06 de julho de 2017, o Tribunal de Justiça

do Distrito Federal e Territórios aduziu, em síntese: (1) que os repasses para a Conta Única

de precatórios não poderiam ser inferiores ã média de comprometimento percentual da

receita corrente líquida de 2012 a 2014; (2) que a manifestação Distrito Federal, quanto ao

percentual de cessões em processos de compensação, apresentaria inconsistências a

reclamar um exame mais detalhado, de modo que, ao invés de 41% (quarente e um por

cento), seria mais adequado 32% (trinta e dois por cento), o que ainda assim demandaria

uma análise mais acurada; (3) que a sistemática de acordo direto com o credor enquanto

fator redutor da dívida de precatórios não alcançaria todo o estoque de divida, mas apenas

50% (cinquenta por cento) no máximo; e (4) que a eventual acesso as transferência de

depósito judiciais, especialmente os depósitos de demandas particulares, excetuadas as de

natureza alimentar, dependeriam de regulamentação do Conselho Nacional de Justiça, em

que pese decisão monocrática de natureza cautelar proferida pelo Relator, Ministro Luis

Roberto Barroso, na ADI n°5679/2017.

Em conclusão, o Tribunal de Justiça do Distrito Federal e Territórios

apresentou os seguintes percentuais de repasses mensais da Receita Corrente Líquida:

para o restante do ano de 2017, 8,6% (oito ponto seis por cento); para o ano de 2018, 4,5%

(quatro e meio por cento); para o ano de 2019, 5,1% (cinco ponto um por cento); e para o

ano de 2020, 6,3% (seis ponto três por cento).

IV - DA FORMULAÇÃO DE PROPOSTA ATUALIZADA DE PLANO DE PAGAMENTO DE

PRECATÓRIOS DO DISTRITO FEDERAL ATÉ 2024, NOS MOLDES EM QUE SE

ENTENDE MAIS COERENTE COM AS PARTICULARIDADES DO DF, DESTACANDO-SE

DIVERSAS PROVIDÊNCIAS JÁ ADOTADAS NA DIREÇÃO DE LIQUIDAÇÃO DA DÍVIDA

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções e Cumprimentos de Sentença

SAM Projeção I Edificio Sede, 3 andar, CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

1

DE PRECATÓRIOS DO DISTRITO FEDERAL AO TEMPO E MODO DETERMINADO PELO

STF NAS ADIs 4425 E 4357.

Com a devida vénia, a formulação do TJDFT não merece prosperar, em grande

medida. A um, porque a proposta de Plano de Pagamento do Distrito Federal não considerou

transferir percentual mensal da Receita Corrente Liquida inferior à média entre os anos de

2012 a 2014, qual seja, 1,5% (um e meio por cento). Apenas se ponderou que, o Regime

Especial de Pagamento de Precatórios teria sido revogado pela sistemática inaugurada pela

Emenda Constitucional n° 94/2016, de modo que Plano de Pagamento de Precatórios

suficiente e eficaz deveria ser apresentado pelo ente federativo para quitação das dividas até

31 de dezembro de 2020. Naturalmente, tão logo homologado pelo TJDFT o Plano de

Pagamento apresentado, os repasses deveriam compensar os meses em atraso, de modo a

jamais implicarem média inferior a 1,5% (um e meio por cento) ao mês. Com a EC

99/2017, o prazo de 2024 conferiu ainda mais segurança para a quitação da divida de

precatórios do DF.

A dois, porque, em que pese as supostas inconsistências apontadas no que toca

ao percentual de divida de precatório já oferecida em processo de compensação tributária do

Distrito Federal, não causa estranheza o fato de o volume de cessões de precatório em

processo de compensação ser tão maior no periodo posterior a 2000, isso porque, consoante

discorrido no tópico II.1.a, a opção do contribuinte por tal metodologia se intensificara a

partir do ano de 2003, quando então em vigor o Primeiro REFAZ.

A três, porque a sistemática de acordo direto com o credor enquanto fator

redutor da divida de precatórios não alcance, de fato, todo o estoque de divida para os anos

mais recentes (pois para esses credores de precatórios, em vias de receber à integralidade,

não compensa receber com deságio de até 40% mediante acordo direto), pode-se especular,

com alguma segurança, uma provável grande procura pelo acordo direto com deságio de até

40%. É que, na linha do que já está sendo regulamentado, os acordos diretos priorizarão

credores de precatórios e sucessores causa mor/is (já devidamente habilitados nos autos do

respectivo processo administrativo de precatório) que não tenham realizado cessão de

crédito, de modo que a dinãmica de pagamento mediante acordo direto deve se processar de

maneira bem mais célere, o que, diga-se de passagem, deve naturalmente atrair maior

interesses dos credores de precatórios mais antigos.

A quatro, porque o acesso às transferéncias de depósito judiciais, especialmente

os depósitos de demandas particulares, excetuadas as de natureza alimentar, não

dependeriam de regulamentação do Conselho Nacional de Justiça, mercê da aplicabilidade

imediata de que se reveste o dispositivo constitucional que trata da matéria. Afora isso,

decisão monocrática de natureza cautelar proferida pelo Relator, Ministro Luis Roberto

Barroso, na ADI n° 5679/2017, não só já determinou, como também já reiterou a

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos. Execuções e Cumprimentos de Sentença

SAM Projeção 1 Edificio Sede, 3 andar, CEP 70.620.000— Brasília-DF Fone: (61) 3325-3340

necessidade de liberação dos depósitos particulares, estimados em aproximadamente R$

280 milhões.

Quanto a esse particular, em 07 de junho de 2017, o Ministro Luís Barroso,

Relator da ADI N° 5679/2017, por meio de decisão monocrãtica, deferiu parcialmente

cautelar para os fins de manter vigentes os efeitos da EC n° 94/2016. Na ocasião, conferiu-

se-lhe interpretação conforme para "explicitar com efeitos vinculantes e gerais, que a

utilização dos recursos pelos Estados deve observar as seguintes condições: 0) prévia

constituição de fundo reserva, (ii) destinação exclusiva para quitação de precatórios em atraso

até .25.03.2015, e (iii) exigência de que os pertinentes valores sejam transpostos das contas de

depósito diretamente para contas vinculadas ao pagamento de precatórios, sob a

administração do Tribunal competente, afastando-se o transito de tais recursos pelas contas

dos Tesouros estaduais e municipais".

Não obstante o Distrito Federal já atendesse a todos os requisitos mencionados

na referida decisão, ainda assim fora impedido de destinar os valores pertinentes à. 20%

(vinte por cento) dos depósitos particulares ao pagamento de precatórios, consoante já

autorizado pelo art. 101, § 2°, inciso II do ADCT, na redação dada pela Emenda

Constitucional 94/2016. Isso porque o Tribunal de Justiça do Distrito Federal estaria

encontrando dificuldades operacionais em providenciar a identificação e separação dos

depósitos alimentares e não alimentares, não havendo sequer previsão de prazo para a

solução do impasse.

Diante disso, em 28 de agosto de 2017, o Distrito Federal atravessou petição

nestes autos noticiando o descumprimento da cautelar deferida. Argumentou, ademais, que

a maior parte dos depósitos de natureza alimentar seriam provenientes da Varas de Família,

e, que, segundo informações prestadas pelo Banco do Brasil, os depósitos das Varas de

Família corresponderiam a cerca de 1% (um por cento) do total de depósitos vinculados ao

TJDF. De mais a mais, com o propósito de viabilizar a continuidade do pagamento de

precatórios por si, sem, contudo, oferecer quaisquer riscos ã solvibilidade de parcelas

alimentares, o Distrito Federal sugeriu a retenção provisória, ad cautelam, de 10% (dez por

cento) do valor total dos depósitos, até a apuração do percentual exato de valores

alimentares.

Em 12 de setembro de 2017, o Ministro Relator intimou o Tribunal de Justiça

do Distrito Federal e Territórios, na pessoa de seu excelentíssimo Presidente, para prestar os

esclarecimentos que entendesse pertinente, dentre os quais: "(i) as providências adotadas

para a efetivação da cautelar deferida nos autos desta ação direta; e (ii) a adequação da

rentenção do valor equivalente a 10% (dez por cento) dos depósitos judiciais, de forma a excluir

o uso de verbas alimentares no pagamento de Precatórios, com margem de segurança".

Em resposta, em 27 de setembro de 2017, por meio do Oficio n° 25/GPR, Sua

Exceléncia, o Sr. Presidente do Tribunal de Justiça do Distrito Federal, Desembargador

Mário Machado, reiterou a informação atestada pela Corregedoria de Justiça do Distrito

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção I Edifício Sede, 3 andar. CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

Federal e dos Territórios de que, até o momento, encontrava-se impossibilitado de gerar

relatórios que apresentassem demonstrativos de depósitos judiciais alimentares, haja vista

inexistir, nas guias dos respectivos depósitos judiciais, campo próprio para identificação da

natureza do valor depositado. Ato continuo, também informou abertura de processo de

desenvolvimento de um sistema informatizado para administração dos depósitos judiciais de

natureza alimentar. Não especificou, todavia, em que fase estaria tal processo, tampouco

estimou horizonte de tempo para conclusão das atividades pertinentes.

Na sequência, demonstrando compreensão com a pretensão do Distrito Federal

no sentido de obter a liberação de valores referentes aos depósitos judiciais não alimentares,

o que, de fato, incrementaria substancialmente os recursos destinados a quitar os

precatórios em atraso (atualmente o Distrito Federal está pagando precatórios expedidos em

2001); o Presidente do TJDF'T sugere, na linha do que já adotado por gestores de precatórios

do Tribunal de Justiça do Estado de Pernambuco e do Tribunal de Justiça do Estado do

Maranhão, a exclusão do percentual de 30% (trinta por cento) da base de todos os depósitos

particulares realizados no âmbito do Tribunal de Justiça do Distrito Federal.

Em que pese tal controvérsia, o próprio TJDFT publicara portaria permitindo a

utilização de depósitos particulares desde que observado o percentual de 30% (trinta por

cento) acima mencionado.

De mais a mais, ainda que se admitisse, para efeito de argumentação, todas as

colocações do TJDFT no que toca ã primeira proposta de Plano de Pagamento de Precatórios

apresentada pelo Distrito Federal, ainda assim a elevação do percentual de repasses

mensais da Receita Corrente Liquida não se justificaria. Ou seja, o estoque de divida de

precatórios do Distrito Federal não seria de R$ 1.070.789.632,77 (um bilhão, setenta e

milhões, setecentos e oitenta e nove mil, seiscentos e trinta e dois reais e setenta e sete

centavos), mas sim de R$ 1.648.190.519,63, segundo cálculos do TJDFT (considerando

abatimento de apenas 32% do total da divida, referente aos precatórios oferecidos em

processos de compensação tributária, e desconto dos acordos diretos à razão de 40%

apenas sobre 50% do subtotal da divida de precatório). Ainda que somados a tais valores à

estimativa que se fizera para os precatórios de 2020 a 2024 (inscritos até julho de 2023, na

verdade), qual seja, R$ 455.539.231,61, não se teriam grandes alterações no valores

mensais correspondentes à 1,5% (um e meio por cento) da RCL mensal. Perceba-se

que, somadas todas as frentes nas quais o Distrito Federal já está trabalhando, os

repasses de valores, por si sós (utilização de depósitos, acordo direto, compensação

tributária do REFAZ, compensação com divida ativa da LC 938/2017 etc), já seriam

mais do que suficientes para fazer frente à divida de precatórios do Distrito Federal,

seja em sua perspectiva estática (estoque), seja em sua perspectiva dinâmica (fluxo).

Ressalte-se, por oportuno, contudo, que outras frentes, para além das já

mencionadas (processos de compensação tributária - REFAZ/DF, acordo direto com desãgio

"Brasília — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção! Edificio Sede, 3 andar. CEP 70.620-000 — Brasilia-DF Fone: (61) 3325-3340

de até 40% e utilização de depósitos judiciais) também já estão sendo consideradas pelo

Distrito Federal no intuito de liquidar a dívida de precatórios até 31 de dezembro de 2020.

Uma delas, é o reaproveitamento dos valores já caucionados em favor de

precatórios anteriores ao ano de 2001 (ano dos precatórios pagos atualmente). Como

sabido, para não violar a ordem cronológica de pagamento de precatórios, o Juizo da

Coordenação de Conciliação e Pagamento de Precatórios - COORPRE/TJDFT tem

caucionado os valores correspondentes à integralidade do precatório não liquidado

imediatamente, muito comumente em razão de grande número de cessões de crédito. Nesses

casos, irremediavelmente, nunca o valor caucionado é liberado integralmente ao(s)

credor(es) do precatório, pois muitos dos acertos contábeis decorrentes do encontro de

contas com processos de compensação que utilizaram aquele precatório, ensejam, na

prática, retorno de novos valores para a própria Conta Única de precatório com o objetivo

exclusivo de pagar novos precatórios. Destaque-se, ainda, que, sob tais condições,

aproximadamente R$ 1 bilhão de reais se encontra caucionado no ãmbito da

COORPRE/TJDFT.

Outra providência, não menos importante, é a regulamentação do processo de

compensação tributária e não tributária de que trata o artigo 105 dos Atos das

Disposições Constitucionais Transitórias, atualmente disciplinado pela Lei

Complementar n° 938/2017 e com previsão de operacionalização (leia-se, publicação

de portaria conjunta regulamentando os pormenores operacionais entre Procuradoria-

Geral do Distrito Federal e Secretaria de Estado de Fazenda do Distrito Federal).

Registre-se, quanto ao último parágrafo, que já fora homologado e já está

funcionando o Sistema de Controle de Cessões de Crédito de Precatório - SIMPREC,

que otimizará a capacidade de conferência da Procuradoria-Geral do Distrito Federal não

somente em relação aos processos de compensação tributária do REFAZ, mas também os

processos de compensação com divida ativa da Lei Complementar n° 938/2017, como ainda

o próprio procedimento de pagamento de precatório (que também demanda análise de

cadeias de cessões de crédito de precatório).

V - DAS CONCLUSÕES E PEDIDOS

Não há dúvidas de que quitar a divida de precatórios do Distrito Federal é um

desafio enorme. A propósito, um desafio não somente do Distrito Federal. A participação

efetiva, bem como a colaboração produtiva de todos os envolvidos são fundamentais. Não

obstante as dificuldades já conhecidas, é indubitável a esperança que se assoma desde a

edição da Emenda Constitucional n° 94/2016. Vários mecanismos trazidos pela EC n°

94/2016 já favoreciam, de fato, a quitação de tais débitos. Mais: tornavam factível a

regularização da divida de precatórios do Distrito Federal até dezembro de 2020. Com o

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção! Edificio Sede, 3 andar, CEP 70.620-000— Brasília-DF Fone: (60 3325-3340

J

novo prazo de 31 de dezembro de 2024, trazido pela Emenda Constitucional n° 99, de 14 de

dezembro de 2017, tal perspectiva tornou-se ainda mais realizável.

A Nota Técnica n° 03/2017 da Câmara Nacional de Gestores de Precatórios dos

Tribunais de Justiça teve o cuidado de ressaltar - em respeito à premissa defendida pela

própria Câmara de Gestores - que "as situações de cada Tribunal de Justiça gestor, de

cada Estado e de cada Município são peculiares e que, em razão disso, toda

normatização deve respeitar, a prol da regularidade dos pagamentos, as

especificidades locais ou regionais." Mais que isso, as peculiaridades da própria divida

de precatórios do Distrito Federal reclamam soluções cuidadosamente refletidas e

adequadas.

Ainda conforme a referida Nota Técnica, "para definição do valor mensal devem

ser considerados dois parãmetros fundamentais: o primeiro, aquele segundo o qual os

depósitos devem ser efetuados 'em percentual suficiente para a quitação de seus débitos', e

segundo, que esse percentual 'ainda que variável, nunca (seja) inferior, em cada exercício, à

media do comprometimento percentual da receita corrente líquida no período de 2012 a 2014,

em conformidade com plano de pagamento a ser anualmente apresentado ao Tribunal de

Justiça local". Nessa linha, mercê das razões acima alinhavadas, o Distrito Federal atende

tais parâmetros.

Assim, a manutenção do atual percentual de 1,5% (um e meio por cento) da

Receita Corrente Liquida mensal já se afigurava condizente com o propósito de

quitação da divida de precatórios do Distrito Federal até 31 de dezembro de 2020.

Para quitação agora em 31 de dezembro de 2024, sobressaliente. Perceba-se que,

somadas todas as frentes nas quais o Distrito Federal já está trabalhando, os repasses

de valores oriundo de fontes diferentes do 1,5% acima referido, por si sós (utilização

de depósitos judiciais, particulares inclusive, acordo direto, compensação tributária

do REFAZ, compensação com divida ativa da LC 938/2017, processamento dos valores

já caucionados etc), já seriam mais do que suficientes para fazer frente ã divida de

precatórios do Distrito Federal, seja em sua perspectiva estática (estoque), seja em sua

perspectiva dinâmica (fluxo).

Tais providências, ademais, revelam-se imprescindiveis: (a) utilização dos

depósitos administrativos e judiciais (particulares inclusive) exclusivamente para

pagamento de precatórios, de sorte a satisfazer a pontualidade nas transferências do

percentual da Receita Corrente Liquida Mensal destinado ao pagamento de precatórios

pela sistemática do Regime Especial; (b) aplicação dos redutores de estoque da divida de

precatório, sobretudo, processos de compensação tributária do REFAZ; (c)

monitoramento permanente da dinâmica da divida de precatório até pelo menos 01 de

julho de 2023, de modo que o Distrito Federal sempre esteja não somente atento, mas

também em diálogo aberto com o órgão jurisdicional responsável pela gestão dos

pagamentos, adotando, sempre que necessário, alternativas que agreguem recursos aos já

"Brasilia — Patrimônio Cultural da Humanidade" Coordenação Especial de Cálculos, Execuções c Cumprimentos de Sentença

SAM Projeção! Edifício Sede, 3 andar, CEP 70.620-000 — Brasília-DF Fone: (61) 3325-3340

destinados ao pagamento de precatórios, tais como, por exemplo, a contratação de