FIESP – 12° Encontro Internacional de EnergiaMercado Livre de Energia Elétrica: uma visão de futuro

Luiz Eduardo Barata Ferreira

Presidente do Conselho de Administração

15 de agosto de 2011

2

Panorama do Mercado de Energia

Panorama do Ambiente de Comercialização Livre

Aprimoramentos para o Mercado Livre

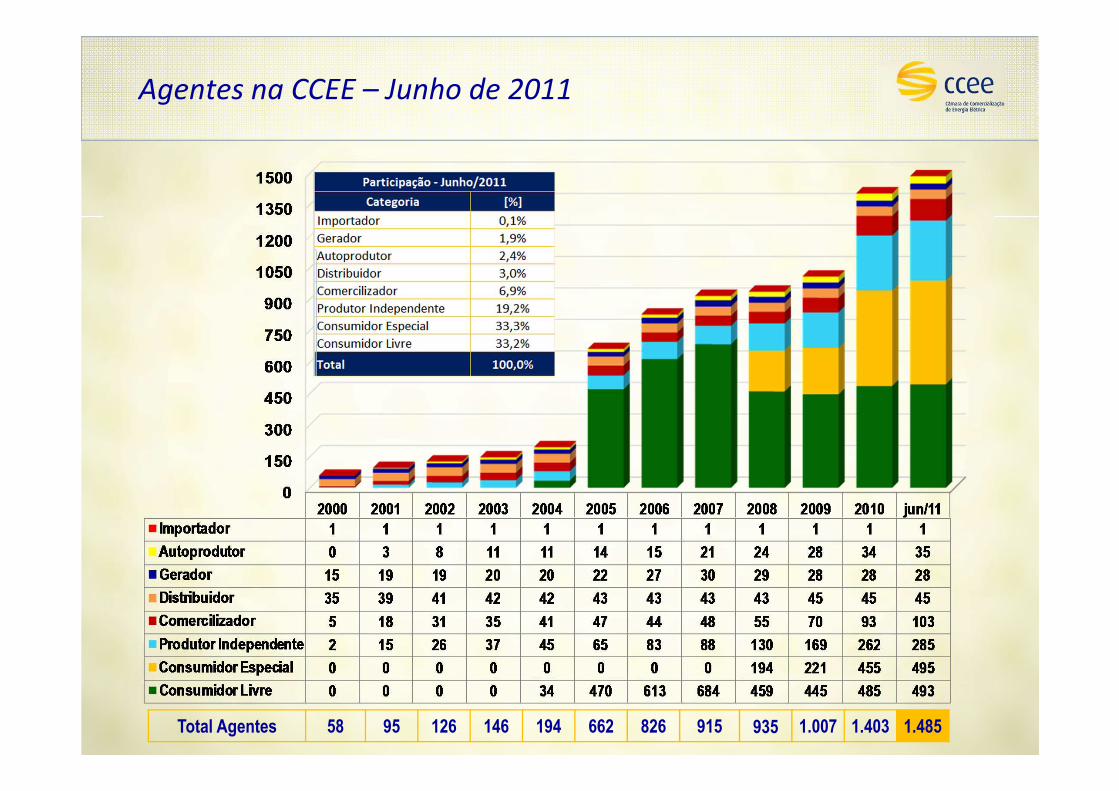

Agentes na CCEE – Junho de 2011

Total Agentes 58 95 126 146 194 662 826 915 935 1.007 1.403 1.485

Evolução do PLD [R$/MWh]

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

550,0

600,0

650,0

700,0

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

set

no

vja

nm

arm

ai jul

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PLD

[R

$/M

Wh

]

SE / CO S NE N

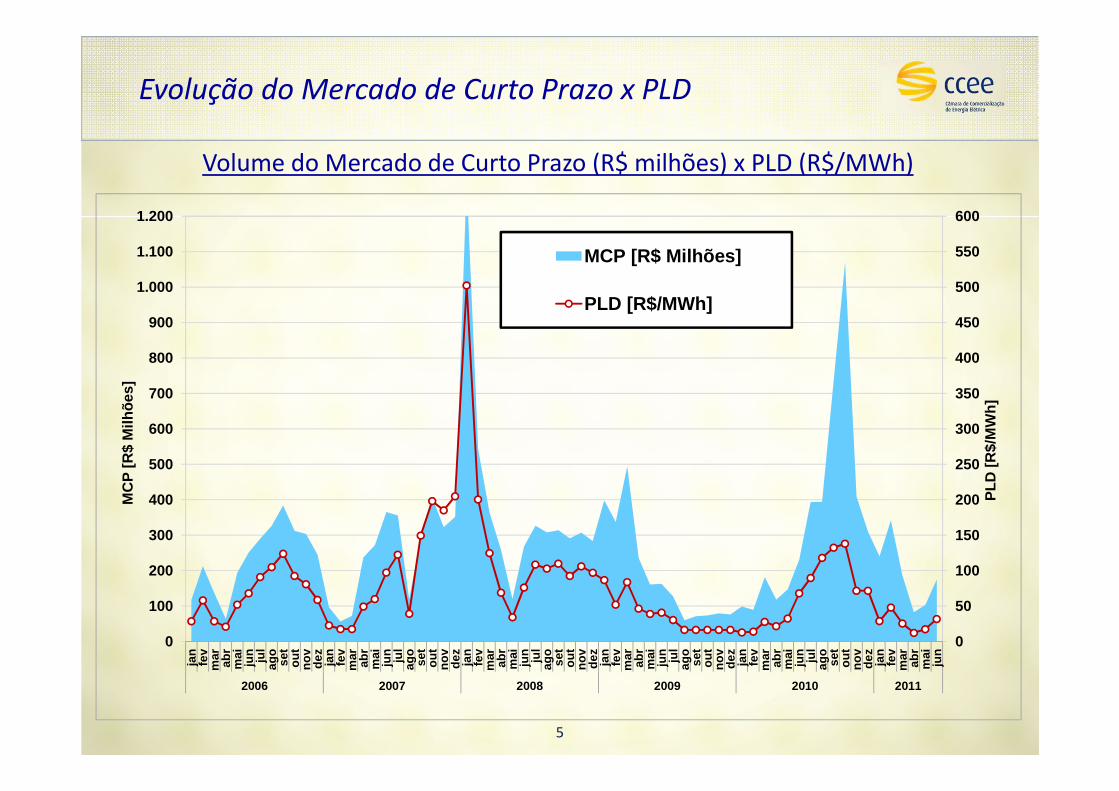

Evolução do Mercado de Curto Prazo x PLD

5

Volume do Mercado de Curto Prazo (R$ milhões) x PLD (R$/MWh)

0

50

100

150

200

250

300

350

400

450

500

550

600

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

jan

fev

mar abr

mai

jun jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun jul

ago

set

out

nov

dez

jan

fev

mar abr

mai

jun

2006 2007 2008 2009 2010 2011

PLD

[R$/

MW

h]

MC

P [R

$ M

ilhõe

s]

MCP [R$ Milhões]

PLD [R$/MWh]

Carga do ACR e ACL no SIN – Junho 2011

Carga Total SIN: 55.058 MW médio

6

ACR

39.743 MWm

72,2%

Consumidor Livre 9.094 MWm - 16,5%

Consumidor Especial1.023 MWm - 1,9%

APE3.336 MWm - 6,1%

Eletrointensivo957 MWm - 1,7%

Importação/Exportação906 MWm - 1,6%

ACL

15.315 MWm

27,8%

7

Panorama do Mercado de Energia

Panorama do Ambiente de Comercialização Livre

Aprimoramentos para o Mercado Livre

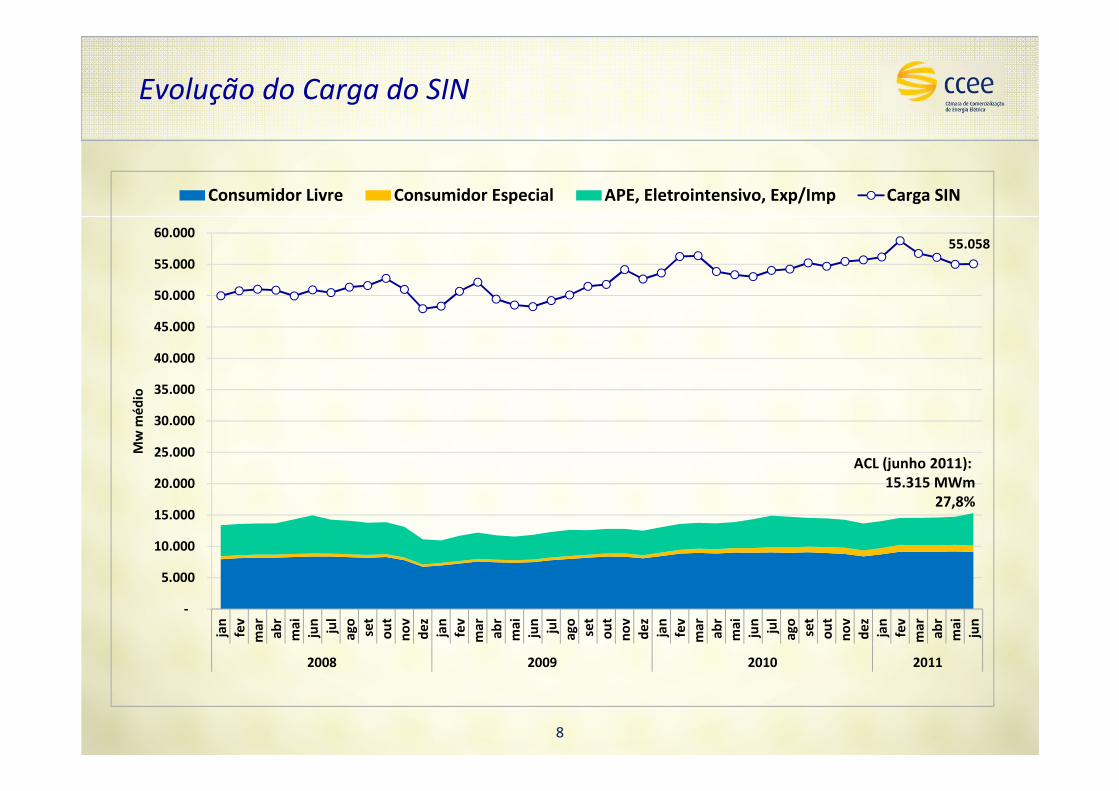

Evolução do Carga do SIN

8

55.058

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000ja

nfe

vm

arab

rm

aiju

n jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun

2008 2009 2010 2011

Mw

méd

io

Consumidor Livre Consumidor Especial APE, Eletrointensivo, Exp/Imp Carga SIN

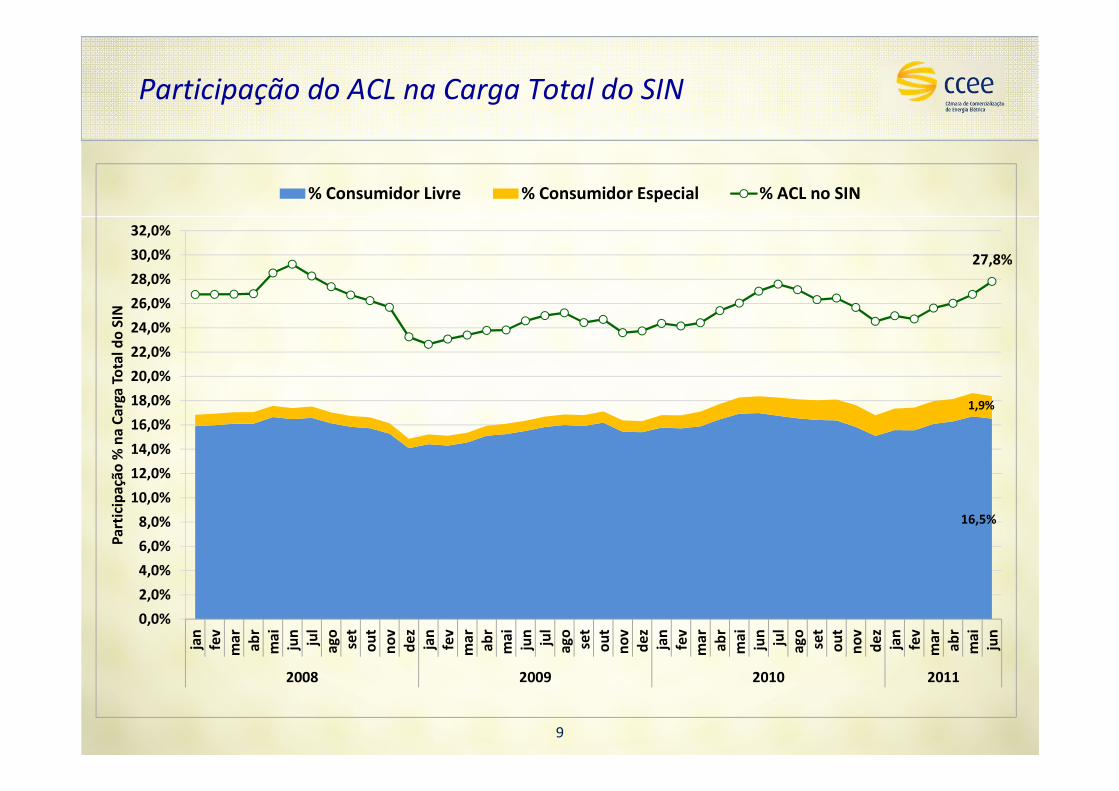

ACL (junho 2011): 15.315 MWm

27,8%

16,5%

1,9%

27,8%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

22,0%

24,0%

26,0%

28,0%

30,0%

32,0%

jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun

2008 2009 2010 2011

Par

tici

paç

ão %

na

Car

ga T

ota

l do

SIN

% Consumidor Livre % Consumidor Especial % ACL no SIN

Participação do ACL na Carga Total do SIN

9

Consumo Livre e Especial por Submercado/Estado

10

Submercado EstadoConsumo C. Livre

(MWmed)

ConsumoC.Especial (MWmed)

ConsumoTotal

(MWmed)

Consumo por submercado(MWmed)

Participação

NORDESTE

AL 0 1 1

457 5%

BA 117 5 122

CE 104 11 115

PB 37 1 39

PE 87 18 104

RN 12 4 16

SE 60 0 61

NORTE

MA 35 0 35

1.014 10%PA 975 0 975

TO 1 3 4

SUDESTE

DF 56 0 56

7.309 72%

ES 250 11 261

GO 240 2 242

MG 2.342 171 2.513

MS 35 3 38

MT 94 25 119

RJ 487 71 558

RO 14 0 14

SP 3.019 489 3.508

SUL

PR 348 12 361

1.337 13%RS 415 91 507

SC 365 104 469

Total geral 9.094 1.023 10.117 10.117 100%

Consumo Livre e Especial

Ramo de Atividade – Junho 2011

11

METALURGIA e PRODUTOS DE METAL

3.422 MWm34%

QUÍMICOS1.532 MWm

15%

MINERAIS METÁLICOS E NÃO

METÁLICOS1.388 MWm

14%

VEÍCULOS E TRANSPORTE763 MWm 8%

BEBIDAS EALIMENTOS

657 MWm 6%

CELULOSE653 MWm

6%OUTROS

596 MWm6%

MADEIRA, BORRACHA E PLÁSTICO490 MWm

5%

TÊXTEIS365 MWm 4%

DEMAIS1.701 MWm

17%

SERVIÇOS249 MWM 2%

Evolução do Consumo Livre e Especial

Ramo de Atividade

12

3.422

3.100

3.300

3.500

3.700

3.900

4.100

METALURGIA e PRODUTOS DE METAL

MWmed

1.532

1.388

763

657

490

365

249

-

200

400

600

800

1.000

1.200

1.400

1.600

jun/10 jul/10 ago/10 set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11

QUÍMICOS

MINERAIS METÁLICOS E NÃO METÁLICOS

VEÍCULOS E TRANSPORTE

CELULOSE

BEBIDAS E ALIMENTOS

MADEIRA, BORRACHA E PLÁSTICO

TÊXTEIS

SERVIÇOS

••••

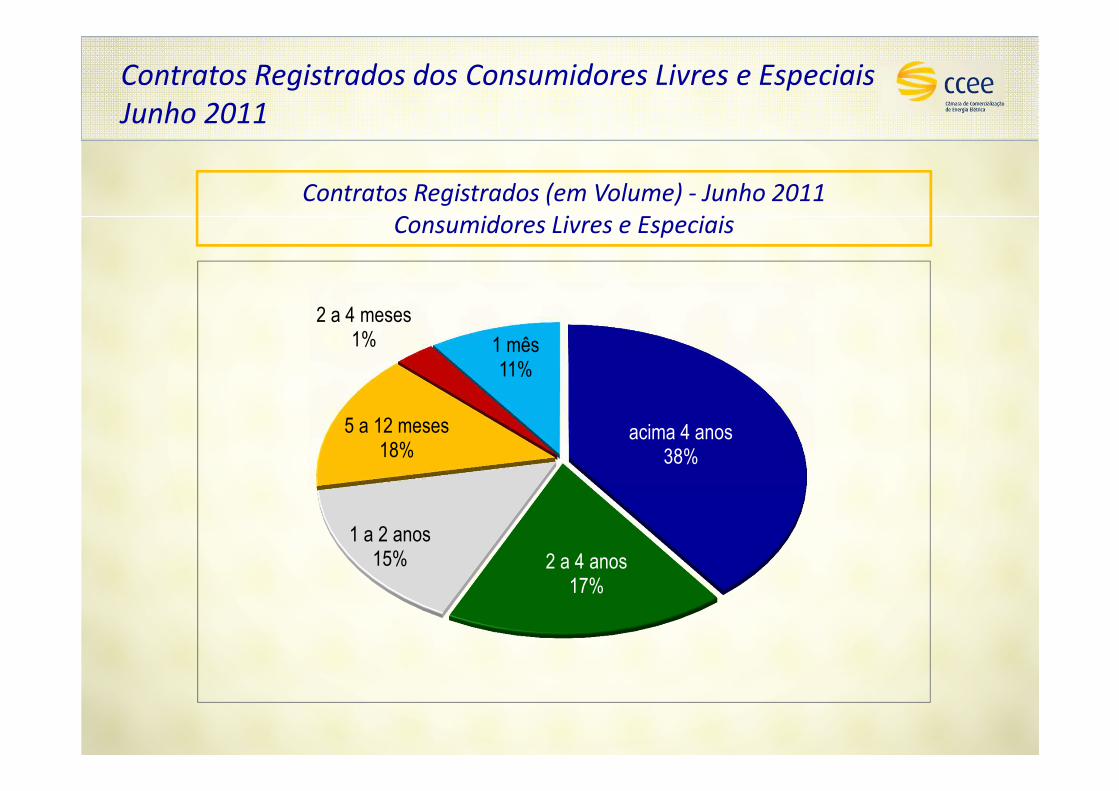

acima 4 anos

38%

2 a 4 anos

17%

1 a 2 anos

15%

5 a 12 meses

18%

2 a 4 meses

1% 1 mês

11%

Contratos Registrados (em Volume) - Junho 2011

Consumidores Livres e Especiais

Contratos Registrados dos Consumidores Livres e Especiais

Junho 2011

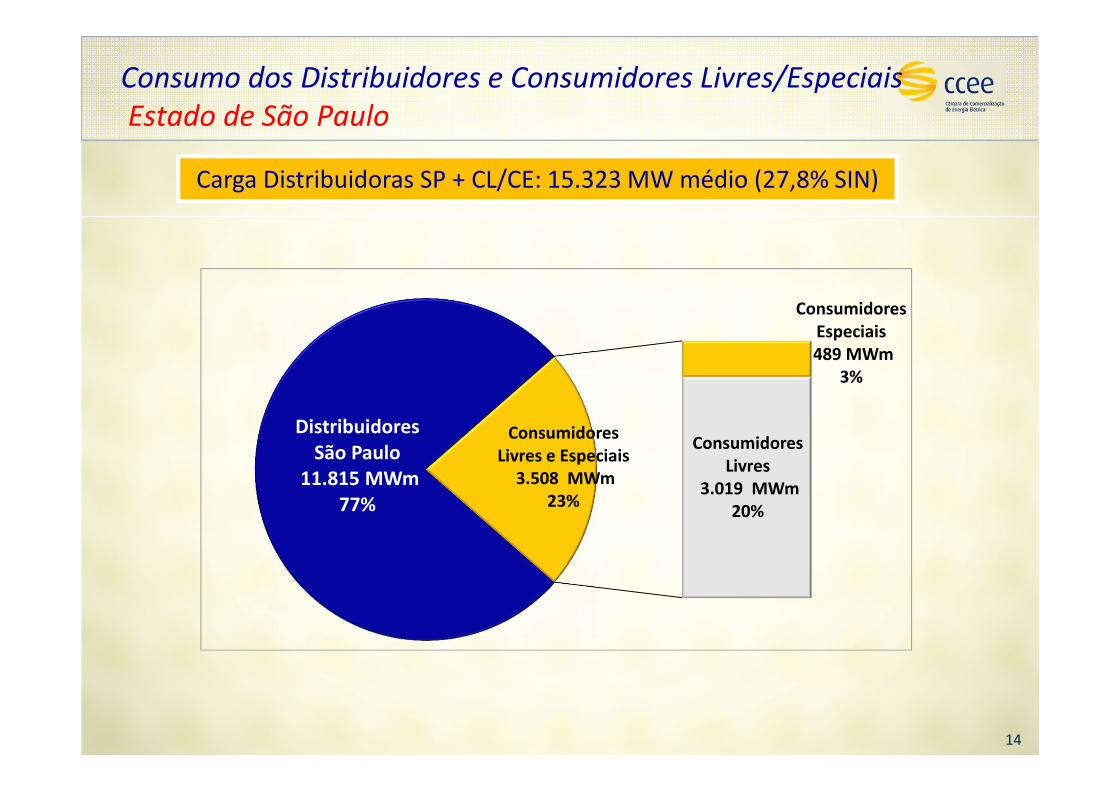

Consumo dos Distribuidores e Consumidores Livres/Especiais

Estado de São Paulo

14

Carga Distribuidoras SP + CL/CE: 15.323 MW médio (27,8% SIN)

DistribuidoresSão Paulo

11.815 MWm77%

Consumidores Especiais489 MWm

3%

Consumidores Livres

3.019 MWm20%

ConsumidoresLivres e Especiais

3.508 MWm23%

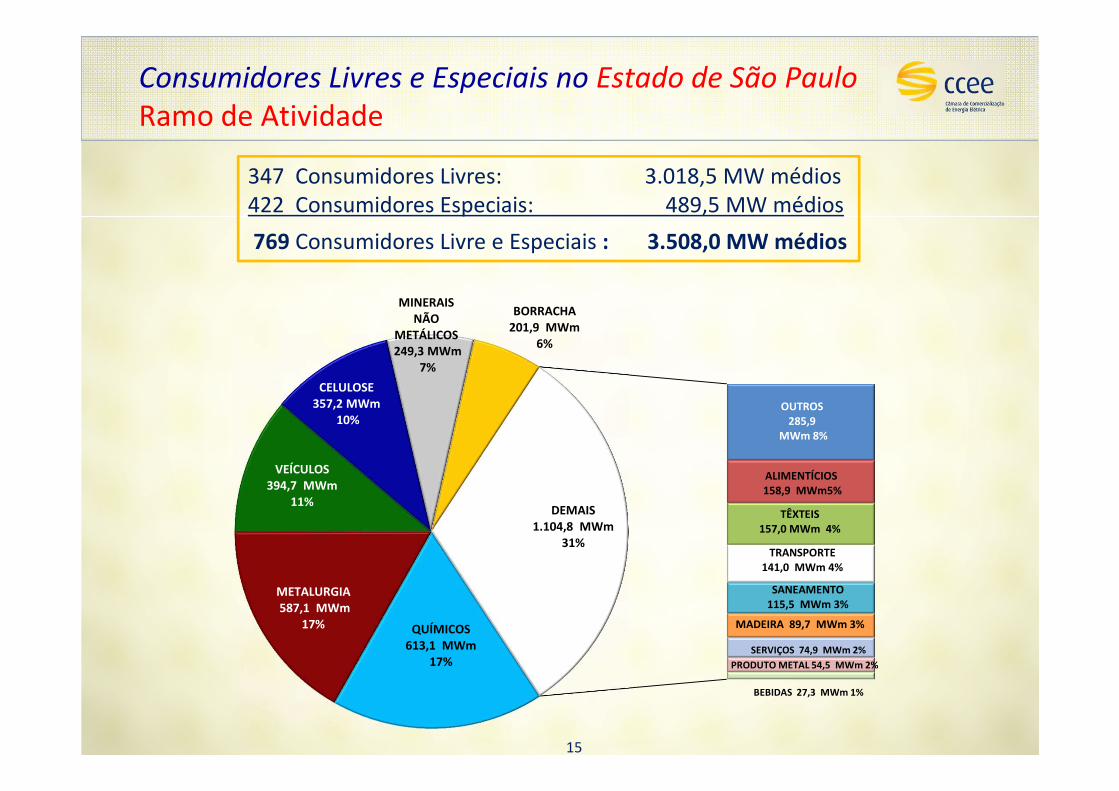

Consumidores Livres e Especiais no Estado de São Paulo

Ramo de Atividade

15

347 Consumidores Livres: 3.018,5 MW médios422 Consumidores Especiais: 489,5 MW médios

769 Consumidores Livre e Especiais : 3.508,0 MW médios

QUÍMICOS 613,1 MWm

17%

METALURGIA 587,1 MWm

17%

VEÍCULOS 394,7 MWm

11%

CELULOSE 357,2 MWm

10%

MINERAIS NÃO

METÁLICOS 249,3 MWm

7%

BORRACHA 201,9 MWm

6%

OUTROS 285,9

MWm 8%

ALIMENTÍCIOS 158,9 MWm5%

TÊXTEIS 157,0 MWm 4%

TRANSPORTE 141,0 MWm 4%

SANEAMENTO 115,5 MWm 3%

MADEIRA 89,7 MWm 3%

SERVIÇOS 74,9 MWm 2%

PRODUTO METAL 54,5 MWm 2%

BEBIDAS 27,3 MWm 1%

DEMAIS 1.104,8 MWm

31%

Consumidores Livres e Especiais no Estado de São Paulo

16

Consumidores Livres Consumidores Especiais

USIMINAS SP MERCEDES SBC TELEFONICA DECA MSI

CARBOCLORO VILLARES SUMAR CBD VCSA

SABESP TKMCL J SERRANO MABE

GSA GOODYEAR NESTLE AMPARO MATR

ARCELOR JF FORD 3M JBS FRIBOI

METRO SP LINDE GASES RIGESA ELUXCTBA

SOLVAY ULTRAFERTIL ZARAPLAST SKF

VCSA TUPY SA SE AMBEV MD LIMEIRA

DURATEX BRIDGESTONE CARREFOUR MALIBER

WHITE MARTINS SANTHER MATRIZ KIMB CLARK RHODIA JACAREI

POLIETILENOS ELFUSA MINERVA BARRET SHOP LESTE

GALB FIBRIA JACAREI TEXTIL ITATIBA MABE ITU

GM SCS AMSTED MATRIZ TETRA PAK GRUPO SEB

SUZANO CEL SE OI-SA HOGANAS AJAX

AJINOMOTO MAHLE MET MANIKRAFT VALEO ILUMINA

EKA CHEMICALS TAVEX MTZ BIGNARDI LOUIS DREYF

CPTM TREIBACHER SEARA SANTANDER

CONPACEL FOSFERTIL SC ELDORADO MAGAL

TRANSPETRO NESTLE MABELLA MOSAIC CUBATAO

VOLKSWAGEN CL2 CCB ALPINA ARCOR R.PEDRAS

NOVELIS MELHORAMENTOS LANFREDI ROUSSELOT

IPAPER VOLKSWAGEN SAOCARLOSSA PROL EDITORA

EUCATEX MATRIZ TEXTILCANATIBA PFSA NSK

IP LUIZANTONIO TECUMSEH VIGOR MANN HUMMEL

PIRELLI MATRIZ EATON EMS DAIRY

Maiores Cargas de Consumidores Livres e Especiais

17

Panorama do Mercado de Energia

Panorama do Ambiente de Comercialização Livre

Aprimoramentos para o Mercado Livre

18

Aprimoramentos para o Mercado Livre

1) Ampliação do Mercado

2) Comercializador Varejista

3) Comercialização de Excedentes

19

Ampliação do Mercado

Potencial ACL – Regulamentação Atual

20

C. ESPECIAIS 2%

C. ESPECIAIS 2%

POTENCIAL ESPECIAIS

14%

POTENCIAL ESPECIAIS

14%

C. LIVRES APE

EletrointensivoExp/Imp

25%

C. LIVRES APE

EletrointensivoExp/Imp

25%

POTENCIAL LIVRES - 5%POTENCIAL LIVRES - 5%

ACR

73%

ACR

73%

Potencial Atual Máximo ACL

(46%)ACL

27%

ACL

27%

Adaptação CCEE – Estudo Andrade & CanellasDados maio 2011

Consumidor FonteDemanda Mínima

ContratadaTensão Mínima

Livre• Convencional e• Alternativa (Desconto TUSD/TUST)

3 MW69 kV Antes (08/1995)

Nenhuma após (08/1995)

Especial• Convencional (30 a 50 MW) e• Alternativa (Desconto TUSD/TUST)

500 kW - 3 MW 2,3 kV

Situação Atual

Aprimoramento – Ampliação do Mercado

21

�A abertura dos mercados de energia elétrica, de forma abrangente a todos os consumidores, já é uma realidade em vários países.

� Por outro lado, no contexto brasileiro, para viabilizar a ampliação do mercado e dar os primeiros passos para uma abertura do mercado, há ainda diversos aspectos que necessitam de aprimoramento.

�Até no conjunto de países da América Latina, o Brasil é um dos países que possui maior exigência na condição de elegibilidade do consumidor para o mercado livre.

Iniciativa:

� Abertura do mercado – Projeto de Lei PLS 402/2009 com a ampliação donúmero de consumidores livres - Redução progressiva de elegibilidade de3MW para 2MW e depois para 1 MW

22

Aprimoramento – Ampliação do Mercado

PLS 402/2009

23

Comercializador Varejista

24

Aprimoramento - Comercializador Varejista

� Proposta de simplificação da operação na CCEE dos consumidores especiais

� O Comercializador Varejista será responsável pela representação dos pequenos agentes, gestão contratual e das operações na CCEE

� Consolidação da Contabilização e Liquidação no Comercializador Varejista

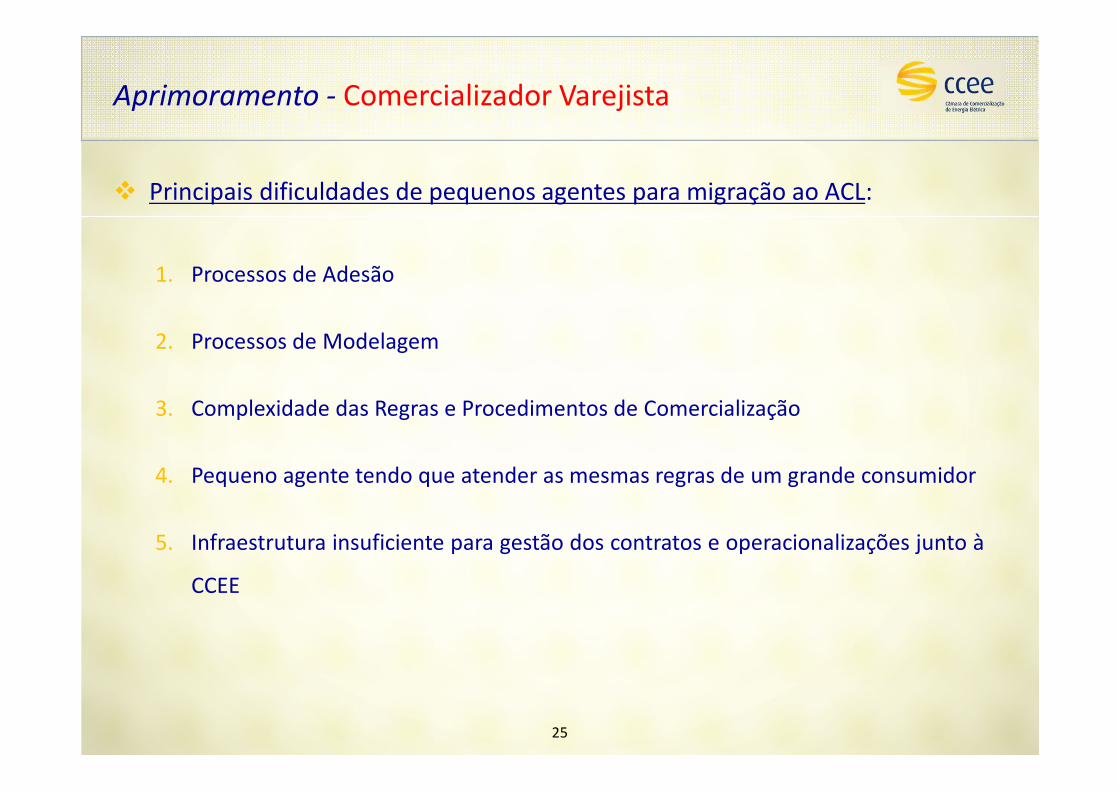

� Principais dificuldades de pequenos agentes para migração ao ACL:

1. Processos de Adesão

2. Processos de Modelagem

3. Complexidade das Regras e Procedimentos de Comercialização

4. Pequeno agente tendo que atender as mesmas regras de um grande consumidor

5. Infraestrutura insuficiente para gestão dos contratos e operacionalizações junto à

CCEE

25

Aprimoramento - Comercializador Varejista

� Com a implementação do comercializador varejista, os consumidores especiais representados não terão acesso às operações realizadas na CCEE

� Número de consumidores especiais representados pode apresentar grande crescimento

� É importante estabelecer meios de minimizar os riscos de inadimplência e desligamento dos comercializadores varejistas

� Relatório Técnico foi encaminhado pela CCEE à ANEEL em 05/08/11

Aprimoramento - Comercializador Varejista

27

Comercialização de Excedentes

28

Duas alternativas em discussão:

�Projeto de Lei do Senado n° 402/ 2009

�Portaria MME n° 73/2010

Aprimoramento - Comercialização de Excedentes

29

Aspectos Gerais

� Atualmente, as eventuais sobras contratuais de consumidores livres são liquidadasmensalmente no mercado de curto prazo, sendo valoradas ao PLD

� A proposta de comercialização de excedentes permitirá, obedecidas certas condições,que essa sobras sejam objeto de cessão

� Aumento da liquidez do mercado

� Consumidor passa a ser um Agente “ativo” no processo de comercialização deenergia

� Possibilidade do ACL contribuir mais vigorosamente para a expansão do sistemade geração

Aprimoramento - Comercialização de Excedentes

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

800

jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

mai

jun jul

ago

set

ou

tn

ov

dez jan

fev

mar

abr

2006 2007 2008 2009 2010 2011

Sob

ras

[M

W m

édio

]

Sobras dos Consumidores Livres

Sobras dos Consumidores Livres Liquidados no Mercado de Curto Prazo ao PLD [MW médios]

Muito Obrigado

Luiz Eduardo Barata Ferreira

Presidente do Conselho de Administração

Recommended