0

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

ANA CAROLINE DOPKE

ANÁLISE COMPARATIVA DE DECISÃO PARA CONTABILIDADE PRÓPRIA OU TERCEIRIZADA EM UMA EMPRESA DO RAMO METALÚRGICO

TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa 2016

1

ANA CAROLINE DOPKE

ANÁLISE COMPARATIVA DE DECISÃO PARA CONTABILIDADE PRÓPRIA OU TERCEIRIZADA EM UMA EMPRESA DO RAMO METALÚRGICO

TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Orientador: Prof. Ms. Marcos Volnei dos Santos

Santa Rosa 2016

2

ANA CAROLINE DOPKE

ANÁLISE COMPARATIVA DE DECISÃO PARA CONTABILIDADE PRÓPRIA OU TERCEIRIZADA EM UMA EMPRESA DO RAMO METALÚRGICO

TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Banca examinadora

______________________________________ Prof. Ms. Marcos Volnei dos Santos

_______________________________________ Prof. Ms. Anderson Pinceta

________________________________________ Prof. Ms. Cátia Guadagnin Rossa

Santa Rosa, 07 de Julho de 2016.

3

DEDICATÓRIA

Dedico esse trabalho a minha família, pois de alguma forma me ajudou contribuindo com educação, força e incentivo. Em especial ao meu companheiro Renan Perinazzo e minha amiga Laidiara R. G. Von Muhlen, que sempre estavam ao meu lado me incentivando e acreditando na minha capacidade de alcançar meus sonhos.

4

AGRADECIMENTOS

Primeiramente gostaria de agradecer a Deus, por me proporcionar saúde e força para a conclusão deste curso de graduação.

Agradeço de forma muito especial aos meus pais e meu companheiro, pelas palavras de apoio e incentivo, pela força e pela confiança depositada a cada momento e a cada novo desafio.

Aos professores, pelo compartilhamento de conhecimentos e experiências, contribuindo de forma direta para a formação de meu caráter e profissionalismo.

Ao meu Professor orientador Marcos Volnei dos Santos pela paciência e dedicação na orientação do meu estudo

Agradeço também a empresa que proporcionou estudo, e a todas as pessoas que direta ou indiretamente me auxiliaram no desenvolvimento do trabalho.

5

O sucesso nasce do querer, da determinação e persistência em se chegar a um objetivo. Mesmo não atingindo o alvo, quem busca e vence obstáculos, no mínimo fará coisas admiráveis.

José de Alencar .

Formatado: Recuo: À esquerda: 0 cm, Primeira linha: 0 cm

6

RESUMO

A contabilidade, por sua essência, visa estudar as variações quantitativas e qualitativas advindas no patrimônio das entidades, o que a torna uma poderosa ferramenta de apoio na tomada de decisões. Toda e qualquer empresa necessita de indicadores que mostrem resultados sustentáveis e probabilidade de crescimento em prazos determinados, e neste sentido a eficiência e clareza das informações contábeis têm parcela fundamental e construtiva. Partindo destas informações, buscou-se realizar uma análise comparativa entre a realização da contabilidade terceirizada ou própria na empresa Continental Indústria e Comércio de Placas LTDA, com objetivo de avaliar a melhor alternativa para a empresa em termos de custo-benefício. A metodologia se baseia na pesquisa aplicada, uma vez a que contextualização bibliográfica éserá determinante no alcance dos objetivos propostos, englobando noções gerais e específicas da contabilidade, terceirização de serviços, gestão de pessoas para a contabilidade, entre outros. São utilizados como base em estudos já realizados na área de pesquisa, publicaçõesideias de autores especialistas no tema, além de levantamento de dados e custos com a contabilidade terceirizada e própria, os quais são extraídos de comprovantes de prestação de serviços e também estimativas de adição de alguns serviços a empresa. A partir destes dados é realizado um comparativo entre vantagens e desvantagens das duas formas de realização da contabilidade, prezando pela relação custo-benefício gerada. Baseado neste pressuposto, é realizada a recomendação da estudanteRecomenda-se à empresa, a qual é favorável a manter a manutenção da contabilidade terceirizada conforme os moldes atuais, evitando a necessidade de novos investimentos e mantendo custos competitivos por serviços qualificados.

Palavras-chave: contabilidade – terceirização - tomada de decisões.

Formatado: Espaçamento entre linhas: simples

7

ABSTRACT

Accounting, in essence, aims to study the quantitative and qualitative variations in the entities equity, which makes it a powerful support tool in decision making process. Any company needs metrics that show sustainable results and the likelihood of growth in certain periods, and in this way the efficiency and clarity of financial information have a essential and constructive role. From this information, it was carried out a comparative analysis of the outsourced or own accounting firm in Continental Indústria e Comércio de Placas LTDA, to evaluate the best alternative for the company in terms of cost-benefit. The methodology is based on applied research, since the literature context is crucial in achieving the proposed objectives, covering general and specific ideas of accounting, outsourcing services, people management to accounting, among others. Existing researches on the studied área are used as benchmark, as well as expert authors ideas on the subject and data collection and costs with outsourced and own accounting, which were obtained from service proofs and also adding estimatives of some services into the company. From these data it is carried out a comparison between advantages and disadvantages of the two embodiments of accounting, valuing by the cost-benefit generated. Based on this assumption, the student recommendation to the company is carried out, and the suggestion recommends to keep the outsourced accounting as the current situation, avoiding the need of new investments and keeping competitive cost for qualified services.

Key Words: accounting – outsourcing - decision-making.

Formatado: Português (Brasil)

Formatado: Inglês (Estados Unidos)

Formatado: Espaçamento entre linhas: 1,5 linhas

Formatado: Fonte: Não Negrito

8

LISTA DE ILUSTRAÇÕES

Ilustração 1 - Princípios contábeis ............................................................................. 31

Ilustração 2 - Terminologia em custos ....................................................................... 33

Ilustração 3 - Classificação dos tributos. ................................................................... 37

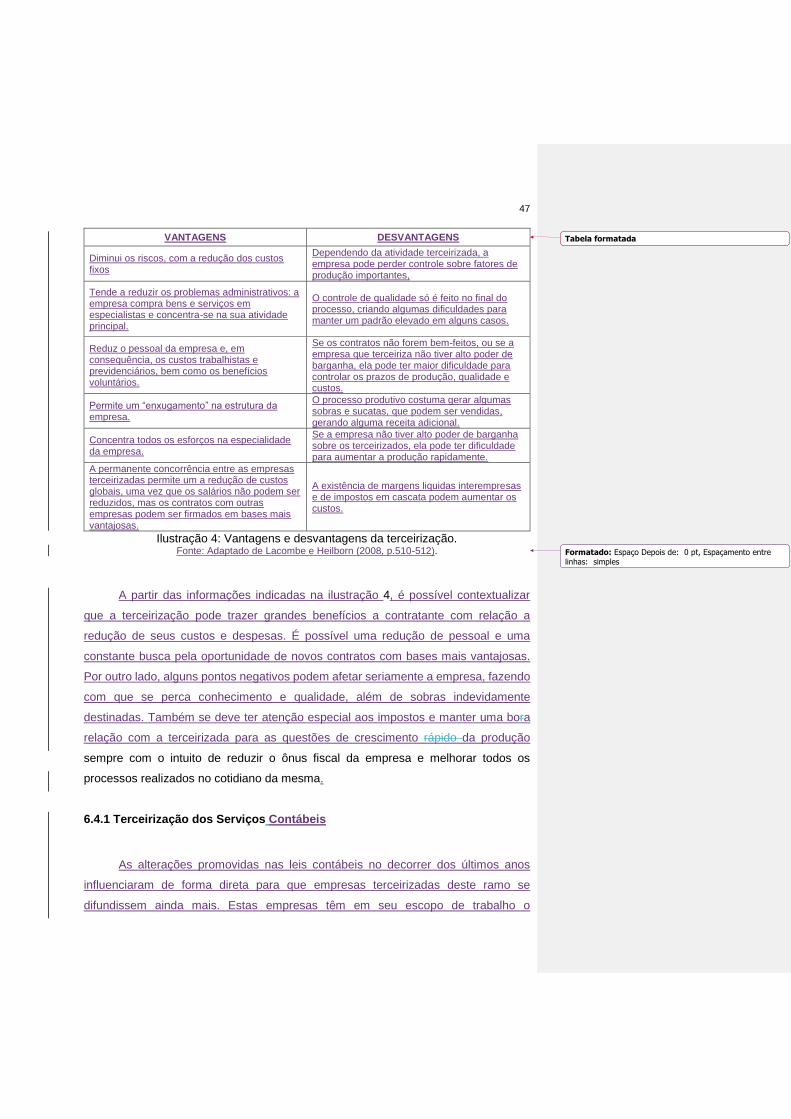

Ilustração 4 - Vantagens e desvantagens da terceirização. ...................................... 47

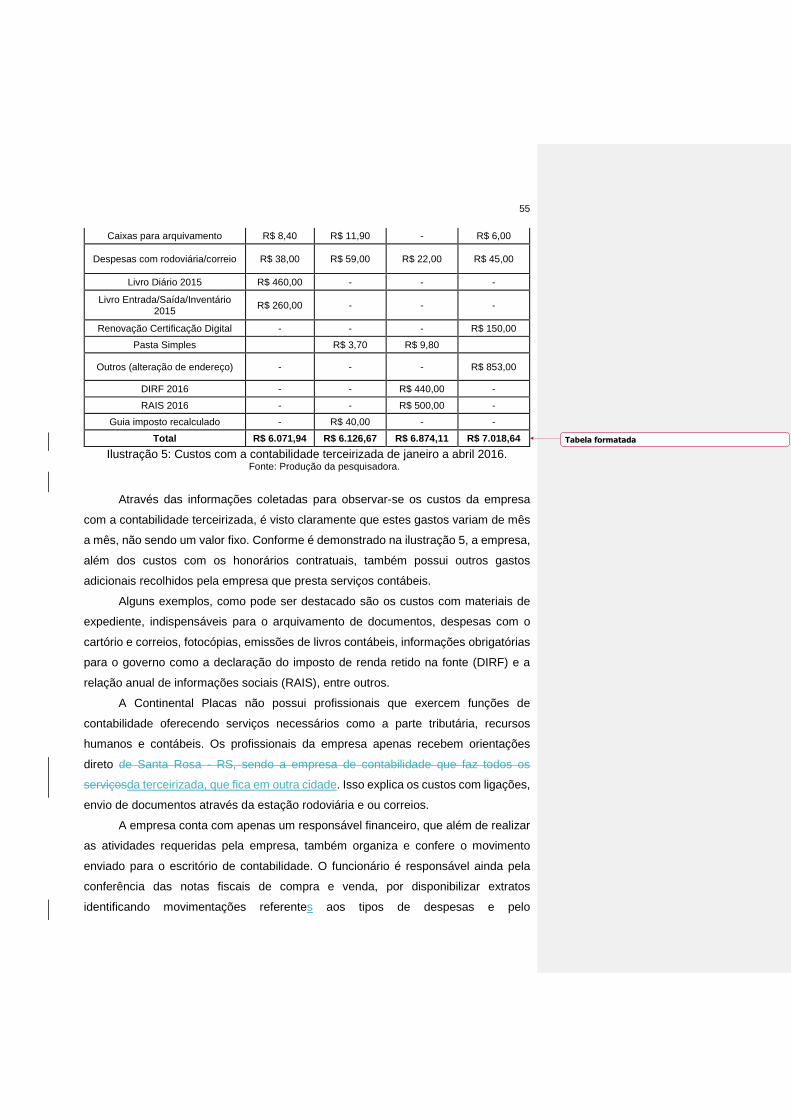

Ilustração 5 - Custos com a contabilidade terceirizada de janeiro a abril 2016. ........ 55

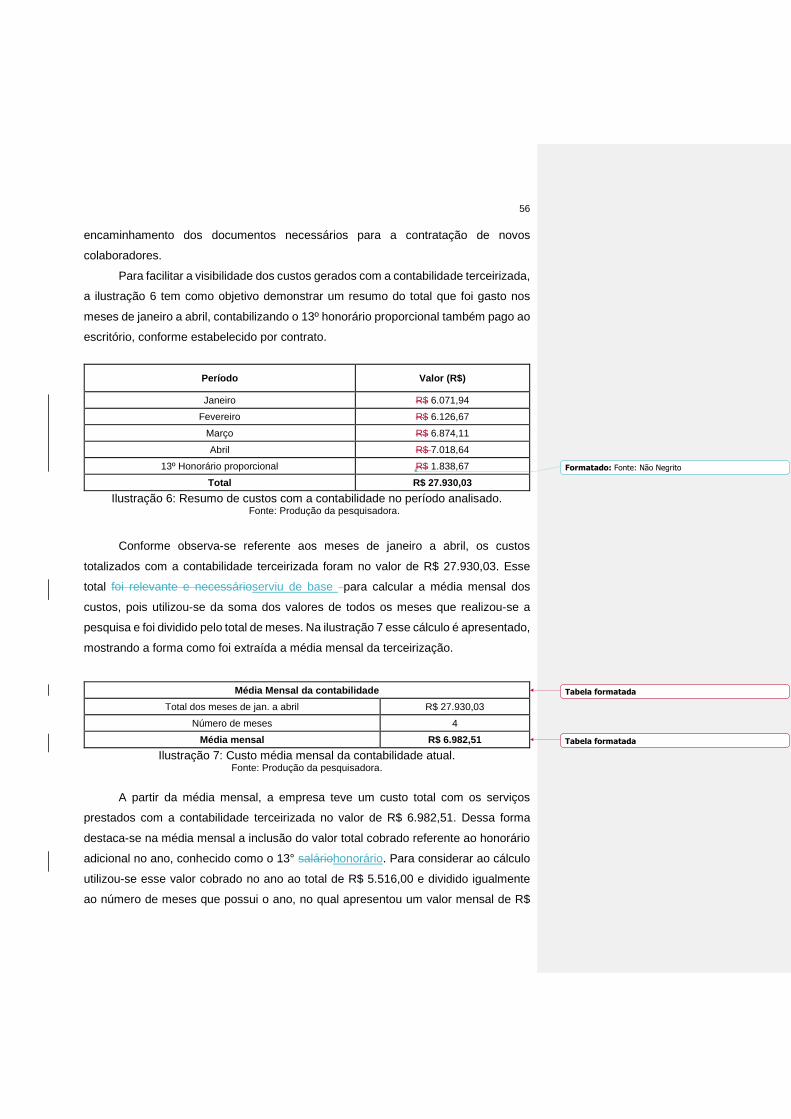

Ilustração 6 - Resumo de custos com a contabilidade no período analisado. ........... 56

Ilustração 7 - Custo média mensal da contabilidade atual. ....................................... 56

Ilustração 8 - Custos de adequação do sistema contábil. ......................................... 58

Ilustração 9 - Amortização da implantação do sistema contábil. ............................... 58

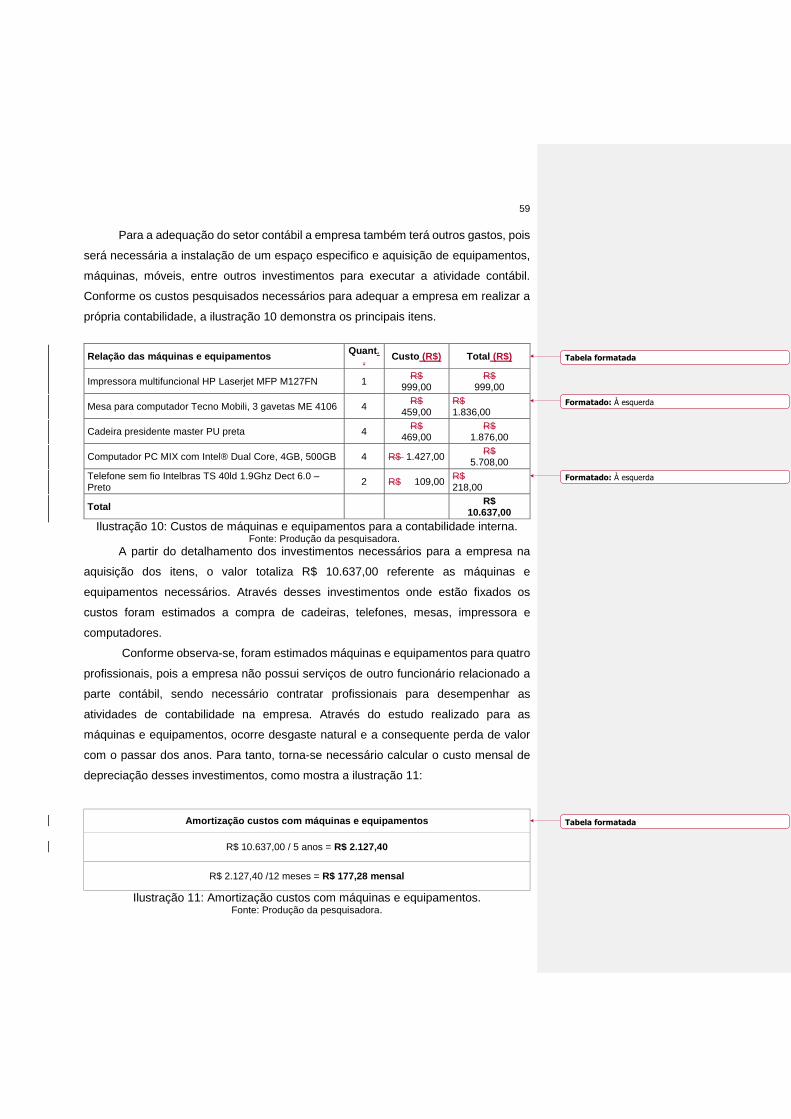

Ilustração 10 - Custos de máquinas e equipamentos para a contabilidade interna... 59

Ilustração 11 - Amortização custos com máquinas e equipamentos. ........................ 59

Ilustração 12 - Despesas mensais com serviços de suporte. .................................... 60

Ilustração 13 - Despesas com a folha de pagamento. .............................................. 61

Ilustração 14 - Despesas mensais da contabilidade própria. .................................... 62

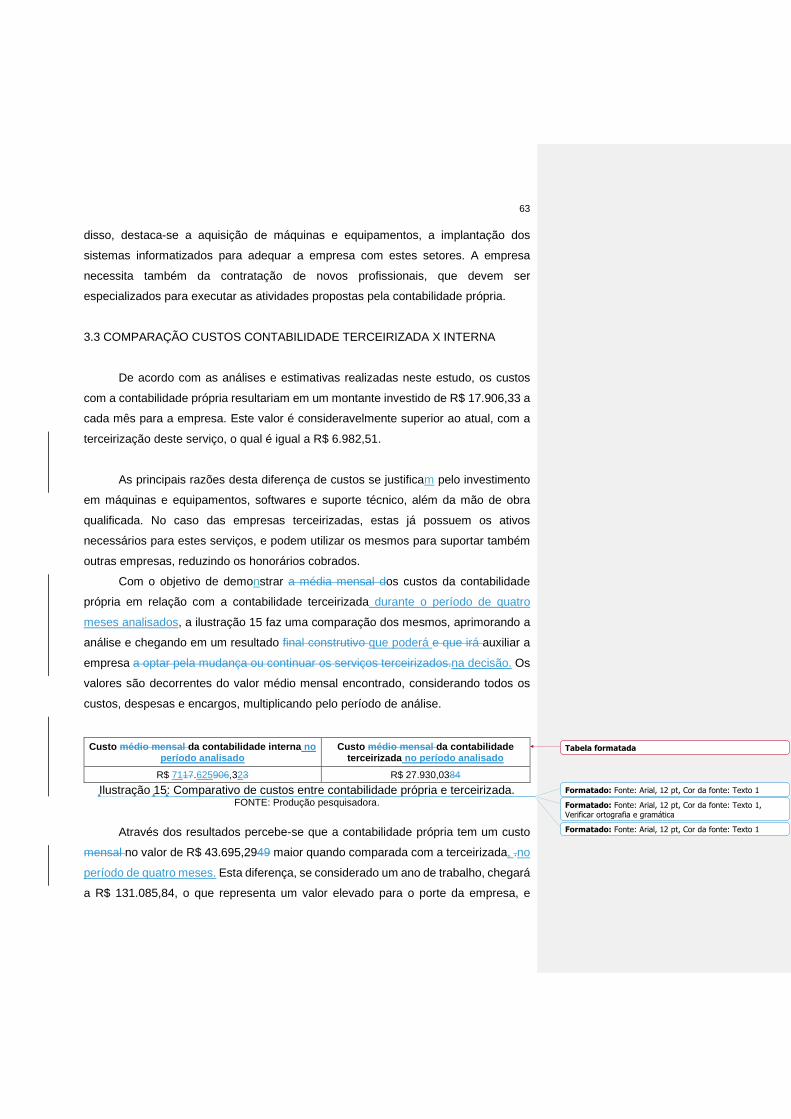

Ilustração 15 - Comparativo de custos entre contabilidade própria e terceirizada. ... 63

Ilustração 16- Comparativo de custos da contabilidade com o faturamento mensal. 64

Ilustração 17 - Principais vantagens e desvantagens contabilidade própria. ............ 65

Ilustração 18 - Principais vantagens e desvantagens contabilidade terceirizada ...... 66

9

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS.

CAGED - Cadastro Geral de Empregados e Desempregados

CFC – Conselho Federal de Contabilidade

CNT – Código Tributário Nacional

CSLL - Contribuição Social sobre o Lucro Líquido

CVM – Comitê dos Valores Mobiliários

DIRF – Declaração do imposto de renda retido na fonte

FGTS – Fundo de Garantia do Tempo de Serviço

IASB – International Accounting Standards Board

INSS – Instituto Nacional do Seguro Social

IRPJ - Imposto de Renda das Pessoas Jurídicas

ISO – International Organization for Standardization

LTDA – Limitada

m² – Metro quadrado

NBC – Normas Brasileira de Contabilidade

p. – Página

Quant. - Quantidade

RAIS – Relação Anual de Informações Sociais

RS – Rio Grande do Sul

R$ - Em reais

§ – Parágrafo

% – Por cento

10

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 12

1 CONTEXTUALIZAÇÃO DO TRABALHO .............................................................. 15

1.1 TEMA .................................................................................................................. 15

1.2 DELIMITAÇÃO DO TEMA ................................................................................... 15

1.3 PROBLEMA ........................................................................................................ 15

1.4 OBJETIVOS ........................................................................................................ 16 1.4.1 Objetivo Geral ................................................................................................. 16

1.4.2 Objetivos Específicos .................................................................................... 16

1.5 JUSTIFICATIVA .................................................................................................. 16

1.6 METODOLOGIA .................................................................................................. 18

1.6.1 Categorização da Pesquisa ........................................................................... 18

1.6.2 Dados Gerados ............................................................................................... 20 1.6.3 Análise e Interpretação dos Dados ............................................................... 22

1.6.4 Apresentação da Organização ...................................................................... 22

2 REFERENCIAL TEÓRICO ..................................................................................... 25

2.1 CONTABILIDADE GERAL .................................................................................. 25

2.1.1 Contabilidade Gerencial ................................................................................ 29 2.1.2 Contabilidade Financeira ............................................................................... 30

2.1.3 Contabilidade de Custos ............................................................................... 32

2.1.4 Contabilidade Tributária ou Fiscal ................................................................ 34

2.1.5 O Papel do contabilista para as organizações ............................................ 38

2.2 GESTÃO EMPRESARIAL ................................................................................... 40

2.3 GESTÃO DE PESSOAS PARA A CONTABILIDADE ......................................... 42 2.4 TERCEIRIZAÇÃO DOS SERVIÇOS ................................................................... 45

6.4.1 Terceirização dos Serviços Contábeis ......................................................... 47

6.4.2 Contabilidade Própria .................................................................................... 50

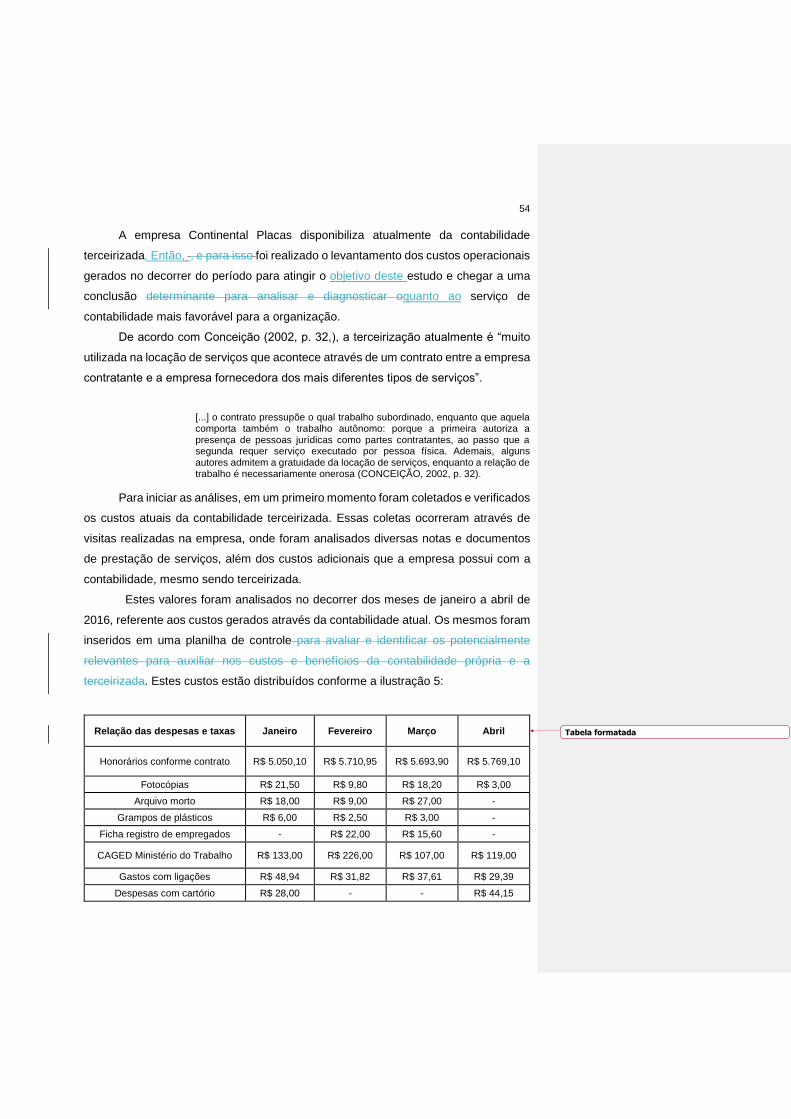

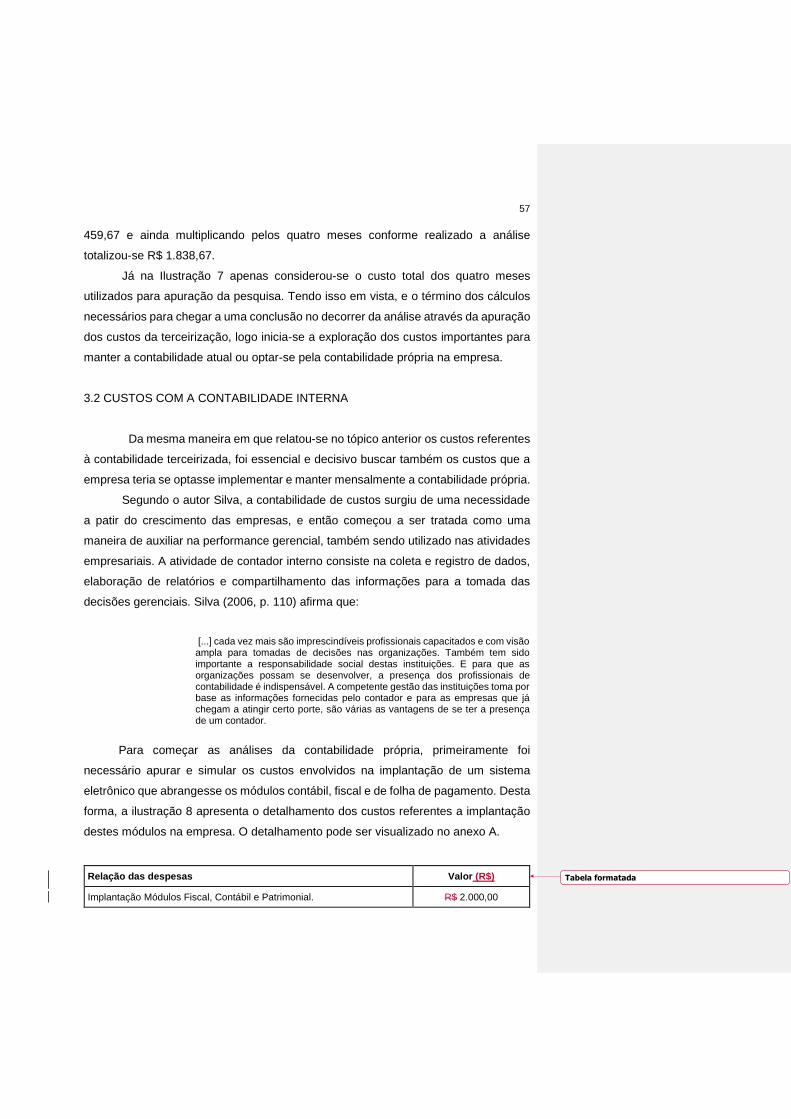

3 DIAGNÓSTICO E ANÁLISE .................................................................................. 53

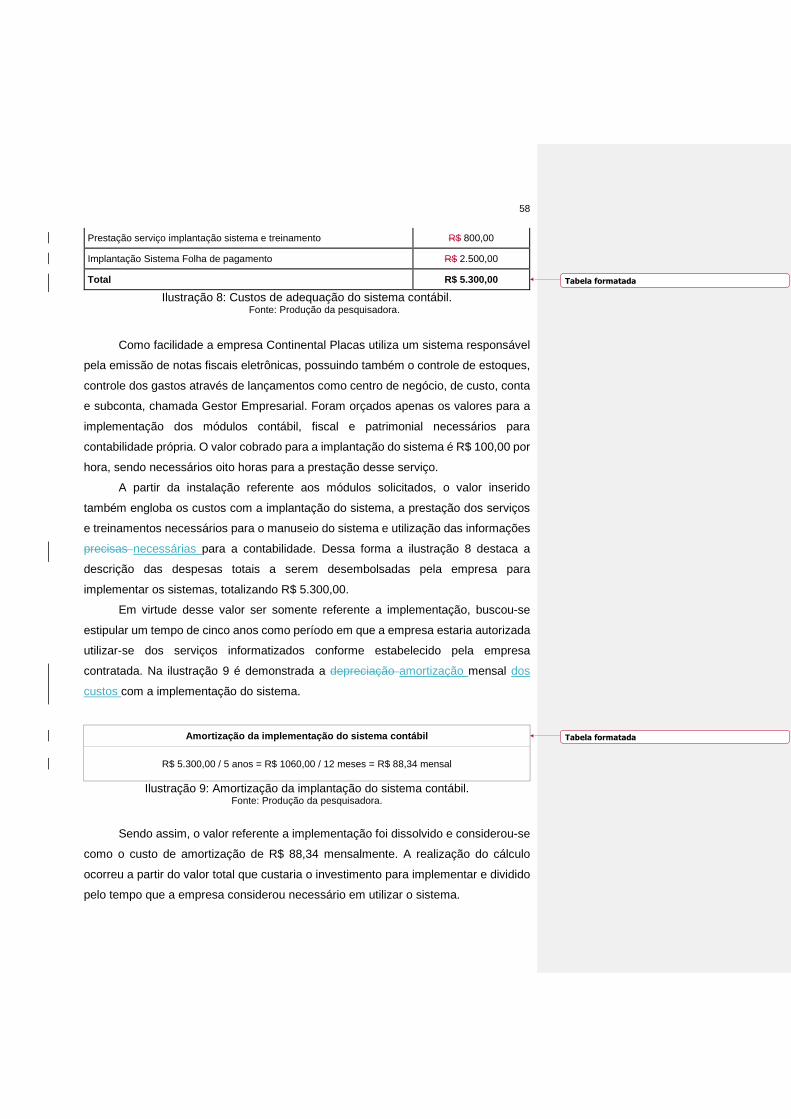

3.1 CUSTOS DA CONTABILIDADE TERCEIRIZADA .............................................. 53

3.2 CUSTOS COM A CONTABILIDADE INTERNA .................................................. 57

3.3 COMPARAÇÃO CUSTOS CONTABILIDADE TERCEIRIZADA X INTERNA ...... 63

3.4 OUTROS FATORES IMPORTANTES PARA A TOMADA DE DECISÃO ........... 64

4 RECOMENDAÇÕES .............................................................................................. 68

Formatado: À direita, Espaço Antes: 31,2 pt, Depois de: 10pt

Formatado: Espaço Antes: 6 pt

Formatado: Espaço Antes: 0 pt

11

CONCLUSÃO ........................................................................................................... 70

REFERÊNCIAS ......................................................................................................... 72

ANEXOS ................................................................................................................... 77 ANEXO A – Orçamentos dos Sistemas .................................................................... 78

12

INTRODUÇÃO

A contabilidade está presente, no atual cenário global, tanto na vida pessoal

quanto no ramo empresarial e dos negócios, o que a torna uma importante ciência

vitalque contribui para o desenvolvimento da sociedade. A notável evolução das

organizações faz com que se busquem, cada vez mais, informações úteis e relevantes

que possam contribuir para o processo de tomada dedados apurados, decisões e que

auxiliem os gestores na condução dos negócios, gerando ágeis e assertivas,

oportunidades de crescimento rápido, manutenção das atividades, entre outros

fatores, e que possam fazer análises comparativas em com uma relação ao custo-

benefício que atenda as perspectivas e métricas corporativas dea entidadequalquer

empresa.

Neste contexto, entende-se que os dados e informações provenientes da

contabilidade são de extrema importância para uma série de fatores, entre eles a

avaliação dos resultados financeiros das empresas e, a relevância dessas

informações para auxiliar os gestores na condução das suas atividades na tomada de

decisões. A utilização de demonstrativos contábeis, que são oriundos de eventos

passados, propiciam informações extremamente importantes que podem e devem ser

utilizadas na avaliação patrimonial e de desempenho da instituição, bem como

prospectivamente no planejamento de futuras ações. Szuster et al complementam

ensinam que através da contabilidade é que se delineiam objetivos, se mensuram

resultados e se avaliam desempenhos (SZUSTER et al, 2008).

Diante disso, a delimitação do tema deste estudo se dá a um comparativo

decisório entre a realização da contabilidade própria ou terceirizada na Continental

Indústria e Comércio de Placas LTDA, com ênfase na relação custo-benefício

proporcionada por cada forma de realização do serviçosistema contábil. Para isto

foram consideradas pesquisas já realizadas acerca do tema, bem como análise dos

dados da empresa no período compreendido de janeiro a abril de 2016.

Como principal objetivo, busca-se entender a alternativa de realização da

contabilidade que melhor representa e atende as necessidades da empresa em

termos de viabilidade econômica versus benefícios gerados. O comparativo é

Formatado: Espaço Antes: 0 pt

13

efetuado entre a contabilidade própria e a terceirização deste serviço.

Ao se comparar as duas formas de efetuar a contabilidade, são realizados

levantamentos de custos para a realização de cada uma. A coleta de dados é

diversificada, e tem como fontes os próprios dados gerados pela empresa estudada,

além de prestadores fornecedores de serviços contábeis e financeiros.

O desenvolvimento do trabalho configura-se através da estruturação de quatro

grandes capítulos, subdivididos pela contextualização do trabalho, referencial teórico,

diagnóstico e análise e recomendações. No primeiro capítulo é realizada uma

abordagem informativa, com a delimitação do tema, definição do problema, objetivos

e justificativa da realização do estudo. Também é apresentada a metodologia utilizada

na elaboração do trabalho, tipo de pesquisa e coleta de dados, além de um breve

histórico e apresentação da empresa.

O segundo capítulo traz uma detalhada pesquisa bibliográfica, onde são

consultados e citados os principais autores dos assuntos envolvidos no trabalho.

Estes dados servem de base para a execução do terceiro capítulo, diagnóstico e

análise. Os assuntos abordados no referencial teórico possuem ordem lógica e de

acordo com o acontecimento de fatos históricos, e ainda conforme a relevância do

tema a sua relação direta com a pesquisa. Desta maneira, foram colhidas informações

da contabilidade geral, gerencial, financeira, contabilidade de custos e tributária ou

fiscal. São também coletados dados referentes as pessoas da contabilidade, como o

papel do profissional contábilcontabilista para as organizações, a gestão empresarial,

gestão de pessoas para a contabilidade, terceirização de serviços. Por último, o a

pesquisa bibliográfica foca na terceirização dos serviços contábeis e realização da

contabilidade própria ou interna.

No terceiro capítulo são realizadas as atividades práticas do trabalho,

chamadas de diagnóstico e análise. São levantandaslevantadasbuscadas

informações dos custos paraao efetuar a contabilidade terceirizada, e comparado com

uma estimativa de custos caso fosse implantadao aimplantada contabilidade própria

(interna). Além disto, um comparativo entre vantagens e desvantagens das duas

formas dae realização dos serviços de contabilidade é realizado, com o intuito de

explorar ao máximo os pontos positivos e negativos, e auxiliar a empresa a determinar

qual o melhor método baseado em suas reais necessidades.

Já o quarto capítulo traz as recomendações da pesquisadora para a empresa,

baseadas no diagnóstico e na análise dos dados estudados. Estas recomendações

14

poderão ser utilizadas pela empresa para a definição de manter a contabilidade

terceirizada ou implantar a contabilidade própria.

Por fim, as considerações finais trazem a visão geral e conclusiva do trabalho

sob a perspectiva da autora, destacando as formas de atingimento dos objetivos

propostos e as principais ideias extraídas da pesquisa, culminando nas recomendação

recomendações finaisl para a empresa.

15

1 CONTEXTUALIZAÇÃO DO TRABALHO

Apresentam-se nesse capítulo como foi realizado o desenvolvimento do

trabalho de estágio de conclusão de curso para obtenção do Título de Bacharel em

Ciências Contábeis, que destaca o comparativo para a decisão de contabilidade

própria ou terceirizada que através do tema e sua delimitação, o problema que

estimulou a fazer o estudo, os objetivos, a justificativa, a metodologia de estudo

utilizada, de que forma os dados foram coletados e a análise e interpretação desses

dados. Também apresenta- se uma breve história da empresa que foi realizado o

estudo.

1.1 TEMA

Análise comparativa para a decisão de contabilidade própria ou terceirizada em

uma empresa do ramo metalúrgico.

1.2 DELIMITAÇÃO DO TEMA

Análise comparativa para a decisão de contabilidade própria ou terceirizada na

Continental Indústria e Comércio de Placas Ltda de Horizontina, tendo como grande

princípio apurando os custos e os benefícios para agilizar a custos agilidade na

tomada de decisões gerenciais e com bases nas pesquisas realizadasinformações

contábeis, financeiras, econômicas e gerenciais da empresa, referente aos períodos

de janeiro a abril de 2016.

1.3 PROBLEMA

O setor metalúrgico tem se mostrado de grande importância para a economia

e contribui consideravelmente para o desenvolvimento regional. Para tanto, o mercado

exige que as empresas sejam cada vez mais competitivas para que possam manter

sua continuidade.É notável perceber o crescimento que vem ocorrendo nas indústrias

do ramo metalúrgico.continuidade. Isso faz com que as empresas busquem cada vez

mais a eficiência e agilidade para a tomada de decisão, escolhendo a melhor

alternativa para diferenciar o seu serviço e oferecer qualidade para os seus clientes.

16

Neste cenário, a contabilidade aparece como importante ferramenta de apoio

à gestão, mas pPara que isto aconteça, é importante que as informações geradas pela

contabilidade estejam completas e livres de errosa contabilidade esteja explícita nas

organizações e seja realizada de forma clara e preze pela ética. Diante deste contexto,

o problema a ser abordado no presente estudo será: qual o serviço de contabilidade

é mais vantajoso para a tomada de decisõespara na a Continental Indústria e

Comércio de Placas Ltda, levando em consideração os custos e benefícios?

1.4 OBJETIVOS

1.4.1 Objetivo Geral

O objetivo geral do presente trabalho é analisar a forma de contabilidade mais

viável em relação aos custos e benefícios para a empresa Continental Indústria de

Placas Ltda, comparando com o sistema utilizado atualmente.

1.4.2 Objetivos Específicos

O propósito do estudoprojeto está determinado nos seguintes objetivos

específicos:

a) Apurar os custos internos e externos dos serviços contábeis para a

empresa;

b) Identificar vantagens e desvantagens da contabilidade própria ou

terceirizada;

c) Prover a recomendação do serviço de contabilidade mais vantajoso para a

empresa, baseando-se nos custos e benefícios analisados no decorrer do

trabalho.

c) dados estudados para a tomada de decisão.

1.5 JUSTIFICATIVA

A justificativa é o item mais importante na elaboração do estudo, pois contribui

inteiramente na concordância da pesquisa para a acadêmica e também para a

Formatado: Realce

Formatado: Justificado, Recuo: Primeira linha: 1,25 cm,Sem controle de linhas órfãs/viúvas

Formatado: Recuo: À esquerda: 1,89 cm, Sem marcadoresou numeração

Formatado: Realce

17

empresa que irá expor o seu problema, e consequentemente possibilitar uma solução

viável ao gestor.

Desde o surgimento das empresas organizadas, a contabilidade desempenha

um papel fundamental para o sucesso destas. Mais ainda Entretanto, nos últimos

anos, pois com a evolução e o aprimoramento da economia, aumentou-se a

concorrência entre as organizações, acentuando ainda mais a importância de se ter à

disposição informações contábeis, econômicas e financeiras.

, Eestas informações que são geradas e disponibilizadas, boa parte delas, são

oferecidas pela colocando a contabilidade em evidência. As tendências futuras

mostram uma utilização cada vez maior pelos gestores, processando dados e

informações contábeis, com o intuito de oferecer diagnósticos financeiros completos,

com o maior nível de detalhamento possível.

Através da importância que a contabilidade representa para os gestores e a

sociedade, destaca-se a motivação da obtenção de conhecimento para facilitar na

análise e na formulação de um comparativo relevante para a empresa, podendo optar

pela melhor maneira de realizar a contabilidade.Partindo do pressuposto de que os

custos para se ter uma informação contábil não podem superar os benefícios, e que,

os gastos com o setor contábil nas empresas variam bastante de acordo com o setor,

porte, estrutura administrativa, entre outros, é salutar para o gestor poder comparar

os custos e benefícios de se realizar a contabilidade internamente em sua instituição

ou terceirizar esse serviço.

Por isso A importância da realização desta pesquisa para a empresa se justifica

pela abordagem comparativa entre essas duas modalidades de realização da

contabilidade, levando em conta o cenário atual, bem como as informações

econômicas e financeiras disponíveisos pontos positivos e negativos da contabilidade

interna, quando confrontada com o cenário atual, pois podem utilizá-las para

perspectivas futuras de investimento ou mantê-las terceirizada.

Para a Fundação Educacional Machado de Assis, a importância deste trabalho

pode ser destacada na busca constante de informações da área contábil, auxiliando

na formação da acadêmica e contribuindo para a projeção da ênfase no tema

abordado.

Já para a acadêmica, o desenvolvimento deste trabalho oportuniza a aplicação

na prática dos conhecimentos teóricos adquiridos durante a graduação, além de se

valer como experiência na área de estudos que se pretende seguir carreira

18

profissionalrefletindo em uma grande oportunidade de aprimorar a experiência prática

na área de contabilidade empresarial.

Por fim, pPara os demais acadêmicos da Fundação Educacional Machado de

Assis, o trabalho de conclusão poderá auxiliar em futuros estudos no interesse

relacionados a área contábilda área, podendo dar sequência na pesquisa ou como

instrumento de aprimoramento da contribuindo de alguma forma na sua formação

acadêmica em futuro próximo.

A pesquisa traz em seu escopo a demonstração da importância de se conseguir

através da contabilidade informações sólidas e concisas, as quais serão

determinantes e auxiliarão aos gestores na tomada de decisões a curto prazo, além

de serem cruciais para as projeções futuras da organização.

1.6 METODOLOGIA

A definição e aplicação da metodologia a ser utilizada suportará diretamente a

coleta e análise de dados da pesquisa, além de contemplar a entidade de dados com

alta confiabilidade. A definição do método mais adequado precisará ser avaliado e

deverá estar ligada aos propósitos do estudo.

Nesta fase do estudo será abordada a categorização da pesquisa, a forma de

realização da coleta e interpretação dos dados, bem a descrição da empresa

pesquisada.

1.6.1 Categorização da Pesquisa

Com o intuito de clarificar o estudo realizado, o pesquisador deverá definir a

metodologia a ser seguida para o desenvolvimento do assunto abordado. A estrutura

e organização da pesquisa devem estar explícitas, de forma que tornem o

entendimento do assunto facilitado.

Quanto a finalidade, a pesquisa pode ser caracterizada como aplicada, pois a

contextualização bibliográfica éserá determinante no alcance dos objetivos propostos.

Gil define que a pesquisa aplicada “abrange estudos elaborados com a

finalidade de resolver problemas identificados no âmbito das sociedades em que os

Formatado: Título 3, Espaçamento entre linhas: simples

19

pesquisadores vivem.” (GIL, 2010, p.26). Desta forma, Gil complementa que

pesquisas aplicadas podem contribuir para o acréscimo do conhecimento cientifico,

além de sugerir novas questões a serem investigadas (GIL, 2010).

No que se diz respeito ao tratamento dos dados, éserá adotada a pesquisa

qualitativa. O acadêmico possuiterá acesso aos dados e informações em processo de

estudo através de abordagem direta aos sócios-proprietários da empresa, procurando

entender a situação da mesma referente as suas atividades contábeis. Quanto a

variável qualitativa, Fachin afirma que:

A variável qualitativa é caracterizada pelos seus atributos e relaciona aspectos não somente mensuráveis, mas também definidos descritivamente. [...] A qualidade, como se manifesta, pode simplesmente ser definida como uma extensão ao longo da escala em termos da qual o atributo da variável pode ser apreciado. (FACHIN, 2006, p.81).

Além de aspectos qualitativos, neste estudo também será foi utilizada uma

abordagem quantitativa, a qual éserá determinante para identificar o custo com os

serviços de contabilidade terceirizada atuais, e também ajudará a mensurar os custos

de adoção da contabilidade interna. Fachin afirma que na variável quantitativa a

quantificação científica é uma maneira de empregar números a propriedades,

acontecimentos, objetos, materiais, proporcionando informações úteis (FACHIN,

2006).

É notável que a utilização da abordagem quantitativa será é de grande valia

para a análise e interpretação dos dados coletados, e para a determinação de

resultados sustentáveis do estudo.

Quanto aos objetivos, a pesquisa será é de caráter exploratório e descritivo. A

fase exploratória se aplica quando se quer entender uma situação, um fato, um caso

ou um problema, com base em estudos feitos por diferentes autores ou vivenciados

por pessoas diferentes (VIANNA, 2001). Cervo, Bervian e Silva complementam que a

pesquisa exploratória “realiza descrições precisas da situação e quer descobrir as

relações existentes entre seus elementos componentes.” (CERVO; BERVIAN; SILVA,

2007, p.63).

A pesquisa descritiva, de acordo com Vianna, “prevê um estudo detalhado de

uma determinada situação-problema ou fato, para elencar e relacionar as variáveis

que interferem em suas relações, sem manipulá-las ou sobre elas emitir juízos de

valor.” (VIANNA, 2001, p.131).

20

Quantdo aos dados de procedimentos técnicos, o estudo abordaé uma rá

pesquisa bibliográfica, pesquisa documental e estudo de caso. A pesquisa

bibliográfica é aquela onde o levantamento de material é realizado através de livros,

revistas científicas, jornais e outras publicações a respeito do assunto. Através disso

é possível identificar, nas obras de vários autores, aspectos que possam contribuir

para esclarecer o problema da pesquisa (VIANNA, 2001).

Com relação à pesquisa documental, Marconi e Lakatos afirmamr que “ a

característica da pesquisa documental é que a fonte de coleta de dados está restrita

a documentos, escritos ou não, constituindo o que se denomina de fontes primárias.

Estas podem ser feitas no momento em que o fato ou fenômeno ocorre, ou depois.”

(MARCONI; LAKATOS, 2010, p.157).

Como recursos para a avaliação dos custos e informações pertinentes da

contabilidade terceirizada e levantamentos para a contabilidade própria, utilizaram-se

cotações para sistemas de informação, máquinas, equipamentos, móveis, e também

os custos com recursos humanos que seriam necessários no caso da contabilidade

própria.

Já o estudo de caso consiste em um estudo profundo e exaustivo de um ou

poucos objetos. É realizado de maneira que permita um amplo e detalhado

conhecimento, o que é praticamente impossível considerando com outros

delineamentos existentes (GIL, 2010).

Uma vez definidos os métodos e técnicas para a categorização da pesquisa, já

é possível compreender o direcionamento conceitual e prático da mesma, sendo que

a próxima etapa consiste no planejamento e coleta dos dados para posterior análise

e interpretação.

1.6.2 Dados Gerados

A realização da coleta de dados propicia a análise ponto a ponto dos fatos e

fenômenos que ocorrem em uma organização. Para o presente estudo, a coleta de

dados torna-se relevante à medida que sua disposição permite uma avaliação

consistente dos fatos e dados.

A estruturação da coleta de dados foi dividida em duas fases. Na primeira são

utilizadas informações provenientes de análises bibliográficas de revistas, livros e

21

meios eletrônicos. Destas fontes foram capturadas informações fundamentais ao

propósito do trabalho, facilitando a compreensão e a explanação das conclusões da

análise.

Já na segunda fase foi elaborada a parte experimental ou prática do estudo.

Nesta etapa do trabalho, foram realizadas visitas na empresa estudada durante ao

período de janeiro a abril para análise dos custos com a contabilidade terceirizada,

bem como pesquisas em materiais disponíveis sobre trabalhos similares já realizados

nesta área de atuação.

Além disto, foram realizadas estimativas de custo para a realização da

contabilidade própria, onde foram necessárias solicitações de cotações referentes a

custos de implantação de um sistema fiscal, contábil e patrimonial. A cotação foi

realizada por uma empresa parceira, a qual já possui um software de gestão fiscal,

custos e estoques já utilizadoinstalado na empresa estudada.

Foi necessária também uma análise de custos de aquisição de um sistema de

folha de pagamentos. O orçamento foi realizado com a empresa Abasesul Sistemas

de Gestão Ltda, a qual promove a instalação do software e oferece serviços de suporte

mensal, sendo um fornecedor atual para a empresa.

Foi necessária a avaliação dos custos de implantação do sistema, além de

avaliar custos de máquinas e equipamentos necessários para que se possa realizar a

contabilidade interna. Foram orçados materiais de escritório, telefones, mesas

cadeiras e computadores, os quais são necessários para a execução das atividades.

Os orçamentos dos materiais para escritório, foram realizados de forma eletrônica

através de site de compra coletivas.

Um levantamento de custos acerca de recursos humanos necessário para

executar as atividades contábeis, em caso de contabilidade própria, também foi

realizado. Para isto, foram considerados os custos com salários e encargos

trabalhistas para profissionais da área.

Além das análises nas literaturas disponíveis, foram realizados estudos e

interpretações em artigos científicos e trabalhos de conclusão de curso já executados,

buscando entender as vantagens e desvantagens da contabilidade própria ou

terceirizada. Estes dados servirão de material de apoio para a recomendação final do

estudo para a empresa analisada.

COMO EFETIVAMENTE OS DADOS FORAM COLETADOS... ATRAVÉS DE

RELATÓRIOS CONTÁBEIS, FINANCEIROS, ETC... PESQUISA? ENTREVISTA?

22

ETC

1.6.3 Análise e Interpretação dos Dados

Nesta fase do trabalho é demonstrada a forma de realização da análise e

interpretação dos dados. A base desta análise são as referências bibliográficas,

fornecendo informações seguras para o entendimento e interpretação das

informações coletadas. O método comparativo foi utilizado para avaliar qual a melhor

opção de contabilidade, confrontando vantagens e desvantagens da contabilidade

própria ou terceirizada.

Para a realização da análise comparativa foram utilizados os dados referentes

a custos da contabilidade atual, ou seja, terceirizada, além dos orçamentos realizados

para torna-la própria, facilitando o trabalho interpretativo da pesquisadora. Os cálculos

realizados compreenderam o custo médio mensal da contabilidade terceirizada

comparado com uma previsão destes mesmos custos no caso de contabilidade

própria.

Após isto, foi efetuada a comparação das vantagens e desvantagens entre as

duas formas de contabilidade abordadas, levando em consideração as informações

pesquisadas e compreendidas através do referencial teórico.

COMO VAI INTERPRETAR OS DADOS... ATRAVÉS DE PLANILHAS,

MÉTODOS MATEMÁTICOS, ESTATÍSTICOS, ETC...

1.6.4 Apresentação da Organização

A empresa explorada na realização deste trabalho é a Continental Indústria e

Comércio de Placas Ltda, a qual tem atuação no ramo metalúrgico, e está localizada

na Rua Arnoldo Schneider no Município de Horizontina-RS.

A empresa foi fundada no ano de 1989, quando os irmãos Eduardo, Marlise e

Vitor Horst decidiram montar o seu próprio negócio. As atividades começaram na

garagem da casa onde residiam, sem grandes investimentos e com estrutura

reduzida. O ramo de atuação é a fabricação de placas automotivas, sendo a única

empresa que fornece seus produtos na cidade de Horizontina e região noroeste do

Rio Grande do Sul.

23

Com o passar do tempo, os irmãos Horst perceberam que os negócios

evoluíam e resolveram expandir suas atividades. Adquiram então um prédio com

aproximadamente 320m², e contrataram sete colaboradores para auxiliar no

crescimento da empresa. Também alugaram um prédio para executar o setor

administrativo, contando com mais dois funcionários.

O tempo de atuação no mercado, a melhoria continua e o foco no cliente

possibilitaram a expansão dos negócios a nível nacional. A família Horst, apostando

em oferecer um mercado vasto de placas para veículos, abre a primeira filial em

Caxias do Sul-RS, disponibilizando aos clientes uma estrutura ampla com insumos e

máquinas, oferecendo atendimento e suporte aos clientes de toda a região da serra

gaúcha.

Atualmente a organização conta com mais de 36 colaboradores e permanece

com uma gestão totalmente familiar, definindo as estratégias e os processos

necessários o bom andamento do negócio, além de manter os esforços ativos para

amplificar as vendas e conquistar espaço no mercado. A empresa também possui um

regime tributário através Lucro Real.

Além dos setores administrativo e gerencial, a Continental Placas conta ainda

com o setor operacional, o qual executa as operações fabris prezando pela qualidade

que é reconhecida nos produtos e serviços oferecidos. A empresa possui um sistema

de qualidade certificado pela ISO 9001 (International Organization for

Standardization), onde sempre busca o aperfeiçoamento dos seus serviços e a

adequação a atual tecnologia que o mercado requer das empresas, visando buscar

um diferencial competitivo em relação aos seus concorrentes e para garantir aos seus

clientes um produto que seja destaque.

A visão da empresa é ser reconhecida no mercado nacional pela qualidade de

seus produtos, facilidade em realizar negócios e focar sempre na satisfação de seus

clientes. Já os valores da Continental Placas são: valorizar e tratar respeitosamente

os seus colaboradores, focar na necessidade dos clientes e investir em melhorias

continuas focando na satisfação das partes envolvidas.

24

25

2 REFERENCIAL TEÓRICO

NO REFERENCIAL TEÓRICO, SENTI A FALTA DA CONTABILIDADE

FINANCEIRA...conceito contábil (o que é característica, definir)

VAMOS CONVERSAR SOBRE ISSO, ENTENDER BEM A DIFERENÇA DE UMA E

DE OUTRA PARA TRATAR NO NOSSO REFERENCIAL...

Para dar embasamento ao estudo a pesquisa facilitar na interpretação e

absorção dos resultados é importante relevante pesquisar osdesenvolver conceitos e

estudos já realizados.com bases nas referências bibliográficas, visando o

embasamento teórico. Para tantoContrapartida, o trabalho iniciara abordando a

contabilidade geral e gerencial, alguns conceitos e história, o papel do contabilista na

contabilidade gerencial e também as demonstrações contábeis, características

qualitativas da informação contábil e o papel do contador. Na sequência éserá

abordado à gestão empresarial, gestão de pessoas para a contabilidade, e por último

a terceirização dos serviços contábeis e a contabilidade própria que será o foco do

estudo.

2.1 CONTABILIDADE GERAL

O surgimento da contabilidade ocorreu nos anos 4.000 antes de Cristo, como

se pode verificar em objetos encontrados em escavações realizadas em regiões do

oriente. No entendimento de Ribeiro Filho, Lopes e Pederneiras citam que mesmo

com estes dados não significa que possamos qualificá-los como sistemas contábeis,

mas sim como formas mais simples de inventariar mercadorias, identificar o

proprietário e definir seu valor de troca (RIBEIRO FILHO; LOPES; PEDERNEIRAS,

2009).

Estes mesmos autores afirmamcitam que no ano de 1.228, com o livro do

Ábaco, foram introduzidos os algarismos arábicos, e também a representação do zero

na quantificação numérica. Estes novos conceitos foram aplicados nas atividades de

cálculos comerciais. Surgiram então outras obras literárias abordando o tema

contabilidade, como o livro Hisba, do autor árabe Ibn Taymiyyah, que relata um

Formatado: Título 3, Espaçamento entre linhas: simples,Controle de linhas órfãs/viúvas

Formatado: Espaço Depois de: 0 pt

26

sistema contábil que era utilizado pelos muçulmanos, onde se registravam todas as

receitas, despesas e pagamentos durante um certo período (RIBEIRO FILHO;

LOPES; PEDERNEIRAS, 2009).

Com o passar dos anos ocorreram grandes evoluções na contabilidade e

através desse contexto Sá coloca que “Uuma das evoluções mais significativas do

sistema de registros e que se admite tenha surgido na Idade Média, foi a das

denominadas Partidas Dobradas.” (SÁ, 2011b, p.23) [realce do autor].

O método das Partidas Dobradas é utilizado até os dias atuais pelos

contabilistas para realizar os lançamentos e os registros contábeis. Ainda ao tratar-se

sobre as partidas dobradas Ribeiro faz as seguintes considerações:

O método das partidas dobradas fundamenta-se na relação débito/crédito, tendo sido divulgado a primeira vez pelo frade franciscano Luca Pacioli, em seu livro sobre geometria e aritmética, lançado em 1494 na cidade de Veneza na Itália. Esse fantástico mecanismo contábil passou a ser utilizado universalmente, chegando até nossos dias como eficiente instrumento de controle que pode ser aplicado tanto aos patrimônios de pessoas físicas como aos patrimônios de pessoas jurídicas, tenham elas finalidade jurídica ou não. (RIBEIRO, 2009, p.3).

Segundo Ribeiro Filho, Lopes e Pederneiras, no Brasil a história da

contabilidade não está claramente sistematizada. Há somente descrições

cronológicas que marcam a edição de ato normativo de interesse comercial, a criação

de um curso de comércio ou a presença de profissionais contábeis, ainda na época

colonial. Isto ocorreu em 1.551, com a nomeação de Bras Cubas como Provedor da

Fazenda Real e Contador das Rendas e Direitos da Capitania (RIBEIRO FILHO;

LOPES; PEDERNEIRAS, 2009).

Nesse contexto, começaram a surgir novas adequações e avanços para

registrar com melhor qualidade o patrimônio, aprimorando novas normas e leis para

gerar informações confiáveis atendendo as necessidades das pessoas. A

contabilidade possui grande influência gerencial, pois facilita na análise para a tomada

de decisões. Ainda sobre a história, Ribeiro faz as seguintes considerações:

Esse fantástico mecanismo contábil passou a ser utilizado universalmente, chegando até nossos dias como eficiente instrumento de controle que pode ser aplicado tanto aos patrimônios de pessoas físicas como aos patrimônios de pessoas jurídicas, tenham elas finalidade lucrativas ou não. (RIBEIRO, 2009, p.3).

A contabilidade torna-se essencial para as empresas e é definida por Szuster

27

como a ciência social com objetivo de medir, para poder informar os aspectos

quantitativos e qualitativos do patrimônio de qualquer entidade. Constitui um

instrumento de gestão e controle destas entidades, e representa um susbtentáculo da

democracia econômica, pois através de seu intermédio a sociedade é comunicada

sobre o resultado da aplicação dos recursos conferidos as entidades (SZUSTER et al,

2013).

Para Ribeiro, a contabilidade revela-se como a ciência do patrimônio, pois

representa um conjunto de conhecimentos historicamente acumulados, dotados de

universidade e objetividade, estruturadoa com métodos, teorias e linguagens

própriaos (RIBEIRO, 2013). Ainda sobre a contabilidade e o seu objetivo, Ribeiro

destaca que:

A contabilidade, portanto, é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas. Seu objetivo principal é controlar o patrimônio das em entidades em decorrência de suas variações. (RIBEIRO, 2013, p.2).

A evolução da contabilidade economia e da sociedade, bem como a abertura

dos mercados internacionais e o crescimento da globalização fizeram com que a

concorrência se tornasse mais acirrada. A contabilidade assume papel importante, e

se fez necessária a utilização da contabilidade provendo informações econômicas,

financeiras e patrimoniais que subsidiam seus usuários no processo de tomada de

decisõesfornecendo resultados precisos e com informações mais detalhadas. Essa

informação contábil era fundamental para prover de relatórios decisórios e poder

realizar projeções futuras. Conforme é comprovado sua importânNeste contexto,

Ribeiro explana que:

Os usuários das informações contábeis são pessoas físicas ou jurídicas que se utilizam para registrar e controlar a movimentação de seus patrimônios bem como aqueles que, direta ou indiretamente, tenham interesse nesse controle; na apuração do resultado; na avaliação da situação patrimonial, econômica e financeira; na análise do desempenho e do desenvolvimento da entidade, como titulares (empresas individuais), sócios, acionistas (empresas societárias), gerentes, administradores, governo, fornecedores, clientes, bancos etc. (RIBEIRO, 2013, p.5).

Ainda sobre a contabilidade e a sua importância para os gestores, ela pode ser

adequada ao ramo de atividade que cada organização desenvolve. Pode ser aplicada

em diversos setores como bancários, industriais, rurais, comércios e dentre outras

28

atividades.

De acordo com Marion “ A contabilidade é a linguagem dos negócios. Mede os

resultados das empresas, avalia o desempenho dos negócios, dando diretrizes para

a tomada de decisão.” (MARION, 2012, p.26). Com as informações obtidas através

dos relatórios contábeis é possível analisar os registros do passado e compará-los

para cogitar investimentos futuros.

A aplicação da contabilidade abrange entidades econômico-administrativas,

pessoas físicas e jurídicas do direito público, além da União, Estados e Municípios,

autarquias, etc. Todas estas entidades devem ser adequadamente organizadas e

controladas para que possam alcançar seus objetivos da melhor forma possível, e a

aplicação destes controles é realizada por meio da contabilidade e suas técnicas

(RIBEIRO, 2013).

Marion complementa que a contabilidade pode ser estruturada de duas formas,

sendo a 1ª geral, a qual é voltada para todas as empresas, e a outra em particular,

que visa atender a um ramo específico de empresas (MARION, 2009).

No ramo empresarial, Ribeiro cita que “a principal finalidade da contabilidade é

fornecer informações de ordem econômica e financeira sobre o patrimônio, para

facilitar as tomadas de decisão por parte de seus usuários.” (RIBEIRO, 2013, p.3).

Percebe-se que a contabilidade tem função essencial nas organizações atuais

pelo fato da possibilidade de realização de análises e controle preciso do patrimônio.

Segundo Iudícibus “O grande objetivo da contabilidade é o de promover seus usuários

com o máximo possível de informação sobre o patrimônio de uma entidade e suas

mutações.” (IUDÍCIBUS, 2010, p.11).

Ainda sobre a visão de Iudícibus evidencia-se que poderá não existir controles

confiáveis se não houver uma contabilidade efetiva com dados e informações

concisas para orientar no gestor na tomada de decisão facilitando no sucesso da

empresa no futuro (IUDÍCIBUS, 2010).

Para o prosseguimento do estudo é necessário o entendimento mais

aprofundado da contabilidade gerencial, financeiro, custos e tributário.. Analisando os

sSeus conceitos, como são colocados em um aspecto diferenciado, com níveisl de

detalhes mais analíticos ou em forma de classificaçõesão e apresentaçõesão

distintas, com o intuito de auxiliar os gestores das entidades em seu processo de

decisão.

29

2.1.1 Contabilidade Gerencial

Todas as organizações, sejam elas de pequeno, médio ou grande porte devem

utilizar as informações contábeis para administrar sua entidade. É essencial que essas

informações encontram-se claras aos responsáveis pela organização. Os

administradores adotam suas próprias regras, respeitando-as para que os objetivos

sejam alcançados promovendo benefícios para a coletividade da entidade.

Contribuindo com a definição da contabilidade gerencial,Para Coronado

explana que “a contabilidade gerencial trabalha com o planejamento de operações

futuras utilizando-se de números reais e estimado na busca da otimização dos

resultados” (CORONADO, 2012, p.29).

A contabilidade gerencial está diretamente ligada ao processo de identificação,

mensuração, análise e interpretação de dados, para transformá-los em informações,

as quais são relevantes para o planejamento, controle e tomada de decisões

administrativas da organização.

A contabilidade gerencial, num sentido mais profundo, está voltada única e exclusivamente para a administração da empresa, procurando suprir informações que se “encaixem” de maneira válida e efetiva no modelo decisório do administrator. (IUDÍCIBUS, 2013, p.21).

Ainda sobre a Contabilidade Gerencial, Crepaldi relata que “é o ramo da

Contabilidade que tem por objetivo fornecer instrumentos aos administradores de

empresas que os auxiliem em suas funções gerenciais” (CREPALDI, 2008, p. 5).

Um ponto de fundamental importância neste ramo é a informação contábil,

tendo sentido especial no momento em que os dados são processados, com o objetivo

comum de facilitar no processo de tomada de decisão.

A informação contábil gerencial é uma das principais fontes para tomada de decisão e controle nas organizações. Os sistemas de contabilidade gerencial produzem informações que ajudam funcionários, gerente e executivos a tomar melhores decisões e a perfeiçoar os processos e o desempenho da organização. (ATKINSONN et al, 2008, p.36).

Neste sentido Figueiredo e Caggiano relatam que a informação é o componente

básico das decisões, e a contabilidade é um sistema de informações especializado

que permite aos usuários a alocação mais eficiente dos recursos. A contabilidade não

é um sistema que encontra finalidade em si mesma, ela existe para que os tomadores

30

de decisão a utilizem (FIGUEIREDO; CAGGIANO, 2008).

Diante do exposto, a contabilidade gerencial possui técnicas e procedimentos

contábeis favoráveis à administração, promovendo o planejamento, avaliação de

desempenho e controle para garantir a utilização apropriada dos recursos.

2.1.2 Contabilidade Financeira

Entende-se por contabilidade financeira a parte ou o ramo da contabilidade que

promove a elaboração e divulgação das informações contábeis de uma organização

voltada a usuários externos. Podem ser considerados usuários externos: acionistas,

potenciais investidores, governo, fisco, bancos e credores. De acordo com o Szuster

et al, a contabilidade financeira refere-se:

Sua informação é destinada ao público externo à entidade, e busca orientar investidores e credores ao decidirem onde alocar seus recursos. Tais decisões são importantes para a sociedade, uma vez que serão determinadas quais empresas irão ou não receber recursos para seu crescimento. Muitas outras pessoas utilizam essas informações, tais como os executivos e empregados da empresa, os acionistas, os fornecedores e outros externos da empresa. (SZUSTER et al, 2013, p.21).

As informações tempestivas e adequadas sobre o resultado econômico da

organização, as quais são geradas pela contabilidade financeira, possibilitam aos

gestores a tomada de relevantes decisões para o acompanhamento de seusos

negócios, além de contribuir para o alcance dos objetivos principais. Essas

informações são basicamente regulamentadas por legislações especificas e também

pelos princípios fundamentais da contabilidade.

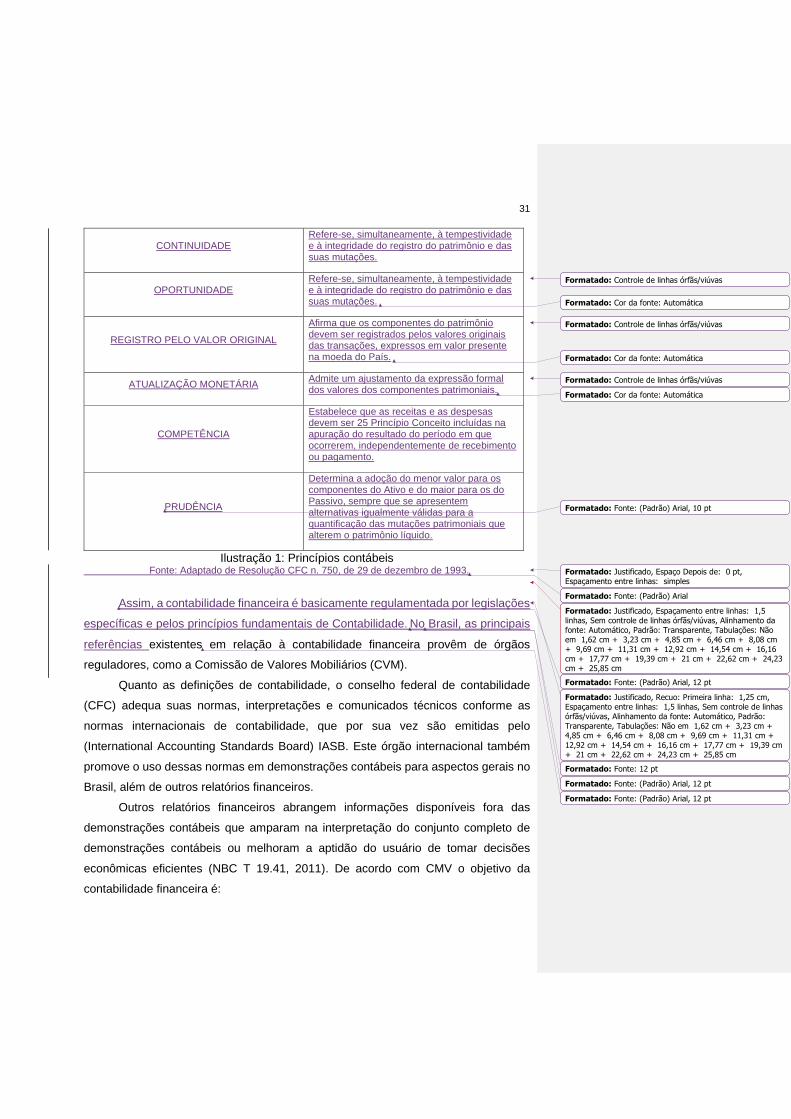

Os princípios fundamentais de Contabilidade são regulamentados pelo art. 3º

da Resolução n. 750, de 29 de dezembro de 1993 do Conselho Federal de

Contabilidade (CFC). A ilustração 1 traz esses princípios fundamentais, que podem

ser observados juntamente com uma breve determinação de seus conceitos

principais.

PRINCÍPIO CONCEITO

ENTIDADE Reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial.

Formatado: Justificado, Espaço Depois de: 0 pt,Espaçamento entre linhas: 1,5 linhas, Controle de linhasórfãs/viúvas

Tabela formatada

Tabela formatada

31

CONTINUIDADE Refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações.

OPORTUNIDADE Refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações.

REGISTRO PELO VALOR ORIGINAL

Afirma que os componentes do patrimônio devem ser registrados pelos valores originais das transações, expressos em valor presente na moeda do País.

ATUALIZAÇÃO MONETÁRIA Admite um ajustamento da expressão formal dos valores dos componentes patrimoniais.

COMPETÊNCIA

Estabelece que as receitas e as despesas devem ser 25 Princípio Conceito incluídas na apuração do resultado do período em que ocorrerem, independentemente de recebimento ou pagamento.

PRUDÊNCIA

Determina a adoção do menor valor para os componentes do Ativo e do maior para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Ilustração 1: Princípios contábeis Fonte: Adaptado de Resolução CFC n. 750, de 29 de dezembro de 1993.

Assim, a contabilidade financeira é basicamente regulamentada por legislações

específicas e pelos princípios fundamentais de Contabilidade. No Brasil, as principais

referências existentes em relação à contabilidade financeira provêm de órgãos

reguladores, como a Comissão de Valores Mobiliários (CVM).

Quanto as definições de contabilidade, o conselho federal de contabilidade

(CFC) adequa suas normas, interpretações e comunicados técnicos conforme as

normas internacionais de contabilidade, que por sua vez são emitidas pelo

(International Accounting Standards Board) IASB. Este órgão internacional também

promove o uso dessas normas em demonstrações contábeis para aspectos gerais no

Brasil, além de outros relatórios financeiros.

Outros relatórios financeiros abrangem informações disponíveis fora das

demonstrações contábeis que amparam na interpretação do conjunto completo de

demonstrações contábeis ou melhoram a aptidão do usuário de tomar decisões

econômicas eficientes (NBC T 19.41, 2011). De acordo com CMV o objetivo da

contabilidade financeira é:

Formatado: Controle de linhas órfãs/viúvas

Formatado: Cor da fonte: Automática

Formatado: Controle de linhas órfãs/viúvas

Formatado: Cor da fonte: Automática

Formatado: Controle de linhas órfãs/viúvas

Formatado: Cor da fonte: Automática

Formatado: Fonte: (Padrão) Arial, 10 pt

Formatado: Justificado, Espaço Depois de: 0 pt,Espaçamento entre linhas: simples

Formatado: Fonte: (Padrão) Arial

Formatado: Justificado, Espaçamento entre linhas: 1,5linhas, Sem controle de linhas órfãs/viúvas, Alinhamento dafonte: Automático, Padrão: Transparente, Tabulações: Nãoem 1,62 cm + 3,23 cm + 4,85 cm + 6,46 cm + 8,08 cm+ 9,69 cm + 11,31 cm + 12,92 cm + 14,54 cm + 16,16cm + 17,77 cm + 19,39 cm + 21 cm + 22,62 cm + 24,23cm + 25,85 cm

Formatado: Fonte: (Padrão) Arial, 12 pt

Formatado: Justificado, Recuo: Primeira linha: 1,25 cm,Espaçamento entre linhas: 1,5 linhas, Sem controle de linhasórfãs/viúvas, Alinhamento da fonte: Automático, Padrão:Transparente, Tabulações: Não em 1,62 cm + 3,23 cm + 4,85 cm + 6,46 cm + 8,08 cm + 9,69 cm + 11,31 cm + 12,92 cm + 14,54 cm + 16,16 cm + 17,77 cm + 19,39 cm+ 21 cm + 22,62 cm + 24,23 cm + 25,85 cm

Formatado: Fonte: 12 pt

Formatado: Fonte: (Padrão) Arial, 12 pt

Formatado: Fonte: (Padrão) Arial, 12 pt

32

Permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade num sentido estático, bem como fazer inferências sobre tendências futuras. Para consecução desse objetivo, é preciso que as empresas deem ênfase à evidenciação de todas as informações que permitam não só a avaliação da sua situação patrimonial e das mutações desse patrimônio, mas, além disso, que possibilitem a realização de inferências sobre o seu futuro. (CMV, 29/1986).

De todos os aspectos que compõe de uma organização, a contabilidade

financeira busca estudar o patrimônio das entidades, sejam elas de maior ou menor

dimensão, sendo considerada também como uma linguagem dos negócios.

A contabilidade financeira também utiliza-se das informações geradas pela

Contabilidade de Custos e Fiscal, as quais apresentam a melhor forma de manter a

contabilidade na empresa utilizando-se de recursos que possibilitam informações para

assegurar o planejamento e avaliação de decisões.

2.1.3 Contabilidade de Custos

Até meados da Revolução Industrial do século XVIII praticamente existia a

Contabilidade Financeira, a qual foi desenvolvida na Era Mercantilista e atendia as

necessidades das organizações da época. Com o crescimento das indústrias a

funcionalidade do contador tornou-semais complexa, apurando os custos e despesas

de produção para chegar ao preço de venda e aumentar os lucros (MARTINS, 2010).

A evolução constante das informações e tecnologias ocorre em ritmo acelerado

em todos os segmentos empresariais. Uma das consequências desse fato é a

melhoria no planejamento das ações em um âmbito geral, e neste aspecto a

contabilidade de custos tornou-se uma forma eficiente no auxílio do desempenho do

trabalho e da própria organização. Para Martins a contabilidade de custos possui duas

funções muito importantes: auxilio ao controle e ajuda às tomadas de decisões.

No que diz respeito ao Controle, sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos, outras formas de previsões e acompanhar o efetivamente acontecido para comparação com os valores anteriormente definidos. (MARTINS, 2010, p.21).

O controle e a decisão são essenciais para a criação de técnicas e métodos

específicos para que as decisões sejam baseadas em informações precisas e

confiáveis, fazendo com que nenhuma das ações comprometa a continuidade ou a

estabilidade da organização (BORNIA, 2010).

33

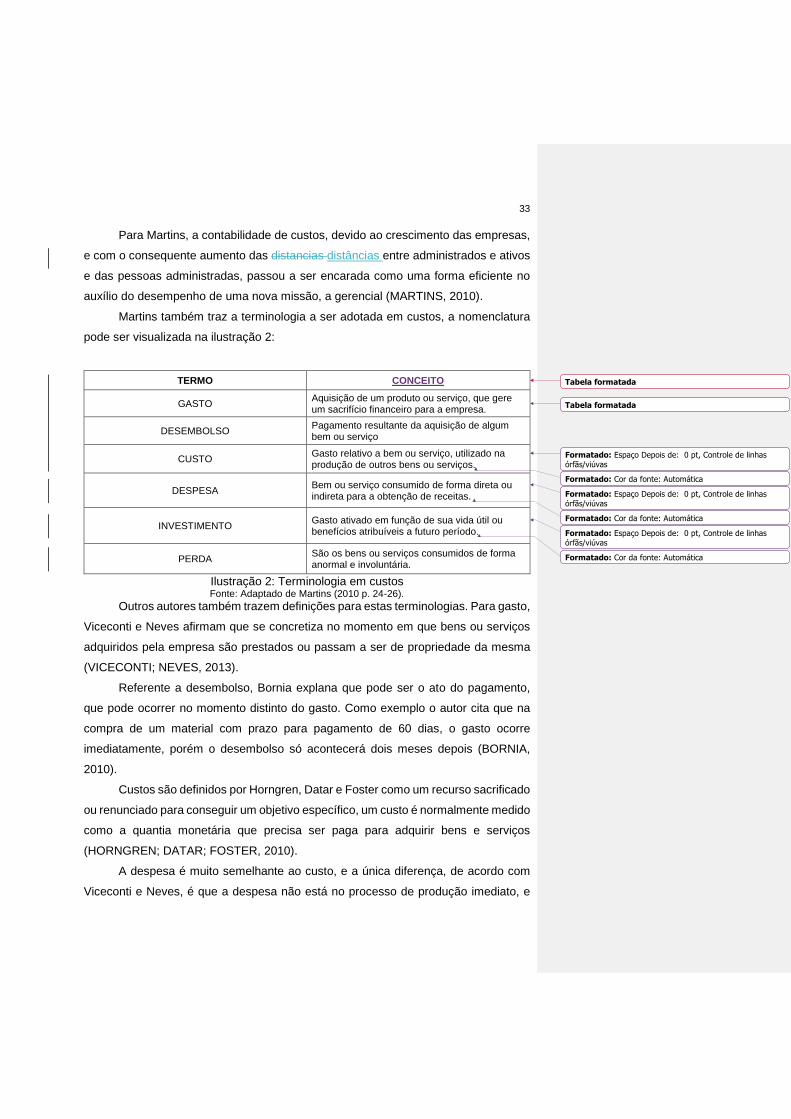

Para Martins, a contabilidade de custos, devido ao crescimento das empresas,

e com o consequente aumento das distancias distâncias entre administrados e ativos

e das pessoas administradas, passou a ser encarada como uma forma eficiente no

auxílio do desempenho de uma nova missão, a gerencial (MARTINS, 2010).

Martins também traz a terminologia a ser adotada em custos, a nomenclatura

pode ser visualizada na ilustração 2:

TERMO CONCEITO

GASTO Aquisição de um produto ou serviço, que gere um sacrifício financeiro para a empresa.

DESEMBOLSO Pagamento resultante da aquisição de algum bem ou serviço

CUSTO Gasto relativo a bem ou serviço, utilizado na produção de outros bens ou serviços.

DESPESA Bem ou serviço consumido de forma direta ou indireta para a obtenção de receitas.

INVESTIMENTO Gasto ativado em função de sua vida útil ou benefícios atribuíveis a futuro período.

PERDA São os bens ou serviços consumidos de forma anormal e involuntária.

Ilustração 2: Terminologia em custos Fonte: Adaptado de Martins (2010 p. 24-26).

Outros autores também trazem definições para estas terminologias. Para gasto,

Viceconti e Neves afirmam que se concretiza no momento em que bens ou serviços

adquiridos pela empresa são prestados ou passam a ser de propriedade da mesma

(VICECONTI; NEVES, 2013).

Referente a desembolso, Bornia explana que pode ser o ato do pagamento,

que pode ocorrer no momento distinto do gasto. Como exemplo o autor cita que na

compra de um material com prazo para pagamento de 60 dias, o gasto ocorre

imediatamente, porém o desembolso só acontecerá dois meses depois (BORNIA,

2010).

Custos são definidos por Horngren, Datar e Foster como um recurso sacrificado

ou renunciado para conseguir um objetivo específico, um custo é normalmente medido

como a quantia monetária que precisa ser paga para adquirir bens e serviços

(HORNGREN; DATAR; FOSTER, 2010).

A despesa é muito semelhante ao custo, e a única diferença, de acordo com

Viceconti e Neves, é que a despesa não está no processo de produção imediato, e

Tabela formatada

Tabela formatada

Formatado: Espaço Depois de: 0 pt, Controle de linhasórfãs/viúvas

Formatado: Cor da fonte: Automática

Formatado: Espaço Depois de: 0 pt, Controle de linhasórfãs/viúvas

Formatado: Cor da fonte: Automática

Formatado: Espaço Depois de: 0 pt, Controle de linhasórfãs/viúvas

Formatado: Cor da fonte: Automática

34

sim fora da produção, mas que gera custo no produto. Salários e encargos sociais

com o pessoal de vendas e com o pessoal da administração, conta telefônica do

escritório e de vendas, entre outros, são exemplos de despesas (VICECONTI;

NEVES, 2013).

O investimento na concepção de Martins pode ser de diversas naturezas e de

períodos de ativação variados: a matéria prima é um gasto contabilizado

temporariamente como investimento circulante; a máquina é um gasto que se

transforma num investimento permanente; as ações adquiridas de outras

organizações são classificadas como investimentos circulantes ou não circulantes,

dependendo da intenção que levou a sociedade à aquisição (MARTINS, 2010).

Referente a perda, os autores Viceconti e Neves afirmam que se trata de um

gasto não intencional proveniente de fatores externos fortuitos ou da atividade

produtiva normal da organização (VICECONTI; NEVES, 2013).

O aprimoramento dos controles de custos é essencial para as adequações

constantes das empresas ao mercado financeiro. Isso se reflete diretamente no

posicionamento e sobrevivência da empresa em meio a um mercado altamente

competitivo. Com relação a este aspecto, Martins cita que as empresas possuem

controle de seus custos e despesas no momento os que estão sendo incorridos,

averigua se estão dentro do planejado, avalia as divergências e adota medidas para

a correção destes desvios (MARTINS, 2010).

Referente ao controle das atividades produtivas, Bornia ainda complementa

que:

O efetivo controle das atividades produtivas é condição indispensável para que qualquer empresa possa competir em igualdade de condições com seus concorrentes. Sem esse controle, ou seja, sem a capacidade de avaliar o desempenho de suas atividades e de intervir rapidamente para a correção e a melhoria de processos, a empresa estará em desvantagem frente à competição mais eficiente. (BORNIA, 2010, p.3).

Desta maneira, é possível afirmar que a contabilidade de custos ampara a

administração das organizações com informações, fatos e dados para se abranger

maior domínio sobre as atividades e também investimentos, ponderando as melhores

formas de aprimorar seu negócio.

2.1.4 Contabilidade de Tributária ou Fiscal

35

A contabilidade fiscal ou tributária compete ao fisco e à fiscalidade. A

contabilidade fiscal é conhecida como o sistema de informação relacionado com os

comprometimentos tributários e está baseado nas normas fiscais determinadas por lei

em cada país, e abrange o registro de operações para a apresentação de declarações

e o recolhimento de impostos. Oliveira define abaixo acomo contabilidade tributária:

A contabilidade tributária tem como uma de suas funções o uso de regras e princípios próprios para interpretar e aplicar as normas legais provenientes da legislação tributária e apurar rigorosamente os proventos que devem ser tributados das empresas (OLIVEIRA, 2013, p.5).

Para o governo, a contabilidade tributária é essencial uma vez que o mesmo

carece de recursos para financiar seus gastos. A forma encontrada para alimentar

essas necessidades é utilizar recursos provenientes de tributações para cobrir tais

gastos.

De acordo com o artigo 96° do Código Tributário Nacional (CTN), a expressão

"legislação tributária" compreende leis, tratados e convenções internacionais,

decretos e normas complementares que versem, no todo ou em parte, sobre tributos

e relações jurídicas a eles relacionadas (CTN, 2007).

Diferentemente da legislação tributária, o sistema tributário, segundo Oliveira,

é “o conjunto estruturado e lógico dos tributos que compõem o ordenamento jurídico,

bem como das regras e princípios normativos relativos a matéria tributária.”

(OLIVEIRA, 2013, p.56).

De forma geral e simplificada, é possível afirmar que o sistema tributário

consiste em conjunto de disposições alistadas na Constituição, com objetivos

principais de regulamentar a atividade tributária. Estas disposições tracejam as

ferramentas da tributação, que são compostas por impostos, taxas e as contribuições

de melhoria.

Para a empresa realizar uma administração eficiente é essencial que tenha um

planejamento tributário encontrando alternativas econômicas e legais mais viáveis.

Também deve ser avaliada a relação dos custos e benefícios exigível necessários

para realizar a redução da carga tributária e fornecendo instrumentos gerenciais para

a tomada de decisão eficaz (FABRETTI, 2005).

O planejamento tributário necessita também controlar e acompanhar a maneira

36

como os tributos evoluíam e que incidem sobre as atividades executas pela empresa

evitando assim, infrações fiscais ou até mesmo penais (OLIVEIRA, 2013).

Quando se fala em tributo tem-se definições breves e diretas, as quais se

resumem em nada mais que uma obrigação de pagar, atribuindo aos cidadãos o dever

de oferecer parte de seus rendimentos e patrimônio para o mantimento e

desenvolvimento do Estado. O conceito de tributo está fundamentado no artigo 3° do

CTN:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não se constitua sanção de alto ilícito, instituída em lei e cobrado mediante atividade administrativa plenamente vinculada. (CTN apud OLIVEIRA, 2013. p.59).

Ainda de acordo com Oliveira, os tributos podem ser classificados de diversas

maneiras, destacando suas características intrínsecas ao Sistema Tributário Brasileiro

e à doutrina, assim como a diferença que existe entre eles (OLIVEIRA, 2013).

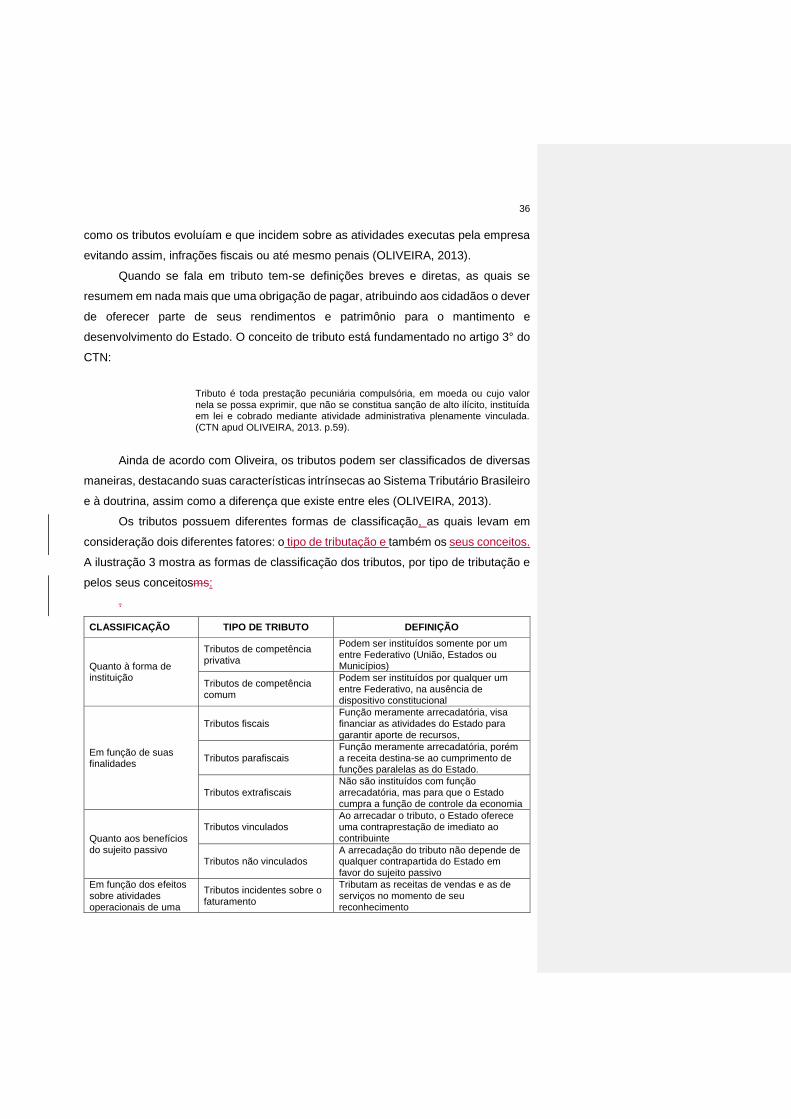

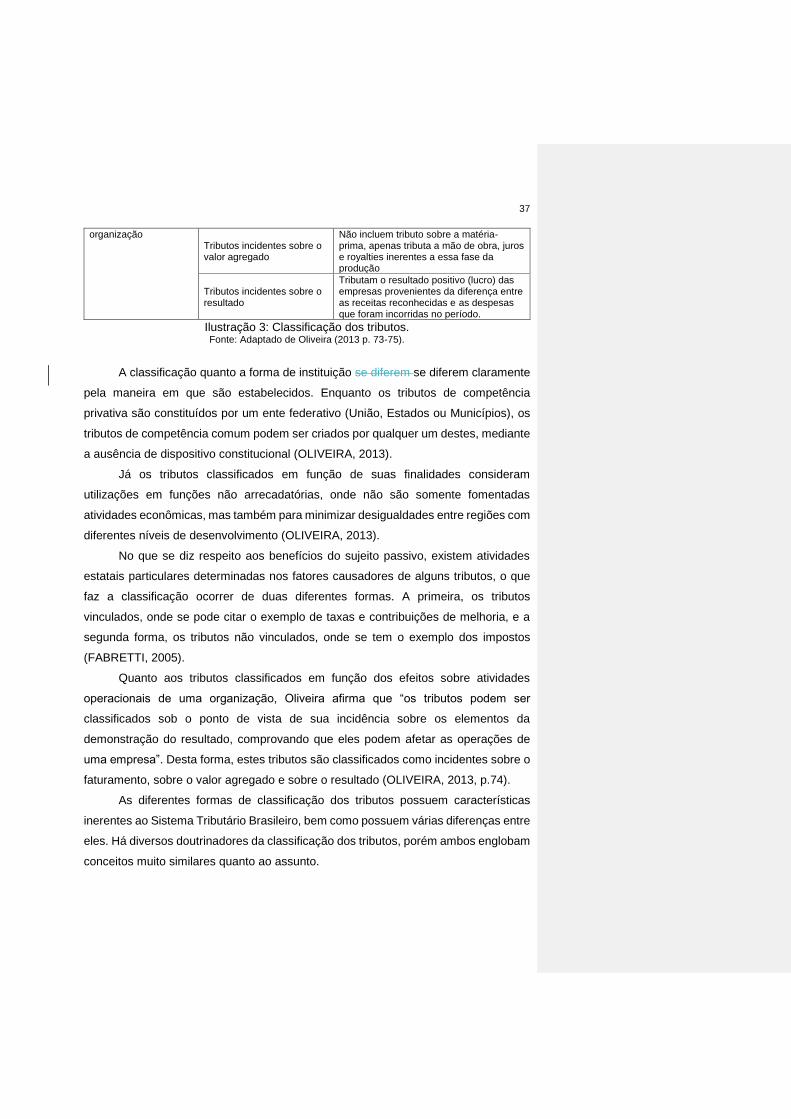

Os tributos possuem diferentes formas de classificação, as quais levam em

consideração dois diferentes fatores: o tipo de tributação e também os seus conceitos.

A ilustração 3 mostra as formas de classificação dos tributos, por tipo de tributação e

pelos seus conceitosms:

.

CLASSIFICAÇÃO TIPO DE TRIBUTO DEFINIÇÃO

Quanto à forma de instituição

Tributos de competência privativa

Podem ser instituídos somente por um entre Federativo (União, Estados ou Municípios)

Tributos de competência comum

Podem ser instituídos por qualquer um entre Federativo, na ausência de dispositivo constitucional

Em função de suas finalidades

Tributos fiscais Função meramente arrecadatória, visa financiar as atividades do Estado para garantir aporte de recursos,

Tributos parafiscais Função meramente arrecadatória, porém a receita destina-se ao cumprimento de funções paralelas as do Estado.

Tributos extrafiscais Não são instituídos com função arrecadatória, mas para que o Estado cumpra a função de controle da economia

Quanto aos benefícios do sujeito passivo

Tributos vinculados Ao arrecadar o tributo, o Estado oferece uma contraprestação de imediato ao contribuinte

Tributos não vinculados A arrecadação do tributo não depende de qualquer contrapartida do Estado em favor do sujeito passivo

Em função dos efeitos sobre atividades operacionais de uma

Tributos incidentes sobre o faturamento

Tributam as receitas de vendas e as de serviços no momento de seu reconhecimento

37

organização Tributos incidentes sobre o valor agregado

Não incluem tributo sobre a matéria-prima, apenas tributa a mão de obra, juros e royalties inerentes a essa fase da produção

Tributos incidentes sobre o resultado

Tributam o resultado positivo (lucro) das empresas provenientes da diferença entre as receitas reconhecidas e as despesas que foram incorridas no período.

Ilustração 3: Classificação dos tributos. Fonte: Adaptado de Oliveira (2013 p. 73-75).

A classificação quanto a forma de instituição se diferem se diferem claramente

pela maneira em que são estabelecidos. Enquanto os tributos de competência

privativa são constituídos por um ente federativo (União, Estados ou Municípios), os

tributos de competência comum podem ser criados por qualquer um destes, mediante

a ausência de dispositivo constitucional (OLIVEIRA, 2013).

Já os tributos classificados em função de suas finalidades consideram

utilizações em funções não arrecadatórias, onde não são somente fomentadas

atividades econômicas, mas também para minimizar desigualdades entre regiões com

diferentes níveis de desenvolvimento (OLIVEIRA, 2013).

No que se diz respeito aos benefícios do sujeito passivo, existem atividades

estatais particulares determinadas nos fatores causadores de alguns tributos, o que

faz a classificação ocorrer de duas diferentes formas. A primeira, os tributos

vinculados, onde se pode citar o exemplo de taxas e contribuições de melhoria, e a

segunda forma, os tributos não vinculados, onde se tem o exemplo dos impostos

(FABRETTI, 2005).

Quanto aos tributos classificados em função dos efeitos sobre atividades

operacionais de uma organização, Oliveira afirma que “os tributos podem ser

classificados sob o ponto de vista de sua incidência sobre os elementos da

demonstração do resultado, comprovando que eles podem afetar as operações de

uma empresa”. Desta forma, estes tributos são classificados como incidentes sobre o

faturamento, sobre o valor agregado e sobre o resultado (OLIVEIRA, 2013, p.74).

As diferentes formas de classificação dos tributos possuem características

inerentes ao Sistema Tributário Brasileiro, bem como possuem várias diferenças entre

eles. Há diversos doutrinadores da classificação dos tributos, porém ambos englobam

conceitos muito similares quanto ao assunto.

38

2.1.5 O Papel do Contabilista na Contabilidade Gerencialcontabilista para as

organizações

Os contadores estão exercendo funções importantes em suas atribuições, pois

são responsáveis para registrar as transações financeiras e oferecer aos usuários

informações seguras e com responsabilidades nos lançamentos nos momentos que

ocorrem.

Para ser um profissional na área contábil é necessário acumular conhecimentos

específicos e saber transmitir os dados dea forma mais clara possível, sendo sucinto

para que as pessoas não pertencentes na área compreendam sobre o assunto.

As organizações já perceberam a grande importância da contabilidade no seu

negócio, sendo fundamental como instrumento de tomada de decisão, a medida que

proporciona informações relevantes para as avaliações de desempenho da empresa.

Conforme Marion, o contabilista tem a função básica de “produzir informações úuteis

aos usuários da Contabilidade para a tomada de decisões.” (MARION, 2012, p.274).

Um profissional contábil pode exercer diversas funções, de diversos níveis em

uma entidade ou organização. Estas funções podem ser de analista a controller,

pesquisador ou planejador, consultor ou legislador, e os níveis podem chegar a alta

gerência ou direção (RIBEIRO, 2013). Ainda sobre as funções que um profissional

deve exercer, Crepaldi explana que:

O Contador gerencial deve esforçar-se para assegurar que a administração tome as melhores decisões estratégicas para o longo prazo. O desafio é propiciar informações úteis e relevantes que facilitarão encontrar as respostas certas para as questões fundamentais, em toda a empresa, com um enfoque constante sobre o que deve ser feito de imediato e mais tarde. É necessário que os contadores gerenciais ultrapassem a informação contábil para serem proativos no fornecimento, para suas equipes de administração, de dados pertinentes e oportunos sobre essas questões empresariais mais amplas. (CREPALDI, 2008, p.7).

Quando se utiliza a contabilidade como uma ferramenta, tendo o contador

ligado na gestão da organização, as probabilidades de continuidade do negócio serão

acrescidas e as decisões serão tomadas sob uma nova perspectiva, com maior

segurança e possibilidades de sucesso. Nesta mesma linha de raciocínio, Iudícibus

destaca que:

A Contabilidade não é mais só do contador; ela é da empresa toda, o contador

39

administra o processo, se responsabiliza por “caçar” todos os imputs necessários, administrar os bancos de dados disponíveis e produzir as informações contábeis necessárias, uteis e relevantes que ajudem o processo todo de gestão da entidade, ou nas decisões de crédito, investimento e outras dos usuários externos. (IUDÍCIBUS, 2010, p.13).

Para extrair as informações e os dados obtidos oferecidos pelo setor contábil,

é importante que o gestor baseie-se em análises e organize o seu planejamento

estratégico para realizar os investimentos corretos, buscando o crescimento da

empresa.

Nesse contexto, Chiavenato destaca que “Informação é um conjunto de dados

com um significado, ou seja, reduz a incerteza ou que aumenta o conhecimento a

respeito de algo.” (CHIAVENATO, 2011, p.396). As informações devem ser precisas,

não deixando dúvidas para que não ocorra divergências podendo interferir nos

resultados. Sobre a relação que as informações possuem para os administradores,

Maximiano contribui:

Incerteza é a condição que ocorre quando se dispõe de poucas informações ou quando não se tem controle sobre os eventos. Para uma organização, o futuro é incerto quando não há informações suficientes sobre o comportamento da concorrência, dos consumidores, fornecedores, fontes de financiamento, evolução da tecnologia e outros segmentos relevantes do ambiente. (MAXIMIANO, 2011, p.112).

O acompanhamento dos fatos na empresa é imprescindível, pois é necessário

extrair informações concretas e claras para que não impactem negativamente na

tomada de decisão dos envolvidos, e requer atenção nas mudanças ocorridas na parte

contábil, eliminando os riscos através das decisões equivocadas e comprometendo

os negócios da organização.

Em relação ao assunto da tomada de decisões, Chiavenato expõe que “toda

decisão depende da qualidade da informação disponível ao administrador. A

habilidade de tomar rapidamente decisões importantes e inteligentes no complexo

mundo dos negócios de hoje é vital e definitiva.” (CHIAVENATO, 2014, p.391).

Nesse sentido é de responsabilidade do gestor aproveitar as oportunidades e

aprimorar o conhecimento, podendo contribuir para a solução de problemas com as

informações que são fornecidas para melhorar a qualidade de seus produtos ou

serviços.

É visível o crescimento das organizações e a exigência que os clientes buscam.

Para issoLogo, é necessário que as informações geradas pelas entidades tornaram-

40

se tornam-se mais complexas e a agilidade na compilação, preparação e

interpretação dessas informações é fator determinante na continuidade dos

negócioságeis requerendo preparação para manter-se no mercado. Neste

contextoDessa forma, Bernardi aborda às transformações atuais destacando que:

A quantidade e a velocidade das mudanças na atualidade, e as profundas transformações nos ambientes-econômico, social, cultural e empresarial – com padrões indefinidos, mostram a necessidade de buscar caminhos e alternativas na forma de planejar, organizar e operacionalizar uma empresa. Formas e métodos clássicos de gerir, que outrora propiciaram as vantagens estratégicas, hoje tornam-se condição primária para se entrar e permanecer num negócio. (BERNARDI, 2012, p.19).

As empresas na atualidade precisam estar organizadas e preparadas para o

futuro. Se estiverem dispostas, podem fazer a reavaliação de seus dados e a

comparação com relatórios anteriores, analisado as dificuldades encontradas no

decorrer dos acontecimentos. Isso poderá estar atrelado na capacidade de planejar

o futuro na tentativa de prover algumas mudanças que poderão impactar

positivamente nos negócios.

No entanto, quando tratar-se das informações e dados úteis, é preciso que

estes sejam relevantes para o administrator, conforme é exposto por Padoveze:

Para que a informação contábil seja usada no processo de administração, é necessário que [...] seja desejável e útil para as pessoas responsáveis pela administração da entidade. Para os administradores que buscam excelência empresarial, uma informação, mesmo que útil, só é desejável se conseguida a custo adequado e interessante para a entidade. A informação não pode custar mais do que ela pode valer para a administração da entidade. (PADOVEZE, 2010, p.47).

Sendo assim, a contabilidade pertence a uma nova era da informação, onde o

planejamento de uma empresa depende da parte gerencial. As informações são