O conservadorismo condicional nas demonstrações financeiras das

incorporadoras de capital aberto no Brasil

2

1. INTRODUÇÃO

O trabalho está dividido em 5 seções: i) a primeira apresenta a introdução com

contextualização da pesquisa, situação problema, hipótese de pesquisa, objetivos e

justificativa; ii) a segunda contém a plataforma teórica com as subseções que abordarão

os conceitos de governança corporativa, gerenciamento de resultados, conservadorismo

condicional e apropriação contábil; iii) a terceira especifica os modelos de

conservadorismo condicional e os dados utilizados; iv) a quarta seção empenha em

analisar e observar os resultando sob a ótica dos modelos; e v) a última faz as

considerações finais.

1.1. Contextualização

Em 1973 foi emitido pelo International Accounting Standards Board (IASB) o

pronunciamento IAS 11 – Construction Contracts, que estabelece o tratamento contábil

das receitas e despesas dos contratos de construção. Estes são definidos como “um

contrato especificamente negociado para a construção de um ativo ou de uma combinação

de ativos que estejam diretamente interrelacionados ou interdependentes em função da

sua concepção, tecnologia e função ou do seu propósito ou uso final” (CPC 17, item 3).

Devidamente fundamentada no regime da competência, tal norma se baseia no método

POC (percentage of completion) como forma de reconhecimento de receita, o qual utiliza

o percentual de conclusão da obra (razão entre custo incorrido e custo orçado) para

reconhecer a receita ao longo da construção.

Todavia o IAS 11 não tinha uma clara distinção entre i) um contrato de construção, ii) um

contrato de prestação de serviços, iii) ou uma venda de bens. Para melhor interpretação,

o IASB emitiu em 2008 a instrução IFRIC 15 – Agreements for the Construction of Real

Estate, a qual proporcionou melhor entendimento da norma. A instrução definiu um

critério para identificar o enquadramento das atividades do setor de construção civil:

indaga-se se “o comprador é capaz de especificar os principais elementos estruturais do

3

projeto do imóvel antes de começar a construção e/ou especificar mudanças estruturais

significativas após o início da construção (quer, ou não, o comprador exerça essa

possibilidade) ” (ICPC 02, item 11). Caso este critério for atendido, a atividade se

enquadra como um contrato de construção. Caso negativo, será uma prestação de serviços

ou venda de bens, passando então a serem normatizados pelo pronunciamento IAS 18 –

Revenue.

O IAS 18 já era aplicável em outros setores, contudo, quando a norma é utilizada pela

construção civil, o método POC também pode ser aplicado. No caso das prestações de

serviços, se atendido os critérios de reconhecimento de receita do IAS 18,

necessariamente aplica-se o POC nos termos do IAS 11. Já nos casos de venda de bens,

o método só é aplicável quando a “entidade pode transferir ao comprador o controle, os

riscos e os benefícios da propriedade do imóvel em construção em seu estágio atual de

acordo com a evolução da obra” (ICPC 02, item 17), desde que “os critérios de

reconhecimento de receita do IAS 18 forem continuamente atendidos à medida que a

construção avança” (Ibidem).

Paralelamente foi aprovada no Brasil a Lei 11.638/07, um marco do processo de

internacionalização das normas contábeis brasileiras. Desta forma as publicações IAS 11,

IAS 18 e IFRIC 15 são aplicadas pelo país por meio do CPC 17, CPC 30 e ICPC 02,

respectivamente.

Antes destas normas vigorarem, no Brasil, a Resolução CFC 963/03 regimentava todo

setor nacional. Esta resolução tinha diversas semelhanças com o IAS 11, inclusive os

critérios e os métodos para o reconhecimento da receita. Entretanto, com a publicação da

IFRIC 15 pelo IASB, a comparabilidade internacional foi comprometida, uma vez que

alguns segmentos tiveram nova interpretação. Todavia, a ascensão da Lei 11.638/07, e

consequentemente, com vinda dos CPCs, esperava-se retomar da comparabilidade com

as normas internacionais.

Um dos segmentos afetados pela ICPC 02 (IFRIC 15) foi a incorporação imobiliária. É

um segmento da construção civil, que tem como objetivo construir e comercializar

unidades imobiliárias para usos residencial e/ou comercial. Conforme a ICPC 02 sua

operação é caracterizada como venda de bens. Contudo, como os compradores não têm a

posse do imóvel ao longo da construção, interpretava-se que não há transferência do

4

controle, dos riscos e dos benefícios ao longo da obra. Portanto a receita desta atividade

deveria ser reconhecida integralmente quando entregada a posse do imóvel ao comprador

(na conclusão da obra), e não mais pelo método POC conforme previsto pela CFC 963/03.

1.2. Situação problema

Contudo, Santos Domingues e Galdi (2010, p.214) observam que os impactos da ICPC

02 (IFRIC 15) às incorporadoras são decorrentes principalmente do modelo de negócios

utilizado no Brasil, o qual não é adotado em outros países. Pois “usualmente [no Brasil],

os novos projetos residenciais são vendidos ‘na planta’ e os recursos iniciais obtidos junto

aos compradores são utilizados para financiar parte da construção dos imóveis”.

Somando-se a esta característica nacional, o setor de construção civil possui uma

particularidade que se destaca dos demais setores da economia: além de sua

complexidade, o ciclo operacional geralmente extrapola um ano, ou seja, seu ciclo é maior

que o período contábil. Estas particularidades tornam-se um desafio quando se pretende

reconhecer, mensurar e evidenciar os resultados de um determinado período (BONIZIO,

2001).

A esse respeito Iudícibus, et al. (2010, p. 395) argumentam:

A justificativa do procedimento de reconhecer os resultados ao longo do período do

contrato, alternativamente à hipótese de nada se alocar durante o desenvolvimento do

contrato, para só se apropriar o resultado integral ao final, deve-se à preferência de se terem

resultados intermediários, em cada exercício, de forma aproximadamente certa, em vez de

resultados totalmente errados em todos os períodos. Quando se apropria tudo no final, cada

resultado anterior terá ficado errado integralmente, e o último não é correto também, pois

engloba todo o auferido e ganho nos anteriores; mas só agora é contabilmente reconhecido.

Portanto, o reconhecimento da receita integralmente no final da obra, como previsto pela

ICPC 02 (IFRIC 15), traria impacto estrutural e relevante às incorporadoras. O tema levou

grande preocupação para os gestores das companhias (SUETUGUI, 2011).

Em resposta a estas particularidades, o Comitê de Pronunciamentos Contábeis publicou

em 2010 a orientação OCPC 04 – Aplicação da Interpretação Técnica ICPC 02 às

5

Entidades de Incorporação Imobiliária Brasileiras, que orientou principalmente os

critérios para o reconhecimento das receitas das incorporadoras no contexto nacional.

Tal orientação evidencia que os atos normativos contábeis devem ser lidos e interpretados

considerando a essência econômica das transações que pretendam normatizar,

independentemente da forma jurídica de que estejam revestidos, que demonstra uma visão

justa e verdadeira (true and fair view) da situação patrimonial da empresa. Na orientação

são observados diversos indícios que no contexto nacional permite-se transferir o

controle, os riscos e benefícios aos compradores ao longo da obra. Por meio dela,

justificou-se a aplicação do método POC pelas incorporadoras brasileiras.

Observou-se que em 2010 todas as empresas brasileiras de incorporação imobiliária

declararam em suas notas explicativas aplicar o método POC .

As justificativas levantadas pelos autores, para que as incorporadoras resistam na

utilização do POC, tange diretamente a qualidade da informação contábil. Entretanto o

método apresenta suas fragilidades, as revisões dos orçamentos podem alterar

significativamente a velocidade do reconhecimento da receita. Ou seja, o aumento do

custo orçado gera ajuste negativo de receitas reconhecidas indevidamente em períodos

passados, já a diminuição do custo orçado resulta em ajustes positivos.

Bonizio (2001) afirma que qualquer método utilizado para o reconhecimento da receita

não é objetivo e seus resultados podem ser considerados subjetivos. Com isso, gera ajustes

decorrentes de erros de previsão dos custos orçados.

Portanto, Santos, Oliveira e Filho (2010, p.15) destacam alguns pontos relevantes do CPC

17 ao tratar do método POC:

Controle Orçamentário: [...], é necessário que as entidades apresentem registros financeiros

e contábeis confiáveis e um sistema orçamentário eficaz.

Revisão de estimativas: [...] a entidade deve rever as estimativas de custo do projeto em

bases periódicas (mensalmente ou trimestralmente), a fim de determinar de forma

apropriada o resultado estimado para conclusão do projeto e o percentual de grau de avanço

dos contratos durante sua execução

6

1.3. Hipótese

Visto que o processo de internacionalização geraria impactos significativos no

reconhecimento das receitas das incorporadoras do país, a OCPC 04 harmonizou as

normas internacionais com as características locais. A aplicação método POC justifica-se

pelos argumentos levantados por Iudícibus, et al. (2010), o qual preza a maior qualidade

informacional.

Todavia Bonizio (2001) observa que devido aos erros de previsão do orçamento, dada as

particularidades do setor, a aplicação do método geraria resultados considerados

subjetivos. Neste sentido, pode-se reconhecer uma relação de tradeoff 1 entre maior

qualidade informacional e menor subjetividade do método. Pois a subjetividade abre

precedentes para que o gestor utilize seu poder discricionário em vista de maximizar sua

função utilidade.

No contexto da incorporação imobiliária, a subjetividade atrelada à dimensão e

persistência das apropriações contábeis geram maiores incertezas para o reconhecimento

da receita. Considerando que os contadores habitualmente já deparam com elevado nível

de incerteza para efetivar as apropriações dos ganhos e perdas econômicas (COELHO,

2007).

Deste modo, o conservadorismo é um dos princípios utilizados para tentar tornar as

informações mais confiáveis (BASU, 1997). O qual reduz os custos de agência (WATTS,

2003). Que, portanto, pode ser visto como um mecanismo de governança corporativa para

reduzir o comportamento oportunista dos gestores. (COLLINS; et al., 2014).

Considerando a subjetividade do POC, a dimensão e persistência das apropriações

contábeis, e os mecanismos de governança corporativa, define-se a hipótese:

H: O nível de conservadorismo condicional nas demonstrações financeiras das

incorporadoras é superior em relação a outras empresas de capital aberto no Brasil.

1 “A expressão tradeoff define uma situação de escolha conflitante, isto é, quando uma escolha

que visa a redução de determinado problema acarreta, indevidamente, outros” (MANKIW, 2009).

7

1.4. Objetivo

O trabalho tem como objetivo observar e analisar o conservadorismo condicional das

incorporadoras de capital aberto no Brasil.

1.5. Justificativa e contribuição

Ao estudar a opinião dos diversos usuários sobre os métodos de reconhecimento de receita

das incorporadoras brasileiras, Suetugui (2011, p. 13) concluiu:

Os órgãos reguladores, o fisco, e o meio acadêmico têm um viés de padronização e

comparabilidade da contabilidade brasileira com a internacional [...]. Já os analistas

financeiros, investidores e bancos buscam a manutenção das regras atuais [utilização do

método POC] dado que desta forma o histórico do setor seria mantido e a comparabilidade

entre histórico e projeção seriam viáveis.

Mesmo alguns anos após a pesquisa de Suetugui (2011), o tema é ainda continua em pauta

de discussão. Apesar de todas as incorporadoras brasileiras continuarem utilizando o

método POC, não existe um consenso sobre a melhor forma de reconhecimento de receita.

Além da comparabilidade, a confiabilidade é outra característica da qualidade da

informação contábil questionada quando utilizado ou não o método POC, visto que a

relação de tradeoff entre maior qualidade informacional e menor subjetividade do método

não tem solução óbvia. Tal conflito impacta diretamente na utilidade da informação para

fins de decisão dos usuários externos.

Todavia é possível observar que a existência do conservadorismo condicional nas

demonstrações financeiras pode refletir uma melhor qualidade informacional (SILVA,

2013). Portanto, observar e analisar o conservadorismo condicional, variável da qualidade

da informação, poderá gerar subsídios a enriquecer as discussões sobre o tema. Pois com

a identificação de conservadorismo é possível reconhecer a receita com a devida

responsabilidade para não gerar um lucro artificial, ou seja, baseado em excesso de

otimismo, o qual mitiga o efeito do tradeoff.

8

Além disso, os resultados deste trabalho também darão informações aos próprios usuários

externos sobre o conservadorismo condicional das demonstrações financeiras das

incorporadoras brasileiras e seus impactos na utilidade da informação contábil.

As pesquisas sobre o reconhecimento de receita das incorporadoras brasileiras dedicaram-

se principalmente em analisar a conformidade das demonstrações financeiras com as

normas vigentes. Já as pesquisas sobre ao conservadorismo condicional não abordaram

especificamente as incorporadoras. Desta forma o presente trabalho traz a essência dos

diversos estudos do conservadorismo e aplica-os ao contexto das incorporadoras

brasileiras.

9

2. PLATAFORMA TEÓRICA

O presente trabalho evidencia o conservadorismo condicional das empresas de

incorporação imobiliária. A plataforma teórica empenhará em fundamentar os conceitos

necessários para a observância e análise do tema.

2.1. Gerenciamento de resultados e governança corporativa

A teoria de agência busca analisar a relação de diversos indivíduos de um dado sistema,

onde a propriedade e o capital são designados a pessoas diferentes. Tal relação é dada por

uma ou mais pessoas (principal) que emprega outra pessoa (agente) para exercer um

trabalho em seu favor, dando-o alguma autonomia de decisão. (JENSEN; MECKLING,

1976)

Jensen e Meckling (1976) observam ainda que o indivíduo pode apenas desejar

maximizar sua utilidade, sendo que as decisões estão fundamentadas apenas em suas

preferências e objetivos. Portanto existe uma boa razão para acreditar que o agente não

irá atuar conforme os interesses do principal. A partir do exposto, chega-se ao chamado

“conflito de agência”.

De acordo com Segatto-Mendes (2001), a teoria de agência analisa os conflitos e custos

resultantes da separação entre propriedade e controle de capital. Essa possibilidade de não

participação do acionista no gerenciamento da empresa é bem representada pela

sociedade por ações, que limita a responsabilidade do acionista para com a organização à

parcela de capital que ele investiu.

Os custos de agência podem ser entendidos os custos de oportunidade (aplicação de

recursos em fins que não maximiza a utilidade do principal), e os custos de

monitoramento do comportamento dos gerentes (SEGATTO-MENDES, 2001).

No mercado de capitais, o conflito de agência é exacerbado pela assimetria informacional,

pois os administradores (agentes) possuem informações mais completas sobre o

desempenho da companhia do que os investidores (principal). Portanto esta assimetria

pode levar os investidores a prejuízos, uma vez que demoram mais para saber a situação

real da empresa. (LOPES, 2004)

10

Dentro do contexto da teoria de agência, a governança corporativa trata das formas pelos

quais os acionistas encontram para assegurar o retorno do seu investimento. Assim os

mecanismos de governança corporativa, asseguram maior transparência e confiabilidade

aos investidores. (SHLEIFER; VISHNY, 1997).

Neste contexto, a contabilidade exerce um papel importante:

A informação contábil é o produto da contabilidade corporativa e de sistemas de

informação para usuários externos, que mensuram e evidenciam publicamente informações

quantitativas auditadas relacionadas à posição financeira e performance de companhias

abertas2 (BUSHMAN; SMITH, 2001, p. 238).

Para tanto, estas informações precisam ser as mais úteis para que reflitam com maior

qualidade a posição econômico-financeira da entidade. “Se a informação contábil-

financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que

se propõe a representar. A utilidade da informação contábil-financeira é melhorada se ela

for comparável, verificável, tempestiva e compreensível.” (Pronunciamento Conceitual

Básico, QC4).

Todavia, a própria elaboração das demonstrações financeiras sofre os efeitos do conflito

de agência. Watts e Zimmerman publicaram diversas obras relacionando os conceitos de

teoria de agência no âmbito contábil. Evidencia-se a possibilidade do gestor utilizar seu

poder discricionário em vista de maximizar sua função utilidade (FILHO; MACHADO,

2004). Este conceito aplicado à contabilidade constitui a gênese do gerenciamento de

resultados.

2.2. Conservadorismo condicional

Basu (1997) define o conservadorismo como o reconhecimento mais tempestivo das más

notícias (bad news) em relação às boas notícias (good news). Este reconhecimento

antecipado das más notícias gera assimetrias sistemáticas persistentes no resultado.

2 Tradução livre de: Financial accounting information is the product of corporate accounting and

external reporting systems that measure and publicly disclose audited, quantitative data

concerning the financial position and performance of publicly held firms.

11

Todavia o conservadorismo passou por diversos entendimentos ao longo do tempo, e seu

conceito tem sido questionado pelo IASB em função da possibilidade de influenciar a

neutralidade da informação. Em 2011 o presidente da instituição, Hans Hoogervorst,

declarou uma carta dizendo que não há problema no conceito do conservadorismo, mas

o seu uso em excesso pode gerar distorções. Mesmo havendo a exclusão do conceito do

conservadorismo na estrutura conceitual do IFRS, ele está enraizado no fundamento de

várias normas, por exemplo, o teste de impairment (SILVA, 2013).

Complementarmente Ball e Shivakumar (2005) abordam o tema em conceitos

segregados: i) o conservadorismo condicional decorrente da antecipação de possíveis

perdas econômicas, ii) e o conservadorismo incondicional que divulga valores baixos

independente do desempenho econômico.

A assimetria mencionada por Basu (1997) gera reservas ocultas pelo fato de reconhecer

perdas ainda não realizadas. Ou seja, são reconhecidas perdas futuras que ainda não

impactaram no fluxo de caixa presente. Todavia Ball e Shivakumar (2005) observam que

para o conservadorismo condicional, as reservas ocultas se desaparecem ao longo do

tempo, por estarem efetivamente relacionadas a perdas econômicas. Isto é, nestes casos

existe um reconhecimento de perdas econômicas futuras de provável realização. Para o

conservadorismo incondicional, as perdas não têm fundamento econômico, desta forma

elas geram reservas ocultas que não tem possibilidade de se realizarem.

Portanto conceito de conservadorismo incondicional pode ser associado com a declaração

de Hans Hoogervorst, uma vez que as distorções são geradas por reconhecimentos de

perdas sem fundamentos econômicos. Logo a existência do conservadorismo condicional

pode refletir uma melhor qualidade informacional (SILVA, 2013).

Sinteticamente Moreira, Calauto e Amaral (2010, p. 81) explicam que o conservadorismo

“consiste na inclusão de certa dose de cautela na formulação dos julgamentos necessários

na elaboração de estimativas nessas condições de incertezas, por isso é um atributo de

qualidade informacional das demonstrações contábeis. ”

Dentro do contexto organizacional, é importante observar quais são as motivações dos

gestores a praticar o conservadorismo. Após revisão da literatura, Coelho (2007) concluiu

que na maioria dos estudos, sobre praticar ou não o conservadorismo, variam acerca da

influência do conservadorismo na avaliação de empresas, até geração de informações

12

adequadas e eficientes para a contratação da empresa com seus públicos de interesse.

Todavia o autor também observou outras influências, tais como: i) instrumentalização de

mecanismos de governança, ii) qualidade e independência da auditoria, iii) características

particulares dos gestores (por exemplo, grau de aversão ao risco e oportunismo), e iv)

planos de remuneração e mecanismos internos de gestão de conflitos de agência.

Um dos incentivos para relatórios conservadores é a redução dos custos de agência

(WATTS, 2003). Portanto, o conservadorismo pode ser visto como um mecanismo de

governança corporativa para reduzir o comportamento oportunista dos gestores.

(COLLINS; et al., 2014). Por meio do estudo empírico de Almeida, Scalzer e Costa

(2008), observa-se maiores níveis de conservadorismo condicional nas empresas

negociadas na Bovespa que possuíam algum grau de governança corporativa, conforme

classificações da própria Bolsa.

2.3. Apropriação contábil

Coelho (2007, p. 63) observa a relação entre o conservadorismo e o regime da

competência:

A gênese formal do conservadorismo tem origem na estrutura do método contábil com os

Princípios da Realização da Receita e do Reconhecimento da Despesa, os que permitem

que se produzam construtos patrimoniais independentes da utilização de caixa nas

transações registradas.

A diferença entre o regime da competência e o regime de caixa gera apropriações

contábeis a serem realizadas devido a ajustes temporais entre o fluxo de caixa e o lucro

contábil das transações econômicas em andamento. Observando cada período

isoladamente, temos a seguinte identidade:

Equação 1 - Identidade do regime da competência (COELHO, 2007, p.65)

ACC ≡ LC – FCO, onde:

ACC = Apropriações Contábeis (advindas do regime de competência);

LC = Resultado Contábil;

FCO = Fluxo de Caixa Operacional.

13

As apropriações contábeis tendem a se anular (DECHOW; DICHEV, 2002), pois são

apenas ajustamentos temporários a fim de gerar informação aos usuários da

contabilidade.

Estas apropriações podem ser observadas nas vendas e compras de bens a prazo, e nos

recebimentos e pagamentos adiantados. Nestes exemplos estão incutidos o conceito de

Capital de Giro, que apresentam ajustes temporais em curto prazo nas disponibilidades

da entidade. Há também casos em que os ajustes temporais perpetuam por mais tempo,

em longo prazo. Por exemplo, as depreciações.

Os ajustes das apropriações contábeis vão além de um ajuste temporal, eles apresentam

informações não relacionadas à operação, mas que afetam “o valor líquido da empresa

como aproximação do valor de mercado dos componentes patrimoniais da firma”

(COELHO, 2007, p.66). São exemplos: i) teste de impairment; ii) registro de goodwill;

iii) reconhecimento de depreciação acelerada; iv) baixa do valor do estoque; v)

reavaliação de ativos, e outros.

Contudo, os contadores podem lidar com elevado nível de incerteza para efetivar as

apropriações dos ganhos e perdas econômicas, pois os valores dependem de estimativas

de julgamentos subjetivos da gerência, e a realização do caixa possuí alto grau de

incerteza por períodos indefinidos em longo prazo (COELHO, 2007).

Estas incertezas podem ser mitigadas pela pratica do conservadorismo condicional. Os

ajustes das apropriações contábeis podem ser reconhecidos com princípios

conservadores, desta forma as más notícias são reconhecidas mais rapidamente que as

boas notícias. Assim haverá a representação no presente a expectativa do fluxo de caixa

futuro. Visto que a existência do conservadorismo condicional pode refletir uma melhor

qualidade informacional (SILVA, 2013).

14

3. MÉTODO DE PESQUISA

A seção discorrerá sobre a metodologia utilizada para analisar o comportamento do

conservadorismo condicional das incorporadoras imobiliárias conforme a hipótese da

pesquisa. O modelo apoia-se nos métodos de regressão múltipla a partir de dados

amostrais coletados do software Economatica®.

3.1. Especificação do Modelo Original de conservadorismo condicional

O primeiro modelo apresentado é baseado em Basu (1997) para a observância do

conservadorismo condicional. Apresentando neste trabalho como Modelo Original, nele

foram adicionadas dummies para controlar o efeito setor3.

Equação 2 - Modelo Original

Onde,

Xit é o lucro por ação da empresa i no ano t;

Pit-1 é o preço da ação da empresa i de 9 meses antes do final do ano-fiscal t.

Rit é o retorno da empresa i de 9 meses antes do final do ano-fiscal t até 3 meses

após o final do ano-fiscal t.

DRit é uma variável dummy que assume valor 1 quando Rit é menor que 0, e 0

quando Rit assume outros valores;

∑ 𝜑𝑆𝑒𝑡𝑗−1𝑗 corresponde as dummies adicionadas pra controlar o efeito setor.

3 As dummies são adicionas como forma de controlar as características isoladas de cada setor,

proporcionando mais neutralidade aos outros coeficientes (LI, 2010).

Xit / Pit-1 = α + β1DRit + β2Rit + β3DRit*Rit +

∑ 𝜑𝑆𝑒𝑡𝑗−1𝑗 + μit

15

O modelo pressupõe um mercado de ações eficiente (ou semiforte), pois espera-se que o

preço da ação contenha todas as informações econômicas relevantes (COELHO, 2007).

Esta premissa contribui para a compreensão do modelo de Basu (1997). O preço da ação

há 9 meses antes do fechamento do ano t precificou a companhia referente ao ano t-1,

desta forma o lado esquerdo da igualdade (Xit / Pit-1) reflete o retorno da companhia em

bases econômicas e contábeis, ou seja, é o lucro contábil do ano t sobre o valor da empresa

(preço da ação) no ano t-1.

Já as variáveis do lado direito da igualdade estão representadas em bases econômicas. O

retorno é calculado pela variação da precificação da companhia pelo mercado de ações.

Desta forma, pela significância das variáveis, é possível analisar se o resultado econômico

incorpora o resultado contábil, além de demonstrar características de tempestividade.

Deste modo o conservadorismo pode ser analisado, pois é possível observar, pela reação

do mercado, informações conservadoras contidas nas demonstrações financeiras. Ou seja,

se o mercado reage tempestivamente a números conservadores após publicações

desfavoráveis (SILVA, 2013).

Dentre as variáveis da regressão, a dummy DR interage com o coeficiente β3, o qual

mensura a sensibilidade do lucro para retornos positivos e negativos (BASU, 1997). Para

os retornos positivos esta dummy assume valor 0, desta forma a regressão apresenta

característica de regressão linear simples, ou seja, a função pode ser representada por uma

reta nos eixos cartesianos XY. Entretanto a dummy DR assume valor 1 para os retornos

negativos, neste caso a função terá 3 variáveis e sua representação gráfica compreende 3

eixos.

A Figura 1 representa graficamente o modelo de Basu (1997) em duas dimensões, com

corte no eixo X. Percebe-se que para os valores negativos os retornos são sempre

inferiores à reta de valores positivos. Portanto, a significância do β3, o coeficiente de

Basu, leva a percepção de conservadorismo. Este coeficiente gera o reconhecimento de

perdas incrementais. Portanto Lopes e Walker (2008) consideram que um resultado com

características de conservadorismo apresenta a soma de β2 e β3 com valor superior a β2.

16

Figura 1- Efeito incremental do β3 do modelo de Basu (1997) da associação entre o lucros e

retornos.

3.2. Especificação do Modelo Adaptado de conservadorismo condicional

Este segundo modelo é uma adaptação ao Modelo Original de Basu (1997), que tem os

mesmos princípios das adaptações de Lopes, et al. (2008), Santos, et al. (2011) e Silva

(2013).

Apresentado neste trabalho como Modelo Adaptado, tem os mesmos fundamentos de

análise do Modelo Original, todavia será acrescida uma variável dummy que interage com

outras variáveis. A Equação 3 representa o Modelo Adaptado deste trabalho:

Equação 3 - Modelo Adaptado

Onde,

Xit é o lucro por ação da empresa i no ano t;

Xit / Pit-1 = α + β’0DRit + β’1Rit + β’2Rit*DRit + β’3DRit*Rit*Inc +

β’4Inc + β’5Rit*Inc + ∑ 𝜑𝑆𝑒𝑡𝑗−1𝑗 + μit

17

Pit-1 é o preço da ação da empresa i de 9 meses antes do final do ano-fiscal t.

Rit é o retorno da empresa i de 9 meses antes do final do ano-fiscal t até 3 meses

após o final do ano-fiscal t.

DRit é uma variável dummy que assume valor 1 quando Rit é menor que 0, e 0

quando Rit assume outros valores;

Inc é uma variável dummy que assume valor 1 quando a empresa é do setor de

incorporação imobiliária, e 0 quando é de outro setor;

∑ 𝜑𝑆𝑒𝑡𝑗−1𝑗 corresponde as dummies adicionadas pra controlar o efeito setor.

A dummy Inc distingue as incorporadoras brasileiras de empresas de outros setores da

economia. Como as incorporadoras assumem o valor 1 nesta variável, o coeficiente β’3

apresentará o conservadorismo apenas das incorporadoras. Uma vez que outras empresas

ao assumirem valor zero, o efeito do coeficiente é anulado. Com a mesma lógica do

Modelo Original, o β’3 gera o reconhecimento de perdas incrementais, mas neste caso,

apenas das incorporadoras.

Os resultados da aplicação dos dois modelos poderão validar a hipótese de pesquisa, a

qual espera um nível superior de conservadorismo das incorporadoras em relação ao

mercado.

Pois a aplicação do Modelo Original apresentará o conservadorismo geral do mercado

(incluindo as incorporadoras), e por sua vez o Modelo Adaptado apresentará o

conservadorismo apenas das incorporadoras. Deste modo é possível identificar, por meio

destes coeficientes, a diferença entre os níveis de conservadorismo. Visto que quanto

maior o coeficiente, maior o conservadorismo identificado.

3.3. Seleção de dados

Conforme premissa do modelo de Basu (1997), pressupõe-se que o mercado de ações seja

eficiente (ou semiforte), pois espera-se que o preço da ação contenha todas as informações

econômicas relevantes. Como a liquidez aumenta a eficiência de mercado (FORTI;

18

PEIXOTO; SANTIAGO, 2009), a amostra que atende a necessidade do trabalho é

composta pela combinação de duas carteiras teóricas de liquidez comprovada. São elas:

Índice Brasil 100 – (IBrX 100). Composta por ações negociadas na

BM&FBOVESPA que estão entre as 100 melhores classificadas quanto ao seu

índice de negociabilidade, apurados nos doze meses anteriores à reavaliação, e

terem sido negociadas em pelo menos 70% dos pregões ocorridos nos doze meses

anteriores à formação da carteira.

Índice BM&FBOVESPA Imobiliário – (IMOB). Composta por ações de

companhias da atividade imobiliária que, com base nos doze meses anteriores,

cujos índices de negociabilidade somados representem 99% do valor acumulado

de todos os índices individuais, e tenha participação em termos de presença em

pregão igual ou superior a 95% no período.

Estipulado o critério para a escolha das companhias, a Tabela 1 demonstra o

procedimento para a seleção final.

Tabela 1 - Procedimentos para seleção da amostra final

Empresas IBrX 100 em 21/10/2015 98

(+) Empresas de incorporação imobiliária do índice IMOB em 21/10/2015 9

(=) Subtotal 1 107

(-) Empresas repetidas (Listadas no índice IMOB e no IBrX-100) (6)

(=) Subtotal 2 101

(-) Ações com baixa liquidez para o caso de 2 ações da mesma empresa (5)

(-) Empresas com informações incompletas do sistema (14)

(=) Total de empresas que compõe a amostra 82

Uma vez selecionada as empresas, observa-se na Tabela 2 a composição da amostra por

setores de atuação, conforme classificação do Economatica®.

19

Tabela 2 - Número de empresas por setor

Setor Frequência %

Alimentos e Bebidas 8 10%

Comércio 6 7%

Energia Elétrica 12 15%

Finanças e Seguros 9 11%

Incorporação Imobiliária 9 11%

Máquinas Indust. 1 1%

Mineração 1 1%

Outros 15 18%

Papel e Celulose 2 2%

Petróleo e Gás 1 1%

Química 1 1%

Siderur. & Metalur. 4 5%

Software e Dados 2 2%

Telecomunicações 3 4%

Têxtil 1 1%

Transporte Serviços 3 4%

Veículos e peças 4 5%

82 100%

Na Tabela 3 são apresentadas as nove incorporadoras que compreendem a amostra.

Adicionalmente estão relacionados os pronunciamentos utilizados para embasar os

métodos de reconhecimento de receita, além de especificar o método utilizado, conforme

as notas explicativas das demonstrações financeiras de 2014.

20

Tabela 3 - Listagem das empresas de incorporação imobiliária, pronunciamentos e

métodos de reconhecimento de receita conforme demonstrações financeiras de 2014.

Companhia

Pronunciamentos

embasados para

reconhecimento de

receita

Método de

reconhecimento

de receita

Cyrela Brazil Realty S.A. CPC 17, 30; ICPC 02;

OCPC 04 POC

Direcional Engenharia S.A. CPC 30; OCPC 04 POC

Even Construtora e Incorporadora S.A. CPC 30; OCPC 04 POC

EZ TEC Empreendimentos e Participações S.A. OCPC 04 POC

Gafisa S.A. OCPC 04 POC

Helbor Empreendimentos S.A. CPC 30; OCPC 04 POC

MRV Engenharia e Participações S.A. OCPC 04 POC

Rossi Residencial S.A. CPC 17; OCPC 04 POC

Tecnisa S.A. CPC 30; OCPC 04 POC

Conforme características da amostragem Basu (1997), estre trabalho analogamente

desenvolveu:

Dados deflacionados;

Dados em cross-section compreendendo os anos de 2010 a 2014;

Aplicação do modelo de dados em painel POLS (pooled ordinary least squares).

3.4. Coleta de dados

Os dados foram coletados do software Economatica®, o qual foi parametrizado a gerar

dados deflacionados. Desta forma todos os valores foram corrigidos pelo Índice Nacional

21

de Preços ao Consumidor Amplo (IPCA) assumindo a data base de 01/04/2015. Os dados

compreendem os valores de fechamento das ações no dia 1º de abril dos anos de 2010 a

2015, e o lucro anual por ação de 2010 a 2014.

Os cálculos foram elaborados no software Microsoft Excel®, sobretudo os modelos de

regressão múltipla por meio da função “Regressão” do suplemento “Análise de dados”.

22

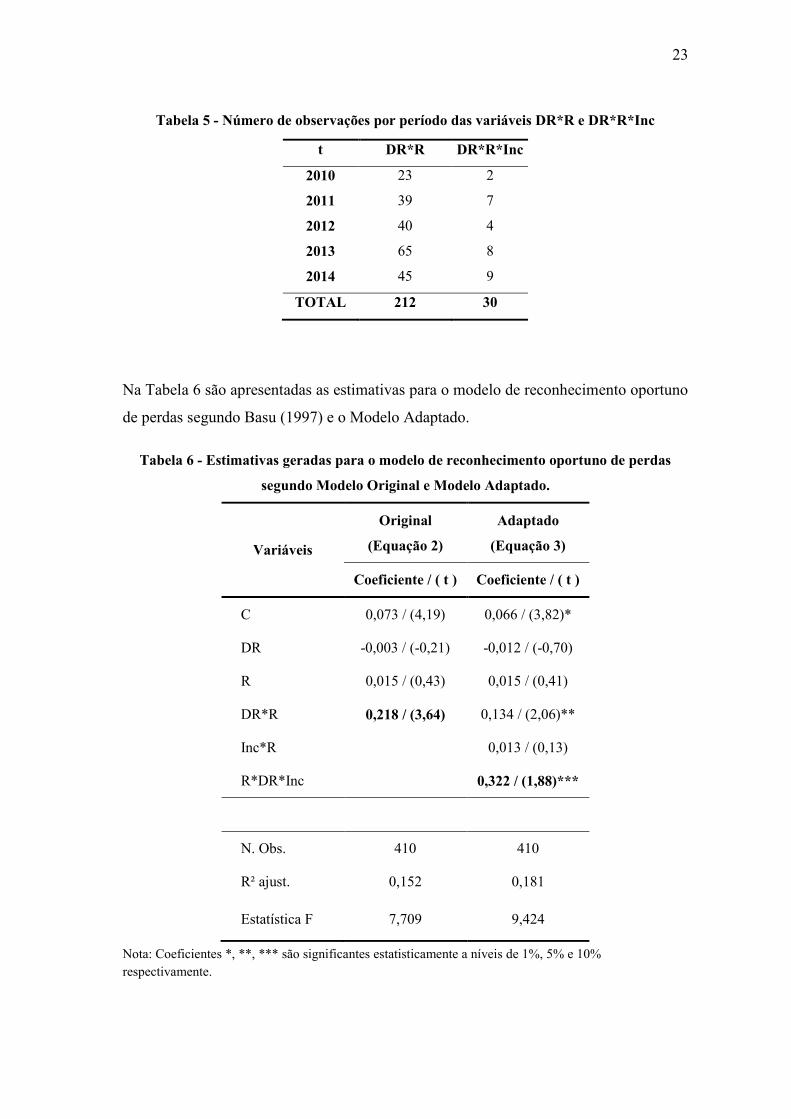

4. OBSERVAÇÃO E ANÁLISE DE RESULTADOS

4.1. Observação dos resultados da aplicação dos modelos

Na Tabela 4 são apresentados as médias e os desvios-padrão de algumas variáveis dos

anos de 2010 a 2014. Pode-se observar variações ao longo dos anos que refletem

mudanças na conjuntura macroeconômica do país. A aplicação do método de dados em

painel POLS, juntamente com a aplicação das variáveis de controle do efeito setor, podem

mitigam os efeitos temporais e setoriais. Desta forma, os resultados obtidos podem ser

mais relevantes por contemplarem cenários econômicos distintos.

Tabela 4 - Dados estatísticos das variáveis X/P, R, DR*R, DR*R*Inc

Xit / Pit-1 Rit DRit*Rit DRit*Rit*Inc

t μ σ μ σ μ σ μ σ

2010 0,119 0,103 0,160 0,325 -0,059 0,115 -0,006 0,038

2011 0,079 0,084 0,032 0,302 -0,110 0,160 -0,019 0,082

2012 0,045 0,105 0,025 0,320 -0,115 0,169 -0,017 0,089

2013 0,051 0,128 -0,097 0,210 -0,140 0,130 -0,022 0,077

2014 0,035 0,140 -0,068 0,322 -0,164 0,207 -0,040 0,136

NOTA: Xit / Pit-1 é o retorno dado pela razão entre o lucro por ação da empresa i no ano t e o preço da ação

da empresa i de 9 meses antes do final do ano-fiscal t; Rit é o retorno da empresa i de 9 meses antes do final

do ano-fiscal t até 3 meses após o final do ano-fiscal t; DRit é uma variável dummy que assume valor 1

quando Rit é menor que 0, e 0 quando Rit assume outros valores; e Inc é uma variável dummy que assume

valor 1 quando a empresa é do setor de incorporação imobiliária, e 0 quando é de outro setor.

Anderson, et al. (2009, p. 252) observam que a média amostral pode “ser aproximada por

meio de uma distribuição normal sempre que a amostra tiver o tamanho de 30 ou mais”.

Portanto, é importante observar a frequência das variáveis DR*R e DR*R*Inc quando as

dummies assumem valor 1. Na Tabela 5 estão apresentadas as frequências destas

variáveis. Observa-se que elas apresentam a frequência necessária para aproxima-se de

uma distribuição normal, visto que o método POLS utiliza o valor total.

23

Tabela 5 - Número de observações por período das variáveis DR*R e DR*R*Inc

t DR*R DR*R*Inc

2010 23 2

2011 39 7

2012 40 4

2013 65 8

2014 45 9

TOTAL 212 30

Na Tabela 6 são apresentadas as estimativas para o modelo de reconhecimento oportuno

de perdas segundo Basu (1997) e o Modelo Adaptado.

Tabela 6 - Estimativas geradas para o modelo de reconhecimento oportuno de perdas

segundo Modelo Original e Modelo Adaptado.

Variáveis

Original

(Equação 2)

Adaptado

(Equação 3)

Coeficiente / ( t ) Coeficiente / ( t )

C 0,073 / (4,19) 0,066 / (3,82)*

DR -0,003 / (-0,21) -0,012 / (-0,70)

R 0,015 / (0,43) 0,015 / (0,41)

DR*R 0,218 / (3,64) 0,134 / (2,06)**

Inc*R 0,013 / (0,13)

R*DR*Inc 0,322 / (1,88)***

N. Obs. 410 410

R² ajust. 0,152 0,181

Estatística F 7,709 9,424

Nota: Coeficientes *, **, *** são significantes estatisticamente a níveis de 1%, 5% e 10%

respectivamente.

24

Ao observar os resultados obtidos com a aplicação do Modelo Original, percebe-se que o

valor de β3 (0,218) é positivo. Este coeficiente apresenta um valor-p extremamente baixo,

representando assim uma variável de significância estatística. Portanto pode-se concluir

que o mercado reconhece as perdas econômicas mais oportunamente.

Ao adicionar a variável Inc conforme a proposta do Modelo Adaptado, a estimativa para

“R*DR*Inc” apresenta-se estatisticamente relevante, pois o valor-p de 0,06 é também

significativo. Sendo um coeficiente positivo (0,322) permite-se concluir que as

incorporadoras também apresentam características de conservadorismo, isto é, as

incorporadoras reconhecem mais tempestivamente as más notícias (bad news) em relação

às boas notícias (good news).

Pode-se observar também que o coeficiente de 0,322 da variável R*DR*Inc é superior ao

β3 (0,218) do Modelo Original, o que revela um maior nível de conservadorismo

condicional nas empresas de incorporação imobiliária em relação a outras empesas de

capital aberto no Brasil. Portanto, a hipótese de pesquisa pode ser aceita.

4.2. Análise de resultados

As apropriações contábeis no segmento de incorporação se apresentam de forma muito

característica. As vendas no período denominado “pré-chaves” (entre o lançamento e a

entrega do imóvel) são uma realidade presente no Brasil, que geram impactos

significativos no reconhecimento da receita. Para as vendas efetuadas neste período, de

aproximadamente três anos, as incorporadoras cobram em média 25% do valor do imóvel

a serem pagos durante a obra. (SASAKI, 2010).

Para exemplificar, o Gráfico 1 representa a diferença entre o valor efetivamente pago pelo

cliente e a receita reconhecida pelo método POC ao longo do tempo.

25

Gráfico 1 - Exemplificação da diferença entre o regime de caixa e o regime da competência

Neste exemplo, como forma de simplificação, a venda ocorreu no lançamento do

empreendimento concomitantemente ao início do período contábil. No término do

primeiro período, a companhia recebeu (caixa) 55% da receita reconhecida; no término

do segundo período, 20%; e ao encerrar a construção, 25%. Quando o empreendimento é

finalizado o cliente quita o saldo devedor por meio de recursos próprios ou de terceiros,

neste momento o valor recebido se iguala a receita já reconhecida. Há incorporadoras que

parcelam o imóvel além do período “pré-chaves”, nestes casos as apropriações contábeis

se estendem por diversos anos.

Portanto, a dimensão e persistência das apropriações contábeis da incorporação

imobiliária aumentam as incertezas para o reconhecimento da receita, visto que os

contadores habitualmente já deparam níveis de incerteza para efetivar as apropriações dos

ganhos e perdas econômicas (COELHO, 2007). Portanto, a elevada dimensão das

apropriações pode afetar ainda mais a qualidade da informação, visto que a subjetividade

abre precedentes para que o gestor utilize seu poder discricionário em vista de maximizar

sua função utilidade.

Então, a hipótese de pesquisa evidenciou o conservadorismo condicional como princípio

para mitigar o efeito do tradeoff entre a maior qualidade da informação com a menor

subjetividade do método de reconhecimento de receita, ou seja, incentiva a redução dos

custos de agência (WATTS, 2003). Que, portanto, pode ser visto como um mecanismo

0

100

200

300

400

500

600

Mil

ha

res

Caixa Competência

Início das

obras

Término das

obras

1º Per. Contábil 2º Per. Contábil 3º Per. Contábil

26

de governança corporativa para reduzir o comportamento oportunista dos gestores

(COLLINS; et al., 2014).

Dentro do contexto brasileiro, o estudo empírico de Almeida, Scalzer e Costa (2008)

identificou maior nível de conservadorismo condicional das companhias listadas na

Bovespa que tinham algum nível de classificação de governança corporativa. Esta

observação pode evidenciar o resultado deste trabalho, uma vez que todas as

incorporadoras listadas na amostra fazem parte do Novo Mercado 4, o mais elevado nível

de governança corporativa da BM&FBOVESPA.

Deste modo, a aceitação da hipótese pode estar relacionada ao contexto de maiores

incertezas das incorporadoras, respondido por maior conservadorismo condicional que

pode elevar a qualidade às receitas reconhecidas pelo POC. Isto significa que possíveis

ajustes positivos na receita, decorrente da revisão do orçamento, não seria feito.

Entretanto, para os ajustes negativos das receitas já reconhecidas anteriormente, se faz

imediatamente.

No contexto do método POC, Santos, Oliveira e Filho (2010) observaram a necessidade

de um sistema orçamentário eficaz com revisões periódicas dos custos orçados. Desta

forma, no Anexo A estão apresentados diversos trechos de notas explicativas das

incorporadoras sobre da revisão do custo orçado, que relatam a frequência e atenção que

as companhias empenham na revisão dos custos orçados.

Conclui-se então que i) as características operacionais das incorporadoras, ii) dado o

método de reconhecimento de receita, iii) com elevada dimensão e persistência das

apropriações contábeis, iv) dentro de um contexto do Novo Mercado, iv) evidenciado pela

regular revisão de custos orçados, podem justificar um maior conservadorismo

condicional das incorporadoras em relação às outras empresas do mercado.

4 Novo Mercado firmou-se como uma seção destinada à negociação de ações de empresas que adotam,

voluntariamente, práticas de governança corporativa adicionais às que são exigidas pela legislação

brasileira. Para maiores informações sobre os critérios para compor a seção em <

http://www.bmfbovespa.com.br/pt-br/servicos/solucoes-para-empresas/segmentos-de-listagem/novo-

mercado.aspx?idioma=pt-br> Acesso em 09 de nov. de 2015.

27

5. CONSIDERAÇÕES FINAIS

Prezando pela qualidade da informação contábil, a OCPC 04 deu nova interpretação à

ICPC 02 (IFRIC 15), a qual harmonizou as normas internacionais com as características

locais das incorporadoras brasileiras. Todavia, foi identificado um tradeoff entre a maior

qualidade da informação com a menor subjetividade do método de reconhecimento da

receita. O trabalho levantou as hipóteses que o nível de conservadorismo condicional nas

demonstrações financeiras das incorporadoras é superior em relação a outras empresas de

capital aberto no Brasil.

Foram analisadas 82 empresas de diversos setores, sendo que dentre elas 9 são

incorporadoras. Ao aplicar o Modelo Original, observou-se com significância estatística

que as 82 companhias, em média, possuem algum nível de conservadorismo.

Quando aplicado o Modelo Adaptado, o qual apresenta o conservadorismo apenas das

incorporadoras, o coeficiente β’3 também acusou conservadorismo, todavia seu valor foi

superior ao observado no Modelo Original. Desta forma, pôde-se aceitar a hipótese de

pesquisa. A este resultado também é possível afirmar que estas empresas possuem um

nível maior de tempestividade, uma vez que o modelo de Basu (1997) analisa o

conservadorismo pela ótica tempestiva.

Justificou-se o maior nível de conservadorismo pelo seguinte conjunto:

Características operacionais das incorporadoras. Tais como o longo ciclo

operacional e venda relevante “na planta”;

Método de reconhecimento de receita. Apresenta-se subjetivo;

Elevada dimensão e persistência das apropriações contábeis;

Contexto do Novo Mercado. A governança corporativa favorável ao

conservadorismo;

Revisão frequente dos custos orçados. Evidenciação nas notas explicativas.

Ou seja, dada as características operacionais, a aplicação do método POC eleva a

qualidade informacional, mas é afetada pela subjetividade passível de gerenciamento de

28

resultados. Todavia, a governança corporativa, por princípios conservadores, diminui o

custo de agência elevando a confiabilidade das demonstrações. No entanto, dada a

dimensão das apropriações contábeis, o nível de conservadorismo se justificou.

A incorporação imobiliária se diferencia dos demais setores por diversos motivos:

demanda, risco, investimento, sazonalidade, retorno e outros. O trabalho se limitou em

analisar a qualidade da informação contábil pela ótica do conservadorismo, mais

especificamente dos efeitos do método POC. O conservadorismo e tempestividade

presentes nas demonstrações contábeis certamente impactam positivamente na qualidade

da informação, mas não é possível afirmar que as incorporadoras possuem maior

qualidade informacional, visto que diversas outras variáveis devem ser analisadas.

Como sugestão para pesquisas futuras, pode-se analisar outras variáveis das

incorporadoras que impactam na qualidade informacional, além do aperfeiçoamento do

Modelo Adaptado.

Em maio de 2014 o IASB aprovou a norma IFRS 15 – “Revenue from Contracts with

Customers”, a qual substituirá a IAS 11 e a IAS 18 a partir de 2018. Tais mudanças podem

ser pesquisas sobre conservadorismo neste novo contexto normativo.

29

REFERÊNCIAS5

ALMEIDA, J.C.G.; SCALZER, R.S.; COSTA, F.M. Níveis diferenciados de governança

corporativa e grau de conservadorismo: estudo empírico em companhias abertas listadas

na Bovespa. Revista Contabilidade e Organizações – FEARP/USP, Ribeirão Preto, v.

2, n.2, p.118-131, jan-abr 2008.

ANDERSON, D.R.; WILLIAMS, T.A.; SWEENEY, D.J. Amostragens e distribuições

amostrais. In:______. Estatística aplicada à administração e economia. Tradução José

Carlos Barbosa dos Santos. 2ª edição. São Paulo: Cengage Learning, 2009.

BALL, R.; SHIVAKUMAR, L. Earnings quality in UK private firms: comparative loss

recognition timeliness. Journal of Accounting and Economics. v. 39, p. 83-128, 2005.

BASU, S. The conservatism principle and the asymmetric timeliness of earnings. Journal

of Accouting and Economics, New York, v. 24, p.3 -37, june 1997.

BONIZIO, R.C. Um estudo sobre os aspectos relevantes da contabilidade e seu uso

em empresa do setor de construção civil. 2001. 188 p. Dissertação (Mestrado) –

Universidade de São Paulo, São Paulo, 2001.

BUSHMAN, R.M.; SMITH, A. Financial accounting information and corporate

governance. Journal of Accounting and Economics. v.32, p. 237-333, 2001.

COELHO, A.C.D. Qualidade informacional e conservadorismo nos resultados

contábeis publicados no Brasil. 2007. 240 p. Tese (Doutorado) – Universidade de São

Paulo, São Paulo, 2007.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Interpretação Técnica ICPC 02:

Contrato de Construção do Setor Imobiliário. Brasília, DF, 2009.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Conceitual

Básico (R1): Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-

Financeiro. Brasília, DF, 2011.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC

17 (R1): Contratos de Construção. Brasília, DF, 2012.

5 De acordo com a Associação Brasileira de Normas Técnicas. NBR 6023.

30

COLLINS, D.W.; HRIBAR, P.; TIAN, X. Cash flow asymmetry: causes and implications

for conditional conservatism research. Journal of Accounting and Economics. v.58,

p.173-200, 2014.

DECHOW, P.M.; DICHEV, I.D. The quality of accruals and earnings: the role of accrual

estimations erros. The Accounting Review. Sorasota, v.77, supplement, p. 35-39, 2002.

FILHO, J.M.D.; MACHADO, L.H.B. A Abordagens da Pesquisa em Contabilidade. In:

IUDÍCIBUS, S. et al. Teoria Avançada da Contabilidade. 1ª edição. São Paulo: Atlas,

2004.

FORTI, C.A.B.; PEIXOTO, F.M.; SANTIAGO, W.P. Hipótese da eficiência de mercado:

um estudo exploratório no mercado de capitais brasileiro. Gestão & Regionalidade, São

Caetano do Sul, v.25, n.75, p. 45-56, set-dez 2009.

IUDÍCIBUS, S.; MARTINS, E.; GELBKE, E.R.; SANTOS, A. Contratos de Construção.

In: ______ Manual de contabilidade societária. São Paulo: Atlas, 2010.

JENSEN, M.; MECKLING, W. Theory of the firm: managerial behavior, agency cost,

and ownership structure. Journal of Financial Economics, v.3, n.4, jul 1976.

LI, S. Does Mandatory Adoption of International Financial Reporting Standards in the

European Union Reduce the Cost of Equity Capital? The Accounting Review. v. 85, n.

2, p. 607-636, 2010.

LOPES, A.B. A Teoria dos Contratos, Governança Corporativa e Contabilidade. In:

IUDÍCIBUS, S. et al. Teoria Avançada da Contabilidade. 1ª edição. São Paulo: Atlas,

2004.

LOPES, A.B.; WALKER, M. Firm-Level Incentives and the Informativeness of

Accounting Reports: An Experiment in Brazil (February 1, 2008). Available at SSRN:

http://ssrn.com/abstract=1095781. Acesso: 01 nov. 2015.

MANKIW, N.G. Dez princípios de economia. In:______. Introdução à economia.

Tradução Allan Vidigal Hastings, Elisete Paes. 5ª edição. São Paulo: Cengage Learning,

2009.

31

MOREIRA, R.L.; COLAUTO, R.D.; AMARAL, H.F. Conservadorismo condicional:

estudo a partir de variáveis econômicas. Revista Contabilidade & Finanças – USP, São

Paulo, v. 21, n.54, p.64-84, set-dez/2010.

SANTOS, A.H.B.; OLIVEIRA, M.A.; FILHO, A.A.R. IAS 11 – Contratos de

Construção. In: ERNST&YOUNG; FIPECAFI. Manual de normas internacionais de

contabilidade: IFRS versus normas brasileiras, volume 2. São Paulo: Atlas, 2010.

SANTOS, A.H.B.; DOMINGUES, L.P.; GALDI, F.C. IFRIC 15 – Contratos de

construção do setor imobiliário. In: ERNST&YOUNG; FIPECAFI. Manual de normas

internacionais de contabilidade: IFRS versus normas brasileiras, volume 2. São Paulo:

Atlas, 2010.

SANTOS, F.B.; SALOTTI, B.M. O método de reconhecimento de receita adotado pelas

entidades de incorporação imobiliária brasileiras compromete a comparabilidade das

demonstrações financeiras? Revista Contemporânea de Contabilidade, Florianópolis,

v.10, n.21, p. 03-24, set-dez 2013.

SANTOS, L.P.G.; LIMA, G.A.S.F.; FREITAS, S.C.; LIMA, I.S. Efeito da Lei 11.638/07

sobre o conservadorismo condicional das empresas listadas BM&FBOVESPA. Revista

Contabilidade & Finanças – USP, São Paulo, v. 22, n.56, p.174-188, mai-ago 2011.

SASAKI, M.T. Marketing de relacionamento aplicado ao setor de bens duráveis: um

estudo de caso no setor imobiliário. 2010. 227 p. Dissertação (Mestrado) – Universidade

de São Paulo, São Paulo, 2010.

SEGATTO-MENDES, A.P. Teoria de agência aplicada à análise de relações entre os

participantes dos processos de operação tecnológica universidade-empresa. 2001.

259p. Tese (Doutorado) – Universidade de São Paulo, São Paulo, 2001.

SHLEIFERR, A.; VISHNY, R. A survey of corporate governance. Journal of Finance.

v. 52, n. 2, jun 1997.

SILVA, R.L.M. Adoção completa das IFRS no Brasil: qualidade das demonstrações

contábeis e o custo de capital próprio. 2013. 217 p. Tese (Doutorado) – Universidade

de São Paulo, São Paulo, 2013.

SUETUGUI, E. Contabilidade no setor imobiliário residencial: Um estudo exploratório

da visão dos impactos da convergência das normas brasileiras com normas internacionais

– IFRS para alguns segmentos de mercado. In: Congresso USP de Iniciação Científica

em Contabilidade, 8., 2011, São Paulo. Anais... São Paulo: EAC-FEA/USP, 2011.

32

WATTS, R.L. Conservatism in accounting part I: explanations and implications.

Accounting Horizons. v. 17, p. 207–221, 2003.

33

ANEXO A – Trechos de notas explicativas de algumas incorporadoras sobre os

custos orçados

CYRELA (DF 2014)

“O custo orçado é revisado periodicamente e pode ocasionar alterações nas estimativas

iniciais. O efeito de tais revisões afeta o resultado prospectivamente, de acordo com o

pronunciamento técnico CPC 23 – Políticas Contábeis, Mudança de Estimativas e

Retificações de Erros. [...]

As principais incertezas, premissas e estimativas estão relacionadas, principalmente, aos

seguintes aspectos: custo orçado das obras, vida útil do ativo imobilizado, determinação

de taxas de desconto para apurar[...]”

DIRECIONAL (DF 2014)

“Os custos orçados totais, compostos pelos custos incorridos e custos previstos a incorrer

para o encerramento das obras, são revisados periodicamente no decorrer das obras, e o

efeito destas revisões nas estimativas afeta o resultado da companhia, de acordo com o

pronunciamento técnico CPC 23 – Políticas Contábeis, Mudanças de Estimativas e

Retificação de Erros.”

EVEN (DF 2014)

“O uso desse método requer que se estime os custos a serem incorridos até o término da

construção e a entrega das chaves das unidades imobiliárias pertencentes a cada

empreendimento de incorporação imobiliária para estabelecer uma proporção em relação

aos custos já incorridos. [...]

Atualmente 100% das obras de todos os nossos projetos são executadas pela própria Even.

Este alto grau de verticalização, junto com os nossos sistemas de controle, nos garante

uma maior agilidade no controle de custos de nossas obras. Enfatizamos que o cálculo do

POC (apropriação de receita em nossas demonstrações financeiras) contempla o custo

orçado de nossas obras, sempre revisado mensalmente, refletindo assim a real

performance da empresa.”

EZ TEC (DF 2014)

“Custos orçados: são regularmente revisados, conforme a evolução das obras, e os ajustes

com base nesta revisão são refletidos nos resultados da Companhia de acordo com o

método contábil utilizado;

34

GAFISA (DF 2014)

“Os custos orçados, compostos, principalmente, pelos custos incorridos e custos previstos

a incorrer para o encerramento das obras, são regularmente revisados, conforme evolução

das obras, e eventuais ajustes identificados com base nesta revisão são refletidos nos

resultados da Companhia. O efeito de tais revisões nas estimativas afeta o resultado.”

HELBOR (DF 2014)

“Os custos orçados totais, compostos pelos custos incorridos e custos previstos a incorrer

para o encerramento das obras, são regularmente revisados, conforme a evolução das

obras, e os ajustes com base nesta revisão são refletidos nos resultados da Companhia de

acordo com o método contábil utilizado.”

TECNISA (DF 2014)

“Os custos orçados totais, compostos pelos custos incorridos e custos previstos a incorrer

para o encerramento das obras dos empreendimentos imobiliários, são periodicamente

revisados, conforme a evolução das obras, e os ajustes com base nessa revisão são

refletidos nos resultados da Companhia.”

Recommended