Organização Financeira de Pequenas e Médias Empresas para o Crescimento Sustentável e Atração de Investidores

OrganizaOrganizaçção Financeira de Pequenas e ão Financeira de Pequenas e MMéédias Empresas para o Crescimento dias Empresas para o Crescimento SustentSustentáável e Atravel e Atraçção de Investidoresão de Investidores

INDICEINDICE

Crescimento Sustentável

Diagnóstico Financeiro

(Re) Estruturação

Precificação

Captação de Investidores

Crescimento SustentCrescimento Sustentáávelvel

DiagnDiagnóóstico Financeirostico Financeiro

(Re) Estrutura(Re) Estruturaççãoão

PrecificaPrecificaççãoão

CaptaCaptaçção de Investidores ão de Investidores

CrescimentoSustentável

CrescimentoCrescimentoSustentSustentáávelvel

Diagnóstico FinanceiroDiagnDiagnóóstico stico FinanceiroFinanceiro

(Re)Estruturação

(Re)(Re)EstruturaEstruturaçção ão Precificação PrecificaPrecificaçção ão Captação

Investidores CaptaCaptaççãoão

Investidores Investidores

Crescimento SustentCrescimento Sustentáávelvel

"Organizações bem-sucedidas podem e devem durar mais do que suas atividades individuais. O

crescimento rentável e sustentado deverá estar suportado por novas plataformas de crescimento."

"Organizações bem-sucedidas podem e devem durar mais do que suas atividades individuais. O

crescimento rentável e sustentado deverá estar suportado por novas plataformas de crescimento."

CrescimentoCrescimentoCrescimento

InícioInInííciocio

MaturidadeMaturidadeMaturidade CrescimentoCrescimentoCrescimento

Novas PlataformasNovas Novas PlataformasPlataformas

ReorganizaçãoEmpresarialReorganizaReorganizaççãoãoEmpresarialEmpresarial

CriseCriseCrise

MorteMorteMorte

Sustentabilidade FinanceiraSustentabilidade Financeira

Equilíbrio FinanceiroEquilíbrio Financeiro

Capital Circulante

Investimentos

Empréstimo CP & LP

Capital

Resultado Acumulado

Rentabilidade SustentadaRentabilidade Sustentada

RiscosRiscosRiscos

•Crescimento Acelerado de Vendas c/ Funding Inadequado

•Gestão inadequada do Cap. Giro

•Investimentos com retorno abaixo do Custo de Capital ou descasado do funding

•Crise / Flutuações abruptas do sistema financeiro (Juros/Crédito/Câmbio)

Consistência dos InvestimentosConsistência dos Investimentos

Custo de Capital

Taxa de Retorno dos Investimentos

>

FundingPayback <>

Fonte: Brealey & Myers

AtivoAtivo PassivoPassivo

Estruturando um EmpreendimentoEstruturando um Empreendimento

Oportunidade

•Pesquisas de Mercado•Definição do produto•Concorrência•Capacidades•Requisitos Tecnológicos•Requisitos de Logística•Requisitos de Pessoal•Estratégia Competitiva•Etc...

•Qual o Produto•Qual o Mercado•Como produzir•Como entregar•Certificações e Permissões•Parecer Jurídico•Modelo Fiscal•Modelo Jurídico•Infra-estrutura Física•Estrutura de pessoal•Investimento necessário•Projeções financeiras•Fontes de Financiamento•Perfil dos Gestores•Identificação de Riscos

•Sócios•Investidores Institucionais•Instituições de Fomento•Incentivo fiscal•Bancos•Fornecedores•Clientes

Fase Exploratória

Plano de Negócios ImplementaçãoCapitalização /

Financiamento

Estruturando a Gestão IEstruturando a Gestão I

•Assessoria Jurídica

•Assessoria - Seguros

•Operação TI

Sistemas de Gestão Sistemas de Gestão

Rotina Administrativa

Rotina Administrativa Assessoria Assessoria

•Operações Contábeis

•Operações Fiscal

•Rotinas de Folha

•Despachantes

•Operações de Tesouraria

•Cobrança Externa

•Análise de Crédito

•Assessoria - Lobby

•Assessoria Regulatória

•Auditoria

•Special Advisors

•Software ERP “PARCIAL” X “TOTAL”

•Sist. Precificação

•Sist. Custo

•Controle da Produção

•Sist. Faturamento

Estruturando a Gestão IIEstruturando a Gestão II

Desenhoda Estruturade Controle

Definiçãodos Relatórios

•Forma Faturamento•Gestão Operacional•Gestão Fiscal•Modelo Logístico

Modelos Estrutura Contábil

•N° Empresas

•Centros de Custos

•Plano de Contas

•Vendas•Balancetes•Resultado•Fluxo Caixa•Inadimplência

Básicos

•Orçamento x Real.•Resultado p/ Projetos•Resultado p/ Segmento•Balance Scorecard•Indicadores de Performance

Avançados

As Barreiras Organizacionais do CrescimentoAs Barreiras Organizacionais do Crescimento

Entendendo as

Causas

Entendendo as

Causas

Gestão

Finan

ceira

Gestão

Finan

ceiraG

estã

o G

eral

Ges

tão G

eral

Mercado e ProdutoMercado e Produto

As Barreiras Organizacionais do CrescimentoAs Barreiras Organizacionais do Crescimento

Erros Gerenciais no desenvolvimento do NegócioExcessiva centralização do empreendedorCrescimento mal planejadoEscolha do momento errado para iniciar o empreendimento ou investirFalta ou erros de planejamento do empreendimentoFalta de Procedimentos Formais

– Excesso de Informalidade

Erros Gerenciais no desenvolvimento do Erros Gerenciais no desenvolvimento do NegNegóóciocioExcessiva centralizaExcessiva centralizaçção do empreendedorão do empreendedorCrescimento mal planejadoCrescimento mal planejadoEscolha do momento errado para iniciar o Escolha do momento errado para iniciar o empreendimento ou investirempreendimento ou investirFalta ou erros de planejamento do Falta ou erros de planejamento do empreendimentoempreendimentoFalta de Procedimentos Formais Falta de Procedimentos Formais

–– Excesso de InformalidadeExcesso de Informalidade

Entendendo as

Causas

Entendendo as

Causas

Gestão

Finan

ceira

Gestão

Finan

ceira

Ges

tão G

eral

Ges

tão G

eral

Mercado e ProdutoMercado e Produto

As Barreiras Organizacionais do CrescimentoAs Barreiras Organizacionais do Crescimento

Qualidade do ProdutoLocalização ErradaIneficiência de Marketing e VendasErro na avaliação da reação dos concorrentesRápida obsolescência do produtoPosicionamento errado do produto ou serviço no mercado – Imagem, propaganda, promoção, canais de distribuição e preçoProblemas de produção do produto

Qualidade do ProdutoQualidade do ProdutoLocalizaLocalizaçção Erradaão ErradaIneficiência de Marketing e VendasIneficiência de Marketing e VendasErro na avaliaErro na avaliaçção da reaão da reaçção dos ão dos concorrentesconcorrentesRRáápida obsolescência do produtopida obsolescência do produtoPosicionamento errado do produto ou Posicionamento errado do produto ou serviserviçço no mercado o no mercado –– Imagem, Imagem, propaganda, promopropaganda, promoçção, canais de ão, canais de distribuidistribuiçção e preão e preççooProblemas de produProblemas de produçção do produtoão do produto

Entendendo as

Causas

Entendendo as

Causas

Gestão

Finan

ceira

Gestão

Finan

ceira

Ges

tão G

eral

Ges

tão G

eral

Mercado e ProdutoMercado e Produto

As Barreiras Organizacionais do CrescimentoAs Barreiras Organizacionais do Crescimento

Insuficiência de Capital para sustentar o crescimento do negócioCapitalização Excessiva em AtivosInadimplênciaCrescimento mal planejadoFalta ou erros de planejamento do empreendimentoRisco / Oportunidades Fiscais mal AdministradosErros na Avaliação de InvestimentosFalta de Ferramentas de Gestão FinanceiraEstrutura de Controle Inadequada

Insuficiência de Capital para sustentar Insuficiência de Capital para sustentar o crescimento do nego crescimento do negóóciocioCapitalizaCapitalizaçção Excessiva em Ativosão Excessiva em AtivosInadimplênciaInadimplênciaCrescimento mal planejadoCrescimento mal planejadoFalta ou erros de planejamento do Falta ou erros de planejamento do empreendimentoempreendimentoRisco / Oportunidades Fiscais mal Risco / Oportunidades Fiscais mal AdministradosAdministradosErros na AvaliaErros na Avaliaçção de Investimentosão de InvestimentosFalta de Ferramentas de Gestão Falta de Ferramentas de Gestão FinanceiraFinanceiraEstrutura de Controle InadequadaEstrutura de Controle Inadequada

Entendendo as

Causas

Entendendo as

Causas

Gestão

Finan

ceira

Gestão

Finan

ceira

Ges

tão G

eral

Ges

tão G

eral

Mercado e ProdutoMercado e Produto

CrescimentoSustentável

CrescimentoCrescimentoSustentSustentáável vel

Diagnóstico FinanceiroDiagnDiagnóóstico stico FinanceiroFinanceiro

(Re)Estruturação

(Re)(Re)EstruturaEstruturaçção ão Precificação PrecificaPrecificaçção ão Captação

Investidores CaptaCaptaççãoão

Investidores Investidores

DiagnDiagnóóstico stico –– AvaliaAvaliaçção do Negão do Negóóciocio

ESTRATESTRATÉÉGICO:GICO: •Análise SWOT•Planejamento Financeiro•Orçamento Anual•Avaliação Novos Negócios

OPERACIONAL:OPERACIONAL:

FINANCEIRO:FINANCEIRO: •Geração de Caixa•Financiamento Capital de Giro•Resultado Financeiro•Risco Fiscal

•Resultado Produtos•Avaliação Estrutura de Custos•Analise Investimentos Oper.•Risco Oper. X Seguros

•Modelagem Financeira e Fiscal•Passivos Escondidos•Capacidade Financeira CP & LP•Custo de Capital

•Desempenho Vendas•Índices de Performance Oper.•Custo de Logística

•Prioridades p/ Ação•Efetividade do Modelo de Controle•Riscos Negócio / Mitigação

DiagnDiagnóóstico stico -- Risco FiscalRisco Fiscal

DIPJ DIPJ DIPJ DCTF DCTF DCTF RDE / IED RDE / RDE / IED IED

Arq. Mag/ SPED

ArqArq. . MagMag/ SPED / SPED DIMOB DIMOB DIMOB

DACON DACON DACON DIRF DIRF DIRF ROF ROF ROF SintegraSintegraSintegra GIA GIA GIA

CPMF CPMF CPMF DIRPF DIRPF DIRPF Declaração

de Bens no Exterior

DeclaraDeclaraçção ão de Bens de Bens

no Exterior no Exterior

Cartões de Crédito Cartões Cartões de Crde Créédito dito GFIP GFIP GFIP

Cruzamento de Informações / Declarações

Cruzamento de InformaCruzamento de Informaçções / ões / DeclaraDeclaraççõesões

Organização Área Fiscal > Consultoria / Auditoria Externa OrganizaOrganizaçção ão ÁÁrea Fiscal > Consultoria / Auditoria Externa rea Fiscal > Consultoria / Auditoria Externa

Calcular eInterpretarResultados

Calcular eCalcular eInterpretarInterpretarResultadosResultados

SimularValor doNegócio

SimularSimularValor doValor doNegNegóóciocio

Estimar custo Capital

Estimar Estimar custo custo CapitalCapital

Projetar ResultadosProjetar Projetar ResultadosResultados

DiagnDiagnóóstico Financeiro / Planejamentostico Financeiro / Planejamento

Analisar Performance Histórica

Analisar Analisar Performance Performance HistHistóórica rica

Calcular NOPLAT e necessidade de capitalDeterminar ValueDriversDesenvolver modelo de negócios integradoAnalisar saúde financeira

Calcular NOPLAT Calcular NOPLAT e necessidade de e necessidade de capitalcapitalDeterminar Determinar ValueValueDriversDriversDesenvolver Desenvolver modelo de modelo de negnegóócios cios integradointegradoAnalisar saAnalisar saúúde de financeirafinanceira Avaliar a posição

estratégica Desenvolver cenáriosProjetar resultado segmentado“Calibrar Projeção”

Avaliar a posiAvaliar a posiçção ão estratestratéégica gica Desenvolver cenDesenvolver cenááriosriosProjetar resultado Projetar resultado segmentadosegmentado““Calibrar ProjeCalibrar Projeççãoão””

Calcular Custo da Dívida e Capital Avaliar oportunidade de financiamentos alternativos

Calcular Custo da Calcular Custo da DDíívida e Capital vida e Capital Avaliar Avaliar oportunidade de oportunidade de financiamentos financiamentos alternativosalternativos

Selecionar a Ferramenta AdequadaDefinir horizonte de projeçãoEstimar os parâmetros de projeçãoCalcular NPV x taxas de risco aceitáveis p/ o negócio

Selecionar a Selecionar a Ferramenta AdequadaFerramenta AdequadaDefinir horizonte de Definir horizonte de projeprojeççãoãoEstimar os parâmetros Estimar os parâmetros de projede projeççãoãoCalcular NPV x taxas Calcular NPV x taxas de risco aceitde risco aceitááveis p/ o veis p/ o negnegóóciocio

Testar e interpretar resultadosPreparar plano para implementação e acompanhamento

Testar e interpretar Testar e interpretar resultadosresultadosPreparar plano para Preparar plano para implementaimplementaçção e ão e acompanhamentoacompanhamento

DiagnDiagnóóstico stico –– DificuldadesDificuldades

Ausência de Informação Financeira Estruturada

Dificuldade Dificuldade na Obtenna Obtençção ão

da Informada Informaçção ão

Informação não Confiável

Detalhe insuficiente para o entendimento do negócio

Falta de preparo ou conhecimento insuficiente dos gestores no entendimento das variáveis do negócio

Informalidade Fragilidade das Informações Contábeis

Dificuldades no Processo de Análise FinanceiraDificuldades no Processo de AnDificuldades no Processo de Anáálise Financeiralise Financeira

Dificuldades Dificuldades na Avaliana Avaliaçção ão dos Riscos dos Riscos Fragilidade dos controles operacionais

Ausência ou fragilidade nos controles fiscais, trabalhistas e regulatórioAusência ou fragilidade no desenho dos seguros para a operação

CrescimentoSustentável

CrescimentoCrescimentoSustentSustentáável vel

Diagnóstico FinanceiroDiagnDiagnóóstico stico FinanceiroFinanceiro

(Re)Estruturação

(Re)(Re)EstruturaEstruturaçção ão Precificação PrecificaPrecificaçção ão Captação

Investidores CaptaCaptaççãoão

Investidores Investidores

Estrutura Atual x DesejadaEstrutura Atual x Desejada

Processos

Tecnologia /Software

Qualidade da Informação

Estrutura

Controle

“Funding” GestãoFinanceira

GAPGAPGAPAlcançadaAlcanAlcanççadaadaDesejadaDesejadaDesejada

Adequando o Modelo de GestãoAdequando o Modelo de Gestão

Ausência

de

Planejamento

Planejamento

Pré

Operacional

Planejamento

Orçamentário

Planej.

Longo

Prazo

Planej.

Estratégico Administr.

Estratégica

Complexidade Setor

Tamanho do Negócio

Escala de PlanejamentoEscala de Planejamento

GAPGAP

Estágio Atual

Estágio Desejado

Dpto FinanceiroOperacionalDpto FinanceiroOperacional

I

II

III

IV

V

VI

Dpto Financeiro100% Vinculadoao Negócio

Dpto Financeiro100% Vinculadoao Negócio

Dpto FinanceiroVinculado àOperação & Controle

Dpto FinanceiroVinculado àOperação & Controle

Estrutura Estrutura –– OrganizaOrganizaçção Internaão Interna

Adequação da Estrutura de Gestão Financeira

GerFinanc.

C PagarC Rec Contab.Terc

CFO

Contabil. Ger. Patrim.TI & Telecon

GerFinanc.

C. Rec

C. Pag.

Tes.

Contabil

Custos

Fiscal

ERP

Infra

Hlp Dsk

Compras

Planej & Projetos

SIMPLES COMPLEXA

Assess.juridica

Telecon

•Rever o Papel da Área Financeira•Re-definir Funções

•Infra-estrutura Física•Infra-estrutura de TI•Adequação Softwares / ERP

ReestruturaReestruturaçção ão –– Custo de CapitalCusto de Capital

ACC / ACEFUNDAPCrédito do Importador

Conta GarantidaCapital de GiroFactoringCredito do Fornecedor

Giro

FINAMEBNDESEXIMBANKLeasing

SetoriaisCredito AgrícolaFMMIncentivos Fiscais

Exportação

Equipamentos

UsoUso LinhaLinha GarantiaGarantia

AvalChequesDuplicatasSeguro fiançaContratosImóveisEquiptos.MarcasAçõesEtc...

ControleControle

Desenho da Estrutura de Controle

Determinar as necessidades e nível de controle

Implantação dos Processos de Controle

Controle CaixaControle Controle CaixaCaixa

Controle EstratégicoControle Controle EstratEstratéégicogico

Controle OperacionalControle Controle OperacionalOperacional

Controle FinanceiroControle Controle FinanceiroFinanceiro

IndicadoresIndicadoresIndicadores Sist. De InformaçãoSist. De InformaSist. De Informaççãoão

OrçamentoOrOrççamentoamento Avaliação doResultado

AvaliaAvaliaçção doão doResultadoResultado

Decisões CorretivasDecisões Decisões CorretivasCorretivas

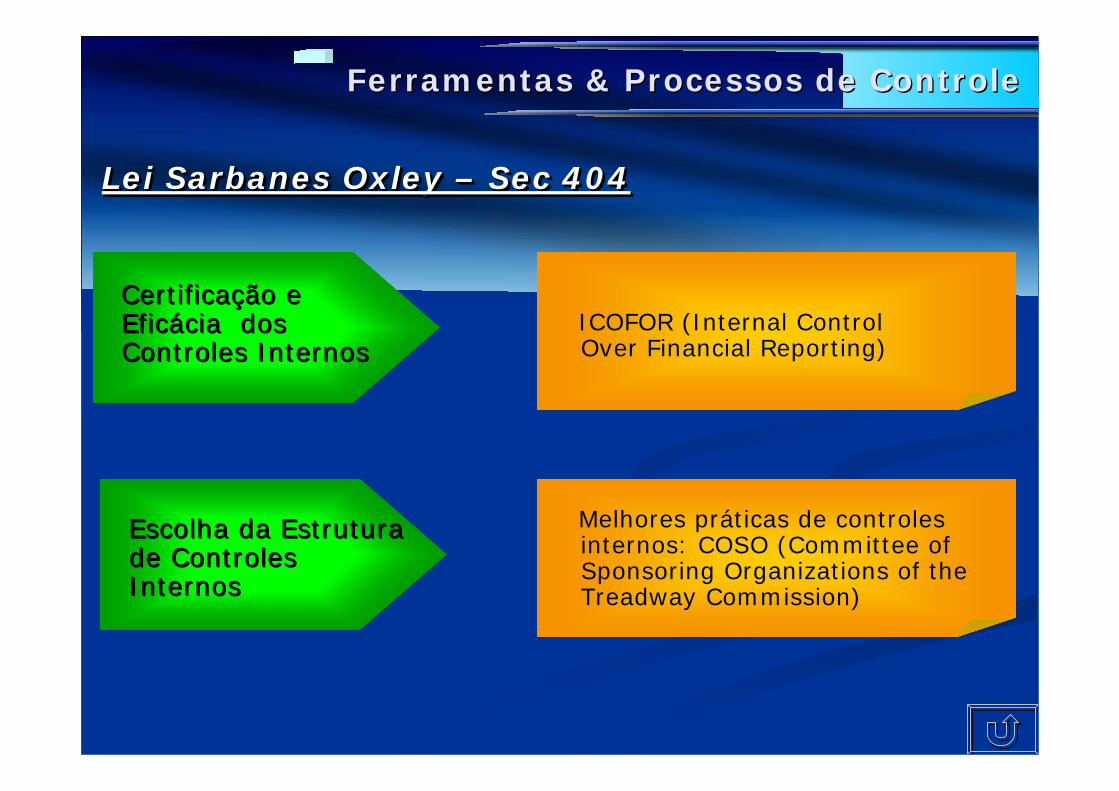

Certificação e Eficácia dos Controles Internos

Ferramentas & Processos de ControleFerramentas & Processos de Controle

Normas e Procedimentos

Informação / Relatórios

Processos de Controle

Controles Básicos Controles Avançados

Escolha da Estrutura de Controles Internos

Lei Lei SarbanesSarbanes OxleyOxley (SOX 404)(SOX 404)

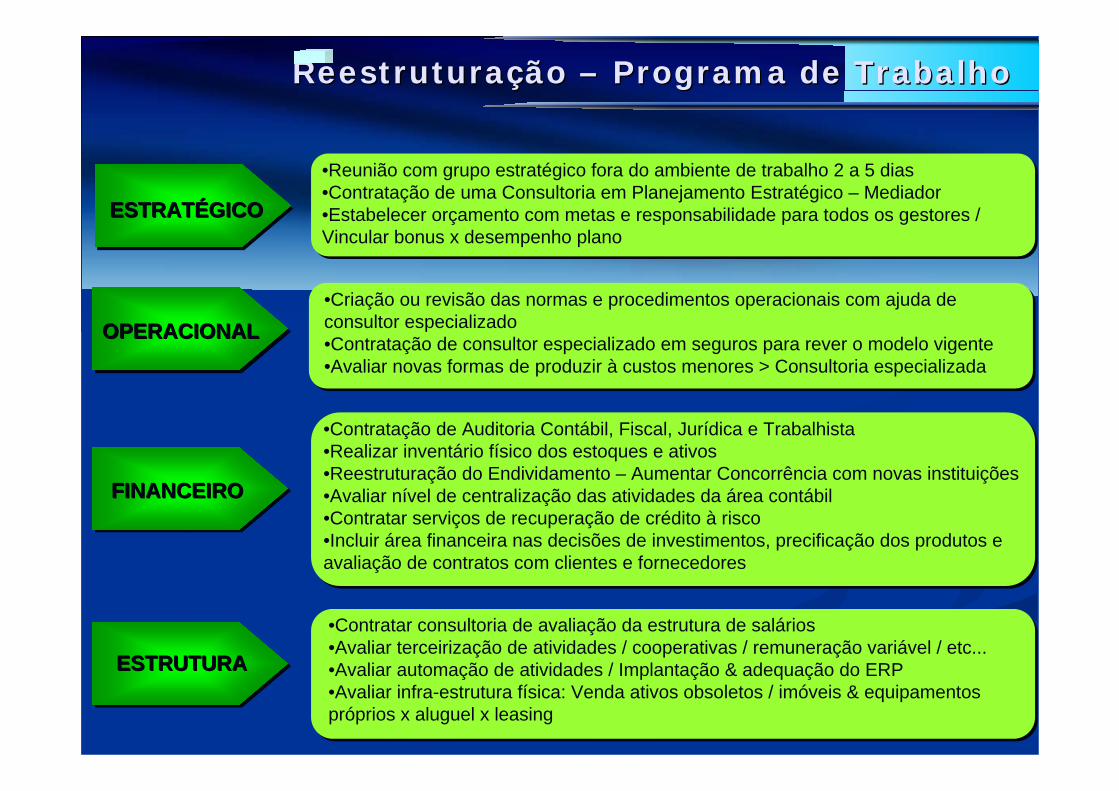

ReestruturaReestruturaçção ão –– Programa de TrabalhoPrograma de Trabalho

ESTRATESTRATÉÉGICOGICO

OPERACIONALOPERACIONAL

FINANCEIROFINANCEIRO

ESTRUTURAESTRUTURA

•Reunião com grupo estratégico fora do ambiente de trabalho 2 a 5 dias•Contratação de uma Consultoria em Planejamento Estratégico – Mediador•Estabelecer orçamento com metas e responsabilidade para todos os gestores / Vincular bonus x desempenho plano

•Criação ou revisão das normas e procedimentos operacionais com ajuda de consultor especializado•Contratação de consultor especializado em seguros para rever o modelo vigente•Avaliar novas formas de produzir à custos menores > Consultoria especializada

•Contratação de Auditoria Contábil, Fiscal, Jurídica e Trabalhista•Realizar inventário físico dos estoques e ativos•Reestruturação do Endividamento – Aumentar Concorrência com novas instituições•Avaliar nível de centralização das atividades da área contábil •Contratar serviços de recuperação de crédito à risco•Incluir área financeira nas decisões de investimentos, precificação dos produtos e avaliação de contratos com clientes e fornecedores

•Contratar consultoria de avaliação da estrutura de salários•Avaliar terceirização de atividades / cooperativas / remuneração variável / etc... •Avaliar automação de atividades / Implantação & adequação do ERP•Avaliar infra-estrutura física: Venda ativos obsoletos / imóveis & equipamentos próprios x aluguel x leasing

CrescimentoSustentável

CrescimentoCrescimentoSustentSustentáável vel

Diagnóstico FinanceiroDiagnDiagnóóstico stico FinanceiroFinanceiro

(Re)Estruturação

(Re)(Re)EstruturaEstruturaçção ão Precificação PrecificaPrecificaçção ão Captação

Investidores CaptaCaptaççãoão

Investidores Investidores

Valor do NegValor do Negóóciocio

Capital Capital

Valor de

Mercado

Valor de

Mercado

“MarketValueAdded”

“MarketValueAdded”

Valor das Ações na BolsaValor das AValor das Açções ões na Bolsana Bolsa

ValuationValuationValuation

Pirâmide do ValorPirâmide do Valor

OportOport. . IncertasIncertas

Gra

u d

e In

cert

eza

Gra

u d

e In

cert

eza

FlexibilidadeFlexibilidade

Novos ProjetosNovos Projetos

Crescimento NaturalCrescimento Natural

ReestrutReestrut. Financeira. Financeira

Val. ReposiVal. Reposiççãoão Val. LiquidaVal. Liquidaççãoão

Val. DisponVal. Disponíível Cap. Humanovel Cap. Humano

Mel

horia

s

Mel

horia

s Sinergias

Sinergias

Inconsistência resultados Inconsistência resultados Riscos FiscaisRiscos FiscaisRiscos Riscos OperOper..

Qual. Qual. InfoInfo..NecessNecess. Capital. Capital

OrganizaOrganizaççãoãoLiquidezLiquidez

Capacidades

Gestão

Capacidades

Gestão

Atratividade p/ CompradorAtratividade p/ Comprador

Valor OtimizadoApós aReestruturação

Valor OtimizadoValor OtimizadoApApóós as aReestruturaReestruturaççãoão

Avaliando OportunidadesAvaliando Oportunidades

Pentágono para Avaliação deOportunidades

PentPentáágono para gono para AvaliaAvaliaçção deão deOportunidadesOportunidades

111

333 444

555222

Valor potencialDe MercadoValor potencialValor potencialDe MercadoDe Mercado

Valor Potencialapós otimizações

Internas e Externas

Valor PotencialValor Potencialapapóós otimizas otimizaççõesões

Internas e Externas Internas e Externas Valor Potencialapós otimizações

Internas

Valor PotencialValor Potencialapapóós otimizas otimizaççõesões

InternasInternas

Valor Atual daEmpresa

Valor Valor Atual daAtual daEmpresaEmpresa

DiferençaPercebidaDiferenDiferenççaaPercebidaPercebida

Máxima Oportunidade de Reestruturação

MMááxima xima Oportunidade de Oportunidade de ReestruturaReestruturaççãoão

Oportunidade deReestruturação Financeira

Oportunidade deOportunidade deReestruturaReestruturaçção Financeiraão Financeira

Oportunidades comAquisições e Desinvestimentos

Oportunidades comOportunidades comAquisiAquisiçções e ões e DesinvestimentosDesinvestimentos

OportunidadesOperacionais e Estratégicas

OportunidadesOportunidadesOperacionais e Operacionais e EstratEstratéégicasgicas

Fatores Subjetivos

Momento atual do mercadoControle AcionárioTamanhoImportância EstratégicaSinergiasApostas

Múltiplos

VE / EBITDA

VE / Receita

P / VP

P / L

Fluxo de Caixa Descontado

= FCLE

(1+CMPC)Σt=1

t=n

nVP

PrecificaPrecificaçção da Empresa ão da Empresa -- ValuationValuation

Títulos MobiliáriosEstoquesImóveis / TerrenosMáquinas e EquipamentosExigibilidades

Valor de Reposição & Liquidação

$$??

CrescimentoSustentável

CrescimentoCrescimentoSustentSustentáável vel

Diagnóstico FinanceiroDiagnDiagnóóstico stico FinanceiroFinanceiro

(Re)Estruturação

(Re)(Re)EstruturaEstruturaçção ão Precificação PrecificaPrecificaçção ão Captação

Investidores CaptaCaptaççãoão

Investidores Investidores

VeVeíículos de investimentoculos de investimento

EstágioCorporativo

VeículosdeInvestimento

RetornoEsperado

Longo Prazo / Ativos Iliquidos Curto Prazo / Alta Liquidez

SeedCapital

Start Up Desenvolvimento Pré-Mercado Maturidade Societária

Venture Capital

Private Equity

Mercado de Ações

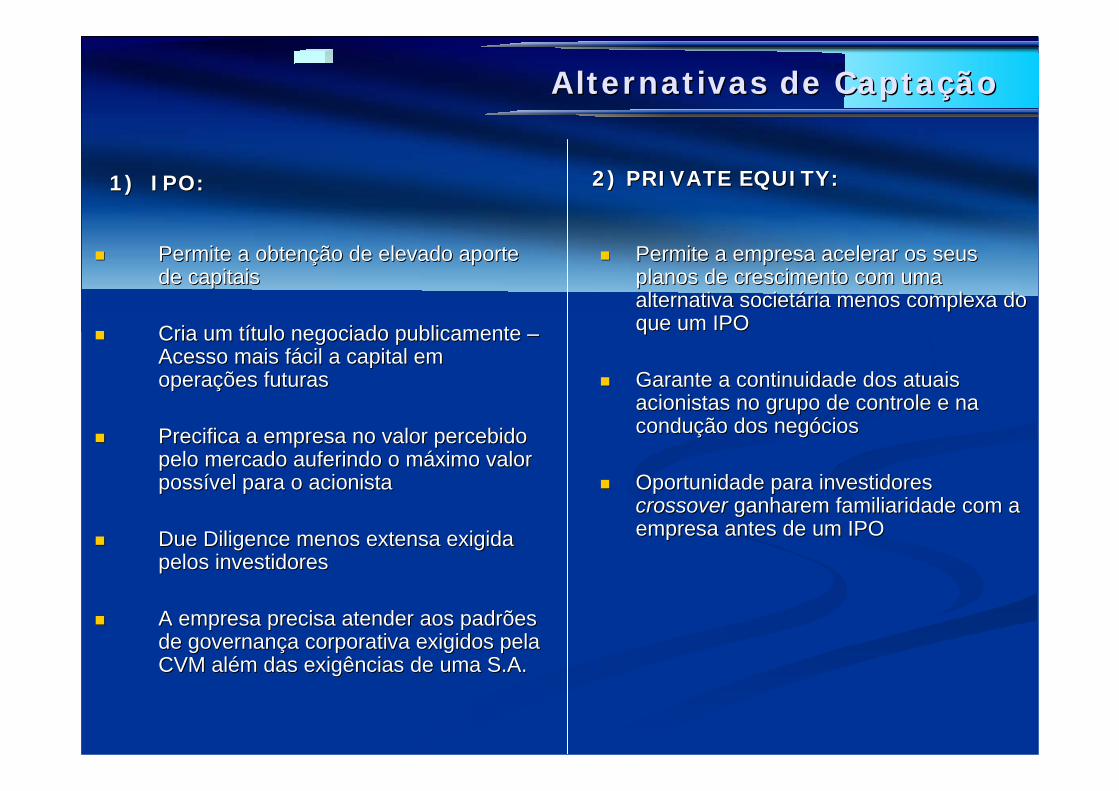

Alternativas de CaptaAlternativas de Captaççãoão

2) PRIVATE EQUITY:2) PRIVATE EQUITY:

Permite a empresa acelerar os seus Permite a empresa acelerar os seus planos de crescimento com uma planos de crescimento com uma alternativa societalternativa societáária menos complexa do ria menos complexa do que um IPOque um IPO

Garante a continuidade dos atuais Garante a continuidade dos atuais acionistas no grupo de controle e na acionistas no grupo de controle e na conduconduçção dos negão dos negóócioscios

Oportunidade para investidores Oportunidade para investidores crossovercrossover ganharem familiaridade com a ganharem familiaridade com a empresa antes de um IPOempresa antes de um IPO

1) IPO:1) IPO:

Permite a obtenPermite a obtençção de elevado aporte ão de elevado aporte de capitaisde capitais

Cria um tCria um tíítulo negociado publicamente tulo negociado publicamente ––Acesso mais fAcesso mais fáácil a capital em cil a capital em operaoperaçções futurasões futuras

Precifica a empresa no valor percebido Precifica a empresa no valor percebido pelo mercado auferindo o mpelo mercado auferindo o mááximo valor ximo valor posspossíível para o acionistavel para o acionista

DueDue DiligenceDiligence menos extensa exigida menos extensa exigida pelos investidorespelos investidores

A empresa precisa atender aos padrões A empresa precisa atender aos padrões de governande governançça corporativa exigidos pela a corporativa exigidos pela CVM alCVM aléém das exigências de uma S.A.m das exigências de uma S.A.

Alternativas de InvestidorAlternativas de Investidor

Investidores FinanceirosInvestidores Financeiros

PrPróóss

Investidores EstratInvestidores Estratéégicosgicos

ContrasContras

Capital em Abundancia para aquisições; forte apetite para participar em privateplacementAuxílio na “profissionalização” do management no estabelecimento de processos e controlesMaior flexibilidade na estruturação da transação, técnicas inovadoras e criativas de financiamento

PrPróóss

ContrasContras

Maior quantidade de informações durante a diligênciaProcesso mais demorado de diligênciaO valuation pode ser menor do que o pago por investidores estratégico devido a ausência de sinergiasExigência de garantias e indenizações extensas para minimizar os riscos identificados

Valuation pode ser maior dependendo de potenciais sinergiasCapacidade de conduzir diligência com maior velocidadeMaior apetite para assumir contingênciasAcesso a Novos Mercados / Cliente / Acesso a Novos Mercados / Cliente / Tecnologia ou Garantia de Compra dos Tecnologia ou Garantia de Compra dos ProdutosProdutos

Possibilidade de investir na diligência para obter informações confidenciais de competidoresPossibilidade de pagamento com açõesMaior potencial de conflito sobre estratégia, transfer pricing, etc. com o investidorFalta de experiência profissional em processos de private placement

Processo de Processo de PrivatePrivate PlacementPlacement

Planejamento Planejamento

Preparação Preparação

Marketing Marketing

Estruturação Estruturação

Liquidação Liquidação Negociar e finalizar estrutura da ofertaDocumentação e estruturação da transaçãoAnúncioProcesso de aprovação pelos órgãos relevantes

Negociar os termos do Memorando de EntendimentosDue DiligenceEstruturar a oferta

Preparar TeaserMapear e abordar partes interessadasDistribuição do memorando de informaçõesSelecionar investidor potencial

Definição objetivosCronogramaContratação Advisor & Advogados

Preparação do memorando de informaçõesPreparação do data room

Plano de Negócios / ValuationRever aspectos regulatórios, legais e financeiros p/operaçãoPreparação minuta do Memorando de Entendimentos

BACKUPBACKUP

Ferramentas & Processos de ControleFerramentas & Processos de Controle

Delegação de Autoridade

Aprovação de Despesas

Aprovação de Compras

Operação de Vendas

Manual de Políticas e Práticas Contábeis

Procedimentos de Faturamento

Contratação de Pessoal / Remuneração

Normas eNormas eProcedimentosProcedimentos

Ferramentas & Processos de ControleFerramentas & Processos de Controle

Relatórios de Tesouraria

Relatórios Contábeis

Relatórios Gerenciais

Relatórios da Operação

Informe Trimestral (ITR)

InformaInformaççãoão

Ferramentas & Processos de ControleFerramentas & Processos de Controle

ProcessosProcessosOrçamento

Ciclo de Acompanhamentoda Performance Financeira

Gestão de Riscos

Auditoria Externa

Auditoria Interna

Ferramentas & Processos de ControleFerramentas & Processos de Controle

Lei Sarbanes Oxley – Sec 404Lei Lei SarbanesSarbanes OxleyOxley –– SecSec 404404

ICOFOR (Internal ControlOver Financial Reporting)

Melhores práticas de controles internos: COSO (Committee ofSponsoring Organizations of theTreadway Commission)

Escolha da Estrutura Escolha da Estrutura de Controles de Controles InternosInternos

CertificaCertificaçção e ão e EficEficáácia dos cia dos Controles InternosControles Internos

Modelo de Gestão Modelo de Gestão -- Escala de PlanejamentoEscala de Planejamento

Ausência dePlanejamento

I

II

III

IV

V

VI

•Nenhum Planejamento Formal•Administração voltada para a rotina de gestão diária do caixa

Planejamento PréOrçamentário

•Estimativa de vendas documentada•Estimativas de custo e despesas documentados•Consolidação através de relatório com estimativa dos resultados financeiros•Caracteriza-se como um estágio intermediário por não possuir rotinas de acompanhamento e ações com base no orçamento

Planejamento Orçamentário

•Realização do orçamento detalhado e com um sistema de acompanhamento e controle•Comparação Real X Orçado / Análise das variações•Implantação de medidas corretivas com base nas metas do plano•Previsão do resultado e do caixa com horizonte de 1 ano•Controle efetivo dos investimentos X necessidades de financiamento

Planejamento de Longo Prazo

Planejamento Estratégico

Administração Estratégica

•Planejamento com projeções com horizonte de tempo > 1 Ano•Análise parcial do ambiente externo•Caracteriza-se por ser um estágio intermediário por não possuir rotinas formais e sistemáticas com alternativas estratégicas de longo prazo

•Grupo formal para planejamento estratégico com extrutura física e de pessoas para análises externa e condução dos processos internos•Voltado para missão básica da empresa e a busca de alternativas estratégicas•Trabalho formal de (re)posicionamento estratégico da empresa

•Processo de planejamento estimulado – “Pensamento Empresarial”•Possui sistema de valores que reforçam o apoio dos gerentes à estratégia empresarial•Estímulo a criatividade – “funcionários empreendedores”•Cultiva a liberdade de decisão e ação•Ausência de resistência à mudança – “Empresa motivada a se Reinventar”

Recommended