A PARTIR DE JANEIRO, OS CONTRIBUINTES TERÃO NOVIDADES COM A ENTREGA DO ARQUIVO DA EFD-PIS/COFINS. A CONTMATIC ESTá PRONTA PARA AUxIlIAR SEUS ClIENTES COM MAIS ESSA OBRIGAçÃO, QUER SEJA COM FACIlIDADES NO G5 ESCRITA FISCAl, CURSOS, SUPORTE TéCNICO, CONSUlTORIA lEGAlMATIC E MUITO MAIS.

PrePare-se Para o sPed

GRêMIO CONTMATIC FAz CAMPANhA DE NATAl PARA ATENDER ORFANATO

SéRGIO CONTENTE é PERSONAlIDADE DO ANO EM CIDADES DO INTERIOR

CONFIRA OS FATOS QUE MARCARAM A CONTMATIC E O IDEPAC EM 2011

Informativo da Contmatic Phoenix • www.contmatic.com.br Edição 88 • Dezembro 2011

3456714

Cuidados na entrega da Competência 13 Auditor da Sefaz alerta para o Sped Prepare-se para a entrega do EFD-PIS/Cofins Certidão Negativa de Débitos Trabalhistas Retrospectiva 2011 Sérgio Contente é homenageado em SP

ContmatiC PhoenixRua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP 03315-000. Telefone: (11) 2942-6700 www.contmatic.com.br • [email protected] Conselho editorial: Sérgio Contente (Presidência) Mário Hessel (Diretoria executiva) • Priscila Ribeiro Salgado (Cursos) • Ailton dos Santos Silva (TI) Produção editorial: Versátil Comunicação Estratégica (www.versatilcomunicacao.com.br) • edição: Cícero Vieira textos: Helder Horikawa • Secretaria: Vanessa Lima Jornalista responsável: Cícero Vieira (MTb 23.171) Projeto gráfico: Thatto Comunicação 360º (www.thatto.com.br)

impressão: Rush Gráfica e Editorial Ltda. Periodicidade: mensal tiragem: 20 mil exemplaresAs opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores.Fale com a Contmatic: Comercial: (11) 2942-6723 • Financeiro: (11) 2942-6725 Cursos: (11) 2942-6720 • Treinamentos: (11) 2942-6705Suporte:Folha: (11) 2942-6710 • G5/Junior: (11) 2942-6711 Contábil: (11) 2942-6712 • Orion: (11) 2942-6716 Rede: (11) 2942-6713 • Outros: (11) 2942-6714

Publicação da Contmatic Phoenix, empresa de desenvolvimento de softwares administrativos, para seus clientes e parceiros.

edItorIal

Abaixo, a relação dos ganhadores dos livros sorteados entre os leitores que enviaram seus co-mentários e opiniões sobre o Contmatic Phoenix Mais.

Respostas da Consultoria Legalmatic, idealizado e realizado por Sérgio Contente

“Lendo a revista, edição 86, e como conhecedor da trajetória vitoriosa e sempre ascendente do presidente Sérgio Contente, fiquei muito feliz em saber que a Contmatic Phoenix auxiliará a Secretaria da Fazenda do Estado de São Paulo nas melhorias da administração tributária. Se a Sefaz convidou a Contmatic e o seu presidente para participarem do workshop sobre Escrituração Contábil Digital (ECD) é porque sabe das suas qualidades. Sou grato por participar, como usuário dos seus sistemas, de um encontro dessa natureza. Parabéns à Contmatic Phoenix.”

Moacir Rodrigues Marques – Lux Contabilidade & Assessoria (São Paulo/SP)

“Gostaria de agradecer ao Sérgio Contente, presidente da Contmatic Phoenix, pela pessoa ma-ravilhosa que é. Quero parabenizá-lo, em especial, por criar e manter a Fundação Sérgio Conten-te – Idepac. Com esse ato de solidariedade, pessoas que não tinham condições financeiras de participar de cursos, como eu, ganham oportunidades no mercado de trabalho. Hoje, graças à fundação e ao Portal de Empregos da Contmatic, estou empregado em uma multinacional e com grandes expectativas de continuar crescendo profissionalmente. Muito obrigado.”

Paulo Lopes – Sucden do Brasil (São Paulo/SP)

“Realmente, ser cliente Contmatic é ter espaço garantido no mercado de trabalho. Por isso venho agradecer ao Sérgio Contente pela preocupação com o profissional, sempre ofere-cendo informações úteis para o nosso conhecimento, quer seja por meio das dúvidas ti-radas pela Consultoria Legalmatic ou pelos cursos e palestras. Parabéns a toda equipe da Contmatic pelo sucesso.”

Silvana Gardin–Escritório Multiplus (São Paulo/SP)

esCreva e GaNHe

ÍNdICe

O ano vai chegando ao fim. Mas o mais importante é re-fletir sobre os acontecimentos, a jornada do dia a dia e concluir, ao final, que tivemos um saldo de crescimento e aprendizado. Diante dessa reflexão, devemos nos prepa-rar para encarar 2012 com muita força e otimismo.

Em 2011, aumentamos nossa base de clientes, partici-pamos de forma inédita do workshop sobre Escrituração Contábil Digital (ECD) a convite da Secretaria da Fazenda e fomos destaque em uma ampla pesquisa nacional so-bre programas que atendem ao Sped. Pessoalmente, fui homenageado com dois títulos de Personalidade do Ano no interior paulista e acabei agraciado com a “criação” da Fundação Sérgio Contente – Idepac.

Além de todas essas conquistas, a boa notícia é saber que podemos contar com mais um ano de apoio e parceria com você, cliente e colaborador, a quem devo agradecer pelo trabalho, cooperação e confiança. Definitivamente, sozinhos não chegaríamos a lugar nenhum. Por isso, aqui quero externar meus mais sinceros agradecimentos por fazerem da Contmatic uma empresa vitoriosa.

No dia 25 de dezembro, que cada colaborador e parceiro, no sagrado convívio de seus familiares e entes queridos, brindem essa data com muita paz, saúde, felicidade e esperança.

A cada de um vocês, meu muito obrigado e os votos de um Feliz Natal e próspero Ano Novo.

Sérgio Contente Presidente da Contmatic Phoenix Idealizador e mantenedor da Fundação Sérgio Contente – IdepacDeus seja louvado

a Contmatic Phoenix desenvolveu uma série de ações preventivas para auxiliar os clientes na entrega do eFD-PiS/Cofins. Confira o que preparamos para vocês:

• Cursos Sped: até fevereiro de 2012 realizaremos um intensivão totalmente gratui-to; confira a grade de programação no www.cursoscontmatic.com.br e faça a sua inscrição – os cursos têm limite de duas inscrições por cliente do G5 Phoenix

• Suporte telefônico: a equipe de consultores ganhou o reforço de novos colabora-dores e foi criado um atendimento especial pelo telefone (11) 2942-6715

• Vídeo aula: no portal www.contmatic.com.br confira o Dica Sped, que o auxilia na preparação para a entrega dessa declaração

• Suporte online: disponibilizamos uma sala de atendimento somente para as dúvi-das do Sped

Foto • Divulgação

2 | Contmatic |

| Contmatic | 3 | Contmatic | 3

esPaço CoNtábIl

Valéria diz que arquivo deve ser enviado pela Conectividade Social

vem aÍ a CoNeCtIvIdade soCIal ICP

eNtreGa da GFIP/seFIP ComPetêNCIa 13 vaI até jaNeIro

agora é para valer. A partir de

1º de janeiro de 2012, os contadores e

pessoas jurídicas que enviarem as infor-

mações referentes ao FGTS e outros pro-

dutos sociais à Caixa Econômica Federal

deverão obrigatoriamente possuir o cer-

tificado digital emitido pela Infraestru-

tura de Chaves Públicas Brasileiras (ICP

Brasil). Segundo a contadora e instrutora

de treinamentos empresariais Zenaide

Carvalho, com a certificação digital ICP

Brasil, que será a chave de acesso ao

portal da Conectividade Social, a Caixa

pretende dar mais segurança ao envio

das informações e também permitir no-

vas funcionalidades, tudo pela internet.

O padrão será o certificado tipo A1,

gravado no computador do usuário,

ou o A3, que é gravado em cartão inte-

ligente ou token como mídias armaze-

nadoras. De acordo com Zenaide, pre-

cisam do certificado todas as empresas

ou órgãos que tenham empregados

com FGTS ou precisem enviar GFIP.

No caso de profissionais liberais e de-

mais pessoas físicas equiparadas a jurí-

dicas, que não estão obrigadas a realizar

sua inscrição no CNPJ (Cadastro Nacional

de Pessoa Jurídica), é indispensável a in-

serção do seu número do CEI (Cadastro

Específico do INSS) no ato da certificação

digital, permitindo assim o acesso a to-

dos os serviços próprios de empregado-

res e pessoas jurídicas.

BENEFíCIOS DO CERTIFICADO

• Simplifica o processo de recolhimento do FGTS;

• Reduz custos operacionais;

• Disponibiliza um canal direto de comunicação com a Caixa;

• Aumenta a comodidade, segurança e sigilo das transações com o FGTS;

• Reduz a ocorrência de inconsistências e a necessidade de regularizações futuras;

• Aumenta a proteção da empresa contra irregularidades;

• Facilita o cumprimento das obrigações da empresa relativas ao FGTS.

Fonte: Caixa Econômica Federal

as empresas brasileiras têm até

o dia 31 de janeiro de 2012 para entre-

gar a GFIP/Sefip Competência 13, uma

obrigação tributária destinada, exclu-

sivamente, à Previdência Social para

declarar o INSS recolhido sobre os va-

lores de 13º salário dos empregados.

Segundo a professora doutora Valéria

de Souza Telles, que ministra cursos na

Contmatic Phoenix, o arquivo deve ser

transmitido pela Conectividade Social.

De acordo com Valéria, na GFIP/Sefip

Competência 13, o empregador deve

informar a base de cálculo das contri-

buições previdenciárias da competên-

cia 13 referentes ao 13º salário; o valor

da dedução do 13º salário-materni-

dade a ser abatido das contribuições

devidas; o valor da compensação a

ser abatido das contribuições; o valor

referente a competências anteriores,

inferiores ao limite mínimo para reco-

lhimento, a ser incluído no documento

de arrecadação – GPS da competência

13, e o valor da retenção sobre nota

fiscal ou fatura (Lei nº 9.711/98) sofrida

em dezembro e que foi abatido no do-

cumento de arrecadação.

Mesmo as empresas onde não hajam

fatos geradores a informar na Com-

petência 13 é necessária a entrega da

GFIP/Sefip. O arquivo deve ser trans-

mitido para a primeira competência da

ausência de informações, dispensan-

do-se a transmissão para as competên-

cias subsequentes até a ocorrência de

fatos determinantes de recolhimento

ao FGTS e/ou fato gerador de contri-

buição previdenciária.

O contribuinte que descumprir com

essa obrigatoriedade está sujeito à

multa mínima de R$ 200 no caso de

omissão sem ocorrência de fatos gera-

dores de contribuição previdenciária e

de R$ 500 nos demais casos. Também

é possível ocorrer uma multa máxima

de 20% sobre o montante das contri-

buições informadas.

ICP

O Brasil na erada certi�cação digital

Brasil

ICPO Brasil na era

da certi�cação digitalBrasil

Foto

• D

ivul

gaçã

o

| Contmatic | 3

esPeCIal sPed

FIque ateNto à eFd-ICms/IPI Em SP a EFD-ICMS/IPI é obrigatória aos contribuintes citados através de Ofício pela Sefaz; em 2014 ela será aplicada a todos os estabelecimentos

desde 2009 alguns contribuintes,

localizados em diversos Estados do País,

inclusive São Paulo, estão obrigados a

entregar a EFD-ICMS/IPI, como determi-

na o Protocolo nº 77/2008. Entretanto,

a partir de 1° de janeiro de 2014, a utili-

zação da Escrituração Fiscal Digital será

estendida a todos os estabelecimentos

contribuintes do ICMS e IPI situados em

território paulista e em outras 14 unida-

des da federação, podendo o prazo ser

antecipado a critério do Fisco estadual.

Pelo Protocolo ICMS nº 03/2011, estão

dispensadas da obrigação as microem-

presas e as empresas de pequeno porte.

Para os contribuintes em São Paulo, a Se-

cretaria da Fazenda (Sefaz-SP) vem, gra-

dativamente, elencando a obrigatorie-

dade da EFD, desde 2010, por meio dos

Comunicados DEAT, série EFD, onde já

estão enquadrados 5.687 contribuintes

com 20.434 estabelecimentos. A infor-

mação é de Marcelo Luiz Alves Fernan-

dez, supervisor de Fiscalização da Sefaz.

As empresas que devem enviar a EFD-

ICMS/IPI ao Fisco e não a fazem dentro

do prazo podem ter sérias consequên-

cias. “Não há na legislação paulista mul-

ta específica para a falta ou atraso de en-

trega de EFD. As penalidades aplicáveis

são as elencadas no artigo 527 do RICMS

(Modelos de Documentos e Livros Fis-

cais), à medida que a não entrega poderá

caracterizar diversas penalidades descri-

tas nele, como a falta de lançamento dos

documentos fiscais emitidos e recebidos,

a falta de escrituração dos livros fiscais e

a não apresentação do CIAP. Da mesma

forma, implica no atraso da escrituração

dos livros fiscais por ela substituídos,

cujas penalidades também constam do

mesmo artigo. Não há, até o momen-

to, previsão de suspensão da inscrição

estadual como forma de penalidade”,

argumenta Fernandez. A entrega do ar-

quivo digital da EFD deve ser feita até o

dia 25 do mês subsequente ao período a

que ele se refere.

Desde que as empresas começaram a

enviar a EFD-ICMS/IPI, muitos proble-

mas já foram registrados. O supervisor

da Sefaz elenca alguns exemplos: “De-

vido a grande quantidade de normas

no Sped, o contribuinte possui dificul-

dade em encontrá-las. Para solucionar

essa questão, criamos uma página

(https://www.fazenda.sp.gov.br/sped/)

onde estão concentrados todos os atos

normativos estaduais e nacionais, bem

como downloads de programas e as-

suntos relacionados. Quanto ao prazo,

para que o contribuinte possa adaptar

seus sistemas, a cada enquadramento

de ofício, o Fisco concede, pelo menos,

seis meses de prazo para o início da en-

trega dos arquivos”, afirma.

Em pesquisa entre os clientes da Contmatic, uma das maiores solicitações à Sefaz era de que a autarquia poderia fazer o armazenamento dos arquivos txt da EFD já transmitidos em seu portal, permitindo a busca dos mesmos através de certificado digital. Essa é uma medida teoricamente simples que pode facilitar a desburocrati-zação da “máquina” fiscal no Estado?No ambiente nacional do Sped já existe uma solução para que o contribuinte, por meio de certificação digital e do programa ReceitanetBX, possa efetuar o download dos arquivos da EFD e ECD já transmitidos. O programa está disponível no endereço http://www.recei-ta.fazenda.gov.br/PessoaFisica/Receitanetbx/default.htm.

A legislação muda constantemente e os contribuintes não conseguem acompa-nhá-la. O Fisco e a Receita poderiam diminuir as obrigações acessórias, já que muitas informações integram as bases de ambas as instituições. Seria possível, por exemplo, sintetizarmos a GIA-ICMS, Sintegra, DIPI, GIA-Substituição, STDA, Índice de Participação dos Municípios, etc?Entre os principais objetivos do Sped destacamos a uniformização das obrigações aces-sórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. Portanto, a intenção é que um único arquivo contemple grande parte das obrigações acessórias exigidas pelo Fisco. Diante disso, estudos estão sendo realizados para que a EFD possa abranger as demais obrigações acessórias. Lembramos ainda que, conforme Portaria CAT 32/96, o contri-buinte paulista obrigado à entrega da EFD está dispensado dos arquivos do Sintegra.

4 | Contmatic |

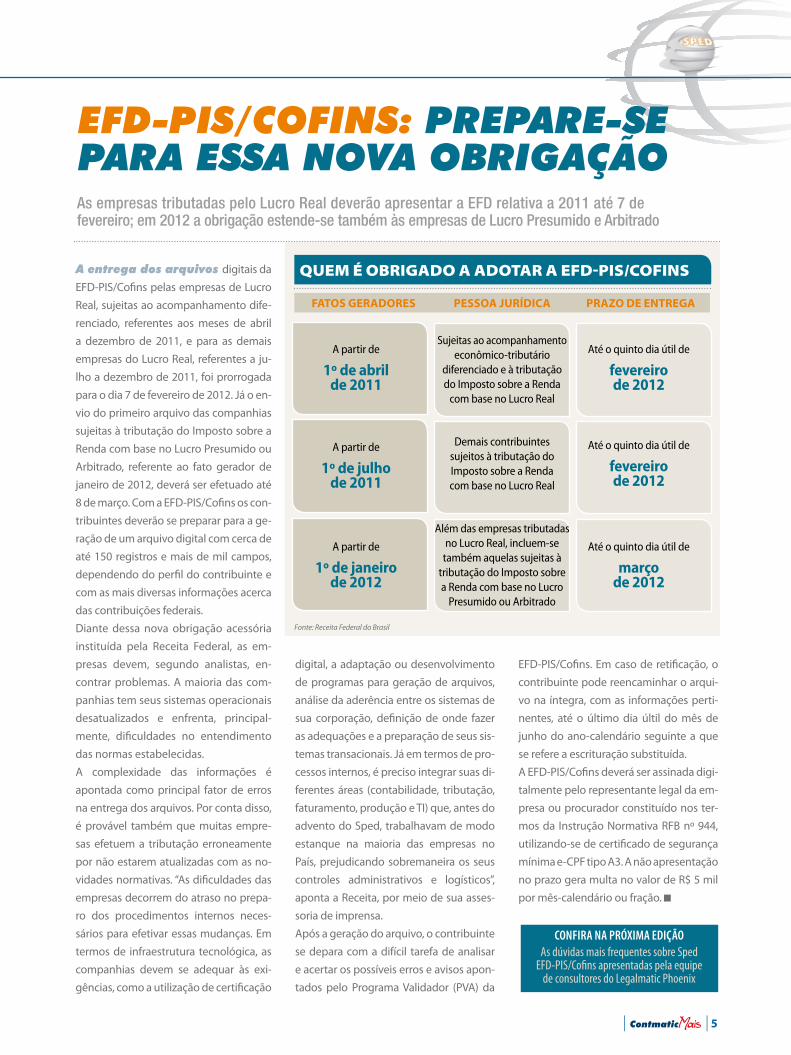

Quem é obrigado a adotar a eFd-PiS/CoFinS

Fatos Geradores Pessoa Jurídica Prazo de entreGa

A partir de

1º de abril de 2011

Sujeitas ao acompanhamento econômico-tributário

diferenciado e à tributação do Imposto sobre a Renda

com base no Lucro Real

Até o quinto dia útil de

fevereiro de 2012

A partir de

1º de julho de 2011

Demais contribuintes sujeitos à tributação do Imposto sobre a Renda com base no Lucro Real

Até o quinto dia útil de

fevereiro de 2012

A partir de

1º de janeiro de 2012

Além das empresas tributadas no Lucro Real, incluem-se

também aquelas sujeitas à tributação do Imposto sobre a Renda com base no Lucro

Presumido ou Arbitrado

Até o quinto dia útil de

março de 2012

Fonte: Receita Federal do Brasil

As dúvidas mais frequentes sobre Sped EFD-PIS/Cofins apresentadas pela equipe

de consultores do Legalmatic Phoenix

ConFira na Próxima eDição

eFd-PIs/CoFINs: PrePare-se Para essa Nova obrIGaçãoAs empresas tributadas pelo Lucro Real deverão apresentar a EFD relativa a 2011 até 7 de fevereiro; em 2012 a obrigação estende-se também às empresas de Lucro Presumido e Arbitrado

a entrega dos arquivos digitais da

EFD-PIS/Cofins pelas empresas de Lucro

Real, sujeitas ao acompanhamento dife-

renciado, referentes aos meses de abril

a dezembro de 2011, e para as demais

empresas do Lucro Real, referentes a ju-

lho a dezembro de 2011, foi prorrogada

para o dia 7 de fevereiro de 2012. Já o en-

vio do primeiro arquivo das companhias

sujeitas à tributação do Imposto sobre a

Renda com base no Lucro Presumido ou

Arbitrado, referente ao fato gerador de

janeiro de 2012, deverá ser efetuado até

8 de março. Com a EFD-PIS/Cofins os con-

tribuintes deverão se preparar para a ge-

ração de um arquivo digital com cerca de

até 150 registros e mais de mil campos,

dependendo do perfil do contribuinte e

com as mais diversas informações acerca

das contribuições federais.

Diante dessa nova obrigação acessória

instituída pela Receita Federal, as em-

presas devem, segundo analistas, en-

contrar problemas. A maioria das com-

panhias tem seus sistemas operacionais

desatualizados e enfrenta, principal-

mente, dificuldades no entendimento

das normas estabelecidas.

A complexidade das informações é

apontada como principal fator de erros

na entrega dos arquivos. Por conta disso,

é provável também que muitas empre-

sas efetuem a tributação erroneamente

por não estarem atualizadas com as no-

vidades normativas. “As dificuldades das

empresas decorrem do atraso no prepa-

ro dos procedimentos internos neces-

sários para efetivar essas mudanças. Em

termos de infraestrutura tecnológica, as

companhias devem se adequar às exi-

gências, como a utilização de certificação

digital, a adaptação ou desenvolvimento

de programas para geração de arquivos,

análise da aderência entre os sistemas de

sua corporação, definição de onde fazer

as adequações e a preparação de seus sis-

temas transacionais. Já em termos de pro-

cessos internos, é preciso integrar suas di-

ferentes áreas (contabilidade, tributação,

faturamento, produção e TI) que, antes do

advento do Sped, trabalhavam de modo

estanque na maioria das empresas no

País, prejudicando sobremaneira os seus

controles administrativos e logísticos”,

aponta a Receita, por meio de sua asses-

soria de imprensa.

Após a geração do arquivo, o contribuinte

se depara com a difícil tarefa de analisar

e acertar os possíveis erros e avisos apon-

tados pelo Programa Validador (PVA) da

EFD-PIS/Cofins. Em caso de retificação, o

contribuinte pode reencaminhar o arqui-

vo na íntegra, com as informações perti-

nentes, até o último dia últil do mês de

junho do ano-calendário seguinte a que

se refere a escrituração substituída.

A EFD-PIS/Cofins deverá ser assinada digi-

talmente pelo representante legal da em-

presa ou procurador constituído nos ter-

mos da Instrução Normativa RFB nº 944,

utilizando-se de certificado de segurança

mínima e-CPF tipo A3. A não apresentação

no prazo gera multa no valor de R$ 5 mil

por mês-calendário ou fração.

| Contmatic | 5

a Palavra é sua

Por Andreia Tassiane Antonacci*

as empresas poderão solicitar

gratuitamente, a partir de 4 de janeiro

de 2012, a emissão da Certidão Nega-

tiva de Débitos Trabalhistas (CNDT), a

fim de comprovarem a inexistência de

débitos não pagos perante a Justiça do

Trabalho. A certidão será válida para

todos os estabelecimentos da empresa

e pelo prazo de 180 dias contados da

emissão, e será voltada para quem tiver

interesse em participar de licitações e

firmar contratos com o poder público.

A novidade foi publicada no Diário

Oficial da União, por meio da Lei nº

12.440/2011, e estabelece ainda que

o interessado não obterá a certidão

quando em seu nome constar a inadim-

plência de obrigações estabelecidas em

sentença condenatória transitada em

julgado proferida (quando não cabem

mais recursos) pela Justiça do Trabalho

ou em acordos judiciais trabalhistas,

inclusive no que diz respeito aos reco-

lhimentos previdenciários e honorários,

entre outros. Além disso, ele não poderá

obter o documento quando houver o

inadimplemento de obrigações decor-

rentes de execução de acordos firmados

perante o Ministério Público do Trabalho

ou Comissão de Conciliação Prévia.*É advogada trabalhista do

Cenofisco – Centro de Orientação Fiscal

nº 12.440, que alterou a Lei nº 8.666,

de 21 de junho de 1993, não atribuiu

a nenhum órgão estatal específico a

competência para a emissão da CNDT.

Além de comprovar a inexistência de

débitos inadimplidos perante a Jus-

tiça do Trabalho, a certidão também

deverá atestar a ausência de inadim-

plemento de obrigações decorrentes

de execução de acordos firmados

perante o Ministério Público do Tra-

balho ou a Comissão de Conciliação

Prévia. Afinal, quem ficará responsá-

vel pelo envio do documento?

Foto

• D

ivul

gaçã

o

CertIdão NeGatIva de débItos

trabalHIstas

A lei determina ainda que quando

for verificada a existência de débitos

garantidos por penhora suficiente ou

com exigibilidade suspensa, será ex-

pedida Certidão Positiva de Débitos

Trabalhistas (CPDT) em nome do in-

teressado com os mesmos efeitos da

CNDT. A certidão certificará a empresa

em relação a todos os seus estabeleci-

mentos, agências e filiais. O prazo de

validade da CNDT é de 180 dias, conta-

do da data de sua emissão.

O documento é uma forma de acele-

rar a execução na esfera da Justiça do

Trabalho e evitar que os empregados

sofram com a quantia não recebida

de processos que são ganhos. Ainda

é muito cedo para fazermos qualquer

avaliação, mas a fixação de critérios

para sua emissão pode trazer alguns

entraves para as empresas, como a

demora para obter o documento, por

exemplo, que traria uma burocracia

a mais. Tudo indica que os verdadei-

ros beneficiários dessa medida serão

os empregados prejudicados pelo

inadimplemento dessas obrigações.

Contudo, uma questão merece aten-

ção especial: qual será o órgão com-

petente para emitir as certidões? A Lei

6 | Contmatic |

retrosPeCtIva 2011

IdePaC aGora é FuNdação sérGIo CoNteNteo ano de 2011 foi recheado de novidades na então Fundação Ide-

pac. Com seis anos completados em abril, a entidade, por iniciativa de sua dire-

toria executiva, homenageou o idealizador e mantenedor nomeando-a Fundação

Sérgio Contente – Idepac, em referência ao presidente da Contmatic, o empresá-

rio Sérgio Contente. Lançada inicialmente como organização não-governamental

(Ong) Instituto de Desenvolvimento Profissional Amigos Contabilistas, Empresá-

rios, Profissionais Liberais e de Informática (Idepac) em 2005, a Fundação Sérgio

Contente – Idepac já beneficiou mais de 16 mil pessoas.

INClUSÃO SOCIAlOs cursos oferecidos pela Fundação Sérgio Contente – Idepac completaram seis

anos. E o número de jovens e adultos beneficiados só cresce. As aulas inaugurais de

2011 ocorreram, respectivamente, nos dias 7 e 14 fevereiro para os jovens e a terceira

idade. Em ambas, o mantenedor Sérgio Contente fez o discurso de abertura. No total,

nas turmas do semi-extensivo, foram registrados 455 alunos no primeiro semestre e

outros 440, no segundo. No grupo da maturidade, cujas aulas são ministradas a pes-

soas com mais de 60 anos, foram três turmas com, respectivamente, 184 e duplos 156

alunos. Desde 2005 a fundação beneficiou mais de 16 mil pessoas.

PARCEIROS DO BEMEm 2011, o idealizador e mantenedor da Fundação Sérgio Contente – Idepac am-

pliou as visitas realizadas às entidades parceiras, com o objetivo de conhecer de

perto as necessidades e o trabalho desenvolvido pelas associações atuantes em

comunidades carentes. Neste ano ele passou pela Associação dos Moradores do

Conjunto Habitacional Teotônio Vilela (Sapopemba), Associação Beneficente Bitüs

(Carapicuíba), Associação Leão de Judá (Vila Sílvia), Oscip Moradia e Cidadania (São

Mateus), Organização Federal Educação Ambiental (Jardim Conquista), Associação

Santa Zita (Conjunto Habitacional José Bonifácio) e Associação dos Moradores de

Bairro Vivendo e Aprendendo (Vila Progresso).

PARANINFO EM FORMATURAA Legião Mirim de Vila Prudente, em São

Paulo, sob o comando de Evaldo Luis

Buk Forli e parceira da Fundação Sérgio

Contente – Idepac, atua no sentido de fa-

cilitar a entrada de jovens no mercado de

trabalho. Atualmente, 250 deles são aten-

didos diariamente na associação. Uma tur-

ma de 120 alunos formou-se no dia 12 de

maio, tendo como paraninfo o empresário

Sérgio Contente, que na ocasião recebeu

uma placa de agradecimento.

Foto

s • D

ivul

gaçã

o

Apresentação da Fundação Sérgio Contente – Idepac ocorreu em agosto

Sérgio Contente com Evaldo Forli, presidente da Legião Mirim

Cursos para maturidade tiveram 496 alunos

Sérgio Contente em visita à Associação Leão de Judá

confira outras importantes ações sociais da fundação e de seu mantenedor sérgio contente neste ano

| Contmatic | 7

CONTMATIC EM DESTAQUE Com a obrigatoriedade do Sped, projeto que abrange a ECD,

EFD-ICMS/IPI, EFD-PIS/Pasep/Cofins, Fcont e NF-e, os sistemas

da Contmatic Phoenix ganharam uma série de diferenciais e

inovações. Por isso mesmo, a empresa foi destaque na maior

pesquisa já realizada no Brasil sobre os impactos do Sped. Ela

apontou quais são as empresas desenvolvedoras de softwares cujas soluções em gestão auxiliam prontamente seus usuários

no atendimento às exigências do sistema da Receita Federal.

A pesquisa foi uma iniciativa das comunidades virtuais JAP’s,

Sped Brasil, Spedito e Sped/NF-e Google Group, que, juntas,

agregam um público de mais de 50 mil profissionais.

2011, um aNo de ImPortaNtes CoNquIstas

Sistemas da Contmatic ganharam diferenciais e inovações

Foto

• D

ivul

gaçã

o

o ano de 2011 chega ao fim na Contmatic Phoenix com

muito sucesso. Com o início das vendas do Orion, o ERP de

gestão empresarial, a empresa, referência nacional em sis-

temas de contabilidade, escrituração fiscal, folha de paga-

mento e administrativa, contabiliza cerca de 2 mil novos

clientes e quase 100 colaboradores contratados, entre efe-

tivos e estagiários, com destaque à matriz, em São Paulo.

A Contmatic também comemora importantes conquistas.

Em uma ampla pesquisa, divulgada em junho, a empresa foi

destaque, ao lado da Microsoft, SAP, Totvs e Oracle, entre as

companhias desenvolvedoras de softwares cujas soluções

em gestão auxiliam prontamente seus usuários no atendi-

mento às exigências do sistema da Receita Federal. Em se-

tembro, a companhia participou, de forma inédita, de um

workshop sobre Escrituração Contábil Digital (ECD) a convite

da Secretaria da Fazenda.

confira os fatos marcantes que ficam registrados na história da contmatic Phoenix em 2011

ORION NO MERCADOApresentado no Anhembi e lançado no final de 2010, o Orion

Phoenix, sistema de gestão (ERP) da Contmatic, teve suas ven-

das iniciadas em janeiro deste ano. A vantagem que o contador

parceiro da Contmatic tem é que se o seu cliente utilizar o Orion,

a integração elimina o retrabalho de digitação no G5 Phoenix,

por exemplo, bem como os lançamentos contábeis, que mi-

gram diretamente para o Contábil Phoenix. O sistema é ideal

para pequenas e médias empresas do comércio e indústria.

NOVA DIRETORIA NA ACSPEm uma cerimônia no Golden House, no dia 28 de abril, fo-

ram empossadas as novas diretorias das sedes distritais da

zona leste da Associação Comercial de São Paulo (ACSP)

para o biênio 2011-2013. Antônio Sampaio Teixeira assumiu

a superintendência da Distrital no Tatuapé, em substituição

a José Garris Del Valle. O presidente da Contmatic Phoenix,

Sérgio Contente, foi, pela terceira vez, convidado para com-

por o Conselho Diretor.

8 | Contmatic |

NOVOS COlABORADORESEm 2011, ingressaram na Contmatic quase 100 novos colabora-

dores. Hoje, a companhia conta com um total de 300 funcioná-

rios, 30% a mais do que em relação a 2010.

CONSUlTORIA lEGAlMATIC Criada em junho de 2003, a Consultoria Legalmatic tem como

objetivo auxiliar os clientes da Contmatic quanto as informações

e esclarecimentos sobre legislações contábeis, tributárias, traba-

lhista e previdenciária. Até o fechamento desta edição, um total

de 8 mil chamadas foram registradas pela equipe de consultores

em 2011. O número, evidentemente, é muito maior se conside-

rarmos que em algumas delas são feitas mais de uma pergunta.

PORTAl DE EMPREGOS Lançado pela Contmatic como um serviço gratuito para seus

clientes, o Portal de Empregos Contmatic (PCDZ) é um verda-

deiro sucesso. Os números não deixam dúvidas. Em 2011, foram

inseridos 4 mil currículos de profissionais e foram disponibili-

zadas 1,9 mil vagas pelas empresas. O serviço é acessado pelo

http://www.contmatic.com.br/portal/view/pcdz.

CURSOS CONTMATICEm 2011 a Contmatic Phoenix organizou, até o fechamento

desta edição, 20 palestras nas áreas contábil, tributária e traba-

lhista, totalizando 3,5 mil participantes. Outras 21 mil pessoas

passaram pelas 691 turmas de cursos ministrados na matriz,

em São Paulo, e também nas filiais de Campinas, São José dos

Campos, São José do Rio Preto, Marília e Ribeirão Preto. Aos

clientes da Contmatic, os cursos são gratuitos. Estudantes de

instituições parceiras têm descontos de 60%. Não clientes pa-

gam uma taxa de inscrição a partir de R$ 200.

Sérgio Contente com lideranças da Sefaz: parceria importante

Cursos reuniram mais de 21 mil pessoas no ano

CONVECON EM SANTOSComo faz constantemente, a Contmatic Phoenix participou

da 22ª Convenção dos Contabilistas do Estado de São Paulo

(Convecon 2011), realizada entre os dias 17 a 19 de agosto

no Mendes Convention Center, em Santos. A empresa apre-

sentou as novidades dos sistemas da linha Phoenix, que en-

cantaram o público presente e ganharam muitos elogios.

O Orion, o ERP da Contmatic, teve suas funcionalidades apre-

sentadas ao vivo em um IPad.

Equipe da Contmatic durante a Convecon em Santos

Foto

s • D

ivul

gaçã

o

retrosPeCtIva 2011

MElhORIAS NA ECDA Contmatic Phoenix foi convidada a enviar sugestões à Secretaria

da Fazenda (Sefaz) de São Paulo para contribuir na modernização

da administração tributária. O pedido foi feito durante o workshop

sobre Escrituração Contábil Digital (ECD) realizado entre os dias 12

e 14 de setembro, e que reuniu um seleto grupo de 50 auditores

fiscais de 18 regiões administrativas do Estado. A empresa presi-

dida por Sérgio Contente foi a única desenvolvedora de softwares

nas áreas fiscal, contábil, administrativa e de gestão convidada a

participar do evento. O delegado regional tributário do Vale do

Paraíba, Manoel de Almeida Henrique, líder do Projeto 4.8, que

atua na implantação e tratamento das informações da ECD na

Sefaz, elogiou as propostas apresentadas pela Contmatic e solici-

tou a contribuição da companhia para o que o comitê chama de

criação de uma agenda positiva de discussões na área de ECD.

21 MIl

TREINANDOS

8 MIl

ChAMADAS

4 MIl

CURRíCUlOS

AUMENTO DE

QUADRO

| Contmatic | 9

C

M

Y

CM

MY

CY

CMY

K

17_11_An_ Solucoes Contmatic_boletim.pdf 1 18/11/11 17:43

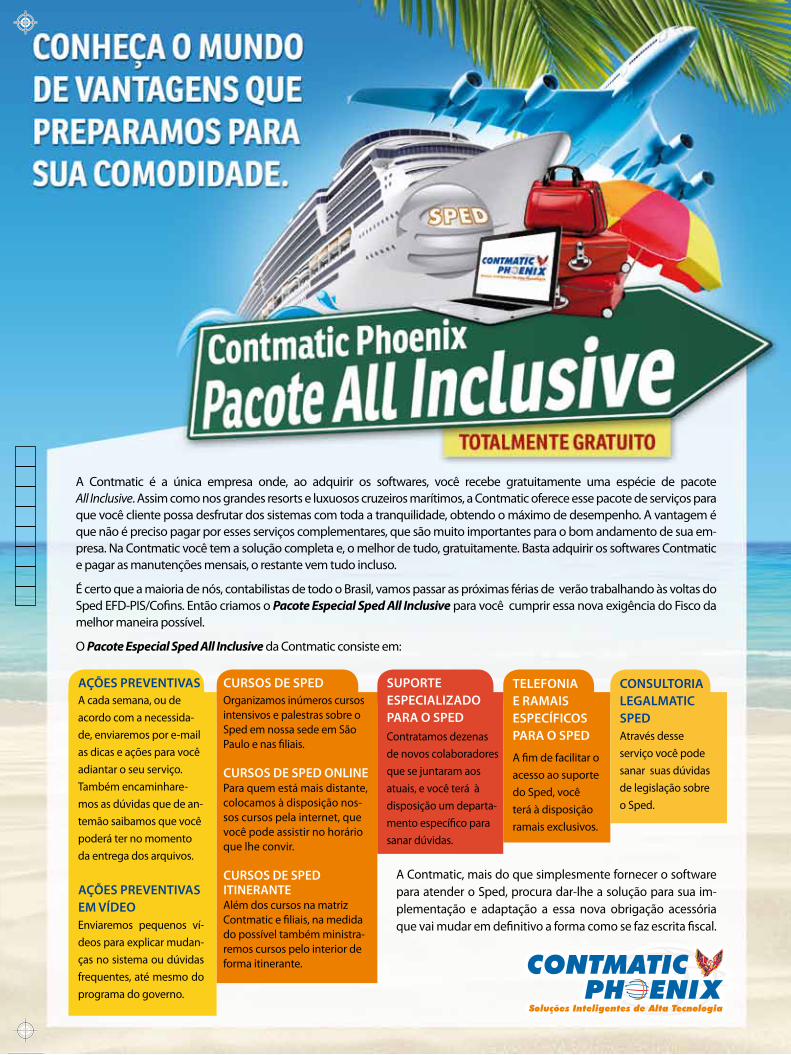

A Contmatic é a única empresa onde, ao adquirir os softwares, você recebe gratuitamente uma espécie de pacote All Inclusive. Assim como nos grandes resorts e luxuosos cruzeiros marítimos, a Contmatic oferece esse pacote de serviços para que você cliente possa desfrutar dos sistemas com toda a tranquilidade, obtendo o máximo de desempenho. A vantagem é que não é preciso pagar por esses serviços complementares, que são muito importantes para o bom andamento de sua em-presa. Na Contmatic você tem a solução completa e, o melhor de tudo, gratuitamente. Basta adquirir os softwares Contmatic e pagar as manutenções mensais, o restante vem tudo incluso.

É certo que a maioria de nós, contabilistas de todo o Brasil, vamos passar as próximas férias de verão trabalhando às voltas do Sped EFD-PIS/Cofins. Então criamos o Pacote Especial Sped All Inclusive para você cumprir essa nova exigência do Fisco da melhor maneira possível.

O Pacote Especial Sped All Inclusive da Contmatic consiste em:

AçõES PREvEnTIvAS CuRSOS DE SPED SuPORTE ESPECIAlIzADO PARA O SPED

TElEFOnIA E RAMAIS ESPECÍFICOS PARA O SPED

COnSulTORIA lEGAlMATIC SPED

A cada semana, ou de

acordo com a necessida-

de, enviaremos por e-mail

as dicas e ações para você

adiantar o seu serviço.

Também encaminhare-

mos as dúvidas que de an-

temão saibamos que você

poderá ter no momento

da entrega dos arquivos.

AçõES PREvEnTIvAS EM vÍDEOEnviaremos pequenos ví-

deos para explicar mudan-

ças no sistema ou dúvidas

frequentes, até mesmo do

programa do governo.

Organizamos inúmeros cursos intensivos e palestras sobre o Sped em nossa sede em São Paulo e nas filiais.

CuRSOS DE SPED OnlInEPara quem está mais distante, colocamos à disposição nos-sos cursos pela internet, que você pode assistir no horário que lhe convir.

CuRSOS DE SPED ITInERAnTEAlém dos cursos na matriz Contmatic e filiais, na medida do possível também ministra-remos cursos pelo interior de forma itinerante.

Contratamos dezenas

de novos colaboradores

que se juntaram aos

atuais, e você terá à

disposição um departa-

mento específico para

sanar dúvidas.

A fim de facilitar o

acesso ao suporte

do Sped, você

terá à disposição

ramais exclusivos.

Através desse

serviço você pode

sanar suas dúvidas

de legislação sobre

o Sped.

A Contmatic, mais do que simplesmente fornecer o software para atender o Sped, procura dar-lhe a solução para sua im-plementação e adaptação a essa nova obrigação acessória que vai mudar em definitivo a forma como se faz escrita fiscal.

C

M

Y

CM

MY

CY

CMY

K

17_11_An_ Solucoes Contmatic_boletim.pdf 1 18/11/11 17:43

PHoeNIxleGalmatIC

12 | Contmatic |

CoNsultorIa oNlINe

Com profissionais atualizados, experientes e bastante atentos, a Consultoria Online Legalmatic Phoenix

oferece gratuitamente aos clientes da contmatic o esclarecimento adequado das principais dúvidas

sobre a legislação e aos procedimentos das áreas tributária, contábil, trabalhista e previdenciária.

www.legalmatic.com.br Em qual prazo o empregador deve efetuar a homologação da rescisão de contrato do funcionário? A Instrução Normativa SRT nº 15/10 dispõe apenas sobre a obri-

gatoriedade da assistência na rescisão do contrato de trabalho fir-

mado há mais de um ano, sem determinar contudo o prazo para

sua efetivação. Por isso, entende-se que a homologação deve

ocorrer dentro do mesmo prazo disposto no § 6º do artigo 477 da

CLT para pagamento das verbas rescisórias. Porém, como é sabi-

do, nem sempre se consegue agendá-la para a mesma data esti-

pulada para o pagamento das verbas rescisórias, sendo admitido

ao empregador, nesse caso, providenciá-lo na data correta por

meio de depósito bancário ou ordem de pagamento, ficando a

homologação para uma data posterior. Contudo, quando se tratar

de demissão sem justa causa, aconselha-se o empregador efetuar

a homologação o mais breve possível, uma vez que funcionário

necessitará do Termo de Rescisão Contratual para sacar o FGTS e

dar entrada no seguro-desemprego.

Todas as empresas são obrigadas a possuir o livro de Ins-

peção do Trabalho?Todas as empresas sujeitas à inspeção são obrigadas a possuir

o livro de Inspeção de Trabalho, a fim de que nele seja regis-

trado, pelo agente, sua visita ao estabelecimento, declarando

a data e a hora do início e término dessa. Nele deve constar,

se for o caso, todas as irregularidades encontradas e as exigên-

cias feitas, com os respectivos prazos para seu atendimento

e, ainda, de modo legível, os elementos de sua identificação

funcional, conforme determina os §§ 1º e 2º do artigo 628 da

CLT. Observa-se, porém, que apenas as microempresas e em-

presas de pequeno porte optantes pelo Simples Nacional estão

dispensadas da apresentação do livro nos termos do artigo 51,

IV da Lei Complementar nº 123/06.

Sobre o 13º salário deve incidir o desconto do Imposto de Renda?Sim, os rendimentos pagos aos empregados a título de 13º salá-

rio estão sujeitos à incidência do Imposto de Renda na Fonte, com

base na tabela progressiva mensal, observando as seguintes dispo-

sições previstas no artigo 7º da Instrução Normativa SRF nº 15/01:

a) não há retenção na fonte pelo pagamento de antecipações

(primeira parcela);

b) a tributação somente ocorre no mês da quitação sobre o valor

integral (com base na tabela vigente no respectivo mês);

c) considera-se dezembro o mês da quitação ou aquele da resci-

são do contrato de trabalho;

d) a tributação ocorre exclusivamente na fonte, separadamente

dos demais rendimentos do beneficiário.

tra

ba

lHIs

taju

rIs

Pr

ud

êN

CIa

s Horas extras – Cargo de confiança “O fato de um empregado ocupar cargo que o empregador con-

sidera de confiança não lhe retira o direito de cumprir 8 horas diá-

rias e 44 por semana. Somente os empregados mencionados no

inciso II do art. 62, quais sejam, os gerentes, diretores e os chefes

de departamento ou filial, não se sujeitam à jornada do art. 58 da

CLT, desde que presente a hipótese do parágrafo único do art. 62.”

TRT/SP – 20010420910 – 9ª Turma – Relator Juíz Luiz Edgar Ferraz de Oliveira

Da rescisão indireta“O pedido de rescisão indireta deve ser apreciado de forma

criteriosa, sob pena do órgão jurisdicional ser conivente com

pretensão infundada da parte que deseja rescindir o contrato

por iniciativa própria, com o recebimento de verbas salariais

inerentes a rescisão ‘sem justa causa’, razão pela qual devem ser

observados os termos do artigo 483 da CLT.”

TRT/SP – 00275200937102000 – 8ª Turma – Relatora Lilian Lygia Ortega Mazzeu

Justa Causa – Prova“Meros indícios de irregularidades cometidas pela empregada

não servem para justificar a rescisão contratual por justa causa.

Só provas robustas podem amparar legalmente essa forma de

rescisão em razão, sobretudo, das graves consequências que

acarreta na vida do trabalhador.”

TRT/SC – 02487/2002 – 1ª Turma – Relator Juíz Garibaldi T. P. Ferreira

Gratificação natalina – Multa“Comprovando-se que a reclamada deixou de efetuar o paga-

mento da gratificação de Natal e das férias proporcionais, que

se tipificam como ‘verbas rescisórias’, correta é a sentença que

deferiu à reclamante o pagamento da multa moratória previs-

ta no art. 477, parágrafo 8º, da CLT, independentemente do

fato dela haver pedido demissão do emprego. Recurso ordiná-

rio não acolhido nesse aspecto.”

TRT/PE – 6524/95 – 1ª Turma – Relator Nelson Soares da Silva

www.legalmatic.com.br/calendario_obrigacoes_federal2011.aspwww.legalmatic.com.br/calendario_obrigacoes_estadual2011.asp

Não PerCa PrazosVerifique calendário de obrigações federal ou estadual

| Contmatic | 13

trIb

utá

rIa

Pr

evId

eN

CIá

rIa

Qual competência deve ser informada na GPS quando o con-tribuinte efetua o recolhimento da contribuição previdenciá-

ria de forma trimestral? E quando deve ser recolhida?Cumpre esclarecer que nos termos do artigo 397 da Instru-

ção Normativa RFB nº 971/09 é facultada a opção pelo re-

colhimento trimestral da contribuição social previdenciária

ao empregador doméstico, aos segurados contribuintes in-

dividual e facultativo, cujos salários de contribuição corres-

pondam ao valor de um salário mínimo. Para o recolhimento

trimestral deverão ser registrados no campo “competência”

da GPS, o último mês do respectivo trimestre civil e o ano a

que se referir, independentemente de serem uma, duas ou

três competências, indicando-se:

I 03, correspondente à competência março, para o trimestre ci-

vil compreendendo os meses de janeiro, fevereiro e março;

II 06, correspondente à competência junho, para o trimestre civil

compreendendo os meses de abril, maio e junho;

III 09, correspondente à competência setembro, para o trimestre

civil compreendendo os meses de julho, agosto e setembro;

Iv 12, correspondente à competência dezembro, para o tri-

mestre civil compreendendo os meses de outubro, novem-

bro e dezembro.

A contribuição trimestral deve ser recolhida até o dia 15 do mês

seguinte ao do encerramento de cada trimestre civil, prorrogan-

do-se para o primeiro dia útil subsequente, quando não houver

expediente bancário no dia 15.

A dona de casa pode recolher a sua contribuição previdênciária

a alíquota de 5% na qualidade de segurada facultativa?Sim, a dona de casa que se dedica exclusivamente ao trabalho

doméstico no âmbito de sua residência, desde que pertencen-

te a família de baixa renda, pode recolher a contribuição pre-

videnciária a alíquota de 5% incidente sobre o limite mínimo

mensal do salário de contribuição, com a opção pela exclusão

do direito ao benefício de aposentadoria por tempo de contri-

buição. Observa-se, porém, que para o recolhimento a alíquota

de 5%, considera-se de baixa renda a família inscrita no Cadas-

tro Único para Programas Sociais do Governo Federal (CadÚni-

co), cuja renda mensal seja de até dois salários mínimos.

O titular de uma empresa, que encontra-se aposentado por invalidez , pode receber lucros de sua companhia sem perder

o seu beneficio previdenciário?Não há impedimento legal para que um segurado aposentado

por invalidez receba valores a título de participação de lucros da

empresa. Da mesma forma, esse fato também não ocasiona a per-

da ou suspensão do benefício, desde que ele não esteja exercen-

do nenhum tipo de atividade remunerada.

A partir de 2012 todas as empresas do lucro Presumido estarão obrigadas a EFD-PIS/Cofins? Sim. As pessoas jurídicas sujeitas à tributação do Imposto sobre

a Renda com base no Lucro Presumido ou Arbitrado ficam obri-

gadas a adotar a EFD-PIS/Cofins em relação aos fatos geradores

ocorridos a partir de 1º de janeiro de 2012, conforme inciso III arti-

go 3º da Instrução Normativa RFB nº 1.052/10.

As empresas inativas estão desobrigadas da entrega da EFD-PIS/Cofins? Sim. A pessoa jurídica fica dispensada da apresentação da

EFD-PIS/Cofins desde que se encontre na condição de inati-

va, isto é, que não tenha efetuado qualquer atividade opera-

cional, não-operacional, patrimonial ou financeira, inclusive

aplicação no mercado financeiro ou de capitais, durante todo

o ano-calendário e que apresente no prazo estabelecido pela

Receita Federal do Brasil, a correspondente Declaração Simpli-

ficada da Pessoa Jurídica (DSPJ) – Inativa.

A empresa obrigada à entrega da EFD-PIS/Cofins fica desobriga-da de apresentar o Dacon? O § 3º do artigo 3º da Instrução Normativa RFB nº 1.052/10, assim

dispõe: as declarações e demonstrativos, relativos a tributos admi-

nistrados pela Secretaria da Receita Federal do Brasil (RFB), exigidos

das pessoas jurídicas que tenham apresentado a EFD-PIS/Cofins

em relação ao mesmo período, serão simplificados, com vistas a

eliminar eventuais redundâncias de informação. Entretanto, ain-

da não existe uma data definida para a substituição completa do

Dacon, ou seja, por enquanto, mesmo a pessoa jurídica obrigada à

entrega da EFD-PIS/Cofins deve fazer o mesmo com o Dacon.

A empresa que apura o PIS e a Cofins pelo regime cumulativo deve informar no arquivo da EFD-PIS/Cofins todas as entradas e saídas de mercadorias e/ou serviços?Não. A pessoa jurídica sujeita exclusivamente ao regime cumulati-

vo do PIS e da Cofins deve informar apenas os documentos e ope-

rações representativas de receitas.

ações soCIaIs sérGIo CoNteNte

4

duPla HomeNaGem No INterIor de sP

GreCoN Faz CamPaNHa Por Natal maIs FelIz às CrIaNças

o sucesso à frente da Contmatic Phoenix, aliado ao traba-

lho social como mantenedor da Fundação Sérgio Contente – Ide-

pac, rendeu ao empresário Sérgio Contente duas homenagens no

interior de São Paulo no final de outubro. A primeira ocorreu no

dia 26 durante a CIX Jornada Técnica, Cultural e Contábil de São

Roque, com a entrega do título de Personalidade do Ano, outor-

gado pelo Sindicato dos Contabilistas da cidade. Dois dias depois

ele foi homenageado também como Personalidade do Ano (Troféu

João Bacci) pela Associação dos Contabilistas de São Carlos (Acosc).

Segundo Ricardo Rios, presidente da Associação das Empresas

de Serviços Contábeis de São Roque e Região (Aescon-SR) e autor

da proposta de homenagem, a premiação é um justo reconheci-

mento a Sérgio Contente. “Acompanho o trabalho dele há bas-

tante tempo. Primeiro porque a Contmatic sempre foi parceira

da nossa Jornada Técnica e, segundo, porque conheço o trabalho

social desenvolvido pela fundação. Acredito que ações como es-

sas transformam as pessoas e contribuem para a construção de

um País melhor”, afirma.

Em São Carlos, Sérgio Contente ganhou o prêmio de um dos seus

maiores companheiros, o ex-presidente da Federação dos Conta-

bilistas do Estado de São Paulo (Fecontesp), João Bacci. “Eu me

sinto duplamente homenageado. Primeiro por dar nome ao tro-

féu à Personalidade do Ano. E, segundo, porque o ganhador dele

é o meu amigo, a quem admiro por tudo o que representa para a

nossa classe e sociedade”, revela Bacci.

A ideia da homenagem já vinha sendo discutida pela Acosc, pre-

sidida por Carlos Roberto Cavalaro, desde o ano passado e cul-

minou com as comemorações dos 65 anos da entidade. “Além de

Sérgio Contente recebe a homenagem em São Carlos ao lado de Roberto Mori Roda e Laíde Simões (vereadores) e Paulo Almeida (secretário municipal da Fazenda)

Sérgio Contente com convidados e autoridades durante cerimônia da Jornada Técnica, Cultural e Contábil em São Roque

Carlos Alfredo com integrantes do Grecon

criar alguns dos melhores programas para os nossos escritórios, o

Sérgio Contente muitas vezes fez o papel do próprio contador, ne-

gociando e discutindo os problemas da classe diretamente com o

governo”, diz Bacci. Foi assim, por exemplo, com a criação do Movi-

mento dos Amigos Contabilistas (MAC – grupo teve como objetivo

discutir o excesso de burocracia e a alta carga tributária no Brasil,

propondo mudanças para uma nova realidade) em 2004.

brinquedos e mantimentos adquiridos pelo Grêmio dos

Funcionários da Contmatic (Grecon), que volta ao local após

um ano, depois de uma ampla campanha de Natal realizada

internamente na Contmatic Phoenix.

A campanha começou no princípio do mês, com o disparo de

e-mails aos colaboradores da empresa. A colaboração indi-

vidual pode ser feita em conta bancária do Grecon até o dia

16 de dezembro. “Sairemos às compras no dia 17 e no dia 23

faremos a entrega dos produtos”, argumenta o presidente da

agremiação, Carlos Alfredo Monteiro Batista.

A Casa dos Inocentes já foi beneficiada pelo Grecon entre 2006 e

2009. No ano passado, as doações foram entregues em igrejas e

às crianças carentes que ficam nos semáforos dos principais cru-

zamentos da zona leste. Segundo Carlos Alfredo, cerca de 70%

dos colaboradores da Contmatic participam da campanha.

o Natal para as cerca de 35 crianças da Casa dos

Inocentes, um orfanato no bairro Patriarca, zona leste de

São Paulo, promete ser mais feliz em 2011. Elas receberão

Foto

s • D

ivul

gaçã

o

Foto

• D

ivul

gaçã

o

14 | Contmatic |

Área contábil C.h. Datas horáriosAbertura e encerramento de empresas 8h 5 a 6/12 8h30 - 12h30

Contabilidade geral 28h 28, 29, 30/11, 1, 5, 6, 7 e 8/12 9h - 12h30

IFRS para pequenas e médias empresas 12h 1 e 6/12 9h - 16hÁrea tributária C.h. Datas horáriosEFD-PIS/Cofins 6h * 6 a 7/12 19h - 22h

Escrita fiscal 24h * 28, 29, 30/11, 1, 5, 6, 7 e 8/12 19h - 22h

Retenções na Fonte (PIS, Cofins, CSLL, IRRF, ISSQN e INSS – PJ) 16h 5 a 8/12 19h 15 - 23h 15

Área trabalhista C.h. Datas horáriosCálculos da folha de pagamento e apuração dos encargos trabalhistas da empresa 12h * 5 a 8/12 19h - 22h

Departamento pessoal 28h * 28, 29, 30/11, 1, 5, 6, 7 e 8/12 18h30 - 22h

Gestão de RH e relações trabalhistas 8h 1/12 8h - 17h outras áreas C.h. Datas horáriosServiços externos 8h * 3/12 8h30 - 17h30Matemática Financeira com a HP 12C 8h 9/12 8h30 - 17h30

GalerIa CoNtmatIC

Cursos CoNtmatIC

Até o dia 20 de cada mês, a Contmatic Phoenix torna disponível, em www.contmatic.com.br, a programação de cursos do mês subsequente. Para recebê-la por e-mail, mantenha seus dados atualizados. Para isso, digite o seu código e senha na área “Cliente”. Na próxima janela, clique na opção “Cadastro de e-mails do MAC”.

Os cursos são gratuitos para clientes da Contmatic Phoenix, a quem são destinados 90% das vagas. os 10% restantes são dedicados a não clientes, estudantes de universidades e de cursos técnicos mediante pagamento de inscrição a partir de r$ 200. alunos de universidades e de cursos técnicos conveniados à Contmatic têm desconto de 60% e os não conveniados, 30%. inscrições, mediante a disponibilidade de vagas, podem ser efetuadas por meio do site www.cursoscontmatic.com.br.

*As vagas dos cursos indicados com asterisco não estão disponíveis no site da Contmatic, pois primeiramente serão convocados os inscritos na lista de espera.

CoNtmatIC PreseNte em eveNtos No INterIor

Foto

s • D

ivul

gaçã

o

a Contmatic Phoenix, como sem-

pre tem feito, participou ativamente do

IV Encontro das Empresas de Serviços

Contábeis das Regiões de Osasco, Gran-

de ABC e Sorocaba, realizado no dia 21 de

outubro no Teatro Municipal de Osasco.

Nos dias 27 e 28, representantes da em-

presa estiveram no Sesc de Araraquara

para prestigiar a Convenção Regional de

Contabilistas, Empresários e Estudantes

da Contabilidade de Araraquara, promo-

vida pelo Conselho Regional de Conta-

bilidade (CRC) em conjunto com o Sin-

dicato dos Contabilistas de Araraquara e

Região (Sincoar).

1 Almir da Silva Mota (presidente da Fe-deração dos Contabilistas do Estado de São Paulo) e Altair Fernandes Martins (Contmatic Phoenix) em Araraquara

2 Altair Fernandes Martins com Paula e Fabiana (ambas do Sindicato dos Contabilistas de Araraquara e Re-gião – Sincoar)

3 Stefan Júnior e Cleiton Régis comanda-ram o estande da Contmatic Phoenix no Encontro das Empresas de Serviços Contábeis em Osasco

matriz (São Paulo) – tel. (11) 2942-6720

| Contmatic | 15

Cursos do sped para Clientes do G5 phoenix – esCrita FisCalPara auxiliar os seus clientes na entrega do EFD-PIS/Cofins e

EFD-ICMS/IPI, a Contmatic Phoenix está organizando, desde o

mês de novembro, o curso Sped PIS/Cofins/ICMS/IPI e Operacio-nalização do Sistema G5 Phoenix. O objetivo é oferecer conheci-

mento técnico aos escritórios e contabilistas sobre as inovações

e diferenciais do sistema, que está pronto para atender o Sped.

Até o fechamento desta edição, pelo menos mil clientes partici-

param do curso, ministrado na matriz da empresa, em São Paulo,

e nas cinco filiais no interior. Em janeiro, as aulas têm início no

dia 2 e estendem-se por todo o mês, sempre das 8h30 às 17h30.

As vagas, gratuitas, são limitadas e restritas apenas aos

clientes do G5. A inscrição pode ser feita por meio do portal

www.cursoscontmatic.com.br. Informações pelo telefone

(11) 2942-6720. A Contmatic fica na Rua Padre Estevão Pernet, 215,

no Tatuapé.

C

M

Y

CM

MY

CY

CMY

K

18_11_4ªcapa institucional boletim.pdf 1 18/11/11 17:42

Recommended