PRESTAÇÃO DE CONTAS DE GESTÃO

Pontos de Atenção

Ana Cecília Veiga Secretária de Controle Externo

Secretaria de Contas Mensais de Gestão 1/7

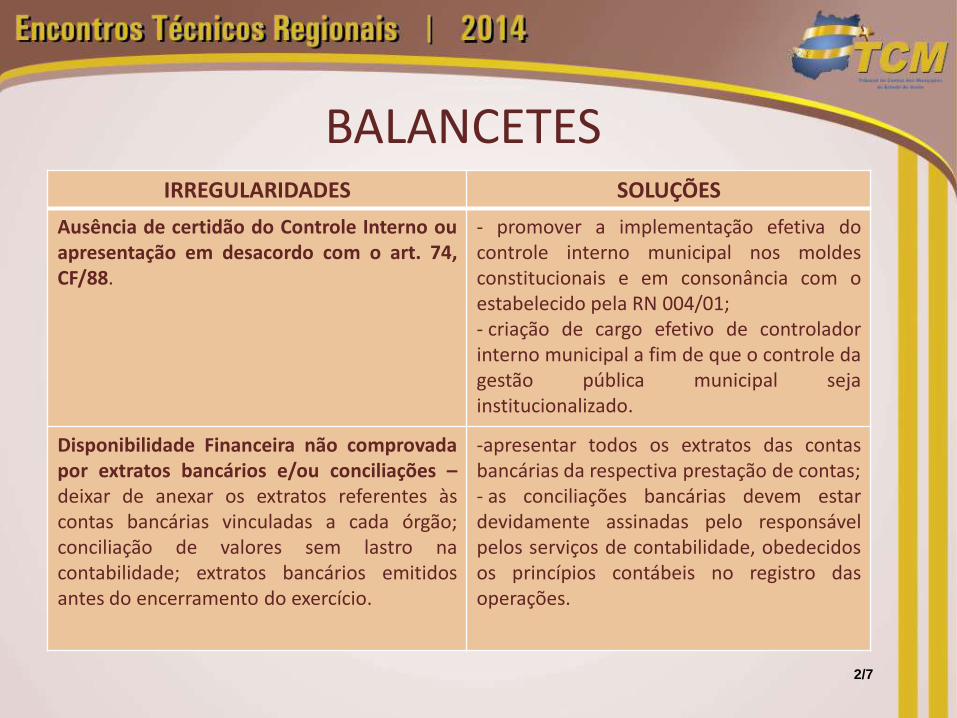

BALANCETES IRREGULARIDADES SOLUÇÕES

Ausência de certidão do Controle Interno ou apresentação em desacordo com o art. 74, CF/88.

- promover a implementação efetiva do controle interno municipal nos moldes constitucionais e em consonância com o estabelecido pela RN 004/01; - criação de cargo efetivo de controlador interno municipal a fim de que o controle da gestão pública municipal seja institucionalizado.

Disponibilidade Financeira não comprovada por extratos bancários e/ou conciliações – deixar de anexar os extratos referentes às contas bancárias vinculadas a cada órgão; conciliação de valores sem lastro na contabilidade; extratos bancários emitidos antes do encerramento do exercício.

-apresentar todos os extratos das contas bancárias da respectiva prestação de contas; - as conciliações bancárias devem estar devidamente assinadas pelo responsável pelos serviços de contabilidade, obedecidos os princípios contábeis no registro das operações.

2/7

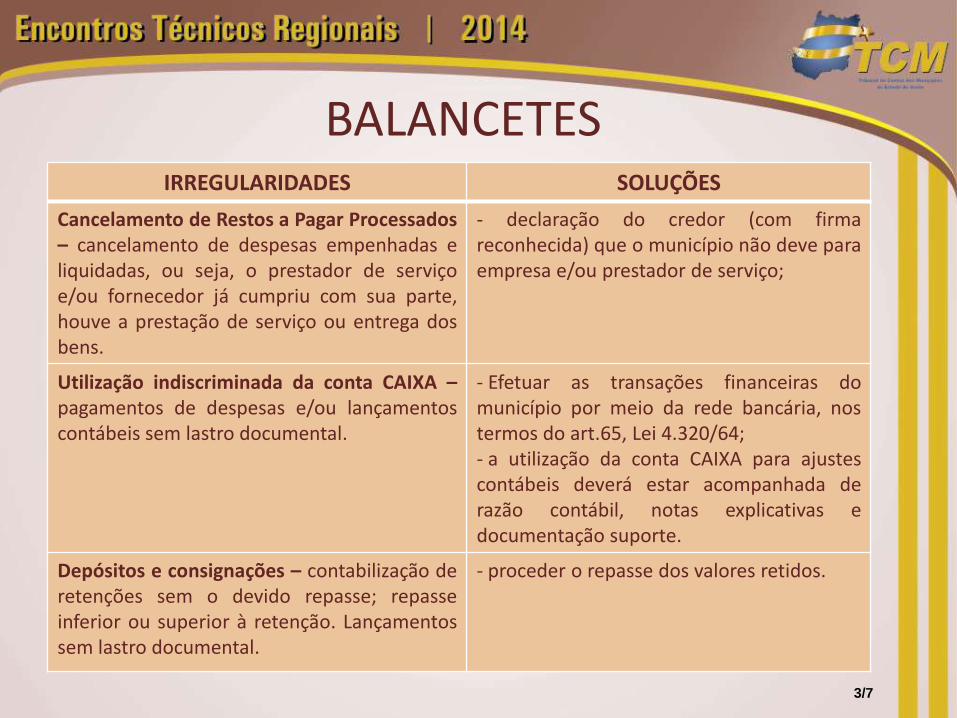

BALANCETES IRREGULARIDADES SOLUÇÕES

Cancelamento de Restos a Pagar Processados – cancelamento de despesas empenhadas e liquidadas, ou seja, o prestador de serviço e/ou fornecedor já cumpriu com sua parte, houve a prestação de serviço ou entrega dos bens.

- declaração do credor (com firma reconhecida) que o município não deve para empresa e/ou prestador de serviço;

Utilização indiscriminada da conta CAIXA – pagamentos de despesas e/ou lançamentos contábeis sem lastro documental.

- Efetuar as transações financeiras do município por meio da rede bancária, nos termos do art.65, Lei 4.320/64; - a utilização da conta CAIXA para ajustes contábeis deverá estar acompanhada de razão contábil, notas explicativas e documentação suporte.

Depósitos e consignações – contabilização de retenções sem o devido repasse; repasse inferior ou superior à retenção. Lançamentos sem lastro documental.

- proceder o repasse dos valores retidos.

3/7

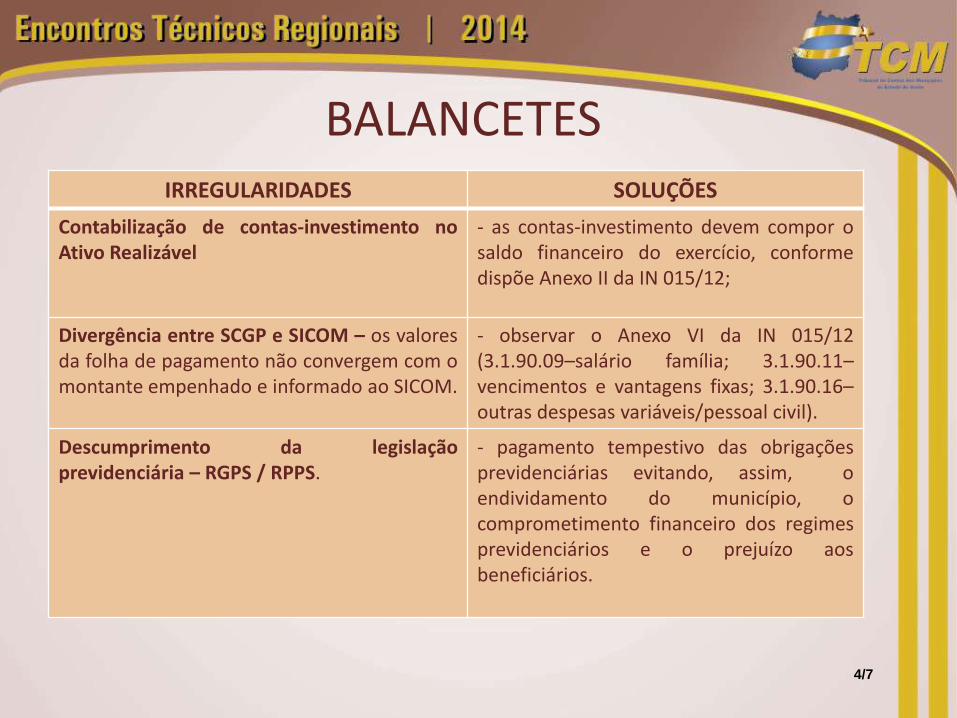

BALANCETES IRREGULARIDADES SOLUÇÕES

Contabilização de contas-investimento no Ativo Realizável

- as contas-investimento devem compor o saldo financeiro do exercício, conforme dispõe Anexo II da IN 015/12;

Divergência entre SCGP e SICOM – os valores da folha de pagamento não convergem com o montante empenhado e informado ao SICOM.

- observar o Anexo VI da IN 015/12 (3.1.90.09–salário família; 3.1.90.11–vencimentos e vantagens fixas; 3.1.90.16–outras despesas variáveis/pessoal civil).

Descumprimento da legislação previdenciária – RGPS / RPPS.

- pagamento tempestivo das obrigações previdenciárias evitando, assim, o endividamento do município, o comprometimento financeiro dos regimes previdenciários e o prejuízo aos beneficiários.

4/7

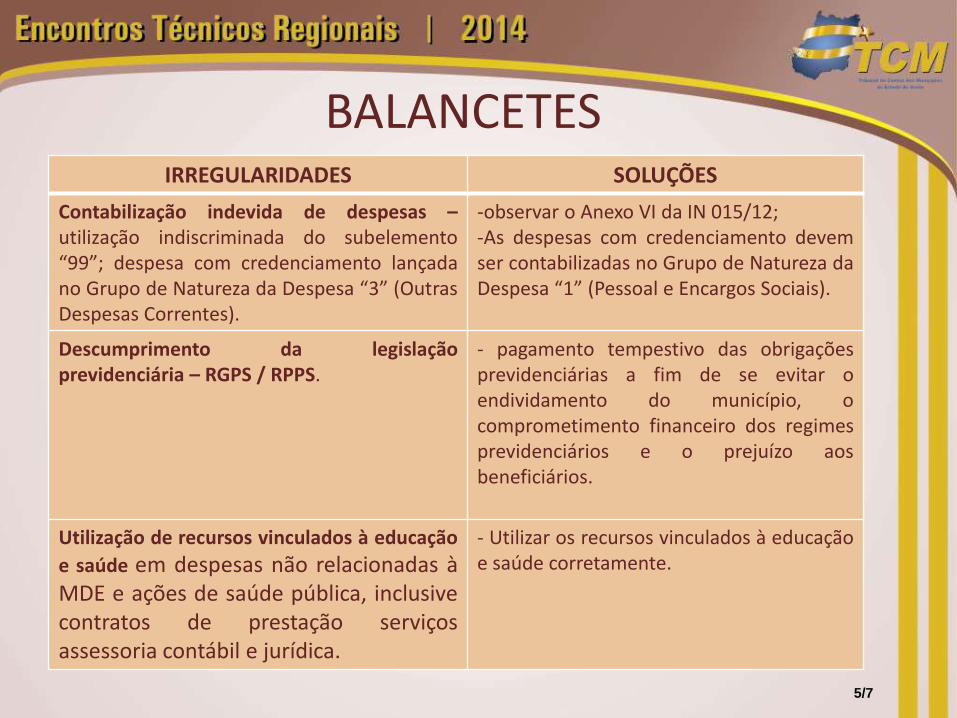

BALANCETES IRREGULARIDADES SOLUÇÕES

Contabilização indevida de despesas – utilização indiscriminada do subelemento “99”; despesa com credenciamento lançada no Grupo de Natureza da Despesa “3” (Outras Despesas Correntes).

-observar o Anexo VI da IN 015/12; -As despesas com credenciamento devem ser contabilizadas no Grupo de Natureza da Despesa “1” (Pessoal e Encargos Sociais).

Descumprimento da legislação previdenciária – RGPS / RPPS.

- pagamento tempestivo das obrigações previdenciárias a fim de se evitar o endividamento do município, o comprometimento financeiro dos regimes previdenciários e o prejuízo aos beneficiários.

Utilização de recursos vinculados à educação

e saúde em despesas não relacionadas à MDE e ações de saúde pública, inclusive contratos de prestação serviços assessoria contábil e jurídica.

- Utilizar os recursos vinculados à educação e saúde corretamente.

5/7

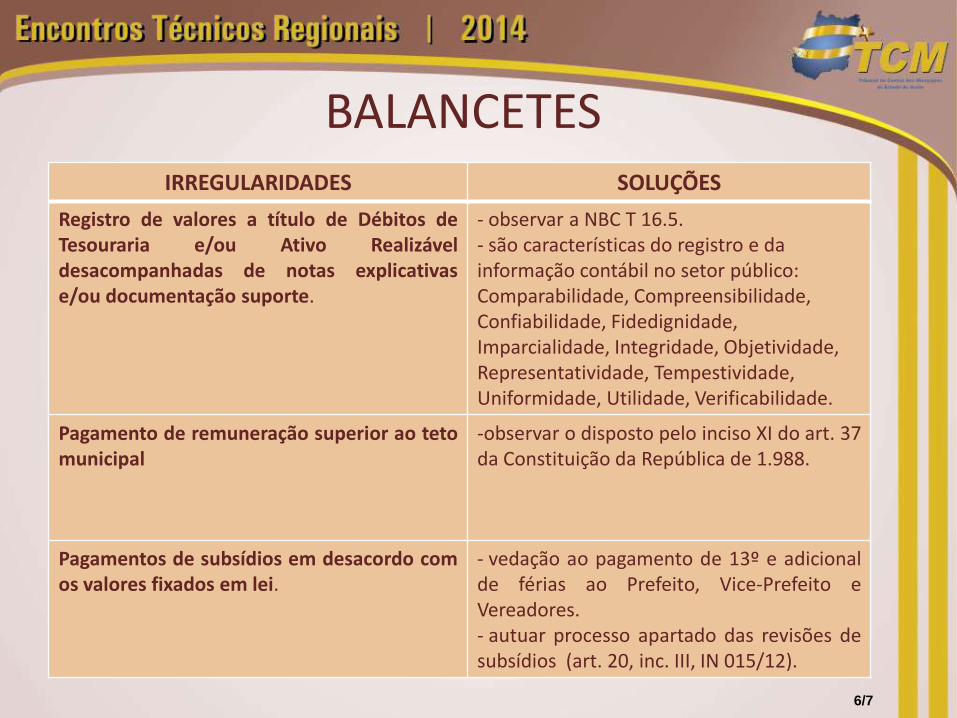

BALANCETES IRREGULARIDADES SOLUÇÕES

Registro de valores a título de Débitos de Tesouraria e/ou Ativo Realizável desacompanhadas de notas explicativas e/ou documentação suporte.

- observar a NBC T 16.5. - são características do registro e da informação contábil no setor público: Comparabilidade, Compreensibilidade, Confiabilidade, Fidedignidade, Imparcialidade, Integridade, Objetividade, Representatividade, Tempestividade, Uniformidade, Utilidade, Verificabilidade.

Pagamento de remuneração superior ao teto municipal

-observar o disposto pelo inciso XI do art. 37 da Constituição da República de 1.988.

Pagamentos de subsídios em desacordo com os valores fixados em lei.

- vedação ao pagamento de 13º e adicional de férias ao Prefeito, Vice-Prefeito e Vereadores. - autuar processo apartado das revisões de subsídios (art. 20, inc. III, IN 015/12).

6/7

Obrigado,

Ana Cecília Veiga [email protected]

José Carlos Bizinotto

Secretaria de Contas Mensais de Gestão

(62) 3216-6258 7/7

PRESTAÇÃO DE CONTAS Pontos de Atenção

Petrônio Pires de Paula Secretário de Controle Externo

Secretaria de Contas de Governo 1/13

AGENDA

• Instrumentos de Planejamento;

• Relatório Resumido da Execução Orçamentária;

• Relatório de Gestão Fiscal;

• Balanço Geral.

2/13

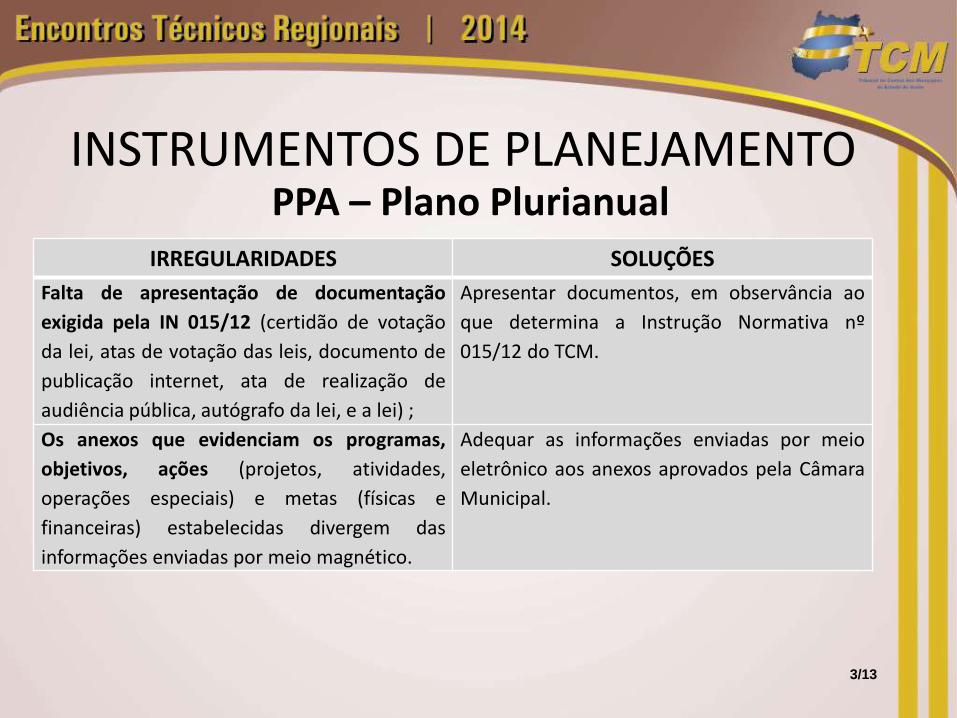

INSTRUMENTOS DE PLANEJAMENTO PPA – Plano Plurianual

IRREGULARIDADES SOLUÇÕES

Falta de apresentação de documentação

exigida pela IN 015/12 (certidão de votação

da lei, atas de votação das leis, documento de

publicação internet, ata de realização de

audiência pública, autógrafo da lei, e a lei) ;

Apresentar documentos, em observância ao

que determina a Instrução Normativa nº

015/12 do TCM.

Os anexos que evidenciam os programas,

objetivos, ações (projetos, atividades,

operações especiais) e metas (físicas e

financeiras) estabelecidas divergem das

informações enviadas por meio magnético.

Adequar as informações enviadas por meio

eletrônico aos anexos aprovados pela Câmara

Municipal.

3/13

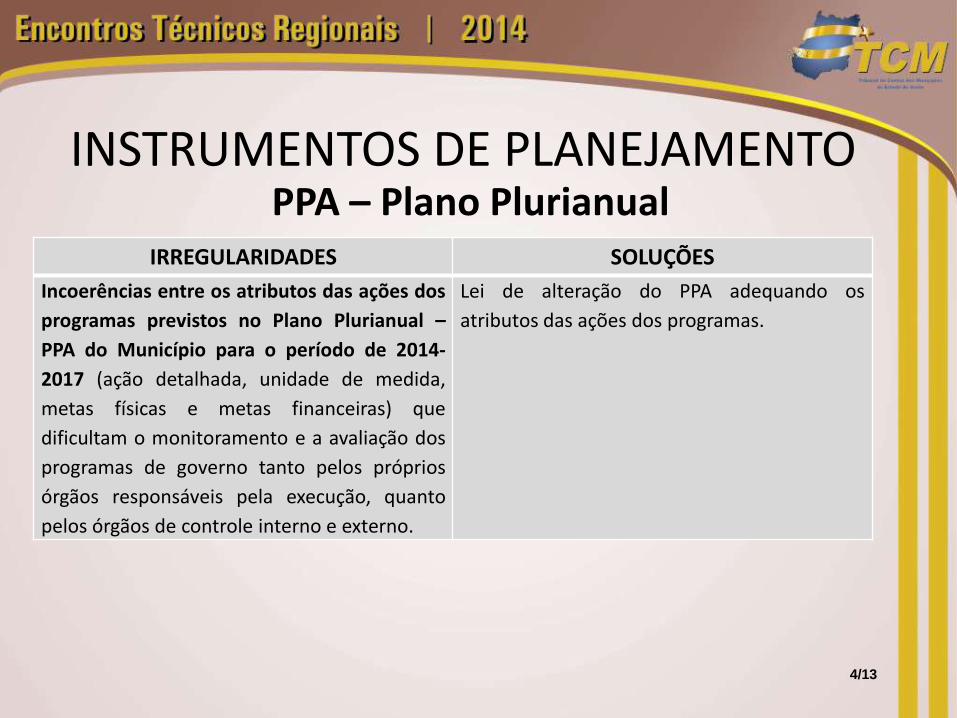

INSTRUMENTOS DE PLANEJAMENTO PPA – Plano Plurianual

IRREGULARIDADES SOLUÇÕES

Incoerências entre os atributos das ações dos

programas previstos no Plano Plurianual –

PPA do Município para o período de 2014-

2017 (ação detalhada, unidade de medida,

metas físicas e metas financeiras) que

dificultam o monitoramento e a avaliação dos

programas de governo tanto pelos próprios

órgãos responsáveis pela execução, quanto

pelos órgãos de controle interno e externo.

Lei de alteração do PPA adequando os

atributos das ações dos programas.

4/13

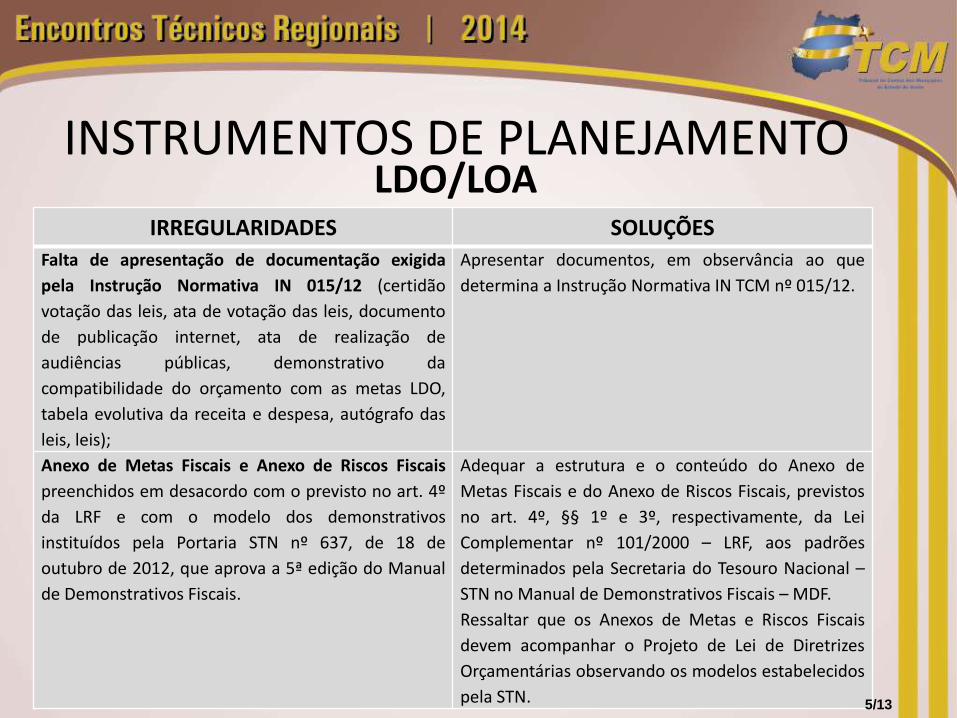

INSTRUMENTOS DE PLANEJAMENTO LDO/LOA

IRREGULARIDADES SOLUÇÕES

Falta de apresentação de documentação exigida

pela Instrução Normativa IN 015/12 (certidão

votação das leis, ata de votação das leis, documento

de publicação internet, ata de realização de

audiências públicas, demonstrativo da

compatibilidade do orçamento com as metas LDO,

tabela evolutiva da receita e despesa, autógrafo das

leis, leis);

Apresentar documentos, em observância ao que

determina a Instrução Normativa IN TCM nº 015/12.

Anexo de Metas Fiscais e Anexo de Riscos Fiscais

preenchidos em desacordo com o previsto no art. 4º

da LRF e com o modelo dos demonstrativos

instituídos pela Portaria STN nº 637, de 18 de

outubro de 2012, que aprova a 5ª edição do Manual

de Demonstrativos Fiscais.

Adequar a estrutura e o conteúdo do Anexo de

Metas Fiscais e do Anexo de Riscos Fiscais, previstos

no art. 4º, §§ 1º e 3º, respectivamente, da Lei

Complementar nº 101/2000 – LRF, aos padrões

determinados pela Secretaria do Tesouro Nacional –

STN no Manual de Demonstrativos Fiscais – MDF.

Ressaltar que os Anexos de Metas e Riscos Fiscais

devem acompanhar o Projeto de Lei de Diretrizes

Orçamentárias observando os modelos estabelecidos

pela STN. 5/13

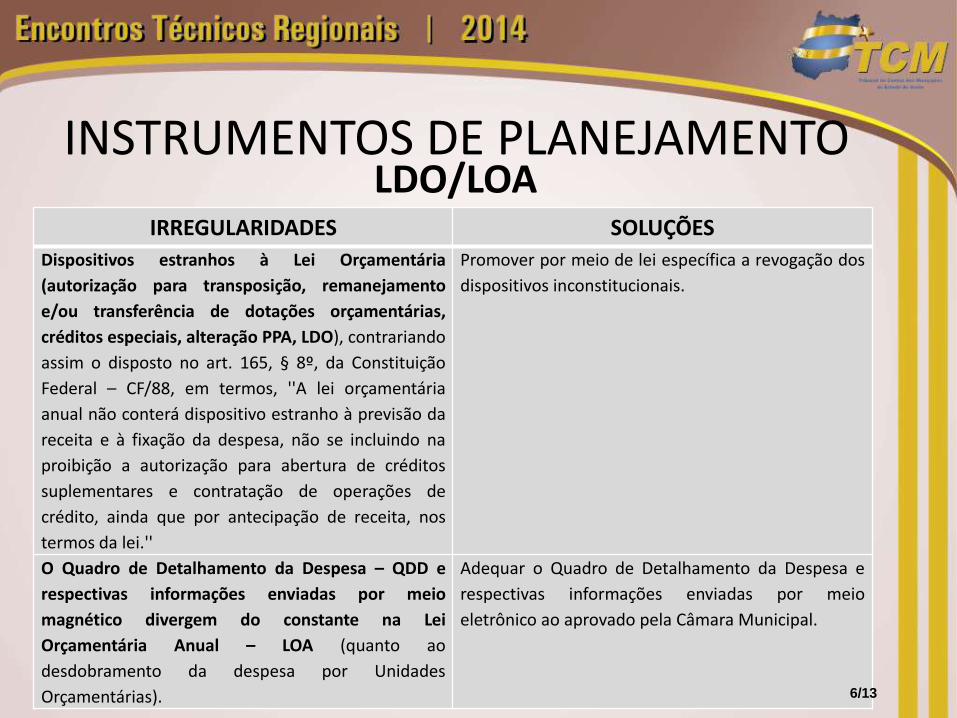

INSTRUMENTOS DE PLANEJAMENTO LDO/LOA

IRREGULARIDADES SOLUÇÕES

Dispositivos estranhos à Lei Orçamentária

(autorização para transposição, remanejamento

e/ou transferência de dotações orçamentárias,

créditos especiais, alteração PPA, LDO), contrariando

assim o disposto no art. 165, § 8º, da Constituição

Federal – CF/88, em termos, ''A lei orçamentária

anual não conterá dispositivo estranho à previsão da

receita e à fixação da despesa, não se incluindo na

proibição a autorização para abertura de créditos

suplementares e contratação de operações de

crédito, ainda que por antecipação de receita, nos

termos da lei.''

Promover por meio de lei específica a revogação dos

dispositivos inconstitucionais.

O Quadro de Detalhamento da Despesa – QDD e

respectivas informações enviadas por meio

magnético divergem do constante na Lei

Orçamentária Anual – LOA (quanto ao

desdobramento da despesa por Unidades

Orçamentárias).

Adequar o Quadro de Detalhamento da Despesa e

respectivas informações enviadas por meio

eletrônico ao aprovado pela Câmara Municipal.

6/13

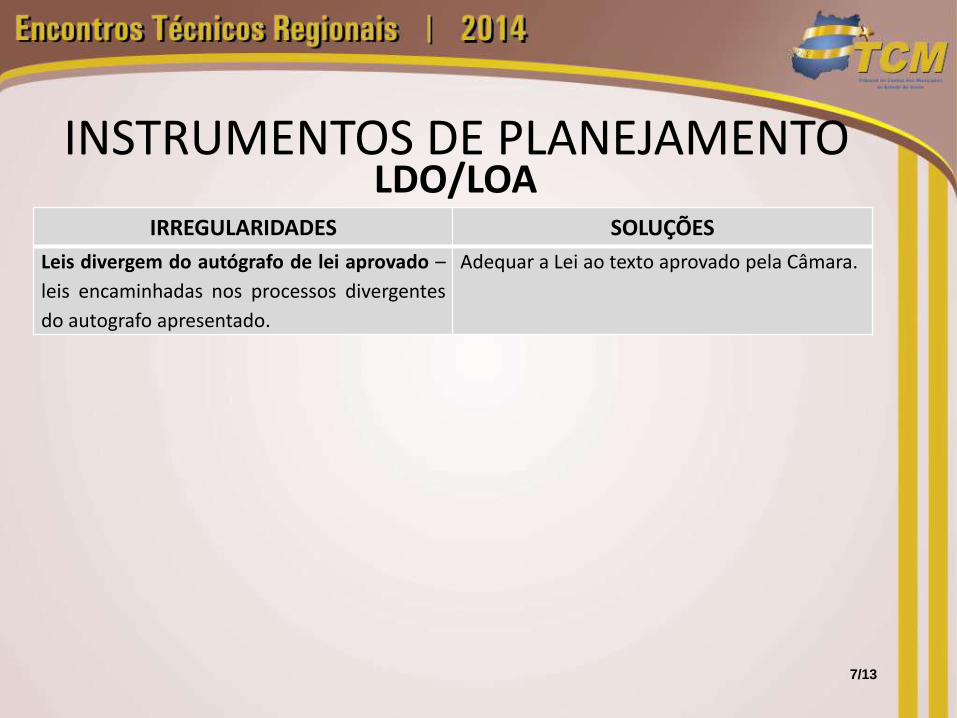

INSTRUMENTOS DE PLANEJAMENTO LDO/LOA

IRREGULARIDADES SOLUÇÕES

Leis divergem do autógrafo de lei aprovado –

leis encaminhadas nos processos divergentes

do autografo apresentado.

Adequar a Lei ao texto aprovado pela Câmara.

7/13

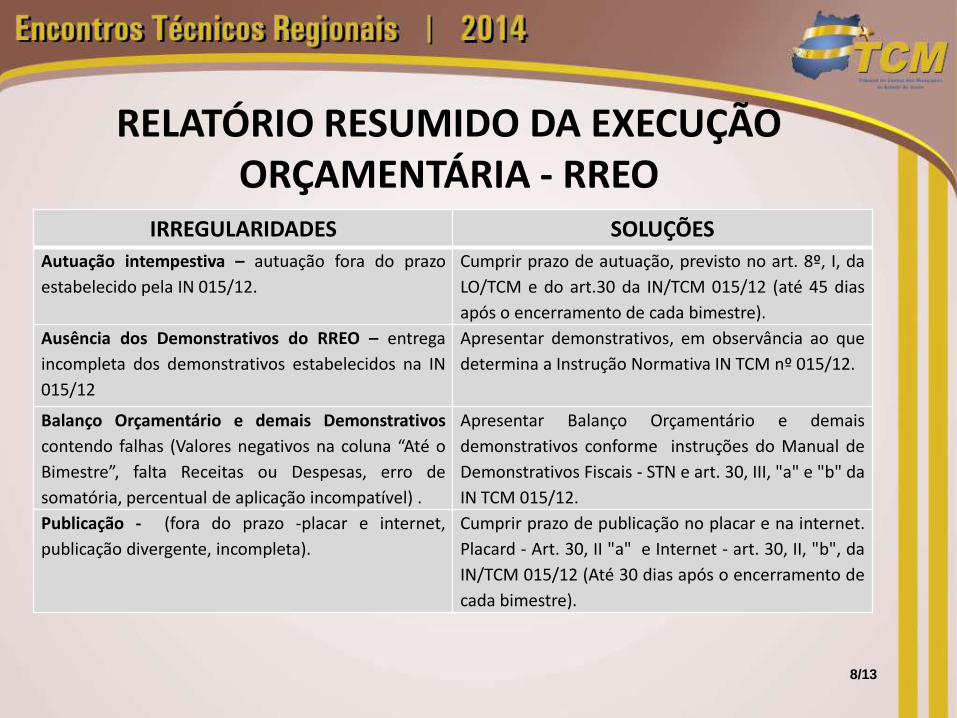

RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA - RREO

IRREGULARIDADES SOLUÇÕES

Autuação intempestiva – autuação fora do prazo

estabelecido pela IN 015/12.

Cumprir prazo de autuação, previsto no art. 8º, I, da

LO/TCM e do art.30 da IN/TCM 015/12 (até 45 dias

após o encerramento de cada bimestre).

Ausência dos Demonstrativos do RREO – entrega

incompleta dos demonstrativos estabelecidos na IN

015/12

Apresentar demonstrativos, em observância ao que

determina a Instrução Normativa IN TCM nº 015/12.

Balanço Orçamentário e demais Demonstrativos

contendo falhas (Valores negativos na coluna “Até o

Bimestre”, falta Receitas ou Despesas, erro de

somatória, percentual de aplicação incompatível) .

Apresentar Balanço Orçamentário e demais

demonstrativos conforme instruções do Manual de

Demonstrativos Fiscais - STN e art. 30, III, "a" e "b" da

IN TCM 015/12.

Publicação - (fora do prazo -placar e internet,

publicação divergente, incompleta).

Cumprir prazo de publicação no placar e na internet.

Placard - Art. 30, II "a" e Internet - art. 30, II, "b", da

IN/TCM 015/12 (Até 30 dias após o encerramento de

cada bimestre).

8/13

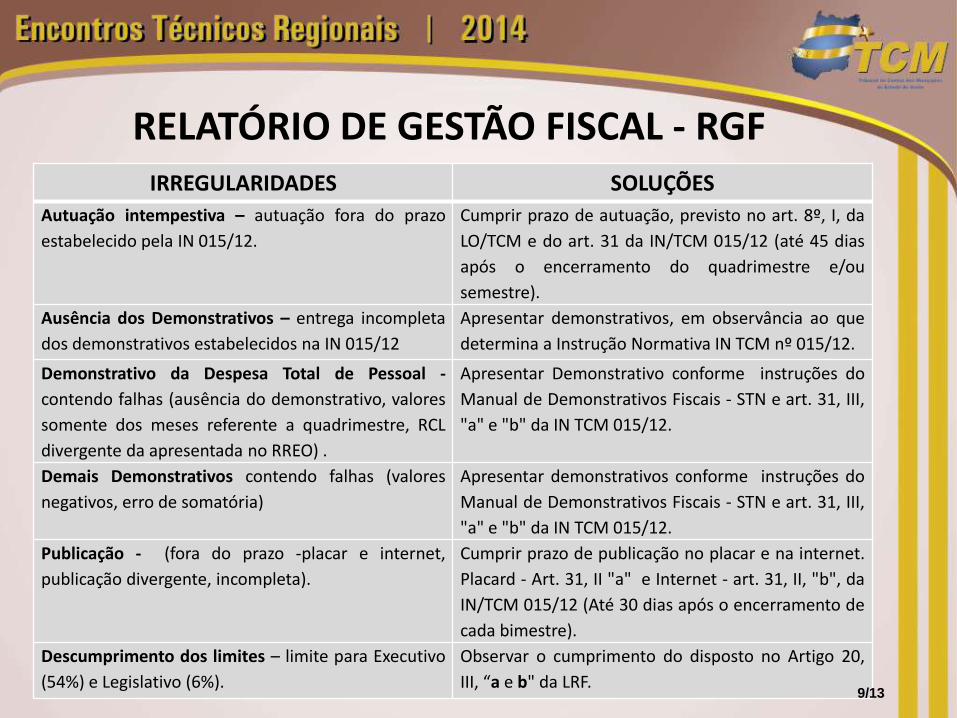

RELATÓRIO DE GESTÃO FISCAL - RGF IRREGULARIDADES SOLUÇÕES

Autuação intempestiva – autuação fora do prazo

estabelecido pela IN 015/12.

Cumprir prazo de autuação, previsto no art. 8º, I, da

LO/TCM e do art. 31 da IN/TCM 015/12 (até 45 dias

após o encerramento do quadrimestre e/ou

semestre).

Ausência dos Demonstrativos – entrega incompleta

dos demonstrativos estabelecidos na IN 015/12

Apresentar demonstrativos, em observância ao que

determina a Instrução Normativa IN TCM nº 015/12.

Demonstrativo da Despesa Total de Pessoal -

contendo falhas (ausência do demonstrativo, valores

somente dos meses referente a quadrimestre, RCL

divergente da apresentada no RREO) .

Apresentar Demonstrativo conforme instruções do

Manual de Demonstrativos Fiscais - STN e art. 31, III,

"a" e "b" da IN TCM 015/12.

Demais Demonstrativos contendo falhas (valores

negativos, erro de somatória)

Apresentar demonstrativos conforme instruções do

Manual de Demonstrativos Fiscais - STN e art. 31, III,

"a" e "b" da IN TCM 015/12.

Publicação - (fora do prazo -placar e internet,

publicação divergente, incompleta).

Cumprir prazo de publicação no placar e na internet.

Placard - Art. 31, II "a" e Internet - art. 31, II, "b", da

IN/TCM 015/12 (Até 30 dias após o encerramento de

cada bimestre).

Descumprimento dos limites – limite para Executivo

(54%) e Legislativo (6%).

Observar o cumprimento do disposto no Artigo 20,

III, “a e b" da LRF. 9/13

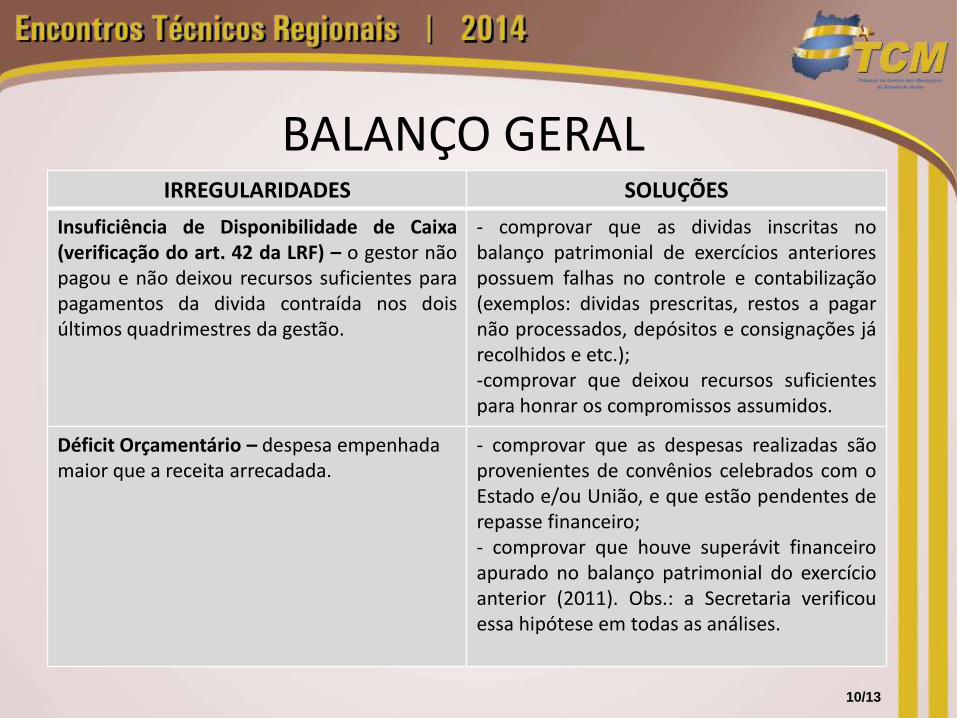

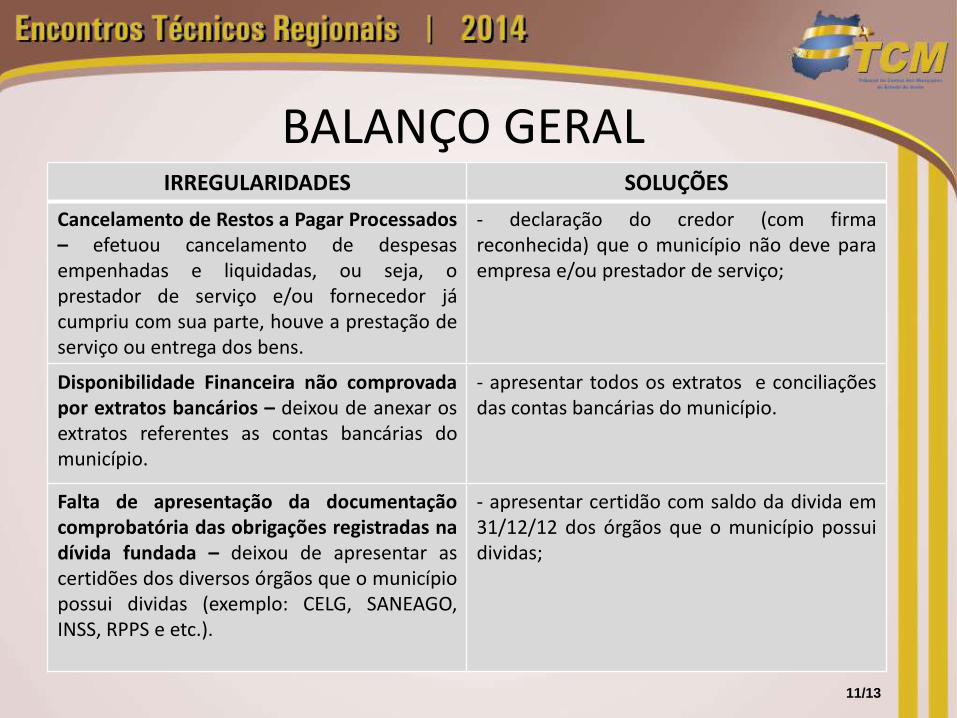

BALANÇO GERAL IRREGULARIDADES SOLUÇÕES

Insuficiência de Disponibilidade de Caixa (verificação do art. 42 da LRF) – o gestor não pagou e não deixou recursos suficientes para pagamentos da divida contraída nos dois últimos quadrimestres da gestão.

- comprovar que as dividas inscritas no balanço patrimonial de exercícios anteriores possuem falhas no controle e contabilização (exemplos: dividas prescritas, restos a pagar não processados, depósitos e consignações já recolhidos e etc.); -comprovar que deixou recursos suficientes para honrar os compromissos assumidos.

Déficit Orçamentário – despesa empenhada maior que a receita arrecadada.

- comprovar que as despesas realizadas são provenientes de convênios celebrados com o Estado e/ou União, e que estão pendentes de repasse financeiro; - comprovar que houve superávit financeiro apurado no balanço patrimonial do exercício anterior (2011). Obs.: a Secretaria verificou essa hipótese em todas as análises.

10/13

BALANÇO GERAL IRREGULARIDADES SOLUÇÕES

Cancelamento de Restos a Pagar Processados – efetuou cancelamento de despesas empenhadas e liquidadas, ou seja, o prestador de serviço e/ou fornecedor já cumpriu com sua parte, houve a prestação de serviço ou entrega dos bens.

- declaração do credor (com firma reconhecida) que o município não deve para empresa e/ou prestador de serviço;

Disponibilidade Financeira não comprovada por extratos bancários – deixou de anexar os extratos referentes as contas bancárias do município.

- apresentar todos os extratos e conciliações das contas bancárias do município.

Falta de apresentação da documentação comprobatória das obrigações registradas na dívida fundada – deixou de apresentar as certidões dos diversos órgãos que o município possui dividas (exemplo: CELG, SANEAGO, INSS, RPPS e etc.).

- apresentar certidão com saldo da divida em 31/12/12 dos órgãos que o município possui dividas;

11/13

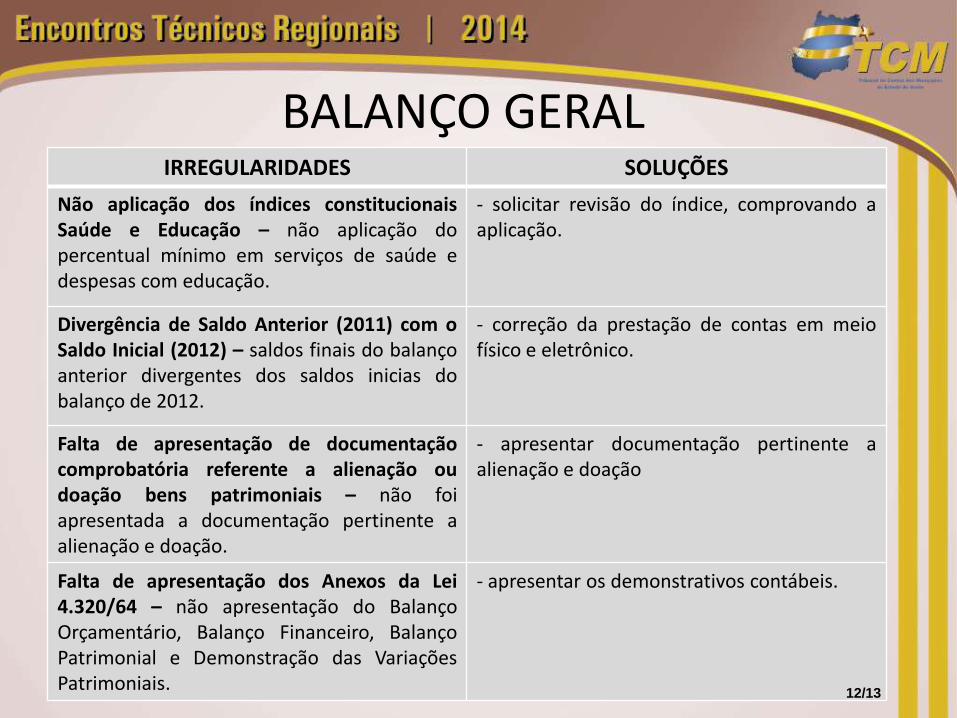

BALANÇO GERAL IRREGULARIDADES SOLUÇÕES

Não aplicação dos índices constitucionais Saúde e Educação – não aplicação do percentual mínimo em serviços de saúde e despesas com educação.

- solicitar revisão do índice, comprovando a aplicação.

Divergência de Saldo Anterior (2011) com o Saldo Inicial (2012) – saldos finais do balanço anterior divergentes dos saldos inicias do balanço de 2012.

- correção da prestação de contas em meio físico e eletrônico.

Falta de apresentação de documentação comprobatória referente a alienação ou doação bens patrimoniais – não foi apresentada a documentação pertinente a alienação e doação.

- apresentar documentação pertinente a alienação e doação

Falta de apresentação dos Anexos da Lei 4.320/64 – não apresentação do Balanço Orçamentário, Balanço Financeiro, Balanço Patrimonial e Demonstração das Variações Patrimoniais.

- apresentar os demonstrativos contábeis.

12/13

Obrigado,

Petrônio Pires de Paula [email protected]

Secretaria de Contas de Governo

(62) 3216-6282

13/13

QUESTÕES PRÁTICAS PRINCIPAIS FALHAS

Lúcia Vânia Firmino de Almeida Secretária de Controle Externo Secretaria de Atos de Pessoal 1/20

PRINCIPAIS FALHAS

EDITAL DO PROCESSO SELETIVO SIMPLIFICADO

Secretaria de Atos de Pessoal - maio/2014

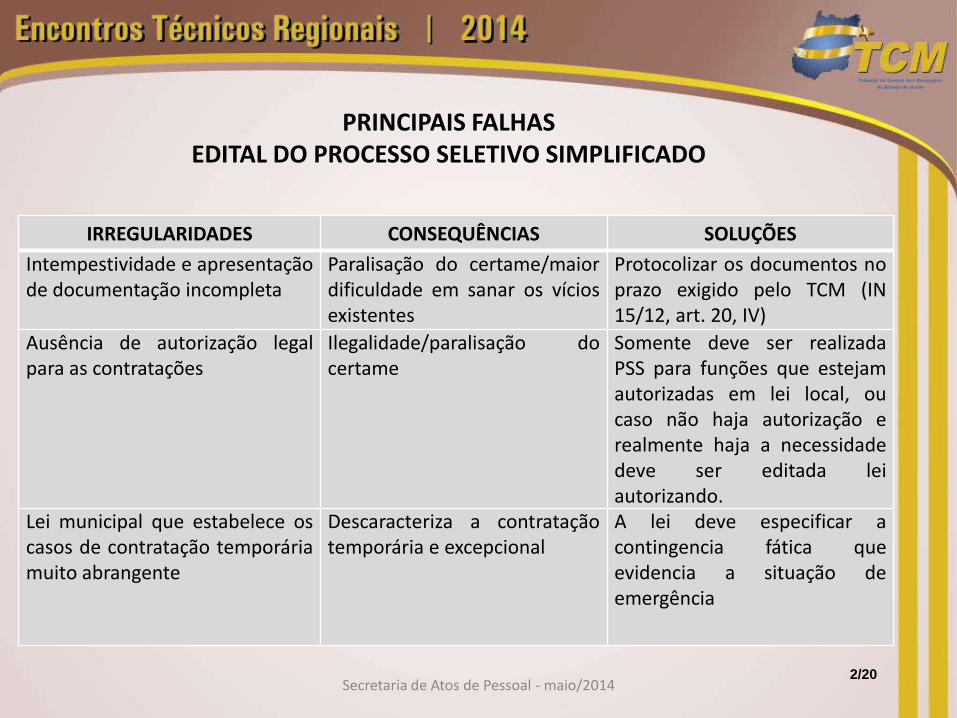

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Intempestividade e apresentação de documentação incompleta

Paralisação do certame/maior dificuldade em sanar os vícios existentes

Protocolizar os documentos no prazo exigido pelo TCM (IN 15/12, art. 20, IV)

Ausência de autorização legal para as contratações

Ilegalidade/paralisação do certame

Somente deve ser realizada PSS para funções que estejam autorizadas em lei local, ou caso não haja autorização e realmente haja a necessidade deve ser editada lei autorizando.

Lei municipal que estabelece os casos de contratação temporária muito abrangente

Descaracteriza a contratação temporária e excepcional

A lei deve especificar a contingencia fática que evidencia a situação de emergência

2/20

PRINCIPAIS FALHAS

EDITAL DO PROCESSO SELETIVO SIMPLIFICADO

Secretaria de Atos de Pessoal - maio/2014

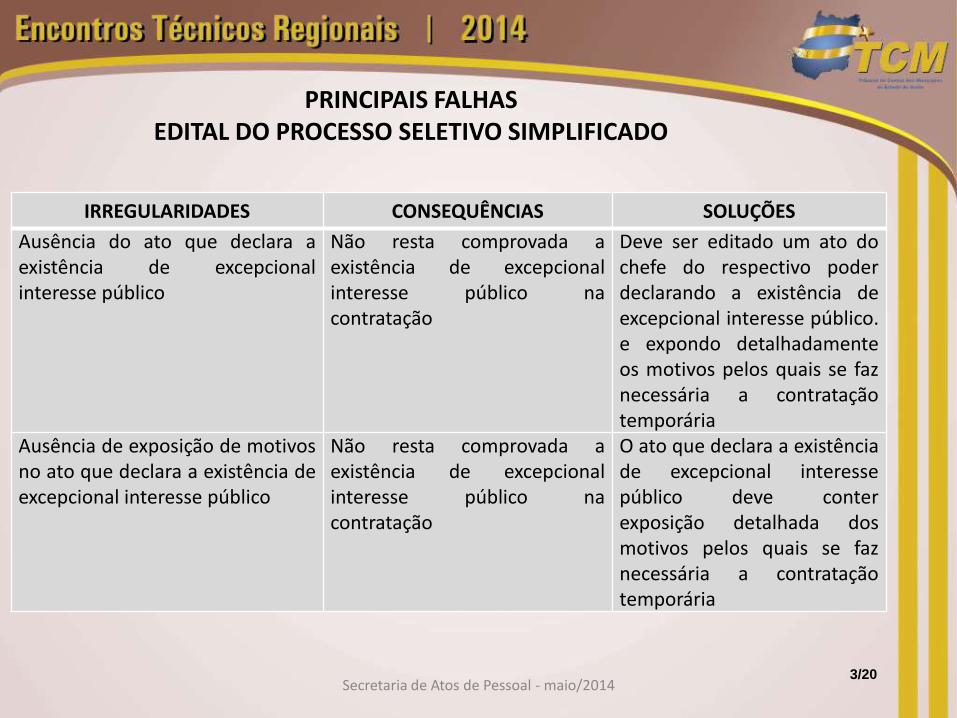

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Ausência do ato que declara a existência de excepcional interesse público

Não resta comprovada a existência de excepcional interesse público na contratação

Deve ser editado um ato do chefe do respectivo poder declarando a existência de excepcional interesse público. e expondo detalhadamente os motivos pelos quais se faz necessária a contratação temporária

Ausência de exposição de motivos no ato que declara a existência de excepcional interesse público

Não resta comprovada a existência de excepcional interesse público na contratação

O ato que declara a existência de excepcional interesse público deve conter exposição detalhada dos motivos pelos quais se faz necessária a contratação temporária

3/20

PRINCIPAIS FALHAS EDITAL DO PROCESSO SELETIVO SIMPLIFICADO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

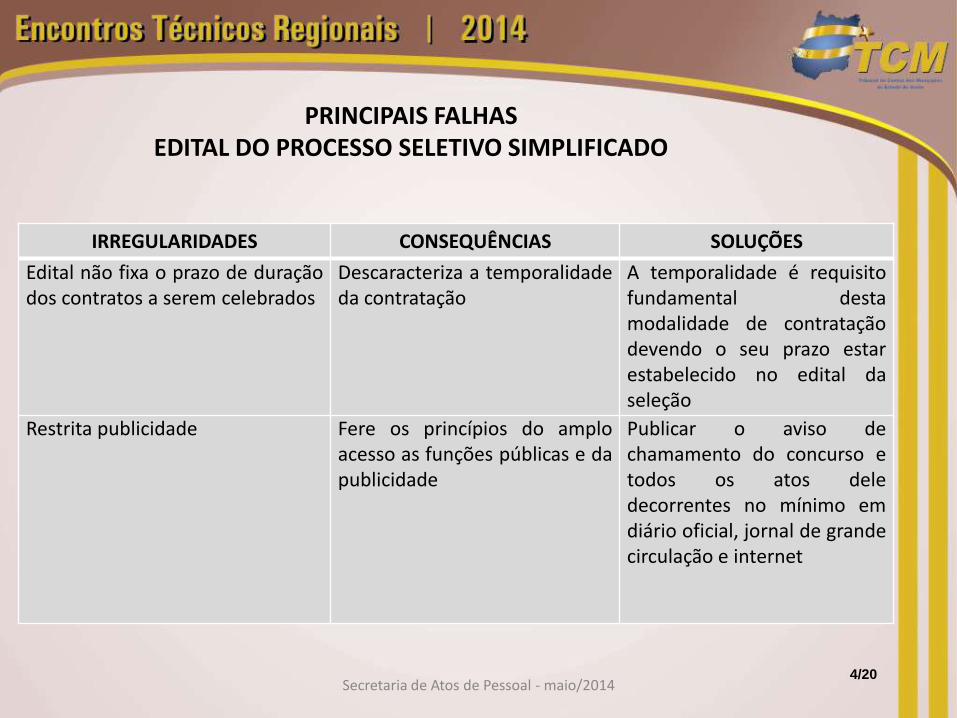

Edital não fixa o prazo de duração dos contratos a serem celebrados

Descaracteriza a temporalidade da contratação

A temporalidade é requisito fundamental desta modalidade de contratação devendo o seu prazo estar estabelecido no edital da seleção

Restrita publicidade Fere os princípios do amplo acesso as funções públicas e da publicidade

Publicar o aviso de chamamento do concurso e todos os atos dele decorrentes no mínimo em diário oficial, jornal de grande circulação e internet

4/20

PRINCIPAIS FALHAS EDITAL DO PROCESSO SELETIVO SIMPLIFICADO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

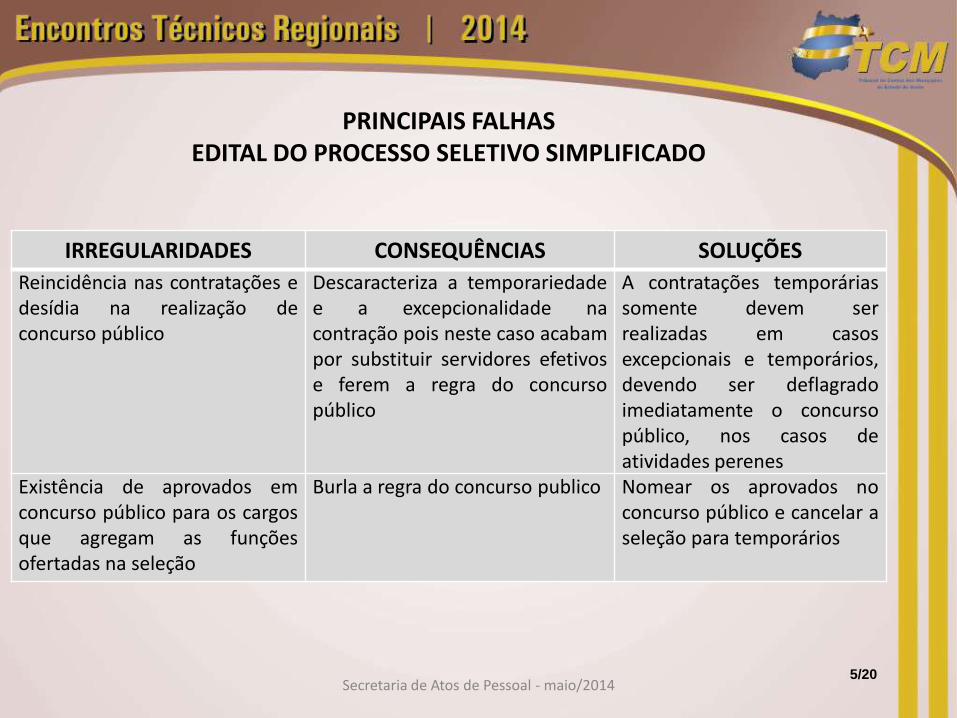

Reincidência nas contratações e desídia na realização de concurso público

Descaracteriza a temporariedade e a excepcionalidade na contração pois neste caso acabam por substituir servidores efetivos e ferem a regra do concurso público

A contratações temporárias somente devem ser realizadas em casos excepcionais e temporários, devendo ser deflagrado imediatamente o concurso público, nos casos de atividades perenes

Existência de aprovados em concurso público para os cargos que agregam as funções ofertadas na seleção

Burla a regra do concurso publico Nomear os aprovados no concurso público e cancelar a seleção para temporários

5/20

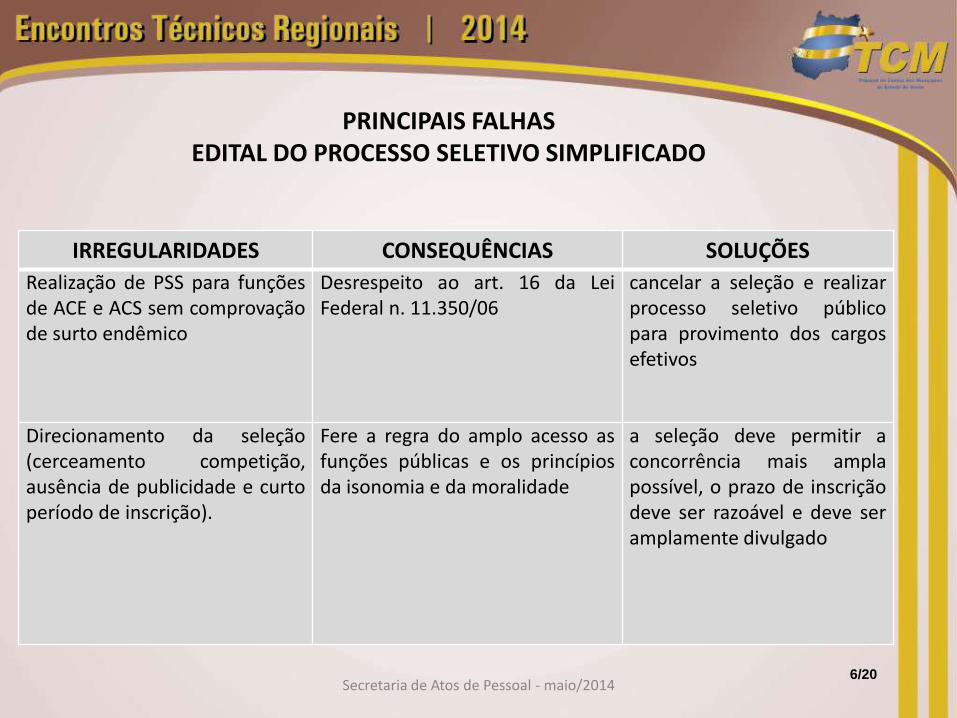

PRINCIPAIS FALHAS EDITAL DO PROCESSO SELETIVO SIMPLIFICADO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Realização de PSS para funções de ACE e ACS sem comprovação de surto endêmico

Desrespeito ao art. 16 da Lei Federal n. 11.350/06

cancelar a seleção e realizar processo seletivo público para provimento dos cargos efetivos

Direcionamento da seleção (cerceamento competição, ausência de publicidade e curto período de inscrição).

Fere a regra do amplo acesso as funções públicas e os princípios da isonomia e da moralidade

a seleção deve permitir a concorrência mais ampla possível, o prazo de inscrição deve ser razoável e deve ser amplamente divulgado

6/20

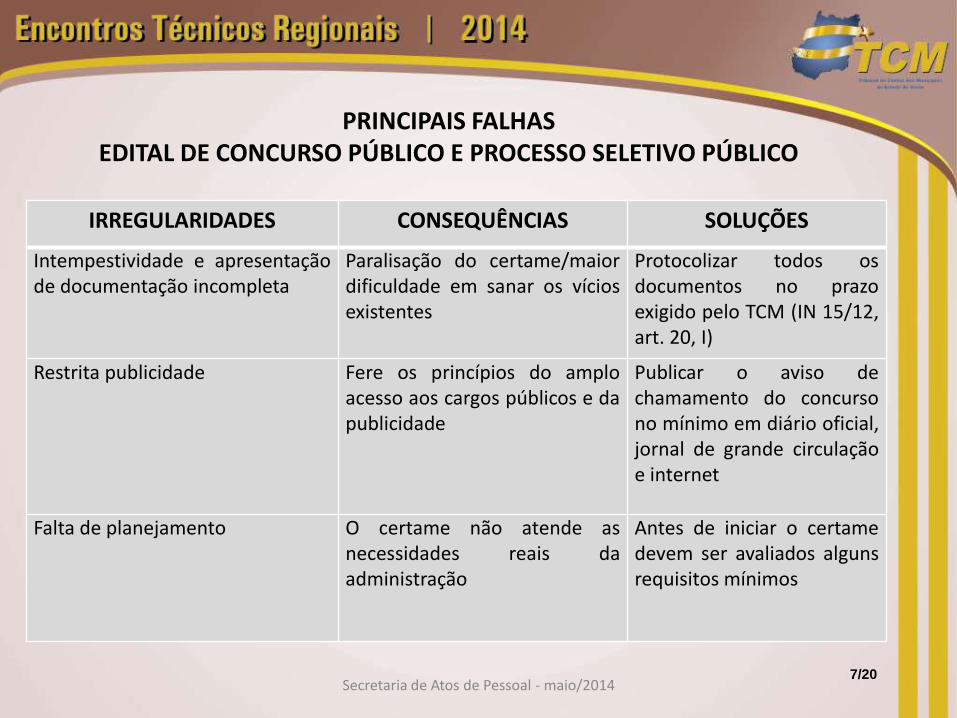

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Intempestividade e apresentação de documentação incompleta

Paralisação do certame/maior dificuldade em sanar os vícios existentes

Protocolizar todos os documentos no prazo exigido pelo TCM (IN 15/12, art. 20, I)

Restrita publicidade Fere os princípios do amplo acesso aos cargos públicos e da publicidade

Publicar o aviso de chamamento do concurso no mínimo em diário oficial, jornal de grande circulação e internet

Falta de planejamento O certame não atende as necessidades reais da administração

Antes de iniciar o certame devem ser avaliados alguns requisitos mínimos

7/20

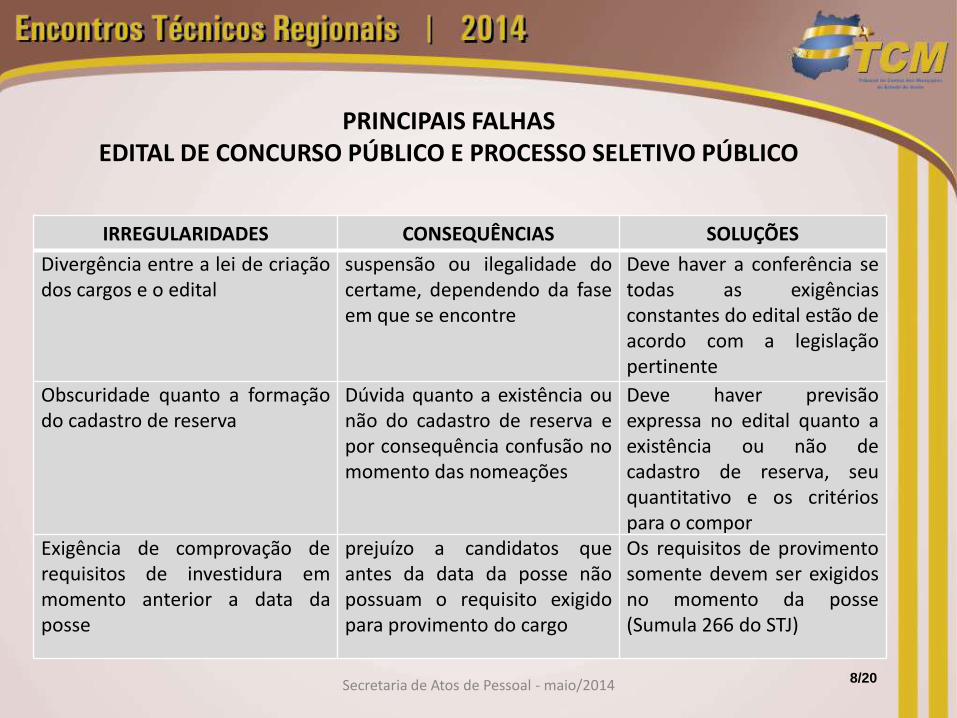

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Divergência entre a lei de criação dos cargos e o edital

suspensão ou ilegalidade do certame, dependendo da fase em que se encontre

Deve haver a conferência se todas as exigências constantes do edital estão de acordo com a legislação pertinente

Obscuridade quanto a formação do cadastro de reserva

Dúvida quanto a existência ou não do cadastro de reserva e por consequência confusão no momento das nomeações

Deve haver previsão expressa no edital quanto a existência ou não de cadastro de reserva, seu quantitativo e os critérios para o compor

Exigência de comprovação de requisitos de investidura em momento anterior a data da posse

prejuízo a candidatos que antes da data da posse não possuam o requisito exigido para provimento do cargo

Os requisitos de provimento somente devem ser exigidos no momento da posse (Sumula 266 do STJ)

8/20

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

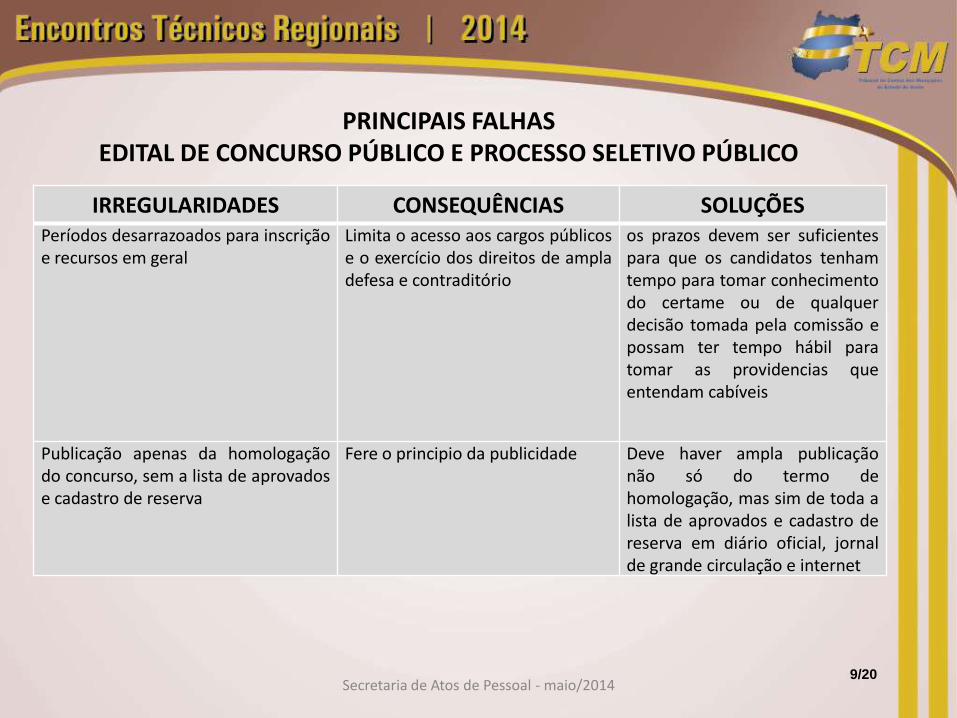

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES Períodos desarrazoados para inscrição e recursos em geral

Limita o acesso aos cargos públicos e o exercício dos direitos de ampla defesa e contraditório

os prazos devem ser suficientes para que os candidatos tenham tempo para tomar conhecimento do certame ou de qualquer decisão tomada pela comissão e possam ter tempo hábil para tomar as providencias que entendam cabíveis

Publicação apenas da homologação do concurso, sem a lista de aprovados e cadastro de reserva

Fere o principio da publicidade Deve haver ampla publicação não só do termo de homologação, mas sim de toda a lista de aprovados e cadastro de reserva em diário oficial, jornal de grande circulação e internet

9/20

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

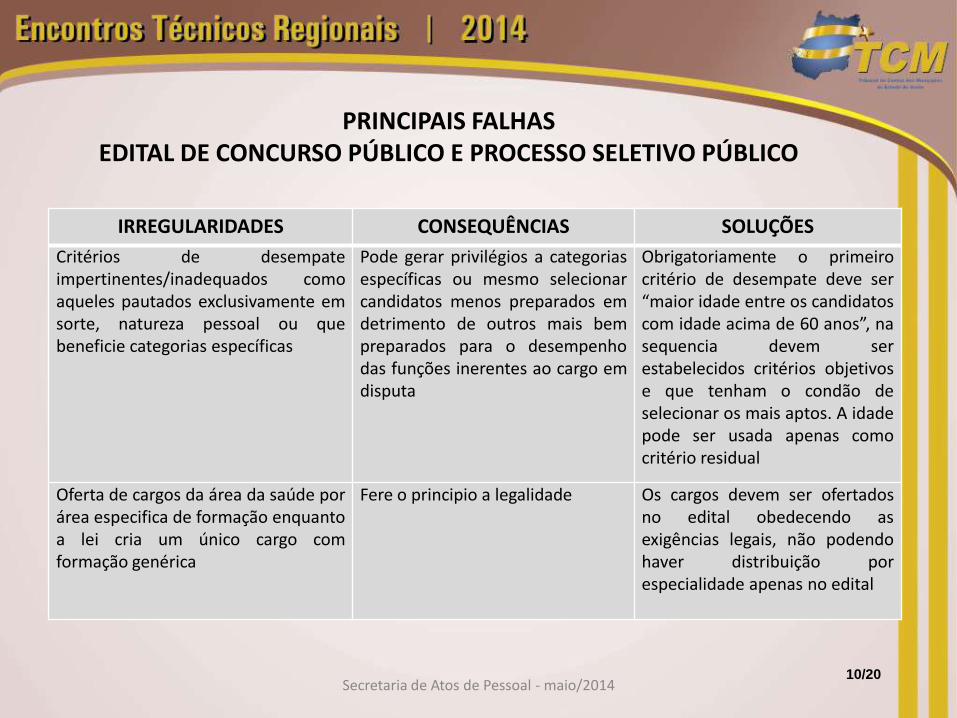

Critérios de desempate impertinentes/inadequados como aqueles pautados exclusivamente em sorte, natureza pessoal ou que beneficie categorias específicas

Pode gerar privilégios a categorias específicas ou mesmo selecionar candidatos menos preparados em detrimento de outros mais bem preparados para o desempenho das funções inerentes ao cargo em disputa

Obrigatoriamente o primeiro critério de desempate deve ser “maior idade entre os candidatos com idade acima de 60 anos”, na sequencia devem ser estabelecidos critérios objetivos e que tenham o condão de selecionar os mais aptos. A idade pode ser usada apenas como critério residual

Oferta de cargos da área da saúde por área especifica de formação enquanto a lei cria um único cargo com formação genérica

Fere o principio a legalidade Os cargos devem ser ofertados no edital obedecendo as exigências legais, não podendo haver distribuição por especialidade apenas no edital

10/20

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

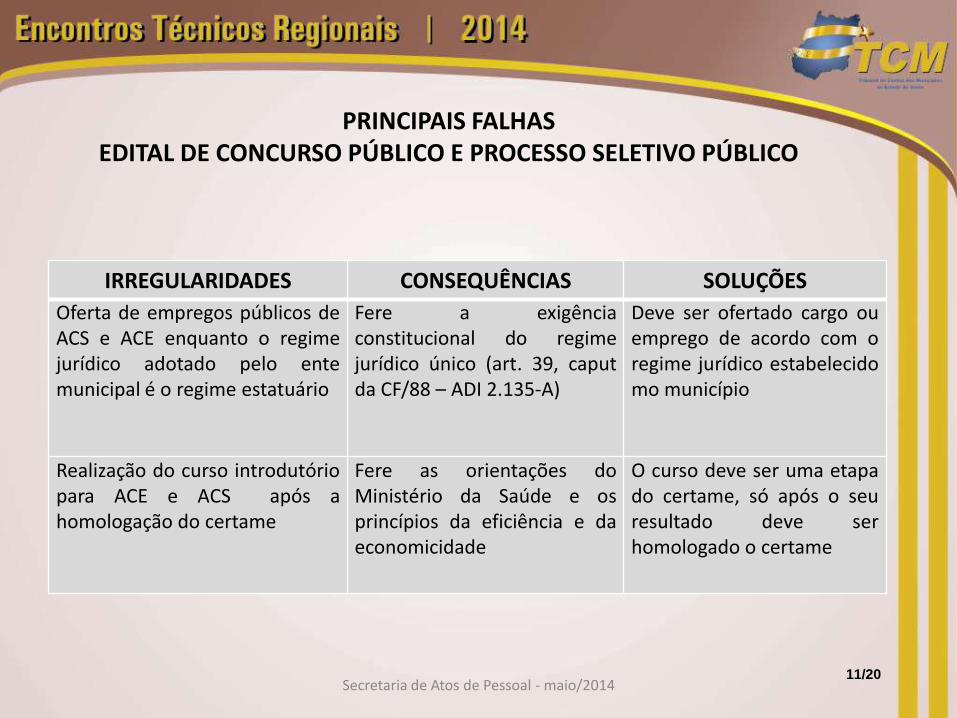

Oferta de empregos públicos de ACS e ACE enquanto o regime jurídico adotado pelo ente municipal é o regime estatuário

Fere a exigência constitucional do regime jurídico único (art. 39, caput da CF/88 – ADI 2.135-A)

Deve ser ofertado cargo ou emprego de acordo com o regime jurídico estabelecido mo município

Realização do curso introdutório para ACE e ACS após a homologação do certame

Fere as orientações do Ministério da Saúde e os princípios da eficiência e da economicidade

O curso deve ser uma etapa do certame, só após o seu resultado deve ser homologado o certame

11/20

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

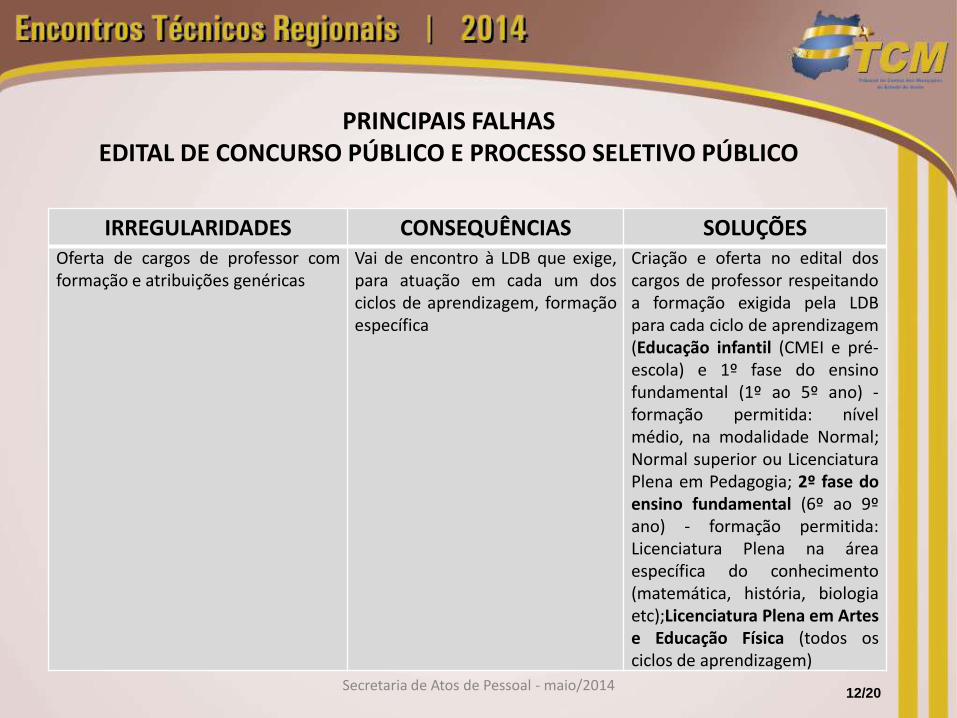

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES Oferta de cargos de professor com formação e atribuições genéricas

Vai de encontro à LDB que exige, para atuação em cada um dos ciclos de aprendizagem, formação específica

Criação e oferta no edital dos cargos de professor respeitando a formação exigida pela LDB para cada ciclo de aprendizagem (Educação infantil (CMEI e pré-escola) e 1º fase do ensino fundamental (1º ao 5º ano) - formação permitida: nível médio, na modalidade Normal; Normal superior ou Licenciatura Plena em Pedagogia; 2º fase do ensino fundamental (6º ao 9º ano) - formação permitida: Licenciatura Plena na área específica do conhecimento (matemática, história, biologia etc);Licenciatura Plena em Artes e Educação Física (todos os ciclos de aprendizagem)

12/20

PRINCIPAIS FALHAS EDITAL DE CONCURSO PÚBLICO E PROCESSO SELETIVO PÚBLICO

Secretaria de Atos de Pessoal - maio/2014

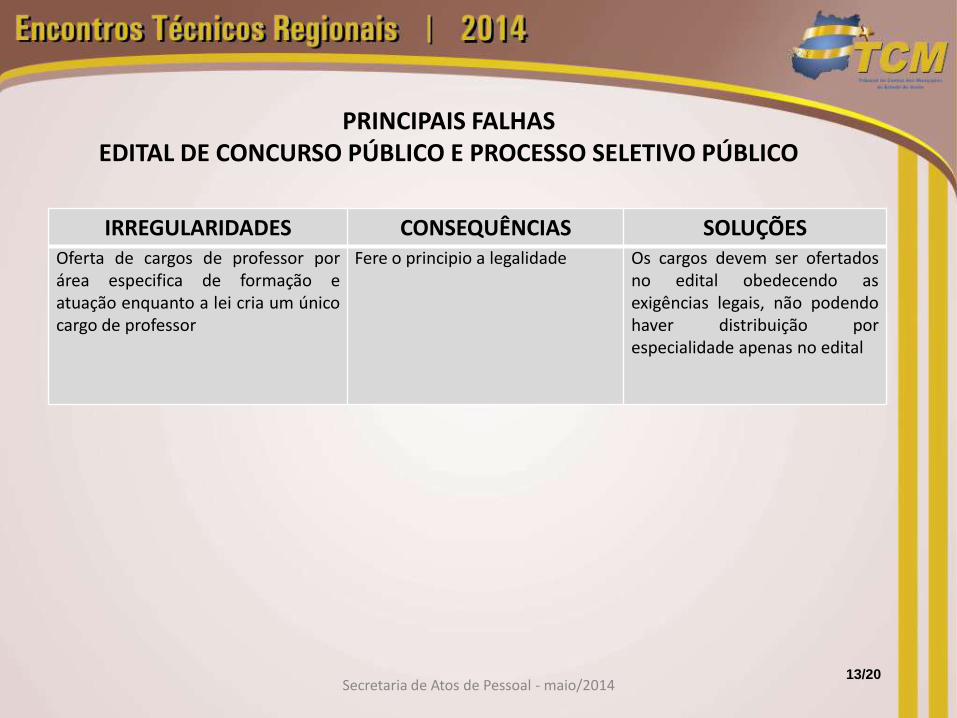

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES Oferta de cargos de professor por área especifica de formação e atuação enquanto a lei cria um único cargo de professor

Fere o principio a legalidade Os cargos devem ser ofertados no edital obedecendo as exigências legais, não podendo haver distribuição por especialidade apenas no edital

13/20

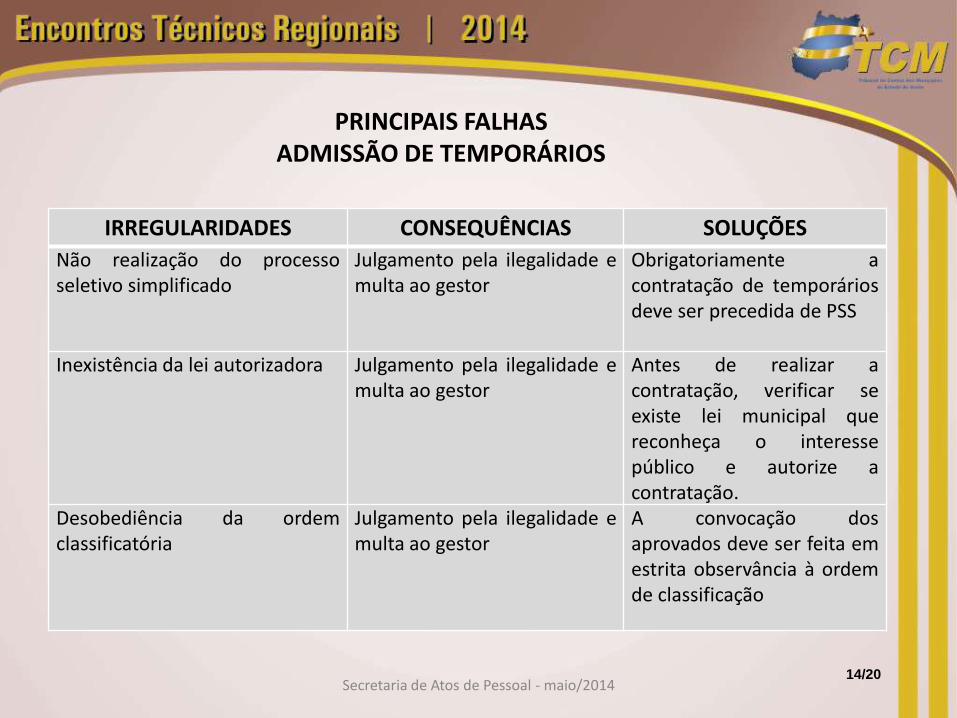

PRINCIPAIS FALHAS ADMISSÃO DE TEMPORÁRIOS

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Não realização do processo seletivo simplificado

Julgamento pela ilegalidade e multa ao gestor

Obrigatoriamente a contratação de temporários deve ser precedida de PSS

Inexistência da lei autorizadora Julgamento pela ilegalidade e multa ao gestor

Antes de realizar a contratação, verificar se existe lei municipal que reconheça o interesse público e autorize a contratação.

Desobediência da ordem classificatória

Julgamento pela ilegalidade e multa ao gestor

A convocação dos aprovados deve ser feita em estrita observância à ordem de classificação

14/20

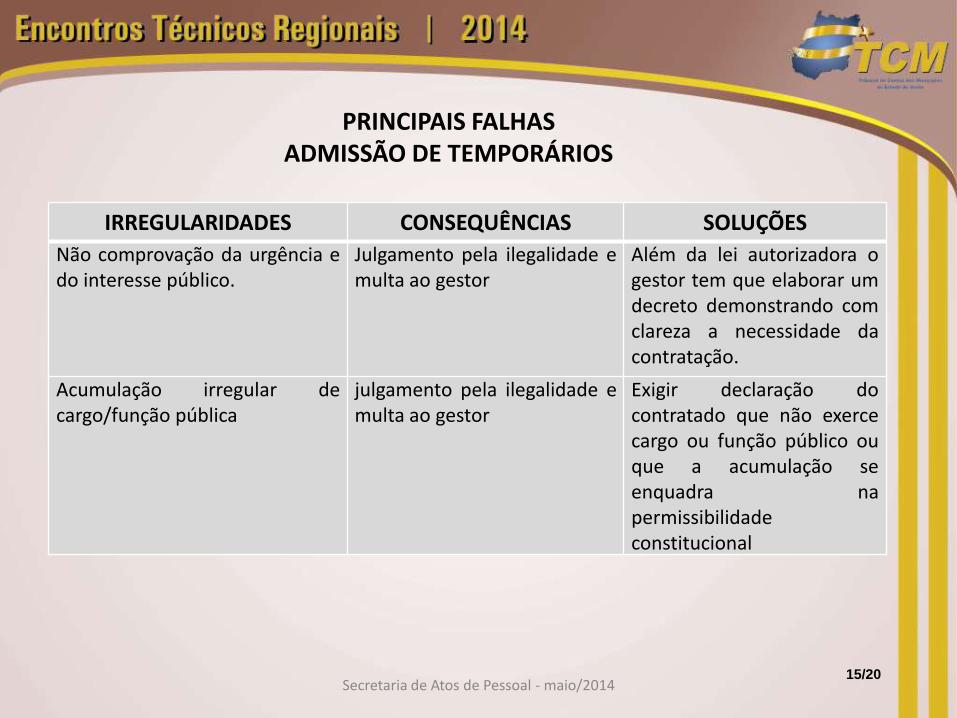

PRINCIPAIS FALHAS ADMISSÃO DE TEMPORÁRIOS

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Não comprovação da urgência e do interesse público.

Julgamento pela ilegalidade e multa ao gestor

Além da lei autorizadora o gestor tem que elaborar um decreto demonstrando com clareza a necessidade da contratação.

Acumulação irregular de cargo/função pública

julgamento pela ilegalidade e multa ao gestor

Exigir declaração do contratado que não exerce cargo ou função público ou que a acumulação se enquadra na permissibilidade constitucional

15/20

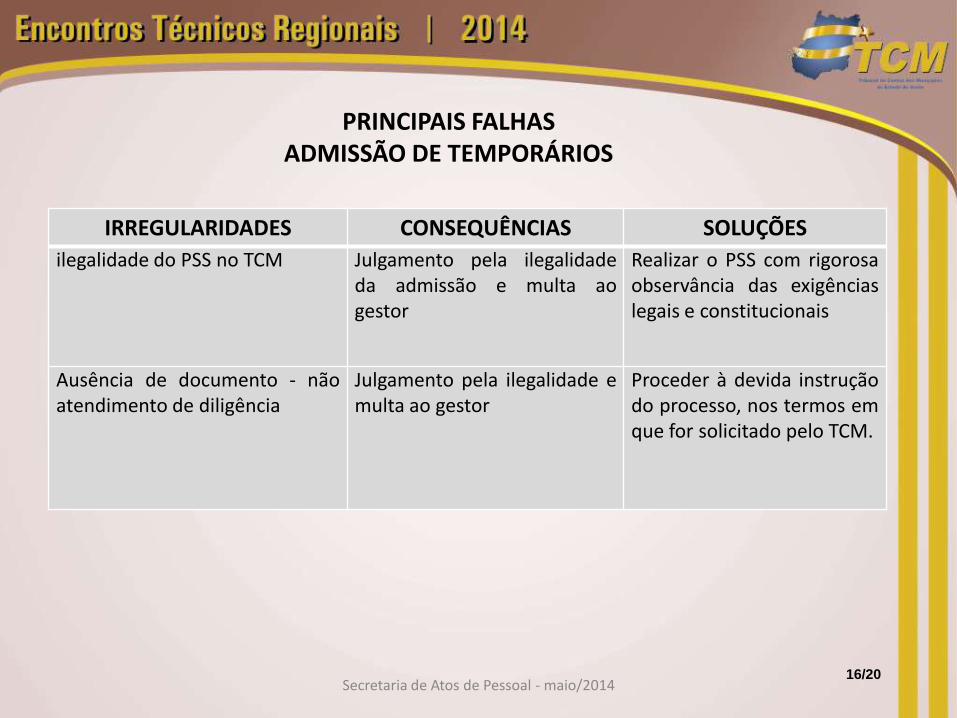

PRINCIPAIS FALHAS ADMISSÃO DE TEMPORÁRIOS

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

ilegalidade do PSS no TCM Julgamento pela ilegalidade da admissão e multa ao gestor

Realizar o PSS com rigorosa observância das exigências legais e constitucionais

Ausência de documento - não atendimento de diligência

Julgamento pela ilegalidade e multa ao gestor

Proceder à devida instrução do processo, nos termos em que for solicitado pelo TCM.

16/20

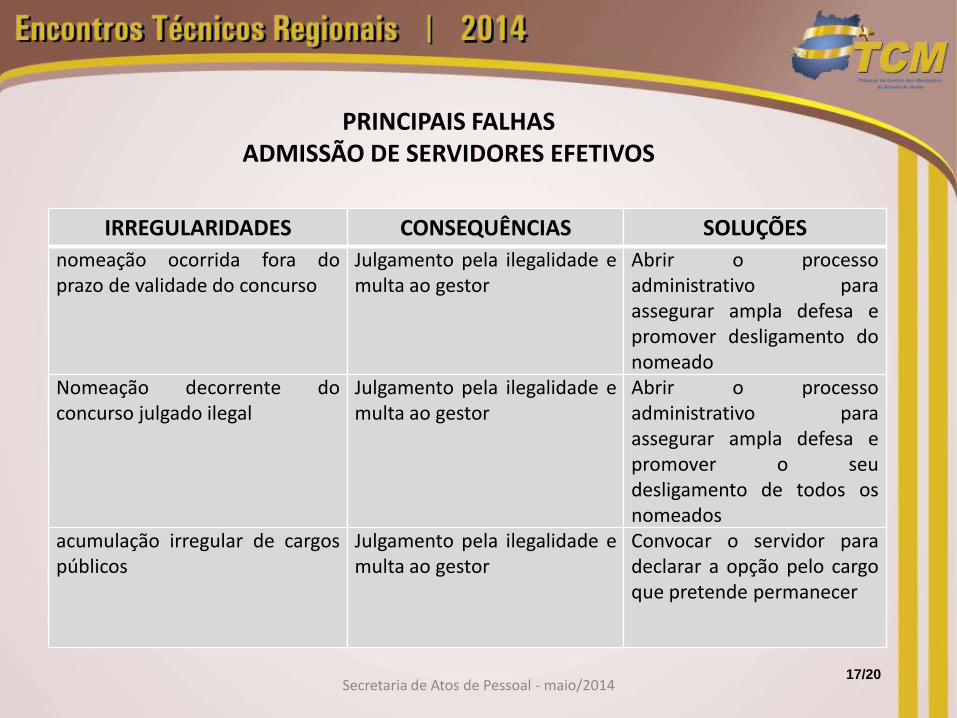

PRINCIPAIS FALHAS ADMISSÃO DE SERVIDORES EFETIVOS

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

nomeação ocorrida fora do prazo de validade do concurso

Julgamento pela ilegalidade e multa ao gestor

Abrir o processo administrativo para assegurar ampla defesa e promover desligamento do nomeado

Nomeação decorrente do concurso julgado ilegal

Julgamento pela ilegalidade e multa ao gestor

Abrir o processo administrativo para assegurar ampla defesa e promover o seu desligamento de todos os nomeados

acumulação irregular de cargos públicos

Julgamento pela ilegalidade e multa ao gestor

Convocar o servidor para declarar a opção pelo cargo que pretende permanecer

17/20

PRINCIPAIS FALHAS ADMISSÃO DE SERVIDORES EFETIVOS

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

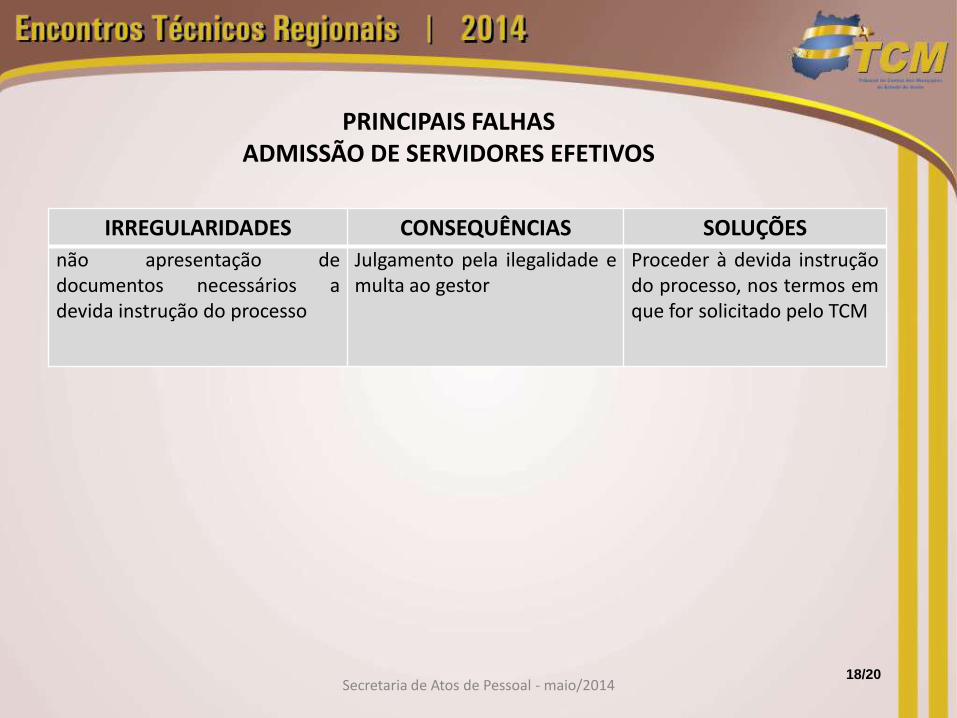

não apresentação de documentos necessários a devida instrução do processo

Julgamento pela ilegalidade e multa ao gestor

Proceder à devida instrução do processo, nos termos em que for solicitado pelo TCM

18/20

PRINCIPAIS FALHAS APOSENTADORIAS E PENSÕES

Secretaria de Atos de Pessoal - maio/2014

IRREGULARIDADES CONSEQUÊNCIAS SOLUÇÕES

Intempestividade no envio do ato para registro

Aplicação de multa ao Gestor Observar o previsto no artigo 20, INCISOII, da Instrução Normativa n. 15/12.

Inclusão de parcelas transitórias na composição dos proventos

Ato julgado ilegal e aplicação de multa ao gestor

Cumprir as normas constitucionais e legais atinentes à matéria

Instrução incompleta dos autos – não atendimento de diligências

Ato julgado ilegal e aplicação de multa ao gestor

Na formalização do processo conferir se consta toda a documentação exigida no artigo da IN n. 15/12, e atender ao solicitado nas diligências

19/20

OBRIGADA!

Paula Pereira da Cunha

Secretária de Atos de Pessoal

[email protected] (62) 3216 6257

20/20

OFICINA: INSTRUÇÃO DE LICITAÇÕES E CONTRATOS

ADMINISTRATIVOS - ASPECTOS RELEVANTES

Vinícius Bernardes Carvalho Secretário de Controle Externo

Secretaria de Licitações e Contratos 1/9

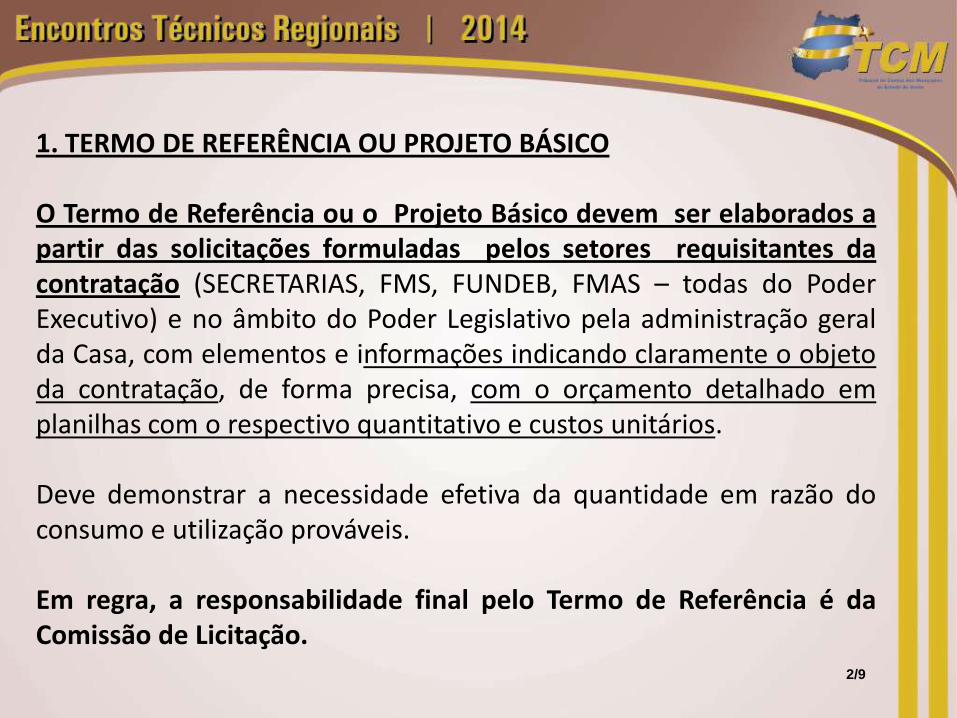

1. TERMO DE REFERÊNCIA OU PROJETO BÁSICO O Termo de Referência ou o Projeto Básico devem ser elaborados a partir das solicitações formuladas pelos setores requisitantes da contratação (SECRETARIAS, FMS, FUNDEB, FMAS – todas do Poder Executivo) e no âmbito do Poder Legislativo pela administração geral da Casa, com elementos e informações indicando claramente o objeto da contratação, de forma precisa, com o orçamento detalhado em planilhas com o respectivo quantitativo e custos unitários. Deve demonstrar a necessidade efetiva da quantidade em razão do consumo e utilização prováveis. Em regra, a responsabilidade final pelo Termo de Referência é da Comissão de Licitação.

2/9

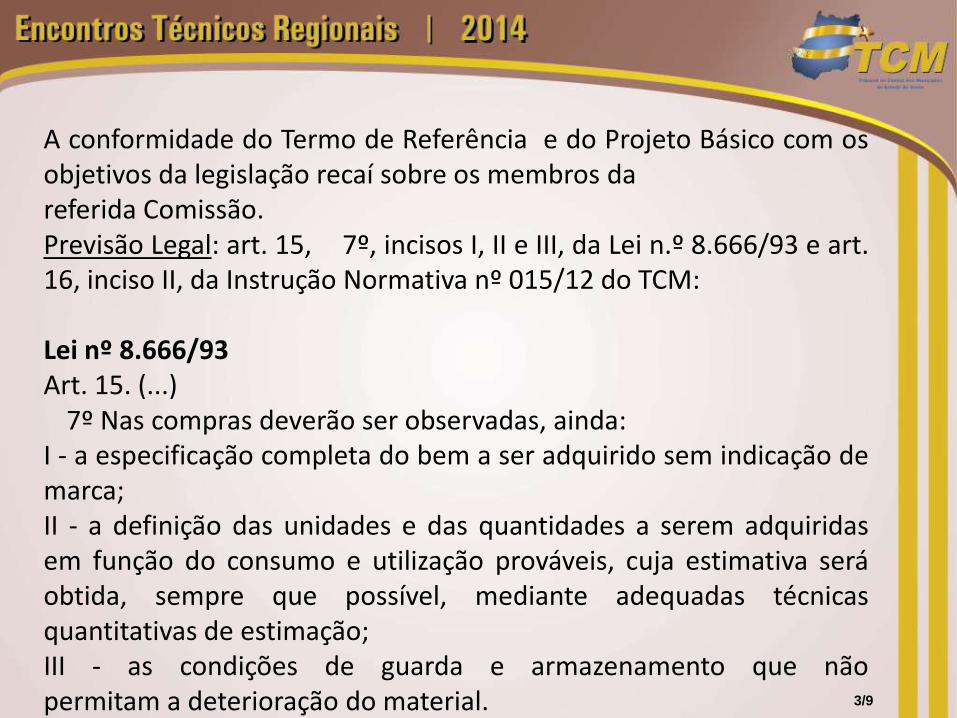

A conformidade do Termo de Referência e do Projeto Básico com os objetivos da legislação recaí sobre os membros da referida Comissão. Previsão Legal: art. 15, 7º, incisos I, II e III, da Lei n.º 8.666/93 e art. 16, inciso II, da Instrução Normativa nº 015/12 do TCM: Lei nº 8.666/93 Art. 15. (...)

7º Nas compras deverão ser observadas, ainda: I - a especificação completa do bem a ser adquirido sem indicação de marca; II - a definição das unidades e das quantidades a serem adquiridas em função do consumo e utilização prováveis, cuja estimativa será obtida, sempre que possível, mediante adequadas técnicas quantitativas de estimação; III - as condições de guarda e armazenamento que não permitam a deterioração do material. 3/9

IN 15/12 TCM Art. 16 Os processos referentes aos procedimentos para contratação deverão conter, no que couber: II - Termo de Referência ou Projeto Básico, contendo todos os elementos necessários e suficientes para caracterizar o objeto da contratação, inclusive orçamentos detalhados em planilhas que expressem a totalidade dos insumos com seus respectivos quantitativos e custos unitários; devendo demonstrar a necessidade efetiva das quantidades a serem licitadas e, posteriormente, contratadas, bem como a destinação dos produtos e/ou serviços, nos termos do art. 15, 7 , inciso II, da Lei n 8.666/93 c/c art. 3 , incisos I e II, da Lei n 10.520/02, no que couber;

4/9

EXEMPLO: A aquisição desta quantidade de medicamentos objeto do presente instrumento faz-se necessário em virtude de levantamento realizado junto às unidades de saúde do município (PSF, Postos de Saúde, Hospital Municipal, etc.). Conforme pesquisa realizada, são atendidas em média 250 pessoas diariamente nas unidades de saúde do município, com fornecimento gratuito dos medicamentos receitados pelos médicos, bem como medicamentos de alto custo e de uso específico. A quantidade licitada foi baseada nos seguintes dados: (levantamento realizado) Fundamentação Compete ao órgão requisitante (FMS, FUNDEB, FMAS, etc.) ou à Comissão de Licitação essa tarefa de elaborar o Termo de Referência, que deve conter, dentre outros, os seguintes elementos (Páginas 78 e 79 do Manual de Licitações e Contratos do TCU,2010/2011):

5/9

ASPECTOS: Descrição do objeto do certame, de forma precisa, suficiente e

clara; Critérios de aceitação do objeto; Critérios de avaliação do custo do bem ou serviço pela

Administração, considerando os preços praticados no mercado; Valor estimado em planilhas de quantitativos e preços unitários, se

for o caso (jurisprudências); Prazo de execução do serviço ou de entrega do objeto; Cronograma físico-financeiro, se for o caso; Deveres do contratado e do contratante; Prazo de garantia, quando for o caso; Procedimentos de fiscalização e gerenciamento do contrato; Sanções por inadimplemento.

6/9

JURISPRUDÊNCIA:

TCU: (devido à Súmula 222 do TCU, esse é o posicionamento adotado pelo TCM) Na licitação na modalidade pregão, o orçamento estimado em planilhas de quantitativos e preços unitários deverá constar obrigatoriamente do Termo de Referência, ficando a critério do gestor, no caso concreto, a avaliação da oportunidade e conveniência de incluir tal Termo de Referência ou o próprio orçamento no edital ou de informar, no ato convocatório, a disponibilidade do orçamento aos interessados e os meios para obtê-lo. Acórdão 1925/2006 Plenário (Sumário) - TCU. Anexe aos instrumentos convocatórios para aquisição de produtos e contratação de serviços o orçamento estimado em planilhas de quantitativos e preços unitários, ressalvada a modalidade pregão, cujo orçamento deverá constar obrigatoriamente do termo de referência, (...). Acórdão 531/2007 Plenário – TCU

7/9

Na licitação na modalidade pregão, o orçamento estimado em planilhas de quantitativos e preços unitários não constitui um dos elementos obrigatórios do edital, devendo estar inserido obrigatoriamente no bojo do processo administrativo relativo ao certame. Ficará a critério do gestor, no caso concreto, a avaliação da oportunidade e conveniência de incluir esse orçamento no edital ou informar, no ato convocatório, a sua disponibilidade aos interessados e os meios para obtê-lo. Acórdão 394/2009 Plenário (Sumário) – TCU. TCE/MG: Não é aceitável tal argumento, uma vez que o valor estimado da contratação fornece parâmetros para os licitantes formularem suas propostas, evitando propostas excessivas ou inexequíveis, possibilita que a Administração avalie a compatibilidade entre as propostas ofertadas pelos licitantes e os preços praticados no mercado e verifique a razoabilidade do valor a ser desembolsado. (...)

8/9

O valor estimado da contratação deve constar do edital como uma condição indispensável para o julgamento das propostas, fazendo-se imprescindível. Destaca-se que a divulgação do preço estimado nas licitações pela modalidade pregão se deve em atendimento ao previsto no art. 4º, III da Lei nº 10.520/02, segundo o qual, do edital constarão todos os elementos definidos na forma do inciso I do art. 3º: (...) (Denúncia nº 838.976 - Relatora: Conselheira Adriene Andrade, sessão e julgamento em 06/03/2012) – TCE/MG.

9/9

Impropriedades detectadas na

elaboração de projetos básicos

e termos de referência

Walmir Carlos Clariano

Secretário de Controle Externo Secretaria de Fiscalização 1/15

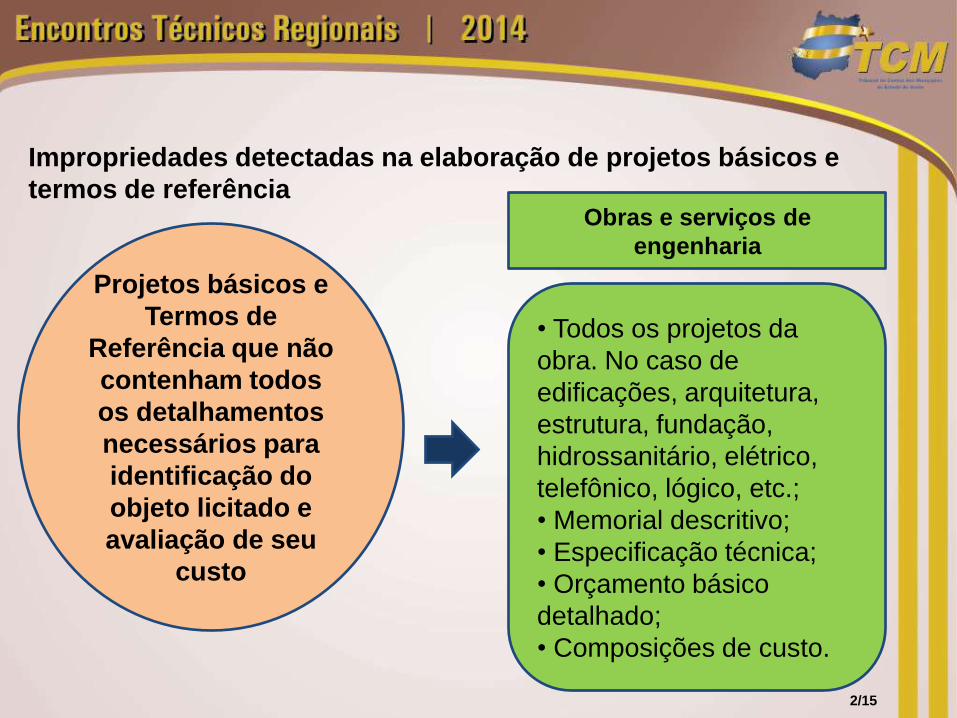

Projetos básicos e

Termos de

Referência que não

contenham todos

os detalhamentos

necessários para

identificação do

objeto licitado e

avaliação de seu

custo

• Todos os projetos da

obra. No caso de

edificações, arquitetura,

estrutura, fundação,

hidrossanitário, elétrico,

telefônico, lógico, etc.;

• Memorial descritivo;

• Especificação técnica;

• Orçamento básico

detalhado;

• Composições de custo.

Obras e serviços de

engenharia

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

2/15

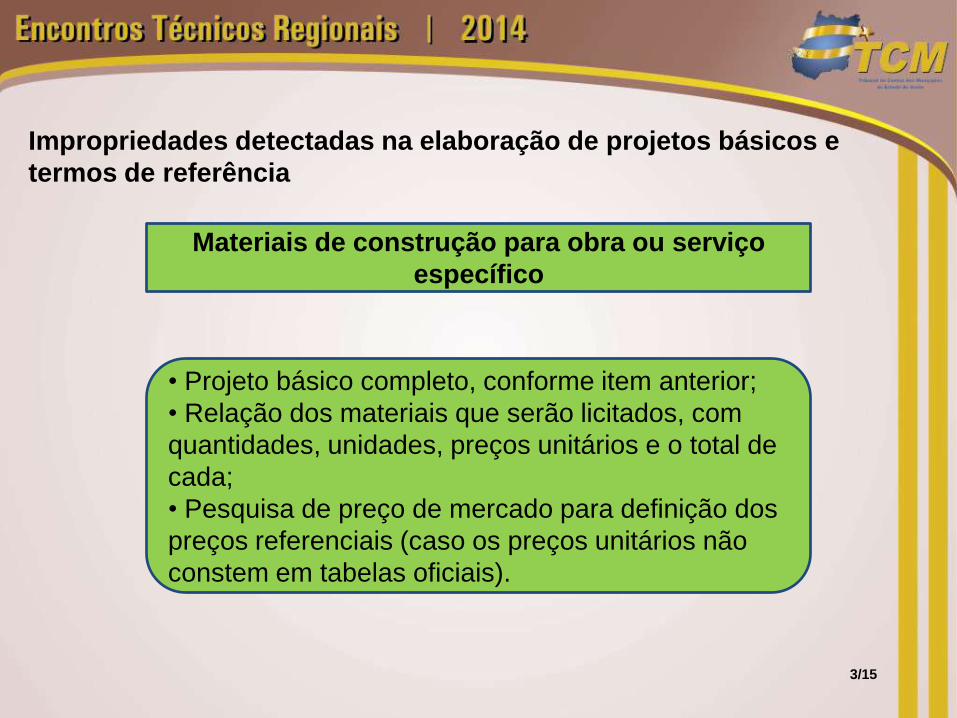

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

• Projeto básico completo, conforme item anterior;

• Relação dos materiais que serão licitados, com

quantidades, unidades, preços unitários e o total de

cada;

• Pesquisa de preço de mercado para definição dos

preços referenciais (caso os preços unitários não

constem em tabelas oficiais).

Materiais de construção para obra ou serviço

específico

3/15

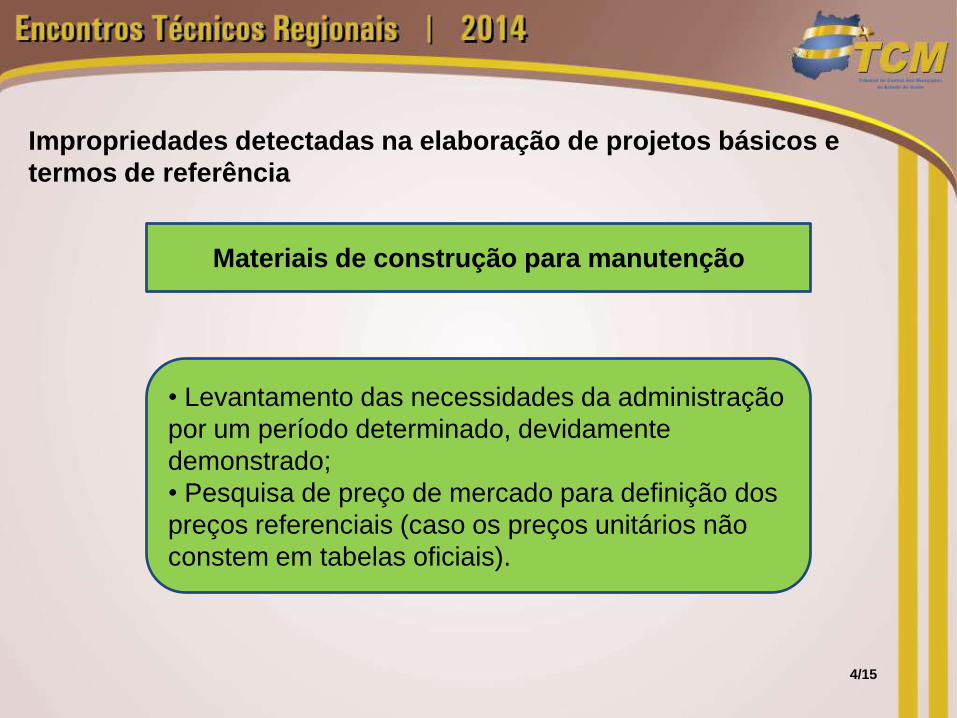

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

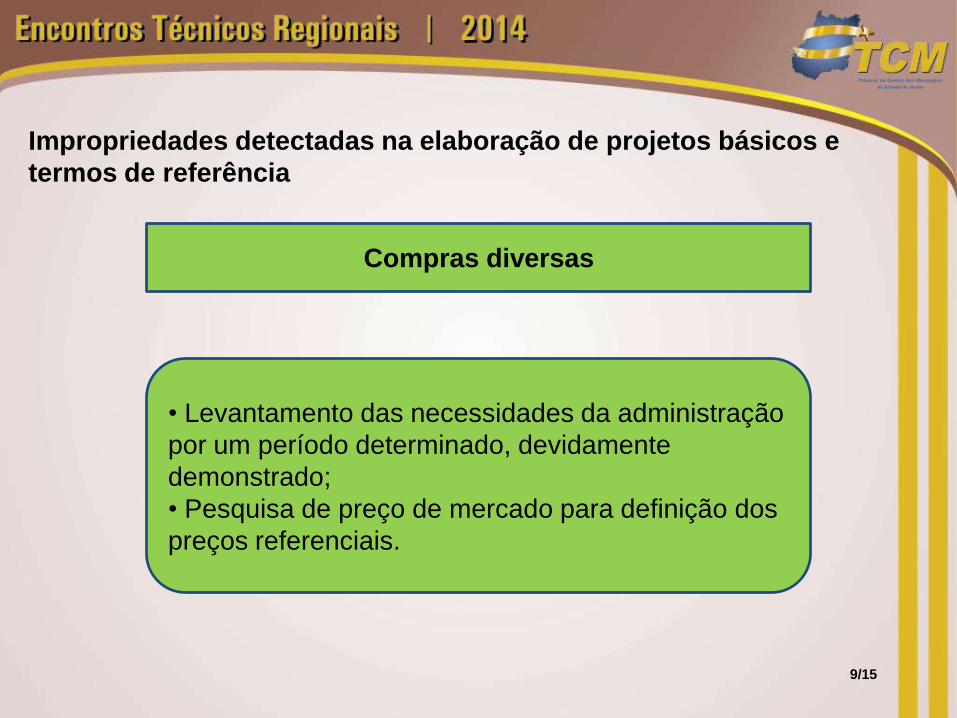

• Levantamento das necessidades da administração

por um período determinado, devidamente

demonstrado;

• Pesquisa de preço de mercado para definição dos

preços referenciais (caso os preços unitários não

constem em tabelas oficiais).

Materiais de construção para manutenção

4/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

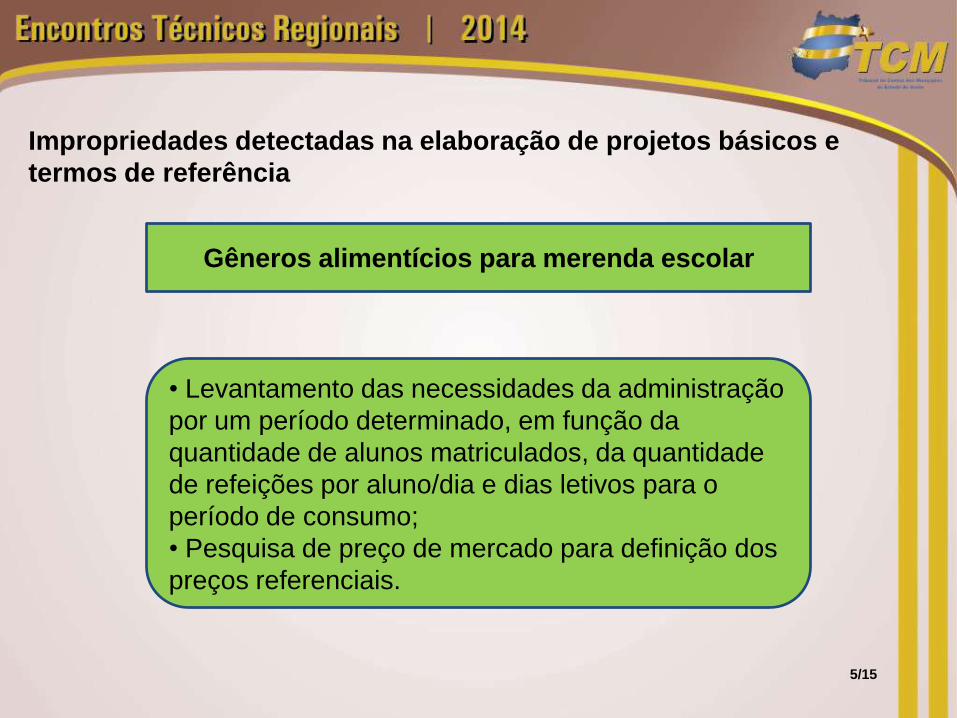

• Levantamento das necessidades da administração

por um período determinado, em função da

quantidade de alunos matriculados, da quantidade

de refeições por aluno/dia e dias letivos para o

período de consumo;

• Pesquisa de preço de mercado para definição dos

preços referenciais.

Gêneros alimentícios para merenda escolar

5/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

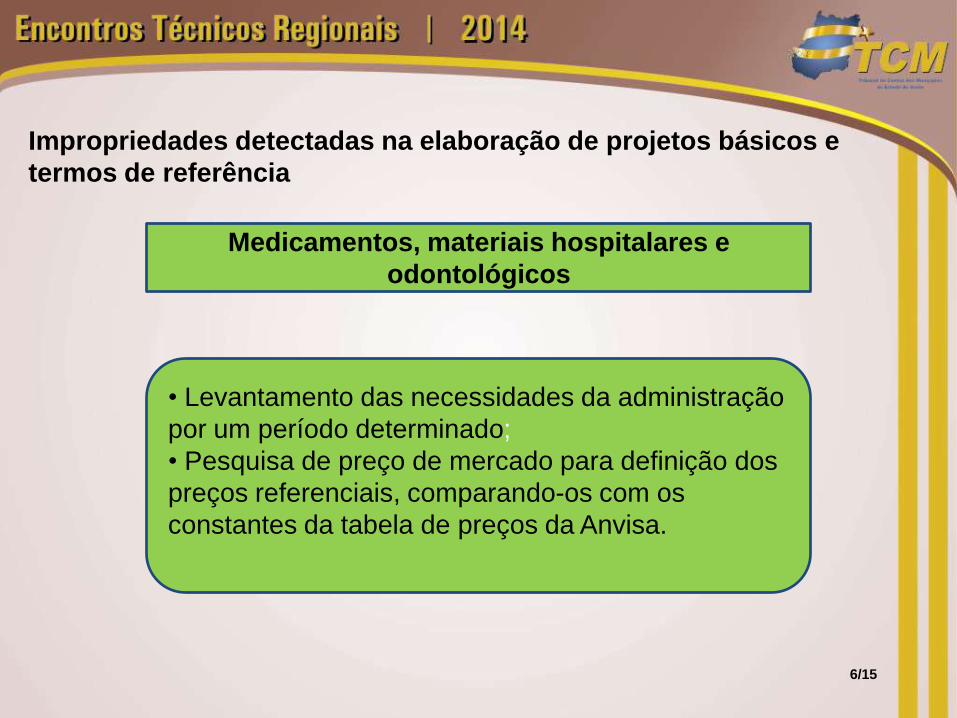

• Levantamento das necessidades da administração

por um período determinado;

• Pesquisa de preço de mercado para definição dos

preços referenciais, comparando-os com os

constantes da tabela de preços da Anvisa.

Medicamentos, materiais hospitalares e

odontológicos

6/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

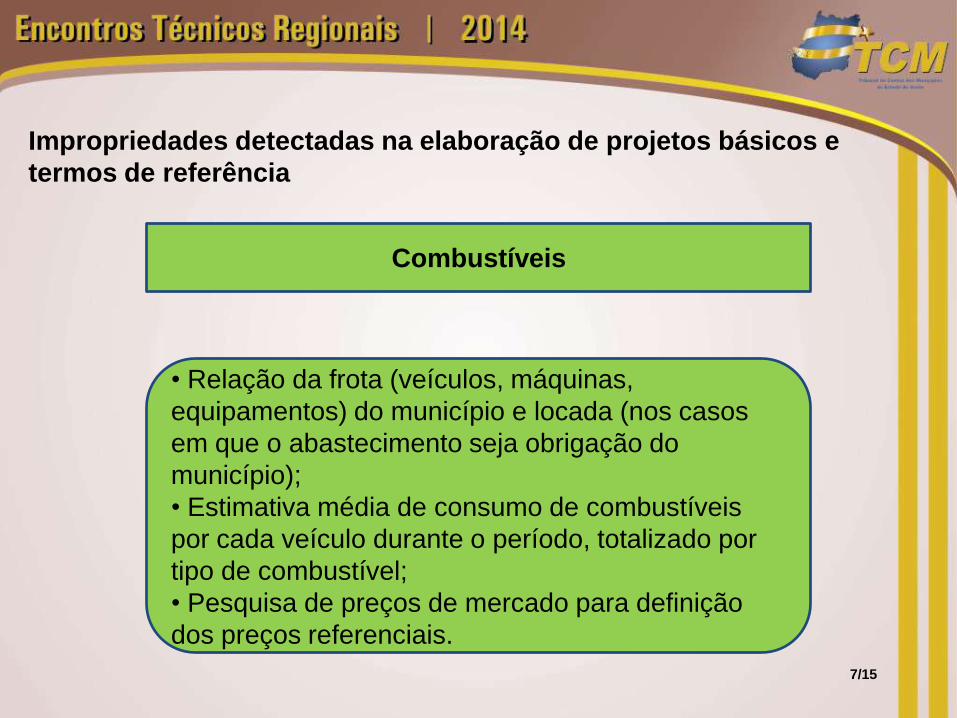

• Relação da frota (veículos, máquinas,

equipamentos) do município e locada (nos casos

em que o abastecimento seja obrigação do

município);

• Estimativa média de consumo de combustíveis

por cada veículo durante o período, totalizado por

tipo de combustível;

• Pesquisa de preços de mercado para definição

dos preços referenciais.

Combustíveis

7/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

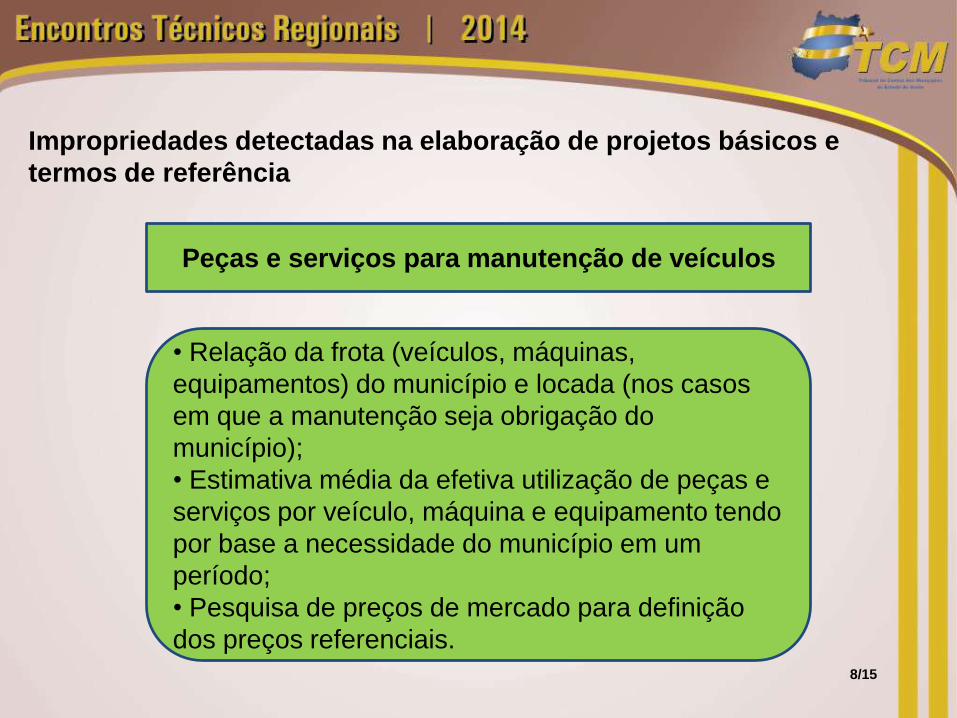

• Relação da frota (veículos, máquinas,

equipamentos) do município e locada (nos casos

em que a manutenção seja obrigação do

município);

• Estimativa média da efetiva utilização de peças e

serviços por veículo, máquina e equipamento tendo

por base a necessidade do município em um

período;

• Pesquisa de preços de mercado para definição

dos preços referenciais.

Peças e serviços para manutenção de veículos

8/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

• Levantamento das necessidades da administração

por um período determinado, devidamente

demonstrado;

• Pesquisa de preço de mercado para definição dos

preços referenciais.

Compras diversas

9/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

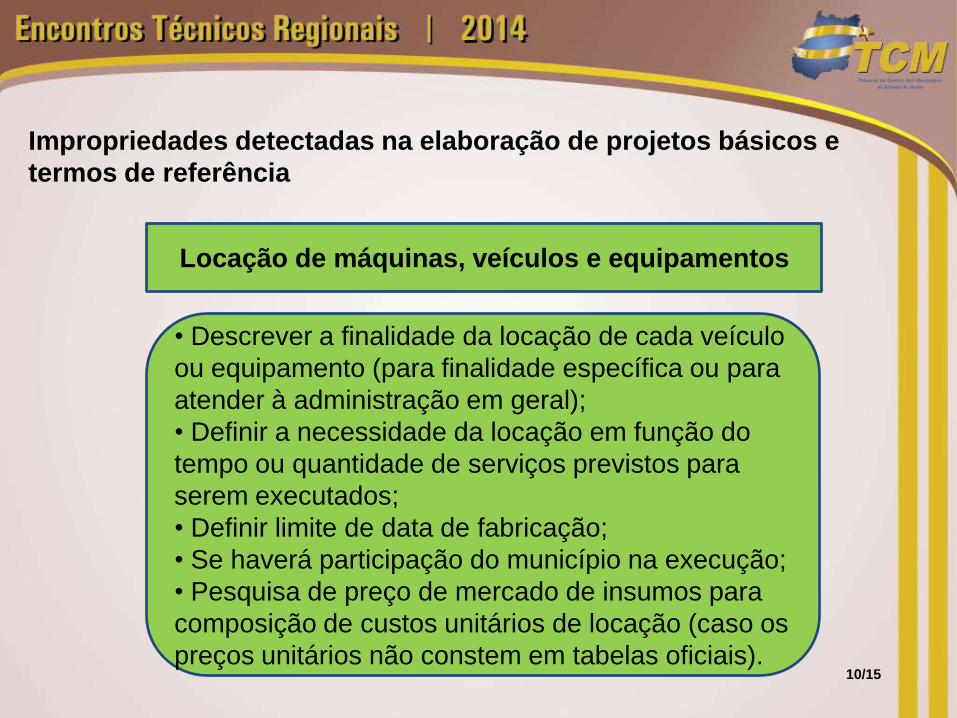

• Descrever a finalidade da locação de cada veículo

ou equipamento (para finalidade específica ou para

atender à administração em geral);

• Definir a necessidade da locação em função do

tempo ou quantidade de serviços previstos para

serem executados;

• Definir limite de data de fabricação;

• Se haverá participação do município na execução;

• Pesquisa de preço de mercado de insumos para

composição de custos unitários de locação (caso os

preços unitários não constem em tabelas oficiais).

Locação de máquinas, veículos e equipamentos

10/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

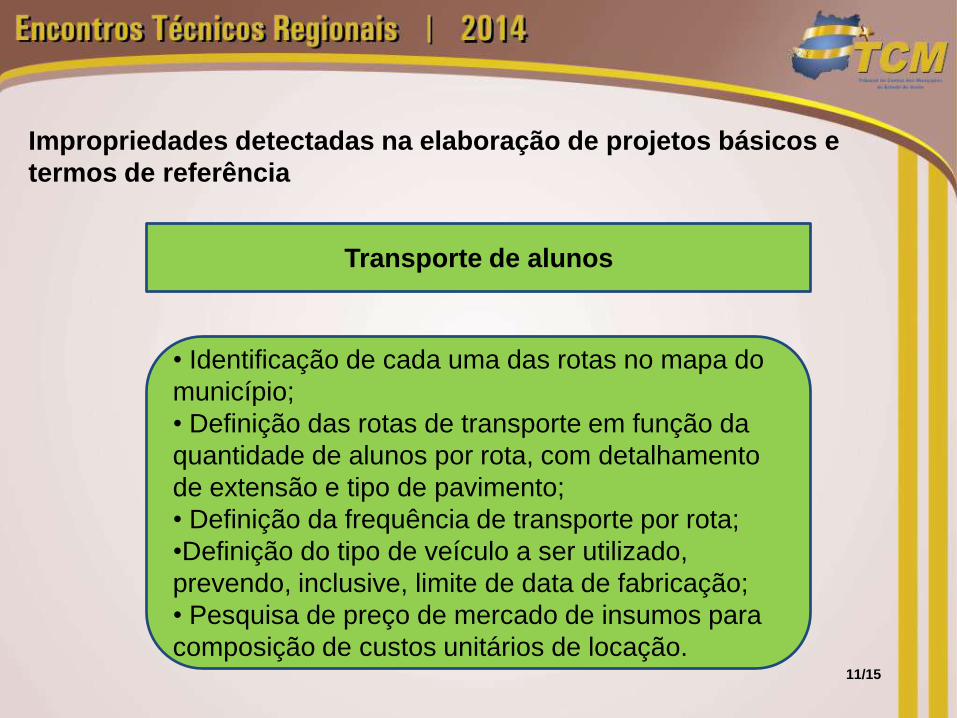

• Identificação de cada uma das rotas no mapa do

município;

• Definição das rotas de transporte em função da

quantidade de alunos por rota, com detalhamento

de extensão e tipo de pavimento;

• Definição da frequência de transporte por rota;

•Definição do tipo de veículo a ser utilizado,

prevendo, inclusive, limite de data de fabricação;

• Pesquisa de preço de mercado de insumos para

composição de custos unitários de locação.

Transporte de alunos

11/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

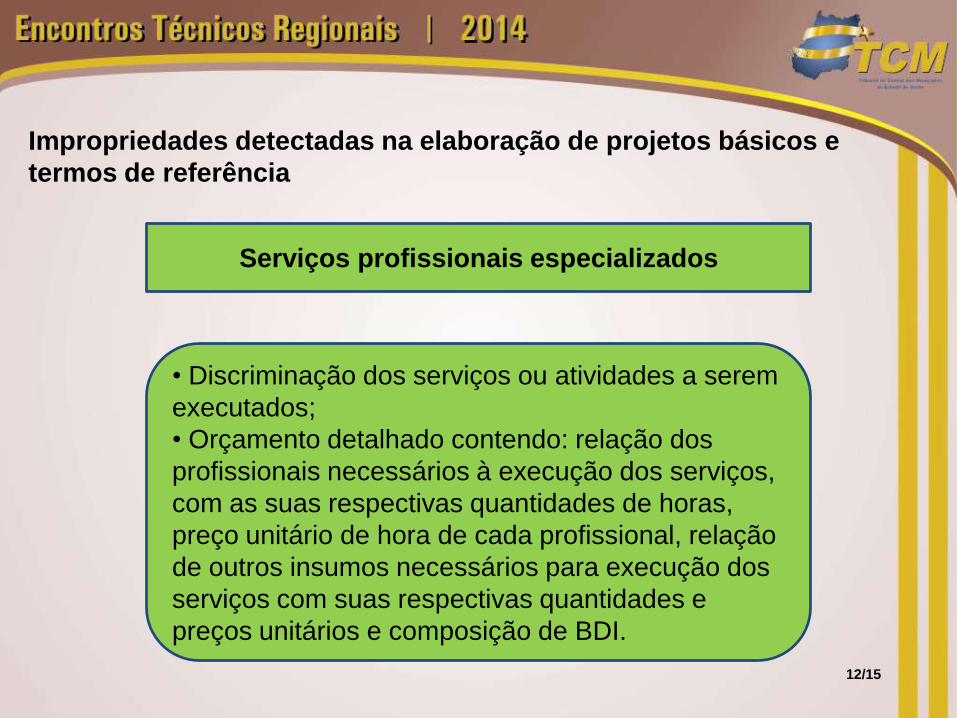

• Discriminação dos serviços ou atividades a serem

executados;

• Orçamento detalhado contendo: relação dos

profissionais necessários à execução dos serviços,

com as suas respectivas quantidades de horas,

preço unitário de hora de cada profissional, relação

de outros insumos necessários para execução dos

serviços com suas respectivas quantidades e

preços unitários e composição de BDI.

Serviços profissionais especializados

12/15

Impropriedades detectadas na elaboração de projetos básicos e

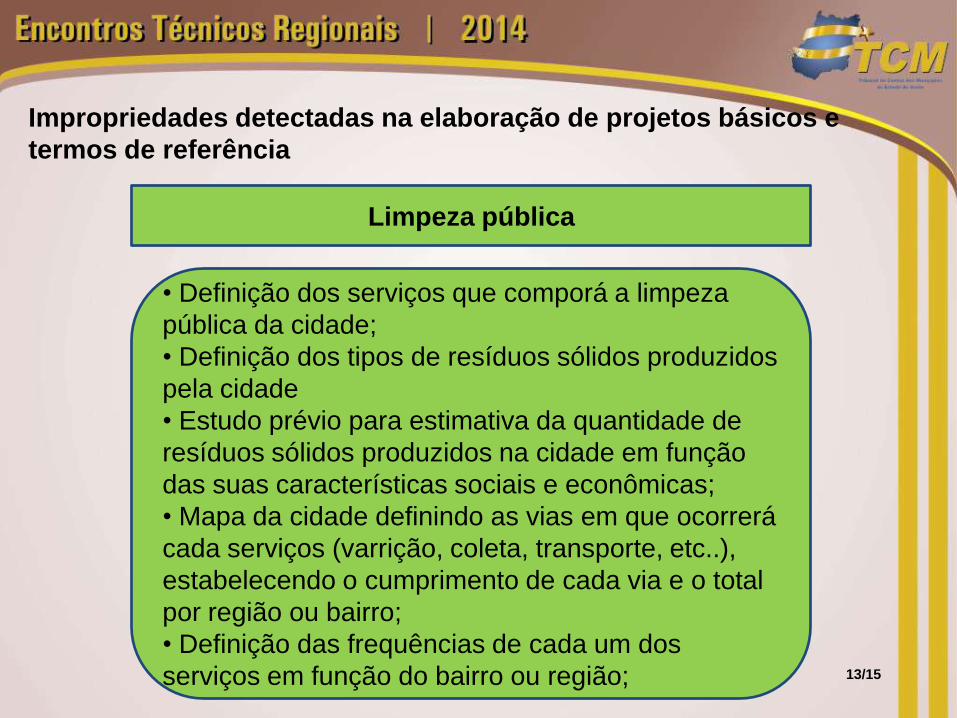

termos de referência

• Definição dos serviços que comporá a limpeza

pública da cidade;

• Definição dos tipos de resíduos sólidos produzidos

pela cidade

• Estudo prévio para estimativa da quantidade de

resíduos sólidos produzidos na cidade em função

das suas características sociais e econômicas;

• Mapa da cidade definindo as vias em que ocorrerá

cada serviços (varrição, coleta, transporte, etc..),

estabelecendo o cumprimento de cada via e o total

por região ou bairro;

• Definição das frequências de cada um dos

serviços em função do bairro ou região;

Limpeza pública

13/15

Impropriedades detectadas na elaboração de projetos básicos e

termos de referência

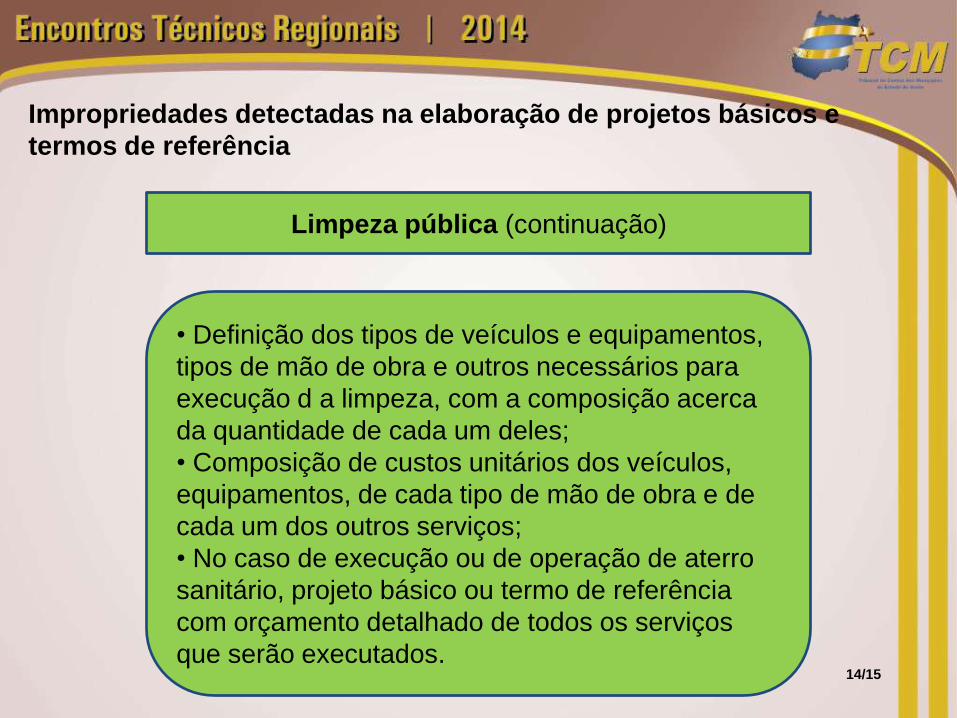

• Definição dos tipos de veículos e equipamentos,

tipos de mão de obra e outros necessários para

execução d a limpeza, com a composição acerca

da quantidade de cada um deles;

• Composição de custos unitários dos veículos,

equipamentos, de cada tipo de mão de obra e de

cada um dos outros serviços;

• No caso de execução ou de operação de aterro

sanitário, projeto básico ou termo de referência

com orçamento detalhado de todos os serviços

que serão executados.

Limpeza pública (continuação)

14/15

Obrigado!

Walmir Carlos Clariano Secretaria de Fiscalização

(62) 3216-62261

15/15

OFICINA: INSTRUÇÃO DE LICITAÇÕES E CONTRATOS

ADMINISTRATIVOS - ASPECTOS RELEVANTES

Vinícius Bernardes Carvalho Secretário de Controle Externo

Secretaria de Licitações e Contratos 1/15

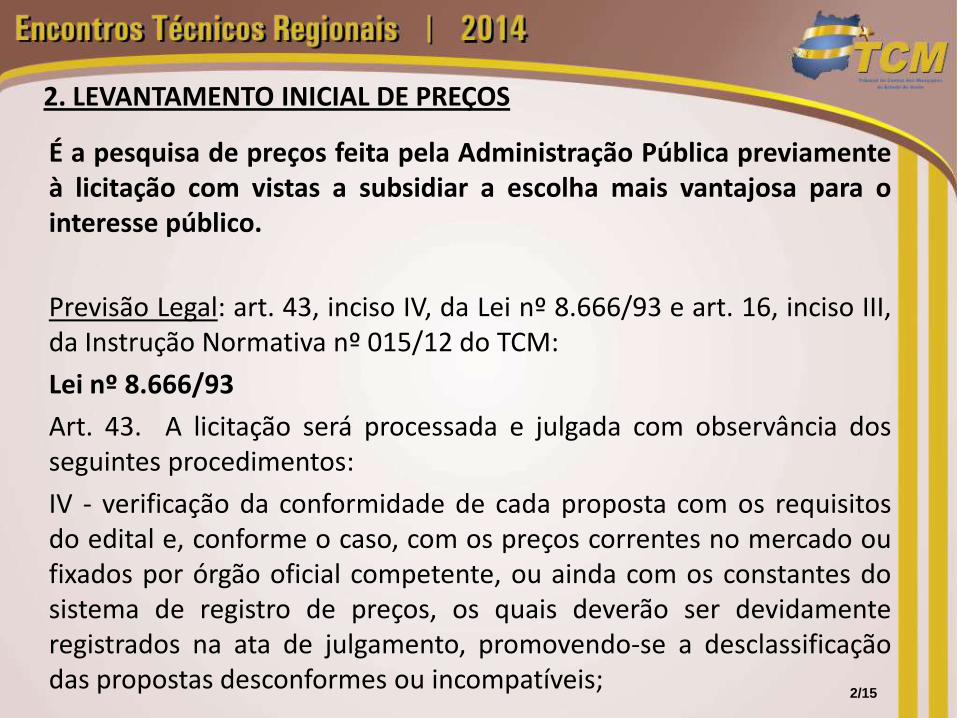

2. LEVANTAMENTO INICIAL DE PREÇOS

É a pesquisa de preços feita pela Administração Pública previamente à licitação com vistas a subsidiar a escolha mais vantajosa para o interesse público.

Previsão Legal: art. 43, inciso IV, da Lei nº 8.666/93 e art. 16, inciso III, da Instrução Normativa nº 015/12 do TCM:

Lei nº 8.666/93

Art. 43. A licitação será processada e julgada com observância dos seguintes procedimentos:

IV - verificação da conformidade de cada proposta com os requisitos do edital e, conforme o caso, com os preços correntes no mercado ou fixados por órgão oficial competente, ou ainda com os constantes do sistema de registro de preços, os quais deverão ser devidamente registrados na ata de julgamento, promovendo-se a desclassificação das propostas desconformes ou incompatíveis;

2/15

IN 15/12 TCM Art. 16 Os processos referentes aos procedimentos para contratação deverão conter, no que couber: III - levantamento inicial de preços, fundamentado em pesquisa prévia de preços de mercado, devidamente comprovada nos autos mediante documentos emitidos por empresas do ramo, consoante o disposto no art. 7 , inciso II, c/c art. 15, 1 , art. 40, inciso X, art. 43, inciso IV, todos da Lei n 8.666/93 e art. 3 , incisos I e III, da Lei n 10.520/02;

3/15

Deve ser elaborado também pelo órgão requisitante ou pela Comissão de Licitação e pode consistir em: a) Pesquisa em contratações recentes; b) Pesquisa em preços de balcão (inclusive por internet), COMPRASNET – consulta a licitações realizadas pela Administração Federal; c) Tabela de preços praticada pelo fornecedor ; d) Orçamentos de produtos similares; e)Publicações em Diário Oficial de outras contratações feitas por órgãos ou entidades públicas com esse mesmo fornecedor; f) Pode ser feita também com base em preços fixados por órgão oficial competente. 4/15

JURISPRUDÊNCIA AC-CON nº 013/13 EMENTA: Pesquisa de preços não se restringe a documentos emitidos por empresas do ramo, podendo agregar fontes como Comprasnet, portais de compras de estados e municípios, preços fixados por órgão oficial competente e valores registrados em atas de Sistema de Registro de Preços. DATA: 25.09.2013 Obs. (...) sem, contudo, prescindir da Consulta direta, como disposto no art. 16, III, da IN nº 15/12 deste Tribunal, a potenciais fornecedores da região, em homenagem a pesquisa de mercado ampla, completa e fidedigna.

5/15

JURISPRUDÊNCIA Ateste a compatibilidade dos preços apresentados pelo licitante vencedor com os de mercado, e que também proceda ao confronto dos valores cotados com aqueles praticados por outros órgãos da Administração para os iguais serviços, a fim de, se for o caso, validar os valores a serem aceitos na contratação, conforme previsto no art. 43, inc. IV, da Lei nº 8.666/1993. (Acórdão 1375/2007 Plenário – TCU)

6/15

3. ADEQUAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Indicação dos recursos orçamentários para fazer face à despesa, e verificação da adequação orçamentária e financeira, em conformidade com a Lei de Responsabilidade Fiscal, quando for o caso; Deve haver a indicação da dotação orçamentária responsável pelas despesas: Previsão Legal: art. 7º, § 2º, incisos III e IV e art. 14 da Lei nº 8.666/93, art. 15,16 e 17 da LRF e art. 16, inciso IV, da Instrução Normativa nº 15/12: Lei nº 8.666/93 Art. 14. Nenhuma compra será feita sem a adequada caracterização de seu objeto e indicação dos recursos orçamentários para seu pagamento, sob pena de nulidade do ato e responsabilidade de quem lhe tiver dado causa.

7/15

IN nº 015/12 Art. 16 Os processos referentes aos procedimentos para contratação deverão conter, no que couber: IV - estimativa de impacto orçamentário-financeiro e Declaração de compatibilidade da despesa com o PPA, LDO e LOA (quando for o caso), conforme arts. 15, 16 e 17 da LRF;

LC nº 101/00 (LRF) Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado

de: I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes; II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. 8/15

JURISPRUDÊNCIAS (...) as despesas ordinárias e rotineiras da administração pública, já previstas no orçamento, destinadas à manutenção das ações governamentais preexistentes, prescindem da estimativa de impacto orçamentário-financeiro de que trata o art. 16, I, da Lei de Responsabilidade Fiscal. TCU - Acórdão nº 883/2005 – 1ª Câmara

Assuntos: AGU e REGISTRO DE PREÇOS. Orientação Normativa/AGU nº 20, de 01.04.2009 (DOU de 07.04.2009, S. 1, ps. 14 e 15) - “Na licitação para registro de preços, a indicação da dotação orçamentária é exigível apenas antes da assinatura do contrato”. REFERÊNCIA: arts. 15 e 38, caput, da Lei no 8.666, de 1993; art. 3o do Decreto no 3.931, de 2001; Acórdãos TCU 3.146/2004-Primeira Câmara e 1.279/2008-Plenário

9/15

4. PARECER JURÍDICO ACERCA DA MINUTA DO EDITAL E PARECER DETALHADO QUANTO AO PROCEDIMENTO LICITATÓRIO REALIZADO

Os pareceres emitidos pela assessoria jurídica do município ou da Câmara devem abordar os aspectos legais que envolvem o edital e depois todo o procedimento. Não basta indicar que houve cumprimento do disposto na Lei nº 8.666/93 e/ou Lei nº 10.520/02. O assessor jurídico deve analisar/fundamentar se existem cláusulas restritivas no edital ou outros aspectos considerados ilegais pela jurisprudência antes de um edital ser publicado. Ao final, antes do contrato ser celebrado, deve o assessor jurídico analisar/fundamentar se houve competitividade, se os preços estão compatíveis com o mercado, se as fases da licitação foram devidamente cumpridas e se o procedimento está apto a ser homologado pela autoridade competente.

10/15

5. ATO DE DESIGNAÇÃO DO GESTOR DO CONTRATO

Art. 66. O contrato deverá ser executado fielmente pelas partes, de acordo com as cláusulas avençadas e as normas desta Lei, respondendo cada uma pelas consequências de sua inexecução total ou parcial. Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um representante da Administração especialmente designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição. § 1o O representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das faltas ou defeitos observados. § 2o As decisões e providências que ultrapassarem a competência do representante deverão ser solicitadas a seus superiores em tempo hábil para a adoção das medidas convenientes.

11/15

Art. 68. O contratado deverá manter preposto, aceito pela Administração, no local da obra ou serviço, para representá-lo na execução do contrato. JURISPRUDÊNCIA: Abstenha-se, inexistindo comprovado motivo de ordem técnica, de atestar serviço ou autorizar pagamento de parcela executada em desconformidade com o cronograma físico-financeiro, tendo em vista que art. 66 da Lei 8.666/1993 estabelece que o contrato deve ser executado fielmente pelas partes, de acordo com as cláusulas avençadas. (Acórdão 1932/2009 Plenário)

12/15

Designe, em atenção à disposição legal contida no art. 67 da Lei nº 8.666/1993, representantes da administração para acompanhar e fiscalizar a execução dos serviços e mantenha essa designação atualizada. Aperfeiçoe os mecanismos existentes tornando-os transparentes, seguros e rastreáveis de modo a permitir verificar quantidade e qualidade dos serviços prestados e somente pague os serviços prestados na totalidade, mediante evidência documental da realização dos serviços contratados, de acordo com a qualidade prevista no edital da licitação e após o efetivo controle dos fiscais do contrato, conforme disposto nos arts. 66 e 67 da Lei nº 8.666/1993. Exija formalmente das empresas contratadas a designação de preposto a ser mantido no local dos serviços, para representá-las durante a execução do contrato de prestação de serviços, em atenção à disposição contida no art. 68 da Lei nº 8.666/1993 e ao disposto no Decreto nº 2.271/1997, art. 4º, inciso IV. (Acórdão 265/2010 Plenário)

13/15

Cumpra fielmente o disposto no art. 67 da Lei 8.666/1993, no sentido de designar funcionário da Entidade para o acompanhamento e a fiscalização dos contratos de terceirização de serviços. (Acórdão 775/2009 Plenário) (...) cumpra o disposto no art. 67 da Lei 8.666/1993, no sentido de designar funcionário para o acompanhamento e a fiscalização dos contratos de terceirização de serviços, em especial nos contratos similares ao versado neste processo. Tal medida, além de conferir maior segurança à execução contratual, viabiliza a eventual responsabilização administrativa interna, em caso de falhas que possam ocasionar prejuízo à Empresa. (Acórdão 775/2009 Plenário) Atente para o disposto no art. 67 da Lei nº 8.666/1993, tendo em vista que a execução dos contratos administrativos deve ser acompanhada e fiscalizada por um representante da Administração especialmente designado para tanto. (Acórdão 935/2007 Plenário)

14/15

Recommended