SEMINÁRIO LEI 12.868/2013 MUDANÇAS E REFLEXOS NA GOVERNANÇA,

SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR

CONTABILIDADE PECULIARIDADES DO TERCEIRO SETOR

DRA. VANESSA RUFFA RODRIGUES

21/02/2014

2

Agenda:

1) Cenário atual da carga tributária brasileira;

2) Binômio “CEBAS-Contabilidade”;

3) ITG 2002: análise sistemática com a Lei 12.868/2013;

4) Conclusão.

1. Cenário atual da carga tributária brasileira

3

1. Cenário atual da carga tributária brasileira

Somatória do esforço financeiro (todos os pagamentos de tributos);

Dos contribuintes (pessoas físicas ou jurídicas);

Nas esferas Federal, Estadual e Municipal (na esfera federal, a “CTB” é divulgada anualmente no site da RFB – carga tributária “x” PIB);

Em um determinado período (geralmente 1 ano).

O que é carga

tributária?

4

1. Cenário atual da carga tributária brasileira

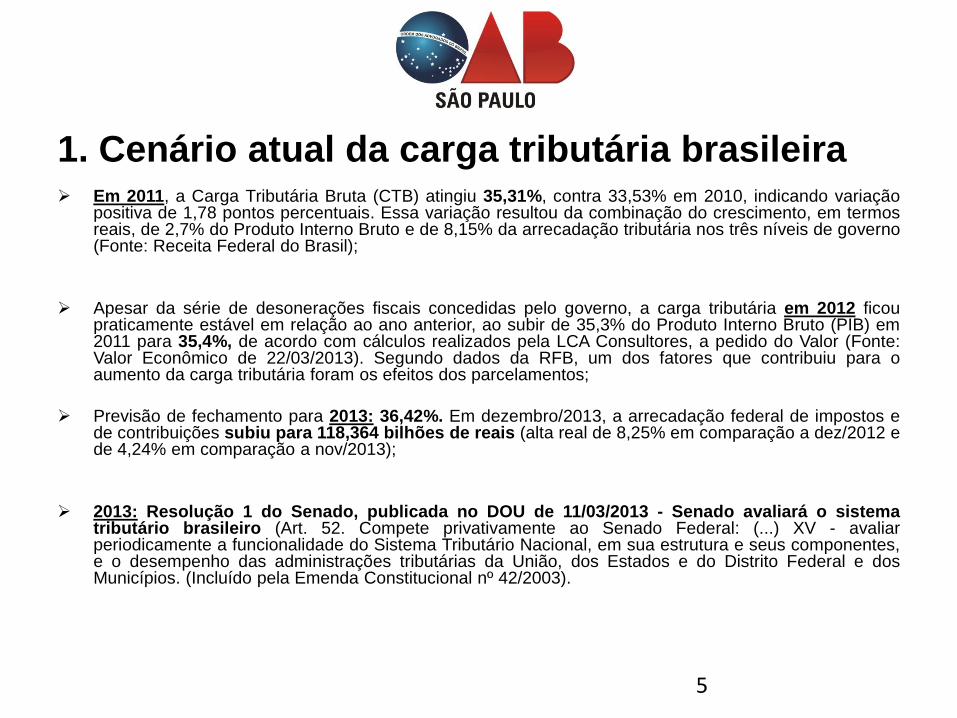

Em 2011, a Carga Tributária Bruta (CTB) atingiu 35,31%, contra 33,53% em 2010, indicando variação positiva de 1,78 pontos percentuais. Essa variação resultou da combinação do crescimento, em termos reais, de 2,7% do Produto Interno Bruto e de 8,15% da arrecadação tributária nos três níveis de governo (Fonte: Receita Federal do Brasil);

Apesar da série de desonerações fiscais concedidas pelo governo, a carga tributária em 2012 ficou praticamente estável em relação ao ano anterior, ao subir de 35,3% do Produto Interno Bruto (PIB) em 2011 para 35,4%, de acordo com cálculos realizados pela LCA Consultores, a pedido do Valor (Fonte: Valor Econômico de 22/03/2013). Segundo dados da RFB, um dos fatores que contribuiu para o aumento da carga tributária foram os efeitos dos parcelamentos;

Previsão de fechamento para 2013: 36,42%. Em dezembro/2013, a arrecadação federal de impostos e de contribuições subiu para 118,364 bilhões de reais (alta real de 8,25% em comparação a dez/2012 e de 4,24% em comparação a nov/2013);

2013: Resolução 1 do Senado, publicada no DOU de 11/03/2013 - Senado avaliará o sistema tributário brasileiro (Art. 52. Compete privativamente ao Senado Federal: (...) XV - avaliar periodicamente a funcionalidade do Sistema Tributário Nacional, em sua estrutura e seus componentes, e o desempenho das administrações tributárias da União, dos Estados e do Distrito Federal e dos Municípios. (Incluído pela Emenda Constitucional nº 42/2003).

5

1. Cenário atual da carga tributária brasileira

Enquanto no Brasil a carga tributária em relação ao PIB é de mais de 36%, na Rússia é de 23%, na China de 20%, na Índia de 13% e na África do Sul de 18%.

(Fonte da imagem: http://www.debatesculturais.com.br/wp-content/uploads/2013/05/Entre-os-países-do-BRICS-Brasil-é-o-que-tributa-mais-e-cresce-menos.jpg

6

1. Cenário atual da carga tributária brasileira

Principais Tributos Brasileiros

Esfera Federal Esfera Estadual Esfera Municipal

IPI ICMS ISS

II IPVA IPTU

IE ITCMD ITBI

IRPJ, IRRF e IRPF

CSLL

PIS

COFINS

Contribuições

Previdenciárias

IOF

ITR

7

1. Cenário atual da carga tributária brasileira

8

CEBAS

Dados da Lei de Diretrizes Orçamentárias – LDO, de 2013, dão

conta de que a Projeção para 2013, em termos de Renúncia

Previdenciária oriunda do CEBAS, será da ordem de R$ 8.867.707.183, o que representa 0,18% do PIB.

1. Cenário atual da carga tributária brasileira

9 * Empresa de serviços optante pelo lucro real

2. Binômio “CEBAS-Contabilidade”

10

2. Binômio “CEBAS-Contabilidade”

11

Binômio (Newton)=

Expressão algébrica

composta de dois termos.

Contabilidade de acordo com a ITG 2002 + book Leis 12.101/2009 e 12.868/2013 + pedido de CEBAS =

imunidade

2. Binômio “CEBAS-Contabilidade”

CEBAS

Estatuto Social Controles Internos Escrituração

Contábil (ITG 2002)

Regularidade

Fiscal e

Obrigações

Acessórias

Prestação

de Contas

2. Binômio “CEBAS-Contabilidade”

Prevenção > Repressão:

Eficiência

Transparência Gestão

Sustentável

2. Binômio “CEBAS-Contabilidade”

Qual o fundamento

desta logística ?

Lei 12.101/2009 Lei 12.868/2013

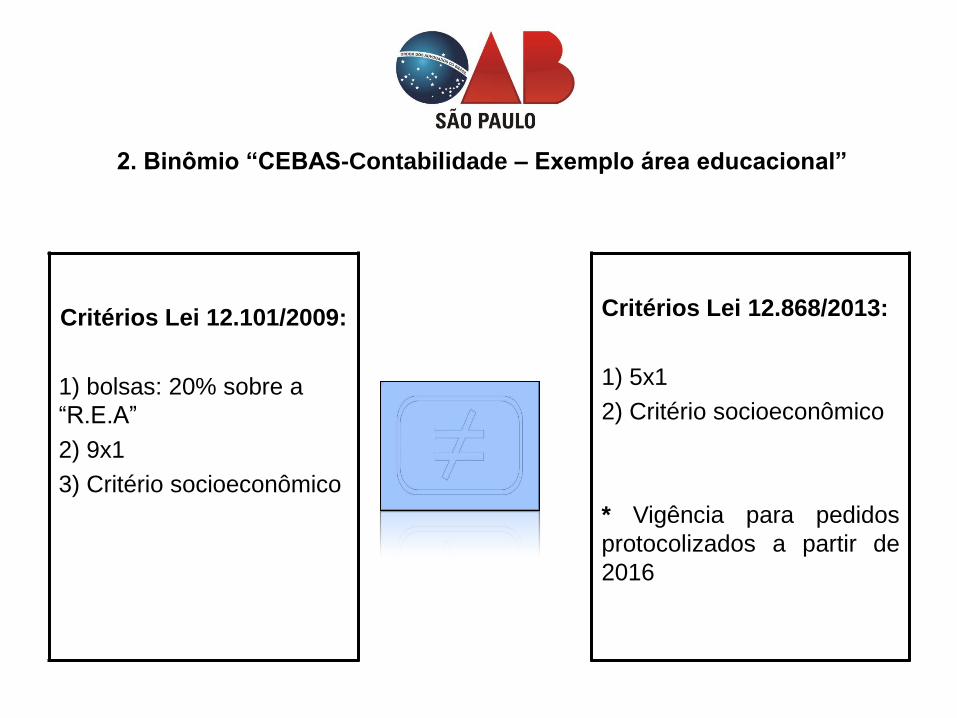

2. Binômio “CEBAS-Contabilidade – Exemplo área educacional”

Critérios Lei 12.101/2009:

1) bolsas: 20% sobre a

“R.E.A”

2) 9x1

3) Critério socioeconômico

Critérios Lei 12.868/2013:

1) 5x1

2) Critério socioeconômico

* Vigência para pedidos

protocolizados a partir de

2016

2. Binômio “CEBAS-Contabilidade”

Art. 195, § 7º, da Constituição Federal:

“São isentas de contribuição para a seguridade social as

entidades beneficentes de assistência social que

atendam às exigências estabelecidas em lei.”

ISENÇÃO?????? (IMUNIDADE!!!!)

2. Binômio “CEBAS-Contabilidade”

Lei nº 12.101/09:

“Art. 29. A entidade beneficente certificada na forma do

Capítulo II fará jus à isenção do pagamento das

contribuições de que tratam os arts. 22 e 23 da Lei nº

8.212, de 24 de julho de 1991, desde que atenda,

cumulativamente, aos seguintes requisitos: (...)”

(Decreto 7.237/2010)

2. Binômio “CEBAS-Contabilidade”

“Art. 29.

III – apresente certidão negativa ou certidão positiva

com efeito de negativa de débitos relativos aos tributos

administrados pela Secretaria da Receita Federal do

Brasil e certificado de regularidade do Fundo de

Garantia do Tempo de Serviço – FGTS;”

2. Binômio “CEBAS-Contabilidade”

Reflexões: CND ou CPEN

2. Binômio “CEBAS-Contabilidade”

Fisco - Cruzamento de Dados

Detrans

Bancos

Cartórios

Pessoas Jurídicas em Geral

Era Digital-

CND/CPEN

2. Binômio “CEBAS-Contabilidade”

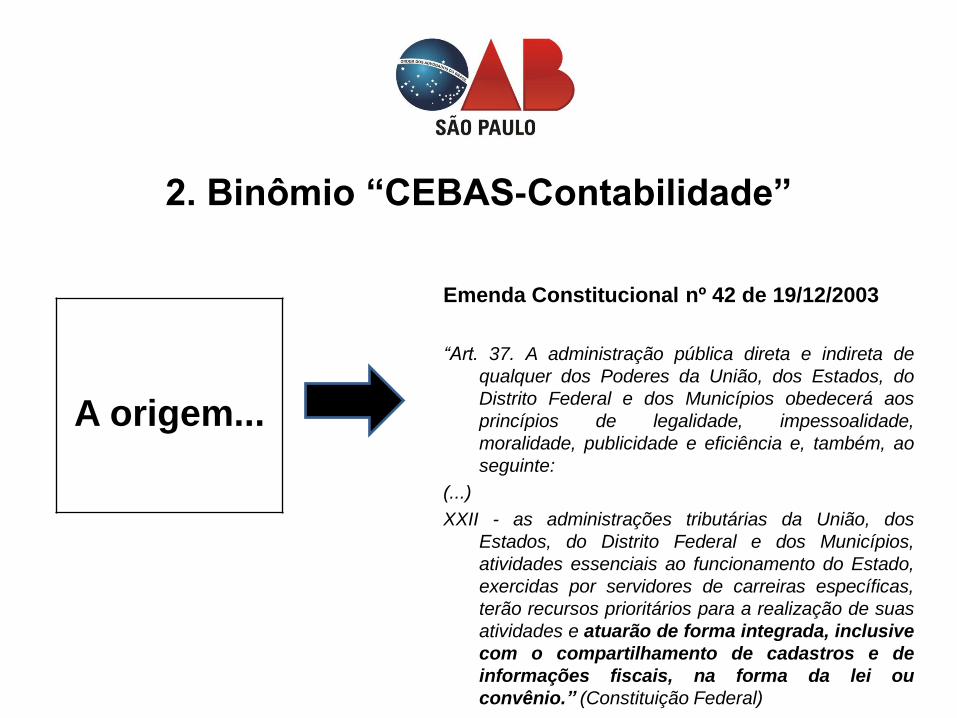

Emenda Constitucional nº 42 de 19/12/2003

“Art. 37. A administração pública direta e indireta de

qualquer dos Poderes da União, dos Estados, do

Distrito Federal e dos Municípios obedecerá aos

princípios de legalidade, impessoalidade,

moralidade, publicidade e eficiência e, também, ao

seguinte:

(...)

XXII - as administrações tributárias da União, dos

Estados, do Distrito Federal e dos Municípios,

atividades essenciais ao funcionamento do Estado,

exercidas por servidores de carreiras específicas,

terão recursos prioritários para a realização de suas

atividades e atuarão de forma integrada, inclusive

com o compartilhamento de cadastros e de

informações fiscais, na forma da lei ou

convênio.” (Constituição Federal)

A origem...

2. Binômio “CEBAS-Contabilidade”

Ferramentas da

Receita Federal

• T-REX: supercomputador

• HARPIA: software

;

2. Binômio “CEBAS-Contabilidade” Todo e qualquer contribuinte (seja ele imune ou não, com ou sem fins lucrativos,

pessoa física ou jurídica) está sujeito, nos termos do Código Tributário Nacional, ao cumprimento de duas espécies de obrigações tributárias: as obrigações principais (pagamento do tributo) e as obrigações acessórias (entrega de declarações, emissão de Notas Fiscais, dentre outras);

A segunda espécie, as acessórias, nos termos do artigo 113, parágrafo 3º do Código Tributário Nacional, são deveres instrumentais (entrega de declarações) que existem independentemente do surgimento da obrigação tributária principal (exigência de pagamento do tributo), a qual, uma vez descumprida, converte-se em obrigação principal relativamente à penalidade pecuniária (aplicação de multa pelo descumprimento). Vale dizer, ainda que determinada entidade seja imune, está obrigada à entrega de Declarações ao Fisco (como a DCTF- Declaração de Débitos e Créditos Tributários Federais, por exemplo) e, em muitos Municípios, à emissão de Notas Fiscais (como no Município de São Paulo- Nota Fiscal de Serviços Não-tributados ou Isentos (série C) ou Nota Fiscal Eletrônica de Serviços (NF- e) nos termos do Decreto 50.896/2009, com o objetivo de registrar as operações relativas à prestação de serviços (conforme o artigo 1º da Instrução Normativa SF/Surem 08/2009).

2. Binômio “CEBAS-Contabilidade”

Além da legislação aplicável,

devemos observar a

jurisprudência

STF: Recurso Extraordinário

250.844 (acórdão publicado em

29/11/2012):

No âmbito da decisão, o STF

entendeu pela obrigatoriedade

da manutenção da

escrituração dos livros, bem

como do cumprimento de

obrigações acessórias ainda

que a imunidade, da entidade,

tenha sido chancelada pelo

Poder Público.

25

Principais Obrigações Acessórias das Entidades sem Fins Lucrativos

Obrigação Acessória Legislação Escopo Prazo de Entrega Penalidade

DCTF IN 1.110/2010 e

alterações

IRPJ, IRRF, IPI, IOF e

CSLL

Até o 15 º do 2º mês

subsequente ao mês

de ocorrência dos

fatos geradores.

Aplicação de multa.

EFD-Contribuições IN 1.252/2012 e

alterações

PIS e COFINS (para

PJ imune cujo valor

mensal seja superior a

R$ 10.000,00)

Mensalmente ao Sped

até o 10 º dia útil do 2

º mês subsequente ao

que se refira a

escrituração.

Aplicação de multa.

DIPJ (em 2015/2014

será extinta por

conta do EFD-

Contrbuições)

IN 1.344/2013 Informações

Econômico-Fiscais

Anual. Em 2013 o

prazo será no dia

28/06.

Aplicação de multa.

DIRF IN 1.216/2011 IRRF Último dia útil de

fevereiro

Aplicação de multa.

Emissão de Notas

Fiscais

Dependerá de cada

Município

Emissão de NF de

prestação de Serviços

Dependerá de cada

Município

Aplicação de multa.

E-SOCIAL! A partir de 2014!

2. Binômio “CEBAS-Contabilidade”

Na esfera federal, a Receita Federal do Brasil, desde

outubro de 2012, intensificou seus procedimentos para a

identificação de erros, de omissões e de outros eventos que

resultam em não pagamento ou pagamento a menor de

tributos.

Criação do Programa Alerta. Objetivo: notificar os

contribuintes dando-lhes a possibilidade de realizarem

espontaneamente a regularização da situação ou prestarem

esclarecimentos antes do início da fiscalização (as

fiscalizações tiveram início em dezembro/2012)

2. Binômio “CEBAS-Contabilidade”

Setores que tiveram oportunidade de regularização:

1º Receitas decorrentes de vendas para o governo federal: Trata-se do

cruzamento de dados do Sistema Integrado de Administração Financeira do

Governo Federal (Siafi), onde são registrados os pagamentos realizados

aos seus fornecedores, e os dados informados como receita bruta

declarada pelas empresas;

2º Divergências no setor de bebidas – Sistema de controle fiscal

especial – Sicobe: A Receita Federal tem investido em sistemas

específicos para controle fiscal de determinados segmentos, como é o caso

do Sicobe, para o setor de bebidas;

2. Binômio “CEBAS-Contabilidade”

3º Entidades que se declaram isentas: Atenção especial também está sendo conferida ao correto uso do benefício da isenção relativa às entidades beneficentes de assistência social. É pré-requisito para usufruir da isenção o reconhecimento pelo Ministério da Saúde, Ministério da Educação ou Ministério Desenvolvimento Social e Combate à Fome (CEBAS), conforme o caso. Assim, nesse primeiro momento, 2.091 entidades receberão cartas da Receita Federal, e terão oportunidade de apresentar os documentos que atestam a sua condição de beneficiária da isenção na unidade da Receita Federal do seu domicílio.

“Caso prático: Código SEFIP 639”-

Atenção ao E-Social!

2. Binômio “CEBAS-Contabilidade”

Diante deste cenário, quais são as recomendações no tocante à CND/CPEN?

Zelar pela eficiência dos controles internos;

Zelar pelo cumprimento das obrigações acessórias a tempo e modo (o Fisco poderá

fiscalizar os últimos 5 anos);

Uma vez detectado equívoco na declaração, esta deverá ser retificada.

Finalidade: obter a CND/CPEN de modo a viabilizar o pedido originário ou a renovação

do CEBAS

2. Binômio “CEBAS-Contabilidade”

“Art. 29.

IV – mantenha escrituração contábil regular que registre as

receitas e despesas, bem como a aplicação em

gratuidade de forma segregada, em consonância com

as normas emanadas do Conselho Federal de

Contabilidade;”

2. Binômio “CEBAS-Contabilidade”

“normas emanadas do Conselho Federal de Contabilidade;”

Resolução CFC nº 1409/12 que aprovou a ITG 2002!

Vejamos...

3. ITG 2002

32

3. ITG 2002

Origem

IFRS- International

Financial Reporting

Standards)

Problema: Esta Resolução entra em vigor na data de sua publicação

(set/2012), aplicando-se aos exercícios iniciados a partir de 1º de janeiro de

2012.

Solução: Transparência, inclusive no tocante aos stakeholders (dirigentes,

empregados, fornecedores, doadores, Poder Público, etc).

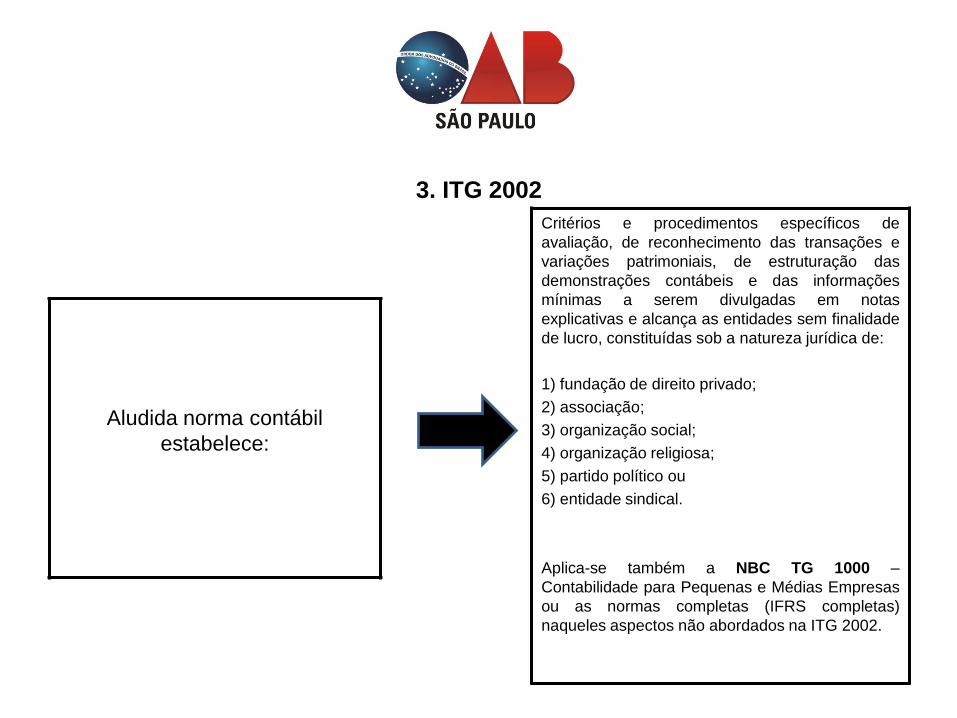

3. ITG 2002

Aludida norma contábil

estabelece:

Critérios e procedimentos específicos de

avaliação, de reconhecimento das transações e

variações patrimoniais, de estruturação das

demonstrações contábeis e das informações

mínimas a serem divulgadas em notas

explicativas e alcança as entidades sem finalidade

de lucro, constituídas sob a natureza jurídica de:

1) fundação de direito privado;

2) associação;

3) organização social;

4) organização religiosa;

5) partido político ou

6) entidade sindical.

Aplica-se também a NBC TG 1000 –

Contabilidade para Pequenas e Médias Empresas

ou as normas completas (IFRS completas)

naqueles aspectos não abordados na ITG 2002.

3. ITG 2002

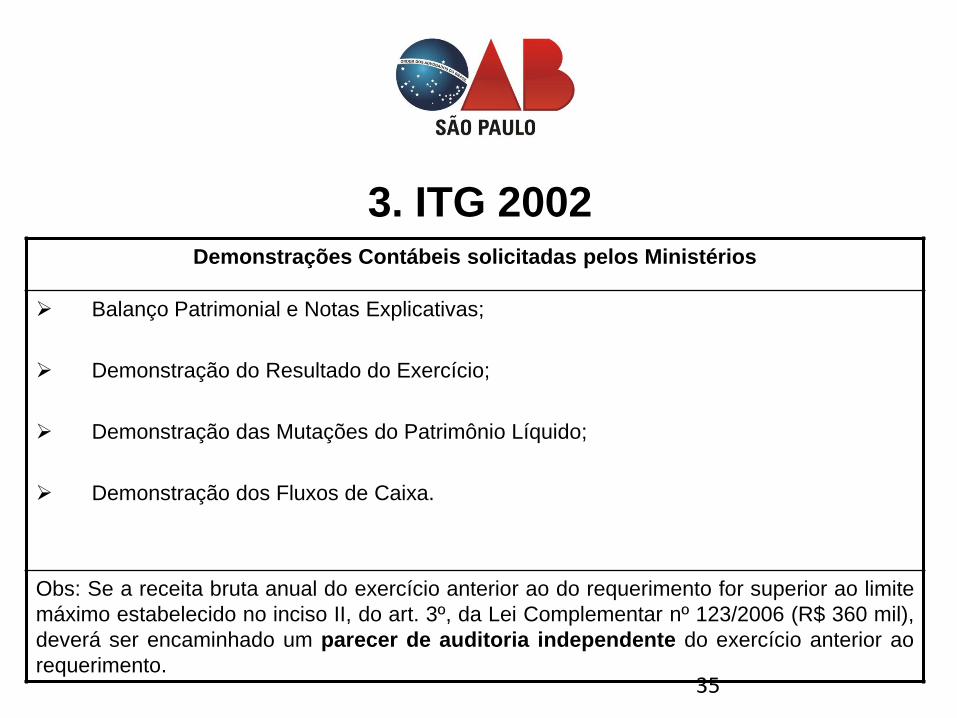

35

Demonstrações Contábeis solicitadas pelos Ministérios

Balanço Patrimonial e Notas Explicativas;

Demonstração do Resultado do Exercício;

Demonstração das Mutações do Patrimônio Líquido;

Demonstração dos Fluxos de Caixa.

Obs: Se a receita bruta anual do exercício anterior ao do requerimento for superior ao limite

máximo estabelecido no inciso II, do art. 3º, da Lei Complementar nº 123/2006 (R$ 360 mil),

deverá ser encaminhado um parecer de auditoria independente do exercício anterior ao

requerimento.

3. ITG 2002

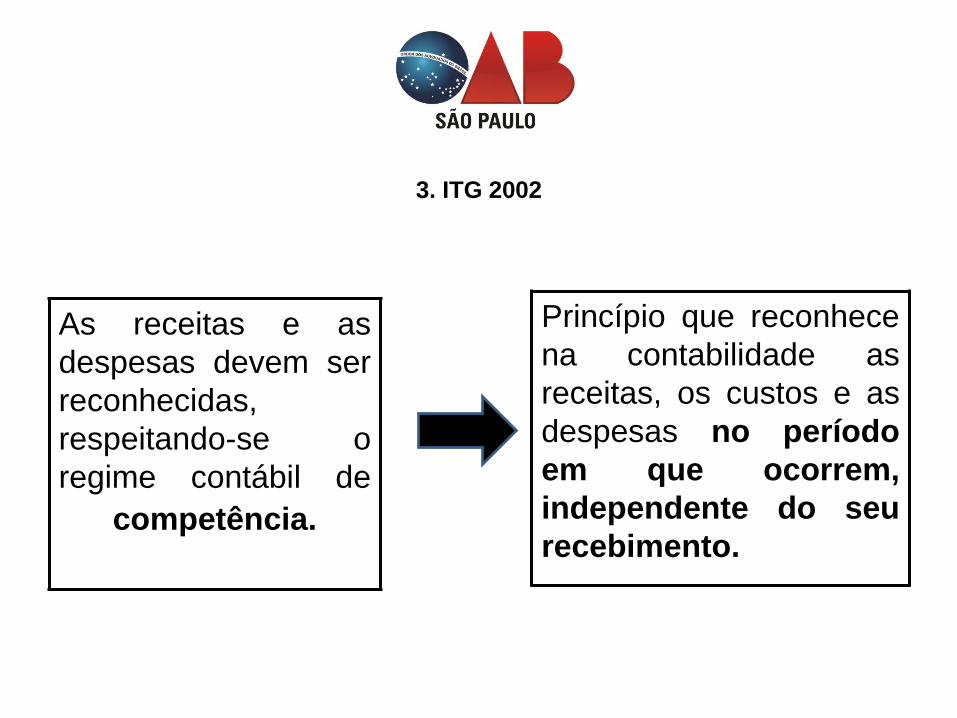

As receitas e as

despesas devem ser

reconhecidas,

respeitando-se o

regime contábil de

competência.

Princípio que reconhece

na contabilidade as

receitas, os custos e as

despesas no período

em que ocorrem,

independente do seu

recebimento.

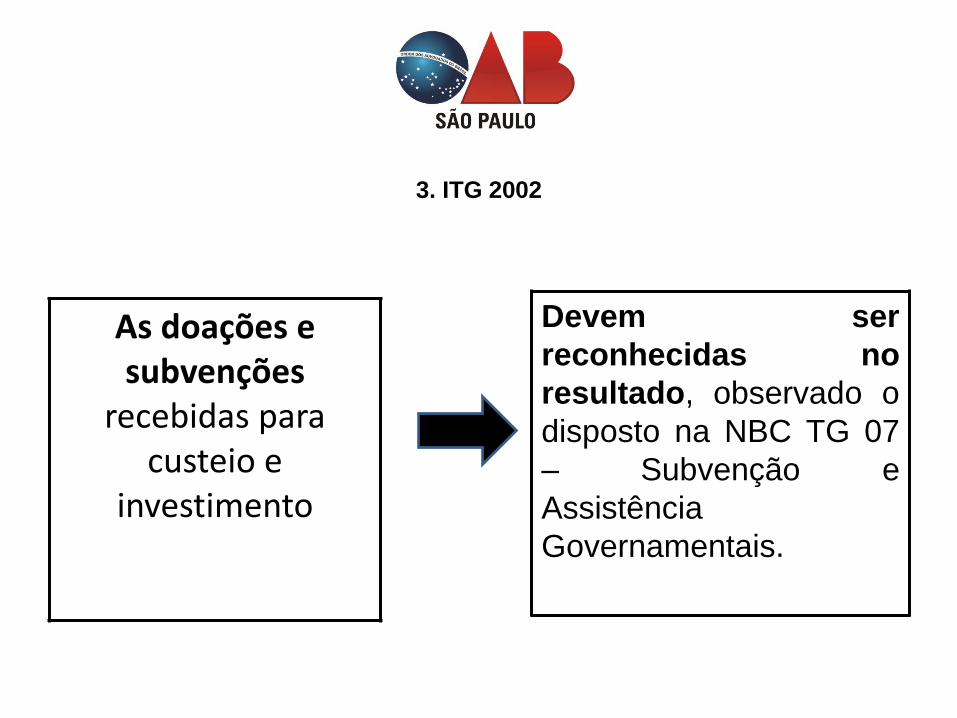

3. ITG 2002

As doações e subvenções

recebidas para custeio e

investimento

Devem ser

reconhecidas no

resultado, observado o

disposto na NBC TG 07

– Subvenção e

Assistência

Governamentais.

3. ITG 2002

Registros Contábeis

Devem evidenciar as

contas de receitas e

despesas, com e sem

gratuidade, superávit ou

déficit, de forma

segregada, identificáveis

por tipo de atividade, tais

como:

1) educação;

2) saúde,

3) assistência social.

3. ITG 2002

Case 1 área de Educação: exigência de segregação de

escrituração contábil por área e nível de ensino:

Aludida exigência fere o Princípio da Legalidade, dada a ausência de

previsão na Lei nº 12.101/2009, no Decreto 7237/2010 e na ITG

2002

39

3. ITG 2002

3. ITG 2002

3. ITG 2002

3. ITG 2002

Case 2 área de Educação:

43

Integração: Controle Interno + Segregação Contábil

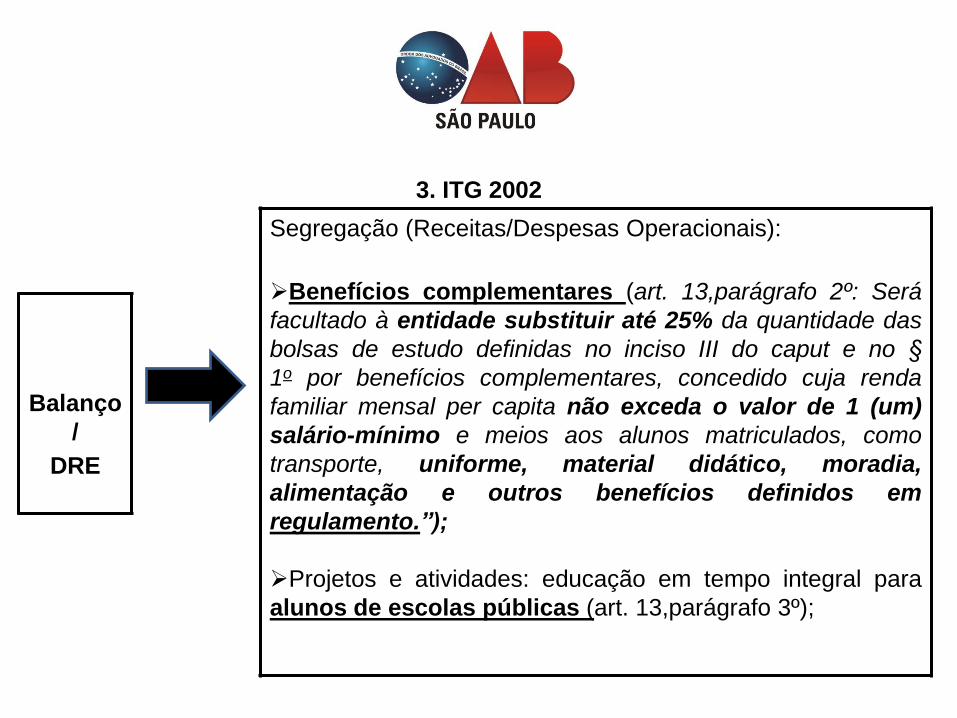

3. ITG 2002

Balanço

/

DRE

Segregação (Receitas/Despesas Operacionais):

Bolsistas 100%:Meio período

Bolsistas 100%: Período Integral

Bolsistas 100% : Período Integral c/ deficientes (equivale

a 1,2 do valor da bolsa de estudo integral)

Bolsistas 100% Filhos de Professores - Convenção (Com

perfil socioeconômico)

Bolsistas 100% Filhos de Professores - Convenção (Sem

perfil socioeconômico)

Descontos Comerciais (Ex: 30%, 40%, etc)

Bolsistas 50%: Meio Período

Bolsistas 50% : Período Integral

3. ITG 2002

Balanço

/

DRE

Segregação (Receitas/Despesas Operacionais):

Benefícios complementares (art. 13,parágrafo 2º: Será

facultado à entidade substituir até 25% da quantidade das

bolsas de estudo definidas no inciso III do caput e no §

1o por benefícios complementares, concedido cuja renda

familiar mensal per capita não exceda o valor de 1 (um)

salário-mínimo e meios aos alunos matriculados, como

transporte, uniforme, material didático, moradia,

alimentação e outros benefícios definidos em

regulamento.”);

Projetos e atividades: educação em tempo integral para

alunos de escolas públicas (art. 13,parágrafo 3º);

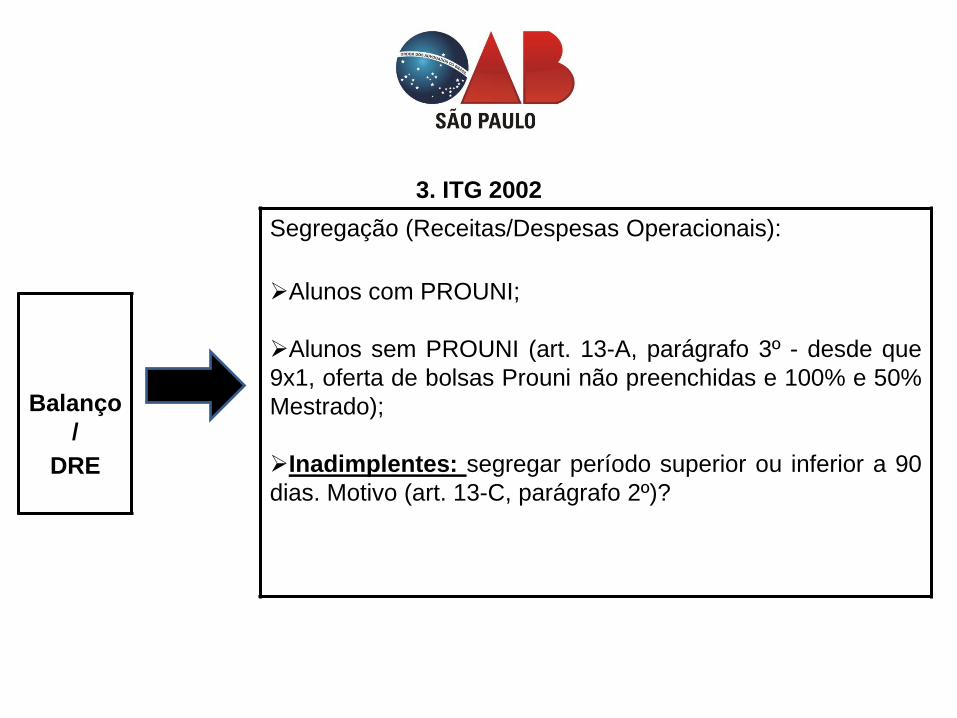

3. ITG 2002

Balanço

/

DRE

Segregação (Receitas/Despesas Operacionais):

Alunos com PROUNI;

Alunos sem PROUNI (art. 13-A, parágrafo 3º - desde que

9x1, oferta de bolsas Prouni não preenchidas e 100% e 50%

Mestrado);

Inadimplentes: segregar período superior ou inferior a 90

dias. Motivo (art. 13-C, parágrafo 2º)?

3. ITG 2002

Case 3 área de Educação: Cálculo 5x1 e Inadimplentes :

47

Conceito de aluno pagante (para o cálculo 5x1)

Consideram-se alunos pagantes o total de alunos que não possuem bolsas de estudo

integrais. Atenção a este ponto: Não se consideram alunos pagantes os

inadimplentes por período superior a 90 dias, cujas matrículas tenham sido recusadas

no período letivo imediatamente subsequente ao inadimplemento, conforme definido em

regulamento (Lei 12.868/2013)

3. ITG 2002

Case – Saúde: Comunidades Terapêuticas

48

3. ITG 2002

1) Conceito legal: comunidades

terapêuticas, que executem

exclusivamente ações de promoção da

saúde voltadas para pessoas com

transtornos decorrentes do uso, abuso ou

dependência de drogas.

3) Consequências de ordem contábil:

Conforme item 10, da ITG 2002, os registros

contábeis deverão evidenciar as contas de

receitas e despesas, com e sem gratuidade;

As receitas provenientes de subvenção pública e

as despesas decorrentes não devem incorporar

a receita bruta e o percentual aplicado em

ações de gratuidade;

O benefício concedido como gratuidade por

meio da prestação de serviços deve ser

reconhecido pelo valor efetivamente praticado.

2) Requisito: aplicação de, no

mínimo, 20% de sua receita bruta em

ações de gratuidade.

3. ITG 2002

Case – Assistência Social

50

Segregação Contábil:

3. ITG 2002

Segregação –

Resolução CFC 1305/10 que

Aprovou a NBC TG 07 –

Subvenção e Assistência

Governamentais que tem por

base o Pronunciamento

Técnico CPC 07 (R1) (IAS 20

do IASB).

uma vez que a subvenção

governamental é recebida de

uma fonte que não os

acionistas e deriva de ato de

gestão em benefício da

entidade, não deve ser

creditada diretamente no

patrimônio líquido, mas, sim,

reconhecida como receita

nos períodos apropriados;

3. ITG 2002

Segregação

Atividades econômicas

Receitas/Outras Receitas

Despesas/Outras Despesas

Programas e Projetos

(escrituração “por ação social”)

Recursos: próprios, de terceiros,

convênios públicos e privados.

O trabalho voluntário deve ser

reconhecido pelo valor justo da

prestação do serviço como se

tivesse ocorrido o desembolso

financeiro.

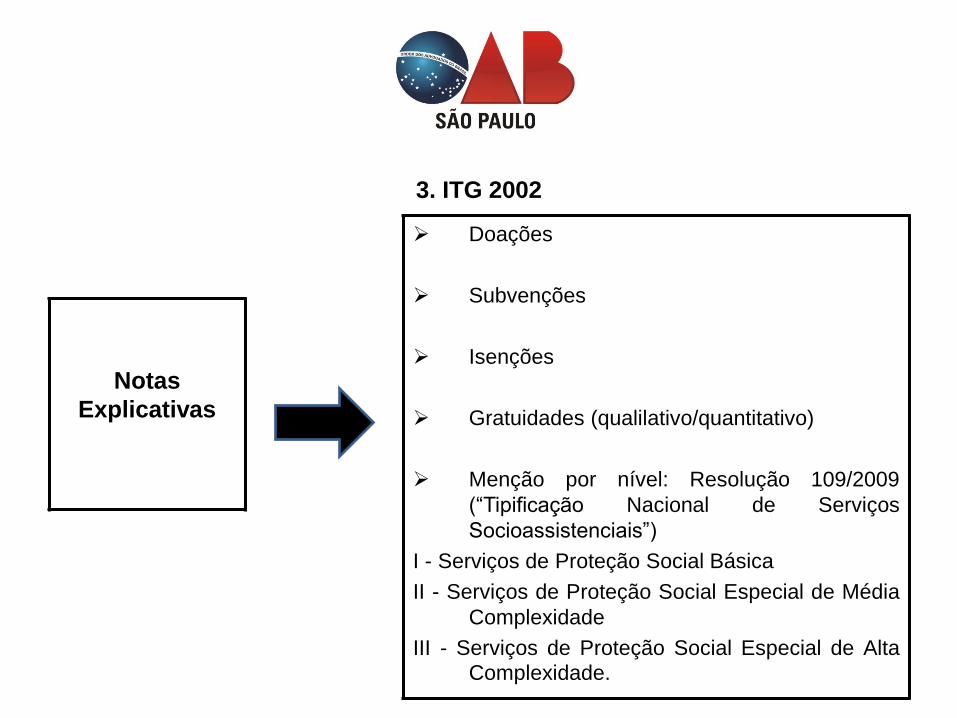

3. ITG 2002

Notas

Explicativas

Doações

Subvenções

Isenções

Gratuidades (qualilativo/quantitativo)

Menção por nível: Resolução 109/2009

(“Tipificação Nacional de Serviços

Socioassistenciais”)

I - Serviços de Proteção Social Básica

II - Serviços de Proteção Social Especial de Média

Complexidade

III - Serviços de Proteção Social Especial de Alta

Complexidade.

3. ITG 2002

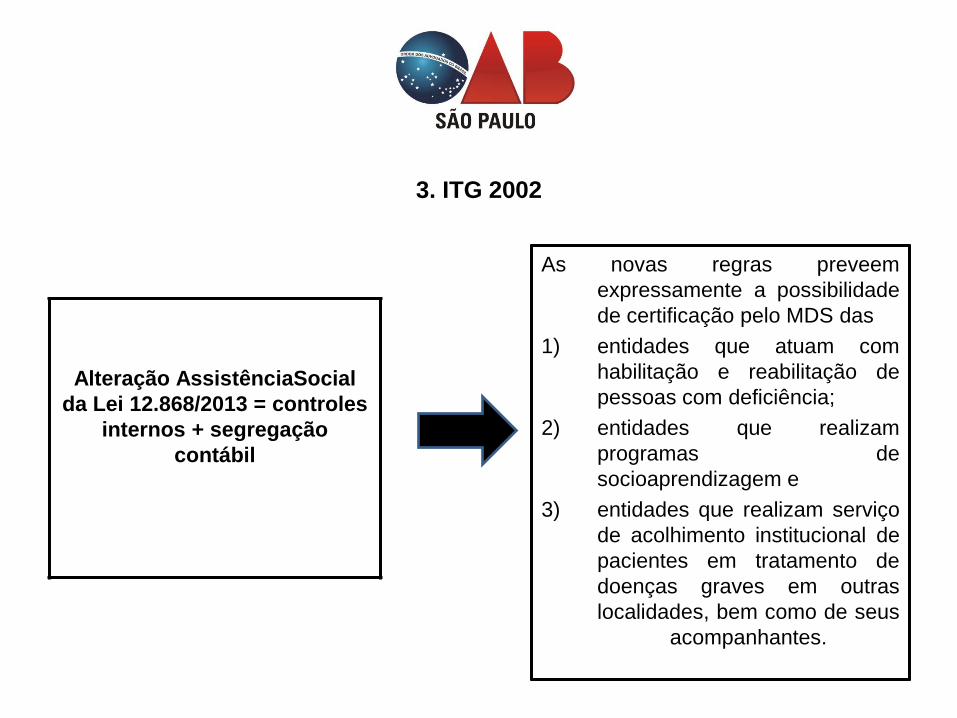

Alteração AssistênciaSocial

da Lei 12.868/2013 = controles

internos + segregação

contábil

As novas regras preveem

expressamente a possibilidade

de certificação pelo MDS das

1) entidades que atuam com

habilitação e reabilitação de

pessoas com deficiência;

2) entidades que realizam

programas de

socioaprendizagem e

3) entidades que realizam serviço

de acolhimento institucional de

pacientes em tratamento de

doenças graves em outras

localidades, bem como de seus

acompanhantes.

3. ITG 2002

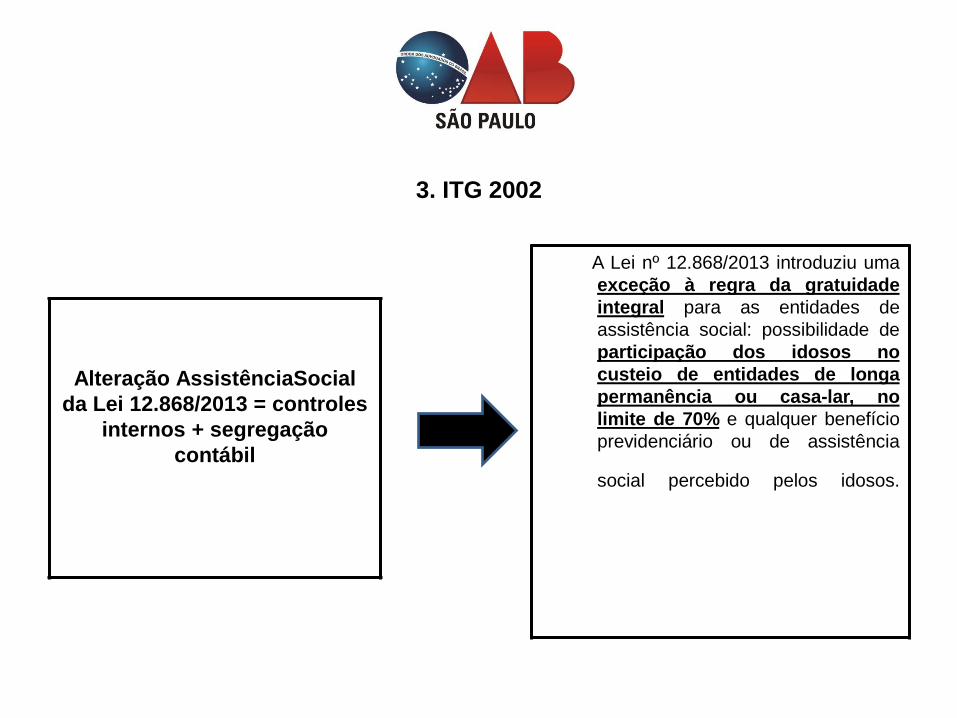

Alteração AssistênciaSocial

da Lei 12.868/2013 = controles

internos + segregação

contábil

A Lei nº 12.868/2013 introduziu uma

exceção à regra da gratuidade

integral para as entidades de

assistência social: possibilidade de

participação dos idosos no

custeio de entidades de longa

permanência ou casa-lar, no

limite de 70% e qualquer benefício

previdenciário ou de assistência

social percebido pelos idosos.

4. Conclusão

56

Conclusão

Por que a prevenção deve se sobrepor à repressão no que tange à administração das entidades do Terceiro

Setor?

Aplicação do binômio “capacidade-oportunidade” = capacidade de gerenciar de forma estratégia sem perder

de vista as oportunidades.

57

Obrigada!

21/02/2014

Dra. Vanessa Ruffa Rodrigues

Recommended

![D WEBAPP Public Files Upload Files 75ea232cfe084f32ad9af1e412b6fab3[1]](https://img.document.onl/doc/110x75/5571f37449795947648e0e2b/d-webapp-public-files-upload-files-75ea232cfe084f32ad9af1e412b6fab31.jpg)