UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

Reestruturação do setor de telecomunicações na década de noventa: um estudo comparativo dos impactos sobre o sistema

de inovação no Brasil e na Espanha

Marina Honorio de Souza Szapiro

Tese de Doutorado apresentada ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como requisito parcial para a obtenção do Grau de Doutor em Economia

Orientador: Prof. Dr. José Eduardo Cassiolato Rio de Janeiro

2005

ii

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

Reestruturação do setor de telecomunicações na década de noventa: um estudo comparativo dos impactos sobre o sistema

de inovação no Brasil e na Espanha

Marina Honorio de Souza Szapiro

Tese de Doutorado apresentada ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como requisito parcial para a obtenção do Grau de Doutor em Economia

BANCA EXAMINADORA Prof. José Eduardo Cassiolato (orientador) Prof. Paulo Bastos Tigre Prof. Luiz Martins de Melo Prof. Jorge Katz Prof. Marcio Wohlers de Almeida Prof. Jorge Nogueira de Paiva Britto (suplente)

Rio de Janeiro, 2005

iii

Dedico esta tese aos meus pais. Ao meu pai, por ter despertado em mim a curiosidade e o interesse pelas telecomunicações, pelo seu permanente entusiasmo com o meu trabalho e pela constante troca de idéias. À minha mãe, por sua contribuição para o desenvolvimento de minha capacidade de questionar e de lutar por meus objetivos.

iv

AGRADECIMENTOS O meu primeiro agradecimento é ao meu orientador, o professor José Eduardo Cassiolato, que, pela terceira vez, aceitou me orientar e o fez de forma extremamente competente, cuidadosa e, principalmente, com muito respeito a este momento da minha vida. Ao Marco, pelo suporte emocional, baseado em muito amor e carinho e, principalmente, pelo cuidado e pela paciência durante toda esta jornada. Sem isso, teria sido impossível chegar ao fim deste processo. Agradeço também por suas revisões, opiniões e críticas. Ao meu filho, Antonio, que teve participação intensa ao longo desta tese, desde seus chutes dentro da minha barriga até a descoberta do maior e melhor sentimento da vida. À minha mãe, pelo permanente apoio e suporte de todos os tipos e em todos os momentos de elaboração desta tese. Ao meu pai, pela ajuda e companhia na Espanha, tornando esta etapa do meu doutorado muito mais prazerosa e sempre dando boas sugestões ao trabalho. Devo lhe agradecer ainda pelos diversos contatos na área de telecomunicações e pelo material bibliográfico fornecidos ao longo destes mais de quatro anos de trabalho. Aos meus entrevistados, cujas informações foram essenciais para a realização desta tese. Na Espanha, agradeço à professora Ruth Rama, à professora Paloma Sanchez, ao professor José Molero, à professora Cristina Chaminade, ao professor Antonio Vazquez Barquero, ao Sr Efrén Martin Sanchez, ao Sr Pedro Millanes Moreno, à Sra Montsserrat Lopez Molina, ao Sr José Maria Del Rey, ao Sr Jesus Banegas Isidoro, ao Sr Padilla González, ao Sr Jesus Sebastián, ao Sr Jose Luis Rebollo Sanchez, ao Sr Jerônimo de Ugarte Gil, ao Sr Antonio López Del Castillo e ao Sr Ignácio Santillana. E no Brasil, meus agradecimentos vão para o Sr Luiz G. Villela, para o Sr José Ellis Ripper, para o Sr Raul Del Fiol, para o Sr Helio Graciosa, para o Sr Edson Teracine, para o Sr Cláudio de Almeida Loural, para o Sr Amilton da Costa Lamas e para a Sra Eunice Luvizotto Pissolato. À professora Lynn Mytelka, que viabilizou minha permanência no Institute of New Technologies da Universidade das Nações Unidas (INTECH-UNU) durante meu período de doutorado sanduíche no exterior. Aos professores e colegas do Globelics Academy 2004, que propiciaram a valiosa oportunidade de debate sobre temas ligados ao referencial teórico desta tese. Ao Professor Santiago López, da Universidade de Salamanca, cujos trabalhos e informações enriqueceram muito esta tese.

v

Ao professor Marcio Wholers, que muito me ajudou na organização da pesquisa na Espanha e contribuiu com o fornecimento de importante bibliografia, além de suas críticas e sugestões ao projeto desta tese. Ao professor Paulo Tigre, por suas contribuições ao projeto desta tese. À Cristina Lemos, pelo aprendizado durante nossos trabalhos conjuntos de pesquisa. Ao CNPq, pelo apoio financeiro no Brasil e no período de estadia na Espanha.

vi

RESUMO

O setor de telecomunicações vem passando por enormes transformações nas

duas últimas décadas. De um lado, a introdução da microeletrônica provocou

uma revolução tecnológica na indústria de telecomunicações, que resultou no

surgimento de novos serviços, novos equipamentos de transmissão e

comutação, bem como na convergência com outros setores do complexo

eletrônico. De outro lado, um conjunto de mudanças institucionais e regulatórias

foram deslanchadas nos países mais desenvolvidos, provocando alterações

significativas na estrutura do setor em todo o mundo. Paralelamente, o avanço

da internacionalização e da integração entre as economias nacionais,

amplamente conhecido como globalização, tornou as telecomunicações a infra-

estrutura técnica fundamental para a inserção de cidadãos, firmas, regiões e

países no ambiente econômico e social internacional.

Com base no referencial teórico baseado no conceito de sistema nacional de

inovação, desenvolvido no âmbito da abordagem neo-schumpeteriana, esta tese

tem como objetivo analisar a reestruturação do setor de telecomunicações na

década de noventa, com foco nos impactos de tal processo sobre o sistema de

inovação. Foi realizada uma pesquisa empírica no Brasil e na Espanha e, a

partir das evidências obtidas, são discutidas as características da reestruturação

das telecomunicações nesses países, e os principais resultados do ponto de

vista da organização das atividades de inovação em cada país. Considerando

que os dois países possuíam graus semelhantes de desenvolvimento do setor

de telecomunicações antes da reestruturação, as diferenças entre os reflexos

percebidos sobre a dinâmica de seus sistemas de inovação são associadas às

estratégias de reestruturação adotadas por cada um dos países.

vii

ABSTRACT In the late two decades, the telecommunications sector passed through great

transformations. On the one hand, the advent of the microelectronics base has

provoked a technological revolution in the telecommunications industry, which

resulted in new services, new transmission and switching equipment and the

convergence with others segments of the electronic complex. On the other hand,

a set of institutional and regulatory changes introduced in some developed

countries, has brought important modifications in the organization of the sector all

over the world. At the same time, with the increasing internationalization and

integration processes between national economies (the well known globalization

process), the telecommunications sector became the essential infrastructure for

the participation of citizens, firms, regions and countries in the new international

environment.

Based on the theoretical framework of the national innovation systems concept,

the aim of this thesis is to analyze the telecommunications sector restructuring

process during the 1990s, focusing on the impacts of this process on the

innovation system. In order to do so, an empirical research has been done in

Brazil and Spain to acquire elements to discuss the characteristics of the

Brazilian and the Spanish telecommunications restructuring processes and its

main impacts on the organization of the innovation activities in each country.

Although the telecommunications sector in Brazil and Spain had similar

development levels until the late 1980s, the restructuring strategies adopted by

each country showed different results from the point of view of the innovation

system dynamics.

viii

Reestruturação do setor de telecomunicações na década de noventa: um estudo comparativo dos impactos sobre o sistema

de inovação no Brasil e na Espanha

Sumário Introdução..............................................................................................................1

Parte I: Referencial Analítico

Capítulo 1: Globalização e Sistema Nacional de Inovação ................................11

1.1 - Introdução....................................................................................................11 1.2 - Contexto internacional e transformações recentes no sistema capitalista..12 1.2.1 - Principais características do novo estágio do capitalismo: globalização financeira, aumento da importância das empresas multinacionais, ampliação do comércio internacional e acirramento da concorrência.......................................16 1.2.2 - A dimensão tecnológica do processo de globalização.............................24 1.3 - Inovação Sistêmica e Sistema de Inovação................................................29 1.3.1 - Elementos Teóricos da abordagem Neo-schumpeteriana sobre inovação sistêmico..............................................................................................................30 1.3.2 - O conceito de Sistema Nacional de Inovação..........................................33 1.4 - A dimensão normativa dos Sistemas Nacionais de Inovação e as novas políticas de desenvolvimento industrial e tecnológico.........................................37 1.5 - Conclusão................................................................................................... 41 Capítulo 2: O processo de reestruturação das telecomunicações e a nova configuração do setor..........................................................................................44 2.1 - Introdução....................................................................................................44 2.2 - Estrutura histórica do setor de telecomunicações........................................45 2.3 - Revolução da Microeletrônica e os Processos de Desregulamentação e Liberalização do Setor de Telecomunicações.....................................................51 2.3.1 - Introdução e difusão do paradigma da microeletrônica e convergência tecnológica..........................................................................................................52 2.3.1.1 - Introdução da microeletrônica nas telecomunicações e seus impactos econômicos e sociais...........................................................................................52 2.3.1.2 - A convergência tecnológica entre os setores do complexo eletrônico..56 2.3.2 - Desregulamentação e Liberalização do Setor de Telecomunicações......59 2.4 - A Nova configuração do setor de telecomunicações...................................62 2.4.1 - Configuração das Novas Estruturas Produtivas na Indústria de Telecomunicações...............................................................................................63 2.4.1.1 - O modelo de camadas de Fransman....................................................64 2.4.1.2 - Alianças estratégicas e oligopólios de rede baseados em conhecimento.......................................................................................................71 2.4.2 - As mudanças recentes no segmento de serviços de telecomunicações.75 2.4.3 - Participação do Estado e restrições ao capital estrangeiro na “nova indústria de telecomunicações”...........................................................................82 2.4.4 - Atividades de P&D e Inovação na “nova indústria de telecomunicações”87

ix

2.5 - A crise Internacional do Setor de Telecomunicações a partir de 2001.......96 2.6 – Conclusão.................................................................................................100 Parte II: Processo de reestruturação do setor de telecomunicações e impacto nos sistemas de inovação: os casos do Brasil e da Espanha Introdução à Parte Empírica da Tese................................................................105 Capítulo 3: O processo de reestruturação do setor de telecomunicações brasileiro: histórico, desenvolvimento e principais resultados...........................123 3.1 - Introdução..................................................................................................123 3.2 - Caracterização e Histórico do setor de telecomunicações no Brasil dos anos 60 ao fim dos 80................................................................................................124 3.2.1 - A criação das Telecomunicações Brasileiras S.A. (Telebrás)................125 3.2.2 - A política industrial e tecnológica nas décadas de setenta e oitenta no Brasil: papel do Minicom e principais resultados em termos de capacitação tecnológica e industrial......................................................................................128 3.2.3 - Principais resultados das mudanças estruturais no período dos anos 60 ao fim dos anos 80.............................................................................................139 3.3 - Processo de reestruturação das Telecomunicações no Brasil: Abertura Comercial, Liberalização, Privatização e Regulação.........................................143 3.3.1 - A Abertura Comercial dos anos 90.........................................................143 3.3.2 - Os processos de liberalização, privatização e regulação pós 1994.......147 3.4 - A nova estrutura da indústria de serviços de telecomunicações no Brasil..................................................................................................................157 3.4.1 - Principais resultados do processo de reestruturação de telecomunicações: novos atores, introdução de concorrência e universalização de serviços.........................................................................................................158 3.4.2 - A entrada da Telefonica no Brasil...........................................................167 3.5 Conclusão.....................................................................................................173 Capítulo 4: O desenvolvimento das telecomunicações na Espanha: da criação da CTNE à internacionalização da Telefonica...................................................176 4.1 - Introdução..................................................................................................176 4.2 - Caracterização e Histórico do setor de telecomunicações na Espanha....177 4.2.1 - Da estatização à privatização da Compañia Telefónica Nacional de Espanha (CTNE)................................................................................................178 4.2.2 - A política Industrial da CTNE nas décadas de setenta e oitenta e a sua consolidação como principal ator do setor de telecomunicações espanhol......180 4.2.3 - A Entrada da Espanha na União Européia e o Processo de Reestruturação das Telecomunicações na Espanha........................................186 4.2.4 - Processo de Reestruturação das Telecomunicações na Espanha: Regulação, Liberalização e Privatização...........................................................188 4.3 - Processo de Internacionalização da Telefónica: Contexto, Histórico e Resultados Gerais.............................................................................................197

x

4.3.1 - Internacionalização das empresas espanholas em direção à América Latina.................................................................................................................197 4.3.2 - A participação dos bancos nos processos de privatização e de internacionalização das empresas espanholas.................................................201 4.3.3 - O processo de internacionalização da Telefonica..................................206 4.4 – Conclusão..................................................................................................213 Capítulo 5: Impactos da Reestruturação das telecomunicações sobre os sistemas nacionais de inovação no Brasil e na Espanha..................................216 5.1 - Introdução..................................................................................................216 5.2 - Os principais impactos da reestruturação sobre o sistema de inovação de telecomunicações brasileiro...............................................................................217 5.2.1 - Principais políticas relacionadas ao Sistema de Inovação.....................220 5.2.2 - Principais agentes do sistema de inovação............................................224 5.2.2.1 - A indústria de equipamentos de telecomunicações............................225 5.2.2.1.1 - Evolução recente e configuração atual da indústria de equipamentos de telecomunicações.........................................................................................225 5.2.2.1.2 - A AsGa e a Trópico..........................................................................235 5.2.2.1.3 - Os instrumentos de apoio à indústria de equipamentos...................242 5.2.2.2 - O novo papel do Centro de Pesquisa e Desenvolvimento (CPqD).....247 5.2.3 - Impactos da reestruturação do setor sobre os investimentos em P&D e inovação.............................................................................................................255 5.3 - Impactos da estratégia da Telefonica sobre o Sistema de Inovação de Telecomunicações Espanhol.............................................................................262 5.3.1 - Principais Políticas relacionadas ao Sistema de Inovação.....................264 5.3.2 - Principais agentes do sistema de inovação espanhol............................267 5.3.2.1 - O papel da Telefónica I+D...................................................................269 5.3.2.2 - Impactos sobre as empresas de equipamentos de telecomunicações..............................................................................................272 5.3.2.2.1 - Impactos da internacionalização sobre as subsidiárias de multinacionais....................................................................................................273 5.3.2.2.2 - Impactos da internacionalização sobre as empresas de capital nacional..............................................................................................................276 5.4 - Conclusão..................................................................................................280 Conclusão..........................................................................................................284 Bibliografia.........................................................................................................294 Anexos...............................................................................................................305

xi

LISTA DE TABELAS, GRÁFICOS E QUADROS E FIGURAS TABELAS Tabela 1: Evolução do PIB no Brasil e na Espanha (em US$ bilhões).............106 Tabela 2: Taxas de crescimento do PIB e do PIB per capita no Brasil e na Espanha (em %)................................................................................................107 Tabela 3: Estrutura produtiva do Brasil e da Espanha em anos selecionados (participação em %)...........................................................................................108 Tabela 4: Taxas Médias de Crescimento Anual dos setores na estrutura produtiva brasileira e espanhola em períodos selecionados.............................108 Tabela 5: Participação de grupos de atividades econômicas no valor da transformação industrial no Brasil e na Espanha em 2002...............................109 Tabela 6: Pauta de Importações e Exportações do Brasil e Espanha em 2001...................................................................................................................113 Tabela 7: Evolução dos gastos em P&D como percentagem do PIB – Espanha e União Européia..................................................................................................118 Tabela 8: Preços dos Telefones Públicos em 1999 (em US$)..........................135 Tabela 9: Preço Médio dos Acessos em 1999 (em US$ por cartão).................135 Tabela 10: Fontes de tecnologia de centrais de comutação no Brasil – 1996..136 Tabela 11: Densidade Telefônica no Brasil em anos selecionados..................139 Tabela 12: Investimentos da Telebrás como participação do PIB.....................141 Tabela 13: Metas para as Concessionárias Privatizadas - 1999/2001 (em mil unidades)..............................................................................................154 Tabela 14: Acessos de telefonia fixa em serviço (em milhões) e Densidade Telefonica (Acessos por 100 habitantes)...........................................................160 Tabela 15: Participação de mercado das concessionárias de serviços de telecomunicações no segmento de serviços de longa distância nacional em 2001 e 2003 (em %)...................................................................................................163 Tabela 16: Participação de mercado das empresas no segmento de serviços de telecomunicações de longa distância internacional em 2001 e 2003 (em %)...163 Tabela 17: Acessos fixos instalados e celulares em operação em julho de 2004 (em milhões de acessos)...................................................................................164 Tabela 18: Participação de mercado dos celulares pré-pagos no total de linhas por operadora em setembro de 2004................................................................166 Tabela 19: Densidade telefônica em países selecionados................................179 Tabela 20: Participações da CTNE em empresas selecionadas da indústria eletrônica espanhola em 1980...........................................................................182

xii

Tabela 21: Distribuição da EBITDA da Telefonica por país em 2001................211 Tabela 22: Participação das receitas internacionais sobre os ingressos totais para as principais operadoras européias em 2001............................................211 Tabela 23: Participação de mercado das empresas fabricantes de equipamentos de telecomunicações em termos de faturamento por origem do capital em anos selecionados......................................................................................................228 Tabela 24: Balança comercial da indústria de equipamentos de telecomunicações no Brasil...............................................................................232 Tabela 25: Valor dos dispêndios relacionados às atividades inovativas desenvolvidas na fabricação de aparelhos e equipamentos de comunicações Brasil - 2000 e 2003..............................................................256 Tabela 26: Fontes de Informação das empresas espanholas fabricantes de equipamentos de telecomunicações para a atividade de inovação em 2000....278 GRÁFICOS Gráfico 1: Estrutura do mercado global de serviços de telecomunicações em 2000.....................................................................................................................81 Gráfico 2: Estrutura do mercado global de serviços de telecomunicações em 2003.....................................................................................................................81 Gráfico 3:Financiamento dos Gastos em P&D na Espanha em 2002...............116 Gráfico 4: Execução dos Gastos em P&D na Espanha em 2002......................116 Gráfico 5: Financiamento dos gastos em P&D no Brasil em 2000....................117 Gráfico 6:Execução dos Gastos em P&D no Brasil em 2000............................117 Gráfico 7: Estrutura de Gastos em Atividades de Inovação – Brasil, 2000.......120 Gráfico 8: Estrutura de Gastos em Atividades de Inovação – Espanha, 2000..120 Gráfico 9: Gastos em atividades de inovação sobre vendas em setores selecionados – Brasil e Espanha (2000)...........................................................121 Gráfico 10: Participação dos produtos desenvolvidos localmente no total do mercado brasileiro de equipamentos de telecomunicações 1981/1996(*)........133 Gráfico 11: Preço do Terminal de Comutação Instalado...................................138 Gráfico 12: Participação das operadoras no mercado de telefonia celular................................................................................................................165 Gráfico 13: Participação de mercado em termos de receita líquida da telefonia fixa e celular.......................................................................................................167 Gráfico 14: Distribuição de clientes por operadoras de telefonia fixa (em %)...195 Gráfico 15: Participação no Mercado de Telefonia Móvel por Operadora – Espanha, 2003...................................................................................................196

xiii

Gráfico 16: Divisão da base de clientes da Telefonica por países....................212 Gráfico 17: Investimentos da Telefonica por País na América Latina (em US$ milhões).............................................................................................................213 Gráfico 18: Evolução dos investimentos em P&D da AsGa (em % do faturamento).......................................................................................................239 Gráfico 19: Estrutura de gastos das empresas em atividades inovativas do segmento de fabricação de aparelhos e equipamentos de comunicações no Brasil em 2000 e 2003.......................................................................................259 Gráfico 20: Estrutura dos gastos em atividades inovativas do segmento de fabricação de aparelhos e equipamentos de comunicações do Brasil e da Espanha em 2000..............................................................................................260 Gráfico 21: Orçamento da Telefonica I+D.........................................................270 Gráfico 22: Crescimento da Telefonica I+D.......................................................270 QUADROS Quadro 1: Modelo de Camadas da Indústria de Infocomunicações....................66 Quadro 2: Propriedade do governo nos operadores públicos de rede de telecomunicações................................................................................................84 Quadro 3: Restrições à propriedade estrangeira nas empresas de telecomunicações................................................................................................86 Quadro 4: Gastos em P&D de operadoras selecionadas nos anos de 1997, 1999 e 2001 (em US$ milhões)....................................................................................90 Quadro 5: Gastos em P&D dos principais fornecedores de equipamentos de telecomunicações entre 1997 e 2001 (em US$ milhões)....................................91 Quadro 6: Privatização da Telebrás e Composição Acionária das novas operadoras.........................................................................................................152 Quadro 7: Resumo das medidas de liberalização do setor de telecomunicações na Espanha........................................................................................................192 Quadro 8: Principais Acionistas das Multinacionais Espanholas Presentes na América Latina...................................................................................................205 FIGURAS Figura 1: Sistema de Inovação de Telecomunicações......................................131

INTRODUÇÃO

Nas últimas décadas o sistema capitalista vem passando por um conjunto

de intensas transformações. Estas, engendradas a partir do novo paradigma

tecno-econômico de base microeletrônica associado ao desenvolvimento e

difusão das tecnologias de informação, alteraram profundamente as relações

existentes entre os países. De fato, o resultado de tais mudanças se manifestou,

entre outras coisas, a partir de uma nova forma de integração entre as diversas

economias nacionais. Vários autores classificam este período a partir de

diferentes denominações, sendo que a mais difundida delas é a de globalização.

Independente da denominação que se utilize, o atual estágio do

capitalismo é marcado por um conjunto de novas características. Em primeiro

lugar, há um amplo consenso por parte dos agentes econômicos de que o

conhecimento e a inovação têm atualmente um papel ainda mais relevante no

processo de desenvolvimento e crescimento econômicos. Além disso, uma das

grandes mudanças associadas à difusão do novo paradigma é o surgimento de

um novo regime de acumulação baseado nas finanças (Chesnais, 1999), cuja

base técnica foi viabilizada pelas tecnologias de informação, e que resultou

também de um amplo movimento de liberalização e desregulamentação dos

mercados financeiros nacionais. Outro traço marcante desta fase do capitalismo

constitui-se num conjunto de políticas de abertura e liberalização comercial

adotadas em diferentes graus por praticamente todos os países. Deste processo

de liberalização comercial resultou uma ampliação do comércio mundial, onde se

destaca o crescimento das atividades das empresas multinacionais em todo

mundo, que passaram a atuar como os principais atores no âmbito da maior

integração econômica internacional e que são responsáveis por

aproximadamente um terço do comércio internacional.

Como decorrência deste conjunto de mudanças no formato de integração

entre as economias estabeleceu-se um debate relacionado a uma suposta

erosão das fronteiras nacionais entre os países. Alguns autores afirmam que

neste novo contexto as fronteiras entre os países estariam se diluindo, o que

reduziria a importância das políticas nacionais e tornaria inevitável a

2

padronização das mesmas. No entanto, outros autores avaliam que as

transformações recentes no contexto econômico e social ampliaram a relevância

das políticas nacionais, principalmente daquelas associadas à inovação

(Cassiolato, 1999). Neste caso, o surgimento do paradigma da microeletrônica e

as mudanças associadas ao sistema capitalista, além da crise financeira do

Estado verificada em muitos países a partir da década de 1980, levaram a uma

mudança no perfil das políticas industriais e tecnológicas adotadas na maior

parte dos países. De forma geral, estas políticas englobam diferentes

instrumentos, sendo que a ênfase passou a ser a inovação.

Diante deste quadro de transformações no capitalismo mundial, a

evolução e as mudanças percebidas no setor de telecomunicações constituem-

se em aspectos cruciais para a compreensão das implicações associadas ao

novo paradigma tecno-econômico. A difusão eficiente das tecnologias de

informação depende do desenvolvimento da infra-estrutura de telecomunicações

e, ao mesmo tempo, essa infra-estrutura é essencial também para viabilizar a

inserção das economias nacionais no novo estágio do capitalismo.

O paradigma de base microeletrônica tem afetado países, setores

econômicos e indivíduos, porém de maneiras variadas. No caso específico das

telecomunicações, em particular, a partir da década de 1970, a introdução da

microeletrônica modificou substancialmente a dinâmica concorrencial dos

segmentos de serviços e de equipamentos, além de ter promovido a

convergência deste setor com os outros do complexo eletrônico. Paralelamente,

um conjunto de mudanças políticas, institucionais e regulatórias focalizadas na

promoção da reestruturação e liberalização do setor de telecomunicações

passou a ser implementado em alguns países, capitaneadas principalmente

pelos Estados Unidos e Reino Unido. Em geral, a reestruturação foi marcada por

processos de privatização das operadoras de serviços de telecomunicações até

então estatais (com exceção dos Estados Unidos, onde a operadora constituía-

se num monopólio privado) e pela abertura à concorrência de determinados

segmentos do setor.

3

A reestruturação das telecomunicações resultou numa nova configuração

do setor em nível mundial. Esta nova configuração incorpora, entre outras

coisas, o aumento da concorrência em diversos segmentos, o surgimento de

vários novos agentes e a ampliação das atividades e internacionalização das

grandes operadoras dos países desenvolvidos. Modelos variados de

reestruturação do setor de telecomunicações foram implementados nos países,

levando a diferentes resultados em termos de introdução e nível de concorrência

nos segmentos de serviços, de redução de preços e aumento de qualidade dos

serviços e de capacitação industrial e tecnológica.

Na América Latina o processo de reestruturação das telecomunicações

insere-se num amplo conjunto de reformas estruturais adotadas a partir do final

da década de 1980, que envolveu basicamente a liberalização e abertura do

setor aos investidores estrangeiros, a privatização das operadoras até então

estatais e a criação de agências reguladoras. Este foi o padrão de

reestruturação das telecomunicações adotado em todos os países do continente,

sendo que existem diferenças entre os modelos de privatização implementados

em cada um deles.

No Brasil, diferentemente da maioria dos outros países da América Latina,

constituiu-se ao longo das décadas de 1970 e 1980 um sistema de inovação de

telecomunicações que era considerado um dos mais desenvolvidos dentre os

países em desenvolvimento (Hobday, 1990 e Mytelka, 1999). Foram criados um

centro de pesquisa associado à Telebrás (CPqD) e empresas de capital nacional

fabricantes de equipamentos e, paralelamente, as subsidiárias de multinacionais

que já operavam no Brasil se envolveram no processo de desenvolvimento de

tecnologia nacional. A partir da década de 1990, teve início a reestruturação do

setor de telecomunicações, sendo que as principais reformas ocorreram a partir

de 1995, tendo atingido o seu ápice com a privatização da Telebrás em 1998

(Szapiro, 1999).

O modelo de reestruturação brasileiro do setor de telecomunicações

incluiu: a abertura do mercado de telefonia móvel em 1996; a criação de um

novo arcabouço institucional para o setor em 1997 (a Lei Geral de

4

Telecomunicações); a separação das empresas de telefonia móvel das de

telefonia fixa da Telebrás, a agregação e posterior fragmentação das operadoras

de telefonia fixa e privatização das empresas dela resultantes em 1998; e,

finalmente, a abertura à concorrência de todos segmentos. Neste processo,

diversas operadoras estrangeiras iniciaram suas atividades no país, entre as

quais uma das principais é a Telefonica. Sob a ótica dos serviços de

telecomunicações, observou-se o crescimento do número de telefones fixos e

móveis no país, o que ampliou significativamente a densidade telefônica.

Também aumentou o número de operadoras principalmente no mercado de

telefonia móvel, intensificando a concorrência neste segmento, o que não foi

possível alcançar no mercado de telefonia fixa, já que as operadoras

privatizadas permanecem com participação de mercado majoritária, em geral

próxima a 95%.

O modelo de reestruturação seguido pelo Brasil difere significativamente

de outros, especialmente aqueles adotados nos países europeus. Na União

Européia foram estabelecidas diretrizes gerais da reestruturação das

telecomunicações, com um calendário gradual para a liberalização de cada

segmento do setor, que deveriam ser seguidas pelos países membros. A

Espanha, por exemplo, que enfrentava uma crise no setor de telecomunicações

no final dos anos 1980, com longas filas de espera por linhas telefônicas e

deterioração dos serviços (MCYT, 2002), no final da década de 1990 passou a

ter uma das maiores operadoras de serviços de telecomunicações do mundo. A

Telefonica, que na década de 1920 foi criada como uma subsidiária espanhola

da ITT (empresa norte americana de telecomunicações), foi posteriormente

estatizada pelo governo do general Franco e, na década de 1980, o Estado

detinha aproximadamente 32% de seu capital e controlava de fato a empresa. A

partir de fins da década de 1980, a Telefonica definiu uma estratégia de

internacionalização de suas atividades para a América Latina, por compreender

que esta era a única forma de garantir sua sobrevivência, diante da liberalização

do mercado europeu de telecomunicações e da concorrência potencial

representada pelas grandes operadoras européias. No contexto da

5

internacionalização, a Telefonica adquiriu diversas operadoras de

telecomunicações latino-americanas que estavam sendo privatizadas a partir do

final da década de 1980 e, em 2004, se tornou a oitava maior operadora de

telecomunicações do mundo (www.idate.org). Depois de iniciado o processo de

internacionalização, a Telefonica foi privatizada pelo governo espanhol em dois

leilões consecutivos em 1995 e 1997, onde todas as ações em poder do Estado

foram vendidas, mas o governo manteve a golden share em seu poder.

O resultado geral da reestruturação das telecomunicações na Espanha foi

a projeção da Telefonica no contexto da concorrência internacional das

operadoras de telecomunicações, a conquista de novos mercados e a abertura

destes mercados para as empresas de serviços e equipamentos de

telecomunicações de capital espanhol. Além disso, as subsidiárias espanholas

das empresas multinacionais ampliaram suas atividades produtivas e inovativas

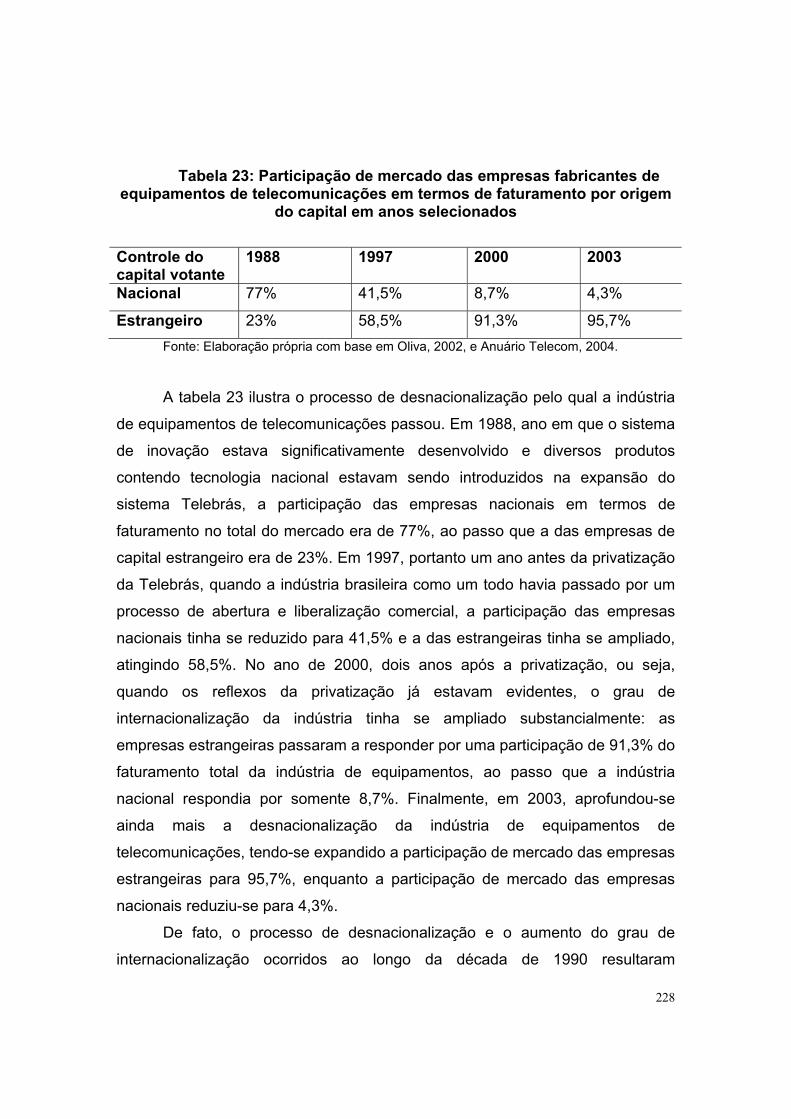

na Espanha, pois a Telefonica organizava e realizava as encomendas de todas

as subsidiárias a partir da matriz espanhola. Dessa forma, as empresas

multinacionais tiveram incentivos para manter ou ampliar suas atividades

naquele país, dada a escala de encomendas da Telefonica. Todos estes

aspectos fortaleceram o sistema de inovação de telecomunicações espanhol.

A operadora espanhola, enquanto ainda era uma empresa estatal, se

projetou internacionalmente, tornando-se uma das principais da América Latina

e, em particular uma das maiores operadoras do Brasil. Ao mesmo tempo,

embora a Espanha tivesse desenvolvido menos capacitações nesta área

previamente, a Telefonica utilizou a oportunidade de ampliação das atividades

internacionalmente para dinamizar o sistema espanhol de inovação de

telecomunicações. De maneira contrária, o Brasil, que havia constituído um

sistema de inovação relativamente desenvolvido, passou por um processo de

desnacionalização e internacionalização de seu setor de telecomunicações, o

que resultou na diminuição dos investimentos e esforços em P&D e inovação

neste setor.

Diante deste quadro, o principal objetivo da tese é de comparar os

impactos do processo de reestruturação das telecomunicações sobre o sistema

6

de inovação do Brasil e da Espanha. Parte-se da hipótese de que a adoção de

diferentes estratégias de abertura, liberalização e privatização no setor de

telecomunicações produz impactos significativamente diversos sobre a estrutura

e organização do setor e sobre os sistemas nacionais de inovação. A escolha do

Brasil e da Espanha é justificada por algumas razões: estes países possuem

estruturas produtivas relativamente parecidas, nas quais as empresas

multinacionais tinham (e têm) importante participação; o nível dos investimentos

em atividades de P&D no Brasil e na Espanha (em termos de participação dos

gastos nos respectivos produtos internos brutos) é razoavelmente similar e; até a

década de 1980, o setor de telecomunicações no Brasil e na Espanha tinham

graus semelhantes de desenvolvimento.

Para cumprir com os objetivos propostos, a metodologia desta tese

baseia-se na realização de dois estudos empíricos: um no Brasil e outro na

Espanha1. Cada um dos estudos envolveu um conjunto de entrevistas com

empresas e instituições que compõem os respectivos sistemas de inovação. Os

roteiros de entrevistas, a relação das empresas e pessoas entrevistadas que

fizeram parte da amostra selecionada no Brasil e na Espanha estão disponíveis

no anexo.

Particularmente na Espanha, a pesquisa se deu em duas partes que

foram realizadas concomitantemente. A primeira delas envolveu uma pesquisa

bibliográfica no IEG/CSIC, no Centro de Información y Documentación Científica

do Consejo Superior de Investigaciones Científicas (CINDOC/CSIC) e,

principalmente, nas universidades de Madri (Universidad Autónoma de Madrid,

Universidade Complutense de Madrid e Universidad Carlos III). Esta pesquisa

teve como foco a busca de material bibliográfico sobre: o histórico do setor de

telecomunicações na Espanha, que inclui a análise do processo reestruturação

deste setor e, em particular, da internacionalização da Telefonica; e os impactos

destes processos sobre o sistema de inovação de telecomunicações espanhol.

Paralelamente a esta etapa, realizou-se conjunto de entrevistas com atores

1 O estudo empírico sobre o caso espanhol foi realizado graças a um doutorado sanduíche de três meses no período de março a junho de 2004 em Madri, no Instituto de Economía e Geografía do Consejo Superior de Investigaciones Científicas (IEG/CSIC).

7

chaves, entre os quais, destacam-se: Telefonica, Telefonica Investigación y

Desarrollo, Alcatel España, Ericsson España, Asociación Nacional de las

Industrias Electrónicas y de telecomunicaciones (ANIEL) e Grupo PRISA.

A tese está estruturada em duas partes. A primeira, composta pelos dois

primeiros capítulos, apresenta o referencial analítico da tese, que está

fundamentado principalmente na idéia de sistema nacional de inovação (SNI),

conceito este desenvolvido no âmbito da abordagem teórica Neo

Schumpeteriana. Além de considerar a inovação como o principal elemento de

competitividade e centro da dinâmica econômica, o conceito de SNI possui o

entendimento da inovação como um processo sistêmico, que não ocorre

somente no âmbito da firma, mas é produzida a partir de um conjunto de

relações e interações entre diversos agentes. Este conceito traz ainda o

reconhecimento da importância das políticas industriais e tecnológicas para o

desenvolvimento econômico e social dos países. Dessa forma, o conceito de

SNI constitui-se num referencial de análise extremamente útil para compreender

as mudanças recentes e também para pensar novas estratégias de

desenvolvimento e crescimento econômicos.

O primeiro capítulo apresenta, inicialmente, o contexto econômico e social

internacional no qual se situa o objeto de estudo da tese. Neste aspecto, são

analisadas as principais características de tal contexto, partindo-se da idéia de

que o estágio atual da economia mundial resulta do surgimento do paradigma

tecno-econômico da microeletrônica e das tecnologias de informação.

Argumenta-se que as transformações provocadas pelo advento deste novo

paradigma deram origem a uma nova forma de integração entre os países. Além

disso, neste capítulo são discutidas as principais noções teóricas da tese, que

estão associadas à abordagem teórica Neo-Schumpeteriana, sendo que é dado

destaque para o conceito de sistema nacional de inovação. Por último, é feita

uma breve discussão sobre as novas políticas de desenvolvimento industrial e

tecnológico no âmbito dos sistemas nacionais de inovação dos países

desenvolvidos.

8

Além do conceito de SNI, o referencial analítico é composto ainda pela

análise detalhada e discussão sobre a nova configuração internacional do setor

de telecomunicações, para compreender, entre outras coisas, a organização das

atividades inovativas da “nova” indústria de telecomunicações (Fransman, 1998;

2002; Mytelka e Delapierre, 1998; Delapierre e Mytelka, 1997), o que é realizado

no capítulo dois.

Assim, o segundo capítulo tem por objetivo avançar na análise da nova

configuração da indústria de telecomunicações em nível mundial, que resultou

das transformações recentes, principalmente no plano técnológico, com a

introdução do paradigma da microeletrônica, e no plano institucional, com as

mudanças institucionais e regulatórias implementados a partir da década de

1970 nos Estados Unidos e no Reino Unido. Para isso, inicialmente é

apresentada a estrutura histórica de organização do setor de telecomunicações,

praticada na maior parte dos países, com algumas exceções: um monopólio

estatal na prestação de serviços e um oligopólio no segmento fabricante de

equipamentos. Em seguida, discute-se de que maneira a introdução da

microeletrônica nas telecomunicações modificou a configuração do setor,

principalmente em função de seus impactos sobre a estrutura tradicional do

surgimento de novos serviços. Discutem-se ainda os impactos do processo de

convergência tecnológica deste setor com os outros do complexo eletrônico, o

que também está relacionado à difusão do paradigma da microeletrônica.

Argumenta-se neste capítulo que as transformações causadas por tal

paradigma, juntamente com os movimentos de reestruturação do setor, são

responsáveis pela nova formatação da indústria de telecomunicações em nível

mundial. Neste contexto, analisa-se esta nova configuração, com destaque para:

o surgimento de novos segmentos de serviços; o nível de concorrência em cada

segmento da indústria; a participação do estado e restrições ao capital

estrangeiro impostas pelos países da Organização para a Cooperação e

Desenvolvimento Econômico (OCDE); e principalmente, as atividades de P&D e

inovação no contexto da “nova” indústria de telecomunicações.

9

A segunda parte da tese é composta, além de uma introdução, pelos

estudos empíricos relacionados à análise dos impactos dos processos de

reestruturação sobre os sistemas de inovação do Brasil e da Espanha. Esta

parte da tese visa fornecer os elementos-base para a comparação entre os

casos do Brasil e da Espanha.

A introdução à parte empírica fornece dados gerais sobre os dois países,

com vistas a embasar a comparação realizada entre tais países. São

disponibilizadas informações relacionadas à estrutura produtiva e ao sistema

nacional de inovação brasileiro e espanhol, buscando relacionar as principais

semelhanças e diferenças entre elas.

O terceiro capítulo analisa o processo de reestruturação do setor de

telecomunicações brasileiro. Para isso, ele é organizado em três partes, além da

introdução e conclusão. A primeira apresenta o histórico e a evolução do setor

de telecomunicações dos anos sessenta ao fim dos oitenta. Neste aspecto, são

apresentados os principais resultados da constituição do sistema de

telecomunicações em termos das tecnologias nacionais desenvolvidas e dos

benefícios advindos, principalmente financeiros. Em seguida, discute-se em

detalhe o processo de reestruturação das telecomunicações no Brasil, buscando

diferenciar os impactos da abertura comercial no início dos anos 1990, daqueles

mais significativos relacionados ao processo de liberalização, privatização e

regulação a partir da segunda metade desta década. O resultado deste processo

de reestruturação em termos da nova configuração da indústria de

telecomunicações no Brasil é analisado, com ênfase no surgimento dos novos

atores do setor, na universalização dos serviços, na introdução de concorrência

em alguns segmentos e na manutenção do monopólio (de fato) em outros.

Busca-se avaliar até que ponto os objetivos propostos pelo modelo de

reestruturação foram efetivamente alcançados.

No quarto capítulo discute-se o desenvolvimento das telecomunicações

na Espanha, desde a criação da CTNE (que posteriormente passou a se chamar

Telefônica) na década de 1920, até a sua recente internacionalização. Assim,

apresenta-se a caracterização e o histórico do setor de telecomunicações na

10

Espanha, que passa: pela criação da Telefonica; por sua estatização durante o

governo do general Franco; por sua consolidação como principal agente do setor

de telecomunicações espanhol; pelos impactos da entrada na União Européia; e

pela reestruturação do setor de telecomunicações, que envolveu a constituição

de um novo aparato regulatório, a liberalização e a privatização da Telefonica.

Em seguida, o capítulo apresenta o contexto e o histórico do processo de

internacionalização da Telefonica. Para tanto, discute o movimento geral de

internacionalização das empresas espanholas em direção à América Latina e a

importância dos bancos espanhóis em tal processo. Em particular, este capítulo

analisa o processo de internacionalização da Telefonica e a estratégia de

estabelecimento de subsidiárias nos países latino-americanos.

O quinto e último capítulo tem como objetivo discutir os impactos da

reestruturação das telecomunicações no Brasil e na Espanha (analisados nos

capítulos três e quatro) sobre os respectivos sistemas de inovação. Inicialmente,

o caso do Brasil é apresentado. Os impactos da reestruturação são debatidos do

ponto de vista das políticas relacionadas ao sistema de inovação; dos principais

agentes do sistema (indústria de equipamentos e CPqD); e dos investimentos

em P&D e inovação. O caso espanhol é analisado posteriormente e, da mesma

forma que no caso brasileiro, os impactos da reestruturação das

telecomunicações são tratados sob a ótica das políticas relacionadas ao sistema

de inovação e dos principais agentes do sistema de inovação, com destaque

para a Telefonica Investigación y Desarrollo e para a indústria de equipamentos

de telecomunicações.

Finalmente, a conclusão da tese traz os principais elementos resultantes

da comparação entre os dois casos estudados.

11

Capítulo 1: Globalização e Sistema Nacional de Inovação

1.1. Introdução Nas últimas décadas, o sistema capitalista tem passado por um processo de

intensas transformações, as quais têm levado diversos autores a sugerir que

estamos vivendo um novo estágio do capitalismo. Diversas denominações, tais

como: globalização, mundialização, economia baseada no conhecimento, economia

do aprendizado, entre outros, têm sido propostas no sentido de caracterizar o atual

momento. Independente da nomenclatura utilizada para caracterizar o momento

atual, existe atualmente um amplo consenso em relação ao papel desempenhado

pelo conhecimento, aprendizado e inovação para o desenvolvimento e

competitividade de firmas, países e regiões2. Este capítulo tem por objetivo contextualizar as mudanças recentes no

ambiente econômico e social internacional e, principalmente, introduzir os elementos

analíticos que serão a base para a discussão realizada nos capítulos seguintes. Tais

elementos estão centrados na abordagem Neo Schumpeteriana, que entende a

inovação como o elemento fundamental dos processos de crescimento e

desenvolvimento econômicos e como um processo sistêmico, resultado de

interações entre empresas, instituições e organizações. É no âmbito desta

abordagem que surge o conceito de sistema nacional de inovação, a principal noção

que será apresentada neste capítulo e utilizada ao longo da tese. O capítulo destaca

ainda que o conceito de sistema nacional de inovação traz implícito o

reconhecimento da importância das políticas governamentais para o

desenvolvimento e crescimento dos países. Neste aspecto, será realizada uma

breve discussão sobre o novo papel do Estado na condução das transformações das

estruturas produtivas e sociais, necessárias e decorrentes do ambiente de fortes

mudanças pelas quais o sistema capitalista vem passando.

O capítulo está estruturado da seguinte forma. A segunda seção apresenta

uma análise das principais características do novo ambiente internacional,

2 Até instituições como o Banco Mundial têm enfatizado em seus relatórios de 1998/1999 (“Knowledge for Development”) e de 1999/2000 (“Entering the 21st Century”) a importância do conhecimento e da inovação no âmbito das estratégias de desenvolvimento nacionais (Banco Mundial, 1999 e Banco Mundial, 2000).

12

geralmente compreendido a partir do conceito de globalização. Além de discutir as

principais características e dimensões associadas ao novo contexto internacional,

que abarca o surgimento e difusão das tecnologias de informação e comunicações,

um novo papel das empresas multinacionais e o acirramento da concorrência, esta

seção desenvolve ainda o debate em torno de uma pretensa globalização da

tecnologia e da inovação.

Uma vez caracterizado o papel da tecnologia e da inovação na fase atual do

capitalismo e descartada a idéia de que elas se globalizaram, a terceira seção

discute os principais elementos analíticos utilizados na tese, com destaque para o

conceito de Sistema Nacional de Inovação. Argumenta-se que este conceito

contrapõe-se à idéia difundida sobre o formato das novas relações de integração

globais e, dessa forma, constitui-se numa ferramenta fundamental para a

compreensão das especificidades que marcam os processos de crescimento e

desenvolvimento econômicos em âmbito nacional. São apresentadas as bases do

desenvolvimento de tal conceito, que remetem à abordagem Neo Schumpeteriana e

à visão sistêmica da inovação, além das principais características e componentes

inerentes aos sistemas nacionais de inovação.

A quarta seção analisa a importância das políticas governamentais no âmbito

dos diversos sistemas nacionais de inovação, além de expor em linhas gerais as

principais políticas de competitividade que vêm sendo adotadas nos países

desenvolvidos.

Finalmente, a seção cinco apresenta as principais conclusões das reflexões

deste capítulo.

1.2. Contexto internacional e transformações recentes no sistema

capitalista

Grande parte dos autores que analisam a dinâmica recente da economia

capitalista qualifica o atual estágio do capitalismo a partir da noção de globalização.

No entanto, o entendimento deste termo é extremamente controverso, e não há

consenso em relação à definição do mesmo. Como resultado da polêmica associada

13

a tal noção, tem-se usado e difundido um conceito fluido, que é exaustivamente

empregado nos mais diversos contextos, e cujo significado varia de acordo,

inclusive, com o enfoque teórico que o define. Além disso, a dificuldade de definir

globalização é agravada pelo fato de que sua utilização está invariavelmente

associada à análise de políticas. Em geral, o termo é empregado implícita ou

explicitamente como um equivalente à liberalização econômica de forma

inapropriada, visto que se trata de um conceito descritivo, enquanto o conceito de

liberalização tem um significado normativo (Archibugi et al., 1999). O resultado de tal

associação é que, no novo contexto econômico e social mundial, as políticas

públicas, além de operarem crescentemente sob restrições internacionais, se

tornariam homogêneas.

De forma geral, no presente trabalho a globalização é entendida como um

estágio mais avançado da internacionalização e da integração da economia mundial

capitalista e é marcada por algumas características importantes. Segundo este

entendimento, a principal característica da globalização é o aprofundamento das

relações econômicas mais tradicionais e antigas entre as economias nacionais

(Coutinho, 1996).

Inicialmente, destaca-se que a grande mudança nas formas de integração

das economias é possibilitada pelo advento do novo paradigma tecno-econômico

baseado na microeletrônica. De fato, o desenvolvimento e a difusão extremamente

desigual das tecnologias de informação3 (TI), promoveram uma série de mudanças

estruturais e institucionais no sistema econômico, envolvendo alterações técnicas e

organizacionais, modificando produtos e processos e originando uma nova dinâmica

industrial, além de transformar as dimensões de tempo e de espaço das relações

sócio-econômicas. A difusão das TI está também ligada à extensão dos contatos e

troca de informações possíveis entre os atores através da ampliação dos sistemas,

canais, redes e organizações de geração, tratamento e difusão de informações.

3 As tecnologias de informática e telecomunicações vêm passando por um processo de convergência proporcionado pela utilização intensa da microeletrônica (incluindo a aplicação do microprocessador em novos produtos e processos) e dando origem, assim, às tecnologias de informação. A difusão das tecnologias de informação atingiu praticamente todas as atividades produtivas. Além disso, as novas tecnologias permitiram os fluxos de informação ao redor do mundo a um menor custo, configurando uma das bases da globalização. Este ponto, entretanto, será tratado no capítulo 2 desta tese.

14

Neste contexto, o desenvolvimento e difusão das TI forneceram a base técnica para

o novo formato de integração entre os diversos países.

Chesnais (1996) ressalta que as novas tecnologias funcionam, ao mesmo

tempo, como condição permissiva e como fator de intensificação da globalização,

por ele denominada mundialização4. Por suas características técnicas, as

tecnologias de informação viabilizam e ampliam a mobilidade de informações e,

dessa forma, atuam no sentido de favorecer a maior comunicação entre firmas,

países e regiões, possibilitando a maior integração em geral.

Neste contexto, as telecomunicações se destacam dentre as tecnologias de

informação, pois elas funcionam como infra-estrutura técnica essencial, que viabiliza

a participação das firmas, países e regiões nos processos de trocas de informações,

comerciais e de capital e, conseqüentemente, contribuem para o desenvolvimento

econômico e social das economias nacionais5.

A maior integração entre as economias nacionais levou ao aumento da

relevância das relações globais em termos qualitativos e quantitativos, tendo em

vista o crescimento dramático de fluxos de informações, conhecimento, commodities

e capital entre fronteiras. No entanto, é importante ressaltar que parte destes fluxos

ocorre de forma extremamente desigual, e está concentrada principalmente no

âmbito da Tríade6. Da mesma forma, a difusão das TICs acontece de maneira

desigual no interior dos países da tríade, atingindo mais as regiões ricas do que as

pobres. Assim, muitas vezes o novo padrão de integração entre os países

decorrente das mudanças nas relações globais é equivocadamente interpretado,

desconsiderando a heterogeneidade no processo de difusão das TICs e resultando

na difusão de conceitos extremamente imprecisos e carregados de ideologia.

Segundo Lastres et al. (1999), uma noção (equivocada) bastante difundida

sobre o fenômeno da globalização é a de que tal processo dilui as fronteiras

existentes entre os países, originando um sistema internacional autônomo e 4 “A mundialização é o resultado de dois movimentos conjuntos, estreitamente interligados, mas distintos. O primeiro pode ser caracterizado como a mais longa fase de acumulação ininterrupta do capital que o capitalismo conheceu desde 1914. O segundo diz respeito às políticas de liberalização, de privatização e de desmantelamento de conquistas sociais e democráticas, que foram aplicadas desde o início da década de 1980, sob o impulso dos governos Thatcher e Reagan” (Chesnais, 1996, p. 34). 5 O papel desempenhado e a dinâmica do setor de telecomunicações serão analisados do capítulo 2. 6 Os países e regiões que compõem a Tríade são: Estados Unidos, Europa e Japão.

15

socialmente sem raízes, onde os mercados de bens e serviços se tornam

crescentemente globais. Neste contexto de crescente homogeneização do espaço

econômico, os principais atores seriam as grandes corporações transnacionais que

atuam nas diversas partes do globo, de acordo com suas estratégias e as vantagens

oferecidas por cada região. Tal percepção possui um alto conteúdo ideológico e se

reflete na criação de um ambiente propício à adoção de políticas econômicas e

sociais fortemente favoráveis às grandes corporações e interesses econômicos e

financeiros que atuam no nível internacional, geralmente associadas às políticas de

liberalização comercial e financeira.

Do ponto de vista normativo, ao apontar para a suposta erosão das fronteiras

nacionais, esta noção sobre a globalização também apregoa que a dimensão

nacional dos sistemas econômicos perderia importância do ponto de vista da

implementação de políticas e, nessa medida, os Estados Nacionais teriam seu

escopo de ação política extremamente reduzido. Segundo este raciocínio, as

barreiras tarifárias e não-tarifárias deveriam ser completamente extintas, as políticas

nacionais se tornariam crescentemente ineficazes e ineficientes e os governos

teriam de aderir a um padrão único e homogêneo de ação política, em nome da

intensificação do comércio internacional e da inserção na globalização. Atribui-se ao

mercado o papel antes desempenhado pelos Estados por meio das políticas

econômicas e sociais na direção do desenvolvimento industrial e tecnológico.

Cabe ressaltar que tal visão foi amplamente difundia pelo Consenso de

Washington, criado no início da década de 1990 e apoiado enfaticamente pelo

Banco Mundial e pelo Fundo Monetário Internacional. O Consenso de Washington

pregava uma estratégia de desenvolvimento e uma agenda de políticas homogêneas

que deveria ser adotada por todos os países em desenvolvimento. Inerente a esta

visão existia o entendimento de que o desenvolvimento deveria ser orientado pelo

mercado e, dessa forma, o papel do Estado se limitaria à manutenção do equilíbrio

macroeconômico e à correção dos preços relativos7.

7 Para maiores detalhes sobre o Consenso de Washington e as críticas posteriores feitas a ele, ver Stiglitz, J. “An agenda for development in the twenty-first century”. In: Pleskovic, B. e Stiglitz, J. (Eds.), 1998.

16

Como decorrência dessa visão, a inserção internacional competitiva dos

países em desenvolvimento passaria a estar condicionada à implementação de um

conjunto de políticas de liberalização comercial e financeira, incluindo a privatização

dos setores até então dominados pelo Estado e a estabilização econômica.

Assim, a definição de globalização acima exposta pressupõe a

implementação de uma agenda neoliberal radical de política (Erber e Cassiolato,

1997), na qual o papel antes desempenhado pelo Estado por meio das políticas

industriais passaria a ser desempenhado pelo mercado, que agiria a partir do

mecanismo de preços. Ao Estado caberia apenas corrigir as falhas de mercado e

estabelecer fundamentos macroeconômicos corretos e reformas estruturais para

promover o bom funcionamento da economia. Efetivamente, ao longo da década de

1990, como conseqüência da difusão desse tipo de visão sobre o atual estágio de

integração das economias, para promover uma melhor inserção internacional,

muitos países em desenvolvimento passaram a adotar políticas de liberalização,

tendo como pano de fundo a idéia de que o mercado substitui o Estado no processo

de regulação econômica. Esta discussão sobre o papel e grau de intervenção do

Estado na economia será retomada na quarta seção.

Contrapondo-se ao “mito da globalização”, existem diversos outros

entendimentos alternativos de tal conceito, dentre os quais um que entende que, na

prática, a economia moderna originou-se, estruturou-se e desenvolveu-se como um

sistema global. Nesse caso, a principal característica do atual estágio e formato da

integração da economia internacional constitui-se no aprofundamento das relações

econômicas mais tradicionais e antigas entre os países. Este estreitamento das

relações entre as economias nacionais se deu, entretanto, principalmente entre as

economias da OCDE (Organization for Economic Co-operation and Development).

1.2.1. Principais características do novo estágio do capitalismo: globalização financeira, aumento da importância das empresas multinacionais, ampliação do comércio internacional e acirramento da concorrência

No âmbito das várias qualificações da idéia de globalização alternativas ao

“mito da globalização”, em geral entende-se que a economia internacional é

17

marcada por sistemas globais de produção e uma maior integração entre os países.

No entanto, verifica-se que, diferentemente do que é difundido pelo “mito da

globalização”, o papel do Estado Nacional na organização e no direcionamento das

transformações dos sistemas produtivos permanece extremamente relevante.

Assim, no contexto da análise das transformações recentes no sistema

capitalista, algumas características marcantes se destacam. Tais características são,

basicamente, a ampliação das atividades das empresas multinacionais e os

mercados financeiros e monetários que realmente se tornaram globais a partir da

década de 1970 (Lastres e Cassiolato, 1995), a ampliação do comércio internacional

e o acirramento da concorrência em nível mundial.

No que se refere à globalização financeira, tal processo resultou dos

movimentos de desregulamentação, liberalização e abertura dos sistemas

financeiros e mercados de capitais nacionais, que, juntamente com as tecnologias

de informação, permitiram a interligação em tempo real dos diversos mercados.

Estes movimentos originaram-se nos Estados Unidos e no Reino Unido no final da

década de 1970 e se expandiram pela maioria dos outros países desenvolvidos e

em desenvolvimento, que passaram de situações de controle deliberado de capitais

para a liberalização de fluxos de capitais (Lundvall e Borrás, 1997).

A globalização financeira se caracterizou pela progressiva eliminação das

restrições à mobilidade do capital, que resultou no aumento contínuo das transações

cambiais e dos fluxos brutos de capitais internacionais. Esses fluxos de capitais

aproveitam-se dos desequilíbrios em transações correntes dos vários países,

assumindo valores várias vezes superiores aos mesmos. Assim, os fluxos de

capitais passam a ter uma autonomia frente às demandas de transações correntes,

adquirindo um caráter intrinsecamente especulativo e deixando de se orientar pelas

necessidades reais das economias. As mudanças de posição dos fluxos de capitais

estão em geral associadas a expectativas de ganhos de capital decorrentes de

variações esperadas de taxas de juros e câmbio (Carneiro, 1999).

Ao final de 1994 o estoque de ativos bancários além-fronteiras estava quase

cinco vezes maior do que aquele de 1980. Como proporção do PIB conjunto dos

países da OCDE, aquele estoque saltou de 20% em 1980 para cerca de 35% em

18

1994. No caso das securities, a expansão de mercados globais mostrou-se ainda

maior, conforme expresso no crescimento das transações além-fronteiras e nas

operações cambiais, assim como no surgimento de instituições financeiras não-

bancárias multinacionais. Entre 1980 e 1994, as transações além-fronteiras com

securities aumentaram, em valor, de 10% do PIB das economias avançadas para

uma proporção superior a 100%. Nos mercados de ações, um em cada quatro

negócios no mundo envolve um título estrangeiro ou uma contrapartida no exterior.

A emissão de títulos de dívida e ações em escala internacional quadruplicou entre

1985 e 1994, ao passo que o volume de giro em transações cambiais triplicou entre

1988 e 1993 (Canuto e Lima, 1999).

As instituições dominantes na globalização financeira não são mais os

bancos, mas sim as organizações financeiras que atuam nos mercados financeiros.

Os bancos passaram a sofrer, na esfera financeira, a concorrência de outras formas

de centralização e concentração capitalistas – os fundos de pensões e os fundos

mútuos (Chesnais, 1996).

Todas as transformações observadas na esfera financeira levaram-se a se

constituir, de fato, na maior expressão da globalização. O setor financeiro ganhou

autonomia, e os capitais passaram a “flutuar” em busca da rentabilidade máxima.

Uma parte elevada da riqueza produzida na esfera produtiva (a partir dos

investimentos) é captada e canalizada para o circuito fechado da esfera financeira,

que passa por vários processos de valorização, em boa parte fictícios, e inflam o

montante nominal dos ativos (Chesnais, 1996).

Outra conseqüência da globalização financeira, como argumenta Coutinho

(1996), é que a acumulação de capitais extravasou significativamente as fronteiras

nacionais, implicando forte interpenetração patrimonial por intermédio de fusões e

aquisições internacionais e elevados fluxos de investimento direto das grandes

empresas dos países industrializados.

As ondas de fusões e aquisições que marcaram as duas últimas décadas

também estão associadas aos processos de liberalização comercial e do

investimento, além das privatizações, que levaram a um processo de concentração

em escala internacional sem precedentes. No entanto, a liberalização e

19

desregulamentação dos mercados financeiros foram determinantes para o

crescimento das fusões e aquisições (Chesnais e Sauviat, 2000)

Outro traço fundamental do atual contexto do capitalismo é o crescimento da

importância dos fluxos de investimento estrangeiro direto (IED) e do comércio

internacional. Em relação ao primeiro, os fluxos de IED cresceram a uma taxa média

de 24,3% no período de 1986 a 1990, ao passo que o PIB mundial cresceu a uma

taxa de 12%. No período de 1991 a 1995, os fluxos de IED cresceram em média

19,6%, ao passo que o PIB mundial cresceu a uma taxa média de 6,4%. Em 1996 os

fluxos de IED cresceram 9,1%, e o PIB mundial cresceu 2,5%. Em 1997 os fluxos de

IED cresceram 29,4%, e o PIB mundial cresceu 1,2%. A maior parte do IED,

entretanto, está localizada nos países desenvolvidos, sendo que em 1997 a

participação dos países em desenvolvimento totalizou 37%, caindo para 28% em

1998. Dentre os países desenvolvidos, a maior parte do IED está localizada (e se

origina) na Tríade, que contava com aproximadamente dois terços do estoque de

IED dos países desenvolvidos em 1997 (UNCTAD, 1999). Além disso, cabe

ressaltar, no âmbito destes investimentos, a supremacia das fusões e aquisições

sobre os novos investimentos (Chesnais, 1996).

Em relação ao comércio internacional, observa-se também um crescimento a

taxas superiores às do crescimento do PIB mundial. De 1965 a 1990 o comércio

mundial cresceu em média uma vez e meia o valor da taxa de crescimento do PIB

mundial. Dentre as economias da OCDE, a participação das exportações no PIB

praticamente dobrou no período de 1960 a 1990, tendo crescido de 9,5% em 1960

para 20,5% em 1990. Estes indicadores mostram que uma proporção crescente da

produção de cada economia nacional passou a se voltar para o mercado externo,

aumentando a importância dos mercados estrangeiros em relação aos mercados

domésticos (Wade, 1996)8.

8 Cabe destacar que, de acordo com o autor, a taxa de crescimento do comércio nos anos 1980 e 1990 vem se reduzindo relativamente ao crescimento do produto. Esta redução é parcialmente explicada pela desaceleração da economia mundial das décadas de 1970 e 1980, mas também está relacionada a uma mudança estrutural de longo prazo na composição do PIB dos países da OCDE. Esta mudança é representada pela redução da participação dos produtos manufaturados (que caiu de 29% na década de 1960 para 23% na década de 1980) e pelo aumento na participação de serviços menos intensivos em comércio no PIB da OCDE (Wade, 1996, p. 66).

20

Apesar de ser uma das principais características desse estágio do

capitalismo, o comércio internacional é altamente concentrado nos países do “norte”

(economias de mercado desenvolvidas, em geral o grupo de países que fazem parte

da OCDE). Neste aspecto, a participação do norte no comércio mundial se ampliou

de 81% em 1970 para 84% em 1989. É interessante ainda notar que o comércio

entre o norte e o “sul” (países em desenvolvimento e países socialistas da Ásia)

diminuiu como uma proporção do total (Wade, 1996).

Associado à concentração dos fluxos comerciais nos países desenvolvidos,

verifica-se também que uma parte significativa do comércio internacional é

proveniente das trocas no âmbito dos grupos multinacionais. Dessa forma, uma

parcela importante do comércio internacional está associada ao comércio intrafirma,

que cresceu nas últimas décadas como conseqüência da intensificação das

atividades das empresas multinacionais, o que será analisado a seguir. Nesse

sentido, o comércio intra-firma das empresas multinacionais é responsável por um

terço do comércio mundial (UNCTAD, 1999).

Dessa forma, as empresas multinacionais se constituem como os principais

agentes econômicos da atual fase de maior integração entre as economias

nacionais. O crescimento das atividades de tais empresas, característico desse

período, está relacionado diretamente ao processo de liberalização comercial

implementado nos diversos países, porém em diferentes graus de intensidade.

Neste caso, a rodada Uruguai do GATT (General Agreement on Tariffs and Trade)9,

concluída em 1993, ampliou a discussão da liberalização comercial de bens

manufaturados para áreas anteriormente excluídas, como serviços, propriedade

intelectual e agricultura. De maneira geral, essa rodada resultou no aumento da

liberalização do comércio internacional e, mais importante, promoveu a abertura de

negociações políticas em novas áreas (Lundvall e Borrás, 1997), o que certamente

contribui e facilita as operações de empresas multinacionais.

Como conseqüência da ampliação das atividades das empresas

multinacionais, ocorreu uma realocação internacional da atividade produtiva e dos

fluxos de comércio internacional. Acentuou-se a constituição de blocos comerciais

9 Após a rodada Uruguai, o GATT foi transformado na Organização Mundial do Comércio (OMC).

21

regionais, com destaque para a intensificação do comércio intra-indústria e

intrafirma, como discutido anteriormente.

O aumento das atividades das empresas multinacionais está diretamente

associado, por um lado, aos processos de abertura e liberalização comercial e, por

outro, ao surgimento e difusão das TI, que ampliou as possibilidades de

coordenação, monitoramento e troca de informações relacionadas às atividades

rotineiras e codificadas através das fronteiras nacionais. Isso possibilitou que muitas

empresas multinacionais aumentassem seu grau de internacionalização, ampliando

sua presença em diversas partes do mundo e, principalmente, alterando (e

facilitando) sua forma de produzir. Assim, o surgimento de recursos e serviços

avançados de telecomunicações viabiliza as estratégias de expansão internacional

das atividades produtivas das empresas multinacionais, pois permitem a

comunicação em tempo real e uma nova divisão do trabalho entre a matriz e as

diversas subsidiárias. As novas tecnologias contribuem, por exemplo, na busca de

insumos ao redor do mundo e permitem que as empresas se beneficiem ao máximo

das vantagens de cada local onde se instala a partir de uma subsidiária10.

Com as novas facilidades oriundas da difusão das tecnologias da informação,

e particularmente com o desenvolvimento de novos serviços de telecomunicações,

as multinacionais podem capturar as vantagens de especialização nos diversos

países e as economias de escala através do comércio intrafirma. Isso ocorre,

entretanto, às custas de uma inserção menos ativa no ambiente tecnológico e de

produção local (Katz, 2004).

Chesnais (1996) destaca que, para os grandes grupos empresariais, a

mundialização é sinônimo de abertura dos oligopólios nacionais e de rivalidade

intensa, e também lhes permite recuperar a liberdade de ação, em particular a de

poder organizar a produção, integrando as vantagens proporcionadas por diferentes

aparatos produtivos ou sistemas nacionais de inovação, e explorando os diferenciais

de mão-de-obra.

10 Em geral, a mão-de-obra mais barata do que em seus países de origem, bem como um mercado interno com alto potencial de demanda, seguem sendo os fatores de atração dos países que hospedam tais subsidiárias.

22

Neste sentido, as firmas multinacionais que atuam em determinados setores

se reorganizaram em sistemas de produção internacionalmente integrados (Katz,

2004). Em muitos casos, a produção de componentes e partes foi terceirizada, e

elas passaram a operar muito mais como enclaves do que anteriormente, quando

elas possuíam plantas produtivas mais completas. Uma das conseqüências da

reestruturação das atividades das multinacionais é que estas firmas se tornaram

menos comprometidas com o estabelecimento de esforços de engenharia e

inovativos nos países onde instalam suas subsidiárias. Este aspecto será retomado

na próxima subseção.

Embora as tecnologias de informação e o aprofundamento das relações de

integração entre as economias nacionais tenham afetado as estratégias das

empresas multinacionais, o grau e a forma de internacionalização de tais atividades