UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE CIÊNCIAS CONTÁBEIS

JOANNE NAIR ALEXANDRE SILVA

PERCENTUAL DOS RECURSOS DO FUNDEB DESTINADO À REMUNERAÇÃO

DOS PROFISSIONAIS DA EDUCAÇÃO BÁSICA E A FIDEDIGNIDADE DAS

INFORMAÇÕES PRESTADAS: um estudo dos municípios do Rio Grande do Norte.

Natal/RN

2018

JOANNE NAIR ALEXANDRE SILVA

PERCENTUAL DOS RECURSOS DO FUNDEB DESTINADO À REMUNERAÇÃO

DOS PROFISSIONAIS DA EDUCAÇÃO BÁSICA E A FIDEDIGNIDADE DAS

INFORMAÇÕES PRESTADAS: um estudo dos municípios do Rio Grande do Norte.

Monografia apresentada à Coordenação do

Curso de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte como requisito

parcial a obtenção do título de Bacharel em

Ciências Contábeis.

Orientadora: Prof. Dra. Gilmara Mendes da

Costa Borges

Natal/RN

2018

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Silva, Joanne Nair Alexandre.

Percentual dos recursos do FUNDEB destinado à remuneração

dos profissionais da educação básica e a fidedignidade das

informações prestadas: um estudo dos municípios do Rio Grande do Norte / Joanne Nair Alexandre Silva. - 2018. 64f.: il.

Monografia (Graduação em Ciências Contábeis) - Universidade

Federal do Rio Grande do Norte, Centro de Ciências Sociais

Aplicadas, Departamento de Ciências Contábeis. Natal, RN, 2018. Orientador: Prof. Dra. Gilmara Mendes da Costa Borges.

1. Fundeb - Monografia. 2. Percentual mínimo - Monografia.

3. Remuneração - Monografia. 4. Fidedignidade das informações - Monografia. I. Borges, Gilmara Mendes da Costa. II.

Universidade Federal do Rio Grande do Norte. III. Título. RN/UF/Biblioteca Setorial do CCSA CDU 37.014.543:657

JOANNE NAIR ALEXANDRE SILVA

PERCENTUAL DOS RECURSOS DO FUNDEB DESTINADO A REMUNERAÇÃO

DOS PROFISSIONAIS DA EDUCAÇÃO BÁSICA E A FIDEDIGNIDADE DAS

INFORMAÇÕES PRESTADAS: um estudo dos municípios do Rio Grande do Norte.

Monografia apresentada à Coordenação do

Curso de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte como requisito

parcial a obtenção do título de Bacharel em

Ciências Contábeis.

Aprovada em: de Junho de 2018.

BANCA EXAMINADORA

__________________________________________________

Prof. Dra. Gilmara Mendes da Costa Borges – Orientadora

__________________________________________________

Prof. Dr. Erivan Ferreira Borges – Membro da Banca

__________________________________________________

Prof. Dr. José Jailson da Silva – Membro da Banca

Natal/RN

2018

AGRADECIMENTOS

Antes de tudo, à Deus, por me dar a força e determinação necessárias para

chegar a esse momento e concluir essa fase tão importante da minha vida.

A minha Professora Orientadora, Dra. Gilmara Mendes da Costa Borges, pela

paciência e apoio despendidos sempre que necessitei. Bem como, a todos os

professores que me enriqueceram de conhecimentos nessa jornada.

Ao Tribunal de Contas do Estado do Rio Grande do Norte, seus servidores e

estagiárias que sempre me deram suporte.

Ao meu namorado, Carlos, pelo esforço em não me deixar desistir, pela

assistência sempre disponível e por estar ao meu lado em todos os momentos.

A minha mãe, Risomar, professora da rede pública básica do Rio Grande do

Norte, por demonstrar minha vida inteira o quanto sua profissão é importante e deve

ser valorizada.

“É no problema da educação que assenta o

grande segredo do aperfeiçoamento da

humanidade.”

(Immanuel Kant)

RESUMO

O presente estudo apresenta uma análise sobre a aplicação do percentual mínimo de 60% dos recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais de Educação destinado as despesas com a remuneração dos profissionais da educação básica em atividade e se as informações a respeito do assunto são transmitidas fidedignamente nos municípios do estado do Rio Grande do Norte. O objetivo dessa monografia é investigar se o comportamento do percentual mínimo obrigatório e a transmissão dos dados concernentes às fontes oficiais estão de acordo com os ditames legais e constitucionais nas cidades do Rio Grande do Norte. A pesquisa se consubstancia em um estudo de caso exploratório, realizada por meio de análise qualitativa dos dados conseguidos através da Prestação de Contas Anual dos municípios, apresentada ao Tribunal de Contas do estado, e das informações passadas pelos gestores ao Sistema de Informações sobre Orçamentos Públicos em Educação, nos exercícios 2015 e 2016. A maioria dos municípios analisados atendeu ao disposto legal e constitucionalmente, aplicando o mínimo de 60% dos valores do Fundeb nos proventos dos educadores do ensino básico no Rio Grande do Norte. Relativamente a fidedignidade das informações, foi revelado com o este trabalho, que a maior parte dos municípios do RN remete informações divergentes, quanto a aplicação dos recursos do Fundeb, às bases de dados consultadas. Conclui-se, pois, que a maioria dos municípios do Rio Grande do Norte aplicou nos anos estudados o percentual mínimo de recursos do Fundeb na remuneração dos docentes, mas não atingem o nível adequado de transparência e fidedignidade nas informações prestadas a respeito. Palavras-chave: Fundeb. Percentual mínimo. Remuneração. Fidedignidade das informações.

ABSTRACT

The present study show an analysis of the application of the minimum percentage of 60% of the resources of the Fund for Maintenance and Development of Basic Education and of Appreciation of the Professionals of Education for the expenses with the remuneration of the professionals of basic education in activity and if the information about the subject are transmitted reliably in the municipalities of the state of Rio Grande do Norte. The objective of this monograph is to investigate whether the behavior of this mandatory minimum percentage and the transmission of data concerning the official sources are in accordance with the legal and constitutional dictates in the cities of Rio Grande do Norte. The research is based on an exploratory case study, carried out by means of a qualitative and quantitative analysis of the data obtained through the Annual Accounts of the municipalities, presented to the State Audit Court, and the information passed by the managers to the Information System on Public Budgets in Education, in the years 2015 and 2016. Most of the municipalities analyzed complied with the legal and constitutional provisions, applying a minimum of 60% of Fundeb's values to the earnings of primary educators in Rio Grande do Norte. Regarding the trustworthiness of the information, it was revealed with this work that most of the municipalities of the RN send divergent information regarding the application of Fundeb resources to the databases consulted. It is concluded, therefore, that most of the municipalities of Rio Grande do Norte applied in the years studied the minimum percentage of resources of Fundeb in the remuneration of teachers, but they do not reach the adequate level of transparency and trustworthiness in the information provided in this regard. Keywords: Fundeb. Minimum percentage. Remuneration. trustworthiness of information.

LISTA DE QUADROS

Quadro 1 – Resumo de estudos anteriores ............................................................... 33

Quadro 2 – Resultados aproximados (2015) ............................................................. 46

Quadro 3 – Resultados discrepantes mais acentuados (2015) ................................. 47

Quadro 4 – Resultados aproximados (2016) ............................................................. 48

Quadro 5 – Resultados discrepantes mais acentuados (2016) ................................. 48

LISTA DE GRÁFICOS

Gráfico 1 – Resultado da aplicação percentual mínimo ............................................ 40

Gráfico 2 – Percentuais aplicados pelos municípios em 2015 .................................. 41

Gráfico 3 – Percentuais aplicados pelos municípios em 2016 .................................. 42

Gráfico 4 – Resultados Gerais: Comparação entre PCA e SIOPE ............................ 44

Gráfico 5 – Comparação entre os percentuais da PCA e do SIOPE em 2015 .......... 46

Gráfico 6 – Comparação entre os percentuais da PCA e do SIOPE em 2016 .......... 47

LISTA DE ABREVIATURAS E SIGLAS

ADCT Ato das Disposições Constitucionais Transitórias

Art. Artigo

CACS Conselhos de Acompanhamento e Controle Social

CRFB/88 Constituição da República Federativa do Brasil de 1988

EC Emenda Constitucional

FNDE Fundo Nacional de Desenvolvimento da Educação

FPE Fundo de Participação dos Estados

FPM Fundo de Participação dos Municípios

Fundeb Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação

Fundef Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de

Valorização do Magistério

IBGE Instituto Brasileiro de Geografia e Estatística

ICMS Imposto sobre Circulação de Mercadorias e Serviços

INEP Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

IPI Imposto sobre Produtos Industrializados

IPIExp. Imposto sobre Produtos Industrializados proporcional as exportações

IPVA Imposto Sobre a Propriedade de Veículos Automotores

ITCMD Imposto de Transmissão Causa Mortis e Doação

ITR Imposto sobre a Propriedade Territorial Rural

LC Lei Complementar

LRF Lei de Responsabilidade Fiscal

MEC Ministério da Educação

MDE Manutenção e Desenvolvimento do Ensino

NBC TSP Norma Brasileira de Contabilidade Estrutura Conceitual do Setor

Público

PCA Prestação de Contas Anual

PCCR Plano de Cargos, Carreira e Remuneração

PNAD Pesquisa Nacional de Amostras por Domicílios

RN Rio Grande do Norte

RS Rio Grande do Sul

RREO Relatório Resumido de Execução Orçamentária

SIAI Sistema Integrado de Auditoria Informatizada

SIOPE Sistema de Informações sobre Orçamentos Públicos em Educação

TCE Tribunal de Contas do Estado

UF Unidade Federativa

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 14

1.1 DELIMITAÇÃO DO PROBLEMA ......................................................................... 15

1.2 OBJETIVO GERAL .............................................................................................. 16

1.3 OBJETIVOS ESPECÍFICOS ................................................................................ 16

1.4 JUSTIFICATIVA .................................................................................................. 16

1.5 ESTRUTURA DO TRABALHO ............................................................................ 18

2 REFERENCIAL TEÓRICO ..................................................................................... 19

2.1 FUNDOS EDUCACIONAIS: DO FUNDEF AO FUNDEB ...................................... 19

2.1.1 Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de

Valorização do Magistério ......................................................................................... 20

2.1.2 Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação .............................................................. 21

2.1.3 Receitas utilizadas na formação do Fundeb ..................................................... 22

2.1.4 Princípio da Não Vinculação ou Não Afetação das Receitas ........................... 23

2.1.5 Remuneração dos professores do ensino básico e o Fundeb .......................... 24

2.2 RESPONSÁVEIS PELA FISCALIZAÇÃO DO FUNDEB ...................................... 25

2.2.1 O papel dos Conselhos de Acompanhamento e Controle Social ..................... 25

2.2.2 Atuação dos Tribunais de Contas .................................................................... 26

2.2.3 Atuação do Ministério Público .......................................................................... 27

2.3 FIDEDIGNIDADE DAS INFORMAÇÕES PRESTADAS ....................................... 28

2.3.1 Sistema de Informações sobre Orçamentos Públicos em Educação ............... 29

2.3.2 Prestação de Contas Anual .............................................................................. 30

2.4 ESTUDOS ANTERIORES ................................................................................... 31

3 METODOLOGIA .................................................................................................... 35

3.1 TIPOLOGIA DA PESQUISA ................................................................................ 35

3.2 DELIMITAÇÃO E COLETA DA AMOSTRA .......................................................... 36

3.2.1 Descrição dos dados coletados ........................................................................ 37

4 ANÁLISE DOS DADOS E RESULTADOS ............................................................ 40

4.1 APLICAÇÃO DO PERCENTUAL MÍNIMO ........................................................... 40

4.1.1 Inferências a respeito do percentual mínimo .................................................... 43

4.2 COMPARAÇÃO ENTRE PCA E SIOPE: RESULTADOS ALCANÇADOS ........... 44

4.2.1 Inferências sobre a comparação entre PCA e SIOPE ...................................... 49

5 CONSIDERAÇÕES FINAIS ................................................................................... 51

REFERÊNCIAS ......................................................................................................... 54

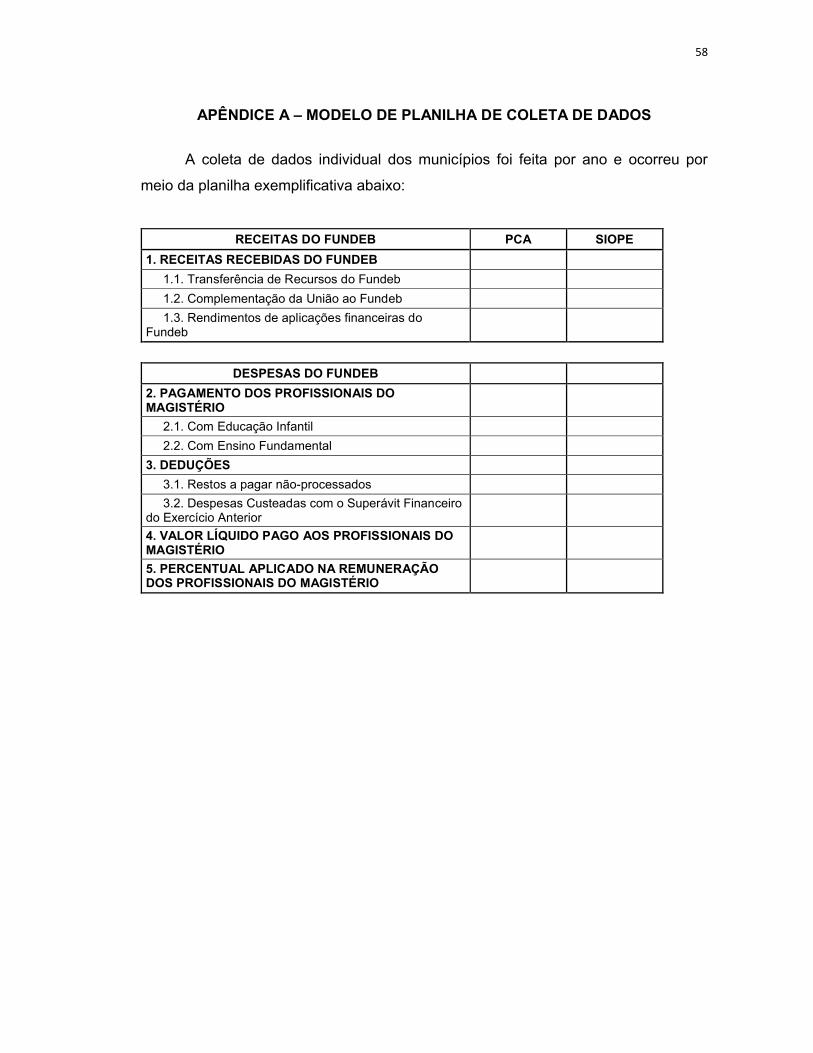

APÊNDICE A – MODELO DE PLANILHA DE COLETA DE DADOS ...................... 58

APÊNDICE B – PLANILHA RESUMO DOS DADOS COLETADOS (PCA)............. 59

APÊNDICE C – PLANILHA RESUMO DOS DADOS COLETADOS (SIOPE) ......... 62

14

1 INTRODUÇÃO

O Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação (Fundeb) tem natureza contábil e foi

instituído pelo art. 1º, caput, da Lei Federal n. 11.494 de 2007, nos termos do art. 60

do Ato das Disposições Constitucionais Transitórias (ADCT), com regulamentação

dada pelo Decreto Lei n. 6.253 de 2007 e redação originária da Emenda

Constitucional (EC) n. 53 de 2006. Além disso, sua vigência não é indeterminada,

seu término é previsto para o 14º (décimo quarto) ano após a publicação da emenda

que lhe deu origem (BLIACHERIENE, 2016).

De acordo com Kohama (2016), o Fundeb tem como principal característica a

arrecadação das receitas previstas em lei que serão distribuídas entre os governos

estaduais, municipais e distritais, proporcionalmente, ao número de alunos

matriculados nas redes de ensino básico, público e presencial de cada um desses

entes.

Continuando, com o fim de entender a implantação do Fundeb, é oportuno

esclarecer sua origem, a Constituição da República Federativa do Brasil de 1988

(CRFB/88), no caput do seu artigo 212, determinou que ao menos 25% das receitas

resultantes de impostos e transferências devem ser investidas em manutenção e

desenvolvimento do ensino, isso no âmbito municipal, percentual bem

representativo. Todo o exposto demonstra o quão relevante é o papel da educação

na Lei Magna e no Brasil, pois a essa esfera foi vinculado um quarto das principais

fontes de receitas dos municípios.

Por essa razão, viu-se a necessidade da criação de mecanismos garantidores

da efetivação do mínimo constitucional em educação. Com esse fim, inicialmente, foi

criado o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de

Valorização do Magistério (Fundef), importante avanço no caminhar para a solução

do problema da distribuição de receitas tributárias federais e estaduais para os

municípios. O fundo em questão, focalizou seus recursos na solução dos problemas

do ensino fundamental público (BRASIL, 2004).

Posteriormente, foram iniciadas as políticas para a implementação do

Fundeb, em substituição ao Fundef, sendo este criado para se adequar melhor as

necessidades vigentes, através da Emenda Constitucional n. 53 (BRASIL, 2006).

Por meio do Fundeb, foi majorado o alcance dos recursos, atendendo, além do

15

ensino fundamental, o ensino médio, a educação infantil, a educação especial e a

educação de jovens e adultos (BRASIL, 2009), dependendo da responsabilidade do

ente federado. Dessa maneira, o Fundeb alcança de forma mais uniforme a

população escolar do país.

Importante ponto a ser tratado, é a maior proteção buscada pelo Fundeb à

remuneração do profissional da educação básica. Para tanto, foi determinado pelo

legislador, que ao menos 60% das receitas do Fundeb sejam destinadas aos

proventos dos professores. Em detrimento disso, a pesquisa em comento pretende

analisar como os municípios do Rio Grande do Norte estão aplicando esse

percentual mínimo.

Além da sua importância para educação, uma das áreas prioritárias de

políticas públicas, existem algumas fontes para transmissão dos dados da prestação

de contas do Fundeb. Deste modo, o presente estudo, também, busca verificar a

fidedignidade das informações disponibilizadas pelos gestores, quanto ao mínimo de

60%, em duas delas, que são: a Prestação de Contas Anual (PCA), apresentada ao

Tribunal de Contas; e o Sistema de Informações sobre Orçamentos Públicos em

Educação (SIOPE), com os dados transmitidos ao Fundo Nacional de

Desenvolvimento da Educação (FNDE).

1.1 DELIMITAÇÃO DO PROBLEMA

Os fatos narrados no item anterior demonstram como foi instituído e a

finalidade do Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação, bem como, o seu papel quanto a

remuneração dos profissionais da educação básica.

Diante de todo o exposto, surgiu o questionamento central do estudo sob

enfoque: Os municípios do Rio Grande do Norte aplicam o mínimo de 60% das

receitas do Fundeb destinado as despesas com a remuneração dos

profissionais da educação básica e esses dados são transmitidos

fidedignamente?

16

1.2 OBJETIVO GERAL

Investigar se a aplicação do percentual mínimo de recursos do Fundeb,

destinado aos proventos dos profissionais da educação básica, bem como, a

transmissão das informações pertinentes ao tema, estão de acordo com o

preceituado legal e constitucionalmente nos municípios do Rio Grande do Norte.

1.3 OBJETIVOS ESPECÍFICOS

Para atingir o objetivo geral, foram traçados os seguintes objetivos

específicos:

a) Analisar a legislação vigente a respeito do tema;

b) Coletar os dados referentes ao valor das receitas de transferências

governamentais do Fundeb disponibilizadas para cada município

analisado;

c) Quantificar as despesas com proventos dos docentes da educação básica

pagas com os recursos do Fundeb;

d) Verificar se o mínimo de 60% dos recursos do Fundeb foi investido na

remuneração de profissionais do magistério;

e) Investigar a fidedignidade das informações apresentadas pelos municípios

do Rio Grande do Norte por meio de fontes de informações oficiais.

1.4 JUSTIFICATIVA

Em primeiro lugar, é crucial enfatizar a importância da valorização da

educação em uma sociedade, ainda mais ao se tratar de países em

desenvolvimento, como é o caso do Brasil. Em 2016, ocorreu a Pesquisa Nacional

de Amostras por Domicílios contínua (PNAD contínua), realizada pelo Instituto

Brasileiro de Geografia e Estatística (IBGE), através dela, chegou-se à conclusão de

que a taxa de analfabetismo no Brasil está no patamar de 7,2%, abrangendo 11,8

milhões de brasileiros. Além disso, vale destacar, que o Nordeste apresentou a

maior taxa de analfabetismo do país, no escalão de 14,8%.

Como é possível notar, a educação ainda é uma esfera deficiente e carece de

grandes investimentos no Brasil, mesmo porque, notadamente, é a base para o

17

crescimento e o desenvolvimento de qualquer nação. Por essa ração, a CRFB/1988

destinou recursos específicos para a área e criou o Fundeb, de acordo com a EC n.

53 (BRASIL, 2006), onde deverão ser investidas 20% das receitas de impostos e

transferências sob a responsabilidade de Estados, Municípios e Distrito Federal.

Diante disso, o conhecimento sobre como são empenhados os recursos

desse fundo contábil e educacional, cuja administração é fonte de informação e

controle quanto à transparência na gestão dos recursos públicos, para a viabilização

das políticas educacionais, é direito de todo cidadão.

Além disso, o Fundeb é crucial, precipuamente, ao se tratar da remuneração

dos profissionais de educação básica em atividade, já que, obrigatoriamente, 60%

de suas receitas devem ser investidas com esse fim.

O atual trabalho é relevante, acima de tudo, por trazer conhecimento

tempestivo acerca dos fatos relativos ao tratamento dos 60% do Fundeb, antes da

análise inicial do Tribunal de Contas do Rio Grande do Norte (TCE/RN), que

atualmente está apreciando as contas dos gestores municipais do RN referentes ao

exercício 2014, o que inviabiliza uma ação corretiva eficaz por parte do TCE, em

razão da ausência de meios para agir tempestivamente.

Em virtude dos fatos mencionados, é notória a importância do tema sob

análise, se os recursos do Fundeb destinados a valorização do magistério realmente

são investidos de acordo com o determinado legal e constitucionalmente nos

municípios do RN. Dessa forma, e por ser a educação direito de todos e dever do

Estado, como o preconizado na Carta Magna de 1988 (art. 205, caput), o assunto

em foco é de interesse de todos e deve ser estudado mais profundamente.

Finalmente, o presente estudo, trará informação inovadora no tocante a como

são aplicados os recursos do Fundo de Manutenção e Desenvolvimento da

Educação Básica e de Valorização dos Profissionais de Educação destinados a

remuneração dos profissionais da educação básica no Rio Grande do Norte.

Outrossim, será investigada a fidedignidade das informações prestadas pelos

gestores municipais do RN ao Tribunal de Contas, órgão fiscalizador, e ao FNDE,

por meio do SIOPE, ferramenta eletrônica encarregada de dar acesso público às

informações referentes aos orçamentos de educação (FNDE, 2018d).

18

1.5 ESTRUTURA DO TRABALHO

Além desta introdução, o trabalho apresenta três capítulos e uma seção de

considerações finais. No primeiro capítulo, foi feita a revisão bibliográfica e teórica

do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização

dos Profissionais de Educação, destacando seus principais pontos e fatores

determinantes, juntamente, com sua forma de fiscalização e publicação das

informações aos entes fiscalizadores e ao público em geral, além dos estudos

anteriores a respeito do tema. No capítulo seguinte, foi abordada a metodologia

utilizada para a realização da pesquisa, coleta de dados e análise dos resultados.

No terceiro capítulo, foi feita a investigação dos resultados alcançados com o

estudo. Por último, foi realizada uma seção trazendo as considerações finais sobre o

assunto discutido.

19

2 REFERENCIAL TEÓRICO

A presente fundamentação teórica divide-se em quatro seções, que tratam

sobre os fundos educacionais contábeis, a fiscalização e prestação de contas

desses fundos, a fidedignidade das informações prestadas a respeito do assunto e

os estudos anteriores que tratam do tema.

2.1 FUNDOS EDUCACIONAIS: DO FUNDEF AO FUNDEB

Martins (2011, p. 18), afirma em sua tese, que o Fundef e o Fundeb são “[...]

instrumentos capazes de assegurar o regime de colaboração entre os entes

federados, a eqüidade na distribuição dos recursos para os diferentes sistemas

(estaduais e municipais) e a autonomia na gestão da educação básica pública”. Em

outras palavras, esses fundos contábeis educacionais são essenciais para que todos

os entes federados contribuam com a educação básica, esses recursos sejam

distribuídos igualitariamente e ao mesmo tempo cada unidade federativa (município

ou estado) tenha liberdade de gerir as receitas da maneira mais adequada a sua

realidade.

A implantação do Fundef e, posteriormente, do Fundeb foi viabilizada e teve

origem no período da reforma do estado brasileiro através do Regime de

Colaboração, reformulado pela EC n. 14 de 1996, com isso começou a ocorrer uma

municipalização da educação brasileira, os municípios se tornaram os executores

das políticas educacionais básicas (SOUZA e FARIA, 2004).

Como é possível notar, a criação dos fundos contábeis educacionais foi parte

integrante da reforma educacional brasileira, que ocorreu após a promulgação da

Constituição Federal de 1988. Em meados dos anos 90, o campo educacional teve

grande destaque político, o que desencadeou na reforma da educação brasileira,

esse período foi nomeado de “Década da Educação” (RAMOS, 2009).

Com o intuito de aprofundar o conhecimento a respeito do financiamento da

remuneração dos profissionais da educação básica, por intermédio dos fundos

contábeis implantados no país após a Carta Magna de 1988, serão apresentados os

tópicos seguintes, pormenorizando individualmente os aspectos mais relevantes a

relativos ao assunto.

20

2.1.1 Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério

A criação do Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério ocorreu em dezembro de 1996.

Inicialmente, em 1997, ele foi experimentalmente implantado no estado do Pará,

após isso, passou a funcionar em todo o Brasil, de janeiro de 1998 até dezembro de

2006(FNDE, 2018b).

O Fundef foi instituído em 1996, pela EC n. 14 de 12 de setembro, e sua

aplicação era exclusiva ao ensino fundamental (AMARAL, 2015). Por meio desse

fundo foram melhores definidas as responsabilidades da União, Estados, Distrito

Federal e Municípios no que diz respeito ao financiamento do ensino público

(RAMOS e DI GIORGE, 2011).

Através do Fundef ocorreu a vinculação de parcela exclusiva da receita

destinada a educação para o ensino fundamental público, distribuída de acordo com

a quantidade de alunos matriculados, tudo isso devidamente previsto no orçamento

do ente (BRASIL, 2004). O Fundo era constituído por recursos dos Estados e

Municípios, e sua composição correspondia a 15% das seguintes receitas: Fundo de

Participação dos Estados (FPE); Fundo de Participação dos Municípios (FPM);

Imposto sobre Circulação de Mercadorias e Serviços (ICMS), incluída a desoneração

das exportações; e Imposto sobre Produtos Industrializados proporcional as

exportações (IPIexp. ou IPI exportação) (BRASIL, 2004).

Em complementação aos recursos já mencionados, existia participação

federal para a formação do fundo que tinha por objetivo garantir um valor mínimo por

aluno, caso os recursos próprios não fossem suficientes (BRASIL, 2004).

Além do já exposto, com o Fundef foi determinado que 60% dos recursos

desse fundo educacional fossem investidos na remuneração dos profissionais do

magistério atuantes no ensino fundamental (RAMOS, 2009). Afora isso, nos

primeiros cinco anos de aplicação do fundo em questão, parte do capital, destinado

precipuamente a remuneração, poderia ser investido na capacitação de docentes

leigos, com o propósito de se adequarem as exigências dos Novos Planos de

Carreira e Remuneração do Magistério (RAMOS, 2009).

21

Finalmente, o Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério foi o precursor do Fundeb, tema central

do presente trabalho, que será pormenorizado no tópico adiante.

2.1.2 Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais de Educação

O Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação é um fundo contábil especial, existe 1

para cada estado e Distrito Federal, totalizando 27 fundos (FNDE, 2018c).

De acordo com Gouveia e Souza (2011), o Fundeb, diferentemente do

Fundef, foi bastante debatido no Legislativo e na sociedade. Por essa razão, os

mesmos autores, afirmam que “De 2007 a junho de 2014, foram aprovadas 4

resoluções, 39 portarias e 2 decretos para organização do mecanismo do novo

fundo” (2011, p. 56).

Na legislação, mais precisamente, no artigo 48 da Lei 11.494 (BRASIL, 2007),

ficou estabelecido que o Fundeb vigerá até 31 de dezembro de 2020. Portanto,

ainda é um tema que afeta a sociedade na atualidade e a afetará até sua

substituição ou extinção.

Consoante o estabelecido no art. 60, caput, do ADCT (BRASIL, 1988) é

obrigatório que parte dos recursos de Manutenção e Desenvolvimento do ensino, de

que trata o artigo 212 da Constituição, sejam aplicados em educação básica,

principalmente, na remuneração dos profissionais de educação. A disposição

constitucional transitória em questão foi uma das novidades trazidas pela redação

dada ao art. 60 do ADCT através da EC 53 de 2006 (BRASIL), por onde foi instituído

o Fundeb, nas seguintes palavras:

Art. 60. Até o 14º (décimo quarto) ano a partir da promulgação desta Emenda Constitucional, os Estados, o Distrito Federal e os Municípios destinarão parte dos recursos a que se refere o caput do art. 212 da Constituição Federal à manutenção e desenvolvimento da educação básica e à remuneração condigna dos trabalhadores da educação, respeitadas as seguintes disposições I - a distribuição dos recursos e de responsabilidades entre o Distrito Federal, os Estados e seus Municípios é assegurada mediante a criação, no âmbito de cada Estado e do Distrito Federal, de um Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB, de natureza contábil; II - os Fundos referidos no inciso I do caput deste artigo serão constituídos por 20% (vinte por cento) dos recursos a que se referem os incisos I, II e III

22

do art. 155; o inciso II do caput do art. 157; os incisos II, III e IV do caput do art. 158; e as alíneas a e b do inciso I e o inciso II do caput do art. 159, todos da Constituição Federal, e distribuídos entre cada Estado e seus Municípios, proporcionalmente ao número de alunos das diversas etapas e modalidades da educação básica presencial, matriculados nas respectivas redes, nos respectivos âmbitos de atuação prioritária estabelecidos nos §§

2º e 3º do art. 211 da Constituição Federal; [...]

Adicionalmente, vale destacar, que o valor mínimo destinado a remuneração

dos profissionais não pode ser investido em fim diverso, nem na capacitação dos

mesmos, o que foi possibilitado pelo Fundef. Por essa razão, os 60% são de

aplicação exclusiva na remuneração dos professores. Dessa maneira, os gastos

com capacitação dos docentes podem ser retirados dos 40% restantes da totalidade

do fundo, percentual este, que não está amarrado a remuneração de maneira

obrigatória ou de outros recursos (RAMOS, 2009).

Dando prosseguimento, os 40% restantes do Fundeb podem incluir gastos

com outros profissionais das áreas de suporte ao ensino, ou seja, que não forem

docentes, além de poderem ser investidos em atividades típicas de Manutenção e

Desenvolvimento do Ensino (MDE) (QUEIROZ, 2015).

Nos pontos seguintes a essa seção serão esmiuçadas as receitas formadoras

do Fundeb e a remuneração dos docentes do ensino básico público por meio desse

fundo contábil educacional.

2.1.3 Receitas utilizadas na formação do Fundeb

As fontes de receitas para a formação do Fundeb foram descritas no art. 3º da

Lei 11.494 de 2007 (BRASIL, 2007), que será transcrito a seguir, in verbis:

Art. 3o Os Fundos, no âmbito de cada Estado e do Distrito Federal, são

compostos por 20% (vinte por cento) das seguintes fontes de receita: I - imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos previsto no inciso I do caput do art. 155 da Constituição Federal; II - imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transportes interestadual e intermunicipal e de comunicação previsto no inciso II do caput do art. 155 combinado com o inciso IV do caput do art. 158 da Constituição Federal; III - imposto sobre a propriedade de veículos automotores previsto no inciso III do caput do art. 155 combinado com o inciso III do caput do art. 158 da Constituição Federal; IV - parcela do produto da arrecadação do imposto que a União eventualmente instituir no exercício da competência que lhe é atribuída pelo inciso I do caput do art. 154 da Constituição Federal prevista no inciso II do caput do art. 157 da Constituição Federal;

23

V - parcela do produto da arrecadação do imposto sobre a propriedade territorial rural, relativamente a imóveis situados nos Municípios, prevista no inciso II do caput do art. 158 da Constituição Federal; VI - parcela do produto da arrecadação do imposto sobre renda e proventos de qualquer natureza e do imposto sobre produtos industrializados devida ao Fundo de Participação dos Estados e do Distrito Federal – FPE e prevista na alínea a do inciso I do caput do art. 159 da Constituição Federal e no Sistema Tributário Nacional de que trata a Lei n

o 5.172, de 25

de outubro de 1966; VII - parcela do produto da arrecadação do imposto sobre renda e proventos de qualquer natureza e do imposto sobre produtos industrializados devida ao Fundo de Participação dos Municípios – FPM e prevista na alínea b do inciso I do caput do art. 159 da Constituição Federal e no Sistema Tributário Nacional de que trata a Lei nº 5.172, de 25 de outubro de 1966; VIII - parcela do produto da arrecadação do imposto sobre produtos industrializados devida aos Estados e ao Distrito Federal e prevista no inciso II do caput do art. 159 da Constituição Federal e na Lei Complementar n

o 61, de 26 de dezembro de 1989; e

IX - receitas da dívida ativa tributária relativa aos impostos previstos neste artigo, bem como juros e multas eventualmente incidentes. § 1

o Inclui-se na base de cálculo dos recursos referidos nos incisos

do caput deste artigo o montante de recursos financeiros transferidos pela União aos Estados, ao Distrito Federal e aos Municípios, conforme disposto naLei Complementar nº 87, de 13 de setembro de 1996. § 2

o Além dos recursos mencionados nos incisos do caput e no § 1

o deste

artigo, os Fundos contarão com a complementação da União, nos termos da Seção II deste Capítulo.

Como é possível notar, a vinculação das receitas de ICMS, FPE, FPM, IPI

Exportação, LC 87/96 (ICMS desoneração), IPVA, ITCMD e ITR amarra 20% das

receitas de impostos e transferências dos entes governamentais a educação básica,

portanto, “A primeira qualidade do Fundeb é a de obrigar - mais do que induzir - os

estados e respectivos municípios a exercerem a cooperação na oferta do ensino

público” (CHAGAS, 2009, p. 28).

2.1.4 Princípio da Não Vinculação ou Não Afetação das Receitas

O princípio da não afetação das receitas de impostos foi previsto no artigo

167, IV, da Constituição Federal, nas palavras transcritas a seguir:

Art. 167. São vedados: [...] IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; [...]

24

O dispositivo constitucional evidenciado acima demonstra a significância do

Fundeb pelo fato de que tal fundo vincula a receita de impostos, isso é uma das

exceções trazidas pela Lei Magna ao princípio da não afetação das receitas de

impostos.

O princípio em questão é orçamentário clássico e dita que todas as receitas

de impostos não podem ser vinculadas para possibilitar a flexibilidade na gestão do

setor público e evitar desperdícios (SENADO FEDERAL, 2018).

2.1.5 Remuneração dos professores do ensino básico e o Fundeb

Consoante Cardoso (2016), a valorização do magistério é composta por três

dimensões que são: a remuneração, a formação inicial e continuada e as condições

de trabalho. Tal afirmação tem como base o disposto na Conferência

Intergovernamental Especial sobre a Condição Docente (1966, p. 28), ocorrida em

Paris, essa Conferência estabeleceu, ainda, que a remuneração dos educadores

deverá, nas exatas palavras a seguir:

a) ser compatível com a importância atribuída pela sociedade à função educativa e, conseqüentemente, com todas as incumbências que são da responsabilidade do docente a partir do momento em que se investe dessa responsabilidade; b) ser comparável às demais profissões que exigem qualificação análoga ou equivalente; c) assegurar nível de vida satisfatório tanto para o docente quanto para seus familiares assim como meios de melhoria de sua qualificação profissional, desenvolvimento de seus conhecimentos e enriquecimento de sua cultura; d) considerar que determinados cargos exigem maior experiência, melhores qualificações e amplas responsabilidades.

Décadas após a Conferência citada anteriormente, o Brasil iniciou a busca por

uma remuneração digna para os educadores, ponto particularmente valorizado pelo

Fundeb. De acordo com a legislação vigente, devem ser aplicados ao menos 60%

dos recursos do Fundeb, do exercício, para esse fim, como já mencionado

anteriormente. Tal percentual mínimo deve ser investido exclusivamente na

remuneração de profissionais do magistério em pleno exercício de suas atividades

na educação básica e pública com vínculo temporário ou permanente com o ente

federado (BRASIL, 2009).

25

O tópico a seguir tratará da fiscalização e prestação de contas do Fundeb

pelos gestores aos órgãos fiscalizadores e a sociedade.

2.2 RESPONSÁVEIS PELA FISCALIZAÇÃO DO FUNDEB

Quando se busca garantir um direito constitucional, como a educação,

existem programas e ações criados para viabilizá-lo. O Fundeb se enquadra nesse

perfil, esses programas devem ser fiscalizados e seus responsáveis obrigados a

prestar contas, bem como, a seguir as legislações vigentes.

Porém, para que tudo isso funcione corretamente, existem órgãos

fiscalizadores que têm o papel de verificar e acompanhar a atuação dos

administradores ao gerir o bem público. Em detrimento disso, o tópico atual tratará

das organizações responsáveis pela fiscalização do Fundeb.

2.2.1 O papel dos Conselhos de Acompanhamento e Controle Social

A Lei n.11.494 de 2007 (BRASIL, 2007), no caput do artigo 24, determinou a

criação e funcionamento dos Conselhos de Acompanhamento e Controle Social

(CACS), para que a sociedade civil possa acompanhar as movimentações e auxiliar

na fiscalização dos gastos com recursos dos fundos de educação. Segundo a Lei

em comento:

Art. 24. O acompanhamento e o controle social sobre a distribuição, a transferência e a aplicação dos recursos dos Fundos serão exercidos, junto aos respectivos governos, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, por conselhos instituídos especificamente para esse fim.

Nesse mesmo artigo foi estabelecida a forma como os CACS devem ser

compostos. No âmbito municipal, o conselho será formado por nove membros, com

representantes do Poder Executivo Municipal, dos professores, dos diretores, dos

servidores técnico-administrativos, dos pais e dos estudantes.

Segundo estudo de Silva (2013), os resultados obtidos quanto à capacitação

fornecida aos conselheiros revelaram-se preocupantes. Dos dez conselheiros

indagados, a totalidade afirmou que nunca recebeu capacitação para o exercício da

fiscalização. Além disso, é reconhecida entre eles a importância de uma capacitação

técnico-contábil para o exercício de suas funções.

26

Ainda em relação à pesquisa de Silva (2013), é necessário que haja

articulação entre Tribunais de Contas e CACS, a fim de viabilizar a formação dos

conselheiros, potencializando o funcionamento do órgão de controle social e, dentro

de seus limites, contribuir para a efetividade da fiscalização e controle que exercem,

embora com funções distintas.

2.2.2 Atuação dos Tribunais de Contas

Segundo Moraes (2017), o Tribunal de Contas é órgão auxiliar e essencial de

orientação do Poder Legislativo, embora a ele não subordinado, praticando atos de

natureza administrativa, concernentes, basicamente, à fiscalização com garantias de

autonomia e autogoverno.

Sua vinculação ao Poder Legislativo corresponde à tradicional e nobre missão

do Parlamento de fiscalizar o bom emprego, pelo Executivo, dos recursos oriundos

da sociedade (LIMA, 2015).

A Constituição Federal (BRASIL, 1988), em seu art. 70, estabelece que o

Congresso Nacional é o responsável pela “[...] fiscalização contábil, financeira,

orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das

subvenções e renúncia de receitas [...]”, esse é o chamado controle externo da

Administração Pública, não isentando o controle interno de cada poder por essas

áreas.

Por sua vez, o art. 71 da Carta Magna (BRASIL, 1988) definiu que o Tribunal

de Contas da União auxiliará o Congresso em suas competências de fiscalização.

Além disso, com base no princípio da simetria, o art. 75, também da Constituição

Federal, estipula que as normas estabelecidas para o controle externo na esfera

federal aplicam-se, no que couber, aos Tribunais de Contas dos Estados e do

Distrito Federal, bem como aos Tribunais e Conselhos de Contas dos Municípios

(LIMA, 2015).

O texto da Lei Maior deixa claro que os Tribunais de Contas têm papel

fundamental na fiscalização, isso não é diferente quanto aos recursos destinados à

educação. Tal afirmação se consubstancia no que foi previsto na Lei n. 9.424 de

1996 (BRASIL), que trata das disposições sobre o Fundef, e, em seu art. 11, estipula

que “os órgãos responsáveis pelos sistemas de ensino, assim como os Tribunais de

27

Contas da União, dos Estados e Municípios, criarão mecanismos adequados à

fiscalização do cumprimento pleno do disposto no art. 212 da Constituição [...]”,

artigo este que prevê os percentuais mínimos de investimento em educação para os

entes federados.

O art. 26, II e III, da Lei n. 11.494/2007 (BRASIL, 2007) prevê o papel do

Tribunal de Contas como ente responsável pela fiscalização e controle do Fundeb,

que preceitua:

Art. 26. A fiscalização e o controle referentes ao cumprimento do disposto no art. 212 da Constituição Federal e do disposto nesta Lei, especialmente em relação à aplicação da totalidade dos recursos dos Fundos, serão exercidos: [...] II - pelos Tribunais de Contas dos Estados, do Distrito Federal e dos Municípios, junto aos respectivos entes governamentais sob suas jurisdições; III - pelo Tribunal de Contas da União, no que tange às atribuições a cargo dos órgãos federais, especialmente em relação à complementação da União.

Segundo o Manual do Fundeb (BRASIL, 2009), os Tribunais editam

instruções sobre meios e frequência das prestações de contas, por essa razão é

primordial que os estados e municípios fiquem atentos as orientações advindas dos

tribunais nesse contexto. Ademais, compete aos Tribunais de Contas examinar,

julgar e propor a aprovação das contas dos gestores das entidades públicas e,

quando necessário, aplicar penalidades em razão de irregularidades.

2.2.3 Atuação do Ministério Público

O artigo 27 da Constituição Federal (BRASIL, 1988) classificou o Ministério

Público (MP) como “instituição permanente, essencial à função jurisdicional do

Estado, incumbindo-lhe a defesa da ordem jurídica, do regime democrático e dos

interesses sociais e individuais indisponíveis”.

Segundo Moraes (2017), a Carta Magna de 1988 ampliou sobremaneira as

funções do Ministério Público, transformando-o em um verdadeiro defensor da

sociedade, da legalidade e da moralidade administrativa, isso o garantiu o título de

custos legis (fiscal da lei).

Com toda razão, para garantir suas prerrogativas constitucionais, o Ministério

Público não é subordinando a nenhum dos Poderes da República e está em plena

28

harmonia com o sistema de “freios e contrapesos” (checksand balances). Por esse

motivo, é um autêntico fiscal da nossa Federação, da separação dos Poderes, da

moralidade pública, da legalidade, do regime democrático e dos direitos e garantias

constitucionais (ALEXANDRINO e PAULO, 2015).

Dessa maneira, os incisos do artigo 129 da CRFB/88 (BRASIL, 1988)

estabeleceram um rol apenas exemplificativo de competências para o MP, para não

impossibilitar o exercício de outras funções que lhe forem conferidas. Uma dessas

funções, é a de fiscalizar a aplicação dos recursos do Fundeb, especialmente no

tocante às transferências de recursos federais, é uma das competências outorgada

pelo legislador ordinário ao Ministério Público, como previsto no artigo 29 da Lei n.

11.494 de 2007 (BRASIL, 2007), nesses termos:

Art. 29. A defesa da ordem jurídica, do regime democrático, dos interesses sociais e individuais indisponíveis, relacionada ao pleno cumprimento desta Lei, compete ao Ministério Público dos Estados e do Distrito Federal e Territórios e ao Ministério Público Federal, especialmente quanto às transferências de recursos federais. § 2o Admitir-se-á litisconsórcio facultativo entre os Ministérios Públicos da União, do Distrito Federal e dos Estados para a fiscalização da aplicação dos recursos dos Fundos que receberem complementação da União.

Dessa forma, o Ministério Público atua para garantir os direitos educacionais

que o Fundeb objetiva assegurar, em especial daqueles relacionados à promoção da

educação básica pública, gratuita e de qualidade, busca do cumprimento aos

ditames (BRASIL, 2009).

2.3 FIDEDIGNIDADE DAS INFORMAÇÕES PRESTADAS

As informações contábeis necessitam da característica qualitativa da

fidedignidade para serem úteis aos usuários, com esse fim, devem estar completas,

neutras e livres de erro material, ou seja, os registros precisam representar fielmente

o fenômeno que deu origem à transação contábil, esse ditame é previsto na Norma

Brasileira de Contabilidade Estrutura Conceitual do Setor Público (NBC TSP

Estrutura Conceitual) do Conselho Federal de Contabilidade (2016).

Os dados do Fundeb, por ser um fundo contábil, necessitam ser apresentados

de maneira fidedigna às entidades fiscalizadores e à sociedade como um todo, essa

é uma característica essencial que será analisada na pesquisa corrente.

29

Outra característica primordial das informações das entidades públicas é a

publicidade, obrigação constitucional prevista no art. 37, caput e §1º, da Carta

Magna brasileira (BRASIL, 1988), que possui “[...] caráter educativo, informativo ou

de orientação social [...]”. Dessa maneira, o princípio em comento, determina que a

população tem direito ao conhecimento sobre os atos administrativos públicos, com

o fim de viabilizar o controle social (PLATT NETO, 2007).

Diante do exposto, com o intuito de dar continuidade ao estudo, existem

alguns mecanismos de transmissão obrigatória sobre as informações referentes ao

Fundeb e eles serão tratados mais detalhadamente nos pontos seguintes.

2.3.1 Sistema de Informações sobre Orçamentos Públicos em Educação

O Sistema de Informações sobre Orçamentos Públicos em Educação (SIOPE)

é gerido pelo Fundo Nacional de Desenvolvimento da Educação (FNDE). O atual

FNDE surgiu após a reformulação do Ministério da Educação (MEC) ocorrida em

1997 e é uma autarquia federal, seu principal fim é recolher recursos e utilizá-los

para o financiamento da educação, em todas as suas áreas (CASTRO, 2001).

De acordo com o sítio eletrônico do FNDE, o SIOPE é uma ferramenta

eletrônica criada para coleta, processamento, disseminação e acesso público às

informações sobre os orçamentos de educação dos entes federados, se destina a

sociedade e quem fornece seus dados são os gestores estaduais e municipais

(2018d).

Além do já exposto, a portaria n. 844 de 2008 (BRASIL), do MEC, definiu os

objetivos do SIOPE, que são os seguintes:

I. constituir base de dados nacional detalhada sobre receitas e investimentos públicos em educação de todos os entes federativos; II. estabelecer padrão mínimo de oportunidades educacionais para o ensino, baseado no cálculo do custo mínimo por aluno, visando assegurar ensino de qualidade para todos os brasileiros, em atenção ao disposto no artigo 74 da Lei n 9.394, de 20 de dezembro de 1996; III. permitir o planejamento e dimensionamento das ações supletivas da União em educação, em respeito ao comando do parágrafo 1º do artigo 211 da Constituição Federal; IV. subsidiar a elaboração de políticas educacionais em todos os níveis de Governo; V. produzir indicadores de eficiência e eficácia dos investimentos públicos em educação; VI. assegurar transparência e publicidade à gestão dos recursos públicos destinados à educação, incrementando os mecanismos de controle legal e social.

30

Como é possível notar, um desses objetivos é assegurar transparência na

gestão dos recursos destinados à educação, fomentando o controle legal e social.

Dessa forma, para que isso seja efetivado, as informações transmitidas ao SIOPE

pelos dirigentes das entidades públicas devem ser fidedignas, pois, se não retratam

a realidade, não há como ocorrer o controle efetivo e os usuários não terão

informação útil.

Ademais, consoante a Portaria n. 844 (BRASIL, 2008) “Os Poderes

Executivos dos Estados, do Distrito Federal e dos Municípios, de acordo com suas

respectivas competências, serão responsáveis pela exatidão e fidedignidade das

informações prestadas no SIOPE”. Diante disso, nota-se novamente a significância

da fidedignidade.

Outrossim, o SIOPE se consubstancia no anexo oito do Relatório Resumido

de Execução Orçamentária (RREO), que trata de Receitas e Despesas com

Manutenção e Desenvolvimento do Ensino, exigência atualmente trazida pelos

artigos 52 e 53 da Lei n. 101 (BRASIL, 2000), mais conhecida como Lei de

Responsabilidade Fiscal (LRF), que exige a publicação bimestral desses dados.

2.3.2 Prestação de Contas Anual

Os gestores públicos, por força do art. 70, parágrafo único, da CRFB/88

(BRASIL, 1988), têm o dever constitucional de prestar contas aos Tribunais de

Contas competentes. No caso dos gestores públicos municipais do Estado do RN, a

prestação de contas será feita perante o Tribunal de Contas do Estado do Rio

grande do Norte.

O TCE/RN tem, também, a competência de estabelecer a maneira como as

informações serão prestadas pelos jurisdicionados dessa Corte de Contas, nos

termos dos arts. 60, § 2º, II e, 63, caput, da Lei Orgânica do próprio Tribunal (RIO

GRANDE DO NORTE, 2012).

Além do mais, a Resolução n. 12 do TCE/RN (RIO GRANDE DO NORTE,

2016) regulamentou como serão transmitidos os dados. No Anexo II, dessa

Resolução, é apresentada a relação de documentos que devem compor a prestação

de contas dos prefeitos. Entre esses documentos, encontram-se: o Anexo 06, que

estabelece o programa de trabalho; o Anexo 10, que compara a receita prevista com

a arrecadada; o Anexo 11, que compara a despesa fixada com a realizada; além de

31

demonstrativos específicos que tratam dos recursos aplicados em educação e dos

restos a pagar não processados do período.

Dessa forma, conforme demonstrado, a prestação de contas anual dos

gestores municipais enviada ao TCE/RN é outra fonte de dados capaz de fornecer

informações sobre a aplicação dos recursos públicos sobre educação e,

consequentemente, a respeito do Fundeb.

2.4 ESTUDOS ANTERIORES

Neste ponto do estudo serão apresentados outros trabalhos publicados a

respeito do Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais de Educação que tratam sobre a aplicação do

percentual de mínimo na remuneração dos docentes, da fidedignidade das

informações prestadas e dos aspectos contábeis do fundo.

O trabalho de Barbosa, T. L. A. (2011) procurava saber se os municípios do

estado da Paraíba cumprem os ditames do artigo 22 da Lei n. 11.494 (BRASIL,

2007), objetivando, com os percentuais coletados no SIOPE, investigar o

comportamento dos municípios da Paraíba na educação. Tal estudo, teve como

resultado, que todos os municípios da Paraíba respeitaram ao percentual mínimo de

60% do Fundeb direcionado à remuneração dos profissionais da educação básica, o

que ocasionou na melhoria do ensino.

Gomes (2015), em seu exame, buscou conhecer o financiamento e observar

a qualidade de três redes municipais de ensino na Fronteira Oeste do Rio Grande do

Sul, por meio de um estudo de caso. Na coleta de dados, utilizou questionários e

sites institucionais, inclusive o SIOPE. Os resultados alcançados foram que os

municípios estudados respeitaram o mínimo de 60% em pagamento de profissionais

do magistério.

Outra abordagem dada por Barbosa, J. L. (2014) ao Fundeb, em sua

dissertação, discutiu o vencimento e a remuneração dos professores quanto a

implantação do Fundo de Manutenção e Desenvolvimento da Educação Básica e

Valorização dos Profissionais do Magistério, na rede municipal de ensino de Natal,

utilizou dados dos anos 2007 a 2010. O trabalho objetivou analisar como o Fundeb

repercute na remuneração dos professores. Ademais, as variáveis usadas na

pesquisa foram matrículas, remuneração, receita e despesa, conseguidos através

32

dos microdados do Censo Escolar (INEP/MEC), SIOPE/FNDE e o PCCR do

município (LC nº 058/2004), em comparação a remuneração e salário mínimo

nacional.

Dessa maneira, Barbosa J. L. (2014) teve como resultados de seu estudo que

a remuneração dos docentes vinha sendo ajustada anualmente, com maior reajuste

em 2007, porém, as correções foram inferiores às ocorridas com o salário mínimo.

Quanto aos docentes em início de carreira, houve o mesmo percentual de

crescimento dos salários para os profissionais, independentemente do nível de

instrução, graduação, especialização ou mestrado, que corresponde a 14,7%,

excetuando-se os que possuem doutorado, o que gerou correção no patamar de

33,9%. No caso dos profissionais com mais tempo de serviço, os percentuais

aumentavam em decorrência do nível de formação. Por fim, concluiu-se que o

Fundeb trouxe avanços, mas não configurou um progresso na política salarial dos

professores.

Martins (2015), em seu artigo, tratou das limitações das políticas do Fundeb

no intervalo temporal de 2007 a 2013, no que concerne à valorização do Magistério

Público da rede municipal de São Luís no Maranhão, principalmente quanto à

remuneração salarial. A conclusão conseguida com o trabalho foi que houve a

diminuição do percentual de recursos aplicados na remuneração dos docentes,

apesar do aumento das receitas do Fundeb, o que acarretou na desvalorização da

profissão do magistério público.

No que diz respeito a fidedignidade das informações apresentadas, Santos

(2012) examinou em seu Trabalho de Conclusão de Curso a divergência entre os

dados da educação apresentados no SIOPE frente aos obtidos pelo Tribunal de

Contas do Rio Grande do Sul (TCE/RS), no exercício 2010. Na metodologia utilizada

houve a comparação das informações mostradas no SIOPE com as expostas ao

Tribunal de contas. Como conclusão do estudo, Santos inferiu que o TCE/RS tem

entendimento diferente do SIOPE, quanto ao cômputo de gastos com inativos, o que

resulta em dados divergentes para as fontes utilizadas, portanto, não pôde concluir

se o estado do Rio Grande do Sul cumpria ou não o mínimo constitucional em

educação.

Por fim, é fundamental apresentar trabalho que aborde os aspectos contábeis

do Fundeb. Oliveira Neto (2015) discorreu sobre o tema em seu artigo, destacando a

Contabilidade Pública aplicada ao fundo em questão. Diante disso, seu estudo teve

33

como objetivo analisar o Fundeb e propor melhorias técnicas e operacionais aos

seus aspectos contábeis. Também, tentou demonstrar como a Contabilidade pode

contribuir para a gestão dos recursos do fundo. Finalmente, os resultados do seu

trabalho, demonstraram que a confiabilidade do Fundeb depende de boas práticas

contábeis, bem como, os elementos da Contabilidade assessoram na fiscalização da

gestão dos recursos do fundo.

O quadro a seguir resume os estudos anteriores com seus respectivos

resultados:

Quadro 1 – Resumo de estudos anteriores

Autor Título do Estudo Jornal/Revista da publicação

Resultados

BARBOSA T. L. A. (2011)

Sistema de Informações sobre Orçamentos Públicos em Educação: um estudo do cumprimento dos limites de investimento na remuneração do magistério nos municípios do estado da Paraíba de 2008 a 2011

Revista Cadernos de

Economia

Os municípios da Paraíba respeitaram ao percentual mínimo de 60% (sessenta por cento) do Fundeb direcionado à remuneração dos profissionais da educação básica, o que ocasionou na melhoria do ensino.

BARBOSA J. L.

(2014)

O vencimento e a remuneração do magistério público municipal de Natal/RN: repercussões da implementação do Fundeb (2007-2010)

Dissertação de Mestrado

O Fundeb trouxe avanços, mas não configurou um progresso na política salarial dos professores.

GOMES (2015)

O fundeb e a remuneração dos profissionais do magistério em três redes municipais: algumas ponderações

Anais do Salão Internacional de Ensino, Pesquisa e Extensão

Os municípios estudados respeitaram o mínimo de 60% em pagamento de profissionais do magistério.

MARTINS (2015)

Fundeb e a valorização da educação pública: limites na remuneração do magistério de São Luís–MA.

Revista HISTEDBR

On-line

Ocorreu a diminuição do percentual de recursos aplicados na remuneração dos docentes, apesar do aumento das receitas do Fundeb, o que acarretou na desvalorização da profissão do magistério público.

34

SANTOS (2012)

Manutenção e desenvolvimento da educação do Estado do Rio Grande do Sul: análise sob o prisma do Siope e do parecer prévio de contas do TCE/RS, no ano de 2010

Trabalho de Conclusão de

Curso

Inferiu que o TCE/RS tem entendimento diferente do SIOPE, quanto ao computo de gastos com inativos, o que resulta em dados divergentes para as fontes utilizadas, portanto, não pôde concluir se o estado do RS cumpria ou não o mínimo constitucional em educação.

OLIVEIRA NETO (2015)

Aspectos Contábeis do Fundeb

Revista Controle

A confiabilidade do Fundeb depende de boas práticas contábeis e os elementos da Contabilidade assessoram na fiscalização da gestão dos recursos do fundo.

Fonte: Elaborado pelo autor.

35

3 METODOLOGIA

O atual estudo foi realizado em três momentos: revisão de literatura e

construção da fundamentação teórica; exação, tabulação e processamento dos

dados e; análise e interpretação dos resultados, após o tratamento das informações.

Neste ponto do trabalho, é abordada a metodologia utilizada na pesquisa, tais

como, tipologia da pesquisa, técnicas e procedimentos utilizados na coleta dos

dados e etapas para o tratamento dos mesmos. A seguir, há o detalhamento do

capítulo.

3.1 TIPOLOGIA DA PESQUISA

A investigação do presente tema trata de como são investidos nos municípios

do Rio Grande do Norte os recursos do Fundeb destinados a valorização dos

profissionais da educação básica, igualmente, como são transmitidos seus dados a

população em geral e as entidades fiscalizadoras. Para tanto, quanto aos objetivos,

é uma pesquisa descritiva, pois busca estabelecer relação entre as variáveis

trabalhadas e utiliza técnica padronizada de coletas de dados com o fim de

observar, registrar, analisar e interpretar os fatos apresentados pelos chefes do

poder executivo municipal a respeito do assunto.

Ademais, a pesquisa em questão foi realizada por intermédio de levantamento

bibliográfico e documental de dados, com análise qualitativa e quantitativa. Além

disso, foram abordados os aspectos históricos que embasam o contexto trabalhado

e analisadas as legislações pertinentes ao caso.

O trabalho corrente, também, pode ser classificado, quanto aos

procedimentos, como um estudo de caso com pesquisa exploratória. Isso se

consubstancia através de duas fontes de informações: o banco de dados do Tribunal

de Contas do Estado do Rio Grande do Norte, por meio da Prestação de Contas

Anual, e o Sistema de Informações sobre Orçamentos Públicos em Educação.

Portanto, haverá a coleta de informações dispersas, distribuídas em documentos

diversos, e para esses dados será buscado sentido e conferida importância.

Por fim, o universo amostral selecionado para a concretização do estudo em

evidência compreende os municípios do estado do Rio Grande do Norte que

possuem mais de 10 mil habitantes, no interstício temporal dos anos de 2015 e

36

2016, que correspondem à base de dados mais recente disponível no período de

realização do trabalho.

Vale acrescentar, que a intenção inicial do estudo era também analisar o

exercício financeiro 2017, porém, os dados não estavam disponíveis à época da

pesquisa. Inclusive, foi editada pelo TCE/RN a Resolução n. 16 de 2018 (RIO

GRANDE DO NORTE) prorrogando o prazo para a apresentação da Prestação de

Contas Anual dos municípios de 30 de abril de 2018 para 28 de junho de 2018.

Logo após, será apresentada a metodologia utilizada para a coleta dos dados

com maiores detalhes.

3.2 DELIMITAÇÃO E COLETA DA AMOSTRA

Como já foi mencionado, o período selecionado para a efetivação do presente

estudo foram os exercícios 2015 e 2016 da administração dos mais populosos

municípios do RN.

A população escolhida para o estudo foram os municípios do Estado do Rio

Grande do Norte, porém, em razão da dificuldade na coleta dos dados e da limitação

do tempo para realizar o estudo, foi inviável trabalhar a totalidade da população. Em

detrimento disso, foi selecionada uma amostra de conveniência com todos os

municípios com mais de 10 mil habitantes, em virtude de sua maior

representatividade populacional sobre o todo.

Inicialmente, no sítio online do Instituto Brasileiro de Geografia e Estatística

(CENSO, 2010), foram colhidas as informações a respeito de quantitativo,

nomenclatura e número de habitantes dos municípios existentes no Rio Grande do

Norte, com o fim de selecionar as populações superiores a 10 mil habitantes, o que

totalizou em 66 municípios para cada ano estudado.

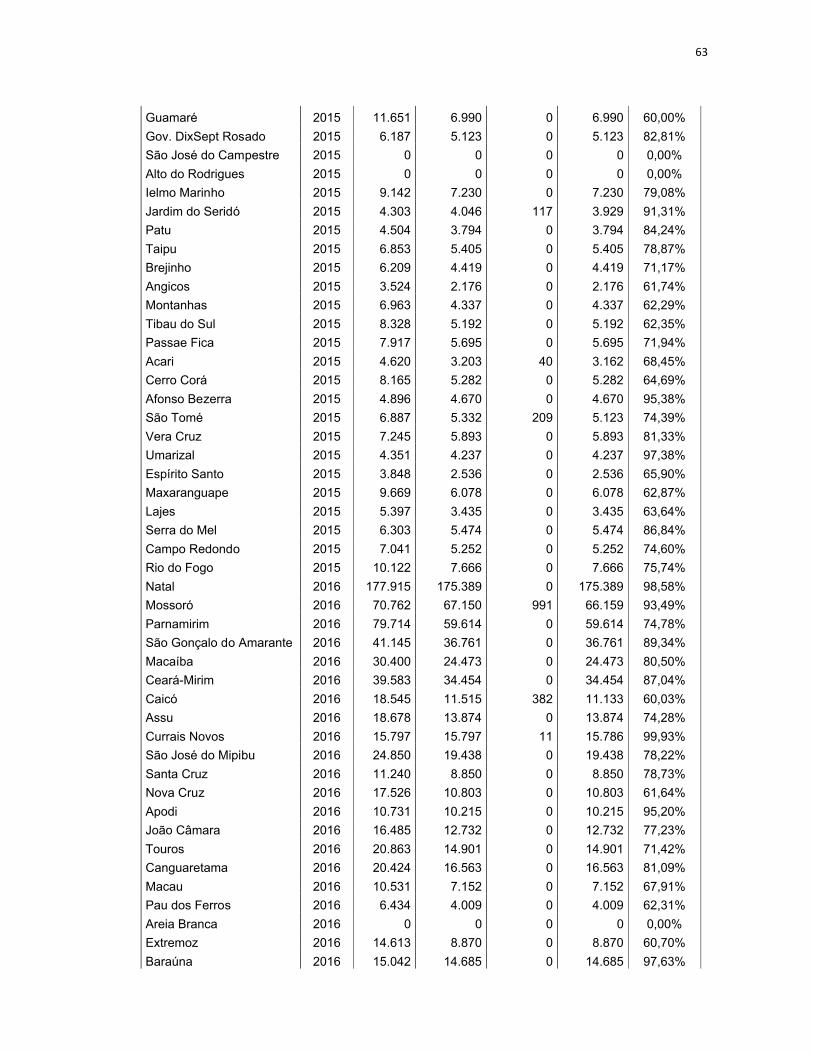

Nos anos de 2015 e 2016, quanto ao percentual de aplicação na

remuneração dos professores, foram obtidas informações de 50 e 46 municípios,

respectivamente, o que resultou em 96 observações. No que se refere ao estudo da

fidedignidade, foi possível comparar 47 e 45 municípios em 2015 e 2016, na devida

ordem, totalizando 92 observações.

A fim de verificar os valores e percentuais destinados ao Fundeb pelos

municípios investigados foi necessária consulta ao banco de dados interno do

TCE/RN, através do Sistema Integrado de Auditoria Informatizada (SIAI), por

37

intermédio dele, os chefes do Poder Executivo transmitem a Prestação de Contas

Anual. Todos os dados constantes na PCA e necessários ao estudo foram retirados

dos anexos 6, 10 e 11 da prestação.

Posteriormente, a título comparativo e com a intenção de viabilizar o estudo

no tocante a fidedignidade dos dados apresentados pelos dirigentes municipais,

foram recolhidas as informações transmitidas pelos gestores ao FNDE e

disponibilizadas ao público através do SIOPE, no anexo 8 do Relatório Resumido de

Execução Orçamentária que demonstra as receitas e despesas com manutenção e

desenvolvimento do ensino.

Em seguida, após a coleta de todos os dados, foram cruzadas as informações

das Prestações de Contas Anuais de 2015 e 2016 com as constantes no SIOPE,

referentes ao mesmo período, com o fim de analisar se existe igualdade entre os

fatos transmitidos para as duas fontes.

Além do mais, é necessário mencionar, que todos os dados juntados com o

propósito de oportunizar a realização desta pesquisa foram organizados por meio do

Microsoft Excel 2016®, pelo respectivo nome do município e pela fonte utilizada.

Finalmente, durante o desenrolar da coleta dos dados, foram encontradas

limitações ao estudo hora realizado e elas serão elencadas a seguir: Alguns dos

municípios pesquisados não enviaram as informações necessárias para alguma das

fontes utilizadas ou para ambas (PCA e SIOPE); outros municípios enviaram dados

sintetizados, dos quais não há como extrair os conhecimentos indispensáveis à

análise.

Pelas razões acima descritas, fatalmente, não foi possível analisar, quanto ao

percentual de aplicação, 16 municípios em 2015, e, 20 unidades jurisdicionadas em

2016, cuja fonte de informações utilizada foi a PCA. Ainda, no que diz respeito à

fidedignidade das informações prestadas pelos gestores às duas fontes consultadas,

fez-se necessário retirar da observação, 19 e 21 municípios, em 2015 e 2016,

respectivamente.

A posteriori, serão descritos os elementos coletados no atual trabalho.

3.2.1 Descrição dos dados coletados

Os dados utilizados no estudo foram coletados individualmente, por município

e ano, além da coleta de informações sobre receitas, despesas e deduções do

38

Fundeb. É oportuno esclarecer, que o quadro modelo, utilizado na coleta de dados,

consta no Apêndice A do presente trabalho, com a nomenclatura das informações

colhidas.

Inicialmente, no que diz respeito aos dados da Prestação de Contas Anual, as

Receitas do Fundeb foram retiradas do Anexo 10, que trata do comparativo entre a

receita prevista e a realizada. Quanto às transferências de recursos do Fundeb e a

complementação da união ao Fundeb, utilizaram-se as rubricas 1724.01 e 1724.02,

respectivamente, ambas pertencem à categoria econômica das receitas correntes,

cuja origem é classificada como transferências correntes. Já, ao tratar dos

rendimentos de aplicações financeiras do Fundeb, utilizou-se a rubrica 1325.01,

essa receita pertence à categoria econômica das receitas correntes, cuja origem é

classificada como patrimonial.

Ao mesmo tempo, foram colhidas as informações relativas às Despesas do

Fundeb, encontradas no Anexo 6, que contém os programas de trabalho do

exercício, ou, quando ausente ou sintético o Anexo 6, no Anexo 11, que trata do

comparativo da despesa autorizada com a realizada.

Quanto as despesas com educação infantil, os dados foram retirados do

programa de trabalho dos municípios (Anexo 6 ou 11), Função 12 (Educação) e

Subfunção 365 (Educação Infantil), nas rubricas que demonstrassem as despesas

realizadas com recursos do Fundeb para pagamento do magistério do ensino

infantil.

Quanto aos gastos com ensino fundamental, os dados foram retirados do

programa de trabalho dos municípios (Anexo 6 ou 11), Função 12 (Educação) e

Subfunção 361 (Educação Fundamental), nas rubricas que demonstrassem as

despesas realizadas com recursos do Fundeb para pagamento do magistério do

ensino fundamental.

Por fim, em relação às deduções de restos a pagar não processados e

despesas custeadas com o superávit financeiro do exercício anterior, os dados

foram obtidos através de relatórios complementares enviados pelos municípios ao

TCE/RN.

Por outro lado, ao se tratar do SIOPE, os dados constam no sítio eletrônico do

FNDE (2018a), em que é possível escolher o ano, o período, a Unidade Federativa

(UF) e o Município que se deseja consultar.

39

No SIOPE, as receitas do Fundeb de transferências de recursos,

complementação da união e rendimentos de aplicações financeiras têm localizadas

suas informações nos pontos 11.1, 11.2 e 11.3, respectivamente, na coluna das

receitas realizadas até o bimestre, do relatório do SIOPE (Anexo 08 do RREO).

Quanto às despesas do Fundeb, no mesmo sistema, as informações dos

gastos com educação infantil e com ensino fundamental, são encontradas nos

pontos 13.1 e 13.2, respectivamente, na coluna das despesas empenhadas, do

relatório do SIOPE.

Por fim, quanto às deduções, dos restos a pagar não-processados e das

despesas Custeadas com o superávit financeiro do exercício anterior, é possível

encontrar as informações nos pontos 16.1 e 17.1, do relatório do SIOPE, nessa

exata ordem.

Ademais, o percentual aplicado na remuneração dos docentes, é obtido

através da divisão do valor líquido pago aos profissionais do magistério pelo total

das receitas recebidas do Fundeb. Além disso, o valor líquido em questão se

configura através do total das despesas do Fundeb, subtraído das deduções

porventura existentes.

40

4 ANÁLISE DOS DADOS E RESULTADOS

A interpretação dos dados e resultados foi dividida de acordo com os dois

enfoques estabelecidos para o estudo. Na primeira parte, foram avaliados os

percentuais aplicados pelos municípios da amostra na remuneração dos

profissionais da educação básica, a partir das receitas recebidas do Fundo de

Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais de Educação. Posteriormente, foi feita a análise da fidedignidade das

informações prestadas a respeito Fundeb de acordo com as duas bases de dados

consultadas, PCA e SIOPE.

4.1 APLICAÇÃO DO PERCENTUAL MÍNIMO

Essa parte do estudo foi elaborada de acordo com as informações

apresentadas, pelos municípios, a base de dados do Tribunal de Contas do Estado

do Rio Grande do Norte, por meio da Prestação de Contas Anual.

O estado do RN, atualmente, é composto por 167 unidades municipais, com,

aproximadamente, 3,2 milhões de habitantes. O presente trabalho, investigou uma

amostra com as 66 maiores populações, em torno de 83% do total do estado

(CENSO, 2010). Abaixo está exposto o Gráfico 1, onde constam os resultados

obtidos nesse ponto da pesquisa:

Gráfico 1 – Resultado da aplicação do percentual mínimo

Fonte: Prestação de Contas Anual (PCA)

4643

4 3

1620

0

5

10

15

20

25

30

35

40

45

50

2015 2016

Qu

an

tid

ad

e d

e M

un

icíp

ios

Visão Geral dos Dados

Cumpriu Não Cumpriu Não enviou dados suficientes

41

No ano de 2015, houve 50 observações, pois 16 dos municípios pesquisados

não enviaram dados suficientes para a análise. Dessas observações, 46 municípios

atenderam ao determinado pelo Fundeb quanto à remuneração dos professores da

educação básica, investindo mais de 60% do valor do fundo para esse fim. Por outro

lado, 4 jurisdicionados não cumpriram ao mínimo, ou seja, ficaram abaixo do

percentual exigido.

Enquanto isso, em 2016, ocorreu 46 observações, pois 20 municípios da

amostra não enviaram dados bastantes para o estudo. Das observações sob análise

neste ano, 43 satisfizeram a exigência mínima de 60% do Fundeb destinados aos

proventos dos professores em atividade. De outra parte, 3 jurisdicionados não

cumpriram a imposição legal mínima.

No Gráfico 2, em seguida, estão demonstrados os percentuais do Fundeb

aplicados na remuneração dos docentes de todos os municípios verificados na

amostra em 2015.

Gráfico 2 – Percentuais aplicados pelos municípios em 2015

Fonte: Prestação de Contas Anual (PCA)

Através do Gráfico 2 acima, é possível se ter uma visão geral dos percentuais

de aplicação dos 60% do Fundeb em 2015. Diante disso, o percentual máximo

aplicado foi de 116,89%, no município de Pau dos Ferros, enquanto o mínimo foi de

56,74%, em Espírito Santo, o que acarreta em uma amplitude de dados no total de

0%

20%

40%

60%

80%

100%

120%

140%

0 10 20 30 40 50 60 70 80

% d

e A

pli

ca

çã

o d

os

Re

cu

rso

s

Municípios

Situação dos Municípios - 2015

42

60,15%. Além disso, a média dos percentuais aplicados por todos os municípios

analisados foi de 82,97%.

Ademais, por meio do gráfico no alto, nota-se a presença de 4 municípios

abaixo do limite mínimo exigido, são eles, na seguinte ordem: Espírito Santo, com

56,74%; Arês, com 56,99%; Lajes, com 57,82% e; Areia Branca, com 59,53%.

Outro aspecto visualizado, é que 7 municípios gastaram mais de 100% dos

valores referentes ao Fundeb disponíveis para o exercício 2015, em despesas com a

remuneração dos professores. Tais municípios foram: Macaíba (102,01%); Angicos

(102,22%); Santana do Matos (107,28%); Afonso Bezerra (109,70%); Currais Novos

(110,89%); Lagoa Nova (116,49%) e; Pau dos Ferros (116,89%).

Por sua vez, o Gráfico 3, traz os percentuais de recursos do Fundeb aplicados

em 2016, quanto aos ordenados dos professores, isso pode ser visualizado a seguir:

Gráfico 3 – Percentuais aplicados pelos municípios em 2016

Fonte: Prestação de Contas Anual (PCA)

O Gráfico 3 possibilita a visualização dos percentuais do Fundeb aplicados

em 2016. Dessa forma, o percentual máximo encontrado foi de 116,63%, no

município de Parnamirim, enquanto o mínimo foi de 58,55%, em Lajes, o que

provocou uma amplitude de dados no total de 58,12%, bem próxima da ocorrida em

2015, com uma diferença de dois pontos percentuais. Ademais, a média dos

percentuais aplicados pelos municípios investigados foi de 86,58%,

aproximadamente quatro pontos percentuais acima do ocorrido em 2015.

0%

20%

40%

60%

80%

100%

120%

140%

0 10 20 30 40 50 60 70 80

% d

e A

pli

ca

çã

o d

os

Re

cu

rso

s

Municípios

Situação dos Municípios - 2016

43

Além disso, através do gráfico 3, constata-se a existência de 3 municípios que

não cumpriram o limite mínimo imposto, são eles: Lajes (58,51%); Espírito Santo

(59,63%) e; Ipanguaçu (59,90%).

Vale frisar, que em 2016, um total de 10 municípios investiu mais de 100% da

quantia total do Fundeb somente na remuneração dos professores. Tais municípios

foram: Tibau do Sul (102,63%); Santana do Matos (103,56%); Currais Novos

(103,72%); Macaíba (104,91%); Umarizal (107,44%); Lagoa Nova (111,01%);

Afonso Bezerra (111,85%); Jardim do Seridó (112,63%); Extremoz (115,32%) e;

Parnamirim (116,63%).

Na seção seguinte, serão feitas as considerações acerca das informações

colhidas.

4.1.1 Inferências a respeito do percentual mínimo

Com base no evidenciado acima, de acordo com os dados da PCA, nota-se

que a grande maioria dos municípios da amostra atenderam ao mínimo de 60% de

aplicação do Fundeb na remuneração dos profissionais do magistério em 2015 e

2016, de acordo com a PCA, mais precisamente, 92% e 93% dos lugares

analisados, respectivamente. Porém, diferentemente do que ocorreu nos estudos de

Barbosa, T. L. A. (2011), nos municípios do estado da Paraíba, nem todas as

unidades municipais do Rio Grande do Norte atenderam ao percentual mínimo.

Além do exposto, 7 municípios em 2015 e 10 em 2016, ultrapassaram o total

dos recursos disponíveis do Fundeb, para cada exercício, com gastos exclusivos na

remuneração dos profissionais da educação básica, o que indica investimento de

outros recursos para esse fim. Mesmo porque, o percentual a maior não pode ser

em razão de despesas custeadas com o superávit financeiro do exercício anterior do

Fundeb ou de restos a pagar inscritos no exercício sem disponibilidade financeira de