Embed Size (px)

Citation preview

Administração Orçamentária e Controladoria

2014-1 [email protected]

ADMINISTRAÇÃO ORÇAMENTÁRIA

E CONTROLADORIA

Elaborado por:

Prof. Alexandre de Souza Pereira

1-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

• Quem são meus 10 maiores clientes por faturamento?

• Quem são os clientes que mais geram resultado para minha

empresa?

• Qual é o prazo médio de giro do meu estoque?

• Qual é a produtividade média de meus funcionários?

• A minha melhor região de vendas é São Paulo capital. Ela é a que

gera mais resultado?

• O que acontecerá com meu resultado se eu estourar meu

orçamento em 10%?

Algumas Perguntas ?

2-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Algumas Perguntas ?

• Qual é a evolução dos meus gastos e custos em relação ao

crescimento de minhas vendas?

• Quantos novos clientes abri neste mês?

• Qual é o custo para manter-me estocado num determinado nível

de estoque?

• Quais são os produtos que mais giram em minha empresa?

• E os que menos giram? Tomei alguma iniciativa?

• Quanto custou para lançar um novo produto em minha empresa?

• O que acontecerá com meu lucro se o dólar subir? 3-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Algumas Perguntas ?

• Consigo tomar uma decisão rápida em relação a que preço devo vender um determinado produto?

• Qual é o nível ideal de capital de giro que necessito?

Sei que tive lucro mas não vejo a cor do dinheiro !! Onde ele está?

• Quanto terei que gerar de resultado para pagar minha campanha de marketing?

• Qual investimento devo optar? • Quanto vale minha empresa? • Se eu tirar um produto de linha, ou abandonar um determinado

mercado, quanto isto refletirá em meu lucro? 4-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Reflexão

• Minha empresa conhece estas informações?

• Eu como gestor conheço estas informações?

• Meus gestores, gerentes, diretores administram a empresa com

base nestas informações?

• Se não, como tomam decisões?

• Eu possuo estas informações!!! – Elas são de fácil acesso!! – São

disseminadas na organização!!

Uma boa controladoria e um bom controller podem ajudar nestas respostas.

5-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Premissas de uma Controladoria Estratégica

• Execução e controle são fundamentais

• A empresa é a reunião de especialidades humanas

• Os gestores são responsáveis pela geração do resultado

• Nível ótimo de informação

“ A missão da Controladoria é assegurar a eficácia da empresa por

meio da otimização de seus resultados.” Catelli

6-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Características de um bom Controller

• Consciência que é um profissional de apoio

• Boa formação profissional

• Visão sistêmica

• Aptidões de um consultor

• Capacidade de influência

• Capacidade de persuasão

• Educador

• Pensamento racional

7-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Características de um bom Controller

• Capacidade de lidar com múltiplos interesses

• Capacidade analítica

• Bom trâmite em todas as áreas

• Conhecimento de processos e fluxo de operações

• Conhecimento de legislação

• Ótimo conhecimento em sistemas de informação

• Capacidade de modelagem

• Mente inquieta

8-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

As Funções do Controller

• Fornecer informações

• Entender operações

• Comunicar claramente

• Analisar informações

• Fornecer Projeções

• Acompanhar problemas

• Ganhar confiança

• Ser justo e imparcial

• Fornecer informação de custo eficaz 9-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

As Funções do Controller

Gerenciar o processo de Gestão

• Ajudar na adequação do processo a realidade da empresa;

• Monitorar e orientar o processo de planejamento orçamentário da

empresa;

• Consolidar o orçamento da empresa.

Apoiar a avaliação de desempenho

• Elaborar a análise de desempenho econômico das áreas;

• Elaborar a analise de desempenho da empresa 10-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

As Funções do Controller Apoiar a avaliação de resultado

• Elaborar a analise de resultado econômico de produtos e serviços

• Orientar o processo de estabelecimento de padrões

• Gerir os sistemas de informações econômicas e financeiras

Definir base de dados que permitam com que as organizações tenham

informações necessárias para sua gestão

• Elaborar modelos de decisão para os gestores das diversas áreas da

empresa;

• Padronizar e harmonizar informações econômicas.

11-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Dúvidas

Não sou da área de contabilidade.

Por que

devo conhecer controladoria?

12-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Dúvidas

• Porque ter visão sistêmica é fundamental para todos os profissionais.

• Porque você, independente da área em que atua, é cobrado por

resultados e criação de valor.

• Porque conhecer números facilita a tomada de decisão de qualquer

profissional.

• Porque os conhecimentos se complementam em um ambiente de

gestão.

Não sou da área de contabilidade. Por que devo conhecer controladoria?

13-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

A Controladoria na Estratégia

• Planejamento Estratégico

• Cenários

• Informações para a Estratégia

• Balanced Scorecard - Controle de Metas Estratégicas

• Sistema de informação para acompanhamento do negócio

• Gerenciamento do Risco

14-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

A Controladoria no Planejamento Operacional

• Determinação da Estrutura do Ativo (Empresa, Unidades de

Negócio, Linhas de Produto)

• Determinação da Estrutura do Passivo

Capital de Giro

Ativo Fixo

Ativo

Capital de Terceiros

Capital Próprio

Passivo

15-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Papel da Controladoria

A Controladoria na programação

• Execução do Plano Orçamentário

• Definição do modelo

• Elaboração

• Cronograma

• Monitoramento

• Controle Orçamentário

• Utilização para Avaliação de Desempenho 16-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Papel da Controladoria

A Controladoria na execução • Gestão Operacional • Gestão dos Eventos Econômicos A Controladoria no Controle e Avaliação de Desempenho • Gestão de Custos • Gestão de Preços de Venda • Avaliação do Desempenho Global • Avaliação do Desempenho Setorial • Monitoramento do Valor da Empresa

17-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Conteúdo da Seção

• Controladoria: Conceitos Iniciais

• Controladoria na Estratégia

• Acompanhamento do Negócio

18-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Conceitos Iniciais

Controladoria

• Área ou conjunto de funções que utiliza a Contabilidade Gerencial (e

de Custos), bem como outras ferramentas de simulação, conceitos da

Economia, do Direito e das Finanças Corporativas, com o objetivo de

apoiar as áreas na otimização do desempenho e da situação

patrimonial da entidade.

19-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Conceitos Iniciais

Controladoria

• É a unidade administrativa dentro da empresa que, através da Ciência

Contábil e do sistema de informação da Controladoria é responsável

pela coordenação da gestão econômica do sistema da empresa.

20-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Conceito Histórico

• A controladoria surgiu no século XX, nas grandes empresas

americanas com o intuito de realizar um rígido controle de todos os

negócios das empresas relacionadas, subsidiárias e/ou filiais.

• A verticalização, diversificação de negócios e a expansão geográfica

das organizações juntamente com o aumento da complexidade das

suas atividades e a necessidade de descentralização da administração

das empresas.

21-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Missão da Controladoria

• Dar suporte à gestão de negócios da empresa, de modo a

assegurar que esta atinja seus objetivos cumprindo assim sua

missão.

• Cabe a Controladoria o processo de assegurar a eficácia da

empresa, mediante o controle das operações e seus resultados

planejados.

• A controladoria está focada em atingir determinados objetivos

econômicos para satisfazer os acionistas do empreendimento

22-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Missão da Controladoria

• O encarregado pela área de Controladoria em uma empresa é

chamado de Controller ou Controlador.

• A controladoria contribui para a organização da qual faça parte ao

desempenhar atividades como: colaborar na formação das

estratégias, organizar, analisar e apresentar dados coletados,

elaborar informações relevantes à administração e gerar modelos

decisório coerentes e consistentes com a visão da empresa.

23-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Controller

É o executivo financeiro de uma grande ou média empresa que

combina as responsabilidades por contabilidade, auditoria,

orçamentos, planejamento de lucros, relatórios de desempenhos,

controle de impostos e outras atividades da empresa.

“O Controller deve permitir a todo instante onde estamos e para onde vamos. Sua

responsabilidade é de fazer acontecer o planejado.” Fayol

24-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

A Empresa como Sistema Aberto

Cultura

Clima

Política Legislações

Ambiente Remoto

Economia

Educação

Demografia

Recursos

Naturais

Ambiente Próximo

Sindicatos Acionistas

Governo Comunidades

Materiais

Equipamentos

Energia

Pessoas

Informações

Processamento

A Empresa

Produtos:

Bens

Serviços

Entradas Saídas

Fornecedores Clientes

Concorrentes

Visão de Catelli

25-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Processo de Gestão

Execução

Controle

Planejamento Estratégico

Planejamento Operacional

Programação

Planejamento

26-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Visão Resumida – Processo de Gestão

Fases do Processo Finalidade Produto

Planejamento Estratégico

Garantir a Missão e a Continuidade

Diretrizes e Políticas Estratégicas

Planejamento Operacional

Otimizar o Resultado a Médio e a Longo Prazo

Plano Operacional

Programação Otimizar no Curto Prazo

Programa Operacional

Execução Otimizar o Resultado de cada Transação

Transações

Controle Corrigir e Ajustar para Garantir a Otimização

Ações Corretivas

27-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Missão da Empresa

A missão é a determinação do motivo central do planejamento

estratégico. É a determinação de onde a empresa quer ir. Corresponde

a um horizonte dentro do qual a empresa atua ou poderá atuar.

Portanto a missão representa a razão de ser da empresa.

A missão da empresa deve ser definida em termos amplos, tal como

de satisfazer alguma necessidade do ambiente externo, e não ser

colocada em termos de oferecer algum produto.

28-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Importante !!

Uma missão bem definida prepara a empresa para o futuro, pois

estabelece uma visão comum entre os membros quanto aos rumos

da empresa e transmite a identidade e a finalidade da empresa para

os seus diferentes stakeholders.

29-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Exemplos de Missão

Criar produtos e serviços que enalteçam a beleza e promovam o bem-estar das pessoas, traduzindo essa intenção em valores percebidos pelos clientes, para conquistar a sua fidelidade e assegurar o crescimento e a rentabilidade do negócio.

Ser uma empresa competitiva, inovadora e ousada, que visa sempre ao bem-estar comum.

Atuar de forma segura e rentável, com responsabilidade social e ambiental, nos mercados nacional e internacional, fornecendo produtos e serviços adequados às necessidades dos clientes e contribuindo para o desenvolvimento do Brasil e dos países onde atua.

30-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Finalidade da Missão

A finalidade não é a penas definir a missão mas torna-se

capacitado a defini-la e redefini-la sempre que for

necessário dentro de um processo contínuo de

observação e pensamento.

31-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Criação de Valor

Fornecedores A Empresa Clientes

Materiais

Bens e Serviços

Recebidos

de Terceiros

Atividade 1 Atividade 2 ... Atividade N (Final)

Produtos

ou

Serviços

Adições Internas de Valor

Valor Agregado pela Empresa

32-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Planos Estratégicos

Planejar é uma estratégia para aumentar as chances de sucesso de

uma empresa, em um mundo de negócios que muda

constantemente.

“O Planejamento Estratégico é um processo que prepara a empresa para o que está por vir.”

33-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Componentes do planejamento estratégico

• Como será o setor de atuação da empresa?

• Quais os mercados que a empresa irá competir?

• Quais são os competidores no mercado?

• Que produtos e serviços a empresa estará oferecendo?

• Quem são e como são seus clientes?

• Que valor estará oferecendo a seus clientes através de seus

produtos e serviços?

34-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Componentes do planejamento estratégico

• Que vantagens a empresa terá no longo prazo?

• Qual será ou deverá ser o porte da empresa?

• Qual será ou deverá ser a rentabilidade da empresa?

• Quanto será agregado de valor aos acionistas?

35-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Características do Planejamento Estratégico

• É projetado em longo prazo, tendo seus efeitos e consequências

estendidas há vários anos pela frente;

• Envolve a empresa com uma totalidade, abrange todos os seus

recursos e áreas de atividade e preocupa-se em atingir os

objetivos ao nível organizacional;

• É definido pela cúpula da organização e corresponde ao plano

maior ao qual todos os demais estão subordinados.

• Nesta etapa do planejamento se define a missão, a visão e os

valores da empresa. 36-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Características do Planejamento Operacional

• É projetado para curto prazo, para o imediato

• Envolve cada tarefa ou atividade isoladamente e preocupa-se

com o alcance de metas específicas

• É definido no nível operacional para cada tarefa ou atividade

37-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Características do Planejamento Estratégico

A base de todo o processo de planejamento estratégico está em

identificar, coletar, armazenar, mensurar, analisar, entender,

interpretar e julgar informações e consolidar ideias e conceitos

baseado nessas informações para os processos decisórios

subsequentes.

Uma das ferramentas para construção do Planejamento Estratégico é

a Análise SWOT:

Pontos Fortes Pontos Fracos

S - Strenghts - Forças W - Weaknesses - Fraquezas

O - Opportunities - Oportunidades T - Threats - Ameaças

38-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Análise SWOT

Portanto, por meio desse mapeamento, é possível focar em:

• Eliminar os pontos fracos, de forma a mitigar os riscos;

• Melhorar os processos, transformando os riscos em

oportunidades;

• Monitorar o que se considera os pontos fortes;

• Capitalizar as oportunidades, convertendo-as em recursos a

serem disponibilizados aos acionistas (proprietários).

40-54

Administração Orçamentária e Controladoria

2014-1 [email protected]

Monitoramento do Negócio

O monitoramento pode ser efetuado por vários mecanismos,

mediante variáveis financeiras e não-financeiras:

• Lucratividade, rentabilidade, liquidez, endividamento.

(Contabilidade Geral)

• Taxa interna de retorno, valor presente líquido.

(Matemática Financeira)

• Análise da composição dos custo e das variações entre o custo-

padrão e o custo real .

(Contabilidade Gerencial) 41-54

Indicadores de Desempenho

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 42-54

“ Tudo que não é medido não é gerenciado”. Kaplan e Norton

Balanced Scorecard (BSC) :

• É um sistema de informação para gerenciamento da

estratégia empresarial.

• Traduz a missão e a estratégia da empresa em um conjunto

abrangente de medidas de desempenho financeiras e não-

financeiras, que servem de base para a gestão estratégica.

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 43-54

• O Balanced Scorecard não é uma ferramenta destinada a

contadores, o BSC deve ser utilizado pelos executivos que

precisam tomar uma série de decisões:

– Operações / processos de produção / objetivos / produtos e

clientes.

– Visando o atingimento do Planejamento Estratégico da

organização.

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 44-54

• Balanced Scorecard :

• Procura medir o desempenho operacional sob quatro

perspectivas, equilibradas;

2014-1 [email protected]

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

45-54

Balanced Scorecard

Clientes

Processos Internos

Financeiro

Aprendizado e

crescimento

• Quatro processos do Balanced Scorecard:

Balanced Scorecard

TRADUÇÃO

DA

VISÃO

COMUNICAÇÃO

E

DESEMPENHO

PLANEJAMENTO

DE

NEGÓCIOS

FEEDBACK

E

APRENDIZADO

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 46-54

• Quatro processos do Balanced Scorecard:

Balanced Scorecard

• Esclarecendo a visão

• Esclarecendo o consenso

• Diretrizes de fácil tradução

• Comunicando e educando

• Entendendo as estratégias

• Estabelecendo metas

• Alinhar os departamentos

• Vinculando recompensas a

Medidas de desempenho.

• Estabelecendo metas

• Alinhando iniciativas

estratégicas

• Alocando recursos

• Estabelecendo marcos

de referência

• Articulando a visão

compartilhada

• Fornecendo feedback

estratégico

• Facilitando a revisão e

o aprendizado estratégico

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 47-54

• Quatro processos do Balanced Scorecard:

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 48-54

• Perspectiva Financeira Está relacionado com o objeto da empresa e a visão de lucro como medida da eficácia operacional.

• Exemplo de BSC – perspectiva financeira

• Indicadores essenciais: Lucratividade, retorno sobre o investimento, etc.

Objetivos Estratégicos (Indicadores de Ocorrência) (Indicadores de Tendência)

Financeira Retorno sobre Investimento

Melhorar Lucros Aumento da Receita Variedade de

Ampliar Mix de Receita Mudança do Custo de Produtos / Serviços

Reduzir Estrutura de Custos Manutenção de Depósitos Geradores de Receita

Indicadores Estratégicos

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 49-54

• Perspectiva Cliente Está relacionado com a saída do processo sistêmico pois os clientes recebem os produtos e/ou serviços gerados pela empresa.

• Exemplo de BSC – perspectiva dos clientes

• Indicadores essenciais: Aquisição e retenção dos clientes.

Objetivos Estratégicos (Indicadores de Ocorrência) (Indicadores de Tendência)

Dos Clientes Profundidade do

Aumentar o Nível de Participação no Segmento Relacionamento

Satisfação dos Clientes com

Nossos Produtos e Pessoal

Aumentar o Nível de Retenção de Clientes Pesquisa de Opinião sobre

Satisfação "Após a Venda" Satisfação

Indicadores Estratégicos

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 50-54

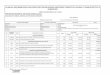

• Perspectiva Processos Internos Está relacionado com os processos internos da empresa.

• Exemplo de BSC – perspectiva dos processos internos

Objetivos Estratégicos (Indicadores de Ocorrência) (Indicadores de Tendência)

Interna

I1 - Compreender Nossos Clientes Receita Gerada por Novos Produtos

I2 - Criar Produtos Inovadores Quociente de Venda Cruzada

I3 - Efetuar a Venda Cruzada dos Mudança de Mix de Canais Ciclo de Desenvolvimento de

Produtos Produtos

I4 - Transferir Cliente para Taxa de Erros de Serviço Horas Passadas com o Cliente

Canais Rentáveis Tempo de Atendimento de

I5 - Minimizar Problemas Solicitações

Operacionais

I6 - Atendimento Eficiente

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 51-54

• Perspectiva Aprendizado e Crescimento Está relacionado com o capital humano e intelectual, recurso fundamental do sistema da empresa.

• Exemplo de BSC – perspectiva do aprendizado e crescimento

Objetivos Estratégicos (Indicadores de Ocorrência) (Indicadores de Tendência)

Do Aprendizado

A1 - Desenvolver Habilidades Satisfação dos Funcionários Índice de Cobertura de

Estratégicas Funções Estratégicas

A2 - Fornecer Informações Receita por Funcionário Índice de Disponibilidade de

Estratégicas Informações Estratégicas

A3 - Alinhar Metas Pessoais Alinhamento de Metas

Pessoais (%)

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 52-54

• O BSC, incentivou desenvolvedores de softwares que incorporaram processos típicos e as principais métricas do BSC, nos seus aplicativos comerciais.

• Ex: os ERPs ( Enterprise Resource Plannig ), que são softwares integrados, pois congregam em uma mesma base de dados informações sobre todos os processos da empresa.

• Fabricantes mais conhecidos: SAP, Oracle, Peoplesoft, Totvs.

Administração Orçamentária e Controladoria

Acompanhamento do Negócio

2014-1 [email protected] 53-54

Administração Orçamentária e Controladoria

Empresas que utilizam o BSC:

2014-1 [email protected]

Exemplo de Documento Estratégico BSC da Suzano- http://www.simeon.com.br/gedoc/artigo_18.pdf

54-54

Administração Orçamentária e Controladoria

Empresas que utilizam o BSC:

2014-1 [email protected]

MUITO OBRIGADO