Embed Size (px)

Citation preview

CHILD FUND BRASIL

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 e 2012

Rua Santa Rita Durão, 852 – 2º andar – Bairro Funcionários CEP: 30140-111 – Belo Horizonte, MG – Tel. (31)3118-7800 e Fax: (31)3118-7816.

CHILD FUND BRASIL DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E 2012 CONTEÚDO Relatório dos auditores independentes Quadro 1 – Balanço patrimonial Quadro 2 – Demonstração do superávit/ (déficit) do exercício Quadro 3 – Demonstração das mutações do patrimônio social Quadro 4 – Demonstração dos fluxos de caixa Notas explicativas às demonstrações contábeis

Rua Santa Rita Durão, 852 – 2º andar – Bairro Funcionários CEP: 30140-111 – Belo Horizonte, MG – Tel. (31)3118-7800 e Fax: (31)3118-7816.

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS PAR – 14/038 Aos Administradores e Associados do CHILD FUND BRASIL Belo Horizonte - MG Examinamos as demonstrações contábeis do CHILD FUND BRASIL (“Entidade”), que compreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações do superávit/ (déficit), das mutações do patrimônio social e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações contábeis A administração da Entidade é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às Entidades sem Finalidade de Lucros (NBC ITG 2002), e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Rua Santa Rita Durão, 852 – 2º andar – Bairro Funcionários CEP: 30140-111 – Belo Horizonte, MG – Tel. (31)3118-7800 e Fax: (31)3118-7816.

Opinião sobre as demonstrações contábeis Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da CHILD FUND BRASIL em 31 de dezembro de 2013, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades sem finalidade de lucro. Outros assuntos As demonstrações contábeis da CHILD FUND BRASIL em 31 de dezembro de 2012, apresentadas para fins de comparação, foram auditadas por outros auditores independentes que emitiram relatório datado de 22 de abril de 2013, que não conteve nenhuma modificação. Belo Horizonte, 15 de abril de 2014.

MG AUDITORES INDEPENDENTES CRC/MG – 005455/O-1

Gilberto Galinkin Contador CRCMG 035718/O-8

Cristina Braga de Oliveira Contadora CRCMG 079371/O-6

3

DEMONSTRAÇÕES CONTÁBEIS CHILDFUND BRASIL

EM 31 DE DEZEMBRO DE 2013 E 2012

COM RELATÓRIO DOS AUDITORES INDEPENDENTES

4

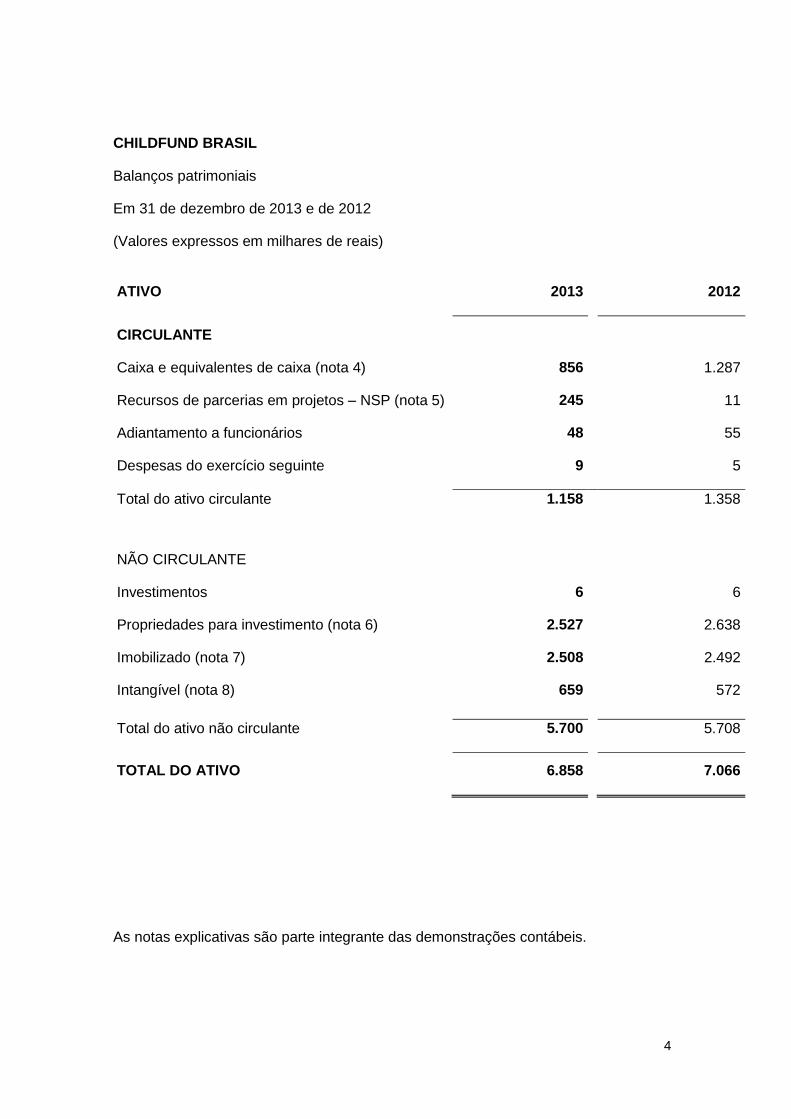

CHILDFUND BRASIL

Balanços patrimoniais

Em 31 de dezembro de 2013 e de 2012

(Valores expressos em milhares de reais) ATIVO 2013

2012

CIRCULANTE

Caixa e equivalentes de caixa (nota 4) 856

1.287

Recursos de parcerias em projetos – NSP (nota 5) 245

11

Adiantamento a funcionários 48

55

Despesas do exercício seguinte 9

5

Total do ativo circulante 1.158

1.358

NÃO CIRCULANTE

Investimentos 6

6

Propriedades para investimento (nota 6) 2.527

2.638

Imobilizado (nota 7) 2.508

2.492

Intangível (nota 8) 659

572

Total do ativo não circulante 5.700

5.708

TOTAL DO ATIVO 6.858

7.066

As notas explicativas são parte integrante das demonstrações contábeis.

5

PASSIVO

2013

2012

CIRCULANTE

Fornecedores 155

133

Obrigações com pessoal a pagar (nota 9) 141 -

Impostos e contribuições a recolher 86

67

Doações a repassar (nota 10) 509

412

Contribuições a repassar (nota 11) 227

971

Provisão de férias e encargos (nota 12) 295

301

Total do passivo circulante 1.413

1.884

NÃO CIRCULANTE

Patrimônio social (nota 13) 1.033

1.381

Reserva de reavaliação 4.028

4.149

Superávit/Déficit acumulado 384

(348)

Total do passivo não circulante 5.445

5.182

TOTAL DO PASSIVO 6.858

7.066

As notas explicativas são parte integrante das demonstrações contábeis.

6

CHILDFUND BRASIL

Demonstração do superávit/(déficit) dos exercícios

Em 31 de dezembro de 2013 e de 2012

(Valores expressos em milhares de reais)

RECEITAS ORDINÁRIAS

2013

2012

Doações internacionais (nota 14)

17.703

17.449

Doações nacionais (nota 14)

5.624

5.533

23.327

22.982

RECEITAS (DESPESAS) OPERACIONAIS

Concessão de gratuidades (nota 15) (18.425) (18.919)

Pessoal e encargos

(2.544)

(2.623)

Impostos e taxas

(16)

(19)

Serviços de terceiros

(523)

(691)

Despesas gerais (nota 17) (1.188) (1.155)

Despesas com depreciação e amortização (nota 18) (366) (201)

Renúncia Fiscal – Contribuição Previdenciária – Despesa (nota 20)

(673)

(620)

Renúncia Fiscal – Contribuição Previdenciária – Receita (nota 20)

673

620

Receitas de aluguéis (nota 19)

183

460

Alienação ou baixas de bens ativo imobilizado

11

(82)

Outras receitas(despesas) 5 -

(22.863) (23.230)

Resultado financeiro:

Receitas financeiras 4 4

Despesas financeiras (205) (182)

(201)

(178)

SUPERÁVIT/DÉFICIT DO EXERCÍCIO

263

(426)

As notas explicativas são parte integrante das demonstrações contábeis.

7

CHILDFUND BRASIL

Demonstração das mutações do patrimônio social

Em 31 de dezembro de 2013 e de 2012

(Valores expressos em milhares de reais)

Patrimônio

Reservas de

Déficit

social

reavaliação

acumulado

Total

SALDOS EM 31 DE DEZEMBRO DE 2011

1.897

4.227

(516)

5.608

Incorporação do déficit acumulado

(516)

-

516

-

Realização da reserva de reavaliação - (78) 78 -

Déficit do exercício

-

-

(426)

(426)

SALDOS EM 31 DE DEZEMBRO DE 2012

1.381

4.149

(348)

5.182

Incorporação do déficit acumulado

(348)

-

348

-

Realização da reserva de reavaliação

-

(121)

121

-

Superávit do exercício

-

-

263

240

SALDOS EM 31 DE DEZEMBRO DE 2013

1.033

4.028

384

5.422

As notas explicativas são parte integrante das demonstrações contábeis.

8

CHILDFUND BRASIL

Demonstração dos fluxos de caixa – Método Indireto

Em 31 de dezembro de 2013 e de 2012

(Valores expressos em milhares de reais)

2013

2012

FLUXO DE CAIXA PROVENIENTE DAS OPERAÇÕES

Superávit/Déficit do exercício

263

(426)

Depreciação e amortização

366

201

Baixa de ativo imobilizado

15

167

644

(58)

Redução (aumento) nos ativos:

Adiantamentos

(227)

5

Despesas do exercício seguinte

(4)

2

(231)

7

Aumento (redução) nos passivos:

Fornecedores

22

(41)

Obrigações com pessoal a pagar 141 -

Impostos e contribuições a recolher

19

8

Doações a repassar

97

140

Provisões de férias e encargos

(6)

96

Contribuições a repassar

(744)

14

(471)

217

RECURSOS LÍQUIDOS PROVENIENTES DAS ATIVIDADES

OPERACIONAIS (58)

166

FLUXO DE CAIXA UTILIZADO NAS ATIVIDADES DE INVESTIMENTOS

Adições do imobilizado

(146)

(27)

Adições do intangível

(227)

(180)

RECURSOS LÍQUIDOS PROVENIENTES DAS ATIVIDADES DE

INVESTIMENTO

(373)

(207)

(Redução) no caixa e equivalentes de caixa

(431)

(41)

Caixa e equivalentes de caixa no início do exercício

1.287

1.328

Caixa e equivalentes de caixa no final do exercício

856

1.287

(Redução) no caixa e equivalentes de caixa

(431)

(41)

As notas explicativas são parte integrante das demonstrações contábeis.

9

CHILDFUND BRASIL Notas explicativas às demonstrações contábeis--continuação Em 31 de dezembro de 2013 e de 2012 (Valores expressos em milhares de reais) 1. Contexto Operacional

O ChildFund Brasil – Fundo para Crianças é uma entidade de assistência social de direito privado e sem fins lucrativos organizada sob a forma de associação de fins não econômicos. Foi constituída em 30 de agosto de 1966 e possui reconhecimento de utilidade pública em âmbitos Federal, Estadual e Municipal além da certificação no CNAS – Conselho Nacional de Assistência Social e Conselho. Com atuação em cinco estados (Minas Gerais, Ceará, Pernambuco, Rio Grande do Norte e Amazonas) apoia, técnica e financeiramente, entidades que desenvolvem programas de atendimento a crianças, adolescentes, famílias e comunidades em situação de risco social em regiões urbanas e rurais, como creches, escolas e centro de serviços de acordo com as políticas básicas de atendimento determinadas pelo Estatuto da Criança e do Adolescente e Convenção Internacional dos Direitos da Criança. A ênfase maior do trabalho do ChildFund Brasil está no processo de socialização, com a participação da família e da comunidade. O ChildFund Brasil atua em mais de 638 comunidades, sediadas em 46 municípios. Atende mais de 99 mil crianças, jovens e adolescentes, em 65 organizações sociais parceiras, beneficiando aproximadamente 157 mil pessoas entre crianças, adolescentes e suas famílias. É mantido exclusivamente pelo sistema de apadrinhamento e de doações especiais de grupos de pessoas e empresas. O ChildFund Brasil implementou em 2013 programas e projetos sociais através de parcerias com 65 organizações sociais locais, que atuaram em 638 comunidades em regiões urbanas e rurais, localizadas em cinco estados brasileiros: Amazonas, Minas Gerais, Ceará, Pernambuco e Rio Grande do Norte. As organizações que compõem a rede de parceiros são de caráter comunitário, geralmente formadas por conselhos de pais, associações de bairros, creches e grupos de apoio à criança e ao adolescente. Quase 100 mil crianças, adolescentes e jovens que vivenciam cotidianamente situações de pobreza, exclusão e vulnerabilidade social participam de projetos sociais nestes espaços, localizados nas comunidades onde vivem. O ChildFund Brasil é uma entidade que não faz distinção de raça, cor, credo religioso ou político. Sua administração é composta por um Conselho de Administração, uma Assembleia Deliberativa, um Conselho Fiscal e por cinco Conselhos Consultivos. A Entidade, em conformidade com o seu estatuto social, não distribui qualquer parcela de seu patrimônio ou de seu superávit como lucro ou participação em resultados, aplicando integralmente os seus recursos no País, na manutenção e no desenvolvimento de seus objetivos refletidos, devidamente, em seus demonstrativos financeiros.

10

A Entidade possui aproximadamente 45 mil crianças apadrinhadas em 2013: 10 mil crianças apadrinhadas por brasileiros e 35 mil crianças por estrangeiros (48 mil crianças apadrinhadas em 2012: 10 mil crianças apadrinhadas por brasileiros e 38 mil crianças por estrangeiros). A queda do número de crianças apadrinhadas por estrangeiros reflete uma tendência mundial de redirecionamento das doações em virtude do atual cenário econômico financeiro do Brasil. Assim percebe-se uma migração das doações estrangeiras para países considerados mais pobres. O desafio do ChildFund Brasil é a busca pelo crescimento do apadrinhamento nacional para suprir as perdas dos padrinhos estrangeiros, buscando novos parceiros neste mercado. 2. Base de apresentação e preparação das demonstrações contábeis

2.1 Base de apresentação

As demonstrações contábeis para os exercícios findos em 31 de dezembro de 2013 e 2012 foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às pequenas e médias empresas (NBC TG 1.000). A Entidade está sujeita ainda à observância da Interpretação, NBC ITG 2002 - Entidade Sem Finalidade de Lucros, do Conselho Federal de Contabilidade.

As presentes demonstrações contábeis foram aprovadas pela diretoria da Entidade em 15 de abril de 2014. 2.2 Políticas Contábeis a. Receitas e despesas As receitas oriundas de doações, subvenções e contribuições recebidas mediante constituição ou não de fundos, são registradas em contas próprias, segregadas das demais contas da Entidade, conforme determina a NBC ITG 2002, mediante documento hábil, quando da efetiva entrada dos recursos. Todas as demais receitas e as despesas necessárias à manutenção de suas atividades são registradas pelo regime contábil da competência. b. Estimativas contábeis As demonstrações contábeis incluem estimativas e premissas, como a mensuração de estimativas do valor justo de determinados instrumentos financeiros, provisões para passivos contingentes, estimativas da vida útil de determinados ativos e outras similares. Os resultados efetivos podem ser diferentes dessas estimativas e premissas.

11

c. Caixa e equivalentes de caixa Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo, e não para investimento ou outros fins. A Entidade considera equivalentes de caixa as aplicações financeiras que sejam de conversibilidade imediata em um montante conhecido de caixa e que são sujeitas a um insignificante risco de mudança de valor. Por conseguinte, um investimento, normalmente, se qualifica como equivalente de caixa quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da contratação. d. Propriedade para investimento As propriedades para investimento são propriedades mantidas para obter renda com aluguéis e são mensuradas ao custo, incluindo os custos da transação. O valor justo das propriedades para investimento, utilizado apenas para divulgação na nota 6, foi calculado internamente, com base nas taxas de reajuste dos aluguéis durante o período e levou em consideração a situação operacional de cada ativo, conforme detalhado abaixo: Projetos concluídos: capitalização direta. As taxas utilizadas oscilaram entre 6,31% e 7,61% no ano. A depreciação é reconhecida com base na vida útil estimada de cada ativo pelo método linear, de modo que o valor do custo histórico do bem, menos o seu valor residual, menos a depreciação, seja igual a zero ao final de sua vida útil, sendo integralmente baixado. A vida útil estimada, os valores residuais e os métodos de depreciação foram revisados e os efeitos de quaisquer mudanças nas estimativas foram contabilizados oportunamente. Eventuais gastos incorridos com manutenção e reparo das propriedades para investimento são contabilizados somente se os benefícios econômicos associados a esses itens forem prováveis e os valores puderem ser mensurados de forma confiável, enquanto que os demais gastos são registrados diretamente no resultado quando ocorridos. A propriedade para investimento é baixada após a alienação ou quando esta é permanentemente retirada de uso e não há benefícios econômicos futuros resultantes da alienação, quando aplicável. Qualquer ganho ou perda resultante da baixa do imóvel é reconhecido no resultado do exercício em que o imóvel é baixado. e. Investimento A Entidade possui em seu investimento, o titulo de capitalização referente ao pagamento de caução à SJ Administradora de Imóveis Ltda, como garantia da locação da sala 807 localizada á Rua Pedro Borges, nº 20, a qual está situada o escritório do ChildFund Brasil em Fortaleza/CE. O titulo tem vigência de um ano, tendo iniciado em 19/07/2010 e é reaplicado automaticamente a cada 12 meses, sendo atualizado pela Taxa de Remuneração Básica aplicada às cadernetas de poupança (TR).

12

f. Imobilizado O ativo imobilizado é demonstrado ao custo de aquisição ou construção, deduzido dos impostos compensáveis, quando aplicável, e das depreciações acumuladas e quaisquer perdas acumuladas de redução ao valor recuperável (impairment). A Entidade utiliza o método de depreciação linear definida com base na avaliação da vida útil de cada ativo, estimada com base na expectativa de geração de benefícios econômicos futuros. Um item de imobilizado é baixado quando alienado ou quando nenhum benefício econômico futuro for esperado do seu uso ou venda. Eventual ganho ou perda resultante da baixa do ativo (calculado como sendo a diferença entre o valor líquido da venda e o valor contábil do ativo) são incluídos na demonstração do superávit (déficit) no exercício em que o ativo for baixado. g. Intangível Ativos intangíveis adquiridos pela Entidade e que têm vidas úteis finitas, são mensurados pelo seu custo, deduzido da amortização e avaliados em relação à perda por redução ao valor recuperável sempre que houver indicação de perda do valor econômico do ativo. Mudanças na vida útil estimada ou no consumo esperado dos benefícios econômicos futuros desses ativos são contabilizados por meio de mudanças no prazo ou método de amortização, conforme o caso, sendo tratadas como mudanças de estimativas contábeis. A amortização de ativos intangíveis é reconhecida na demonstração do resultado, consistente com a utilização da vida útil dos ativos intangíveis. h. Ativos e passivos não circulantes Compreendem os bens e direitos realizáveis e deveres e obrigações vencíveis após doze meses subsequentes à data base das referidas demonstrações contábeis, acrescidos dos correspondentes encargos e variações monetárias incorridas, se aplicável, até a data do balanço. i. Ajuste a valor presente de ativos e passivos Os ativos e passivos monetários de longo prazo, quando existentes, são atualizados monetariamente e, portanto, estão ajustados pelo seu valor presente. O ajuste a valor presente de ativos e passivos monetários de curto prazo é calculado, e somente registrado, se considerado relevante em relação às demonstrações contábeis tomadas em conjunto.

13

3. Julgamentos, estimativas e premissas contábeis significativas A preparação das demonstrações contábeis da Entidade requer que a administração faça julgamentos e estimativas e adote premissas que afetam os valores apresentados de receitas, despesas, ativos e passivos, bem como as divulgações de passivos contingentes, na data base das demonstrações contábeis. Contudo, a incerteza relativa a essas premissas e estimativas poderia levar a resultados que requeiram um ajuste significativo ao valor contábil do ativo ou passivo afetado em períodos futuros. As principais premissas relativas a fontes de incerteza nas estimativas futuras e outras importantes fontes de incerteza em estimativas na data do balanço, envolvendo risco de causar um ajuste significativo no valor contábil dos ativos e passivos no próximo exercício financeiro, são discutidas a seguir.

a) Redução a valor recuperável de ativos não financeiros

O imobilizado e outros ativos não circulantes são revistos, sempre que eventos ou alterações nas circunstâncias possam indicar perdas no valor recuperável.

b) Provisões para Riscos Tributários, Cíveis e Trabalhistas

A Entidade reconhece provisão para causas tributárias, cíveis e trabalhistas. A avaliação da probabilidade de perda inclui a avaliação das evidências disponíveis, a hierarquia das leis, as jurisprudências disponíveis, as decisões mais recentes nos tribunais e sua relevância no ordenamento jurídico, bem como a avaliação dos advogados externos. As provisões são revisadas e ajustadas para levar em conta alterações nas circunstâncias, tais como prazo de prescrição aplicável, conclusões de inspeções fiscais ou exposições adicionais identificadas com base em novos assuntos ou decisões de tribunais. Em 2013, conforme relatório da assessoria jurídica externa, não houve nenhuma ação em curso ou em vias de se proposta, já que não houve qualquer embate ou provocação a nível extrajudicial com nenhum pretendente. 4. Caixa e equivalentes de caixa A posição de caixa e equivalentes, em 31 de dezembro, estava assim representada:

2013 2012

Caixa sem restrição

4 4

Bancos com restrição - 12

Bancos sem restrição 43 98

Aplicações Financeiras com restrição 233 828

Aplicações Financeiras sem restrição 576 345

856 1.287

As aplicações financeiras referem-se a aplicações efetuadas em Certificados de Depósitos Bancários – CDBs, com remuneração variando de 20% a 100% do CDI (Certificado de Depósito Interbancário) em 31 de dezembro de 2013. Esses certificados podem ser resgatados a qualquer momento pela administração da Entidade sem qualquer ônus.

14

O ChildFund Brasil firmou um convênio com a Fundação Telefônica, que tem por objetivo a doação de recurso financeiro para aplicação única e exclusiva no Projeto Melhor de Mim, que entre outras metas, deverá atender 500 crianças e adolescentes em situação ou risco de trabalho infantil. O recurso recebido em 2013, no montante de R$ 630 mil, conforme clausula contratual, permanece investido em aplicação financeira no Banco Bradesco. Até a data base foi aplicado o montante de R$ 446 mil. 5. Recursos de parcerias em projetos – NSP Os recursos de parcerias em projetos referem-se a adiantamentos para as Organizações Sociais Parceiras para execução de projetos específicos com o objetivo de trazer melhorias para as famílias e comunidades.

2013 2012

NSP Photovoice - 11

Gift Catalog Items 23 -

Make the Link Project 34 -

Gift Catalog Items 47 -

Gift of Love and Hope Catalog 81 -

Catálogo Nacional 15 -

Campanha de Seca 45 -

Total 245 11

Os recursos de parceiras refere-se basicamente a doações referentes a campanhas do ChildFund Brasil e ChildFund Internacional. 6. Propriedades para investimento

Taxa de

depreciação (%)

2013 2012

Imóveis (i) 2,50 3.279 3.279

Depreciação acumulada (752) (641)

Saldo líquido 2.527 2.638

15

(i) As propriedades para investimentos da Entidade incluem salas comerciais do Edifício Work Center, situado à Av. Afonso Pena, no. 3.111, em Belo Horizonte – MG, bem como os imóveis não residenciais situados à Rua Luis Guimarães, 261 e à Rua Alberto Ferreira, 564, salas no Edifício Top Center, situados na cidade de Fortaleza. Em 2012 foi transferido para a rubrica propriedades para investimento, o imóvel não residencial situado à Avenida Nova Alvorada, 490, em Caucaia/CE. Todos os imóveis foram reavaliados de acordo com Laudo no. 481, em 31 de outubro de 2006. Os referidos bens são demonstrados com base no custo, estando alugados ou em comodato a terceiros. As rendas dos aluguéis são revertidas ao objeto social da Entidade.

A movimentação do saldo de propriedades para investimento para os exercícios

findos em 31 de dezembro de 2013 e de 2012 é como segue:

2013 2012

Saldo no início do exercício 2.638 2.073

Transferência do imobilizado - 632

Depreciação (111) (67)

Saldo no final do exercício 2.527 2.638

O saldo líquido comparado com o valor justo das propriedades para investimento em

31 de dezembro de 2013 está demonstrado abaixo:

2013

Saldo líquido 2.527

Valor justo 3.331

O valor justo das propriedades para investimento foram estimadas em conformidade

com o descrito na nota 2.2, item (d) – Propriedades para investimento.

7. Imobilizado Todos os bens imobilizados da Entidade, incluindo o grupo de edificações, foram reavaliados conforme Laudo de Reavaliação emitido pela empresa Dhisa Auditores Associados, no. 481, datado de 31 de outubro de 2006, quando suas taxas de depreciação, vida útil remanescente e valores foram ajustados conforme laudo. Ademais a Entidade optou pela não adoção do custo atribuído (deemed cost) aos seus ativos imobilizados conforme facultado pelo CPC 27 e ICPC 10.

16

Taxa de

depreciação ao ano % 2013 2012

Terrenos - 643 643 Edificações 2,5% a 4,0% 1.765 1.765 Máquinas e equipamentos 8,0% a 11,0% 121 118 Móveis e utensílios 8,0% a 10,0% 35 35 Veículos 6,0% a 20% 213 157 Computadores e periféricos 11% a 25% 243 214 3.020 2.932

Depreciação/Amortização acumulada

(512) (440)

2.508 2.492

Conforme item 57 do CPC 27, a Entidade não alterou a forma de utilização do seu imobilizado, como também, não identificou desgastes e quebra relevante inesperada, progresso tecnológico e mudanças nos preços de mercado que indicassem que o valor residual ou vida útil dos ativos necessitassem de modificação. A movimentação do imobilizado nos exercício de 2013 e 2012, estão assim demonstrados:

Custo Depreciação Líquido

Saldo em 31/12/2011 3.788 (400) 3.388

Aquisições 27 - 27

Baixas (252) 85 (167)

Transferências (631) - (631)

Depreciação - (125) (125)

Saldo em 31/12/2012 2.932 (440) 2.492

Aquisições 146 - 146 Baixas (58) 42 (16)

Depreciação - (114) (114)

Saldo em 31/12/2013 3.020 (512) 2.508

8. Intangível Com o objetivo de melhorar seus processos de gestão, em 2010 o ChildFund Brasil iniciou o processo de implementação do software de gestão integrada Peoplesoft doado pela empresa Oracle Sistemas do Brasil, em Maio de 2009. Desde seu inicio, a Entidade incorreu em gastos no montante de R$ 775 mil, no processo de implantação do sistema.

A posição do intangível, em 31 de dezembro, estava assim representada:

17

Taxa de

depreciação ao

ano %

2013 2012

Softwares 20% 204 204

Software PeopleSoft 20% 775 548

979 752 Amortização acumulada (320) (180)

Saldo em 31/12/2013 659 572

Custo Depreciação Líquido

Saldo em 31/12/2011 572 (171) 401

Aquisições 180 - 180

Amortização - (9) (9)

Saldo em 31/12/2012 752 (180) 572

Aquisições 227 - 227 Amortização - (140) (140)

Saldo em 31/12/2013 979 (320) 659

9. Obrigações com pessoal a pagar A partir de julho de 2013, a Entidade alterou a data de pagamento de salário dos seus funcionários para o dia 05 do mês subsequente, de forma que desde a referida data, esta conta passou a registrar saldo a pagar nos fechamentos de cada mês.

10. Doações a repassar No momento do recebimento das doações, os valores são registrados na rubrica “Doações a repassar”. Ao serem identificados, estes são reclassificados de acordo com sua natureza. Eventualmente, o saldo residual desta conta, refere-se a recursos ainda em processo de reconhecimento. Em 2013, o saldo residual foi de R$ 509 mil (R$ 412 mil em 2012), conforme a seguir: 2013 2012

Saldo anterior 412 272 Doações recebidas 10.338 9.872 Devolução de doações (5) (5) Doações recebidas e identificadas conforme sua natureza (10.236) (9.727)

Saldo Final 509 412

18

O ChildFund Brasil controla em contas patrimoniais os efeitos de gratuidade dos presentes de padrinhos destinados às crianças apadrinhadas (DFC´s – Designated Fund Certificate), mantendo em seu passivo circulante os valores arrecadados para posterior repasse. O saldo de DFC´s repassado no exercício foi: 2013 2012

DFC´s de doações internacionais 3.406 3.244 DFC`s de doações nacionais 1.288 1.158

4.694 4.402

11. Contribuições a repassar A Entidade reconhece as contribuições quando há segurança de que cumprirá as condições estabelecidas pelos parceiros e de que a contribuição será recebida ou quando já foi recebida. Em 31 de dezembro a Entidade possuía em seus livros os seguintes registros: 2013 2012

Campanha Pague Menos 63 86

Campanha Beach Park 2 -

Programa Esportista Cidadão – PEC - 828

Projeto Melhor de Mim 162 10

Subsidio/DFC a repassar - 47

Total das contribuições a repassar 227 971

Os recursos do Programa Esportista Cidadão – PEC no valor de R$ 828 mil tinha como objeto a implantação do Projeto Esportista Cidadão em benefício de 700 crianças, jovens e adolescentes no município de Belo Horizonte, MG. O ChildFund Brasil, em análise interna, optou por devolver o recurso ao Ministério do Esporte no exercício de 2013, por entender que a delonga no processo de aprovação do projeto, limitou de forma relevante a aplicação do mesmo à comunidade. 12. Provisões de férias e encargos A posição de provisão de férias e encargos, em 31 de dezembro, estava assim representada: 2013 2012

Provisão para férias 273 276

Encargos s/ férias 22 25

295 301

19

13. Patrimônio Social Os resultados dos períodos são mantidos na rubrica “Superávit/Déficit acumulado’’, enquanto não aprovados pela Assembleia Deliberativa e, após a sua aprovação, são transferidos para a conta de Patrimônio Social. O patrimônio social da Entidade em 31 de dezembro de 2013, no montante de R$ 1.381 mil (R$ 1.381 mil em 2012), representa o montante inicial aportado para inicio das atividades da Entidade, sendo aumentado ou reduzido anualmente em função do superávit ou déficit apurado. Nos exercícios findos em 31 de dezembro de 2013 e 2012, os resultados apurados foram, respectivamente, e superávit de R$ 263 mil e déficit de R$ 426 mil. 14. Doações A Entidade recebeu doações durante o exercício registradas em contas de receita da seguinte forma: 2013 2012

Subsídios internacionais 12.485 13.860

Verba PEF – Partner Effective Fund 2.373 -

Verbas do orçamento operacional 2.551 3.331

Outras doações recebidas 294 258

Doações externas 17.703 17.449

Subsídios brasileiros 3.149 3.094

Arrecadações nacionais para custeio 2.191 2.334

Outras doações recebidas 284 105

Doações locais 5.624 5.533

23.327 22.982

As receitas com doações auferidas pela Entidade são provenientes do Brasil e do exterior, na forma de subsídios às organizações parceiras e verbas especiais a projetos. Não são registrados como receitas os presentes às crianças apadrinhadas (DFCs), que são tratados em contas patrimoniais até sua efetiva entrega aos destinatários. Essas receitas são proporcionadas pelo sistema de apadrinhamento e outras doações eventuais. A Entidade possui aproximadamente 45 mil crianças apadrinhadas: 10 mil crianças apadrinhadas por brasileiros e 35 mil crianças por estrangeiros. 15. Concessão de Gratuidades (Repasse a Organizações Sociais Parceiras) A Entidade mantém controle financeiro e realiza acompanhamento permanente sobre todas as verbas repassadas às organizações sociais parceiras. A cada repasse, a respectiva prestação de contas é obrigatória e, necessariamente, enviada ao ChildFund Brasil no prazo máximo de 20 dias do mês posterior ao do repasse, viabilizando o acompanhamento da coerência na aplicação das verbas.

20

O objetivo do repasse por dessas Organizações é, principalmente, de desenvolver e executar programas de Assistência Social de acordo com os planos de atividades desenvolvidos por elas. De acordo com a Resolução 188 do CNAS, os valores repassados para as Organizações parceiras podem ser considerados como gratuidades, sendo registradas dentro do grupo de despesas ordinárias, conforme demonstrado a seguir:

2013 2012

Subsídios – Organizações Sociais Parceiras 15.590 16.847

Verbas especiais a projetos 142 253

Apoio a Programas Sociais 2.693 1.819

18.425 18.919

As verbas e subsídios recebidos foram convertidos às comunidades carentes através das Organizações Sociais Parceiras e são lançados em conta específica de despesa. Em 2013 foram aplicados mais de R$ 18 milhões de reais para este fim.

16. Apoio a Programas Sociais A verba destinada a “Apoio a Programas Sociais” são utilizadas para monitoramento da execução das atividades nas Organizações Sociais Parceiras, realizado pelos escritórios regionais. Dentre as principais despesas, podemos destacar:

2013 2012

Honorários de Auditoria 383 202

Serviços Contratados 281 178

Despesas Postais 268 291

Despesas com Pessoal 1.286 940

Despesas Gerais 350 66

Despesas com viagens 123 108

Outras 2 34

2.693 1.819

17. Despesas Gerais O grupo de despesas gerais considera diversas despesas necessárias à operacionalidade da Entidade, sendo:

21

2013 2012

Despesas c/ viagens 248 281

Despesas c/ postais 187 122

Despesas entre escritórios 95 165

Despesas c/ telecomunicações 113 116

Despesas c/ reuniões, conferências e eventos 21 39

Despesas c/ taxa de condomínio 99 90

Despesas c/ material de escritório 33 32

Despesas c/ energia elétrica 45 61

Despesas c/ taxas diversas 2 6

Despesas c/ alimentação 19 27

Despesas c/ manutenção de instalações e

equipamentos

58 18

Despesas c/ material de limpeza/higiene 11 12

Despesas c/ combustíveis 11 16

Despesas c/ estacionamento 23 29

Despesas c/ peças para veículos 8 12

Despesas c/ aluguel 10 16

Despesas c/ fotocópias 18 16

Bens de pequeno valor 11 8

Outras 176 89

1.188 1.155

18. Despesas com depreciação e amortização Após reavaliação dos bens do ativo imobilizado, conforme laudo emitido pela empresa Dhisa Auditores Associados, no. 481, em 31 de outubro de 2006, a Entidade passou a registrar os efeitos da depreciação dos bens reavaliados no resultado do exercício, com base na vida útil informada no laudo, sendo a reserva correspondente simultaneamente transferida para a rubrica “Déficit ou Superávit acumulado no Patrimônio Líquido’’. Os efeitos de depreciação correspondentes à reavaliação e ao custo original no resultado do exercício podem ser assim demonstrados: 2013 2012

Despesas de depreciações (custo líquido) 105 69

Despesas de amortizações 140 9

Despesas de depreciações/amortizações (custo

reavaliado)

121 123

366 201

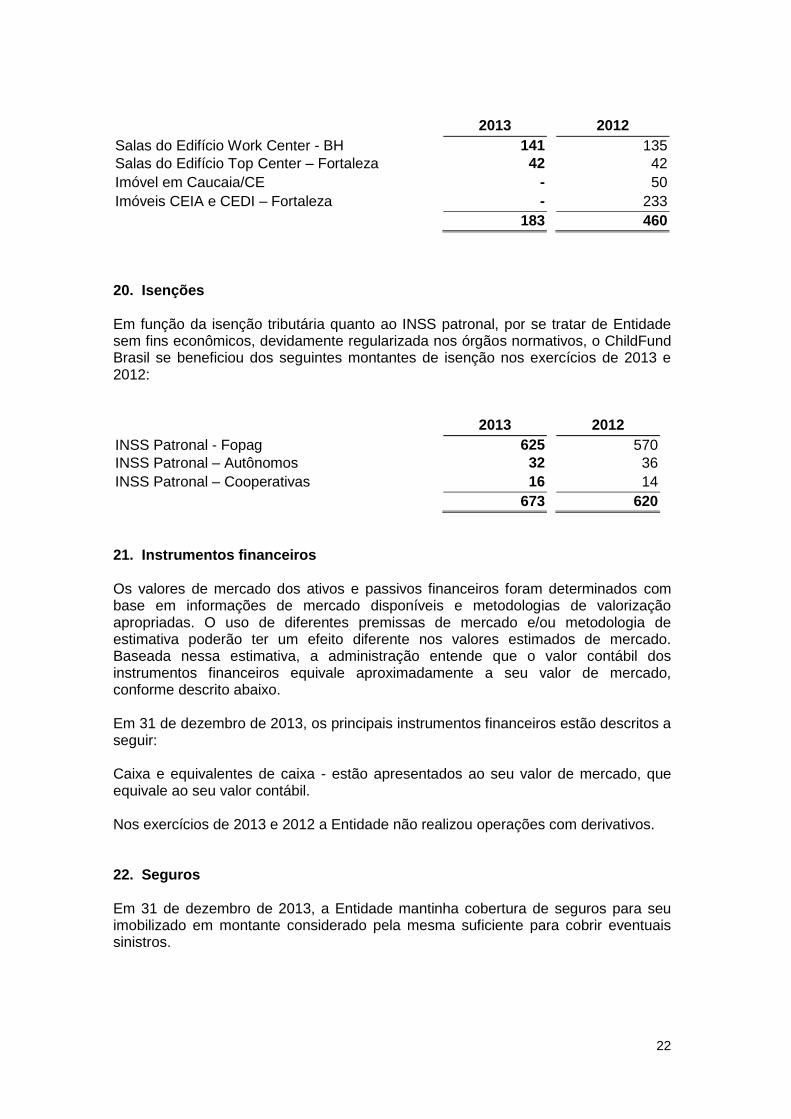

19. Receitas de aluguéis As receitas de aluguéis são oriundas de imóveis situados em Minas Gerais e Ceará. Em novembro de 2013, os imóveis CEIA e CEDI foram cedidos em comodato à Secretaria Municipal de Educação de Fortaleza. O imóvel situado em Caucaia está com seu contrato de locação em processo de renovação junto à Prefeitura.

22

2013 2012

Salas do Edifício Work Center - BH 141 135

Salas do Edifício Top Center – Fortaleza 42 42

Imóvel em Caucaia/CE - 50

Imóveis CEIA e CEDI – Fortaleza - 233

183 460

20. Isenções Em função da isenção tributária quanto ao INSS patronal, por se tratar de Entidade sem fins econômicos, devidamente regularizada nos órgãos normativos, o ChildFund Brasil se beneficiou dos seguintes montantes de isenção nos exercícios de 2013 e 2012: 2013 2012

INSS Patronal - Fopag 625 570

INSS Patronal – Autônomos 32 36

INSS Patronal – Cooperativas 16 14

673 620

21. Instrumentos financeiros Os valores de mercado dos ativos e passivos financeiros foram determinados com base em informações de mercado disponíveis e metodologias de valorização apropriadas. O uso de diferentes premissas de mercado e/ou metodologia de estimativa poderão ter um efeito diferente nos valores estimados de mercado. Baseada nessa estimativa, a administração entende que o valor contábil dos instrumentos financeiros equivale aproximadamente a seu valor de mercado, conforme descrito abaixo. Em 31 de dezembro de 2013, os principais instrumentos financeiros estão descritos a seguir: Caixa e equivalentes de caixa - estão apresentados ao seu valor de mercado, que equivale ao seu valor contábil. Nos exercícios de 2013 e 2012 a Entidade não realizou operações com derivativos. 22. Seguros Em 31 de dezembro de 2013, a Entidade mantinha cobertura de seguros para seu imobilizado em montante considerado pela mesma suficiente para cobrir eventuais sinistros.