Embed Size (px)

DESCRIPTION

Pequeno texto explicando o que é Taxa Interna de Retorno (TIR), Valor Presente Líquido (VPL) e Fluxo de Caixa

Citation preview

FLUXO DE CAIXA, VPL E

TAXA INTERNA DE RETORNO (TIR) O QUE É ISSO?

Suponha que você tenha $ 100. Se colocado na poupança com um

rendimento de 10% ao ano, pago anualmente, você terá

$100 x 1,1 = $ 110

AO FINAL DO ANO.

Ao final de dois anos, o saldo na conta será de

$ 110 + 10%, ou $ 110 x 1,1 = $ 121.

Ou seja, o original $ 100 multiplicado por 1,1 duas vezes:

$121 = $ 100 x 1,1 x 1,1 = $ 100 x(1,1)2.

Em 5 anos, por exemplo, o saldo será de

$ 100 x (1,1)5 = $ 161,05.

Agora suponha que seu amigo prometa que, caso você empreste dinheiro

a ele, poderá receber $ 110 no ano que vem. Isso significa que para o

investimento de 10% ao ano, você verá que o valor presente dos $ 110, que

chegará apenas no ano que vem, é simplesmente

$1101,1

= $ 100

De forma similar, o valor presente de $ 121 (visto acima) remetido ao final de 2

anos é também calculado como

$1211,1!

= $100

Ou seja, seu amigo está, de fato, pagando 10% ao ano.

De forma geral, falaremos sobre o valor presente (VP) de uma

quantia x que será recebida ao final de n períodos.

Ou, inversamente, X é o valor que VP terá no futuro, após n períodos

com a taxa de juros.

Para saber o VP, é claro que precisamos conhecer a taxa de juros.

Seja portanto r a taxa por período de tempo, na forma decimal, i.e., se a

taxa é 10%, r = 0,10. A fórmula para calcular o VP é:

€

VP(x,n,r) =x

1+ r( )n (1)

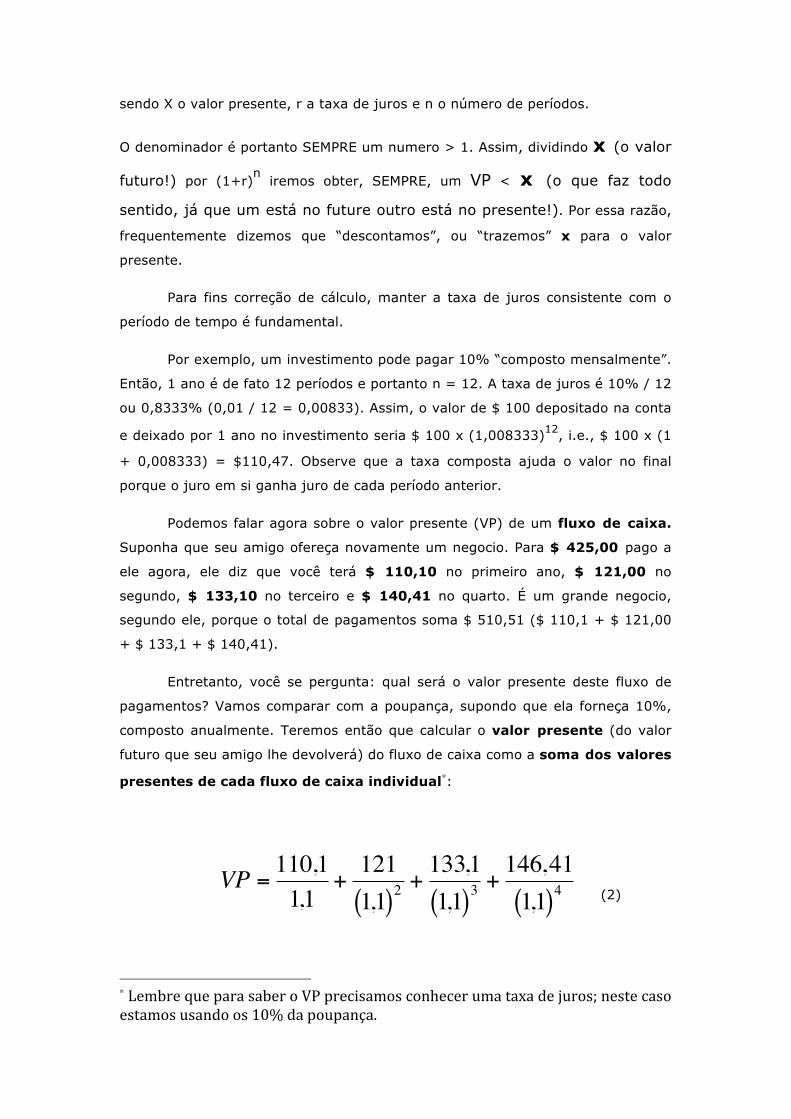

sendo X o valor presente, r a taxa de juros e n o número de períodos.

O denominador é portanto SEMPRE um numero > 1. Assim, dividindo x (o valor

futuro!) por (1+r)n iremos obter, SEMPRE, um VP < x (o que faz todo

sentido, já que um está no future outro está no presente!). Por essa razão,

frequentemente dizemos que “descontamos”, ou “trazemos” x para o valor

presente.

Para fins correção de cálculo, manter a taxa de juros consistente com o

período de tempo é fundamental.

Por exemplo, um investimento pode pagar 10% “composto mensalmente”.

Então, 1 ano é de fato 12 períodos e portanto n = 12. A taxa de juros é 10% / 12

ou 0,8333% (0,01 / 12 = 0,00833). Assim, o valor de $ 100 depositado na conta

e deixado por 1 ano no investimento seria $ 100 x (1,008333)12, i.e., $ 100 x (1

+ 0,008333) = $110,47. Observe que a taxa composta ajuda o valor no final

porque o juro em si ganha juro de cada período anterior.

Podemos falar agora sobre o valor presente (VP) de um fluxo de caixa.

Suponha que seu amigo ofereça novamente um negocio. Para $ 425,00 pago a

ele agora, ele diz que você terá $ 110,10 no primeiro ano, $ 121,00 no

segundo, $ 133,10 no terceiro e $ 140,41 no quarto. É um grande negocio,

segundo ele, porque o total de pagamentos soma $ 510,51 ($ 110,1 + $ 121,00

+ $ 133,1 + $ 140,41).

Entretanto, você se pergunta: qual será o valor presente deste fluxo de

pagamentos? Vamos comparar com a poupança, supondo que ela forneça 10%,

composto anualmente. Teremos então que calcular o valor presente (do valor

futuro que seu amigo lhe devolverá) do fluxo de caixa como a soma dos valores

presentes de cada fluxo de caixa individual∗:

€

VP =110,11,1

+1211,1( )2

+133,11,1( )3

+146,411,1( )4 (2)

∗ Lembre que para saber o VP precisamos conhecer uma taxa de juros; neste caso estamos usando os 10% da poupança.

ou seja

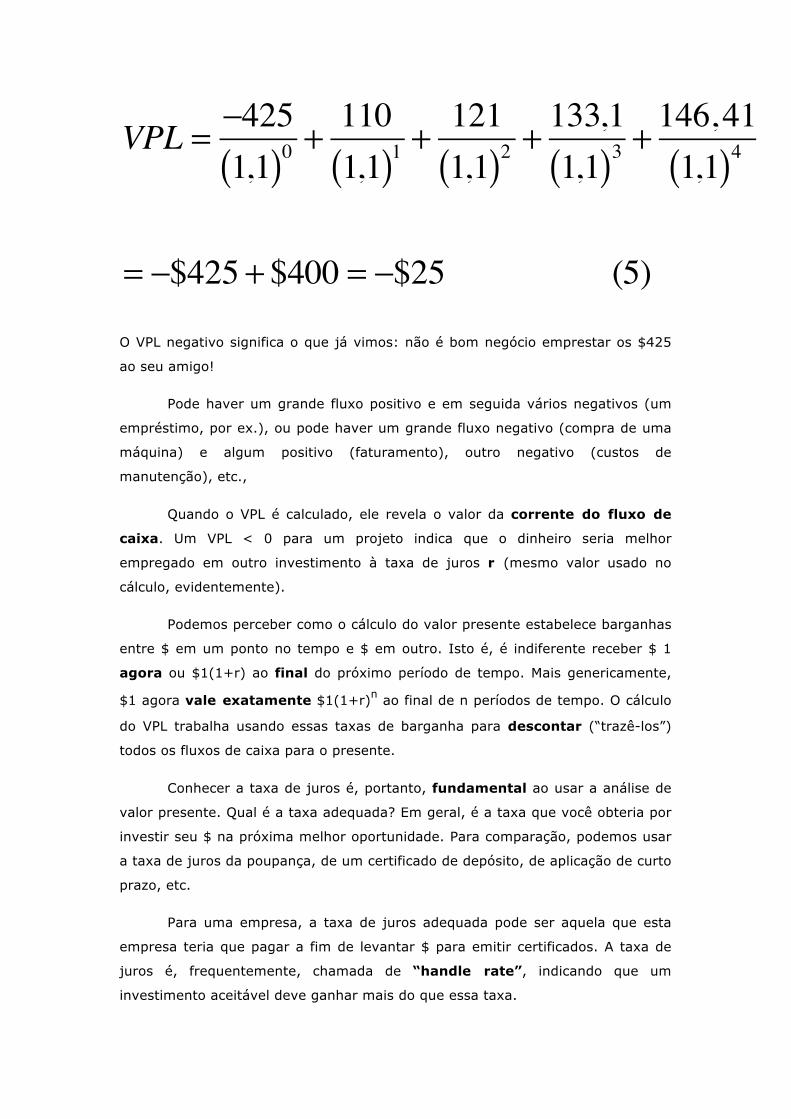

VP = 100 + 100 + 100 + 100 = $ 400

Vê-se portanto que o negocio não é tão bom, já que você teria que

emprestar $ 425 para o seu amigo para uma corrente de fluxo de caixa, a juros

de poupança, que tem um valor presente de apenas $ 400 !

O valor presente liquido (VPL) do fluxo de caixa é o valor presente do

fluxo de caixa ($ 400) menos o custo do negocio ($ 425), ou - $ 25; logo, neste

caso, fica evidente que é melhor investir os seus $ 425 em poupança, com taxa

de 10% por período.

A fórmula para calcular o VPL para uma corrente de fluxo de caixa, xo,

..., xn, por n períodos a uma taxa de juros de r é

€

VPL =x0

1+ r( )0 +x1

1+ r( )1 + ...+ xn1+ r( )n

(3)

VPL =xi

1+ r( )ii= 0

n

∑ (4)

Em geral, podemos ter tanto fluxos de caixa negativos (números

negativos) e fluxos de caixa positivos. No exemplo, podemos incluir o fluxo de

caixa de $ 425 como um número negativo no cálculo do VPL (já que se trata do

custo do negócio!):

VPL = −4251,1( )0 +

1101,1( )1

+ 1211,1( )2 +

133,11,1( )3 +

146,411,1( )4

= −$425 + $400 = −$25 (5)

O VPL negativo significa o que já vimos: não é bom negócio emprestar os $425

ao seu amigo!

Pode haver um grande fluxo positivo e em seguida vários negativos (um

empréstimo, por ex.), ou pode haver um grande fluxo negativo (compra de uma

máquina) e algum positivo (faturamento), outro negativo (custos de

manutenção), etc.,

Quando o VPL é calculado, ele revela o valor da corrente do fluxo de

caixa. Um VPL < 0 para um projeto indica que o dinheiro seria melhor

empregado em outro investimento à taxa de juros r (mesmo valor usado no

cálculo, evidentemente).

Podemos perceber como o cálculo do valor presente estabelece barganhas

entre $ em um ponto no tempo e $ em outro. Isto é, é indiferente receber $ 1

agora ou $1(1+r) ao final do próximo período de tempo. Mais genericamente,

$1 agora vale exatamente $1(1+r)n ao final de n períodos de tempo. O cálculo

do VPL trabalha usando essas taxas de barganha para descontar (“trazê-los”)

todos os fluxos de caixa para o presente.

Conhecer a taxa de juros é, portanto, fundamental ao usar a análise de

valor presente. Qual é a taxa adequada? Em geral, é a taxa que você obteria por

investir seu $ na próxima melhor oportunidade. Para comparação, podemos usar

a taxa de juros da poupança, de um certificado de depósito, de aplicação de curto

prazo, etc.

Para uma empresa, a taxa de juros adequada pode ser aquela que esta

empresa teria que pagar a fim de levantar $ para emitir certificados. A taxa de

juros é, frequentemente, chamada de “handle rate”, indicando que um

investimento aceitável deve ganhar mais do que essa taxa.

Exemplos

1) Um amigo pede um empréstimo de $ 1000 e oferece pagá-lo de volta a

uma taxa de $ 90 / mês durante 12 anos.

a) usando uma taxa de juros anual de 10%, encontre o valor presente

liquido (para você) do empréstimo para seu amigo. Repita, usando uma

taxa de juros de 20%. (Sol.: $23,71; $-18,44)

b) descubra a taxa de juros que fornece um VPL igual a 0 (zero). A taxa de

juros para a qual VPL = 0 é conhecida como TAXA INTERNA DE

RETORNO (Sol.: 14,5%)

2) Calcule o valor presente líquido de um investimento que custa $ 2500

hoje e irá retornar $ 1500 ao final deste ano e $ 1700 ao final do próximo

ano. Use uma taxa de juros de 13% (Sol.: $ 158,78).

3) Encontre o VPL de um projeto cujo fluxo de caixa é -$ 12000 no ano 1, +

$ 5000 nos anos 2 e 3, -$ 2000 no ano 4 e + $ 6000 nos anos 5 e 6. Use

uma taxa de juros de 12 %. Ache a taxa de juros que dá a VPL = 0 (Sol.:

$ 2003,90; 19,2%).

Texto adaptado e baseado no livro “Making hard decisions – with Decision Tools”,

de Robert T. Clemen, Terence Reilly e Thomas Learning. Editora Duxburg, 2a.

edição, 2001.