Embed Size (px)

Citation preview

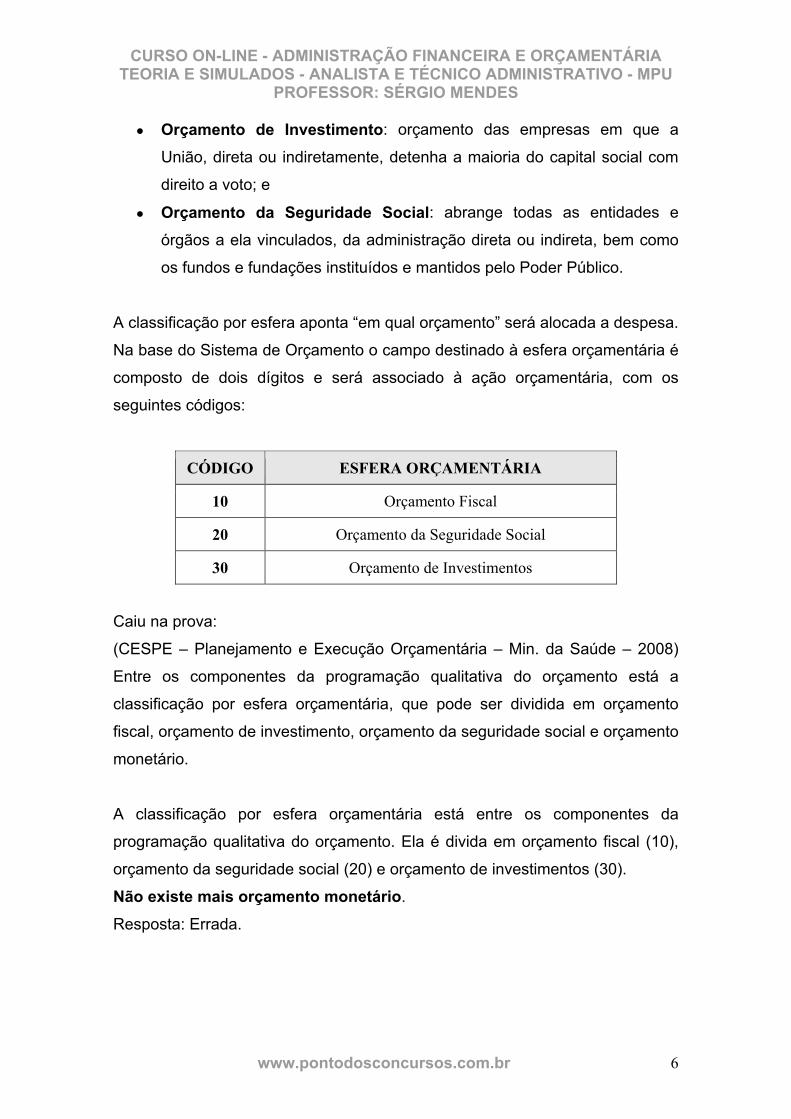

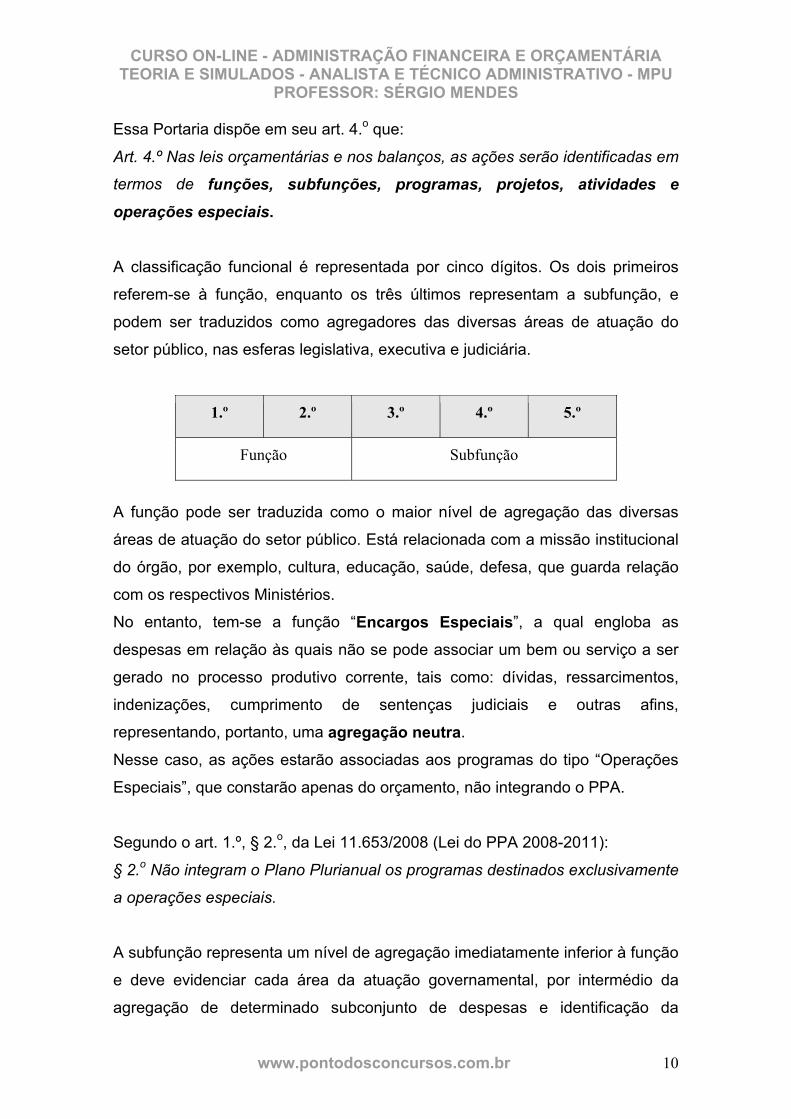

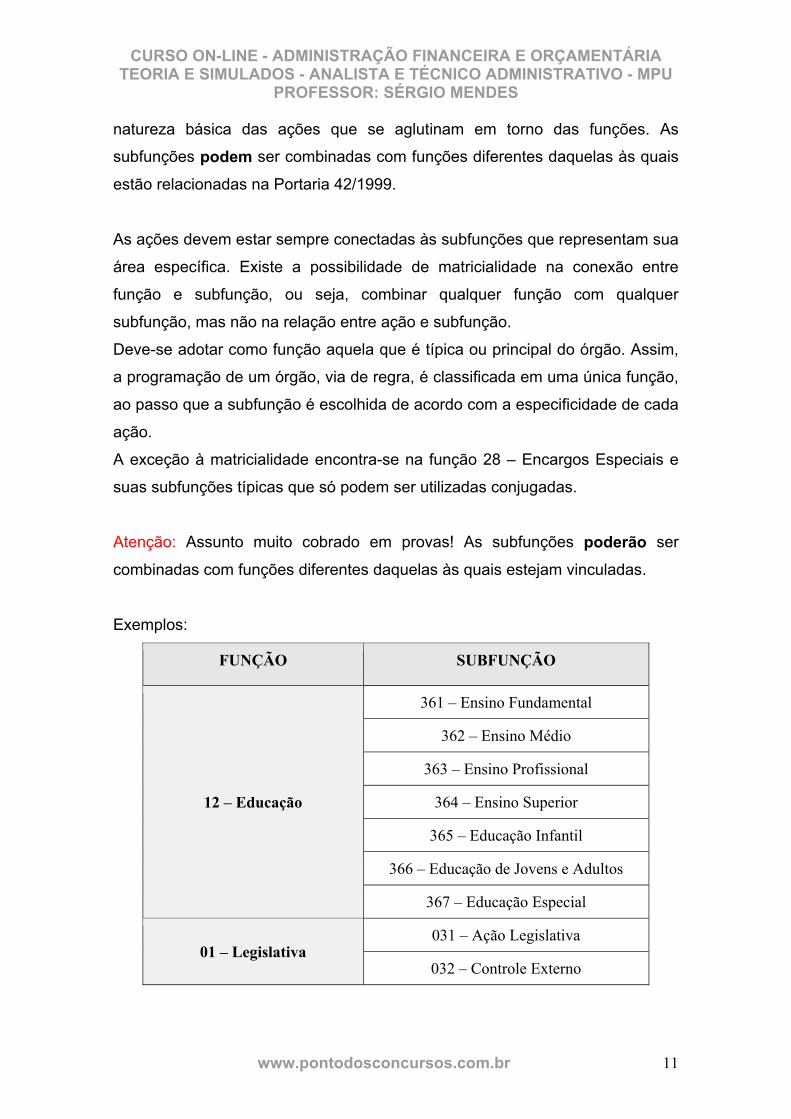

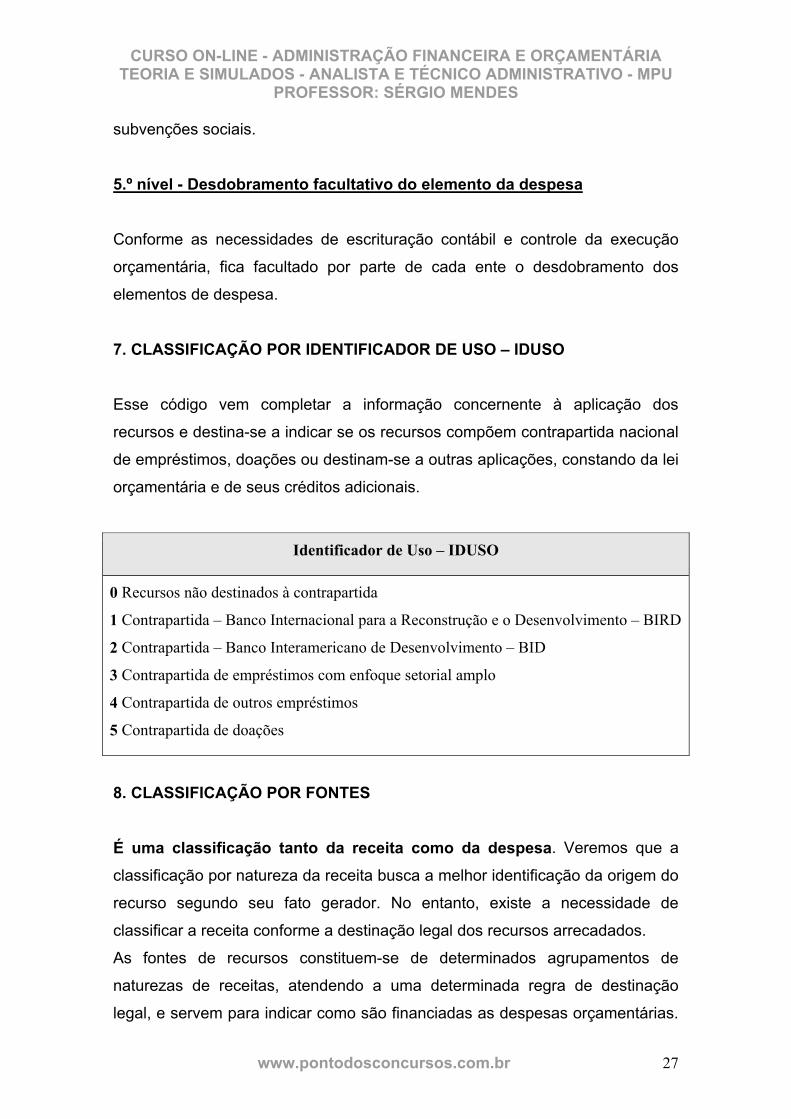

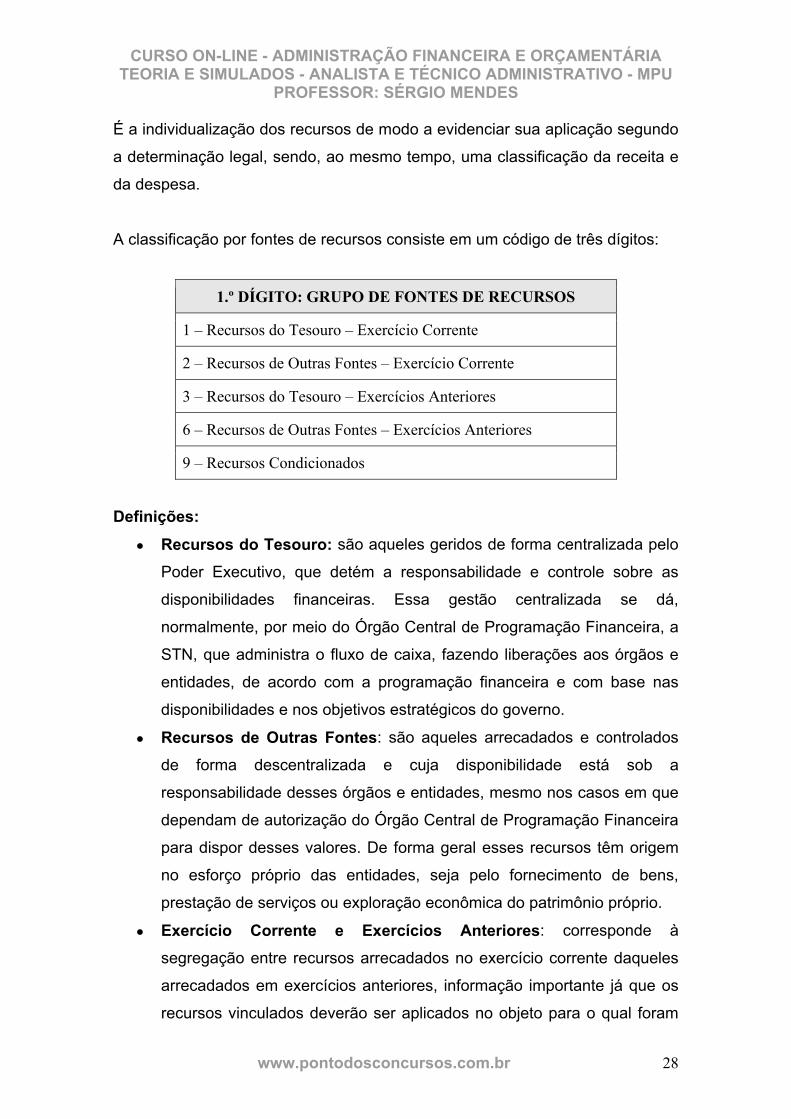

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 1

Aula 0 ORÇAMENTO NA CONSTITUIÇÃO DA REPÚBLICA

Olá amigos! Como é bom estar aqui!

É com enorme satisfação que inicio este novo Curso de Administração Financeira e Orçamentária (AFO) para Analista e Técnico Administrativo do Ministério Público da União e cada vez mais feliz por integrar esta

renomada equipe de professores do Ponto dos Concursos! Ressalto que em

AFO os tópicos são idênticos para os dois cargos, logo é uma oportunidade

única que vai facilitar muito sua preparação!

E já começo falando do nosso curso:

• Conteúdo atualizadíssimo de Administração Financeira e Orçamentária

com foco total no edital para Analista e Técnico Administrativo do

Ministério Público da União (MPU).

• Questões comentadas contextualizadas com a teoria;

• Todas as aulas com um Simulado apenas com questões recentes do CESPE;

• Fórum de dúvidas;

• Para os que assim desejarem, contato direto com o professor por e-mail:

• Resumos (mementos) ao final de cada aula.

Com esse enfoque começo este curso e cada vez mais motivado em transmitir

conhecimentos a estudantes das mais diversas regiões deste país! Sei que

muitas vezes as aulas virtuais são as únicas formas de acesso ao ensino de

excelência que o aluno dispõe. Outros optam por este tão efetivo método de

ensino porque conhecem a capacidade do material elaborado pelo Ponto.

Porém, mais importante ainda que um professor motivado são estudantes

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 2

motivados! O aluno é sempre o centro do processo e é ele capaz de fazer a

diferença. A razão de ser da existência do professor é o aluno.

Voltando à aula demonstrativa, esta tem o intuito de apresentar ao estudante

como será a metodologia de nosso curso, bem como o conhecimento do perfil

do professor. Já adianto que gosto de elaborar as aulas buscando sempre a

aproximação com o aluno, para que você que está lendo consiga imaginar que

o professor está próximo, falando com você.

Meu nome é Antônio Sérgio Mendes Júnior. Para que me conheçam melhor,

minha experiência em concursos começou quando eu tinha 17 anos. Fui 12°

lugar no concurso público nacional para ingresso na Escola Preparatória de

Cadetes do Exército. Cursei, a seguir, a Academia Militar das Agulhas Negras,

concluindo meu curso de Ciências Militares em 4° lugar, com ênfase em

Intendência (Logística e Administração). Lá tive meus primeiros contatos com

administração pública, orçamento e execução financeira. Como Oficial do

Exército, desempenhei, entre outras diversas funções tipicamente militares, as

funções de Pregoeiro e de Membro da Comissão Permanente de Licitações e

Contratos, nas quais tive contato constante com a ponta da linha do gasto

público, que é a execução financeira.

Comecei a estudar em 2006 visando à Receita Federal, buscando um novo

horizonte, e como o concurso não saía, procurei novas frentes. Surgiu o

concurso para meu cargo atual, analisei o edital e as funções desempenhadas,

quando vislumbrei que tal cargo era muito mais voltado para minhas

preferências pessoais. Até então nem sabia que ele existia! Mesmo mudando o

foco em cima da hora, sem ter estudado algumas matérias, obtive a aprovação,

a qual consegui muito em função do conhecimento de Administração

Financeira e Orçamentária - AFO que sempre tem um peso significativo nesta

prova. Por isso considero AFO tão importante.

Quanto a meu concurso, hoje estou realmente realizado como Analista de

Planejamento e Orçamento (APO) do Ministério do Planejamento, Orçamento e

Gestão. Estou lotado na Secretaria de Orçamento Federal (SOF), onde convivo

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 3

diariamente com esse assunto fascinante que é o Orçamento, chave da nossa

matéria.

A minha experiência anterior como Pregoeiro e em Licitações me ajudou e

ajuda até hoje a ter uma visão mais completa do emprego do dinheiro público,

pois agora estou do outro lado, o da alocação dos recursos. Assim,

compreendo todas as dificuldades e anseios daqueles que efetivamente

“gastam”.

Além de Analista de Planejamento e Orçamento, atualmente sou Instrutor da

Escola Nacional de Administração Pública (ENAP), das Semanas de

Administração Orçamentária, Financeira e de Contratações Públicas pela

Escola de Administração Fazendária (ESAF) e pós-graduando em Orçamento

Público pelo Instituto Serzedello Corrêa do Tribunal de Contas da União

(ISC/TCU).

Assim, numa divisão mais didática que o edital, buscando ser o mais completo

e objetivo possível, serão 7 aulas (0 a 6), desenvolvidas da seguinte forma:

• Aula 0 – Tópico: 6 Orçamento na Constituição da República.

1º Simulado.

• Aula 1 – Tópico: 3 O ciclo orçamentário. 2º Simulado.

• Aula 2 – Tópicos: 1 Orçamento público. 2 Orçamento público no Brasil.

10 Tipos de créditos orçamentários. 3º Simulado.

Aproveito a oportunidade para informar sobre o lançamento

de mais um livro com o selo Vicente & Marcelo:

Administração Financeira e Orçamentária, Teoria e Questões, Sérgio Mendes, Editora Método. Cobre todo o

edital do MPU da nossa matéria. Acompanhe os meus

artigos na parte aberta do site, que em breve trarei a relação

entre os tópicos do edital e os capítulos do livro, bem como a

data do lançamento oficial. No entanto, informo que o livro já

está disponível nas melhores livrarias de todo o país.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 4

• Aula 3 – Tópicos: 4 Orçamento-programa. 5 Planejamento no orça-

mento-programa. 1 Orçamento público (Princípios). 4º Simulado.

• Aula 4 – Tópicos: 7 Conceituação e classificação de receita pública.

8 Classificação orçamentária de receita pública por categoria econômica

no Brasil. 5º Simulado.

• Aula 5 – Tópico: 9 Classificação de gastos públicos. 6º Simulado.

• Aula 6 – Tópico: 11 Lei de Responsabilidade Fiscal – Lei Complementar

n° 101/2000. 7º Simulado.

Estou ministrando este curso on-line porque realmente acredito em sua

efetividade. Sou natural de Juiz de Fora – MG e estava morando e trabalhando

lá. Embora seja uma cidade de porte médio (mais de 500 mil habitantes), os

cursinhos preparatórios de lá, apesar de bons, praticamente só ofereciam

cursos para Escolas Militares, Receita Federal e Polícia Federal. Se hoje sou

Analista de Planejamento e Orçamento, devo muito aos cursos on-line.

E quanto a você estudante? Quer mudar de vida? Quer ser reconhecido

profissionalmente? Está se sentindo subempregado? Quer respirar novos

ares? Quer fazer parte de uma das carreiras do Ministério Público da União?

Como motivação lei esta pequena crônica cujo autor eu desconheço:

A mamãe e seu filhote camelo estavam à toa, quando de repente o bebê

camelo perguntou:

__ Mãe, mãe, posso lhe perguntar algumas coisas?

__ Claro! O que está incomodando o meu filhote?

__ Por que os camelos têm corcova?

__ Bem, meu filhinho, nós somos animais do deserto, precisamos das corco-

vas para reservar água e por isso mesmo somos conhecidos por sobreviver

sem água!

__ Certo, e por que nossas pernas são longas e nossas patas arredondadas?

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 5

__ Filho, certamente elas são assim para nos permitir caminhar no deserto.

Sabe, com essas pernas eu posso me movimentar pelo deserto melhor do que

qualquer um!

__ Tá... Então, por que nossos cílios são tão longos? De vez em quando eles

atrapalham minha visão.

__ Meu filho, esses cílios longos e grossos são como uma capa protetora para

os olhos. Eles ajudam na proteção dos seus olhos quando atingidos pela areia

e pelo vento do deserto!

__ Ahhh! – concordou o camelinho.

__ Então a corcova é para armazenar água enquanto cruzamos o deserto, as

pernas para caminhar através do deserto e os cílios são para proteger meus

olhos do deserto.

__ Isso mesmo, meu filho!

__ Então... o que estamos fazendo nesse tal de zoológico?

MORAL DA HISTÓRIA

Não adianta você ter tudo se não está no lugar certo.

Venha comigo nesta empreitada! Busque seus objetivos!

“As ideias e estratégias são importantes, mas o verdadeiro desafio é a sua execução”. (Percy Barnevick)

Nesta aula estudaremos o Orçamento na Constituição da República, tema que

compreende os instrumentos de planejamento e orçamento da Constituição

Federal.

O Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei

Orçamentária Anual (LOA) são as leis que regulam o planejamento e o

orçamento dos entes públicos federal, estaduais e municipais. Essas leis

constituem etapas distintas, porém integradas, de forma que permitam um

planejamento estrutural das ações governamentais.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 6

Na seção denominada “Dos Orçamentos” na Constituição Federal de 1988

(CF/1988) tem-se essa integração, por meio da definição dos instrumentos de

planejamento PPA, LDO e LOA, os quais são de iniciativa do Poder Executivo.

Segundo o art. 165 da CF/1988:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais.

A Constituição Federal de 1988 recuperou a figura do planejamento na

administração pública brasileira, com a integração entre plano e orçamento por

meio da criação do Plano Plurianual e da Lei de Diretrizes Orçamentárias. O

PPA, assim como a LDO, é uma inovação da CF/1988. Antes do PPA e da

CF/1988, existiam outros instrumentos de planejamento estratégico, como o

Orçamento Plurianual de Investimentos (OPI), com três anos de duração, o

qual não se confunde com o PPA, que possui quatro anos de duração.

O PPA é o instrumento de planejamento de médio prazo do Governo Federal

que estabelece, de forma regionalizada, as diretrizes, os objetivos e as metas

da Administração Pública Federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração continuada.

A LDO surgiu almejando ser o elo entre o planejamento estratégico (PPA) e o

planejamento operacional (LOA). Sua relevância reside no fato de ter

conseguido diminuir a distância entre o plano estratégico e as LOAs, as quais

dificilmente conseguiam incorporar as diretrizes dos planejamentos

estratégicos existentes antes da CF/1988.

A LOA é um instrumento que expressa a alocação de recursos públicos, sendo

operacionalizada por meio de diversos programas.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 7

Atenção: as bancas ainda tentam confundir o estudante como se o PPA já

existisse antes da CF/1988, porém com outro nome. Existiam outros

instrumentos de planejamento, mas eles não têm relação com o Plano

Plurianual. O PPA é inovação da atual CF! O PPA substituiu os Orçamentos

Plurianuais de Investimentos, estendendo-lhes a vigência em um exercício

financeiro.

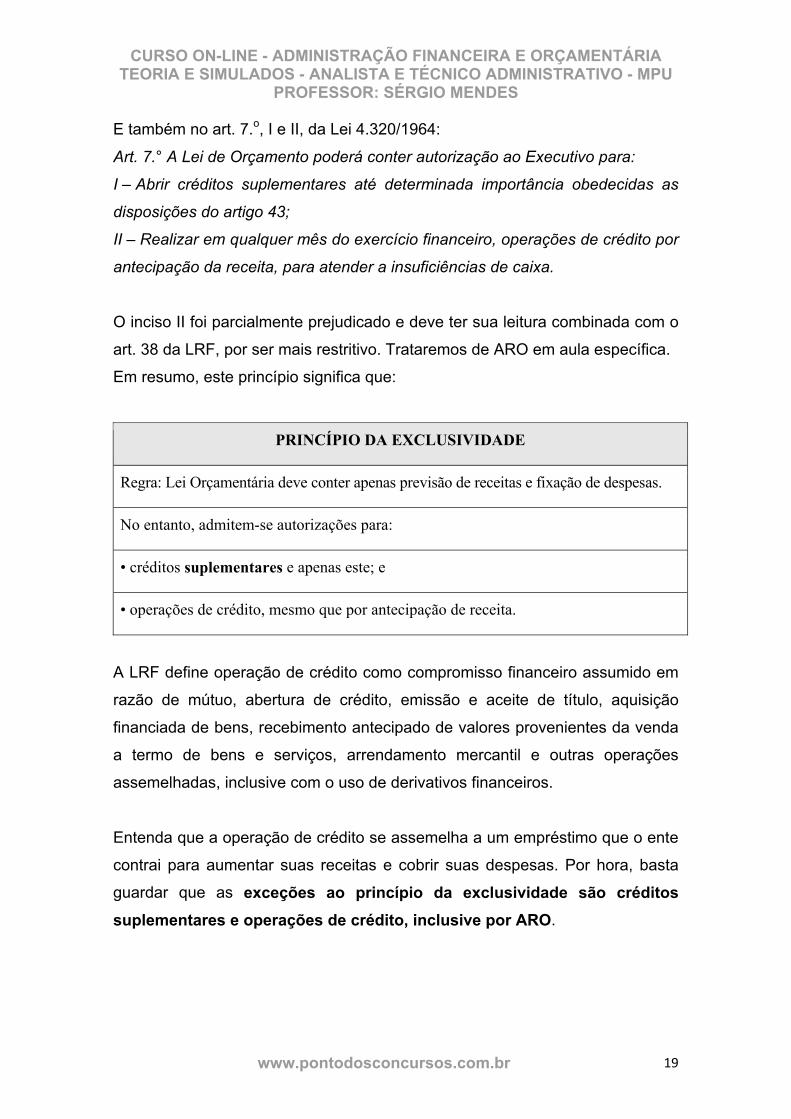

1. PLANO PLURIANUAL

O Plano Plurianual – PPA é o instrumento de planejamento do Governo

Federal que estabelece, de forma regionalizada, as diretrizes, objetivos e

metas da Administração Pública Federal para as despesas de capital e outras

delas decorrentes e para as relativas aos programas de duração continuada.

Retrata, em visão macro, as intenções do gestor público para um período de

quatro anos, podendo ser revisado a cada ano.

Segundo o § 1.o do art. 165 da CF:

§ 1.º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada,

as diretrizes, objetivos e metas da administração pública federal para as

despesas de capital e outras delas decorrentes e para as relativas

aos programas de duração continuada.

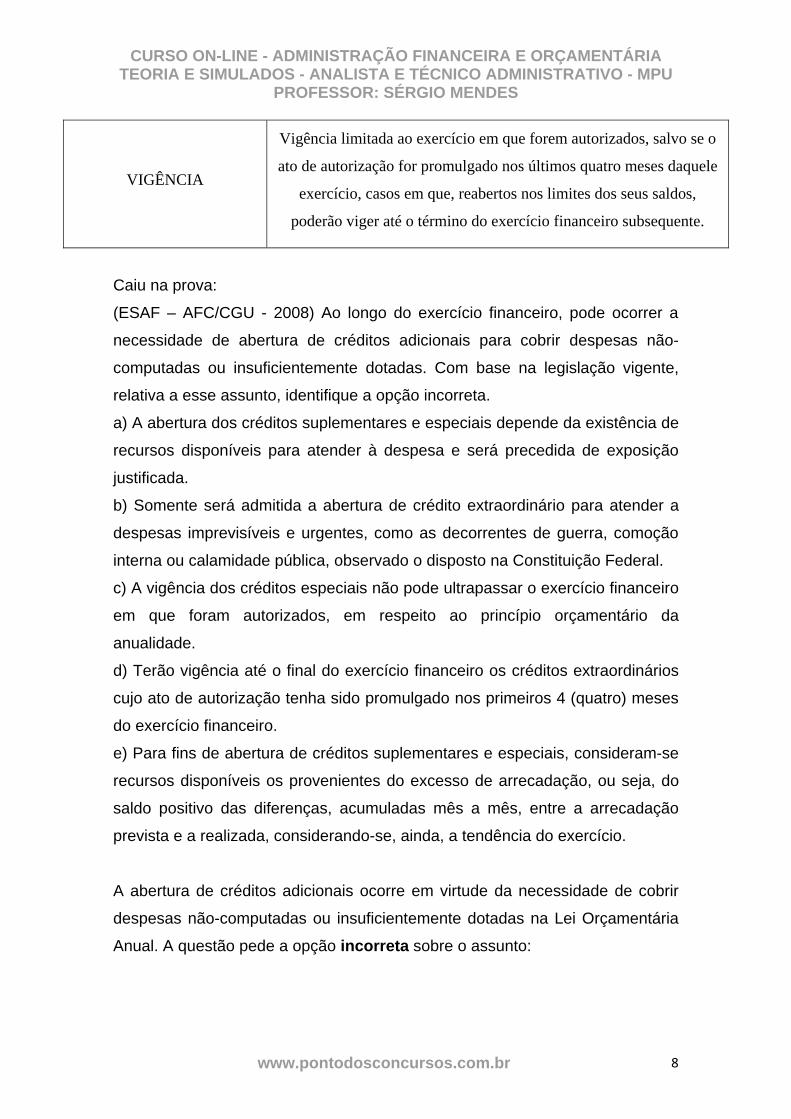

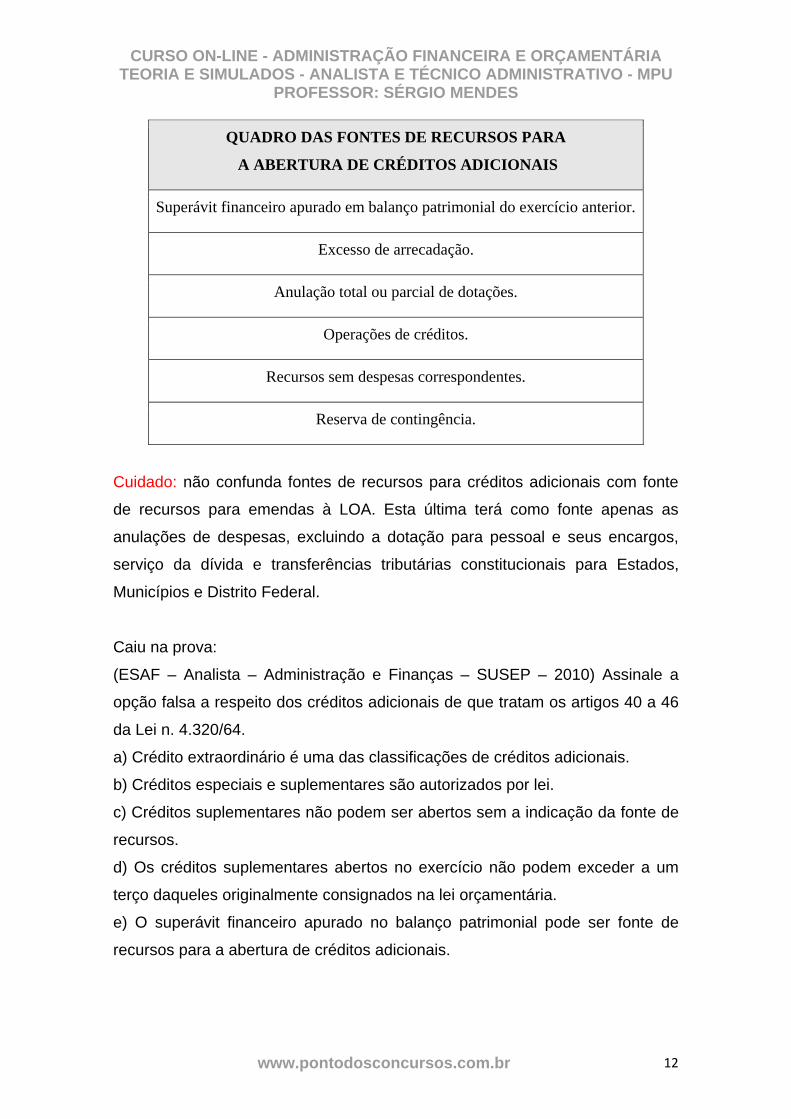

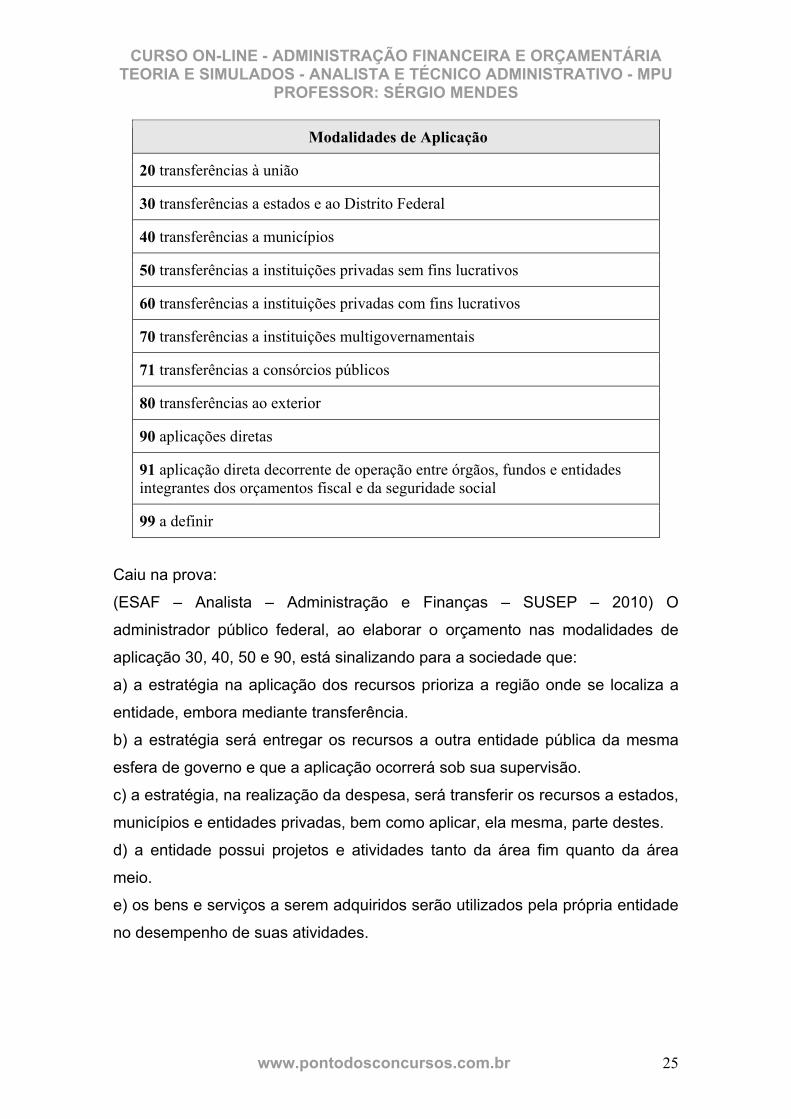

Caiu na prova:

(FCC – APO/SP – 2010) A lei que instituir o Plano Plurianual estabelecerá, de

forma regionalizada, as diretrizes, objetivos e metas da administração pública

federal para as despesas:

(A) de capital e outras delas decorrentes e para as relativas aos projetos de

investimentos.

(B) correntes e outras delas decorrentes e para as relativas aos programas de

duração continuada.

(C) de capital e outras delas decorrentes e para as relativas aos programas de

duração predeterminada.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 8

(D) de capital e outras delas decorrentes e para as relativas aos programas de

duração continuada.

(E) correntes e outras delas decorrentes e para as relativas aos programas-

meio do governo.

A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as

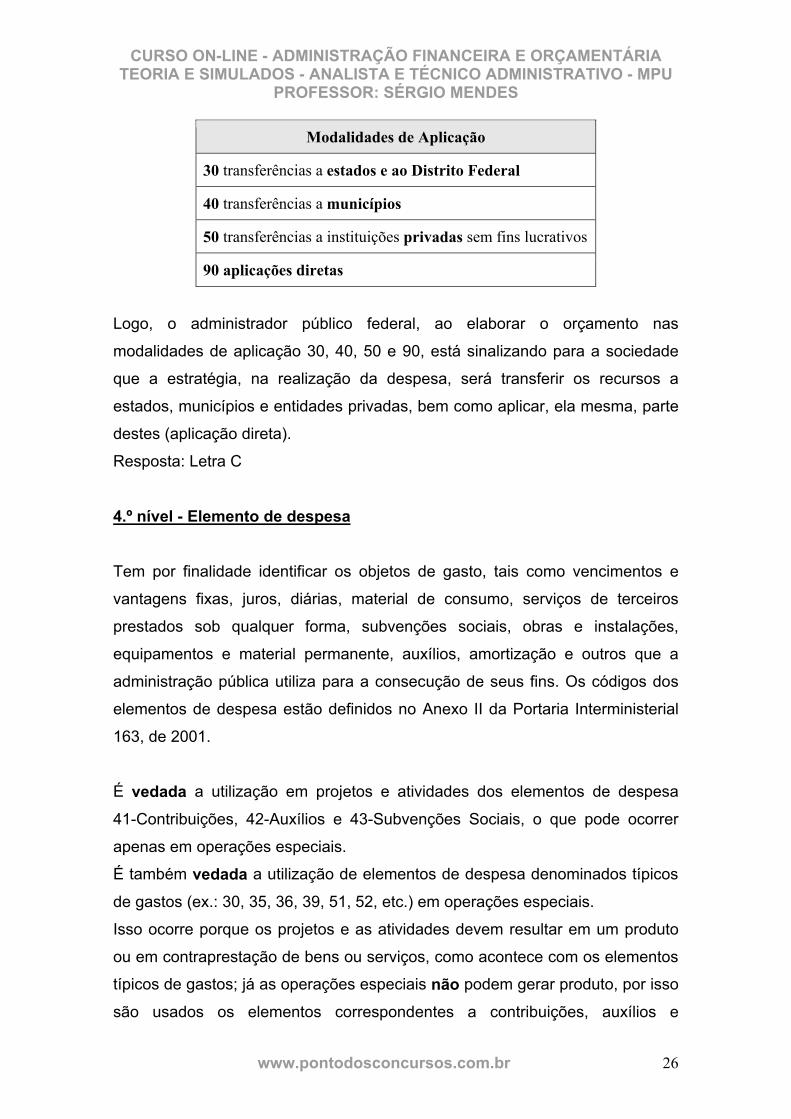

diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. Resposta: Letra D

O PPA deve ser elaborado de forma regionalizada. Um grande desafio do

planejamento é promover, de maneira integrada, oportunidades de

investimentos que sejam definidas a partir das realidades regionais e locais,

levando a um desenvolvimento mais equilibrado entre as diversas regiões do

país. O desenvolvimento do Brasil tem sido territorialmente desigual. As

diversas regiões brasileiras não possuem as mesmas condições para fazer

frente às transformações socioeconômicas em curso, especialmente aquelas

associadas ao processo de inserção do país na economia mundial. Tais

mudanças são estruturais e demandam um amplo horizonte de tempo e

perseverança para se concretizarem, motivo pelo qual devem ser tratadas na

perspectiva do planejamento de longo prazo. O papel do Plano Plurianual

nesse contexto é o de implementar o necessário elo entre o planejamento de

longo prazo e os orçamentos anuais. O planejamento de longo prazo

encontra, assim, nos sucessivos planos plurianuais, as condições para sua

materialização. Com isso, o planejamento constitui-se em instrumento de

coordenação e busca de sinergias entre as ações do Governo Federal e os

demais entes federados e entre a esfera pública e a iniciativa privada. Ao

caracterizar e propor uma estratégia para cada um dos agrupamentos

territoriais (macrorregiões de referência), a expectativa é que ocorra um

processo de convergência das políticas públicas ao nível dos territórios.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 9

As diretrizes são normas gerais, amplas, que mostram o caminho a ser

seguido na gestão dos recursos pelos próximos quatros anos. Grandes

diretrizes orientam a elaboração e implementação do PPA 2008-2011: a

redução das desigualdades econômicas, sociais e regionais com

sustentabilidade (que deve condicionar todas as demais); a integração

nacional e sul-americana; o fortalecimento das capacidades regionais de

produção e inovação e a inserção competitiva externa; a

conservação/preservação do meio ambiente; o fortalecimento da inter-relação

dos meios urbano e o rural; e a construção de uma rede equilibrada de

cidades.

Os objetivos correspondem ao que será perseguido com maior ênfase pelo

Governo Federal no período do Plano para que, a longo prazo, a visão

estabelecida se concretize. Devem ser passíveis de mensuração, sendo assim

acompanhados de indicadores e metas que permitam o monitoramento e a

avaliação dos resultados alcançados por meio das políticas e programas a eles

associados. As metas correspondem à quantificação física dos objetivos.

As despesas de capital são aquelas que contribuem, diretamente, para a

formação ou aquisição de um bem de capital, como, por exemplo, a

pavimentação de uma rodovia. O termo “e outras delas decorrentes” se

relaciona às despesas correntes que esta mesma despesa de capital irá gerar

após sua realização. Despesas correntes são as que não contribuem,

diretamente, para a formação ou aquisição de um bem de capital, como as

despesas com pessoal, encargos sociais, custeio, manutenção, etc. Neste

mesmo exemplo, após a pavimentação da rodovia, ocorrerão diversos gastos

com sua manutenção, ou seja, gastos decorrentes da despesa de capital

pavimentação da rodovia. Assim, tanto a pavimentação da rodovia (despesa

de capital) quanto o custeio com sua manutenção (despesa corrente

relacionada à de capital) deverão estar previstos no Plano Plurianual.

Os programas de duração continuada são aqueles cuja duração seja

prolongada por mais de um exercício financeiro. Se o programa é de duração

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 10

continuada, deve constar do PPA. Logo, as ações cuja execução esteja restrita

a um único exercício financeiro estão dispensadas de serem discriminadas no

PPA do governo federal, porque não se caracterizam como de duração

continuada.

Quanto aos investimentos, determina o art. 167 da CF:

§ 1.º Nenhum investimento cuja execução ultrapasse um exercício financeiro

poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que

autorize a inclusão, sob pena de crime de responsabilidade.

Atenção: Investimento, na linguagem do dia a dia, se refere normalmente a

uma aplicação ou aquisição que proporciona algum retorno financeiro.

Exemplo: ações na bolsa de valores. Na linguagem orçamentária, portanto em todo o nosso conteúdo, é diferente: investimentos são despesas com

softwares e com o planejamento e a execução de obras, inclusive com a

aquisição de imóveis considerados necessários à realização destas últimas, e

com a aquisição de instalações, equipamentos e material permanente.

Exemplo: construção de um prédio público.

Caiu na prova:

(CESPE – Inspetor de Controle Externo – TCE/RN – 2009) Em nen-

huma hipótese um investimento com duração superior a um exercício

financeiro poderá ser iniciado sem sua prévia inclusão no PPA.

Já vimos que nenhum investimento cuja execução ultrapasse um exercício

financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Logo, há uma hipótese de um investimento com duração superior a um

exercício financeiro ser iniciado sem sua prévia inclusão no PPA: existência de

uma lei que autorize a inclusão.

Resposta: Errada

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 11

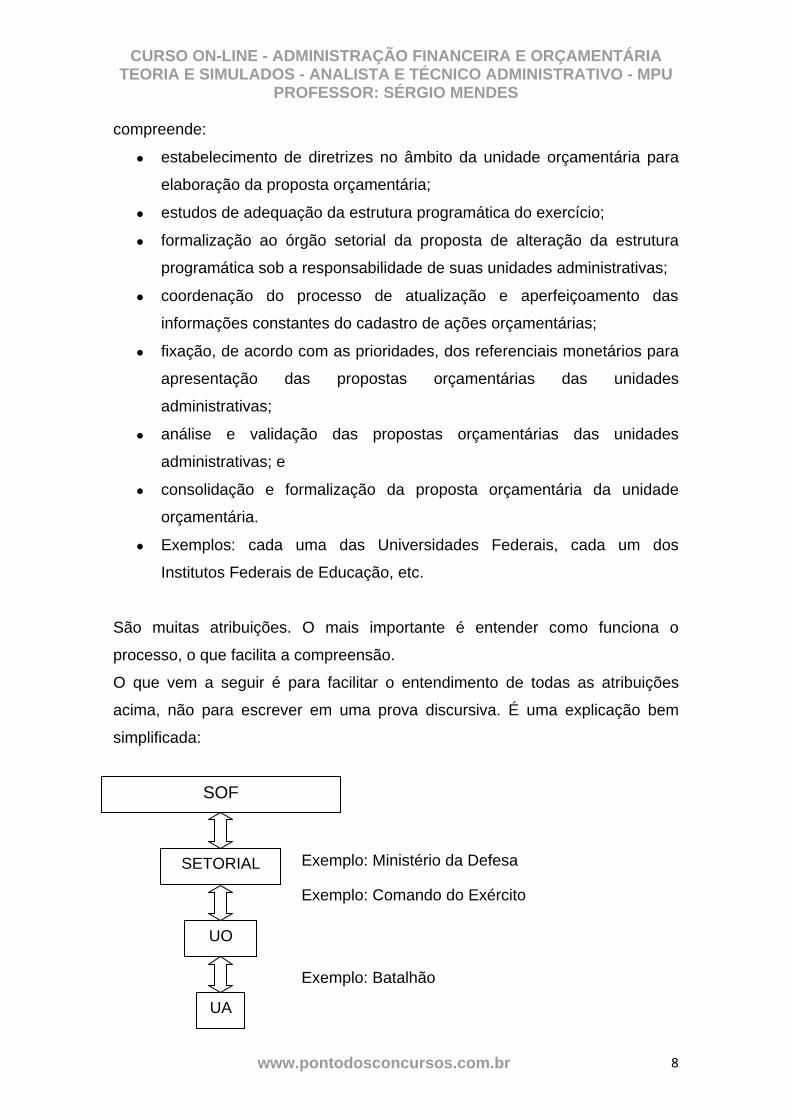

A organização das ações do Governo está sob a forma de programas, os

quais são elementos centrais do PPA, integrando o Plano Plurianual aos

orçamentos anuais, à execução e ao controle. O programa é o instrumento de

organização da atuação governamental que articula um conjunto de ações

orçamentárias ou não-orçamentárias, que concorrem para a concretização de

um objetivo comum preestabelecido, mensurado por indicadores, visando à

solução de um problema ou o atendimento de determinada necessidade ou

demanda da sociedade. Podem abranger atividades desenvolvidas por

diferentes Ministérios. Exemplos de programas: Brasil Universitário,

Administração Tributária e Aduaneira, Calha Norte, Controle Externo,

Desenvolvimento de Competências em Gestão Pública, Cidadania e

Efetivação do Direito das Mulheres.

Caiu na prova:

(CESPE – Gestão de orçamento e finanças – IPEA – 2008) Os objetivos

básicos do PPA incluem a organização em programas das ações que resultem

em incremento de bens ou serviços que atendam demandas da sociedade.

A organização das ações do Governo sob a forma de programas visa

proporcionar maior racionalidade e eficiência na administração pública e

ampliar a visibilidade dos resultados e benefícios gerados para a sociedade,

bem como facilitar a mensuração total dos custos necessários ao alcance de

um dado objetivo e elevar a transparência na aplicação dos recursos públicos.

Assim, toda ação finalística do Governo Federal deverá ser estruturada em

Programas orientados para a consecução dos objetivos estratégicos definidos

para o período do PPA.

Resposta: Certa

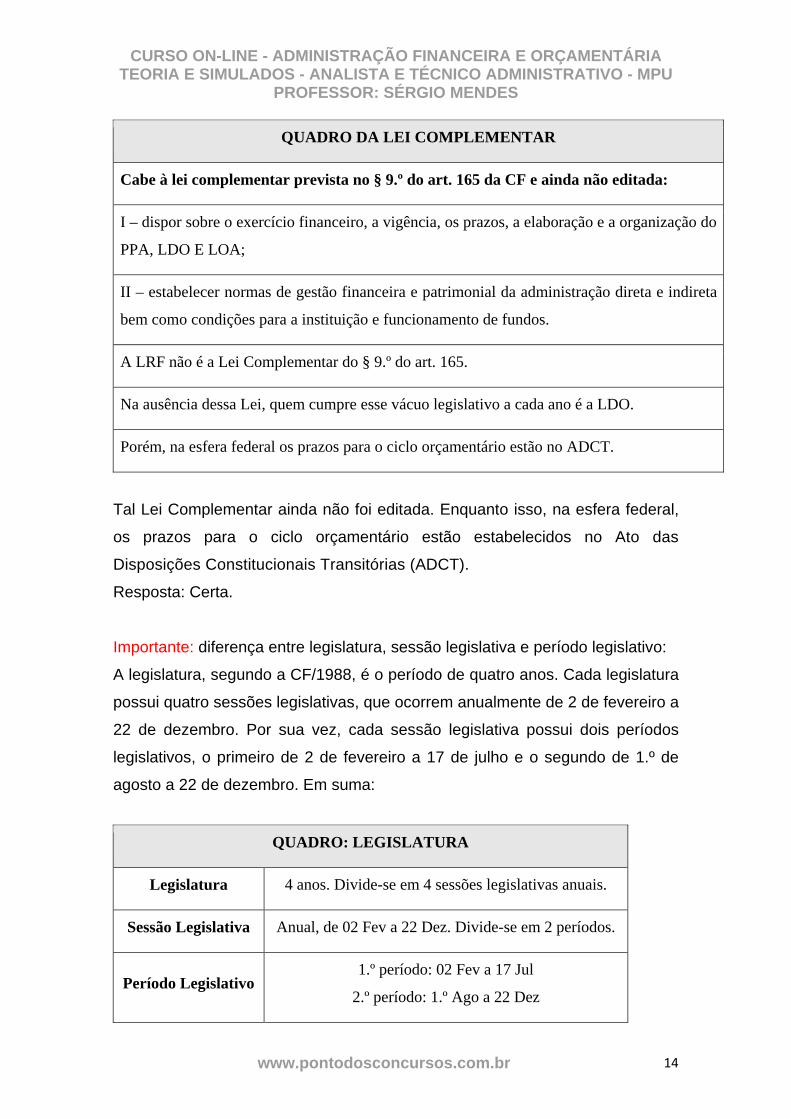

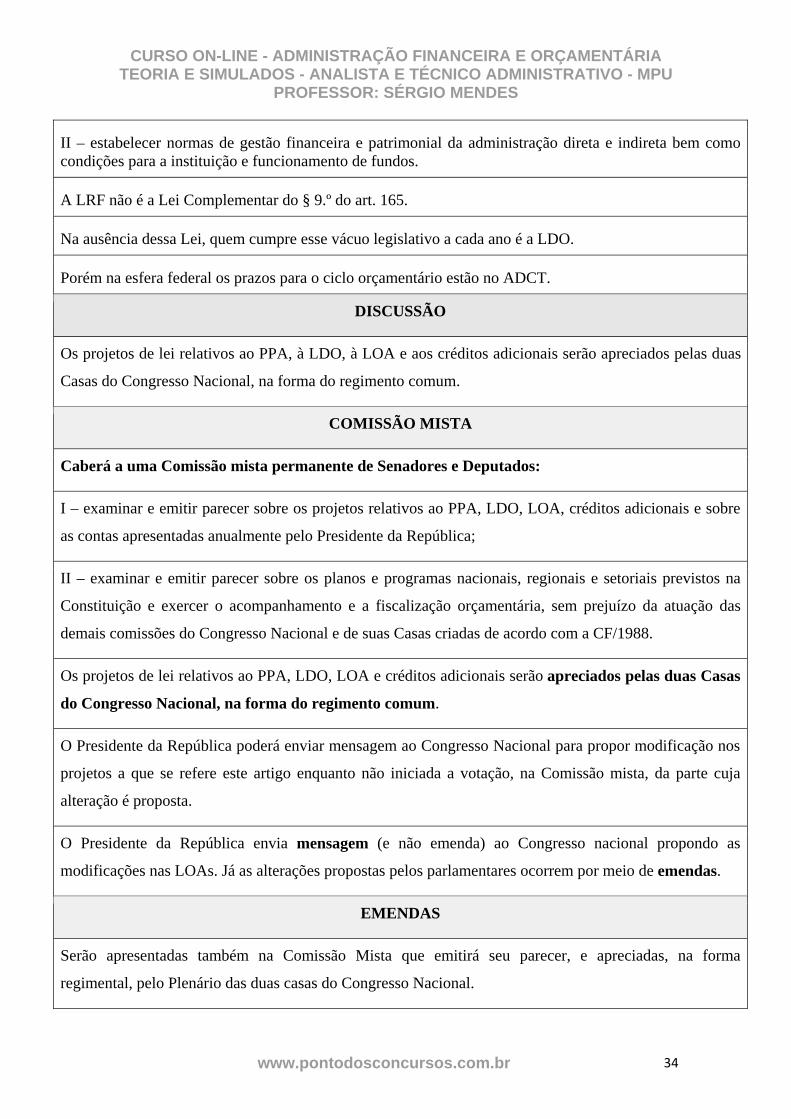

Na esfera federal os prazos para o ciclo orçamentário estão no Ato das

Disposições Constitucionais Transitórias (ADCT) e estarão em vigor enquanto

não for editada a Lei Complementar prevista na CF/1988 para:

I – dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a

organização do plano plurianual, da lei de diretrizes orçamentárias e da lei

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 12

orçamentária anual;

II – estabelecer normas de gestão financeira e patrimonial da administração

direta e indireta bem como condições para a instituição e funcionamento de

fundos.

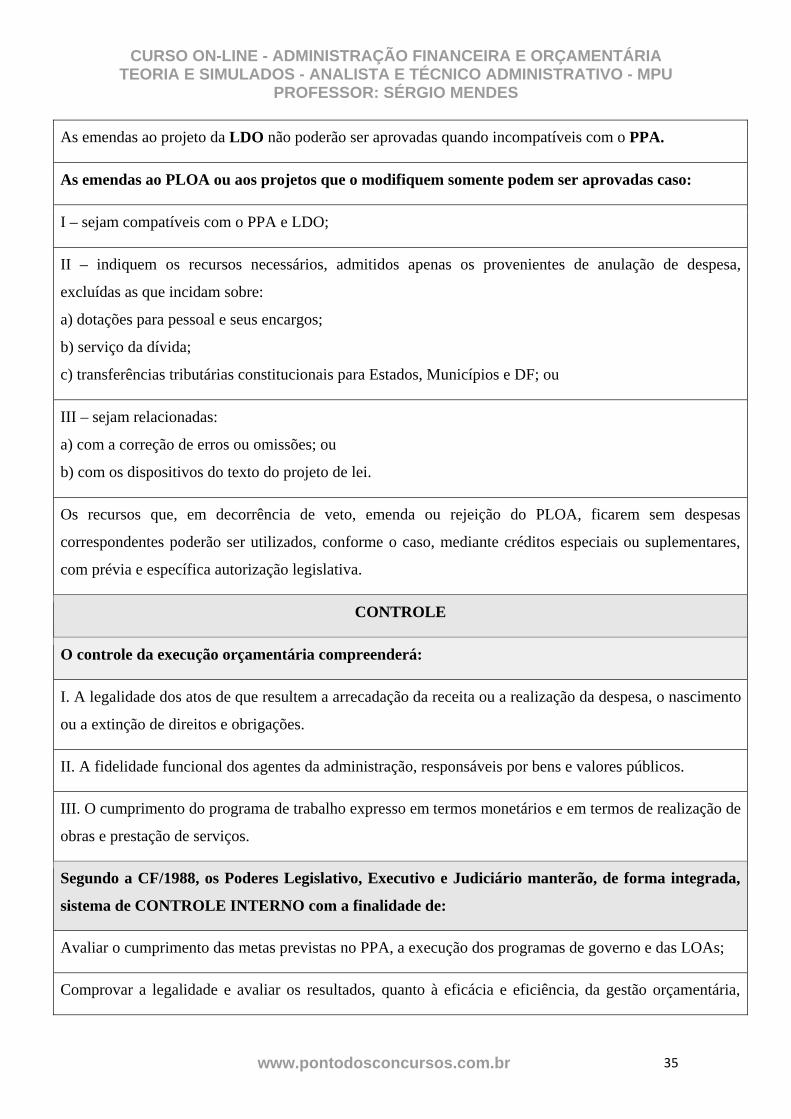

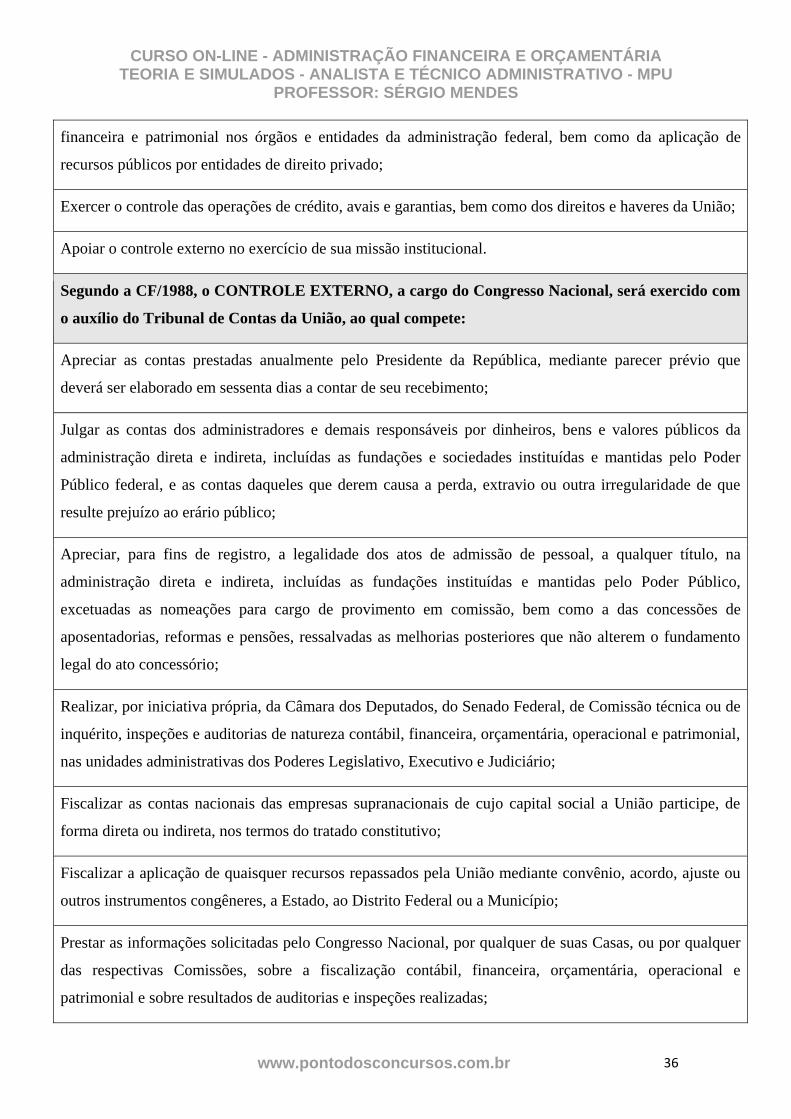

Estudaremos tal Lei Complementar na aula sobre ciclo orçamentário.

Segundo o ADCT, a vigência do PPA é de quatro anos, iniciando-se no

segundo exercício financeiro do mandato do chefe do executivo e terminando

no primeiro exercício financeiro do mandato subsequente. Ele deve ser

encaminhado do Executivo ao Legislativo até quatro meses antes do

encerramento do primeiro exercício, ou seja, até 31 de agosto. A devolução ao

Executivo deve ser feita até o encerramento do segundo período da sessão

legislativa (22 de dezembro) do exercício em que foi encaminhado.

Atenção: o PPA não se confunde com o mandato do chefe do Executivo. O

PPA é elaborado no primeiro ano de governo e entrará em vigor no segundo

ano. A partir daí, terá sua vigência até o final do primeiro ano do mandato

seguinte. A ideia é manter a continuidade dos Programas.

Cuidado: um chefe do executivo (presidente, por exemplo) pode governar

durante todo o seu PPA? A resposta é sim, desde que o chefe do executivo

seja reeleito. Porém, como vimos, será o mesmo governante em mandatos

diferentes.

QUADRO DO PPA

Estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas (DOM) da

administração pública federal para as despesas de capital e outras delas decorrentes e para as

relativas aos programas de duração continuada.

Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado

sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de

crime de responsabilidade.

Assim como a LDO, é inovação da CF/1988.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 13

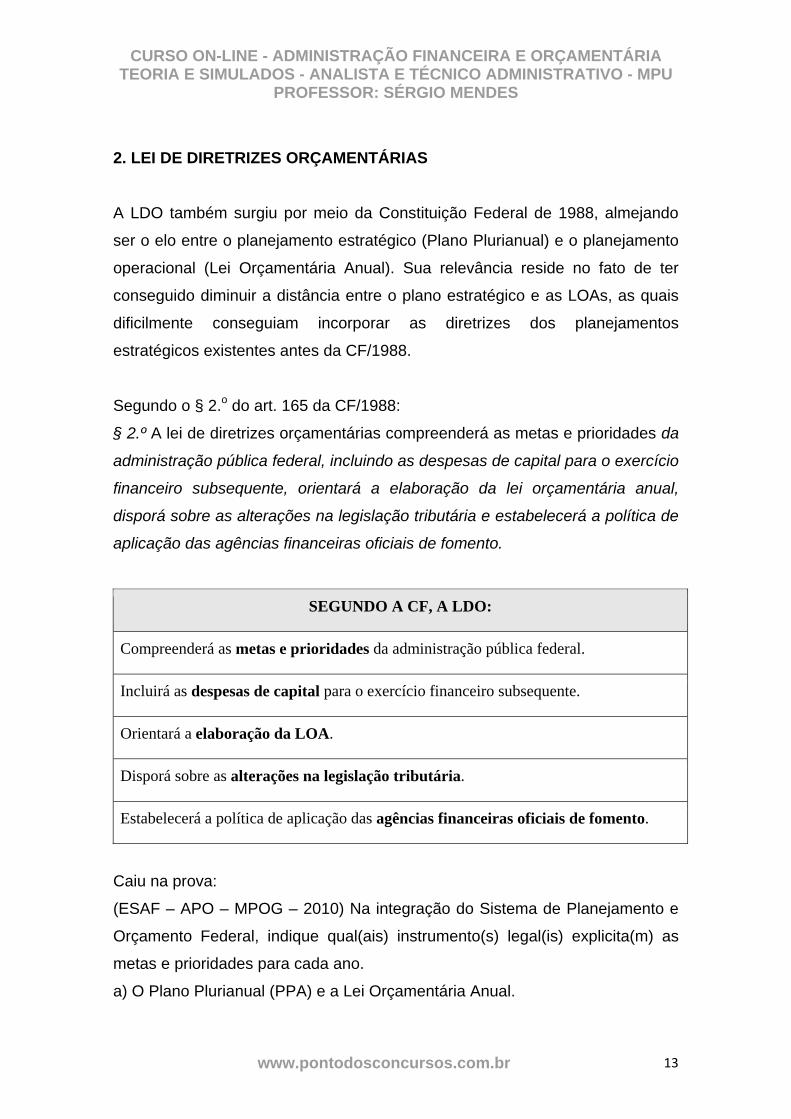

2. LEI DE DIRETRIZES ORÇAMENTÁRIAS

A LDO também surgiu por meio da Constituição Federal de 1988, almejando

ser o elo entre o planejamento estratégico (Plano Plurianual) e o planejamento

operacional (Lei Orçamentária Anual). Sua relevância reside no fato de ter

conseguido diminuir a distância entre o plano estratégico e as LOAs, as quais

dificilmente conseguiam incorporar as diretrizes dos planejamentos

estratégicos existentes antes da CF/1988.

Segundo o § 2.o do art. 165 da CF/1988:

§ 2.º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o exercício

financeiro subsequente, orientará a elaboração da lei orçamentária anual,

disporá sobre as alterações na legislação tributária e estabelecerá a política de

aplicação das agências financeiras oficiais de fomento.

SEGUNDO A CF, A LDO:

Compreenderá as metas e prioridades da administração pública federal.

Incluirá as despesas de capital para o exercício financeiro subsequente.

Orientará a elaboração da LOA.

Disporá sobre as alterações na legislação tributária.

Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Caiu na prova:

(ESAF – APO – MPOG – 2010) Na integração do Sistema de Planejamento e

Orçamento Federal, indique qual(ais) instrumento(s) legal(is) explicita(m) as

metas e prioridades para cada ano.

a) O Plano Plurianual (PPA) e a Lei Orçamentária Anual.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 14

b) A Lei de Responsabilidade Fiscal.

c) A Lei de Diretrizes Orçamentárias.

d) A Lei de Responsabilidade Fiscal e a Lei Orçamentária Anual.

e) A Lei Orçamentária Anual.

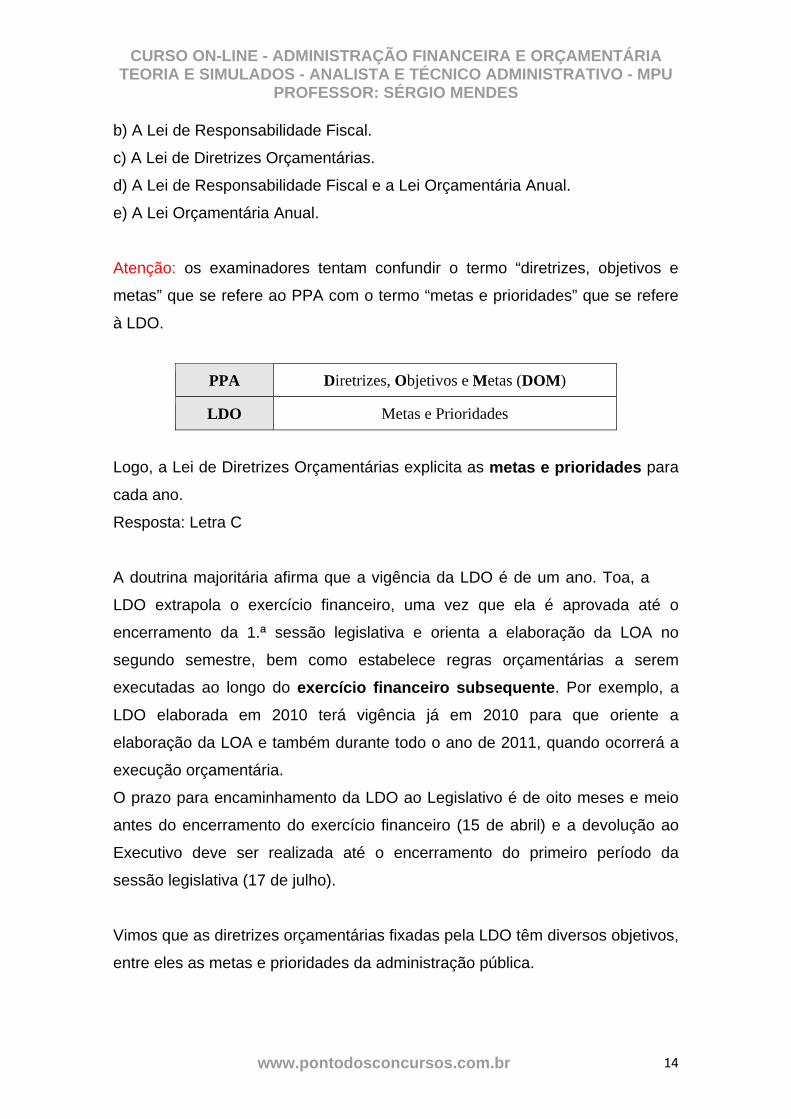

Atenção: os examinadores tentam confundir o termo “diretrizes, objetivos e

metas” que se refere ao PPA com o termo “metas e prioridades” que se refere

à LDO.

PPA Diretrizes, Objetivos e Metas (DOM)

LDO Metas e Prioridades

Logo, a Lei de Diretrizes Orçamentárias explicita as metas e prioridades para

cada ano.

Resposta: Letra C

A doutrina majoritária afirma que a vigência da LDO é de um ano. Toa, a

LDO extrapola o exercício financeiro, uma vez que ela é aprovada até o

encerramento da 1.ª sessão legislativa e orienta a elaboração da LOA no

segundo semestre, bem como estabelece regras orçamentárias a serem

executadas ao longo do exercício financeiro subsequente. Por exemplo, a

LDO elaborada em 2010 terá vigência já em 2010 para que oriente a

elaboração da LOA e também durante todo o ano de 2011, quando ocorrerá a

execução orçamentária.

O prazo para encaminhamento da LDO ao Legislativo é de oito meses e meio

antes do encerramento do exercício financeiro (15 de abril) e a devolução ao

Executivo deve ser realizada até o encerramento do primeiro período da

sessão legislativa (17 de julho).

Vimos que as diretrizes orçamentárias fixadas pela LDO têm diversos objetivos,

entre eles as metas e prioridades da administração pública.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 15

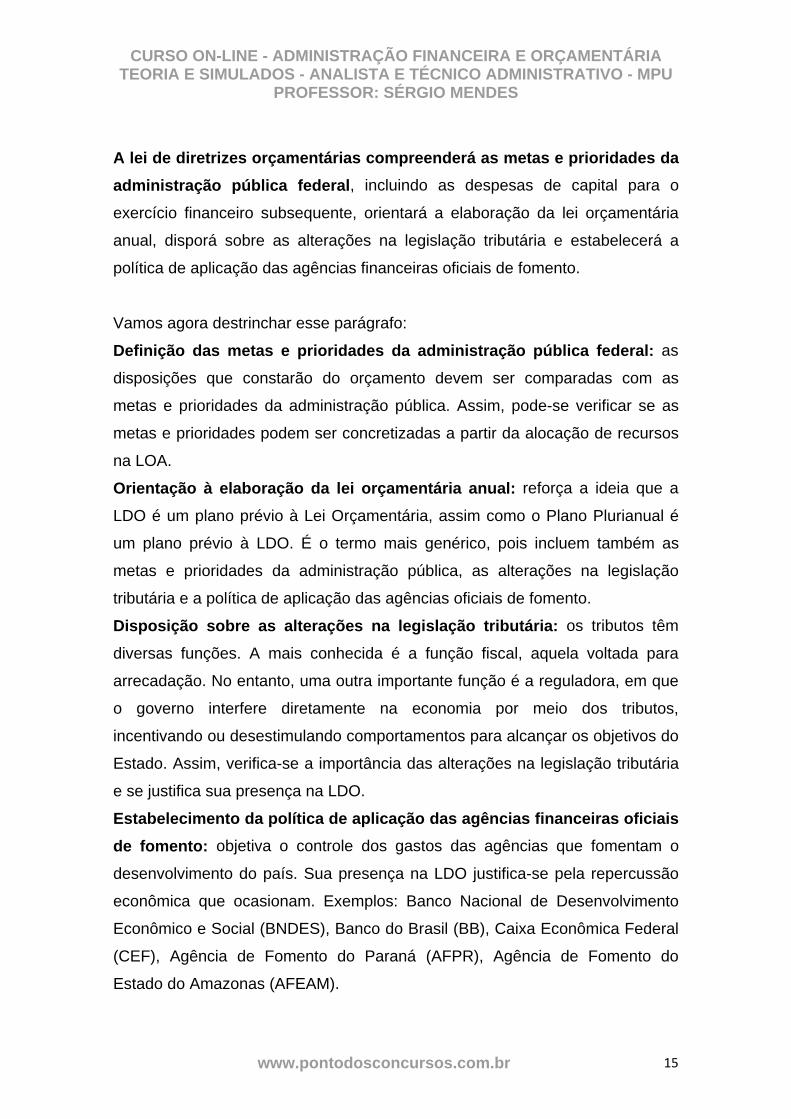

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o

exercício financeiro subsequente, orientará a elaboração da lei orçamentária

anual, disporá sobre as alterações na legislação tributária e estabelecerá a

política de aplicação das agências financeiras oficiais de fomento.

Vamos agora destrinchar esse parágrafo:

Definição das metas e prioridades da administração pública federal: as

disposições que constarão do orçamento devem ser comparadas com as

metas e prioridades da administração pública. Assim, pode-se verificar se as

metas e prioridades podem ser concretizadas a partir da alocação de recursos

na LOA.

Orientação à elaboração da lei orçamentária anual: reforça a ideia que a

LDO é um plano prévio à Lei Orçamentária, assim como o Plano Plurianual é

um plano prévio à LDO. É o termo mais genérico, pois incluem também as

metas e prioridades da administração pública, as alterações na legislação

tributária e a política de aplicação das agências oficiais de fomento.

Disposição sobre as alterações na legislação tributária: os tributos têm

diversas funções. A mais conhecida é a função fiscal, aquela voltada para

arrecadação. No entanto, uma outra importante função é a reguladora, em que

o governo interfere diretamente na economia por meio dos tributos,

incentivando ou desestimulando comportamentos para alcançar os objetivos do

Estado. Assim, verifica-se a importância das alterações na legislação tributária

e se justifica sua presença na LDO.

Estabelecimento da política de aplicação das agências financeiras oficiais de fomento: objetiva o controle dos gastos das agências que fomentam o

desenvolvimento do país. Sua presença na LDO justifica-se pela repercussão

econômica que ocasionam. Exemplos: Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), Banco do Brasil (BB), Caixa Econômica Federal

(CEF), Agência de Fomento do Paraná (AFPR), Agência de Fomento do

Estado do Amazonas (AFEAM).

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 16

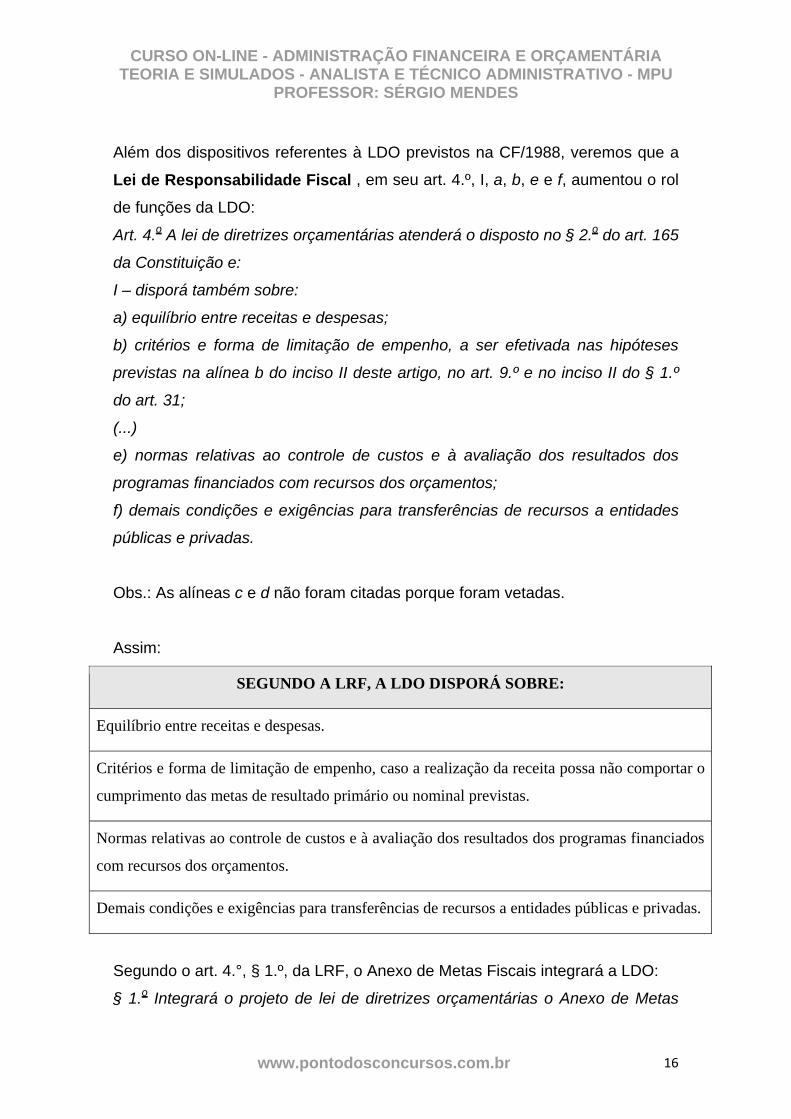

Além dos dispositivos referentes à LDO previstos na CF/1988, veremos que a

Lei de Responsabilidade Fiscal , em seu art. 4.º, I, a, b, e e f, aumentou o rol

de funções da LDO:

Art. 4.o A lei de diretrizes orçamentárias atenderá o disposto no § 2.o do art. 165

da Constituição e:

I – disporá também sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses

previstas na alínea b do inciso II deste artigo, no art. 9.º e no inciso II do § 1.º

do art. 31;

(...)

e) normas relativas ao controle de custos e à avaliação dos resultados dos

programas financiados com recursos dos orçamentos;

f) demais condições e exigências para transferências de recursos a entidades

públicas e privadas.

Obs.: As alíneas c e d não foram citadas porque foram vetadas.

Assim:

SEGUNDO A LRF, A LDO DISPORÁ SOBRE:

Equilíbrio entre receitas e despesas.

Critérios e forma de limitação de empenho, caso a realização da receita possa não comportar o

cumprimento das metas de resultado primário ou nominal previstas.

Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados

com recursos dos orçamentos.

Demais condições e exigências para transferências de recursos a entidades públicas e privadas.

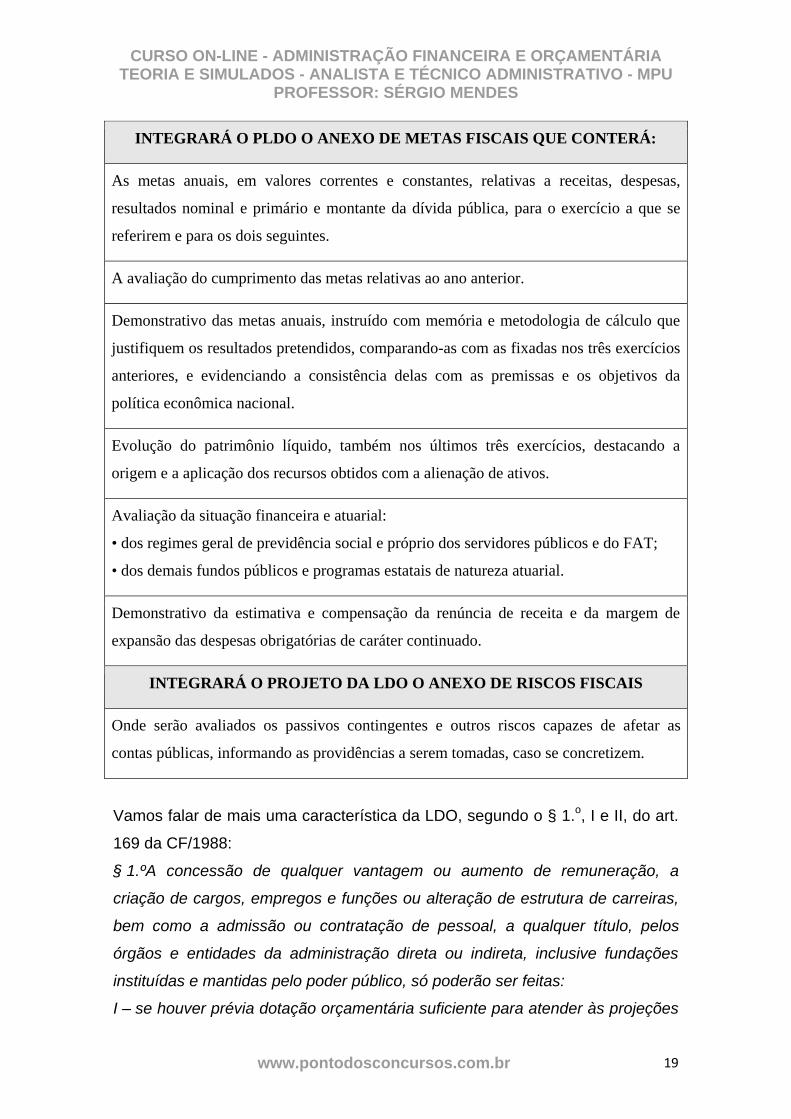

Segundo o art. 4.°, § 1.º, da LRF, o Anexo de Metas Fiscais integrará a LDO:

§ 1.o Integrará o projeto de lei de diretrizes orçamentárias o Anexo de Metas

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 17

Fiscais, em que serão estabelecidas metas anuais, em valores correntes e

constantes, relativas a receitas, despesas, resultados nominal e primário e

montante da dívida pública, para o exercício a que se referirem e para os dois

seguintes.

O resultado primário corresponde à diferença entre as receitas arrecadadas e

as despesas empenhadas, não considerando o pagamento do principal e dos

juros da dívida, tampouco as receitas financeiras. Já o resultado nominal é

mais abrangente, pois corresponde à diferença entre todas as receitas

arrecadadas e as despesas empenhadas, incluindo pagamentos de parcelas

do principal e dos juros da dívida, bem como as receitas financeiras obtidas.

Prosseguindo, temos que o Anexo de Metas Fiscais conterá:

I – avaliação do cumprimento das metas relativas ao ano anterior;

II – demonstrativo das metas anuais, instruído com memória e metodologia de

cálculo que justifiquem os resultados pretendidos, comparando-as com as

fixadas nos três exercícios anteriores, e evidenciando a consistência delas com

as premissas e os objetivos da política econômica nacional;

III – evolução do patrimônio líquido, também nos últimos três exercícios,

destacando a origem e a aplicação dos recursos obtidos com a alienação de

ativos;

IV – avaliação da situação financeira e atuarial:

a) dos regimes geral de previdência social e próprio dos servidores públicos e

do Fundo de Amparo ao Trabalhador;

b) dos demais fundos públicos e programas estatais de natureza atuarial;

V – demonstrativo da estimativa e compensação da renúncia de receita e da

margem de expansão das despesas obrigatórias de caráter continuado.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a

despesa corrente derivada de lei, medida provisória ou ato administrativo

normativo que fixem para o ente a obrigação legal de sua execução por um

período superior a dois exercícios.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 18

Temos também integrando a LDO o Anexo de Riscos Fiscais, em que serão

avaliados os passivos contingentes e outros riscos capazes de afetar as contas

públicas, informando as providências a serem tomadas, caso se concretizem.

Os riscos fiscais abrangem os riscos orçamentários e os riscos da dívida.

Os passivos contingentes podem ser definidos como dívidas cuja existência

dependa de fatores imprevisíveis, como os processos judiciais em curso e

dívidas em processo de reconhecimento.

Ainda, a mensagem que encaminhar o projeto da União apresentará, em anexo

específico, os objetivos das políticas monetária, creditícia e cambial, bem

como os parâmetros e as projeções para seus principais agregados e variáveis,

e também as metas de inflação, para o exercício subsequente.

Caiu na prova:

(CESPE – Inspetor de Controle Externo – TCE/RN – 2009) Os riscos

fiscais que devem ser incluídos em anexo da LDO abrangem os riscos orça-

mentários e os riscos da dívida.

Integra a LDO o Anexo de Riscos Fiscais, em que serão avaliados os passivos

contingentes e outros riscos capazes de afetar as contas públicas, informando

as providências a serem tomadas, caso se concretizem. Os riscos fiscais

abrangem os riscos orçamentários e os riscos da dívida.

Resposta: Certa

Montamos mais um quadro, desta vez com o Anexo de Metas Fiscais e o

Anexo de Riscos Fiscais:

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 19

INTEGRARÁ O PLDO O ANEXO DE METAS FISCAIS QUE CONTERÁ:

As metas anuais, em valores correntes e constantes, relativas a receitas, despesas,

resultados nominal e primário e montante da dívida pública, para o exercício a que se

referirem e para os dois seguintes.

A avaliação do cumprimento das metas relativas ao ano anterior.

Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que

justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios

anteriores, e evidenciando a consistência delas com as premissas e os objetivos da

política econômica nacional.

Evolução do patrimônio líquido, também nos últimos três exercícios, destacando a

origem e a aplicação dos recursos obtidos com a alienação de ativos.

Avaliação da situação financeira e atuarial:

• dos regimes geral de previdência social e próprio dos servidores públicos e do FAT;

• dos demais fundos públicos e programas estatais de natureza atuarial.

Demonstrativo da estimativa e compensação da renúncia de receita e da margem de

expansão das despesas obrigatórias de caráter continuado.

INTEGRARÁ O PROJETO DA LDO O ANEXO DE RISCOS FISCAIS

Onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as

contas públicas, informando as providências a serem tomadas, caso se concretizem.

Vamos falar de mais uma característica da LDO, segundo o § 1.o, I e II, do art.

169 da CF/1988:

§ 1.ºA concessão de qualquer vantagem ou aumento de remuneração, a

criação de cargos, empregos e funções ou alteração de estrutura de carreiras,

bem como a admissão ou contratação de pessoal, a qualquer título, pelos

órgãos e entidades da administração direta ou indireta, inclusive fundações

instituídas e mantidas pelo poder público, só poderão ser feitas:

I – se houver prévia dotação orçamentária suficiente para atender às projeções

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 20

de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias,

ressalvadas as empresas públicas e as sociedades de economia mista.

Assim, é necessário autorização específica na LDO para a concessão de

qualquer vantagem ou aumento de remuneração, a criação de cargos,

empregos e funções ou alteração de estrutura de carreiras, bem como a

admissão ou contratação de pessoal, a qualquer título, pelos órgãos e

entidades da administração direta ou indireta, inclusive fundações instituídas e

mantidas pelo poder público. A exceção se dá para as empresas públicas e

para as sociedades de economia mista.

Caiu na prova:

(CESPE – Administrador – Ministério da Previdência Social – 2010) A alteração

da estrutura de carreira do pessoal do MPS para 2010 só poderá ser realizada

se a lei de diretrizes orçamentárias (LDO) aprovada para este exercício

contiver a respectiva autorização.

A alteração da estrutura de carreira do pessoal do Ministério da Previdência

Social (MPS) ou dos demais órgãos e entidades da administração direta ou

indireta, inclusive fundações instituídas e mantidas pelo poder público, só

poderá ser realizada se a LDO aprovada para este exercício contiver a

respectiva autorização.

Resposta: Certa

3. LEI ORÇAMENTÁRIA ANUAL

3.1 A Lei Orçamentária Anual na CF/1988

A Lei Orçamentária Anual é o instrumento pelo qual o poder público prevê a

arrecadação de receitas e fixa a realização de despesas para o período de

um ano. A LOA é o orçamento por excelência ou o orçamento propriamente

dito. A finalidade da LOA é a concretização dos objetivos e metas

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 21

estabelecidas no PPA. É o cumprimento ano a ano das etapas do PPA, em

consonância com o que foi estabelecido na LDO. Portanto, orientada pelas

diretrizes, objetivos e metas do PPA, compreende as ações a serem

executadas, seguindo as metas e prioridades estabelecidas na LDO.

Quanto à vigência, também segue o ADCT. O projeto da Lei Orçamentária

anual deverá ser encaminhado ao Legislativo quatro meses antes do término

do exercício financeiro (31 de agosto), e devolvido ao executivo até o

encerramento da sessão legislativa (22 de dezembro) do exercício de sua

elaboração.

Segundo o § 5.o, I, II e III, do art. 165 da CF/1988:

§ 5.º A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e

entidades da administração direta e indireta, inclusive fundações instituídas e

mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e

órgãos a ela vinculados, da administração direta ou indireta, bem como os

fundos e fundações instituídos e mantidos pelo Poder Público.

Caiu na prova:

(CESGRANRIO – Planejamento, Orçamento e Finanças – IBGE – 2010) De

acordo com o disposto na atual Constituição da República Federativa do Brasil,

a lei orçamentária anual contempla os seguintes orçamentos:

a) participativo, previdenciário e atuarial.

b) misto, derivado e legislativo.

c) plurianual, monetário e de investimentos.

d) previdenciário, monetário e social.

e) fiscal, da seguridade social e de investimento das estatais.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 22

Os orçamentos que compõem a LOA são denominados de orçamento fiscal,

orçamento de investimentos (ou de investimentos das estatais) e orçamento da

seguridade social.

Resposta: Letra E

Cabe ressaltar que até a década de 1980 o que havia era um convívio

simultâneo com três orçamentos distintos: o orçamento fiscal, o orçamento

monetário e o orçamento das estatais. Não ocorria nenhuma consolidação

entre eles.

O orçamento fiscal era sempre equilibrado e era aprovado pelo Legislativo. O

orçamento monetário e o das empresas estatais eram deficitários, sem controle

e, além do mais, não eram votados. Como o déficit público e os subsídios mais

importantes estavam no orçamento monetário, o Legislativo encontrava-se,

praticamente, alijado das decisões mais relevantes em relação à política fiscal

e monetária do País. O orçamento monetário era elaborado pelo Banco Central

e aprovado pelo executivo por decreto, sem o Congresso.

Cuidado: pela CF/1988, a LOA compreende o orçamento fiscal, da seguridade

social e de investimentos das estatais. Não existe mais o orçamento monetário,

porém ele ainda cai em prova para confundir o estudante! Não existem mais

orçamentos paralelos.

Segundo o § 7.º do art. 165 da CF/1988, os orçamentos fiscais e de investimentos das estatais, compatibilizados com o plano plurianual, terão

entre suas funções a de reduzir desigualdades inter-regionais, segundo critério

populacional.

Atenção: note que o Orçamento da Seguridade Social não tem a função de

reduzir desigualdades inter-regionais, segundo critério populacional.

A seguridade social compreende um conjunto integrado de ações de iniciativa

dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 23

relativos à saúde, à previdência e à assistência social. A saúde é direito de todos e dever do Estado, garantido mediante políticas

sociais e econômicas que visem à redução do risco de doença e de outros

agravos e ao acesso universal e igualitário às ações e serviços para sua

promoção, proteção e recuperação. Quanto à previdência social, fundada na

ideia de solidariedade social, deve ser organizada sob a forma de um regime

geral, sendo este de caráter contributivo e filiação obrigatória. Já a assistência social apresenta característica de universalidade, visto que será prestada a

quem dela necessitar, independentemente de contribuição à seguridade social.

Segundo o art. 195 da CF/1988, a proposta de orçamento da seguridade social

será elaborada de forma integrada pelos órgãos responsáveis pela saúde,

previdência social e assistência social, tendo em vista as metas e prioridades

estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a

gestão de seus recursos.

No entanto, as receitas dos Estados, do Distrito Federal e dos Municípios

destinadas à seguridade social constarão dos respectivos orçamentos, não

integrando o orçamento da União.

Atenção: o orçamento da seguridade social é aplicado a todos os órgãos que

possuem receitas e despesas públicas relacionadas à seguridade social

(previdência, assistência e saúde) e não apenas àqueles diretamente

relacionados à seguridade social, como os hospitais que atendem ao Sistema

Único de Saúde (SUS). Por exemplo, o Ministério do Planejamento possui

despesas de assistência médica relativa aos seus servidores e essa despesa

faz parte do orçamento da seguridade social.

A CF/1988 veda o início de programas ou projetos não incluídos na LOA.

Ainda, veda a utilização, sem autorização legislativa específica, de recursos

dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir

déficit de empresas, fundações e fundos, inclusive daqueles que compõem os

próprios orçamentos fiscal, de investimentos das estatais e da seguridade

social.

Segundo o Professor Giacomoni, a forma de tratamento e disposição dos três

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 24

orçamentos que constituem a lei orçamentária anual – fiscal, seguridade social e

investimento das empresas estatais – é, igualmente, estabelecida nas LDOs.

Enquanto o orçamento de investimento das empresas é individualizado,

constituindo documento separado, os outros dois – fiscal e seguridade social –

são tratados como categorias classificatórias de receita e despesa, e

apresentados conjuntamente no mesmo documento. Essa solução tem merecido

críticas, pois a falta de separação clara entre os citados orçamentos deixaria

pouco transparentes os valores de um e outro. De qualquer forma, como

praticamente todas as entidades federais têm encargos classificáveis nos dois

orçamentos, a metodologia utilizada é a mais recomendável.

Ao contrário do que pode parecer, não há duas leis, uma com os orçamentos

fiscal e da seguridade social e outra com o orçamento de investimento. Na

verdade, há uma clara divisão dentro da própria lei. Por exemplo, na lei

orçamentária anual (LOA) de 2010 temos o Capítulo II “DOS ORÇAMENTOS

FISCAL E DA SEGURIDADE SOCIAL” e o Capítulo III “DO ORÇAMENTO DE

INVESTIMENTO”. Nos volumes que compõem a LOA o orçamento de

investimento também está separado. Esta é a razão da crítica.

Caiu na prova:

(CESPE – Analista – SERPRO – 2008) De acordo com o art. 165

da Constituição Federal, a LOA compreenderá o orçamento fiscal, o

orçamento de investimentos das empresas estatais e o orçamento da

seguridade social. A respeito do orçamento de investimentos das empresas

estatais, julgue o item abaixo.

Terá entre suas funções a de reduzir as desigualdades inter-regionais, segundo

critério populacional.

Segundo o § 7.º do art. 165 da CF/1988, os orçamentos fiscais e de investimentos das estatais, compatibilizados com o plano plurianual, terão

entre suas funções a de reduzir desigualdades inter-regionais, segundo critério

populacional.

Resposta: Certa

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 25

3.2 Empresa estatal dependente

Vamos aprofundar nossos conhecimentos sobre a LOA. Mas, antes,

precisaremos do importante conceito de empresa estatal dependente. Primeiro,

temos que saber que uma empresa controlada é uma sociedade cuja

maioria do capital social com direito a voto pertence, direta ou

indiretamente, a ente da Federação.

Consoante a LRF, empresa estatal dependente é uma empresa controlada,

mas que recebe do ente controlador recursos financeiros para pagamento de

despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. Este conceito é importantíssimo, porque, sendo uma empresa estatal

considerada dependente, ela participará do Orçamento Fiscal e da Seguridade

Social. Integram o orçamento de investimentos apenas as chamadas empresas

estatais não dependentes.

Desta forma, a empresa estatal não dependente é autossustentável e não faz

parte do campo de aplicação da LRF, porém seus investimentos integram a

LOA por lidar com o dinheiro público. Isso ocorre para que a empresa tenha

liberdade de atuação e ao mesmo tempo o Poder Público tenha controle sobre

os investimentos dela. Por exemplo, a Petrobrás é uma Sociedade de

Economia Mista e estatal não dependente. Não sofre as restrições da LRF

porque tem que ser dinâmica para concorrer com a iniciativa privada. Por outro

lado, o Estado deve deter o poder para influenciar onde ela aplicará seus

investimentos e a população deve ter conhecimento, por isso ela compõe o

Orçamento de Investimentos.

Já as empresas dependentes recebem recursos do Estado para se manter,

portanto não se sustentam sozinhas. Existem para suprir alguma falha de

mercado em que a iniciativa privada não quis ou não conseguiu êxito e é

relevante para a sociedade. Exemplos: Empresa Brasileira de Pesquisa

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 26

Agropecuária (Empraba) e Hospital das Clínicas de Porto Alegre (HCPA).

Assim, possuem controle total do Estado, seguem a LRF e fazem parte do

Orçamento Fiscal e da Seguridade Social.

A separação é tão nítida que a Secretaria de Orçamento Federal (SOF) é

responsável pelo Orçamento Fiscal e da Seguridade Social. Já o Orçamento de

Investimentos fica a cargo do Departamento de Coordenação e Governança

das Empresas Estatais (DEST). São duas estruturas totalmente diferentes

integrantes do Ministério do Planejamento, Orçamento e Gestão (MPOG).

Caiu na prova:

(ESAF – Analista Administrativo – ANA – 2009) Nos termos da Lei de

Responsabilidade Fiscal, para que uma empresa estatal seja considerada

dependente, é necessário que, além de controlada, ela receba do ente

controlador recursos financeiros para pagamento de despesas:

I. com pessoal.

II. de custeio em geral.

III. de capital, incluídos os provenientes de aumento de participação acionária.

IV. de capital, excluídos os provenientes de aumento de participação acionária.

a) I ou II ou IV.

b) I e II e III.

c) II ou III ou IV.

d) I e II e IV.

e) I ou II ou III.

Vamos interpretar o conceito de empresa estatal dependente da LRF:

QUADRO: EMPRESA ESTATAL DEPENDENTE

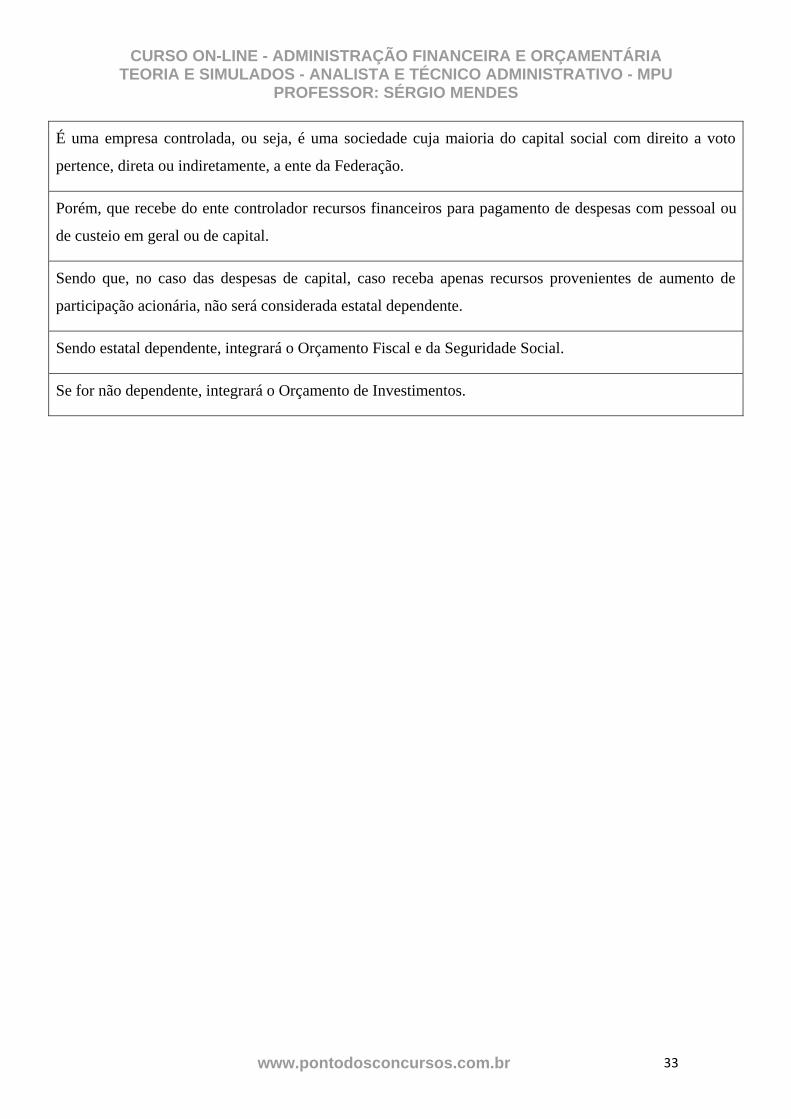

É uma empresa controlada, ou seja, é uma sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

Porém, que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 27

Sendo que, no caso das despesas de capital, caso receba apenas recursos provenientes de aumento de participação acionária, não será considerada estatal dependente.

Sendo estatal dependente, integrará o Orçamento Fiscal e da Seguridade Social.

Se for não dependente, integrará o Orçamento de Investimentos.

I) II) e IV) Corretos. O recebimento de recursos financeiros pela empresa

controlada para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos os provenientes de aumento de participação acionária, a torna empresa estatal dependente.

III) Errado. Devem ser excluídas as despesas de capital provenientes de

aumento de participação acionária.

Logo, I ou II ou IV é a alternativa que responde o item.

Resposta: Letra A.

3.3 A Lei Orçamentária Anual na LRF

A LRF também traz dispositivos sobre a LOA. Segundo o art. 5.º da LRF, o

projeto de lei orçamentária anual, elaborado de forma compatível com o plano

plurianual e com a lei de diretrizes orçamentárias:

I – conterá, em anexo, demonstrativo da compatibilidade da programação dos

orçamentos com os objetivos e metas constantes do anexo de metas fiscais da

LDO;

II – será acompanhado do demonstrativo regionalizado do efeito, sobre as

receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e

benefícios de natureza financeira, tributária e creditícia, bem como das

medidas de compensação a renúncias de receita e ao aumento de despesas

obrigatórias de caráter continuado;

III – conterá reserva de contingência, cuja forma de utilização e montante,

definido com base na receita corrente líquida, serão estabelecidos na LDO,

destinada ao atendimento de passivos contingentes e outros riscos e eventos

fiscais imprevistos.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 28

A reserva de contingência tem por finalidade atender, além da abertura de

créditos adicionais, perdas que, embora sejam previsíveis, são episódicas,

contingentes ou eventuais. Deve ser prevista em lei sua constituição, com

vistas a enfrentar prováveis perdas decorrentes de situações emergenciais.

O mesmo artigo da LRF determina ainda que constarão da LOA todas as

despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que

as atenderão. Ainda, tem-se que o refinanciamento da dívida pública constará

separadamente na lei orçamentária e nas de crédito adicional.

Finalmente, integrarão as despesas da União, e serão incluídas na lei

orçamentária, as despesas do Banco Central do Brasil relativas a pessoal e

encargos sociais, custeio administrativo, inclusive os destinados a benefícios e

assistência aos servidores, e a investimentos.

Caiu na prova:

(FCC – Técnico de Controle Externo – TCM/PA – 2010) Sobre orçamento, é

correto afirmar que:

(A) o demonstrativo regionalizado do efeito, sobre as receitas e despesas,

decorrente de isenções, anistias, remissões, subsídios e benefícios de

natureza financeira, tributária e creditícia é objeto do plano plurianual.

(B) as despesas de capital para o exercício financeiro subsequente são objeto

do plano plurianual.

(C) a orientação da elaboração da lei orçamentária anual é objeto da lei de

diretrizes orçamentárias.

(D) as diretrizes, objetivos e metas da administração pública federal para as

despesas relativas aos programas de duração continuada são previstas na lei

de diretrizes orçamentárias.

(E) o objeto do plano plurianual vem definido na Lei Complementar n° 101/00 -

Lei de Responsabilidade Fiscal.

a) Errada. O projeto da LOA será acompanhado do demonstrativo

regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções,

anistias, remissões, subsídios e benefícios de natureza financeira, tributária e

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 29

creditícia, bem como das medidas de compensação a renúncias de receita e ao

aumento de despesas obrigatórias de caráter continuado.

b) Errada. A lei de diretrizes orçamentárias compreenderá as metas e

prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da

lei orçamentária anual, disporá sobre as alterações na legislação tributária e

estabelecerá a política de aplicação das agências financeiras oficiais de

fomento.

c) Correta. A orientação da elaboração da lei orçamentária anual é objeto da lei de diretrizes orçamentárias. d) e) Erradas. Segundo o art. 165 da CF/88, a lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e

metas da administração pública federal para as despesas de capital e outras

delas decorrentes e para as relativas aos programas de duração continuada.

Resposta: Letra C

E aqui terminamos nossa aula demonstrativa.

Conforme combinamos, segue ao final de cada aula o “memento do

concurseiro”, a lista de questões comentadas nesta aula e o 1° simulado com

seus respectivos gabaritos. Lembro que o memento é apenas um lembrete dos principais pontos do conteúdo abordado. Logo, é uma diretriz para o

estudante, porém recomendo que você o complemente de acordo com suas

necessidades e não deixe de constantemente consultar o conteúdo da aula.

Não se prenda apenas ao memento.

Na próxima aula trataremos do Ciclo Orçamentário.

Forte abraço!

Sérgio Mendes

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 30

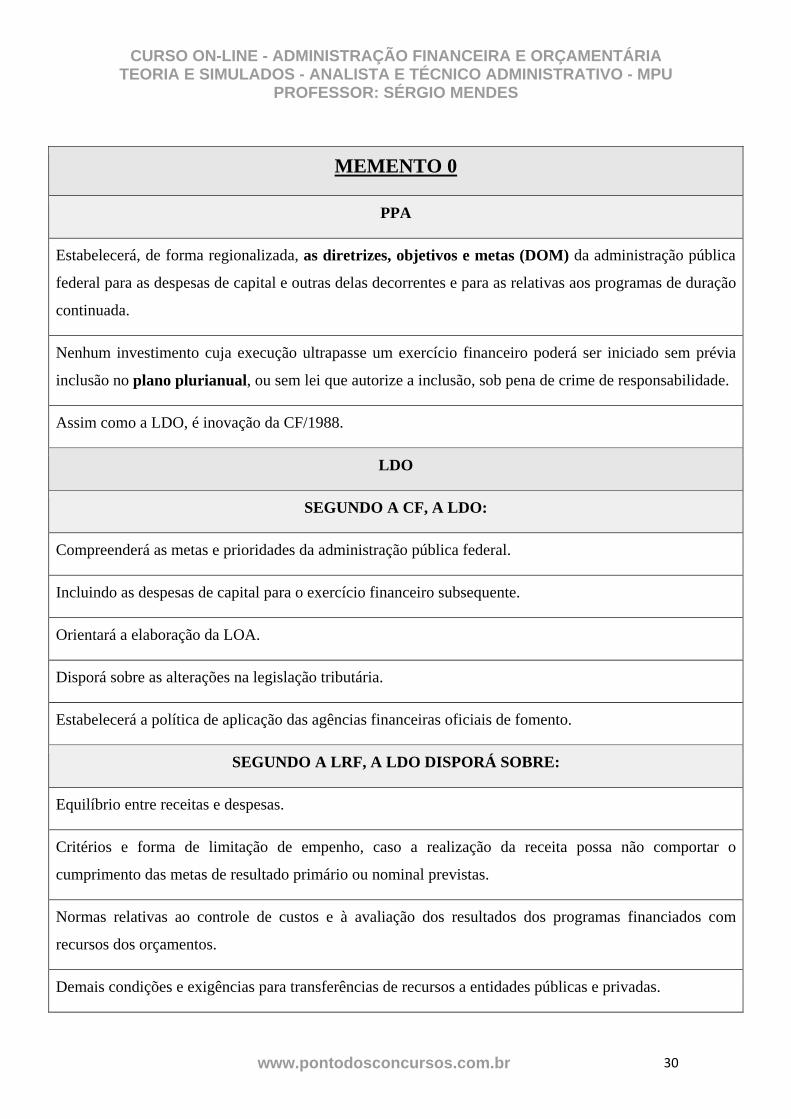

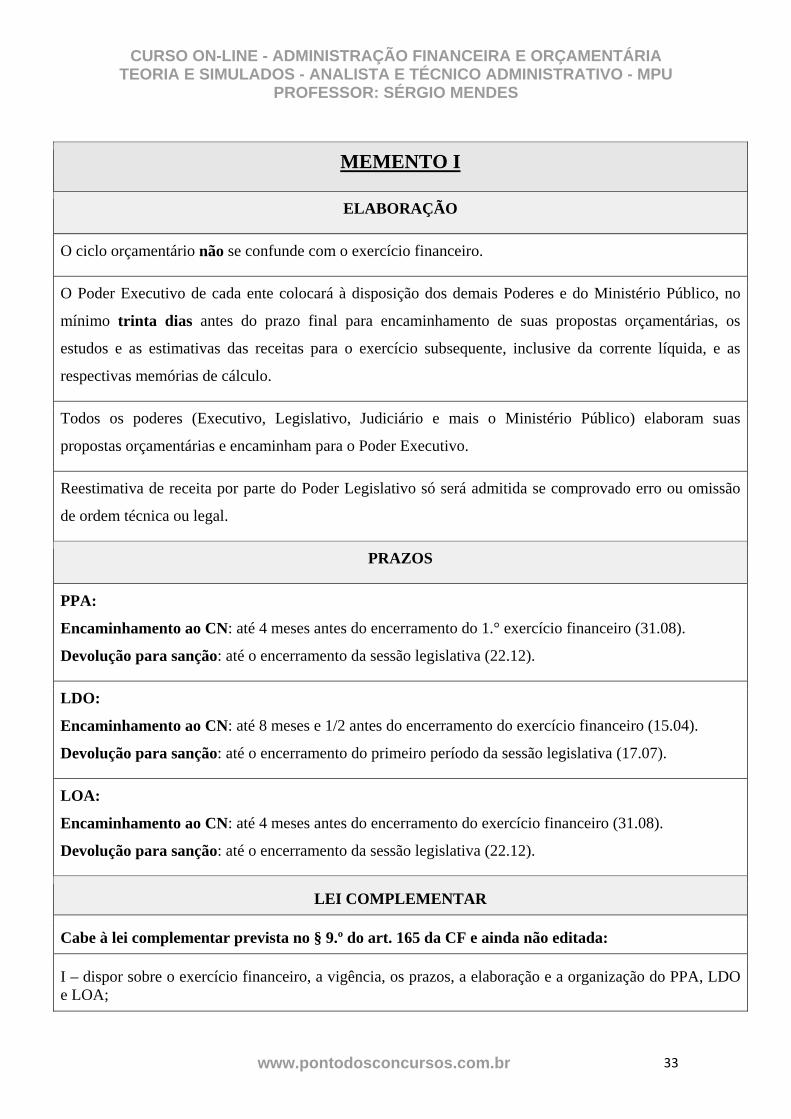

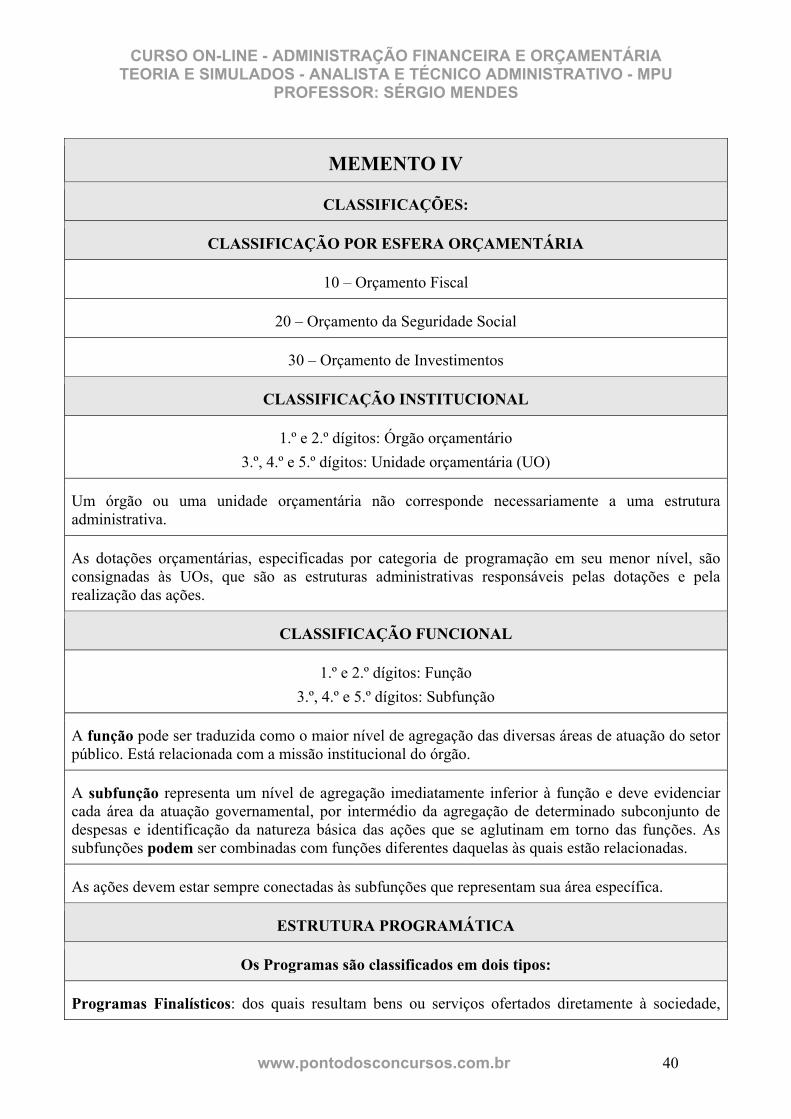

MEMENTO 0

PPA

Estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas (DOM) da administração pública

federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração

continuada.

Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia

inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Assim como a LDO, é inovação da CF/1988.

LDO

SEGUNDO A CF, A LDO:

Compreenderá as metas e prioridades da administração pública federal.

Incluindo as despesas de capital para o exercício financeiro subsequente.

Orientará a elaboração da LOA.

Disporá sobre as alterações na legislação tributária.

Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

SEGUNDO A LRF, A LDO DISPORÁ SOBRE:

Equilíbrio entre receitas e despesas.

Critérios e forma de limitação de empenho, caso a realização da receita possa não comportar o

cumprimento das metas de resultado primário ou nominal previstas.

Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com

recursos dos orçamentos.

Demais condições e exigências para transferências de recursos a entidades públicas e privadas.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 31

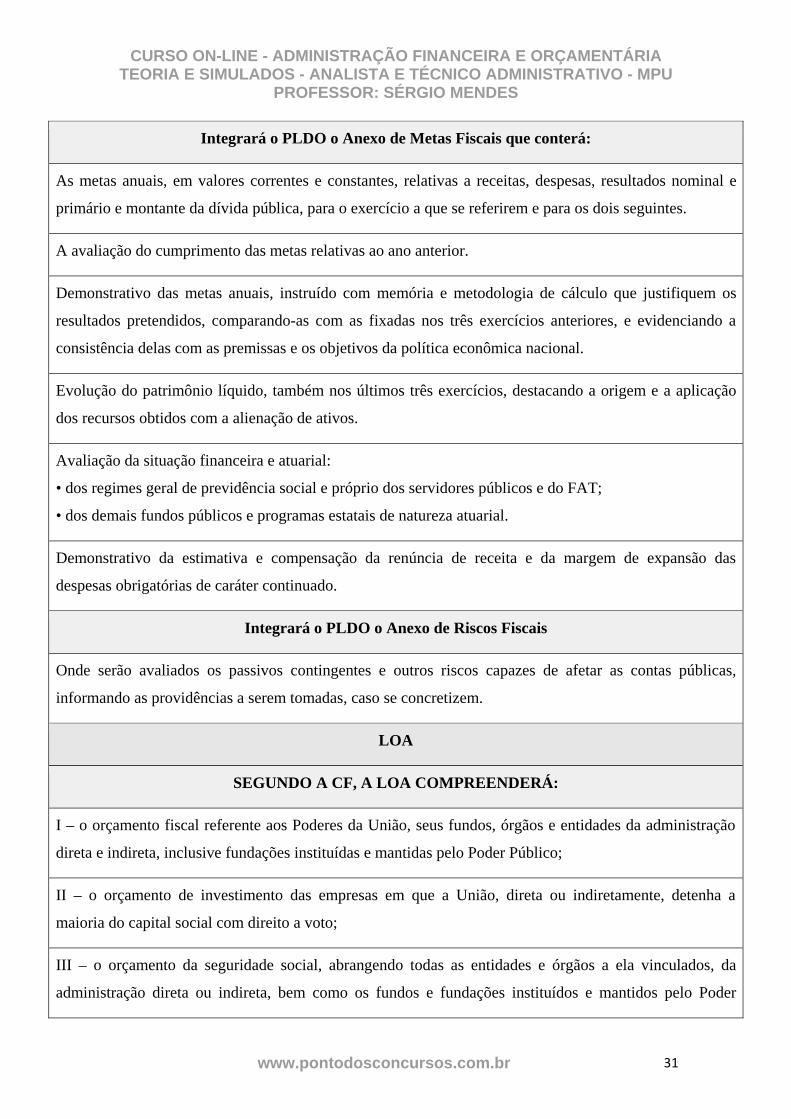

Integrará o PLDO o Anexo de Metas Fiscais que conterá:

As metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e

primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

A avaliação do cumprimento das metas relativas ao ano anterior.

Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os

resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a

consistência delas com as premissas e os objetivos da política econômica nacional.

Evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação

dos recursos obtidos com a alienação de ativos.

Avaliação da situação financeira e atuarial:

• dos regimes geral de previdência social e próprio dos servidores públicos e do FAT;

• dos demais fundos públicos e programas estatais de natureza atuarial.

Demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das

despesas obrigatórias de caráter continuado.

Integrará o PLDO o Anexo de Riscos Fiscais

Onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas,

informando as providências a serem tomadas, caso se concretizem.

LOA

SEGUNDO A CF, A LOA COMPREENDERÁ:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração

direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a

maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da

administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 32

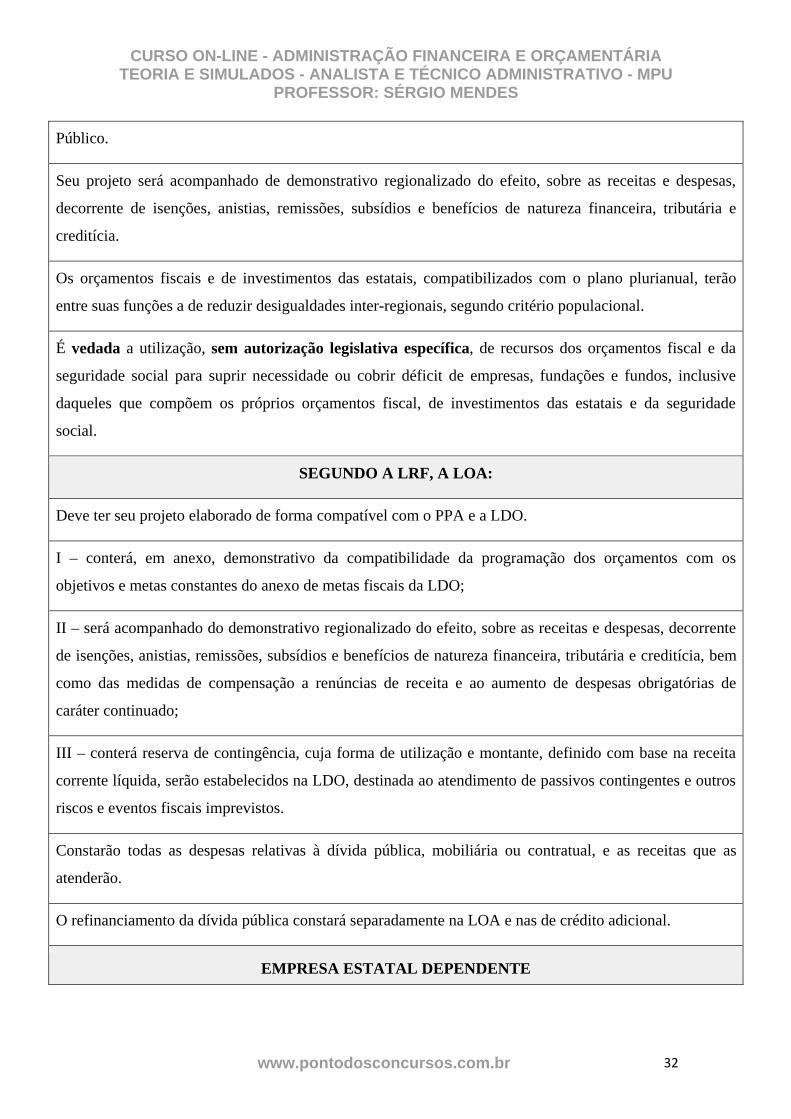

Público.

Seu projeto será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas,

decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e

creditícia.

Os orçamentos fiscais e de investimentos das estatais, compatibilizados com o plano plurianual, terão

entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

É vedada a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da

seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive

daqueles que compõem os próprios orçamentos fiscal, de investimentos das estatais e da seguridade

social.

SEGUNDO A LRF, A LOA:

Deve ter seu projeto elaborado de forma compatível com o PPA e a LDO.

I – conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os

objetivos e metas constantes do anexo de metas fiscais da LDO;

II – será acompanhado do demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente

de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia, bem

como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de

caráter continuado;

III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita

corrente líquida, serão estabelecidos na LDO, destinada ao atendimento de passivos contingentes e outros

riscos e eventos fiscais imprevistos.

Constarão todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as

atenderão.

O refinanciamento da dívida pública constará separadamente na LOA e nas de crédito adicional.

EMPRESA ESTATAL DEPENDENTE

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 33

É uma empresa controlada, ou seja, é uma sociedade cuja maioria do capital social com direito a voto

pertence, direta ou indiretamente, a ente da Federação.

Porém, que recebe do ente controlador recursos financeiros para pagamento de despesas com pessoal ou

de custeio em geral ou de capital.

Sendo que, no caso das despesas de capital, caso receba apenas recursos provenientes de aumento de

participação acionária, não será considerada estatal dependente.

Sendo estatal dependente, integrará o Orçamento Fiscal e da Seguridade Social.

Se for não dependente, integrará o Orçamento de Investimentos.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 34

LISTA DE QUESTÕES COMENTADAS NESTA AULA

1) (FCC – APO/SP – 2010) A lei que instituir o Plano Plurianual estabelecerá,

de forma regionalizada, as diretrizes, objetivos e metas da administração

pública federal para as despesas:

(A) de capital e outras delas decorrentes e para as relativas aos projetos de

investimentos.

(B) correntes e outras delas decorrentes e para as relativas aos programas de

duração continuada.

(C) de capital e outras delas decorrentes e para as relativas aos programas de

duração predeterminada.

(D) de capital e outras delas decorrentes e para as relativas aos programas de

duração continuada.

(E) correntes e outras delas decorrentes e para as relativas aos pro-

gramasmeio do governo.

2) (CESPE – Inspetor de Controle Externo – TCE/RN – 2009) Em nenhuma

hipótese um investimento com duração superior a um exercício financeiro

poderá ser iniciado sem sua prévia inclusão no PPA.

3) (CESPE – Gestão de orçamento e finanças – IPEA – 2008) Os objetivos

básicos do PPA incluem a organização em programas das ações que resultem

em incremento de bens ou serviços que atendam demandas da sociedade.

4) (ESAF – APO – MPOG – 2010) Na integração do Sistema de Planejamento

e Orçamento Federal, indique qual(ais) instrumento(s) legal(is) explicita(m) as

metas e prioridades para cada ano.

a) O Plano Plurianual (PPA) e a Lei Orçamentária Anual.

b) A Lei de Responsabilidade Fiscal.

c) A Lei de Diretrizes Orçamentárias.

d) A Lei de Responsabilidade Fiscal e a Lei Orçamentária Anual.

e) A Lei Orçamentária Anual.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 35

5) (CESPE – Inspetor de Controle Externo – TCE/RN – 2009) Os riscos fiscais

que devem ser incluídos em anexo da LDO abrangem os riscos orçamentários

e os riscos da dívida.

6) (CESPE – Administrador – Ministério da Previdência Social – 2010) A

alteração da estrutura de carreira do pessoal do MPS para 2010 só poderá ser

realizada se a lei de diretrizes orçamentárias (LDO) aprovada para este

exercício contiver a respectiva autorização.

7) (CESGRANRIO – Planejamento, Orçamento e Finanças – IBGE – 2010) De

acordo com o disposto na atual Constituição da República Federativa do Brasil,

a lei orçamentária anual contempla os seguintes orçamentos:

a) participativo, previdenciário e atuarial.

b) misto, derivado e legislativo.

c) plurianual, monetário e de investimentos.

d) previdenciário, monetário e social.

e) fiscal, da seguridade social e de investimento das estatais.

8) (CESPE – Analista – SERPRO – 2008) De acordo com o art. 165 da

Constituição Federal, a LOA compreenderá o orçamento fiscal, o orçamento de

investimentos das empresas estatais e o orçamento da seguridade social. A

respeito do orçamento de investimentos das empresas estatais, julgue o item

abaixo.

Terá entre suas funções a de reduzir as desigualdades inter-regionais, segundo

critério populacional.

9) (ESAF – Analista Administrativo – ANA – 2009) Nos termos da Lei de

Responsabilidade Fiscal, para que uma empresa estatal seja considerada

dependente, é necessário que, além de controlada, ela receba do ente

controlador recursos financeiros para pagamento de despesas:

I. com pessoal.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 36

II. de custeio em geral.

III. de capital, incluídos os provenientes de aumento de participação acionária.

IV. de capital, excluídos os provenientes de aumento de participação acionária.

a) I ou II ou IV.

b) I e II e III.

c) II ou III ou IV.

d) I e II e IV.

e) I ou II ou III.

10) (FCC – Técnico de Controle Externo – TCM/PA – 2010) Sobre orçamento,

é correto afirmar que:

(A) o demonstrativo regionalizado do efeito, sobre as receitas e despesas,

decorrente de isenções, anistias, remissões, subsídios e benefícios de

natureza financeira, tributária e creditícia é objeto do plano plurianual.

(B) as despesas de capital para o exercício financeiro subsequente são objeto

do plano plurianual.

(C) a orientação da elaboração da lei orçamentária anual é objeto da lei de

diretrizes orçamentárias.

(D) as diretrizes, objetivos e metas da administração pública federal para as

despesas relativas aos programas de duração continuada são previstas na lei

de diretrizes orçamentárias.

(E) o objeto do plano plurianual vem definido na Lei Complementar n° 101/00 -

Lei de Responsabilidade Fiscal.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 37

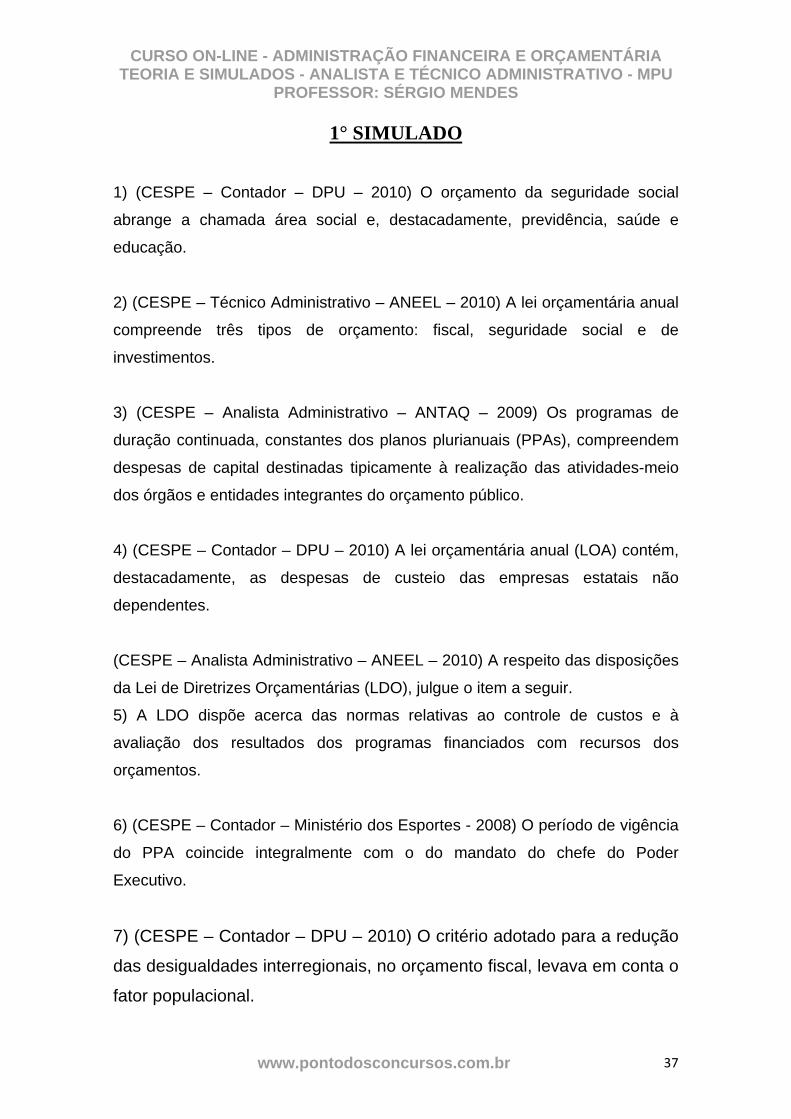

1° SIMULADO

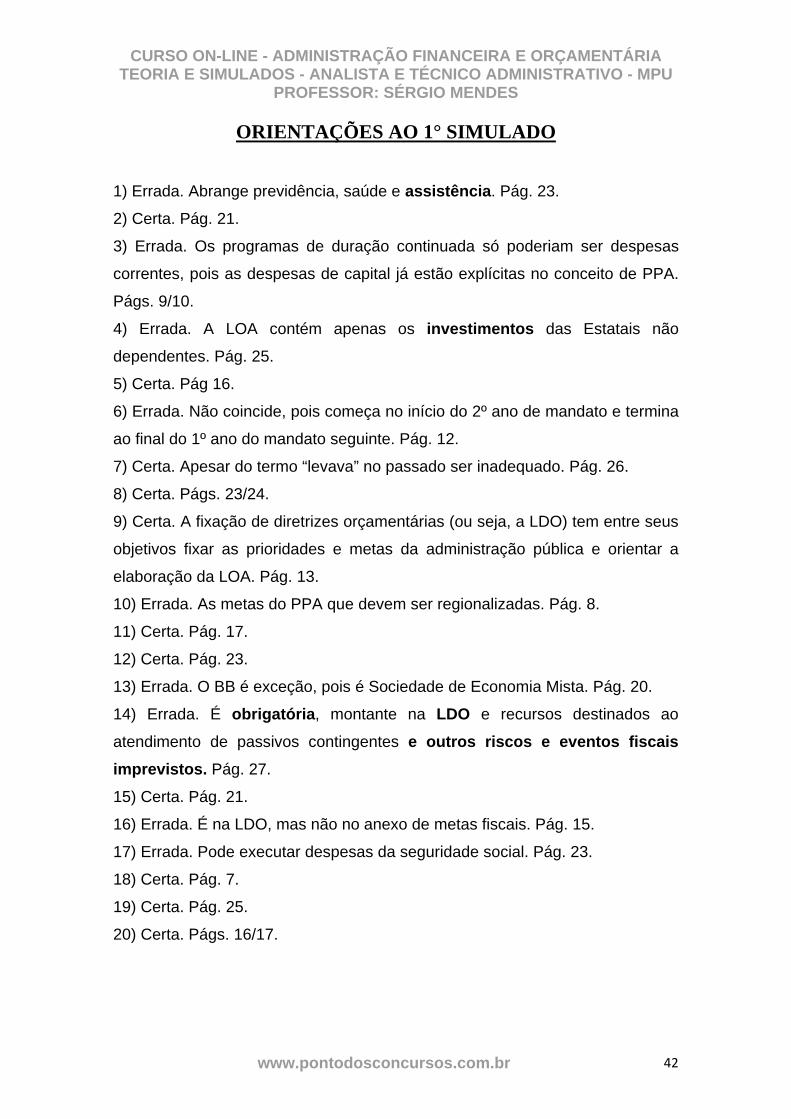

1) (CESPE – Contador – DPU – 2010) O orçamento da seguridade social

abrange a chamada área social e, destacadamente, previdência, saúde e

educação.

2) (CESPE – Técnico Administrativo – ANEEL – 2010) A lei orçamentária anual

compreende três tipos de orçamento: fiscal, seguridade social e de

investimentos.

3) (CESPE – Analista Administrativo – ANTAQ – 2009) Os programas de

duração continuada, constantes dos planos plurianuais (PPAs), compreendem

despesas de capital destinadas tipicamente à realização das atividades-meio

dos órgãos e entidades integrantes do orçamento público.

4) (CESPE – Contador – DPU – 2010) A lei orçamentária anual (LOA) contém,

destacadamente, as despesas de custeio das empresas estatais não

dependentes.

(CESPE – Analista Administrativo – ANEEL – 2010) A respeito das disposições

da Lei de Diretrizes Orçamentárias (LDO), julgue o item a seguir.

5) A LDO dispõe acerca das normas relativas ao controle de custos e à

avaliação dos resultados dos programas financiados com recursos dos

orçamentos.

6) (CESPE – Contador – Ministério dos Esportes - 2008) O período de vigência

do PPA coincide integralmente com o do mandato do chefe do Poder

Executivo.

7) (CESPE – Contador – DPU – 2010) O critério adotado para a redução

das desigualdades interregionais, no orçamento fiscal, levava em conta o

fator populacional.

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 38

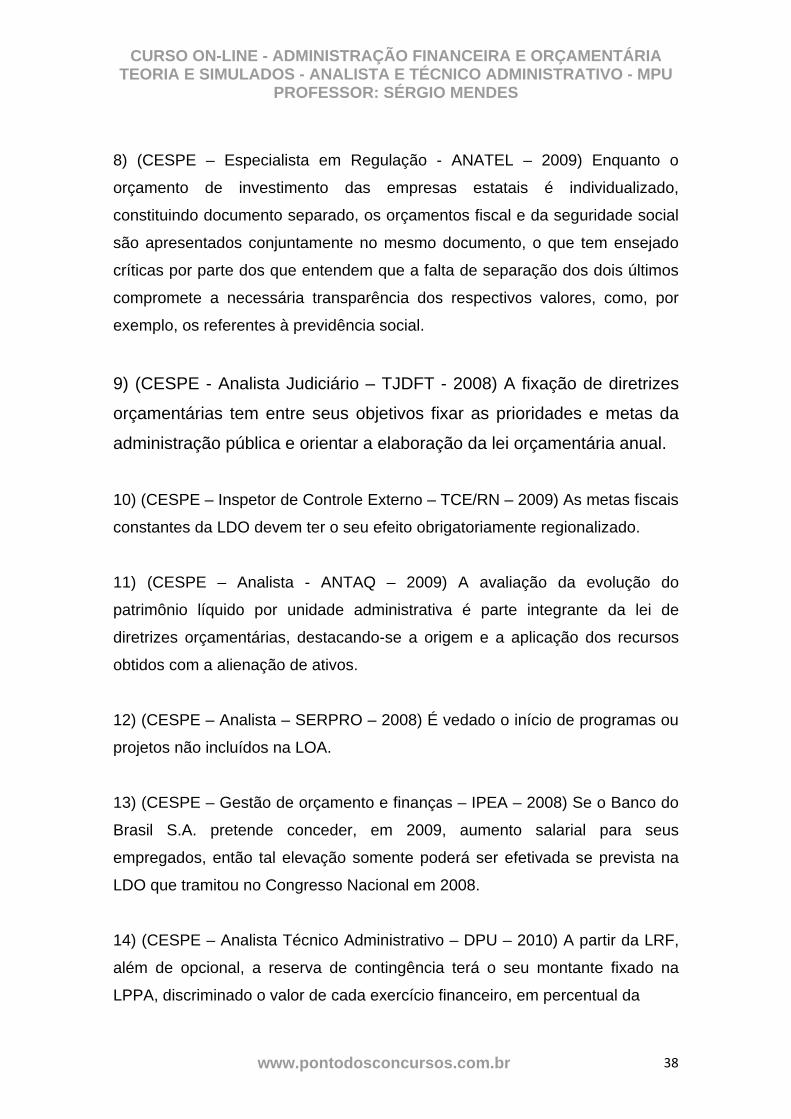

8) (CESPE – Especialista em Regulação - ANATEL – 2009) Enquanto o

orçamento de investimento das empresas estatais é individualizado,

constituindo documento separado, os orçamentos fiscal e da seguridade social

são apresentados conjuntamente no mesmo documento, o que tem ensejado

críticas por parte dos que entendem que a falta de separação dos dois últimos

compromete a necessária transparência dos respectivos valores, como, por

exemplo, os referentes à previdência social.

9) (CESPE - Analista Judiciário – TJDFT - 2008) A fixação de diretrizes

orçamentárias tem entre seus objetivos fixar as prioridades e metas da

administração pública e orientar a elaboração da lei orçamentária anual.

10) (CESPE – Inspetor de Controle Externo – TCE/RN – 2009) As metas fiscais

constantes da LDO devem ter o seu efeito obrigatoriamente regionalizado.

11) (CESPE – Analista - ANTAQ – 2009) A avaliação da evolução do

patrimônio líquido por unidade administrativa é parte integrante da lei de

diretrizes orçamentárias, destacando-se a origem e a aplicação dos recursos

obtidos com a alienação de ativos.

12) (CESPE – Analista – SERPRO – 2008) É vedado o início de programas ou

projetos não incluídos na LOA.

13) (CESPE – Gestão de orçamento e finanças – IPEA – 2008) Se o Banco do

Brasil S.A. pretende conceder, em 2009, aumento salarial para seus

empregados, então tal elevação somente poderá ser efetivada se prevista na

LDO que tramitou no Congresso Nacional em 2008.

14) (CESPE – Analista Técnico Administrativo – DPU – 2010) A partir da LRF,

além de opcional, a reserva de contingência terá o seu montante fixado na

LPPA, discriminado o valor de cada exercício financeiro, em percentual da

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 39

receita corrente líquida, e os seus recursos serão destinados exclusivamente

ao atendimento dos passivos contingentes relacionados no anexo de riscos

fiscais da LDO.

15) (CESPE –Planejamento e Execução Orçamentária –Min. da Saúde – 2008)

A Lei Orçamentária Anual compreende o orçamento fiscal, o orçamento de

investimentos e o orçamento da seguridade social.

16) (CESPE – Contador – DPU – 2010) As disposições relativas às alterações

na legislação tributária para o exercício subsequente devem constar

detalhadamente da LDO, no anexo de metas fiscais.

17) (CESPE – Analista Judiciário – Administração - TRE/BA – 2010) O TRE/BA

recebe dotações de recursos unicamente do orçamento fiscal, não podendo

executar despesas que são do orçamento da seguridade social, pois não é

órgão ou entidade das áreas de saúde, previdência social nem de assistência

social.

18) (CESPE– Planejamento e Execução Orçamentária– Min. da Saúde – 2008)

A instituição do PPA teve por objetivo, entre outros, substituir os Orçamentos

Plurianuais de Investimentos, estendendo-lhes a vigência em um exercício

financeiro.

(CESPE – Gestão de orçamento e finanças – IPEA – 2008) Julgue os itens

seguintes em conformidade com o que dispõe a Lei de Responsabilidade Fiscal

(LRF).

19) Para efeitos da LRF, uma sociedade cuja maioria do capital social com

direito a voto pertença, direta ou indiretamente, a um município, enquadra-se

no conceito de empresa controlada.

20) (CESPE – Analista Técnico Administrativo – DPU – 2010) Metas fiscais são

valores projetados para o exercício financeiro e que, depois de aprovados pelo

Poder Legislativo, servem de parâmetro para a elaboração e a execução do

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 40

orçamento. Para obrigar os gestores a ampliar os horizontes do planejamento,

as metas devem ser projetadas para os próximos três anos, isto é, o exercício

a que se referem e os dois seguintes.

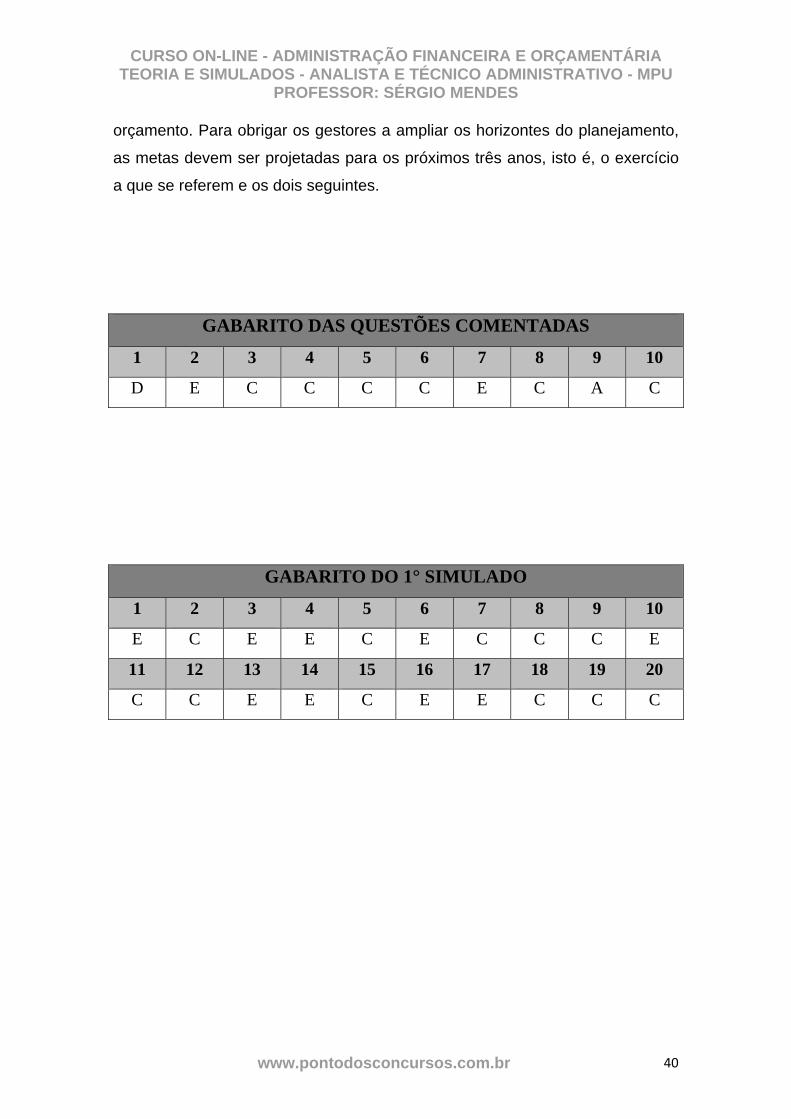

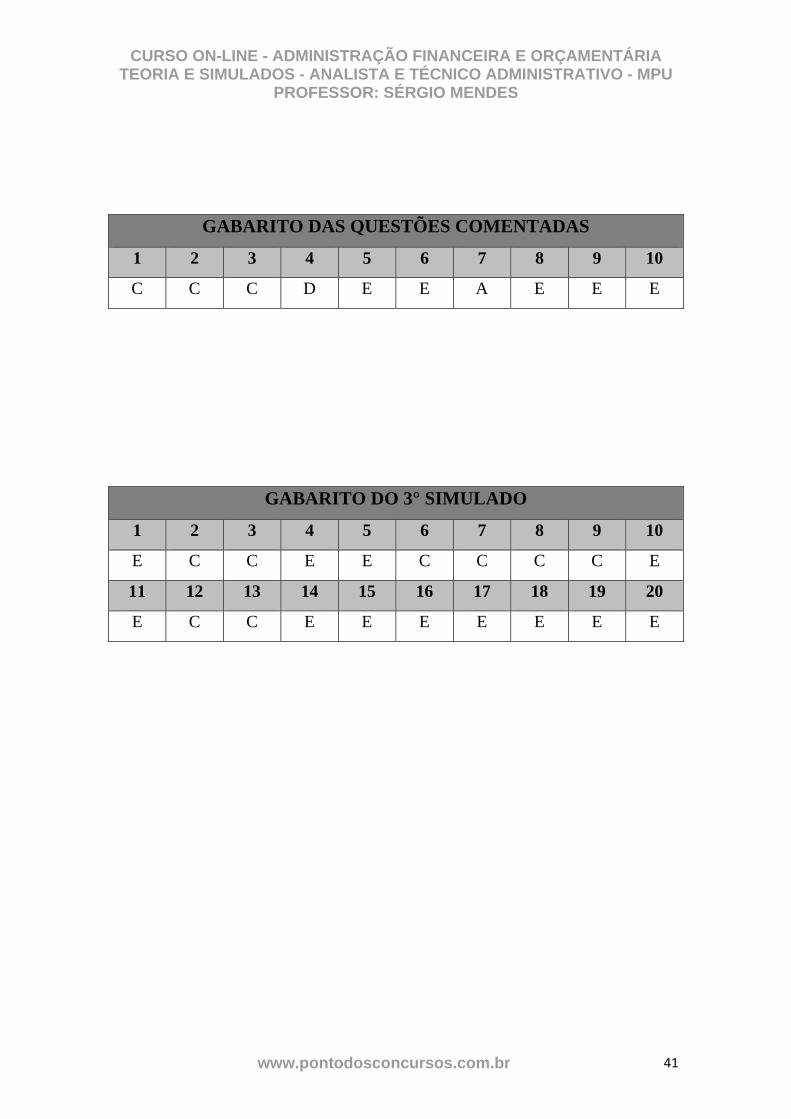

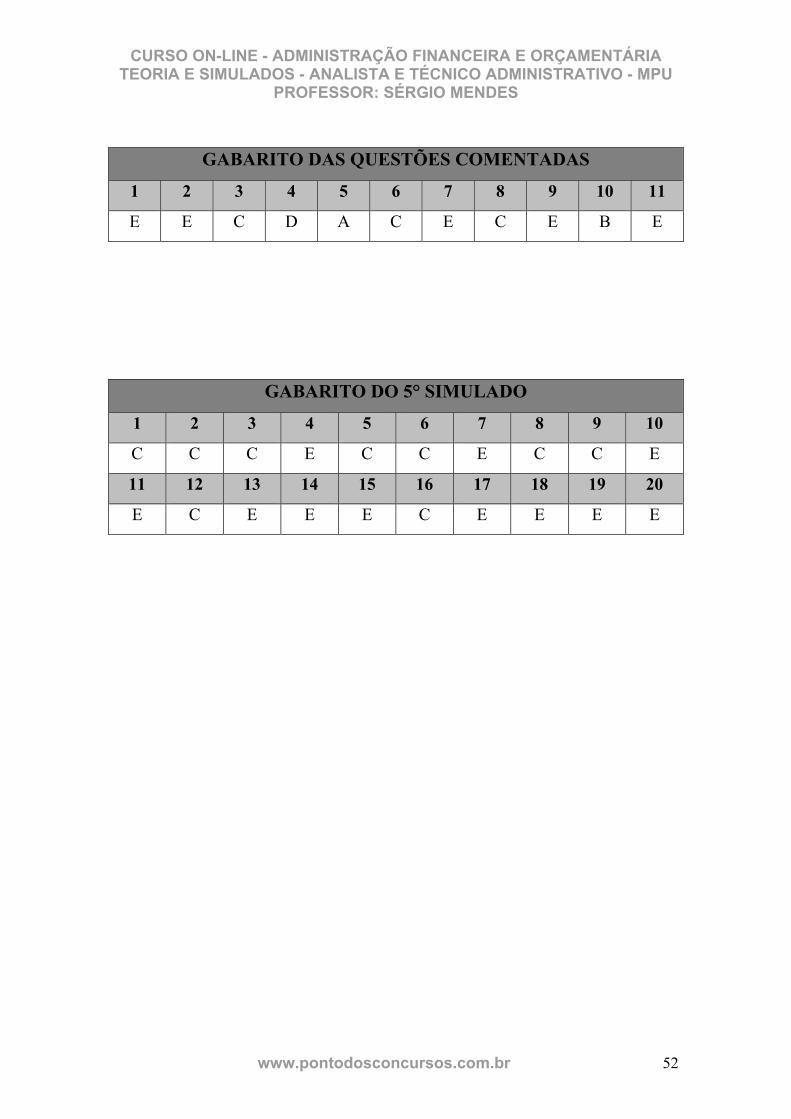

GABARITO DAS QUESTÕES COMENTADAS

1 2 3 4 5 6 7 8 9 10

D E C C C C E C A C

GABARITO DO 1° SIMULADO

1 2 3 4 5 6 7 8 9 10

E C E E C E C C C E

11 12 13 14 15 16 17 18 19 20

C C E E C E E C C C

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 1

Aula 1 CICLO ORÇAMENTÁRIO

Olá amigos! Como é bom estar aqui!

É com enorme alegria que tenho você como aluno e assim ter a satisfação de

que você inicialmente aprovou nossa aula demonstrativa, decidindo continuar o

curso, onde farei imediatamente o possível para atender as suas expectativas,

já que como diria um famoso primeiro-ministro inglês:

"Iremos fazer imediatamente aquilo que é possível, o impossível irá demorar

um pouco mais de tempo". (Winston Churchill)

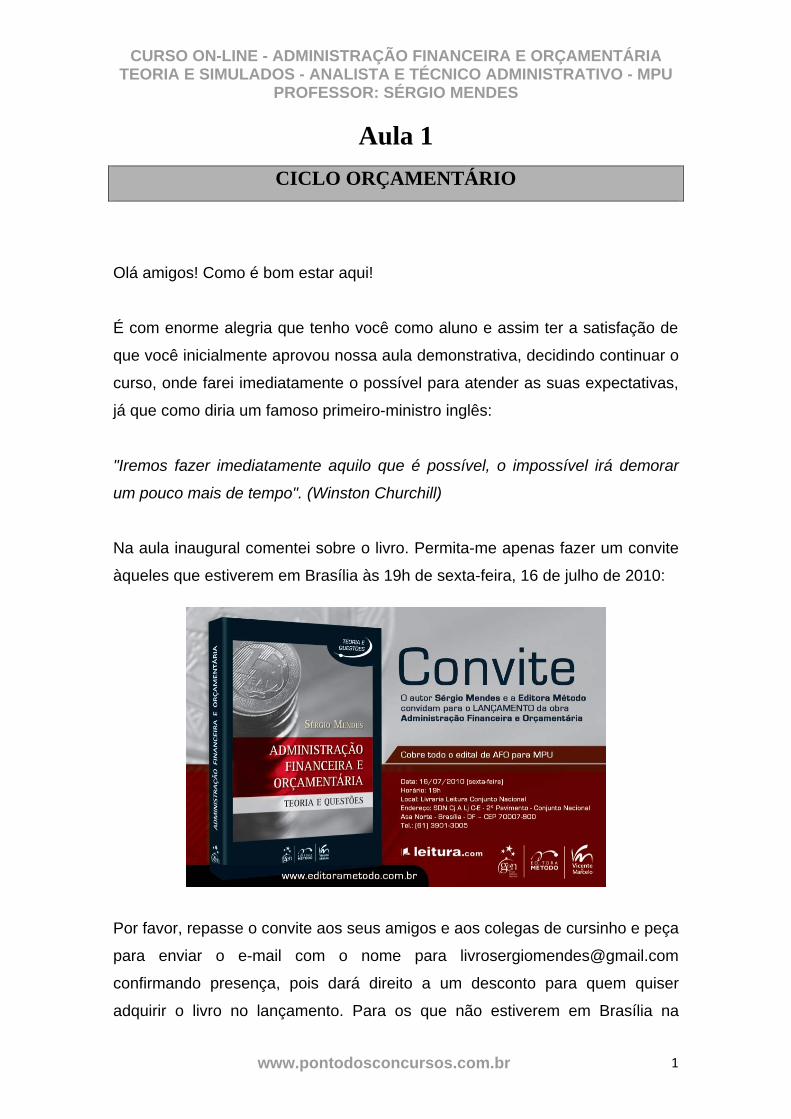

Na aula inaugural comentei sobre o livro. Permita-me apenas fazer um convite

àqueles que estiverem em Brasília às 19h de sexta-feira, 16 de julho de 2010:

Por favor, repasse o convite aos seus amigos e aos colegas de cursinho e peça

para enviar o e-mail com o nome para [email protected]

confirmando presença, pois dará direito a um desconto para quem quiser

adquirir o livro no lançamento. Para os que não estiverem em Brasília na

CURSO ON-LINE - ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA TEORIA E SIMULADOS - ANALISTA E TÉCNICO ADMINISTRATIVO - MPU

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 2

referida data ou não puderem comparecer, informo que o livro já está à venda

nas melhores livrarias de todo o país. Não se preocupe que não falo mais de

livro neste curso, desta vez foi apenas para divulgar uma oportunidade de

confraternização com os que estão mais próximos, já que pelo menos por