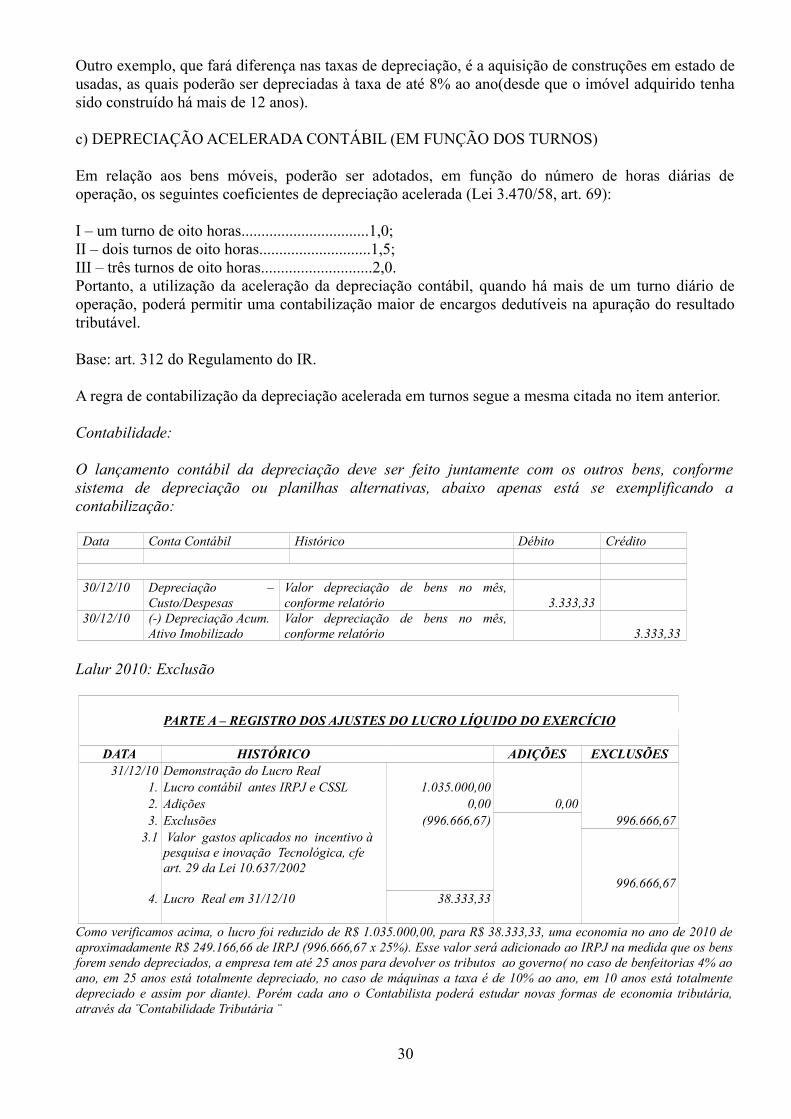

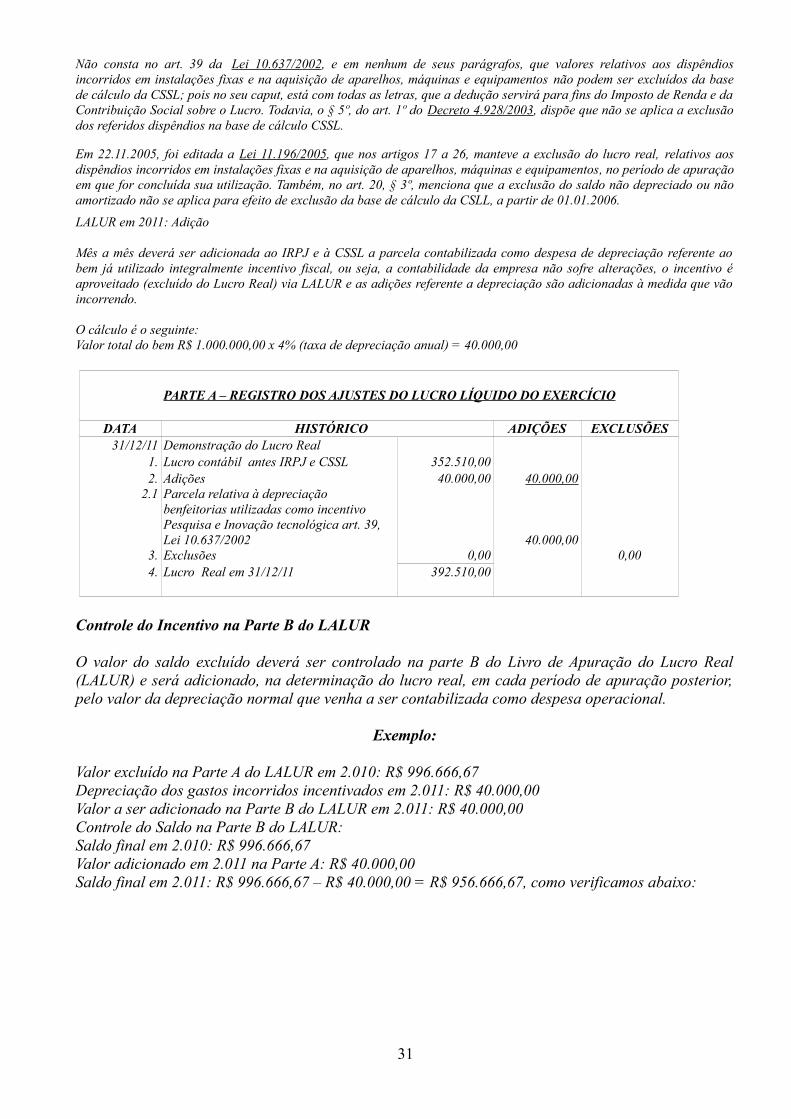

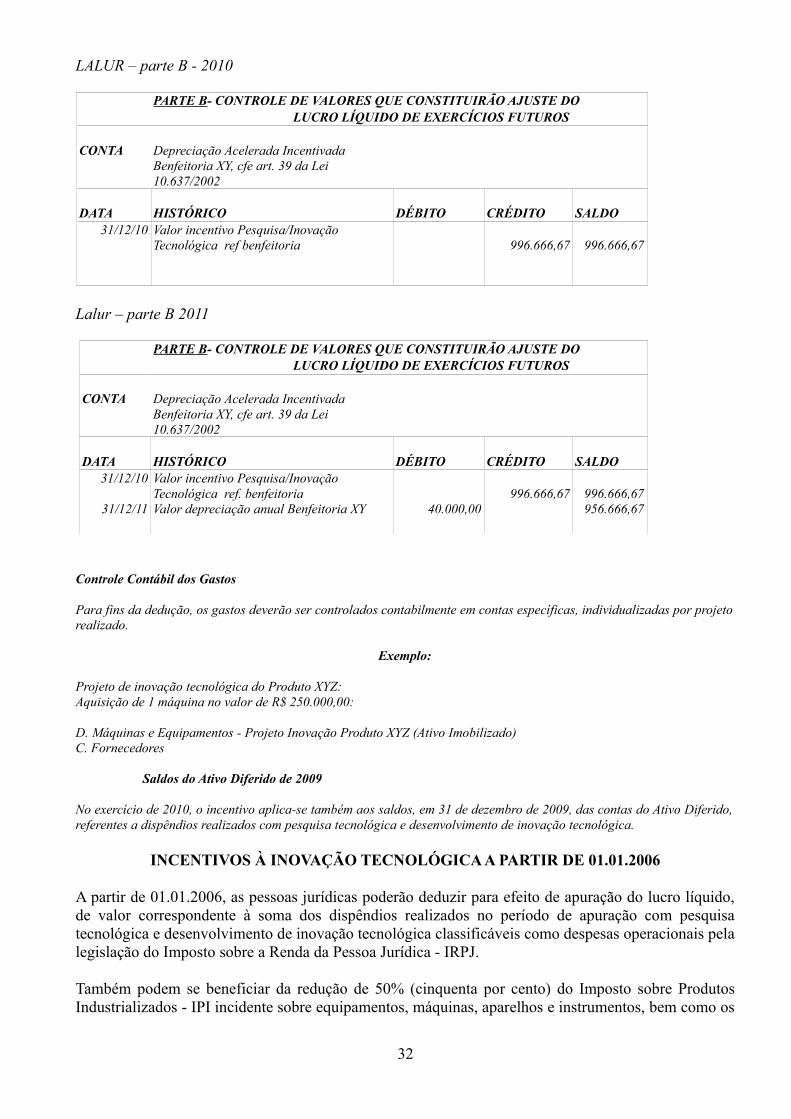

Embed Size (px)

Citation preview

APOSTILA CONTABILIDADE TRIBUTÁRIA

Curso Ciências ContábeisCCSST – UFMA – Campus Imperatriz-MA

Profº Hélio R. Araújo 5º Período

2011/1

1

CONTABILIDADE TRIBUTÁRIA

CONTABILIDADE COMO FERRAMENTA TRIBUTÁRIA

O Lucro Real para algumas empresas é obrigatório e para as outras que não estão obrigadas pela referida tributação pode representar economia de tributos. A opção pelo lucro real pressupõe contabilidade em dia, conciliada e com composição de saldo das contas.

Para optar pelo lucro real a empresa deverá manter sua escrita contábil em dia e conciliada, não basta apenas que a documentação esteja lançada na contabilidade, mas que os saldos das contas contábeis estejam conferidos e conciliados de forma que o setor contábil tenha a composição dos saldos constantes no balanço contábil.

Exemplos: 1) Na conta adiantamento de viagens em 31/12/10 consta um saldo total de R$ 25.000,00. Na composição do saldo desta conta o setor responsável pelos adiantamentos de viagens deverá especificar data, nome, motivo e valor de cada numerário adiantado a cada funcionário, devendo o somatório fechar com a conta contábil. Através dessa relação poderão ser verificadas pendências antigas ou se o somatório confere com a contabilidade, etc.

2) O setor financeiro deve manter planilha atualizada (atualização e juros) dos empréstimos e financiamentos, a qual servirá de suporte e conferência dos saldos contábeis.

Enfim, todos os saldos constantes nos balancetes ou balanços contábeis devem estar suportados por posições de outros setores para que possam ser conferidos e confrontados, dessa forma, evita-se incorreções na contabilidade que trarão como consequência pagamentos indevidos de IRPJ e CSSL.

ITENS DE CONCILIAÇÃO CONTÁBIL

Ao fazer a conciliação das contas patrimoniais e de resultado, o Contabilista deverá atentar para o seguinte:

a) A conta Caixa deverá estar em conformidade com os boletins de caixa, caso os mesmos não sejam elaborados pela empresa o Contabilista deverá examinar o Razão da conta Caixa para evitar lançamentos incorretos;

b) As contas bancárias e de aplicações financeiras devem estar de acordo com os extratos bancários e ou conciliações dos bancos;

c) A conta de duplicatas a receber deve estar conciliada com o relatório de contas a receber. O Contabilista a cada período ou fechamento de balanço deverá solicitar ao financeiro da empresa a posição das duplicatas a receber naquela data, esse procedimento evita erros contábeis, por exemplo o lançamento a maior de Receitas que proporciona o pagamento a maior de tributos (PIS, COFINS, IRPJ, CSSL, ICMS, Simples e outros);

d) As contas de Adiantamentos e outros créditos devem ser conciliadas no sentido de verificar pendências existentes de longa data, as quais não refletem a posição consignada no balancete, bem como atentar para a documentação suporte dos lançamentos contábeis, tais como: contratos, recibos, notas fiscais e outros;

e) A conta de estoque deve estar conferindo obrigatoriamente com o total da posição do Inventário a cada trimestre (Lucro Real Trimestral) ou fechamento anual do balanço (Lucro Real Anual, Lucro Presumido e Simples), se e a empresa apura o Imposto de Renda anual com suspensão ou redução, mês a mês deve manter um relatório de estoque não sendo necessário o registro no Livro

2

de Inventário. O Contabilista deve atentar para o preço unitário de cada mercadoria ou produto, podendo avaliar as mercadorias compradas para revenda pelo valor das últimas aquisições menos o ICMS. No caso de fabricação de produtos a matéria-prima pode ser avaliada pelo preço das últimas aquisições menos o ICMS e IPI, os produtos acabados avaliados por 70% do maior preço de venda (sem deduzir o ICMS) e os produtos em elaboração avaliados por 56% do maior preço de venda (sem deduzir o ICMS);

f) A conta de despesas antecipadas deve estar conciliada com as planilhas de rateio e com os documentos;

g) Nas contas do Realizável a Longo Prazo, o Contabilista deve verificar se os lançamentos estão suportados por documentos hábeis e se não há lançamentos incorretos. Exemplo: se o pagamento do contrato de mútuo está suportado por recibo, contrato etc.;

h) Se Investimentos relevantes em coligadas ou controladas estão avaliados pelo método da equivalência patrimonial, quando estiverem solicitar balanço a essas empresas para efetuar os lançamentos contábeis, lembrando que sobre o resultado positivo da equivalência patrimonial não incide tributação (IRPJ, CSSL, PIS, COFINS) e no caso de resultado negativo são indedutíveis para fins de IRPJ e CSSL;

i) As contas do Imobilizado e Diferido devem estar de acordo com os controles patrimoniais da empresa, caso não existam o Contabilista deverá manter planilha comprovando as despesas de depreciação e amortização contabilizadas, bem como, através de visualização do Razão Contábil verificar se estão corretos os lançamentos de aquisição do imobilizado e se nas vendas foram baixadas as depreciações e o custo contábil dos bens vendidos;

j) As contas de Fornecedores devem estar conciliadas com o relatório das contas a pagar ou o setor Financeiro deve realizar uma composição de saldos de cada fornecedores com o objetivo de confrontar com a contabilidade. O Contabilista poderá utilizar conta contábil distinta para os fornecedores mais representativos objetivando o controle contábil dessas contas;

k) Os tributos a pagar em dia devem conferir com o pagamento no mês seguinte, os tributos a pagar em atraso devem ser relacionados em planilhas a parte para contabilização dos juros e multas e posterior conferência com os saldos contábeis;

l) Empréstimos e financiamentos devem ser conciliados com o contrato objetivando a contabilização dos juros e das atualizações pelo período de competência;

m) Contas a pagar em dia devem estar conferindo com o(s) pagamento(s) no(s) mês (es) seguinte(s) ou manter planilha com composição de saldos;

n) Provisão de férias e 13º salário, de acordo com relatório analítico por funcionários, fornecido pelo setor de Pessoal;

o) As contas do Exigível a Longo Prazo devem ser verificadas com relação aos documentos suportes de movimentação no ano, a classificação superior a 12 meses após encerramento do balanço e planilhas subsidiárias;

p) As contas do Patrimônio Líquido devem refletir o capital social de acordo com o contrato social e alterações, as realizações das reservas de reavaliação motivadas por vendas e depreciações de bens reavaliados e se as movimentações das demais contas, inclusive lucros/prejuízos acumulados estão corretos;

q) As receitas devem ser conciliadas com o livro de apuração do Icms, IPI ou do ISS, para evitar lançamentos a maior ou a menor, com conseqüências tributárias. Até porque em uma fiscalização o fiscal tem o direito de exigir tais livros;

r) As despesas devem ser consistentes com relação à documentação suporte e à atividade da empresa, é importante que o Contabilista visualize, através do Razão Contábil, se não há distorções nos lançamentos contábeis das despesas ou classificação indevida.

DIFERENÇA ENTRE A CONTABILIZAÇÃO PELO REGIME DE COMPETÊNCIA X PROVISÃO

Período de Competência

3

O Art. 9º, Resolução CFC 750/93, estabelece a seguinte definição de Período de Competência: as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrer, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

O art. 177, da Lei 6.404/76, estabelece que a escrituração da companhia seja mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

O Decreto 3.000/99 (RIR/99) define o seguinte:

Art. 247. Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Decreto (Decreto-Lei 1.598/1977, art. 6º).§ 1º A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais (Lei 8.981, de 1995, art. 37, § 1º).§ 2º Os valores que, por competirem a outro período de apuração, forem, para efeito de determinação do lucro real, adicionados ao lucro líquido do período de apuração, ou dele excluídos, Vide PN 2/96, que impõe ao Fisco a observância do preceito serão, na determinação do lucro real do período de apuração competente, excluídos do lucro líquido ou a ele adicionados, respectivamente, observado o disposto no parágrafo seguinte (Decreto-Lei nº 1.598, de 1977, art. 6º, § 4º).

Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V), dos resultados não operacionais (Capítulo VII), e das participações, e deverá ser determinado com observância dos preceitos da lei comercial (Decreto-Lei 1.598, de 1977, art. 6º, § 1º, Lei 7.450, de 1985, art. 18, e Lei 9.249, de 1995, art. 4º).

Art. 273. A inexatidão quanto ao período de apuração de escrituração de receita, rendimento, custo ou dedução, ou do reconhecimento de lucro, somente constitui fundamento para lançamento de imposto, diferença de imposto, atualização monetária, quando for o caso, ou multa, se dela resultar (Decreto-Lei 1.598, de 1977, art. 6º, § 5º):I – a postergação do pagamento do imposto para período de apuração posterior ao em que seria devido; ouII – a redução indevida do lucro real em qualquer período de apuração.§ 1º O lançamento de diferença de imposto com fundamento em inexatidão quanto ao período de apuração de competência de receitas, rendimentos ou deduções será feito pelo valor líquido, depois de compensada a diminuição do imposto lançado em outro período de apuração a que o contribuinte tiver direito em decorrência da aplicação do disposto no § 2º do art. 247 (Decreto-Lei 1.598, de 1977, art. 6º, § 6º).§ 2º O disposto no parágrafo anterior e no § 2º do art. 247 não exclui a cobrança de atualização monetária, quando for o caso, multa de mora e juros de mora pelo prazo em que tiver ocorrido postergação de pagamento do imposto em virtude de inexatidão quanto ao período de competência (Decreto-Lei 1.598, de 1977, art. 6º, § 7º, e Decreto-Lei 1.967, de 23 de novembro de 1982, art. 16).

- Art. 274. Ao fim de cada período de incidência do imposto, o contribuinte deverá apurar o lucro líquido mediante a elaboração, com observância das disposições da lei comercial, do balanço patrimonial, da demonstração do resultado do período de apuração e da demonstração de lucros ou prejuízos acumulados (Decreto-Lei 1.598, de 1977, art. 7º, § 4º, e Lei 7.450, de 1985, art. 18).§ 1º O lucro líquido do período deverá ser apurado com observância das disposições da Lei 6.404, de 1976 (Decreto-Lei 1.598, de 1977, art. 67, inciso XI, Lei 7.450, de 1985, art. 18, e Lei 9.249, de 1995, art. 5º).

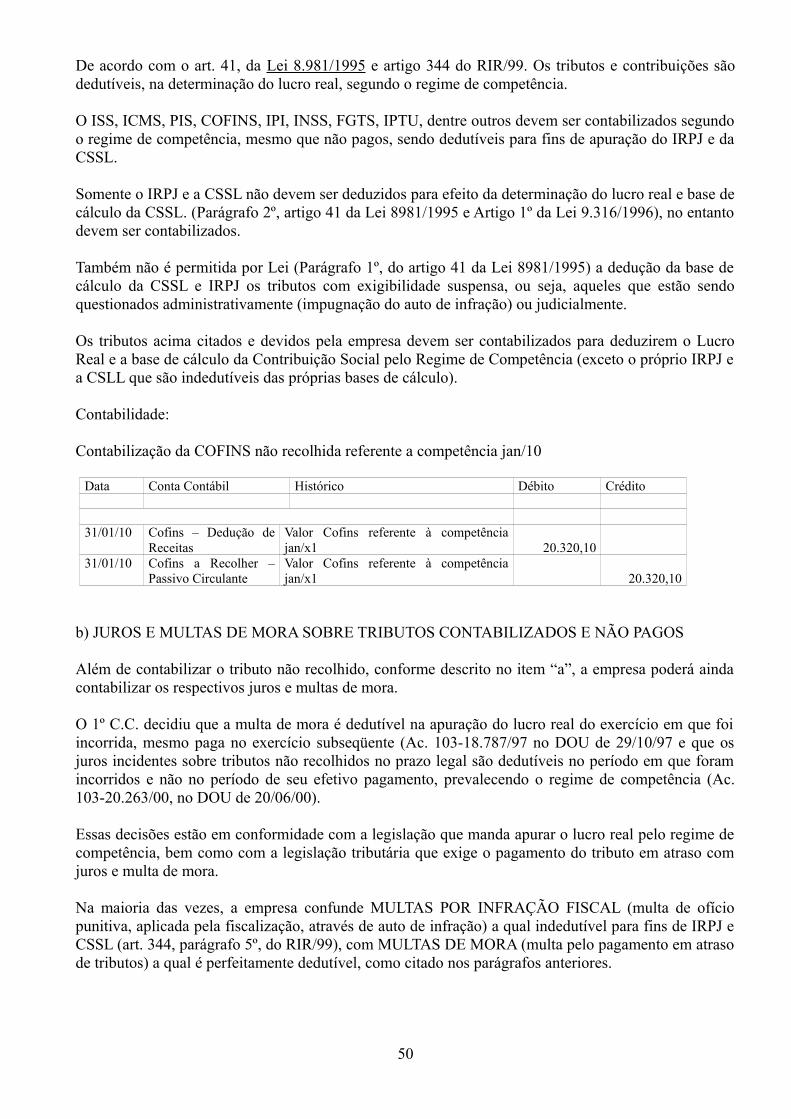

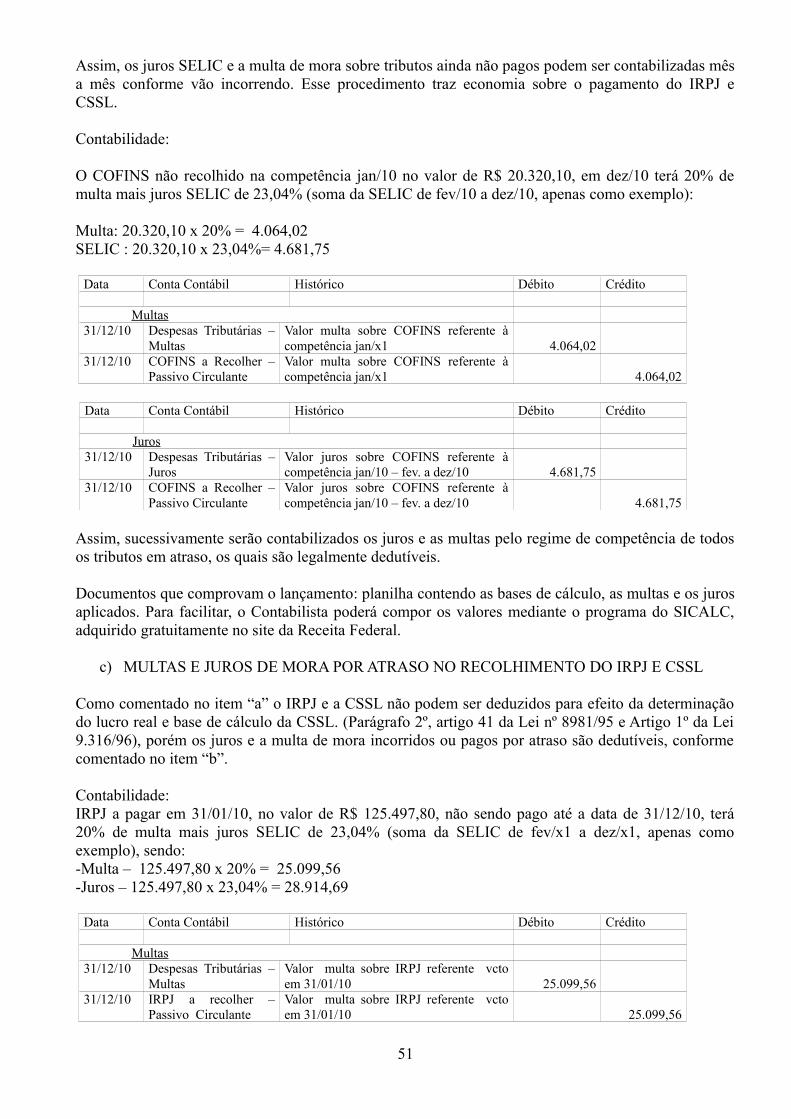

-Art. 344, do RIR/99. Dispões que os tributos e contribuições são dedutíveis, na determinação do lucro

4

real, segundo o regime de competência (Lei 8.981, de 1995, art. 41).§ 1º O disposto neste artigo não se aplica aos tributos e contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei 5.172, de 1966, haja ou não depósito judicial (Lei 8.981, de 1995, art. 41, § 1º).

-Art. 366. São admitidos, como despesas de propaganda, desde que diretamente relacionados com a atividade explorada pela empresa e respeitado o regime de competência, observado, ainda, o disposto no art. 249, parágrafo único, inciso VIII (Lei 4.506, de 1964, art. 54, e Lei 7.450, de 1985, art. 54).

Concluímos, então, que é dever do Contabilista registrar as RECEITAS e principalmente as DESPESAS pelo regime de Competência.

Provisão

Provisão é uma reserva de um valor para atender a despesas que se esperam. A provisão visa a cobertura de um gasto já considerado certo ou de grande possibilidade de ocorrência. Também é um fundo de proteção a riscos sobre perdas que se esperam ou que já ocorreram e reduziram o valor do ativo, mas que, sendo reversíveis ou com probabilidade de redução. (Dicionário de Contabilidade, 9ª Edição, Editora Atlas).

O art. 13, da Lei 9.249/95, determina que para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, são vedadas as seguintes deduções, independentemente do disposto no art. 47 da Lei 4.506, de 30 de novembro de 1964:

I - de qualquer provisão, exceto as constituídas para o pagamento de férias de empregados e de décimo - terceiro salário, a de que trata o art. 43 da Lei 8.981, de 20 de janeiro de 1995, com as alterações da Lei 9.065, de 20 de junho de 1995, e as provisões técnicas das companhias de seguro e de capitalização, bem como das entidades de previdência privada, cuja constituição é exigida pela legislação especial a elas aplicável;

Portanto as provisões são indedutíveis para fins de apuração do Imposto de Renda e da Contribuição Social sobre o Lucro, exceto as provisões de férias, 13º salário e as provisões técnicas de companhias de seguro, capitalização. A lei 10.833/2003, alterou o artigo 8º, da Lei 10.753/2003 e permitiu a dedutibilidade da provisão para perda de estoque para Editor de Livros, Distribuidoras de Livros e Livreiros.

O fisco não aceita a dedutibilidade das provisões por serem consideradas incertas, são gastos prováveis, mas não podem ser corretamente mensurados na data do balanço, dependem de eventos futuros, tais como: sua realização (venda), cotação do Dólar, da Bolsa de Valores e etc.

Contabilização pelo Regime de Competência x Provisão

Uma das grandes dificuldades do Contabilista na área tributária é diferenciar a Contabilização pelo Regime de Competência da Provisão.

A contabilização pelo Regime de Competência é uma obrigação do Contabilista, conforme vimos na definição de Competência pelo Conselho Federal de Contabilidade (CFC), pela Lei das Sociedades Anônimas e pelo Fisco Federal. Por exemplo:

a) Contabilização no próprio período das despesas incorridas em dezembro e não no mês de janeiro e fevereiro do ano seguinte, quando foram pagas;

5

b) Contabilização dos fornecedores na data do faturamento e não no período do pagamento;c) Contabilização dos juros e atualizações sobre financiamentos até a data do balanço, em

conformidade com contrato firmado com a Instituição Financeira;d) Contabilização dos Tributos, juros e multas (de mora) exigidos pela Legislação no mês de

competência e não do seu pagamento.

Já provisão é um lançamento que depende de um evento futuro e incerto, que provavelmente vai ocorrer, mas na data do balanço não está totalmente definido ou quantificado, por exemplo:

- Provisão para Imposto de Renda, ao fechar o Balanço de 31/12, no mês de janeiro ou fevereiro do ano seguinte, o Contabilista faz a referida provisão, no entanto até a data da entrega da Declaração de Imposto de Renda, em 30/jun., poderá haver mudanças no cálculo do IRPJ, com diferimento do Imposto, dedução do PAT, etc.- Provisão para Férias, o funcionário com menos de um ano pode pedir demissão e não ter direitos às férias, bem como o funcionário pode ser demitido por justa causa ou abandonar o emprego.- Provisão de Estoques, reserva constituída quando o preço de venda é menor que o preço de aquisição da mercadoria. Depende de um evento futuro: a venda.- Provisão para Contingências judiciais – A empresa discute na justiça uma determinada ação, vai se tornar uma despesa apenas quando a empresa perder a ação e ainda o valor da ação somente será conhecido ao término da ação. Na data do Balanço é apenas uma provisão.

O próprio meio Contábil utiliza incorretamente o termo provisionar, por exemplo, provisionar fornecedores, provisionar juros sobre contrato, provisionar Pis e a COFINS quando na realidade o termo correto seria contabilizar fornecedores, contabilizar juros sobre contrato e contabilizar Pis e a COFINS, pois é um valor líquido e certo, por exigência contratual ou legal.

Parece ser simples, no entanto o uso incorreto do termo traz dúvidas na ocasião da interpretação da Lei, muitas vezes o Contabilista deixa de contabilizar uma despesa totalmente dedutível e pagar menos IRPJ e CSLL, devido o fato de confundir com provisões que são indedutíveis.

ACOMPANHAMENTO TRIBUTÁRIO DAS CONTAS CONTÁBEIS

Para fins de gerenciamento tributário é essencial acompanhar, mês a mês, a situação do resultado tributável e sua projeção até o final do ano. Essa análise propiciará ao Contabilista, dentro do período calendário, tomar providências reduzir o pagamento do IRPJ e da CSSL, porém se não efetuar o acompanhamento, após o término do ano, restarão poucas alternativas visando economia tributária.

Uma análise detalhada no fechamento dos balancetes mensais e no balanço anual propiciará economia de IRPJ e CSSL para empresa, pois cada lançamento contábil tem uma consequência tributária a favor ou contra a empresa. Nos próximos itens relacionamos alguns pontos que visam a economia de tributos incidentes sobre o lucro, com base na contabilidade da empresa.

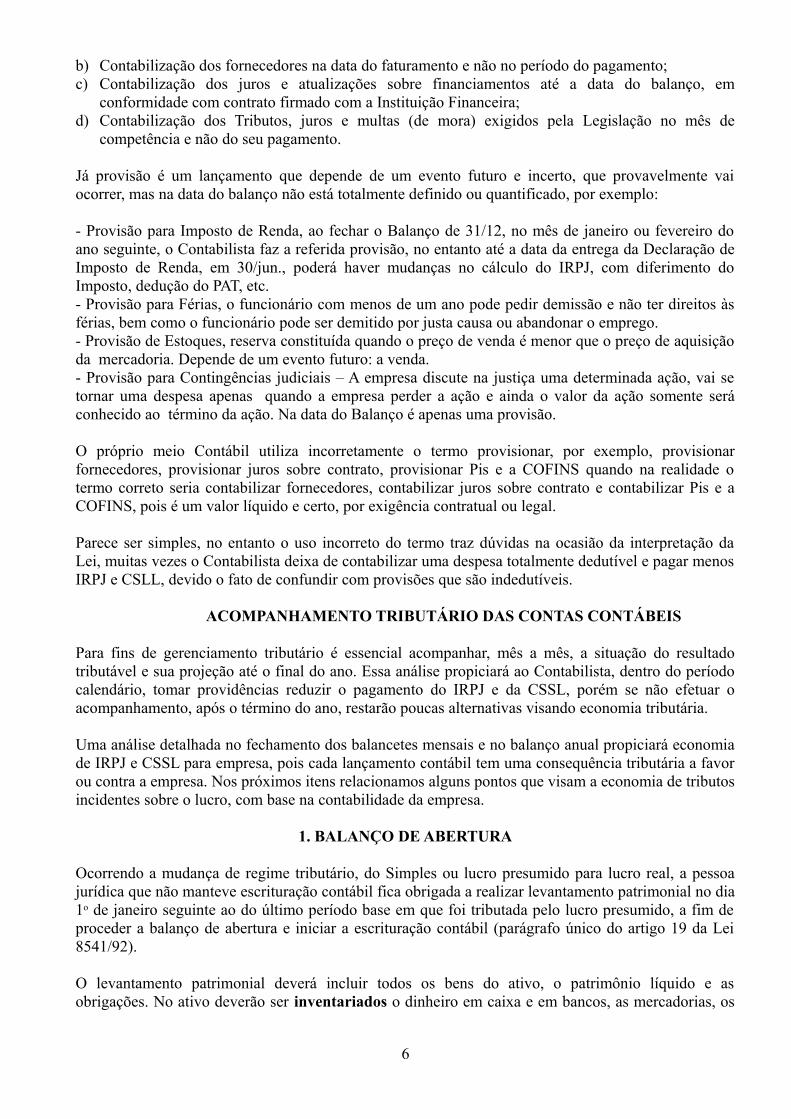

1. BALANÇO DE ABERTURA

Ocorrendo a mudança de regime tributário, do Simples ou lucro presumido para lucro real, a pessoa jurídica que não manteve escrituração contábil fica obrigada a realizar levantamento patrimonial no dia 1o de janeiro seguinte ao do último período base em que foi tributada pelo lucro presumido, a fim de proceder a balanço de abertura e iniciar a escrituração contábil (parágrafo único do artigo 19 da Lei 8541/92).

O levantamento patrimonial deverá incluir todos os bens do ativo, o patrimônio líquido e as obrigações. No ativo deverão ser inventariados o dinheiro em caixa e em bancos, as mercadorias, os

6

produtos, as matérias primas, as duplicatas a receber, os bens do ativo permanente, etc. No passivo deverão ser arroladas todas as obrigações e no patrimônio líquido o capital registrado e a diferença (devedora ou credora) do ativo menos o passivo exigível e capital social.

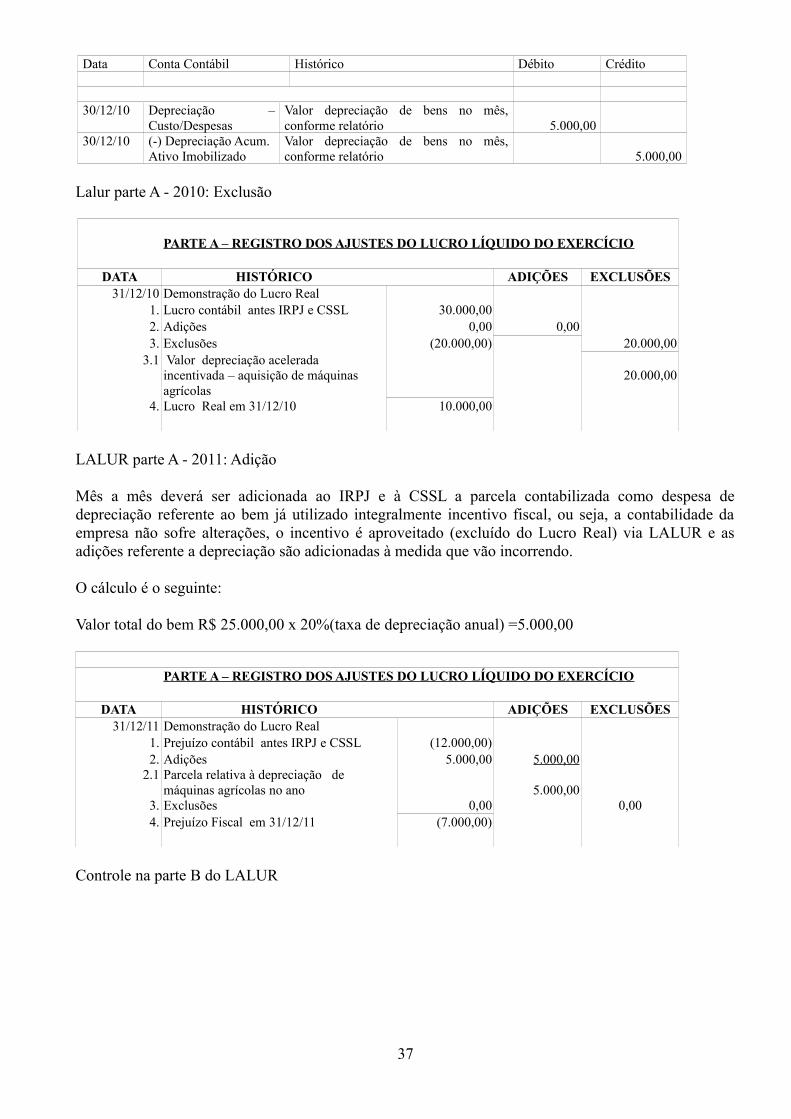

Exemplo:

DESCRIÇÃO DÉBITO CRÉDITO R$ R$

Banco conta Movimento 10.000,00 Duplicatas a Receber 100.000,00 Estoques 25.000,00 Construções e Benfeitorias 20.000,00 Veículos 15.000,00 (-) Depreciação Acumulada 5.000,00 Fornecedores 20.000,00 Obrigações Tributárias 10.000,00 Financiamentos 6.000,00 Obrigações Trabalhistas 4.000,00 Outras Contas a Pagar 2.500,00 Capital Social 80.000,00 Lucros / Prejuízos Acumulados 42.500,00 Total dos Lançamentos 170.000,00 170.000,00

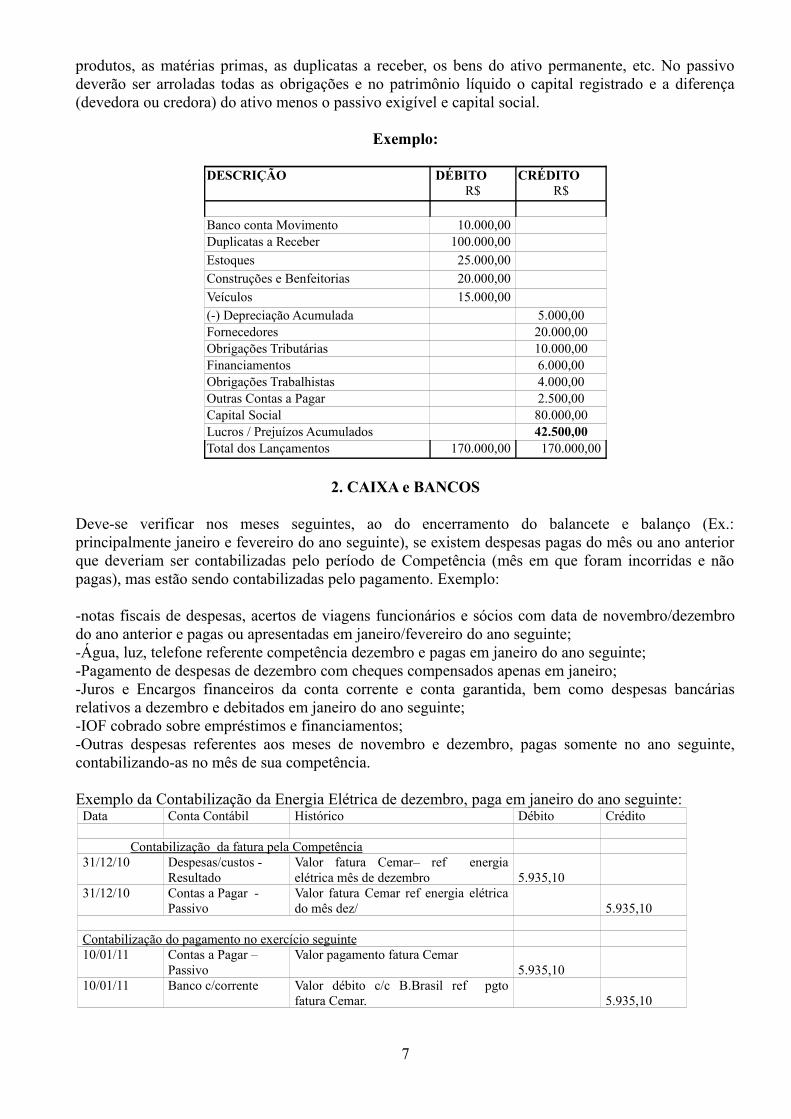

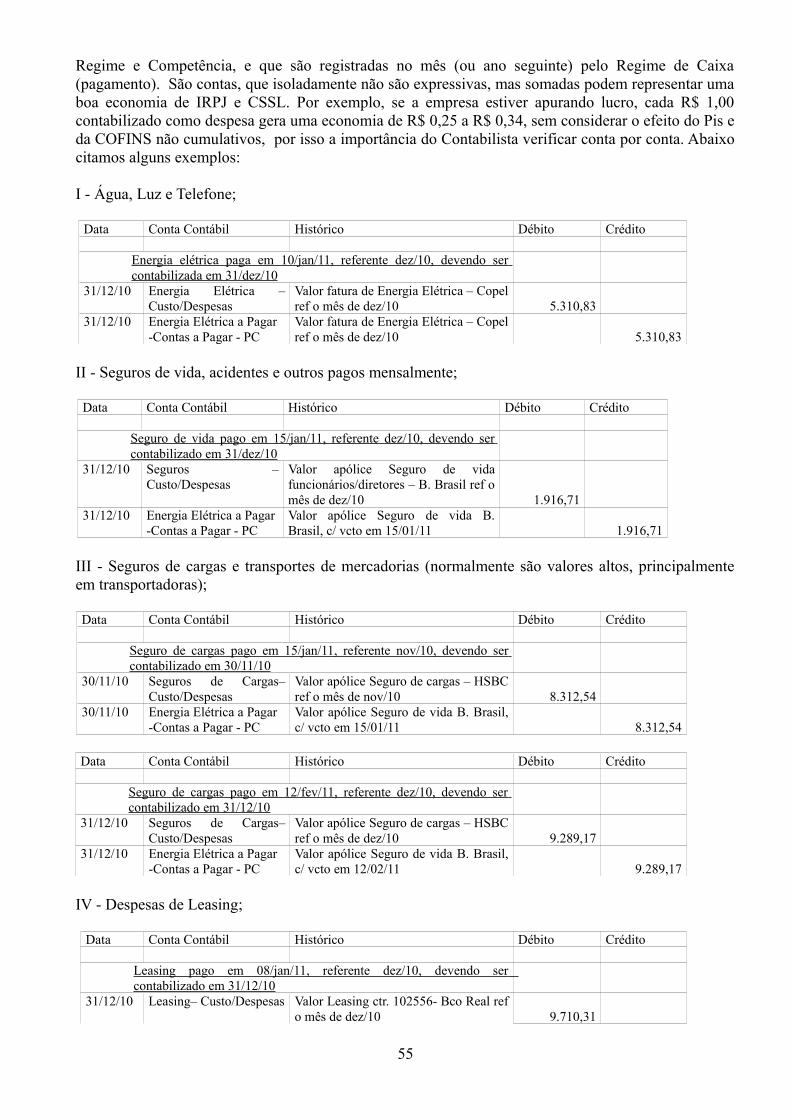

2. CAIXA e BANCOS

Deve-se verificar nos meses seguintes, ao do encerramento do balancete e balanço (Ex.: principalmente janeiro e fevereiro do ano seguinte), se existem despesas pagas do mês ou ano anterior que deveriam ser contabilizadas pelo período de Competência (mês em que foram incorridas e não pagas), mas estão sendo contabilizadas pelo pagamento. Exemplo:

-notas fiscais de despesas, acertos de viagens funcionários e sócios com data de novembro/dezembro do ano anterior e pagas ou apresentadas em janeiro/fevereiro do ano seguinte;-Água, luz, telefone referente competência dezembro e pagas em janeiro do ano seguinte;-Pagamento de despesas de dezembro com cheques compensados apenas em janeiro; -Juros e Encargos financeiros da conta corrente e conta garantida, bem como despesas bancárias relativos a dezembro e debitados em janeiro do ano seguinte;-IOF cobrado sobre empréstimos e financiamentos;-Outras despesas referentes aos meses de novembro e dezembro, pagas somente no ano seguinte, contabilizando-as no mês de sua competência.

Exemplo da Contabilização da Energia Elétrica de dezembro, paga em janeiro do ano seguinte:Data Conta Contábil Histórico Débito Crédito

Contabilização da fatura pela Competência31/12/10 Despesas/custos -

ResultadoValor fatura Cemar– ref energia elétrica mês de dezembro 5.935,10

31/12/10 Contas a Pagar -Passivo

Valor fatura Cemar ref energia elétrica do mês dez/ 5.935,10

Contabilização do pagamento no exercício seguinte10/01/11 Contas a Pagar –

PassivoValor pagamento fatura Cemar

5.935,1010/01/11 Banco c/corrente Valor débito c/c B.Brasil ref pgto

fatura Cemar. 5.935,10

7

3. APLICAÇÕES FINANCEIRAS

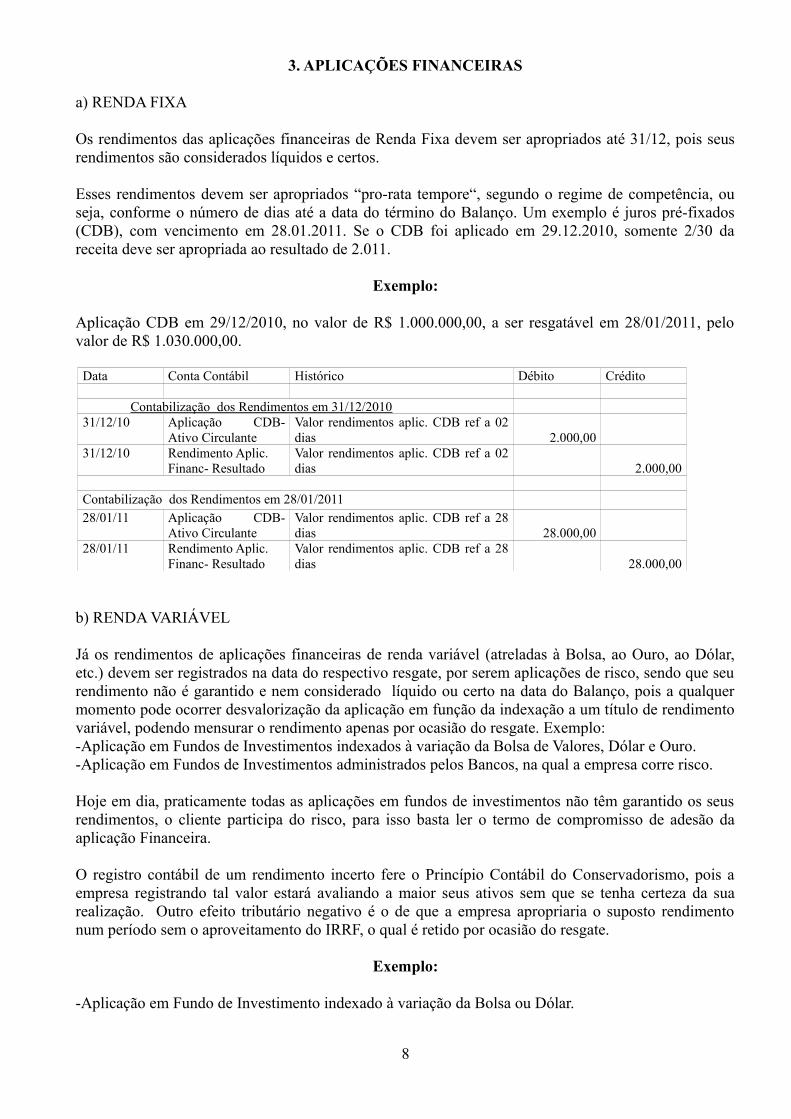

a) RENDA FIXA

Os rendimentos das aplicações financeiras de Renda Fixa devem ser apropriados até 31/12, pois seus rendimentos são considerados líquidos e certos.

Esses rendimentos devem ser apropriados “pro-rata tempore“, segundo o regime de competência, ou seja, conforme o número de dias até a data do término do Balanço. Um exemplo é juros pré-fixados (CDB), com vencimento em 28.01.2011. Se o CDB foi aplicado em 29.12.2010, somente 2/30 da receita deve ser apropriada ao resultado de 2.011.

Exemplo:

Aplicação CDB em 29/12/2010, no valor de R$ 1.000.000,00, a ser resgatável em 28/01/2011, pelo valor de R$ 1.030.000,00.

Data Conta Contábil Histórico Débito Crédito

Contabilização dos Rendimentos em 31/12/201031/12/10 Aplicação CDB-

Ativo Circulante Valor rendimentos aplic. CDB ref a 02 dias 2.000,00

31/12/10 Rendimento Aplic.Financ- Resultado

Valor rendimentos aplic. CDB ref a 02 dias 2.000,00

Contabilização dos Rendimentos em 28/01/201128/01/11 Aplicação CDB-

Ativo CirculanteValor rendimentos aplic. CDB ref a 28 dias 28.000,00

28/01/11 Rendimento Aplic.Financ- Resultado

Valor rendimentos aplic. CDB ref a 28 dias 28.000,00

b) RENDA VARIÁVEL

Já os rendimentos de aplicações financeiras de renda variável (atreladas à Bolsa, ao Ouro, ao Dólar, etc.) devem ser registrados na data do respectivo resgate, por serem aplicações de risco, sendo que seu rendimento não é garantido e nem considerado líquido ou certo na data do Balanço, pois a qualquer momento pode ocorrer desvalorização da aplicação em função da indexação a um título de rendimento variável, podendo mensurar o rendimento apenas por ocasião do resgate. Exemplo:-Aplicação em Fundos de Investimentos indexados à variação da Bolsa de Valores, Dólar e Ouro.-Aplicação em Fundos de Investimentos administrados pelos Bancos, na qual a empresa corre risco.

Hoje em dia, praticamente todas as aplicações em fundos de investimentos não têm garantido os seus rendimentos, o cliente participa do risco, para isso basta ler o termo de compromisso de adesão da aplicação Financeira.

O registro contábil de um rendimento incerto fere o Princípio Contábil do Conservadorismo, pois a empresa registrando tal valor estará avaliando a maior seus ativos sem que se tenha certeza da sua realização. Outro efeito tributário negativo é o de que a empresa apropriaria o suposto rendimento num período sem o aproveitamento do IRRF, o qual é retido por ocasião do resgate.

Exemplo:

-Aplicação em Fundo de Investimento indexado à variação da Bolsa ou Dólar.

8

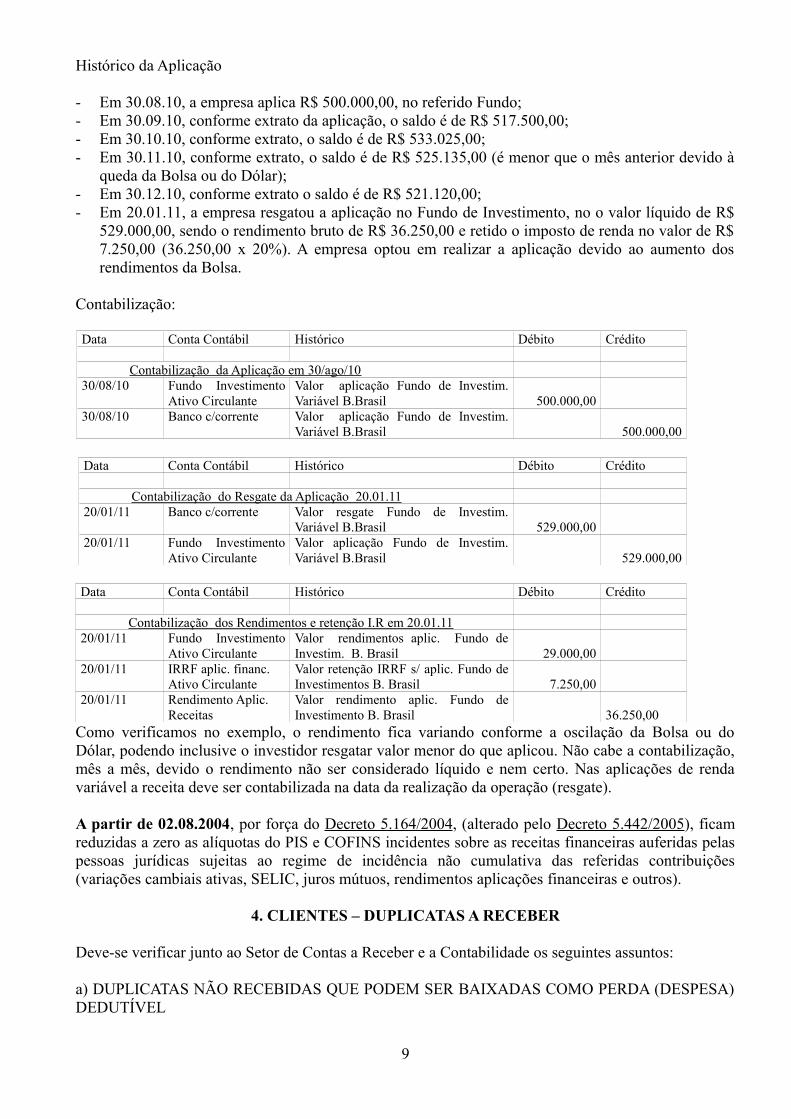

Histórico da Aplicação

- Em 30.08.10, a empresa aplica R$ 500.000,00, no referido Fundo;- Em 30.09.10, conforme extrato da aplicação, o saldo é de R$ 517.500,00;- Em 30.10.10, conforme extrato, o saldo é de R$ 533.025,00;- Em 30.11.10, conforme extrato, o saldo é de R$ 525.135,00 (é menor que o mês anterior devido à

queda da Bolsa ou do Dólar);- Em 30.12.10, conforme extrato o saldo é de R$ 521.120,00;- Em 20.01.11, a empresa resgatou a aplicação no Fundo de Investimento, no o valor líquido de R$

529.000,00, sendo o rendimento bruto de R$ 36.250,00 e retido o imposto de renda no valor de R$ 7.250,00 (36.250,00 x 20%). A empresa optou em realizar a aplicação devido ao aumento dos rendimentos da Bolsa.

Contabilização:

Data Conta Contábil Histórico Débito Crédito

Contabilização da Aplicação em 30/ago/1030/08/10 Fundo Investimento

Ativo Circulante Valor aplicação Fundo de Investim. Variável B.Brasil 500.000,00

30/08/10 Banco c/corrente Valor aplicação Fundo de Investim. Variável B.Brasil 500.000,00

Data Conta Contábil Histórico Débito Crédito

Contabilização do Resgate da Aplicação 20.01.1120/01/11 Banco c/corrente Valor resgate Fundo de Investim.

Variável B.Brasil 529.000,0020/01/11 Fundo Investimento

Ativo CirculanteValor aplicação Fundo de Investim. Variável B.Brasil 529.000,00

Data Conta Contábil Histórico Débito Crédito

Contabilização dos Rendimentos e retenção I.R em 20.01.1120/01/11 Fundo Investimento

Ativo CirculanteValor rendimentos aplic. Fundo de Investim. B. Brasil 29.000,00

20/01/11 IRRF aplic. financ.Ativo Circulante

Valor retenção IRRF s/ aplic. Fundo de Investimentos B. Brasil 7.250,00

20/01/11 Rendimento Aplic.Receitas

Valor rendimento aplic. Fundo de Investimento B. Brasil 36.250,00

Como verificamos no exemplo, o rendimento fica variando conforme a oscilação da Bolsa ou do Dólar, podendo inclusive o investidor resgatar valor menor do que aplicou. Não cabe a contabilização, mês a mês, devido o rendimento não ser considerado líquido e nem certo. Nas aplicações de renda variável a receita deve ser contabilizada na data da realização da operação (resgate).

A partir de 02.08.2004, por força do Decreto 5.164/2004, (alterado pelo Decreto 5.442/2005), ficam reduzidas a zero as alíquotas do PIS e COFINS incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não cumulativa das referidas contribuições (variações cambiais ativas, SELIC, juros mútuos, rendimentos aplicações financeiras e outros).

4. CLIENTES – DUPLICATAS A RECEBER

Deve-se verificar junto ao Setor de Contas a Receber e a Contabilidade os seguintes assuntos:

a) DUPLICATAS NÃO RECEBIDAS QUE PODEM SER BAIXADAS COMO PERDA (DESPESA) DEDUTÍVEL

9

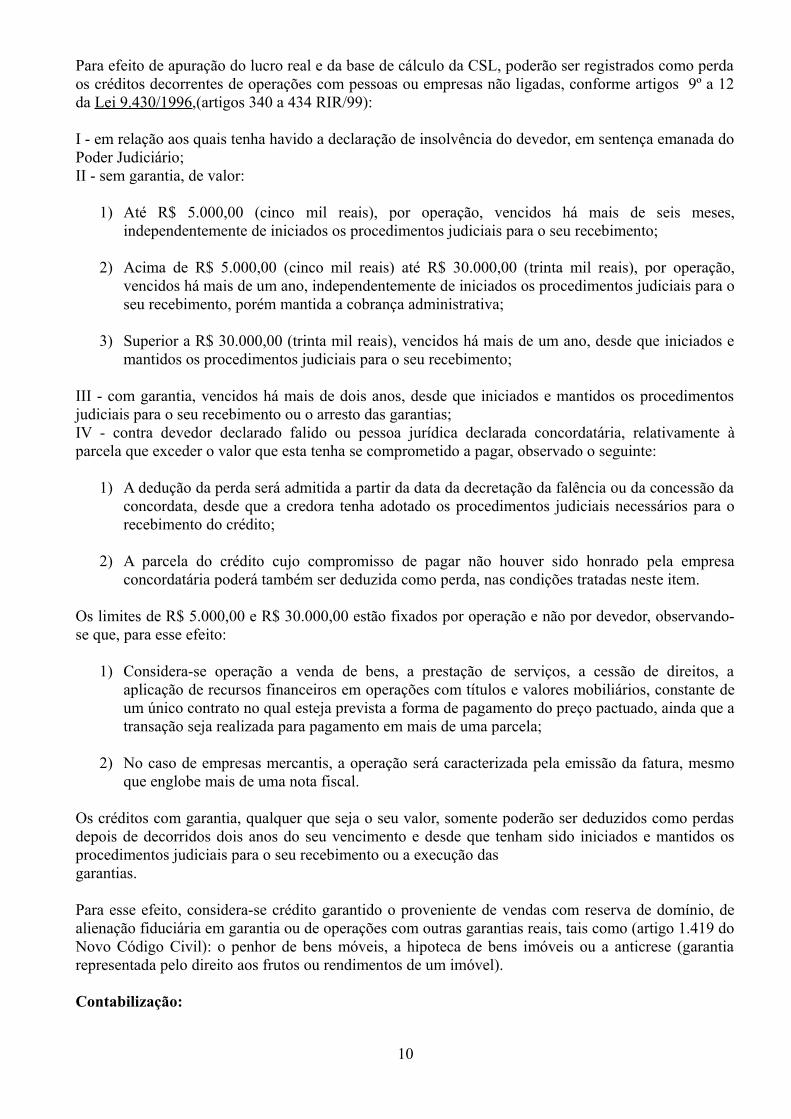

Para efeito de apuração do lucro real e da base de cálculo da CSL, poderão ser registrados como perda os créditos decorrentes de operações com pessoas ou empresas não ligadas, conforme artigos 9º a 12 da Lei 9.430/1996,(artigos 340 a 434 RIR/99):

I - em relação aos quais tenha havido a declaração de insolvência do devedor, em sentença emanada do Poder Judiciário;II - sem garantia, de valor:

1) Até R$ 5.000,00 (cinco mil reais), por operação, vencidos há mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento;

2) Acima de R$ 5.000,00 (cinco mil reais) até R$ 30.000,00 (trinta mil reais), por operação, vencidos há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, porém mantida a cobrança administrativa;

3) Superior a R$ 30.000,00 (trinta mil reais), vencidos há mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento;

III - com garantia, vencidos há mais de dois anos, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias;IV - contra devedor declarado falido ou pessoa jurídica declarada concordatária, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar, observado o seguinte:

1) A dedução da perda será admitida a partir da data da decretação da falência ou da concessão da concordata, desde que a credora tenha adotado os procedimentos judiciais necessários para o recebimento do crédito;

2) A parcela do crédito cujo compromisso de pagar não houver sido honrado pela empresa concordatária poderá também ser deduzida como perda, nas condições tratadas neste item.

Os limites de R$ 5.000,00 e R$ 30.000,00 estão fixados por operação e não por devedor, observando-se que, para esse efeito:

1) Considera-se operação a venda de bens, a prestação de serviços, a cessão de direitos, a aplicação de recursos financeiros em operações com títulos e valores mobiliários, constante de um único contrato no qual esteja prevista a forma de pagamento do preço pactuado, ainda que a transação seja realizada para pagamento em mais de uma parcela;

2) No caso de empresas mercantis, a operação será caracterizada pela emissão da fatura, mesmo que englobe mais de uma nota fiscal.

Os créditos com garantia, qualquer que seja o seu valor, somente poderão ser deduzidos como perdas depois de decorridos dois anos do seu vencimento e desde que tenham sido iniciados e mantidos os procedimentos judiciais para o seu recebimento ou a execução dasgarantias.

Para esse efeito, considera-se crédito garantido o proveniente de vendas com reserva de domínio, de alienação fiduciária em garantia ou de operações com outras garantias reais, tais como (artigo 1.419 do Novo Código Civil): o penhor de bens móveis, a hipoteca de bens imóveis ou a anticrese (garantia representada pelo direito aos frutos ou rendimentos de um imóvel).

Contabilização:

10

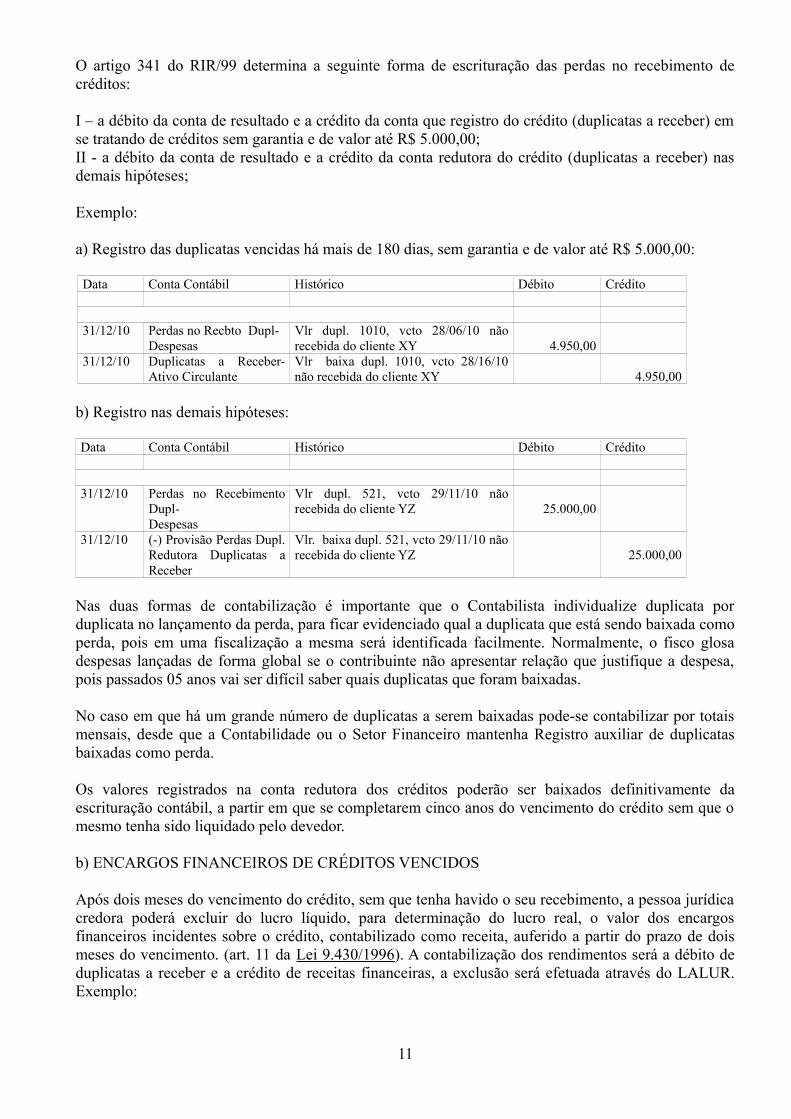

O artigo 341 do RIR/99 determina a seguinte forma de escrituração das perdas no recebimento de créditos:

I – a débito da conta de resultado e a crédito da conta que registro do crédito (duplicatas a receber) em se tratando de créditos sem garantia e de valor até R$ 5.000,00;II - a débito da conta de resultado e a crédito da conta redutora do crédito (duplicatas a receber) nas demais hipóteses;

Exemplo:

a) Registro das duplicatas vencidas há mais de 180 dias, sem garantia e de valor até R$ 5.000,00:

Data Conta Contábil Histórico Débito Crédito

31/12/10 Perdas no Recbto Dupl-Despesas

Vlr dupl. 1010, vcto 28/06/10 não recebida do cliente XY 4.950,00

31/12/10 Duplicatas a Receber- Ativo Circulante

Vlr baixa dupl. 1010, vcto 28/16/10 não recebida do cliente XY 4.950,00

b) Registro nas demais hipóteses:

Data Conta Contábil Histórico Débito Crédito

31/12/10 Perdas no Recebimento Dupl-Despesas

Vlr dupl. 521, vcto 29/11/10 não recebida do cliente YZ 25.000,00

31/12/10 (-) Provisão Perdas Dupl. Redutora Duplicatas a Receber

Vlr. baixa dupl. 521, vcto 29/11/10 não recebida do cliente YZ 25.000,00

Nas duas formas de contabilização é importante que o Contabilista individualize duplicata por duplicata no lançamento da perda, para ficar evidenciado qual a duplicata que está sendo baixada como perda, pois em uma fiscalização a mesma será identificada facilmente. Normalmente, o fisco glosa despesas lançadas de forma global se o contribuinte não apresentar relação que justifique a despesa, pois passados 05 anos vai ser difícil saber quais duplicatas que foram baixadas.

No caso em que há um grande número de duplicatas a serem baixadas pode-se contabilizar por totais mensais, desde que a Contabilidade ou o Setor Financeiro mantenha Registro auxiliar de duplicatas baixadas como perda.

Os valores registrados na conta redutora dos créditos poderão ser baixados definitivamente da escrituração contábil, a partir em que se completarem cinco anos do vencimento do crédito sem que o mesmo tenha sido liquidado pelo devedor.

b) ENCARGOS FINANCEIROS DE CRÉDITOS VENCIDOS

Após dois meses do vencimento do crédito, sem que tenha havido o seu recebimento, a pessoa jurídica credora poderá excluir do lucro líquido, para determinação do lucro real, o valor dos encargos financeiros incidentes sobre o crédito, contabilizado como receita, auferido a partir do prazo de dois meses do vencimento. (art. 11 da Lei 9.430/1996). A contabilização dos rendimentos será a débito de duplicatas a receber e a crédito de receitas financeiras, a exclusão será efetuada através do LALUR. Exemplo:

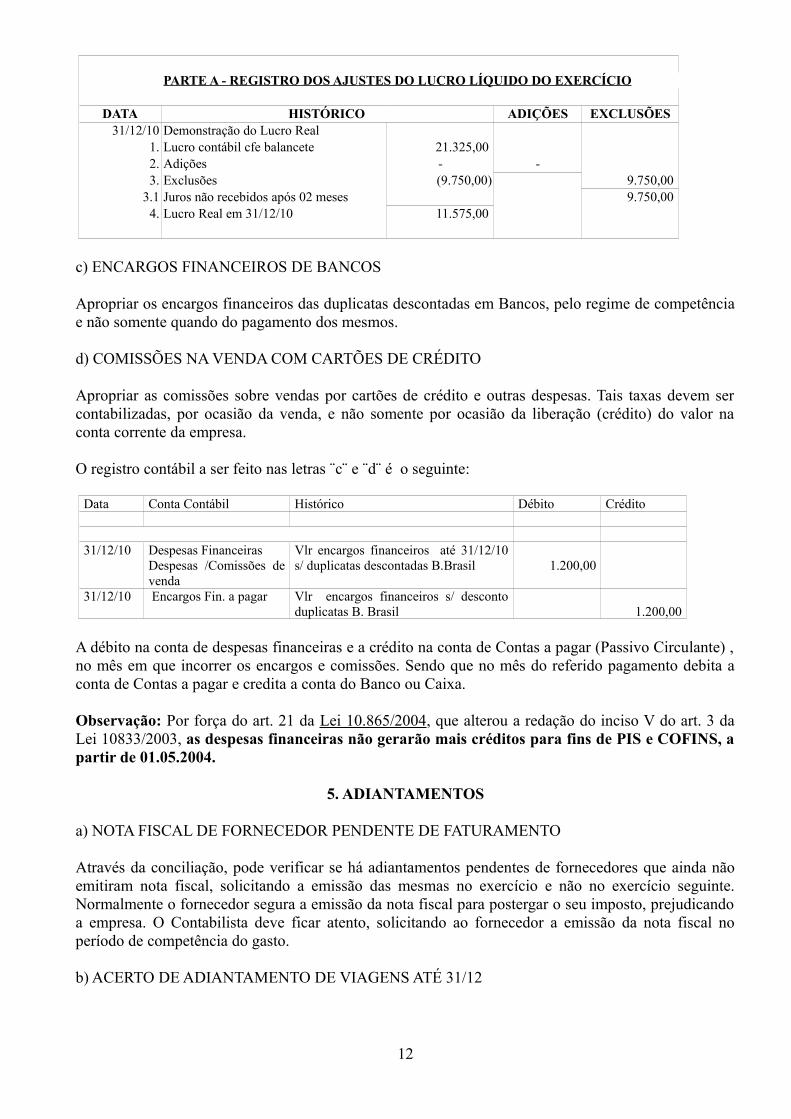

11

PARTE A - REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

DATA HISTÓRICO ADIÇÕES EXCLUSÕES31/12/10 Demonstração do Lucro Real

1. Lucro contábil cfe balancete 21.325,00 2. Adições - -3. Exclusões (9.750,00) 9.750,00

3.1 Juros não recebidos após 02 meses 9.750,00 4. Lucro Real em 31/12/10 11.575,00

c) ENCARGOS FINANCEIROS DE BANCOS

Apropriar os encargos financeiros das duplicatas descontadas em Bancos, pelo regime de competência e não somente quando do pagamento dos mesmos.

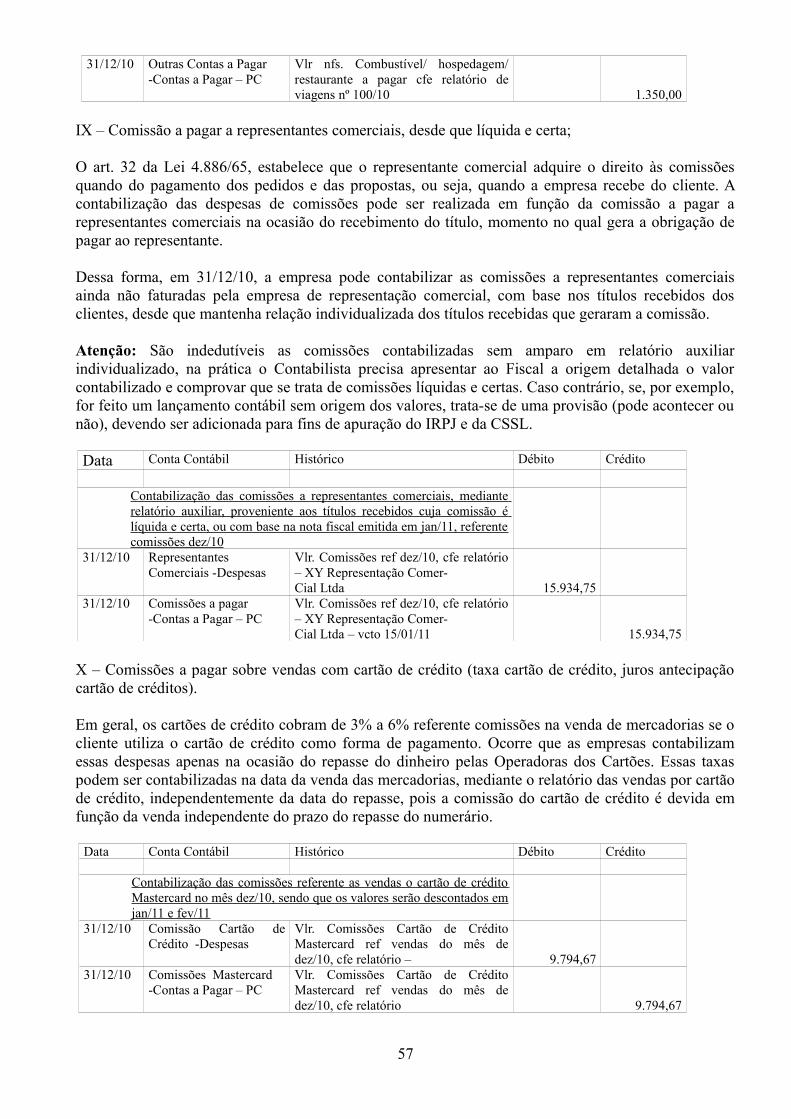

d) COMISSÕES NA VENDA COM CARTÕES DE CRÉDITO

Apropriar as comissões sobre vendas por cartões de crédito e outras despesas. Tais taxas devem ser contabilizadas, por ocasião da venda, e não somente por ocasião da liberação (crédito) do valor na conta corrente da empresa.

O registro contábil a ser feito nas letras ¨c¨ e ¨d¨ é o seguinte:

Data Conta Contábil Histórico Débito Crédito

31/12/10 Despesas FinanceirasDespesas /Comissões de venda

Vlr encargos financeiros até 31/12/10 s/ duplicatas descontadas B.Brasil 1.200,00

31/12/10 Encargos Fin. a pagar Vlr encargos financeiros s/ desconto duplicatas B. Brasil 1.200,00

A débito na conta de despesas financeiras e a crédito na conta de Contas a pagar (Passivo Circulante) , no mês em que incorrer os encargos e comissões. Sendo que no mês do referido pagamento debita a conta de Contas a pagar e credita a conta do Banco ou Caixa.

Observação: Por força do art. 21 da Lei 10.865/2004, que alterou a redação do inciso V do art. 3 da Lei 10833/2003, as despesas financeiras não gerarão mais créditos para fins de PIS e COFINS, a partir de 01.05.2004.

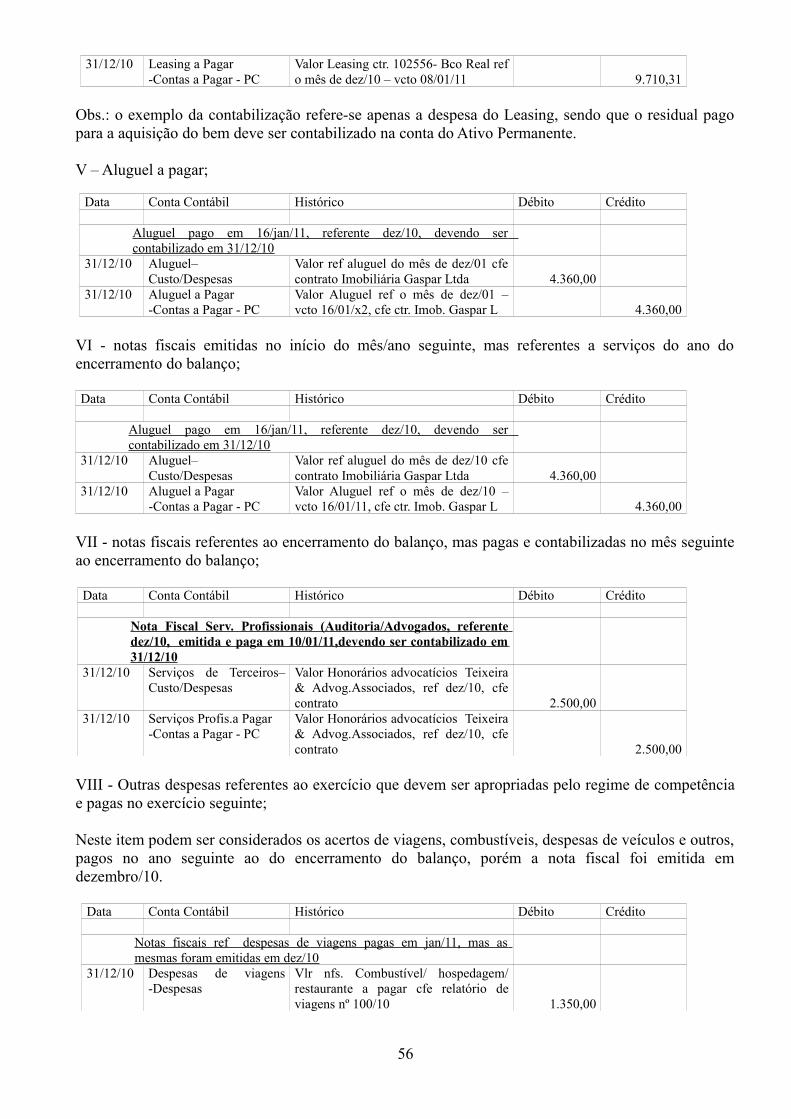

5. ADIANTAMENTOS

a) NOTA FISCAL DE FORNECEDOR PENDENTE DE FATURAMENTO

Através da conciliação, pode verificar se há adiantamentos pendentes de fornecedores que ainda não emitiram nota fiscal, solicitando a emissão das mesmas no exercício e não no exercício seguinte. Normalmente o fornecedor segura a emissão da nota fiscal para postergar o seu imposto, prejudicando a empresa. O Contabilista deve ficar atento, solicitando ao fornecedor a emissão da nota fiscal no período de competência do gasto.

b) ACERTO DE ADIANTAMENTO DE VIAGENS ATÉ 31/12

12

Também, ocorre situação em que o funcionário não prestou contas, até o final do ano, do dinheiro adiantado referente aos gastos das viagens.É aconselhável, além de acertos periódicos, que a gerência adote o procedimento em que todos os adiantamentos deverão ser prestados contas até a data de 31/12, para que não fique pendência alguma no encerramento do exercício. A pendência significa despesa não apropriada no exercício e por esse motivo há desembolso tributário.

6. VARIAÇÕES CAMBIAIS E ATUALIZAÇÕES DE CRÉDITOS

a) VARIAÇÃO CAMBIAL

Á opção do contribuinte, as variações cambiais ocorridas serão tributáveis, para fins de apuração do PIS, COFINS, IR e CSLL, a partir de sua realização, retroativamente a 01.01.1999.

A partir de 02.08.2004, por força do Decreto 5.164/2004, (alterado pelo Decreto 5.442/2005) ficam reduzidas a zero as alíquotas do PIS e COFINS incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não cumulativa das referidas contribuições (variações cambiais ativas, SELIC, juros mútuos, rendimentos aplicações financeiras e outros). O disposto não se aplica às receitas financeiras oriundas de juros sobre capital próprio e as decorrentes de operações de hedge.

O disposto aplica-se, também, às pessoas jurídicas que tenham apenas parte de suas receitas submetidas ao regime de incidência não cumulativa.

Com isso, reduz-se o custo tributário final, pois as oscilações da taxa cambial poderão ser compensadas na apuração final do ganho.

A opção pela tributação pelo regime de competência (mensal), só é interessante aos contribuintes que têm grandes passivos sujeitos à variação cambial, de forma que o resultado líquido (receitas menos despesas cambiais) seja devedor.

Poderá ser excluída a parcela das receitas financeiras decorrentes da variação monetária dos direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio, submetida à tributação, segundo o regime de competência, relativa a períodos compreendidos no ano-calendário de 1999 em diante, excedente ao valor da variação monetária efetivamente realizada, ainda que a operação correspondente já tenha sido liquidada.

b) CONTABILIZAÇÃO DA ATUALIZAÇÃO DE CRÉDITOS DE ANOS ANTERIORES

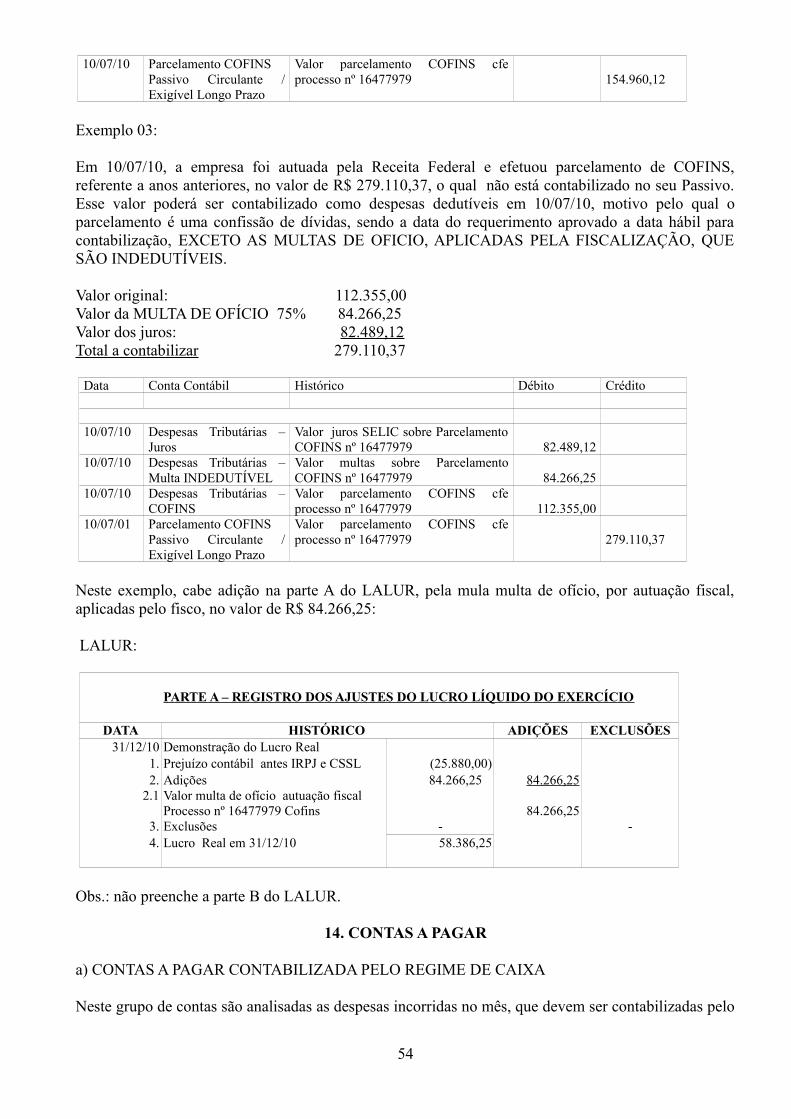

Quando um crédito fica sem atualização por vários anos, pode gerar Imposto de Renda e CSSL no período em que foi atualizado. Isso ocorre, por exemplo, com a taxa SELIC, que atualiza os tributos Federais. A empresa tem um crédito de Imposto de Renda a recuperar referente ao ano de 2.008, e no ano de 2010 precisa atualizá-lo para compensar, não tendo sido atualizado nos anos anteriores. No entanto, no ano-calendário de 2010, está com lucro contábil e qualquer lançamento nas contas de resultados a título de receita gera IRPJ e CSSL em percentual de 24% a 34%.

Porém se nos anos de 2008 e 2009 houve prejuízo fiscal, poderão ser feitos os seguintes lançamentos:

1) Atualização 2008 e 2009

13

Contabilidade:

Data Conta Contábil Histórico Débito Crédito

30/12/10 IRPJ a recuperar –2008 Ativo Circulante

Valor atualização IRPJ-2008 a compensar pela taxa SELIC ref ao período de jan a dez/2009 15.000,00

30/12/10 Lucros/Prejuízos Acumulado – Patrimônio Líquido

Valor atualização IRPJ-2008 a compensar pela taxa SELIC ref ao período de jan a dez/2009 15.000,00

Através destes lançamentos contábeis não haverá a incidência de Imposto de Renda e nem CSSL, devendo apenas ajustar prejuízo fiscal de cada ano no Livro LALUR (Livro de Apuração do Lucro Real). Os valores são ajustados pelo regime de competência, em cada período a que se referem, utilizando-se o LALUR, não é necessário alterar os registros contábeis dos referidos períodos.

LALUR:

PARTE B- CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

CONTA PREJUÍZO FISCAL DO ANO DE 2008

DATA HISTÓRICO DÉBITO CRÉDITO SALDO31/12/08 Valor prejuízo fiscal do ano de 2008 133.000,00 133.000,0031/12/10 Valor atualização SELIC s/ IRPJ a recuperar

ref ao ano de 2009 15.000,00

118.000,00

Obs.: referente ao ano 2009 segue o mesmo exemplo de contabilização e lançamento no LALUR.

2) Atualização de 2010:

Contabilidade:

Data Conta Contábil Histórico Débito Crédito

30/12/10 IRPJ a recuperar 2009 - Ativo Circulante

Valor atualização IRPJ-2009 a compensar pela taxa SELIC ref ao período de jan a dez/2010 10.000,00

30/12/10 Variação Monetária Ativa- Receitas Financeiras

Valor atualização IRPJ-2009 a compensar pela taxa SELIC ref ao período de jan a dez/2010 10.000,00

Apenas sobre o valor da atualização pela SELIC relativo ao ano de 2010 haverá a incidência do Imposto de Renda e da CSSL.

7. IMPOSTOS A RECUPERAR

a) COMPENSAÇÃO DE TRIBUTOS FEDERAIS DE ESPÉCIES DIFERENTES

O saldo negativo do IRPJ e CSSL (valores pagos a maior que o devido) bem como o PIS, COFINS,

14

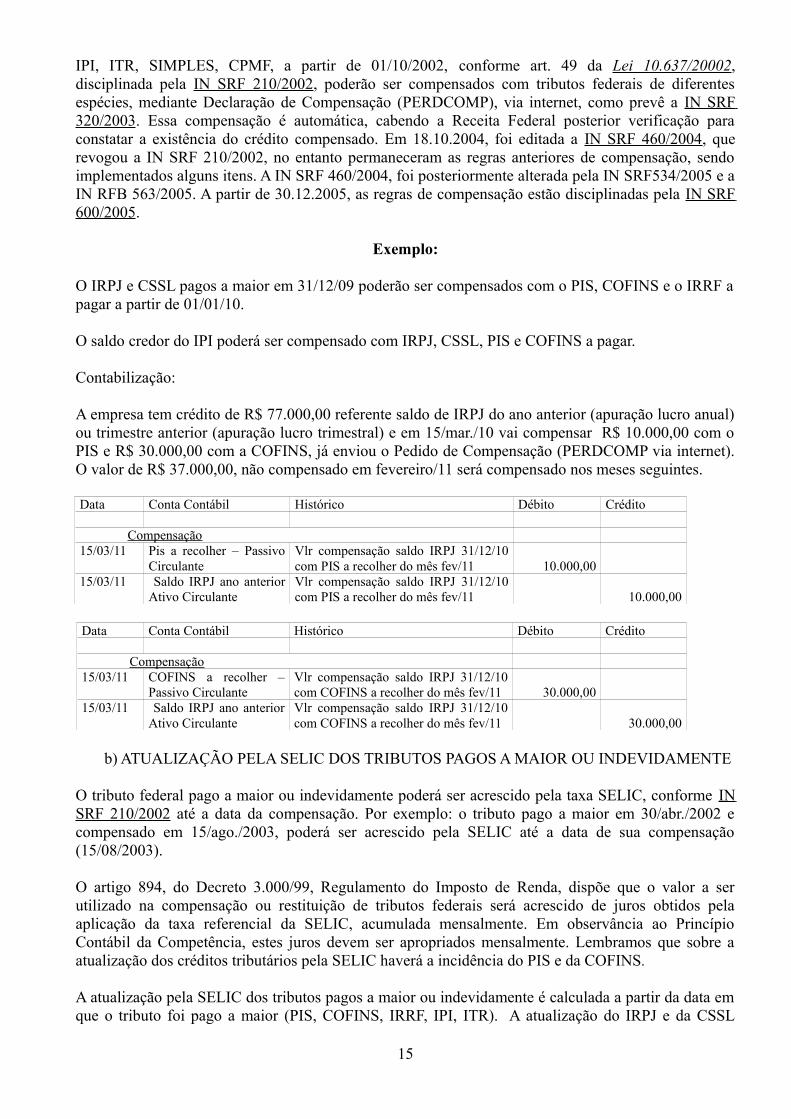

IPI, ITR, SIMPLES, CPMF, a partir de 01/10/2002, conforme art. 49 da Lei 10.637/20002, disciplinada pela IN SRF 210/2002, poderão ser compensados com tributos federais de diferentes espécies, mediante Declaração de Compensação (PERDCOMP), via internet, como prevê a IN SRF 320/2003. Essa compensação é automática, cabendo a Receita Federal posterior verificação para constatar a existência do crédito compensado. Em 18.10.2004, foi editada a IN SRF 460/2004, que revogou a IN SRF 210/2002, no entanto permaneceram as regras anteriores de compensação, sendo implementados alguns itens. A IN SRF 460/2004, foi posteriormente alterada pela IN SRF534/2005 e a IN RFB 563/2005. A partir de 30.12.2005, as regras de compensação estão disciplinadas pela IN SRF 600/2005.

Exemplo:

O IRPJ e CSSL pagos a maior em 31/12/09 poderão ser compensados com o PIS, COFINS e o IRRF a pagar a partir de 01/01/10.

O saldo credor do IPI poderá ser compensado com IRPJ, CSSL, PIS e COFINS a pagar.

Contabilização:

A empresa tem crédito de R$ 77.000,00 referente saldo de IRPJ do ano anterior (apuração lucro anual) ou trimestre anterior (apuração lucro trimestral) e em 15/mar./10 vai compensar R$ 10.000,00 com o PIS e R$ 30.000,00 com a COFINS, já enviou o Pedido de Compensação (PERDCOMP via internet). O valor de R$ 37.000,00, não compensado em fevereiro/11 será compensado nos meses seguintes.

Data Conta Contábil Histórico Débito Crédito

Compensação15/03/11 Pis a recolher – Passivo

CirculanteVlr compensação saldo IRPJ 31/12/10 com PIS a recolher do mês fev/11 10.000,00

15/03/11 Saldo IRPJ ano anterior Ativo Circulante

Vlr compensação saldo IRPJ 31/12/10 com PIS a recolher do mês fev/11 10.000,00

Data Conta Contábil Histórico Débito Crédito

Compensação15/03/11 COFINS a recolher –

Passivo CirculanteVlr compensação saldo IRPJ 31/12/10 com COFINS a recolher do mês fev/11 30.000,00

15/03/11 Saldo IRPJ ano anterior Ativo Circulante

Vlr compensação saldo IRPJ 31/12/10 com COFINS a recolher do mês fev/11 30.000,00

b) ATUALIZAÇÃO PELA SELIC DOS TRIBUTOS PAGOS A MAIOR OU INDEVIDAMENTE

O tributo federal pago a maior ou indevidamente poderá ser acrescido pela taxa SELIC, conforme IN SRF 210/2002 até a data da compensação. Por exemplo: o tributo pago a maior em 30/abr./2002 e compensado em 15/ago./2003, poderá ser acrescido pela SELIC até a data de sua compensação (15/08/2003).

O artigo 894, do Decreto 3.000/99, Regulamento do Imposto de Renda, dispõe que o valor a ser utilizado na compensação ou restituição de tributos federais será acrescido de juros obtidos pela aplicação da taxa referencial da SELIC, acumulada mensalmente. Em observância ao Princípio Contábil da Competência, estes juros devem ser apropriados mensalmente. Lembramos que sobre a atualização dos créditos tributários pela SELIC haverá a incidência do PIS e da COFINS.

A atualização pela SELIC dos tributos pagos a maior ou indevidamente é calculada a partir da data em que o tributo foi pago a maior (PIS, COFINS, IRRF, IPI, ITR). A atualização do IRPJ e da CSSL

15

pagos a maior deverá ser efetuado a partir do dia seguinte ao do encerramento do trimestre (31/mar., 30/jun., 30/set. e 31/dez.) quando a opção for pelo lucro real trimestral ou a partir do dia seguinte ao encerramento anual (31/dez.) quando a opção for pelo Lucro Real Anual.

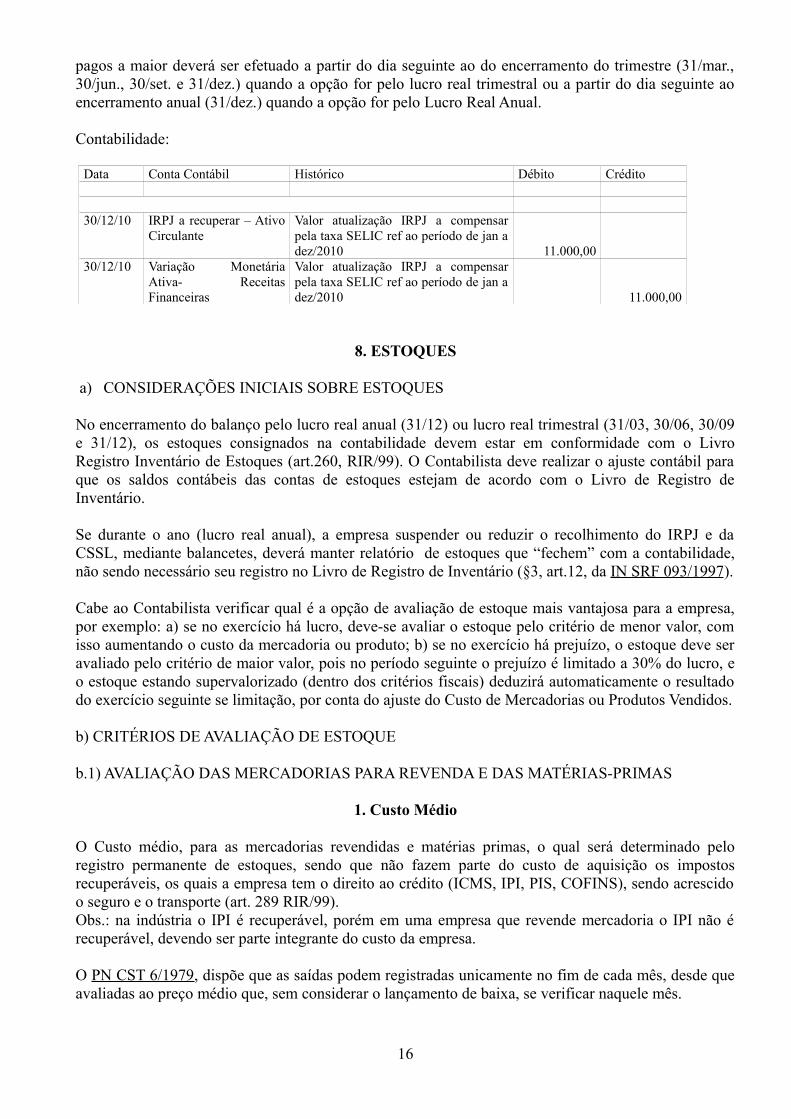

Contabilidade:

Data Conta Contábil Histórico Débito Crédito

30/12/10 IRPJ a recuperar – Ativo Circulante

Valor atualização IRPJ a compensar pela taxa SELIC ref ao período de jan a dez/2010 11.000,00

30/12/10 Variação Monetária Ativa- Receitas Financeiras

Valor atualização IRPJ a compensar pela taxa SELIC ref ao período de jan a dez/2010 11.000,00

8. ESTOQUES

a) CONSIDERAÇÕES INICIAIS SOBRE ESTOQUES

No encerramento do balanço pelo lucro real anual (31/12) ou lucro real trimestral (31/03, 30/06, 30/09 e 31/12), os estoques consignados na contabilidade devem estar em conformidade com o Livro Registro Inventário de Estoques (art.260, RIR/99). O Contabilista deve realizar o ajuste contábil para que os saldos contábeis das contas de estoques estejam de acordo com o Livro de Registro de Inventário.

Se durante o ano (lucro real anual), a empresa suspender ou reduzir o recolhimento do IRPJ e da CSSL, mediante balancetes, deverá manter relatório de estoques que “fechem” com a contabilidade, não sendo necessário seu registro no Livro de Registro de Inventário (§3, art.12, da IN SRF 093/1997).

Cabe ao Contabilista verificar qual é a opção de avaliação de estoque mais vantajosa para a empresa, por exemplo: a) se no exercício há lucro, deve-se avaliar o estoque pelo critério de menor valor, com isso aumentando o custo da mercadoria ou produto; b) se no exercício há prejuízo, o estoque deve ser avaliado pelo critério de maior valor, pois no período seguinte o prejuízo é limitado a 30% do lucro, e o estoque estando supervalorizado (dentro dos critérios fiscais) deduzirá automaticamente o resultado do exercício seguinte se limitação, por conta do ajuste do Custo de Mercadorias ou Produtos Vendidos.

b) CRITÉRIOS DE AVALIAÇÃO DE ESTOQUE

b.1) AVALIAÇÃO DAS MERCADORIAS PARA REVENDA E DAS MATÉRIAS-PRIMAS

1. Custo Médio

O Custo médio, para as mercadorias revendidas e matérias primas, o qual será determinado pelo registro permanente de estoques, sendo que não fazem parte do custo de aquisição os impostos recuperáveis, os quais a empresa tem o direito ao crédito (ICMS, IPI, PIS, COFINS), sendo acrescido o seguro e o transporte (art. 289 RIR/99). Obs.: na indústria o IPI é recuperável, porém em uma empresa que revende mercadoria o IPI não é recuperável, devendo ser parte integrante do custo da empresa.

O PN CST 6/1979, dispõe que as saídas podem registradas unicamente no fim de cada mês, desde que avaliadas ao preço médio que, sem considerar o lançamento de baixa, se verificar naquele mês.

16

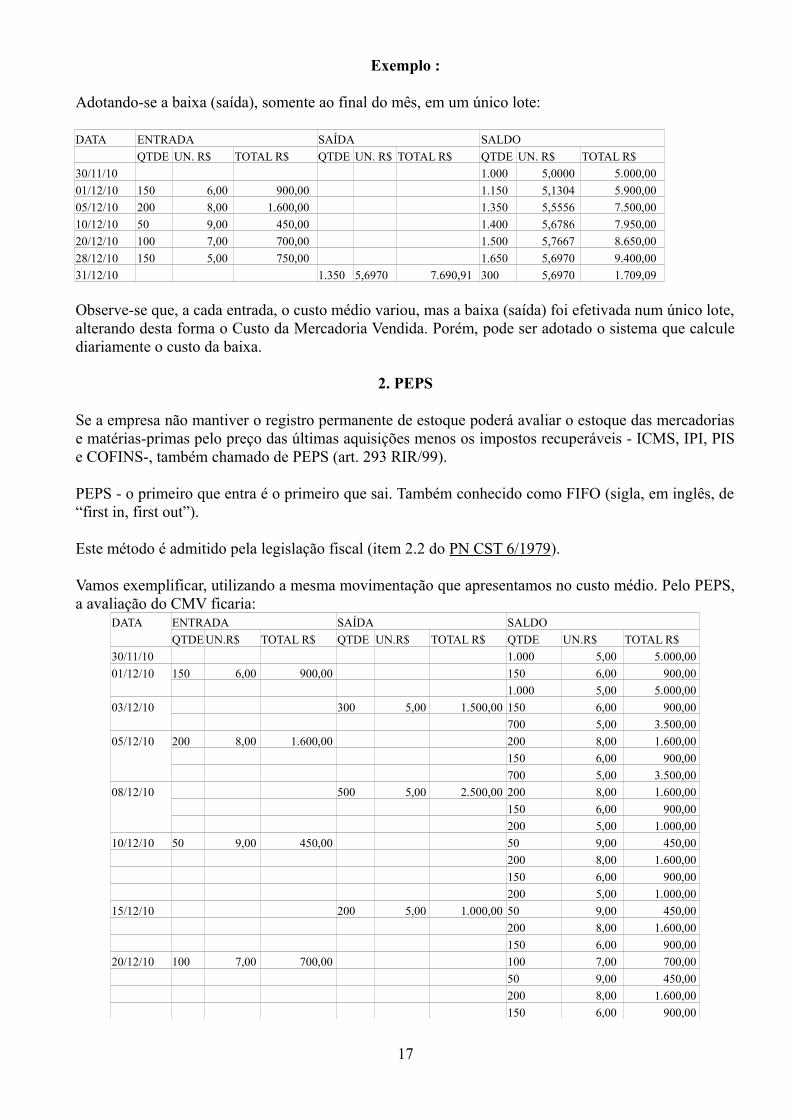

Exemplo :

Adotando-se a baixa (saída), somente ao final do mês, em um único lote:

DATA ENTRADA SAÍDA SALDO QTDE UN. R$ TOTAL R$ QTDE UN. R$ TOTAL R$ QTDE UN. R$ TOTAL R$30/11/10 1.000 5,0000 5.000,00 01/12/10 150 6,00 900,00 1.150 5,1304 5.900,00 05/12/10 200 8,00 1.600,00 1.350 5,5556 7.500,00 10/12/10 50 9,00 450,00 1.400 5,6786 7.950,00 20/12/10 100 7,00 700,00 1.500 5,7667 8.650,00 28/12/10 150 5,00 750,00 1.650 5,6970 9.400,00 31/12/10 1.350 5,6970 7.690,91 300 5,6970 1.709,09

Observe-se que, a cada entrada, o custo médio variou, mas a baixa (saída) foi efetivada num único lote, alterando desta forma o Custo da Mercadoria Vendida. Porém, pode ser adotado o sistema que calcule diariamente o custo da baixa.

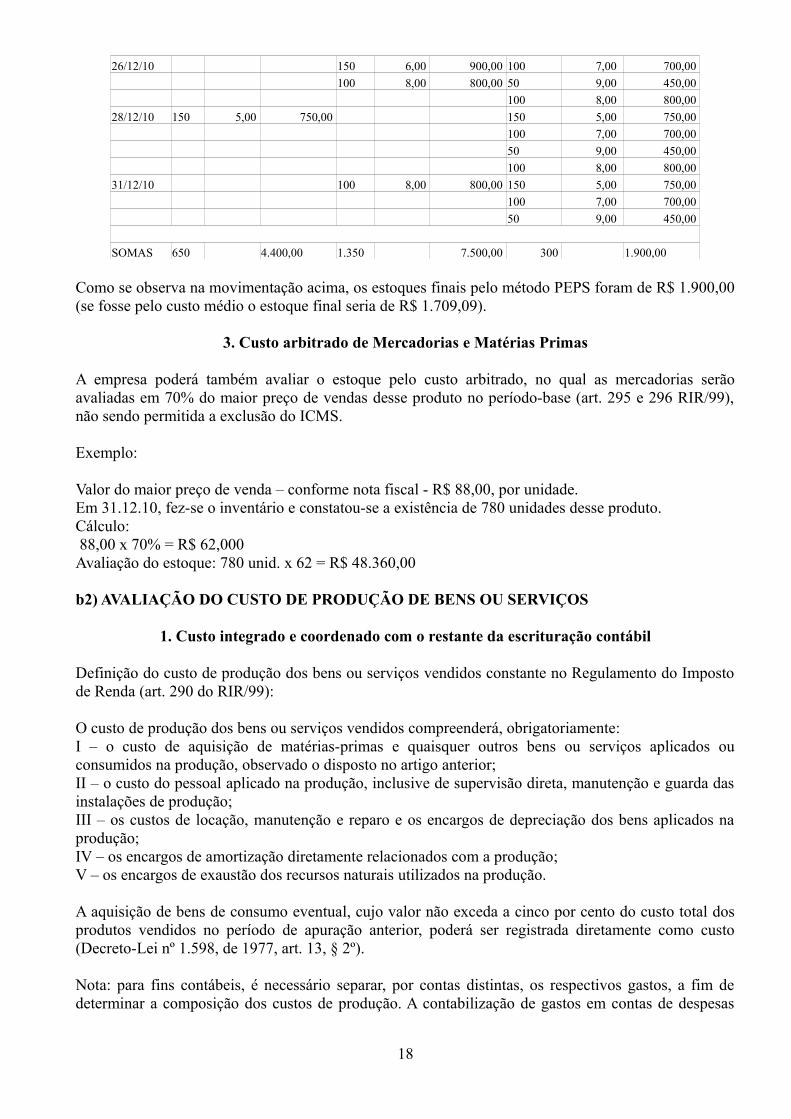

2. PEPS

Se a empresa não mantiver o registro permanente de estoque poderá avaliar o estoque das mercadorias e matérias-primas pelo preço das últimas aquisições menos os impostos recuperáveis - ICMS, IPI, PIS e COFINS-, também chamado de PEPS (art. 293 RIR/99).

PEPS - o primeiro que entra é o primeiro que sai. Também conhecido como FIFO (sigla, em inglês, de “first in, first out”).

Este método é admitido pela legislação fiscal (item 2.2 do PN CST 6/1979).

Vamos exemplificar, utilizando a mesma movimentação que apresentamos no custo médio. Pelo PEPS, a avaliação do CMV ficaria:

DATA ENTRADA SAÍDA SALDOQTDE UN.R$ TOTAL R$ QTDE UN.R$ TOTAL R$ QTDE UN.R$ TOTAL R$

30/11/10 1.000 5,00 5.000,00 01/12/10 150 6,00 900,00 150 6,00 900,00

1.000 5,00 5.000,00 03/12/10 300 5,00 1.500,00 150 6,00 900,00

700 5,00 3.500,00 05/12/10 200 8,00 1.600,00 200 8,00 1.600,00

150 6,00 900,00 700 5,00 3.500,00

08/12/10 500 5,00 2.500,00 200 8,00 1.600,00 150 6,00 900,00 200 5,00 1.000,00

10/12/10 50 9,00 450,00 50 9,00 450,00 200 8,00 1.600,00 150 6,00 900,00 200 5,00 1.000,00

15/12/10 200 5,00 1.000,00 50 9,00 450,00 200 8,00 1.600,00 150 6,00 900,00

20/12/10 100 7,00 700,00 100 7,00 700,00 50 9,00 450,00 200 8,00 1.600,00 150 6,00 900,00

17

26/12/10 150 6,00 900,00 100 7,00 700,00 100 8,00 800,00 50 9,00 450,00 100 8,00 800,00

28/12/10 150 5,00 750,00 150 5,00 750,00 100 7,00 700,00 50 9,00 450,00 100 8,00 800,00

31/12/10 100 8,00 800,00 150 5,00 750,00 100 7,00 700,00 50 9,00 450,00

SOMAS 650 4.400,00 1.350 7.500,00 300 1.900,00

Como se observa na movimentação acima, os estoques finais pelo método PEPS foram de R$ 1.900,00 (se fosse pelo custo médio o estoque final seria de R$ 1.709,09).

3. Custo arbitrado de Mercadorias e Matérias Primas

A empresa poderá também avaliar o estoque pelo custo arbitrado, no qual as mercadorias serão avaliadas em 70% do maior preço de vendas desse produto no período-base (art. 295 e 296 RIR/99), não sendo permitida a exclusão do ICMS.

Exemplo:

Valor do maior preço de venda – conforme nota fiscal - R$ 88,00, por unidade.Em 31.12.10, fez-se o inventário e constatou-se a existência de 780 unidades desse produto.Cálculo: 88,00 x 70% = R$ 62,000Avaliação do estoque: 780 unid. x 62 = R$ 48.360,00

b2) AVALIAÇÃO DO CUSTO DE PRODUÇÃO DE BENS OU SERVIÇOS

1. Custo integrado e coordenado com o restante da escrituração contábil

Definição do custo de produção dos bens ou serviços vendidos constante no Regulamento do Imposto de Renda (art. 290 do RIR/99):

O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente:I – o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no artigo anterior;II – o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção;III – os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;IV – os encargos de amortização diretamente relacionados com a produção;V – os encargos de exaustão dos recursos naturais utilizados na produção.

A aquisição de bens de consumo eventual, cujo valor não exceda a cinco por cento do custo total dos produtos vendidos no período de apuração anterior, poderá ser registrada diretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, § 2º).

Nota: para fins contábeis, é necessário separar, por contas distintas, os respectivos gastos, a fim de determinar a composição dos custos de produção. A contabilização de gastos em contas de despesas

18

operacionais, por exemplo, irá se refletir na composição dos custos dos produtos vendidos e dos estoques de produtos em elaboração e acabados.

A Matéria-Prima (MP), também chamada de Material Direto, representa todo o material incorporado ao produto que está sendo fabricado, inclusive a embalagem. Neste custo, computam-se o frete e o transporte, quando pagos pelo adquirente.

A Mão-de-Obra Direta (MO) é representada pelos salários devidos ao pessoal que trabalha diretamente no produto.

Os Gastos Gerais de Fabricação (GCF), também denominados de Despesas Indiretas de Fabricação, representam todos os custos relacionados com a produção, necessários à fabricação, porém, não identificáveis diretamente com a unidade produzida. Como exemplo, podemos citar os materiais indiretos, a mão de obra de supervisão, aluguéis e arrendamento mercantil dos bens de produção, o seguro do estabelecimento industrial, as depreciações das máquinas industriais, energia elétrica, manutenção dos bens, vigilância, limpeza, etc.

Uma equação bastante simples que visualiza o custo de produção unitário, poderia ser assim obtida:

Custo unitário de produção = (MP + MO + GGF) : número de unidades produzidas

Evidentemente que, para situações reais, haverá necessidade de cálculos e rateios relativos ás linhas de produção e aos diversos produtos fabricados, acrescido dos estoques em elaboração anteriores e descontados os estoques em elaboração atual, etc

O art. 294, do RIR/99, dispõe que os produtos em fabricação e acabados serão avaliados pelo custo de produção, sendo observado o seguinte: O contribuinte que mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados para avaliação dos estoques de produtos em fabricação e acabados.

Considera-se sistema de contabilidade de custo integrado e coordenado com o restante da escrituração aquele:

I – apoiado em valores originados da escrituração contábil (matéria-prima, mão-de-obra direta, custos gerais de fabricação);II – que permite determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados;III – apoiado em livros auxiliares, fichas, folhas contínuas, ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal;IV – que permite avaliar os estoques existentes na data de encerramento do período de apropriação de resultados segundo os custos efetivamente incorridos.

Depois de apurado o Custo integrado e coordenado com o restante da escrituração contábil, para fins de avaliação e movimentação de estoque poderá ser adotado o Custo Médio ou o PEPS.

2. Custo Padrão

O custo-padrão é um custo pré-atribuído, tomado como base para o registro da produção antes da determinação do custo efetivo.

19

Algumas características essenciais do método de custeio padrão são:

1. Pré-fixação de seu valor, com base no histórico ou em metas a serem perseguidas pela empresa;2. Pode ser utilizado pela contabilidade, desde que se ajuste, periodicamente, suas variações para acompanhar seu valor efetivo real (pelo método do custo por absorção).3. Permite maior facilidade de apuração de balancetes, sendo muito utilizado nas empresas que precisam grande agilidade de dados contábeis.

O item 37 da NPC 2 – Pronunciamento do Instituto dos Auditores Independentes do Brasil - IBRACON nº 2 de 30/04/1999, admite o custo-padrão, desde que ajustado periodicamente, nos seguintes termos:

“Custos-padrão são também aceitáveis se revisados e reajustados periodicamente, sempre que ocorrerem alterações significativas nos custos dos materiais, dos salários, ou no próprio processo de fabricação, de forma a refletir as condições correntes. Na data do balanço, o custo-padrão deve ser ajustado ao real.”

Também o Parecer Normativo CST nº 6/79, exige que se faça o ajuste periódico na contabilidade entre o método de custeio padrão e custeio integral, como descrito no item 3.5:

“3.5. No caso em que a empresa apure custos com base em padrões pré-estabelecidos (custo-padrão), como instrumento de controle de gestão, deverá cuidar no sentido de que o padrão incorpore todos os elementos constitutivos atrás referidos, e que a avaliação final dos estoques (imputações dos padrões mais ou menos as variações de custos) não discrepe da que seria obtida com o emprego do custo real. Particularmente, a distribuição das variações entre os produtos (em processo e acabados) em estoque e o custo dos produtos vendidos deve ser feito a intervalos não superiores a três meses ou em intervalo de maior duração, desde que não expedido qualquer um dos prazos seguintes: (1) o exercício social; (2) o ciclo usual de produção, entendido como tal o tempo normalmente despendido no processo industrial do produto avaliado. Essas variações, aliás, haverão que ser identificadas a nível de item final de estoque, para permitir verificação do critério de neutralidade do sistema adotado de custos sobre a valoração dos inventários.”

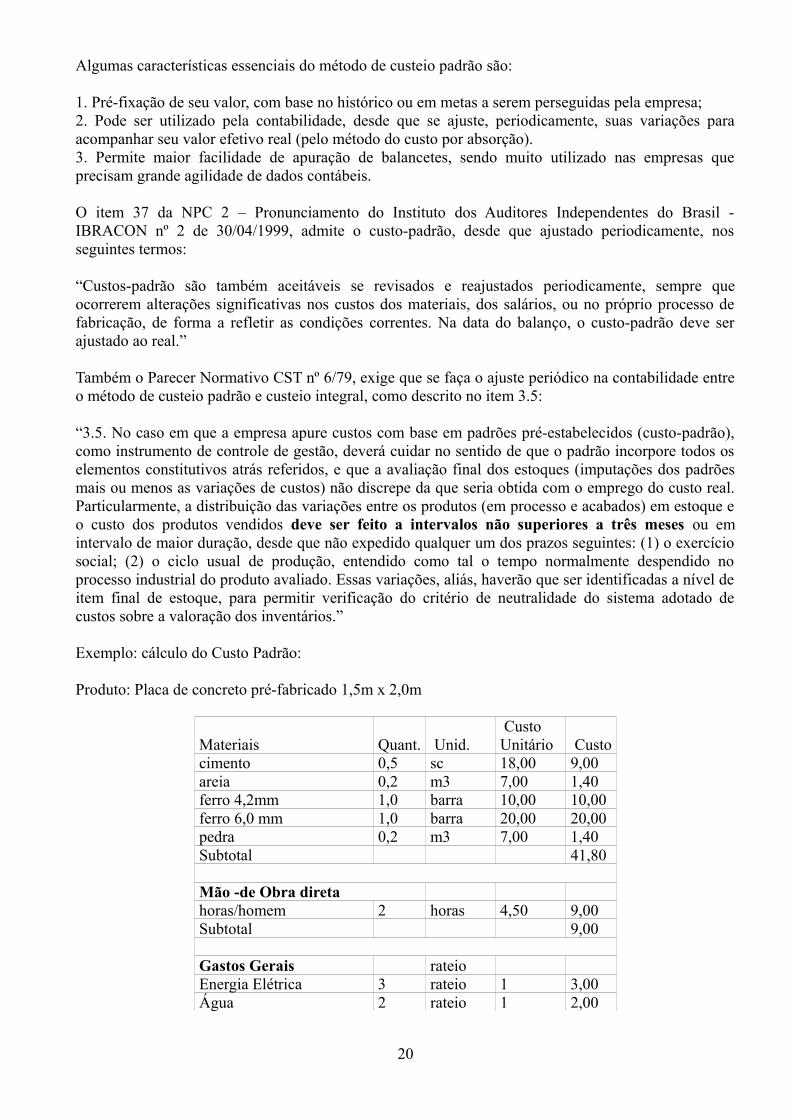

Exemplo: cálculo do Custo Padrão:

Produto: Placa de concreto pré-fabricado 1,5m x 2,0m

Materiais Quant. Unid. CustoUnitário Custo

cimento 0,5 sc 18,00 9,00areia 0,2 m3 7,00 1,40ferro 4,2mm 1,0 barra 10,00 10,00ferro 6,0 mm 1,0 barra 20,00 20,00pedra 0,2 m3 7,00 1,40Subtotal 41,80 Mão -de Obra direta horas/homem 2 horas 4,50 9,00Subtotal 9,00 Gastos Gerais rateioEnergia Elétrica 3 rateio 1 3,00Água 2 rateio 1 2,00

20

Depreciação 4 rateio 1 4,00Manutenção 5 rateio 1 5,00outros 7 rateio 1 7,00Subtotal 21,00 Total Custo Padrão de Fabricação 71,80

Os cálculos deverão ser feitos, no caso da fabricação de pré-moldados, pelo Engenheiro Civil, demonstrados em forma de laudos (planilhas demonstrativas), assinados e revisados trimestralmente. Atualmente não haverá significativa modificação de um trimestre para o outro, podendo ser feita nova avaliação no máximo a cada término de exercício social, conforme item 3.5, do Parecer Normativo CST nº 6/79.

Depois de apurado o Custo Padrão, para fins de avaliação e movimentação do estoque poderá ser adotado o Custo Médio ou o PEPS.

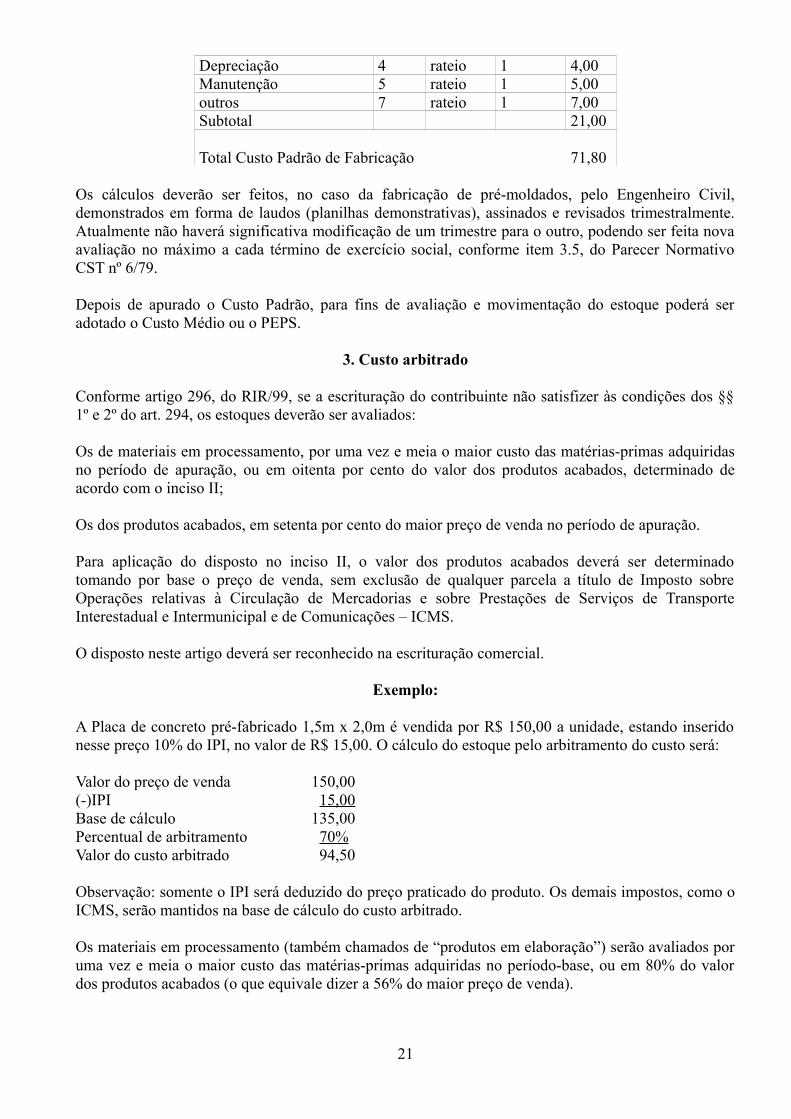

3. Custo arbitrado

Conforme artigo 296, do RIR/99, se a escrituração do contribuinte não satisfizer às condições dos §§ 1º e 2º do art. 294, os estoques deverão ser avaliados:

Os de materiais em processamento, por uma vez e meia o maior custo das matérias-primas adquiridas no período de apuração, ou em oitenta por cento do valor dos produtos acabados, determinado de acordo com o inciso II;

Os dos produtos acabados, em setenta por cento do maior preço de venda no período de apuração.

Para aplicação do disposto no inciso II, o valor dos produtos acabados deverá ser determinado tomando por base o preço de venda, sem exclusão de qualquer parcela a título de Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações – ICMS.

O disposto neste artigo deverá ser reconhecido na escrituração comercial.

Exemplo:

A Placa de concreto pré-fabricado 1,5m x 2,0m é vendida por R$ 150,00 a unidade, estando inserido nesse preço 10% do IPI, no valor de R$ 15,00. O cálculo do estoque pelo arbitramento do custo será:

Valor do preço de venda 150,00(-)IPI 15,00Base de cálculo 135,00Percentual de arbitramento 70%Valor do custo arbitrado 94,50

Observação: somente o IPI será deduzido do preço praticado do produto. Os demais impostos, como o ICMS, serão mantidos na base de cálculo do custo arbitrado.

Os materiais em processamento (também chamados de “produtos em elaboração”) serão avaliados por uma vez e meia o maior custo das matérias-primas adquiridas no período-base, ou em 80% do valor dos produtos acabados (o que equivale dizer a 56% do maior preço de venda).

21

Exemplo:

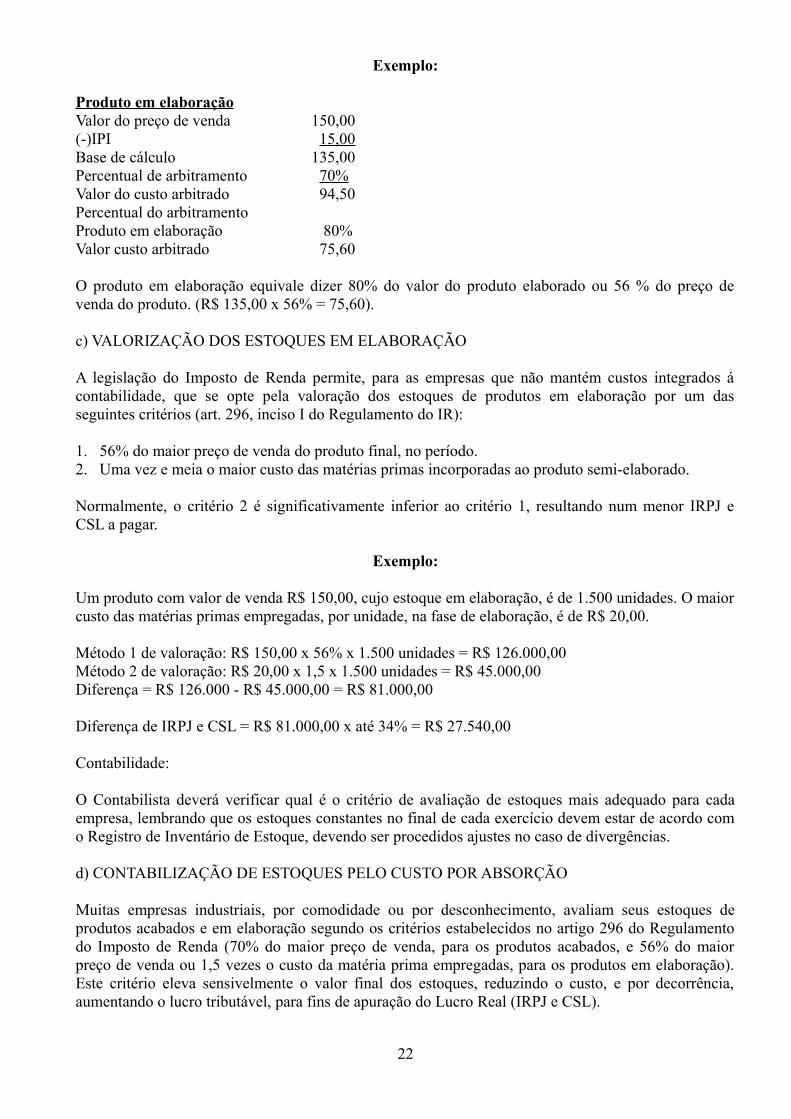

Produto em elaboraçãoValor do preço de venda 150,00(-)IPI 15,00Base de cálculo 135,00Percentual de arbitramento 70%Valor do custo arbitrado 94,50Percentual do arbitramentoProduto em elaboração 80%Valor custo arbitrado 75,60

O produto em elaboração equivale dizer 80% do valor do produto elaborado ou 56 % do preço de venda do produto. (R$ 135,00 x 56% = 75,60).

c) VALORIZAÇÃO DOS ESTOQUES EM ELABORAÇÃO

A legislação do Imposto de Renda permite, para as empresas que não mantém custos integrados á contabilidade, que se opte pela valoração dos estoques de produtos em elaboração por um das seguintes critérios (art. 296, inciso I do Regulamento do IR):

1. 56% do maior preço de venda do produto final, no período.2. Uma vez e meia o maior custo das matérias primas incorporadas ao produto semi-elaborado.

Normalmente, o critério 2 é significativamente inferior ao critério 1, resultando num menor IRPJ e CSL a pagar.

Exemplo:

Um produto com valor de venda R$ 150,00, cujo estoque em elaboração, é de 1.500 unidades. O maior custo das matérias primas empregadas, por unidade, na fase de elaboração, é de R$ 20,00.

Método 1 de valoração: R$ 150,00 x 56% x 1.500 unidades = R$ 126.000,00Método 2 de valoração: R$ 20,00 x 1,5 x 1.500 unidades = R$ 45.000,00Diferença = R$ 126.000 - R$ 45.000,00 = R$ 81.000,00

Diferença de IRPJ e CSL = R$ 81.000,00 x até 34% = R$ 27.540,00

Contabilidade:

O Contabilista deverá verificar qual é o critério de avaliação de estoques mais adequado para cada empresa, lembrando que os estoques constantes no final de cada exercício devem estar de acordo com o Registro de Inventário de Estoque, devendo ser procedidos ajustes no caso de divergências.

d) CONTABILIZAÇÃO DE ESTOQUES PELO CUSTO POR ABSORÇÃO

Muitas empresas industriais, por comodidade ou por desconhecimento, avaliam seus estoques de produtos acabados e em elaboração segundo os critérios estabelecidos no artigo 296 do Regulamento do Imposto de Renda (70% do maior preço de venda, para os produtos acabados, e 56% do maior preço de venda ou 1,5 vezes o custo da matéria prima empregadas, para os produtos em elaboração). Este critério eleva sensivelmente o valor final dos estoques, reduzindo o custo, e por decorrência, aumentando o lucro tributável, para fins de apuração do Lucro Real (IRPJ e CSL).

22

Mas de acordo com o artigo 294 do RIR/99 e o PN CST 6/79, nas empresas que exploram atividade industrial, o valor dos estoques, para o contribuinte que mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados, determinado com observância do método conhecido como custeio por absorção (também chamado de custeio pleno ou integral).

O custo de produção deve compreender, além da matéria-prima e da mão-de-obra direta empregada (custos diretos), também os chamados gastos gerais de fabricação (custos indiretos).

O art. 290 do RIR/99 relaciona os seguintes componentes que devem integrar obrigatoriamente o custo dos produtos:

a) custo de aquisição de matérias-primas empregadas e de quaisquer outros bens ou serviços aplicados ou consumidos na produção.b) custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção;c) custos de locação, manutenção e reparo e encargos de depreciação dos bens aplicados na produção;d) encargos de amortização diretamente relacionados com a produção;e) encargos de exaustão dos recursos naturais empregados na produção.

O Contabilista deverá verificar qual é o critério de avaliação de estoques mais adequado para cada empresa, lembrando que os estoques constantes no final de cada exercício devem estar de acordo com o Registro de Inventário de Estoque, devendo ser procedidos ajustes no caso de divergências.

e) CONTABILIZAÇÃO DE BENS DE CONSUMO EVENTUAL

A aquisição de bens de consumo eventual, cujo valor não exceda a 5% do custo total dos produtos vendidos no exercício social anterior, poderá ser registrada diretamente como custo (parágrafo único do art. 290 do Regulamento do IR).

Como regra geral, toda a matéria-prima em estoque, no final do período, deveria ser inventariada e mantida em conta do Ativo. Porém, com relação aos materiais de consumo esporádico cujo valor não tenha sido superior a 5% do custo total dos produtos vendidos no exercício social anterior, as eventuais sobras não necessitam ser inventariadas, podendo ser levadas integralmente para custos. Desta forma, economiza-se IRPJ e CSL devidos sobre o Lucro Real.

Contabilidade:

Estando dentro do critério citado, esses bens de consumos não são inventariados, sendo contabilizados diretamente nas contas de resultado:

Data Conta Contábil Histórico Débito Crédito

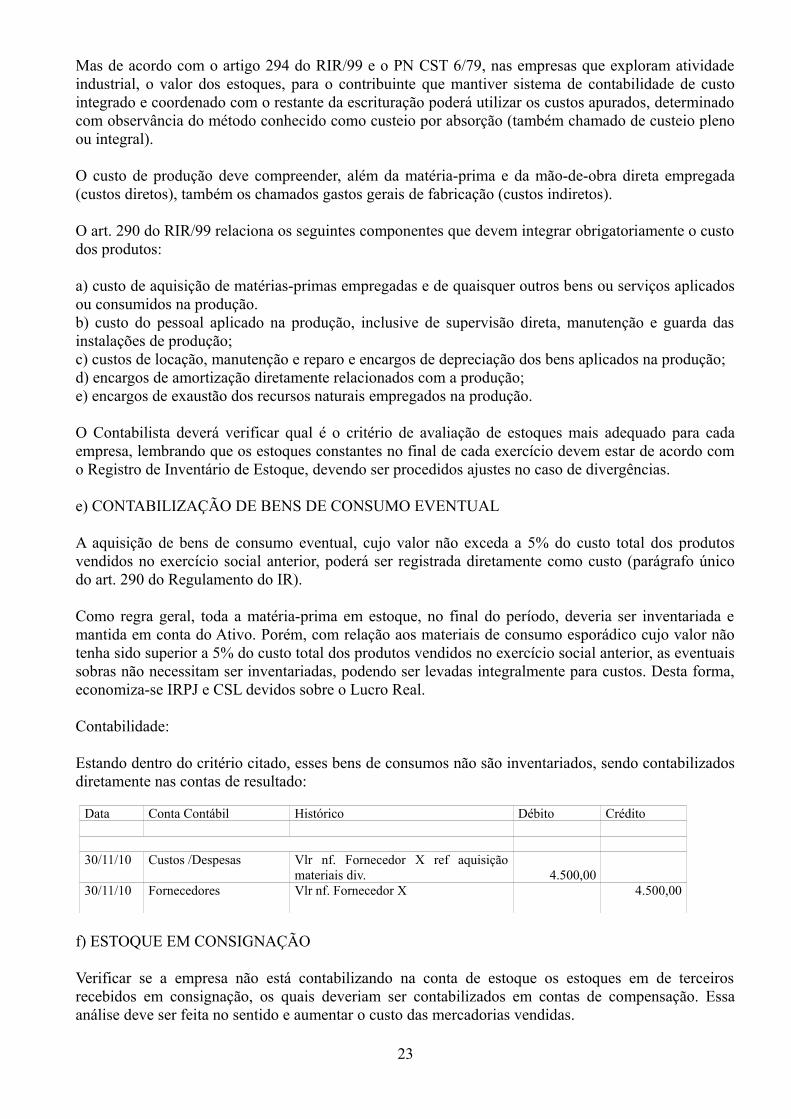

30/11/10 Custos /Despesas Vlr nf. Fornecedor X ref aquisição materiais div. 4.500,00

30/11/10 Fornecedores Vlr nf. Fornecedor X 4.500,00

f) ESTOQUE EM CONSIGNAÇÃO

Verificar se a empresa não está contabilizando na conta de estoque os estoques em de terceiros recebidos em consignação, os quais deveriam ser contabilizados em contas de compensação. Essa análise deve ser feita no sentido e aumentar o custo das mercadorias vendidas.

23

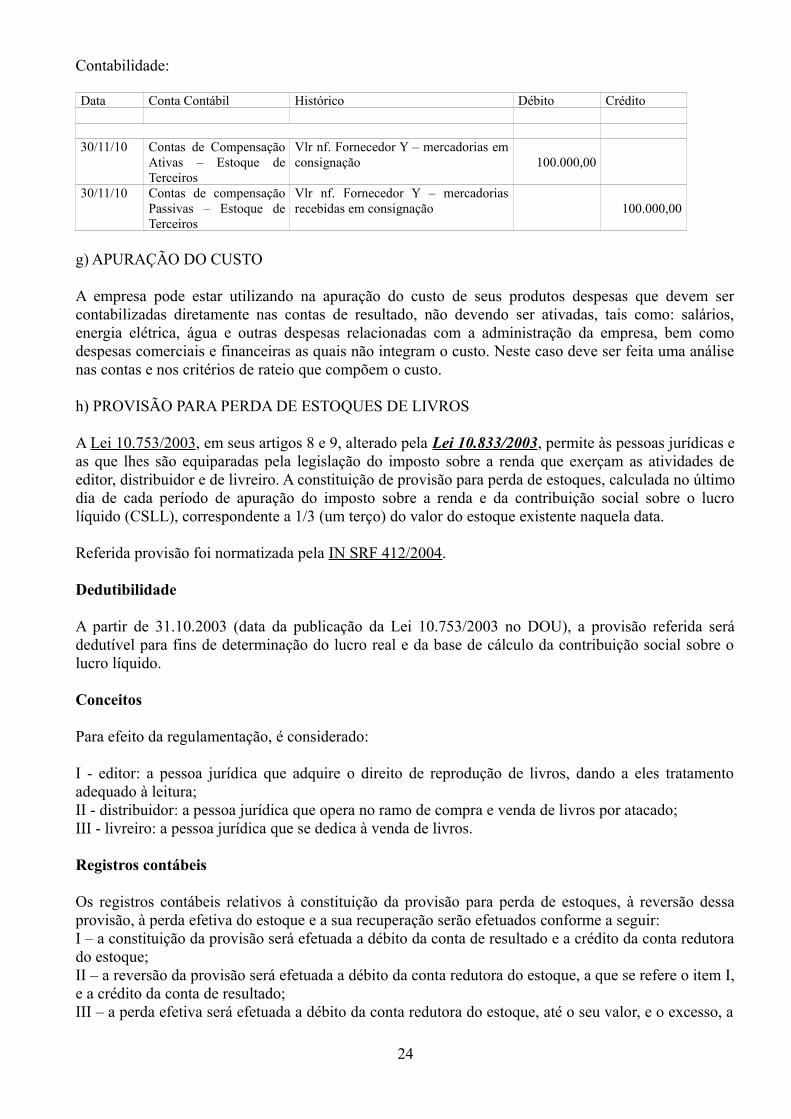

Contabilidade:

Data Conta Contábil Histórico Débito Crédito

30/11/10 Contas de Compensação Ativas – Estoque de Terceiros

Vlr nf. Fornecedor Y – mercadorias em consignação 100.000,00

30/11/10 Contas de compensação Passivas – Estoque de Terceiros

Vlr nf. Fornecedor Y – mercadorias recebidas em consignação 100.000,00

g) APURAÇÃO DO CUSTO

A empresa pode estar utilizando na apuração do custo de seus produtos despesas que devem ser contabilizadas diretamente nas contas de resultado, não devendo ser ativadas, tais como: salários, energia elétrica, água e outras despesas relacionadas com a administração da empresa, bem como despesas comerciais e financeiras as quais não integram o custo. Neste caso deve ser feita uma análise nas contas e nos critérios de rateio que compõem o custo.

h) PROVISÃO PARA PERDA DE ESTOQUES DE LIVROS

A Lei 10.753/2003, em seus artigos 8 e 9, alterado pela Lei 10.833/2003, permite às pessoas jurídicas e as que lhes são equiparadas pela legislação do imposto sobre a renda que exerçam as atividades de editor, distribuidor e de livreiro. A constituição de provisão para perda de estoques, calculada no último dia de cada período de apuração do imposto sobre a renda e da contribuição social sobre o lucro líquido (CSLL), correspondente a 1/3 (um terço) do valor do estoque existente naquela data.

Referida provisão foi normatizada pela IN SRF 412/2004.

Dedutibilidade

A partir de 31.10.2003 (data da publicação da Lei 10.753/2003 no DOU), a provisão referida será dedutível para fins de determinação do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

Conceitos

Para efeito da regulamentação, é considerado:

I - editor: a pessoa jurídica que adquire o direito de reprodução de livros, dando a eles tratamento adequado à leitura;II - distribuidor: a pessoa jurídica que opera no ramo de compra e venda de livros por atacado;III - livreiro: a pessoa jurídica que se dedica à venda de livros.

Registros contábeis

Os registros contábeis relativos à constituição da provisão para perda de estoques, à reversão dessa provisão, à perda efetiva do estoque e a sua recuperação serão efetuados conforme a seguir:I – a constituição da provisão será efetuada a débito da conta de resultado e a crédito da conta redutora do estoque;II – a reversão da provisão será efetuada a débito da conta redutora do estoque, a que se refere o item I, e a crédito da conta de resultado;III – a perda efetiva será efetuada a débito da conta redutora do estoque, até o seu valor, e o excesso, a

24

débito da conta de resultado – custos ou despesas - e a crédito da conta de estoque;IV – a recuperação das perdas que tenham impactado o resultado tributável, a débito da conta patrimonial e a crédito da conta de resultado.

Lançamentos contábeis

1) Pela constituição da provisão:D - PROVISÃO PARA PERDAS - ESTOQUES (Conta de Resultado)C - PROVISÃO PARA PERDAS - LIVROS (Conta Redutora de Estoques - Ativo Circulante)

2) Pela reversão da provisão constituída:D - PROVISÃO PARA PERDAS - LIVROS (Conta Redutora de Estoques - Ativo Circulante)C - PROVISÃO PARA PERDAS - ESTOQUES (Conta de Resultado)

3) Pela perda efetivada (até o limite da provisão constituída):D - PROVISÃO PARA PERDAS - LIVROS (Conta Redutora de Estoques - Ativo Circulante)C - ESTOQUES DE LIVROS (Ativo Circulante)

4) Pela perda efetivada (acima do valor da provisão constituída):D - PERDAS DE LIVROS (Conta de Resultado)C - ESTOQUES DE LIVROS (Ativo Circulante)

5) Pela recuperação das perdas já lançadas anteriormente no resultado:D - ESTOQUES DE LIVROS (Ativo Circulante)C - RECUPERAÇÃO DE PERDAS DE LIVROS (Conta de Resultado)

9. CRÉDITOS REALIZÁVEIS

a) DEPÓSITOS JUDICIAIS E OUTROS CRÉDITOS REALIZÁVEIS

Pela convenção do conservadorismo (ou da prudência) as contingências ativas ou os ganhos contingentes não devem ser registrados. Somente quando estiver efetivamente assegurada a sua obtenção ou recuperação é que devem ser reconhecidos. Contingência é uma condição ou situação cujo resultado final, favorável ou desfavorável, somente será confirmado caso ocorram, ou não ocorram, um ou mais eventos futuros incertos (Resolução CFC 750-93).

Para fins tributários, esta mesma situação viabiliza que as receitas futuras que dependem de resultado incerto somente venham a ser reconhecidas por ocasião de sua efetiva disponibilização econômica ou jurídica (art. 43 do CTN). Como exemplo, citamos:

Obtenção de juros sobre depósitos judiciais em garantia de instância, enquanto não definitiva a lide em favor do depositante os valores não deverão ser contabilizados como receita, evitando assim, o recolhimento do PIS, COFINS, IRPJ e CSSL.

b) CONTABILIZAÇÃO DE INCENTIVOS FISCAIS

Até 31.12.2007, o art. 182, § 1º, alínea d, da Lei 6.404/1976 (Lei das S/A) definia que eram classificadas como reservas de capital as contas que registrassem as doações e as subvenções para investimento. Portanto estes valores não integrarão resultado do exercício.

A partir de 01.01.2008, por força da Lei 11.638/2007, tal contabilização estará prejudicada, não sendo mais admissível da forma apresentada a seguir.

25

Assim, por exemplo, um incentivo na área do ISS, originado de implantação de programa de geração de empregos, em que haja redução da base de cálculo do imposto em decorrência do programa de investimento, aprovado pela Prefeitura Municipal que concedeu o beneficio, era contabilizado da seguinte maneira:

D. ISS a Pagar - Passivo CirculanteC. Reserva de Incentivos Fiscais - Patrimônio LíquidoHistórico: pela formação de Reserva de Incentivo ISS n/mês, conforme Lei Municipal número ....... e projeto específico aprovado em ..../..../.....

Os efeitos tributários desta contabilização podiam permitir um ganho de até 34% em tributos (até 25% de IRPJ e 9% de CSL – considerando-se uma empresa optante pelo Lucro Real), além do PIS e COFINS sobre receita. Assim, um incentivo que gere, anualmente, uma redução de ISS de R$ 100.000,00 poderia permitir uma economia fiscal (adicional ao incentivo) de até R$ 34.000,00.

c) BAIXA DE ATIVOS FICTÍCIOS

Muitas empresas detêm, em sua contabilidade, contas que geram despesas tributárias.

Uma das mais conhecidas são os "empréstimos compulsórios" de combustíveis, que mensalmente geram receita financeira (variação monetária e juros) de sua atualização. Uma receita/ano de R$ 10.000,00 pode ter um custo tributário de até R$ 3.865,00/ano (IRPJ, CSL, PIS de 1,65% a partir de 01.12.2002 e COFINS) – considerando-se uma empresa tributada pelo lucro real.

Muitas destas contas são heranças de balanços anteriores. A maioria delas não tem respaldo (documentação) contábil. Provavelmente mais de 90% das empresas que tem saldo na conta "compulsório sobre combustíveis" (oriunda dos idos anos 1986), não mantém mais a documentação (notas fiscais de aquisição) para comprovar o reembolso da quantia devida.

Nesta hipótese, é cabível a baixa, por inexistência de documentação suporte. Inexistindo o ativo, inexiste a receita financeira, e também o custo tributário. Recomenda-se documentar a baixa com laudo de perito contábil, indicando a inexistência da documentação pertinente.

Contabilidade:

Data Conta Contábil Histórico Débito Crédito

30/12/10 Lucros/Prejuízos Acumulados- Patrimônio Líquido

Vlr baixa empréstimo compulsório por inexistência do referido ativo conforme Laudo 45.000,00

30/12/10 Empréstimos compulsórios - Ativo Realizável Longo Prazo

Vlr baixa empréstimo compulsório por inexistência do referido ativo conforme Laudo 45.000,00

d) EMPRÉSTIMOS DE MÚTUOS - IRRF

Os empréstimos de mútuos entre a empresa e seus sócios devem estar suportados por contrato. A empresa poderá ser questionada pelo fisco, devido ao fato de que a operação não está acobertada por documento hábil e que, se a empresa não efetua a cobrança de encargos sobre os empréstimos, os referidos valores deverão ser considerados na base de cálculo do imposto de renda, mensalmente, adicionados ao pró-labore pago no mês, conforme item 14.2.2, da IN SRF 49/1989.

26

Nos empréstimos de dinheiro entre pessoas jurídicas ou entre uma pessoa jurídica e uma pessoa física, desde que a mutuária (aquela que toma o dinheiro emprestado) seja pessoa jurídica, a totalidade dos rendimentos auferidos, a qualquer título está sujeita à tributação na fonte, nos seguintes moldes (art. 3º da IN SRF nº 487/04):

a) 22,5% (vinte e dois inteiros e cinco décimos por cento), em operações com prazo de até 180 (cento e oitenta) dias;b) 20% (vinte por cento), em operações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;c) 17,5% (dezessete inteiros e cinco décimos por cento), em operações com prazo de 361 (trezentos e sessenta e um dias) até 720 (setecentos e vinte) dias;d) 15% (quinze por cento), em operações com prazo acima de 720 (setecentos e vinte) dias.A base de cálculo do imposto é a diferença positiva entre o valor emprestado e o valor da liquidação do mútuo.

Aplicam-se as normas referentes aos rendimentos de aplicações financeiras de renda fixa, inclusive quanto ao informe a ser fornecido pela pessoa jurídica. (Art. 730, 731 RIR/99)

RESPONSÁVEL PELA RETENÇÃO

O responsável pela retenção e o recolhimento do imposto é a pessoa jurídica; inclusive se optante pelo SIMPLES:

a) mutuante (aquela que empresta), quando o mutuário for pessoa física;b) mutuária (aquela que toma emprestado), nos demais casos.

TRATAMENTO DO IMPOSTO RETIDO

Pessoa Física, Pessoa Jurídica Optante pelo Simples, Isenta e Instituição de Educação ou de Assistência Social: a tributação na fonte é definitiva, ou seja, na Declaração de Ajuste o rendimento não será computado como tributável e o imposto retido não compensável.

Pessoa Jurídica tributada com base no lucro real, presumido ou arbitrado: os rendimentos integrarão o lucro real, o lucro presumido ou o lucro arbitrado. O imposto retido será deduzido do apurado no encerramento do período de apuração, trimestral ou anual.

Base: RIR/99: artigos 770, §§ 2º e 3º; e 773. e) IOF SOBRE EMPRÉSTIMOS DE MÚTUOS

1) Mútuos de pessoa jurídica à pessoa física

Sobre essa modalidade de operação há a incidência do IOF, conforme determina a Lei 9.779/99.

A alíquota até 03.01.2008 era de 0,0041% ao dia para mutuários pessoa física ou jurídica, mas a partir de 04.01.2008 (data fixada pelo ADI 24/2008), com a edição do Decreto 6.339/2008, a alíquota passou a ser de 0,0082% ao dia para mutuários pessoas físicas e foi mantida em 0,0041% ao dia para quando o tomador do crédito for uma pessoa jurídica.

É responsável pela cobrança do IOF e pelo devido recolhimento aos cofres públicos a pessoa jurídica que conceder o crédito, nas operações correspondentes a mútuo de recursos financeiros.Base: Art. 2º, 3º, 5º e 7º do Decreto 6.306/2007.

27

2) Mútuos de pessoa jurídica para pessoa jurídica

Sobre os empréstimos para pessoas jurídicas, ficou estipulada a alíquota de 0,0041% ao dia, (aproximadamente 1,5% ao ano de tributação de IOF).

É responsável pela cobrança do IOF e pelo devido recolhimento aos cofres públicos a pessoa jurídica que conceder o crédito, nas operações correspondentes a mútuo de recursos financeiros.

Base: Art. 2º, 3º, 5º e 7º do Decreto 6.306/2007.

3) Mútuos de pessoa física para pessoa jurídica

Quando os empréstimos são efetuados por pessoas físicas para pessoas jurídicas não há a incidência de IOF, por falta de previsão legal. Por exemplo, quando o sócio empresta dinheiro para a empresa - não incide IOF sobre a operação.

4) Observações sobre o cálculo do IOF

Conforme Ato Declaratório SRF nº 07 de 1999, observar o seguinte:

1. No caso de mútuo entre pessoas jurídicas ou entre pessoa jurídica e pessoa física, sem prazo, realizado por meio de conta-corrente, o IOF, devido nos termos do art. 13 da Lei 9.779/1999:

a) incide somente em relação aos recursos entregues ou colocados à disposição do mutuário a partir de 1º de janeiro de 1999;b) será calculado e cobrado no primeiro dia útil do mês subsequente àquele a que se referir, relativamente a cada valor entregue ou colocado à disposição do mutuário durante o mês;c) os encargos debitados ao mutuário serão computados na base de cálculo do IOF a partir do dia subsequente ao término do período a que se referirem.

2. No caso de mútuo entre pessoas jurídicas ou entre pessoa jurídica e pessoa física, com prazo de pagamento e taxa de juros definidos, o IOF devido nos termos do art. 13 da Lei 9.779/1999 será calculado e cobrado na data da entrega ou da colocação dos recursos à disposição do mutuário, ocorrida a partir de 1º de janeiro de 1999.

10. ATIVO PERMANENTE

10.1 ATIVO IMOBILIZADO

a) TAXAS DE DEPRECIAÇÃO E CONSIDERAÇÕES GERAIS:

- Conciliar a conta do Ativo Imobilizado, no sentido de verificar se as contas contábeis estão de acordo com o Relatório de Controle do Ativo Imobilizado;- Conciliar a conta de vendas do ativo imobilizado, verificando se foram baixados o valor contábil corrigido e a depreciação acumulada dos bens vendidos no ano;- Analisar o razão contábil de todo o ano, objetivando identificar lançamentos que chamam a atenção e certificar-se quanto a existência ou não do mesmo;- O Contabilista deverá conferir as taxas de depreciação utilizadas que constam no sistema de controle do Ativo Imobilizado ou planilhas alternativas do cálculo da depreciação acumulada, verificando se as mesmas estão em conformidade com a IN SRF 162/1998 e IN SRF 130/1999. O RIR/99 trata das depreciações nos seus artigos 305 a 323. Em muitos casos, utiliza-se uma taxa menor que a legislação

28

permite, pagando-se mais tributos. Exemplo: normalmente utiliza-se a taxa de 20% ao ano para caminhões, no entanto a taxa de depreciação da maioria dos caminhões é de 25% (neste caso reflete também no recolhimento do PIS e da COFINS, que, a partir de 01.02.04, há o crédito sobre depreciação dos bens do ativo imobilizado).- A depreciação calculada a menor em um ano, não poderá ser compensada no ano seguinte, isto porque, a empresa deve observar as taxas anuais máximas de depreciação, conforme a legislação. Exemplificando: No ano de 2002, um automóvel é depreciado a taxa de 10% ao ano, em 2003 poderá ser depreciado no máximo à taxa de 20% ao ano, a qual é permitida pela legislação, não podendo ser depreciado a 30% ao ano. Caso utilize a taxa 30% ao ano, em uma fiscalização o fisco considerará indedutível a depreciação superior a taxa de 20%.- Se a empresa não possuir Controle do Ativo fixo, no mínimo deverá manter planilhas alternativas para comprovar as despesas com depreciação, senão as depreciações poderão ser glosadas pelo fisco;- Verificar se a empresa está aproveitando o crédito de ICMS sobre as aquisições do Imobilizado, na proporção mensal de 1/48, e lançando o valor líquido no Ativo Imobilizado (valor do produto menos o ICMS);

b) DEPRECIAÇÃO DE BENS USADOS

A taxa de depreciação de bens usados, para fins de apuração do custo ou despesa operacional das empresas tributadas pelo lucro real, tem parâmetros fixados pelo art. 311 do Regulamento do IR (Decreto 3.000/1999), podendo a mesma ser calculada considerando como prazo de vida útil o maior dentre:

1. metade do prazo de vida útil admissível para o bem adquirido novo;2. restante da vida útil do bem, considerada esta em relação á primeira instalação para utilização.

Exemplo:

Caminhão de carga, cuja vida útil é de 4 anos, se adquirido após 3 anos de fabricação, poderá ser depreciado em 2 anos, aplicando-se a taxa de 50% ao ano.

A diferença de tributação é significativa. Tomando o exemplo do caminhão, de valor R$ 60.000,00, a depreciação/ano pelo critério do RIR/99 é de R$ 30.000,00. Se adotado o critério geral, ficaria em R$ 15.000,00.

A diferença pode gerar um menor pagamento de IRPJ e CSLL de até R$ 5.100,00 em um ano, apenas neste item.

A contabilização da depreciação dos bens adquiridos usados é feita juntamente com a depreciação normal dos outros bens, a única diferença é a de que no controle do Ativo Imobilizado ou nas planilhas de cálculo da depreciação os bens usados são depreciados mediante uma taxa maior de depreciação, ou seja, enquanto um veículo adquirido novo deprecia-se à taxa de 20% ao ano, um veículo adquirido com 04 anos de uso será depreciado à taxa de 40% ao ano, o dobro da taxa normal, conforme artigo 311, RIR/99.