Embed Size (px)

Citation preview

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Sumário 1 - Mercado Financeiro ................................................................................................................. 3

1.1 - Divisão do Mercado Financeiro:........................................................................................ 4 1.2 - Sistema Financeiro Nacional: ............................................................................................ 4 1.3 - Estrutura do Sistema Financeiro Nacional: ....................................................................... 5

1.3.1 - CMN - Conselho Monetário Nacional ........................................................................ 6 1.3.2 - BACEN - Banco Central do Brasil ................................................................................ 6 1.3.3 - CVM - Comissão de Valores Mobiliários .................................................................... 8 1.3.4 - BB - Banco do Brasil ................................................................................................... 9 1.3.5 - BNDES - Banco Nacional de Desenvolvimento Econômico e Social ......................... 10 1.3.6 - CEF - Caixa Econômica Federal ................................................................................. 11 1.3.7 - Instituições Financeiras Bancárias ........................................................................... 11 1.3.8 - Instituições Financeiras Não Bancárias .................................................................... 12 1.3.9 - Instituições Auxiliares .............................................................................................. 12 1.3.10 - Instituições Não Financeiras .................................................................................. 13

1.4 - Crimes contra o SFN - Sistema Financeiro Nacional ....................................................... 15 2 - Mercado Monetário ............................................................................................................... 16

2.1 - O Papel da Moeda: .......................................................................................................... 16 2.1.1 - Meio de Troca .......................................................................................................... 17 2.1.2 - Reserva de Valor ...................................................................................................... 17 2.1.3 - Unidade Padrão de Conta ........................................................................................ 17

2.2 - Tipos de Moeda: .............................................................................................................. 18 2.2.1 - Medindo a Oferta de Moeda ................................................................................... 19

2.3 - O Papel Monetário dos Bancos: ...................................................................................... 20 2.3.1 - Como os Bancos Criam Moeda ................................................................................ 20

2.4 - Atuação dos Bancos Comerciais: .................................................................................... 21 2.5 - Títulos Públicos e Privados: ............................................................................................. 21

3 - Mercado de Seguros e Previdência ........................................................................................ 23 4 - Mercado de Factoring ............................................................................................................ 25

4.1 - Modalidades de Factoring: .............................................................................................. 25 5 - Mercado de Capitais (Ações) ................................................................................................. 26

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA 5.1 - Títulos Negociados: ......................................................................................................... 26 5.2 - Mercado Primário e Secundário (Mercado de Bolsa): .................................................... 27

5.2.1 - Mercado à Vista de Ações: ....................................................................................... 27 5.3 - Mercado Balcão: ............................................................................................................. 29 5.4 - Abertura de Capital: ........................................................................................................ 29

5.4.1 - Proventos ................................................................................................................. 33 5.4.2 - Lucratividade das ações ........................................................................................... 33

5.5 - Ordens de Negociação: ................................................................................................... 34 5.6 - Perfil Investidor: .............................................................................................................. 35 5.7 - Operações a Vista e a Termo: ......................................................................................... 35 5.8 - Índices de Bolsa de Valores: ............................................................................................ 36

REFERÊNCIAS: .............................................................................................................................. 38 ANEXO I ....................................................................................................................................... 40 ANEXO II ...................................................................................................................................... 41 CADERNO DE EXERCÍCIOS ........................................................................................................... 42

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 3

1 - Mercado Financeiro

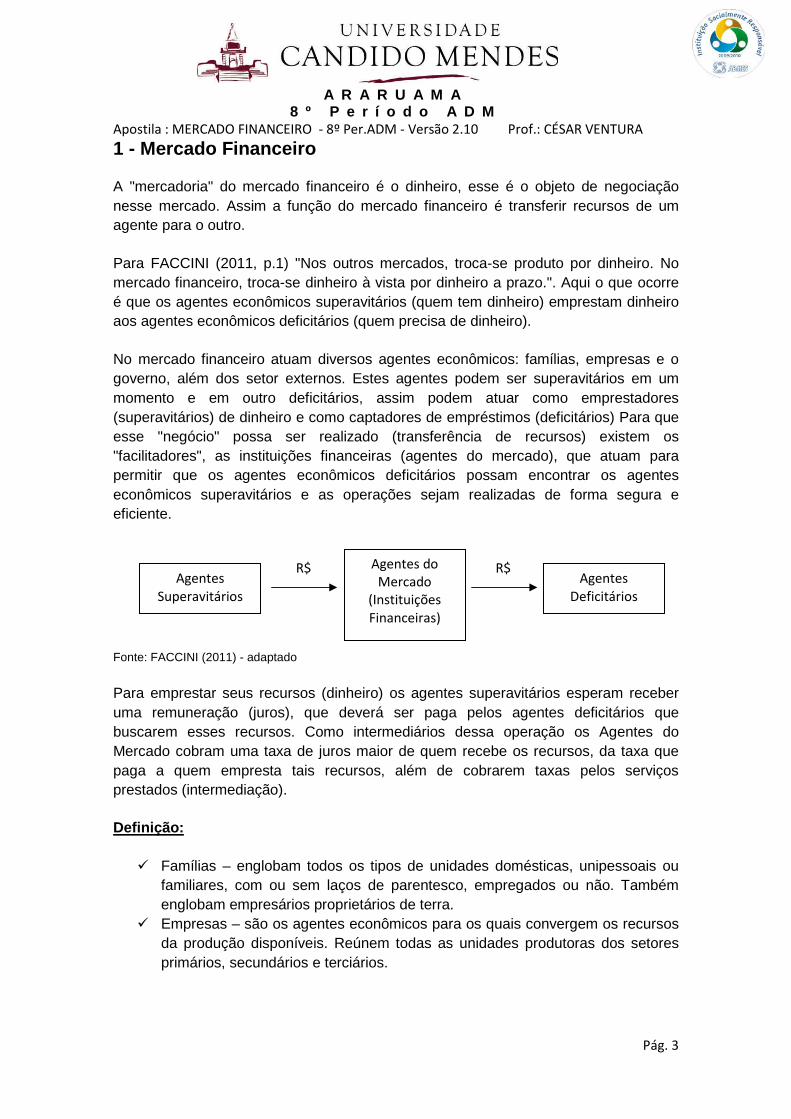

A "mercadoria" do mercado financeiro é o dinheiro, esse é o objeto de negociação nesse mercado. Assim a função do mercado financeiro é transferir recursos de um agente para o outro.

Para FACCINI (2011, p.1) "Nos outros mercados, troca-se produto por dinheiro. No mercado financeiro, troca-se dinheiro à vista por dinheiro a prazo.". Aqui o que ocorre é que os agentes econômicos superavitários (quem tem dinheiro) emprestam dinheiro aos agentes econômicos deficitários (quem precisa de dinheiro).

No mercado financeiro atuam diversos agentes econômicos: famílias, empresas e o governo, além dos setor externos. Estes agentes podem ser superavitários em um momento e em outro deficitários, assim podem atuar como emprestadores (superavitários) de dinheiro e como captadores de empréstimos (deficitários) Para que esse "negócio" possa ser realizado (transferência de recursos) existem os "facilitadores", as instituições financeiras (agentes do mercado), que atuam para permitir que os agentes econômicos deficitários possam encontrar os agentes econômicos superavitários e as operações sejam realizadas de forma segura e eficiente.

Fonte: FACCINI (2011) - adaptado

Para emprestar seus recursos (dinheiro) os agentes superavitários esperam receber uma remuneração (juros), que deverá ser paga pelos agentes deficitários que buscarem esses recursos. Como intermediários dessa operação os Agentes do Mercado cobram uma taxa de juros maior de quem recebe os recursos, da taxa que paga a quem empresta tais recursos, além de cobrarem taxas pelos serviços prestados (intermediação).

Definição:

� Famílias – englobam todos os tipos de unidades domésticas, unipessoais ou familiares, com ou sem laços de parentesco, empregados ou não. Também englobam empresários proprietários de terra.

� Empresas – são os agentes econômicos para os quais convergem os recursos da produção disponíveis. Reúnem todas as unidades produtoras dos setores primários, secundários e terciários.

Agentes Superavitários

Agentes do Mercado

(Instituições Financeiras)

Agentes Deficitários

R$ R$

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 4

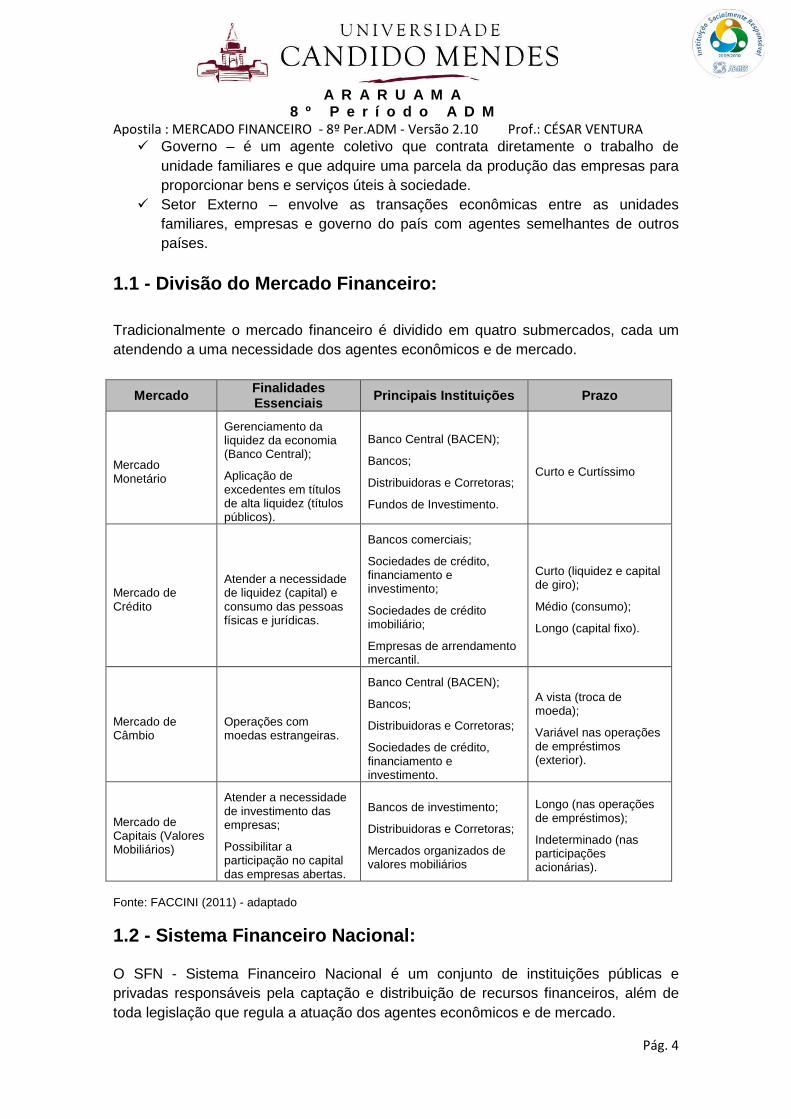

� Governo – é um agente coletivo que contrata diretamente o trabalho de unidade familiares e que adquire uma parcela da produção das empresas para proporcionar bens e serviços úteis à sociedade.

� Setor Externo – envolve as transações econômicas entre as unidades familiares, empresas e governo do país com agentes semelhantes de outros países.

1.1 - Divisão do Mercado Financeiro:

Tradicionalmente o mercado financeiro é dividido em quatro submercados, cada um atendendo a uma necessidade dos agentes econômicos e de mercado.

Mercado Finalidades Essenciais Principais Instituições Prazo

Mercado Monetário

Gerenciamento da liquidez da economia (Banco Central);

Aplicação de excedentes em títulos de alta liquidez (títulos públicos).

Banco Central (BACEN);

Bancos;

Distribuidoras e Corretoras;

Fundos de Investimento.

Curto e Curtíssimo

Mercado de Crédito

Atender a necessidade de liquidez (capital) e consumo das pessoas físicas e jurídicas.

Bancos comerciais;

Sociedades de crédito, financiamento e investimento;

Sociedades de crédito imobiliário;

Empresas de arrendamento mercantil.

Curto (liquidez e capital de giro);

Médio (consumo);

Longo (capital fixo).

Mercado de Câmbio

Operações com moedas estrangeiras.

Banco Central (BACEN);

Bancos;

Distribuidoras e Corretoras;

Sociedades de crédito, financiamento e investimento.

A vista (troca de moeda);

Variável nas operações de empréstimos (exterior).

Mercado de Capitais (Valores Mobiliários)

Atender a necessidade de investimento das empresas;

Possibilitar a participação no capital das empresas abertas.

Bancos de investimento;

Distribuidoras e Corretoras;

Mercados organizados de valores mobiliários

Longo (nas operações de empréstimos);

Indeterminado (nas participações acionárias).

Fonte: FACCINI (2011) - adaptado

1.2 - Sistema Financeiro Nacional: O SFN - Sistema Financeiro Nacional é um conjunto de instituições públicas e privadas responsáveis pela captação e distribuição de recursos financeiros, além de toda legislação que regula a atuação dos agentes econômicos e de mercado.

Apostila : MERCADO FINANCEIRO

Legislação

Lei nº 4.595 de 31/12/1964

"Lei da Reforma Bancária"

Lei nº 4.728 de 14/07/1965

"Lei do Mercado de Capitais"

Lei nº 6.385 de 07/12/1976

"Lei da CVM"

Lei nº 6.404 de 15/12/1976

"Lei das SAs"

Instrução CVM nº 409 de 18/12/2004

"Regulamentação dos Fundos"

Instrução CVM nº 461 de 23/10/2007

"Nova Regra das Bolsas" Fonte: FACCINI (2011) - adaptado

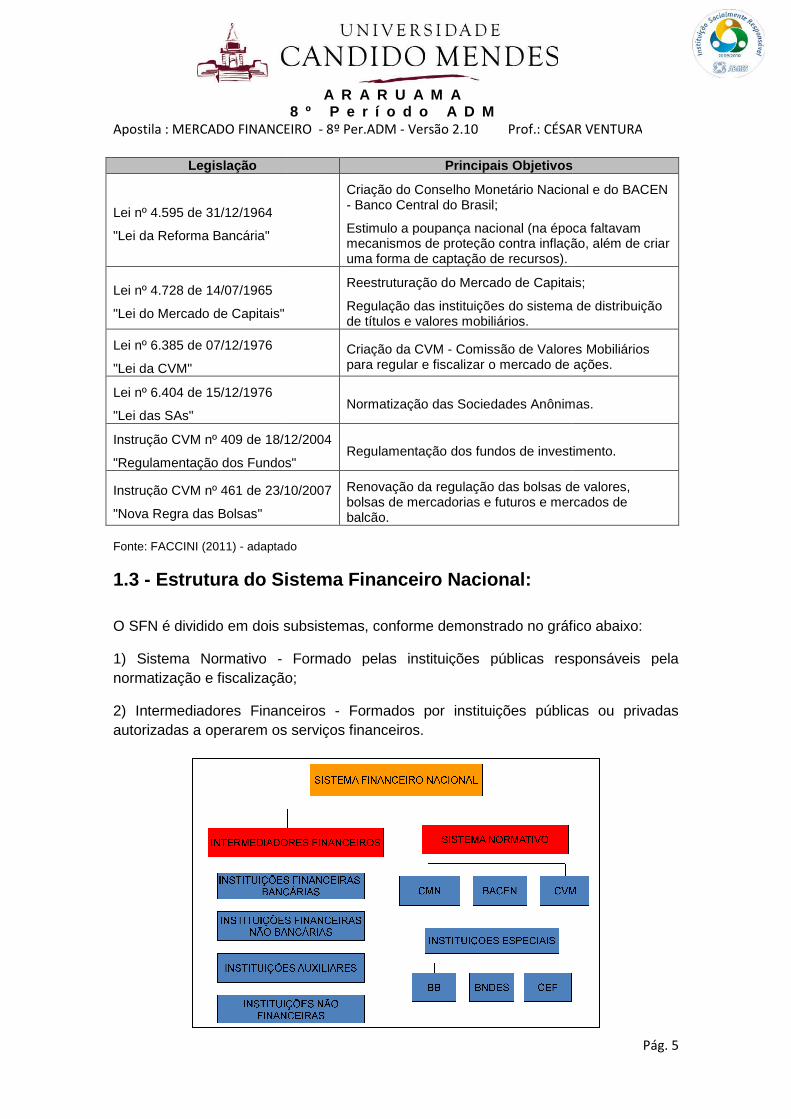

1.3 - Estrutura do Sistema Financeiro Nacional

O SFN é dividido em dois subsistemas, conforme demonstrado no gr

1) Sistema Normativo - normatização e fiscalização;

2) Intermediadores Financeiros autorizadas a operarem os serviços financeiros.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURAPrincipais Objetivos

Criação do Conselho Monetário Nacional e do BACEN - Banco Central do Brasil;

Estimulo a poupança nacional (na época faltavam mecanismos de proteção contra inflação, além de criar uma forma de captação de recursos).

Reestruturação do Mercado de Capitais;

Regulação das instituições do sistema de distribuição de títulos e valores mobiliários.

Criação da CVM - Comissão de Valores Mobiliários para regular e fiscalizar o mercado de ações.

Normatização das Sociedades Anônimas.

Instrução CVM nº 409 de 18/12/2004

"Regulamentação dos Fundos" Regulamentação dos fundos de investimento.

Instrução CVM nº 461 de 23/10/2007 Renovação da regulação das bolsas de valores, bolsas de mercadorias e futuros e mercados de balcão.

adaptado

Estrutura do Sistema Financeiro Nacional :

O SFN é dividido em dois subsistemas, conforme demonstrado no gráfico abaixo:

Formado pelas instituições públicas responsáveis pela normatização e fiscalização;

Intermediadores Financeiros - Formados por instituições públicas ou privadas autorizadas a operarem os serviços financeiros.

0 Prof.: CÉSAR VENTURA

Pág. 5

Principais Objetivos

Conselho Monetário Nacional e do BACEN

Estimulo a poupança nacional (na época faltavam mecanismos de proteção contra inflação, além de criar

Reestruturação do Mercado de Capitais;

Regulação das instituições do sistema de distribuição

Comissão de Valores Mobiliários o de ações.

Normatização das Sociedades Anônimas.

Regulamentação dos fundos de investimento.

Renovação da regulação das bolsas de valores, bolsas de mercadorias e futuros e mercados de

áfico abaixo:

Formado pelas instituições públicas responsáveis pela

Formados por instituições públicas ou privadas

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 6

SISTEMA NORMATIVO

1.3.1 - CMN - Conselho Monetário Nacional

É um órgão eminentemente normativo, instituído pela Lei nº 4.595 de 31/12/1964 (Lei da Reforma Bancária). Formula a política de moeda e crédito, objetivando atender aos interesses econômicos e sociais do país. É o órgão deliberativo máximo do Sistema Financeiro Nacional.

São atribuições do CMN:

• Estabelecer as diretrizes gerais das políticas, monetárias, cambial e de crédito - Regular o valor interno e externo da moeda;

• Regulamentar as taxas de juros praticadas pelas instituições financeiras; • Regular a constituição e funcionamento das instituições financeiras; • Zelar pela liquidez das instituições financeiras que operam no mercado; • Criar medidas de prevenção ou correção de desequilíbrios econômicos; • Regular as operações entres as instituições financeiras e as operações

no mercado aberto.

Composição do CMN:

• Ministro da Fazenda (Presidente do Conselho) : � Guido Mantega - de 28/03/2006 à 01/01/2015; � Joaquim Vieira Ferreira Levy - de 01/01/2015 à 18/12/2015 � ______________________________ - em exercício

• Ministro do Planejamento, Orçamento e Gestão:

� Miriam Aparecida Belchior - de 01/01/2011 à 01/01/2015; � Nelson Henrique Barbosa Filho - 01/01/2015 à 18/12/2015; � ______________________________ - em exercício

• Presidente do BACEN - Banco Central do Brasil:

� Henrique de Campos Meirelles - de 01/01/2003 à 01/01/2011; � ______________________________ - em exercício

1.3.2 - BACEN - Banco Central do Brasil

É o principal órgão executivo das políticas determinadas pelo CMN, responsável pela fiscalização do SFN, também teve sua criação através da Lei nº 4.595 de 31/12/1964 (Lei da Reforma Bancária). É uma autarquia (autosuficiente; comanda a si mesmo) vinculada ao Ministério da Fazenda

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 7

São atribuições do BACEN:

• Autorizar e fiscalizar o funcionamento das instituições financeiras; • Emitir moeda e controlar (zelar) a liquidez do mercado; • Efetuar o controle do crédito e o fluxo de capitais estrangeiros, bem

como receber os depósitos compulsórios e voluntários dos bancos e manter as reserva internacionais em nível adequado;

• Efetuar operações de compra e venda de títulos públicos federais; • Supervisionar os serviços de compensação de cheques;

MISSÃO DO BACEM: A estabilidade do poder de compra da moeda e a solidez do sistema financeiro. Atua como regulador do mercado financeiro, seguindo as determinações do CMN – Conselho Monetário Nacional

O COPOM - Comitê de Política Monetária , criado em 20 de junho de 1996, tem como objetivo estabelecer as diretrizes da política monetária voltadas ao cumprimento das metas de inflação fixadas pelo CMN, utilizando como ferramenta de controle a definição da taxa básica de juros (SELIC).

Para o BACEN (2015):

"A criação do Comitê buscou proporcionar maior transparência e ritual adequado ao processo decisório, a exemplo do que já era adotado pelo Federal Open Market Committee (FOMC) do banco central dos Estados Unidos e pelo Central Bank Council, do banco central da Alemanha. Em junho de 1998, o Banco da Inglaterra também instituiu o seu Monetary Policy Committee (MPC), assim como o Banco Central Europeu, desde a criação da moeda única em janeiro de 1999. Atualmente, uma vasta gama de autoridades monetárias em todo o mundo adota prática semelhante, facilitando o processo decisório, a transparência e a comunicação com o público em geral."

Para FACCINI (2011, p.7), a importância da taxa de juros fixada pelo COPOM está em ser referência para todas as demais taxas do mercado financeiro.

Composição:

Membros: São membros do Copom o Presidente do Banco Central do Brasil (que também preside o Comitê) e os membros da Diretoria Colegiada do Banco, a saber:

• Diretor de Administração - Dirad • Diretor de Assuntos Internacionais e de Gestão de Riscos Corporativos - Direx • Diretor de Fiscalização - Difis • Diretor de Organização do Sistema Financeiro e Controle de Operações do Crédito Rural -

Diorf • Diretor de Política Econômica - Dipec • Diretor de Política Monetária - Dipom • Diretor de Regulação - Dinor • Diretor de Relacionamento Institucional e Cidadania - Direc

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 8

Outros participantes

Além dos membros, também participam das reuniões ordinárias do Comitê os seguintes chefes de departamento do BC : I - Departamento de Operações Bancárias e de Sistema de Pagamentos (Deban); II - Departamento de Operações do Mercado Aberto (Demab); III - Departamento Econômico (Depec); IV - Departamento de Estudos e Pesquisas (Depep); V - Departamento das Reservas Internacionais (Depin); VI - Departamento de Assuntos Internacionais (Derin); VII - Departamento de Relacionamento com Investidores e Estudos Especiais (Gerin) Também tomam parte das discussões consultores, o secretário-executivo da diretoria, o coordenador do grupo de comunicação institucional e o assessor de imprensa da presidência do BC.

O COPOM se reúne ordinariamente 8 vezes por ano, cada reunião tem a duração de 2 (dois) dias, conforme calendário previamente determinado. O calendário das reuniões do ano de 2015 foram divulgadas através do COMUNICADO Nº 26.042, DE 24 DE JUNHO DE 2014.

Nesses reuniões o COPOM pode alterar a taxa básica de juros para mais ou para menos, ou ainda estabelecer o seu VIÉS. Esse viés que pode ser de alta ou de baixa, permite que a taxa possa sofrer alterações antes da próxima reunião do comitê.

1.3.3 - CVM - Comissão de Valores Mobiliários

Valores Mobiliários : São investimentos em moeda, objetivando-se lucro, sobre o qual os investidores não possuem controle direto (Ações, debêntures, commercial papers, swap, cotas de fundos de investimento, etc.)

Lei nº 6.385/76 especifica:

"Art. 2o São valores mobiliários sujeitos ao regime desta Lei: (Redação dada pela Lei nº 10.303, de 31.10.2001) I - as ações, debêntures e bônus de subscrição; II - os cupons, direitos, recibos de subscrição e certificados de desdobramento relativos aos valores mobiliários referidos no inciso II; III - os certificados de depósito de valores mobiliários; IV - as cédulas de debêntures; V - as cotas de fundos de investimento em valores mobiliários ou de clubes de investimento em quaisquer ativos; VI - as notas comerciais; VII - os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários; VIII - outros contratos derivativos, independentemente dos ativos subjacentes; e

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 9

IX - quando ofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros. § 1o Excluem-se do regime desta Lei: I - os títulos da dívida pública federal, estadual ou municipal; II - os títulos cambiais de responsabilidade de instituição financeira, exceto as debêntures.'

A CVM é uma autarquia vinculada ao Ministério da Fazenda, tendo sido instituída pela Lei nº 6.385 de 07/12/1976 (Lei da CVM), que age sob a orientação da CMN. É o órgão responsável pela normatização, regulação, desenvolvimento e fiscalização do mercado de capitais (ações, debêntures, "commercial papers", e outros papeis emitidos pelas Sociedades Anônimas). Toda a sua diretoria é nomeada pelo presidente da república.

São atribuições da CVM:

• Incentivar a canalização da poupança para o mercado acionário; • Estimular o funcionamento das bolsas de valores; • Fiscalizar as atividades e os serviços do mercado de valores mobiliários,

assegurando a lisura nas suas operações; • Inspecionar as companhias abertas, objetivando proteger os investidores

do mercado;

Poderes da CVM:

• Através de processo administrativo, apurar e punir atos ilegais praticados por participantes do mercado mobiliário, sem prejuízo das responsabilizações civis e criminais que possam vir a serem apuradas;

• Requisitar informações de qualquer autarquia, órgão ou empresa pública;

• Determinar que as Sociedade Anônimas que reapresentem (republiquem) as demonstrações financeiras ou relatórios que necessitem de correções;

• Suspender a negociação de determinados papéis, ou até mesmo cancelar seus registros;

• Proibir a prática de atos que se mostrem prejudiciais ao funcionamento do mercado .

INSTITUIÇÕES ESPECIAIS

1.3.4 - BB - Banco do Brasil

É uma sociedade anônima de capital misto, sob controle acionário da União.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 10

Características:

• Exerce a atividade de agente financeiro do governo federal. Opera como agente arrecadador, além de realizar os pagamentos previstos no orçamento da União;

• Opera como banco comercial, mantendo contas correntes e poupanças de pessoas físicas e jurídicas, além de conceder crédito, etc.;

• Também oferece créditos de médio e longo prazo (Banco de investimento e desenvolvimento).

O Banco do Brasil opera como banco comercial misto, atuando como banco comercial e também em operações de créditos de longo prazo. Outras duas entidades: o Banco da Amazônia (reestruturado em 1966) e o Banco do Nordeste (constituído em 1962) exercem atividades típicas de bancos comerciais e de agentes da SUDAM e da SUDENE, respectivamente.

1.3.5 - BNDES - Banco Nacional de Desenvolvimento Econômico e Social O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), foi criado em 1952 como autarquia federal. Em 1971 através da Lei 5.662, de 21/06/1971, foi enquadrado como uma empresa pública federal, com personalidade jurídica de direito privado e patrimônio próprio. O BNDES é um órgão vinculado ao MDIC - Ministério do Desenvolvimento, Indústria e Comércio Exterior e tem como objetivo apoiar empreendimentos que contribuam para o desenvolvimento do país.

"A sua missão, atualmente, é promover a competitividade da economia brasileira, de forma agregada à sustentabilidade, à geração de emprego e renda e à redução das desigualdades sociais". (BNDES, 2015)

Suas atividade é promover financiamentos de longo prazo à custos competitivos, para o desenvolvimento de projetos de investimentos, além de contribuir, para o fortalecimento da estrutura de capital das empresas privadas e desenvolvimento do mercado de capitais.

Subsidiárias do BNDES:

• FINAME - Agência Especial de Financiamento Industrial: Destinada a prover financiamento de máquinas e equipamentos industriais a empresas nacionais;

• BNDESPAR - BNDES Participações S/A: Operações de capitalização de empreendimentos de empresas privadas, apoiando o desenvolvimento de empreendimentos que incorporem novas tecnologias;

• BNDES PLC: Objetiva adquirir participações acionárias em outras empresas (Investment holding company), aumentando a visibilidade do Banco junto ao mercado financeiro internacional.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 11

1.3.6 - CEF - Caixa Econômica Federal O início da CEF remonta à 12 de janeiro de 1861, quando pelo Decreto nº 2.723 o imperador Dom Pedro II, criou a Caixa Econômica da Corte. Em 1986 a Caixa incorporou o BNH - Banco Nacional de Habitação, se tornando o maior agente em operação no mercado imobiliário. Continua sendo atualmente uma empresa pública.

INTERMEDIADORES FINANCEIROS

Têm a função de propiciar condições satisfatórias capazes de gerar crescimento econômico.

Estão estruturados em quatro grupos de instituições:

• Bancárias; • Não Bancárias; • Auxiliares; • Instituições Não Financeiras.

1.3.7 - Instituições Financeiras Bancárias

Formadas por:

• Bancos Comerciais - São os bancos de varejo e negócios. Criam moeda captando no mercado depósitos a vista;

• Bancos Múltiplos - Além da atividade de Banco Comercial, também operam com as carteiras de Banco de Investimento, Banco de Desenvolvimento (somente para instituições públicas), Sociedade de Crédito Imobiliário e Arrendamento Mercantil (Leasing). Para serem considerados Bancos Múltiplos a instituição deve estar autorizada a operar em, no mínimo, duas dessas carteiras, sendo uma delas, obrigatoriamente, de Banco Comercial ou Banco de Investimento.

• Caixas Econômicas - Operam com empréstimos a pessoas físicas e jurídicas, mas especialmente com crédito imobiliário, linhas de créditos subsidiadas e com penhor de joias.

• Cooperativas de Crédito - É uma instituição com forma e natureza jurídica própria, formada pela união voluntária de pessoas, em uma associação autônoma sem fins lucrativos, para prestar serviços aos seus associados (cooperados).

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 12

1.3.8 - Instituições Financeiras Não Bancárias

Não possuem a capacidade de criar moeda ou meios de pagamento.

Formadas por:

• Bancos de Investimentos - Operam com créditos de médio e longo prazo, fornecendo recursos para investimento em capital de giro ou fixo; São autorizados a administrar carteiras individuais, além de fundos e clubes de investimento; Participam de ofertas de distribuição públicas de valores mobiliários (ações), como coordenadores, garantidores, etc. Coordenam processos de fusões e aquisições de empresas; Investem seus próprios recursos em valores mobiliários e operam em determinados segmentos da BM&FBovespa.

• Bancos de Desenvolvimento - Instituição públicas estaduais, visando promover o desenvolvimento econômico e social de um região;

• Sociedades de Crédito, Financiamento e Investimento - São financiadoras de bens duráveis, inclusive imobiliário, principalmente a pessoas físicas;

• Sociedades de Arrendamento Mercantil - Realizam operações de Leasing, principalmente os do tipo Operacional ou Financeiro.

1.3.9 - Instituições Auxiliares Formadas por:

• Bolsas de Valores - Associações civis sem finalidade lucrativos ou Sociedades Anônimas, objetivando proporcionar liquidez à títulos negociados no mercado, pelas sociedades de capital aberto, fundos de investimentos, etc., por meio de pregões; Operam, também, com derivativos de ativos financeiros e de mercadorias.

• Sociedades Corretoras - Atuam na intermediação financeira dos pregões das bolsas de valores. Operam como intermediárias entre investidores que negociam ações e outros valores mobiliários;

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 13

Atividades: � Promover ou participar de lançamentos públicos de ações; � Administrar e custodiar carteiras de títulos e valores mobiliários; � Organizar e administrar fundos e clubes de investimentos; � Operar como intermediadora em operações com moedas

estrangeiras; � Prestar assessoria técnica em operações do mercado financeiro.

• Sociedades Distribuidoras - Têm função semelhante a das Corretoras.

Sua atividade clássica é operar no mercado secundário de títulos públicos;

• Agentes Autônomos de Investimentos - Pessoas físicas credenciadas pelas instituições financeiras intermediadoras, sob contrato, para atuarem na colocação de títulos e valores mobiliários. Tais contratos devem prever a distribuição das corretagens geradas.

• Agentes Emissores de Certificados - Atividade de emissão de certificados de ações e outros valores mobiliários, além da escrituração e guarda dos registro e transferências de ações. Precisam de autorização da CVM para operar.

• Prestadores do Serviço de Valores Mobiliários Escriturais - Mantém sistema de registro de valores mobiliários em nome de seus titulares, semelhante aos Agentes Emissores de Certificados, porem sem emissão de certificados.

1.3.10 - Instituições Não Financeiras

Formadas por:

• Sociedades de Fomento Comercial - Factoring - Empresas comerciais que operam com desconto de duplicatas, cheques, promissórias, etc.

• Empresas Seguradoras - Atuam no mercado financeiro por serem obrigadas a aplicar parte de suas reservas técnicas no mercado de capitais, conforme orientação do Banco Central.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 14

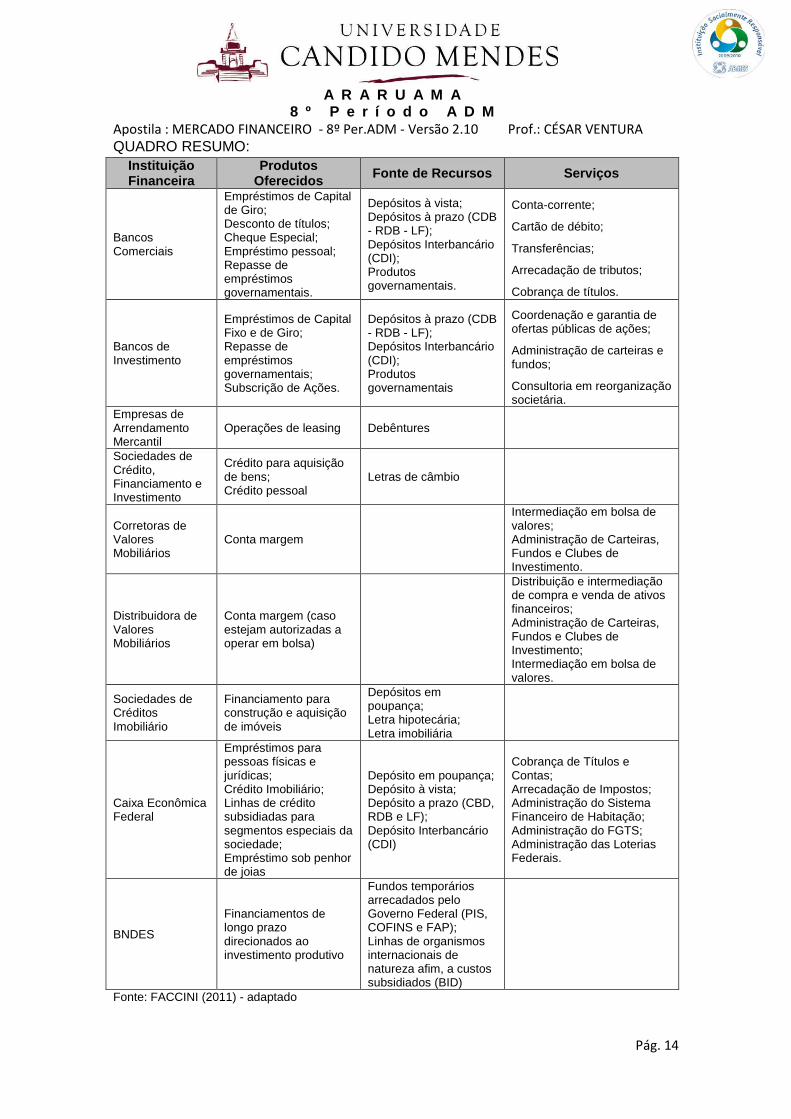

QUADRO RESUMO: Instituição Financeira

Produtos Oferecidos Fonte de Recursos Serviços

Bancos Comerciais

Empréstimos de Capital de Giro; Desconto de títulos; Cheque Especial; Empréstimo pessoal; Repasse de empréstimos governamentais.

Depósitos à vista; Depósitos à prazo (CDB - RDB - LF); Depósitos Interbancário (CDI); Produtos governamentais.

Conta-corrente;

Cartão de débito;

Transferências;

Arrecadação de tributos;

Cobrança de títulos.

Bancos de Investimento

Empréstimos de Capital Fixo e de Giro; Repasse de empréstimos governamentais; Subscrição de Ações.

Depósitos à prazo (CDB - RDB - LF); Depósitos Interbancário (CDI); Produtos governamentais

Coordenação e garantia de ofertas públicas de ações;

Administração de carteiras e fundos;

Consultoria em reorganização societária.

Empresas de Arrendamento Mercantil

Operações de leasing Debêntures

Sociedades de Crédito, Financiamento e Investimento

Crédito para aquisição de bens; Crédito pessoal

Letras de câmbio

Corretoras de Valores Mobiliários

Conta margem

Intermediação em bolsa de valores; Administração de Carteiras, Fundos e Clubes de Investimento.

Distribuidora de Valores Mobiliários

Conta margem (caso estejam autorizadas a operar em bolsa)

Distribuição e intermediação de compra e venda de ativos financeiros; Administração de Carteiras, Fundos e Clubes de Investimento; Intermediação em bolsa de valores.

Sociedades de Créditos Imobiliário

Financiamento para construção e aquisição de imóveis

Depósitos em poupança; Letra hipotecária; Letra imobiliária

Caixa Econômica Federal

Empréstimos para pessoas físicas e jurídicas; Crédito Imobiliário; Linhas de crédito subsidiadas para segmentos especiais da sociedade; Empréstimo sob penhor de joias

Depósito em poupança; Depósito à vista; Depósito a prazo (CBD, RDB e LF); Depósito Interbancário (CDI)

Cobrança de Títulos e Contas; Arrecadação de Impostos; Administração do Sistema Financeiro de Habitação; Administração do FGTS; Administração das Loterias Federais.

BNDES

Financiamentos de longo prazo direcionados ao investimento produtivo

Fundos temporários arrecadados pelo Governo Federal (PIS, COFINS e FAP); Linhas de organismos internacionais de natureza afim, a custos subsidiados (BID)

Fonte: FACCINI (2011) - adaptado

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 15

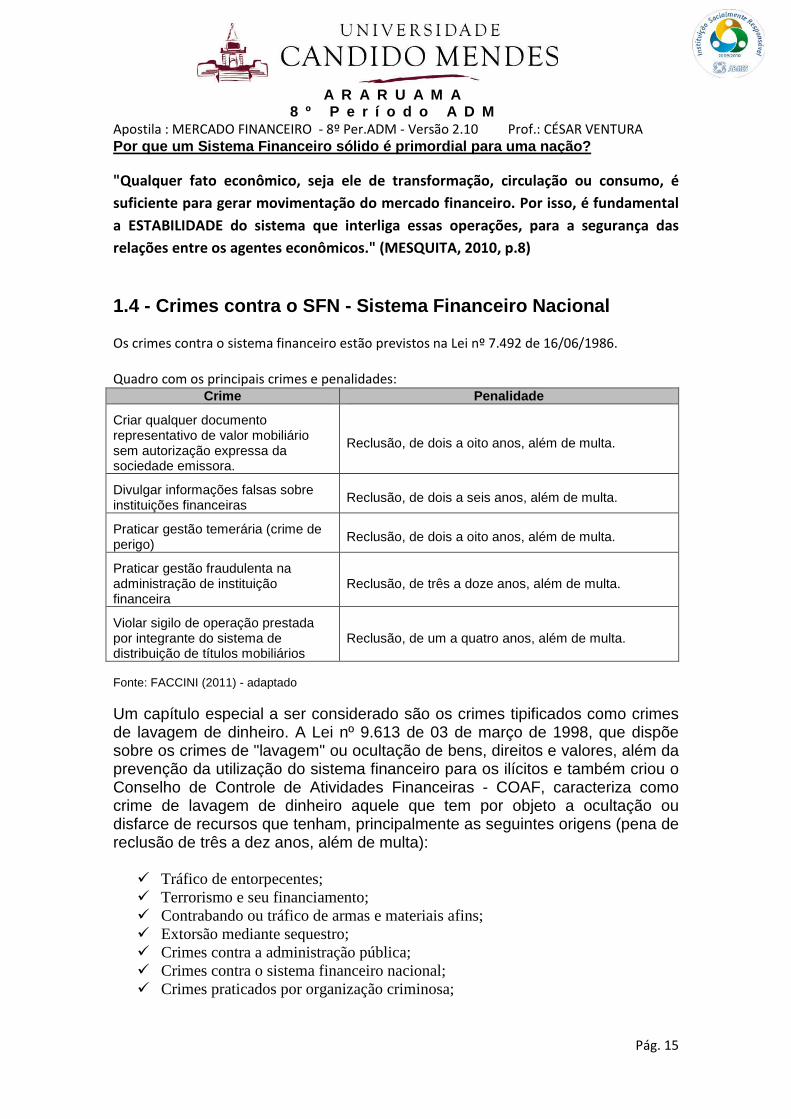

Por que um Sistema Financeiro sólido é primordial p ara uma nação?

"Qualquer fato econômico, seja ele de transformação, circulação ou consumo, é suficiente para gerar movimentação do mercado financeiro. Por isso, é fundamental a ESTABILIDADE do sistema que interliga essas operações, para a segurança das relações entre os agentes econômicos." (MESQUITA, 2010, p.8)

1.4 - Crimes contra o SFN - Sistema Financeiro Naci onal Os crimes contra o sistema financeiro estão previstos na Lei nº 7.492 de 16/06/1986. Quadro com os principais crimes e penalidades:

Crime Penalidade

Criar qualquer documento representativo de valor mobiliário sem autorização expressa da sociedade emissora.

Reclusão, de dois a oito anos, além de multa.

Divulgar informações falsas sobre instituições financeiras

Reclusão, de dois a seis anos, além de multa.

Praticar gestão temerária (crime de perigo)

Reclusão, de dois a oito anos, além de multa.

Praticar gestão fraudulenta na administração de instituição financeira

Reclusão, de três a doze anos, além de multa.

Violar sigilo de operação prestada por integrante do sistema de distribuição de títulos mobiliários

Reclusão, de um a quatro anos, além de multa.

Fonte: FACCINI (2011) - adaptado

Um capítulo especial a ser considerado são os crimes tipificados como crimes de lavagem de dinheiro. A Lei nº 9.613 de 03 de março de 1998, que dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores, além da prevenção da utilização do sistema financeiro para os ilícitos e também criou o Conselho de Controle de Atividades Financeiras - COAF, caracteriza como crime de lavagem de dinheiro aquele que tem por objeto a ocultação ou disfarce de recursos que tenham, principalmente as seguintes origens (pena de reclusão de três a dez anos, além de multa):

� Tráfico de entorpecentes; � Terrorismo e seu financiamento; � Contrabando ou tráfico de armas e materiais afins; � Extorsão mediante sequestro; � Crimes contra a administração pública; � Crimes contra o sistema financeiro nacional; � Crimes praticados por organização criminosa;

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 16

2 - Mercado Monetário

O que é moeda?

Em termos de Economia (ciência) podemos dizer que moeda é, além do dinheiro "vivo", qualquer ativo que pode ser utilizado para comprar bens e serviços. Assim outros ativos que são facilmente convertido em dinheiro "vivo" também ganham o status de moeda.

Para KRUGMAN (2010) uma forma mais estreita de se conceituar moeda é considerá-la apenas em sua forma mais líquida, como dinheiro em circulação, cheques de viagens e depósitos a vista em conta corrente bancária, cujos saldos podem ser utilizados para emissão de cheques. Contudo existem conceito mais amplos que também consideram como moeda depósitos em conta poupança, por exemplo, já que estes saldos podem ser facilmente transferidos para conta corrente, ou até mesmo, servirem como pagamento direto através de cartões de débito (dinheiro de plástico). Seja qual for a definição apresentada há que se fazer uma diferenciação entre ativos que podem ser utilizados para pagamentos de bens e serviços dos que não podem, como certificados de ações, por exemplo.

Desenvolvimento da Economia:

� Primeiro estágio: ECONOMIA DE ESCAMBO, que é a troca direta, sem intervenção de um instrumento monetário.

� Segundo estágio: INTRODUÇÃO DA MOEDA, pode ser conceituada como um conjunto de ativos financeiros de uma economia que os agentes utilizam em suas transações. Temos três tipos:

• Moedas Metálicas – emitidas pelo Banco Central, constituem pequena parcela de oferta monetária e visam as operações de pequeno valor (troco)

• Papel-moeda – também emitido pelo Banco Central, representa parcela significativa da quantidade de dinheiro em poder do público.

• Moeda Escritural – representada pelos depósitos a vista nos bancos comerciais (é moeda contábil, escriturada nos bancos comerciais).

2.1 - O Papel da Moeda:

A moeda tem um papel de extrema importância na economia atual, uma vez que torna possível a realização de trocas indiretas, já que atua como intermediária para obtenção do que se necessita.

Vejam o exemplo abaixo:

"Pense no que aconteceria quando um cirurgião cardíaco compra uma nova geladeira. O cirurgião tem serviços valiosos para oferecer: cirurgia cardíaca. O proprietário da loja tem bens

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 17

valiosos para oferecer: refrigeradores e outros aparelhos domésticos. Seria extremamente difícil para ambos os lados se, em vez de usar dinheiro, eles tivessem de trocar diretamente os bens e serviços que vendem. Em um sistema de escambo ou contrapartida." KRUGMAN (2010, p.392)

Então, como bem disse Adam Smith, o dinheiro "pode ser muito adequadamente comparado com uma estrada que, embora circule e leve ao mercado todo o feno e cereal do país, por si mesma não produz uma única pilha de qualquer um deles."

Papéis da moeda:

Agrupando os usos da moeda, pode-se dizes que ela desempenha três papeis básicos na economia moderna: ser meio de troca, reserva de valor e unidade de conta.

Conforme KRUGMAN (2010), os papéis da moeda são:

2.1.1 - Meio de Troca

As pessoas não se alimentam de dinheiro, mas usam a moeda para comprar itens para sua alimentação, assim como outros bens e serviços de que necessitam. Em épocas de crise ou de turbulência econômica é comum se utilizar moedas de outros países, numa tentativa de se manter ou elevar o poder de troca. No Brasil já se utilizou muito, e ainda se utiliza, o dólar americano como meio de troca e indexação.

2.1.2 - Reserva de Valor

Para que se mantenha seu valor e possa ser utilizada como meio de troca a moeda é também uma Reserva de Valor, uma forma de manter o poder de compra ao longo do tempo.

Devido a essa necessidade de se conservar o valor da moeda ao logo do tempo, só se utiliza como reserva de valor um ativo que tenha essa característica (manter seu valor de compra ao longo do tempo).

2.1.3 - Unidade Padrão de Conta

Como unidade de conta a moeda é utilizada para estabelecer preços de bens e serviços e fazer cálculos econômicos.

Exemplo: Um quilo de açúcar custa algo em torno de R$ 2,00, o mesmo preço do litro do Diesel nos postos de combustível do Rio de Janeiro, mas os postos não anunciam que o Litro do Diesel é 1Kg de Açúcar e nem os supermercados divulgam que o Quilo do Açúcar é 1L de Diesel.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 18

2.2 - Tipos de Moeda:

Ao longo da história da humanidade várias foram as "moedas" utilizadas como meios de trocas, como sal, o carvão, mais recentemente, o ouro e a prata (moeda-mercadoria). A partir do século XVIII a maioria das moedas em circulação, consistia no papel-moeda, não mais em ouro ou prata propriamente dito, mas ainda, diferentemente de hoje em dia, as cédulas eram emitidas pelos bancos que se comprometiam a trocá-las por ouro ou prata quando o detentor da moeda assim desejasse. Então embora já se utilizasse o papel-moeda este era garantido por uma mercadoria (ouro ou prata).

Uma das vantagens de se utilizar o papel-moeda ao invés do próprio ouro ou da prata é que efetivamente se utiliza menos desses recursos valiosos, já que nem todos irão solicitar a troca do dinheiro pela mercadoria (ouro ou prata) ao mesmo tempo, fazendo com que os bancos não precisem manter em seus cofres todo ouro ou prata que necessitariam para realizar a substituição do dinheiro, caso fossem solicitados. Assim podem utilizar o excedente para emprestar a quem necessite destes bens, sem que se comprometa a capacidade de negociação do comércio.

Atualmente o sistema monetária é mais abrangente, um cédula de Real não é mais garantida por uma mercadoria. Sua garantia está na confiança de o governo do Brasil vai honrar seu valor de mercado.

O que pode ser utilizado como moeda?

• Uma mercadoria para assumir o papel de moeda deve possuir as seguintes qualidades:

� INDESTRUTIBILIDADE – a moeda dever ser durável no sentido de que não se destrua ou deteriore no seu uso e manuseio.

� INALTERABILIDADE – a moeda deve ser preservada de eventuais processos de falsificação.

� HOMOGENEIDADE – quando comparadas duas unidades monetárias distintas devem possuir valores idênticos.

� DIVISIBILIDADE - a moeda deve possuir múltiplos e submúltiplos para que seja assegurada a realização de transações grandes e pequenas sem dificuldades.

� TRANSFERIBILIDADE – a moeda deve possibilitar a transferência da posse e propriedade de um detentor para outro, com grande rapidez e agilidade.

� FACILIDADE DE MANUSEIO – o manuseio e o transporte da moeda não devem representar dificuldades para os agentes que a utilizam.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 19

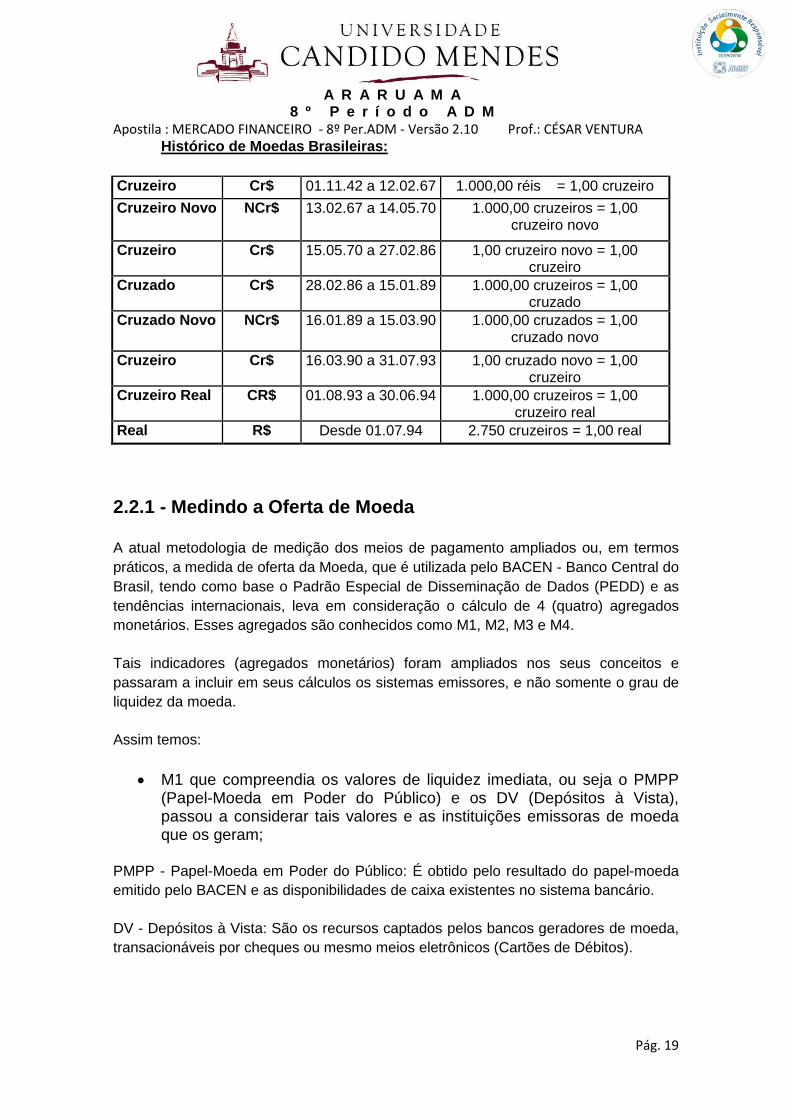

Histórico de Moedas Brasileiras:

Cruzeiro Cr$ 01.11.42 a 12.02.67 1.000,00 réis = 1,00 cruzeiro

Cruzeiro Novo NCr$ 13.02.67 a 14.05.70 1.000,00 cruzeiros = 1,00 cruzeiro novo

Cruzeiro Cr$ 15.05.70 a 27.02.86 1,00 cruzeiro novo = 1,00 cruzeiro

Cruzado Cr$ 28.02.86 a 15.01.89 1.000,00 cruzeiros = 1,00 cruzado

Cruzado Novo NCr$ 16.01.89 a 15.03.90 1.000,00 cruzados = 1,00 cruzado novo

Cruzeiro Cr$ 16.03.90 a 31.07.93 1,00 cruzado novo = 1,00 cruzeiro

Cruzeiro Real CR$ 01.08.93 a 30.06.94 1.000,00 cruzeiros = 1,00 cruzeiro real

Real R$ Desde 01.07.94 2.750 cruzeiros = 1,00 real

2.2.1 - Medindo a Oferta de Moeda

A atual metodologia de medição dos meios de pagamento ampliados ou, em termos práticos, a medida de oferta da Moeda, que é utilizada pelo BACEN - Banco Central do Brasil, tendo como base o Padrão Especial de Disseminação de Dados (PEDD) e as tendências internacionais, leva em consideração o cálculo de 4 (quatro) agregados monetários. Esses agregados são conhecidos como M1, M2, M3 e M4.

Tais indicadores (agregados monetários) foram ampliados nos seus conceitos e passaram a incluir em seus cálculos os sistemas emissores, e não somente o grau de liquidez da moeda.

Assim temos:

• M1 que compreendia os valores de liquidez imediata, ou seja o PMPP (Papel-Moeda em Poder do Público) e os DV (Depósitos à Vista), passou a considerar tais valores e as instituições emissoras de moeda que os geram;

PMPP - Papel-Moeda em Poder do Público: É obtido pelo resultado do papel-moeda emitido pelo BACEN e as disponibilidades de caixa existentes no sistema bancário.

DV - Depósitos à Vista: São os recursos captados pelos bancos geradores de moeda, transacionáveis por cheques ou mesmo meios eletrônicos (Cartões de Débitos).

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 20

• M2 compreende o M1 acrescido dos depósitos para investimento e as aplicações de alta liquidez, realizados primariamente pelas instituições depositárias (multiplicadores de crédito);

• M3 incluir em seu cálculo o M2, acrescendo as captações internas por meio dos fundos de renda fixa e a posição líquida das carteiras de títulos registrados no Sistema SELIC (Sistema Especial de Liquidação e Custódia);

• M4 inclui o M3 e os títulos públicos de alta liquidez.

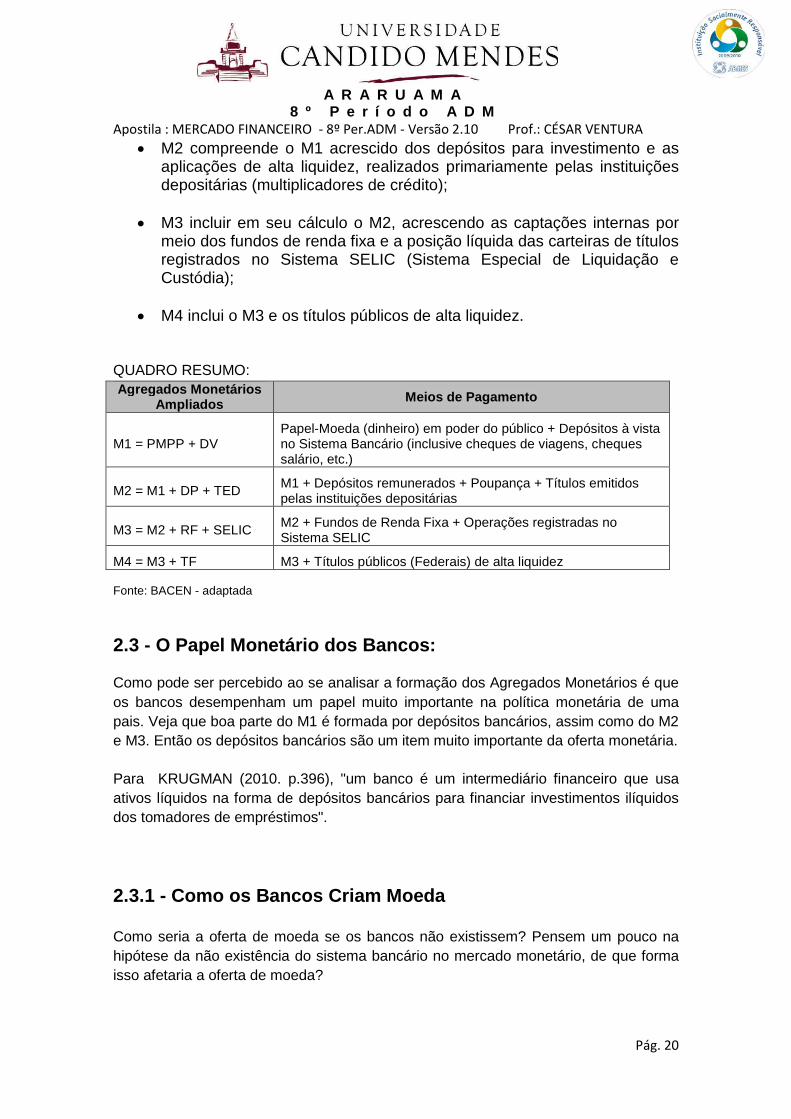

QUADRO RESUMO: Agregados Monetários

Ampliados Meios de Pagamento

M1 = PMPP + DV Papel-Moeda (dinheiro) em poder do público + Depósitos à vista no Sistema Bancário (inclusive cheques de viagens, cheques salário, etc.)

M2 = M1 + DP + TED M1 + Depósitos remunerados + Poupança + Títulos emitidos pelas instituições depositárias

M3 = M2 + RF + SELIC M2 + Fundos de Renda Fixa + Operações registradas no Sistema SELIC

M4 = M3 + TF M3 + Títulos públicos (Federais) de alta liquidez Fonte: BACEN - adaptada

2.3 - O Papel Monetário dos Bancos:

Como pode ser percebido ao se analisar a formação dos Agregados Monetários é que os bancos desempenham um papel muito importante na política monetária de uma pais. Veja que boa parte do M1 é formada por depósitos bancários, assim como do M2 e M3. Então os depósitos bancários são um item muito importante da oferta monetária.

Para KRUGMAN (2010. p.396), "um banco é um intermediário financeiro que usa ativos líquidos na forma de depósitos bancários para financiar investimentos ilíquidos dos tomadores de empréstimos".

2.3.1 - Como os Bancos Criam Moeda

Como seria a oferta de moeda se os bancos não existissem? Pensem um pouco na hipótese da não existência do sistema bancário no mercado monetário, de que forma isso afetaria a oferta de moeda?

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 21

Para KRUGMAN (2010) se os bancos não existissem a oferta de moeda seria determinada pelo agente que controle a impressão das cédulas, ou seja o governo. Como os bancos existem, e como vimos são responsáveis pela maior parte da formação dos agregados monetários, eles afetam a oferta de moeda. Primeiro retirando do mercado uma parte delas (guardadas nos cofres). Segundo e principalmente, é que oferecendo depósitos permitem que a oferta de monetária seja maior que a quantidade de moeda em circulação.

Exemplo: Um cidadão deposita em sua conta de poupança o valor de R$ 1.000,00, o banco deve recolher à reserva compulsória parte desse valor, algo em torno de 20% (R$ 200,00), assim restam R$ 800,00 que o banco empresta a outro cidadão que necessita de recursos, aumentando assim a oferta de moeda na economia.

2.4 - Atuação dos Bancos Comerciais:

Atuação dos Bancos Comerciais no Mercado Monetário:

• Os Bancos Comerciais levantam recursos no mercado monetário, mediante captação de depósitos a vista e colocação de títulos de sua emissão, com o objetivo de financiarem suas diversas aplicações de ativos;

• Através de Depósitos Compulsórios;

• Precatórios - Documento originado de uma ordem judicial que obriga o devedor a pagar ao credor um determinado valor (atribuído a causa);

• Outras operações: � Recolhimento e transferência ao Tesouro Nacional de tributos; � Negociação com títulos de sua própria emissão; � Saldo das transações realizadas pela instituição (entrada de

depósitos e saída de empréstimos); � Operações com moeda estrangeira;

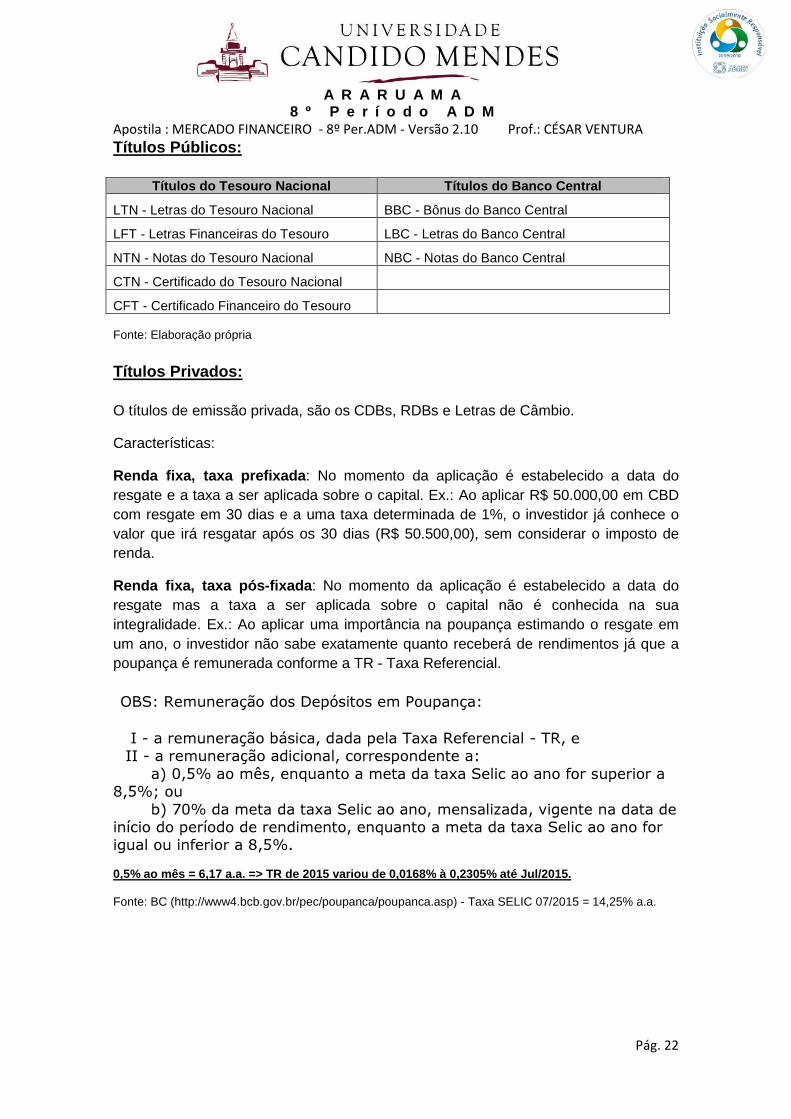

2.5 - Títulos Públicos e Privados:

São negociados, principalmente, os papéis emitidos pelo Tesouro Nacional com o objetivo de financiar o orçamento público da União (LTN - Letras do Tesouro Nacional). Também operam com o CDI - Certificado de Depósitos Interbancários, exclusivamente entre instituições financeiras.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 22

Títulos Públicos:

Títulos do Tesouro Nacional Títulos do Banco Central

LTN - Letras do Tesouro Nacional BBC - Bônus do Banco Central

LFT - Letras Financeiras do Tesouro LBC - Letras do Banco Central

NTN - Notas do Tesouro Nacional NBC - Notas do Banco Central

CTN - Certificado do Tesouro Nacional

CFT - Certificado Financeiro do Tesouro Fonte: Elaboração própria

Títulos Privados:

O títulos de emissão privada, são os CDBs, RDBs e Letras de Câmbio.

Características:

Renda fixa, taxa prefixada : No momento da aplicação é estabelecido a data do resgate e a taxa a ser aplicada sobre o capital. Ex.: Ao aplicar R$ 50.000,00 em CBD com resgate em 30 dias e a uma taxa determinada de 1%, o investidor já conhece o valor que irá resgatar após os 30 dias (R$ 50.500,00), sem considerar o imposto de renda.

Renda fixa, taxa pós-fixada : No momento da aplicação é estabelecido a data do resgate mas a taxa a ser aplicada sobre o capital não é conhecida na sua integralidade. Ex.: Ao aplicar uma importância na poupança estimando o resgate em um ano, o investidor não sabe exatamente quanto receberá de rendimentos já que a poupança é remunerada conforme a TR - Taxa Referencial.

OBS: Remuneração dos Depósitos em Poupança: I - a remuneração básica, dada pela Taxa Referencial - TR, e II - a remuneração adicional, correspondente a: a) 0,5% ao mês, enquanto a meta da taxa Selic ao ano for superior a

8,5%; ou b) 70% da meta da taxa Selic ao ano, mensalizada, vigente na data de

início do período de rendimento, enquanto a meta da taxa Selic ao ano for igual ou inferior a 8,5%. 0,5% ao mês = 6,17 a.a. => TR de 2015 variou de 0,0 168% à 0,2305% até Jul/2015. Fonte: BC (http://www4.bcb.gov.br/pec/poupanca/poupanca.asp) - Taxa SELIC 07/2015 = 14,25% a.a.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 23

3 - Mercado de Seguros e Previdência

O mercado de seguros, previdência privada aberta e capitalização é controlado e fiscalizado pela SUSEP - Superintendência de Seguros Privados, autarquia vinculada ao Ministério da Fazenda criada pelo Decreto-lei nº 73 de 21 de novembro de 1966.

Conforme o BACEN (2015), dentre suas atribuições estão:

� fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP;

� atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro;

� zelar pela defesa dos interesses dos consumidores dos mercados supervisionados;

� promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados;

� promover a estabilidade dos mercados sob sua jurisdição;

� zelar pela liquidez e solvência das sociedades que integram o mercado;

� disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas;

� cumprir e fazer cumprir as deliberações do CNSP - Conselho Nacional de Seguros Privados e exercer as atividades que por este forem delegadas;

� prover os serviços de Secretaria Executiva do CNSP.

COMPOSIÇÃO DO CNSP:

MINISTRO DA FAZENDA - Presidente SUPERINTENDENTE DA SUSEP - Presidente Substituto Representante do Ministério da Justiça Representante do Ministério da Previdência e Assistência Social Representante do Banco Central do Brasil Representante da Comissão de Valores Mobiliários

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 24

ATRIBUIÇÕES DO CNSP:

1. Fixar diretrizes e normas da política de seguros privados;

2. Regular a constituição, organização, funcionamento e fiscalização dos

que exercem atividades subordinadas ao Sistema Nacional de Seguros

Privados, bem como a aplicação das penalidades previstas;

3. Fixar as características gerais dos contratos de seguro, previdência

privada aberta, capitalização e resseguro;

4. Estabelecer as diretrizes gerais das operações de resseguro;

5. Conhecer dos recursos de decisão da SUSEP e do IRB;

6. Prescrever os critérios de constituição das Sociedades Seguradoras, de

Capitalização, Entidades de Previdência Privada Aberta e

Resseguradores, com fixação dos limites legais e técnicos das

respectivas operações;

7. Disciplinar a corretagem do mercado e a profissão de corretor.

Fonte: http://www.susep.gov.br/menu/a-susep/apresentacao SEGURO: Contrato de transferência de risco mediante o qual uma pessoa denominada Segurador, se obriga, mediante o recebimento de um prêmio, a indenizar outra pessoa, denominada Segurado, do prejuízo (sinistro) resultante de riscos futuros, previstos no contrato. (Circular SUSEP 354/07).

PREVIDÊNCIA: Objetiva garantir recursos financeiro (benefício) para quando o segurado não estiver mais em condições de trabalhar (aposentadoria), mediante contribuição regular durante o período laborativo (tempo de trabalho).

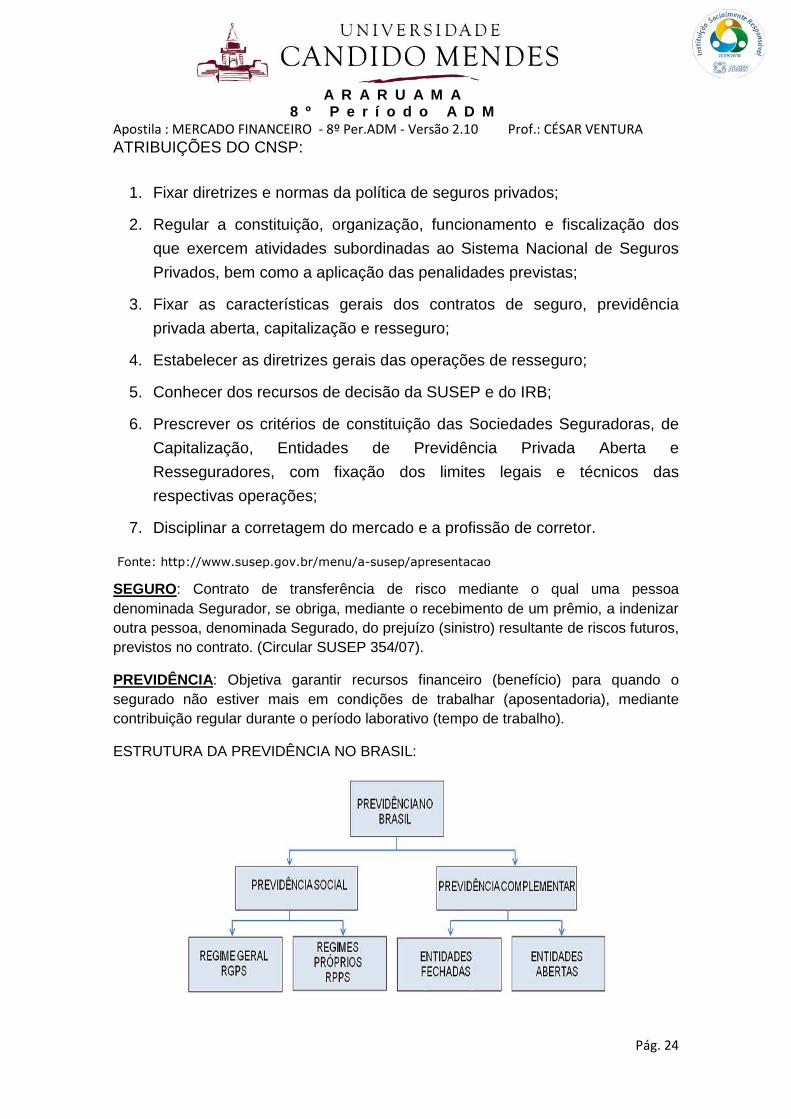

ESTRUTURA DA PREVIDÊNCIA NO BRASIL:

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 25

4 - Mercado de Factoring

A operação de factoring é, na realidade, à reunião de duas atividades comerciais: prestação de serviços e a compra de ativos financeiros.

O Factoring é uma operação que gera fomento à atividade econômica, pois traz liquidez imediata aos créditos gerados através das atividades comerciais (vendas à prazo) das empresas (pessoas jurídicas). Injetando recursos (dinheiro) na economia.

Além de adquirir créditos as empresas de factoring prestam serviços como: gestão de caixa e estoques, controle de contas a pagar e a receber, negociação com fornecedores, etc., fazendo com que os gestores das empresas contratantes tenham mais disponibilidade de tempo e recursos para a atividade principal de seu negócio.

As empresas de factoring não são classificadas como instituições financeiras, uma vez que não têm autorização para concederem crédito e nem captação de recursos de terceiros. O factoring consiste em adquirir (comprar) os títulos de créditos de empresas comerciais utilizando recursos próprios.

De acordo com o SINFAC-RJ (2015), são 4 as etapas básicas do processo de Factoring:

1ª - A empresa comercial vende seu produto ou presta seu serviço à prazo, gerando um título à receber (duplicada mercantil);

2ª - A empresa comercial firma um Contrato de Fomento Mercantil com uma empresa de Factoring, onde são determinados os critérios da negociação, inclusive o fator de compra dos créditos negociados;

3ª - Na posse dos créditos adquiridos da empresa comercial, a Factoring entra em contato com o Sacado (devedor da duplicata da empresa comercial) e lhe comunica sobre a negociação realizada e sobre a forma de cobrança (como a duplicata será cobrada - Carteira ou pela rede bancária);

4ª - No vencimento do título o Sacado pagará o valor do título á Factoring, fechando o ciclo da operação de factoring.

4.1 - Modalidades de Factoring:

São 5 (cinco) as principais modalidades de factoring praticadas, sendo que no mercado brasileiro a mais utilizada é a Convencional.

1) Convencional - Aquisição dos direitos de créditos, através de contrato de fomento mercantil, de empresas comerciais que necessitam de recursos (liquidez) imediatos;

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 26

2) Maturity - As empresas comerciais terceirizam às empresas de Factoring a administração da sua carteira de contas a receber;

3) Trustee - Além da aquisição dos direitos de crédito (duplicatas mercantis), a empresa de Factoring também presta assessoria financeira e administrativa à empresas comercial;

4) Exportação - Nessa modalidade as exportações a serem realizadas pela empresa comercial, será intermediada por empresas de Factoring, nesse caso é necessário 2 (duas) Factoring para operacionalizarem a exportação (uma no país de origem, outra no país de destino);

5) Factoring Matéria-prima - Nesse caso a Factoring é a intermediária entre o fornecedor de matéria-prima e a empresa comercial contratante do serviço. A Factoring compra o direito de crédito futuro do fornecedor e recebe da empresa comercial com o faturamento decorrente da industrialização da matéria-prima.

5 - Mercado de Capitais (Ações)

O Mercado de Capitais ou Mercado de Ações é um sistema que permite trazer liquidez a títulos emitido por empresas, possibilitando a captação de recursos e viabilizando sua capitalização. Este mercado é formado pelas Bolsas de Valores, além de corretoras e outras instituições legalmente habilitadas.

RESUMO:

DEFINIÇÃO - Conjunto de instituições que negociam títulos e valores mobiliários;

OBJETIVO - Captação de recursos de investidores (acionistas);

COMPOSIÇÃO - Bolsa de Valores; Sociedades Corretoras e Distribuidoras de Valores Mobiliários; Bancos de Investimento; Banco de Desenvolvimento e Empresas de Liquidação e Custódia de Títulos.

Formação do mercado de valores mobiliários organiza do:

1) Mercados de Bolsa:

� Bolsa de valores; � Bolsa de mercadorias e de futuros;

2) Mercados de Balcão organizado;

5.1 - Títulos Negociados:

Os principais títulos negociados no Mercado de Capitais, são:

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 27

1) Ações: Títulos negociáveis que representam a menor parte do capital de uma sociedade anônima, que confere ao investidor (quem compra a ação) o direito de participação nos resultados da empresa;

2) Debêntures: Títulos conversíveis em ações, bônus de subscrição e commercial papers, que representam empréstimos (dívidas) contraídos para custear o desenvolvimento das empresas;

3) Derivativos: São direitos e recibos de subscrição de valores mobiliários, certificados de depósitos de ações, entre outros autorizados.

COMMERCIAL PAPERS: São títulos de crédito utilizados como mecanismo de financiamento, que visam à capitação de recursos para capital de giro das empresas.

Exemplo: A empresa JJ decidi obter R$ 8.000.000,00 através de commercial papers no mercado, oferecendo aos interessados uma taxa de desconto de 4,5% por 90 dias. Calculando que as despesas de emissão, lançamento, registro, etc. fiquem em 0,5% da capitação, o valore capitado pela JJ é:

Valor de emissão do commercial papers R$ 8.000.000,00 Desconto oferecido -> 4,5% 360.000,00 Valor Descontado R$ 7.640.000,00 Despesas de Lançamento -> 0,5% 40.000,00 Valor Líquido Captado no Mercado R$ 7.600.000,00

5.2 - Mercado Primário e Secundário (Mercado de Bol sa):

Mercado Primário - Onde todo ativo financeiro (ações) é disponibilizado ao mercado pela 1ª vez (abertura inicial de capital). Nesse mercado os recursos arrecadados vão todos para a empresa que abriu o capital.

Mercado Secundário - Onde são realizadas as renegociações entre os agentes econômicos (investidores) que adquiriram as ações. Nesse mercado os recursos ficam com os investidores. Esse mercado tem uma função muito importante, a de dar liquidez ao mercado primário.

OBS: O que define o tipo de mercado é o destino do dinheiro (recurso).

5.2.1 - Mercado à Vista de Ações:

Conforme FACCINI (2011, p.155) os negócios realizados no mercado à vista de ações asseguram ao comprador o recebimento dos títulos no terceiro dia útil seguinte ao da realização do negócio, ou seja, D+3, o mesmo prazo para o vendedor receber o

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 28

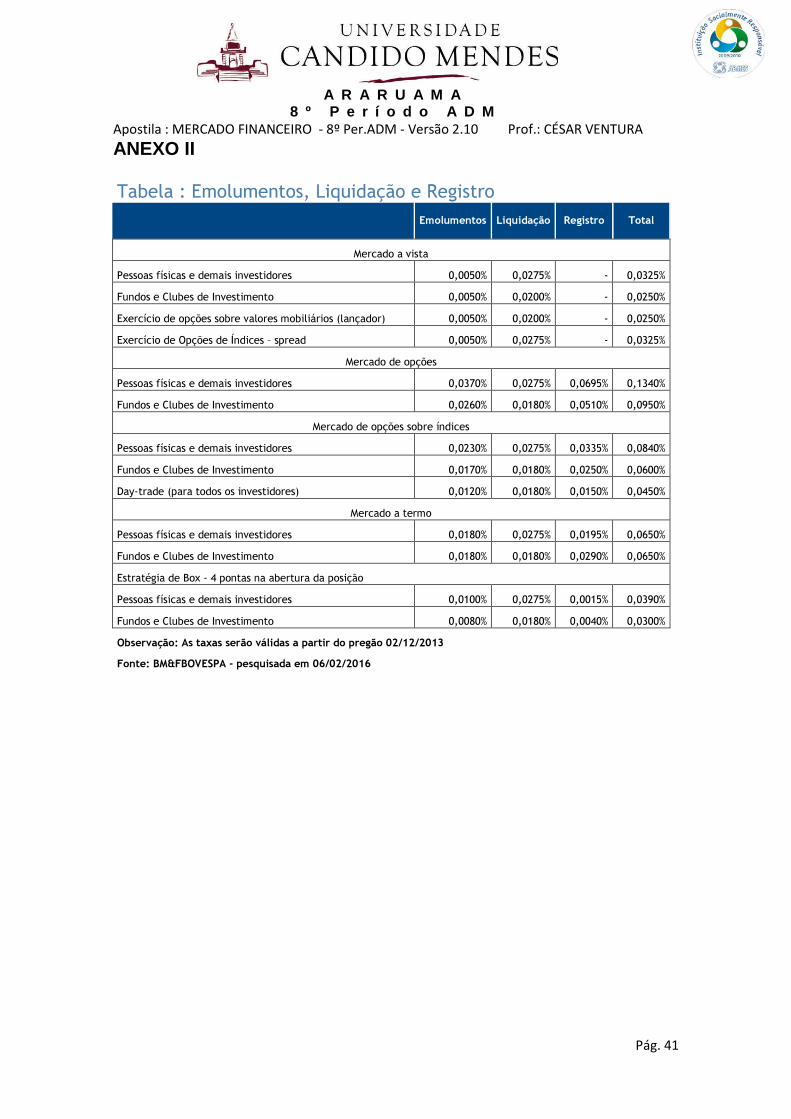

dinheiro pelo negócio. O preço (P) e a quantidade (Q) das ações são estabelecidos no momento do fechamento do negócio (D+0). O valor a ser creditado na conta do vendedor é o resultado de P x Q, deduzidos as despesas de corretagem, tarifa fixa da corretora, os emolumentos da bolsa e o IRRF (0,005%) sobre o valor da operação.

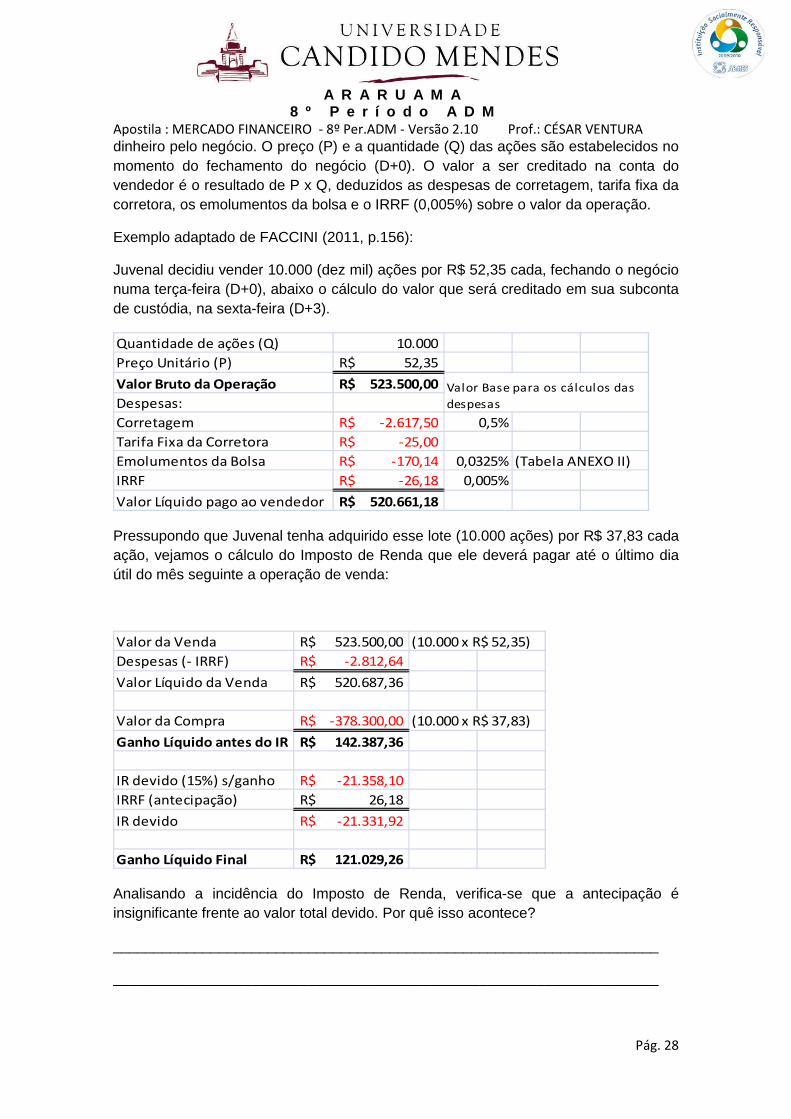

Exemplo adaptado de FACCINI (2011, p.156):

Juvenal decidiu vender 10.000 (dez mil) ações por R$ 52,35 cada, fechando o negócio numa terça-feira (D+0), abaixo o cálculo do valor que será creditado em sua subconta de custódia, na sexta-feira (D+3).

Quantidade de ações (Q) 10.000 Preço Unitário (P) 52,35R$ Valor Bruto da Operação 523.500,00R$ Despesas:Corretagem -2.617,50R$ 0,5%Tarifa Fixa da Corretora -25,00R$ Emolumentos da Bolsa -170,14R$ 0,0325% (Tabela ANEXO II)IRRF -26,18R$ 0,005%Valor Líquido pago ao vendedor 520.661,18R$

Valor Base para os cálculos das despesas

Pressupondo que Juvenal tenha adquirido esse lote (10.000 ações) por R$ 37,83 cada ação, vejamos o cálculo do Imposto de Renda que ele deverá pagar até o último dia útil do mês seguinte a operação de venda:

Valor da Venda 523.500,00R$ (10.000 x R$ 52,35)Despesas (- IRRF) -2.812,64R$ Valor Líquido da Venda 520.687,36R$

Valor da Compra -378.300,00R$ (10.000 x R$ 37,83)Ganho Líquido antes do IR 142.387,36R$

IR devido (15%) s/ganho -21.358,10R$ IRRF (antecipação) 26,18R$ IR devido -21.331,92R$

Ganho Líquido Final 121.029,26R$

Analisando a incidência do Imposto de Renda, verifica-se que a antecipação é insignificante frente ao valor total devido. Por quê isso acontece?

___________________________________________________________________

___________________________________________________________________

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 29

5.3 - Mercado Balcão:

É um mercado de títulos organizado, cuja negociação se dá, principalmente, pelos meio eletrônicos e telefone. Nesse mercado são negociados títulos de empresas que estão fora das Bolsas, por tanto, não tem a garantia da Bolsa de Valores.

Características:

� Ausência de um local físico, centralizado, para realização das negociações;

� Os negócios realizados nesse mercado pouco influenciam os valores dos negócios futuro, devido a pouca divulgação, diferentemente do que ocorre na Bolsa de Valores;

Muito utilizado para que empresas iniciantes ou de menor porte possam "experimentar" o mercado de ações, verificando a aceitabilidade de seus papeis (ações).

SOMA (Sociedade Operadora do Mercado de Acesso), criada em 1996, regulamentada pela CVM, com objetivo de tornar esse mercado mais acessível as empresas de pequeno porte.

Para negociação e cotação no SOMA, são admitidos os títulos e valores mobiliários de emissão de companhias e certificados e cotas de fundos, autorizados pela CVM. 5.4 - Abertura de Capital: O objetivo de uma empresa é obter lucro, para isso reuni fatores de produção (matéria-prima, mão de obra, maquinários, etc.). Para adquirir esses fatores de produção necessita de recursos financeiros que podem vir de empréstimos as instituições de crédito ou por aporte de capital (capitalização) dos sócios atuais ou de novos investidores (acionistas) desejosos de participar dos lucros da empresa.

Segundo FACCINI (2011, p.49) Os investidores, em contrapartida aos recursos aplicados na empresa, recebem ações que são títulos de propriedade de parte do seu capital, em quantidade proporcional ao valor aportado.

AÇÃO : Título que representa a menor parte (fração) do capital de uma empresa.

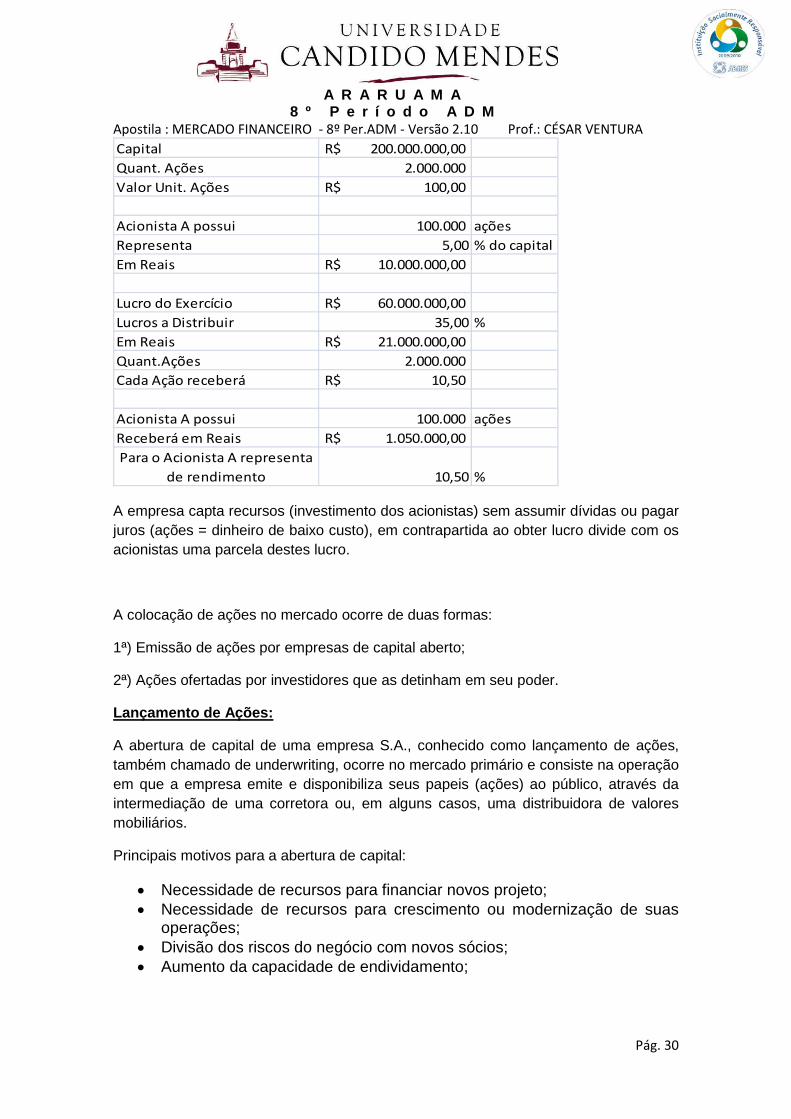

Exemplo: A YKX S/A possui um capital de R$ 200.000.000,00, representado por 2.000.000 ações no valor unitário de R$ 100,00. O acionista "A" possui 100.000 ações, calcule sua participação no lucro da YKX sabendo que está pretende distribuir 30% do lucro líquido que foi de R$ 30.000.000,00.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 30

Capital 200.000.000,00R$ Quant. Ações 2.000.000 Valor Unit. Ações 100,00R$

Acionista A possui 100.000 açõesRepresenta 5,00 % do capitalEm Reais 10.000.000,00R$

Lucro do Exercício 60.000.000,00R$ Lucros a Distribuir 35,00 %Em Reais 21.000.000,00R$ Quant.Ações 2.000.000 Cada Ação receberá 10,50R$

Acionista A possui 100.000 açõesReceberá em Reais 1.050.000,00R$ Para o Acionista A representa

de rendimento 10,50 %

A empresa capta recursos (investimento dos acionistas) sem assumir dívidas ou pagar juros (ações = dinheiro de baixo custo), em contrapartida ao obter lucro divide com os acionistas uma parcela destes lucro.

A colocação de ações no mercado ocorre de duas formas:

1ª) Emissão de ações por empresas de capital aberto;

2ª) Ações ofertadas por investidores que as detinham em seu poder.

Lançamento de Ações:

A abertura de capital de uma empresa S.A., conhecido como lançamento de ações, também chamado de underwriting, ocorre no mercado primário e consiste na operação em que a empresa emite e disponibiliza seus papeis (ações) ao público, através da intermediação de uma corretora ou, em alguns casos, uma distribuidora de valores mobiliários.

Principais motivos para a abertura de capital:

• Necessidade de recursos para financiar novos projeto; • Necessidade de recursos para crescimento ou modernização de suas

operações; • Divisão dos riscos do negócio com novos sócios; • Aumento da capacidade de endividamento;

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 31

A principal vantagem para a abertura de capital de uma empresa, reside no fato de que os recursos obtidos não tem prazo para devolução, ou seja é indeterminado o prazo de regate das ações por parte dos investidores.

Etapas do processo de subscrição pública de ações (underwriting):

1º) Empresa emite os títulos (ações): Para que isso ocorra é necessário que a empresa emitente das ações precisa cumprir algumas exigências, dentre as principais estão:

a) Ser analisada por uma auditoria externa credenciada na CVM, trazendo maior confiança ao mercado quanto a veracidade das demonstrações financeiras publicadas;

b) Realizar um estudo setorial, envolvendo o mercado fornecedor, o mercado consumidor e o mercado das empresas concorrentes;

2º) Contratar os serviços de uma instituição financeira intermediadora que será a ligação entre o tomador de recursos (empresa SA) e os agentes econômicos investidores (superavitários) no mercado primário;

Principais formas de subscrição de ações:

� Subscrição do tipo Puro ou Firme; � Subscrição do tipo Residual (stand-by); � Subscrição do tipo Melhor Esforço (best effort).

TIPO PURO ou FIRME: O risco fica com a intermediadora (corretora). A intermediadora financeira assume a integralização dos papéis, responsabilizando-se pelo pagamento integral das ações disponibilizadas à empresa emitente;

TIPO RESIDUAL (stand-by): O risco é compartilhado entre a intermediadora (corretora) e a empresa emitente das ações. A intermediadora financeira NÃO se responsabiliza pelo pagamento integral das ações disponibilizadas, no momento inicial do lançamento; É acordado entre as partes (empresa e corretora) que durante um determinado tempo os papéis serão negociados junto ao mercado;

TIPO MELHOR ESFORÇO (best effort): O risco fica com a empresa emissora das ações, a intermediadora (corretora) não assume nenhuma responsabilidade pela integralização dos papéis. Fica acordado um esforço (compromisso) por parte da instituição intermediária (corretora) em negociar o maior número possível de títulos no mercado durante um determinado período;

Então qual o melhor tipo de subscrição de novas açõ es? Por qual optar?

Isso vai depender do momento (situação) em que estiver atravessando a empresa no cenário econômico.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 32

Preço de Emissão das Ações:

Como se determinar o preço das ações a serem colocadas em oferta pública? Essa é uma das principais, senão a principal, questão que a empresa emitente precisa resolver. Qual o valor que irá viabilizar a colocação de novas ações no mercado e que garantirá os recursos necessários para realização dos objetivos propostos.

A legislação (Lei das SAs) estabelece que o preço de emissão das novas ações deve ser fixado considerando-se a cotação do mercado para as ações, o valor do patrimônio líquido e as perspectivas de rentabilidade da empresa emitente.

Custo para Abertura de Capital:

Como ficou claro até aqui a empresa que desejar abrir seu capital incorrerá em diversos custos, dentre os principais:

a) Custos Legais e Institucionais: Taxas, emolumentos, tarifas, etc., para atender aos requisitos legais;

b) Contratação de serviços de uma auditoria externa credenciada pela CVM;

c) Custos de publicidade e divulgação da iniciativa de abrir o capital, com intuito de atrair a atenção dos investidores;

d) Custos do Intermediário financeiro: comissão de coordenação dos trabalhos de lançamento das ações; remuneração de garantia pela coordenação da emissão dos títulos; comissão pela colocação das ações junto ao investidor;

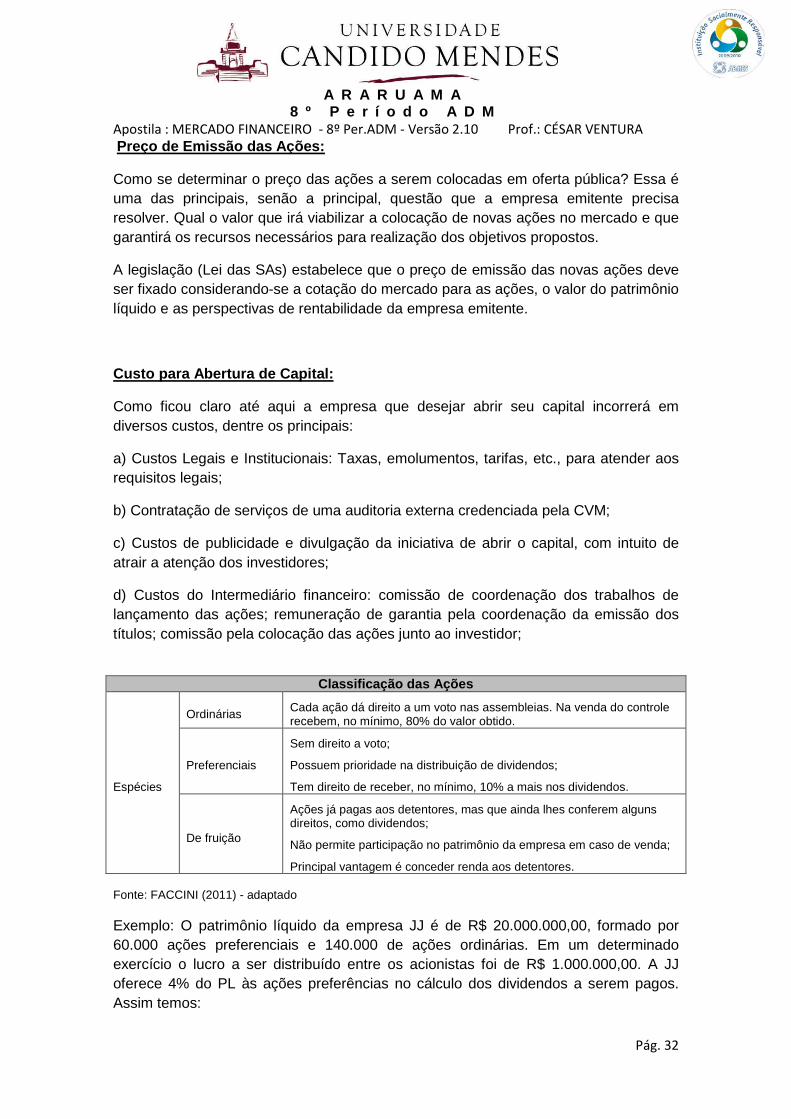

Classificação das Ações

Espécies

Ordinárias Cada ação dá direito a um voto nas assembleias. Na venda do controle recebem, no mínimo, 80% do valor obtido.

Preferenciais

Sem direito a voto;

Possuem prioridade na distribuição de dividendos;

Tem direito de receber, no mínimo, 10% a mais nos dividendos.

De fruição

Ações já pagas aos detentores, mas que ainda lhes conferem alguns direitos, como dividendos;

Não permite participação no patrimônio da empresa em caso de venda;

Principal vantagem é conceder renda aos detentores. Fonte: FACCINI (2011) - adaptado

Exemplo: O patrimônio líquido da empresa JJ é de R$ 20.000.000,00, formado por 60.000 ações preferenciais e 140.000 de ações ordinárias. Em um determinado exercício o lucro a ser distribuído entre os acionistas foi de R$ 1.000.000,00. A JJ oferece 4% do PL às ações preferências no cálculo dos dividendos a serem pagos. Assim temos:

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 33

Cálculo de dividendos para as ações preferenciais:

R$ 20.000.000,00 x 4% = R$ 800.000,00 / 60.000 ações = R$ 13,33 a receber por ação

Cálculo de dividendos para as ações ordinárias:

R$ 1.000.000,00 - R$ 800.000,00 = R$ 200.000,00 / 140.000 ações = R$ 1,43 a receber por ação

5.4.1 - Proventos

Segundo FACCINI (2011) os proventos são vantagens financeiras que os investidores (acionistas) das sociedades anônimas tem direito a usufruir.

Os proventos podem ser concedidos de duas formas:

1) Em espécie (dinheiro):

� Dividendos; � Juros sobre o Capital Próprio.

2) Em direitos:

� Direito de subscrição; � Bônus de subscrição; � Bonificação.

Pesquisa: Descreva e exemplifique os tipos de proventos. 5.4.2 - Lucratividade das ações

Existem duas formas de obter retorno dos investimentos realizados em ações:

1. Valorização dos papéis (preço das ações sobe);

2. Proventos pagos pelas empresas emissoras dos papéis.

Valorização de uma ação é a diferença entre seu preço de venda e o de compra. Que pode ser expressa, também, em percentual (lucratividade): Fórmula: L = Pv - 1 x 100 Pc

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

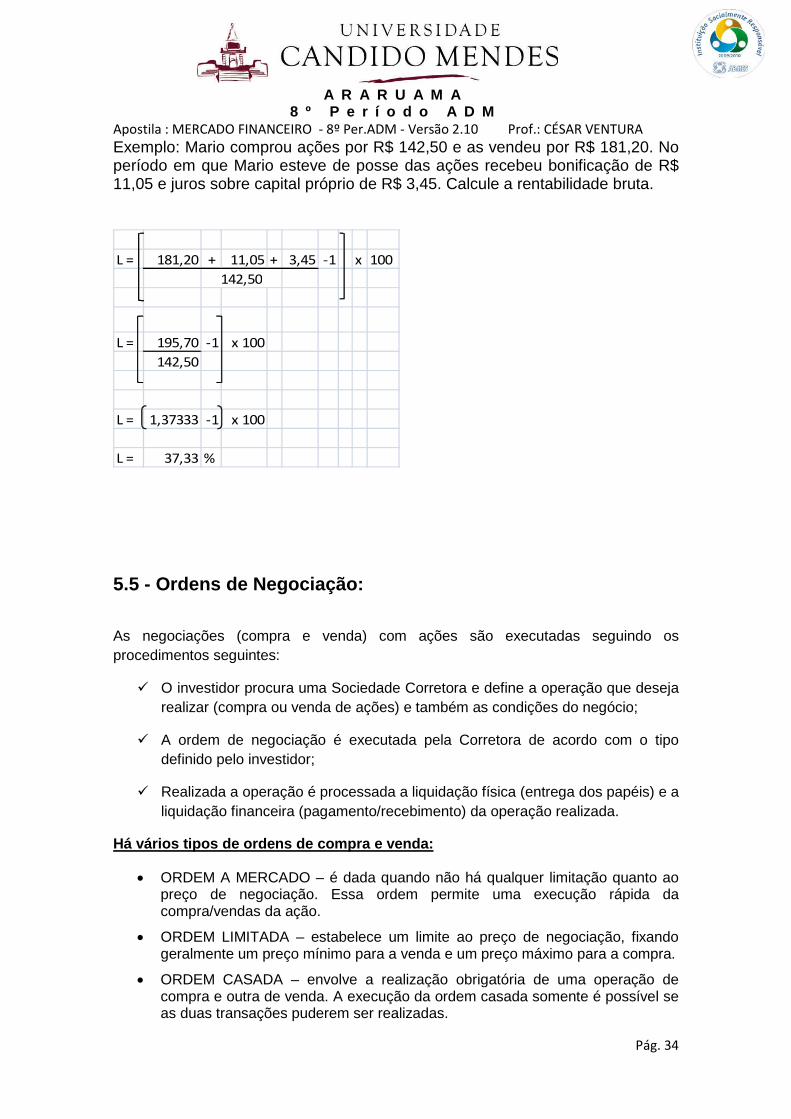

Pág. 34

Exemplo: Mario comprou ações por R$ 142,50 e as vendeu por R$ 181,20. No período em que Mario esteve de posse das ações recebeu bonificação de R$ 11,05 e juros sobre capital próprio de R$ 3,45. Calcule a rentabilidade bruta.

L = 181,20 + 11,05 + 3,45 -1 x 100

L = 195,70 -1 x 100142,50

L = 1,37333 -1 x 100

L = 37,33 %

142,50

5.5 - Ordens de Negociação:

As negociações (compra e venda) com ações são executadas seguindo os procedimentos seguintes:

� O investidor procura uma Sociedade Corretora e define a operação que deseja realizar (compra ou venda de ações) e também as condições do negócio;

� A ordem de negociação é executada pela Corretora de acordo com o tipo definido pelo investidor;

� Realizada a operação é processada a liquidação física (entrega dos papéis) e a liquidação financeira (pagamento/recebimento) da operação realizada.

Há vários tipos de ordens de compra e venda:

• ORDEM A MERCADO – é dada quando não há qualquer limitação quanto ao preço de negociação. Essa ordem permite uma execução rápida da compra/vendas da ação.

• ORDEM LIMITADA – estabelece um limite ao preço de negociação, fixando geralmente um preço mínimo para a venda e um preço máximo para a compra.

• ORDEM CASADA – envolve a realização obrigatória de uma operação de compra e outra de venda. A execução da ordem casada somente é possível se as duas transações puderem ser realizadas.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 35

• ORDEM DISCRICIONÁRIA – é gerada por administradores de carteiras de títulos e valores mobiliários que estabelecem as condições prévias para a execução da ordem de negociação, indicando: a identificação do investidor; e a quantidade de títulos que compete a cada investidor e o preço.

• ORDEM ADMINISTRATIVA – a execução da ordem de compra/venda fica a critério da Sociedade Corretora, sendo somente a quantidade e as características dos papéis determinadas pelo investidor.

5.6 - Perfil Investidor:

Classificação dos investidores e suas características gerais:

PERFIL CARACTERÍSTICAS

CONSERVADOR

� Objetivo de investimento é a preservação de seu capital;

� Investimento em ativos de baixíssimo risco; � Busca aconselhamento financeiro especializado para

tomar decisões.

MODERADO

� Objetivo de investimento é o crescimento moderado de seu capital;

� Horizonte de tempo de seus investimentos é de médio a longo prazo;

� Maior parte dos investimentos em ativos de baixo risco e uma pequena parte para diversificação.

AGRESSIVO

� Objetivo de investimento é o crescimento elevado de seu capital;

� Horizonte de tempo de seus investimentos é de longo prazo;

� Pode concentrar a maior parte dos seus investimentos em renda variável;

� Aceita as oscilações negativas no valor de sua carteira contando com ganhos no longo prazo.

5.7 - Operações a Vista e a Termo:

MERCADO A VISTA – a entrega dos títulos vendidos ocorre no segundo dia útil após a realização do negócio na bolsa. A corretora adquirente recebe os títulos transacionados e repassa-os ao investidor, formalizando-se a liquidação física da operação.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 36

MERCADO A TERMO – as operações são formalizadas por meio de um contrato preestabelecido firmado entre o comprador e vendedor, o qual estipula uma quantidade de ações, prazo de liquidação do negócio e preço. Os prazos podem atingir 30, 60, 90, 120, 150 e 180 dias.

A bolsa de valores costuma exigir, tanto do comprador como do vendedor desse mercado, um limite máximo para a transação e depósito de certo montante na CBLC (Cia Brasileira de Liquidação e Custódia), sendo entendido como uma margem de garantia.

Vantagens do Mercado a Termo:

� GANHOS FUTUROS – um investidor é atraído a adquirir a termo sempre que prever uma alta em seu preço de mercado;

� DIVERSIFICAÇÃO DO RISCO – em operações a termo, o investidor pode diversificar sua aplicações adquirindo diversas ações de diferentes segmentos empresariais. Na diversificação, eventuais perdas em uma ação podem ser compensadas por ganhos em outras;

� ALAVANCAGEM – as operações a termo possibilitam a um investidor a compra de uma quantidade de ações acima de sua capacidade financeira a vista naquele momento, oferecendo possibilidades de apurar um maior retorno em caso de valorização dos papéis;

� FINANCIAMENTO – uma alternativa de fazer caixa para um investidor é vender sua ações no mercado a vista e adquirir, simultaneamente, o mesmo papel a termo. Com isso, o investidor não se desfaz de suas ações e é capaz de gerar recursos de caixa rápido.

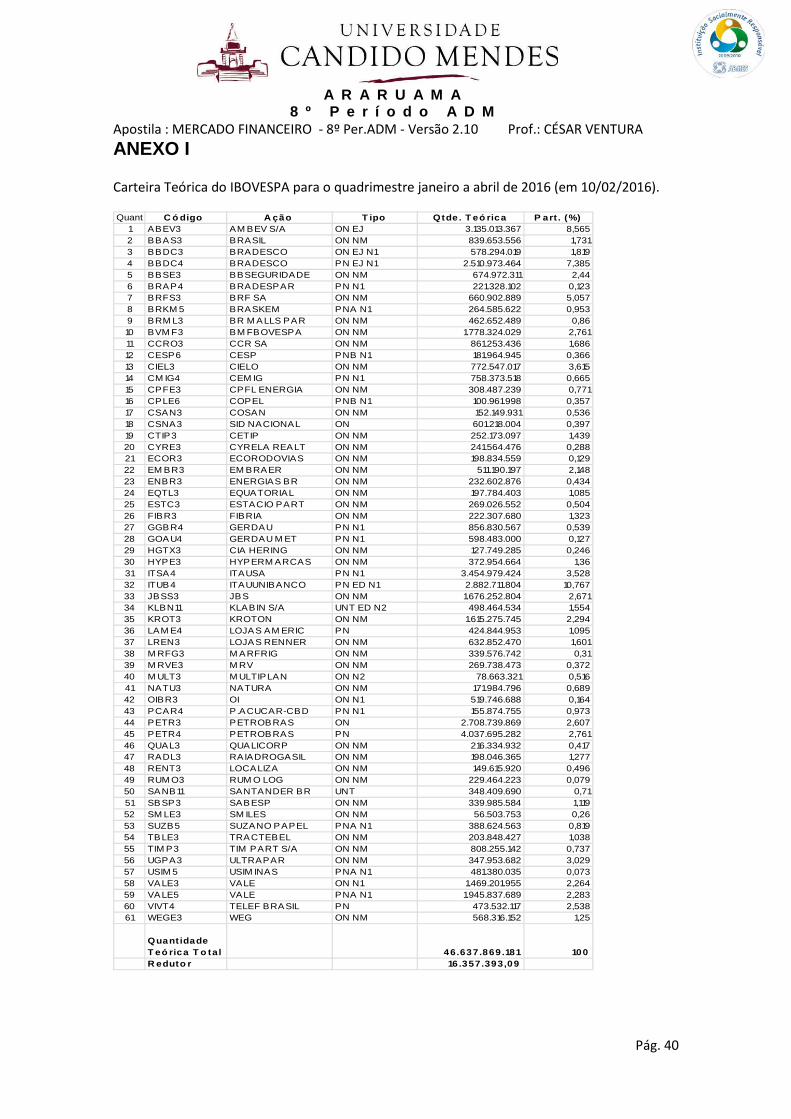

5.8 - Índices de Bolsa de Valores:

O índice de Bolsa de Valores é um valor que mede o desempenho médio dos preços de uma suposta carteira de ações, refletindo o comportamento do mercado em determinado intervalo de tempo (quadrimestre).

� ÍNDICE BOVESPA – IBOVESPA – é o mais importante indicador do desempenho das cotações negociadas no mercado brasileiro. Foi criado em 1968 a partir de uma carteira teórica de ações, expressa em pontos.

Objetivo básico do Ibovespa é o de refletir o desempenho médio dos negócios (ativos de maior negociabilidade) a vista ocorridos nos pregões da Bolsa de Valores de São Paulo.

O Ibovespa é apurado em tempo real, considerando os negócios com ações realizados no mercado a vista de forma instantânea e com divulgação on line.

A R A R U A M A 8 º P e r í o d o A D M

Apostila : MERCADO FINANCEIRO - 8º Per.ADM - Versão 2.10 Prof.: CÉSAR VENTURA

Pág. 37

O índice da Bolsa de Valores de São Paulo, considera em sua carteira teórica somente as ações com o maior grau de negociabilidade.

Critérios de inclusão de ações no índice Ibovespa:

A carteira teórica do Ibovespa (realizada a cada quadrimestre) é composta pelas ações e units exclusivamante de ações de empresas listadas na BM&FBOVESPA, que atenderem cumulativamente aos seguintes critérios:

� Estar incluída na relação de ações das 3 (três) últimas carteiras, cujos índices de negociabilidade somados representem 85% do valor acumulado de todos os índices individuais;

� Apresentar participação, em termos de volume, igual ou superior a 0,1% do total do mercado a vista no período das 3 (três) últimas carteiras;

� Ter sido negociada em no mínimo 95% do total de pregões do período (três carteiras anteriores).

� Não ser classificado como "Penny Stock" (ações com valor abaixo de R$ 1,00).

Critérios de exclusão de ações no índice Ibovespa:

Serão excluídos da carteira as ações que se enquadrarem nos seguintes critérios: