Embed Size (px)

Citation preview

F I S C A L I Z A Ç Ã O

COMO EVITAR INFRAÇÕES E PENALIDADES NAS

OPERAÇÕES COM DOCUMENTOS FISCAIS

“Sempre que for obrigatória a emissão de

documentos fiscais, aqueles a quem se destinarem

as mercadorias são obrigados a exigir tais

documentos dos que devam emiti-los, contendo

todos os requisitos legais.”Fundamentação legal: Convênio S/N de 15/11/70 Art. 14°

Responsabilidade Solidária

A emissão ou recebimento de documento fiscal com

irregularidade pode ocasionar o que se chama na legislação tributária

de responsabilidade solidária.

São solidariamente obrigadas:

As pessoas que tenham interesse comum na situação que constitua

o fato gerador da obrigação principal (emitente e destinatário);

As pessoas expressamente designadas por lei;

Fundamentação legal: Código Tributário Nacional (CTN), Art. 124

Um contribuinte não pode realizar operações de circulação de

mercadorias com estabelecimento que, estando obrigado à emissão da

Nota Fiscal Eletrônica – NF-e, não o faz, pois, estando o contribuinte

obrigados a emitir NF-e, após o início da obrigatoriedade prevista na

legislação este deve emitir a NF-e em todas as suas operações, sendo

vedada a emissão de Nota Fiscal modelo 1 ou 1A, a menos das exceções

previstas nos parágrafos 3º e 4º do artigo 7º da Portaria CAT 162/2008.

As partes envolvidas na operação poderão sofrer penalidades,

em caso de fiscalização que estão se tornando mais frequentes e

intensas com a implantação dos documentos fiscais eletrônicos.

Exemplo de Irregularidade

“A Lei poderá atribuir a terceiros a responsabilidade pelo

pagamento do imposto e acréscimos devidos pelo contribuinte ou

responsável, quando os atos ou omissões daqueles concorrerem para

o não recolhimento do tributo".

Dessa forma, se o remetente por ventura vier a cometer

alguma irregularidade o destinatário poderá ser responsabilizado

solidariamente com a situação não podendo para isso alegar

desconhecimento.Fundamentação Legal: Código Tributário Nacional Art.128

A Lei Poderá Atribuir a Terceiros a Responsabilidade pelo Pagamento do Tributo

“Ninguém se escusa de cumprir a lei, alegando que não a conhece”.

O contribuinte que não observar os procedimentos obrigatórios

previstos na legislação, relativamente aos documentos fiscais,

estará sujeito às infrações e penalidades e poderá ser autuado

com aplicação de multa punitiva que pode chegar a 100%

(cem por cento) do valor da operação ou prestação.

Fundamentação Legal: (Decreto-Lei nº 4.657/1942, Art 3°). RICMS/SP, Artigo 527,

inciso IV

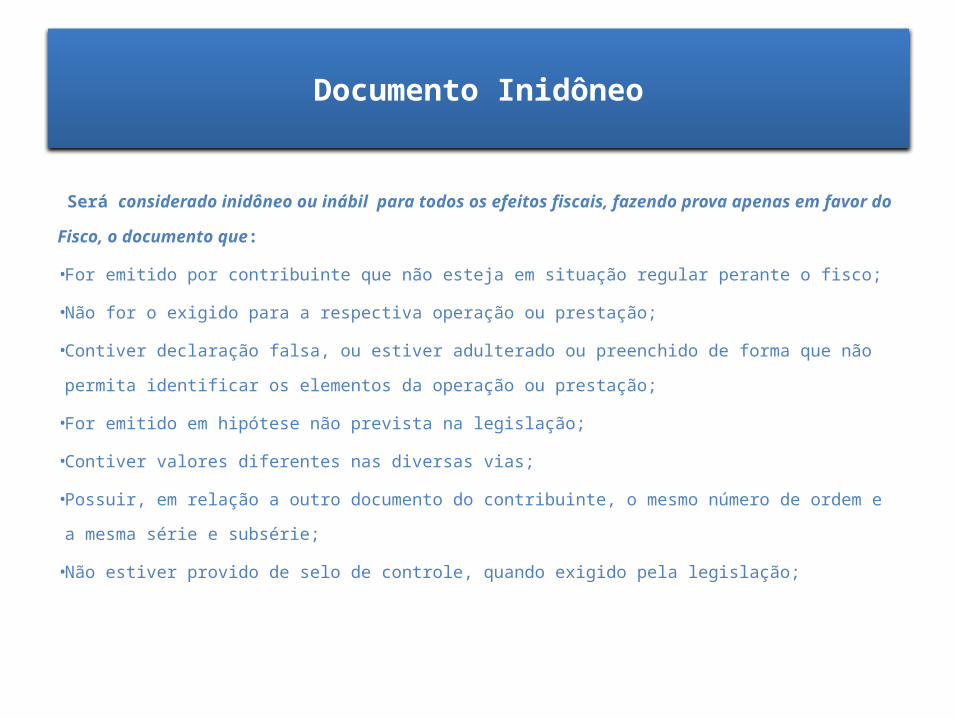

Será considerado inidôneo ou inábil para todos os efeitos fiscais, fazendo prova apenas

em favor do Fisco, o documento que:

• For emitido por contribuinte que não esteja em situação regular perante o fisco;

• Não for o exigido para a respectiva operação ou prestação;

• Contiver declaração falsa, ou estiver adulterado ou preenchido de forma que não permita

identificar os elementos da operação ou prestação;

• For emitido em hipótese não prevista na legislação;

• Contiver valores diferentes nas diversas vias;

• Possuir, em relação a outro documento do contribuinte, o mesmo número de ordem e a mesma

série e subsérie;

• Não estiver provido de selo de controle, quando exigido pela legislação;

Documento Inidôneo

Tiver sido confeccionado:

– Sem autorização fiscal, quando exigida;

– Por estabelecimento diverso do indicado;

– Sem obediência aos requisitos previstos na legislação;

• Tiver sido emitido por máquina registradora, Terminal Ponto de Venda - PDV,

Equipamento Emissor de Cupom Fiscal - ECF, sistema eletrônico de processamento

de dados (PED), bem como quaisquer outros processos mecânicos ou eletrônicos,

quando não cumpridas as exigências fiscais para utilização do equipamento;

Documento Inidôneo

• De qualquer modo, ainda que formalmente regular, tiver sido emitido ou utilizado com

dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não

pagamento do imposto ou qualquer outra vantagem indevida.

• Não contiver o número de registro relativo ao documento, à operação ou à prestação

fornecido pela secretaria da fazenda ou contiver número de registro diverso do

fornecido pela secretaria da fazenda;

• Após sua emissão, não tenha sido registrado eletronicamente na secretaria da

fazenda, para fins de gerar o respectivo registro eletrônico de documento fiscal –

REDF;

Documento Inidôneo

• Após decorridos os prazos de registro dos documentos fiscais ou da

retificação/cancelamento do REDF, apresente divergências entre os dados nele

constantes e as informações contidas no respectivo, relativas a valores ou a outros

elementos que caracterizam a operação ou a prestação correspondente;

• Em se tratando de cupom fiscal eletrônico - CF-e- SAT, modelo 59, emitido por meio do

sistema de autenticação e de transmissão de cupom fiscal eletrônico - SAT, não for objeto

de confirmação eletrônica, expedida pela autoridade fiscal competente, de que o seu

arquivo digital foi regularmente recepcionado pelo fisco antes do encerramento do prazo

para a sua transmissão ao ambiente de processamento de dados da secretaria da

fazenda, conforme a periodicidade por esta estabelecida;

Fundamentação Legal: RICMS/SP, Art. 184.

Documento Inidôneo

Ao receber um documento fiscal, o contribuinte deve

verificar cuidadosamente se o remetente cumpriu com todas as

normas legais no que se refere principalmente:

• Ao tipo de documento emitido;

• Ao preenchimento de campos obrigatórios;

• À tributação do imposto;

Conferência do Documento Fiscal

Se você gostou do que leu até esse ponto, saiba que o melhor ainda está por vir!

Acesse o endereço:

https://pages.hotmart.com/l4422582e/-guia-pratico-do-icmssp-volume-i/

E adquira o primeiro volume da série:

Guia Prático do ICMS/SP Contribuinte do ICMS e os Principais Cuidados

para Evitar Infrações e Penalidades nas Operações com Documentos Fiscais, com um SUPER

DESCONTO DE LANÇAMENTO!

E tem mais, adquirindo o livro HOJE você GANHA 2 Brindes

UM Capítulo Bônus da série e um Infográfico Especial